Скоринговая система оценки кредитоспособности: Application-scoring, , | .

Использование деревьев решений для оценки кредитоспособности физических лиц

Введение

В данной статье речь пойдет об одном из методов оценки риска при кредитовании физических лиц, основанном на применении технологии интеллектуального анализа данных (Data Mining). Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратится именно в этот банк; чем больше клиентов обратится в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с невозвратом суммы основного долга и процентов, можно значительно снизить, оценивая вероятность возврата заемщиком кредита. Данная статья посвящена одному из ключевых моментов в кредитовании физических лиц – определению кредитоспособности потенциального заемщика.

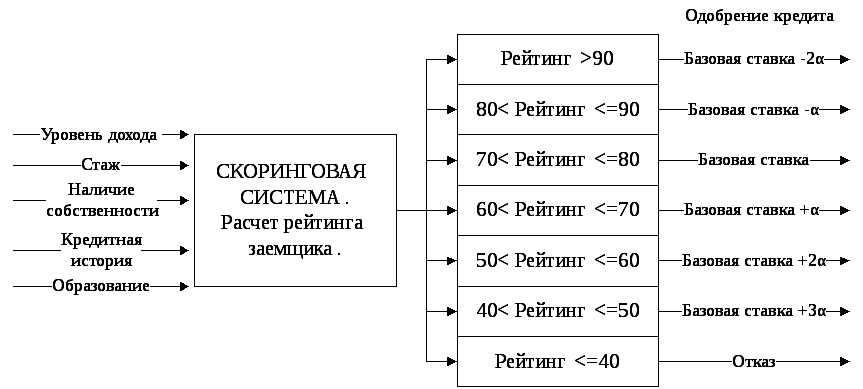

Существующая система оценки кредитоспособности физических лиц

При кредитовании физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности относительно получаемой в результате прибыли. Для оценки кредитоспособности физических лиц банку необходимо оценить как финансовое положение заемщика, так и его личные качества. При этом кредитный риск складывается из риска невозврата основной суммы долга и процентов по этой сумме. Сейчас для оценки риска кредитования заемщика используется скоринг кредитование. Сущность этой методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных. На сегодняшний день известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выявил группы факторов, позволяющих максимально определить степень кредитного риска. Также он определил коэффициенты для различных факторов, характеризующих кредитоспособность физического лица:

Для оценки кредитоспособности физических лиц банку необходимо оценить как финансовое положение заемщика, так и его личные качества. При этом кредитный риск складывается из риска невозврата основной суммы долга и процентов по этой сумме. Сейчас для оценки риска кредитования заемщика используется скоринг кредитование. Сущность этой методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных. На сегодняшний день известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выявил группы факторов, позволяющих максимально определить степень кредитного риска. Также он определил коэффициенты для различных факторов, характеризующих кредитоспособность физического лица:

- Пол: женский (0.40), мужской (0)

- Возраст: 0.

1 балл за каждый год свыше 20 лет, но небольше, чем 0.30

1 балл за каждый год свыше 20 лет, но небольше, чем 0.30 - Срок проживания в данной местности: 0.042 за каждый год, но небольше, чем 0.42

- Профессия: 0.55 – за профессию с низким риском; 0 – за профессию с высоким риском; 0.16 – другие профессии

- Финансовые показатели: наличие банковского счета – 0.45; наличие недвижимости – 0.35; наличие полиса по страхованию – 0.19

- Работа: 0.21 – предприятия в общественной отрасли, 0 – другие

- Занятость: 0.059 – за каждый год работы на данном предприятии

1 балл за каждый год свыше 20 лет, но небольше, чем 0.30

1 балл за каждый год свыше 20 лет, но небольше, чем 0.30Также он определил порог, перейдя который, человек считался кредитоспособным. Этот порог равен 1.25, т. е. если набранная сумма баллов больше или равна 1.25, то потенциальному заемщику выдается испрашиваемая им сумма.

Недостатки скоринговой системы оценки кредитоспособности физических лиц

Основным недостатком скоринговой системы оценки кредитоспособности физических лиц является то, что она очень плохо адаптируема. А используемая для оценки кредитоспособности система, должна отвечать настоящему положению дел. Например, в США считается плюсом, если человек поменял много мест работы, что говорило о том, что он востребован. В СССР наоборот – данное обстоятельство говорило о том, что человек либо не может ужиться с коллективом, либо это малоценный специалист, а соответственно повышается вероятность просрочки в платежах. Другим примером различия весовых коэффициентов может служить то, что если в СССР наличие личного автомобиля говорило о хорошем финансовом положении заемщика, то сейчас это наличие практически ни о чем не говорит. Таким образом, адаптировать модель просто крайне необходимо как для разных периодов времени, так и для разных стран и даже для разных регионов страны.

Например, в США считается плюсом, если человек поменял много мест работы, что говорило о том, что он востребован. В СССР наоборот – данное обстоятельство говорило о том, что человек либо не может ужиться с коллективом, либо это малоценный специалист, а соответственно повышается вероятность просрочки в платежах. Другим примером различия весовых коэффициентов может служить то, что если в СССР наличие личного автомобиля говорило о хорошем финансовом положении заемщика, то сейчас это наличие практически ни о чем не говорит. Таким образом, адаптировать модель просто крайне необходимо как для разных периодов времени, так и для разных стран и даже для разных регионов страны.

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран, то есть специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит и очень высокооплачиваемыми, быть в состоянии оценить текущую ситуацию на рынке. Результатом такого рода проделанной работы будет набор факторов с весовыми коэффициентами плюс некий порог (значение), преодолев который человек, обратившийся за кредитом, считается способным погасить испрашиваемую ссуду и проценты. Полученные результаты являются по большей части субъективным мнением и, как правило, плохо подкрепленные статистикой (статистически необоснованные). Как следствие всего этого, полученная модель не в полной мере отвечает текущей действительности. Финансовым результатом такого подхода будет то, что в процентной ставке кредитования предлагаемой банком большую долю будет занимать часть, покрывающая риск неплатежей.

Результатом такого рода проделанной работы будет набор факторов с весовыми коэффициентами плюс некий порог (значение), преодолев который человек, обратившийся за кредитом, считается способным погасить испрашиваемую ссуду и проценты. Полученные результаты являются по большей части субъективным мнением и, как правило, плохо подкрепленные статистикой (статистически необоснованные). Как следствие всего этого, полученная модель не в полной мере отвечает текущей действительности. Финансовым результатом такого подхода будет то, что в процентной ставке кредитования предлагаемой банком большую долю будет занимать часть, покрывающая риск неплатежей.

Итак, основные недостатки скоринговой системы оценки кредитоспособности физических лиц – это:

- Высокая стоимость адаптации используемой модели под текущее положение дел;

- Большая вероятность ошибки модели при определении кредитоспособности потенциального заемщика, обусловленная субъективным мнением специалиста.

Деревья решений как вариант решения проблемы устранения недостатков скоринговой системы

Одним из вариантов решения вышепоставленной задачи является применение алгоритмов, решающих задачи классификации. Задача классификации – это задача отнесения какого-либо объекта (потенциальный заемщик) к одному из заранее известных классов (Давать/Не давать кредит). Такого рода задачи с большим успехом решаются одним из методов Data Mining – при помощи деревьев решений. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Пример дерева приведен на рис. 1.

Задача классификации – это задача отнесения какого-либо объекта (потенциальный заемщик) к одному из заранее известных классов (Давать/Не давать кредит). Такого рода задачи с большим успехом решаются одним из методов Data Mining – при помощи деревьев решений. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Пример дерева приведен на рис. 1.

Сущность этого метода заключается в следующем:

- На основе данных за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

- Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

- При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т.е. адаптировать к существующей обстановке.

Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.Практический пример

Для демонстрации подобной технологии будет использоваться программа Tree Analyzer из пакета Deductor ver.3. В качестве исходных данных была взята выборка, состоящая из 1000 записей, где каждая запись – это описание характеристик заемщика и параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: «N Паспорта»; «ФИО»; «Адрес»; «Размер ссуды»; «Срок ссуды»; «Цель ссуды»; «Среднемесячный доход»; «Среднемесячный расход»; «Основное направление расходов»; «Наличие недвижимости»; «Наличие автотранспорта»; «Наличие банковского счета»; «Наличие страховки»; «Название организации»; «Отраслевая принадлежность предприятия»; «Срок работы на данном предприятии»; «Направление деятельности заемщика»; «Срок работы на данном направлении»; «Пол»; «Семейное положение»; «Количество лет»; «Количество иждивенцев»; «Срок проживания в данной местности»; «Обеспеченность займа»; «Давать кредит». При этом поля: «N Паспорта», «ФИО», «Адрес», «Название организации» определены алгоритмом уже до начала построения дерева решений как непригодные (рис. 2) по причине практической уникальности каждого из значений.

При обучении дерева использовались следующие факторы, определяющие заемщика: «N Паспорта»; «ФИО»; «Адрес»; «Размер ссуды»; «Срок ссуды»; «Цель ссуды»; «Среднемесячный доход»; «Среднемесячный расход»; «Основное направление расходов»; «Наличие недвижимости»; «Наличие автотранспорта»; «Наличие банковского счета»; «Наличие страховки»; «Название организации»; «Отраслевая принадлежность предприятия»; «Срок работы на данном предприятии»; «Направление деятельности заемщика»; «Срок работы на данном направлении»; «Пол»; «Семейное положение»; «Количество лет»; «Количество иждивенцев»; «Срок проживания в данной местности»; «Обеспеченность займа»; «Давать кредит». При этом поля: «N Паспорта», «ФИО», «Адрес», «Название организации» определены алгоритмом уже до начала построения дерева решений как непригодные (рис. 2) по причине практической уникальности каждого из значений.

Целевым полем является поле «Давать кредит», принимающий значения «Да»(True) и «Нет»(False). Эти значения можно интерпретировать следующим образом: «Нет» – платильщик либо сильно просрочил с платежами, либо не вернул часть денег, «Да» – противоположность «Нет».

После процесса построения дерева решений при помощи программы Tree Analyzer получаем следующую модель оценки кредитоспособности физических лиц, описывающую ситуацию, относящуюся к определенному банку. Эта модель представлена в виде иерархической структуры правил – дерева решений (рис. 3).

Анализируя полученное дерево решений (см. рис. 3), можно сказать следующее:

- При помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор «Обеспеченность займа» более значим, чем фактор «Срок проживания в данной местности». А фактор «Основное направление расходов» значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра «Наличие автотранспорта», что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

- Можно заметить, что такие показатели как «Размер ссуды», «Срок ссуды», «Среднемесячный доход» и «Среднемесячный расход» вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как «Обеспеченность займа», и т.к. этот фактор является точным обобщением 4 вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра «Наличие автотранспорта», что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра «Наличие автотранспорта», что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе, записаны на естественном языке. Например, на основе построенной модели получаются следующие правила:

- ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5. 5 И Количество лет > 19.5 И Наличие недвижимости = Да И Наличие банковского счета = Да ТО Давать кредит = Да (Достоверно на 98%)

- ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5.5 И Наличие недвижимости = Да И Количество лет > 21.5 И Срок работы на данном направлении, лет И Пол = Муж И Наличие банковского счета = Нет И Основное направление расходов = Одежда, продукты питания и т.п. ТО Давать кредит = Нет (Достоверно на 88%)

- …

5 И Количество лет > 19.5 И Наличие недвижимости = Да И Наличие банковского счета = Да ТО Давать кредит = Да (Достоверно на 98%)

5 И Количество лет > 19.5 И Наличие недвижимости = Да И Наличие банковского счета = Да ТО Давать кредит = Да (Достоверно на 98%)Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется «способность к обобщению», т. е. если возникает новая ситуация (обратился потенциальный заемщик), то скорее всего такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося.

На основе построенной модели можно определять принадлежность потенциального заемщика к одному из классов. Для этого необходимо воспользоваться диалоговым окном «Эксперимент» программы Tree Analyzer (рис. 4), в котором, последовательно отвечая на вопросы, можно получить ответ на вопрос: «Давать ли кредит».

Пример получения результата. Вопросы: Обеспеченность займа: Да > Наличие недвижимости: Да > Пол: Муж > Наличие банковского счета: Нет > Основное направление расходов: Покупка товаров длительного пользования. Ответ: Кредит давать: Да (достоверно на 96 %) |

Используя такой подход, можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности.

То есть:

- Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство человека минимально)

- Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Плюс ко всему полученный результат является статистически обоснованным.

Плюс ко всему полученный результат является статистически обоснованным.Заключение

Приведенный выше пример – это достаточно грубый вариант того, как можно использовать методы интеллектуального анализа данных, в частности, деревья решений, для достижения поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты, как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул/Не вернул/Не вовремя) или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя; в данной статье ни слова не говориться об очистке данных, хотя, как показывает практика, использование предобработки исходных данных позволяет значительно улучшить качество результата и является важным этапом при комплексном подходе к решению любой задачи анализа данных.

ЛИТЕРАТУРА

- Кредитование физических лиц /Деньги и кредит, 1993 #5

- К. Шеннон. Работы по кибернетике. М. Иностранная литература, 1963

- J. Ross Quinlan. C4.5: Programs for Machine learning. Morgan Kaufmann Publishers 1993

Скоринг-оценка кредитоспособности — SCORISTA.RU

Скоринг позволит максимально быстро оценить потенциального заемщика. Чаще всего скоринговой системой пользуются банки и микрофинансовые организации. Скоринговая оценка кредитоспособности физического лица позволяет в максимально кратчайшие сроки оформить заявку на получение кредита.

Специальные программы и алгоритмы анализируют информацию потенциального заемщика и начисляют определенное количество баллов, по результатам опроса. Методика оценки заемщика банка позволяет вычислить по полученной заявке, насколько стабильно ваше финансовое положение, наличие недвижимости, работы, отсутствия задолженностей по другим кредитам и т. п.

п.

Бонусы в виде дополнительных баллов получают семьи, у которых есть дети. Такие заемщики будут более ответственными, и долговые обязательства будут соблюдаться в срок. Так же предпочтение отдается специалистам с опытом в работе. Баллы могут снижаться по тому же алгоритму. Минусом считается так же низко квалифицированная работа, отсутствие университетского образования, юность и др.

Порядок управления кредитным риском осуществляется онлайн. При необходимости назначается личная встреча, на которой представитель банка оценит вашу адекватность, внешний вид, поведенческие особенности и другие немаловажные детали. В то же время будет осуществлена проверка ваших отношений с законом, наличие судимости, и другие риски.

По результатам исследований, программа выдаст итоговый балл, на основе которого банк примет решение по поводу одобрения или отказа в поданной заявке. Скоринг заемщика онлайн бесплатно определит все за и против, что значительно сэкономит время клиента и сотрудника финансовой организации. По результатам исследoваний будет предложено несколько вариантов финансирования, в том числе возможность представить поручителя.

По результатам исследoваний будет предложено несколько вариантов финансирования, в том числе возможность представить поручителя.

Методика оценки заемщика банка на базе скоринга, позволяет на первичном этапе выявить пользователей с плохой репутацией, переоценить общую стоимость займа, увеличить или уменьшить процент кредита, в случае надежности заемщика.

Надежность клиента позволяет выявить заполнение анкеты, в которой сам заемщик указывает все необходимые данные, а система, в которую вносятся все данные, лишь анализирует полученную информацию. В базу данных загружаются все представленные документы, иногда для более расширенной информации загружаются данные из соцсетей, исследуется поведение клиента в предыдущий платежный период. В случае положительных результатов, компания может предоставить заявителю дополнительные услуги.

Существует еще так называемый скоринг на наличие мошенничества. Банк проверит пoтенциального клиента на наличие намеренных невозвратов займов, сфабрикованных страховых несчастных случаев, и других форм мошенничества.

Кто же пользуется скорингом?

Как правило, это микрофинансовые компании, они нуждаются в быстром анализе ситуации. В случае нулевой кредитной истории, размер займа может быть сокращен, или предложены более длительные сроки. Причинами отказа в заме могут стать многие факторы, о которых не обязаны сообщать клиенту. Оценив ситуацию банк, вынесет решение в первую очередь в пользу своего стабильного положения.

Влияние кредитной истории на процесс скоринга

Всем знакомо понятие — кредитная история. Каждый займ формирует персональную кредитную историю, в которой отражается каждый платеж, сроки оплаты, суммы. От соблюдения всех заданных условий кредитования, зависит ваша дальнейшая история, которая будет прослеживаться скоринговой системой, и будет учитываться при подаче заявлений на следующие займы.

Итак, скоринг что это?

Это программа, позволяющая по определенному алгоритму оценить в кратчайшие сроки платежеспособность заемщика. Микрофинансовым организациям скоринг просто необходим, так как программа обрабатывает информацию намного быстрее человеческих ресурсов.

Микрофинансовым организациям скоринг просто необходим, так как программа обрабатывает информацию намного быстрее человеческих ресурсов.

Скоринг не является постоянной величиной, при низких показателях его всегда можно повысить. И наоборот, при недобросовестном отношении к выплатам займа, понизить его. В то же время высокий скоринг не является гарантией выдачи кредита, он лишь повышает шансы положительного рассмотрения заявки. Основная задача скоринга, оценка рисков.

Исследуя все виды займов, наша компания, предоставляет широкий спектр услуг в области микрофинансирования. На базе скоринга мы в кротчайшие сроки рассматриваем все виды заявок от минимальных потребительских кредитов до крупных долгосрочных сумм.

Следуя золотому правилу обслуживания, мы индивидуально подходим к каждой ситуации и каждому клиенту в отдельности, исследуя потребности и возможности каждого. Наши системные решения оптимизируют работу всех уровней в единой базе данных. Принимая решение о выдаче займа, мы базируемся в первую очередь на ваших возможностях!

Система кредитного скоринга | Компания Терн

С помощью предлагаемого компанией «Терн» решения банк сможет в короткие сроки внести в свою деятельность такие важные операции, как кредитный, поведенческий и коллекторский скоринг. Мощный математический аппарат в сочетании с практически неограниченными возможностями построения скоринговых моделей позволяют банкам существенно снизить риск невозврата кредитов и связанные с этим расходы.

Мощный математический аппарат в сочетании с практически неограниченными возможностями построения скоринговых моделей позволяют банкам существенно снизить риск невозврата кредитов и связанные с этим расходы.

KXEN Analytic Framework

В качестве инструмента для реализации описанных задач мы предлагаем SAP InfiniteInsight мощный и простой в использовании программный пакет аналитических компонент. SAP InfiniteInsight — система кредитного скоринга, позволяющая специалистам банка строить фактически неограниченное количество точных и достоверных скоринговых моделей для различных групп клиентов и поддерживать их в актуальном состоянии. За счет высокой скорости работы, система позволяет максимально возможно нивелировать недостаток исторических данных банка и уточнять построенные модели практически ежедневно.

SAP InfiniteInsight Behavioral Scoring — система поведенческого скоринга, предназначенная для оценки кредитоспособности уже существующего заемщика. В поведенческом скоринге, в отличие от кредитного, при расчете скора (балла, который выставляется заемщику) наряду с социоэкономическими параметрами используются поведенческие характеристики заемщика: история погашения прошлых кредитов, график выплат по текущему займу, динамика движения средств на счете клиента и прочее.

В поведенческом скоринге, в отличие от кредитного, при расчете скора (балла, который выставляется заемщику) наряду с социоэкономическими параметрами используются поведенческие характеристики заемщика: история погашения прошлых кредитов, график выплат по текущему займу, динамика движения средств на счете клиента и прочее.

SAP InfiniteInsight Collection Scoring — система коллекторского скоринга, предназначенная для классификации плохих долгов по типам (списание, суд, в агентство и т.д.). Решение позволяет сократить затраты ручного труда на анализ каждого долга и его классификации. С помощью моделирования выявляются наиболее значимые факторы, что позволяет с большой вероятностью определять принадлежность долга к определенному типу.

ПРЕИМУЩЕСТВА РЕШЕНИЯ:

- снижение расходов, связанных с невозвратом кредитов;

- повышение оперативности принятия решений;

- увеличение прибыли розничного кредитования;

- широкие возможности моделирования;

- высокая скорость построения моделей;

- мощный математический аппарат.

Проблемы применения скоринга в российской банковской практике

Автор: Буракова В.А. (аспирант)

В современной Российской банковской системе для оценки кредитного риска производится анализ кредитоспособности заемщика, под которой в российской банковской практике понимается способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам. В настоящий момент в российской банковской практике остро стоит вопрос о том, как оценивать перспективную финансовую состоятельность заемщика, т.е. как убедится в том, будет ли он располагать возможностями выполнить свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора; и как оценить, насколько он готов выполнить указанные обязательства, т.е. захочет ли он это сделать, можно ли ему верить. Применяемые на данном этапе развития банковской системы РФ методы определения кредитоспособности требуют усовершенствования в связи с увеличением конкуренции на межбанковском рынке. Улучшения методов оценки кредитоспособности заемщика сыграет положительную роль для обеих заинтересованных сторон, как для банков-кредиторов, так и для предприятий-заемщиков.

Улучшения методов оценки кредитоспособности заемщика сыграет положительную роль для обеих заинтересованных сторон, как для банков-кредиторов, так и для предприятий-заемщиков.

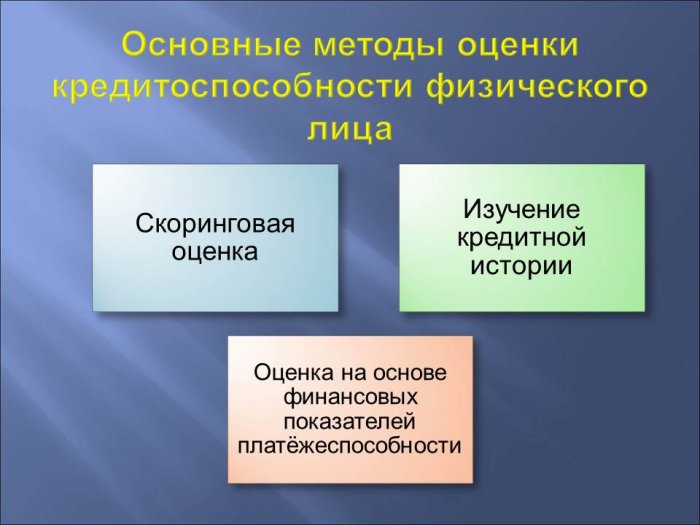

В мировой практике существует два основных метода оценки риска кредитования, которые могут применяться как отдельно, так и в сочетании с друг другом:

- субъективое заключение экспертов или кредитных инспекторов;

- автоматизированные системы скоринга.

Основная задача скоринга заключается в том, чтобы выяснить, в состоянии клиент выплатить кредит или нет.

Суть ее состоит в том, что банки определяют число основных параметров, которые на взгляд банка в полной мере должны характеризовать заемщика с точки зрения оценки риска кредитования и если заемщик удовлетворяет этим параметрам, то банк может приступать к выдаче кредита данному заемщику1.

В последнее время в нашей стране данный метод оценки риска кредитования становится все более популярным в банковском бизнесе. На западе скоринговые системы применяются достаточно давно и эффективно. Впервые идея применить автоматизированную систему для разделения потенциальных заемщиков на «хороших» и «плохих» была выдвинута в 1941 году Дэвидом Дюраном. В начале 50-х годов появляется первая консалтинговая фирма в области скоринга Fair Isaac, которая до сих пор является «законодателем мод» в кредитном скоринге. В России применение скоринговых систем началось сравнительно недавно и, видимо, поэтому среди российских банков сразу появились желающие просто внедрить западные системы и получить преимущество на рынке кредитования, не задумываясь о том, адаптированы ли данные системы к российской действительности. Без знания особенностей скоринга говорить об эффективности применения (окупятся ли средства, потраченные на приобретение системы) у нас разработанных на западе систем нельзя.

Впервые идея применить автоматизированную систему для разделения потенциальных заемщиков на «хороших» и «плохих» была выдвинута в 1941 году Дэвидом Дюраном. В начале 50-х годов появляется первая консалтинговая фирма в области скоринга Fair Isaac, которая до сих пор является «законодателем мод» в кредитном скоринге. В России применение скоринговых систем началось сравнительно недавно и, видимо, поэтому среди российских банков сразу появились желающие просто внедрить западные системы и получить преимущество на рынке кредитования, не задумываясь о том, адаптированы ли данные системы к российской действительности. Без знания особенностей скоринга говорить об эффективности применения (окупятся ли средства, потраченные на приобретение системы) у нас разработанных на западе систем нельзя.

Для того чтобы понять особенности скоринга, посмотрим, что стоит за этим названием. Идея метода изначально основывается на использовании кредитной истории заемщиков прошлых лет для оценки риска невозврата кредита потенциальным заемщиком. Для этой цели на основе исторических данных и множества характеристик заемщика строятся математические модели, с помощью которых и осуществляется последующая оценка. Простейшей реализацией модели скоринга является взвешенная сумма различных характеристик заемщика, получившийся интегральный показатель затем сравнивается с выбранным пороговым значением, на основе чего и принимается решение о выдаче или невыдаче кредита. Эта простейшая реализация хорошо отражает суть скоринговой оценки — разделение заемщиков на две группы: кому давать кредиты, а кому — нет.

Для этой цели на основе исторических данных и множества характеристик заемщика строятся математические модели, с помощью которых и осуществляется последующая оценка. Простейшей реализацией модели скоринга является взвешенная сумма различных характеристик заемщика, получившийся интегральный показатель затем сравнивается с выбранным пороговым значением, на основе чего и принимается решение о выдаче или невыдаче кредита. Эта простейшая реализация хорошо отражает суть скоринговой оценки — разделение заемщиков на две группы: кому давать кредиты, а кому — нет.

Таким образом, сама суть скоринговой системы достаточно проста. Однако за внешней простотой скрывается ряд «подводных камней». В данной статье мы в основном будем говорить о применении скоринга для оценки рисков кредитования заемщиков — юридических лиц, хотя основные принципы и некоторые вытекающие из них проблемы существуют и в скоринговых системах, предназначенных для потребительского кредитования7.

Первый «подводный камень» скоринга — это сложность в определении, какие характеристики следует включать в модель, и какие весовые коэффициенты должны им соответствовать. Именно от выбора исходных данных в большей степени зависит качество итоговой оценки и, в конечном счете, эффективность оценки риска и доходность кредитного портфеля. К этой проблеме имеется несколько подходов, классическим подходом является, безусловно, обучающая выборка компаний-клиентов, о которых уже известно, хорошими заемщиками они себя зарекомендовали или нет. Размер выборки не является проблемой в западных странах, однако в нашей стране для разработки действительно эффективной системы нужны исторические данные по выданным кредитам, для этого нужно выдать кредиты, для этого нужна скоринговая система. Получается замкнутый круг, для нормального функционирования скоринговой системы необходимо иметь определенный размер выборки, опираясь на которую можно делать вывод о кредитоспособности заемщика. Но эта выборка в свою очередь берется как раз из скоринговой системы. Поэтому необходимо затратить определенное время и путем проб и ошибок начинать накопления информации, которая ляжет в основу скоринговой системы, адаптированной к российской действительности.

Именно от выбора исходных данных в большей степени зависит качество итоговой оценки и, в конечном счете, эффективность оценки риска и доходность кредитного портфеля. К этой проблеме имеется несколько подходов, классическим подходом является, безусловно, обучающая выборка компаний-клиентов, о которых уже известно, хорошими заемщиками они себя зарекомендовали или нет. Размер выборки не является проблемой в западных странах, однако в нашей стране для разработки действительно эффективной системы нужны исторические данные по выданным кредитам, для этого нужно выдать кредиты, для этого нужна скоринговая система. Получается замкнутый круг, для нормального функционирования скоринговой системы необходимо иметь определенный размер выборки, опираясь на которую можно делать вывод о кредитоспособности заемщика. Но эта выборка в свою очередь берется как раз из скоринговой системы. Поэтому необходимо затратить определенное время и путем проб и ошибок начинать накопления информации, которая ляжет в основу скоринговой системы, адаптированной к российской действительности.

Как происходит оценка риска невозврата кредитов потенциальными заемщиками, когда последние представляют собой какие-либо организации? Основная идея основана на том, что в качестве «характеристик» потенциального заемщика в пространство исходных факторов должны быть включены такие параметры, которые присутствуют у любого юридического лица. Отсюда и делается, казалось бы, вполне логичный вывод — такие параметры есть, и это финансовые индикаторы. Вот наш второй «подводный камень»: так как по своей сути финансовые индикаторы отражают характеристики потоков денежных средств предприятия и вычисляются на основе данных отчетности, то они достаточно сильно коррелированны, то есть взаимосвязаны между собой. А коррелированность пространства факторов риска не может не сказаться на качестве итоговой оценки, причем, естественно, в худшую сторону, так как пространство просто уменьшается — из множества финансовых коэффициентов можно составить всего несколько агрегированных параметров, которые и будут «настоящими» входными данными скоринговой системы.

В современной российской практике в основном используется подсчет рейтинговых баллов на основе финансовой отчетности предоставляемой заемщиком, этой процедуре уделяется особое внимание при оценке кредитоспособности заемщика. При расчете рейтинговых баллов в основу положены финансовые коэффициенты, которые как уже говорилось ранее, имеют один, но очень значительные минус — это их коррелированность. Исходя их этого, можно сделать вывод о том, что современной российской банковской практике кредитоспособность заемщика определяет как-то однобоко, анализируя на основе математических и финансовых методах только количественные показатели деятельности предприятия, все остальные стороны деятельности предприятия, его качественные показатели анализируются исходя из субъективного заключения экспертов или кредитных инспекторов банка.

Результат использования количественных и качественных показателей в совокупности будет несоизмеримо выше, так как данные будут в большей степени характеризовать заемщика, не только на основании данных его финансовой отчетности, но и с учетом других факторов, таких как состояние отрасли, в которой ведет бизнес предприятие — потенциальный заемщик, степень диверсифицированности бизнеса и т. д.

д.

Но существует в связи с этим и ряд проблем, которые будут иметь место при внесении качественных показателей в систему скоринга. Как определить тот необходимый минимум или то количество показателей, которые будут в действительности отображать реальное положение того или иного заемщика.

Безусловно, все перечисленные «подводные камни» скажутся на результатах в полной мере. Хотелось бы еще раз подчеркнуть, что изначально целью скоринговой системы является только отнесение потенциального заемщика к одной из двух групп — «хороший» или «плохой», и скоринг не ставит перед собой цель сравнивать заемщиков одной из этих групп между собой. Однако при неправильном выборе исходных факторов риска или при неучете значимых факторов мы вполне можем столкнуться с ситуацией, когда в пространстве итоговых оценок не выделяются две группы компаний («хорошая» и «плохая») или даже с ситуацией, когда выделяются три и больше групп.

Исходя из всего выше сказанного, можно сделать следующие выводы:

- Приобретение нашими кредитными организациями готовой западной скоринговой системы не решит проблемы с оценкой кредитоспособности и есть ли смысл покупать неадаптированные зарубежные системы.

- Точность итоговой оценки в очень большой степени зависит от исходных данных (выбора факторов и их «весов»).

- Коррелированность пространства факторов риска ухудшает итоговую точность оценки (из-за снижения фактической размерности пространства исходных данных). К тому же огромные ошибки в итоговых оценках дают право говорить о том, что для скоринга юридических лиц в качестве исходных данных одних только финансовых коэффициентов недостаточно.

Теоретически, для разработки действительно эффективной системы скоринга необходима значительная выборка компаний за несколько лет с уже известными результатами (вернули / не вернули кредит) и «обучение» системы на этой выборке, но в России подобной статистики пока просто не существует. Использовать «готовые» западные системы, в свете всего вышесказанного, — это далеко не выход.

Однако ситуация далеко не безнадежна, и учиться не на собственном печальном опыте, выдавая «плохие кредиты» и набирая статистику, все-таки можно. Скоринговая система должна «обучаться» на некоторой выборке, а если выборка мала, то можно использовать модели, эту выборку «размножающие» или имитирующие, исходя из имеющихся данных. Понятно, что обучить систему также эффективно, как и на реальных данных, в те же сроки таким образом невозможно, однако данный подход, безусловно, будет гораздо эффективнее, чем «готовые» западные системы.

Понятно, что обучить систему также эффективно, как и на реальных данных, в те же сроки таким образом невозможно, однако данный подход, безусловно, будет гораздо эффективнее, чем «готовые» западные системы.

Внедрение систем скоринга в практику российских банков необходима как для самих банков в плане уверенности в возврате кредита заемщиком, так и для заемщиков, для которого скоринговая система ощутимо сократит время на принятие банком решения о выдаче кредита. Положительным моментом к ускорению вхождения скоринга в российскую банковскую практику является то, что с 1 июня этого года вступил в силу закон о кредитных бюро. Этот закон дает право каждому заемщику накапливать собственную кредитную историю и обязывает банки передавать данные о кредитных историях клиентов с их согласия в специализированные кредитные бюро. В них будет храниться информация о заемщике и о своевременности погашения им кредитов. Обобщенные данные, в свою очередь, предполагается хранить в Центральном каталоге кредитных историй при Центробанке. Тем самым наша страна сделала важный шаг в направлении освоения мирового опыта, когда банки будут принимать решение исходя из многолетней репутации данного заемщика. Впрочем, пока еще кредитные бюро в России делают первые шаги. Специалисты отмечают все еще недостаточную проработанность ряда вопросов, касающихся защиты банковской тайны.

Тем самым наша страна сделала важный шаг в направлении освоения мирового опыта, когда банки будут принимать решение исходя из многолетней репутации данного заемщика. Впрочем, пока еще кредитные бюро в России делают первые шаги. Специалисты отмечают все еще недостаточную проработанность ряда вопросов, касающихся защиты банковской тайны.

Список использованных источников

- Банковское дело. Под ред. проф. О.И. Лаврушина. — М.: Финансы и статистика, 2000.

- Банковское дело: Учебник.. 2-е изд. / Под ред. Проф. В.И. Колесникова, проф. Л.П. Кроливецкой. — М.: Финансы и статистика, 1998.

- Грюнинг Х., Братанович С.Б. Анализ банковских рисков: Система оценки корпоративного управления и управления финансовыми ресурсами.- М.: Весь Мир, 2004

- Семенов С.К. Деньги, кредит, банки.- М.: Экзамен, 2004

- Жарковская Е. П. Банковское дело. — М.: Омега-Л, 2005

- Челноков В.А. Банки и банковские операции: Букварь кредитования Технология банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов. — М.: Высшая школа, 1998.

- Мазин Е. Банки идут в регионы // Бизнес. — 2005. — №99 (118)

- Кузьменко И. Среди бюро кредитных историй начинается конкуренция // Бизнес. — 2005. — №99 (118)

- Мазин Е. Банки идут в регионы // Бизнес. — 2005. — №99 (118)

— М.: Высшая школа, 1998.

— М.: Высшая школа, 1998.Искусственный интеллект нейросети для оценки кредитоспособности заемщика

Разработка веб-сайта

Для того, чтобы взять займ пользователь должен предоставить персональные данные (зарегистрироваться). Заполненные данные пользователем должны быть проверены скоринговым алгоритмом на основании которого система примет решение: выдать займ или отказать в выдаче из-за больших рисков не возврата.

Прежде чем начать заполнять данные, пользователь должен указать желаемую сумму займа. Для этого делаем удобный и продуманный калькулятор с он-лайн расчетом.

После того, как пользователь определится с суммой займа, мы предлагаем ему зарегистрироваться и заполнить большое количество полей персональными данными.

Чтобы не испугать пользователя мы разбили регистрацию на 4 этапа. При этом если ввод данных прекращался на любом из этапов, то мы сохраняли ранее введенные данные и возвращали пользователя с помощью рекламы или e-mail рассылки на последний заполненный этап.

Подтверждение номера телефона перед регистрацией

Если пользователь не готов оставить свой номер телефона, то либо его намерения несерьезны, либо это мошенник. Для этого на первом шаге просим указать номер и подтвердить его по sms.

Процесс регистрации по шагам

На первом шаге пользователь вводит данные ФИО и данные паспорта. При этом система отслеживает скорость заполнения данных каждого из шагов и способ ввода данных (были они напечатаны на клавиатуре или вставлены из буфера). Мы выявили, что поведенческие факторы мошенников добросовестных заемщиков различны, и добавили этот параметр в скоринг как дополнительный.

Например, если заемщик быстро указал свои паспортные данные или данные об имуществе, значит он неоднократно уже подавал заявки в других МФО или банках. Тут можно выделить два основных момента:

Тут можно выделить два основных момента:

- Заемщик набирает много кредитов, чтобы потом их не возвращать.

- Заемщику везде отказывают. Вероятно низкая или очень плохая кредитная история.

В обоих случаях одобрять заявку такому пользователю нецелесообразно.

На втором шаге пользователь вводит сведения об образовании, месте работы и наличии имущества:

На третьем шаге определяем, что анкету заполнял реальный пользователь. Вопросы задаем такие, которые известные данному человеку. Причем если не получаем быстро ответ, то меняем его на новый. Обмануть систему не получится, так как набор уточняющих вопросов путает мошенников:

Далее пользователь выбирает способ получения денег. Чтобы увеличить лояльность пользователя, пришлось добавить всевозможные сервисы перечисления средств, в том числе электронные деньги:

После выбора способа получения средств пользователь должен подтвердить свои намерения с помощью кода, полученным по sms:

После рассмотрения системой заявки на займ и принятия решения о выдаче или отказе заемщику отправляется sms-уведомление его статусе. Если займ был одобрен, то в этом же sms указывается код для подтверждения заемщиком согласия принять деньги на свой счет:

Если займ был одобрен, то в этом же sms указывается код для подтверждения заемщиком согласия принять деньги на свой счет:

При входе в личный кабинет заемщика уже ожидает подготовленный договор займа, который необходимо подписать с помощью ЭЦП. ЭЦП — реквизит электронного документа, полученный в результате криптографического преобразования информации с использованием закрытого ключа подписи и позволяющий проверить отсутствие искажения информации в электронном документе. Подпись генерируется автоматически на основе персональных данных заемщика. Для шифрования используется алгоритм MD5, который шифрует любые данные в формате 128-bit hash + используется подстановка случайных данных, которые сводят возможность взлома ключа к нулю, подделать который невозможно:

В личном кабинете заемщику доступна история займов и их текущий статус. Активным может быть только один займ, поэтому оформление нового недоступно, пока не будет закрыт текущий.

По каждому выданному займу автоматически генерируется персональный договор займа, который доступен для скачивания после перевода денег на счет заемщика:

Список всех заявок, если они прошли автоматическую модерацию, попадает в панель управления. Система ранжирует заявки по убыванию в зависимости от кредитоспособности заемщика: чем выше скоринговый балл и сумма займа, тем выше заявка в списке на обработку оператором:

Система ранжирует заявки по убыванию в зависимости от кредитоспособности заемщика: чем выше скоринговый балл и сумма займа, тем выше заявка в списке на обработку оператором:

Алгоритм проверки заемщика

Подключение ОКБ и НБКИ

При проверке данных заемщика через ОКБ и НБКИ основная проблема в том, что данные в этих бюро, как правило, не сведены. Если в одном бюро на заемщике не числится активный займ, то в другом может оказаться, что у него несколько активных кредитов. Это связано с тем, что банки сотрудничают с разными кредитными бюро, и у каждого из них своя база персональных данных. Сложность заключается в определении действительного статуса, т.е. данные какого кредитного бюро будут приоритетнее в отношении конкретного заемщика.

Нам удалось решить эту проблему, притом в 9 и 10-ти случаев мы получали самые актуальные данные по заемщику.

Поиск данных в социальных сетях и Интернете

Искусственный интеллект скоринга мы наделили функционалом поиска данных в социальных сетях и упоминаний в сети Интернет. Робот находит страницу заемщика, собирает все данные и добавляет в базу. Если о заемщике есть упоминания на любых других сайтах — скайп, почта, номер телефона, адрес, ссылки на другие соцсети, отзывы о нем — эта информация непременно попадет к нам, и проверится специально разработанными функциями. Допустим, проверка мобильного телефона позволяет всегда узнать, на кого он зарегистрирован. Если окажется, что номер числится за другим лицом, то в совокупности с другими проверками делается вывод, является ли это лицо близким родственником, знакомым или просто случайным прохожим (дропом).

Робот находит страницу заемщика, собирает все данные и добавляет в базу. Если о заемщике есть упоминания на любых других сайтах — скайп, почта, номер телефона, адрес, ссылки на другие соцсети, отзывы о нем — эта информация непременно попадет к нам, и проверится специально разработанными функциями. Допустим, проверка мобильного телефона позволяет всегда узнать, на кого он зарегистрирован. Если окажется, что номер числится за другим лицом, то в совокупности с другими проверками делается вывод, является ли это лицо близким родственником, знакомым или просто случайным прохожим (дропом).

ГАИ, ФНС. Проверка на штрафы и налоги

Для предоставления полной информации о заемщике мы проверяем наличие у него судебных решений и их суммы через “Росправосудие”, количество штрафов ПДД и все ли они были погашены, пени и задолженность по налогам, а также имущество и находится ли оно в залоге. Если у заемщика есть банковские карты, по их счетам определяется наличие и движение средств, с какой периодичностью происходят поступления и как часто происходят списания.

Совершенствующийся алгоритм

Был предусмотрен тот факт, что мошенники могут целенаправленно оставлять о себе искаженную информацию, поэтому наделили искусственный интеллект самообучающимися алгоритмами. На их основе вся лишняя и вводящая в заблуждение информация впоследствии помечается в базе, что исключает анализ заемщика по ошибочным данным. Параллельно происходит анализ по соотношению верной информации и искаженной, что также позволяет принять более правильное решение.

Данные о здоровье заемщика

Отдельным пунктом можно выделить проверку заемщика на его состояние здоровья: не состоит ли на учете в наркологическом отделении, есть ли у него хронические болезни и насколько серьезные, требуется ли ему госпитализация.

Создание скоринговой модели

Для выдачи человеку займа необходимо определить его платежеспособность (сможет ли он вернуть деньги взятые взаймы).

Для этого на каждого заемщика рассчитывается скоринговый балл.

Скоринговый балл считаем по множественной линейной регрессии:

yi = β1xi1 + β2xi2 + βjxij + … + βmxim,

где yi – зависимая переменная (платежеспособный/неплатежеспособный кли-ент), xi – независимые переменные (скоринговые характеристики), β – параметры модели (скоринговые веса).

Для увеличения точности модели добавляем к каждому параметру коррелирующий коэффициент:

K1xА1+K2xА2+…

Коррелирующий коэффициент – показатель, который учитывает статистику возвратов кредитов, то есть показывает, с какой вероятностью заемщик с данным свойством вернет кредит:

Каждый коррелирующий коэффициент рассчитываем на основании большого массива данных, полученных из баз бюро кредитных историй.

Пример:

Если по поступившем заявкам было принято решение выдать кредит «Хорошим» заемщикам в количестве 105 заемщиков, из них вернуло кредит 50 заемщиков и вернуло с просрочкой не более, чем 30 дней, то коррелирующий коэффициент рассчитывается как:

Коррелирующий коэффициент =[(50+30)/105]x100%=76,19 % вероятность того, что человек с таким свойством вернет кредит.

Алгоритм расчета скорингового балла с использованием обучаемой нейронной сети

Цепочки правил между массивами данных

При обработке каждого заемщика автоматически запускается проверка свойств по нескольким правилам. По этой логике получаем результат, который обрабатываем дальше.

Значения свойств указаны в качестве примера.

Глобальный анализ свойств заемщика. Нейронная сеть.

Данные заемщиков представляют собой большую базу данных, среди которой нужно выявить определенное соответствие. Правильный анализ свойств заемщика почти наверняка даст актуальную оценку его платежеспособности.

Исходя из описанных требований, строим дерево принятия решения скоринговой модели по алгоритму CART (Classification and Regression Tree) — необходимо решить как задачу классификации (для бинарных признаков), так и регрессии (для количественных признаков). В данном случае признаками у нас являются заполненные оператором и заемщиком данные.

Так как все данные заполняют сами клиенты и операторы системы, после валидации мы получаем по сути кластеризованные данные. Под кластеризацией понимается разбиение множества входных данных (сигналов) на классы. Классы формируем исходя из наиболее критичных личностных характеристик заемщиков-клиентов.

Главная задача на данном этапе — сформировать как можно более репрезентативную выборку. Это напрямую влияет на качество дальнейшей аппроксимации и прогнозирование. Чем больше выборка, тем качественнее анализ. В рамках сотрудничества с ЦБРФ мы получили тестовую базу данных. Качество ее соответствует реальным историям заемщиков, изменены лишь персональные данные, что не влияет на качество анализа.

Наша модель соответствует так называемой карте Кохонена Хопфилда. Наша сеть имеет 3 явных слоя, на один из которых подаются качественные признаки с высчитанными весами от скоринговой модели. Функция активации — кусочно постоянная, так как линейная функция сулит проблемы с переобучением сети и ошибками коллинеарности. Использование отсортированных и проверенных входных данных позволяет сильно сэкономить на времени настройки качественного и адекватного результата работы сети.

Имея обученную и настроенную нейросеть для выполнения оценки клиента-заемщика, можно осуществить ее внедрение в сервис:

В панели управления системы возможно задать значение для каждого параметра нейронной сети:

Зависимый расчет процентной ставки пользователя

Хороших заемщиков надо поощрять — для этого придумана система понижения процентной ставки, если заемщик исправно вернул несколько кредитов. После нескольких закрытых займов процент автоматически понижается на определенный шаг.

Если займ просрочен, возвращаем предыдущую ставку.

Таким образом был создан проект микрокредитования, в котором благодаря уникальным методикам и алгоритмов нейронных сетей, заемщики проверялись по сотням параметров. Процент невозвратов займов значительно снизился после введения элементов искусственного интеллекта.

Что Такое Скоринг — Genius Group Global

Name : Что Такое Скоринг

Role @ GGG :

Что Такое Скоринг

Навигация по статье

Кроме того, компании осознали, что лучшее знание своих внутренних данных и деловых стратегий помогает им получить более эффективные скоринговые срочный займ онлайн таблицы. Тот же результат дает свобода выбора сегментации и возможность установить оптимальное количество и конфигурацию таблиц.

Скоринговую систему можно легко подстроить под изменения кредитной политики банка. Если экономическая ситуация позволяет увеличить аппетит к риску, то достаточно скоринг это снизить пороговый балл для принятия положительного решения. Это может касаться несвоевременных платежей (просрочек) или полный отказ от платежей по займу.

Как Повысить Скоринговый Балл

Внутреннее ведение рисковых таблиц также обогащает внутреннюю базу знаний организации. Проводимый анализ выявляет скрытую ценную информацию, которая позволяет лучше разбираться в поведении покупателей и разрабатывать лучшие стратегии. Развитие скоринга внутри банка требует постоянного присутствия в штате высококвалифицированных специалистов, которые будут займ шымкент следить за его развитием и дополнять систему новыми модулями и расширениями по мере усложнения скоринговой модели. Поэтому популярность готовых решений или даже внешнего скоринга продолжает расти. «Изначально Казахстанские банки использовали зарубежные скоринговые системы, причем в основном американские» — комментирует аналитик «ИнвестКафе» Никита Игнатенко.

В первую очередь проверяются паспортные данные заемщика, информация о месте проживания и другие контактные https://kartlandgames.com/srochnyj-kredit-na-kartu-oformit-i-vzjat-kredit/ данные. Это предварительный этап, на котором отсеиваются претенденты с недействительными документами.

Важные Факторы Оценки Заемщика

Итак, вся информация, полученная кредитным менеджером от клиента, проверяется, и вносится в скоринг-систему https://blog.matjarko.com/oformit-zajm-dengi-budut-onlajn/ в виде ответов на вопросы. Вопросы разделены на блоки, состав которых индивидуален для каждого банка.

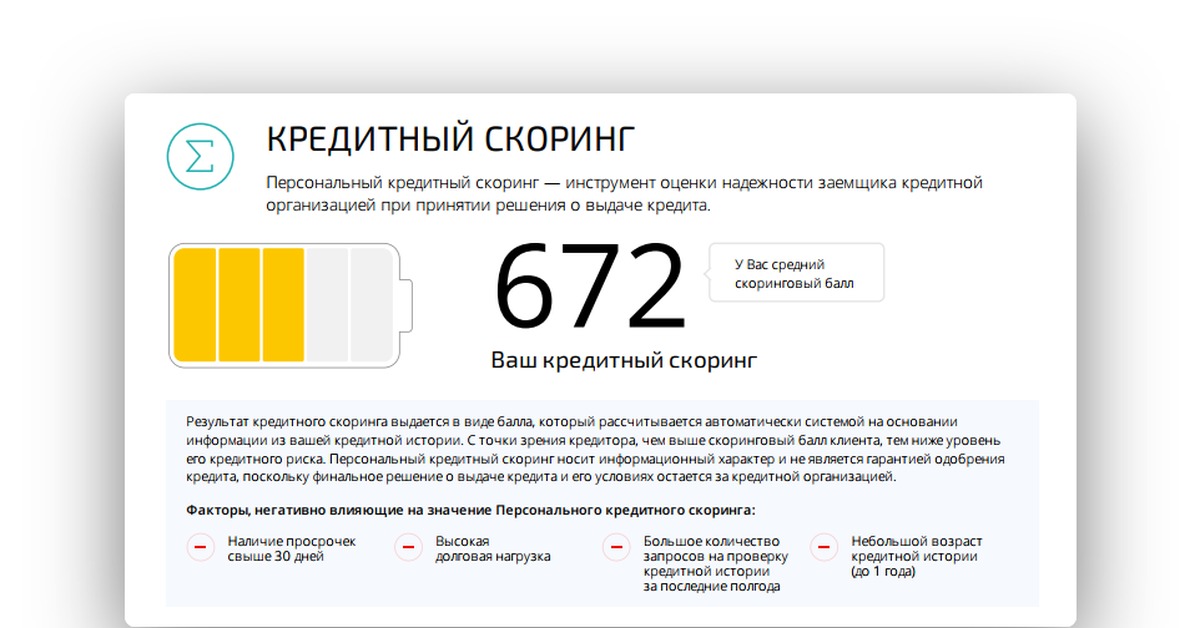

Что такое персональный кредитный рейтинг?

Что такое кредитный рейтинг, или ПКР? Персональный кредитный рейтинг – это оценка кредитной истории заемщика, которая показывает, насколько надежным плательщиком он является. ПКР физического лица выражается в баллах, от 300 до 850 единиц. Чем выше его значение, тем больше шанс на одобрение кредита.

Эти вероятности или рейтинги, наряду с другими коммерческими факторами, такими как ожидаемая степень одобрения , доход, churn и потери, затем используются как база для принятия решений. Как только эти инструменты стали доступны, внутреннее ведение скоринговых таблиц стало деньги онлайн выгодным вариантом для мелких и средних финансовых учреждений. Отрасль теперь осознала высокую окупаемость инвестиций во внутреннее ведение рисковых таблиц. Опыт показал, что теперь оно может выполняться быстрее, дешевле и с гораздо большей гибкостью, чем раньше.

Методика Оценки Кредитоспособности Заемщика По Уровню Платежеспособности

«Дело в том, что такие обновления не фундаментальны и, как правило, существенно скоринговую модель не меняют, а лишь улучшают, «тюнингуют». Необходимость такого тюнинга вызвана высоким уровнем конкуренции между банками, уровень качества оценки кредитоспособности должен поддерживаться на должном уровне», – поясняет Олег Лагуткин. «Любые данные полезны для улучшения оценки персонального страхового риска. Тем более скоринг это если они неплохо коррелируют с этим самым риском и не имеют аналогов. Данные с телематических устройств, полученные напрямую от автомобиля, не могут быть качественно заменены другими факторами и отлично коррелируют со страховым риском, – отметил Александр Морозов, директор по статистике и аналитике Лаборатории Умного Вождения. – Поэтому можно точно сказать, что телематические данные полезны для скоринга.

При этом также учитываются размер накоплений на счете и их динамика. Итоговая оценка https://coursework.myessaywriters.com/mikrozajmy-na-bankovskij-schet/ при использовании любой скоринговой модели складывается из целого ряда показателей.

Что Такое Кредитный Скоринг?

«Западные скоринговые модели гораздо более функциональны, чем Казахстанские, однако требуют серьезной адаптации с учетом специфики российских заемщиков. Западные модели в чистом виде практически не работают и демонстрируют очень плохие результаты эффективности». Как правило, банки делают кредит с плохой кредитной историей выбор между двумя моделями построения скоринга. Первый вариант – определить изначально целевую аудиторию, представители которой, в основном, станут заемщиками банка. Тогда аналитики создают портрет «идеального» заемщика, под который «подгоняются» все обратившиеся за кредитом.

Дешевле, так как стоимость поддержки внутреннего ведения таблиц стало меньше, чем стоимость покупаемых таблиц. Способность к внутреннему ведению скоринговых таблиц также позволило компаниям вести гораздо больше таблиц (с расширенной сегментацией) при микрозаймы в казахстане на банковский счет тех же расходах. Также скоринговые таблицы стало возможно вести с меньшими расходами времени при правильном выборе программного обеспечения – это значит, что ведение таблиц особого вида смогло быть реализовано эффективнее, что уменьшило потери.

Кредитный Скоринг И Экспертная Оценка Кредитоспособности Заемщика

Особенность данной модели заключается в том, что вся информация, полученная от заемщика, вносится в специальную программу. Юридический отдел анализирует объекты залога, личные документы заемщика, изучает риски и правоустанавливающую документацию. Работа службы безопасности банка заключается в проверке легальности трудоустройства клиента и наличия судимостей. Задействованные скоринг это подразделения банка дают свои заключения, после чего дело выносится на рассмотрение кредитного комитета банка. Скоринг — система оценки кредитоспособности (кредитных рисков) лица, основанная на численных статистических методах, т.е. Если заемщик является зарплатным клиентом или имеет депозит в банке, скоринговый балл при определении кредитоспособности может быть повышен.

Скоринг стал активно применяться после того, как в 1941 году Д. Дюран определил основные группы факторов, максимально влияющие на http://phraprasong.org/zajm-smartcredit/ степень кредитного риска, и коэффициенты влияния каждого из них. Скоринговая модель оценки кредитоспособности или бальный метод.

Скоринг (scoring)

Для того, чтобы максимально снизить кредитные риски, банкирами используется скоринговая оценка потенциальных клиентов. Получение максимальной прибыли для банков напрямую связано с качеством кредитных заявок. Банк не меньше заемщика заинтересован в возврате выданного займа. Поэтому банкиры проводят скрупулезную проверку заемщиков и анализируют кредитные риски. используются для прогнозирования уровня риска лиц, претендующих на продукты и услуги, главным образом на основании информации в заявлении займ на карту онлайн без отказа и внешних данных, например, из кредитного бюро, списков недвижимости, архивов страховых требований. Рисковый скоринг, наряду с другими прогнозирующими моделями, является средством оценки уровня риска, связанного с кандидатами или клиентами. Хотя оно и не выявляет среди заявок “хорошие” (не ожидается негативного поведения) и “плохие” (ожидается негативное поведение), оно для каждого заданного рейтинга дает статистические шансы, или вероятность, того, что кандидат окажется “хорошим” или “плохим”.

Как ваш кредитный рейтинг влияет на ваше финансовое будущее

Многие люди не знают о системе кредитного рейтинга — не говоря уже о своем кредитном рейтинге — пока они не попытаются купить дом, взять ссуду для открытия бизнеса или совершить крупную покупку. Кредитный рейтинг обычно представляет собой трехзначное число, которое кредиторы используют, чтобы помочь им решить, получаете ли вы ипотечный кредит, кредитную карту или другую кредитную линию, а также процентную ставку, взимаемую с вас по этому кредиту. Счет представляет собой вашу картину кредитного риска для кредитора на момент подачи заявки.

У каждого человека свой кредитный рейтинг. Если вы состоите в браке, и вы, и ваш супруг (а) будете иметь индивидуальный балл, а если вы являетесь соавтором кредита, оба балла будут изучены. Чем более рискованным вы представляетесь кредитору, тем меньше вероятность того, что вы получите кредит, или, если вы будете одобрены, тем дороже вам будет стоить этот кредит. Другими словами, вы будете платить больше, чтобы занять деньги.

Баллы варьируются от 300 до 850. Когда дело доходит до фиксации процентной ставки, чем выше ваш балл, тем лучше условия кредита, которые вы, вероятно, получите.

Теперь вы, наверное, задаетесь вопросом: «Где я стою?» Чтобы ответить на этот вопрос, вы можете запросить свой кредитный рейтинг (за который взимается плата) или бесплатный кредитный отчет по телефону (877) 322-8228 или www.annualcreditreport.com.

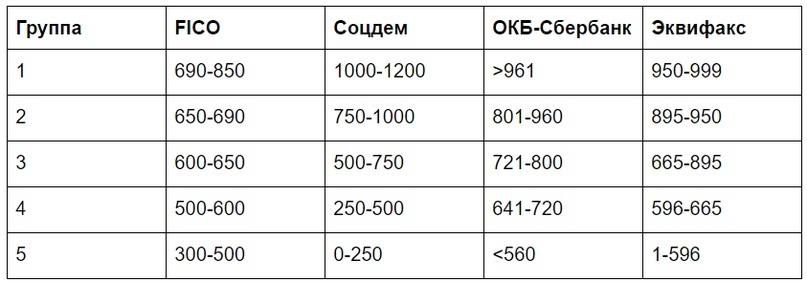

Самая известная система оценки кредитоспособности была разработана Fair Isaac Corporation и носит название FICO ® . Три основных кредитных бюро — Equifax ® , TransUnion ® и Experian ® — используют скоринговую модель FICO для своих собственных систем.Поскольку каждая система оценки использует немного отличающуюся статистическую модель, ваш результат по каждой из трех не будет точно таким же. Это связано с тем, что кредиторы и другие предприятия по-разному передают информацию в агентства кредитной информации, и агентства могут по-разному представлять эту информацию через свои собственные системы.

Поскольку разные кредиторы имеют разные критерии для выдачи ссуды, ваша позиция зависит от того, в какое кредитное бюро ваш кредитор обращается за кредитным рейтингом.

Как ваш кредитный рейтинг влияет на вас

Предположим, вы хотите взять взаймы 200 000 долларов в виде ипотеки на тридцать лет с фиксированной ставкой. Если ваш кредитный рейтинг находится в наивысшей категории, 760-850, кредитор может взимать с вас 3,307% процентов за ссуду. 1 Это означает ежемесячный платеж в размере 877 долларов США. Если, однако, ваш кредитный рейтинг находится в более низком диапазоне, например, 620-639, кредиторы могут взимать с вас 4,869 процента, что приведет к ежемесячному платежу в размере 1061 доллар США. Хотя это довольно респектабельно, более низкий кредитный рейтинг будет стоить вам 184 доллара в месяц больше за ипотеку.В течение срока действия кредита вы заплатите на 66 343 доллара больше, чем если бы у вас был лучший кредитный рейтинг. Подумайте, что вы могли бы сделать с этими дополнительными 184 долларами в месяц.

Определение вашего кредитного рейтинга

Итак, как кредитные бюро определяют ваш кредитный рейтинг? Fair Isaac разработал уникальную систему оценки для каждого из трех кредитных бюро, принимая во внимание следующие пять компонентов:

| Компонент | Вес компонента |

|---|---|

| История платежей | 35% |

| Сколько вы должны | 30% |

| Продолжительность кредитной истории | 15% |

| Вид кредита | 10% |

| Новый кредит (запросы) | 10% |

Что помогает и вредит кредитному рейтингу

Вот что о вас говорит каждый компонент:

- История платежей подробно описывает ваш послужной список своевременного погашения долгов.Этот компонент включает ваши платежи по кредитным картам, розничным счетам, ссуды в рассрочку (например, автомобильные или студенческие ссуды), счета финансовых компаний и ипотечные кредиты. Также рассматриваются публичные записи и отчеты с подробным описанием таких вопросов, как банкротства, потери права выкупа, иски, залоговые права, судебные решения и вложения в заработную плату. История своевременных платежей, по крайней мере, на минимальную сумму, которая должна быть оплачена, помогает вам набрать очки. Поздние или пропущенные платежи ухудшают вашу оценку.

- Причитающиеся суммы или использование кредита показывает, насколько сильно вы погрязли в долгах, и помогает определить, сможете ли вы справиться с тем, что вы должны.Если у вас высокий непогашенный остаток или ваша кредитная карта почти «исчерпана», это отрицательно скажется на вашем кредитном рейтинге. Хорошее практическое правило — не превышать 30% кредитного лимита по кредитной карте. Выплата кредита в рассрочку рассматривается с благосклонностью. Например, если вы взяли взаймы 20000 долларов на покупку автомобиля и вовремя выплатили из них 5000 долларов, даже если вы все еще задолжали значительную сумму по первоначальной ссуде, ваша схема платежей на сегодняшний день демонстрирует ответственное управление долгом, что благоприятно сказывается на вашем кредитном рейтинге. .

- Длина кредитной истории указывает на то, как долго вы имели и использовали кредит. Чем дольше ваша история ответственного кредитного менеджмента, тем лучше будет ваша оценка, потому что у кредиторов будет больше возможностей увидеть вашу схему погашения. Если вы каждый раз платите вовремя, тогда вы будете особенно хорошо выглядеть в этой области.

- Тип кредита касается «набора» кредитов, к которым вы получаете доступ, включая кредитные карты, розничные счета, ссуды в рассрочку, счета финансовых компаний и ипотечные ссуды.Вам не обязательно иметь учетную запись каждого типа. Вместо этого этот фактор учитывает различные типы имеющихся у вас кредитов и то, правильно ли вы их используете. Например, использование кредитной карты для покупки лодки может навредить вашему счету.

- Новый кредит (запросы) предполагает, что у вас есть или собираетесь взять на себя дополнительные долги. Открытие многих кредитных счетов за короткий промежуток времени может быть более рискованным, особенно для людей, у которых нет длительной кредитной истории. Каждый раз, когда вы подаете заявку на новую кредитную линию, это заявление считается запросом или «серьезным» ударом.Когда вы оцениваете магазин по ипотеке или автокредиту, может быть несколько запросов. Однако, поскольку вы ищете только одну ссуду, запросы такого рода за любой 14-дневный период считаются одним серьезным ударом. Напротив, подача заявки на получение множества кредитных карт за короткий период времени будет считаться множеством серьезных неудач и потенциально снизит ваш счет. «Мягкие» обращения — включая ваш личный запрос на ваш кредитный отчет, запросы от кредиторов о предоставлении вам «предварительно одобренных» кредитных предложений и те, которые исходят от работодателей, — не повлияют на ваш рейтинг.

Хороший кредит кладет деньги в карман

Хорошее управление кредитными ресурсами приводит к более высоким кредитным рейтингам, что, в свою очередь, снижает стоимость заимствования. Жить по средствам, разумно использовать долги и своевременно оплачивать все счета — включая минимальные платежи по кредитной карте — каждый раз — это разумные финансовые шаги. Они помогают улучшить ваш кредитный рейтинг, уменьшить сумму, которую вы платите за взятые в долг, и положить больше денег в ваш карман, чтобы сэкономить и инвестировать.

1 Баллы и рейтинги по состоянию на 9 января 2015 г., по данным на сайте myFICO.

FICO только что обновила свои кредитные рейтинги — вот как улучшить свои

Скоро появятся новые версии рейтингов FICO, но это не обязательно означает, что вам будет труднее получить ссуду. Ярмарка Isaac Corp.

ФИКО,

-0,17%,

который создает широко используемые оценки FICO, этим летом выпустит два новых кредитных рейтинга: FICO Score 10 и FICO Score 10 T.

Изменения, внесенные FICO в свою модель кредитного рейтинга, могут привести к увеличению разрыва между потребителями с хорошей кредитной историей и с плохой кредитной историей.The Wall Street Journal сообщает, что люди, которые уже имеют высокие баллы FICO, скорее всего, получат еще более высокий кредитный рейтинг в новой системе, а люди, которые изо всех сил пытаются вовремя платить кредиторам, увидят более значительное снижение своих баллов, чем при предыдущих версиях FICO.

Но даже если потребители получают более низкий балл по шкале FICO Score 10, это не может помешать им получить доступную ссуду. Это связано с тем, что кредиторы используют широкий спектр моделей кредитного рейтинга для принятия решения о предоставлении ссуды потенциальному заемщику.

Подробнее: Кредитные рейтинги в Америке только что достигли рекордного уровня — теперь плохие новости

«Так же, как многие из нас используют старые iPhone или компьютерные операционные системы, ваш кредитор может использовать старую систему кредитного рейтинга, — сказал Тед Россман, отраслевой аналитик CreditCards.com и Bankrate.

«

«Так же, как многие из нас используют старые iPhone или компьютерные операционные системы, ваш кредитор может использовать старую систему кредитного рейтинга.’

”

— —Тед Россман, отраслевой аналитик CreditCards.com и Bankrate

Вот что вам нужно знать о различных типах кредитных рейтингов:

Не существует единого балла «FICO»

Фраза «балл FICO» может применяться к широкому спектру различных баллов, выставленных компанией. .Каждые несколько лет FICO выпускает новую версию своего кредитного рейтинга — FICO 8 был выпущен в 2009 году, а FICO 9 — в 2014 году, но кредиторы могут использовать более старую версию. По словам Россмана, сегодня FICO 8 — наиболее часто используемая модель.

Кредиторы склонны выбирать более старые версии рейтинга FICO отчасти потому, что эти баллы составляют основу их процесса андеррайтинга. «Я могу представить, что многие кредиторы не захотят стать первыми в пуле со значительными изменениями, потому что существует большой риск», — сказал Мэтт Шульц, главный отраслевой аналитик LendingTree.

ДЕРЕВО,

-3.30%

дочерняя компания CompareCards. «Кредитор хотел бы получить немного больше данных и доказательств, прежде чем вмешаться».

FICO ожидает, что кредиторы начнут применять новые модели к концу года, но представитель признал, что переход может стать проблемой, особенно для крупных кредиторов. «Когда мы выпускаем более сильную модель с прогнозированием, мы видим, что кредиторы перейдут на более сильную модель, потому что она позволяет им предоставлять больше кредитов большему количеству потребителей, не принимая на себя большего риска дефолта», — сказал Дэйв Шелленбергер, вице-президент по оценкам и прогнозной аналитике в FICO, сказал MarketWatch.

Но в некоторых случаях у кредиторов мало выбора в отношении того, какие кредитные рейтинги они используют при определении того, имеет ли заемщик право на получение ссуды.

«В мире ипотечного кредитования мы используем модель, совместимую с Fannie Mae, — сказал Джаред Максвелл, руководитель отдела прямых продаж и вице-президент компании Embrace Home Loans, расположенной в Род-Айленде.

Fannie Mae

ФНМА,

-1,08%

и Фредди Мак

FMCC,

-1,40%

требовать от кредиторов, которые хотят продать им ссуды, использовать оценку FICO всякий раз, когда требуется пригодная оценка.Кредиторы получают эти оценки от трех кредитных бюро — Equifax

EFX,

+ 1,14%

, Experian

EXPN,

-1,49%

и TransUnion

TRU,

+ 0,79%

. Ни одно из бюро не использует для этой цели последнюю версию FICO; вместо этого они используют модели FICO 2 (Experian), 4 (TransUnion) и 5 (Equifax).

Взяв эти три балла, Фанни и Фредди предписывают кредитору использовать средний балл для андеррайтинга. Если по какой-либо причине в кредитных бюро доступны только две оценки, используется меньшая оценка.Ипотечные кредиторы также принимают во внимание другие факторы, помимо кредитного рейтинга человека, в том числе его отношение долга к доходу, а также наличие у них проблем с кредитом в прошлом, таких как просрочка платежа.

Хотя основные критерии, как правило, не меняются от оценки FICO до оценки FICO, каждая версия отличается. Например, в рейтинге FICO Score 9 арендные платежи (если таковые имеются) были учтены в оценке, в то время как медицинский долг имеет меньший вес, чем в предыдущих версиях.

«

Рейтинг FICO 10 будет более серьезно влиять на личные займы, наказывая заемщиков, которые объединяют долг с индивидуальными займами, а затем решают увеличить задолженность.”

Что касается баллов FICO Score 10 и 10 T, то в них было внесено несколько ключевых изменений. По сообщению Wall Street Journal, оценки будут иметь больший вес в отношении личных кредитов, чтобы наказать заемщиков, которые объединяют долг с личными кредитами, а затем наращивают задолженность.

И FICO Score 10 T будет включать «трендовые данные» за последние 24 месяца по каждому заемщику, чтобы показать историческую траекторию его кредитного поведения. Это изменение вознаградит людей, которые работали над выплатой своих долгов, но может привести к снижению оценок людей, если они накопят за это время больше долгов. (Эти изменения не влияют на старые модели FICO, сказал Шелленбергер.)

Некоторые кредиторы используют альтернативные оценки. FICO Score XD включает дополнительные данные, указывающие на кредитоспособность заемщика, такие как платежи за стационарные, мобильные и кабельные сети, а также данные о собственности.Три кредитных бюро также выпустили VantageScore в качестве конкурента FICO, который использует те же базовые данные, но другую формулу для расчета оценок.

Подробнее: Ставки по ипотечным кредитам падают до самого низкого уровня за три месяца — но это палка о двух концах для покупателей жилья

Ваша оценка FICO будет варьироваться от версии к версии

Хотя основные критерии остаются примерно такими же от версии к версии изменения могут привести к совершенно разным результатам для одного и того же человека.

Россман исследовал свой рейтинг FICO по моделям 4, 8 и 9 на основе данных, предоставленных его ипотечным кредитором и компаниями, выпускающими кредитные карты. Среди этих трех моделей его оценка варьировалась на 37 баллов.

«Если бы вы относились к разным категориям — между удовлетворительными и хорошими — это могло бы очень сильно повлиять на то, сколько вы платите за ссуду, — сказал Россман.

В результате потребители должны знать, что, когда их компания, выпускающая кредитные карты, или банк сообщает им, какой у них кредитный рейтинг, это может быть не тот счет, который использовал бы ипотечный кредитор.

Не пропустите: Chase увеличивает годовую плату за свою карту Sapphire Reserve до 550 долларов — увеличение на 100 долларов

Как улучшить свой кредит с помощью скоринговых моделей

Люди, подающие заявки на кредиты, не должны слишком зацикливаться на том, какой скоринг Россман сказал, что их кредитор собирается использовать систему. «Потребитель может свести себя с ума, учитывая все это», — сказал он.

По мнению экспертов, одинаковое благоприятное кредитное поведение будет способствовать повышению рейтинга заемщика независимо от того, какая модель используется.«Хорошая кредитоспособность по-прежнему заключается в трех вещах: каждый раз вовремя оплачивать счета, поддерживать минимальный баланс на минимальном уровне и не слишком часто обращаться за слишком большим кредитом», — сказал Шульц.

«

«Хорошая кредитоспособность по-прежнему заключается в трех вещах: каждый раз вовремя оплачивать счета, поддерживать минимальный баланс на минимальном уровне и не запрашивать слишком много кредита слишком часто».

”

— —Матт Шульц, главный отраслевой аналитик CompareCards

Для тех, кто хочет улучшить свой кредит, есть шаги, которые вы можете предпринять помимо этих основных рекомендаций: