Скоринговая модель оценки кредитоспособности: Кредитный скоринг как инструмент эффективной оценки кредитоспособности заемщика коммерческого банка Текст научной статьи по специальности «Экономика и бизнес»

Как эффективно разработать современную модель кредитного скоринга на R

Можно ли выстроить эффективную систему оценки кредитоспособности на языке программирования R, опираясь не на анкетные данные клиентов банка, а на историю банковских транзакций, данные социальных сетей и другую доступную информацию? Легко! О том, как с этой задачей справились в одной из наших лабораторий, рассказал сотрудник Центра Николай Никитин, выступив с докладом на 16 meet-up’е St.Petersburg R User Group.

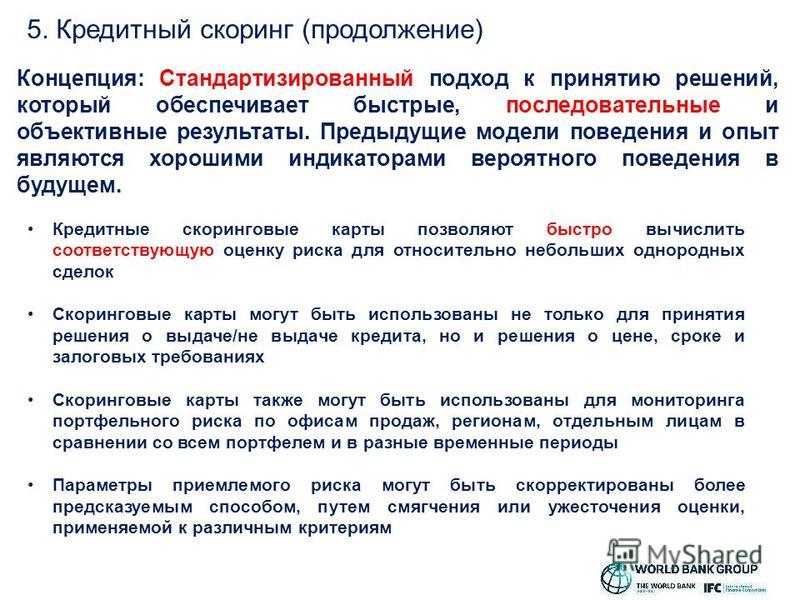

Кредитный скоринг — чрезвычайно важный инструмент в банковском деле. Именно благодаря ему, финансовые организации получают возможность увеличивать доходы, продолжая контролировать риски. Скоринг позволяет спрогнозировать, насколько проблематичным может быть тот или иной клиент, и, соответственно, сможет ли кредитор вернуть свои деньги.

К сожалению, традиционная скоринговая система анализа анкет не способна учитывать тех, у кого пока нет кредитной истории, и подходит лишь в тех случаях, когда человек проявил инициативу и сам предложил данные о себе для анализа. А что делать в случаях, когда банк готов предложить заем до того, как в него обратились с соответствующей просьбой? Можно ли анализировать и учитывать, например, поведенческие показатели потенциальных клиентов, анализируя доступную о них информацию?

А что делать в случаях, когда банк готов предложить заем до того, как в него обратились с соответствующей просьбой? Можно ли анализировать и учитывать, например, поведенческие показатели потенциальных клиентов, анализируя доступную о них информацию?

Да. Если вы можете построить модель, которая составляет цифровой образ заемщика на основе, например, истории его транзакций и информативности социальных сетей, на геопространственных данных, психологических метриках и других характеристиках, к которым обычно банки имеют доступ. В таком случае кредитор получает вероятностную оценку своевременного возврата кредита от каждого потенциального клиента и может предложить взаимовыгодное сотрудничество до того, как человек самостоятельно к нему обратился.

Выступление Николая начинается с 49 минуты. Во время встречи он рассказал о применении R для создания кредитного скоринга, о том, почему сотрудники нашей лаборатории использовали именно этот язык программирования, об этапах построения системы, методах обучения, а также оптимизации ансамбля моделей и трудностях, с которыми команда столкнулась при разработке.

На meet-up’е также проходил круглый стол, посвящённый проблемам интерпретируемости, в котором Николай принял участие. R-профессионалы обсудили не только общие вопросы воспроизводимости (сохранение зависимостей в docker, версионирование кода и данных), но и специфику воспроизводимости для композитных моделей, полученных с помощью генеративного машинного обучения.

Кредитный скоринг: реальные возможности

Сейчас все больше и больше банков работают на рынке розничного кредитования, и именно в этом виде банковского бизнеса невозможно обойтись без технологии скоринга. Название «скоринг» происходит от английского слова «score», то есть «счет», дословно «scoring» – это подсчет очков в игре. Еще в сороковых годах прошлого века американец Дэвид Дюран впервые применил методику классификации кредитов на «плохие» и «хорошие».

Методика Дюрана предусматривает выделение групп факторов и их весовых значений, позволяющих определить степень кредитного риска (граница выдачи кредита – 1,25 и более).

На практике кредитный скоринг представляет собой математическую или статистическую модель, с помощью которой сотрудники банка определяют вероятность возвращения кредита потенциальным заемщиком. При этом в банковском секторе существует два метода оценки кредитных рисков: субъективное заключение кредитных специалистов и принятие решений автоматизированными системами скоринга на основании анкетных данных и внешних источников.

В 1956 г. Бил Файр и Эрл Айзек, из Стэнфордского исследовательского института придумали первую кредитную скоринговую модель, разработав математический алгоритм, определяющий уровень кредитоспособности заемщика. Ими была организована компания Fair, Isaac and Company. В 1958 г. эта американская компания продала первую скоринговую модель, а сейчас подавляющее большинство банков во всем мире используют скоринговые модели для оценки заемщиков.

Учитывая, что число людей, обращающихся в банк за кредитом, в последние годы серьезно увеличилось, банкам приходится максимальным образом автоматизировать процесс принятия решений по кредиту, в случае большого числа заявок. «Следуя тренду быстрого увеличения количества кредитных заявок и стремясь сократить время и издержки на рассмотрение, банки широко используют кредитные конвейеры, представляющие собой сложные программные комплексы по обработке кредитных заявок и принятию решений по ним в рамках формализованного бизнес-процесса. Оценка заемщика, как правило, выполняется за рамками кредитного конвейера и тесно с ним интегрирована», – уточняет Юрий Дубровский, ведущий аналитик компании Cinimex.

«Следуя тренду быстрого увеличения количества кредитных заявок и стремясь сократить время и издержки на рассмотрение, банки широко используют кредитные конвейеры, представляющие собой сложные программные комплексы по обработке кредитных заявок и принятию решений по ним в рамках формализованного бизнес-процесса. Оценка заемщика, как правило, выполняется за рамками кредитного конвейера и тесно с ним интегрирована», – уточняет Юрий Дубровский, ведущий аналитик компании Cinimex.

Большой секрет

Технология скоринга заявки при принятии решения о выдаче кредита была названа Application scoring, что часто переводится, как «скоринг заявки» или система оценки кредитоспособности заемщиков. Ее ключевое преимущество заключается в том, что решение о предоставлении кредита может выдаваться автоматически на основании анализа заполненной анкеты, разработанной андеррайтерами, оценщиками кредитных рисков. Именно по результатам такого анализа и принимается решение об одобрении или отказе в выдаче кредита. Таким образом не только формализуется и централизуется процесс принятия решений, но и сокращаются временные затраты персонала розничных отделений, что дает большой эффект в части затрат с учетом количества офисов у розничных банков. При этом некоторым российским банкам данная технология позволяет вообще обходиться без розничной сети.

Таким образом не только формализуется и централизуется процесс принятия решений, но и сокращаются временные затраты персонала розничных отделений, что дает большой эффект в части затрат с учетом количества офисов у розничных банков. При этом некоторым российским банкам данная технология позволяет вообще обходиться без розничной сети.

Скоринговая модель содержит основные принципы оценки заемщиков; если модель «пропускает» много неблагонадежных клиентов, то и банк со временем будет вынужден уйти с рынка по причине высокого процента «плохих» кредитов. Именно поэтому детальные алгоритмы работы скоринговых систем – самый большой секрет розничных подразделений банков, ведь именно эти модели обеспечивают конкурентные преимущества банку в области розничного кредитования.

Основная цель применения технологии Application scoring заключается в минимизации процента невозвратов по выданным кредитам за счет тщательного анализа информации о заемщике. По мировому опыту, данный процент варьируется в границах от 0,5% до 3%. При этом, что интересно, самые низкие проценты невозвратов достигаются в мусульманских странах – 0,5–1%.

При этом, что интересно, самые низкие проценты невозвратов достигаются в мусульманских странах – 0,5–1%.

Если сравнить данные цифры с уровнем кредитных рисков в российской банковской системе, то можно увидеть серьезные отличия. Согласно отчету международного рейтингового агентства Standard & Poor’s, уровень кредитных рисков в России один из самых высоких в мире. По информации экспертов, некоторые банки уже оказались за критической чертой, и реальный объем плохих кредитов в их портфеле достигает 10% или даже 15%.

Хотя в общей массе проценты невозвратов в России не такие уж высокие. Например, по данным информационно-аналитической службы Банки.ру, процент просроченной задолженности в составе портфеля топ-100 банков по объему розничного кредитного портфеля на 1 мая 2013 г. составил в среднем 5,02% против 4,97% процента в начале года.

Недостаток информации

Все это лишний раз доказывает, что при принятии решений многие российские банки все еще не анализируют всю необходимую информацию и гонятся за объемом выданных кредитов, часто пренебрегая полноценным анализом заемщика с использованием технологий кредитного скоринга. В то же время сложность ситуации в России заключается еще и в том, что объем статистики по выданным кредитам не всегда достаточен для адекватной работы скоринговой системы. Особенно актуален это вопрос в регионах, где сложно получить большой объем статистических данных для полноценной настройки скоринговой модели.

В то же время сложность ситуации в России заключается еще и в том, что объем статистики по выданным кредитам не всегда достаточен для адекватной работы скоринговой системы. Особенно актуален это вопрос в регионах, где сложно получить большой объем статистических данных для полноценной настройки скоринговой модели.

Юрий Дубровский поясняет, что формализованные скоринговые модели, представленные на рынке в виде программных средств, нашли своего потребителя в крупных банках. Однако интеграция сложных скоринговых систем в кредитный конвейер физических лиц приводит к заметному росту необходимых ресурсов, в том числе ИТ, для обработки каждой заявки в конвейере: необходимо хранить и рассчитывать дополнительно существенный объем исторических данных по каждому заемщику, а эти данные еще нужно и собрать, не нарушая законодательства, в частности о персональных данных. «Поэтому, по нашему опыту, при построении кредитного конвейера обычно используются получаемые из интегрированных с конвейером систем скоринговые оценки на основе данных самой заявки и приложенных документов, а также кредитной истории по данным БКИ», – говорит он.

«Пока технология Collection scoring используется банками в форме простых механизмов», – уточняет Юрий Дубровский, ведущий аналитик компании Cinimex.

Аналитики компании Fair, Isaac & Company сформулировали пять главных характеристик, влияющих на определение кредитоспособности заемщика. Исторические данные по погашению платежей по кредиту: лица, в прошлом не выполнившие своих обязательства по погашению платежей, с большой вероятностью будут делать это снова. Способ использования займа: цели, на которые заемщик планирует направить кредит, определяют, насколько велик риск невозврата кредита. Продолжительность кредитной истории: лица, имеющие длительную положительную кредитную историю, менее рискованные с точки зрения предоставления займа. Частота, с которой лицо обращается за кредитом: считается, что рискованные заемщики – те, кто в течение короткого периода подают заявки на получение нескольких кредитных продуктов. Пакет кредитов потребителя: заемщик, обладающий только одной кредитной картой, считается обычно более рисковым, чем, заемщики, обладающие комбинацией кредитных карт, небольших банковских счетов, потребительских кредитов, ипотечных займов и возобновляемых кредитов.

При этом кредитный скоринг не ограничивается лишь принятием решения по кредиту с использованием Application scoring, на самом деле необходимо анализировать весь жизненный цикл клиента, и именно поэтому сейчас на российском рынке стали появляется новые виды кредитного скоринга.

Новые модели

Скоринг поведения (Behavioral scoring) позволяет на основании анализа действий заемщика прогнозировать изменение его платежеспособности, что, в свою очередь, дает возможность оценивать вероятность неисполнения его обязательств. Такой анализ поведения клиентов в различных аналитических разрезах позволяет получить оценку рентабельности того или иного клиента, а также возможность продажи ему дополнительных услуг.

Элементы скоринга поведения, по словам Юрия Дубровского, реализованы в ряде решений уже сейчас, поскольку сведения об истории получений-возвратов кредитов, просрочках, количестве одновременно взятых кредитов, частоте пользования кредитными продуктами, по сути, и составляют кредитную историю заявителя, предоставляемую БКИ. То есть данные для анализа даже в рамках существующей процедуры обработки кредитной заявки у банка есть. «Вопрос же алгоритмов по их обработке решается банками по-разному: кто-то создает собственные, кто-то использует готовые решения, кто-то обращается к сервисам, предоставляемым БКИ. В любом случае, интеграция в кредитный конвейер более сложной оценки, как правило, является вполне тривиальной задачей, чего нельзя сказать о выборе или разработке самого алгоритма оценки», – считает он.

То есть данные для анализа даже в рамках существующей процедуры обработки кредитной заявки у банка есть. «Вопрос же алгоритмов по их обработке решается банками по-разному: кто-то создает собственные, кто-то использует готовые решения, кто-то обращается к сервисам, предоставляемым БКИ. В любом случае, интеграция в кредитный конвейер более сложной оценки, как правило, является вполне тривиальной задачей, чего нельзя сказать о выборе или разработке самого алгоритма оценки», – считает он.

Просрочка и невозврат

Но как бы хорошо ни работали технологии при принятии решения о выдаче кредита, в любом розничном банке существует доля заемщиков, которые допустили просрочки по выплатам. Для работы с ними применяется Collection scoring – это технология работы с просроченной задолженностью, позволяющая приоритезировать работы по ее взысканию.

Согласно ряду исследований, около половины всех опозданий при платежах вызвано простой забывчивостью заемщиков, а не злым умыслом. И поэтому при первых признаках задержек выплат по кредиту банк начинает напоминать о задолженности. Но если ситуация не исправляется, то после определенного числа попыток дело о невыплаченном кредите оказывается в суде или коллекторском бюро, которое специализируется на работе с просроченной задолженностью. По оценкам компании McKinsey, невозврат кредитов в сфере розничного кредитования составляет около 7%.

И поэтому при первых признаках задержек выплат по кредиту банк начинает напоминать о задолженности. Но если ситуация не исправляется, то после определенного числа попыток дело о невыплаченном кредите оказывается в суде или коллекторском бюро, которое специализируется на работе с просроченной задолженностью. По оценкам компании McKinsey, невозврат кредитов в сфере розничного кредитования составляет около 7%.

При этом считается, что около 10% случаев невозвратов кредитов в России вызваны мошенничеством, и этот показатель год от года не уменьшается, что требует разработки систем для противостояния мошенническим операциям. Для этого применяется технология Fraud scoring, которая нацелена на оценку вероятности мошеннических действий со стороны потенциального заемщика.

Именно в технологиях Fraud scoring осуществляется проверка предоставленных данных на противоречия, причем как в рамках самой анкеты, когда могут сравниваться ответы на разные вопросы, так и через сравнение полученных результатов с внешними данными и данными других клиентов.

Внедрение в рамках оценки заявок такого вида скоринга технически не несет в себе трудностей, уточняет Юрий Дубровский. Однако развитие этих технологий сдерживается высокой ресурсоемкостью подобных решений, законодательными ограничениями по сбору данных из других источников, а также риском чрезмерного усложнения процесса заполнения заявки, что просто может отпугнуть потенциального клиента. «Пока технология используется в форме достаточно простых механизмов типа «черных списков», сравнения данных текущей заявки и исторических данных по клиенту, ограничения потока заявок от одного клиента в месяц и т.п. «Результатом оценки становится скорее не скоринг-балл, а прямой отказ или разрешение двигаться заявке далее по конвейеру», – рассказывает он.

Аналитики предсказывают, что в 2013 г. рынок розничного кредитования уже не будет показывать прошлогодних темпов роста. Но, так или иначе, в банковском секторе в ближайшие годы без технологий кредитного скоринга эффективно работать на розничном рынке уже не возможно.

скоринговые модели – Наши Банки

Банки Украины и кредитные установы (МФО) делают оценку кредитоспособности на базе своих кредитных правил, платежеспособности клиента и его «кредитного рейтинга», который составляется с помощью скоринга.

Финансовый портал «Наши Банки» пишет, какие бывают модели кредитного скоринга, откуда фин. учреждения берут данные для анализа и какие критерии повышают возможность получения кредита.

Моделей кредитного скоринга есть много, но все они руководствуются похожими принципами. Это система оценки кредитных рисков, основанная на прагматичной статистике и ваших данных. Уже исходя из них банк или МФО определяет благонадежность клиента.

Оценка кредитоспособности: кто придумал кредитный рейтинг заемщика

Впервые делить на «хороших» и «плохих» заёмщиков предложил Дэвид Дюран в 1941 году. В своем исследовании он выделил факторы кредитных рисков и вывел их коэффициент. Его методика выглядела следующим образом:

Таблица Наши Банки

Данная методика стала прообразом скоринговых моделей. Но первую модель кредитного скоринга как математического алгоритма придумали в 1956 году сотрудники Стэндфордского исследовательского института – математик Эрл Айзек и инженер Бил Файр. Их методика позволяла вычислить рейтинг заёмщика в виде цифры из трёх знаков. Они основали компанию, ныне известную как FICO. Их кредитный рейтинг выглядит таким образом:

Но первую модель кредитного скоринга как математического алгоритма придумали в 1956 году сотрудники Стэндфордского исследовательского института – математик Эрл Айзек и инженер Бил Файр. Их методика позволяла вычислить рейтинг заёмщика в виде цифры из трёх знаков. Они основали компанию, ныне известную как FICO. Их кредитный рейтинг выглядит таким образом:

- выше 690 — «великолепно»

- 650—690 — средний стандартный уровень

- 640—650 — «очень хорошо»

- 620—640 — «хорошо»

- 600—620 — «плохо»

- ниже 600 — «очень плохо»

Для жителей США среднее значение – 723.

Оценка кредитоспособности: тогда и сейчас

На заре своего существования не было технической возможности быстро высчитывать все параметры, поэтому методика не пользовалась большим спросом. Но сейчас – в эру высокомощных компьютеров – 90% банков по всему миру используют кредитный скоринг.

Статистику компания получает из анализа тысяч данных заёмщиков – насколько те или иные группы людей добросовестно платили по кредиту. Таким образом, согласно этой методике, существует взаимосвязь между социальными данными (есть супруг/супруга, есть ли дети, высшее образование и т.д.).

Таким образом, согласно этой методике, существует взаимосвязь между социальными данными (есть супруг/супруга, есть ли дети, высшее образование и т.д.).

Оценка кредитоспособности в Украине

Информацию для оценки кредитоспособности берут из Бюро кредитных историй, которые в разных странах носят разные названия, но по сути выполняют одну и ту же функцию. Так, в нашей стране данные заёмщиков собирает Украинское бюро кредитных историй (УБКИ).

Их рейтинг представлен в виде шкалы от 0 до 700 баллов и выглядит следующим образом:

- от 0 до 250 – очень низкий

- от 250 до 350 – низкий

- от 350 до 450 – средний

- от 450 до 550 – высокий

- от 550 до 700 – очень высокий

Отчет по оценке кредитоспособности в УБКИ называется «Кредитный бал». Ниже вы можете посмотреть пример данной оценки.

Скрин УБКИ

Как проверить кредитную историю

Клиент может проверить свою кредитную историю самостоятельно. Кредитную историю рекомендуется проверять хотя бы один раз в году. Существуют различные каналы получения кредитной истории:

Существуют различные каналы получения кредитной истории:

Инфографика Наши Банки

Проверка кредитной истории: цена

При поступлении заявления по почте – 1 раз в год бесплатно. Получение в режиме онлайн на сайте бюро и др. каналах — 50 грн. Кредитную историю вам смогут отправить заказным письмом уже через двое суток после получения соответствующего заявления.

Как узнать свой кредитный рейтинг бесплатно

Для бесплатного варианта проверки кредитного рейтинга заемщику нужно прислать по указанному выше почтовому адресу заявление, которое должно включать в себя: ФИО, ИНН, данные паспорта, адрес прописки и фактический адрес проживания.

В комментарии для корреспондента финансового портала «Наши Банки» специалисты из Украинского бюро кредитных историй уточнили, что они используют только информацию по кредитам, которую предоставляют им банки. Решение, выдавать кредит или нет, принимает кредитор – банк или кредитная установа (МФО).

Как отметили в УБКИ, клиент имеет право распоряжаться своей кредитной историей на свое усмотрение.

Также вы можете посмотреть видео о том, как узнать свою кредитную историю:

С помощью автоматизированных систем кредитного скоринга сегодня банки могут молниеносно давать клиенту знать – получит он заём или нет. Но если вам нужно получить кредит срочно, то есть нет времени звонить во все банки, в таком случае можете воспользоваться уникальной услугой сервиса «Наши банки», которая позволит отправить заявку во все оптимальные для банки, что представлены на сайте. Она поможет вам подобрать кредит онлайн – не выходя из дому.

Также «Наши Банки» предлагают почитать о том, какие бывают виды кредитов.

Скоринг

Что такое кредитный скоринг?

Скоринг (от англ. scoring – подсчет очков в игре) это модель классификации клиентской базы на различные группы, если неизвестна характеристика, которая разделяет эти группы, но известны другие факторы, связанные с интересующей нас характеристикой.

В основе скоринговых систем лежит предположение, что люди со схожими социальными показателями ведут себя одинаково. Априорно принимая такой постулат, можно строить различные статистические модели весьма полезные при ведении любого бизнеса.

Если некоторым социальным характеристикам клиента (Пол, Возраст, Место проживания, Должность, Длительность работы в одном месте и т.д.) присвоить определенные веса, то каждого нового клиента можно, на основе его анкеты, отнести к группе сильно или слабо соответствующих бизнесу. То есть, клиенту автоматически присваивается целочисленный ранг, указывающий степень доверия и внимание, которое ему следует оказывать со стороны данного бизнеса.

Можно выделить следующие этапы построения скоринга:

- определение интересующей характеристики;

- cбор второстепенных сведений о клиентах и значения интересующей характеристики;

разработка скоринговой модели (присвоение весов второстепенным данным) на основе имеющихся данных; - автоматическое ранжирование новых клиентов по приоритетным группам посредством скоринговой модели.

Если в качестве интересующей характеристики взять способность клиента вернуть кредитный заем, тогда в итоге мы получим две группы: клиенты, которым можно выдать кредит и клиенты, кредитование которых очень рискованно.

В каждом случае следует выявлять несколько промежуточных интересующих характеристик, строить скоринг для каждой из них, а затем рассматривать совокупность результатов.

Применение скоринга в банковской сфере

Посмотрим, как можно применить описанные выше идеи к оценке кредитных рисков.

Банкам, выдающим кредиты, требуется каким-либо образом оценить нового клиента и принять решение о выдаче или невыдаче ему запрашиваемого кредита.

В мировой практике существует два основных метода осуществления этой процедуры, которые могут применяться как отдельно, так и в сочетании друг с другом:

- субъективное заключение экспертов или кредитных инспекторов;

- автоматизированные системы скоринга.

Методика оценки кредитного риска посредством скоринговых систем, позволяет, оценив набор социальных признаков, характеризующих заемщика, сказать, стоит ли выдавать ему кредит. Эта методика используется уже на протяжении более полувека для оценки кредитоспособности, как предприятий, так и физических лиц. Важной особенностью скоринговых систем является то, что решение о выдаче кредита может приниматься автоматически без участия специалиста.

Согласно общей философии скоринга, не требуется искать объяснения, почему данный клиент не вернул выданные деньги. Скоринг выделяет те характеристики, которые наиболее тесно связаны с ненадежностью или, наоборот, с надежностью клиента.

Применение скоринга в маркетинге

Если в области кредитования скоринг применяется уже давно (по существу, скоринговые системы зародился именно как системы для оценки кредитных рисков в отсутствие квалифицированных экспертов), то в маркетинге идея применения скоринга сравнительно нова.

Предположим, большой супермаркет желает удержать своих постоянных клиентов, посредством различных поощрений (скидки на товары, рассылка рекламы по почте или e-mail и т.д.). Магазин не может снизить цену на все товары сразу, тем самым, угодив всем покупателям, а так же не может сделать рассылку рекламы всем покупателям – это не принесет никакой прибыли. Таким образом, требуется выделить группу покупателей, поощрение которых принесет наибольшую прибыль магазину и интересующие их товары (примечание: согласно принципу Парето 80% прибыли приносят лишь 20% клиентов).

Посредством дисконтных карт, социологических опросов и анкет можно получить некоторую общую информацию о клиентах (пол, возраст, место работы и т.д.) и информацию о том, что и как часто они покупают. Вот теперь требуется качественная скоринговая модель, посредством которой всех покупателей можно разделить на группы согласно их ценности для магазина.

К примеру, клиентов можно разделить по частоте обращения в магазин:

- раз в неделю и чаще (около 16% клиентов)

- раз в две недели (около 22% клиентов)

- раз в месяц (около 17% клиентов)

- раз в два месяца (около 12% клиентов)

- реже двух месяцев (остальные)

Или по количеству потраченных денег за месяц:

- >300$

- 200-300$

- 100-200$

- 50-100$

- <50$

На основе подобных таблиц скоринга можно выбирать группы потребителей, поощрение которых даст наилучшие результаты.

Кредитный скоринг: бизнес задачи

Приложения моделей скоринга могут быть распространены на большое количество задач. Основная идея оценки риска банкротства распространилась посредством скоринг-моделей на другие аспекты кредитного риск-менеджмента:

определение потенциальных клиентов (дозаявочный этап),

определение приемлемых клиентов (в заявочный этап),

определение возможного поведения текущих клиентов (этап исполнения).

Задачи, решаемые с использованием скоринг-моделей, могут быть разделены на четыре основные группы.

1. Задачи маркетинговых исследований:

Цели:

1.1. Определение кредитоспособных клиентов – возможных потребителей рекламируемого продукта. Это позволит снизить затраты на привлечение новых потребителей и в большей степени удовлетворить потребности имеющихся клиентов.

1.

2. Предсказание вероятности потери клиентов и формулировка эффективной стратегии по их сохранению.

2. Предсказание вероятности потери клиентов и формулировка эффективной стратегии по их сохранению.

Примеры:

Response scoring (скоринг отклика): скоринговые модели, которые оценивают наиболее вероятную реакцию потребителей на почтовую рекламную рассылку информации о новом товаре.

Retention/attrition scoring (скоринг сохранения/потерь): скоринговые модели, предсказывающие возможное поведение клиента: дальнейшее использование продукта или переход к другому кредитору после ознакомительного срока.

2. Задачи, возникающие на стадии подачи заявки на кредит:

Цели:

2.1. Решение вопроса о продлении кредита и о сроке продления.

2.2. Прогнозирование будущего поведения нового кредитного претендента посредством предсказания непредвиденных обстоятельств, связанных с невыполнением платежных обязательств со стороны клиента или плохое осуществление клиентом выплат по кредиту.

Пример:

Applicant scoring (скоринг заявителя): скоринг — модели, которые оценивают вероятность того, что новый клиент не выплатит кредит.

3. Задачи, возникающие на стадии исполнения:

Цель:

3.1. Предсказание будущего платежного поведения существующих должников позволяет выделить нежелательных клиентов и, таким образом, уменьшить вероятность того, что указанные должники опять станут проблемными клиентами.

Пример:

Behavioral scoring (поведенческий скоринг): скоринговые модели, которые вычисляют уровни риска существующих должников.

4. Управление проблемными кредитами:

Цель:

4.1. Выбор оптимальных коллективных линий поведения для минимизации числа должников или максимизации количества оплаченных счетов.

Пример:

Scoring models for collection decisions (Скоринговые модели для коллективных решений): скоринг-модели, позволяющие решить вопрос о том, когда должны быть приняты меры в отношении неплательщиков, и какие из нескольких альтернативных наборов методов могут быть наиболее подходящими и успешными.

Таким образом, задача кредитного скоринга состоит не только в определении привлекательности потребителя кредита, а также в привлечении добросовестных клиентов, которые при последующем удержании и контроле в целом образуют доходный кредитный портфель.

Анализ кредитоспособности физических лиц на примере ЗАО «Банк Русский Стандарт» (стр. 13 из 21)

2) Экспертные оценки по искусственной кредитной истории аккумулируют в себе меру риска, на который готов пойти банк при выдаче кредита;

3) Формат искусственной кредитной истории совпадает с форматом реальной кредитной истории, поэтому никаких перенастроек при запуске кредитной программы в действие не требуется.

Недостатком является субъективность оценок при классификации заемщиков экспертами банка. По мере появления реальных данных по выдаваемым кредитам скоринговые модели будут перестраиваться, и субъективность снизится.

После формирования кредитной истории начинается построение скоринг — моделей. Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Для построения скоринговых моделей используются самообучающиеся методы на основе технологии извлечения знаний Data Mining. Эти технологии используют последние мировые достижения в области интеллектуальной обработки информации, что в несколько раз эффективнее использования классических балльных скоринговых методик [37, c. 15].

Рисунок 13 — Процесс построения скоринговых моделей

Нейронные сети являются мощным инструментом для выявления нелинейных зависимостей между входными и выходными факторами и позволяют дополнить скоринг моделью оценки вероятности возврата кредита тем или иным заемщиком.

В конечном итоге это позволяет:

1) Отделить работу эксперта от массового использования построенных моделей;

2) Снизить требования к персоналу;

3) Формализовать работу при принятии решений;

4) Уменьшить зависимость от персонала;

5) Повысить качество работы.

Как было отмечено выше, система позволяет изменить или расширить базовую схему прохождения анкеты. Рассмотрим несколько стандартных вариантов схем прохождения анкет.

В первой, наиболее простой схеме, анкета последовательно проходит через все службы банка: служба безопасности, скоринговая модель, кредитный отдел, как показано на рисунке 14.

Рисунок 14 — Схема работы – последовательная обработка анкет

Из плюсов у данной схемы можно отметить простоту. Однако простота влечет за собой определенные недостатки:

1) Служба безопасности выполняет лишнюю работу, проверяя потенциальных заемщиков, которые изначально не «проходят» по скорингу.

2) Кредитный отдел всегда подтверждает скоринг-модель, поэтому автоматическая оценка риска как таковая отсутствует. Как правило, это делается, когда доверие к скоринг-модели невысокое.

Второй вариант схемы избавлен от вышеназванных недостатков. Во-первых, служба безопасности проверяет только тех заемщиков, которые успешно прошли автоматический скоринг. Во-вторых, для снижения нагрузки на кредитный отдел и частичной автоматизации принятия решений в схеме вводится «коэффициент доверия» Kd – некоторый числовой параметр, характеризующий степень доверия к скоринг-модели. Анкеты, удовлетворяющие этому критерию, не попадают на рассмотрение в кредитный отдел [41].

Во-вторых, для снижения нагрузки на кредитный отдел и частичной автоматизации принятия решений в схеме вводится «коэффициент доверия» Kd – некоторый числовой параметр, характеризующий степень доверия к скоринг-модели. Анкеты, удовлетворяющие этому критерию, не попадают на рассмотрение в кредитный отдел [41].

Рисунок 15 — Схема работы – улучшенный вариант обработки анкет

Раскроем сущность коэффициента доверия на примере скоринг-модели дерева решений. Как известно, каждое правило в дереве решений характеризуется двумя параметрами – поддержкой и достоверностью.

1) Поддержка – общее количество примеров, классифицированных данным узлом дерева.

2) Достоверность – количество правильно классифицированных, данным узлом примеров.

Например, для правила, если Доход личный > 5820 тогда давать кредит = «Да» значение поддержки равно 20%, достоверности – 94%. Это трактуется следующим образом: в обучающем множестве кредитной истории было 20% примеров, удовлетворяющих данному правилу (т. е. Доход личный больше 5820), и в 94% случаев заемщику было вынесено положительное решение о выдаче кредита.

е. Доход личный больше 5820), и в 94% случаев заемщику было вынесено положительное решение о выдаче кредита.

Разделим все правила дерева решений по поддержке и достоверности на некоторые классы («низкая», «средняя», «высокая» и т.д.) согласно специальной экспертной шкале. Конкретная экспертная шкала сильно зависит от количества обучающих примеров и узлов дерева решений и собственно аккумулирует в себе коэффициент доверия. Тогда поступающие заявки на получение кредита, имеющие, как вариант, среднюю и высокую категорию поддержки и достоверности правила скоринг-модели, не будут получать дополнительное подтверждение в кредитном отделе (такие правила обведены в таблице красным).

Такой вариант схемы более предпочтителен, поскольку позволит максимально разгрузить службу безопасности и кредитные отделы, частично автоматизировать оценку анкет заемщиков, сократить сроки рассмотрения заявок.

Модуль интеграции с автоматизированной банковской системой (АБС) необходим для полной автоматизации выдачи потребительских кредитов. Из оперативной базы данных в АБС передается необходимая информация для заведения нового физического лица, формирования кредитной заявки и кредитного договора [42].

Из оперативной базы данных в АБС передается необходимая информация для заведения нового физического лица, формирования кредитной заявки и кредитного договора [42].

Рисунок 16 — Значимость правил

Практически сразу после появления первых данных о выдаваемых кредитах становится доступным проводить анализ на основе OLAP-отчетности. Базовая отчетность включает 4 группы отчетов:

1) Динамика потребительского кредитования;

2) Социально-экономические портреты лиц, обратившихся за кредитами;

3) Анализ длительности рассмотрения заявок;

4) Ретроспективный анализ погашений кредитов.

Отчетность представляет собой набор многомерных таблиц, кросс-диаграмм и графиков. Для ее просмотра используется Deductor Viewer.

Динамика потребительского кредитования позволяет проанализировать суммы выданных кредитов в разрезе дней и торговых отделов, пики обращений по часам и дням недели, процент отказов службы безопасности и кредитного отдела и другое, что показано на рисунках 17,18,19.

Рисунок 17 — Аналитическая отчетность

Рисунок 18 — Распределение по времени (рисунок переделать в ексель)

Рисунок 19 — Распределение по дням недели

Рисунок 20 — Причины отказа в выдаче (переделать в ексель)

Отчеты «Социально-экономические портреты лиц, обратившихся за кредитами» позволяют получить ответы на следующие вопросы:

1) Какие размеры ссуд пользуются наибольшим спросом?

2) С каким личным доходом чаще обращаются за кредитом?

3) Распределение по полу, возрасту, социальному статусу, образованию и т.д.

А так же выявить размер кредита который чаще всего запрашивают заемщики, как и показано на рисунке 21.

Рисунок 21 — Распределение по размеру кредита

Отчеты «Анализ длительности рассмотрения анкет» позволяют осуществлять мониторинг эффективности работы подразделений банка, участвующих в принятии решений о выдаче кредитов, находить «узкие» места в цепочке прохождения заявок.

Ретроспективный анализ погашений кредитов необходим для регулярной перенастройки скоринговых моделей. Для этой цели по определенной шкале заемщики делятся на несколько классов, как правило 2-3 класса, в зависимости от того, выплачен ли кредит и не было ли просрочек. Отчет по ретроспективному анализу может представлять собой динамику изменения некоторого показателя, выражающего агрегированную величину уровня просрочек на заданную дату. Ретроспективный анализ не заменяет, а дополняет оперативный анализ погашений кредитов, доступный в АБС [39, c. 18].

Для этой цели по определенной шкале заемщики делятся на несколько классов, как правило 2-3 класса, в зависимости от того, выплачен ли кредит и не было ли просрочек. Отчет по ретроспективному анализу может представлять собой динамику изменения некоторого показателя, выражающего агрегированную величину уровня просрочек на заданную дату. Ретроспективный анализ не заменяет, а дополняет оперативный анализ погашений кредитов, доступный в АБС [39, c. 18].

В заключение подчеркнем основные преимущества описанного решения:

1) Возможность комбинировать любые механизмы анализа от простых бальных коэффициентов до самых современных алгоритмов оценки рисков.

2) Возможность построения различных сценариев обработки для разных категорий клиентов.

3) Гибкость. Система включает в себя специальный конструктор анкет, позволяющий на базе единой системы создавать различные кредитные продукты: потребительское кредитование, автокретитование, ипотечное кредитование и прочее.

Серьезная методическая поддержка. C кейсом поставляется большой набор методических материалов, руководств, учебных курсов. В методических материалах даются подробные описания всех аспектов работ, связанных с анализом данных, от сбора и подготовки данных и используемого математического аппарата до способов тиражирования полученных знаний.

C кейсом поставляется большой набор методических материалов, руководств, учебных курсов. В методических материалах даются подробные описания всех аспектов работ, связанных с анализом данных, от сбора и подготовки данных и используемого математического аппарата до способов тиражирования полученных знаний.

Быстрый запуск. «Пилотный» проект с возможностью реального использования выполняется в течение нескольких (5-7) недель. Первые результаты демонстрируются через 3-4 недели после начала работ.

Возможность запуска системы при отсутствии реальной кредитной истории. Предлагается методика, позволяющая строить модели на сгенерированных данных с последующей автоматической адаптацией моделей при получении реальных данных по выданным кредитам.

Доступная цена. Никакие ежегодные отчисления не предусмотрены [38, c. 30].

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран, т. е. специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит и очень высокооплачиваемые, быть в состоянии оценить текущую ситуацию на рынке.

специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит и очень высокооплачиваемые, быть в состоянии оценить текущую ситуацию на рынке.

Международное бюро кредитных историй — Скоринговая оценка заёмщика

Что такое скоринговая оценка заёмщика?

Скоринговая оценка заёмщика — это инструмент, позволяющий в интегральном численном виде выразить возможность (и желание) заёмщика выплатить кредит в установленные сроки в полном объеме.

Скоринговая оценка может базироваться на разных показателях — социально-демографических, профессионально-квалификационных, поведенческих. Самой сильной предсказуемостью характеризуются поведенческие характеристики, потому что они отображают отношение заёмщика к выплате долга в прошлом. Именно это формирует ценность скорингов, разработанных бюро кредитных историй, так как в бюро аккумулируется информация об обслуживании субъектом своих кредитов в прошлом и сейчас.

Для чего?

Для качественной оценки кредитного риска (предотвращение мошенничества, подтверждение платежеспособности и платежной дисциплины).

Для уменьшение расходов (путем уменьшения количества персонала, задействованного в процедурах выдачи кредита)

Для уменьшение времени обработки заявлений на получение кредитов (принятие решений по кредитам сокращается до нескольких минут)

Для минимизации операционного риска

Для анализа причин низкой скоринговой оценки, и соответственно отказа в предоставлении кредита (в случаях отказа)

Скоринг совместно с кредитными отчётами и верификацией заёмщика позволит выстроить эффективную систему принятия решений о кредитовании.

Технологии МБКИ позволяют внедрять следующие виды скоринга:

- Скоринг кредитной истории МБКИ — как показывает практика, наиболее эффективный, из-за большого объема использованной информации

- Аппликационный скоринг МБКИ — скоринг данных аппликационной заявки

- Интегральный скоринг МБКИ — рассчитывается с учетом всей информации о заёмщике — и поведенческой (из МБКИ) и аппликационной

Для кого?

- для банков

- для кредитных союзов

- страховых компаний

- финансовых компаний

- операторов мобильной связи и телекоммуникационных компаний

- других участников финансового рынка, вступающих в кредитные отношения

Пользователями Бюро могут быть банки, небанковские финансовые учреждения, и другие субъекты хозяйственной деятельности, которые предоставляют услуги с отстроченными платежами, или предоставляют имущество в кредит.

Как получать услуги по скоринговой оценке заемщика?

- Согласовать и подписать договор

- Назначить ответственное лицо по работе с бюро

- Согласовать и организовать процедуры отправления запросов и получения информации

- Получить доступ к системе предоставления услуги в виде отчетов через Веб-интерфейс

или

Реализовать модуль формирования / получения XML файлов через Веб-сервис

Процедура подключение ко всем услугам МБКИ более детально описана в разделе подключени е.

Дополнительную информацию, а также тестовый доступ в систему Вы можете получить у наших сотрудников .

Что такое скоринг?

Скоринг — это современная эффективная технология для кредитных решений.

Она возникла в 1950-х годах в Соединенных Штатах Америки для качественной оценки кредитоспособности заемщиков и получила значительное развитие в 1990-х и начале 2000-х. На сегодняшний день разнообразные системы скоринга физических лиц плотно имплементированы в интегрированные системы принятия решений в кредитно-финансовых учреждениях.

Сущность скоринга заключается в определении совокупного кредитного балла заемщика. Формально технология скоринга основывается на оценке заемщиков по ряду критериев, которые имеют разную значимость, после чего полученные оценки агрегируются в интегральный показатель — совокупный кредитный балл.

Разработка скоринговой модели — процесс совместный, многошаговый и итеративный. Совместный, потому что Бюро, которое создает модель, предоставляют свой опыт и обеспечивают консультационные услуги, а большая часть информации, необходимой для построения адекватной модели, обеспечивается самим банком. Итеративный, потому что любая модель должна быть проверена, настроена и повторно протестирована.

При разработке хорошей статистической модели необходимы «чистые», качественные данные и квалифицированные статистики. Для экспертной модели, опытные сотрудники кредитного отдела должны, используя свой опыт и знания, определить ключевые факторы, описывающие кредитные риски, и на основе специальных методик дать количественную оценку степеней важности того или иного фактора.

В рамках процесса принятия решения о выдаче микрокредитов, может быть использован так называемый подход «5С» (Capacity, Capital, Character, Collateral and Conditions). Какие переменные должны использоваться, чтобы адекватно представить эти «5С» в модели и определить степень значимости (веса) каждой из переменных в итоговом решении о предоставлении кредита, а также взаимное влияние переменных друг на друга, является открытым для обсуждения вопросом.

Используйте потенциал МБКИ для улучшения Вашего бизнеса!

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ С ПОМОЩЬЮ BIG DATA: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ В РОССИИ | Опубликовать статью ВАК, elibrary (НЭБ)

Ордынский А.А.1, Шаталова Е.П.2

1Студент кредитно-экономического факультета, Финансовый университет при Правительстве РФ, 2научный руководитель, кандидат экономических наук, доцент, Финансовый университет при Правительстве РФ

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ С ПОМОЩЬЮ BIG DATA: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ В РОССИИ

Аннотация

В статье рассматривается возможность развития оценки кредитоспособности заемщиков с помощью «больших данных». Приводятся существующие модели оценки кредитоспособности, обоснована необходимость их совершенствования. Раскрываются отличительные особенности оценки кредитоспособности с помощью «больших данных». Дается обзор существующих в мировой и российской практике финтех-способов оценки кредитоспособности. Оцениваются перспективы внедрения финтех-оценки кредитоспособности российскими кредитными организациями.

Приводятся существующие модели оценки кредитоспособности, обоснована необходимость их совершенствования. Раскрываются отличительные особенности оценки кредитоспособности с помощью «больших данных». Дается обзор существующих в мировой и российской практике финтех-способов оценки кредитоспособности. Оцениваются перспективы внедрения финтех-оценки кредитоспособности российскими кредитными организациями.

Ключевые слова: кредитоспособность, скоринговые методы оценки кредитоспособности, финансовые технологии (финтех), «большие данные», неструктурированные данные.

Ordynskiy A.A.1, Shatalova E.P.2

1Student of credit & economics department, Financial University under the Government of the Russian Federation, 2supervisor, PhD in Economics, Associate Professor, Financial University under the Government of the Russian Federation

ESTIMATION OF BORROWERS’ SOLVENCY WITH BIG DATA: PROBLEMS AND PROSPECTS OF IMPLEMENTATION IN RUSSIA

Abstract

The possibility of developing an estimation mechanism to evaluate the solvency of borrowers with the help of “big data” is discussed in the article. Existing models of solvency evaluation are presented; the necessity of their improvement is grounded. Distinctive features of solvency evaluation are revealed with the help of “big data.” Existing fintech methods of solvency estimation in the world and Russia are reviewed. The prospects for the implementation of fintech solvency evaluation by Russian credit institutions are considered.

Existing models of solvency evaluation are presented; the necessity of their improvement is grounded. Distinctive features of solvency evaluation are revealed with the help of “big data.” Existing fintech methods of solvency estimation in the world and Russia are reviewed. The prospects for the implementation of fintech solvency evaluation by Russian credit institutions are considered.

Keywords: solvency, scoring methods for assessing solvency, financial technologies (fintech), “big data”, unstructured data.

Оценка кредитоспособности клиента представляет собой неотъемлемый этап кредитного процесса. Важность этого процесса подтверждается высокой ценой ошибки выдачи кредита клиентам, неспособным вовремя и полностью выполнить условия кредитного договора. Для минимизации риска неплатежей кредитные организации используют и совершенствуют систему оценки кредитоспособности потенциальных заемщиков.

В российской банковской практике для оценки кредитоспособности юридических лиц используется метод коэффициентов, который дает разностороннюю оценку клиента: ликвидности, финансового левериджа, оборачиваемости капитала, прибыльности, обеспечения долга. Одним из методов оценки кредитоспособности физических лиц является скоринговые модели, которые представляют собой различные математические методы оценки благонадежности клиента. В основном такие модели применяются в «экспресс»-кредитовании и выдаче кредитных карт и оценивают клиента по ключевым характеристикам: его характер, финансовые возможности, обеспеченность кредита и условия предоставления кредита.

Одним из методов оценки кредитоспособности физических лиц является скоринговые модели, которые представляют собой различные математические методы оценки благонадежности клиента. В основном такие модели применяются в «экспресс»-кредитовании и выдаче кредитных карт и оценивают клиента по ключевым характеристикам: его характер, финансовые возможности, обеспеченность кредита и условия предоставления кредита.

Одним из недостатков такой системы является тот факт, что оценка заемщику дается на основе сведений, содержащихся в предоставленной им анкете. При таком подходе до 25% заемщиков становятся некредитоспособными, например, студенты или амбициозные предприниматели без значительных средств и заработка, С развитием «финтеха» и внедрением систем по работе с «большими данными» данная проблема начинает находить решения.

Работа с большими данными позволяет провести более детальный анализ кредитоспособности клиента, увидеть не только его финансовый, но и психологический портрет. Оценка направленности платежей и денежных переводов, личных качеств, профилей и активности в социальных сетях – все это позволяет уже сегодня финтех-компаниям предвидеть риски возможных неплатежей клиентов.

В целом, можно выделить несколько основных моментов, которые значительно отличают финтех-оценку кредитоспособности от традиционной банковской оценки:

- Использование данных из социальных сетей. Сегодня социальные сети представляют собой ценный источник информации о заемщике: контакты, записи, фотографии, сообщества – по ним можно судить не только о интересах клиента, но и о его личных качествах. Некоторые финтех-стартапы прибегают к подтверждению кредитоспособности у друзей потенциального заемщика.

- Использование мобильных данных. Периодичность и время звонков, история запросов в сети интернет, анализ мобильных оповещений – это лишь небольшая часть информации, которая используется финтех-стартапам для оценки кредитоспособности.

- Агрегирование различных источников данных. Агрегирование позволяет проводить двойную проверку сведений, предоставленных заемщиком, например, использование данных из социальных сетей для проверки достоверности информации о карьере заемщика.

Очевидно, что оценка клиента по таким критериям традиционными методами может занять много времени. Для минимизации временных и финансовых затрат финтех-компаниями были изобретены роботы-оценщики. Они используют технологии искусственного интеллекта и адаптивного обучения, которые позволяют дать комплексную оценку заемщику, используя более тысячи фрагментов неструктурированных данных социальных сетей, мобильных данных и т.д.

Разработчики финтех-продуктов полагают, что при оценке традиционным способом банки упускают порядка 80% информации о клиенте, которая может быть использована для определения уровня его кредитного риска. Что не менее важно, такого рода комплексный анализ может и должен использоваться кредитными организациями для непрерывного мониторинга клиента, даже после выдачи кредита. Например, он поможет понять для чего клиент хочет взять новый кредит: для выплаты процентов по старому или для расширения бизнеса.

Одним из ярких и наиболее успешных финтех-стартапов, на взгляд автора, является проект Aire, миссией которого является помощь в присвоении кредитного рейтинга тем, кого традиционные скоринговые методы считают некредитоспособными. Особенностью проекта является возможность заемщиков следить за своим текущим уровнем кредитоспособности. Стартап оказался настолько успешным, что в настоящее время регулируется Управлением по финансовому регулированию и надзору Великобритании.

Особенностью проекта является возможность заемщиков следить за своим текущим уровнем кредитоспособности. Стартап оказался настолько успешным, что в настоящее время регулируется Управлением по финансовому регулированию и надзору Великобритании.

Использование технологий работы с «большими данными» при оценке кредитоспособности имеет место и в России. Однако в отличие от стран запада, где финтех развивается за счет вновь образовывающихся стартапов, в России финтех растет за счет ведущих банков: «Сбербанк России», «Тинькофф банк» и «Альфа-банк». Кроме того, банки ВТБ24, «Хоум Кредит», «Ак Барс» вместе с другими участниками финансового рынка и международной платежной системой MasterCard создали первый в России отраслевой финтех-акселератор «Финтех Лаб». На предварительных обсуждениях наибольшей поддержкой пользовались темы, связанные с идентификацией и биометрией, роботизацией, машинным обучением и маркетингом, основанным на данных. «Тинькофф Банк» запустил собственную школу разработки и аналитики в сфере финтеха «Tinkoff Fintech School».![]()

Тем не менее, анализ позволяет сделать вывод: финтех в России в основном развивается в сфере платежей и онлайн-банкинга. Разработка финтех-проектов оценки кредитоспособности представлена только небольшим числом проектов. Среди них совместный проект Mail.ru Group и бюро кредитных историй «Эквифакс». Данный проект, как и западные аналоги, использует систему искусственного интеллекта для оценки уровня риска заемщиков, признанных нежелательными традиционными методами. Mail.ru Group уже имеет клиентов, пользующихся новым сервисом, но их имена и стоимость услуги не раскрываются.

Другой российский финтех-стартап FscoreLab запустил свой пилотный проект скоринга, основанный на анализе фотографии заемщика. Сервис использует нейросеть, обученную на 600 тысячах реальных случаев по выплате кредитов, взятых из баз Бюро кредитных историй (БКИ). Программа изучила фотографии людей с просроченными кредитами и самостоятельно выявила черты, свойственные лицам должников. Тем не менее, многие эксперты настроены скептически к таким проектам, подчеркивая, что определение кредитоспособности по одному фото может рассматриваться лишь как дополнительный инструмент при формировании кредитного рейтинга.

При всей привлекательности финтех-проектов, интерес к ним со стороны инвесторов начинает затухать. По данным CB Insights, в 2016 г. венчурные инвестиции в финтех-стартапы во всем мире сократились по сравнению с зафиксированным годом ранее максимумом на 13% и составили $12,7 млрд. Количество сделок также уменьшилось на 1%. В России же мнения инвесторов разделились: одни считают, что финтех представляет собой очередной финансовый пузырь, другие – что развитию финтеха мешает жесткая политика мегарегулятора, третьи полагают, что в России нет преград для развития новых методов оценки кредитоспособности уже сегодня.

В заключение, хотелось бы отметить, что развитие альтернативных систем оценки кредитоспособности клиентов позволит, с одной стороны, банкам расширить активные операции, а с другой стороны, откроет доступ к финансовым ресурсам тысячам нуждающимся в них клиентам. Особенностью развития российских проектов является их создание не как новых стартапов, а как проектов внутри существующих кредитных организаций. Несмотря на наличие проблем, связанных с недостатком инвестиций в подобные проекты, развитие финтех-проектов в России будет набирать скорость, поскольку связано с объективным желанием кредитных организаций получить всестороннюю оценку кредитоспособности клиента и минимизировать потери по ссудам.

Несмотря на наличие проблем, связанных с недостатком инвестиций в подобные проекты, развитие финтех-проектов в России будет набирать скорость, поскольку связано с объективным желанием кредитных организаций получить всестороннюю оценку кредитоспособности клиента и минимизировать потери по ссудам.

Список литературы / References

- «Robo-advice» could help banks predict creditworthiness // Holland Fintech [Электронный ресурс] URL: https://hollandfintech.com/robo-advice-could-help-banks-predict-creditworthiness (дата обращения: 30.05.2017). – Загл. с экрана.

- Венчурные фонды охладели к финтех-стартапам. Почему? // Журнал Inc. [Электронный ресурс] URL: http://incrussia.ru/understand/venchurnye-fondy-okhladeli-k-fintekh-startapam-pochemu/ (дата обращения: 30.05.2017). – Загл. с экрана.

- How Behavioral Data Can Help Lenders Assess Consumers’ Credit // Equities.com. [Электронный ресурс] URL: https://www.equities.com/news/how-behavioral-data-can-help-lenders-assess-consumers-credit (дата обращения: 30. 05.2017). – Загл. с экрана.

- How FinTech Forever Changed the Way Financial Institutions Look at Customers // Let’s talk payments. [Электронный ресурс] URL: https://letstalkpayments.com/how-fintech-forever-changed-the-way-financial-institutions-look-at-customers/ (дата обращения: 30.05.2017). – Загл. с экрана.

- Looking beyond FICO: innovative fintech startups in risk management // Prodogy finance. [Электронный ресурс] URL: https://prodigyfinance.com/resources/blog/looking-beyond-fico-innovative-fintech-startups-in-risk-management (дата обращения: 30.05.2017). – Загл. с экрана.

- Mail.ru Group переоценит заемщиков // Газета Комерсантъ. [Электронный ресурс] URL: http://www.kommersant.ru/doc/3046931 (дата обращения: 30.05.2017). – Загл. с экрана.

- The Future Of Banking: How FinTech Could Disrupt Bank Ratings // Standard&Poor’s Rating Services. [Электронный ресурс] URL: http://g8fip1kplyr33r3krz5b97dwpengine.netdna-cdn.com/wp-content/uploads/2016/08/The-Future-Of-Banking_How-FinTech-Could-Disrupt-Bank-Ratings_15-12-2015. pdf (дата обращения: 30.05.2017). – Загл. с экрана.

- Who Innovates Wins: Lifting the Lid on Fintech in Russia // Sberbank CIB. [Электронный ресурс] URL: https://drive.google.com/file/d/0B56Aiqs_KNYyWDhjRUQ5MkpNVGs/view (дата обращения: 30.05.2017). – Загл. с экрана.

05.2017). – Загл. с экрана.

05.2017). – Загл. с экрана. pdf (дата обращения: 30.05.2017). – Загл. с экрана.

pdf (дата обращения: 30.05.2017). – Загл. с экрана.Список литературы на английском языке / References in English

- «Robo-advice» could help banks predict creditworthiness // Holland Fintech [Electronic resource] URL: https://hollandfintech.com/robo-advice-could-help-banks-predict-creditworthiness (accessed: 30.05.2017).

- Venchurnye fondy ohladeli k fintekh-startapam. Pochemu? [Venture funds lost interest in fintech-startups. Why?] // ZHurnal Inc. [Inc. magazine] [Electronic resource] URL: http://incrussia.ru/understand/venchurnye-fondy-okhladeli-k-fintekh-startapam-pochemu/ (accessed: 30.05.2017).

- How Behavioral Data Can Help Lenders Assess Consumers’ Credit // Equities. com. [Electronic resource] URL: https://www.equities.com/news/how-behavioral-data-can-help-lenders-assess-consumers-credit (accessed: 30.05.2017).

- How FinTech Forever Changed the Way Financial Institutions Look at Customers // Let’s talk payments. [Electronic resource] URL: https://letstalkpayments.com/how-fintech-forever-changed-the-way-financial-institutions-look-at-customers/ (accessed: 30.05.2017).

- Looking beyond FICO: innovative fintech startups in risk management // Prodogy finance. [Electronic resource] URL: https://prodigyfinance.com/resources/blog/looking-beyond-fico-innovative-fintech-startups-in-risk-management (accessed: 30.05.2017).

- ru Group pereocenit zaemshchikov [Mail.ru group will reassess the debtors] // Gazeta Komersant [Komersant magazine] . [Electronic resource] URL: http://www.kommersant.ru/doc/3046931 (accessed: 30.05.2017).

- The Future Of Banking: How FinTech Could Disrupt Bank Ratings // Standard&Poor’s Rating Services. [Electronic resource] URL: http://g8fip1kplyr33r3krz5b97d1. wpengine.netdna-cdn.com/wp-content/uploads/2016/08/The-Future-Of-Banking_How-FinTech-Could-Disrupt-Bank-Ratings_15-12-2015.pdf (accessed: 30.05.2017).

- Who Innovates Wins: Lifting the Lid on Fintech in Russia // Sberbank CIB. [Electronic resource] URL: https://drive.google.com/file/d/0B56Aiqs_KNYyWDhjRUQ5MkpNVGs/view (accessed: 30.05.2017).

com. [Electronic resource] URL: https://www.equities.com/news/how-behavioral-data-can-help-lenders-assess-consumers-credit (accessed: 30.05.2017).

com. [Electronic resource] URL: https://www.equities.com/news/how-behavioral-data-can-help-lenders-assess-consumers-credit (accessed: 30.05.2017). wpengine.netdna-cdn.com/wp-content/uploads/2016/08/The-Future-Of-Banking_How-FinTech-Could-Disrupt-Bank-Ratings_15-12-2015.pdf (accessed: 30.05.2017).

wpengine.netdna-cdn.com/wp-content/uploads/2016/08/The-Future-Of-Banking_How-FinTech-Could-Disrupt-Bank-Ratings_15-12-2015.pdf (accessed: 30.05.2017).Определение кредитного скоринга

Что такое кредитный скоринг?

Кредитный скоринг — это статистический анализ, выполняемый кредиторами и финансовыми учреждениями для определения платежеспособности человека или небольшого предприятия, управляемого владельцем. Кредитный скоринг используется кредиторами для принятия решения о предоставлении кредита или отказе в нем. Кредитный рейтинг может повлиять на многие финансовые операции, включая ипотечные кредиты, автокредиты, кредитные карты и частные ссуды.

Ключевые выводы

- Кредитный рейтинг определяет способность человека занимать деньги на ипотеку, автокредитование и даже частные ссуды для обучения в колледже.

- VantageScore и FICO — популярные модели кредитного скоринга.

- Кредиторы используют кредитный скоринг при ценообразовании на основе риска, при котором условия ссуды, включая процентную ставку, предлагаемую заемщикам, основаны на вероятности погашения.

- Кредитные рейтинги применяются к корпорациям и правительствам, в то время как кредитный рейтинг применяется к физическим лицам и малым предприятиям, управляемым собственниками.

Как работает кредитный скоринг

Модели кредитного скоринга могут немного отличаться по тому, как они оценивают кредит.Система оценки кредитоспособности Fair Isaac Corporation, известная как оценка FICO, является наиболее широко используемой системой оценки кредитоспособности в финансовой индустрии, которую используют более 90% ведущих кредиторов. Однако другой популярной моделью оценки кредитоспособности является VantageScore, которая был создан тремя ведущими агентствами кредитной отчетности: TransUnion, Experian и Equifax.

Кредитный рейтинг человека — это число от 300 до 850, где 850 — это максимально возможный балл. Кредитные баллы для малых предприятий, например FICO SBSS, варьируются от нуля до 300.Взаимодействие с другими людьми

На кредитный рейтинг человека влияют пять категорий:

- История платежей (35%)

- Задолженность (30%)

- Продолжительность кредитной истории (15%)

- Новый кредит (10%)

- Кредитный микс (10%)

Кредитный рейтинг малого бизнеса основан на информации в его кредитном отчете, включая:

- Информация о компании (включая количество сотрудников, объем продаж, владение и дочерние компании)

- Исторические данные о бизнесе

- Сведения о регистрации бизнеса

- Сводка о государственной деятельности

- Операционные данные о бизнесе

- Отраслевая классификация и данные

- Государственные документы (залоговые права, судебных решений и документов UCC)

- История платежей и сборы

- Количество отчетов и реквизитов счетов

Кредиторы используют кредитный скоринг при ценообразовании на основе риска, при котором условия ссуды, включая процентную ставку, предлагаемую заемщикам, основаны на вероятности погашения. Как правило, чем выше кредитный рейтинг, тем лучше ставка, предлагаемая финансовым учреждением.

Как правило, чем выше кредитный рейтинг, тем лучше ставка, предлагаемая финансовым учреждением.

Чем выше ваш кредитный рейтинг, тем выше будет процентная ставка.

Кредитный скоринг

и кредитный рейтинг

Подобное понятие, кредитный рейтинг, не следует путать с кредитным рейтингом. Кредитные рейтинги применяются к компаниям, суверенным, суб-суверенным и ценным бумагам этих организаций, а также к ценным бумагам, обеспеченным активами, и оцениваются по буквенной шкале.Модели кредитного скоринга составляют картину отношений человека с кредитом, и оценки будут различаться (хотя обычно не сильно изменяются) среди трех основных кредитных бюро. Кредитный рейтинг определяет как процентную ставку для погашения, так и то, будет ли заемщик одобрен для получения кредита или выпуска долга.

Ограничения кредитного скоринга

Хотя кредитный скоринг ранжирует кредитную рискованность заемщика, он не дает оценки вероятности дефолта заемщика, а просто оценивает степень риска заемщика от самого высокого до самого низкого. Таким образом, кредитный скоринг страдает от невозможности определить, является ли Заемщик A вдвое более рискованным, чем Заемщик B.

Таким образом, кредитный скоринг страдает от невозможности определить, является ли Заемщик A вдвое более рискованным, чем Заемщик B.

Еще одним интересным ограничением кредитного скоринга является его неспособность явно учитывать текущие экономические условия. Если, например, у Заемщика А кредитный рейтинг 800 и экономика вступает в рецессию, кредитный рейтинг Заемщика А не изменится, если поведение или финансовое положение Заемщика А не изменится.

Однако FICO попыталась устранить этот недостаток, введя в апреле 2020 года индекс устойчивости FICO.По словам Experian, он «предназначен для оценки потребителей с точки зрения их устойчивости или чувствительности к экономическому спаду и дает представление о том, какие потребители с большей вероятностью не выполнят дефолт в периоды экономического стресса. Кредиторы могут использовать его в качестве еще одной исходной информации при принятии решений о кредитовании и стратегиях ведения счетов на протяжении всего жизненного цикла кредита и могут быть предоставлены вместе с кредитным файлом вместе с рейтингом FICO Score ».

Для оценки вероятности дефолта используются более совершенные методы моделирования кредитного риска, включая структурные модели и модели сокращенной формы.Достижения в области технологий, таких как машинное обучение и другие компьютерные языки, удобные для аналитики, продолжают научно уточнять точность моделирования кредитного риска.

Как рассчитываются баллы FICO? | myFICO

FICO Scores рассчитываются с использованием множества различных кредитных данных в вашем кредитном отчете. Эти данные сгруппированы по пяти категориям: история платежей (35%), суммы задолженности (30%), длина кредитной истории (15%), новый кредит (10%) и кредитная структура (10%).

Проценты на диаграмме отражают, насколько важна каждая из категорий в определении того, как рассчитываются ваши баллы FICO.Важность этих категорий может варьироваться от одного человека к другому, мы рассмотрим это в следующем разделе.

Ваши оценки FICO учитывают как положительную, так и отрицательную информацию в вашем кредитном отчете. Просроченные платежи снизят ваши баллы FICO, но установление или восстановление хорошей репутации своевременных платежей повысит ваш кредитный рейтинг.

Просроченные платежи снизят ваши баллы FICO, но установление или восстановление хорошей репутации своевременных платежей повысит ваш кредитный рейтинг.

Важность кредитных категорий зависит от человека

Ваши результаты FICO уникальны, как и вы. Они рассчитываются на основе пяти категорий, упомянутых выше, но для некоторых людей важность этих категорий может быть разной.Например, баллы для людей, которые долго не пользовались кредитом, будут рассчитываться иначе, чем для людей с более длительной кредитной историей.

Кроме того, по мере изменения информации в вашем кредитном отчете меняется и оценка этих факторов при определении ваших оценок FICO.

Ваш кредитный отчет и оценки FICO часто меняются. Из-за этого невозможно измерить точное влияние одного фактора на то, как рассчитывается ваш показатель FICO Score, не просматривая весь отчет.Даже уровни важности, показанные в приведенной выше таблице оценок FICO, относятся к населению в целом и могут быть разными для разных кредитных профилей.

Ваши оценки FICO учитывают только информацию в вашем кредитном отчете

Ваш рейтинг FICO рассчитывается только на основе информации в вашем кредитном отчете. Тем не менее, кредиторы могут учитывать многие вещи при принятии решения о предоставлении кредита, например, ваш доход, как долго вы проработали на своей текущей работе и какой вид кредита запрашиваете.

Какие категории учитываются при расчете моей оценки FICO Score?

История платежей (35%)

Первое, что хочет знать любой кредитор, — это вовремя ли заплатили вы по прошлым кредитным счетам. Это помогает кредитору понять, какой риск он примет при предоставлении кредита. Это самый важный фактор в рейтинге FICO Score.

Убедитесь, что у ваших счетов хорошая репутация, чтобы создать здоровую историю.

Узнать больше об истории платежей

Задолженность (30%)

Наличие кредитных счетов и наличие задолженности по ним не обязательно означает, что вы являетесь заемщиком с высоким риском и низким рейтингом FICO. Однако, если вы используете большую часть доступного кредита, это может указывать на то, что вы чрезмерно увеличены, и банки могут интерпретировать это как означающее, что вы подвержены более высокому риску дефолта.

Однако, если вы используете большую часть доступного кредита, это может указывать на то, что вы чрезмерно увеличены, и банки могут интерпретировать это как означающее, что вы подвержены более высокому риску дефолта.

Узнать больше о суммах задолженности

Длина кредитной истории (15%)

Как правило, более длинная кредитная история увеличивает ваши баллы FICO. Однако даже люди, которые долго не пользовались кредитом, могут иметь высокие баллы FICO, в зависимости от того, как выглядит остальная часть их кредитного отчета.

Ваши оценки FICO учитывают:

- Как долго были созданы ваши кредитные счета, включая возраст самой старой учетной записи, возраст самой новой учетной записи и средний возраст всех ваших учетных записей

- Срок открытия конкретных кредитных счетов

- Сколько времени прошло с тех пор, как вы использовали определенные счета?

Узнать больше о длине кредитной истории

Кредитный микс (10%)

FICO Scores будет учитывать ваш набор кредитных карт, розничных счетов, ссуд в рассрочку, счетов финансовых компаний и ипотечных ссуд. Не волнуйтесь, не обязательно иметь по одному.

Не волнуйтесь, не обязательно иметь по одному.

Подробнее о кредитном миксе

Новый кредит (10%)

Исследования показывают, что открытие нескольких кредитных счетов за короткий промежуток времени представляет больший риск, особенно для людей, у которых нет долгой кредитной истории. Если вы можете этого избежать, старайтесь не открывать слишком много счетов слишком быстро.

Подробнее о новом кредите

Кредитные обучающие видео

Кредитно-скоринговая система Определение | Банковская ставка.com

Что такое кредитная скоринговая система?

Кредиторы используют систему оценки кредитоспособности или числовую систему, чтобы измерить, насколько вероятно, что заемщик будет производить платежи на деньги, которые он или она занимает. Он создается путем присвоения баллов различным атрибутам, связанным с кредитоспособностью заявителя.

Более глубокое определение

Система оценки кредитоспособности позволяет кредиторам и другим финансовым учреждениям определять кредитоспособность человека. Некоторые финансовые организации применяют собственные методы оценки кредитоспособности.

Некоторые финансовые организации применяют собственные методы оценки кредитоспособности.

Большинство будет использовать сторонние профессиональные услуги, такие как система кредитного рейтинга Fair Isaac Corp. Эта система, также известная как FICO, является наиболее широко используемой доступной моделью. Система оценки FICO присваивает числовое представление о кредитоспособности в диапазоне от 300 до 850. Чем выше число, тем выше кредитный рейтинг человека.

Многие факторы влияют на кредитные рейтинги, присваиваемые через системы. Факторы включают уплату процентов, продолжительность использования кредита, сумму долга, имеющуюся у человека, и типы долга, которые есть у человека.

Кредиторы используют эти методы, чтобы определить, какой риск возлагает на них конкретный заемщик, если они решат предоставить ссуду этому лицу. Эти цифры основаны на оценке рисков.

Если у человека низкий кредитный рейтинг, он или она, вероятно, заплатит больше, чтобы занять денег на покупку дома или оплатить покупку автомобиля, чем кто-либо с более высоким кредитным рейтингом. В то время как системы кредитного скоринга устанавливают ориентиры, отдельные кредиторы определяют, какой уровень является приемлемым и сколько взимать процентов.

В то время как системы кредитного скоринга устанавливают ориентиры, отдельные кредиторы определяют, какой уровень является приемлемым и сколько взимать процентов.

Пример системы скоринга

Эбби 22 года.У нее есть одна кредитная карта, которую она вовремя погашает каждый месяц. У нее есть автокредит, по которому она также ежемесячно платит. Основываясь на ее кредитной истории, хорошей истории выплат и различных типах долгов, Эбби получила 710 баллов по системе кредитного скоринга FICO.

Узнайте, как улучшить свой кредитный рейтинг, чтобы получить ссуду с более низкой процентной ставкой.

Как работают кредитные рейтинги

Кредитные рейтинги помогают кредиторам решить, одобрять ли заявки на получение кредита, и определить, какие условия кредита предложить.Оценки генерируются алгоритмами с использованием информации из ваших кредитных отчетов, которые обобщают вашу историю заимствований.

Основы кредитного рейтинга

Кредитные рейтинги предназначены для облегчения принятия решений кредиторами. Банки и кредитные союзы хотят знать, насколько велик риск невыполнения обязательств по кредиту, поэтому они смотрят на вашу историю заимствований в поисках подсказок. Например, они хотят знать, занимали ли вы раньше деньги и успешно ли погасили ссуды или недавно вы перестали платить по нескольким ссудам.

Банки и кредитные союзы хотят знать, насколько велик риск невыполнения обязательств по кредиту, поэтому они смотрят на вашу историю заимствований в поисках подсказок. Например, они хотят знать, занимали ли вы раньше деньги и успешно ли погасили ссуды или недавно вы перестали платить по нескольким ссудам.

Когда вы получаете ссуду, кредиторы сообщают о вашей деятельности кредитным бюро, и эта информация включается в кредитные отчеты. Чтение этих отчетов занимает много времени, и можно легко упустить важные детали. С кредитными рейтингами компьютерная программа считывает ту же самую информацию и выдает рейтинг, который кредиторы могут использовать для оценки вероятности вашего погашения.

Вместо того, чтобы тратить 20 минут на копание в кредитных отчетах по каждому соискателю ссуды, просмотр баллов дает кредиторам быстрое и общее представление о кредитоспособности соискателя.

Кредитные рейтинги также могут быть полезными для заемщиков. Кредиторы менее способны использовать субъективное суждение, когда оценка говорит им большую часть того, что им нужно знать. Оценки не должны зависеть от того, как вы выглядите или как ведете себя.

Оценки не должны зависеть от того, как вы выглядите или как ведете себя.

Типы оценок

У вас несколько кредитных рейтингов. Для каждой разработанной модели оценки у вас есть хотя бы одна оценка. Большинство людей ссылаются на кредитные рейтинги FICO, но у вас разные рейтинги FICO для каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion.Говоря о вашей кредитной истории, важно понимать, какой именно тип оценки используется.

Традиционно рейтинг FICO является наиболее популярным для таких важных кредитов, как жилищные и автокредиты. Независимо от того, какой балл вы используете, большинство моделей ищут способ предсказать, насколько вероятно, что вы оплатите свои счета вовремя.

Кредитный рейтинг FICO учитывает размер вашего долга, способы погашения в прошлом и многое другое. Оценки варьируются от 300 до 850 и состоят из следующих компонентов:

- История платежей : 35%.Вы пропустили платежи или не выполнили свои обязательства по кредитам?

- Текущий долг : 30%. Сколько вы должны, и не хватило ли вам денег по кредитным картам?

- Кредит : 15%. Кредит для вас в новинку, или у вас есть долгая история заимствования и выплаты кредита?

- Новый кредит : 10%. Вы обращались за многочисленными кредитами в недавнем прошлом?

- Виды кредита : 10%. Есть ли у вас здоровое сочетание различных видов долгов: автомобильные, жилищные, кредитные и другие?

Сколько вы должны, и не хватило ли вам денег по кредитным картам?

Сколько вы должны, и не хватило ли вам денег по кредитным картам?У некоторых людей нет истории заимствования, потому что они молоды, они никогда раньше не брали ссуду, не имели кредитной карты или по другим причинам.Для этих типов соискателей ссуды альтернативные кредитные рейтинги обращаются к другим источникам информации для истории платежей, таким как счета за коммунальные услуги, арендная плата и многое другое.

Влияние на кредит

Трудно измерить, насколько на кредитный рейтинг влияют конкретные действия в пяти категориях, составляющих ваш рейтинг. Кредитные бюро не раскрывают такой специфики, и даже если бы они это сделали, алгоритм настолько сложен с таким множеством комбинаций факторов, что было бы трудно определить единственное значение кредитного рейтинга для совершения платежа или пропуска платежа.