Сколько ключевая ставка: ЦБ второй раз подряд оставил ключевую ставку без изменений :: Финансы :: РБК

ЦБ сохранил ключевую ставку: Госэкономика: Экономика: Lenta.ru

Центробанк сохранил ключевую ставку на прежнем уровне — 4,25 процента годовых, говорится в сообщении на сайте регулятора. Решение было ожидаемым для участников рынка.

В сообщении решение обосновывается тем, что восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом существуют ограничения со стороны предложения, что «продолжает оказывать повышательное давление на цены». Таким образом регулятор не видит причин для дальнейшего снижения ставки.

Одновременно отсутствуют условия для повышения ставки, поскольку с декабрьского заседания ЦБ снизились риски роста цен и инфляционные ожидания населения. ЦБ ожидает, что по итогам года инфляция не превысит базовый уровень в четыре процента.

Если ситуация продолжит развиваться в соответствии с базовым прогнозом Центробанка, руководство планирует вернуться к нейтральной денежно-кредитной политике (такой, которая обеспечивает целевую инфляцию и оптимальный уровень занятости).

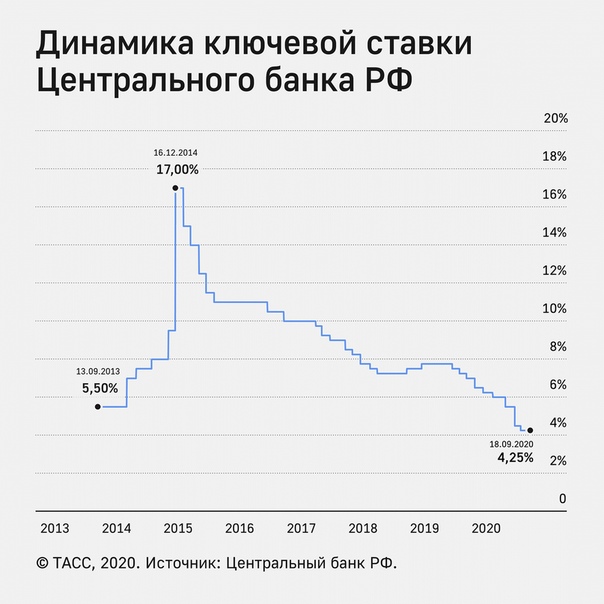

Впервые ЦБ установил ключевую ставку на рекордно низком для современной России уровне 4,25 процента в июле прошлого года. С тех пор регулятор трижды сохранял ее без изменений, объясняя свою политику умеренными инфляционными ожиданиями и влиянием на российскую экономику последствий пандемии коронавируса.

Материалы по теме

00:04 — 5 января

Снизу постучали

2020 год стал худшим для мировой экономики. Почему этот кризис сравнивают с Великой депрессией?

00:01 — 11 января

Ключевая ставка является одним из основных (наравне с нормативом обязательных банковских резервов) инструментов денежно-кредитной политики Центробанка, цель которой — регулировать уровень инфляции. По плану регулятора, она должна находиться вблизи ориентира в четыре процента годовых.

Ставка отражает стоимость краткосрочных кредитов, предоставляемых ЦБ коммерческим банкам (в основном для соблюдения нормативов ликвидности) и одновременно уровень доходности по депозитам в ЦБ, при помощи которых регулятор абсорбирует излишнюю ликвидность с рынка при ее структурном профиците.

Ключевая ставка ЦБ традиционно выступает ориентиром для доходности по многим другим инструментам: от кредитов на межбанковском рынке до облигаций федерального займа (российского госдолга), банковских кредитов и вкладов.

Также уровень ключевой ставки влияет на приток в страну иностранных инвесторов, который может спровоцировать укрепление национальной валюты. Чем выше ставка, тем вероятнее нерезиденты будут вкладываться в местные активы. На данный момент ставка Федеральной резервной системы США (ФРС) находится на минимальном уровне 0-0,25 процента, что делает реальную (с поправкой на инфляцию) доходность по вложениям в некоторые американские активы отрицательной.

Таким образом, российские активы, включая госдолг, получают возможность привлечь иностранных инвесторов. Кроме того, возрастает вероятность применения стратегии carry trade, при которой инвестор занимает средства на рынке с низким уровнем ставок и вкладывает в инструменты на рынке с более высокой ставкой, получая выгоду от разницы.

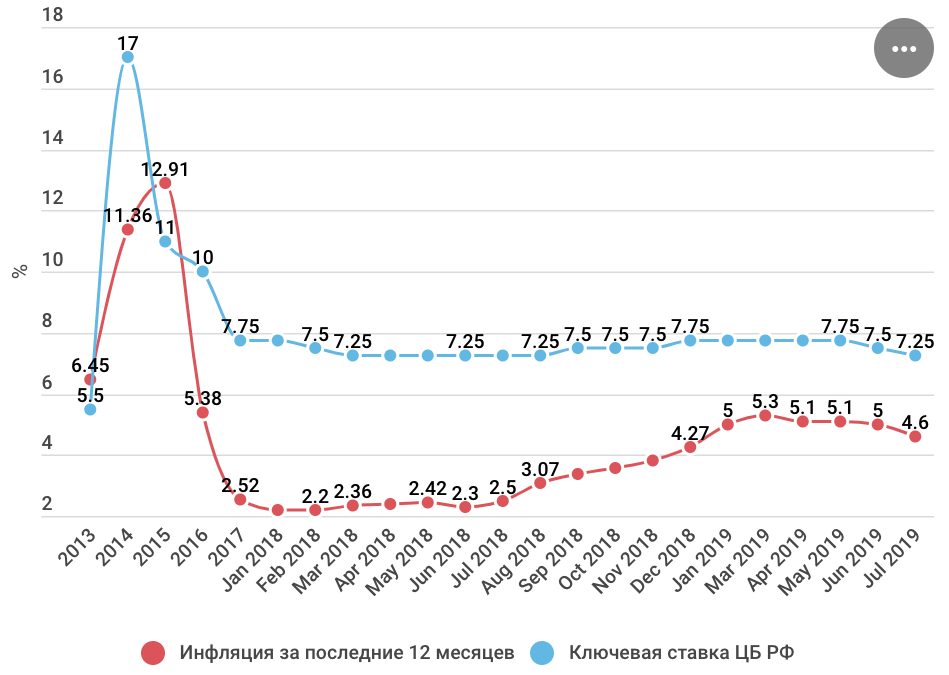

Опрошенные деловыми изданиями экономисты указывали на высокую вероятность сохранения ключевой ставки на текущем уровне, несмотря на ускорение инфляции в январе до 5,19 процента в годовом исчислении (0,7 процента в месячном), что стало наивысшим показателем за без малого два года.

Аналитики указывали, что ЦБ, вероятно, откажется от намеков на дальнейшее снижение ставки. При этом более конкретных указаний ожидать, по их словам, тоже не стоило из-за общей неопределенности в экономике и на рынках. Замглавы ЦБ Алексей Заботкин, в свою очередь, отмечал, что «целесообразность снижения ставки менее очевидна, чем это было летом».

Быстрая доставка новостей — в «Ленте дня» в Telegram

Ключевая ставка простыми словами для новичков в инвестициях — Финансы на vc.ru

Привет! В прошлой статье я рассказывал о том, чем отличаются инвестиции и трейдинг. Судя по комментариям, читателей больше всего впечатлил раздел про трейдерский сленг, а точнее — абзац про «хомяков».

{«id»:185835,»url»:»https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»title»:»\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah&title=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445&body=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438 \u0434\u043b\u044f \u043d\u043e\u0432\u0438\u0447\u043a\u043e\u0432 \u0432 \u0438\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u044f\u0445&body=https:\/\/vc.ru\/finance\/185835-klyuchevaya-stavka-prostymi-slovami-dlya-novichkov-v-investiciyah»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

3063

просмотров

Сегодня вернёмся к более практической тематике и поговорим о таком важном понятии, как ключевая ставка. Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

А вы знаете, что такое ключевая ставка?

Конечно! Все это знают! 🤦♂

Что-то слышал, но не уверен. 🤔

Показать результаты

Переголосовать

Проголосовать

Что такое ключевая ставка?

Если говорить просто — это минимальный процент, под который ЦБ (центральный банк) кредитует коммерческие банки. Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

На самом деле, бывает ещё обратная ситуация, когда у банка есть свободные средства, и он может их разместить в ЦБ на депозитном счёте, причём опять же под Х%, не более.

А ещё коммерческий банк предлагает своим клиентам держать их деньги на депозитном счёте в этом банке. Другими словами — на вкладах. Ставка по вкладу при этом определяется как (X—Y)%. Получается, чем больше X, тем больше (X—Y).

Таким образом, ставки по вкладам в банках зависят от ключевой ставки: чем больше ключевая ставка, тем выше ставки по вкладам в банках. И наоборот.

И наоборот.

Как связана ключевая ставка с ситуацией в экономике?

1. Давайте сразу на примере рубля. Когда рубль падает относительно доллара (и других валют), ЦБ стремится увеличить ключевую ставку, чтобы рубль стало выгоднее положить на депозит (под высокий процент), чем купить за него долларов «пока не поздно».

2. Когда ЦБ поднимает ключевую ставку, компании испытывают дефицит кредитных денег на развитие бизнеса — потому что кредиты всё менее привлекательны из-за высоких ставок. При этом люди склонны класть деньги на депозит и отказаться от части покупок — т.к. проценты по вкладам высокие, доходность — привлекательная.

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок). Кстати, по этой причине в такое время едва ли можно ожидать быстрого роста цен акций большинства российских компаний.☝

3. ЦБ хотел бы снизить ключевую ставку до минимума, чтобы разогнать экономический рост, но при снижении ключевой ставки начинает расти инфляция.

Инфляция — это рост цен. Высокая инфляция — это когда сегодня буханка хлеба стоит 50р, а завтра — 60р. 🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

Высокая инфляция — это очевидно плохо с точки зрения рядового гражданина. Поэтому ЦБ не может просто взять и снизить ключевую ставку до нуля — ведь тогда у нас будет высокая инфляция, и граждане будут недовольны.

Это явление проще объяснить на двух примерах:

Пример 1. ЦБ повышает ключевую ставку —> людям становится выгоднее класть рубли на депозит —> люди меньше тратят на покупки. Компаниям приходится подстраиваться и снижать цены (по крайней мере, тормозить их рост), так как за покупателей (которые выделяют меньше денег для покупок) разворачивается более серьёзная борьба. В описанном примере рост цен тормозится, и следовательно инфляция снижается.

В описанном примере рост цен тормозится, и следовательно инфляция снижается.

Пример 2. ЦБ снижает ключевую ставку —> людям становится невыгодно класть рубли на депозит —> у людей на руках получается больше денег для покупок —> люди идут тратить эти деньги на покупки. Компании видят, что спрос на их товары и услуги повышается, а значит можно увеличить цены на них. Рост цен увеличивается, а значит инфляция повышается.

☝ Ещё раз для закрепления: чем выше ключевая ставка, тем ниже инфляция, и наоборот.

Что происходит с облигациями при изменении ключевой ставки?

Когда люди покупают облигации (подробнее объяснял здесь) — они буквально выдают кредит тому, кто эти облигации выпустил. В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

А теперь следим за руками 🙌 Ключевую ставку увеличивают —> проценты по вкладам в банках растут —> новые облигации компании будут выпускать под более высокий процент, который будет интереснее для людей, чем подросший процент по вкладам —> старые облигации становятся менее выгодными для людей (ведь они под более низкий процент) —> желающих их купить становится меньше —> цены на эти облигации снижаются.

И наоборот, когда ключевая ставка идёт вниз, то дорожают старые облигации, а новые становятся менее привлекательными.

Что такое ставка рефинансирования?

Чтобы не заморачиваться — это старое название ключевой ставки. Просто раньше ЦБ имел право менять ее раз в год, и фактически не мог успевать влиять на экономическую ситуацию, когда это требовалось, а теперь может менять каждые 6 недель.

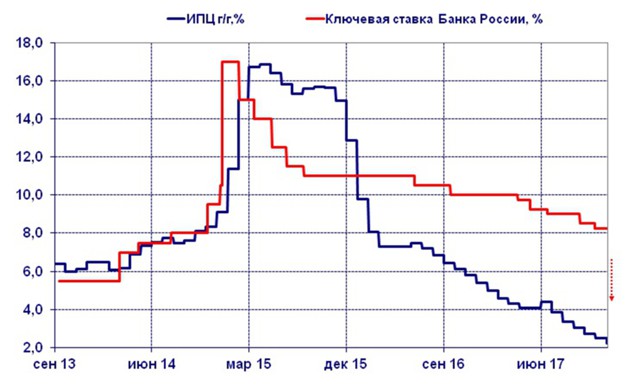

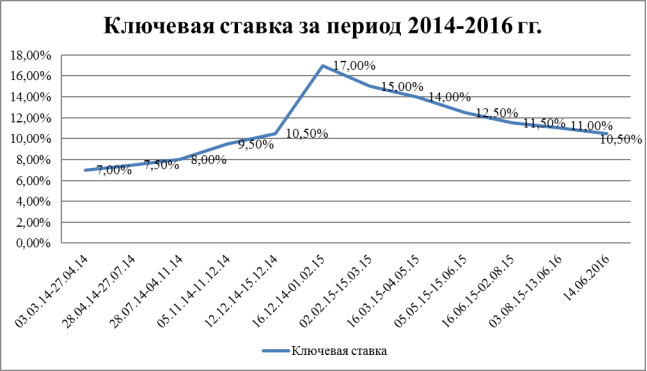

Пример из далёкого 2014-го 🤔

После истории с Крымом, некоторые страны ввели экономические санкции против России (фактически стали меньше покупать у России товаров и услуг). Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Причём, чем больше рубль падал, тем больше людей начинало верить, что он упадёт еще сильнее, больше людей пытались поменять свои рублёвые накопления на валюту, что ещё сильнее уменьшало курс рубля.🤦♂ Порочный круг замкнулся. Чтобы уменьшить привлекательность долларов в качестве средства хранения денег, ЦБ поднял ключевую ставку аж до 17%.🤑 Это сделало сильно выгоднее условия по депозитам, и люди перестали скупать дорожающий доллар, а вместо этого — понесли свои рубли на банковские вклады.

Биржевым спекулянтам, кстати, в начале падения было выгодно буквально брать рубли в кредит, менять их на доллары, ждать немного, когда курс рубля ещё снизится, и покупать назад рубли дешевле (чтобы вернуть кредит с прибылью). Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Так вот, при высокой ключевой ставке такие спекуляции перестают быть выгодными. Рубль опять выгодно положить на депозит под высокий процент, чем покупать доллары по диким ценам.

Выводы

Итого, ключевая ставка балансирует между низкой инфляцией и стабильным курсом рубля, причём, чем стабильнее экономика, тем ниже может быть ключевая ставка и инфляция, а курс национальной валюты оставаться стабильным.

Напоследок приведу значения ключевых ставок в разных странах:

😗 Европейский ЦБ 0%

🤨 Банк Японии —0. 1% (да, действительно минус, банк доплачивает за кредит)

1% (да, действительно минус, банк доплачивает за кредит)

Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!

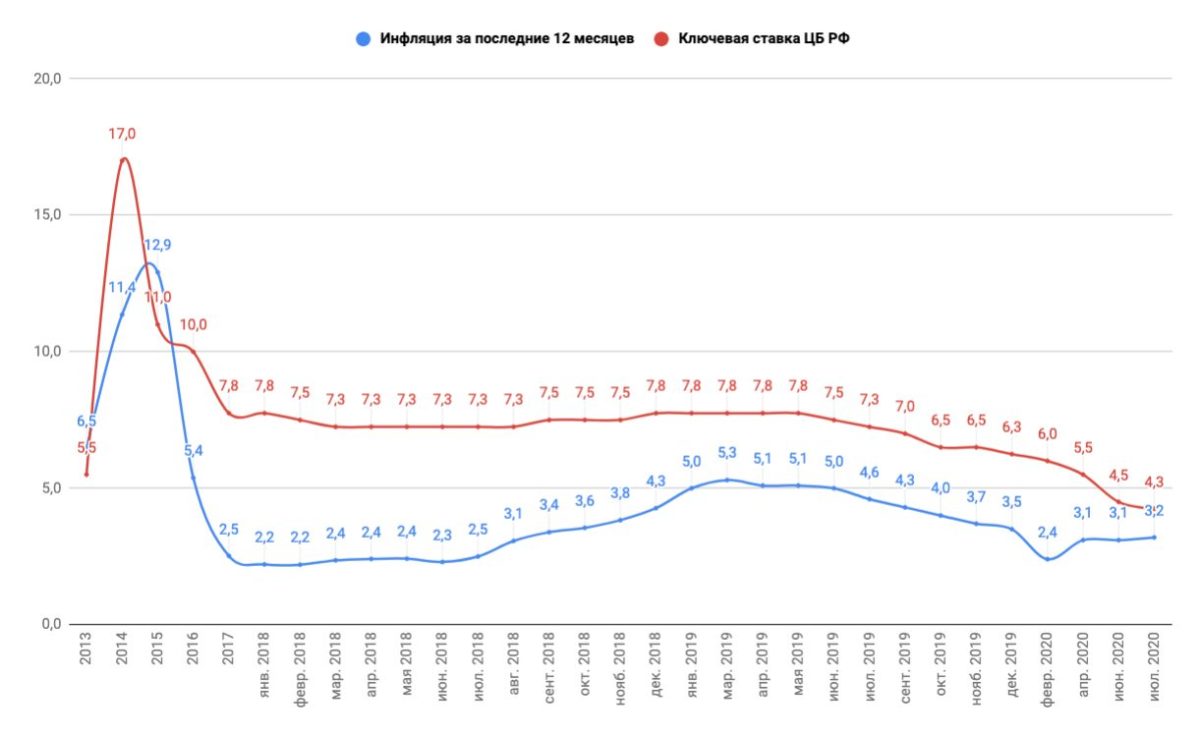

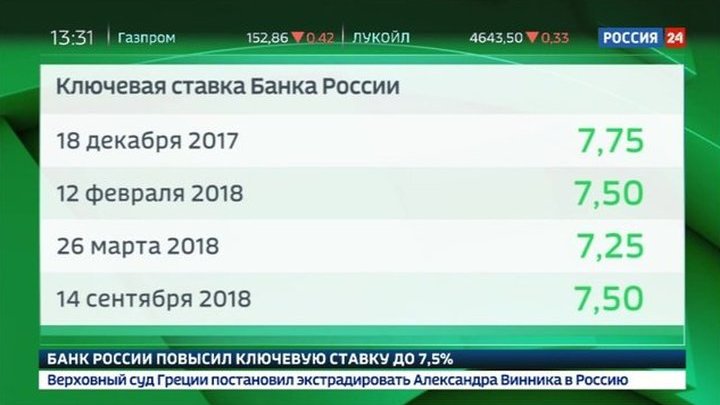

Центробанк четвертый раз подряд сохранил ключевую ставку на уровне 4,25%

Регулятор отмечает, что потенциал для смягчения денежно-кредитной политики в России исчерпан. Ранее Центробанк сообщил, что будет «определять сроки и темпы возврата» к нейтральной политике

Фото: Максим Чурусов/ТАСС

Банк России сохранил ключевую ставку на уровне 4,25% — такое решение принято в четвертый раз подряд.

Рубль и рынок акций отреагировали слабо — до публикации решения ЦБ рубль торговался по 74,2 за доллар и 89,8 за евро. После решения и доллар, и евро прибавили 10 копеек. Центробанк отмечает, что потенциал для смягчения денежно-кредитной политики в России исчерпан. Ранее Банк России сообщил, что будет «определять сроки и темпы возврата» к нейтральной политике.

О мотивах сохранения ключевой ставки и последствиях для рынка рассуждает генеральный директор УК «Спутник — Управление капиталом» Александр Лосев.

— У нас денежно-кредитная политика очень мягкая, и реальные ставки у нас в отрицательной зоне. Повышать ставку ЦБ не решился, потому что это может притормозить восстановление экономики, а снижать ставку нельзя, потому что это вызовет такую долларизацию, волну бегства в доллары. И тогда уже с инфляцией будет невозможно справиться, потому что и так рублевые активы неинтересны при такой динамике доллар/рубль, а если ставку снизить, то просто отсюда все убегут. Поэтому на краткосрочном интервале то, что ключевая ставка по-прежнему будет ниже официальной инфляции, — это плохие новости и для рубля, и для рынка ОФЗ. Но долгосрочно, если действительно Центральный банк прав и экономика может показать темпы роста в 3% или даже 4%, как указано в его пресс-релизе, это будет работать на экономику.

Поэтому на краткосрочном интервале то, что ключевая ставка по-прежнему будет ниже официальной инфляции, — это плохие новости и для рубля, и для рынка ОФЗ. Но долгосрочно, если действительно Центральный банк прав и экономика может показать темпы роста в 3% или даже 4%, как указано в его пресс-релизе, это будет работать на экономику.

— Акции и рубль практически не отреагировали на такое решение ЦБ…

— Отреагировали. Рубль под давлением. Но тут два фактора. Неправильно интерпретировали слова министра иностранных дел Сергея Лаврова о сотрудничестве с Европой, то есть сработали биржевые роботы, которым показалось, что речь идет о новых санкциях и разрыве отношений, на самом деле это не так. Именно поэтому сегодня и акции, и рубль были под давлением. И то, что ЦБ объявил о том, что денежно-кредитная политика будет мягкая, то есть рубль будет неинтересен, отрицательные ставки, это также немножко усилило давление на рубль. Иностранцам неинтересны ОФЗ пока при такой динамике ставки ЦБ.

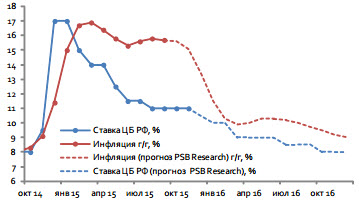

В прошлом году ЦБ на фоне пандемии перешел к стимулирующей денежно-кредитной политике. Исторический минимум ставки в 4,25% годовых был достигнут в июле. Ослабление рубля и подъем спроса разогнали инфляцию: по итогам 2020 года она составила 4,9%, в январе 2021-го — уже 5,2%.

ЦБ ожидал разгона инфляции: как отмечала Эльвира Набиуллина, если влияние разовых факторов сойдет на нет, «инфляция будет снижаться и вернется к 4% в середине» 2021 года.

При этом МВФ призывал Банк России снизить ставку в 2021 году еще на 0,5 процентного пункта. Есть ли еще шансы, что ЦБ последует призывам, рассуждает инвестиционный менеджер компании «Открытие брокер» Тимур Нигматуллин.

— Собственно, ключевой момент то, что Центральный банк повысил прогноз по инфляции годовой к концу текущего года с прежнего диапазона 3,5-4% до 3,7-4,2%, соответственно, держит ключевую ставку выше верхней границы прогнозируемой инфляции. Это очень жесткое решение, наверное, оно будет способствовать при прочих равных некоторому замедлению темпов экономического роста — то, о чем говорит МВФ. Но с учетом специфики российской экономики, в первую очередь санкционной специфики, я думаю, это никого не удивило.

Но с учетом специфики российской экономики, в первую очередь санкционной специфики, я думаю, это никого не удивило.

— Есть надежда, что призыв МВФ к Банку России снизить ставку в этом году еще на 0,5 процентного пункта как-то реализуют власти?

— Подобная вероятность есть. Если мы увидим резкое замедление инфляции — МВФ ожидает 3,6%, — думаю, Центральный банк может смягчить монетарную политику. Но здесь много непредсказуемости, может быть слишком жесткое регулирование темпов роста потребительских цен. То есть принудительное ограничение приведет к тому, что инфляция станет менее управляемой, и ЦБ хочет иметь, по всей видимости, задел, чтобы управлять таргетированием даже в таких непрозрачных условиях. Курс рубля, если он ослабнет, вновь будет ускорять инфляцию. Все это, наверное, разумно учитывать в текущей монетарной политике, ЦБ это делает. Это не очень хорошо для экономического роста, но это хорошо, если вы хотите сохранить инфляцию низкой.

На пресс-конференции по итогам решения ЦБ Эльвира Набиуллина снова надела «говорящую» брошку — в виде точки. Видимо, это символизирует, что Банк России не видит потенциала для дальнейшего снижения ставки.

Видимо, это символизирует, что Банк России не видит потенциала для дальнейшего снижения ставки.

Ранее Набиуллина признавала, что выбор брошки неслучаен и показывает, как регулятор оценивают ситуацию в экономике. Глава ЦБ носила брошки в виде неваляшки, домика, голубя, буквы V, подковы, знака «пауза» и волны. Последняя брошка была в виде снегиря. По словам Набиуллиной, это стойкая птица, которая легко переносит заморозки.

Добавить BFM.ru в ваши источники новостей?

Россиян начали готовить к повышению ключевой ставки — Секрет фирмы

Ключевая ставка, по которой Центробанк предоставляет деньги коммерческим банкам, — основной инструмент регулятора, определяющий размеры конечных потребительских кредитов и вкладов. По словам Набиуллиной, сроки и темпы повышения ставки будут зависеть от прогноза инфляции, сообщило агентство «Прайм». В следующий раз руководство регулятора обсудит ключевую ставку 19 марта 2021 года.

12 февраля Центробанк по итогам заседания сохранил ключевую ставку на уровне 4,25%. Это произошло в четвёртый раз подряд. При этом ЦБ убрал из релиза пункт, который допускал её дальнейшее снижение.

Это произошло в четвёртый раз подряд. При этом ЦБ убрал из релиза пункт, который допускал её дальнейшее снижение.

В Центробанке прямо заявили, что пространство для снижения ключевой ставки исчерпано. Несмотря на то, что Международный валютный фонд (МВФ) рекомендовал российскому регулятору снизить ставку до 3,75%, ЦБ решил этого не делать. Советуя опустить показатель, МВФ исходил из других ожиданий по инфляции, объяснила Эльвира Набиуллина.

Также Набиуллина заявила о намерении ЦБ начать постепенное сворачивание регуляторных послаблений. По её словам, пандемия коронавируса ослабла, из-за чего требования к банкам будут снова ужесточены.

Кроме того, глава Центробанка посетовала, что некоторые кредитные организации пытаются найти возможность заработать больше средств за счёт недобросовестных практик и использования скрытых комиссий при выдаче кредитов.

Ранее российский миллиардер Олег Дерипаска вновь обрушился с критикой на ЦБ и лично Набиуллину. Бизнесмен обвинил её в разрушении «с запредельным цинизмом» последних надежд на экономический рост. Дерипаска уже несколько лет последовательно критикует политику регулятора по ключевой ставке, считая, что её нужно снизить до минимального уровня и дать бизнесу возможность получать дешёвые кредиты. По мнению миллиардера, это должно помочь российской экономике и в конечном счёте привести к повышению благосостояния граждан.

Дерипаска уже несколько лет последовательно критикует политику регулятора по ключевой ставке, считая, что её нужно снизить до минимального уровня и дать бизнесу возможность получать дешёвые кредиты. По мнению миллиардера, это должно помочь российской экономике и в конечном счёте привести к повышению благосостояния граждан.

Фото: kremlin.ru, CC BY 4.0

Главные новости бизнеса, экономики и финансов — на нашей страничке во «ВКонтакте».

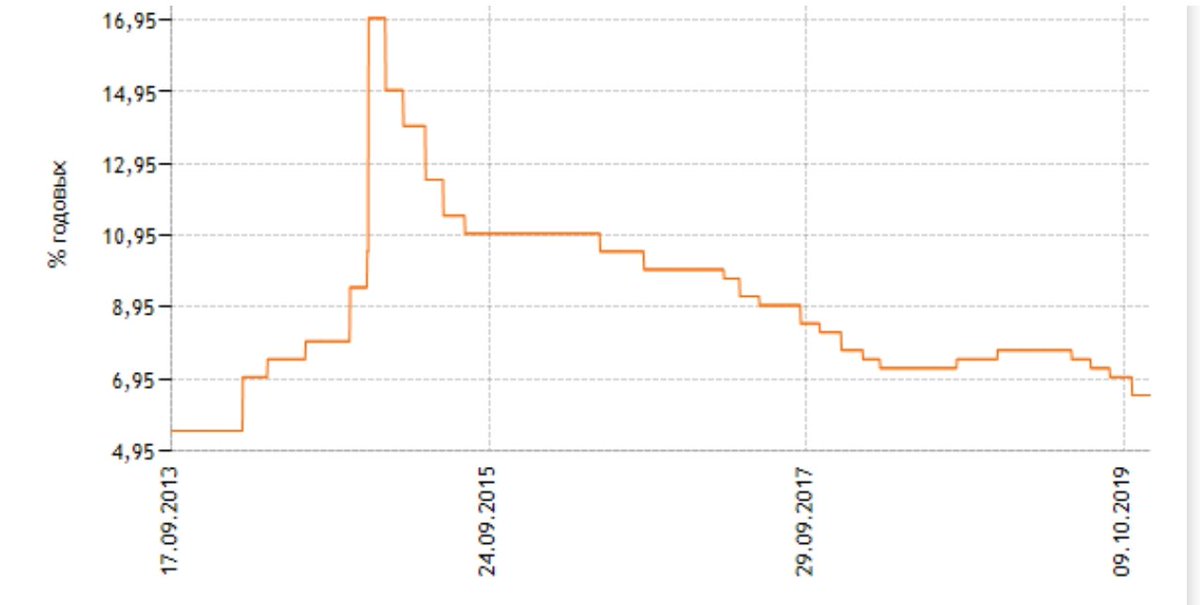

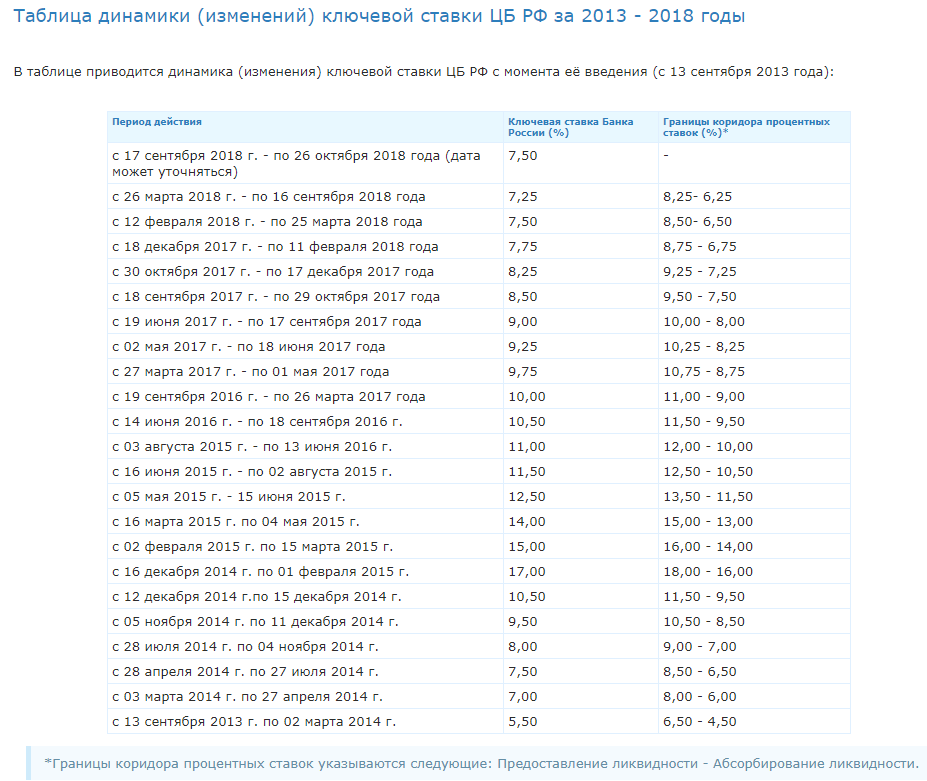

Ключевая ставка — 4,25% — динамика и причины изменения, ставка рефинансирования

Понижение ставки произошло из-за снижения инфляционных рисков и укрепления рубля. Более того, прогнозируются ещё понижения до конца года.

Меньше инфляция — можно сделать деньги, кредиты более доступными. Это позитивно сказывается на бизнесе. Должны понизится ставки по кредитам. Снижение ставки ведёт к укреплению рубля.

Ключевая ставка ЦБ РФ на сегодня

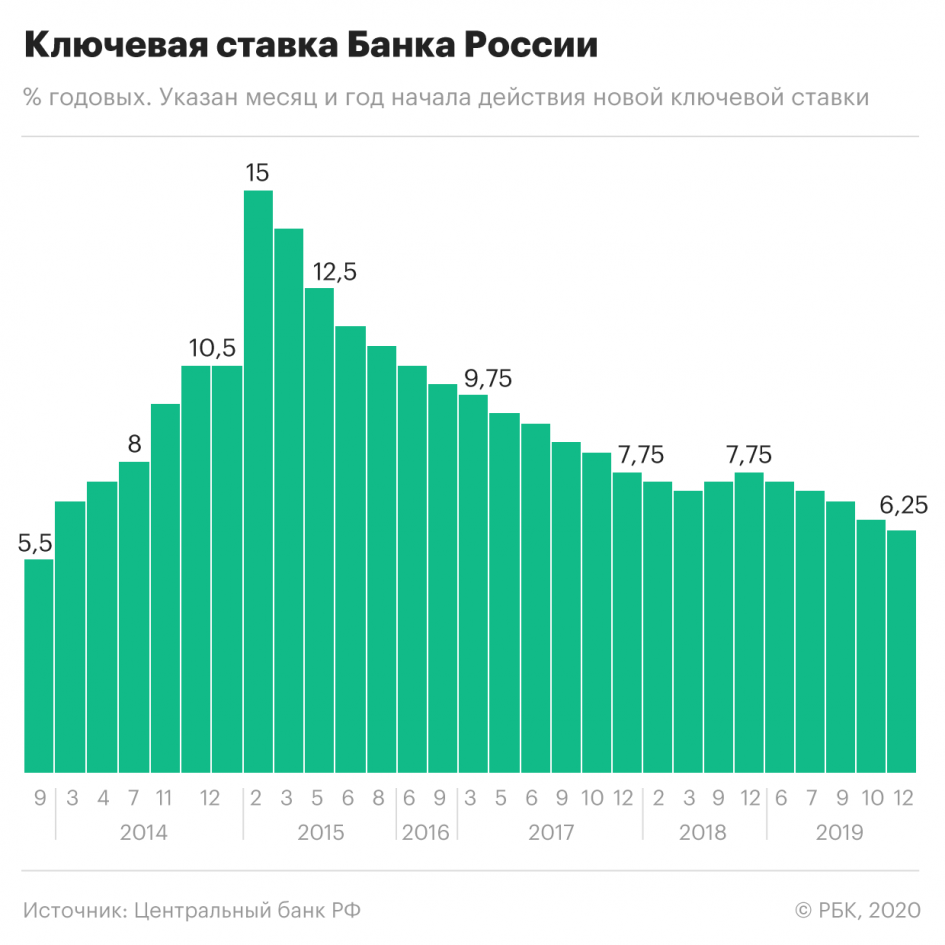

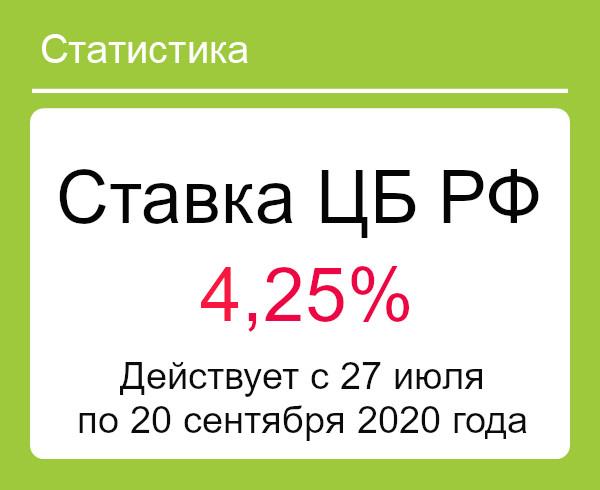

24.07.2020 — ЦБ понижает ключевую ставку до 4,25%

Ключевая ставка 4,25% Это самая низкая Ключевая ставка за последнее время, стало быть процентам по депозитам будут минимальные, кредиты максимально дешевы. Ожидается приток инвесторов из банковских депозитов на фондовую биржу.

Ожидается приток инвесторов из банковских депозитов на фондовую биржу.

19.06.2020 — ЦБ понижает ключевую ставку до 4,5%

24.04.2020 — ЦБ понижает ключевую ставку до 5,5%

07.02.2020 — ЦБ понижает ключевую ставку до 6%

13.12.2019 — ЦБ понижает ключевую ставку до 6,25%

25.10.2019 — ЦБ понижает ключевую ставку до 6,5%

06.09.2019 — ЦБ понижает ключевую ставку до 7%

26.07.2019 — ЦБ понижает ключевую ставку до 7,25%

14.06.2019 — ЦБ понижает ключевую ставку до 7,5%

14.12.2018 — ЦБ повышает ключевую ставку до 7,75%

14.09.2018 — ЦБ повышает ключевую ставку до 7,5%

23.03.2018 — ЦБ понижает ключевую ставку до 7,25%

09.02.2018 — ЦБ понижает ключевую ставку до 7,5%

15.12.2017 — ЦБ понижает ключевую ставку до 7,75%

15.09.2017 — ЦБ понижает ключевую ставку до 8,5%

16.06.2017 — ЦБ понижает ключевую ставку до 9%

24. 03.2017 — ЦБ понижает ключевую ставку до 9,75%

03.2017 — ЦБ понижает ключевую ставку до 9,75%

19.09.2016 — ЦБ понижает ключевую ставку до 10,00

10.08.2016 — ЦБ понижает ключевую ставку до 10,5%

31.07.2015 — ЦБ понижает ключевую ставку до 11%

15.06.2015 — ЦБ понижает ключевую ставку до 11,5%

30.04.2015 — ЦБ понижает ключевую ставку до 12,5%

16.03.2015 — ЦБ понижает ключевую ставку до 14%

30.01.2015 — ЦБ понижает ключевую ставку до 15%

16.12.2014 — ЦБ повышает ключевую ставку до 17%

11.12.2014 — ЦБ повышает ключевую ставку до 10,5%

31.10.2014 — ЦБ повышает ключевую ставку до 9,5%

3.3.2014 — ЦБ повысил ключевую ставку до 7,0%

Для чего нужна ключевая ставка?

Ключевая ставка определят процент, под который банки могут взять деньги у ЦБ. Отталкиваясь от этой ставки назначаются ставки по кредитам и вкладам.

С ростом ключевой ставки деньги становятся существенно дороже, кредиты недоступнее. Для бизнеса это плохая новость: кредитоваться будет дороже, придётся повышать цены.

Для бизнеса это плохая новость: кредитоваться будет дороже, придётся повышать цены.

Зачем повышают ключевую ставку? Это одна из мер стабилизации курсов валют — защитить рубль от спекулянтов, увеличив их риски. Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с повышенным уровнем волатильности на финансовых рынках.

Когда на рынке много денег — возникает инфляция, ключевая ставка делает деньги дороже, их на рынке становится меньше — инфляция замедляется.

Низкая ключевая ставка позволяет банкам (и корпорациям) брать большой объём дешёвых кредитов и скупать валюту, что усугубляет падение рубля.

Как государство ограничивает размер процентных ставок по кредитам?

У государства в лице ЦБ есть два рычага влияния на ставки по кредитам: ключевая ставка и ставка рефинансирования. Эти ставки определяют условия на которых банки получают ликвидность, соответственно, увеличивая их на процент своей выгоды — банки делают кредитные предложения, а также формируют условия по вкладам (стремясь получить их у населения под более низкий процент).

Разумеется свою роль играет и рынок: чем выше спрос, тем дороже продаются кредиты.

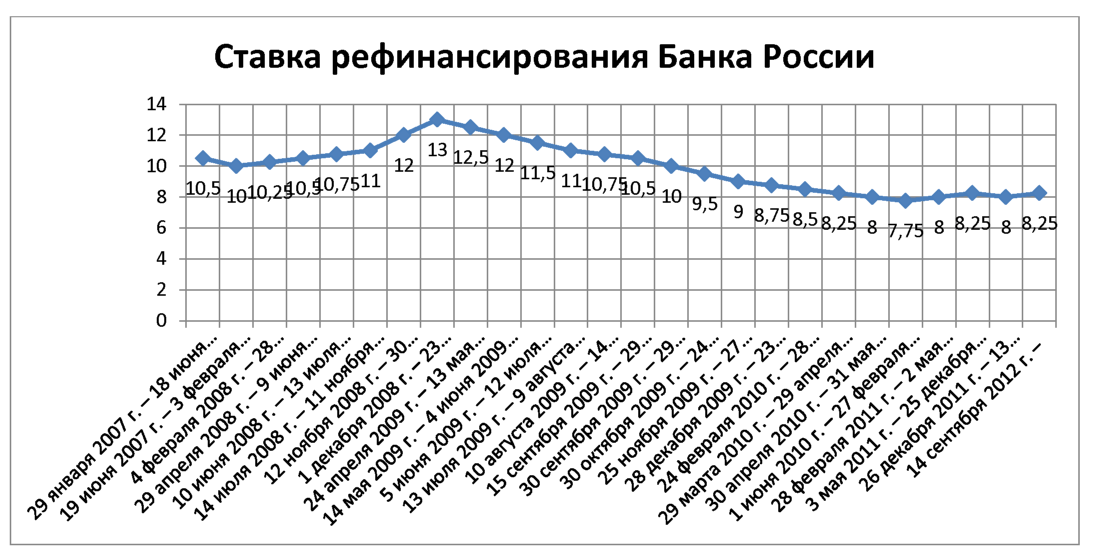

Что представляла собой ставка рефинансирования и для чего она нужна?

С 1 января 2016 года, согласно решению Совета директоров Центробанка, ставка рефинансирования приравнена к ключевой.

Понятие ставка рефинансирования появилось в России в 1992 году. По замыслу ЦБ, ставка рефинансирования становилась важным инструментом денежно-кредитной политики государства. Это тот процент под который государство даёт деньги кредитным организациям. Однако задачи этого инструмента были пересмотрены.

Если Центральным Банком принималось решение увеличить ставку рефинансирования, то все банки поднимали ставки по кредитам, повышали проценты по вкладам, деньги становились «дорогими» и цены постепенно начинали расти. Когда нужно было сделать деньги «дешевыми», ставку рефинансирования снижали, кредиты, соответственно, дешевели. Это происходило потому, что ставка рефинансирования являлась ценой, по которой коммерческие банки брали кредиты у ЦБ.

Ставка рефинансирования проработала таким образом несколько лет, отражая реальную картину инфляции в России. На сегодняшний день понятие «ставка рефинансирования» носит формальный характер и не привязана к ставкам банковских операций ЦБ. Она используется для начисления пени, исчисления налоговой базы, при расчете НДФЛ и так далее.

С 2013 года в России появляется понятие «ключевая ставка», именно она сегодня является ценой, по которой коммерческие банки берут кредиты у ЦБ РФ. Недавно ЦБ объявил о своем намерении уравнять в 2016 году ключевую ставку и ставку рефинансирования.

Автор поста: Alex Hodinar

Частный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Банк России не стал менять ключевую ставку. Что мне от этого?

Зачем мне знать, какая сейчас ставка?

Чтобы подготовиться к росту цен. Если ставка низкая, деньги для банковской системы (и для экономики в целом) становятся доступнее: все берут кредиты и тратят, а продавцы, радуясь платежеспособности клиентов, повышают цены — инфляция растет. Когда Центробанк повышает ставку, денег уже не так много: все перестают тратить и начинают сберегать — инфляция падает.

Когда Центробанк повышает ставку, денег уже не так много: все перестают тратить и начинают сберегать — инфляция падает.

Снизили ставку — готовьтесь к росту цен.

Чтобы знать, вырастут ли проценты по кредитам. От ключевой ставки зависит, под какой процент вам дадут кредит. В декабре 2014 года ключевая ставка была равна 17%. Банк занимал у государства деньги под этот процент, потом закладывал прибыль, риски и давал бизнесу кредиты минимум под 20%. Сейчас ключевая ставка 9%, значит, займы стали доступнее — некоторые банки предлагают ставку от 12%.

Снизили ставку — кредиты подешевеют.

Ст. 236 Трудового Кодекса

Чтобы рассчитать компенсацию работнику при задержке зарплаты. Помимо денег, которые задолжал работодатель, он платит компенсацию в размере 1/150 ключевой ставки за каждый день просрочки.

Не ждите снижения ставки — выплачивайте зарплату вовремя.

Чтобы знать, сколько процентов взыскать с должника. Если вы одолжили кому-то денег, а он не вернул их в срок, то вы имеете право потребовать назад не только сумму долга, но и проценты. Если процентная ставка в договоре займа не прописана, то применяется как раз ключевая ставка.

Если ставку снизят, вы получите меньше процентов по долгу.

Чтобы рассчитать пеню за неуплаченный вовремя налог. Если вы просрочили уплату налогов, то налоговая будет каждый день начислять процент равный 1/300 ставки рефинансирования.

Не ждите снижения ставки — заплатите налоги.

В 2017 году Совет директоров ЦБ снижал ключевую ставку уже трижды: в конце апреля — с 10% до 9,75%, в мае — до 9,25%, в июне — до 9%. Если она продолжит плавно снижаться, то нас ждет небольшая инфляция, снижение процентов по кредитам и налоговых пеней. В общем, все будет хорошо.

Центральный Республиканский Банк

Основные правила безопасности при использовании платежных карт

1. Никогда не сообщайте ПИН-код третьим лицам, знакомым, сотрудникам банка, кассирам и лицам, помогающим Вам в использовании банковской карты.

Никогда не сообщайте ПИН-код третьим лицам, знакомым, сотрудникам банка, кассирам и лицам, помогающим Вам в использовании банковской карты.

2. При наборе ПИН-кода не допускайте, чтобы его видели посторонние.

3. ПИН-код необходимо запомнить или, в случае если это является затруднительным, хранить его отдельно от банковской карты в месте, недоступном для третьих лиц, в том числе родственников. Запрещается записывать ПИН-код непосредственно на самой карте.

4. Не передавайте банковскую карту для использования третьим лицам, в том числе родственникам. Карту имеет право использовать только лицо, чье имя и фамилия указаны на ее лицевой стороне.

5. При получении банковской карты распишитесь на ее оборотной стороне в месте, предназначенном для подписи держателя банковской карты, если это предусмотрено. Это снизит риск использования банковской карты без Вашего согласия в случае ее утраты.

6. Будьте внимательны к условиям хранения и использования банковской карты. Не подвергайте банковскую карту механическим, температурным и электромагнитным воздействиям, а также избегайте попадания на нее влаги. Банковскую карту нельзя хранить рядом с мобильным телефоном, бытовой и офисной техникой.

Не подвергайте банковскую карту механическим, температурным и электромагнитным воздействиям, а также избегайте попадания на нее влаги. Банковскую карту нельзя хранить рядом с мобильным телефоном, бытовой и офисной техникой.

7. Телефон банка, указан на оборотной стороне банковской карты. Также необходимо всегда иметь при себе контактные телефоны банка и номер банковской карты на других носителях информации: в записной книжке, мобильном телефоне и/или других носителях информации, но не рядом с записью о ПИН-коде.

8. Не сообщайте Ваши персональные данные сотрудникам банка в случае, если Вы получили сообщение по электронной почте от банка с предложением предоставить Ваши персональные данные и реквизиты Вашей карты с целью их обновления;

9. Если Вы сами позвонили в банк, то сотрудник может уточнить кодовое слово, дату рождения, паспорт и ИНН, но только в тех случаях, когда Вы запрашиваете конфиденциальную информацию, например, остаток средств на своей карте. Это делается для того, чтобы удостовериться, что в банк позвонил именно клиент, а не мошенник.

10. В случае утери (кражи, изъятии) или если информация о ПИН-коде и/или реквизитах карты стала известна третьим лицам, немедленно обратитесь в банк для ее блокировки по телефонам Контакт-центра: (062) 206-68-62; (062) 206-68-63; (066) 685-83-89, 071-099-50-39.

11. В случае возникновения сложностей при снятии наличных денежных средств (например, банкомат не выдал деньги), ни в коем случае не прибегайте к помощи третьих лиц. Немедленно обратитесь по телефонам Контакт-центра: (062) 206-68-62; (062) 206-68-63; (066) 685-83-89, 071-099-50-39.

Если Вы сомневаетесь, что Вам позвонил именно сотрудник Центрального Республиканского Банка, рекомендуем ни в коем случае не отвечать на его вопросы и незамедлительно перезвонить в банк самостоятельно по номерам Контакт-центра: (062) 206-68-62; (062) 206-68-63; (066) 685-83-89, 071-099-50-39.

Определение ключевой ставки

Какая ключевая ставка?

Ключевая ставка — это конкретная процентная ставка, определяющая банковские кредитные ставки и стоимость кредита для заемщиков. Две ключевые процентные ставки в США — это учетная ставка и ставка по федеральным фондам.

Две ключевые процентные ставки в США — это учетная ставка и ставка по федеральным фондам.

Ключевые выводы

- Ключевая ставка определяет кредитные ставки для банков, а также стоимость кредита для заемщиков.

- Два типа ключевых ставок — это ставка дисконтирования и ставка по федеральным фондам.

- Ключевая ставка будет определять ставку, по которой банки могут заимствовать средства для поддержания уровня своих резервов.

- Федеральная резервная система может влиять на скорость, по которой банки могут занимать деньги, чтобы расширить или сократить национальную экономику.

Понимание ключевой ставки

Ключевая ставка — это процентная ставка, по которой банки могут брать займы, когда им не хватает своих обязательных резервов. Они могут брать займы у других банков или напрямую у Федеральной резервной системы на очень короткий период времени.Ставка, по которой банки могут брать займы у других банков, называется учетной ставкой. Ставка, по которой банки занимают у Федерального резерва, называется ставкой по федеральным фондам.

Ставка, по которой банки занимают у Федерального резерва, называется ставкой по федеральным фондам.

Когда большой процент владельцев счетов решает вывести свои средства из банка, банк может столкнуться с проблемами ликвидности или недостатком средств. Это означает, что не все клиенты могут снять свои деньги по запросу. Чтобы избежать этой проблемы, Федеральная резервная система поддерживает банковскую систему с частичным резервированием, которая требует, чтобы банки сохраняли определенный процент своих депозитов наличными — также известное как обязательное резервирование.

При хранении больших сумм денег в каком-либо определенном банке важно помнить, что их резервный лимит в любой момент времени может повлиять на сумму наличных денег, которую вы можете снять сразу.

Особые соображения

Ключевые ставки являются одним из основных инструментов, используемых Федеральной резервной системой для реализации денежно-кредитной политики. Когда Федеральная резервная система хочет увеличить денежную массу в экономике, она обычно снижает учетные ставки, чтобы снизить стоимость заимствования. Когда Федеральная резервная система находится в фазе сокращения, она поднимает ставки, чтобы увеличить стоимость заимствования.

Когда Федеральная резервная система находится в фазе сокращения, она поднимает ставки, чтобы увеличить стоимость заимствования.

Федеральная резервная система может контролировать денежную массу, корректируя ключевую ставку, поскольку основная ставка зависит от ключевой ставки. Основная ставка — это базовая ставка, предлагаемая банками потребителям. Как правило, основная национальная ставка на 3 процентных пункта выше ставки по фондам Федеральной резервной системы. Если ставка по фондам Федеральной резервной системы увеличится после увеличения учетной ставки, банки изменят свои основные ставки, чтобы отразить это изменение.Следовательно, ставки по потребительским кредитам, такие как ставки по ипотеке и ставкам по кредитным картам, также увеличатся.

При повышении ключевых ставок стоимость заимствования увеличивается, заставляя потребителей больше сберегать и меньше тратить, что приводит к сокращению экономики. Снижение ключевых ставок снизит стоимость заимствований и вызовет уменьшение сбережений и увеличение расходов, что приведет к расширению экономики.

Типы ключевых ставок

Ставка по федеральным фондам — это ставка, по которой банки могут взимать друг с друга ссуды, используемые для выполнения своих резервных требований.Эта ставка регулирует кредитование овернайт средств Федеральной резервной системы, предоставляемых банкам частного сектора, кредитным союзам и другим кредитным учреждениям. Если банк решает взять кредит непосредственно у Федеральной резервной системы, с него взимается учетная ставка.

Федеральная резервная система устанавливает учетную ставку, которая, в свою очередь, влияет на ставку по федеральным фондам. Если ставка дисконтирования повышается, банки неохотно берут взаймы, учитывая, что стоимость заимствования была установлена выше. В этой ситуации банки будут наращивать резервы и занимать меньше денег физическим и юридическим лицам.С другой стороны, если ФРС снизит учетную ставку, стоимость займов будет для банков дешевле, что заставит их ссудить больше денег и занять больше средств для удовлетворения своих резервных требований.

Определение продолжительности ключевой ставки

Какова продолжительность ключевой ставки?

Дюрация ключевой ставки показывает, как стоимость долговых ценных бумаг или портфеля долговых инструментов, как правило, облигаций, изменяется в определенный момент погашения на всей кривой доходности. При сохранении других сроков погашения постоянными, дюрация ключевой ставки используется для измерения чувствительности цены долговой ценной бумаги к изменению доходности на 1% для определенного срока погашения.

Ключевые выводы

- Дюрация ключевой ставки рассчитывает изменение цены облигации по отношению к изменению доходности на 100 базисных пунктов (1%) для данного срока погашения.

- Когда кривая доходности имеет параллельный сдвиг, вы можете использовать эффективную дюрацию, но при непараллельном движении кривой доходности необходимо использовать дюрацию ключевой ставки для оценки изменений стоимости портфеля.

- Показатели дюрации говорят о ценовом риске, связанном с держанием ценных бумаг с фиксированным доходом при изменении процентных ставок.

Формула продолжительности ключевой ставки

Формула продолжительности ключевой ставки.

Инвестопедия

Где:

- P — = цена ценной бумаги после уменьшения на 1% ее доходности

- P + = цена ценной бумаги после увеличения на 1% P ее доходности

- P 0 = исходная цена ценной бумаги цена

Расчет продолжительности ключевой ставки

В качестве примера предположим, что облигация изначально оценивается в 1000 долларов, а при увеличении доходности на 1% будет оценена в 970 долларов, а при снижении доходности на 1% будет оценена в 1040 долларов.исходя из приведенной выше формулы дюрация ключевой ставки для этой облигации будет:

KRD = (1040 $ — 970 $) / (2 × 1% × 1000 $) = 70 $ / 20 $ = 3,5, где: KRD = Срок действия ключевой ставки \ begin {align} & \ text {KRD} = \ left (\ 1040 $ — \ 970 \ right) / \ left (2 \ times1 \% \ times \ $ 1,000 \ right) = \ $ 70 / \ $ 20 = 3. 5 \\ & \ textbf {где:} \\ & \ text {KRD = Длительность ключевой ставки} \\ \ end {align} KRD = (1040 долларов — 970 долларов) / (2 × 1% × 1000 долларов) = 70 долларов / 20 долларов = 3,5, где: KRD = Срок действия ключевой ставки

5 \\ & \ textbf {где:} \\ & \ text {KRD = Длительность ключевой ставки} \\ \ end {align} KRD = (1040 долларов — 970 долларов) / (2 × 1% × 1000 долларов) = 70 долларов / 20 долларов = 3,5, где: KRD = Срок действия ключевой ставки

Что вам говорит продолжительность ключевой ставки?

Дюрация ключевой ставки является важным понятием при оценке ожидаемых изменений стоимости облигации или портфеля облигаций, поскольку это происходит, когда кривая доходности смещается не совсем параллельно, что случается часто.

Эффективная дюрация — еще одна важная метрика облигации — представляет собой проницательный показатель дюрации, который также рассчитывает ожидаемые изменения в цене для облигации или портфеля облигаций с учетом изменения доходности на 1%, но это действительно только для параллельных сдвигов в кривой доходности. Вот почему дюрация ключевой ставки является таким ценным показателем.

Дюрация ключевой ставки связана с эффективной дюрацией. На кривой спот-ставки Казначейства имеется 11 сроков погашения, и для каждой можно рассчитать дюрацию ключевой ставки. Сумма всех 11 дюрации ключевых ставок на кривой доходности портфеля равна эффективной дюрации портфеля.

Пример использования длительности ключевой ставки

Трудно интерпретировать индивидуальную дюрацию ключевой ставки, потому что очень маловероятно, что одна точка на кривой доходности казначейских облигаций будет иметь сдвиг вверх или вниз в одной точке, в то время как все остальные останутся неизменными. Это полезно для просмотра продолжительности ключевой ставки по кривой и относительных значений продолжительности ключевой ставки между двумя ценными бумагами.

Например, предположим, что облигация X имеет годовую дюрацию ключевой ставки 0,5 и пятилетнюю дюрацию ключевой ставки 0,9. Облигация Y имеет дюрацию ключевой ставки 1,2 и 0,3 для этих сроков погашения соответственно. Можно сказать, что облигация X вдвое менее чувствительна, чем облигация Y, на краткосрочном конце кривой, тогда как облигация Y на треть чувствительна к изменениям процентных ставок на промежуточной части кривой.

Определение ключевой ставки

и пример

Что такое ключевая ставка?

Банк или другое учреждение использует ключевую ставку для определения процентной ставки по долгу.В Соединенных Штатах существует две ключевые ставки: учетная ставка и ставка Федерального резерва.

Как работает ключевая ставка?

Чтобы понять ключевые ставки, важно понимать, что банки получают доход от предоставления кредитов. Когда кредитование приносит прибыль банкам, они мотивированы ссудить как можно больше своих депозитов. Это проблема, когда большое количество вкладчиков внезапно хотят снять свои деньги. Чтобы предотвратить панику, которая может возникнуть в этой ситуации, Федеральная резервная система поддерживает банковскую систему с частичным резервированием, которая требует, чтобы банки сохраняли определенный процент своих депозитов наличными.

Учетная ставка Федеральной резервной системы

Когда банк не в состоянии выполнить резервные требования, он может занять эти средства у другого банка или напрямую у Федерального резерва. Если он займёт у другого банка, он может получить ссуду Федеральных фондов; заимствование у Федеральной резервной системы предполагает заимствование из «дисконтного окна» ФРС по учетной ставке. Ссуды являются необеспеченными и выдаются на очень короткие периоды (обычно овернайт).

Если он займёт у другого банка, он может получить ссуду Федеральных фондов; заимствование у Федеральной резервной системы предполагает заимствование из «дисконтного окна» ФРС по учетной ставке. Ссуды являются необеспеченными и выдаются на очень короткие периоды (обычно овернайт).

Ставка по федеральным фондам

Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга по ссудам, используемым для выполнения резервных требований.Ставку по федеральным фондам часто путают со ставкой дисконтирования.

Когда банк не в состоянии выполнить обязательные резервы, он может получить ссуду из Федерального резерва. Ссуды из Федерального фонда обычно выдаются через брокеров, специализирующихся на таких сделках, или напрямую между банками.

Почему важна ключевая ставка?

Федеральная резервная система устанавливает учетную ставку и тем самым влияет на ставку по федеральным фондам, то есть ставку, по которой банки занимают друг у друга займы. Повышение учетной ставки отталкивает банки от заимствования для выполнения резервных требований, заставляя их наращивать резервы (и, таким образом, ссужать меньше денег). Снижение учетной ставки имеет противоположный эффект: оно побуждает банки брать займы для выполнения резервных требований, что делает больше денег доступными для кредитования.

Повышение учетной ставки отталкивает банки от заимствования для выполнения резервных требований, заставляя их наращивать резервы (и, таким образом, ссужать меньше денег). Снижение учетной ставки имеет противоположный эффект: оно побуждает банки брать займы для выполнения резервных требований, что делает больше денег доступными для кредитования.

Соответственно, Федеральная резервная система может инициировать изменение ставки по федеральным фондам, изменив учетную ставку. Вот почему ставка дисконтирования и ставка федеральных фондов тесно взаимосвязаны между ключевыми ставками.

ФРС удерживает ключевую ставку около нуля, обещает решительные шаги на фоне вируса

ЗАКРЫТЬ

Готовясь к встрече по политике на этой неделе, Федеральная резервная система в значительной степени успокоила неспокойные финансовые рынки, но теперь должна помочь спасти экономику и рынок труда, которые, похоже, находятся в состоянии свободного падения. (28 апреля)

AP Domestic

Федеральная резервная система в среду удерживала ключевую процентную ставку около нуля и пообещала продолжить агрессивные действия по борьбе с последствиями пандемии коронавируса, вызвавшей беспрецедентный экономический спад.

«Федеральная резервная система стремится использовать весь свой набор инструментов для поддержки экономики США в это непростое время, тем самым продвигая свои цели максимальной занятости и стабильности цен», — говорится в заявлении ФРС в начале своего заявления после двухдневного выступления. встреча.

Хотя центральный банк опустошил большую часть своего арсенала, чтобы поддержать пошатнувшуюся экономику, председатель ФРС Джером Пауэлл сказал на виртуальной пресс-конференции: «Мы можем продолжать быть частью ответа. Будет ли мне нужно делать больше? Я бы сказал да…. Наши кредитные механизмы широко открыты ».

Конгресс выделил 454 миллиарда долларов для Казначейства, которые ФРС может использовать для дополнительных программ кредитования. ФРС потратила менее половины этих денег, которые могут быть использованы в гораздо более крупных целях.

ФРС подтвердила свое обязательство удерживать ставки в диапазоне от нуля до 0,25% «до тех пор, пока не будет уверена, что экономика выдержала недавние события и находится на пути к достижению своих» целей в области занятости и инфляции. заявили, что будут продолжать покупать казначейские и ипотечные облигации «в количествах, необходимых» для поддержки больных финансовых рынков.

заявили, что будут продолжать покупать казначейские и ипотечные облигации «в количествах, необходимых» для поддержки больных финансовых рынков.

Пауэлл не уточнил, как долго ФРС будет удерживать ставки около нуля, но сказал: «Мы собираемся подождать, пока экономика встанет на путь восстановления», прежде чем подталкивать ставки выше. «Мы будем очень терпеливы».

Goldman Sachs не ожидает, что ФРС снова повысит процентные ставки до конца 2023 года.

ФРС резко понизила свои экономические перспективы.

«Вспышка коронавируса вызывает огромные человеческие и экономические трудности в Соединенных Штатах и во всем мире», — заявили в ФРС.«Вирус и меры, принятые для защиты общественного здоровья, вызывают резкое снижение экономической активности и потерю работы хирургов».

«Это такой необычайный шок, в отличие от всего, что происходило в моей жизни», — сказал Пауэлл. «Понятно, что последствия для экономики очень серьезны».

Слабый спрос и низкие цены на нефть также оказали дальнейшее понижательное давление на инфляцию, добавили в ФРС.

Первое запланированное с января заседание ФРС состоится через несколько часов после того, как Министерство торговли сообщило, что U.Экономика S. сократилась в годовом исчислении на 4,8% в первом квартале. Это первое снижение с 2014 года и самое резкое с конца 2008 года в разгар Великой рецессии и финансового кризиса.

Но зверские результаты, вероятно, будут затмеваны прогнозируемым падением производства на 30-40% в текущем квартале, крупнейшим в современной истории, прежде чем ожидаемое восстановление начнется во второй половине года.

В марте ФРС снизила базовую ставку по федеральным фондам на 1.На 5 процентных пунктов почти до нуля и возобновила закупки казначейских облигаций и ценных бумаг с ипотечным покрытием в период кризиса. К настоящему времени ФРС купила облигаций на сумму около 2 триллионов долларов, чтобы оживить финансовые рынки, которые практически остановились на фоне широко распространенных опасений.

Программа, которая увеличила баланс ФРС до рекордных 6,6 триллиона долларов, согласно Oxford Economics, также снизила долгосрочные процентные ставки, например, по ипотеке.

Центральный банк также предпринял быстрые шаги для финансирования проблемных кредитных рынков, включая корпоративные облигации; малый и средний бизнес; студенческие, автокредиты и кредитные карты; паевые инвестиционные фонды денежного рынка; и штаты и города.

Его инициативы представляют собой неотложный ответ на внезапно спланированное отключение большей части экономики США для сдерживания распространения вируса.

С середины марта большинство штатов приказало закрыть второстепенные предприятия, такие как торговые центры, рестораны, кинотеатры и спортивные сооружения.

Остановка предприятий и их влияние на другие отрасли привели к массовым потерям рабочих мест, которые в последний раз наблюдались во время Великой депрессии. Около 26 миллионов американцев подали первоначальные заявки на пособие по безработице, что является надежным показателем увольнений.Уровень безработицы, который поднялся с 50-летнего минимума в 3,5% в феврале до 4,4% в марте, как ожидается, вырастет до 15-20% во втором квартале.

С началом ослабления вспышки эпидемии на большей части территории страны, такие штаты, как Джорджия, Южная Каролина и Теннесси, начали разрешать открытие многих предприятий.

Помимо действий ФРС, Конгресс одобрил программы на сумму около 3 триллионов долларов, чтобы попытаться свести к минимуму ущерб, увеличить пособия по безработице и предложить простительные ссуды предприятиям с менее чем 500 сотрудниками.

Предполагая, что пандемия продолжит утихать и к лету откроется больше предприятий, ожидается, что во второй половине года в экономике начнется уверенное восстановление. Но потребители, вероятно, будут проявлять осторожность, пока вакцина не будет доступна, возможно, через год, что не позволит экономике вернуться к уровню производства до пандемии до конца 2021 года, говорят многие экономисты.

Пауэлл сказал, что больше всего его беспокоит долгосрочный ущерб экономике, такой как длительная безработица и банкротства предприятий.

«Человек может потерять необходимые навыки, потерять связь с рабочей силой и столкнуться с трудностями при возобновлении своей карьеры», — сказал он.

Он добавил, что меньшинства и другие американцы с низкими доходами, добившиеся больших успехов во время рекордного расширения, длившегося 10 1/2 лет, наиболее уязвимы для неудач.

«Душераздирающе видеть, что все это сейчас находится под угрозой», — сказал он.

(Фото: Getty)

Кто виноват, если рабочие заболеют ?: Рабочим предстоит «тяжелая битва», доказывая, что фирмы несут ответственность, если они заразятся COVID-19 по мере возобновления экономики

Ответы на вопросы по безработице: Вернутся ли рабочие на рабочие места, платящие меньше, чем пособия по коронавирусу? Ответы на ваши денежные вопросы

Прочтите или поделитесь этой историей: https: // www.usatoday.com/story/money/2020/04/29/coronavirus-fed-holds-key-rate-near-zero-vows-forceful-steps-amid-virus/30448

/

СМОТРЕТЬ: Федеральная резервная система снижает ключевую ставку для впервые за десятилетие

ВАШИНГТОН (AP) — Федеральная резервная система снизила ключевую процентную ставку в среду впервые за десятилетие, чтобы попытаться противостоять последствиям торговых войн президента Дональда Трампа, устойчиво низкой инфляции и глобальной слабости.

Это оставило открытой возможность снижения ставок в будущем, но, возможно, не в таком количестве, на которое надеялась Уолл-стрит.Во время пресс-конференции председатель Джером Пауэлл изо всех сил пытался найти правильные слова, чтобы сформулировать стратегию ФРС и то, что может спровоцировать снижение ставок в будущем в то время, когда риск рецессии в Соединенных Штатах кажется относительно низким.

Индекс Dow Jones Industrial Average упал до 333 пунктов, или 1,2%. Доходность 10-летних казначейских облигаций упала до 2,01% с 2,06% поздно вечером во вторник, что является резким падением.

Центральный банк снизил базовую ставку, которая влияет на многие ссуды для домашних хозяйств и предприятий, на четверть пункта до диапазона от 2% до 2.25%. Это первое снижение ставок с декабря 2008 года в разгар Великой рецессии, когда ФРС снизила ставку до рекордно низкого уровня, близкого к нулю, и удерживала ее на этом уровне до 2015 года. Экономика сейчас намного более здорова, несмотря на риски для того, что стало самым продолжительным ростом за всю историю. записывать.

записывать.

Но Пауэлл подчеркнул, что ФРС обеспокоена последствиями торговой войны Трампа и вялой экономики за рубежом.

«Слабый глобальный рост и торговая напряженность влияют на экономику США», — сказал он.

Пауэлл также сказал, что вялость в некоторых секторах экономики США, таких как производство, наряду с инфляцией, хронически ниже целевого уровня ФРС, оправдывает «страхование от снижения ставки сейчас».

Тем не менее, он изо всех сил пытался четко объяснить, может ли, почему и в какой степени ФРС снизить ставки.

«Это не начало долгой серии снижений ставок», — сказал он. «Я не говорил, что это просто одно или что-то в этом роде. Когда вы думаете о циклах снижения ставок, они продолжаются очень долго, и комитет этого не видит — не видит нас в этом месте.Вы бы сделали это, если бы увидели реальную экономическую слабость ».

Аналитики рынка заявили, что разочарование биржевых трейдеров неудивительно.

«Похоже, Пауэлл очень неохотно заявлял о вероятности дополнительного снижения ставок, но сделал это только тогда, когда его спросили, было ли это снижение« единым и сделано », — сказал Эрик Виноград, старший экономист Alliance Bernstein по США. «Даже тогда он подчеркнул, что если будут дополнительные сокращения, это, вероятно, будет короткий цикл».

Трамп, который неоднократно критиковал ФРС за неспособность агрессивно снижать ставки, в среду выразил раздражение его сообщением.

ПОДРОБНЕЕ: Как работает Федеральный резерв

«Рынок хотел услышать от Джея Пауэлла и Федерального резерва, что это начало длительного и агрессивного цикла снижения ставок, который будет идти в ногу с Китаем, Европейским союзом и другими странами по всему миру», — написал Трамп в Твиттере. . «Как обычно, Пауэлл нас подвел».

Он добавил: «Мы в любом случае выигрываем, но я определенно не получаю особой помощи от Федеральной резервной системы!»

В дополнение к снижению ставки, ФРС также объявила, что прекратит сокращение своего огромного портфеля облигаций в августе, на два месяца раньше, чем планировалось.Этот шаг направлен на то, чтобы избежать повышательного давления на ставки по долгосрочным займам. После финансового кризиса ФРС активно покупала казначейские и ипотечные облигации, чтобы снизить долгосрочные ставки, но постепенно сокращала свой баланс по мере укрепления экономики.

После финансового кризиса ФРС активно покупала казначейские и ипотечные облигации, чтобы снизить долгосрочные ставки, но постепенно сокращала свой баланс по мере укрепления экономики.

Действия ФРС в среду были одобрены 8 голосами против двух с двумя несогласными: Эстер Джордж, президент регионального банка ФРС в Канзас-Сити, и Эрик Розенгрен, глава ФРС Бостона, хотели сохранить ставки без изменений.Это был первый раз, когда с декабря 2017 года было сразу два разногласия, и он предположил, что Пауэлл может столкнуться с сопротивлением, если он будет добиваться дальнейшего снижения ставок в этом году.

По сравнению с тем, когда ФРС ранее снижала ставки более десяти лет назад, экономика сейчас устойчива по большинству показателей, если не впечатляюще. Потребители тратят. Безработица близка к полувековому минимуму. Вряд ли рецессия неизбежна.

Тем не менее, ФРС решила, что снижение ставки может помочь обеспечить своего рода страховку от экономического спада.Идея заключается в том, что снижение ключевой краткосрочной ставки может стимулировать заимствования и расходы и стимулировать рост.

Ключевое беспокойство, выраженное ФРС Пауэлла, заключается в том, что преследование Трампом торговых конфликтов с его карательными тарифами на сотни миллиардов долларов на китайские и европейские товары усилило неопределенность для американских компаний. Некоторые компании отложили планы по расширению и инвестированию.

Пауэлл также выразил обеспокоенность по поводу нежелательно низкой инфляции. Представляя в этом месяце полугодовой финансовый отчет ФРС в Конгрессе, он отметил, что центральному банку необходимо не допустить, чтобы экономика погрузилась в ловушку низкой инфляции, подобную той, которая преследовала экономику Японии более двух десятилетий.Сверхнизкая инфляция может замедлить рост, заставляя потребителей откладывать покупки, что, в свою очередь, замедляет потребительские расходы — основное топливо для экономики.

Еще одним источником давления на ФРС была серия непрекращающихся публичных нападок Трампа на его политику процентных ставок при Пауэлле. Трамп назвал четыре повышения ставок ФРС в 2018 году ключевой причиной замедления роста экономики США.

Трамп назвал четыре повышения ставок ФРС в 2018 году ключевой причиной замедления роста экономики США.

Пауэлл утверждал, что давление Трампа не повлияло на политику ставок ФРС, которая считается независимым агентством.Но непрекращающаяся критика президента ставит вопрос о том, могут ли атаки в конечном итоге подорвать уверенность в том, что ФРС останется политически независимой и не будет пытаться стимулировать экономику до президентских выборов в следующем году.

Последние правительственные отчеты — об экономическом росте, потребительских расходах и заказах на промышленные товары длительного пользования — подтвердили, что экономика остается на прочной основе даже при давлении внутри страны и за рубежом. В результате некоторые аналитики полагают, что ФРС может сделать паузу после снижения ставок в среду, чтобы посмотреть, улучшатся ли экономические перспективы, прежде чем принимать решение о дальнейшем смягчении.

И скептики задаются вопросом, может ли снижение ставок ФРС на данном этапе сделать много для поддержки экономики, ставки по займам которой и так низки. Некоторые даже опасаются, что центральный банк пойдет на ненужный риск: снижая ставки сейчас, ФРС обезоруживает себя от некоторых боеприпасов, которые могут понадобиться на случай, если экономика действительно скатится к рецессии.

Некоторые даже опасаются, что центральный банк пойдет на ненужный риск: снижая ставки сейчас, ФРС обезоруживает себя от некоторых боеприпасов, которые могут понадобиться на случай, если экономика действительно скатится к рецессии.

Влияние решения ФРС на потребительские ставки будет приглушенным, если не будет дополнительных сокращений, сказал Тендаи Капфидзе, главный экономист LendingTree.

Ставки по ипотеке и сбережениям уже исторически были довольно низкими. И компании, выпускающие кредитные карты, менее склонны снижать ставки в ответ на действия ФРС, чем повышать их, особенно когда это движение было столь скромным.

Деловые писатели AP Джош Боук из Вашингтона и Сара Скидмор Селл из Портленда, штат Орегон, внесли свой вклад в этот отчет.

ФРС снижает ключевую ставку до рекордно низкого уровня

ВАШИНГТОН — Во вторник Федеральная резервная система вступила в новую эру, снизив базовую процентную ставку практически до нуля и заявив, что теперь она будет бороться с рецессией, выкачивая огромные суммы денег предприятиям и компаниям. потребителей через расширяющийся спектр новых программ кредитования.

потребителей через расширяющийся спектр новых программ кредитования.

Пойдя дальше ожиданий, центральный банк снизил целевую ставку по однодневным федеральным фондам до диапазона от нуля до 0,25 процента и привел Соединенные Штаты к политике нулевой ставки, которую Япония использовала в течение многих лет в своей борьбе с дефляцией.

Хотя переход к нулевой процентной ставке с 1 процента важен как историческая веха, он в значительной степени символичен. Ставка по фондам, которая влияет на то, что банки взимают за предоставление своих резервов друг другу, уже упала почти до нуля в последние дни, потому что банки так неохотно ведут бизнес.

Гораздо большее практическое значение имеет то, что ФРС прямо объявила, что напечатает столько денег, сколько необходимо, чтобы оживить замороженные кредитные рынки и бороться с тем, что вырисовывается как худший экономический спад в стране со времен Второй мировой войны.

По сути, ФРС заменяет банки и других кредиторов и действует больше как сам банк. «Федеральная резервная система будет использовать все доступные инструменты для возобновления устойчивого экономического роста», — говорится в сообщении. Эти инструменты включают покупку «большого количества» ипотечных облигаций, долгосрочных казначейских облигаций, корпоративного долга и даже потребительских кредитов.

«Федеральная резервная система будет использовать все доступные инструменты для возобновления устойчивого экономического роста», — говорится в сообщении. Эти инструменты включают покупку «большого количества» ипотечных облигаций, долгосрочных казначейских облигаций, корпоративного долга и даже потребительских кредитов.

Этот шаг был предпринят, когда избранный президент Барак Обама вызвал свою экономическую команду на четырехчасовую встречу в Чикаго, чтобы наметить планы огромной меры экономического стимулирования, которая может стоить от 600 миллиардов до 1 триллиона долларов в течение следующих двух лет.

Две огромные программы экономического стимулирования, одна от ФРС, а другая от Белого дома и Конгресса, заложили основу для мощного, но потенциально рискованного партнерства между г-ном Обамой и председателем ФРС-республиканцем Беном Бернанке.

«У нас заканчиваются традиционные боеприпасы, которые используются во время рецессии, то есть для снижения процентных ставок», — сказал Обама на пресс-конференции во вторник._2015/text_24_2015-07b.png) «Крайне важно, чтобы другие ветви власти активизировались, и именно поэтому план экономического восстановления так важен».

«Крайне важно, чтобы другие ветви власти активизировались, и именно поэтому план экономического восстановления так важен».

Финансовые рынки были наэлектризованы действиями ФРС. Промышленный индекс Dow Jones подскочил на 4,2 процента, или на 359,61 пункта, закрывшись на отметке 8 924,14.

Инвесторы бросились покупать долгосрочные казначейские облигации.Доходность 10-летних казначейских облигаций, которые традиционно служили ориентиром для ставок по ипотечным кредитам, упала сразу после объявления до 2,26%, самого низкого уровня за десятилетия, с 2,51% ранее в тот же день.

Доходность корпоративных облигаций инвестиционного уровня снизилась до 7,215% во вторник с 7,355% в понедельник. Доходность более рискованных высокодоходных корпоративных облигаций осталась на уровне 22,493 процента, почти не изменившись с 22,732 процента в понедельник.

Напротив, доллар резко упал по отношению к евро и другим основным валютам второй день подряд — признак того, что валютные рынки нервничали по поводу наплыва вновь напечатанных долларов. Некоторые аналитики прогнозируют, что в следующем году Казначейству придется продать новых ценных бумаг на 2 триллиона долларов для финансирования существующего бюджетного дефицита, новой программы стимулирования и рефинансирования государственного долга на сумму около 600 миллиардов долларов.

Некоторые аналитики прогнозируют, что в следующем году Казначейству придется продать новых ценных бумаг на 2 триллиона долларов для финансирования существующего бюджетного дефицита, новой программы стимулирования и рефинансирования государственного долга на сумму около 600 миллиардов долларов.

На данный момент г-н Обама и г-н Бернанке, похоже, находятся на одной странице, хотя это может резко измениться, если экономика начнет возрождаться. Представители ФРС уже предположили, что Конгресс примет крупную программу расходов для стимулирования экономики, и они рассчитывают, что она внесет свой вклад в экономический рост в следующем году.

В более нормальные времена ФРС могла бы легко начать повышать процентные ставки в ответ на огромную новую программу расходов, опасаясь роста инфляции.

Но данные во вторник предоставили новое свидетельство того, что самой большой угрозой для цен сейчас является не инфляция, а дефляция.

Федеральное правительство сообщило во вторник, что индекс потребительских цен упал на 1,7 процента в ноябре, что является самым резким месячным падением с тех пор, как правительство начало отслеживать цены в 1947 году. Снижение в значительной степени было вызвано недавним падением цен на энергоносители, но даже более низким. так называемая базовая инфляция, исключающая нестабильные продовольственный и энергетический секторы, была практически нулевой.

Снижение в значительной степени было вызвано недавним падением цен на энергоносители, но даже более низким. так называемая базовая инфляция, исключающая нестабильные продовольственный и энергетический секторы, была практически нулевой.

Цель Обамы — подготовить пакет документов к новому Конгрессу 6 января. Он надеется, что Палата представителей и Сенат с их большим демократическим большинством смогут быстро согласовать план подписания Обамой. закона вскоре после того, как он был приведен к присяге две недели спустя.

Торговцы на Нью-Йоркской фондовой бирже. Рынки выросли после новостей о снижении процентной ставки Федеральной резервной системы практически до нуля. Кредит … Эндрю Харрер / Bloomberg News

ФРС в заявлении, сопровождающем решение по ставке, признала, что рецессия оказалась более серьезной, чем думали официальные лица. на их последней встрече в октябре.

«В целом перспективы экономической активности еще более ухудшились», — заявил центральный банк.

«Условия на рынке труда ухудшились, и имеющиеся данные указывают на сокращение потребительских расходов, инвестиций в бизнес и промышленного производства».

Центральный банк добавил: «Комитет ожидает, что слабые экономические условия, вероятно, будут гарантировать исключительно низкие уровни ставки по федеральным фондам в течение некоторого времени».

Осталось менее 10 дней до Рождества, и розничные торговцы от Saks Fifth Avenue до Wal-Mart снижают цены, чтобы привлечь потребителей, которые резко сократили свои расходы за последние шесть месяцев.Во вторник Banana Republic предложила покупателям скидку 50 долларов на любые покупки на общую сумму 125 долларов. Розничный продавец одежды DKNY предложил покупателям скидку 50 долларов на любую покупку на общую сумму 250 долларов.

Ян Шепердсон, аналитик High Frequency Economics, сказал, что падение цен на энергоносители, скорее всего, приведет к снижению годового уровня инфляции ниже нуля в январе.

ФРС уже объявила или обрисовала в общих чертах ряд неортодоксальных новых инструментов, которые она может использовать для дальнейшего стимулирования экономики после того, как ставка по федеральным фондам фактически достигнет нуля. Во вторник представители ФРС заявили, что готовы расширить их или создать новые, чтобы устранить узкие места на кредитных рынках.

Во вторник представители ФРС заявили, что готовы расширить их или создать новые, чтобы устранить узкие места на кредитных рынках.

Все инструменты включают заимствования ФРС, что равносильно печатанию денег в огромных новых количествах, процесс, который ФРС уже начал. С сентября баланс ФРС увеличился с примерно 900 миллиардов долларов до более чем 2 триллионов долларов, поскольку он создал деньги и ссудил их. Как только ФРС завершит свои планы по выкупу долга, обеспеченного ипотекой, и потребительского долга, баланс достигнет примерно 3 триллионов долларов.

«В какой-то момент, не зная времени, ФРС придется уничтожить все те деньги, которые она создает», — сказал Алан Блиндер, профессор экономики в Принстоне и бывший вице-председатель Федеральной резервной системы.

«Прямо сейчас кризис вызван огромным спросом банков на накопление наличных денег. ФРС предоставляет наличные, а банки хотят их копить. Когда дела вернутся в норму, банки захотят начать выдавать их. Если в денежной базе останется столько денег, это будет чрезвычайно инфляционным..jpg) ”

”

Центральный банк Бразилии снижает ключевую ставку до рекордно низкого уровня

SO PAULO — Центральный банк Бразилии снизил свою ключевую кредитную ставку Selic до рекордно низкого уровня в среду и оставил дверь открытой для дополнительных сокращений, поскольку прогноз инфляции остается ниже целевого уровня на фоне воздействия пандемии коронавируса на экономику.

Комитет по денежно-кредитной политике банка урезал Selic до 2% с 2,25%, это девятое снижение подряд. В заявлении банка говорится, что любые будущие сокращения могут произойти с большим интервалом между изменениями на фоне большей, чем обычно, неопределенности в отношении экономического роста.

«По соображениям пруденциальности и финансовой стабильности оставшееся пространство для стимулирования денежно-кредитной политики, если оно существует, должно быть небольшим», — сказали в банке. «Возможные будущие корректировки текущего уровня денежно-кредитного стимулирования будут происходить с дополнительным постепенным изменением».

Экономика Бразилии уже начала восстанавливаться после резкого спада активности, нанесенного в первые месяцы пандемии, и экономисты урезали свои прогнозы относительно роста цен и снизили, по их мнению, объемы снижения валового внутреннего продукта в этом году.

Согласно среднему прогнозу еженедельного опроса экономистов центрального банка, 12-месячный уровень инфляции к концу года составит 1,63%, что значительно ниже целевого показателя банка в 4% на 2020 год и ниже прогноза 1,67% в обзоре предыдущей недели. . Экономисты ожидают, что инфляция закончится в следующем году на уровне 3%, что ниже целевого показателя 3,75% на 2021 год.

ВВП сократится на 5,66% в этом году по сравнению с прогнозом сокращения на 5,77% неделей ранее, а в следующем году экономика вырастет на 3,5%. год, согласно опросу.

Центральному банку не хватает времени, чтобы поднять инфляцию ближе к цели 2020 года, говорит профессор экономики Андре Диз из бизнес-школы Ibmec в Сан-Паулу. Это означает, что банку пришлось сократить сейчас, но новое сокращение в этом году маловероятно, учитывая текущую неопределенность, поскольку для ощутимого воздействия потребуются месяцы.

«Сокращая сейчас, они все еще могут надеяться на влияние на инфляцию в этом году», — сказал г-н Диз, отметив, что прогнозы ВВП немного улучшились. «Я думаю, что еще одно сокращение будет иметь смысл только в том случае, если новые данные покажут падение активности во второй половине года.«

Г-н Диз сказал, что четверть процента соответствует постепенному подходу банка к денежно-кредитной политике во время пандемии.« Лучше сокращать постепенно, чем делать скачки, которые заставят вас в спешке вернуться в путь ».

Перспективы роста все еще туманны. Руководители центрального банка заявили, что правительству необходимо взять под контроль расходы и поддерживать темпы экономических реформ, чтобы ставки оставались низкими.

Правительство запланировало дополнительные расходы в размере около 100 долларов миллиардов с начала пандемии, в том числе для обеспечения доходов миллионам бразильцев, которые работают в неформальной экономике, например, уборщицами и доставщиками, которым не помогают дополнительные расходы на страхование по безработице.

Центральный банк также внес свой вклад, повысив ликвидность финансовой системы, облегчив условия кредитования и упростив, среди прочего, пересмотр условий для физических и юридических лиц.

Ожидается, что с принятием мер, одобренных правительством, государственный долг Бразилии вырастет до 94,9% ВВП в конце этого года с 75,8% в конце 2019 года, согласно прогнозу Fitch Group. По словам Джейсона Виейры, главного экономиста Infinity Asset в Сан-Паулу, это, вероятно, окажет давление на цены в ближайшие несколько лет.

«Фискальные проблемы сейчас порождают проблемы с инфляцией в будущем», — сказал он.

Конгресс Бразилии одобрил в начале пандемии меру, позволяющую правительству исключить финансирование для борьбы с вирусом из потолка расходов, который помогал держать бюджеты под контролем, и многие экономисты ожидают, что в следующем году может потребоваться еще один отказ.

«Это вызывает беспокойство», — сказал г-н Виейра.

Но правительство также продвигается вперед с экономическими изменениями, которые начались в прошлом году с пересмотра неплатежеспособной пенсионной системы страны. Конгресс и экономические группы президента рассматривают три различных предложения по рационализации сложной налоговой системы Бразилии путем объединения четырех, пяти или целых девяти налогов в один.

Конгресс и экономические группы президента рассматривают три различных предложения по рационализации сложной налоговой системы Бразилии путем объединения четырех, пяти или целых девяти налогов в один.

Экономисты опасаются, что ставка Selic должна будет существенно вырасти, чтобы бороться с ростом цен, если экономика перегреется после пандемии. По их словам, такой сценарий более вероятен, если восстановление произойдет до реализации политики, призванной восполнить зияющий бюджетный дефицит, который часто обвиняют в истории Бразилии с высокой инфляцией.

Напишите Джеффри Т. Льюису по адресу jeffrey.lewis@wsj.com

.