Вопрос недели: Что делать, если сберегательный сертификат на предъявителя потерян? Сертификат на предъявителя

Сберегательный сертификат на предъявителя в Сбербанке: что это

Согласно Федеральному закону от 26.07.2017, запрещающему продажу ценных бумаг на предъявителя, Сбербанк прекратил продажу сберегательных сертификатов и их прием на хранение с 1 июня 2022 года.

Сберегательный сертификат – это банковский продукт, аналогичный вкладам. Это – ценная бумага, которая удостоверяет обязательства банка по выплате некой суммы денег физическому лицу.

Содержание статьи:

Сберегательный сертификат на предъявителя в Сбербанке

Этот тип вложений пользовался высоким спросом на финансовом рынке. По ней проценты выше, нежели у обычных вкладов. В прошлом году в обращении было двадцать шесть тысяч бланков, на общую сумму четырнадцать с половиной миллиардов рублей.

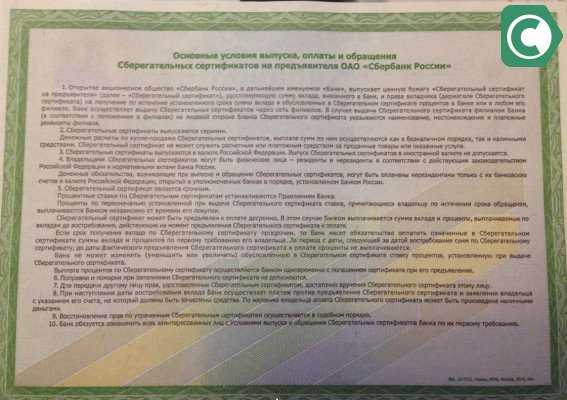

Так выглядит ценная бумага

Так выглядит ценная бумагаСвязано это с тем, что:

- Документ до востребования оформляется в короткий срок

- Бумаги можно передать третьей стороне – физическому лицу

- Бумаги для оплаты предоставить возможно в любое время, в том числе и ранее указанного срока

- Удобен для хранения большой суммы

Куда вложить денежные средства, чтобы они работали? Один из популярных вопросов. Вкладывать деньги в акции и инвестиции требуют не только постоянного контроля, но и специальных знаний. Вкладывать деньги в драгоценные металлы, можно, но фиксированный доход такое вложение не принесет.

Лицевая сторона ценной бумаги

Лицевая сторона ценной бумаги Обратная сторона ценной бумаги

Обратная сторона ценной бумаги

В банке есть возможность вложить деньги по нескольким направлениям:

- Сертификаты – выплачивается максимальная ставка – 10%.

- Депозиты – это тевклады, которые застрахованы и в случае, закрытия финансовой организации вы сможете вернуть свои средства. Но прибыли принесет меньше.

Особенности денежного сертификата Сбербанка

Ценная бумага выпускается сроком от трех месяцев до трех лет, в рублях. Продлить срок действия нельзя, возможно обналичить один и оформить следующую. Проценты будут начисляться при сумме минимум в 10 тыс. руб. по ставке. Клиент может определить самолично количество оформленных документов, срок действия и цену. Если клиент предъявляет его раньше окончания срока действия к оплате, то по ставке «До востребования».

Денежный сертификат Сбербанка может использоваться как залог, подарок или завещание и его даже можно продать.Ценную бумагу можно передать третьей стороне, основное условие – актуальный срок действия.

Это является большим преимуществом этого вида вкладов, часто банк идет навстречу клиентам и оформляет документ на гораздо большую сумму, чем это предусмотрено правилами.

Часто такие виды вкладов использовались в коррупционных схемах. Анонимные транзакции позволяли обходить законодательные нормы, что могло быть использовано в преступных целях. Известны частые случаи мошенничества с использованием неименного документа. Эти факты легли в основу отмены сберегательных сертификатов на предъявителя.

Особенности ценной бумаги

Особенности ценной бумагиПроценты по сберегательному сертификату

Так как страхование сумм при подобном вкладе не предусмотрено (подробнее об этом далее в статье), то это позволяет увеличить процент для такого вида вложений.

Размер процентных ставок

Размер процентных ставокКак оформить сертификат на предъявителя

Для оформления документа необходимо было в отделении банка получить талон на оформление вклада. Далее – предъявить паспорт операционисту, выбрать срок и сумму вложения.

Для оформления вам потребуется паспорт, 5 минут времени и сумма денег для внесения на счет

Для оформления вам потребуется паспорт, 5 минут времени и сумма денег для внесения на счетРаботник банка подготовит бланк сберегательного сертификата и вы сможете пройти в кассу для уплаты суммы вклада, где вам выдадут документ (его корешок с вашей подписью и данными остается у кассира) и чек. Сама процедура получения совершенно не трудоемкая, в отсутствии очереди занимает максимум 5 минут.

sbankami.ru

Как обналичить сертификат Сбербанка на предъявителя

Сертификат является банковским продуктом, согласно которому предъявитель имеет право получить от банка определенную сумму сбережений. Он пользуется большим спросом, так как обладает высокими процентными ставками, оформление происходит в короткие сроки, и существует возможность передавать его третьим лицам. Однако у держателей облигации возникает насущный вопрос, как обналичить сертификат Сбербанка на предъявителя выгодным образом, если данную процедуру выполняет третье лицо или она происходит в ранний период.

Можно ли раньше срока обналичить сертификат Сбербанка

Сберегательный сертификат от Сбербанка обладает множеством особенностей, например:

- его открывают на определенный срок от 3 месяцев до 3 лет;

- начисление процентов происходит при наличии на нем суммы от 10 000 рублей, при этом проценты доходности гораздо выше, нежели у вклада;

- продлевать период действия невозможно, при желании придется выполнить новые сбережения;

- выдача ценных бумаг в одни руки неограниченное количество.

Можно закрыть досрочно, но тогда по процентам происходит практически полная потеря, они будут пересчитаны исходя из фактического срока хранения денежных средств по ставке 0,01% «до востребования».

При этом выйдет потеря значительных средств, сумму которых допустимо узнать, если применить номинал депозита, процентную ставку и период действия.

Порядок обналичивания

Чтобы обналичить сбережения, необходимо пользоваться документами, выданными банком, – где указана дата окончания действия, согласно ей и необходимо обратиться в отделение с облигацией и паспортом.

В отделении сразу же по требованию предъявителя выполняют выдачу средств с процентами.

Важно! Банк при соблюдении сроков обязан полностью выдать всё, причитающееся держателю сертификата.

Сама процедура выглядит примерно таким образом:

- при окончании срока держатель обращается в отделение Сбербанка;

- при себе необходимо иметь паспорт или другой документ, удостоверяющий личность;

- саму облигацию, если она на руках, также необходимо взять, кроме этого, она может храниться в банке в отдельной ячейке, за это учреждение платы не берет, а документ остается в целостности и сохранности;

- в банке по требованию заявителя менеджер после проверки документов должен снять со счета все причитающееся заявителю средства и выдать на руки.

Сберегательный сертификат: как обналичить через третье лицо

Нет никакого значения, кто именно предъявит документ на выдачу средств.

Законодательно для этого необходим только паспорт, нет значения даже в национальности или гражданстве предъявителя.

При этом следует помнить, что обналичивание доступно только в отделении Сбербанка и то не в каждом, необходимо уточнять информацию перед походом в банк, ни в какой другой финансовой организации или через удаленные онлайн-каналы обналичивание держателем сертификата от Сбербанка не выполняется.

Проблемы при обналичивании третьим лицом могут возникнуть, если он имеется на хранении, тогда может случиться арест или конфискация имущества при наличии долгов у приобретателя или при подозрении банковским работником совершения нечестной операции.

При снятии денег третьим лицом следует знать все реквизиты вкладчика, это оградит получателя от неприятностей, также данная информация поможет в случае кражи или утери восстановить право собственности на документ.

В случае развода супругов предъявить документ вправе тот из них, кому он был передан при непосредственном физическом контакте, то есть из рук в руки.

Доходность и процентные ставки

Открывается депозит на следующих условиях:

- период действия – от 91 до 1 095 дней;

- минимальная сумма – 10 000 рублей;

- годовая ставка − от 0,01 до 7 или 10%, при этом проценты начисляются по окончании срока.

Рассчитать доходность сберегательного депозита доступно посредством калькулятора при наличии указанных данных.

Проценты растут пропорционально увеличению срока, при этом их активный рост начинается в предпоследний период, который играет существенную роль.

Проценты растут пропорционально увеличению срока, при этом их активный рост начинается в предпоследний период, который играет существенную роль.

Так как проценты и ставки фиксированы, в расчете доходности поможет обычный калькулятор. Для того чтобы высчитать доход за год, нужно сумму депозита умножить на процентную ставку и разделить на сто. Например, при вкладе в 100 000 рублей на год действует ставка в 6,35%, чтобы рассчитать прибыль, следует 100 000 * 6, 35% / 100 = 6 350 рублей.

Спорные моменты и дополнительные услуги

Благодаря сертификату доступно не только получить прибыль и сохранить средства, но и воспользоваться дополнительными услугами:

- дарить на день рождения или по поводу юбилейной даты, для этого нет необходимости составлять какие-либо договоры передачи ценности, достаточно просто передать его из рук в руки;

- продавать;

- оплачивать им долги;

- оставлять его в качестве залога;

- передавать в наследство;

- передавать в качестве отступных бывшему(ей) супругу(е).

Кроме этого, на сегодняшний день данный банковский продукт, в отличие от вклада, может приобрести абсолютно любой гражданин, начиная от пенсионера и заканчивая 14-летним лицом, если покупка выполняется за наличные средства.

Он обладает множеством преимуществ, но и недостатки у него существуют, что ставит клиента банка в определенный тупик при выборе банковского продукта для депозита:

- легкое, без проблем открытие вклада – достаточно только предъявить паспорт и в течение нескольких минут получить на руки оплаченный купон, при этом его можно оплатить не только наличными, но и за счет вложенных ранее в банк средств;

- процентные ставки у данных вложений намного выше, нежели у обычного вклада, но при этом нет возможности пролонгации и пополнения;

- обналичивать сберегательный сертификат раньше срока довольно невыгодная затея, так как в данном случае идет расчет процентов до востребования по ставке 0,01% и полностью лишает доходов владельца;

- максимальная продолжительность вклада – 3 года, но при этом полностью отсутствует возможность частичного снятия средств;

- бесплатное хранение в финансовом учреждении, чтобы предотвратить кражу или его утерю, является как плюсом, так минусом. С одной стороны, отлично, что не надо платить за ячейку, как при совершении вклада, но с другой, существует высокая вероятность кражи при наличии облигации на руках;

- это имущество допустимо передавать, дарить, применять как расчетный документ, но при этом полностью отсутствует государственная гарантия, как при вкладе сбережений, то есть если первый банк России прогорит, приобретатели облигации полностью лишатся сбережений, а также и те, кто принял ее в качестве расчета за услуги;

- для людей преклонного возраста полностью отсутствуют какие-либо льготные условия по приобретению и процентным ставкам, в данном случае действуют общие условия.

Заключение

Данный банковский продукт является отличным вкладом, который приносит максимальный доход держателю, если отсутствует досрочное снятие, при этом его открытие легкое и быстрое, а высокие проценты сполна покрывают риск утери сбережений при разорении финансового учреждения.

denegproff.com

Сберегательный сертификат Сбербанка в 2022 году

Современный рынок финансовых услуг пестрит разнообразием. Причем особый интерес у наших соотечественников в последнее время вызывают сберегательные сертификаты – относительно новый продукт, активно продвигаемый крупнейшими банками страны. В этой статье мы расскажем о том, что собой представляет сберегательный сертификат на предъявителя «Сбербанка России» для пенсионеров, и объясним разницу между сертификатом и вкладом.

Содержание статьи

Сберегательный сертификат в «Сбербанке» — что это такое?

Что собой представляет и зачем нужен

Сберегательный сертификат – это особый продукт банка, позволяющий пользователю сохранить собственные сбережения, получить достаточно высокий доход и воспользоваться более широкими возможностями.

В отличие от обычного депозита, сберегательный сертификат «Сбербанка» не предполагает открытия счета на имя конкретного клиента, а оформляется на предъявителя. Иными словами, купив такую бумагу вкладчик может ее передать, продать или оставить в наследство любому человеку. При этом сертификат можно оформить и обналичить в любом офисе «Сбербанка» вне зависимости от места постоянной регистрации.

Передавать сберегательный сертификат «Сбербанка» на предъявителя третьему лицу можно без составления доверенности.

Что нужно знать: условия

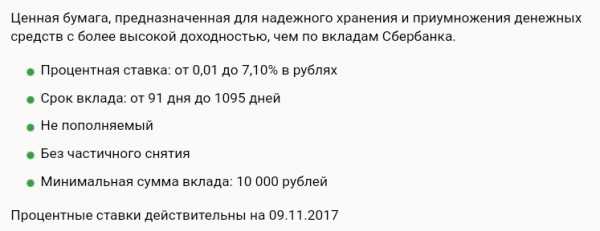

В настоящий момент «Сбербанк» представляет следующие условия оформления сертификата:

- валюта: рубли;

- минимальная сумма: 10 тысяч;

- срок: от 3 месяцев до 3 лет;

- частично снятие: не предусмотрено;

- пополнение: не предусмотрено;

- пролонгация: не предусмотрено.

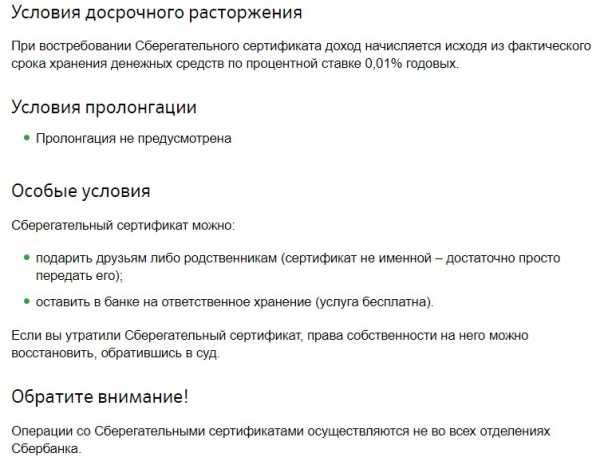

Проценты начисляются в конце срока. При досрочном расторжении договора и востребовании сберегательного сертификата доход начисляется на основании фактического срока хранения средств по процентной ставке 0,01% годовых.

Что с ним можно делать?

Согласно информации, размещенной на официальном сайте банка, сберегательный сертификат можно:

- подарить третьему лицу;

- оставить в банке на ответственное хранение (бесплатно).

Необходимо отметить, что при утрате сертификата право собственности на него можно восстановить лишь путем обращения в суд.

Как выглядит?

Выглядит сберегательный сертификат «Сбербанка» следующим образом.

Какие отличительные признаки имеет?

Вопрос отличия сберегательного сертификата от депозита в «Сбербанке» волнует многих наших соотечественников, поэтому для наглядности мы составили таблицу, в которой эти различия очевидны:

| вклад | сертификат | |

| максимальная процентная ставка | 5,97% | 7,1% |

| пополнение | предусмотрено | не предусмотрено |

| страхование вложенных средств | обязательное страхование | не предусмотрено |

| выплата процентов | в зависимости от типа вклада (ежедневно, ежемесячно, ежеквартально, в конце срока) | в конце срока |

| пролонгация | предусмотрено | не предусмотрено |

| кто может обналичить | владелец счета | предъявитель |

| где можно обналичить | в отделении, где был оформлен вклад | в любом отделении банка, где осуществляются операции с ценными бумагами |

| валюта вклада | рубли, доллары, евро | рубли |

Таким образом, каждый из способов сбережения средств имеет собственные преимущества и недостатки. При этом отличительными особенностями сертификата являются, прежде всего, высокая доходность и возможность передачи сбережений любому родственнику или знакомому. Однако ни пролонгировать, ни пополнить сертификат нельзя, что, несомненно, не очень удобно для большинства граждан.

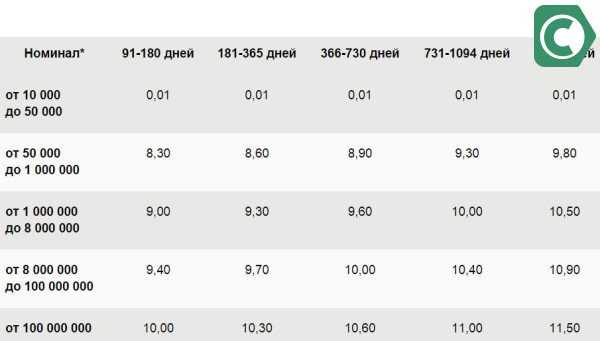

Какие проценты на сегодня по сберегательным сертификатам «Сбербанка России»: ставка

На сегодняшний день действуют следующие процентные ставки:

| Номинал сертификата, рубли | Срок, дни | |||

| от 91 до 180 | от 181 до 365 | от 366 до 730 | от 731 до 1095 | |

| от 10 тысяч до 50 тысяч | 0,01% | 0,01% | 0,01% | 0,01% |

| от 50 тысяч до 1 миллиона | 4,95% | 5,25% | 5,25% | 5,25% |

| от 1 миллиона до 8 миллионов | 5,75% | 6,05% | 6,05% | 6,05% |

| от 8 миллионов до 100 миллионов | 6,4% | 6,7% | 6,7% | 6,7% |

| от 100 миллионов | 6,8% | 7,1% | 7,1% | 7,1% |

Из представленной выше таблицы следует вывод, что чем больше сумма сертификата, тем выше его доходность. При этом для получения максимальной ставки срок действия ценной бумаги не должен быть меньше 181 дня — однако при большем сроке (даже трехлетнем) проценты будут выплачиваться по той же ставке.

Отзывы: плюсы и минусы

Неоспоримыми преимуществам сберегательных вкладов клиенты «Сбербанка» считают:

- возможность получения максимально высокого дохода по вкладу;

- возможность сохранения средств в ценных бумагах за пределами банка;

- отсутствие необходимости обналичивать деньги в установленный банком срок;

- оформление сертификата на предъявителя;

- высокую степень защиты ценной бумаги.

То же время обладатели сберегательных сертификатов недовольны:

- невозможностью частичного снятия средств;

- потерей процентов при досрочном обналичивании сертификата;

- невозможностью пролонгирования документа;

- невозможностью капитализации процентов;

- отсутствием страхования средств.

Кроме того, в случае потери сертификата необходимо сразу написать соответствующее заявление в полицию или суд, так как восстановление прав на бумагу возможно лишь по решению суда.

Как оформить: пошаговая инструкция ← инструкция

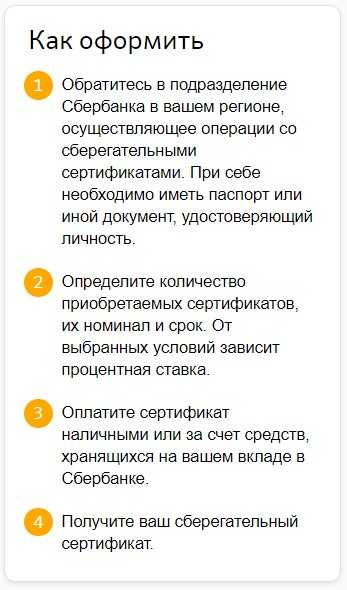

Для того чтобы оформить сберегательный сертификат в «Сбербанке» необходимо:

- обратиться (с паспортом или другим документом, удостоверяющим личность) в любое отделение банка, осуществляющее операции с ценными бумагами;

- определить количество необходимых сертификатов, их срок и номинал;

- оплатить сертификат удобным способом: наличными или с помощью средств, хранящихся в банке;

- получить сберегательный сертификат на руки.

Могут ли заблокировать?

Заблокировать сберегательный сертификат «Сбербанк» может лишь при признании документа недействительным. Для этого обладателю ценной бумаги необходимо подать соответствующее заявление в банк.

Кроме того, возможна блокировка сертификата в результате работы судебных приставов – но в таком случае документ должен быть оставлен банку на ответственное хранение. В противном случае заблокирован сберегательный сертификат «Сбербанка» быть не может, так как выдается и оформляется он исключительно на предъявителя.

Как обналичить?

Обналичить сберегательный сертификат «Сбербанка России» можно, обратившись в любое отделение банка, осуществляющее операции с ценными бумагами. Для этого при себе необходимо иметь сертификат и документ, удостоверяющий личность.

Место прописки получателя и место приобретения сертификата при этом значения не имеют.

Что происходит с сертификатом при разводе (расторжении брака)?

В отношении раздела сберегательных сертификатов «Сбербанка» при разводе супругов юристы не сходятся во мнении. Кто-то утверждает, что любые ценные бумаги подлежат разделу, так как считаются совместно нажитым имуществом.

Однако по мнению большинства специалистов, сертификат на предъявителя разделу не подлежит (если не находится на хранении в банке), так как может быть передан третьему лицу без составления каких-либо дополнительных документов, и тогда его обладателем станет уже другой человек.

Таким образом, сберегательный сертификат позволяет не только надежно сохранить собственные сбережения, но и получить довольно высокий доход. Однако утеря документа может принести довольно много проблем, ведь обналичить его имеет право совершенно любой человек, у которого сертификат окажется на руках.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Сертификаты Сбербанка России - условия, недостатки и преимущества

Что такое сертификат Сбербанка?

Что такое сертификат Сбербанка?

Это ценная бумага, которая подтверждает сумму внесенного вклада и права вкладчика на получение этой суммы вместе с обусловленными процентами, когда заканчивается установленный в сертификате срок.

Сбербанк России выдает сберегательные и депозитные сертификаты, и, хотя условия выпуска и обращения этих видов во многом одинаковы, сфера их использования отличается: депозитные направлены исключительно на обслуживание юридических лиц, тогда как сберегательные – на обслуживание населения.

Сберегательный сертификат Сбербанка

Этот сертификат – надежный способ хранения и приумножения денежных средств населения.

Он удостоверяет сумму, предварительно внесенную на счет в Сбербанке, которую по истечении заранее обусловленного срока владелец сертификата сможет забрать с процентами. Документ избавляет от необходимости открывать счет на конкретное лицо, он оформляется на предъявителя. Это выгодно отличает сертификат от обычного вклада.

Оформить такой сертификат можно более чем в десяти тысячах отделениях Сбербанка. При этом он обладает массой достоинств.

- Стать владельцем сертификата действительно просто. Для этого нужно просто прийти в любое отделение Сбербанка, внести наличные и получить на руки ценную бумагу. Наличные могут и не понадобиться, если у вас уже есть вклад в банке – можно использовать деньги вклада.

- Срок действия сертификата может существенно отличаться – от минимальных трех месяцев до максимальных трех лет.

- Минимальная сумма вложения – 10 тысяч рублей, а размер процентной ставки зависит от обусловленного срока и вложенной суммы. С сентября 2022 года Сбербанк России поднял процентные ставки для сберегательных сертификатов. Теперь они могут достигать 9,75 % годовых, что обеспечивает высокий доход держателю сертификата, существенно выше, чем обладателям обычных вкладов. Ставка фиксируется банком на весь срок действия сертификата.

- Чтобы получить деньги по сертификату, достаточно предъявить его в любом отделении или филиале Сбербанка, при этом не имеет значения, где он был оформлен. Для этого достаточно иметь на руках сертификат и документ, удостоверяющий личность, благодаря чему он прекрасно справляется с ролью дорожного чека при путешествиях по стране.

- Документ обладает высокой мобильностью и никак не привязан к конкретному физическому лицу. Это значит, что не нужно оформлять доверенность или лично обращаться в банк, им вольно распоряжаться по своему усмотрению – продавать за сумму, установленную сертификатом, дарить или обменивать.

- Уровень защиты сберегательного сертификата сравним с уровнем защиты бумажных денег, благодаря чему подделать его практически невозможно.

Недостатки сберегательного сертификата

Нужно помнить, что у сберегательного сертификата, как и у любой другой ценной бумаги, есть свои недостатки.

В первую очередь необходимо внимательно следить за тем, чтобы документ не попал в руки посторонних людей, чтобы не стать жертвой преступников. Права на свой сберегательный сертификат можно восстановить только через суд.

Также нужно помнить о том, что продлить срок действия сертификата Сбербанка, в отличие от обычных вкладов, не получится. А снова воспользоваться условиями таких ценных бумаг можно, только полностью их обналичив.

Кроме того, досрочно обналичивать сертификат невыгодно: в таком случае доход рассчитают по ставке до востребования.

Еще одним нюансом, о котором стоит упомянуть, является то, что такие сертификаты не участвуют в системе страхования. Это значит, что, если у банка отзовут лицензию, вкладчики не смогут рассчитывать на страховое возмещение средств. Впрочем, для Сбербанка, одного из главных системообразующих банков страны, такой риск минимален.

Депозитный сертификат Сбербанка

Данный сертификат удостоверяет сумму депозита в рублях, внесенную в банк, а также права держателя на получение суммы депозита вместе с процентами по истечении установленного в нем срока.

Данный сертификат удостоверяет сумму депозита в рублях, внесенную в банк, а также права держателя на получение суммы депозита вместе с процентами по истечении установленного в нем срока.

Депозитный сертификат обладает своими особенностями, хотя и во многом похож на сберегательный.

- Депозитный сертификат может быть приобретен любыми юридическими лицами и индивидуальными предпринимателями, включая и кредитные организации. Такие сертификаты оформляются на предъявителя.

- Впрочем, с 1 апреля 2022 года Сбербанк России снова работает с именными депозитными сертификатами. Права на них можно передавать при помощи договора переуступки прав – цессии.

- Минимальная сумма депозита для депозитного сертификата на предъявителя составляет 50000 рублей. Для именного – 100000 рублей. Максимальная сумма не установлена.

- Максимальный срок выдачи депозитного сертификата – три года.

- Процентная ставка является фиксированной и устанавливается на полный срок действия депозита. Зато доход по ней ощутимо выше дохода для депозитного счета.

- Сертификаты выдаются и оплачиваются всеми отделениями и филиалами Сбербанка, обладающими необходимыми полномочиями.

- Выдача депозитного сертификата требует заключения договора банковского депозита с юридическим лицом.

- Расчеты по купле-продаже депозитного сертификата проходят исключительно в безналичном порядке.

- Выплата процентов, указанных в сертификате, происходит одновременно с его погашением. Оплата осуществляется Сбербанком при наступлении обусловленной даты востребования на основании предъявления депозитного сертификата и заявления на оплату.

- Депозитные сертификаты Сбербанка обладают высокой степенью защиты от подделок.

Недостатки депозитного сертификата

Недостатков как таковых у депозитных сертификатов немного. Единственным действительно важным обстоятельством является то, что досрочно предъявлять сертификат к оплате невыгодно, а деньги до истечения срока действия остаются недоступными.

А вот в случае потери именного депозитного сертификата вкладчик может направить в Сбербанк письменное заявление на получение дубликата.

sber-info.com

Что делать, если сберегательный сертификат на предъявителя потерян?

Основное преимущество сберегательного сертификата на предъявителя является то, что ценную бумагу можно легко подарить или продать, просто вручив ее новому владельцу без какого-либо переоформления бумаг. Однако документ можно также легко и потерять.

Что делать в такой ситуации? На этот вопрос специально для Сравни.ру ответил директор управления вкладов и инвестиционных продуктов физических лиц Сбербанка Дмитрий Огуряев:

«Сберегательный сертификат – бумага на предъявителя. Это несет массу преимуществ – сертификат можно подарить или передать. Кроме того, предъявительские ценные бумаги не участвуют в системе страхования вкладов – банк на этом экономит и предлагает по сертификатам более щедрые проценты, чем по вкладам.

Однако бумагу на предъявителя можно потерять или ее могут украсть. Но даже в этом случае утрата сертификата, в отличие от утраты денег, еще не означает потерю средств. В случае утраты сберегательного сертификата владелец, после прохождения определенной процедуры, может получить взамен него новый либо получить причитающиеся по нему денежные средства.

Для этого необходимо в первую очередь незамедлительно обратиться в любой офис банка и подать заявление об утрате сертификата, а после этого приступить к восстановлению прав по нему, обратившись с заявлением в суд.Восстановление прав по утраченным сертификатам производится судом в порядке, предусмотренном гражданско-процессуальным законодательством.

Получив на руки копию решения суда о восстановлении прав по утраченному сертификату, владелец должен передать ее в Сбербанк, что можно сделать через любой его офис. После проведения правовой экспертизы документа, решение суда будет исполнено путем оплаты утраченного сертификата либо выдачи взамен него нового. Для получения причитающихся денежных средств либо нового сертификата владелец должен явиться в тот офис Сбербанка, куда он передавал копию решения суда.

Процедура не самая простая, но Сбербанк позаботился о том, чтобы наши клиенты имели возможность никогда с ней сталкиваться: сберсертификат можно оставить на хранении в банке, заключив соответствующий договор. Это дает стопроцентную гарантию сохранности сертификата, при этом услуга абсолютно бесплатная».

www.sravni.ru

Что выгоднее: сберегательный сертификат или вклад

Российские граждане все чаще вкладываются в сберегательные сертификаты. По сравнению с вкладами у них имеются весомые достоинства, которые, впрочем, уравновешиваются наличием слабых сторон. Чего же больше: минусов или плюсов? Постараемся выяснить.

Введение

Прежде чем взвешивать все достоинства и недостатки, нужно разобраться в определениях. Сертификат сберегательный – это вид ценной бумаги, подтверждающей сумму вклада, который внесен в банк, и право депозитора получить ее вместе с процентами по истечении установленного периода.

Сберегательные сертификаты бывают на предъявителя и именными. В последнем случае его может предъявить к оплате лишь первоначальный владелец или новый, если бумага была передана тому по цессии (переуступке прав требования), а информация о нем с его подписью указаны на обороте бланка (или на дополнительных страницах). Если сертификат на предъявителя, то бумагу может представить к оплате любое лицо, ставшее владельцем сертификата и предъявившее в банке паспорт.

Основным отличием ценной бумаги от депозита является то, что у нее может меняться владелец: сертификат на предъявителя – посредством простой передачи, именной сертификат – в результате оформления цессии. Вклад же всегда является собственностью владельца, правда, по нему можно составить доверенность на другого человека.

В последние годы среди россиян к этому инструменту замечен повышенный интерес. К примеру, в июле 2013-го сберегательные сертификаты смогли обеспечить 46% совокупного притока средств частных лиц в месяц. Такова статистика ЦБ. По мнению отдельных экспертов, это преимущественно обусловлено повышением активности Сбербанка на данном рынке. Кстати, этот банк предлагает только сертификаты на предъявителя.

Борьба двух финансовых инструментов

Первым самым значительным минусом хранения накоплений при помощи сберегательного сертификата считается то, что инвестиции на предъявителя не подпадают под защиту АСВ. Но стоит взглянуть на данный недостаток в ином ракурсе, и он мгновенно превращается в главное достоинство этого инструмента.

Ставки по ним существенно выше, чем по депозитам с аналогичными условиями. Объяснение здесь простое — все банки обязаны страховать вклады в АСВ, но сертификаты на предъявителя госстрахованию не подлежат. Получается, что вместо того, чтобы отчислять взносы в Агентство, как это необходимо делать по обычным вкладам, банки направляют сэкономленные деньги на повышение процентов по сертификатам. Это позволяет получить гарантированную максимальную прибыль, при этом риски невозврата незастрахованных денег почти нулевые. Конечно, если сертификат выпущен крупным системообразующим банком с госучастием (тем же Сбербанком).

Все уверены, что с такой организацией, как Сбербанк, ничего не случится, поэтому не придают существенного значения тому факту — застрахованы их вклады государством или нет.

Другое важное преимущество сертификатов — это их многофункциональность: ценная бумага легко продается или дарится. Передача прав производится простым ее вручением без всякой дополнительной бюрократии. Кстати, в качестве подарка сберегательный сертификат не менее ценен и ликвиден, чем наличные, но не столь банален. Кроме того, своему новому держателю он принесет еще и прибыль в виде процентов.

Впрочем, ценная бумага не только легко дарится, ее можно с легкостью и потерять. Сертификат на предъявителя могут украсть, а затем без труда досрочно его истребовать, достаточно предъявить один лишь паспорт. Право владения бумагой можно восстановить только судебным путем. Нивелировать такой недостаток можно, оставив сберегательный сертификат на ответственное банковское хранение, подписав соответствующий договор. В некоторых банках эта услуга может быть даже бесплатной.

В качестве очередного плюса этого варианта сбережений может считаться возможность обналичить бумагу в любом регионе, где имеется представительство банка. Приобрести сертификат можно в Волгограде, а обналичить, допустим, в Воронеже: взаимоотношения клиента и сертификата не ограничиваются одним подразделением кредитной организации, как это зачастую бывает в случае с вкладами.

В противовес недостаткам можно также упомянуть то, что сертификаты могут выступать залогом по ссуде. Его намного легче обратить в деньги, чем, к примеру, заложенную машину.

Для кого-то наиболее ценным качеством сберегательного сертификата может являться то, что, в отличие от вкладов, он не учитывается в процессе раздела имущества (допустим, при разводе).

Вывод

Если просуммировать всю совокупность достоинств и недостатков, мы без труда поймем, что плюсов у сертификатов больше, нежели минусов. Но мы говорим о количественном превосходстве, а вот весомость каждого приведенного довода инвестор должен определить самостоятельно.

plushki.su

Сберегательный сертификат Сбербанка на предъявителя

Сберегательный сертификат представляет собой финансовый документ, который свидетельствует о намерениях банковской организации выплатить физлицу в установленный срок определенную сумму. Он обеспечивает возможность не только надежного хранения, но еще и значительного увеличения размера вложенных денежных средств. Сберегательный сертификат Сбербанка на предъявителя — что это, как обналичивать — тема этой статьи.

Сертификат Сбербанка на предъявителя – что это

Благодаря повышенным процентам, по сравнению со стандартными вкладами, эта ценная бумага имеет очень большую востребованность на современном финансовом рынке. Только за прошлый год в использовании находилось 26 000 подобных бланков. Общий размер их суммы составлял 14,5 млрд руб. Преимущества сертификата:

Преимущества сертификата:

- присутствует возможность передачи третьим лицам;

- оформляется до востребования и выдается в сжатые сроки;

- надёжное сбережение суммы крупного размера;

- оплата может осуществляться в любой срок, даже раньше установленного.

Многие граждане часто задумываются над тем, куда вложить свои финансы, чтобы они приумножались? Вложение средств в инвестиции и акции предусматривает наличие определенных знаний и постоянного контроля. Один из прибыльных вариантов — приобретение драгоценных металлов — также не предусматривает получения стабильной прибыли.

Варианты вложения денежных средств в Сбербанке:

- депозиты – менее прибыльные, но застрахованные вклады, которые можно вернуть в случае прекращения работы банка;

- сертификаты предусматривают использование наибольшей ставки, в размере 10%.

Особенности денежного сертификата Сбербанка

Выпуск денежного сертификата Сбербанка в рублях осуществляется на срок от 3 месяцев до 3 лет. Продление периода действия невозможно, придется его обналичить и затем оформить новый документ. Начисление процентов производится, если сумма не менее 10 тысяч руб. Можно самостоятельно решать сколько оформить ценных бумаг, их стоимость и период действия. В случае предоставления сертификата досрочно будет выполнен перерасчет процентов.

Применение сертификата возможно в качестве подарка, залога или завещания. В случае необходимости, его можно даже продать. Передача этой ценной бумаги также может осуществляться третьим лицам. При этом, должно соблюдаться требование — срок действия.

В качестве достоинства подобных сертификатов следует назвать возможность их оформления банком на сумму более внушительного размера, чем допускается нормативами. С помощью таких ценных бумаг осуществляется передача большой суммы денежных средств, о перемещении которых налоговые органы не догадываются. Именно поэтому Министерство финансов пытается безуспешно бороться за изъятие из оборота подобных документов.

Процентные ставки по сберегательному сертификату

Из-за отсутствия страхования, по этим документам предлагаются максимальные проценты.

Недостатки сертификатов на предъявителя

Минусы ценных бумаг:

- при потере неименного документа, оплату по нему может получить любое лицо;

- денежные средства не страхуются;

- в случае получения оплаты до завершения срока, процентная ставка будет уменьшена;

- не предусматривается возможность продления действия, но доступна покупка нового документа.

Процедура оформления осуществляется в сжатые сроки и требует лишь паспорт РФ. Операция будет зафиксирована банком.

Отзывы в интернете

На данный момент, сберегательный сертификат Сбербанка на предъявителя (что это, как обналичивать написано выше) имеет много отзывов и большинство из них положительные. Данные сертификаты, как инструмент вложения денег, хорошо подходят как для себя, так и для подарка родным и близким. Негативных отзывов очень мало.

Как обналичивать сертификат

Деньги, вложенные и накопившиеся на нём, можно забрать в установленный срок, условия которого указываются при оформлении. Данный вид сертификата предусматривает возможность снятия с него денег любому человеку, с паспортом или иным документом, удостоверяющим личность.

Как оформить сертификат

Сберегательный сертификат Сбербанка на предъявителя можно оформить в отделении, получив специальный талон на оформление вклада. После этого, следует показать паспорт РФ специалисту, определиться с конкретным периодом и суммой денежных вложений. Сотрудник банка заполняет специальный бланк и предлагает внести денежные средства на счет вклада в кассе. Здесь же выдается чек и документ в виде сертификата, а его часть с персональной информацией и подписью остается у кассира. Весь процесс получения денежного сертификата протекает в самый сжатый период времени и занимает около 5 минут.

Сотрудник банка заполняет специальный бланк и предлагает внести денежные средства на счет вклада в кассе. Здесь же выдается чек и документ в виде сертификата, а его часть с персональной информацией и подписью остается у кассира. Весь процесс получения денежного сертификата протекает в самый сжатый период времени и занимает около 5 минут.

Для того, чтобы полученный документ был подлинным, необходимо проверить, что все его графы заполнены. Иначе, ценная бумага будет считаться нерабочей.

Информация для заполнения сертификата:

- название;

- процентные ставки;

- повод для предоставления;

- дата оформления;

- размер денежного вклада – в виде цифр и прописью;

- банковское обязательство о возврате денег по требованию клиента;

- адрес организации;

- период востребования;

- подписи двух сторон и специальная печать.

Начисление процентов за использование вклада производится в момент завершения промежутка действия сертификата. За период одного года сертификат в размере сто тысяч рублей может обеспечить доход около 5,25%. К примеру, по депозитному вкладу Сохраняй предусматриваются ставки в 4,80%, которые смогут принести прибыль 4800 рублей.

Если номинал ценных бумаг является минимальным и составляет 10 тысяч руб., то доход по нему не будет отличаться значительными размерами. Наиболее выгодным считается приобретение одного документа, который будет иметь максимальную стоимость.

В случае предъявления сертификата Сбербанка к оплате до завершения периода действия, ставка процентов равна 0,01. Передача третьим лицам никак не будет отражаться в документах. данная процедура может совершаться только в период действия этой ценной бумаги.

Варианты сертификатов Сбербанка

Также предлагаются именные сертификаты. Процедура их передачи третьим лицам становится доступной в результате передачи права требования. На обратной стороне именных сертификатов в соответствующей графе заполняются личные данные их обладателя. Если происходит многократная передача и не указывается хотя бы одно лицо, документ считается недействительным. Получение оплаты по этим ценным бумагам возможно в пределах всей РФ.

В целях получения финансов по ЦБ, требуется обращение в отделение Сбербанка с наличием паспорта и самого сертификата. При утере бланка, его восстановление осуществляется в судебных инстанциях.

sberbankgid.ru

- Оплатить госпошлина

- Уралсиб перевод

- Код бик

- Потребительский кредит для военнослужащих по контракту

- Оплата бонусами билайн спасибо

- Согласие клиента на внесение изменений в договоры

- 900 как узнать баланс

- Услуга копилка на универсальный на 5 лет

- Как выплатить кредит если нет денег

- Каким образом можно оспорить условия кредитного договора о комиссионных платежах

- 3D secure сайты без