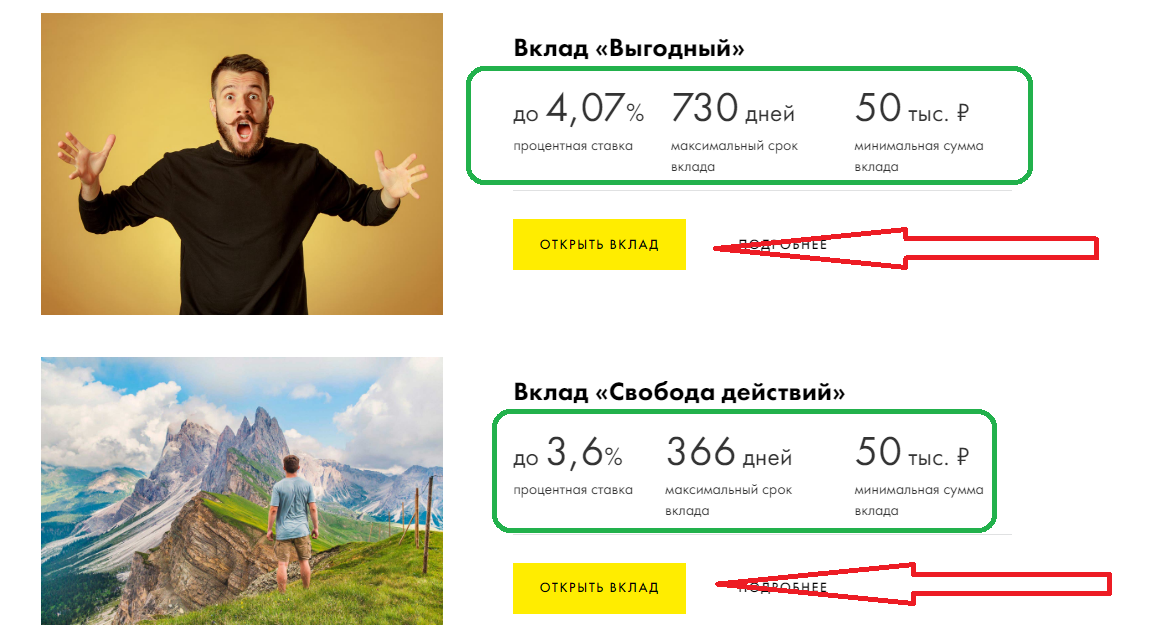

Сделать вклад выгодный: Поиск вкладов, ставка на сегодня 09.02.2021 — 6.9% подобрать выгодный банковский вклад, выбрать банк для депозита

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЮань

Лучшая ставка

Показать все

Мы можем проконсультировать Вас

и выбрать наиболее выгодный вклад

под ваши условия.

Ваша заявка принята. В ближайшее время с Вами

свяжется менеджер.

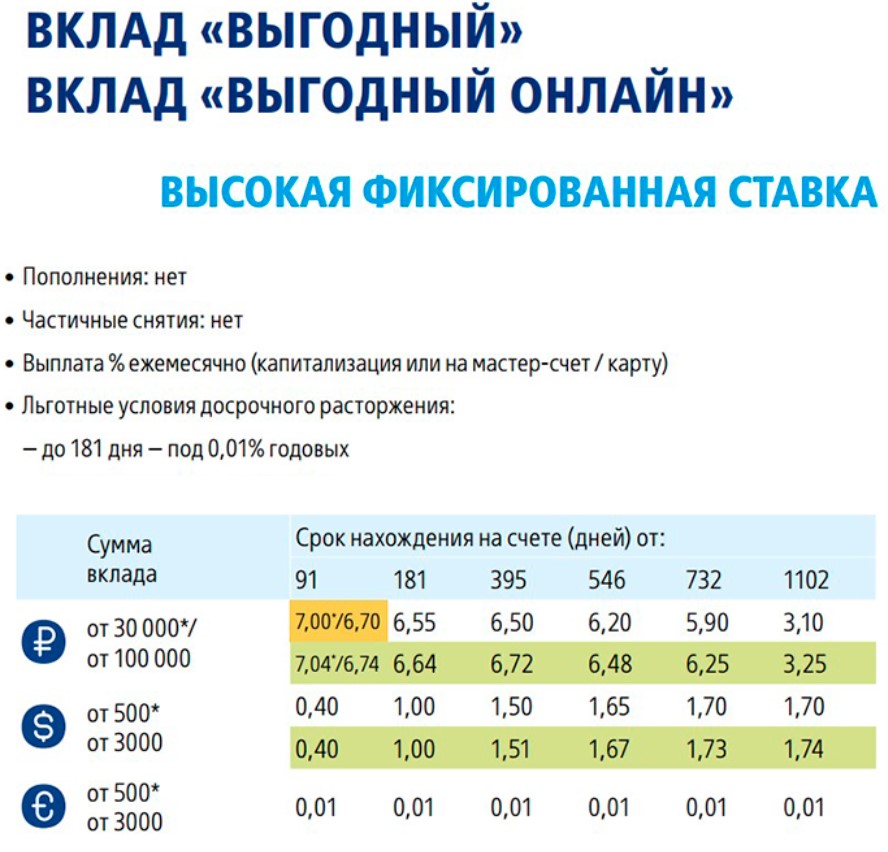

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно

Открыть депозит в АТБ можно

с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня),

на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года.

Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

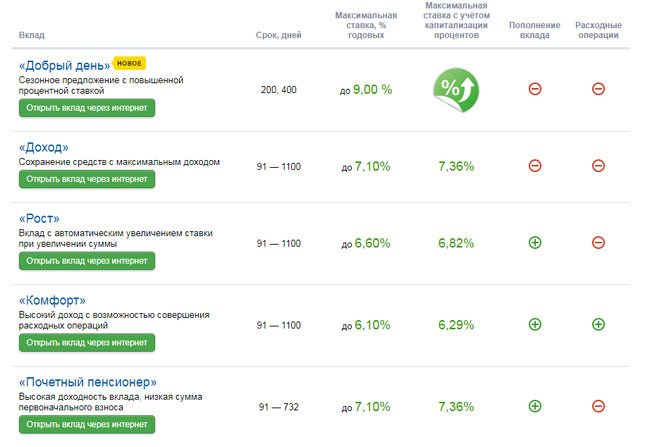

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек Вклад может быть открыт с использованием Системы «Интернет-Банк»

|

Ставка: 5.0% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн Простой срочный вклад, открываемый дистанционно.

|

Ставка: 4,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический Простой способ сохранить и приумножить ваши деньги.

|

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход.

|

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль.

|

Ставка: 3,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка Вклад предназначен для открытия на длительный срок с целью накопления сбережений

|

Ставка: 3,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства.

|

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии.

|

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами.

|

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс Пенсионный вклад для максимального накопления денежных средств.

|

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада.

|

Ставка: 4,6% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold.

|

Ставка: 4,7% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

|

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Хранение временно свободных денежных средств.

|

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка Данный вклад аналогичен вкладу «до востребования».

|

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн Вклад онлайн для хранения временно свободных денежных средств.

|

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

Предназначен для социальной категории – пенсионеры.

Предназначен для социальной категории – пенсионеры.Выгодный депозит. Как открыть вклад онлайн с повышенной ставкой | Новости компаний | ОБЩЕСТВО

Руководитель Абсолют Банка в Нижнем Новгороде Елена Комлева в интервью «АиФ-НН» рассказала, как открыть вклад дистанционно, почему это нужно сделать именно сейчас, и какие типы депозитов наиболее популярны у вкладчиков.

Ставки по депозитам снижаются. Сохраняется ли интерес к депозитам у нижегородцев?

Интерес нижегородцев к вкладам сохраняется, несмотря на общий для рынка тренд на снижение ставок. Альтернативы депозитам, как простому и надежному средству сбережения денег, пока на рынке нет.

Отметили ли вы снижение депозитного портфеля из-за пандемии?

Что касается Абсолют Банка, то нам удалось сохранить объем депозитного портфеля на том же уровне, что и в начале года. Причина – не только в конкурентных ставках, но и в развитых онлайн-сервисов.

В интернет-банке «Абсолют Online» и мобильном приложении «Абсолют Mobile» наши клиенты могут полностью управлять вкладами дистанционно, без посещения банка. Кроме того, при открытии рублевого вклада через диджитал-каналы мы дополнительно повышаем ставку – на 0,15% годовых к действующей.

Как часто клиенты у вас открывают вклады дистанционно, а не в офисах?

В июле доля вкладов, открытых через интернет-банке «Абсолют Online» и мобильном приложении «Абсолют Mobile» достигла почти 50%. При этом в конце 2019 года доля таких вкладов была только 6,2%. То есть рост – более чем в 8 раз. Отмечу, что доля открытия онлайн-вкладов среди старых клиентов выше, чем среди новых.

При этом в конце 2019 года доля таких вкладов была только 6,2%. То есть рост – более чем в 8 раз. Отмечу, что доля открытия онлайн-вкладов среди старых клиентов выше, чем среди новых.

Защищены ли вклады, открытые онлайн?

Да, вклады, открытые дистанционно, точно так же защищены государством, на них распространяется страхование АСВ.

Как вы считаете, будут ли увеличиваться депозитные портфели банков до конца года?

По нашим прогнозам, портфель рублевых вкладов Абсолют Банка до конца 2020 года может вырасти – на 10-15%. Лучшие результаты будут банков, которые предлагают не только конкурентные ставки, но возможность полноценно управлять вкладами онлайн – через интернет-банк и мобильное приложение.

В какой валюте предпочитают хранить сбережения нижегородцы?

Доля рублевых вкладов практически не изменилась с начала года – 95% от общего числа. Вклады в долларах США – 4%, в евро – 1%.

Какие максимальные ставки сейчас по рублевым вкладам, по долларовым?

Максимальная ставка по рублевым вкладам в Абсолют Банке сейчас 6,9% годовых, по вкладам в долларах США – 0,4% годовых.

В чем сложность в развитии в удаленном режиме такого направления, как депозиты?

Главная сложность – процесс идентификации клиента. При открытии счетов для размещения денежных средств в депозиты законодательство требует от банков проводить личную идентификацию клиентов. В мае Абсолют Банк запустил пилотный проект по дистанционному открытию счетов и подключению интернет-банка с использованием курьерской службы. Если пилот зарекомендует себя хорошо, то мы будем его масштабировать.

Насколько уменьшилась доходность рублевых вкладов за год?

За год в целом по рынку доходность рублевых вкладов уменьшилась на 1,5-2% годовых.

Есть ли сейчас смысл открывать вклады в долларах?

Ставки по долларовым вкладам сейчас крайне низкие. Поэтому покупать иностранную валюту ради вклада смысла нет. Гарантий, что вы заработаете на росте курса, тоже никто не даст

Есть ли надежда, что банки будут повышать ставки по вкладам?

Все идет к тому, что в ближайшие месяцы банки будут постепенно снижать ставки вслед за главным индикатором – ключевой ставкой Центробанка. Поэтому, если у вас есть свободные денежные средства, то есть смысл «вскочить в последний вагон» — открыть вклад и зафиксировать доходность на длительный срок.

Поэтому, если у вас есть свободные денежные средства, то есть смысл «вскочить в последний вагон» — открыть вклад и зафиксировать доходность на длительный срок.

Какие типы вкладов наиболее популярны у вкладчиков – с капитализацией процентов в конце срока или ежемесячной капитализацией?

Почти 70% клиентов Абсолют Банка выбирают классический депозит сроком на 1-2 года. Именно он позволяет «поймать» максимально высокий процент ставки. На втором месте по востребованности – вклад с капитализацией процентов, его можно закрыть досрочно, и при этом ранее накопленные проценты не обнулятся.

Выгодно ли класть деньги на депозит? На какие депозиты положить?

Как можно хранить деньги? Например, под матрасом. Или в поллитровой банке. Правда, они не будут приносить доход. А как будут? На депозите в финансовом учреждении – банке. Многие не осознают выгоды и гарантии депозита. Но это только верхушка айсберга. Дальше – больше.

Правда

Заключается она в том, что хоть многие банки и снижают ставки на депозиты, а граждане продолжают нести им свои деньги. Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Какой лучший вариант депозита в 2020 году?

Наиболее выгодный вариант – вклад с капитализацией процентов. Что это значит? Проценты начисляются не только на сумму вклада, но и на проценты, начисленные за предыдущие периоды. То есть, это оптимальный вариант получить максимальную прибыль с депозита – где-то на 0,5-1% выше, чем просто годовая выплата. Следует обратить внимание на краткосрочные депозиты. Если в данный момент банку выгодно быстро оборачивать средства, то на такие депозит процентная ставка будет выше.

Если вам срочно могут понадобиться свои деньги – ищите вклад с постоянным доступом к счету. Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

Что нужно, чтобы открыть депозит

Сделать это можно в отделении банка. Для этого нужно:

Но прежде, чем делать этот шаг, нужно быть уверенным, что деньги, которые кладете на депозиты, тратить вы не намерены. Как минимум, на период размещения вклада.

Как выбрать банк с выгодными условиями для депозита

Нужно проверить надежность банка. Например, банк стабильно и долго предлагает высокие ставки по депозитам, даже краткосрочным. Это значит, что у него могут быть проблемы с ликвидностью, и срочно нужны деньги, без которых он не может выполнять взятые на себя обязательства. Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Дополнительную информацию можно узнать на сайте НБУ, там есть полная отчетность.

Универсал банк – один из самых стабильных и надежных банков Украины. У нас на сайте вы можете найти выгодные условия депозитов в национальной и иностранной валюте, в том числе и с возможностью досрочного расторжения. На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

Ставка зеленеет: почему копить по-прежнему выгоднее в долларах | Статьи

Несмотря на постепенную дедолларизацию российской экономики, из всех иностранных валют выгоднее всего открывать вклады именно в долларах США. Средние ставки по депозитам в американской валюте примерно в пять раз выше, чем условия по вкладам в евро, и составляют 2,08%. Регулятор стремится снизить выгодность валютных депозитов, но они до сих пор востребованы среди населения и занимают около 20% всех привлеченных средств, рассказали «Известиям» банковские аналитики. Проценты по таким вкладам зависят в первую очередь от ставок национальных регуляторов — Федеральной резервной системы США (ФРС) и Европейского центрального банка (ЕЦБ). Эксперты утверждают: дедолларизация — длительный процесс, который построен не на отказе от валютных вкладов, а на повышении эффективности экономики и укреплении рубля.

Доллар против евро

Дедолларизация российской экономики стартовала осенью 2018 года, однако ставки по вкладам в американской валюте по-прежнему не снижаются. Впрочем, ЦБ всё же стремится сделать эти депозиты менее выгодными. Так, уже с 1 июля регулятор повысит нормативы обязательных резервов по вкладам физлиц в валюте на один процентный пункт — до 8%, тогда как обязательные резервы по вкладам в рублях составляют 4,75%. Соответствующее распоряжение опубликовано на сайте регулятора.

Сегодня средняя процентная ставка по долларовым сбережениям на срок от полугода до года составляет 2,08%. Для вкладов в евро она почти в пять раз ниже — 0,42%, следует из статистики на сайте ЦБ. На запрос «Известий», почему складывается такая ситуация, в Банке России ответа не предоставили.

При установлении процентов по вкладам в валюте кредитные организации в первую очередь ориентируются на ставки национальных регуляторов — ФРС США и ЕЦБ, пояснили «Известиям» в банках из топ-30. Так, ставка американского регулятора сейчас составляет 2,5%, а ЕЦБ — 0%.

Так, ставка американского регулятора сейчас составляет 2,5%, а ЕЦБ — 0%.

Фото: РИА Новости/Максим Богодвид

— В Еврозоне вялый экономический рост и низкая инфляция, поэтому ставки на нулевом уровне. В США, наоборот, проценты на протяжении последних полутора лет растут. Сейчас ключевая ставка ФРС уже больше 2%. Этим и обусловлены относительно высокие проценты по депозитам в долларах и низкие — в евро, — рассказал старший экономист банка «Открытие» Максим Петроневич.

При установлении ставок банки отталкиваются и от спроса на валютные кредиты: компаниям требуются займы именно в долларах, поэтому депозиты в этой валюте востребованы кредитными организациями. Это дополнительно стимулирует их устанавливать доходность на сбережения в американской валюте выше, чем на другие денежные единицы.

При этом интерес к рублевым вкладам среди населения намного выше, чем к валютным. Открыть депозит в российской денежной единице можно под 7% годовых. Вслед за снижением ключевой ставки ЦБ проценты по рублевым вкладам будут снижаться, однако они по-прежнему более выгодны, чем депозиты в валюте.

Вслед за снижением ключевой ставки ЦБ проценты по рублевым вкладам будут снижаться, однако они по-прежнему более выгодны, чем депозиты в валюте.

Фото: ИЗВЕСТИЯ/Алексей Майшев

— Максимальная ставка по вкладам в долларах была зафиксирована в 2015 году. Тогда на фоне глобальной коррекции на развивающихся рынках российские банки для поддержания собственной валютной ликвидности были вынуждены повысить ставку по долларовым вкладам. В среднем по рынку в 2015-м она составляла 3,08%, — рассказал «Известиям» директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

Сейчас на розничном рынке валютные депозиты составляют около 20% всех привлеченных средств, или порядка $93 млрд, рассказала «Известиям» главный экономист Альфа-банка Наталия Орлова. Это достаточно высокий показатель: например, на минимуме долларизации, в конце 2007 года, объем валютных вкладов составлял 13% депозитной базы, пояснила она.

А в чем копить?

В банках опасаются, что ужесточение политики ЦБ в отношении вкладов в иностранных денежных единицах и программа дедолларизации могут подтолкнуть россиян выводить деньги из банковского сектора и хранить их «под подушкой». В условиях санкций такой сценарий выглядит слишком значительным риском для российской банковской системы, считают в финансовых организациях.

Аналогом долларовых депозитов могут стать вклады в других валютах, например, в евро, в швейцарских франках, в британских фунтах и даже в китайских юанях, считает директор Института стратегического анализа ФБК Grant Thornton Игорь Николаев. Но эти валюты не так ликвидны по сравнению с долларом — не во всех отделениях их можно обменять, и это делает такие денежные единицы менее привлекательными для вложений, добавил он.

Фото: ИЗВЕСТИЯ/Александр Казаков

Еще одна альтернатива валютным депозитам — российские и зарубежные облигации. В условиях низкой инфляции это один из самых эффективных способов делать сбережения, считает эксперт.

— Дедолларизация — длительный процесс, который основывается на построении сильной, крупной и эффективной экономики. Недавно юань стал мировой резервной валютой, потому что китайская экономика — одна из ведущих в мире. Именно таков прямой путь к настоящей дедолларизации, — заключил Игорь Николаев.

По его мнению, процесс дедолларизации может приобрести глобальное значение на фоне мировых торговых войн. Европа тоже заинтересована в уменьшении объемов американской валюты во взаимных расчетах, что благоприятно скажется на российской дедолларизации, отметил эксперт.

ЧИТАЙТЕ ТАКЖЕ

Как сделать вклад в банк под выгодный процент? — Кредитование и финансы

Банковский депозит (вклад) – это сумма денег, которую ее обладатель передает кредитному учреждению (банку) с целью получения дохода. Доход будет в виде процентов от данной суммы, которые образовываются в результате череды финансовых операций. Между вкладчиком и банковским учреждением составляется договор, согласно которому учреждение на определенных, прописанных в нем условиях и в определенном порядке, обязуется вернуть вкладчику сумму вклада, с учетом процентной ставки по вкладу.

Банковский вклад в условиях нормального развития экономики – это хотя и наименее выгодная форма вложения денег, но вместе с тем и наиболее безопасная, так как риски минимальны.

Все банковские вклады можно разделить на две группы – срочные вклады и вклады до востребования.

Вклад в банк под высокий процент

Срочный вклад обратен срочному кредиту – это денежная сумма, которую вкладчик передает банковскому учреждению с целью получения процентов на определенный срок, по прошествии которого сумма передается владельцу. Вклад до востребования не имеет конкретного срока, так как исходя из названия ясно, что вкладчик имеет право получить его назад по первому требованию в любой момент.

Какие вклады выгоднее? Специалисты говорят, что по степени ликвидности срочные уступают сберегательным, однако процент, который они приносят вкладчику гораздо больший. Именно за счет лучших процентов по вкладам в банках срочные вклады привлекают все больше граждан. Но окончательный выбор вклада остается за клиентом банка.

То, что вкладчик имеет право забрать свой вклад или его часть в любое время должно быть в обязательном порядке прописано в договоре. Правда здесь есть одно исключение, когда вклад делает юридическое лицо на иных условиях (которые также отражаются в договоре). Условие, согласно которому вкладчик отказывается от вышеупомянутого права забрать свой вклад по первому требованию, признается не имеющим юридической силы (ничтожным).

Вклад может быть различным по конструкции – с возможностью пополнения и частичного изъятия. Также вклад может быть оформлен в пользу третьих лиц. Одним из актуальных видов вкладов для физических лиц являются ломбарды, в частности ломбарды швейцарских часов.

Начисление процентов – собственно цели вклада – начинается со дня, следующего за тем, в который был сделан вклад и длится до тех пор, пока он не будет возвращен владельцу. Вкладчик может распоряжаться процентами на свое усмотрение – снимать их по мере накопления в предусмотренные для этого периоды или же присоединять их к общей сумме вклада (это называется капитализация процентов), так что, в общем сумма вклада увеличится.

Понимание маржи вклада и маржи валовой прибыли для расчета безубыточности

«Маржа вклада — это , распространенный инструмент финансового анализа, который не очень хорошо понимают менеджеры … термин, который можно интерпретировать и использовать по-разному, », — сказал Джо Найт, соучредитель businessliteracy.com в своем интервью. интервью для Harvard Business Review.

Несмотря на предупреждения Найта, если вы научитесь понимать концепцию маржи вклада, валовой прибыли, коэффициентов маржи вклада и того, что эти числа значат для вашего бизнеса, у вас будут ключи, чтобы разблокировать прибыльность и превзойти потенциал вашего бизнеса.

Разблокирование прибыльности: маржа валовой прибыли и маржа вклада

Если вы хотите увеличить прибыль, самый лучший способ — это изучить вашу валовую прибыль и маржу вклада. Зачем? Потому что именно так вы попадаете в «экономика единицы», — соотношение между доходом и затратами на получение этого дохода.

Это важно, потому что, разобравшись в юнит-экономике, вы сможете изучать прошлое, чтобы улучшить будущее.

Если вы видите, какие клиенты наиболее прибыльны, вы можете пометить каждого клиента в своей системе бухгалтерского учета, чтобы увидеть, какие отрасли приносят наибольшую прибыль, какие специалисты по продажам приносят наиболее прибыльные рабочие места и даже какие сотрудники или маркетинговые кампании приносят больше всего прибыль.Это позволяет вам принимать решения на основе данных о том, на чем сосредоточить внимание ваших продавцов, на какое поведение вы набираете и куда инвестировать свои маркетинговые усилия.

Если вы понимаете, что приносит прибыль, вы можете добавлять поля в зависимости от решений, которые необходимо принять для увеличения прибыли.

Начнем с некоторых определений. Валовая прибыль (GP) — это сумма денег, оставшаяся от заработанной вами выручки, за вычетом Себестоимость товаров S старые (COGS) . COGS — это «прямые» затраты на рабочую силу и материалы, которые вам пришлось понести для получения дохода. Лучше всего он отображается как в долларах, так и в процентах ( валовая прибыль / доход ).

Ваша Маржа вклада (CM) — это доход, оставшийся после оплаты всех переменных затрат — как прямых, так и косвенных. Переменные косвенные затраты — это затраты, связанные с этим клиентом или работой, но не связанные «напрямую» с получением этого дохода. Лучший пример — комиссия с продаж.У вас не было бы комиссионных, если бы вы не продавали работу, так что это действительно переменные расходы, но не затраты на получение дохода.

Маржа вклада представляет собой доход, который способствует вашей прибыли после того, как ваша компания достигает точки безубыточности (точки, при которой продажи становятся прибыльными после покрытия фиксированных затрат). Это называется «вкладом», потому что это сумма, которая «способствует» оплате накладных расходов или получению прибыли.

Маржа взносов, представленная в виде сумм, соотношений или процентов, раскрывает ключевую информацию о структуре продаж, процессах ценообразования и расчета комиссионных.Маржа вклада и валовая прибыль позволяют вам принимать решения на основе данных для увеличения прибыльности за счет оптимизации ценообразования, анализа продуктов, услуг, клиентов и отдельных рабочих мест, а также корректировки структуры оплаты или стимулирования сотрудников.

Расчет маржи вклада и маржи валовой прибыли

Чтобы определить маржу вашего вклада , вычтите переменные затраты (затраты, которые зависят от объема проданных продуктов или услуг) из дохода, полученного от продажи этих продуктов или услуг.В общем, уравнение для расчета вашей маржи вклада:

Маржа вклада = выручка — переменные затраты

Вы можете настроить уравнение для отражения различных отдельных компонентов вашего бизнеса, для получения общей картины или для отражения в процентах или соотношении.

Чтобы определить маржу валовой прибыли , разделите валовую прибыль на общий объем продаж. В общем, уравнение для расчета вашей валовой прибыли:

Маржа валовой прибыли = Валовая прибыль / Общий объем продаж

В качестве альтернативы вы можете изменить формулу, чтобы не терять математику валовой прибыли и видеть как маржу вклада, так и маржу валовой прибыли — формула могла бы выглядеть примерно так:

Общий доход

— COGS

= Валовая прибыль

— Продажи, общие и административные переменные расходы

= Маржа взносов

Маржа взносов не равна маржа валовой прибыли .Оба коэффициента являются полезными инструментами управления, но раскрывают разную информацию. Валовая прибыль — это ваш доход или объем продаж за вычетом себестоимости проданных товаров (COGS), которые представляют собой постоянные затраты (над строкой в отчете о прибылях и убытках). Маржа вклада анализирует продажи за вычетом переменных затрат, таких как комиссионные, расходные материалы и другие расходы вспомогательного офиса (затраты указаны под строкой отчета о прибылях и убытках).

Маржа вклада на единицу

Расчет маржи вклада на единицу определяет маржу вклада за уникальный продукт, услугу, клиента или работу.В данном случае:

Маржа на единицу вклада = Продажи конкретного продукта / услуги / работы / клиента — Переменная Затраты на конкретный продукт / услугу / работу / клиента

Например, если вы продаете серьги ручной работы по цене 50 долларов за пару, а ваши переменные затраты на изготовление этих серег составляют 20 долларов, то ваша маржа вклада составляет 30 долларов.

Анализ отдельных продуктов, клиентов, услуг или вакансий может быть особенно полезным для определения того, какие из ваших продуктов и услуг являются наиболее прибыльными.Возможно, в целом у вас все хорошо, но расчет маржи вклада по каждому продукту может выявить, что некоторые элементы теряют деньги, а это означает, что вы можете увеличить прибыль, исключив эти продукты или услуги или изменив цены.

Общая маржа взносов

Расчет общей маржи вклада определяет маржу вклада для компании в целом с учетом выручки и переменных затрат, связанных со всеми продуктами, услугами, клиентами и рабочими местами. Это уравнение:

Общая маржа вклада = Общий доход — Общие переменные затраты

Поскольку общая маржа вклада отражает производительность компании в целом, числа, необходимые для расчета этого уравнения, можно взять непосредственно из статей (выручка и переменные затраты) в отчете о прибылях и убытках вашей компании.Используя это уравнение, вы можете создать Отчет о прибылях и убытках, который меняет порядок вычитания фиксированных и переменных затрат, чтобы четко указать маржу вклада.

Маржа вклада в процентах или соотношении

Как и маржа вклада, коэффициент маржи вклада также может быть выражен на единицу или как итог для всей компании:

Общий коэффициент CM = Общий CM / общий объем продаж

Коэффициент на единицу CM = на единицу CM / на единицу продаж

Используйте коэффициент CM или процент , чтобы определить, как ваши взносы влияют на чистую прибыль. Например, у ювелира каждая пара, проданная за 50 долларов, приносит 30 долларов за CM. 30 долларов США / 50 долларов США = 0,60 или 60% маржи вклада. Если они заработают 1000 долларов на продажах, это увеличит их чистую прибыль на 600 долларов (1000 долларов на 60%).

Например, у ювелира каждая пара, проданная за 50 долларов, приносит 30 долларов за CM. 30 долларов США / 50 долларов США = 0,60 или 60% маржи вклада. Если они заработают 1000 долларов на продажах, это увеличит их чистую прибыль на 600 долларов (1000 долларов на 60%).

Вы также можете использовать это, чтобы установить цели продаж. Если вы хотите увеличить чистую прибыль на 2000 долларов, вам нужно будет заработать около 3 333 долларов (2 000 долларов / 60%) от продаж.

Советы: избегайте этих ошибок при расчете процента вклада или маржи

- Разумно определяйте переменные затраты. При расчете маржи вашего вклада будьте осторожны и вычитайте только переменные затраты из вашего дохода или продаж. Это статьи, расположенные под строкой (т.е. под «валовой прибылью») в отчете о прибылях и убытках вашей компании. Расходы, которые считаются переменными, а не фиксированными, могут вводить в заблуждение.

- Используйте формулу выше, чтобы включить математику валовой прибыли, чтобы вы могли видеть и то, и другое.

Комиссия за продажу — лучший пример. Это переменные затраты, потому что у вас их не будет, но они не прямые.Прямой означает, что это затраты на получение дохода. Продажи — это затраты на создание покупателя, который затем будет получать доход от кого-то другого. Переменные затраты увеличиваются и уменьшаются в зависимости от объема производимых товаров или услуг. Постоянные затраты остаются неизменными независимо от производственных показателей.

Комиссия за продажу — лучший пример. Это переменные затраты, потому что у вас их не будет, но они не прямые.Прямой означает, что это затраты на получение дохода. Продажи — это затраты на создание покупателя, который затем будет получать доход от кого-то другого. Переменные затраты увеличиваются и уменьшаются в зависимости от объема производимых товаров или услуг. Постоянные затраты остаются неизменными независимо от производственных показателей.

Комиссия за продажу — лучший пример. Это переменные затраты, потому что у вас их не будет, но они не прямые.Прямой означает, что это затраты на получение дохода. Продажи — это затраты на создание покупателя, который затем будет получать доход от кого-то другого. Переменные затраты увеличиваются и уменьшаются в зависимости от объема производимых товаров или услуг. Постоянные затраты остаются неизменными независимо от производственных показателей.

Комиссия за продажу — лучший пример. Это переменные затраты, потому что у вас их не будет, но они не прямые.Прямой означает, что это затраты на получение дохода. Продажи — это затраты на создание покупателя, который затем будет получать доход от кого-то другого. Переменные затраты увеличиваются и уменьшаются в зависимости от объема производимых товаров или услуг. Постоянные затраты остаются неизменными независимо от производственных показателей.- Маржа взносов также отличается от операционной маржи. Операционная маржа представляет собой долю выручки, которая остается после вычета переменных затрат. Операционная маржа, которую иногда называют рентабельностью продаж, равна операционной прибыли, разделенной на чистую выручку.

- Помните, что ваш отчет о прибылях и убытках будет отражать тот же показатель чистой прибыли, что и ваш обычный отчет о прибылях и убытках (или отчет о прибылях и убытках). Однако отчет о прибылях и убытках не соответствует стандартам, установленным в Общепринятых принципах бухгалтерского учета. Другими словами, не используйте отчет о прибылях и убытках CM для внешней отчетности.

Другими словами, не используйте отчет о прибылях и убытках CM для внешней отчетности.

Другими словами, не используйте отчет о прибылях и убытках CM для внешней отчетности.Пример использования маржи вклада

Компания специализируется на строительстве бассейнов и платит одинаковую комиссию по большим и маленьким проектам (20% от общей выручки), хотя большие бассейны требуют больше работы, рисков, специализации и времени управления.Сравните следующие два проекта:

- Базовый пул

- Цена = 60 000 $

- Валовая прибыль = 50% или 30 000 долларов США

- Комиссия за продажу = 20% или 12 000 долларов США

- Маржа взноса = 18 000 долларов США

- см = 30%

Коэффициент

- Необычный бассейн

- Цена = 120 000 $

- Валовая прибыль = 33% или 40 000 долларов США

- Комиссия за продажу = 20% или 24 000 долларов США

- Маржа взноса = 16 000 долларов США

- см = 13%

Коэффициент

Этот разработчик пулов не делает достаточно высокой маржи на модных пулах, чтобы быть прибыльным. Они могут компенсировать эту маржу за счет увеличения цены или корректировки структуры платежей. Если эта объединенная компания начнет выплачивать комиссионные с продаж в виде процента от валовой прибыли, а не от валового дохода, они резко улучшат маржу и останутся прибыльными.

Они могут компенсировать эту маржу за счет увеличения цены или корректировки структуры платежей. Если эта объединенная компания начнет выплачивать комиссионные с продаж в виде процента от валовой прибыли, а не от валового дохода, они резко улучшат маржу и останутся прибыльными.

Краткое резюме: преимущества расчета вашей маржи вклада

- Оперативная управленческая отчетность

- Точное ценообразование на основе данных

- Прибыль и ценообразование

- Оптимизированные затраты

- Создание разумной структуры комиссионных от продаж

- Прозрачные данные по работам, продуктам, услугам, клиентам или общим продажам

- Использование управленческого учета для достижения и превышения целей по рентабельности

Улучшение расчетов

При расчете точной маржи вклада определяет ваши переменные затраты vs. Ваши постоянные затраты необходимы . Однако его следует рассчитывать как прямые переменные расходы, чтобы увидеть валовую прибыль, и косвенные переменные расходы, чтобы увидеть маржу вклада. Вам нужно и то, и другое, потому что, если какие-либо расходы относятся к неправильной категории в вашем отчете о прибылях и убытках, вы не сможете точно рассчитать маржу или коэффициент взноса. В результате вы будете принимать неверные решения на основе неточных данных.

Ваши постоянные затраты необходимы . Однако его следует рассчитывать как прямые переменные расходы, чтобы увидеть валовую прибыль, и косвенные переменные расходы, чтобы увидеть маржу вклада. Вам нужно и то, и другое, потому что, если какие-либо расходы относятся к неправильной категории в вашем отчете о прибылях и убытках, вы не сможете точно рассчитать маржу или коэффициент взноса. В результате вы будете принимать неверные решения на основе неточных данных.

Если вы являетесь владельцем или генеральным директором малого или среднего бизнеса, для того, чтобы держать руку на пульсе финансовых показателей вашего бизнеса и внимательно управлять бухгалтерским учетом и бухгалтерским учетом, вам понадобится действенная финансовая аналитика .Аутсорсинг профессиональной команды, обеспечивающей управленческий учет, имеет важное значение для успеха и роста вашего бизнеса. Наши эксперты могут помочь вам определить постоянные и переменные затраты вашей компании, чтобы точно рассчитать размер прибыли , маржу валовой прибыли и другие динамические ключевые показатели эффективности, которые могут помочь вашей компании в финансовом успехе.

Определение маржи вклада

Что такое маржа вклада?

Маржа вклада может быть указана как на валовой, так и на удельной основе.Он представляет собой дополнительные деньги, генерируемые для каждого проданного продукта / единицы после вычета переменной части затрат фирмы.

Маржа вклада рассчитывается как цена продажи за единицу за вычетом переменных затрат на единицу. Эта мера, также известная как вклад в долларах на единицу, показывает, как конкретный продукт способствует общей прибыли компании. Это один из способов показать потенциальную прибыль от конкретного продукта, предлагаемого компанией, и показать долю продаж, которая помогает покрыть постоянные затраты компании.Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью.

Формула маржи взноса

Маржа вклада рассчитывается как разница между продажной ценой продукта и переменными затратами, связанными с процессом его производства и продажи.

Маржа вклада = Доход от продаж — Переменные затраты \ text {Маржа вклада} = \ text {Доход от продаж} — \ text {Переменные затраты} Маржа вклада = Доход от продаж — Переменные затраты

Вышеупомянутая формула также используется как соотношение, чтобы получить ответ в процентном выражении, как показано ниже:

Коэффициент маржи вклада = Доход от продаж — Переменные затраты Доход от продаж \ text {Коэффициент маржи вклада} = \ \ frac {\ text {Доход от продаж} — \ text {Переменные затраты}} {\ text {Доход от продаж}} Коэффициент маржи вклада = Продажи Доход от продаж — переменные затраты

Что вам говорит маржа вклада?

Маржа вклада является основой для анализа безубыточности, используемого при планировании общих затрат и продажных цен на продукты.Маржа вклада помогает разделить компоненты фиксированных затрат и прибыли, полученные от продаж продукта, и может использоваться для определения диапазона продажных цен продукта, уровней прибыли, которую можно ожидать от продаж, и структуры комиссионных с продаж, выплачиваемых отделу продаж. члены, дистрибьюторы или комиссионеры.

члены, дистрибьюторы или комиссионеры.

Фиксированная стоимость по сравнению с переменной стоимостью

Единовременные затраты на такие предметы, как оборудование, являются типичным примером фиксированных затрат, которые остаются неизменными независимо от количества проданных единиц, хотя они становятся меньшим процентом от стоимости каждой единицы по мере увеличения количества проданных единиц.Другие примеры включают услуги и коммунальные услуги, которые могут предоставляться по фиксированной стоимости и не влияют на количество произведенных или проданных единиц. Например, если правительство предлагает неограниченное количество электроэнергии по фиксированной ежемесячной стоимости в 100 долларов, то производство десяти единиц или 10000 единиц будет иметь такие же фиксированные затраты на электроэнергию.

Другой пример фиксированной стоимости — провайдер хостинга веб-сайтов, который предлагает своим клиентам неограниченное пространство для хостинга по фиксированной цене. Независимо от того, размещает ли клиент один или десять веб-сайтов и использует ли клиент 100 МБ или 2 ГБ места на хостинге, стоимость хостинга остается неизменной.В таких сценариях затраты на электроэнергию и веб-хостинг не будут учитываться в формуле маржи вклада, поскольку они представляют собой фиксированные затраты. Фиксированная ежемесячная арендная плата или заработная плата, выплачиваемая административному персоналу, также относятся к категории фиксированных затрат.

Независимо от того, размещает ли клиент один или десять веб-сайтов и использует ли клиент 100 МБ или 2 ГБ места на хостинге, стоимость хостинга остается неизменной.В таких сценариях затраты на электроэнергию и веб-хостинг не будут учитываться в формуле маржи вклада, поскольку они представляют собой фиксированные затраты. Фиксированная ежемесячная арендная плата или заработная плата, выплачиваемая административному персоналу, также относятся к категории фиксированных затрат.

Однако, если те же затраты на электроэнергию увеличиваются пропорционально потреблению, а плата за веб-хостинг увеличивается в зависимости от количества размещенных сайтов и потребляемого пространства, тогда затраты будут считаться переменными затратами.Точно так же заработная плата, выплачиваемая сотрудникам, получающим оплату в зависимости от количества произведенных ими единиц (или любых его вариаций), представляет собой переменные затраты. Каждый такой пункт будет учитываться при расчете маржи вклада.

Постоянные затраты часто рассматриваются как невозвратные затраты, которые однажды потрачены не могут быть возмещены. Эти компоненты затрат не следует учитывать при принятии решений об анализе затрат или измерениях рентабельности.

Ключевые выводы

- Маржа вклада представляет собой часть выручки от продаж продукта, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат компании.

- Концепция маржи вклада — один из фундаментальных ключей в анализе безубыточности.

- Низкая маржа вкладов присуща трудоемким компаниям с небольшими фиксированными расходами, в то время как капиталоемкие промышленные компании имеют более высокие фиксированные затраты и, следовательно, более высокую маржу вклада.

Пример маржи вклада

Допустим, машина для производства чернильных ручек стоит 10 000 долларов. Для производства одной чернильной ручки требуется сырье на 0,2 доллара США, такое как пластик, чернила и перо, а для другого — 0 долларов. 1 идет на оплату электроэнергии за использование машины для производства одной чернильной ручки, а 0,3 доллара США — это оплата труда на производство одной чернильной ручки.

1 идет на оплату электроэнергии за использование машины для производства одной чернильной ручки, а 0,3 доллара США — это оплата труда на производство одной чернильной ручки.

Эти три компонента составляют переменную стоимость единицы. Общие переменные затраты на производство чернильной ручки составляют (0,2 доллара США + 0,1 доллара США + 0,3 доллара США) = 0,6 доллара США за единицу. Если в общей сложности произведено 100 чернильных ручек, общие переменные затраты составят (0,6 доллара на 100 единиц) = 60 долларов, а производство 10000 чернильных ручек приведет к общим переменным затратам в размере (0 долларов.6 * 10000 единиц) = 6000 долларов США. Такие общие переменные затраты возрастают прямо пропорционально количеству производимых единиц продукта.

Однако производство чернильных ручек будет невозможно без производственного оборудования, стоимость которого фиксирована в размере 10 000 долларов. Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее стоимость не увеличивается в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчетах маржи взносов.

Такие постоянные затраты не учитываются при расчетах маржи взносов.

Если в общей сложности с использованием машины произведено 10000 чернильных ручек по переменной цене 6000 долларов и фиксированной цене 10000 долларов, общая стоимость производства составит 16000 долларов.Стоимость единицы будет тогда рассчитана как 16 000/10 000 = 1,6 долл. США за единицу. Если каждая чернильная ручка продается по цене 2 доллара за единицу, прибыль на единицу составляет

(SC — общие затраты) = (2,0 доллара — 1,6 доллара) = 0,4 доллара за единицу, где: \ begin {выровнены} & (SC — \ text {Общие затраты}) = (\ 2,0 доллара — \ 1,6 доллара) = \ 0,4 доллара \ текст {за единицу } \\ & \ textbf {где:} \\ & SC \ = \ text {Цена продажи} \ end {выровнено} (SC — общие затраты) = (2,0 — 1,6 доллара) = 0,4 доллара за единицу где:

Однако маржа вклада не учитывает компоненты постоянных затрат и учитывает только компоненты переменных затрат.Дополнительная прибыль, полученная от каждой проданной единицы, выраженная в размере взноса, составит:

(Цена продажи — TVC) = (2,0 доллара — 0,6 доллара) = 1,4 доллара за единицу, где: \ begin {выровнено} & \ text {(Цена продажи} — \ text {TVC)} = (\ 2,0 доллара — \ 0,6 доллара) = \ 1,4 доллара \ text {за единицу} \\ & \ textbf {где:} \\ & TVC = \ text {Общие переменные затраты} \ end {выровнены} (Цена продажи — TVC) = (2,0 доллара — 0,6 доллара США) = 1,4 доллара за единицу где:

Ключевой характеристикой маржи вклада является то, что она остается фиксированной в расчете на единицу продукции, независимо от количества произведенных или проданных единиц. С другой стороны, чистая прибыль на единицу может увеличиваться / уменьшаться нелинейно с увеличением количества проданных единиц, поскольку она включает в себя постоянные затраты.

С другой стороны, чистая прибыль на единицу может увеличиваться / уменьшаться нелинейно с увеличением количества проданных единиц, поскольку она включает в себя постоянные затраты.

В приведенном выше примере, если общее количество изготовленных и проданных чернильных ручек удвоится до 20 000, общая стоимость (фиксированная + переменная) будет (10 000/20 000 + 0,6) = 1,1 доллара за единицу. Прибыль на единицу составит:

(SC — общие затраты) = (2,0 доллара — 1,1 доллара) = 0,9 доллара за единицу (SC — \ text {Общие затраты)} = (\ 2,0 доллара — \ 1,1 доллара) = \ 0,9 доллара \ текст {за единицу} (SC — общие затраты) = (2 доллара.0− 1,1 доллара США) = 0,9 доллара США за единицу

По сути, удвоение количества проданных единиц с 10 000 до 20 000 (в два раза) увеличило чистую прибыль на единицу с 0,4 до 0,9 доллара (то есть в 2,25 раза).

Однако маржа вклада, которая рассчитывается только с учетом переменных затрат, будет:

(Цена продажи − TVC) = (2,0 доллара — 0,6 доллара США) = 1,4 доллара США за единицу \ text {(Цена продажи} — \ text {TVC)} = (\ 2,0 доллара США — \ 0,6 доллара США) = \ 1,4 доллара США \ text {за единицу} (Продажа Цена — TVC) = (2,0 доллара — 0,6 доллара) = 1,4 доллара за единицу

Маржа вклада остается прежней, даже если количество произведенных и проданных единиц увеличилось вдвое. Это дает еще одно измерение для оценки того, какую прибыль можно получить за счет увеличения продаж.

Это дает еще одно измерение для оценки того, какую прибыль можно получить за счет увеличения продаж.

Использование маржи вклада

Маржа вклада может помочь руководству компании выбрать из нескольких возможных продуктов, которые конкурируют за использование одного и того же набора производственных ресурсов. Допустим, у компании есть машина для производства ручек, способная производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Если рентабельность чернильной ручки выше, чем у шариковой ручки, первой будет отдано предпочтение в производстве из-за ее более высокого потенциала рентабельности.Такое принятие решений характерно для компаний, производящих диверсифицированный портфель продуктов, и руководство должно распределять имеющиеся ресурсы наиболее эффективным образом для продуктов с наибольшим потенциалом прибыли.

Инвесторы и аналитики также могут попытаться рассчитать показатель маржи вклада для продуктов-блокбастеров компании. Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может поступать от одного конкретного напитка.

Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может поступать от одного конкретного напитка.

Наряду с руководством компании бдительные инвесторы могут пристально следить за рентабельностью высокоэффективного продукта по сравнению с другими продуктами, чтобы оценить зависимость компании от своего звездного исполнителя.Компания отвлекается от инвестирования или расширения производства звездного продукта или появления продукта конкурента, что может указывать на то, что это может повлиять на прибыльность компании и, в конечном итоге, на цену ее акций.

Очень низкие или отрицательные значения маржи вклада указывают на экономически нежизнеспособные продукты, от производства и продажи которых следует отказаться. Низкие значения маржи вклада можно наблюдать в трудоемких отраслях промышленности, таких как обрабатывающая промышленность, поскольку переменные затраты выше, в то время как высокие значения маржи вклада преобладают в капиталоемких секторах.

Концепция маржи вклада применима на различных уровнях производства, бизнес-сегментов и продуктов. Цифра может быть вычислена для всей компании, для конкретной дочерней компании, для определенного бизнес-подразделения или подразделения, для конкретного центра или объекта, для канала распределения или продаж, для линейки продуктов или для отдельных продуктов.

Руководство для начинающих по марже вклада в 2021 г.

Маржа вклада — популярный и ценный показатель, поскольку он увеличивает прибыльность отдельного продукта.Эта информация дает практическую информацию о структуре продаж компании.

Вклад продукта в прибыль можно прогнозировать на протяжении всего жизненного цикла продукта, что помогает предприятиям планировать устойчивый успех и продлевать жизненный цикл своего бизнеса.

Большинство лучших программ для бухгалтерского учета выполнят большую часть этого анализа за вас. И многие платформы электронной коммерции имеют достаточно встроенных систем бухгалтерского учета, чтобы дать вам нужные цифры. Но по-прежнему важно понимать, что стоит за цифрами и как их можно использовать для оптимизации принятия решений.

Но по-прежнему важно понимать, что стоит за цифрами и как их можно использовать для оптимизации принятия решений.

Продолжайте читать, чтобы узнать больше о марже взносов.

Обзор: Что такое маржа вклада?

Маржа вклада — это величина, которая остается после вычитания переменных затрат из выручки от продаж. Этот оставшийся доход «способствует» фиксированным расходам и прибыли.

Вклад от продаж идет на постоянные затраты и прибыль предприятия. Источник: Invensis

В отличие от чистой прибыли, маржа вклада позволяет взглянуть на показатели отдельных продуктов, а не на общие показатели бизнеса.Это ценный показатель, позволяющий определить, насколько выгодны отдельные продукты для вашего бизнеса.

Он может быть выражен в долларах как общая маржа вклада или как процент от коэффициента маржи вклада.

Как рассчитать маржу вклада

Формула маржи вклада проста. Это выглядит так:

Общие переменные расходы вычитаются из чистых продаж, чтобы рассчитать маржу вклада

Вот пример того, как найти маржу вклада:

- Если продукт продается за 100 долларов, а его переменная стоимость составляет 35 долларов , то маржа продукта составляет 65 долларов.

- Чтобы получить это как коэффициент маржи вклада, просто возьмите маржу вклада и разделите ее на чистые продажи. В приведенном выше примере коэффициент маржи вклада составляет 65%.

Вычисление маржи вклада — это простая математика, но для формулирования исходных данных о продукте требуется много работы.

Важно, как вы разбиваете и классифицируете расходы из отчета о прибылях и убытках на периоды переменных и фиксированных затрат. Не все расходы точно попадут в одну из категорий, поэтому очень важно, чтобы ваши бухгалтеры и финансовые аналитики соответствовали тому, как они классифицируют расходы.

Эта последовательность создает равные условия для сравнения маржи вклада продукта. И хотя это может быть невероятно интенсивным, постоянное и последовательное разделение фиксированных и переменных затрат на категории оптимизирует принятие решений на уровне продукта.

Пример маржи вклада

Маржа вклада действительно хороша для предприятий, у которых есть несколько продуктов, но работает для всех. Давайте посмотрим, как маржа вклада может повлиять на принятие решения о фургоне с едой, который специализируется на сэндвичах.

Давайте посмотрим, как маржа вклада может повлиять на принятие решения о фургоне с едой, который специализируется на сэндвичах.

Маржа вклада применяется к любому бизнесу, большому или малому, с одним продуктом или тысячей. Источник: FitSmallBusiness

Food Co. — продовольственный грузовик, продающий бутерброды с индейкой, сыры на гриле и газированные напитки. Лайна, владелица, знает, что их общая годовая фиксированная стоимость составит 100 000 долларов. У нее ограниченное пространство в грузовике с едой, поэтому она должна максимизировать каждую услугу, прежде чем вернуться в магазин для перезагрузки.

Вот разбивка по каждому продукту:

- Сэндвич с индейкой для гурманов продается за 10 долларов с 7 долларами переменных затрат и 3 доллара, или 30%, маржи.Высокая переменная стоимость связана с поиском и приготовлением экологически чистых индюков на свободном выгуле, которые Лайна обязалась использовать для этого сэндвича.

- Жареный сыр продается по цене 8 долларов США с учетом переменных затрат 2 доллара США и 6 долларов США, или 75% маржи. Низкие переменные затраты на жареный сыр объясняются тем, что Лайна использует домашний хлеб и сыр из надежных источников, поэтому этот бутерброд в основном представляет собой фиксированные затраты.

- Газированные напитки в бутылках продаются за 2 доллара без переменных затрат за 2 доллара, или 100% маржи.Лайна отказалась от домашних напитков и решила просто продавать газированные напитки в бутылках. Из-за этого решения единственные связанные с ней расходы — это постоянные затраты на покупку ящиков газированных напитков.

Имея всю эту информацию, она может определить свои средние потребности в продажах по дням, неделям и месяцам, а также по услугам. Учитывая реальность этих цифр, она хотела бы оптимизировать свой вклад, выделив больше места и увеличив продажи сыров-гриль.

Еще одним легким выигрышем для оптимизации маржи вклада и безубыточности было бы предложение специальной комбинации сэндвичей, в которой вы добавляете напиток за 1 доллар, а не за 2 доллара. Поскольку газированные напитки не имеют переменных затрат, это повысит маржу вклада сэндвича с индейкой для гурманов до 4 долларов, или 36%, и жареного сыра до 7 долларов, или 88%.

Поскольку газированные напитки не имеют переменных затрат, это повысит маржу вклада сэндвича с индейкой для гурманов до 4 долларов, или 36%, и жареного сыра до 7 долларов, или 88%.

В этом примере показано, как компании могут настраивать и упаковывать продукты, чтобы влиять на продажи, при этом максимизируя прибыль. Из-за принципа признания выручки маржа взносов применяется одинаково независимо от того, продается ли ваш бизнес напрямую клиентам или через партнеров.

Что маржа вклада говорит вам о вашем бизнесе?

Маржа участия обеспечивает совокупный анализ прибыльности продуктового портфеля вашего бизнеса.

Маржа вклада ваших продуктов показывает их индивидуальные показатели рентабельности. Это ценная информация при изучении рентабельности продукта по сравнению с другими.

Этот снимок продукта помогает фирме выгодно добавлять и удалять продукты из своего портфеля и соответственно корректировать цены.

Вот три наиболее распространенных действия, которые маржа вклада дает компаниям:

1. Добавление продукта в портфель

Маржа вклада — отличная мера для добавления или сохранения продуктов в портфеле продуктов.Любые существующие продукты с положительной маржей должны оставаться в вашем портфеле.

При поиске новых продуктов для добавления оценка маржи вклада дает точный и действенный взгляд на то, как продукт будет способствовать общей прибыльности бизнеса.

2. Удалить продукт из портфеля

Важно помнить, что маржа вклада продукта не является статической мерой. Она может меняться со временем, поскольку цена продажи и переменные затраты колеблются.По этой причине продукт, который когда-то отлично подходил для вашего портфолио, вполне может быть исключен, если цифры станут меньше.

Отрицательная маржа вклада означает, что вы теряете деньги с каждой продажей рассматриваемого продукта. Его либо нужно удалить, либо скорректировать цену.

3. Скорректируйте цену продукта

Вы можете рассматривать маржу вклада как простой в использовании ценовой порог. Положительная маржа вклада означает, что цена продукта способна компенсировать переменные затраты и внести свой вклад в постоянные затраты и прибыль.Отрицательная маржа истощает прибыль и требует корректировки цены для борьбы с этим, если не полностью вытесняет продукт.

Это подчеркивает важность постоянного контроля над рентабельностью продукта для исключения непредвиденных изменений и обеспечения устойчивой прибыльности.

Маржа вклада обеспечивает критически важное понимание бизнеса

Маржа вклада — отличный инструмент для анализа и ранжирования продуктов. Он дает точный и действенный взгляд на прибыльность от продукта к продукту, но его не следует рассматривать в вакууме.

Маржа вклада — один из многих бизнес-показателей, которые успешные компании хранят в своем наборе инструментов. Эти инструменты анализа работают вместе, чтобы информировать и оптимизировать процесс принятия решений, чтобы вы могли продвигать свой бизнес вперед.

Как определить вклад в прибыль и накладные расходы

Попытка максимизировать вклад в прибыль может конфликтовать с попытками развития вашего бизнеса. Другими словами, вы хотите прибыли или роста?

Конечно, вам нужно и то, и другое. К сожалению, одна из этих целей достигается за счет другой.

Поддержание баланса между отправками по почте в файл вашего клиента (откуда поступает прибыль) по сравнению с отправкой по почте потенциальным клиентам имеет решающее значение для вашей чистой прибыли. Как вы оцениваете вклад рассылки в домашний файл и каталогов, которые вы рассылаете потенциальным клиентам?

В этом месяце я буду обсуждать точку постепенной безубыточности по сравнению с точкой полной окупаемости, поскольку они связаны с вкладом в прибыль и накладными расходами.

Расчеты

См. Определение на этой странице, что означает вклад в прибыль и накладные расходы.Формула:

валовых продаж — доходность = чистая сумма продаж — себестоимость проданных товаров — расходы на прямые продажи — переменные затраты на обработку заказов = взнос

Положительный вклад в прибыль и накладные расходы существует, если после применения формулы имеются избыточные средства. Чтобы рассчитать взнос, вы должны знать стоимость каталога (по почте), коэффициент возврата ваших клиентов, коэффициент валовой прибыли и переменные затраты на обработку заказа. Получив эту информацию, вы можете определить вклад в прибыль и накладные расходы от рассылок.

Используя этот подход, вы можете легко определить доход по каталогу, необходимый для обеспечения безубыточности на постепенной основе (без учета накладных расходов). Определите вклад всех рассылок. Ваш финансовый отдел должен определить накладные расходы для определения общей прибыльности компании.

См. Диаграмму «Заявление о взносе-проформе» на стр. 36. Пример основан на печати 1,2 миллиона каталогов для праздничной рассылки (каталог потребительских подарков). Общий доход от каталога составляет 2 доллара США.10 за книгу, а средний размер заказа составляет 60 долларов.

Мы использовали коэффициент доходности 3,79% и 47% стоимости продукции. Расходы на прямые продажи составляют 740 780 долларов США, или 0,617 доллара США на каталог. Таким образом, соотношение коммерческих расходов к продажам составляет 30,5%, что типично для потребительского каталога.

Примечание: столбец прироста не включает накладные расходы, такие как аренда, заработная плата и коммунальные услуги. Предположим, что переменные затраты на обработку заказа составляют 5 долларов за заказ. Дополнительный вклад в прибыль и накладные расходы от этой рассылки составил 336 071 доллар или 13 долларов.8 процентов чистых продаж.

Эта сумма может быть включена в прибыль и накладные расходы. Если применить накладные расходы (т. Е. На основе полностью поглощенных), прибыль до налогообложения составила 133 307 долларов, или 5,5 процента от чистых продаж. Накладные расходы составили 412 763 долларов США, или 17 процентов от чистой выручки.

Как поясняется в сноске, обработка переменного заказа — это дополнительные затраты на обработку 42 000 заказов. Эти затраты включены в общие накладные расходы, показанные в столбце «Полное поглощение» — переменная обработка заказов является частью общих накладных расходов.Это дополнительные затраты на обработку заказа, а не общие затраты на обработку заказа на полностью поглощенной основе.

Точка безубыточности

В этом примере фактическая точка возрастающей безубыточности составляет 1,44 доллара за каждый отправленный каталог. Исходя из затрат, показанных на диаграмме, вы должны получить 1 733 538 долларов валовой выручки для достижения дополнительной безубыточности. Опять же, фактические результаты значительно превышают точку постепенной безубыточности, что является хорошей новостью. Скорее всего, вы можете позволить себе больше поисков.

Чтобы рассчитать точку дополнительной безубыточности, разделите расходы на прямые продажи плюс переменные расходы на обработку заказов (S.G. & A.) на 53 процента (процент валовой прибыли). Это дает вам сумму чистой прибыли, необходимую для безубыточности. Это число должно быть увеличено, чтобы включить доходность 3,79 процента, чтобы получить точку безубыточности валового дохода от спроса.

Легко подсчитать вклад, но сложнее добиться положительного числа при поиске. Рассылки потенциальным клиентам должны оцениваться на поэтапной основе (до применения накладных расходов).Результаты разведки вряд ли принесут достаточную прибыль для покрытия накладных расходов. Поиск должен рассматриваться на поэтапной основе.

С другой стороны, все рассылки не могут быть инкрементными, иначе вы попадете в ночлежку! Это домашний файл, который должен покрывать накладные расходы и оценивать рассылки в домашний файл на полностью поглощенной основе.

При поиске старайтесь покрывать только дополнительные (наличные) расходы. Это означает, что вы добавляете в файл новых покупателей бесплатно для компании.Расчет возрастающей безубыточности следующий:

чистые продажи — себестоимость проданной продукции — прямые расходы на продажу — переменные затраты на обработку заказов = дополнительная безубыточность

Нелегко достичь постепенной безубыточности при поиске, особенно если вы находитесь в режиме роста. Большинству каталогизаторов приходится вкладывать средства в привлечение новых покупателей. Но попытка распространить слишком много каталогов — это когда каталогизаторы, как правило, сталкиваются с финансовыми проблемами.

Насколько хватит?

Ответ зависит от вашей бизнес-модели.Определите, какой коэффициент взноса вам необходим для достижения желаемой прибыльности.

Посмотрите еще раз на диаграмму проформы. Постепенно эта праздничная рассылка принесла положительный вклад в соотношение прибыли и накладных расходов. Этого взноса было достаточно, чтобы получить хорошую прибыль до вычета налогов после отчисления на общие накладные расходы на эту рассылку.

Как использовать эту информацию. Предположим, вам не нужно зарабатывать 5,2% прибыли до налогообложения. Возможно, вы хотите заработать 3 процента или просто окунетесь в безубыточность на основе полной отдачи.Вы можете увеличить количество рассылок потенциальным клиентам, чтобы расти быстрее. С другой стороны, если вы хотите увеличить прибыльность, вы можете уменьшить количество потенциальных клиентов. Использование подобной проформы заявления о взносе позволяет вам отрегулировать тираж, чтобы определить влияние на чистую прибыль. Знание суммы взноса для каждой рассылки поможет вашему бизнесу оставаться здоровым.

Стивен Р. Летт — президент Lett Direct, консультационной фирмы по каталогам, специализирующейся на планировании, прогнозировании и анализе тиража.С ним можно связаться по телефону (302) 541-0608 или по электронной почте [email protected].

взносов и взносов на единицу | Business

Contribution рассматривает прибыль, полученную от отдельных продуктов. Он используется при расчете количества товаров, которые необходимо продать, чтобы покрыть все затраты бизнеса (переменные и фиксированные).

Давайте начнем с действительно важного определения и формулы

Определение:

Общий вклад — это разница между общими продажами и общими переменными затратами

Формулы:

Вклад = общий объем продаж за вычетом общих переменных затрат

Вклад за единицу = продажная цена за единицу минус переменные затраты на единицу

Общий взнос также можно рассчитать как:

Взнос на единицу x количество проданных единиц

Давайте посмотрим на простой рабочий пример вклада.Вот некоторая информация о компании, которая продает только один продукт:

- Цена продажи 30 фунтов стерлингов

- Переменная стоимость единицы 18 фунтов стерлингов

- Взнос на единицу продукции 12 фунтов стерлингов (т.е. 30 фунтов стерлингов минус 18 фунтов стерлингов)

Используя формулы, мы можем выполнить следующий расчет:

Вклад = 180000 фунтов стерлингов (т.е. 12 фунтов стерлингов x 15000 единиц)

Взглянув на взнос на единицу выше (12 фунтов стерлингов), вы должны увидеть, что он может можно увеличить на:

- Увеличение отпускной цены за единицу — i.е. более 30 фунтов стерлингов

- Снижение переменных затрат на единицу, т.е. менее 18 фунтов стерлингов

Обратите внимание, что общий вклад в размере 180 000 фунтов стерлингов составляет , а не общую прибыль , полученную предприятием. Зачем? Это потому, что мы еще не учли фиксированные затраты и бизнеса. Давайте сделаем это сейчас …

Представьте, что в приведенном выше примере у предприятия есть следующие фиксированные затраты:

Администратор: 18000 фунтов стерлингов

Маркетинг: 25000 фунтов стерлингов

Заработная плата: 50 000 фунтов стерлингов

Прочие накладные расходы: 23000 фунтов стерлингов

Итого: 116 000 фунтов стерлингов

Общие постоянные расходы предприятия составляют 116 000 фунтов стерлингов.Если вычесть их из взноса (180 000 фунтов стерлингов), то мы можем рассчитать общую прибыль или убыток предприятия:

Общая прибыль = взнос за вычетом постоянных затрат

Общая прибыль = 180 000 фунтов стерлингов — 116 000 фунтов стерлингов

= прибыль в размере 64 000 фунтов стерлингов (т.е. 180 000 фунтов стерлингов минус 116 000 фунтов стерлингов)

В приведенном выше примере мы вычислили вклад на единицу путем вычитания переменных затрат на единицу из продажной цены единицы.

Вклад на единицу — действительно полезное число.Убедитесь, что вы знаете формулу и уверены в ее вычислении!

Как рассчитать маржу паевого взноса | Малый бизнес

Кимберли Леонард Обновлено 1 марта 2019 г.

Прибыль — это конечная цель любого бизнеса. Владельцы бизнеса, продающие товары или услуги, используют маржу взноса за единицу для определения прибыли на единицу. Он рассчитывается как процентная или долларовая стоимость. Чем выше маржа, тем выше прибыль компании на проданную единицу продукции.Он служит не только для измерения прибыли, но и дает вам возможность определить точку безубыточности.

Подсказка

При вычислении маржи взноса на единицу используется общая выручка за вычетом переменных затрат, деленная на общее количество единиц.

Расчет маржи удельного вклада

Чтобы вычислить формулу маржи удельного вклада, выраженную в долларовом выражении, используйте выручку на единицу за вычетом переменных расходов на единицу. Чтобы выразить это в виде процентного соотношения, возьмите полученное число и разделите его на доход от единицы.

- Маржа удельного вклада в долларах = Доходы на единицу — минус переменные расходы на единицу

- Маржа удельного вклада как отношение = (Доходы на единицу — минус переменные расходы на единицу) / Доходы на единицу x 100

Вот пример

Например, взгляните на часовую компанию. Предположим, что часы продаются по 25 долларов за часы (25 долларов за единицу). Учитывайте все переменные затраты, которые обычно не включают труд, если только труд не рассчитан на единицу произведенной продукции или не является фиксированным иным образом.Добавьте все переменные затраты, такие как материалы и расходные материалы. Предположим, что это число составляет 8 долларов за единицу.

- Маржа удельного вклада в долларовом эквиваленте = 25 — 8 долларов США = 17 долларов США

- Маржа удельного вклада как соотношение = (25 — 8 долларов США) / 25 долларов США x 100 = 68 процентов

Если переменные издержки увеличиваются, соотношение соответственно снизится.

Переменные и фиксированные затраты

Важно понять это правильно. Понимание того, из чего состоят переменные и постоянные затраты, важно для достижения этой цели.Как следует из названий, переменные затраты меняются, а постоянные — нет. Произведите ли вы 10 единиц или 10 тысяч единиц. постоянные затраты не меняются; эти расходы включают аренду, страховку, зарплату и основные канцелярские принадлежности. Переменные затраты варьируются в зависимости от объема производства и включают в себя коммунальные услуги, сырье, комиссионные с продаж и затраты на рабочую силу в зависимости от производства единицы продукции.

Точка безубыточности

Используйте маржу взноса, чтобы помочь вам установить ежемесячную точку безубыточности до того, как вы станете прибыльными.Точка безубыточности — это минимальное количество единиц, которое вы должны продать, чтобы учесть производственные затраты и все другие постоянные затраты. Предположим, вы работаете в питомнике и сажаете семена фруктов, а ваши фиксированные расходы составляют 2500 долларов в месяц. Если ваши переменные расходы на единицу составляют 5 долларов, и вы продаете каждый саженец за 15 долларов, ваша маржа вклада составляет 10 долларов на единицу. Имея эту информацию, вы можете рассчитать точку безубыточности, чтобы узнать, сколько единиц вы должны продать, чтобы достичь безубыточности.

Точка безубыточности = фиксированные расходы / доход на единицу

Таким образом, если фиксированные расходы составляют 2500 долларов, а маржа вклада составляет 10 долларов, то вам необходимо ежемесячно продавать 250 единиц, чтобы достичь безубыточности: (2500 долларов / 10 долларов) = 250.

Как маржа взноса снижает точку безубыточности | Small Business

Маржа вклада позволяет вам определять прибыль, которую вы получаете от каждого отдельного продукта, продаваемого вашим бизнесом. Точка безубыточности — это сумма дохода, которую ваш бизнес должен генерировать для покрытия своих затрат и расходов. В точке безубыточности у вашего бизнеса нет прибыли или убытков.

Маржа вклада

Чтобы рассчитать маржу вклада для каждого продукта, который продает ваш бизнес, вы вычитаете переменные затраты, связанные с конкретным продуктом, из дохода, который он генерирует.Выручка — это ваш валовой доход, а переменные затраты напрямую связаны с продуктом и могут изменяться. Например, ваши счета за отопление и охлаждение — это переменные расходы, а ваша арендная плата — фиксированная. Расчет маржи вклада позволяет увидеть, какой доход приносит каждый продукт.

Точка безубыточности

Точка безубыточности показывает, сколько денег необходимо заработать вашему бизнесу, прежде чем он начнет получать реальную прибыль. Например, если ваши расходы составляют 1000 долларов в месяц, а ваш доход составляет 1000 долларов в месяц, то вы достигли точки безубыточности.Здесь ваш бизнес зарабатывает достаточно денег, чтобы покрыть ваши расходы, но не приносит прибыли. Чтобы помочь вам увеличить свою прибыль, вы хотите увеличить маржу вашего вклада и уменьшить точку безубыточности.

Увеличение маржи вклада

Увеличение маржи вклада ваших продуктов означает, что вам необходимо увеличить сумму прибыли, которую приносит каждый продукт. Для этого вы уменьшаете переменные затраты, связанные с каждым продуктом. Уравнение маржи вклада — это доход от продукта за вычетом его переменных затрат, деленный на доход от продукта.Если у вас есть продукт, который приносит доход в размере 50 долларов США, имеет переменные затраты в размере 30 долларов США, его маржа вклада составляет 50–30 долларов США / 50 долларов США = 0,40 (40 процентов). Если вы уменьшите переменные затраты на продукт, вы увеличите маржу вклада продукта. Например, вы сокращаете затраты на сырье, что сокращает ваши переменные затраты на 10 долларов. Теперь маржа вклада для этого продукта составляет 50 — 20 долларов / 50 долларов = 0,60 (60 процентов).

Снижение безубыточности

Когда вы увеличиваете маржинальную прибыль продаваемых вами продуктов, вы уменьшаете затраты и расходы, связанные с каждым продуктом, и увеличиваете сумму дохода, генерируемого каждым продуктом.