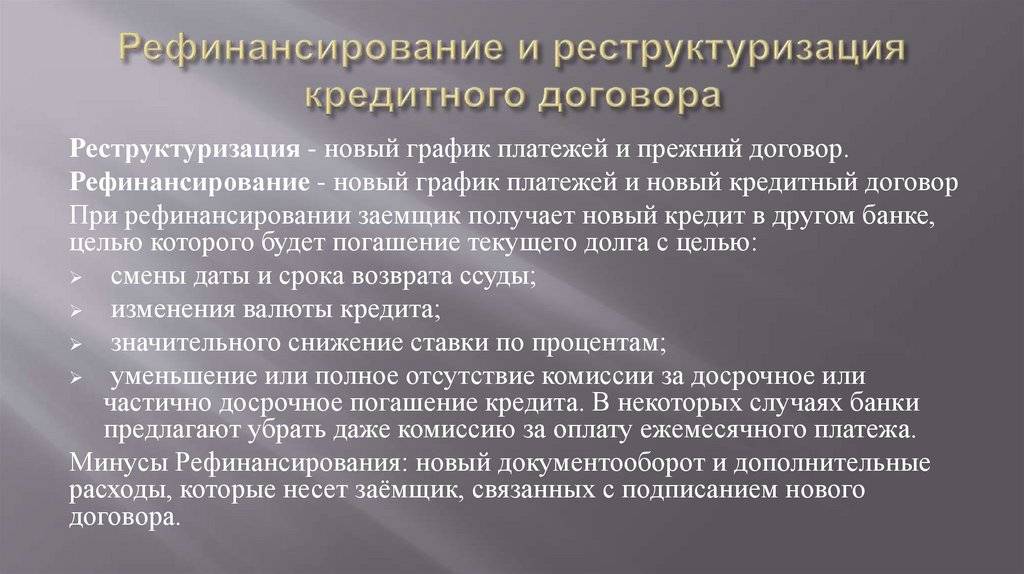

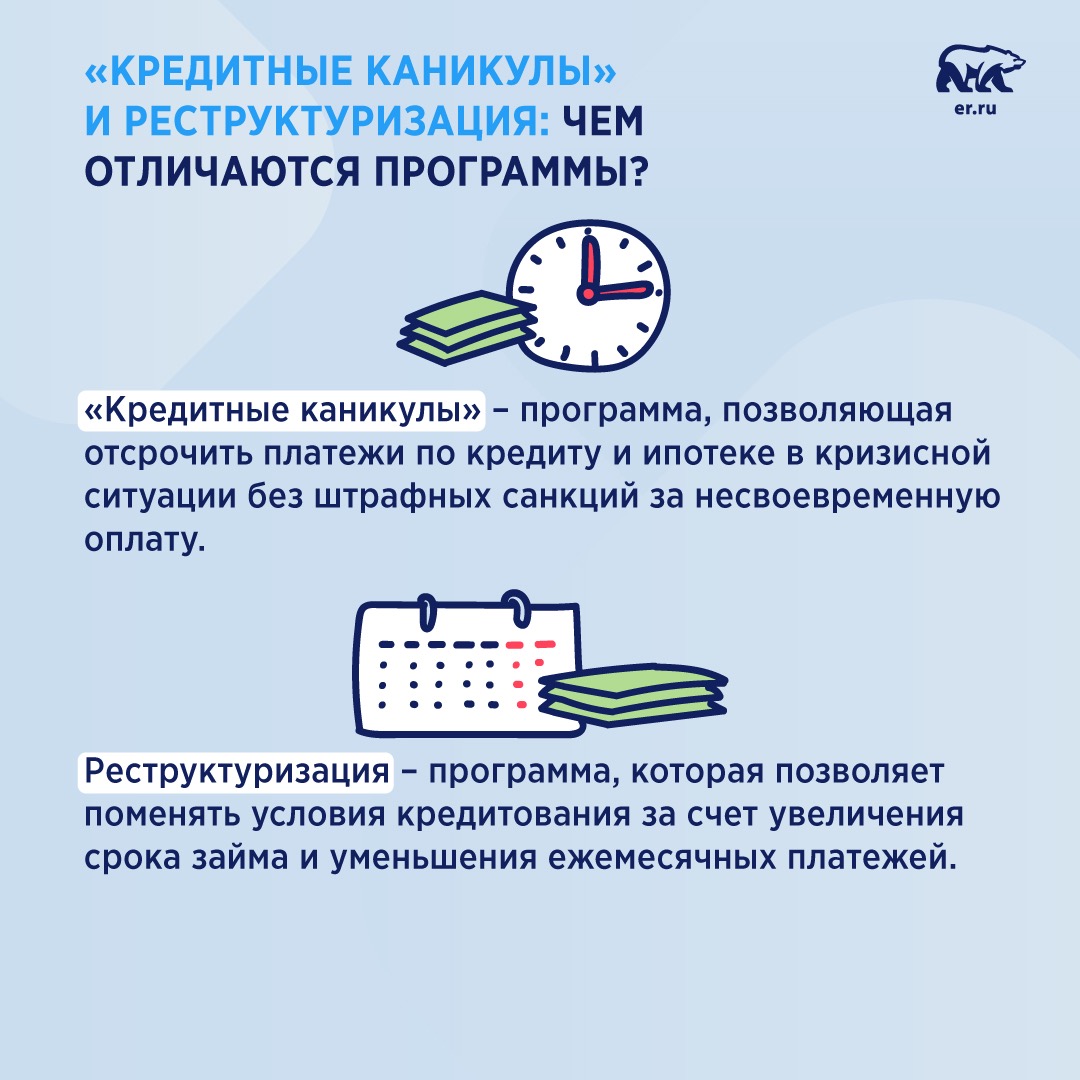

Реструктуризация или рефинансирование: Разница между рефинансированием и реструктуризацией

Реструктуризация кредитов | Банк УРАЛСИБ

ПАО «БАНК УРАЛСИБ» информирует о возможности реструктуризации кредитной задолженности.

Если вы испытываете временные трудности с оплатой кредита в ПАО «БАНК УРАЛСИБ», Банк готов рассмотреть возможность предоставления реструктуризации кредита.

При принятии решения о проведении реструктуризации мы ставим перед собой следующие цели:

- создать для клиента Банка, попавшего в сложную жизненную ситуацию, оптимальные условия погашения кредитной задолженности;

- сохранить партнерские отношения с клиентом Банка.

В настоящее время в Банке возможны следующие варианты реструктуризации кредита:

- Увеличение срока (пролонгация) кредита;

- Отсрочка оплаты основного долга полностью или частично;

- Отсрочка оплаты ежемесячного платежа полностью или частично, в соответствии с Федеральным законом «О потребительском кредите (займе)» от 21.

12.2013 № 353-ФЗ и Федеральным законом «О внесении изменений в Федеральный закон „О Центральном Банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ.

12.2013 № 353-ФЗ и Федеральным законом «О внесении изменений в Федеральный закон „О Центральном Банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ. - Рефинансирование кредита;

- Индивидуальный график погашения накопившейся просроченной задолженности по кредиту.

12.2013 № 353-ФЗ и Федеральным законом «О внесении изменений в Федеральный закон „О Центральном Банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ.

12.2013 № 353-ФЗ и Федеральным законом «О внесении изменений в Федеральный закон „О Центральном Банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ.

Вариант реструктуризации подбирается по каждому кредитному договору индивидуально, учитывая текущее финансовое состояние клиента и статус кредитной задолженности. Для подбора наиболее оптимального варианта реструктуризации свяжитесь с Дирекцией реструктуризации Банка.

Как обратиться за реструктуризацией в ПАО «БАНК УРАЛСИБ»:

- Позвонить на единый федеральный номер 8 800 700 78 46 в рабочие дни с 7:00 по 16:00 по московскому времени (звонок по России бесплатный).

Наши специалисты проконсультируют вас по условиям реструктуризации и подберут приемлемый вариант. - Оформить заявку на реструктуризацию в ближайшем отделении Банка УРАЛСИБ с паспортом гражданина РФ, а также с документами, подтверждающими изменение вашего финансового положения (при наличии).

- Подать заявку на реструктуризацию on-line на сайте.

Реструктуризация и рефинансирование бизнеса — АО «Новый регистратор»

Служба корпоративных секретарей АО «Новый регистратор» предлагает услуги по реструктуризации и рефинансированию Вашего бизнеса на специальных выгодных условиях.

I. Эмиссия привилегированных акций.

Учреждение акционерного общества с двумя категориями акций: обыкновенными и привилегированными; либо дополнительный выпуск привилегированных акций действующего акционерного общества.

Подробнее о преимуществах привилегированных акций, их особенностях см. презентацию.

II. Эмиссия путем зачета денежных требований.

АО «Новый регистратор» предоставляет полный комплекс услуг, связанных с проведением дополнительной эмиссии акций путем закрытой подписки с возможностью их оплаты путем зачета денежных требований к акционерному обществу – эмитенту.

Услуга включает в себя:

- разработка плана-графика мероприятий;

- подготовку проектов решений о размещении ценных бумаг, а также иных решений, необходимых для осуществления процедуры эмиссии;

- подготовку эмиссионных документов, необходимых для государственной регистрации дополнительного выпуска ценных бумаг;

- сопровождение регистрации выпуска ценных бумаг в Банке России и осуществление иных действий, связанных с размещением ценных бумаг.

См. видео по теме: https://www.youtube.com/watch?v=tFqUNXkW1Ao

III. Эмиссия внебиржевых облигаций.

АО «Новый регистратор» предоставляет полный комплекс услуг, связанных с проведением эмиссии внебиржевых облигаций.

См. Презентацию «Эмиссия внебиржевых облигаций как способ реструктуризации бизнеса».

Видео по теме: https://youtu.be/LiW5cAXXVQ0

Все презентационные материалы АО «Новый регистратор» по вопросам эмиссии облигаций — https://cons.newreg.ru/bond-market/

Специалисты АО «Новый регистратор» готовы предоставить указанные виды услуг дистанционно и при помощи курьерской службы.

Схема взаимодействия при использовании удаленного доступа обсуждается отдельно в каждом конкретном случае.

Свяжитесь с нами по телефону +7 (495) 980-1100 (доб. 3131, 3218, 3168) либо по электронной почте:

Рефинансирование для пенсионеров, реструктуризация кредита неработающим пенсионерам

Что такое рефинансирование и зачем оно нужно?

Рефинансированием принято называть операцию по изменению условий кредитного договора. Она может проходить в рамках «родного» или стороннего банка. В это же понятие входит объединение нескольких ссуд, займов в один кредит.

Процедура позволяет упростить выплату взносов по кредиту, снизить процентную ставку, увеличить период действия договора, сделав платежи комфортными для плательщика.

Принято считать, что после рефинансирования процент по кредиту должен уменьшиться минимум на 2-3% годовых. Если этого не удается добиться, от процедуры следует отказаться.

Как оформить рефинансирование для пенсионера

Для оформления рефинансирования пенсионерам предстоит выполнить ряд шагов. Для начала оценить текущие условия и осознать, что они не удовлетворяют возможностям.

Для начала оценить текущие условия и осознать, что они не удовлетворяют возможностям.

- Найти на нашем сайте альтернативное предложение.

- Перейти на сайт банка, посчитать на калькуляторе сумму платежа после рефинансирования.

- Оформить заявку на перекредитовку.

- Получить первоначальное одобрение.

- Уведомить свой банк (или банки) о намерении передать кредит другой организации.

- Получить согласие от «родного» банка.

- Собрать пакет документов. Подписать договор.

- Удостовериться в переводе денег новым кредитором по текущим обязательствам.

Предлагая рефинансирование кредита для пенсионеров, банки предъявляют требования к клиентам. Данный продукт доступен российским гражданам с постоянной пропиской, которым на момент выплаты долга не исполнится 67-70 лет.

Работающие пенсионеры имеют больше шансов на положительное решение по заявке, поскольку помимо пенсии, получают заработную плату.

Если пенсия заемщика не велика, банк вправе требовать привлечения созаёмщиков, поручителей, предоставления залога.

Документы для оформления реструктуризации

Важным этапом оформления рефинансирования кредита пенсионерам является сбор полного пакета документов.

Стандартные бумаги:

- заявка;

- паспорт;

- ИНН;

- пенсионное удостоверение;

- подтверждение дохода: 2НДФЛ или справка по банковской форме.

Если в оформлении рефинансирования задействованы поручители или залог, потребуются документы, подтверждающие право собственности на залоговое имущество и паспорт поручителя.

ТОП банков для рефинансирования пенсионеров

Большинство российских банков имеют в линейке кредитных продуктов рефинансирование. Это возможность найти новых клиентов, которые в последующем, возможно, обратятся за кредитом. Условия переноса кредита, а также требования к заемщикам индивидуальны.

| Банк | Минимальная ставка,% | Максимальная сумма, руб | Максимальный срок, мес |

| УБРиР | 6,5 | 1 600 000 | 120 |

| Росбанк | 6,9 | 3 000 000 | 84 |

| ВТБ | 7,5 | 5 000 000 | 84 |

| Хоум Кредит банк | 7,9 | 1 000 000 | 84 |

| Газпромбанк | 7,9 | 5 000 000 | 84 |

| Райффайзен банк | 7,99 | 2 000 000 | 60 |

| Промсвязьбанк | 8 | 3 000 000 | 84 |

| CITI | 8,5 | 2 500 000 | 60 |

| МТС банк | 8,9 | 5 000 0000 | 60 |

Указанные условия актуальны на момент публикации статьи. Действующие параметры уточняйте на официальном сайте выбранного банка перед оформлением заявки.

Действующие параметры уточняйте на официальном сайте выбранного банка перед оформлением заявки.

Условия реструктуризации кредита

Согласно внутреннего регламента банка, прежде чем одобрить заявку на рефинансирование, осуществляется оценка кредита по определенным параметрам.

- Число кредитов. Их должно быть не больше 5, тогда удастся объединить в одну ссуду. Большее количество незакрытых займов – свидетельство низкой финансовой дисциплины заемщика.

- Величина кредита. Чем больше сумма кредита, тем выше риск для нового кредитора.

- Срок действия договора. Банки охотнее соглашаются на перекредитование ссуд с минимальным сроком.

- Цель кредита. Мало кто из банкиров захочет брать на рефинансирование ипотеку, а от переноса потребительских кредитов не откажутся.

- Сумма платежа в месяц. Она не должна превышать 40% от общего уровня дохода заемщика.

Принимая кредит из другой организации, банки рискуют оказаться в том же положении. Потому стремятся максимально обезопасить сделку, требуя привлечь поручителей, предоставить залог.

Потому стремятся максимально обезопасить сделку, требуя привлечь поручителей, предоставить залог.

Преимущества и недостатки рефинансирования

Ключевыми достоинствами процедуры принято считать следующие факторы:

- снижение общей переплаты или суммы взносов;

- объединение несколько кредитов, упрощение процесса выплаты;

- освобождение созаемщика или поручителя;

- высвобождение залогового имущества;

- возможность продать квартиру, если кредит оформлялся на её покупку.

Эксперты рекомендуют воздержаться от рефинансирования ипотечного кредита. Разница от рефинансирования нивелируется после проведения повторной оценки, оформления страховки, оплаты услуг нотариуса.

Банки начали выдавать «путинскую» ипотеку, но заморозили рефинансирование и отказывают в реструктуризации : Аналитика Накануне.RU

Банки начали выдавать «путинскую» ипотеку, но заморозили рефинансирование и отказывают в реструктуризации

Объем одобрения кредитных каникул и реструктуризации банковских кредитов в УрФО остается далек от идеала, несмотря на предоставление послаблений со стороны регулятора. Согласно последней статистике Центрального банка России, доля одобренных заявок в разных регионах округа колеблется от 30 до 44%. Сами заемщики жалуются, что многие кредитные организации максимально затягивают сроки подписания договоров, несмотря на принятие положительных решений.

Согласно последней статистике Центрального банка России, доля одобренных заявок в разных регионах округа колеблется от 30 до 44%. Сами заемщики жалуются, что многие кредитные организации максимально затягивают сроки подписания договоров, несмотря на принятие положительных решений.

О проблеме с заключением договора реструктуризации заявила участница профильного форума. «»Сбербанк» очень сильно затягивает рассмотрение заявки на реструктуризацию. Постоянно переносят сроки решения по заявке. За это время уже прошла одна дата платежа, если до следующего платежа решение не будет принято, платить уже будет нечем», – жалуется клиент «Сбербанка».

Ранее ЦБ РФ в целях ограничения негативного влияния пандемии на финансовое благополучие граждан рекомендовал кредитным организациям в случае обращения заемщика с заявлением о реструктуризации его долга из-за снижения уровня дохода с 1 марта 2020 года, оперативно рассматривать и принимать решение об удовлетворении такого заявления. При этом кредиторам в таких случаях рекомендуется не начислять заемщику повышенные проценты, штрафы и пени. Взамен ЦБ предоставил банкам возможность не признавать такие кредиты реструктурированными при формировании резервов до 30 сентября 2020 года, если по таким кредитам просроченная задолженность не превышала 30 дней на 1 марта 2020 года. К прочему, для самих заемщиков реструктуризация, согласно рекомендациям Банка России, не должна оказывать негативного влияния на кредитную историю.

При этом кредиторам в таких случаях рекомендуется не начислять заемщику повышенные проценты, штрафы и пени. Взамен ЦБ предоставил банкам возможность не признавать такие кредиты реструктурированными при формировании резервов до 30 сентября 2020 года, если по таким кредитам просроченная задолженность не превышала 30 дней на 1 марта 2020 года. К прочему, для самих заемщиков реструктуризация, согласно рекомендациям Банка России, не должна оказывать негативного влияния на кредитную историю.

«Банк России считает важным расширить возможности кредитных организаций по реструктуризации кредитов населению. Поэтому он предоставляет им возможность для целей применения надбавок к коэффициентам риска при реструктуризации ссудной задолженности в период с 1 марта по 30 сентября 2020 года не признавать кредит реструктурированным. Это позволит кредитным организациям применять в указанных случаях прежние, более низкие надбавки к коэффициентам риска вне зависимости от даты реструктуризации. То есть, это стимулирует банки идти навстречу клиентам», – пояснили Накануне. RU в пресс-службе ЦБ РФ.

RU в пресс-службе ЦБ РФ.

Помимо этого, Правительством РФ был принят ФЗ №106 от 3 апреля 2020 года, согласно которому, заемщики могут получить кредитные каникулы. По данным Уральского главного управления Банка России, в УрФО по состоянию на 24 апреля кредитными организациями рассмотрено 27,7 тыс. заявок на реструктуризацию и предоставление кредитных каникул. Из них непосредственно на реструктуризацию приходится 22,2 тыс. заявок, так как ФЗ №106 вступил в силу только с 3 апреля.

Доля удовлетворения заявок на реструктуризацию составляет всего 44%. По каникулам еще меньше – всего 38%.

В разрезе УрФО самый низкий объем удовлетворенных заявок на реструктуризацию зафиксирован в Свердловской области – 43%. В части ФЗ №106 самый низкий показатель в Тюменской области (включая ХМАО и ЯНАО) – 30%. Ранее глава ЦБ РФ Эльвира Набиуллина заявила, что за банками с высокой степенью отказов будет установлен особый контроль.

Как отмечают участники рынка, банкам в большинстве своем невыгодно проводить реструктуризацию займов, поэтому финансовые организации применяют этот инструмент в последнюю очередь. Тем не менее, по словам источника в одном из банков, есть ряд и более объективных причин для отказа.

Тем не менее, по словам источника в одном из банков, есть ряд и более объективных причин для отказа.

«Основными причинами для отказа в реструктуризации кредита является ложная информация в данных должника о зарплате или месте работы, отрицательная кредитная история, как в банках, так и в микрофинансовых организациях. Ну и наконец, кредитору попросту невыгодно использовать инструмент реструктуризации или внутреннего рефинансирования. Банки идут на такие меры неохотно и только в случаях отсутствия альтернативного варианта получить свои средства. Если такая альтернатива есть – финансовые организации ей воспользуются», – рассуждает инсайдер.

При этом жители регионов УрФО жалуются на отказы банков не только в реструктуризации, но и рефинансировании ипотечных кредитов, решения по которым были приняты в связи со снижением ключевой ставки ЦБ и одобрены еще до введения режима «изоляции». По словам участника одного из финансовых форумов, в Екатеринбурге «ВТБ» затягивает сделку.

«Положительное решение по моей заявке на рефинансирование кредита в «ВТБ» было принято еще в марте, но затягивается сделка. Изначально ипотека была под 9,7%, но с изменением процентной ставки появилась возможность рефинансировать под 8,3%. Решение было принято и одобрено, но сделка так и не завершена. Когда ввели карантин, в банке предложили подождать окончания первого нерабочего периода (5 апреля). Затем представитель банка «пропал» и в конечном итоге предложил дождаться конца карантина – 30 апреля. При этом до банка крайне проблематично дозвониться. В итоге все «висит» уже больше месяца, а платеж сохраняется по более высокой ставке», – делится с Накануне.RU проблемой один из заемщиков.

Изначально ипотека была под 9,7%, но с изменением процентной ставки появилась возможность рефинансировать под 8,3%. Решение было принято и одобрено, но сделка так и не завершена. Когда ввели карантин, в банке предложили подождать окончания первого нерабочего периода (5 апреля). Затем представитель банка «пропал» и в конечном итоге предложил дождаться конца карантина – 30 апреля. При этом до банка крайне проблематично дозвониться. В итоге все «висит» уже больше месяца, а платеж сохраняется по более высокой ставке», – делится с Накануне.RU проблемой один из заемщиков.

Можно было бы предположить, что затягивание сделок по одобренным решениям действительно продиктовано соображениями безопасности в условиях коронавируса, однако при этом заметим, что банки не входят в число организаций, которые должны останавливать свою работу во время «президентских нерабочих каникул». К тому же кредитные организации уже отчитываются о сотнях выданных кредитов по ипотеке с льготной ставкой 6,5% – эту программу запустили совсем недавно по поручению президента Владимира Путина. А значит, эти сделки проводятся, невзирая на «карантин».

А значит, эти сделки проводятся, невзирая на «карантин».

«Получается, что одной рукой государство, вроде бы, помогает заемщкам и вводит льготную программу ипотечного кредитования, а другой – вынимает лишние средства у тех, кто до сих пор не может заключить сделку по рефинансированию, ведь их ежемесячный платеж не снижается. Сегодня ожидается уже очередное понижение ключевой ставки ЦБ, однако когда последствия этого решения дойдут до заемщиков – остается только гадать», – заявил житель Екатеринбурга.

Отметим, что буквально вчера Владимир Путин призывал банкиров «не давать абстрактных обещаний». «Адресно меры поддержки должны дойти до всех. Имею в виду банковские каникулы, льготные кредиты, дополнительную защиту, если в силу объективных причин клиенты не могут обслуживать свои займы», – заявил президент.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Отличается ли реструктуризация ссуды от рефинансирования ссуды? Узнай сейчас.

Хотя реструктуризация кредита и рефинансирование могут показаться похожими, это два разных процесса, которые часто ошибочно принимают за одно и то же. В этой статье мы объясняем сходства и различия между этими двумя процессами, чтобы вы могли принять правильное решение по своим займам.

Во-первых, давайте посмотрим, что происходит при реструктуризации и рефинансировании кредитов.

В широком смысле реструктуризация — это процесс изменения текущего кредита с целью изменения существующих условий контракта. Как правило, заемщики выбирают реструктуризацию ссуд, когда они сталкиваются с риском дефолта и считают, что выплачивать ссуды вовремя крайне сложно.

Проще говоря, реструктуризацию можно описать как процесс:

- Увеличение срока погашения кредита

- Изменение периодичности выплаты процентов

- Или уменьшение кредита EMI

, чтобы заемщику было проще погасить ссуду в срок. Реструктуризация обычно происходит в экстремальных условиях, когда заемщики находятся на грани банкротства или считаются финансово нестабильными и не могут выполнять дальнейшие обязательства по ссуде.

Реструктуризация обычно происходит в экстремальных условиях, когда заемщики находятся на грани банкротства или считаются финансово нестабильными и не могут выполнять дальнейшие обязательства по ссуде.

Реструктуризация ссуды — более безнадежный вариант, когда заемщики находятся на грани дефолта. Он выбирается, когда переговоры об изменении существующего кредитного договора являются единственным способом избежать невозврата кредита.

Может ли реструктуризация ссуды повлиять на кредитный рейтинг?

Да, реструктуризация негативно влияет на ваш кредитный рейтинг.Вот почему настоятельно рекомендуется, чтобы реструктуризация была последним вариантом, когда нет других вариантов.

Однако разовая реструктуризация кредита не влияет на кредитный рейтинг

RBI объявил о первом в своем роде единовременном пособии на реструктуризацию как личных, так и корпоративных кредитов в связи с пандемией Covid-19. Эта мера предназначена для оказания финансовой помощи миллионам индийцев, пострадавших в финансовом отношении от пандемии коронавируса.

Эта мера предназначена для оказания финансовой помощи миллионам индийцев, пострадавших в финансовом отношении от пандемии коронавируса.

Это большое облегчение как для заемщиков, так и для кредиторов, поскольку процесс реструктуризации будет происходить без классификации этих счетов как неработающих активов. Однако обратите внимание, что это преимущество доступно только до конца 2020 года и должно быть реализовано в течение 90 дней с момента активации.

Что происходит при реструктуризации кредита?

При реструктуризации кредита кредитор и заемщик согласовывают условия существующего кредитного договора, и обе стороны приходят к соглашению.Желательно сообщить своему кредитору, если вы не можете вовремя погасить ссуды или если увольнение поставило под угрозу вашу финансовую стабильность. Уведомление вашего кредитора может помочь вам, поскольку он может с пониманием относиться к вашему финансовому положению и дать вам некоторое расслабление.

Ни один кредитор не хотел бы, чтобы их заемщики не погашали свои ссуды. Кредиторы считают, что возмещение стоимости ссуды лучше, чем заявление о банкротстве заемщика, и в этом случае кредитор не возвращает сумму ссуды.В результате большинство кредиторов соглашаются вести переговоры с подводными заемщиками о реструктуризации условий ссуды, например о продлении срока платежа или отказе от платы за просрочку платежа или изменении частоты выплаты процентов.

Банки готовы реструктурировать ссуды, если

- Это позволяет им вернуть свои долги

- Банки уверены в намерениях и возможностях заемщика

Рефинансирование ссуды означает подачу заявки на новую ссуду или ссудный инструмент, условия которого лучше, чем у предыдущей, и которые могут быть использованы для оплаты предыдущих обязательств по ссуде.Как правило, заемщики выбирают рефинансирование ссуды, когда сталкиваются с лучшими условиями ссуды в другом месте.

Примером рефинансирования ссуды может быть подача заявки на новую, сравнительно более дешевую ссуду и использование поступлений от этой ссуды для погашения остатка по существующей ссуде. Рефинансирование — это более быстрый процесс, чем реструктуризация, потому что при рефинансировании на него легче претендовать, и оно положительно влияет на кредитные рейтинги, поскольку в истории платежей будет отображаться первоначальный заем как погашенный.

Рефинансирование — это более быстрый процесс, чем реструктуризация, потому что при рефинансировании на него легче претендовать, и оно положительно влияет на кредитные рейтинги, поскольку в истории платежей будет отображаться первоначальный заем как погашенный.

Рефинансирование — хорошая идея?

Рефинансирование может производиться по разным причинам, например, снижение процентных ставок по ссудам, консолидация ссуд, изменение структуры ссуд или уменьшение общей ссудной нагрузки. Заемщики с хорошими кредитными рейтингами могут получить большую выгоду от рефинансирования, поскольку они могут обеспечить более выгодные условия контрактов и более низкие процентные ставки.

Рефинансирование может быть осуществлено по следующим причинам:

- Чтобы получить лучшую денежную выгоду с точки зрения процентных ставок

- Чтобы иметь более длительный срок погашения

- Взять в долг дополнительную сумму

- Чтобы получить лучший сервис и возможности нового кредитора

- Уменьшить стоимость кредита

Дополнительная литература: Что такое рефинансирование жилья?

Г-н X берет ссуду в размере рупий. 1 крор для его бизнеса при годовой процентной ставке 4% годовых. сроком на 6 лет. Однако предположим, что 2 года спустя бизнес г-на X переживает спад. Он не может обслуживать ссуду и выплату процентов. Кредитор часто отправляет г-ну X уведомления с просьбой оплатить просроченную ссуду EMI вместе со штрафами.

1 крор для его бизнеса при годовой процентной ставке 4% годовых. сроком на 6 лет. Однако предположим, что 2 года спустя бизнес г-на X переживает спад. Он не может обслуживать ссуду и выплату процентов. Кредитор часто отправляет г-ну X уведомления с просьбой оплатить просроченную ссуду EMI вместе со штрафами.

Теперь банк и г-н X заключают сделку, по которой банк дает ему еще 6 лет для погашения ссуды. Это пример реструктуризации.

Однако год спустя он понимает, что теперь он может взять аналогичный заем под 3%, потому что рыночные условия изменились, а его доверие повысилось благодаря более сильному балансу.Он берет эту новую ссуду по более низкой ставке, чтобы заменить другую ссуду. Это рефинансирование.

Обзор различий между реструктуризацией займа и рефинансированием займа

Реструктуризация кредита | Рефинансирование займа |

Реструктуризация — это процесс изменения текущей ссуды с целью изменения существующих условий контракта. | Рефинансирование ссуды — это процесс передачи текущей ссуды от одного кредитора к другому. |

Основная цель реструктуризации — избежать дефолтов по кредитам. | Основная цель рефинансирования ссуд — использовать более выгодные процентные ставки и условия ссуд. |

Когда физическое лицо выбирает реструктуризацию, в кредитном отчете отражается «реструктуризация». | Не влияет на кредитный отчет, когда физическое лицо выбирает рефинансирование. |

Реструктуризация ссуды может отрицательно повлиять на ваш кредитный рейтинг. Трудно вернуть реструктурированную ссуду. | Рефинансирование ссуды может временно повлиять на ваш кредитный рейтинг, поскольку вы подаете заявку на новую ссуду. Однако временное падение возвращается, как только вы начнете погашать ссуду у нового кредитора. |

Заключение

Хотя реструктуризация долга и рефинансирование могут звучать одинаково, это разные процессы и могут иметь разные цели. Убедитесь, что вы понимаете разницу между ними, чтобы вы могли выбрать правильный вариант в соответствии с вашими финансовыми потребностями.

Пример использования

: внесудебная реструктуризация и рефинансирование

СИТУАЦИЯ

Внесудебная реструктуризация и рефинансирование кредитной линии

ПРОМЫШЛЕННОСТЬ

Потребительские товары — Спорттовары

ОБЪЕМ ЗАЯВКИ

У этой производственной компании наблюдалось снижение продаж в течение четырех лет, и ее кредитор уведомил ее о том, что они не будут продлевать свою возобновляемую кредитную ссуду на 25 миллионов долларов после даты погашения через шесть месяцев.По рекомендации кредитора компания привлекла Эрика Даннера и команду CohnReznick для помощи в разработке и реализации плана реструктуризации, одновременно управляя процессом рефинансирования.

ЧТО МЫ СДЕЛАЛИ

С самого начала нашего сотрудничества мы работали вместе с менеджментом клиента и кредитором над заключением ряда соглашений о воздержании от ответственности, чтобы дать компании время для решения имеющихся проблем. В рамках процесса воздержания мы подготовили интегрированную финансовую отчетность, множественные 13-недельные денежные потоки и трехлетний финансовый прогноз для использования в процессе рефинансирования.На протяжении всего взаимодействия команда CohnReznick выявляла и реализовывала возможности для улучшения ликвидности и инициатив по сокращению затрат, которые включали всесторонний анализ избыточных и устаревших запасов, сокращение штата и заработной платы, а также улучшение потока процессов для отдела отгрузки. В то же время команда создала меморандум о конфиденциальной информации и привлекла потенциальных кредиторов из банковского сообщества, связавшись с более чем 100 поставщиками капитала.

В рамках процесса воздержания мы подготовили интегрированную финансовую отчетность, множественные 13-недельные денежные потоки и трехлетний финансовый прогноз для использования в процессе рефинансирования.На протяжении всего взаимодействия команда CohnReznick выявляла и реализовывала возможности для улучшения ликвидности и инициатив по сокращению затрат, которые включали всесторонний анализ избыточных и устаревших запасов, сокращение штата и заработной платы, а также улучшение потока процессов для отдела отгрузки. В то же время команда создала меморандум о конфиденциальной информации и привлекла потенциальных кредиторов из банковского сообщества, связавшись с более чем 100 поставщиками капитала.

РЕЗУЛЬТАТ

Эти инициативы привели к сокращению расходов, генерированию денежного потока и, в конечном итоге, к рефинансированию компании с привлечением новых банковских партнеров.Существующий долг был рефинансирован двумя новыми кредиторами (для возобновляемой кредитной линии и коммерческой ипотеки, соответственно), которые предложили более выгодные условия, чем существующие кредитные линии. Операционная экономика и база оборотного капитала компании были значительно улучшены, что позволило клиенту хорошо позиционировать себя для первого периода роста за многие годы.

Операционная экономика и база оборотного капитала компании были значительно улучшены, что позволило клиенту хорошо позиционировать себя для первого периода роста за многие годы.

Настоящий документ подготовлен только для информационных целей и общего руководства и не является юридической или профессиональной консультацией. Вы не должны действовать в соответствии с информацией, содержащейся в этой публикации, без специальной профессиональной консультации.Не делается никаких заявлений или гарантий (явных или подразумеваемых) в отношении точности или полноты информации, содержащейся в этой публикации, и CohnReznick LLP, ее члены, сотрудники и агенты не несут ответственности и отказываются от любой ответственности за последствия, которые могут возникнуть в вашей или кто-либо другой, действующий или воздерживающийся от действий, полагаясь на информацию, содержащуюся в этой публикации, или на любое решение, основанное на ней.

Рефинансирование и реструктуризация долга — в чем разница?

Рефинансирование и реструктуризация долга — это процессы реорганизации долга. Поскольку они подпадают под один и тот же зонтик, они часто используются как взаимозаменяемые, хотя это совершенно разные процессы.

Поскольку они подпадают под один и тот же зонтик, они часто используются как взаимозаменяемые, хотя это совершенно разные процессы.

Как правило, при рефинансировании долга заемщик инициирует новый контракт с лучшими условиями для погашения существующего. С другой стороны, реструктуризация долга связана с изменением условий существующего контракта.

Рефинансирование долга

Это замена существующей задолженности (ссуды) на другую, имеющую более выгодные сроки и / или условия.Этот новый долг используется для погашения существующего долга. Студенческие, ипотечные ссуды и ссуды по кредитной карте — это некоторые виды кредитов, которые можно рефинансировать.

Как это работает

Чаще всего потребители стремятся рефинансировать, чтобы снизить фиксированные процентные ставки, перейти с фиксированной ставки на гибкую или наоборот или изменить срок кредита. Процесс рефинансирования долга более благоприятен для потребителей с высокими кредитными рейтингами.

Такие потребители могут получать значительно более низкие процентные ставки, чем потребители с низким кредитным рейтингом.Это связано с тем, что банки и другие финансовые учреждения, предлагающие эту услугу, доверяют потребителям с более высоким кредитным рейтингом своевременную выплату.

Как рефинансировать

Рефинансирование похоже на получение обычного кредита. Первый шаг — убедиться, что с вашим кредитным рейтингом нет проблем. Как упоминалось ранее, больше всего от рефинансирования выигрывают потребители с высокими кредитными рейтингами.

Во-вторых, поиск зарегистрированных кредиторов с лучшими условиями.Хорошие refinansieringslån, что на норвежском языке означает рефинансирование ссуд, доступны потребителям, которые имеют на них право. Заемщикам следует дважды проверить, чтобы подтвердить, что новые ставки, частота платежей и срок ссуды более благоприятны, чем существующие.

Наконец, сообщите о новой сделке своему кредитору, чтобы узнать, что он готов предложить. Часто кредиторы открыты для пересмотра условий, поскольку они рискуют обанкротиться, если кредиты не будут возвращены. Получение рефинансирования от вашего кредитора обычно является лучшим выбором, потому что с некоторых комиссий можно отказаться.

Часто кредиторы открыты для пересмотра условий, поскольку они рискуют обанкротиться, если кредиты не будут возвращены. Получение рефинансирования от вашего кредитора обычно является лучшим выбором, потому что с некоторых комиссий можно отказаться.

Плюсы и минусы рефинансирования

Плюсы

1. Долги, рефинансируемые по более низкой ставке, могут привести к значительному денежному потоку. Эти деньги можно инвестировать, чтобы получить прибыль и рассчитаться по новому контракту.

2. Рефинансирование долгов помогает снизить ежемесячные платежи и сэкономить много денег, особенно в долгосрочных кредитных договорах.

3, Рефинансируя, вы можете продлить или сократить срок кредита в зависимости от вашего текущего финансового положения.Например, срок кредита на 10 лет может быть увеличен до 20 лет. Однако заемщику придется платить больше процентов в течение срока кредита.

В качестве альтернативы, 20-летний срок кредита может быть сокращен до 10 лет, если заемщик решит погасить ссуду намного быстрее. В этом случае заемщик производит более высокие ежемесячные платежи, но с более низкой процентной ставкой.

В этом случае заемщик производит более высокие ежемесячные платежи, но с более низкой процентной ставкой.

4. Несколько займов можно объединить в один, если можно получить более низкие ставки. Этот вариант также обеспечивает удобство отслеживания платежей по одной ссуде, а не по нескольким.

Минусы

1. Заемщики в конечном итоге платят больше процентов по займам, когда они продлевают срок их действия. Кроме того, возможность уменьшения срока кредита по-прежнему связана с необходимостью производить более высокие ежемесячные платежи.

2. Рефинансирование может быть очень дорогостоящим, поскольку заемщики платят до 7 процентов процентов по непогашенной основной сумме долга.

Реструктуризация долга

Реструктуризация долга изменяет ставки и условия существующих кредитных договоров, в отличие от рефинансирования, когда заключается совершенно новый договор на погашение существующей задолженности.

Заемщики, реструктурирующие задолженность, обычно делают это, чтобы изменить частоту ежемесячных платежей или продлить дату выплаты основной суммы по долговому договору.

Реструктуризация используется частными лицами и компаниями, которые подвержены риску невыполнения обязательств по выплате кредита. Это отрицательно сказывается на кредитном рейтинге заемщика и поэтому часто используется в крайнем случае.

Как это работает

Заемщики реструктурируют свои долги, чтобы избежать дефолта или банкротства.В этом процессе кредиторы продлевают сроки платежей, снижают процентные ставки или и то, и другое. У кредиторов нет большого выбора, потому что они рискуют получить меньшую зарплату в случае ликвидации или банкротства таких компаний.

И кредиторы, и заемщики имеют интересный вариант реструктуризации долга. Этот вариант называется обменом долга на капитал. Узнайте больше об обмене долга на капитал здесь.

Обмен долга на капитал происходит, когда кредитор соглашается аннулировать часть или весь долг неплательщика в обмен на акционерный капитал — по сути, что-то ценное. В случае компании этот капитал может быть в форме акций.

Плюсы и минусы реструктуризации долга

Плюсы

1. Компании могут спасти свой бизнес от разорения, реструктурируя свои долги для получения более выгодных условий. Обмен долга на акции — это один из вариантов, которым компании и частные лица могут воспользоваться, чтобы удержаться на плаву.

2. Благодаря реструктуризации заемщики могут платить более низкие процентные ставки; вариант, который в противном случае был бы для них недоступен.

3. Обычно заемщик предоставляет залог или залог, имеющий денежную стоимость, равную сумме ссуды, на которую он подает заявку. Это защищает кредиторов от потери денег в случае невыполнения заемщиком платежа, поскольку кредиторы имеют право продать это обеспечение, чтобы вернуть свои деньги. Реструктурируя свои долги, заемщики могут избежать этой неприятной ситуации, потому что они получают лучшие процентные ставки и условия, которые они могут легко удовлетворить.

Минусы

1.Реструктуризация долга негативно влияет на кредитный рейтинг заемщика. Это связано с тем, что кредиторы с большей вероятностью будут давать ссуды людям с высокими кредитными рейтингами. Высокий кредитный рейтинг показывает, что соискатель кредита способен погасить ссуду своевременно и в соответствии с условиями контракта.

Однако заемщики, реструктурирующие свои долги, с меньшей вероятностью получат дополнительные ссуды в будущем, потому что их кредитные записи будут доступны кредиторам, которые увидят свою неспособность выплатить ссуды.

2. Неплательщики, реструктурирующие долги, тратят больше времени на их погашение. Это может быть рискованно, потому что их финансовое положение может ухудшиться в будущем, что сделает их неспособными выплатить свои долги даже на гораздо более выгодных условиях.

Заключение

При принятии любого решения всегда важно точно знать все варианты, доступные вам, особенно те, которые могут повлиять на вас на долгие годы. В этой статье мы надеемся, что предоставили достаточно информации, чтобы помочь вам лучше понять, что означает рефинансирование и реструктуризация долга.

В этой статье мы надеемся, что предоставили достаточно информации, чтобы помочь вам лучше понять, что означает рефинансирование и реструктуризация долга.

Руководство по реструктуризации, рефинансированию и консолидации вашего долга — Возвратность

Можете ли вы или должны ли вы реструктурировать свой долг или рефинансировать свой долг, будет зависеть от вашей уникальной финансовой ситуации, ваших конкретных потребностей и того, какие варианты действительно жизнеспособны для вас в зависимости от ваших обстоятельств (например, ваш кредитор (-ы), размер вашего долга есть и другие факторы). Не каждый долг можно будет реструктурировать, так как это исключительно на усмотрение кредитора, и консолидация или рефинансирование вашего долга не всегда будет для вас выгодным.

Цели этой статьи — помочь вам понять разницу между реструктуризацией долга и рефинансированием / консолидацией долга, чтобы дать вам объяснение того, как вы можете использовать эти два инструмента управления долгом. Мы также хотим использовать эту статью, чтобы предоставить вам краткий обзор некоторых других вариантов управления долгом, которые могут быть вам доступны, что мы и сделали в последнем разделе статьи.

Мы также хотим использовать эту статью, чтобы предоставить вам краткий обзор некоторых других вариантов управления долгом, которые могут быть вам доступны, что мы и сделали в последнем разделе статьи.

Зная, какие варианты доступны вам, и понимая, как реструктуризация долга и рефинансирование / консолидация долга работают как инструменты управления долгом, а также понимая, как вы собираетесь эффективно использовать эти два инструмента, вы, надеюсь, сможете принять усиление роли в обеспечении вашей текущей и будущей финансовой стабильности.

Реструктуризация и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в США.

Различия между реструктуризацией долга и рефинансированием / консолидацией долга:

Реструктуризация долга и рефинансирование / консолидация долга — два наиболее широко используемых инструмента управления долгом, доступных потребителям в Соединенных Штатах. Консолидация долга и реструктуризация долга имеют много общего в своей основе, когда речь идет о снижении ежемесячных затрат по долгу и общей стоимости долга, но это не одна и та же форма облегчения управления долгом.Мы выделили основные различия между ними здесь:

- Реструктуризация долга: Реструктуризация долга, с другой стороны, представляет собой процесс, в котором должник и их кредитор согласовывают сумму, которую заемщик может выплатить, вместо того, чтобы должник был обязан выплатить долг полностью. Часто платеж по реструктуризации долга должен быть произведен единовременно или небольшим количеством платежей, вместо того, чтобы разрешить выплату в течение периода времени, на который было заключено первоначальное соглашение о долге, что является частью сделки. от реструктуризации долга.Кредитору выплачивается часть долга в короткие сроки вместо того, чтобы возлагать на должника ответственность за первоначальный долг, когда он не может его погасить / продолжать выплачивать по первоначальной ставке, и должник больше не является обязан полностью погасить оставшуюся задолженность.

- Рефинансирование / консолидация долга: этот инструмент управления долгом позволяет превратить несколько долгов в один. Это упрощает работу с долгом, поскольку теперь заемщику нужно произвести только один платеж одному финансовому учреждению, а не несколько платежей, которые часто производятся в несколько финансовых учреждений.Чтобы консолидация долга оказала наибольшее влияние на вашу финансовую стабильность, этот единственный новый долг, который вы берете на себя, должен иметь лучшие условия, чем ваши предыдущие долги, например, предлагать лучшую процентную ставку или иметь более предпочтительный срок. Поскольку один большой заем (мы надеемся) взят под более низкую процентную ставку, это приведет как к снижению ежемесячных затрат на погашение, так и к снижению общих затрат на погашение долга. Кроме того, многие люди обнаруживают, что консолидация своего долга облегчает отслеживание их денежных потоков, и они с меньшей вероятностью забудут произвести платеж.

Вам не нужно самостоятельно консолидировать или рефинансировать свой долг. Существуют сторонние компании и некоммерческие организации, которые могут обсудить условия консолидации долга от вашего имени. Кроме того, есть компании, которые вы можете нанять для ведения переговоров по урегулированию или реструктуризации вашего долга, но в целом это плохой вид для вас, если только сумма долга, которую вам нужно согласовать, не является значительной, потому что это требует, чтобы вы наняли и заплатили третье лицо для переговоров с вашим должником.В конце концов, вы не можете рассчитаться со своим должником.

Теперь, когда мы объяснили различия между этими двумя инструментами управления долгом, мы дадим объяснение того, как на самом деле их использовать в следующих двух разделах.

Как реструктурировать долг:

Реструктуризация долга часто требует, чтобы вы пришли к соглашению с организацией, перед которой вы задолжали, и они не обязаны позволять вам реструктурировать свой долг с ними ни при каких обстоятельствах, кроме одного. Однако то, что они обычно не связаны обязательствами, не означает, что вы не можете пытаться прийти к соглашению о реструктуризации с ними.

Однако то, что они обычно не связаны обязательствами, не означает, что вы не можете пытаться прийти к соглашению о реструктуризации с ними.

Есть пять шагов, которые вам нужно будет предпринять, чтобы реструктурировать свой долг, если ваш должник в конечном итоге решит работать с вами:

- Свяжитесь с должником: Первый шаг, который вам нужно предпринять при попытке реструктурировать свой долг, — это связаться с должником, которому вы в настоящее время обязаны. В зависимости от вашего должника вам может потребоваться связаться с ним определенным образом, или они могут позволить вам связаться с ними различными способами, например через Интернет, по почте, по телефону или лично.Когда вы входите в контакт со своим должником, вам необходимо объяснить им финансовые трудности, с которыми вы в настоящее время сталкиваетесь, и то, как это отразилось на вас. Постарайтесь четко указать, что вы можете, а что не можете делать в отношении выплаты кредита. Многие должники будут сочувствовать вам, если вы проявите большую нужду, и, кроме того, для них часто более выгодно с финансовой точки зрения позволить вам реструктурировать свой долг, чем отправлять ваш долг в сборы и просто надеяться, что они это увидят. оплата долга и связанные с этим комиссии в будущем;

- Дождитесь ответа должника: После того, как они объяснили им ситуацию и попросили разрешить вам реструктурировать ваш долг, вам нужно будет дождаться их ответа на ваш запрос, если вы не связались с ними лично.Их ответ может включать любые условия реструктуризации вашего долга, если они решат, что это лучший путь для них;

- Взвесьте свои варианты: Если они предоставили вам новые условия погашения долга, вам нужно будет решить, будет ли это новое соглашение тем, что снимет с вас финансовое бремя, чтобы вы могли оставаться в курсе с вашими новыми платежами, или если вы должны попытаться заставить их согласиться на более выгодные условия, или даже если вам следует вообще пойти другим путем;

- Вести переговоры: , если должник предоставил вам новые условия для согласования, и они все еще недостаточны для вас для достижения некоторого подобия финансовой стабильности, но вы все равно хотите попытаться реструктурировать свой долг с ними, тогда вам понадобится чтобы попытаться договориться об условиях дальше, и последний шаг;

- Принять новые согласованные условия: , если они в конечном итоге решат разрешить вам реструктуризацию вашего долга, и они ответят на ваши переговоры новым набором условий, которые приемлемы для вас, или первоначальное предложение было приемлемым для вас, тогда вам нужно будет принять условия и подписать с ними новое соглашение.После подписания нового соглашения вы должны будете следовать своему новому плану платежей и следовать новому соглашению в меру своих возможностей, иначе весь процесс попытки реструктуризации вашего долга в конечном итоге оказался бесполезным для вашей ситуации.

Как мы упоминали в начале этого раздела, — это одна ситуация, когда должник не может отказать им в реструктуризации вашего долга. Однако это всегда должно быть последним вариантом для всех. Если вы должны были подавать в соответствии с главой 13 «Банкротство», а иногда и в соответствии с главой 11 «Банкротство», которые рассматриваются в разделе « Дополнительные варианты управления долгом, » этой статьи (вместе с 7-м банкротством), тогда у вас будет постановление суда. это реструктурирует ваш долг и даст вам от трех до пяти лет на выплату новой суммы долга, предписанной судом.

Как рефинансировать долг:

Рефинансирование вашего долга немного сложнее, чем реструктуризация долга, поскольку существуют разные подходы к рефинансированию ваших займов в зависимости от того, какой (ые) тип (ы) займа (ов) у вас есть. Однако рефинансирование вашего долга — это инструмент управления долгом, который более надежен, чем реструктуризация долга, поскольку вам не нужно просить должника простить часть вашего долга или вносить другие изменения в ваше первоначальное соглашение о долге. В этом разделе мы рассмотрим некоторые из наиболее распространенных типов кредитов, которые можно рефинансировать:

- Рефинансирование студенческих ссуд:

Процесс рефинансирования ваших студенческих ссуд немного варьируется в зависимости от того, какие студенческие ссуды вы еще должны.Существует три основных типа студенческих ссуд, каждый со своими процентными ставками и кредиторами, которые могут сделать рефинансирование ваших студенческих ссуд немного менее простым, чем рефинансирование других типов ссуд:

- Частные студенческие ссуды: обычно представляют собой традиционные личные ссуды, которые просто использовались для оплаты расходов, связанных с посещением высшего учебного заведения, таких как обучение, учебники, жилье и тому подобное. Частные студенческие ссуды — хороший кандидат для рефинансирования.

- Несубсидированные федеральные студенческие ссуды: Эти типы федеральных студенческих ссуд представляют собой ссуды, по которым проценты начисляются во время вашего обучения в школе, в течение льготного периода по ссуде, когда вам не нужно вносить какие-либо платежи по ссуде, и во время отсрочки , в случае отсрочки кредита. Если вы решите не выплачивать начисленные проценты до того момента, когда вы должны начать выплачивать основную сумму займа, то эти накопленные проценты добавляются к общей стоимости займа.В зависимости от того, какая сумма причитается по несубсидированным федеральным студенческим займам, какая процентная ставка у вашего несубсидированного федерального студенческого займа и какие процентные ставки вы можете получить от другого кредитора, рефинансирование этих займов может быть разумным решением, и ;

- Субсидированные федеральные студенческие ссуды: Субсидированные федеральные студенческие ссуды не начисляют проценты так же, как другие типы ссуд, потому что правительство США временно покрывает расходы.Эти типы ссуд также называются прямыми субсидированными ссудами, и для того, чтобы подать заявку на них, вам необходимо заполнить форму Бесплатного заявления на получение федеральной помощи студентам (также известной как FAFSA). Поскольку государство временно покрывает расходы на эти студенческие ссуды, и поэтому они не начисляют проценты в течение определенного периода времени, лучше всего рефинансировать эти ссуды только в том случае, если у вас есть такая возможность, и это имеет финансовый смысл, поскольку рефинансированная ссуда будет начисляются проценты.

Если у вас есть сочетание двух или более разных типов студенческих ссуд, вы всегда можете получить ссуду от традиционного финансового кредитора (например, банка или кредитного союза) и использовать эти средства не только для погашения ваши частные студенческие ссуды, а также оставшиеся студенческие ссуды, предоставленные федеральным правительством.

- Рефинансирование долга по кредитной карте: Процесс рефинансирования долга по кредитной карте довольно прост, независимо от того, по скольким кредитным картам у вас находится задолженность. Вы либо загружаете одну кредитную карту с процентной ставкой, которая ниже, чем у других, с задолженностью, которая у вас есть по другим кредитным картам (позвонив в каждую компанию, выпускающую кредитные карты и выплачивая оставшуюся задолженность с помощью выбранной вами кредитной карты), либо вы возьмите личную ссуду у кредитора, который может предложить вам более низкую процентную ставку, чем по кредитным картам, и используйте эту ссуду для выплаты долга по кредитной карте.

- Рефинансирование ипотечных жилищных ссуд: ипотечных ссуд — это один из двух различных типов ссуд, которые чаще всего рефинансируются (второй — автокредиты). Процесс рефинансирования ипотечной ссуды столь же прост, как и процесс рефинансирования ссуды. Вы просто находите кредитора, который готов предложить вам ссуду в размере, необходимом для погашения вашей текущей ипотечной ссуды, и они готовы предложить эту ссуду по более высокой процентной ставке, чем ваша текущая ссуда.Используя эту новую ссуду, вы просто выплачиваете ипотечную ссуду от первоначального кредитора. Поскольку процентная ставка по новой ссуде выше и вы, вероятно, уже выплатили хотя бы часть основной суммы первоначальной ссуды (что означает, что новая сумма ссуды будет меньше суммы первоначальной ссуды), ваши ежемесячные выплаты по ипотеке уменьшатся. заметно. Помимо получения более высоких ставок по рефинансированной жилищной ссуде, некоторые люди предпочитают рефинансировать свой жилищный ссуду, чтобы изменить срок их действия с 30-летней ипотеки на 15-летнюю ипотеку.Процентные ставки, как правило, ниже по 15-летним ипотечным кредитам, поскольку это происходит даже в том случае, если вы не рефинансируете через кредитора, предлагающего более низкую процентную ставку по ссуде, и проценты будут начисляться только за половину периода времени по сравнению с 30-летним периодом. -годовая ипотека.

- Рефинансирование автокредитов: при попытке рефинансировать ваш автокредит, у большинства кредиторов есть очень конкретные рекомендации относительно того, имеете ли вы право на рефинансирование или нет, например, ограничения на возраст автомобиля, ограничение на количество миль находиться на транспортном средстве, и если есть какие-либо непогашенные лимиты баланса.Если вы не можете рефинансировать свой автокредит, но испытываете финансовые затруднения, реструктуризация долга по автокредиту может быть для вас лучшим вариантом.

- Рефинансирование ссуд для малого бизнеса: если вы взяли ссуду для малого бизнеса у традиционного кредитора (например, частного банка или кредитного союза), то вы можете, как правило, рефинансировать свой кредит таким же образом, как и большинство других простые займы. Найдя кредитора, который готов предоставить вам ссуду сумму денег, необходимую для выплаты первоначальной ссуды по более низкой процентной ставке, чем первоначальная ссуда, вы сможете снизить не только свои ежемесячные наличные расходы, когда речь идет о погашении ссуды, но вы также уменьшите общую сумму денег, которая требуется для полной выплаты ссуды.Есть два федеральных займа для малого бизнеса, по которым вы могли бы решить рефинансировать с помощью федерального правительства, но для этого требуется соблюдение определенных условий:

- Рефинансирование займа 7a для малого бизнеса Администрации малого бизнеса США (SBA): можно рефинансировать соответствующую требованиям ссуду SBA 7a для малого бизнеса через администрацию малого бизнеса без необходимости использования сторонних финансовых учреждений. Предлагаемая ссуда должна предоставить заемщику ссуды для малого бизнеса «существенную» выгоду, о чем свидетельствует сумма платежа, которая по крайней мере на 10% меньше суммы платежа по существующей ссуде.Кроме того, необходимо предоставить письменное обоснование для каждой ссуды, объясняющее, почему текущее кредитное соглашение больше не имеет разумных условий. Если вы решите обратиться к частному кредитору для рефинансирования ссуды 7a, это также будет жизнеспособным вариантом.

- Рефинансирование малого бизнеса Администрации малого бизнеса США (SBA) Заем 504: заем SBA 504 — федеральный заем, который можно использовать для покупки недвижимости и оборудования для малого бизнеса — может быть рефинансирован любым способом. частного кредитора или через саму SBA, если соблюдаются определенные требования в руководящих принципах, такие как: кредитная задолженность возникла в пользу соответствующего малого бизнеса не менее чем за 2 года до даты рефинансирования долга 504 заявка подана, и заемщик ссуды SBA 504 имел текущие платежи по ссуде в течение 12 месяцев, предшествующих подаче заявки на рефинансирование долга 504.

Дополнительные варианты управления долгом:

В этом последнем разделе мы хотели бы охватить некоторые различные ресурсы, которые мы не рассмотрели в этой статье, которые вы можете использовать для получения помощи в выплате ежемесячных платежей по долгу, если они являются лучшим вариантом для вас и вашего финансового положения. Помимо реструктуризации долга или рефинансирования долга, существует множество различных ресурсов, которые могут быть полезны для помощи в управлении своим долгом (каждый вариант помогает по-разному или в разной степени), например:

Кредитное консультирование: Бюро финансовой защиты потребителей США (CFPB) рекомендует потребителям найти законную организацию кредитного консультирования.Эти организации часто являются некоммерческими организациями, и их кредитные консультанты полностью сертифицированы и обучены в области потребительского кредита, финансов и управления долгом, а также составления личного бюджета;

Планы управления долгом: — это программы, в которые часто можно записаться через кредитную консультационную организацию. Участвуя в Плане управления долгом, вы делаете разовый ежемесячный платеж группе кредитного консультирования, которая затем, в свою очередь, производит платеж каждому из ваших должников.В соответствии с этими планами управления долгом кредитные консультанты обычно не обсуждают какое-либо сокращение фактических сумм, которые вы должны своим должникам, но вместо этого они могут снизить общий ежемесячный платеж. Они могут добиться этого снижения, договорившись о продлении периодов, в течение которых может быть погашена кредитная линия, и попросив вашего кредитора (-ов) снизить процентные ставки по ссуде и / или отказаться от определенных сборов, связанных с кредит;

Отсрочка по ссуде: Отсрочка по ссуде — это временный перерыв в выполнении обязательства по уплате согласованного ежемесячного платежа по ссуде, включая ссуду физическому лицу.Ни один кредитор не обязан предоставлять заемщику отсрочку по ссуде, но если вы в настоящее время страдаете от финансовых трудностей (например, недавно потеряли работу, количество часов на вашей работе было сокращено, или вы пострадали от стихийного бедствия или чрезвычайная ситуация со здоровьем), и вы объясняете свою ситуацию, многие кредиторы готовы попытаться сотрудничать с вами, потому что — с точки зрения чистой прибыли — с финансовой точки зрения дешевле дать заемщику временный перерыв в их платежах, чем начинать сбор платежей. в ссуду;

Измененные планы платежей: ваш кредитор может пожелать изменить ваш план платежей так, чтобы он лучше соответствовал вашим финансам и когда вам станут доступны средства из вашего дохода.Изменение вашего плана платежей может изменить множество аспектов, таких как срок платежа, размер вашего платежа, а иногда даже продление срока действия кредита. Опять же, от кредитора не требуется предлагать заемщикам измененный план платежей, но зачастую это более предпочтительный вариант, чем начало процедуры взыскания с заемщика;

Заем под собственный капитал: Заем под залог под залог жилья — это ссуда, которая предоставляется на фиксированную сумму денег, обеспеченную вашим домом.Это означает, что ваш дом является залогом, который вы предоставляете против взятой ссуды, поэтому, если вы не погасите ссуду в соответствии с договоренностью, кредитор может лишить вас права выкупа вашего дома. После получения ссуды под залог собственного капитала вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, пока не будет возвращена полная сумма ссуды. Это то, что известно как получение второй ипотеки для вашего дома, потому что она в основном совпадает с первоначальной ипотекой, которую вы заплатили за свой дом.Сумма, которую вы можете занять у большинства кредиторов, обычно составляет всего 85% от капитала вашего дома, причем на эту сумму также влияют такие вещи, как ваш доход, ваша кредитная история и рыночная стоимость вашего дома;

Кредитные линии собственного капитала (HELOC): Эти кредитные линии известны как «возобновляемые» кредитные линии, как и кредитные карты. Вы можете занять столько денег, сколько вам нужно, в любое время, выписав чек или используя кредитную карту, подключенную к вашей учетной записи HELOC.Эти кредитные линии имеют кредитный лимит, который вам не разрешается превышать. Поскольку HELOC является кредитной линией, вы производите платежи только на ту сумму денег, которую вы фактически взяли в долг. HELOC могут также предоставить вам определенные налоговые преимущества, которые могут быть недоступны при использовании других видов ссуд;

Урегулирование долга третьей стороной: Если рефинансирование или реструктуризация вашего личного кредита не является жизнеспособным вариантом, или вы не можете найти нового кредитора, который готов работать с вами, всегда есть возможность обратиться за помощью в урегулировании задолженности .Планы погашения долга обычно предлагаются коммерческими компаниями и обычно используются теми, кто имеет значительную задолженность. Используя план урегулирования долга, поставщик услуг урегулирования долга будет вести переговоры с вашим кредитором (-ами), чтобы достичь соглашения, по которому ваш (-и) кредитор (-ы) позволит вам заплатить «урегулирование» или единовременную денежную сумму для урегулирования ваш долг перед ними. Эта сумма урегулирования меньше вашей задолженности по кредитам.

Однако после того, как это урегулирование было достигнуто и вашему кредитору (-ам) были выплачены деньги, вы должны откладывать определенную согласованную сумму денег каждый месяц на назначенный банковский счет, пока у вас не будет достаточно сбережений, возвращенных в погасить любое урегулирование, которое было достигнуто между первоначальным кредитором (кредиторами) и кредиторами.Однако погашение долга может быть рискованным, поскольку нет гарантии, что управляющий долг может прийти к соглашению с вашим кредитором (кредиторами), а это означает, что вы по-прежнему будете придерживаться первоначальных условий кредита, но также будете должны платить за просрочку платежа и дополнительные сборы, которые были начислены, когда платежный агент пытался прийти к соглашению с кредитором (-ами), и;

Подача заявления о банкротстве: лицо, заявившее о банкротстве, получает постановление суда, которое юридически снимает с себя ответственность по выплате определенных видов долгов.Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата вашей подачи, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страхования жизни или получение работы.

Существует три основных типа банкротства в соответствии с разделом 11 Кодекса США (который является Кодексом о банкротстве): Глава 13, Глава 11 и Глава 7.

В главе 13 «Банкротство» людям с постоянным источником дохода разрешается оставлять у себя некоторое имущество (например, заложенный дом или автомобиль), которое они в противном случае могли бы потерять в результате процесса банкротства.Глава 13 «Банкротство», суд утверждает план погашения, который позволит лицу, подавшему заявление о банкротстве, выплатить свои долги в течение трех-пяти лет.

Глава 7 Банкротство, однако, обычно называют «прямым банкротством», потому что оно включает в себя ликвидацию всех активов, которые не освобождены от налога (например, транспортных средств, рабочих инструментов и основных предметов домашнего обихода). Независимо от того, поданы ли документы в соответствии с главой 13 или 7, банкротство обычно не прощает обязательств по алиментам, алиментам, штрафам, налогам и большинству обязательств по студенческим займам, если только заявитель не докажет чрезмерные трудности.

Глава 11 О банкротстве чаще всего заявляют компании, но могут подавать и физические лица. Когда подается заявление о банкротстве по главе 11, это приведет к одному из трех результатов для подавшего должника: реорганизация, преобразование в банкротство по главе 7 или отклонение заявления о банкротстве. Для того чтобы должник согласно главе 11 реорганизовал свой долг, должник должен подать в суд план реорганизации, который суд также должен принять. Если дело о банкротстве по главе 11 будет преобразовано судом по делам о банкротстве в банкротство по главе 7, то все активы должника будут ликвидированы и переданы первоначальному кредитору (-ам).Если вместо этого заявка будет принята, то должник останется контролировать свои активы в качестве «должника во владении» до тех пор, пока сумма долга, предписанная судом, не будет погашена. В некоторых случаях владеющий должником может иметь возможность сохранить свои активы, уплатив кредитору (-ам) справедливую рыночную стоимость тех активов, в отношении которых кредиторы имеют право удержания (например, дома или автомобиля), в отличие от цена договора займа, заключенного в отношении этих активов.

Реструктуризация и рефинансирование компаний | Tollers Solicitors

В обстоятельствах, когда проблемы в вашем бизнесе могут усиливаться или даже хуже, когда перспектива неплатежеспособности быстро становится реальностью, команда Tollers всегда рядом, чтобы направлять вас и работать с вами, вашими консультантами и вашими бухгалтерами с цель поиска наилучшего способа реструктуризации компании.

Адвокаты по корпоративной реструктуризации

Наши корпоративные специалисты могут предоставить юридические консультации по всем направлениям корпоративной реструктуризации и рефинансирования. Бизнес должен быстро сталкиваться с любыми финансовыми и операционными проблемами, с которыми он сталкивается, и решать их. Когда дело доходит до поиска решения, которое поможет вернуть бизнес в здоровую и успешную основу, время имеет существенное значение. Команда Толлерса имеет обширный опыт взаимодействия с руководством и финансовыми заинтересованными сторонами в проблемных предприятиях и может предоставлять консультационные услуги по реструктуризации компании с целью сохранения стоимости и помощи в оздоровлении бизнеса.

Реструктуризация компании очень часто проводится через формальный процесс несостоятельности, такой как администрирование, но в равной степени она может быть осуществлена путем реализации стратегии управляемого рефинансирования и реструктуризации вне рамок формального процесса несостоятельности. Толлерс может помочь вам в подготовке и реализации этой стратегии для вашего бизнеса, чтобы провести ценную реструктуризацию компании.

Как мы можем помочь

Юристы по вопросам неплатежеспособности и корпоративного права толлеров предоставят вам практические и коммерческие советы, которые подходят для вашего конкретного бизнеса и сектора, в котором он находится, с результатом, который позволит вашему бизнесу достичь своих стратегических целей по оздоровлению.Помимо силы наших советов, наши юристы имеют обширные контакты и финансистов, которые занимаются реструктуризацией компании. Мы ценим, что там, где вы и ваш бизнес столкнетесь с коммерческими проблемами, вас ждут трудные времена и решения. Чем больше поддержки, к которой ваш бизнес может получить доступ в этот критический момент, тем выше вероятность того, что вы сможете провести успешную реструктуризацию компании.

Поговорите с Толлерами

Позвольте Толлерам провести вас через процесс реструктуризации вашей компании, чтобы добиться правильного результата для вас, вашего бизнеса, вашего персонала и ваших торговых партнеров, чтобы для всех могли быть лучшие времена.Свяжитесь с нашими специалистами-юристами по вопросам несостоятельности для получения экспертных рекомендаций и рекомендаций.

Рефинансирование долга для реструктуризации вашего бизнеса

«Люди продали оборудование по дешевке или просто уехали, оставив машины за миллион долларов ржаветь», — говорит Бернье. «Однако для нас не могло быть и речи о том, чтобы собраться, уехать и снова начать где-нибудь еще. Рефинансирование нашего оборудования было единственным способом продолжить. Поэтому мы обратились в BDC с просьбой объединить наши кредиты с лизинговыми компаниями ».

Компания также разработала стратегию реструктуризации с помощью BDC для адаптации к меняющимся рынкам.Это означало диверсификацию в области производства древесной щепы для производства целлюлозы. Компании также пришлось расширяться, чтобы эффективно конкурировать.

«Компании больше не хотели иметь дело с множеством мелких подрядчиков для строительства подъездных дорог, рубки деревьев, обработки бревен и перевозки продукции на комбинат», — говорит Бернье. «Это был случай« будь большим или иди домой ». Нам пришлось заново изобрести компанию, превратиться в универсальный магазин и сделать все».

Значительные инвестиции в оборудование

Адаптация включала в себя инвестиции в рубильную машину стоимостью миллион долларов, а также грузовики, фургоны и другое оборудование для сбора урожая, обработки и доставки продукции.

Бернье говорит, что выбор правильного оборудования для работы, безусловно, жизненно важен, но также важно обеспечить быстрый доступ к запасным частям, чтобы избежать дорогостоящих простоев.

«В долгосрочной перспективе иногда стоит платить больше за оборудование местного производства. У нас были проблемы с своевременной доставкой запчастей для некоторых машин азиатского производства ».

Улучшение деловых навыков для управления более крупной компанией

Имея практический опыт, Бернье признает, что ей и ее мужу пришлось развить свои административные навыки, чтобы управлять более крупной компанией, штат которой увеличился до более чем трех десятков штатных сотрудников, а также субподрядчиков.

Они наняли отличного бухгалтера, тщательно пересмотрели контракты и внедрили процедуры, чтобы оборудование всегда было более продуктивным.

В долгосрочной перспективе иногда стоит платить больше за оборудование местного производства. У нас были проблемы с своевременной доставкой запчастей для некоторых машин азиатского производства.

Пара также должна была изменить свое мышление, когда дело дошло до процедуры приема на работу. «Как и другие небольшие сельские предприятия, мы работали с группой местных мужчин, которых мы знали и которым доверяли, как семья», — говорит Бернье.«Однако нам нужно было нанять людей с новыми и разными навыками».

Выбирая сотрудников, которых она не знала, Бернье научилась не судить о книге по обложке.

Внимательно изучает кандидатов на работу

«Иногда хороший сотрудник написал приложение не так, как это считается приемлемым в соответствии с текущими тенденциями в сфере управления персоналом», — говорит она. «Я смотрю за рамки газет и беру интервью у людей, чтобы узнать, есть ли у них страсть к работе в лесном хозяйстве. Если нужно, я их обучу. Предоставление людям возможности объединяет команду и способствует развитию вашего бизнеса.”

Переживая рецессию и растущий, компания St. Onge Logging имеет хорошие возможности для использования преимуществ восстановления спроса на лесную продукцию, поскольку экономика США растет, а падение курса доллара делает канадский экспорт более конкурентоспособным.

«Наше присутствие окупилось», — говорит Бернье. «Это также помогло восстановить доверие к этому региону. Лесопилки снова открываются, и люди возвращаются домой ».

Извлеченные уроки Элизабет Бернье

- Всегда будьте открыты для изменений и адаптации к ним.

- Держитесь крепче и рефинансируйте, если необходимо, чтобы остаться в игре.

- Ищите увлеченных и преданных делу сотрудников не только в резюме.

- Найдите хорошего бухгалтера; поддержка правильных профессионалов — ключ к успеху.

- Боритесь за свою репутацию. Вы не можете просто жить сегодняшним днем; ты тоже должен жить завтрашним днем.

MorrisAnderson переговоры о реструктуризации долга и рефинансировании

Еврейский общинный центр

ул.Луис, Миссури,

Вызов

Многопрофильные общественные центры. Продажи за 25 миллионов долларов. Сумма долга в размере 58 миллионов долларов была направлена на строительство современного объекта и реконструкцию существующих объектов.

- Пожертвования и доходы от инвестиций в фонды (основной источник выплат) значительно ниже прогнозов

- На 10 доноров приходилось более 90% потенциала по привлечению капитала

- Принятая задолженность по строительству / ремонту объектов с планом продолжения пожертвований и инвестиций в пожертвования

- Рецессия привела к понижательной тенденции, которая не достигла прогнозов по операционным доходам, пожертвованиям и потере основных фондов; снижение процентных ставок привело к снижению доходности оставшихся инвестиций

- Старший кредитор подал иск после дефолта по платежам и безуспешных попыток обсудить реструктуризацию долга

- Структура долга была многогранной: кредитная линия, облигации, соглашение о процентном свопе и аккредитив

- Дополнительные факторы, более характерные для некоммерческих организаций: значительная зависимость от денежных средств от доноров; неотъемлемое отсутствие собственников капитала; основные доноры влияют на ситуацию и решения

Решение

- Гарантированное руководство сотрудничало с финансовыми, юридическими консультантами и консультантами по связям с общественностью для рассмотрения всех вариантов

- Гарантированные ограниченные активы были надлежащим образом и четко отделены от неограниченных активов

- Разработан долгосрочный прогноз движения денежных средств, чтобы проиллюстрировать осуществимость вариантов с руководством, ключевыми донорами и кредитором

- В каждом сценарии все заинтересованные стороны были определены и роли / влияние были учтены

- Вёл переговоры с кредитором, добился приостановления судебного разбирательства, пока переговоры продолжались добросовестно

- Дана оценка ситуации с вариантами и рекомендациями по достижимым решениям

- Обеспечено информирование Правления и активное участие основных доноров в изучении сценариев

Результаты

- Принято внесудебное решение, которое удовлетворило кредитора и клиента

- Долг был реструктурирован, чтобы позволить кредитору выйти из долга

- В течение этого процесса все объекты и услуги работали без перебоев

- Обеспеченный кредитор взыскал 45 миллионов долларов из 58 миллионов долларов, что значительно выше оценки кредитора

- Клиент оплатил большую часть расчетов наличными в связи с вторичной кампанией по сбору средств и новым банковским займом

.