Рефинансирование кредитов в втб 24 калькулятор: Кредитный калькулятор онлайн – рассчитать потребительский кредит в банке ВТБ 2021

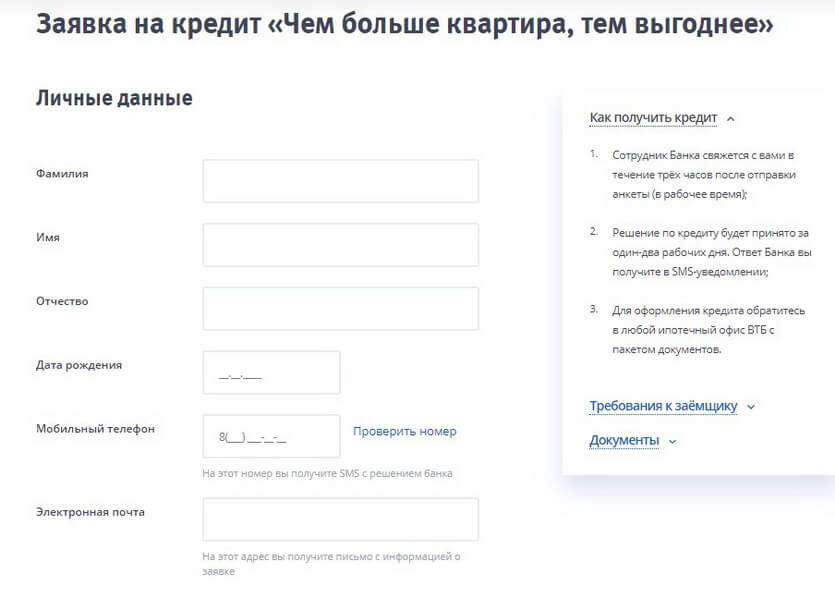

Калькулятор рефинансирования кредита в банке «ВТБ 24»

Когда выгодно рефинансировать

Перед тем как подавать заявку в Банк «ВТБ 24» на перекредитование, оцените, насколько это будет выгодно. Кредитный калькулятор Выберу.ру выполнит необходимые расчеты и поможет найти оптимальное предложение.

Не стоит забывать о сопутствующих переоформлению расходах – вам снова придется оплачивать оценку залогового имущества, приобретать страховку и т. д. Поэтому рефинансировать заем имеет смысл, только если процентная ставка в банке «ВТБ 24» по новому договору будет минимум на 2 п.п. ниже старой.

Сэкономить на уплате процентов в 2021 году можно и в том случае, если вы объединяете несколько разрозненных займов в один. Выгоду по каждому предложению можно рассчитать на калькуляторе как для аннуитетных, так и для дифференцированных платежей.

Требования к заемщику

Шанс получить одобрение банка «ВТБ 24» будет выше у заемщика, который соответствует основным параметрам:

- является гражданином РФ;

- постоянно зарегистрирован в регионе присутствия банка;

- трудится официально, причем общий стаж работы не менее 1 года, на последнем месте – не менее 3 месяцев;

- имеет достаточный уровень дохода для исполнения обязательств – после выплат по договору остается не менее 50% заработка;

- обладает хорошей кредитной историей.

Важно! Некоторые организации готовы рассматривать клиента с просрочками до 10 дней, вызванными техническими причинами.

Необходимые документы

Среди документов, которые заемщик предоставляет в Банк «ВТБ 24», обязательно должны присутствовать заполненная заявка, действующий кредитный договор и график погашения, а также справка из банка, в котором оформлен кредит. В ней должны содержаться реквизиты для оплаты и сумма к внесению. При наличии у заемщика просрочек в справку вносится информация о них.

Важно! Справка действует с течение 3 дней, поэтому ее нужно брать непосредственно перед визитом к новому кредитору.

Также вам понадобится получить согласие «старого» банка на рефинансирование. Новый кредитор проверяет документы и выносит окончательное решение.

Банки Екатеринбурга | БанкИнформСервис | Новости банков | Екатеринбург | Кредиты | Ипотека | Вклады

БанкИнформСервис (Банки Екатеринбурга) — портал о банках и банковских услугах в Екатеринбурге и Свердловской области.

Здесь представлена информация о банках Екатеринбурга, как федеральных, так и региональных.

У нас вы найдете каталог банков с адресами и телефонами, режимом работы и расположением банкоматов.

Для удобства пользователей есть сервис — Банк на карте Екатеринбурга. Кредиты — раздел,

с помощью которого можно легко подобрать для себя любой кредит — потребительский, экспресс-кредит, автокредит, ипотеку, кредитную карту, кредит для бизнеса.

Узнать информацию про рефинансирование кредитов.

Есть возможность сделать выборку по индивидуальным параметрам, сравнить ежемесячные платежи в Кредитном калькуляторе.

И впоследствии взять кредит в банке, воспользовавшись нашим интерактивным проектом Новая Формула Кредита,

где можно разместить заявку на кредит онлайн.

Наши консультанты ответят на ваши вопросы. Вы сможете прочесть отзывы о банках в форуме.

Последние новости в банковском мире, интервью, аналитика, обзоры — в разделе Новостей.

Портал содержит актуальные и объективные данные о банковских продуктах:

Курсы обмена наличной валюты — создана мобильная версия курсов и банкоматов под iPhone, iPad,

Вклады, пластиковые карты, сейфовые ячейки, денежные мгновенные переводы,

операции с драгоценными металлами, архив памятных монет и много другой полезной информации.

Bankinform.ru (Банкинформ.рф)

Банк ВТБ (Армения) расширяет возможности автокредитования совместно с автосалоном KIA MOTORS

Банк ВТБ (Армения) продолжает расширять партнёрскую сеть и развивать возможности автокредитования, представляя клиентам привлекательные предложения на приобретение новых автомобилей из автосалонов.

Банк ВТБ (Армения) и автосалон KIA MOTORS совместно запускают новую программу автокредитования, предлагая клиентам широкий выбор автомобилей KIA по беспрецедентно выгодным условиям.

KIA MOTORS является официальным представителем в Армении автомобилей марки KIA. Компания занимается продажей автомобилей и запчастей, а также гарантийным и постгарантийным техническим обслуживанием импортированных автомобилей марки KIA. Имея богатый опыт работы в сфере продаж и обслуживания автомобилей, приоритетным принципом работы компании KIA MOTORS является индивидуальный подход к каждому клиенту, исходя из его потребностей и желаний.

Процедура оформления кредита в рамках совместной программы автокредитования Банка ВТБ (Армения) с KIA MOTORS максимально упрощена и удобна. Клиенты могут подать заявку на автокредит непосредственно в автосалоне, не посещая филиалы Банка. Решение о выдачи кредита принимается за несколько часов. Сделка купли-продажи автомобиля осуществляется в рамках единственного визита клиента в автосалон, непосредственно между автосалоном и клиентом, после чего клиент может сразу забрать автомобиль из автосалона, не дожидаясь выдачи кредита.

Кредит предоставляется на следующих основных условиях:

- сумма кредита- от 1 млн. до 28 млн. драмов РА,

- годовая процентная ставка- 14.5% годовых, для клиентов, получающих зарплату на карту Банка ВТБ (Армения), процентная ставка снижается дополнительно на 1% (эффективная ставка кредита 16%-19.9%),

- предоплата- начиная от 10%-ов.

Заявку на автокредит могут подать все резиденты РА в возрасте от 21 года до 65 лет, предъявляя минимальный пакет документов- документ, удостоверяющий личность и социальную карту.

В рамках кредитования Банк осуществляет КАСКО страхование автомобиля на весь срок действия кредита без каких-либо дополнительных выплат.

Более подробную информацию о программе автокредитования, о действующих тарифах и комиссиях можно получить на официальном сайте Банка https://www.vtb.am/ru/credits#avtovark# , в филиалах Банка, позвонив в Контактный центр по номеру 87-87, а также на официальном сайте автосалона KIA MOTORS по ссылке https://www.kia.am/ или позвонив по номеру (+374 11) 777-222.

Банк контролируется ЦБ РА.

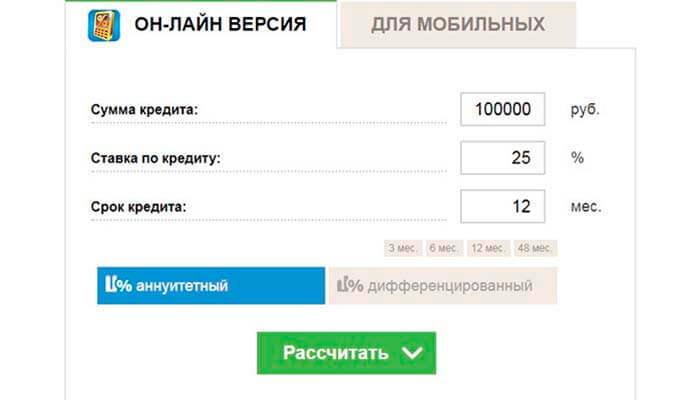

Кредитный калькулятор 🖩, рассчитать потребительский кредит онлайн для физических лиц от банка Восточный

Расчет кредита на онлайн калькуляторе

Все продукты банка «Восточный» отличаются доступностью, понятными гибкими условиями и упрощенной процедурой выдачи. В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

На нашем официальном сайте размещен кредитный калькулятор с возможностью рассчитать платежи онлайн, использовать который можно всегда, в любое удобное время.

Расчет процентов по кредиту

Динамичный, наглядный, бесплатный калькулятор для расчета ежемесячного платежа, суммы переплаты и процентной ставки, который позволяет сделать следующее:

- выбрать сумму займа в рамках лимита;

- указать приемлемый срок кредитования;

- узнать сумму ежемесячного платежа и переплаты.

Параметры для расчета можно менять, вводить многократно, результаты появляются мгновенно, без обновления страницы. Полученные значения носят ознакомительный характер. Их целесообразно сравнить со своим доходом. Статистика свидетельствует, что безболезненная для бюджета сумма ежемесячного платежа должна составлять не более 30 % от доходов заемщика или его семьи. Рекомендуем учесть эти данные при расчетах.

Для использования сервиса нажмите на пункт «Рассчитать», введите исходные данные, проанализируйте результат. Простой, понятный интерфейс не вызывает затруднений даже у неопытных пользователей.

Калькулятор рассчитывает займы для физических лиц по стандартным формулам и алгоритмам. Заемщикам не нужно изучать способы начисления процентов, производить сложные математические действия. Просто используйте готовые данные для оценки платежеспособности по условиям банка.

Погашение долга

Даже тщательно спрогнозированные планы подвержены влиянию жизненных обстоятельств. Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

В случае объективных затруднений с выплатами мы готовы в индивидуальном порядке предоставить кредитные каникулы сроком на 1–3 месяца. В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

К договору прилагается график платежей ссуды. В нем указаны даты внесения и размер ежемесячного платежа. Эту же информацию можно узнать по телефону, а также с помощью дистанционных сервисов.

Калькулятор рефинансирования

| Банковская ставка

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки заменяет текущий жилищный кредит новым. Как и в случае с любой другой ссудой, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашего кредита, дохода, истории занятости и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома и то, сколько капитала у вас есть.

Когда вы рефинансируете, заемные деньги из вашей новой ссуды погашают существующую ссуду.Большинство людей совершают рефинансирование, чтобы зафиксировать более низкую процентную ставку и снизить ежемесячный платеж или сократить срок своей ипотеки. Вы также можете получить рефинансирование с выплатой наличных средств, которое позволяет вам брать взаймы под залог собственного капитала вашего дома, вытягивая часть или всю разницу между тем, что вы еще должны, и его текущей стоимостью. В идеале вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от собственного капитала дома, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Вы также можете получить рефинансирование с выплатой наличных средств, которое позволяет вам брать взаймы под залог собственного капитала вашего дома, вытягивая часть или всю разницу между тем, что вы еще должны, и его текущей стоимостью. В идеале вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от собственного капитала дома, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Сколько стоит рефинансирование ипотеки?

Хотя рефинансирование может сэкономить вам деньги в долгосрочной перспективе, оно требует авансовых платежей.Рефинансирование включает в себя большую часть тех же комиссий, которые вы заплатили при первой покупке дома, например:

- Комиссии кредитора, включая сбор за подачу заявления на ипотеку, комиссию за выдачу кредита и баллы

- Сборы третьих сторон, такие как плата за оценку, регистрацию документов и проверку кредитоспособности

- Поиск названия / страховые взносы

- Расходы на условное депонирование по налогам на недвижимость и страхованию домовладельцев

Ваши заключительные расходы будут варьироваться в зависимости от новой суммы кредита, вашего кредитного рейтинга и отношения долга к доходу, программы кредитования и процентной ставки.

Поиск кредитора, который предлагает не только конкурентоспособную процентную ставку, но и самые низкие комиссии, стоит вашего времени и усилий. Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование приносит ощутимую пользу вашим финансам и что вы останетесь дома достаточно долго, чтобы возместить комиссионные.

Какова точка безубыточности при рефинансировании ипотеки и почему это важно?

Ключевым моментом при принятии решения о рефинансировании ипотеки является окупаемость затрат на рефинансирование.Точка безубыточности рассчитывается путем сложения всех затрат на закрытие по рефинансированию и определения того, сколько лет вам понадобится, чтобы произвести новый, более низкий платеж по ипотеке, чтобы окупить эти затраты. Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше точки безубыточности, иначе вы потенциально можете потерять деньги.

Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше точки безубыточности, иначе вы потенциально можете потерять деньги.

Как долго вы планируете оставаться в своем доме и почему это важно?

Перед рефинансированием вы должны сначала подумать, как долго вы планируете оставаться в своем доме.Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы действительно заплатите больше в виде процентных платежей по новой ипотеке.

Каковы наиболее частые причины рефинансирования ипотеки?

Домовладельцы рефинансируют ипотеку по разным причинам.Независимо от того, какова ваша мотивация к рефинансированию, результат должен улучшить ваше финансовое положение. Вот несколько распространенных причин, по которым домовладельцы решают рефинансировать ипотеку:

- Чтобы зафиксировать более низкую процентную ставку и снизить ежемесячные платежи. Домовладельцы, которые улучшили свой кредитный рейтинг или понизили отношение долга к доходу, например, могут иметь право на более высокую ставку сегодня, если они рефинансируют.

- Чтобы перейти с ипотеки с регулируемой ставкой, или ARM, на ссуду с фиксированной ставкой. Заемщики, которые приобрели ARM, но планируют остаться в своих домах, могут захотеть рефинансироваться в более стабильную ссуду с фиксированной ставкой до того, как ARM перейдет на переменную ставку и платежи станут недоступными.

- Чтобы вытащить наличные из собственного капитала. Рефинансирование с выплатой наличных позволяет вам задействовать собственный капитал вашего дома, заменив существующую ипотеку на новую на большую сумму кредита, сняв разницу наличными.

- Снять заемщика с ипотеки. Развод — еще одна причина для рефинансирования, чтобы получить имя одного из супругов из ссуды. Это также может применяться, если вы купили дом с другим родственником или другом. Лицо, рефинансирующее ссуду на свое имя, должно будет претендовать на получение новой ссуды исключительно за счет своего собственного дохода, кредита и занятости. Не забывайте, что удаление кого-либо из ипотеки не удаляет его из акта на дом, что может потребовать подачи юридического документа, называемого актом о прекращении права собственности (см. Законы о собственности вашего штата).

- Избавиться от ипотечного страхования FHA. Для заемщиков с ссудой, застрахованной Федеральной жилищной администрацией, известной как ссуды FHA, рефинансирование в обычную ипотеку может устранить ежегодные выплаты ипотечных взносов, как только вы достигнете 20-процентной доли собственного капитала в вашем доме.

Следующие шаги рефинансирования

Если вы посмотрели на цифры и рефинансирование имеет смысл, то пора поискать кредитора для рефинансирования. Проконсультируйтесь с вашим текущим ипотечным агентом, а также с национальными банками, кредитными союзами, онлайн-ипотечными кредиторами и, возможно, с ипотечным брокером, чтобы сравнить ставки и условия рефинансирования.

Убедитесь, что вы получили все в письменной форме, например, о сборах и процентных ставках. Кредиторы вышлют вам смету ссуды с подробными сведениями о новой ссуде и всеми комиссиями. Оценка ссуды — отличный инструмент для сравнения покупок, чтобы дать вам четкое представление о том, какой кредитор поможет вам достичь ваших целей рефинансирования.

Где я могу найти дополнительную информацию о рефинансировании ипотеки?

Посетите нашу страницу ресурсов по рефинансированию, где вы найдете калькуляторы, инструменты и статьи, которые помогут вам в процессе рефинансирования ипотеки.Каковы бы ни были ваши цели, калькулятор рефинансирования ипотеки на этой странице может помочь вам немного поработать, чтобы увидеть, сэкономит ли рефинансирование ваши деньги. Когда вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов.

Когда вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов.

Moody’s присвоило рейтинги нотам Национального ипотечного агента ВТБ 001

Долговые ценные бумаги на сумму около 12,0 млрд. Руб. Затронуты

Франкфурт, 6 июля 2009 г. — Moody’s Investors Service присвоило

окончательные долгосрочные кредитные рейтинги облигаций, выпущенных National Mortgage

Агент ВТБ 001:

— A3 на сумму 9 990 697 000 рублей, обеспеченную жилищной ипотекой класса А

Облигации по процентной ставке 2009 г. к погашению в 2039 г .;

— Ba1 на 2 027 098 000 руб., Обеспеченная жилищной ипотекой класса B

Облигации по процентной ставке 2009 г. со сроком погашения в 2039 г .;

Moody’s не присвоило рейтинг облигациям класса C.

Эта сделка представляет собой вторую секьюритизацию российского жилого фонда

ипотечные кредиты, выданные ВТБ24 (ОАО) и организованные ОАО ВТБ

Банк.

Закрытое акционерное общество «Национальный ипотечный агент ВТБ 001» (номер

«Ипотечный агент»), зарегистрированная в соответствии с законодательством Российской Федерации

.

Федерация выпустила банкноты с номиналом в российских рублях

трех классов.

рефинансировать покупку портфеля ипотечных сертификатов

(закладная) с правами требования в сумме

российских рублей

ипотечные кредиты, выданные ВТБ24 в 62 регионах из

Российская Федерация.Портфель будет обслуживать ВТБ24. Передача

закладных (закладная) и всех документов по сделке

регулируется российским законодательством.

Ипотечный агент осуществляет деятельность в соответствии с законодательством РФ

Федерации, и в частности Федеральным законом от 11 ноября 2003 г. № 152-ФЗ №

«Об ипотечных ценных бумагах» с поправками. Всего выпущенных акций

Капитал принадлежит Национальному ипотечному агенту Stichting VTB 001-1 и

.

Национальный ипотечный агент «Стичтинг» ВТБ 001-2.

Рейтинги облигаций основаны, в частности, на (i) благоприятном пуле

такие характеристики, как средневзвешенный LTV 49,7% и

низкий средневзвешенный размер кредита (ii) повышение кредитного качества, предоставленное

подчинение, избыточное распространение и неамортизирующий специальный резерв, (iii)

высокое кредитное качество сторон сделки, в частности ВТБ24 (длинная позиция

срок приоритетного необеспеченного рейтинга Baa1), что снижает вероятность неблагоприятных сценариев.

вероятно, (iv) неамортизируемый объединенный резерв в размере

руб.

524.1 миллион, и (v) неамортируемый Юридический резерв в размере

рублей.

25,8 миллиона. ВТБ24 выполняет различные роли, такие как сервисер и

.

инкассовый счет банк. Кроме того, оказываются кастодиальные услуги

ЗАО «ОДК» — дочерней компании ВТБ, материнской компании ВТБ24.

Это делает Ноты кредитом группы ВТБ: всего

.

равно, понижение текущего рейтинга ВТБ24 приведет к понижению до

записи.

Пул состоит из кредитов с фиксированной процентной ставкой, номинированных в рублях и обеспеченных

под ипотеку 11575 жилых объектов, расположенных по всей территории

Российская Федерация. Значительная часть объектов недвижимости возникла в

году.

в регионах: Москва и Московская область (18,6%), ул.

Санкт-Петербург (6,3%), Кемеровская область (5,8%), Тюменская область (4,4%),

Новосибирская область (4,3%), Свердловская область (4,0%), Республика Алтай

(3.6%) и Республика Башкортостан (3,5%). Неамортизируемый

Специальный резерв в размере 289,6 млн руб. (2,0% от выпуска нот) составлял полностью

финансируется при закрытии.

Moody’s первоначально проанализировало и будет отслеживать эту транзакцию с помощью

методология рейтинга операций с РМБС в России, описанная в

Методология рейтинга сообщает «Подход Moody’s к рейтингу RMBS в категории

развивающихся стран».

Рынки секьюритизации — EMEA »от 8 июня 2007 г. ,« Key Legal и

,« Key Legal и

Структурные рейтинги в российских сделках секьюритизации »от 6

Июнь 2007 г., «Методология Moody’s MILAN для рейтинга РМБС России» от 29

Июль 2008 г., и «Анализ денежных потоков в RMBS EMEA: тестирование структурного кода

.

Особенности модели MARCO », опубликованной в январе 2006 года.Ожидаемый

убыток портфеля и MILAN CE служат входными параметрами для Moody’s

модель денежных потоков, основанная на вероятностном логнормальном распределении

как описано в отчете «Логнормальный метод, примененный к ABS

.

Анализ », опубликованный в сентябре 2000 года. Согласно рейтинговой методологии

можно найти на сайте www.moodys.com в разделе «Кредитная политика и методологии

».

в подкаталоге «Методологии рейтингов». Другие методологии

и факторы, которые могли быть учтены в процессе оценки этого

вопрос также можно найти в справочнике кредитной политики и методологий.

Ключевые параметры, используемые Moody’s для калибровки распределения убытков

Кривая: (i) Миланский CE 14,2%, и (ii) Ожидаемый убыток 4,0%.

20 апреля 2009 г. Moody’s опубликовало отчет о волатильности

.

Оценки («V-баллы») и чувствительность параметров для основного EMEA RMBS

секторов. Moody’s V Scores дает относительную оценку качества

доступная кредитная информация и потенциальная изменчивость в районе

различные исходные данные для определения рейтинга.Оценка V оценивает транзакции

по возможности существенного изменения рейтинга из-за неопределенности

вокруг предположений из-за качества данных, исторической производительности,

уровень раскрытия информации, сложность транзакции, моделирование и

управление сделками, лежащими в основе рейтингов. V-баллы относятся к

транзакция целиком (а не отдельными траншами).

Оценка V для этой транзакции — высокая, что соответствует V

.

Оценка присвоена российскому сектору RMBS.Кроме того, четыре широких

компоненты, лежащие в основе V-балла, были оценены как высокий или

Средняя / высокая неопределенность допущений для национального ипотечного агента ВТБ

001, которые также являются такими же оценками для российского сектора РМБС.

Параметр Чувствительность дает количественные данные с указанием модели

расчет количества ступеней, структурированных рейтинговым агентством Moody’s

финансовая безопасность может отличаться, если определенные входные параметры используются в первоначальном

рейтинговый процесс отличался.Анализ предполагает, что в сделке нет

в возрасте. Он не предназначен для измерения того, как рейтинг ценной бумаги может быть

мигрировать с течением времени, а скорее, как начальный рейтинг безопасности

могут отличаться, так как меняются некоторые ключевые параметры.

В рейтинге нот, исторические данные об убытках, андеррайтинг ВТБ24

критерии и процедуры обслуживания, экономическая и правовая среда, as

а также характеристики портфеля и данные по каждой ссуде, а также некоторые

другие исходные данные используются для расчета среднего ожидаемого убытка и MILAN

Уровень CE, которые, в свою очередь, являются двумя входами, используемыми для определения нового

логнормальное распределение потерь.Новое логнормальное распределение потерь составило

рассчитывается исходя из следующих трех ожидаемых убытков и MILAN CE

комбинации: (1) 4,5% / 17,0%, (2) 5,5% / 19,9% и (3) 7,5% / 22,7% от

базовый вариант 4,0% / 14,2%. Количественные данные / модель указаны в параметре

.

Чувствительность облигаций класса А по этим трем дополнительным

сценарии: нулевая отметка (т.е. рейтинг остается на уровне А3), ноль

выемки и одна выемка (т.е. на Baa1 от A3) соответственно.Тогда как для

Класс B Параметр чувствительности: одна метка, две метки и четыре

насечки соответственно.

Окончательные рейтинги учитывают ожидаемые убытки инвесторов от

юридический окончательный срок погашения. Рейтинги Moody’s учитывают только кредитные риски

связанный с транзакцией. Прочих некредитных рисков не было

рассматриваются, но могут иметь значительное влияние на доходность для инвесторов.

Оцените свои платежи — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Getty Images

Когда вы рефинансируете студенческие ссуды, кредитор выплачивает ссуды, которые вы выбрали для рефинансирования, и выдает новую ссуду на общую сумму остатка, которая идет с другой процентной ставкой и сроком погашения.

Цель рефинансирования студенческих ссуд — выплачивать более низкую процентную ставку, особенно если ваш кредитный рейтинг, доход и другие финансовые факторы позволяют вам получить более выгодные условия ссуды, чем первоначально полученные. Поэтому важно убедиться, что вы сэкономите достаточно денег, чтобы оправдать рефинансирование.

Воспользуйтесь калькулятором ниже, чтобы оценить ваши новые ежемесячные платежи и расходы по процентам, а также узнать, сколько вы могли бы сэкономить, рефинансируя свои студенческие ссуды.

Связано: Лучшие кредиторы для рефинансирования студенческой ссуды

Калькулятор рефинансирования студенческой ссуды

Этот калькулятор будет наиболее полезен, если вы уже получили индивидуальные оценки процентной ставки от кредиторов рефинансирования. Многие кредиторы предоставляют оценки, не требуя жесткой проверки кредитоспособности, которая в противном случае могла бы отрицательно повлиять на ваш кредитный рейтинг.

Но вы также можете взглянуть на текущие ставки рефинансирования и ввести среднюю или вероятную ставку, не получая предварительно индивидуальную оценку. Имейте в виду, что самые низкие рекламируемые ставки зарезервированы для клиентов с наивысшим кредитным рейтингом.

Калькулятор рефинансирования студенческой ссуды

ШАГ 1: Введите информацию о текущем кредите

ШАГ 2. Введите информацию о рефинансированной ссуде

Рассчитать

Вы заплатите гораздо больше процентов

Вы будете платить намного больше каждый месяц

Общий платеж

Ежемесячный платеж

Итого выплаченные проценты

Часто задаваемые вопросы о рефинансировании студенческой ссуды

Подходит ли мне рефинансирование студенческой ссуды?

Рассмотрите возможность рефинансирования студенческой ссуды, если ваш финансовый профиль дает вам право на более низкую процентную ставку, чем у вас сейчас, и если вас устраивают условия новой ссуды. Например, рефинансирование студенческих ссуд предлагают только частные компании, поэтому, если вы рефинансируете федеральные ссуды, вы потеряете важные средства защиты, такие как гибкие планы погашения и варианты прощения. Если вы сможете воспользоваться этими преимуществами в будущем, лучше всего будет рефинансировать только ваши частные ссуды. Или откажитесь от рефинансирования и выберите другую стратегию выплаты студенческой ссуды.

Например, рефинансирование студенческих ссуд предлагают только частные компании, поэтому, если вы рефинансируете федеральные ссуды, вы потеряете важные средства защиты, такие как гибкие планы погашения и варианты прощения. Если вы сможете воспользоваться этими преимуществами в будущем, лучше всего будет рефинансировать только ваши частные ссуды. Или откажитесь от рефинансирования и выберите другую стратегию выплаты студенческой ссуды.

Как мне узнать, имею ли я право на рефинансирование студенческой ссуды?

Кредиторы рефинансирования хотят быть уверенными в том, что вы будете постоянно производить платежи вовремя.Это означает, что им, как правило, требуется хорошая или отличная кредитоспособность, что означает кредитный рейтинг в пределах 600 или более высоких баллов, а также стабильный доход и небольшую сумму общего долга по сравнению с вашим доходом. Конкретные требования зависят от кредитора. Если вы не соответствуете критериям самостоятельно, вы можете использовать соавтора, чтобы получить право на участие или получить более низкую процентную ставку, чем в противном случае.

Как оценить предложения по рефинансированию студенческой ссуды?

Чтобы получить доступ к наиболее выгодным ставкам и условиям по новому студенческому кредиту, сравните предложения от нескольких кредиторов.Это означает, что нужно смотреть не только на получаемую вами процентную ставку, но и на то, сколько лет вам понадобится на выплату кредита, ваш ежемесячный платеж и любые требуемые комиссии. Хотя может возникнуть соблазн выбрать самый низкий доступный ежемесячный платеж, вы, как правило, будете платить больше процентов с течением времени, что сократит экономию от вашей новой, более низкой процентной ставки.

Следует выбрать фиксированную или переменную процентную ставку?

Когда вы рефинансируете студенческие ссуды, у вас обычно есть возможность выбрать фиксированную или переменную процентную ставку.Фиксированная ставка не меняется в течение периода погашения, в то время как переменная ставка привязана к такому индексу, как основная ставка или LIBOR, и изменяется в зависимости от колебаний рынка.