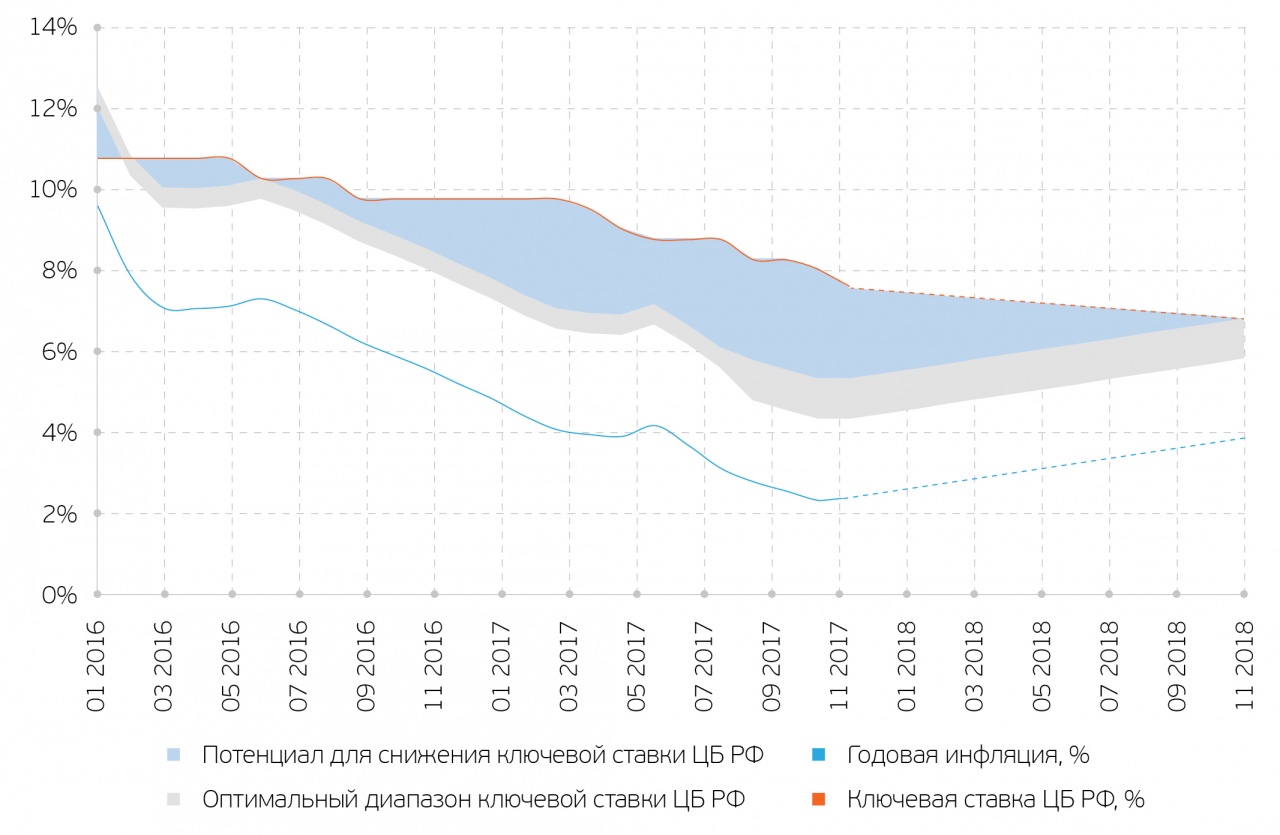

Размер учетной ставки цб рф: Ключевая ставка Банка России | Банк России

Официальный интернет-портал Администрации Томской области — Ошибка

array

(

'code' => 404

'type' => 'CHttpException'

'errorCode' => 0

'message' => 'Системе не удалось найти запрашиваемое действие \"download?id=1339\".'

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 3818

'trace' => '#0 /var/www/production/yii/framework/yiilite.php(3700): CController->missingAction(\'download?id=133...\')

#1 /var/www/production/yii/framework/yiilite.php(1799): CController->run(\'download?id=133...\')

#2 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController(\'file/download?i...\')

#3 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#4 /var/www/production/public/index.php(72): CApplication->run()

#5 {main}'

'traces' => array

(

0 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 3700

'function' => 'missingAction'

'class' => 'CController'

'type' => '->'

'args' => array

(

0 => 'download?id=1339'

)

)

1 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1799

'function' => 'run'

'class' => 'CController'

'type' => '->'

'args' => array

(

0 => 'download?id=1339'

)

)

2 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1719

'function' => 'runController'

'class' => 'CWebApplication'

'type' => '->'

'args' => array

(

0 => 'file/download?id=1339'

)

)

3 => array

(

'file' => '/var/www/production/yii/framework/yiilite. php'

php'

'line' => 1236

'function' => 'processRequest'

'class' => 'CWebApplication'

'type' => '->'

'args' => array()

)

4 => array

(

'file' => '/var/www/production/public/index.php'

'line' => 72

'function' => 'run'

'class' => 'CApplication'

'type' => '->'

'args' => array()

)

)

)

Официальный интернет-портал Администрации Томской области — Ошибка | Администрация Томской области

404

Просим прощения, ведутся технические работы

/var/www/production/yii/framework/yiilite.php at line 3818

#0 /var/www/production/yii/framework/yiilite.php(3700): CController->missingAction('download?id=133...')

#1 /var/www/production/yii/framework/yiilite.php(1799): CController->run('download?id=133...')

#2 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController('file/download?i...')

#3 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#4 /var/www/production/public/index.php(72): CApplication->run()

#5 {main}

Вероятность повышения ключевой ставки ЦБ выросла до 30%

За месяц на участие в хакатоне удалось собрать свыше 600 заявок из более чем 30 городов по всей России. Экспертная комиссия отобрала 64 наиболее перспективные команды для дальнейшей работы в рамках Audithon 2021. Всего на момент окончания сбора заявок было свыше 20 задач от Счетной палаты и партнеров. Задачи Счетной палаты РФ и Минэкономразвития получили наибольший отклик по количеству заявок со стороны участников хакатона.

В топ-5 городов-лидеров по количеству заявок вошли Москва, Санкт-Петербург, Казань, Грозный и Братск. Решения оценивали порядка 50 экспертов, среди которых были представители Счетной палаты и официальные партнеры хакатона.%20(1).png)

Победителями хакатона в этом году стали следующие команды по номинациям:

- Визуализация данных

- Команды Зилант (1 место), Стимул (2 место) и Mozhayka Team (3 место), которые предложили решения задач по визуализации данных об инновационном развитии субъектов РФ; созданию бюджетного профиля ФСС/ПФР и визуализации аналитики государственного долга.

- Аналитика данных

- Команды MSUBIGDATA, Take Five, Cactus, которые предложили решения задач по анализу и оценке особенностей правоприменения и судебной статистики во взаимосвязи с показателями развития субъектов малого и среднего предпринимательства в регионах РФ; мониторингу систематических проблем граждан при получении Госуслуг и анализу рисков накруток пользовательских оценок системы Госуслуги.

- Программное решение

- Команды Old school, StarTrek, Точка зрения, которые предложили решения задач по созданию интерактивной карты, отражающей данные по рыночным и статистическим ценам на жилые помещения в субъектах РФ и их сопоставление с размерами социальных выплат сотрудникам органов внутренних дел на приобретение жилья; созданию корреляционного дашборда качества воды и социальной поддержки малоимущих граждан в субъектах Российской Федерации.

- Нестандартное решение (специальная номинация)

Команды Digit, Финтехники и Девушки из Питера, которые предложили решения задач по предиктивному анализу привлекательности туристских регионов РФ до 2030 года; оценке эффективности распределения объема работ по ремонту дорог между контрактами и визуализации данных об инновационном развитии РФ в мировом сравнении.

Победители получили денежные призы, а также возможность продолжить работу над задачей совместно с Счетной палатой РФ и ее официальными партнерами по хакатону.

Напомним, что Audithon 2021 стал вторым по счету хакатоном Счетной палаты по аналитике данных. В этом году генеральным партнером мероприятия выступил Сбер.

В этом году генеральным партнером мероприятия выступил Сбер.

Екатерина Петрова, директор корпоративного акселератора GenerationS: «Количество заявок наглядно демонстрирует интерес региональных проектов к участию в инициативах, представленных на хакатоне. Команды предложили интересные решения с высоким потенциалом на дальнейшую совместную работу со Счетной палатой РФ и партнерами. Формат хакатона удобен и дает возможность в короткие сроки не только создать решение, но и проанализировать, насколько оно может быть эффективным. Для команд-победителей сейчас наступает важный этап, который может открыть двери для долгосрочного и плодотворного сотрудничества со Счетной палатой РФ».

Михаил Петров, директор Департамента цифровой трансформации Счетной палаты Российской Федерации: «Счетная палата — первое федеральное ведомство, которое на регулярной основе проводит хакатоны и другие открытые соревнования по аналитике данных. Мы считаем эти формы работы с профессионалами ИТ-рынка крайне важными для нас: они позволяют открыть совершенно новые подходы к решению повседневных задач государственного аудита. В этом году хакатон был особенно «урожайным»: на нем было предложено множество интересных решений. Причина этого, возможно, в том, что количество участников, а также представленных на хакатоне регионов России, тоже было очень большим. Этому способствовал необычный формат мероприятия: из-за карантинных ограничений хакатон Счетной палаты впервые проходил в онлайн формате. Тем не менее, надеюсь, что следующий такое соревнование мы сможем провести в более традиционной для хакатонов форме — в большом зале со столами и пуфиками. Это позволит обеспечить более живое и непосредственное общение участников с менторами и между собой».

O GenerationS

GenerationS – платформа по развитию корпоративных инноваций; крупнейший корпоративный акселератор России и СНГ. Организован РВК в 2013 году. GenerationS реализует комплексные программы по развитию корпораций: внутрикорпоративные — по развитию внутреннего предпринимательства; акселерационные — по скаутингу и акселерации внешних проектов; международные – по обучению сотрудников методам построения и ведения инноваций на базе корпораций — международных лидеров.

GenerationS реализует комплексные программы по развитию корпораций: внутрикорпоративные — по развитию внутреннего предпринимательства; акселерационные — по скаутингу и акселерации внешних проектов; международные – по обучению сотрудников методам построения и ведения инноваций на базе корпораций — международных лидеров.

На сегодняшний день инфраструктура акселератора включает свыше 16 тысяч стартапов из более чем 30 стран, порядка 400 корпоративных и экосистемных партнеров. В 2017 году GenerationS был удостоен звания крупнейшего акселератора России по версии журнала РБК. В 2018 году стал и лучшим корпоративным акселератором Европы по версии Corporate Startup Summit. GenerationS также входит в Топ-5 лучших в мире государственных акселераторов по версии UBI Global. В 2020 году GenerationS стал членом Ассоциации INSME – международной сети для малого и среднего бизнеса под эгидой ОЭСР. В сентябре 2020 года GenerationS стал победителем в категории «Ecosystem best practice» конкурса, организованного ITU – Международным союзом электросвязи, являющимся специализированным учреждением ООН. В декабре 2020 года GenerationS стал лауреатом российской премии «Digital Leaders 2020» в номинации «Проект года в госсекторе» в категории «Акселерационные программы».

www.generation-startup.ru

О Счетной палате РФ

Счетная палата Российской Федерации – высший орган государственного аудита, созданный в соответствии с Конституцией Российской Федерации. Счетная палата развивает «чувство налогоплательщика» и качественно обеспечивает конституционное право граждан на участие в управлении делами государства. Миссия ведомства – содействовать справедливому и ответственному государственному управлению как необходимому условию устойчивого развития российского общества и достойной жизни человека.

В задачи Счетной палаты входят организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета и аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации. Как орган парламентского контроля Счетная палата содействует прозрачности и эффективности расходования бюджетных средств и государственных ресурсов в целом, способствует большей подотчетности органов власти и повышению ориентации их деятельности на реализацию интересов общества.

Как орган парламентского контроля Счетная палата содействует прозрачности и эффективности расходования бюджетных средств и государственных ресурсов в целом, способствует большей подотчетности органов власти и повышению ориентации их деятельности на реализацию интересов общества.

https://ach.gov.ru/

Коммуникации GenerationS:

Dremova.GV@rvc.ru

Подписывайтесь на GenerationS в социальных сетях:

Facebook: https://www.facebook.com/techstartrussia

Telegram: https://t.me/innovationsquad_by_generationS

LinkedIn: https://www.linkedin.com/company/techstartrussia

Субсидии на возмещение части процентной ставки по инвестиционным кредитам (займам) на развитие растениеводства, переработки и развития инфраструктуры и логистического обеспечения рынков продукции растениеводства

Нормативная база:

постановление Администрации Волгоградской области от 13.07.2015 № 402-п «Об утверждении Порядков предоставления субсидий на возмещение части процентной ставки по кредитам и займам сельскохозяйственным товаропроизводителям и организациям агропромышленного комплекса»

Приказ комитета сельского хозяйства Волгоградской обл. от 27.07.2015 № 140 «О реализации постановления Администрации Волгоградской области от 13 июля 2015 г. N 402-п «Об утверждении Порядков предоставления субсидий на возмещение части процентной ставки по кредитам и займам сельскохозяйственным товаропроизводителям и организациям агропромышленного комплекса»

Получатели субсидии:

сельскохозяйственные товаропроизводители (за исключением граждан, ведущих личное подсобное хозяйство), крестьянские (фермерские) хозяйства, сельскохозяйственные потребительские кооперативы, организации потребительской кооперации и организации агропромышленного комплекса

Ставки для расчета размера субсидии:

Субсидии за счет средств областного бюджета, источником финансового обеспечения которых являются субсидии из федерального бюджета, предоставляются на возмещение части затрат:

а) по кредитным договорам (договорам займа), заключенным до 31. 12.2012 включительно,- в размере 80% ставки рефинансирования (учетной ставки) ЦБ РФ;

12.2012 включительно,- в размере 80% ставки рефинансирования (учетной ставки) ЦБ РФ;

б) по кредитным договорам (договорам займа), заключенным с 01.01.2013 — в размере 2/3 ставки рефинансирования (учетной ставки) ЦБ РФ.

Субсидии за счет собственных средств областного бюджета предоставляются на возмещение части затрат в размере 20% ставки рефинансирования (учетной ставки) ЦБ РФ

Образцы форм:

1. Заявление о предоставлении субсидии на возмещение части процентной ставки по кредиту (займу)

2. Заявление о предоставлении субсидии на возмещение части процентной ставки по субсидируемому (ранее представленному) кредиту (займу)

3. Заявление о направлении в Министерство сельского хозяйства Российской Федерации документов для прохождения процедуры отбора инвестиционного проекта

4. График погашения кредита (займа) и уплаты процентов по кредитному договору (договору займа)

5. Плановый расчет размера субсидии

6. Расчет размера субсидии на возмещение части процентной ставки по кредиту (займу)

7. Справка о доходе от реализации сельскохозяйственной продукции

8. Соглашение о предоставлении субсидии на возмещение части процентной ставки по кредиту (займу)

9. Отчет о выполнении показателей результативности использования субсидии на возмещение части процентной ставки по кредитам (займам)

10. Реестр первичных учетных документов, подтверждающих целевое использование кредита (займа) (перечень документов, подтверждающих целевое использование инвестиционных кредитов (займов), указан в приложениях 10 и 11 к приказу комитета)

Ставка рефинансирования ЦБ РФ — БЮРО ВАШ БИЗНЕС г. Екатеринбург

Справочная информация: «Процентная ставка рефинансирования (учетная ставка), установленная Центральным банком Российской Федерации» (Материал подготовлен специалистами КонсультантПлюс по данным Банка России).

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

установил следующую процентную ставку рефинансирования(учетная ставка):

Срок, с которого установлена ставка

Размер ставки рефинансирования (%, годовых)

Документ, в котором сообщена ставка

с 14 сентября 2012 г.

8,25

Указание Банка России от 13.09.2012 N 2873-У

с 26 декабря 2011 г.

8

Указание Банка России от 23.12.2011 N 2758-У

с 3 мая 2011 г.

8,25

Указание Банка России от 29.04.2011 N 2618-У

с 28 февраля 2011 г.

8

Указание Банка России от 25.02.2011 N 2583-У

с 1 июня 2010 г.

7,75

Указание Банка России от 31.05.2010 N 2450-У

с 30 апреля 2010 г.

8

Указание Банка России от 29.04.2010 N 2439-У

с 29 марта 2010 г.

8,25

Указание Банка России от 26.03.2010 N 2415-У

с 24 февраля 2010 г.

8,5

Указание Банка России от 19.02.2010 N 2399-У

с 28 декабря 2009 г.

8,75

Указание Банка России от 25.12.2009 N 2369-У

с 25 ноября 2009 г.

9

Указание Банка России от 24.11.2009 N 2336-У

с 30 октября 2009 г.

9,5

Указание Банка России от 29.10.2009 N 2313-У

с 30 сентября 2009 г.

10

Указание Банка России от 29.09.2009 N 2299-У

с 15 сентября 2009 г.

10,5

Указание Банка России от 14.09.2009 N 2287-У

с 10 августа 2009 г.

10,75

Указание Банка России от 07.08.2009 N 2270-У

с 13 июля 2009 г.

11

Указание Банка России от 10.07.2009 N 2259-У

с 5 июня 2009 г.

11,5

Указание Банка России от 04.06.2009 N 2247-У

с 14 мая 2009 г.

12

Указание Банка России от 13.05.2009 N 2230-У

с 24 апреля 2009 г.

12,5

Указание Банка России от 23.04.2009 N 2222-У

с 1 декабря 2008 г.

13

Указание Банка России от 28.11.2008 N 2135-У

с 12 ноября 2008 г.

12

Указание Банка России от 11.11.2008 N 2123-У

с 14 июля 2008 г.

11,0

Указание Банка России от 11. 07.2008 N 2037-У

07.2008 N 2037-У

с 10 июня 2008 г.

10,75

Указание Банка России от 09.06.2008 N 2022-У

с 29 апреля 2008 г.

10,5

Указание Банка России от 28.04.2008 N 1997-У

с 4 февраля 2008 г.

10,25

Указание Банка России от 01.02.2008 N 1975-У

с 19 июня 2007 г.

10

Телеграмма Банка России от 18.06.2007 N 1839-У

с 29 января 2007 г.

10,5

Телеграмма Банка России от 26.01.2007 N 1788-У

с 23 октября 2006 г.

11,0

Телеграмма Банка России от 20.10.2006 N 1734-У

с 26 июня 2006 г.

11,5

Телеграмма Банка России от 23.06.2006 N 1696-У

с 26 декабря 2005 г.

12

Телеграмма Банка России от 23.12.2005 N 1643-У

с 15 июня 2004 г.

13

Телеграмма Банка России от 11.06.2004 N 1443-У

с 15 января 2004 г.

14

Телеграмма Банка России от 14.01.2004 N 1372-У

с 21 июня 2003 г.

16

Телеграмма Банка России от 20.06.2003 N 1296-У

с 17 февраля 2003 г.

18

Телеграмма Банка России от 14.02.2003 N 1250-У

с 7 августа 2002 г.

21

Телеграмма Банка России от 06.08.2002 N 1185-У

с 9 апреля 2002 г.

23

Телеграмма Банка России от 08.04.2002 N 1133-У

с 4 ноября 2000 г.

25

Телеграмма Банка России от 03.11.2000 N 855-У

с 10 июля 2000 г.

28

Телеграмма Банка России от 07.07.2000 N 818-У

с 21 марта 2000 г.

33

Телеграмма Банка России от 20.03.2000 N 757-У

с 7 марта 2000 г.

38

Телеграмма Банка России от 06.03.2000 N 753-У

с 24 января 2000 г.

45

Телеграмма Банка России от 21.01.2000 N 734-У

с 10 июня 1999 г.

55

Телеграмма Банка России от 09.06.1999 N 574-У

с 24 июля 1998 г.

60

Телеграмма Банка России от 24.07.1998 N 298-У

с 29 июня 1998 г.

80

Телеграмма Банка России от 26.06.1998 N 268-У

с 5 июня 1998 г.

60

Телеграмма Банка России от 04.06.1998 N 252-У

с 27 мая 1998 г.

150

Телеграмма Банка России от 27.05.1998 N 241-У

с 19 мая 1998 г.

50

Телеграмма Банка России от 18.05.1998 N 234-У

с 16 марта 1998 г.

30

Телеграмма Банка России от 13.03.1998 N 185-У

со 2 марта 1998 г.

36

Телеграмма Банка России от 27.02.1998 N 181-У

с 17 февраля 1998 г.

39

Телеграмма Банка России от 16.02.1998 N 170-У

со 2 февраля 1998 г.

42

Телеграмма Банка России от 30.01.1998 N 154-У

с 11 ноября 1997 г.

28

Телеграмма Банка России от 10.11.1997 N 13-У

с 6 октября 1997 г.

21

Телеграмма Банка России от 01.10.1997 N 83-97

с 16 июня 1997 г.

24

Телеграмма Банка России от 13.06.1997 N 55-97

с 28 апреля 1997 г.

36

Телеграмма Банка России от 24.04.1997 N 38-97

с 10 февраля 1997 г.

42

Телеграмма Банка России от 07.02.1997 N 9-97

со 2 декабря 1996 г.

48

Телеграмма Банка России от 29.11.1996 N 142-96

с 21 октября 1996 г.

60

Телеграмма Банка России от 18.10.1996 N 129-96

с 19 августа 1996 г.

80

Телеграмма Банка России от 16.08.1996 N 109-96

с 24 июля 1996 г.

110

Телеграмма Банка России от 23.07.1996 N 107-96

с 10 февраля 1996 г.

120

Телеграмма Банка России от 09.02.1996 N 18-96

с 1 декабря 1995 г.

160

Телеграмма Банка России от 29.11.1995 N 131-95

с 24 октября 1995 г.

170

Телеграмма Банка России от 23. 10.1995 N 111-95

10.1995 N 111-95

с 19 июня 1995 г.

180

Телеграмма Банка России от 16.06.1995 N 75-95

с 16 мая 1995 г.

195

Телеграмма Банка России от 15.05.1995 N 64-95

с 6 января 1995 г.

200

Телеграмма Банка России от 05.01.1995 N 3-95

с 17 ноября 1994 г.

180

Телеграмма Банка России от 16.11.1994 N 199-94

с 12 октября 1994 г.

170

Телеграмма Банка России от 11.10.1994 N 192-94

с 23 августа 1994 г.

130

Телеграмма Банка России от 22.08.1994 N 165-94

с 1 августа 1994 г.

150

Телеграмма Банка России от 29.07.1994 N 156-94

с 30 июня 1994 г.

155

Телеграмма Банка России от 29.06.1994 N 144-94

с 22 июня 1994 г.

170

Телеграмма Банка России от 21.06.1994 N 137-94

со 2 июня 1994 г.

185

Телеграмма Банка России от 01.06.1994 N 128-94

с 17 мая 1994 г.

200

Телеграмма Банка России от 16.05.1994 N 121-94

с 29 апреля 1994 г.

205

Телеграмма Банка России от 28.04.1994 N 115-94

с 15 октября 1993 г.

210

Телеграмма Банка России от 14.10.1993 N 213-93

с 23 сентября 1993 г.

180

Телеграмма Банка России от 22.09.1993 N 200-93

с 15 июля 1993 г.

170

Телеграмма Банка России от 14.07.1993 N 123-93

с 29 июня 1993 г.

140

Телеграмма Банка России от 28.06.1993 N 111-93

с 22 июня 1993 г.

120

Телеграмма Банка России от 21.06.1993 N 106-93

со 2 июня 1993 г.

110

Телеграмма Банка России от 01.06.1993 N 91-93

с 30 марта 1993 г.

100

Телеграмма Банка России от 29.03.1993 N 52-93

с 23 мая 1992 г.

80

Телеграмма Банка России от 22.05.1992 N 01-156

с 10 апреля 1992 г.

50

Телеграмма Банка России от 10.04.1992 N 84-92

с 1 января 1992 г.

20

Телеграмма Банка России от 29.12.1991 N 216-91

структура и функции. Экономическая теория. [litres]

18.3. Денежно-кредитная система: структура и функции

Кредитная система – это комплекс валютно-финансовыхучреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении денег.

Современная денежно-кредитная система состоит из трех звеньев: Центральный банк, коммерческие банки, специализированные кредитно-финансовые институты.

На каждом из трех уровней выполняются соответствующие функции.

Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками).

Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются Центральным банком и ведомствами по надзору.

Регламентирующие функции (контроль над частными банками и т. п.) осуществляются Центральным банком и Министерством финансов.

Первый уровень кредитной системы представлен Центральным банком (ЦБ).

В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золотовалютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики, кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль над деятельностью кредитных учреждений.

Конечной целью всех этих функций является проведение денежной политики.

Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем процента осуществляется определением уровня учетной ставки процента.

Учетная ставка процента – это норма процента, по которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам.

Коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т. е. учетную ставку (скажем, 80 %). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 100 %). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков возрастает возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т. е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране.

Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «удешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы.

Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

Рассмотрим пример:

Таблица 18.1

Схема создания банковских депозитов

Допустим, что население хранит все свои деньги в банках, а банки не держат излишних резервов, а норма банковского резерва равна 1 /10.

Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлена населению в виде кредита, и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (т): т = 1/г, где г – обязательные банковские резервы, здесь они равны 10 (табл. 18.1).

Связь предложения денег (Ms) с денежной базой (В) выражается равенством:

?Ms = m?B,

где ?Ms – прирост предложения денег; ?В – прирост денежной базы.

Среди услуг коммерческих банков, важных для макроанализа, выделяют следующие виды:

Прямое кредитование, т. е. выдача ссуды на условиях возвратности, платности, срочности.

Банковские инвестиции, т. е. приобретение банком акций и облигаций.

Лизинг, т. е. опосредованная банком аренда различных видов имущества и оборудования.

Факторинг, т. е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности.

Трастовые операции, т. е. операции по управлению капиталом клиентов.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т. д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

• нестабильность курса национальной валюты;

• неудачная денежно-кредитная политика ЦБ;

• неразумная фискальная (налоговая) политика;

• отсутствие системы страхования депозитов.

К мерам по стабилизации кредитно-банковской системы относятся:

• совершенствование банковского законодательства;

• приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки;

• развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

TTIESS-040

% PDF-1.4

%

1 0 obj

>>>] / ON [49 0 R] / Order [] / RBGroups [] >> / OCGs [49 0 R 115 0 R] >> / Pages 3 0 R / Type / Catalog >>

эндобдж

114 0 объект

> / Шрифт >>> / Поля 119 0 R >>

эндобдж

48 0 объект

> поток

GPL Ghostscript 9.022017-11-04T14: 06: 32 + 01: 002017-10-26T13: 14: 45 + 06: 00PDFCreator Version 1.2.12017-11-04T14: 06: 32 + 01: 00d87812e4-bc78-11e7-0000- 8154f99aff47uuid: 2719ebae-32c3-4821-af7c-8bc676963946application / pdf

конечный поток

эндобдж

3 0 obj

>

эндобдж

4 0 obj

> / Font> / ProcSet [/ PDF / Text] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

14 0 объект

> / Font> / ProcSet [/ PDF / Text / ImageC] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

21 0 объект

> / Font> / ProcSet [/ PDF / Text / ImageC] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

25 0 объект

> / Font> / ProcSet [/ PDF / Text / ImageC] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

29 0 объект

> / Font> / ProcSet [/ PDF / Text] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

33 0 объект

> / Font> / ProcSet [/ PDF / Text / ImageC] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

37 0 объект

> / Font> / ProcSet [/ PDF / Text] / XObject >>> / Rotate 0 / Type / Page >>

эндобдж

183 0 объект

> поток

HWmo ܸ_ OR «Ep8] ^ {; k; CrBf7>; 9 [} / g ۛڮ msz ~; ^} ݳ W: Zaif 42iFzu | upn / ߀ gõgN2XR ֬ X! ZubeFxPBWu-T] nu-e ݈ j? S} m zUu`vRX Uy> VYT {

Страны по сравнению с экономикой> Учетная ставка центрального банка.

Международная статистика на NationMaster.com

Международная статистика на NationMaster.com

Сельское хозяйство

Статистика и графики, относящиеся к сельскому хозяйству, находятся здесь. Сколько сельскохозяйственных рабочих приходится на гектар? Тракторы? Какая страна производит максимум хлопка? Кто является крупнейшим экспортером бананов? Нажмите, если они вас интересуют.

ОСНОВНАЯ СТАТИСТИКА:

Пашня> Га,

Сельское население,

Сельскохозяйственная земля> кв.км

и

Еще 322

Фон

Каков фон страны? Национальная птица? Получите краткую информацию о странах в этом разделе.

ОСНОВНАЯ СТАТИСТИКА:

Обзор,

Национальное дерево

Полное имя

и

Еще 21

Конфликт

ОСНОВНАЯ СТАТИСТИКА:

Терроризм> Глобальный индекс терроризма,

Гражданская война и беспорядки> Число погибших в результате арабской весны,

Война> Первая мировая война> Всего смертей

и

Еще 29

Стоимость проживания

ОСНОВНАЯ СТАТИСТИКА:

Среднемесячная располагаемая зарплата> После налогообложения,

Местная покупательная способность,

Цены на рынках> Сигареты> Пачка Мальборо

и

Еще 52

Преступление

Никаких пояснений по этому разделу не требуется. Убийства. Пушки. Тюрьмы. Преступления. Судьи. У нас есть все это и многое другое. На самом деле мы идем глубже, чем ваши обычные разделы о преступлениях. Сколько взрослых были привлечены к ответственности? Какой процент был осужден? Сколько было женщин? Какой уровень смертной казни в разных странах? Насколько безопасными считают себя граждане? Они доверяют полиции? Сообщат ли они о преступлении? Здесь вы найдете удивительные ответы.

Убийства. Пушки. Тюрьмы. Преступления. Судьи. У нас есть все это и многое другое. На самом деле мы идем глубже, чем ваши обычные разделы о преступлениях. Сколько взрослых были привлечены к ответственности? Какой процент был осужден? Сколько было женщин? Какой уровень смертной казни в разных странах? Насколько безопасными считают себя граждане? Они доверяют полиции? Сообщат ли они о преступлении? Здесь вы найдете удивительные ответы.

ОСНОВНАЯ СТАТИСТИКА:

Насильственные преступления> Уровень убийств,

Насильственные преступления> Уровень убийств на миллион человек,

Насильственные преступления> Уровень умышленных убийств

и

Еще 183

Культура

ОСНОВНАЯ СТАТИСТИКА:

Индекс счастливой планеты,

Сексуальность> Гомосексуализм> Законность гомосексуальных действий,

Еда и напитки> Потребление пива

и

Еще 67

Катастрофы

Цунами потрясло цивилизованный мир своими масштабными разрушениями.Узнайте подробности убытков, понесенных пострадавшими странами. Чем помогают развитые страны? Кто заложил больше всего денег? Как они сравниваются? Проверить …

ОСНОВНАЯ СТАТИСТИКА:

Чернобыль> Загрязненная территория (в процентах от страны),

Смерть от урагана> 2009,

Цунами> Число погибших

и

Еще 47

Экономика

Эта категория посвящена деньгам. ВВП. Помогать. Валовой национальный доход. Долг. Инфляция. Торговый баланс. Иностранные инвестиции. Государственные расходы. Вы уловили идею.

ВВП. Помогать. Валовой национальный доход. Долг. Инфляция. Торговый баланс. Иностранные инвестиции. Государственные расходы. Вы уловили идею.

ОСНОВНАЯ СТАТИСТИКА:

ВВП,

ВВП на душу населения,

Валовой национальный доход

и

Еще 3717

Образование

Здесь можно найти все статистические данные о школьном образовании и образовательном секторе в целом.Какова продолжительность обучения в разных странах? Различается ли процент зачисления для мужчин и женщин? Как долго студенты изучают свой родной язык? Каковы математические способности среднего 8-летнего ребенка? Сколько университетских степеней присуждается женщинам? Каков процент учащихся, которым скучно в школе? Мы собрали их все для вас.

ОСНОВНАЯ СТАТИСТИКА:

Дети вне школы, начальные,

Соотношение учеников и учителей начальных классов,

Продолжительность обязательного образования

и

Еще 908

Энергия

Как обстоят дела в вашей стране с учетом традиционного потребления топлива? В потреблении геотермальной энергии? Сколько баррелей нефти было импортировано в вашу страну в прошлом году? Соответствует ли ваше производство гидроэлектроэнергии вашему потреблению? Какие страны мира успешно производят ядерную энергию для потребления? Какое среднее потребление энергии на человека? Здесь даны ответы на все ваши вопросы относительно различных видов энергии, их производства и потребления.

ОСНОВНАЯ СТАТИСТИКА:

Коммерческое использование энергии,

Электричество> Потребление> На душу населения,

Электричество> Потребление

и

Еще 2387

Окружающая среда

Сколько территорий объявлено охраняемыми в разных странах мира? Сколько исчезающих видов рептилий, млекопитающих, птиц и т. Д. Встречается в разных странах? Каковы национальные уровни загрязнения? Выбросы? Образование ядерных отходов? Засоление водных ресурсов и затраты на очистку сточных вод.Международные договоры, ратификации и жалобы. Здесь вы найдете почти всю статистику, относящуюся к загрязнению окружающей среды и охране окружающей среды.

ОСНОВНАЯ СТАТИСТИКА:

Улов морской рыбы,

Экологический след,

Восприятие загрязнения> Загрязнение воздуха

и

Еще 331

География

Всю статистику, относящуюся к физическим особенностям страны, о которой идет речь, можно найти здесь.Это означает, что если вы ищете координаты или ссылки на карты стран, суши, климата, границ, ландшафта, природных ресурсов или береговых линий, ваш поиск на этом заканчивается.

ОСНОВНАЯ СТАТИСТИКА:

Площадь земельного участка> квадратных миль,

Площадь> Сравнительный,

Климат

и

Еще 102

Правительство

Эта категория посвящена функционированию государственного аппарата. Итак, вы найдете статистику по административным подразделениям правительства, исполнительной, законодательной и судебной ветвям власти, конституции, местам в парламенте, попыткам отделения, избирательному праву, коррупции — всему, что связано с нашими уважаемыми политиками.

Итак, вы найдете статистику по административным подразделениям правительства, исполнительной, законодательной и судебной ветвям власти, конституции, местам в парламенте, попыткам отделения, избирательному праву, коррупции — всему, что связано с нашими уважаемыми политиками.

ОСНОВНАЯ СТАТИСТИКА:

Тип правительства,

Правовая система,

Законодательная власть

и

Еще 392

Здоровье

Статистика о здоровье граждан страны представлена в этой категории.Вы можете найти статистику, связанную с массой тела при рождении, показателями курения, заболеваемости ВИЧ, заболеваемостью раком, болезнями системы кровообращения и другими заболеваниями, статистикой младенческой и материнской смертности, ожидаемой продолжительностью жизни, уровнем самоубийств, беременностью среди подростков и другими вопросами, связанными со здоровьем. У нас также есть некоторые подробности о расходах на здравоохранение и финансировании здравоохранения здесь.

ОСНОВНАЯ СТАТИСТИКА:

Врачи> На 1000 человек,

Рождения и материнство> Общий коэффициент фертильности,

Рост человека> Средний женский рост

и

Еще 529

Промышленность

Перечисляет всю отраслевую статистику, такую как производство автомобилей, автобусов, грузовиков, легких коммерческих автомобилей, различные отрасли, такие как биотехнологические компании и т. Д.

Д.

ОСНОВНАЯ СТАТИСТИКА:

Объем производства,

Производство, добавленная стоимость> Текущие доллары США на душу населения,

Производство, добавленная стоимость> Текущие долл. США

и

Еще 94

Трудовые отношения

Вы можете найти подробную статистику экономической активности рабочей силы в разбивке по возрастным группам и полу.У нас также есть статистика по занятости в различных секторах, членству в профсоюзах, средней продолжительности работы, среднему количеству дней, в течение которых рабочие уезжают или даже просто не приходят! Сколько женщин-руководителей в стране? Доктора? Каково нормальное гендерное разделение домашней работы? Какие подробности по безработице и какие пособия доступны? Сколько в среднем нужно работать человеку, чтобы купить буханку хлеба? Автомобиль? Телевизор? Сравните эти значения для разных стран.

ОСНОВНАЯ СТАТИСТИКА:

Заработная плата и льготы> Минимальная заработная плата,

Среднемесячная заработная плата> Местная валюта> Нетто,

Рабочая сила> По роду занятий

и

Еще 374

Язык

На каких основных языках говорят в странах? Сколько говорящих на английском языке в каждой стране? Как насчет французского и испанского? Ознакомьтесь с результатами здесь. .

.

ОСНОВНАЯ СТАТИСТИКА:

Языки,

Основной язык (и),

Французский статус

и

Еще 21

Образ жизни

Здесь мы ранжируем страны по потреблению амфетамина и каннабиса.Но что еще интереснее, мы углубимся в их образ мышления. Что граждане разных стран думают о своих вооруженных силах? Сообщат ли они о преступлении? Доверяют ли они своим соседям? А как насчет их правительств? Довольны ли они жизнью в целом? Насколько они благотворительны? Какая у них политическая ориентация? Они гордятся своей страной? Будут ли они сражаться за свои страны? Это совершенно увлекательная категория.

ОСНОВНАЯ СТАТИСТИКА:

Индекс качества жизни,

Уровень счастья> Очень доволен,

Сеть счастья

и

Еще 110

Медиа

Страны ранжируются здесь в зависимости от уровня проникновения компьютеров, телефонов, факсов, радиоприемников, телевизоров, мобильных телефонов и т. Д.У нас также есть другая статистика, связанная со СМИ, такая как обширность различных сетей, доходы и занятость в различных секторах связи.

ОСНОВНАЯ СТАТИСТИКА:

Телефоны> Мобильная сотовая связь> На душу населения,

Интернет> Интернет-пользователей на тысячу человек,

Интернет-пользователи

и

Еще 429

Военный

Хотите узнать размер армии в Иране? Количество танков в Германии? Хотите сравнить запасы оружия в Северной и Южной Корее? Беспокоитесь об ОМП во всем мире? Вам нужно знать точное количество стран, подписавших конвенции о терроризме? Или просто интересно узнать о силах коалиции в войне в Персидском заливе? Мы постарались собрать здесь для вас всю информацию, доступную в открытом доступе.

ОСНОВНАЯ СТАТИСТИКА:

ВВС> Боевые самолеты,

Армия> Основные боевые танки,

Бюджет

и

Еще 285

Люди

Здесь можно найти факты, относящиеся к реальной жизни людей.Итак, у нас есть коэффициенты рождаемости и смертности, количество браков и разводов, одинокие родители, домохозяйства из одного человека и подростковые беременности, размер семьи и учреждения для престарелых, этническая принадлежность и население Китая — практически все статистические данные, которые вы всегда хотели знать! Каков средний возраст женщин, когда они впервые выходят замуж? Насколько они счастливы по сравнению со своими матерями? Каков индекс гендерного развития в разных странах? Какова будет численность населения в 2020 году? Не пропустите эту категорию, даже если вы не искали ее специально.

ОСНОВНАЯ СТАТИСТИКА:

Численность населения,

Распределение по возрасту> Население в возрасте 0-14 лет,

Население> Рост населения, прошлое и будущее

и

Еще 1058

Религия

Где еще вы могли бы найти количество католиков, католических священников, католических приходов, Свидетелей Иеговы и количество постоянных диаконов и сравнить их всех между основными странами в расчете на душу населения? Проверьте их все здесь.

ОСНОВНАЯ СТАТИСТИКА:

Религии,

Религии> Все,

Основная религия

и

Еще 111

Спорт

Кто завоевал максимальное количество медалей на Олимпийских играх? А как насчет летних и зимних олимпиад? Каковы последние рейтинги ФИФА? В какой стране максимальное количество Mt.Восхождения на Эверест? Получите все ответы в этом спортивном разделе.

ОСНОВНАЯ СТАТИСТИКА:

Шахматы> Гроссмейстеры,

Шахматы> Гроссмейстеры на миллион,

Зимние олимпийские медали> За все время

и

Еще 508

Терроризм

Это категория, которая требует особого внимания, поскольку растущее беспокойство и потребность в осведомленности продолжает давить на наши первые полосы, в умах нашего руководства и политиков и, действительно, в наших повседневных разговорах.Мы надеемся расширить эту категорию до своевременных и важных данных, на которые вы можете положиться, чтобы понять глобальную и национальную безопасность, политическое и социальное насилие, а также наше восприятие, сформированное этими понятиями.

ОСНОВНАЯ СТАТИСТИКА:

Индикатор глобального терроризма,

Количество присутствующих известных террористических организаций,

Фон

и

Еще 30

Транспорт

Здесь вы можете найти номера различных видов транспорта.Сколько машин в стране? Аэропорты? Какова длина его автомагистралей? Какая пропорция проложена? А как насчет взлетно-посадочных полос, вертодромов и портов? Не оставим без внимания водные пути или торговый флот. У нас они все здесь.

ОСНОВНАЯ СТАТИСТИКА:

Дорога> Автотранспорт на 1000 человек,

Длина дорожной сети> км,

Плотность дороги> км дороги на 100 кв.км земельного участка

и

Еще 446

Путешествие

ОСНОВНАЯ СТАТИСТИКА:

Въездной туризм> Прибытие,

Выездной туризм> Отъезды,

Въездной туризм> Туристические расходы на душу населения

и

Еще 19

Погода

ОСНОВНАЯ СТАТИСТИКА:

Температура> Самая высокая температура из когда-либо зарегистрированных,

Атмосферные осадки,

Осадки на душу населения

и

Еще 4

Обзор способов оплаты в России

Банковское дело в России в основном регулируется Центральным банком Российской Федерации (ЦБ РФ), одним из немногих государственных учреждений, в основном находящихся под контролем законодательного органа Российской Федерации, в отличие от исполнительной власти .Этот орган отвечает за надзор за всего финансового сегмента российской экономики.

Основы российской банковской системы предусмотрены федеральными законами территории, а банковский сектор подлежит строгому регулированию, хотя в последние годы оно несколько смягчилось. Финансовые учреждения в России должны соблюдать обязательные требования законодательства, а также многочисленные инструкции и постановления ЦБ РФ.

Независимо от желаемого места назначения, интернет-продавец, расширяющий на международном уровне, всегда должен принимать меры для ознакомления с методами оплаты , наиболее предпочтительными для потребителей в его выбранном регионе , а также о любых практических шагах, необходимых для содействия им.Получение оплаты за проданные товары, конечно, так же важно , как и любой другой аспект онлайн-транзакции.

Как и многие другие темы, затронутые в этом Паспорте, Россия уникальна в плане платежей, и следует потратить время на тщательное изучение этой области, особенно потому, что розничные торговцы в России почти единодушны в определении этой области как ключевой проблемы. . Перед запуском цифрового магазина необходимо провести исследование — упрощение процедур оплаты — это область, которая может принести успех в регионе или прервать его, и, будучи онлайн-продавцом, нельзя просто выйти на российский рынок с « базовым » веб-счетчиком и российский банк.Важно предложить индивидуальное решение. В случае необходимости доступна помощь третьей стороны в различной степени, например, через услуги специализированного поставщика платежных услуг.

Преобладание наложенного платежа

Один из наиболее важных моментов, которые следует отметить с самого начала, заключается в том, что — в отличие от многих других рынков в Российской Федерации наложенный платеж является наиболее часто используемым методом оплаты для транзакций электронной торговли, связанных с физическими товарами, хотя его пропорциональная доля медленно уменьшается. .Хотя оценки различаются, около 80-95% всех таких транзакций оплачиваются наложенным платежом, и создание механизмов, облегчающих это, является обязательным при онлайн-торговле в России. Это может показаться чем-то вроде головной боли для чисто оффшорных розничных продавцов; Отсутствие местного агента на территории может значительно ограничить потенциальный охват привлекательности интернет-магазина, особенно если этот магазин не имеет узнаваемого бренда в России.

Несмотря на некоторую первоначальную нерешительность, в целом многие розничные торговцы в России сообщают, что они обнаружили более или менее удовлетворительные способы справиться с требованиями оплаты наложенным платежом, несмотря на предполагаемое негативное влияние этого метода на возврат и дополнительную нагрузку на ресурсы.Таким образом, при достаточном внимании и понимании эта особенность российского рынка не должна расстраивать цифрового предпринимателя.

Система наложенного платежа сохранила свои позиции на российском рынке по разным причинам, как историческим, так и текущим. Сохраняется давняя настороженность со стороны продавцов на расстоянии, электронных платежных механизмов, провайдеров и финансовых учреждений — особенно в регионах. Это означает, что россияне очень неохотно раскрывают личную и финансовую информацию в Интернете, опасаясь мошенничества.Кроме того, Россия по-прежнему страдает от относительно неразвитой межбанковской сети и несколько ненадежной цепочки поставок, и нередки случаи, когда посылки не доходят до места назначения, теряясь среди огромного объема отправлений. К этому добавляется кажущееся отсутствие прозрачности в отношении фактической доступности продукта, что может повлечь за собой длительное время ожидания и / или отправку товаров, не соответствующих исходным описаниям продукта. По этим причинам нетрудно понять, почему граждане России выбирают наложенный платеж в качестве способа оплаты.

Эти соображения также важны, когда речь идет о других популярных в России методах онлайн-платежей, многие из которых были разработаны с учетом этих соображений потребителей.

Безналичный расчет

Электронные платежные системы в России все еще находятся в зачаточном состоянии, и российские интернет-покупатели по-прежнему относятся к ним с некоторым сомнением. Однако, несмотря на это, системы и технологии быстро утверждаются, и отношение к платежам меняется.Весной 2014 года TNS провела поучительное исследование знаний и использования безналичных электронных методов оплаты, опросив 2800 российских онлайн-покупателей. Результаты этого исследования имеют важное значение для начинающих интернет-магазинов на этой территории.

Вопросы опроса были адресованы жителям России в возрасте от 12 до 55 лет, проживающим в городах с населением более 800 000 человек, и все опрошенные респонденты использовали Интернет не реже одного раза в неделю.

На вопрос о том, использовали ли они тот или иной способ оплаты в предыдущие шесть месяцев, выяснилось, что — по крайней мере, в этих крупных городах России — банковские карты и электронные деньги были самыми популярными безналичными способами онлайн-платежей. 56% и 46% респондентов использовали эти методы хотя бы один раз за последние шесть месяцев соответственно.СМС-платежи и интернет-банкинг также были относительно популярными способами оплаты среди опрошенных.

Общая осведомленность об этих различных методах электронных платежей была высокой во всех случаях, при этом почти все респонденты были знакомы с электронными деньгами и банковскими картами, что может указывать на более широкое использование этих платежных средств в ближайшие годы по мере сохранения доверия строить и инфраструктура России развивается.

Информация о безналичных способах оплаты онлайн:

• Электронные деньги — 97%

• Банковские карты — 96%

• SMS-платежей — 91%

• Интернет-банкинг — 90%

Теперь по очереди будут рассмотрены различные способы электронных платежей.

Электронные деньги

В последние годы электронные кошельки становятся все более популярным методом цифровых платежей в Российской Федерации, и российские потребители могут выбирать из множества вариантов. Яндекс.Деньги, Qiwi, WebMoney и PayPal занимают значительную долю рынка, хотя последняя была доступна для внутренних транзакций только в 2013 году и еще не закрепилась на российском рынке; Как и в случае с поиском и социальными сетями, в электронных кошельках в России преобладают местные игроки.

Электронные кошельки

, которые преобразуют наличные деньги в цифровую валюту, предоставляют потребителям простой и безопасный способ совершать онлайн-платежи в режиме реального времени, а интернет-магазины могут интегрировать эти платежные решения непосредственно на свои веб-сайты. Потребители регистрируются для получения конкретной услуги электронных денег на указанном веб-сайте поставщика и впоследствии вносят деньги на свои счета. Депозиты могут производиться различными способами во всех регионах России, например, с помощью банковской карты, наличными, банковским переводом, банкоматом или через киоски для приема наличных.Qiwi, что важно, предоставляет как кассовые терминалы, так и услугу электронного кошелька в партнерстве с Visa.

В своем исследовании 2014 года (см. «Безналичные платежи» выше) TNS дополнительно опросила своих российских респондентов о конкретных электронных кошельках, которые они использовали по крайней мере один раз за предыдущие шесть месяцев при совершении онлайн-транзакций.

Результаты занесены в таблицу ниже.

Сообщается, что наиболее часто используемой службой электронных денег в России является Яндекс.Деньги, при этом 22% участников опроса сообщили об использовании этого цифрового кошелька в отведенные сроки. За ним последовал Qiwi с 21% участников.

В рамках исследования изучена узнаваемость бренда среди респондентов тех же провайдеров электронных кошельков, и Яндекс.Деньги снова оказались на первом месте.

Впечатляет, но в конце 2014 года Яндекс.Деньги и WebMoney анонсировали более 20 миллионов пользователей каждая. Qiwi сообщила о 16,5 миллионах пользователей, а PayPal занял второе место с 1.5 миллионов пользователей в России.

Важно отметить, что для целей настоящего Паспорта здесь следует отметить, что в исследовании TNS сообщалось не только о платежах через электронный кошелек для физических товаров, но и об использовании электронной валюты во всех цифровых транзакциях.

Покупки, совершенные с помощью электронных денег, различаются по возрасту, но здесь стоит отметить некоторые общие моменты. Например, только около 54% респондентов в возрасте от 12 до 55 лет использовали электронные кошельки для совершения покупок в интернет-магазине в течение предшествующих шести месяцев, и эта доля, вероятно, значительно снизится в небольших городах России.Группы старшего возраста также с большей вероятностью будут оплачивать товары электронными деньгами, чем их более молодые коллеги. К другим популярным покупкам за электронные деньги относятся мобильные услуги, доступ в Интернет и коммунальные услуги.

В ближайшем будущем ожидается, что все большее число потребителей будет использовать электронную валюту для покупки товаров и услуг, но в настоящее время это будет в основном для предложений по более низким ценам.

Историческая подозрительность России и банковских институтов в целом означает быстрое увеличение использования этих способов оплаты как потребителями, так и продавцами в России, и они являются ключевым фактором роста электронной торговли.Однако каждая транзакция с использованием электронных кошельков сопровождается комиссией в размере 3-5% от стоимости покупки. По этой причине большинство интернет-покупателей по-прежнему предпочитают платить наложенным платежом. В любом случае, по причинам, указанным выше, платежи через электронный кошелек должны быть вариантом оплаты, предоставляемым электронными продавцами в России.

Банковские карты и интернет-банкинг

Несмотря на высокий уровень проникновения дебетовых карт в Российской Федерации, в целом банковские карты не используются для совершения покупок ни онлайн, ни офлайн.Вместо этого значительная часть держателей карт в основном использует их для снятия наличных со своих банковских счетов после получения зарплаты; на эту деятельность приходилось 92% операций с банковскими картами в 2013 году.

Исследование

TNS, проведенное в 2014 году (см. Выше), показало, что 56% опрошенных респондентов использовали банковские карты в качестве метода электронных платежей в течение шести месяцев, предшествовавших опросу, что само по себе не является особенно впечатляющей статистикой по сравнению с другими европейскими рынками, но эта цифра не дает полностью точной картины, поскольку общеизвестно, что банковские карты чаще используются для транзакций в крупных городах России (дома респондентов опроса TNS).Таким образом, доля российских потребителей, использующих банковские карты для совершения покупок в Интернете в стране в целом, намного ниже этого показателя, а с учетом покупки физических товаров еще ниже. Мы также увидели, что рынок кредитных карт в России остается в значительной степени недооцененным.

Помимо этих моментов, популярность банковских карт как метода онлайн-платежей в Российской Федерации медленно растет, и не следует сбрасывать со счетов тот факт, что именно этот метод оплаты использовался большинством респондентов опроса TNS.Использование этого метода будет только расти по мере роста доверия к системам онлайн-платежей и потери доминирующего положения на российском рынке наложенного платежа. При этом мнения относительно особенностей использования банковских карт в Интернете в России несколько поляризованы. В то время как некоторые сайты, такие как онлайн-туристические услуги и трансграничные платформы, уже фиксируют значительную активность и быстрый рост использования банковских карт, многие (особенно те, которые продают физические товары) полагают, что сегодняшняя ситуация, вероятно, сохранится в обозримом будущем.В любом случае банковские карты продолжат интеграцию с другими системами в Российской Федерации (например, Qiwi и Visa, Яндекс.Деньги и MasterCard).

В целом, интернет-магазинам настоятельно рекомендуется предусмотреть этот метод оплаты, но также сделать свои политики безопасности предельно ясными. Российские потребители не раз сомневались в честности онлайн-продавцов и в безопасности онлайн-транзакций. Таким образом, чем больше подтверждений, тем выше коэффициент конверсии клиентов.Чтобы расплачиваться банковской картой в России, покупатель просто вводит информацию со своей карты в специально отведенные поля на платежной странице интернет-магазина.

После предоставления этой информации банк клиента отправит пользователю SMS-подтверждение со специальным кодом. После того, как этот код был введен пользователем, оплата производится непосредственно с карты.

Интернет-банкинг

появился в Российской Федерации сравнительно недавно, хотя с тех пор зарекомендовал себя как довольно популярный способ онлайн-платежей.Однако, как мы видели в случае с электронными кошельками, подавляющее большинство электронных платежей, осуществляемых через интернет-банкинг в Российской Федерации, касается мобильных телефонов, доступа в Интернет, коммунальных услуг и других услуг; только очень небольшая часть онлайн-покупок физических товаров оплачивается через онлайн-банковские переводы — по некоторым оценкам, эта доля составляет менее 1%.

Там, где это предлагается, потребитель может выбрать оплату онлайн-услуги или продукта через онлайн-платформу своего банка. После того, как он принимает обязательство по оплате, в указанные сроки он должен войти на свой веб-сайт онлайн-банкинга и оплатить задолженность по счету продавца.

SMS-платежи

SMS-платежи, при которых продукты или услуги можно приобрести напрямую с помощью текстового сообщения, отправленного с мобильного телефона, — еще один популярный метод проведения онлайн-транзакций в Российской Федерации и у многих крупных российских операторов мобильной связи, таких как Билайн, Мегафон, МТС и Tele2. предложить своим подписчикам возможность совершать онлайн-платежи с помощью этого метода.

SMS-платежи работают так же, как стандартные SMS: чтобы совершить покупку продукта или услуги, покупатель отправит текстовое сообщение своему провайдеру мобильных платежей.Затем этот провайдер завершит транзакцию между покупателем и продавцом, и стоимость покупки будет добавлена к ежемесячному счету за телефон или вычтена из предоплаченного баланса. Используя SMS-платежи, пользователи мобильных телефонов могут безопасно, быстро и безопасно платить продавцам за предоставление товаров или услуг, будь то физические или виртуальные.

Еще раз важно отметить, что SMS-платежи по-прежнему используются относительно нечасто для покупки физических товаров; Доверие к электронным платежам низкое по сравнению с другими регионами мира, и нигде эта настороженность не проявляется сильнее, чем в мобильных.Однако, несмотря на эту нерешительность, такие покупки растут. Эксперты отрасли уверенно заявляют, что эти платежи станут стандартом электронной коммерции и станут важным фактором, способствующим увеличению объема покупок, совершаемых через мобильные терминалы.

Терминалы для оплаты наличными и мобильные точки продаж

Платежные терминалы являются и будут оставаться невероятно популярными в Российской Федерации, особенно когда речь идет об оплате услуг и виртуальных товаров.Однако, опять же, этот метод оплаты не используется напрямую для покупки физических товаров. Только в 2013 году через небанковские платежные терминалы было обработано платежей на 850 млрд рублей (18,6 млрд долларов США). Однако важно то, что использование этих способов оплаты в России сокращается, уступая место более удобным вариантам, и количество установленных терминалов фактически сократилось.

Эти терминалы представляют собой устройства самообслуживания типа банкоматов с сенсорным экраном, установленные по всей России и легко доступны в общественных местах.Они предоставляют пользователям простой и безопасный способ вносить деньги в свои электронные кошельки (Яндекс Деньги, Qiwi и т. Д.), Оплачивать счета за мобильный телефон или коммунальные услуги и оплачивать покупки.

Крупнейшими поставщиками небанковских платежных терминалов в России являются QIWI, CyberPlat и ElecsNet. Интересно, что даже PayPal — международная компания по онлайн-платежам, основанная в России в 2013 году, — теперь дает российским клиентам возможность оплачивать как наличными, так и картой.

Мобильная точка продажи (mPOS) — это компактное устройство, которое принимает платежи с помощью банковской карты в любом месте и в любое время, и представляет собой механизм, который курьер может использовать для получения наложенного платежа — важное соображение для любой электронной почты. Ритейлер в России.Для получения платежа курьер представляет покупателю смартфон, планшет или специальное беспроводное устройство, запрограммированное на специальный платежный механизм, который вставляет в устройство банковскую карту для облегчения оплаты. Программы и механизмы, необходимые для приема платежей через мобильные терминалы, могут быть предоставлены такими компаниями, как 2can, Lifepay и Yandex Payment Solutions.

Пункты сбора

Интернет-магазины

в России должны наконец подумать о создании механизмов, позволяющих покупателям забирать заказанные товары в специально отведенных пунктах сбора на территории России.Клиенты могут оплачивать свои товары онлайн через упомянутые выше услуги или в любой другой форме при получении.

Платежное руководство

Несомненно, при расширении в России интернет-продавец должен изучить и предоставить способ оплаты, наиболее часто используемый потребителями для покупки товаров в этом месте. В обозримом будущем наложенный платеж останется основным способом оплаты физических товаров в России. Тем не менее, следует также принять во внимание будущие методы оплаты — те, которые часто используются для покупок в Интернете, но еще не обычно для покупок физических товаров.К ним относятся электронные кошельки, банковские карты, платежи через банкоматы, онлайн-переводы, а также мобильные и SMS-платежи, и каждый из них может быть отдельно интегрирован на веб-сайт интернет-магазина. Рост электронной коммерции будет в значительной степени стимулировать развитие этих механизмов электронных платежей, безопасность, эффективность и популярность которых, в свою очередь, будут стимулировать рост электронных потребительских расходов.

Часто имеет смысл разрешить несколько способов оплаты через платежный интегратор, например Yandex Payment Solution (лидер на рынке платежей), Robokassa или Assist.Каждый платежный интегратор предлагает свой набор вариантов и методов оплаты. Как правило, платежные интеграторы предлагают платежи по карте, популярные электронные кошельки и SMS-платежи.

Упрощение онлайн-платежей с помощью услуг платежного интегратора в России может дать значительные преимущества. При использовании этого метода значительно меньше технических и документальных сложностей, поскольку интернет-магазин должен следовать только одному техническому протоколу с интегратором. Эти поставщики предлагают универсальные решения с целью одновременной активации нескольких способов оплаты, минуя множество запутанных технических требований для электронного продавца; настройка нескольких способов оплаты по отдельности требует учета всех их отличительных особенностей и характеристик.В результате этого решения также сокращается объем бумажной работы и документации.

Интеграция платежного решения

— в любой форме — на розничный веб-сайт, конечно же, требует затрат, и прежде чем обращаться к сторонним поставщикам, необходимо провести соответствующие исследования в этой области.

Использование систем электронных платежей в России будет продолжать расти, особенно при поддержке правительства, способствующего развитию электронной коммерции в стране. Системы онлайн-платежей интегрируются государственными учреждениями, такими как налоговая служба, провайдеры общественного транспорта и правоохранительные органы (позволяют пользователям платить налоги, проездные карты и штрафы), с большей периодичностью, и эти проекты помогают увеличить число россиян, которые знают о методах онлайн-платежей и повышают общее доверие к этим системам.Новые способы оплаты (такие как повторяющиеся платежи, эквайринг в один клик и мобильный эквайринг), которые сейчас только появляются, скорее всего, будут развиваться и улучшаться в геометрической прогрессии в результате роста спроса и знаний.

В конечном счете, рынок платежей в России все еще развивается, и большие изменения в этой сфере неизбежны. Предоставление популярных опций позволит вам оправдать платежные ожидания любого российского потребителя. Чем больше способов оплаты вы разрешите, тем больше у вас будет успеха в этом месте. Действительно, по данным Яндекс.Деньги, использование популярных способов оплаты онлайн помогает интернет-магазинам увеличивать количество успешных заказов на 10-15%.

Демография

Политическая, социальная и экономическая среда

Использование Интернета и мобильных устройств

Поведение при совершении покупок в Интернете

Маркетинг

Налогообложение

Правовая база

Логистика и связь

Процедуры таможенного оформления

PDF — РОССИЙСКИЕ БАНКИ И СОВЕТСКОЕ НАСЛЕДИЕ

% PDF-1.6

%

3 0 obj

>

эндобдж

85 0 объект

> поток

application / pdf

2001-12-18T15: 35: 53ZNumber 19a.doc — Microsoft Word2010-04-01T12: 13: 32 + 01: 002010-04-01T12: 13: 32 + 01: 00Acrobat PDFWriter 4.0 для Windows NTuuid: 2ddbfb35-a807-45cc -a8cd-093e20e80f37uid: 6415116f-d5d3-4591-a270-da07a7329905

конечный поток

эндобдж

84 0 объект

>

эндобдж

5 0 obj

>

эндобдж

43 0 объект

>

эндобдж

62 0 объект

>

эндобдж

81 0 объект

>

эндобдж

80 0 объект

> / ProcSet 2 0 R >> / Тип / Страница >>

эндобдж

82 0 объект

> поток

HWr8 ^ lxy’I> IEjJ

2egfT «qӧOLR3)! W _;% gL | d8 & 4» | Kȳ ސ? M [-ζh598, MQw + `Z $ R @ BxJO

i; VD, 9J ‘& w (c? Sd «EYv4ÜnIsCU ֵ & 3 ȸ [Tԭ ڵ pYo99’ ‘_’ * xMp62yfEw,

• Россия: 10 крупнейших банков по размеру активов, 2020 г.

• Россия: 10 крупнейших банков по размеру активов 2020 | Statista

Попробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.

Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрироваться

Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Аутентифицировать

Сохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Единственная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылок

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

0009 подробнее о том, как Statista может поддержать ваш бизнес.

Рейтинг РИА. (11 ноября 2020 г.). Рейтинг российских банков на 1 октября 2020 г. по размеру активов (в млрд руб.) [График]. В Statista. Получено 1 апреля 2021 г. с сайта https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

RIA Rating. «Рейтинг российских банков на 1 октября 2020 года по размеру активов (в млрд рублей)». Диаграмма. 11 ноября 2020 года. Statista. По состоянию на 01 апреля 2021 г. https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА.(2020). Рейтинг российских банков на 1 октября 2020 г. по размеру активов (в млрд руб.). Statista. Statista Inc .. Дата обращения: 01 апреля 2021 г. https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА. «Рейтинг российских банков на 1 октября 2020 года по размеру совокупных активов (в миллиардах российских рублей)». Statista, Statista Inc., 11 ноября 2020 г., https://www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/

Рейтинг РИА, Рейтинг российских банков на октябрь 1 января 2020 г., по размеру активов (в млрд. Руб.) Statista, https: // www.statista.com/statistics/1116407/russia-top-10-largest-banks-by-assets/ (последнее посещение — 1 апреля 2021 г.)

18-22 марта: Решения Центрального банка

Основные центральные банки:

FOMC

ФРС США удивила всех, заявив, что больше не будет повышать ставки в 2019 году, заявив, что экономический рост США замедлился. Представители ФРС также заявили, что прекратят сокращение объема облигаций центрального банка в сентябре, немного позже, чем ожидал рынок.Председатель ФРС Пауэлл сказал на пресс-конференции, что «может пройти некоторое время, прежде чем перспективы занятости и инфляции явно потребуют изменения в политике».

Это был гораздо более «голубиный» исход, чем ожидалось на улице. При низкой и стабильной инфляции, как и в других центральных банках G10, нет стресса, который нужно делать, и члены FOMC едины. Комитет снизил свой экономический прогноз до + 2,1% на 2019 год с + 2,3% и + 1,9% на 2020 год с + 2%. Замедление роста в Европе и Китае, беспокойство по поводу тарифов и повышение ставок в прошлом начинают оказывать влияние.

Банк Англии (Банк Англии)

Банк Англии (BoE) сохранил базовую процентную ставку на прежнем уровне и заявил, что по-прежнему ожидает начала мягкого повышения стоимости заимствований, если выход Великобритании из ЕС пройдет гладко, даже несмотря на то, что другие изменения курса G7 на фоне признаков восстановления мировой экономики теряет пар. MPC согласился 9-0 оставить основную учетную ставку центрального банка на уровне + 0,75% и размер его портфеля облигаций без изменений на уровне + 435 млрд фунтов стерлингов. Губернатор Карни указал, что растущее инфляционное давление и здоровый рынок труда означают, что он ожидает мягкого повышения процентных ставок в течение следующих двух-трех лет, если выход Великобритании из ЕС пройдет гладко.

В случае сделки по Brexit или длительного продления, консенсус считает возможным летнее повышение ставок. Персонал Банка Англии теперь видит, что экономика набирает обороты, и ожидает, что она вырастет на + 0,3% в первом квартале по сравнению с + 0,2%, указанными в февральском отчете по инфляции. Однако возможность «без сделки», шансы которой снизились на этой неделе, может потребовать от Банка Англии рассмотреть вопрос о политике смягчения.

Швейцарский национальный банк (SNB)

Швейцарский национальный банк (SNB) сохранил ставку по депозитам на уровне -0.75%, как и ожидалось. Примечательно, что он снизил свои прогнозы инфляции на 2019 и 2020 годы до + 0,3% и + 0,6% соответственно, что говорит о том, что отрицательным процентным ставкам не видно конца.

Центральный банк Норвегии (Norges Bank)

Исключением стал норвежский банк Норвегии, который нарушил тенденцию среди основных центральных банков, повысив ключевую процентную ставку на + 0,25% до + 1,0% и отметив еще одно повышение до конца года. Как крупнейший экспортер нефти в Западной Европе, Норвегия позволяет восстановлению цен на нефть определять денежно-кредитную политику.

«Наша текущая оценка перспектив и баланса рисков предполагает, что учетная ставка, скорее всего, будет и дальше повышаться в течение следующего полугодия», — заявил глава центрального банка Ойстейн Олсен в своем заявлении в четверг.

Другие центральные банки:

Банк Таиланда (BoT)

Базовая процентная ставка оставалась на уровне + 1,75% второе заседание подряд. Решение было единодушным. Помощник губернатора Титанун Малликамас говорил о «многих неопределенностях внутри страны и за ее пределами.«Во-первых, страна идет на выборы 24 марта, и тогда есть риски глобального замедления темпов роста. Официальные лица также понизили прогноз экономического роста в этом году до + 3,8% с + 4%, в то время как общий прогноз инфляции на 2019 год не изменился.

Центральный банк Исландии

Центральный банк Исландии сохранил ключевую процентную ставку на уровне + 4,5%. Губернатор Мар Гудмундссон заявил, что последние показатели экономической активности и рынка труда указывают на то, что давление спроса в экономике продолжает снижаться.Он говорит, что инфляция, вероятно, будет несколько расти большую часть года, хотя фактическое развитие событий будет зависеть от результатов текущих переговоров по заработной плате. Кроме того, MPC подтвердил, что у него есть «и воля, и инструменты, необходимые для поддержания инфляции и инфляционных ожиданий на целевом уровне в долгосрочной перспективе».

Марокко Банк Аль Магриб

Центральный банк Марокко сохранил процентные ставки без изменений на рекордно низком уровне + 2,25%, несмотря на снижение прогнозов инфляции и экономического роста на 2019 год.Марокко переживает первый период дефляции как второй по величине импортер энергии в Африке более чем за 12 месяцев.

Центральный банк Аргентины (BCRA)

Аргентина на этой неделе повысила ставку денежно-кредитной политики на +101 б.п. до + 64,885%. Аргентина повысила краткосрочную ставку более чем на 20% с середины февраля, чтобы стабилизировать песо.

Центральный банк Бразилии (BCB)

Как и ожидалось, Copom (MPC) держал Selic на уровне +6.5%. Политики теперь рассматривают баланс рисков для инфляции как «нейтральный». Они также смягчили свою оценку недавней экономической активности, которая «оказалась ниже ожиданий», при этом признав «путь постепенного восстановления». Однако официальные лица упомянули о необходимости оценивать экономику без потрясений и меньшей неопределенности, оценка, которую «не следует завершать в краткосрочной перспективе».

Центральный банк Индонезии (BI)

BI оставил базовую процентную ставку неизменной четвертый месяц подряд, поскольку ФРС переходит к продолжительной паузе, что дает политикам в крупнейшей экономике Юго-Восточной Азии пространство для поддержки роста.Семидневная ставка обратного выкупа была оставлена на уровне + 6%, как и ожидалось. Губернатор Варджийоанд повысил ставку в общей сложности на +175 базисных пунктов за последний год, чтобы «предотвратить обвал рынка в развивающихся странах и обвал валюты, вызванный ужесточением денежно-кредитной политики ФРС». Тем не менее, Банк Индонезии остается осторожным, учитывая опасения по поводу дефицита текущего счета и уязвимости экономики перед колебаниями валютных курсов.

Центральный банк Филиппин (BSP)

BSP оставил базовую процентную ставку неизменной на первом заседании губернатора Диокно, поскольку официальные лица сохраняли осторожность, даже несмотря на снижение инфляции.Они оставили ставку обратного выкупа овернайт на уровне + 4,75%, что соответствует ожиданиям. Прогнозы инфляции на этот и следующий год практически не изменились и составили + 3%. Губернатор Диокно вступил в должность в этом месяце и заявил о своей готовности снизить ставки или уменьшить норму резервирования для банков.

Центральный банк Китайской Республики (Тайвань)

ЦБК оставил учетную ставку без изменений на уровне + 1,375%, как и ожидалось.

Предварительный просмотр:

Центральный банк Российской Федерации (ЦБ РФ)

Ожидается, что в пятницу (22 марта) ЦБ сохранит ставки на прежнем уровне, а вместо этого рынок будет внимательно следить за любыми намеками со стороны губернатора Набиуллиной о том, что опасность инфляции из-за недавнего повышения налогов миновала, открывая путь к смягчению денежно-кредитной политики.ЦБ РФ дважды неожиданно повысил процентную ставку в конце прошлого года, однако, поскольку всплеск инфляции, вероятно, будет более слабым, чем ожидалось, консенсус изменил свои ставки с очередного повышения на снижение до конца 2019 года.

Центральный банк Колумбии (Банреп)

Рыночный консенсус ожидает, что центральный банк Колумбии сохранит базовую процентную ставку без изменений на уровне + 4,25% к моменту встречи 22 марта.

Эта статья предназначена только для общего ознакомления. Это не инвестиционный совет или решение для покупки или продажи ценных бумаг.Мнения авторов; не обязательно корпорации OANDA или ее аффилированных лиц, дочерних компаний, должностных лиц или директоров. Торговля с использованием кредитного плеча сопряжена с высоким риском и подходит не для всех. Вы можете потерять все свои депонированные средства.

Дин Попплуэлл имеет почти двадцатилетний опыт торговли валютами и инструментами с фиксированным доходом.

Он глубоко понимает основы рынка и влияние глобальных событий на рынки капитала.

Он пользуется уважением среди профессиональных трейдеров за его квалифицированный анализ и историю карьеры в качестве глобального руководителя.

торговли для таких фирм, как Scotia Capital и BMO Nesbitt Burns.С момента прихода в OANDA в 2006 году декан

сыграл важную роль в повышении осведомленности о валютном рынке как о развивающемся классе активов.

для розничных инвесторов, а также предоставление экспертных консультаций ряду внутренних команд о том, как лучше всего

служить клиентам и заинтересованным сторонам отрасли.

Россия снижает процентные ставки до постсоветского минимума