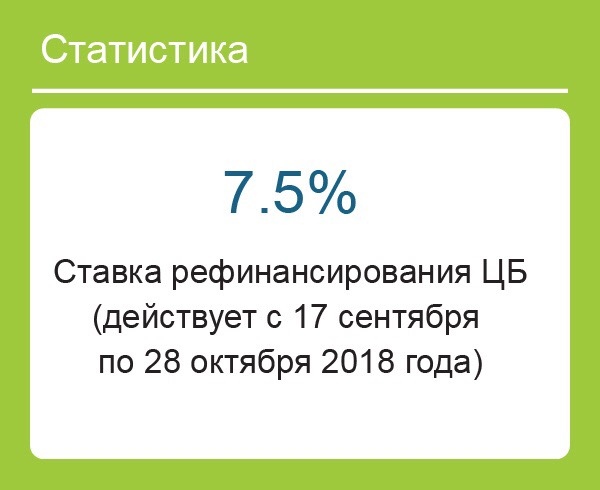

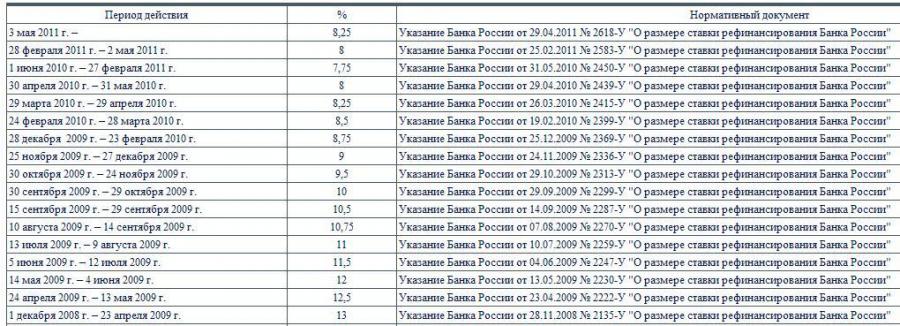

Размер ставки рефинансирования в 2018 году: Ключевая ставка Банка России | Банк России

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ АДМИНИСТРАЦИИ ПРИМОРСКОГО КРАЯ ОТ 9 АПРЕЛЯ 2013 ГОДА N 127-ПА «О ПРЕДОСТАВЛЕНИИ СУБСИДИЙ ИЗ КРАЕВОГО БЮДЖЕТА СЕЛЬСКОХОЗЯЙСТВЕННЫМ ТОВАРОПРОИЗВОДИТЕЛЯМ ПРИМОРСКОГО КРАЯ И ИНЫМ ЛИЦАМ, ОСУЩЕСТВЛЯЮЩИМ СВОЮ ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА И ФОРМИРОВАНИЯ РЫНКА СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ, СЫРЬЯ И ПРОДОВОЛЬСТВИЯ В ПРИМОРСКОМ КРАЕ, НА ВОЗМЕЩЕНИЕ ЧАСТИ ЗАТРАТ НА УПЛАТУ ПРОЦЕНТОВ ПО КРЕДИТАМ, ПОЛУЧЕННЫМ В РОССИЙСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, И ЗАЙМАМ, ПОЛУЧЕННЫМ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ КРЕДИТНЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВАХ, В 2013

На основании Устава Приморского края Администрация Приморского края постановляет:

1. Внести в постановление Администрации Приморского края от 9 апреля 2013 года N 127-па «О предоставлении субсидий из краевого бюджета сельскохозяйственным товаропроизводителям Приморского края и иным лицам, осуществляющим свою деятельность в области сельскохозяйственного производства и формирования рынка сельскохозяйственной продукции, сырья и продовольствия в Приморском крае, на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах, в 2013 — 2020 годах» (в редакции постановлений Администрации Приморского края от 18 августа 2014 года N 315-па, от 21 мая 2015 года N 153-па, от 25 марта 2016 года N 116-па, от 5 июля 2016 года N 303-па, от 17 июля 2017 года N 291-па, от 13 декабря 2017 года N 518-па) (далее — постановление) следующие изменения:

1. 1. Исключить абзац третий пункта 1 постановления;

1. Исключить абзац третий пункта 1 постановления;

1.2. В Порядке предоставления субсидий из краевого бюджета сельскохозяйственным товаропроизводителям Приморского края и иным лицам, осуществляющим свою деятельность в области сельскохозяйственного производства и формирования рынка сельскохозяйственной продукции, сырья и продовольствия в Приморском крае, на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах, в 2013 — 2020 годах, утвержденном постановлением (далее — Порядок):

исключить подпункты «а», «б», «в» пункта 2;

в абзаце первом подпункта «з» дополнить после «полученным» словами «субъектами малых форм хозяйствования, в том числе:»;

дополнить пункт 2 подпунктами «н» и «о»:

«н) по кредитам (займам), полученным с 1 января 2018 года на рефинансирование кредитов (займов), отобранных и принятых к субсидированию до 31 декабря 2016 года по направлениям, предусмотренным подпунктами «г» — «ж» настоящего пункта, при условии, что размер ключевой ставки, установленный на дату заключения такого кредита (займа), не превышает размер ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации, действовавшей на дату первоначального заключения кредитного договора, сумма указанного кредита не превышает сумму первоначально заключенного кредитного договора, а суммарный срок пользования кредитами (займами) не превышает сроки, указанные в этих подпунктах;

о) по кредитам (займам), привлеченным в иностранной валюте, полученным с 1 января 2018 года на рефинансирование кредитов (займов), отобранных и принятых к субсидированию до 31 декабря 2016 года по направлениям, предусмотренным подпунктами «г» — «ж» настоящего пункта, при условии, что сумма указанного кредита не превышает сумму первоначально заключенного кредитного договора, а суммарный срок пользования кредитами (займами) не превышает сроки, указанные в этих подпунктах. «;

«;

В пункте 2.1:

исключить абзац второй;

исключить в абзаце шестом слова «а»,»;

заменить в абзаце седьмом слова «подпунктами «а» словами «подпунктами «г»;

в пункте 3:

изложить абзац седьмой в следующей редакции:

«Средства предоставляются заемщикам при условии выполнения ими обязательств по погашению основного долга и уплаты начисленных процентов. Средства на возмещение части затрат на уплату процентов, начисленных и уплаченных вследствие нарушения обязательств по погашению основного долга и уплаты начисленных процентов, не предоставляются.»;

дополнить абзацами следующего содержания:

«согласие на проверку департаментом и органами государственного финансового контроля соблюдения условий, целей и порядка предоставления субсидий получателями субсидий;

предоставление сведений об уплаченных налогах ежеквартально»;

заменить в абзаце втором пункта 9 слова «по 15 число» словами «по 10 число»;

заменить в абзаце втором пункта 10 слова «окончания срока, указанного в пункте 9 настоящего Порядка,» словами «приема документов»;

исключить абзацы первый, второй пункта 11;

дополнить пункт 11 абзацами следующего содержания:

«Субсидии по кредитам и займам предоставляются по ставкам:

а) по инвестиционным кредитам (займам), прошедшим отбор инвестиционных проектов, указанный в пункте 7, предоставляются в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации, а по кредитам (займам), полученным на развитие мясного и молочного скотоводства, а также на развитие селекционно-семеноводческих центров в растениеводстве и селекционно-генетических центров в животноводстве, — в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации плюс три процентных пункта сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации;

б) по инвестиционным кредитам (займам), заключенным по 31 декабря 2012 года, предоставляются в размере 80 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации, а по кредитам (займам), полученным сельскохозяйственными товаропроизводителями и иными лицами, занимающимися производством мяса крупного рогатого скота и молока, — в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации;

в) по инвестиционным кредитам (займам), заключенным с 1 декабря 2013 года, предоставляются в размере двух третьих ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации, а по кредитам (займам), полученным сельскохозяйственными товаропроизводителями и иными лицами, занимающимися производством мяса крупного рогатого скота и молока, — в размере 100 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации или ключевой ставки Центрального банка Российской Федерации;

г) по кредитам (займам), предусмотренным подпунктом «з» пункта 2 настоящего Порядка, заключенным по 31 декабря 2012 года включительно, — в размере 95 процентов ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации;

д) по кредитам (займам), предусмотренным подпунктом «з» пункта 2 настоящего Порядка, заключенным с 1 января 2013 года, — в размере двух третьих ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации;»;

изложить пункт 19 в следующей редакции:

«19. Субъекты сельскохозяйственной деятельности представляют в департамент ежегодно до 10 января года, следующего за отчетным, отчет о достижении значений показателей результативности предоставления субсидий по форме согласно приложению N 2 к настоящему Порядку (далее — показатель результативности).

Субъекты сельскохозяйственной деятельности представляют в департамент ежегодно до 10 января года, следующего за отчетным, отчет о достижении значений показателей результативности предоставления субсидий по форме согласно приложению N 2 к настоящему Порядку (далее — показатель результативности).

Оценка достижения показателей результативности предоставления субсидий осуществляется департаментом ежегодно (за отчетный год) на основании значений достигнутых показателей результативности, установленных в соглашении, и рассчитывается по формуле:

где:

Хфi — фактическое значение i-го показателя результативности по итогам отчетного года;

Хпi — плановое значение i-го показателя результативности.

В рамках расчета оценки достижения показателей результативности по объему ссудной задолженности по субсидируемым кредитам (займам) итоговое значение, превышающее 100 процентов, отражает невыполнение показателя результативности.

В случае недостижения показателей результативности, субъекты сельскохозяйственной деятельности обязаны осуществить возврат субсидии в краевой бюджет, предоставленных за отчетный период в порядке, предусмотренном пунктом 20 настоящего Порядка, пропорционально разнице недостижения показателя результативности в соответствии с расчетом размера возврата субсидии (V возврата), который рассчитывается по формуле:

V возврата = С x k,

где:

С — размер субсидии, предоставленной субъекту сельскохозяйственной деятельности;

k — коэффициент возврата субсидии.

Коэффициент возврата субсидии, отражающий уровень недостижения значения показателя результативности использования субсидии, рассчитывается по формуле:

а) по показателю результативности по объему производства продукции сельского хозяйства:

k = 1 — n / p, где:

n — фактически достигнутое значение показателя результативности использования субсидии;

p — плановое значение показателя результативности использования субсидии, установленное соглашением о предоставлении субсидии;

б) по показателю результативности по объему ссудной задолженности по субсидируемым кредитам (займам):

k = 1 — p / n, где:

n — фактически достигнутое значение показателя результативности использования субсидии;

p — плановое значение показателя результативности использования субсидии, установленное соглашением о предоставлении субсидии.

В случае непредставления отчета в установленный абзацем первым настоящего пункта субъекты сельскохозяйственной деятельности обязаны осуществить возврат субсидий в краевой бюджет в полном объеме в порядке, предусмотренном пунктом 20 настоящего Порядка. «.

«.

1.3. Изложить приложение N 1 к Порядку в редакции приложения N 1 к настоящему постановлению;

1.4. Изложить приложение N 2 к Порядку в редакции приложения N 2 к настоящему постановлению;

1.5. Исключить размеры ставок для расчета субсидий из краевого бюджета сельскохозяйственным товаропроизводителям Приморского края и иным лицам, осуществляющим свою деятельность в области сельскохозяйственного производства и формирования рынка сельскохозяйственной продукции, сырья и продовольствия в Приморском крае, на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах, в 2013 — 2020 годах, утвержденные постановлением.

2. Департаменту информационной политики Приморского края обеспечить официальное опубликование настоящего постановления.

Врио Губернатора края —

Главы Администрации

Приморского края

А.В.ТАРАСЕНКО

Приложение N 1

к постановлению

Администрации

Приморского края

от 04. 05.2018 N 209-па

05.2018 N 209-па

N п/п | Наименование показателей предоставления субсидий | Ед. изм. |

1 | 2 | 3 |

1. | Увеличение налоговых и неналоговых отчислений в консолидированный бюджет Приморского края | % |

По инвестиционным кредитным договорам | ||

2. | Объем субсидируемой ссудной задолженности по кредитам | рубли |

За исключением инвестиционных кредитных договоров | ||

3. | Объем производства продукции сельского хозяйства (производство основных видов сельхозпродукции): | |

3.1. | Зерновые (в весе после доработки) | тонн |

3.2. | Соя (в весе после доработки) | тонн |

3.3. | Картофель | тонн |

3.4. | Овощи открытого грунта | тонн |

3.5. | Мясо скота и птицы (в живом весе) | тонн |

3.6. | Молоко | тонн |

3. | Яйцо | тыс. штук |

7.

7.Приложение N 2

к постановлению

Администрации

Приморского края

от 04.05.2018 N 209-па

Форма

по состоянию на «__» ____________ 20__ года

___________________________________________________________________________

(наименование сельскохозяйственного товаропроизводителя

и муниципального образования)

___________________________________________________________________________

(номер и дата кредитного договора, наименование кредитной организации)

N п/п | Наименование показателей предоставления субсидий | Единица измерения | Плановое значение | Фактическое значение показателя | Причина невыполнения плана |

1 | 2 | 3 | 4 | 5 | 6 |

Руководитель организации ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Исполнитель 8 (___) ___________ ___________ _________ _____________________

(телефон) (должность) (подпись) (расшифровка подписи)

«__» ____________ 20__ г.

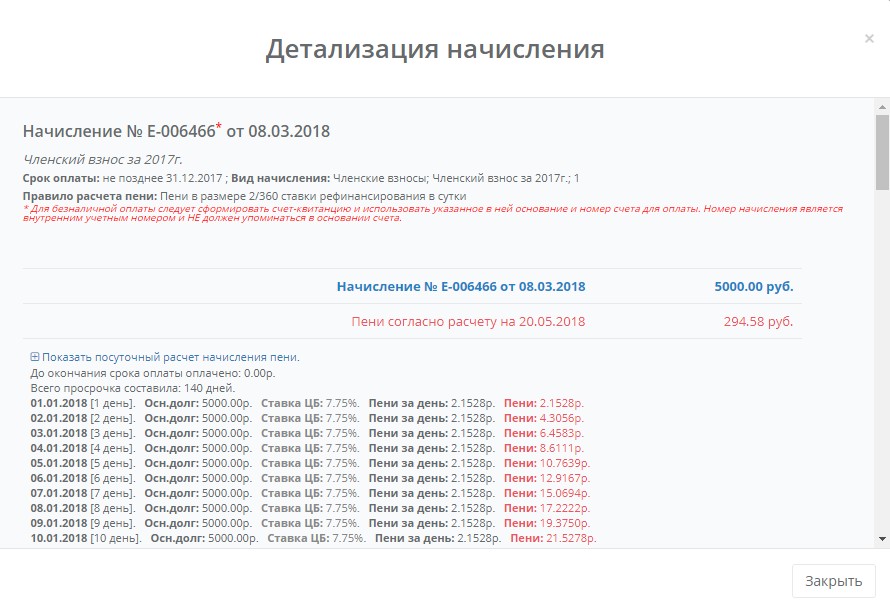

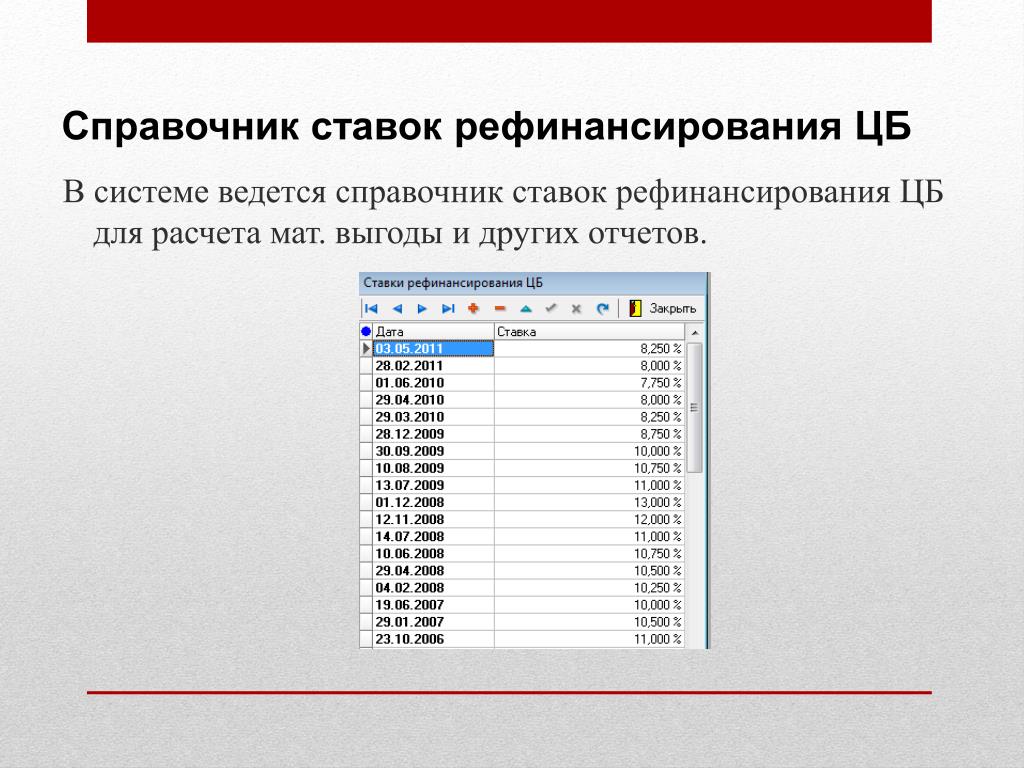

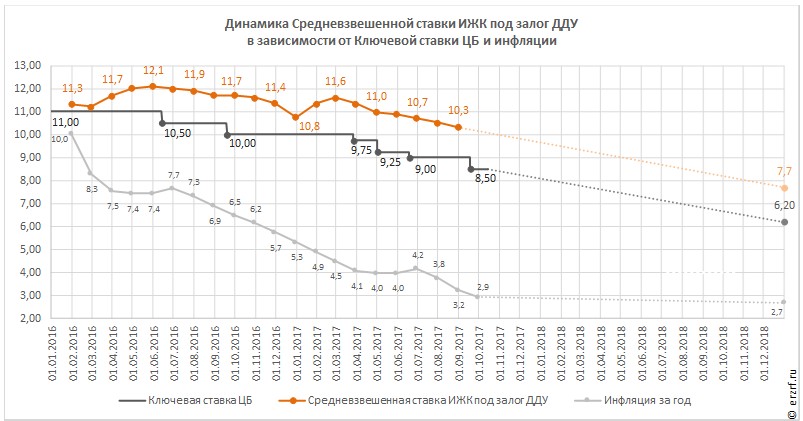

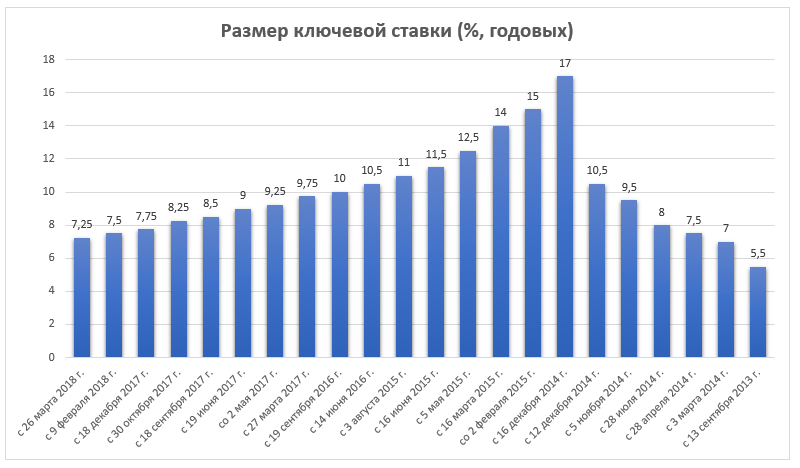

Калькулятор пени по 1/300, 1/150, 1/130 от ключевой ставки ЦБ РФ

Калькулятор расчета неустоек и пени будет необходим каждому, кто производит расчет штрафных санкций, возникающих из договорных обязательств. Поскольку законодательство РФ варьирует расчет неустоек и пени исходя из долей ключевой ставки Центробанка в диапазоне от 1/300 до 1/130, самостоятельный расчет может вызвать у неспециалиста серьезные затруднения. Выходом из сложной ситуации будут либо обращение за консультацией к бухгалтеру, либо обращение к помощи калькулятора.

Что рассчитывает калькулятор

Штрафные договорные санкции, к которым относятся неустойка и пеня, относятся, во-первых, к мерам воздействия на должника, а во-вторых – к охранительным функциям закона, которые защищают права и интересы взыскателей.

Именно охранительная функция закона устанавливает правило возмездности денежных договоров, и в силу этой функции даже по договорам, стороны которых не предусмотрели штрафные санкции, могут быть применены пеня и неустойка в случае нарушения должником договорных обязательств.

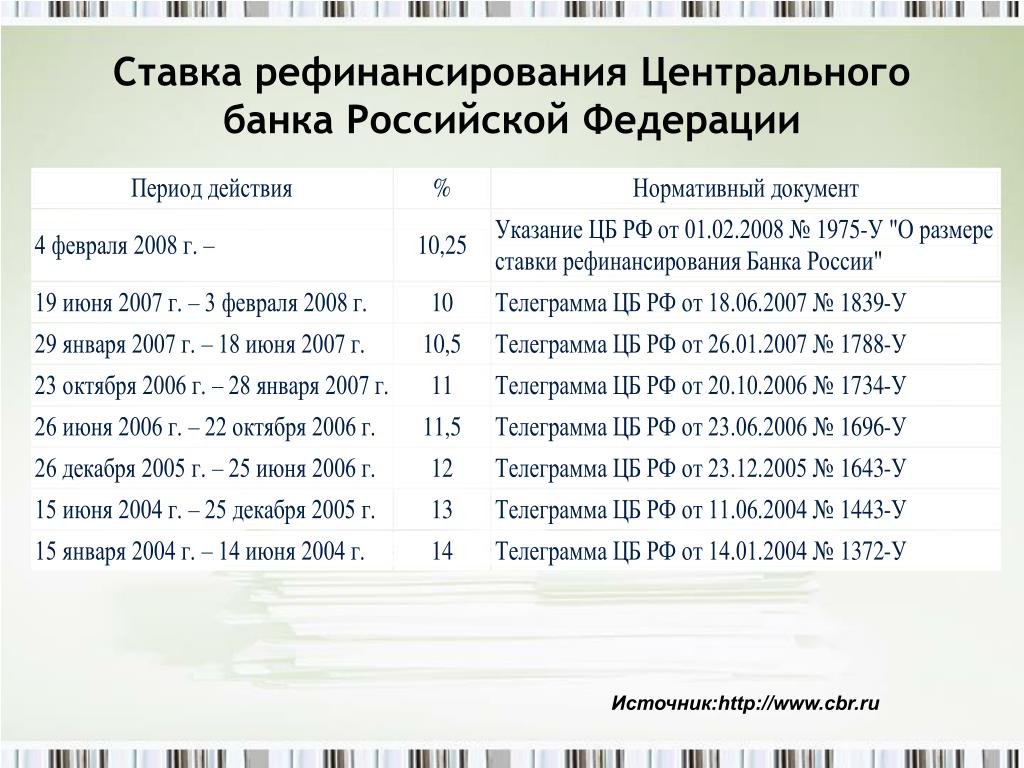

Размер штрафных санкций, предусмотренных договором, устанавливается на усмотрение контрагентов. По договорам, не содержащим в себе нотификаций относительно пени и неустойки, договоренности контрагентов по штрафным санкциям не имеется. Поэтому закон за отправную точку начисления процентов берет ставку рефинансирования, либо ключевую ставку, установленную Центробанком РФ.

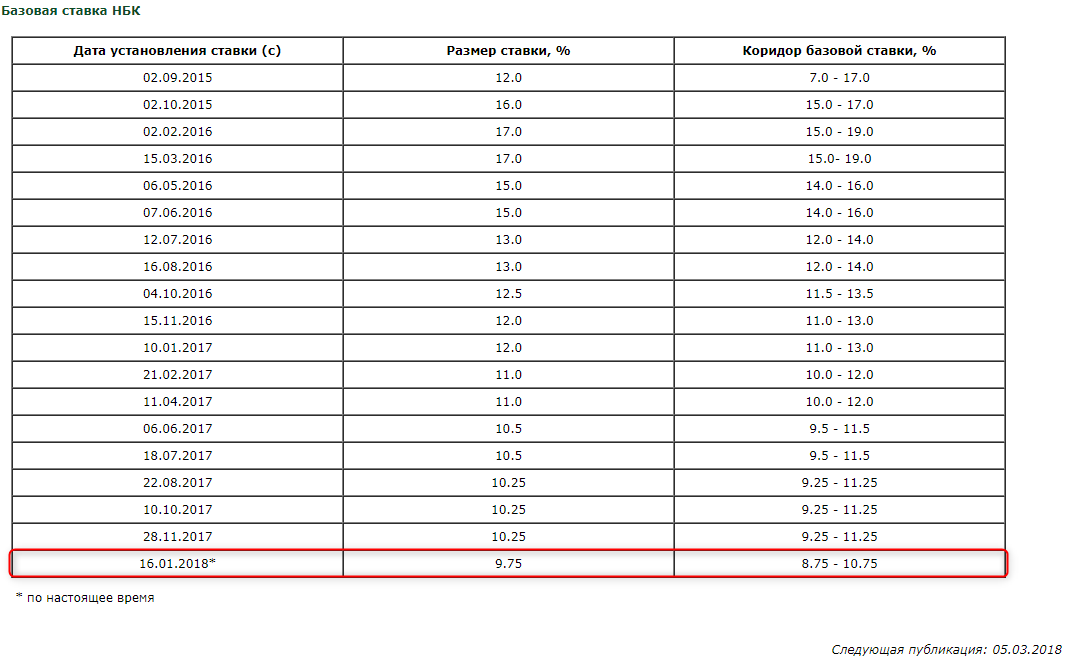

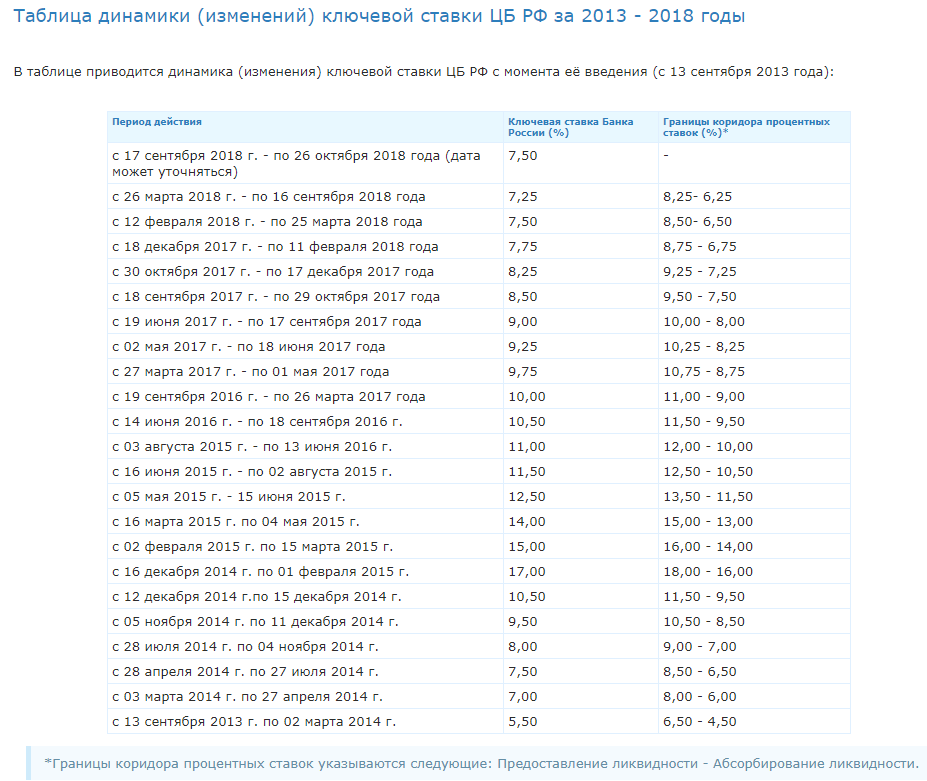

Важно! Ставка рефинансирования и ключевая ставка – нестабильные величины, и, как правило, модифицируются Центробанком до 3 – 4 раз в год. Поэтому золотым правилом в вопросах начисления пени и неустоек является правило периода действия размера ключевой ставки. То есть если в период формирования задолженности действовали разные размеры ставки рефинансирования, то пеня или неустойка начисляются поэтапно, с выполнением расчетов по периоду времени действия определенной ставки.

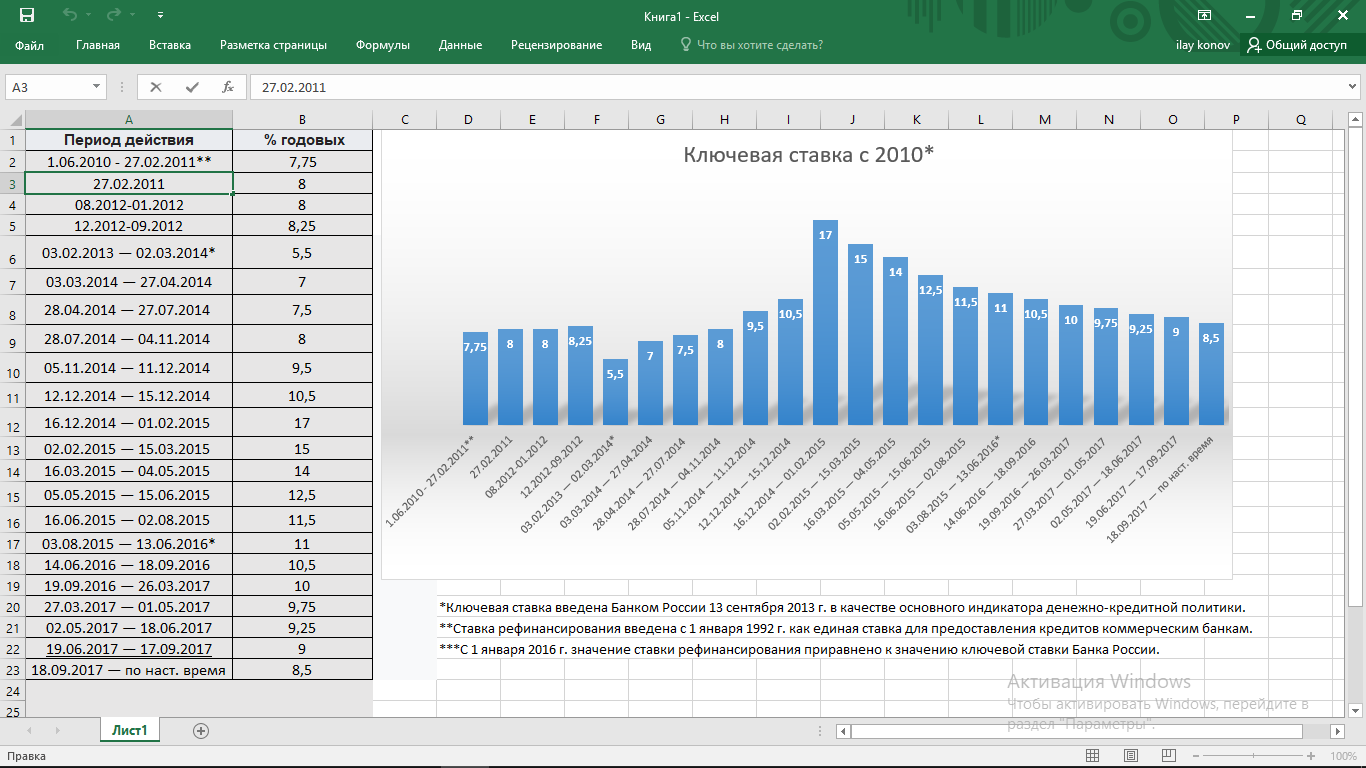

Пример: Задолженность начала формироваться с 1 января 2018 года. С 1 января по 12.02.2018 года ставка составляла 7,75%._2015/text_24_2015-07b.png) С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

Калькулятор осуществляет расчеты по тому же алгоритму, что и опытный бухгалтер. Главное – дать ему правильные сведения. Если вы будете рассчитывать штрафные санкции за длительный период времени, не забывайте рассчитывать их поэтапно. Полученные по каждому из этапов результаты суммируются.

Доли от ставки рефинансирования

В зависимости от вида договоров или субъекта договора, закон предусматривает расчет пени и неустойки в размере 1/300, 1/150 и 1/130 от ставки рефинансирования.

Так, 1/300 ставки рефинансирования ЦБ РФ применяется:

- во всех случаях при начислении пени за просрочки платежей по налогам и обязательным выплатам в соцстрахование за первые 30 дней просрочки. Просрочка свыше 30 дней будет рассчитываться исходя из ставки в 1/150;

- по задолженностям уплаты коммунальных платежей;

- по договорам займа, в которых контрагенты не предусмотрели размер штрафных санкций;

- по договорам между юридическими лицами, осуществляющими хозяйственную деятельность при отсутствии в договоре нотификаций относительно размера штрафным санкций;

- по просрочкам, проистекающим из ДДУ, если дольщик – физическое лицо.

1/150 ставки рефинансирования применяется:

- за задержки заработной платы в соответствии со ст. 236 Трудового кодекса;

- по просрочкам, проистекающим из ДДУ, если дольщик – юридическое лицо.

1/130 ставки рефинансирования применяется по всем договорам, начиная с 91 дня начисления ежедневных процентов. То есть если до 91 дня начисление велось исходя из ставки 1/300 или 1/150, то, начиная со 92 дня, для расчетов будет применяться 1/130 от ставки рефинансирования ЦБ.

Алгоритм расчетов

Для того чтобы получить верные подсчеты, требуется предоставить калькулятору правильные сведения. Ошибиться будет трудно, если принимать во внимание следующие правила:

- Задолженность начинает формироваться со дня, следующего за датой платежа, который был пропущен. Если платеж должен был быть осуществлен 31 марта, то задолженность и, соответственно, просрочка начинают рассчитываться с 1 апреля.

- Расчеты осуществляются исходя из ставки рефинансирования, действовавшей на тот или иной период формирования задолженности. Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.

- Следует сверить ваши обстоятельства со списком выше, который дает разбивку зависимости доли ставки рефинансирования от типа задолженности.

- Помните о градации долей в зависимости от срока просрочки. Так, 1/300 может начисляться только в течение 30 дней. На смену ей приходит 1/150, которая начисляется с 31-го по 91-й дни. С 92-го дня применяется 1/130 доли ставки рефинансирования.

Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.

Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.При соблюдении этих правил вы можете быть уверены в правильности расчетов, которые сделает для вас калькулятор.

Кто может получить рефинансирование ипотеки на самых выгодных условиях? СИБДОМ

До сих пор самые привлекательные условия банки предлагали по программам выдачи ипотеки на первичном рынке. В последние месяцы начали снижаться и ставки по программам рефинансирования.

Банки заинтересованы в наращивании рефинансирования ипотеки. Эти программы позволяют им привлечь к себе более качественных заемщиков, получивших кредиты несколько лет назад. Тех, кто аккуратно вносит платежи и не имеет просрочек в выплате ипотеки.

Эти программы позволяют им привлечь к себе более качественных заемщиков, получивших кредиты несколько лет назад. Тех, кто аккуратно вносит платежи и не имеет просрочек в выплате ипотеки.

За последние несколько месяцев сразу несколько банков успели заявить о снижении процентных ставок по программам, по которым они перекредитовывают заемщиков других кредитных организаций. Ставки рефинансирования ипотеки изменились в «Райффайзенбанке», Сбербанке, банке «Открытие». Однако это снижение процентной ставки идет очень медленно. Если в начале года заемщиков рефинансировали под 8,4% годовых, то на сегодняшний день ставка по программам перекредитования в большинстве банков составляет чуть менее 8%.

На более выгодных условиях перекредитование пока доступно только отдельным категориям заемщиков. Так, с конца августа банк «Открытие» рефинансирует клиентов других банков под 4,7% в рамках программы «Семейная ипотека». На таких условиях могут снизить ставку по действующему кредиту семьи, в которых с 1 января 2018 по 31 декабря 2022 года родится второй или последующий ребенок. Но только при условии, что первая ипотека была выдана на покупку квартиры в новостройке от юридического лица (застройщика или подрядчика).

На таких условиях могут снизить ставку по действующему кредиту семьи, в которых с 1 января 2018 по 31 декабря 2022 года родится второй или последующий ребенок. Но только при условии, что первая ипотека была выдана на покупку квартиры в новостройке от юридического лица (застройщика или подрядчика).

С 1 сентября изменения в программу рефинансирования ипотеки внес банк «ДОМ.РФ». Теперь кредиты тем, кто получал ипотеку в другом банке, выдают по ставке, начинающейся от 7,3% годовых. Конечный размер ставки зависит от формы подтверждения дохода, остатка долга по кредиту и суммы кредита. Получить низкую ставку можно, выполнив ряд условий: заемщик должен подтвердить доход выпиской из Пенсионного фонда и подать документы на электронную регистрацию в Росреестр.

Снижение ставок по программам рефинансирования вызвало рост спроса на эти банковские продукты. По словам экспертов, значительная доля заявок на кредиты, поступающих сегодня в банки, подается именно на рефинансирование ипотеки. На него приходится до 40% в общей массе заявок на кредиты.

На него приходится до 40% в общей массе заявок на кредиты.

Онлайн-заявка на ипотеку

Получите решение банка в течение 10 минут

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.2015 г.

Проблема снижения судами неустойки по ст. 333 ГК

Гражданский кодекс РФ (ст. 333 ГК РФ) предусматривает возможность снижения взыскиваемой истцом неустойки по ходатайству ответчика (если рассматривать ситуацию, при которой обязательство нарушено лицом, осуществляющим предпринимательскую деятельность). В спорах, когда обязательство нарушено гражданином, некоммерческой организацией, неустойка может быть снижена также по инициативе суда.

При этом возможность снижения неустойки по экономическим спорам ограничена исключительными случаями, когда ответчиком доказано, что взыскание неустойки может привести к получению истцом необоснованной выгоды.

На практике достаточно часто встречаются случаи, когда ответчик, осуществляющий предпринимательскую деятельность, просит снизить размер взыскиваемой неустойки, не представляя каких-либо доказательств, подтверждающих несоразмерность взыскиваемой неустойки или риск получения истцом необоснованной выгоды.

В таких случаях суды обоснованно отказывают в уменьшении размера взыскиваемой неустойки (см., например, определение Верховного суда РФ от 10.02.2017 № 303-ЭС16-20411 по делу № А80-28/2016, определение Судебной коллегии по экономическим спорам Верховного суда Российской Федерации от 13.02.2020 по делу № 305-ЭС19-20142, А40-290938/2018).

Какие же для суда могут быть представлены доказательства, подтверждающие несоразмерность неустойки последствиям нарушения обязательства, получение истцом необоснованной выгоды.

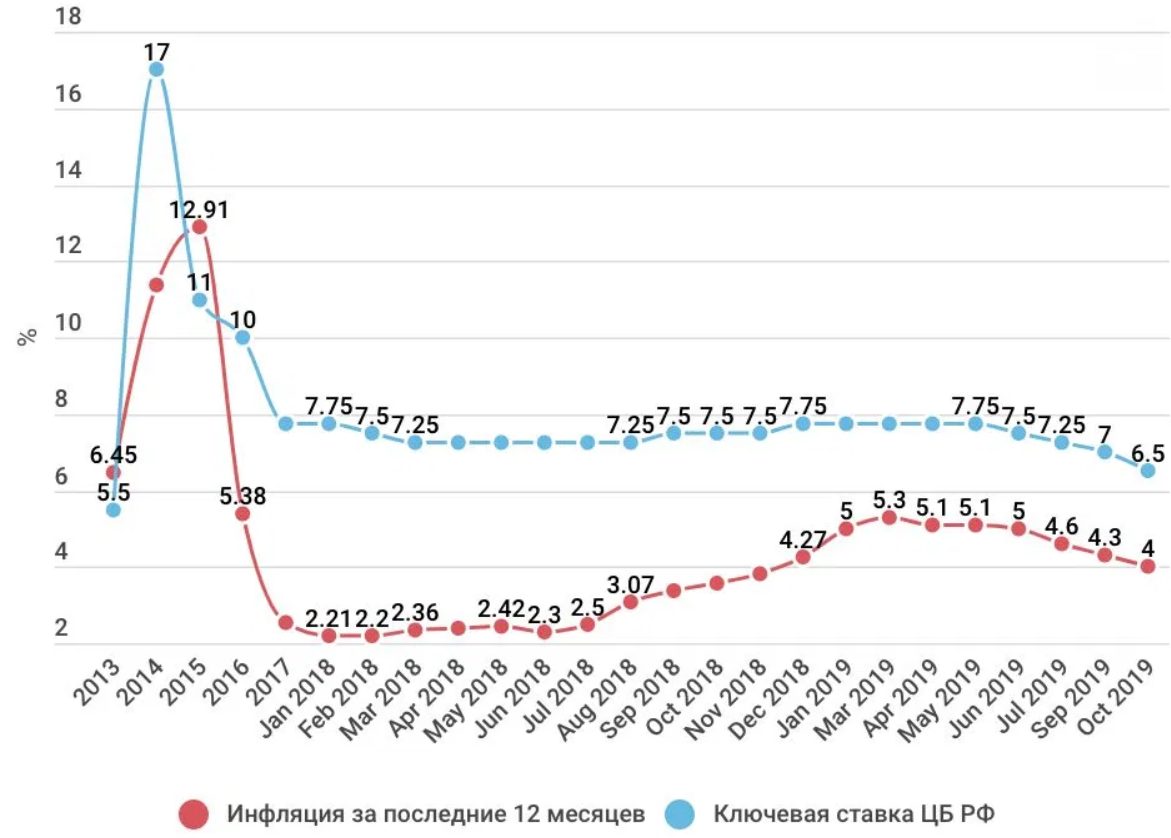

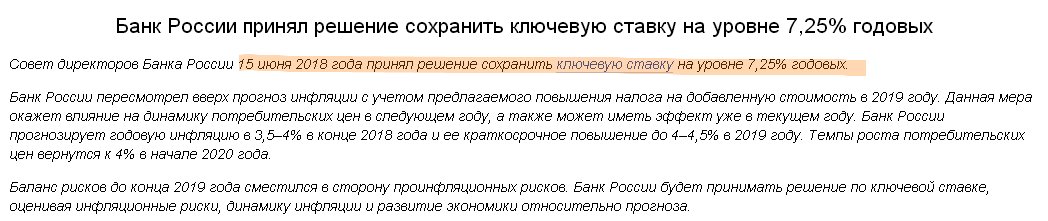

Еще в 2011 году в пункте 2 постановления Пленума ВАС РФ от 22.12.2011 № 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации» Высший арбитражный суд РФ в качестве критерия соразмерности неустойки указал на двукратный размер ставки рефинансирования Банка России (в настоящее время ключевая ставка).

Этот критерий позволял снижать по экономическим спорам договорную неустойку, которая чаще всего превышала в 1,5-2 раза двукратный размер ставки рефинансирования (например, ставка составляла не более 10-11% годовых в 2016 году, то есть двукратный размер составлял не более 20-22%, в то время как средний размер неустойки в 0,1% в день составлял 36% годовых).

Впоследствии в марте 2016 года было принято постановление Пленума Верховного суда РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств».

В указанном постановлении Верховный суд РФ установил новый критерий для определения соразмерности взыскиваемой неустойки – средний размер платы по краткосрочным кредитам на пополнение оборотных средств, выдаваемым кредитными организациями лицам, осуществляющим предпринимательскую деятельность.

При этом представляется проблемным с точки зрения правоприменительной практики вопрос о том, какой подход применять при снижении неустойки: тот, что был указан ВАС РФ в постановлении Пленума ВАС РФ от 22. 12.2011 № 81 (двукратная ставка Банка России), либо тот, что указан в более свежем постановлении Пленума ВС РФ от 24.03.2016.

12.2011 № 81 (двукратная ставка Банка России), либо тот, что указан в более свежем постановлении Пленума ВС РФ от 24.03.2016.

С учетом того, что Пленум ВС РФ № 7 не отменил действие прежнего Пленума ВАС РФ №81, суды могут применять как один, так и второй подходы (в зависимости от того, какой подход суд посчитает справедливым в конкретной ситуации).

Так, в постановлении Арбитражного суда Московского округа от 15.05.2018 по делу № А40-166686/2017 суд указал, что максимальный процент по краткосрочным кредитам в июле 2017 года составляли 17,18% годовых (что меньше двукратной ставки Банка России) и в соответствии с постановлением Пленума ВАС РФ от 22.12.2011 № 81 применил двукратную ставку Банка России.

В другом споре в постановлении Девятого арбитражного апелляционного суда от 25.12.2019 по делу № А40-116434/2019 суд апелляционной инстанции применил средневзвешенную процентную ставку по кредитам при снижении чрезмерно большой неустойки в 1080% годовых.

В такой случае представляется возможным при снижении неустойки ссылаться на оба подхода (если оба отвечают интересам ответчика и могут привести к снижению неустойки), приводя сведения как о ставке Банка России, так и о среднем проценте по краткосрочным кредитам организациям.

Необходимо при этом учитывать, что даже если ответчик представит доказательства превышения размера неустойки над двукратной ставкой Банка России или над средним размером платы по краткосрочным кредитам, суд не связан обязанностью уменьшить неустойку и вправе отказать в применении ст. 333 ГК РФ (см., например, постановление Арбитражного суда Западно-Сибирского округа от 09.10.2018 по делу № А03-19836/2017, постановление Арбитражного суда Уральского округа от 18.06.2020 по делу № А07-20235/2019).

Поэтому представляется важным не только доказать, что размер неустойки не соответствует двукратному размеру ставки Банка России или среднему размеру платы за кредит, но и дополнительно представить суду доказательства, которые бы подтверждали отсутствие негативных для истца последствий в результате нарушения обязательства. По мнению автора, такими доказательствами могут быть, в частности, сведения о положительном бухгалтерском балансе истца, которые содержатся в открытых источниках, сведения о завершении истцом проекта, в рамках которого была допущена просрочка исполнения обязательств.

Представив эти доказательства суду, шансы на снижение размера взыскиваемой неустойки увеличатся. Однако, как показывает практика судов, даже при наличии таких доказательств суд может формально отказать в снижении неустойки.

Помимо заявления о снижении неустойки в уже существующем споре, должник также вправе самостоятельно инициировать спор о снижении неустойки.

Так, в последнем Обзоре судебной практики Верховного суда Российской Федерации № 3 (утв. Президиумом Верховного суда РФ 25.11.2020) ВС РФ подтвердил возможность до предъявления в суд требования кредитора о взыскании неустойки, штрафа обращения должника с самостоятельным требованием о снижении размера взыскиваемой неустойки, штрафа.

Главными условиями такого снижения являются (1) несогласие должника с размером требования об уплате неустойки, штрафа, (2) отсутствие добровольной оплаты должником размера неустойки, (3) доказанность несоразмерности взыскиваемых неустойки, штрафа последствиям неисполнения обязательства.

Если подытожить, то на практике снизить размер взыскиваемой за неисполнение обязательства неустойки возможно, если тщательно подойти к вопросу доказывания явной несоразмерности размера неустойки последствиям неисполнения обязательств, отсутствия негативных для истца последствий, размеров ставки Банка России и средней платы за пользование кредитными средствами.

Национальный банк Республики Южная Осетия

30.06.2020

Парламент Южной Осетии одобрил кандидатуру Жанны Джиоевой на должность председателя Нацбанка РЮО

Подробнее

22.08.2019

О максимальном размере процентных ставок для кредитных организаций РЮО по предоставлению денежных средств (кредитов)

Подробнее

31. 08.2018

08.2018

Решением Арбитражного суда Республики Южная Осетия, резолютивная часть которого объявлена 29 августа 2018 года, по делу № 101/18 кредитная организация Коммерческий банк «Бон-Банк» (общество с ограниченной ответственностью) (КБ «Бон-Банк» (ООО)), ОГРН 1109800007880, ИНН 9801007424, зарегистрированный по адресу: 100001, РЮО, г. Цхинвал, ул. Сталина, д. 20, признан несостоятельным (банкротом). В отношении КБ «Бон-Банк» (ООО) открыто конкурсное производство в соответствии с Федеральным законом от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве).

Подробнее

15.05.2018

О ключевой ставке Банка Республики

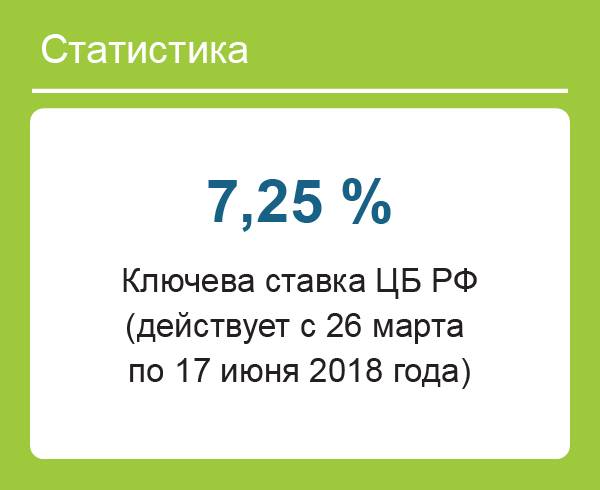

Совет директоров Банка Республики 23 марта 2018 года принял решение снизить размер ключевой ставки с 8,25 до 7,5 %.

Подробнее

08.02.2018

Об отзыве лицензии на осуществление банковских операций и назначении временной администрации. ..

..

Подробнее

16.10.2017

Установлен новый банкомат…

Подробнее

22.12.2016

По сообщению КНС РЮО в Единый государственный реестр юридических лиц внесена запись от 13.12.2016 г. 2016 г. за № 1453 о государственной регистрации

Подробнее

Новости

1 — 7 из 14

Начало | Пред. |

1

2

|

След. |

Конец

| Все

Национальный банк Республики Южная Осетия (Банк Республики) был учрежден 7 мая 1992г. Постановлением Верховного Совета Республики Южная Осетия на базе Юго-Осетинского областного управления Госбанка СССР.

Читать далее

Отчет о рефинансировании

— август 2018 г.

Отчет о рефинансировании

Опубликовано:

16. 10.2018

PageContent

Основные показатели за август 2018 г.

- Общий объем рефинансирования увеличился в августе 2018 г. в связи с падением ставок по ипотечным кредитам в июле, продолжая тенденцию, наблюдаемую также в июне.Ставки по ипотеке выросли в августе: средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой выросла до 4,55 процента с 4,53 процента в июле.

В августе 2018 г .:

- Заемщики выполнили 651 рефинансирование через HARP, в результате чего общий объем рефинансирования с момента запуска программы составил 3 492 487 человек.

- Объем ХАРП составил 1 процент от общего объема рефинансирования.

- Пять процентов ссуд, рефинансированных через HARP, имели отношение ссуды к стоимости более 125 процентов.

С начала года до августа 2018 г .:

- Заемщики с соотношением ссуды к стоимости более 105 процентов составили 16 процентов от объема ссуд HARP.

- Тридцать три процента рефинансирования HARP для подводных заемщиков приходились на краткосрочные ипотечные кредиты на 15 и 20 лет, которые увеличивают капитал быстрее, чем традиционные 30-летние ипотечные кредиты.

- Рефинансирование HARP составило 3 процента от общего объема рефинансирования в Иллинойсе по сравнению с 1 процентом от общего объема рефинансирования по стране за тот же период.

- Заемщики, которые рефинансировали через HARP, имели более низкий уровень просрочек по сравнению с заемщиками, имеющими право на HARP, которые не рефинансировали через программу.

- По состоянию на 31 марта 2017 года на долю десяти штатов приходилось более 70 процентов национальных кредитов, соответствующих критериям HARP, с льготами для рефинансирования.

Вложения:

/ AboutUs / Reports / ReportDocuments / Refi_Aug2018.pdf | 984,2 КБ;

Отчет о рефинансировании

— май 2018 г.

Отчет о рефинансировании

Опубликовано:

17. 07.2018

07.2018

Содержание страницы

Основные показатели за май 2018 года

Общий объем рефинансирования снизился в мае 2018 года в связи с повышением ставок по ипотечным кредитам в апреле, продолжая тенденцию, впервые наблюдавшуюся в октябре 2017 года.Ставки по ипотечным кредитам выросли в мае: средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой выросла до 4,59 процента с 4,47 процента в апреле, достигнув уровня, который последний раз наблюдался в 2011 году.

В мае 2018 года:

Заемщики завершили 1 077 рефинансирования через HARP, в результате чего общий объем рефинансирования с начала программы составил 3 490 261 человек.

Объем ХАРП составил 1 процент от общего объема рефинансирования.

Шесть процентов ссуд, рефинансированных через HARP, имели отношение ссуды к стоимости более 125 процентов.

С начала года по май 2018 г .:

Заемщики с соотношением ссуды к стоимости выше 105 процентов составили 16 процентов от объема ссуд HARP.

Тридцать один процент рефинансирования HARP для подводных заемщиков приходился на краткосрочные ипотечные кредиты на 15 и 20 лет, которые увеличивают капитал быстрее, чем традиционные 30-летние ипотечные кредиты.

Рефинансирование HARP составило 3 процента от общего объема рефинансирования в Иллинойсе по сравнению с 1 процентом от общего объема рефинансирования по стране за тот же период.

Заемщики, которые рефинансировали через HARP, имели более низкий уровень просрочки по сравнению с заемщиками, имеющими право на HARP, которые не рефинансировали через программу.

Вложения:

/ AboutUs / Reports / ReportDocuments / Refi_May18. pdf | 657,25 КБ;

pdf | 657,25 КБ;

Ставки по ипотечным кредитам не были такими низкими с 2016 года — вот как решить, рефинансировать ли ваш жилищный кредит

Поскольку в этом году ставки по ипотечным кредитам снизились, все больше ипотечных заемщиков рассматривают возможность рефинансирования.

На прошлой неделе количество заявок на рефинансирование ипотечных кредитов подскочило на 37% по сравнению с неделей после нескольких недель, в течение которых процентные ставки по ипотеке падали или оставались на недавних минимумах, согласно данным, опубликованным в среду Ассоциацией ипотечных банкиров.В целом, на прошлой неделе было почти в три раза больше заявок на рефинансирование по сравнению с тем же периодом год назад, поскольку активность рефинансирования сохранилась на самом высоком уровне с июля 2016 года.

По данным Freddie Mac, на прошлой неделе средний доход по ипотеке с фиксированной процентной ставкой на 30 лет составлял 3,6%.

FMCC,

+ 5,23%

Это самые низкие ставки по ипотечным кредитам с ноября 2016 года. Ставки по ипотечным кредитам соответствуют 10-летним облигациям Казначейства США.

TMUBMUSD10Y,

1,405%,

который в этом году упал более чем на 109%.

Это серьезный сдвиг по сравнению с предыдущим годом, когда казалось, что ставки по ипотечным кредитам будут расти. В первом квартале этого года было наименьшее количество рефинансирования от Fannie Mae.

ФНМА,

+ 5,14%

и Фредди Мак

FMCC,

+ 5,23%

за любой квартал с 2008 года, согласно анализу данных Федерального агентства жилищного финансирования, проведенному сайтом по недвижимости HousingWire.

«

«Недавние покупатели, которые брали ипотеку в 2018 году, с большей вероятностью будут иметь более высокие ставки и, следовательно, с большей вероятностью будут иметь право на рефинансирование. ’

’

”

— —Даниэль Хейл, главный экономист Realtor.com

В то время как деятельность по рефинансированию, похоже, растет, люди рефинансируют свои жилищные ссуды более медленными темпами, чем во время бума рефинансирования в период с 2014 по 2017 год.

Ежемесячная ставка досрочного погашения, которая измеряет долю ипотечных заемщиков, выплачивающих ссуду досрочно, была на 19% выше в годовом исчислении до 1,14% в апреле, согласно данным, опубликованным в прошлом месяце фирмой, занимающейся недвижимостью Черный рыцарь

БКИ,

-1,27%.

Три года назад ставка предоплаты была намного выше — 1,26%.

«Ипотечные ставки потратили большую часть пяти лет на то, чтобы кружиться над отметкой в 4%, поэтому многие домовладельцы ходят с ипотекой, которая начинается с 3», — сказал Грег Макбрайд, главный финансовый аналитик в личном кабинете. -финансовый сайт Bankrate.

-финансовый сайт Bankrate.

Кому следует рассматривать вопрос о рефинансировании ипотеки прямо сейчас?

Люди, купившие дом или открывшие ипотеку за последние 1,5 года, являются основными кандидатами на рефинансирование. К сожалению, многие домовладельцы могут не знать об этом.

«Недавние покупатели, которые брали ипотечные кредиты в 2018 году, с большей вероятностью будут иметь более высокие ставки и, следовательно, с большей вероятностью будут иметь право на рефинансирование, но они могут не обращать внимания», — сказала Даниэль Хейл, главный экономист Realtor.com.

(Риэлтор.com управляется News Corp

NWSA,

+ 1,03%

дочерняя компания Move Inc., а MarketWatch — это подразделение Dow Jones, которое также является дочерней компанией News Corp.)

Подробнее: Торговая война Трампа с Китаем — последнее, что сейчас нужно и без того нестабильному рынку жилья США

Общее практическое правило заключается в том, что преобладающие на рынке ставки должны быть на 50 базисных пунктов ниже, чем текущая ставка по ипотеке заемщика, чтобы рефинансирование имело смысл, — сказал Тендаи Капфидзе, главный экономист LendingTree.

ДЕРЕВО,

-3.67%.

По данным Freddie Mac, средняя годовая ставка по 30-летним ипотечным кредитам с фиксированной ставкой, предлагаемым до 2018 года, составляла 4,54%. Это примерно на 94 базисных пункта выше текущих ставок.

Таким образом, люди, которые в прошлом году профинансировали покупку дома по таким ставкам, могли сэкономить тысячи долларов за счет рефинансирования по сегодняшним ставкам.

И, конечно же, заемщики, которые не воспользовались ставкой по ипотеке ниже 4%, доступной с 2014 по 2017 год, также могут с финансовой точки зрения рассмотреть возможность рефинансирования.

В целом, согласно данным Black Knight, около 10 миллионов заемщиков могли бы сэкономить не менее 0,75 процентного пункта за счет рефинансирования.

См. Также: На этой карте показано, где можно найти самые дешевые платежи по ипотеке

Какие еще факторы следует учитывать домовладельцам?

Однако то, что ставки упали, не означает, что рефинансирование имеет смысл. Потребители должны учитывать комиссию за выдачу кредита при рассмотрении вопроса о рефинансировании, поскольку эти комиссии потенциально могут перевесить экономию, которую они получат от более низкой ставки.

Потребители должны учитывать комиссию за выдачу кредита при рассмотрении вопроса о рефинансировании, поскольку эти комиссии потенциально могут перевесить экономию, которую они получат от более низкой ставки.

Время также играет важную роль. «Для людей, которые приобрели свой дом некоторое время назад, рефинансирование может не стоить того, потому что рефинансирование сбрасывает часы по вашей ипотеке — растягивание платежей по ссуде на длительный период времени может привести к выплате большего количества процентов по долгу в течение всего срока жизни. кредит, даже если он по более низкой ставке », — сказала Сара Михитарян, старший экономист Zillow

ZG,

+ 6,58%.

«

«Растягивание платежей по ссуде на длительный период времени может привести к выплате большего количества процентов по долгу в течение всего срока ссуды, даже если она будет по более низкой ставке. ’

’

”

— —Сара Михитарян, старший экономист Zillow

Точно так же, если кто-то планирует переехать в новый дом в ближайшем будущем, рефинансирование может не стоить того, потому что экономия происходит с течением времени. Возьмем сценарий, в котором рефинансирование сокращает ежемесячные выплаты заемщика по ипотеке на 100 долларов, но сопровождается затратами на закрытие кредита на 2400 долларов.

Потребовалось бы два года, чтобы заемщик окупился по рефинансированию и начал видеть реальную экономию, если бы затраты на закрытие были распределены на ежемесячной основе во времени. Следовательно, если они планируют переехать в течение пяти лет, сбережения, полученные от рефинансирования, могут быть ничтожными по сравнению с теми, кто планирует жить в доме на время кредита или дольше.

Тем не менее, домовладельцы, которые могут получить выгоду от рефинансирования, не должны ждать, чтобы начать процесс — даже если они думают, что процентные ставки в этом году упадут еще ниже.

«Ожидание и удержание более выгодной цены — полная авантюра со стороны покупателя жилья», — сказал Макбрайд. «Но небольшого увеличения может быть достаточно, чтобы омрачить ваши планы рефинансирования».

Эта история обновлена 14 августа 2019 г.

исторических ставок по ипотечным кредитам: средние значения и тенденции с 1970-х по 2020 год

С 1971 года исторические ставки по ипотечным кредитам на 30-летние фиксированные займы достигли исторических максимумов и минимумов из-за различных факторов.Используя данные Первичного исследования ипотечного рынка (PMMS) Фредди Мака, мы подробно рассмотрим, что было движущей силой исторических изменений ставок по ипотеке с течением времени и как они влияют на покупку или рефинансирование дома.

Исторические ставки по ипотеке: с 1971 по 2020 год

В 1971 году, в том же году, когда Фредди Мак начал опрос кредиторов, 30-летняя ипотека с фиксированной процентной ставкой колебалась от 7,29% до 7,73%. Среднегодовой уровень инфляции начал расти в 1974 году и продолжался в течение 1981 года до уровня 9.5%. В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к волатильности ставок по ипотеке для заемщиков.

Федеральная резервная система боролась с инфляцией, увеличивая ставку по федеральным фондам — базовую ставку «овернайт», которую банки взимают друг с друга. Продолжающийся рост ставок по федеральным фондам привел к тому, что 30-летние фиксированные ставки по ипотечным кредитам достигли рекордно высокого уровня в 18,63% в 1981 году. В конце концов, стратегия ФРС принесла свои плоды, и к октябрю 1982 года инфляция вернулась к нормальному историческому уровню. Ставки по жилищной ипотеке остались прежними. в однозначном формате на протяжении большей части следующих двух десятилетий.

Тенденция к снижению ставок по ипотечным кредитам продолжалась до тех пор, пока в ноябре 2012 года ставки не упали до 3,31% — самого низкого уровня в истории ставок по ипотеке. Для сравнения: ежемесячный платеж за ссуду в размере 100 000 долларов США при исторической пиковой ставке 18,63% в 1981 г. составил 1558,58 долл. США по сравнению с 438,51 долл. США при исторической низкой ставке 3,31% в 2012 г.

По словам Фредди Мака, в этом году ожидается, что процентные ставки останутся на уровне 3,8%. Это хорошая новость для потребителей, поскольку цены на жилье продолжают расти.

| 2019 | 3,63% | 5,34% | 4,25% | |||

| 2018 | 3,95% | 4,94% | 4,54% | |||

| 2017 | 3,78% | |||||

| % | ||||||

| 2016 | 3,41% | 4,32% | 3,65% | |||

| 2015 | 3,59% | 4,09% | 3,85% | |||

| 2014 | 3. 80% | 4,53% | 4,17% | |||

| 2013 | 3,34% | 4,58% | 3,98% | |||

| 2012 | 3,31% | 4,08% | 3,66200% | 3,66200% | 3,91% | 5,05% | 4,45% |

| 2010 | 4,17% | 5,21% | 4,69% | |||

| 2009 | 4,71% | 5,59% | 5,04% | |||

5. 10% 10% | 6,63% | 6,03% |

Показать все строки

{«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Год», «Самый низкий Ставка »,« Наивысшая ставка »,« Средняя ставка »], [« 2019 »,« 3,63% »,« 5,34% »,« 4,25% »], [« 2018 »,« 3,95% »,« 4,94% », «4,54%»], [«2017», «3,78%», «4,30%», «3,99%»], [«2016», «3,41%», «4,32%», «3,65%»], [» 2015 »,« 3,59% »,« 4,09% »,« 3,85% »], [« 2014 »,« 3,80% »,« 4,53% »,« 4,17% »], [« 2013 »,« 3,34% », «4,58%», «3,98%»], [«2012 год», «3,31%», «4.08% »,« 3,66% »], [« 2011 »,« 3,91% »,« 5,05% »,« 4,45% »], [« 2010 »,« 4,17% »,« 5,21% »,« 4,69% » ], [«2009», «4,71%», «5,59%», «5,04%»], [«2008», «5,10%», «6,63%», «6,03%»], [«2007», « 5,96% »,« 6,74% »,« 6,34% »], [« 2006 г. »,« 6,10% »,« 6,80% »,« 6,41% »], [« 2005 г. »,« 5,53% »,« 6,37% » , «5,87%»], [«2004», «5,38%», «6,34%», «5,84%»], [«2003 г.», «5,21%», «6,44%», «5,83%»], [ «2002», «5,93%», «7,18%», «6,54%»], [«2001», «6,45%», «7,24%», «6,97%»], [«2000», «7,13%» , «8,64%», «8,05%»], [«1999», «6,74%», «8,15%», «7,44%»], [«1998 г. », «6,49%», «7,22%», «6,94» % »], [« 1997 »,« 6,99% »,« 8,18% »,« 7.60% »], [« 1996 »,« 6,94% »,« 8,42% »,« 7,81% »], [« 1995 »,« 7,11% »,« 9,22% »,« 7,93% »], [« 1994 г. »,« 6,97% »,« 9,25% »,« 8,38% »], [« 1993 »,« 6,74% »,« 8,07% »,« 7,31% »], [« 1992 »,« 7,84% »,« 9,03% »,« 8,39% »], [« 1991 »,« 8,35% »,« 9,75% »,« 9,25% »], [« 1990 »,« 9,56% »,« 10,67% »,« 10,13% » ], [«1989», «9,68%», «11,22%», «10,32%»], [«1988», «9,84%», «10,77%», «10,34%»], [«1987», « 9,03% »,« 11,58% »,« 10,21% »], [« 1986 »,« 9,29% »,« 10,99% »,« 10,19% »], [« 1985 »,« 11,09% »,« 13,29% » , «12,43%»], [«1984», «13,14%», «14,68%», «13,88%»], [«1983», «12,55%», «13,89%», «13,24%»], [ «1982», «13,57%», «17.66% »,« 16,04% »], [« 1981 »,« 14,80% »,« 18,63% »,« 16,64% »], [« 1980 »,« 12,18% »,« 16,35% »,« 13,74% » ], [«1979», «10,38%», «12,90%», «11,20%»], [«1978», «8,98%», «10,38%», «9,64%»], [«1977», « 8,65% »,« 9,00% »,« 8,85% »], [« 1976 »,« 8,70% »,« 9,10% »,« 8,87% »], [« 1975 »,« 8,80% »,« 9,60% » , «9,05%»], [«1974», «8,40%», «10,03%», «9,19%»], [«1973», «7,43%», «8,85%», «8,04%»], [ «1972», «7,23%», «7,46%», «7,38%»], [«1971», «7,29%», «7,73%», «7,54%»], [«Всего», «3,31%» , «18.

», «6,49%», «7,22%», «6,94» % »], [« 1997 »,« 6,99% »,« 8,18% »,« 7.60% »], [« 1996 »,« 6,94% »,« 8,42% »,« 7,81% »], [« 1995 »,« 7,11% »,« 9,22% »,« 7,93% »], [« 1994 г. »,« 6,97% »,« 9,25% »,« 8,38% »], [« 1993 »,« 6,74% »,« 8,07% »,« 7,31% »], [« 1992 »,« 7,84% »,« 9,03% »,« 8,39% »], [« 1991 »,« 8,35% »,« 9,75% »,« 9,25% »], [« 1990 »,« 9,56% »,« 10,67% »,« 10,13% » ], [«1989», «9,68%», «11,22%», «10,32%»], [«1988», «9,84%», «10,77%», «10,34%»], [«1987», « 9,03% »,« 11,58% »,« 10,21% »], [« 1986 »,« 9,29% »,« 10,99% »,« 10,19% »], [« 1985 »,« 11,09% »,« 13,29% » , «12,43%»], [«1984», «13,14%», «14,68%», «13,88%»], [«1983», «12,55%», «13,89%», «13,24%»], [ «1982», «13,57%», «17.66% »,« 16,04% »], [« 1981 »,« 14,80% »,« 18,63% »,« 16,64% »], [« 1980 »,« 12,18% »,« 16,35% »,« 13,74% » ], [«1979», «10,38%», «12,90%», «11,20%»], [«1978», «8,98%», «10,38%», «9,64%»], [«1977», « 8,65% »,« 9,00% »,« 8,85% »], [« 1976 »,« 8,70% »,« 9,10% »,« 8,87% »], [« 1975 »,« 8,80% »,« 9,60% » , «9,05%»], [«1974», «8,40%», «10,03%», «9,19%»], [«1973», «7,43%», «8,85%», «8,04%»], [ «1972», «7,23%», «7,46%», «7,38%»], [«1971», «7,29%», «7,73%», «7,54%»], [«Всего», «3,31%» , «18. 63%», «8.00%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

63%», «8.00%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Сравнение 30-летних фиксированных ставок иФиксированная ставка на 15 лет

Если посмотреть на процентные ставки с течением времени, 30-летние фиксированные ипотечные ставки всегда имели тенденцию немного выше, чем 15-летние процентные ставки. Это потому, что кредитор принимает на себя дополнительный риск того, что вы можете не выполнить свои обязательства в течение более длительного периода времени. Сравнивая график 30-летних ставок по ипотечным кредитам и 15-летний график ставок по ипотечным кредитам, вы увидите, что ставки остаются близкими к историческим минимумам.

Покупатели жилья часто выбирают фиксированную ипотеку на 30 лет, чтобы обеспечить стабильность фиксированного низкого ежемесячного платежа.Более высокая ставка и более длительный срок кредита приводят к более высоким процентным платежам за весь срок действия.

Фиксированные ставки по ипотеке на пятнадцать лет, однако, обычно ниже. Это означает, что вы платите меньше процентов в течение срока кредита. Однако более короткий график погашения увеличивает вашу основную сумму и процентные платежи.

Кредиторы предлагают более чем 30- и 15-летние условия. У некоторых кредиторов вы можете найти сроки от 10 до 40 лет.

Ниже приведен пример разницы в стоимости фиксированной ипотеки на 15 и 30 лет при текущих ипотечных ставках.

| 15 лет | 250 000 долл. США | .043,04% | ˟˟ 1731,27 долл. США | 61 628,17 долл. США | долл. США 0 | 97 552,65 долл. США |

| % 30 лет | долл. США | $ 594,66 | $ 0 |

{«alignsHorizontal»: [«left», «right», «right», «right», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «данные»: [[«Срок действия», «Сумма ссуды», «Процентная ставка», «Ежемесячный платеж», «Общая сумма процентов», «Экономия платежей», «Экономия процентов»], [«15 лет», «250 000 долларов США. «,» \ u02df3.04% «,» \ u02df \ u02df 1731,27 долларов «,» 61 628,17 долларов США «,» 0 долларов США «,» 97 552,65 долларов США «], [» 30 лет «,» 250 000 долларов США «,» \ u02df3.6% «,» \ u02df \ u02df 1,136,61 долларов США » , «159 180,82 долларов США», «594,66 долларов США»]], «сноска»: «\ u02dfFreddie Mac PMMS сообщил о процентных ставках по состоянию на 23 января 2020 г. Не включает ипотечное страхование, налоги на недвижимость, страхование домовладельцев или сборы ТСЖ. «,» HasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

«,» \ u02df3.04% «,» \ u02df \ u02df 1731,27 долларов «,» 61 628,17 долларов США «,» 0 долларов США «,» 97 552,65 долларов США «], [» 30 лет «,» 250 000 долларов США «,» \ u02df3.6% «,» \ u02df \ u02df 1,136,61 долларов США » , «159 180,82 долларов США», «594,66 долларов США»]], «сноска»: «\ u02dfFreddie Mac PMMS сообщил о процентных ставках по состоянию на 23 января 2020 г. Не включает ипотечное страхование, налоги на недвижимость, страхование домовладельцев или сборы ТСЖ. «,» HasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Кредиты с фиксированной ставкой vs.ипотека с регулируемой процентной ставкой

Средние ставки по пятилетним ипотечным кредитам с регулируемой процентной ставкой (ARM) исторически предлагали более низкие начальные ставки, чем 30-летние ипотечные кредиты с фиксированной процентной ставкой. Если вы сравните ставки по ипотечным кредитам с 2005 года, то 5-летние ставки ARM имеют тенденцию ниже, чем 30-летние фиксированные ставки. Процентные ставки по ипотечным кредитам на 0,37 процентных пункта ниже, чем по ипотечным кредитам с фиксированной ставкой до 2019 года.

Процентные ставки по ипотечным кредитам на 0,37 процентных пункта ниже, чем по ипотечным кредитам с фиксированной ставкой до 2019 года.

При более низких начальных периодах процентных ставок, доступных от трех до 10 лет, ARM могут предложить краткосрочные сбережения для покупателей жилья.Однако, если фиксированные ставки ниже, имеет смысл рассмотреть вопрос о рефинансировании ARM в фиксированную ссуду до сброса ARM.

Экономия, предлагаемая с ARM, временная. По истечении первоначального периода низкой ставки ставка будет корректироваться в зависимости от индекса и маржи, с которыми вы согласились, и не может подняться выше определенного уровня, называемого пределом.

Индекс является движущейся частью вашей ARM и привязан к эталонной ставке. Маржа является фиксированной частью и добавляется к индексу для определения вашей ставки по истечении периода начальной ставки.

Например, ссуда 5/1 ARM с ограничениями 2/2/6 означает:

- Первая корректировка не может превышать начальную ставку более чем на 2%.

- Вторая корректировка не может превышать 2% в год для последующих корректировок.

- Максимальное увеличение ставки на 6% выше начальной ставки на весь срок действия кредита.

Как исторические ставки по ипотеке влияют на покупку жилья

Когда ставки по ипотеке ниже, покупка дома становится более доступной. Более низкая оплата также может помочь вам претендовать на более дорогой дом.Бюро финансовой защиты потребителей (CFPB) рекомендует поддерживать общий долг, включая ипотечный кредит, на уровне 43% от того, что вы зарабатываете до вычета налогов (так называемое отношение долга к доходу или DTI).

Когда ставки выше, ARM может предоставить вам временное облегчение при выплате, если вы планируете продать или рефинансировать до возобновления ссуды. Спросите своего кредитора о вариантах конвертируемых ARM, которые позволяют конвертировать ваш кредит в ипотеку с фиксированной ставкой без необходимости рефинансирования до истечения периода с фиксированной ставкой.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Когда процентные ставки по ипотеке снижаются, рефинансирование становится более привлекательным для домовладельцев. При рефинансировании ваша текущая ссуда заменяется новой, обычно по более низкой ставке. Дополнительная ежемесячная экономия может дать вам пространство для маневра в вашем бюджете, чтобы погасить другие долги или увеличить ваши сбережения.

Если капитал в вашем доме вырос, вы можете использовать его с помощью рефинансирования с выплатой наличных средств и улучшения жилищных условий. При таком рефинансировании вы берете ссуду на сумму, превышающую вашу задолженность.Вы можете использовать дополнительные средства в качестве наличных для ремонта дома или погашения других долгов. Более низкие ставки могут помочь минимизировать более крупный ежемесячный платеж.

Когда ставки повышаются, от рефинансирования становится меньше финансовой выгоды. Еще одно предостережение в отношении рефинансирования в целом — это обеспечение того, чтобы вы оставались в своем доме достаточно долго, чтобы окупить затраты на закрытие. Для этого разделите общую стоимость кредита на ежемесячные сбережения. Результат показывает, сколько месяцев требуется для возмещения затрат на рефинансирование, что называется безубыточностью. Чем быстрее вы достигнете безубыточности, тем более рентабельным становится рефинансирование.

Для этого разделите общую стоимость кредита на ежемесячные сбережения. Результат показывает, сколько месяцев требуется для возмещения затрат на рефинансирование, что называется безубыточностью. Чем быстрее вы достигнете безубыточности, тем более рентабельным становится рефинансирование.

Падение

заявок на ипотеку, поскольку рефинансирование достигло 20-летнего минимума

Значительного снижения процентных ставок по ипотеке было недостаточно, чтобы соблазнить домовладельцев рефинансировать свои ссуды на прошлой неделе. По данным Ассоциации ипотечных банкиров, общий объем заявок на ипотеку снизился на 0,5 процента с учетом сезонных колебаний по сравнению с предыдущей неделей. Объем был на 13,5 процента ниже, чем на той же неделе год назад.

Заявки на рефинансирование ипотечной ссуды упали на 2 процента за неделю и были на 28 процентов ниже, чем на той же неделе год назад, когда процентные ставки были ниже.Доля рефинансирования ипотечной деятельности снизилась до 37,2 процента от общего числа заявок с 37,6 процента на предыдущей неделе.

По данным CoreLogic, более половины всех домовладельцев с ипотекой сегодня имеют процентные ставки ниже 4 процентов. Даже те домовладельцы, которые хотят использовать часть вновь обретенного капитала в своем доме, учитывая резкий рост стоимости жилья, с большей вероятностью возьмут вторую ссуду, чем рефинансируют под более высокую процентную ставку. Кредитные линии собственного капитала увеличиваются по мере уменьшения рефинансирования.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующими остатками по ссуде (453 100 долларов США или меньше) снизилась до 4,79 процента на прошлой неделе с 4,84 процента на предыдущей неделе, с уменьшением пункта до 0,41 с 0,42 (включая комиссию за оформление) для кредитов с соотношением кредита к стоимости (LTV) 80%.

«Волатильность финансового рынка в ответ на продолжающиеся опасения по поводу торговли привела как к снижению ставок по ипотечным кредитам, так и к падению заявок на прошлой неделе», — сказал Майк Фратантони, главный экономист MBA, добавив, что показатели рефинансирования были одними из самых слабых за последнюю неделю.%20(1).png) 20 лет.

20 лет.

Низкие процентные ставки также мало что делают для покупателей жилья. Количество заявок на ипотеку на покупку дома за неделю выросло на 1 процент, но было на 1,4 процента ниже, чем на той же неделе год назад. Единственная прибыль была в заявках на покупку FHA. Ссуды FHA застрахованы государством и предлагают более низкие варианты первоначального взноса покупателям с более низким кредитным рейтингом.

«Нехватка товарно-материальных запасов остается серьезным препятствием, но интересно отметить, что заявки на получение ссуд на государственные закупки за неделю показали более высокие результаты, что указывает на то, что на рынке остаются новые покупатели», — сказал Фратантони.

Критическая нехватка домов на продажу по-прежнему является самым серьезным препятствием на пути к полному восстановлению жилья. Поставки не намного улучшаются, а рост цен на жилье ускоряется, поскольку покупатели конкурируют за очень небольшое количество хороших предложений на рынке.

СМОТРЕТЬ: Скрытые затраты на покупку дома

Ставки рефинансирования студенческой ссуды достигли нового минимума

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Заемщики, желающие рефинансировать студенческие ссуды этим летом, получили возможность зафиксировать самые низкие фиксированные ставки, которые когда-либо предлагались кредиторами, конкурирующими на рынке Credible, поскольку процентные ставки продолжали падать во время пандемии коронавируса.

Согласно анализу репрезентативной выборки из 60 000 запросов ставок, отправленных на рынок Credible в течение августа:

- Ставки по 10-летним кредитам с фиксированной ставкой в среднем достигли рекордно низкого уровня в 4.31%, что на 29% ниже пикового значения в 6,09% в мае 2018 г.

- Ставки по 5-летним кредитам с переменной ставкой в среднем составили 3,17%, что выше предыдущего рекордного минимума в 2,82%, зафиксированного в июне, но на 37% ниже максимума 2018 года в 5,05%.

Ставки рефинансирования студенческой ссуды по кредитному баллу

В то время как ставки по федеральным студенческим ссудам универсальны, ставки, предлагаемые частными кредиторами, зависят от кредитного рейтинга заемщика, а также от срока и типа ссуды. Поэтому после окончания учебы заемщики с хорошей кредитной историей часто могут рефинансировать ссуды, взятые ими во время учебы в колледже, по более низким ставкам.

На приведенной ниже диаграмме показаны средние ставки предварительной квалификации для заемщиков, использующих рынок Credible для выбора кредитора в августе, по кредитному рейтингу.

Возможность рефинансировать частные студенческие ссуды

Чтобы облегчить экономические последствия пандемии коронавируса, процентные ставки и выплаты по федеральным студенческим займам были приостановлены до 31 декабря 2020 года. При ставках по федеральным займам на уровне 0% до конца года стимулов для рефинансирования мало федеральный студенческий заем.

Но многие заемщики с частными студенческими ссудами пользуются низкими ставками для рефинансирования своей задолженности по образованию.

Не только заемщики студенческих ссуд часто могут претендовать на более низкую процентную ставку, но некоторые предпочитают продлевать срок погашения при рефинансировании, что может значительно сократить ежемесячные платежи. Снижение ежемесячного платежа по студенческим ссудам может улучшить отношение вашего ежемесячного долга к доходу, увеличивая шансы на получение ипотечной ссуды.

Рефинансирование федеральных студенческих ссуд

Если срок действия освобождения от процентов по федеральным студенческим займам истечет в конце 2020 года, снова будет иметь смысл рассмотреть вопрос о рефинансировании федеральных займов, если они имеют высокие процентные ставки, например, займы PLUS.

Но рефинансирование федеральных займов у частного кредитора означает отказ от доступа к льготам для федеральных заемщиков, таким как доступ к планам погашения с учетом дохода с возможным прощением ссуд после 10, 20 или 25 лет выплат. Хотя частные студенческие кредиторы могут предоставить отсрочку или послабление заемщикам, испытывающим экономические трудности, прощение частной студенческой ссуды обычно предлагается только тогда, когда заемщики становятся инвалидами или умирают.

Хотя частные студенческие кредиторы могут предоставить отсрочку или послабление заемщикам, испытывающим экономические трудности, прощение частной студенческой ссуды обычно предлагается только тогда, когда заемщики становятся инвалидами или умирают.

Также важно помнить, что Конгресс может утвердить дополнительные послабления для заемщиков федеральных займов, включая прощение ссуд.Если вы рефинансируете федеральные студенческие ссуды у частного студенческого кредитора, эти ссуды не будут подпадать под льготы, нацеленные на федеральные студенческие ссуды.

Заемщики федерального студенческого кредита, которые хотят снизить свои ежемесячные платежи, часто могут претендовать на консолидацию федерального студенческого кредита, независимо от их кредитного рейтинга. Консолидация федерального займа может снизить ваш ежемесячный платеж за счет увеличения срока погашения. Но поскольку вы не получаете более низкую процентную ставку, ваши общие затраты на погашение могут увеличиться.

Почему ставки низкие

Для поощрения заимствований и стимулирования экономики Федеральная резервная система снизила краткосрочные процентные ставки почти до нуля. ФРС также скупает триллионы долларов казначейских облигаций и ипотечных облигаций, что помогло подтолкнуть доходность казначейских облигаций и ставки по ипотечным кредитам до рекордных минимумов этим летом.

Падение доходности казначейских облигаций снизило стоимость заимствований для правительства, поэтому ставки по федеральным займам, взятым в течение 2020-21 учебного года, будут самыми низкими в истории.

Как и ипотека, многие частные студенческие ссуды секьюритизируются и продаются в ценные бумаги, обеспеченные активами. Хотя ценные бумаги, обеспеченные активами и обеспеченные частными студенческими ссудами, не гарантированы государством, они продолжают привлекать инвесторов, которые считают рефинансированные студенческие ссуды менее рискованными, чем другие виды ссуд. Заемщики, которые имеют право на рефинансирование студенческих ссуд, как правило, имеют хорошую кредитоспособность и дипломы в востребованных областях, что снижает вероятность их увольнения во время экономических спадов.

Методология: Средние ставки рефинансирования по месяцам основаны на предварительно утвержденных ставках, выбранных заемщиками с использованием торговой площадки Credible для запроса ставок у нескольких кредиторов. Ссуды с переменной процентной ставкой могут расти и падать вместе с базовыми процентными ставками.

О компании Credible

Credible — это торговая площадка с несколькими кредитными организациями, которая позволяет потребителям находить финансовые продукты, которые лучше всего подходят для их уникальных обстоятельств. Интеграция Credible с ведущими кредиторами и кредитными бюро позволяет потребителям быстро сравнивать точные, персонализированные варианты ссуд, не подвергая риску свою личную информацию и не влияя на их кредитный рейтинг.Торговая площадка Credible обеспечивает непревзойденное качество обслуживания клиентов, что подтверждается более чем 3700 положительными отзывами Trustpilot и рейтингом TrustScore 4,7 / 5.

Об авторе

Мэтт Картер

Мэтт Картер — авторитетный эксперт по студенческим ссудам. Статьи, в которых он участвовал, публиковались на каналах CNBC, CNN Money, USA Today, The New York Times, The Wall Street Journal и The Washington Post.

Статьи, в которых он участвовал, публиковались на каналах CNBC, CNN Money, USA Today, The New York Times, The Wall Street Journal и The Washington Post.

Прочитайте больше

Главная »Все» Аналитическая информация » Ставки рефинансирования студенческих ссуд достигли нового минимума

Процентные ставки и рефинансирование • farmdoc daily

Повышение наличных цен на кукурузу и сою улучшает перспективы доходов фермерских хозяйств Иллинойса в 2021 году, но продолжается Неуверенность в экономике и рыночных факторах означает, что тщательное составление бюджета фермерских хозяйств по-прежнему важно.Как всегда, управление затратами является ключевым моментом на фермах. Из-за исторически низких процентных ставок мы рассматриваем процентные ставки и возможности рефинансирования в качестве стратегии управления затратами. Несколько других стратегий были представлены в предыдущих статьях, касающихся плодородия ( farmdoc daily 25 августа 2020 г. ), обработки почвы ( farmdoc daily 18 августа 2020 г.) и уборочной техники ( farmdoc daily 1 сентября 2020 г.).

Фон

Рыночные цены на кукурузу и сою выросли более чем на 30% за трехмесячный период с середины августа до середины ноября ( farmdoc daily 29 декабря 2020 г.) и с тех пор продолжают расти.Текущие цены наличными в центральном Иллинойсе составляют около 5 долларов за бушель на кукурузу и 13 долларов за бушель на соевые бобы. Ставки на осеннюю поставку урожая 2021 года составляют около 4 долларов за бушель для кукурузы и 11,40 доллара за бушель для сои, что выше, чем в среднем с 2013 года, но намного ниже, чем текущие ставки. Фактический доход фермерского хозяйства от урожая 2021 года будет зависеть от урожайности и цен в течение 2021/22 маркетингового года. Хотя повышение цен является долгожданным изменением экономических перспектив, ожидается, что на зерновых рынках сохранится нестабильность с учетом многих факторов, и неизвестно, будут ли эти цены стабильными в течение следующего маркетингового года. Как всегда, осенью цены могут быть намного ниже, возможно, ближе к средним показателям 2013-2020 годов. Тщательное составление бюджета фермы с управлением затратами остается важным. В этой статье мы оцениваем процентную ставку и возможности рефинансирования как стратегию управления затратами с учетом влияния процентных расходов на бюджет фермы.

Как всегда, осенью цены могут быть намного ниже, возможно, ближе к средним показателям 2013-2020 годов. Тщательное составление бюджета фермы с управлением затратами остается важным. В этой статье мы оцениваем процентную ставку и возможности рефинансирования как стратегию управления затратами с учетом влияния процентных расходов на бюджет фермы.

Задолженность фермерского хозяйства и процентные ставки

Проценты по долгу составляют значительную часть общих операционных расходов фермы. Эти процентные расходы варьируются в зависимости от хозяйства и от использования долга.В 2019 году процентные расходы составили более 10% операционных расходов ферм почти на 20% зерновых ферм, входящих в Ассоциацию управления фермерскими хозяйствами штата Иллинойс (FBFM). Более 45% зерновых хозяйств FBFM имеют процентные расходы, превышающие 5% от общих операционных затрат хозяйств (см. Рисунок 1). Хотя процентные расходы не составляют большой доли операционных расходов для большинства хозяйств, на фермах, где они являются основными расходами, ими следует тщательно управлять. Даже фермы, где проценты не являются основными расходами, могут извлечь выгоду из тщательного управления долгами и процентными расходами.

Даже фермы, где проценты не являются основными расходами, могут извлечь выгоду из тщательного управления долгами и процентными расходами.

Процентная ставка, по которой финансируется заем, может повлиять на процентные расходы. В настоящее время фермеры с фиксированными процентными ставками по срочному долгу, обеспеченному в предыдущие годы, вероятно, платят более высокие процентные ставки, чем те, которые могут быть обеспечены по новому займу сегодня. Федеральный резервный банк Чикаго ежеквартально сообщает процентные ставки по сельскому хозяйству для седьмого федерального резервного округа штатов Иллинойс, Индиана, Айова, Мичиган и Висконсин. За третий квартал 2020 года заявленная ставка составила 4.65% для операционных кредитов и 4,24% для кредитов на фермерскую недвижимость. Для обоих это самые низкие зарегистрированные показатели, относящиеся к четвертому кварталу 1969 года, когда начинается сбор данных (см. Рисунок 2).

Проценты в бюджете фермы

Влияние процентной ставки на процентные расходы показано в Таблице 1 для ссуды на недвижимость сельхозугодий с начальным балансом $ 500 000 и сроком на 30 лет. Показаны три процентные затраты:

Показаны три процентные затраты:

- Общие процентные расходы в течение срока ссуды.Это сумма процентных расходов за 40-летний период.

- Среднегодовая выплата процентов. Это средняя выплата процентов за 30-летний срок. Затраты на выплату процентов будут выше в более ранние периоды и ниже в более поздние периоды. Рефинансирование сейчас будет иметь большее влияние на процентные расходы в следующие несколько лет.

- Стоимость процентов по сравнению с 2020 годом. Это разница в годовой процентной выплате по сравнению со средней ставкой 4,24% в 2020 году.

На 4.24%, проценты, причитающиеся в течение срока кредита, составляют 392 906 долларов США при средней годовой выплате процентов 14 461 долларов США. Два года назад тот же самый заем со средней процентной ставкой 5,46% на тот момент привел бы к выплате процентов в размере 527 526 долларов за весь срок действия займа и средней годовой выплате процентов в размере 24 234 доллара. Разница в 122 базисных пункта в средних процентных ставках 2020 года по сравнению с 2018 годом приводит к увеличению среднегодовых расходов на 6731 доллар США.

Также включена самая высокая процентная ставка за последние два десятилетия, 9.21% во втором квартале 2000 года. Фермер, взявший ссуду в 2000 году, все равно будет платить по ссуде на 30 лет. При средней процентной ставке в то время общая сумма процентов, причитающихся за весь срок действия ссуды, составила бы почти 1 миллион долларов при средних процентных выплатах около 50 000 долларов, что примерно на 30 000 долларов в год выше, чем по той же ссуде в 2020 г.

Если процентные ставки продолжат тенденцию к снижению в ближайшие годы, процентные расходы по этому кредиту снизятся. Фермер сэкономил бы более 5000 долларов на годовых расходах по процентам, если бы средняя процентная ставка упала на 100 базисных пунктов с 4.От 24% до 3,24%.

Стратегии управления затратами, связанными с процентами

В настоящее время у фермеров есть уникальная возможность зафиксировать исторически низкие процентные ставки по новым займам, что является важным фактором при принятии нового решения о покупке. Приемлемые фермеры могут также рассмотреть программы Агентства сельскохозяйственных услуг (FSA) Министерства сельского хозяйства США (USDA). FSA предлагает как прямые ссуды, так и гарантированные ссуды через различные программы, на которые могут претендовать некоторые фермеры. Эти программы обычно имеют низкие процентные ставки и более выгодные условия, чем альтернативные варианты.Хотя программы FSA требуют дополнительных шагов, экономия средств может быть значительной.

Приемлемые фермеры могут также рассмотреть программы Агентства сельскохозяйственных услуг (FSA) Министерства сельского хозяйства США (USDA). FSA предлагает как прямые ссуды, так и гарантированные ссуды через различные программы, на которые могут претендовать некоторые фермеры. Эти программы обычно имеют низкие процентные ставки и более выгодные условия, чем альтернативные варианты.Хотя программы FSA требуют дополнительных шагов, экономия средств может быть значительной.

Фермеры также могут снизить операционные процентные расходы нетрадиционными методами. Некоторые предприятия в области сельскохозяйственных технологий и данных предлагают операционное финансирование по низким процентным ставкам. Точно так же некоторые поставщики вводимых ресурсов и дилеры оборудования предлагают низкую процентную ставку или беспроцентное финансирование на определенный период времени. Хотя такие программы могут обеспечить экономию процентных затрат, важно знать условия этих соглашений.Например, процентные ставки могут вырасти до гораздо более высокого уровня, если полная оплата не будет произведена к указанному сроку.

Для тех, у кого есть срочная задолженность по более высоким процентным ставкам, может быть вариантом рефинансирования долга. Рефинансирование заменяет существующий долг долгом с более выгодными условиями. Консолидация долга, при которой несколько долгов объединяются в одну ссуду, может быть еще одним методом обеспечения более выгодных условий. Сборы, связанные с этими процедурами, вполне ожидаемы, но часто долгосрочная экономия превышает первоначальные сборы.Условия первоначальной ссуды могут также предусматривать штрафы за досрочное погашение, что может увеличить стоимость. У кредиторов могут быть разные требования и методы оценки квалификации для фермеров, стремящихся к более низким процентным ставкам. Лучше всего работать с кредитором, чтобы определить лучший вариант для конкретной ситуации.

Пример рефинансирования ссуды

В качестве примера, чтобы показать стоимость рефинансирования, предположим, что фермер берет ссуду в размере 5000 долларов США за акр на новую покупку земли в 2018 году. Вексель имеет 30-летний срок с ежегодными выплатами и 5.Процентная ставка 5%, репрезентативная для процентных ставок в 2018 году. Фермер производит платежи в течение первых двух лет. В 2020 году фермер может рефинансировать оставшуюся сумму основного долга под 4,25%, что соответствует процентным ставкам на тот момент. Рефинансированный заем также имеет 30-летний срок и ежегодные выплаты, что означает, что выплаты будут продлены на два дополнительных года после истечения срока первоначального займа. Расчеты в этом примере представляют собой оценки амортизированных сумм платежей с использованием формул для выплат процентов и основной суммы в Excel.

Вексель имеет 30-летний срок с ежегодными выплатами и 5.Процентная ставка 5%, репрезентативная для процентных ставок в 2018 году. Фермер производит платежи в течение первых двух лет. В 2020 году фермер может рефинансировать оставшуюся сумму основного долга под 4,25%, что соответствует процентным ставкам на тот момент. Рефинансированный заем также имеет 30-летний срок и ежегодные выплаты, что означает, что выплаты будут продлены на два дополнительных года после истечения срока первоначального займа. Расчеты в этом примере представляют собой оценки амортизированных сумм платежей с использованием формул для выплат процентов и основной суммы в Excel.

Для первого платежа по рефинансированной ссуде необходимо 206 долларов за акр процентов, что на 61 доллар меньше, чем 267 долларов за акр, которые должны были быть уплачены одновременно с третьим платежом по исходной ссуде, как показано в таблице 2.

Из-за характера амортизированных платежей, в которых основная часть постепенно увеличивается с течением времени, а процентная часть постепенно уменьшается с течением времени, сбережения по процентам постепенно снижаются по мере уменьшения процентной части платежа. В конце концов, проценты по рефинансированной ссуде немного выше, чем по исходной ссуде, когда она приближается и проходит срок погашения. Однако стоимость рефинансированной ссуды значительна на протяжении всего периода. Чистая приведенная стоимость экономии на процентах составляет 668 долларов на акр без учета комиссий за рефинансирование или затрат на закрытие.

В конце концов, проценты по рефинансированной ссуде немного выше, чем по исходной ссуде, когда она приближается и проходит срок погашения. Однако стоимость рефинансированной ссуды значительна на протяжении всего периода. Чистая приведенная стоимость экономии на процентах составляет 668 долларов на акр без учета комиссий за рефинансирование или затрат на закрытие.

Комиссия за рефинансирование зависит от кредитора. В качестве примера предположим, что комиссия за рефинансирование составляет 1,5% от рефинансируемой основной суммы. В этом примере остаток на момент рефинансирования составлял 4858 долларов за акр, что привело бы к выплате около 73 долларов за акр.Это на 12 долларов за акр больше, чем процентная экономия в тот начальный период. Ко второму периоду экономия намного перевесит затраты. В течение 16 лет после этого будет получена экономия более 30 долларов на акр на процентных расходах, при меньшей экономии в течение большей части оставшегося года. Когда они конвертируются в чистую приведенную стоимость, рефинансирование по-прежнему приводит к экономии процентных расходов в размере почти 600 долларов на акр в течение срока действия кредита. Также обратите внимание, что в этом примере показано рефинансирование с увеличением на 125 базисных пунктов.Для займа пятилетней давности, рефинансированного в 2020 году, предельное улучшение процентной ставки будет больше, а относительные остатки основного остатка, вероятно, будут относительно ниже. В этой ситуации можно добиться еще большей экономии средств.

Также обратите внимание, что в этом примере показано рефинансирование с увеличением на 125 базисных пунктов.Для займа пятилетней давности, рефинансированного в 2020 году, предельное улучшение процентной ставки будет больше, а относительные остатки основного остатка, вероятно, будут относительно ниже. В этой ситуации можно добиться еще большей экономии средств.

Заключение