Цбки — расшифровка и значение каждого варианта. Расшифровка бки

Титульная часть кредитной истории - расшифровка

Кредитная история содержит информацию о вас как о плательщике кредита. Тут собраны все данные, которые банки передали в БКИ. А титульная часть кредитной истории (КИ) — это своеобразное введение. Она «представляет» вас банку. Здесь есть сведения о ваших паспортных данных, о том, какие кредиты вы брали и как их оплачивали. Но это общая информация, без детализации. Универсального метода расшифровки кредитной истории физического лица нет. У каждого БКИ — собственные стандарты создания отчета. Рассмотрим их.

Расшифровка кредитной истории НБКИ

Титульная часть отчета НБКИ состоит из 3 частей:• Заемщик• Сводка• Идентификация заемщикаСделаем подробную расшифровку титульного листа кредитной истории из НБКИ. Ниже — пример отчета.

Заемщик

Здесь указываются паспортные данные физического лица.

Получить кредитную историю

Сводка

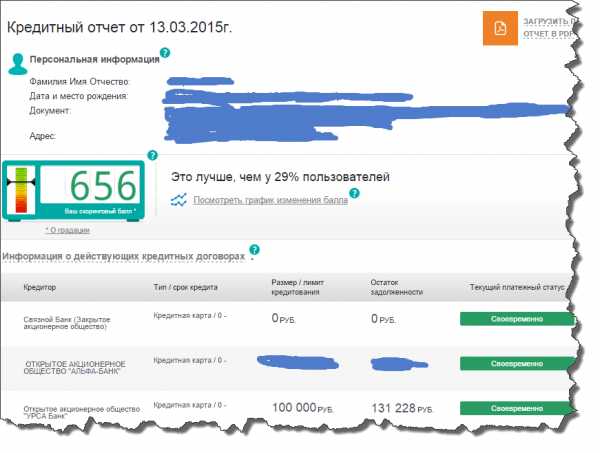

Это общие сведения по взятым кредитам: • Счета Данные о том, сколько вы всего взяли займов. Открытые — это кредиты, по которым вы еще вносите платежи. Негативные — займы, по которым вы платили с задержками. Чем их больше, тем хуже. Банк будет считать вас ненадежным заемщиком. Большое количество открытых счетов банку тоже не понравится. Если у вас много кредитов, высока вероятность, что вы не сможете погасить их все.

В примере выше видно, что человек взял 3 кредита, но по 2 вносил выплаты с задержками. Но все же он погасил все займы — открытых счетов нет.• Договоры.Кредитный лимит — сумма всех выданных вам займов. Ежемесячный платеж — сумма, которую вы выплачиваете каждый месяц на момент запроса. Если у вас все кредиты закрыты, она будет равна нулю. Если вы погашаете займ, банк учтет это. Он уменьшит ваш ежемесячный доход на сумму этих выплат.

• БалансТекущий баланс — это сумма, которую вы уже уплатили банку. В «Задолженности» — сумма, которая нужна для закрытия проблемных займов. А в графе «Просрочено» указаны выплаты, которые вы просрочили. Если в «Задолженности» и «Просрочено» стоят не нули, крупного кредита вам не дадут.

• ОткрытВ графе «Первый» указана дата получения вами первого кредита. В графе «Последний» — последнего. Эти данные нужны для статистики.• ЗапросыТут указано, как часто вашу КИ запрашивали в БКИ. Банк при выдаче кредита анализирует эти данные и сопоставляет их с количеством выданных кредитов и датами их получения. В примере отчет в НБКИ запрашивали всего восемь раз. Из них за последние два года — шесть раз, а за последние 30 дней — ни разу. Всего у заемщика было три кредита. Не очень хорошо, но приемлемо. Но если вашей КИ интересовались десять раз за последние 30 дней, банку это не понравится. Кредитная история физического лица обычно интересуются, когда человек хочет взять кредит. Значит, вы пытались получить займ, но вам отказали, причем несколько раз подряд — иначе вы бы не обратились за кредитом снова. Банк может усомниться в вашей благонадежности.

Если вам нужна кредитная история от НБКИ, запросите ее через Mycreditinfo — запросить.

Получить кредитную историю

Расшифровка кредитной истории ОКБ

Если вам нужна расшифровка кредитной истории Сбербанка, обращайтесь в ОКБ. Это единственное БКИ, с которым сотрудничает Сбербанк. Образец КИ ОКБ — ниже.

В отчете четыре раздела:• Исходные данные для поиска.• Информация о кредитных договорах.• Информация о запросах.• Статистические показатели.

Рассмотрим их подробнее.

Исходные данные для поиска

Тут указывают ФИО заемщика, его номер свидетельства пенсионного страхования и паспортные данные.

Информация о кредитных договорах

Здесь вы видите таблицу из восьми столбцов. В ней указаны общие данные по вашим кредитам.• Источник кредитной истории. Это список банков, в которых вы брали займы.• Вид кредита. В этом столбце перечислены типы взятых вами займов — ипотека, потребительский, автокредит и так далее.• Текущий статус платежа. По этим данным видно, насколько исправно вы гасите кредит. В примере заемщик успешно выплатил автокредит, на 1 месяц просрочил кредитную карту и на 3 месяца — выплаты по персональному кредиту.

• Размер/Лимит кредитования. Это суммы, которые вам выдавал банк по каждому из займов.• Общая сумма задолженности. Сумма, которую вы все еще должны по каждому из кредитов. В примере заемщик полностью погасил задолженность по кредитной карте, частично — по автокредиту и вообще не платил по персональному.• Просроченная задолженность — невыплаченные суммы, которые банк уже отнес к просроченным.• Валюта. Информация о том, в какой валюте вы брали кредит.• Дата учета. Дата, когда банк передал информацию в БКИ.

Получить кредитную историю

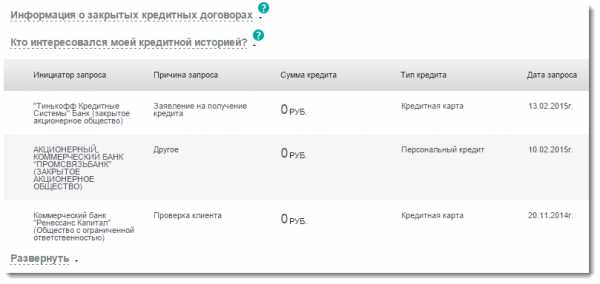

Информация о запросах

В этом разделе содержится информация о том, кто именно и как часто интересовался вашей КИ.• Источник запроса. Перечень организаций, подававших запрос на получение вашей КИ.• Вид кредита. Сведения о том, для оформления каких кредитов нужна была КИ заемщика.

• Причина запроса. Информация о том, для чего именно нужна была банку кредитная история заемщика. В примере Национальному Банку Траст эти сведения нужны были, чтобы принять решение по кредиту на автомобиль. А Уральский банк реконструкции и Развития оценивал платежеспособность клиента перед выдачей ему кредитной карты.• Размер/лимит кредитования. Сумма кредита, для оформления которого понадобилась КИ. В примере по автокредиту указана конкретная сумма, а по кредитной карте — нет. Это естественно, ведь по кредитной карте указать точную сумму займа невозможно, она может меняться ежедневно.• Валюта. В какой валюте был кредит, для оформления которого понадобилась КИ заемщика.• Дата запроса. Когда именно банк подал в ОКБ запрос на получение КИ заемщика.

Чуть выше, над таблицей, указаны общие сведения по запросам.

Как часто банки запрашивали КИ заемщика:• за последние 3 месяца;• за последние 6 месяцев;• за последние 12 месяцев;• всего.

В примере КИ заемщика интересовались всего два раза. Причем это было давно — больше чем 12 месяцев назад, ведь в остальных ячейках стоят нули.

Получить кредитную историю

Статистические показатели

В этом разделе вы найдете итоговую информацию по выданным вам займам.• Текущий наихудший статус платежа. Самый проблемный открытый кредит. В примере это непогашенный займ, просрочка по которому составляет 3 месяца.• Исторически наихудший статус платежа. Это самый проблемный из погашенных кредитов. В примере заемщик когда-то просрочил платежи по кредиту на 5 месяцев. Он давно закрыл этот займ, но информация о просрочках осталась. Банк обязательно примет это во внимание, выдавая кредит.

• Общая сумма долга по кредиту. Сумма, которые вы должны по всем открытым на данный момент кредитам. Чем она больше, тем меньше шансов, что вы получите еще один займ.• Суммарный размер ежемесячного взноса. Сумма, которую вы выплачиваете по всем взятым кредитам ежемесячно. Банк вычтет ее из вашего ежемесячного дохода при оценке вашей платежеспособности.

Чтобы получить свою кредитную историю, направьте запрос в БКИ ОКБ. Сделать это можно онлайн на сайте ОКБ или из «Личного кабинета» на сайте Сербанка.

Расшифровка кредитной истории «Эквифакс»

Титульная часть кредитной истории «Эквифакс» состоит из четырех разделов:• Информация по субъекту кредитной истории• Изменения по титульной части• Суммарная информация по договорам• СкорингРазобраться с содержанием этих разделов нетрудно.

Информация по субъекту кредитной истории

В этом разделе указаны паспортные данные заемщика и адрес его фактического проживания, информация о его дееспособности.

Получить кредитную историю

Изменения по титульной части

Здесь вы найдете данные об изменениях в паспортных данных: смена паспорта, ФИО, адреса регистрации. Если эти изменения обоснованы, все нормально. К примеру, заемщик — женщина. Она вышла замуж и сменила фамилию. Или человек купил квартиру и прописался в ней. Но если у изменений нет явного логического обоснования, банки считают это косвенным признаком ненадежности клиента. Возможно, человек меняет паспортные данные в попытке что-то скрыть. Если ваши паспортные данные менялись, заранее подготовьте документы, объясняющие это — договор купли-продажи квартиры, справку об утере паспорта, свидетельство о браке.

Суммарная информация по договорам

Тут содержатся сведения обо всех полученных вами займах.Порядковый номер договора в отчете — это обычная нумерация по порядку.ID договора. Код договора, эти данные нужны только для статистики.Тип источника информации. Наименование финансово-кредитной организации, выдавшей вам займ.Тип договора. Сведения о том, какой именно кредит вы брали.Сумма обязательств (лимит). Размер каждого взятого вами кредита. В примере указана точная сумма по потребительскому кредиту. Но при этом лимит по кредитной карте не указан. Это нормально, ведь по карте человек берет займы и гасит их постоянно, поэтому точную сумму невозможно указать.

• Валюта. Сведения о том, в какой валюте вы брали займ.• Дата начала договора. Информация о том, когда вам выдали кредит.• Дата планового окончания договора. Сведения о том, когда вы должны закрыть займ. В примере стоит точная дата погашения потребительского кредита. Но при этом не указана дата закрытия договора по кредитной карте — ведь клиент может по желанию продлевать его.• Текущая задолженность. Сумма, которую вы еще должны банку.• Текущий неиспользованный лимит. Сумма предоставленного кредита, которой вы не воспользовались.• Текущая просроченная задолженность, сумма. Сумма платежей, которые вы просрочили. В примере у заемщика просроченных платежей нет.• Текущая просроченная задолженность, дней. На сколько дней вы просрочили платежи.• Максимальная сумма просроченной задолженности. Самая большая сумма, которую вы просрочили.• Дата перехода в текущее состояние. Когда именно вы совершили последние платежи или просрочили их.• Дата актуальности информации. Дата, когда банк передал сведения по вашему займу в БКИ.• Наихудшая просрочка по договору. Самый большой промежуток времени, на который вы задерживали выплаты по кредиту.

Получить кредитную историю

Скоринг

Это аналитический раздел. Работники КБИ анализируют кредитную историю плательщика и делают вывод о его благонадежности. Чем выше скоринговый бал, тем надежнее заемщик. В этом случае его КИ попадет в зеленую зону цветной шкалы. Кредитная история из нашего примера — именно такая. Заемщик может рассчитывать на крупный кредит. К примеру, на ипотеку.

Если вы часто задерживали выплаты по кредиту, ваша КИ получит низкий балл и попадет в оранжевую или красную зону. В этом случае кредит вам, скорее всего, не дадут.БКИ Эквифакс предлагает клиентам услугу «Идеальный заемщик». Сотрудники бюро посоветуют вам способ улучшить свою КИ. Только если вы будете следовать этим рекомендациям и исправно гасить кредиты, скоринговый балл по вашей КИ улучшится.Чтобы получить кредитную историю в «Эквифаксе», создайте запрос на Mycreditinfo.

Расшифровка кредитной истории КБИ «Русский стандарт»

Титульная страница КБИ «Русский стандарт» содержит только паспортные данные. Здесь же указаны все их изменения в хронологическом порядке. Ниже — пример КИ «Русский стандарт». Заемщик регулярно менял адреса фактического проживания и регистрации. Это отражено в отчете.

Закажите КИ в КБИ «Русский стандарт» на Mycreditinfo, и вы получите нужную информацию через несколько минут.Получив свою КИ, внимательно прочтите ее. Сверьте побуквенно паспортные данные, проверьте все даты. Опечатка в имени или дате выдачи паспорта может привести к проблемам с получением кредита. Если вы заметили опечатку, отправьте заявление об ошибке в БКИ. В течение 30 дней работники бюро внесут изменения в вашу КИ.Второй важный момент — сведения о взятых вами кредитах. Иногда банки запаздывают с передачей данных в БКИ. В результате погашенный вами займ может значиться как активный. Или платеж, внесенный своевременно, попадает в категорию просроченных. В этом случае тоже нужно писать в БКИ. Бюро сделает запрос в банк и исправит вашу кредитную историю.

mycreditinfo.ru

Как читать кредитную историю? | Финансы для Людей

Периодическая проверка кредитной истории (КИ) один или 2 раза в год для любого финансового грамотного заёмщика становится обычным делом – что-то вроде проверки баланса. КИ предоставляется в виде кредитного отчета, в котором информация представлена в удобной для понимания и анализа форме, и знакомство с десятком страниц этого документа может вызвать лёгкую прострацию. При первом взгляде на эти «пестрые» страницы наступает временное замешательство, а все эти циферки и буковки кажутся чем-то из области кибернетики. Но все не так ужасно, как может показаться вначале. Немного времени и желания, и вы будете «щелкать отчёты как орешки». А чтобы не искать информацию в различных источниках, мы собрали её в этой статье, приправив небольшими теоретическими изысканиями (выдержками из закона и пр.). Итак, как читать кредитную историю, и как это делать правильно, читайте в нашем обзоре.

Зачем заемщику проверять кредитную историю?

Обычно кредитная история запрашивается, когда уже случилась неприятная ситуация. К примеру, человек, который всегда своевременно выполнял обязательства перед банками, подаёт заявление на кредит, и вдруг сталкивается с отказом, причём сразу в нескольких финансовых организациях. Причина – плохая кредитная история. Понятно, что делать – анализировать и оспаривать свою КИ, если в ней были выявлены недостоверные данные. Подобные процедуры предусмотрены федеральным законом №218-ФЗ от 30.12.2004 «О кредитных историях», который определяет право каждого заёмщика подать в бюро кредитных историй (БКИ) соответствующее заявление на оспаривание, и в течение 30 дней сомнительные данные в КИ должны быть исправлены (аннулированы). В ином случае заявителю должен быть предоставлен мотивированный отказ.

Такая неприятность может случиться с каждым заёмщиком, ведь в банках тоже люди работают, а значит и ошибки при передаче данных в БКИ не исключены.

Напоминаем, что БКИ – это частные компании, которые собирают и хранят КИ субъектов кредитных историй, то есть заёмщиков (физических и юридических лиц). А чтобы бесплатно узнать, в каком БКИ находится ваша история, вам следует обратиться в ЦККИ (центральный каталог КИ) – подразделение Центрального банка РФ. И что самое важное, раз в год каждому человеку вышеназванный закон даёт право один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет из КАЖДОГО БКИ, в котором хранится ваша кредитная история. Такой возможностью надо пользоваться хотя бы в целях профилактики и выявления возможных проблем.

Вот лишь некоторые проблемы ухудшения КИ: технические ошибки со стороны банков и БКИ; мошеннические действия третьих лиц; технические сбои при оплате кредитов в терминалах; несвоевременная передача данных из источников формирования КИ (кредитных учреждений и др.).

В общем, запрашивать кредитный отчет нужно как минимум один раз в год. Причем это обязательно надо делать при планировании крупных кредитных сделок, к коим можно отнести автокредиты и любые программы жилищного кредитования. Суммы и сроки там большие, потому потенциальных заемщиков проверяют максимально тщательно, и даже мелкую «шалость» банк им может и не простить, если она должным образом не исправлена.

Как читать кредитную историю правильно?

Кредитная история физического лица состоит из нескольких частей: титульной, основной, дополнительной (закрытой) и информационной.

Титульная часть содержит идентификационные данные заёмщика (ФИО, паспорт, ИНН, СНИЛС).

Основная часть содержит подробные сведения по текущим и закрытым обязательствам (основные параметры кредитов: сумма, срок, факт и степень просроченной задолженности и её величина, и т.д.) и ряд дополнительных сведений о субъектах.

Информационная часть расскажет об оформленных заявлениях заёмщика на кредит, о факте одобрения или отказе от кредита, его дате начала и окончания, о наличии серьёзных просрочек (отсутствие двух подряд платежей в течение 120 дней) а также о заключенных договорах поручительства.

Дополнительная часть даёт подробную информацию об источниках формирования КИ и о её пользователях.

Все части одновременно доступны только субъекту КИ – заёмщику. Основные же пользователи КИ (то есть банки, МФО и т.д.) могут довольствоваться титульной, основной и информационной. Кредитные организации для целей выдачи кредита могут получить доступ к информационной части КИ без согласия заявителя, но для получения более информативной основной части, согласие заявителя потребуется в обязательном порядке.

В настоящее время в РФ действуют порядка 30 БКИ. Наиболее крупные и известные из них: Эквифакс, НБКИ (Национальное бюро кредитных историй) и ОКБ (Объединённое кредитное бюро). Оформление отчётов в каждом из этих бюро отличается, но содержание одно и то же – по сути, там представлена в удобной для восприятия форме информация из различных частей КИ.

Мы расскажем как читать кредитную историю на примере отчета из БКИ Эквифакс. Кроме этого, вы сможете ознакомиться с примерами отчетов из каждого перечисленного бюро.

Блок 1 – информация по субъекту кредитной истории

В блоке (1) представлена информация из титульной части КИ. Анализ кредитного отчёта необходимо начинать с проверки ваших идентификационных данных. Если вы нашли ошибку в ваших персональных данных или обнаружили, что какие-либо данные не актуальны, то необходимо писать заявление на изменение вашей КИ, так как данные должны быть актуальны!

Информация о недееспособности (2) стала передаваться в КИ с 1 марта 2015 года. В примере мы видим, что субъект ограничено дееспособен, и можно с большой долей вероятности предположить, что с такой информацией получить кредит не получится.

В блоке изменений по титульной части (3) отображается устаревшая информация о персональных (паспортных) данных, а актуальная информация всегда находится в боке (1). Та же ситуация с изменениями по адресам (4). Обратите внимание, что частая смена адресов может быть негативно расценена банками. Блок изменений может содержать также список телефонов субъекта (актуальные и устаревшие номера) – если такие данные передавались в БКИ.

Важно своевременно предоставлять кредитным организациям вашу контактную информацию в случае её изменения, чтобы банки могли вас оповещать в различных ситуациях, требующих быстрого реагирования (например, образование просрочки), а не только для рекламирования собственных услуг. Если изменились ваши паспортные данные, но они не отображаются в титульной части отчёта (1), то вам для их актуализации необходимо обратиться в тот банк (МФО и т.д.), где у вас есть действующие кредиты. Если таковых нет, то обращайтесь с заявлением об изменении титульной части непосредственно в БКИ.

Блок 2 – суммарная (краткая) информация по договорам

В одну таблицу сведены все обязательства заёмщика по действующим, закрытым и проданным (переуступленным по договору цессии) договорам. Можно быстро оценить количество кредитов, их тип (кредитка, микрозайм, потреб, ипотека, авто, поручительство), сумму обязательства, валюту, наличие текущих задолженностей и в том числе текущих просрочек. В отдельном столбце (3) сразу обращает на себя внимание максимальная длительность допущенной просрочки в тех договорах, где она имела место.

В рассматриваемом нами отчёте есть расчёт скорингового балла. В Эквифаксе его вы получаете в отчёте бесплатно в качестве дополнительного бонуса. Скоринговый балл является численным выражением алгоритма скоринга – системы оценки кредитоспособности конкретного лица, основанной на статистических методах. По сути, он оценивает вероятность своевременного погашения вами кредита. Чем выше его значение, тем лучше. Часто кредитные организации оценивают платёжеспособность заявителя по величине скорингового балла. Это быстро, недорого и довольно-таки точно.

Блок 3 – детальная информация по договорам

В этом блоке представлена подробная информация по каждому договору. Он позволяет проверить корректность передачи информации источниками формирования КИ (банками, МФО и т.д.). Первое, что бросается в глаза – расшифровка обозначения состояний кредита в платёжной дисциплине (1). В платёжной дисциплине по конкретному договору (8) можно увидеть распределение просрочек и длительность каждой из них в каждом месяце – насколько заёмщик соблюдает график платежей?

Обращайте пристальное внимание на статус кредита (2). Дело в том, что если кредит активный, то он будет расцениваться кредитными организациями, как дополнительная финансовая нагрузка, что уменьшает вашу платёжеспособность, а заодно и шансы на одобрение. Если вы твёрдо уверены, что кредит закрыт, то необходимо написать заявление на изменение вашей КИ. Информация может быть недостоверной в том случае, если с момента закрытия прошло менее 5 дней (информацию ещё не успели передать), или за вами числится кредитка, которую вы не закрыли как надо (как это правильно сделать?).

Дата актуальности информации (3) покажет вам дату последнего обновления КИ. Именно с этой даты отсчитывается 10 лет, которые будет храниться данная запись в КИ. Ваше отношение к договору (4) уточнит кто вы по отношению к указанному обязательству: основной заёмщик, созаёмщик или поручитель.

Текущая просроченная задолженность (5) «ставит крест» на возможности получения нового кредита, банки вам при её наличии точно откажут. В отдельной графе «Количество закрытых просрочек» (6) приведена информация о суммарном количестве допущенных просроченных платежей за время действия договора. А рядом вы можете увидеть максимальную сумму просрочки (7).

В таблице «Поручительство по договору» (9) приведена информация о наличии у вас поручителей по кредиту и их объёмы поручительства за вас перед кредитором (полностью или частично). Наличие поручителей кредитор может оценить двояко. С одной стороны, есть с кого спросить, если у вас начнутся проблемы с платежами. С другой стороны, это может быть расценено, как наличие сомнений в вашей платёжеспособности при выдаче конкретного займа.

При наличии залога (10), он тоже может быть указан. Ну а если ваш долг был продан новому кредитору, например, коллекторам (состоялась переуступка прав требование), то полное наименование кредитора вы сможете узнать из соответствующей таблицы (11).

Блок 4 – дополнительная информация по субъекту КИ (СКИ)

Наличие долгов, по которым было вынесено судебное решение (1) – не лучшая характеристика платёжеспособности заёмщика. Подобные записи появятся в вашей КИ, если вы в течение 10 дней не исполните постановление суда о выплате. В нашем примере речь идёт о задолженности по коммунальным платежам.

Если вы признаны банкротом, то соответствующая информация обязательно найдёт своё отражение в вашей КИ (2). Как вы понимаете, чего-то ожидать от банков в этом случае уже бесполезно – ну кто же даст взаймы человеку, у которого нет средств для погашения своих обязательств перед его кредиторами.

В блоке «заинтересованность субъектом КИ» (3) отображается количество ваших обращений (заявок) в различные кредитные организации. Большое количество обращений – нехороший знак для банков. Видимо, у вас сильная нехватка средств, если вы обращаетесь одновременно в различные финансовые компании.

Если банк выдавал гарантии на определённую сумму (это касается юр. лиц), то соответствующая информация отразится и в КИ.

Блок 5 – информационная часть

Информационная часть (1), как мы ранее упоминали, предоставляется кредитным организациям в целях выдачи кредита БЕЗ СОГЛАСИЯ заёмщика. Здесь первым делом необходимо уточнить, все ли заявки подавались вами. Если вы нашли «не свою» заявку, то это говорит об использовании ваших персональных данных в мошеннических целях, с чем надо срочно разбираться.

Статус рассмотрения заявки (2) укажет вам, на какой стадии заявка находится: одобрение, отказ или кредит уже выдан. В случае отказа вы сможете ознакомиться с его причинами (3). К возможным причинам отказа относятся, к примеру, испорченная КИ заёмщика или поручителя, кредитная политика кредитора, высокая долговая нагрузка, противоречивые сведения о заявителе и т.д.

Также вам будет предоставлена информация о заключенных вами договорах поручительства.

Блок 6 – закрытая информация

Закрытая информация (4) доступна только самому субъекту кредитной истории и в ряде случаев, прописанных законом, другим пользователям КИ (например, суду или нотариусу). Здесь вы увидите список источников формирования каждой записи вашей КИ (5), на которые ссылается каждое обязательство в отчёте (цифры в скобках). Также вы ознакомитесь со списком тех организаций (пользователей КИ), которые запрашивали информацию о вас, как о субъекте КИ. Обратите внимание – если запрос исходил от совершенно не понятной организации, в которую вы даже не обращались, то, возможно, кто-то использовал ваши персональные данные. Необходимо обратиться в эту компанию за разъяснениями.

Как видите, своевременный анализ кредитного отчёта может дать много полезной информации для размышления, а расшифровать его не так уж и сложно.

Примеры кредитных историй из различных БКИ

Мы читали с вами кредитную историю на примере отчета из БКИ «Эквифакс». А теперь вы сможете ознакомиться с образцами отчётов из других бюро: НБКИ и ОКБ. Все их вы можете скачать. Но для начала посмотрите на полный пример кредитного отчета Эквифакса.

Скачать (PDF, 224KB)

Ниже вы увидите образец отчета из НБКИ. В нём больше текста и меньше табличных данных. Проблем при его расшифровке у вас возникнуть не должно.

Скачать (PDF, 277KB)

Для вашего удобства мы выкладываем инструкцию к прочтению отчета из НБКИ от Ассоциации Российских банков (АРБ).

Скачать (PDF, 483KB)

Ну а ниже небольшой пример отчёта из ОКБ.

Скачать (PDF, 603KB)

Не забывайте периодически запрашивать и проверять вашу КИ в профилактических целях, и по возможности делайте это бесплатно!

.

www.privatbankrf.ru

Как правильно читать кредитную историю?

Чтобы правильно читать кредитную историю, нужно разобраться в данных, которые предоставляют ваши кредиторы в бюро кредитных историй. Кредитная история выдается в виде отчета. Отчеты в разных бюро внешне могут отличаться. Но основные части неизменны: сводная информация персональные данные, информация по отдельным кредитам, отказы и одобрения, история запросов кредитной истории. Ниже подробно рассмотрим каждую часть на примере отчета НБКИ.

Вводная информация

Первое, что вы увидите в кредитном отчете — сводные данные: сколько кредитов брали, сколько закрыли и сколько погашаете. Эта часть состоит из нескольких блоков.

Если в отдельных строчках вы встретите надпись «нет данных», значит, кредитор не предоставил эту информацию в БКИ.

Получить кредитную историю

Блок: счета

В этом блоке содержатся общие сведения о ваших кредитных счетах. Сколько их, общий кредитный лимит, суммарные ежемесячные платежи, задолженность.

Обратите особое внимание на строку «Просрочено» (в колонке «Баланс»). Здесь указана сумма всех негативных кредитов с просроченными платежами. По таким кредитам капают пени, а в худшем случае намечается суд или передача кредитов коллекторам.

«Количество негативных кредитов» — это когда просрочка выплат перевалила за три месяца или кредиты дошли до дефолта/судебного взыскания. Потенциальных кредиторов насторожит любая цифра, кроме нуля. Чтобы посмотреть, какие именно кредиты получили статус просроченных, найдите в отчете раздел со списком отдельных кредитов.

Блок «Запросы»

В «запросах» указано количество запросов вашей кредитной истории. Законно запрашивать кредитные отчеты могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами.

Блок «Информационная часть»

В информационной части в блоке «заявки на кредит» указано количество ваших попыток получить кредит. Здесь же вы увидите количество одобренных и отклоненных заявок.

Не удивляйтесь, если цифра окажется меньше, чем в действительности. Банки передают данные для этого блока только с марта 2015.

Блок «Банкроства»

Блок «банкротства» — общее количество ваших банкротств и за последние пять лет.

Статус банкрота дается на пять лет. В течение этого времени почти невозможно получить кредит.

Получить кредитную историю

Как выглядеть надежным заемщиком в глазах банка

- Вы хотя бы раз брали кредит — то есть у вас не пустая кредитная история. Банк понимает, что вы в состоянии адекватно выплачивать занятые деньги.

- Отсутствуют просроченные кредиты (строка негативные счета).

- До 1-3 запросов на кредиты в месяц.

- Нет или мало отказов по кредитам.

- Выплаты по кредитам меньше 30% официального заработка.

- Паспортные данные долго не менялись и соответствуют анкетным данным.

- Прописка, адрес проживания и телефоны редко меняются — не чаще раза в два года. Кредиторы доверяют стабильным заемщикам. Постоянные смены адресов и телефонов их настораживают.

Персональные данные

В этой части содержится информация о паспортных данных заемщика: СНИЛС, адреса, телефоны из кредитных заявок с датой обновления. Иногда встречается строка с прочими документами МВД.

Получить кредитную историю

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года. Вот как это выглядит:

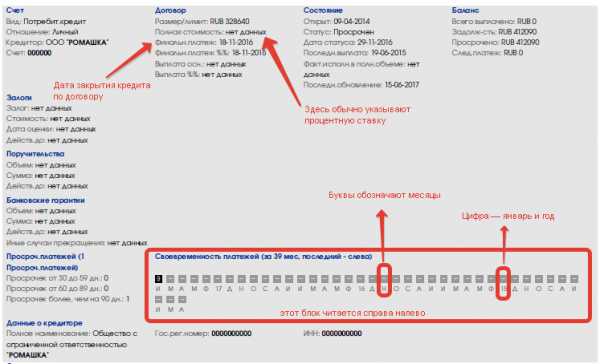

Счет

Здесь указываются:

Вид кредита: автокредит, ипотека, потребительский и т.д.

Отношение: личный кредит, поручитель, созаемщик.

Кредитор: организация, выдавшая кредит.

Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается

- закрыт — кредит погашен

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит, в ход идет взыскание имущества, блокировка счетов.

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока

- передан в другую организацию — Причины: кредит продали коллекторам, у вашего банка отозвали лицензию, банк

Получить кредитную историю

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2022 года. Если статус изменится, то и дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.

Просрочено: какая сумма выпала из графика платежей.

След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в случае с рассматриваемым примером стоит ноль, поскольку весь кредит перешел в разряд просрочки.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указано «полный», если вы единственный поручитель, либо частичный, если поручителей несколько.

Данные о кредиторе

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед вашим кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Самая важная часть. Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере — 39 символов = 39 месяцев. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете такую табличку, в ней указана расшифровка символов:

В нашем примере за 38 месяцев «нет данных», а в 39 месяце кредит признали безнадежным и передали на взыскание. Кредитор может передать работу собственной службе взыскания, а может подключить коллекторов.

До цифры 6 все понятно. «9» мы прокомментировали выше. Разберемся с «7» и «8».

7 — изменения/дополнения к договору. Иногда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг.

8 — погашение за счет обеспечения. Это когда банк сам списывает средства на погашение кредита со счетов заемщика, если это предусмотрено договором.

Приобретатель права требования

Иногда банки «продают» кредиты другим организациям, чаще всего коллекторам. С этого момента вы должны кредит не банку, а приобретателю права требования.

Положительные условия для одобрения кредита:

- Нет дефолтов или судебных взысканий.

- Нет просрочек свыше 12 недель за последний год.

- Короткие просрочки не встречаются чаще, чем раз в год.

- Нет активных просрочек.

- Вы не берете новые кредиты, чтобы погасить предыдущие.

Ваши кредиторы могут ошибочно передавать данные в кредитные бюро. Если вы нашли искаженные данные в кредитной истории, ознакомьтесь со статьей про исправление кредитной истории.

Запросы: Отказы и одобрения

Здесь вы найдете заявки на кредиты и их статусы: одобрены или отклонены.

Эти данные появились в кредитном отчете с весны 2015 года. Все, что раньше, в отчет не попадет.

Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в МФО.

Запросы вашей кредитной истории

В этой части вы узнаете, какие организации и когда интересовались вашей кредитной историей. Ваши личные запросы в отчет не попадают.

Проверьте, чтобы в перечне запросов не встречались неизвестные вам организации, с которыми вы не подписывали соглашения на проверку кредитной истории. Законный доступ к кредитной истории можно получить только с вашего письменного согласия — и то на определенный соглашением срок.

Если встретились неизвестные организации, подайте заявление через сайт Банка России о привлечении БКИ и кредитора к административной ответственности за незаконный запрос и предоставление кредитной истории.

Как часто проверять кредитную историю

Если вы регулярно берете кредиты или в недалеком будущем запланировали взять крупный кредит на авто или квартиру, запрашивайте кредитный отчет раз в полгода. В остальных случаях достаточно проверять кредитную историю раз в год.

mycreditinfo.ru

расшифровка и значение каждого варианта

Закон «О кредитных историях» от 30.12.2004 вводит понятие такого архиважного фактора выдачи займов, как кредитная история (КИ). По ней делают вывод о платежной дисциплине заемщика. Законом оговорена обязанность взаимодействия кредитной организации с Бюро Кредитных Историй (БКИ), зарегистрированном в госреестре. Взаимодействие осуществляется путем своевременного отображения каждого этапа кредитного процесса в КИ. БКИ на основе этих данных формирует свою базу. Информация со всех БКИ стекается в Центральный Банк кредитных историй (ЦБКИ), где хранится порядка 10 лет.

Единая база кредитных историй

Банк России уполномочен вести единую базу КИ — Центральный каталог кредитных историй (ЦККИ). Понятия ЦБКИ и ЦККИ совершенно идентичны. Иногда происходит путаница в названиях, и ЦККИ называют Центральным Банком кредитных историй. Суть от этого не меняется. Статьей 13 Закона закреплен термин ЦККИ. Это подразделение занимается каталогизацией информации о БКИ, в которых хранятся кредитная история. База включает в себя первые части КИ со всех БКИ на территории России.

Поэтому для получения КИ заемщику сначала найти бюро, в котором она хранится. Ответ на этот вопрос предоставит ЦККИ. А затем уже последовательно обращаться в каждое бюро для непосредственного получения информации. Единожды в год это разрешено делать бесплатно. Остальное — насколько позволяет кошелек.

ЦККИ предоставляет имеющуюся информацию посредством:

- сайта cbr.ru/ckki/. Здесь понадобится код субъекта КИ, формирование которого происходит в момент заключения договора займа;

- БКИ, банка, нотариуса, микрофинансовую организацию.

- Почты России (Запрос отправляется по адресу: 107016, г. Москва, ул. Неглинная 12, ЦККИ).

Не забывайте об обязательной идентификации личности, поэтому, как бы не хотелось, а предоставить паспортные данные придется.

Что такое Центральное бюро кредитных историй

Еще одной распространенной расшифровкой аббревиатуры ЦБКИ является Центральное бюро кредитных историй. Стоит заметить, что в Законе такое понятие отсутствует. Вся информация консолидируется в ЦККИ, наполнение которого курирует Центральный Банк. Ни о каком Центральном Бюро здесь речи не идет. Есть отдельно созданные БКИ, зарегистрированные в Государственном реестре БКИ.

Внимание! Согласно последним обновлениям на сайте Центрального Банка от 08.11.2022 в госреестр входит 16 действующих бюро.

Схему взаимодействия в рамках Закона можно представить следующим образом:

Напомним, что официальный сайт Центробанка предоставляет информацию о месте хранения КИ. А возможность непосредственной проверки кредитной истории здесь отсутствует.

Основные БКИ, действующие на территории РФ

Как видно из вышеизложенного, количество БКИ достаточно велико. Лидерами рынка, куда стекается около 90 % информации, являются — Акционерное общество «Национальное бюро кредитных историй» (АО «НБКИ»), Закрытое акционерное общество «Объединенное Кредитное Бюро» (ЗАО «ОКБ»), Общество с ограниченной ответственностью «Эквифакс Кредит Сервисиз» (ООО «Эквифакс»). У каждого из них есть официальный сайт. Просмотрев их, остановимся на каждом:

🔵 НБКИ– крупнейшее бюро в РФ, где хранятся сведения практически обо всех заемщиках. Внесено в реестр 21.02.2006 и с тех пор партнерская сеть постоянно растет.

Десятки тысяч россиян обращаются к онлайн базе НБКИ. Стоимость отчета более одного раза в год платное. На ответ отводится три дня. Отчет отправляется письмом на адрес, указанный в запросе.↪ Получить кредитный отчет на email

🔵 ОКБ внесено в реестр 03.03.2006 и предоставляет клиентам услуги по управлению кредитным портфелем, противодействию мошенничеству, оценке рисков. Партнерская сеть насчитывает более 600 партнеров. База ОКБ наполнена 258 миллионами КИ.↪ Получить кредитный отчет на email

🔵 «Эквифакс Кредит Сервисиз» зарегистрировано 16.03.2006 и объединяет данные из 24 стран, поэтому имеет статус международного бюро. Эквифакс предоставляет услуги пакетами. Эквифакс обещает оперативно отреагировать в случае обнаружения ошибок в КИ. Такая реакция будет стоить 1000 рублей. Также возможно получение КИ, хранящейся в другом БКИ. Особо бдительным гражданам предлагается защита от мошенников, когда заемщику приходит уведомление о каждом новом кредите, оформленном на его имя.↪ Получить кредитный отчет на email Кредитный отчет будет выглядеть следующим образом: Обобщая вышесказанное, отметим, что БКИ разработали широкий функционал, который включает не только предоставление кредитного отчета, но и другие услуги. Они уже не просто сборщики информации, а двигаются в сторону аналитики. Возможно, поэтому услуги БКИ, которыми пользуются как граждане РФ, так и банки, набирают небывалую популярность в РФ.

Обобщая вышесказанное, отметим, что БКИ разработали широкий функционал, который включает не только предоставление кредитного отчета, но и другие услуги. Они уже не просто сборщики информации, а двигаются в сторону аналитики. Возможно, поэтому услуги БКИ, которыми пользуются как граждане РФ, так и банки, набирают небывалую популярность в РФ.

Цбки — расшифровка и значение каждого варианта was last modified: Апрель 23rd, 2022 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

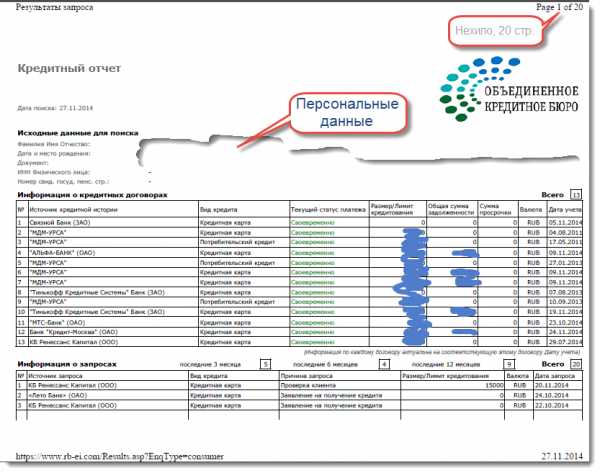

Как я получал кредитную историю в ОКБ (обн. 13/03)

Added to bookmarks: 0

В Эквифаксе я каждый месяц получаю отчеты о своей кредитной истории (КИ) через дистанционный сервис, с НБКИ тоже периодически, как появится желание, а вот отчеты с Объединенного Кредитное бюро (ОКБ) до недавних пор не получал вообще.

В Эквифаксе я каждый месяц получаю отчеты о своей кредитной истории (КИ) через дистанционный сервис, с НБКИ тоже периодически, как появится желание, а вот отчеты с Объединенного Кредитное бюро (ОКБ) до недавних пор не получал вообще.

Настало время поправить эту ситуацию. Ведь ОКБ “обладает базой данных из 157,9 млн. кредитных историй, которая охватывает все регионы страны и регулярно пополняется 500 клиентами бюро”.

Ранее:

Я отправился на сайт ОКБ и нашел там инструкцию по получению кредитного отчета. Есть три варианта его получения:

- отправлением телеграммы;

- отправлением письма с нотариальным заверением подписи;

- лично в офисе в Москве

Запрос отчета телеграммой в ОКБ я сделал еще в ноябре (руки до статьи дошли только сейчас), а тем временем, 20 января 2015 г. появился онлайн-вариант получения кредитной истории, через сайт ucbreport.ru за 390 руб. Ниже я сравню онлайн-вариант с оффлайновым.

В ОКБ нужно отправить телеграмму со следующим содержанием:

| ПРОШУ ПРЕДОСТАВИТЬ КРЕДИТНЫЙ ОТЧЕТ ИВАНОВ ИВАН ИВАНОВИЧ ДАТА РОЖДЕНИЯ 01.01.1981 МЕСТО РОЖДЕНИЯ Г. МОСКВА ПАСПОРТ 5555 555555 ВЫДАН ОВД Г. МОСКВЫ ДАТА ВЫДАЧИ 01.01.2001 НА АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ YOURNAME(A)YOURDOMAIN.RU Т. (495)1234567 ПАСПОРТНЫЕ ДАННЫЕ И СОБСТВЕННОРУЧНАЯ ПОДПИСЬ ИВАНОВА ИВАНА ИВАНОВИЧА ЗАВЕРЕНА ОПЕРАТОР ПЕТРОВ |

Телеграмма должна быть ЗАВЕРЕНА отправляющим оператором (в телеграмму оператором вносится комментарий о том, что собственноручная подпись отправителя заверена). Также вместо знака @ в адресе e-mail следует писать (А).

Телеграмму следует отправить по адресу

119180, г. Москва, 2-й Казачий переулок, д. 11, стр.1

Я не нашел на сайте наименование получателя, поэтому просто так и написал, “Объединенное кредитное бюро”. Впрочем, судя по всему, в этом здании всего одна организация.

Отправка телеграммы в Ростелекоме обошлась мне в 328,55 руб. Поднял свою запись двухгодичной старости про Эквифакс – там мне телеграмма обошлась дороже, в 370 руб :?

Отправка письма с нотариальным заверением может стоить по разному, это показал мой опыт отправки письма в АСВ в статье Отозвали лицензию у банка: окончание. Тогда с меня взяли 500 руб, а по опыту комментаторов стоимость могла варьироваться от 100 до 1000 рублей. Так что это на любителя и знатока нюансов, но можно было и за 100 рублей всё это сделать.

Наконец, личный приход в офис ОКБ кажется совсем уж экономным вариантом, главное попасть в интервал с 10 до 18 часов.

Что я увидел в кредитном отчете

Сразу видна моя платежная дисциплина – всё в норме. Видно что за банк, какой лимит, сумма задолженности и когда банк обновил информацию.

Сразу видна моя платежная дисциплина – всё в норме. Видно что за банк, какой лимит, сумма задолженности и когда банк обновил информацию.

Сразу бросается в глаза число страниц – их тут 20. Дело в том, что на каждый запрос от банка в НБКИ, на каждый кредит здесь прописываются мои персональные данные, кто я такой и где живу.

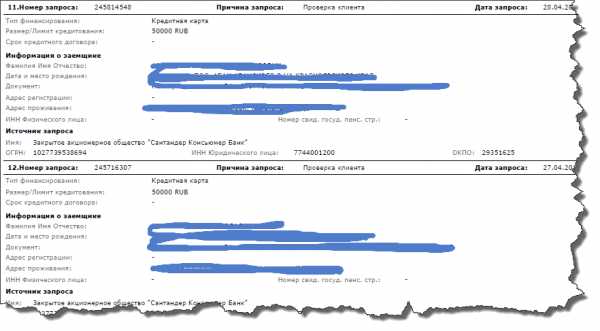

Ниже пример того, как заспамил мой отчет банк Европлан (он же “Сантандер Консьюмер Банк”) и здесь скрыты мои перс.данные:

Каждый блок информации о том или ином кредите/кредитке выглядит вот так:

Резюмируя. Не увидел, как и ожидал, КК от Авангарда. Остальные банки все перечислены верно, действительно были или есть такие кредитные договора, но дело в том, что это не 13 моих действующих штук.

С первой страницы отчета непонятно – это все кредиты, по которым я что-то должен или они просто так перечислены, типа, вот моя кредитная история от младых лет? Так, два потреб.кредита, например, названы, – так они закрыты были несколько лет назад. А по двум КК задолженности названы на 30-35% больше кредитного лимита.

На следующих страницах, конечно, указано, что кредиты закрыты, но вот эта странная задолженность по кредиткам повторяется еще раз, чего у меня никогда не бывало, т.к. всегда укладываюсь в грейс-период.

Что огорчило в сервисе ОКБ – сроки ожидания своей кредитной истории. Вот как на сайте написано – до 10 рабочих дней – вот так и оказалось, ждал не меньше недели.

Сравним с Эквифаксом – там я получил кредитный отчет в тот же день!

Теперь вернёмся к другому варианту получения КИ, онлайновому.

Онлайн-вариант получения кредитной истории

Сайт ucbreport.ru предлагает получить КИ дистанционно и за небольшую сумму, 390 рублей. Подвох кроется в деталях.

После заполнения формы регистрации с указанием персональных данных нужно либо поехать подтверждать свою личность в офис ОКБ (напомню, только в Москве), либо опять настойчиво будут отправлять на почту для отправления телеграммы.

У нас на почте телеграммы не отправляют, это подтверждает и опыт других людей по стране, может быть у кого-то из комментаторов почта России всё-таки отправляет телеграммы?

Я сходил в наше “Отделение электросвязи”, оно же ООО “Телекомсервис”, выступающее как некое подразделение Ростелекома.

Как пояснил сотрудник Ростелекома на сайте “Пикабу.ру” в одной смешной истории про отправку телеграммы, года так 4 назад телеграммы действительно отправлялись на почте, но теперь переданы в ведение Ростелекома.

К слову, текст телеграммы следующий:

Указываются паспортные данные за исключением домашнего или электронного адреса. Мне телеграмма обошлась в 218,85 руб.

В первый раз я дал маху и не обратил внимания, что нужно отправить заверенную телеграмму (с распечаткой побежал). Т.е., нужно вручную всё написать, затем дать сотруднику телеграфа для сверки свой паспорт и расписаться под её/его взглядом.

Такая телеграмма обошлась мне в 361.75 руб.

Телеграмму я отправил ок. 11 часов по моск.вр, через 3 часа уже получил уведомление об активации учетной записи.

Пополнение баланса возможно с электронных валют и банковских карт:

Оплата с банк.карт и даже платежных систем Webmoney и Яндекс-деньги проходит без доп.комиссий, к слову, оплата с карт проходит с retail’ным mcc 6012 для карт Visa и MC:

К сожалению, после оплаты (оплатил ЯДом) ничего не изменилось, кредитный отчет не появился, всё также кидает на форму пополнения счета. Оказывается, платеж затерялся и помогло только сообщение в службу поддержки. При оплате с карты все прошло успешно.

Итак, что мы видим после оплаты отчета в ОКБ:

Скоринговый балл весьма скромен: у меня аж 941 в Эквифаксе и не опускался ниже 860 за последний год. Поэтому, этот факт толкает на размышления.

График изменения баллахорошая штука, но будет полезен для меня только в будущем, по мере изменения кредитной истории:

Неверная информация о задолженности в МДМ Банке (бывший УРСА) продолжает напрягать. И ведь информация о последних платежах вносится корректно (детальная информация раскрывается кликом по любой строке с картой/кредитом).

В остальном всё также, как в обычном печатном отчете ОКБ, но в веб-сервисе хорошо поработали над юзабилити, пользоваться сервисом и просмотром кредитного отчёта удобно и легко.

blogbankir.ru

Где и как узнать, заказать кредитную историю бесплатно

При выдаче кредита банк всегда проверяет историю заёмщика. Важно знать, как в прошлом он рассчитывался по взятым кредитам. Это неудивительно, потому, что люди по-разному относятся к своим обязательствам. Одни считают долг делом чести, другие — рассматривают заёмные деньги как возможность разбогатеть за чужой счёт. Естественно, что в первом случае банк рискует меньше и, следовательно, может предложить лучшие условия для кредита.

Во втором случае риск банка повышается, при этом разумно сделать условия предоставления займа более жёсткими. Как в этом разобраться? Откуда можно получить фактические данные о том, как человек отдаёт долги? Для этого фиксируется кредитная история каждого, кто хотя бы один раз получал кредит.

У этого есть и обратная сторона. Вполне возможна ситуация, когда заёмщик ответственно относится к заёмным средствам, но ему по какой-либо причине не повезло. Например, он мог потерять свою работу или свой бизнес, мог тяжело заболеть близкий человек или по какой-нибудь другой причине возникли крупные непредвиденные траты. В результате у него могут возникнуть опасения по поводу того, какова его кредитная история?

В этом случае разумным шагом будет просто постараться узнать, что в ней записано и затем уже делать свои выводы на будущее. Возможно ли это для обычного человека или узнать её могут только банки? Если это возможно, то как конкретно это можно сделать? Это будет бесплатно или за эту услугу нужно будет заплатить? Попробуем разобраться во всём этом в этой статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как заказать кредитную историю?

Прежде всего определимся, в том, что конкретно называют кредитной историей? Речь идёт о принятых на себя кредитных финансовых обязательствах и их выполнении. Каждый банк, который когда-либо выдавал вам кредит, даёт соответствующую информацию, которая там отражается.

По совокупности имеющихся данных при последующей выдаче кредита финансовое учреждение может по вашей КИ судить о том, насколько аккуратно вы выполняете взятые на себя кредитные обязательства. Эта информация хранится в специальной базе данных. К ней имеют доступ специализированные учреждения, которые носят название «бюро кредитных историй». Также доступ к такой информации может быть предоставлен вашим банком.

Для того чтобы вам дали такие данные, нужно предусмотреть две вещи:

- Прежде всего, вы должны идентифицировать себя, чтобы была уверенность, что данные о вашем кредитном прошлом не получил кто-то ещё. Конечно, финансовые учреждения такую информацию смогут получить в любом случае.

- В этой базе данных для вас предусмотрен определённый специальный идентификационный код. Как его можно узнать? Один из способов состоит в том, что его можно посмотреть в кредитном договоре, если вы его заключили или в личном кабинете на сайте вашего банка. Если такой возможности нет по какой-то причине, то нужно обратиться в банковское учреждение, где вам дадут подробную консультацию о том, как это можно сделать. Не всегда этот код необходим. Главным образом его применяют при обращении за данными через интернет.

Где именно и как можно узнать, какая у вас КИ?

Это можно сделать, обратясь в одно из БКИ. Также подобной информацией обычно располагают банки. В некоторых случаях в соответствующее учреждение можно обратиться через почту. В интернете есть ряд возможностей получить такие данные. Здесь речь идёт о сайтах банков, сайтах специальных агентств или БКИ.

Способы получения такой информации

Имеется несколько способов того, как такую информацию можно получить:

- Существуют такие учреждения, как БКИ. Это, можно сказать, стандартный способ получения такой информации. Такие учреждения для своей работы обязаны получить государственную сертификацию. Туда надо прийти с паспортом и вы сможете получить интересующие вас данные.

- Ещё один распространённый способ для ознакомления со своей кредитной историей состоит в том, чтобы нанести визит в банк. Не всегда для этого нужно посещать отделение банка, иногда можно просто обратиться туда через интернет. В наше время многие из них предоставляют онлайн-кабинеты для своих клиентов.

- В специализированное бюро, которое занимается кредитными историями, можно не только явиться лично, но и обратиться посредством почты. Для этого нужно будет отослать заверенное нотариусом заявление о предоставлении вам соответствующей информации.

- Также можно получить требуемую информацию онлайн ещё несколькими способами. Заметим, что ваша кредитная история может иметься в каких-то БКИ, а в некоторых других её может и не быть в наличии. Для того чтобы выяснить, где именно имеется нужная вам информация, имеет смысл сделать запрос на сайте ЦБ РФ. После того как это будет сделано, можно будет обратиться с соответствующим запросом в нужное бюро.

- Также есть специальные агентства, которые предоставляют подобные услуги. Среди них:

- Возможно получить свою КИ, обратившись к нотариусу. Ему предъявляется паспорт и соответствующее заявление о получении КИ. После этого он оформляет запрос в соответствующее учреждение и получает ответ. После этого он предоставляет информацию вам.

Достаточно ли фамилии, чтобы узнать свою КИ?

Просто по фамилии и без всяких подтверждающих документов — вряд ли. При личном обращении в БКИ или в кредитную организацию с предъявлением паспорта — да, это возможно.

Что такое НБКИ и как возможно получить КИ с его помощью?

Это сокращение расшифровывается как “Национальное бюро кредитных историй”. Является крупнейшим из российских БКИ. Было создано ещё в 2005 году. Здесь содержится самая большая из российских баз кредитных историй. Инициатива по его созданию принадлежит Ассоциации российских банков.

Это агентство имеет свой сайт, на который можно обратиться за получением КИ.

Как выглядит отчет о кредитной истории?

Конечно же, положительная кредитная история может оказаться существенной поддержкой для тех, кто хочет получить наиболее выгодные условия получения кредита. Если же в ней отражены какие-либо проблемы, то это может оказаться препятствием для этого. Предположим, вы получили свою кредитную историю на руки. Как правильно разобраться в предоставленных данных?

В КИ отражены не только факты о том, отдавали ли вы кредиты или нет, но и о том, были ли у вас просрочки и насколько именно? Не менее важной частью является и раздел, где отражены ваши личные данные. Если здесь имеется ошибка, то это сможет в дальнейшем существенно осложнить вам жизнь.

Выглядит документ следующим образом:

Можно ли узнать свою КИ через интернет?

Приведём подробный алгоритм того, как именно это можно будет сделать. Прежде всего нужно будет узнать,в каком именно БКИ могут храниться ваши данные. Для этого нужно зайти на сайт ЦБ России. При этом необходимо будет там зарегистрироваться.

На этом сайте вы увидите следующее:

Далее необходимо будет зайти на страницу “Кредитные истории”.

Далее необходимо будет зайти на страницу “Кредитные истории”.

Зайдя туда, мы увидим следующий экран:

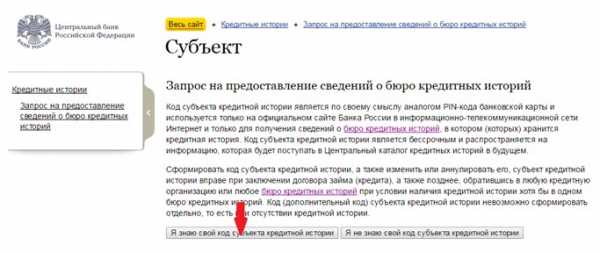

Здесь мы выбираем пункт о том, что мы хотим получить сведения о том БКИ, где содержится наша кредитная история. На следующей странице нам необходимо уточнить, кто мы есть: заёмщик или организация, которая предоставляет кредиты? В рассматриваемом случае нужно нажать на кнопку “субъект”.

Здесь мы выбираем пункт о том, что мы хотим получить сведения о том БКИ, где содержится наша кредитная история. На следующей странице нам необходимо уточнить, кто мы есть: заёмщик или организация, которая предоставляет кредиты? В рассматриваемом случае нужно нажать на кнопку “субъект”.

Здесь имеется в виду субъект кредитной истории:

Теперь мы сталкиваемся с необходимостью указать свой код субъекта КИ. Если у вас до сих пор его нет, то вы не сможете получить нужную информацию через интернет. Если же он у вас есть, то указываем его и идём дальше. Для того чтобы получить код, нужно просто с паспортом обратиться в БКИ.

Теперь мы сталкиваемся с необходимостью указать свой код субъекта КИ. Если у вас до сих пор его нет, то вы не сможете получить нужную информацию через интернет. Если же он у вас есть, то указываем его и идём дальше. Для того чтобы получить код, нужно просто с паспортом обратиться в БКИ.

Следующий экран будет выглядеть так:

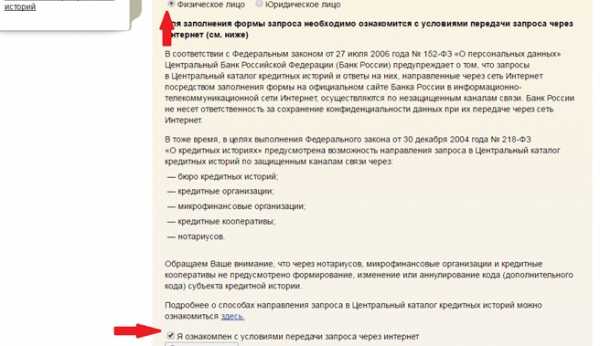

Здесь речь идёт о договоре предоставления услуг. Если вы с ним согласны, просто поставьте галочку в соответствующем квадратике.

Здесь речь идёт о договоре предоставления услуг. Если вы с ним согласны, просто поставьте галочку в соответствующем квадратике.

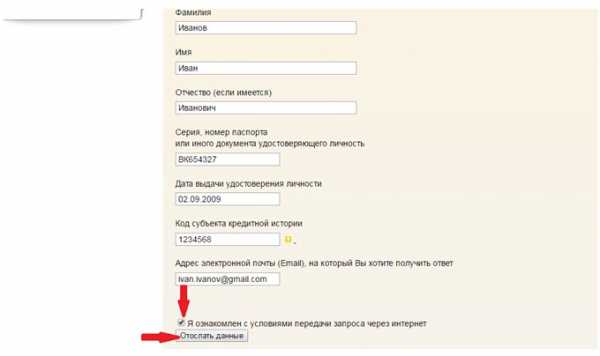

Далее нужно будет предоставить информацию о себе на основании паспорта:

После того как вся необходимая информация будет введена, просто нажмите кнопку для того, чтобы данные были отправлены. Постарайтесь отнестись к заполнению соответствующих полей максимально аккуратно.

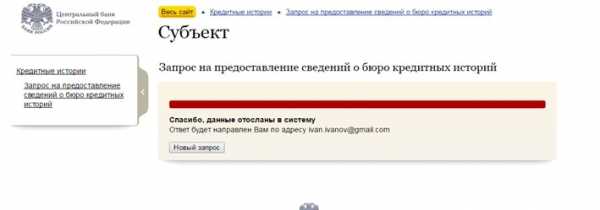

В том случае, если там окажется ошибка, придётся ещё раз возвращаться к этому этапу оформления запроса:

Если вы всё проделали правильно, то этот этап оформления запроса закончится тем, что вы увидите такой экран. Через некоторое время, в течение нескольких суток, на вашу электронную посту придёт письмо со списком БКИ (бюро кредитных историй), в которых вы можете получить интересующие вас данные. Теперь вы знаете, в какие БКИ вам нужно обращаться.

Если вы всё проделали правильно, то этот этап оформления запроса закончится тем, что вы увидите такой экран. Через некоторое время, в течение нескольких суток, на вашу электронную посту придёт письмо со списком БКИ (бюро кредитных историй), в которых вы можете получить интересующие вас данные. Теперь вы знаете, в какие БКИ вам нужно обращаться.

Для получения на руки своей КИ, вам необходимо:

- Иметь при себе удостоверяющий вашу личность документ (паспорт) и ксерокопию его основных страниц.

- Обратиться непосредственно в нужный вам БКИ с документами и ксерокопиями.

- Заполнить на месте соответствующее заявление о предоставлении кредитных историй.

- Получить документ о своей кредитной истории на руки.

Эта услуга в некоторых случаях может быть предоставлена бесплатно. Но это делается только один раз в течение календарного года. Если при обращении вам забыли напомнить о возможности предоставления бесплатной услуги, то вы можете сами напомнить о своём праве. Оно предоставлено вам российским законодательством.

Если вы хотите получить данные по почте, то вы можете отправить свои данные вместе с заявлением в НБКИ. Ваши документы при этом должны быть заверены нотариусом. В частности, он должен при этом заверить вашу подпись. Можно обратиться не только при помощи письма. Вполне допустимо будет отправить телеграмму, которая должна содержать все необходимые данные.

Подпись при этом должна быть удостоверена в том почтовом отделении, откуда отправлялась эта телеграмма.

Получить информацию онлайн вы можете:

- На сайте НБКИ http://www.akrin.ru/.

- Через интернет-представительство своего банка, в своём личном кабинете на сайте.

- Через посредников, например: http://www.bki24.info/.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 110-91-48 (Москва)+7 (812) 648-00-42 (Санкт-Петербург) Это быстро и бесплатно! Вы из другого региона? Задайте вопрос онлайн →tipkredit.com

Пример отчёта кредитной истории из НБКИ

Кредитная история составляется о любом субъекте — не только физическом, но и юридическом. Как правило, сбор данных такого рода, дальнейшее их использование и обработка происходят согласно действующему закону, а банковские организации, в свою очередь, направляют информацию в специальное бюро. При этом кредитные данные клиента могут оказаться в совершенно разных бюро, которые аккумулируются в нескольких организациях данного типа, включая:

- НБКИ — Национальное бюро объединенного вида;

- Эквифакс — уникальный онлайн-сервис;

- Бюро кредитной информации «Русский Стандарт».

Заказчиками данных этого вида выступают банковские учреждения и организации, связанные с договорами кредитного типа. Согласно соответствующему закону, кредитные данные рассматриваются банковскими сотрудниками только с разрешения самого субъекта. Однако стоит заметить, что в соответствии с процедурой подписания займа, субъект автоматически дает свое разрешение на получении данной информации. А вот в случае отказа вряд ли сможет получить необходимую сумму денег.

Для чего нужна КИ?

Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

Отчет кредитной истории: как он формируется и что отображает?

Специалист, который занимается проблемой выдачи или отказа в кредитах, с первого взгляда понимает, можно ли тому или иному заемщику дать новый кредит, сможет ли он выполнять обязательства в срок. Если это возможно, история по конкретному заемщику рассматривается уже более подробно.

Всего в таком отчете 3 страницы. На первой из них можно найти:

- указание фамилии, имени и отчества заемщика;

- скоринг, где указываются коды проблем, имеющихся у заемщика по платежам или картам;

- сводка счетов заемщика с указанием количества, доступной суммы, просрочек платежей.

Также здесь видна информация о пользователях или организациях, запрашивающих этот отчет за предыдущие 2 года.

На следующей странице можно увидеть паспортные данные человека, который планирует взять кредит, адреса проживания и прописки, телефоны (домашний при наличии, рабочий, сотовый). Также здесь представлена расшифрованная информация о том, насколько соблюдаются сроки выплаты по кредиту — каждая ситуация обозначается определенным цветом:

- зеленым (обозначается как 1) закрашивается клеточка, если нет просрочек по имеющимся кредитам;

- светло-желтым (А) — платеж просрочен на срок до 29 дней;

- желтым (2) — 30–59 дней просрочки;

- оранжевым (3) — 60–89 дней;

- светло-красным (4) — от 90 до 119 дней;

- красным (5) — более 120 дней;

- темно-синим (8) — залоговое имущество удержан в пользу платежа;

- черным (9) — долг передан к взысканию, но он безнадежен;

- белым (0) — данных по новому кредиту не получено, еще не было платежей;

- серым (–) — данных по полученным кредитам нет.

Пример обозначения просроченных выплат по кредиту

На третьей странице можно увидеть более детальное описание всех кредитов, имеющихся у заемщика.

Таблица окрашивается в различные цвета для удобства и ускорения процесса мониторинга таблицы по кредитам. Поскольку каждый платеж обозначается цветом, и по ним специалист сразу видит, можно ли такому заемщику еще выдать новый кредит или нет.

Конечно, чтобы получить новый заем, важно выполнять сроки платежей по старым — и тогда строки по платежам в таблице будут окрашены в зеленый или желтый цвет, если есть небольшая просрочка. Если же большая часть таблицы красного или черного цвета, то такому заемщику вряд ли выдадут новый кредит.

По каждому долгу видно информацию о сумме выплаченной и подлежащей выплате. Эта информация находится в открытом доступе. В закрытом доступе представлена информация о кредиторе, а также тех организациях, которым уже нужна была данная таблица.

Как узнать кредитную историю?

Не только организации и предприятия могут рассмотреть кредитные истории — ознакомиться с этими данными имеет право и сам заемщик. На данный момент существует несколько способов получить историю кредитов абсолютно бесплатно:

- Зарегистрироваться в Интернете, на специальных онлайн-ресурсах. Введите свои данные, после чего пройдите процедуру, подтверждающую личность, воспользовавшись сервисом еIDили просто обратившись в бюро. Личность можно также подтвердить телеграммой. После этого субъект может получать онлайн-услуги бюро и пользоваться предоставленной информацией в любое время.

- Отправить официально заверенное заявление. Стоит отметить, что нет необходимости оправлять ценное письмо, так как срок доставки такого рода почты намного дольше заказных писем или обычной корреспонденции.

- Отправить телеграмму в ближайшее агентство. Данный вид почтового документа содержит обширную информацию о субъекте, а именно: ФИО, все паспортные данные, почтовый адрес (можно предоставить и электронный) и, конечно, подпись, которую обязательно нужно заверить сотруднику почтового отделения.

- Лично, обратившись в один из офисов кредитных бюро. Но прежде чем отправится туда, необходимо предварительно договориться о встрече и захватить на прием удостоверение личности.

Узнать КИ совершенно бесплатно разрешается только один раз в три квартала. Но при острой необходимости получить информацию можно и за деньги, воспользовавшись услугами организаций регионального назначения или обратившись в отделения ближайших банков.

Польза кредитной информации и преимущества для заемщика

- Данные, содержащиеся в истории кредитов, формируют положительный имидж клиента.

- Положительная история займов дает потенциальному клиенту огромное преимущество во время оформления нового кредита.

- В некоторых случаях хорошие кредитные данные могут снизить процентную ставку или установить более лояльное отношение кредитора к потенциальному клиенту.

- Кредитная история с положительными характеристиками влияет на срок кредитования и может значительно увеличить сумму займа.

Если положительная кредитная история способна облегчить жизнь заемщика, то история кредитов даже с периодическими просрочками она, наоборот, ее усугубит. Поэтому не стоит злоупотреблять доверием банка — оплачивайте ежемесячные платежи вовремя.

credits-on-line.ru