Программа помощи заемщикам форум: Отзывы о Банке ДОМ.РФ: «Программа помощи ипотечным заемщикам не работает»

Страхование при ипотеке 🏠 (оформлении ипотечного кредита): получение полиса от компании

Лимит возмещения

Установленный в договоре страхования предельный размер выплат страхового возмещения за весь срок действия страхования, после чего действие договора страхования прекращается.

Страховая премия

Плата за страхование, которую должен оплатить страхователь либо его представитель.

Страховой риск

Предполагаемое событие, на случай наступления которого заключается договор страхования.

Страховой случай

Свершившееся событие из числа предусмотренных договором страхования и повлекшее обязанность страховщика выплатить страховое возмещение.

Страховая сумма

Определенная договором страхования денежная сумма, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового

случая. При страховании имущества страховая сумма может быть установлена равной или ниже его страховой стоимости.

Страховое возмещение

Сумма, которую получает лицо, в пользу которого заключен договор страхования, или его законный представитель при наступлении страхового случая.

Убыток

Это факт наступления страхового случая.

Ущерб

Денежные потери лица, в чью пользу заключен договор страхования, в результате наступления страхового случая.

Форма страхового возмещения

При страховании имущества предусмотрена денежная форма возмещения (выплата осуществляется в рублях на расчетный счет лица, в пользу которого заключен договор страхования).

Франшиза

Определенная договором часть ущерба, не подлежащая возмещению страховщиком, установленная в процентах от страховой суммы или в фиксированном денежном выражении.

Страховщик

Страховая организация, созданная в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и получившая лицензию на осуществление соответствующего

вида страховой деятельности в установленном законом порядке.

Договор страхования

Под договором страхования понимается соглашение между страхователем и страховщиком, согласно которому страховщик за обусловленную договором плату (страховую премию) при наступлении

предусмотренного в договоре события (страхового случая) обязуется возместить лицу, в пользу которого заключен договор страхования, в пределах определенной договором страховой

суммы причиненный вследствие этого события ущерб в размере (ограничении) и порядке, определенными правилами и/или договором страхования. Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Правила страхования

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключении, при которых страховщик освобождается

от ответственности. Текст правил страхования является неотъемлемой частью договора страхования.

Страхователь

Юридическое или дееспособное физическое лицо, которое заключает договор страхования в свою пользу или в пользу третьего лица (выгодоприобретателя) и уплачивает страховые взносы по

такому договору. Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Застрахованное лицо

Физическое лицо, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты в договоре ипотечного страхования.

Выгодоприобретатель

Назначаемое страхователем физическое или юридическое лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (имущественный

интерес), в пользу которого заключен договор страхования.

Срок страхования

Время действия договора, как правило, совпадает со сроком действия договора ипотечного кредитования.

Срок действия договора

Время, в течение которого-страховщик обязуется совершать выплаты страхователю или выгодоприобретателю при наступлении страховых случаев, указанных в договоре.

Территория страхования

Определенная в договоре страхования территория (страна, область, маршрут и т. п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

Неполное пропорциональное страхование

Условие о неполном пропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

в той же пропорции к сумме ущерба, в какой и страховая сумма относилась к страховой стоимости.

Неполное страхование

Условие о неполном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества. При этом выплата страхового возмещения может производится

как с учетом отношения страховой суммы к страховой стоимости (неполное пропорционально страхование), так и без учета этого отношения (неполное непропорциональное страхование).

Полное страхование

Условие о полном страховании означает, что установленная в договоре страховая сумма равна страховой стоимости имущества

Неполное непропорциональное

Условие о неполном непропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

без учета пропорции, в какой страховая сумма относилась к страховой стоимости.

Износ

Постепенное уменьшение первоначальной стоимости имущества в процессе его использования.

Система возмещения

Под системой возмещения понимается порядок учета износа на заменяемые материалы / детали при частичном повреждении имущества: система возмещения «Новое за старое» предполагает, что

на заменяемые материалы / детали при частичном повреждении износ не начисляется (выплата равна стоимости новых деталей), система возмещения «Старое за старое» предполагает, что

на заменяемые материалы / детали при частичном повреждении начисляется износ за время эксплуатации поврежденного имущества (выплата равна стоимости новых деталей за минусом износа

за период эксплуатации)

Страховая стоимость

Действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Минфин предложил продлить программу помощи ипотечным заемщикам

https://realty.ria.ru/20200113/1563358370.html

Минфин предложил продлить программу помощи ипотечным заемщикам

Минфин предложил продлить программу помощи ипотечным заемщикам

Минфин России подготовил проект постановления правительства, которое продляет до конца 2020 года возможность заключить договоры реструктуризации ипотечных. .. Недвижимость РИА Новости, 03.03.2020

.. Недвижимость РИА Новости, 03.03.2020

2020-01-13T12:09

2020-01-13T12:09

2020-03-03T18:51

россия

ипотека

жилье

министерство финансов рф (минфин россии)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/155704/36/1557043627_0:160:3072:1888_1920x0_80_0_0_a110968173f4a69b41a5dba6b78ee836.jpg

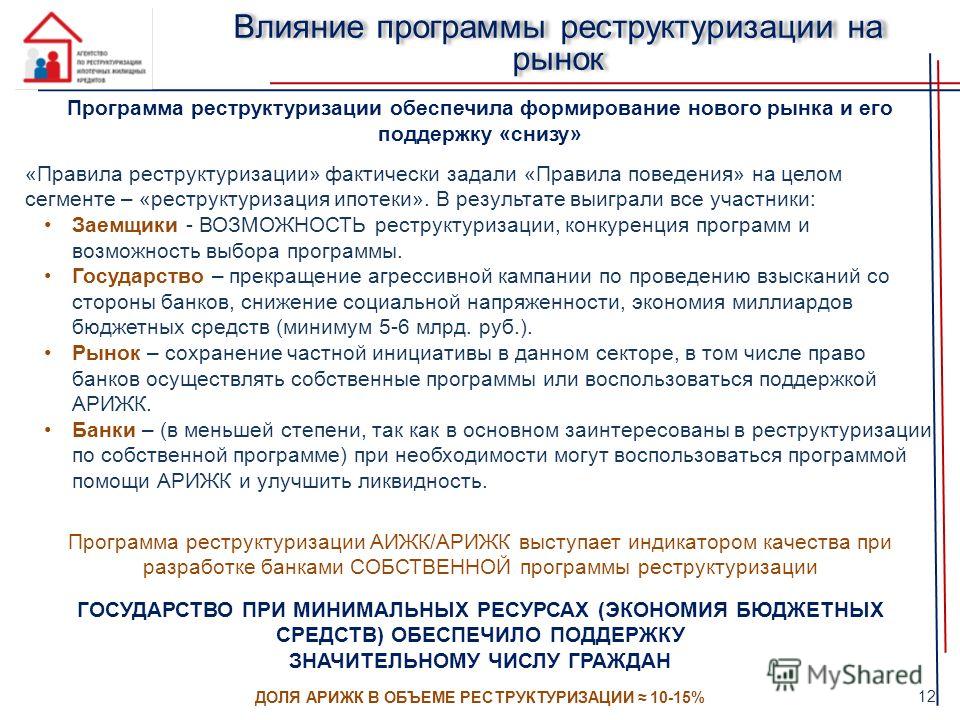

МОСКВА, 13 янв — РИА Недвижимость. Минфин России подготовил проект постановления правительства, которое продляет до конца 2020 года возможность заключить договоры реструктуризации ипотечных кредитов в рамках госпрограммы помощи заемщикам, оказавшимся в трудной жизненной ситуации.Как поясняется на портале проектов нормативных правовых актов, не все оказавшиеся в сложной финансовой ситуации заемщики, в отношении которых уже принято положительное решение о возможности оказания поддержки, успели заключить договоры о реструктуризации в действующий срок — до 31 декабря 2019 года. Программа помощи отдельным категориям ипотечных заемщиков была запущена в 2015 году после падения курса рубля в конце 2014 года, вызвавшего проблемы у заемщиков с валютной ипотекой. Кроме того, на реструктуризацию ипотеки в рамках госпрограммы могут рассчитывать и россияне с рублевыми кредитами, оказавшиеся в сложной финансовой ситуации.

Программа помощи отдельным категориям ипотечных заемщиков была запущена в 2015 году после падения курса рубля в конце 2014 года, вызвавшего проблемы у заемщиков с валютной ипотекой. Кроме того, на реструктуризацию ипотеки в рамках госпрограммы могут рассчитывать и россияне с рублевыми кредитами, оказавшиеся в сложной финансовой ситуации.

https://realty.ria.ru/20200113/1563355548.html

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

https://cdn23.img.ria.ru/images/155704/36/1557043627_171:0:2902:2048_1920x0_80_0_0_d31ef80a921a83115a5cadd7ad44f04e.jpg

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, ипотека, жилье, министерство финансов рф (минфин россии)

МОСКВА, 13 янв — РИА Недвижимость. Минфин России подготовил проект постановления правительства, которое продляет до конца 2020 года возможность заключить договоры реструктуризации ипотечных кредитов в рамках госпрограммы помощи заемщикам, оказавшимся в трудной жизненной ситуации.

Как поясняется на портале проектов нормативных правовых актов, не все оказавшиеся в сложной финансовой ситуации заемщики, в отношении которых уже принято положительное решение о возможности оказания поддержки, успели заключить договоры о реструктуризации в действующий срок — до 31 декабря 2019 года.

Программа помощи отдельным категориям ипотечных заемщиков была запущена в 2015 году после падения курса рубля в конце 2014 года, вызвавшего проблемы у заемщиков с валютной ипотекой. Кроме того, на реструктуризацию ипотеки в рамках госпрограммы могут рассчитывать и россияне с рублевыми кредитами, оказавшиеся в сложной финансовой ситуации.

13 января 2020, 11:11

Яровая внесла в Госдуму проект, упрощающий переход на выгодную ипотеку

В Банке России заявили о необходимости сворачивания льготной ипотеки

Банк России выступает за постепенное сворачивание льготной ипотеки под 6,5 процента, заявила в интервью РИА Новости глава департамента финансовой стабильности регулятора Елизавета Данилова.

«Льготная программа должна постепенно сворачиваться, чтобы не приводить к избыточным рискам. Важно следить за динамикой цен на жилье — они в последние годы довольно быстро росли, отчасти на фоне роста ипотеки, отчасти из-за недостаточного предложения жилья», — считает собеседница агентства.

По ее словам, льготная ипотека теряет свой социально направленный характер, потому что, особенно в крупных городах, наблюдается большой инвестиционный спрос на жилье. Данилова пояснила, что обеспеченные граждане используют недвижимость как один из каналов вложения сбережений, особенно при снижении ставок и росте цен на жилье.

«Чем больше цены растут, тем более интересны эти покупки (в том числе с использованием льготной ипотеки), что еще сильнее стимулирует рост цен, в результате чего не достигается изначальная цель программы — сделать жилье доступным широким слоям населения», — подчеркнула глава департамента.

Она также напомнила, что сейчас программа носит массовый характер, поскольку распространяется на всех заемщиков и все регионы. В результате же наибольшая доля выдач по ней приходится на регионы с повышенным ценовым давлением — Москву, Московскую область, Санкт-Петербург, Ленинградскую область и Краснодарский край.

«Изначально цель программы — развивать жилищное строительство и в других регионах. Поэтому, я думаю, программу можно продлить таргетированно на те регионы, где отмечается более сложная ситуация на рынке жилья и где такая программа будет необходима», — предложила Данилова.

Поэтому, я думаю, программу можно продлить таргетированно на те регионы, где отмечается более сложная ситуация на рынке жилья и где такая программа будет необходима», — предложила Данилова.

Правительство в качестве антикризисных мер запустило весной прошлого года программу субсидирования процентных ставок по ипотеке до 6,5 процента. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. Министр финансов Антон Силуанов говорил, что решение о дальнейшей судьбе программы примут в конце первого полугодия 2021 года. При этом Центробанк неоднократно отмечал, что продление программы на длительные сроки может привести к дисбалансам на рынке.

Банк России: на платежи по кредитам в четвертом квартале уходил 61% доходов россиян

Виды упаковки

Понятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договором

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в рознице

К розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителей

Бухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Что делать, когда программы по стимулированию пандемии заканчиваются

Редакционная независимость

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут перенаправить вас на партнерский веб-сайт, что может привести к получению нами реферальной комиссии. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Это одна финансовая скала за другой.

Приближается конец 2020 года, а с ним истекает срок действия ряда программ экономической помощи, принятых Конгрессом, местными и федеральными агентствами и даже некоторыми частными кредиторами в ответ на пандемию COVID-19.

Закончится национальный мораторий на выселение. Придут к оплате отсроченные платежи по студенческому кредиту. Гигантские рабочие снова будут лишены права на пособие по безработице. Правила, облегчающие заимствование у вашего 401 (k), исчезнут.

И нет никаких гарантий, что в ближайшее время появится дополнительная помощь. Избранный президент Джо Байден предложил новый закон о чрезвычайной помощи, в том числе дополнительные проверки стимулов и возвращение дополнительных пособий по безработице, но лидеры Конгресса все еще не могут договориться о сделке, и неясно, кто вообще будет контролировать Сенат в январе.

На всякий случай не рассчитывайте на серьезную помощь Вашингтона, говорят эксперты по личным финансам. «Я действительно не могу этого подчеркнуть: люди должны оценивать свое положение так, как будто они не собираются получать выгоды», — говорит Сара Надав, поведенческий экономист и член экспертной сети Всемирного экономического форума. «Если придет помощь, это бонус».

Напротив, сейчас самое время для тех, кто испытывает финансовые затруднения, реалистично взглянуть на свой бюджет и выработать ясное представление о том, что они могут и не могут себе позволить, по словам Надава и других.Окно для использования преимуществ большинства программ воздержания закроется к концу года.

«У вас есть уведомление за два месяца», — говорит преподаватель личных финансов Тиффани Аличе, которой было уведомлено всего за три дня, когда она потеряла работу учителя государственной школы во время Великой рецессии 2008–2009 годов. «Не ждите, пока все развалится, если вы можете помочь. Каков худший сценарий? Что бы вы тогда сделали? Это то, что я хочу, чтобы люди решали ».

Вот краткое изложение некоторых заметных программ помощи и стимулирования, реализованных в этом году, когда они истекают, и как вы можете подготовиться.

Доступ к пособиям по безработице

Что изменилось: В Законе CARES — принятии Конгрессом весной 2,2 триллиона долларов в ответ на пандемию — штатам предписывалось расширить определение того, кто имеет право на пособие по безработице. Это открыло систему для независимых подрядчиков, фрилансеров и других групп, ранее не прошедших квалификацию.

Это открыло систему для независимых подрядчиков, фрилансеров и других групп, ранее не прошедших квалификацию.

Когда закончится: 31 декабря 2020 г.

Что с этим делать: Если вы еще не подавали заявление на пособие по безработице по какой-либо причине, сейчас самое подходящее время для этого.В зависимости от вашего штата и личной ситуации вы можете получать ретроактивные платежи, начиная с того момента, когда вы получили право на получение помощи, говорит Лесли Х. Тайн, поверенный по урегулированию долгов из Нью-Йорка.

На самом деле, если у вас вообще было снижение дохода в этом году, вам следует подать заявление, даже если вы не уверены, что соответствуете требованиям, говорит она. В каждом штате есть свои правила для анализа, и новое федеральное руководство вызвало путаницу на всех уровнях. Но если вы правдивы о своей ситуации в своем заявлении, его стоит подать.«В худшем случае он будет отклонен, и тогда вы всегда сможете его обжаловать», — говорит Тайн. «Не упускай возможности».

«Не упускай возможности».

Для всех, чьи льготы начнутся в 2021 году, будьте организованы сейчас, — говорит Тайн. «Разработайте свой бюджет. Выясните, что вы можете и чего не можете делать в финансовом отношении ». По ее словам, обратитесь к кредиторам, у которых возникнут проблемы с оплатой. Особенно важно общаться с частными банками, прежде чем вы отстанете. Как только у вас появляется задолженность, ваши возможности терпения резко сужаются.

Подробности: Подача заявления на пособие по безработице в этом году — обременительный процесс. Бюро по трудоустройству были перегружены и перегружены, а обработка требований занимала месяцы.

Будьте готовы к утомительной работе. Если вы столкнулись с препятствиями, поищите местные и онлайн-сообщества, организованные вокруг этой темы, чтобы вы могли связаться с другими людьми, которые сталкиваются с той же проблемой. Вы даже можете обратиться к сенатору или представителю вашего штата за помощью в подаче заявки. Кандидатам потребовались месяцы, чтобы получить причитающуюся им выплату — Джейсон Штауфер из NextAdvisor поговорил с некоторыми из них, чтобы посоветовать им, как получить пособие по задержанной безработице.

Кандидатам потребовались месяцы, чтобы получить причитающуюся им выплату — Джейсон Штауфер из NextAdvisor поговорил с некоторыми из них, чтобы посоветовать им, как получить пособие по задержанной безработице.

401 (k) Изъятие в затруднительных обстоятельствах

Что изменилось: Заимствование у 401 (k) долгое время было денежным табу, но Закон CARES изменил уравнение. Теперь вы не будете платить штраф за снятие денег. И хотя вы по-прежнему должны платить подоходный налог с денег, теперь вы можете распределить это бремя на три года.

Когда закончится: 30 декабря 2020 г.

Что с этим делать: Нажатие 401 (k) — непростое решение. Эти деньги предназначены для накопления в течение многих лет, без уплаты налогов, и для поддержки вас в дальнейшей жизни. Он даже защищен от банкротства.

Так что не позволяйте крайнему сроку вынудить вас сделать шаг, о котором вы могли бы пожалеть. Разбить стекло на 401 (k) или другом пенсионном счете — это то, что нужно делать, «когда вы спиной к стене», — говорит Аличе. Она говорит, что даже во время кризиса это действительно последнее средство: «Вы позвонили своим тётушкам и дядям. Вы спали на чьей-то кушетке. Вы позвонили в свой муниципалитет. Вы позвонили людям, которым вы должны деньги. И дело в бездомности.

Она говорит, что даже во время кризиса это действительно последнее средство: «Вы позвонили своим тётушкам и дядям. Вы спали на чьей-то кушетке. Вы позвонили в свой муниципалитет. Вы позвонили людям, которым вы должны деньги. И дело в бездомности.

За помощью в обсуждении ваших финансовых возможностей — бесплатно — обратитесь в некоммерческую консультационную организацию по кредитным вопросам.

Подробности: Чтобы воспользоваться преимуществом отказа от выплаты пособий без штрафных санкций, вы должны указать, что COVID-19 напрямую повлиял на ваши финансы, например, в результате положительного теста для вас, вашего супруга или иждивенца или связанная с этим потеря дохода.Кроме того, условия вашего экстренного вывода средств должны быть подтверждены поставщиком плана 401 (k); не каждый провайдер обязан соблюдать эти правила. Наконец, обратите внимание, что это не быстрый процесс. Бюро по защите прав потребителей предупреждает, что это может произойти за несколько недель до того, как вы действительно получите чек. Агентство также рекомендует обсудить налоговые последствия со специалистом.

Агентство также рекомендует обсудить налоговые последствия со специалистом.

Отсрочка по студенческой ссуде и замораживание процентов

Что изменилось: Федеральные студенческие ссуды, которые составляют 92% всей студенческой задолженности, согласно источнику академических данных MeasureOne, по сути заморожены: платежи не причитаются, проценты не начисляются .Любые платежи, произведенные в этом году, будут полностью зачислены на основной баланс.

Когда он закончится: 31 декабря 2020 г.

Что с этим делать: Если у вас есть задолженность по федеральному студенческому кредиту, знайте, что оплата счетов (и процентов) должна возобновиться в январе. Изучите свой минимальный ежемесячный платеж и посмотрите, можете ли вы себе это позволить. Если нет, вы можете изучить план погашения, ориентированный на доход. Если у вас есть несколько федеральных займов, вы можете объединить их и потенциально сэкономить на ежемесячных платежах.

В иерархии финансовых приоритетов студенческие ссуды не должны занимать первое место в списке для тех, кто находится в кризисе, — говорит Надав. «Вы не можете отрицать это и делать вид, что этого не существует», — говорит она, но вы, безусловно, можете сосредоточиться на более насущных потребностях, таких как жилье, коммунальные услуги, чрезвычайные сбережения и задолженность по кредитным картам с высокими процентами. Если вы не можете совершать платежи, будьте прозрачны с вашим провайдером.

Чтобы рассказать о своей федеральной студенческой ссуде и конкретных вариантах, доступных вам, используйте этот ресурс от U.S. Департамент образования за помощью в контакте с кредитором.

Между прочим, если в этом году вы избежали потери дохода, подумайте о внесении дополнительных выплат по федеральным студенческим ссудам до конца 2020 года. Для вас это возможность сэкономить на процентах до того, как правила снова изменятся.

Подробности: Закон CARES первоначально продлил действие этих мер помощи до 30 сентября; в августе они были продлены до 31 декабря распоряжением.

Изменения касаются только федеральных займов.Для людей с частными займами у вас есть несколько вариантов. Возможно, вы могли бы воспользоваться преимуществами низких процентных ставок и рефинансирования до более низкой ставки, меньшего ежемесячного платежа или более длительного срока. (В отличие от других ссуд, рефинансирование частных студенческих ссуд обычно не требует предоплаты в виде комиссий за выдачу кредитов.) Многие частные кредитные компании также предложили свои собственные программы воздержания, такие как отсрочка платежей и отказ от комиссии. Свяжитесь со своим кредитором, чтобы узнать, что он может вам предложить.

Воздержание от ипотечного кредита

Что изменилось: Согласно закону CARES, домовладельцы с ипотечным кредитом с федеральной поддержкой могут потребовать приостановить выплаты на срок до 180 дней.Затем они могут продлить эту паузу еще на 180 дней. В течение этого времени не будут начисляться пени, комиссии или дополнительные проценты.

Когда он закончится: Если вы уже находитесь в режиме воздержания и ваш первоначальный 180-дневный период истекает в 2021 году, вы все равно сможете запросить продление, говорит Тейн. Но любые первоначальные запросы о воздержании должны быть сделаны до 31 декабря 2020 года.

Что с этим делать: Это потенциальный спасательный круг для миллионов людей — около 70% ипотечных кредитов поддерживаются государством, по данным Urban Institute, в том числе спонсируемые Федеральным жилищным управлением (FHA), Freddie Mac, Fannie Mae, Департаментом жилищного строительства и городского развития (HUD), Департаментом по делам ветеранов (VA) и Министерством сельского хозяйства (USDA).

Чтобы инициировать план отказа от ипотеки, вам нужно будет написать письмо, подтверждающее, что вы испытываете экономические трудности из-за пандемии. По словам Тэйна, многие частные ипотечные кредиторы также предлагают варианты отсрочки платежа — но только для тех, кто в настоящее время вносит платежи. Если у вас есть ипотека с частным обеспечением и вам нужна помощь, обратитесь к своему поставщику. Скажите честно о своем финансовом положении, продемонстрируйте, насколько вы были хорошим покупателем, и попросите такой же защиты.

Если у вас есть ипотека с частным обеспечением и вам нужна помощь, обратитесь к своему поставщику. Скажите честно о своем финансовом положении, продемонстрируйте, насколько вы были хорошим покупателем, и попросите такой же защиты.

Подробности: Это исправление недолго. На самом деле, некоторые домовладельцы могут испытать «неприятный шок», — говорит Надав, потому что в законе четко не указано, что происходит, когда прекращается воздержание. Некоторые банки могут рассчитывать на немедленную единовременную выплату всей непогашенной суммы. Другие могут позволить вам выплатить эту сумму в течение определенного периода времени, например, увеличив ежемесячные выплаты по ипотеке. Важно поговорить со своим поставщиком медицинских услуг и четко сформулировать условия всего, с чем вы соглашаетесь.Документируйте каждый разговор с вашим кредитором, советует The New York Times ‘ Рон Либер.

В более общем плане, если ваши расходы на жилье недоступны в долгосрочной перспективе, начните планировать их сейчас, чтобы снизить их, — говорит Сьюз Орман, автор и сертифицированный специалист по финансовому планированию. «Всем действительно нужно сокращать штат. Мне все равно, кто ты, — говорит она. На рынке недвижимости жарко — шестимесячный период воздержания может быть подходящим окном, чтобы продать свой дом.

«Всем действительно нужно сокращать штат. Мне все равно, кто ты, — говорит она. На рынке недвижимости жарко — шестимесячный период воздержания может быть подходящим окном, чтобы продать свой дом.

Моратории на выселение

Что изменилось: В соответствии с национальным постановлением, изданным Центрами по контролю и профилактике заболеваний (CDC) в сентябре, любой может обратиться к своему домовладельцу с просьбой о защите от выселения при условии, что он подтвердит, что его способность платить арендную плату пострадали от COVID-19 и соответствуют определенным требованиям к доходам.Некоторые муниципалитеты также ввели местные моратории на выселение.

Когда закончится: Приказ CDC истекает 31 декабря 2020 года. Окончание местного моратория на выселение может быть разным, но многие из них уже истекли или будут действовать к концу года.

Что с этим делать: Если вы не уверены, что можете позволить себе расходы на жилье, и исчерпали все доступные вам программы воздержания, пришло время «отстаивать свою правду» и сделать трудный выбор, — говорит Орман. . «Вам нужно сесть и заняться финансовой терапией.Цель денег — быть в безопасности. Что вам нужно сделать, чтобы быть в безопасности? »

. «Вам нужно сесть и заняться финансовой терапией.Цель денег — быть в безопасности. Что вам нужно сделать, чтобы быть в безопасности? »

Обратитесь за помощью. Разговор с консультантом по жилищным вопросам может помочь вам целостным образом изложить все возможные варианты. Министерство жилищного строительства и городского развития США (HUD) управляет национальной сетью консультантов по вопросам бесплатного или недорогого жилья, многие из которых специализируются на проблемах просрочек по ипотеке и аренды. Используйте этот справочник консультационных агентств HUD, чтобы найти кого-нибудь рядом с вами.

Обсудите арендную плату, если можете.«Если вы живете в многоквартирном доме, подумайте о том, чтобы вести массовые переговоры с соседями», — говорит Надав. Изучите программы помощи или любые другие меры помощи, доступные на уровне вашего города, штата или округа. В качестве одного примера, город Чикаго ввел в действие программу на 2 миллиона долларов по распределению грантов в размере 1000 долларов среди жителей города для использования на покрытие жилищных расходов.

Если вы безработный, Надав предлагает стать волонтером общественной организации, группы защиты интересов или местного органа власти. Он может предложить как ощущение цели, так и потенциально внутренний взгляд на то, как работают рычаги помощи.И «если у вас есть родители, у которых есть дом, в который вы можете переехать, вы должны быть очень благодарны», — говорит она.

Это непростые решения. «Никто не хочет решать эти большие и сложные проблемы», — говорит Аличе. «Но правда в том, что столкнувшись с ними, мы что-то выясняем. Даже если это неудобное решение «.

Подробная информация: Чтобы подать заявление о защите от выселения через постановление CDC, вам необходимо заполнить форму декларации, в которой вы должны подтвердить, что вы пытались получить государственную помощь для оплаты аренды или жилья.Существует предел дохода: 99 000 долларов для одиночных фильтров или 198 000 долларов для совместных фильтров. Изучите офисы своего штата, города или округа, чтобы узнать, какие еще запреты на выселение могут действовать в вашем районе.

Освобождение от счетов за коммунальные услуги

Что изменилось: В начале этого года многие штаты и местные органы власти издали приказы, обязывающие коммунальные предприятия держать электричество, газ и воду для всех клиентов во время пандемии COVID-19, даже если они не смогут ‘ т производить платежи.

Когда закончится: Некоторые моратории на отключение коммунальных предприятий истекли, а другие нет.Национальная ассоциация уполномоченных по регулированию коммунальных предприятий (НАРУК) имеет исчерпывающий список с датами истечения срока действия.

Что с этим делать: Если вам трудно платить за коммунальные услуги, немедленно обратитесь в свою коммунальную компанию, чтобы узнать, какие у вас есть варианты. Если ваша коммунальная компания не приостанавливает выплаты, попробуйте обсудить план отсрочки платежей, чтобы было легче наверстать упущенные платежи. Между тем, попробуйте резко ограничить свое использование, рекомендует Надав.

«Если это означает, что у вас дома есть дополнительный свитер и пальто, просто сделайте это», — говорит она.

Подробности: Коммунальные предприятия во многих штатах с истекшим мораторием продолжали добровольно приостанавливать отключение для клиентов, которые не могут совершать платежи, согласно NARUC. Если вы живете в штате с истекшим мораторием, оставайтесь в тесном контакте со своей коммунальной компанией и следите за своим онлайн-аккаунтом, чтобы избежать неожиданных счетов.

Защита кредитного отчета

Что изменилось: Частные кредиторы и кредиторы предлагают финансовые услуги нуждающимся заемщикам, пострадавшим от пандемии COVID-19.Финансовая помощь от вашего кредитора или кредитора может быть в разных формах, например, в виде послабления, продления кредита, снижения процентной ставки или более гибкого варианта погашения.

Когда он закончится: через 120 дней после окончания периода чрезвычайной ситуации в стране для COVID-19, который в настоящее время действует до 20 января 2021 года.

Что с этим делать: Если вы пытаетесь заплатить ваши счета, позвоните своему кредитору или кредитору и спросите о вариантах помощи. Найдите номер службы поддержки на копии вашего счета по ипотеке, кредитной карте и любым другим кредитам.

Ваш кредитор или кредитор может задать конкретные вопросы о вашем финансовом положении, например о том, сколько вы можете позволить себе заплатить или когда вы можете возобновить регулярные платежи. Будьте готовы объяснить.

Подробности: Закон CARES требует, чтобы кредиторы сообщали кредитным бюро, что их заемщики не погашают свои ссуды, если они попросили помощи в связи с пандемией. Тем не менее, были сообщения о неправильных отрицательных отметках в кредитных профилях некоторых потребителей. Если вы пользуетесь финансовой помощью, внимательно изучите свой кредитный отчет.Из-за пандемии три основных кредитных бюро — Equifax, Experian и TransUnion — предоставляют людям бесплатный доступ к своим кредитным отчетам в режиме онлайн на еженедельной основе до апреля 2021 года.

Bottom Line

Во время финансового кризиса приоритетное внимание уделяется здоровью, Эти эксперты говорят, что безопасность и основные потребности. Пришло время укрепить себя, максимально сократив минимальные расходы и скопив все возможные сбережения на случай чрезвычайных ситуаций. Это может означать использование программ воздержания, пока вы еще можете, уменьшение размера вашего дома или приостановку выплаты некоторых долгов.

«Если у вас нет сбережений на шесть или более месяцев, я бы не стал агрессивно выплачивать какие-либо долги прямо сейчас», — говорит Аличе. «Я бы всем заплатил минимум».

Орман предлагает подать заявление на отсрочку, даже если вы можете себе позволить выплаты. По ее словам, лучше накопить запас денег и защитить себя от будущих потрясений: «Так много людей было брошено в бассейн с водой, и никто не бросит им спасательный круг».

Вопросы по студенческой ссуде: получите ответы

11 марта 2020 года Конгресс принял двухпартийную резолюцию о сохранении средств защиты заемщиков по студенческим ссудам, введенных в 2016 году (часто называемых «правилом или правилами защиты заемщиков»), и об отмене новых правил от текущий U. S. Департамент образования («Департамент»), который лишит этих защитных мер и сделает практически невозможным получение помощи заемщикам, пострадавшим в результате нарушения школьных правил.

S. Департамент образования («Департамент»), который лишит этих защитных мер и сделает практически невозможным получение помощи заемщикам, пострадавшим в результате нарушения школьных правил.

Но поздно вечером в пятницу президент Трамп наложил вето на двухпартийную резолюцию Конгресса. К сожалению, это означает, что новые вредные правила, запрещающие студентам-заемщикам получать льготы, скорее всего, вступят в силу в соответствии с графиком 1 июля 2020 года.

Новые правила, опубликованные в сентябре 2019 года, были подвергнуты резкой критике со стороны студентов-заемщиков, поскольку они сделали списание долга недоступным для многих учащихся, пострадавших в результате ненадлежащего поведения или закрытия школ.Правила дают школам зеленый свет для использования несправедливых и хищнических методов найма для эксплуатации потенциальных учащихся для получения их финансовой помощи.

Департамент образования предсказал, что пострадавшие студенты будут получать 512,5 млн. минус в виде льгот по студенческой ссуде каждый год в соответствии с его новыми правилами. Кроме того, правила позволяют школам скрывать свое неправомерное поведение с помощью оговорок о принудительном арбитраже в договорах о зачислении, чтобы не допустить внесудебного рассмотрения жалоб учащихся на незаконное поведение.Конгресс признал, что эти новые правила нанесут ущерб студентам и налогоплательщикам, и, при поддержке обеих партий, принял закон в соответствии с Законом о пересмотре Конгресса, чтобы отменить новые правила, чтобы оставить в силе более эффективные правила 2016 года.

минус в виде льгот по студенческой ссуде каждый год в соответствии с его новыми правилами. Кроме того, правила позволяют школам скрывать свое неправомерное поведение с помощью оговорок о принудительном арбитраже в договорах о зачислении, чтобы не допустить внесудебного рассмотрения жалоб учащихся на незаконное поведение.Конгресс признал, что эти новые правила нанесут ущерб студентам и налогоплательщикам, и, при поддержке обеих партий, принял закон в соответствии с Законом о пересмотре Конгресса, чтобы отменить новые правила, чтобы оставить в силе более эффективные правила 2016 года.

Вето президента Трампа на этот двухпартийный закон означает, что новые правила, вероятно, вступят в силу 1 июля, что повлияет на будущее высшего образования и права заемщиков. Большинство изменений в правах студенческой помощи будут применяться только к новым займам, впервые выданным 1 июля 2020 года или после этой даты, то есть заемщики, получающие новых займов , будут серьезно затронуты этим правилом. Краткое описание того, как новые правила будут ограничивать права заемщиков, доступно здесь. Другие правила будут по-прежнему применяться к федеральным займам, полученным до 1 июля 2020 года; информация о возмещении этих старых займов в связи с неправомерным поведением школы или закрытием школы доступна на нашем веб-сайте.

Краткое описание того, как новые правила будут ограничивать права заемщиков, доступно здесь. Другие правила будут по-прежнему применяться к федеральным займам, полученным до 1 июля 2020 года; информация о возмещении этих старых займов в связи с неправомерным поведением школы или закрытием школы доступна на нашем веб-сайте.

Но некоторые изменения вступят в силу раньше и могут повредить студентам-заемщикам , у которых уже есть студенческие ссуды . Внедрение новых правил будет иметь два непосредственных последствия для заемщиков, у которых уже есть ссуды, и которые пострадали от своей школы.

Первые , новые правила отменяют права студентов-заемщиков на получение федеральных студенческих ссуд автоматически , если их школа закрывается после 1 июля 2020 года, но до того, как они смогут завершить обучение. Действующие в настоящее время правила 2016 года защищают учащихся посредством , автоматически погашая или аннулируя задолженность по федеральному студенческому кредиту для студентов, которые не смогли завершить свою программу обучения из-за закрытия школы, при условии, что они не повторно поступили в нее программа в другой школе в течение 3 лет. Но согласно новым правилам, учащиеся, посещающие любую школу, которая закрывается после 1 июля 2020 года , будут лишены ссуды, если они не будут активно искать и не подадут заявление на закрытие школы .

Но согласно новым правилам, учащиеся, посещающие любую школу, которая закрывается после 1 июля 2020 года , будут лишены ссуды, если они не будут активно искать и не подадут заявление на закрытие школы .

Выбор времени для этого нормативного изменения особенно проблематичен, поскольку из-за кризиса COVID-19 может возникнуть волна закрытия школ, и многие пострадавшие студенты останутся с задолженностью по студенческой ссуде и без степени или работы. К сожалению, многие студенты не знают, что они могут подать заявку на аннулирование своих федеральных займов после закрытия школы, а некоторые осознают свое право на увольнение только после консультации с юристом по студенческим займам.Во многих частях страны доступ к юристам по студенческим ссудам ограничен или отсутствует, особенно для заемщиков с низким доходом. (У нас есть список юристов по студенческим займам для заемщиков с низкими доходами на нашем веб-сайте.) В результате отмены нормативных требований тысячи заемщиков столкнутся с трудностями при наличии непосильного долга, который должен был быть автоматически погашен.

Во-вторых, новые правила отменяют положения, которые защищают право учащихся на их повседневную жизнь в суде, когда школы совершают неправомерные действия .Положения о принудительном арбитраже, принятые как часть правила защиты заемщиков от 2016 года, требуют, чтобы, если школы решили участвовать в федеральной программе студенческих ссуд, они должны были дать согласие на предоставление учащимся доступа к судам, чтобы привлечь школу к ответственности за любое незаконное поведение. в отношении их федеральных займов. Новые правила Департамента исключили эти положения. Это означает, что после 1 июля 2020 года школы могут возобновить использование оговорок о принудительном арбитраже в контрактах со студентами и заставить студентов погрузиться в секретный мир арбитража без каких-либо последствий со стороны Департамента.

Закон CARES предоставляет ограниченное временное облегчение для некоторых заемщиков федеральных студенческих ссуд, но ничего не говорит о вопросах, затронутых новыми правилами. После 1 июля 2020 года заемщикам будет значительно труднее добиться справедливого решения, если их школа нанесла им ущерб.

Конгресс, который отстаивал интересы студентов-заемщиков двухпартийным образом, пытаясь помешать вступлению в силу этих новых правил, не должен уступить поражению перед лицом вето президента.Конгресс по-прежнему может и должен защищать учащихся, голосуя за отмену вето, и вводя в действие законы, которые еще больше защищают американских учащихся от разрушительных действий хищнического мошенничества и закрытия школ.

HEMAP — Экстренная помощь по ипотеке

Что такое потеря права выкупа?

Взыскание права выкупа — это судебный иск, предпринятый кредитором, в результате которого домовладелец может потерять свой дом и все права и привилегии, связанные с домовладением.После завершения обращения взыскания владелец теряет право собственности на жилище и, в большинстве случаев, должен будет освободить объект недвижимости.

Кто имеет право на получение кредита HEMAP?

- Домовладелец должен просрочить как минимум 60 дней по ипотеке и получить Приложение А от своего кредитора.

- Дом должен находиться в Пенсильвании и быть занятым владельцем.

- Имущество должно быть жилым домом на одну или две семьи. Дом, используемый в основном для деловых целей, не имеет права.

- Ипотечные ссуды, полученные в основном для деловых целей, не принимаются.

- Ссуды FHA Title II не принимаются.

- Домовладелец должен иметь благоприятную историю ипотечного кредита до просрочки платежа в течение предыдущих пяти лет.

- Домовладелец должен испытывать финансовые трудности из-за обстоятельств, не зависящих от него.

- Потеря работы в связи с увольнением, забастовкой или закрытием завода, серьезными проблемами со здоровьем, разводом или разлукой — обычно обстоятельства, не зависящие от человека. С другой стороны, увольнение с работы, совершение преступления и заключение в тюрьму или нецелевое использование денег — все это примеры обстоятельств, находящихся под вашим контролем.

- У домовладельца должна быть разумная перспектива возобновления полных выплат по ипотеке в течение 24/36 месяцев и полной выплаты ипотеки к сроку погашения.

- Для домовладельца чрезвычайно важно провести полную самооценку своей истории работы, профессиональных навыков и потенциала для обеспечения будущей занятости, чтобы представить точную картину того, есть ли разумная перспектива возобновления работы. выплаты по ипотеке в установленные сроки.

- Кредит HEMAP не может превышать 60 000,00 долларов США.

- Срок кредита HEMAP не может превышать 24/36 месяцев с даты просрочки.

- PHFA / HEMAP должен иметь как минимум третью позицию залога.

Какие обстоятельства находятся вне вашего контроля?

Чтобы иметь право на ссуду HEMAP, домовладелец должен испытывать финансовые трудности из-за обстоятельств, не зависящих от него. Потеря работы в связи с увольнением, забастовкой или закрытием завода, серьезными проблемами со здоровьем, разводом или разлукой — это обычно обстоятельства, не зависящие от человека.С другой стороны, увольнение с работы, совершение преступления и заключение в тюрьму или нецелевое управление деньгами — все это примеры обстоятельств, находящихся под контролем.

Как мне продемонстрировать разумную перспективу возобновления полных выплат по ипотеке?

Некоторые обстоятельства, вызывающие финансовые затруднения, по своей природе временны и предсказуемы. Увольнение с работы или временная безработица из-за излечимого состояния здоровья являются примерами обстоятельств, которые, несомненно, будут приходить и уходить, и домовладелец будет повторно трудоустроен и сможет возобновить выплаты по ипотеке.Потеря работы обычно создает более долгосрочные проблемы; однако профессиональные навыки домовладельца, его подготовка, история работы, усилия по переподготовке и т. д. — все это важные факторы, которые Агентство будет учитывать при определении того, есть ли разумная перспектива того, что домовладелец сможет возобновить полные выплаты по ипотеке в течение 24/36. месяцы. Если человек демонстрирует хороший стаж работы, хорошую кредитную историю во время работы, полезные навыки или усилия по переквалификации, а также активный поиск работы, он, вероятно, столкнется с проблемой разумных перспектив.

С другой стороны, лицо, которое заложило свой дом до предела, чей супруг умер без страховки жизни, у которого нет навыков трудоустройства, не планирующих участвовать в программе профессиональной подготовки, или у которого есть медицинское состояние, ограничивающее их трудоустройство перспектив, вероятно, имеет мало шансов возобновить выплаты по ипотеке в течение 24/36 месяцев и, вероятно, не будет признан подходящим.

Для домовладельца чрезвычайно важно провести полную самооценку своей истории работы, профессиональных навыков и потенциала для обеспечения будущей занятости, чтобы представить точную картину того, есть ли разумная перспектива возобновления работы. выплаты по ипотеке в установленные сроки.

Где мне получить помощь?

Список одобренных HEMAP консультационных агентств должен быть включен в Уведомление по Закону 91, выпущенное кредитором. Если домовладелец не получил список назначенных консультационных агентств, он может связаться с офисами HEMAP по телефону 717.780.3940 или 1.800.342.2397 для помощи в выборе наиболее удобного для него агентства.

Обратите внимание, что процесс подачи заявки не может начаться без предварительного получения Уведомления по Закону 91.Единственными исключениями из этого правила являются ипотечные кредиты, принадлежащие Министерству сельского хозяйства США, фермерской администрации или сельскому жилищному фонду. Эти ипотечные кредиты не обязаны выпускать Уведомление по Закону 91, однако эти ипотечные кредиторы могут подать заявку на ссуду HEMAP.

Ипотечные ссуды, оформленные в соответствии с разделом II FHA или застрахованные Федеральной жилищной администрацией в соответствии с разделом II FHA Национального жилищного закона, не имеют права на получение ссуды HEMAP. Уведомление по Закону 91 не требуется выдавать кредитором, и залогодатель не может обращаться за помощью без Уведомления по Закону 91.

Как подать заявку?

Процесс подачи заявки может занять до четырех месяцев. Кандидат должен встретиться (личная встреча) с назначенным консультационным агентством HEMAP в течение 33 дней с даты Уведомления по Закону 91 (Приложение A), чтобы начать процесс подачи заявления. Консультационное агентство собирает соответствующую информацию, готовит заявление и направляет его в HEMAP для обработки. Это необходимо сделать в течение 30 дней с момента личной встречи.В течение этого времени, пока обрабатываются заявки, действия по обращению взыскания прекращаются, пока соблюдаются процессуальные сроки.

При первоначальном контакте с назначенным консультационным агентством, чтобы назначить встречу лицом к лицу, заявитель будет уведомлен об информации, которую он должен предоставить на встречу. Заявитель также должен подготовить письмо с описанием обстоятельств, в котором объясняется точная причина просрочки платежа по ипотеке и включается проверка.

В каких случаях от кредитора не требуется отправлять уведомление по Закону 91?

Кредиторы не обязаны выпускать Уведомление по Закону 91, если:

- Ипотека застрахована в соответствии с Разделом II Национального жилищного закона (Раздел II FHA)

- Залоговое имущество используется в основном для коммерческих или деловых целей

- Ипотека имеет просрочку более 24/36 месяцев

- Сумма, необходимая для восстановления просроченной ипотеки, превышает 60 000 долларов.00

Кредиторы не обязаны выпускать Уведомление по Закону 91, если недвижимость:

- Не проживает в доме, где проживает владелец на одну или две семьи

- Не обеспечено ипотекой

- Не является основным местом проживания залогодателя

- Не находится в Пенсильвании

Ипотека, принадлежащая продавцу, не являющемуся юридическим лицом, не имеет права на получение помощи, если продавец, не являющийся юридическим лицом, решит выпустить Уведомление по Закону 91. После выпуска Уведомления по Закону 91 продавец, не являющийся юридическим лицом, становится связанным положениями Закона 91.

Когда я могу подать заявление на получение помощи HEMAP без уведомления по Закону 91?

Уведомление по Закону 91 не требуется для ипотеки сельского жилищного фонда / Министерства сельского хозяйства США / жилищной администрации фермеров, но эти ипотечные залогодатели могут подать заявление с уведомлением о просрочке от кредитора, обычно с уведомлением об ускорении.

Какова роль консультационного агентства?

Консультационное агентство имеет контракт с PHFA на подготовку заявки на ссуду HEMAP.Консультационное агентство не принимает решения об одобрении или отклонении кредитных заявок HEMAP. Они не дают никаких рекомендаций PHFA относительно того, должен ли домовладелец получать ссуду. Их работа — помочь домовладельцам представить наиболее полную и точную заявку. Кандидаты должны предоставить всю необходимую информацию вместе с заявкой на получение кредита. Обстоятельства, которые вызвали их финансовые затруднения, и факторы, влияющие на их разумные перспективы возобновления выплат по ипотеке, должны быть подробно объяснены.Определенная информация о доходах и расходах должна быть задокументирована. Консультационное агентство должно предлагать предложения, которые помогут домовладельцам получить необходимую информацию.

Консультационное агентство готово проконсультировать домовладельцев по их финансовым вопросам и расходам. В случае необходимости Консультационное агентство попытается заключить с кредитором соглашение о снисходительности. Консультационное агентство должно также предоставить информацию о другой финансовой помощи или возможностях трудоустройства в их районе.

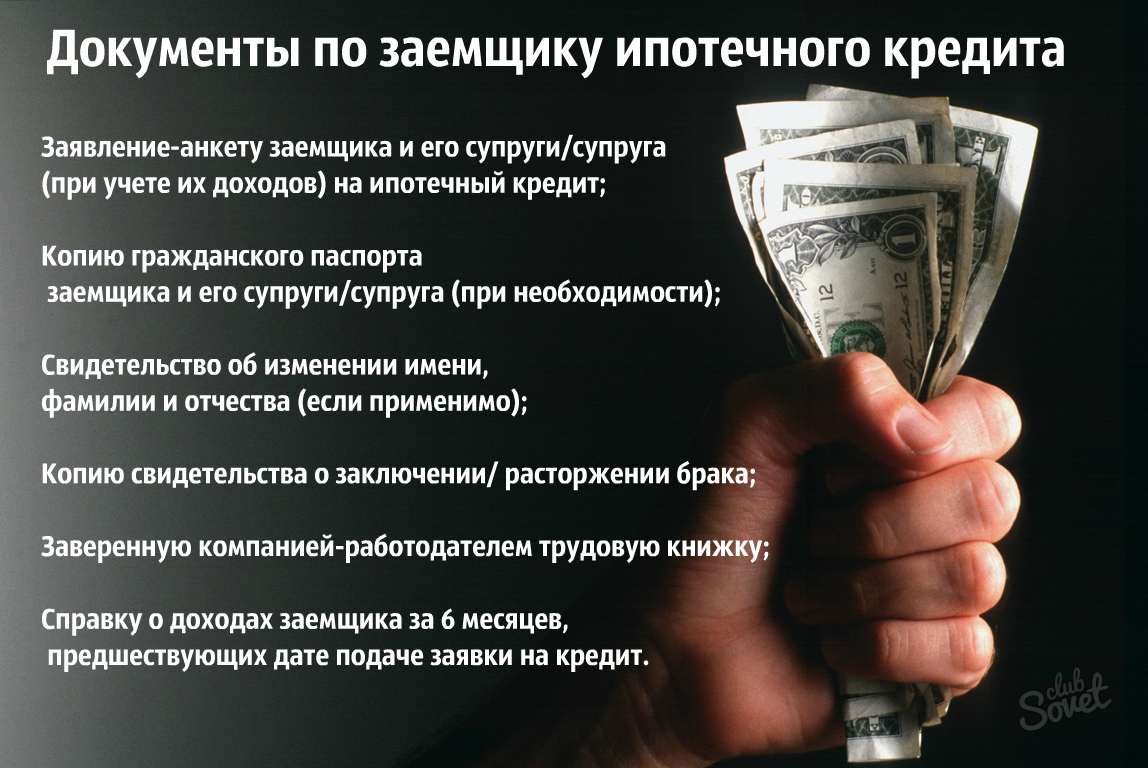

Что мне взять с собой в консультационное агентство?

- ПИСЬМО ОБ ОБСТОЯТЕЛЬСТВАХ — Пожалуйста, подготовьте и подпишите подробное письмо, объясняющее точные причины вашей текущей просрочки по ипотеке. Будьте как можно более конкретными, поскольку это письмо очень важно для определения вашего права на получение ссуды.

- ДОКАЗАТЕЛЬСТВА ИЛИ ДОКУМЕНТАРНЫЕ ДОКАЗАТЕЛЬСТВА ОБСТОЯТЕЛЬСТВ, такие как уведомление об увольнении, оплаченные счета, медицинские или юридические справки, копии денежных квитанций и / или аннулированные чеки на расходы, которые способствовали просрочке по ипотеке.

- АКТ 91 УВЕДОМЛЕНИЕ и любые другие Уведомления о потере права выкупа.

- Копия водительских прав заявителя или другого действительного удостоверения личности с фотографией

- Три последних последовательных КРАЙНЕГО КРУГА для всех работающих членов домохозяйства со всех текущих мест работы.

- ПРОВЕРКА ДРУГОГО ДОХОДА — Компенсация по безработице, компенсация работникам, алименты, алименты, государственная помощь, социальное обеспечение, квартплата, пенсии и т. Д.

- ИСТОРИЯ ЗАНЯТОСТИ — имена, адреса, должность, доход и даты работы всех работодателей, в которых все кандидаты работали в течение последних пяти лет.

- ВОЗВРАТ ФЕДЕРАЛЬНОГО НАЛОГА за последние три года (стенограммы можно получить, позвонив в IRS по телефону 1.800.829.1040 и запросив форму 4506).

- ДОГОВОР НА ИМУЩЕСТВО, ПРЕДНАЗНАЧЕННОЕ ДЛЯ ПЕРЕДАЧИ ИМУЩЕСТВА, а также любую другую недвижимость, находящуюся в собственности (эту информацию можно получить в здании окружного суда).

- ЕЖЕМЕСЯЧНАЯ ОТЧЕТНОСТЬ по всем кредитам и начисленным счетам.

- Подтверждение налогообложения НЕДВИЖИМОСТИ (если не депонировано вашим кредитором). Копии налоговых счетов можно получить в правительственных учреждениях вашего округа или городка.

- ПОЛИТИКА СТРАХОВАНИЯ ЖИЛЬЯ с указанием суммы годового взноса (можно получить у страхового агента).

- ПРОВЕРКА И СБЕРЕЖЕНИЯ ОТЧЕТОВ СЧЕТА проверка остатков.

- ПРОВЕРКА акций, облигаций, пенсионных счетов, IRA, 401 (k), наличной стоимости полисов страхования жизни и т. Д.

- СЧЕТА ЗА КОММУНАЛЬНЫЕ СЧЕТА — Копии трех летних и трех зимних счетов (при необходимости обратитесь в коммунальное предприятие).

- НОМЕРА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ для всех заявителей.

- КОНЕЧНЫЙ ГОД ИПОТЕКИ и копия купона из книги платежей по ипотеке.

- ОБЪЯСНЕНИЕ того, как домовладелец намеревается увеличить доход до уровня, необходимого для возобновления и поддержания полных ежемесячных выплат по ипотеке.

Что происходит после встречи с консультационным агентством?

После того, как домовладелец встречается с назначенным консультационным агентством, консультационное агентство уведомляет кредитора о встрече (Приложение B — Уведомление консультационного агентства для кредиторов) и рассылает по почте все подтверждения (включая депозит и ипотеку).Консультационное агентство затем упаковывает информацию, полученную от домовладельца / заявителя, вместе с заполненным заявлением и отправляет пакет в PHFA / HEMAP в Гаррисбурге. Чтобы оставаться своевременным, заявка должна быть подана в PHFA в течение 30 дней с даты личной встречи.

После получения Агентство письменно уведомляет заявителя и кредитора о том, что заявка получена. Затем сотрудники HEMAP рассматривают заявку, чтобы определить право домовладельца на получение кредита.Решение принимается в течение 60 дней с момента получения заявления HEMAP. Заявители и кредиторы уведомляются о решении в письменной форме.

Сколько времени занимает процесс?

Домовладелец должен присутствовать на личной встрече с назначенным консультационным агентством в течение 33 дней с даты уведомления по Закону 91. Консультационное агентство должно направить заявление в PHFA в течение 30 дней с даты личной встречи. У PHFA есть до 60 дней с даты получения заявления для принятия решения.

Что делать, если меня одобрят?

Утвержденные заявки обычно переходят к закрытию ссуды в течение 60 дней с даты утверждения; однако этот срок зависит от своевременности ответов кредиторов и налоговых органов на запросы HEMAP о предоставлении информации. При закрытии ссуды домовладельцы подписывают соответствующие ссудные документы вместе с ипотекой, которая записывается на имущество. После закрытия займа кредиторам производятся платежи для приведения просроченных платежей по ипотеке и любых невыплаченных налогов на недвижимость.

Все домовладельцы, получающие помощь ссуды HEMAP, должны проходить переаттестацию на получение ссуды не реже одного раза в год. Повторная сертификация — это требование программы, когда получатель кредита должен обновить свое финансовое положение. Получатель ссуды должен сообщать обо всех текущих доходах, а также информацию о своей ипотечной ссуде (-ах), любых изменениях в семейной занятости, любых изменениях в своих домашних условиях и коммунальных расходах. Любые корректировки в выплате / взносе домовладельца, которые Агентство считает необходимыми, производятся во время повторной сертификации.

Получатели ссуд HEMAP также должны уведомлять Агентство в письменной форме о любых изменениях своего финансового положения в течение срока ссуды по мере их возникновения, а не только во время повторной сертификации.

Является ли ссуда HEMAP залогом дома?

Ссуда

HEMAP регистрируется в офисе регистратора сделок в округе, где находится имущество, которому была оказана помощь, в качестве залога по ипотеке в отношении собственности домовладельца.

Когда начинается погашение и на каких условиях?