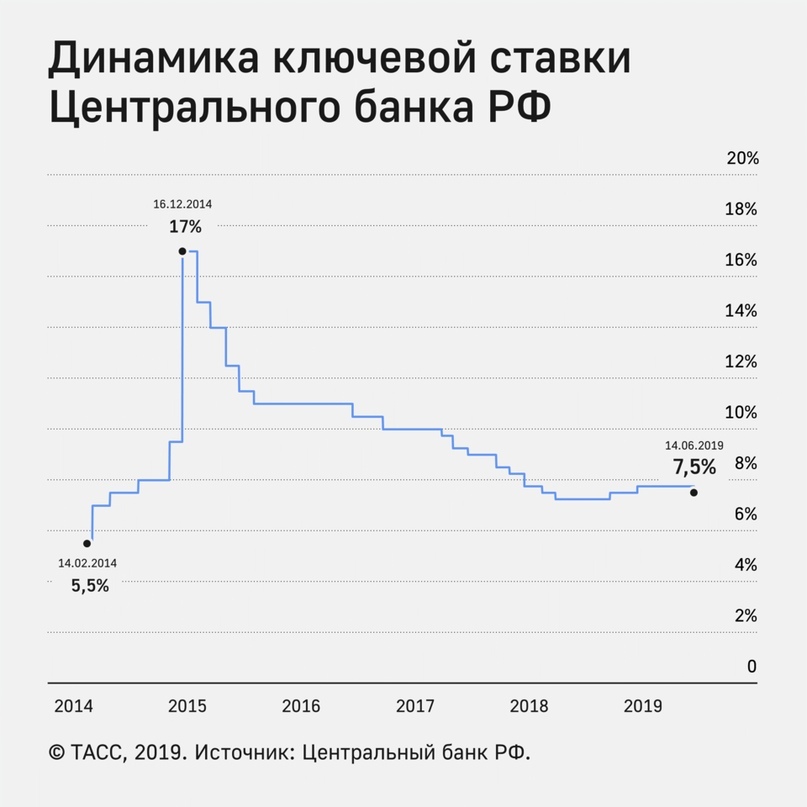

Прогноз ключевой ставки цб на 2018 год: Консенсус-прогноз: эксперты ожидают снижения ключевой ставки ЦБ — Экономика и бизнес

Консенсус-прогноз: эксперты ожидают снижения ключевой ставки ЦБ — Экономика и бизнес

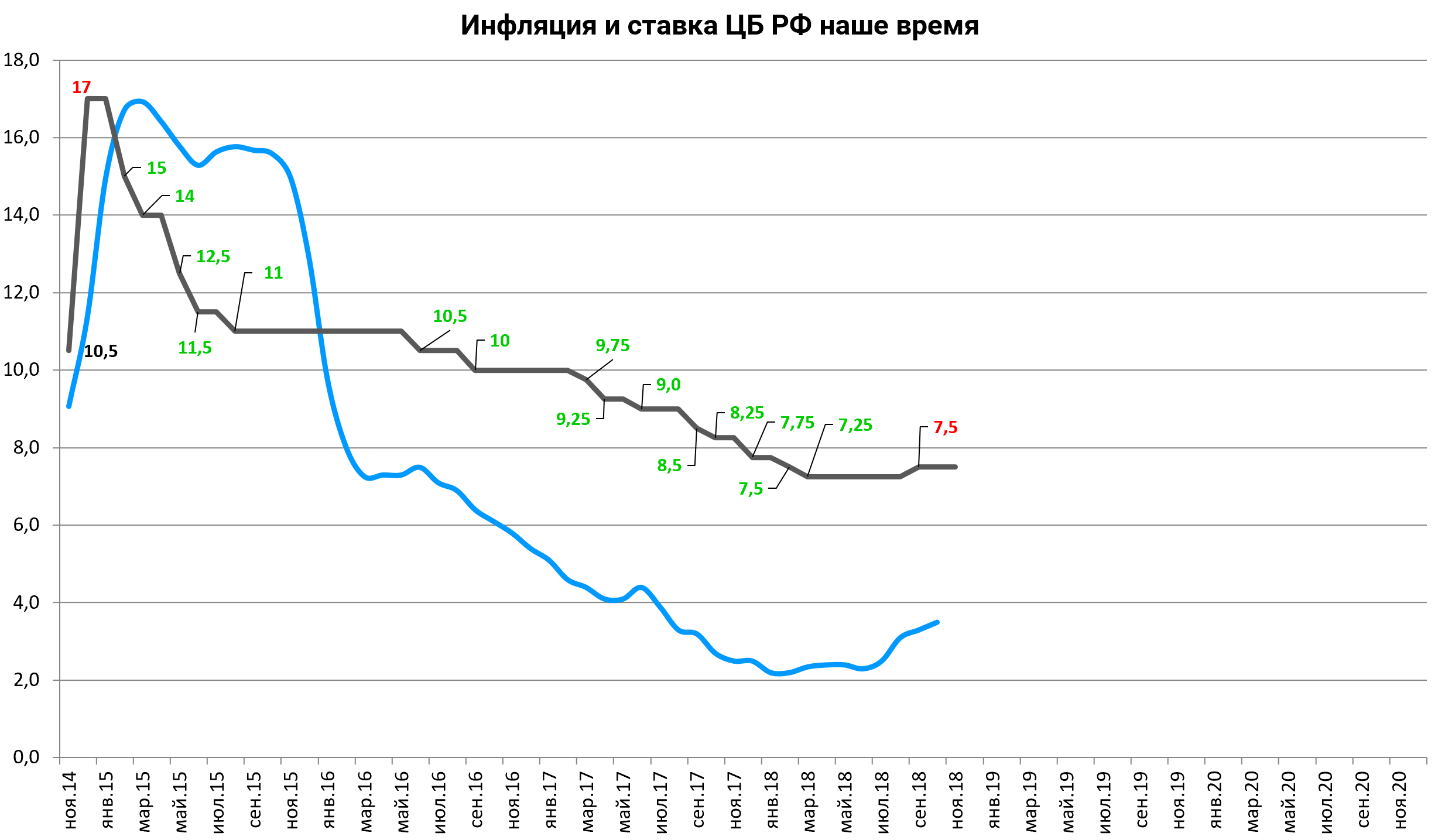

МОСКВА, 8 февраля. /ТАСС/. Первое заседание совета директоров Банка России, которое состоится 9 февраля, пройдет на позитивной ноте, уверено большинство опрошенных ТАСС экспертов.

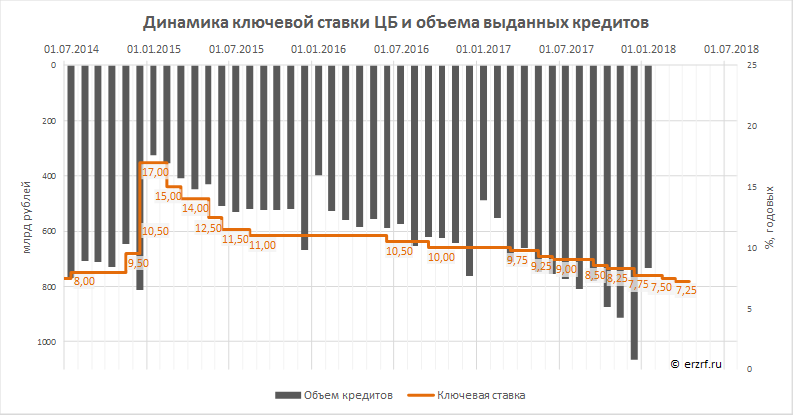

Рынок ожидает, что регулятор понизит ключевую ставку с текущих 7,75% до 7,5%.

Среди основных факторов, свидетельствующих в пользу смягчения денежно-кредитной политики, низкая инфляция, снижение девальвационных рисков на фоне стабилизации нефтяных цен. В то же время ряд экспертов отмечает, что возникшая накануне волатильность на глобальных рынках, а также растущие ожидания ужесточения денежно-кредитной политики в США и ЕС могут заставить ЦБ более осторожно подходить к изменению ставки в будущем.

«В условиях формирования инфляции на уровне ниже цели Банка России, однако приближения к нему к концу года, фактически у регулятора есть «зеленый свет» на дальнейшее понижение ставки. При этом курс национальной валюты лишь укрепляется, конъюнктура мировых рынков провоцирует спрос на рисковые активы, и, соответственно, нет смысла удерживать ставки высокими для поддержания спроса на рублевые активы», — отмечает директор центра макроэкономического прогнозирования и инвестиционной стратегии Бинбанка Наталия Шилова.

Сигнал рынку

Накануне глава Банка России Эльвира Набиуллина в очередной раз заявила, что регулятор по-прежнему видит пространство для снижения ключевой ставки в будущем. При этом Набиуллина подчеркивала, что ЦБ и не исключает более быстрого перехода от умеренно-жесткой к нейтральной денежно-кредитной политике (ДКП) на фоне снижения девальвационных рисков.

«Мы видим пространство для смягчения денежно-кредитной политики. И, конечно, размер шага будем рассматривать на следующем заседании совета директоров [9 февраля]. Но сейчас мы видим, что девальвационные риски, связанные с внешними факторами и динамикой цен на нефть, ослабли, поэтому не исключаем, что будем переходить к нейтральной ДКП чуть быстрее, чем предполагали раньше», — заявляла она.

Инфляция низкая, но не опасная

Эксперты единогласно отмечают, что наиболее веским поводом для снижения ключевой ставки является низкая инфляция. Стратег Sberbank Investment Research Николай Минко полагает, что, поскольку решения регулятора все больше зависят от макроэкономической статистики, продолжающееся снижение инфляции или индекса продовольственных цен обеспечивает убедительные основания для дальнейшего снижения ставки ЦБ.

«Судя по всему, денежно-кредитная политика все больше и больше зависит от изменения темпов инфляции. Поскольку темпы инфляции в январе остались ниже целевого уровня, мы ожидаем снижения ставки ЦБ на 25 б.п., до 7,50%. На наш взгляд, в дальнейшем до конца 2018 года ставка может быть снижена еще на 100 б.п.», — отмечает эксперт.

Шилова также ожидает снижения ключевой ставки на 25 базисных пунктов, она отмечает, что 2017 год завершился рекордно низкой инфляцией в 2,5%, и предварительные данные за январь 2018 года показывают, что замедление темпов роста цен продолжилось. «С учетом опережающих данных можно ожидать, что в январе инфляция замедлится до 2,4% и, по нашим оценкам, вернется к уровню выше 3% только в августе 2018 года. При этом инфляция в 2018 году останется ниже таргета ЦБ, ключевая ставка может достигнуть «нейтрального» уровня [6-7%] к концу года», — отмечает Шилова.

В ВТБ в свою очередь подчеркивают, что совет директоров ЦБ, вероятно, будет выбирать между снижением ключевой ставки на 25 б. п. или 50 б.п.

п. или 50 б.п.

«Как заявила 1 февраля Набиуллина, с точки зрения регулятора, риск девальвации рубля под давлением негативной динамики нефтяных котировок снизился, что дает основания для более быстрого, чем изначально планировалось, перехода к нейтральной денежно- кредитной политике (предполагает ставку на уровне 6-7%). Однако мы полагаем, что более благоприятную внешнюю конъюнктуру Банк России учел еще в своем декабрьском решении, в связи с чем на этот раз наиболее вероятным нам представляется снижение ставки на 25 б.п.», — аргументируют свою позицию аналитики ВТБ.

Новые риски

За неделю до заседания совета директоров регулятора возникли непредвиденные факторы, которые, по мнению участников рынка, могут оказать некоторое влияние на принятие решения ЦБ по ключевой ставке. В прошедший понедельник вслед за американским промышленным индексом Dow Jones, который обрушился по итогам торговой сессии 5 февраля на рекордные 1,175 тыс. пунктов (на 4,6%), и индексом S&P 500, упавшим на 4,1% — до 2 649 пунктов, японский Nikkei обвалился на 7%, китайские биржевые индикаторы снизились на 2%. Однако неожиданное падение котировок не станет причиной паузы в смягчении ДКП российского регулятора, отмечают эксперты.

Однако неожиданное падение котировок не станет причиной паузы в смягчении ДКП российского регулятора, отмечают эксперты.

«На наш взгляд, волатильность на глобальных рынках и в ценах на нефть, а также растущие ожидания ужесточения денежно-кредитной политики в США и ЕС могут заставить ЦБ более осторожно подходить к изменению ставки в будущем. Хотя возможность для более существенного снижения ставки, несомненно, сохраняется, мы по-прежнему считаем, что на заседании 9 февраля регулятор понизит ставку на 25 б.п. Мы также подтверждаем прогноз, что на конец 2018 года ключевая ставка ЦБ опустится до 7%, тогда как инфляция, скорее всего, составит 4% год к году», — отмечает главный экономист ФГ БКС Владимир Тихомиров.

По мнению аналитиков Газпромбанка, волатильность мировых рынков из-за неопределенности действий ФРС остается фактором риска при принятии решений по ДКП как 9 февраля, так и на протяжении всего 2018 года.

Прогноз

- ФГ БКС — 7,5;

- ВТБ — 7,5;

- Сбербанк — 7,5;

- Газпромбанк — 7,25;

- Бинбанк — 7,5;

- Росбанк — 7,5;

- JP Morgan — 7,5;

- ING — 7,5;

- Morgan Stanley — 7,5;

- ГК «Регион» — 7,5.

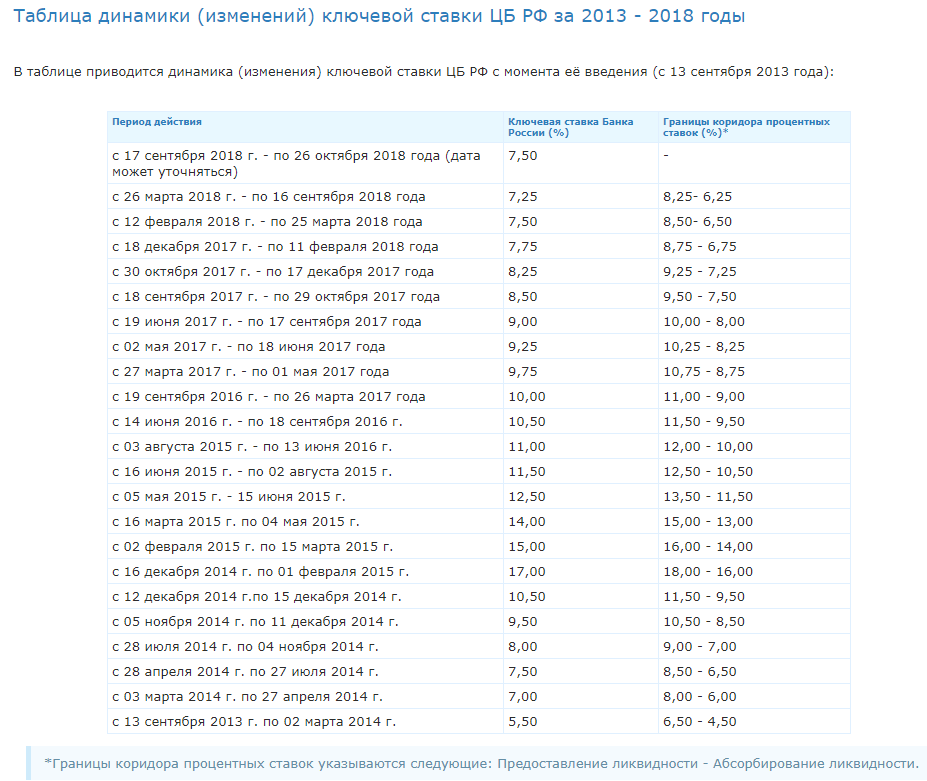

Ключевая ставка ЦБ может упасть ниже шести процентов — Российская газета

Ключевая ставка Банка России в 2021 году может опуститься ниже шести процентов, дойдя по итогам года до отметки 5,75 процента. Давление на стоимость денег в российской экономике способно оказать в том числе снижение темпов роста в Китае и сглаживание колебаний цен на нефть.

Об этом говорится в обновленном макроэкономическом прогнозе АКРА до 2022 года (есть у «Российской газеты»). В итоговом релизе после мартовского понижения ключевой ставки до 7,25 процента ЦБ заявил, что перейдет к нейтральной денежно-кредитной политике уже в 2018 году. До этого представители регулятора не раз подчеркивали, что видят нейтральную ключевую ставку в границах диапазона 6-7 процентов. «Это складывается из трех составляющих: целевая инфляция (четыре процента), мировая реальная нейтральная ставка (0,8-1 процент) и наш страновой риск (1-2,2 процента)», — говорит один из авторов макропрогноза, эксперт группы исследований и прогнозирования АКРА Дмитрий Куликов.

По его мнению, цель по инфляции ЦБ в ближайшие годы не изменит, но последние две компоненты могут двинуться к снижению. Мировая нейтральная ставка может упасть до 0,5 процента в том числе из-за ожиданий дальнейшего замедления Китая и других стран и роста протекционизма в мировой торговле, отмечает Куликов. Снижение странового риска России, по мнению аналитика, может дойти до отметки 1-1,5 процента из-за менее волатильных цен на нефть (изменится ценообразование из-за сланцевиков), бюджетного правила, таргетирования инфляции. Дополнительное понижающее давление на ключевую ставку в ближайшие годы может оказать завершение периода структурного профицита ликвидности и перемещение коротких рыночных ставок в верхнюю часть коридора процентных инструментов ЦБ, говорится в макропрогнозе.

В ближайшие годы цель Банка России по инфляции не изменится, оставшись вблизи четырех процентов

По мнению АКРА, раньше 2021 года это не произойдет, так как нейтральную ставку, как и Банк России, нащупывают ФРС и ЕЦБ. «В процентной политике резких движений и быстрой смены ориентиров развитые страны не допускают. Сам Банк России также считает важной постепенность движений: с текущими темпами ближе к центру диапазона 6-7 процентов ключевая ставка придет только в 2019 году, понадобится еще минимум год-полтора, чтобы уйти ниже», — говорит Куликов.

«В процентной политике резких движений и быстрой смены ориентиров развитые страны не допускают. Сам Банк России также считает важной постепенность движений: с текущими темпами ближе к центру диапазона 6-7 процентов ключевая ставка придет только в 2019 году, понадобится еще минимум год-полтора, чтобы уйти ниже», — говорит Куликов.

ЦБ РФ снял ограничение на повышение ключевой ставки

МОСКВА, 16 апр — ПРАЙМ. Ключевая ставка ЦБ РФ в зависимости от прогноза инфляции может пойти как вверх, так и вниз — регулятор снял ограничение на невозможность ее повышения, заявил глава департамента денежно-кредитной политики Банка России Игорь Дмитриев, уточнив, что речь не идет о возможности повышения ставки на ближайшем заседании в конце апреля.

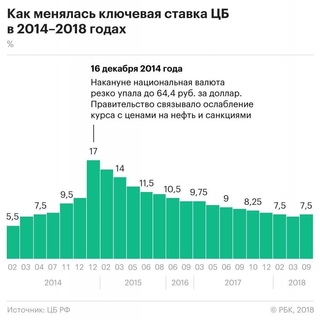

В настоящее время ключевая ставка составляет 7,25% годовых. Ближайшее заседание совета директоров Банка России по процентной политике состоится 27 апреля. Последний раз ЦБ повышал ставку в конце 2014 года из-за возросших тогда девальвационных и инфляционных рисков. После чего регулятор только снижал или сохранял ключевую ставку.

После чего регулятор только снижал или сохранял ключевую ставку.

«Мы говорим о том, что подойдем к точке нейтрализации. А дальше уже в зависимости от прогноза инфляции, от того, как будут развиваться краткосрочные тренды, уже вопрос, остаемся ли мы на этой точке нейтрализации. Уже снимается ограничение на невозможность повышения ставки. В зависимости от прогноза инфляции она может пойти вверх, может пойти вниз, может быть какое-то время вокруг нейтральных уровней», — сказал Дмитриев, выступая на международном банковском форуме «Казначейство 2018».

Не в ближайшее время

Позднее глава департамента ЦБ уточнил журналистам, что речь не идет о траектории ставки в ближайшее время.

«Нет, я лишь продолжал то, что озвучила (глава ЦБ — ред.) Эльвира Сахипзадовна на мартовской конференции — что вопрос, куда дальше будет двигаться ставка, — это вопрос, как будет себя вести инфляция, вопрос баланса рисков и так далее. Это не намек на дальнейшую траекторию», — ответил Дмитриев на вопрос, повысилась ли вероятность повышения ключевой ставки в связи с новыми санкциями США.

Он подчеркнул, что пока не готов дать прогноз решения совета директоров ЦБ по ставке на ближайшем заседании. «У нас начинается прогнозный раунд, сейчас будем учитывать, смотреть, строить прогнозы. Поэтому сейчас не готов прокомментировать», — сказал глава департамента ЦБ в ответ на вопрос о вариантах решения по ставке на апрельском заседании.

Набиуллина в марте сообщила, что регулятор рассчитывает завершить переход к нейтральной ключевой ставке в 6-7% в текущем году, однако в будущем может поменять нейтральный диапазон ключевой ставки. По ее словам, регулятору также предстоит еще определить, на каком уровне закончится цикл снижения ключевой ставки — для этого ЦБ будет смотреть, как спрос, кредиты, инфляция и экономика в целом будут реагировать на уже проведенное снижение ключевой ставки.

Рынок повышения не ждет

Главный экономист Евразийского банка развития (ЕАБР) Ярослав Лисоволик считает, что в настоящее время вероятность повышения ключевой ставки ЦБ крайне мала, и речь о таком решении может пойти, если появится угроза достижению таргета ЦБ по инфляции «вблизи 4%».

«Вероятность повышения ставки пока не входит в базовый сценарий, в том числе и для рынка. Есть пространство для того, чтобы дальше снижать ставку. Пока что при статус-кво, если ситуация останется близко к текущей, я думаю, что есть основания для некоторого дальнейшего снижения ставки, но более осторожного. В любом случае в текущей ситуации скорее можно говорить о том, что общая позиция ЦБ, скорее всего, будет ужесточаться и если курс в целом на снижение продолжится, он будет более постепенный и осторожный», — полагает эксперт.

Тем не менее, отмечает он, если усилится отток капитала из страны и это негативно повлияет на инфляционные процессы, то ЦБ может и ужесточить свои решения по ставке. «Если потоки капитала продемонстрируют значительную волатильность и покажут растущий отток и если при этом мы увидим, что такого рода нестабильность и волатильность начинают негативно сказываться на инфляционных процессах и начинают угрожать достижению ключевого ориентира ЦБ в 4%, нельзя исключать того, что ЦБ может задействовать весь спектр своих инструментов для того, чтобы обеспечить достижение этого ориентира», — указал Лисоволик.

какой будет ключевая ставка и что ждёт клиентов банков

12 февраля состоится заседание, на котором Центробанк определит ключевую ставку. При этом аналитики отмечают, что к марту инфляция должна достигнуть своего пика. Именно этот показатель влияет на ключевую ставку, от которой зависят проценты по вкладам и кредитам. К чему должны приготовиться клиенты банков?

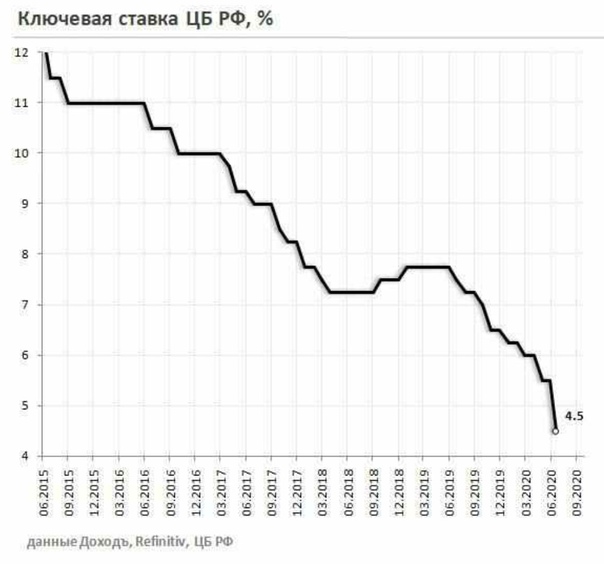

Центробанк не менял ключевую ставку с июля. После начала пандемии коронавируса ЦБ решил проводить мягкую денежно-кредитную политику. За первые шесть месяцев 2020 года ставка снизилась с 6,25 до 4,25%. Многие аналитики уверены, что она останется без изменений и на ближайшем заседании. Тем не менее на этой неделе появилось несколько неожиданных новостей.

Банку России в 2021 году стоит снизить ставку ещё на 0,5 процентных пункта. Такое заключение дали аналитики Международного валютного фонда (МВФ). По их мнению, это нужно, чтобы предотвратить снижение инфляции ниже целевого уровня в течение 2021 года. Если ЦБ действительно понизит ставку до 3,75%, то это будет абсолютный рекорд. Таких низких значений в истории ещё не было.

Затем появились данные о том, что несколько крупных банков уже приняли решение изменить ставки по вкладам. Причём не дожидаясь предстоящего 12 февраля заседания в ЦБ. Это следует из данных мониторинга маркетингового агентства Marcs. В основном ставки снижались на популярные вклады. Правда, по некоторым банковским продуктам они, наоборот, повышались. Тем не менее курс на снижение доходности депозитов продолжается. Особенно когда речь идёт о вкладах в долларах.

— Эксперты МВФ высказали крайне смелую точку зрения, предположив, что к концу 2021 года Банк России опустит ключевую ставку ещё на 0,5% с текущего уровня в 4,25% годовых. Это выглядит агрессивно с учётом ожиданий экономистами организаций роста российского ВВП на 3% в этом году и на 3,9% в следующем. Экономика может разогнаться ещё быстрее, если в этом поможет ЦБ. Едва ли в Банке России согласятся с такой точкой зрения. В январе годовая инфляция повысилась с 4,9% до 5,2%. Её пик (примерно 5,5%) может прийтись на март, что с учётом ключевой ставки на уровне в 4,25% годовых делает показатель отрицательным в реальном выражении. Это ставит под угрозу выполнение задачи по таргетированию инфляции на уровне 4% в свете роста инфляционных ожиданий бизнеса и населения, — считает председатель правления КПК «Обновление» Михаил Дорофеев.

Её пик (примерно 5,5%) может прийтись на март, что с учётом ключевой ставки на уровне в 4,25% годовых делает показатель отрицательным в реальном выражении. Это ставит под угрозу выполнение задачи по таргетированию инфляции на уровне 4% в свете роста инфляционных ожиданий бизнеса и населения, — считает председатель правления КПК «Обновление» Михаил Дорофеев.

С учётом скачка продовольственных цен и сохранения санкционных рисков многие экономисты пересмотрели свои прогнозы. Они перестали ждать снижения ключевой ставки на 0,25% даже ближе к середине года. При этом, отмечает Михаил Дорофеев, стали звучать предположения о необходимости рассмотреть вопрос о её повышении. По мнению экономиста, 12 февраля Банк России с высокой вероятностью не станет менять ключевую ставку и отметит уменьшение потенциала её снижения в ближайшие месяцы.

— Мы не ждём сейчас изменения ключевой ставки ЦБ. Консенсус-прогноз аналитиков на этот раз на редкость единодушен (сохранение ставки на текущем уровне 4,25%). По итогам января инфляция в России достигла 5,2% (максимум с 2019 года) и существенно превышает таргет ЦБ (4%). Однако и повышать ставку пока нет необходимости. Как не раз заявляло руководство ЦБ, сама по себе повышенная инфляция не должна вызывать беспокойство, если она обусловлена краткосрочными временными факторами. Ожидается, что в первом квартале инфляция достигнет максимума в годовом выражении. Затем она начнёт снижаться, — говорит руководитель отдела макроэкономического анализа ГК «ФИНАМ» Ольга Беленькая.

По словам аналитика, банки в целом пока ориентируются на нынешние значения. Она отметила, что уже три декады подряд максимальная ставка по депозитам у десяти крупнейших банков не меняется.

— Снижение ставки может обернуться и другими неприятными последствиями. Например, снизить привлечение денег в ОФЗ, так как там автоматически упали бы ставки доходов. А их и так сейчас не очень покупают. К тому же пострадавшим секторам экономики нужна не низкая ставка, а субсидии и льготные кредиты, — считает генеральный директор платформы «Рокет Ворк» Анастасия Ускова.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий тоже полагает, что сейчас снижать ключевую ставку не требуется. При этом, по его оценкам, в конце 2021 года инфляция может упасть до уровня 3,5–3,7%. Тогда вопрос о снижении ставки снова может стать актуальным.

— В то же время мы не ждём, что регулятор начнёт задумываться о повышении ставки как минимум до конца этого — начала 2022 года. Именно тогда ожидается цикл нормализации ключевой ставки до нейтрального уровня, который находится на уровне 5% плюс, — заключил Андрей Русецкий.

Для заёмщиков это означает, что кредиты останутся относительно дешёвыми, а доходы по вкладам — низкими. Если ставка начнёт расти, то это соотношение будет меняться.

Подпишитесь на LIFE

ЦБ повысил прогноз по инфляции в России

Прогноз Банка России по росту потребительских цен в стране повышен на 2021 год до 3,7–4,2%, однако в дальнейшем, с учетом проводимой денежно-кредитной политики, инфляция будет находиться вблизи 4%. Об этом говорится в пресс-релизе по итогам заседания совета директоров Центробанка РФ.

Об этом говорится в пресс-релизе по итогам заседания совета директоров Центробанка РФ.

В пятницу регулятор сохранил значение ключевой ставки на прежнем уровне в 4,25% годовых. Таким образом, она держится (по итогам четвертого заседания подряд) на историческом минимуме, до которого она была опущена 24 июля 2020 года.

Как констатирует ЦБ, «инфляция складывается выше прогноза Банка России». «В январе годовой темп прироста потребительских цен увеличился до 5,2% (после 4,9% в декабре). Это в значительной мере связано с ростом цен на мировых товарных рынках и с продолжением переноса в цены произошедшего ранее ослабления рубля. Действие этих факторов может носить более продолжительный характер вследствие уже произошедшего ранее роста инфляционных ожиданий населения и бизнеса, а также сохраняющихся ограничений со стороны предложения», — предупреждает регулятор.

Он прогнозирует, что «в феврале–марте годовая инфляция достигнет своего максимума и в дальнейшем будет снижаться».

«Траектория снижения будет определяться сроками исчерпания действия проинфляционных факторов, а также эффектами базы 2020 года. В базовом сценарии с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2021 году и останется вблизи 4% в дальнейшем», — подчеркивает ЦБ.

Напомним также, что, по оценкам Росстата, потребительские цены в России со 2 по 8 февраля повысились на 0,2%, после того как неделей ранее они не менялись, а с начала года инфляция добралась до 0,9%. В прошлом году инфляция в целом за февраль составила 0,3%, с начала года — 0,7%.

В частности, по данным ведомства, за указанный период цены на плодоовощную продукцию увеличились в среднем на 1,9%, в том числе на огурцы — на 6%, помидоры — на 2,5%, картофель — на 2,2%, морковь — на 1,7%, репчатый лук — на 1%.

Добавим, что за 2020 год инфляция в РФ достигла 4,91% (декабрь к декабрю-2019) после 3,04% в предшествующем году. Причем результат 2019 года стал вторым самым низким значением этого индикатора за всю историю современной России. Абсолютный минимум был зафиксирован по итогам 2017 года — 2,5%, а в 2018 году цены повысились на 4,3%.

Абсолютный минимум был зафиксирован по итогам 2017 года — 2,5%, а в 2018 году цены повысились на 4,3%.

Аналитик банка «Открытие» комментирует итоги заседания Совета директоров Банка России 12 февраля 2021 г.

По итогам заседания 12 февраля Совет директоров Банка России ожидаемо решил оставить ключевую ставку без изменений на уровне 4,25%.

Решение было вызвано наблюдаемым ускорением роста цен под воздействием переноса в потребительские цены ослабления рубля и всплеска розничных цен на отдельные потребительские товары. С учетом риска продолжения роста мировых цен на продовольствие, возможного в условиях избытка ликвидности, и в ответ на новые ограничения мировой торговли баланс проинфляционных и дезинфляционных рисков восстановился. Обновленный прогноз Банка России в отношении роста потребительских цен в 2021 г. (3,7-4,2%) теперь почти симметрично распределен вокруг целевого уровня, в то время как в декабре коридор был смещен в сторону уменьшения и составлял 3,5-4,0%. При этом Банк России отметил более высокие темпы восстановления экономики и допустил, что восстановление экономики к докризисному уровню может произойти ранее — в конце 2021 г., а не в середине 2022 года. Председатель Банка России Эльвира Набиуллина на своей пресс-конференции заявила, что при развитии ситуации в соответствии с текущим представлением базового прогноза цикл снижения ставки можно считать законченным.

При этом Банк России отметил более высокие темпы восстановления экономики и допустил, что восстановление экономики к докризисному уровню может произойти ранее — в конце 2021 г., а не в середине 2022 года. Председатель Банка России Эльвира Набиуллина на своей пресс-конференции заявила, что при развитии ситуации в соответствии с текущим представлением базового прогноза цикл снижения ставки можно считать законченным.

Банк России уточнил, что в ближайшее время мягкая денежно-кредитная политика будет сохранена, при этом сроки и темпы возврата к нейтральной денежно-кредитной политике будут определяться с учетом текущих тенденций в экономике, «фактической и прогнозной динамики инфляции относительно цели», а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Решение Банка России в целом соответствует духу тезисов, упомянутых в вышедшем 9 февраля докладе МВФ. В документе отражено, что Банк России «рассматривает интервал инфляции от 3,5% до 4% на конец 2021 г. (прежняя оценка регулятора) как согласующийся с целевым ориентиром» и «уделяет значительное внимание» динамике инфляционных ожиданий, высоким темпам роста кредитования и ситуации в отраслях потребительского спроса, которые, по оценке Банка России, затронуты спадом в относительно небольшой степени. Это может поддерживать «выжидательный подход» при формировании денежно-кредитной политики.

(прежняя оценка регулятора) как согласующийся с целевым ориентиром» и «уделяет значительное внимание» динамике инфляционных ожиданий, высоким темпам роста кредитования и ситуации в отраслях потребительского спроса, которые, по оценке Банка России, затронуты спадом в относительно небольшой степени. Это может поддерживать «выжидательный подход» при формировании денежно-кредитной политики.

Курс доллара не отреагировал на решение Банка России сохранить ключевую ставку без изменений, как и курс единой европейской валюты. При этом в пятницу наблюдается достаточно сильное ослабление рубля, вызванное опасением ужесточения санкционной политики в отношении России, что, вероятно, затмевает собой решение ЦБ РФ по значимости для рыночных игроков. Трехлетние ОФЗ не отреагировали на решение регулятора. На рынке ОФЗ также наблюдаются движения, связанные с опасением новых санкций — в течение всей текущей недели наблюдается рост доходностей.

Центральный банк Таиланда сохранил ключевую ставку, снизив прогноз роста на 2021 год

Фотограф: Андре Малерба / Bloomberg

Фотограф: Андре Малерба / Bloomberg

Банк Таиланда оставил базовую процентную ставку неизменной на пятом заседании подряд, чтобы сохранить ограниченное пространство для маневра в политике, вновь выразив обеспокоенность по поводу ралли валюты и понизив свой прогноз экономического роста на следующий год.

Центральный банк единогласным решением поддержал учетную ставку в среду на уровне 0,5% после снижения в общей сложности на 75 базисных пунктов в начале этого года и заявил, что готов использовать дополнительные денежно-кредитные инструменты в случае необходимости. Шестнадцать из 17 экономистов, опрошенных Bloomberg, предсказали приостановку курса, а один ожидал снижения на 25 базисных пунктов.

Банк будет «следить за адекватностью государственных мер и различными рисками, особенно новой волной внутренней вспышки болезни, при обсуждении денежно-кредитной политики в будущем», — говорится в заявлении, в котором объявляется решение.«Фискальные меры должны продолжать поддерживать экономику».

Пандемия Covid-19 опустошила два основных фактора роста в Таиланде: туризм и торговлю. Правительство отреагировало серией стимулирующих мер, недавно одобрив дополнительные расходы в размере 1,4 миллиарда долларов на первый квартал 2021 года. Вспышка нового вируса в минувшие выходные добавила новый риск хрупкому восстановлению.

Вспышка нового вируса в минувшие выходные добавила новый риск хрупкому восстановлению.

Укрепление бата, которое выросло более чем на 9% по сравнению с апрельским минимумом этого года, стало главной проблемой, поскольку правительство стремится поддержать экспорт.Бат в основном не изменился после принятия решения, поднявшись на 0,1% до 30,195 за доллар по состоянию на 14:19. в Бангкоке.

Стремясь сдержать рост батов, центральный банк принял ряд мер для увеличения оттока капитала, и его долларовые покупки увеличили валютные резервы до рекордных 255,8 миллиарда долларов за неделю, закончившуюся 11 декабря. Список мониторинга Департамента по валютным интервенциям. В среду банк заявил, что ему, возможно, потребуется рассмотреть дополнительные меры по сдерживанию валюты.

Что говорит Bloomberg Economics …

«Хотя перспективы остаются хрупкими и весьма неопределенными, мы по-прежнему считаем, что BOT подошел к концу цикла снижения ставок. Чтобы поддержать рост в 2021 и 2022 годах, мы ожидаем, что центральный банк Таиланда будет опираться на другие инструменты, особенно на меры по сдерживанию роста батов по сравнению с ключевыми торговыми партнерами ».

— Тамара Маст Хендерсон, экономист Asean

Центральный банк в среду пересмотрел свой прогноз роста на 2020 год — теперь он прогнозирует 6.Снижение на 6% по сравнению с предыдущим прогнозом снижения на 7,8% — за счет улучшения экспорта и частного потребления. Он снизил прогноз роста на следующий год до 3,2% с 3,6% ранее.

«Экономический прогноз на следующий год сопряжен с высокими рисками, в зависимости от вспышки Covid-19 и вакцины», — сказал заместитель управляющего Банка Таиланда Титанун Маллилкамас. «У нас осталось пространство для политики, и мы будем использовать его в подходящее время с максимальной эффективностью. В этот раз не использовали, но в следующий раз оценим ситуацию.

Последовательное сообщение

Кристал Тан, экономист из Australia & New Zealand Banking Group Ltd., сказала, что сообщение банка в среду было похоже на то, что он сказал на ноябрьском заседании.

«Однако мы отмечаем, что последние данные предполагают ограниченное и краткосрочное воздействие вспышки вируса, поэтому в случае эскалации вспышки Банк Таиланда может оказаться под большим давлением, чтобы действовать», — сказала она.

Другие ключевые моменты из объявления в среду:

- Банк видит рост ВВП 4.8% в 2022 году

- Ожидается, что экспорт сократится на 7,4% в этом году, а затем вырастет на 5,7% в 2021 году

- После закрытия границ на большую часть этого года центральный банк ожидает, что Таиланд примет 5,5 миллиона туристов в 2021 году — по сравнению с По оценке банка, всего в сентябре — 9 миллионов, а в 2022 году — 23 миллиона. Это намного ниже показателя в 40 миллионов с 2019 года, однако

- Titanun заявил, что банк предполагает, что 20% населения Таиланда будут вакцинированы к концу 2021 года и примерно 70% к концу 2022 г.

- Банк сохранил прогноз инфляции на уровне -0.9% в этом году и + 1% в следующем году

- Банк ожидает увидеть профицит текущего счета в размере 16,2 млрд долларов в 2020 году и 11,6 млрд долларов в 2021 году

— При содействии Честера Юнга, Прима Чувируча, Картикеяна Сундарама , Кларисса Батино, Рэнди Тантонг-Найт и Марго Тауи

(Обновления с цитатой Bloomberg Economics, два пункта в конце. )

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ

Новости Центрального банка

Восточно-карибский центральный банк (ECCB) сохранил свои ключевые процентные ставки на прежнем уровне, но временно снизил процентную ставку для долгосрочного кредита, заявив, что экономические перспективы неопределенны, поскольку недавний всплеск числа случаев COVID-19 на ключевых исходных рынках подрывая перспективы восстановления туризма и экономического роста.

ECCB, денежно-кредитный орган восьми островов в восточной части Карибского бассейна, сохранил минимальную норму сбережений на уровне нуля процентов и учетную ставку на уровне 2.0 процентов, но временно снизить ставку по долгосрочному кредиту на 300 базисных пунктов до 3,5 процента.

В апреле 2020 года ЕЦБП снизил учетную ставку на 450 базисных пунктов до нынешних 2,0 процента, что является первым снижением ключевой процентной ставки с 2003 года.

«Экономические перспективы региона неопределенны», — заявил ЕЦББ после на заседании денежно-кредитного совета 12 февраля по видеоконференции, на котором указывалось на рост числа случаев COVID-19 в некоторых странах, наиболее важных для его туристической индустрии, таких как США, Канада и Европа.

«Тем не менее, развертывание вакцин на этих исходных рынках и прибытие вакцин в страны-члены ВЦЭП являются положительными изменениями», — добавили в нем.

По оценке ECCU, экономика восьми стран Восточно-Карибского валютного союза (ECCU) сократилась на 15 процентов в 2020 году, что немного лучше, чем прогнозировалось на 16,2 процента в октябре, но меньше, чем прогнозировалось до пандемии роста на 3,2 процента.

По оценкам, туризм, доминирующий сектор экономики региона, в прошлом году сократился на 75 процентов.

Заявление ECCB о политике было сделано в тот же день, когда Международный валютный фонд (МВФ) заявил, что валовой внутренний продукт (ВВП) региона, по оценкам, сократился на 16 процентов в 2020 году из-за сокращения доходов от туризма, что привело к значительному ухудшению финансовых позиций , резко увеличивая государственный долг.

«Согласно прогнозам, рост в 2021 году будет слабым», — заявил МВФ, добавив, что туристический сезон 2020-21 годов останется депрессивным из-за ограничений на поездки и возобновления роста числа случаев COVID-19 в северном полушарии и Европе.

В то время как развертывание вакцин вселяет надежду, МВФ заявил, что проблема массового распространения и вакцинации вызывает задержки во всем мире, и туристическая активность, вероятно, останется сдержанной до тех пор, пока пандемия не будет окончательно взята под контроль, прогнозируя, что в первую очередь туристические потоки в Карибском бассейне вернутся до уровня, предшествующего пандемии, в 2024 году.

ECCB прогнозирует экономический рост в этом году на уровне 4,0 процента, что ниже предыдущего прогноза в 5,1 процента, добавляя, что денежно-кредитные и финансовые условия в целом были стабильными, хотя условия кредитования ухудшились в прошлом году, а внутренний кредит оценивается как снизился в прошлом году по сравнению с 2019 годом.

По состоянию на 30 ноября 2020 года коммерческие банки предоставляли отсрочку по 16 834 кредитам с общим непогашенным остатком в 4,3 миллиарда долларов, что составляет 32,0 процента кредитов.

На своем заседании денежно-кредитный совет также одобрил продление целевой даты для стран-членов по достижению фискального якоря в 60 процентов долга от ВВП на пять лет до 2035 года. операций своих стран-членов и поставил цель по соотношению долга к ВВП на уровне 60 процентов в 2020 году.

Но в феврале 2015 года, после глобального финансового кризиса, совет продлил этот целевой показатель до 2030 года.

12 февраля МВФ заявил, что целевой показатель долга в 60 процентов служит важным фискальным якорем для региона, но с учетом требований и ограничений. В связи с пандемией достижение этой цели более невозможно для некоторых стран без «радикальной бюджетной консолидации, что было бы нецелесообразно, поскольку это замедлило бы восстановление после пандемии и ограничило бы долгосрочные перспективы роста за счет образования рубцов. «

«

МВФ предложил отложить целевой показатель долга на 5 лет, чтобы помочь создать фискальное пространство, необходимое для поддержки экономического восстановления, с повышающим доверие эффектом твердой фискальной привязки.

ECCB был создан в 1983 году для поддержания стабильности Регион ECCU и банковская система в его членах: Ангилья, Антигуа и Барбуда, Содружество Доминики, Гренада, Монтсеррат, Сент-Китс и Невис, Сент-Люсия и Сент-Винсент и Гренадины.

члена ECCU используют Восточно-Карибский регион Доллар является их общей валютой, и он привязан к доллару США.Южнокорейский доллар составляет 2,70 с 1976 года. EC $ существует с 1965 года.

| 22 января 2021 г. | Январь 2021 г. (полный текст) [PDF 1,353KB] |

| 21 января 2021 г. | , январь 2021 г. (взгляд банка) [PDF 305KB] |

| 30 октября 2020 г. | октябрь 2020 г. (полный текст) [PDF 1,736KB] |

| окт.29, 2020 | Октябрь 2020 г. (взгляд банка) [PDF 365KB] |

| 16 июля 2020 г. | июль 2020 г. (полный текст) [PDF 1,601KB] |

| 15 июля 2020 г. | июль 2020 г. (взгляд банка) [PDF 295KB] |

| 28 апреля 2020 г. | апрель 2020 г. (полный текст) [PDF 2,019KB] |

| 27 апреля 2020 г. | апрель 2020 г. (взгляд банка) [PDF 366KB] |

| янв.22 августа 2020 г. | , январь 2020 г. (полный текст) [PDF 1,609KB] |

| 21 января 2020 г. | Январь 2020 г. (Взгляд банка) |

| 1 ноября 2019 г. | октябрь 2019 г. (полный текст) [PDF 1,175KB] |

| 31 октября 2019 г. | Октябрь 2019 г. (Взгляд банка) |

| 31 июля 2019 г. | июль 2019 г. (полный текст) [PDF 1,161KB] |

июл.30 августа 2019 г. | Июль 2019 г. (Взгляд банка) |

| 26 апреля 2019 г. | апрель 2019 г. (полный текст) [PDF 1,246KB] |

| 25 апреля 2019 г. | Апрель 2019 г. (Взгляд банка) |

| 24 января 2019 г. | , январь 2019 г. (полный текст) [PDF 1,274KB] |

| 23 января 2019 г. | Январь 2019 г. (Взгляд банка) |

| Ноя.1, 2018 | Октябрь 2018 г. (полный текст) [PDF 1,040KB] |

| 31 октября 2018 г. | Октябрь 2018 г. (Взгляд банка) |

| 1 августа 2018 г. | июль 2018 г. (полный текст) [PDF 1,244KB] |

| 31 июля 2018 г. | Июль 2018 г. (Взгляд банка) |

| 28 апреля 2018 г. | апрель 2018 г. (полный текст) [PDF 1,218KB] |

| апр.27, 2018 | Апрель 2018 г. (Взгляд банка) |

| 24 января 2018 г. | , январь 2018 г. (полный текст) [PDF 1,116KB] (полный текст) [PDF 1,116KB] |

| 23 января 2018 г. | Январь 2018 г. (Взгляд банка) |

| 1 ноября 2017 г. | Октябрь 2017 г. (полный текст) [PDF 2,339KB] |

| 31 октября 2017 г. | Октябрь 2017 г. (взгляд банка) [PDF 264KB] |

| июл.21 августа 2017 г. | июль 2017 г. (полный текст) [PDF 2,474KB] |

| 20 июля 2017 г. | июль 2017 г. (взгляд банка) [PDF 263KB] |

| 28 апреля 2017 г. | апрель 2017 г. (полный текст) [PDF 2,953KB] |

| 27 апреля 2017 г. | апрель 2017 г. (взгляд банка) [PDF 256KB] |

| 1 февраля 2017 г. | , январь 2017 г. (полный текст) [PDF 2,632KB] |

| янв.31 августа 2017 г. | , январь 2017 г. (взгляд банка) [PDF 248KB] |

| 2 ноября 2016 г. | Октябрь 2016 г. (полный текст) [PDF 2,537KB] |

1 ноября 2016 г. | Октябрь 2016 г. (взгляд банка) [PDF 229KB] |

| 30 июля 2016 г. | июль 2016 (полный текст) [PDF 2,535KB] |

| 29 июля 2016 г. | июль 2016 г. (взгляд банка) [PDF 246KB] |

| апр.29, 2016 | апрель 2016 г. (полный текст) [PDF 2,502KB] |

| 28 апреля 2016 г. | апрель 2016 г. (взгляд банка) [PDF 262KB] |

| 30 января 2016 г. | , январь 2016 г. (полный текст) [PDF 2,478KB] |

| 29 января 2016 г. | , январь 2016 г. (взгляд банка) [PDF 264KB] |

| 31 октября 2015 г. | Октябрь 2015 г. (полный текст) [PDF 1,393KB] |

| окт.30 августа 2015 г. | Октябрь 2015 г. (взгляд банка) [PDF 162KB] |

| 1 мая 2015 г. | апрель 2015 г. (полный текст) [PDF 1,370KB] |

| 30 апреля 2015 г. | апрель 2015 г. (взгляд банка) [PDF 96 КБ] |

1 ноября 2014 г. | Октябрь 2014 г. (полный текст) [PDF 1,148KB] |

| 31 октября 2014 г. | Октябрь 2014 г. (взгляд банка) [PDF 92KB] |

| 1 мая 2014 г. | апрель 2014 г. (полный текст) [PDF 1,149KB] |

| апр.30, 2014 | апрель 2014 г. (взгляд банка) [PDF 90KB] |

| 1 ноября 2013 г. | Октябрь 2013 г. (полный текст) [PDF 1,008KB] |

| 31 октября 2013 г. | Октябрь 2013 г. (взгляд банка) [PDF 68KB] |

| 27 апреля 2013 г. | апрель 2013 г. (полный текст) [PDF 980KB] |

| 26 апреля 2013 г. | апрель 2013 г. (взгляд банка) [PDF 63KB] |

| окт.31 декабря 2012 г. | Октябрь 2012 г. (полный текст) [PDF 1,525KB] |

| 30 октября 2012 г. | Октябрь 2012 г. (взгляд банка) [PDF 171KB] |

| 28 апреля 2012 г. | апрель 2012 г. (полный текст) [PDF 5,960KB] |

27 апреля 2012 г. | апрель 2012 г. (взгляд банка) [PDF 69KB] |

| 28 октября 2011 г. | Октябрь 2011 г. (полный текст) [PDF 2,843KB] |

| окт.27 августа 2011 г. | Октябрь 2011 г. (взгляд банка) [PDF 84KB] |

| 29 апреля 2011 г. | апрель 2011 г. (полный текст) [PDF 1,886KB] |

| 28 апреля 2011 г. | апрель 2011 г. (взгляд банка) [PDF 77KB] |

| 29 октября 2010 г. | Октябрь 2010 г. (полный текст) [PDF 1,159KB] |

| 28 октября 2010 г. | Октябрь 2010 г. (взгляд банка) [PDF 164KB] |

| 1 мая 2010 г. | апрель 2010 г. (полный текст) [PDF 1,236KB] |

| апр.30 августа 2010 г. | апрель 2010 г. (взгляд банка) [PDF 146KB] |

| 2 ноября 2009 г. | Октябрь 2009 г. (полный текст) [PDF 1,154KB] |

| 30 октября 2009 г. | Октябрь 2009 г. (взгляд банка) [PDF 49KB] (взгляд банка) [PDF 49KB] |

| 1 мая 2009 г. | апрель 2009 г. (полный текст) [PDF 1,001KB] |

| 30 апреля 2009 г. | апрель 2009 г. (взгляд банка) [PDF 136KB] |

| Ноя.4, 2008 | Октябрь 2008 г. (полный текст) [PDF 871KB] |

| 31 октября 2008 г. | Октябрь 2008 г. (взгляд банка) [PDF 121KB] |

| 1 мая 2008 г. | апрель 2008 г. (полный текст) [PDF 939KB] |

| 30 апреля 2008 г. | апрель 2008 г. (взгляд банка) [PDF 75KB] |

11 Ключевые политические и экономические прогнозы на 2018 год

Прогнозирование будущего — непростая задача.Репортеры и редакторы Киплингера копают глубоко, опираясь на экспертов из академических кругов и частного сектора. Мы обращаемся к нашим источникам в правительстве, чтобы понять, как правила повлияют на появляющиеся технологии. Более того, мы смотрим на прошлые и настоящие тенденции и применяем осторожные, взвешенные суждения для прогнозирования и анализа будущих событий.

Чтобы помочь вам принять решения в 2018 году, вот 11 основных событий, на которые стоит обратить внимание в новом году

1 из 11

Хороший год для экономики

Мы видим 2.Рост ВВП на 9% в 2018 году — это лучший показатель с 2015 года. Основными драйверами будут инвестиции в бизнес, рост запасов и оживленное жилищное строительство. Высокие цены на акции и жилье заставят потребителей чувствовать себя хорошо в отношении своих финансов и готовы потратить , а снижение налогов также подстегнет некоторые дополнительные расходы.

Тем не менее, некоторые экономические препятствия остаются, и главные из них: ограниченные государственные расходы, которые не сильно повлияют на рост ВВП в этом году, и продолжающееся замедление продаж автомобилей, пик которого пришелся на 2016 год после семи лет роста подряд.И более высокие процентные ставки, что затруднит заимствования.

2 из 11

Плавный переходный период в Федеральной резервной системе

Несмотря на множество новых лиц в Федеральной резервной системе, мы не видим реальных изменений в денежно-кредитной политике. Помимо Джерома Пауэлла, который в феврале сменит Джанет Йеллен на посту председателя ФРС, появятся новый вице-председатель и новый президент Федерального резервного банка Нью-Йорка, занимающих второе и третье места в центральном офисе. банк, к середине года.

Помимо Джерома Пауэлла, который в феврале сменит Джанет Йеллен на посту председателя ФРС, появятся новый вице-председатель и новый президент Федерального резервного банка Нью-Йорка, занимающих второе и третье места в центральном офисе. банк, к середине года.

Инфляция будет в значительной степени сдерживаться, при этом цены вырастут на 2,1% в течение 2018 года, в основном за счет увеличения услуг, таких как медицинское обслуживание.

3 из 11

Больше рабочих мест будет не хватать

Компании могут ожидать ухудшения нехватки рабочей силы. Уже до 4,1% уровень безработицы упадет еще больше — до 3,8%. И не хватает только квалифицированных рабочих. Даже относительно низкоквалифицированная работа в розничной торговле, общественном питании и так далее будет попрошайничеством.Будет мало и тех, кто работает неполный рабочий день, поскольку многие из них найдут работу на полную ставку.

- Работники с ограниченными возможностями указывают на более значительное повышение заработной платы в 2018 году. К концу года заработная плата будет расти в среднем на 3% по сравнению с текущими средними темпами 2,5%.

К концу года заработная плата будет расти в среднем на 3% по сравнению с текущими средними темпами 2,5%.

К концу года заработная плата будет расти в среднем на 3% по сравнению с текущими средними темпами 2,5%.4 из 11

Бычий рынок продолжится

- В 2018 году фондовый рынок получит дальнейший прирост , хотя и не такой значительный, как в 2017 году, когда фондовый индекс Standard & Poor’s 500 вырос на 22% .В этом году инвесторам следует ожидать более скромного роста, сопровождаемого большей волатильностью, чем в прошлом году. Акции зарубежных компаний будут опережать акции США. Ускорение глобального роста является хорошим предзнаменованием для европейских компаний и стран с формирующейся рыночной экономикой, таких как Индия. Инвесторы в облигации должны придерживаться выпусков с более короткими сроками погашения на фоне роста процентных ставок.

5 из 11

Пока, спикер Райан

- Спикер Палаты представителей Пол Райан (R-WI) уйдет в отставку до конца года. Райан никогда не хотел выступать в роли оратора, и ему это не нравилось. Партизанская злоба затруднила принятие законодательства, и поляризация только усилится после промежуточных выборов 2018 года. Республиканская партия либо останется с меньшим большинством, что еще больше затруднит работу Райана по сбору голосов, либо она окажется в меньшинстве, если демократы получат достаточно мест, чтобы поставить Нэнси Пелоси (округ Колумбия) во главе.

- В любом случае, Райан уйдет после переизбрания в ноябре, что вызовет дополнительные выборы для его замены. Республиканец, скорее всего, станет спикером, если Республиканская партия получит большинство: член палаты представителей Стив Скэлиз из Луизианы. Скализ — опытный политик, пользующийся уважением среди республиканцев. Его почти убийство на бейсбольном поле в июне прошлого года сделает его сентиментальным фаворитом, которого уволят с его нынешней роли кнута большинства Палаты представителей.

Партизанская злоба затруднила принятие законодательства, и поляризация только усилится после промежуточных выборов 2018 года. Республиканская партия либо останется с меньшим большинством, что еще больше затруднит работу Райана по сбору голосов, либо она окажется в меньшинстве, если демократы получат достаточно мест, чтобы поставить Нэнси Пелоси (округ Колумбия) во главе.

Партизанская злоба затруднила принятие законодательства, и поляризация только усилится после промежуточных выборов 2018 года. Республиканская партия либо останется с меньшим большинством, что еще больше затруднит работу Райана по сбору голосов, либо она окажется в меньшинстве, если демократы получат достаточно мест, чтобы поставить Нэнси Пелоси (округ Колумбия) во главе.6 из 11

Биткойн и другие криптовалюты сокращают свои крылья

2018 год — это год, когда правительства планируют принять жесткие меры в отношении криптовалют. Головокружительный рост цен на биткойны и другие валюты привлек внимание крупных и мелких инвесторов. Теперь регулирующие органы предупреждают об присущих им рисках или запрещают их. Китай пока был самым агрессивным. В 2018 году их примеру последуют ряд европейских стран и Южная Корея. (Дядя Сэм движется медленно.)

Правила зависят от страны. Некоторые страны стремятся отговорить своих граждан от полного использования цифровых валют, в то время как другие хотят создать правовые рамки, которые защищают инвесторов и борются с мошенничеством, не подавляя технические инновации.

7 из 11

Больше грохота саблей из Северной Кореи

- Ожидайте, что Северная Корея проведет еще одну провокационную ракету или ядерное испытание, или и то, и другое. Хотя Пхеньян заявляет, что он уже является полноценной ядерной державой, эксперты в США считают, что режиму необходимо и дальше дорабатывать свои ракеты и боеголовки. В последнее время Север ведет переговоры с Южной Кореей, пытаясь улучшить отношения. Это обнадеживающий знак, но есть вероятность, что Пхеньян вернется к угрозам в течение года.Война маловероятна. Но когда напряженность нарастает, возрастает и риск инцидента.

Это обнадеживающий знак, но есть вероятность, что Пхеньян вернется к угрозам в течение года.Война маловероятна. Но когда напряженность нарастает, возрастает и риск инцидента.

Это обнадеживающий знак, но есть вероятность, что Пхеньян вернется к угрозам в течение года.Война маловероятна. Но когда напряженность нарастает, возрастает и риск инцидента.8 из 11

Россия смягчит это

Спустя год, когда Россия стала призраком американской политики, можно ожидать, что Кремль займет менее агрессивную позицию в отношении США, попытки Москвы вмешаться в президентские выборы 2016 года. имели неприятные последствия, потому что их тщательное изучение привело к ужесточению санкций Конгресса в отношении России. Белый дом также занял более жесткую позицию в отношении России, особенно в связи с его попыткой отправить мощное оружие на Украину, поскольку она сталкивается с поддерживаемым Россией повстанческим движением. В результате в среднесрочной перспективе 2018 г. Москва не будет особо стараться.

У президента России Владимира Путина нет выбора. Его правительство недофинансировано, а его зарубежные приключения на Украине и на Ближнем Востоке повлекли за собой большие затраты как в деньгах, так и в потерях военнослужащих. Большинство россиян по-прежнему поддерживают Путина, правителя России с самым долгим сроком пребывания у власти со времен Сталина, но они устали от утечки, которую его агрессивная внешняя политика наносит и без того слабой экономике. Путину необходимо заручиться поддержкой внутри страны до его неизбежного переизбрания в конце этого года.Он обязательно подтасовывает результаты голосования, чтобы гарантировать свою победу на четвертый срок, даже если он будет искать возможного преемника, которому он может передать власть.

Большинство россиян по-прежнему поддерживают Путина, правителя России с самым долгим сроком пребывания у власти со времен Сталина, но они устали от утечки, которую его агрессивная внешняя политика наносит и без того слабой экономике. Путину необходимо заручиться поддержкой внутри страны до его неизбежного переизбрания в конце этого года.Он обязательно подтасовывает результаты голосования, чтобы гарантировать свою победу на четвертый срок, даже если он будет искать возможного преемника, которому он может передать власть.

Однако отношения США и России не сильно потеплеют. Путин продолжит помощь режимам, недружественным Вашингтону, таким как Сирия и Северная Корея. Российские самолеты, несомненно, продолжат летать рядом с американскими самолетами в таких местах, как Сирия. И Россия может угрожать Восточной Европе, если США направят туда больше войск.

9 из 11

Виртуальная реальность укрепляется

- Ищите рост использования расширенной реальности в бизнесе в течение 2018 года . Важная причина: новая гарнитура от стартапа Magic Leap. Вскоре он будет готов для разработчиков программного обеспечения, что даст техническим специалистам первое представление о будущем передовых линз, которые накладывают цифровую анимацию и изображения на реальные настройки. В Magic Leap есть новая технология, которая обещает удивить пользователей его первой версии гарнитуры.

Важная причина: новая гарнитура от стартапа Magic Leap. Вскоре он будет готов для разработчиков программного обеспечения, что даст техническим специалистам первое представление о будущем передовых линз, которые накладывают цифровую анимацию и изображения на реальные настройки. В Magic Leap есть новая технология, которая обещает удивить пользователей его первой версии гарнитуры.

Важная причина: новая гарнитура от стартапа Magic Leap. Вскоре он будет готов для разработчиков программного обеспечения, что даст техническим специалистам первое представление о будущем передовых линз, которые накладывают цифровую анимацию и изображения на реальные настройки. В Magic Leap есть новая технология, которая обещает удивить пользователей его первой версии гарнитуры.Между тем Microsoft, вероятно, анонсирует обновления своих впечатляющих очков HoloLens AR. Предприятиям уже надоедают очки AR. Например, очки Vuzix AR помогают складским работникам находить и упаковать товары более эффективно.

10 из 11

Новая скорость, покрытие от 5G

Ожидайте, что коммерческие сотовые сети 5G начнут соединять клиентов. Verizon предложит свою первую услугу беспроводной связи 5G на нескольких рынках, используя беспроводные сигналы, которые передаются на короткие расстояния для передачи сверхскоростной широкополосной связи до 30 миллионов домов за пределами своей волоконно-оптической сети. Это сэкономит Verizon кучу затрат на установку.

AT&T тем временем продолжает тестирование беспроводных антенн 5G, установленных на линиях электропередач.Ранние приложения 5G проложат путь для широкого развертывания к 2020 году или около того, обещая значительное увеличение скорости и емкости данных для беспроводных пользователей во всем мире.

11 из 11

Совершенно новый взгляд на спортивные телеканалы

Радикальная переработка спортивных телетрансляций станет хитом среди молодых фанатов. НБА лидирует, недавно начав использовать сайт онлайн-игр Twitch, чтобы изменить внешний вид игр. Зрители будут контролировать действие с помощью новых приложений, которые поддерживают интерактивные функции, данные в реальном времени, каналы социальных сетей и многое другое.

В конце концов, фанаты выберут своего любимого диктора, приостановят действие для различных ракурсов замедленного воспроизведения и будут отслеживать новости игроков и данные о состоянии здоровья. НБА начинает с игр низшей лиги. Но скоро появятся и обычные игры. «Геймификация» телевизионных видов спорта подстегнет падающие рейтинги и поможет возобновить интерес как молодых, так и старых фанатов. Будет быстро расти давление на другие спортивные лиги, чтобы они следили за НБА и давали зрителям больше наворотов.

НБА начинает с игр низшей лиги. Но скоро появятся и обычные игры. «Геймификация» телевизионных видов спорта подстегнет падающие рейтинги и поможет возобновить интерес как молодых, так и старых фанатов. Будет быстро расти давление на другие спортивные лиги, чтобы они следили за НБА и давали зрителям больше наворотов.

ФРС — 19 декабря 2018 г .: материалы прогнозов FOMC, доступная версия

19 декабря 2018: материалы прогнозов FOMC, доступная версия

Доступная версия

Для выпуска в 14:00 EST, 19 декабря 2018 г.

Экономические прогнозы членов Совета Федеральной резервной системы и президентов Федерального резервного банка в соответствии с их индивидуальными оценками предполагаемой соответствующей денежно-кредитной политики, декабрь 2018 года

Предварительный выпуск таблицы 1 Обзора экономических прогнозов, который будет опубликован вместе с протоколом заседания Комитета по открытым рынкам

процентов

| Переменная | Медиана 1 | Центральная тенденция 2 | Диапазон 3 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | Более длинный пробег | 2018 | 2019 | 2020 | 2021 | Более длинный пробег | 2018 | 2019 | 2020 | 2021 | Более длинный пробег | |

| Изменение реального ВВП | 3. 0 | 2,3 | 2,0 | 1,8 | 1,9 | 3,0 — 3,1 | 2,3 — 2,5 | 1,8 — 2,0 | 1,5 — 2,0 | 1,8 — 2,0 | 3,0 — 3,1 | 2,0 — 2,7 | 1,5 — 2,2 | 1,4 — 2,1 | 1,7 — 2,2 |

| Сентябрьский прогноз | 3,1 | 2,5 | 2,0 | 1,8 | 1. 8 8 | 3,0 — 3,2 | 2,4 — 2,7 | 1,8 — 2,1 | 1,6 — 2,0 | 1,8 — 2,0 | 2,9 — 3,2 | 2,1 — 2,8 | 1,7 — 2,4 | 1,5 — 2,1 | 1,7 — 2,1 |

| Уровень безработицы | 3,7 | 3,5 | 3,6 | 3,8 | 4,4 | 3,7 | 3,5 — 3,7 | 3,5 — 3,8 | 3. 6 — 3,9 | 4,2 — 4,5 | 3,7 | 3,4 — 4,0 | 3,4 — 4,3 | 3,4 — 4,2 | 4,0 — 4,6 |

| Сентябрьский прогноз | 3,7 | 3,5 | 3,5 | 3,7 | 4,5 | 3,7 | 3,4 — 3,6 | 3,4 — 3,8 | 3,5 — 4,0 | 4,3 — 4,6 | 3,7 — 3,8 | 3,4 — 3. 8 8 | 3,3 — 4,0 | 3,4 — 4,2 | 4,0 — 4,6 |

| Надувание PCE | 1,9 | 1,9 | 2,1 | 2,1 | 2,0 | 1,8 — 1,9 | 1,8 — 2,1 | 2,0 — 2,1 | 2,0 — 2,1 | 2,0 | 1,8 — 1,9 | 1,8 — 2,2 | 2,0 — 2,2 | 2,0 — 2,3 | 2,0 |

| Сентябрьская проекция | 2. 1 1 | 2,0 | 2,1 | 2,1 | 2,0 | 2,0 — 2,1 | 2,0 — 2,1 | 2,1 — 2,2 | 2,0 — 2,2 | 2,0 | 1,9 — 2,2 | 2,0 — 2,3 | 2,0 — 2,2 | 2,0 — 2,3 | 2,0 |

| Базовая инфляция PCE 4 | 1,9 | 2,0 | 2,0 | 2,0 | 1. 8 — 1,9 8 — 1,9 | 2,0 — 2,1 | 2,0 — 2,1 | 2,0 — 2,1 | 1,8 — 1,9 | 1,9 — 2,2 | 2,0 — 2,2 | 2,0 — 2,3 | |||

| Сентябрьский прогноз | 2,0 | 2,1 | 2,1 | 2,1 | 1,9 — 2,0 | 2,0 — 2,1 | 2,1 — 2,2 | 2,0 — 2,2 | 1. 9 — 2,0 9 — 2,0 | 2,0 — 2,3 | 2,0 — 2,2 | 2,0 — 2,3 | |||

| Заметка: предполагаемый правильный путь политики | |||||||||||||||

| Ставка по федеральным фондам | 2,4 | 2,9 | 3,1 | 3,1 | 2,8 | 2,4 | 2,6 — 3,1 | 2,9 — 3,4 | 2,6 — 3,1 | 2,5 — 3,0 | 2,1 — 2,4 | 2. 4 — 3,1 4 — 3,1 | 2,4 — 3,6 | 2,4 — 3,6 | 2,5 — 3,5 |

| Сентябрьская проекция | 2,4 | 3,1 | 3,4 | 3,4 | 3,0 | 2,1 — 2,4 | 2,9 — 3,4 | 3,1 — 3,6 | 2,9 — 3,6 | 2,8 — 3,0 | 2,1 — 2,4 | 2,1 — 3,6 | 2,1 — 3,9 | 2,1 — 4,1 | 2. 5 — 3,5 |

Рис. 1. Медианы, основные тенденции и диапазоны экономических прогнозов, 2018–2021 гг. И в долгосрочной перспективе

Изменение реального ВВП

процентов

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Более длинный пробег | |

|---|---|---|---|---|---|---|---|---|---|---|

| Фактическое | 2.6 | 2,7 | 2,0 | 1,9 | 2,5 | – | – | – | – | |

| Верхний предел диапазона | – | – | – | – | – | 3,1 | 2,7 | 2,2 | 2,1 | 2,2 |

| Верхний конец центральной тенденции | – | – | – | – | – | 3. 1 1 | 2,5 | 2,0 | 2,0 | 2,0 |

| Медиана | – | – | – | – | – | 3,0 | 2,3 | 2,0 | 1,8 | 1,9 |

| Нижний предел центральной тенденции | – | – | – | – | – | 3,0 | 2.3 | 1,8 | 1,5 | 1,8 |

| Нижний предел диапазона | – | – | – | – | – | 3,0 | 2,0 | 1,5 | 1,4 | 1,7 |

Уровень безработицы

процентов

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Более длинный пробег | |

|---|---|---|---|---|---|---|---|---|---|---|

| Фактическое | 7. 0 | 5,7 | 5,0 | 4,7 | 4,1 | – | – | – | – | |

| Верхний предел диапазона | – | – | – | – | – | 3,7 | 4,0 | 4,3 | 4,2 | 4,6 |

| Верхний конец центральной тенденции | – | – | – | – | – | 3. 7 7 | 3,7 | 3,8 | 3,9 | 4,5 |

| Медиана | – | – | – | – | – | 3,7 | 3,5 | 3,6 | 3,8 | 4,4 |

| Нижний предел центральной тенденции | – | – | – | – | – | 3,7 | 3.5 | 3,5 | 3,6 | 4,2 |

| Нижний предел диапазона | – | – | – | – | – | 3,7 | 3,4 | 3,4 | 3,4 | 4,0 |

Инфляция PCE

процентов

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Более длинный пробег | |

|---|---|---|---|---|---|---|---|---|---|---|

| Фактическое | 1. 2 2 | 1,2 | 0,3 | 1,6 | 1,8 | – | – | – | – | |

| Верхний предел диапазона | – | – | – | – | – | 1,9 | 2,2 | 2,2 | 2,3 | 2,0 |

| Верхний конец центральной тенденции | – | – | – | – | – | 1. 9 | 2,1 | 2,1 | 2,1 | 2,0 |

| Медиана | – | – | – | – | – | 1,9 | 1,9 | 2,1 | 2,1 | 2,0 |

| Нижний предел центральной тенденции | – | – | – | – | – | 1,8 | 1.8 | 2,0 | 2,0 | 2,0 |

| Нижний предел диапазона | – | – | – | – | – | 1,8 | 1,8 | 2,0 | 2,0 | 2,0 |

Рисунок 2.

Оценка участниками FOMC соответствующей денежно-кредитной политики: середина целевого диапазона или целевой уровень ставки по федеральным фондам

Оценка участниками FOMC соответствующей денежно-кредитной политики: середина целевого диапазона или целевой уровень ставки по федеральным фондам

Количество участников с прогнозируемой средней точкой целевого диапазона или целевым уровнем

| Средняя точка целевого диапазона или целевой уровень (в процентах) | 2018 | 2019 | 2020 | 2021 | Более длинный пробег |

|---|---|---|---|---|---|

| 4.500 | |||||

| 4,375 | |||||

| 4,250 | |||||

| 4,125 | |||||

4. 000 000 | |||||

| 3,875 | |||||

| 3,750 | |||||

| 3,625 | 2 | 2 | |||

| 3.500 | 1 | ||||

| 3,375 | 3 | 1 | |||

| 3,250 | 1 | ||||

| 3,125 | 6 | 4 | 6 | ||

3. 000 000 | 5 | ||||

| 2,875 | 5 | 6 | 4 | ||

| 2,750 | 5 | ||||

| 2,625 | 4 | 1 | 3 | ||

| 2.500 | 4 | ||||

| 2,375 | 15 | 2 | 1 | 1 | |

| 2,250 | |||||

| 2,125 | 2 |

Пояснения к графикам экономических прогнозов

На графиках показаны фактические значения и прогнозы для трех экономических переменных, основанные на индивидуальных оценках соответствующей денежно-кредитной политики участниками FOMC:

- Изменение реального валового внутреннего продукта (ВВП) — в период с четвертого квартала предыдущего года по четвертый квартал указанного года.

- Уровень безработицы — средний уровень безработицы среди гражданского населения в четвертом квартале каждого года.

- Инфляция PCE — измеряется изменением индекса цен расходов на личное потребление (PCE) с четвертого квартала предыдущего года по четвертый квартал указанного года.

Информация для этих переменных отображается для каждого года с 2013 по 2021 год и для более длительного периода.

Сплошная синяя линия, обозначенная «Фактическое», показывает исторические значения для каждой переменной.

Сплошные красные линии отображают медианный прогноз в каждый период для каждой переменной. Среднее значение для каждого периода — это средний прогноз, когда прогнозы расположены от наименьшего к наибольшему. Когда количество прогнозов четное, медиана представляет собой среднее значение двух средних прогнозов.

Диапазон и центральная тенденция для каждой переменной в каждом периоде прогноза изображены в формате «прямоугольник и усы». Синие соединенные горизонтальные и вертикальные линии («усы») представляют собой диапазон прогнозов политиков.Нижняя граница диапазона для каждой переменной — это самый низкий из всех прогнозов на этот год или период. Точно так же верхний предел диапазона является самым высоким из всех прогнозов на этот год или период. Светло-синие заштрихованные прямоугольники представляют центральную тенденцию, которая представляет собой более узкую версию диапазона, исключающего три самых высоких и три самых низких прогноза для каждой переменной за каждый год или период.

Синие соединенные горизонтальные и вертикальные линии («усы») представляют собой диапазон прогнозов политиков.Нижняя граница диапазона для каждой переменной — это самый низкий из всех прогнозов на этот год или период. Точно так же верхний предел диапазона является самым высоким из всех прогнозов на этот год или период. Светло-синие заштрихованные прямоугольники представляют центральную тенденцию, которая представляет собой более узкую версию диапазона, исключающего три самых высоких и три самых низких прогноза для каждой переменной за каждый год или период.

Долгосрочные прогнозы, которые показаны в крайней правой части графиков, представляют собой темпы роста, безработицы и инфляции, к которым, по ожиданиям директивных органов, экономика со временем приблизится — возможно, через пять или шесть лет — при отсутствии дальнейших шоков и при соответствующей денежно-кредитной политике.Поскольку соответствующая денежно-кредитная политика, по определению, направлена на достижение двойного мандата Федеральной резервной системы по обеспечению максимальной занятости и стабильности цен в долгосрочной перспективе, долгосрочные прогнозы политиков в отношении экономического роста и безработицы могут быть интерпретированы, соответственно, как оценки экономики нормальные или трендовые темпы роста и нормальный уровень безработицы в долгосрочной перспективе. Показанный долгосрочный прогноз инфляции — это уровень инфляции, который, как считается, наиболее соответствует двойному мандату Федеральной резервной системы.

Показанный долгосрочный прогноз инфляции — это уровень инфляции, который, как считается, наиболее соответствует двойному мандату Федеральной резервной системы.

Объяснение схемы путей политики

Эта диаграмма основана на оценках политиками соответствующей денежно-кредитной политики, которая, по определению, представляет собой будущий курс политики, который, по мнению каждого участника, с наибольшей вероятностью будет способствовать результатам экономической активности и инфляции, которые наилучшим образом удовлетворяют его или ее интерпретацию политики Федеральной резервной системы. двойная цель максимальной занятости и стабильных цен.

Каждый заштрихованный кружок обозначает значение (округленное до ближайшей 1/8 процентной точки) суждения отдельного участника о средней точке соответствующего целевого диапазона ставки по федеральным фондам или соответствующего целевого уровня ставки по федеральным фондам в конце периода указанный календарный год или более длительный период.

Турция Обзор

Стратегия

Количество активных проектов | 20 |

Чистые обязательства МБРР | $ 6,408 млн. |

Партнерство между Турцией и Группой Всемирного банка (WBG) изложено в рамочной программе партнерства со страной (CPF), которая первоначально была рассчитана на период 18–21 финансового года, но недавно была обновлена и расширена, чтобы включить в нее 22–23 финансовые годы. Обзор эффективности и обучения (PLR), который обсуждался на совете директоров Группы Всемирного банка 13 марта 2020 года.

PLR подтвердил, что основные принципы роста, включения и устойчивости СПС остаются в силе и что большинство целей, поставленных в рамках этих компонентов, также остаются актуальными, хотя в программу были внесены некоторые поправки, отражающие изменения в условиях страны, клиент спрос и развитие программы. Продолжающаяся поддержка со стороны Международного банка реконструкции и развития (МБРР) была подтверждена в связи со сложной экономической ситуацией в Турции, которая ведет к снижению, а не увеличению дохода на душу населения в долларовом выражении.

Продолжающаяся поддержка со стороны Международного банка реконструкции и развития (МБРР) была подтверждена в связи со сложной экономической ситуацией в Турции, которая ведет к снижению, а не увеличению дохода на душу населения в долларовом выражении.

Программа ГВБ обеспечивает постоянное согласование со стратегиями правительства, в том числе недавно запущенным 11-м Национальным планом развития (НПР, 2019–23) и Новой экономической программой (2018–21) Турции. Программа Банка по-прежнему ориентирована на долгосрочную перспективу, что позволяет максимизировать возможности для поддержки продвижения Турции к статусу страны с более высокими доходами.

С началом глобального кризиса, связанного с COVID-19, программа ГВБ в Турции на 20–2021 финансовый год была скорректирована для поддержки ответных мер правительства. В соответствии с концептуальным документом ГВБ «Спасение жизней, усиление воздействия и возвращение в нормальное русло» Банк реагирует на COVID-19, охватывая континуум помощи, реструктуризации и устойчивого восстановления. Кредитные и аналитические программы, первоначально предусмотренные в PLR, были дополнены новыми кредитными и консультационными услугами и аналитикой (ASA), нацеленными на поддержку мер в ответ на пандемию.

Кредитные и аналитические программы, первоначально предусмотренные в PLR, были дополнены новыми кредитными и консультационными услугами и аналитикой (ASA), нацеленными на поддержку мер в ответ на пандемию.

Группа Всемирного банка продолжит предлагать набор инструментов от своих организаций, используя сильные стороны МБРР, Международной финансовой корпорации (IFC) и Многостороннего агентства по инвестиционным гарантиям (MIGA).

В результате реализации СПС на сегодняшний день МБРР предоставил кредиты на общую сумму 3,9 млрд долларов США, включая инвестиционные операции в области энергетики, доступа к финансам, муниципального развития, устойчивости к рискам бедствий и водного сектора. Среднегодовой объем кредитования МБРР в размере 1,3 миллиарда долларов был приведен в соответствие с годовым целевым показателем кредитования CPF в размере от 1 до 1,5 миллиарда долларов.

Внедрение портфеля IFC продолжало осуществляться удовлетворительно, и по состоянию на сентябрь 2020 года ее обязательный портфель составил 4 281 миллион долларов США, что является вторым по величине в мире и крупнейшим в регионе Европы и Центральной Азии..jpg) С мая 2020 года Турция получила несколько инвестиций в рамках программы реагирования на кризисную ситуацию IFC COVID-19. IFC инвестировала в Турцию 989 миллионов долларов в долгосрочное финансирование (LTF), из которых 523 миллиона долларов приходятся на ее собственный счет, а 466 миллионов долларов были привлечены от других инвесторов. Это выше ориентировочных целей IFC в СПС.

С мая 2020 года Турция получила несколько инвестиций в рамках программы реагирования на кризисную ситуацию IFC COVID-19. IFC инвестировала в Турцию 989 миллионов долларов в долгосрочное финансирование (LTF), из которых 523 миллиона долларов приходятся на ее собственный счет, а 466 миллионов долларов были привлечены от других инвесторов. Это выше ориентировочных целей IFC в СПС.

Объем гарантийных обязательств MIGA в Турции за последнее десятилетие существенно вырос с 458 млн долларов в 2013 финансовом году до 1,695 млрд долларов в 2016 финансовом году. В настоящее время он стоит 2 доллара.77 миллиардов (2020 финансовый год), что делает Турцию крупнейшей страной, подверженной рискам в портфеле MIGA, с 12 процентами от общего валового риска. Вмешательство MIGA позволило мобилизовать иностранное частное финансирование в поддержку стратегических областей, таких как государственно-частные партнерства в области здравоохранения, финансовый сектор и экспортные рынки, а также секторы инфраструктуры за счет муниципального финансирования. Ассортимент продуктов включает традиционное страхование политических рисков, а также невыполнение кредитных гарантий. В будущем MIGA продолжит избирательный подход к оптимизации возможностей развития для мобилизации частного сектора, обеспечивая при этом тесную координацию с Банком и IFC в контексте СПС ГВБ.

Ассортимент продуктов включает традиционное страхование политических рисков, а также невыполнение кредитных гарантий. В будущем MIGA продолжит избирательный подход к оптимизации возможностей развития для мобилизации частного сектора, обеспечивая при этом тесную координацию с Банком и IFC в контексте СПС ГВБ.

Ключевое взаимодействие

Поддержка реакции правительства на COVID-19 заняла центральное место в программе ГВБ по четырем направлениям глобального подхода ГВБ:

По спасение жизней: В четвертом квартале 2020 финансового года Банк добавил 100 млн долларов в программу CPF / PLR для проекта по оказанию помощи в чрезвычайной ситуации в Турции в связи с COVID-19 (P173988) из средства ускоренного режима в качестве ключевого компонента этапа реагирования на COVID.Параллельно с этим он реструктурировал 134 миллиона долларов США в рамках текущего проекта «Укрепление и поддержка систем здравоохранения» (P152799), чтобы обеспечить дополнительную поддержку для удовлетворения неотложных потребностей здравоохранения.

К защищает бедных и уязвимых: Также в четвертом квартале Банк добавил 160 млн долларов США на Проект безопасного обучения и дистанционного обучения (P173997), который поддерживает равный доступ к дистанционному обучению и защищает человеческий капитал. Платформа цифрового образования, которая будет усилена и расширена в рамках проекта, будет способствовать реструктуризации и более устойчивой цифровой образовательной системы для смешанного обучения и обучения после COVID-19 (очное и онлайн).

До сохранить средства к существованию, сохранить рабочие места и обеспечить более устойчивый рост бизнеса и создание рабочих мест: В рамках этапа устойчивого восстановления Банк добавляет две новые операции к программе в 21 финансовом году. Первый — это недавно утвержденный проект экстренной поддержки фирм (500 миллионов долларов, P174112), а второй — это предлагаемая быстрая поддержка микро- и малых предприятий во время проекта COVID-19 (300 миллионов долларов, P174144), реализуемая малым и средним предприятием. (МСП) агентство поддержки Министерства промышленности и технологий, ориентированное на более мелкие ММСП.Эти новые операции направлены на сохранение рабочих мест.

(МСП) агентство поддержки Министерства промышленности и технологий, ориентированное на более мелкие ММСП.Эти новые операции направлены на сохранение рабочих мест.

Дальнейшая операция, Проект долгосрочных экспортных финансовых гарантий (300 млн долларов США, 156252 долларов США, утвержденный в четвертом квартале 2020 финансового года), которая была предусмотрена в CPF / PLR и находилась в стадии подготовки до COVID, была адаптирована для улучшения способность Эксимбанка Турции привлекать средства на рынках капитала для поддержки жизнеспособных компаний-экспортеров, пострадавших от спада торговли, вызванного COVID. Наконец, внедрение постоянного инклюзивного доступа к финансам было ускорено, чтобы привлечь внимание к компаниям и фирмам, работающим в отстающих регионах в контексте COVID-19.

К укрепить политику, институты и инвестиции для устойчивого, инклюзивного и устойчивого роста: Портфель основных и расширенных основных ASA, предусмотренный в PLR, будет сосредоточен на укреплении политик и институтов. и инвестиции для устойчивого и устойчивого восстановления. Особое внимание уделяется своевременной подготовке ASA по обеспечению готовности к пандемии. Более того, при подготовке операций, которые были предусмотрены в программе PLR до COVID на 21 финансовый год, сильный акцент будет сделан на усилении отраслевых политик и институтов для поддержки подхода «восстановление лучше».Эти операции включают дополнительное финансирование Проекта геотермального развития (P172827), Проект интеграции устойчивого ландшафта (P172562), Проект организованных промышленных зон (P171645), Проект повышения устойчивости городов (P173025) и Проект увеличения масштабов солнечной фотоэлектрической системы на крыше (P172854).

и инвестиции для устойчивого и устойчивого восстановления. Особое внимание уделяется своевременной подготовке ASA по обеспечению готовности к пандемии. Более того, при подготовке операций, которые были предусмотрены в программе PLR до COVID на 21 финансовый год, сильный акцент будет сделан на усилении отраслевых политик и институтов для поддержки подхода «восстановление лучше».Эти операции включают дополнительное финансирование Проекта геотермального развития (P172827), Проект интеграции устойчивого ландшафта (P172562), Проект организованных промышленных зон (P171645), Проект повышения устойчивости городов (P173025) и Проект увеличения масштабов солнечной фотоэлектрической системы на крыше (P172854).

Еще одно важное мероприятие заключается в поддержке действий правительства в отношении 3,6 миллиона сирийских беженцев, проживающих в Турции. Группа Всемирного банка сотрудничает с Фондом ЕС для беженцев в Турции (FRiT) и реализует программы в областях социальной поддержки и адаптации, рынков труда и экономики, муниципальных услуг и образования, а также во всех областях данных. сбор, измерение и мониторинг.

Помимо фондов FRiT, портфель также поддерживается широким набором целевых фондов, в первую очередь Фондом чистых технологий (CTF), фондами Инструмента помощи перед вступлением в ЕС (IPA), Глобальным экологическим фондом (GEF). ) и гендерные фонды Шведского агентства международного сотрудничества в области развития (SIDA).

Последнее обновление: 19 октября 2020 г.

Обзор ФРС своей стратегии денежно-кредитной политики и того, что об этом говорят ученые Брукингса

Федеральная резервная система завершает всеобъемлющий обзор своей денежно-кредитной политики, в ходе которого исследуются фундаментальные вопросы, поднятые во время глобального финансового кризиса и его последствий.Была ли стратегия ФРС по выполнению своего законного мандата максимальной занятости и стабильности цен лучшей в мире, где инфляция — и, следовательно, процентные ставки — оставались на устойчиво низком уровне, даже когда уровень безработицы в США приближался к минимумам за полвека? Были ли инструменты, примененные во время Великой рецессии, подходящими для борьбы с новым спадом? Можно ли улучшить коммуникационную практику ФРС? Над этими вопросами размышляли и ученые Брукингского института, и участники конференции. См. Подборку избранных исследовательских работ и статей ниже .

См. Подборку избранных исследовательских работ и статей ниже .

На своей пресс-конференции в конце июля Пауэлл сказал, что в результате обзора ФРС «в ближайшем будущем» пересмотрит свое Заявление о долгосрочных целях и стратегии денежно-кредитной политики. Заместитель председателя правления Ричард Кларида, который возглавляет обзор, сказал в интервью в начале августа, что ФРС рассматривает «некоторые важные изменения».

Политический комитет ФРС, Федеральный комитет по открытым рынкам, впервые принял заявление о стратегии в январе 2012 года, когда заслуженный научный сотрудник Брукингса по месту жительства Бен С.Бернанке был председателем ФРС. Джанет Л. Йеллен, которая сменит Бернанке на посту председателя ФРС и которая также является почетным научным сотрудником Брукингса, возглавила подкомитет FOMC, который его подготовил. Хотя ФРС неофициально оценила двухпроцентную инфляцию как совместимую с ценовой стабильностью с середины 1996 года, в заявлении 2012 года целевой показатель был официально закреплен как двухпроцентная инфляция, измеренная с помощью индекса цен на личное потребление Министерства торговли. Поправка 2016 года подчеркнула, что два процента являются симметричной целью, а это означает, что директивные органы «будут обеспокоены, если инфляция будет постоянно выше или ниже этой цели.”

Поправка 2016 года подчеркнула, что два процента являются симметричной целью, а это означает, что директивные органы «будут обеспокоены, если инфляция будет постоянно выше или ниже этой цели.”

Мотивация к обзору

За исключением кратковременного периода 2018 года, инфляция не достигла устойчивого уровня двух процентов с момента объявления целевого показателя. Экономическая взаимосвязь, известная как кривая Филлипса, предполагает, что низкая безработица должна привести к более высокой инфляции. Но исторически низкие уровни безработицы в США до рецессии COVID-19 не вызывали более высокой инфляции. Экономисты не совсем понимают, почему.

Многие потребители приветствуют очень низкую инфляцию, но проблема в том, что очень низкая инфляция означает, что процентные ставки в среднем остаются очень низкими.Это, в свою очередь, снижает способность ФРС бороться с рецессиями, используя свой традиционный инструмент — снижение целевой процентной ставки по однодневным кредитам между банками (ставка по федеральным фондам). Расстояние между ставкой по федеральным фондам и ее эффективной нижней границей (примерно равной нулю или чуть меньше) сокращается. Средняя оценка директивными органами ФРС нейтрального уровня ставки по федеральным фондам — ставки, при которой денежно-кредитная политика не является ни экспансионистской, ни сдерживающей — снизилась с 4,2 процента в январе 2012 года до 2.5 процентов в июне 2020 года.

Стратегия

Стратегия ФРС для достижения своей цели по инфляции — это то, что экономисты называют «прошлой» стратегией, то есть она не пытается восполнить прошлые промахи. Он просто стремится вернуть инфляцию обратно к двум процентам, уравновешивая стремление к стабильности цен и достижение другой стороны своего двойного мандата — максимальной занятости. Экономисты на мероприятиях в Брукинге предложили ФРС заменить свою устаревшую стратегию различными стратегиями «макияжа».Когда, например, инфляция опускается ниже целевого уровня, ФРС может временно снизить инфляцию чуть выше двух процентов, чтобы компенсировать недооценку, при этом все еще стремясь в среднем к двум процентам в течение определенного периода.

Инструменты

Когда ставка по федеральным фондам выше эффективной нижней границы, ФРС может снизить ее, чтобы поддержать экономику во время спадов. Но когда ставка по фондам приблизилась к своей эффективной нижней границе во время рецессии 2007-2009 годов, ФРС начала использовать два новых инструмента — крупномасштабные покупки долгосрочных казначейских ценных бумаг и ипотечных ценных бумаг, обеспеченных государством (количественное смягчение), и заявления о своих планах. для краткосрочных процентных ставок (прогноз на будущее).Оба инструмента были нацелены на снижение долгосрочных процентных ставок, таких как ставки по ипотечным кредитам и ставки по корпоративным облигациям. Другие центральные банки использовали инструменты, которых нет у ФРС, такие как снижение своих краткосрочных учетных ставок ниже нуля (отрицательные ставки) или установление целевых ставок по долгосрочным ценным бумагам, взяв на себя обязательство покупать их по заранее определенной цене (контроль кривой доходности). .