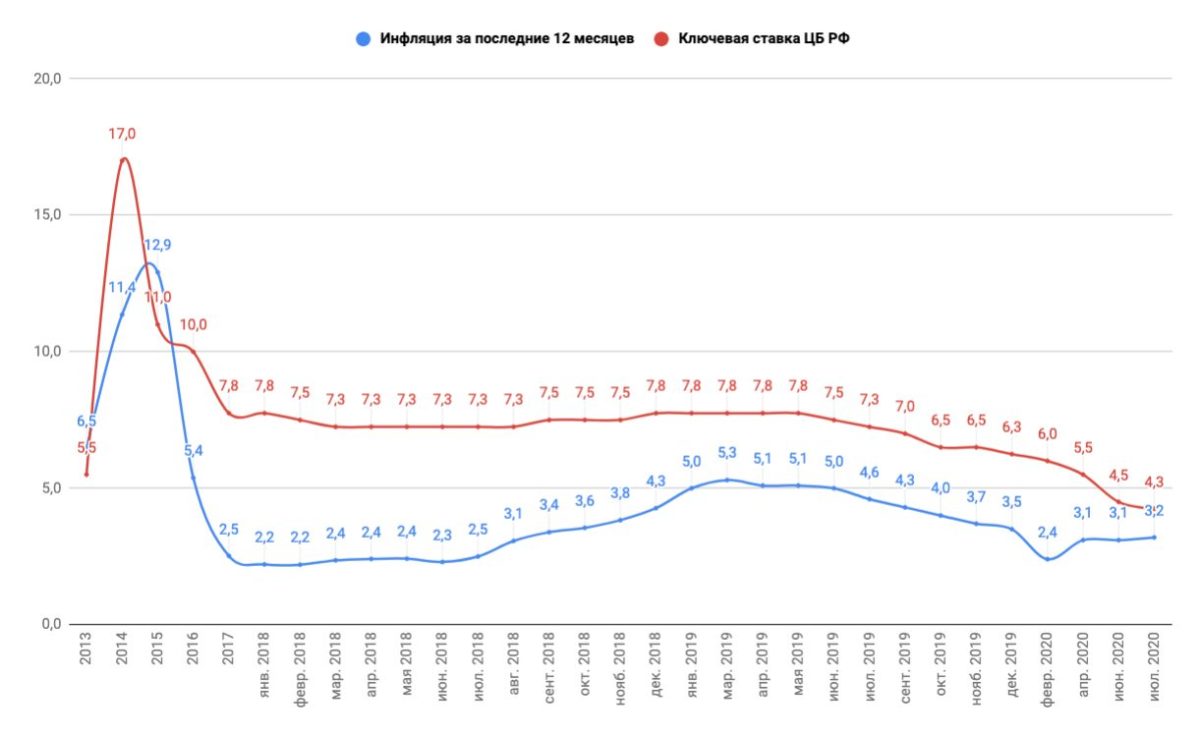

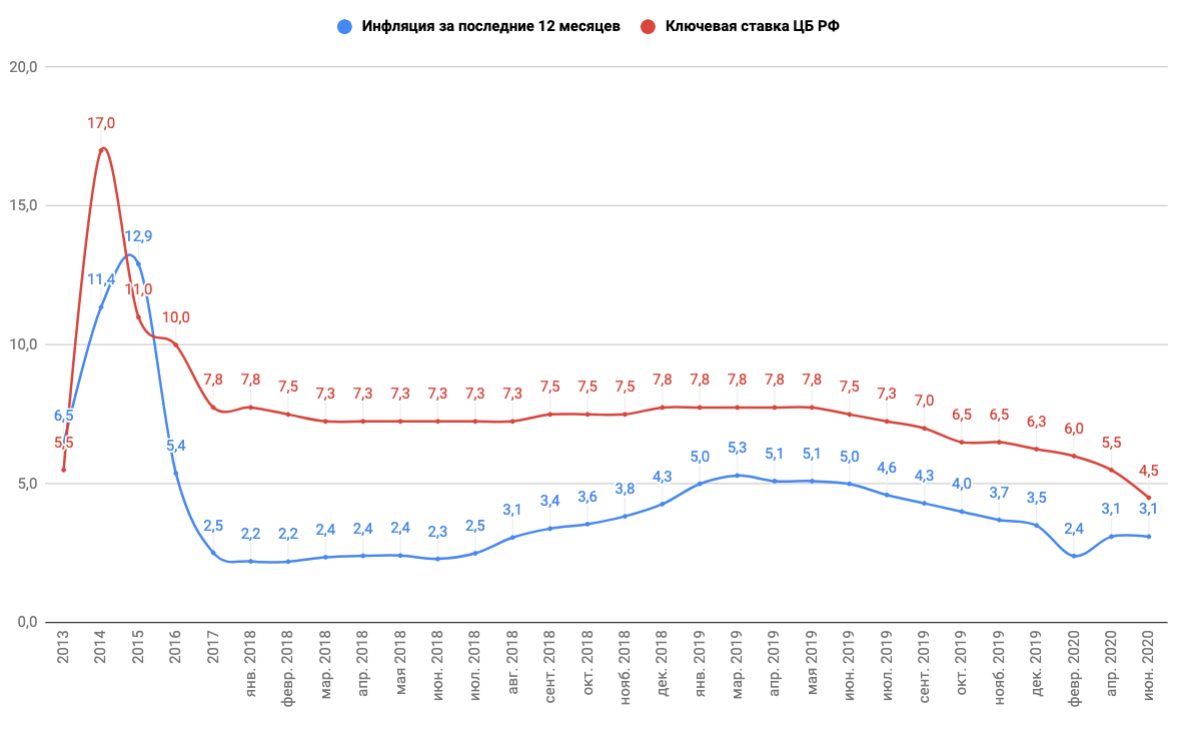

Процентная ставка цб 2018: Ключевая ставка Банка России | Банк России

Новости: Процентная ставка: от ЦБ до реального бизнеса — Эксперт

Действия Банка России по регулированию ключевой ставки, игравшие системную роль в усмирении как девальвации, так и последующей инфляции, далеко не всегда имели безоговорочную поддержку у бизнес-сообщества — обвинений в «удушении» собственного предпринимательства высокими ставками было более чем предостаточно. Немалая доля в этом принадлежит эмоциональной составляющей, однако можно небезосновательно предположить, что в основе такой критики лежит упрощенное понимание финансовых и экономических взаимосвязей, а также побудительных мотивов Банка России и его возможностей влияния на экономику — от «пассивного следования за ситуацией» до «внерыночных методов регулирования.

Традиционно носителями знаний об истинном устройстве и функционировании финансово-экономических механизмов являются сами финансисты, в первую очередь — представители банковского сектора, которые транслируют собственное понимание ситуации на свою клиентскую базу. В результате деловое сообщество, получая опосредованную информацию, не всегда объективно оценивает текущую ситуацию и прогнозы ее развития — а это вполне способно выливаться в заметные бизнес-риски.

Банк России стремится усиливать взаимодействие с представителями реального сектора, профессиональным и научным сообществом, в том числе — и на региональном уровне, сообщил заместитель директора Департамента денежно-кредитной политики Банка России Андрей Липин на встрече в Сибирском ГУ Банка России. «Это является необходимым элементом политики инфляционного таргетирования», — добавил представитель ЦБ, отметив далее важность прозрачности политики Центрального Банка для всех участников рынка. По его словам, Банк России в ближайшее время планирует начать подготовку обзора состояния региональной экономики, включающего статистику и результаты опросов представителей реального сектора. Сначала этот материал будет использоваться для поддержки принятия решений Банка России по ставкам с учетом регионального анализа. В 2018 году ЦБ планирует начать публикацию этого обзора. Это должно помочь лучше донести до бизнеса политику ЦБ и дать возможность ее учета при планировании предпринимателями своей деятельности.

В 2018 году ЦБ планирует начать публикацию этого обзора. Это должно помочь лучше донести до бизнеса политику ЦБ и дать возможность ее учета при планировании предпринимателями своей деятельности.

Инфляция и девальвация: заключенные ставкой

Одним из эффективных механизмов воздействия на состояние российской экономики является управление ключевой ставкой Банка России, прямо или опосредовано влияющей на финансовую и деловую активность. Андрей Липин кратко описал механизмы такого влияния, особое внимание обратив на трансмиссионный механизм, посредством которого то или иное изменение ключевой ставки передается в реальную экономику.

«Ключевая ставка задает стоимость денег, что, в свою очередь, влияет на объемы кредитования. Снижение ставки стимулирует экономическую активность — с одной стороны дает рост производства, с другой — увеличение потребления, обуславливающее агрегированный спрос», — отметил эксперт, показав тем самым, что, смягчая денежно-кредитные условия, можно стимулировать агрегированный спрос. Однако есть пределы стимулирования — до начала роста уровня инфляции. «Так что очень важно учитывать то, в какой фазе находится вся экономика — сейчас, когда она балансирует около нуля, рост агрегированного спроса не несет проинфляционного характера, но в дальнейшем такой рост может стать проинфляционным. Поэтому для ЦБ очень важно выдерживать тонкую грань между стимулированием роста экономики и недопущением увеличения инфляции», заключил заместитель директора Департамента денежно-кредитной политики Банка России.

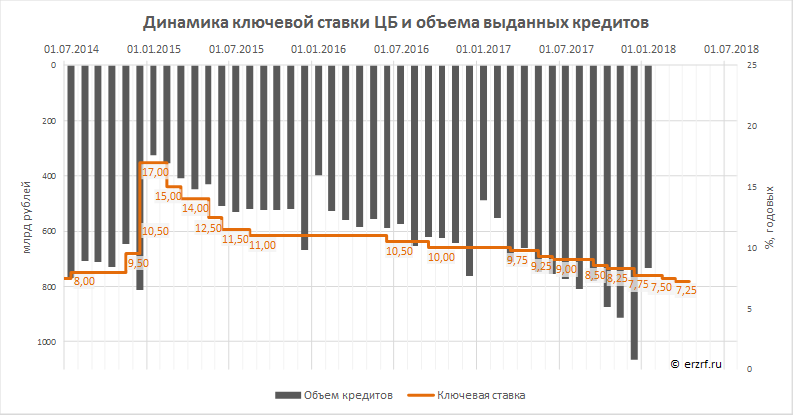

Говоря о скорости восприятия рынком мер денежно-кредитной политики ЦБ, Андрей Липин заметил, что раньше всех отрабатывает эти изменения финансовый сектор — буквально на следующий день видна реакция на рынке однодневного межбанковского кредитования, а остальные сегменты реагируют с определенным лагом, от месяца до года — например, в тех случаях, когда идет речь о реальном секторе экономики. «Но основная реакция наблюдается в течение первых трех-шести месяцев», — констатировал представитель ЦБ. С ним солидарна и директор филиала «Новосибирский» Уральского банка реконструкции и развития Лариса Кучендаева, которая считает — в связи с недавним снижением ставки регулятора на 0,25 п.п. в течение трех месяцев ставки и по кредитам, и по депозитам могут скорректироваться в сторону понижения на ту же величину.

С ним солидарна и директор филиала «Новосибирский» Уральского банка реконструкции и развития Лариса Кучендаева, которая считает — в связи с недавним снижением ставки регулятора на 0,25 п.п. в течение трех месяцев ставки и по кредитам, и по депозитам могут скорректироваться в сторону понижения на ту же величину.

Изменение ключевой ставки оказывает влияние на уровень инфляции и посредством курсового канала — стимулируя приток или отток иностранного капитала при соответственном росте или снижении процентных ставок, что приводит к изменениям курса рубля и условий деятельности импортеров и экспортеров.

Андрей Липин указывает на то, что в России воздействие курсового канала особенно велико. «У нас инфляционные ожидания устойчиво очень сильно связаны с курсовыми, и этот субъективный фактор существенно влияет на реальный уровень инфляции», — рассуждает он. «Это историческая связка, она не очень хороша, даже плоха — и зародилась она в отсутствие политики инфляционного таргетирования, когда действительно инфляция напрямую была связана с изменением курса». Но, по мнению эксперта, сейчас инфляционное таргетирование ведет к тому, что эта связь разрывается, и сегодня колебания курса уже не так сильно отражаются на инфляционных ожиданиях.

«Осторожно, ставка понижается!»

Андрей Липин продемонстрировал необходимость осторожности при обращении с ключевой ставкой на наглядном примере. «Если ЦБ начнет слишком сильно и быстро снижать процентную ставку, то начнется рост проинфляционного характера, т.е. будет увеличиваться инфляция. И коммерческие банки, закладывая рост инфляции, не будут снижать номинальные процентные ставки по кредитам вслед за ЦБ. Так что ЦБ может интенсивно снижать ставку, но не факт, что будут снижаться ставки для бизнеса и населения», обрисовал гипотетическую ситуацию эксперт Банка России, заметив, что сейчас ставки коммерческих банков хорошо коррелируют с динамикой ключевой ставки, что говорит о политике ЦБ, адекватной складывающейся экономической ситуации.

Руководитель розничного филиала ВТБ в Новосибирске Елена Зайцева подтверждает — проводимая Банком России денежно-кредитная политика способствует дезинфляции. Основываясь на статистике по ценам и потребительскому спросу, банкир видит — месячная инфляция в последние два месяца остается на уровне 0,1–0,3%, что соответствует годовому росту цен ниже целевых 4%.

Стоимость, срочность и другие условия по кредитам, предлагаемые коммерческими банками бизнесу и населению, являются производными многих факторов, в том числе — ключевой ставки Банка России и уровня инфляции. Начальник сводного экономического управления Сибирского ГУ Банка России Евгений Хацкевич считает — существенный вклад в сегодняшнее замедление инфляции внесло укрепление курса рубля на фоне более высоких, чем ожидалось, цен на нефть, а также рост конкуренции между производителями и высокий урожай прошлого года. По его мнению, до последнего времени банковское кредитование носило преимущественно кратко-, а также среднесрочный характер, и одной из причин этого являлись десятилетия нестабильной и, преимущественно, высокой инфляции. «Поэтому Банку России необходимо при снижении ключевой ставки обеспечить сохранение положительных реальных процентных ставок на уровне, не приводящем к повышению инфляционного давления, и долгосрочное кредитование станет массовым только после того, как инфляция не просто снизится, но и станет восприниматься банками и их клиентами как устойчиво низкая», — уверен эксперт. Поэтому сравнительно медленное снижение ключевой ставки сейчас — это залог будущего роста доступности банковского кредита, увеличения инвестиций и экономической активности.

Однако бизнесу уже сегодня необходимо финансирование собственных инвестиционных проектов, которое никак нельзя признать доступным. Директор по инвестиционному развитию РАТМ Холдинга Ирина Рябышева сетует: несмотря на наличие программ, помогающих бизнесу получить финансирование по сниженной ставке, по-прежнему проблематично привлечь заемные деньги для реализации инвестпроектов. По ее мнению, банки являются крайне консервативным институтом, готовым «легко и дешево» выдавать кредиты на проекты, которые и без того в достаточной мере обеспечены собственными средствами — т.е. в ситуации, когда участие банков не столь необходимо. Еще одной проблеме, тесно связанной со снижением процентной составляющей стоимости кредита, уделил особое внимание Председатель комитета поддержки и развития малого и среднего предпринимательства мэрии города Новосибирска Максим Останин, который предостерегает: «Будет неплохо, если к лету предприниматели уже смогут получать кредиты по уменьшенным ставкам, но не следует ожидать резкого роста спроса на банковские ресурсы — бизнес, наученный жизнью, зачастую ожидает подвохов в виде добровольно-принудительного страхования и различных комиссий». Представитель городской исполнительной власти полагает, что банки не должны компенсировать снижение процентных доходов ростом непроцентных.

По ее мнению, банки являются крайне консервативным институтом, готовым «легко и дешево» выдавать кредиты на проекты, которые и без того в достаточной мере обеспечены собственными средствами — т.е. в ситуации, когда участие банков не столь необходимо. Еще одной проблеме, тесно связанной со снижением процентной составляющей стоимости кредита, уделил особое внимание Председатель комитета поддержки и развития малого и среднего предпринимательства мэрии города Новосибирска Максим Останин, который предостерегает: «Будет неплохо, если к лету предприниматели уже смогут получать кредиты по уменьшенным ставкам, но не следует ожидать резкого роста спроса на банковские ресурсы — бизнес, наученный жизнью, зачастую ожидает подвохов в виде добровольно-принудительного страхования и различных комиссий». Представитель городской исполнительной власти полагает, что банки не должны компенсировать снижение процентных доходов ростом непроцентных.

Ключевая ставка — указатель или ориентир?

«Динамика ключевой ставки — скорее, определяющий вектор стоимости ресурсов для банков», — считает директор департамента кредитования и страховых продуктов Абсолют Банка Антон Павлов. Он считает маловероятным, что недавнее снижение ключевой ставки Банка России окажет существенное влияние на действующий уровень ставок — во-первых, снижение было не очень значительным, во-вторых, банки в большинстве своем заранее, предугадывая решение ЦБ, снизили ставки по кредитам и депозитам. Согласен с тем, что последнее снижение ключевой ставки на 0,25% никак не повлияет на процентные ставки банков по кредитам и депозитам и представитель бизнес-сообщества, заместитель финансового директора по привлечению ресурсов ГК «Обувь России» Сергей Нечаев. «ЦБ задает только вектор движения вниз, но для реального снижения банки будут ждать следующих сигналов от регулятора», — уверен топ-менеджер производственной компании.

«Ключевую ставку ЦБ банки рассматривают скорее как индикатор, предпочитая работать на опережение — например, в марте банки снизили ставки по кредитным продуктам незадолго до заседания регулятора», — подтверждает ведущий аналитик банка «Российский капитал» Анастасия Соснова, рассуждая о взаимосвязи ключевой и рыночных процентных ставках. При этом она уверена — на ставки по банковским продуктам в большей степени оказывает влияние потребность в ликвидности и конкурентные условия. «В настоящий момент потребность в дополнительной ликвидности у банков низкая, а конкуренция среди банков наблюдается достаточно острая. Таким образом, на рынке банковских продуктов очевиден тренд на снижение ставок», замечает аналитик. «Если банк посчитают, что уровень риска снизился, то может пойти и на снижение ставок» — указывает на еще один резерв уменьшения стоимости кредитов заместитель председателя правления Локо Банка Андрей Люшин. Он причисляет к инструментам воздействия Банка России на финансовую систему обязательные нормы резервирования, обеспеченные кредиты ЦБ и операции РЕПО — все они, помимо ключевой ставки, влияют на конечную процентную ставку по предоставляемым ресурсам.

При этом она уверена — на ставки по банковским продуктам в большей степени оказывает влияние потребность в ликвидности и конкурентные условия. «В настоящий момент потребность в дополнительной ликвидности у банков низкая, а конкуренция среди банков наблюдается достаточно острая. Таким образом, на рынке банковских продуктов очевиден тренд на снижение ставок», замечает аналитик. «Если банк посчитают, что уровень риска снизился, то может пойти и на снижение ставок» — указывает на еще один резерв уменьшения стоимости кредитов заместитель председателя правления Локо Банка Андрей Люшин. Он причисляет к инструментам воздействия Банка России на финансовую систему обязательные нормы резервирования, обеспеченные кредиты ЦБ и операции РЕПО — все они, помимо ключевой ставки, влияют на конечную процентную ставку по предоставляемым ресурсам.

«Уровень процентных ставок по депозитам и кредитам, выдаваемых бизнесу и населению, определяется не только стоимостью привлечения ресурсов для банков, но и внутренней стоимостью банковских услуг, и рыночной конъюнктурой — ни первый, ни второй факторы от ключевой ставки не зависят», — дополняет вице-президент, директор Сибирской региональной дирекции банка «Открытие» Андрей Смирнов. Однако Лариса Кучендаева расставляет приоритеты несколько иначе. «На текущий момент именно ключевая ставка оказывает наибольшее влияние на стоимость банковских ресурсов для юридических лиц, но что касается частных клиентов, то основным фактором, влияющим на уровень ставки по кредитам, является потенциальный риск», — считает директор филиала.

Процентная самостоятельность

Переходя к ситуации в Сибирском федеральном округе, Евгений Хацкевич сообщил о постепенном снижении номинальных процентных ставок и смягчении неценовых условий банковского кредитования в текущем году во всех регионах Сибирского федерального округа. Это, по его мнению, положительно отразится на восстановлении экономической активности.

А руководитель корпоративного филиала банка ВТБ в Новосибирске Вячеслав Брюханов вспоминает, что снижение банковских ставок происходило в начале 2017 года, и в 2016 году — когда финансовые институты видели тренд на снижение ключевой ставки и, не дожидаясь ее официального понижения, меняли свои ставки в меньшую сторону. Бизнес также согласен с тем, что происходит уменьшение действующих ставок по корпоративным кредитам. Так, Ирина Рябышева наблюдает, что ставки постепенно снижаются, а конкретный размер ставки зависит от сроков кредитования и степени риска для банка. «Мы видим зависимость ставки от инвестиционной привлекательности проекта и финансовой устойчивости предприятия, его соответствия параметрам кредитоспособности», — делится опытом директор по инвестиционному развитию.

Бизнес также согласен с тем, что происходит уменьшение действующих ставок по корпоративным кредитам. Так, Ирина Рябышева наблюдает, что ставки постепенно снижаются, а конкретный размер ставки зависит от сроков кредитования и степени риска для банка. «Мы видим зависимость ставки от инвестиционной привлекательности проекта и финансовой устойчивости предприятия, его соответствия параметрам кредитоспособности», — делится опытом директор по инвестиционному развитию.

А по мнению Сергея Нечаева, банки в первую очередь ориентируются на платежеспособность заемщиков и на ключевую ставку обращают внимание в меньшей степени. «Многие банки, с которым мы сотрудничаем, отмечают, что у них есть денежные средства и они готовы финансировать бизнес, однако на рынке не так много надежных заемщиков», — рассказывает заместитель финансового директора.

Генеральный директор Банка «Левобережный» Владимир Шапоренко также указал на вторичность влияния ключевой ставки на процентные ставки, устанавливаемые банком, отдав приоритет рыночной конъюнктуре. «Стоимость наших пассивов слабо зависит от цены ресурсов Центрального банка — у нас нет заимствований в ЦБ. Однако крупные федеральные банки, использующие эти ресурсы, достаточно оперативно реагируют на рост или снижение их стоимости, во многом меняя тем самым рынок, — объяснил банкир, добавив: — Но мы заранее готовимся к этому и корректируем свою процентную политику в соответствии с динамикой рынка».

Банки ОФЗ на кредит не меняют

«Но не надо забывать, что тот же размер ключевой ставки оказывает влияние на принятие решения банками о направлении размещения свободных средств», — напоминает Генеральный директор, старший партнер Консалтинговой группы «Беспалов и партнеры» Александр Беспалов. «Сейчас банки могут размещать денежные средства в безрисковые депозиты Центрального Банка с доходностью, равной размеру ключевой ставки, и зачем им вкладываться в рисковые кредитные проекты, если можно спокойно принимать депозиты под семь–восемь процентов годовых и размещать их в абсолютно безрисковый депозит в ЦБ с маржинальностью до двух процентов?» — задает эксперт риторический вопрос. Этой же темы касается директор IT-компании Azoft Иван Ожиганов, считающий повышенный спрос на ОФЗ и увеличение объемов carry trade, приведшие к укреплению рубля, стимулами для снижения Банком России ключевой ставки. При этом он сомневается в том, что снижение ставок приведет к повышению доступности кредитов, так как, по его мнению, банкам проще и менее рискованно покупать доходные ОФЗ, чем выдавать кредиты бизнесу и населению.

Этой же темы касается директор IT-компании Azoft Иван Ожиганов, считающий повышенный спрос на ОФЗ и увеличение объемов carry trade, приведшие к укреплению рубля, стимулами для снижения Банком России ключевой ставки. При этом он сомневается в том, что снижение ставок приведет к повышению доступности кредитов, так как, по его мнению, банкам проще и менее рискованно покупать доходные ОФЗ, чем выдавать кредиты бизнесу и населению.

Однако Владимир Шапоренко не разделяет такие опасения. По его мнению, как депозиты ЦБ, так и ОФЗ, в большей степени используются банками, как инструмент регулирования ликвидности, и не способны заменить традиционное кредитование с точки зрения доходности, особенно учитывая постепенно снижающиеся риски. К тому же замещение кредитного портфеля портфелем ценных бумаг неизбежно приведет к утрате наиболее ценного банковского капитала — клиентской базы — и невосполнимому падению доходов, как собственно от кредитов, так и от перекрестных продаж.

— Ваш прогноз процентных ставок по кредитам и депозитам бизнеса и физических лиц до конца года…

Заместитель директора Департамента денежно-кредитной политики Банка России Андрей Липин

Банк России считает,что так называемая равновесная реальная процентная ставка находится на уровне от двух до трех процентов годовых. Если учитывать, что номинальная, действующая на рынке, ставка складывается из реальной ставки и уровня инфляции, то долгосрочная оценка равновесных номинальных ставок Банком России — на уровне шести–семи процентов. И если мы реализуем все задуманное, что пока получается,то должны выйти на такой долгосрочный уровень.

Генеральный директор, старший партнер Консалтинговой группы «Беспалов и партнеры» Александр Беспалов

— Учитывая ориентир по уровню инфляции в размере четырех процентов, мы в первую очередь ожидаем снижения ключевой ставки до семи процентов. И предполагаем, что размер процентных ставок снизится на 0,5 процента.

И предполагаем, что размер процентных ставок снизится на 0,5 процента.

Директор департамента кредитования и страховых продуктов Абсолют Банка Антон Павлов

— Мы ожидаем снижения от сегодняшних уровней на 1–1.5 п.п. как по вкладам, так и по кредитам.

Заместитель председателя правления Локо Банка Андрей Люшин

— До конца года уровень ставок по кредитам сохранится на отметках от 12 до 30 процентов в зависимости от продукта, однако ставки по депозитам будут постепенно приближаться к отметке семь процентов.

Заместитель финансового директора по привлечению ресурсов ГК «Обувь России» Сергей Нечаев

— По моим прогнозам, ставки по кредитам и депозитам к концу года могут снизиться на 1–1,5 процента при условии аналогичного движения учетной ставки.

Вице-президент, директор Сибирской региональной дирекции банка «Открытие» Андрей Смирнов

— До конца года для бизнеса ситуация с доступностью банковских кредитов радикально не изменится, учитывая, что ключевая ставка меняется умеренными темпами — вероятнее всего, повторная коррекция ключевой ставки составит не более 0,25–0,5 процента, а «плата за риск» пока остается ощутимой.

Директор филиала «Новосибирский» Уральского банка реконструкции и развития Лариса Кучендаева

— Мы ожидаем, что на конец года ключевая ставка может достичь восьми процентов. Соответственно, ставки по кредитам и депозитам юридических лиц могут снизиться на 2 п.п.

«Ставки по ипотечным кредитам всегда будут выше ключевой ставки ЦБ» — Татцентр.ру

TatCenter спросил у банкиров, как изменение ключевой ставки Банка России влияет на рынок жилищного кредитования.

Ключевая ставка ЦБ — один из основных индикаторов для рынка ипотечного жилищного кредитования. 26 октября регулятор решил сохранить ставку на уровне 7,5%, однако ранее 14 сентября — повысил ее на 0,25 процентных пункта. Сентябрьское повышение стало первым за почти четыре года. В последний раз ставка поднималась в декабре 2014-го.

Цель ипотечных игроков — получить прибыль

Банк России предупредил рынок, что дальнейшие решения об изменении ключевой ставки будет принимать, исходя из динамики инфляции и экономики относительно прогноза. Кроме того, регулятор будет учитывать внешние риски и то, как на них реагируют рынки. На сентябрьское повышение, к слову, одним из первых отреагировал именно рынок ипотеки. Банки, несмотря на правительственный курс на повышение доступности жилищных кредитов, начали повышать ставки по программам ИЖК.

«Ключевая ставка — процент под который ЦБ дает кредиты российским коммерческим банкам и принимает от них вклады. Она является не только ценником, согласно которому происходит денежные взаимоотношения между регулятором и банками, а также мощным инструментом кредитно-денежного регулирования. С его помощью ЦБ воздействует на межбанковский рынок, который имеет непосредственное влияние на размер ставок по кредитам и депозитам. Целью коммерческих банков является получение прибыли, поэтому ставки по кредитам у игроков всегда будут выше ключевой ставки ЦБ», — объясняет замдиректора Татарстанского РФ АО «Россельхозбанк» Василя Муллина.

По мнению руководителя офиса компании «Национальная Фабрика Ипотеки» в Казани Рузэля Насыбуллина, в сентябре банки сыграли на опережение. Они были вынуждены повысить ставки и по кредитам, и по депозитам.

«Рост ставок на 1−1,5 процентных пункта не сильно отразится на рынке недвижимости, но если средние ставки рынка по „классической ипотеке на покупку“ вырастут до уровня 15−16% и выше — покупательная способность уменьшится. А это скажется на уровне продаж недвижимости», — считает Рузель Насыбуллин.

По его словам, сегодня на рынке недвижимости наблюдается всплеск активности и небольшой рост стоимости жилья. Он обусловлен, в первую очередь, повышенным спросом со стороны покупателей: ипотечные заемщики пытаются успеть оформить кредиты по минимальным ставкам.

Влияние на рынок ИЖК оказывает не только ставка ЦБ

Заместитель председателя правления ПАО «Тимер Банк» Юрий Коптелов соглашается, что изменение ключевой ставки ЦБ — основной индикатор рынка, но не единственный.

«Изменение ключевой ставки может в краткосрочной перспективе сказаться на ставках по ипотечным программам, предлагаемым рынку ключевыми игроками. Фундаментальные же принципы, естественно, никто не отменял и стоимость ресурсов будет являться решающим фактором, в соответствии с которым ставка будет изменяться параллельно основному тренду», — уверен Коптелов.

Сохранится ли спрос на ИЖК?

Василя Муллина констатирует, что сегодня на рынке ипотечного жилищного кредитования в Татарстане существует очень высокая конкуренция между банками за наиболее надежных заемщиков. Качественные заемщики, по ее мнению, смогут рассчитывать на более привлекательные условия. При этом спрос на ипотечные продукты при текущих условиях сохранится — население, нуждающееся в жилье, так и продолжит оформлять ссуды.

Заместитель председателя правления АО «ТАТСОЦБАНК» Дмитрий Кузнецов уверен, что осеннее повышение ставок на спросе не отразится.

«С повышением ключевой ставки ЦБ, как правило, повышается и процентная ставка по кредитам, в том числе и по ипотечным. Это не сильно отразится на рынке ипотечного кредитования. Многие банки уже повысили ставки. Но стоимость ипотеки все также привлекательна, в особенности для тех заемщиков, кто имеет более 30% первоначального взноса».

Эксперт комитета Госдумы РФ по финансовому рынку Ян Арт считает, что текущее изменение стоимости ипотеки вообще никак не скажется на уровне спроса на жилищные кредиты. По его мнению, российская семья принимает решение — входить или нет в ипотеку — ориентируясь вовсе не на ставки, а на размер кредита.

«То есть перед нами обычно стоит вопрос о том, способны ли мы выплачивать кредит, например, в 5 миллионов, или нет? Если способны, то не так уж важно, под 9,5% нам его выдали или под 10,5%. Если не способны — хоть под 2% выдавай, все равно не потянем», — объясняет Арт.

В свою очередь, руководитель Центра ипотечного кредитования Банка ЗЕНИТ Антон Красильников полагает, что объемы выдачи несколько сократятся. По его словам, любое повышение ключевой ставки, а его мы все же наблюдали в сентябре, стимулирует участников финансового рынка увеличивать процентные ставки на ипотечные кредиты. На рынке из-за этого происходит снижение максимальных расчетных сумм кредитования заемщиков.

«В конечном счете, все это ведет к уменьшению объема кредитования за счет существенного сокращения доли рефинансирования и уменьшения выдач новых кредитов», — заключает он.

Ксения Долгова

Что такое нейтральная процентная ставка?

Центральный банк России снизил ключевую ставку на 1%, до исторического минимума в 4,5%.

Глава регулятора Эльвира Набиуллина отметила, что ЦБР пока не пересматривает оценку нейтрального диапазона ставки, но аргументы для корректировки есть.

«На сегодня можно сказать, что аргументов за то, чтобы несколько скорректировать наше мнение по нейтральной ставке, за последний год прибавилось. Будем накапливать данные, будем уточнять наш взгляд. Хотя изменение возможно, но ожидать резких изменений не стоит», — цитирует Набиуллину ТАСС.

А что это такое — нейтральная процентная ставка? АиФ.ru спросил у члена генерального совета общественной организации «Деловая Россия» Антона Мамаева:

«Нейтральная ставка — это та ставка, при которой денежно-кредитная политика не оказывает ни сдерживающего, ни стимулирующего воздействия на экономику. Простыми словами, эта такая ставка, которая не приводит ни к росту, ни к падению цен на товары, при этом обеспечивает естественный уровень занятости. Эта ставка нужна для оценки ситуации, при которой экономическая система находится в равновесии. Многие экономисты критикуют понятие нейтральной ставки из-за сложности ее измерения, относят больше к теоретической, нежели практической концепции».

Эта ставка нужна для оценки ситуации, при которой экономическая система находится в равновесии. Многие экономисты критикуют понятие нейтральной ставки из-за сложности ее измерения, относят больше к теоретической, нежели практической концепции».

Если ключевая ставка ниже нейтральной, то денежно-кредитная политика Центробанка носит стимулирующий характер (направлена на стимулирование потребительского спроса и создание новых рабочих мест). Если ставка выше, то денежно-кредитная политика — сдерживающая (направлена на ограничение потребительского спроса).

В настоящее время нейтральная процентная ставка составляет 5,5%.

Теги:

ФРС повысила ставку на четверть пункта

Федеральная резервная система повысила базовую краткосрочную процентную ставку на четверть процентного пункта в среду и указала, что в этом году вероятно еще два повышения.

Этот шаг подталкивает целевую ставку по фондам с 1,75 процента до 2 процентов. Ставка тесно связана с потребительским долгом, особенно с кредитными картами, кредитными линиями и другими инструментами с регулируемой процентной ставкой.

В необычно кратком заявлении, состоящем всего из 320 слов, Федеральный комитет по открытым рынкам изменил несколько фраз из своих предыдущих посланий, указав на более оптимистичный взгляд на экономический рост и более высокие инфляционные ожидания.

Хотя в заявлении содержалось меньше половины слов некоторых типичных официальных сообщений комитета, в этом языке было многое, что нужно было раскрыть.

Комитет заявил, что экономический рост «растет уверенными темпами», что является повышением с «умеренного» в мае. Уровень безработицы «снизился», а не «остался на низком уровне», а расходы домашних хозяйств «выросли», по сравнению с «умеренным».

Имея это в виду, комитет считает целесообразным еще два повышения ставок, в результате чего общее количество повышений в 2018 году достигло четырех.Его первый поход в этом году был в марте.

«Комитет ожидает, что дальнейшее постепенное повышение целевого диапазона ставки по федеральным фондам будет соответствовать устойчивому расширению экономической активности, сильной конъюнктуре рынка труда и инфляции, близкой к симметричной 2-процентной цели Комитета в среднесрочной перспективе», — говорится в сообщении. в заявлении сказано.

В этом предложении есть несколько ястребиных словечек.

Комитет ранее характеризовал повышение ставок как «постепенное изменение», а не как «повышение», а часть «устойчивого расширения» была совершенно новой.

Однако в заявлении дважды сохранялась формулировка о том, что у ФРС есть «симметричный» 2-процентный целевой показатель инфляции, что указывает на тенденцию позволить ценовому давлению немного усилиться, прежде чем ограничивать рост.

С учетом увеличения цены на 0,25 процентного пункта финансовые рынки ожидали, насколько агрессивно FOMC будет определять денежно-кредитную политику на оставшуюся часть года.

Рынки болтали над ожиданиями четвертого повышения процентной ставки в этом году — FOMC также повысил целевую ставку по фондам в марте — и перед заседанием оценивал цену в 46 баллов.Вероятность 5 процентов. Согласно последним прогнозам членов комитета, к концу года ставка по фондам вырастет до 2,4 процента, что на 0,3 процентных пункта выше мартовского прогноза.

Акции снизились после публикации данных FOMC, в то время как доходность государственных облигаций подтолкнула вверх.

«Они телеграфировали об этом. Единственным дополнительным сюрпризом является то, что сейчас ожидается четыре повышения ставок, и я полагаю, что именно поэтому рынок стал немного слабее на этих новостях», — сказал Эндрю Слиммон, старший портфельный менеджер Morgan Stanley Investment Management. Это ускоряет переход от нейтральности ФРС к более жестким ».

Это ускоряет переход от нейтральности ФРС к более жестким ».

Экономический прогноз

Члены комитета указали в обновлении своего квартального экономического прогноза, что они ожидают, что базовая инфляция достигнет 2-процентного целевого показателя ФРС к концу года. и теперь ожидается, что экономический рост составит 2,8 процента за весь год.

Ожидания по валовому внутреннему продукту и личному потреблению отражали увеличение на 0,1 процентного пункта по сравнению с последними оценками в марте и были достаточными, чтобы подтолкнуть так называемую точечную диаграмму индивидуальных член комитета оценивает ожидания как более агрессивную позицию.Три члена комитета повысили свои ожидания по ставкам.

Помимо прогнозов роста ВВП и инфляции, члены комитета также снизили прогноз по безработице. Теперь они видят 3,6 процента к концу года по сравнению с текущими 3,8 процентами, которые были прогнозом на весь год в марте.

Комитет также указал, что по-прежнему ожидает еще трех повышений ставок в 2019 году, даже четвертого в этом году.

Несмотря на дополнительное повышение, официальные лица по-прежнему видят, что ставка по долгосрочным фондам составляет 2.9 процентов после пика в 3,4 процента в 2020 году. Тем не менее, дополнительное повышение приведет к тому, что в 2019 году ставка станет более нейтральной, что немного раньше, чем ожидалось. Они по-прежнему ожидают роста ВВП на 2,4 процента в 2019 году и на 2 процента в следующем году, а в более долгосрочной перспективе — на уровне 1,8 процента.

Общий прогноз инфляции, включающий продукты питания и энергоносители, вырос на одну десятую пункта до 2,1 процента в 2019 году и оставался на этом уровне в течение следующего года. Прогнозы общей инфляции также остались на уровне 2,1 процента на 2019 и 2020 годы.

СМОТРЕТЬ: Пауэлл говорит, что торговая политика обеспокоена ростом

Как изменились процентные ставки по кредитам и ФД в 2018 году и чего ожидать в 2019 году

2018 год был довольно сложным для заемщиков, поскольку банки и другие ипотечные кредиторы повысили процентные ставки по жилищные ссуды и другие категории ссуд. Впервые с момента введения предельной стоимости кредитных ставок на основе фондов (MCLR) в 2016 году крупнейший банкир страны, Государственный банк Индии (SBI), повысил свои ставки в марте 2018 года.Другие банки последовали их примеру. Это еще не все. Крупнейший в Индии ипотечный финансист (HDFC) повысил базовую ставку по первому кредитованию (BPLR) в апреле 2018 года — это первое повышение с декабря 2013 года.

Впервые с момента введения предельной стоимости кредитных ставок на основе фондов (MCLR) в 2016 году крупнейший банкир страны, Государственный банк Индии (SBI), повысил свои ставки в марте 2018 года.Другие банки последовали их примеру. Это еще не все. Крупнейший в Индии ипотечный финансист (HDFC) повысил базовую ставку по первому кредитованию (BPLR) в апреле 2018 года — это первое повышение с декабря 2013 года.

Резервный банк Индии (RBI) также внес некоторые изменения в свою политику в течение года. Вот оглядываясь назад, что сделал RBI в этом году и как это повлияло на заемщиков и инвесторов с фиксированными депозитами (FD).

Ставка репо и обратная ставка репо

В течение 2018 календарного года Комитет по денежно-кредитной политике (КДК) собирался пять раз.Из пяти проведенных заседаний комитет дважды подряд повышал ставки репо и обратного репо. Повышение ключевых процентных ставок было связано с денежно-кредитной политикой, объявленной в июне и августе, с повышением каждый раз на 25 базисных пунктов (б.п.). (Один базисный пункт представляет одну сотую часть процента).

Согласно данным RBI о MCLR от 13 декабря 2018 г., в период с января 2018 г. по ноябрь 2018 г. SBI повысила годовые ставки MCLR на 55 базисных пунктов. Другие банки государственного сектора, такие как Bank of Baroda и Canara Bank, повысили ставки MCLR на 35 и 40 базисных пунктов соответственно за тот же период.

Кредитор частного сектора,

повысил ставки на 60 базисных пунктов в 2018 году. Аналогичным образом, в течение вышеупомянутого периода также повысил ставки на 50 базисных пунктов и 35 базисных пунктов соответственно.

Навин Кукрежа, генеральный директор и соучредитель Paisabazaar.com, говорит: «Банки и NBFC увеличивали свои кредитные ставки за последний год в основном из-за роста стоимости средств. Например, SBI повысила ставки MCLR на 60. б.п. с 7,95% в январе 2018 г. до 8,55% в декабре 2018 г.Кроме того, повышение их MCLR началось три месяца назад, до того, как RBI повысил ставку репо на 25 базисных пунктов на июньском заседании по политике «.

Поскольку банки продолжали повышать ставки, заемщики искали способы уменьшить свою нагрузку на EMI (приравненный ежемесячный платеж), выбрав увеличение периода погашения или перевод жилищного кредита другому кредитору, предлагающему более низкие процентные ставки по сравнению с текущими. .

По данным RBI, в январе 2018 года минимальный годовой MCLR для банков государственного сектора составлял 7.95 процентов, тогда как максимум составлял 8,65 процента. С другой стороны, минимальная и максимальная годовая допустимая процентная ставка в рамках той же категории банков в ноябре 2018 года составила 8,50% и 8,95% соответственно.

В случае банков частного сектора минимальная и максимальная годовая MCLR составляла 8,10 и 10,16% соответственно в начале года. Однако минимальный и максимальный MCLR в ноябре вырос до 8,45 и 10,74%, согласно данным RBI.

Фиксированные ставки по вкладам

В то время как банки следуют указаниям RBI в отношении установления процентных ставок по кредитам, процентные ставки, предлагаемые по FDs, остаются исключительно на усмотрение банков.Большинство банков наряду с повышением MCLR по кредитам также повысили процентные ставки, предлагаемые по фиксированным депозитам, обычно за неделю или пару дней до запланированного объявления о денежно-кредитной политике RBI.

Согласно данным, доступным на веб-сайте SBI относительно процентной ставки, предлагаемой по срочным депозитам, процентная ставка FD для одного года владения составляла 6,25 процента, тогда как двухлетний и трехлетний FD предлагал 6 процентов в начале год. Однако после пересмотра ставок FD с 28 ноября 2018 года процентная ставка SBI по годовым FD составила 6.80 процентов. Ставка одинакова и для двух- и трехлетних ставок FD.

В отчете Kotak Institutional Equities от 14 декабря 2018 года говорится, что ставки по срочным депозитам с ноября 2017 года по март 2018 года сильно повысились на 20 базисных пунктов, но после этого оставались неизменными с незначительным повышением на 15 базисных пунктов до сентября 2018 года. ICICI Bank в ноябре 2018 г. повысила ставки по срочным депозитам на 25 базисных пунктов для своих ФД со сроком владения 2-3 года.

ICICI Bank в ноябре 2018 г. повысила ставки по срочным депозитам на 25 базисных пунктов для своих ФД со сроком владения 2-3 года.

Согласно данным RBI, средневзвешенные ставки по внутренним срочным депозитам (WADTDR) для банков государственного сектора выросли на 21 базисный пункт в период с января по октябрь 2018 года с 6.От 52% до 6,73%. С другой стороны, банки частного сектора повысили WADTDR на 42 базисных пункта с 6,71 процента в январе 2018 года до 7,13 процента в октябре 2018 года.

Процентные ставки в 2019 году: чего ожидать

Центральный банк принял решение сместить механизм процентной ставки для заемщиков с внутреннего эталона (MCLR, базовая ставка и т. Д.) На внешний эталон (ставка репо RBI, казначейский законопроект правительства Индии на 91 день и т. Д.) На все займы выданы с 1 апреля 2019 года.Говорят, что это обеспечит лучшую передачу процентных ставок. Заемщики жилищных кредитов часто жаловались на непрозрачность механизма определения процентных ставок по кредитам. Банки обвиняли в том, что они не передали заемщикам льготы по снижению ставок, но быстро повышали их всякий раз, когда RBI повышал ставки.

Кукрежа добавляет: «Текущий внутренний контрольный показатель для установления ставок основан на стоимости средств банка. Это позволяет банку проявлять большую свободу действий при установлении своих внутренних контрольных показателей.В результате эти ориентиры не всегда совпадают с более широкими изменениями процентных ставок. Напротив, предлагаемый внешний ориентир более или менее следует за более широкими изменениями процентных ставок. Установленные спрэды останутся неизменными на протяжении всего срока действия кредита, если только кредитный профиль заемщика не претерпит значительных изменений. Таким образом, любое движение вверх или вниз по более широким процентным ставкам будет отражено и на кредитных ставках для существующих заемщиков ».

Викас Гупта, генеральный директор и главный инвестиционный стратег, Omniscience Capital, говорит: «RBI пообещал увеличить ликвидность на рынках. Также банки получат капитал и от государства. Таким образом, они не потребуют привлечения депозитов от розничных инвесторов. Инвесторы FD в 2019 году могут рассчитывать на то, что дальнейшего повышения ставок по депозитам не будет. Поскольку центральный банк также намекнул о возможности снижения ставок в будущем, инвесторы могут ожидать более низкой доходности от ФД ».

Итак, в целом, это может быть хорошей новостью для заемщиков и плохой новостью для инвесторов FD.

Центробанк США повысил базовую процентную ставку | Голос Америки

The Independent U.Центральный банк Южной Америки повысил ставки по займам в среду в четвертый раз в этом году, отклонив утверждение президента Дональда Трампа о том, что политикам не следует возиться с устойчивой экономикой страны, крупнейшей в мире.

Совет директоров Федеральной резервной системы проголосовал 10-0 после двухдневного заседания за повышение базовой краткосрочной процентной ставки — ставки, которую банки взимают друг с друга по однодневным кредитам для достижения минимальных резервов — на четверть процентного пункта до минимума. диапазон от 2,25 процента до 2.5 процентов, это самый высокий показатель за десятилетие.

Но ФРС также обратила внимание на тучи на горизонте экономики США, заявив, что ожидает повышения ставок снова только дважды в 2019 году, а не в три раза, как предполагалось ранее.

Он также снизил свой прогноз экономического роста в США на 2019 год с 2,5 процента до 2,3 процента, что значительно превышает 4,2 процента роста в США в период с апреля по июнь и 3,5 процента в период с июля по сентябрь.

Цены на акции упали

Директивные органы заявили, что они будут внимательно следить за «развитием мировых экономических и финансовых рынков и оценивать их влияние на экономические перспективы».«За последние несколько недель индексы фондовых рынков в США и других странах резко упали, резкое падение некоторых рыночных индикаторов США свело на нет все предыдущие достижения 2018 года.

Установленная ФРС процентная ставка часто влияет на стоимость займов по всей территории США. , для крупных корпораций и потребителей, и часто устанавливает стандарт для мировых ставок по кредитам.

Трамп не сразу прокомментировал последнее повышение процентных ставок, но в начале недели умолял политиков отказаться от еще одного повышения:

Это невероятно что с очень сильным долларом и практически без инфляции, внешний мир вокруг нас взрывается, Париж горит, а Китай падает, ФРС даже рассматривает возможность еще одного повышения процентной ставки.Возьми Победу!

— Дональд Дж. Трамп (@realDonaldTrump) 17 декабря 2018 г.

Но политики центрального банка действуют независимо от надзора Белого дома, и ожидаемое повышение на четверть пункта в среду было ожидаемым.

Трамп наслаждался устойчивой экономикой США, несмотря на то, что его и его президентскую кампанию 2016 года охватили многочисленные расследования, а ключевые советники покинули его администрацию или были вынуждены уйти.

Торговые споры США с Китаем продолжаются, а волатильность мирового фондового рынка за последние недели снизила прибыль инвесторов.Но уровень безработицы в 3,7 процента является самым низким в Соединенных Штатах за 49 лет, заработная плата рабочих растет, а потребители, на деятельность которых приходится около 70 процентов экономики США, тратят деньги.

Председатель Федеральной резервной системы Джером Пауэлл просматривает документы — Председатель Федеральной резервной системы Джером Пауэлл просматривает документы во время встречи в офисе ФРС в Вашингтоне, 31 октября 2018 г.

? Недоволен Пауэллом

Но Джером Пауэлл, член совета директоров ФРС, которого Трамп назначен год назад председателем, вызвал гнев президента, наблюдая за тремя повышениями процентных ставок в этом году перед последним.

Трамп в прошлом месяце сказал, что он «даже немного не доволен» своим назначением Пауэлла.

Трамп сказал, что, по его мнению, ФРС «не в себе», повышая ставки, но бессильна помешать ей повысить их. Политики центрального банка повысили процентные ставки, чтобы сдерживать инфляцию и не допустить слишком быстрого роста экономики.

«Я заключаю сделки, и меня не устраивает ФРС», — сказал Трамп The Washington Post в прошлом месяце.«Они делают ошибку, потому что у меня интуиция, и моя интуиция иногда говорит мне больше, чем чей-либо мозг может сказать мне».

Однако некоторые экономисты предсказывают, что десятилетнее улучшение экономики США может остановиться в следующем году или около того и, возможно, даже впасть в рецессию, которая, если она произойдет, в большинстве случаев потребует снижения процентных ставок для повышения. экономическая деятельность.

Стратегии денежно-кредитной политики для мира с низкими нейтральными процентными ставками

В состоянии готовности к поставке

Я хотел бы начать с благодарности Тармана за приглашение принять участие в этой группе уважаемых нынешних и бывших политиков.Я также рад продолжить давнюю традицию принимать у себя Группу тридцати в Федеральном резервном банке Нью-Йорка и с нетерпением жду сегодняшней утренней дискуссии.

В своем выступлении я сосредоточусь на следующем вопросе: какая долгосрочная стратегия денежно-кредитной политики лучше всего подходит для закрепления инфляционных ожиданий, обеспечения стабильности цен и содействия максимальной занятости? Я подчеркиваю фразу «долгосрочный», потому что я сосредоточусь на характеристиках систематической политической основы, а не на тактических политических решениях.Эта тема представляет не только академический интерес: как было недавно объявлено, Федеральная резервная система приступает к пересмотру своей долгосрочной основы денежно-кредитной политики. Я буду утверждать, что глобальное снижение нейтральной процентной ставки за последнюю четверть века создает серьезные проблемы для поддержания прочно закрепленных инфляционных ожиданий в стандартном режиме таргетирования инфляции. Затем я изложу некоторые альтернативные стратегии политики, которые могут обеспечить прочную основу для инфляционных ожиданий — даже при очень низкой нейтральной процентной ставке — при сохранении общей преемственности с нынешней практикой таргетирования инфляции.Теперь, когда я уже в затруднительном положении, я должен подчеркнуть, что мои замечания отражают мои собственные взгляды, а не обязательно точку зрения Федерального комитета по открытым рынкам или кого-либо еще в Федеральной резервной системе.

Затем я изложу некоторые альтернативные стратегии политики, которые могут обеспечить прочную основу для инфляционных ожиданий — даже при очень низкой нейтральной процентной ставке — при сохранении общей преемственности с нынешней практикой таргетирования инфляции.Теперь, когда я уже в затруднительном положении, я должен подчеркнуть, что мои замечания отражают мои собственные взгляды, а не обязательно точку зрения Федерального комитета по открытым рынкам или кого-либо еще в Федеральной резервной системе.

В качестве отправной точки полезно вернуться во времени в 1980-е и 1990-е годы, когда было введено таргетирование инфляции. Проблемой в то время была высокая и непостоянная инфляция, которая способствовала макроэкономической нестабильности и неудовлетворительным инфляционным ожиданиям, что, в свою очередь, подпитывало высокую и непостоянную инфляцию.Чтобы разорвать этот порочный круг, многие центральные банки ввели таргетирование инфляции или его варианты с упором на снижение инфляции до низкого уровня и содействие установлению стабильных, прочно закрепленных инфляционных ожиданий.

Эта стратегия чрезвычайно хорошо сработала в десятилетие, предшествовавшее глобальному финансовому кризису, поскольку центральные банки смогли добиться чрезвычайно низкой и стабильной инфляции, что привело к положительной обратной связи между низкой инфляцией и устойчивыми инфляционными ожиданиями.

Сегодня мы сталкиваемся с совершенно другим набором проблем, проистекающих из очень низкой нейтральной процентной ставки, то есть краткосрочной реальной процентной ставки, совместимой с экономикой, работающей с максимальным потенциалом наряду с низкой и стабильной инфляцией. По иронии судьбы, проблема, которую нам нужно решить в наши дни, — это риск инфляции, которая постоянно слишком низкая , а не слишком высокая .

Сегодняшние низкие нейтральные процентные ставки отражают кульминацию тенденций, уходящих корнями в прошлое 25 лет.Четверть века назад типичная оценка нейтральной ставки в Соединенных Штатах составляла 2 или 2½ процента, что соответствовало историческим средним показателям за предыдущие полвека. Однако с тех пор наметилась четкая тенденция к снижению нейтральных процентных ставок в Соединенных Штатах и других странах с развитой экономикой, при этом текущие оценки варьируются от 0 до 1½ процента.

Однако с тех пор наметилась четкая тенденция к снижению нейтральных процентных ставок в Соединенных Штатах и других странах с развитой экономикой, при этом текущие оценки варьируются от 0 до 1½ процента.

Три основных мировых тенденции, по-видимому, объясняют основную часть снижения нейтральной ставки за последнюю четверть века. Один из них — демография: население стареет, поскольку люди живут дольше, а коэффициенты рождаемости падают.Второй — рост производительности, который замедлился во всем мире. Третье — это повышенный спрос на безопасные и ликвидные активы, который привел к более широкому клину между доходностью безопасных государственных ценных бумаг или резервов центрального банка и доходностью более рискованных активов, таких как корпоративные облигации.

Важно отметить, что начало этих тенденций предшествовало мировому финансовому кризису, и они продолжались даже после того, как страны выздоровели. Хотя существует большая неопределенность в отношении нейтральной ставки и условия могут измениться, разумное предположение состоит в том, что в обозримом будущем она останется низкой — недалеко от текущих уровней.

Что означает низкая нейтральная ставка для денежно-кредитной политики и закрепления инфляционных ожиданий? Когда наступает рецессия, центральные банки могут оказаться не в состоянии снизить процентные ставки значительно ниже своего нейтрального уровня, чтобы стимулировать экономику, как это оправдано, из-за эффективной нижней границы номинальных процентных ставок. Эта нехватка денежно-кредитной политики приведет к менее желательным экономическим результатам во время рецессии и восстановления. В частности, в эти периоды инфляция обычно не достигает желаемого целевого уровня.Свидетельством этой динамики является сохранение темпов инфляции ниже целевого уровня во многих странах с развитой экономикой в течение последнего десятилетия.

В результате присущей асимметрии, обусловленной нижней границей процентных ставок, центральный банк, устанавливающий таргетирование инфляции, может столкнуться с инфляцией ниже целевого показателя, если мы рассмотрим средний уровень инфляции за периоды, когда политика ограничена, и те, когда она не . При инфляции в среднем ниже целевого уровня инфляционные ожидания, вероятно, также упадут ниже целевого уровня.

При инфляции в среднем ниже целевого уровня инфляционные ожидания, вероятно, также упадут ниже целевого уровня.

Простой пример помогает проиллюстрировать эту проблему. Предположим, что в 80% случаев нижняя граница процентных ставок не ограничивает политику, и центральный банк стремится к 2-процентному целевому уровню инфляции. В эти «хорошие» времена центральный банк, устанавливающий таргетинг инфляции, стремится удерживать инфляцию на уровне около 2 процентов. Но в 20% случаев экономика впадает в рецессию, которая настолько серьезна, что нижняя граница ограничивает политику. Предположим, что в эти периоды инфляция в среднем составляет всего 1 процент.Таким образом, в 80% случаев инфляция составляет в среднем 2%, а в 20% случаев инфляция составляет в среднем 1%. В результате средний уровень инфляции составляет около 1,8 процента. Как следствие, инфляционные ожидания, вероятно, закрепятся на долгосрочном среднем уровне 1,8 процента, что ниже желаемого целевого показателя в 2 процента.

Но это еще не конец истории. Это снижение инфляционных ожиданий оказывает вторичное влияние на реальные процентные ставки, экономику и инфляцию.Когда политика ограничивается эффективной нижней границей, сдвиг в сторону понижения инфляционных ожиданий повышает реальную процентную ставку, еще больше уменьшая степень денежно-кредитного стимулирования, усугубляя спад и еще больше снижая инфляцию. Даже в тех случаях, когда политика не ограничена, ожидание инфляции ниже целевого уровня в будущем влияет на текущие решения, оказывая дополнительное понижательное давление на инфляцию. Другими словами, денежно-кредитная политика всегда идет вверх по течению, борясь с потоком слишком низких инфляционных ожиданий, который мешает достижению целевого уровня инфляции.

Был предложен ряд альтернативных основ денежно-кредитной политики, направленных на решение проблем, связанных с нижней границей процентных ставок. Хотя они во многом различаются, полезно разделить эти предложения на три большие категории. Первый вариант — сохранить базовые рамки таргетирования инфляции и полагаться на комбинацию агрессивных традиционных и нетрадиционных мер политики в условиях экономического спада для ограничения пагубного воздействия нижней границы.Это несет в себе риск того, что инфляционные ожидания будут закреплены на слишком низком уровне.

Первый вариант — сохранить базовые рамки таргетирования инфляции и полагаться на комбинацию агрессивных традиционных и нетрадиционных мер политики в условиях экономического спада для ограничения пагубного воздействия нижней границы.Это несет в себе риск того, что инфляционные ожидания будут закреплены на слишком низком уровне.

Второй вариант — это «таргетирование средней инфляции», при котором центральный банк целенаправленно стремится достичь уровня инфляции выше целевого показателя в «хорошие» времена, когда нижняя граница не является ограничением. Правильно спроектированный и реализованный, такое превышение может компенсировать снижение инфляции в «плохие» времена, так что долгосрочный средний уровень инфляции и инфляционные ожидания будут соответствовать целевому показателю.

Третий вариант — это таргетинг на уровень цен, включая его различные ответвления, такие как таргетинг на номинальный ВВП и таргетинг на временный уровень цен. В таком режиме центральный банк обязуется поддерживать уровень цен вблизи стабильно растущей целевой траектории. Подобно таргетированию средней инфляции, эта стратегия обещает превысить целевой уровень инфляции в «хорошие» времена, чтобы компенсировать занижение инфляции, когда политика ограничена.

Теоретически таргетирование как средней инфляции, так и целевого уровня цен может решить проблему привязки инфляционных ожиданий к целевому уровню при сохранении низкого целевого уровня инфляции при низких нейтральных ставках.Хотя таргетирование уровня цен представляет собой больший скачок от таргетирования инфляции, чем таргетирование средней инфляции, каждый из них может быть реализован способами, очень похожими на стандартное таргетирование инфляции, либо с точки зрения таргетирования прогнозов, либо с точки зрения правила политики. Важно отметить, что ни один из них, скорее всего, не будет эффективным на практике, если он не будет четко сообщен и не реализован последовательно в течение долгого времени. В более широком смысле, все эти предлагаемые стратегии сопряжены с потенциальными затратами и выгодами — с точки зрения макроэкономических показателей, коммуникации и устойчивости к неопределенности, — которые требуют тщательного изучения.

При рассмотрении альтернативных стратегий денежно-кредитной политики академические эксперты, политики и другие люди со всего мира должны играть важную роль, делясь и обсуждая идеи и сравнивая опыт, чтобы помочь всем нам обдумать эти вопросы. Этот процесс тщательного изучения и обсуждения оказался очень ценным при разработке и внедрении таргетирования инфляции в прошлые десятилетия, и будет не менее ценным в нынешних дебатах.

Спасибо.

Отделение наличных денег от электронных денег

Денежно-кредитная политика с отрицательной процентной ставкой: отделение наличных денег от электронных денег

Автор / Редактор:

Катрин Ассенмахер

;

Сигне Крогструп

Дата публикации:

27 августа 2018

Электронный доступ:

Скачать бесплатно.Используйте бесплатную программу Adobe Acrobat Reader для просмотра этого файла PDF.

Заявление об ограничении ответственности: Рабочие документы МВФ описывают исследования, проводимые автором (ами), и публикуются для получения комментариев и поощрения дискуссий. Мнения, выраженные в рабочих документах МВФ, принадлежат автору (авторам) и не обязательно отражают точку зрения МВФ, его Исполнительного совета или руководства МВФ.

Резюме:

Во многих странах пространство для денежно-кредитной политики по-прежнему ограничено нижней границей, что ограничивает

возможные варианты политики для преодоления будущих дефляционных шоков. Наличие наличных денег

не позволяет центральным банкам снижать процентные ставки намного ниже нуля. В этой статье мы рассматриваем

практическая осуществимость недавних предложений по разделению наличных денег от электронных денег на

достичь отрицательной доходности денежных средств, которая устранит ограничение нижней границы для

денежно-кредитная политика.Мы обсуждаем, как центральные банки могли бы разработать и использовать такую систему, и

поднять некоторые вопросы без ответа.

Процентная ставка разворота | NBER

Мы благодарны за комментарии Джозефу Абади, Жюльену Бенги, Эммануэлю Фархи, Луньянгу Хуангу, Флориану Хайдеру, Сэму Лэнгфилду, Сезаре Мех, Хелен Рей, Филиппу Шнабль, Франку Сметсу, Ади Сундарам, Скандеру Ван ден Хеувел и участникам семинара в Европейском Центральный банк, Банк международных расчетов, Принстонский университет, Совет Федеральной резервной системы, Banque de France, Центральный банк Дании, Центральный банк Финляндии, Лондонская школа экономики, ETH Zurich, встречи швейцарских экономистов за рубежом, Швейцарский национальный банк , встречи AEA 2018 года, Университет Гумбольдта, Филадельфийский семинар по макросам, Международный исследовательский форум по денежно-кредитной политике, Чикагский университет и Банк Канады.Мнения, выраженные здесь, принадлежат авторам и не обязательно отражают точку зрения Национального бюро экономических исследований.

Маркус К. Бруннермайер

Раскрытие информации 2015-

В качестве руководящего принципа я следую Политике раскрытия информации об исследованиях NBER: http://www.nber.org/researchdisclosurepolicy.html

На сегодняшний день ни один родственник (кроме моей зарплаты в Принстонском университете) не принес более 15 процентов моего совокупного годового дохода за тот год.

Значительная оплачиваемая деятельность:

выступления и лекции

МВФ

Академия Луохань / Алибаба

Центральные банки

ECB, NUS / Валютное управление Сингапура, ESRB, Bundesbank (Исследовательский совет), Банк Кореи (основная презентация), Банк Англии, Национальный банк Австрии, Швейцарский национальный банк, Банк Японии, Федеральная резервная система, Нью-Йорк ФРС, Банк Канады, Банк Чили, Банк Кореи

Академические организации

Швейцарский финансовый институт, 2012-

На сегодняшний день нет экспертных заключений по судебным искам или оплачиваемой консультационной работы по частному сотрудничеству.

Гранты на исследования:

Sloan Foundation 2011-12

Стипендия Гуггенхайма, 2010-11

INQUIRE Europe, исследовательский грант

Значительная некомпенсируемая деятельность:

Американская финансовая ассоциация: директор

Круглый стол по финансовым консультациям и группа по денежно-кредитной политике, Федеральный резервный банк Нью-Йорка, 2006 — настоящее время

Член Консультативного совета INET, 2009 — настоящее время

Янн Коби

Я благодарен за поддержку со стороны Проекта макрофинансового моделирования в Институте Беккера Фридмана.

Эрдоган в Турции называет процентные ставки «матерью всех зол»; лира слайды

Али Кучукгокмен, Бехие Селин Танер

СТАМБУЛ (Рейтер) — Президент Турции Тайип Эрдоган призвал к снижению процентных ставок в пятницу и назвал их «матерью и отцом всего зла», что спровоцировало новое падение курса лиры поскольку инвесторы беспокоились о способности центрального банка обуздать высокую инфляцию.

Президент Турции Тайип Эрдоган выступает с речью на заседании своей правящей партии АК в Анкаре, Турция, 11 мая 2018 года.Джем Оксуз / Президентский дворец / Материал предоставлен ВНИМАНИЕМ РЕДАКТОРОВ REUTERS — ЭТО ИЗОБРАЖЕНИЕ ПРЕДОСТАВЛЕНО ТРЕТЬЕЙ СТОРОНОЙ. НЕТ ПЕРЕПРОДАЖ. НЕТ АРХИВА.

Лира TRYTOM = D3 упала до 4,3080 против доллара после его комментариев по сравнению с закрытием 4,2374 в четверг. В среду она достигла рекордного минимума 4,3780, после чего на следующий день резко выросла.

«Если мои люди скажут, что продолжат идти по этому пути на выборах, я скажу, что выйду с победой в борьбе с этим проклятием процентных ставок», — сказал Эрдоган в речи перед бизнесменами в Анкаре, имея в виду досрочные выборы в июне. 24.

«Потому что я считаю, что процентные ставки — мать и отец всего зла».

Центральный банк в прошлом месяце повысил ставку окна поздней ликвидности TRLLW = ECI, которую он использует для определения политики, до 13,5 процента с 12,75 процента.

Инфляция составила 10,85 процента в годовом исчислении в апреле, что намного выше целевого показателя банка в 5 процентов.

В четверг отскок лиры был вызван новостями о том, что Эрдоган провел незапланированное совещание своей экономической команды, чтобы обсудить спад валюты, которая упала более чем на 11 процентов по отношению к США.Валюта С. в этом году.

На встрече Эрдоган и экономическая команда договорились принять меры для защиты лиры.

Глава центрального банка Турции и генеральные менеджеры крупнейших государственных кредиторов, Ziraat Bankasi, Halkbank HALKB.IS и Vakifbank VAKBN.IS приняли участие в заседании в четверг.

Инвесторы, похоже, надеялись на некоторые дополнительные ужесточающие меры со стороны центрального банка, которые на этой неделе добавили ликвидности для поддержки лиры. Следующее его заседание по определению политики запланировано на 7 июня.

«Я считаю вероятным, что центральный банк примет меры перед заседанием по денежно-кредитной политике, чтобы снизить прогноз инфляции и повысить волатильность лиры перед выборами 24 июня», — сказал Исик Окте, стратег Teb Yatirim / BNP Paribas. сказал.

«Я думаю, что повышение скорости минимум на 200 бит / с и шаг упрощения произойдет одновременно».

Джемиль Эртем, один из главных экономических советников Эрдогана, заявил в пятницу, что центральный банк продолжит использовать все инструменты для решения проблемы волатильности обменного курса, но что валютные курсы не были единственным фактором, определяющим политику.

Доходность эталонных 10-летних государственных облигаций TR10YT = RR составила 13,59 при спотовой торговле и выросла до 13,66 на торгах в понедельник. В среду доходность ненадолго выросла до самого высокого уровня за последние восемь лет, превысив 14,2 процента.

Индекс голубых фишек Borsa Istanbul .XU100 упал на 0,7% до 101 643 пункта.

Отчет Али Кучукгокмен и Эзги Эркоюн; Написано Дареном Батлером; Редакция Эндрю Рош

.