Процентная ставка 2018 цб: Ключевая ставка Банка России | Банк России

ЦБ РФ неожиданно повысил ставку впервые с 2018 года

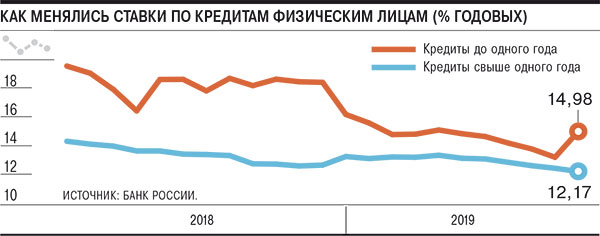

Банк России по итогам заседания совета директоров в пятницу повысил ключевую ставку с 4,25% до 4,5% годовых, следует из пресс-релиза регулятора. От этой ставки зависят проценты по вкладам и кредитам. На рынке ожидали сохранения ставки неизменной. Ставка повышена впервые с конца 2018 года и вслед за другими центробанками. Днем ранее ставки резко повысили ЦБ Турции и Бразилии. При этом бразильский регулятор повысил ставку впервые за шесть лет.

Цены и потребительский спрос растут быстрее, чем ожидалось – инфляция достигла 5,2% в январе, 5,7% в феврале, а к 15 марта – 5,8%, следует из заявления ЦБ:

«Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне».

Банк России допускает возможность дальнейшего повышения ключевой ставки. По оценке регулятора, «годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем». Следующее заседание ЦБ по ключевой ставке запланировано на 23 апреля 2021 года.

На предыдущем заседании 12 февраля 2021 – на первом в этом году – совет директоров ЦБ принял решение оставить ключевую ставку неизменной на уровне 4,25% годовых. Такая ставка сохранялась с июля 2020 года.

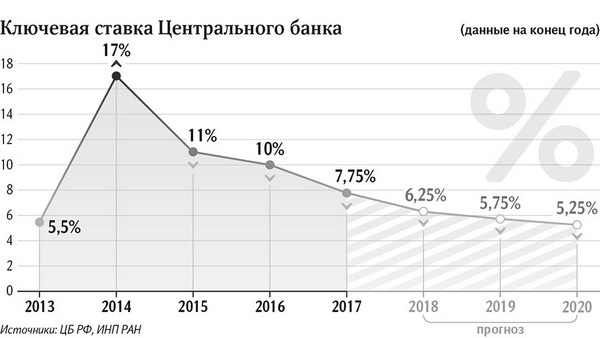

В прошлом году Банк России впервые применил стимулирующую денежно-кредитную политику во время кризиса, начав постепенное снижение ставки с 6,25%. И уже в июле ключевая ставка была снижена до исторического минимума в 4,25% годовых. Но из-за ослабления рубля, роста цен ЦБ был вынужден приостановить цикл смягчения. По итогам прошлого года инфляция составила 4,9%, что на 1,9% больше чем в 2019 году.

По итогам прошлого года инфляция составила 4,9%, что на 1,9% больше чем в 2019 году.

О размере процентной ставки по ломбардным кредитам Банка России (не нуждается в госрегистрации) (фактически утратило силу), Указание Банка России от 09 февраля 2018 года №4718-У

____________________________________________________________________

Фактически утратило силу.

С 26 марта 2018 года установлена процентная ставка

по ломбардным кредитам Банка России. —

См. Указание Банка России от 23 марта 2018 года N 4750-У

____________________________________________________________________

____________________________________________________________________

Документ не нуждается в госрегистрации

Министерства юстиции Российской Федерации. —

(Официальный сайт Банка России

www.cbr.ru от 12.02.2018).

____________________________________________________________________

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 9 февраля 2018 года N 2) начиная с 12 февраля 2018 года процентная ставка по ломбардным кредитам Банка России, предоставляемым в соответствии с Положением Банка России от 4 августа 2003 года N 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг», зарегистрированным Министерством юстиции Российской Федерации 29 августа 2003 года N 5033, 15 сентября 2004 года N 6026, 18 октября 2005 года N 7081, 25 июня 2008 года N 11873, 12 декабря 2011 года N 22543, 28 апреля 2012 года N 23992, 11 декабря 2013 года N 30588, 3 февраля 2014 года N 31211, 1 декабря 2014 года N 35044, 8 октября 2015 года N 39222, на срок 1 календарный день устанавливается в размере 8,50 процента годовых.

2. Территориальным учреждениям Банка России незамедлительно довести настоящее Указание до сведения кредитных организаций.

3. Настоящее Указание подлежит официальному опубликованию и вступает в силу со дня его подписания.

Председатель

Центрального банка

Российской Федерации

Э.С.Набиуллина

Электронный текст документа

подготовлен АО «Кодекс» и сверен по:

официальный сайт

Банка России

www.cbr.ru, 12.02.2018

Ключевая ставка вызвала споры – Коммерсантъ FM – Коммерсантъ

Центробанк не залез населению в карман, а отреагировал на высокую инфляцию — так президент «Норникеля» Владимир Потанин ответил миллиардеру Олегу Дерипаске, который обвинил регулятор в атаке на доходы россиян и бизнеса. Несколько дней назад ЦБ впервые с 2018 года

повысил ключевую ставку до 4,5% годовых. После этого Дерипаска заявил, что банк своими действиями «решил похоронить молодое правительство технократов», которому угрожает отсутствие роста доходов беднейших россиян. Потанин же сказал, что повышение ставки касается взаимоотношений бизнеса с банками, и ЦБ делает все, чтобы защитить накопления граждан.

Кто прав в этом споре? И какие цели преследуют бизнесмены? Руководитель Центра макроэкономического анализа Альфа-банка Наталия Орлова считает, что Олег Дерипаска — давний критик ЦБ, и ничего удивительного в подобных высказываниях нет: «Этот спор носит концептуальный характер. Олег Дерипаска традиционно высказывается в пользу необходимости понижать ставку. Это, в общем, вполне понятная позиция бизнеса. Компаниям, конечно, лучше, чтобы ставки по кредитам были ниже, потому что это, по сути, сокращает стоимость заемных денег. Но Центральный банк действует исходя не из интересов бизнеса, а исходя из интересов экономики. Сейчас повышение ставки происходит с низкого уровня.

Даже после повышения это очень низкая в историческом контексте процентная ставка.

В целом сейчас в мире видно, что страны формирующихся рынков начинают повышение. На прошлой неделе оно произошло в Турции, в Бразилии. Там много разных последствий от решения Центрального банка, но они, безусловно, шире, чем просто дискуссии по поводу методики расчета доходов населения».

На прошлой неделе оно произошло в Турции, в Бразилии. Там много разных последствий от решения Центрального банка, но они, безусловно, шире, чем просто дискуссии по поводу методики расчета доходов населения».

Кроме того, Потанин заявил, что пришло время оказать на инфляцию давление и не дать раскрутиться росту цен. Решение Центробанка стало неожиданностью для рынка, который предполагал, что ставка останется на прежнем уровне. Но насколько оно правильное, будет зависеть от дальнейших действий национального регулятора, считает управляющий партнер финтех-компании DTI Algorithmic Александр Бутманов: «Хороший ли этот момент для того, чтобы сейчас повышать ставку? Как ни странно, если посмотреть на два шага вперед, момент хороший, потому что однозначно будет момент, когда ставку нужно будет снизить. Если все начнет опускаться, то нужно иметь какой-либо маневр для того, чтобы снизить и дать денег российской экономике. Если это долгосрочная стратегия, то из двух супертитанов нашего бизнеса здесь, конечно же, прав господин Потанин. Если же это просто повышение, и мы навсегда будем держать ставку выше инфляции, потому что напуганы 90-и, то, конечно, даже заинтересованный в своих личных дешевых кредитах от госбанков господин Дерипаска прав — делать этого не надо».

Центробанк объяснил решение повысить ставку тем, что инфляция опередила прогноз, а внутренний спрос восстанавливается быстрее ожидаемого. Глава регулятора Эльвира Набиуллина отметила, что «возвращение к нейтральной денежно-кредитной политике надо начинать уже сейчас».

Даниил Бабкин

ключевая ставка Банка России и ставка рефинансирования

дата публикации: 14.09.2013 года

дата актуализации: 31.07.2015 года

За последние несколько лет термин «таргетирование инфляции» прочно вошел в экономическую жизнь страны, а 13 сентября 2013 года ЦБ РФ в рамках перехода к режиму таргетирования инфляции ввел новое макроэкономическое понятие, новый инструмент денежно-кредитной политики – Ключевую ставку Банка России.

Теперь в РФ есть ставка рефинансирования, которая имеет второстепенное значение, и ключевая ставка, которая имеет первостепенное значение. Что это за ставка и зачем ЦБ РФ ввел её для инфляционного таргетирования? Для начала определимся с финансовыми терминами.

Инфляция – это обесценение денег, выражающееся в повышении уровня цен на товары и услуги. При инфляции на одну и ту же сумму денег через некоторое время можно купить меньше тех же самых товаров и услуг, чем ранее. Таким образом, ценность одной и той же купюры со временем падает.

Слово «таргетирование» происходит от английского target (цель, мишень) и targeting (установление целевых ориентиров и стремление их достичь). Таргетирование инфляции в переводе на русский означает регулирование уровня инфляции в стране с помощью установления целевых ориентиров роста денежной массы и других показателей для достижения планируемых результатов. Устанавливаются пределы роста нескольких показателей, вырабатываются способы воздействия на эти показатели и достигается контроль над уровнем инфляции.

Чтобы добиться ГЛАВНОГО успеха в жизни Вам следует принять на себя 100% ответственности за собственную жизнь. Курс «Банковский специалист широкого профиля» — 100% профессионального успеха!

Отзыв о курсе: Прекрасная методика изложения материала. Достаточно сложные темы, да и не сложные тоже, представлены очень просто и доходчиво. В каждой теме была какая-то изюминка!!!

Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических «мишеней», на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.

13 сентября 2013 года Совет директоров Банка России в рамках перехода к режиму таргетирования инфляции принял решение о совершенствовании инструментов денежно-кредитной политики и о реализации такого комплекса мер, а именно:

1) была введена ключевая ставка Банка России путем унификации (уравнивания) минимальной процентной ставки по операциям предоставления денежных средств банкам на аукционной основе на срок 1 неделя и максимальной процентной ставки привлечения средств от банков на депозит в ЦБ РФ на срок 1 неделя на аукционной основе;

2) изменилась роль ставки рефинансирования в системе инструментов Банка России;

3) сформировался коридор процентных ставок Банка России и модернизировалась система инструментов по регулированию ликвидности банковского сектора.

С 16 сентября 2013 года максимальная процентная ставка по депозитным операциям Банка России на срок 1 неделя (ставка привлечения денег на аукционной основе) выравнилась с уровнем минимальной процентной ставки по предоставлению денежных средств на аукционной основе на срок 1 неделя и в то время (2013 год) стала равна 5,5% годовых. И именно эту ставку Банк России объявил ключевой ставкой денежно-кредитной политики.

Говоря простыми словами, ключевая ставка – это ставка в процентах годовых, по которой Центральный банк Российской Федерации предоставляет банкам денежные средства в долг на одну неделю, и одновременно та ставка, по которой ЦБ РФ готов принимать от банков на депозиты денежные средства на одну неделю. И это был завершающий шаг в формировании коридора процентных ставок Банка России, основным элементом которого стала ключевая ставка Банка России.

Сейчас абсолютно понятно, что в 2013 году ЦБ РФ не мог спрогнозировать развитие событий, связанных с Украиной, для которых, судя по всему, нужны не только своевременные меры денежно-кредитной политики, но и правильные политические ходы.

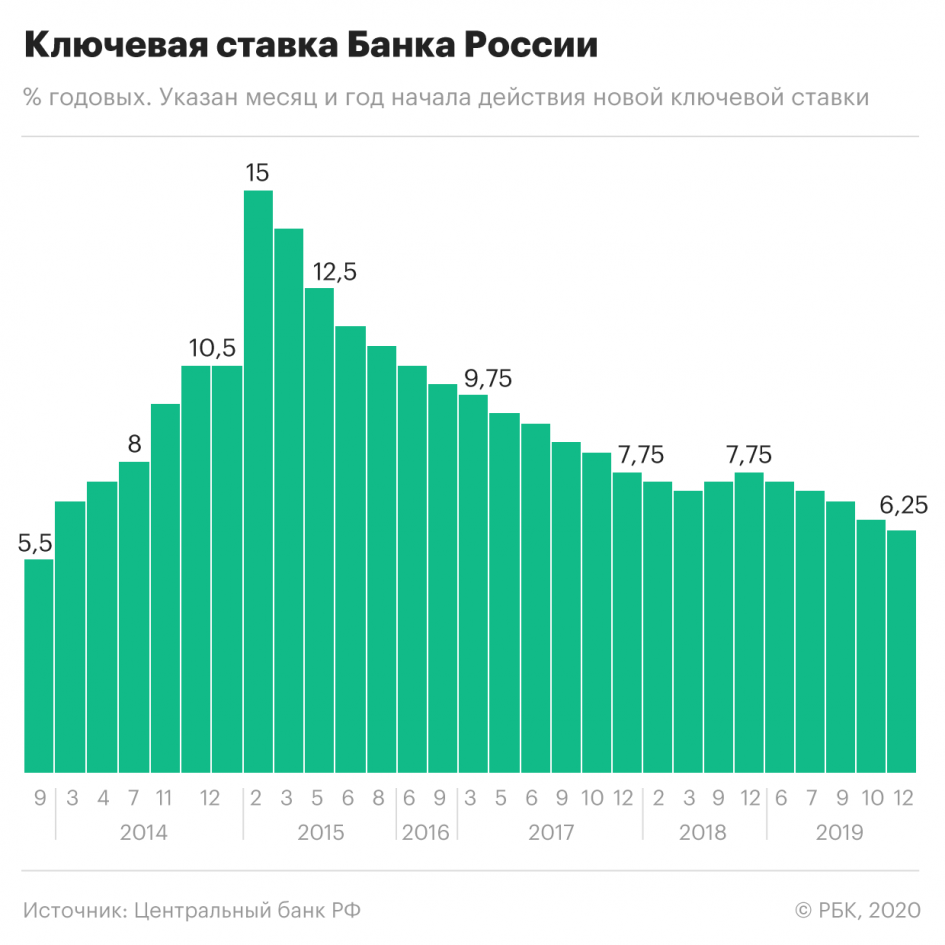

История изменения ключевой ставки:

– 16 сентября 2013 года впервые была введена Ключевая ставка, которая составила 5,5% годовых;

– с 11.00 утра мск 03 марта 2014 года ЦБ РФ повысил ключевую ставку с 5,5% до 7,0% годовых;

– с 28 апреля 2014 года ЦБ РФ поднял ключевую ставку до 7,5% годовых;

– с 28 июля 2014 года – до 8,0% годовых;

– с 05 ноября 2014 года – до 9,5% годовых;

– с 12 декабря 2014 года – до 10,5% годовых;

– в ночь на 16 декабря 2014 ключевая ставка поднята до 17%;

– с 02 февраля 2015 года ключевая ставка составляла 15% годовых;

– с 16 марта 2015 года ключевая ставка составляла 14% годовых,

– с 05 мая 2015 года ключевая ставка снижена до 12,5% годовых;

– с 16 июня 2015 года ключевая ставка составляла 11,5% годовых;

– с 03 августа 2015 года ключевая ставка объявлена в размере 11,0% годовых.

В сентябре 2013 года ставки по операциям Банка России постоянного действия по абсорбированию и предоставлению ликвидности на срок 1 день образовали, соответственно, нижнюю (4,5 % годовых на 16 сентября 2013 года) и верхнюю (6,5% годовых) границы процентного коридора, симметричные относительно ключевой ставки.

При принятии Банком России решения об изменении уровня ключевой ставки границы коридора будут автоматически сдвигаться на величину её изменения. Банк России определил ширину процентного коридора в 2 процентных пункта. Процентный коридор – это основа системы процентных ставок современной денежно-кредитной политики ЦБ РФ.

Банк России намерен использовать ключевую ставку в качестве основного индикатора.

К 01 января 2016 года Банк России планирует скорректировать ставку рефинансирования до уровня ключевой ставки. Пока же ставка рефинансирования имеет второстепенное значение.

В 2013 году ЦБ РФ логично решил не объявлять о резком снижении ставки рефинансирования, так как это могло бы привести, скорей, с росту инфляции, нежели к её сокращению. Есть ощущение, что такой шаг был мотивирован постулатами из области экономической психологии. Однако на протяжении 2015 года ключевая ставка Банка России значительно превышает ставку рефинансирования, а события в экономике продолжают меняться с калейдоскопической скоростью.

Никогда не соглашайтесь на меньшее. Курс «Банковский специалист широкого профиля» даст больше, чем Вы думаете!

Отзыв о курсе: Курс превзошел мои ожидания, я действительно открыл для себя очень много нового. Я изначально не ожидал, насколько широко и профессионально будут освещаться темы. Занятия были довольно сложными, но при этом материал подавался в весьма доступной форме.

Таргетирование инфляции – это чуть ли не «священная корова» современной экономической мысли. Но для регулирования имеющейся в РФ инфляции, которая во многом стала результатом международных санкций и иных «недружественных мер», действий одного Центрального банка, пожалуй, мало. Сырьевая экономика, малопривлекательная с инвестиционной точки зрения, сокращающееся производство оборудования и товаров конечного потребления, зависимость производства от импорта, слабая поддержка предпринимательства, высокий уровень коррупции, отток капитала и всё более проблемный международный имидж России снижению инфляции не способствуют. Нужны комплексные экономические и, главное, политические решения.

Но для регулирования имеющейся в РФ инфляции, которая во многом стала результатом международных санкций и иных «недружественных мер», действий одного Центрального банка, пожалуй, мало. Сырьевая экономика, малопривлекательная с инвестиционной точки зрения, сокращающееся производство оборудования и товаров конечного потребления, зависимость производства от импорта, слабая поддержка предпринимательства, высокий уровень коррупции, отток капитала и всё более проблемный международный имидж России снижению инфляции не способствуют. Нужны комплексные экономические и, главное, политические решения.

Ссылки по теме:

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.

Банк России сохранил процентную ставку

Особенности вахтового метода

На основании ч. 2 ст. 297 ТК РФ вахтовый метод применяется «при значительном удалении места работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности».

В силу ч. 3 и 4 ст. 297 ТК РФ работники, привлекаемые к работам этим методом, в период нахождения на объекте проживают в специально создаваемых работодателем вахтовых поселках, которые представляют собой «комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности указанных работников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях». Порядок применения вахтового метода утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

372 ТК РФ для принятия локальных нормативных актов.

Очевидно, что вахтовый метод для работника связан с определенными издержками: необходимостью проживать в определенном месте и т. п. Для их компенсации в рамках трудового законодательства предусмотрены определенные надбавки, они регламентированы ч. 1 ст. 302 ТК РФ: «Лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы».

Для определения размера и порядка выплаты надбавок работникам за вахтовый метод работы необходимо руководствоваться положениями Постановления Правительства РФ от 03.02.2005 № 51 «О размерах и порядке выплаты надбавки за вахтовый метод работы работникам федеральных государственных органов и федеральных государственных учреждений» (далее – Постановление № 51). Соответственно, на практике у работодателя, как у налогового агента, может возникнуть вопрос, подлежат ли налогообложению НДФЛ выплаты работнику за вахтовый метод.

Напомним, что согласно ч. 2 ст. 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии с ч. 1 ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

То есть из анализа вышеприведенных норм трудового законодательства Российской Федерации можно сделать вывод, что надбавка работнику за вахтовый метод работы носит компенсационный характер и является составной частью его системы оплаты труда.

Налогообложение НДФЛ

На основании ст. 209 Налогового кодекса Российской Федерации (далее – НК РФ) объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками:

• во-первых, от источников в Российской Федерации и (или) источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами РФ;

• во-вторых, от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами РФ.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Пунктом 1 ст. 207 НК РФ установлено, что налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами РФ.

В соответствии с абзацем одиннадцатым п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности связанных с выполнением физическим лицом трудовых обязанностей.

Необходимо учитывать, что в российском законодательстве о налогах и сборах отсутствуют разъяснения о том, подлежат ли налогообложению НДФЛ надбавки за вахтовый метод работы, установленные коллективным или трудовым договором либо локальным нормативным актом организации, не относящейся к бюджетной сфере.

Обращаем внимание, что Министерство финансов выразило свою правовую позицию по вопросу налогообложения НДФЛ надбавок работникам за вахтовый метод работы. Так, в Письме Минфина России от 13.11.2019 № 03-04-05/87520 отмечено, что надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании абзаца одиннадцатого п. 3 ст. 217 НК РФ.

Так, в Письме Минфина России от 13.11.2019 № 03-04-05/87520 отмечено, что надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании абзаца одиннадцатого п. 3 ст. 217 НК РФ.

Аналогичная позиция также получила выражение и в судебной практике (Постановление Арбитражного суда Западно-Сибирского округа от 18.09.2017 № Ф04-3429/2017 по делу № А70-12945/2016). В Постановлении Арбитражного суда Уральского округа от 18.09.2015 № Ф09-4782/15 по делу № А47-5091/2014 указывается, что надбавка за вахтовый метод работы не облагается страховыми взносами и не включается в налоговую базу по налогу на доходы физических лиц.

Страховые взносы

Подпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подп. 2 п. 1 ст. 419 НК РФ), в частности, в рамках трудовых отношений.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

В соответствии с абзацем десятым подп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами для плательщиков-организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также имеется позиция финансового ведомства. Так, в Письме Минфина России от 09.02.2018 № 03-04-05/7999 разъяснено, что понятие компенсации, а также случаи предоставления компенсаций, связанных с выполнением работником своих трудовых обязанностей, установлены Трудовым кодексом РФ. По мнению Минфина России, упомянутые выплаты надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, не подлежат обложению страховыми взносами на основании абзаца десятого подп. 2 п. 1 ст. 422 НК РФ в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором.

Схема уклонения от уплаты страховых взносов

Иногда на практике встречаются случаи, когда ПФР видит в действиях работодателя по выплатам компенсационного характера схему ухода от обложении страховыми взносами.

Рассмотрим конкретный пример из судебной практики арбитражных судов.

Общество обратилось в суд с иском к Государственному учреждению – Управлению Пенсионного фонда Российской Федерации о признании недействительным его решения. ПФР пришел к выводу, что общество начисляло надбавку своим работникам в нарушение требований ст. 297 ТК РФ. По мнению ПФР, заявитель имел возможность ежемесячно комплектовать объекты «местными жителями» без привлечения иногородних сотрудников, то есть необходимость применения вахтового метода не имеет экономически разумного обоснования. О направленности его действий на получение исключительно налоговой выгоды указывал тот факт, что надбавка за вахтовый метод работы не облагается страховыми взносами и не включается в налоговую базу по налогу на доходы физических лиц.

Управление ПФР считало, что истцом создана схема уклонения от уплаты страховых взносов в полном объеме, когда плательщик, используя формально допустимые внутренние документы, получает право на исключение из базы для начисления страховых взносов сумм, неправомерно квалифицируемых им как «надбавка за вахтовый метод». Надбавка за вахтовый метод работы устанавливается организацией-работодателем, в том время как работники участвуют в осуществлении производственных задач сторонних организаций-заказчиков.

Надбавка за вахтовый метод работы устанавливается организацией-работодателем, в том время как работники участвуют в осуществлении производственных задач сторонних организаций-заказчиков.

Однако суд признал ошибочным вывод ПФР. Постановлением Одиннадцатого арбитражного апелляционного суда от 05.03.2018 № 11АП-1113/2018 по делу № А65-28472/2017 требование общества было удовлетворено полностью. Постановлением Арбитражного суда Поволжского округа от 13.06.2018 № Ф06-32824/2018 данное постановление оставлено без изменения.

Из материалов дела следует и не оспаривается Пенсионным фондом, что физические лица – работники общества проживали в одном населенном пункте, а трудовые обязанности исполняли в другом населенном пункте. В связи с невозможностью каждодневного возвращения к месту жительства им были арендованы и оплачены квартиры. Доказательств обратного Пенсионным фондом в материалы дела не представлено.

Он не представил и доказательства возможности каждодневного возвращения работников к месту своего проживания. Суды всех инстанций в рассмотренной ситуации учитывали отсутствие у работников личного транспорта и регулярного автобусного сообщения между населенными пунктами в удобное и подходящее время, поскольку работа идет посменно, в том числе и в ночное время, отсутствие возможности ежедневно оплачивать проезд из личных средств работников.

Таким образом, надбавки работникам за вахтовый метод работы носят компенсационный характер и являются составной частью системы оплаты труда. При этом законодатель освободил их от налогообложения НДФЛ, а также от обложения страховыми взносами.

Япония породила моду на пузыри, Федрезерв ее подхватил

Многие считают, что во всем виноваты центральные банки, которые слишком увлеклись стимулированием. Чрезмерная ликвидность в погоне за сомнительными достижениями всегда и везде ведет к неудержимому росту пузырей. Поэтому и возникает пузырь в пузырях. Однако следует разобраться, почему это происходит. Все дело в Токио.

Все дело в Токио.

Да, все главные пузыри в мире надувает Федрезерв США. Большая закредитованность ЦБ крупнейшей экономики, который печатающей резервную валюту, всегда будет иметь большое влияние на рынках, и тому есть причины.

Однако на прошлой неделе председатель ФРС Джером Пауэлл признал то, во что до этого экономисты отказывались верить: ЦБ застрял на нулевой процентной ставке на неопределенный срок, как и Банк Японии. Пауэлл постарался напрямую об этом не говорить. Он лучше других знает, что, когда ФРС заявляет, что ставки останутся на нуле до 2023 года, это может означать 2033 год или даже позже.

Опыт Японии

Бывший председатель Банка Японии Тосихико Фукуи понимает, как Япония, а теперь и США, оказались в этой ситуации лучше, чем кто-либо.

В 2003-2008 годах, когда Фукуи возглавлял Банк Японии он попытался нормализовать ставки. К тому времени ЦБ поддерживал их на нулевом уровне уже четыре года и два из них с количественным смягчением. Сначала Фукуи отказался от QE. К 2006 году команда Фукуи в первый раз повысила ставку на 25 базисных пунктов.

Империя быстро нанесла ответный удар. Законодатели, директора компаний, банкиры и инвесторы сразу же обвинили Фукуи в слабом спросе в экономике. Когда Масааки Сиракава возглавил Банк Японии в 2008 году после Фукуи, он первым делом снизил ставки до нуля.

Официальной причиной стали последствия краха Lehman, но на самом деле это обусловлено зависимостью корпоративной Японии от свободных денег. Сами того не осознавая, корпоративные и политические институты привыкли к нулевым ставкам. Они стали необходимым компонентом успеха. Благодаря отсутствию расходов по займам разрушительные государственные и корпоративные долги стали менее обременительными. Банки стали пользоваться дешевыми кредитами, и эффект от нулевой и отрицательной доходности сказался на балансах.

В то же время крайне мягкая политика Банка Японии позволила чиновникам отказаться от дестабилизирующих реформ. Они помогли экспортерам избежать сложных решений, связанных с реструктуризацией. Они залатали дыры во всех секторах. Все это подпитывало пузыри активов, не в последнюю очередь из-за того, что индекс Nikkei 225 Average приблизился к 30-летним максимумам, несмотря на разрушительные последствия Covid-19 для реальной экономики.

Они залатали дыры во всех секторах. Все это подпитывало пузыри активов, не в последнюю очередь из-за того, что индекс Nikkei 225 Average приблизился к 30-летним максимумам, несмотря на разрушительные последствия Covid-19 для реальной экономики.

ФРС угодила в ловушку

У Джанет Йеллен есть своя версия происходящего. Еще в конце 2015 года, задолго до того, как Йеллен стала министром финансов, она возглавляла ФРС, и тогда ставки были повышены впервые с 2006 года. Она столкнулась с такими же насмешками, что и Фукуи много лет назад.

ФРС под руководством Йеллен подвергся критике со стороны будущего президента Дональда Трампа. В феврале 2018 года, через год после прихода Трампа к власти, Йеллен сменил Пауэлл. Он быстро снизил ставки до нуля и снова запустил политику количественного смягчения, отмененную Йеллен. Тем не менее при Пауэлле политика ФРС вышла на новый уровень, подталкивая Уолл-стрит к рекордным максимумам.

После вспышки Covid-19 Пауэлл стал еще больше наращивать темпы, что многим экономистам казалось недопустимым. К маю 2020 года баланс ФРС увеличился до $5.3 трлн, что примерно сопоставимо с балансом Банка Японии. Покупка активов на триллионы долларов еще больше способствовала росту акций, государственных облигаций США, золота, криптовалют, гигантов по производству электромобилей, таких как Tesla, недвижимости и многих сомнительных инвестиций, включая GameStop, Blockbuster video и другие спекуляции, подогреваемые сообществами Reddit.

Кажется, что, двигаясь по пути Банка Японии, ФРС совершает странные импульсные сделки. Безусловно, Банк Японии уже давно превратил случайную финансовую пирамиду в выгодную инвестицию. Результат станет заметен, когда центральный банк фактически национализирует фондовые рынки, став одним из 10 крупнейших акционеров почти половины рынка через биржевые фонды.

Однако Федрезерв переоценивает данную стратегию. При этом он рискует попасть в ловушку. Чем больше монетарные власти захватывают частные рынки, тем больше они вознаграждают заурядных личностей среди руководителей и членов советов директоров. Чем больше на рынках ликвидности, тем сложнее отказаться от системы. В 2006 году Фукуи считал, что Япония сможет обойтись без денежных вливаний, и точно к такому же выводу пришла Йеллен десять лет спустя. Однако в 2021 году Банк Японии и ФРС стали вливать еще больше ликвидности, чтобы поддержать рынки. И когда центральные банки пытаются идти по пути Токио, это только подпитывает пузыри во всех отраслях.

Чем больше на рынках ликвидности, тем сложнее отказаться от системы. В 2006 году Фукуи считал, что Япония сможет обойтись без денежных вливаний, и точно к такому же выводу пришла Йеллен десять лет спустя. Однако в 2021 году Банк Японии и ФРС стали вливать еще больше ликвидности, чтобы поддержать рынки. И когда центральные банки пытаются идти по пути Токио, это только подпитывает пузыри во всех отраслях.

Подготовлено Profinance.ru по материалам Forbes

MarketSnapshot — Новости ProFinance.Ru и события рынка в Telegram

По теме:

Подробнее о новом плане Байдена по изменению американской экономики

Дорогой рынок, не волнуйся, все будет хорошо. Федрезерв об этом позаботится

США. Прогноз по ставкам членов FOMC (“dot plot”) не предполагает их повышения до конца 2023 года

Денежно-кредитная политика Центрального банка в эпоху криптовалют — Журнал МВФ F&D — июнь 2018 г. | Том 55

Финансы и развитие, июнь 2018, т. 55, № 2 PDF версия

Денежно-кредитная политика в эпоху цифровых технологий

Криптоактивы могут однажды снизить спрос на деньги центрального банка

Донг Хэ

Мировой финансовый кризис и помощь крупным финансовым учреждениям возобновили скептицизм в некоторых кругах по поводу монополии центральных банков на выпуск валюты.Такой скептицизм подпитывал создание биткойнов и других криптоактивов, что бросало вызов парадигме поддерживаемых государством валют и доминирующей роли центральных банков и традиционных институтов в финансовой системе (He and others, 2016).

Двадцать лет назад, когда Интернет достиг совершеннолетия, группа видных экономистов и руководителей центральных банков задавалась вопросом, приведут ли достижения в области информационных технологий к устареванию центральных банков (King 1999). Хотя эти прогнозы еще не сбылись, рост криптоактивов возродил дебаты. Эти активы могут однажды служить альтернативными средствами платежа и, возможно, расчетными единицами, что снизит спрос на фиатные валюты или деньги центральных банков. Пришло время вернуться к вопросу, останется ли денежно-кредитная политика эффективной в мире без денег центральных банков (Woodford 2000)?

На данный момент криптоактивы слишком волатильны и слишком рискованны, чтобы представлять большую угрозу для фиатных валют. Более того, они не пользуются такой же степенью доверия, как граждане к фиатным валютам: они страдали от печально известных случаев мошенничества, нарушений безопасности и операционных сбоев и были связаны с незаконной деятельностью.

Устранение недостатков

Но постоянные технологические инновации могут помочь устранить некоторые из этих недостатков. Чтобы противостоять потенциальному конкурентному давлению со стороны криптоактивов, центральные банки должны продолжать проводить эффективную денежно-кредитную политику. Они также могут изучить свойства криптоактивов и лежащих в их основе технологий и сделать фиатные валюты более привлекательными для цифровой эпохи.

Что такое криптоактивы? Они представляют собой цифровые представления стоимости, которые стали возможными благодаря достижениям в области криптографии и технологии распределенного реестра.Они обозначены в своих собственных учетных единицах и могут передаваться одноранговым узлам без посредника.

Криптоактивы получают рыночную стоимость из их способности обмениваться на другие валюты, использоваться для платежей и использоваться в качестве средства сбережения. В отличие от стоимости фиатных валют, которая определяется денежно-кредитной политикой и их статусом законного платежного средства, стоимость криптоактивов основывается исключительно на ожидании того, что другие также будут их ценить и использовать. Поскольку оценка в основном основана на неубедительных убеждениях, волатильность цен была высокой.

Риск дефляции

Некоторые криптоактивы, такие как Биткойн, в принципе имеют ограниченный инфляционный риск, поскольку предложение ограничено. Однако им не хватает трех важнейших функций, которые должны выполнять стабильные денежно-кредитные режимы: защита от риска структурной дефляции, способность гибко реагировать на временные шоки спроса на деньги и, таким образом, сглаживать деловой цикл, и способность действовать в качестве кредитора. в крайнем случае.

Но будут ли они более широко использоваться в будущем? Более продолжительный послужной список может снизить волатильность, способствуя дальнейшему внедрению.И с лучшими правилами выдачи —

возможно, «умные» правила, основанные на искусственном интеллекте —

их оценка могла бы стать более стабильной. «Стабильные» монеты уже появляются: некоторые из них привязаны к существующим фиатным валютам, в то время как другие пытаются применять правила выпуска, имитирующие политику инфляции или ценового таргетинга («алгоритмический центральный банк»).

В качестве средства обмена криптоактивы имеют определенные преимущества. Они предлагают большую часть анонимности наличных денег, а также позволяют проводить транзакции на больших расстояниях, а единица транзакции потенциально может быть более делимой.Эти свойства делают криптоактивы особенно привлекательными для микроплатежей в новой цифровой экономике, основанной на совместном использовании и сервисах.

И, в отличие от банковских переводов, транзакции с криптоактивами могут быть выполнены быстро и без посредников. Преимущества особенно очевидны в случае трансграничных платежей, которые являются дорогостоящими, обременительными и непрозрачными. Новые услуги, использующие технологию распределенного реестра и криптоактивы, сократили время, необходимое для трансграничных платежей, с нескольких дней до секунд, в обход корреспондентских банковских сетей.

Таким образом, мы не можем исключить возможность того, что некоторые криптоактивы в конечном итоге получат более широкое распространение и будут выполнять больше функций денег в некоторых регионах или частных сетях электронной коммерции.

Платежная смена

В более широком смысле, рост криптоактивов и более широкое внедрение технологий распределенного реестра может указывать на переход от платежной системы на основе учетной записи к системе, основанной на стоимости или токенах (He and others 2017). В системах на основе счетов передача требований регистрируется на счете у посредника, такого как банк.Напротив, системы на основе стоимости или токенов включают просто передачу объекта платежа, такого как товар или бумажная валюта. Если стоимость или подлинность объекта платежа можно проверить, транзакция может быть проведена независимо от доверия к посреднику или контрагенту.

Такой сдвиг также может предвещать изменение способа создания денег в цифровую эпоху: от кредитных денег к товарным деньгам мы можем вернуться на круги своя, к тому месту, где мы были в эпоху Возрождения! В 20-м веке деньги были основаны преимущественно на кредитных отношениях: деньги центрального банка или базовые деньги представляют собой кредитные отношения между центральным банком и гражданами (в случае наличных денег) и между центральным банком и коммерческими банками (в случае резервов).Деньги коммерческого банка (депозиты до востребования) представляют собой кредитные отношения между банком и его клиентами. Криптоактивы, напротив, не основаны на каких-либо кредитных отношениях, не являются обязательствами каких-либо организаций и по своей природе больше похожи на товарные деньги.

Экономисты продолжают спорить о происхождении денег и о том, почему денежные системы, похоже, чередовали товарные и кредитные деньги на протяжении всей истории. Если криптоактивы действительно приведут к более заметной роли товарных денег в цифровую эпоху, спрос на деньги центральных банков, вероятно, снизится.

Монопольный поставщик

Но будет ли этот сдвиг иметь значение для денежно-кредитной политики? Снизит ли снижение спроса на деньги центральных банков способность центральных банков контролировать краткосрочные процентные ставки? Центральные банки обычно проводят денежно-кредитную политику, устанавливая краткосрочные процентные ставки на межбанковском рынке для резервов (или расчетных остатков, которые они хранят в центральном банке). Согласно Кингу (1999), отказ от монопольного поставщика таких резервов действительно лишит центральные банки возможности проводить денежно-кредитную политику.

Экономисты расходятся во мнениях относительно необходимости масштабных корректировок балансов центрального банка для изменения процентных ставок в мире, где обязательства центрального банка перестали выполнять какие-либо расчетные функции. Придется ли центральному банку покупать и продавать много криптоактивов для изменения процентных ставок в криптовалютном мире?

Независимо от таких разногласий, основная озабоченность аналогична: «Единственный реальный вопрос о таком будущем — насколько важна денежно-кредитная политика центральных банков» (Woodford 2000).Для Бенджамина Фридмана настоящая проблема заключается в том, что «процентные ставки, которые может устанавливать центральный банк. . .

становиться менее тесным — в пределе, совсем не —

связаны с процентными ставками и ценами на другие активы, которые имеют значение для обычных экономических операций »(Friedman 2000).

Другими словами, если деньги центрального банка больше не определяют расчетную единицу для большинства видов экономической деятельности — и если эти расчетные единицы вместо этого предоставляются криптоактивами, — тогда денежно-кредитная политика центрального банка становится неактуальной.Долларизация в некоторых развивающихся странах дает аналогию. Когда большая часть внутренней финансовой системы работает с иностранной валютой, денежно-кредитная политика в отношении местной валюты оказывается отключенной от местной экономики.

Конкурентное давление

Как должны реагировать центральные банки? Как они могут предотвратить конкурентное давление, которое криптоактивы могут оказывать на фиатные валюты?

Во-первых, они должны продолжать стремиться к тому, чтобы фиатные валюты были лучше и более стабильными расчетными единицами.Как отметила директор-распорядитель МВФ Кристин Лагард в своем выступлении в Банке Англии в прошлом году: «Лучшая реакция центральных банков — это продолжать проводить эффективную денежно-кредитную политику, оставаясь при этом открытыми для свежих идей и новых требований по мере развития экономики». Современная денежно-кредитная политика, основанная на коллективной мудрости и знаниях членов комитета по денежно-кредитной политике и поддерживаемая независимостью центрального банка, дает наилучшую надежду на поддержание стабильности расчетных единиц. При разработке денежно-кредитной политики также могут быть полезны технологии: центральные банки, вероятно, смогут улучшить свои экономические прогнозы за счет использования больших данных, искусственного интеллекта и машинного обучения.

Современная денежно-кредитная политика, основанная на коллективной мудрости и знаниях членов комитета по денежно-кредитной политике и поддерживаемая независимостью центрального банка, дает наилучшую надежду на поддержание стабильности расчетных единиц. При разработке денежно-кредитной политики также могут быть полезны технологии: центральные банки, вероятно, смогут улучшить свои экономические прогнозы за счет использования больших данных, искусственного интеллекта и машинного обучения.

Во-вторых, государственные органы должны регулировать использование криптоактивов, чтобы предотвратить регулирующий арбитраж, и любое несправедливое конкурентное преимущество криптоактивов может быть получено в результате более мягкого регулирования. Это означает неукоснительное применение мер по предотвращению отмывания денег и финансирования терроризма, усиление защиты потребителей и эффективное налогообложение криптовалютных транзакций.

В-третьих, центральные банки должны продолжать делать свои деньги привлекательными для использования в качестве средства расчетов.Например, они могли бы сделать деньги центральных банков удобными для пользователей в цифровом мире, выпуская собственные цифровые токены в дополнение к физическим наличным деньгам и банковским резервам. Такую цифровую валюту центрального банка можно обменивать в одноранговом режиме децентрализованно, как и криптоактивы.

На страже независимости

Цифровая валюта центрального банка может помочь противостоять монопольной власти, которую сильные сетевые внешние факторы могут придать частным платежным сетям. Это может помочь снизить транзакционные издержки для частных лиц и малых предприятий, которые имеют ограниченный или дорогостоящий доступ к банковским услугам, и сделать возможным транзакции на большие расстояния.В отличие от наличных денег, цифровая валюта не будет ограничена по количеству купюр.

С точки зрения денежно-кредитной политики процент-

наличие цифровой валюты центрального банка поможет передать политическую процентную ставку остальной части экономики, когда спрос на резервы снизится. Использование таких валют также поможет центральным банкам продолжать получать доход от эмиссии валюты, что позволит им продолжать финансировать свои операции и распределять прибыль между правительствами.Для центральных банков многих стран с формирующимся рынком и развивающихся стран сеньораж является основным источником доходов и важной гарантией их независимости.

Использование таких валют также поможет центральным банкам продолжать получать доход от эмиссии валюты, что позволит им продолжать финансировать свои операции и распределять прибыль между правительствами.Для центральных банков многих стран с формирующимся рынком и развивающихся стран сеньораж является основным источником доходов и важной гарантией их независимости.

Безусловно, существуют варианты выбора и политические компромиссы, которые потребуют тщательного рассмотрения, когда дело доходит до разработки цифровой валюты центрального банка, в том числе того, как избежать любого дополнительного риска бегства из банков, вызванного удобством использования цифровых денег. В более широком смысле взгляды на баланс выгод и рисков могут отличаться от страны к стране в зависимости от таких обстоятельств, как степень финансового и технологического развития.

В цифровую эпоху центральные банки сталкиваются как с проблемами, так и с возможностями. Центральные банки должны поддерживать доверие населения к фиатным валютам и оставаться в игре в цифровой экономике, основанной на совместном использовании и децентрализованных услугах. Они могут оставаться актуальными, предоставляя более стабильные расчетные единицы, чем криптоактивы, и делая деньги центрального банка привлекательными в качестве средства обмена в цифровой экономике.

ДОНГ ХЭ — заместитель директора Департамента денежно-кредитной политики и рынков капитала МВФ.

Эта статья основана на документе «Виртуальные валюты и не только: начальные соображения», январская записка для обсуждения персонала МВФ 16/03, подготовленная Донг Хэ, Росс Лецков, Викрам Хаксар, Томмазо Манчини Гриффоли, Найджел Дженкинсон, Микари Кашима, Танай Кьяонаронг, Селин, январь 2016 г. Рошон и Эрве Турп.

Артикул:

Фридман, Бенджамин М. 2000. «Развязка на грани: угроза денежно-кредитной политике от электронной революции в банковской сфере». Международные финансы 3 (2): 261–72.

Гудхарт, Чарльз. 2000. «Сможет ли центральный банк пережить ИТ-революцию?» Международные финансы 3 (2): 189–209.

Хе, Донг, Росс Леков, Викрам Хаксар, Томмазо Манчини Гриффоли, Найджел Дженкинсон, Микари Кашима, Танай Кьяонаронг, Селин Рочон и Эрве Турп. 2017. «Финтех и финансовые услуги: первые выводы». Обсуждение персонала МВФ 17/05, Международный валютный фонд, Вашингтон, округ Колумбия.

Король, Мервин. 1999. «Вызовы денежно-кредитной политики: новое и старое.Речь на симпозиуме, спонсируемом Федеральным резервным банком Канзас-Сити, Джексон-Хоул, штат Вайоминг, 27 августа.

Вудфорд, Майкл. 2000. «Денежно-кредитная политика в мире без денег». Международные финансы 3 (2): 229–60.

ИСКУССТВО: ISTOCK / ISTOCK_ONESPIRIT

Мнения, выраженные в статьях и других материалах, принадлежат авторам; они не обязательно отражают политику МВФ.

Центральный банк Европы, отстает от конкурентов, сталкивается с событиями 2018

ФРАНКФУРТ. В мире центральных банков происходит многое.

В Вашингтоне Федеральная резервная система снова подняла процентные ставки, чтобы затормозить бурную экономику Соединенных Штатов. И Банк Англии также находится в режиме повышения ставок.

Не так с Европейским центральным банком, который в четверг оставил денежно-кредитную политику без изменений. Никто не ожидал, что президент банка Марио Драги произведет фурор, столкнувшись с журналистами после последнего собрания банка в 2017 году. Но было много вопросов о том, что будет в Новом году.

Это может быть водораздел.Экономисты центрального банка существенно повысили свои оценки роста еврозоны, предвещая конец кризисным мерам, которые применялись в зоне единой валюты 19 стран с 2008 года. Это открыло бы новую эру, когда денежно-кредитная политика вернется в нормальное русло. и центральный банк начал осторожно повышать процентные ставки.

Пресс-конференция г-на Драги в четверг была посвящена тому, как скоро могут закончиться меры стимулирования. Несмотря на то, что он сказал, что было «значительное улучшение перспектив роста», он стойко избегать каких-либо заявлений, которые изменили бы ожидание инвесторов.Тем не менее, г-н Драги дал несколько подсказок относительно эволюции взглядов центрального банка.

Несмотря на то, что он сказал, что было «значительное улучшение перспектив роста», он стойко избегать каких-либо заявлений, которые изменили бы ожидание инвесторов.Тем не менее, г-н Драги дал несколько подсказок относительно эволюции взглядов центрального банка.

Вот некоторые из основных выводов.

Сколько стимулов и как долго?

Управляющий совет Европейского центрального банка установил курс на 2018 год, когда в октябре объявил о планах сократить закупки государственных и корпоративных облигаций, которые он использовал для сдерживания процентных ставок и стимулирования инфляции. Банк заявил, что продолжит покупать облигации по сниженной ставке, по крайней мере, до сентября следующего года, и оставил открытой дверь для продолжения покупок после этого.

Управляющий совет не изменил своей позиции в четверг, повторив, что он может усилить меры стимулирования в любое время, если экономика еврозоны начнет падать. Это признак того, что повышение процентных ставок — это все еще далекое будущее.

Но некоторые члены Управляющего совета предлагали банку двигаться быстрее. Бенуа Кере, член правления банка, заявил в прошлом месяце, что он надеется, что потребность в покупке облигаций центрального банка исчезнет к сентябрю.

Сегодня в бизнесе

30 марта 2021 г., 18:28 ET

Г-н Драги отказался делать подобные заявления в четверг. «Нет никаких изменений в языке или намерениях», — сказал он.

Сохранится ли экономика в нужном русле?

Экономика еврозоны бурлит. В новых оценках, опубликованных в четверг, экономисты Европейского центрального банка заявили, что в 2018 году экономический рост ускорится до 2,3 процента. Это сопоставимо с их оценкой от 1 сентября.8 процентов.

В то же время экономисты центрального банка прогнозируют, что инфляция — показатель, который больше всего влияет на политику центрального банка — будет оставаться значительно ниже официального целевого показателя в 2 процента до 2020 года. Это еще один признак того, что банк не спешит с этим. начать повышать процентные ставки.

Это еще один признак того, что банк не спешит с этим. начать повышать процентные ставки.

В четверг Драги выразил некоторую озабоченность по поводу того, что произойдет, когда центральный банк перестанет наводнять еврозону наличными. Он признал, что очень низкие процентные ставки могут привести к пузырям активов.

«Почва благодатна для этих рисков», — сказал он. Но он добавил, что свидетельства чрезмерно высоких цен на недвижимость или другие активы, похоже, ограничиваются несколькими местными районами, которые не представляют угрозы для еврозоны в целом. «Мы не видим системно значимых рисков для финансовой стабильности», — сказал он.

Нет синхронизации?

Европейский центральный банк оказывает сильное влияние на процентные ставки в еврозоне, но он также находится во власти финансовых рынков, которые реагируют на множество сил — не в последнюю очередь из-за того, что делает ФРС.

Теперь, когда ФРС занята повышением ставок, существует риск того, что рост стоимости кредита может перекинуться на еврозону, замедляя темпы роста экономики до того, как Европейский центральный банк будет к этому готов. В ноябре Банк Англии впервые за десятилетие повысил базовую ставку. Британский центральный банк оставил ставки без изменений на своем заседании в четверг, но в связи с ростом инфляции в Великобритании в следующем году может произойти еще один рост.

Фактически, Европейский центральный банк движется со скоростью, отличной от скорости его двух наиболее важных партнеров, даже несмотря на то, что их экономики тесно взаимосвязаны.Например, обменные курсы валют сильно реагируют на политику центрального банка и имеют далеко идущие экономические последствия, определяя, сколько люди должны платить за импортные товары, а также насколько дешево компании могут продавать свою продукцию за рубежом.

На самом деле, когда г-н Драги выступил в четверг, курс евро на короткое время вырос, но затем отступил.

Г-н Драги, по сути, сказал, что каждый центральный банк должен делать свои собственные дела в зависимости от того, где находится его экономика. Он сказал, что не обнаружил никаких признаков того, что повышение ставок ФРС вредит Европе.«Мы не заметили никакого эффекта».

Он сказал, что не обнаружил никаких признаков того, что повышение ставок ФРС вредит Европе.«Мы не заметили никакого эффекта».

Федеральная резервная система — Цифровая валюта Центрального банка: обзор литературы

09 ноября 2020

Цифровая валюта Центрального банка: обзор литературы

Франческа Карапелла и Жан Флемминг

Технологические достижения последних лет привели к появлению растущего числа быстрых электронных платежных средств, доступных потребителям для повседневных транзакций, что вызывает у политиков вопросы о роли государственного сектора в обеспечении цифрового платежного инструмента для современной экономики.С теоретической точки зрения введение цифровой валюты центрального банка (CBDC) поднимает давние вопросы, касающиеся предоставления государственных и частных денег (Gurley and Shaw 1960), а также способности центрального банка использовать CBDC в качестве средства для передачи денежно-кредитной политики непосредственно домашним хозяйствам (Tobin 1985). Теоретическая литература по CBDC на сегодняшний день связана с этими вопросами, фокусируясь на влиянии введения CBDC (i) на коммерческие банки и (ii) на денежно-кредитную политику и финансовую стабильность, а также на последствиях для благосостояния.Политики также проявили пристальный интерес к этим вопросам, среди прочего (Банк международных расчетов, 2018).

В целом, литература, изучающая CBDC, считает, что это средство платежа, которое может выплачивать проценты и которое не обязательно должно храниться на счете в коммерческом банке. Хотя не существует общепринятого определения CBDC, принятого политиками или учеными, до сих пор в литературе изучались последствия обязательства центрального банка, принадлежащего непосредственно населению 1 .Модели и допущения, представленные на данный момент в литературе, обеспечивают оптимизированную основу для ответов на вопросы о влиянии CBDC на микро- и макроуровне, при этом абстрагируясь от многих сложных вопросов проектирования, представляющих интерес для политиков. 2

2

Влияние CBDC на коммерческие банки

В первой части литературы спрашивается, как CBDC повлияет на коммерческие банки. По сути, CBDC может служить процентной заменой депозитам коммерческих банков. Столкнувшись с такой заменой, коммерческие банки могут отреагировать, изменив ставки по депозитам, которые они предлагают вкладчикам, и, в связи с этим воздействием на стоимость финансирования банков, условия ссуд, которые они предлагают заемщикам.В результате как количество банковских депозитов, так и объем кредитования при посредничестве банка могут измениться с введением CBDC. В этом отношении эта часть литературы может свидетельствовать об опасениях некоторых политиков, что введение CBDC может заменить основной источник финансирования банков и вызвать отказ коммерческих банков от посредников, что, в свою очередь, может привести к сокращению их кредитования.

Андольфатто (2018) изучает эти эффекты для банка-монополиста. В его статье, когда CBDC является процентным, банк, который в состоянии равновесия получает положительную прибыль, повышает равновесную ставку по депозитам до уровня процентной ставки CBDC, тем самым делая вкладчиков безразличными.Важным результатом является то, что, поскольку CBDC побуждает вкладчиков к более выгодным договорным условиям, он увеличивает спрос на депозиты как за счет интенсивной маржи (существующие вкладчики поощряются к сбережению большего количества), так и обширной маржи (физические лица, которые в противном случае предпочли бы не пользоваться банковскими услугами) рекомендуется оплатить стоимость доступа к банковскому сектору). Следовательно, конкурентное давление, оказываемое CBDC, может фактически привести к расширению базы вкладчиков банков. Однако возможно, что вознаграждение CBDC подрывает «франчайзинговую стоимость банков» (прибыль), но это не обязательно приводит к более высоким ставкам по кредитам.К этому моменту Андольфатто утверждает, что до тех пор, пока банки могут занимать резервы у центрального банка, что в любой системе коридора осуществляется через кредитную линию центрального банка, дезинтермедиации можно избежать, поскольку банки по-прежнему могут предоставлять ссуды. 3

Идеи, аналогичные идеям Андольфатто (2018), получили дальнейшее развитие Чиу и др. (2020), которые также изучают влияние CBDC на банковское кредитование и моделируют CBDC как процентный актив, который конкурирует с депозитами банков. Экономический механизм, определяющий их базовые результаты, аналогичен таковому в Andolfatto (2018), поскольку банки в их модели также несовершенно конкурентоспособны.С теоретической точки зрения Chiu et al. (2020) выходят за рамки Andolfatto (2018) в том, что они анализируют случай, когда банки могут держать CBDC для выполнения своих требований к резервам, и конструкции CBDC, которые рассматривают инструменты политики, отличные от фиксирования процентной ставки, которую они платят. Калибровав свою модель для США, Чиу и др. (2020) количественно оценили величину воздействия на кредитование от введения CBDC, обнаружив, что оно может увеличиться на 3,55% при правильно выбранной ставке вознаграждения. Конкретное изменение в кредитовании зависит от региона рассматриваемого пространства параметров: если процентная ставка по CBDC ниже, чем по чековым депозитам, это не влияет на деятельность банков.Если процентная ставка по CBDC выше, чем по депозитам, но не слишком высока, то банки реагируют повышением ставок по депозитам и кредитованием, поскольку более высокие ставки по депозитам приводят к увеличению базы депозитов. Однако, если процентная ставка по CBDC слишком высока, банки сокращают свои депозиты и ссуды.

Brunnermeier и Niepelt (2019) также рассматривают CBDC как актив с такими же характеристиками ликвидности, как и банковские депозиты. Как и в работе Андольфатто (2018), предполагая, что центральный банк предоставляет ссуды коммерческим банкам, введение CBDC не должно влиять на равновесное распределение.Они показывают, что если депозиты домашних хозяйств обмениваются на CBDC, то это не влияет на равновесное распределение до тех пор, пока (i) обязательства по депозитам заменяются кредитами центрального банка коммерческим банкам и (ii) это не влияет на возникающие ограничения. по домохозяйствам или распределению благосостояния между домохозяйствами. Интуитивно понятно, что если CBDC не влияет на выплаты домохозяйств, не ослабляет или ужесточает ограничения, с которыми они сталкиваются, выбор портфеля каждого домохозяйства и, в свою очередь, распределение благосостояния между домохозяйствами не затронут.С точки зрения частных банков, равновесие не нарушается только при неизменном уровне обязательств. Таким образом, авторы заявляют, что этого можно достичь, «сделав явной неявную гарантию центрального банка как кредитора последней инстанции».

по домохозяйствам или распределению благосостояния между домохозяйствами. Интуитивно понятно, что если CBDC не влияет на выплаты домохозяйств, не ослабляет или ужесточает ограничения, с которыми они сталкиваются, выбор портфеля каждого домохозяйства и, в свою очередь, распределение благосостояния между домохозяйствами не затронут.С точки зрения частных банков, равновесие не нарушается только при неизменном уровне обязательств. Таким образом, авторы заявляют, что этого можно достичь, «сделав явной неявную гарантию центрального банка как кредитора последней инстанции».

Fernandez-Villaverde et al. (2020a) построили модель банкротства в духе Даймонда и Дибвига (1983), чтобы получить соответствующий результат эквивалентности. Авторы характеризуют условия, при которых CBDC полностью заменяет банковские депозиты, и показывают, что в обычное время набор распределений, достигаемых по депозитам частных банков, такой же, как и в случае CBDC.Иными словами, во время массового изъятия из банков они показывают, что, если центральный банк может взять на себя обязательство не ликвидировать свои долгосрочные активы, присутствие CBDC может снизить вероятность массового изъятия активов, в результате чего все вкладчики будут держать CBDC вместо депозитов в равновесии. . Согласно предположениям их модели, несмотря на исключение депозитов коммерческих банков, наличие CBDC не ведет к снижению кредитования, поскольку предполагается, что центральный банк имеет (косвенный) доступ к той же технологии инвестирования, что и коммерческие банки.

Кейстер и Санчес (2019) исследуют компромисс, вводимый CBDC между сокращением кредитования коммерческими банками и увеличением торговли в модели децентрализованного обмена в духе Лагоса и Райта (2005). Они показывают, что, если CBDC будет широко использоваться для транзакций, покупатели будут держать ее больше, что увеличит торговлю между покупателями и продавцами, что приведет к увеличению объемов обмена и, в свою очередь, к более высокому потреблению. В то же время выбор потребительского портфеля подразумевает меньшие остатки на депозитах и, в свою очередь, меньшее кредитование банками, что сокращает инвестиции.Если эффект потребления за счет увеличения признания больше, чем эффект от инвестиций за счет сокращения кредитования, введение CBDC повысит благосостояние.

В то же время выбор потребительского портфеля подразумевает меньшие остатки на депозитах и, в свою очередь, меньшее кредитование банками, что сокращает инвестиции.Если эффект потребления за счет увеличения признания больше, чем эффект от инвестиций за счет сокращения кредитования, введение CBDC повысит благосостояние.

Влияние CBDC на денежно-кредитную политику и финансовую стабильность

Во второй части литературы задается вопрос, каким будет влияние CBDC на денежно-кредитную политику и финансовую стабильность, и, как следствие, последствия для благосостояния. Будучи новой формой денег центрального банка, CBDC может повлиять на более широкие цели политики центральных банков, либо выступая в качестве нового инструмента денежно-кредитной политики, либо воздействуя на выбор портфеля домашних хозяйств и вероятность массового изъятия из банков.Решающее значение для этих механизмов имеет гибкость, обеспечиваемая CBDC при реагировании на макроэкономические шоки.

Баррдир и Кумхоф (2016) строят динамическую стохастическую модель общего равновесия (DSGE) с фиксированными ценами и издержками адаптации для изучения долгосрочных и циклических эффектов CBDC для макроэкономики. Исходя из предположения, что недавно выпущенные CBDC обмениваются один на один с государственным долгом, они обнаружили, что введение CBDC снижает процентные ставки и искажающие налоги, тем самым увеличивая долгосрочный ВВП.В течение бизнес-цикла контрциклический выпуск CBDC может привести к меньшему падению ВВП в ответ на шок спроса на ликвидность. Этот шок приводит к бегству в безопасное место, когда домохозяйства требуют больше CBDC. Если центральный банк может увеличить количество CBDC для удовлетворения этого спроса, сокращение реальной экономической активности будет менее серьезным, смягчая снижение расходов и, следовательно, благосостояния.

Последующая работа Fernandez-Villaverde et al. (2020b) рассматривает модель управления банком в духе Diamond and Dybvig (1983), в которой банки могут предлагать номинальные контракты. 4 В их работе CBDC моделируется как депозиты в центральном банке. Их структура подчеркивает важный компромисс: если происходит массовое изъятие CBDC, центральный банк интернализирует влияние на цены и, следовательно, реальное потребление от ликвидации своих активов до выплаты вкладчикам. Повышая уровень цен в случае массового изъятия средств, центральный банк может эффективно снизить реальную стоимость изъятий, предотвращая тем самым массовое изъятие средств из банков. Однако это повышение уровня цен происходит за счет отказа от таргетирования инфляции.Даже если центральному банку поручено поддерживать стабильность цен, он не может этого сделать в случае достаточно крупного тиража. В этом случае авторы показывают, что существует положительная вероятность запусков, и что отрицательная процентная ставка по CBDC во время финансовой паники является оптимальной для сдерживания инфляции.

4 В их работе CBDC моделируется как депозиты в центральном банке. Их структура подчеркивает важный компромисс: если происходит массовое изъятие CBDC, центральный банк интернализирует влияние на цены и, следовательно, реальное потребление от ликвидации своих активов до выплаты вкладчикам. Повышая уровень цен в случае массового изъятия средств, центральный банк может эффективно снизить реальную стоимость изъятий, предотвращая тем самым массовое изъятие средств из банков. Однако это повышение уровня цен происходит за счет отказа от таргетирования инфляции.Даже если центральному банку поручено поддерживать стабильность цен, он не может этого сделать в случае достаточно крупного тиража. В этом случае авторы показывают, что существует положительная вероятность запусков, и что отрицательная процентная ставка по CBDC во время финансовой паники является оптимальной для сдерживания инфляции.

Williamson (2019) изучает роль CBDC не только как процентного актива, но и как средства платежа, альтернативного наличным деньгам, которые могут быть украдены, и банковским депозитам, которые подлежат ограниченным обязательствам со стороны банк в счет погашения депозита.Когда домохозяйства эндогенно делятся на банковские (т.е. депозитные пользователи) и небанковские (т.е. наличные пользователи), введение CBDC, который выплачивает проценты и считается защищенным от краж, может улучшить Парето и всегда увеличивает благосостояние, по крайней мере, небанковских домохозяйств. . Экономический механизм, определяющий последствия для благосостояния, сосредоточен на взаимодействии между новым инструментом денежно-кредитной политики, введенным процентным CBDC, и ограниченными обязательствами банков. Поскольку активы банков служат залогом для обеспечения обязательств по депозитам и ослабления трения между ними, залоговые активы играют ключевую роль в ограничении объема ликвидности, которую банки могут предложить домашним хозяйствам.Выплаты процентов по CBDC, которые финансируются за счет покупки государственных облигаций на открытом рынке, эффективно сокращают доступность залоговых активов для банков, ужесточая их ограничения по обеспечению и уменьшая их способность выпускать платежные инструменты в форме депозитов. Таким образом, несмотря на повышение благосостояния домашних хозяйств, не охваченных банковскими услугами, которые, по предположению, больше не подвергаются воровству, CBDC снижает благосостояние домашних хозяйств, обслуживаемых банками, если они также не решат держать CBDC в своих портфелях. По крайней мере, некоторые домохозяйства переходят на CBDC, поэтому некоторые транзакции, которые проводились с депозитами и требовали от банков наличия залога, теперь выполняются с CBDC.Залоговые активы банков по-прежнему доступны для размещения депозитов, поэтому в целом совокупный залог может поддерживать большее количество транзакций.

Таким образом, несмотря на повышение благосостояния домашних хозяйств, не охваченных банковскими услугами, которые, по предположению, больше не подвергаются воровству, CBDC снижает благосостояние домашних хозяйств, обслуживаемых банками, если они также не решат держать CBDC в своих портфелях. По крайней мере, некоторые домохозяйства переходят на CBDC, поэтому некоторые транзакции, которые проводились с депозитами и требовали от банков наличия залога, теперь выполняются с CBDC.Залоговые активы банков по-прежнему доступны для размещения депозитов, поэтому в целом совокупный залог может поддерживать большее количество транзакций.

Уделяя особое внимание свойствам ликвидности CBDC как средства платежа, Кейстер и Монне (2020) изучают его влияние на набор возможных политик, доступных правительству в периоды финансового кризиса. Если финансовые условия банков являются частной информацией для каждого банка и его вкладчиков, внедрение CBDC в качестве альтернативного средства платежа для банковских депозитов, но защищенного от риска массового изъятия средств из банков (поскольку центральный банк не выполняет преобразование сроков погашения), приводит к когда вкладчики выводят свои средства из банков во время стресса и перераспределяют их в CBDC.Наблюдая за большим и внезапным притоком средств в свою цифровую валюту, центральный банк может сделать выводы о финансовых условиях банков. Эта информация может иметь решающее значение при разработке надлежащих ответных мер политики во время стресса, тем более, что для того, чтобы реакция была эффективной, требуется более быстрое реагирование. Правильно выбирая процентную ставку по CBDC, чтобы сделать ее более привлекательной во время стресса, центральный банк может быстрее делать выводы о состоянии финансовой системы и реагировать более эффективно.Это позволяет правительству принимать меры, направленные на повышение благосостояния, по сравнению с лучшими политиками, осуществимыми без CBDC.

Соображения для будущих исследований

Как и в случае с любой новой литературой, остается много вопросов. Мы считаем, что наиболее важный вопрос заключается в том, какие внутренние особенности CBDC как средства платежа и средства сбережения важны для выбора домохозяйствами того, какие деньги использовать. Действительно, эмпирические исследования выбора потребительских платежей, такие как Koulayev et al.(2016) показывают, что предпочтения людей в отношении средств платежа неоднородны и не полностью объясняются демографическими характеристиками, такими как доход и возраст. Чтобы полностью понять макроэкономические и микроэкономические эффекты введения CBDC в теоретическую основу, необходимо сначала понять выбор потребительских платежей, поскольку CBDC, прежде всего, расширит набор вариантов оплаты и сбережений, доступных для домашних хозяйств.

Мы считаем, что наиболее важный вопрос заключается в том, какие внутренние особенности CBDC как средства платежа и средства сбережения важны для выбора домохозяйствами того, какие деньги использовать. Действительно, эмпирические исследования выбора потребительских платежей, такие как Koulayev et al.(2016) показывают, что предпочтения людей в отношении средств платежа неоднородны и не полностью объясняются демографическими характеристиками, такими как доход и возраст. Чтобы полностью понять макроэкономические и микроэкономические эффекты введения CBDC в теоретическую основу, необходимо сначала понять выбор потребительских платежей, поскольку CBDC, прежде всего, расширит набор вариантов оплаты и сбережений, доступных для домашних хозяйств.

Чтобы понять, как неоднородность выбора потребителями средств платежа определяет принятие CBDC, крайне важно определить, может ли CBDC заменить физическую валюту, депозиты или и то, и другое.Денежные средства и депозиты имеют несколько общих характеристик, таких как (почти) немедленный расчет после платежа; однако они различаются уровнем анонимности и конфиденциальности транзакций, а также рисками, связанными с проведением каждой из них. Уильямсон (2019) выделяет один из таких компромиссов между наличными деньгами и депозитами: риск того, что банк скрывается с депозитами, и риск кражи физических денег. Андольфатто (2018) рассматривает фиксированную стоимость открытия процентного депозитного счета, в то время как использование наличных средств является бесплатным, но не приносит процентов.Принимая во внимание эти компромиссы, Андольфатто и Уильямсон, соответственно, допускают неоднородность доходов или предпочтений в качестве фактора выбора платежа, что приводит к тому, что часть населения не обслуживается банковскими услугами, то есть хранит только наличные деньги. В этих моделях введение CBDC может привести к большей финансовой доступности, сделав депозиты в коммерческих банках или CBDC более привлекательными, снизив долю не охваченных банковскими услугами. Чиу и др. (2020) и Кейстер и Санчес (2019) рассматривают неоднородность продавцов — некоторые принимают только наличные (например, для небольших покупок), в то время как другие принимают только депозиты (для более крупных покупок) — в результате покупатели используют разные способы оплаты в зависимости от того, какие тип покупки, которую они сделают.

Чиу и др. (2020) и Кейстер и Санчес (2019) рассматривают неоднородность продавцов — некоторые принимают только наличные (например, для небольших покупок), в то время как другие принимают только депозиты (для более крупных покупок) — в результате покупатели используют разные способы оплаты в зависимости от того, какие тип покупки, которую они сделают.

Перспективы будущей работы включают дальнейшее изучение того, как внутренние особенности CBDC как средства платежа и средства сбережения влияют на набор возможных распределений в экономике и, в свою очередь, влияют на его ценность для разнородных домохозяйств.

Список литературы

Адриан, Т. и Т. Манчини Гриффоли (2019). Рост цифровых денег. FinTech Notes № 19/001. Международный Валютный Фонд.

Андольфатто, Д. (2018). Оценка влияния цифровой валюты центрального банка на частные банки.Рабочий документ ФРБ Сент-Луиса (2018-25).

Банк международных расчетов (2018). Цифровые валюты центрального банка. Технический отчет, Комитет по платежам и рыночной инфраструктуре, Комитет по рынкам.

Barrdear, J. and M. Kumhof (2016). Макроэкономика центрального банка выпустила цифровые валюты. Рабочий документ персонала № 605, Банк Англии.

Бруннермайер, М. К. и Д. Нипельт (2019). Об эквивалентности частных и государственных денег. Журнал монетарной экономики 106, 27-41.

Дж. Чиу, М. Давудалхоссейни, Дж. Цзян и Ю. Чжу (2020). Власть банков на рынке и цифровая валюта центрального банка: теория и количественная оценка. Рабочий документ персонала Банка Канады (2010-2020 гг.).

Даймонд, Д. У. и П. Х. Дибвиг (1983). Банковские пробеги, страхование вкладов и ликвидность. Журнал политической экономии 91 (3), 401-419.

Фернандес-Вильяверде, Дж., Д. Санчес, Л. Шиллинг и Х. Улиг (2020a). Цифровая валюта центрального банка: центральный банк для всех? Рабочий документ №26753, Национальное бюро экономических исследований.

Фернандес-Вильяверде, Дж. , Д. Санчес, Л. Шиллинг и Х. Улиг (2020b). Цифровая валюта центрального банка: когда цена и стабильность банка вступают в противоречие. Технический отчет.

, Д. Санчес, Л. Шиллинг и Х. Улиг (2020b). Цифровая валюта центрального банка: когда цена и стабильность банка вступают в противоречие. Технический отчет.

Герли, Дж. Г. и Э. С. Шоу (1960). Деньги в теории финансов. Институт Брукингса, Вашингтон, округ Колумбия.

Кейстер, Т. и К. Монне (2020). Цифровая валюта центрального банка: стабильность и информация. Рабочий документ.

Кейстер Т. и Д. Р.Санчес (2019). Следует ли центральным банкам выпускать цифровую валюту? Технический отчет.

Кулаев С., Рысман М., Шух С., Ставинс Дж. (2016). Объяснение принятия и использования платежных инструментов нами, потребителями. Экономический журнал РАНД 47 (2), 293-325.

Лагос Р. и Р. Райт (2005). Единая основа для денежно-кредитной теории и анализа политики. Журнал политической экономии 113 (3), 463-484.

Тобин, Дж. (1985). Финансовые инновации и дерегулирование в перспективе.Банк Японии денежно-кредитные и экономические исследования 3 (2), 19-29.

Уильямсон, С. (2019). Цифровая валюта центрального банка: последствия для благосостояния и политики. Технический отчет.

Цитируйте это примечание как:

Карапелла, Франческа и Жан Флемминг (2020 г.). «Цифровая валюта Центрального банка: обзор литературы», Примечания ФРС. Вашингтон: Совет управляющих Федеральной резервной системы, 9 ноября 2020 г., https: // doi.org / 10.17016 / 2380-7172.2790.

Центральный банк Турции бросает вызов Эрдогану резким повышением процентной ставки: NPR

Логотип Центрального банка Турции находится у входа в его штаб-квартиру в столице страны Анкаре.

Адем Алтан / AFP / Getty Images

скрыть подпись

переключить подпись

Адем Алтан / AFP / Getty Images

Логотип Центрального банка Турции находится у входа в его штаб-квартиру в столице страны Анкаре.

Адем Алтан / AFP / Getty Images

В наши дни немногие высокопоставленные чиновники в Турции осмеливаются бросить вызов президенту Реджепу Тайипу Эрдогану. Но в четверг Центробанк Турции именно это и сделал.

Стремясь стабилизировать колеблющуюся валюту Турции, банк повысил процентные ставки более чем на 6 процентных пунктов до 24 процентов, хотя Эрдоган пообещал сохранить их на прежнем уровне — или даже понизить.

Действия центрального банка сделали процентную ставку Турции одной из самых высоких в мире.Для сравнения: широко обсуждаемое повышение ставок Федеральной резервной системы в начале этого года подтолкнуло ее всего на доли процентного пункта примерно до 2 процентов в США.

Эрдоган известен своей тактикой сильного человека, в том числе заключением в тюрьму десятков тысяч человек. после неудачной попытки государственного переворота в 2016 году. Но он остается политически популярным и только что был переизбран этим летом, отчасти из-за его обещания поддерживать низкие ставки по займам.