Разделение кредитных обязательств при разводе супругов. При разводе как поделить кредиты

Как делить кредит при разводе

Неприятные эмоции при разводе добавит и необходимость разделить кредит. Подавляющее число семей имеет хотя бы один кредит, взятый на покупку квартиры, машины или бытовой техники. При расторжении брака в судебном порядке делят не только квартиру, машину, бытовую технику, но и долги в банках.

Делим имущество на двоих

Разрешить вопрос о разделе имущества и обязательств можно мирным путем без судебных разбирательств. Сторонам бракоразводного процесса достаточно правильно договориться, кто и в каком объеме станет погашать ссуды. Если разговора не получается, при расторжении брака нужно помнить о следующих положениях Семейного Кодекса о разделе имущества:

- Общим имуществом признается все, что приобретено каждым из супругов в период нахождения в браке.

- Доли в общем имуществе равны, если обратного не предусматривает брачный контракт.

- По решению суда доля одного из супругов может уменьшаться, если допущено расходование общего имущества исключительно в личных целях и в ущерб интересам семьи, либо один из супругов не работал без уважительной причины. Супругу, с которым остаются несовершеннолетние дети, суд может увеличить долю в общем семейном имуществе.

Кредит может остаться с вами

Семейный Кодекс содержит такие положения о погашении кредитов, оформленных в браке.

- Общие долговые обязательства распределяются в соответствии с долевым распределением имущества.

- Взыскание общих долгов может быть обращено на общее имущество супругов, либо на имущество того супруга, который получил кредит.

По умолчанию, если человек, состоящий в браке, получает кредит, то средства идут на общие семейные цели и возвращать долг нужно сообща. Неважно, кто подписывал кредитный договор и на кого оформлен заем – супруги несут обязательства по возврату денег перед банком одинаково.

В ситуации, когда заем оформлен на одного из членов семьи, а полученные средства израсходованы на семейные нужды, супруги несут солидарную ответственность по кредиту. Если заем взят на личные нужды, в суде можно доказать это и избавить второго супруга от обязательств по нему. Предусмотрены и варианты развития событий, когда при разводе обнаруживается долг перед банком, о котором одному из супругов ничего не известно. Обычно банки запрашивают письменное согласие лица, состоящего в браке с заемщиком, на оформление займа, либо вставляют в кредитный договор пункт о том, что второй супруг проинформирован о получении заемных средств.

Зачастую при оформлении займов на крупную сумму, банк-кредитор настаивает на привлечение второго супруга в качестве поручителя или созаемщика. Как правило, ипотечный кредит оформляется на обоих супругов, и возвращать его придется совместно.

Если суд принял решение о солидарной ответственности по займу, необходимо заключить соглашение о своевременном внесении своей части обязательного ежемесячного платежа. В противном случае одному из супругов придется самостоятельно погашать ежемесячные платежи и только после фактической оплаты истребовать компенсацию от второго в соответствующем размере. Обращаться в суд можно с любой частотой – ежемесячно, раз в квартал или в год.

к содержанию ↑Готов ли банк делить кредит между бывшими супругами

Возникают сложности при достижении договоренностей между бывшими мужем и женой, но еще сложней урегулировать вопрос о погашении кредита с банком. Если по решению суда или по мировому соглашению одному из супругов необходимо взять на себя обязательства по займу, проблема может заключаться в том, что при выдаче кредита учитывался совокупный доход и заработка одного члена семьи недостаточно для обслуживания займа.

Не каждый банк пойдет на реструктуризацию задолженности. С большей вероятностью он настоит на реализации приобретенного на средства займа имущества и досрочном погашении кредита. Если, например, был взят кредит под залог недвижимости, банк, вероятнее всего, заберет квартиру или дом. Если вопрос не уладить своевременно.

Раздел кредита никоим образом не зависит от платежеспособности каждого из бывших супругов, поэтому необходимо постараться уладить вопрос о пересмотре графика погашения с банком в индивидуальном порядке.

Возникает и другая проблема: если один из супругов поручитель, а второй – заемщик, то заемщик может самоустраниться от решения общих финансовых вопросов и обязанность погасить долг в полном объеме ляжет на поручителя. В таком случае только после погашения кредита поручитель сможет обратиться в суд для компенсации собственных затрат заемщиком.

Загрузка ...В заключение хочу пожелать вам крепкого здоровья и настоящей и долгой любви. Пусть подобные проблемы обходят вас стороной.

Оцените статью: Загрузка...

Предыдущие статьи из категории «Карьера и финансы»

4damki.ru

Как делятся кредиты при разводе супругов: порядок действий

28.07Вступая в семейную жизнь, немногие задумываются о возможном печальном исходе: разводе и разделе имущества. Напротив, сразу после шумных торжеств молодожены стараются обустроить свое жилище, улучшить бытовые условия, приобрести автомобиль или обеспечить все самое лучше для детей. К сожалению, собственных средств для этого хватает не всегда, что заставляет молодую семью брать на себя кредитные обязательства. Всем известно, что нажитое в браке имущество при разводе делится пополам, однако, стоит иметь в виду, что и приобретенные за это время долги супруги, пусть уже и бывшие, также должны выплачивать совместно. И, если за материальное имущество, порой, идут нешуточные бои, то за долги, и вовсе, может разгореться самая настоящая война.

Как делятся кредиты при разводе, и что делать, если с бывшим супругом возникли неразрешимые противоречия в финансовом вопросе, стоит знать заранее, чтобы не доводить ситуацию до критической точки.

Стелем соломку или как решить все мирным путем

Несмотря на то, что в России подобная практика применяется нечасто, лучший способ, который поможет избежать споров при разводе супругов – брачный договор. Составляться он может как до момента государственной регистрации брака, так и в любой момент после. Главное – составить документ до момента подачи заявления на развод. В брачном контракте можно подробно описать все спорные моменты, касающиеся как нажитого имущества, так и приобретенных долгов.

Например, в документе можно прописать, что после развода делятся долги по кредитам пополам, вне зависимости от того, кто из супругов их брал. Правда, в этом случае стоит заранее проконсультироваться о возможности подобного решения вопроса в банке, поскольку не все кредиторы готовы изменять условия договора после развода своих клиентов. Кстати, некоторые банки при оформлении крупных сделок, например, заключении ипотечного договора, настаивают на составлении между супругами брачного контракта, который определит порядок выплаты долга в случае бракоразводного процесса.

Еще один вариант – поделить кредит пропорционально долям так называемого «положительного имущества». Например, если после развода супруге достается 2/3 квартиры, то и по кредитам ей придется платить столько же, вне зависимости от того, есть ли на ее попечении несовершеннолетние дети. Если брачный договор составлять желания нет, после покупки какой-либо недвижимости или оформления кредитных обязательств, можно заключить брачное соглашение. Разница между документами состоит лишь в том, что, в отличие от брачного договора, его не надо заверять у нотариуса. Составляется соглашение в свободной форме в письменном виде и закрепляется подписями обоих супругов. Прописать в нем можно те же пункты, что и в брачном договоре, но лишь в отношении конкретного предмета разговора, например, потребительского или автокредита.

Если составлением подобных документов супруги не озаботились, решая вопрос, как разделить кредит при разводе, стоит руководствоваться здравым смыслом. Самый быстрый способ, который отнимет меньше всего нервов, времени и денег – договориться мирным путем. Это позволит избежать судебных тяжб по разделу имущества и долгов, которые, кстати, могут затянуться на долгие месяцы, а то и годы, если, например, с решением суда не будет согласен банк. Если же договориться мирным путем не получается, стоит подготовиться к длительным разбирательствам с привлечением опытных юристов, особенно, если речь идет о крупном кредите.

Если кратко: что говорит закон

Об имущественных спорах, возникающих после развода в Семейном кодексе сказано достаточно скупо, но, на первый взгляд, вполне ясно. Так, в 34 статье кодекса говорится, что все имущество, которое было нажито супругами во время брака, является их общей собственностью, включая и приобретенные долги. А в статье №39 значится, что после развода все долги делиться должны пропорционально так называемому «положительному» имуществу. Это правило означает, что если все квартиры, машины и дачи были разделены пополам, то и все общие долги также делятся поровну между бывшими супругами.

Однако, поскольку более подробного разъяснения к статье нет, возникает вопрос, что можно считать общими долгами. Например, если в долг покупалась квартира для общего пользования, здесь решение суда будет очевидным: проживали в ней оба супруга, значит и кредит за нее выплачивать придется двоим. То же самое, например, с потребительскими кредитами, потраченными на ремонт, образование и лечение детей или совместный отпуск.

А как быть, если в отпуск летал лишь один из супругов? Что по поводу взятой в кредит норковой шубы? Как поделить долг за спортивный автомобиль, на котором катался только лишь супруг? В этом случае, после того, как расторжение брака произойдет, придется обращаться в суд с новыми исками: о разделе долговых обязательств. В этом случае необходимо будет предоставить доказательства, подтверждающие свою правоту. Это могут быть документы, чеки, свидетельские показания и другие факторы, которые помогут отстоять собственную позицию.

Еще один спорный вопрос – разделение долга по кредитным картам. Судебная практика показывает, что такие дела чаще проигрывают именно владельцы кредиток, поскольку данный платежный инструмент считается именно финансовым продуктом для удовлетворения личных целей. Впрочем, если траты по кредитной карте совершались в пользу семьи, стоит предоставить подробную выписку из банка, в которой будут указаны все траты: если суд признает их направленными на обеспечение нужд семьи, часть сумм можно будет взыскать с бывшего супруга.

Нормы закона предполагают возможность разделения долговых обязательств между супругами, даже если кредит был оформлен лишь на одного из них, а второй не выступал ни поручителем, ни созаемщиком. Так, согласно одному из постановлений Пленума Верховного суда России, после развода действие по разделу долгов и обязательств, возникших в интересах семьи, учитывает общие долги супругов. Однако, нельзя забывать, что на практике подобное постановление применить не всегда удается, поскольку в деле всегда участвует и третья сторона – кредитор.

Позиция банков

Даже если супругам удалось прийти при разделе долгов к мирному решению вопроса, не стоит забывать о том, что в дело может вмешаться кредитор, который может быть в корне не согласен с мнением бывших супругов. Поделенный между ними законодательно кредит предполагает изменение в условиях договора, на что готов далеко не каждый банк. Именно поэтому, перед началом судебных тяжб, стоит в обязательном порядке уведомить о начале слушаний банк, в котором имеется спорный кредит. Это позволит с самого начала ввести в дело представителя компании и попытаться договориться мирно и с ним.

Как правило, сотрудник банка будет присутствовать на всех заседаниях, отстаивая позицию, выгодную кредитору. Бесспорно, его мнение будет учитываться и судьей.

Так, если кредит был оформлен лишь на одно из супруга, то при разделе, вместо одного клиента, банк получает уже двоих, при этом неизвестно, как развод и раздел имущества отразиться на их материальном положении. Кроме того, выдавая первоначальный кредит, банком была проведена проверка финансового положения заемщика, а может статься так, что второй супруг этим требованиям не удовлетворяет. Все это в два раза повышает дефолтные риски банка, поэтому, если финансовое положение бывших супругов оставляет желать лучшего, на подобный результат можно не расчитывать.

Проще всего, если при оформлении крупного кредита супруги выступали созаемщиками: в этом случае развод не повлияет на уровень ответственности каждого и выплачивать долг придется согласно договору. Сложнее, если один из супругов выступал в качестве поручителя, ведь, согласно договору, обязательства ложатся на его плечи лишь в случае, если основной заемщик не сможет платить по кредиту. Здесь решение будет принимать суд, выслушав аргументированные позиции всех сторон.

Вообще же, банки крайне неохотно идут на любые изменения условий кредитного договора в случае развода супругов. Несмотря на то, что все долги должны делиться поровну, кредитор не желает изменять устоявшиеся с клиентом отношения. В этом случае, суд может назначить одному из супругов выплачивать деньги не самостоятельно в пользу банка и погашения долга, а передавать их другому супругу, который выступает в роли непосредственного клиента банка. Подобные выплаты могут быть как разовыми, для покрытия, например, части суммы основного долга, так и регулярными, для покрытия ежемесячных платежей.

Как разделить ипотеку

Одним из самых сложных и насущных при расторжении брака споров является вопрос о том, как делится ипотека. Поскольку после развода мало кто из бывших супругов предпочтет продолжать жить под одной крышей, встает вопрос не только с разделом задолженности, но и с судьбой квартиры.

Если вопрос хочется решить максимально быстро и безболезненно, самый оптимальный вариант – продажа квартиры с последующим закрытием ипотечного долга и разделом между бывшими супругами оставшихся от реализации имущества денег. К слову, этот вариант приемлет и большинство банков, главное – найти подходящего покупателя, который сможет выкупить квартиру за наличные или перевести на себя текущие долговые обязательства перед банком.

Если с квартирой, по каким-либо причинам, расставаться не получается, долг выплачивать придется. Здесь в силу вступают описанные выше процессы, которые предполагают такие варианты, как:

Мирная договоренность, когда условия договора с банком не меняются. Например, один из супругов выплачивает другому часть основного долга или ежемесячных платежей, согласно пропорционально имеющейся у него в квартире доли.

Другой вариант состоит в том, что супруг, являющийся основным собственником, выплачивает другому супругу компенсацию, равную потраченным им во время брака суммам на выплату ежемесячных платежей. Тот, в свою очередь, отказывается от прав на квартиру и освобождается от кредитных обязательств по ней.

Если оба супруга являются созаемщиками, можно договориться с банком о разделе кредита на самостоятельные части и отдельные договора, которые каждый из «бывших» будет выплачивать самостоятельно. Такой вариант подходит, например, в случае, если квартира приобреталась для проживания общего ребенка в настоящее или будущее время. Во избежание споров, стоит в данной квартире прописать ребенка и передать ему все права на недвижимость.

Подводя итоги, стоит отметить, что развод, даже без раздела имущества, процесс тяжелый и неприятный. Поэтому, несмотря на существующие между бывшими супругами разногласия, стоит попытаться договориться мирным путем, без привлечения армии юристов и длительных судебных тяжб. Участие в деле третьего лица, то есть банка, может значительно усложнить процесс решения вопросов касательно раздела долговых обязательств и привести к еще большим тратам: стоит задуматься, стоит ли такая игра свеч.

wsekredity.ru

Как делятся кредиты при разводе между супругами?

При расторжении брака или оформлении соглашения о разделе нажитого имущества, в него включаются не только объекты движимого и недвижимого имущества, но и личные неимущественные права, а также имущественные обязательства.

Ввиду того, что сегодня широко распространены денежные займы на покупку жилья, транспорта и открытие бизнеса, момент их раздела играет важную роль.

Как можно разделить кредиты при разводе

Семейным кодексом РФ регулируется порядок расторжения брака, а также раздела имущества и обязательств. Статья 21 кодекса определяет, что имущество, нажитое супругами во время брака, является их совместной собственностью. В этот перечень входят и долги.

Наличие малолетних никакой роли не играет. Однако существуют определенные случаи, являющиеся исключением из правила: тогда они могут претендовать только на алименты. О них речь пойдет далее.

Существует основное правило, согласно которому кредитные обязательства разделяются между супругами в равных долях. Однако действует оно тогда, когда стороны согласны на такой раздел. Обычно ситуация складывается по-другому.

При этом выясняется следующее:

- какие из существующих обязательств совместные, а какие личные;

- какой объем имущества перейдет каждому.

Раздел общих и личных кредитов при разводе

Вся сумма задолженности разделяется между сторонами.

Совместная задолженность образуется, когда:

- кредит совместно оформляли оба супруга;

- наличные получал один из супругов, но израсходованы они были на семейные нужды.

При разбирательстве споров такого рода, суд руководствуется частью 2 статьи 45 Семейного кодекса РФ, которая говорит о том, совместные долги разделяются между супругами в одинаковых пропорциях, а если задолженность, в том числе и кредитная, была взята только одним из них и суд определит, что эти финансы расходовались на семью, тогда оно тоже будет делиться поровну на обоих.

Исходя из принципов семейного законодательства, суд признает долги совместными в следующих ситуациях:

- один из супругов обратился за получением кредита с одобрения другого;

- заем был оформлен на семейные нужды.

В случае, если кто-то из супругов получил кредит для обеспечения семейных целей, то его обязательство признается общим. Если же эти деньги были взяты для личного применения, то они не подлежат делению.

Семейные нужды могут быть такими:

- Покупка земли для постройки объекта недвижимости для последующего проживания;

- Покупка автомобиля для нужд семьи, для хозяйственных целей или бизнеса, для сдачи его в аренду;

- Покупка недвижимого имущества для проживания; для открытия семейного дела; для получения денег, сдавая объект в аренду либо найм;

- Покупка дорогих детских предметов: инструменты для занятий музыкой или художественные атрибуты, спортивные приспособления и другие.

Данный список не является исчерпывающим и не ограничивается перечисленным.

Личные долги

Не относится к разделу материальная ответственность одного из супругов. Появляются они тогда, когда кредит взят супругом для себя, а не для решения задач, возникающих в семье. И абсолютно не важно, было ли известно об этом жене или мужу.

Обязательство в любом случае считается собственным, даже если другой супруг — поручитель. Но при этом нужно учитывать, что должна отсутствовать просрочка по уплате, которая в таком случае взыскивается не только с заемщика, но и поручителя.

Секретные долги

Зачастую личные займы и кредиты супруги скрывают друг от друга, такие долги называют «секретными». Это как раз те израсходованные денежные средства, которые нужно выплачивать.

Распространенным случаем является обстоятельство, когда муж или жена даже не догадывается о том, что вторая половина имеет денежные обязательства.

Известно это становится только в бракоразводном процессе. Раньше такие дела решались по-разному, что вызывало сложности у тех супругов, которые не имели представления о существующих ссудах.

Теперь этот вопрос разрешен и зафиксирован в судебной практике. Сейчас полагается, что кредит непосредственно принадлежит тому супругу, который его оформил и к совместным обязательствам его не относят.

В этой связи, супруг обязан подтвердить информацию о том, что заемные средства расходовались для общесемейных целей, если он хочет признать долг общим. Вторая сторона доказывать ничего не должна, так как закон работает в его пользу.

Этот момент достаточно непростой, но если муж или жена сможет подтвердить, что не имеет отношения к взятым деньгам, то банки претензий ему предъявить не смогут.

И помимо этого, если суд признает, что выплачивался кредит из бюджета семьи, то возникает право заявить о снижении количества причитающегося ему имущества или повышении его денежных обязательств.

Довольно часто такие кредиты применяются в корыстных интересах:

- суду предъявляется поддельный кредитный договор, где в роли кредитора – близкий человек супруга;

- супруг делает заявление, что кредит потрачен в интересах семьи, представляя копии расходных документов. Очевидно, что деньги выплачивались из бюджета семьи, но представляется это совсем в другом свете;

- суду предъявляют документ, доказывающий, что заемные средства выплачены после развода.

Все это приводит к тому, что сторона обращается к суду с просьбой о разделении совместных задолженностей на обоих.

Чтобы этого избежать, нужно доказать, что обстоятельства на самом деле абсолютно другие. Для этого следует:

- подтвердить, что приобретения были сделаны на общие финансовые накопления;

- подать в суд для оспаривания фиктивного договора.

Для этих целей существует один важный момент: в соответствии с частью 2 статьи 35 Семейного кодекса РФ для заключения сделки обязательно наличие нотариального согласия другого супруга. Если же его нет – сделка ничтожна.

Тогда денежные средства считаются личными, а ответственность сторон такого договора правовых последствий не несет ни для них самих, ни для других граждан.

Кредитные обязательства в качестве имущества разделяются:

- посредством подписания мирового соглашения по собственной воле;

- при обращении к финансовой организации за изменением условий договора и заменой должника;

- путем подачи иска, если кредитное учреждение не согласилось на замену плательщика и договорных обязательств, а также когда супруги не пришли к общему решению.

Задолженности обычно делятся в момент деления собственности. Сделать это можно даже на любом этапе развода. В случае если между супругами заключался брачный договор, то при распределении долгов нужно учитывать его положения, и согласно ему производить раздел. О составлении его стороны обязаны уведомлять своих кредиторов.

Как разделить кредит, оформленный на одного супруга

Если в период брака одним из супругов были получены заемные средства, то это не подразумевает, что впоследствии возвращать деньги должен только он. Однако эта предпосылка исключается в случае, если денежные средства были взяты без ведома супруга и потрачены для собственных целей.

Именно поэтому кредитные организации требуют нотариально оформленное согласие другого супруга на заключение сделки. Это позволяет банкам уменьшить возможные риски и избежать негативных последствий.

Иногда для кредитных организаций также необходимо, чтобы вторая сторона выступила в качестве поручителя для оформления займа. Этим обеспечивается гарантия взаимной ответственности обеих сторон по выполнению кредитных обязательств.

В отдельных случаях только один из супругов обязан выплачивать заемные средства:

- если супруг получил кредит до вступления в брак и потратил деньги на себя, а не на семью. К примеру, будущий супруг получил кредит на покупку ноутбука и пользовался им только он. После расторжения брака ноутбук остался у него;

- если кредит был получен без согласия супруга, и второму об этом даже не было известно. Заемные средства были потрачены только на собственные потребности. Например, муж обманывал жену, имея вторую семью, и деньги, занятые в банке тратились на ее содержание;

- занятые финансы были израсходованы только на одного супруга. К примеру, супругой в период брака было приобретено золотое украшение, которое после расторжения брака останется у нее.

Выданная на имя одного из супругов кредитная карта – довольно сложный вопрос. Если отталкиваться от судебной практики, то в основном суд разрешает спор следующим образом: выплачивать заемные денежные средства надлежит тому супругу, на имя которого карта оформлялась.

Но при этом в случае, если должник не будет доказывать обратное, заявляя о том, что определенная сумма из этих денег израсходована на семейные необходимости.

Как разделить ипотечный кредит при разводе

Если разделу подлежит квартира, то здесь появляются некоторые нюансы. При расторжении брака следует поставить об этом в известность банк, выдавший денежные средства на ее покупку.

Разрешить сложившуюся ситуацию бывшие супруги могут несколькими путями:

- Погасить ипотеку. В этом случае можно попробовать получить нужную денежную сумму для того, чтобы закрыть кредит, продать объект недвижимости, а полученные в результате деньги поделить на двоих. Но в таком случае может возникнуть целый ряд сложностей. Во-первых, требующуюся денежную сумму достать довольно проблематично. Во-вторых, после расторжения брака стороны не всегда хотят видеться и одновременно участвовать в продаже. Кредитные организации не всегда согласны на отчуждение объекта недвижимости, обремененного ипотекой. Кроме того, покупать такую квартиру тоже согласится не каждый, учитывая, что она заложена банку;

- Оформить согласие кредитной организации на изменение условий выплаты денежных средств. Опять же, банки зачастую отказывают в этом вопросе по той причине, что доля, которая будет выделена в квартире, в соответствии с законом РФ «Об ипотеке» после этого не может находиться под залогом. По этой причине финансовые учреждения нередко включают в договор условие, согласно которому в случае расторжения брака супруги обязаны придерживаться установленного графика выплат;

- Переоформить обремененную ипотекой квартиру на одного супруга. Тогда и расплачиваться нужно будет только этой стороне. Для этого необходимо письменно оформить согласие другого супруга.

Нужно иметь ввиду, что тот, кому переходит обязанность выплачивать денежные средства, не должен быть банкротом и имел возможность платить. Пункт 1 статьи 391 Гражданского кодекса РФ указывает, что перевести свои обязательства должником по выплате долга может только получив согласие кредитора, которым выдана ссуда.

Поэтому даже судебные органы не вправе изменять договорные условия без согласия соответствующей кредитной организации. При расторжении брака, банки могут требовать погасить ипотечный кредит досрочно, хотя обычно условия выплаты денежных средств остаются неизменными даже в случае развода.

Когда супруги имеют детей, такой кредит может быть погашен посредством отчуждения объекта недвижимости банковской организацией. При этом обязательно необходимо снять детей с регистрационного учета до момента продажи. Обращая внимание на тот факт, что новое жилье найти довольно непросто, суд может предоставить для этого дополнительное время.

Если же стороны нарушают сроки снятия детей с учета в продаваемом объекте недвижимости, то кредитная организация имеет право обратиться в суд с требованием лишить супругов родительских прав в силу того, что они не способны создать необходимые для их проживания условия.

uropora.ru

Как при разводе разделить кредит

Редкая семья сейчас не пользуется услугами банковских и кредитных организаций, чтобы получить деньги в долг и не откладывать крупную покупку в долгий ящик. Вот только нечасто задумываются супруги, что развод не избавит их от возвращения долга банку, а трудностей и хлопот прибавить сможет.

Когда супружеская пара принимает решение развестись, то и мужу и жене следует подумать не только о разделении совместно нажитого имущества, но и о разделе обязательств при разводе. В части третьей статьи 39 Семейного Кодекса РФ говорится, что общие долги супругов в случае развода делятся между ними в соответствии с размерами долей доставшегося каждому имущества. Если суд разделил имущество супругов после развода пополам, то и долговые обязательства поделит на две равные части.

Не всегда просто понять, являются долги супругов общими или же нет.

Общие долги супругов

Если в период брака кредит (или другое долговое обязательство) оформлен на имя одного супруга, это еще не означает, что это его личный долг, который он должен гасить самостоятельно. Предполагается, что получен он не втайне от мужа или жены, а с его согласия. Хотя второй супруг имеет право с этим утверждением не согласиться и оспорить через суд.

Именно поэтому кредитные организации при выдаче крупных займов (ипотека, автокредит и т.д.) стараются привлекать супругов в качестве созаемщиков или поручителей. Тогда они уже стопроцентно будут нести солидарную ответственность за погашение кредита.

Еще немаловажным при решении вопроса об отнесении обязательств супругов к категории общих будут являться цели займа и то, кто впоследствии пользовался денежными средствами, имуществом или другими благами, полученными в кредит. Если на эти денежные средства был куплена дача, машина, мебель или другие крупные приобретения для нужд семьи, либо оба супруга слетали на отдых заграницу, тогда кредит однозначно должны выплачивать оба. Даже если он был получен одним супругом до заключения брака.

Если была произведена оценка имущества, то долговые обязательства суммируются. Таким образом, если мужу (жене) определяется ½ общего имущества, то и обязательства по выплате долга возложат размером в половину общей суммы долга.К примеру:Семья брала кредит на совместные нужды в размере 3 000 000 руб.Таким образом, долг который надлежит выплатить одному из супругов, составит:3 000 000 /2 = 1 500 000

Кредит платить одному

Случаи, в которых о разделе кредитных обязательств при разводе говорить не приходится:

- Супруг получил кредит еще до заключения брака. При условии, что впоследствии для нужд семьи полученные деньги или купленное на них имущество никак не использовалось или использовалось в незначительной мере.

Пример: муж еще до свадьбы купил себе в кредит компьютер, которым пользовался всё время только он один и пожелал оставить его себе после развода.

- Супруг оформил кредит, находясь в браке, но свою жену (или мужа) о данном факте не уведомил, использовал полученные блага на свои личные нужды.

Пример: жена, находясь в браке, взяла кредит в банке, не говоря об этом мужу, и купила себе шубу, после развода оставила ее себе.

- Кредитная карта, оформленная на одного из супругов. Этот вопрос достаточно спорный. Но суды обычно придерживаются такой практики относительно того, кто платит кредит после развода в этом случае: обязательства остаются за тем супругом, на кого эта карта оформлена. Если этот супруг не возьмется оспаривать этот факт и не докажет, что большую часть денежных средств с этой карты он тратил на нужды семьи.

Это общие случаи, при которых заставить второго супруга выплачивать кредит вряд ли получится, так долги будут считаться его личными. В каждом конкретном случае могут быть свои нюансы, и именно на них обращает внимание суд, когда выносит решение о разделе кредитных и долговых обязательств.

Ипотека после развода

Рассмотрим, как при разводе разделить кредит, если ипотечная квартира приобретена в браке. Здесь тоже много тонкостей.

Кредитную организацию, в которой оформлена ипотека, обязательно нужно уведомлять обо всех изменениях семейного положения, в том числе и о разводе. И желательно прийти к ним с уже готовым решением, одним из трёх:

1. Найти необходимую денежную сумму, погасить ипотечный кредит, продать квартиру и вырученные средства разделить пополам. На практике не всегда удается это сделать: нужно и деньги где-то отыскать, да и в сделке участвовать совместно, а видеть разводящиеся супруги друг друга порой не совсем рады. Можно еще попробовать договориться с банком, чтобы продать квартиру, находящуюся в ипотеке. Из вырученных денег погасить долг, а остальные поделить. Только банки на такие условия идут с неохотой. Да и редкий покупатель захочет связываться с покупкой квартиры в залоге у банка.

2. Решить с банком вопрос о разделе ипотечных платежей и платить каждому свою долю. Согласно закону «Об ипотеке» , доля, выделенная в жилом помещении, не сможет быть предметом залога. Поэтому банк с большой неохотой идет на такой вариант. Многие кредитные организации в договор займа сразу вносят пункт о том, что в случае развода порядок погашения не меняется. Это своего рода подстраховка банка. Когда супруги – созаемщики, то и доход у них совокупный, и сумма долга взыскивается с них обоих. А если супруги разведутся и разделят долговые обязательства, то взыскивать с каждого из них средства придется по отдельности.

3. Оформить квартиру, приобретенную в ипотеку, в единоличную собственность одного супруга, и тогда бремя по погашению ипотечного кредита ляжет лишь на его плечи. Более подробно о разделе квартиры в долевой собственности при разводе мы рассказываем здесь.

При таком варианте второй супруг должен быть полностью согласен с таким решением. А супруг, который берет ипотеку на себя, должен быть платежеспособным в глазах банка.

«Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора» — п.1 ст.391 ГК РФ. То есть, если кредитная организация не дает согласия на перевод другому супругу определенной части обязательства, то невозможно принудить его сделать это.

Банк или ипотечная организация смогут предложить другой вариант. В том числе, они имеют право потребовать немедленного досрочного погашения кредита. Но всё чаще банки стараются не менять условия кредитного договора независимо от изменения семейного положения.

Даже на стадии развода и раздела имущества супругам не нужно забывать о своих обязательствах и вносить ежемесячные платежи в счет погашения ипотеки. В противном случае придется делить еще и долг за просроченные платежи.

Если один супруг ежемесячно вносит платеж по своей доле или полностью, то через суд он сможет впоследствии взыскать с недобросовестного супруга неуплаченную им часть ипотеки.

Если с мужем (женой) остались жить маленькие дети, то при рассмотрении дела, суд может обязать второго супруга выплатить большую часть долга.

Разобраться с тем, как разделить обязательства при разводе, если квартира куплена в ипотеку одним супругом еще до брака, тоже не всегда просто. Это обязательство суд признает личным, при условии, что второй супруг не был возведен после свадьбы в ранг поручителя или созаемщика. Зато второй супруг сможет потребовать вернуть ему часть платежей в счет погашения ипотеки, произведенных за время брака из общего бюджета.

По соглашению или через суд

При разделе долговых обязательств в случае развода всегда много нюансов, которые суд будет толковать в соответствии с буквой закона и равенства супругов, а сможет и вовсе не принять во внимание. Поэтому не всегда обоих бывших супругов устраивает исход решения иска о разделе имущества после развода и оставшихся долговых обязательств.

В случаях раздела кредита при разводе судебная практика обычно такова, что суд изучает цели и обстоятельства получения кредита, кем из супругов и когда он был взят, на какие нужды использовался, кем гасился. Также судья изучит материальное положение супругов, возможность заработка, наличие общих детей и с кем ребенок останется после развода. В зависимости от этого суд способен вынести следующие решения:

- признать кредитное обязательство личным и обязать исполнять его одним супругом, при недостаточности личного имущества обратить исполнение на долю в совместном имуществе с супругом,

- признать долги общими и распределить их пропорционально полученным супругами в ходе раздела имущества долям, учесть материальное положение и наличие детей (в зависимости от наличия заработка и нахождении на иждивении детей судья сможет увеличить долю имущества, но уменьшить долю долга),

- распределить долговые обязательства между супругами в зависимости от размера полученных ими долей общего имущества, если установлено, что полученными в кредит благами пользовались оба супруга вне зависимости от того, на кого из них оформлен кредит.

Часто если кредит оформлен на одного супруга до брака, и суд признает его личным обязательством, то второй супруг после развода сможет потребовать возместить ему половину средств, которые были выплачены из общего бюджета на погашение этого кредита. И суд удовлетворяет его требования.

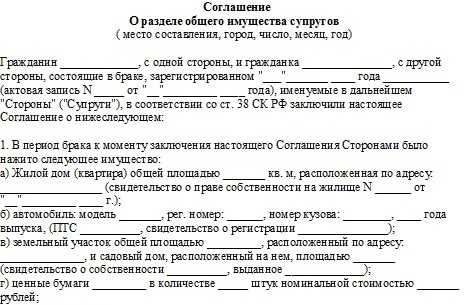

При решении непростого вопроса о том, как делятся долги при разводе, идеальным вариантом будет заключение добровольного соглашения о разделе имущества. Только в нем можно предусмотреть любой порядок раздела долговых обязательств, который устроит обоих супругов, так, чтобы никто не остался в обиде. Нужно лишь не забыть учесть интересы кредитной организации и условия договора займа. Более подробно про соглашение о разделе имущества после развода вы можете узнать на страничке — https://divorceinfo.ru/2247-kak-sostavit-soglashenie-o-razdele-imushhestva-posle-razvoda-suprugov

Также условия разделения кредитных обязательств можно предусмотреть в брачном договоре. Но, когда супруги уже находятся на стадии развода и раздела имущества, заключать его нецелесообразно.

Если у вас остались вопросы о том, как разделить кредит при разводе, то задайте их в комментариях

divorceinfo.ru

Как делится кредит при разводе: порядок действий

В современном мире почти каждая семья хотя бы раз занимала деньги в долг или пользовалась кредитами и ипотекой. Совместные долги становятся огромной проблемой, когда дело доходит до развода. Сложности и споры возникают по причине того, что людям не совсем понятно: кто и сколько должен теперь платить?

В процессе развода всегда встает вопрос о разделе совместно нажитого имущества, но кроме нажитого имущества и долги могут подлежать разделу. О том, когда кредит может быть поделен между бывшими супругами, а когда может остаться на совести одного из них, вы узнаете из данной статьи.

Делится ли кредит при разводе?

Каждой семье требуется жилье, его обустройство, машина, отдых, образование и зачастую у людей не хватает на это денег, и они берут их в долг или оформляют кредит. Благоприятствует формированию долгов и финансовый кризис, который из-за которого постоянно поднимаются цены «на жизнь».

Таким образом, крупные кредиты у супругом – это не редкость. Зачастую семейным парам дают кредит по следующей схеме: если оба супруга работают, выдают либо совместный кредит, либо одного из супругов назначают поручителем другого.

Так банки страхуются от невыплат и накопления долговых обязательств, которые могут возникнуть при разводе.

Если же выдают небольшой кредит, иногда его оформляют на одного из супругов. Но платят супруги этот кредит обычно из общего семейного бюджета, так брали его на нужды семьи. Тогда при разводе второй супруг не всегда захочет продолжать оплату кредита в одиночку, и попросит включить этот долг в бюджет при разделе имущества.

Исходя из судебной практики:Кредиты, полученные и потраченные на нужды семьи, считаются общим долгом супругов.

Как доказать, что кредит был использован на нужды семьи?

Есть некие критерии, по которым определяют, что кредит был потрачен на нужны семьи, а не конкретного супруга:

- Приобретение кредита по согласию обоих супругов;

- Ознакомление второго супруга с получением денег;

- Направление полученных денежных средств на расходы для семейных нужд.

Поэтому, если о кредите один из супругов вовсе не знает, либо известные ему сведения неверны, платить кредит будет только занявший деньги человек. Если возникает спорная ситуация, то в суде доказывается факт направленности денег, взятых по кредиту.

Как можно поделить кредит при разводе?

Процесс деления кредита между супругами может производиться двумя способами по обоюдному согласию обоих супругов или через суд.

kreditadvo.ru

Как разделить кредит при разводе?

Супружеская жизнь – это не только опора и поддержка друг друга. В первую очередь, это совместные обязанности и обязательства, которые вместе наживаются и при разводе делятся поровну. Как и в случае с кредитом. Семейная жизнь, как минимум, в половине случаев, не вечна, а когда приходится делить имущество и кредиты, причина развода (конец любви, измена супругов, тяжелые отношения и так далее) не имеет значение. Важно лишь то, что очень часто каждый из бывших супругов претендует на большую часть нажитого имущества, и никто не хочет оставлять себе долги.

Как правило, сторона, которая оформила кредит, при разводе не важна, так как он считается общим, «семейным», следовательно, и разделиться он должен пополам. Если с потребительскими кредитами проще, так как супруги могут сами вполне договориться, кто, что, как и когда будет выплачивать, то с ипотекой все гораздо сложнее. Среди всех судебных разбирательств ипотечные кредиты – самая частая проблема. Хотя судьи видели всякое…

Но, все же, есть определенные тонкости кредита в бракоразводном процессе, которые, возможно, обрадуют семьи, находящиеся на грани развода. Как упоминалось ранее, закон гласит следующее: если кредит оформлен во время супружеской жизни, то он общий. Но в силу разных типов кредитования, каждая ситуация рассматривается отдельно.

Итак, на практике встречаются три ситуации:

- был оформлен обычный потребительский кредит (например, на покупку телевизора или ноутбука),

- был оформлен крупный кредит (ипотека, автокредит),

- раздел имущества.

Как разделить потребительский кредит?

Самый простой кредит – потребительский, так как суммы по нему часто не достигают немыслимых пределов, и выплачивается он быстрее всех остальных. Учитывая цели, на которые он оформлялся, и выносится соответствующее решение.

Например, кредит будет признан общим, если он был потрачен на нужды семьи (на ремонт своей квартиры, покупку бытовой техники, совместный отпуск и так далее). Но если один из супругов оформил кредит и сам съездил отдохнуть, или купил себе на всю сумму одежду, или потратил все деньги на ремонт дачи своих родителей, лучшего друга и так далее, то суд станет на сторону второго супруга и выплаты делиться не будут. Главное – доказать то, что кредит был целенаправленный, и деньги были потрачены тем, кто его взял.

Опять-таки, если потребительский и любой другой кредит был взят в отсутствие одного из супругов, то при предоставлении соответствующих доказательств (документов о командировке или отдыхе за определенной период), одна из сторон (супругов) будет освобождена от уплаты кредита полностью.

Аналогично и с образовательным кредитом. Он является целевым, поэтому и вносить все последующие платежи после развода придется только той стороне, которая его на себя оформила.

Кредитная карточка – это собственность одного человека, как правило. Поэтому суд признает ее обязательствами только одного супруга. Но и здесь есть своя тонкость. Если будет доказано, что денежные средства, списанные с кредитной карты, направлялись на покупку бытовой техники, ремонт общей квартиры и что угодно (лишь бы на общие нужды), то задолженность придется выплачивать обоим.

Как разделить долгосрочные кредиты?

Ипотечный кредит делится исключительно пополам (или в любой другой пропорции) между двумя супругами. Автомобильный кредит (если купленным автомобилем пользовались обе стороны) также подлежит разделению. Но если удастся доказать, что за рулем постоянно находился только один из супругов, то кредит закрепится только за ним.

Задолженность банку на открытие своего дела (инвестиционные и любые долгосрочные кредиты) подлежит после развода уплате со стороны супруга, который открывал свое дело. Поэтому, если оно не числиться за обеими сторонами, его деление производиться не будет.

Раздел имущества

Какое отношение имеет раздел имущества к кредитам? Самое что ни на есть прямое. От того, как и в каких пропорциях будет разделено все имущество между супругами, будет зависеть то, в каких пропорциях будет разделен каждый непогашенный кредит. Например, имущество делится ровно пополам – 50 на 50, - значит и кредит разделится точно также. Если же имущество разделили иначе – 60 на 40, то и кредиты разделятся аналогично – кому-то больше, кому-то меньше.

Когда сумма незначительна, то, возможно, супруги и не обращают на это внимание. Другое дело, когда это ипотечный кредит, к тому же, недавно оформленный. Сумма баснословная и имеет значение любая мелочь. Поэтому стоит для себя определить, что важнее – имущество или невыплаченные кредиты.

Судебные разбирательства доставляют мало радости, поэтому перед узакониванием своих отношений стоит продумать вариант заключения брачного договора. Жизнь может повернуться так, что им придется воспользоваться, но, по крайней мере, он сэкономит и время, и нервы, и деньги.

vkredite.net

как делятся кредиты при разводе супругов?

Содержание

В настоящее время в условиях развития системы кредитования очень остро стоят вопросы раздела кредитных обязательств супругов при разводе. Рассмотрим делятся ли кредиты после расторжения брака и как грамотно провести раздел имущества и обязанностей по кредитам между супругами при разводе.

При разделе совместного имущества учитываются и общие кредитные обязательства, и иные долги супругов.

Стоит отметить, что разделу подлежат долги супругов, которые приобретены на общие нужды семьи.

То есть, если вы в браке получили кредит на покупку, например, бытовой техники, автомобиля и квартиры, то такой кредит подлежит разделу между супругами.

Порядок раздела кредитов между супругами

Кредитные обязательства супругов, полученные на общие нужды семьи могут быть разделены следующим образом:

- по соглашению между супругами;

- по брачному соглашению;

- в судебном порядке.

Важно! Если вы сами разбираете свой случай, связанный с разделом кредитов при разводе, то вам следует помнить, что:

|

Внесудебный порядок раздела кредитов

Поскольку кредитные обязательства супругов считаются совместным имуществом при условии расходования на общие нужды семьи, то к ним применяются общие положения СК РФ о разделе имущества.

Обратите внимание! Кредиты могут быть разделены между супругами по соглашению либо путем заключения брачного договора.

Если вы желаете отнести обязательства по уплате займа на одного из супругов или разделить между собой, то возможно заключение соглашения о разделе совместного имущества.

Соглашение составляется в простой письменной форме, в нем указываются стороны, предмет соглашения, права и обязанности, реквизиты сторон. Предметом соглашения будет имущество или сумма займа, которые вы хотите разделить между собой. В остальном участники руководствуются принципом свободы договора при подписании соглашения.

Сложнее дело обстоит с заключением брачного договора, поскольку закон четко устанавливает условия, которые указываются в договоре (ч.1-2 ст.42 СК РФ) и те, которые недопустимо прописывать в контракте (ч.3 ст.42 СК РФ). При несоблюдении условий, контракт может быть признан недействительным в судебном порядке.

Так, в брачном договоре должен быть соблюден баланс интересов сторон, то есть, если вы оставляете какое-либо имущество за одним супругом, то приблизительно аналогичное по стоимости должны указать за другим супругом. Аналогичное обстоит и с денежными обязательствами супругов.

Поэтому при разделе долгов предпочтительнее заключать соглашение о разделе совместного имущества.

Обратите внимание! Раздел кредитов возможен только с согласия банка в силу ст.391 ГК РФ.

То есть, при наличии соглашения, но без согласия банка, такое соглашение не будет действительным.

Банки очень неохотно идут на дачу согласия на раздел денежных обязательств или их переводе на иное лицо. Поэтому если банк отказывает в предоставлении такого согласия, то соглашение или брачный договор заключать нецелесообразно.

Задать вопрос юристу

Судебный порядок раздела кредитов

В большинстве случае кредиты делятся в судебном процессе, поскольку у большинства разводящихся возникают споры относительно возложения обязанности по их уплате.

Если и у вас возникли разногласия относительно раздела имеющегося долга, направляйте в суд иск о разделе кредитного обязательства.

При сумме иска более 50 тысяч рублей, он предъявляется в районный суд, в противном случае - мировому судье.

Иск направляется в суд по месту жительства ответчика. Если в рамках разрешения дела о разводе разрешаются вопросы раздела имущества и кредитов, и при наличии несовершеннолетнего ребенка или невозможности по состоянию здоровья прибыть к месту проведения заседания, иск может быть предъявлен по месту жительства истца.

Однако, данные обстоятельства нужно подтвердить доказательствами. Это могут быть справки о составе семьи из вашей УК или ТСЖ, копии документов о временной или постоянной регистрации по месту жительства, медицинские выписки, справки, выписки из амбулаторной карты и т.п.

На практике отдельно иски о разделе только кредитов не подаются, обычно вместе с требованиями о разделе имущества.

По общему правилу денежные обязательства супругов после развода распределяются пропорционально присужденным долям при разделе имущества. То есть, к примеру, если супруге присудили ¾ квартиры, а супругу ¼, при этом у супругов на покупку квартиры имеется непогашенный кредит, то сумма будет распределена ¾ супруге, ¼ — с супругу.

Обратите внимание! Государственная пошлина рассчитывается в зависимости от оставшейся части неуплаченного долга.

Возьмите справку в банке о задолженности по кредиту и рассчитайте госпошлину на любом онлайн калькуляторе пошлины. Если вы также предъявляете требования о разделе имущества, то к сумме уже исчисленной пошлины прибавляется сумма пошлины, рассчитанная от стоимости имущества, которое подлежит разделу.

На практике также случаются ситуации, когда супруги назло друг другу до развода берут значительные суммы в кредитных организациях, а затем заявляют требования относительно раздела кредитов.

В данном случае супруг, который взял кредит не обязан доказывать направление полученных средств на совместные нужды, поскольку в семейном законодательстве такое расходование презюмируется. Данный вывод содержится в Определении Верховного Суда РФ от 16.09.2022 N 18-КГ14-103. В подобном случае другому супругу придется доказывать, что супруг тратил средства не на совместные семейные нужды. Это достаточно проблематично.

К примеру, можно представить документальное подтверждение непроживания с супругом в момент получения им кредита. Кроме того, многое зависит от того является ли кредит целевым. В каждом конкретном споре доказательства могут быть представлены разные. Поэтому для отстаивания вашей позиции в суде следует привлечь специалиста.

Скачать исковое заявление о разделе кредита~ 23 Кб

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите в форме ниже.

Задать вопрос юристу

alimenty.ru