Помощь в реструктуризации и рефинансировании долга: Помощь в реструктуризации и рефинансировании долга в СПб

Чем отличается банковская услуга реструктуризации долга от услуги рефинансирования кредита

Когда человек принимает решение оформить в банке кредит, зачастую он принимает во внимание только текущее финансовое положение и не в состоянии просчитать все возможные риски. Мы учитываем текущие доходы, ежемесячные платежи, отягчающие домашний бюджет. Пока все идет в соответствии с графиком кредит не представляет особых нагрузок. Однако никто не может предсказать того, что случится в дальнейшей перспективе.

Стабильная финансовая ситуация зависит от многих факторов и даже незначительные сложности в жизни, такие как несчастный случай или неожиданная потеря работы может сделать так, что наша безопасность сильно пострадает. В такой ситуации может оказаться, что все обязательства станут слишком большой нагрузкой для семейного бюджета. Такое состояние может быть временным, но вместо того, чтобы ждать лучшего момента и увеличить растущие долги, то стоит отреагировать как можно скорее и найти оптимальное решение.

Из этой статьи вы узнаете:

В чем разница между рефинансированием и реструктуризацией?

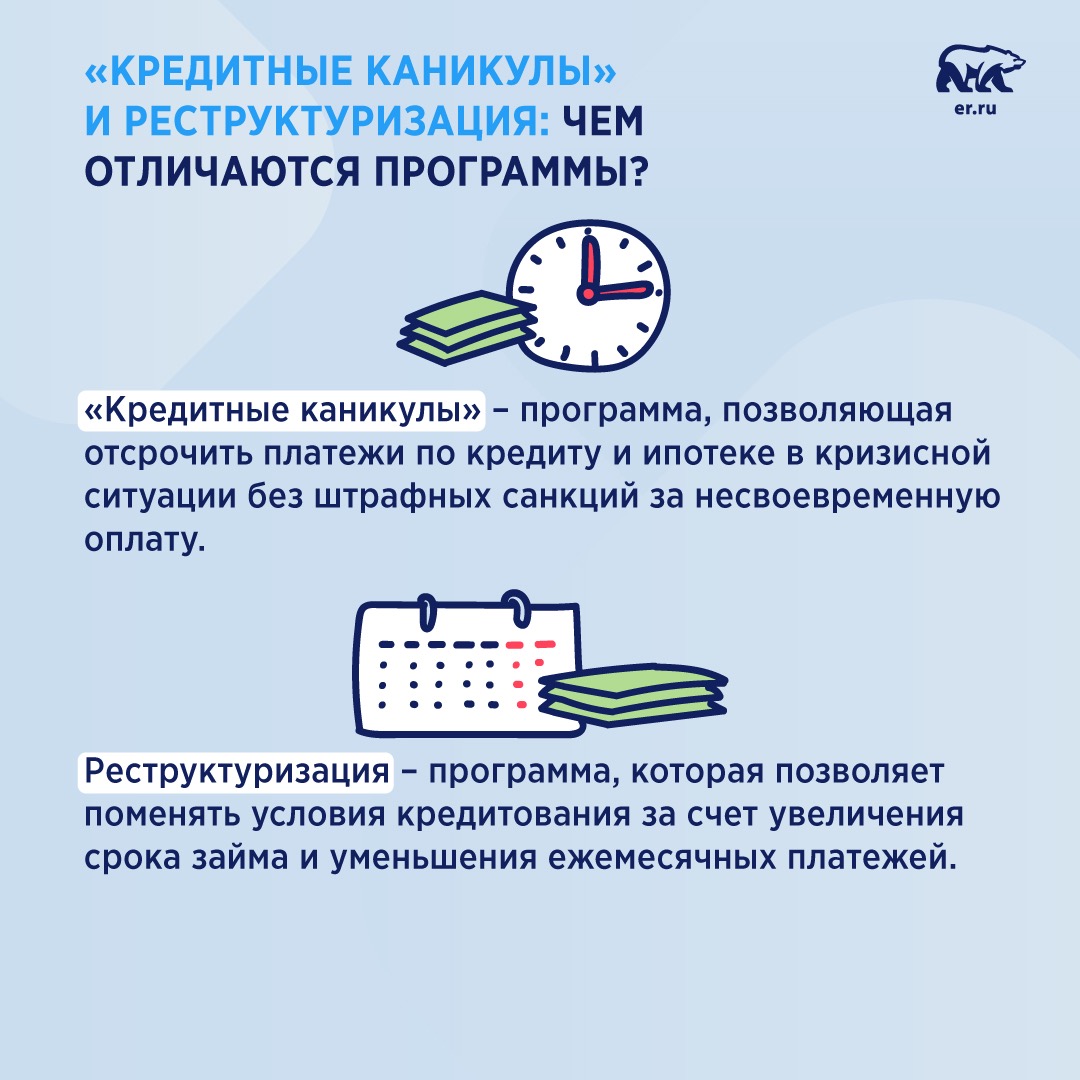

Одним из способов погашения долга является реструктуризация кредита, которая осуществляется по просьбе клиента и заключается в изменении существующих условий или увеличения срока погашения. Процедура реструктуризации оформляется в банке, с которым был заключен договор кредитования.

После рассмотрения заявки и анализа текущей ситуации заемщика, обе заинтересованные стороны выбирают наиболее выгодное решение, как для банка, так и клиента. Одним из них является упомянутое ранее продление срока погашения. Однако подобный вариант увеличивает общую стоимость кредита, но значительно снижает ежемесячную ставку. Это защищает заемщика от проблем со своевременным выполнением обязательств, стрессом и штрафного сбора, что также повышает общую стоимость кредита.

Альтернативной формой реструктуризации могут быть так называемые кредитные каникулы, т. е. периодическое освобождение от обязанности погашения платежей. Перерыв в выплатах могут продолжаться 2 или 3 месяца, после чего погашение кредита вместе с расходами периода перерыва продолжается. Такое решение является лучшим для заемщиков, у которых сложная финансовая ситуация имеет временный характер, и даже небольшой отсрочки платежа может быть достаточно, чтобы восстановить ликвидность.

е. периодическое освобождение от обязанности погашения платежей. Перерыв в выплатах могут продолжаться 2 или 3 месяца, после чего погашение кредита вместе с расходами периода перерыва продолжается. Такое решение является лучшим для заемщиков, у которых сложная финансовая ситуация имеет временный характер, и даже небольшой отсрочки платежа может быть достаточно, чтобы восстановить ликвидность.

Что такое рефинансирование?

Рефинансирование — это погашение ранее взятых кредитов при помощи оформления нового кредита в другой банковской организации или частной компании.

От 100000 ₽

Сумма займа

Оформить

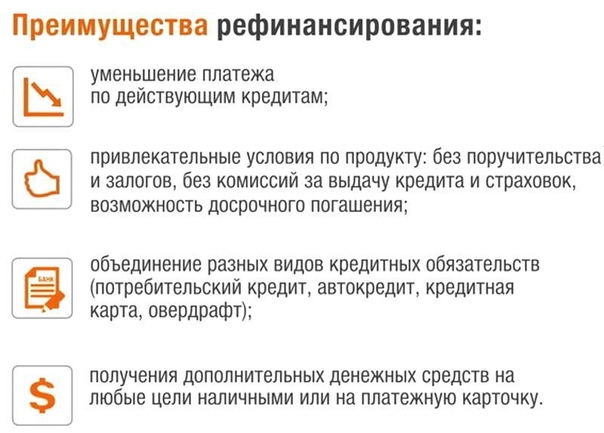

Услуга рефинансирования кредита появилась сравнительно недавно во многих компаниях, предоставляющих займы. Как правило, рефинансирование производится с целью получения более выгодных условий договора, например, условия погашения или процентной ставки. Важной особенностью рефинансирования, является оформление нового кредита для погашения ранее оформленных кредитных обязательств перед другими банками. Услуги рефинансирования финансовых обязательств предлагают, как банки, так и финансовые компании. Рефинансирование может касаться разных кредитных продуктов, начиная от ипотечных займов до потребительского кредита. Выбор выгодного продукта рефинансорования позволяет получить экономическую выгоду.

Услуги рефинансирования финансовых обязательств предлагают, как банки, так и финансовые компании. Рефинансирование может касаться разных кредитных продуктов, начиная от ипотечных займов до потребительского кредита. Выбор выгодного продукта рефинансорования позволяет получить экономическую выгоду.

Лучшим периодом для рефинансирования займов или кредитов является отсутствие проблем со списанием финансовых обязательств и когда на финансовом рынке фиксируются низкие процентные ставки. Тогда можно оформить рефинансирование для различных кредитов с более высокой процентной ставкой на более низкую, снижая размер ежемесячного взноса. При этом срок выплат предполагает пролонгирование.

Программа рефинансирование пользуется высокой популярностью среди населения. Финансовый рынок динамичен, поэтому шансы на появление явно лучшего предложения возможны в очень короткое время. Нужно только постоянно анализировать ситуацию и проводить сравнения.

От 50000 ₽

Сумма займа

Оформить

Многие люди на это не решаются, потому что уже после подписания кредитного договора, перестают анализировать появляющиеся предложения на кредитном рынке. Это большая ошибка, поскольку у заемщика всегда сохраняется возможность сэкономить на переплате.

Это большая ошибка, поскольку у заемщика всегда сохраняется возможность сэкономить на переплате.

Как рефинансирование отражается в кредитной истории?

Кредитная история автоматически появляется с оформлением первого кредита или микрозайма. Как только между кредитором и клиентом подписывается договор, он автоматически отображается в бюро кредитных историй. Но, если кредитный договор был подписан в части погашения предыдущих обязательств, за счет открытия новых, то он будет расцениваться как новое обязательство с выполнением предыдущего. Единственное — сумма по обязательствам будет выше, и соответственно срок и ставка будет другой.

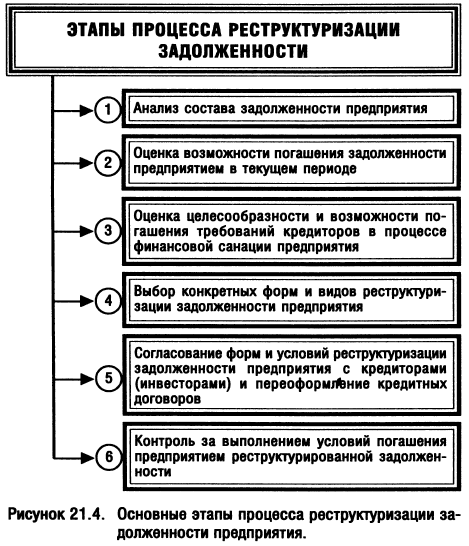

Что такое реструктуризация?

Реструктуризация кредита

Реструктуризация кредита является выгодным решением не только в случае проблем с своевременной оплатой. Воспользоваться реструктуризацией кредита, вы также в ситуации, когда не возникает финансовых проблем. Хорошая работа, продвижение по службе или успех в бизнесе зачастую благоприятно влияют на финансовое состояние заемщика. В таком случае стоит задуматься над подачей заявления на реструктуризацию, которая снизит размер ежемесячной оплаты, но одновременно сократит срок погашения всего кредита.

В таком случае стоит задуматься над подачей заявления на реструктуризацию, которая снизит размер ежемесячной оплаты, но одновременно сократит срок погашения всего кредита.

Если подавать на реструктуризацию кредита, и мы хотим получить лучшие условия, стоит начать действовать, прежде чем возникнут проблемы со своевременной оплатой. Подавая заявление на кредит, когда уже есть задолженность и не мы сообщали в банк о сложившемся положении, может негативным образом повлиять на восприятие заемщика в качестве надежного клиента и в результате привести к отказу банка.

Реструктуризация предприятий

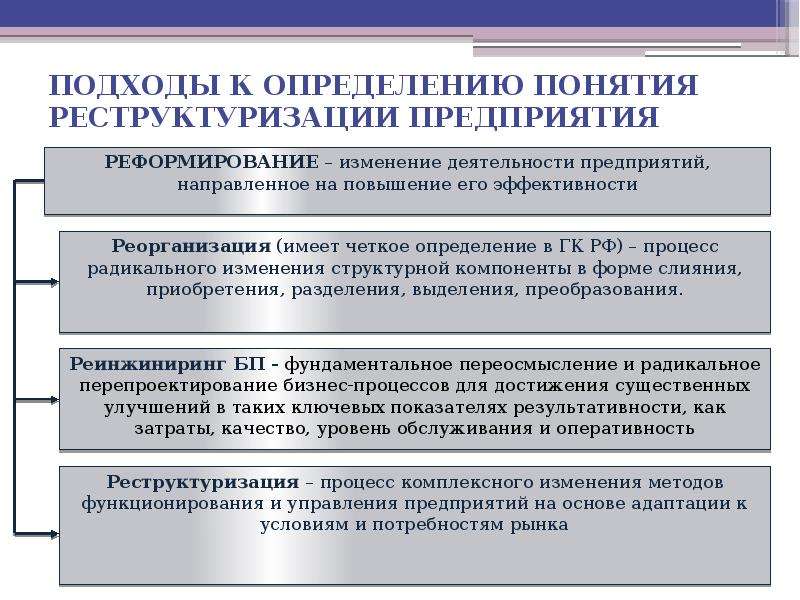

Реструктуризация предприятий в основном связана с проведением более или менее радикальных внутренних изменений, в последнее время также с намерением слиться с другим предприятием или захватить другое предприятие.

Согласно одному из возможных подходов, реструктуризация — это концепция, описывающая все виды структурных изменений на предприятии, осуществляемых на различных этапах (фазах) жизненного цикла предприятия, направленных на повышение эффективности, оптимальное использование ресурсов и повышение конкурентоспособности.

Знание концепций, типов и методов реструктуризации является предпосылкой для разработки практически полезных и эффективных программ реструктуризации. Обладая подобными знаниями, реально выстроить соответствующую программу изменений с учетом как внутренней (ресурсной), так и внешней (отношения с окружающей средой) ситуации. Теоретические и методологические элементы реструктуризации предприятий представлены ниже в синтетическом виде. Концепция реструктуризации часто используется в современной экономической литературе, а также в экономической практике. В литературе и в бизнесе можно найти множество терминов (определений) реструктуризации, подчеркивающих различные аспекты ее деятельности и последствий.

Выделяются различные виды, причины, потребности и цели. Также учитывается влияние конкретных условий, в которых происходит процесс реструктуризации, с учетом национальных, региональных, местных и, наконец, отраслевых условий. Реструктуризация стала неотъемлемой частью функционирования современного предприятия.

Как реструктуризация отражается на кредитной истории?

Реструктуризация кредита не является единственным решением проблемы с своевременной оплатой обязательств. Если кроме кредита у нас есть другие задолженности, стоит подумать об оформлении нового займа. Хорошо подобранный займ позволяет объединить несколько кредитных обязательств разных финансовых учреждениях в одно, а за счет увеличения срока кредита ежемесячный платеж может быть ниже. Несмотря на то, что общая стоимость кредита будет немного больше, один, небольшой взнос позволит получить контроль над финансами и восстановить ликвидность.

Оплата сразу несколько кредитных обязательств (например, ипотечного кредита, автомобильного и залога) является достаточно сложной задачей не только для семейного бюджета, но и для душевного спокойствия. Даже если в данный момент мы еще справляемся со своевременным регулированием всех обязательств, в какой-то момент — это может измениться, например, из-за потери работы или болезни и связанные с ней ухудшения нашего финансового положения.

Если реструктуризация кредита невозможна или проблемы возникают с выплатой нескольких кредитов, реструктуризация может быть хорошей идеей. Кажется, она будет отличным решением для неплательщиков, но на практике оказывается, что в действительности ее сложно оформить людям с просрочками.

В чем основное отличие реструктуризации от рефинансирования?

Основное отличие между реструктуризацией и рефинансированием в том, что в первом случае, человек вынужден будет переплатить, так как срок оплаты увеличивается, а вот сумма нет. Реструктуризация — крайняя мера, на которую человек должен пойти, когда минимальный платеж будет совершенно непосильным для оплаты.

При рефинансировании погашаются обязательства, которые уже были оформлены, вместе с открытием нового договора и новой суммы.

К преимуществам реструктуризации относятся:

- частичное погашение ваших обязательств в соответствии с планом

- возможность избежать ответственности членов совета директоров за обязательства общества с ограниченной ответственностью

- выгодные механизмы для кредиторов.

Реструктуризацию может провести предприниматель под угрозой банкротства, и тот, который уже неплатежеспособным. Банкротство объявляется только тогда, когда должник является неплатежеспособным.

План по реструктуризации выглядит так:

- погашение процентов за просрочку,

- частичное погашение вашей задолженности,

- распределение обязательств по выгодным рассрочку,

- передачи кредиторам акций или акций вашей компании в обмен с погашением долгов.

Рефинансирование кредита-это один из самых популярных способов снижения ежемесячных обязательств по вашему кредиту, включая ипотеку. Данным решением пользуются люди, которые по разным причинам не в состоянии погашать рассрочку, например, из-за потери работы.

От 20000 ₽

Сумма займа

Оформить

Рефинансирование ипотечного кредита связано с передачей его в другой банк. Практически каждое учреждение имеет такой продукт в своей линейке. Банк, после тщательного анализа ситуации клиента, может согласиться взять на себя кредит от конкурентов (т. е. погасит обязательство от имени клиента).

е. погасит обязательство от имени клиента).

Основная цель рефинансирования кредита — это уменьшение ежемесячного платежа по кредиту. Нет в этом никакой магии. Просто кредит будет оценен таким образом, чтобы при продлении периода погашения взнос был заметно ниже.

Очевидным преимуществом этого решения является тот факт, что оно позволяет избежать попадания в серьезные финансовые неприятности. Если клиент не в состоянии больше выплачивать рассрочку в нынешнем размере, а переговоры с банком не дали никакого эффекта, то рефинансирование может спасти от долговой ямы.

Рефинансирование кредита — это хороший способ сделать, чтобы обязательства соответствовали текущим финансовым возможностям. В ситуации, когда, например, произошла потеря работы, не имеет смысла рассчитывать на чудо и надо начинать быстро работать в данном направлении. В будущем всегда можно раньше погасить кредит, как только финансовое положение улучшится.

Несомненным недостатком рефинансирования кредита, является увеличение общей стоимости кредита. При продлении срока погашения, оказывается, что клиент отдаст банку гораздо больше денег за проценты. Стоит иметь это в виду, прежде чем принимать окончательное решение.

При продлении срока погашения, оказывается, что клиент отдаст банку гораздо больше денег за проценты. Стоит иметь это в виду, прежде чем принимать окончательное решение.

Рефинансирование — Trillion-ug.ru

Также мы оказываем помощь в оформлении автокредитов.

Сумма кредита — 2 341 881

Ставка 9 % годовых ипотека без страхования жизни и объекта залога

Срок кредита, месяцы — 120

Дата первого платежа — 10.11.2018

| Номер платежа | Месяц, год | Дата платежа | Аннуитетный платеж | |||

| Всего | В погашение долга | В погашение процентов | Остаток долга после платежа | |||

| Всего: | 3 559 972,71 | 2 341 881,00 | 1 218 091,71 | 2 341 881,00 | ||

| 1 | 1-й год 1-й мес | 10.11.2018 | 29 666,00 | 11 765,05 | 17 900,95 | 2 330 115,95 |

| 2 | 1-й год 2-й мес | 10. 12.2018 12.2018 | 29 666,00 | 12 429,53 | 17 236,47 | 2 317 686,42 |

| 3 | 1-й год 3-й мес | 10.01.2019 | 29 666,00 | 11 949,99 | 17 716,01 | 2 305 736,43 |

| 4 | 1-й год 4-й мес | 10.02.2019 | 29 666,00 | 12 041,33 | 17 624,67 | 2 293 695,10 |

| 5 | 1-й год 5-й мес | 10.03.2019 | 29 666,00 | 13 830,08 | 15 835,92 | 2 279 865,02 |

| 6 | 1-й год 6-й мес | 10.04.2019 | 29 666,00 | 12 239,09 | 17 426,91 | 2 267 625,93 |

| 7 | 1-й год 7-й мес | 10.05.2019 | 29 666,00 | 12 891,78 | 16 774,22 | 2 254 734,15 |

| 8 | 1-й год 8-й мес | 10.06.2019 | 29 666,00 | 12 431,18 | 17 234,82 | 2 242 302,97 |

| 9 | 1-й год 9-й мес | 10. 07.2019 07.2019 | 29 666,00 | 13 079,10 | 16 586,90 | 2 229 223,87 |

| 10 | 1-й год 10-й мес | 10.08.2019 | 29 666,00 | 12 626,18 | 17 039,82 | 2 216 597,69 |

| 11 | 1-й год 11-й мес | 10.09.2019 | 29 666,00 | 12 722,69 | 16 943,31 | 2 203 875,00 |

| 12 | 1-й год 12-й мес | 10.10.2019 | 29 666,00 | 13 363,36 | 16 302,64 | 2 190 511,64 |

| 13 | 2-й год 1-й мес | 10.11.2019 | 29 666,00 | 12 922,09 | 16 743,91 | 2 177 589,55 |

| 14 | 2-й год 2-й мес | 10.12.2019 | 29 666,00 | 13 557,80 | 16 108,20 | 2 164 031,75 |

| 15 | 2-й год 3-й мес | 10.01.2020 | 29 666,00 | 13 169,69 | 16 496,31 | 2 150 862,06 |

| 16 | 2-й год 4-й мес | 10. 02.2020 02.2020 | 29 666,00 | 13 270,08 | 16 395,92 | 2 137 591,98 |

| 17 | 2-й год 5-й мес | 10.03.2020 | 29 666,00 | 14 422,52 | 15 243,48 | 2 123 169,46 |

| 18 | 2-й год 6-й мес | 10.04.2020 | 29 666,00 | 13 481,18 | 16 184,82 | 2 109 688,28 |

| 19 | 2-й год 7-й мес | 10.05.2020 | 29 666,00 | 14 102,73 | 15 563,27 | 2 095 585,55 |

| 20 | 2-й год 8-й мес | 10.06.2020 | 29 666,00 | 13 691,45 | 15 974,55 | 2 081 894,10 |

| 21 | 2-й год 9-й мес | 10.07.2020 | 29 666,00 | 14 307,76 | 15 358,24 | 2 067 586,34 |

| 22 | 2-й год 10-й мес | 10.08.2020 | 29 666,00 | 13 904,89 | 15 761,11 | 2 053 681,45 |

| 23 | 2-й год 11-й мес | 10. 09.2020 09.2020 | 29 666,00 | 14 010,89 | 15 655,11 | 2 039 670,56 |

| 24 | 2-й год 12-й мес | 10.10.2020 | 29 666,00 | 14 619,25 | 15 046,75 | 2 025 051,31 |

| 25 | 3-й год 1-й мес | 10.11.2020 | 29 666,00 | 14 229,13 | 15 436,87 | 2 010 822,18 |

| 26 | 3-й год 2-й мес | 10.12.2020 | 29 666,00 | 14 832,07 | 14 833,93 | 1 995 990,11 |

| 27 | 3-й год 3-й мес | 10.01.2021 | 29 666,00 | 14 408,98 | 15 257,02 | 1 981 581,13 |

| 28 | 3-й год 4-й мес | 10.02.2021 | 29 666,00 | 14 519,12 | 15 146,88 | 1 967 062,01 |

| 29 | 3-й год 5-й мес | 10.03.2021 | 29 666,00 | 16 085,19 | 13 580,81 | 1 950 976,82 |

| 30 | 3-й год 6-й мес | 10. 04.2021 04.2021 | 29 666,00 | 14 753,05 | 14 912,95 | 1 936 223,77 |

| 31 | 3-й год 7-й мес | 10.05.2021 | 29 666,00 | 15 343,25 | 14 322,75 | 1 920 880,52 |

| 32 | 3-й год 8-й мес | 10.06.2021 | 29 666,00 | 14 983,11 | 14 682,89 | 1 905 897,41 |

| 33 | 3-й год 9-й мес | 10.07.2021 | 29 666,00 | 15 567,58 | 14 098,42 | 1 890 329,83 |

| 34 | 3-й год 10-й мес | 10.08.2021 | 29 666,00 | 15 216,63 | 14 449,37 | 1 875 113,20 |

| 35 | 3-й год 11-й мес | 10.09.2021 | 29 666,00 | 15 332,94 | 14 333,06 | 1 859 780,26 |

| 36 | 3-й год 12-й мес | 10.10.2021 | 29 666,00 | 15 908,72 | 13 757,28 | 1 843 871,54 |

| 37 | 4-й год 1-й мес | 10. 11.2021 11.2021 | 29 666,00 | 15 571,75 | 14 094,25 | 1 828 299,79 |

| 38 | 4-й год 2-й мес | 10.12.2021 | 29 666,00 | 16 141,59 | 13 524,41 | 1 812 158,20 |

| 39 | 4-й год 3-й мес | 10.01.2022 | 29 666,00 | 15 814,16 | 13 851,84 | 1 796 344,04 |

| 40 | 4-й год 4-й мес | 10.02.2022 | 29 666,00 | 15 935,04 | 13 730,96 | 1 780 409,00 |

| 41 | 4-й год 5-й мес | 10.03.2022 | 29 666,00 | 17 373,86 | 12 292,14 | 1 763 035,14 |

| 42 | 4-й год 6-й мес | 10.04.2022 | 29 666,00 | 16 189,65 | 13 476,35 | 1 746 845,49 |

| 43 | 4-й год 7-й мес | 10.05.2022 | 29 666,00 | 16 744,13 | 12 921,87 | 1 730 101,36 |

| 44 | 4-й год 8-й мес | 10. 06.2022 06.2022 | 29 666,00 | 16 441,39 | 13 224,61 | 1 713 659,97 |

| 45 | 4-й год 9-й мес | 10.07.2022 | 29 666,00 | 16 989,61 | 12 676,39 | 1 696 670,36 |

| 46 | 4-й год 10-й мес | 10.08.2022 | 29 666,00 | 16 696,93 | 12 969,07 | 1 679 973,43 |

| 47 | 4-й год 11-й мес | 10.09.2022 | 29 666,00 | 16 824,56 | 12 841,44 | 1 663 148,87 |

| 48 | 4-й год 12-й мес | 10.10.2022 | 29 666,00 | 17 363,25 | 12 302,75 | 1 645 785,62 |

| 49 | 5-й год 1-й мес | 10.11.2022 | 29 666,00 | 17 085,89 | 12 580,11 | 1 628 699,73 |

| 50 | 5-й год 2-й мес | 10.12.2022 | 29 666,00 | 17 618,08 | 12 047,92 | 1 611 081,65 |

| 51 | 5-й год 3-й мес | 10. 01.2023 01.2023 | 29 666,00 | 17 351,16 | 12 314,84 | 1 593 730,49 |

| 52 | 5-й год 4-й мес | 10.02.2023 | 29 666,00 | 17 483,79 | 12 182,21 | 1 576 246,70 |

| 53 | 5-й год 5-й мес | 10.03.2023 | 29 666,00 | 18 783,42 | 10 882,58 | 1 557 463,28 |

| 54 | 5-й год 6-й мес | 10.04.2023 | 29 666,00 | 17 761,01 | 11 904,99 | 1 539 702,27 |

| 55 | 5-й год 7-й мес | 10.05.2023 | 29 666,00 | 18 276,42 | 11 389,58 | 1 521 425,85 |

| 56 | 5-й год 8-й мес | 10.06.2023 | 29 666,00 | 18 036,47 | 11 629,53 | 1 503 389,38 |

| 57 | 5-й год 9-й мес | 10.07.2023 | 29 666,00 | 18 545,04 | 11 120,96 | 1 484 844,34 |

| 58 | 5-й год 10-й мес | 10. 08.2023 08.2023 | 29 666,00 | 18 316,09 | 11 349,91 | 1 466 528,25 |

| 59 | 5-й год 11-й мес | 10.09.2023 | 29 666,00 | 18 456,10 | 11 209,90 | 1 448 072,15 |

| 60 | 5-й год 12-й мес | 10.10.2023 | 29 666,00 | 18 954,23 | 10 711,77 | 1 429 117,92 |

| 61 | 6-й год 1-й мес | 10.11.2023 | 29 666,00 | 18 742,06 | 10 923,94 | 1 410 375,86 |

| 62 | 6-й год 2-й мес | 10.12.2023 | 29 666,00 | 19 233,08 | 10 432,92 | 1 391 142,78 |

| 63 | 6-й год 3-й мес | 10.01.2024 | 29 666,00 | 19 061,39 | 10 604,61 | 1 372 081,39 |

| 64 | 6-й год 4-й мес | 10.02.2024 | 29 666,00 | 19 206,69 | 10 459,31 | 1 352 874,70 |

| 65 | 6-й год 5-й мес | 10. 03.2024 03.2024 | 29 666,00 | 20 018,45 | 9 647,55 | 1 332 856,25 |

| 66 | 6-й год 6-й мес | 10.04.2024 | 29 666,00 | 19 505,70 | 10 160,30 | 1 313 350,55 |

| 67 | 6-й год 7-й мес | 10.05.2024 | 29 666,00 | 19 977,35 | 9 688,65 | 1 293 373,20 |

| 68 | 6-й год 8-й мес | 10.06.2024 | 29 666,00 | 19 806,68 | 9 859,32 | 1 273 566,52 |

| 69 | 6-й год 9-й мес | 10.07.2024 | 29 666,00 | 20 270,84 | 9 395,16 | 1 253 295,68 |

| 70 | 6-й год 10-й мес | 10.08.2024 | 29 666,00 | 20 112,19 | 9 553,81 | 1 233 183,49 |

| 71 | 6-й год 11-й мес | 10.09.2024 | 29 666,00 | 20 265,50 | 9 400,50 | 1 212 917,99 |

| 72 | 6-й год 12-й мес | 10. 10.2024 10.2024 | 29 666,00 | 20 718,24 | 8 947,76 | 1 192 199,75 |

| 73 | 7-й год 1-й мес | 10.11.2024 | 29 666,00 | 20 577,92 | 9 088,08 | 1 171 621,83 |

| 74 | 7-й год 2-й мес | 10.12.2024 | 29 666,00 | 21 022,89 | 8 643,11 | 1 150 598,94 |

| 75 | 7-й год 3-й мес | 10.01.2025 | 29 666,00 | 20 871,01 | 8 794,99 | 1 129 727,93 |

| 76 | 7-й год 4-й мес | 10.02.2025 | 29 666,00 | 21 030,55 | 8 635,45 | 1 108 697,38 |

| 77 | 7-й год 5-й мес | 10.03.2025 | 29 666,00 | 22 011,43 | 7 654,57 | 1 086 685,95 |

| 78 | 7-й год 6-й мес | 10.04.2025 | 29 666,00 | 21 359,55 | 8 306,45 | 1 065 326,40 |

| 79 | 7-й год 7-й мес | 10. 05.2025 05.2025 | 29 666,00 | 21 785,50 | 7 880,50 | 1 043 540,90 |

| 80 | 7-й год 8-й мес | 10.06.2025 | 29 666,00 | 21 689,34 | 7 976,66 | 1 021 851,56 |

| 81 | 7-й год 9-й мес | 10.07.2025 | 29 666,00 | 22 107,10 | 7 558,90 | 999 744,46 |

| 82 | 7-й год 10-й мес | 10.08.2025 | 29 666,00 | 22 024,12 | 7 641,88 | 977 720,34 |

| 83 | 7-й год 11-й мес | 10.09.2025 | 29 666,00 | 22 192,47 | 7 473,53 | 955 527,87 |

| 84 | 7-й год 12-й мес | 10.10.2025 | 29 666,00 | 22 597,71 | 7 068,29 | 932 930,16 |

| 85 | 8-й год 1-й мес | 10.11.2025 | 29 666,00 | 22 534,84 | 7 131,16 | 910 395,32 |

| 86 | 8-й год 2-й мес | 10. 12.2025 12.2025 | 29 666,00 | 22 931,57 | 6 734,43 | 887 463,75 |

| 87 | 8-й год 3-й мес | 10.01.2026 | 29 666,00 | 22 882,37 | 6 783,63 | 864 581,38 |

| 88 | 8-й год 4-й мес | 10.02.2026 | 29 666,00 | 23 057,28 | 6 608,72 | 841 524,10 |

| 89 | 8-й год 5-й мес | 10.03.2026 | 29 666,00 | 23 856,03 | 5 809,97 | 817 668,07 |

| 90 | 8-й год 6-й мес | 10.04.2026 | 29 666,00 | 23 415,88 | 6 250,12 | 794 252,19 |

| 91 | 8-й год 7-й мес | 10.05.2026 | 29 666,00 | 23 790,71 | 5 875,29 | 770 461,48 |

| 92 | 8-й год 8-й мес | 10.06.2026 | 29 666,00 | 23 776,72 | 5 889,28 | 746 684,76 |

| 93 | 8-й год 9-й мес | 10.07.2026 | 29 666,00 | 24 142,58 | 5 523,42 | 722 542,18 |

| 94 | 8-й год 10-й мес | 10. 08.2026 08.2026 | 29 666,00 | 24 143,01 | 5 522,99 | 698 399,17 |

| 95 | 8-й год 11-й мес | 10.09.2026 | 29 666,00 | 24 327,55 | 5 338,45 | 674 071,62 |

| 96 | 8-й год 12-й мес | 10.10.2026 | 29 666,00 | 24 679,72 | 4 986,28 | 649 391,90 |

| 97 | 9-й год 1-й мес | 10.11.2026 | 29 666,00 | 24 702,16 | 4 963,84 | 624 689,74 |

| 98 | 9-й год 2-й мес | 10.12.2026 | 29 666,00 | 25 045,01 | 4 620,99 | 599 644,73 |

| 99 | 9-й год 3-й мес | 10.01.2027 | 29 666,00 | 25 082,41 | 4 583,59 | 574 562,32 |

| 100 | 9-й год 4-й мес | 10.02.2027 | 29 666,00 | 25 274,14 | 4 391,86 | 549 288,18 |

| 101 | 9-й год 5-й мес | 10.03. 2027 2027 | 29 666,00 | 25 873,65 | 3 792,35 | 523 414,53 |

| 102 | 9-й год 6-й мес | 10.04.2027 | 29 666,00 | 25 665,11 | 4 000,89 | 497 749,42 |

| 103 | 9-й год 7-й мес | 10.05.2027 | 29 666,00 | 25 984,02 | 3 681,98 | 471 765,40 |

| 104 | 9-й год 8-й мес | 10.06.2027 | 29 666,00 | 26 059,90 | 3 606,10 | 445 705,50 |

| 105 | 9-й год 9-й мес | 10.07.2027 | 29 666,00 | 26 369,00 | 3 297,00 | 419 336,50 |

| 106 | 9-й год 10-й мес | 10.08.2027 | 29 666,00 | 26 460,66 | 3 205,34 | 392 875,84 |

| 107 | 9-й год 11-й мес | 10.09.2027 | 29 666,00 | 26 662,92 | 3 003,08 | 366 212,92 |

| 108 | 9-й год 12-й мес | 10. 10.2027 10.2027 | 29 666,00 | 26 957,03 | 2 708,97 | 339 255,89 |

| 109 | 10-й год 1-й мес | 10.11.2027 | 29 666,00 | 27 072,78 | 2 593,22 | 312 183,11 |

| 110 | 10-й год 2-й мес | 10.12.2027 | 29 666,00 | 27 356,70 | 2 309,30 | 284 826,41 |

| 111 | 10-й год 3-й мес | 10.01.2028 | 29 666,00 | 27 494,78 | 2 171,22 | 257 331,63 |

| 112 | 10-й год 4-й мес | 10.02.2028 | 29 666,00 | 27 704,37 | 1 961,63 | 229 627,26 |

| 113 | 10-й год 5-й мес | 10.03.2028 | 29 666,00 | 28 028,49 | 1 637,51 | 201 598,77 |

| 114 | 10-й год 6-й мес | 10.04.2028 | 29 666,00 | 28 129,22 | 1 536,78 | 173 469,55 |

| 115 | 10-й год 7-й мес | 10. 05.2028 | 29 666,00 | 28 386,31 | 1 279,69 | 145 083,24 |

| 116 | 10-й год 8-й мес | 10.06.2028 | 29 666,00 | 28 560,04 | 1 105,96 | 116 523,20 |

| 117 | 10-й год 9-й мес | 10.07.2028 | 29 666,00 | 28 806,40 | 859,60 | 87 716,80 |

| 118 | 10-й год 10-й мес | 10.08.2028 | 29 666,00 | 28 997,34 | 668,66 | 58 719,46 |

| 119 | 10-й год 11-й мес | 10.09.2028 | 29 666,00 | 29 218,38 | 447,62 | 29 501,08 |

| 120 | 10-й год 12-й мес | 10.10.2028 | 29 718,71 | 29 501,08 | 217,63 | 0,00 |

Долги банкам по кредитам: что делать − Вопросы и ответы

Программы кредитования с условиями разного уровня выгоды сегодня предлагает практически каждый банк. Это удобно и иногда важно: у каждого человека в жизни может возникнуть ситуация, в которой ему срочно понадобятся дополнительные средства, и воспользоваться услугами банковских организаций — естественное и логичное решение. Но не всегда сложные обстоятельства получается разрешить вовремя, сумма обязательств понемногу вырастает, и со временем поддерживать уровень выплат может стать сложно. Возникает вопрос: что делать с долгами банкам, как не допустить серьезных просрочек и каким образом себя вести, если кредитор предпринял крайние меры.

Но не всегда сложные обстоятельства получается разрешить вовремя, сумма обязательств понемногу вырастает, и со временем поддерживать уровень выплат может стать сложно. Возникает вопрос: что делать с долгами банкам, как не допустить серьезных просрочек и каким образом себя вести, если кредитор предпринял крайние меры.

Содержание статьи

Как накапливается задолженность

Кредитные выплаты строятся по сложной схеме, индивидуальной для каждого банка. В большинстве случаев сначала человек выплачивает проценты с меньшей долей основного долга, а через какое-то время уже погашается основной долг с небольшой долей процентов, и на каждый определенный период времени установлена некая минимальная сумма. Ее можно погашать заблаговременно или в больших объемах, чтобы уменьшить сроки избавления от обязательств, а можно выплачивать рубль в рубль. Но ситуации бывают разными: могут возникнуть сложности на работе или иные финансовые затруднения, и в силу этих проблем кредитор может потерять возможность выплачивать регулярные платежи в полном объеме. Банк не всегда идет человеку навстречу и за неуплату начисляет пени, что приводит к увеличению суммы кредита. Плательщик, и без того испытывающий финансовые сложности, может растеряться и еще сильнее уменьшить выплаты, и цикл повторяется.

Банк не всегда идет человеку навстречу и за неуплату начисляет пени, что приводит к увеличению суммы кредита. Плательщик, и без того испытывающий финансовые сложности, может растеряться и еще сильнее уменьшить выплаты, и цикл повторяется.

Что делать, если обязательства накапливаются

Главное правило: не паниковать! Волнение в ситуации, когда сумма задолженности растет, а возможности ее оплатить нет, естественно и нормально, но поддаваться ему не следует. Если человек теряется, он лишается способности контролировать ситуацию, а трезвый взгляд на обстоятельства — то, что вероятнее всего поможет ему наладить выплаты и избежать судебного разбирательства, погасив кредит в срок. Сегодня действует сразу несколько программ, позволяющих заемщикам улучшить условия выплат и смягчить требования со стороны банка. Поддаваться порыву перестать платить и скрыться ни в коем случае не стоит: оптимальное решение — пойти навстречу. Вы можете справиться у банковской организации о возможности реструктуризации или рефинансирования. Даже если банк передал Ваш кредит третьей стороне, не отчаивайтесь: это не так страшно, как кажется, а добросовестные коллекторские агентства могут предложить Вам более выгодные условия погашения.

Даже если банк передал Ваш кредит третьей стороне, не отчаивайтесь: это не так страшно, как кажется, а добросовестные коллекторские агентства могут предложить Вам более выгодные условия погашения.

Читайте также: Что делать, если нечем платить кредит?

Реструктуризация кредита

Это решение, которое подходит людям с продолжительными финансовыми трудностями. Если человек не справляется с выплатами и понимает, что не будет справляться еще длительный период времени, он может обратиться к кредитору с просьбой о реструктуризации. Во время этой процедуры происходит пересчет сроков и сумм, которые человек должен выплачивать, и чаще всего ежемесячный платеж уменьшают.

- Банки требуют для реструктуризации веских причин, которые человек может подтвердить: болезнь, потеря работы, уменьшение зарплаты или сильное колебание курса валют.

- Точные условия предсказать невозможно, они индивидуальны для каждой организации и иногда меняются в зависимости от самого заемщика. Но ни один банк не захочет терять ответственного плательщика, если тот испытывает временные финансовые трудности.

- Реструктуризация не влияет на кредитную историю, что большой плюс для людей, нередко обращающихся за заемными средствами.

Но ни один банк не захочет терять ответственного плательщика, если тот испытывает временные финансовые трудности.

Но ни один банк не захочет терять ответственного плательщика, если тот испытывает временные финансовые трудности.

Рефинансирование кредита

Иное название процедуры — перекредитование. Это довольно долгий процесс и подходит он тем, кто брал на себя кредитные обязательства несколько лет назад: с тех пор ставки по кредитам успели упасть, и выходит, что заемщик платит финансовой организации на менее выгодных условиях, чем мог бы. Подать заявку на рефинансирование можно и без сложностей с выплатами, если Вы понимаете, что могли бы сотрудничать с этой же организацией на более выгодных условиях. В процессе Ваш предыдущий кредит официально погашается, а Вы заключаете новый договор с банком, но уже с другими процентными ставками, сроками и условиями. Сумма, которая отходит Вам по новому кредиту, уходит на погашение предыдущего. Единственное ограничение — требования самой банковской организации: некоторые из них не позволяют досрочного погашения, и тогда рефинансирование, к сожалению, невозможно.

Консолидирование обязательств

Если обременений у Вас несколько и по каждому из них свои проценты и условия, платить несколько кредитов разом, как правило, невыгодно. Улучшить условия можно, если подать заявку на консолидирование, то есть соединение нескольких финансовых обязательств в одно. Банки обычно предоставляют такую услугу, в том числе если разные кредиты были взяты в нескольких финансовых организациях. Вам будет выгоднее обратиться за консолидированием, если суммы большие, а проценты высокие: так получится объединить процентное начисление и выплачивать меньше процентов, чем при раздельной оплате.

Программа помощи при задолженностях в валюте

Решение в основном касается людей, которые взяли на себя кредитные обязательства в иностранной валюте, причем сделали это до резкого скачка ее курса. Как правило, речь идет об ипотечном кредитовании: покупка недвижимости обычно связана с длительными сроками выплат. Государство вызвалось помочь таким заемщикам и разработало программу, по которой они получают поддержку. Банки прощают валютным кредитуемым до 30 % обязательств за счет суммы, выделенной из бюджета в Агентство ипотечного жилищного кредитования. Получить помощь Вы можете, если у Вас есть дети, при наличии инвалидности или статуса ветерана. Это довольно непросто: придется доказать, что недвижимость, купленная в ипотеку, — Ваше единственное жилье, и площадь его не превышает 45 м2 для однокомнатной и 65 м2 для двухкомнатной квартиры.

Банки прощают валютным кредитуемым до 30 % обязательств за счет суммы, выделенной из бюджета в Агентство ипотечного жилищного кредитования. Получить помощь Вы можете, если у Вас есть дети, при наличии инвалидности или статуса ветерана. Это довольно непросто: придется доказать, что недвижимость, купленная в ипотеку, — Ваше единственное жилье, и площадь его не превышает 45 м2 для однокомнатной и 65 м2 для двухкомнатной квартиры.

Что происходит, если не платить

Если человек поддался панике и перестал выплачивать увеличивающиеся суммы, банк может воспользоваться своим правом принимать меры. Чаще всего задолженность по договору цессии передается третьей стороне — коллекторскому агентству, которое выкупает задолженность. Все обязательства с этого момента заемщик имеет по отношению к новому кредитору. Этот вариант развития событий кажется пугающим, но и он не повод отчаиваться. Добросовестное агентство заинтересовано в том, чтобы клиент успешно погасил задолженность, и готово предложить более лояльные условия выплат, чем банк.

Помощь от ЭОС: Как правильно составить резюме для устройства на работу?

Почему Вы можете нам доверять

- Мы ставим своей целью помочь человеку разрешить финансовое бремя и освободиться от задолженностей перед банками, поэтому идем навстречу каждому клиенту и учитываем его жизненные обстоятельства.

- Наша деятельность регулируется ФССП, мы входим в состав саморегулируемой организации «Национальная Ассоциация Профессиональных Коллекторских Агентств» (НАПКА) и строго соблюдаем ее этический кодекс.

- В ЭОС работают финансовые и юридические консультанты, профессионалы, стремящиеся помочь клиентам выйти из сложной жизненной ситуации.

Услуги по реструктуризации долга | Услуги по финансированию бизнеса

Определение соответствующей структуры капитала и финансирования

Если вы занимаетесь бизнесом в течение короткого периода времени или являетесь опытным ветераном, Links Financial может помочь вам определить, какие из наших услуг по финансированию бизнеса лучше всего подходят для вас и вашего бизнеса. Ссылки Финансовое завещание:

Ссылки Финансовое завещание:

- Определите наиболее подходящую программу финансирования.

- Предоставляйте личные рекомендации отдельным банкирам крупных кредитных организаций.

- Выступать в качестве адвоката клиента на протяжении всего процесса финансирования.

- Предоставлять услуги по реструктуризации долга и консультации по вопросам оздоровления бизнеса.

Мы понимаем потребность в надежном финансовом адвокате во времена финансовых затруднений. Links Financial поможет вам разработать индивидуальные планы, которые позволят вам пережить тяжелые финансовые времена и наладить отношения со всеми заинтересованными сторонами. Наши услуги финансового консалтинга включают помощь в переговорах с арендодателем, вопросах с поставщиками и трудовых спорах.Мы помогаем нашим клиентам реструктурировать и рефинансировать их долги, позволяя им восстановить контроль над финансами своего бизнеса.

Обороты бизнеса

Мы выступаем в качестве защитника интересов клиентов на протяжении всего процесса финансирования / консультирования по вопросам оздоровления бизнеса. Наша цель — работать с заемщиками и их поставщиками капитала, чтобы сделать все возможное, чтобы избежать дорогостоящих судебных разбирательств и банкротства. В рамках наших услуг по финансированию бизнеса мы предоставляем экспертную помощь по всем аспектам восстановления, будь то переговоры с обеспеченным кредитором, неоплачиваемым поставщиком или несчастным членом семьи.

Наша цель — работать с заемщиками и их поставщиками капитала, чтобы сделать все возможное, чтобы избежать дорогостоящих судебных разбирательств и банкротства. В рамках наших услуг по финансированию бизнеса мы предоставляем экспертную помощь по всем аспектам восстановления, будь то переговоры с обеспеченным кредитором, неоплачиваемым поставщиком или несчастным членом семьи.

Временное руководство финансовой деятельностью и реструктуризацией

Links Financial всегда рядом с вами в неспокойной деловой среде, которая затрудняет контроль ваших финансовых функций. У нас есть знания и опыт, которые помогут вам справиться с трудными финансовыми проблемами.

Подробнее по этой теме: Почему компании реструктурируются?

Партнер по структурированию выкупа акций и финансирование слияний и поглощений

Links Financial упрощает создание и реструктуризацию долгов для различных отраслей и размеров транзакций.Мы помогаем руководству нашего клиента на всех этапах сделки, чтобы предоставить стратегическую альтернативу, которая максимизирует вероятность успешного исхода.

Мы можем помочь вам договориться с финансовыми учреждениями об условиях обеспечения финансирования для партнерства и выкупа менеджмента, а также приобретения вашей следующей компании. Мы предлагаем экспертные консультации и тесно сотрудничаем с нашими клиентами, чтобы структурировать сделку, которая наилучшим образом соответствует потребностям вашего бизнеса.

Традиционные, долгосрочные и долгосрочные бизнес-ссуды, основанные на активах

Links Financial имеет хорошие связи с большинством ведущих поставщиков капитала: банками, коммерческими финансовыми компаниями, кредиторами, основанными на активах, специализированными кредиторами, хедж-фондами, мезонинными фондами и группами прямых инвестиций во Флориде.Мы можем помочь вам получить подходящий бизнес-кредит благодаря нашим надежным отношениям в финансовой и банковской сфере.

Связанная тема: Что такое финансирование с использованием заемных средств?

Финансирование недвижимости

Links Financial использует свои профессиональные связи, чтобы получить доступ к поставщикам капитала для получения финансирования для своих клиентов, специализирующихся на инвестициях в недвижимость и развитии. Мы организовали финансирование офисных зданий, промышленных проектов, многоквартирных домов, торговых центров, домов с обслуживанием, парков передвижных домов, магазинов газа и товаров повседневного спроса, ресторанов, гостиниц, медицинских офисных зданий, кредитных линий для жилищных строителей, а также приобретения и развития ссуды и объекты, занимаемые владельцами.

Мы организовали финансирование офисных зданий, промышленных проектов, многоквартирных домов, торговых центров, домов с обслуживанием, парков передвижных домов, магазинов газа и товаров повседневного спроса, ресторанов, гостиниц, медицинских офисных зданий, кредитных линий для жилищных строителей, а также приобретения и развития ссуды и объекты, занимаемые владельцами.

Подробнее по теме: Финансирование девелопмента недвижимости

Мезонинное финансирование

Links Financial может помочь вам найти альтернативных инвесторов в долговые обязательства для вашего среднего бизнеса. Мы тесно сотрудничаем с нашим клиентом, чтобы разработать оптимальные финансовые решения и стараемся по возможности избегать дорогостоящего капитала.

часто задаваемых вопросов о реструктуризации проблемной задолженности в соответствии с законом CARES и межведомственным заявлением (15 апреля 2020 г .; последнее обновление 11 января 2021 г.)

1

Кодификация стандартов бухгалтерского учета (ASC) FASB Подтема

310-40, Дебиторская задолженность: Реструктуризация проблемной задолженности

Кредиторы.

2

Облегчение, связанное с TDR в соответствии с Законом CARES, было

продлен Законом о консолидированных ассигнованиях 2021 года (CAA), который

был подписан 27 декабря 2020 г.

будет продолжаться до более раннего из (1) 60 дней после даты

Чрезвычайная ситуация с COVID-19 подходит к концу или (2) 1 января 2022 года.

дополнительную информацию см. в Приложении А к данному Руководству, которое было

обновлено, чтобы включить раздел 541 отдела N CAA.[Сноска добавлена в январе

11, 2021]

3

Совет управляющих Федеральной резервной системы,

Федеральная корпорация страхования вкладов, Национальный кредитный союз

Администрация, Управление валютного контролера,

Бюро финансовой защиты потребителей и Государственный банк

Регуляторы.

4

FASB Кодификация стандартов бухгалтерского учета, подтема 470-60,

Долг: реструктуризация проблемной задолженности должниками, решает

определение заемщиком того, представляет ли модификация TDR.Мы

в целом полагают, что заемщики могут обоснованно заключить, что

модификации не являются TDR, если они сделаны в соответствии с

программа модификации, установленная кредиторами, которая широко применяется

независимо от конкретной оценки финансового состояния заемщика

обстоятельства. [Сноска изменена 1 мая 2020 г.]

5

Раздел 541 отдела N CAA обновлен.

Раздел 4013 Закона CARES разъясняет, что

страховые компании — это финансовые учреждения для

Цели статьи 4013 Закона CARES. [Сноска добавлена в январе

[Сноска добавлена в январе

11, 2021]

6

С поправками, внесенными статьей 541

Подразделение N CAA. [Сноска добавлена 11 января,

2021]

7

Обновление стандартов бухгалтерского учета FASB (ASU)

Нет.2016-13, Оценка кредитных убытков на

Финансовые инструменты.

8

Кодификация стандартов бухгалтерского учета FASB

Подтема 310-10 «Дебиторская задолженность: в целом».

9

Этот вопрос предназначен для рассмотрения ситуаций, в которых

модификация была внесена в кредит только в ответ на COVID-19

пандемия (например,g. , этот вопрос не касается модификаций, которые

, этот вопрос не касается модификаций, которые

включать другие изменения, такие как изменение ставки LIBOR на

другая переменная процентная ставка).

10

Кодификация стандартов бухгалтерского учета FASB, подтема 310-20,

Дебиторская задолженность: невозмещаемые комиссионные и прочие расходы.

11

FASB Кодификация стандартов бухгалтерского учета, тема 235,

Примечания к финансовой отчетности.

12

Эти события могут также привести к необходимости записи

от модифицированной ссуды.

13

Обратите внимание, что шестимесячное ограничение применяется к

накопительная основа. Например, организация, которая изменяет ссуду на

Например, организация, которая изменяет ссуду на

отсрочка платежей на три месяца может впоследствии предусматривать

еще одна модификация для отсрочки платежей еще до трех

месяцы.

14

Хотя межведомственное руководство распространяется на

финансовые учреждения, регулируемые Агентствами, потому что

Руководство было разработано в консультации с персоналом FASB, который

согласны с этим подходом, мы считаем, что нефинансовые

учреждения также могут принять решение о применении руководства.

15

Согласно Закону CARES, изменение может включать

соглашение о снисхождении, изменение процентной ставки, погашение

план и любые другие подобные меры, которые откладывают или задерживают

выплата основного долга или процентов.

16

Это применимо только в том случае, если у кредитора не было возможности

избегать предоставления модификации.

17

Мы считаем, что две трехмесячные задержки подряд,

например, может быть приемлемым.

WATCH: Соглашения о реструктуризации ссуд и рефинансировании — веб-семинар по технической поддержке EaSI

Микрофинансовый центр при поддержке Европейского Союза предлагает 16 апреля вебинар для микрофинансовых организаций (МФО), заинтересованных в понимании правовой и экономической терминологии реструктуризации и рефинансирования кредитов, а также в том, какие варианты они могут предложить своим клиентам.

Это третий веб-семинар из серии «Как создать корпоративную иммунную систему против кризиса» , которая была разработана как прямой ответ на проблемы, которые вспышка COVID-19 поставила перед многими микрофинансовыми организациями.

Вебинар поможет микрофинансовым организациям понять, как лучше всего реагировать на спрос на реструктуризацию кредитов со стороны своих клиентов. Кроме того, докладчики охватят соответствующую экономическую и юридическую терминологию для соглашений о реструктуризации и рефинансировании и дадут рекомендации МФО, когда следует скорректировать существующую политику, а когда создать новую.

Цель этой серии — помочь организациям продолжать вести бизнес во время пандемии, а также помочь им развить корпоративную иммунную систему на случай кризисов такого масштаба. Он также предложит решения для смягчения негативных последствий текущей ситуации, снижения убытков и демонстрации новых возможностей для бизнеса.

Четверг, 16 апреля 2020 г., 09:30 — 11:00 (CET), на английском языке . Посещаемость бесплатно .

СМОТРЕТЬ ЗАПИСЬ — ниже

Участвуя в этом веб-семинаре, вы подтверждаете, что прочитали и поняли заявление о конфиденциальности мероприятия

Все занятия в первую очередь рассчитаны на руководителей высшего и среднего звена микрофинансовых организаций. Однако это также актуально для других практиков и партнеров, работающих в микрофинансовом секторе.

Однако это также актуально для других практиков и партнеров, работающих в микрофинансовом секторе.

Колонки

Основные спикеры этого вебинара — Артур Мунтяну и Кинга Домбровска (MFC) проведут интерактивную сессию с множеством возможностей для участников задать вопросы и получить совет от коллег:

- Артур Мунтяну — предприниматель, финансовый директор и консультант по развитию предприятий с более чем 20-летним опытом работы в финансовом секторе и в сфере развития малого и среднего бизнеса.В настоящее время Артур является независимым консультантом и приобрел свои знания, работая в качестве генерального директора и члена правления Microinvest, ведущего небанковского финансового учреждения в Молдове. Он также является членом правления и советником в нескольких важных компаниях из агропродовольственного, финансового и ИКТ секторов.

- Кинга Домбровска работает в Микрофинансовом центре с 2011 года. До этого она работала в Техническом секретариате Программы приграничного сотрудничества Польша — Беларусь — Украина и Фонде Понтиса, Словакия, где она отвечала за управление проектами, связанными с помощь в целях развития, продвижение демократии и образование в основном на Западных Балканах, а также в Центральной и Восточной Европе.

СМОТРЕТЬ ПРЕЗЕНТАЦИЮ: Политика реструктуризации_16.04.2020

Другие мероприятия этой серии веб-семинаров

Это обзор всех шести сессий из этой серии веб-семинаров на тему «Как создать корпоративную иммунную систему от кризиса», специально разработанных для того, чтобы помочь микрофинансовым организациям преодолеть проблемы, вызванные пандемией COVID-19:

Этот вебинар получил финансовую поддержку от Программы Европейского Союза по занятости и социальным инновациям «EaSI» (2014-2020).За дополнительной информацией обращайтесь: http://ec.europa.eu/social/easi |

Использование займа SBA 7 (a) для рефинансирования долга — SBA7a.

Займы

Займы

Займы SBA 7 (a) отличаются от типичных займов для малого бизнеса, и существуют ограничения на то, какой вид долга можно рефинансировать с помощью этих займов . Для того, чтобы задолженность считалась подходящей для рефинансирования, кредитным учреждениям требуется документация, подтверждающая, что:

В настоящее время задолженность находится на необоснованных условиях , таких как увеличившийся срок погашения или срок погашения, не соответствующий исходной ссуде. цель.Кроме того, если процентные ставки превышают максимальные, разрешенные SBA, или если задолженность связана с возобновляемой линией или кредитной картой, задолженность может считаться необоснованной.

Задолженность, подлежащая рефинансированию, имела первоначальную цель, которая соответствовала бы критериям финансирования со стороны SBA . Эти цели включают приобретение земли, новое строительство, улучшение собственности, ремонт, оборудование, мебель, покупку инвентаря, оборотный капитал и приобретение бизнеса.

Рефинансирование долга принесет значительную пользу малому бизнесу .SBA требует, чтобы рефинансирование не осуществлялось легкомысленно, и определит выгоду от рефинансирования для вашего бизнеса.

А как насчет долга по кредитной карте?

Рефинансирование долга по кредитной карте немного отличается от рефинансирования других видов корпоративной задолженности. Чтобы иметь право на получение ссуды SBA, любая задолженность по кредитной карте, которая должна быть рефинансирована, также должна:

Использоваться только для деловых целей. Никакие личные сборы не взимаются с кредитной карты, которая подлежит рефинансированию за счет кредита SBA 7 (a).

Может быть поддержан SBA частично или полностью или иным образом покрыт дополнительным обеспечением или измененными статьями.

Кто гарантирует ссуду?

Все владельцы вашего бизнеса, которые имеют не менее 20% акций компании, должны будут гарантировать ссуду, и вам нужно будет указать имена и информацию о каждом из этих владельцев в своих документах по заявке. Кроме того, если ваш супруг (а) имеет не менее 5% капитала компании, а общий капитал вас и вашего супруга (а) составляет не менее 20% (например, если у вас 15% капитала, а у вашего супруга 5% капитала), ваш супруг (а) должен будет гарантия кредита тоже.

Кроме того, если ваш супруг (а) имеет не менее 5% капитала компании, а общий капитал вас и вашего супруга (а) составляет не менее 20% (например, если у вас 15% капитала, а у вашего супруга 5% капитала), ваш супруг (а) должен будет гарантия кредита тоже.

Одно отличие: если вы являетесь индивидуальным предпринимателем, вам не нужно будет предоставлять отдельную личную гарантию по ссуде SBA, потому что вы оформляете вексель самостоятельно как заемщик (а не как предприятие).

Какую документацию мне нужно предоставить?

Вашему кредитору потребуется конкретная информация о вашем бизнесе, включая тип, размер, возраст, местонахождение и отрасль. Вы также будете заполнять формы, предоставляя своему кредитору вашу личную информацию, такую как ваше юридическое имя, адрес и иммиграционный статус.

Формы и документы, которые обычно требуются в пакете заявки, включают:

Для рефинансирования долга с помощью ссуды SBA вам также необходимо предоставить доказательство того, что ваш долг соответствует требованиям. Это означает, что вам, вероятно, понадобятся:

Это означает, что вам, вероятно, понадобятся:

Документы, показывающие условия вашего кредита, баланс и кредитора

Документацию о цели первоначального кредита, который вы рефинансируете

Финансовые отчеты и прогнозы, показывающие преимущества рефинансирование вашего бизнеса

SBA позволяет заявителям получить помощь (например, от юриста или переводчика) в заполнении документов заявки, но ваш кредитор должен будет предоставить информацию о том, кто оказал вам помощь, в SBA, так что вам также необходимо задокументировать, кто этот человек.

Я готов рефинансировать с помощью SBA 7 (a): что дальше?

После того, как вы решили, что ссуда SBA 7 (a) подходит вам, вам нужно будет связаться с кредитором, чтобы помочь вам начать работу. Существует целый ряд кредитных продуктов SBA — от Standard 7 (a) до Veteran’s Loans и Express ссуды — так что разбираться с документами, условиями и жаргоном может оказаться непосильной задачей! Если вы хотите перейти к делу, нажмите кнопку ниже, чтобы связаться с нами и получить бесплатную ссуду SBA 7 (a)!

Рефинансирование долга | СкоростьSBA

Каждому бизнесу нужен капитал для роста.

Для своего роста предприятия полагаются на различные типы финансовых решений. Иногда целесообразно пересматривать, имеют ли те же самые решения смысл сегодня.

VelocitySBA может предоставить решения по рефинансированию существующей деловой задолженности, чтобы помочь реструктурировать ваш баланс и обеспечить различные преимущества для вашего бизнеса.

Зачем рефинансировать существующие бизнес-ссуды?

Некоторые общие причины, по которым владельцы бизнеса стремятся рефинансировать, заключаются в том, что их существующие ссуды имеют:

- Высокие ежемесячные платежи

- Высокий процент

- Краткосрочные

- Множество отдельных кредитов с различными платежами и графиками для управления

Основная цель SBA по предоставлению рефинансирования бизнес-долга состоит в том, чтобы обеспечить выход из ссуд на необоснованных условиях и обеспечить явную выгоду для бизнеса.

Преимущества рефинансирования с помощью VelocitySBA

Рефинансируя свой бизнес-долг с помощью VelocitySBA, вы можете:

- Уменьшить ежемесячные платежи

- Улучшение денежного потока

- Позволяет использовать средства для дополнительного роста потребности в капитале

- Получите дополнительное финансирование

- Лучше подготовьте свой бизнес к сезонным или экономическим спадам

- Более низкие ставки

- Позволяет быстрее погасить долг!

- Отсутствие пени за досрочное погашение наших 10-летних кредитов

- Повторно амортизировать задолженность до более разумных сроков погашения

- Полностью погашенные ссуды (без дополнительных выплат)

- Объедините множество кредитов в единый управляемый график платежей

- Освободите время, чтобы сосредоточиться на ведении бизнеса!

Недавние истории успеха рефинансирования долга

Команда VelocitySBA помогла многим компаниям реструктурировать свою задолженность и воспользоваться упомянутыми выше преимуществами. Ниже приведены лишь несколько примеров того, как мы помогаем бизнесу расти.

Ниже приведены лишь несколько примеров того, как мы помогаем бизнесу расти.

Грузовые перевозки на дальние расстояния

1,29 млн долл. США на рефинансирование долга предприятия с высокой процентной ставкой и приобретение дополнительного оборудования. Снижение ежемесячной оплаты более чем на 30 тысяч долларов в месяц!

Дистрибьютор спортивных товаров

2,2 миллиона долларов для конвертации краткосрочной промежуточной ссуды в 25-летнюю полностью погашенную ссуду.Кредит также предоставил оборотный капитал для поддержки роста бизнеса.

Студия постпродакшна

330 000 долларов на рефинансирование различных ссуд с высокой процентной ставкой. Снижение ежемесячной оплаты более чем на 10 тысяч долларов в месяц! Кредит также предоставил оборотный капитал для поддержки роста бизнеса.

Какой вид долга подходит для рефинансирования?

Существуют некоторые ограничения относительно того, какой вид долга может быть рефинансирован с помощью ссуды SBA 7a, например:

- Поступления от займа, гарантированного SBA, не могут быть использованы для выплаты кредитору, который может понести убыток. Например, ссуда, которая просрочена или просрочена и находится на пути к дефолту, не может быть рефинансирована с помощью ссуды, гарантированной SBA.

- Задолженность, подлежащая рефинансированию, должна была иметь первоначальную цель, которая могла бы подходить для финансирования со стороны SBA. Подходит для большинства законных деловых целей.

- В настоящее время долг выдан на необоснованных условиях , таких как срок погашения с разовым платежом, срок погашения, не соответствующий первоначальной цели кредита или необоснованно высокие процентные ставки.

Рекомендации SBA по рефинансированию долга, включая пункты, упомянутые выше, могут оказаться сложными для понимания, и мы рекомендуем вам поговорить с представителем VelocitySBA, чтобы помочь вам определить, что возможно, и изучить, как рефинансирование может принести пользу вашему бизнесу.

* Совет для профессионалов: Чтобы ускорить процесс определения того, соответствует ли ваш существующий бизнес-долг критериям рефинансирования SBA, рекомендуется быть готовым предоставить следующие элементы, относящиеся к вашему существующему долгу:

- Первоначальная векселя / договор займа

- Текущие выписки по кредитам

- История платежей за последние 12-24 месяца

- Любые дополнительные документы, которые могут показать, как использовались кредитные средства.

Реструктуризация проблемной задолженности: руководство по надзору в отношении требований к бухгалтерскому учету и отчетности

Назначение

Управление валютного контролера (OCC) выпускает этот бюллетень для национальных банков и федеральных сберегательных ассоциаций (в совокупности — банки), чтобы ответить на многочисленные запросы, полученные от банкиров и инспекторов по требованиям к бухгалтерскому учету и отчетности для реструктуризации проблемной задолженности (TDR ), особенно в связи с продлением ссуд и продлением некондиционных коммерческих ссуд.

Стандарты бухгалтерского учета для TDR изложены в подтеме 310-40 Кодификации стандартов бухгалтерского учета (ASC) «Дебиторская задолженность — Реструктуризация проблемной задолженности кредиторами». Следующие стандарты обсуждаются в этом бюллетене, а предыдущие ссылки также перечислены здесь для вашего удобства.

| Кодификация стандартов бухгалтерского учета (ASC) Ссылка | Бывший стандарт финансового учета (FAS) |

| ASC 450-20, Непредвиденные убытки | ФАС 5, Учет непредвиденных обстоятельств |

| ASC 310-10, Дебиторская задолженность | FAS 114, Учет кредиторами обесценения ссуды |

| ASC 310-40, Реструктуризация проблемной задолженности кредиторами | FAS 15, Учет дебиторами и кредиторами при реструктуризации проблемной задолженности |

Банкам напоминается разъяснение, выпущенное FASB в обновлении стандартов бухгалтерского учета (ASU) No. 2011–02, «Дебиторская задолженность: определение кредитором того, является ли реструктуризация реструктуризацией проблемной задолженности». 1

Дополнительные инструкции к отчету о вызовах 2 содержат дополнительные указания по TDR, включая применение ASU.

Фон

Определение того, является ли продление, продление, урегулирование или иное изменение кредита TDR, особенно сложно в периоды экономического стресса. Это особенно верно для ссуд, классифицируемых как некондиционные 3 , для которых не были соблюдены критерии отнесения к статусу отсутствия накопления во время или до момента внесения изменений.В этом бюллетене рассматриваются факторы, которые следует учитывать при оценке ссуд для целей TDR, а также соображения относительно уместности анализа статуса начисления и обесценения. Информация, содержащаяся в этом бюллетене, не является новой политикой, но служит обновлением соответствующих концепций для оценки того, представляет ли модификация ссуды TDR и соответствующей связанной отчетности для целей отчета о вызовах. 4

4

I. Все некачественные ссуды со статусом начисления, которые возобновляются, продлеваются или иным образом изменяются, не

автоматически считаются TDR.

Существует веское предположение, что заемщик испытывает финансовые трудности, если его или ее ссуда признана субстандартной, поскольку по определению эти ссуды имеют четко определенные недостатки. При продлении или изменении ссуд, в том числе нестандартных, с начислением ссуд, банк должен выполнить документально подтвержденный анализ, который показывает, испытывает ли заемщик финансовые трудности и предоставил ли банк уступку, которую он в противном случае не рассматривал бы как результат финансовых трудностей заемщика.Документация по продлению, расширению или модификациям, которые определены не как TDR, должна быть надежной с учетом предположения, что заемщик, не отвечающий требованиям, испытывает финансовые трудности.

- Если банк не выполняет дополнительное андеррайтинг при продлении некондиционной, накапливающейся ссуды, то цена ссуды не меняется, 5 или цена не была скорректирована до продления, чтобы быть соизмеримой с риском, и заемщик не предоставляет никакого дополнительного вознаграждения для компенсации повышенного риска из-за финансовых трудностей заемщика, предполагается, что продление будет TDR.

- Если после дополнительного андеррайтинга банк изменяет условия некондиционной ссуды, накапливает ссуду и принимает дополнительные меры во время продления, чтобы снизить риск, связанный с ссудой (например, добавление обеспечения, новых поручителей, способных и желающих выплатить остаток ссуды или другие средства снижения риска) или корректирует цены, чтобы компенсировать дополнительный риск, продление может не быть TDR. Необходимо провести анализ всех фактов и обстоятельств, связанных с ссудой, чтобы определить, является ли продление или продление ДТР.

Эта позиция соответствует руководству TDR в ASU 2011–02. Следующие абзацы из этого обновления предоставляют дополнительную перспективу.

310–40–15–14. Кредитор может реструктурировать долг в обмен на дополнительное обеспечение или гарантии от должника. В этой ситуации кредитор предоставил концессию, когда характер и сумма этого дополнительного обеспечения или гарантий, полученных в рамках реструктуризации, не служат адекватной компенсацией для других условий реструктуризации.

310–40–15–15. Если должник не имеет иного доступа к средствам по рыночной ставке для долга с аналогичными характеристиками риска, что и реструктурированный долг, реструктуризация будет считаться проводимой по ставке ниже рыночной, что может указывать на то, что кредитор предоставил концессию. В этой ситуации кредитор должен учитывать все аспекты реструктуризации при определении того, предоставил ли он концессию.

Если при реструктуризации получены дополнительные гарантии, организация должна оценить как способность поручителя, так и его готовность выплатить причитающуюся сумму.

Если при реструктуризации получены дополнительные гарантии, организация должна оценить как способность поручителя, так и его готовность выплатить причитающуюся сумму.II. Продление, продление или модификации, которые считаются TDR, должны быть оценены на предмет надлежащей оценки обесценения в соответствии с подтемой 310–10 ASC, чтобы убедиться, что резерв на потери по ссудам и аренде (ALLL) и статус начисления являются надлежащими и соответствуют инструкциям по отчету о звонках.

Статус начисления

Когда ссуда проходит TDR, определение статуса ссуды с начислением или без начисления после модификации зависит от нескольких факторов. Как и в случае с процессом рейтинга риска, решение о статусе начисления для такой ссуды является отдельным и отдельным процессом от анализа и определения TDR ссуды. В соответствии с инструкциями по отчету об отзыве после реструктуризации ссуды должна быть проведена текущая, хорошо задокументированная кредитная оценка финансового состояния заемщика и перспектив погашения, чтобы оценить вероятность того, что все выплаты основной суммы и процентов, требуемые в соответствии с условиями измененное соглашение будет собрано в полном объеме.При определении статуса начисления реструктурированных кредитов руководство банка должно учитывать следующее:

Как и в случае с процессом рейтинга риска, решение о статусе начисления для такой ссуды является отдельным и отдельным процессом от анализа и определения TDR ссуды. В соответствии с инструкциями по отчету об отзыве после реструктуризации ссуды должна быть проведена текущая, хорошо задокументированная кредитная оценка финансового состояния заемщика и перспектив погашения, чтобы оценить вероятность того, что все выплаты основной суммы и процентов, требуемые в соответствии с условиями измененное соглашение будет собрано в полном объеме.При определении статуса начисления реструктурированных кредитов руководство банка должно учитывать следующее:

- Если до реструктуризации кредит надлежащим образом находился на начислении, заемщик продемонстрировал результативность в соответствии с предыдущими условиями, а кредитная оценка банка показывает способность заемщика продолжать работать в соответствии с реструктурированными условиями (как основная сумма, так и процентные платежи), вполне вероятно, что соответствующий вывод будет заключаться в том, что ссуда останется на начислении на момент реструктуризации. Эта оценка должна включать рассмотрение устойчивых исторических показателей погашения заемщика в течение разумного периода, предшествующего дате реструктуризации ссуды. Устойчивый период погашения долга обычно составляет минимум шесть месяцев и включает выплаты денежных средств или их эквивалентов.

- Если бы до реструктуризации ссуда не была начислена, но кредитная оценка банка показывает способность заемщика выполнить реструктурированные условия, ссуда, скорее всего, останется без начисления до тех пор, пока заемщик не продемонстрирует разумный период стабильных выплат.Как отмечалось выше, этот период обычно составляет не менее шести месяцев (что обеспечивает разумную уверенность в том, что в конечном итоге основная сумма и проценты будут взысканы в полном объеме в соответствии с измененными условиями). Можно принять во внимание стабильные результаты до реструктуризации.

Эта оценка должна включать рассмотрение устойчивых исторических показателей погашения заемщика в течение разумного периода, предшествующего дате реструктуризации ссуды. Устойчивый период погашения долга обычно составляет минимум шесть месяцев и включает выплаты денежных средств или их эквивалентов.

Эта оценка должна включать рассмотрение устойчивых исторических показателей погашения заемщика в течение разумного периода, предшествующего дате реструктуризации ссуды. Устойчивый период погашения долга обычно составляет минимум шесть месяцев и включает выплаты денежных средств или их эквивалентов.Оценка обесценения

Ссуды, подвергшиеся «реструктуризации проблемной задолженности», оцениваются на предмет обесценения в рамках подтемы ASC 310–10. Сюда входят ссуды, которые до реструктуризации не оценивались индивидуально в рамках подтемы ASC 310–10, но входили в пул, оцениваемый в соответствии с подтемой 450–20 ASC (ранее известное как Заявление FASB No.5). Хотя эти ссуды, вероятно, будут иметь связанный ALLL после их реструктуризации, это не означает, что все TDR должны быть размещены или оставаться без начисления. Если TDR соответствует вышеприведенным указаниям, он имеет право на получение статуса начисления либо во время реструктуризации, либо позже. Когда ссуда, ранее не считавшаяся индивидуально обесцененной, реструктурируется и определяется как TDR — при отсутствии частичного списания 6 части ссуды, идентифицированной как безнадежная на момент реструктуризации — это обычно не подходит для обесценения оценка ссуды будет уменьшаться в результате перехода от метода оценки обесценения, предписанного в подтеме ASC 450–20, к методам, предписанным в подтеме ASC 310–10.

Сюда входят ссуды, которые до реструктуризации не оценивались индивидуально в рамках подтемы ASC 310–10, но входили в пул, оцениваемый в соответствии с подтемой 450–20 ASC (ранее известное как Заявление FASB No.5). Хотя эти ссуды, вероятно, будут иметь связанный ALLL после их реструктуризации, это не означает, что все TDR должны быть размещены или оставаться без начисления. Если TDR соответствует вышеприведенным указаниям, он имеет право на получение статуса начисления либо во время реструктуризации, либо позже. Когда ссуда, ранее не считавшаяся индивидуально обесцененной, реструктурируется и определяется как TDR — при отсутствии частичного списания 6 части ссуды, идентифицированной как безнадежная на момент реструктуризации — это обычно не подходит для обесценения оценка ссуды будет уменьшаться в результате перехода от метода оценки обесценения, предписанного в подтеме ASC 450–20, к методам, предписанным в подтеме ASC 310–10.

В соответствии с подразделом 310–10 ASC и инструкциями по отчету об отзыве, если ссуда, подвергшаяся TDR, не зависит от обеспечения, обесценение следует оценивать на основе приведенной стоимости ожидаемых будущих денежных потоков, дисконтированных с использованием первоначальной эффективной процентной ставки по ссуде (т. Е. , метод дисконтированной стоимости) или наблюдаемую рыночную цену кредита. Для целей отчета по запросу, если ссуда зависит от обеспечения (ожидается, что погашение ссуды будет обеспечено исключительно за счет лежащего в основе обеспечения, и нет других доступных и надежных источников погашения), обесценение следует оценивать с использованием справедливой стоимости обеспечения за вычетом затрат на продажу, если ожидается, что эти затраты уменьшат денежные потоки, доступные для погашения или иного погашения кредита.

Е. , метод дисконтированной стоимости) или наблюдаемую рыночную цену кредита. Для целей отчета по запросу, если ссуда зависит от обеспечения (ожидается, что погашение ссуды будет обеспечено исключительно за счет лежащего в основе обеспечения, и нет других доступных и надежных источников погашения), обесценение следует оценивать с использованием справедливой стоимости обеспечения за вычетом затрат на продажу, если ожидается, что эти затраты уменьшат денежные потоки, доступные для погашения или иного погашения кредита.

Оценка обесценения для отдельного TDR в рамках подтемы ASC 310–10 должна учитывать всю доступную информацию, отражающую прошлые события, включая историю списаний по аналогичным типам ссуд, включенных в оценку обесценения в подтеме 450–20 ASC. Кроме того, следует учитывать текущие условия, когда банк составляет оценку обесценения, используя метод оценки, соответствующий отдельным TDR (приведенная стоимость ожидаемых будущих денежных потоков, справедливая стоимость обеспечения или наблюдаемая рыночная цена). Вся доступная информация должна учитывать существующие «экологические» факторы (например, отраслевые, географические, экономические и политические факторы), которые имеют значение и влияют на возможность получения кредита.

Вся доступная информация должна учитывать существующие «экологические» факторы (например, отраслевые, географические, экономические и политические факторы), которые имеют значение и влияют на возможность получения кредита.

При расчете ожидаемых будущих денежных потоков для отдельных TDR организация должна рассмотреть, будет ли уместно использовать допущения о дефолте и досрочной выплате, которые будут уместны для агрегированного пула ссуд с аналогичными характеристиками риска, когда отдельные денежные потоки трудно прогнозировать.Цель такого расчета — дать наилучшую оценку — на уровне отдельного кредита — ожидаемых денежных потоков. Расчет банка должен отражать, что неопределенность в отношении сроков и суммы денежных потоков по TDR (из-за финансовых трудностей заемщика) продолжает существовать после внесения изменений.

В соответствии с подразделом 310–10 ASC, TDR могут быть агрегированы и измерены на предмет обесценения с другими обесцененными кредитами, которые имеют общие характеристики риска, с использованием исторической статистики, такой как средний период возврата и средняя сумма возмещения, а также комбинированная эффективная процентная ставка. Однако результат такого агрегированного подхода должен соответствовать и приводить к оценке обесценения, аналогичной той, которая предписана в подразделе 310–10 ASC для ссуд, которые индивидуально считаются обесцененными.

Однако результат такого агрегированного подхода должен соответствовать и приводить к оценке обесценения, аналогичной той, которая предписана в подразделе 310–10 ASC для ссуд, которые индивидуально считаются обесцененными.

III. Однажды TDR, всегда TDR?

Как правило, до тех пор, пока ссуда, которая является TDR, не будет выплачена полностью или иным образом не погашена, продана или списана, ссуда должна быть указана как TDR. Однако представление (раскрытие) ссуды в виде TDR представляет собой отдельный анализ от того, должна ли модификация и далее оцениваться в рамках подтемы ASC 310-10.

Заем, представляющий собой TDR, процентная ставка которого соответствует рыночным ставкам на момент реструктуризации (например, облигация A в структуре разделения облигаций A / B) и соответствует измененным условиям, не обязательно сообщается (раскрывается) как TDR в календарные годы после года, в котором произошла реструктуризация, в соответствии с подтемами ASC 310–10–50–15 (a) и 310–10–50–15 (c). Для того чтобы ссуда, которая является TDR, соответствовала измененным условиям, она должна иметь статус начисления и должна быть текущей или просроченной менее чем на 30 дней в соответствии с измененными условиями погашения.Хотя ссуды, удовлетворяющие этим условиям, не обязательно должны раскрываться как TDR в отчете об отзыве через годы после реструктуризации, ссуды по-прежнему будут считаться обесцененными ссудами и должны оцениваться в рамках подтемы ASC 310–10, как описано выше.

Для того чтобы ссуда, которая является TDR, соответствовала измененным условиям, она должна иметь статус начисления и должна быть текущей или просроченной менее чем на 30 дней в соответствии с измененными условиями погашения.Хотя ссуды, удовлетворяющие этим условиям, не обязательно должны раскрываться как TDR в отчете об отзыве через годы после реструктуризации, ссуды по-прежнему будут считаться обесцененными ссудами и должны оцениваться в рамках подтемы ASC 310–10, как описано выше.

Дополнительные соображения

Банки должны четко документировать свои политики и процедуры для выявления и анализа потенциальных TDR. Например, процедуры должны касаться процесса пометки измененной или продленной ссуды для проверки, рассмотрения факторов для оценки статуса TDR и определения ответственности за решение TDR.Банки также должны четко документировать и подтверждать факты и обстоятельства, проанализированные для каждого изменения или продления, а также сделанные выводы.

«Заявление о политике осмотрительных расчетов с коммерческой недвижимостью» и серия рекомендаций по банковскому учету содержат рекомендации по TDR, которые могут быть полезны при рассмотрении вопроса о том, является ли изменение или продление кредита TDR. 7

7

IV. Как будут анализироваться ссуды, обозначенные как TDR?

Обычный вопрос от проверяющих, банкиров и других пользователей финансовой отчетности и отчетов о звонках — как оценить кредитный риск модификаций ссуд, которые определены как TDR (т.д., все ли TDR имеют более высокий кредитный риск, чем ссуды без TDR?) Ответ может отличаться, поэтому важно не полагаться на определение TDR как лучший индикатор степени кредитного риска по ссуде. Следует учитывать раскрытие TDR в отчете о вызове, в котором проводится различие между этими TDR по статусу начисления и в соответствии с их измененными условиями (включенными в Приложение RC – C, Часть I, Меморандум, пункт 1) и теми TDR по ненакоплению и / или или не в соответствии с их измененными условиями (Приложение RC – N, Меморандум, пункт 1).Эта последняя меморандумная статья является подмножеством просроченных и ненакопленных ссуд, отраженных в основной части Графика RC – N, и не должна учитываться дважды при анализе данных в этом графике.

Дополнительная информация

Если у вас есть вопросы, обращайтесь в свой надзорный офис, в офис главного бухгалтера по телефону (202) 649-6280 или в отдел кредитных и рыночных рисков по телефону (202) 649-6360.

Кэти Мерфи

Главный бухгалтер

Даррин Бенхарт

Заместитель контролера по кредитным и рыночным рискам

Реструктуризация долга

— какие есть варианты? | Чтение адвокатов, консультирование по вопросам корпоративного права, собственности и семьи

В большинстве случаев реструктуризация долга связана с заемщиками, у которых (или которые внезапно стали!) Слишком много заемных средств и которые не в состоянии обслуживать текущий уровень долга.Кредиторы и заемщики, которые могут прийти к соглашению по плану реструктуризации, во многих случаях могут остановить снижение стоимости в рамках формальной процедуры несостоятельности и обеспечить, чтобы фундаментально жизнеспособный бизнес продолжал выполнять свои долговые обязательства.

Однако реструктуризация по взаимному согласию имеет свои преимущества и недостатки, и соответствующий курс действий всегда будет зависеть от обстоятельств терпящего бедствие заемщика и его кредиторов. Следует проявлять осторожность, будь то до или после любого невыполнения обязательств по ссуде, чтобы обеспечить соблюдение всех соответствующих правил несостоятельности и чтобы (в соответствующих случаях) директора компании осознавали свои обязанности как перед компанией, так и перед кредиторами в целом.

Ключевые этапы

Ключевыми этапами реструктуризации долга обычно являются:

- стабилизация заемщика путем заключения с кредиторами соглашения о приостановлении производства

- подготовка оценок и информация, необходимая, чтобы показать, что реструктуризация приведет к появлению жизнеспособного заемщика — это часто включает комплексную проверку, бизнес-планы, прогнозы и т. Д., И

- подписание и реализация соглашения о реструктуризации (форма которого будет зависеть от типа реструктуризации, которая будет принята)

Дебиторские соглашения

Проще говоря, договор о приостановлении производства — это соглашение между заемщиком и его кредиторами, ограничивающее принудительные меры кредитора.

Если заинтересованные стороны заемщика считают реструктуризацию возможным способом продвижения вперед (вместо того, чтобы соглашаться с тем, что формальное производство по делу о несостоятельности является единственным вариантом), они захотят обеспечить, чтобы все соответствующие стороны быстро заключили соглашение о приостановлении действия, чтобы дать заемщику некоторая передышка для разработки плана реструктуризации.

В соглашении о приостановлении действия будут отражены основные финансовые документы и изложены действия, необходимые для обеспечения эффективного приостановления исполнения.Скорее всего, он будет включать в себя любые необходимые согласия на приостановку и любые формальные отказы от нарушений или случаев неисполнения обязательств должником. Кредиторы могут потребовать сборы или дополнительные гарантии / гарантии в качестве условий, предшествующих соглашению об отказе от принудительных мер в соответствии с соглашением о приостановлении.

Оценки

Определение ценности бизнеса заемщика будет определять форму любой сделки по реструктуризации и определяет относительную силу сторон, участвующих за столом переговоров.Пересмотренные прогнозы и бизнес-план должны будут показать приемлемый уровень доходности как для поставщиков заемных средств, так и для поставщиков капитала, чего может быть сложно достичь.

Различные заинтересованные стороны часто заказывают собственные оценки, и это неизбежно может привести к противоречивым идеям о том, как лучше реструктурировать долг и бизнес заемщика. Согласование общего подхода к оценке с самого начала, если это возможно, поможет сэкономить время и будет более продуктивным для всех сторон.

Варианты реструктуризации

Реструктуризация долга обычно включает один или несколько из следующих подходов:

- отказ от завета и сброс

- реструктуризация долга

- вливание нового долга

- рефинансирование новыми кредиторами

- разделение / продажа непрофильных активов

- новое вливание / рекапитализация капитала

- — обмен долга на акции и

- перевод на Newco

Сохранение капитала

Существующие держатели капитала обычно предпочитают реструктуризацию в форме отказа от обязательств / сброса или реструктуризации долга, а не, например, обмен долга на долевой, когда их капитал может быть разбавлен или полностью погашен.