Пикабу снижение ставки по ипотеке: снижение ставок по ипотеке — прикольные фото, анекдоты и видео / Развлекательный портал Funon.cc

снижение ставок по ипотеке — прикольные фото, анекдоты и видео / Развлекательный портал Funon.cc

Здравствуйте, уважаемые!

В конце июня я, как и многие, прочитал чудесный пост «Снижение процентной ставки по ипотеке Сбербанк»

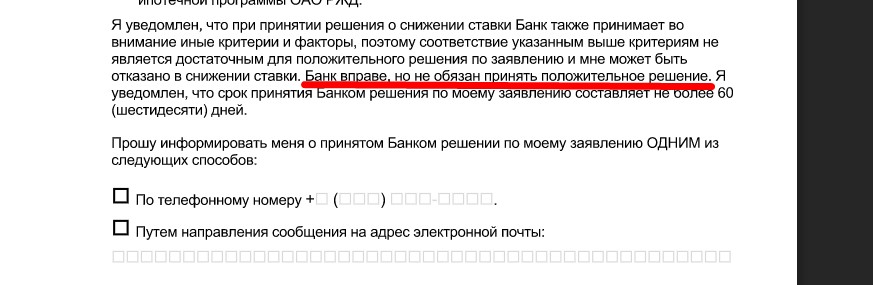

Ипотеку под 13.5% «тяну» уже полтора года, поэтому сразу решил попробовать. Написал через Сбербанк.Онлайн запрос и в ходе переписки получил от сотрудника Сбера форму заявления.

Я заполнил форму и отправил на рассмотрение через тот же Сбербанк.Онлайн.

Параллельно подумал — нужно отблагодарить сообщество и выложил в том посте форму заявления http://www. comptlt.ru/demo/sberstav.doc

comptlt.ru/demo/sberstav.doc

Пусть люди пользуются и не теряют времени на походы в банк и переписку!

Через две недели мне пришло СМС о проблемах с рассмотрением моего заявления. После звонка выяснилось, что Сбер не может открыть скан моего заявления, хотя раньше он открывался. Пришлось ехать в отделение и повторно прикреплять скан заявления (благо, я его носил в кармане всё это время).

Еще через две недели пришло СМС о продлении срока рассмотрения еще на 15 дней.

Тут я заподозрил неладное. Вдруг сбер определил меня по ссылке?

Ведь я выложил ссылку на сервер с работы, а название магазина совпадает с местом моей работы по анкете на ипотеку Сбербанка.

Потом срок продлили еще раз. И еще…

Когда срок ожидания приблизился к 90 дней — я уже окончательно уверился в мысли, что Сбер решил меня «наказать» за содействие «снижателям ставок». Паранойя? Может быть…

И тут неожиданно приходит СМС «Ваше обращение рассмотрено. Процентная ставка снижена с 13.5% до 12% годовых». Ура! Спасибо Пикабу!

Стало интересно, а сколько людей воспользовались выложенным мною заявлением?

Полез в логи — откуда только не качают. И с ВК, и с Пикабу, и со всяких посторонних ресурсов. Только за последние 3.5 дня файл заявления скачали 3776 раз !

И с ВК, и с Пикабу, и со всяких посторонних ресурсов. Только за последние 3.5 дня файл заявления скачали 3776 раз !

В яндексе по запросу имени файла выдается 28 сайтов, где скопирован исходный пост вместе со ссылкой на заявление.

Десятки, может даже сотни тысяч человек (если в день около 1000 раз, а прошло 80 дней) скачали и скорее всего подали заявление! Вот она, сила Пикабу!

Ну и я считаю, что отдал кармический долг. Что тоже приятно.

P. S. Процентную ставку в Сбербанк.Онлайн еще не изменили, отправил обращение.

S. Процентную ставку в Сбербанк.Онлайн еще не изменили, отправил обращение.

Новости с площадки | ЖК «Зеленоград Сити»

Банк ВТБ снизил ставку на все свои ипотечные продукты на 0,4 п.п.

Теперь, как и прогнозировал на днях портал ЕРЗ.РФ, кредит на готовое и строящееся жилье можно оформить по ставке ИЖК от 8,6% годовых, а рефинансирование ипотеки другого банка стало возможно под 9%, сообщила пресс-служба кредитной организации.

Фото www.poluchenie-kreditov.ru

Ипотека под 8,6% годовых с 12 ноября доступна клиентам Банка ВТБ при оформлении кредита в рамках программы «Больше метров — ниже ставка» (для квартир площадью от 100 кв. м), сказано в сообщении.

Дополнительный дисконт в размере до 0,6 п.п. доступен активным пользователям кредитных карт Банка ВТБ.

В рамках программы «Ипотека с господдержкой» банк теперь предлагает своим клиентам оформить кредит или рефинансирование под 5% годовых.

Фото: www.rbk.ru

По словам президента — председателя правления Банка ВТБ Андрея Костина (на фото), к концу этого года средняя ставка на все ипотечные продукты банка будет уже менее 9% годовых.

«Это позволит нам в 2020 году вплотную приблизиться к уровню в 8%, обозначенному Президентом России», — заявил глава одной из крупнейших в России кредитных организаций с госучастием.

Фото: www.ipotekaved.ru

Напомним, что тренд на снижение ставки ИЖК был взят в последние месяцы ведущими российскими банками на фоне последовательного снижения ключевой ставки Центробанка России, которая в соответствии с последним решением регулятора была уменьшена с 7% до 6,5% годовых.

Фото: www.cs4.pikabu.ru

Дата: 12 ноября 16:49

Датские банки выдают ипотеку под отрицательные проценты : Pikabu

Выплачиваете ипотеку под 7,6% годовых и мечтаете о 5% как о манне небесной? Датчане не поймут ваши проблемы. Как сообщает BBC, в этой стране уже больше года банки предлагают ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически приплачивают заемщикам, решившим купить новое жилье.

Правда, и до того проценты по ипотеке не были велики, а с 2019 г. датское отделение банка Nordea выдает беспроцентную ипотеку (под 0% годовых) сроком на 20 лет. Но все же отрицательная ставка — это нечто новенькое. Каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж, и чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем вы изначально брали взаймы.

У наших людей сразу возникает вопрос: а в чем подвох? Тщательно проанализировав ситуацию, эксперты выяснили, что подвоха нет.

Тем, кто возьмет ипотеку, придется заплатить некоторые обязательные сборы, а также понести юридические расходы по оформлению сделки, но ипотечная ставка все равно останется отрицательной. Конечно, если цены на жилье в Дании в ближайшие годы упадут, то новоиспеченный владелец квартиры или дома, выплатив кредит, ничего не заработает или даже потеряет часть денег — однако это уже совсем другая тема.

Отрицательная ставка по ипотеке обусловлена ситуацией, сложившейся в датской банковской системе (и вообще во всех скандинавских странах). Поскольку инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег. Чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. То есть вы, положив деньги на счет, получите 0% годовых, а кое-где, например, в швейцарском банке UBS, с вас еще будут взимать по 0,6% в год (при условии, что на счету более 500 тысяч евро).

То есть вы, положив деньги на счет, получите 0% годовых, а кое-где, например, в швейцарском банке UBS, с вас еще будут взимать по 0,6% в год (при условии, что на счету более 500 тысяч евро).

Неудивительно, что в ситуации, когда вклады в банк в лучшем случае не прирастают, а в худшем уменьшаются, банки вводят отрицательные ставки по кредитам, в том числе и ипотечным. С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Источник

Посмотрите, как раньше проходили массовые вечеринки ко Дню города

В воскресенье мы отпразднуем День города. Значит, нас ждет классическое праздничное комбо: салют и торжественные открытия всего самого крутого. Но раньше было не менее грандиозно.

Посмотрите на снимки из восьмидесятых-нулевых. Только осторожно: при просмотре в голове автоматически воспроизводится татарская плясовая.

Только осторожно: при просмотре в голове автоматически воспроизводится татарская плясовая.

1. Традиция устраивать вечеринку на миллион человек ко Дню города появилась задолго до празднования 1000-летия Казани. Снимок 1996 года доказывает это.

Фото: Наиль Хадеев

2. Не вчитывайтесь в надпись на пироге, там написано: «Шаймиев – best of the best». Ну ладно, на самом деле – «Буа икмэге 2005 ел».

Фото: shaimiev.tatarstan.ru

3. Булак долго оставался локацией для грандиозных вечеринок. Одной из таких был праздник в 1992-м.

Фото: pikabu.ru/shishail

4. Ларьки слева – не Open Space Market, а тоже вечеринка на День города. Хотя, кажется, автор фотографировал не совсем ее, а забор с внезапной черной вставкой. Видимо, хотел отправить его в «Народный контроль».

Фото: kazanhistory/vk.com

5. Это не социальная, а танцевальная дистанция.

Фото: kazanhistory/vk. com

com

6. Такси «Татарстан», начало. Вид спереди.

Фото: kazanhistory/vk.com

7. Вид сзади.

Фото: Нацмузей РТ, kzn.ru

8. Что этот надувной трактор себе позволяет! Думает, что можно вот так просто встать у самых стен Кремля?! Можно, ведь это гремучий 2011-й.

Фото: Ф. Имамутдинов, kazanhistory/vk.com

9. Обратите внимание на праздничную растяжку. Не спрашивайте, почему с юбилеем суверенитета Татарстана поздравляют гостей республики. Мы тоже не знаем.

Фото: Нацмузей РТ, kzn.ru

В Казани любят открывать все самое классное ко Дню города и Дню республики. Что ж: один раз – случайность, два раза – совпадение, три – закономерность, четыре – уже какое-то проклятие древних. Ну, или как минимум локальное явление.

Те, кто следит за жизнью города, тоже замечают эту датозависимость. Если есть выбор, открыть что-то какого-нибудь 11 февраля или 30 августа, долго думать не станут. Выбор очевиден: 30 августа солиднее, чем костюм генконсула Венгрии. И вот почему.

Выбор очевиден: 30 августа солиднее, чем костюм генконсула Венгрии. И вот почему.

Простые американцы объединились, чтобы наказать игроков с Уолл-стрит. Богачи теряют целые состояния: Рынки: Экономика: Lenta.ru

Обвал фондового рынка в начале 2020 года, закрытие казино в США и отсутствие возможности делать ставки на спорт на фоне коронавируса привели к тому, что в Соединенных Штатах на биржу вышла армия неопытных частных инвесторов. За прошлый год американцы открыли более 10 миллионов новых брокерских счетов, что является абсолютным рекордом. Изначально это было естественным желанием простых американцев подзаработать на дешевых акциях или получить дозу адреналина от ставок на бирже. Но на деле процесс вылился в революцию на фондовом рынке — неквалифицированным инвесторам с небольшими капиталами оказалось недостаточно просто играть. Они решили бороться за справедливость, объединиться и сломать систему, в которой волки с Уолл-стрит зарабатывают миллиарды на крушениях компаний, и наказать их за жадность. Битва финансовых акул против сетевых хомячков — в материале «Ленты.ру».

Битва финансовых акул против сетевых хомячков — в материале «Ленты.ру».

По факту войну Уолл-стрит розничные инвесторы объявили еще в начале 2020 года. Штабом сопротивления стал Reddit — популярный американский социальный новостной сайт, который сравним с российским «Пикабу». На форуме (subreddit) под названием WallStreetBets (СтавкиНаУоллСтрит) участники выплеснули раздражение на мастодонтов американского фондового рынка и их стратегию топить компании, которые находятся в беде, делая на этом большие деньги. Речь идет о шортах — то есть ставках на падение акций. Классическая схема зарабатывания на стремящихся к банкротству компаниях на Уолл-стрит выглядела так: хедж-фонды, будучи уверены в скором падении акций, брали в кредит у брокера — но не деньгами, а бумагами проблемной компании. После этого взятые в долг акции незамедлительно продавались по текущей цене. Если бумаги вскоре дешевели, на что и был расчет, инвестор получал возможность выкупить столько же акций, сколько продал, по сниженной стоимости, вернуть долг и проценты по кредиту брокеру, а разницу оставить себе.

Фото: Brent Lewin / Getty Images

Действия «жирных котов» с Уолл-стрит вызывали раздражение у «хомячков с Reddit» (так профессионалы пренебрежительно называют неопытных инвесторов) своей несправедливостью — по мнению последних, крупные фонды фактически топили хорошие компании, гонимые жаждой наживы. Участники форума решили искусственно поднимать цены на акции компаний, против которых играли денежные мешки, и провоцировать убытки хедж-фондов. Например, они устроили рост акций Virgin Galactic, когда на то не было разумных рыночных оснований, подняли бумаги сети кинотеатров AMC Entertainment Holdings, которая столкнулась с кризисом из-за карантина в коронавирус, взялись за спасение BlackBerry, Nokia и Bed Bath & Beyond. Благодаря «хомячкам с Reddit» бумаги росли на сотни процентов — только акции AMC прибавили больше 800 процентов. Однако на первых полосах мировых СМИ крестовый поход диванных инвесторов оказался после того, как они схлестнулись с Уолл-стрит за угасающую розничную сеть GameStop, которая продает дисковые консоли, диски с видеоиграми и компьютерную технику.

GameStop в последние годы постоянно испытывала проблемы — с 2015 года акции компании неуклонно дешевели. Причинами стали снижение популярности дисков как носителей информации, открытие онлайн-кинотеатров, стриминговых платформ и в целом уход потребителей в онлайн. Прибыль GameStop обрушилась, а на 2021 и 2022 год ей вообще напророчили убыточность. Конец истории ретейлера казался вопросом времени, что сделало компанию любимицей инвесторов с Уолл-стрит, которые зарабатывали на шортах. В ноябре прошлого года на форуме WallStreetBets на Reddit появилось сообщение пользователя u/ronoron, в котором автор уличил «упрямых бумеров» из хедж-фонда Melvin Capital в том, что они открыли короткие позиции по акциям GameStop. Этот топовый фонд, под управлением которого находилось 12,5 миллиарда долларов, в прошлом году был признан одним из наиболее эффективных, потому что вырос более чем на 50 процентов.

Фото: Carlo Allegri / Reuters

По мнению автора поста, акции сети, напротив, были недооцененными, а инвесторы с Уолл-стрит просто потопили бы компанию, как когда-то крупнейшую в США сеть видеопроката Blockbuster (разорилась в 2010-м). «Эти бумеры по-прежнему думают, что цифровые консоли убьют GameStop, даже несмотря на то, что им помогает Microsoft и что дисковые консоли по-прежнему составляют подавляющее большинство продаж», — написал он. На тот момент бумаги GameStop торговались на бирже по 16 долларов. Другие участники группы WallStreetBets, в которую сейчас входит 8,4 миллиона человек, возмутились произволом на Уолл-стрит и решили проучить хедж-фонды: если те рассчитывали на падение акций, участники WallStreetBets поднимут их и таким образом не только лишат денежные мешки прибылей, но и причинят им значительные убытки.

«Эти бумеры по-прежнему думают, что цифровые консоли убьют GameStop, даже несмотря на то, что им помогает Microsoft и что дисковые консоли по-прежнему составляют подавляющее большинство продаж», — написал он. На тот момент бумаги GameStop торговались на бирже по 16 долларов. Другие участники группы WallStreetBets, в которую сейчас входит 8,4 миллиона человек, возмутились произволом на Уолл-стрит и решили проучить хедж-фонды: если те рассчитывали на падение акций, участники WallStreetBets поднимут их и таким образом не только лишат денежные мешки прибылей, но и причинят им значительные убытки.

Очевидным способом разогнать цену актива на рынке является повышение спроса на него — то есть «хомячкам с Reddit» нужно было начать массово скупать акции GameStop по любой цене. Но для такой стратегии нужен слишком большой капитал, которого может не быть у розничных инвесторов. Поэтому участники WallStreetBets помимо покупки самих бумаг прибегли и к более дешевому способу поднятия цены акций — они начали приобретать более доступные по цене опционы на них. Речь идет о контрактах, которые позволяют держателю купить (колл-опцион) или продать (пут-опцион) базовый актив (в данном случае акцию GameStop) по заранее оговоренной цене.

Речь идет о контрактах, которые позволяют держателю купить (колл-опцион) или продать (пут-опцион) базовый актив (в данном случае акцию GameStop) по заранее оговоренной цене.

«Хомячки с Reddit» начали скупать колл-опционы на бумаги игровой сети — это вынудило выпустившие их инвестиционные банки страховать риски на случай, если им придется исполнять требования по контракту со стороны держателей колл-опционов. Захеджироваться в таком случае можно за счет покупки акций по текущей цене — в противном случае, если стоимость бумаг еще больше вырастет, как рассчитывают держатели колл-опционов, инвестбанкам все равно придется купить акции, но уже по более высокой цене. Таким образом, покупка бумаг по текущим котировкам в представлении банков снижает их убытки.

Фактически диванные инвесторы поймали мастодонтов с Уолл-стрит в циклическую ловушку. Массовая скупка акций в попытке застраховать риски привела к повышению спроса и цены актива. Чем больше банки пытались снизить потенциальные потери или зафиксировать убытки, тем больше те росли. За январь 2021 года акции GameStop выросли в 19 раз — к 27 января стоимость одной бумаги поднялась выше 347 долларов. В тот же день Melvin Capital, ставший главной мишенью «хомячков» закрыл короткую позицию с огромным убытком. По итогам января из-за неудачных коротких позиций активы фонда сократились до 8 миллиардов долларов. При этом компания привлекала почти 3 миллиарда долларов от фондов Citadel и Cohen’s Point72 Asset Management в обмен на свои акции.

За январь 2021 года акции GameStop выросли в 19 раз — к 27 января стоимость одной бумаги поднялась выше 347 долларов. В тот же день Melvin Capital, ставший главной мишенью «хомячков» закрыл короткую позицию с огромным убытком. По итогам января из-за неудачных коротких позиций активы фонда сократились до 8 миллиардов долларов. При этом компания привлекала почти 3 миллиарда долларов от фондов Citadel и Cohen’s Point72 Asset Management в обмен на свои акции.

Фото: Юрий Мартьянов / «Коммерсантъ»

Еще одним пострадавшим стала исследовательская компания Citron, которая занимается поиском переоцененных акций и открывает по ним короткие позиции с помощью одноименного фонда. Пользователи Reddit помешали компании опубликовать видеоэссе, в котором пояснялось, почему GameStop ждет обвал. Аккаунты Citron в соцсетях взломали, а главу фонда начали третировать — например, ему постоянно звонили и даже создали страничку в Tinder.

Материалы по теме

00:02 — 24 декабря 2020

Спешат на выручку

Россияне массово отправились торговать на биржи. Почему их не останавливает риск потерять все?

Почему их не останавливает риск потерять все?

00:01 — 13 марта 2020

По наводке

На американские биржи пришли дилетанты. Теперь от них зависит будущее мировой экономики

Фонд закрыл короткие позиции по бумагам сети в основном со 100-процентными потерями. В целом убытки игроков, которые шортили на акциях GameStop, оценили в 70 миллиардов долларов (данные аналитической компании Ortex). Однако Melvin и Citron не единственные компании, которые оказались в центре скандала на фоне искусственного взлета акций GameStop. В конце января новым объектом для хейта со стороны «хомячков» стало приложение для инвестиций Robinhood, которое позволяет играть на бирже без комиссии и которым пользовались многие из тех, кто разгонял акции GameStop.

Приложение, чья популярность взлетела в период пандемии, 28 января запретило своим клиентам вкладываться в акции, такие как GameStop и AMC Enterprise, из-за их чрезмерной волатильности и опасности для самих инвесторов. После этого бумаги GameStop и других компаний, которые привлекали внимание «хомячков», пошли вниз. В ответ возмущенные инвесторы обвалили до единицы оценку приложения в Google Play и App Store, а также подготовили коллективный иск в адрес компании, обвинив ее в пособничестве крупным фондам с целью манипулировать рынком ценных бумаг. Кроме того, стало известно, что онлайн-брокер продавал акции GameStop без разрешения владельцев, хотя для этого не было оснований.

Вы больше не можете покупать акции GameStop на Robinhood. То же с Nokia, AMC и остальными акциями с короткими позициями. Свободный рынок свободен только до тех пор, пока богачи не начинают терять деньги

пользователь Twitter

На этом плохие новости для брокера не закончились — его действиями заинтересовалась генеральный прокурор Нью-Йорка Летиция Джеймс, которая известна исками против полиции города в рамках Black Lives Matter и против Facebook (компанию обвиняли в незаконном доминировании на рынке). Кроме того, Комиссия по ценным бумагам (SEC) выпустила заявление, в котором пообещала защитить частных инвесторов от спекуляций. На войну «хомячков» и волков с Уолл-стрит обратили внимание и выше — ситуацию начали комментировать в Белом доме.

На войну «хомячков» и волков с Уолл-стрит обратили внимание и выше — ситуацию начали комментировать в Белом доме.

Пресс-секретарь Джен Псаки заявила, что в администрации Джо Байдена следят за происходящим на фондовом рынке. В результате уже 29 января компании пришлось экстренно привлечь около 1 миллиарда долларов от инвесторов, чтобы иметь возможность продолжить деятельность. В тот же день брокер частично снял ограничения в отношении GameStop, введенные накануне. Но количество ценных бумаг, которое каждый клиент мог купить, было ограничено, а инвесторы продолжали бушевать. В начале февраля Robinhood, чтобы притушить недовольство клиентов, еще больше ослабило ограничения по покупке GameStop, а также вынужденно привлекло дополнительно 2,4 миллиарда финансирования.

С начала февраля акции GameStop резко пошли вниз. Стоимость бумаг по состоянию на 3 февраля опустилась ниже 100 долларов. Аналитики считают, что рано или поздно бумаги GameStop вернутся к своему естественному уровню. Майкл Патчер из Wedbush, который следит за бумагами ретейлера с 2002 года, считает, что справедливая цена за одну акцию составляет только 16 долларов. Он указал, что в основе взрывного роста цены актива в январе нет фундаментальных причин, и ситуация похожа на финансовую пирамиду.

Майкл Патчер из Wedbush, который следит за бумагами ретейлера с 2002 года, считает, что справедливая цена за одну акцию составляет только 16 долларов. Он указал, что в основе взрывного роста цены актива в январе нет фундаментальных причин, и ситуация похожа на финансовую пирамиду.

Парни, скупающие бумаги за 300 долларов, рассчитывают, что какой-нибудь дурак купит их за 400 долларов. И до сих пор такие идиоты продолжают появляться. Это финансовая пирамида

Майкл Патчер

аналитик Wedbush

Ситуацию аналитик сравнил с пузырем доткомов начала 2000-х, когда массовые инвестиции в появляющиеся повсюду интернет-компании обвалили рынок. То, что произошло в январе, «неестественно, безумно и опасно», считает Майкл Бьюрри — легендарный американский инвестор, который заработал на падении рынка ипотечных облигаций в 2008 году и стал героем голливудской драмы о финансовом рынке «Игра на понижение». При этом сам Бьюрри приобрел акции GameStop еще в 2019 году, фактически став одним из первых, кто счел компанию недооцененной.

Фото: Tayfun Coskun / Getty Images

Однако крестовый поход розничных инвесторов на Уолл-стрит историей с GameStop не завершился. После ретейлера «хомячки с Reddit» переключились на серебро — призыв вкладываться в драгоценный металл также появился в сообществе WallStreetBets. Диванные инвесторы призвали скупать акции фонда ETF iShares Silver, назвав рынок серебра одним из самых манипулятивных. К 1 февраля розничные инвесторы разогнали цену на серебро на 10 процентов — до максимума с 2013 года. Однако в данном случае они обсчитались — крупнейшим держателем бумаг оказалась компания Citadel, которая выступала одним из главных врагов WallStreetBets в ситуации с GameStop. Кроме того, фонды держат длинную позицию по серебру с середины 2019 года. То есть они купили акции, рассчитывая в долгосрочной перспективе извлечь прибыль из их роста.

«Битва за GameStop» стала уникальным по своему масштабу явлением для фондового рынка. По мотивам событий января 2021 года уже собираются написать книгу и снять фильм по аналогии с «Игрой на понижение», «Волком с Уолл-стрит» — картиной, основанной на мемуарах брокера Джордана Белфорта, осужденного за отмывание денег, и «Пределом риска» — драмой о кризисе 2008 года. Съемками фильма займется кинокомпания Metro-Goldwyn-Mayer. В основу ляжет пока не написанная книга Бена Мезрича «Антисоциальная сеть». В прошлом романы писателя уже экранизировались. Так, по книге «Удар по казино. Как сорвать куш: реальная история шести студентов, обыгравших Лас-Вегас на миллионы долларов» сняли фильм «Двадцать одно». По книге «Миллиардеры поневоле. Альтернативная история создания Facebook» сняли картину «Социальная сеть».

Съемками фильма займется кинокомпания Metro-Goldwyn-Mayer. В основу ляжет пока не написанная книга Бена Мезрича «Антисоциальная сеть». В прошлом романы писателя уже экранизировались. Так, по книге «Удар по казино. Как сорвать куш: реальная история шести студентов, обыгравших Лас-Вегас на миллионы долларов» сняли фильм «Двадцать одно». По книге «Миллиардеры поневоле. Альтернативная история создания Facebook» сняли картину «Социальная сеть».

Протестная волна американских инвесторов в феврале докатилась и до России. «Тинькофф» стал одним из первых крупных местных брокеров, принудительно закрывавший короткие позиции по бумагам, которые раскачивали «хомячки с Reddit», — речь идет об акциях компании American Airlines и Bed Bath & Beyond. Брокер пояснил, что принял соответствующее решение после того, как крупнейшие американские брокеры запретили наращивать позиции по этим бумагам. Об игре неквалифицированных инвесторов на бирже в начале февраля заговорил Владимир Путин — хотя президент не упоминал ни Reddit, ни GameStop, он потребовал снизить риски для неопытных российских инвесторов, вкладывающих в ценные бумаги. Президент напомнил, что игра на бирже — это рискованный способ увеличить накопления по сравнению с банковскими вкладами.

Президент напомнил, что игра на бирже — это рискованный способ увеличить накопления по сравнению с банковскими вкладами.

Владимир Путин

Фото: Дмитрий Азаров / «Коммерсантъ»

В целом российские власти с 2019 года активно занимаются регулированием деятельности розничных инвесторов-непрофессионалов. Летом 2020 года был принят закон о категориях инвесторов, дискуссия по которому продолжалась больше двух лет. По новым правилам Центробанк будет определять список акций, которые могут купить простые россияне. Списки будут составлены на базе иностранных фондовых индексов — то есть максимально надежные бумаги. Если неквалифицированный инвестор захочет купить бумаги, не входящие в список, ему придется пройти специальное тестирование и доказать, что он обладает достаточными знаниями фондового рынка. Тестировать непрофессионалов должны были начать только с 1 апреля 2022 года. Однако на фоне быстрого роста числа розничных инвесторов в России в ЦБ задумались о том, чтобы ввести «ЕГЭ для инвесторов» уже в 2021 году. По итогам 2020 года число частных игроков на бирже в России достигло 8,8 миллиона человек — для сравнения, годом ранее их количество составляло 3,9 миллиона.

По итогам 2020 года число частных игроков на бирже в России достигло 8,8 миллиона человек — для сравнения, годом ранее их количество составляло 3,9 миллиона.

9.4

миллиона человек

имеют брокерские счета в России по итогам января 2021 года

«Битва за GameStop» показала, что розничные инвесторы с небольшими капиталами, объединившись, могут разрушить целые финансовые институты. Если прежде предполагалось, что регуляторам в первую очередь следует защищать неквалифицированных инвесторов от их же финансового невежества, то теперь стало понятно, что охранять нужно и сам фондовый рынок. Кроме того, ситуация с GameStop выявила сдвиги в поведении самих игроков — те оказались готовы рискнуть деньгами в первую очередь не ради выгоды, а ради морального удовлетворения.

«Мы стали частью истории. Мы ударили их [элиты] по самому больному месту — по карману. Все прошлогодние марши и протесты (акции в рамках движения Black Lives Matter за права темнокожих — прим. “Ленты.ру”) не идут ни в какое сравнение с тем, что происходит сейчас. Мы наконец протестуем с помощью наших денег», — написал один из участников WalkStreetBets.

Мы наконец протестуем с помощью наших денег», — написал один из участников WalkStreetBets.

Однако далеко не все уверены, что инвесторами с Reddit двигали в основном моральные соображения. По мнению профессора Высшей школы экономики, финансиста Евгения Когана, ситуация с GameStop была спланированной манипуляцией рынком, завернутой в красивые лозунги. «Как в картишках нет братишек, так и на фондовом рынке нет братишек», — констатировал он. Коган убежден, что за всей историей стоит группа профессиональных инвесторов, которые руководствовались примитивной жаждой наживы, а не пытались изменить мир и победить несправедливость.

У меня нулевая текучка / Хабр

Однажды на заводе, где я работал ИТ-директором, готовили отчетность к какому-то очередному мероприятию. Надо было рассчитать и предоставить показатели по выданному перечню, среди них затесалась текучесть кадров. И тут оказалось, что у меня она равна нулю.

Из руководителей я был такой один, тем самым привлек к себе внимание. Ну и сам удивился – оказывается, когда от тебя не уходят сотрудники, это странно и необычно.

Ну и сам удивился – оказывается, когда от тебя не уходят сотрудники, это странно и необычно.

В сумме я работал руководителем лет 7-10 (точно не знаю, какие периоды сюда включать), но нулевая текучка сохранилась. Никто никогда от меня не уходил, никого никогда я не выгонял. Только набирал.

Нулевая текучка, как показатель, никогда не была моей самоцелью. Но я стараюсь делать так, чтобы вложенные в людей усилия не пропадали даром. Сейчас расскажу примерно, как я руковожу так, что люди не уходят – вдруг что полезное для себя найдете. На полноту раскрытия темы не претендую, т.к. основываюсь только на личном опыте. Вполне возможно, что я всё делаю неправильно.

Ответственность руководителя

Я всегда считал, что неудачи подчиненного – это неудачи его руководителя. Поэтому всегда улыбаюсь, когда слышу, как начальник на совещании поносит своих подчиненных.

Если я руковожу человеком, и он плохо работает, то я что-то делаю не так, и вывод его на требуемый (мне) уровень – моя задача. Ну т.е. это мне надо думать, как из него человека сделать, а не ему.

Ну т.е. это мне надо думать, как из него человека сделать, а не ему.

Несколько раз об этот пункт спотыкался. Приходит ко мне человек, и через месяц хочет уволиться. Спрашиваю – чего ты? А он – я не соответствую требованиям. Я говорю – тебя-то это почему заботит? Ну как, говорит, я ж плохой, меня надо уволить.

Приходится объяснять, что если он плохо работает, то это что-то не так с моей системой управления, и я ее поменяю. А ему надо не париться и просто работать. Я что-нибудь придумаю.

Учет индивидуальных особенностей

Звучит банально, но я этим пользуюсь. Люди сильно разные, и надо это использовать. Один – хороший разработчик, и ему нужно уединение. Отлично, вот тебе наушники и дальний угол, задачи будешь получать по почте. Другой любит и умеет разговаривать и располагать к себе людей – отлично, иди снимать требования и сдавать задачи.

Третий туго соображает – ок, нефиг ему делать на линии поддержки. У четвертого 8 из 10 по показателю «Удача» — значит, получай самые дурацкие задачи. У пятого не развито абстрактное мышление, не может проектировать решение в голове – отлично, используем корейский завтрак.

У пятого не развито абстрактное мышление, не может проектировать решение в голове – отлично, используем корейский завтрак.

Ну и т.д. Было время, когда пробовал всех под одну гребенку чесать – не работает, вызывает внутреннее сопротивление. Все хотят быть собой.

Люди в сотрудниках

Всегда стараюсь увидеть в сотрудниках людей, и разговаривать с людьми, а не с сотрудниками. Это ж совсем разные сущности.

Сотруднику надо план выполнять, вести себя определенным образом, на корпоративы ходить и т.д.

Человеку надо ипотеку платить, ребенка на тренировку водить в рабочее время, поплакаться в жилетку, денег побольше получать, уверенность в себе приобрести, о будущем думать.

Вот с человеком я и стараюсь работать, а не с его проекцией на корпоративные стандарты.

Отпустить с работы

Как ни странно, у многих есть такая проблема – хрен с работы отпросишься, особенно если это надо делать систематически. То отрабатывать потом надо, то отпуск за свой счет брать, то индивидуальный график согласовывать.

А у меня самого дети, которые всё время на какие-то тренировки ходят. И я уже года четыре никогда не работаю весь день целиком.

Так же и с сотрудниками поступаю. Был чувак, у которого ребенок ходил в логопедический садик, а там до 17-00 надо забирать – жалко что ли, пусть уезжает на час раньше каждый день. Ну а там всякие сходить в больницу, на ёлку в школу, страховку сбегать купить – вообще без проблем.

Как ни странно, никто никогда не злоупотреблял. А ценят сильно.

Корпоративные ценности и стандарты

Плевать хотел с высокой колокольни. Раньше верил в эту чушь, когда в первой конторе работал, потом понял, что ерунда. Как оформление магазинов – один синий, другой красный, в третьем колбасу дают попробовать, в четвертом хлеб свежий. Не буду же я в здравом уме ходить в магазин только потому, что он – красный?

И сам плюю, и подчиненным советую. Не запрещаю, конечно, если у кого-то высокая потребность в принадлежности и он хочет поучаствовать в постановке мюзикла, но и поддерживать не стану.

Защита

Защищать сотрудников компании, как правило, приходится от самой компании. Например, от бюрократии. Если всех заставляют писать какой-нибудь отчет, то я своих от этого стараюсь избавить, иногда беру этот отчет на себя.

Бывает, защищать надо от людей – менеджеров, заказчиков, других начальников и т.д. Программисты частенько бывают интровертами, да и опыта в офисной ругани мало, поэтому перевожу конфликт на себя и как-то пытаюсь разрулить.

Доходы

С программистами есть проблема – не всегда понятно, за что им платят деньги. Поэтому сделать так, чтобы платили больше, сложно. Но я стараюсь.

Обычно иду через изменение системы мотивации – придумываю такую, чтобы можно было больше заработать, прикладывая больше усилий или повышая эффективность. Т.е. у всех одна система мотивации, а у моих – другая. Потом просят для других отделов придумать систему мотивации, когда увидят эффективность программистской.

Работа в нерабочее время

Ненавижу работать в нерабочее время. Поэтому всем своим настоятельно рекомендую этого не делать. На заводе это было почвой для постоянных конфликтов с другими руководителями.

Поэтому всем своим настоятельно рекомендую этого не делать. На заводе это было почвой для постоянных конфликтов с другими руководителями.

Они ж привыкли своих оставлять после работы и выводить в выходные. Нужен им программист в воскресенье – приходят, и требуют. А я посылаю. Говорю, что они – олени тупые, раз не могут спланировать свою работу так, чтобы уложиться в 8-часовой день.

Манипуляция

Любым человеком можно манипулировать, в том числе – руководителем. Мне кажется, это отвратительно. Поэтому пресекаю любые попытки мной манипулировать.

У меня никогда нет любимчиков, гадких утёнков, правых рук и фаворитов. И любой, кто пытается таковым стать, получает лекцию на тему манипуляции.

Цели

Цели, которые ставит компания, я всегда дополняю или полностью заменяю. Итоговая цель у моих всегда выше и шире.

Вообще, честно говоря, ни в одной компании цели сотрудников нормально не сформулированы. Есть какие-то общие, ничего не значащие, и оттого не мотивирующие.

А я ставлю амбициозные. Ну, что-нибудь типа прирасти в результативности вдвое.

Личные цели

Стараюсь узнать личные цели каждого, и помочь в их достижении с помощью работы. Обычно личные цели программистов как-то связаны с профессией, или могут быть реализованы с ее помощью.

Например, если человек хочет стать начальником, я ему помогаю. Сейчас вообще открыл программу стажировки, песочницу для руководителей – просто отдаю часть команды в управление, помогаю, и, при нормальных результатах, человек получает команду в постоянное распоряжение.

Насильное развитие

Развиваться я заставляю. Исходя из того, что я признаю развитие только через практику, человек просто получает задачи, которые для него сложны.

Не все, а процентов 30 – чего-нибудь незнакомого, нового, сложного. Чтобы мозг постоянно напрягался, а не работал на автомате.

Сейчас вообще сделал развитие нормой, заложив его в метрики. Т.е. нирваны нет вообще – каждый месяц надо прирастать. Вроде пока получается.

Конфликты

Обожаю конфликты, потому что они вскрывают проблемы. Не прохожу мимо, а расковыриваю и ищу решение. Это касается и внутренних, и внешних конфликтов.

Вообще, радоваться надо конфликтам. Нет ничего хуже скрытых проблем, которые выстреливают в самый неподходящий момент.

Контакты вне работы

Свожу к нулю. Никаких корпоративов, встреч, вылазок и походов в лазертаг. Если они там где-то встречаются без меня – пофиг, это их дело.

Мне кажется, встреча команды с руководителем в неформальной обстановке – самообман. Вроде все понимают, что начальник там – уже не начальник. Но все помнят, что завтра – на работу. И не могут расслабиться полностью. Значит, обстановка уже не совсем неформальная.

Атмосфера

Вот тут сложно объяснить. В команде всегда есть некая атмосфера, настроение, настрой, напряженность, расслабленность, наэлектризованность, вялость, и т.д. Атмосфера, короче.

За эту атмосферу должен отвечать начальник, т.е. я. Эту атмосферу я постоянно мониторю. Даже не так: я ее создаю. А потом мониторю, и корректирую. Т.е. работаю кем-то вроде аниматора, клоуна или тамады.

Даже не так: я ее создаю. А потом мониторю, и корректирую. Т.е. работаю кем-то вроде аниматора, клоуна или тамады.

Я просто заметил, что атмосфера действует на эффективность просто магически. У меня даже цифры есть на эту тему, года за два собранные, как-нибудь напишу про это. С правильной атмосферой можно прирасти и в два, и в три раза, без применения каких-либо других методов.

В принципе, достаточно взять атмосферу в зону своей ответственности, и тогда оно как-то само начинает получаться. Не знаю, как еще объяснить.

Без церемоний

Стараюсь свести к минимуму любые придворные церемонии и этикет общения. Чтобы общение было максимально простым и эффективным.

Поначалу, когда сотрудник только пришел, это очень трудно. Непривычно людям, когда фраза «ну и чушь ты написал» — не ругательство, а просто оценка кода. Приходится объяснять, ловить на выходе тех, кто подумал, что ему намекают на необходимость уволиться.

Самый кайф приходит потом, когда все привыкают. Не надо жевать сопли и облекать речь в какие-то стандарты. Код – говно? Так и говорим. Чувак тупит? Тупит. А не пошел в неверном направлении.

Не надо жевать сопли и облекать речь в какие-то стандарты. Код – говно? Так и говорим. Чувак тупит? Тупит. А не пошел в неверном направлении.

Безусловное подчинение

Всегда добиваюсь безусловного подчинения. Если я сказал сегодня не работать – значит, сегодня не работать. Если говорю один час писать код, другой час гулять на улице – так и делать. Сказал убрать второй монитор – надо убрать. Требую поменяться местами – нечего нюни разводить.

Это не придурь, а эксперименты и проверка гипотез. Все это знают, поэтому не сопротивляются. Они, как говорится, за любой кипиш, кроме голодовки. Потому что результаты этих экспериментов повышают их эффективность, доход и развивают компетенции. Поэтому и объяснения не нужны.

Особенные

Я заметил, что людям нравится чувствовать себя особенными, в сравнении с остальными сотрудниками компании. Поэтому я делаю их особенными.

У нас почти всегда своя система мотивации, свои цели, свои методы, своя результативность, свои подходы и своя философия.

Особенно людям нравится, когда за этой их особенностью наблюдают со стороны, или даже сверху. Я стараюсь сделать, чтобы так и было. Ну там, чтобы директор знал, что мы тут эффективность повышаем, и у нас получается, а он денег больше зарабатывает. Потом подпинываю его, чтобы пришел, похвалил людей. Ну а они радуются, как дети, и дальше стараются.

Требования к качеству

У меня высокие требования к качеству. Ну, вы помните – чтобы пацанам было не стыдно показать. Я эти требования распространяю на подчиненных.

Просто потому, что считаю это полезным навыком. Ну и потому, что отвечаю за то, что подчиненные делают.

Часто заставляю переделывать, если есть возможность. Но чаще – стараюсь присутствовать на этапе проектирования, чтобы сразу нормально было.

А люди привыкают, и им это начинает нравиться. В первую очередь потому, что у других требования ниже, а, значит, у моих есть конкурентное преимущество.

Очень много помогаю

Ну типа не бросаю. Если задачу надо сделать, то ее делаем мы, а не он. Т.е. отвечает вся команда, а раз я – часть этой команды, то и на меня это правило распространяется.

Если задачу надо сделать, то ее делаем мы, а не он. Т.е. отвечает вся команда, а раз я – часть этой команды, то и на меня это правило распространяется.

Если надо срочно сделать, а человек не справляется – сажусь и помогаю. Если не прет, а сроки поджимают, выгоняю и сажусь делать сам. Потом, когда сдадим, объясняю, как и что надо было сделать, в чем была ошибка и т.д.

Заставляю помогать друг другу

Опять же, не просто так. В нашей сфере очень важны компетенции, особенно в предметных и методических областях. А они всегда разбросаны по людям. Поэтому эффективность решения любой задачи скачет от исполнителя к исполнителю в разы.

Вообще, достаточно сделать так, чтобы все знали задачи всех. С утра быстренько проговорили вслух, и тут же нашлись касания. Один говорит – о, я подобное делал. Отлично, ты и будешь помогать.

Примерно так. Один чувак сделал задачу, помочь никто не мог, потратил 10 часов. Второй раз сделает за 1 час. Другой чувак, если ему не помогать, тоже потратит 10 часов. А если ему помогать, потратит 2 часа. А на помощь потратится 5-10 минут. В итоге, время экономим, и получаем двух чуваков, которые умеют решать эту задачу.

Да, а заставлять надо обязательно. Не любят программисты разговаривать друг с другом.

Комплект увольнения

Где-то я писал уже статью про комплект увольнения, не буду повторяться. Я людям чего всегда говорю: вы тут временно, поэтому берите от работы всё, что можно. Единственное, что у вас не смогут забрать на выходе – компетенции, опыт, связи, навыки. Вот на этом и стоит сосредоточиться.

Не надо пытаться встроиться в компанию, изучить ее историю, перспективы, кто с кем спит, кто сколько получает и т.д. Это бессмысленная информация, потому что после увольнения ее никак нельзя использовать. Поэтому не стоит на нее и время тратить.

Главная фишка комплекта увольнения в том, что человек, на него работающий, приносит компании больше пользы, чем чувак, который пришел просто на работе посидеть. Потому что приносить пользу компании – это тоже часть комплекта увольнения. Весьма полезная компетенция.

Весьма полезная компетенция.

Показывать мир

Нет, я не организую для сотрудников автобусные туры. Просто стараюсь побольше рассказывать о том, что делается в отрасли в целом, на других предприятиях, с другими людьми. Ровно для того, чтобы люди понимали свое текущее местоположение.

В самооценке человека, его целеполагании крайне важен контекст, или шкала, или эталоны, с которыми он себя сравнивает. Если он смотрит только на двух коллег, то вполне может статься, что он – лучший программист в этом мире. А если посмотрит на то, что делают парни с соседнего предприятия, то оценка сразу сместится.

Я хочу, чтобы у моих была максимально адекватная оценка. Чтобы они мыслили категориями всей страны, а не ИТ-отдела или деревни. Тогда они хотят развиваться.

Выводы

Выводы делать только вам. Я обрисовал вход и выход, но я понятия не имею, обусловлено ли одно другим.

Вход – как я руковожу.

Выход – нулевая текучка.

Вполне возможно, что народ не уходит не благодаря, а вопреки тому, как я руковожу. Тогда я просто теряюсь в догадках, чего они тут сидят.

Но есть маркеры, которые я бережно собираю.

Первый – когда я увольняюсь, команда почти всегда разбегается. Не могут работать с новым начальником.

Второй – недавно один из моих бывших ходил на собеседование, на крупный завод, и директор готов был его взять только за то, что чувак работал в моей команде.

Третий – ко мне стали приходить совершенно незнакомые люди, которые пришли именно ко мне, а не в компанию.

Четвертый – мне периодически пишут незнакомые люди в интернете, и просятся ко мне.

Пятый – ко мне стали переходить люди из соседних команд. В таком количестве, что команда растет в разы.

Чё думаете?

Авторынок России, итоги одиннадцати месяцев: падение усилилось — Авторевю

Российский рынок новых автомобилей все сильнее отстает от показателей прошлого года. Если в октябре спад продаж составил 5,2%, то результат ноября — минус 6,4%. По данным Ассоциации европейского бизнеса (АЕБ), в прошедшем месяце реализовано 156848 легковушек и легких коммерческих машин против 167494 годом ранее. А за одиннадцать месяцев этого года покупателей нашли 1 млн 580 тысяч новых автомобилей — «недостача» составила 2,8%. Примерно такой же показатель динамики стоит ждать по итогам года, ведь в декабре ситуация на рынке не изменится, а скидочные распродажи происходят ежегодно.

Продажи новых автомобилей в России в 2016—2019 гг.

Интересно, что к концу года объем продаж у пятерки лидеров рынка пришел к прошлогодним результатам: динамика колеблется около нуля, хотя еще летом был значительный разброс. Серьезно просели Nissan (из-за ухода седана Almera), Ford (прекращены продажи легковых моделей) и Chevrolet (упал спрос на дорожающую Ниву). Зато Haval и Geely увеличили продажи в три и четыре раза соответственно, сделав ставку на автомобили локального производства.

Российские бестселлеры прежние — Лада Гранта (121 тысяча машин за одиннадцать месяцев) и Веста (почти 101 тысяча). В рейтинге самых продаваемых машин закрепился кроссовер Skoda Kodiaq, продажи которого пошли вверх после начала российской сборки, а по итогам ноября в топ-25 оказался и паркетник Renault Arkana, пусть и на последнем месте (сразу после Шеви Нивы) с результатом 1986 машин за месяц.

В рейтинге самых продаваемых машин закрепился кроссовер Skoda Kodiaq, продажи которого пошли вверх после начала российской сборки, а по итогам ноября в топ-25 оказался и паркетник Renault Arkana, пусть и на последнем месте (сразу после Шеви Нивы) с результатом 1986 машин за месяц.

Продажи легковых и легких коммерческих автомобилей в России в январе—ноябре 2019 года (в сравнении с тем же периодом 2018-го)

| Марка | 11 месяцев 2019 г., шт. | 11 месяцев 2018 г., шт. | Динамика |

|---|---|---|---|

| Лада | 326654 | 324797 | +1% |

| Kia | 207894 | 209503 | –1% |

| Hyundai | 164418 | 163441 | +1% |

| Renault | 128982 | 128965 | 0% |

| Volkswagen | 101484 | 101682 | 0% |

| Toyota | 91087 | 96226 | –5% |

| Skoda | 79436 | 73275 | +8% |

| Nissan | 56619 | 72588 | –22% |

| ГАЗ | 55261 | 52223 | +6% |

| Mercedes-Benz | 38529 | 40196 | –4% |

| BMW | 37786 | 32512 | +16% |

| Mitsubishi | 36492 | 39859 | –8% |

| УАЗ | 33987 | 35610 | –5% |

| Ford | 28498 | 47488 | –40% |

| Mazda | 27051 | 28043 | –4% |

| Chevrolet | 20318 | 26404 | –23% |

| Datsun | 20267 | 18056 | +12% |

| Lexus | 19558 | 21831 | –10% |

| Audi | 14489 | 14495 | 0% |

| Haval | 10014 | 2656 | +277% |

| Geely | 8150 | 2713 | +200% |

| Volvo | 7699 | 6854 | +12% |

| Land Rover | 7682 | 8801 | –13% |

| Subaru | 6749 | 7026 | –4% |

| Suzuki | 6534 | 5303 | +23% |

| Chery | 5527 | 4987 | +11% |

| Porsche | 5430 | 4543 | +20% |

| Peugeot | 4177 | 5088 | –18% |

| Lifan | 3823 | 13777 | –72% |

| Infiniti | 3248 | 4347 | –25% |

| Citroen | 2868 | 3346 | –14% |

| Mini | 2334 | 2130 | +10% |

| Changan | 2186 | 1497 | +46% |

| Genesis | 1934 | 1626 | +19% |

| Jeep | 1653 | 1543 | +7% |

| Honda | 1629 | 4526 | –64% |

| Jaguar | 1595 | 2244 | –29% |

| Dongfeng | 1383 | 1280 | +8% |

| Zotye | 1322 | 2794 | –53% |

| FAW | 1296 | 1308 | –1% |

| Fiat | 1137 | 982 | +16% |

| Cadillac | 819 | 998 | –18% |

| Isuzu | 716 | 676 | +6% |

| smart | 689 | 663 | +4% |

| IVECO | 371 | 476 | –22% |

| Brilliance | 246 | 153 | +61% |

| Foton | 179 | 325 | –45% |

| Hawtai | 49 | 121 | –60% |

| Chrysler | 44 | 69 | –36% |

| SsangYong | 4 | 121 | –97% |

| Ravon | 0 | 5184 | — |

Топ-25 самых популярных автомобилей в России в январе—ноябре 2019 года (в сравнении с тем же периодом 2018-го)

| Модель | 11 месяцев 2019 г. , шт. , шт. | 11 месяцев 2018 г., шт. | Динамика |

|---|---|---|---|

| Лада Гранта | 121260 | 93779 | +29% |

| Лада Веста | 100501 | 96763 | +4% |

| Kia Rio | 85806 | 91506 | –6% |

| Hyundai Creta | 66048 | 62339 | +6% |

| Hyundai Solaris | 54305 | 61129 | –11% |

| Volkswagen Polo | 51796 | 53454 | –3% |

| Лада Ларгус | 39032 | 39789 | –2% |

| Renault Duster | 34523 | 39138 | –12% |

| Volkswagen Tiguan | 32863 | 29928 | +10% |

| Skoda Rapid | 31865 | 32784 | –1% |

| Renault Logan | 31536 | 28080 | +12% |

| Kia Sportage | 31111 | 29912 | +4% |

| Toyota Camry | 30599 | 29681 | +3% |

| Лада 4х4 | 29244 | 30135 | –3% |

| Renault Sandero | 27460 | 29802 | –8% |

| Лада XRAY | 26602 | 31702 | –16% |

| Toyota RAV4 | 25663 | 27539 | –7% |

| Kia Optima | 24038 | 19383 | +24% |

| Skoda Octavia | 23983 | 21948 | +9% |

| Renault Kaptur | 23696 | 28445 | –17% |

| Skoda Kodiaq | 22434 | 13659 | — |

| Mitsubishi Outlander | 21829 | 21995 | –1% |

| Nissan Qashqai | 21749 | 20537 | +6% |

| Hyundai Tucson | 20769 | 20147 | +3% |

| Mazda CX-5 | 19854 | 19938 | 0% |

победителей и проигравших от чрезвычайного снижения ставки ФРС

Федеральная резервная система еще раз срочно снизила процентные ставки в воскресенье, снизив ставку по федеральным фондам на 1,00 процента до диапазона 0-0,25 процента. ФРС пытается опередить сбои и замедление экономического роста, вызванные быстро распространяющимся коронавирусом. Это крупнейшее чрезвычайное сокращение за более чем 100-летнюю историю ФРС.

ФРС пытается опередить сбои и замедление экономического роста, вызванные быстро распространяющимся коронавирусом. Это крупнейшее чрезвычайное сокращение за более чем 100-летнюю историю ФРС.

Последнее снижение ставок — это срочная мера, которая подчеркивает приверженность ФРС смягчению последствий перебоев в экономике, поскольку вирус и агрессивная реакция на него вызывают замедление экономического роста, которое распространяется по всей мировой экономике.Всего две недели назад ФРС произвела экстренное сокращение на 0,5 процента.

«Отчаянные времена требуют отчаянных мер, и ФРС делает именно это, чтобы сохранить функционирование кредитных рынков и предотвратить такой тип кредитного голодания, который чуть не привел к депрессии в мировой экономике в 2008 году», — говорит Грег Макбрайд, CFA. , Главный финансовый аналитик Bankrate.

Более низкие ставки стимулируют вложение большего количества денег в экономику, побуждая предприятия инвестировать, а потребителей тратить и брать взаймы. Это позволяет деньгам течь через экономику. Вот как подготовить собственные финансы под нулевую процентную ставку.

Это позволяет деньгам течь через экономику. Вот как подготовить собственные финансы под нулевую процентную ставку.

Однако, хотя более низкие процентные ставки помогают некоторым группам, они не помогают всем. Вот кто больше всего выиграет от более низких ставок, а кто может пострадать от этого.

Ипотечные кредиты

Хотя ставка по федеральным фондам на самом деле не влияет на ставки по ипотечным кредитам, которые в значительной степени зависят от доходности 10-летних казначейских облигаций, они часто движутся в том же направлении по аналогичным причинам.

В 2018 году ФРС повысила ставки, полагая, что более сильная экономика сможет справиться с более высокими ставками, и ставки по ипотечным кредитам также росли в течение большей части этого периода. Поскольку инвесторы начали ожидать замедления темпов роста экономики, они снизили доходность 10-летних казначейских облигаций в 2019 и 2020 годах, что ударило по ставкам по ипотечным кредитам задолго до того, как ФРС начала действовать.

Победители: Более низкие ставки — это хорошо, если вы хотите получить ипотеку или можете рефинансировать существующую ипотеку. Те, у кого есть ипотечные кредиты с регулируемой ставкой, также могут получить выгоду от более низких ставок.

Проигравшие: Проигравшие включают тех, кто не может воспользоваться преимуществами более низких ставок, возможно, потому что они находятся под водой в своем доме или, может быть, они заблокировали ипотеку с фиксированной процентной ставкой, а сегодняшние ставки недостаточно низкие, чтобы имеет смысл рефинансировать.

Тем не менее, ставки намного ниже, чем они были за шесть месяцев до Великой рецессии, когда средняя 30-летняя ипотека стоила 6,74 процента. Таким образом, ставки остаются низкими по историческим меркам, а ослабление экономики может еще больше снизить ставки по ипотеке.

Домашний капитал

Кредитная линия собственного капитала (HELOC) относительно быстро адаптируется к более низкой ставке по федеральным фондам. HELOC обычно привязаны к основной ставке — процентной ставке, которую банки взимают со своих лучших клиентов. Поэтому, когда ФРС корректирует свои ставки, обычно сразу же следует основная ставка.

HELOC обычно привязаны к основной ставке — процентной ставке, которую банки взимают со своих лучших клиентов. Поэтому, когда ФРС корректирует свои ставки, обычно сразу же следует основная ставка.

Победители: Ставки по HELOC должны упасть на величину снижения ставки, поэтому те, у кого есть непогашенный остаток по HELOC, будут иметь более низкие процентные расходы.Более низкая ставка также выгодна для тех, кто хочет купить HELOC, и это может быть хорошее время, чтобы сравнить покупки по лучшей цене.

Проигравшие: Если вы не можете воспользоваться преимуществами более низких ставок на вашем HELOC — например, некоторые HELOC позволяют вам зафиксировать фиксированную ставку по части вашего заимствования — тогда снижение ставки не принесет вам пользы, в противном случае вы могли бы платить меньше. Вот плюсы и минусы HELOC.

CD и сберегательные счета

Падение процентных ставок означает, что банки будут предлагать более низкие процентные ставки по своим сберегательным счетам и счетам денежного рынка. Ставки CD обычно также снижаются, хотя эти продукты, как правило, отражают большую часть более низкой доходности до того, как ФРС фактически осуществит сокращение.

Ставки CD обычно также снижаются, хотя эти продукты, как правило, отражают большую часть более низкой доходности до того, как ФРС фактически осуществит сокращение.

Победители: владельцев компакт-дисков, которые недавно зафиксировали ставки, сохранят эти ставки в течение срока действия компакт-диска. Однако, если ставки продолжат падать, этим вкладчикам будет сложно получить те же более высокие ставки, что и сейчас, когда им придется пролонгировать свой CD.

Неудачники: Сберегательные счета испытают на себе удар более низких ставок, поскольку банки, вероятно, довольно быстро снизят ставки после решения ФРС.Любые другие продукты с плавающей ставкой, такие как счета денежного рынка, также будут снижаться.

«Доходность онлайн-сберегательных счетов будет снижаться после последнего снижения ставок, но останется на световые годы выше 0,1%, которые платит большинство банков, и где большинство потребителей хранят свои сбережения», — говорит Макбрайд.

Вкладчикам, стремящимся максимизировать свои доходы от процентов, следует обратиться в эти онлайн-банки, где ставки обычно намного лучше, чем у традиционных банков.

Кредитные карты

Многие кредитные карты с переменной ставкой меняют ставку, которую они взимают с клиентов, на основе основной ставки, которая тесно связана со ставкой по федеральным фондам. Так что по мере изменения ставки по федеральным фондам проценты по картам с переменной ставкой, вероятно, также быстро изменятся.

Победители: Если у вас есть непогашенный остаток на ваших картах, более низкая ставка приветствуется, но важно держать более низкие ставки в перспективе.

«Ставки по кредитным картам будут снижаться для большинства держателей карт, но медленнее, чем они повышались, когда ставки повышались», — говорит МакБрайд.«Не ожидайте увидеть такую более низкую ставку на вашем счете в течение следующих 60–90 дней, поскольку эмитенты медлят с переходом на более низкие ставки».

Кроме того, это может быть хорошей возможностью найти новую кредитную карту с более низким тарифом.

Неудачники: Снижение ставок по кредитным картам в основном не проблема, если у вас нет баланса.

Автокредиты

Последнее решение ФРС, вероятно, снизит процентные ставки по автокредитам. Хотя на автокредитование влияет направление и тенденция ставки по федеральным фондам, они не меняются синхронно.

Победители: Более низкие ставки — приятный бонус для тех, кто хочет взять новую ссуду на покупку автомобиля, поскольку они уменьшат процентные расходы и помогут вам выплатить этот автомобиль с меньшими общими затратами. Конечно, важно также поискать лучшую ставку, поскольку в краткосрочной перспективе это может сделать больше, чем ожидание, чтобы увидеть, продолжат ли ставки падать.

Неудачники: Вы можете почувствовать себя плохо, если только что заблокировали свой автокредит, но разница в общей стоимости кредита даже при небольшом снижении ставки относительно невелика.

Фондовый рынок

Снижение процентных ставок, как правило, является положительным моментом для фондового рынка, а снижение ставок предназначено для поддержки акций. Более низкие ставки делают для предприятий более дешевыми займы и инвестиции в свою деятельность, и поэтому компании могут увеличить свою прибыль с меньшими затратами. Кроме того, более низкие ставки делают акции более привлекательными для инвесторов.

Фондовый рынок имеет тенденцию оценивать потенциальное снижение ставки иногда за недели или месяцы до того, как оно действительно произойдет.

Победители: Акции показали лучшие результаты, поскольку стало ясно, что ФРС поддерживает снижение процентных ставок и проведение мягкой денежно-кредитной политики. Инвесторы в облигации также преуспели, поскольку более низкие ставки — или их ожидания — подняли цену облигаций.

Проигравшие: Как ни парадоксально, хотя инвесторы в акции могут извлечь выгоду в краткосрочной перспективе при снижении ставок, повышение цен может создать у инвесторов убытки в среднесрочной перспективе. Если экономика продолжит ослабевать, инвесторы могут ожидать, что рецессия надвигается, и быстро распродать акции.Таким образом, сегодняшние победители могут быстро стать проигравшими завтра.

Если экономика продолжит ослабевать, инвесторы могут ожидать, что рецессия надвигается, и быстро распродать акции.Таким образом, сегодняшние победители могут быстро стать проигравшими завтра.

Итог

Поскольку рынок ожидает экономической слабости из-за коронавируса и безработицы, близкой к историческим минимумам, вы захотите подумать, как долго может продолжаться рост экономики. Когда экономика снова входит в период рецессии, ставки по финансовым продуктам могут еще больше упасть, поэтому может иметь смысл заставить ваши деньги двигаться (например, фиксировать более высокие ставки CD), пока вы все еще можете получать относительно более высокую доходность.

Подробнее:

ФРС только что снизила ставки до 0% — вот что это означает для ставок по ипотеке

Федеральная резервная система снизила базовую процентную ставку до 0% в воскресенье — но не обязательно ожидать снижения ставок по ипотеке в результате.

ФРС объявила о снижении процентных ставок на полный процентный пункт в воскресенье вечером в дополнение к программе количественного смягчения на 700 миллиардов долларов.

Две недели назад центральный банк уже предпринял редкий шаг по снижению ставки по федеральным фондам на полпункта до диапазона 1% к 1.25% между регулярными собраниями. В обоих случаях ФРС отметила, что этот шаг был предпринят в ответ на риски, которые вспышка коронавируса COVID-19 представляет для экономики.

Новый коронавирус впервые появился в районе Уханя, Китай, в конце прошлого года. По состоянию на воскресенье во всем мире было зарегистрировано около 160 000 подтвержденных случаев заболевания и около 6 000 смертей.

Когда ФРС снизила процентные ставки две недели назад, ипотечные эксперты отметили, что центральный банк «догоняет» рынок.«Ипотека реагирует на рыночные силы, а не на ФРС», — сказал MarketWatch ранее в этом месяце Холден Льюис, эксперт по ипотеке и недвижимости NerdWallet. «ФРС на самом деле следует за ипотечными ставками, а не впереди них».

См. Также: Поскольку ставки по ипотечным кредитам остаются вблизи трехлетнего минимума, вот 5 вопросов, которые следует задать себе, прежде чем рефинансировать ипотечный кредит

Ставки по ипотечным кредитам с начала года упали до самого низкого среднего значения за 50 лет, как результат движения рынка в ответ на коронавирус. В то время как Федеральная резервная система корректирует краткосрочные процентные ставки, ставки по ипотечным кредитам колеблются в зависимости от ставок по долгосрочным облигациям.

В то время как Федеральная резервная система корректирует краткосрочные процентные ставки, ставки по ипотечным кредитам колеблются в зависимости от ставок по долгосрочным облигациям.

В частности, ставки по ипотечным кредитам в США примерно соответствуют направлению доходности 10-летних казначейских облигаций.

TMUBMUSD10Y,

1.130%.

10-летние казначейские облигации упали до рекордных минимумов в последние недели, поскольку инвесторы спасались бегством на безопасные рынки облигаций на фоне спада на фондовых рынках.

Продолжение нисходящего движения 10-летних казначейских облигаций обычно сигнализирует о снижении ставок по ипотечным кредитам.Текущая ситуация с доходностью казначейских облигаций предполагает, что ипотечным ставкам еще есть куда снизиться, сказал Рик Шарга, ветеран ипотечной индустрии, президент и генеральный директор CJ Patrick Company, консалтинговой фирмы по финансовым услугам. «Я не удивлюсь, увидев 30-летние ссуды под 3,0%, прежде чем дела уляжутся», — сказал Шарга.

Но в нынешних условиях низких ставок возникает еще один вопрос: позволят ли кредиторы снизить ставки по ипотечным кредитам?

«

«Сейчас возникает большой вопрос, какие у кредиторов есть возможности.’

”

— —Тендаи Капфидзе, главный экономист LendingTree

«Сейчас возникает большой вопрос, какие возможности у кредиторов», — сказал Тендаи Капфидзе, главный экономист LendingTree.

ДЕРЕВО,

-0,77%.

«Если у вас недостаточно людей для обработки поступающего объема, вы не собираетесь снижать ставки, чтобы привлечь больше.”

Не пропустите: ETF жилищно-строительных компаний вскочили после снижения процентной ставки

Текущие низкие ставки уже вызвали бум рефинансирования. И спрос среди покупателей жилья остается повышенным, несмотря на дефицит домов на продажу. В результате кредиторам не нужно больше стимулировать американцев подавать заявки на новые жилищные ссуды.

И спрос среди покупателей жилья остается повышенным, несмотря на дефицит домов на продажу. В результате кредиторам не нужно больше стимулировать американцев подавать заявки на новые жилищные ссуды.

На прошлой неделе ставки по ипотечным кредитам фактически немного выросли, отчасти из-за того, что некоторые кредиторы искусственно подняли ставки, чтобы сократить количество людей, обращающихся за жилищными ссудами, и дать себе время поработать с отложенными заявками, которые накапливались по мере падения ставок.Кредиторы также столкнутся с необходимостью хеджирования процентными ставками, поскольку доходность облигаций может увеличиваться с момента, когда заемщик фиксирует ставку, до момента закрытия кредита, что затруднит продажу ссуды на вторичном рынке.

Те, кто находится на рынке рефинансирования, поступили бы разумно, если бы сейчас зафиксировали ставки, сказал Капфидзе. «Большинство кредиторов позволят вам повторно заблокировать кредит по более низкой ставке», когда вы закроете ссуду, сказал он.

Единственным исключением из тенденции ипотечных ставок могут быть кредитные линии собственного капитала или HELOC.Это ссуды с регулируемой процентной ставкой, основанные на основной ставке. Таким образом, они должны увидеть снижение процентных ставок, поскольку основная ставка действительно близко соответствует базовой ставке ФРС по федеральным фондам.

«Популярность HELOC постепенно падает, и с течением времени сумма долга HELOC постепенно снижается, поскольку люди выплачивают свои долги и все меньше людей покрывают задолженность, занимая их», — сказал Льюис. «Похоже, пора обратить эту тенденцию вспять. Ставки на HELOC будут очень заманчивыми, особенно для людей, которые хотят привести в порядок свои дома.»

Эта история обновлена 15 марта 2020 г.

Как решения ФРС влияют на ставки по ипотечным кредитам

Чтобы уточнить технические детали, Федеральная резервная система не устанавливает ставки по ипотечным кредитам, а решения центрального банка не влияют на ставки по ипотечным кредитам так же напрямую, как другие продукты, такие как сберегательные счета и ставки CD.

Но действия ФРС косвенно влияют на ставки, которые потребители платят по своим жилищным займам с фиксированной процентной ставкой, когда они рефинансируют или берут новую ипотеку.ФРС заявила, что планирует в обозримом будущем сохранять ставки на низком уровне.

«Можно ожидать, что председатель [Джером] Пауэлл сохранит осторожный подход к экономике, подчеркнув риски ухудшения ситуации, несмотря на некоторое недавнее улучшение данных», — говорит Линн Ризер, главный экономист Университета Пойнт-Лома-Назарен в Сан-Диего и ветеран. Наблюдатель за ФРС. «Приверженность ФРС удержанию краткосрочных процентных ставок близкими к нулю, покупка широкого спектра активов и агрессивное вливание ликвидности должны поддерживать сохраняющиеся низкие уровни ипотечных ставок.

Что делает Федеральная резервная система

Федеральная резервная система устанавливает стоимость по займам для краткосрочных кредитов в США, изменяя свою ставку по федеральным фондам. ФРС собирается встретиться в среду, чтобы обсудить ставку по фондам, которая в настоящее время близка к нулю. Ставка определяет, сколько банки платят друг другу проценты за заемные средства из своих резервов, хранящихся в ФРС, на однодневной основе. С другой стороны, ипотека отслеживает 10-летнюю ставку казначейства.

Ставка определяет, сколько банки платят друг другу проценты за заемные средства из своих резервов, хранящихся в ФРС, на однодневной основе. С другой стороны, ипотека отслеживает 10-летнюю ставку казначейства.

Изменения ставки по федеральным фондам могут или не могут изменить ставку 10-летних казначейских облигаций, которые представляют собой государственные облигации со сроком погашения в течение десятилетия.Хотя снижение ставки ФРС не приводит к прямому снижению доходности 10-летних облигаций, оно может привести к тому же результату. Инвесторы, обеспокоенные состоянием экономики после снижения ставки, могут устремиться в 10-летние казначейские облигации, которые считаются безопасным активом, что приведет к снижению доходности.

ФРС также влияет на ставки по ипотечным кредитам через денежно-кредитную политику, например, когда она покупает или продает долговые ценные бумаги на рынке. В начале марта, например, пандемия вызвала серьезный сбой на рынке казначейства, в результате чего стоимость заимствования денег оказалась дороже, чем того хотела ФРС. В ответ Федеральная резервная система объявила, что купит казначейские и ипотечные ценные бумаги на миллиарды долларов. Этот шаг был направлен на поддержку потока кредитов, что помогло снизить ставки по ипотечным кредитам до рекордных минимумов в последующие дни и недели.

В ответ Федеральная резервная система объявила, что купит казначейские и ипотечные ценные бумаги на миллиарды долларов. Этот шаг был направлен на поддержку потока кредитов, что помогло снизить ставки по ипотечным кредитам до рекордных минимумов в последующие дни и недели.

Что влияет на ставки по ипотеке

Ипотечные ссуды с фиксированной ставкой привязаны к 10-летней ставке казначейства. Когда эта ставка повышается, популярная 30-летняя ипотека с фиксированной ставкой имеет тенденцию делать то же самое, и наоборот.

Ставки по фиксированной ипотеке зависят от других факторов, таких как спрос и предложение.Когда у ипотечных кредиторов слишком много бизнеса, они повышают ставки, чтобы снизить спрос. Когда дела идут легко, они, как правило, снижают ставки, чтобы привлечь больше клиентов.

Ценовая инфляция также влияет на ставки. Когда инфляция низкая, ставки снижаются. Когда инфляция растет, фиксированные ставки по ипотеке тоже.

Важную роль играет вторичный рынок, на котором инвесторы покупают ценные бумаги с ипотечным покрытием. Большинство кредиторов объединяют ипотечные кредиты, которые они предоставляют, и продают их инвесторам на вторичном рынке.Когда спрос инвесторов высок, ставки по ипотеке немного снижаются. Когда инвесторы не покупают, ставки могут повышаться для привлечения покупателей.

Большинство кредиторов объединяют ипотечные кредиты, которые они предоставляют, и продают их инвесторам на вторичном рынке.Когда спрос инвесторов высок, ставки по ипотеке немного снижаются. Когда инвесторы не покупают, ставки могут повышаться для привлечения покупателей.

Что означают решения ФРС по ипотеке

ФРС устанавливает ставку по федеральным фондам. Это процентная ставка, применяемая к деньгам, которые банки и другие депозитные учреждения ссужают друг другу на ночь.

Ставка по федеральным фондам влияет на краткосрочные ссуды, такие как задолженность по кредитным картам и ипотечные ссуды с регулируемой процентной ставкой, которые, в отличие от обычных ипотечных ссуд с фиксированной процентной ставкой, имеют плавающую процентную ставку, которая ежемесячно повышается и понижается вместе с рынком.На долгосрочные ставки по ипотеке с фиксированной процентной ставкой обычно не влияют изменения ставки по федеральным фондам.

Если бы центральный банк снова захотел снизить ставки, чтобы стимулировать экономику, ему пришлось бы подтолкнуть ставки до отрицательной территории, что, по словам Пауэлла, председателя ФРС Пауэлла, не рассматривается.

Что следует учитывать, если вы покупаете ипотеку

Когда вы покупаете ипотеку, сравните процентные ставки и годовую процентную ставку, которая представляет собой общую стоимость ипотеки.Некоторые кредиторы могут рекламировать низкие процентные ставки, но компенсируют их высокими комиссиями, которые отражаются в годовом доходе.

Чтобы начать поиск, сравните предложения в Интернете, прочтите отзывы кредиторов и перейдите непосредственно на их веб-сайты.

Если у вас есть отношения с кредитором, банком или кредитным союзом, узнайте, на какую процентную ставку или скидку для клиентов вы можете претендовать. Часто кредиторы работают с клиентами, чтобы предложить им более выгодную сделку, чем они могли бы получить в другом месте.

Ставки по ипотеке находятся на исторически низком уровне, поэтому, хотя вам следует обращать внимание на ФРС и экономику, ваш лучший шаг, если вам нужна ссуда на недвижимость, — это получить ставку, которая соответствует вашему бюджету и целям.

Подробнее:

Что происходит при снижении процентных ставок

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Экстренное снижение ставки Федеральной резервной системы в марте, в результате которого базовая процентная ставка упала до нуля, скорее всего, останется. Буквально на прошлой неделе ФРС публично заявила, что даже если инфляция снова начнет расти на фоне восстановления экономики после пандемии коронавируса, она не ожидает повышения процентных ставок в ближайшее время после восстановления рынка труда.

Экономисты с Уолл-стрит предсказывают, что эти минимальные ставки могут сохраниться в ближайшие несколько лет. Фактически, после мирового финансового кризиса 2008 года ФРС сохраняла базовые ставки на низком уровне в течение семи лет. Хотя это означает, что заимствования становятся дешевле для тех, кто может получить одобрение на получение ссуд, это не такая уж хорошая новость для вкладчиков.

Вот как усилия ФРС по поддержанию низких процентных ставок могут повлиять на потребителей.

1. Домашняя ипотека и личные ссуды

Низкие процентные ставки, безусловно, могут помочь, когда дело доходит до финансирования дома.Но это зависит от типа ипотеки, которая у вас есть, будь то ипотека с фиксированной ставкой (процентная ставка остается неизменной в течение срока ссуды) или ипотека с регулируемой ставкой (процентная ставка варьируется).

Поскольку ипотечные кредиты с фиксированной ставкой имеют фиксированную процентную ставку, любой, кто хочет купить или рефинансировать, получит выгоду от устойчиво более низких ставок. Это верно для всех финансовых продуктов с фиксированной ставкой, включая личные ссуды и автокредиты. К сожалению, если вы уже заблокированы в ссуде и не хотите (или не можете) рефинансировать, вам не выгодны более низкие процентные ставки прямо сейчас.

С другой стороны, домовладельцы с ипотекой с регулируемой процентной ставкой уже должны были увидеть уменьшение своих ежемесячных платежей после снижения ставки. Это также может быть хорошим временем, чтобы подумать о рефинансировании ссуды с фиксированной ставкой, если это возможно, чтобы вы могли зафиксировать низкую процентную ставку и не беспокоиться о том, что ваши платежи по ипотеке увеличатся позже.

Это также может быть хорошим временем, чтобы подумать о рефинансировании ссуды с фиксированной ставкой, если это возможно, чтобы вы могли зафиксировать низкую процентную ставку и не беспокоиться о том, что ваши платежи по ипотеке увеличатся позже.

2. Задолженность по кредитной карте

Эмитенты кредитных карт основывают свои переменные процентные ставки на основе основной ставки. Поскольку на эту ставку напрямую влияет контрольный показатель ФРС, снижение ставки означает, что годовые ставки по кредитным картам также упадут.

Например, вторая корректировка ставки ФРС в марте привела к снижению годовых на 1%. Таким образом, кредитная карта с переменной годовой процентной ставкой 15,24% снизилась до 14,24%.

Поскольку ФРС поддерживает низкую контрольную ставку, годовая процентная ставка вашей кредитной карты, скорее всего, не сильно изменится по сравнению с мартовским снижением.

К сожалению, падение на 1% не приведет к такому значительному снижению остатка на вашей кредитной карте. Вам лучше попытаться выплатить их или перевести свой долг на кредитную карту для перевода баланса, такую как U.Платиновая карта Visa® S. Bank. С картой перевода баланса у вас будет больше времени для выплаты долга под 0%.

Вам лучше попытаться выплатить их или перевести свой долг на кредитную карту для перевода баланса, такую как U.Платиновая карта Visa® S. Bank. С картой перевода баланса у вас будет больше времени для выплаты долга под 0%.

Карта Visa® Platinum банка США

Информация о карте Visa® Platinum банка США была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Годовая плата

Вступительная годовая процентная ставка

0% за первые 20 платежных циклов по балансным переводам и покупкам

обычных годовых2От 99% до 23,99% переменная

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- 20 месяцев без процентов по переводам остатка и покупкам

- Без комиссии за год 9023

- План защиты мобильного телефона

Консультации

- Нет программы вознаграждений

- Комиссия за зарубежные транзакции от 2% до 3%

- Баланс должен быть переведен в течение 60 дней после открытия счета

Aspire Platinum Mastercard®

Информация об Aspire Платиновая карта Mastercard® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Вознаграждения

Приветственный бонус

Годовая плата

Вступительный годовой процент

0% за первые 6 платежных циклов по покупкам и переводам остатка

Комиссия за зарубежную транзакцию

Требуется кредит

комиссия

Плюсы

- Отсутствие годовой платы

- Кандидаты с хорошей кредитной историей могут соответствовать требованиям, что является более мягким, чем у большинства карт перевода баланса

- Нет ограничений по времени когда возможен перевод остатков

Минусы

- Краткое введение 0% годовой процент

- Членство в кредитном союзе необходимо, но бесплатно

- Комиссия за 1% транзакции за границу

- Программа вознаграждений отсутствует

3.Сберегательные счета

Если вы надеетесь увидеть повышение ставки, которую вы зарабатываете на своем высокодоходном сберегательном счете, объявление ФРС на прошлой неделе означает, что вам придется немного подождать.

Поскольку годовая процентная доходность, или APY, часто колеблется в соответствии со ставкой ФРС, они, вероятно, не вернутся вверх, пока ФРС не решит поднять базовую ставку. Более низкая ставка означает, что вкладчики будут меньше зарабатывать на своих деньгах. С марта процентные ставки по высокодоходным сберегательным счетам упали почти вдвое по сравнению с прошлым годом.

С другой стороны, процентные ставки повышаются и будут в конечном итоге снова расти. Когда экономика снова переживает бум, ФРС повысит процентные ставки, чтобы стабилизировать заимствования и расходы, что дает сберегательным счетам дополнительное преимущество, поскольку банки увеличивают доходность своих сбережений.

Хотя в наши дни потребители зарабатывают меньше на своих сбережениях, они по-прежнему получают определенный процент, который со временем может увеличиваться. По этой причине высокодоходные сберегательные счета имеют финансовый смысл. В настоящее время высокодоходные ставки колеблются около 1%, но это все еще в 16 раз больше, чем в среднем по стране.

Лучшие высокодоходные сберегательные счета, такие как сберегательный счет Varo, имеют нулевую ежемесячную плату и не требуют минимального баланса или депозита. В настоящее время Varo также предлагает более высокий APY, чем многие другие, на уровне 0,40%, с возможностью зарабатывать до 2,80%, если вы выполняете определенные ежемесячные требования.

Сберегательный счет Varo