Пифы биотехнология доходность на сегодня: Фонд Биотехнологии. Инвестиции в биотехнологические и фармацевтические компании.

Фонд Биотехнологии. Инвестиции в биотехнологические и фармацевтические компании.

АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ РФИ «Сбербанк – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ РФИ «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ РФИ «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ РФИ «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ РФИ «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ РФИ «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ РФИ «Сбербанк — Долларовые облигации» (прежнее название — ОПИФ РФИ «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2019 года за №3747. БПИФ РФИ «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ РФИ «Рублевые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2940. ОПИФ РФИ «Долларовые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2941. ОПИФ РФИ «Еврооблигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 09 ноября 2017 года №3416.

ПИФ Биотехнологии — МТС Инвестиции

Информация о лицах, под контролем либо значительным влиянием которых находится управляющая компания.

Общество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным Банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а так же полного возврата ценных бумаг и/или денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30,

в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://www.sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный». Регистрационный номер — 2204–94177868, дата регистрации — 13 сентября 2011 года, регистрирующий орган — ФСФР России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный». Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Банк России.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале — «Сберегательный»).

Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России.

Доходность на 03.08.2020г. в рублях

за 6 мес. 4,12%, за 12 мес. 12,18%, за 36 мес. 38,21%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале — «Валютные накопления»).

Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России.

Доходность на 03.08.2020г. в рублях

за 6 мес. 18,29%, за 12 мес. 20,73%, за 36 мес. 41,91%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (в настоящем материале — «Российские акции»).

Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Банк России.

Доходность на 03.08.2020г. в рублях

за 6 мес. -6,44%, за 12 мес. 8,17%, за 36 мес. 51,61%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (в настоящем материале — «Высокие технологии»).

Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России.

Доходность на 03.08.2020г. в рублях

за 6 мес. 28,72%, за 12 мес. 45,26%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале — «Биотехнологии»).

Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России.

Доходность на 03.08.2020г. в рублях

за 6 мес. 39,91%, за 12 мес. 49,29%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +» (в настоящем материале — «Информатика +»).

Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +». Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

МТС Инвести

ПИФ «Биотехнологии» Сбербанка — доходность пая, динамика и прогноз цены.

ПИФы Сбербанка “Биотехнологии”, их стоимость сегодня – моменты, неизменно интересующие потенциальных инвесторов. Компания занимает достаточно устойчивое место на рынке инвестирования. Программы, запущенные, предложенные инвесторам, пользуются популярностью, показывают положительную динамику в вопросах роста цен.

Что представляет собой ПИФ «Биотехнологии»?

ПИФы Сбербанка “Биотехнологии” доходность показывают достаточно стойкую, программа уже привлекла многих клиентов, которые используют такой метод вложения средств, который доказал состоятельность, показывает прибыль больше, чем депозит.

Стратегия фонда обозначена достаточно четко – инвестирование в iShares Nasdaq Biotechnology ETF. Компания с иностранным капиталом, завоевавшая популярность среди инвесторов других стран. Структура активности представлена индексом Nasdaq. Стать участником программы смогут желающие инвестировать личные активы, средства предприятия, компаний.

Условия инвестирования и доходность данного ПИФа

Управление активами представленного фонда доверена компании, которая:

- Получила соответствующее лицензионное разрешение.

- Строго контролируется на уровне государства.

- Несет минимальные риски, показывает стойкую положительную динамику роста цен пая. Достаточно оценить показатели всего за два дня – на 17. 09.18 г. Он составит 1110 р., на 19.09.18г. – 1112 р.

Для принятия участия в проекте достаточно посетить офис управляющей компании, открыть счет посредством мобильного приложения. Инвестором можно стать и после посещения филиала Сбербанка.

Финансисты уверены в прибыльности проекта, поскольку биотехнологии только развиваются. Динамика положительная, а объектом вложения средств становятся компании, занимающиеся разработкой, внедрением новых препаратов, средств от различных заболеваний, патологий, мутаций. Это перспективная отрасль, которая в 2020 г. Также продолжает развиваться.

Стоимость пая

Для начала работы следует не только узнать Сбербанк ПИФ “Биотехнологии” динамика сегодня. Компания предлагает выяснить особенности инвестирования. Стать участником проекта можно посредством мобильного приложения, откуда можно внести пай в размере 1000 р., в отделении банка или управляющей компании придется вносить 15 т. р. пополнять счет следует на 1000 р., а срок инвестирования не может быть меньше года!

Ирина Большакова

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Рассчитать

Возможности личного кабинета: регистрация и вход в него

Используя Сбербанк управление активами ПИФы “Биотехнологии” калькулятор, можно оценить свои перспективы, как инвестора, в будущем. Программа предполагает минимальное годовое участие, стать участником можно посредством личного кабинета, перейдя в соответствующий раздел, пройдя процесс регистрации, оформления согласия.

Стать инвестором проекта можно после получения консультации на горячей линии. Специалист подскажет, где найти калькулятор, реальные отзывы, график движения цены, риски. Телефон для связи – 8(800)555-5500. Горячая линия работает круглосуточно, оператор дает ответы на вопросы, помогает пройти процесс регистрации посредством личного кабинета, на официальном сайте Сбербанка. В последнем случае процесс регистрации будет таким:

Создание портфеля. Важно предварительно поинтересоваться, какая в ПИФ Биотехнологии Сбербанк цена пая сегодня. Финансовая структура предлагает сразу несколько проектов, одним из перспективных, активно развивающимся стали биотехнологии. Можно стать участников нескольких проектов, минимизировав свои инвестиционные риски.

Заполнить заявку на сайте – это заявление о намерении приобрести несколько или один пай. Калькулятор позволяет предварительно рассчитать с высокой точностью размер пая, возможности, риски, доходность инвестирования.

Важно! Вкладывать средства компания предлагает на год, раньше закрыть счет не получится, а потому есть потребность в просчете рисков.

- Заполнить открывшуюся анкету, ответив на вопросы о личности пайщика. Следует вносить только достоверную, полную информацию. Перед заключением договора предстоит предоставить паспорт.

- Завершается процесс покупкой пая – на счету должно быть достаточно средств, чтобы погасить обязательства.

Комиссии за перечисление средств финансовой организацией не предусмотрено!

Следует обратить внимание, что процесс закрытия пая, перечисления средств клиенту будет изъята определенная сумма. Она называется скидкой. Размер варьируется в зависимости от разных параметров: 2% – для владельцев пая, которые закрыли счета полугодичные; 1% – 6 мес. – 2 года; 0% – 2 и более лет.

Преимущества для инвесторов

Перед приобретением пая следует обратить внимание на риски, которые несет за собой проект. Никто не может дать стопроцентной гарантии, что инвестирование непременно будет выгодным, позволит приумножить капитал. Однако сократить потенциальный риск можно, если доверить свои средства государственной структурой с высоко степенью ответственности.

ПИФ “Биотехнологии” – программа, которую строго контролирует государства. Управляющая компания для ведения счета получила соответствующее лицензионное соглашение, а потому минимальна возможность полностью потерять свои инвестиции.

К достоинствам программы относят:

- Вложение средств в перспективную отрасль – биотехнологии постоянно развиваются, поскольку перед человечеством постоянно стоят задачи по поиску новых решений для людей с ограниченными возможностями, больными, пр.

- Государственный контроль.

- Минимальные усилия со стороны инвестора. Этот вид инвестирования относят к пассивному.

- Возможность отслеживать динамику цен посредством личного кабинета клиента Сбербанка.

- Приемлемый минимальный взнос.

Как и у всякой программы, есть риски. Это отсутствие влияния со стороны инвестора, наличие минимального срока вложения – 1 год.

Динамика и прогнозы на будущее

Управляющая компания активно сотрудничает с предприятием иностранным, занятым разработкой, внедрением биотехнологий. Структура компании проста: более 80% отдано новаторским технологиям, порядка 9% – фармацевтической отрасли, развитию науки и технологиям – более 7%, остальные направлены на развитие прочих направлений.

Финансисты ожидают, что компания будет давать стабильные показатели роста. Уверенности добавляет нынешняя динамика поведения цены.

Инвестиции в биотехнологии: как заработать на долголетии | InvestFuture

Излечение от сложных заболеваний, улучшение качества жизни, ее продление, — это то, что в будущем могут обеспечить биотехнологии. Индустрия привлекает все больше внимания не только возможностью заработать на росте стоимости актива, но и личной заинтересованностью инвесторов воспользоваться ее достижениями.

Миллиарды на таблетки

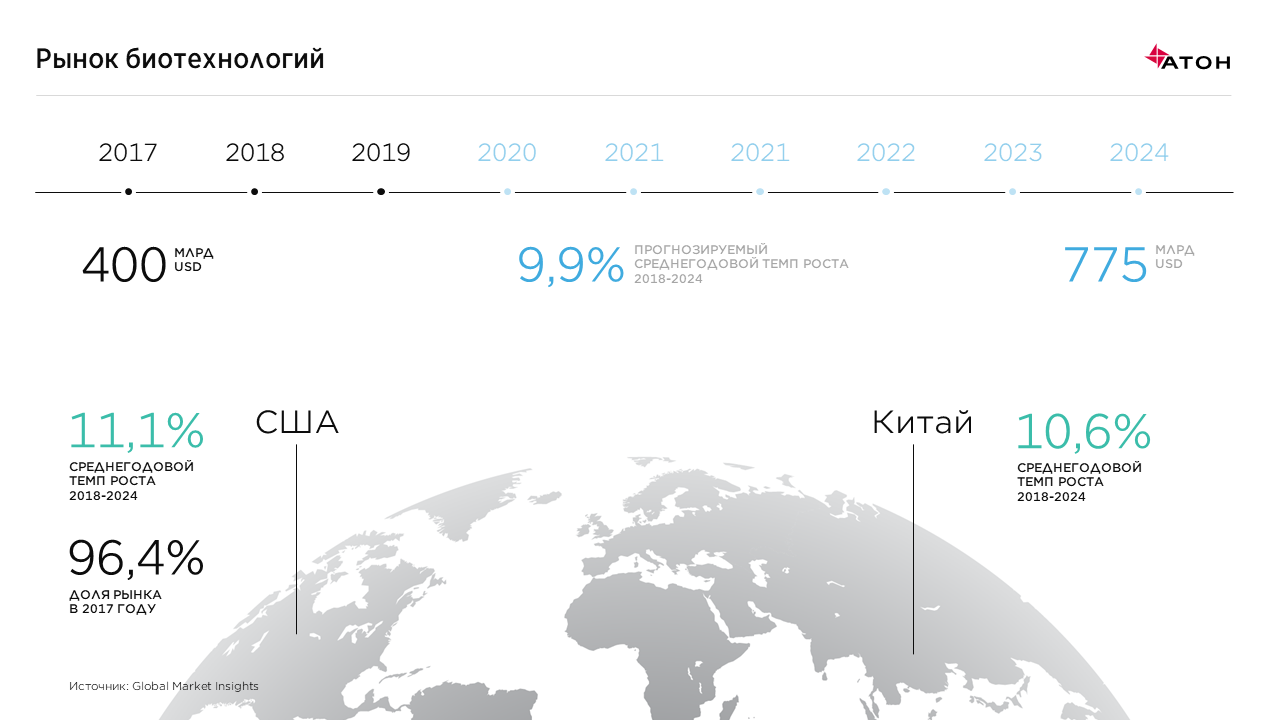

Объем мирового рынка биотехнологий к 2024 году достигнет $775,2 млрд, прогнозирует американское агентство Global Market Research. По мнению аналитиков, он будет расти в среднем на 9,9% в год. Для сравнения, еще в 2017 году объем рынка был на уровне $399,4 млрд, а в 2015 году составлял $330,36 млрд.

Доминирующее положение с точки зрения доли доходов на рынке биотехнологий занимает США. Здесь наблюдается более широкое внедрение продуктов на основе этих технологий за счет продвинутого рынка частной медицины. За американским следует европейский рынок. И эта тенденция продолжится и впредь, считают аналитики Global Market Research.

Также аналитики предрекают отличные возможности для роста рынка биотехнологий в Индии, Китае и Бразилии за счет большой численности населения, увеличения их доходов, улучшения медицинского обслуживания и усилиям государств в продвижении биотехнологий. Российский рынок тоже входит в исследование, но отдельных данных по нему нет.

Биотехнология – это наука, которая изучает возможность использовать живые организмы (а не химические элементы) для практических нужд человечества, в частности лечения от болезней.

Одни из самых привлекательных для инвесторов игроки в сфере биотехнологий – биофармацевтические компании, которые изобретают лекарственные средства «третьего поколения». За год только европейские и американские венчурные компании инвестировали в разработку подобных технологий около $8 млрд, отмечает управляющий партнер 4BIO Capital Андрей Козлов. Американское государственное агентство The Food and Drug Administration ожидает в 2022 году около 1 000 разрешений на исследование новых лекарств, в этом году их было выдано около 250.

Бенефициары здоровья

Есть три основных причины привлекательности инвестиций в рынок биотехнологий и медицины, считает Станислав Денисов, основатель биотех фонда HBio Capital Management, зарегистрированного в Швейцарии. Первая – это то, что этот рынок базируется на основной ценности – жизни человека, он будет расти и развиваться по той же экспоненте, что и рост населения планеты и затрат на его здравоохранение.

Следующая причина – высокая скорость, с которой отдельная компания этого рынка приходит к своей «справедливой стоимости», говорит Денисов. То есть инвестору не приходится ждать долгой переоценки компании рынком, это происходит в момент публикации новых клинических данных. Соответственно, инвестор или трейдер, сделавший правильный прогноз, «забирает» сверхдоходность за очень короткий промежуток времени (однако это работает и в обратную сторону), предупреждает Денисов.

И еще одна причина привлекательности – это отсутствие заметной корреляции динамики котировок акций отдельной компании по отношению к общему рынку, то есть акции из данного сектора могут использоваться для эффективной диверсификации инвестиционного портфеля, резюмирует Денисов.

Сектор биотехнологий интересен, скорее, его чрезмерной эмоциональностью, говорит старший управляющий активами УК «Атон-менеджмент» Исуф Ацканов: «Многие новости, пусть даже и незначительные в среднесрочной перспективе, могут существенно влиять на котировки, так как сложно оценить их реальное влияние на стоимость компании». Нежелание рынка разбираться в ситуации с каждой компанией и его эмоциональная реакция дают отличные возможности для инвесторов, которые готовы потратить время и оценить вероятность успеха того или иного лекарства.

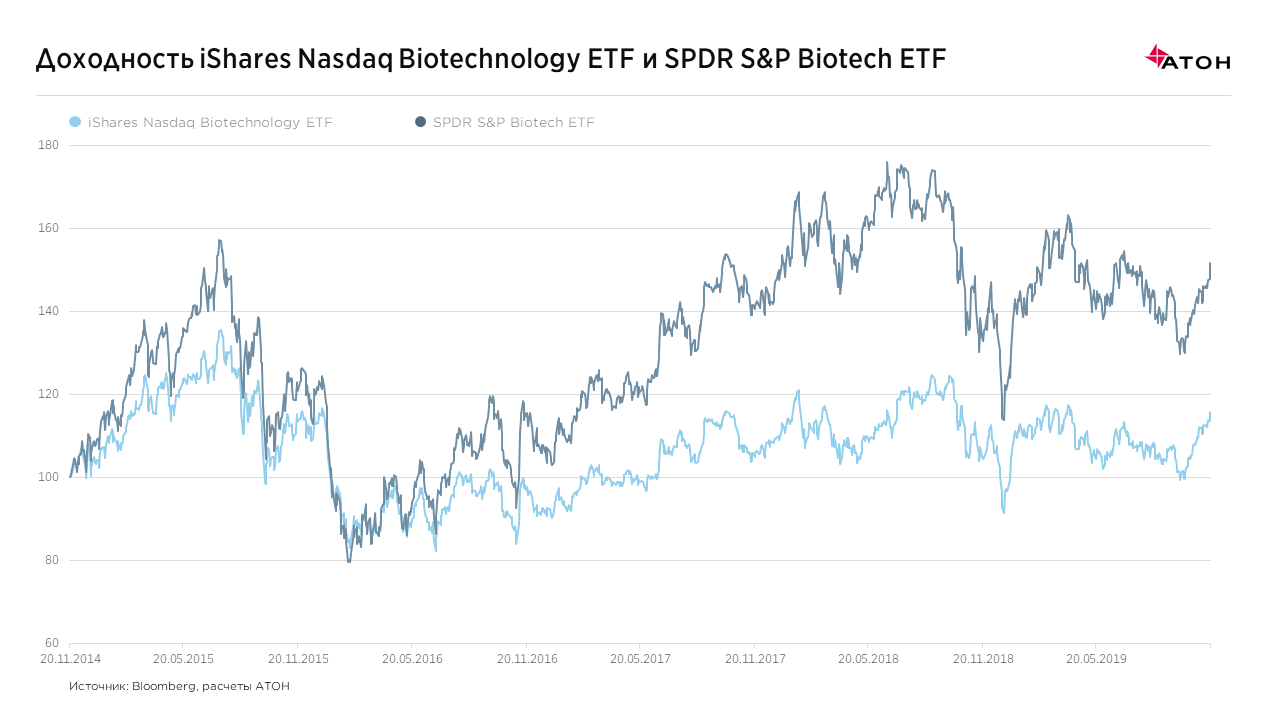

Кроме инвестиций в отдельные имена, можно делать ставку на отрасль в целом: на американском рынке существует несколько отраслевых индексов и ETF, которые инвестируют в акции биотехнологических компаний. Крупнейший ETF – iShares Nasdaq Biotechnology ETF, его капитализация превышает $7 млрд. Топ-инвестиции – акции Celgene Corp., Amgen, Gilead Sciences. Второй по величине – SPDR S&P Biotech ETF, его капитализация составляет $3,6 млрд. Эти средства инвестированы в акции 119 компаний, работающих на биотехнологическом рынке.

Новые звезды

Основными площадками для IPO компаний биотехнологического сектора являются биржи NASDAQ и Euronext.

Некоторые стартапы привлекают на IPO впечатляющие средства. Так, например, компания Orchard Therapeutics, основанная в 2018 году в Лондоне и занимающаяся разработкой генной терапии для лечения редких генетических заболеваний, в октябре 2018 года в ходе IPO на NASDAQ привлекла $225 млн. Тогда инвесторы оценили компанию в $1,25 млрд.

Есть и более интересные примеры IPO, говорит Исуф Ацканов: например Guardant Health, которую на IPO в 2018 году оценили в $2,6 млрд, к текущему моменту практически утроилась в цене.

Российские биотехнологические компании в первой половине 2019 года привлекли венчурных инвестиций на $5,1 млн, говорится в исследовании компаний Dsight, Национальной ассоциации участников рынка альтернативных инвестиций, DS Law и EY. VEB Ventures вложит деньги в проект «Онко Атлас», а Российская венчурная компания – $4,7 млн в Personal Medication & Health Management, которая занимается разработкой ингаляторов, снижающих токсичность препаратов для лечения туберкулеза и онкозаболеваний.

На мировом рынке за первое полугодие количество сделок в биотехе выросло и превысило 1 700 на сумму $21 млрд, сообщает РБК.

Как выбрать?

Своим подходом к отбору портфеля поделился Андрей Козлов из 4BIO Capital (в портфеле компании есть и вышеупомянутый Orchard Therapeutics). 4BIO Capital базируется в Лондоне и занимается инвестированием в лекарства третьего поколения в генной и клеточной терапии. «Мы инвестируем в команды, которые занимаются изобретением лекарств от редких заболеваний. Они затрагивают небольшую часть популяции, тем не менее, существует статистика, что если объединить все редкие заболевания, то от них страдает около 10% человечества. Это редкие заболевания, но их много», — поясняет он.

Для того чтобы команда попала в зону внимания 4BIO Capital, препарат уже должен пройти часть доклинических исследований. Следующий этап – этап клинических исследований – проходит уже при участии финансирования 4BIO Capital. Первая фаза – тестирование на безвредность для человека, вторая – на эффективность препарата, третья – показывает, насколько он эффективнее других, уже используемых лекарств. Обычно к окончанию второй фазы исследования представители 4BIO Capital уже понимают потенциал компании, а зачастую к этому моменту уже появляется предложение о покупке стартапа со стороны большой фармацевтической компании. В случае покупки инвесторы в фонд получают доходность в десятки процентов, резюмирует представитель 4BIO Capital.

Обдумать риски

Биотехнологии – это индустрия, инвестиции в которую сопровождаются высокими доходностями, но и высокими рисками, предупреждает Регина Ходитц, управляющий партнер немецкой венчурной компании Wellington Partners Life Sciences. Зачастую проходит более десяти лет, прежде чем биотехнологическая компания разработает новое лечение или лекарство, которое действительно помогает людям и принесет прибыль.

О высоких рисках говорит и Денисов. По его словам, большинство биотехнологических компаний подходит только для краткосрочных инвестиций – не больше одного квартала при значительной диверсификации активов. А рост капитализации здесь зависит от данных научных исследований по продукту компании и постоянного привлечения капитала, отмечает Денисов.

Главный риск для большинства инвесторов в секторе биотехнологий – непонимание того, во что они инвестируют, говорит Исуф Ацканов: «И от него не избавиться, только если нет желания посвящать изучению темы львиную долю времени (а в идеале еще получить степень MD)». Для роста капитализации компании в секторе не всегда достаточно успешных результатов исследования. Даже если стартап получил одобрение FDA и готов после десятков лет исследований, наконец, начинать продавать свою разработку от какой-то болезни, то нет гарантий, что отсутствуют альтернативные лекарства других компаний, поясняет он: «Для многих переход от исследовательской стадии к коммерческой оказывается непреодолимым, так как это уже совсем другой бизнес с совсем другими рисками, главные из которых – конкуренция и оспаривание патентов».

Диверсификация критически важна, напоминает Исуф Ацканов, и лучший способ инвестировать либо в ETF, либо в активные специализированные фонды.

Фонд Глобальный Интернет. Инвестиции в интернет проекты.

АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ РФИ «Сбербанк – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ РФИ «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ РФИ «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ РФИ «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ РФИ «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ РФИ «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ РФИ «Сбербанк — Долларовые облигации» (прежнее название — ОПИФ РФИ «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2019 года за №3747. БПИФ РФИ «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ РФИ «Рублевые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2940. ОПИФ РФИ «Долларовые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2941. ОПИФ РФИ «Еврооблигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 09 ноября 2017 года №3416.

Фонд Сбербанк – Золото. Инвестиции в золото и драгоценные металлы.

АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ РФИ «Сбербанк – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ РФИ «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ РФИ «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ РФИ «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ РФИ «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ РФИ «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ РФИ «Сбербанк — Долларовые облигации» (прежнее название — ОПИФ РФИ «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2019 года за №3747. БПИФ РФИ «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ РФИ «Рублевые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2940. ОПИФ РФИ «Долларовые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2941. ОПИФ РФИ «Еврооблигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 09 ноября 2017 года №3416.

Фонд Европа — Сбербанк Управление Активами

АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ РФИ «Сбербанк – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.01.2018 года за №3445. БПИФ РФИ «Сбербанк – Индекс МосБиржи полной доходности «брутто»» (БПИФ РФИ «Сбербанк – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ РФИ «Сбербанк — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ РФИ «Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ РФИ «Сбербанк – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ РФИ «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ РФИ «Сбербанк — Долларовые облигации» (прежнее название — ОПИФ РФИ «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3706. Комбинированный ЗПИФ «Сбербанк – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2019 года за №3747. БПИФ РФИ «Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ОПИФ РФИ «Рублевые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2940. ОПИФ РФИ «Долларовые облигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 10 февраля 2015 года №2941. ОПИФ РФИ «Еврооблигации» – правила доверительного управления фондом зарегистрированы Центральным Банком РФ 09 ноября 2017 года №3416.

PDS Biotech — Домашняя страница

![]()

![]()

Около

- Назад

Команда руководителей

совет директоров

Научные консультанты

Платформа Versamune ®

- Назад

Введение в иммунотерапию

Трансформирующие вакцины

- Назад

COVID-19

О Versamune ®

Партнерские отношения

Публикации

Трубопровод

- Назад

Обзор

Инфекционное заболевание

- Назад

PDS0201

PDS0202

PDS0203

PDS0204

Онкология

- Назад

PDS0101

PDS0102

PDS0103

PDS0104

Инвесторы и СМИ

- Назад

Центр новостей

- Назад

Пресс-релизы

- Назад

Новости 2020

Новости 2019

События

СМИ

Ресурсы для инвесторов

- Назад

Корпоративные презентации

FAQs

Уведомления инвестора по электронной почте

Информация о наличии

- Назад

.

Топ-20 биотехнологических блогов, которые должен вести каждый биолог в 2020 году

1. Bioengineer.org

Лондон, Англия, Соединенное Королевство О блоге Bioengineer.org — это ваш сайт новостей биотехнологии. Мы предоставляем вам последние новости и видео. Частота 30 сообщений / день Блог bioengineer.org

Поклонников Facebook 95,7K ⋅ Подписчики в Instagram 335 ⋅ Авторитет домена 43ⓘ ⋅ Alexa Rank 1,7Mⓘ Просмотр последних сообщений ⋅ Получить контакт по электронной почте

2.FierceBiotech

Вашингтон, округ Колумбия, США О блоге Читайте последние статьи по биотехнологии о лидерах биотехнологической отрасли, новых биотехнологических компаниях, решениях FDA, сделках венчурного капитала и других новостях биотехнологической отрасли. Частота 2 сообщения / день Блог fiercebiotech.com

Поклонников Facebook 2,6 тыс. ⋅ Подписчиков в Twitter 84,8 тыс. ⋅ Вовлеченность в соцсети 132 ⓘ Авторитет домена 67 Рейтинг Alexa 50,2 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

3.Labiotech.eu

Берлин, Германия О блоге Labiotech.eu — ведущее цифровое СМИ, освещающее европейскую биотехнологическую промышленность. Более 50 000 посетителей в месяц используют его, чтобы следить за бизнесом и инновациями в биотехнологиях. Частота 3 сообщения в неделю Блог labiotech.eu

Поклонников Facebook 12,7 тыс. Followers Подписчиков в Twitter 31,6 тыс. ⋅ Вовлеченность в соцсети 29ⓘ ⋅ Авторитет домена 61ⓘ ⋅ Alexa Rank 180,4 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

4.BIOTECH EXPRESS Журнал новостей биотехнологии

Индия О блоге На этом сайте публикуются самые свежие новости биотехнологии в формате журнала и в Интернете, а также содержится курированная база данных академических и промышленных кругов биологических наук Частота 30 сообщений / квартал С ноября 2017 г. Блог kashbiotech.com

Поклонников Facebook 9,6K ⋅ Подписчики в Twitter 89 ⋅ Авторитет домена 11 Просмотр последних сообщений ⋅ Получить адрес электронной почты

5. Движение MS Money

Санта-Фе, Нью-Мексико, США О блоге MS Money Moves — это образовательная платформа, стремящаяся повысить финансовую грамотность среди молодого поколения, вдохновляя их на создание богатства. Частота 1 сообщение в месяц Блог msmoneymoves.com

Поклонников Facebook 266 ⋅ Подписчиков в Twitter 375 ⋅ Подписчиков в Instagram 254 ⋅ Социальная активность 3ⓘ ⋅ Авторитет домена 17ⓘ ⋅ Alexa Rank 760.4Kⓘ Просмотр последних сообщений ⋅ Получить контакт по электронной почте

6. BiotechBlog

Вашингтон, округ Колумбия, США О блоге Коммерческие, правовые, политические и научные тенденции в биотехнологии. Частота 1 сообщение в день Блог биотехнологический блог.com

подписчиков в Twitter 10,9 тыс. ⋅ Социальная активность 2 ⋅ Авторитет домена 38ⓘ ⋅ Просмотр последних сообщений ⋅ Получить контакт по электронной почте

7. Reddit — Биотехнологии — Инженерная биология на службе у нас

Сан-Франциско, Калифорния, США О блоге Новости о любом технологическом приложении, в котором используются биологические системы, живые организмы или их производные для создания или модификации продуктов или процессов для конкретного использования. Частота 5 постов / день Блог reddit.com / r / biotech

Поклонники Facebook 1,4 млн ⋅ Подписчиков в Twitter 727 тыс. ⋅ Авторитет домена 91 ⋅ Alexa Rank 18 Просмотр последних сообщений ⋅ Получить адрес электронной почты Контакт

8. Исследования природы — Биотехнология

Лондон, Англия, Великобритания О блоге Последние новости и исследования Nature.com по теме биотехнологии. Частота 30 сообщений в день Блог nature.com/subjects/biotechn ..

поклонников в Facebook 953,7 тыс. ⋅ подписчиков в Twitter 1,9 млн. ⋅ авторитетности домена 93 ⋅ Alexa Rank 1.3K Просмотр последних сообщений ⋅ Получить адрес электронной почты

9. ScienceDaily — Новости биотехнологии

Роквилл, Мэриленд, США О блоге Новости биотехнологии. Читайте последние исследования со всего мира по генной инженерии, разработке лекарств и многому другому. Частота 7 сообщений в день Блог sciencedaily.com/news/plants ..

поклонников в Facebook 1,7 млн ⋅ подписчиков в Twitter 248,6 тыс. ⋅ Взаимодействие с социальными сетями 514 ⋅ Авторитет домена 93 ⋅ Рейтинг Alexa 4,1 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

10.Phys.org — Новости биотехнологии

О блоге Phys.org предоставляет последние новости по биотехнологиям Частота 1 сообщение в день Блог Phys.org/biology-news/biotec ..

поклонников Facebook 1,4 млн followers Подписчиков в Twitter 814,3 тыс. ⋅ Социальная активность 2,8 тыс. ⋅ Авторитет домена 91 ⋅ Alexa Rank 7K Просмотр последних сообщений ⋅ Получить адрес электронной почты

11. Новости медицины — биотехнологии

Лондон, Англия, Соединенное Королевство О блоге Последние новости биотехнологии и исследования от News Medical. Частота 1 сообщение в день Блог news-medical.net/?tag=/Biote ..

Поклонников Facebook 269,6 тыс. ⋅ Подписчиков в Twitter 13,4 тыс. ⋅ Вовлеченность в соцсети 11 ⋅ Авторитет домена 78 ⋅ Рейтинг Alexa 12,3 тыс. Просмотр последних сообщений ⋅ Получить адрес электронной почты

12. BioTecNika

Индия О блоге Первая и крупнейшая в мире профессиональная сеть в области биологических наук, мы предоставляем последние новости и видео прямо из биотехнологической индустрии. Приходите, ныряйте. Частота 3 сообщения / день Блог биотекника.org / category / biot ..

фанатов Facebook 123,9 тыс. ⋅ подписчиков в Twitter 3,4 тыс. ⋅ Взаимодействие с социальными сетями 5 ⋅ Авторитет домена 44 ⋅ Рейтинг Alexa 70,2 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

13. ScienceBlogs — Биотехнология

Нью-Йорк, США О блоге ScienceBlogs — это источник новостей и информации номер 1, относящийся к биотехнологии, наукам о жизни, физическим наукам, науке в образовании, политике, медицине и многим другим научным темам. Частота 1 сообщение в месяц Блог научных блогов.com

Поклонников Facebook 90,1 тыс. ⋅ Подписчиков в Twitter 11,6 тыс. ⋅ Вовлеченность в соцсети 304 ⋅ Авторитет домена 83 ⋅ Рейтинг Alexa 118,8 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

14. GEN News — Генная инженерия

Нью-Рошель, Нью-Йорк, США О блоге Получайте последние новости о генной инженерии через ежедневные новости, а также анализ, функции, учебные пособия, вебинары, подкасты и блоги. Частота 1 сообщение в день Также в блогах по генетике Блог genengnews.com

Поклонников Facebook 555,3 тыс. ⋅ Подписчиков в Twitter 54,7 тыс. ⋅ Взаимодействие с социальными сетями 54 ⋅ Авторитет домена 67 ⋅ Рейтинг Alexa 75,6 тыс.

15. BioTech Times

Индия О блоге BioTech Times — ведущий веб-сайт, посвященный сектору биотехнологий. Мы предоставляем последние новости о вакансиях, вакансиях, приемах и новостях в биотехнологии. Частота 2 сообщения в день Блог biotechtimes.org

поклонников в Facebook 38,8 тыс. ⋅ Подписчиков в Twitter 522 ⋅ Подписчиков в Instagram 1.6K ⋅ Социальная активность 18 Авторитет домена 31 ⋅ Alexa Rank 306,2K Просмотр последних сообщений ⋅ Получить адрес электронной почты

16. Технологическая организация — Новости биотехнологии

США О блоге Новости науки и биотехнологии. Частота 18 сообщений в год Блог technology.org/category/life ..

Поклонников Facebook 177,4 тыс. ⋅ Подписчиков в Twitter 1,6 тыс. ⋅ Вовлеченность в соцсети 1 ⋅ Авторитетность 56 ⋅ Рейтинг Alexa 109,9 тыс. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

17.Микрожидкостной круг

Торонто, Онтарио, Канада О блоге The Circle — это сообщество инженеров, ученых, инвесторов, стартапов, наставников и представителей индустрии, которых объединяет одно: помощь в коммерциализации микрофлюидики. Частота 1 сообщение / квартал С ноября 2017 г. Блог circle.ufluidix.com/blog

Поклонников Facebook 409 ⋅ Подписчиков в Twitter 4,5K ⋅ Взаимодействие с социальными сетями 11 ⋅ Авторитет домена 27 ⋅ Рейтинг Alexa 5,9 млн Просмотр последних сообщений ⋅ Получить электронную почту Контакты

18.Добро пожаловать в EngageBio

Массачусетс, США О блоге Биохимик делится информацией и изучает деловую сторону биотехнологии. Частота 1 сообщение в месяц С сентября 2018 г. Блог Engagementbio.tech

Авторитет домена 4 ⋅ Просмотр последних сообщений ⋅ Получить адрес электронной почты Контакт

19. Карьера Биотех

Бангалор, Карнатака, Индия О блоге Подпишитесь, чтобы получать регулярные обновления этого блога в свой почтовый ящик. Частота 30 сообщений в год Блог карьерный биотехнолог.com

Поклонников в Facebook 10,7 тыс. ⋅ Подписчиков в Twitter 43 agement Взаимодействие с социальными сетями 7 ⋅ Авторитет домена 17 ⋅ Просмотр последних сообщений ⋅ Получить адрес электронной почты

20. Cellinsight

Дварака, Нью-Дели, Индия О блоге Я Джон Чериян, выпускник зоологии и проработал 25 лет. Одной из моих амбиций было начать блог и делиться своими знаниями и собирать информацию со всего мира о человеческих процессах. старение. Когда мы стареем, все нас недолюбливают, все, что мы заработали, сколько мы любили других, ничего не стоит. Частота 7 сообщений в год С марта 2020 г. Также в блогах о старении Блог cellinsight.online

Взаимодействие с социальными сетями 2 ⋅ Просмотр последних сообщений ⋅ Контакт по электронной почте

21. Биотехнология в центре внимания

Канада О блоге Biotechnology Focus является лидером изменений в отрасли биотехнологий Канады, от инноваций к бизнесу. Блог biotechnologyfocus.ca

Поклонников в Facebook 1,2 тыс. ⋅ Подписчиков в Twitter 4,6 тыс. ⋅ Взаимодействие с социальными сетями 1 ⋅ Власть домена 37 ⋅ Просмотр последних сообщений ⋅ Получить контакт по электронной почте

22.Джонатан Далзелл

Белфаст, Северная Ирландия, Соединенное Королевство О блоге Изучение последних достижений в области биотехнологий. Этот блог будет посвящен захватывающей роли, которую генная инженерия может сыграть в решении глобальных проблем в области здравоохранения и сельского хозяйства. Это может также коснуться более конкретных интересов моей исследовательской группы, которая сосредоточена на взаимодействии растений и паразитов, понимании реакции паразита на поиск хозяина и разработке новых методов контроля. Блог johnathandalzell.com

подписчиков в Twitter 2,1 тыс. ⋅ Авторитет домена 6 ⋅ Просмотр последних сообщений ⋅ Получить адрес электронной почты Контакт

23. Юнити Биотехнология

Сан-Франциско, Калифорния, США О блоге UNITY производит лекарства, которые нацелены на первопричину возрастных заболеваний. Мы делаем маленькие вещи, которые делают большие дела. Блог unitybiotechnology.com

подписчиков в Twitter 2.7K ⋅ Авторитет домена 52 ⋅ Alexa Rank 469.2K Просмотр последних сообщений ⋅ Получить адрес электронной почты

24.Мэн Биотехнология

Портленд, Мэн, США О блоге Главный поставщик услуг в области антител, от проектирования и разработки до производства и описания. MBS расширяет творческий потенциал и опыт, необходимые для более сложных проектов по разработке гибридом, в том числе малых молекул и антиидиотипов. Блог mainebiotechnology.com

Авторитет домена 30 ⋅ Alexa Rank 6.4M Просмотр последних сообщений ⋅ Получить адрес электронной почты Контакт

25. DIYbio

США О блоге DIYbio.org была основана в 2008 году с целью создания живого, продуктивного и безопасного сообщества самодельных биологов. Центральным элементом нашей миссии является вера в то, что биотехнология и более широкое понимание ее общественностью могут принести пользу каждому. Блог diybio.org/blog

Подписчиков в Twitter 1,9 тыс. ⋅ Авторитет домена 54 ⋅ Рейтинг Alexa 1,6 млн. Просмотр последних сообщений ⋅ Получить контакт по электронной почте

.

Топ-10 молодых европейских предпринимателей в области биотехнологий в 2019 году

Как отрасль, в которой инновации всегда на первом месте, биотехнологии привлекают многих молодых предпринимателей, идеи которых могут изменить мир. Вот наш список некоторых из самых вдохновляющих лидеров нового поколения биотехнологических компаний в Европе.

Европа полна многообещающих молодых умов в области биотехнологий. Хотя было сложно выбрать только 10, нам удалось сузить круг с помощью других опытных предпринимателей в области биотехнологий.

Это определенно не исчерпывающий список, и есть еще много людей, которые явно заслуживают упоминания. Взгляните на нашу предыдущую редакцию этого списка и не стесняйтесь присылать любые предложения по другим ведущим кандидатам на нашем пути.

Просто чтобы вы знали, список в произвольном порядке.

Томас Иберт

Соучредитель и генеральный директор DNA Script, Франция

Томас основал DNA Script в 2014 году, когда ему было всего 30 лет.После получения докторской степени в области биотехнологии он работал в Санофи, а затем занимался разработкой биотоплива для компаний Amyris и Total. Из своего опыта работы в отрасли он заметил, что технология записи ДНК отстает от технологии чтения ДНК.

Томас стал соучредителем DNA Script вместе с двумя другими выдающимися молодыми предпринимателями, Сильвеном Гариелем (COO) и Ксавье Годроном (CTO). Вместе они решили разработать новый биологический метод, позволяющий синтезировать ДНК быстрее, точнее и намного дешевле, чем нынешняя химическая технология.Пока что компания преуспевает, собрав 11 миллионов евро в раунде серии A в 2017 году.

Лаура Соучек

Соучредитель и генеральный директор Peptomyc, Испания

С успешной карьерой против рака Исследователь, Лаура основала Peptomyc в 2014 году с намерением воплотить свои собственные исследования в новое поколение методов лечения рака. Она познакомилась со своим соучредителем и CSO Мари-Ив Больё, когда присоединилась к исследовательской группе Лауры в Институте онкологии Валл д’Эброн в Барселоне.

С успешной карьерой против рака Исследователь, Лаура основала Peptomyc в 2014 году с намерением воплотить свои собственные исследования в новое поколение методов лечения рака. Она познакомилась со своим соучредителем и CSO Мари-Ив Больё, когда присоединилась к исследовательской группе Лауры в Институте онкологии Валл д’Эброн в Барселоне.

Peptomyc разрабатывает пептидный препарат, который может проникать в раковые клетки и убивать их. Что наиболее важно, терапия обещает лечить рак без серьезных побочных эффектов, обычно связанных с лечением рака, например химиотерапией. В июле прошлого года компания привлекла 4,2 миллиона евро от испанской венчурной компании Alta Life Sciences.

Томас де Влаам

Основатель и генеральный директор Amylon Therapeutics, Нидерланды

После изучения медицины Томас начал работать стажером в голландской биотехнологической компании ProQR, которая разрабатывает методы лечения РНК.Там он быстро возглавил исследования центральной нервной системы и менее чем через три года основал Amylon как дочернюю компанию ProQR.

После изучения медицины Томас начал работать стажером в голландской биотехнологической компании ProQR, которая разрабатывает методы лечения РНК.Там он быстро возглавил исследования центральной нервной системы и менее чем через три года основал Amylon как дочернюю компанию ProQR.

Основанная в 2017 году компания Amylon Therapeutics специализируется на разработке РНК-терапии заболеваний центральной нервной системы. Его самая передовая программа нацелена на болезнь Катвейка, редкое генетическое заболевание, вызывающее кровоизлияние в мозг.

Вероника Удова

Соучредитель и генеральный директор S-Biomedic, Бельгия

За годы работы в сфере бизнеса и маркетинговых исследований Вероника познакомилась с наукой о микробиоме кожи через своих соучредителей. Бернхард Пецольд (CSO) и Марк Гуэль (научный директор).Идея была настолько заманчивой, что она бросила работу по созданию S-Biomedic в 2014 году.

За годы работы в сфере бизнеса и маркетинговых исследований Вероника познакомилась с наукой о микробиоме кожи через своих соучредителей. Бернхард Пецольд (CSO) и Марк Гуэль (научный директор).Идея была настолько заманчивой, что она бросила работу по созданию S-Biomedic в 2014 году.

S-Biomedic разработала косметический продукт с бактериями, которые помогают предотвратить появление прыщей. В июле прошлого года компания привлекла 2 миллиона евро и сейчас работает с Beiersdorf, производителем кремов Nivea, над завершением разработки косметического продукта и его коммерциализацией.

Райан Кавуд

Основатель и генеральный директор Oxford Genetics, Великобритания

Райан основал Oxford Genetics в 2011 году после получения докторской степени в Оксфордском университете.Он убедил своего советника вложить немного денег в компанию, взял ссуду в банке и сумел найти лабораторные помещения в помещениях компании в обмен на изготовление ДНК для них.

Райан основал Oxford Genetics в 2011 году после получения докторской степени в Оксфордском университете.Он убедил своего советника вложить немного денег в компанию, взял ссуду в банке и сумел найти лабораторные помещения в помещениях компании в обмен на изготовление ДНК для них.

Сегодня Oxford Genetics — это успешная компания, которая разрабатывает и оптимизирует индивидуальные решения для компаний, разрабатывающих биологическую терапию. Компания недавно открыла офисы в Бостоне и была вынуждена расширить свои текущие помещения в Оксфорде.

Нур Шейкер

Соучредитель и генеральный директор GTN, Великобритания

Имея успешную академическую успеваемость в области искусственного интеллекта, Нур основала GTN в 2017 году, чтобы применить свои знания в области открытия лекарств.Нур и ее соучредитель Вид Стоевич, физик-теоретик, стремятся выявить огромное количество возможных лекарств с помощью квантовых вычислений.

Имея успешную академическую успеваемость в области искусственного интеллекта, Нур основала GTN в 2017 году, чтобы применить свои знания в области открытия лекарств.Нур и ее соучредитель Вид Стоевич, физик-теоретик, стремятся выявить огромное количество возможных лекарств с помощью квантовых вычислений.

Технология, которую разрабатывает GTN, может значительно сократить время и деньги, необходимые для разработки нового лекарства. Компания также занимается разработкой лекарств, способных преодолевать гематоэнцефалический барьер для лечения нейродегенеративных заболеваний. В прошлом году GTN собрала 2,4 миллиона евро (2,1 миллиона фунтов стерлингов) и подписала соглашение о партнерстве, чтобы начать работу с разработчиком лекарств.

Франческо Гатто

Соучредитель и главный управляющий компании Elypta, Швеция

Идея Elypta пришла к Франческо, когда он защитил докторскую диссертацию в Технологическом университете Чалмерса в Гетеборге. Увидев его результаты в лаборатории, его советник посоветовал ему встать на путь предпринимательства, и в 2017 году Франческо основал Elypta.

Идея Elypta пришла к Франческо, когда он защитил докторскую диссертацию в Технологическом университете Чалмерса в Гетеборге. Увидев его результаты в лаборатории, его советник посоветовал ему встать на путь предпринимательства, и в 2017 году Франческо основал Elypta.

Elypta разрабатывает диагностический метод, созданный Гатто, для диагностики рака только по образцу крови или мочи.Эта технология «жидкой биопсии» показала беспрецедентную точность в диагностике и мониторинге степени тяжести почечно-клеточного рака, наиболее распространенной формы рака почки. Конечная цель компании — разработать тест на все виды рака.

Тереза Тарраго

Соучредитель и генеральный директор Iproteos, Испания

Тереза основала Iproteos в 2011 году на основе науки, которую она разработала во время своей карьеры исследователя в Барселоне вместе со своим соучредителем Эрнестом Гиральтом .Она помогла своей компании получить рывок за счет краудфандинга акций, собрав в 2014 году 100 000 евро для финансирования доклинических исследований.

Тереза основала Iproteos в 2011 году на основе науки, которую она разработала во время своей карьеры исследователя в Барселоне вместе со своим соучредителем Эрнестом Гиральтом .Она помогла своей компании получить рывок за счет краудфандинга акций, собрав в 2014 году 100 000 евро для финансирования доклинических исследований.

Iproteos разрабатывает лекарства от рака и неврологических заболеваний. Компания может создавать лекарства, которые преодолевают гематоэнцефалический барьер и желудочно-кишечный тракт, чтобы воздействовать на труднодоступные цели. На данный момент Iproteos привлек 3 млн евро финансирования.

Али Афшар

Соучредитель и генеральный директор Cytera Cellworks, Великобритания

Али познакомился со своим соучредителем Игнасио Уиллатсом во время обучения в Имперском колледже Лондона.Вместе они основали Cytera Cellworks в 2016 году с целью автоматизации биологических лабораторий. Вскоре они обнаружили, что культура клеток занимает большую часть драгоценного времени биолога.

Али познакомился со своим соучредителем Игнасио Уиллатсом во время обучения в Имперском колледже Лондона.Вместе они основали Cytera Cellworks в 2016 году с целью автоматизации биологических лабораторий. Вскоре они обнаружили, что культура клеток занимает большую часть драгоценного времени биолога.

Сегодня Cytera фокусируется на автоматизации культивирования малых и средних партий клеток, обычно используемых в академических лабораториях и на ранних стадиях исследований и разработок биотехнологических компаний. Компания работает с несколькими партнерами, чтобы упростить и ускорить работу с клеточными культурами.

Томас де Воутерс

Соучредитель и генеральный директор PharmaBiome, Швейцария

После многих лет изучения микробиома кишечника Томас решил использовать его потенциал для разработки медицинских приложений.В 2015 году он основал PharmaBiome как дочернюю компанию ETH Zurich с целью создания платформы для разработки методов лечения, основанных на науке о микробиоме.

После многих лет изучения микробиома кишечника Томас решил использовать его потенциал для разработки медицинских приложений.В 2015 году он основал PharmaBiome как дочернюю компанию ETH Zurich с целью создания платформы для разработки методов лечения, основанных на науке о микробиоме.

PharmaBiome уже имеет некоторые многообещающие доклинические данные для лечения, предназначенного для восстановления здорового микробиома кишечника у людей с желудочно-кишечными заболеваниями. Компания разрабатывает комбинацию бактерий, оптимизированную для трансплантации всех необходимых видов бактерий, чтобы помочь пациентам выздороветь.

.

патентов в области биотехнологии и проблема неочевидности

Рахул Део, CNLU Patna

Примечание редактора: В последние годы наблюдается взрывной рост биотехнологических исследований. Общество стало свидетелем завершения проекта генома человека, успеха клонирования животных, фармацевтических исследований и других заметных достижений. Ситуация усложняется, и этот проект решает эту проблему в свете проблемы неочевидности.

ВВЕДЕНИЕ

Биотехнология играет важную роль в области медицины, производства продуктов питания, удобрений, энергетики и защиты окружающей среды. Биотехнология касается живых организмов, таких как растения, животные и микроорганизмы, а также неживого биологического материала, такого как семена, клетки, ферменты, плазмиды и т.п. [i]

В последние годы наблюдается взрывной рост биотехнологических исследований, особенно в области рекомбинантной ДНК-инженерии.Общество стало свидетелем завершения проекта генома человека, успеха клонирования животных, фармацевтических исследований и других заметных достижений. Эти недавние достижения обещают поднять нам более высокий уровень жизни, принося пользу медицине, сельскому хозяйству и промышленности. [Ii] Следовательно, изобретения в области биотехнологии должны быть надлежащим образом защищены для обеспечения непрерывных инноваций. В результате рост биотехнологической индустрии прямо пропорционален количеству поданных заявок на биотехнологические патенты, и взаимосвязь между патентным правом и биотехнологическими изобретениями вызывает непосредственный интерес.

«Биотехнологические изобретения» — это изобретения, которые касаются продукта, состоящего из биологического материала или содержащего его, или процесса, посредством которого биологический материал производится, обрабатывается или используется. [Iii] «Биологический материал» означает любой материал, содержащий генетическую информацию и способный воспроизводиться сам или воспроизводится в биологической системе. Это причина, по которой эти изобретения создают уникальные проблемы для патентной системы. Несмотря на то, что было много разногласий по поводу того, подходит ли это для патентования биотехнологических изобретений, теперь ясно, что биотехнологические изобретения рассматриваются с той же точки зрения, что и другие изобретения, в том, что касается патентного права.Однако может потребоваться адаптация, чтобы учесть тот факт, что исследования часто включают живой материал.

Основа для решения судьбы заявки на патент, касающейся биологического материала, а также других видов изобретений, описана в ТРИПС [iv]. «Патенты должны быть доступны на любые изобретения, будь то продукты или процессы, во всех областях техники, при условии, что они являются новыми, имеют изобретательский уровень и могут быть применены в промышленности». Это попытка обеспечить международное единообразие требований к доступу к патенту.Однако он устанавливает только минимальные стандарты патентоспособности, которые подписавшие стороны должны соблюдать. Национальные правила могут отличаться от этого минимума, и государства-члены могут устанавливать свои собственные требования к доступу.

Биотехнология столкнулась с проблемами в обеспечении равной защиты патента. Тем не менее, вопрос о том, являются ли биотехнологические инновации патентоспособным объектом, должен решаться в судах. Высокий суд Калькутты в деле Dimminaco постановил, что биотехнологические инновации могут быть запатентованы.Однако после этого в индийском автодроме не было особого развития.

Среди этих трех стандартов требований к доступу промышленное применение относительно самоочевидно, и большинство инноваций в биотехнологии обычно имеют какой-либо аспект использования, иначе они не будут реализованы. Более сложным понятием при определении патентоспособности является понятие новизны и неочевидности, особенно в области, которая характеризуется быстрым ростом, сложностью и сравнительной молодостью, такой как биотехнология, предметы являются новыми и изобретательскими, сегодня они часто рутинны и очевидны только в через несколько лет.[v]

НОВИНКИ И БИОТЕХНОЛОГИЧЕСКИЕ ПАТЕНТЫ

Новизна — требование патентоспособности. Изобретение не является новым и, следовательно, не патентоспособно, если оно было известно общественности до даты подачи заявки на патент, или до даты его приоритета, если испрашивается приоритет более ранней патентной заявки. Цель требования новизны — предотвратить повторное запатентование известного уровня техники.

Патент предоставляет изобретателю юридически закрепленную монополию на свое изобретение.Это означает, что другие могут быть юридически ограничены в использовании изобретения. Патентная система не намерена отказывать кому-либо в том, что они могут делать, прежде чем кто-то заявляет о своем изобретении. Например, нельзя запатентовать колесо, поскольку это лишит других возможности делать то, что они раньше могли делать свободно. Правовой критерий состоит в том, что изобретение должно быть чем-то новым, то есть обладать «новизной». Изобретение колеса не ново, поскольку колесо уже является частью известного уровня техники.

Требование новизны в Европе указано в статье , ст. 54 EPC, в которой говорится, что «изобретение считается новым, если оно не соответствует уровню техники». Уровень техники определяется следующим образом: «Уровень техники должен включать все, что стало доступным для общественности посредством письменного или устного описания, использования или любым другим способом до даты подачи Европейской заявка на патент».

В США «новинка» определяется в 35 U.S.C. Арт. 102 , удовлетворен доказательством того, что заявленный продукт или процесс ранее не были известны и не использовались каким-либо другим лицом в Соединенных Штатах. Кроме того, изобретение не должно быть запатентовано или описано в печатной публикации в Соединенных Штатах или другой стране, а также в публичном использовании или продаже в США более чем за год до даты подачи заявки. [Vi]

Раньше главным возражением против новизны биотехнологического изобретения было существование вещества в природе.Однако в настоящее время простое существование в природе не является критерием определения новизны. Важно то, что о веществе известно, то есть оно должно быть не только описано, но и доступно общественности. В Европе субстанция является новой в абсолютном смысле, если не существовало ранее признанного существования, что на практике означает, что субстанция, встречающаяся в природе, должна быть изолирована от окружающей среды. Кроме того, биологическое вещество также должно определяться либо по его структуре, либо по процессу, с помощью которого оно получено, чтобы сделать его новым.Используемый способ получения или выделения нового вещества также может быть новым. [Vii]