Отличие кредита от потребительского кредита: Разница потребительского кредитования и кредитов на определенные цели

В чем разница между ипотекой и потребительским кредитом — Ипотека

У ипотечного кредита есть своя специфика, отличающая его от обычного потребительского. Разбираемся, в чем главные различия.

Цель кредита

Ипотечный кредит выдается только на покупку недвижимости, использовать на что-то другое полученные средства заемщик просто не сможет.

Потратить потребительский кредит можно на что угодно.

Наличие залога

В случае с ипотекой, на купленную недвижимость накладывается обременение, и до погашения кредита она остается в залоге у банка. Собственнику придется до выплаты кредита согласовывать некоторые действия в отношении своей недвижимости с банком: продажа, дарение, перепланировка и т.д.

Для получения потребительского кредита залог не нужен.

О том, что можно, а что нельзя делать с квартирой, купленной в ипотеку, читайте в нашей статье

Первоначальный взнос

Для получения ипотеки первоначальный взнос необходим. Минимальный первоначальный взнос по кредитным программам СберБанка — 10% от стоимости недвижимости.

Минимальный первоначальный взнос по кредитным программам СберБанка — 10% от стоимости недвижимости.

Для получения потребительского кредита первоначальный взнос не нужен.

Все о первоначальном взносе по ипотеке читайте в нашей статье

Размер процентной ставки

Обычно процентные ставки по ипотечному кредиту существенно ниже, чем по потребительскому.

При ипотеке банк очень тщательно проверяет платежеспособность заемщика, имеет гарантии в виде залога купленной недвижимости, которая к тому же еще и застрахована от основных рисков. Это позволяет банкам снижать процентные ставки и создавать выгодные условия для заемщиков.

Срок погашения кредита

Срок погашения ипотеки более продолжительный — до 30 лет.

Потребительский кредит обычно выдается на срок от нескольких месяцев до 5 лет. Но и тот, и другой кредит можно погасить досрочно.

Все о досрочном погашении ипотеки СберБанка читайте в нашей статье

Размер ежемесячных платежей

Обычно благодаря более продолжительному сроку погашения кредита размер ежемесячных платежей по ипотеке меньше, чем в случае с потребительским кредитом.

Одобренная сумма

При одном и том же доходе, одобренная сумма будет вероятнее всего выше у ипотечного кредита, чем у потребительского.

Подобрать программу кредитования, рассчитать первоначальный взнос и условия ипотечного кредита можно на калькуляторе ипотеки

Срок получения

Потребительский кредит можно получить за 1-2 дня.

Получение ипотечного кредита займет немного больше времени — помимо документов заемщика, банку необходимо тщательно проверить недвижимость и документы по ней, а это — дополнительное время. Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Пошаговая инструкция для заемщика после одобрения ипотеки — в нашей статье

Льготы и субсидии от государства

Государство часто выделяет средства на льготы и субсидии для ипотечных программ. Например, сейчас в СберБанке по льготным ставкам можно купить недвижимость от 0,1% годовых по программам «Господдержка 2020», «Ипотека для семей с детьми», «Ипотека и материнский капитал». Военнослужащие могут получить ипотеку по ставке от 7,9% годовых по программе «Военная ипотека».

Для потребительских кредитов льгот от государства не предусмотрено.

Подать заявку на ипотеку онлайн за 5 минут и получить решение за 1 день можно на ДомКлик

Налоговый вычет

Право на налоговый вычет за проценты с кредита, взятого на приобретение жилья, есть только в случае покупки недвижимости в ипотеку.

Получить налоговый вычет за проценты с потребительского кредита, взятого на покупку недвижимости, не получится.

О том, как получить налоговый вычет, читайте в нашей статье

Дополнительные расходы

Если вы берете потребительский кредит, обязательных дополнительных расходов не будет.

При ипотечном кредите обязательной статьей расхода станет страхование купленной недвижимости. Также можно застраховать жизнь и здоровье — в рамках программы «Защищенный заемщик» этот вид страхования позволяет снизить процентную ставку на один пункт.

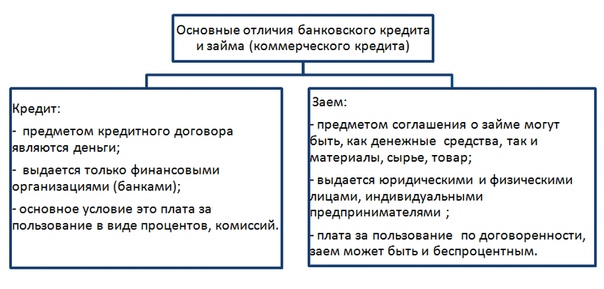

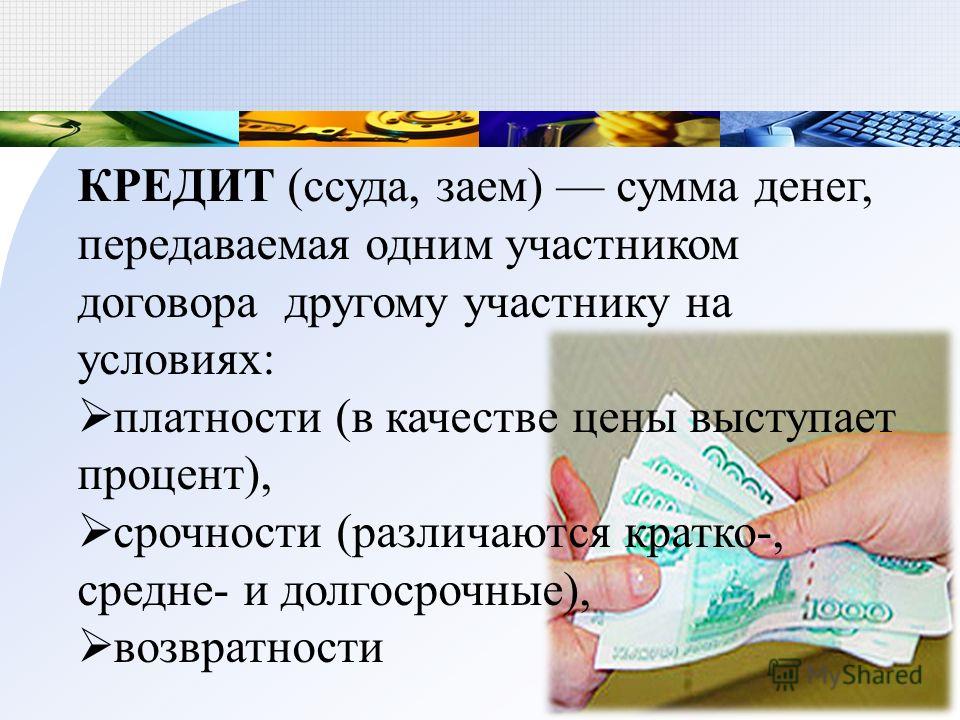

В чем отличие кредита от займа?

Юристы финансовой сферы пользуются терминами «заем» и «кредит» в несколько различных ситуациях. Финансовые организации всего мира выделяют два вида субъектов кредитно-денежных отношений:

- При подписании договора займа – это заимодавцы и заемщики;

- А при оформлении кредитного договора – это кредиторы и заемщики.

Договор займа может заключаться между субъектами кредитно-денежных отношений с различными право-субъектными статусами. А договор кредитования может быть заключен исключительно между кредитными организациями, имеющими лицензию на ведение кредитной деятельности и заемщиками с любым право-субъектным статусом.

Что подразумевает понятие заем?

Займом юристы называют такие договорные обязательственные отношения, согласно которым заимодавец имеет возможность передать в собственность либо управление денежные средства, товары, иное имущество конкретному заемщику. При этом заемщик принимает на себя обязательства, в описанные договором займа сроки, вернуть заимодавцу равноценное количество денежных средств, товаров или имущества одного рода и качества.

Договора займа могут предполагать или не предполагать получение прибыли заимодавцем. Проще говоря, договор займа может быть:

- Беспроцентным – неоплачиваемым, полностью безвозмездным;

- Либо процентным – оплачиваемым согласно указанным в договоре условиям, возмездным.

Чаще всего договора займа заключаются письменно. Однако иногда для подтверждения устно заключенной договоренности о займе заемщиком (заимодавцу) может быть предоставлена расписка произвольной формы.

Сегодня в России наиболее востребованы займы следующих типов:

- Заем с целевым назначением, когда договор подразумевает определенные условия использования заёмных средств с указанной целью;

- Государственный заем, когда заимодавцами выступают граждане нашей страны (или коммерческие организации), а заемщиком – федеральные, муниципальные и иные государственные институты. Заимодавцы государственного займа приобретают выпущенные государством облигации, ценные бумаги, тем самым, предоставляя в пользование государству собственные денежные средства, с правом их последующего возвращения;

- Займы с нецелевым назначением, когда договор займа не имеет ограничений по использованию полученных средств заемщиком.

Условия договоров займа четко описывают сумму заемных денежных средств либо количество и качество передаваемого имущества. Также договора займа обязательно фиксируют: сроки действия договора, размер оплаты за пользование средствами (проценты), прочие дополнительные условия.

Также договора займа обязательно фиксируют: сроки действия договора, размер оплаты за пользование средствами (проценты), прочие дополнительные условия.

Важно:

Получая беспроцентный заем, резиденты РФ могут сталкиваться с определенными налоговыми последствиями. Налоговый Кодекс Российской Федерации признает сделки по беспроцентным видам займов контролируемыми государством, а также такими, которые должны соответствовать определенным налоговым последствиям.

Что подразумевает понятие кредит?

Кредитом финансисты называют такие отношения общественности, которые могут возникнуть между различными субъектами кредитно-денежных отношений и связываться со стоимостными движениями. Кредитные отношения возникают тогда, когда высвобождающийся излишек средств одного субъекта экономических отношений, востребован среди других субъектов (потенциальных заемщиков).

Ведущие мировые экономисты определяют понятие кредита, как разрешение заемщику воспользоваться на определенный период времени капиталом кредитора. Кредитные отношения необходимы кредитору для получения определенного пассивного дохода. А заемщику – для получения товаров или услуг, на которые не хватает средств.

Кредитные отношения необходимы кредитору для получения определенного пассивного дохода. А заемщику – для получения товаров или услуг, на которые не хватает средств.

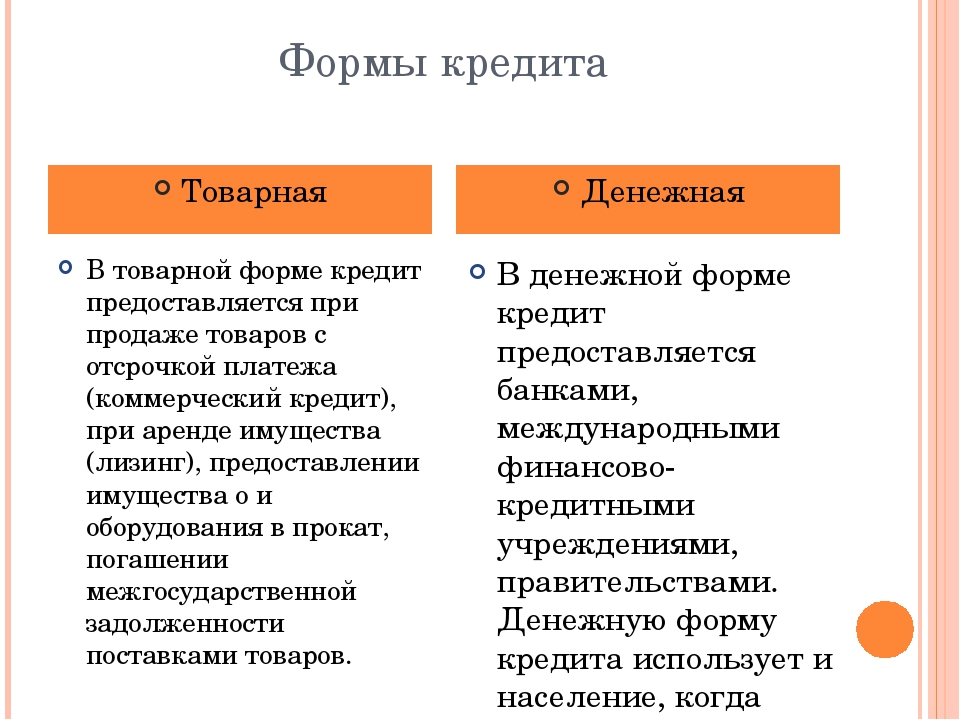

Существует множество форм кредитных отношений:

- Кредиты коммерческого типа, предоставляемые финансовыми организациями;

- Банковские целевые кредиты;

- Лизинг;

- Факторинг и пр.

В зависимости от условий кредитования финансисты выделяют кредитные отношения с положительными ставками процентов, нулевыми (беспроцентное кредитование) или отрицательными ставками. Также кредитные отношения могут быть товарными, денежными или смешанными по форме.

Наиболее востребованы в нашей стране кредитные отношения следующего типа:

- Автомобильное кредитование, когда финансовая организация выделяет денежные средства целенаправленно – на покупку транспортного средства;

- Ипотечное кредитование – выдача средств для покупки жилья;

- Потребительские кредиты;

- Межбанковское кредитование и пр.

Пять главных отличий займа от кредита

Понятия заем и кредит имеют ряд существенных отличий, пять из которых могут считаться основными или наиболее весомыми:

- Кредитная и заемная сделка различается, прежде всего, предметом кредитно-денежных отношений. Договор займа достаточно часто является предметным, в то время, как кредит может быть исключительно денежным, даже если средства выделяются на покупку некоего предмета (автомобиля, бытовой техники и пр.). Возвращать заемщик по кредиту будет только денежные средства, а по договору займа – количественный и качественный аналог первичного займа;

- Имеются также определенные отличия в обязательности оплаты получаемой услуги. Зачастую, договор займа бывает беспроцентным или безвозмездным, когда заёмщик обязуется вернуть полученные средства или имущество в указанный срок. А кредиты, в подавляющем большинстве случаев, предполагают определенную процентную плату за пользование полученными средствами;

- Следующие отличия заключены в форме проведения сделки. Кредитный договор не бывает устным. А вот выдача займа вполне может осуществляться на устной договорной основе, подкрепляемой простой распиской;

- Кредитные и заемные договора отличаются статусом субъектов кредитно-денежных отношений. Выдать заем может лицо с любым право-субъектным статусом, в то время как выдать кредит имеет право только специальная кредитная организация, получившая лицензию на проведение кредитной деятельности;

- Существенные отличия наблюдаются также в способах возвращения полученных средств. Заем предполагает возвращение имущества или денежных средств единовременно. Кредитные средства практически всегда возвращаются постепенно, ежемесячными платежами.

Кредитный договор не бывает устным. А вот выдача займа вполне может осуществляться на устной договорной основе, подкрепляемой простой распиской;

Кредитный договор не бывает устным. А вот выдача займа вполне может осуществляться на устной договорной основе, подкрепляемой простой распиской;

В чем разница между ипотекой и потребительским кредитом — Рамблер/финансы

У ипотечного кредита есть своя специфика, отличающая его от обычного потребительского. Разбираемся, в чем главные различия.

Ипотечный кредит выдается только на покупку недвижимости, использовать на что-то другое полученные средства заемщик просто не сможет.

Потратить потребительский кредит можно на что угодно.

Наличие залога

В случае с ипотекой, на купленную недвижимость накладывается обременение, и до погашения кредита она остается в залоге у банка. Собственнику придется до выплаты кредита согласовывать некоторые действия в отношении своей недвижимости с банком: продажа, дарение, перепланировка и т.д.

Для получения потребительского кредита залог не нужен.

О том, что можно, а что нельзя делать с квартирой, купленной в ипотеку, читайте в нашей статье

Первоначальный взнос

Для получения ипотеки первоначальный взнос необходим. Минимальный первоначальный взнос по кредитным программам СберБанка — 10% от стоимости недвижимости.

Для получения потребительского кредита первоначальный взнос не нужен.

Все о первоначальном взносе по ипотеке читайте в нашей статье

Размер процентной ставки

Обычно процентные ставки по ипотечному кредиту существенно ниже, чем по потребительскому.

При ипотеке банк очень тщательно проверяет платежеспособность заемщика, имеет гарантии в виде залога купленной недвижимости, которая к тому же еще и застрахована от основных рисков. Это позволяет банкам снижать процентные ставки и создавать выгодные условия для заемщиков.

Это позволяет банкам снижать процентные ставки и создавать выгодные условия для заемщиков.

Срок погашения кредита

Срок погашения ипотеки более продолжительный — до 30 лет.

Потребительский кредит обычно выдается на срок от нескольких месяцев до 5 лет. Но и тот, и другой кредит можно погасить досрочно.

Все о досрочном погашении ипотеки СберБанка читайте в нашей статье

Размер ежемесячных платежей

Обычно благодаря более продолжительному сроку погашения кредита размер ежемесячных платежей по ипотеке меньше, чем в случае с потребительским кредитом.

Одобренная сумма

При одном и том же доходе, одобренная сумма будет вероятнее всего выше у ипотечного кредита, чем у потребительского.

Подобрать программу кредитования, рассчитать первоначальный взнос и условия ипотечного кредита можно на калькуляторе ипотеки

Срок получения

Потребительский кредит можно получить за 1-2 дня.

Получение ипотечного кредита займет немного больше времени — помимо документов заемщика, банку необходимо тщательно проверить недвижимость и документы по ней, а это — дополнительное время. Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Пошаговая инструкция для заемщика после одобрения ипотеки — в нашей статье

Льготы и субсидии от государства

Для потребительских кредитов льгот от государства не предусмотрено.

Подать заявку на ипотеку онлайн за 5 минут и получить решение за 1 день можно на ДомКлик

Налоговый вычет

Право на налоговый вычет за проценты с кредита, взятого на приобретение жилья, есть только в случае покупки недвижимости в ипотеку.

Получить налоговый вычет за проценты с потребительского кредита, взятого на покупку недвижимости, не получится.

О том, как получить налоговый вычет, читайте в нашей статье

Дополнительные расходы

Если вы берете потребительский кредит, обязательных дополнительных расходов не будет.

При ипотечном кредите обязательной статьей расхода станет страхование купленной недвижимости. Также можно застраховать жизнь и здоровье — в рамках программы «Защищенный заемщик» этот вид страхования позволяет снизить процентную ставку на один пункт.

Также можно застраховать жизнь и здоровье — в рамках программы «Защищенный заемщик» этот вид страхования позволяет снизить процентную ставку на один пункт.

В чем отличие рассрочки от кредита?

Сейчас многие покупают разнообразные товары как в рассрочку, так и в кредит, при этом совершенно не задумываясь об их отличиях. Несмотря на одинаковую цель – решить финансовые проблемы при помощи займа, эти предложения совершенно разные. Не нужно смотреть лишь на рекламу, которая только на первый взгляд кажется выгодной.

Основные отличия

Для того чтобы понять отличия, нужно всего лишь узнать об особенностях двух сделок. Отличительные черты таковы:

- Условия. При оформлении рассрочки образуются две стороны – продавец-покупатель, при кредите – банк-заемщик. Первый вариант можно получить только для покупки товаров и услуг, второй – наличные средства. Кроме этого, для рассрочки не нужно оставлять предварительную заявку и ожидать одобрения банка. Приобретенный товар до окончания договора является залогом и в случае неуплат, продавец имеет право конфисковать его.

- Взнос. Варьируется в пределах от 0 до 30 процентов.

- Ставка. Рассрочка без переплат оформляется под минимальные проценты, часто под нулевую ставку, в случае кредита она может достигать 30 процентов в год.

- Сроки. Рассрочка – 6-12 месяцев, кредит – 6-30 месяцев.

- Дополнительный платеж. Чаще всего, в договоре прописывается плата за какую-либо услугу. К примеру, во время приобретения мобильных телефонов, продавец навязывает обязательную настройку/установку каких-либо программ. Если же выбрана бытовая техника, требуется оплата услуг сервиса за год обслуживания и страховка товара. Договор по кредиту предлагает лишь страхование, но оно не является обязательной услугой.

- Погашение раньше срока. Первый случай не предполагает штрафа/санкции, а вот некоторые банки налагают штрафы по кредиту.

Приобретенный товар до окончания договора является залогом и в случае неуплат, продавец имеет право конфисковать его.

Приобретенный товар до окончания договора является залогом и в случае неуплат, продавец имеет право конфисковать его.Преимущества и недостатки рассрочки, если сравнивать с кредитом

Если у вас все еще есть сомнения относительно покупки товара в рассрочку, то стоит рассмотреть плюсы:

- Отсутствуют проценты. Чаще всего именно этот аспект становится главным при выборе способа. Но не стоит забывать о необходимости дополнительных расходов, которые требуют магазины во время оформления – единовременная комиссия, страховка.

- Высокая скорость и простота процедуры. Не нужно предоставления пакета документов, одобрения банка. Кроме этого, продавец никогда не проверяет кредитную историю.

- Оперативная и легкая замена товара, если необходимо; предоставляется возможность возврата денег, которые были заплачены за товар.

Чаще всего именно этот аспект становится главным при выборе способа. Но не стоит забывать о необходимости дополнительных расходов, которые требуют магазины во время оформления – единовременная комиссия, страховка.

Чаще всего именно этот аспект становится главным при выборе способа. Но не стоит забывать о необходимости дополнительных расходов, которые требуют магазины во время оформления – единовременная комиссия, страховка.К сожалению, существуют и некоторые минусы:

- Нужно внести собственные денежные средства в качестве аванса; кредит же, кроме недвижимости и автомобилей, берется на всю сумму товара.

- Срок для погашения задолженности, чаще всего, меньше одного года, тогда как потребительский кредит можно оформить на срок до пяти лет.

- Высокая цена на выбранный товар для покупателя, который решил купить ту или иную вещь – продавцы часто завышают стоимость, если предлагают беспроцентную рассрочку.

Конечно же, каждое предложение отличается параметрами и условиями. Каждый из представленных вариантов может быть выгодным для потребителя, нужно лишь выбрать оптимальную сделку, учитывая конкретные цели, возможности и нюансы.

Что лучше выбрать?

Однозначного ответа нет, ведь у каждого продукта есть свои преимущества и недостатки. Те, кто имеет плохую кредитную историю, может запросто взять рассрочку. Но при невозможности оплаты займа в маленькие сроки, единственный вариант – кредит.

Единственная рекомендация – перед оформлением необходимо внимательно изучить весь договор, чтобы в будущем не возникли незапланированные переплаты и штрафы.

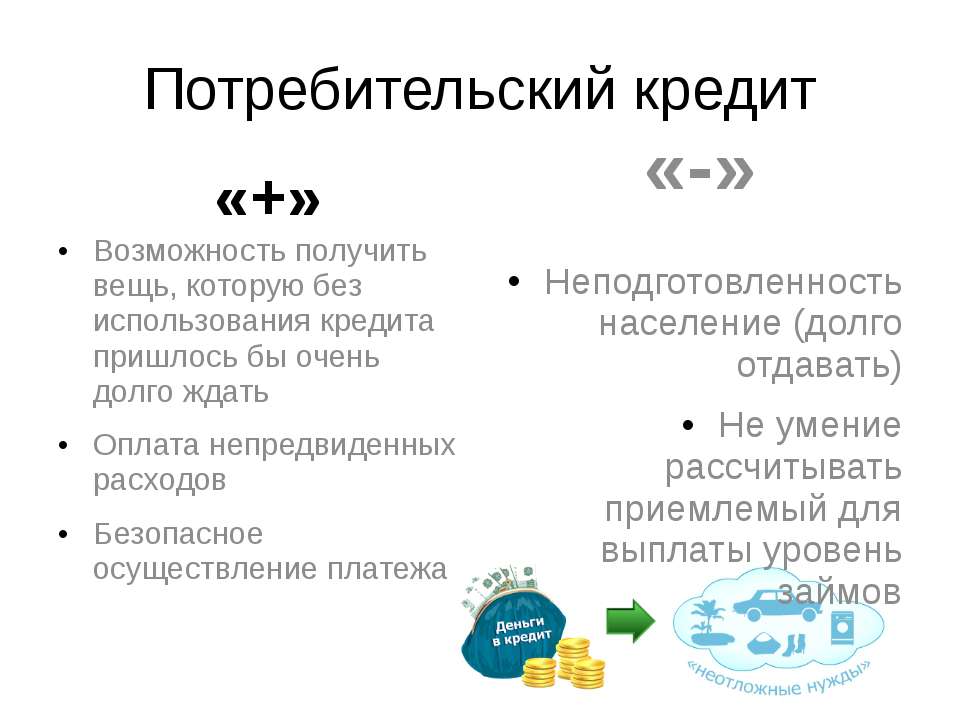

Отличия кредитной карты от потребительского кредита

Основным мотивом использования кредита, безусловно, является желание (или необходимость) получить определенные товары или услуги прямо сейчас, а заплатить полную их стоимость в будущем, вместо того чтобы постепенно накопить на покупку и приобрести, скажем, автомобиль не сегодня, а через 3 года.

Кредит расширяет наши финансовые возможности, но взамен требует жесткой финансовой дисциплины. Можно приобрести уже сегодня то, что не могли себе позволить исходя из своего текущего финансового положения. Но рано или поздно кредит все равно придется возвращать, причем в большем размере. В прошлом номере мы говорили о такой разновидности кредита, как кредитная карта. Сегодня разберемся, чем она отличается от потребительского кредита. Напомним 3 основых принципа кредитования, которые нужно понимать.

3 основных принципа кредитования

1. Срочность

У каждого кредита есть срок, на который он выдается и график платежей, по которому он гасится. Несоблюдение срока или графика грозит штрафными санкциями.

2. Платность

За пользование деньгами банка нужно платить. Плата складывается из процентов и комиссий по кредиту. Нужно помнить, что «бесплатных» кредитов не бывает, это лишь рекламные уловки.

3. Возвратность

Деньги, взятые у банка, необходимо вернуть полностью. У банка есть различные механизмы для возврата одолженных средств, включая взыскание на имущество, не связанное с кредитом. Важно также понимать, что невозврат кредита — незаконное действие, которое может повлечь за собой судебное решение в рамках дела о гражданской ответственности и даже об уголовной. Например, по делу о мошенничестве, если была использована фальсифицированная справка о доходах.

У банка есть различные механизмы для возврата одолженных средств, включая взыскание на имущество, не связанное с кредитом. Важно также понимать, что невозврат кредита — незаконное действие, которое может повлечь за собой судебное решение в рамках дела о гражданской ответственности и даже об уголовной. Например, по делу о мошенничестве, если была использована фальсифицированная справка о доходах.

Идеальным случаем использования заемных средств может считаться ситуация, когда инвестиции приносят доходность большую, чем стоимость заемных средств, которые можно получить от банка. Предположим, что у вкладчика есть накопления, которые размещены на банковском вкладе под 11% годовых. В этом случае любой кредит (например, ипотека) со ставкой, меньшей ставки по депозиту, и на сумму, меньшую, чем находится на депозите, может считаться оправданным.

Вспомним, что такое кредитная карта: это банковская пластиковая карта, позволяющая на основании заключенного с банком договора брать в долг у банка определенные суммы денег в пределах установленного кредитного лимита.

Отличия кредитных карт (КК) от обычного потребительского кредита (ПК)

Срок

ПК может быть выдан на срок от 1 года до 5 лет, кредитная карта обычно имеет срок действия от 2 до 4 лет.

Сумма кредита

Лимит суммы по КК как правило ниже, чем сумма возможного ПК для одного и того же заемщика.

Процентная ставка

Стоимость заемных денег по кредитной карте обычно выше, чем по ПК. К тому же при использовании карты часто возникают комиссии за снятие наличных из заемных средств.

Ежемесячный платеж

Для ПК платеж рассчитывается при получении кредита и не меняется за все время использования денег (за исключением случаев досрочного погашения). Для КК минимальный платеж зависит от суммы использованных средств.

Возобновляемость

ПК не возобновляется после частичного или полного погашения, по КК же вы можете вновь воспользоваться деньгами банка после внесения минимального платежа в пределах установленного лимита.

Использование

КК используется как платежное средство для ежедневных повторяющихся покупок на небольшие суммы, ПК предназначен для совершения крупных разовых трат.

По материалам совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»

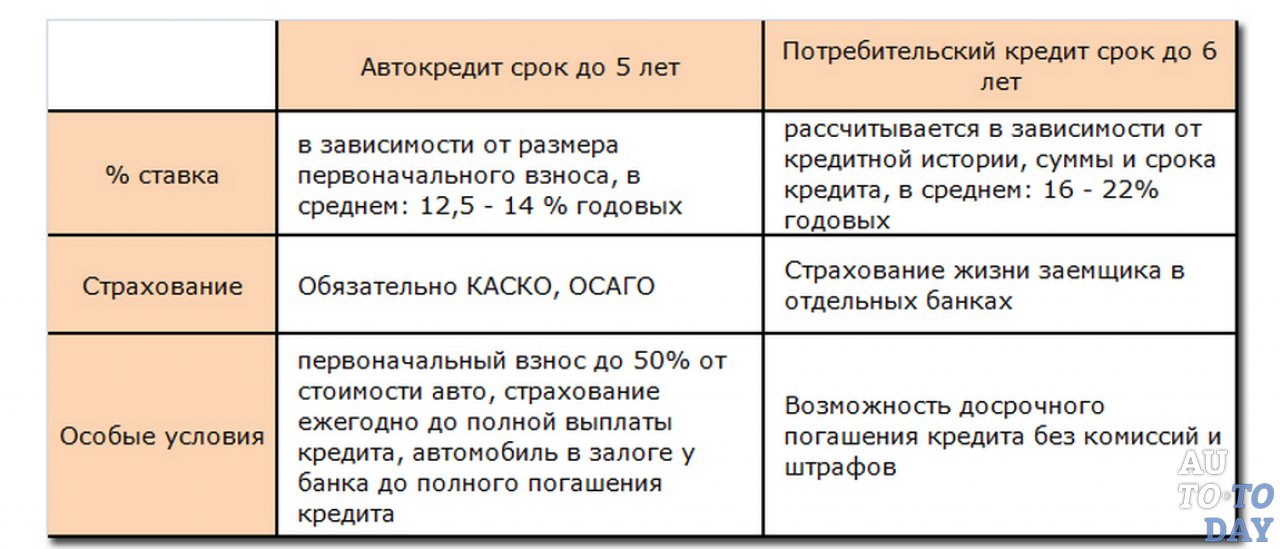

Отличие автокредита от потребительского кредита

- Подробности

- Категория: Все о кредитах: взять кредит, погасить кредит…

«Перед человеком к разуму три пути: путь размышления — это самый благородный; путь подражания — это самый легкий; путь личного опыта — самый тяжелый путь»

Конфуций

В чем состоит основное отличие автокредита от любого из рассмотренных ранее потребительских кредитов?

1

Первое отличие автокредита от потребительских кредитов:

- автокредит вне зависимости от того, какое именно «средство передвижения» приобретается, является исключительно целевым.

При автокредите заемщик обязан по требованию банка отчитаться за кредитованные средства. Например, предъявить документы, подтверждающие факт приобретения им в период действия договора автомобиля в соответствующей торговой организации.

Второе отличие автокредита от потребительских кредитов:

- при автокредите размер предоставляемых средств, который, как правило, больше, нежели размер обыкновенного потребительского кредита.

Третье отличие автокредита от потребительских кредитов:

- автокредит практически всегда предоставляется под соответствующее обеспечение обязательств заемщика по погашению, чаще всего под залог кредитуемого автомобиля.2

Четвертое отличие автокредита от потребительских кредитов:

- специфическое страховое сопровождение автокредита.

Поскольку в процессе эксплуатации приобретаемого по автокредиту автомобиля существует определенный риск его повреждения (или угона), одновременно с кредитным договором заемщик заключает и страховое соглашение.

Пятое отличие автокредита от потребительских кредитов:

- автокредит предоставляется только при участии посреднической торговой организации.

В общем случае, автосалона (автомагазина), заключившего договор о сотрудничестве с соответствующим банком.

Впрочем, как свидетельствует актуальная практика автокредитования, в этот процесс все активнее включаются и компании-автопроизводители, что, в конечном счете, позволяет получить заемщику не только сравнительно недорогой автокредит, но и автомобиль.

В общем случае автокредит может быть предоставлен гражданам в возрасте от 18 до 70 лет, имеющим постоянную регистрацию.3

Кроме того, важно, чтобы потенциальный заемщик автокредита располагал не только стабильным доходом, достаточным для своевременного и полного погашения автокредита, но и средствами на внесение стартового взноса за автомобиль, размер которого может составлять от 15 до 30% его полной стоимости.

Внимание. Максимальный срок автокредитования составляет не более 5-7 лет.

Однако прочие условия автокредитования могут, как и в случае с потребительскими кредитами, существенно различаться.5

Так, значение процентной ставки по автокредиту постепенно возрастает в зависимости от срока его предоставления.

Чем «длиннее» автокредит, тем больший процент за пользование им приходится платить заемщику.

Кроме того, в зависимости от условий договора автокредита банком может устанавливаться фиксированная (или измеряемая в процентах от суммы кредита) плата за предоставление (организацию) автокредита, а также стоимость ежемесячного обслуживания ссудного счета автокредита.

Однако в некоторых случаях заемщик автокредита может быть освобожден от их уплаты полностью.4

Автокредит предоставляется заемщику единовременно или частями, в наличной или безналичной форме.

По просьбе заемщика, зафиксированной в договоре автокредита, предоставление кредитных средств может быть отложено на срок до года, т. е. до момента фактического приобретения автомобиля, подтвержденного документально.5

Погашение автокредита производится частями или (в случае со сравнительно небольшими кредитами) единовременно.6

Общая схема автокредитования

1 Хотя — подчеркнем это еще раз — автокредит также следует рассматривать в качестве потребительского кредита, т.е. кредита, средства которого предназначены для приобретения предметов потребления.

2 Посредством заключения соответствующего договора.

3 Автокредит, как правило, предоставляется только по месту регистрации заемщика.

4 Как правило, в подобных случаях несколько выше обычного устанавливается процентная ставка по кредиту.

5 Например, в форме проекта договора купли-продажи.

6 Досрочное погашение автокредита допускается, при этом с заемщика, как правило, взимается дополнительная комиссия.

Вывод:

- Всегда помните о финансовой безопасности!

- Повышайте свою грамотность в вопросах кредитования, пенсионного и финансового планирования своей жизни!

Важно. Вас не устраивает будущая или настоящая жизнь на пенсии? Тогда нужно что-то делать!

Я предлагаю следующее:

- Во-первых, определиться с образом жизни, который бы Вы мечтали вести на пенсии.

- Во-вторых, рассчитаться со всеми имеющимися у Вас долгами и кредитами. Без этого говорить о ЖИЗНИ на пенсии бессмысленно. Если у Вас психология вечного должника, Вы подсели на кредиты, то никакой ЖИЗНИ на пенсии у Вас не будет.

Как рассчитаться с долгами и кредитами читайте в моей книге «Как освободиться от долгов? Вся правда о кредитах…». - В-третьих, начните осваивать дополнительный источник дохода (например, фриланс или инфобизнес.)

В противном случае Вас ожидает вынужденная РАБОТА на кого-то в пенсионном возрасте. Пока позволит здоровье, а потом ВЫЖИВАНИЕ, нищета…

PS. Внимание. Пока не поздно (фактор времени играет против вас) независимо от возраста приступите к формированию своих пенсионных накоплений не зависимых от государственных.

Как это делать вы можете познакомиться в разделе «Финансовое планирование жизни», а также узнать из моих книг.

Если будут вопросы задавайте, постараюсь на них ответить.

PS1. Если материал «Отличие автокредита от потребительского кредита» оказался Вам полезным нажмите на кнопку «Мне нравится» в начале статьи и оставьте свой комментарий в конце статьи. Поделитесь с друзьями в социальных сетях. Они будут Вам благодарны.

Поделитесь с друзьями в социальных сетях. Они будут Вам благодарны.

Колесов Г.Б.,

независимый пенсионный консультант,

эксперт по пенсионному и финансовому планированию

ypensioner.ru

Вы также можете ознакомиться с другими статьями на тему как правильно взять и как правильно избавиться от кредитов и долгов:

Вся правда о кредитах. Как освободиться от кредитного рабства

Ипотечный кредит в Сбербанке

ЧЕМ МОГУТ БЫТЬ ОПАСНЫ КРЕДИТЫ

ВИДЫ КРЕДИТОВ

Потребительский кредит

Кредит наличными на любые цели

Целевой кредит

Образовательный кредит

Кредитные карты

Овердрафт

Где занять, если срочно нужны деньги

Кредитный кооператив

Как получить кредит для бизнеса ИП

Кредиты в магазинах

Поручитель кредита

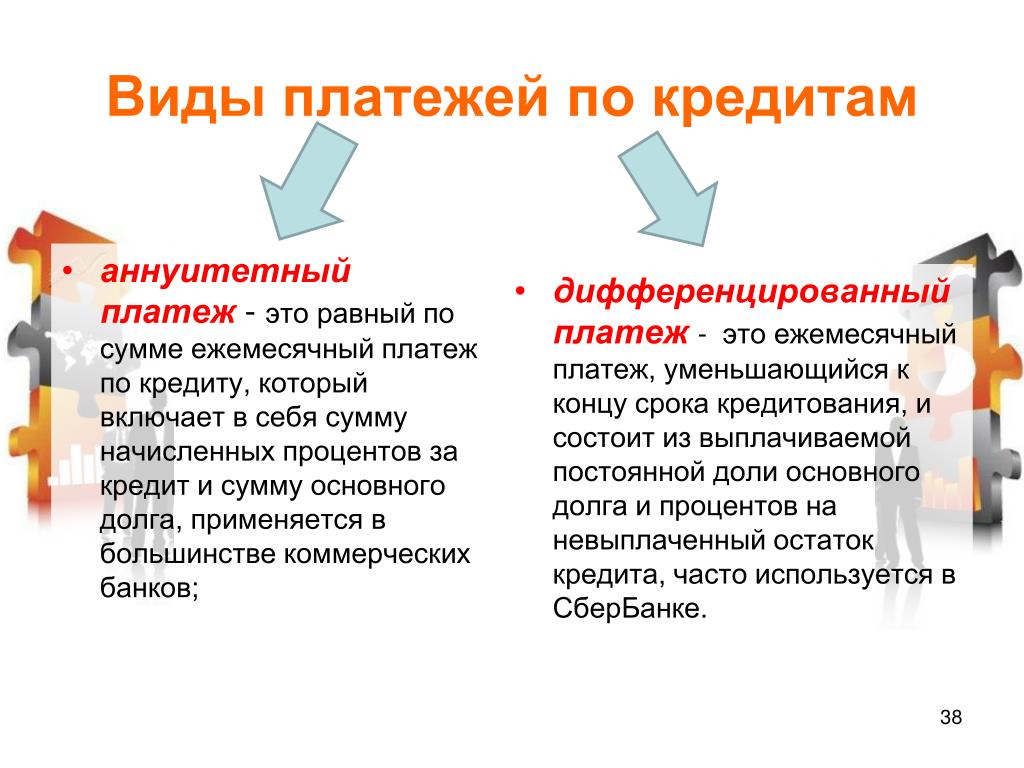

Дифференцированный и аннуитетный платеж по кредиту

Эффективная процентная ставка по кредиту

Права заемщика кредита

Досрочное погашение кредита

Что делать, если нет денег на погашение кредита

Коллекторское агентство

Антиколлекторские агентства

В какой валюте брать кредит

Жилищные кредиты

Жилищно-накопительный кооператив

Кредит на отдых

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

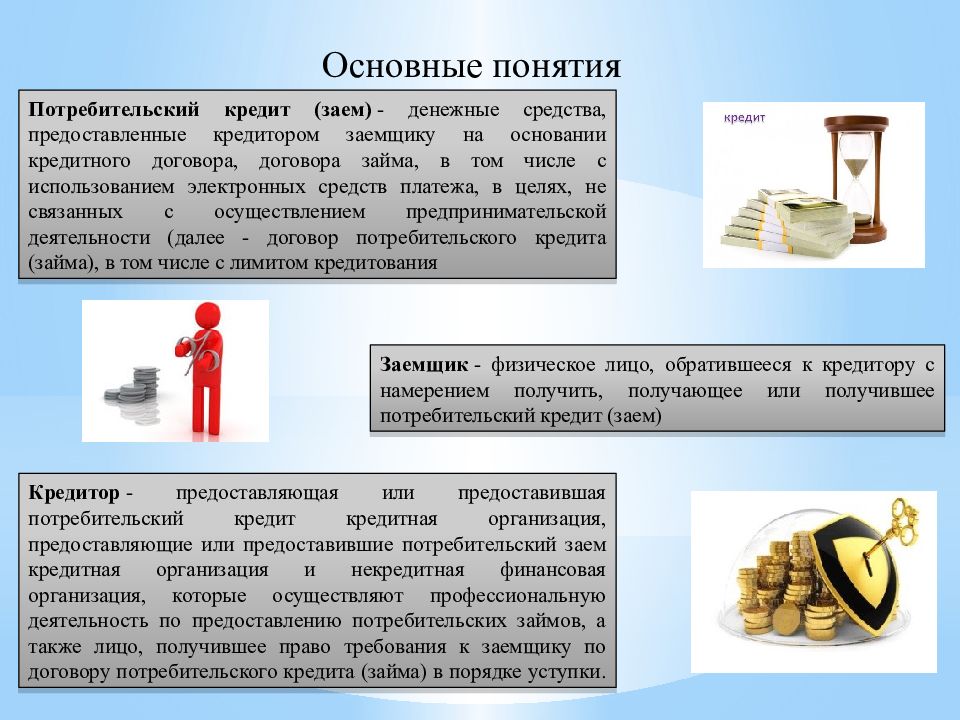

Что такое потребительский кредит

Законодательство РФ о потребительских кредитах

Общие правила кредитования физических лиц в России

Основные виды потребительских кредитов. Целевое назначение потребительских кредитов

Целевое назначение потребительских кредитов

Потребительский кредит на неотложные нужды

Потребительский единовременный кредит

Потребительский возобновляемый кредит (кредит с отсрочкой предоставления кредитных средств)

Потребительский кредит пенсионерам

Потребительский кредит для молодых семей

Потребительский доверительный кредит (кредит для добросовестных заемщиков)

Потребительский кредит на недвижимость

Товарный кредит (кредит на приобретение потребительских товаров с отсрочкой платежа)

Потребительский кредит на платные услуги

Потребительский кредит под залог материальных ценностей (ломбардный кредит)

Как выбрать свой вид потребительского кредита

Общая схема получения потребительского кредита

Самооценка платежеспособности заемщика кредита

Андеррайтинг потенциального заемщика кредита

Как не попасть в «черные списки» Национального бюро кредитных истории

Общая схема заключения кредитного договора

На что обратить внимание при заключении договора на получение потребительского кредита

Порядок изменения и досрочного расторжения кредитного договора

Порядок получения кредитных средств

О конфиденциальности условий кредитного договора и сведений, сообщенных о себе заемщиком банку

Страхование жизни и трудоспособности заемщика в период действия кредитного договора

Анализ условий потребительского кредитования разных банков

Погашение потребительского кредита

Когда предоставляется отсрочка платежа за кредит

Из печальной практики потребительского кредитования

Рекомендации потенциальному заемщику: Как брать кредит

Потребительский кредит под залог недвижимости

АВТОКРЕДИТЫ

Сколько денег вы теряете на автокредите

Отличие автокредита от потребительского кредита

Выбираем автокредит

Как взять экспресс кредит на автомобиль

Подводные камни автокредитования

Подводные камни автокредитования (продолжение)

Особенности заключения договора на получение автокредита

Особенности страхования при заключении договора на получение автокредита

Как правильно продать кредитный автомобиль

Кредит на машину с пробегом: автокредит или потребительский

Оформление автокредита через интернет

Ломбардный кредит для автовладельца

ИПОТЕЧНЫЙ КРЕДИТ

Специфика российской ипотеки

Виды платежей по ипотечным кредитам

Что делать с ипотечным кредитом в кризисной ситуации

Погашение ипотечного кредита материнским капиталом

Особенности использования средств материнского капитала для погашения ипотечного кредита

Банковская ипотека под материнский капитал

Механизм направления средств материнского капитала на улучшение жилищных условий

Правила подачи заявления на распоряжение материнским капиталом для улучшения жилищных условий

Процедура перечисления средств материнского капитала на улучшение жилищных условий

Досрочное погашение ипотечного кредита

Реструктуризация ипотечного кредита

Рефинансирование ипотечного кредита

Организация ипотечного жилищного кредитования

Особенности заключения договора на предоставление ипотечного жилищного кредита

Особенности страхования при заключении договора на предоставление ипотечного жилищного кредита

НЕКОТОРЫЕ ВОПРОСЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Что нужно знать, оформляя земельную ипотеку

В какой валюте лучше взять ипотеку

Специальная ипотека молодым учителям

Ипотека без первоначального взноса

Кто не может взять ипотеку

Ипотека для малоимущих

Как уменьшить выплату по ипотеке

Особенности оформления ипотеки

Ипотека на гараж – это реально

Что такое совместная ипотека

Оформление ипотечного кредита на строительство

Кредит на ремонт жилья

Покупка квартиры по ипотеке для сдачи в аренду

Когда вы уже взяли ипотечный кредит…

Как оплачивать ипотечный кредит

Американская ипотека vs немецкая строительно-сберегательная касса?

Из практики ипотечного кредитования

БАНКОВСКИЕ КАРТЫ

Выбор банковской карты

Кредитные карты

Пластиковые карты Visa и Mastercard

О чем должны помнить владельцы банковских карт

Оптимизируйте уровень и количество ваших банковских карт

Оптимизируйте набор ваших валютных банковских карт

Правильно формируйте размер оплаты долга по кредитной карте

Так ли необходимо кредитной карте SMS-оповещение

Необходимость страховок по кредитным картам

Как сэкономить за счет перевода банковской карты в кобрендинговую

Мультивалютная кредитная карта

Особенности пользования кредитной картой

Если банкомат проглотил карту

Что делать, если украли деньги с карты

Дисконтные и бонусные карты

Кредитные карты с бесплатным периодом пользования

Пять ловушек кредитных карт

Карточные риски и их минимизация

КРЕДИТНЫЕ РИСКИ И УПРАВЛЕНИЕ КРЕДИТНЫМИ РИСКАМИ

- < Назад

- Вперёд >

Целевые и нецелевые потребительские кредиты

Когда потребительский кредит является нецелевым? Целевое назначение потребительского кредита.

Все потребительские кредиты делятся на два типа — целевые и нецелевые. Название исходит из их сути: если Вы берете целевой кредит-Вы должны отчитаться банку о потраченной сумме, если нецелевой — то информировать банк о расходовании кредитных средств нет необходимости. Рассмотрим пример. Вы взяли кредит для того, чтобы отдохнуть и съездить на курорт.

Если Вы взяли нецелевой потребительский кредит, то банку не нужно предоставлять сведения о том, зачем вам деньги и как именно вы их потратили (приобрели путевку, потратили на развлечения или же накупили подарков для близких). Если же Вы оформили целевой кредит, значит, Вы обязаны предоставить документы, подтверждающие расходы: билеты, документы об оплате гостиницы, договор с туристической фирмой и т. п. Если банк не получит этих сведений или же если банк узнает, что они были потрачены на иные цели— то он может применить санкции: наложить штраф, увеличить процент или обязать вернуть денежные средства досрочно. Казалось бы, куда проще оформить нецелевой кредит. Однако, с финансовой точки зрения это не так.

Казалось бы, куда проще оформить нецелевой кредит. Однако, с финансовой точки зрения это не так.

По целевым кредитам банки предоставляют значительно более выгодные условия, да и и запросы на целевые кредиты одобряются гораздо чаще, чем заявки на нецелевые. Однако, свои нюансы есть и тут. Перечень целей кредитов довольно ограничен, а в жизни порой возникают ситуации, для которых попросту отсутствует возможность получения целевого кредита. Именно поэтому многие просто вынуждены брать нецелевой кредит.

Резюмируем. Нецелевой кредит можно оформить на любые нужды и трать деньги по своему усмотрению. Заемщик не обязан отчитываться перед банком за потраченные средства. Однако, проценты по этому кредиту выше, а условия выдачи жестче, чем при получении целевого кредита. Целевой кредит выдается охотнее, а условия кредитования более выгодны. Однако, при таком займе Вы будете обязаны полностью отчитаться перед банком за каждую потраченную кредитную копейку. Выбор за Вами!

Выбор за Вами!

Разница между бизнес-ссудой и потребительской ссудой | Малый бизнес

То, как предприятия занимают деньги для покрытия своих операционных расходов, принципиально отличается от того, как потребители занимают деньги для совершения покупок. Хотя некоторые покупки могут быть похожими, например покупка недвижимости, условия бизнес-кредита и условия потребительского кредита могут сильно различаться. Конечно, самая большая разница между бизнес-ссудой и потребительской ссудой заключается в том, кто заемщик ссуды.

Обеспечение

Как бизнес-ссуды, так и потребительские ссуды обычно требуют залога, иначе известного как активы, для обеспечения ссуды.Для обоих типов ссуд залог может включать недвижимость или инвестиции. Кроме того, бизнес-кредит может быть обеспечен оборудованием, мебелью и оборудованием или инвентарём. Помимо защиты активов бизнеса, бизнес-ссуда может также потребовать от владельцев бизнеса предоставления личных активов.

Поручитель

Потребительский кредит обычно не требует подписания поручителя. Поручитель — это лицо, которое гарантирует, что заемщик вернет ссуду.Если заемщик не погашает ссуду в срок, у банка есть юридическая возможность привлечь к оплате поручителя ссуды. Когда бизнес берет ссуду, владельцы бизнеса обычно должны подписать ссуду в качестве поручителей. При этом они могут подвергать риску свои личные активы в дополнение к активам бизнеса.

Поручитель — это лицо, которое гарантирует, что заемщик вернет ссуду.Если заемщик не погашает ссуду в срок, у банка есть юридическая возможность привлечь к оплате поручителя ссуды. Когда бизнес берет ссуду, владельцы бизнеса обычно должны подписать ссуду в качестве поручителей. При этом они могут подвергать риску свои личные активы в дополнение к активам бизнеса.

Документация

Для получения потребительского кредита часто требуется кредитный отчет, квитанции об оплате или налоговые декларации. С бизнес-ссудой будут доступны кредитные отчеты по бизнесу.Кроме того, компания должна будет предоставить финансовую отчетность за последние три года. Во многих случаях финансовые учреждения требуют, чтобы эти отчеты составлял профессиональный бухгалтер. Также могут потребоваться налоговые декларации и копии договоров с продавцами, поставщиками и покупателями. Документация, необходимая для бизнес-кредита, обычно намного превышает то, что требуется для потребительского кредита.

Условия

Сроки бизнес-кредита обычно короче и включают более высокую процентную ставку, чем у потребительского кредита. Иногда это может зависеть от продолжительности деятельности предприятия, а также от суммы обеспечения по ссуде. Если бизнес-кредит обеспечен только товарными запасами, срок будет короче, а процентная ставка будет выше, чем кредит, обеспеченный недвижимостью. Некоторые бизнес-ссуды также имеют функцию вызова, при которой банку разрешается отозвать ссуду, подлежащую выплате в определенное время. В этом случае бизнес должен выплатить всю непогашенную сумму кредита.

Иногда это может зависеть от продолжительности деятельности предприятия, а также от суммы обеспечения по ссуде. Если бизнес-кредит обеспечен только товарными запасами, срок будет короче, а процентная ставка будет выше, чем кредит, обеспеченный недвижимостью. Некоторые бизнес-ссуды также имеют функцию вызова, при которой банку разрешается отозвать ссуду, подлежащую выплате в определенное время. В этом случае бизнес должен выплатить всю непогашенную сумму кредита.

Последующие действия

В случае потребительской ссуды после распределения денег со стороны банка, как правило, нет необходимости в дальнейших действиях, если платежи производятся в соответствии с договоренностью.Однако в отношении бизнес-кредитов банк часто проводит ежегодные обзоры отношений. Многие банки требуют, чтобы компании представляли годовые финансовые отчеты для проверки. Это может предупредить банк о любых надвигающихся проблемах с бизнесом, которые могут поставить под угрозу возврат кредита.

Ссылки

Автор биографии

Ли Энтони с 2004 года поставляла напечатанный контент для различных сайтов малого бизнеса. Ее работы публикуются на eHow и Chron.com. Ее области знаний включают маркетинг, человеческие ресурсы, финансы и лидерство.Она имеет степень магистра делового администрирования Университета Джорджии.

Виды займов: в чем разница?

Потребители обычно берут ссуды для финансирования покупки дома, образования, консолидации долга и общих расходов на проживание. Для растущего малого бизнеса доступны ссуды для пополнения оборотного капитала, оборудования, недвижимости, расширения и инвентаризации. Короче говоря, на кредитном рынке доступно множество вариантов, поэтому важно выяснить, какой тип долгового обязательства подойдет вам.Ниже вы можете найти разбивку по каждому типу кредита и его влиянию на ваши финансы.

Виды потребительских кредитов

Чаще всего потребительские ссуды выдаются в рассрочку. Эти типы ссуд выдаются кредитором единовременно, а затем выплачиваются со временем в виде ежемесячных платежей. Наиболее популярными продуктами потребительского кредитования в рассрочку являются ипотека, студенческие ссуды, автокредиты и индивидуальные ссуды. Как правило, кредиторы используют кредитный рейтинг потребителя и отношение долга к доходу для определения процентной ставки и суммы кредита, на получение которой они имеют право.

| Ипотека |

| 15 или 30 лет | Обеспеченные |

| Студенческие ссуды |

| Зависит от долга заемщика и дохода после окончания учебы | Необеспеченный |

| Автокредиты | Обычно до 100000 долларов | От 2 до 7 лет | Обычно обеспеченные |

| Персональные займы |

| Обычно до 10 лет | Оба |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Максимальный размер ссуды», «Срок действия», «Обеспеченный или необеспеченный?»], [«Ипотека», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n До 424 100 долларов США для соответствующих кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Выше 424 100 долларов США для крупных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» 15 или 30 лет «,» Защищено «], [ «Студенческие ссуды», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n До 12 500 долларов в год по федеральной ссуде для бакалавриата \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Зависит от частных займов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E »,« Зависит от долга заемщика и дохода после получения диплома »,« Необеспеченный »], [« Автокредиты »,« Обычно до 100 000 долларов США »,« От 2 до 7 лет »,« Обычно обеспеченные »], [« Личные Ссуды «,» \ u003Cbr \ / \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n $ 25 000–50 000 для необеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n До 250 000 долларов США для обеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u00 3C \ / div \ u003E «,» Обычно до 10 лет «,» Оба \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Ссуды в рассрочку могут быть обеспеченными или необеспеченными.Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может арестовать залоговый актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Ипотека

Ипотечные кредиты используются потребителями для финансирования покупки жилья. Поскольку большинство домов стоит намного больше, чем средний человек зарабатывает в год, ипотечные кредиты предназначены для того, чтобы сделать покупку жилья доступной за счет распределения затрат на многие годы.Самый распространенный ипотечный кредит — это ипотека с фиксированной процентной ставкой на 30 лет. Этот заем погашается фиксированными ежемесячными платежами в течение 30 лет в процессе, называемом амортизацией. Также предлагаются ипотеки на срок от 15 до 20 лет, но они встречаются гораздо реже, поскольку их ежемесячный платеж намного выше, чем при 30-летнем сроке.

Ипотечные программы также различаются в зависимости от того, какое агентство их спонсирует. Существует три основных типа ипотеки: обычная ипотека, обеспеченная Fannie Mae и Freddie Mac; Ссуды FHA, которые предназначены для лиц с низким доходом или для малообеспеченных людей и поддерживаются Федеральной жилищной администрацией; и ссуды VA, которые предназначены для ветеранов и поддерживаются Департаментом по делам ветеранов.Кредиты FHA подходят для людей, которые хотят внести более низкий первоначальный взнос, в то время как обычные ипотечные кредиты более доступны для тех, кто вносит первоначальный взнос более 20%.

| Страхование ипотеки | Нет | Авансовый и годовой взнос в течение срока кредита | Выплачивается до достижения 20% капитала |

| Минимальный первоначальный взнос | Не требуется | Требуется 3,5% от стоимости дома | 3% от стоимости дома для наиболее квалифицированных заемщиков |

| Минимальный кредитный рейтинг | Зависит от заявителя |

|

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Кредит VA», «Кредит FHA», «Обычная ипотека»], [» Страхование ипотеки »,« Нет »,« Авансовый и годовой взнос на весь срок действия кредита »,« Выплачивается до достижения 20% капитала »], [« Минимальный первоначальный взнос »,« Не требуется »,« 3,5% от стоимости дома. требуется «,» 3% от стоимости дома для наиболее квалифицированных заемщиков «], [» Минимальный кредитный рейтинг «,» Зависит от заявителя «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 500 для 10% авансовых платежей \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered— list-item \ «\ u003E \ n 580 для 3.5% первоначальный взнос \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E » , «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList- -column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 620 для фиксированных- rate \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n 640 для регулируемой скорости \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable » : true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Студенческие ссуды

Большинство заемщиков студенческих ссуд предпочитают брать федеральные студенческие ссуды с фиксированными процентными ставками и не должны возвращаться в течение нескольких месяцев после окончания учебы.Два основных типа федеральных студенческих ссуд — это субсидированные ссуды и несубсидированные ссуды. Субсидированная версия предназначена для учащихся с самыми высокими финансовыми потребностями, поскольку правительство выплачивает проценты по ссуде, пока учащийся еще учится в школе.

Федеральные несубсидированные ссуды доступны среднему студенту-заемщику независимо от финансового положения. Студентам бакалавриата, которые все еще находятся на иждивении своих родителей, разрешается брать в долг до 31 000 долларов в течение своей карьеры с лимитом в 23 000 долларов в виде несубсидированных ссуд.Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Из-за ограничений по федеральным займам некоторые студенты предпочитают брать займы в частных компаниях. Частные ссуды часто предлагают процентные ставки, которые немного ниже, чем по федеральным ссудам, хотя ставки зависят от финансового положения каждого человека. Студенческие ссуды от частных кредиторов также могут быть заимствованы с переменной процентной ставкой, что означает, что процентная ставка увеличивается или уменьшается в зависимости от текущей процентной ставки на рынке.Лимиты по частным займам варьируются от кредитора к кредитору.

Персональные ссуды

Кредиты физическим лицам — наиболее универсальный вид кредитов на рынке потребительского кредитования. В то время как ипотека, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на жизнь, отпуска или создания кредита. Условия личных займов различаются так же широко, как и их использование, хотя продолжительность срока обычно составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Обычно личный заем используется для консолидации существующей задолженности по кредитной карте. Проценты по кредитной карте могут быстро накапливаться, когда остаток не выплачен, поэтому личные займы часто являются более доступным способом погашения долга. В зависимости от кредитора, личные ссуды могут быть обеспеченными или необеспеченными. Ссуды, не обеспеченные залогом, имеют более высокие процентные ставки, так как они более рискованны для кредиторов.

Автокредиты

Автокредиты можно использовать для покупки новых или подержанных автомобилей.Срок автокредитования обычно составляет от 24 до 60 месяцев, хотя все более распространенными становятся более длинные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля со временем обычно снижается, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Из-за быстрого обесценивания стоимости автомобиля для автокредитования наиболее целесообразны более короткие сроки ссуды и большие первоначальные взносы. Что касается более старой подержанной машины, заемщикам довольно легко оказаться «в перевернутом состоянии» — это означает, что они должны по кредиту больше, чем стоит их машина в настоящее время. Чтобы избежать этой ситуации, важно не вывозить деньги со слишком длинным графиком погашения и оценивать, насколько быстро ваша машина обесценится. Последствия дефолта по автокредиту могут быть серьезными, поскольку многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Использование кредита для малого бизнеса

Компании используют ссуды по многим из тех же причин, что и потребители — для покрытия пробелов в краткосрочном финансировании, для оплаты повседневных расходов и для покупки недвижимости. Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая аналогична ипотеке потребителя, и кредитная линия для бизнеса, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Ссуды для малого бизнеса могут быть полезным инструментом для владельцев, которые хотят расширить свои запасы, купить новые офисные помещения или иным образом расширить или финансировать свой бизнес. Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, какая программа ссуды лучше всего соответствует вашим конкретным потребностям.

Большинство онлайн-кредиторов требуют, чтобы владельцы бизнеса имели минимальный кредитный рейтинг от 500 до 600 и занимались бизнесом в течение определенного периода времени, обычно год или два, чтобы иметь право.Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты для того, чтобы считаться малым предприятием, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Потребительский кредит — Обзор, виды и категории

Что такое потребительский кредит?

Потребительский заем — это заем, предоставляемый потребителям для финансирования определенных видов расходов.Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю кредитором Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году. Заем может быть обеспеченным (обеспеченным активами заемщика) или необеспеченным (не обеспеченным активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом.Хотя можно взять ссуду для покрытия всей стоимости дома, чаще всего предоставляется ссуда примерно на 80% от стоимости дома .: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредиты : используются потребителями для финансирования покупки транспортного средства

- Студенческие ссуды : используются потребителями для финансирования образования

- Личные займы : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и имеют важное значение для финансирования своей жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залог Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение активами, обеспеченными залогом, и ликвидировать их, чтобы погасить непогашенную сумму.

Потребительские ссуды без обеспечения — ссуды, не обеспеченные залогом. Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком погашения

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых видов покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью выплатить кредит до указанной даты, начисляются проценты.

Кредитная карта — это пример бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не погасит непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит

Закрытый потребительский кредит, также известный как кредит в рассрочку, используется для финансирования определенных покупок. По закрытым займам потребитель производит равные ежемесячные платежи в течение определенного периода времени.Такие ссуды обычно обеспечиваются. Если потребитель не может выплатить суммы взноса, кредитор может арестовать активы, которые использовались в качестве обеспечения.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, призванная превратить любого в финансовый аналитик мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Лучшее программное обеспечение для личных финансов программное обеспечение для личных финансов.Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

- Неисполнение долга Неисполнение долга Неисполнение долга происходит, когда заемщик не может выплатить ссуду в срок. Время наступления дефолта варьируется в зависимости от условий, согласованных кредитором и заемщиком. Некоторые ссуды не выплачиваются после пропуска одного платежа, а другие — только после пропуска трех или более платежей.

- Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) — это федеральный закон США, который предусматривает защиту потребителей от эксплуатации со стороны кредиторов посредством ошибок при выставлении счетов.Enac

- Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно кратко изложить в бюджете или финансовом плане.

Чем отличается потребительский ипотечный кредит от кредита на коммерческую недвижимость

Многие молодые и энергичные владельцы бизнеса подают заявку на получение ссуды на коммерческую недвижимость, ошибочно полагая, что этот процесс аналогичен потребительской ипотечной ссуде.Но есть заметные различия между процессом получения ипотечного кредита на недвижимость и процессом потребительского коммерческого кредита, о которых вы должны знать, прежде чем подавать заявку на получение кредита для поддержки вашего растущего бизнеса.

Давайте сначала проясним самую большую разницу между потребительской ипотекой и ссудой на коммерческую недвижимость (бизнес): видов использования . Потребительская ипотека — это разновидность ссуды от банка или кредитора, которая поможет вам профинансировать покупку дома. С другой стороны, ссуды на коммерческую недвижимость дают владельцам бизнеса ссуду для инвестирования в свой бизнес.Бизнес-ссуды можно использовать для покрытия самых разных расходов, связанных с бизнесом, от приобретения нового оборудования до найма и не только. Давайте поговорим о некоторых других различиях между ипотечным и коммерческим кредитом:

Оценок:

Процентные ставки по потребительской ипотеке обычно ниже, чем по ссудам на коммерческую недвижимость. Бизнес-кредит, вероятно, будет иметь более высокую процентную ставку, в зависимости от суммы и срока кредита, среди других факторов.

Срок:

Потребительская ипотека обычно бывает более длительной, но бизнес-ссуды обычно намного короче.Бизнес-ссуды часто составляют от 3 до 10 лет, при этом 10-летние ссуды встречаются редко.

Залог:

Залог — это, по сути, «страховка» для кредитора, на которую вы вернете свой кредит. Для потребительской ипотеки залогом является просто ваш дом, а это означает, что вы потеряете свой дом, если не сможете выплатить ссуду. Для бизнес-кредита залог будет зависеть от вашего кредитора и вашей квалификации, но может быть определен как «что-нибудь ценное».

Наконец, процесс:

В процессе оформления ипотеки вы можете:

- Пройдите предварительную квалификацию для получения ипотеки *

- Подать заявку на ипотеку

- Заказать домашний осмотр

- Покупка страховки домовладельца

- Заблокируйте свою ставку не позднее, чем за 10 дней до даты закрытия *

- Проверьте свои документы

- Договор о первоначальном взносе / закрытии расходов *

- Откройте свой новый дом

Процесс ссуды на коммерческую недвижимость немного сложнее и требует дополнительной документации, вы можете:

- Пройти предварительную квалификацию для получения кредита *

- Подать заявку на получение ссуды с предоставлением обеспечения, которое может включать акции, облигации и недвижимость *

- Получить письмо о намерениях со всей необходимой информацией о ссуде для подписи *

- Дождитесь утверждения кредита, во время которого может потребоваться дополнительная документация

- Пакет заявки на получение кредита может быть повторно отправлен в кредитный комитет для окончательного утверждения

- Подпишите окончательные документы о ссуде, если и когда ссуда будет одобрена.

Хотя это основные различия между процессами потребительской ипотеки и ссуды на коммерческую недвижимость, это не исчерпывающий список. Наши коммерческие кредиторы обладают более чем 100-летним коллективным опытом и используют свои ноу-хау, чтобы убедиться, что их клиенты получают правильный кредит для своих нужд. Коммерческие кредиторы банка Citizens Bank с удовольствием расскажут вам, как работают личные и коммерческие кредиты. Загляните к нам сегодня!

* Узнайте у своего кредитора, предлагается ли это или возможен, и каковы требования.

Что такое потребительский кредит и как они работают?

Потребительский кредит — это любая ссуда или кредитная линия, которую потребитель получает от кредитора.

Обычные потребительские ссуды — это жилищная ипотека, автокредиты, кредитные карты, личные ссуды, студенческие ссуды, жилищный капитал и ссуды HELOC.

Оцените поиск: проверьте сегодняшние ставки по ипотеке

Типы потребительских ссуд

Ипотека на жилье

Ипотека — это ссуда, используемая для покупки дома.Заемщики обычно вносят небольшой процент от покупной цены наличными, а оставшаяся сумма финансируется через банк или кредитное учреждение.

Ипотека предлагается заемщикам, которые соответствуют определенным требованиям к кредитному рейтингу и доходу, установленным кредитором. Есть много типов доступных жилищных ипотечных кредитов.

Ипотечный кредит обычно имеет длительный срок от 15 до 30 лет из-за суммы займа. Ипотека с фиксированной процентной ставкой на 30 лет является наиболее распространенным сроком кредита.Также доступны более короткие сроки с фиксированной ставкой и ипотечные ссуды с регулируемой ставкой.

Сравните ставки и предложения по ипотеке сейчас

Заем под залог собственного капитала

Если у вас есть ипотечный кредит, и ваш дом стоит больше, чем остаток по ипотеке, у вас есть собственный капитал. Вы можете использовать капитал, который есть у вас дома, для обеспечения ссуды, называемой второй ипотекой. Этот заем предоставляется под залог вашего дома и под низкие проценты.

Кредитная линия собственного капитала или HELOC работает так же, как кредитная карта.Вам предоставляется кредитная линия, и с вас взимаются проценты только с суммы займа.

Личный кредит

Личный кредит — это необеспеченные ссуды, выдаваемые потребителям на короткие сроки, обычно на срок от 18 до 60 месяцев. Процентные ставки по личным ссудам обычно выше, чем обеспеченные ссуды, такие как ссуды под залог недвижимости, но ниже, чем по кредитным картам.

От отпуска до открытия бизнеса заемщики могут использовать личный заем для совершения любых покупок.

Ссуда рефинансирования

Когда вы получаете новую ссуду для погашения существующей ссуды, это называется рефинансированием.Вы можете рефинансировать большинство видов ссуд, но рефинансирование ипотеки является наиболее распространенным.

Есть много причин рефинансировать ссуду. Обычно это более низкая процентная ставка или ежемесячный платеж.

Вы не можете рефинансировать задолженность по кредитной карте, но можете сделать перевод баланса. Перенос баланса — это когда вы получаете новую кредитную карту и переводите баланс старой карты.

Проверьте, имеете ли вы право на рефинансирование кредита

Автокредит

Автомобиль часто является второй по величине покупкой, которую совершает большинство потребителей.Для большинства просто невозможно заплатить наличными за обесценивающийся актив, такой как автомобиль. Очень много людей используют автокредит для покупки и финансирования автомобиля.

Условия автокредитования обычно составляют от 36 до 60 месяцев с фиксированной процентной ставкой. При покупке нового автомобиля на деньги дилера процентная ставка будет намного ниже. Подержанные автомобили имеют более высокие процентные ставки, которые основаны на кредитном рейтинге потребителя.

Кредитные карты

Кредитная карта — один из наиболее популярных видов потребительских кредитов.Кредитная карта — это кредитная линия, по которой вы можете брать взаймы и делать небольшие ежемесячные платежи в счет основного баланса.

Процентные ставки по кредитным картам обычно довольно высоки, но с вас взимаются проценты только с суммы займа. Если вы сможете выплачивать полную сумму каждый месяц, вы вообще не будете платить проценты.

Студенческая ссуда

Образование стоит дорого, поэтому многие студенты получают студенческую ссуду для оплаты обучения в колледже. Эти ссуды иногда поддерживаются федеральным правительством, что позволяет легко получить их, даже если у вас нет кредита.

Выплаты по студенческой ссуде обычно откладываются до тех пор, пока вы не закончите колледж. Выплаты могут растягиваться на несколько лет, что делает ежемесячные выплаты относительно небольшими.

The Bottom Line

Потребительские кредиты используются для финансирования дорогих покупок. Без потребительских кредитов многие люди не смогли бы купить дом или машину.

Учащиеся могут платить за колледж и не должны возвращать ссуду, пока они не закончат школу.

Кредитные карты удобны и являются отличным способом увеличения кредита.

Вам нужен потребительский кредит?

Обратитесь к нашим ипотечным кредиторам сегодня

Личные ссуды по сравнению с автокредитами: в чем разница?

Индивидуальные ссуды и автокредиты: обзор

Если вы собираетесь купить крупную покупку, например, машину, возможно, вам придется взять ссуду, чтобы покрыть расходы. Личные ссуды и автокредиты — два наиболее распространенных варианта финансирования. Если вы соответствуете их требованиям к кредитованию, их будет относительно легко получить.

Так в чем разница между ними? Личный заем можно использовать для множества различных целей, включая покупку автомобиля, тогда как автокредит (как следует из названия) предназначен исключительно для покупки автомобиля. У каждого типа ссуды есть свои плюсы и минусы; важно взвесить и сравнить их, прежде чем ставить подпись на пунктирной линии.

Ключевые выводы

- Персональный кредит можно использовать для различных целей, тогда как кредит на покупку автомобиля предназначен исключительно для покупки автомобиля.

- Персональный заем может быть обеспечен чем-то ценным или, что чаще всего, необеспеченным.

- Автокредит обеспечен автомобилем, который вы собираетесь приобрести, что означает, что автомобиль служит залогом для ссуды.

- В любом случае хороший кредит обычно означает, что легче получить одобрение и предложить лучшие условия кредита.

Персональный заем

Персональный заем предоставляет заемщику средства от кредитного учреждения (обычно банка) в виде единовременной суммы, которую заемщик может использовать по своему усмотрению, например, для отпуска, свадьбы или ремонта дома.

Персональный заем может быть обеспечен чем-то ценным, например автомобилем или домом, что позволяет кредитору конфисковать ваш актив для возмещения его убытков, если вы не погасите ссуду. Однако большинство людей выбирают необеспеченную ссуду, что означает, что ссуда предоставляется без обеспечения.

Два ключевых элемента, которые влияют на общую сумму, выплачиваемую по ссуде, — это процентная ставка и срок ссуды. Калькулятор персонального кредита может быть полезным инструментом для определения того, как эти факторы повлияют на то, сколько вы будете платить за каждый месяц.

Процентные ставки

Как правило, процентные ставки по необеспеченным кредитам выше, чем по сопоставимым обеспеченным кредитам с предоставленным залогом. К необеспеченным личным займам также предъявляются гораздо более строгие требования к одобрению, поэтому вам понадобится отличный кредит на вашей стороне. Если ваш находится в плохой форме, личный заем может не подойти.

Ваш кредитный рейтинг будет влиять как на сумму кредита, так и на процентную ставку, которая может быть фиксированной или переменной. Чем лучше ваш кредитный рейтинг, тем выше ваша кредитоспособность и ниже процентная ставка.И наоборот, чем ниже ваш кредитный рейтинг, тем ниже ваша кредитоспособность и выше ставка.

Минусы

Процентные ставки, вероятно, будут высокими

Ужесточение требований к кредитованию

Потребители с плохой кредитной историей не будут соответствовать требованиям

Условия

Персональные ссуды имеют установленный период погашения, который указывается в месяцах — 12, 24, 36 и т. Д. Более длительные сроки займа уменьшат вашу ежемесячную выплату, но вы будете платить больше процентов в течение срока ссуды.И наоборот, более короткие сроки кредита означают более высокие ежемесячные выплаты, но в целом взимаются меньшие проценты, поскольку вы быстрее выплачиваете основную сумму.

Большинство кредиторов принимают онлайн-заявки на получение личных ссуд, и вы часто можете получить одобрение на получение ссуды на покупку автомобиля на месте в автосалоне.

Автокредит

Автокредит обеспечен автомобилем, который вы собираетесь купить, что означает, что автомобиль служит залогом для ссуды. Если вы не выплачиваете свои выплаты, кредитор может конфисковать автомобиль.Кредит погашается фиксированными платежами на протяжении всего срока кредита. Как и ипотека, кредитор сохраняет право собственности на актив до тех пор, пока вы не сделаете последний платеж.

Чтобы определить, какая процентная ставка и срок займа лучше всего подходят вашим потребностям, прежде чем вы отправитесь в дилерский центр, сначала попробуйте поэкспериментировать с калькулятором автокредитования.

Процентные ставки

Учитывая, что кредитор имеет финансовый контроль над автомобилем — это обеспеченный заем — считается, что долг имеет меньший риск, что обычно приводит к значительному снижению процентной ставки для заемщика.Процентные ставки также являются фиксированными, поэтому заемщики не подвергаются увеличению, которое может быть связано с необеспеченными личными ссудами.

Плюсы

Обычно более низкая процентная ставка

Проще получить с посредственной кредитной историей

Часто удобное финансовое решение «на месте»

Условия

Большинство автокредитов выдается на 36, 48, 60 или 72 месяца. И так же, как и личный заем, чем короче срок, тем выше ежемесячная выплата и наоборот.Кредитная история ниже среднего не обязательно будет стоять между вами и вашим автокредитом (в отличие от личного кредита). Это также меньше повлияет на вашу процентную ставку или сумму займа, которая зависит от цены автомобиля.

Есть множество способов получить автокредит. Прежде чем подписываться на ссуду дилера, может быть стоит выяснить, может ли местный банк или кредитный союз предложить вам более выгодную сделку.

Особые соображения

Независимо от того, выбираете ли вы личную ссуду или ссуду на покупку автомобиля, ставки и предложения различаются в зависимости от учреждения.Так что делайте свою домашнюю работу и ищите лучшее предложение. Изучите банки, кредитные союзы и другие кредитные платформы, чтобы найти наилучшее сочетание процентных ставок и продолжительности ссуды для доступного ежемесячного платежа.

Итог

Когда дело доходит до покупки нового автомобиля, многие потребители выбирают автокредит, финансируемый дилером, потому что это быстро и удобно. Но в некоторых случаях более эффективным может быть получение личного кредита. Чтобы принять обоснованное решение, задайте себе следующие вопросы:

- Есть ли у меня залог для обеспечения ссуды?

- Какую процентную ставку (и связанные с ней выплаты) я действительно могу себе позволить?

- Достаточно ли хорош мой кредит?

Выбор между ними сводится к взвешиванию «за» и «против» в свете ваших индивидуальных обстоятельств.

Что такое потребительское кредитование? | BBVA

Многие из этих типов ссуд являются необеспеченными, что означает, что они не требуют какого-либо обеспечения, в то время как некоторые, например, автокредиты, действительно требуют размещения некоторых активов под ссуду, чтобы гарантировать погашение ссуды.

Некоторые из различных доступных потребительских кредитов включают:

1. Персональные займы

Этот тип ссуды обычно требует подписи клиента на обещании вернуть ссуду.Кредитор использует кредитный рейтинг потребителя, среди прочего, для определения права на получение кредита и применимой процентной ставки. Этот вид кредита является необеспеченным.

Премьер-служба персонального кредитования

BBVA Compass, Express Personal Loans, предлагает возможность закрытия в тот же день и финансирование после окончательного утверждения, а также множество других удобных для потребителей функций. Узнайте больше о личных займах BBVA Compass Express здесь.

2. Кредитная линия собственного капитала