Отказ по скорингу что это: кто одобряет кредиты в банках?

Почему банки не объясняют причины отказа в кредите

Вам отказано в кредите. Такой «исчерпывающий» ответ получают сегодня почти две трети российских заемщиков – физических лиц при попытке оформить любую банковскую ссуду, от кредитной карты до ипотеки. При этом о причинах отказа несостоявшиеся заемщики могут только догадываться, поскольку никакой конкретики в своих ответах банки не сообщают.

Повысить информированность банковских клиентов попытались законодатели: в конце октября 2020 г. в Госдуму был внесен законопроект, обязывающий кредиторов предоставлять «отказникам» мотивированное объяснение причин. По мнению авторов документа, это знание поможет людям устранить причины отказов. Банкиры с этой позицией не согласились, попросив оставить в силе текущую практику. С соответствующим письмом к главе комитета Госдумы по финансовому рынку Анатолию Аксакову обратилась Ассоциация банков России. Там уверены, что обязанность раскрывать причины отказов никак не поможет заемщикам, но создаст риски для самих банков. Банкиры опасаются, что несостоявшиеся заемщики смогут воспользоваться этой информацией для манипулирования факторами, влияющими на решение о выдаче кредита.

Банкиры опасаются, что несостоявшиеся заемщики смогут воспользоваться этой информацией для манипулирования факторами, влияющими на решение о выдаче кредита.

Насколько оправданна эта позиция? Начну с того, что в подавляющем большинстве банков решение о предоставлении кредита уже давно принимается на автомате: оценкой потенциального заемщика и уровня его риска занимаются скоринговые системы. Факторы, которые при этом анализируются, – банковское ноу-хау, являющееся коммерческой тайной. Понятно, почему банки не горят желанием раскрывать все карты.

Отсюда следует и вторая проблема требуемой законодателями прозрачности: скоринговые модели банков уникальны, поэтому отказ в выдаче кредита или, наоборот, его одобрение в одном банке вовсе не означает аналогичных решений другого, поскольку большее значение для него могут играть совсем другие факторы. Поэтому клиент, получивший подробную информацию от конкретного банка, не может быть уверен в том, что его действия по исправлению ситуации сработают при обращении к другому кредитору.

Более того, на принятие решения о выдаче кредита может повлиять не один или несколько факторов, но их совокупность или даже пересечение. Эта взаимосвязь, оцениваемая автоматическими алгоритмами, может быть неочевидна даже самому банку, и как в этой ситуации предоставить «мотивированный отказ»?

То, что предлагают авторы законопроекта, будет иметь смысл только в случае стандартизации скоринговых моделей банков, приведения их к единому знаменателю, что, по понятным причинам, просто невозможно.

как стать нежелательным заемщиком за компанию :: Мнение :: РБК

Срок принятия решения зависит от кредитного продукта, на который отправлена заявка, от указанной суммы кредита и кредитной истории потенциального клиента. В среднем решение по ипотечному или потребительскому кредиту с крупной суммой (от нескольких сотен тысяч) принимается в течении 3–5 рабочих дней. Решение по микрозаймам и кредитным картам принимается за несколько минут, так как обращения все чаще рассматриваются онлайн.

В то же время бывают весьма необычные причины отказа, о которых вы можете даже не подозревать в момент обращения в банк. Рассмотрим несколько примеров.

Читайте на РБК Pro

У МФО с федеральной сетью (их доля в ряде областей по объему выдач микрозаймов достигает 40%) во внутренних базах бывают так называемые дефолтные улицы или дома. Так выделяются места. где предыдущие заемщики несвоевременно выполняли свои обязательства по погашению кредита — ушли в просрочку. Если вы проживаете на такой улице, то, с высокой долей вероятности, получите отказ, даже если ваша кредитная история хорошая и вы соответствуете минимальным финансовым требованиям МФО.

Разочарование может ждать лиц определенных профессий, которые, по мнению экспертов банка, на конкретный момент времени находятся в зоне риска. Список таких профессий постоянно меняется в зависимости от ситуации в стране. Например, сейчас нестабилен рынок застройщиков — ряд компаний разоряется, поэтому банки могут отказать в кредите их сотрудникам. А в результате финансового кризиса в дефолтную группу попали банковские служащие по причине участившихся случаев изъятия лицензий у банков, текучки кадров, сокращений в секторе.

А в результате финансового кризиса в дефолтную группу попали банковские служащие по причине участившихся случаев изъятия лицензий у банков, текучки кадров, сокращений в секторе.

По официальным требованиям ряда банков кредит могут получить лица старше 21 года, но зачастую на практике это правило не работает: в сегменте до 25 лет плотность отказов выше. Банки считают такую аудиторию менее стабильной и благонадежной.

Семейное положение может также быть проблемой заемщика. Например, при оформлении микрозайма в зону риска попадают люди, которые проживают с родителями, при оформлении кредита на крупную сумму — не состоящие в браке.

У некоторых банков есть списки дефолтных товаров, под приобретение которых они могут не выдавать POS-кредиты (кредиты, которые выдаются в точках продаж). Как правило, это особо разрекламированные товары, которые стимулируют людей (особенно в возрасте до 25 лет с нестабильным заработком) на импульсивные покупки.

В целом банки очень пристально следят за своими партнерами-ретейлерами и изучают не только количество выданных кредитов, но и по каким продуктам и как происходила выплата, в каком магазине наиболее высокий уровень просрочки и в какой категории. В зависимости от результатов такого анализа строится скоринг-модель конкретно для данного магазина. Поэтому, получив отказ на оформление кредита для приобретения какого-то товара (например, дорогостоящего телефона) в одном магазине, можно попробовать обратиться в другой, где дефолтность по данному продукту ниже и может быть получено одобрение банка.

В зависимости от результатов такого анализа строится скоринг-модель конкретно для данного магазина. Поэтому, получив отказ на оформление кредита для приобретения какого-то товара (например, дорогостоящего телефона) в одном магазине, можно попробовать обратиться в другой, где дефолтность по данному продукту ниже и может быть получено одобрение банка.

Чтобы избежать разочарований и не тратить время зря, перед обращением в банк лучше тщательно проверить его кредитные требования и убедиться, что вы являетесь желанным заемщиком, а вероятность одобрения вашей заявки высока. При этом иногда лучше связаться с сотрудниками банка по телефону, так как информация на сайте порой может оказаться противоречивой и не вполне достоверной.

Банки выступили против объяснения отказов в кредитах. Это вызовет волну жалоб россиян

Авторы законопроекта хотят обязать банки давать «мотивированное объяснение» клиентам в случае отказа в кредите. Это позволит гражданам устранить причины, мешающие получить заём.

Это позволит гражданам устранить причины, мешающие получить заём.

Банки, как говорится в письме ассоциации, уверены, что и сейчас у граждан есть достаточно информации о причинах возможного отказа. Кроме того, раскрытие таких причин будет затруднительным, поскольку оно затрагивает скоринговые модели банков (системы оценки платёжеспособности клиентов), а они являются коммерческой тайной.

Никакой пользы в разъяснениях не будет и для самых клиентов, считают в АБР. «Скоринговые модели у банков разные: один кредитор откажет по одному основанию, другой — по иным причинам. Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются», — заявил начальник правового управления ассоциации Сергей Клименко.

В письме отмечается, что итогом станет значительный рост числа жалоб клиентов в Центральный банк, суды и службы финансового уполномоченного.

Руководитель проекта ОНФ «За права заёмщиков» Евгения Лазарева считает, что скоринговые модели банков должны оставаться под защитой, их попадание не в те руки может нанести ущерб как банкам, так и их клиентам. При этом она считает, что полностью отказываться от обоснования отказа несправедливо.

При этом она считает, что полностью отказываться от обоснования отказа несправедливо.

«Уровень финансовой культуры в нашей стране еще не настолько высок, чтобы банки были уверены, что каждый потенциальный заёмщик знает о необходимости следить за своим кредитным рейтингом, кредитной историей и своим уровнем предельной долговой нагрузки. Банки могли бы взять на себя такую социальную ответственность и указывать потребителям на необходимость следить за этими показателями, не раскрывая подробностей скоринга. В дальнейшем это только повысит уровень доверия и лояльности клиента», — считает Лазарева.

Глава комитета Госдумы по финансовым рынкам Анатолий Аксаков сообщил изданию, что инициатива еще обсуждается, в ЦБ сообщили, что сейчас готовят отзыв на данный законопроект.

Фото: Pixabay, Pixabay License

Новости без купюр и масок в инстаграме «Секрета фирмы».

Банки должны уделять больше внимания верификации потребителей кредитов

Опасения банкиров по поводу раскрытия основных причин отказа в выдаче кредита потребителю преувеличены, им следовало бы обратить больше внимание на недостаточную верификацию клиентов, поскольку основной поток жалоб на банки связан именно с этим, заявила руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Ассоциация банков России обратилась с письмом к главе комитета Госдумы по финансовому рынку, в котором банкиры просят не менять существующий порядок выдачи кредитов, сообщает РБК. Банкиры не хотят раскрывать клиентам причины отказов по заявкам, считая это коммерческой тайной, которая распространяется на модели оценки заемщиков.

«Безусловно, скоринговые модели банков должны оставаться коммерческой тайной и быть сохранны в соответствии с законом о банковской тайне. Это очень дорогостоящий для кредиторов инструмент, который, попадая не в те руки, может принести серьезные потери не только банку, но и его клиентам. Злоумышленники, потратив относительно небольшие деньги, могут направить в конкретный банк, к примеру, тысячу неплатежеспособных заемщиков и на основе ответов с детальным обоснованием причин отказа с точностью до 90 процентов вычислить механизм скоринга этого кредитора», – отметила Лазарева.

«Вместе с тем, на наш взгляд, полностью отказываться от обоснования причин отказа в предоставлении кредита несправедливо по отношению к потребителю. Уровень финансовой культуры в нашей стране еще не настолько высок, чтобы банки были уверены, что каждый потенциальный заемщик знает о необходимости следить за своим кредитным рейтингом, кредитной историей и своим уровнем предельной долговой нагрузки. Банки могли бы взять на себя такую социальную ответственность и указывать потребителям на необходимость следить за этими показателями, не раскрывая подробностей скоринга. В дальнейшем это только повысит уровень доверия и лояльности клиента», – уточнила руководитель проекта ОНФ «За права заемщиков».

Уровень финансовой культуры в нашей стране еще не настолько высок, чтобы банки были уверены, что каждый потенциальный заемщик знает о необходимости следить за своим кредитным рейтингом, кредитной историей и своим уровнем предельной долговой нагрузки. Банки могли бы взять на себя такую социальную ответственность и указывать потребителям на необходимость следить за этими показателями, не раскрывая подробностей скоринга. В дальнейшем это только повысит уровень доверия и лояльности клиента», – уточнила руководитель проекта ОНФ «За права заемщиков».

«Мы не видим причин опасаться лавинообразного роста жалоб на отказы в выдаче кредитов в связи с вступлением нормы в силу и считаем опасения банкиров напрасными. Наша практика показывает, что потребители чаще жалуются не на отказы в выдаче, а как раз на выдачу кредитов без верификации потребителей. К сожалению, практика выдачи POS-кредитов (разновидность потребительского кредита, оформляемого в магазинах) и кредитных карт по доверенности без вообще какого-либо скоринга себя не изжила и процветает, особенно в регионах. На наш взгляд, это явление гораздо больше нуждается в обеспокоенности и пристальном внимании банковского сообщества, чем пока еще обсуждаемая инициатива», – резюмировала Лазарева.

На наш взгляд, это явление гораздо больше нуждается в обеспокоенности и пристальном внимании банковского сообщества, чем пока еще обсуждаемая инициатива», – резюмировала Лазарева.

почему банки не хотят раскрывать причины отказа в кредитах – МБХ медиа

Банки вступили в борьбу за свое право сохранять в секрете причины, по которым они отказывают в кредитах потенциальным заемщикам. Внесенный в Госдуму законопроект предполагает большую прозрачность процедуры, но для банков это грозит дополнительными проблемами, утверждают эксперты. Как именно устроен этот механизм и почему вопрос настолько принципиален — в материале «МБХ медиа».

Секрет фирмы

Российские банки выступили резко против законопроекта, обязывающего их раскрывать клиентам причины отказа в предоставлении кредитов. Сейчас банки могут отказаться заключать кредитный договор с клиентом без каких-либо объяснений, но в случае принятия документа это правило перестанет действовать: несостоявшимся заемщикам необходимо будет предоставлять «мотивированное объяснение с причинами отказа». Участники рынка недовольны возможными изменениями. Ассоциация банков России (АБР) даже направила главе комитета Госдумы по финансовому рынку Анатолию Аксакову письмо с возражениями. По мнению банков, дополнительная информация о причинах отказа в кредите все равно ничего не даст клиентам, а сами банки в результате вынуждены будут раскрыть свои скоринговые модели, информация о которых тщательно охраняется.

Скоринговая модель — это определенная схема расчетов на основе критериев и характеристик, которые используются банками для определения кредитоспособности клиента. Самые очевидные из этих критериев — уровень дохода, стаж работы и наличие кредитных просрочек, по которым банки определяют сумму кредита и возможные риски. «Они не хотят раскрывать информацию именно потому, что никто, кроме самого банка и очень ограниченного числа его сотрудников, не знает, как устроены скоринговые алгоритмы», — объяснил в разговоре с «МБХ медиа» независимый экономический аналитик Семен Новопрудский. По его словам, единых универсальных скоринговых алгоритмов нет, они настроены в банках по-разному. «Это действительно очень деликатный бизнес, и банки никогда не раскрывают того, как у них устроены их скоринговые алгоритмы. Это всегда, что называется, секрет фирмы, который хранится и совершенствуется. Это не универсальные и не общераспространенные модели, хотя уверен, что если бы в детали кто-то смог проникнуть, то выяснилось бы, что очень многое в этих моделях, конечно, совпадает», — сказал эксперт.

По его словам, единых универсальных скоринговых алгоритмов нет, они настроены в банках по-разному. «Это действительно очень деликатный бизнес, и банки никогда не раскрывают того, как у них устроены их скоринговые алгоритмы. Это всегда, что называется, секрет фирмы, который хранится и совершенствуется. Это не универсальные и не общераспространенные модели, хотя уверен, что если бы в детали кто-то смог проникнуть, то выяснилось бы, что очень многое в этих моделях, конечно, совпадает», — сказал эксперт.

Похожего взгляда придерживается и глава правового управления АБР Сергей Клименко. «Единого подхода нет, все превратится в кашу, клиенты еще больше запутаются», — заявил он РБК. Также банки полагают, что раскрытие причин отказов в выдаче кредитов приведет к серьезному росту жалоб несостоявшихся заемщиков в разные инстанции — от ЦБ и службы финансового уполномоченного до судов.

Фото: Александр Демьянчук / ТАСС

Скоринговый балл

На основе положительных и отрицательных факторов банки рассчитывают скоринговый балл. К положительным относятся кредиты без просрочек, а также большое количество погашенных кредитов. Это же касается и сумм погашенных займов — чем они выше, тем больше вероятность, что клиенту одобрят кредит. К отрицательным факторам относят, прежде всего, просрочки.

К положительным относятся кредиты без просрочек, а также большое количество погашенных кредитов. Это же касается и сумм погашенных займов — чем они выше, тем больше вероятность, что клиенту одобрят кредит. К отрицательным факторам относят, прежде всего, просрочки.

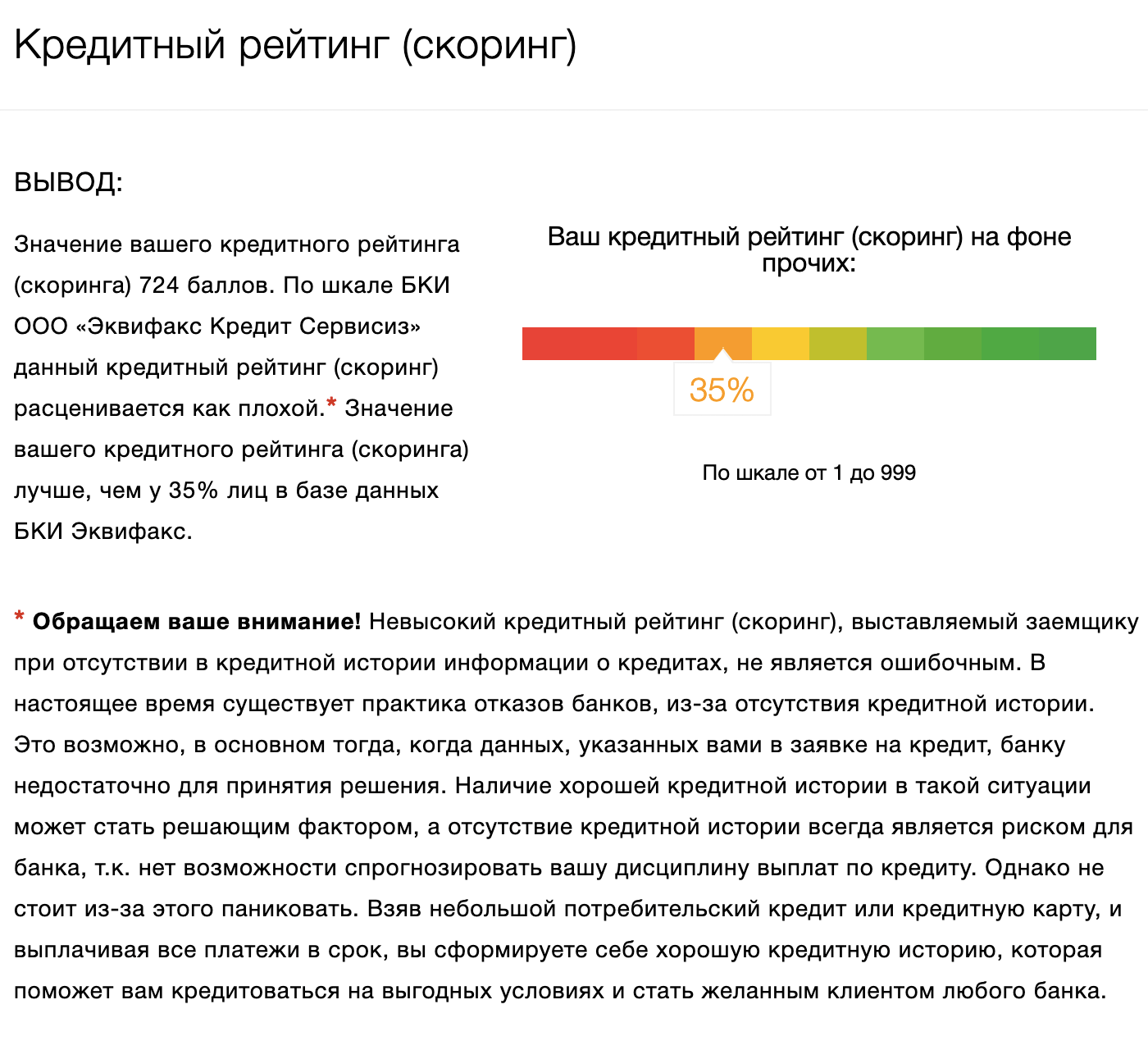

Хотя скоринговая модель держится банками в секрете, свой скоринговый балл можно запросить на сайте Национального бюро кредитных историй. Максимальное значение — 850 баллов, но для одобрения заявки на кредит обычно достаточно набрать больше 600 баллов. При этом стоит отметить, что для банков этот балл не является главным критерием при принятии решения о выдаче кредита. Рейтинг потенциального заемщика банки рассчитывают самостоятельно с учетом его кредитной истории и дополнительной информации из анкеты.

Борьба за клиента

По словам Новопрудского, до недавнего времени практически каждую заявку на кредит, даже от частных лиц, рассматривали специальные комиссии. В последние годы подход изменился и этим часто занимаются так называемые кредитные конвейеры, по которым, к примеру, выдаются обычные потребительские и ипотечные кредиты. Именно там и задействована скоринговая модель, на которую банки начали массово переходить в первой половине 2010-х годов. Как отметил эксперт, банки опасаются, прежде всего, своих конкурентов, которые после изучения обоснований отказов в кредитах смогут выяснить, как у них устроены скоринговые алгоритмы.

Именно там и задействована скоринговая модель, на которую банки начали массово переходить в первой половине 2010-х годов. Как отметил эксперт, банки опасаются, прежде всего, своих конкурентов, которые после изучения обоснований отказов в кредитах смогут выяснить, как у них устроены скоринговые алгоритмы.

Еще одна причина, по которой банки так жестко борются за право не раскрывать причины отказа в кредитах, может быть опасение испортить собственную репутацию. «Если банк по каким-то публично озвученным причинам какому-то клиенту не даст кредит, он возьмет в другом банке, а потом еще где-нибудь в соцсетях напишет: “Мне в том не дали, а в этом дали”», — описал возможную ситуацию Новопрудский. По его мнению, это может обострить и без того довольно непростую ситуацию на банковском рынке. «В России рекордная за все время существования банковской системы борьба за клиента», — сказал аналитик. Это накладывается еще и на низкую лояльность клиентов по отношению к банкам. В западных странах довольно часто целые семьи пользуются услугами одного и того же банка, но в России такого нет и люди готовы часто менять банки, что тоже обостряет конкурентную борьбу за клиента.

По словам Новопрудского, если с точки зрения банка нежелание раскрывать причины отказов в кредитах абсолютно понятно, то клиентов такой подход действительно может не устраивать. «Когда мы вообще что-нибудь запрашиваем и нам говорят “нет”, нам, конечно, хочется знать, почему. Возникает такая существенная психологическая и чисто человеческая проблема», — сказал эксперт.

Новопрудский предположил, что банки продолжат отстаивать свое право на сохранение в секрете скоринговых механизмов и в будущем предстоит широкая дискуссия по этому вопросу. «Может быть, банкам и не удастся полностью развернуть этот законопроект, но что он может оказаться очень размытым — это факт. Борьба развернется за то, как он будет написан, какие выберут формулировки и принципы правоприменения», — заключил эксперт.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Банки не хотят объяснять своим клиентам причины отказа в кредитах

Ассоциация банков России отреагировала на законопроект, который предлагает обязать кредиторов давать заемщикам «мотивированное объяснение с причинами отказа»

Фото: Станислав Красильников/ТАСС

Банки выступили против инициативы депутатов обязать их сообщать клиентам причины отказов по кредитам, сообщает РБК со ссылкой на письмо Ассоциации банков России (АБР) главе комитета Государственной думы по финансовому рынку Анатолию Аксакову.

Кредитные организации отреагировали на законопроект, который предлагает обязать кредиторов давать заемщикам «мотивированное объяснение с причинами отказа». Сейчас банки могут отказать в заключении кредитного договора с клиентом без объяснений.

В АБР объясняют, что раскрывать причины отказов мешает коммерческая тайна, которая распространяется на внутренние модели оценки платежеспособности клиентов. Комментирует начальник правового управления АБР Сергей Клименко:

Сергей Клименко начальник правового управления Ассоциации банков России

В письме АБР также отмечается, что раскрытие причины отказа в кредите приведет к значительному росту жалоб заемщиков в ЦБ, суды и службу финансового уполномоченного. С 1 января 2021 года жалобы банковских клиентов может рассматривать финансовый омбудсмен. Сейчас эту должность занимает Юрий Воронин. Его работу будут оплачивать кредитные организации. Пока практики обращений к нему нет.

Банки обязаны раскрывать причину отказа. То, что это доставляет банкам какие-то неудобства, — это их проблемы, которые кредитные организации должны решать другим способом, считает начальник аналитического управления Банка корпоративного финансирования Максим Осадчий.

То, что это доставляет банкам какие-то неудобства, — это их проблемы, которые кредитные организации должны решать другим способом, считает начальник аналитического управления Банка корпоративного финансирования Максим Осадчий.

Максим Осадчий начальник аналитического управления Банка корпоративного финансирования

Представитель Банка России сообщил РБК, что комментарии по законопроекту преждевременны, ЦБ готовит на него отзыв. Аксаков в свою очередь отметил, что документ еще обсуждается.

Добавить BFM.ru в ваши источники новостей?

Скоринг для МФО | Бюро кредитных историй

«Скоринг для МФО 2.0» помогает:

- улучшать качество кредитного портфеля МФО, устанавливая ставку по кредиту в зависимости от степени риска;

- увеличивать долю одобренных заявок без дополнительных рисков;

- уменьшать время на принятие решения;

- снижать издержки на рассмотрение заявки путём применения автоматизации процесса принятия решения;

- снижать уровень внутреннего мошенничества путём стандартизации критериев отбора параметров и использования единой оценки.

Уникальный продукт «Скоринг для МФО 2.0» значительно отличается от банковских моделей и ориентирован исключительно на использование в сфере микрофинансирования . В сегменте микрофинансовых организаций «Скоринг для МФО 2.0» работает на 25-30% эффективнее, чем банковский скоринг 4Score.

Аналитический продукт «Скоринг для МФО 2.0» уникален на рынке. Никакой другой скоринг на сегодняшний день не работает при выдаче микрокредитов так же хорошо. «Скоринг для МФО 2.0» учитывает допущенные потенциальными заёмщиками просрочки в прошлом, но, в отличие от скорингов, ориентированных на банки, не занижает оценку, а старается оценить поведение заёмщика, проверить, как он погашал просрочки, брал ли новые кредиты, оформлял ли кредитные карты.

В модели учитываются характерные для МФО сроки и суммы кредитов, периодичность платежей в счёт погашения кредита, условия допущения просрочек. Уникальность модели подчёркивает использование в алгоритмах расчёта сразу двух скоринговых карт, что позволяет с большей эффективностью оценивать кредитный риск микрофинансового сегмента.

Для разных типов продуктов нами разработаны отдельные скоринговые карты, которые учитывают не только различные графики платежей (периодические плановые платежи, как по банковским кредитам, или погашение одной суммой в конце срока, т.н «Займы до зарплаты» (Payday loans)), но и разные профили заемщика, что, в конечном итоге, показывает разный уровень риска в каждом из случаев.

Применяя в расчётах разные скоринговые карты для разных ситуаций «Скоринг для МФО 2.0»предлагает ещё более эффективную оценку заёмщика, чем существующие модели расчетов.

«Скоринг МФО 2.0: плановые платежи»

Совокупность указанных параметров даёт основания оценить возможность того, что клиент прекратит выплаты по кредиту (просрочка 30 и более дней) в течение 6 месяцев после выдачи кредита. Оценки скоринговой модели находятся в диапазоне от 1 до 999, минимальный балл означает максимальный риск.

Оценки скоринговой модели находятся в диапазоне от 1 до 999, минимальный балл означает максимальный риск.

Эффективность «Скоринг МФО 2.0: плановые платежи» подтверждается показателями:

Gini: 49,4 / K-S: 36,9 / Область ROC: 74,7

Плохой (bad): после выдачи была просрочка 30 и более дней в течение 6 месяцев

Уровень bad rate в 10% худших заемщиков по скорингу = 33,9%

Уровень bad rate в 10% лучших заемщиков по скорингу = 1,5%

Bad rate различается в 23 раза

При отказе по скорингу 10% худших заемщиков, получается отсечение 30% реально плохих заемщиков — увеличение эффективности на 201%

При отказе по скорингу 20% худших заемщиков, получается отсечение порядка 48% реально плохих заемщиков — увеличение эффективности на 141%

При отказе по скорингу 30% худших заемщиков, получается отсечение порядка 62% реально плохих заемщиков — увеличение эффективности на 105%

«Скоринг МФО 2.

0: одноразовое погашение»

0: одноразовое погашение»

Совокупность указанных параметров дает основания оценить возможность того, что клиент не погасит кредит на 6-ой день после плановой выплаты. Оценки скоринговой модели находятся в диапазоне от 1 до 999, минимальный балл означает максимальный риск.

Эффективность «Скоринга МФО 2.0: одноразовое погашение» подтверждается показателями:

Gini: 47,8 / K-S: 36,8 / Область ROC: 73,9

Плохой (bad): кредит не погашен на 6-ой день после плановой даты выплаты

Уровень bad rate в 10% худших заемщиков по скорингу = 47,4%

Уровень bad rate в 10% лучших заемщиков по скорингу = 2,4%

Bad rate различается в 20 раз

При отказе по скорингу 10% худших заемщиков, получается отсечение 22% реально плохих заемщиков — увеличение эффективности на 120%

При отказе по скорингу 20% худших заемщиков, получается отсечение порядка 39% реально плохих заемщиков — увеличение эффективности на 97%

При отказе по скорингу 30% худших заемщиков, получается отсечение порядка 55% реально плохих заемщиков — увеличение эффективности на 83%

Отказ от школы — это малоизвестное состояние, которое затрагивает 2-5% детей и их семей — Надежда на отказ от школы

Отказывается ли мой ребенок от школы?

Иногда это может начаться с пропуска школьного дня то тут, то там. Дни, когда ваш ребенок ссорился с вами из-за того, что он пошел в школу, могут быть даже разбиты на большие промежутки времени. Это может быть сигналом о том, что что-то происходит. Отказ от учебы может в конечном итоге перерасти в пропущенные дни, недели, а иногда и месяцы учебы в школе.Если вы на этом сайте ищете информацию об отказе в учебе, то, скорее всего, вы видите признаки, которые вас беспокоят. И на самом деле не имеет значения, будет у них отказ в школе или нет. Все, что побудило вас обратиться за помощью в Интернете, является признаком того, что с вашим ребенком что-то не так.

Дни, когда ваш ребенок ссорился с вами из-за того, что он пошел в школу, могут быть даже разбиты на большие промежутки времени. Это может быть сигналом о том, что что-то происходит. Отказ от учебы может в конечном итоге перерасти в пропущенные дни, недели, а иногда и месяцы учебы в школе.Если вы на этом сайте ищете информацию об отказе в учебе, то, скорее всего, вы видите признаки, которые вас беспокоят. И на самом деле не имеет значения, будет у них отказ в школе или нет. Все, что побудило вас обратиться за помощью в Интернете, является признаком того, что с вашим ребенком что-то не так.

Признаки отказа в школе

Ваш ребенок может отказаться одеваться в школу. Они могут плакать накануне вечером или утром в школе. Они могут рассердиться и, возможно, разразиться истерикой в любой из этих моментов.Они могут спрятаться под одеялом. Они могут отказаться отвечать вам или отвечать на ваши вопросы. Они могут симулировать болезнь или даже чувствовать тошноту из-за беспокойства. Если вы водите своего ребенка в школу, вам, возможно, приходилось терпеть душераздирающее чувство, когда ребенок отказывается выходить из машины.

Если вы водите своего ребенка в школу, вам, возможно, приходилось терпеть душераздирающее чувство, когда ребенок отказывается выходить из машины.

Отказ от школы часто сочетается с одним или несколькими эмоциональными расстройствами.

Согласно исследованию 2015 года, проведенному доктором Брэнди Мейнардом, ведущим исследователем отказов в школе и профессором Университета Сент-Луиса; «Эмоциональный стресс, связанный с отказом от школы, часто проявляется в форме страха или беспокойства.обычно обнаруживается, что около 50% участников страдают тревожным расстройством. Наблюдается широкий спектр тревожных расстройств, включая тревожное расстройство разлуки, специфическую фобию, социальную тревогу, генерализованное тревожное расстройство и паническое расстройство с агорафобией ».

Иногда отказ от школы вызван издевательствами

Если издевательства не рассматриваются школой должным образом или не разрешаются до уровня комфорта, необходимого для вашего ребенка, конечно, ходить в школу будет неудобно. Я много лет слышал от родителей, что, к сожалению, привело к тому, что они избегали школы. Во всех 50 штатах США действуют особые законы о борьбе с издевательствами, и каждый школьный округ обычно основывает свою политику на этих законах. Как и в случае с любой проблемой, с которой сталкивается ваш ребенок, вы должны предпринять быстрые действия, чтобы ваша школа отреагировала быстро и правильно. Я действительно ненавижу слышать об этих случаях, которые привели ребенка к тревожному расстройству, посттравматическому стрессу, депрессии и другим проблемам. Этот веб-сайт Stop Bullying находится под управлением U.S. Департамент здравоохранения и социальных служб имеет очень полезную информацию и ресурсы для семей.

Дети, которые отказываются от школы, не отказываются просто рассердить вас.

Многие дети сами не могут объяснить, почему школа причиняет им страдания. Избегание школы — симптом другой проблемы. Обычно эмоциональное расстройство (проблема психического здоровья). Это также может быть связано с неспособностью к обучению, которая вызывает сильный стресс. Ваш ребенок не хочет, чтобы это беспокоило.Их избегающее поведение движет инстинктом борьбы или бегства. Австралийский психолог Карен Янг прекрасно объясняет это в своем блоге Hey Sigmund.

Ваш ребенок не хочет, чтобы это беспокоило.Их избегающее поведение движет инстинктом борьбы или бегства. Австралийский психолог Карен Янг прекрасно объясняет это в своем блоге Hey Sigmund.

Отказ от школы может осложниться негативными последствиями пропуска школы.

Социальная изоляция бросает вызов и родителям, и детям. Нашим детям не хватает преемственности со своими одноклассниками и ближайшими друзьями. Скорее всего, ваш ребенок не говорит своим друзьям, что они не могут ходить в школу. А со стороны родителей ваши друзья и семья, вероятно, не понимают, через что вы проходите.На самом деле меня прямо сейчас раздражает, когда я вспоминаю некоторые из полученных мной глупых ответов:

Пересмотренная шкала оценки отказа от школы (SRAS-R)

Шкала оценки отказов от школы (SRAS) была впервые построена Кирни и Сильверманом (1993), а затем пересмотрена в 2002 году (Кирни). Шкала была создана для преодоления недостатков предыдущих систем классификации, включая чрезмерную зависимость от клинических суждений, а не эмпирических данных, что привело к недостаточной надежности оценщика, проблемам с валидностью и бесполезности в лечении (Kearney & Silverman, 1993).SRAS был разработан для оценки функции, а не формы поведения при отказе от школы, и использовался для детей в возрасте 6-17 лет. SRAS был построен на основе клинических наблюдений авторов, а также исследований, посвященных успешному лечению, направленному на конкретное поведение, связанное с отказом от школы. Пересмотренная шкала определила четыре функции отказа от школы, которые включали: (а) избегание связанных со школой стимулов, провоцирующих негативную аффективность (например, учитель, тест), (б) уход от неприятных социальных или оценочных ситуаций, (в) привлечение внимания от другие и (г) добиваться положительного материального подкрепления вне школы (e.г., телевидение, спектакль). Первые два сосредоточены вокруг отрицательного подкрепления, а два других — вокруг положительного подкрепления отказа от школы.

SRAS-R — это мера из 24 пунктов, каждая из которых посвящена шести пунктам. Каждый элемент представлен по шкале Лайкерта от 0 до 6, где 0 означает никогда, а 6 — всегда. Для каждой функции рассчитывается средний балл, который отсчитывается от самого высокого до самого низкого. Состояние, получившее наибольшее количество баллов, интерпретируется как основная поддерживающая функция отказа от школы, однако при разработке плана лечения также учитываются баллы по другим состояниям.Это дает анкете как типологические, так и размерные свойства (Kearney & Silverman, 1993). Если две функции находятся в пределах 0,25 друг от друга, они считаются равными. SRAS-R состоит из дочернего и родительского вопросников с незначительно измененными формулировками пунктов для каждой целевой аудитории. Это позволяет суммировать баллы каждого респондента, чтобы составить более полную картину отказа от школы. Это также позволяет врачу изучить различия между респондентами и использовать эту информацию при разработке и нацеливании лечения.

SRAS был пересмотрен с целью улучшения психометрических свойств, увеличения диапазона баллов и модификации функциональной модели (Kearney, 2002). Все вопросы анкеты для родителей и детей имели значительную надежность повторного тестирования в течение 7–14-дневного периода. Средние корреляции для каждой функциональной подшкалы в родительской анкете варьировались от 0,61 до 0,78 и от 0,56 до 0,78 для дочерней версии. Все, кроме двух пунктов, имели значительную межэкспертную надежность в родительском вопроснике со средними корреляциями для каждой подшкалы в диапазоне от.46 — 0,57.

Факторный анализ выявил три основных конструкции шкалы, которые включают комбинацию первых двух функций отрицательного подкрепления, поиска внимания и осязаемого подкрепления. Было показано, что пересмотренная версия шкалы имеет хорошую одновременную достоверность для каждой подшкалы функций с исходной версией шкалы ( — диапазон от 0,65 до 0,77). SRAS-R также демонстрирует хорошую одновременную валидность с Пересмотренным графиком исследования страха для детей и опросником состояния-черты тревожности для детей в отношении функций негативного подкрепления.Кроме того, диагностированные интернализирующие расстройства чаще встречаются у лиц, отказывающихся от школы с отрицательным усилением, тревожные расстройства, связанные с разлукой, обычно более распространены при отказе от школы, основанном на внимании, и оппозиционный вызывающий, а расстройство поведения обычно более характерно для отказа от школы на основании ощутимого подкрепления (Kearney, 2002). . Однако сравнения между другими измерениями интернализующих и экстернализующих симптомов и SRAS показали незначительные ассоциации, хотя они были в ожидаемом направлении.

Дальнейшая работа должна увидеть, можно ли различить функцию один и два или их нужно отнести к функции отрицательного подкрепления. Однако молодежь обычно набирает больше очков по той или иной функции. Тем не менее, SRAS-R полезен для понимания функции отказа от школы, помогает при разработке лечебных вмешательств и позволяет увидеть любые изменения в функциях в ходе лечения.

Список литературы

Кирни, К.(2002). Определение функции поведения при отказе от школы: пересмотр шкалы оценки отказа от школы. Журнал психопатологии и оценки поведения, 24 (4), 235-245. DOI: 10.1023 / A: 1020774932043

Кирни К. и Сильверман В. К. (1993). Измерение функции отказного поведения от школы: шкала оценки отказа от школы. Журнал клинической детской психологии, 22 (1), 85-96. DOI: 10.1207 / s15374424jccp2201_9

Факторная инвариантность и скрытые средние различия по полу и возрасту у испанских детей

Front Psychol.2016; 7: 2011.

Каролина Гонсалвес

1 Кафедра психологии развития и дидактики, Университет Аликанте, Аликанте, Испания

Cándido J. Inglés

2 Департамент психологии здоровья, Университет Эль-Мигеля Эрнандеса Эльче, Испания

Кристофер А. Керни

3 Департамент психологии, Университет Невады, Лас-Вегас, Лас-Вегас, Невада, США

Мария Висент

1 Департамент психологии развития и дидактики Университета Аликанте, Аликанте, Испания

Ricardo Sanmartín

1 Кафедра развития, психологии и дидактики, Университет Аликанте, Аликанте, Испания

Хосе М.Гарсиа-Фернандес

1 Кафедра психологии развития и дидактики, Университет Аликанте, Аликанте, Испания

1 Кафедра развития, психологии и дидактики, Университет Аликанте, Аликанте, Испания

2 Департамент Психология здоровья, Университет Эльче Мигеля Эрнандеса, Эльче, Испания

3 Департамент психологии, Университет Невады, Лас-Вегас, Лас-Вегас, Невада, США

Отредактировал: Хесус де ла Фуэнте, Университет Альмерии, Испания

Проверено: Деян Стеванович, Общая больница Сомбор, Сербия; Мелисса Кристин Дэвис, Университет Кертина, Австралия

Эта статья была отправлена в раздел «Психология образования», журнал «Границы в психологии»

Поступила в редакцию 30 сентября 2016 г .; Принята в печать 12 декабря 2016 г.

Авторские права © 2016 Гонсалвес, Инглес, Кирни, Висент, Санмартин и Гарсиа-Фернандес.

Это статья в открытом доступе, распространяемая в соответствии с условиями лицензии Creative Commons Attribution License (CC BY). Использование, распространение или воспроизведение на других форумах разрешено при условии указания автора (авторов) или лицензиара и ссылки на оригинальную публикацию в этом журнале в соответствии с принятой академической практикой. Запрещается использование, распространение или воспроизведение без соблюдения этих условий.

Эта статья цитируется в других статьях в PMC.

Abstract

Целью данного исследования было проанализировать факторную инвариантность и латентные средние различия испанской версии пересмотренной шкалы оценки отказов от школы для детей (SRAS-RC) в выборке из 1078 учащихся (50,8% мальчиков) в возрасте. 8–11 лет ( M = 9,63, SD = 1,12). Результаты показали, что предложенная в этом исследовании модель со структурой из 18 пунктов, разделенных на четыре фактора (отрицательное аффективное отношение, социальное неприятие и / или оценка, привлечение внимания и материальное подкрепление), была наиболее подходящей моделью с тетра- факторная структура, неизменная в зависимости от пола и возраста.Анализ латентных средних различий показал, что мальчики и 11-летние ученики получили самые высокие баллы по субшкале материального подкрепления по сравнению с их 8-летними и 9-летними сверстниками. Напротив, по подшкалам социального неприятия и / или оценки и привлечения внимания различия были значительными и выше в младших возрастных группах по сравнению с 11-летними. Соответствующие индексы надежности были получены для подшкал SRAS-R-C (0,70, 0,79, 0,87 и 0,72). Наконец, найденные коэффициенты корреляции баллов SRAS-R-C выявили предсказуемую закономерность между отказом от школы и положительным / отрицательным аффектом и оптимизмом / пессимизмом.

Ключевые слова: отказ от школы, валидация, факторная инвариантность, латентные различия в средних, начальное образование, SRAS-RC

Введение

Регулярная посещаемость классов является ключевым фактором для улучшения академических результатов (Yahaya et al., 2010; Thornton et al. al., 2013), развитие социальных навыков и стратегии разрешения конфликтов (Kearney and Graczyk, 2014), а также профилактика употребления психоактивных веществ и поведенческих проблем у молодежи (Maynard et al., 2012; Guller et al., 2015; Dembo et al. al., 2016; Thrul et al., 2016). Однако отказ от школы затрагивает до 28–35% учащихся, если принять во внимание причинную неоднородность, стоящую за таким поведением (например, беспокойство, стремление к другим интересам в неурочное время; Михалас, 2014). Более того, 28% студентов в Испании заявили о неоправданных пропусках в учебное заведение (Организация экономического сотрудничества и развития, 2012). Отказ от школы, как правило, влияет на молодежь в возрасте 10–13 лет, но менее сильные последствия были отмечены для пола или этнической принадлежности (Pina et al., 2009). Отказ от школы относится к отказу ребенка от посещения школы и / или постоянным трудностям, связанным с пребыванием в классе в течение всего учебного дня, и такое поведение может быть или не быть основано на тревоге (Hendron and Kearney, 2011). Несмотря на высокие показатели распространенности и неблагоприятные последствия, связанные с этой проблемой, инструменты для конкретной оценки этой конструкции ограничены, особенно для испанских студентов (Inglés et al., 2015; García-Fernández et al., 2016). На международном уровне Пересмотренная шкала оценки отказов детей в школе (SRAS-R-C; Kearney, 2002a) является наиболее часто используемой шкалой оценки, и она в основном применяется в американской (Kearney, 2016), французской (Brandibas et al., 2001, 2004), немецкой (Hochadel et al., 2014), корейской (Kim, 2010), английской (Richards and Hadwin, 2011) и турецкой (Seçer, 2014) популяциями. Для оценки этого конструкта были предложены другие инструменты для оценки отказа от школы, такие как шкала Чувства избегания школы (Watanabe and Koishi, 2000), Шкала избегания школы (Fujigaki, 1996) и Шкала личности отказа от школы (Honjo et al., 2003 г.). Однако эти инструменты не прошли достаточную проверку.

Целью SRAS-RC является определение четырех функций, лежащих в основе проблемного поведения отказа от школы: (I) избегать связанных со школой стимулов, вызывающих чувство общей негативной аффективности, (II) избегать агрессивных социальных и / или оценочных Ситуации в школе, (III) привлечь внимание значимых других и (IV) добиться ощутимого подкрепления за пределами школы.После публикации оригинального теста (SRAS; Kearney and Silverman, 1993), несколько исследований сфокусировали свой анализ на оценке психометрических свойств инструмента, как в исходной версии (Brandibas et al., 2001; Higa et al., 2002; Kim, 2010) и обновленной версии (Kearney, 2006; Lyon, 2010; Haight et al., 2011; Richards, Hadwin, 2011; Seçer, 2014).

Чтобы улучшить психометрическое качество исходной версии, Кирни (2002a) пересмотрел шкалу на разнообразной выборке из 168 молодых людей с отказом от школы в возрасте 6–17 лет ( M1 = 13.9, DE = 1,9; M2 = 11,9, DE = 2,8). Результаты показали адекватную одновременную валидность с исходной версией шкалы и значимые баллы для каждого из четырех факторов ( M = 0,68). Кроме того, более высокие средние баллы по страху и тревожности были обнаружены у учащихся, чей отказ от школы поддерживался отрицательным подкреплением. С другой стороны, учащиеся, чей отказ от школы был поддержан материальным положительным подкреплением за пределами школы, получили более высокие оценки в экстернализирующем поведении.

Kearney (2006) попытался уточнить и статистически определить, какая функциональная модель (2, 3 или 4 фактора) лучше скорректирована с помощью SRAS-R-C (Kearney, 2002a). Подтверждающий факторный анализ (CFA) в выборке из 213 американских детей и подростков с отказом от школы в возрасте 6–16 лет показал, что ни одна из моделей не соответствовала критериям согласия. После того, как из фактора IV были удалены два пункта (20 и 24), четырехфакторная модель действительно соответствовала критериям согласия. Коэффициенты надежности повторного тестирования в течение 1-2 недель были приемлемыми для каждого из четырех факторов (0.64, 0,73, 0,78, 0,56).

Кроме того, Lyon (2010) и Haight et al. (2011) достоверно подтвердили структуру четырех факторов с помощью CFA, достигнув лучшей корректировки модели после удаления некоторых элементов. С одной стороны, в исследовании Lyon (2010) с выборкой из 174 студентов в возрасте 10–12 лет пункты 16, 20 и 24 были исключены из четвертого фактора. С другой стороны, Haight et al. (2011) удалили пункт 19 из третьего фактора и пункт 20 из четвертого фактора с выборкой из 216 учащихся в возрасте 11–17 лет с отказом от начальной школы.Richards и Hadwin (2011) оценили факторную структуру SRAS-R-C с помощью CFA на выборке из 152 студентов в возрасте 12–13 лет. Фактор IV был полностью удален, и была поддержана трехфакторная структура. Сечер (2014) провел последнюю проверку SRAS-R-C на выборке из 480 турецких подростков в возрасте 13–18 лет, которые не отказывались ходить в школу. Это исследование поддержало четырехфакторную структуру со значениями надежности повторного тестирования в течение 2-недельного периода 0,86 и предоставило версию из 19 пунктов с лучшей корректировкой после удаления пунктов 4, 17, 18, 19 и 20.Таким образом, необходимы дополнительные исследования факторной структуры SRAS-R-C, особенно среди испанских студентов. Есть исследования, в которых эта шкала использовалась с детьми в возрасте от 5 до 9 лет (Kearney et al., 2005) и от 8 до 11 лет (Hochadel et al., 2014). Однако ранее не проводилось валидации SRAS-R-C с подростками до подросткового возраста, тогда как существуют различные валидации этой шкалы только с подростками (Lyon, 2010; Haight et al., 2011). Следовательно, в этом исследовании участвовала до-подростковая выборка, чтобы избежать анализа этого поведения в широком возрастном диапазоне, охватывающем поздний детский и подростковый возраст.Целью этого исследования было проверить SRAS-R-C на репрезентативной выборке испанских студентов в возрасте 8–11 лет. Эту общую цель можно сформулировать в следующих утверждениях: (1) изучить факторную инвариантность SRAS-R-C по половым и возрастным группам; (2) Анализировать различия латентных средств в зависимости от пола и возраста; (3) Изучить корреляцию между отказом от школы и положительной / отрицательной аффективностью и оптимизмом / пессимизмом.

Материалы и методы

Заявление об этике

Это исследование было рассмотрено и одобрено Генеральным управлением научных и технологических исследований Министерства экономики и конкурентоспособности (Испания) (EDU2012-35124) и в соответствии со стандартами, установленными этикой Комитет Университета Аликанте и Университета Мигеля Эрнандеса.

Участники

Первоначальная выборка этого исследования включала 1416 студентов, набранных методом случайной кластерной выборки в четырех провинциях Испании (Аликанте, Альбасете, Мерсия и Севилья). От каждой провинции было выбрано четыре школьных центра. В результате было отобрано 16 школьных центров, которые разделены на 12 государственных центров, две финансируемые государством школы и две частные школы, расположенные в городских и сельских районах. После определения школьных центров случайным образом был выбран класс на каждый учебный год (четыре класса на центр), и в среднем каждая школа представила 89 участников.Из исходной выборки 182 студента (12,85%) были исключены из-за того, что они не получили отцовского согласия на участие в исследовании, 108 (7,63%) из-за пропусков и ошибок в своих ответах и 48 (3,39%) из-за того, что что они не были испанскими студентами. В окончательную выборку вошли 1078 участников, 548 мальчиков и 530 девочек (50,8 и 49,2% соответственно) в возрасте 8–12 лет ( M = 9,63; SD = 1,12). Статистически значимых различий между четырьмя группами по полу и учебному году не обнаружено.

Меры

Пересмотренная шкала оценки отказа от школы для детей (SRAS-R-C; Kearney, 2002a) является валидированным инструментом в этом исследовании, и это шкала с хорошими психометрическими характеристиками, которые были представлены ранее.

График положительных и отрицательных воздействий для детей (PANAS-C из 10 пунктов; Ebesutani et al., 2012) — это самооценка из 10 пунктов положительного и отрицательного воздействия на детей и молодых людей в возрасте 6–18 лет. Подшкалы продемонстрировали соответствующие показатели внутренней согласованности (0.86 положительных аффектов и 0,82 отрицательных аффекта; Ebesutani et al., 2012). В этом исследовании использовались обе субшкалы, и коэффициенты внутренней согласованности (альфа Кронбаха) составляли 0,75 для положительного аффекта и 0,76 для отрицательного аффекта.

Тест жизненной ориентации молодежи (YLOT; Ey et al., 2005) — это 16 пунктов, позволяющих оценить положительные ожидания (оптимизм) и отрицательные ожидания (пессимизм). Подшкалы продемонстрировали приемлемый диапазон внутренней согласованности и продемонстрировали высокую надежность повторного тестирования в течение 1 месяца (0.68 за оптимизм и пессимизм; Ey et al., 2005). Конвергентная и дискриминантная валидность была продемонстрирована через связь с другими мерами надежды и самоэффективности. В этом исследовании использовались обе подшкалы, и коэффициенты внутренней согласованности (альфа Кронбаха) составили 0,79 для оптимизма и 0,78 для пессимизма.

Такой же процесс перевода был проведен для трех шкал, использованных в этом исследовании (Hambleton and Lee, 2015). Во-первых, предметы в оригинальных версиях на английском языке были переведены на испанский носителем языка экспертом в области педагогической психологии и с университетскими исследованиями на английском языке.После завершения перевода носитель английского языка со знанием испанского и специалист в области психологии выполнил обратный перевод на язык оригинала. Наконец, мы оценили и снова сравнили адаптированный вариант группой судей-экспертов, подтвердивших надлежащий перевод.

Процедура

Для начала была проведена встреча с директорами и руководством образовательного центра, чтобы раскрыть цели этой исследовательской работы и используемые инструменты оценки, попросить их разрешения и добиться их сотрудничества.После этого было написано информационное письмо, чтобы проинформировать родителей студентов о цели этого исследования и попросить их письменное согласие на участие их детей в исследовательской деятельности.

Измерительные приборы применялись ко всему классу как к коллективу, и его завершение было добровольным, при этом каждому участнику присваивался ключ к батарее тестов. При заполнении анкеты исследователь разрешал сомнения, а также помогал наставник разных учебных лет.Каждый из классов состоял из 20 студентов, и одна сессия продолжительностью 50 минут использовалась для выполнения тестов (15–20 минут SRAS-R-C, 5-10 минут PANAS-C и 10-15 минут YLOT).

Статистический анализ

Для изучения различных предложенных моделей для SRAS-R-C было проведено девять подтверждающих факторных анализов (CFA) по девяти альтернативным предложениям, основанным на предыдущих исследованиях и собственной модели, разработанной в этом исследовании. Матрица полихорической корреляции была проанализирована с использованием взвешенных наименьших квадратов (WLS) для подтверждения параметров различных моделей.Было подтверждено, что многомерной нормальности не было. Таким образом, коэффициент Мардиа составил 93,43, потому что значение в пять пунктов считается пределом для многомерного нормального распределения (Bentler, 2005). Поэтому использовался масштаб Саторры – Бентлера χ 2 (S – Bχ 2 ). Кроме того, для проверки адекватности моделей факторной структуры SRAS-R-C применялись различные индексы согласия. Были рассчитаны следующие индексы согласия: робастная среднеквадратичная ошибка аппроксимации (R-RMSEA: <0.08 приемлемо и <0,06 отлично), стандартизованный среднеквадратичный остаток (SRMR: близко к 0,08 приемлемо и <0,05 хорошее соответствие), надежный сравнительный индекс соответствия (R-CFI: приемлемо ≥0,90 и хорошо соответствует> 0,95) и Индекс Такера-Льюиса (TLI: приемлемо ≥ 0,90; Hu, Bentler, 1999; Brown, 2006). Кроме того, был проведен классический анализ заданий, а надежность шкалы и ее коэффициентов была проверена с помощью коэффициента альфа Кронбаха, значения α которого считались приемлемыми при ≥0.70.

Чтобы проверить факторную инвариантность SRAS-R-C, для четырехфакторной модели, предложенной в этом исследовании, была проведена многогрупповая CFA для проверки неизменности измерения и структуры по группам пола и возраста. Для этого было выполнено несколько иерархических шагов на основе существующей литературы (Byrne, 2008a, b; Liu et al., 2015; Samuel et al., 2015). Чтобы проверить соответствие моделей, использовались описанные выше показатели согласия (R-RMSEA, SRMR, R-CFI и TLI) наряду с критериями инвариантности: ΔCFI (ΔCFI <0.01; Cheung, Rensvold, 2002) и уровень незначительной вероятности, связанный с ΔS – Bχ 2 (Димитров, 2010). Наконец, латентная разница средних по полу и возрасту была рассчитана с помощью критического отношения (CR), учитывая, что при результатах> 1,96 или <-1,96 оценка равенства отклоняется (Tsaousis and Kazi, 2013). Кроме того, величина эффекта была измерена с помощью Cohen d (Fritz et al., 2012). Что касается пола, группа девочек была обнулена, чтобы развить ее сравнение с мальчиками.Что касается возраста, каждую группу последовательно устанавливали на ноль, чтобы установить сравнительную оценку с другими группами.

Корреляции между различными факторами SRAS-R-C были получены с помощью коэффициента корреляции произведение-момент Пирсона, а также его дискриминантной достоверности на основе измерений, которые оценивают аффект и оптимизм / пессимизм. Интерпретация этих результатов проводилась в соответствии с критериями, предложенными Коэном (1988) о величине величины эффекта.Статистический анализ был рассчитан с использованием статистических программ SPSS 20 и EQS 6.1.

Результаты

Анализ подтверждающих факторов

Данные, касающиеся CFA, находятся в Таблице . Шесть из протестированных моделей поддерживали четырехфакторную структуру (модели 4a, 4b, 4c, 4cII, 4d и 4e), тогда как оставшиеся две модели показали лучшую корректировку с трехфакторной структурой (модели 3a и 3b). Модель 3b с 12 элементами была моделью с наиболее подходящими индексами. Однако если рассматривать четырехфакторные модели, то модель, предложенная исследовательской группой, показала наилучшие показатели согласия.В результате для испанской версии SRAS-RC предлагается окончательная четырехфакторная структура, состоящая из 18 пунктов: Фактор I. Избегайте школьных стимулов, провоцирующих отрицательную аффективность (1, 5, 9, 13, 21), Фактор II. . Избегайте неблагоприятных социальных и / или оценочных ситуаций в школе (2, 6, 10, 14, 22), фактор III. Привлекайте внимание значимых других (3, 7, 11, 15, 23) и фактор IV. Добивайтесь материального подкрепления за пределами школы (4, 8, 12).

Таблица 1

Подтверждающий факторный анализ: индексы согласия статистических моделей Пересмотренной шкалы оценки отказов от школы для детей (SRAS-R-C).

| S – Bχ 2 | df | R-RMSEA 90% CI | SRMR | R-CFI | TLI | 249 | 0,070 [0,067–0,073] | 0,087 | 0,675 | 0,640 | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Модель 3b | 237,67 | 51 | 0,040 [0,032–0,014] 0,97 | 0,040 [0,032–0,014] | |||||||||

| Модель 4a | 1261,53 | 246 | 0,062 [0,058–0,065] | 0,074 | 0,748 | 0,718 | |||||||

| Модель 41414,87 | 0,03 0,03 6714 | 0,03] | 0,073 | 0,841 | 0,818 | ||||||||

| Модель 4c | 692,28 | 183 | 0,051 [0,047–0,055] | 0,059 | 0,83916 | 0,059 | 0,83916 | 182 | 0,042 [0,038–0,046] | 0,053 | 0,890 | 0,873 | |

| Модель 4d | 1015,83 | 203 | 0,014 9023 0,723 9023 0,73 014 0,614 9023 0,73 0,614 0,73 | ||||||||||

| Модель 4e | 482,36 | 146 | 0,046 [0,042–0,051] | 0,055 | 0,877 | 0,856 | |||||||

| Собственная модель | 0,050 | 0,917 | 0,901 | ||||||||||

Коэффициенты надежности Кронбаха для каждого из четырех факторов составляли 0,70 (I. Избегайте стимулов, связанных со школой, которые вызывают (вызывают) отрицательные факторы 0,79). II. Избегайте неблагоприятных социальных и / или оценочных ситуаций в школе), 0,87 (III. Привлекайте внимание значимых других) и 0,72 (IV. Обеспечьте ощутимое подкрепление вне школы). 2-недельная надежность повторного тестирования варьировалась от 0.От 70 (IV. Осуществление ощутимого подкрепления за пределами школы) до 0,75 (II. Избегайте неблагоприятных социальных и / или оценочных ситуаций в школе).

Классический анализ предмета

Средние значения предмета варьировались от 4,53 (предмет 8) до 0,41 (предмет 6), а стандартное отклонение варьировалось от 2,21 (предмет 23) до 1,06 (предмет 6). Коэффициенты корреляции по шкале заданий для четырех факторов варьировались от 0,63 (III. Привлекайте внимание значимых других. Пункты: 2, 6 и 22) до 0,81 (IV. Добивайтесь ощутимого подкрепления за пределами школы.Пункт: 12). Внутренняя согласованность предметов с одним удаленным предметом варьировалась от 0,75 (III. Привлечение внимания к другим значимым. Предмет: 11) до 0,79 (IV. Осуществление ощутимого подкрепления вне школьной обстановки. Предмет: 8).

Факторная инвариантность по полу и возрасту для SRAS-R-C

Результаты измерения и структурной инвариантности по полу и возрасту приведены в таблицах и , соответственно. Для анализа инвариантности SRAS-R-C применялся пошаговый иерархический метод, в котором на полученную модель накладывались ограничения.Во-первых, базовая модель (Модель 0) без ограничений равенства по полу и возрасту показала адекватные индексы согласия (TLI и R-CFI> 0,90; R-RMSEA <0,05; SRMR <0,08; ΔCFI <0,01). Затем все факторные нагрузки были ограничены равными для всех полов и возрастных групп для расчета метрической инвариантности (Модель 1). Индексы согласия для этой модели также были разумными. Впоследствии были установлены ограничения на перехват переменных, и была создана новая модель (Модель 2), которая показала адекватные показатели согласия.Затем, чтобы установить инвариантность измерений, строгую инвариантность (Модель 3) установить факторные нагрузки, точки пересечения переменных, а также дисперсии и ковариации ошибок. Эта модель также показала разумные показатели согласия. Наконец, структурная инвариантность (Модель 4) заключалась в установке дисперсии факторов и выравнивании их ковариаций в Модели 2. Индексы согласия этой вложенной модели также были адекватными. Кроме того, шкала Satorra – Bentler χ 2 использовалась во всех протестированных моделях (модели 1, 2, 3 и 4) по полу и возрасту.Все ΔS – Bχ 2 протестированных моделей не показали статистически значимых различий ( p > 0,05), поэтому измерения и структурная инвариантность SRAS-R-C были подтверждены в зависимости от пола и возраста.

Таблица 2

Индексы согласия для собственной модели SRAS-R-C в зависимости от пола.

| χ 2 | S – Bχ 2 | df | TLI | R-CFI | R-RMSEA | SRMR | SRMR | Δ 218 df , p) | ΔCFI | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Мальчики | 348.54 | 256,65 | 129 | 0,901 | 0,915 | 0,042 [0,035–0,050] | 0,051 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Девочки | 301,214 9023 9023 9023 902 | 301,214 | 0,052 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 0 | 649,82 | 474,06 | 258 | 0,910 | 0,924 | 0.028 [0,024–0,032] | 0,052 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 1 | 667,53 | 482,23 | 272 | 0,918 | 0,926 | 0,027 [ | 0,002 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 2 | 684,90 | 500,99 | 290 | 0,913 | 0,925 | 0,027 [0,023–0,030] | 0,054 9023 (9023) | 0,054 9023.614) | -0,001 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 3 | 717,86 | 505,91 | 308 | 0,917 | 0,928 | 0,025 [0,022–0,029] | 0,025 [0,022–0,029] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 4 | 697,23 | 507,02 | 300 | 0,918 | 0,927 | 0,026 [0,022–0,030] | 0,057 | 7,66 (1014 0,662 0,002 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| χ 2 | S – Bχ 2 | df | TLI | R-CFI | R-RMSEA | SRMR | SRMR | Δ 218 df , p ) | ΔCFI | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8-летний возраст | 195,72 | 157,38 | 129 | 0,933 | 0,943 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 лет | 207.11 | 147,29 | 129 | 0,967 | 0,972 | 0,022 [0,000–0,038] | 0,058 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10-летний | 0,044 [0,031–0,057] | 0,060 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 лет | 294,35 | 222,70 | 129 | 0,900 | 0.918 | 0,054 [0,042–0,066] | 0,066 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 0 | 954,99 | 719,11 | 516 | 0,930 | 0,930 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 1 | 1046,73 | 767,81 | 558 | 0,925 | 0,939 | 0,019 [0,016–0,023] | 0,069 | -0,003 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 2 | 1095,61 | 820,35 | 612 | 0,914 | 0,934 | 0,019 [0,015–0,022] | 0,019 [0,015–0,022] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Модель 3 | 1251,24 | 874,49 | 666 | 0,911 | 0,932 | 0,019 [0,015–0,022] | 0,072 | 61.914 (54, 4,213) | 0,072 | 61.914 (54, 4, 0,213) | 1178.33 | 849,16 | 642 | 0,916 | 0,932 | 0,019 [0,015–0,022] | 0,079 | 33,76 (30, 0,291) | -0,002 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Разница между поколениямии возраст в SRAS-RCМодель для сравнения гендерных групп использовала девочек в качестве контрольной группы. Учитывая, что было четыре возрастных группы (8, 9, 10 и 11 лет), были созданы три эталонные модели, чтобы сделать все возможные сравнения.В каждой модели самая низкая возрастная группа была установлена равной нулю: Модель 1 = 8-летние по сравнению с 9-, 10- и 11-летними; Модель 2 = 9 по сравнению с 10 и 11-летними; и Модель 3 = 10-летние по сравнению с 11-летними. Для гендерных групп статистика соответствия латентных средних структур была приемлемой (χ 2 = 678,23, df = 286, p <0,000, R-CFI = 0,906, R-RMSEA = 0,036, CI = 0,033– 0,040 и SRMR = 0,054). Статистика соответствия латентных средних структур для возрастных групп была приемлемой во всех случаях (Модель 1: χ 2 = 1078.24,? df = 600, p <0,000, R-CFI = 0,917, R-RMSEA = 0,029, CI = 0,026–0,032 и SRMR = 0,072; Модель 2: χ 2 = 837,93, df = 495, p <0,000, R-CFI = 0,915, R-RMSEA = 0,035, CI = 0,031–0,038 и SRMR = 0,072; Модель 3: χ 2 = 608,44, df = 286, p <0,000, R-CFI = 0,906, R-RMSEA = 0,048, CI = 0,043–0,053 и SRMR = 0,074). Структурированные средние различия по полу и возрастным группам представлены в таблице .Что касается пола, не было обнаружено никаких статистически значимых различий, за исключением фактора IV (стремление к ощутимому подкреплению вне школы), в котором у мальчиков были значительно более структурированные средние, чем у девочек с небольшой величиной эффекта ( d = 0,13). Что касается возрастных групп, у 11-летних детей были значительно более высокие средние по Фактору IV, чем у 8- ( d = 2,13) и 9-летних ( d = 2,07). Тем не менее, 11-летние дети имели значительно более низкие средние значения по второму фактору (чтобы избежать неблагоприятных социальных и / или оценочных ситуаций в школе), чем 8-летние ( d = -0.19) и в третьем факторе (привлечь внимание значимых других), чем 8- ( d = -0,37), 9- ( d = -0,27) и 10-летние ( d = -0,38 ). Величина эффекта была небольшой, за исключением четвертого фактора, который представлял большую величину эффекта. Не было обнаружено статистически значимых различий в оценке первого фактора SRAS-R-C (Избегать школьных стимулов, которые вызывают негативную аффективность) по полу. Таблица 4La означает различия по полу и возрасту в SRAS-R-C.

Коэффициенты корреляции между SRAS-RC и коэффициентами корреляции PANAS и YLOTоценка SRAS-RC с PANAS и YLOT находится в Таблице .Первые три фактора и общая оценка по шкале SRAS-R-C положительно коррелировали с негативным аффектом и пессимизмом, тогда как четвертый фактор по шкале SRAS-R-C положительно коррелировал с положительным аффектом и оптимизмом. Кроме того, общий балл по шкале SRAS-R-C был обратно коррелирован (-0,12) с подшкалой положительного аффекта PANAS-C и положительно коррелирован (0,32) с подшкалой отрицательного аффекта PANAS-C. Наконец, общий балл по шкале SRAS-R-C положительно коррелировал (0,23) с подшкалой пессимизма YLOT.Статистически значимой корреляции по подшкале оптимизма YLOT обнаружено не было. Таблица 6