Отчисления в негосударственный пенсионный фонд 2022 году. Отчисления в негосударственный пенсионный фонд

Отчисления в негосударственный пенсионный фонд 2022 году

Главная Другие В сложившейся непростой экономической ситуации, при дефиците государственного бюджета Правительство РФ было вынуждено ввести на время ограничение на формирование накопительной пенсии. Цель меры – стабилизация бюджетных средств Пенсионного Фонда России (ПФ). В преддверии нового финансового периода многие граждане озабочены, как будут производится выплаты накопительной части пенсии в 2022 году, какое решение будет принято со стороны государства по этому насущному вопросу. Что такое накопительная пенсия В 2005 году с января в пенсионной системе был введен новый вид выплат – накопительная форма. Страховая часть пенсии, выплачиваемой по старости, представляет собой денежное пособие, получаемое гражданами-пенсионерами каждый месяц как частичная компенсация им трудовых доходов, зарабатываемых до выхода на заслуженный отдых.

Накопительная пенсия в 2022 году: последние новости для граждан

Данные средства будут удваиваться за счет государственных ресурсов. Суммарная ставка 22%, которая оплачивается работодателем, может быть разделена на две части:

- 16% — направляются в ПФР в рамках страховой части;

- 6% — распределяются индивидуально (страховая или накопительная часть).

Накопительная пенсия формируется персонифицировано, что является главным преимуществом перед страховой пенсией.

Данные накопления позволяют получать инвестиционный доход, поскольку закреплены за конкретным гражданином. В результате будут сформированы накопления, которые будут использоваться в качестве прибавки к основной пенсии. В рамках солидарной системы, страховая часть обеспечивает пенсионные выплаты сегодняшним пенсионерам и не связана с будущей пенсией конкретного плательщика.

Мораторий на формирование накопительной части пенсии

ВажноЕсли же предложение дойдет до реального воплощения, то подобное новое введение о накопительной пенсии будет сообщено во всех СМИ. НПФ могут получить доступ к реестру ЗАГС С 1 января 2022 года заработает общий реестр ЗАГС, где фиксируется информация об умерших жителях России.

Ее своевременное получение НПФ с пенсионными резервами важно для приостановления выплат пенсий. Сегодня об этом должны заявлять его родные и близкие, которые зачастую этого не делают или делают с опозданием, получая накопительную пенсию. Все деньги после даты смерти, которые должны были быть перечислены НПФ, должны идти в резерв, но в реальности иногда снимаются родственниками умерших. В этом случае суммы должны быть компенсированы пенсионными фондами из собственных средств.Негосударственный пенсионный фонд сбербанка за 2022 год

Заключение договора с управляющей компанией для распоряжения средствами требует внимательного изучения ее надежности и понимания возможностей, принимая в расчет вероятность аннулирования лицензии. Центральный банк составил рейтинг НПФ, с помощью которого накопительная часть трудовой пенсии может размещаться с большей выгодой и меньшей рискованностью.

Среди них НПФ крупнейших промышленных объединений (Лукойлгарант, Нефтегарант) и банковских структур (Сбербанк, ВТБ ПФ). Такие организации предпочтительны государственной структуре благодаря высокой доходности.

У ПФ России процентная ставка ниже, так на конец 2022 г. ПФР показал 7% прироста капиталовложений, а Сбербанк – 13%. Такой фактор очень значим для пенсионеров, которые хотят увеличить благосостояние.

Выбираем негосударственный пенсионный фонд по рейтингам 2022

Должно это произойти до конца года, чтобы уже с первого января новая цифра использовалась при расчете ежемесячных платежей для лиц, получающих в 2022 году право на накопительную пенсию. Добровольные взносы на накопительную пенсию будут проще Даже в нынешних условиях сегодня определенная часть россиян формирует накопительную часть пенсии самостоятельно, делая взносы свыше тех, которые перечисляет за них работодатель, рассчитывая получить аналогичную сумму от государства в рамках программы софинансирования.

Сегодня для этого необходимо предоставить в ПФР подтверждение о платежах с отметкой банка, что не очень удобно из-за различных способов перечисления. Упростить процедуру должно предоставление возможности после завершения каждого квартала в течение 20 дней направлять в местное подразделение ПФР копий документов в электронном или бумажном виде, что будет намного удобнее и проще.

Накопительная пенсия в 2022 году

Раз в год после проверки документов сотрудники ПФР будут делать запрос на перечисление соответствующей суммы из бюджета для формирования накопительной пенсии гражданина. НПФ получат возможность инвестировать накопления в иностранные фонды В 2022 году Банк России планирует обсудить возможность негосударственным пенсионным фондам инвестировать часть собранных средств в иностранные активы.

ВниманиеЕе наличие позволит улучшить степень диверсификации для инвестируемых средств, что повысит их надежность. Ассоциация НПФ предлагать дать разрешение на инвестирование в активы, которые доступны сегодня для Фонда национального благосостояния, относящиеся к категории консервативных и низкорисковых.

Подобное последнее решение должно дать дополнительную защиту от курсовых разниц на фоне нестабильности российского рубля на длительных временных промежутках.Накопительная пенсия: кому, когда и сколько. и что изменили депутаты на 2022 год

Назначается при соблюдении условий назначения трудовой пенсии по старости, в том числе досрочной. Накопительная часть пенсии будет назначаться гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5% от совокупного размера трудовой пенсии. Накопительная часть пенсии всегда назначается с пожизненным условием ее получения. Обращение за назначением накопительной пенсии может осуществляться в любое время после приобретения права на указанную пенсию без ограничения каким-либо сроком.

Обращаться следует к страховщику, которому гражданин доверил свои пенсионные накопления – в ПФР или НПФ. Как считается накопительная пенсия Формула расчета накопительной пенсии такова: НП=ПН/Т то есть общая сумма пенсионных накоплений делится на ожидаемый период выплаты накопительной пенсии.

Накопительная пенсия

Первоочередным шагом следует узнать, где аккумулируются отчисления. Информацию предоставят территориальные многофункциональные центры (МФЦ), отделения ПФ или ее можно узнать на сайте государственных услуг.

Потребуются документы:

- подтверждающие страховой стаж;

- паспорт;

- заявление;

- СНИЛС;

- заявление по страховой части пенсии (при одновременном оформлении обоих частей).

В течение десяти дней, приняв документы к рассмотрению, ПФ выносит решение. При одобрении обе части выплачиваются одновременно, но в 2022 году образование накопительной части пенсии остается ограниченным.

Решением президента от 20.12.2022 № 413-ФЗ мораторий продлен по 2020 год. Поправки были приняты Государственной Думой, одобрены Советом Федерации.

Вступление документа в действие – 01.01.2022 г.

Последние новости о накопительной пенсии в 2022 году

В некоторых случаях представители Пенсионного фонда могут запросить дополнительные документы, подтверждающие право на выплату. ПФР принимает решение в течение 10 дней после подачи полного пакета документов.

В случае положительного решения накопительная и страховая часть будут выплачиваться одновременно. Однако формирование накопительной составляющей остается ограниченным, что связано с соответствующим решением правительства.

ИнфоЭкономический кризис привел к падению бюджетных поступлений, что вынудило правительство оптимизировать расходную часть. В том числе чиновники заморозили передачу накопительной пенсии сторонним НПФ, что продолжает действовать в 2022 году.

В результате моратория доходы бюджета увеличатся в 2022 году на 400 млрд руб., прогнозирую аналитики. Однако в следующем году эксперты допускают отмену моратория со стороны властей.

Им необходимо будет ежегодно вносить на личный пенсионный счет сумму от 2000 до 12000 руб. Эти средства будут удваиваться за счет ресурсов бюджета.

Ставка 22%, оплачиваемая работодателем, может разделяться: 16% для направления в ПФ на страховую часть и 6% для распределения на самостоятельное усмотрение (страховая, накопительная доля). Накопительная часть образуется персонифицировано и это ее основное преимущество перед страховой.

Средства закреплены за конкретным лицом и дается возможность их доходно, с выгодой инвестировать. Как результат, накапливаются сбережения, используемые прибавкой к основным выплатам пенсии. При солидарной системе сегодняшним пенсионерам обеспечены выплаты, не связанные с будущими пенсионными начислениями конкретного плательщика. Действующими законодательными нормами определены процедуры получения накопительной составляющей.

buh-nds.ru

Взносы в негосударственные пенсионные фонды

Правовые основы деятельности НПФ

Основным нормативным документом, регулирующим формы и порядок деятельности негосударственного пенсионного фонда (НПФ), является в настоящее время Федеральный закон РФ от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (действует в редакции от 10.01.2003).

Негосударственный пенсионный фонд - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и договорами об обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Требования к пенсионным схемам, применяемым для негосударственного пенсионного обеспечения населения, определяются Правительством Российской Федерации.

Пенсионный договор должен содержать:

наименование сторон;

сведения о предмете договора;

положения о правах и об обязанностях сторон;

положения о порядке и об условиях внесения пенсионных взносов;

вид пенсионной схемы;

пенсионные основания;

положения о порядке выплаты негосударственных пенсий;

положения об ответственности сторон за неисполнение своих обязательств;

сроки действия и прекращения договора;

положения о порядке и об условиях изменения и расторжения договора;

положения о порядке урегулирования споров;

реквизиты сторон.

Пенсионным договором могут быть предусмотрены другие положения, не противоречащие законодательству Российской Федерации.

НПФ по закону обязан:

осуществлять свою деятельность в соответствии с законом;

знакомить вкладчиков, участников и застрахованных лиц с правилами фонда и со всеми вносимыми в них изменениями и дополнениями;

осуществлять учет своих обязательств перед вкладчиками, участниками и застрахованными лицами в форме ведения пенсионных счетов негосударственного пенсионного обеспечения и пенсионных счетов накопительной части трудовой пенсии, а также осуществлять учет средств пенсионных резервов и средств пенсионных накоплений;

предоставлять вкладчикам, участникам и застрахованным лицам информацию о состоянии их пенсионных счетов один раз в год;

выплачивать негосударственные пенсии или выкупные суммы в соответствии с условиями пенсионного договора;

переводить по поручению вкладчика или участника выкупные суммы в другой фонд в соответствии с условиями пенсионного договора;

не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц.

НПФ в целях охраны интересов вкладчиков, участников и застрахованных лиц не вправе принимать на себя поручительство за исполнение обязательств третьими лицами, отдавать в залог средства пенсионных резервов и средства пенсионных накоплений, выступать в качестве учредителя в организациях, организационно-правовая форма которых предполагает полную имущественную ответственность учредителей (учредителя), выпускать ценные бумаги. Сделки, совершенные с нарушением требований настоящего пункта, являются ничтожными.

НПФ не вправе передавать третьим лицам, за исключением правопреемников участников и застрахованных лиц, а также организаций, которые в соответствии с договором осуществляют ведение пенсионных счетов, если указание на такие организации содержится в правилах фонда, конфиденциальные сведения. К указанным сведениям относится информация, полученная в процессе сбора, хранения, передачи и использования сведений, содержащихся в пенсионных счетах негосударственного пенсионного обеспечения, пенсионных счетах накопительной части трудовой пенсии, а также при выплате негосударственной пенсии и накопительной части трудовой пенсии, выплатах (переводе) выкупных сумм и выплатах правопреемникам. Указанная информация может быть передана третьим лицам только по требованию следственных, судебных, налоговых органов и уполномоченного федерального органа в установленных законодательством Российской Федерации случаях.

В соответствии со статьей 17 Федерального закона РФ от 8 августа 2001 года N 128-ФЗ "О лицензировании отдельных видов деятельности" (в ред. от 11.03.2003) деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию подлежит лицензированию.

Налогообложение взносов в НПФ

Рассмотрим, какими налогами облагаются взносы в негосударственные пенсионные фонды.

Налог на доходы физических лиц

В соответствии с пунктом 2 статьи 213 НК РФ при определении налоговой базы по налогу на доходы физических лиц не учитываются доходы, полученные налогоплательщиком в виде выплат по договорам негосударственного пенсионного обеспечения, заключенным с негосударственными пенсионными фондами, в случае, если такие выплаты осуществляются при наступлении пенсионных оснований в соответствии с законодательством Российской Федерации.

Таким образом, по общему правилу, в момент получения дохода из НПФ налогоплательщиком эти доходы налогом на доходы физических лиц не облагаются.

В случае досрочного расторжения договоров негосударственного пенсионного обеспечения, заключенных с российскими негосударственными пенсионными фондами (за исключением случаев досрочного расторжения указанных договоров по причинам, не зависящим от воли сторон), и возврата физическим лицам денежной (выкупной) суммы, подлежащей в соответствии с законодательством Российской Федерации о негосударственных пенсионных фондах и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения, а также в случае изменения условий указанных договоров в отношении срока их действия полученный доход за вычетом сумм платежей (взносов), внесенных физическим лицом, учитывается при определении налоговой базы по НДФЛ и подлежит налогообложению у источника выплаты.

В соответствии с пунктом 3 той же статьи 213 НК РФ при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей, за исключением в том числе ситуации, если работодатели заключают договоры добровольного пенсионного страхования (договоры негосударственного пенсионного обеспечения) при условии, что общая сумма платежей (взносов) не превысит пять тысяч рублей в год на одного работника.

Следовательно, при начислении взносов в НПФ возможны два случая:

1) совокупная сумма взносов работодателя в течение года, приходящаяся на одного работника, меньше или равна 5000 рублей. Эта сумма НДФЛ не облагается;

2) совокупная сумма взносов работодателя в течение года, приходящаяся на одного работника, больше 5000 рублей. Сумма взносов, превышающая 5000 рублей, облагается НДФЛ по ставке 13%.

Так как общую сумму, подлежащую или не подлежащую налогообложению по данным взносам, можно определить только в рамках налогового периода в целом, то следовательно, сумму НДФЛ к перечислению по взносам в НПФ, уплаченным работодателем за работника, имеет смысл определять в рамках налогового периода.

Это важно! Очевидно, что правильное начисление или неначисление НДФЛ по взносам НПФ возможно только в том случае, если взносы в НПФ персонифицированы, то есть учет взносов ведется по каждому отдельному работнику.

ЕСН

В соответствии с пунктом 1 статьи 236 НК РФ объектом налогообложения по единому социальному налогу для налогоплательщиков - работодателей признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Согласно пункту 1 статьи 237 при определении налоговой базы по единому социальному налогу учитываются любые выплаты и вознаграждения (за исключением сумм, прямо указанных в статье 238) вне зависимости от формы, в которой осуществляются данные выплаты.

Однако в соответствии с пунктом 3 статьи 236 НК РФ указанные в пункте 1 этой статьи выплаты и вознаграждения вне зависимости от формы, в которой они производятся, не признаются объектом налогообложения, если у налогоплательщиков - организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Таким образом, уплата страховых взносов по договорам добровольного пенсионного страхования не подлежит включению в налоговую базу при исчислении ЕСН в случае, если она относится к расходам, не уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Пунктом 7 статьи 270 НК РФ установлено, что при определении налоговой базы по налогу на прибыль организаций не учитываются расходы в виде взносов на негосударственное пенсионное обеспечение, кроме взносов, указанных в статье 255 Кодекса.

В соответствии с пунктом 16 статьи 255 к расходам на оплату труда относятся суммы страховых взносов по пенсионному страхованию и (или) негосударственному пенсионному обеспечению. Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда. При этом при расчете предельного размера в 12% в расходы на оплату труда сама сумма взносов в НПФ и взносов по другим видам страхования, для которых рассчитывается такой лимит, не включается.

Таким образом, сумма страховых взносов (платежей), выплачиваемая организацией по договору негосударственного пенсионного обеспечения своих работников, отнесенная к расходам, уменьшающим налоговую базу по налогу на прибыль - то есть в пределах 12% от суммы расходов на оплату труда - на основании пункта 1 статьи 237 Кодекса должна учитываться при расчете налоговой базы по единому социальному налогу. Часть страховых взносов, включенная в состав расходов, не уменьшающих налоговую базу по налогу на прибыль, - то есть та часть, которая превышает установленный лимит в 12% - на основании пункта 3 статьи 236 Кодекса единым социальным налогам не облагается.

НДС

Внося страховые взносы в НПФ, работодатель не получит от пенсионного фонда счет-фактуру.

Это происходит потому, что в соответствии с подпунктом 7 пункта 3 статьи 149 НК РФ не подлежит налогообложению НДС на территории РФ оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами. А в соответствии с пунктом 4 статьи 169 негосударственные пенсионные фонды не составляют счета-фактуры по операциям, не подлежащим налогообложению.

Налог на прибыль организаций

Еще раз обратим внимание на то, что в соответствии со статьей 255 НК РФ взносы в НПФ, вносимые работодателем за работников, относятся к расходам на оплату труда, так как данные взносы, как правило, оговариваются в коллективном договоре или в трудовом договоре с отдельным работником.

В соответствии с пп.16 статьи 255 НК РФ к расходам на оплату труда в целях исчисления налога на прибыль организаций относятся, в частности, суммы платежей (взносов) работодателей по договорам негосударственного пенсионного обеспечения, заключенным в пользу работников с негосударственными пенсионными фондами, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации на ведение соответствующих видов деятельности в Российской Федерации.

В случаях негосударственного пенсионного обеспечения указанные суммы относятся к расходам на оплату труда по договорам пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий пожизненно только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление государственной пенсии.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда.

Это важно! В случае изменения существенных условий договора и (или) сокращения срока действия договора пенсионного страхования и (или) договора негосударственного пенсионного обеспечения или их расторжения взносы работодателя по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению налогом на прибыль с момента изменения существенных условий указанных договоров и (или) сокращения сроков действия этих договоров или их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

В соответствии со статьей 272 НК РФ при методе начисления расходы по негосударственному пенсионному обеспечению признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату пенсионных взносов. Если по условиям договора негосударственного пенсионного обеспечения предусмотрена уплата пенсионного взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора.

Специальные налоговые режимы и взносы в НПФ

В соответствии с пп.6 п.1 статьи 346.16 НК РФ при определении объекта налогообложения при упрощенной системе налогообложения по принципу "доходы минус расходы" налогоплательщик уменьшает полученные доходы на расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

Так как в соответствии с п.2 статьи 346.16 расходы на оплату труда принимаются в соответствии со статьей 255 НК РФ, то следовательно, лимит в 12% применяется и при упрощенной системе налогообложения.

В соответствии с пп.6 п.2 статьи 346.5 НК РФ при определении объекта налогообложения по единому сельскохозяйственному налогу плательщики данного налога уменьшают полученные доходы на расходы на оплату труда. Эти расходы также определяются аналогично статье 255 НК РФ. Таким образом, организации и предприниматели, уплачивающие единый сельскохозяйственный налог, также вправе принимать в расходы на оплату труда, в частности, взносы в НПФ в пределах 12% от сумм расходов на оплату труда.

Бухгалтерский учет

В соответствии с п.п.5 и 8 ПБУ 10/99 "Расходы организации" в том случае, если негосударственное пенсионное обеспечение работников предусмотрено коллективным или трудовым договором, расходы организации на уплату взносов по указанному страхованию являются расходами на оплату труда. Затраты на оплату труда участвуют в формировании расходов по обычным видам деятельности.

Для бухгалтерского учета расчетов с персоналом по оплате труда предназначен счет 70 "Расчеты с персоналом по оплате труда". Начисленные в оплату труда суммы взносов, уплаченные организацией за негосударственное пенсионное обеспечение работников, отражаются в бухгалтерском учете общей для начисления расходов на оплату труда записью:

Д 20, 23, 25, 26, 44 К 70 - начислены суммы взносов за негосударственное пенсионное обеспечение.

Бухгалтерский учет расчетов по пенсионному обеспечению сотрудников организации осуществляется на счете 69 "Расчеты по социальному страхованию и обеспечению". Для учета расчетов с НПФ организация к счету 69 может открыть отдельный аналитический счет, например, субсчет 4 "Расчеты с негосударственным пенсионным фондом".

Сумма взносов на негосударственное пенсионное обеспечение работников согласно пенсионному договору отражается в бухгалтерском учете записью:

Д 70 К 69-4.

Уплата взносов на негосударственное пенсионное обеспечение работников отразится записью:

Д 69-4 К 51.

Начисление ЕСН по таким взносам в том случае, если он начисляется, отразится записью:

Д 20, 23, 25, 26, 44 К 69-1 "ЕСН в части, зачисляемой в ФСС РФ";

Д 20, 23, 25, 26, 44 К 69-3-1 "ЕСН в части, зачисляемой в Федеральный фонд обязательного медицинского страхования" - начислены взносы в Федеральный фонд обязательного медицинского страхования;

Д 20, 23, 25, 26, 44 К 69-3-2 "ЕСН в части, зачисляемой в территориальный фонд обязательного медицинского страхования" - начислены взносы в территориальный фонд обязательного медицинского страхования;

Д 20, 23, 25, 26, 44 К 69-2-1 "ЕСН в части, зачисляемой в федеральный бюджет" - начислена сумма ЕСН в части страховых платежей на обязательное пенсионное страхование, уплачиваемая в федеральный бюджет.

Сумма взносов, уплачиваемых организацией по договору негосударственного пенсионного обеспечения работников, в части, отнесенной к расходам, уменьшающим налоговую базу по налогу на прибыль организаций, также включается в базу для начисления страховых взносов на обязательное пенсионное страхование, как составная часть налоговой базы по ЕСН, особо не освобожденная от начисления взносов в соответствии с Федеральным законом N 167-ФЗ "Об обязательном пенсионном страховании в РФ" (п.2 ст.10 Закона N 167-ФЗ).

Согласно п.2 ст.243 НК РФ сумма авансового платежа по ЕСН, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Законом N 167-ФЗ.

Страховые взносы (налоговый вычет) начисляются на финансирование страховой и накопительной части трудовой пенсии. В учете производятся записи:

Д 69-2-1 К 69-2-2 "Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии" - на финансирование страховой части трудовой пенсии;

Д 69-2-1 К 69-2-3 "Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии" - на финансирование накопительной части трудовой пенсии.

www.pravowed.ru

пенсионные отчисления – Большая Деревня

Скептицизм по поводу пенсии понятен — возрастные границы сдвигаются, накопительную часть замораживает правительство, а неуклонное старение людей и вовсе поднимает вопрос: не будет ли в словарях будущего стоять пометка «устар.» рядом со словом «пенсия»? Пока еще не улетучилась надежда на безбедную старость, «Большая Деревня» решила выяснить, что такое СНИЛС, где удобнее следить за будущей пенсией и что за зверь — негосударственный пенсионный фонд.

Ельцин, где мои деньги?

В России существует четыре вида пенсии: страховая, накопительная, социальная, добровольная или корпоративная.

Самой распространенной является страховая пенсия, которую получает каждый, женщины с 55 лет, мужчины — с 60. На протяжении всей жизни сотрудника работодатель отчисляет страховые взносы в Пенсионный фонд РФ — при условии, конечно, что официальное трудоустройство для него не просто слова. Сегодня общий тариф страховых взносов составляет 22 процента — но нет, не от зарплаты, это распространенный миф. На самом деле это взносы из фонда оплаты труда компании, поэтому отказаться от отчислений в ПФР и положить эти деньги в банк нельзя. Из 22 процентов 6 идет на будущую фиксированную выплату — это сумма, которая обязательно выплачивается к страховой пенсии, и это тот доход, который будет у вас всегда. Фиксированная выплата индексируется государством: в 2022 году ее размер составляет 4 558,93 рубля.

Остальные 16 процентов страховых взносов составляют индивидуальный тариф, они отражаются на индивидуальном лицевом счете сотрудника и автоматически пересчитываются в пенсионные баллы. Один балл — это эквивалент уплаты страховых взносов с одного минимального размера оплаты труда. Грубо говоря, если вы получаете один МРОТ, т.е. 6204 рубля, за год вы заработаете один балл. Чтобы рассчитывать на пенсию, надо набрать не менее 30 баллов. За что и сколько дается баллов, можно узнать по ссылке.

Государство ежегодно увеличивает стоимость пенсионного балла. В этом году 1 балл в перерасчете на деньги равен 74 рублям 27 копейкам. При выходе на пенсию все ваши баллы, заработанные за трудовую жизнь, сложат и умножат на текущую стоимость балла, затем прибавят фиксированную выплату — это и будет ваша пенсия.

Еще одно условие для получения страховой пенсии: россиянину нужно иметь минимальный страховой стаж: в 2015 году он составлял 6 лет, в 2016 — 7 лет. С каждым годом требования к минимальному стажу работы увеличиваются на 1 год. К 2024 году в копилке стажа выходящего на пенсию человека должно быть как минимум 15 лет.

На черный день

Еще один вид пенсии — накопительная. Главное ее отличие от страховой в том, что она формируется по собственному желанию будущего пенсионера. Часть страховых взносов работодателя — 6% можно «отщипывать» от общей суммы индивидуального тарифа (16%) и складывать в отдельную «копилку». Этой «копилкой» может стать государственный пенсионный фонд, через который каждый можно инвестировать накопления в любой управляющей компании (частной, или государственной, сегодня это «Внешэкономбанк»). Задача инвестиционной УК наиболее удачно вложить эти деньги, и получить доход. Если повезет, гражданин останется «в плюсе», за вычетом комиссии в пользу управляющей компании.

При инвестировании могут быть не только прибыли, но и убытки

Также можно перевести накопительную пенсию (6%) в негосударственный пенсионный фонд. НПФ за нас выберет управляющие компании для инвестирования средств. Но опять же, попросит за эти услуги свою комиссию. Нельзя забывать и про комиссию управляющей компании, которая тоже никуда не делась.

Перечень УК, имеющих право работать с пенсионными накоплениями и 33 НПФ, вошедших в систему гарантирования пенсионных прав граждан, можно посмотреть по ссылке.

Если у выбранного ранее НПФ будет аннулирована лицензия (такое случается), то все перечисленные работодателем накопительные взносы вновь перейдут в ПФР. Право выбрать, формировать только страховую или страховую и накопительную пенсию будет действовать в течение пяти лет с того момента, как человек начал работать. Копить или не копить — каждый выбирает для себя сам. Нужно только помнить, что при инвестировании могут быть не только прибыли, но и убытки. Если ваша управляющая компания или НПФ принесли вам убытки, вам гарантируется только сумма взносов, которые уплатили за вас ваши работодатели, без учета инвестиционного дохода.

Какие … госуслуги?!

Маленькая зеленая пластиковая карточка, она же СНИЛС, выдается один раз и на всю жизнь. Когда вы устраиваетесь на работу, СНИЛС позволяет вашему работодателю делать отчисления в пользу будущей пенсии. Это своеобразный ключ к индивидуальному лицевому счету гражданина в системе обязательного пенсионного страхования. На счете отражаются такие сведения, как стаж, зарплата, добровольные отчисления на пенсию человека. При выходе на заслуженный отдых, эта информация потребуется для определения размера пенсии.

Следить за тем, как формируется будущая пенсия, можно в режиме онлайн

Преимущество СНИЛС — доступ к госуслугам в режиме онлайн. Войти в электронный кабинет госуслуг можно, указав цифры на пластиковой зеленой карточке. Это позволяет избежать бумажной волокиты с документами.

Сообщать направо и налево цифры СНИЛС не стоит, но в целом, это не несет никакой опасности. Мошенники никак не смогут воспользоваться вашим идентификационным номером. Важно не создавать дублирующий СНИЛС. Чтобы вам соответствовал только один номер и именно на этом счете собирались все данные о вас, чтобы избежать путаницы в дальнейшем.

Многие услуги ПФР сегодня можно получить в режиме онлайн, например подать заявление или заказать справку. Для этого нужно быть зарегистрированным на портале госуслуг — тогда узнать о состоянии пенсионного лицевого счета можно из любой точки мира, где есть интернет. Следить за тем, как формируется будущая пенсия, тоже можно в режиме реального времени. Это делается в личном кабинете гражданина на сайте ПФР.

В личном кабинете указывается ваш общий стаж (вплоть до дней), сумма начисленных страховых взносов и статус работодателя — насколько добросовестно он перечисляет положенные суммы за своего сотрудника. Также на портале есть данные о том, в какую управляющую компанию или НПФ перечисляются накопительные взносы. В разделе «Информирование о пенсионных правах в системе обязательного пенсионного страхования» можно узнать количество уже накопленных вами пенсионных баллов. Просто, удобно и никаких писем счастья.

Сервис «Пенсионный калькулятор» предлагает отправиться в будущее и рассчитать вашу страховую пенсию уже сегодня — нужно лишь заполнить ряд параметров. Впрочем, имейте в виду, что результаты расчета страховой пенсии носят условный характер и не должны восприниматься как реальная сумма, так как все расчеты производятся в экономических реалиях текущего года — но что будет завтра, не знает никто.

Внимательные читатели заметили, что мы писали еще о добровольных или корпоративных взносах. Это решение для тех, кто особенно обеспокоен своим будущим — в одном случае человек может делать личные отчисления сам, в другом — этот платеж может делать работодатель.

Как получить свое и не облажаться

Как уже было сказано выше, мы лично ничего не платим в счет будущей пенсии, так что думать о том, как по-другому распорядиться этими деньгами, «забрать своё» из ПФР и положить в банк, не приходится.

В то же время есть многочисленные возможности самостоятельного пополнения запасов на будущее. Для этого можно использовать любые доступные финансовые инструменты — от вклада в банке до договора добровольного пенсионного страхования с НПФ.

После нашего выхода на пенсию на наше обеспечение будут скидываться уже наши дети и внуки

Но все-таки главная причина, по которой не стоит забирать деньги из ПФР, — это солидарность пенсионной системы. «Серые» зарплаты, любые уходы от уплаты взносов в ПФР лишают работающих людей их прав и будущих выплат, но сильнее всего они бьют по нынешним пенсионерам. Ведь именно из тех взносов, которые перечисляют сейчас работодатели, им платят пенсии. После нашего выхода на заслуженный отдых уже наши дети и внуки будут скидываться на наше обеспечение.

Негосударственные пенсионные фонды имеют право предлагать вам свои услуги и активно пользуются этим правом. Но не все НПФ работают безупречно. Многим приходилось сталкиваться с их недобросовестными агентами — о том, как устроен этот бизнес можно прочесть по ссылке. И иногда после этих встреч люди выясняют, что их накопления переведены куда-то без их ведома. Главный принцип — не подписывать ничего не читая. Если вы все-таки обнаружили себя не там, где думали, это повод обратиться в НПФ за разъяснениями. Пусть покажут вам ваше заявление и договор с вашими подписями. Сменить фонд или управляющую компанию можно, но осторожно. Сейчас переход без потери инвестдохода возможен один раз в пять лет. Поэтому, если есть вопросы, перед тем, как что-то предпринимать, всегда лучше проконсультироваться в Пенсионном фонде.

Подпишитесь на наш канал в Telegram и получайте важные материалы в личку

bigvill.ru

Выплаты из негосударственного пенсионного фонда

Помимо государственных ПФ, в России существуют и негосударственные фонды, которые являются своего рода альтернативным решением. Все чаще граждане предпочитают именно такие фонды, и в этих целях стараются узнать, какие существуют виды выплат из негосударственного ПФ.

Виды выплат

В связи с обостренной экономической ситуацией в нашей стране многие граждане всерьез стали задумываться о том, чтобы обеспечить себе достойное будущее, особенно в пенсионном возрасте, когда сил для того, чтобы совершать ежедневный трудовой прорыв, совсем не останется.

Большинство граждан не уверены в том, что смогут обеспечить себя в пенсионном возрасте, в связи с чем еще смолоду заботятся о пассивном доходе, а именно предпочитают копить собственные финансы в негосударственном пенсионном фонде.

Важно! С 01.07.2022 года в РФ действует ФЗ от 30.11.2011 г. №360 «О порядке финансирования выплат за счет средств пенсионных накоплений».

Этот ФЗ предусматривает несколько видов выплат:

Единовременная выплата

Единовременные выплаты из негосударственного пенсионного фонда начисляются один раз, с учетом всех накоплений лица.

Пенсионные накопления гражданам выплачиваются единовременно, если размер накопительной пенсии 5 % и менее в отношении к единому размеру пенсии по старости.

Важно! Право на ее получение имеют также граждане, получающие пособия по гособеспечению, по инвалидности или же при потере кормильца. Также данным правом обладают и те люди, которые находятся в возрасте, установленном для получения пенсии, но еще не выработали необходимый стаж (не менее 5 лет).

Срочная пенсионная выплата

Данный вид включает в себя те суммы, что начисляются из дополнительных взносов, которые предусмотрены программой государственного софинансирования, и из материнского капитала, который направлен на отложение накопительной части пособия, положенного при выходе на пенсию

Важно! Срок такого начисления выбирает гражданин, но он не может быть больше 10 лет.

Итак, данный вид выплат копится из всех материальных поступлений, которые организация перечисляла работнику для накопления будущей пенсии.

Важно! Есть определенная особенность данной стратегии выплаты – в случае смерти гражданина, на счету которого копились денежные средства, их начисление может быть произведено правопреемнику. Но остаток материнского капитала на накопительной части может быть начислен только при наличии сертификата и исключительно правопреемникам.

Накопительная пенсия

Данный вид является наиболее привычным для всех жителей РФ.

Право на получение выплат имеют граждане, которым положена трудовая пенсия по возрасту, а сами накопления – более 5 % от полного размера самой пенсии.

Выплата правопреемникам

Правопреемником считается лицо, которое имеет право на получение финансов со счетов усопшего застрахованного лица. Кандидатура определяется в договоре, который ранее был заключен, или же при подаче заявления о распределении финансов.

В случае если кандидатура прямо не определена, то выплаты производятся непосредственно наследникам.

Важно! Для процедуры оформления требуется обратиться в ОАО «НПФ РГС» с заявлением.

Следует отметить, что правопреемник может отказаться получить деньги из НПФ, для этого также потребуется оформить заявление.

Особенности выплат из негосударственных пенсионных фондов

НПФ регистрируется в качестве некоммерческой организации, которая на взаимовыгодных условиях предлагает вкладчикам накопление с учетом процентов, размер которых определен в договоре.

Данная организация отличается:

- высокотехнологичной развитостью;

- приемлемой государственной политикой;

- наличием оперативных, грамотных специалистов;

- удобным сервисом, который позволяет отслеживать счет и, соответственно, поступление на него денежных средств и позволяет проследить за снятием денег с негосударственного пенсионного фонда.

Главной особенностью НПФ является то, что накопленные финансы не могут уменьшиться, поскольку все издержки компенсируются за счет уставного фонда, который существует в данной организации.

НПФ так же, как и любая организация, существует за счет денежных средств своих вкладчиков: так, при пополнении счета небольшая сумма отходит на счет организации, но при этом на счет граждан начисляются проценты, а это взаимовыгодно для обеих сторон.

Гарантией безопасности граждан, доверивших свои денежные средства данной организации, является то, что если она не исполняет возложенных на нее обязанностей, Центральный банк вправе отозвать у нее лицензию.

Важно: если НПФ не выполняет правила выплаты, то Центробанк может лишить его лицензии.

Порядок действий

Существует определенный порядок стратегии выплат НПФ, выполнение которых, в соответствии с законодательством, необходимо для открытия счета и последующего получения денежных средств:

- Выбор НПФ. Для этого вкладчику следует проанализировать рынок предложений и определиться с наиболее выгодными положениями, после чего сделать выбор в сторону того или иного фонда.

- Заключить договор с выбранным фондом. В договоре прописывается порядок выплаты НПФ денежных средств. Следует отметить, что организация, после заключения договора, занимается непосредственно накоплением зачисленных денег. Кроме того, если это предусмотрено договором, на поступающие финансы гражданина накладывается процент, что позволит ему в будущем вывести сумму несколько больше, чем та, что поступала на счет от организации.

- Гражданин, в соответствии все с той же стратегией, предусмотренной НПФ, по заключенному договору может получить накопленные финансы, для этого ему потребуется собрать пакет документов, перечень которых определен законодательно и указан далее в тексте, и написать по установленной форме заявление.

Список необходимых документов

Для того чтобы получить начисление из накопленных денежных средств в негосударственном пенсионном фонде, необходимо написать заявление. К заявлению потребуется приложить оригиналы или же копии документов:

- паспорт;

- страховое свидетельство обязательного пенсионного страхования.

Перед тем, как обратиться и получить деньги из негосударственного ПФ, потребуется оформить справку в ПФ РФ, в которой будет указан вид пенсии, на получение которой имеет право гражданин.

Оформленное заявление гражданину следует направить таким способом, который сможет подтвердить факт отправки обращения. Днем обращения считается момент, когда сотрудники фонда приняли заявление о снятии денег из НПФ с подготовленным пакетом документом, а если же документы были направлены через почтовое отделение – тогда дата, которая указана на штампе почты.

Важно! При поступлении документов решение о переводе должно быть принято в установленные законом сроки.

Вывод

Конечно же, в связи с обостренной экономической ситуацией в нашей стране, граждан, которые переводят свои финансы в НПФ, интересует, как забрать накопительную часть пенсии. Итак, прочитав и проанализировав освещенные вопросы в статье, можно прийти к выводу, что для того, чтобы забрать деньги из негосударственного ПФ, потребуется лишь написать заявление и предоставить пакет документов.

Не нашли ответа? Бесплатная консультацияpensiolog.ru

Перевод пенсии в НПФ. Что делать с накопительной частью

Трудиться на благо отечества, чтобы обеспечить себе достойную старость… Утопия. Молодое поколение на это уже не рассчитывает и самостоятельно ищет способы выгодного вложения средств, так сказать про запас. Одна из последних реформ дала возможность выбирать между государственными и негосударственными пенсионными фондами. Перевод пенсии в НПФ: что это такое? Поговорим в статье.

Кто отвечает за нашу пенсию?

Кому доверить формирование своей накопительной пенсии — вопрос довольно сложный из-за своей неоднозначности. На сегодняшний день существует 2 основных варианта:

- Государственный Пенсионный Фонд (ГПФ). Вариант для ленивых. Если никаких значительных событий мирового масштаба в мире финансов не произойдет и с рублем ничего не случится — вы гарантированно получите малюсенькую пенсию.

- Негосударственный Пенсионный Фонд (НПФ). Вариант для продвинутых. Вы выбираете одну из частных компаний (их много), которая обязуется копить и инвестировать ваши средства для получения наибольшей прибыли. Вы точно также будете получать малюсенькую пенсию, но скорее всего немного в большую, чем в государственном фонде.

Как образуется пенсия?

Если вы уже начали интересоваться, какая вас ожидает в будущем пенсия, изначально стоит понять, из чего именно она формируется. Существует две части оклада по завершению трудовой деятельности:

- Cтраховой минимум. На размер этой части пенсии мы повлиять никак не можем. Этот стандартный минимум ежегодно регулируется государством, исходя из изменений уровня прожиточного минимума и данных о среднестатистической зарплате. Выплачивается такая пенсия даже тем, кто ни разу в своей жизни не работал. Кстати, передать ее на управление в НПФ вы не можете — она в любом случае формируется в ГПФ.

- Накопительная часть. А вот эта часть и является предметом для размышлений, кому передать ее в управление для осуществления инвестирования. Она складывается из ежемесячных отчислений вашим работодателем с вашей же зарплаты.

В чем преимущества и недостатки НПФ?

Чтобы понять, ради чего следует начать что-то делать, отмечу плюсы и минусы выбора в пользу НПФ:

- Надежность. Вся деятельность НПФ регулируется государством. Это значит, что НПФ отвечают за целостность всех ваших накоплений собственным капиталом.

- Уровень профессионализма. В случае передачи полномочий НПФ, до момента наступления периода получения выплат, все ваши инвестиции будут работать на получение прибыли. Учитывая тот факт, что для частных компаний такой бизнес является профильным направлением их деятельности, доверия к ним намного больше — грамотный подход к распределению средств — это залог их успешной доходности.

- Отсутствие ограничений по размеру пенсии. В большей мере это условие относится к тем, чей официальный доход выше среднего (от 40 тысяч). При формировании пенсии на государственной основе, гарантированный размер для получения — не более 40% от среднестатистической зарплаты по России, а это на сегодняшний день 27 тысяч.

- Хороший сервис. НПФ самостоятельно занимается инвестированием ваших регулярных отчислений, осуществляет их учет и выплату. Получение информации по состоянию вашего счета возможно не 1 раз в году, а по мере вашей необходимости. Кроме того, к каждому клиенту индивидуальный подход, так как они заинтересованы получить в свое полное распоряжение на длительный период ваши деньги. От представителей ГПФ вы такого не дождетесь.

- Передача страховой части пенсии по наследству. То есть, если участник программы не дожил до момента первой выплаты, но заключил предварительно соответствующее доверительное соглашение, его приемник может получать накопительную часть пенсии вместо него при наличии какой-либо степени родства.

- Свобода выбора. НПФ — не является окончательным решением. По своему желанию, вы можете в любой момент передать свои накопления назад государству, отдать другому частному фонду или в любой момент вернуться назад. Оформляют такую процедуру чаще всего в начале года.

Преимуществ более чем достаточно. Но есть и недостатки:

- Повышенные риски. Такого мнения придерживается большинство современных аналитиков. В чем-то доля истины в таком суждении есть, так как все же это не государственные, а частые структуры, начало и окончание деятельности которых определяется частными лицами по собственному усмотрению. С другой стороны, я уже отмечал, что функционирование таких компаний в любом случае имеет гарантийное обеспечение государства.

- Комиссия за услуги. НПФ работают за вознаграждение, но хорошая новость для нас заключается в том, что комиссия берется только с прибыли, поэтому НПФ заинтересованы в том, чтобы вы получали доход.

Как производится расчет пенсии в НПФ?

Принципы расчета пенсии при переводе в НПФ остаются те же, что и при оформлении у государства. К ним относятся такие факторы:

- чем дольше вы работали за свою жизнь, тем больше ваша пенсия;

- чем больше была ваша зарплата, тем больше ваша пенсия;

- чем больше вы работали на службе у государства, тем больше ваша пенсия;

- чем позже вы обратились за пенсией, тем больше ваша пенсия.

Любые изменения на протяжении всей трудовой деятельности — увольнение, повышение оклада, декретный отпуск и т.д., влияют на размер пенсии. Вы можете даже просчитать какую пенсию будете получать, но только примерно, так как в жизни всякое бывает.

Перевод пенсии в НПФ

Оформить начало инвестиционной деятельности в свою безбедную старость могут все, кто имеет официальный стабильный доход и родился позже 1967 года. Чтобы начать инвестирование в накопительную часть, потребуется оформить зеленую карточку СНИИЛС (страховой налоговый индивидуальный лицевой счёт), если вдруг у вас её ещё нет.

Дальше выбираем подходящий НПФ. Для этого лучше всего просмотреть рейтинг всех существующих фондов в разных источниках, например, здесь или тут, причем на втором сайте предложены данные, на основе разных принципов классификации. Заходим на сайт подходящих на первый взгляд и ищем там онлайн-калькулятор. Вводим данные и смотрим на результат.

После того, как приняли решение в пользу одной конкретной компании — идем в ближайший ее офис и подписываем договор, указывая там сразу и предпочтительную схему выплаты. Последний этап — относим копию этого договора и пишем заявление в ГПФ, чтобы подтвердить им, что мы самостоятельно приняли решение о переводе своей накопительной части в НПФ и хотим, чтобы все отчисления производились на такой-то лицевой счет.

После того, как вы получите подтверждение, вы сможете самостоятельно контролировать размер ваших инвестиционных вложений, просматривая информацию в предоставленных фондом ежегодных отчетах или же непосредственно на сайте компании, где обычно все данные о доходности открыты для публичного просмотра.

Как получить накопительную часть пенсии?

Предположим, рубль всё ещё не обесценился, мы уже давно выбрали НПФ, наш работодатель каждый месяц платил все необходимые взносы, пришло время получать честно заработанное — как это сделать? Обычно со схемой оплаты мы определяемся ещё на этапе подписания договора в НПФ. На сегодня существует три способа:

- единовременная выплата;

- срочная выплата;

- пожизненная выплата.

Конечно, для нас было бы выгодным единственное решение — первое, при котором мы смогли бы забрать все деньги накопленные за годы трудовой деятельности сразу, как только достигли пенсионного возраста. Но это невыгодно для частных компаний. Приведу простой пример: предположим, зарплата у меня 150 тысяч, каждый месяц с них я отчисляю 6%, то есть, 9 тысяч * 12 месяцев = 108 тысяч за год. А если я так проработал 30 лет, общая сумма накоплений — 3,24 млн. Выплатить мне их сразу, согласитесь, большая растрата, а я такой еще и далеко не один. В общем, подобных схем вы не найдете ни в одном негосударственном фонде.

На деле остается лишь 2 варианта. Оформление срочной выплаты, то есть, той, которая будет осуществляться на протяжении какого-то определенного времени. В этом случае представители частной компании предложат вам оптимальные схемы от 5-10 лет, в зависимости от конкретного фонда. В этом случае вся сумма ваших накоплений будет разбита на равные части по количеству предполагаемых платежей. При оформлении пожизненной выплаты — её размер будет наименьшим. Кстати, реформа по урегулированию всех отношений с НПФ еще не до конца проведена, поэтому вполне возможно в следующие пару лет появятся еще какие-нибудь нюансы.

Каковы прогнозы развития программы НПФ на сегодняшний день?

На сегодняшний день просматривается стабильная тенденция расширения рынка деятельности негосударственных пенсионных фондов. Но новые реформы, проведенные в 2022 году, привели к ужесточению отношений не только между самими НПФ, но и с ГПФ. Скорее всего по этому причине в ближайшие 2-3 года на этом рынке останется только несколько наиболее крупных компаний. Они смогут позволить себе минимизировать риски, связанные с инвестированием, и при этом сохранить стабильную доходность. Поэтому, если вы сегодня определяетесь, кому перенаправить свои накопления, то отдавайте предпочтение именно крупным фондам. Более подробно узнать обо всех нюансах нововведений вы можете здесь, там же ниже приведен и рейтинг наиболее крупных устойчивых компаний по сегодняшней оценке.

Для кого актуален перевод в НПФ?

Чтобы понять, стоит ли отдавать свои ежемесячные отчисления в НПФ, достаточно лишь сравнить разницу доходности. Возьмем для примера обычного 30-летнего мужчину, оклад которого составляет 30 тысяч рублей. Средняя доходность накопительной части составляет обычно 5% годовых. При этом ежемесячные отчисления от зарплаты по нынешнему регламенту соответствуют лишь 2%. Но даже если удастся подписать договор и оставить 6% отчислений, по достижении пенсионного возраста, при условии осуществления регулярного инвестирования, размер пенсии составит около 10 тысяч рублей.

Средняя сегодняшняя доходность в НПФ — 10% годовых. То есть, на таких же условиях, НПФ даст результат уже в виде 30 тысяч — выгода очевидна. Да, не забываем о тех, чей доход превышает 40 тысяч — здесь единственно верное решение для инвестирования в пенсию — НПФ, тем более при наличии официальной зарплаты отчисления в любом случае производится будут, так пусть хоть доходность с них будет выше.

Какой будет моя пенсия?

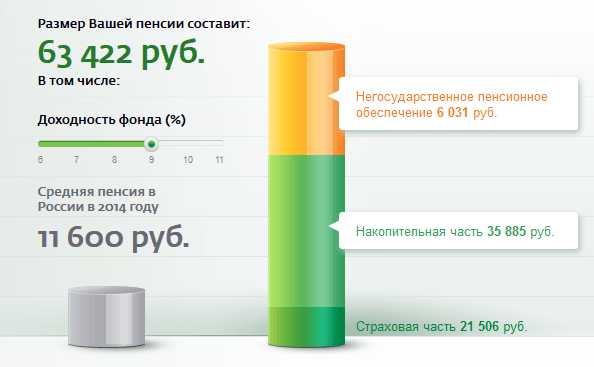

Для примера решил наглядно показать, какую пенсию я получу по предварительному расчету онлайн-калькулятора на сайте пенсионного фонда РФ. Исходные данные такие: я — 30-летний мужчина, который 1 год прослужил по призыву, буду работать 40 лет за зарплату в 100 000 рублей и каждый месяц исправно буду вносить по 500 рублей на накопительную часть. В итоге, в 60 лет у меня накопится 9 миллионов рублей, а моя пенсия составит всего 63500 рублей.

Не густо, учитывая, что я столько лет привыкал жить на 100 000, да и запросы мои к старости увеличатся, то есть я хочу получать еще больше, но никак не меньше в 2 раза. В другом НПФ мне уже обещают при таких же данных и вовсе 33 229 руб, что вообще наталкивает меня на размышления, а нужна ли мне такая пенсия. Поэтому, я уже занимаюсь тем, чтобы обеспечить себе нормальное благосостояние. О том, как я это делаю, вы можете узнать в моей статье «от работы по найму до финансовой независимости».

Выводы

Сама по себе пенсия сегодня может стать лишь небольшим бонусом в виде незначительного дополнительного пассивного дохода. Рассчитывать на пенсию всерьез не стоит, независимо от того, где она будет накапливаться — в государственном или частном пенсионном фонде.

Тем не менее, если у вас есть официальная зарплата, отчисления с неё происходили и будут происходить, причём ещё до того, как вы получаете деньги на руки. Рассматривайте это как дополнительные налоги, которых вы не видите. И раз уж вы платите эти деньги, стоит позаботиться о том, чтобы управление вашими накоплениями происходило максимально эффективно, и выбрать подходящий для вас НПФ. Вероятно на этом вам удасться выторговать прибавку к пенсии в 10-15 тысяч рублей. Однако, это будет самым безоблачным исходом, не забывайте про постоянную инфляцию, возможность девальвации и разрастающийся кризис, которые в любой момент могут привести к полному банкротству пенсионных фондов.

Обманул брокер? Узнайте, возможно ли вернуть ваши деньги? Кликайте сюда! >>>

Я советую вам взять планирование своего безбедного существования сейчас и в старости в свои руки, и начать инвестировать деньги самостоятельно, начиная с малого. Несколько идей подобного инвестирования вы найдете и в моем блоге, например, вас могут заинтересовать статьи:

antines.ru

что это значит и когда их вернут

- Свернуть

- Развернуть

Пенсионная накопительная программа в России впервые появилась в результате реформирования пенсионный системы с 2002 года. Для граждан младше 1967 года рождения пенсия была разделена на страховую и накопительную часть. Страховая часть пенсии должна была полностью обеспечивать текущие пенсионные выплаты, а накопительная — формировать будущую пенсию самого трудящегося гражданина.

Однако, в связи с ухудшением состояния отечественной экономики, начиная с 2022 года был введен мораторий на формирование пенсионных накоплений, который продолжается до сих пор и продлится еще до 2020 года включительно.

Вообще судьба накопительной пенсионной системы России решается в настоящее время в Правительстве РФ. Каких-либо конкретных решений помимо уже озвученной заморозки пенсионных накоплений пока принято не было, однако от Министерства финансов и Центробанка уже поступили конкретные предложения по дальнейшему реформированию пенсионного законодательства в части формирования гражданами накопительных пенсий на условно-добровольной основе за счет дополнительных отчислений из заработной платы работника (так называемая концепция индивидуального пенсионного капитала — ИПК).

Что значит «заморозка накопительной пенсии» простыми словами?

Исходя из сложного экономического положения в условиях бюджетного дефицита, Правительством РФ введено временное ограничение на формирование гражданами накопительной пенсии. Данная вынужденная мера призвана, по мнению Правительства, стабилизировать бюджет Пенсионного Фонда. Теперь часть взносов, направлявшаяся ранее на счета негосударственных пенсионных фондов (НПФ) и управляющих компаний (УК), занимающихся формированием накопительных пенсий, направляются исключительно на страховую пенсию.

Как поясняют официальные лица в Правительстве России, «замораживание» накопительных пенсий ни в коем случае не является изъятием средств, как об этом часто говорится в непрофессиональных кругах.

Также заверяется, что отмена накопительных пенсий в связи введением моратория не предвидится, и все пенсионные накопления граждан после их «разморозки» (которая когда-нибудь случится) обязательно вернут на их счета в НПФ. Было обещано, что при расчете будущих пенсий накопленные за период действия моратория средства страховых взносов будут также учтены и проиндексированы.

Зачем нужен мораторий на формирование пенсионных накоплений?

В ходе реформирования системы пенсионного обеспечения появились проблемы, связанные с тем, что 6% от суммы взносов на обязательное пенсионное страхование, перечисляемых работодателями на лицевые счета граждан в ПФР, направлялись в НПФ и УК, занимающиеся формированием накопительных пенсий граждан, что привело к сокращению поступлений в бюджет Пенсионного фонда РФ.

- В связи с углублением экономического кризиса баланс бюджета ПФР, будучи и ранее дефицитным, окончательно перестал сходиться.

- По этой причине Правительством было принято решение, в целях борьбы с дефицитом бюджета, временно прекратить перечисление средств в негосударственные фонды и направить их на финансовое обеспечение выплаты страховых пенсий.

- Весь персональный тариф взносов на обязательное пенсионное страхование (16%), включая «замороженную» часть, предназначенную для формирование накопительной пенсии (это 6% страхового тарифа), учитывается на индивидуальном лицевом счете граждан (СНИЛС), формируя его будущую страховую пенсию, и направляется на обеспечение текущих расходов Пенсионного фонда.

В 2022 году было впервые заморожено формирование пенсионных накоплений

По официальной версии, озвученной Правительством, изначально причиной введения моратория на формирование пенсионных накоплений, является проверка деятельности различных НПФ и УК. Именно такой формулировкой пояснялась необходимость принятия соответствующих изменений в действующее пенсионное законодательство.

Однако многими специалистами отмечалось, что единственной разумной причиной введения моратория на перечисление страховых взносов из ПФР на формирование накопительной пенсии является сокращении трансфертов из госбюджета на финансирование текущих обязательств Пенсионного фонда.

В результате совместной законотворческой деятельности Правительства и Парламента 4 декабря 2022 года был принят Федеральный закон № 351, в соответствии с положениями которого в 2022 году страховые взносы, отчисляемые страхователями на лицевые счета граждан в ПФР, были направлены на формирование страховой части пенсии.

Продление моратория на 2015 — 2020 годы

Позднее запрет на перечисление страховых взносов на формирование накопительной пенсии был продлен на 2015 год согласно федеральному закону от 01.12.2022 № 410-ФЗ. Этот год примечателен тем, что с 1 января заработала новая пенсионная система России, в которой накопительная часть была выведена в самостоятельный вид пенсии наряду со страховой.

На 2022 год ограничение по перечислению финансовых средств на накопительную пенсию было продлено принятием Федерального закона № 373-ФЗ от 14.12.2015. В этот год решение о продлении моратория на пенсионные накопления принималось Правительством на фоне других мер, направленных на экономию бюджетных средств. В их числе находятся:

- отмена индексаций пенсий работающим пенсионерам;

- индексирование пенсий не на уровень инфляции, установленном на 2015 год (12,9%), а всего на 4%.

В 2022 году в связи со стабилизацией экономической ситуации и возвращением Правительства к трехлетнему бюджетному планированию мораторий на формирование пенсионных накоплений был продлен сразу на трехлетку 2022 — 2019 гг. в соответствии с законом от 19.12.2022 № 447-ФЗ.

Уже известно, что соответствующая мера будет продлена и на 2020 год. Таким образом, как минимум до 2021 года все средства, зачисляемые на лицевые счета граждан в системе обязательного пенсионного страхования, будут по-прежнему направляться только на формирование страховой пенсии. Означает ли это конец накопительной пенсионной системы?

Есть ли будущее у накопительной пенсии?

Министерством финансов РФ в Правительство внесен ряд предложений по дальнейшему реформированию пенсионной системы, в том числе, касающихся формирования накопительных пенсий. Предлагается формировать пенсионные накопления на условно-добровольной основе.

- То есть граждане при желании получать накопительную пенсию будут самостоятельно направлять часть средств из своей зарплаты в негосударственные пенсионные фонды, минуя ПФР.

- При этом средства, перечисляемые работодателями в виде взносов, будут направлены исключительно в бюджет ПФР на формирование страховой пенсии (так же, как это происходит сейчас в годы действия моратория на формирование пенсионных накоплений из обязательных страховых взносов, отчисляемых работодателем в Пенсионный фонд).

Исходя из разрушительных тенденций в социально-экономической сфере Российской Федерации на фоне санкционного давления извне, отсутствия позитивных изменений в производственной сфере и неутешительных прогнозов на будущее очевидно, что средства, находящиеся на накопительных счетах в НПФ и в дальнейшем будут «замораживаться» до тех пор, пока Правительство не найдет другие источники пополнения государственного бюджета и сокращения его расходов.

Повлияет ли мораторий на размер будущих пенсий?

Безусловно введенный и дважды продленный мораторий не может не отразиться на размерах будущих пенсий.

- До, так называемого, «замораживания» накопительных пенсий, деньги будущих пенсионеров могли быть размещены через НПФ и УК на финансовых рынках, то есть, могли быть вложены в виде инвестиций в различные экономические проекты.

- Степень доходности вложения финансовых средств зависит от многих факторов, определяющим из которых является профессионализм сотрудников негосударственных фондов.

На обычных гражданах все это также может отразиться в виде утраты инвестиционного дохода лицами, заключившими договоры по накопительному пенсионному страхованию с НПФ в связи с банкротством некоторых из них на фоне кризиса.

Заключение

Когда замороженные накопления переведут в НПФ (и переведут ли вообще) — пока не известно.

Дальнейшее продление моратория на формирование накопительных пенсий до 2020 года включительно подрывает доверие населения к Правительству России и в условиях затрудненного доступа к внешним финансовым ресурсам создает сложности и на внутреннем финансовом рынке (поскольку управляющие компании и НПФ занимаются инвестиционной деятельностью на внутреннем рынке страны).

После «замораживания» накопительных пенсионных программ, инвестиционная деятельность значительно сократилась, что, однозначно, повлечет за собой повышение процентов по кредитам для предприятий и населения. А это, в свою очередь, может затормозить развитие промышленного сектора экономики, который и так находится в глубоком кризисе, и привести к дальнейшему сокращению рабочих мест и зарплат, а, следовательно, и поступлений в бюджет ПФР.

Ответы онлайн-консультанта на вопросы пользователей

или

pensiology.ru

Пенсионные отчисления: как формируется наша будущая пенсия - finstok.ru

Пенсионные отчисления: как формируется наша будущая пенсия

Подробности Категория: Инвестиции Создано 24.09.2022 18:37Прошлой статье, когда мы открывали рубрику «Инвестиции», мы коснулись парадоксального на первый взгляд вопроса: как связаны инвестиции и формирование нашей будущей пенсии. Казалось бы, самый правильный путь развития – вложить свой капитал в выгодные инвестиции, а на старости лет жить на проценты от вложенного капитала. Но жизнь порой преподносит сюрпризы, и то, что вчера казалось выгодной инвестицией, сегодня может обернуться катастрофой и разорением. Поэтому с точки зрения диверсификации рисков будет нелишним позаботиться о своей будущей пенсии. Причем позаботиться об этом необходимо уже сейчас.

В 2002 году в нашей стране была проведена пенсионная реформа. До проведения реформы пенсия формировалась по распределительному принципу. Суть распределительного принципа заключается в том, что пенсия старшему поколению выплачивается за счет трудоспособного населения, от доходов которого в том или ином виде удерживается определенная часть. Пенсия пенсионерам выплачивается за счет отчислений, который работодатель обязан перечислять в пенсионный фонд пропорционально выплачиваемой заработной плате.

После проведения реформы в пенсионную систему были введены элементы накопительного принципа формирования пенсии. Суть данного принципа заключается в том, что пенсия будет формироваться не только за счет распределения текущих поступлений в пенсионный фонд, но и за счет накопления определенной части своих прошлых отчислений на специальных счетах.

Как формируется будущая пенсия

Трудовая пенсия формируется за счет взносов работодателей. В соответствие с действующим законом каждый работодатель обязан производить отчисления в сумме 22% от выплачиваемой зарплаты в пенсионный фонд. При этом эти отчисления производятся не из той зарплаты, которую Вы получаете на руки, хотя, конечно же, и являются косвенной частью Вашего дохода. Вас доход мог быть бы лучше при условии, что работодатель не производит данные выплаты.

Трудовая пенсия, которую Вы будете получать при достижении пенсионного возраста, складывается из 3 частей:

- Базовой

- Страховая

- Накопительная

Рассмотрим каждую из частей подробнее.

Базовая часть пенсии

Базовая часть пенсии выплачивается каждому работнику, достигшему пенсионного возраста, имеющему трудовой стаж не менее 5 лет. Данная часть пенсии у всех пенсионеров не зависит ни от стажа работы (за исключением минимального), ни от заработной платы работника. Размер базовой части пенсии фиксирован – в настоящий момент он составляет 3610 рублей в месяц. Конечно же, государство периодически производит индексацию этой суммы с учетом действующей инфляции. При этом Вы как работник никак не можете повлиять на эту базовую часть будущей пенсии.

Страховая часть пенсии

Страховая часть пенсии формируется за счет отчислений работодателя в сумме 10% от заработной платы работников. Отчисления направляются в пенсионный фонд и учитываются на специальном индивидуальном лицевом счете работника. Однако данные отчисления также расходуются на выплату пенсии нынешним пенсионерам. Именно поэтому даже с учетом проведенной реформы в формировании пенсии остались элементы распределительной системы.

После выхода работника на пенсию средства, накопленные на специальном лицевом счете, делятся на количество месяцев, из расчета средней продолжительности жизни. Например, на 2022 года этот срок установлен в 228 месяцев.

С учетом инфляции к моменту выхода на пенсию средства, учитываемые на лицевом счете, подвержены обесцениванию. Государство пересчитывает страховую часть пенсии с учетом официального курса инфляции. Но учитывая тот факт, что реальная инфляция превосходит цифры официальной, обесценивание страховой части пенсии неизбежно.

Как уже было упомянуто, страховая часть после выхода на пенсию делится на определенное количество месяцев и ежемесячно выплачивается пенсионеру. А что произойдет, если пенсионер умрет раньше этого срока? Неиспользованная часть пенсии не перечисляется наследникам, а просто передается в пенсионный фонд. Также очевидно, что размер страховой части прямо зависит от заработной платы работника и стажа работы, но работник не может прямо влиять на размер индексации страховой части и не может управлять страховой частью пенсии.

Накопительная часть пенсии

В соответствии с действующим законом накопительная часть пенсии формируется только у людей, младше 1967 года рождения. На формирования накопительной части пенсии направляются отчисления в размере 6% от заработной платы работника. Данная часть учитывается на специальной части лицевого счета работника.

При выходе на пенсию накопительная часть пенсии, также как и страховая, делится на 228 месяцев, и ежемесячно выплачивается пенсионеру в составе трудовой пенсии. Но важным отличием накопительной части от базовой является то, что в случае смерти пенсионера неиспользованная часть накопительной пенсии будет передана наследникам.

Работник накопительную часть своей будущей пенсии может оставить как в пенсионном фонде под управлением управляющей компанией, так и передать в управление негосударственным пенсионным фондам (НПФ). Основная цель передачи накопительной части пенсии негосударственным пенсионным фондам – увеличение накопительной части пенсии путем получения дохода от инвестиционной деятельности. Дело в том, что данные фонды – это профессиональные участники рынка ценных бумаг. Путем грамотного инвестирования пенсионных накоплений в акции, облигации и другие финансовые инструменты негосударственные пенсионные фонды могут приумножить ваши пенсионные накопления во много раз, показав доходность, опережающую уровень инфляции.

Ваша задача в процессе управления накопительной частью своей будущей пенсии – это грамотный и ответственный выбор фонда, который будет управлять накопительной частью Вышей пенсии. В одной из наших будущих статей мы обязательно во всех подробностям остановимся на данном вопросе. Чтобы ничего не пропустить – обязательно подпишитесь на наши новости.

Кроме того, с будущего года в силу вступают существенные изменения, на которые также стоит обязательно обратить внимание. На этом вопросе мы также остановимся отдельно. Так что работы у нас с Вами предстоит достаточно много. Поэтому данную статью следует рассматривать лишь как вступление к изучению данной темы.

Резюме

Давайте соберем все наши новые знания в области формирования будущей пенсии в небольшую шпаргалку, чтобы ее иметь всегда под рукой и в случае необходимости все быстренько вспомнить.

В самом начале статьи мы подняли вроде бы вполне нелогичный на первый взгляд вопрос – как связаны инвестиции и будущая пенсия. Ситуация начинает немножко проясняться – с помощью грамотного инвестиционного управления можно влиять на размер будущей пенсии. Но в данном вопросе много нюансов, о которых, как уже говорилось, поговорим в следующих статьях. До скорых встреч!

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

- < Назад

- Вперёд >

Добавить комментарий

finstok.ru