Отчисления в негосударственный пенсионный фонд: Негосударственный пенсионный фонд: как накопить на дополнительную пенсию

ПФР // Информация для граждан

12.03.2021 (просмотров: 1321)

О временном порядке признания лица инвалидом

Информируем граждан, что на основании Постановления Правительства Российской Федерации от 16 октября 2020 г. № 1697 «О Временном порядке признания лица инвалидом», признание гражданина инвалидом, срок переосвидетельствования которого наступает в период действия настоящего документа, при отсутствии направления на медико-социальную экспертизу гражданина, выданного медицинской организацией, органом, осуществляющим пенсионное обеспечение, либо органом социальной защиты населения, осуществляется путем продления ранее установленной группы инвалидности (категории «ребенок-инвалид»), причины инвалидности, а также путем разработки новой индивидуальной программы реабилитации или абилитации инвалида (ребенка-инвалида), включающей ранее рекомендованные реабилитационные или абилитационные мероприятия.

28.02.2021 (просмотров: 75)

Об индексации заработной платы

В соответствии со ст. 134 Трудового кодекса РФ обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги.

28.02.2021 (просмотров: 2059)

О различиях трудового договора и договора гражданско-правового характера

Проведенный анализ в сфере трудовых отношений показывает, что одним из наиболее ярких проявлений нарушений трудовых прав граждан является оформление работодателем отношений с работником посредством договора гражданско-правового характера вместо заключения трудового договора.

28.02.2021 (просмотров: 2993)

Предоставление санаторно-курортной путевки

В соответствии с частью 3 статьи 40 Федерального закона от 21. 11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» санаторно-курортное лечение включает медицинскую помощь, которую оказывают медицинские организации или санаторно-курортные организации в профилактических, лечебных и реабилитационных целях на основе использования природных лечебных ресурсов, в том числе в условиях пребывания в лечебно-оздоровительных местностях и на курортах.

11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» санаторно-курортное лечение включает медицинскую помощь, которую оказывают медицинские организации или санаторно-курортные организации в профилактических, лечебных и реабилитационных целях на основе использования природных лечебных ресурсов, в том числе в условиях пребывания в лечебно-оздоровительных местностях и на курортах.

28.02.2021 (просмотров: 1185)

Хищения денежных средств с банковского счета

В условиях роста числа преступлений, связанных с хищением денежных средств с банковских счетов, совершенствуется законодательство, предусматривающее уголовную ответственность за преступления такой категории.

28.02.2021 (просмотров: 3781)

Подписан закон о молодежной политике в России

Федеральный закон от 30.12.2020 №489-ФЗ «О молодежной политике в Российской Федерации» определяет цели, принципы, основные направления и формы реализации молодежной политики в Российской Федерации.

28.02.2021 (просмотров: 1014)

Установлен размер МРОТа

Федеральным законом от 29.12.2020 №473-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» установлено, что с 01 января 2021 года величина минимального размера оплаты труда (МРОТ) составит 12 792 рубля в месяц, а прожиточный минимум будет определяться по новому принципу.

28.02.2021 (просмотров: 51)

Выдача паспортов осуществляется в соответствии с новым Административным регламентом

С 2021 года выдача (замена) паспортов осуществляется в соответствии с новым Административным регламентом. Согласно разъяснению МВД России с учетом снятия жестких ограничительных мер, направленных на предупреждение распространения коронавирусной инфекции, дальнейшее продление срока действия ранее выданных паспортов не предусматривается.

Страницы:

1

2

3

… 90

91

Как накопить пенсию, или что такое негосударственный пенсионный фонд | Громадское телевидение

Ярослав Винокуров

Если вы молодой трудоспособный человек, то осознайте: вероятно, получать пенсию вы не будете. Или же она будет настолько мизерной, что не хватит даже на полноценное питание, не говоря о других нуждах. Спасет ли негосударственное пенсионное обеспечение? В ответ на многочисленные запросы читателей Громадское разобралось, как работают негосударственные пенсионные фонды, и можно ли рассчитывать на них в Украине.

Украинцы стареют и это критическая проблема для пенсионной системы. По состоянию на начало 2018 года, 12 официально трудоустроенных украинцев обеспечивали пенсии для 11 пенсионеров (данные Пенсионного фонда Украины, ПФУ). При этом ежегодно ситуация только ухудшается, ведь рождаемость в Украине критически низкая, и одновременно довольно масштабной стала эмиграция. За границу выезжают преимущественно молодые люди, которые должны бы платить взносы в Пенсионный фонд. Поэтому государство вынуждено придумывать все новые и новые способы наполнять бюджет ПФУ, то заставляя ФЛП (физическое лицо предприниматель) платить единый социальный взнос, то отдавая на пенсии поступления от растаможивания авто на еврономерах.

Однако такие старания государства вряд ли можно назвать эффективными. По состоянию на 1 января, размер средней ежемесячной пенсии в Украине составлял 2640 гривен, то есть меньше $100, а почти 2 млн пенсионеров вообще получали меньше 1800 гривен ($66) в месяц.

Один из способов решить эту проблему — пенсионная реформа. На Западе это понимают как переход от солидарной пенсионной системы к накопительной. При солидарной системе все работающие люди платят деньги в единую корзину, из которой в то же время выплачивают пенсии действующим пенсионерам. Мотивирует их это делать «солидарность», ведь когда они состарятся, так же будут делать их дети. Накопление пенсии заключается в том, что каждый человек откладывает на свою старость сам, на собственный пенсионный счет. Затем, когда этот человек состарится, он будет получать пенсионные выплаты со своего же счета.

Мотивирует их это делать «солидарность», ведь когда они состарятся, так же будут делать их дети. Накопление пенсии заключается в том, что каждый человек откладывает на свою старость сам, на собственный пенсионный счет. Затем, когда этот человек состарится, он будет получать пенсионные выплаты со своего же счета.

В Украине пенсионную реформу так и не провели, а накопительные пенсии у нас существуют только в виде негосударственных пенсионных фондов.

Что такое негосударственный пенсионный фонд?

Негосударственный пенсионный фонд (или коротко НПФ) — это некоммерческая организация, цель которой — накопление пенсионных взносов, сохранение их стоимости и выплата пенсий вкладчикам. То есть у НПФ нет цели заработать на ваших вкладах или получить любой другой доход (в отличие от банка, например), поэтому НПФ не платит налоги со своих доходов.

Работа НПФ тоже несколько специфична, ведь в отличие от других финансовых учреждений, негосударственный пенсионный фонд — это, по сути, не одна, а сразу три компании:

- администратор — лицо НПФ, тот, с кем вы общаетесь, когда заключаете контракт;

- банк-хранитель, в котором НПФ открывает счет, на который и поступают ваши пенсионные отчисления;

- компания по управлению активами (КУА) — инвестиционная компания, которая управляет вашими вкладами, инвестируя их в ценные бумаги, депозиты и т.д. (об этом чуть позже), чтобы уберечь вашу пенсию от инфляции и заработать для вас инвестиционный доход.

Как работает НПФ?

Заключая соглашение с пенсионным фондом, вы устанавливаете размер ежемесячных отчислений. При этом сам фонд проводит расчеты и сообщает вам о приблизительном размере пенсии в будущем.

Средства НПФ не лежат на месте, ведь иначе их «съест» инфляция. Попадая на счет НПФ в банке, средства поступают в распоряжение КУА, которая пытается инвестировать их, чтобы получить максимально возможный доход при минимально возможном риске.

Куда инвестируются средства? Направлений существует много, а размер инвестиций в ту или иную сферу строго контролируется и регулируется законом. Так, например, КУА не может все полученные средства положить на депозит в Ощадбанк или приобрести за них государственные долговые облигации. Зато она должна диверсифицировать инвестиции, чтобы уменьшить уровень риска.

Все инвестиции НПФ являются долгосрочными, поэтому они играют положительную роль в экономике, ведь пенсионные фонды — это чуть ли не единственные организации, которые заинтересованы в длительных проектах и готовы инвестировать в них свои средства.

Можно ли доверять НПФ свои деньги?

Так как Негосударственный пенсионный фонд — это сразу три учреждения, то за их деятельностью наблюдают сразу три государственных регулятора: за администратором — Нацкомфинуслуг (регулятор рынка небанковских финансовых учреждений), за КУА — Национальная комиссия по ценным бумагам и фондовому рынку, за банком-хранителем — Национальный банк Украины.

Согласно законодательству, НПФ не может обанкротиться, его нельзя ликвидировать. В случае наступления кризисной ситуации (например, «банкопада») средства вкладчиков переводятся в другой фонд. Это бережет пенсионные сбережения от «сгорания».

Как найти НПФ?

В Украине существует три вида негосударственных пенсионных фондов: корпоративные, профессиональные и открытые.

Если вам повезло с работодателем, и он заботится о вашей старости, то у вас в компании существует свой корпоративный пенсионный фонд. Делать взносы в него и получать выплаты могут только работники вашей компании.

Профессиональные пенсионные фонды создают отраслевые союзы. То есть если ресурсов одной компании недостаточно для стабильного существования НПФ, то она объединяется с другими компаниями этой же отрасли. Все они создают общий НПФ, в котором участвуют их работники.

В открытых НПФ могут участвовать все желающие.

В Украине больше всего именно корпоративных и профессиональных НПФ. В частности, крупнейший НПФ принадлежит Нацбанку. Его активы составляют около половины всех активов НПФ Украины.

Большинство НПФ в Украине — 44 фонда — расположены в Киеве. Шесть фондов — в Донецкой области, еще четыре — в Днепропетровской. Всего в Украине 64 негосударственных пенсионных фонда. Все они суммарно распоряжаются активами на сумму 2,6 млрд гривен ($95,8 млн). Для сравнения, после повышения пенсий в 2018 году правительству не хватило около 11 млрд гривен ($405,4 млн) — эти средства Кабинет министров в конце года срочно перераспределил из других социальных программ. Сам же бюджет солидарного пенсионного фонда составляет около 400 млрд гривен ($14,7 млрд).

Услугами НПФ в Украине пользуются более 800 тыс. человек, из которых около 10% уже получают пенсии.

Большинство участников НПФ — мужчины (58%), а самая многочисленная возрастная группа — люди в возрасте от 25 до 50 лет.

Какие преимущества НПФ?

Более высокие пенсии: по данным регулятора, по состоянию на 30 сентября 2018 года, средний размер пенсионной выплаты на одного человека составил 59,6 тыс. гривен ($2 тыс.). Для сравнения, в солидарной системе средний размер пенсии составляет 2,6 тыс. гривен ($95,8).

Размер пенсии зависит от вас самих и вашего желания откладывать себе на старость. В прошлом году украинцы в среднем откладывали по 491 гривне ($18) в НПФ.

Участники НПФ имеют право на налоговые льготы, в частности, размер пенсионных вкладов не облагается налогом на доходы.

Пенсионные выплаты можно получить досрочно в случае наступления инвалидности или критических проблем со здоровьем, а также при выезде за границу. После смерти участника НПФ его пенсионные сбережения могут унаследовать потомки.

Какие недостатки?

Из недостатков НПФ в Украине — законодательное регулирование. До недавнего времени в законодательстве было недопонимание по определению некоммерческого статуса НПФ: в Налоговом кодексе эти учреждения были прибыльными, поэтому должны были платить налоги. Эту правовую коллизию решили только в конце 2018 года.

Кроме этого, активы НПФ критически малы. От размера пенсионных накоплений, которыми владеет фонд, зависит и доходность его инвестиций. Больше средств — больше доходов — большим будет размер полученной пенсии.

Также, несмотря на защищенность ваших инвестиций в НПФ, государство не гарантирует накопленные сбережения, как в случае с банковским депозитом.

Этот материал также доступен на украинском языке.

Подписывайтесь на наш телеграм-канал.

Накопительная пенсионная система: не прячьте ваши денежки…. Налоги & бухучет, № 97, Декабрь, 2018

Как сейчас?

На сегодняшний день в Украине работают два из трех уровней пенсионной системы.

Первый уровень — это всем известная солидарная система. Ежемесячные отчисления — 22 % ЕСВ с застрахованных лиц «сверху» — как раз производятся в рамках солидарной системы.

Третий уровень пенсионной системы, как и первый, тоже давно работает. Но, правда, не пользуется популярностью. Речь идет о добровольно-накопительном уровне пенсионной системы. Основу его составляют негосударственные пенсионные фонды (НПФ). Те, кто желает получать дополнительные выплаты к пенсии, выбирают НПФ и добровольно перечисляют туда взносы.

Второй уровень пенсионной системы, который мы сейчас рассматриваем, также базируется на основах накопления средств застрахованных лиц в НПФ и финансировании расходов на оплату договоров страхования пожизненных пенсий и одноразовых выплат. В отличие от третьего уровня — он обязательный, а не добровольный.

В отличие от третьего уровня — он обязательный, а не добровольный.

То есть второй уровень пенсионной системы — накопительный, предполагает, что

удержания из зарплаты (дохода) будут аккумулироваться на накопительных счетах НПФ персонифицированно

И в дальнейшем могут использоваться лично застрахованным лицом и только им (или его наследниками). Или как вариант — деньги будут перечисляться в Накопительный пенсионный фонд, который должен был создать ПФУ, как это предусмотрено на сегодняшний день ч. 5 ст. 78 Закона № 1058*.

Получается, с введением накопительной пенсионной системы, кроме отчислений в Пенсионный фонд в солидарную систему (22 % ЕСВ «сверху»), украинцев обяжут делать взносы на свой личный счет, которым будут распоряжаться НПФ.

С чего сыр-бор?

Уже с 1 января 2019 года в Украине должна начать функционировать накопительная пенсионная система. Это прописано в Законе Украины от 03.10.2017 г. № 2148. При этом Кабмину было поручено к 1 июля 2018 года подготовить ряд документов, чтобы накопительная пенсионная система смогла заработать. Что он и сделал (см. законопроекты от 06.11.2018 г. № 9224-1 и от 10.07.2017 г. № 6677). Но, увы, депутаты их не утвердили…

Когда же ожидать, что накопительная пенсионная система заработает? Возможно, запуск второго уровня накопительной системы будет отложен на год— до 1 января 2020 года. Что не удивительно ввиду неготовности законодательной базы под новую «пенсионную волну», хотя до часа «Х» осталось совсем немного.

Но, скорее всего, с 2019 года мы все-таки начнем делать накопления на будущее.

Окончательный вариант всех пенсионных изменений пока предсказать сложно, ведь непонятно, какие из них заработают, а какие будут отбракованы. Но, в общем, картина уже просматривается. Чего нам стоит ожидать?

Сколько заплатим?

Предполагается, что стартовать будем с 2 % отчислений от зарплаты (дохода).

Но на этом останавливаться никто не собирается. С каждым годом размер взносов будет увеличиваться на один процент. И так, пока сумма отчислений не достигнет 7 %.

Согласитесь, сумма не маленькая, учитывая, что с зарплаты традиционно удерживают НДФЛ (на сегодня — по ставке 18 %), а также 1,5 % ВС. Понимают это и законодатели.

Предполагается, что КМУ разработает предложения о постепенном на протяжении 2020 — 2022 гг. снижении размера НДФЛ до 15 % с одновременным направлением освобожденных средств в НПФ, а также постепенной, на протяжении 2022 — 2023 гг. отмены ВС.

Накопительные взносы не считаются составной частью ЕСВ.

Они уплачиваются отдельно в виде удержаний «снизу» из зарплаты по аналогии с НДФЛ и ВС

Удерживать и перечислять накопительные взносы должны будут работодатели.

Ну а если лицо застраховано самостоятельно (например, ФЛП или независимые профессионалы, такие как адвокаты, нотариусы) и не имеет агента-страхователя, то в этом случае страховые взносы уплачивать будет само застрахованное лицо.

Средства накопительной системы пенсионного страхования учитываются на накопительном пенсионном счете до достижения пенсионного возраста, а в случае отсрочки времени назначения пенсии по возрасту в период после достижения такого возраста — со дня окончания срока отсрочки даты назначения пенсии по возрасту в солидарной системе.

Также предусмотрено, что если лицо не уплачивало страховые взносы во время учебы, в период признания инвалидом, временного выезда за границу и т. п., за ним сохраняется право на приобретенный страховой стаж и право на пенсионные активы, учтенные на его накопительных пенсионных счетах в накопительной системе пенсионного страхования.

Кто может не платить?

Потенциальных участников накопительной системы можно разделить на три лагеря: (1) обязательные участники, (2) добровольцы и (3) лица, которые не имеют права участвовать в накопительной системе.

1. Предполагается, что участниками накопительной пенсионной системы являются лица, которые по состоянию на 1 января 2019 года (или другую дату ее введения) подлежат общеобязательному государственному пенсионному страхованию. С этих лиц до достижения пенсионного возраста будут удерживаться пенсионные взносы в накопительную систему.

2. В виде исключения застрахованные лица, которым на указанную дату осталось менее 10 лет до пенсионного возраста, имеют право не платить страховые взносы в накопительную систему пенсионного страхования.

То есть,

если вам осталось меньше 10 лет до пенсионного возраста, платить или не платить «накопительные» взносы, решаете лично вы

Интересный момент. Лица, которым на 1 января 2019 года остается 11 лет до достижения пенсионного возраста, оказались «на перепутье». Если накопительная система заработает с этого года, они будут в числе плательщиков взносов. Если же введение накопительной системы отложат на год, они уже из числа плательщиков выбывают.

Обратите внимание: пенсионный возраст в солидарной системе и обязательной накопительной пенсионной системе будет определяться по одним и тем же правилам. То есть, если лицо достигнет пенсионного возраста по условиям солидарной системы, то и в накопительной системе оно станет пенсионером. Правила игры, по которым определяется пенсионный возраст, скорее всего изменят. О том, как определить пенсионный возраст в 2018 году, читайте в «Налоги и бухгалтерский учет», 2018, № 5 с. 24.

То есть, если лицо достигнет пенсионного возраста по условиям солидарной системы, то и в накопительной системе оно станет пенсионером. Правила игры, по которым определяется пенсионный возраст, скорее всего изменят. О том, как определить пенсионный возраст в 2018 году, читайте в «Налоги и бухгалтерский учет», 2018, № 5 с. 24.

3. А вот лица, которые уже достигли пенсионного возраста, в том числе и работающие пенсионеры, не смогут быть плательщиками взносов в накопительный фонд, даже если очень этого захотят.

Куда уходят денежки?

Как мы уже упоминали, пенсионными накоплениями по накопительной системе будут заниматься НПФ.

НПФ — это фонды, которые созданы и действуют по законодательству о негосударственном пенсионном обеспечении

НПФ можно будет выбрать самостоятельно. При этом если в отведенный срок вы этого не сделаете, работодатель сможет сам определить такой фонд. Но при этом за вами сохраняется право в любой момент перейти в другой НПФ (при желании).

Перечисленные средства в виде удержаний из зарплаты будут оседать на накопительном пенсионном счете — субсчете индивидуального пенсионного счета в системе персонифицированного учета НПФ.

Затем между участником накопительной пенсионной системы и страховой организацией будет заключаться договор страхования пожизненной пенсии, с тем чтобы после достижения «участником» пенсионного возраста можно было получать пенсионные накопления (подробнее об этом мы расскажем ниже).

И еще момент. Несмотря на то, что накопленные средства перечисляются НПФ, за ПФУ останется, скажем так, роль куратора. Так, ПФУ будет решать вопросы, связанные с ведением учета пенсионных активов застрахованных лиц на накопительных пенсионных счетах, осуществлять администрирование и учет страховых взносов в накопительную систему общеобязательного государственного пенсионного страхования, их направления в избранных застрахованными лицами НПФ.

Что получим в итоге?

Участники накопительной пенсионной системы имеют право на пенсионные выплаты в рамках солидарной системы как застрахованные лица. То есть ежемесячная пенсионная выплата в солидарной системе страхования, которую получает лицо при достижении пенсионного возраста (в других случаях), остается.

А уже вдобавок к обычной пенсии застрахованному лицу будут причитаться выплаты в рамках накопительной системы. Давайте посмотрим, на что можно будет рассчитывать.

Предполагается, что участник накопительной системы может получить пожизненную пенсию (аннуитет) и/или единовременную выплату.

Аннуитет. Выплату аннуитета будет осуществлять страховая организация, выбранная застрахованным лицом (участником накопительной системы). Чтобы получить такую пенсию, по достижении пенсионного возраста участник накопительной системы должен заключить договор страхования пожизненной пенсии со страховой организацией. Также необходимо будет сообщить в Пенсионный фонд (или администратору НПФ) о выбранной страховой организации.

Соответствующий пенсионный фонд должен обратиться в банк (к хранителю), в котором открыт накопительный счет, с требованием перечислить страховой организации средства, находящиеся на накопительном счете такого лица.

Получать пожизненную пенсию лицо будет согласно условиям договора страхования пожизненной пенсии

Размер такой пенсии будет рассчитывать страховая организация, учитывая, среди прочего, сумму накоплений, инвестиционный доход от этих сумм, а также среднюю величину продолжительности жизни для мужчин и женщин.

Одноразовая выплата. Одноразовую выплату можно будет получить лишь при определенных обстоятельствах. И в определенных суммах.

Одноразовую выплату можно будет получить лишь при определенных обстоятельствах. И в определенных суммах.

Давайте посмотрим, что это за случаи.

1. Если средств не хватает. Сначала уточним: для того, чтобы участник накопительной системы смог получить право на пожизненную пенсию, накопленная сумма на его персональном счете должна быть не меньше минимальной суммы, необходимой для оплаты договора страхования пожизненной пенсии. Минимальный размер суммы пенсионных накоплений будет устанавливать Нацфинуслуг.

А если средств не хватает? В этом случае предполагается два варианта: либо лицо вносит необходимую сумму на свой накопительный пенсионный счет и заключает договор со страховой компанией, либо получает право на одноразовую выплату.

2. Выезд за границу. Если участник накопительной системы решил переехать на постоянное место жительства за границу, он тоже может (при желании) вместо пожизненной пенсии взять накопленные средства в виде одноразовой выплаты.

3. Форс-мажор. Будут четко определены случаи, при которых участник накопительной пенсионной системы будет иметь право получить свои средства (их часть) при наступлении каких-то сложных жизненных ситуаций. Таких, например, как инсульт, онкозаболевание. При этом для выплаты таких средств нужны будут медицинские подтверждения критического состояния здоровья.

Ранее планировался более широкий диапазон форс-мажорных обстоятельств, при которых возможна одноразовая выплата. Например:

— лечение тяжелых заболеваний участника накопительной пенсионной системы и близких родственников — до 100 %;

—наступление для участника критических жизненных ситуаций (пожар, стихийные бедствия) — до 70 %;

57995375″>—приобретение недвижимости — не более 50 %;

57995375″>—приобретение недвижимости — не более 50 %;

—оплата обучения участником, детьми участника — не более 30 %.

Более детальные условия и порядок получения выплат из накопительной системы должен будет разработать и установить КМУ.

Но, опять же, на сегодняшний день пока сложно сказать, на каком варианте остановятся законодатели. Возможно, одноразовую выплату ограничат только тяжелыми заболеваниями самого участника накопительной системы. Но не исключено, что вариантов взять свое сразу будет больше.

4. Наследование. В случае смерти участника накопительной системы принадлежащие ему средства не «пропадут». На эти деньги могут претендовать его наследники. Естественно, речь идет о случае, когда смерть участника накопительной системы произошла до достижения им определенного пенсионного возраста.

При этом участник накопительной системы имеет право в любое время определить наследниками одно или несколько физических лиц (независимо от наличия у него с такими лицами семейных, родственных отношений), которые имеют право на получение в случае его смерти средств в сумме, учтенной на его накопительном пенсионном счете, а также определить размер долей, в которых они должны быть распределены между указанными лицами.

В таком случае участник накопительной системы составляет завещание в соответствии с ГКУ.

Лица, которые имеют право на получение в наследство средств накопительной системы пенсионного страхования в сумме, принадлежащей умершему участнику накопительной системы, могут подать заявление о направлении таких средств на свой накопительный пенсионный счет.

Вот примерно такая картина вырисовывается с накопительной пенсионной системой. В завершение еще раз подчеркнем, что на данный момент законодательная база под эту систему еще не готова, поэтому четко сказать, как она в реалиях будет выглядеть, невозможно, можно ориентироваться только на нормы, содержащиеся в законопроектах по этому вопросу. И надо учитывать, что они могут быть приняты в измененном виде или не приняты вообще. Так что это пока только наброски эскиза, а готовый результат — чуть позже. ☺

В завершение еще раз подчеркнем, что на данный момент законодательная база под эту систему еще не готова, поэтому четко сказать, как она в реалиях будет выглядеть, невозможно, можно ориентироваться только на нормы, содержащиеся в законопроектах по этому вопросу. И надо учитывать, что они могут быть приняты в измененном виде или не приняты вообще. Так что это пока только наброски эскиза, а готовый результат — чуть позже. ☺

выводы

- Накопительная пенсионная система предполагает, что удержания из своей зарплаты (дохода) будут откладываться на накопительных счетах негосударственных пенсионных фондов персонифицированно и будут в дальнейшем использованы лично застрахованным лицом.

- Предполагается, что стартовать будем с 2 % отчислений от зарплаты (дохода).

- Пенсионный возраст в солидарной системе и обязательной накопительной пенсионной системе будет определяться по одним и тем же правилам.

- Застрахованные лица, которым на указанную дату осталось меньше 10 лет до достижения пенсионного возраста, уплачивают страховые взносы в накопительную систему добровольно.

- Участник накопительной системы может получить пожизненную пенсию (аннуитет) и/или единовременную выплату.

Чем отличается ПФР от НПФ? — НАФИ

По данным исследования НАФИ, проведенного в декабре 2007, более половины (53%) россиян ничего не знают о НПФ. В данном исследовании ставилась задача определить, в чем видят россияне различия между государственными и негосударственными пенсионными фондами.*

С этой целью был предложен вопрос о том, чем, по мнению респондентов, отличается государственный пенсионный фонд от негосударственного. Респондентам предлагалось 3 варианта ответа: 1) государственный пенсионный фонд имеет лицензию, а негосударственный — нет, 2) негосударственный пенсионный фонд работает только с юридическими лицами, а государственный — со всеми, 3) негосударственный пенсионный фонд работает с добровольными взносами граждан, а государственный — только со средствами обязательных отчислений работодателей.

Менее половины опрошенных (43%) верно определили отличие государственного и негосударственного пенсионных фондов. Каждый десятый респондент уверен в том, что НПФ работают только с юридическими лицами, а ПФР — со всеми. А 18% опрошенных уверены в том, что в отличие от государственного пенсионного фонда, негосударственный не имеет лицензии.

Респонденты с более высоким уровнем материального положения чаще верно определяют различия государственного и негосударственного пенсионных фондов. Опрошенные с низкой субъективной оценкой материального положения чаще затруднялись с ответом на предложенный вопрос.

«В чем отличие негосударственного пенсионного фонда от государственного?», % респондентов

|

|

Всего, % |

|

Государственный пенсионный фонд имеет лицензию, а негосударственный — нет |

18 |

|

Негосударственный пенсионный фонд работает только с юридическими лицами, а государственный — со всеми |

10 |

|

Негосударственный пенсионный фонд работает с добровольными взносами граждан, а государственный — только со средствами обязательных отчислений работодателей |

43 |

|

Затруднились ответить |

29 |

«В чем отличие негосударственного пенсионного фонда от государственного?», в зависимости от субъективной оценки материального положения, % респондентов

|

|

Мы едва сводим концы с концами, денег не хватает даже на продукты питания |

На продукты денег хватает, но покупка одежды вызывает финансовые трудности |

Денег хватает на продукты и на одежду, но покупка вещей длительного пользования вызывает трудности |

Мы можем без труда приобретать вещи длительного пользования |

|

Государственный пенсионный фонд имеет лицензию, а негосударственный — нет |

16 |

23 |

16 |

18 |

|

Негосударственный пенсионный фонд работает только с юридическими лицами, а государственный — со всеми |

5 |

10 |

10 |

8 |

|

Негосударственный пенсионный фонд работает с добровольными взносами граждан, а государственный — только со средствами обязательных отчислений работодателей |

33 |

33 |

47 |

49 |

|

Затруднились ответить |

46 |

34 |

27 |

25 |

*Исследование проводилось 10-11 мая 2008 г. Опрошено 1600 человек в 153 населенных пунктах в 46 областях, краях и республиках России. Статистическая погрешность не превышает 3,4%.

Опрошено 1600 человек в 153 населенных пунктах в 46 областях, краях и республиках России. Статистическая погрешность не превышает 3,4%.

«Негосударственные пенсионные фонды или пенсионное обеспечение в России»

Прекращение отношений с негосударственным пенсионным фондом.

Прекращение отношений между вкладчиком (участником) фонда обычно наступают в следствии выполнения негосударственным пенсионным фондом своих обязательств по выплате участнику дополнительных негосударственных пенсий, но могут быть прерваны по инициативе вкладчика или участника путем расторжения пенсионного договора.

При расторжении пенсионного договора фонд обязан выплатить вкладчику или участнику выкупную сумму или перевести ее в другой негосударственный пенсионный фонд.

Условия расчета, выплат или перевода выкупных сумм должны содержаться в правилах фонда и пенсионном договоре.

При заключении пенсионного договора на эти условия необходимо обращать повышенное внимание, поскольку единого требования к расчету и условиям выплат выкупных суммам законодательно не установлено, и фонды в этом вопросе самостоятельно определяют методику расчета и сроки выплат.

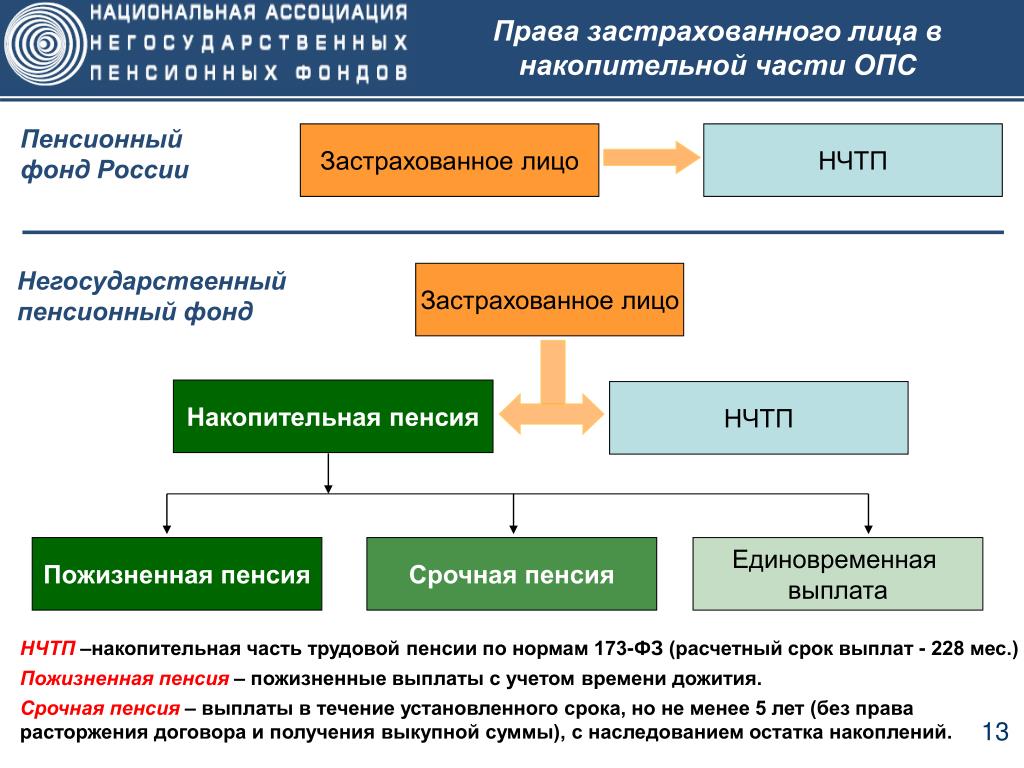

Деятельность НПФ в качестве страховщика по обязательному пенсионному страхованию (ОПС).

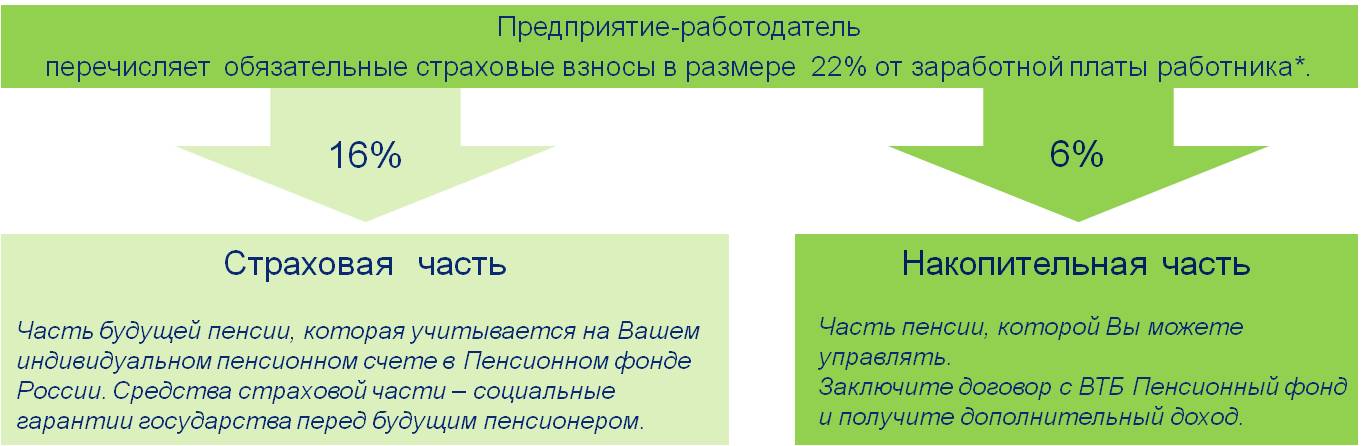

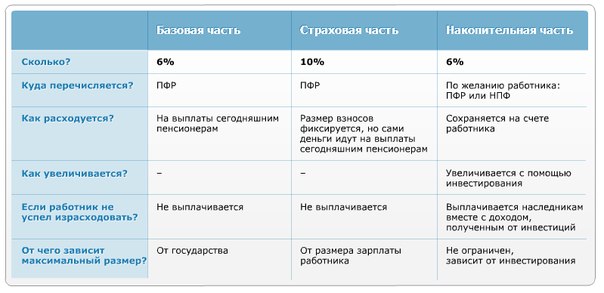

Этот вид деятельности имеет непосредственное отношение к государственной трудовой пенсии. Смысл ОПС заключается в том, что каждый раз, выплачивая заработную плату, работодатель перечисляет государству за своих работников единый социальный налог. Его часть – 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть (6% от фонда оплаты труда), страховая часть (10%от фонда оплаты труда) и накопительная часть (сегодня это 4% от фонда оплаты труда).

Оказывая влияния на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом Российской Федерации они направляются на выплату нынешним пенсионерам.

Особенность накопительной части, заключается в том, что они идут на выплату тому застрахованному, в пользу которого они перечислены. Застрахованному лицу дано право «распоряжаться» этими средствами, выбрать оставить ли эти средства в Пенсионном фонде Российской Федерации или перевести их в негосударственный пенсионный фонд, который будет отвечать за формирование и инвестирование накопительной части его трудовой пенсии.

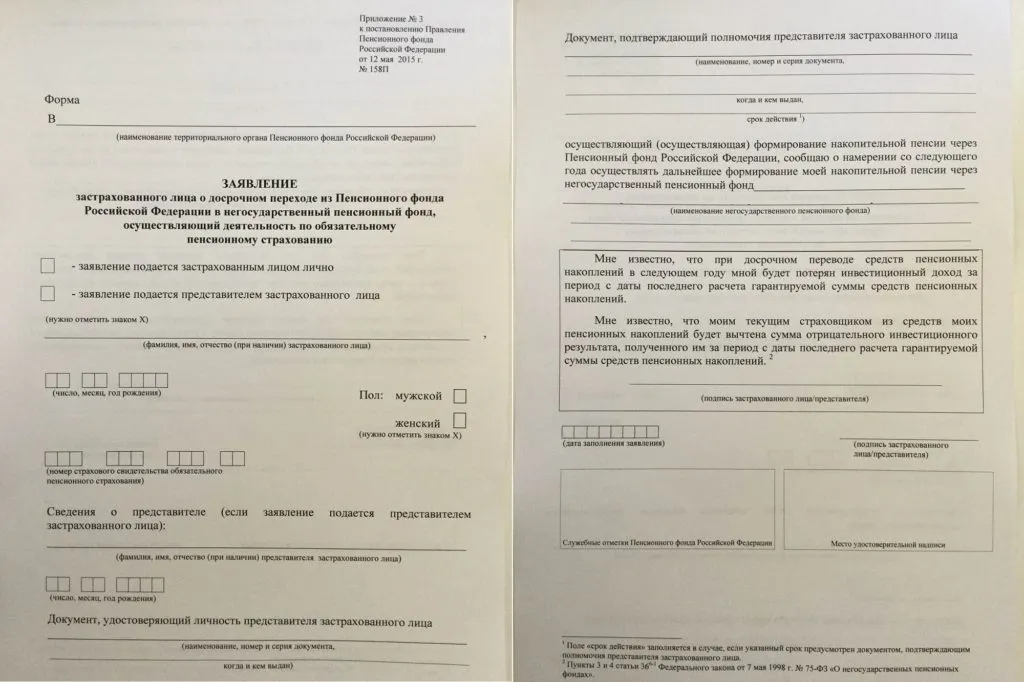

В случае принятии решения в пользу негосударственного пенсионного фонда застрахованное лицо заключает с фондом договор об обязательном пенсионном страховании. Помимо договора необходимо оформить заявление о переводе накопительной части пенсии. После того как заявление и договор об обязательном пенсионном страховании поступят в Пенсионный фонд Российской Федерации, пенсионные накопления гражданина будут направлены в выбранный им НПФ.

Что нужно знать для заключения договора об обязательном пенсионном страховании с негосударственным пенсионным фондом.

Договор ОПС может быть заключен гражданином 1967 года рождения и моложе. Если гражданин сделал выбор в пользу НПФ, то это не означает, что его пенсионные накопления останутся в этом фонде навсегда. Застрахованному лицу дано право изменить свое решение, «перейти» в другой НПФ или вернуть свои пенсионные накопления в Пенсионный фонд Российской Федерации. В случае смерти гражданина до назначения ему трудовой пенсии предусмотрена выплата накопленных средств его правопреемникам, которых при заключении договора можно сразу указать. Если они не указаны в договоре, наследование пенсионных накоплений застрахованного происходит в соответствии с общими положениями о наследстве законодательства Российской Федерации.

НПФ обязан ежегодно не позднее 1 сентября направлять застрахованным лицам информацию о состоянии их пенсионных счетов накопительной части трудовой пенсии и результатах инвестирования средств пенсионных накоплений.

Когда надо начинать думать о пенсии?

На Западе говорят: «Накопление пенсии, как бег за уходящим поездом. Чем дольше человек стоит на перроне и сомневается: бежать или не бежать, тем у него меньше шансов догнать поезд».

Чем дольше человек стоит на перроне и сомневается: бежать или не бежать, тем у него меньше шансов догнать поезд».

А когда же нужно начинать думать о жизни на пенсии, начинать пенсионное планирование и накопления в России?

Большинство граждан нашей страны начинают об этом думать перед выходом на пенсию. В реальности пенсионное накопление требует гораздо большего времени и никогда не бывает рано начинать. Заниматься этим нужно всю жизнь.

Как только Вы начали работать и у Вас появились первые деньги необходимо задуматься о достойной жизни на пенсии, т.е. с этого момента и следует начинать формирование «собственного пенсионного фонда». Именно так поступает большинство граждан во всех развитых странах мира. Пока Вы работаете и зарабатываете, у Вас есть возможность откладывать часть средств на свой пенсионный счет. Когда Вы выйдете на заслуженный отдых, Ваши взносы вернутся Вам дополнительной негосударственной пенсией.

По прогнозам в России через 15-20 лет в совокупных доходах пенсионеров государственная пенсия будет составлять только 25 процентов, а остальные средства будут формироваться из других источников, в том числе за счет страховых компаний и негосударственных пенсионных фондов. Для того, чтобы обеспечить себе достойную жизнь в пенсионном периоде, 75% своего бюджета мы должны накопить сами.

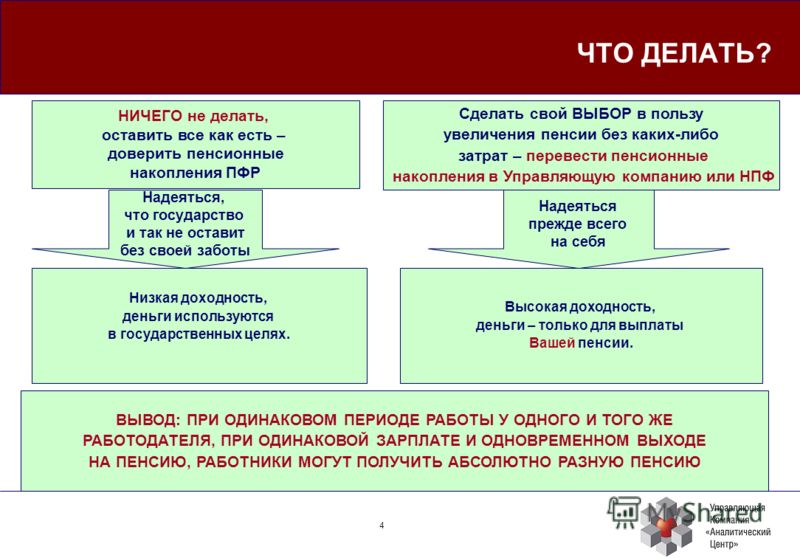

Именно с этой целью и была начата пенсионная реформа в России. С 1 января 2002 года в Российской Федерации вступило в силу новое пенсионное законодательство, изменившее структуру организации пенсионного обеспечения (Федеральный закон от 15.12.2001 №167 «Об обязательном пенсионном страховании в РФ»). Обязательное пенсионное страхование — долгосрочная государственная программа, осуществляемая под контролем Правительства России в рамках пенсионной реформы Российской Федерации. Каждый раз, выплачивая зарплату, работодатель в обязательном порядке перечисляет государству за своих работников единый налог от фонда заработной платы, в том числе на пенсионное обеспечение. Сейчас Вы вправе сами выбирать, как распорядиться своей накопительной частью пенсии – оставить в Пенсионном Фонде России, передать в частную управляющую компанию или перейти в Негосударственный Пенсионный Фонд. Чтобы Ваши пенсионные накопления не обесценились к моменту выхода на пенсию, их необходимо инвестировать с целью получения дохода и роста Ваших пенсионных накоплений. Лучший способ- это заключить договор с надежным негосударственным пенсионным фондом. Деятельность НПФ находится под строгим контролем государства и регламентируется федеральными законами, иными нормативно-правовыми актами РФ, уставом и правилами фонда.

Сейчас Вы вправе сами выбирать, как распорядиться своей накопительной частью пенсии – оставить в Пенсионном Фонде России, передать в частную управляющую компанию или перейти в Негосударственный Пенсионный Фонд. Чтобы Ваши пенсионные накопления не обесценились к моменту выхода на пенсию, их необходимо инвестировать с целью получения дохода и роста Ваших пенсионных накоплений. Лучший способ- это заключить договор с надежным негосударственным пенсионным фондом. Деятельность НПФ находится под строгим контролем государства и регламентируется федеральными законами, иными нормативно-правовыми актами РФ, уставом и правилами фонда.

Основные законы, регламентирующие деятельность негосударственных пенсионных фондов:

Федеральный закон от 24.07.2001 №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

Федеральный закон от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» (с изм. и доп., вступающими в силу с 01.01.2008).

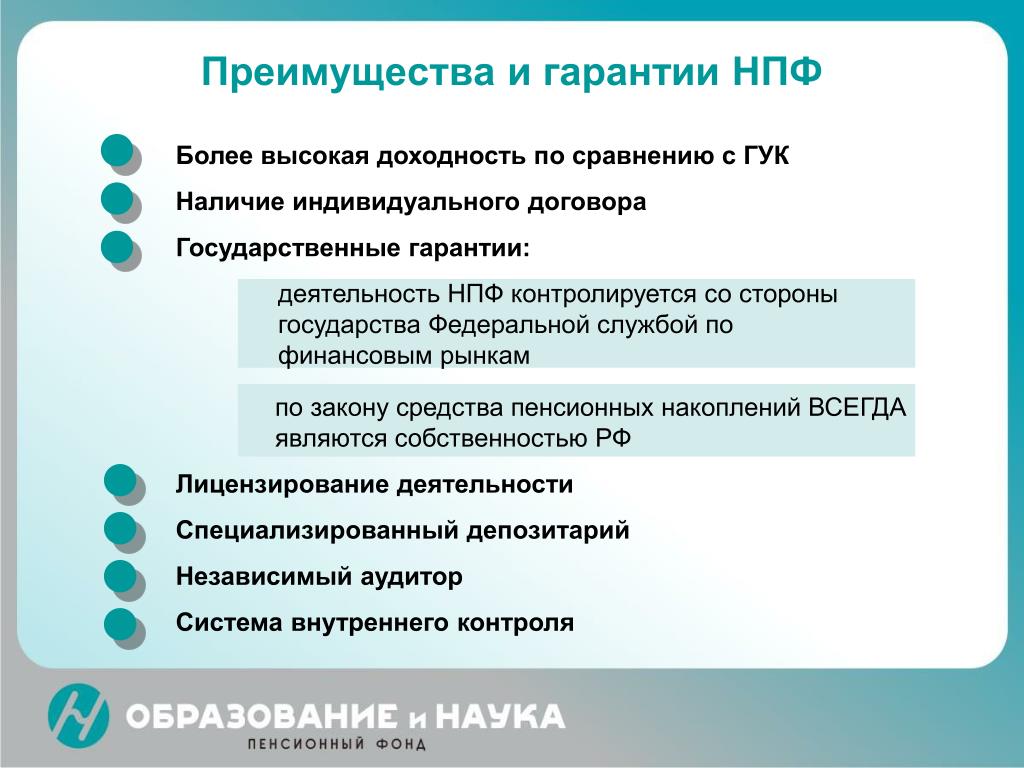

Негосударственный Пенсионный Фонд (НПФ)– это особая организационно – правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (этим видом деятельности НПФ занимаются крайне редко, поскольку правовая база по созданию профессиональных пенсионных систем в РФ еще в недостаточной степени разработана).

Каждый из видов деятельности НПФ может осуществлять в отдельности, вне зависимости от того, осуществляется ли им остальные два.

Деятельность по негосударственному пенсионному обеспечению граждан к государственной трудовой пенсии гражданина не имеет никакого отношения, поэтому его еще называют дополнительным пенсионным обеспечением. Этот вид деятельности осуществляется исключительно на добровольных началах. Вкладчик (физическое или юридическое лицо) заключает с НПФ пенсионный договор и уплачивает в фонд денежные средства – пенсионные взносы. Пенсионные взносы уплачиваются в пользу участника физического лица, которому в соответствии с пенсионным договором должны производиться выплаты негосударственной пенсии.

Вкладчик и участник могут быть одним и тем же физическим лицом. В случае, если вкладчик – юридическое лицо, обычно заключается так называемый «солидарный пенсионный договор», предусматривающий выплату пенсий сразу нескольким участникам.

С целью сохранения денег вкладчиков от инфляционных процессов НПФ размещает их в различные финансовые инструменты. Фонды осуществляют размещение средств как самостоятельно, так и через управляющие компании.

Для того, чтобы обеспечить сохранность, доходность, ликвидность и надежность размещения пенсионных средств Правительством РФ законодательно установлен перечень финансовых инструментов, разрешенных для вложений денег вкладчиков НПФ (Постановление Правительства РФ от 1.02.2007 № 63).

За счет этих средств , при наступлении пенсионных оснований у участника (достижение пенсионного возраста, инвалидность), фонд производит ему выплату дополнительных негосударственных пенсий.

Вид деятельности НПФ в качестве страховщика по обязательному пенсионному страхованию имеет непосредственное отношение к государственной трудовой пенсии. Смысл обязательного пенсионного страхования заключается в том, что каждый раз, выплачивая заработную плату, работодатель перечисляет государству за своих работников единый социальный налог. Его часть – 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть, страховая часть и накопительная часть. Оказывать влияние на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом РФ они направляются на выплату нынешним пенсионерам.

Его часть – 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть, страховая часть и накопительная часть. Оказывать влияние на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом РФ они направляются на выплату нынешним пенсионерам.

Особенность накопительной части, заключается в том, что они идут на выплату тому застрахованному, в пользу которого они перечислены. Застрахованному лицу дано право «распоряжаться» этими средствами. Гражданину дано право выбора оставить ли эти средства в ПФ РФ или перевести их в НПФ, который будет отвечать за формирование и инвестирование накопительной части его трудовой пенсии. В случае принятия решения в пользу НПФ, застрахованное лицо заключает с фондом договор об обязательном пенсионном страховании.

Вместе с тем необходимо оформить заявление о переводе накопительной части пенсии. Это можно сделать лично, обратившись в ПФ РФ или воспользовавшись услугами трансферагента (как правило, НПФ являются таковыми и бесплатно оказывают такие услуги).

После того, как заявление и договор об обязательном пенсионном страховании поступят в ПФ РФ, пенсионные накопления гражданина будут направлены в выбранный им НПФ. Чтобы пенсионные накопления не обесценились к моменту выхода на пенсию, их необходимо инвестировать. При наступлении у застрахованного пенсионных оснований(приобретения права на получение государственной трудовой пенсии) НПФ назначает и ежемесячно выплачивает застрахованному лицу накопительную часть трудовой пенсии.

Выше были описаны лишь общие принципы дополнительного пенсионного обеспечения через негосударственные пенсионные фонды. На практике каждый клиент уникален и под каждого негосударственным пенсионным фондом разрабатывается индивидуальная программа сотрудничества. НПФ открыты для диалога со своими клиентами и для каждого из них специалисты фонда готовы разработать наиболее выгодную индивидуальную схему взаимовыгодного сотрудничества.

Пенсия – страховая и накопительная — НПФ

Основные законы, которые регулируют порядок начисления трудовых пенсий по старости, — это закон о страховых пенсиях и о накопительной пенсии (смотрите их в разделе «Законодательство» нашего портала). Они вступят в силу с 1 января 2015 года. 2014 год является своего рода «переходом» от старого к новому порядку. Все наши будущие пенсии будут формироваться в соответствии с теми законами, которые начнут работать в 2015 году.

Если до 2014 года трудовая пенсия включала накопительную и страховую компоненты, то теперь она делится на два самостоятельных вида — страховую и накопительную (более подробно об этих видах пенсии читайте в соответствующих рубриках портала).

Для родившихся до 1967 года граждан будет действовать только страховая часть пенсии, а тем, кто моложе, предоставлен выбор — либо оставить только страховую систему, либо — в дополнение к страховой — через негосударственный пенсионный фонд и управляющую компанию дополнительно сформировать накопительную пенсию.

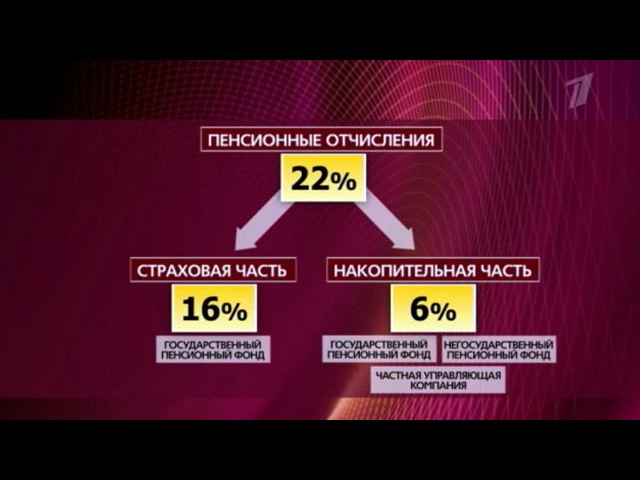

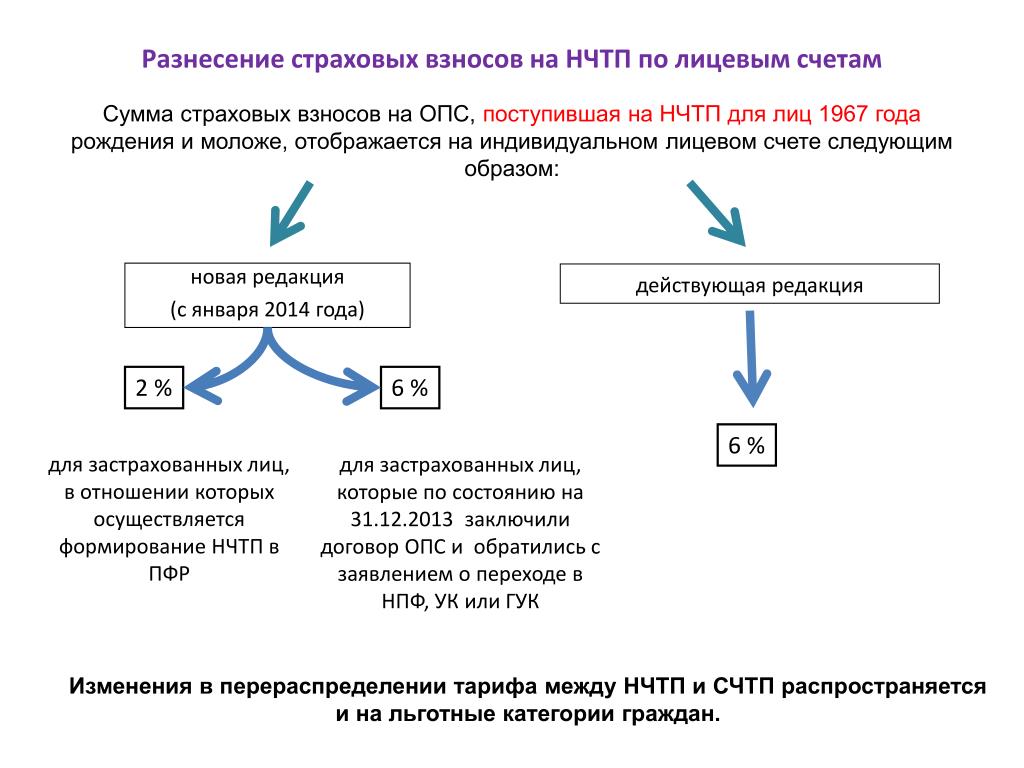

Поясним, как формируются наши пенсионные отчисления. Сейчас работодатели перечисляют 22% от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Закон предусматривает следующее распределение взносов. Для работников 1966 года рождения и старше вся сумма перечисляется на финансирование страховой части трудовой пенсии (из них 6 процентов — солидарная часть: то, что идет на финансирование выплат нынешним пенсионерам; 16 процентов — индивидуальная часть). Для работников 1967 года рождения и младше 16 процентов перечисляется на финансирование страховой части (из них 6 процентов — солидарная часть, 10 процентов — индивидуальная часть), 6 процентов — на финансирование накопительной пенсии.

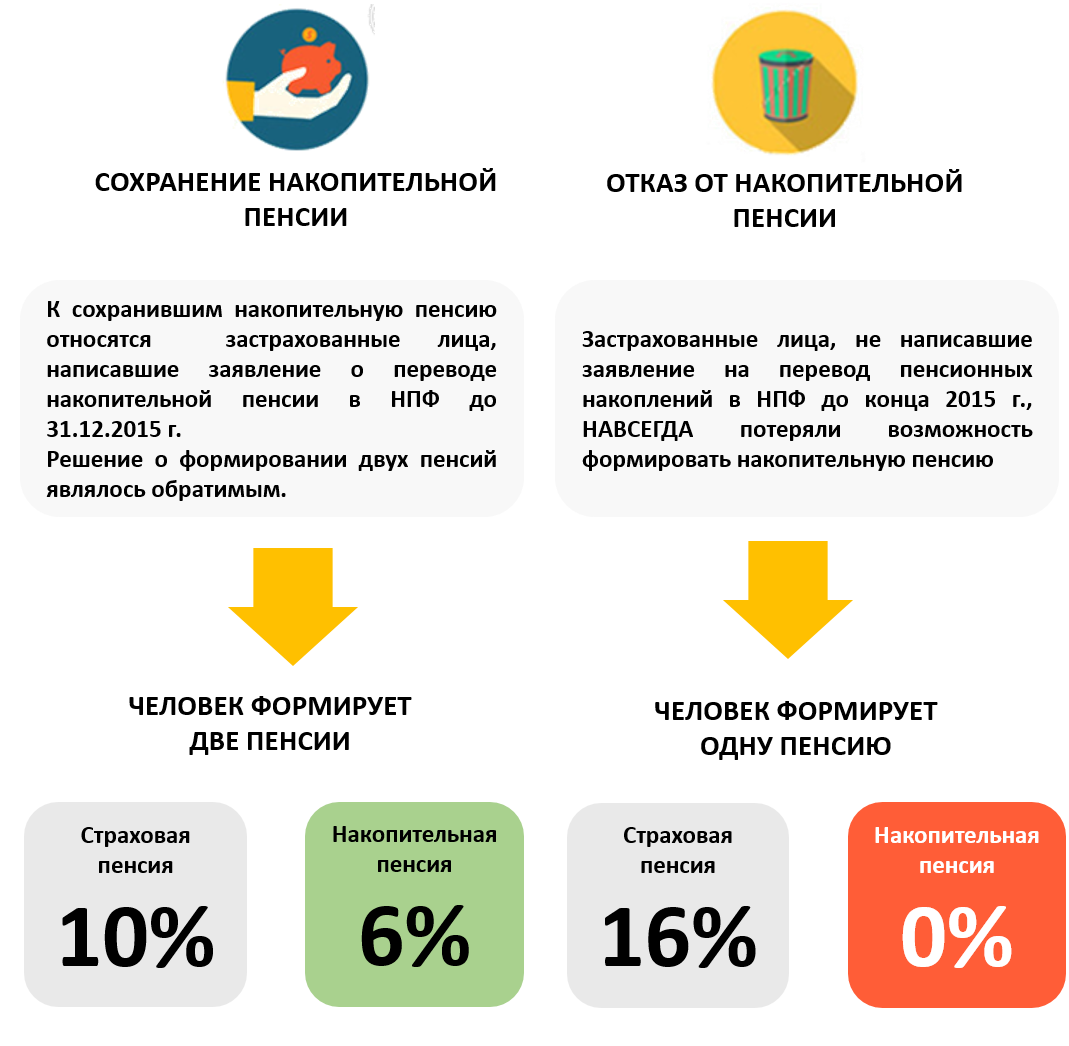

Если вы в настоящий момент еще не выбрали негосударственный пенсионный фонд (НПФ) или управляющую компанию (УК), в том числе государственную управляющую компанию Внешэкономбанк, то есть не написали соответствующее заявление, то вы являетесь так называемым «молчуном». Это значит, что Пенсионный фонд России инвестирует все ваши пенсионные накопления, которые вы успели сделать (напомним, что с 2002 года и до конца 2014 года накопительная часть является обязательной компонентой трудовой пенсии) через государственную управляющую компанию Внешэкономбанк (расширенный портфель).

Это значит, что Пенсионный фонд России инвестирует все ваши пенсионные накопления, которые вы успели сделать (напомним, что с 2002 года и до конца 2014 года накопительная часть является обязательной компонентой трудовой пенсии) через государственную управляющую компанию Внешэкономбанк (расширенный портфель).

«Молчуны» могут сделать свой выбор системы пенсионного обеспечения только до конца 2015 года. Либо они все средства решат оставить в страховой части (и тогда им не надо совершать никаких действий), либо они выберут НПФ или УК. Тогда им следует написать соответствующее заявление в ПФР.

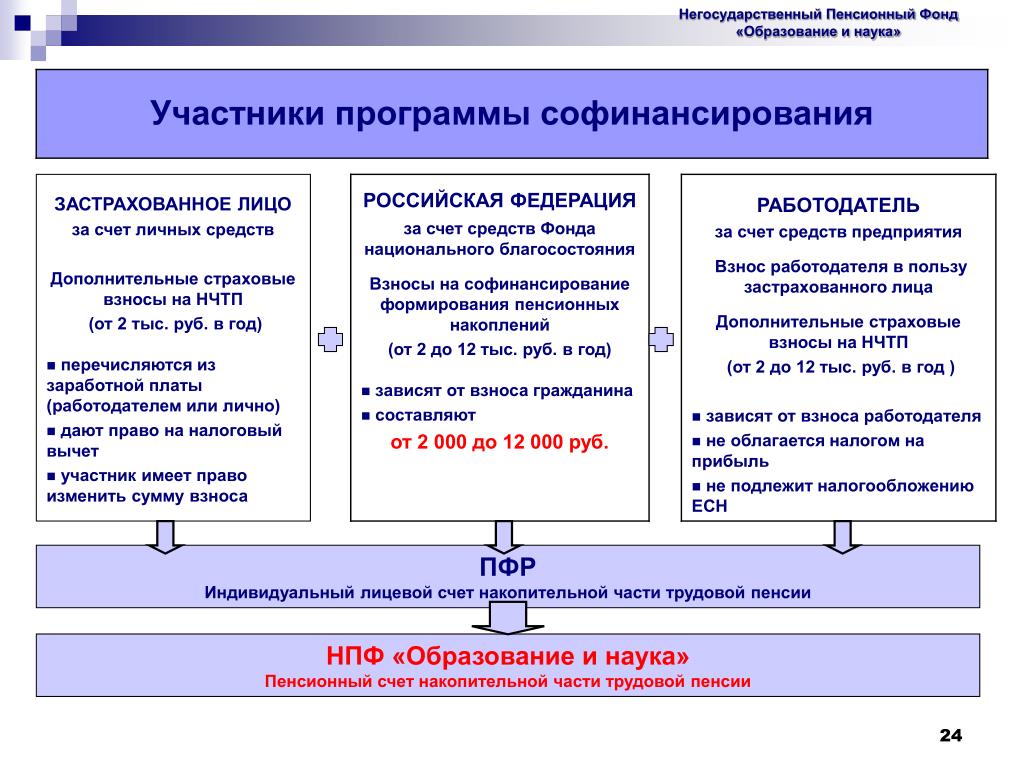

Добавим, что в накопительную пенсию можно передавать дополнительно собственные средства, а также направлять материнский (семейный) капитал. Можно также вступить в программу государственного софинансирования пенсии (сейчас она закрыта для вступления, но власти обещают предоставить позже такую возможность).

Вы можете подробно прочитать о страховой и накопительной пенсии, а также о том, какой выбор надо сделать втечение 2014-2015 годов, в соответствующих рубриках раздела «Теория и практика».

Стало известно, в каком возрасте можно оформить накопительную пенсию в Пензенской области

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

Пенсии в России: как претендовать на российскую пенсию

Имеете ли вы право на российскую пенсию? Узнайте, как работают пенсии в России, включая подробную информацию о праве на получение пенсии, размере взносов и советы по получению пенсии в качестве эмигранта в России.

Если вы работаете в России и приближаетесь к пенсии, важно разобраться в особенностях российской пенсионной системы, а также понять, сколько вам нужно будет внести, чтобы получить государственную пенсию.

В этом руководстве мы расскажем все, что вам нужно знать о пенсиях в России. Сюда входит информация о планах правительства России по повышению пенсионного возраста в стране.

Этот справочник по пенсиям в России включает такие темы, как:

Российская пенсионная система

Целых 43 миллиона человек в России получают пенсии или социальные пособия. В это число входит четверть миллиона граждан России, проживающих за рубежом.

Государственная пенсия в России выплачивается и управляется Пенсионным фондом Российской Федерации (ПФР), который имеет около 2500 отделений по всей стране.Чтобы иметь право на пенсию по старости, работники должны вносить в фонд взносы на социальное страхование.

С 2012 года в российской пенсионной системе действует трехступенчатая структура, состоящая из:

- обязательная государственная пенсия, финансируемая за счет взносов по мере поступления (PAYE)

- пенсионных фондов компании (финансируемых за счет обязательных взносов социального страхования, выплачиваемых работниками)

- добровольных частных пенсионных фондов

Изменения в российской пенсионной системе в 2019 году

Возраст, с которого граждане могут претендовать на государственную пенсию в России — горячая тема.В 2019 году правительство России приняло новый закон о повышении пенсионного возраста.

Фактически, правительство планировало поднять пенсионный возраст для мужчин на пять лет (с 60 до 65) и для женщин на восемь лет (с 55 до 63). Однако после значительного общественного протеста он смягчил предложения об ограничении пенсионного возраста женщин на уровне 60 лет.

Однако после значительного общественного протеста он смягчил предложения об ограничении пенсионного возраста женщин на уровне 60 лет.

Эти изменения будут вводиться постепенно до 2028 года. Пенсионный возраст будет повышаться на шесть месяцев каждый год с начала 2019 года.Жители, планирующие выйти на пенсию в ближайшие два года по старым правилам, могут претендовать на государственную пенсию на шесть месяцев раньше пенсионного возраста по новым правилам.

Кто имеет право на пенсию в России?

Пенсионный возраст в России

Текущий пенсионный возраст в России (60 лет для мужчин, 55 лет для женщин) к 2028 году повысится на пять лет. Несмотря на это, некоторые граждане могут выйти на пенсию раньше, получив пенсию.

Прежде всего, сотрудники в отраслях с коротким сроком службы или в отраслях с повышенным риском могут выйти на пенсию раньше срока.Пенсия этих лиц рассчитывается по промежуточной пенсионной системе.

Несмотря на недавние изменения, женщины, проработавшие не менее 37 лет, и мужчины, проработавшие не менее 42 лет, могут выйти на пенсию досрочно. Затем они могут претендовать на государственную пенсию после 55 и 60 лет соответственно.

В то время как некоторые жители России предпочитают рано выходить на пенсию, многие работают до старости. Считается, что в России около 12 миллионов работающих пенсионеров; это около четверти всех людей пенсионного возраста.

Пенсии в России для экспатов

Чтобы претендовать на государственную пенсию, вы должны делать взносы на социальное страхование из своей заработной платы. Исключения доступны для некоторых эмигрантов, если у России есть соглашение о социальном обеспечении с вашей страной. Прежде чем претендовать на пенсию из Пенсионного фонда Российской Федерации, вы должны вносить взносы не менее восьми лет.

Взносы на социальное страхование являются обязательными, даже если у вас временная виза, если ваше пребывание превышает шесть месяцев. Единственное исключение — это работники с высококвалифицированной рабочей визой. Вы можете узнать больше в справочниках Expatica о российских визах и разрешениях на работу в России.

Единственное исключение — это работники с высококвалифицированной рабочей визой. Вы можете узнать больше в справочниках Expatica о российских визах и разрешениях на работу в России.

Россия имеет соглашения о социальном обеспечении с Болгарией, Латвией, Беларусью, Литвой, Грузией, Молдовой и Эстонией. Критерии могут отличаться, если вы гражданин одной из этих стран. Полная информация на сайте Международной организации труда.

Участие в трудовой пенсии в России также обязательно, но только для работников, родившихся после 1 января 1967 года.

QROPS: перевод и консолидация пенсии в Великобритании

Эмигранты, выезжающие за границу из Великобритании, могут иметь возможность перевести свои пенсии в программу квалифицированного признанного зарубежного пенсионного обеспечения (QROPS). QROPS позволяет эмигрантам объединить свои пенсии в один план. Это помогает им легче управлять своими пенсионными фондами, а также избегать колебаний валютных курсов.

QROPS имеет множество преимуществ, однако они не подходят или доступны не всем британским пенсионерам, поэтому мы настоятельно рекомендуем вам посоветоваться с опытным финансовым консультантом, таким как AES.

Российские пенсионные ставки и взносы

С февраля 2017 года пенсия в России индексируется по фактическим темпам роста инфляции (в настоящее время около 5,3%). В декабре 2018 года государственная газета Российская газета сообщила, что среднемесячная пенсия в России составляет 14 144 пенсии. Самые высокие пенсии в России получили жители Чукоты — 22 500 р., А самые низкие — в Дагестане и Кабардино-Балкарии.

С 2019 года новый закон доводит среднемесячную пенсию по старости для неработающих пенсионеров до 15000 р.Это параллельно с планами увеличения пенсии до 20 000 p. к 2024 г.

Хотя государственная пенсия в России ниже, чем в большинстве западных стран, многие пенсионеры имеют право на дополнительные льготы, такие как бесплатный проезд в общественном транспорте или скидки на лекарства.

Пенсионные взносы

Как упоминалось ранее, все сотрудники могут претендовать на государственную пенсию по старости после восьми лет уплаты социального страхования. Взносы поступают из вашего заработка, а также других социальных налогов:

- 22% от прибыли до 624 000 p и 10% от любых последующих сумм

- 5.1% в федеральные и территориальные фонды обязательного медицинского страхования

- 2,9% в фонд социального страхования

Лица, родившиеся до 1 января 1967 года, вносят 14% своей государственной пенсии - Российская пенсия в единый налог на социальное обеспечение и страхование. В накопительную часть они не поступают.

Люди, родившиеся 1 января 1967 года или позднее, вносят 7% взносов на социальное обеспечение и 7% на обязательное страхование второго уровня. Это накопительная часть от управляющих активами, которые инвестируют в фонд.Вы также можете выбрать собственную компанию по управлению активами; в противном случае он переходит в государственный банк.

Базовая пенсия по возрасту включает распределительную систему и состоит из страхового фонда и добровольного накопительного компонента. Преимущество добровольных взносов в том, что российские пенсии выплачиваются на протяжении всей жизни. В результате налоги не взимаются.

Вы также можете узнать, какой размер российской пенсии вы можете получить, воспользовавшись калькулятором Пенсионного фонда Российской Федерации.

Налог на российские пенсии

Ставка налога для иностранцев зависит от статуса налогового резидента. Официальные резиденты в России платят налог на свою пенсию в России по ставке 13%; однако нерезиденты платят 30%.

Однако некоторые частные схемы пенсионного обеспечения регулируются налогово-эффективными условиями, и Россия имеет соглашения с некоторыми странами об избежании двойного налогообложения. Чтобы определить свой налоговый статус, прочитайте руководство Expatica по налогам в России.

Если у вас есть частная пенсия в вашей стране, проконсультируйтесь с страхователем, чтобы выяснить, как налог в России влияет на ваш зачитываемый для пенсии доход.Также желательно обратиться за профессиональной консультацией.

Дополнительные пенсии в России

Обязательные корпоративные пенсии в России

Помимо государственной пенсии, работники и внештатные специалисты должны вносить трудовую пенсию и уплачивать страховые взносы.

Работники имеют право выбирать, будут ли их взносы уплачиваться в Пенсионный фонд Российской Федерации (ПФР) или в негосударственный пенсионный фонд (НПФБ). Взносы в ПФР предусматривают различные варианты инвестирования, в противном случае выплаты поступают государственному управляющему активами Внешэкономбанку по умолчанию.

Если вы намереваетесь внести свой вклад в частную компанию по управлению активами, вы также должны убедиться, что у нее есть соответствующая лицензия и соблюдены юридические требования, установленные PFR

.

Работодатели должны управлять страховыми взносами и переводить средства на соответствующие счета. Пенсионная система России предусматривает, что страховые взносы должны быть перечислены не позднее 15 числа следующего месяца, в противном случае они подлежат штрафу в размере 20% от суммы невыплаченных взносов.

Добровольные пенсии в России

Рабочие в России также имеют возможность вносить добровольные российские пенсии либо через трудовую пенсию, либо через частный российский пенсионный фонд.

Крупные корпорации или страховые компании контролируют частные пенсии в России. Нет никаких ограничений в отношении того, сколько вы можете платить в частные пенсионные фонды, и компании не всегда предоставляют гарантии капитала или гарантируют минимальную норму прибыли. Пенсионные пособия облагаются подоходным налогом с населения.

Если вы решите вносить трудовую добровольную пенсию в России, ваш работодатель может организовать внесение взносов от вашего имени непосредственно в НФ. Однако работодатели не обязаны вносить взносы в частные профессиональные пенсии.

Однако работодатели не обязаны вносить взносы в частные профессиональные пенсии.

Частные пенсии в России предлагают некоторые из крупнейших банков страны. Например, крупнейший банк России, Сбербанк, предлагает серию индивидуальных пенсионных планов (ИПП) для людей с высокими доходами, профессионалов и владельцев малого бизнеса.

Другие пенсии в России

Пенсии по случаю потери кормильца в России

В государственном пенсионном фонде России существует несколько пенсий по случаю потери кормильца, например:

- трудовая пенсия по случаю потери кормильца

- государственная пенсия по случаю потери кормильца

- социальная пенсия по случаю потери кормильца

трудовая пенсия по случаю потери кормильца

Если на момент смерти супруг (а) все еще работал, оставшийся в живых получает российскую пенсию, если у него есть инвалидность, вдова старше 55 лет, или если он не работает, ухаживая за детьми до 14 лет, или если они имеют инвалидность любого возраста.

Если в живых нет супруга, другие благотворители могут включать таких людей, как:

- Родители старше 60 лет

- Дети до 18 лет (или до 23 лет, если получают дополнительное образование)

- Братья и сестры до 18 лет

- Деды старше 60 и бабушки старше 55.

Трудовые пенсии выплачиваются в две части: минимальная фиксированная ставка и размер пенсии в России, рассчитываемый на основе капитала в пенсионном фонде, установленной продолжительности жизни после выхода на пенсию, периода уплаты пенсионных взносов и количества иждивенцев.

Государственная пенсия по случаю потери кормильца в России

Государственная пенсия выплачивается потерпевшим вне зависимости от стажа умершего по страховке или военной службы. Бенефициары такие же, как в приведенном выше списке.

Социальная пенсия по случаю потери кормильца Российская пенсия

Социальная пенсия по случаю потери кормильца в России выплачивается только в том случае, если умерший не имеет права на накопительную пенсию.

Подробнее о видах пенсий, доступных в России, также можно узнать в Пенсионном фонде Российской Федерации.

Подача заявления на получение пенсии в России

Пенсия в России не может быть востребована до тех пор, пока вы не достигнете официального пенсионного возраста в России, если вы не подпадаете под категорию освобожденных профессий и отраслей занятости. Чтобы возместить вашу государственную пенсию в России и пенсии компании, заявки следует отправлять в ПФР по указанному ниже адресу (если вы не выбрали оплату в виде инвестиций в НПФ).

Департамент международного сотрудничества ПФР

ул. Донская, 4

Москва

Телефон: +7 495 986 4167

Чтобы получать выплаты из частного пенсионного фонда России, необходимо делать взносы в выбранную вами управляющую компанию.

Пенсионный совет в России

Если вы планируете выйти на пенсию в России в качестве эмигранта, имеет смысл посоветоваться с профессиональным финансовым консультантом по поводу ваших пенсионных возможностей.

Полезные ресурсы

Членских взносов | Офис финансового контролера штата Нью-Йорк

Пенсионная система сотрудников (ERS) и пенсионная система полиции и пожарной охраны (PFRS) Уровни 1 и 2 PFRS Уровень 3 (Статья 11)

Если на вас распространяется пенсионный план, не предусматривающий взносов, и вы сделали добровольные взносы в соответствии с Разделом 21 (l) или 321 (l), вы можете подать заявление на возврат этих избыточных взносов.* Вы можете получить один возврат излишка ваших взносов в течение 12-месячного периода.

Если вы переводите свое членство из другой государственной пенсионной системы штата Нью-Йорк или города Нью-Йорка в нашу пенсионную систему, у вас также могут быть избыточные взносы. Вам следует связаться с нами во время перевода, чтобы узнать статус ваших взносов.

Чтобы подать заявку на возврат излишних взносов, заполните Заявление на возврат излишних взносов (RS5195).

Взносы на депозит, потому что вы приобрели кредит для прохождения военной службы или на вас распространяется пенсионный план с уплатой взносов, не могут быть возвращены как превышение.

Пенсионная система сотрудников (ERS), уровни 3 и 4

Вы должны вносить 3 процента от вашего валового отчетного дохода в счет вашего пенсионного пособия, пока вы не станете участником пенсионной системы в течение десяти лет или не получите десять лет зачитываемого стажа, в зависимости от того, что наступит раньше.

Полиция и пожарная пенсионная система (PFRS) Уровень 3 (Статья 14)

Вы должны вносить 3 процента от вашего валового отчетного дохода в течение 25 лет или до выхода на пенсию, в зависимости от того, что наступит раньше.

Пенсионная система сотрудников (ERS), уровень 5

Вы должны вносить 3 процента от вашего валового отчетного дохода за все годы вашей государственной службы.

Исключения:

- Государственные исправительные учреждения, срок службы которых ограничен 30 годами службы.

- Офицеры судов в униформе и офицеры по вопросам безопасности, нанятые Единой судебной системой, должны вносить 4 процента своей заработной платы за все годы своей государственной службы.

(Вернуться к началу)

Полиция и пожарная пенсионная система (PFRS) Tier 5

Вы должны вносить 3 процента от вашего валового отчетного дохода за все годы вашей государственной службы.

Исключения:

- Участники уровня 5, зарегистрированные в пенсионном плане, ограничивающем количество заслуживающих доверия услуг, которые они могут получить, не будут обязаны вносить взносы, как только они достигнут максимального количества услуг, разрешенных их планом.

- Если коллективный договор, заключенный профсоюзом, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предлагал план на 20 или 25 лет, любые новые сотрудники, которые присоединятся, пока действует это соглашение, не должны будут вносить взносы.

(Вернуться к началу)

Пенсионная система сотрудников (ERS), уровень 6

Вы должны вносить определенный процент от вашего заработка (см. Диаграмму ниже) на протяжении всей вашей карьеры.В течение первых трех лет членства ставка вашего взноса основана на вашей годовой заработной плате, указанной вашим работодателем в вашей заявке на членство. По истечении этого трехлетнего периода ставка вашего взноса будет основываться на том, что вы фактически заработали за два года до этого. Для сотрудников, работающих неполный рабочий день, ваша ставка взноса основана на вашей годовой зарплате. Ставки взносов устанавливаются в начале каждого финансового года. Однако независимо от того, работаете ли вы на постоянной или неполной ставке, размер вашего взноса определяется путем применения ставки взноса к вашему текущему валовому отчетному доходу.

| 45 000 долл. США или меньше | 3% |

| 45 000,01 долл. США до 55 000 долл. США | 3,5% |

| 55 000,01 долл. США до 75 000 долл. США | 4,5% |

| 75 000,01 долл. США до 100 000 долл. США | 5,75% |

| Более 100 000 долл. США | 6% |

Исключение:

- Взнос сотрудников исправительных учреждений штата Нью-Йорк ограничен 30 годами службы.

(Вернуться к началу)

Полиция и пожарная пенсионная система (PFRS) Tier 6

Вы должны вносить определенный процент от вашего заработка (см. Диаграмму ниже) на протяжении всей вашей карьеры. В течение первых трех лет членства ставка вашего взноса основана на вашей годовой заработной плате, указанной вашим работодателем в вашей заявке на членство. По истечении этого трехлетнего периода ставка вашего взноса будет основываться на том, что вы фактически заработали за два года до этого. Для сотрудников, работающих неполный рабочий день, ваша ставка взноса основана на вашей годовой зарплате.Ставки взносов устанавливаются в начале каждого финансового года. Однако независимо от того, работаете ли вы на постоянной или неполной ставке, размер вашего взноса определяется путем применения ставки взноса к вашему текущему валовому отчетному доходу.

Для сотрудников, работающих неполный рабочий день, ваша ставка взноса основана на вашей годовой зарплате.Ставки взносов устанавливаются в начале каждого финансового года. Однако независимо от того, работаете ли вы на постоянной или неполной ставке, размер вашего взноса определяется путем применения ставки взноса к вашему текущему валовому отчетному доходу.

| 45 000 долл. США или меньше | 3% |

| 45 000,01 долл. США до 55 000 долл. США | 3,5% |

| 55 000,01 долл. США до 75 000 долл. США | 4,5% |

| 75 000 долл. США.01 до 100 000 долл. США | 5,75% |

| Более 100 000 долл. США | 6% |

Исключения:

- Участники Tier 6, зарегистрированные в пенсионном плане, ограничивающем количество заслуживающих доверия услуг, которые они могут получить, не будут обязаны вносить взносы, как только они достигнут максимального количества услуг, разрешенных их планом.

- Если коллективный договор, заключенный профсоюзом, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предлагал план на 20 или 25 лет, любые новые сотрудники, которые присоединятся, пока действует это соглашение, не должны будут вносить взносы.

(Вернуться к началу)

Проценты по взносам

Взносы участников

пенсионной системы (ERS) уровней 3, 4, 5 и 6 и пенсионной системы полиции и пожарной охраны (PFRS) уровня 3 (статья 14) приносят 5 процентов годовых.

Членские взносы всех уровней 1 и 2, PFRS Tier 3 (статья 11) и PFRS Tier 5 и 6 также могут приносить 5-процентный доход с гарантией 3 процента плюс до 2 дополнительных процентов в зависимости от дохода пенсионной системы.Процентная ставка по этим взносам с 1976 года составляла 5 процентов.

Полную информацию о взносах в ваш план см. В буклете для участников.

(Ред. 2/13)

(Вернуться к началу)

Налогообложение по сравнению с не облагаемыми налогом пенсионными взносами сотрудников

Взносы, требуемые от работодателя, всегда не облагаются налогом; однако налоговый режим взноса работника определяется работодателем. WRS принимает взносы как «облагаемые налогом», «не облагаемые налогом» или как их комбинацию; «обе».Участвующие работодатели должны соответствовать всем сотрудникам.

Работодатель должен принять решение, будут ли взносы работника облагаться налогом, не облагаться налогом или и то, и другое. Чтобы работодатель мог указывать взносы работников как необлагаемые налогом, работодатель должен иметь официальную документацию от своего совета управляющих, в которой говорится, что работодатель решил «забрать» часть взноса работника вместо взносов от работника, а работник не имеет возможности отказаться от участия в выборах или получать взносы напрямую вместо их выплаты в WRS.Работодатели могут принять решение о «взыскании» взносов работника как необлагаемых налогом, даже если взносы выплачиваются путем уменьшения заработной платы работника.

WRS предлагает работодателям предварительную форму решения, позволяющую указывать часть взноса работника как необлагаемую налогом. Если у WRS нет этой официальной документации от работодателя, вы не сможете указать взносы вашего сотрудника как «необлагаемые налогом». WRS требуется для отслеживания того, были ли взносы сотрудников отправлены с налогообложением или без него.

Облагается налогом: Если взносы вычитаются из чека сотрудника после расчета федерального подоходного налога, взнос отражается в WRS как облагаемый налогом. С этой суммы были уплачены налоги, и при увольнении или выходе на пенсию с этой суммы не будет взиматься федеральный подоходный налог.

Не облагается налогом: Взносы либо уплачиваются работодателем без признания работником какого-либо дохода на суммы, уплаченные работодателем, либо взносы вычитаются из заработной платы работника, а федеральный подоходный налог рассчитывается с заработной платы работника за вычетом суммы взноса. С этой суммы не были уплачены налоги, и при увольнении или выходе на пенсию с этой суммы будет взиматься федеральный подоходный налог. Имейте в виду, что если вы негосударственное агентство, вы должны иметь указанную выше официальную документацию в файле с WRS, чтобы указывать взносы как «необлагаемые налогом».

С этой суммы не были уплачены налоги, и при увольнении или выходе на пенсию с этой суммы будет взиматься федеральный подоходный налог. Имейте в виду, что если вы негосударственное агентство, вы должны иметь указанную выше официальную документацию в файле с WRS, чтобы указывать взносы как «необлагаемые налогом».

Оба: Часть взноса сотрудника либо берется из его заработной платы, не облагаемой налогом, либо выплачивается работодателем, не отражаясь в отчете как доход работнику, а часть взноса сотрудника вычитается из заработной платы работника после Федеральный подоходный налог был удержан и считается доходом работника.

Налоговый метод, с помощью которого работодатель рассчитал взносы работника, определяет, будет ли будущая пенсия, полученная работником, облагаться налогом или нет.

В большинстве случаев сотрудники получают выгоду от необлагаемых налогом взносов, потому что большинство сотрудников после выхода на пенсию будут относиться к той же или более низкой налоговой категории.

Ниже показана разница в заработной плате работника между налогооблагаемыми и необлагаемыми взносами.

Пример налогообложения, уплаченного сотрудником:

Брутто-зарплата 1000 долларов.00

Федеральный подоходный налог 120,00 долларов

Взносы 82,50 долларов

Чистая зарплата 797,50 долларов

Пример необлагаемого налогом взноса, уплаченного сотрудником:

Валовая заработная плата 1000,00 долларов США

Взносы 82,50 долларов США

Скорректированная валовая заработная плата 917,50 долларов США

Федеральный подоходный налог 110,10 долларов США

Чистая заработная плата 807,40 долларов США

фактов и цифр | Пенсионная система штата Аризона

Факты и информация

Государственные пенсионные планы, такие как Пенсионная система штата Аризона (ASRS), время от времени проверяются внешними организациями на предмет их структуры, льгот и устойчивости. Выбор только избранных данных, выбор периодов времени, перерасчет обязательств с использованием различных допущений и объединение ASRS с другими пенсионными планами штата Аризона может создать очень искаженную, предвзятую и нерепрезентативную картину плана, разработанного для обеспечения пенсионного обеспечения государственных служащих, таких как учителя Аризоны. и государственные служащие.

Выбор только избранных данных, выбор периодов времени, перерасчет обязательств с использованием различных допущений и объединение ASRS с другими пенсионными планами штата Аризона может создать очень искаженную, предвзятую и нерепрезентативную картину плана, разработанного для обеспечения пенсионного обеспечения государственных служащих, таких как учителя Аризоны. и государственные служащие.

Пенсионная система штата Аризона обслуживала учителей и государственных служащих более 65 лет, несмотря на периоды роста и экономического спада, и всегда выполняла свои обязательства по выплате ежемесячных пособий нашим пенсионерам.Это наша миссия, изложенная в Конституции Аризоны и Законе штата.

Вот текущие факты и информация, которые подтверждают, почему ASRS является устойчивым и может продолжать выполнять свои текущие и будущие обязательства перед сегодняшними пенсионерами и активно участвующими членами:

Разработка плана и статус финансирования

ASRS имеет текущее финансирование статус 72,8 процента, основанный на актуарной стоимости активов, и находится на пути к полному финансированию в течение длительного периода.На момент создания плана с установленными выплатами (1975 г.) статус накопления составлял 37,5%.

Аналогичным образом, когда ASRS начала в 1995 году управление программой Health Benefit Supplement, которая предоставляет ежемесячное пособие, чтобы помочь квалифицированным пенсионерам компенсировать расходы на медицинское страхование, программа имела статус финансирования в размере 52,8 процента. Сегодня это одна из самых финансово устойчивых государственных пенсионных фондов здравоохранения в США с процентным статусом финансирования.

При наличии надежного плана финансирования, ASRS оставалась прежней и наблюдала рост и падение финансируемого статуса (из-за предыдущих улучшений льгот и взлетов и падений рыночных сил), но все же остается на уровне цели по достижению полного финансирования в течение периода от 27 лет; это при сохранении относительно стабильных ставок взносов для членов и работодателей.

ASRS привлекла независимую актуарную фирму для аудита своих допущений и методов в 2019 году, которая подтвердила, что допущения и расчеты приемлемы и основаны на общепринятых актуарных принципах и практике. Кроме того, отдельная актуарная фирма провела оценку за год, закончившийся 30 июня 2019 г., и пришла к выводу, что ASRS имеет надежную политику финансирования и находится на прогнозируемом пути к полному финансированию со стабильными ставками взносов.

Ставки взносов и полученные пособия

Текущая ставка взносов на пенсионное пособие и надбавку за здоровье составляет 12.04 процента заработной платы как для активного члена, так и для его работодателя. Ставки взносов ASRS незначительно изменяются примерно на 0,3 процента от заработной платы каждый год и, как ожидается, достигнут пика в следующие несколько лет. Эти небольшие изменения обеспечивают устойчивость пенсий только при небольшой волатильности, которая могла бы произойти с планами с установленными взносами, подобными планам 401 (k).

У участников всегда есть выбор: получить максимальную из заработанной пенсии или внесенных ими взносов плюс проценты.Те, кто вступил в членство до 1 июля 2011 года и имеют пятилетний стаж, также получают часть взносов своего работодателя плюс проценты. Член никогда не получает меньше, чем их взносы плюс проценты. Каждый член может выбрать выгоду, превышающую его вклад, независимо от того, как долго они работали или сколько вносили. Кроме того, все пенсионеры имеют доступ к плану группового медицинского страхования, а пенсионеры со стажем пять и более лет имеют надбавку на медицинское страхование для компенсации своих расходов на медицинское страхование.

Пособия, предоставляемые этим пенсионным планом, значительно выше — и предоставляются с меньшими затратами — чем те, которые были бы произведены альтернативным планом с установленными взносами.

Инвестиции и показатели ASRS