Оплата по QR-коду в Сбербанк Онлайн. Оплатить по qr коду

Оплата по QR-коду в Сбербанк Онлайн

Штрих-код — это «быстрый отклик», разработанный Сбербанком совместно с Национальным платежным советом в 2022 году. Нововведение позволяет не набирать реквизиты квитанции вручную, поскольку система автоматически распознает их. Рассмотрим, как оплатить по QR-коду в Сбербанк Онлайн.

Какие услуги можно оплатить с помощью двухмерных кодов?

С помощью QR-кода можно оплачивать следующие разновидности платежей и услуг:

- перечисления в бюджет и во внебюджетные фонды;

- платежи за коммунальные услуги;

- штрафы;

- кредиты и займы коммерческих банков и другое.

Для совершения оплаты по QR-коду пользователю необходимо скачать и установить мобильное приложение «Сбербанк Онлайн», а также подключить Интернет. Операция доступна только для клиентов, успешно прошедших регистрацию в интернет-банкинге.

Алгоритм оплаты по двухмерному коду

Для оплаты по QR-коду в Сбербанк Онлайн необходимо придерживаться следующего алгоритма:

- Пройти авторизацию в системе. Для этого необходимо ввести идентификационные данные и подтвердить свои действия одноразовым кодом, который приходит в СМС в момент входа.

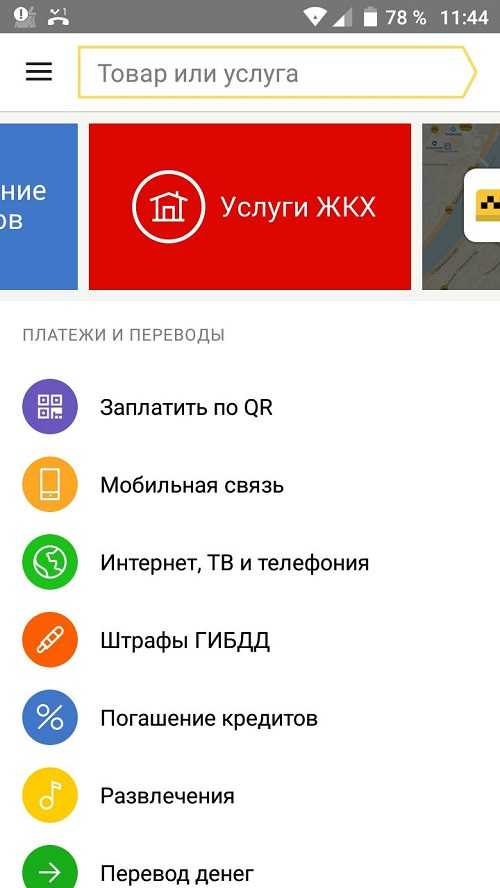

- Перейти в раздел «Платежи и переводы». В нем сосредоточены основные платежи и переводы, доступные через интернет-банкинг. При желании пользователь может отсортировать их по категории.

- Осуществить поиск организации, которой необходимо направить деньги за предоставленную услугу. Фильтрация данных может быть проведена по ИНН, наименованию юридического лица, адресу.

- Выбрать счет списания и сумму платежа. Оплата может быть произведена с дебетовой карты или со вклада. Для кредиток эта опция не является доступной.

- Выбрать способ оплаты — «скан штрих-кода» и активировать эту опцию.

- Одобрить запрос на использование камеры (нажать «Разрешить»).

- Отсканировать двухмерный код и проверить корректность реквизитов.

- Подтвердить операцию с помощью одноразового кода.

Преимущества оплаты по штрих-коду

Во-первых, это удобно. Банковский сервис разработан специально для того, чтобы облегчить жизнь пользователей. Камера мобильного устройства автоматически считывает информацию, находящуюся в черном квадрате, состоящему из точек и символов. Информация передается в приложение мгновенно.

Во-вторых, операция является абсолютно безопасной. Штрих-код содержит информацию только о реквизитах компании — поставщике услуг. Он не позволяет злоумышленникам получить доступ в личный кабинет плательщика.

В-третьих, за оплату через QR-код в приложении «Сбербанк Онлайн», установленном на Android или на другие операционные системы, комиссия не предусмотрена. Однако по некоторым платежам взимается стандартная плата за совершение операции.

Интерфейс приложения является простым и интуитивно понятным, поэтому даже у новичков не возникнет вопрос, как оплатить через QR-код в интернет-банкинге «Сбербанк Онлайн». Банк является лидером по заключенным договорам с муниципальными и государственными учреждениями, а также с организациями на прием платежей от населения. Двухмерный код — это одно из лучших изобретений, упрощающее процедуру оплаты товаров и услуг и исключающее ошибки, вызванные человеческим фактором.

Оцените, пожалуйста, статью:

infosber.com

получить код и снять деньги

Услуга внесения платежей по QR-коду уже активно используется многими современными россиянами. Большинство квитанций содержат на себе квадрат с кодом, позволяя почти мгновенно внести реквизиты для оплаты и провести платеж. Это значительно упростило оплату ЖКХ, штрафов и многих платежей, но квитанции – не единственное место использования QR-кода.

В Тинькофф с помощью такого монохромного рисунка можно:

- провести зачисление денег на счет или оплату по QR-коду через мобильный банк Тинькофф / банкомат;

- получить деньги.

При этом наличие карты не обязательно: достаточно иметь при себе код Tinkoff, сгенерированный для снятия денег.

QR-код – хаотичный черно-белый порядок пикселей, позволяющий автоматизировать ввод реквизитов для упрощения проведения транзакции. Рассмотрим, как проводится оплата по QR-коду в Тинькофф и какие возможности она открывает.

Оплата ЖКХ по QR-коду

Рассмотрим, как оплатить по QR-коду Тинькофф требуемый счет. Для примера возьмем стандартную платежку за жилищно-коммунальные услуги. Оплата ЖКХ по QR-коду Тинькофф особо не отличается от алгоритма подобной операции в том же Сбербанке.

Понадобится:

- квитанция;

- телефон с установленным на нем мобильным банком Тинькофф или собственный банкомат со сканером QR-кодов и карта.

Через мобильный банк

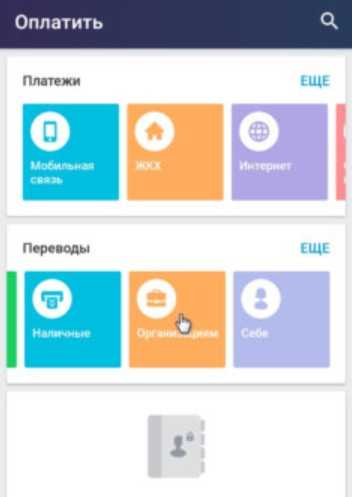

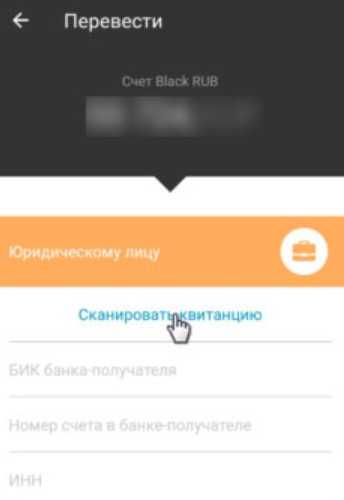

Оплата через мобильный банк проводится так:

- откройте приложение;

- зайдите в раздел оплатить;

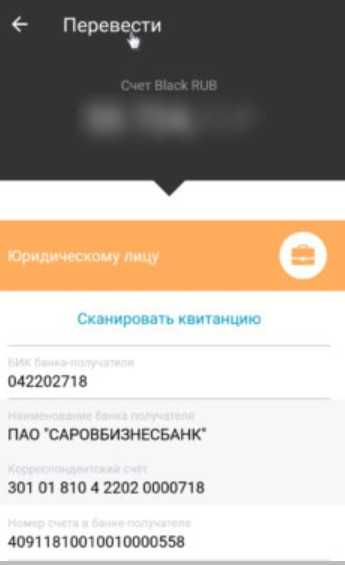

- далее выберите организациям, после чего — юридическому лицу;

- затем нажмите сканировать квитанцию и наведите сканер на код;

- реквизиты введутся автоматически, останется лишь указать сумму оплаты и подтвердить перечисление денег.

Оплата ЖКХ по QR-коду в мобильном приложении Тинькофф (пример со скриншотами):

Лучшая кредитная карта Тинькофф Платинум (до 300 000 с доставкой на дом) - подробнее

В банкомате Тинькофф

В случае оплаты ЖКХ через банкомат Tinkoff:

- приложите карту к считывающему устройству бесконтактной оплаты;

- введите ПИН-код для авторизации;

- выберете функцию «оплатить телефон, интернет, ЖКХ»;

- будет предложено отсканировать QR-код для оплаты;

- данные заполнятся автоматически – проверьте и подтвердите транзакцию.

Оплата ЖКХ по QR-коду доступна во всех банкоматах Тинькофф. Теперь рассмотрим, как снять деньги с его использованием.

Как получить деньги по QR-коду Тинькофф

QR-код Тинькофф позволяет не только оплачивать платежи, но и снимать деньги в банкомате. Благодаря такой опции можно удобно отправлять перевод своим друзьям/родным/коллегам просто по рисунку с данными, зашифрованными в квадрате.

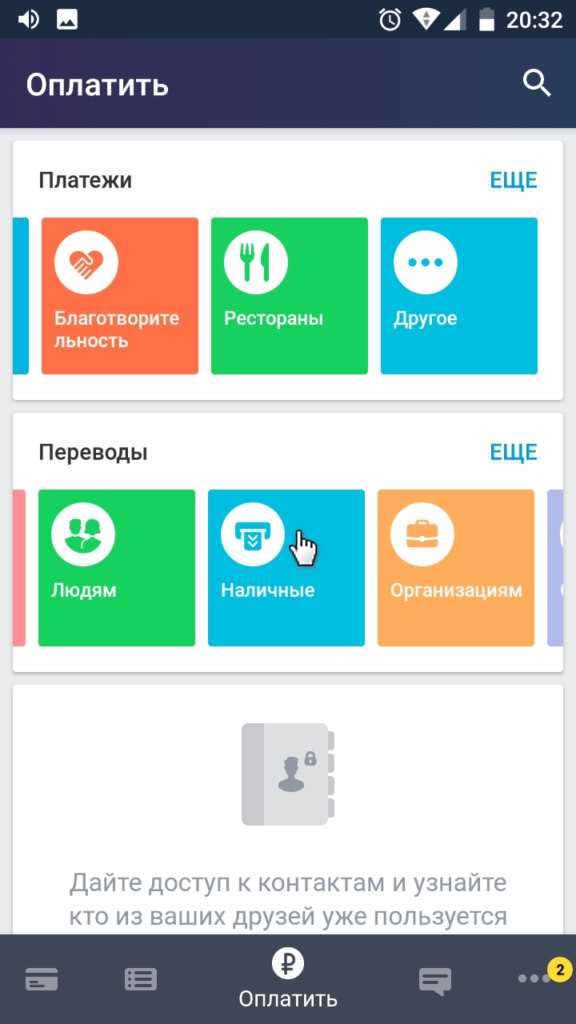

Как получить деньги по QR-коду Тинькофф? Сначала необходимо сформировать QR-код через мобильный банк, затем послать его адресату, чтобы он мог снять назначенную ему сумму:

- заходим в мобильный банк Тинькофф;

- находим в главном меню опцию оплатить;

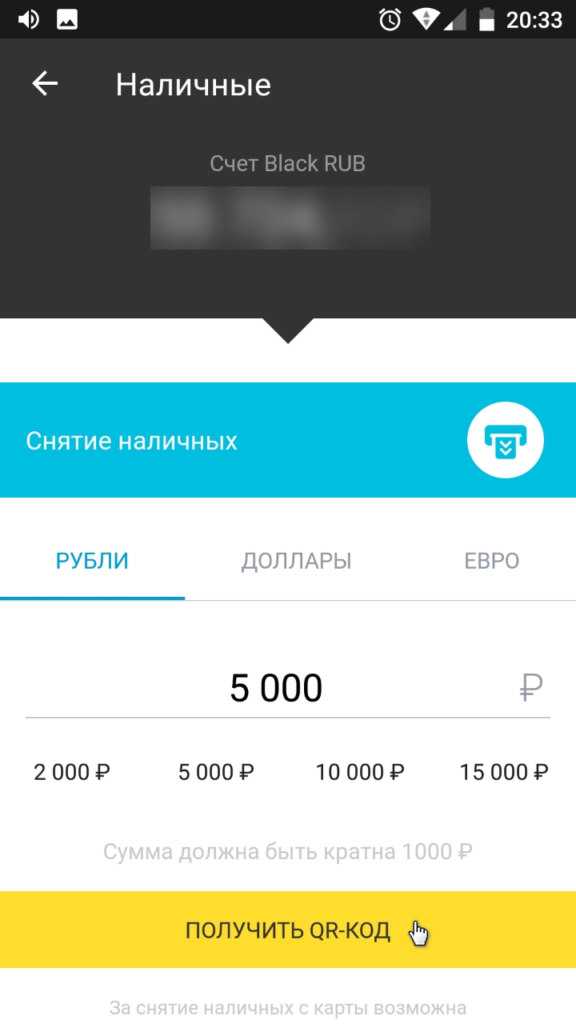

- далее выбираем переводы — наличные;

- после чего в открывшемся окне указываем сумму для снятия и нажимаем Получить QR-код;

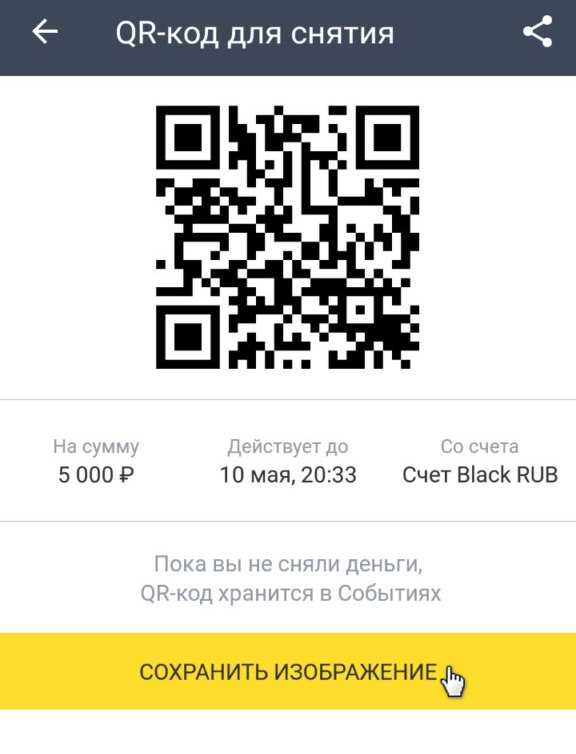

- затем фотографируем его для дальнейшего использования в банкомате (он так же будет сохранен в разделе События).

Шаг 1

Шаг 1 Шаг 2

Шаг 2 Шаг 3

Шаг 3Чтобы снять деньги QR-коду, потребуется найти банкомат Tinkoff, нажать в основном меню Получить и дать устройству расшифровать картинку, подставив ее под сканер.

Обратите внимание, что срок действия QR-кода для получения по нему денег через банкомат — 24 часа.

Процедура очень проста и уникальна:

- не потребуется реквизиты получателя;

- не нужно наличие карты, посещение банка;

- для отправки кода достаточно иметь установленный на телефоне мобильный банк Тинькофф;

- для получения – картинку с шифром и банкомат Тинькофф поблизости.

Снять деньги сможет любой человек, а не только клиент какого-либо банка. Функция очень удобна и популярна среди пользователей мобильного банка Тинькофф.

Читайте также:

Лучшая кредитная карта Тинькофф Платинум (до 300 000 с доставкой на дом) - подробнее

tinkoffbankk.ru

В мобильном приложении Яндекс.Денег появилась оплата по QR-коду — Блог Денег

В мобильном приложении Яндекс.Денег для iOS, Android и Windows 10 теперь можно заплатить по QR-коду. Отсканируйте код на квитанции, чтобы не вводить реквизиты вручную, или платите курьеру по коду на коробке с пиццей — без карты, наличных и поисков сдачи. Любой сервис или магазин, подключённый к Яндекс.Кассе, сможет предложить клиентам QR-коды для быстрой оплаты в приложении Яндекс.Денег.

Приложение распознаёт коды, сформированные по ГОСТу. Вы наверняка встречали их на квитанциях оплаты ЖКУ, но ограничений тут нет: любая компания может самостоятельно сформировать QR-код со своими реквизитами — а приложение Яндекс.Денег его распознает и поможет быстро оплатить. Кроме того, приложение распознаёт специальные QR-коды с параметрами магазинов в Яндекс.Кассе.

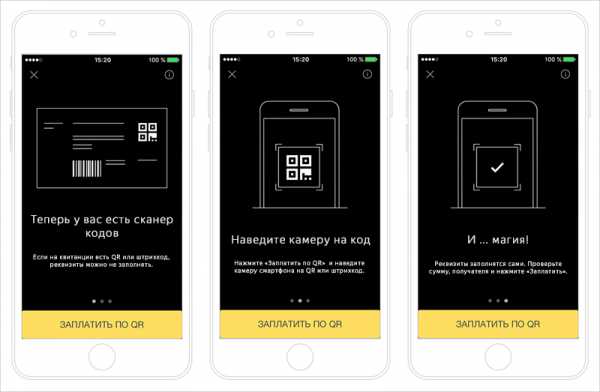

Чтобы заплатить по QR-коду, на главном экране приложения выберите «Заплатить по QR» и наведите на код камеру смартфона — считав его, приложение покажет детали платежа. Например, если это код на квитанции — на следующем шаге вы увидите автоматически заполненные название компании, её реквизиты, сумму, номер вашего лицевого счёта. Остаётся проверить данные и выбрать способ оплаты — из кошелька в Яндекс.Деньгах, с привязанной к нему или любой другой банковской карты.

QR-коды для бизнеса

Использование QR-кодов позволяет бизнесу принимать безналичные платежи там, где другие способы неудобны. Можно разместить код на клетке с тигром, чтобы принимать пожертвования от посетителей зоопарка, или на двери автобуса для бесконтактной оплаты проезда.

Одной из первых компаний, использующих QR-коды с Яндекс.Кассой, стал онлайн-кинотеатр Tvigle — все, у кого дома есть Smart TV, знают, сколько времени занимает ввод логина, пароля или номера карты на телевизионном пульте. Скоро купить любую программу можно будет просто отсканировав код приложением.

yandex.ru

Смартфон и QR-код вместо пластиковой карты

В последние полтора-два года в России стали появляться сервисы оплаты смартфоном с помощью QR-кода. Николай Жмуренко, основатель сервиса мобильного эквайринга 2can, написал для FutureBanking статью, в которой попытался систематизировать опыт их использования и понять, каких успехов удалось добиться участникам этого рынка, какие проблемы покупателей и продавцов решают сейчас их сервисы. Материал прислан в рамках проекта «Месяц FinNext».

У всех QR-проектов общая идея: привязать банковскую платежную карту к приложению на смартфоне, а потом использовать это приложение для расчетов в офлайновых торговых точках и в интернете. Какого-то сокращенного названия (по аналогии c mPOS для эквайринга с помощью смартфона и подключенного к нему кардридера) для таких сервисов еще не сложилось. В этой статье будем называть их QR-POS. Предполагается, что такой способ оплаты в каких-то ситуациях должен оказаться, как для продавца, так и для покупателя, удобнее, чем привычная оплата пластиковой банковской картой. Например, продавцу не нужен будет терминал для приема карт (стандартный POS или mPOS). А у покупателя будет возможность отказаться от кошелька с картами и носить с собой только смартфон, а также снизится угроза безопасности карточных данных: не нужно передавать карту продавцу или вносить ее реквизиты на сайтах в интернете. На практике, в большинстве точек, где используется QR-POS, одновременно присутствует традиционный терминал или возможность оплаты картой на сайте в качестве базового способа безналичной оплаты. Это одно из отличий mPOS-стартапов от QR-POS-стартапов: первые решали для мерчантов проблему «невозможности принимать карты», вторые – проблему «повышения удобства расчетов картой». Если «невозможность» – это объективная проблема, то ощущение удобства субъективно. Многие говорят, что это действительно удобно – носить в кармане только смартфон как для разговоров и почты, так и для оплаты в магазинах. Такой вариант опасен хотя бы потому, что у смартфона может разрядиться батарея. Но, если звонок можно отложить, то как отложить оплату покупок, находясь с разрядившимся смартфоном перед кассиром магазина или официантом ресторана? Также есть специфические риски карманных краж. Если украли карты, можно позвонить в банк для их блокировки; если украли смартфон – можно купить новый, чтобы оставаться на связи. А тут «два в одном». Вывод: удобства в виде замены одного пластикового прямоугольника (карта) другим (смартфон) недостаточно, тем более, что карта заметно меньше и почти ничего не весит. Должны быть еще какие-то удобства в подобном сервисе и успешным будет тот из стартапов, который сможет их первым нащупать. И кое-какие идеи на рынке уже появились. Обнаруженные на российском рынке QR-POS сервисы перечисляю в порядке убывания их размера. Поскольку информацию о количестве и сумме транзакций они почти не раскрывают, размер определялся по количеству обнаруженных подключенных мерчантов и количеству загрузок на Google Play. Открытой информации по загрузкам на iOS не существует, но можно предположить, что у каждого из участников обзора плюс еще столько же загрузок iOS. Понятно, что способ оценки очень приблизительный, но других числовых оценок сейчас нет. Platius (www.platius.ru) Самый большой по количеству загрузок и подключенных мерчантов сервис. 10 000 – 50 000 загруженных приложений по информации в Google Play. Специализируется только на точках общественного питания (рестораны, кафе). У сервиса сейчас самая большая сеть точек приема. Все эти точки представлены в его приложении, также есть привязка к координатам – в разных местах Москвы в радиусе 3 км вокруг меня обнаруживается от 10 до 20 точек. Хотя, на практике информация иногда была не совсем точной: в некоторых случаях я получал отказ при попытке расплатиться, мне лишь начислялись балы системы лояльности. Система лояльности – это еще одна специфическая особенность приложения: за каждую покупку начисляются бонусные рубли, которые можно использовать при последующих покупках. Бонусы не общие – для каждого ресторана (ресторанной сети), в котором я расплачивался, в приложении появлялся отдельный кошелек с бонусными рублями. При этом, для их появления не обязательно было расплачиваться приложением – можно оплатить обычной картой или наличными и, одновременно, получить бонусы на приложение. Теперь про сам процесс оплаты. Он не показался мне более удобным, чем расчет картой. Начинается все со счета, который приносят в ресторане для оплаты. В случае с QR-POS на нем должен бы быть тот самый QR, с помощью которого быстро и легко совершается оплата. По каким-то причинам в некоторых ресторанах для «обычных» платежей (картами или наличными) и для QR-POS печатаются разные счета на оплату. То есть, если принесли обычный счет, приложением заплатить не получится. Первое мое относительно удачное использование сервиса проходило в «Итальянском ресторане» на Вавилова 19. Официант несла мне счет на оплату и POS-терминал, но в шаге от моего столика, заметив в руках смартфон с приложением Platius, затормозила, произнесла «у вас Platius, пойду перепечатывать» и ушла. Из ее последующих объяснений я не понял причину; звучали, в том числе, комментарии о различии в бонусах и скидках самого ресторана и Platius. В следующий раз в этом ресторане уже заранее, когда просил счет, подходили и спрашивали, чем я планирую платить. В «Кофе Хаузе» счет был единый, но, уже после оплаты через Platius, официант подходил с намерением получить деньги по счету, потом уходил проверять проведенную оплату. Процесс пока такой, что просто оплатить счет приложением и тут же пойти к выходу я бы побоялся – посчитают, что ухожу не расплатившись. Хотя в приложении предусмотрена функция чтения QR-кода, на практике при оплате я такую возможность не находил, а использовал опцию по введению цифр. На счете ресторана не обнаруживалось QR-кода, но напечатано 8 цифр – их нужно ввести в свое приложение. Не уверен, что такой способ оплаты удобнее и быстрее карточного, при котором вводятся неизменные 4 цифры пин-кода. Нужно отвлечься от общения с собеседником, чтобы прочитать новое восьмизначное число и, сверяясь со счетом, перенести его в приложение. Возможно, команда Platius предполагает, что такое неудобство компенсируется системой лояльности, которая рассматривается как «якорная» для сервиса. Но и системы лояльности на смартфонах могут быть намного удобнее. Например, аналогичный сервис накопления балов в Росинтере (платежной функции в нем нет) не требует ничего вводить – официант своим смартфоном просто сканирует QR-код из приложения гостя. Еще одна странность Platius – приложение не работает, если отключено обновление приложения в фоновом режиме, – при попытке запуска появляется сообщение об ошибке. У меня на iPhone фоновый режим обновления был отключен для экономии аккумулятора, пришлось специально для Platius включать. Мне кажется, это первое из всех приложений моего смартфона, в котором я обнаружил такое требование для работы. Проект был запущен около пяти лет назад (тогда он назывался iiko-net), основал его, соответственно, iiko – один из российских лидеров сфере автоматизации ресторанного бизнеса. Второй лидирующий игрок ресторанной автоматизации, R-keeper – объявил прошлой весной о планах партнерства с Platius. Также весной прошлого года 50% в проекте приобрел Сбербанк. (Выступление основателя «Платиус» Максима Нальского «Как создать финтех-стартап и продать его Сбербанку» можно будет увидеть на форуме FinNext-2022 18 февраля). Для проекта, развивающегося почти пять лет, из которых почти год – в составе Сбербанка, достигнутый результат – 10 000–50 000 загруженных в Android приложений – выглядит весьма скромным. Примечательно, что в момент покупки представители Сбербанка рассказывали о 2,2 млн. пользователей приложения. В тот момент у Platius еще не было Android-приложения, а на iOS соответствующий счетчик показывал 12 тыс. загрузок (сейчас счетчик, который я использовал, закрыт, и нет возможности проверить изменения на iOS). Как получилось 2,2 млн не совсем понятно. Правда, у сервиса есть еще web-версия; более двух миллионов пользователей заходят на сервис через браузер смартфона вместо приложения? Также в момент покупки представители Сбербанка признались, что большинство транзакций в сервисе были бонусными, а не реальными финансовыми. Сбербанк объявлял, что в Platius есть возможность зайти в меню подключенного ресторана и сделать заказ прямо в приложении, сделать предзаказ. На практике такой возможности в приложении я не обнаружил ни прошлой весной, ни сейчас; за прошедший с момента покупки период каких-либо серьезных новых функций для клиентов ресторанов в приложении не появилось. Использование сервиса бесплатное. При необходимости можно отвязать ранее привязанную карту; при желании совсем прекратить пользоваться сервисом, это можно сделать простым уведомлением по электронной почте. Как оказалось, такой простой вариант расставания с сервисом реализован не у всех QR-POS. PayQR (payqr.ru) Тоже 10 000 – 50 000 загруженных приложений, но намного меньше подключенных мерчантов. В отличие от предыдущего сервиса, тут какой-то специализации нет. На первом экране приложения перечислено много вариантов: «квитанция ЖКХ», «электричество», «счет за телефон», «штраф ГИБДД», «рестораны», «такси», «налоги», «интернет-магазины», «оплата по любому коду». Почему-то для каждого из этих вариантов отведена отдельная маленькая кнопочка, хотя все они переводят на общий экран чтения кода. Найти магазин, ресторан или интернет-сайт, где принимают PayQR, пока не очень просто. В приложении информации нет, а на сайте разработчиков быстрой бегущей строкой рядом с фразой «с нами работают» размещен такой список: «Интернет-колесо», «КупиКупон», Pianino, RSeven, baby-tovary, «Орбита-мебель», Assador, MagicMama, Mr-Apple, «Техноман», «ФитнесМаг», OrangePizza, «ТехноМед», «Я согласна!», auto-access. Я зашел на сайт каждого из этих интернет-магазинов: наличные, карты курьеру, карты на сайте, электронные деньги, банковские сервисы вроде СБОЛ или Faktura, SMS-платежи, почтовые переводы, платежи через терминалы – у каждого из них в разделах «оплата» очень разные наборы из этого списка, но нигде в качестве способа платежа не указан PayQR. У интернет-магазина «Орбита-мебель» только после прохождения всей процедуры заказа (с заполнением полей ФИО, e-mail, телефон, адрес) PayQR удалось обнаружить. Проверил еще пару магазинов списка, там и в конце заказа такой вариант оплаты не нашел. Удивила процедура оформления заказа – зачем-то заставили терять время на повторный ввод на сайте магазина всех данных о себе, хотя эта информация уже ранее была введена в PayQR. Оформлять оплату за мебель я не стал, а для полного тестирования сервиса заказал еду на интернет-сервисе доставки пиццы и суши, найденном на страничке PayQR в Facebook. В этом случае, на сайте интернет-сервиса сообщение о приеме к оплате PayQR висело на видном месте первой страницы; даже обещана скидка 100 рублей за этот метод оплаты. Тестирование прошло успешно. Курьер доставил пиццу и два документа: счет и листок с напечатанным на нем QR-кодом большого размера. Чтение QR-кода, набор четырехзначного кода разблокировки приложения – оплата проводится очень быстро. Также удалось протестировать оплату штрафов ГИБДД и счетов от Мосэнерго. От каждой из этих организаций мы получаем квитанции с нанесенным QR-кодом. Можно быстро сканировать код приложением и оплатить. При первой оплате понадобится еще ввести ФИО и адрес; для последующих платежей эта информация сохраняется, может корректироваться при платеже. Не совсем понятно, зачем нужен дополнительный ручной ввод. Возможно, в QR-коде Мосэнерго не содержится достаточной информации; а вот в QR-коде ГИБДД она точно есть и загружается в поле назначения платежа (номер постановления, ФИО и адрес нарушителя). Заявленные в PayQR «счет за телефон» и «налоги» на практике оплатить невозможно – на извещениях МГТС и ФНС нет QR-кода, а есть только штрих-код. Приложение рекомендует попробовать просканировать и штрих-код, при отсутствии QR, но этот вариант у меня с телефонией и налогами не срабатывал: длинные штрих-коды приложение не сканирует, а на короткие пишет «недостаточно информации для оплаты». С одной стороны, такая быстрая оплата штрафов, электричества, а в дальнейшем, может быть, налогов и телефона, действительно удобна. С другой стороны, многие уже научились пользоваться порталом госуслуг, сайтом ФНС, сайтом Мосэнерго или настроили периодические стандартные платежи в своем интернет-банке. Я, например, бумажные квитанции ГИБДД получаю уже после того как оплатил на госуслугах быстро появившийся там штраф. Пока писал эту статью, пришло предложение от Мосэнерго отказаться от получения ежемесячных бумажных счетов на оплату – конечно, я согласился, так как вся информация есть в личном кабинете на их сайте. Если предложит не тратить зря бумагу ГИБДД – тоже соглашусь. Еще один интересный вариант использования приложения PayQR – платежи бюджетным организациям, имеющим лицевой счет на расчетном счету Департамента финансов. В моем случае это был платеж за дополнительные образовательные услуги в школе ребенка. Полученный от школы счет на оплату содержал QR-код. Такие платежи требуют дополнительный набор разных реквизитов: сам лицевой счет, тип платежа, КБК, ОКТМО, УИН, длинное написание назначения платежа. Вводить эти длинные цепочки цифр и букв в интернет-банке утомительно и долго, а приложение PayQR автоматически подтягивает все из QR-кода – на сканирование тратится лишь пара секунд. Удивлен, что банки до сих пор не включили такую функцию в свои мобильные банки. Приложение появилось в августе 2022 года; проект принадлежит частным лицам, среди которых директор проекта, а также основатели проекта Workle. Интересно, что возможность отвязать ранее привязанную карту в PayQR не предусмотрена, можно только добавлять новые. UPD: После выхода статьи и подсказки директора сервиса способ отключения карты (свайпом влево) найден.

Это одно из отличий mPOS-стартапов от QR-POS-стартапов: первые решали для мерчантов проблему «невозможности принимать карты», вторые – проблему «повышения удобства расчетов картой». Если «невозможность» – это объективная проблема, то ощущение удобства субъективно. Многие говорят, что это действительно удобно – носить в кармане только смартфон как для разговоров и почты, так и для оплаты в магазинах. Такой вариант опасен хотя бы потому, что у смартфона может разрядиться батарея. Но, если звонок можно отложить, то как отложить оплату покупок, находясь с разрядившимся смартфоном перед кассиром магазина или официантом ресторана? Также есть специфические риски карманных краж. Если украли карты, можно позвонить в банк для их блокировки; если украли смартфон – можно купить новый, чтобы оставаться на связи. А тут «два в одном». Вывод: удобства в виде замены одного пластикового прямоугольника (карта) другим (смартфон) недостаточно, тем более, что карта заметно меньше и почти ничего не весит. Должны быть еще какие-то удобства в подобном сервисе и успешным будет тот из стартапов, который сможет их первым нащупать. И кое-какие идеи на рынке уже появились. Обнаруженные на российском рынке QR-POS сервисы перечисляю в порядке убывания их размера. Поскольку информацию о количестве и сумме транзакций они почти не раскрывают, размер определялся по количеству обнаруженных подключенных мерчантов и количеству загрузок на Google Play. Открытой информации по загрузкам на iOS не существует, но можно предположить, что у каждого из участников обзора плюс еще столько же загрузок iOS. Понятно, что способ оценки очень приблизительный, но других числовых оценок сейчас нет. Platius (www.platius.ru) Самый большой по количеству загрузок и подключенных мерчантов сервис. 10 000 – 50 000 загруженных приложений по информации в Google Play. Специализируется только на точках общественного питания (рестораны, кафе). У сервиса сейчас самая большая сеть точек приема. Все эти точки представлены в его приложении, также есть привязка к координатам – в разных местах Москвы в радиусе 3 км вокруг меня обнаруживается от 10 до 20 точек. Хотя, на практике информация иногда была не совсем точной: в некоторых случаях я получал отказ при попытке расплатиться, мне лишь начислялись балы системы лояльности. Система лояльности – это еще одна специфическая особенность приложения: за каждую покупку начисляются бонусные рубли, которые можно использовать при последующих покупках. Бонусы не общие – для каждого ресторана (ресторанной сети), в котором я расплачивался, в приложении появлялся отдельный кошелек с бонусными рублями. При этом, для их появления не обязательно было расплачиваться приложением – можно оплатить обычной картой или наличными и, одновременно, получить бонусы на приложение. Теперь про сам процесс оплаты. Он не показался мне более удобным, чем расчет картой. Начинается все со счета, который приносят в ресторане для оплаты. В случае с QR-POS на нем должен бы быть тот самый QR, с помощью которого быстро и легко совершается оплата. По каким-то причинам в некоторых ресторанах для «обычных» платежей (картами или наличными) и для QR-POS печатаются разные счета на оплату. То есть, если принесли обычный счет, приложением заплатить не получится. Первое мое относительно удачное использование сервиса проходило в «Итальянском ресторане» на Вавилова 19. Официант несла мне счет на оплату и POS-терминал, но в шаге от моего столика, заметив в руках смартфон с приложением Platius, затормозила, произнесла «у вас Platius, пойду перепечатывать» и ушла. Из ее последующих объяснений я не понял причину; звучали, в том числе, комментарии о различии в бонусах и скидках самого ресторана и Platius. В следующий раз в этом ресторане уже заранее, когда просил счет, подходили и спрашивали, чем я планирую платить. В «Кофе Хаузе» счет был единый, но, уже после оплаты через Platius, официант подходил с намерением получить деньги по счету, потом уходил проверять проведенную оплату. Процесс пока такой, что просто оплатить счет приложением и тут же пойти к выходу я бы побоялся – посчитают, что ухожу не расплатившись. Хотя в приложении предусмотрена функция чтения QR-кода, на практике при оплате я такую возможность не находил, а использовал опцию по введению цифр. На счете ресторана не обнаруживалось QR-кода, но напечатано 8 цифр – их нужно ввести в свое приложение. Не уверен, что такой способ оплаты удобнее и быстрее карточного, при котором вводятся неизменные 4 цифры пин-кода. Нужно отвлечься от общения с собеседником, чтобы прочитать новое восьмизначное число и, сверяясь со счетом, перенести его в приложение. Возможно, команда Platius предполагает, что такое неудобство компенсируется системой лояльности, которая рассматривается как «якорная» для сервиса. Но и системы лояльности на смартфонах могут быть намного удобнее. Например, аналогичный сервис накопления балов в Росинтере (платежной функции в нем нет) не требует ничего вводить – официант своим смартфоном просто сканирует QR-код из приложения гостя. Еще одна странность Platius – приложение не работает, если отключено обновление приложения в фоновом режиме, – при попытке запуска появляется сообщение об ошибке. У меня на iPhone фоновый режим обновления был отключен для экономии аккумулятора, пришлось специально для Platius включать. Мне кажется, это первое из всех приложений моего смартфона, в котором я обнаружил такое требование для работы. Проект был запущен около пяти лет назад (тогда он назывался iiko-net), основал его, соответственно, iiko – один из российских лидеров сфере автоматизации ресторанного бизнеса. Второй лидирующий игрок ресторанной автоматизации, R-keeper – объявил прошлой весной о планах партнерства с Platius. Также весной прошлого года 50% в проекте приобрел Сбербанк. (Выступление основателя «Платиус» Максима Нальского «Как создать финтех-стартап и продать его Сбербанку» можно будет увидеть на форуме FinNext-2022 18 февраля). Для проекта, развивающегося почти пять лет, из которых почти год – в составе Сбербанка, достигнутый результат – 10 000–50 000 загруженных в Android приложений – выглядит весьма скромным. Примечательно, что в момент покупки представители Сбербанка рассказывали о 2,2 млн. пользователей приложения. В тот момент у Platius еще не было Android-приложения, а на iOS соответствующий счетчик показывал 12 тыс. загрузок (сейчас счетчик, который я использовал, закрыт, и нет возможности проверить изменения на iOS). Как получилось 2,2 млн не совсем понятно. Правда, у сервиса есть еще web-версия; более двух миллионов пользователей заходят на сервис через браузер смартфона вместо приложения? Также в момент покупки представители Сбербанка признались, что большинство транзакций в сервисе были бонусными, а не реальными финансовыми. Сбербанк объявлял, что в Platius есть возможность зайти в меню подключенного ресторана и сделать заказ прямо в приложении, сделать предзаказ. На практике такой возможности в приложении я не обнаружил ни прошлой весной, ни сейчас; за прошедший с момента покупки период каких-либо серьезных новых функций для клиентов ресторанов в приложении не появилось. Использование сервиса бесплатное. При необходимости можно отвязать ранее привязанную карту; при желании совсем прекратить пользоваться сервисом, это можно сделать простым уведомлением по электронной почте. Как оказалось, такой простой вариант расставания с сервисом реализован не у всех QR-POS. PayQR (payqr.ru) Тоже 10 000 – 50 000 загруженных приложений, но намного меньше подключенных мерчантов. В отличие от предыдущего сервиса, тут какой-то специализации нет. На первом экране приложения перечислено много вариантов: «квитанция ЖКХ», «электричество», «счет за телефон», «штраф ГИБДД», «рестораны», «такси», «налоги», «интернет-магазины», «оплата по любому коду». Почему-то для каждого из этих вариантов отведена отдельная маленькая кнопочка, хотя все они переводят на общий экран чтения кода. Найти магазин, ресторан или интернет-сайт, где принимают PayQR, пока не очень просто. В приложении информации нет, а на сайте разработчиков быстрой бегущей строкой рядом с фразой «с нами работают» размещен такой список: «Интернет-колесо», «КупиКупон», Pianino, RSeven, baby-tovary, «Орбита-мебель», Assador, MagicMama, Mr-Apple, «Техноман», «ФитнесМаг», OrangePizza, «ТехноМед», «Я согласна!», auto-access. Я зашел на сайт каждого из этих интернет-магазинов: наличные, карты курьеру, карты на сайте, электронные деньги, банковские сервисы вроде СБОЛ или Faktura, SMS-платежи, почтовые переводы, платежи через терминалы – у каждого из них в разделах «оплата» очень разные наборы из этого списка, но нигде в качестве способа платежа не указан PayQR. У интернет-магазина «Орбита-мебель» только после прохождения всей процедуры заказа (с заполнением полей ФИО, e-mail, телефон, адрес) PayQR удалось обнаружить. Проверил еще пару магазинов списка, там и в конце заказа такой вариант оплаты не нашел. Удивила процедура оформления заказа – зачем-то заставили терять время на повторный ввод на сайте магазина всех данных о себе, хотя эта информация уже ранее была введена в PayQR. Оформлять оплату за мебель я не стал, а для полного тестирования сервиса заказал еду на интернет-сервисе доставки пиццы и суши, найденном на страничке PayQR в Facebook. В этом случае, на сайте интернет-сервиса сообщение о приеме к оплате PayQR висело на видном месте первой страницы; даже обещана скидка 100 рублей за этот метод оплаты. Тестирование прошло успешно. Курьер доставил пиццу и два документа: счет и листок с напечатанным на нем QR-кодом большого размера. Чтение QR-кода, набор четырехзначного кода разблокировки приложения – оплата проводится очень быстро. Также удалось протестировать оплату штрафов ГИБДД и счетов от Мосэнерго. От каждой из этих организаций мы получаем квитанции с нанесенным QR-кодом. Можно быстро сканировать код приложением и оплатить. При первой оплате понадобится еще ввести ФИО и адрес; для последующих платежей эта информация сохраняется, может корректироваться при платеже. Не совсем понятно, зачем нужен дополнительный ручной ввод. Возможно, в QR-коде Мосэнерго не содержится достаточной информации; а вот в QR-коде ГИБДД она точно есть и загружается в поле назначения платежа (номер постановления, ФИО и адрес нарушителя). Заявленные в PayQR «счет за телефон» и «налоги» на практике оплатить невозможно – на извещениях МГТС и ФНС нет QR-кода, а есть только штрих-код. Приложение рекомендует попробовать просканировать и штрих-код, при отсутствии QR, но этот вариант у меня с телефонией и налогами не срабатывал: длинные штрих-коды приложение не сканирует, а на короткие пишет «недостаточно информации для оплаты». С одной стороны, такая быстрая оплата штрафов, электричества, а в дальнейшем, может быть, налогов и телефона, действительно удобна. С другой стороны, многие уже научились пользоваться порталом госуслуг, сайтом ФНС, сайтом Мосэнерго или настроили периодические стандартные платежи в своем интернет-банке. Я, например, бумажные квитанции ГИБДД получаю уже после того как оплатил на госуслугах быстро появившийся там штраф. Пока писал эту статью, пришло предложение от Мосэнерго отказаться от получения ежемесячных бумажных счетов на оплату – конечно, я согласился, так как вся информация есть в личном кабинете на их сайте. Если предложит не тратить зря бумагу ГИБДД – тоже соглашусь. Еще один интересный вариант использования приложения PayQR – платежи бюджетным организациям, имеющим лицевой счет на расчетном счету Департамента финансов. В моем случае это был платеж за дополнительные образовательные услуги в школе ребенка. Полученный от школы счет на оплату содержал QR-код. Такие платежи требуют дополнительный набор разных реквизитов: сам лицевой счет, тип платежа, КБК, ОКТМО, УИН, длинное написание назначения платежа. Вводить эти длинные цепочки цифр и букв в интернет-банке утомительно и долго, а приложение PayQR автоматически подтягивает все из QR-кода – на сканирование тратится лишь пара секунд. Удивлен, что банки до сих пор не включили такую функцию в свои мобильные банки. Приложение появилось в августе 2022 года; проект принадлежит частным лицам, среди которых директор проекта, а также основатели проекта Workle. Интересно, что возможность отвязать ранее привязанную карту в PayQR не предусмотрена, можно только добавлять новые. UPD: После выхода статьи и подсказки директора сервиса способ отключения карты (свайпом влево) найден.Непросто и полностью отказаться от сервиса – нужно направлять по почте письменное нотариально заверенное заявление на расторжение соглашения, а также нотариально заверенные копии паспорта и договора на услуги мобильной связи и ждать после этого 180 дней. Так как копиями своего паспорта я стараюсь не разбрасываться, да и к нотариусу ходить некогда – расстаться с протестированным сервисом мне, вероятно, будет сложно.

MobiCash (mobicashpayments.ru) По информации Google Play – 1 000 – 5 000 загрузок приложения. В приложении нет информации о том, где им можно расплатиться. А вот на сайте есть хорошо структурированный каталог, в котором указано около 60 офлайновых торговых точек города Магнитогорска, разделенных на категории: «рестораны и кафе», «салоны красоты», «развлекательные центы», «автоуслуги», «фитнес-центры», «продукты», «гостиницы». Удаленность от Москвы несколько мешает испытать сервис на практике, но выход нашелся - фонд «Дети Магнитки» использует MobiCash для оплаты в интернете. Проверил – оплата происходит очень быстро и удобно: ввел на сайте фонда сумму, отсканировал приложением QR-код на экране компьютера, ввел в приложение CVV2 привязанной карты и нажал кнопку подтверждения. Кстати, MobiCash – единственное из рассматриваемых приложений, которое запросило ввод CVС2. С одной стороны, это повышение безопасности. С другой стороны, если не помнишь CVV2/CVC2 и достаешь карту чтобы посмотреть – это нивелирует удобство «отложил карты и плачу только смартфоном»; надеюсь, в офф-лайновых торговых точках CVV2/CVC2 не запрашивается – когда сервис появится в Москве, проверю. Других интернет-площадок, кроме «Детей Магнитки», обнаружить не удалось. Кроме того, в YouTube обнаружился ролик, демонстрирующий использование сервиса в одном из кафе самообслуживания Магнитогорска. В ролике показан еще один вариант загрузки счета – через ввод цифр, как у Platius. Выглядит не столь убедительно удобно как оплата по QR благотворительному фонду. Стоя перед кассиром с подносом, как мне кажется, удобнее сканировать QR или вставить карту в POS-терминал и набрать пин-код или оплатить бесконтактной картой (тем более, в ролике показана маленькая сумма, для которой и пин-код при бесконтактной оплате не нужен), но не проводить манипуляции по вводу полученного от кассира номера в приложение на смартфоне. Я также попробовал сканировать приложением MobiCash QR-коды счетов на штрафы, электричество, школу, по аналогии с PayQR. Во всех этих случаях приложение извещало о непредвиденной ситуации и предлагало переслать отчет в службу технической поддержки; я переслал, но обратной связи пока не получил. Сервис появился весной прошлого года; создан компанией Compass Plus, известной на банковском рынке своей процессинговой системой TranzWare; головной офис Compass Plus расположен в Магнитогорске. В приложении реализована возможность как отвязать привязанную карту, так и полностью деактивировать учетную запись; из оферты следует, что деактивация учетной записи означает расторжение соглашения на обслуживание. Комиссия за пользование сервисом отсутствует. PayUp (thepayup.ru) Самый маленький и стабильный сервис. Маленький по количеству загрузок – 100 - 500 по версии Google Play. Стабильный по количеству подключенных мерчантов – их всего два: рестораны Mary Jane и Funky Lab. Те же, что и в начале прошлого года. Удобно, что оба указаны в приложении и есть даже кнопка «проложить маршрут». Я поехал тестировать PayUp в Mary Jane. Положительное, что бросилось в глаза, – на двери ресторана вместе с логотипами платежных систем наклеен также логотип PayUp. Когда пришло время просить счет на оплату, повторилась история, похожая на первую оплату через Platius. Официант со счетом и POS-терминалом в руках развернулась и пошла перепечатывать счет. Правда, в этом случае она еще призвала на помощь коллег, а при оплате с большим удивлением смотрела на мои манипуляции с приложением. Сказала, что я у нее первый гость с таким способом оплаты. Кстати, оплата проводится намного удобнее, чем у Platius – без ввода цифр, а именно сканированием QR-кода со счета. Но, видимо, тоже есть какая-то сложность при интеграции с ресторанными ERP, требующая печатать разные счета на разные способы оплаты. Автор приложения – компания «Интервэйл», появилось приложение осенью 2022 года. Сервис бесплатный. В приложении можно отвязать карту, устройство, удалить учетную запись. Из оферты не следует, что удаление учетной записи означает расторжение соглашения, но, при отвязанной карте и бесплатности сервиса, это, наверное, не так важно. «ДаблБи» Отдельно, «вне рейтинга» нужно отметить приложение «ДаблБи». В данном случае это не платежный сервис в поисках клиентов, а приложение популярной сети кофеен, решающее одну из важных проблем – ожидание в очереди. Функция оплаты со смартфона встроена в приложение в рамках решения этой проблемы. Несмотря на то, что это in-house сервис одного мерчанта, результаты у него не хуже некоторых «всеядных» платежных сервисов: 1 000 – 5 000 установок в Google Play. С помощью приложения можно заранее, до прихода в кофейню, сделать свой заказ. Доступен список с адресами и расстоянием до каждой кофейни сети. Заказ формируется из интегрированного в приложение меню, для оплаты привязывается карта. Фактически это та нереализованная в Platius функциональность, о которой говорили представители Сбербанка. Как отвязать ранее привязанную карту и заблокировать свою учетную запись я найти не смог. Разработчики приложения «ДаблБи», наверное, единственные из моего списка, кто сам озвучивает не только информацию о количестве скачанных приложений, но и о количестве пользователей и проведенных транзакциях. Понятно, что конверсия «скачавшие – пользователи» не равна 100%. У «ДаблБи» из 7 000 установленных приложений (iOS + Android) появилось 450 постоянных пользователей, делающих в 21 кофейне около 3 000 транзакций в неделю суммарно. Если допустить, что у вышеперечисленных QR-POS сервисов приблизительно похожая конверсия, можно попробовать оценить текущий их суммарный оборот. Также я обнаружил сервисы, у которых мне не удалось найти ни одного подключенного мерчанта:QMoney. Разработчики: Rapida и Геобанк. 100-500 установок в Google Play; под iOS приложение отсутствует. Привязать карту к приложению на Android мне не удалось: для работы приложение потребовало согласиться с созданием кошелька Rapida, после согласия появилось сообщение об ошибке и параллельно кошелек в приложении; привязать к этому кошельку в приложении карту не удалось, а при попытке зайти в него через web-интерфейс на компьютере обнаружилось, что такой кошелек в Rapida не зарегистрирован. Qlipe. Разработчик: Cloudpayments. 50-100 установок в Google Play. Информации о точках, где можно расплатиться, нет ни в приложении, ни на сайте разработчика, ни на странице приложения в FaceBook. Richster. Приложений под iOS и Android обнаружить не удалось, есть только сайт richster.ru. На сайте проекта в качестве клиента указан интернет-магазин ювелирных изделий, в списке способов оплаты у которого Richster не указан. Выводы Все описанные в обзоре проекты пока находятся только в начале поиска работоспособной бизнес-модели. При этом, они плотно конкурируют с традиционными картами, бесконтактными картами, NFC, интернет-платежами с 3DS, интернет-банками, банковским e-invoicing. Сама идея платежа в офлайновой торговой точке смартфоном вместо карты очень похожа на идею NFC. Но стартовавшая намного раньше технология NFC, несмотря на многолетнее обсуждение и различные попытки внедрения, несмотря на уже большое количество поддерживающих технологию моделей смартфонов, до сих пор так и не получила у нас массового распространения. Проектам с технологией QR-POS, чтобы стать более успешными, нужно показать какое-то дополнительное преимущество, кроме просто предложения «платить телефоном».

Аналогичная ситуация и с платежами в интернете, где QR-коды предлагаются как более безопасный способ оплаты. Действительно, безопасность при такой технологии высокая из-за отсутствия необходимости вводить на сайте продавца данные своей карты. Но, практически повсеместно внедренная система 3DS Secure уже серьезно защищает при покупках в интернете с вводом карточных данных, а параллельно некоторые из банков начали предлагать e-invoicing, при котором тоже исчезает необходимость вводить номер карты для каждой покупки. Поэтому для интернет-платежей тоже должно быть предложено что-то большее, чем повышенная безопасность. В некоторых случаях протестированные проекты уже начали нащупывать какие-то дополнительные удобства для пользователей. MobiCash продемонстрировал, насколько быстрым, без лишнего ввода информации, может быть платеж в интернете. PayQR помог избавиться от заполнения многочисленных длинных строк при платеже бюджетному учреждению. Platius пытается с помощью платежа смартфоном бесшовно объединить платеж и начисление баллов системы лояльности. Достигнутые каждым из проектов результаты еще не позволяют выделить какого-то очевидного лидера. Пока их совокупные результаты даже еще не дали убедительного подтверждения больших перспектив QR-платежей по сравнению с другими платежными технологиями. Количество покупателей, использующих QR-POS, пока не очень велико. При таком низком проникновении отстающий сегодня еще может завтра легко обогнать нынешнего лидера. А подававший на старте, за счет хорошего PR и крепкого инвестора-основателя, большие надежды – так и остаться на стартовой позиции, как это случилось с PayUp. Широкий набор полезных функций также еще ни у одного проекта не сформировался. Каждый пока успел протестировать и подтвердить полезность для пользователя лишь некоторого количества функций, используемых в некоторых ситуациях. Проект, который быстрее других будет создавать новые возможности сервиса, тестировать на практике гипотезы об их полезности и собирать в своем приложении полноценный набор доказано полезных функций, сможет завоевать новый рынок или… Быстрее других понять, что рынок отсутствует.

futurebanking.ru

ЕРИП Расчет — Оплата по QR-коду

QR-код — это двухмерный штрихкод, который состоит из черных и белых пикселей и позволяет кодировать до нескольких сотен символов. Это может быть обычный текст, адрес в Интернете, телефон, координаты какого-либо места или платежные реквизиты.Визуальное отображение QR-кодов и сам принцип их действия облегчают пользователям чтение заложенных данных с помощью современных мобильных телефонов, оснащенных камерами.

Перечень мест, где принимается оплата, постоянно расширяется.

Воспользоваться сервисом можно следующим образом: 1. Прийти или обратиться в организацию (магазин, агентство, кофейню, ресторан…..), подключенную к данному сервису. 2. Выбрать и заказать товар или услугу. 3. Выбрать изображение QR-кода, который соответствует нужному товару или услуге. 4. Отсканировать QR-код:

- воспользовавшись специальным приложением на смартфоне или в Viber (Настройки / QR-код)

или

- применив для сканирования приложение мобильного банкинга с поддержкой QR-кодов (сегодня это ОАО "Белинвестбанк", ЗАО "БТА Банк", ОАО "Белгазпромбанк", ОАО "Белагропромбанк", ОАО "АСБ Беларусбанк"), а также приложение v-banking

Функцию оплаты посредством QR-кодов активно внедряют в свои мобильные приложения банки Республики Беларусь, а перечень организаций, подключенных к сервису постоянно растет.

Всем производителям услуг: юридическим лицам, индивидуальным предпринимателям, физическим лицам, осуществляющим деятельность, не относящуюся к предпринимательской в соответствии с законодательными актами, ОАО «НКФО «ЕРИП» предоставляет возможность быстрого и простого способа подключения к ЕРИП посредством нового сервиса E-POS.

Для подключения к сервису достаточно заключить договор, после чего производителю услуги предоставляются реквизиты доступа (логин и пароль) в личный кабинет. В личном кабинете пользователя производится регистрация торговых точек, формирование и выставление счетов на оплату через систему «Расчет», в том числе в виде QR-кода, получение информации о совершенных платежах в режиме реального времени.

Производители услуг, желающие подключиться к данному сервису или получить дополнительную информацию по порядку подключения и использования сервиса E-POS, могут оставить заявку или обратиться в наш контакт-центр на короткий номер 141 для получения консультации.

-

Краткая презентация о работе сервиса

raschet.by

Как оплатить по QR code через приложение Яндекс.деньги

07 Август 2022

В июле 2022 компания Яндекс запустила возможность приёма платежей через QR code. В данной статье разберем подробнее способы приёма таких платежей, комиссию и результаты перечисления.

Как принять платеж по QR code через мобильное приложение Яндекс.деньги

Всё очень просто:1) Запустите мобильное приложение Яндекс.Деньги2) Выберите пункт «Заплатить по QR»

3) Наведите камеру на QR или штрих-код

4) Сверьте реквизиты на экране. Посмотрите на размер комиссии.

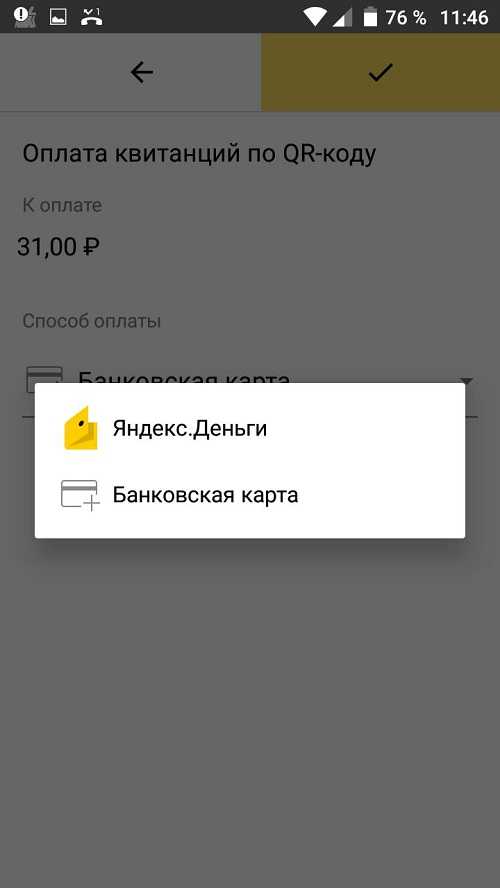

5) Выберите средство оплаты: Яндекс.деньги или банковскую карту.

6) Подтвердите операцию паролем или кодом доступа

Стоит отметить, что в некоторых случаях QR code может не содержать всех нужных реквизитов. Например, в QR code будет закодировано ФИО, номер лицевого счета, договора, сумма. Как оказывается приложению Яндекс.Деньги обязательно требуется наличие ФИО, Адреса. Поле назначение не всегда является обязательным.

Все платежи по QR code в приложение Яндекс.Деньги можно разделить на две категории:- оплата товаров по QR code на основе API Яндекс.касса- платежи в пользу организаций ЖКХ, ООО, ИП, бюджетных учреждений и т.п. на основе штрих-кода по ГОСТу.В первом случае, если Вы пользуетесь сбором платежей через Яндекс.кассу то QR code выдаст сам Яндекс. Во втором случае для оплаты по QR code, он должен быть подготовлен согласно ГОСТу.

Организации могут самостоятельно создать такие QR code или заказать готовый сервис на сайте sbqr.ruРазмер комиссии при оплате через QR code в приложение Яндекс.Деньги

Комиссия также, как при оплате в ручном режиме, по QR code будет дифференцированной. Минимальный порог 30 рублей. Всё что выше минимума будет 2% от суммы платежа. Т.е. если сумма платежа меньше 1500 рублей, то Вы платите 30 рублей комиссии. Если больше 1500 руб, то 2% от суммы.

Когда и как перечисляются денежные средства

В случае покупки товаров по QR code из Яндекс.Касса, деньги приходят сразу.В случае перечислений денежных средства организациям ЖКХ, ООО, ИП и т.д. денежные средства зачисляются через 2-3 рабочих дня. Т.е. не стоит ждать, что деньги получателю будут перечислены в тот же день. Скорее всего это будет на следующий рабочий день после оплаты или через день.Если организация не выведена в каталог Яндекс.денег для оплаты, а таковых большинство, то денежные средства через расчетный банк будут перечислены отдельным платежным поручением. Это означает, что бухгалтер должен учесть вашу оплату на основании данных поля назначения платежа в платежном поручении. Туда как раз будет помещена информация, которая была закодирована в QR code. Это как правило ФИО, Адрес, ЛС, договор и т.п. А Вы уже пробовали оплачивать по QR code через мобильное приложение Яндекс.Деньги?

Комментарии приветсвуются

Предыдущее: Следующее:

savepayment.ru

что это? Как использовать, для чего. Платежи по QR-коду

QR-код – японское изобретение конца прошлого столетия, которое приобретает бешеную популярность. Почему QR-код так популярен, как им пользоваться (прочитать и расшифровать), как его можно бесплатно создать и наконец, как с его помощью можно совершать платежи – разберём в нашем обзоре.

Так называемый матричный код QR-код (в переводе с английского quick response – быстрый отклик) был разработан в 1994 году японской компанией Denso-Wave. Целью данного изобретения было создание простой системы кодирования (в виде двумерного штрихкода), которое стало бы альтернативой классическому штрихкоду, который мы и по сей день видим на этикетках товаров в магазинах.

Если то количество информации, которое можно закодировать старым штрихкодом устраивает торговые сети (а это, в принципе, только цена), то промышленность это не устраивало, так как для различных производственных и логистических целей требовалось закодировать всё больше информации. Так и появился двумерный код, который за счёт своих преимуществ стал называться QR-кодом.

Основные преимущества такого матричного кода заключаются в следующем:

- Легкое распознавание закодированной информации сканерами. Это достигается за счёт конструкции кода: три квадрата по углам изображения и дополнительные квадратики для синхронизации по всему пространству кода нормализуют размер считываемого изображения, его ориентацию и угол, под которым сканирующее оборудование расположено к поверхности изображения.

- Значительно количество информации, которое можно закодировать. Для примера, в один такой код может поместиться порядка 7 тысяч цифр, 4 тысяч цифр и букв (английских), или 3 тысяч букв в кириллице. Как видите, один маленький квадратик может закодировать целую статью, а в качестве демонстрации данной технологии выпускались даже произведения известных авторов, где на страницах вместо букв были только QR-коды!

- Различные форматы данных. Информация может быть закодирована в различных форматах: не только в виде ссылки на сайт с описанием товара (Url-адрес), но и в виде географических координат (вам сразу покажут место на карте), смс-сообщения на определённый номер с каким-либо текстом, электронной почты, pdf –файла, закодированного изображения(!) – фотографии или просто JPG, GIF, PNG картинки. Собственно вы сами можете попробовать создать такой двумерный код на каком-либо сайте с онлайн-генератором QR-кода, например, на этом: http://ru.qr-code-generator.com/.

Множество бесплатных мобильных приложений для Андроида, Айфона и Windows Phone, которые достаточно установить на вашем смартфоне и воспользоваться функционалом закодированной в квадрате информации. Смартфоны сейчас есть чуть ли не у каждого первого, причем совсем необязательно покупать дорогой телефон – сгодиться любой, а это говорит о широких возможностях использования QR-кода!

Где только он не встречается: на объектах культурного значения для туристов (например, около картин – сканируете и узнаёте расширенную информацию о шедевре), на маркировке продукции в магазинах, в рекламе товаров и услуг, в справочниках и журналах, даже на кладбищах коды размещают для получения информации об усопшем и т.д. Возможности столь неприхотливого сервиса не смогли оставить стороной и крупные финансовые организации: банки, коммунальные предприятия, страховые учреждения. Благодаря возможностям сервиса легко отправляются также денежные переводы физическим лицам.

Как пользоваться двумерным кодом?

Для обычного, неискушенного в современных технологиях человека, ответ на вопрос «как пользоваться QR-кодом?» проще не придумаешь.

Если вы владелец телефона на базе операционной системы Андроид, то заходите в ГуглПлэй (GooglePlay) и забивайте в поиске QR-код. Вам будет предложено десяток бесплатных и платных предложений с похожим функционалом. Выбирать вам – как говорится: на вкус и цвет товарищей нет.

Автор статьи поставил себе «QR code reader», и ещё ни разу не испытал каких – либо проблем. Программа сканирует коды в разных форматах и даже сохраняет историю полученной информации в результате сканирования и распознавания. На телефонах с операционной системой Iphone необходимо зайти в iTunes (App Store) и проделать вышеописанные действия.

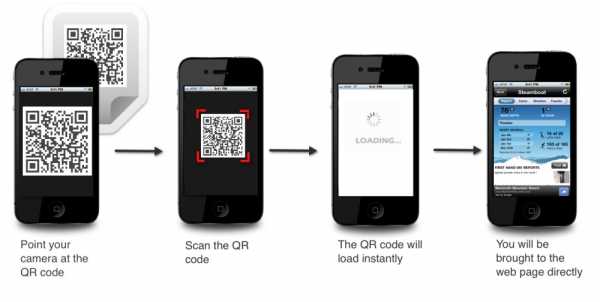

Итак, вы установили программу. Как теперь прочитать и расшифровать QR-код? Вы просто запускаете программу и наводите прицел в виде окантовки квадрата на код. Как только двумерная картинка попадает в прицел (желательно держать телефон параллельно коду), программа даёт звуковой сигнал готовности и мгновенно преобразовывает закодированную информацию в удобочитаемый вид – производится онлайн-расшифровка изображения. В большинстве случаев это будет ссылка на веб-страницу, по которой вам будет предложено перейти. Сама страница откроется в браузере, установленном в вашем телефоне по умолчанию (например, Chrome).

В этом видео-ролике процесс установки приложения и сканирования показан более наглядно:

Теперь вы сможете прочитать любое «послание», закодированное в черно-белый квадрат, на вашем телефоне, и сделать это можно в любое время и в любом месте – не тратя времени на разглядывание характеристик товара в людном месте.

Но это ещё не всё, так как вы можете сами создать (сгенерировать) QR-код, о чём мы уже говорили чуть выше. Для этого заходите на сайт с онлайн-генератором этого чудо-кода, и начинаете экспериментировать. Технология даёт возможность создавать коды с различным дизайном (!) без ухудшения его структуры, например, вы можете «прилепить» к нему логотип вашей компании и т.д. Созданный код можно бесплатно сохранить к себе на компьютер (бесплатно это можно сделать, как правило, несколько раз, а дальше необходимо перейти на платный аккаунт).

Платежи по QR-коду

Всё больше различных компаний используют для расчетов с клиентами QR-коды. Нанесение двухмерного изображения на бланк расчетной квитанции, предварительно созданного в специальной программе-генераторе кода, предоставляет клиенту возможность совершить платеж оперативно и без лишней суеты с помощью телефона и специального приложения.

Посмотрим, как совершать необходимые платежи с помощью QR-кода на примере платежного сервиса PayQR:

- Устанавливаем бесплатное приложение PayQR на свой телефон и привязываем к нему одну или несколько платёжных карточек. Можно также привязать и счёт вашего сотового – деньги в данном случае будут списываться с него в счёт оплаты покупки;

- Сканируем информацию с помощью камеры телефона и получаем на телефоне информацию о товаре. Вы количество и нужные позиции для заказа и можете также сообщить другую информацию, например, бонусную карту для дополнительных скидок. Затем всё это отсылается в магазин. Напомним, что весь процесс обмена данными происходит в самом приложении PayQR, и вы из него не выходите. Далее, магазин подтверждает наличие товара и уточняет его конечную цену с учётом возможных скидок, а также предлагает оплатить вам товар. Вы оплачиваете товар из приложения (в реальности деньги списываются со счёта вашей привязанной карточки), после чего магазин осуществляет доставку купленного товара.

Технологию оплаты в действии можно увидеть на видео от PayQR:

Покупки таким образом можно делать как в интернет-магазинах, так и в обычных супермаркетах и торговых точках. Кроме того, вы можете оплачивать с помощью данного приложения квитанции оплаты коммунальных услуг, штрафы и налоги, причем поддерживается оплата как по обычному линейному, так и по двухмерному коду. Производитель PayQR называет такую технологию оплаты самой безопасной технологией платежей – безопаснее банковских карт!

Ниже мини-презентация технологии оплаты коммунальных услуг с помощью PayQR.

Это не единственный пример реализации подобных технологий совершения платежей по QR-коду – их применяет всё больше компаний, поскольку такой метод оплаты считается перспективным и безопасным.

Плюсы расчетов с помощью QR-кодов

Оплата с использованием QR-кода – сервис, в котором нет недостатков, кроме некоторой боязни современных услуг. На самом деле, в пользу данной системы свидетельствуют следующие факты:

- Простые, не требующие определенных знаний и навыков технологии. Для успешного использования сервиса не нужны сверхмощные, дорогостоящие экземпляры мобильных телефонов. Подойдет практически любой телефон со встроенной камерой.

- Мгновенный результат расчетных операций. Поступление денег на требуемый счет фиксируется сразу после подтверждения.

- Экономия денег и времени. В связи с мобильностью приложения, можно осуществлять платежи в любом доступном месте и в любое время, а на оплату уйдёт несколько десятков секунд. То есть отпадает необходимость посещения таких «излюбленных» мест как банки, где большое скопление людей со своими проблемами. Кроме того, часто за платежи с помощью таких чудо-кодов компании дают дополнительные скидки: от 5 до 15 процентов, так почему бы ими не воспользоваться?

Таким образом, использование простого в эксплуатации сервиса позволяет своевременно производить оплату без личного контакта с получателем средств. Система QR позволяет объединить мобильность и эффективность платежей при минимальных временных затратах.

Похожие записи

adpravo.ru