Что такое закладная по ипотеке? Оформление и продажа закладных. Оформление закладной

Что такое закладная при ипотеке? Образец закладной Сбербанка

Почему важно узнать, что такое закладная, и какие имеет особенности этот документ, если всю необходимую информацию по его оформлению можно узнать в банке во время получения ипотеки?

Необходимо упорядочить свои мысли перед подписанием такого важного документа, ведь расторгнуть его в одностороннем порядке, или изменить условия договора в процессе выплаты ипотеки не представляется возможным. Поэтому нужно как следует разобраться в своих правах и обязанностях, взвесить все за и против, чтобы подготовить себя ко всем возможным вариантам развития ситуации.

Что означает закладная по ипотеке?

Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг, поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Необходимость оформления закладной при заключении ипотечного кредита состоит в том, что без наличия этого документа банк не сможет перепродать ваш долг.

Согласно закону, из каждой ипотеки заимодатель получает прибыль в виде процентов, которые выплачивает заемщик. Однако если банку вдруг понадобится большое количество денег в одночасье, он вправе перепродать закладную. Помимо этого, на основе закладной банки имеют возможность сделать серию эмиссионных ценных бумаг. То есть этот документ является некоторой подстраховкой для банка, а также способом получения дополнительного дохода.

Важно знать! Срок действия закладной заканчивается сразу же после того, как будет выплачен кредит по ипотеке.

Существует также возможность выдачи ипотечного кредита без закладной. Но так как банку, в этом случае, для получения своих вложений обратно, придется ждать полного погашения долга, такие кредиты выдаются неохотно, и далеко не всеми банками.

На сегодняшний день ипотечный кредит можно получить для таких целей, как покупка недвижимости (квартира, дом, земельный участок), а также отдельных видов транспорта, как корабль, или самолет. Интересным предметом для данного вида займа являются космические объекты (звезды, астероиды, определенные участки любой планеты и т. п.), но склонить банк к выдаче такого кредита — очень нелегкое дело.

Как оформить закладную?

Для того чтобы оформить закладную в Сбербанке России нужно:

- Предварительно договорится с менеджером компании-застройщика, подобрать квартиру, которая придется вам по нраву и заключить договор о купле-продаже жилища.

- Собрать необходимые документы и подать заявление на получение ипотеки в Сбербанк.

- Подписать кредитный договор.

- Провести официальную оценку стоимости квартиры, воспользовавшись помощью соответствующих специалистов.

- Оформить закладную в банке.

Воспользовавшись услугами коммерческого банка ВТБ 24, а также других банков России вы столкнетесь с необходимостью производить те же действия, что и при оформлении закладной в Сбербанке.

Какие документы нужны для оформления закладной?

- Паспорт гражданина России с наличием отметки об официальной регистрации по месту жительства в нем.

- Отчет о рыночной оценке стоимости квартиры, или участка, который составляют специальные организации. Перечнем таких компаний, рекомендованных банком, следует поинтересоваться у банковского сотрудника.

- Кадастровый паспорт и копия поэтажного плана.

- Акт приема-передачи квартиры.

- Копия Разрешения на ввод дома в эксплуатацию.

В случае если вы состоите в официальном браке необходимо предоставить банку также свидетельство о его оформлении.

Продажа закладных

Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

- Другой банк, находящийся внутри страны;

- Международный банк;

- Банк любой другой страны мира;

- Офшорный фонд.

Важно знать! Продавая или перезаложивая закладную банк должен в обязательном порядке уведомить об этом другую сторону договора, то есть плательщика ипотечного кредита.

Перепродаваться закладные могут бесконечное количество раз до тех пор, пока заемщик не выплатит ипотеку. Но условия сделки всегда будут одинаковыми, так как изменять их после подписания всех документов незаконно.

Также для привлечения дополнительной прибыли банки имеют право выпускать эмиссионные ценные бумаги, основанные на закладных. Таким образом, серия подобных документов разделяет определенную закладную, либо группу закладных на любое удобное количество равных частей, которые могут быть проданы, или заложены разным юридическим и физическим лицам.

Что делать, если утерян документ по закладной?

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

Чтобы окончательно избавится от ноши ипотеки, плательщик должен отнести полученную закладную в орган, осуществляющий официальную регистрацию прав на недвижимость, чтобы убрать оттуда записи по кредиту. После этого банк больше не может иметь никаких претензий к плательщику.

Если же закладная была утеряна, залогодатель обязан оформить дубликат документа, и отнести его в соответствующие органы для оформления. Но обычно этой процедурой все-таки занимается сам банк, а заемщик лишь подписывает документ. Очень важно в этой ситуации проконсультироваться с юристом перед подписанием дубликата, ведь таким образом вы заверяете подлинность документа, а потому имеете право знать, что в действительности в нем написано. Ведь вносить односторонние поправки в закладную запрещено, а вот написать их в одном из пунктов дубликата и притвориться, что так и было вполне возможно.

Что еще следует знать о закладной по ипотеке? Секреты

На видео ниже рассказывается о нюансах, которые следует знать каждому заемщику, планирующему оформить ипотечный кредит.

terrafaq.ru

Необходимые документы для закладной по ипотеке Сбербанка

Официальные документы для закладной по ипотеке в Сбербанке должны иметь юридическую силу. При оформлении ипотеки необходимо множество документов, среди которых имеется договор обеспечения, в качестве которого выступает закладная. Она предоставляет гарантию банку по возврату взятой ссуды, которая составляет немалые деньги. Большинство получателей этого кредита не знает, как получить закладную.

Содержание статьи:

Что такое закладная на квартиру?

Прежде чем разбираться, как оформить эту бумагу в Сбербанке, заемщик должен узнать, что такое закладная на квартиру. Подразумевается ценная бумага с приведенной основной информацией по участникам сделки и предмету залога. Заемщику она нужна для осуществления юридических действий от регистрации права собственности до снятия обременения с него.

Займодавцу бумага необходима для защиты от разных обстоятельств.

Залогом выступают различные имущественные объекты:

- коттедж и жилой дом с тем участком, на котором они расположены;

- квартира — наиболее популярная залоговая недвижимость;

- земельный надел;

- различные помещения нежилого использования.

Вместо жилого объекта в залог возможно предоставление иного имущества, эквивалентного по стоимости, что освободит приобретаемый объект от обременения. Законодательство допускает предоставление обеспечения в виде объектов незавершенного строительства. Закладывается объект целиком: нельзя заложить крышу или фундамент и не подвергнуть залогу остальную часть дома.

Переход права собственности к клиенту является моментом, когда оформляется закладная при ипотеке. При приобретении новостройки она сотрудниками Сбербанка подготавливается после сдачи дома и его приемки государственной комиссией. Клиент начинает пакет документации после подписания акта приема-передачи.

Как оформить закладную по ипотеке?

Закладная оформляется в соответствии с действующими нормативно-правовыми актами и представляет собой ценную бумагу. Права ее владельца:

- при просрочке платежа заемщиком или прекращении им обслуживания долга претендовать на имущество, находящееся в залоге;

- требовать полного выполнения обязательств, прописанных в данном договоре.

Изменение условий договора производится по взаимному согласию сторон, поэтому в случае продажи банком закладной это не повлияет на заранее оговоренные в документе условия предоставления ипотеки.

Перед тем как оформить закладную, клиент Сбербанка должен иметь в виду, что ее не составляют в некоторых случаях:

- при невозможности определения размера обязательства обеспечения;

- при оформлении права аренды на имущественный комплекс;

- при передаче хозяйствующего субъекта как объекта обеспечения.

Данная ценная бумага составляется в 1 экземпляре сотрудниками банка и заверяется подписями обеих сторон. Она регистрируется и пересылается Росреестром банку, осуществляющему ее хранение.

Получение закладной заемщиком производится после выполнения им договорных обязательств. Залоговое имущество подвергается экспертной оценке для установления оценочной стоимости закладной.

Подписанию предшествует подача документов для оформления закладной.

Сколько делается закладная по времени?

На сроки оформления закладной по ипотеке оказывают влияние следующие факторы:

- быстрота выполнения оценки и составления экспертного заключения;

- время регистрации в подразделении Росреестра.

Подписание документа не делает его юридически существенным. Необходимо провести его регистрацию в установленный срок. При несвоевременном обращении в регистрирующие органы он теряет юридическую силу.

В оформлении закладной участвуют госорганы, поэтому возможно возникновение различных обстоятельств, влияющих на сроки. Средний период оформления и регистрации документа — несколько недель.

Документы для закладной по ипотеке Сбербанка

После заключения ипотечного договора в банк подаются для оформления закладной необходимые документы. Перечень (список) документов:

- акт приема-передачи жилья, передаваемого в залог;

- выписка из ЕГРН на этот объект;

- техпаспорт;

- кредитный договор;

- экспертный отчет о рыночной цене;

- договор о страховании;

- квитанция о произведенном платеже.

Заемщик должен иметь в виду, что нужно с собой иметь паспорт или иной документ, удостоверяющий личность. Составление бумаги специалистами банка не стоит заемщику ничего. При определении, сколько стоит закладная, нужно исходить из размера госпошлины, которая сейчас составляет 1000 руб.

При оценке новостройки для закладной Сбербанк передает клиенту 2 экземпляра отчета. Один из них представляется кредитному менеджеру для оформления ценной бумаги, а второй направляется в отделение Росреестра.

В разных обстоятельствах могут понадобиться дополнительные документы. Какой из них представить, объяснит специалист Сбербанка.

Оформление закладной после сдачи дома

Правильно оформленный договор является гарантией соблюдения прав собственника. После сдачи пакета необходимых документов приступают к оформлению закладной:

- в верхней части по центру листа указывают наименование этой бумаги — «Закладная»;

- в тексте указывают фамилию и иную идентифицирующую стороны информацию;

- в бумагу из договора переносят сведения об объекте ипотеки, условиях предоставления ссудных денег и срока их выдачи;

- в нее нельзя внести никаких изменений, если они необходимы, оформляется новая бумага, заверяемая по общим правилам;

- при наличии описок специалист банка, выступающего залогодержателем, зачеркивает ошибочную запись и аккуратно вносит правильную, делая под зачеркнутой запись «Исправленному верить» с ее заверением.

Как получить закладную после погашения ипотеки?

Должник должен знать, где хранится закладная. Поскольку свои права при ее использовании реализует банк, то и хранится она у залогодержателя. При юридически обоснованных основаниях передается третьим лицам, о чем залогодатель информируется.

Дополнительные экземпляры документа не создаются.

После внесения последнего взноса по ипотеке ссудодержатель обращается в Сбербанк с заявлением на возврат закладной, которое рассматривается не более 30 дней.

Клиент проверяет наличие в документе отметки, что его обязательства выполнены полностью. Затем он обращается в МФЦ, передающий сданные документы в Росреестр:

- договор купли-продажи имущественного объекта, бывшего под залогом, или долевого участия в строительстве на этот объект;

- расширенную выписку из ЕГРН;

- закладную.

Собственнику имущества выдается расписка о получении документов. В ней указана дата посещения МФЦ для получения выписки из ЕГРН со снятым обременением.

Возврат закладной залогодателю осуществляется в течение 1 месяца. Если банк не возвращает залог в срок, собственник может обратиться в суд с иском о снятии обременения.

Если сотрудники банка допустили небрежность при передаче бумаги третьим лицам или потеряли ее, то банк должен восстановить закладную, выдавая заемщику дубликат. При его неправильном составлении или отказе банка от выдачи последний может обратиться за судебной защитой.

Как оформить закладную по ипотеке в Сбербанке?

Образец закладной по ипотеке Сбербанка можно скачать с сайта этого хозяйствующего субъекта или получить в одном из его отделений. Это даст возможность заемщику ознакомиться с ним и проконсультироваться при возникновении необходимости с юристом перед его подписанием.

Порядок оформления определяется внутренними регламентами хозяйствующего субъекта. Процесс в Сбербанке включает этапы:

- Подготовка. Собирается пакет документов, проверяется бланк бумаги, заполненной специалистами банка. При возникновении разногласий к ним можно обратиться с просьбой о внесении изменений в него.

- Оформление. Документ заверяется обеими сторонами и печатью хозяйствующего субъекта. Для регистрации сделки пишется заявление в Росреестр. Подается вместе с квитанцией об оплате госпошлины.

- Вступление соглашения в силу. После регистрации оригинал документа перенаправляется в банк, где хранится до момента выполнения условий основного договора.

Бланк закладной для ипотечного займа можно скачать у нас.

Бланк закладной для ипотечного займа можно скачать у нас.

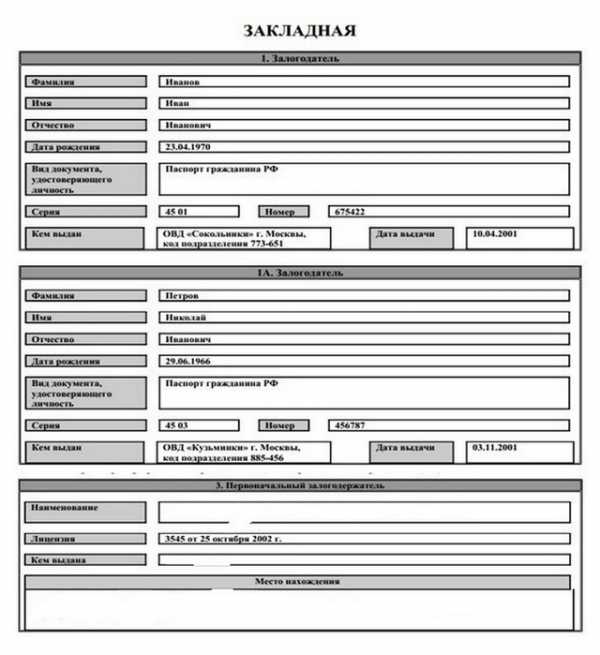

Оформление документа производится по правилам кредитно-ипотечного законодательства. Приводится следующая информация:

Сведения о залогодателе:

- Ф.И.О.;

- дата рождения: двузначное обозначение — число и месяц, четырехзначное — год;

- наименование бумаги начинается с прописной буквы, все номера прописываются числами;

- регистрация указывается в специально отведенных для нее полях.

Сведения о должнике заполняются аналогичным образом. Специфические требования к этому разделу:

- если должник и залогодатель являются одним лицом, данные заполняются копированием из предыдущего раздела;

- на каждого должника заполняется отдельная форма;

- при заполнении нужно учитывать, что ими не бывают несовершеннолетние дети.

Данные, приведенные в бумаге, идентичны таковым в ипотечном договоре.

Сведения о первоначальном залогодержателе:

- организационно-правовая форма и наименование банка;

- лицензия с приведением существенной информации по ней;

- юридический адрес экономического субъекта, указываемый в той же последовательности, как и место регистрации залогодателя;

- ИНН, БИК и к/с банка.

В качестве первоначального залогодателя в Сбербанке чаще всего выступают филиалы. Форма сначала заполняется по головному офису, затем — по подразделению.

Информация об обязательстве с ипотечным обеспечением:

- ипотечный договор как основание бумаги с приведением существенной с юридической точки зрения информации по нему;

- сумма выдаваемой ссуды и ставка — в специальных полях числами и прописью;

- срок ипотеки;

- размер периодичного платежа.

Здесь приводятся сведения о целевом назначении кредита. Для заемщика эта часть наиболее важная, поскольку обязательства остаются неизменными всегда, включая и передачу бумаги иному кредитному учреждению.

Информация о предмете ипотеки:

- адрес приобретаемого жилого имущества, его площади, количества комнат и иных существенных показателей;

- этаж;

- тип строительного материала;

- отсутствие обременения.

Сведения о праве, в силу которого залогодатель владеет объектом ипотеки:

- право собственности на залоговый объект;

- орган, зарегистрировавший недвижимость на заемщика;

- номер, дата регистрации, фамилия уполномоченного регистратора.

Заверяется раздел печатью регистратора.

Сведения о госрегистрации ипотеки:

- кто зарегистрировал, под каким номером и когда;

- фамилии и подписи сторон.

Если залогодатель — несовершеннолетний ребенок, то рядом приводится Ф.И.О. опекуна.

Проставляется печать регистратора.

Дата выдачи бумаги:

- непосредственно дата, Ф.И.О. представителя регистратора, подпись;

- печать регистратора.

Нумерация осуществляется справа вверху, после чего прошивается и заверяется представителем регистратора.

Документ имеет особый раздел «Отметка о передаче закладной», в который вносится информация о передаче документа третьим лицам: Ф.И.О. для гражданина или название для хозяйствующего субъекта, ИНН, адрес (по паспорту или юридический).

Подробнее о закладной на видео:

sberbank-site.ru

какие нужны документы, когда и как получить закладную на квартиру по ипотеке

Содержание статьи

Ипотечный кредит – это долгосрочный вид кредитования. Заемщик выплачивает долг от 10 до 30 лет. Для финансовой организации это большой риск, за такое продолжительное время клиент может потерять работу или серьезно заболеть. Чтобы застраховать себя от финансовых убытков, банки выдают крупные кредиты на покупку недвижимости только при условии залога этой недвижимости. В случае невыплаты задолженности кредитная организация оставляет за собой право продать залоговое имущество и вернуть остаток долга.

Особенности ипотечного кредитования

Ипотечный кредит – это отдельный вид кредитования, обладающий рядом характерных особенностей. В России ипотеки стали популярны не так давно. Они позволяют приобрести жилье без длительных накоплений.

Если потребительский кредит выдается на любые нужды заемщика, которые банк не контролирует, то ипотечный кредит предполагает обязательную покупку жилья, которое тщательно проверяется на юридическую чистоту.

В отличие от потребительского кредита ипотека выдается на длительный срок и на крупную сумму, размер которой зависит от многих факторов. Основными нюансами ипотечного кредитования являются:

- Первоначальный взнос. Чтобы получить в кредит какую-либо сумму, нужно внести часть своих средств. Для банка это служит гарантией платежеспособности клиента. Размер первого взноса зависит от стоимости жилья. Обычно он составляет 10-20% от стоимости недвижимости. Чем больший взнос внесет заемщик, тем выгоднее для него сделка. Например, многие банки снижают процентную ставку и увеличивают срок кредитования, если взнос больше указанного процента.

- Закладная на недвижимость. Не все знают, для чего нужна закладная по ипотеке. Это гарантия для банка, что в случае отсутствия выплат можно продать недвижимость и вернуть себе остаток долга. Что такое закладная на квартиру по ипотеке, как получить ее, можно узнать у сотрудников банка. После оформления кредитного договора заемщик является собственником жилья, но совершать с ней какие-либо сделки без ведома банка он не может.

- Оценка покупаемой недвижимости. По той причине, что покупаемая недвижимость является залогом, банк требует заключения оценщика. Если жилье находится в плохом состоянии, продать его в случае невыплаты долга будет трудно. Также это гарантия, что заемщик указал верную цену недвижимости.

- Различные программы ипотечного кредитования. Заемщик может выбрать любую подходящую программу. Некоторые из них имеют сниженный процент и более простые условия оформления. Например, сниженная процентная ставка у ипотеки для молодых семей, учителей, пенсионеров.

Ипотека имеет свои плюсы и минусы. Определенный риск присутствует и для финансовой организации, и для заемщика. Однако при высоких ценах на жилье для многих граждан это единственная возможность приобрести недвижимость.

Закладная по ипотеке: что это и зачем она нужна

Закладной называется документ, в котором прописаны все параметры залогового имущества и условия залогового договора. Этот документ имеет юридическую силу при правильном оформлении.

В случае с ипотечным кредитом владельцем закладной является финансовая организация, выдавшая заемщику кредит.

Эта ценная бумага служит одним из основных требований при получении ипотеки. Она позволяет банкам избегать рисков по неуплате. В случае, если заемщик перестает выплачивать ипотеку, теряет свою платежеспособность, банк пользуется правом, которое предоставляет ему закладная, то есть продает недвижимость и возвращает себе сумму, невыплаченную заемщиком.

В качестве залога по закладной могут выступать следующие объекты недвижимости:

- Участок земли. На нем могут отсутствовать постройки. Стоимость участка оценивается в зависимости от места его расположения и размера.

- Нежилые помещения. В качестве залога могут выступать склады, офисы, дачи, гаражи и другие нежилые помещение, состояние которых оценивалось специализированными организациями.

- Квартира в многоквартирном доме. Оформить квартиру как залог гораздо проще, чем любое другое помещение. В случае необходимости банк легко продаст квартиру, так как на них спрос всегда достаточно высокий. Однако перед оформлением закладной проводится оценка жилья. В качестве залога могут выступать квартиры только в хорошем состоянии, со всеми коммуникациями и в доме, построенном не раньше 1970 года.

- Частный дом, коттедж. Если закладывается частный дом, то в эту же закладную входит и участок земли, на котором он находится. Кредитные организации соглашаются на оформление частных домов как залога, если они расположены не далеко от города, находятся в хорошем состоянии и имеют высокую пожарную безопасность.

Не всегда покупаемое жилье является залогом. При определенной договоренности с банком заемщик может предложить в качестве залогового имущества уже имеющуюся у него недвижимость. В этом случае купленная в ипотеку квартиру сразу является полной собственностью покупателя. При желании он может ее продать без разрешения кредитной организации.

Что касается того, когда оформляется закладная при ипотеке, то заниматься этим нужно уже после сделки купли- продажи, имея на руках все документы на купленную недвижимость.

Требования к закладной

Закладная является официальным документом, поэтому она оформляется по строгим правилам. Стоит помнить, что некоторые банки предъявляют свои требования к закладной, уточнять их нужно у кредитного менеджера.

Не все знают, как выглядит закладная по ипотеке. Это официальный бумажный документ. Он может оформляться от руки или распечатываться на принтере. Подписи должны быть оригинальными. После оформления документу присваивается регистрационный номер, который вносится в базу данных.

При подписании закладной нужно внимательно читать все пункты. В случае возникновения спорной ситуации будут учитываться только данные закладной, а не кредитного договора. Перед подписанием нужно внимательно проверять все адреса и имена.

После оформления документ остается у финансовой организации. Она является его владельцем и возвращает бумагу заемщику только после истечения срока закладной.

Получить образец можно в отделении банка. Также его можно скачать на сайте выбранной кредитной организации.

Закладная оформляется по следующим правилам:

- В начале документа по центру указывается его название «Закладная».

- Указывается полное имя заемщика. Для физического лица этих данных достаточно. Если же заемщиком является юридическое лицо, необходимо указать его реквизиты.

- Вписываются данные залогодержателя, то есть банка, который выдает ипотеку. Его название, реквизиты и прочие данные, позволяющие его идентифицировать.

- В закладной должны указываться основные пункты кредитного договора. Именно кредитный договор является основанием для оформления залогового документа. Вписываются условия кредитования, ставка, сумма долга, способ погашения ипотеки и прочие данные.

- Детально описывается имущество, которое является залогом. Указывается его полная стоимость и сумма, выданная банком.

- После оформления документы ему присваиваются реквизиты. Перед тем, как узнать номер закладной по ипотеке, заемщик должен обратиться в банк с паспортом.

Многие заемщики интересуются, что делать после получения закладной по ипотеке. Закладная остается у банка и хранится там до момента погашения долга. Никаких особых действий относительно этого документа больше предпринимать не нужно. Заемщик платит ежемесячные взносы и страховку.

Возврат и утрата закладной

Заемщик никаких манипуляций с закладной с момента ее подписания не проводит. Иногда покупатель интересуется, как узнать оформлялась ли закладная по ипотеке на приобретаемую им недвижимость. Получить эту информацию человеку, не являющемуся собственником, довольно трудно, поэтому покупателям рекомендуют обращаться в ЕГРП, чтобы узнать, находится ли недвижимость под обременением.

Клиент должен знать, что банк может в любой момент продать закладную другой кредитной организации. Для заемщика это не играет никакой роли, изменится только счет, указываемый при уплате ежемесячных взносов. Финансовая организация не может самостоятельно изменить условия кредитного договора, не обсудив это с другой стороной.

Возврат закладной происходит следующим образом:

- В случае, если заемщик полностью погасил долг в срок, указанный в договоре, он подает заявление, что долг погашен. При досрочном погашении потребуется некоторое время для перерасчета и погашения ипотеки (до месяца).

- Когда ипотечный кредит признается закрытым, банк обязан выдать на руки заемщику закладную. До выдачи документа может пройти месяц, но обычно кредитные организации отдают закладные быстро, в течение пары дней.

- Заемщик получает залоговый документ и с ним идет в юстицию, где снимает обременение с недвижимости. Получать новое свидетельство о собственности не обязательно. Достаточно заказать выписку из ЕГРП и убедиться, что обременение снято.

- Если по какой-то причине банк не выдает закладную, заемщик пишет письменное заявление с просьбой вернуть документ по причине погашения долга. После этого заявления кредитная организация обязана вернуть закладную в течение нескольких дней. В случае отказа заемщик обращается в Центральный банк страны, а дальше дело передают в суд.

Если банк потерял закладную, он обязан ее продублировать. Отказ выдать документ заемщику по причине его утери считается незаконным. Заемщик имеет право обратиться в суд. За удержание или утерю закладной законодательством предусмотрена серьезная ответственность.

Закладная необходима для снятия обременения. Без этого документа органы юстиции не примут документы и собственность останется в залоге у банка. Небольшие банки часто перепродают закладные, за утерю документа отвечает последний залогодержатель. В этом случае обременение снимается без закладной через суд с предоставлением всех документов о погашении долга.

Оформление закладной по ипотеке в Сбербанке

Чтобы защитить себя от утери закладной, заемщики стараются обращаться в крупные банки, такие, как Сбербанк. В этом случае вероятность, что банк прогорит или потеряет ценные документы, гораздо ниже.

Что касается того, как оформить закладную по ипотеке в Сбербанке, то она оформляется по стандартной схеме с некоторыми нюансами:

- При оформлении закладной требуется пакет документов: паспорт заемщика, ипотечный договор, документы на квартиру. Банк извещает вторую сторону о том, какие документы нужны для закладной по ипотеке. Свидетельство о праве собственности должно быть на руках на заемщика, иначе залоговый договор автоматически будет заключен на продавца, последнего собственника квартиры.

- Закладная должна быть зарегистрирована государственным органом в течение указанного времени. По его истечении закладная считается недействительной. Она вступает в силу в тот момент, когда сотрудник банка вносит ее номер в базу данных.

- Если в качестве залога выступает не покупаемая недвижимость, а иное имущество заемщика, банк проводит тщательную оценку и пропускает сделку только в том случае, если стоимость залогового имущества соразмерно сумме долга.

- Образец закладной можно скачать на официальном сайте Сбербанка и заполнить его самостоятельно. Если в процессе заполнения возникли вопросы, их необходимо задать кредитному менеджеру до того, как документ будет подписан.

- Номер закладной заемщик может узнать сразу при оформлении документа. Кредитная организация указывает его в уведомлениям о ежемесячных платежах.

- Поскольку оформление закладной происходит через государственные органы, заемщик оплачивает госпошлину в отделении Сбербанка в размере 1000 рублей.

- При оформлении сразу делается копия документа, которая помечается как дубликат. Она остается в регистрационной палате, оригинал хранится в отделении Сбербанка.

Чтобы узнать, как оформляется закладная по ипотеке в Сбербанке, необходимые документы для нее можно уточнить в ближайшем отделении кредитной организации.

Рекомендуем также

ipotekami.ru

Как оформить закладную по ипотеке в банке?

Содержание статьи:

Часто, решившись на приобретение жилья в кредит, люди сталкиваются с понятием «закладная по ипотеке». В России подобный способ оформления ипотечного кредитования широко не освещается, он не популярен в банковской сфере.

Небольшое количество информации о данном способе породило множество страхов и слухов. Но, решившись на покупку жилья в кредит, нужно доверять проверенной информации, поэтому стоит подробнее узнать о закладной по ипотеке.

Что представляет собой закладная по ипотеке?

Закладная по ипотеке представляет собой ценный документ, выдающийся на конкретное имя. Она позволяет человеку приобретать жилье, оформленное по программе ипотечного кредитования. Проще говоря, этот именной документ позволит банку воспользоваться залоговым имуществом, если клиент будет не в состоянии выплачивать ежемесячные платежи. Это позволяет выплатить ипотечный кредит за счет продажи квартиры и снизить риски банка.

В закладной указываются все данные заемщика, сведения о выдаваемой сумме ипотеки с указанием времени и места получения денежных средств, размер процента переплаты, срок полной уплаты долга, размер ежемесячного платежа, детали закладываемого имущества. На бланке обязательно должна находиться печать и регистрационный номер учреждения.

Если банковской организации понадобятся деньги, она может перепродать закладную или выпустить на рынок эмиссионные ценные бумаги, привлекая новых клиентов. Во всех случаях банк получит проценты от таких сделок, а заемщик своевременно уведомляется об этом.

Документ не является обязательным при оформлении договора ипотечного кредитования, это дело сугубо добровольное. А вот в Европе это неотъемлемая часть сделки, и без закладной оформить кредит становится невозможным. Предполагается, что этот опыт скоро перейдет и в Россию, и каждая банковская организация будет давать ипотеку под залог имущества.

Как оформить закладную по ипотеке?

Оформляется этот документ вместе с кредитным договором. Перед заключением нужно внимательно ознакомиться со всеми позициями документа, исключив любые несоответствия. Если возникают спорные ситуации, решающим фактором будет ипотечная закладная, а не кредитный договор, поэтому убедитесь, что все составлено правильно, и только тогда заключайте сделку. Закладная является гарантией банка, он в любом случае получает назад денежные средства. Ипотека — долгосрочные долговые обязательства, превышающие 30 лет. За такой большой промежуток времени может произойти много неприятностей, а закладная служит гарантией снижающей риски.

Закладная является гарантией банка, он в любом случае получает назад денежные средства. Ипотека — долгосрочные долговые обязательства, превышающие 30 лет. За такой большой промежуток времени может произойти много неприятностей, а закладная служит гарантией снижающей риски.

Оформлять документ нужно не позднее составления кредитного договора. Сделать это можно в банке, поддерживающем программу ипотечного кредитования. Сделка, заключенная по закладной после получения кредита, недействительна и не имеет юридической силы. Она вступает в силу с момента внесения в базу банковским служащим всех документов.

Какие документы нужны для оформления закладной по ипотеке в банке?

К сожалению, в России заключить закладную сделку не просто из-за несовершенной системы современного законодательства. Придется потратить много времени и усилий, собирая все необходимые разрешения и договоры. Однако, в нашей стране уже имеется такая практика и осуществляют ее все инстанции, поэтому людям не привыкать пробираться через такую бюрократию.

Необходимый перечень документов:

- паспорт гражданина РФ;

- бумаги, подтверждающие право на собственность.

Бланк закладной имеется в каждом банке, заполнить его не составит труда. Пример можно посмотреть в интернете. Заполнять его нужно по установленной государственной форме, на различных ресурсах должен быть одинаковый образец. Если возникают трудности в заполнении, обращайтесь к сотрудникам банка во избежание неприятностей. Позаботиться о благополучии можете только вы сами, поэтому внимательно заполняйте все бланки. Заключение закладной серьезное дело, требующее высокой бдительности и концентрации, от этого зависят ваши долговые обязательства. В противном случае можно лишиться имущества, и потерять деньги.

Как пользоваться закладной по ипотеке?

Закладную по ипотеке можно продать или вернуть. Возвращают ее только после полной уплаты ипотечного долга. В договоре прописан пункт, в котором говориться что банковское учреждение обязано вернуть закладную в течение месяца. Чаще всего банк возвращает ее через пару дней после полного погашения долга.

Если вам отказываются возвращать закладную, смело обращайтесь в суд. На практике это редкое явление, потому что это является прямым нарушением закона и влечет за собой уголовную ответственность. В России закладную можно продать. Часто заемщики пугаются этой фразы, но это из-за незнания нюансов. После продажи новый обладатель закладной не может изменить условия договора по ипотеке. Для заемщика изменения заключаются в номере счета, на который нужно отправлять ежемесячные кредитные платежки в счет уплаты долга по ипотеке. Остальные условия договора останутся неизменными, или изменятся при письменном согласии обеих сторон.

В России закладную можно продать. Часто заемщики пугаются этой фразы, но это из-за незнания нюансов. После продажи новый обладатель закладной не может изменить условия договора по ипотеке. Для заемщика изменения заключаются в номере счета, на который нужно отправлять ежемесячные кредитные платежки в счет уплаты долга по ипотеке. Остальные условия договора останутся неизменными, или изменятся при письменном согласии обеих сторон.

Закладная на ипотеку хранится в банке. В случае утери документа банк информирует заемщика, и он в срочном порядке обязан составить ее дубликат, полностью соответствующий первоначальному документу. Причем на бланке будет поставлена заметка «дубликат». Такое случается редко, обычно это происходит при передаче закладной другому банку.

Закладная на ипотечное жилье в России не является обязательным документом при составлении сделки. Для людей, оформляющих ипотеку, это большой плюс. Значительно экономится время и средства, потому что все заботы о сборе необходимых документов и разрешений ложатся на заемщика.

Сам клиент не получает выгоды от заключения сделки, это нужно банковской организации для подстраховки. Хотя есть случаи, когда банки снижали процентную ставку по кредиту в результате заключения закладной, но их единицы. Крупные банки не дают клиентам таких привилегий.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Закладная на квартиру по ипотеке — что это? Подводные камни, порядок оформления

Одним из основных способов приобретения жилья, доступным для многих граждан Российской Федерации, является ипотечное кредитование.

При оформлении ипотеки между банком и заемщиком средств составляется документ, в котором отражаются основные условия кредитного договора, перечень имущества, переданного в залог банку по условиям кредитного договора, а также передаточные записи. Этот документ и является закладной.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Что такое закладная?

Закладная — это именная ценная бумага, обеспеченная ипотечным кредитом.

Статус «именной ценной бумаги» закладная имеет, так как выписывается не стороннему лицу, а залогодателю, от определенного лица – залогодержателя – то есть стороны строго регламентированы в документе.Зачем нужна закладная?

- Закладная необходима для того, чтобы установить за банком право требовать возврат денежных средств по кредитному договору, а также взыскание имущества, в случае, если условия договора заемщиком не выполняются.

- Помимо этого, данная именная ценная бумага является одним из основных инструментов ипотечного рынка, обеспечивающим привлечение инвестиций в кредитные организации.

- Банк имеет право передать за вознаграждение закладную в иную кредитную организацию для привлечения дополнительных денежных средств либо выпустить эмиссионные ценные бумаги под обеспечение закладной.

Требования к оформлению закладной

Основные условия оформления и регистрации закладной установлены Федеральным Законом № 102 «Об ипотеке (залоге недвижимости)». Закладная оформляется от имени заемщика, но формально все пункты документа заполняет банк.

В качестве залога при ипотечном кредитовании, в соответствии с законодательством Российской Федерации, могут выступать:

- Объекты жилой недвижимости: земельные участки, строения, дома и квартиры;

- Здания и сооружения, принадлежащие предприятиям;

- Космические корабли и космические объекты.

Порядок оформления

Закладная оформляется совместно с кредитным договором, по установленному государством образцу.

Основной информацией, содержащейся в закладной, является:

- Данные о заемщике и залогодателе;

- Данные об условиях кредитного договора;

- Данные об условиях погашения обязательства по кредиту;

- Данные об объекте недвижимости, выступающей в роли залога.

Крайне важно, чтобы условия закладной полностью совпадали с условиями договора, так как в случае возникновения противоречий в данных документах, приоритет будет отдан именно закладной.

Для составления закладной в банк, являющийся залогодателем средств ипотечного кредитования, предоставляются документы:

- Документ, удостоверяющий личность залогодержателя;

- Отчет о рыночной оценке имущества, представляемого к залогу;

- Кадастровый паспорт объекта, представляемого к залогу;

- Экспликация или копия поэтажного плана объекта, представляемого к залогу. Подробнее о том, что это экспликация, читайте тут.

- Акт приема-передачи объекта, представляемого к залогу;

- Копия разрешения на ввод объекта, представляемого к залогу, в эксплуатацию.

Сотрудники кредитного учреждения изучают представленные документы в течение одного рабочего дня и составляют на их основе закладную. Несмотря на то, что закладная является документом, составляемым от лица залогодержателя залогодателю, все организационные моменты по оформлению закладной обычно берут на себя банки.

Заемщику необходимо лишь посетить банк и поставить свою подпись в закладной. Однако в связи с этим бывают случаи, когда в закладной прописываются условия, отличные от условий указанных в договоре ипотечного кредитования. Так как преимущество в толковании имеет закладная, все данные в ней необходимо проверять на соответствие договору!

Регистрация в Регпалате

- Регистрация закладной, в большинстве случаев, совершается в день заключения договора ипотечного кредитования. Однако составить и зарегистрировать закладную возможно в любой момент до срока полного погашения обязательств по кредитному договору.

- Государственным органом, осуществляющим регистрацию закладной и договора ипотечного кредитования, является Федеральная служба государственной регистрации кадастра и картографии, проще говоря – Росреестр.

- После подписания закладной сторонами в банке, заемщик подает документы для оформления права собственности на объект ипотечного кредитования в Росреестр.

- После регистрации документов в государственном органе необходимо предоставить сотрудникам банка-заемщика расписку о сдаче документов.

- Закладную кредитное учреждение-залогодатель получит из Росреестра самостоятельно для последующего хранения до момента погашения задолженности по кредиту либо взыскания залога по его неуплате.

Госпошлина

При регистрации закладной в Росреестре, физическим и юридическим лицам, оформляющим право собственности, необходимо уплатить сбор, взымаемый за осуществление государственных услуг – пошлину.

Размер и порядок уплаты государственной пошлины за оформление документов ипотечного кредитования установлен Налоговым Кодексом РФ.

В соответствии с его положениями, при регистрации права собственности на недвижимое имущество, размер пошлины составляет:

- Для физических лиц – 2 000 р.

- Для юридических лиц – 220 000 р.

При этом отдельные сборы за государственную регистрацию смены сторон закладной составляют:

- При смене залогодержателя – 1 600 р.

- При смене залогодателя – 350 р.

Передача прав на закладную

Передача прав на закладную является коммерческой сделкой с ценными бумагами и совершается путем подписания сторонами договора.

- При осуществлении передачи прав на закладную, передающее лицо – залогодатель, ставит на бумаге отметку с данными нового владельца, а также основания передачи его прав.

- Кредитное учреждение в письменной форме уведомляет заемщика о смене залогодержателя, а также предоставляет новые реквизиты для оплаты обязательств по кредиту в случае, если это необходимо.

- После смены залогодержателя, новый владелец закладной становится кредитором по существующему ипотечному обязательству.При этом важно отметить, что новый владелец не вправе изменять условия договора ипотечного кредитования.Однако в случае, если залогодержатель также заинтересован в изменении условий договора, можно внести в них соответствующие корректировки путем подписания двустороннего соглашения.

- При передаче прав на закладную, банк-кредитор не обязан требовать у заемщика разрешения на смену владельца закладной.

- Внесенные в закладную изменения: смену владельца, а также условий, в случае согласи обеих сторон, необходимо зарегистрировать в Росреестре.

Роль банка

Банк выступает по закладной кредитором, который на возмездной основе предоставляет заемщику денежные средства на покупку недвижимости под залог его имущества, чтобы снизить риск невозвращения денежных средств и обеспечить их своевременную уплату залогодержателем.

При этом банк является законным владельцем закладной и хранит ее у себя до момента погашения обязательств по договору. Продажа закладных, в основном, осуществляется, если банку необходимы денежные средства.

Что делать при утере закладной?

- При утрате закладной залогодержатель должен в максимально короткий срок создать дубликат закладной, подписать его в банке и зарегистрировать в Росреестре.То есть в случае потери закладной процедура оформления и регистрации дубликата сходна с процедурой оформления и регистрации оригинала.

- Единственным различием между оригиналом и дубликатом закладной является отметка об этом. Важно отметить, что при составлении дубликата закладной необходимо ответственно подойти к его содержанию.Так как все имеющиеся противоречия в дубликате закладной и договоре ипотечного кредитования будут, подобно, как и в случае с оригиналом, истолкованы в сторону закладной.

- Возможен также случай, когд

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.Необходимо также проследить факт регистрации письма в бухгалтерии организации.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.Необходимо также проследить факт регистрации письма в бухгалтерии организации. - Однако в связи с тем, что закладная хранится в банках – учреждениях со строгой системой документооборота, — подобный исход событий маловероятен.

После погашения ипотеки

После погашения обязательств по договору ипотечного кредитования, владелец закладной должен передать ее залогодателю, в связи с прекращением прав кредитного учреждения на отчуждение залога. Важно отметить, что закладная возвращается как в случае погашения кредита в срок, определенный ипотечным договором, так и в случае его досрочного погашения.

Финансовое учреждение обязано, в соответствии с законодательством Российской Федерации, передать закладную бывшему заемщику в течение одного календарного месяца. В среднем, банк-кредитор выполняет свои обязательства по возврату закладной в течение нескольких дней. Если закладная не была передана спустя установленный законом срок — необходимо обратится в суд.

Таким образом, закладная является своеобразным гарантом исполнения заемщиком его обязательств по договору ипотечного кредитования перед банком.

Однако на сегодняшний день, закладная не является обязательным условием оформления банком кредитного договора на покупку недвижимости. Для составления закладной необходимо предоставить в банк документы, удостоверяющие личность заемщика, его право владения заложенной недвижимостью, а также данные о самой недвижимости.

Регистрация закладной происходит в Росреестре, а составление документов и хранение – в банке-кредиторе. За регистрацию документов на право собственности на недвижимость, приобретаемую по договору ипотечного кредитования, в том числе и закладной, взимается пошлина в размере, установленном Налоговым Кодексом РФ.

При изменении условий закладной проводится процедура регистрации нововведений и также уплачивается государственная пошлина.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 110-91-48 (Москва)+7 (812) 648-00-42 (Санкт-Петербург) Это быстро и бесплатно! Вы из другого региона? Задайте вопрос онлайн →consult1001.com

образец и правила оформления 2022

На сегодняшний день, лучший способ улучшения жилищных условий – взять ипотеку.

Ипотека – это вид кредита на покупку недвижимости, который выдается на длительный срок. Иногда он достигает даже 20 лет. Еще ипотеку оформляют на приобретения, например, автомобиля. В любом случае, сумма кредита будет немаленькой, поэтому для заключения договора об ипотеке нужно много документов и разрешений. Одна из важнейших бумаг – это закладная на имущество.

Закладная – это официальный документ, который подтверждает разрешения заемщика о залоге земли, дома, квартиры, автомобиля, коммерческой недвижимости и т.п. Такой документ заверяется юридически банком или нотариусом. Обычно закладная составляется в двух экземплярах: одна отдается кредитору, а другая в руки заемщика. В случае непогашения сумы долга ипотеки, у заемщика официально изымают заложенный им товар.

Советы при оформлении

Чтоб правильно оформить закладную, нужно учесть и знать все условия составления подобного документа. Они подтверждаются даже на законодательном уровне. Когда составляется закладная нужно указать:

- «Закладная по ипотеке» – эта фраза должна стоять в заглавие документа. Это устранит путаницу и неразбериху в документах.

- Фамилия, имя, отчество заемщика. Если вы являетесь предпринимателем, то следует указать полное название вашей фирмы. Также указывается информация о месте жительства физлица и адрес фирмы/компании юридического.

- Реквизиты банка, а также полное наименование кредитора.

- Укажите номер договора ипотеки.

- В закладной укажите сумму долга. Если ваш залог стоит больше взятого кредита, то банк обязан вернуть вам разницу.

- Особое внимание уделяется выплате ипотеки. В этот пункт входит размер долга, строки его погашения, система оплаты, сумма ежемесячного взноса и т.д. При нарушении этих пунктов и правил заемщиком, кредиторы могут немедленно изъять залог. Что-либо изменить будет невозможно даже через суд.

- Детальная характеристика и описание заложенного имущества. Вы должны максимально точно описать квартиру, которая стала предметом залога, чтоб можно было без проблем её идентифицировать.

- Внизу документа обе стороны ставят подписи и все необходимые печати.

Это ключевые пункты составления закладной. Некоторые банки или физические лица могут потребовать дополнить контракт некоторыми пунктами. Это также разрешено. Например, банк указывает сумму штрафа, если заемщик не оплатит месячный взнос.

Закладная на квартиру по ипотеке

Часто, чтобы получить новую квартиру, нужно для начала заложить старую. Когда банком составляется закладная на квартиру по ипотеке, то сотрудники обязательно проверят наличие жилья и все ли в порядке с документацией. Так что врать в анкете о том, что вы имеете недвижимость нецелесообразно. В случае отсутствия наличия ценного имущества, банк откажет в оформлении ипотеки.

Закладная – это самый надежный вариант для оформления кредита на покупку жилья как со стороны банка, так и со стороны заемщика. Даже если вы имеете слишком низкий доход или вообще не работаете, то банк позволит вам оформить ипотеку, если на руках будет закладная.

В зависимости от вида ипотеки, закладные бывают:

- дом вместе и прилежащий к нему земельный участком;

- квартира;

- недвижимость коммерческого характера;

- земля в аренде;

- земельный участок.

Проще всего оформляется закладная на квартиру. Но есть некое условие: цена закладной должна хоть немного превышать стоимость будущего кредита. Именно по этой причине, при оформлении кредита банк просит сделать максимальный первый взнос.

Кроме этого, некоторые банковские организации определяют ряд причин, по которым залог могут не принять. Это может быть имущество в другом городе, отдаленный участок земли и т.д. Перед тем, как заключать какие-либо контракты с финансовым учреждением, нужно уточнить все детали.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Что делать при потере закладной?

Когда кредитная история подойдет к финалу, то нужно снять обременения по ипотеке. Банк должен в обязательном порядке вернуть заемщику его закладную. Этот экземпляр документа у вас будут требовать с письмом из банка, которое подается в регистрационный отдел. В большинстве случаев банк затягивает возвращение заемщику его закладной. Если ваше отделения банка не вернуло вовремя эту бумагу, то стоит писать жалобу в центральный офис. После жалобы, закладная возвращается немедленно.

Иногда банк действительно теряет этот документ. В таком случае у вас есть 2 выхода из положения:

- Снять обременения закладной с помощью судебной инстанции.

- Взять собственный экземпляр и сделать его дубликат.

Правила составления дубликата

Дубликат оформляется банком, который выдал кредит. Перед тем как подписать очередную копию, стоит проверить все данные. Лучше всего сверить его со своим оригиналом закладной, который должен быть у вас на руках, или с его копии.

На новой закладной ставится печать или отметка «Дубликат». Нельзя забывать или игнорировать этот пункт.

Если оригинала закладной или заверенной копии нет, тогда установить идентичность документа будет нереально. Особенно если прошло уже немало лет после её составления.

Иногда кредиторы специально уничтожают оригиналы закладных. Таким образом, они затягивают процесс снятия обременения с клиента. Сотрудники финансовой организации могут изъять с вас штраф или заставить оплатить расходы по составлению дубликата закладной. Такая модель поведения неприемлема для банка и карается законом. Обязательно пожалуйтесь на подобные действия в центральный офис финансового учреждения, или решайте такой спор через суд.

Запомните, выдача дубликата банком – бесплатная процедура. Чтобы себя обезопасить, лучше этот пункт прописать при заключении договора об ипотеке и в самой закладной. Не забывайте делать заверенные ксерокопии подобных документов для своего же блага.

Составление дубликата закладной регулируется законодательной базой России, не забывайте обращаться к закону.

Если у вас остались какие-либо вопросы по данной теме, то наш юрист онлайн готов бесплатно вас проконсультировать прямо на сайте.

law03.ru

Оформление закладной по ипотеке в Сбербанке после сдачи дома в 2022 г.

Ипотека согласно законодательству сопровождается составлением целого пакета документации. В том числе осуществляется оформление закладной по ипотеке в Сбербанке после сдачи дома и при покупке готового жилья.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Согласно законодательству, закладная на квартиру по ипотеке Сбербанка или иного кредитного учреждения – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Когда и как оформить закладную по ипотеке в Сбербанке после сдачи дома

Когда оформляется закладная при ипотеке Сбербанка, зависит от момента перехода права собственности на объект к покупателю. Регистрация ипотеки в силу закона, то есть при покупке недвижимости с привлечением заемных средств, осуществляется одновременно с регистрацией права собственности. Соответственно, в случае с новостройкой документ будет подготовлен сотрудниками Сбербанка после того, как дом будет не только построен, но принят госкомиссией и будущим собственником.

Финальным аккордом в деле оформления завершения строительства является подписание акта приема-передачи. После визирования данного документа можно готовить документацию, необходимую для госрегистрации, включая закладную.

Данную процедуру можно пройти в Росреестре или в одном из МФЦ. Документы будущие владельцы могут предоставить:

- лично;

- через нотариуса;

- через Сбербанк, но только если объект не приобретается в долевую собственность, а, например, в совместную, но владельцев будет не более двух человек, а сделка совершается сторонами лично, без привлечения других участников, действующих по доверенности;

- с обращением к представителям застройщика, когда документацию по всем объектам передают на регистрацию одновременно. Обычно это длительная процедура.

Первый вариант является самым бюджетным, однако присутствие во время госрегистрации уполномоченного лица от строительной компании все же желательно. Все остальные варианты предполагают уплату исполнителю комиссионного дохода.

О порядке действий в конкретной ситуации стандартно рассказывает менеджер по ипотеке. Он же объяснит, как получить закладную в Сбербанке для регистрации права собственности. Обычно банк составляет данный документ силами своих специалистов на основании документации, предоставленной клиентами. Перечень необходимых документов аналогичен тому, что описан для случая покупки готового жилья, но вместо договора купли-продажи на квартиру предоставляется договор долевого участия.

Где хранится закладная по ипотеке Сбербанка: первый экземпляр останется у Сбербанка, а второй при регистрации права собственности и ипотеки передается на хранение в Росреестр.

Закладная на квартиру по ипотеке Сбербанка после погашения долга

Погашение ипотеки – знаковый момент, но на этом отношения со Сбербанком и регистрирующими органами не заканчиваются. Когда долг обнулился, нужно обратиться в банк с заявлением о выдаче закладной. Срок реагирования кредитора на обращение – 14-30 дней. О том, что возможно получение документа, сообщат по телефону.

Закладную важно проверить на наличие отметки о том, что обязательства заемщика выполнены в полном объеме, и Сбербанк не имеет к нему претензий. Эта информация удостоверяется подписями уполномоченных представителей банка и его печатью.

После необходимо обратиться в Росреестр. Там происходит сдача:

- договора долевого участия;

- свидетельств о праве собственности или расширенной выписки из ЕГРП, если сделка оформлялась после 01.01.2022 г.;

- закладной.

Оформление займет сколько-то времени. Результат действия: владельцу жилья предоставят договор долевого участия, на оборотной стороне которого проставят штамп, удостоверяющий факт снятия ипотеки, а также новую расширенную выписку из ЕГРП, где в строке «Обременения» будет стоять прочерк, что означает, что теперь жильем можно свободно распоряжаться.

Если по тем или иным причинам закладная была утрачена, можно оформить закладную-дубликат по ипотеке в Сбербанке.

В таком случае нужно тщательно проследить, чтобы новая версия точно соответствовала первоначальной. Для этого желательно при получении оригинала закладной еще на стадии передачи в Росреестр документов на регистрацию права собственности сделать его ксерокопию.

frombanks.ru