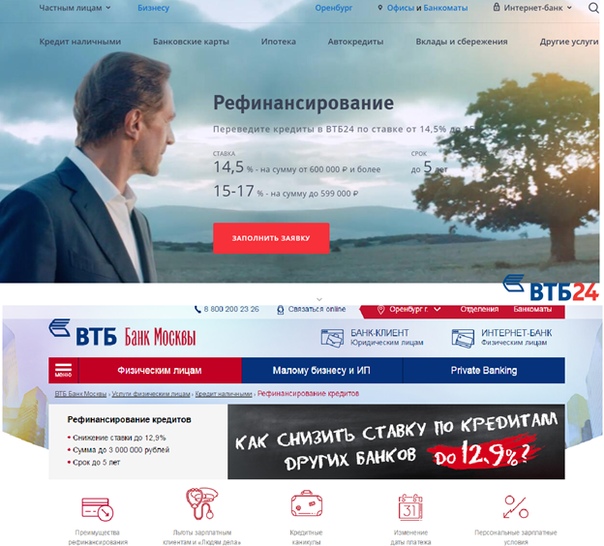

Объединение кредитов в один втб 24: ВТБ запускает онлайн-рефинансирование — — О Группе ВТБ

Кредит вместо ипотеки: как выгодно рефинансировать долги :: Новости :: РБК Инвестиции

На последнем заседании 18 сентября ЦБ не стал повышать ключевую ставку, сохранив ее на уровне 4,25%. Пока этот показатель на историческом минимуме, заемщики могут воспользоваться ситуацией и рефинансировать долги

Фото: Igor Rozhkov / Shutterstock

Банк России сохранил ключевую ставку на историческом минимуме — 4,25%. Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

В аналитическом центре «Дом.РФ» рассказали, что август по объему выданных ипотечных кредитов стал рекордным месяцем — было оформлено 148 тыс. займов на сумму ₽375 млрд. По сравнению с августом прошлого года количество ипотечных займов выросло на 38%, а в денежном выражении — на 59%. Предыдущий рекорд был в июле этого года — ₽362 млрд.

«Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%», — сообщил руководитель аналитического центра Михаил Гольдберг, отметив также, что спрос был поддержан низкими ставками.

Фото: Kapustin Igor / Shutterstock

Что такое рефинансирование и какие у него плюсы

Согласно исследованию Райффайзенбанка, 54% респондентов, у которых уже есть ипотека, хотели бы взять еще одну для увеличения жилплощади. При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

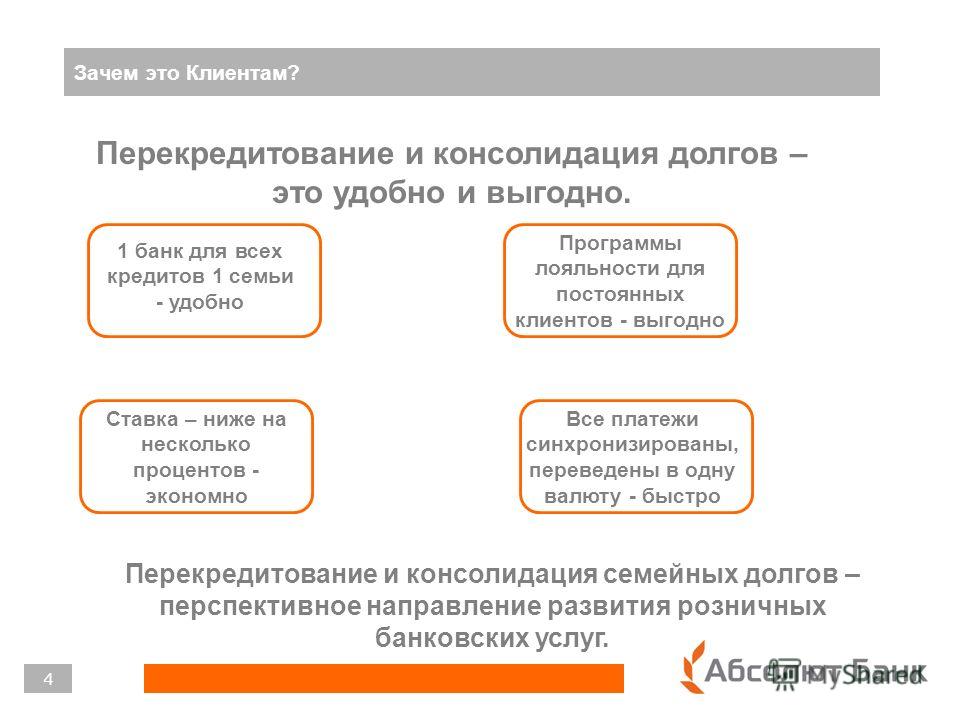

В условиях снижения ставок по кредитам особенно выгодно воспользоваться рефинансированием ипотеки, впрочем, как и других видов кредитов. Это значит, что вы берете новый заем на погашение старого. Таким образом можно снизить ставку по кредиту, срок выплаты, ежемесячные платежи и переплату.

Кроме того, можно рефинансировать несколько кредитов в разных банках, объединив их в один. В этом случае у вас будет один ежемесячный платеж. Помимо этого, вы можете получить в банке сумму, которая больше объема ранее взятых займов. Поэтому у вас не только снизится стоимость обслуживания кредитов, но и появятся свободные деньги.

Не стоит путать рефинансирование с реструктуризацией долга. Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Фото: lapandr / Shutterstock

Придется повозиться с документами

Если вы собираетесь рефинансировать ипотеку, то придется заново собирать большое количество документов, которые вы предъявляли банку для текущего кредита. Нужно будет заново проводить оценку недвижимости, оформлять страхование и регистрацию права собственности на недвижимость.

Вам также могут понадобиться нотариальные согласия — разрешение супруга на сделку, а также согласие органа опеки и документы по текущей ипотеке. Например, кредитный договор и справка от банка о текущем остатке долга. Если вы собираетесь рефинансировать кредит не в вашем банке, то нужно будет оформить залог на жилье в пользу новой кредитной организации, рассказала руководитель проекта ipotekahouse.ru Марина Малайчик.

Например, кредитный договор и справка от банка о текущем остатке долга. Если вы собираетесь рефинансировать кредит не в вашем банке, то нужно будет оформить залог на жилье в пользу новой кредитной организации, рассказала руководитель проекта ipotekahouse.ru Марина Малайчик.

На новую оценку объекта залога вы потратите ₽5 тыс., а на страховку — еще 0,8–1% от суммы кредита. Оформить разрешение супруга на сделку стоит ₽2,5 тыс. Госпошлина за регистрацию залога будет стоить от ₽500 до ₽1 тыс., на выписку из ЕГРН вы потратите ₽750. Кроме того, с вас могут взять процент или фиксированную сумму за перевод средств из одного банка в другой, а также, возможно, придется оплатить ячейку или оформление аккредитива в банке.

Еще один нюанс касается рефинансирования ипотеки. Можно объединить заем на машину, кредитную карту и ипотеку, однако тогда вы лишитесь права на налоговый вычет, так как новый кредит будет уже не ипотечным. Этот вычет составляет 13% от уплаченных по ипотечному кредиту процентов, однако не более ₽390 тыс. , отметила финансовый консультант Анна Громова.

, отметила финансовый консультант Анна Громова.

Фото: Tramp57 / Shutterstock

Как определить выгоду рефинансирования

Выгодно рефинансировать кредит можно в том случае, если новая ставка банка хотя бы на 1,5% меньше текущей, считает Малайчик. Рефинансирование более выгодно проводить, когда заканчивается срок по прежней страховке, отметила руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина. Банк обычно увеличивает процентную ставку, пока вы не оформите залог, но потом ее снизят.

Однако не стоит ориентироваться только на разницу процентных ставок. Даже если вам кажется выгодным взять новый кредит под 8% вместо 12%, который у вас был, то стоит учитывать срок, в течение которого вы выплачивали банку кредит. Если вы брали кредит на пять лет и платили по нему уже три года, то вы выплатили более половины займа.

Даже если вам кажется выгодным взять новый кредит под 8% вместо 12%, который у вас был, то стоит учитывать срок, в течение которого вы выплачивали банку кредит. Если вы брали кредит на пять лет и платили по нему уже три года, то вы выплатили более половины займа.

Здесь дело в системе аннуитетных платежей, которую применяют большинство банков. Каждый месяц вы платите одну и ту же сумму по кредиту, однако в первой половине срока в этой сумме заложено больше процентов банку, так что на погашение тела долга идет меньше средств. Во второй половине дела обстоят наоборот.

Ипотека с маленьким первым взносом: почему это опасно

Так что если вы уже платите половину срока кредита, то при рефинансировании вы начнете все заново — вначале будете платить больше процентов, а только потом деньги пойдут на погашение основного долга, рассказала Громова. По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.

По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.

Чтобы посчитать, принесет ли вам пользу рефинансирование, можно воспользоваться кредитным калькулятором. Введите в него процентную ставку, оставшуюся сумму долга и число месяцев, которые вам еще осталось выплачивать заем. Потом введите данные кредита, которые вы бы хотели использовать для рефинансирования предыдущего. Сравните переплату по кредитам в первом и втором случае.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

За первые два месяца Банк ВТБ рефинансировал 12,5 тыс. ипотечных кредитов на 26 млрд руб.

Соответствующий законопроект, разработанный Росреестром, был размещен на портале проектов нормативных правовых актов для публичного обсуждения, которое завершилось 23 февраля.

Фото: www.vedomosti.ru

В пояснительной записке к документу сказано, он разработан во исполнение поручения Правительства РФ от 18 декабря 2020 года №АО-П11-16885 в целях совершенствования оформления прав граждан на объекты недвижимого имущества.

В пресс-службе Росреестра уточнили, что законодательные изменения «призваны помочь тысячам граждан оформить права на объекты недвижимости, расположенные около аэродромов и предназначенные для ведения личного подсобного хозяйства, садоводства, индивидуального гаражного или индивидуального жилищного строительства…».

Фото: www.kb-realty.ru

Как ранее информировал портал ЕРЗ.РФ, сегодня законодательство о приаэродромных территориях (135-ФЗ) требует обязательных согласований с Росавиацией размещения в будущем (для застройщиков) или нахождения по факту (для владельцев) объектов недвижимости на таких территориях.

В частности, на приаэродромной территории невозможно оформить права на «бытовую недвижимость» в рамках «дачной амнистии» в обход Росавиации и Роспотребнадзора.

Фото: www.economy.gov.ru

По словам статс-секретаря — заместителя руководителя Росреестра Алексея Бутовецкого (на фото), существующее регулирование создает существенные затруднения для регистрации в Московской области более чем 60 тыс. объектов «бытовой недвижимости», расположенных вблизи аэродромов. Аналогичные вопросы возникали и в других регионах страны, заметил он.

Бутовецкий подчеркнул, что предложенный Росреестром законопроект был разработан с учетом консультаций и согласительных процедур с Росавиацией, Минстроем, Минэкономразвития России и правительством Московской области.

«Законопроектом предлагается указать, что ограничения в границах приаэродромных территорий не применяются в отношении «бытовой недвижимости» (садовых домов, жилых домов, бань, гаражей, других хозяйственных построек), а также исключить из законодательства требование о согласовании размещения таких объектов с операторами аэродромов», — уточнил замглавы Росреестра.

Фото: www.wikimedia.org

Кроме того, указанный законопроект нацелен на защиту прав дольщиков. В соответствии с ним, участники долевого строительства получают возможность зарегистрировать права на свои квартиры, если на землю, на которой расположен дом, например, наложен арест.

Принять законопроект планируется в весеннюю сессию Госдумы, то есть в ближайшие месяцы.

Фото: www.grozny-inform.ru

Другие публикации по теме:

За счет чего Владимир Путин поручил в сжатые сроки повысить эффективность работы строительной отрасли

Регистрировать недвижимость на приаэродромных территориях будет возможно без согласования с Росавиацией

Минтранс установит приаэдромные территории для Шереметьево и Внуково

Новые нормы по оценке авиационного шума позволят сократить в России размер приаэродромных территорий

Минстрой поддерживает предложение Минтранса о сокращении приаэродромных территорий, но вопрос придется отложить до 2021 года

Приаэродромные территории могут резко сократить, что выгодно застройщикам

Согласование строительства на подмосковных приаэродромных территориях будет упрощено

Верховный суд: строительство в 30 км от аэродрома без специального согласования запрещено

Банк «Возрождение».

Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

«Возрождение» стал лауреатом XV Международной премии в области экономики и финансов имени П.А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

Банк «Возрождение» получил премию «Лучшие социальные проекты России» в категории «Культура, искусство» за организацию фотовыставки под открытым небом «Русский балет: мгновения», которую увидели более 1 млн жителей в 18-ти городах РФ.

Гильдия риэлторов Московской области наградила банк «Возрождение» дипломом стратегического партнера: Банк занял первое место в рейтинге «Удобный банк для проведения ипотечных сделок-2018» по итогам профессионального опроса среди сертифицированных агентств недвижимости Московской области.

Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочные рейтинги депозитов в национальной и иностранной валютах банка «Возрождение» с «Ba2» до «Ba1». Прогноз изменен со статуса «развивающийся» на «позитивный».

Прогноз изменен со статуса «развивающийся» на «позитивный».

Банк «Возрождение» впервые стал участником рейтинга факторинговых компаний Ассоциации факторинговых компаний (АФК) и Рэнкинга российских Факторов агентства «Эксперт РА». В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

Банк «Возрождение» вошел в ТОП-10 рейтинга российских ипотечных банков портала Банки.ру . Согласно данным на 1 января 2019 года «Возрождение» занял 7-е место в рейтинге банков по размеру ипотечного портфеля.

По итогам 2018 года Банк вошел в тройку лидеров по количеству выданных ипотечных кредитов на первичном рынке в Московском регионе. «Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.

Держатели карт платежной системы Mastercard, выпущенных банком «Возрождение», получили возможность пользоваться сервисами мобильных платежей Samsung Pay и Google Pay.

Отменена комиссия за пополнение банковских карт банка «Возрождение» с помощью банкоматов ВТБ. Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

В линейке банка появились новые премиальные дебетовые карты «MasterCard Black Edition» и «MasterCard World Elite». Карты позволяют получить CashBack до 12%, доступ в бизнес-залы аэропортов, страхование в путешествиях, круглосуточный консьерж-сервис и множество дополнительных привилегий.

Банк «Возрождение» подписал соглашение о сотрудничестве с Администрациями муниципальных образований «Гурьевский городской округ» и «Гвардейский городской округ» (Калининградская область), а также с Администрацией Рошальского городского округа. Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Подписано соглашение об участии в текстильном промышленном кластере в Люберецком округе. «Возрождение» стал ключевым финансовым центром кластера, который призван оказывать финансовую поддержку и содействие в деятельности субъектов нового объединения.

«Возрождение» стал участником программы по льготному финансированию инвестиционных проектов в монопрофильных муниципальных образованиях (моногородах) РФ. Программа направлена на улучшение предпринимательского климата и решение задач социально-экономического развития моногородов путем предоставления льготных займов предприятиям, реализующим инвестиционные проекты.

Подписано соглашение о сотрудничестве с Комитетом по труду и занятости населения Правительства Санкт-Петербурга . Стороны договорились о взаимодействии по созданию единой автоматизированной системы управления потоком трудовых мигрантов с использованием патентов на осуществление трудовой деятельности в Санкт-Петербурге и Ленинградской области в форме карты с электронным носителем информации.

Подписано соглашение о сотрудничестве с Министерством сельского хозяйства и продовольствия Московской области. Соглашение направлено на эффективное взаимодействие Банка и Минсельхоза МО с целью поддержки предприятий агропромышленного комплекса Подмосковья.

Банк выступил партнером XVI Международного кинофестиваля военно-патриотического фильма «Волоколамский рубеж». Международный фестиваль военно-патриотического фильма «Волоколамский рубеж» прошел в шестнадцатый раз, из них десять последних лет – при поддержке нашего банка. Задача фестиваля – формирование средствами кинематографа интереса зрителей к истории своей страны, русской культуре и ее достижениям.

«Возрождение» в очередной раз стал участником забега «Пульс Добра», который проводит благотворительный фонд «Исток». Основной целью забега является поддержка детей-сирот и детей, оставшихся без попечения родителей, а также воспитанников детских домов и домов ребенка Московской области. Все собранные средства были направлены на помощь социальным учреждениям.

Все собранные средства были направлены на помощь социальным учреждениям.

Банк «Возрождение» стал генеральным партнером Фестиваля детской мультипликации и анимации «Пластилиновая ворона», который прошел в подмосковном Егорьевске. Организаторами выступили администрация городского округа, Егорьевское телевидение, Комитет по образованию и Управление культуры, спорта и молодежной политики.

Банк стал стратегическим партнером благотворительного проекта «Добрые комнаты» — в рамках проекта открываются игровые зоны в детских медицинских учреждениях Московской области. В 2019 году «Добрые комнаты» были открыты в 60 детских больницах и поликлиниках Подмосковья.

Объединение ВТБ и ВТБ24. Риски и выгоды

Недавно объявленное и многократно упоминаемое в различных источниках объединение банков ВТБ и ВТБ24 хорошо укладывается в существующий тренд на укрупнение игроков банковского сектора.

Константин Зусманович, генеральный директор Financial Mechanics Ltd:

Прибыль розничного бизнеса ВТБ в Петербурге выросла в 1,5 раза

Банки

Прибыль розничного бизнеса ВТБ в Петербурге выросла в 1,5 раза

Речь идет о двух банках, занимающих (на 1 октября 2017 года) вторую и четвертую строчки в рейтинге по активам — т. е. о двух крупнейших банках страны. Не следует также забывать и о том, что основным акционером ВТБ24 является ПАО «Банк ВТБ» (почти 99% акций). 85,5% акций которого, в свою очередь, принадлежат государству.

Однако давайте попробуем абстрагироваться от трендов и скрытых мотивов и посмотреть на ситуацию с точки зрения сухих цифр, открытых любому внешнему пользователю. Зададимся парой простых вопросов: как себя чувствуют оба банка (к примеру, за последние 1,5 года), а также — возможна ли (и какая) синергия при таком объединении.

ВТБ24: согласно поквартальной отчетности за последние полтора года, банк в целом чувствует себя достаточно хорошо:

— Растет кредитный портфель, в котором имеется явный перевес в сторону кредитов физическим лицам (45-47% от всех активов банка против ~5%, приходящихся на корпоративных клиентов).

— Кредитный портфель финансируется сбалансированно: с точки зрения источников распределение между вкладами физлиц и юрлиц близко к упомянутому выше.

— Показатели достаточности капитала также в целом показывают положительную динамику.

— Прибыль банка растет как за все последние годы (если не считать единственной просадки по итогам 2015 года), так и за прошедшие 3 квартала 2017 года.

Президента ВТБ24 Михаила Задорнова и еще семь топ-менеджеров уволят под Новый год

Отставки и назначения

Президента ВТБ24 Михаила Задорнова и еще семь топ-менеджеров уволят под Новый год

ВТБ — банк, не нуждающийся в представлении широкой публике. По размеру активов он более чем в 2 раза превосходит ВТБ24 и также находится в относительно хорошем положении, по крайней мере с точки зрения доступной внешнему пользователю финансовой отчетности:

— Стабильный размер как активов в целом, так и их доходной составляющей.

— Прибыль, заметно растущая за 2015-2016 и 2017 (9 месяцев) годы.

— Хорошие показатели достаточности капитала и прочих нормативов ЦБ.

При этом сравнение двух банков дает достаточно четкое представление и об их различиях.

Прежде всего в структуре бизнеса по сегментам:

1. Банки имеют диаметрально противоположные пропорции по распределению доходных активов между розничным и корпоративным бизнесом: у ВТБ24 на кредиты физлиц приходится чуть менее 50% активов, а на кредиты корпоративным клиентам — около 5%. У ВТБ — чуть более 2% на «физиков» и около 50% — на корпоративный сегмент.

2. Похожее распределение наблюдается и в источниках финансирования, то есть ВТБ24 — ярко выраженный розничный банк, а ВТБ — столь же сильно сконцентрирован на корпоративном сегменте.

Есть отличия и по эффективности работы:

1. У ВТБ24 на доходные активы приходится лишь чуть меньше 90% — это весьма высокий показатель, а у ВТБ — около 75%, что также хорошо, но заметно меньше.

2. Размер доходных активов ВТБ на 1 октября 2017 года превосходит аналогичный показатель ВТБ24 в 2,3 раза… но, к примеру, размер чистого процентного дохода у двух банков по итогам трех кварталов 2017 года уже почти одинаковый.

Таким образом, мы видим два и без того очень тесно связанных друг с другом банка, основным владельцем которых (прямо или косвенно) является государство, имеющих даже весьма похожие названия… и противоположную, но дополняющую друг друга специализацию — один розничный, а другой — корпоративный.

С точки зрения вреда (или пользы) для здоровой конкуренции в банковском секторе их объединение, с одной стороны, выглядит угрожающе, а с другой — не приведет (по крайней мере немедленно) к радикальному изменению конкурентной среды ни в розничном, ни в корпоративном сегменте, ведь каждый из банков может лишь немного добавить к весу другого на соответствующем рынке.

При их объединении вроде бы должен получиться огромный универсальный банк, который, с одной стороны, сможет оказывать максимально полный спектр услуг корпоративным клиентам (не упуская из виду и их сотрудников), а с другой — не отпугнет розничных, поскольку и название изменится несильно, да и сам банк станет только крупнее, и — скорее всего — еще устойчивее.

Условия для синергетического эффекта имеются. Удастся ли их реализовать? Вполне возможно, но это, как всегда, зависит от ряда факторов, которые очень сложно оценивать, находясь вне процесса объединения и его подготовки. Осторожно замечу, что история крупных слияний показывает: в полной мере запланированная синергия достигается достаточно редко, гораздо чаще на практике присутствует обратный эффект.

К рискам, которые могут усложнить процесс, я бы в первую очередь отнес:

1. Масштаб объединения — чем крупнее два сливающихся в единое целое бизнеса, тем труднее им гармонично интегрироваться друг с другом. Здесь очень большую роль играют, в том числе, сильно недооцениваемые на этапе принятия высшим руководством и акционерами решения о слиянии «технические мелочи» вроде IT-инфраструктуры и организации процессов — как ключевых, так и вроде бы второстепенных, обеспечивающих.

2. Различие культуры и подходов к управлению в розничном и корпоративном банках, неизбежно складывающихся в силу специфики ведения бизнеса. Порой это может породить достаточно сильный внутренний конфликт и привести к нежелательным последствиям — мне довелось наблюдать ряд показательных случаев, когда попадающий в ведение энергичного и успешного руководителя из розничного бизнеса корпоративный блок (и наоборот) показывал весьма посредственные результаты. В значительной степени — из-за шаблонного использования «лучших практик», привычных для другого сегмента.

Порой это может породить достаточно сильный внутренний конфликт и привести к нежелательным последствиям — мне довелось наблюдать ряд показательных случаев, когда попадающий в ведение энергичного и успешного руководителя из розничного бизнеса корпоративный блок (и наоборот) показывал весьма посредственные результаты. В значительной степени — из-за шаблонного использования «лучших практик», привычных для другого сегмента.

В этой связи переход руководителей ВТБ24 в санируемый «ФК Открытие» вызывает дополнительную настороженность — ведь переходят как раз руководители, отвечающие за розницу, малый бизнес, риски и технологии. И хотя переход одних только высших руководителей с точки зрения объединяемых структур вполне объясним и не слишком рискован для самого процесса объединения — необходимо помнить, что он может повлечь за собой также и миграцию руководителей среднего звена и ключевых экспертов, роль которых при объединении двух таких структур как раз чрезвычайно важна.

Впрочем, будем надеяться на лучший сценарий, тем более что хорошие предпосылки для него имеются, а в ВТБ работает сильная команда, в том числе — отвечающая за выстраивание и оптимизацию процессов банка.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Новости банка — ВТБ24 и «Русский стандарт» объединяют сети банкоматов, новости 2012 года

Розничные кредитные организации реализуют совместный проект, чтобы противостоять напору Сбербанка

Агрессивная политика Сбербанка на розничном рынке толкает конкурентов на неординарные поступки. Крупные розничные банки — ВТБ24 и «Русский стандарт» — объединяют сети банкоматов. Это означает, что в устройствах самообслуживания обеих кредитных организаций можно будет беспроцентно снимать наличные.

Такой информацией поделился с «Известиями» первый заместитель президента — председателя правления ВТБ24 Дмитрий Руденко. Официальные представители «Русского стандарта» подтвердили его слова.

— В дополнение к собственной работе по увеличению числа устройств самообслуживания (в парке более 1,7 тыс. аппаратов) «Русский стандарт» рассматривает возможность партнерства с крупными операторами банкоматных сетей. Соглашение с ВТБ24 — первое в рамках этой работы, — сообщили «Известиям» в пресс-службе «Русского стандарта». — Мы находимся на финальной стадии подписания договора.

аппаратов) «Русский стандарт» рассматривает возможность партнерства с крупными операторами банкоматных сетей. Соглашение с ВТБ24 — первое в рамках этой работы, — сообщили «Известиям» в пресс-службе «Русского стандарта». — Мы находимся на финальной стадии подписания договора.

В прошлом году произошло слияние банкоматных сетей кредитных организаций, входящих в группу ВТБ, — ВТБ24, Банка Москвы и Транскредитбанка. Пока, правда, объединение заключается только в отмене комиссий за наличных. На данный момент в более чем 10 тыс. устройствах самообслуживания группы можно беспроцентно вносить наличные, осуществлять платежи и переводы. Вскоре и клиенты «Русского стандарта» будут пользоваться теми же удобствами.

— Ясно, что крупные игроки должны объединить банкоматы, чтобы конкурировать с сетью Сбербанка, — считает Руденко.

Но пока даже объединенной сети устройств, в которых могут снимать деньги клиенты группы ВТБ, далеко до Сбербанка, у которого около 37 тыс. банкоматов. Поэтому розничная «дочка» госбанка ищет и других партнеров.

Одним из них, по информации «Известий», может стать Альфа-банк, который уже объединил сети банкоматов с четырьмя кредитными организациями — Промсвязьбанком, МДМ, Уральским банком реконструкции и развития и Мастер-банком. Правда, в «Альфе» пока не подтверждают наличие планов по вступлению в подобное партнерство с ВТБ24.

Вообще, банки все чаще стремятся объединить сети устройств самообслуживания. Первыми такой проект начали осуществлять осенью 2008 года Росбанк и Юниаструм Банк, создав Объединенную расчетную систему (ОРС). В ее рамках в настоящее время работает 96 кредитных организаций с числом банкоматов, превышающим 14 тыс. (еще несколько десятков банков, в том числе Газпромбанк, находятся в стадии технической интеграции). Примерно 60% участников ОРС позволяют снимать наличные без комиссии, а остальные предоставляют льготы держателям карточек банков, входящих в систему, при совершении таких операций.

Большие планы по вступлению в «банкоматное партнерство» есть и у Мастер-банка (3,1 тыс. устройств), который, как сообщил источник, близкий к кредитной организации, вскоре также объявит об аналогичном соглашении с «Русским стандартом». У «Мастера» есть планы и по объединению банкоматных сетей с Ситибанком.

устройств), который, как сообщил источник, близкий к кредитной организации, вскоре также объявит об аналогичном соглашении с «Русским стандартом». У «Мастера» есть планы и по объединению банкоматных сетей с Ситибанком.

Участники финансового рынка и эксперты считают, что такие проекты выгодны как клиентам банков, так и самим кредитным организациям.

— Покупка и последующее обслуживание дорогостоящих банкоматов окупаются только при большом количестве клиентов, а следовательно, при значительных объемах операций, — комментирует директор департамента розничного бизнеса Мастер-банка Максим Балабанов. — Когда крупные банки объединяют сети устройств самообслуживания, происходит увеличение клиентского потока и количества совершенных операций с использованием банкоматов, что позволяет упрочить позиции всех участников единой сети.

С Балабановым согласен аналитик банка «Хоум Кредит» Станислав Дужинский.

— Такое сотрудничество позволяет снизить издержки и повысить эффективность бизнеса за счет использования общих технологий, программного обеспечения, процессинга, обслуживающего все терминальные устройства единой сети. Этим же достигается простота администрирования, — объясняет Дужинский. — В результате банки-участники имеют возможность получить дополнительный доход от собственной инфраструктуры за счет притока клиентов из числа держателей карт других участников объединения.

Этим же достигается простота администрирования, — объясняет Дужинский. — В результате банки-участники имеют возможность получить дополнительный доход от собственной инфраструктуры за счет притока клиентов из числа держателей карт других участников объединения.

По словам эксперта, каждый банк также может серьезно сократить расходы на развитие собственной сети, например, на каких-то отдельных территориях, тем не менее предоставляя своим клиентам возможность бесплатного снятия денежных средств.

Сергей Русанов, ВТБ24: Подробно о цифровой трансформации и слиянии с ВТБ

, Текст: Павел Притула

Банк ВТБ24 готовится к существенному событию в своей жизни – объединению с ВТБ под единым брендом. Для ИТ-служб такие слияния всегда сопровождаются большими хлопотами по превращению двух ИТ-ландшафтов в один. На сегодняшний день в ВТБ24 завершены основные приготовления, которые позволят поддерживать розничный бизнес в ближайшее десятилетие без смены платформы. О самых интересных и перспективных решениях, примененных на проекте, рассказывает Сергей Русанов, член правления, директор департамента банковских и информационных технологий ВТБ24.

На сегодняшний день в ВТБ24 завершены основные приготовления, которые позволят поддерживать розничный бизнес в ближайшее десятилетие без смены платформы. О самых интересных и перспективных решениях, примененных на проекте, рассказывает Сергей Русанов, член правления, директор департамента банковских и информационных технологий ВТБ24.

CNews:

Каковы основные задачи ИТ-службы банка в достижении бизнес-целей, и как они

эволюционируют?

Сергей

Русанов: В

современном универсальном банке ИТ-задачи играют существенную роль в стратегии

бизнеса. У банка много направлений работы, много клиентов, поэтому без

аналитических инструментов, без CRM, без систем поддержки каналов обслуживания

невозможно конкурировать на современном рынке. Информационные технологии

позволяют нам разрабатывать клиентские предложения и поддерживать сервисы на

высоком уровне. Конечная цель использования ИТ в этом разрезе – привлечь и

удержать клиентов.

ВТБ24 – один

из крупнейших банков России. Каждую секунду в системах банка происходит

множество транзакций, которые требуют обработки с помощью

высокопроизводительных и надежных ИТ-систем. Поэтому мы уделяем самое

пристальное внимание технологическому развитию. Это подтверждают и цифры:

ИТ-бюджет ВТБ24 в 2012–2017 гг. неуклонно растет. Удельный вес стоимости

поддержки инфраструктуры и приложений дошел в 2017 г. до 80%, остальные

20% будут потрачены на реализацию новых ИТ-проектов для бизнеса –

традиционно эта цифра в абсолютном выражении из года в год примерно одинакова.

CNews: Как

проходит подготовка к объединению с банком ВТБ?

Сергей

Русанов: В настоящий

момент интеграция — наш главный ИТ-проект, который предусматривает объединение

двух ИТ-ландшафтов в установленные сроки – к 1 января 2018 г. У команды ВТБ24

есть опыт объединения с другими банками, поэтому мы хорошо понимаем, в каком

направлении двигаться. В 2013 году мы завершили присоединение Транскредитбанка

В 2013 году мы завершили присоединение Транскредитбанка

– до того момента одного из десяти крупнейших банков страны, обладавшего

большой региональной сетью. В каждом из 43 его филиалов была своя инсталляция

автоматизированной банковской системы, со своим балансом, отчетностью и прочим.

Всю эту сеть нужно было объединить, а затем трансформировать в единую

региональную сеть ВТБ24.

Сергей Русанов: Объединение банков ставит перед нами важную задачу поддержки цифровой трансформации и развития новых технологий

Сейчас перед

нами стоит аналогичная задача – обеспечить объединение двух организаций в одну,

у которой будут единые региональная сеть продаж и обслуживания, продуктовый

ряд, обязательная отчетность. Кроме того, проекты слияний и поглощений должны

обеспечить всем существующим клиентам уровень сервиса лучше, чем тот, который

был раньше.

Важно отметить,

что группа проводит масштабную цифровую трансформацию с целью выйти на

лидирующие позиции по качеству клиентского сервиса. И ВТБ, и ВТБ24 активно

И ВТБ, и ВТБ24 активно

ведут проекты в этом направлении. Применяется большое количество как

технологических, так и организационных новшеств, часть из которых находится на

внедрении или планируется к внедрению. Это и Agile, и лямбда-архитектура, ДБО 2.0,

единый клиентский портал, DataLake и продвинутая бизнес-аналитика, еще

целый ряд активностей.

Поэтому

объединение банков ставит перед нами еще одну важную задачу – поддержку

цифровой трансформации и развитие новых технологий одновременно с самим

процессом объединения. Непростая, но очень интересная задача.

CNews: В

этой трансформации сыграет роль новая ИТ-платформа банка, которую вы недавно

внедрили?

Сергей

Русанов: Да, она

сыграет ключевую роль. Мы пять лет, с 2012 года, занимались внедрением новой

стратегической ИТ-платформы, которую называем НАБС – «Новая АБС». К настоящему

моменту этот этап завершен. В результате реализации программы внедрения мы

В результате реализации программы внедрения мы

получили современную модульную ИТ-архитектуру, построенную на современных

принципах SOA и рассчитанную на 10–15 лет работы банка при поддержке бизнеса с

30 миллионами активных клиентов, которые будут обслуживаться как минимум в 1300

отделениях. В настоящий момент ВТБ24 обслуживает около 10 млн человек, а

розничный бизнес ВТБ (ранее «Банк Москвы»), включенный в общую структуру, даст

еще около 2 млн клиентов. То есть мы заложили запас по масштабируемости и

производительности для поддержки более чем двукратного роста розничного

бизнеса.

Эта

программа включала в себя восемь крупных проектов. На системном уровне мы

занимались внедрением единой интеграционной шины и MDM – мастер-системы

хранения клиентской информации. На прикладном уровне шло внедрение единого

фронтального решения на базе Oracle Siebel CRM, корпоративного хранилища данных

на базе Teradata Active EDW, кредитного конвейера, обновленных мобильного и

интернет-банка, а также мы вели бэк-офисные проекты, связанные с поддержкой

продуктов.

Каждый из

проектов был крупным, с привлечением большой команды, существенных ресурсов, с

жесткими сроками, от которых зависели параллельные сопряженные проекты. Было

тяжело, но без реализации этой программы мы не имели бы технологической возможности

развивать бизнес.

CNews: Какие

результаты вы могли бы назвать на сегодняшний день?

Сергей

Русанов: На данный

момент состояние банка после завершения программы можно сравнить с тем, что мы

построили новый дом и сейчас, проживая в нем, занимаемся отделочными работами.

После того, как мы завершили основную масштабную программу, был запущен целый

ряд стратегических ИТ-проектов, направленных уже не на внедрение, а на развитие

функциональных возможностей существующих систем. Причем их довольно много –

одновременно ведутся около 25 проектов.

Нам удалось

найти много удачных решений. В частности, мы добились прогресса в области

В частности, мы добились прогресса в области

дистанционного обслуживания: изменили и унифицировали дизайн интернет-банка и

мобильного банка, улучшили их юзабилити. Я, конечно, лицо заинтересованное, но,

когда сравниваю их с аналогичными продуктами ДБО других крупнейших банков,

прихожу к выводу, что наши удобнее в использовании большинства из них.

CNews: Каким

аналитическим инструментарием вы пользуетесь?

Сергей

Русанов: Мы

приобрели существенный опыт в использовании аналитических систем. Еще в 2010

году в банке была установлена аналитическая CRM от Teradata.

Как только заработало наше новое единое фронтальное решение, мы начали делать

маркетинговые предложения клиентам.

При

многокомпонентной ИТ-архитектуре необходим центр консолидации данных и

обеспечения всех систем общей аналитикой. У нас эту роль играет КХД. Изначально

перед хранилищем ставились классические задачи централизованного формирования

регуляторной и аналитической отчетности, создания «единой версии правды» и

оптимизации существующих аналитических служб. В этой части проект был закончен

В этой части проект был закончен

в 2014 году.

Как освободить 2,5 часа в день для каждого сотрудника

Бизнес

Сегодня

корпоративное хранилище превратилось уже в полноценную систему поддержки

бизнеса. В первую очередь оно поставляет данные для кредитного конвейера, часть

из них – в онлайн-режиме.

Вторая

задача – предоставление для аналитической CRM информации о клиенте: мы знаем о

каждом из них очень много, что позволяет делать таргетированные предложения. В

перспективе рассчитываем выйти на максимальный уровень полноты данных, который

называется «портрет клиента 360 градусов»,

что сделает аналитику еще более эффективной.

Стратегия

банка предусматривает сегментацию клиентов в зависимости от потенциальных

рисков, связанных с ними. Любой банк прогнозирует возможные потери, например, в

результате невозврата кредитов, и группам риска предлагаются кредитные продукты

по более высоким ставкам. Это справедливо, потому что в противном случае самые

Это справедливо, потому что в противном случае самые

надежные клиенты будут вынуждены платить за тех, кто не вернул банку деньги.

Здесь КХД помогает нам выстраивать модели рейтингования клиентов, проводить

более качественную аналитику по требованиям стандарта Basel, чтобы в результате

предлагать надежным клиентам новые продукты по оптимальным ставкам и не

расширять работу с группами риска. Это очень актуальная задача, и, общаясь с

коллегами, мы убеждаемся, что ВТБ24 в использовании клиентской аналитики

находится на первых позициях не только российского, но и мирового опыта.

Сейчас мы

работаем над тем, чтобы в эти модели поступало больше информации. Интересно,

что большая часть интересующих нас данных находится не где-то снаружи, а в

банке, только она недоступна для моделей в силу сложности ее дистрибуции по

разным источникам. Для начала нужно вообще понять, какие данные есть, и

организовать их сбор в хранилище. Это большая и интересная задача.

И еще одно

важное направление поддержки бизнеса, которое решается с участием хранилища –

работа над улучшением обслуживания клиентов. Мы знаем, какие покупки и где

Мы знаем, какие покупки и где

совершает клиент, и можем сделать ему индивидуальные предложения: лучшие

условия по депозитам, скидки, дополнительный кэшбэк – в зависимости от его

активности и предпочтений. Каждое такое решение требует расчета на основе

большого числа условий, и данные для него опять-таки предоставляет КХД.

Сергей Русанов: Мы реализовали в хранилище довольно много редких или уникальных решений

Если оценить

изменения в нашей работе с аналитикой, можно увидеть, что произошла

централизация аналитических подразделений. С хранилищем сегодня активно

работают около 300 аналитиков – они обеспечивают отчетность для 15 тысяч

сотрудников банка,занимающихся продажами и

обслуживанием.

Разработчиков

моделей – это уровень data scientists – меньше, их около 100 человек. У нас

сейчас будут развиваться направления больших данных, «озер данных», Hadoop –

все это часть экосистемы КХД, куда мы выносим обновляемую копию хранилища и

классические источники в состоянии «как есть». Это среда для разработки

Это среда для разработки

моделей, проверки гипотез и проведения исследований, и data scientists заняты

именно здесь.

Основными

аналитическими инструментами для нас стали решения SAS и Oracle, которые

работают в связке с Teradata.

CNews: У

банка есть собственные разработки, реализованные при построении платформы.

Расскажите, пожалуйста, о них.

Сергей

Русанов: Довольно

часто бизнес-пользователям требуются отчеты, показывающие состояние бизнеса на

данный момент. Говоря о работе в режиме реального времени, нужно помнить, что

КХД у банка большое и ежемесячно растет примерно на 3–3,5 ТБ. Обработка больших

массивов занимает много времени и создает дополнительную нагрузку на

вычислительные мощности. Но благодаря существующим технологиям, реализованным в

нашем хранилище, мы создали оперативный склад данных – Operational Data Storage, или ODS, – с которым работает аналитическая

система Oracle BI, и пользователи могут получать отчеты с задержкой всего

несколько минут. Этот склад является во многом

Этот склад является во многом

нашей разработкой, хотя что-то подобное реализовано в нескольких крупнейших

банках. Но, в отличие от них, мы делаем не реплику систем – это дорого и не

нужно, а загружаем из систем-источников в ODS только оперативные данные за 2-3

дня.

Вообще мы

реализовали в нашем хранилище довольно много редких или уникальных решений, не

только ODS. Так, обычно аналитическое хранилище создается для OLAP-вычислений,

а наше работает еще и в транзакционной среде. Часть транзакций выполняется на

основе реестров, которые готовятся в КХД и отдаются в соответствующую систему,

чтобы оптимизировать нагрузку на вычислительные мощности. Например, в КХД

рассчитывается сумма комиссий за пользование пакетами услуг, а зачисление

производится уже в учетной банковской системе.

CNews: Какие

еще инновации вы внедряете и планируете внедрять?

Сергей

Русанов: Особое

внимание ВТБ24 уделяет развитию катастрофоустойчивых облачных технологий.

Сегодня все наши данные сосредоточены в трех территориально распределенных

дата-центрах: основном, резервном и ЦОДе для размещения тестовых сред. На базе

этих ЦОДов мы 6 лет назад создали частное облако ВТБ24, которое планируем

развивать и дальше – варианты создания гибридных облаков пока даже не

рассматриваем. В нем созданы более 3000 виртуальных серверов, на которых

работают различные системы, включая критические. Сейчас ВТБ24 и ВТБ параллельно

ведут большой проект, который в 2018-2019 годах позволит объединить наши облака

в одно большое на базе решений НРЕ.

Также с ВТБ

сейчас прорабатывается проект объединения корпоративного хранилища и

розничного хранилища в Федеративное хранилище данных с одновременным

построением единого DataLake. Выстраиваем общий процесс моделирования рисков,

реализуем совместный проект по переходу на стандарт IFRS9, который требует качественного

моделирования рисков на основе самых инновационных подходов.

При этом мы

уже видим пользу от синергии наших банков – происходит перекрестная передача

опыта между двумя командами и формируются единый взгляд и единые стандарты –

это очень важный и ценный результат.

В целом мы

вышли к порогу существенного прорыва в области функциональности ИТ-систем

объединенного банка, и после объединения с ВТБ займемся проведением цифровой

трансформации, оптимизацией служб и сервисов, построением единой сети,

оптимизацией каналов обслуживания клиентов и другими задачами. Я думаю, что эти

мероприятия мы успешно завершим к 2019 году.

Акционеры ВТБ выберут новый состав Консультационного совета

САМАРА. 24 ФЕВРАЛЯ. ВОЛГА НЬЮС.

Читали: 109

Версия для печати

Если вы нашли ошибку в тексте — выделите ее и нажмите CTR+Enter

Банк ВТБ запускает процедуру выборов нового состава Консультационного совета акционеров (КСА) — независимого экспертно-консультативного объединения миноритариев, успешно функционирующего в системе корпоративного управления ВТБ с 2009 года..jpg) Выборы проводятся в связи с истечением четырехлетнего срока полномочий действующего состава.

Выборы проводятся в связи с истечением четырехлетнего срока полномочий действующего состава.

Выдвинуть свою кандидатуру в новый состав КСА сможет любой акционер ВТБ старше 21 года, являющийся держателем акций ВТБ по состоянию на конец операционного дня 1 марта 2021 года. Информация о порядке выдвижения и специальный раздел, посвящённый избранию Консультационного совета акционеров, появятся на сайте ВТБ 15 марта 2021 года.

Голосование пройдёт в марте–июне 2021 года в несколько этапов. С 15 марта в течение месяца банк будет принимать анкеты от акционеров, желающих войти в новый состав КСА. Далее, в период с 16 по 30 апреля, экспертное жюри проанализирует все поступившие заявки и сформирует шорт-лист кандидатов. В состав жюри войдут независимые эксперты рынка и представители ВТБ, которые оценят профессиональные навыки и опыт кандидатов, а также их предложения по направлениям работы совета акционеров.

С 1 мая по 14 июня акционеры банка смогут принять участие в открытом голосовании за кандидатов в новый состав КСА. Голоса будут приниматься как от физических, так и от юридических лиц, при этом у каждого акционера, независимо от размера пакета акций, будет всего 12 голосов — по числу мест в Консультационном совете. Голосование будет проводиться на сайте ВТБ, в мобильном приложении «Акционер ВТБ» и в личном кабинете акционера на сайте АО ВТБ Регистратор. ВТБ обеспечит максимальную прозрачность голосования: промежуточные результаты будут публиковаться ежедневно по будним дням. Подсчёт голосов осуществит реестродержатель банка — ВТБ Регистратор.

Голоса будут приниматься как от физических, так и от юридических лиц, при этом у каждого акционера, независимо от размера пакета акций, будет всего 12 голосов — по числу мест в Консультационном совете. Голосование будет проводиться на сайте ВТБ, в мобильном приложении «Акционер ВТБ» и в личном кабинете акционера на сайте АО ВТБ Регистратор. ВТБ обеспечит максимальную прозрачность голосования: промежуточные результаты будут публиковаться ежедневно по будним дням. Подсчёт голосов осуществит реестродержатель банка — ВТБ Регистратор.

Председатель Консультационного совета ВТБ, член Наблюдательного совета банка Игорь Репин отметил: «За 12 лет своей успешной работы Консультационный совет реализовал множество значимых проектов, являясь ярким примером эффективной системы взаимодействия с акционерами одного из крупнейших эмитентов. За последний год количество акционеров ВТБ увеличилось в 2,5 раза до 343 тысяч лиц, и это, безусловно, делает работу Совета еще более важной и ответственной. Надеемся, что новый состав КСА сможет достойно продолжить реализацию наших инициатив, направленных на повышение инвестиционной привлекательности акций ВТБ и развитие бизнеса банка в интересах его акционеров и клиентов».

Последние новости

Программы консолидации долга: как консолидировать долг

Получите ответы на свои вопросы по консолидации долга

Может ли консолидация долга помочь мне быстрее выплатить долг?

Консолидация долга может помочь вам снизить ежемесячный платеж или при определенных обстоятельствах уменьшить сумму выплачиваемых вами процентов, но это зависит от вашего финансового положения и вашей способности производить ежемесячные платежи.

Какую задолженность я могу консолидировать?

Выбираете ли вы ссуду или перевод баланса, вы можете объединить кредитные карты, карты магазина и карты газа; ссуды под высокие проценты; медицинские счета и многое другое. Отдельно вы также можете объединить свои студенческие ссуды, рефинансировав федеральные и частные студенческие ссуды в одну ссуду с одним ежемесячным платежом.

Отдельно вы также можете объединить свои студенческие ссуды, рефинансировав федеральные и частные студенческие ссуды в одну ссуду с одним ежемесячным платежом.

Как объединить кредитные карты?

Вы можете консолидировать задолженность по кредитной карте двумя способами. Вы можете перевести остатки на другой кредитной карте на одну кредитную карту с переводом остатка, или вы можете получить ссуду на консолидацию долга для погашения остатков.

Насколько я могу консолидироваться с частной консолидированной студенческой ссудой?

При условии утверждения кредита вы можете консолидировать до общей суммы задолженности по кредиту на образование.Могут применяться максимальные ограничения. Минимальная сумма консолидирующего кредита составляет 5000 долларов США.

Если я консолидирую свой долг, можете ли вы заплатить моим кредиторам напрямую?

Да, в большинстве случаев с помощью ссуды на консолидацию долга мы можем отправить средства напрямую вашим кредиторам или вы можете получить чек по почте, чтобы выплатить их самостоятельно. С помощью студенческой консолидированной ссуды мы отправим средства напрямую вашим текущим кредиторам. Балансный перевод также может отправлять средства большинству кредитных карт или кредитных компаний.

С помощью студенческой консолидированной ссуды мы отправим средства напрямую вашим текущим кредиторам. Балансный перевод также может отправлять средства большинству кредитных карт или кредитных компаний.

Какие процентные ставки я могу получить при переводе баланса?

Предложение о переводе баланса имеет низкую рекламную или вводную ставку. Ставки могут составлять всего 0%, в зависимости от доступных вам предложений.

ВТБ откладывает дополнительные $ 900 млн на возможные потери по кредитам

Катя Голубкова, Дмитрий Антонов

МОСКВА (Рейтер) — Российский банк ВТБ ВТБР.Генеральный директор ВТБ сообщил Reuters, что MM выделил дополнительно 50 миллиардов рублей (882 миллиона долларов) на покрытие потенциальных убытков по кредитам и договорился с центральным банком о мониторинге ряда кредитов с более высоким риском.

Генеральный директор ВТБ Андрей Костин на встрече в России, 1 июня 2017 года. REUTERS / Сергей Савостьянов / ТАСС / Фотоагентство / Pool

REUTERS / Сергей Савостьянов / ТАСС / Фотоагентство / Pool

Комментарии Андрея Костина показывают, насколько пристальное внимание уделяется крупным российским банкам, а также мелким Центральным банком страны, который находится в состоянии повышенной готовности после спасения трех крупных частных банков в прошлом году.

Его выступление прозвучало за несколько дней до того, как Вашингтон запланировал составить список российских бизнесменов, близких к Кремлю, в котором, по словам самого Костина, он может фигурировать. Включение в список может затруднить банку финансирование.

Костин сказал в интервью, что центральный банк проводил проверки финансового состояния ВТБ в течение 10 месяцев.

«В конце прошлого года мы выделили около 50 миллиардов рублей, из которых около половины было рекомендовано нашим отделом рисков и примерно столько же было отложено на основании рекомендации центрального банка», — сказал Костин Рейтер.

Но это не сбило банк с курса с точки зрения достижения цели по прибыли за год, сказал Костин.

«Центральный банк закончил нас проверять, был ряд вопросов, по которым мы договорились, что в течение полугода мы будем изучать, как работают определенные ссуды, а затем решим, потребуются ли какие-либо другие резервы», — сказал он.

ВТБ вместе со Сбербанком SBER.MM, крупнейшим банком страны, является краеугольным камнем российской экономики, предоставляя финансирование некоторым из ее крупнейших компаний.Костин — один из самых влиятельных банкиров страны.

«Я сторонник того, чтобы портфолио было хорошо освещено, и я чувствовал себя расслабленным», — сказал он.

Связанное покрытие

Подробнее

Он сказал, что, несмотря на положения, банк получит чистую прибыль чуть более 100 миллиардов рублей в 2017 году. Банк будет готов выплатить 50 процентов своей чистой прибыли в виде дивидендов по сравнению с прошлым годом. результаты, — сказал Костин.

В 2019 году банк должен заработать не менее 200 млрд рублей чистой прибыли, сказал он.

ВТБ зарезервировал 211 млрд рублей в 2016 году. Показатель неработающей ссуды на конец сентября составлял 6,4 процента, не изменившись с начала 2017 года, а резервы на этот девятимесячный период составляли 118 млрд рублей.

Показатель неработающей ссуды на конец сентября составлял 6,4 процента, не изменившись с начала 2017 года, а резервы на этот девятимесячный период составляли 118 млрд рублей.

СТРОГОЙ НАДЗОР

Костин сказал, что в некоторых случаях центральный банк действовал «слишком жестко» по отношению к банковскому сектору, но сказал, что у ВТБ нет проблем в отношениях с регулирующим органом.

Жесткий подход центрального банка к банковскому регулированию «лучше, чем безвольный и бесхарактерный надзор, имевший место при предшественниках Эльвиры Набиуллиной», — сказал Костин.

«Я сторонник консолидации банковского сектора и считаю, что чем больше и сильнее банки, тем лучше», — сказал он. Количество банков в России сократилось примерно вдвое с тех пор, как Набиуллина стала управляющим центрального банка в середине 2013 года.

Костин сказал, что ВТБ планировал поддерживать свой капитал за счет прибыли и не планировал привлекать капитал извне в течение следующих двух лет.

Он также сказал, что ВТБ будет заинтересован в слиянии своего пенсионного бизнеса с другими игроками в России после того, как центральный банк разработает новые правила для отрасли.По его словам, ВТБ ведет переговоры о возможном слиянии страхового бизнеса с российской страховой компанией Sogaz.

Касаясь санкций против России, Костин сказал, что уже существующие санкции ограничивают планы ВТБ по приватизации и ограничивают его деятельность на международных рынках, но в остальном они не влияют на его деятельность.

Он отказался говорить о возможности введения Соединенными Штатами более жестких санкций.

Правительство США готовится к концу этого месяца составить список российских олигархов, тесно связанных с президентом России Владимиром Путиным.

Костин сказал, что риск его попадания в новый список «довольно высок». Но он сказал: «Что я могу сделать? Извиниться за то, кем я являюсь или нет? Я такой, какой я есть, и моя роль такая же, как и в этой стране. Если честно, я этого не очень боюсь ».

Если честно, я этого не очень боюсь ».

Хотя включение в новый список не приведет автоматически к санкциям, оно может вызвать нежелание иностранных политиков, банков и официальных лиц иметь дело с указанными лицами.

На вопрос, существует ли риск того, что фонды США продадут акции ВТБ из-за новых санкций, Костин ответил: «Я не могу предсказать, предвидеть, предотвратить или…. влиять на решения правительства США, но я могу повлиять на цену акций с точки зрения прибыльности и (банка) финансовых результатов ».

«В настоящее время они недостаточно хороши. Но мы работаем над этим ».

Репортаж Кати Голубковой и Дмитрия Антонова; Редактирование Кристиана Лоу и Джейн Мерриман

5 способов консолидации долга по кредитной карте

Консолидация долга по кредитной карте — это стратегия, которая объединяет остатки на нескольких кредитных картах в один ежемесячный платеж.

Консолидация вашего долга идеальна, если новый долг имеет более низкую годовую процентную ставку, чем ваши кредитные карты. Это может снизить процентные расходы, сделать ваши платежи более управляемыми или сократить период выплаты.

Это может снизить процентные расходы, сделать ваши платежи более управляемыми или сократить период выплаты.

Лучший способ консолидации будет зависеть от размера вашей задолженности, вашего кредитного рейтинга и других факторов.

Вот пять наиболее эффективных способов погасить задолженность по кредитной карте:

Рефинансирование с помощью кредитной карты с переводом баланса.

Консолидируйте с помощью личного кредита.

Запустите план управления долгом.

1. Балансовая трансферная карта

0% начальный годовой период.

Для квалификации требуется кредит от хорошего до отличного.

Обычно взимается комиссия за перевод баланса.

Более высокая годовая процентная ставка вступает в силу после вводного периода.

Эта опция, также называемая рефинансированием кредитной карты, переводит задолженность по кредитной карте на кредитную карту с переводом баланса, которая не взимает процентов в течение рекламного периода, часто от 12 до 18 месяцев.Вам понадобится кредит от хорошего до отличного (690 или выше по шкале FICO), чтобы претендовать на большинство карт перевода баланса.

С карты с хорошим балансом не взимается ежегодная комиссия, но многие эмитенты взимают единовременную комиссию за перевод баланса в размере от 3% до 5% от суммы перевода. Перед тем, как выбрать карту, посчитайте, уменьшит ли сберегаемый со временем процент на сумму комиссии.

Стремитесь полностью погасить свой баланс до того, как закончится начальный период процентной ставки 0%. Любой остаток по истечении этого времени будет иметь обычную процентную ставку по кредитной карте.

2. Кредит на консолидацию кредитной карты

Фиксированная процентная ставка означает, что ваш ежемесячный платеж не изменится.

Низкая годовая процентная ставка для хорошей или отличной кредитной истории.

Прямые выплаты кредиторам, предлагаемые некоторыми кредиторами.

Трудно получить низкую ставку с плохой кредитной историей.

Некоторые ссуды несут комиссию за выдачу.

Кредитные союзы требуют членства для подачи заявки.

Вы можете использовать необеспеченный личный заем от кредитного союза, банка или онлайн-кредитора для консолидации кредитной карты или других видов долгов. В идеале, ссуда даст вам более низкую годовую процентную ставку по вашему долгу.

Кредитные союзы — это некоммерческие кредиторы, которые могут предлагать своим членам более гибкие условия ссуд и более низкие ставки, чем онлайн-кредиторы, особенно для заемщиков с справедливой или плохой кредитной историей (689 или ниже по шкале FICO). Максимальная годовая процентная ставка, взимаемая федеральными кредитными союзами, составляет 18%.

Банковские ссуды обеспечивают конкурентоспособные годовые процентные ставки для хороших заемщиков, а льготы для существующих клиентов банка могут включать большие суммы ссуд и скидки по ставке.

Большинство онлайн-кредиторов позволяют предварительно претендовать на получение ссуды для консолидации кредитной карты, не влияя на ваш кредитный рейтинг, хотя эта функция менее распространена среди банков и кредитных союзов. Предварительная квалификация дает вам предварительное представление о ставке, сумме и сроке кредита, которые вы можете получить после подачи официальной заявки.

Ищите кредиторов, предлагающих специальные функции для консолидации долга.Некоторые кредиторы, например Payoff, специализируются на консолидации долгов по кредитным картам. Другие, например Discover, отправят ссуды напрямую вашим кредиторам, что упростит процесс.

Не уверены, что личный заем — правильный выбор? Воспользуйтесь нашим калькулятором консолидации долга, чтобы ввести все долги в одном месте, увидеть типичные ставки от кредиторов и рассчитать сбережения.

3. Ссуда или кредитная линия под залог собственного капитала

Более низкие процентные ставки, чем ссуды физическим лицам.

Может не потребоваться хороший кредит для квалификации.

Длительный период погашения снижает выплаты.

Чтобы получить право на участие в программе, вам необходим капитал в вашем доме, и обычно требуется его оценка.

Дом под надежной защитой, который вы можете потерять в случае невыполнения обязательств.

Если вы домовладелец, вы можете взять ссуду или кредитную линию на собственный капитал в своем доме и использовать ее для погашения своих кредитных карт или других долгов.

Ссуда под залог собственного капитала — это единовременная ссуда с фиксированной процентной ставкой, тогда как кредитная линия работает как кредитная карта с переменной процентной ставкой.

HELOC часто требует выплаты только процентов в течение периода использования, который обычно составляет первые 10 лет. Это означает, что вам нужно будет заплатить больше, чем минимальный платеж, чтобы уменьшить основную сумму долга и уменьшить свой общий долг в течение этого времени.

Это означает, что вам нужно будет заплатить больше, чем минимальный платеж, чтобы уменьшить основную сумму долга и уменьшить свой общий долг в течение этого времени.

Так как ссуды обеспечиваются вашим домом, вы, вероятно, получите более низкую ставку, чем по личной ссуде или кредитной карте с переводом баланса. Однако вы также можете потерять дом, если не будете в состоянии платить.

4. Кредит 401 (k)

Более низкие процентные ставки по сравнению с необеспеченными кредитами.

Не влияет на ваш кредитный рейтинг.

Это может уменьшить ваш пенсионный фонд.

Большие штрафы и сборы, если вы не можете вернуть деньги.

Если вы потеряете работу или уволитесь с работы, вам, возможно, придется быстро вернуть ссуду.

Если у вас есть пенсионный счет, спонсируемый работодателем, например план 401 (k), не рекомендуется брать ссуду на нем, поскольку это может существенно повлиять на ваш выход на пенсию.

Считайте это только после того, как вы исключили карты перевода баланса и другие виды кредитов.

Одно из преимуществ заключается в том, что этот заем не будет отображаться в вашем кредитном отчете, поэтому он не повлияет на ваш счет. Но недостатки существенны: если вы не можете погасить задолженность, вам придется заплатить огромный штраф плюс налоги на невыплаченный остаток, и вам, возможно, придется бороться с еще большей задолженностью.

Кроме того, ссуды 401 (k) обычно подлежат погашению через пять лет, если вы не потеряете работу или не уволитесь; затем они должны быть уплачены в налоговый день следующего года.

5. План управления долгом

Возможно снижение вашей процентной ставки вдвое.

Не повредит ваш кредитный рейтинг.

Плата за запуск и ежемесячная плата являются обычными.

Погашение долга может занять от трех до пяти лет.

Планы управления долгом объединяют несколько долгов в один ежемесячный платеж по сниженной процентной ставке. Это лучше всего подходит для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не имеет права на другие варианты из-за низкого кредитного рейтинга.

Это лучше всего подходит для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не имеет права на другие варианты из-за низкого кредитного рейтинга.

В отличие от некоторых вариантов консолидации кредитных карт, планы управления долгом не влияют на ваш кредитный рейтинг. Если ваш долг составляет более 40% вашего дохода и не может быть погашен в течение пяти лет, тогда банкротство может быть лучшим вариантом.

Управляйте долгом в трудные времена

Иногда долга не избежать. Следите за своими счетами с помощью NerdWallet, чтобы управлять ими с умом.

Часто задаваемые вопросы

Что такое консолидация долга?

Консолидация долга объединяет несколько долгов, таких как кредитные карты с высокой процентной ставкой или ссуды, в один платеж.

Стоит ли консолидировать долг?

Консолидация долга может быть хорошей идеей для вас, если вы можете получить более низкую процентную ставку, чем та, которую вы в настоящее время платите по своим долгам.