Какими способами граждане могут узнать свою кредитную историю. Можно ли узнать кредитную историю другого человека

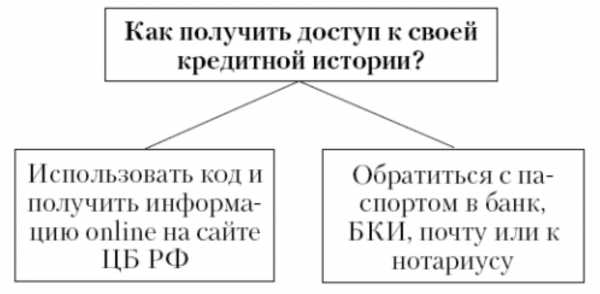

Как узнать (проверить) свою кредитную историю

Кредитования является для многих граждан выходом из многих жизненных ситуаций, для банка в предоставлении кредитов также существуют свои плюсы. Однако нередко для заемщика банковский продукт является недоступным по причине плохой кредитной истории, знать о состоянии которой не мешает в процессе обращения в финансовое учреждение. Чтобы решить проблему с отказами следует узнать свою кредитную историю в один из доступных способов.

Можно ли проверить кредитную историю бесплатно через интернет

Проверить оценку банков своей платежеспособности можно в несколько актуальных способов, в том числе и через интернет. Кроме этого, можно узнавать кредитную историю бесплатно по фамилии через интернет, но только один раз в году за остальные обращения Бюро Кредитных Историй придется платить. Такую возможность обеспечивают специализированные сайты, но перед обращением в них следует проверить надежность ресурсов.

Важно! интересоваться мнением банков относительно своей кредитоспособности очень важно, так как в такой способ можно корректировать собственный рейтинг надежного заемщика, обеспечив себе возможность получать заемные средства в необходимых ситуациях.

Где можно узнать свою кредитную историю

Узнать собственную историю прежнего кредитования можно через несколько официальных и не только источников:

- сделать официальное обращение в БКИ;

- запросить данные через партнеров НБКИ – Национальное агентство кредитной информации;

- проверить через ресурсы банков в онлайн-режиме;

- сформировать обращение через посредников;

- в Белоруссии можно узнать также подобные сведения онлайн, но через МСИ.

Так как способов хватает в достаточном количестве, каждый пользователь банковским продуктом, сможет применить один из них по своему усмотрению и с учетом собственных возможностей на текущий момент. Если же интерес к своим данным праздный можно не спеша сделать поэтапный запрос в БКИ, который обеспечивает предельной безопасностью.

Как узнать свою кредитную историю бесплатно через интернет

Чтобы выполнить такую проверку можно использовать стандартный способ – обращения в БКИ один раз в год бесплатно. Для выполнения данного процесса необходимо пройти несколько несложных этапов, но перед их осуществлением следует узнать свой код субъекта КИ с соответствующим значением, чтобы его получить следует:

- обратиться в любую кредитную организацию или отделение БКИ с удостоверением личности или же направить запрос на получение сведений относительно КИ через любую организацию посредника.

После этого, следует выяснить, в каком БКИ находится база данных, по своей личности, для этого применяется официально запрос на сайте ЦБ РФ в разделе «Кредитные истории»:

- далее выбрать графу «Запрос на предоставление сведений»;

- указать свою принадлежность к КИ в качестве субъекта;

- указать на наличие/отсутствие сведений о своем коде.

Если код известен, отметить свой статус, согласиться с условиями обработки данных, заполнить соответствующую форму и нажать на «Отправить данные». При правильном формировании запроса на экране появится подтверждение о его принятии и уведомление, что отчет придет на адрес электронной почты. В случае неправильных реквизитов в заявке, система пришлет запрос на коррекцию информации и уточнение сведений.

Подобные способы проверки возможны и в других странах – Украине, Беларуси, Казахстане, Латвии, так как везде существуют подобные организации, содержащих всю информацию, и ведется учет относительно кредитоспособности клиентов.

Как проверить кредитную историю по фамилии бесплатно

Проверять свой рейтинг надежности в качестве заемщика только по фамилии невозможно, так как для этого необходима полная идентификация личности – Ф. И. О., паспортные данные, ИНН. Однако фамилия играет не последнюю роль, например, если ее сменить, то скрыть свои долги не получится, так как в новом паспорте на последней странице будут указаны данные старого документа и бдительный работник банка это учтет. Однако можно использовать варианты запроса, которые помогут узнать цифры с минимальным количеством данных, например, через сайты посредников.

На сегодняшний день использовать фамилию можно для получения информации относительно кода, так как каждое кредитное учреждение, заключая договор с клиентом, присваивает ему код, привязанный к фамилии и прочим данным. Но узнать рейтинг заемщика только по фамилии нельзя, так как существует много однофамильцев, а подобные сведения доступны ограниченному кругу пользователей. Получить информацию быстро относительно своих данных посредством обслуживающего банка через интернет можно на его официальном сайте, для этого следует:

- пройти процедуру регистрации на сайте и подтвердить свои данные посредством проверочного кода из СМС-сообщения;

- зайти на сайт и отметить графу «Кредитная история» или рейтинг в ней;

- далее подать заявку и дождаться ответа.

ЦБ РФ, кредитная история: как бесплатно запросить онлайн

Самостоятельная проверка истории кредитования посредством ресурса ЦБ РФ является одним из самых верных вариантов, так как Центральный Банк в России курирует все финансовые учреждения и контролирует их лицензирование. Чтобы воспользоваться услугами организации нужно знать свой КИ. В случае его отсутствия заказать идентификационные сведения не составит труда на этом же сайте. В целом вся процедура выяснения информации идентична процессу в БКИ и ответ придет на электронную почту. В случае допущения пользователем ошибки в указании реквизитов, придет уведомление о необходимости их уточнить.

Можно ли узнать кредитную историю другого человека

Посмотреть данные по другому человеку самостоятельно невозможно, так как такая информация является конфиденциальной. Однако существуют способы, обеспечивающие возможность получения этих сведений:

- необходимо попросить гражданина самостоятельно пройти проверку и предоставить информацию заинтересованной личности;

- лично выполнить проверку при наличии на руках необходимых реквизитов, но при этом следует заручиться разрешением человека в выполнении подобной процедуры относительно его личности. При этом следует заметить, что в данном случае необходимо нотариальное удостоверение согласия и оплата комиссии БКИ.

Как еще можно проверить КИ

Кроме онлайн-ресурсов, которые обладают большим преимуществом подачи заявки в удобное время, можно воспользоваться личным обращением или посредством почты:

- личное посещение БКИ с соблюдение графика работы отделения;

- отправка телеграммы или письма в свое БКИ;

- посещение отделения банка и совершение запроса с его ресурса.

Данная информация необходима во многих случаях, например, при желании кредитоваться, кроме этого, получение актуальных данных обеспечивает возможностью улучшать свой рейтинг посредством краткосрочных займов. Чтобы воспользоваться возможностью проверки сведений необходимо только изучить все возможные варианты и выполнить запрос в удобный для себя вариант.

denegproff.com

Как узнать кредитную историю человека

С какой целью желают узнать кредитную историю человека

Больше всего узнать чужую кредитную историю хотят те люди, у которых просят одолжить денег. И это понятно. Ведь за последнее время количество недобросовестных заёмщиков существенно увеличилось. И связано это не только с финансовыми трудностями из-за нестабильности экономики и национальной валюты. На сегодняшний день появилось много мошенников, которые одалживают деньги и просто не возвращают их, используя всевозможные лазейки в законодательстве уйти от уплаты. К тому же, если вы просто даже со знакомым человеком хотите иметь определённые финансовые отношения, проверка его кредитной истории будет однозначно не лишней. Существует несколько способов узнать чужую кредитную историю.

Узнать кредитную историю по согласию человека

Проще всего узнать кредитную историю можно по согласию человека. Если ему нечего бояться и он понимает, что денежный вопрос всё-таки требует перестраховки для формирования доверительных взаимоотношений, то, скорее всего, возражать не будет. От человека, кредитную историю которого вы хотите узнать, потребуется лишь его согласие (доверенность) и паспортные данные. Чтобы получить информацию о кредитной истории нужного вам человека, надо отправить запросы в определённые бюро кредитных историй (БКИ). Информацию, в какие именно БКИ нужно обращаться, в России можно узнать из Центрального каталога кредитных историй.

Узнать кредитную историю без согласия человека

Узнать кредитную историю человека без его согласия будет намного сложнее, чем по согласию. Но некоторые способы всё-таки существуют. Только помните, что они не совсем правомерные. Как вариант, можно обратиться к различным фирмам, которые могут добыть информацию. Это своего рода частные детективы, которые по своим специальным каналам находят любую информацию о людях. Достаточно дать паспортные данные нужного человека и его кредитная история будет вам предоставлена через некоторое время. За такую услугу вам придётся заплатить.

Если вы знаете, что нужный вам человек точно брал кредит, и даже знаете в каком банке, то можете попытаться выяснить его кредитную историю непосредственно у сотрудников банка. Конечно, шансы тут минимальные, поскольку такая информация не разглашается персоналом банка. Но если у вас в этом банке есть знакомые или вы владеете искусством уговоров, то можете попробовать.

Читайте также: Как проверить кредитную историю

Резюме

Для того, чтобы узнать кредитную историю человека, нужно потратить немного времени и денег. Но чтобы полностью ему доверять, сделать это не помешает.

Узнать кредитную историю какого-то человека иногда необходимо. Ведь соблюдение всех условий оплаты по кредитным обязательствам положительно характеризует заёмщика и увеличивает к нему степень доверия. Так как узнать кредитную историю человека, попробуем разобраться.

finiq.ru

Кто может законно узнать вашу кредитную историю?

Кредитная история – это достаточно важная информация. В ней хранятся данные о нашей платёжеспособности, о том, где и какие кредиты мы брали и каким образом их оплачивали, а так же о настоящих кредитах, которые у вас есть в данный момент.

Все это достаточно конфиденциально и может повлиять на вашу репутацию, на мнение о вас и на другие сферы жизни. Поэтому мы не хотим, чтобы доступ к нашей кредитной истории был у кого угодно. Давайте разберемся, кто же может увидеть и прочитать вашу кредитную историю. Все граждане нашей страны, а так же все компании и юридические лица, которые работают на ее территории, имеют право на просмотр своей и только своей кредитной истории. Чужую кредитную историю можно просматривать по закону – только с письменного разрешения ее владельца.

Откуда взялась кредитная история

Кредитные истории, как таковые, были придуманы в 2005 году. Именно с этого года вся информация по каждому, когда-либо берущему кредиты, собирается в отдельную папку и где и хранится. Там содержаться данные обо всех кредитах, бывших или нынешних, и о качество их выплаты, то есть своевременность взносов, их полнота, отсутствие просрочек и долгов. Так же в кредитной истории содержатся все данные о нарушении обязательств по кредитному договору, информация о досрочном погашении кредита и дате его полного погашения.

Из чего состоит кредитная история

Кредитная история, как документ, состоит из 3 частей. Первая, так называемая титульная часть, содержит все данные о владельце кредитной истории, его фамилию имя отчество, ИНН, паспортные данные, всю информацию о социальном страховании. Доступ к этим данным есть у самого владельца истории, у всех банков и у сотрудников бюро кредитных историй, но открыть и посмотреть их они могут только с письменного разрешения владельца.

Центральный каталог кредитных историй – это своего рода банк, где хранятся все кредитные истории всех клиентов банков, за всю историю существования бюро кредитных историй. Каталог представляет собой специальную систему поиска, которая дает возможность не только просмотреть данные, но и узнать в каких именно БКИ содержится информация о конкретном человеке и его недвижимом имуществе.

Во второй части кредитной истории содержится полная информация о кредитах, когда-либо взятых клиентом, о суммах кредитов, сроках их погашения, размере платежей, наличии просрочек по кредиту или наоборот, досрочных погашений. Эта часть является основной, так как именно в ней находится та информация, исходя из которой банк делает вывод о платежеспособности и добропорядочности клиента. Доступ к этой части кредитной истории так же имеет сам заемщик и может получить любой банк, с письменного разрешения заемщика.

Третья и последняя часть кредитной истории является закрытой. Эту информацию никто не знает и не может получить, кроме самого владельца. Там содержаться все банки и кредитные учреждения, с которыми у клиента были финансовые отношения, а так же все запросы – когда и где получали доступ к кредитной истории, с указанием того, кто именно получал доступ. Эту информацию никто не имеет право затребовать, ни банки, ни другие кредитные организации, даже с согласия клиента. Таков закон. Единственный орган, который может получить доступ к этой части кредитной истории – это суд, и то, если идет судебное разбирательство с участием владельца кредитной истории.

Многие думают, что доступ к кредитной истории могут получить только банки. На самом деле, его могут получить и другие организации, по сути, любое юридическое лицо, если они подпишут с бюро кредитных историй договор. Именно таким образом работодатели могут получить данные о своих потенциальных сотрудниках при приеме на работу. Каждый день, все больше и больше компаний пользуются услугами бюро кредитных историй. Ими интересуются микрофинансовые структуры, ломбарды, некоторые торговые сети, которые сами предоставляют кредиты и рассрочки без помощи банков. Получается, что теоретически доступ к вашей кредитной истории может получить кто угодно, но закон гласит, что сделать это они могут только с вашего письменного согласия. Поэтому, если кто-то получил доступ к вашей кредитной истории без вашего ведома, то они попросту нарушили закон.

credits.ru

Как узнать свою кредитную историю

15 01 2022 Андрей Говоров

Похожие статьи

Похожие статьиЕсть несколько ситуаций, когда человеку может понадобиться его кредитная история. Так как испорченная кредитная история может помешать оформить кредит, человек может быть мотивирован на то, чтобы её исправить. Помимо информации о том, испорчена ли кредитная история, заинтересованное лицо может просто желать оценить свои шансы на то, что оно сможет взять кредит в том или ином банке. Ещё один вариант – это когда в каком-то банке отказали в ссуде. Как бы то ни было, будет не лишним владеть информацией о том, как узнать свою кредитную историю, ведь это может понадобиться во многих случаях.

Где хранится кредитная история?

Кредитной историей называют информацию о том, насколько качественно заемщиком исполняются возложенные на него кредитные обязательства. Потому логично, что хранится такая информация в тайне – было бы нехорошо, если бы любой человек, в том числе мошенник, мог узнать чёрный список неплательщиков. Что касается того, где хранится кредитная история – для этого существуют специальные учреждения, БКИ, бюро кредитных историй. Их около тридцати по всей стране. КИ одного человека хранится не во всех БКИ сразу, а в одной или нескольких.

Эти заведения регистрируются в качестве юрлиц и работают под надзором Центробанка РФ, занимаются формированием историй, их хранением, приведением в формальный вид и так далее.

Как узнать кредитную историю?

Раз в год кредитную историю человека можно узнать бесплатно. После этого цена обращения возрастает вплоть до 1 200 рублей (450 рублей для физлиц).

БКИ может «забыть», что вы не запрашивали ранее информацию, потому, если такая ситуация возникла, обязательно об этом напомните.

Узнать КИ можно по паспорту, также может понадобиться специальный код кредитной истории, указанный при заключении кредитного соглашения – с его помощью на сайте Центрального Банка России также можно узнать, в какое БКИ нужно обращаться.

Куда обратиться?

Если человек хочет узнать свою кредитную историю, то есть несколько приблизительно равнозначных вариантов, как можно её посмотреть:

- Можно отправиться в БКИ с паспортом и узнать историю лично. Также БКИ позволяют субъекту кредитной истории совершенно официально посмотреть свою историю через интернет.

- Отчёт могут отправить по почте. Правда, для этого необходимо сначала получить заверение у нотариуса.

- Можно отправить телеграмму, заверенную прямо на почте, но эта опция доступна только для физических лиц.

- Ряд крупных организаций предоставляет пользователям возможность посмотреть кредитную историю онлайн, для этого нужно перейти на сайт соответствующего бюро, например, Эквифакс – и заполнить соответствующую анкету. Аналогичную услугу оказывает, например, Евросеть.

- Можно получить отчёт по кредитной истории при обращении в банк. Иногда это доступно даже в интернет-кабинетах пользователей. Такие возможности предоставляют, например, Сбербанк, Почта-банк, а также Русский стандарт, ВТБ 24, ОТП-банк и многие-многие другие.

- Есть ряд организаций-посредников, которые помогают узнать кредитную историю в БКИ. Но только зачастую они бывают мошенниками, потому стоит быть аккуратнее с их услугами.

Вопреки заблуждениям, через сайт Госуслуг проверить кредитную историю нельзя.

Можно ли узнать чужую историю?

Часто возникает вопрос – а можно ли узнать чужую кредитную историю? Например, может ли жена узнать кредитную историю мужа, а муж – кредитную историю жены? И да, и нет. С одной стороны, если первый человек не против, чтобы второй посмотрел его кредитную историю – то это можно сделать. Оформить доверенность – и всё, готово. Но, с другой стороны, против воли человека обычное физическое лицо никакой информации узнать не может. Нужен паспорт, просто по фамилии историю не посмотреть.

Вообще история хранится в бюро (одном или нескольких) 15 лет с момента последнего редактирования. Доступ к ней имеет её субъект, организация, с которой был оформлен кредитный договор, а также ряд пользователей, которым была одобрена возможность просмотра кредитной истории. Необходимо чётко оговорить цели, для которых им требуется информация из отчёта. У КИ физических лиц есть особая информационная часть (которая содержит лишь общую информацию, но не даст понять, почему плохая кредитная история), которую эти пользователи могут просматривать без дополнительного одобрения со стороны субъекта.

Читайте также: Как исправить кредитную историю в Сбербанке

Андрей ГоворовФинансовый консультант

zaem.info

самостоятельно, в банке, можно ли по фамилии

Кредитная история является важным параметром любого заемщика, на который обращает внимание каждый банк при принятии решения относительного того, будет ли выдаваться кредит конкретному гражданину.

Поэтому если она является испорченной по разным причинам, то повышается вероятность того, что на заявки постоянно будет получен отказ от разных банков.

Зачем нужно узнавать свою кредитную историю

При своевременном обращении в БКИ за информацией о своей КИ, многие люди могут выявить важные и значимые моменты. Например, может обнаруживаться внесение каким-либо банком в эту базу данных недостоверной информации. Также выявляются мошеннические схемы кредиторов.

Если будет своевременно внесена соответствующая корректировка в базу БКИ, то это не станет причиной того, что на долгое время будет испорчена кредитная история благонадежного и ответственного плательщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Где можно получить свою кредитную историю? Фото:mickrokredit.ru

Кто может получить сведения из БКИ

Каждый человек может свободно получать сведения о том, какова его репутация в качестве заемщика. Поэтому каждый год совершенно бесплатно предоставляются данные из БКИ.

В любое время можно повторно запросить информацию, но если данный процесс реализуется второй или третий раз за один год, то за получение сведений придется заплатить определенные средства.

Информация будет достоверной исключительно, если она получена из проверенных источников, поэтому обращаться надо только в БКИ. Некоторые сайты предлагают возможность оперативно за определенную плату получить сведения, но велика вероятность, что они будут лживыми.

Как получить информацию

Для этого можно воспользоваться разными способами, к которым относится:

- Личное обращение в БКИ или отделение банка. Первый вариант считается оптимальным. Для этого составляется заявка и предоставляется работнику БКИ паспорт. Если обращаться за данными впервые за год, то информация будет предоставлена совершенно бесплатно. Если брать данные в банке, с которым ранее человек никаким образом не сотрудничал, то существует вероятность, что придется заплатить некоторые средства за информацию.

- Создать запрос в интернете. Для этого выбирается определенный банк, после чего надо зарегистрироваться на его сайте. Это обусловлено тем, что обычно информация предоставляется только зарегистрированным посетителям. Также предварительно следует убедиться, что выбранный банк действительно оказывает такую услугу.

- Отправка заявления в БКИ по почте, для чего заранее на сайте ЦБ можно узнать, в какое именно бюро надо отправлять данный запрос. При такой ситуации потребуется нотариально заверить заявление, так как иначе услуга не будет оказана. Это приводит к необходимости уплачивать некоторые средства за получение информации.

- Использование многочисленных сайтов в интернете, предлагающих получить сведения о кредитной истории каждого человека, для чего не потребуется выходить из дома. Обычно за это приходится уплачивать значительные средства, а также нет уверенности в том, что выбранный сервис сможет предоставить действительно достоверные данные.

Куда можно подать запрос для получения КИ, смотрите в этом видео:

Таким образом, каждый человек может самостоятельно выбрать, какой из вышеуказанных методов будет им использоваться для получения необходимой информации.

Что надо для получения сведений

Наиболее часто граждане предпочитают обращаться в БКИ, так как этот способ обладает определенными плюсами. Сюда относится то, что не приходится уплачивать какие-либо средства за этот процесс, если получать данные раз в год. Также можно быть уверенным в достоверности сведений.

Для получения данных надо выполнить действия:

- первоначально надо убедиться в существовании КИ конкретного человека, а также определить, где имеются нужные сведения;

- информацию можно оперативно и бесплатно получить на сайте Банка России;

- для использования сервиса ЦБ надо ввести свои паспортные данные, причем информация предоставляется не только по фамилии, поэтому вводится ФИО, номер паспорта, его серия и дата выдачи;

- далее в форму вводится электронный адрес, куда будет выслана информация;

- вводится код субъекта КИ, который индивидуален для каждого заемщика;

- в ответе ЦБ будет указано, в каком именно БКИ содержатся данные о кредитной истории определенного человека.

Далее надо будет обратиться только в нужное бюро с правильной заявкой, чтобы получить нужные сведения.

Специфика получения сведений разными способами

Наиболее часто для получения информации о своей КИ используется три метода заемщиками.

| Метод получения информации | Его нюансы |

| Личное посещение банка или отделения БКИ | Этот метод считается достаточно быстрым, а также для реализации надо обладать только паспортом. К минусам относится то, что не все люди могут выделить время для посещения данного бюро. Сопровождается этот метод временными затратами, а также не всегда можно правильно выбрать БКИ |

| Онлайн | При использовании интернета можно получить данные через специализированные сервисы. Этот метод требует уплаты некоторой суммы средств, но при этом информация доступна в любое время. Но при этом надо знать свой код субъекта КИ. К плюсам относится оперативность получения данных |

| Отправка запроса через почту | В этом случае надо знать, на адрес какого БКИ надо отправить запрос. Услуга является бесплатной, но заявление надо заверять у нотариуса, что несет за собой дополнительные траты. Также оплачиваются почтовые услуги. Существенным недостатком считается длительность ожидания ответа от организации. Обычно метод используется, если нужное БКИ располагается достаточно далеко |

Таким образом, каждый метод имеет свои особенности, плюсы и минусы. Выбирается конкретный способ в зависимости от скорости, в течение которой надо получить сведения.

Схема получения КИ.

Как выглядит КИ

Создается кредитная история каждого заемщика на основании данных, поступающих из разных банковских учреждений. Сведения из БКИ предоставляются заявителям достаточно быстро, причем максимально на это тратится 10 дней.

Состоит кредитная история каждого человека из трех частей:

- личные сведения гражданина, представленные его ФИО, местом регистрации и трудоустройства, а также другими персональными данными;

- основой блок, в котором имеются сведения обо всех займах, которые были оформлены и выплачены заемщиком, причем сюда входят разные потребительские кредиты, ипотека, автокредит или другие займы;

- дополнительные сведения о разных компаниях, в которых оформлялись кредиты заемщиком.

При этом выглядеть кредитная история может по-разному в зависимости от того, является ли она положительной или отрицательной. При этом можно найти в БКИ сведения о текущей ситуации с займами, а также изучить данные обо всех просрочках.

Именно данные о просрочках являются наиболее важными для любой организации, которая принимает решение относительно возможности предоставления заемщику заемной суммы. Дополнительно фиксируются все поданные заявки в разные банки.

Каждая организация сможет узнать размер этих заявок, а также ответы банков на них. Существует несколько видов КИ, обладающие разным видом:

- Безупречная. Она имеется только у заемщиков, которые полностью выполняют все требования кредитных организаций. У них отсутствуют просрочки, поэтому они могут рассчитывать на самые выгодные условия от разных банков.

- Испорченная. Имеются сведения о нескольких просрочках или иных проблемах с выплатой кредитов. Исправить такую репутацию достаточно просто, для чего можно воспользоваться небольшими микрокредитами или другими способами.

- Плохая. У таких заемщиков имеются проблемы с выплатой большинства оформленных кредитов. Обычно люди с такой репутацией получают отказ в получении крупного кредита, а также они не могут рассчитывать на хорошие условия кредитования. Исправить ее достаточно сложно, а также на это придется потратить много времени и усилий.

- Пустая. Она принадлежит людям, которые еще ни разу в жизни не пользовались какими-либо банковскими предложениями.

Как узнать кредитную историю онлайн, расскажет это видео:

Заключение

Таким образом, кредитная история – это важная информация для каждого заемщика и банка, планирующего выдать некоторую сумму денег конкретному человеку. Она может быть идеальной, пустой, испорченной или плохой.

От нее зависит, будет ли получено одобрение на оформление того или иного займа. Получить сведения можно бесплатно из БКИ раз в год, причем данный процесс может выполняться разными способами. Выбор зависит от срока, в течение которого надо получить информацию.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

можно ли проверить кредитную историю только по фамилии и бесплатно

В современном обществе, на фоне постоянно бушующих финансовых кризисов и постоянной инфляции услуга кредитования получила широкое распространение среди очень большого количества граждан.

В современном обществе, на фоне постоянно бушующих финансовых кризисов и постоянной инфляции услуга кредитования получила широкое распространение среди очень большого количества граждан.

При этом среди финансовых организации, готовых предложить деньги в долг числятся не только банки, но также всевозможные микрофинансовые организации, предлагающие воспользоваться услугой получения небольших сумм на короткий срок. Также к числу кредитов можно отнести всевозможные рассрочки, предоставляемые магазинами.

Согласно финансовой статистике более 60 млн. всех жителей РФ имеют кредит, причем не только кредит, а просрочку. Общая сумма долговых обязательств граждан перед финансовыми организациями превысила отметку в 9 триллионов рублей. Для регулирования ситуации, начиная с 2005 года, на территории РФ была организована структура, получившая название БКИ – бюро кредитных истории.

Что такое БКИ и для чего оно нужно?

Любая выдача денежного займа сопровождается присвоением человеку кода субъекта кредитной истории. Это требуется для того, чтобы информация поступила в БКИ, где собирается информация про все полученные человеком кредиты или денежные займы, а также фиксируются факты просрочек платежей или досрочное погашение выданного кредита.

Единственное, и это прописывается законодательно, для поступления информации в БКИ и последующего запроса существующих данных требуется обязательное согласие самого заемщика. Каждая организация, которая занимается выдачей денежных средств в виде кредитов или займов заключает договор с любым действующим на территории страны бюро на право предоставления и получения информации по предварительному запросу.

На сегодняшний день на территории РФ функционирует около 30 бюро кредитных историй, которые могут обмениваться информацией между собой. При условии, что гражданин оформлял займы в разных кредитных организациях, информация о них может храниться в разных БКИ, в зависимости от того, с которым заключен договор у кредитующей структуры.

Сама по себе кредитная история – это досье на человека, в котором собираются данные о выданным ему кредитах, займах, сроках действия кредитного договора, имеющихся штрафных начислениях, возникающих в случае просрочки платежа, также в нем могут содержаться сведения о фактах поручительства, в случае наличия такового.

Срок хранения данных в БКИ составляет 15 лет, что регламентируется соответствующей статьей закона. Вышедшие не так давно поправки дают право вносить в данные, которые содержатся в БКИ также факты наличия у человека задолженности за коммунальные услуги и прочих штрафов. Таким образом, имеющееся в БКИ досье предоставляет собой краткие сведения о кредитоспособности человека, что учитывается банками и прочими финансовыми организациями при выдаче кредита.

На какие виды подразделяются БКИ?

В сфере бюро кредитных истории существует четкая иерархия, в которой выделены главные регуляторы, крупные структуры и более мелкие бюро, имеющие уровень местных организаций.

Самых главным структурным подразделением этой системы является ЦККИ или центральный каталог кредитных историй. По своей сути это не бюро, а каталогизированная база, которая создана на основе Центрального Банка РФ. В ней содержатся данные обо всех бюро на территории страны, а также находится исключительно титульная часть кредитного досье каждого гражданина.

Если в ЦККИ отсутствуют сведения о кредитной истории человека, то значит она будет отсутствовать в любом кредитном бюро и бесполезно наводить дальнейшие справки.

Просмотреть информацию о действующих бюро кредитных истории возможно на сайте Центробанка, где в табличной форме представлены данные обо всех БКИ с указанием не только контактов, но также массива содержащихся данных. Также при обращении в Центробанк каждый гражданин может уточнить местонахождение его кредитной истории, поскольку не всегда удается выяснить этот вопрос в банке или организации, которая кредитует.

Следующим крупным подразделением, которое входит в систему БКИ является Национальное бюро кредитных историй, являющееся крупнейшим бюро. Оно было создано в 2005 году. Это подразделение практически дублирует функции ЦККИ и призвано аккумулировать данные, получаемые ото всех БКИ на территории РФ.

Также, благодаря своему размеру и своей значимости, НБКИ сотрудничает с большим количеством всевозможных кредитных организаций или тех компании, которые так или иначе связаны с выдачей людям денежных средств. Сюда входят не только банки или микрофинансовые организации, а также ломбарды, потребительские кооперативы и прочие.

Скоринг как один из способов проверить кредитоспособность клиента

Одной из процедур, которая используется банками для проверки потенциальной кредитоспособности заемщика и осуществляемая при помощи обращения в БКИ, является скоринг.

Одной из процедур, которая используется банками для проверки потенциальной кредитоспособности заемщика и осуществляемая при помощи обращения в БКИ, является скоринг.

Скоринг представляет собой самый эффективный инструмент на сегодняшний день, применяемый для оценки риска. В данном случае оценивается риск банкротства потенциального заемщика и включает в себя сопоставление множества факторов, в числе которых возможность со стороны заемщика исполнения предлагаемых договором долговых обязательств.

За основу берутся сведения, получаемые из БКИ, на основании которых удается создать картину поведения человека в прошлом по отношению к кредитам и кредитным средствам.

Благодаря скорингу удается:

- получить прогноз соблюдения или несоблюдения потенциальным заемщиком графика необходимых платежей по кредиту;

- создавать своеобразный ранг клиентов по вероятности и скорости выхода из ситуации образования просрочек.

Многие банки сразу отказывают в получении кредита при непрохождении процедуры скоринга. Но даже удачное прохождение процедуры не может являться гарантией выдачи кредита.

В процессе прохождения скоринга происходит составление списка причин, позволяющих оценить заемщика, при этом список причин составляет более сотни пунктов. Итогом процедуры становится суммирование полученных заемщиком баллов, в зависимости от конечной цифры каждому клиенту присваивается ранг – добросовестный в случае набора наивысшего балла и недобросовестный в случае очень низких показателей.

Как самостоятельно узнать свою кредитную историю?

Согласно действующему законодательству один раз в течение года каждый гражданин РФ имеет право совершенно бесплатно запросить данные по своей КИ. Говорить о полной бесплатности процедуры было бы неправильно, поскольку человеку потребуется потратить некую несущественную сумму на отправку письма или оплату комиссионных банка, который также может запросить для своего клиента выписку из БКИ.

Финансовые эксперты рекомендуют всем проверять свою КИ примерно дважды в год, что позволит отслеживать существующее положение вещей с имеющимися кредитами и вовремя заметить ошибку. Также знание своей КИ позволит предварительно проанализировать возможность получения заемных средств по низкой ставке или на более длительный срок.

Запрос на получение своей КИ осуществляется в несколько этапов.

- Самым первым, что потребуется сделать заемщику, это узнать, в каком именно бюро находится его кредитная история. Это можно сделать подав заявку в ЦККИ или же, если человек знает код субъекта кредитной истории, узнать на сайте Банка России. При этом следует учитывать, что Центробанк не предоставит кредитную историю, он даст информацию только о ее местонахождении.

- Следующим шагом станет запрос самой кредитной истории, который можно осуществить также несколькими способами:

- почтовый запрос на адрес БКИ, при этом данное заявление должно быть нотариально заверено;

- отправление телеграммы в адрес бюро с указанием своих паспортных данных с указанием, каким образом человек хочет получить выписку;

- оформление заявки на получение выписки через сайт организации, являющихся партнерами БКИ;

- самостоятельно посетить БКИ с документом удостоверяющим личность и получить выписку сразу на месте;

- самостоятельно обратиться в офис организации, которая является партнером БКИ.

В данном случае, при получении выписки из БКИ денежные траты человека будут связаны или с оплатой телеграммы, или же с оплатой услуг организации-партнеров, средняя ставка которых за выдачу КИ составляет примерно 400 рублей.

Проверка по фамилии

Получить информацию о кредитной истории другого гражданина, зная только его фамилию невозможно, так как для этого требуется прохождение идентификации. Заемщик или поручитель по кредиту самостоятельно могут получить данные о кредитной истории, написав заявление в бюро кредитных историй, заверив заявление нотариально и отправить по почте. Процедура получения ответа занимает около месяца.

Можно получить сведения онлайн в течение семи дней, указав только Ф.И.О., дату рождения и регион. Ответ поступит на указанный адрес или факс.

Вот перечень БКИ, где можно получить данные онлайн:

- Equifax.

- НБКИ.

- Mycreditinfo.

Или получить информацию на платной основе на сайтах:

- kraite.ru

- g-d-f.ru.

Можно уточнить кредитный рейтинг, который вам присвоен, по фамилии и паспортным данным. Популярные сервисы, на которых можно запросить мини-выписки о кредитном рейтинге:

- MoneyMan.

- Мой Рейтинг.

- 3БКИ.

На сайте https://мойрейтинг.рф/ можно заказать отчет о своем кредитном рейтинге за 299 руб. Данные приходят в течение нескольких минут.

В отчете указываются данные:

- о наличии кредитов;

- о существующих просрочках;

- причины, по которым банки отказывают в кредите;

- о возможности повышения кредитного рейтинга.

На сайте bki24.info можно увидеть более полный объем информации о кредитах за 299 рублей.

В отчете будут предоставлены сведения:

- сколько у вас кредитов;

- наличия просрочек;

- почему банки не предоставляют вам кредиты;

- действующие кредиты и сумма ежемесячного погашения по ним;

- о возможности повышения кредитного рейтинга и можно ли получить дополнительный кредит.

Узнать кредитную историю могут не только банки, но и МФО. На основании полученной информации, принимается решение о предоставление вам кредита.

С какими БКИ сотрудничает Сбербанк?

Одним из самых крупных банков на территории РФ является Сбербанк, который насчитывает наибольшее число клиентов и является самым крупным финансовым регулятором. И ему также приходится запрашивать кредитную историю своих клиентов.

Поскольку Сбербанк – это очень крупный государственный банк, то в 2004 году он участвовал в создании собственного бюро кредитных истории, которое именовалось ОБК или Объединенное бюро кредитных историй.

В течение длительного времени это бюро являлось крупнейшей подобной структурой на территории России. Но реалии требовали от Сбербанка посылать запросы в остальные бюро, которых насчитывается большое количество.

Однозначно сказать, с каким из них более плотно сотрудничает Сбербанк не представляется возможным, поскольку эта информация относится к разряду конфиденциальной и известна только кредитным брокерам банка при входе в их личный кабинет.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как узнать кредитную историю онлайн?

Как узнать кредитную историю онлайн?

Одной из актуальных услуг, которые сегодня предлагаются в интернете, это возможность узнать о своих кредитах — онлайн. Ведь получение таких сведений поможет Вам быть в курсе о том, брались ли на вас кредиты или нет , есть ли просрочки по платежам или задолженности. Это особенно удобно для тех, кто планирует брать кредит в ближайшее время, Вам не потребуется собирать кучу документов или ехать в бюро кредитных историй, достаточно просто заполнить анкету и получить сведения онлайн. Получив данные о кредитной истории, человек заведомо может предположить какова вероятность получения кредита в банке.

Как можно узнать подробности кредитной истории?

Узнать историю займов возможно несколькими способами, это зависит от того насколько вы располагаете временем и от того, насколько срочно вам нужна эта информация. Есть два варианта как можно заказать сведения, это либо онлайн, либо лично приехать в организацию. Получить данные возможно посетив само бюро кредитных историй и подав документы самостоятельно, предварительно заполнив несколько форм и проводя время в очереди. Так же вы можете обратиться в банк или к кредитному брокеру, которые вместо вас будут обращаться в бюро историй. Эти варианты актуальны и их можно использовать.И все же хотелось бы обратить ваше внимание и на еще один удобный вариант, это получение кредитной истории онлайн. Он имеет ряд преимуществ, во первых, вам не нужно никуда ехать, а во вторых, вы значительно экономите свое время. Интернет позволяет ускорить процесс обработки данных, благодаря чему информацию можно получить в ближайшее время. Мир интернет технологий существенно упростил и улучшил жизнь современного человека. Теперь можно заказать кредитную историю онлайн и получить результаты в ближайшее время. Для этого достаточно пройти по ссылке ниже:>> заполнить форму и получить кредитную историюЛюбую дополнительную информацию касательно кредитной истории вы сможете узнать в 218-ФЗ «о кредитных историях»

Могу ли я узнать чужую кредитную историю?

Заказать кредитную историю онлайн можно только на себя, получить кредитный отчет на стороннего человека не получится, т.к. потребуются именно ваши данные. В интернете, в свободном доступе, не публикуется информации о заемщике и его кредитной истории в том числе. Защита персональных данных контролируется со стороны законодательства, поэтому передавая какую-либо личную информацию, вы можете быть уверены в ее сохранности. Заказать и посмотреть кредитный отчет можно будет только через защищенные каналы. После того, как вы отправите заявку, с вами свяжется специалист и предоставит инструкцию по последующим шагам.

Зачем вообще кредитная история и что это такое?

Кредитная история необходима для того, что бы банки имели возможность посмотреть данные о заемщике. Были ли у него просрочки или задолженности, попадал ли он под серьезные штрафные санкции или наоборот оплачивал все вовремя или опережая график. Заказать подобные данные кредитор может только в специальном бюро, где хранится информация. Исходя из полученных данных, банк уже принимает решение о предоставлении кредита, а именно :-Какую сумму можно предоставить для займа-На какой срок можно дать кредит-Какую процентную ставку можно предложить-какой вид страхования потребуется и.т.д.Кредитная история – это полноценная информация о физическом или юридическом лице, в которой содержится как открытая, так и закрытая информация о том, какие кредиты брались, на какой срок, были ли применены санкции к заемщику, применялись ли судебные взыскания и.т.д. В кредитном отчете содержится вся необходимая информация о человеке или организации, которые хотя бы один раз брали кредит.Очень важно проверять кредитную историю хотя бы раз в пол года, ведь никто не застрахован от мошенников, которые могли воспользоваться вашими данными и оформить на вас кредит, что бы избежать таких прецедентов, почаще уточняйте информацию о состоянии вашей истории, тем более что современные технологии позволяют это сделать за считанные минуты.

kredit24chasa.ru