Кто дает справку 2 ндфл: Кто выдает справку 2 НДФЛ?

Порядок выдачи справки 2-НДФЛ работнику

В Налоговом и Трудовом кодексах Российской Федерации прописан порядок выдачи справки 2-НДФЛ работнику. Этот документ содержит информацию об уровне заработной платы сотрудника, вычетах и удержаниях. Справка может понадобиться в различных случаях: от оформления кредита до получения визы, при этом сотрудник не обязан сообщать причину оформления справки.

Заявление

2-НДФЛ выдается налоговым агентом (работодателем или государством) физическому лицу (сотруднику). При этом работодатель может и не быть юридическим лицом, но все равно обязан выдать работнику требуемую справку, которая будет иметь юридическое значение, равноценное справке, выданной юридическим лицом. Подробное описание налоговых агентов составлено в ст. 230 НК РФ.

Основание для выдачи – заявление сотрудника. Образец его не установлен, форма может быть произвольной, в некоторых случаях достаточно и устного заявления.

В письменном варианте сотрудник указывает верную информацию о себе и период, за который нужна справка, в годах.

Когда сотрудник может получить справку?

Для отчетности в ИФНС документы готовятся в течение отчетного календарного года на всех сотрудников, которые получали заработную плату, и сдаются в конце апреля года, следующего за отчетным. Сотрудник же (физическое лицо) может потребовать справку о доходах практически в любое время и неограниченное количество раз в течение работы в организации.

Работодатель (налоговый агент) не имеет права отказать в оформлении документа, если срок, за который требуется справка, не превышает четырех лет, поскольку информация в налоговом органе сохраняется за четыре года. Выдать работнику справку 2-НДФЛ за больший срок проблематично.

Сам документ готовится в течение трех дней после получения заявления, при необходимости справка может быть выдана в нескольких экземплярах, имеющих равную юридическую силу (ст. 62 ТК РФ). Справка по форме 2-НДФЛ также выдается сотруднику при увольнении, в соответствии со ст. 84.1 ТК РФ.

Особые случаи

Военнослужащие получают справку 2-НДФЛ в Едином расчетном центре Министерства обороны РФ, поскольку в этом случае работодатель – государство. Это возможно, поскольку контракт о военной службе технически заключается между военнослужащим и государством.

Это возможно, поскольку контракт о военной службе технически заключается между военнослужащим и государством.

Если сотрудник в течение отчетного периода получал заработную плату в нескольких подразделениях одной и той же компании, то образец справки отличается, форма заполняется согласно рекомендациям, данным в письме Министерства финансов РФ № 03-02-08/28888.

Если сотрудник уже не работает

Порядок предоставления справки бывшему сотруднику следующий. Если предприятие не ликвидировано и с момента увольнения прошло меньше четырех лет, то сотрудник может обратиться с письменным заявлением в свободной форме. Если ликвидированного предприятия больше не существует в реестрах, то есть несколько способов все-таки оформить и выдать нужный документ.

В первом случае новый налоговый агент (работодатель) запрашивает информацию в местных отделениях ПФР и ИФНС. В запросе обязательно должны быть указаны причины, по которым справка необходима. Есть также возможность физическому лицу (сотруднику) самому просмотреть информацию об НДФЛ в «Личном кабинете» на официальном сайте ФНС России. Эта возможность реализована с 2014 года, функционал сайта постоянно совершенствуется и становится все более удобным для пользования. Решение вопросов онлайн позволяет в некоторых случаях экономить время.

Эта возможность реализована с 2014 года, функционал сайта постоянно совершенствуется и становится все более удобным для пользования. Решение вопросов онлайн позволяет в некоторых случаях экономить время.

Бухгалтер не выдаёт справку 2-НДФЛ

Артур, если Вы обращаетесь к бухгалтеру Вашего бывшего работодателя устно, то можете не дождаться этой справки никогда, так как, по всей видимости, Вам не желают ее выдать по каким-то не совсем непонятным причинам (возможно, как предположение, из личной неприязни, или за Вас не платили налоги, или показывали не весь Ваш доход).

Таким образом, Вам необходимо подать бывшему работодателю (на имя руководителя с копией бухгалтеру) заявление о выдаче справки 2-НДФЛ на Ваш доход на нужный Вам период (подробно укажите, что Вы хотите и за какой период) в срок 3 рабочих дня. Напишите в заявлении, что уже несколько раз обращались с такой просьбой, но справку не получили по непонятной Вам причине — напишите, что бухгалтер умышленно несколько раз делал ошибки в справке и не выдавал Вам ее. Укажите, что выдача таких справок, в т.ч. бывшим работникам, является не правом, а обязанностью работодателей (налоговых агентов работника и бывших налоговых агентов тоже, в соответствии с п. 3 ст. 203 НК РФ). Такие справки должны быть выданы по Вашему заявлению в срок не позднее 3 рабочих дней с даты подачи заявления (абз. 1 ст. 62 ТК РФ). Укажите, что в случае невыдачи справки, Вы инициируете проверку деятельности этой организации Трудовой инспекцией, так как подадите туда соответствующую жалобу сразу же после истечения трехдневного срока и неполучения справки 2-НДФЛ.

Укажите, что выдача таких справок, в т.ч. бывшим работникам, является не правом, а обязанностью работодателей (налоговых агентов работника и бывших налоговых агентов тоже, в соответствии с п. 3 ст. 203 НК РФ). Такие справки должны быть выданы по Вашему заявлению в срок не позднее 3 рабочих дней с даты подачи заявления (абз. 1 ст. 62 ТК РФ). Укажите, что в случае невыдачи справки, Вы инициируете проверку деятельности этой организации Трудовой инспекцией, так как подадите туда соответствующую жалобу сразу же после истечения трехдневного срока и неполучения справки 2-НДФЛ.

Вы можете направить это заявление (2 экз руководителю и бухгалтеру и один себе) по почте заказным письмом с уведомлением о вручении. Это будет обязательно, если у Вас его не примут под роспись в организации бывшего работодателя. Также продублируйте это заявление (сделайте 3 экз.) еще раз и лично отнесите в канцелярию (если ее нет — секретарю руководителя организации, если нет и его, то любому сотруднику, если Вы уверены, что он работник), чтобы Вам на копии письма проставили отметку о принятии. Секретарь (или иное лицо) может расписаться, расшифровать фамилию и поставить текущую дату. Таким образом, у Вас будет письменное доказательство того, что Вы подали заявление.

Секретарь (или иное лицо) может расписаться, расшифровать фамилию и поставить текущую дату. Таким образом, у Вас будет письменное доказательство того, что Вы подали заявление.

В случае, если снова откажут — напишите жалобу в Трудовую инспекцию, приложив копию заявления с отметкой о получении работодателем. Жалобу можно подать на сайте Трудовой инспекции.

«1C: Бухгалтерия Предприятия 8»: отправка отчетных сведений о доходах физических лиц (2-НДФЛ)

Подготовка файла отчётности

В форме документа:

- в реквизите «Организация» укажите организацию, от имени которой вы формируете сведения;

- в реквизите «ОКАТО/КПП» коды ОКАТО места нахождения организации и КПП организации проставляются автоматически;

- в реквизите «Налоговый период» выберите год, за который вы составляете отчёт;

- В реквизите «Вид справок» выберите пункт «Ежегодная отчётность».

Затем с помощью кнопки «Заполнить — физ. лицами, получавшими доходы» запустите процедуру автоматического сбора сведений о доходах физических лиц по данным информационной базы.

лицами, получавшими доходы» запустите процедуру автоматического сбора сведений о доходах физических лиц по данным информационной базы.

Собранные сведения будут отображены в таблицах документа (рис. 2).

Список подготовленных справок о доходах физических лиц отображается слева на форме документа. Для каждого физического лица и ставки налога надо формировать отдельную справку.

Справа на форме документа «Справка 2-НДФЛ для передачи в ИФНС» расположена панель с двумя закладками «Доходы, вычеты, налоги» и «Личные данные налогоплательщика», на которых отображаются данные текущей, выделенной в левом списке, справки о доходах.

Перемещаясь по строкам списка справок, можно поочередно просмотреть данные каждой подготовленной к передаче в ИФНС справки. Данные, указанные на этих закладках, будут использованы при выгрузке сведений о доходах в файл и получении печатной формы справки 2-НДФЛ (рис. 3).

Информация о том, какие реквизиты документа для заполнения каких разделов справки используются, а также о том, на основании каких данных информационной базы они заполняются, представлена в таблице 1.

| Таблица 1. Источники заполнения реквизитов справки 2-НДФЛ |

При необходимости данные документа «Справка 2-НДФЛ для передачи в ИФНС» можно корректировать вручную, при этом рекомендуется исправить учётные данные, после чего перезаполнить данные в документе. Например, вы обнаружили, что в справке фигурирует неверный код дохода.

Варианты действий:

- указать правильный код дохода непосредственно в документе «Справка 2-НДФЛ для передачи в ИФНС» в табличном поле «Доходы по месяцам»;

- исправить код дохода в настройках вида расчёта, с помощью которого был начислен доход, повторно провести документ «Начисление зарплаты работникам», которым было выполнено начисление, после чего перезаполнить данные справки 2-НДФЛ.

Несмотря на трудоемкость, второй вариант является предпочтительным.

Если речь идёт об одной справке, то после исправления учётных данных не обязательно перезаполнять весь документ «Справка 2-НДФЛ для передачи в ИФНС».

С помощью кнопки «Обновить» можно обновить (перезаполнить по данным информационной базы) данные конкретной справки 2-НДФЛ.

Чтобы получить файл со сведениями о доходах, необходимо нажать на кнопку «Записать файл на диск» и в появившемся окне выбрать папку, в которой следует сохранить файл.

Файлу будет присвоено имя в соответствии с реквизитом «Имя файла» документа «Справка 2-НДФЛ для передачи в ИФНС». Нажав кнопку «Показать файл», можно просмотреть содержимое файла.

При необходимости можно распечатать справки о доходах 2-НДФЛ и/или «Реестр справок», нажав кнопку «Печать».

Перед получением файлов или печатных форм сведений программа автоматически проверит сведения на наличие ошибок.

Если есть ошибки, появятся сообщения о них. После подготовки сведений документ «Справка 2-НДФЛ для передачи в ИФНС» следует провести.

При проведении документа копия соответствующего ему файла будет сохранена в регистре сведений «Архив данных регламентированной отчётности».

После того как сведения будут приняты в ИФНС, рекомендуем вам защитить документ от изменений, поставив флажок «Принято в ИФНС».

Выгрузка и отправка файла отчётности

Чтобы отправить сведения, необходимо в форме документа «Справка 2-НДФЛ для передачи в ИФНС» в верхней командной панели выбрать подменю «Отправка» и нажать «Отправить» (рис. 4). В верхней части формы находится панель, на которой отображается текущее состояние отправленного отчёта.

После этого программа выгрузит отчёт, подпишет его ЭП ответственного лица, зашифрует и отправит в ИФНС.

Если в отчёте есть ошибки, которые препятствуют корректной выгрузке, она будет прекращена и появятся предупреждающее сообщение и список ошибок в служебном окне в нижней части экрана. В этом случае необходимо устранить ошибки и повторить процесс отправки.

При успешной отправке в верхней части формы отчёта появится сообщение о дате и времени его отправки. Следить за поступлением ответов из ИФНС вы можете в форме «Документооборот с контролирующими органами», которую можно вызвать с помощью команды «Отправка — Показать отправки».

Уточнение сведений о доходах физических лиц за предшествующие налоговые периоды

Если нужно уточнить ранее представленные в ИНФС сведения, следует подать новую «Справку» по форме 2-НДФЛ по данному физическому лицу.

Сведения о доходах физического лица, которому налоговый агент сделал перерасчёт налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, необходимо оформить в виде новой «Справки» по форме 2-НДФЛ.

Важно! Рекомендуем вам при составлении новой «Справки» взамен ранее представленной в полях «№ ____» и «от ____» указать № ранее представленной «Справки» и новую дату составления «Справки». Чтобы подготовить «Справку», необходимо использовать документ «Справка 2-НДФЛ для передачи в ИФНС».

Шаг 1. Перед подготовкой новой «Справки» рекомендуем вам убедиться, что ранее поданные сведения зафиксированы в информационной базе, т. е. документ «Справка 2-НДФЛ для передачи в ИФНС», с помощью которого подготовлены исходные сведения, проведён.

Если он не проведён, его следует провести.

При проведении документа копия представленных сведений будет сохранена в регистре сведений «Архив данных регламентированной отчётности».

При формировании печатных форм или файлов в электронном виде для проведенного документа «Справка 2-НДФЛ для передачи в ИФНС» используются данные этого регистра.

Таким образом, вы всегда можете просмотреть, какие именно данные переданы. Дополнительно рекомендуем вам защитить исходный документ от случайного повторного проведения, установив флажок «Принято в ИФНС».

Шаг 2. После этого можно исправить учётные данные. Порядок действий зависит от причины корректировки.

- Неверная налоговая база: не отражены некоторые доходы, отражены лишние суммы доходов и т. п.

Необходимо:- скорректировать налоговую базу прошлого периода с помощью документа «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ» (вызов из меню «Зарплата — Данные учёта зарплаты во внешней программе») (рис.

5);

5); - пересчитать НДФЛ — ввести новый документ «Начисление зарплаты работникам», установить флажок «Корректировка расчёта НДФЛ», на закладке «НДФЛ» добавить сотрудника, нажать кнопку «Рассчитать».

- скорректировать налоговую базу прошлого периода с помощью документа «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ» (вызов из меню «Зарплата — Данные учёта зарплаты во внешней программе») (рис.

- Неверная сумма исчисленного налога.

Необходимо пересчитать НДФЛ:- Ввести новый документ «Начисление зарплаты работникам» (рис. 6).

- Установить дату документа — конец налогового периода, за который нужно пересчитать налог.

- Установить флажок «Корректировка расчёта НДФЛ», на закладке «НДФЛ» добавить сотрудника, нажать кнопку «Рассчитать».

- Изменить дату документа — указать последнее число текущего месяца начисления.

- Неверная сумма удержанного налога.

Необходимо скорректировать сумму удержанного налога с помощью документа «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ» (рис. 7). - Неверная сумма перечисленного налога.

Необходимо зарегистрировать сумму перечисленного налога с помощью документа «Перечисление НДФЛ в бюджет РФ» либо скорректировать в регистре «Расчёты налоговых агентов с бюджетом по НДФЛ» с помощью документа «Корректировка записей регистров накопления» (рис. 8).

5);

5); 8).

8).Шаг 3.После редактирования учётных данных можно начать формировать сведения с помощью документа «Справка 2-НДФЛ для передачи в ИФНС»:

- Создать новый документ «Справка 2-НДФЛ для передачи в ИФНС» (рис. 9)

- В качестве даты документа установить более позднюю дату, чем конец месяца, в котором корректировали учётные данные по НДФЛ, например, первое число следующего месяца.

- В табличную часть документа добавить физических лиц, по которым следует представить новые «Справки». При этом «Справка» заполнится автоматически на основании данных учётной базы. Обращаем ваше внимание, что учитываются данные, зарегистрированные в прошлых по отношению к дате документа месяцах, поэтому важно правильно установить дату документа.

При необходимости данные «Справок» в форме документа можно корректировать вручную, т. е. не исправлять учётные данные (пропустить шаг 2), а исправить данные сразу в документе «Справка 2-НДФЛ для передачи в ИФНС».

При этом мы вам рекомендуем предварительно выровнять учёта по НДФЛ в информационной базе. - Скорректировать № «Справки» — указать номер ранее представленной по данному физическому лицу справки.

- Исправить дату документа — указать реальную дату составления «Справки».

- Выгрузить «Справку» в файл, распечатать «Реестр справок».

Сдавайте отчётность

в срок и без ошибок

| НДФЛка

Для чего необходима справка 2-НДФЛ и как ее

получить?

Справка 2-НДФЛ является документом, который показывает, какую

сумму дохода получил работник за тот или иной год и какая сумма

НДФЛ была у него удержана. Казалось бы, справка представляет собой

сведения о размере заработной платы. Но не все так просто: именно

форма справки 2-НДФЛ нужна для подтверждения размера дохода для

получения налоговых вычетов.

Получить справку 2-НДФЛ можно у работодателя.

Каждый работник вправе запросить в любое время и в любом количестве

такую справку.

Следует обратить внимание, что при сдаче документа в налоговую

инспекцию представлять надо не копию такой справки, а только

оригинал.

Бывают сложные ситуации, когда работодатель по какой-то причине

отказывается выдавать справку или просто тянет время. Что делать в

таком случае? Работник вправе обратиться в бухгалтерию с письменным

заявлением о получении данной справки.

Справку 2-НДФЛ может запросить и бывший

работник. Предприятие обязано предоставить справку 2-НДФЛ

работнику, который ранее был уволен. Например, гражданин собирается

получить имущественный вычет за несколько лет сразу и ему

необходимо собрать справки за три года. В таком случае можно и

нужно обратиться во все места работы (если таковые были) и

запросить документ.

Если у сотрудника нет возможности получить такую справку лично,

он, как налогоплательщик, вправе поручить это своему

уполномоченному или законному представителю, в том числе

родственнику (п. 1 ст. 26 НК РФ).

1 ст. 26 НК РФ).

Основанием для выдачи справки 2-НДФЛ

родственнику – уполномоченному представителю (например,

супругу, брату, сестре) является заявление сотрудника и нотариально

удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29

НК РФ, ст. 185 ГК РФ).

Законный представитель сотрудника (родители, усыновители и

попечители несовершеннолетних в возрасте от четырнадцати до

восемнадцати лет) может обратиться за справкой без доверенности (п.

2 ст. 27 НК РФ, п. 1 ст. 26, п. 2 ст. 28 ГК РФ). Для выдачи справки

по форме 2-НДФЛ в этом случае достаточно заявления сотрудника.

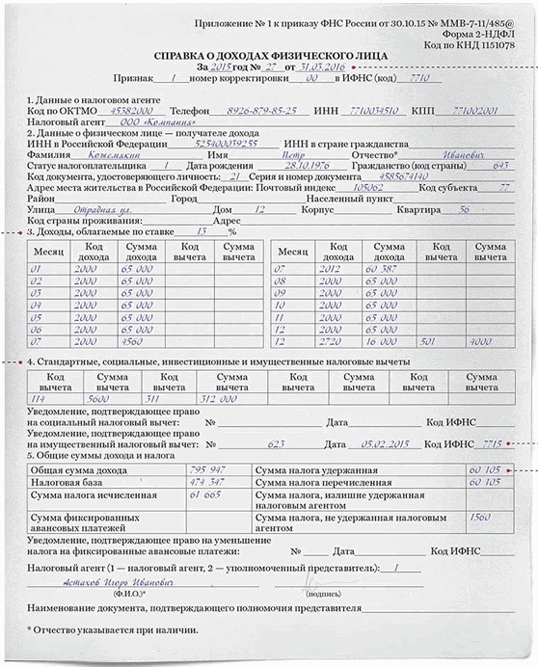

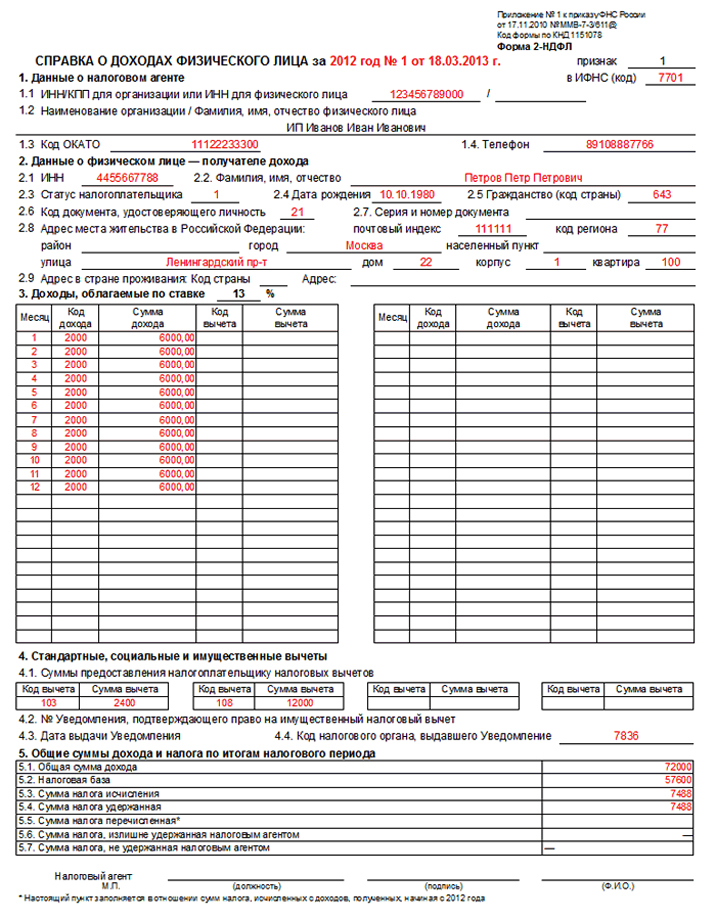

Почему на работе мне выдали две справки 2-НДФЛ? Как их внести в одну декларацию 3-НДФЛ?

Очень часто, особенно при заполнении налоговой декларации 3-НДФЛ, человек сталкивается с тем, что на работе бухгалтерия выдает вместо одной справки 2-НДФЛ, две. Что это такое, и в каком случае работодатель обязан делать две или три (более) справки 2-НДФЛ?

Чтобы ответить на этот вопрос, надо посмотреть на сам внешний вид справки 2-НДФЛ.

В разделе № 1 «Данные о налоговом агенте» идет информация о вашем работодателе. В этом разделе вводятся не ваши личные данные (ИНН, адрес и телефон), не путайте с данными раздела № 2.

Как внести данные со справки 2-НДФЛ в декларацию 3-НДФЛ?

В разделе № 1 работодатель вводит данные о своем территориальном коде ОКТМО, далее идут ИНН и КПП, номер телефона и название компании. И от того, сколько будет у одной и той же компании ОКТМО, будет зависеть количество выдаваемых справок.

Приведу простой пример: если в течение года работник фактически трудился в нескольких филиалах, а рабочее место находилось по различным ОКТМО, то ему предоставляется несколько справок (по числу комбинаций ИНН + КПП + ОКТМО).

Давайте обратимся к письму ФНС России от 07.07.2017 г. № БС-4-11/13281@, в котором налоговая служба рассказывает нам о том, что «в титульной части справки следует указывать ИНН головной организации, КПП филиала, ОКТМО по месту нахождения рабочих мест физических лиц – получателей дохода. При этом актуальность каждой справки по форме 2-НДФЛ года периода физическое лицо фактически работало в нескольких филиалах, а рабочее место находилось по различным ОКТМО, то в отношении физического лица представляется несколько справок (по числу комбинаций ИНН + КПП + ОКТМО) с одним и тем же номером корректировки за один и тот же налоговый период».

При этом актуальность каждой справки по форме 2-НДФЛ года периода физическое лицо фактически работало в нескольких филиалах, а рабочее место находилось по различным ОКТМО, то в отношении физического лица представляется несколько справок (по числу комбинаций ИНН + КПП + ОКТМО) с одним и тем же номером корректировки за один и тот же налоговый период».

Количество справок зависит от ОКТМО работодателя

Как вносить данные с этих справок в саму декларацию 3-НДФЛ? Вы вносите данные с каждой справки отдельно. Не надо «мешать» их. Представьте себе, что это два разных места работы. И на листе «А» декларации 3-НДФЛ надо сначала написать данные с первой справки, а ниже данные со второй (если вам дали две справки за один и тот же год). Потому что у каждой справки будут «свои» данные по работодателю. И будет считаться грубой ошибкой, если вы, думая, что это одна работа (одно рабочее место в вашем понимании) объедините все данные в одну строку.

Например, вы работали в разных филиалах и в справках будут указаны разные коды ОКТМО. Так вот, при получении налогового вычета вам будут возвращаться деньги с разных ОКТМО.

Так вот, при получении налогового вычета вам будут возвращаться деньги с разных ОКТМО.

Если вы берете справки с места работы, чтобы взять кредит в банке, то тоже вам надо внимательно относиться к тому, что каждая справка отдельно является документом (не надо выбирать – какую справку давать банку, а какую – нет).

Приглашаю ознакомиться с Политикой конфиденциальности

Friend me:

Руководитель учреждения, которое по договору обслуживает централизованная бухгалтерия, обратился к бухгалтерии с просьбой забрать справку 2-НДФЛ вместо своего работника.

В соответствии со ст. 62 ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Вместе с тем следует учитывать, что вопросы выдачи работнику справки по форме 2-НДФЛ регулируются нормами налогового законодательства.

Порядок уплаты налога на доходы физических лиц (далее — НДФЛ) регламентирован главой 23 Налогового кодекса РФ. В силу ст. 24 и п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ (в том числе вознаграждение за выполнение трудовых обязанностей (пп. 6 п. 1 ст. 208 НК РФ)), являются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога на доходы физических лиц.

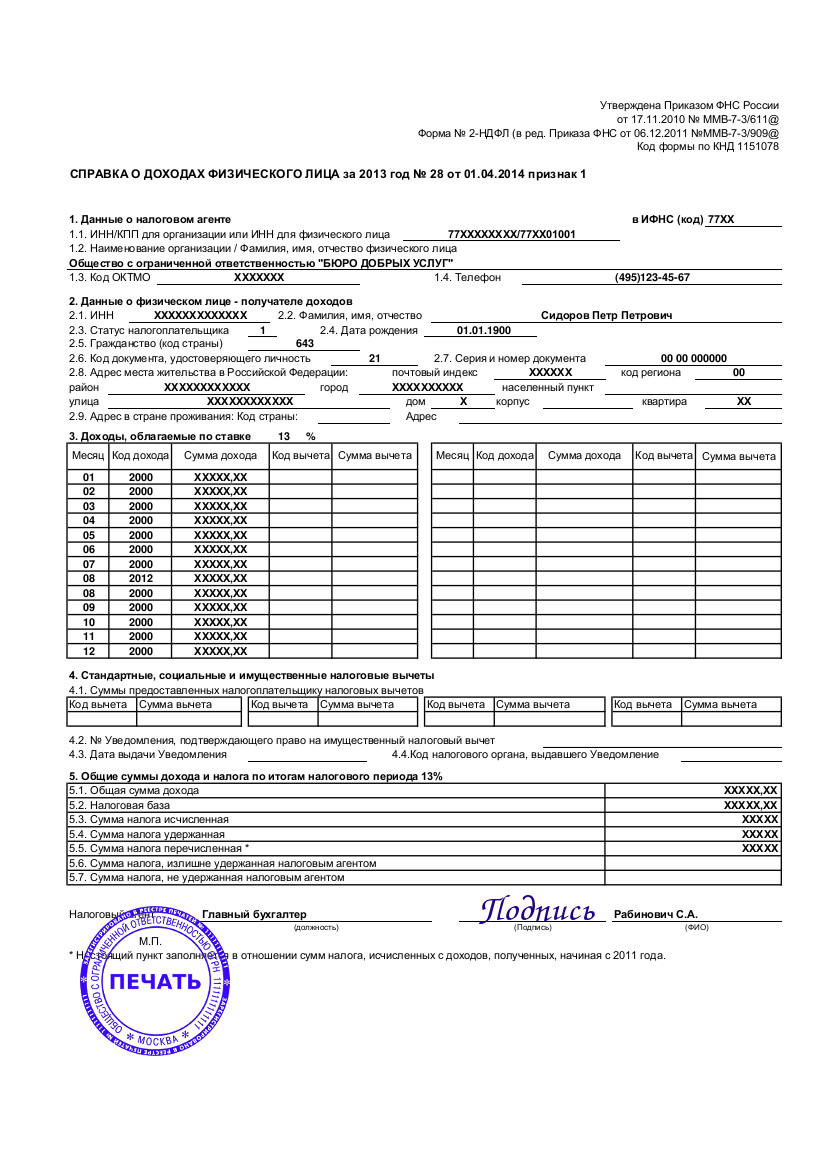

Пунктом 3 ст. 230 НК РФ установлена обязанность налогового агента выдавать физическим лицам по их заявлениям справки о полученных ими доходах и удержанных суммах налога по форме, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.![]() В силу указанной нормы отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен (письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Причем, как указано в письме УФНС России по г. Москве N 20-14/3/114388@ от 25.11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

В силу указанной нормы отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен (письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Причем, как указано в письме УФНС России по г. Москве N 20-14/3/114388@ от 25.11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

Поскольку в рассматриваемом случае отношения физических лиц, с которых удерживается сумма НДФЛ, возникли и продолжаются на основании заключенных ими трудовых договоров с учреждением и именно учреждение обязано исчислить и удержать с полученных работниками в этой организации доходов сумму налога, налоговым агентом в данном случае следует считать это учреждение (решение Арбитражного суда Волгоградской области от 07.09.2012 по делу N А12-18605/2012, постановление Четвертого арбитражного апелляционного суда от 20.03.2014 N 04АП-511/14, постановление Третьего арбитражного апелляционного суда от 18.08.2011 N 03АП-2951/11). Поэтому, на наш взгляд, именно учреждение обязано выдать работнику по его запросу справку по форме 2-НДФЛ.

Сам порядок обращения за указанной справкой, а также процедура и сроки ее выдачи нормами права не установлены (смотрите, например, решение Суда Ямало-Ненецкого автономного округа от 25.09.2012). Полагаем, что, поскольку в данном случае налоговым агентом является организация, с которой налогоплательщик состоит в трудовых отношениях, обязанность работодателя по выдаче справки по форме 2-НДФЛ по запросу работника может быть выполнена руководителем учреждения на основании части шестой ст. 20 ТК РФ.

Отметим также, что справка по форме 2-НДФЛ содержит персональные данные работника. В ст.ст. 6, 9 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» (далее — Закон N 152-ФЗ) закреплено общее правило, согласно которому обработка персональных данных допускается только с согласия субъектов персональных данных, кроме случаев, указанных в п.п. 2-11 ч. 1 ст. 6 этого Закона. Приведенные нормы корреспондируются и с положениями ст. 7 Закона N 152-ФЗ, в силу которой операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

Обработкой персональных данных признается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, в том числе передача (распространение, предоставление, доступ) персональных данных. Под предоставлением понимаются действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц (ст. 3 Закона N 152-ФЗ). Соответственно, предоставление персональных данных работника, в том числе содержащихся в справке по форме 2-НДФЛ, третьим лицам должно осуществляться с согласия работника. Однако, если в данном случае справка по форме 2-НДФЛ, составленная централизованной бухгалтерией, будет передана руководителю учреждения, осуществляющему права и обязанности работодателя, получать согласие работника на передачу персональных данных работника в данном случае не нужно.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как получить справку 2 ндфл на работе, если уволился

Работодатели это налоговые агенты могут выдавать по требованию работника справки о полученных доходах и удержанных налоговых суммах, в т.ч. 2 НДФЛ для предоставления таких документов в учреждения по требованию. Данная норма прописана в Налогом кодексе РФ.

Как получить справку 2 ндфл на работе

Такой документ необходим гражданину-налогоплательщику в следующих случаях:

- при оформлении ипотеки или кредита;

- при подаче документов на получение визы;

- при оформлении вычетов;

- при приеме на новое место работы;

- для оформления пособия по безработице.

Поскольку документ готовится на основании данных за отчетный период, то срок годности 2-НДФЛ законодательно не ограничен. Но различные инстанции, которые запрашивают эту бумагу, вправе самостоятельно устанавливать сроки, в течение которых она признается действительной. Связано это с тем, что документ является отражением финансового состояния гражданина. А при обращении в некоторые организации следует предоставлять самые свежие сведения.

Связано это с тем, что документ является отражением финансового состояния гражданина. А при обращении в некоторые организации следует предоставлять самые свежие сведения.

Однако никаких положений относительно обязательного характера выдачи работодателем справок о доходах в законодательном документе нет, а, соответственно, отказ в выдаче такой справки не будет считаться нарушением закона. Что же получается? Теоретически взять справку о доходах можно, однако на практике возможны «трения» с работодателем на правовой основе?

Аргументированное объяснение по этому поводу предоставило Министерство финансов страны:

в соответствии с законодательными нормами и требованиями действующего Налогового кодекса работодатель имеет право не выдавать работнику справку формы 2-НДФЛ.

Как получить у работодателя

Для получения выписки работнику необходимо обратиться к работодателю с соответствующим заявлением, составленным в произвольной форме. В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней. Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию. Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад.

В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней. Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию. Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад.

Как получить справку 2 НДФЛ по принуждению

Что делать в случае отказа работодателя выдавать справку НДФЛ, в данной ситуации защита прав и интересов работника «кроется» в ином нормативно-правовом документе – Трудовом кодексе. В соответствии с содержательной стороной данного кодекса, а именно статья №62 «Выдача документов, связанных с работой», работодатель обязан выдать по требованию работника документы (справки), касающееся трудовой деятельности гражданина на предприятии (организации).

К таким документам относятся, например,

- справки о заработной плате,

- о периоде работы и так далее.

При чем, в статье ТК РФ указывается, что подготовить и выдать эти документы необходимо в течение трех рабочих дней с момента официального запроса работника.

Напишите заявление на имя работодателя с просьбой предоставить справку, вручите заявление под роспись уполномоченному лицу или пошлите по почте.

Таким образом, привлечь к ответственности работодателя за невыдачу справки формы 2-НДФЛ можно, ссылаясь на нормы трудового законодательства.

Когда подавать в налоговую службу

Налоговые агенты ежегодно предоставляют этот документ не только сотруднику, но и в ФНС. Ответ на вопрос, сколько действительна справка 2-НДФЛ при обращении в налоговую, находится в действующем Налоговом кодексе РФ. Каждый налоговый агент подает ее до 1 марта года, следующего за отчетным периодом (начиная с 2020 года срок перенесен с 1 апреля).

Сколько действует при подаче в кредитные организации

Все зависит от требований конкретной кредитной организации. Большинству из них необходим документ, выданный работодателем не позднее чем за один месяц до даты предъявления, но некоторые банки согласны и на более раннюю дату. При оформлении кредита или ипотеки необходимо уточнить у работников организации, что понадобится в конкретном случае. Обратите внимание: иногда срок действия справки 2-НДФЛ для ипотеки и для кредита в одном и том же банке различается.

Сколько действует при оформлении пособия по безработице

Справка необходима для оформления пособия по безработице — для исчисления размера выплат в зависимости от заработной платы работника. Бумага действует 1 год. Если человек потерял работу более года назад и после этого не трудоустроился официально, размер пособия для него определяется без учета заработной платы. В таком случае пособие составляет один МРОТ в месяц.

Сколько действует при оформлении визы

При обращении в представительства иностранных государств для получения визы требуется предоставить доказательство соответствующего уровня дохода. Зачастую консульства и посольства требуют сведения о доходах на фирменном бланке компании. Но для получения визы некоторых государств необходимо выяснить, сколько действует справка 2-НДФЛ для визы, и оформить ее. Поскольку установленного законом срока действия этого документа нет, то существует общее правило: оно гласит, что срок действия справки 2-НДФЛ для визы составляет 30 дней. Следовательно, ее рекомендуется брать не ранее чем за месяц до обращения в иностранное представительство.

Зачастую консульства и посольства требуют сведения о доходах на фирменном бланке компании. Но для получения визы некоторых государств необходимо выяснить, сколько действует справка 2-НДФЛ для визы, и оформить ее. Поскольку установленного законом срока действия этого документа нет, то существует общее правило: оно гласит, что срок действия справки 2-НДФЛ для визы составляет 30 дней. Следовательно, ее рекомендуется брать не ранее чем за месяц до обращения в иностранное представительство.

Поделиться с друзьями

Подпишитесь в соц сетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах.

Ссылки по теме:

Отчет 2 НДФЛ в. Досрочная подача справки о штрафе не спасет

По завершении финансового года многие бухгалтеры задаются вопросом о сроках представления отчетности и персонализированной учетной информации, предполагая вероятность каких-либо изменений. Узнаем, изменились ли сроки сдачи 2-НДФЛ на 2017 год.

Узнаем, изменились ли сроки сдачи 2-НДФЛ на 2017 год.

Общий порядок выдачи справки: код плательщика

Срок подачи 2-НДФЛ напрямую зависит от формы подписи, проставленной в специальном поле.Это зашифрованный код, который объясняет контролирующим органам информацию о плательщике и налоге. Знак выражается цифрами «1» или «2», а дата выдачи документа отличается от того, какую из них работодатель устанавливает в поле «Подписать». Поле для указания атрибута налогоплательщика находится в центре формы в строке, расположенной после даты справки.

Знак «1» обозначает блок информации о размере дохода физического лица и сумме удержанного и перечисленного НДФЛ.

Код «2» информирует ИФНС о невозможности удержания исчисленной суммы налога.

Такое разграничение позволяет IFTS установить:

- Количество сотрудников компании или индивидуального предпринимателя, размер полученного налогооблагаемого дохода и сумма начисленного и удержанного налога;

- Сумма задолженности по НДФЛ и количество дебиторов.

Знак «1» в 2-НДФЛ: крайний срок на 2018 год

Компании и предприниматели обязаны выдавать справки 2-НДФЛ с кодом «1» всем сотрудникам, чей труд оплачивается.Удерживались ли налоги с их доходов в отчетном периоде или нет, не важно, справки на основании «1» составляются и сдаются в ИФНС в обязательном порядке.

Срок подачи 2-НДФЛ в 2018 г. (ст. 230 НК РФ) не изменился; справки по-прежнему должны быть предоставлены до 1 апреля года, следующего за отчетным. Но, поскольку 1-е число в 2018 году — выходной, формы 2-НДФЛ необходимо подать в ИФНС не позднее 2 апреля.

Информация с кодом «2»: сроки подачи 2-НДФЛ за 2018 год

Если компания не удерживала НДФЛ с штатных сотрудников компании, представителей незарегистрированного персонала или посторонних лиц, то она обязана сообщить об этом в ИФНС. Общие правила составления персонализированной бухгалтерии для этих целей используются справки с кодом «2». Их сдают на месяц раньше, не позднее 1 марта. Т.е. в 2018 г. формы 2-НДФЛ с кодом «2» необходимо подать в ИФНС до 1 марта (п. 5 ст. 226 Налогового кодекса РФ).

Т.е. в 2018 г. формы 2-НДФЛ с кодом «2» необходимо подать в ИФНС до 1 марта (п. 5 ст. 226 Налогового кодекса РФ).

Ситуации, когда компания не успевает удерживать НДФЛ, бывают разные. Например, работник, получивший льготную ссуду от предприятия, но не выплативший ее в день увольнения, может уволиться. Или компания, проводящая рекламную кампанию, сделала подарок постороннему. Компания не может облагать налогом сумму подарка, поскольку этот человек не является ее сотрудником и не получает в нем зарплату.

Напомним, что, уведомив ФНС о непроверенных суммах НДФЛ, необходимо будет повторно предоставить информацию о выплаченных доходах.То есть вам придется отчитываться дважды — до 1 марта с сертификатами с кодом «2», а затем не позднее 2 апреля с проставлением атрибута плательщика «1» в 2-НДФЛ.

Если произошла ошибка при обработке 2-НДФЛ

Если код ссылки указан неверно, важно выявить ошибку до того, как налоговые органы проверит документы и расценивают их как факт передачи ложной информации, что может повлечь за собой штраф. Пени можно избежать, если без промедления (до проверки налоговыми органами) подать новую справку под предыдущим номером отчета, но датированным днем внесения исправлений, в котором нужно заполнить «Исправление №», Указав 01, 02 и т. Д.

Пени можно избежать, если без промедления (до проверки налоговыми органами) подать новую справку под предыдущим номером отчета, но датированным днем внесения исправлений, в котором нужно заполнить «Исправление №», Указав 01, 02 и т. Д.

Напомним, в 2018 году 2-НДФЛ подана в новой форме, не так давно утвержденной ФНС России. Подробно о новой форме 2-НДФЛ, форме, образце заполнения вы можете прочитать в

.

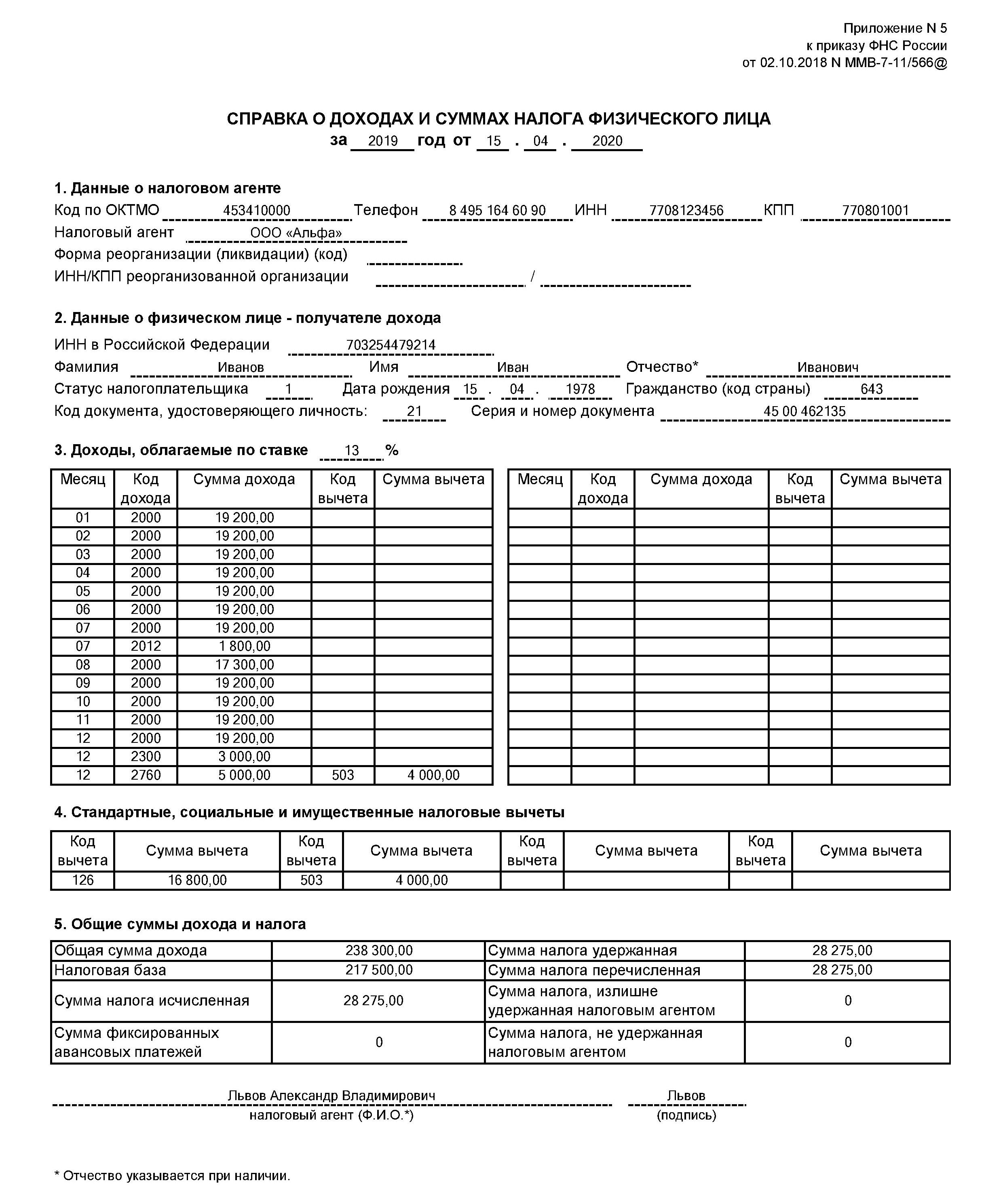

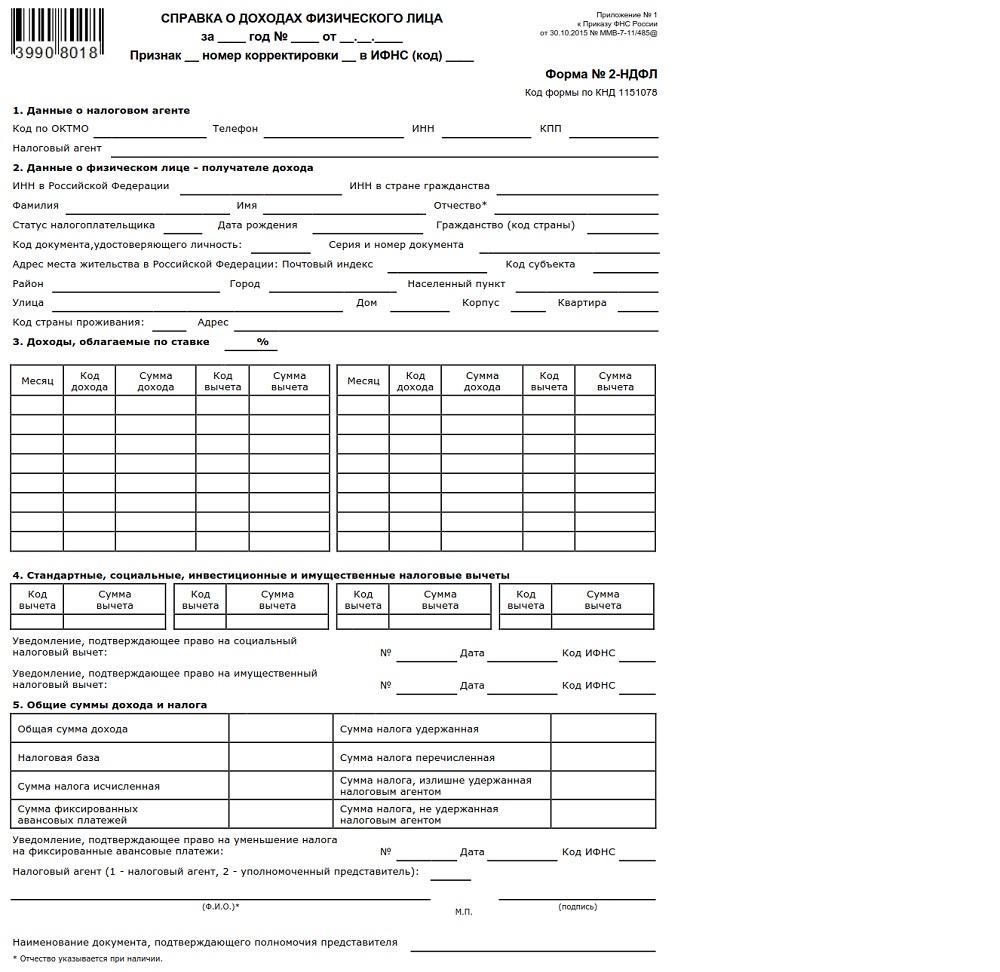

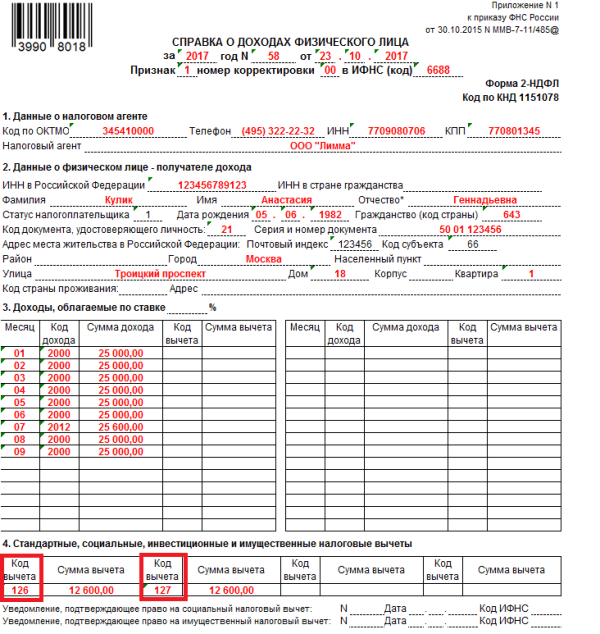

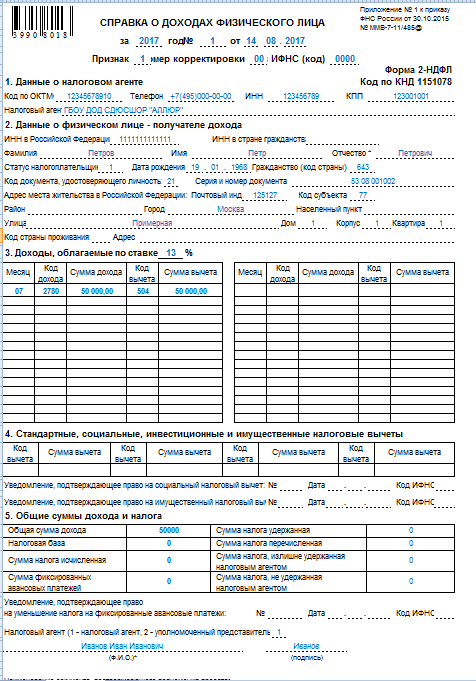

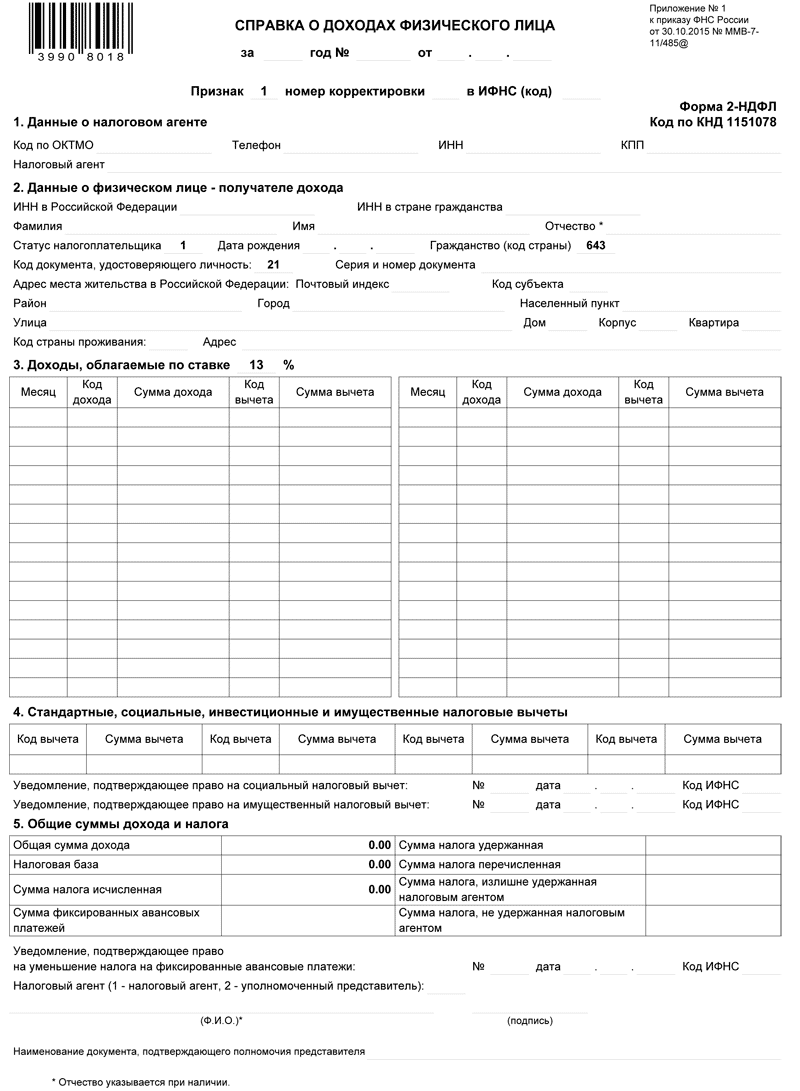

Это годовой отчет в налоговой инспекции, документ, содержащий информацию о доходах физических лиц за прошедший календарный год и начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогах на доходы физических лиц за этот год для каждого физического лица.Идет представление справок о доходах физических лиц по форме 2-НДФЛ (абзац 2 пункта 2 статьи 230 Налогового кодекса РФ).

2НДФЛ справка: в какой форме?

Атрибуты в справке 2-НДФЛ

В сертификате 2-НДФЛ на 2017 год среди прочих показателей предусмотрено поле «Подписать». Значение в этом поле может быть 1 или 2.

Значение в этом поле может быть 1 или 2.

Знак «1» обозначается, если сертификат 2-НДФЛ подан в общем порядке в соответствии с п. 2 ст.230 Налогового кодекса Российской Федерации.

А когда в свидетельстве 2-НДФЛ стоит знак «2»? Это нужно сделать, если справки поданы в связи с тем, что в 2017 году у налогоплательщика не было возможности удержать НДФЛ (п.5 ст. 226 НК РФ Порядок заполнения, утверждена приказом ФНС от 30.10.2015 № ММВ-7-11 / [email protected]).

Сроки предоставления справок 2-НДФЛ за 2017 год

Справки 2-НДФЛ за 2017 год необходимо предоставить в налоговую инспекцию не позднее 04.04.2018 (абзац 2 пункта 2 статьи 230 НК РФ. Российская Федерация, пункт 7 статьи 6.1 Налогового кодекса Российской Федерации).

Если справки составляются на тех физических лиц, для которых удержание НДФЛ в 2017 году было невозможным, их нужно будет подать дважды:

- не позднее 01.03.2018, указав в справках код «2»;

- не позднее 02.04.2018 с указанием кода «1» в справках 2-НДФЛ для таких лиц.

Надо ли печатать на справке 2-НДФЛ?

Действующая форма справки 2-НДФЛ не предусматривает проставление штампа.Это означает, что даже без печати такая справка действительна (Письмо ФНС от 17.02.2016 № БС-4-11 / [электронная почта защищена]). При этом организация, если пожелает, Можно поставить штамп на справке формы 2-НДФЛ. Этот сертификат также не будет признан недействительным.

Справка 2-НДФЛ: где взять?

Иногда сотруднику требуется информация о его доходе и удержанном налоге. Например, справка 2-НДФЛ обычно требуется для ссуды или для удержаний при подаче в инспекцию налоговой декларации в виде 3-НДФЛ.А как получить 2-х НДФЛ? Для получения справки работник обращается к своему работодателю. Более того, он не вправе отказать в выдаче данного свидетельства работнику (п. 3 ст. 230 Налогового кодекса РФ). Работодатель должен выдать справку не позднее 3-х рабочих дней со дня получения заявления от работника (

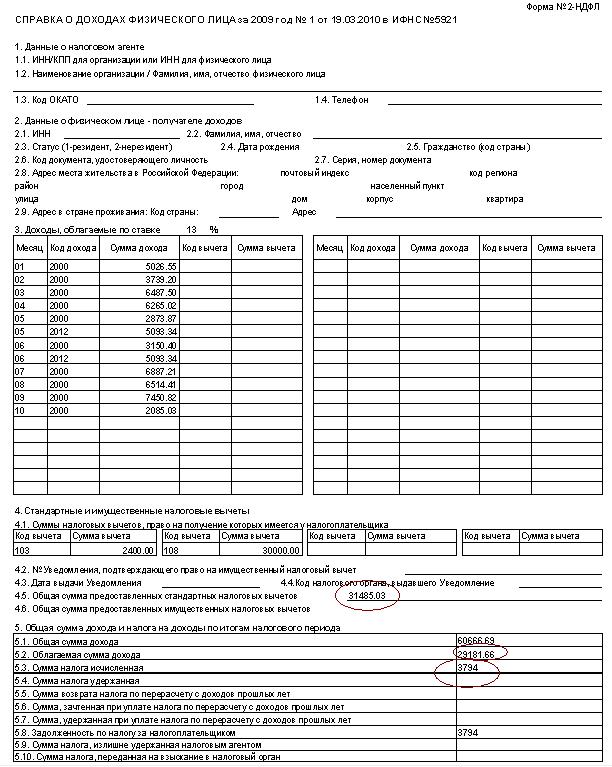

Формы налога на прибыль — это прежде всего справка о доходах физических лиц по форме 2-НДФЛ (Приложение N 1 к Приказу ФНС от 10. 10.2015 N MMV-7-11 / [email protected]), который также называется отчетом 2-PIT. Как следует из названия, он указывает размер дохода, полученного конкретным физическим лицом. А также суммы, рассчитанные, удержанные (неконтролируемые) и перечисленные из этих НДФЛ.

10.2015 N MMV-7-11 / [email protected]), который также называется отчетом 2-PIT. Как следует из названия, он указывает размер дохода, полученного конкретным физическим лицом. А также суммы, рассчитанные, удержанные (неконтролируемые) и перечисленные из этих НДФЛ.

Справки о 2-х НДФЛ отдельно на каждого работника (другого физического лица, получившего вознаграждение) выдаются один раз в год. В общем случае они должны быть представлены в ФНС по результатам отчетного периода — календарного года (ст. 216 Налогового кодекса РФ), следующего за текущим (п. 2 ст. 230 НК РФ). Налоговый кодекс РФ).Поскольку в этом году 1 апреля выпадает на рабочий день, необходимо будет сдавать отчеты 2-НДФЛ в 2016 году именно в это время.

Таким образом, отчеты 2-НДФЛ за 2016 г. — это отчеты о прибылях и убытках, полученных за 2015 г. А о сдаче отчетов 2-НДФЛ за 2016 (т.е. по результатам 2016 г.) нужно будет позаботиться в 2017 г.

Справки 2-НДФЛ — это не все отчеты, которые налоговые агенты по НДФЛ должны сдавать в ИФНС. С 2016 года они также должны представлять квартальные расчетные данные.

С 2016 года они также должны представлять квартальные расчетные данные.

Кстати, этот расчет за год подается одновременно со справками 2-НДФЛ. Поэтому вместе с отчетностью по 2-НДФЛ за 2016 г. необходимо будет подать расчет 6-НДФЛ не позднее 3 апреля 2017 года. Такой срок сдачи 2-НДФЛ за 2016 г. обусловлен Дело в том, что 1 апреля 2017 года суббота. Поэтому последний день отчетности — справки 2-НДФЛ и расчета 6-НДФЛ — переносится на 3-й день (п.7 ст.1 Налогового кодекса Российской Федерации).

Как передать информацию 2-НДФЛ

Теперь о том, как сдавать налоговую отчетность, а именно справки 2-НДФЛ. На сегодняшний день Налоговый кодекс предусматривает 2 способа подачи справок. Сдача 2-НДФЛ на бумаге возможна, если в течение отчетного года доход от данной организации получили менее 25 человек (п. 2 ст. 230 Налогового кодекса РФ). Только при соблюдении этого условия номер 2-НДФЛ можно сдать на бумаге.

Если в течение отчетного периода налоговый агент выплачивал доход большему количеству физических лиц (25 и более), то он может предоставить справки 2-НДФЛ только по телекоммуникационным каналам, то есть в электронном виде. Для этого необходимо заключить договор со специальным оператором, через который отчетность будет отправляться в ИФНС. В данном случае фактически 2-НДФЛ раздается через Интернет.

Для этого необходимо заключить договор со специальным оператором, через который отчетность будет отправляться в ИФНС. В данном случае фактически 2-НДФЛ раздается через Интернет.

Кстати, бывает, что налоговые агенты признаются. Порядок их исправления будет зависеть от того, когда они были обнаружены.

Как изменилась форма 2-НДФЛ после обновления?

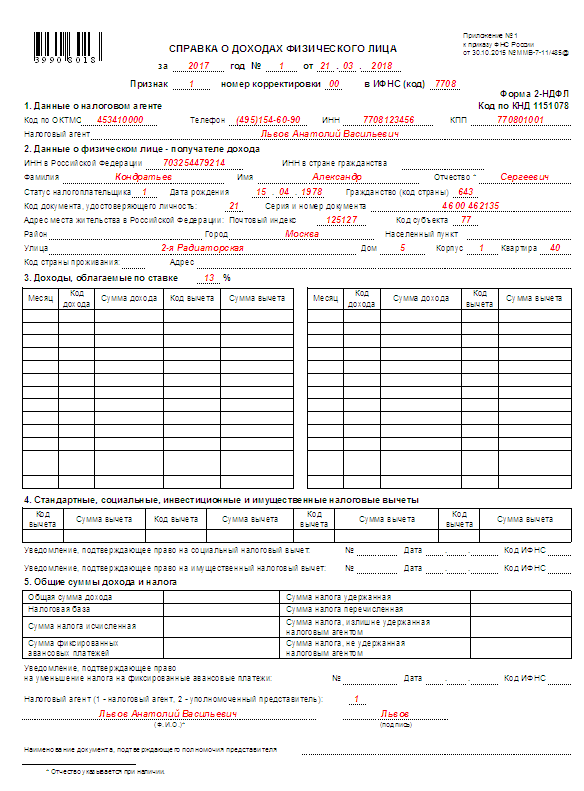

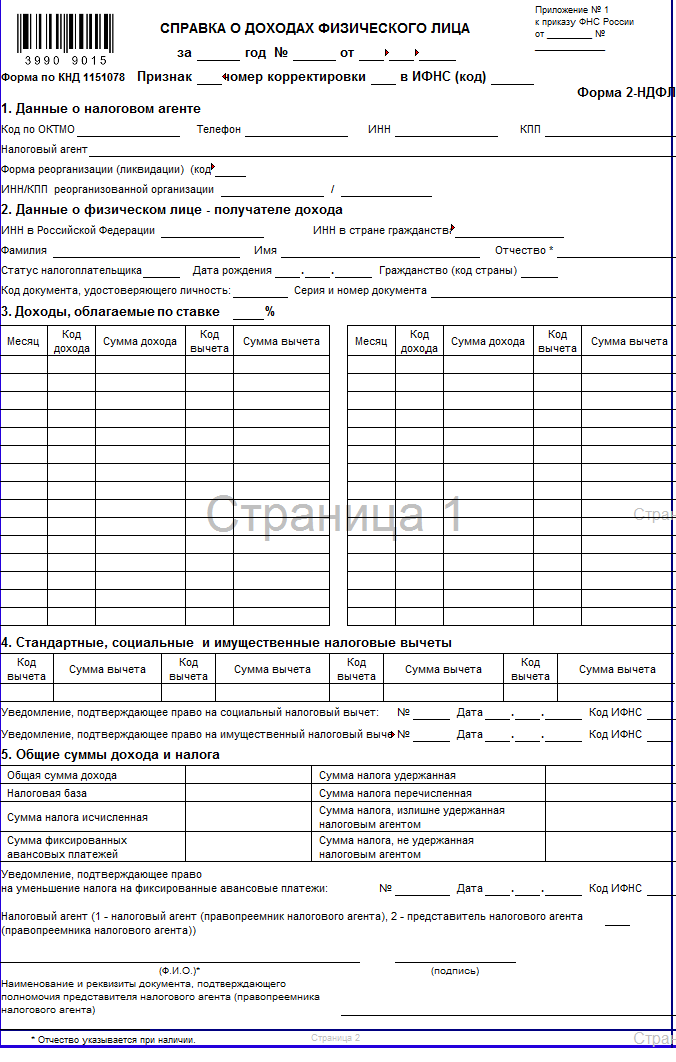

Из отчета за 2018 год составлен 2-НДФЛ по новой форме. Точнее, на двух формах:

- Первый — теперь он называется 2-НДФЛ — используется для подачи в ИФНС.

Он имеет новую структуру: он состоит из своеобразного подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физическом лице, в отношении которого заполняется справка, в разделе 2 — сведения об общей сумме дохода, налоговой базе и НДФЛ. в разделе 3 — предоставленные агентом отчисления: стандартные, социальные и имущественные отчисления, а в приложении дана разбивка доходов и отчислений по месяцам.

- Вторая форма, которую вы будете выдавать сотруднику с 01.01.2019, называется просто «Справка о доходах и суммах налогов физического лица» (без обычного «2-НДФЛ»). Он практически полностью повторяет предыдущую форму (из приказа ФНС от 30.10.2015 № ММВ-7-11 / [email protected]).

Что еще изменилось в порядке заполнения 2-НДФЛ с 2019 года, смотрите в материале «Утверждена новая форма 2-НДФЛ!» .

Образец справки 2-НДФЛ по налогу, оформленной по новой форме, можно увидеть на нашем сайте.

Порядок и сроки сдачи 2-НДФЛ в 2019 году

Сроки сдачи 2-НДФЛ в 2019 году без изменений. Их осталось два:

№

- не позднее 1 марта (п. 5 ст. 226 Налогового кодекса РФ) справки должны быть представлены на тех лиц, у которых у налогового агента не было возможности удержать налог;

- не позднее 1 апреля (п. 2 ст. 230 НК РФ) справки выдаются лицам, у которых удержан и уплачен в бюджет налог на прибыль.

В 2019 году оба этих дня рабочие, поэтому переноса дат, совпадающих с выходным днем, не будет (п. 7 ст. 6.1 Налогового кодекса РФ).

7 ст. 6.1 Налогового кодекса РФ).

Порядок предоставления информации не изменился. Еще есть возможность предоставить их в инспекцию ФНС на бумаге (если количество лиц, заявленных агентом, не превышает 24) и согласно ТКС. Подача документов в бумажном виде возможна лично, через представителя или по почте.

Сводка

Для отчета за 2018 кардинально обновлена форма справки 2-НДФЛ. Но в сроках и порядке подачи справок нет ничего нового.

ВНИМАНИЕ: Размер ставки налога на прибыль в 2018 году остался прежним: 13%.

Ниже представлены все нововведения по налогу на прибыль, которые бухгалтер должен учитывать в своей работе в 2018 году.

- от 10 февраля 2018 г. согласно приказу ФНС России № от 10.02.2018 г.30.2015 № ММВ-7-11 / [электронная почта защищена]

№ и последние изменения в Приказ ФНС России № от 17 января 2018 г. № ММВ-7-11 / [электронная почта защищена]

. Подробнее о новой форме 2-НДФЛ будет рассказано далее в этой статье. - Новая форма свидетельства 3-НДФЛ от 19 февраля 2018 г. согласно приказу ФНС России № от 24.12.2014 № ММВ-7-11 / [email protected]

и последние изменения из приказа ФНС России от 10.25.2017 N ММВ-7-11 / [электронная почта защищена]

. - от 26 марта 2018 г. согласно приказу ФНС России № от 14.10.2015 № ММВ-7-11 / [электронная почта защищена]

и последние изменения из приказа ФНС России от 17 января 2018 г. № ММВ-7-11 / [электронная почта защищена]

. - Уплата налога на прибыль при выигрыше в лотерее, превышающей 4 000 руб. (П. 28 ст. 217 Налогового кодекса). Если выигрыш меньше указанного лимита, НДФЛ платить не нужно.

- Если выигрыш в лотерее превышает 15 000 рублей — подоходный налог, удерживаемый организатором лотереи. При выигрыше от 4 000 до 15 000 рублей НДФЛ оплачивает физическое лицо — получатель выигрыша.

- Компенсация, выплачиваемая дольщикам в случае банкротства застройщика из специального фонда, не облагается налогом на прибыль (п. 71 ст. 217 Налогового кодекса).

- Правопреемная организация обязана представлять отчеты по форме 2-НДФЛ в конце года, если ликвидируемая в результате реорганизации компания не представила такие отчеты.Форма 6-НДФЛ подается как за квартал, так и за год (п. 5 ст. 230 Налогового кодекса).

- Уплата НДФЛ с материальными льготами по договору займа осуществляется в следующих ситуациях:

- договор займа заключается между работником и работодателем;

- заключен договор займа между связанными сторонами;

- сбережений по процентам фактически являются материальной помощью;

- процентов — результат исполнения встречного обязательства, например, в качестве оплаты работы компания предоставила беспроцентную ссуду индивидуальному подрядчику (подпункт 1 пункта 1 статьи 212 Налогового кодекса).

№

71 ст. 217 Налогового кодекса).

71 ст. 217 Налогового кодекса).Экономия

Новая справочная форма 2-PIT 2018

Скачать новую форму справки 2-НДФЛ в формате Excel

Коды доходов и отчислений по новой форме 2-НДФЛ 2018

Все актуальные коды доходов и отчислений для справок 2-НДФЛ смотрите в нашей статье

Срок сдачи новой формы 2-НДФЛ 2018

Справки

2-НДФЛ делятся на два типа, в зависимости от того, удержал работодатель налог с выплаченного дохода или нет. Сроки подачи в ФНС по двум типам справок различаются.

Сроки подачи в ФНС по двум типам справок различаются.

Свидетельство 2-НДФЛ на 2017 год со знаком 1.

Справка подается в том случае, если работодатель удержал подоходный налог с выплаченных работнику сумм. Срок подачи 2-НДФЛ со знаком 1 — не позднее 1 апреля года, следующего за отчетным.

В текущем 2018 году 2-НДФЛ со знаком 1, т.е. в случае удержания налога, обслужили

не позднее 02.04.2018 .

Свидетельство 2-НДФЛ на 2017 год со знаком 2.

Справка подается, если работодатель не удерживает подоходный налог по нескольким причинам: при выплате дохода натурой, возникновении дохода в виде материальной выгоды и в случае подарков третьим лицам. Срок подачи 2-НДФЛ со знаком 2 — не позднее 1 марта года, следующего за отчетным.

В текущем 2018 году 2-НДФЛ со знаком 2, т.е. в случае не удержания налога, подали

не позднее 01.03.2018 .

Можно ли подать форму 2-НДФЛ без ИНН сотрудника?

В справках 2-НДФЛ старого и нового формата есть поле «ИНН в РФ», в котором указывается идентификационный номер налогоплательщика — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации.

Правила оформления и логического контроля справок 2-НДФЛ, установленные Федеральной налоговой службой, действуют следующим образом: ИНН в поле РФ проверяется при коде 643.указывается в поле Гражданство (код страны). Если ИНН сотрудника не указан, то протокол приема информации будет содержать сообщение: «Предупреждение. ИНН на гражданина России не заполняется. ”

Помните, что предупреждение — это просто предупреждение, и если в протоколе приема информации нет указаний на другие ошибки, представленный сертификат 2-НДФЛ будет принят налоговыми органами. Это подтвердила ФНС России в письме от 6 сентября 2017 г.BS-4-11 / [адрес электронной почты защищен]

.

Но если указан неверный ИНН, то штраф в размере 500 рублей за каждую 2-ю справку НДФЛ не избежать.

ЗАКЛЮЧЕНИЕ : мы не знаем ИНН сотрудника или сомневаемся в его правильности — лучше уточнить на сайте ФНС России.

Штрафы за невыполнение новой формы 2-НДФЛ 2018

Штрафы со стороны налоговых органов по форме 2-НДФЛ возможны в следующих случаях:

- нарушение сроков отчетности — наложено штраф в размере 200 рублей за каждое обращение;

- ошибок и неточностей в отчете, например, указание неточной информации о доходах сотрудников или ошибка в ИНН, хотя ИНН работников может вообще не указываться в справках — налагается штраф в размере 500 рублей за каждый ошибочный отчет.

Сертификат защиты пищевых продуктов

— NYC Business

«Новый виртуальный учебный курс».

Санитарный кодекс требует, чтобы предприятия общественного питания имели дежурного руководителя операций с пищевыми продуктами с сертификатом защиты пищевых продуктов в течение всех часов работы для надзора за приготовлением и обработкой пищи. Академия здравоохранения Нью-Йорка обучает людей методам защиты пищевых продуктов, чтобы гарантировать безопасность продуктов питания, подаваемых в заведениях общественного питания Нью-Йорка.

В настоящее время очный курс по защите пищевых продуктов не предлагается. Академия здравоохранения теперь предлагает 5-дневный курс по защите пищевых продуктов и заключительный экзамен в виртуальном классе.

Частота и продолжительность: Курс длится 15 часов и длится пять дней, а каждое ежедневное занятие длится три часа. Курс начинается в понедельник и заканчивается в пятницу. Когда понедельник является выходным днем в городе, занятия начинаются во вторник и заканчиваются в пятницу, а каждое ежедневное занятие будет длиться три часа 45 минут.

Курс и экзамен будут предлагаться через приложение WebEx. Вы можете зарегистрироваться на курс здесь. Когда вы сдадите выпускной экзамен, вам будет выдан временный сертификат защиты пищевых продуктов. В настоящее время виртуальный класс и выпускной экзамен доступны на английском и испанском языках.

Вы также можете пройти бесплатный онлайн-курс по защите пищевых продуктов для самостоятельного изучения. Онлайн-курс предлагается на английском, испанском и китайском языках. Курс является самостоятельным и состоит из 15 уроков.Вы должны завершить каждый урок и пройти тест, прежде чем переходить к следующему уроку. Заключительный экзамен, который включает обзор курса по защите пищевых продуктов, доступен виртуально для тех, кто прошел онлайн-курс. Экзамен будет проводиться через приложение WebEx. Пожалуйста, войдите в свою учетную запись, чтобы зарегистрироваться. За сдачу последнего экзамена взимается плата в размере 24 долларов. Когда вы сдадите заключительный онлайн-экзамен, вам будет выдан временный сертификат защиты пищевых продуктов.

В настоящее время обзор курса и заключительный экзамен доступны только на английском языке.

Чтобы избежать пробелов в надзоре, Департамент здравоохранения рекомендует, чтобы в ресторанах было более одного сотрудника с сертификатом защиты пищевых продуктов.

Этот курс открыт для публики.

Запросы на замену На временной основе Академия здравоохранения может предоставить электронное письмо с подтверждением для проверки учетных данных вашего сертификата защиты пищевых продуктов. Если вам нужен новый сертификат, отправьте электронное письмо по адресу [email protected], указав «Замена FPC» в поле темы.Если вы прошли курс более 10 лет назад, вы должны пересдать курс и сдать заключительный экзамен.

Получите лицензию бармена в Висконсине

Барменом можно весело провести время. Это дает вам возможность работать в оживленной и веселой социальной среде, знакомиться с интересными людьми и, самое главное, уезжать с дополнительными деньгами. Поскольку бармен — это прежде всего ночная работа, у вас остается свободное время для работы на другой работе или окончания колледжа. Бармены подчиняются законодательным требованиям, регулирующим алкогольную промышленность.В Висконсине требуется подать заявку и получить лицензию бармена. Выполнение требований к лицензии бармена в Висконсине — первый шаг к тому, чтобы стать профессиональным барменом.

Поскольку бармен — это прежде всего ночная работа, у вас остается свободное время для работы на другой работе или окончания колледжа. Бармены подчиняются законодательным требованиям, регулирующим алкогольную промышленность.В Висконсине требуется подать заявку и получить лицензию бармена. Выполнение требований к лицензии бармена в Висконсине — первый шаг к тому, чтобы стать профессиональным барменом.

Устав

Требования к лицензии бармена

изложены в законах Висконсина 125.04, 125.17 и 134.66. Если вы планируете пройти онлайн-курс или очно, чтобы удовлетворить требованиям, убедитесь, что школы барменов соблюдают правила, изложенные в этих законах.Квалифицированные школы будут указывать, что они соблюдают этот устав в рекламных материалах; Курсовая работа должна быть одобрена Налоговым управлением штата Висконсин.

Все клерки из Висконсина наиболее осведомлены о нашем курсе и считают нас наиболее рекомендуемым поставщиком услуг обучения.

Квалификация

Согласно веб-сайту Wisconsin Responsible Serving, для получения лицензии бармена в Висконсине кандидаты должны быть старше 18 лет, соответствовать требованиям к судимости и быть сертифицированными в утвержденной школе.Вам не нужно в настоящее время работать барменом, чтобы подать заявку и получить лицензию бармена в Висконсине. Лицензии действительны только в пределах вашего муниципалитета; если вы переедете, вам нужно будет получить дополнительную лицензию. Муниципалитеты — это город, поселок или деревня, в которых вы живете; требования и правила могут отличаться в зависимости от местоположения.

Чтобы претендовать на лицензию бармена в Висконсине, вы должны …

- Быть не моложе 18 лет

- Соответствовать требованиям о судимости

- Пройдите сертифицированный курс в Висконсине по ответственному серверу напитков. ( Wisconsin.ServingAlcohol.com )

- Получите лицензию бармена штата Висконсин (лицензия оператора алкогольной продукции) в муниципалитете, в котором вы работаете. Городской служащий обычно выдает лицензию бармена в Висконсине. Требования могут быть разными для каждого муниципалитета. См. Ниже список городов, поселков и деревень Висконсина. Есть ссылки на веб-сайты и, в некоторых случаях, на заявки на получение лицензии бармена штата Висконсин для этого муниципалитета.

( Wisconsin.ServingAlcohol.com )

( Wisconsin.ServingAlcohol.com )Вам необходимо пройти этот курс ответственного сервера напитков штата Висконсин, чтобы получить лицензию, если вы не проходили этот курс в последние два года или не имели действующей лицензии бармена штата Висконсин в течение последних двух лет (в любом муниципалитете).У муниципалитета могут быть дополнительные требования.

Вы можете работать под «непосредственным надзором» другого лицензированного бармена (или лицензиата) без курса ответственного сервера напитков в Висконсине. Лицензированное лицо должно немедленно контролировать каждую продажу.

Лицензированное лицо должно немедленно контролировать каждую продажу.

Последнее требование может быть отменено, если это заявление на продление или если вы имели лицензию на алкогольные напитки, включая лицензию оператора, в течение последних двух лет.Муниципалитет может выдать вам временную лицензию оператора, если при подаче заявления вы зачислены на курс ответственного сервера напитков. Лицензия оператора действует только в муниципалитете, который ее выдает. Например, если вам выдали лицензию оператора в городе Милуоки, вы не можете использовать ее в пригородном муниципалитете, таком как Франклин.

Наличие судимости может помешать вам получить лицензию. Обратитесь к муниципалитету, в котором вы хотите работать, ниже, спросите у городского служащего о деталях, если они не упомянуты в инструкциях к лицензии бармена ниже.

Рекорд

СЕРТИФИКАТНЫЕ ПРОГРАММЫ CHICAGO-KENTS

Студенты , интересующиеся трудовым и трудовым правом, правом интеллектуальной собственности, международным и сравнительным правом, правом общественных интересов, уголовным судопроизводством, судебными разбирательствами и разрешением споров, а также экологическим и энергетическим правом, приглашаются на информационный прием по программам сертификации Chicago-Kent .

Понедельник, 1 марта 2010 г.

4:30 — 17:45

Конференц-зал 10-го этажа

Познакомьтесь с преподавателями и студентами программ сертификации, соберите информацию и перекусите!

LELS

Обратите внимание на эти события, которые происходят в этом месяце!

Первые 3 не принадлежат LELS, но должны представлять интерес.Прошу прощения за уведомление в последнюю минуту о награждении за Департамент труда, которое состоится завтра утром в юридической клинике Working Hands. Не забудьте ответить LERA и NELA, если можете присутствовать.

1) Четверг, 4 февраля 7:30 — 9:30 Юридическая клиника Working Hand Legal @ 77 West Washington, 2-й эт. «В честь Министерства труда Иллинойса»

2) Понедельник, 8 февраля, 11:30 — 14:00 — регистрация прилагается. LERA @ 10th Floor Events Rm «Корпоративное управление на рабочем месте», электронное письмо rich @ richblackwell. com на RSVP

com на RSVP

3) Понедельник, 15 февраля Мероприятие на весь день — программа прилагается. NELA / Иллинойс проведет свою девятую ежегодную конференцию седьмого округа в Чикаго-Кент

4) Вторник, 16 февраля, 12 часов дня @ Pot Bellies Неформальный обед и беседа с LELS Exec. Члены правления Сара Грэммс и Дэн Каспар

5) Понедельник, 22 февраля, 15–16: 00 Неформальная дискуссия LELS «Куда направляются рабочие?» Визит к профессору Юлиусу Гетману, эксперту по статистическим исследованиям тенденций в сфере труда с 1970-х годов, дает LELS внутреннюю информацию о чае и печенье.

6) Среда, 24 февраля, 15–16 часов. Группа специалистов по вопросам карьеры в федеральном секторе LELS. Приглашенные спикеры Дженифер Лэнг, директор отдела кадров Управления социального обеспечения в Чикаго, и Майкл Маколи, национальный советник Союза служащих Национального казначейства.

Вы получите индивидуальные напоминания. по мере того, как мы приближаемся к каждому событию, но, пожалуйста, найдите время, чтобы сохранить дату и время, если можете. Вы не захотите ничего пропустить!

Вы не захотите ничего пропустить!

Сара Шуман

Президент LELS

Кому: Студентам программы сертификации труда / занятости

От кого: Мэри Роуз Струббе и Франсин Солюнас

Re: Инаугурационная Сандра П.Премия Земма по трудовому праву

Дата: 18 февраля 2010 г.

Сандра Земм была партнером отдела труда и занятости в чикагском офисе Seyfarth Shaws; она скончалась в сентябре 2008 года после долгой борьбы с раком. Семья Сейфарт Шоу и г-жи Земмс, друзья и коллеги собрали деньги для финансирования ежегодной премии в ее честь.

Премия Сандры П. Земм в области труда и трудового права будет ежегодно присуждаться студентам третьего или четвертого курса Сертификационной программы по трудовому праву в Чикаго, Кент, которые продемонстрировали качества, которые сделали Сэнди такой особенной:

стремление сделать карьеру в сфере трудового права, новаторский дух и готовность проявлять инициативу, а также доброе и щедрое отношение к помощи тем, кто в ней нуждается.

Премия в этом году составляет 1000 долларов. Если вы знаете кого-то из участников Сертификационной программы, который, по вашему мнению, олицетворяет те качества, которыми запомнилась г-жа Земм, рассмотрите возможность номинации этого человека на Премию Земм.

Чтобы номинировать студента, отправьте электронное письмо с указанием его имени и абзацем, описывающим причины, по которым, по вашему мнению, студент заслуживает Премии Земма. Пожалуйста, не стесняйтесь выставлять свою кандидатуру.

Крайний срок подачи заявок студентами: 5 марта 2010 г.

Отправьте заявки г-же Элис Карри: [email protected]

Надеемся до 20 марта объявить лауреата Премии.

ОБЪЯВЛЕНИЕ:

КОНКУРС КОЛЛЕДЖА ТРУДА И ТРУДОВЫХ АДВОКАТОВ ДЛЯ СТУДЕНТОВ-ЮРИСТОВ 2009-2010

В настоящее время принимаются заявки на участие в конкурсе писателей для студентов-юристов Колледжа труда и занятости на 2009-2010 годы.

ТЕМА: Диапазон допустимых тем широк , то есть любой аспект национального государственного или частного трудового или трудового законодательства. Студентам предлагается представить (а) проблему государственной политики, (б) практические последствия ведущего дела или доктрины, (в) прокомментировать статут или необходимость внесения изменений в закон и (г) прокомментировать доктрину общего права.

ПРАВОМОЧНОСТЬ: Все в настоящее время зачисленные студенты бакалавриата, обучающиеся в аккредитованных юридических школах в Соединенных Штатах.

ПРИЗЫ: Первый приз — 1500 долларов США / Второй приз — 1000 долларов США / Третий приз — 500 долларов США

Помимо денежного вознаграждения, статья победителя будет распространена среди всех стипендиатов с будущим выпуском бюллетеня Колледжа и размещена на веб-сайте Колледжа. Журнал ABA Journal of Labor & Employment Law выразил большой интерес к печати победившей статьи. Победители также будут приглашены на ежегодный вводный ужин колледжа, где они будут отмечены и отмечены во время вечерней программы.

Победители также будут приглашены на ежегодный вводный ужин колледжа, где они будут отмечены и отмечены во время вечерней программы.

КРАЙНИЙ СРОК: Статьи должны быть отправлены по электронной почте не позднее 17:00 (стандартное стандартное время) 14 мая 2010 г. или сообщения с пометкой не позднее 1 мая 2010 г.

ОБЩЕСТВО ПО ТРУДУ И ЗАНЯТОСТИ (LELS)

Уважаемые члены сообщества Чикаго-Кент:

Я рад сообщить, что Сара Шуман (3L) была избрана новым президентом Общества труда и занятости, а Сара Грэммс (2L) была избрана секретарем.

Я уверен, что обе Сара, вместе с нынешними членами исполнительного совета и представителями класса, сделают много вещей в 2010 году для продолжения создания LELS!

Вот нынешние офицеры:

— Президент — Сара Шумман

— В.П. по внутренним делам — Тамара Старкс

— В. П. по внешним связям — подлежит определению

П. по внешним связям — подлежит определению

— Казначей — Марк Берарди

— Секретарь — Сара Грэммс

Наконец, это будет мое последнее послание как уходящего президента LELS.Мне было приятно работать в этой роли.

Если кто-то желает поддерживать со мной связь (я закончил свою курсовую работу в декабре этого года), мой личный адрес электронной почты — «[email protected]».

С наилучшими пожеланиями на 2010 год!

Марк Хоффман

Акт приемки основных средств. Формы бланков документов для учета основных средств

При составлении налоговой накладной бухгалтер должен проверить введенную информацию.За неверно предоставленные данные организации в лучшем случае налагается штраф, а в худшем — выездная проверка государственных органов. Хорошая новость — чтобы быстро проверить информацию о контрагенте, достаточно рассчитать коэффициент контроля 6-НДФЛ.

Краткая отчетность

6-НДФЛ — Это ежеквартальный отчет. Содержит сводные данные из справок 2-НДФЛ. Согласно новым правилам, предприятия начали отчитываться в 2016 году. Правительство не только ввело новый отчет, но и нашло способ стимулировать нарушителей.За несвоевременное предоставление данных организации аккаунт заблокирован.

Содержит сводные данные из справок 2-НДФЛ. Согласно новым правилам, предприятия начали отчитываться в 2016 году. Правительство не только ввело новый отчет, но и нашло способ стимулировать нарушителей.За несвоевременное предоставление данных организации аккаунт заблокирован.

Отчетность разработана с целью усиления контроля за правильностью и полнотой уплаты налогов предприятиями. Документ содержит информацию о начислениях и выплатах для всех сотрудников организации. Налоговые агенты — это предприятия, выплачивающие заработную плату сотрудникам. Они предоставляют отчетность в ФНС по месту нахождения.

Документ может быть представлен в печатном и электронном виде.Но это право выбора доступно только компаниям с числом сотрудников до 25 человек. Все другие организации должны отчитываться в электронном виде. Дата предоставления отчета:

- день подачи распечатанного отчета в инспекцию Федеральной налоговой службы или день отправки письма по почте;

- день получения подтверждения об отправке электронного документа.

Характеристики 6-PIT

Отчет заполняется ежеквартально. Часть информации вводится поэтапно.В филиалах компании отчет формируется отдельно, но контрольный коэффициент 6-НДФЛ проверяется для всех сотрудников организации.

Именно в этом отчете чаще всего переносятся остатки заработной платы. Есть разница между датами выплаты дохода и особенно, если первые дни нового месяца приходятся на выходные.

Отчет 6-НДФЛ также отличается от других тем, что введенную в него информацию можно впоследствии сравнить с другими отчетами.Налоговая информация, указанная в первых трех абзацах документа, проверяется во время выездной проверки. Это не значит, что вы не можете следить за правильностью заполнения данных. Напротив, сначала следует разработать и создать систему управления автоматическим заполнением документов. Организациям грозят штрафы и пени за низшие налоги. Поэтому так важно найти контрольные коэффициенты для проверки формы 6-НДФЛ. Рассмотрим подробнее, как это сделать.

Как проверить коэффициент контроля 6-НДФЛ?

В первую очередь проверяется отчетная дата. Если организация просрочила срок подачи декларации хотя бы на один день, ФНС взимает штраф и выписывает акт о нарушениях. Контрольные коэффициенты начинаются с проверки выводов. Сумма, указанная на странице 020, должна быть больше, чем на странице 030. Разница между этими соотношениями отражена на странице 010. Максимально допустимое отклонение на одного человека составляет 1 руб.Далее необходимо проверить контрольные коэффициенты 6-НДФЛ по строкам 040 и 050. Сумма начисленного налога на прибыль должна быть больше аванса. На последнем этапе проверяются объемы платежей и сроки их зачисления в бюджет.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ представлены в таблице ниже.

Стр. 6-НДФЛ | Сумма строк … из справочников 2-НДФЛ и ДПН | |

020 «Доход» | «Общая выручка» | |

025 Дивиденды | Дивиденды | |

040 «Расчетный налог» | «Сумма начисленного налога» | |

080 «Непогашенная сумма налога» | «Не начислен НДФЛ» | |

060 «Количество сотрудников» | Количество представленных сертификатов 2-НДФЛ |

Налоговые проверки со справками 2-НДФЛ, справка о прибылях и убытках. Для логической проверки рассчитываются контрольные коэффициенты 6-НДФЛ и страховых взносов, другие коэффициенты. Все они используются для быстрой проверки отчетов.

Для логической проверки рассчитываются контрольные коэффициенты 6-НДФЛ и страховых взносов, другие коэффициенты. Все они используются для быстрой проверки отчетов.

В случае ошибок в документе налоговая принимает следующие меры:

- Отправляет запрос физическому лицу с просьбой предоставить документ, объясняющий противоречия в отчете.

- Если предыдущее требование не было выполнено, составляется акт о нарушении.

Итак, на практике все контрольные нормативы 6-НДФЛ позволяют проверить отчет и снизить риск повышения интереса налоговиков к компании.

Коэффициент контроля 6-НДФЛ и бухгалтерской отчетности

В ст. 230 НК РФ указывают сроки представления отчетности о доходах физических лиц. Отчеты 2- и 6-го НДФЛ необходимо сдать до 31 марта включительно следующего после отчетного года. В этих двух документах увязываются не только сроки, но и контрольные коэффициенты 6-НДФЛ. Последние используются для проверки предоставленной информации.

Контрольный коэффициент 6-НДФЛ с бухгалтерской отчетности

В ст.230 НК РФ указывают сроки представления отчетности о доходах физических лиц. Отчеты 2- и 6-го НДФЛ необходимо сдать до 31 марта включительно после отчетного года. Эти два отчета связывают не только сроки, но и контрольные коэффициенты 6-НДФЛ. Последние используются для проверки предоставленной информации.

Исходные документы | Контрольный коэффициент 6-НДФЛ (линия) | В случае дефолта | |

Статьи Налогового кодекса Российской Федерации, регулирующие применение коэффициентов | Если соотношение нарушено, то | ||

001 | своевременное несвоевременное представление Расчетного счета | ||

арт. | завышена сумма вычета | ||

(020 — 030) / 100 * 010 = 040 | Сумма налога рассчитана неправильно | ||

арт. 126, стр. 227, ст. 23 НК | Сумма налогового аванса завышена | ||

Контрольные соотношения 6-НДФЛ и РСВ | 070–090 | арт.226, ст. 23 НК | сумма сбора в бюджет не зачислена |

120>, = дата перевода по КРСБ ПО | нарушены сроки уплаты налогов | ||

6NDFL, Патент IR | 050> 0 при наличии Уведомления | арт. 126, стр. 226, 227 Налоговый кодекс | Сумма аванса уменьшена |

126, стр. 210, Арт. 23 НК

126, стр. 210, Арт. 23 НК6-НДФЛ в 1С

Налоговые декларации в программе формируются по данным деклараций о доходах каждого сотрудника и сводного отчета. При этом представлены контрольные коэффициенты 6-НДФЛ и страховых взносов, представленные в предыдущей таблице. Рассмотрим на примере процесс заполнения декларации в программе.

При этом представлены контрольные коэффициенты 6-НДФЛ и страховых взносов, представленные в предыдущей таблице. Рассмотрим на примере процесс заполнения декларации в программе.

За 2016 год работник получил следующие доходы:

- Заработная плата — 540 тыс. Руб.

- НДФЛ — 70,2 тыс. Руб. (указаны в бюджете).

На подарок на сумму 150 тыс. Руб., Который работник получил в конце декабря, НДФЛ в размере 18.98 тыс. Руб. Не было предъявлено обвинение.

Дивиденды: 50 000 (перечислено НДФЛ 6,5 тыс. Руб.) + 25 000 (перечислено НДФЛ 3,25 тыс. Руб.).

Особенности заполнения отчета

В 6-НДФЛ отражается информация о начисленных и удержанных суммах налога. Вычеты должны заполняться по методу начисления, как и все значения из раздела 1 отчета. То есть в расчете на 9 месяцев указана сумма налога с января по сентябрь.Если налог рассчитывается по дифференцированным ставкам, то для каждой строки 010-050 заполняется на отдельных листах, а на странице 060-090 общая сумма указывается на первой странице отчета. В отличие от квитанций и удержаний сумма удержания указывается без цента. В отчете просто нет нужного количества ячеек.

В отличие от квитанций и удержаний сумма удержания указывается без цента. В отчете просто нет нужного количества ячеек.

При заполнении отчета агенты часто допускают серьезную ошибку — указывают одинаковую сумму начисленного налога (с. 040) и удержанного (с. 070). Такая ситуация возможна, если обе операции выполняются в одном отчетном периоде.Разница возникает, когда заработная плата за текущий квартал выплачивается сотрудникам в следующем квартале. На странице 040 будет указана сумма начисленной заработной платы с учетом налога, а на странице 070 — «0», так как при выплате дохода необходимо удерживать НДФЛ.

Пример 1

С сентября налог на заработную плату удерживается 30 сентября. Работники получают доход 10.10. Как тогда оформить отчет за 9 месяцев?

Стр. 020 — начисленная заработная плата за сентябрь.

Стр. 040 — начисленный НДФЛ.

На странице 070 сумма со страницы 040 не падает, потому что доход еще не выплачен. По этой же причине Раздел 2 не заполнен.

При заполнении годового расчета сумма сентябрьских отчислений должна быть отражена как на странице 070, так и в разделе 2:

- Страница 100 — дата выдачи зарплаты — 30.09.

- Стр.110 — отчисления — 10.10.

- Стр. 120 — последний день зачисления НДФЛ — 06.10.

- Page 130 — размер начисленной заработной платы за сентябрь.

- Page 140 — налог на прибыль.

Еще один важный нюанс. Балансовая сумма налога не может быть показана в строке 080. Здесь указывается сумма комиссии, которую агент не мог удержать. Такая ситуация возникает, если доход выдается в натуральной форме. Как применяются 6-кратные контрольные нормы подоходного налога с физических лиц? Строка 070 и строка 090 не должны превышать общую сумму трансфертов в бюджет за год.В случае нарушения этого коэффициента налоговые органы придут к выводу, что в бюджет перечислена не вся сумма сбора.

Как отразить отпуск по болезни в 6-НДФЛ

Отчет 6-НДФЛ отражает информацию обо всех доходах, выплаченных работнику. Включая больничный. Как отражать информацию о пособиях по временной нетрудоспособности?

Включая больничный. Как отражать информацию о пособиях по временной нетрудоспособности?

В отчет должны быть включены только налогооблагаемые суммы. В противном случае соотношение на странице 040 будет нарушено.То есть в отчет не входит только пособие по беременности и родам.

Пособие по болезни — социальная гарантия, выплата которой не связана с исполнением трудовых обязанностей. Он взимается в течение 10 дней после получения справки и должен быть оплачен на следующий день после выплаты задолженности по заработной плате.

В день перевода денежных средств сотрудник должен начислить и удержать налог. Для таких выплат в Налоговом кодексе есть особые условия. Работодатель должен перечислить средства в бюджет в последний день месяца выплаты пособия.Если он выпадает на выходной день, то срок переносится на следующий рабочий день.

Как отразить сумму отпуска по болезни в 6-НДФЛ:

- В «Разделе 1» суммы начислений и удержаний должны быть отражены в авизных строках отчета.

- В «Разделе 2» сумма платежа и налога отражается отдельно от прочих переводов.

Рассмотрим конкретные примеры вариантов заполнения декларации.

Пример 2

ООО за 9 месяцев выплатило 1 млн руб.заработная плата, с которой удержан налог в размере 130 тыс. руб. В третьем квартале работники получили доход за период с июня по август по 100 тыс. руб. ежемесячно. Также одному сотруднику дополнительно было выплачено пособие по инвалидности в размере 10 тысяч рублей, из которых удержано вознаграждение в размере 1,3 тысячи рублей. Лист сдан в бухгалтерию 2 сентября, оплата произведена. Заполняем декларацию:

Страница 020 — сумма дохода — 1 + 0.01 = 1,01 млн руб.

Страница 040 — начисленный НДФЛ — 0,13 + 0,0013 = 0,1313 млн руб.

Стр. 070 — Удержание НДФЛ — 0,1313 млн руб.

Поскольку сроки уплаты налогов на заработную плату и больничный лист разные, раздел 2 отчета необходимо отразить отдельным блоком:

Стр. 100 — дата переноса больничного листа 05. 09.

09.

Стр. 110 — дата удержания НДФЛ 05.09.

Page 120 — срок уплаты комиссии 30.09.

Page 130 — размер пособия 10 тыс. Руб.

Page 140 — НДФЛ с учетом отпуска по болезни 1,3 тыс. Руб.

Пример 3

Дополняем условия предыдущего примера. Помимо заработной платы и больничного листа, работнику были выплачены отпускные в размере 15 тысяч рублей, из которых вычли гонорар в размере 1,95 тысячи рублей.

Раздел 1 также заполняется путем суммирования всех сумм:

Page 020 — 1000 + 10 + 15 = 1025 тыс. Руб.

Страница 040 — 130 + 1,3 + 1,95 = 133,25 тыс. Руб.

Страница 070 — 130 + 1,3 + 1,95 = 133,25 тыс. Руб.

Срок уплаты налога на отпускные и больничные — последний день месяца. Однако момент получения дохода бывает разным. Таким образом, Раздел 2 состоит из двух блоков. Первый был представлен ранее. Теперь введем в отчет информацию об отпуске:

Page 130 — сумма начислений 15 тыс. Руб.

Page 140 — НДФЛ 1,95 тыс. Руб.

Руб.

Пример 4