Кредиты и платежи по ним для физических и юридических лиц. Кредитование юридических лиц и физических лиц

Овердрафтное кредитование юридических и физических лиц

Финансы 24 июля 2022Овердрафтное кредитование – выгодный финансовый инструмент как для заемщика, так и для банковской организации. Он позволяет в нужный момент времени получить недостающие средства, при этом дает постоянный, пусть и не слишком значительный, доход кредитору.

Что такое овердрафтное кредитование

Займы подобного типа являются по своей сути вполне обычным кредитом, который предоставляется предприятию на основании каких-либо договоренностей и на заранее определенных условиях. Отличается от стандартных форм займов данный продукт тем, что просто оставляет за клиентом возможность взять деньги. То есть по стандартной схеме средства переводятся на счет заемщику или третьему лицу по согласованию с компанией. Они перечисляются сразу и в полном объеме. С этого момента предприятие обязано в оговоренный срок вернуть все деньги с процентами. А вот анализ овердрафтного кредитования говорит о том, что оно дается только тогда, когда это нужно. Фактически предприятию это более выгодно, ведь нужно платить проценты только с взятой суммы, а не с той, которую можно получить. Вариантов и разновидностей таких кредитов очень много.

Разновидности

Овердрафтный кредит подразделяется на четыре основных вида:

- технический,

- под инкассацию,

- авансовый,

- стандартный.

Первый вид представляет собой заём, которые предлагается клиенту без учета его финансовой отчетности и практически всех остальных показателей. Главное тут – обороты и поступления. Если банковская организация видит, что на счета данного лица поступают большие суммы средств с завидной регулярностью, она может предложить именно технический вариант овердрафта. Он рисковый, однако выгоден обеим сторонам.

Второй тип, который может принимать овердрафтное кредитование, подходит крупным торговым сетям или другими фирмам, регулярно сдающим выручку в банк. Это уже более надежный вариант, при котором предприятие может пользоваться деньгами ещё до того момента, как они фактически упадут на счет, а после того как выручка будет сдана, вся задолженность погашается. Следует отметить, что договоренности тут могут быть самые разнообразные.

Третий тип займов – авансовый. Он наименее выгоден банку, зато удобен компании. Такой вариант предоставления кредитов практикуют чаще всего для того, чтобы привлечь юридическое лицо на обслуживание.

Последний, четвертый, – стандартный тип. Он больше всего подходит под классическое описание овердрафтного кредитования для юридических лиц. Суть его проста. Клиент договаривается с банком о том, что сможет по собственному желанию пользоваться определенными суммами. Финансовая организация, в свою очередь, оговаривает, как долго он сможет пользоваться деньгами и на каких условиях.

Видео по теме

Для частных лиц

Овердрафтное кредитование физических лиц чаще всего осуществляется посредством выдачи пластиковой кредитной карты, на которой за клиентом зарезервирована фиксированная сумма, которой он и может использоваться по собственному усмотрению. Такой тип кредита знаком многим людям, он понятен и доступен. Главной проблемой тут является то, что банк не получает фактически никакого обеспечения, и в случае проблем или неуплаты вернуть деньги становится крайне затруднительно. Суть тут в том, что суммы физическим лицам предлагаются не слишком большие, и из-за них никто судиться не станет, так как больше будет проблем, чем пользы.

Для фирм

Овердрафтное кредитование юридических лиц - уже более серьезный финансовый инструмент. Тут и суммы намного больше, и возвращаются такие займы намного чаще. Многие предприятия предпочитают такую форму кредитов всем остальным, так как это выгодно, просто и удобно. Правда, в большинстве случаев суммы не слишком велики, но в качестве дополнительных средств, которые могут быть направлены в оборот, этого бывает вполне достаточно.

Особенности

Выделяют несколько основных особенностей, которыми обладает любой овердрафтный кредит. Первая состоит в отсутствии цели займа. То есть чаще всего любой кредит предназначен для конкретных, заранее оговоренных целей. А вот средства, полученные при помощи овердрафта, как правило, могут направляться в любую удобную сторону. Второй особенностью является срок кредитования. Чаще всего он составляет менее одного месяца. В некоторых случаях – два и более, но это редкость. Имеется в виду не тот период, в течении которого клиент в принципе имеет возможность брать деньги, а то, через какое время он их должен вернуть в полном объеме. Процентная ставка по таким займам обычно выше, чем по обычному кредиту, а вот количество требуемых документов – намного меньше. И ещё один немаловажный момент: чаще всего не требуется никакого обеспечения.

Договор овердрафтного кредитования

Данный документ мало чем отличается от обычного договора на стандартное кредитование. Основными отличиями считаются условия, характерные только для такой системы, как овердрафтное кредитование, а также жесткая привязка к текущему счету (для юридических лиц). Многие банки оговаривают возможность принудительного списания денег со счета потенциального заемщика в том случае, если он сам вовремя по тем или иным причинам не погашает свою задолженность. Договор оформляется на стандартном бланке, включает в себя реквизиты обеих сторон, четко оговаривает финансовую часть вопроса (сколько, куда, кому, когда и так далее), а также, скорее всего, будет содержать пункты о форс-мажорных обстоятельствах и условиях невозвращения средств. Иногда также присутствует и другая информация, которая может требоваться в соответствии с действующим законодательством, нормативами банка, пожеланиями клиента и так далее.

Пример для юридического лица

Предприятие постоянно получает на свой счет определенные примерно равные и стабильные суммы средств. На основе их анализа банк предлагает компании открыть овердрафт. После согласования и заключения договора фирма получает возможность пользоваться не только теми деньгами, которые есть у нее на счету, но и теми, которые дал ей банк. Предположим, что у компании появилась возможность заключить очень выгодную сделку, но собственных средств для ее осуществления ей не хватает (срочно требуется расширяться, закупать материалы и так далее). И вот в этот момент она может взять зарезервированные деньги и выполнить все условия, после чего получать дополнительную прибыль. В момент, когда кредит нужно вернуть, фирма получает на свой счет уже повышенный доход, который банк по договоренности сразу отправляет на погашение задолженности. Это был самый простой и наглядный пример овердрафтного кредитования.

Пример для физического лица

В случае с обычными людьми все выглядит ещё проще. Человек получает от банка карточку, которой он может как пользоваться, так и не пользоваться. Там есть фиксированная сумма. Клиент приходит в магазин и видит товар, который давно хотел купить, но все не было денег или других возможностей. И вот желаемое продается по хорошей скидке. Если бы у заемщика отсутствовала овердрафтная карта, то он был бы вынужден копить деньги дальше и в конечном итоге приобрести товар уже после окончания акции в магазине, по намного большей цене. А при помощи этой карты он оплачивает покупку сразу и, скорее всего, сильно экономит, особенно если сможет за короткий промежуток времени погасить свою задолженность.

Просрочка

Это глобальная проблема для всех овердрафтов. Правда, чаще всего она касается именно физических лиц, которые не могут или не хотят возвращать ранее полученные средства. Если сумма для банка незначительна, то человеку может просто повезти, и о нем если не забудут, то как минимум отодвинут решение проблемы на долгий срок (на протяжении которого будут «капать» очень немаленькие проценты). Но, конечно же, рано или поздно его все равно придется возвращать. Как только банк поймет, что сумма уже достаточно велика, чтобы связываться с судом и коллекторами, он начнет разбирательство и обязательно добьется своего.

Преимущества

Овердрафтное кредитование обладает целым рядом преимуществ. Сюда входят такие особенности, как небольшой пакет документов, отсутствие необходимости предоставлять залог, отсутствие платы за те деньги, которые не были использованы клиентом, и мгновенность предоставления. То есть человек или юридическое лицо может быть заинтересовано в том или ином элементе (или во всех сразу) и именно потому возьмет кредит. Для банка все это не особо удобно и выгодно, однако такая система дает возможность удерживать клиентов, привлекать новых и даже получать небольшую прибыль. Чаще всего финансовые организации больше зарабатывают не на самих кредитах, а на различных услугах, связанных с ними. К примеру, заемщику может понравится работать с данным банком, и он решит разместить там депозит, взять более крупный заем, получать через него заработную плату, пенсию или иные варианты средств. Как следствие, общая доходность от одного кредита вырастает в разы, и во многих банках эта особенность учитывается, что позволяет предлагать потенциальным заемщикам овердрафт под проценты, которые меньше рыночных. Естественно, это уже удобно клиентам, которые имеют возможность не только получить "дешевые" деньги, но и обслуживаться в подходящем банке.

Недостатки

Конечно, овердрафтная карта или аналогичный кредит обладает и некоторыми недостатками. Главным из них является крайне короткий срок, в течение которого можно пользоваться деньгами. В отличие от стандартной формы кредитования, которая предоставляет на год или даже несколько лет, овердрафт, чаще всего нужно вернуть в течение месяца или нескольких месяцев, что не слишком удобно. Не стоит забывать и о навязчивости сервиса. Некоторые банки открывают такие займы даже без ведома клиента, что раздражает очень многих и в конечном итоге может привести к существенным убыткам. Кроме всего прочего, некоторые мошенники пользуются поддельными документами, чтобы получать кредиты подобного типа благодаря тому, что особых бумаг от клиента не требуется. В результате ничего возвращать они не собираются, настоящий владелец документов тут ни при чем, ведь не его подпись стоит на договоре, и финансовое учреждение начинает терпеть убытки. Меньше всего проблем с юридическими лицами, ведь всегда можно списать сумму задолженности с текущего счета компании. Однако если на балансе денег нет и не предвидится, то опять-таки возникает проблема с возвращением ничем не обеспеченных средств. Следует отметить, что у многих банков есть специальные службы, которые отслеживают изменения в суммах поступлений на счет заемщиков и поднимают тревогу, если ситуация начинает ухудшаться. В таком случае финансовая организация может просто закрыть овердрафт, полностью лишив предприятие доступа к заемным средствам.

Итоги

Несмотря на наличие недостатков, в целом система эта очень выгодна и удобна, особенно клиентам. Она позволяет своевременно получать столько денег, сколько требуется, что, в свою очередь, дает возможность частным лицам приобрести товары, которые необходимы, а юридическим – вкладывать дополнительные средства в свою деятельность, получая намного больше, чем потом придется вернуть, даже с учетом набежавших процентов. Главное во всем этом – своевременность погашения. Даже небольшая просрочка может глобально испортить кредитную историю, что не даст возможности получать займы в других банках, а пени, комиссии, проценты и другие платежи, которые в итоге всего равно придется вернуть, могут в разы превысить все разумные пределы и даже изначальную сумму кредита.

Источник: fb.ru Финансы Продажа долга коллекторам. Договор продажи долгов юридических и физических лиц банками коллекторам: образецЕсли вам интересна эта тема, то, скорее всего, вы просрочили кредит, и с вами произошло то же самое, что и с большинством должников, — продажа долга. Прежде всего это означает, что при оформлении займа вы, стрем...

Закон Виды юридических услуг. Юридическая помощь для юридических и физических лицВ последнее время наблюдается повышение спроса на определенные виды юридических услуг, что объясняется рядом причин. Это связано с тем, что любой бизнесмен, предприниматель в определенный момент понимает - без правово...

Бизнес Виды Доходов Предприятий и Физических ЛицВ общем смысле под доходами понимают все виды поступлений в виде денежных средств или материальных ценностей в пользу физических и юридических лиц в результате их хозяйственной деятельности. Доходы...

Закон Имущество - это что такое? Определение и виды имущества: движимое и недвижимое, государственное, муниципальное, организаций и физических лицВ этой статье мы хотели бы поговорить об имуществе и о его основных видах. В том числе мы дадим определения таким терминам, как движимое имущество и недвижимость. Также мы рассмотрим понятие собственности и обсудим ее...

Спорт и Фитнес Грузовые велосипеды: удобный транспорт для малого бизнеса и физических лицКогда кто-то говорит о грузовом транспорте, обычно в голове возникают ассоциации с нагруженном доверху КАМАЗом, железнодорожными цистернами, танкерами и т.п. Оно и понятно, ведь их мы видим практически каждый день, ес...

Маркетинг Договор займа между физическими лицами, физическими и юридическими.Жизненные ситуации бывают разные. В наше время, когда не хватает денежной массы для произведения расчетов, договор займа между физическими лицами доказывает свою незаменимость. Развитие собственного бизнеса, повышение...

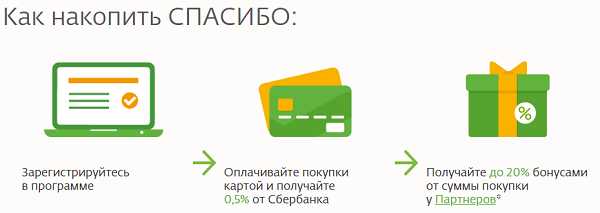

Финансы Как зарегистрироваться в личном кабинете налогоплательщика: юридические, физические лица и ИПЖизнь физических и юридических лиц страны напрямую связана с постоянной уплатой налогов. Сейчас многие службы стараются максимально компьютеризировать все виды услуг. Не отстает и налоговая инспекция. Они создали порт...

Финансы Сбербанк: условия кредитования физических лиц, виды кредитов и процентные ставкиПрограммы кредитования физических лиц в Сбербанке сегодня доступны практически каждому человеку, проживающему на территории РФ. Такие займы пользуются огромной популярностью у клиентов кредитных организаций, так как о...

Закон Покупка автомобиля у физического лица юридическим лицом: необходимая документация, инструкция по оформлению, образец заполнения, соответствие законодательным и нормативным актамАвтомобили с пробегом считаются востребованным имуществом, обладающим приемлемой стоимостью и хорошим состоянием, поэтому нередко оформляется покупка автомобиля у физического лица юридическим лицом. Процедура отличает...

Закон Гражданская дееспособность - это... Гражданская дееспособность физического лица: права и особенностиДееспособность в гражданском праве рассматривается как специфическая возможность субъекта. Она обеспечивает его участие в правоотношениях. Рассмотрим далее, что собой представляет гражданская дееспо...

monateka.com

Кредитование юридических лиц - это... Что такое Кредитование юридических лиц?

Кредитование юридических лиц – услуга, при которой банк предоставляет организации ссуду на определенный срок и получает за это оговоренный процент.

Существуют несколько вариантов классификации кредитов. Их можно разделить прежде всего по целям кредитования. Во-первых, это связанные, или целевые, кредиты, предоставляемые для какой-то определенной и оговоренной в договоре цели. Во-вторых, несвязанные – для использования по усмотрению заемщика.

Также кредиты классифицируют по срокам: краткосрочные, среднесрочные и долгосрочные. В банковской практике нашей страны кредиты на срок более двух лет относят к долгосрочным.

По технике предоставления используются следующие схемы кредитования.

Кредиты одной суммой – такие, которые выдаются банком клиенту один раз и в полном объеме.

Кредиты через овердрафт – когда банк на основании кредитного договора предоставляет возможность клиенту расходовать больше средств, чем есть на расчетном счете. Таким образом, клиенту разрешается иметь дебетовое сальдо.

Кредитные линии – предоставление банком клиенту возможности получать денежные средства в кредит в определенном объеме в течение оговоренного срока. Кредитные линии подразделяются на простые (невозобновляемые), возобновляемые (револьверные), рамочные, онкольные и контокоррентные. Кроме того, существуют кредитные линии с лимитом выдачи и с лимитом задолженности.

По способу возврата кредиты юридическим лицам делятся в зависимости от того, когда происходит платеж: или в конце периода кредитования, или в течение всего срока равными долями, или по какой-либо иной оговоренной в соглашении схеме. Кроме того, в договоре обычно прописывают возможность и условия досрочного погашения кредита.

Для того чтобы обезопасить себя от невозврата, банки чаще всего требуют от заемщиков залог. Им могут быть товары на складе, автотранспорт, ценные бумаги, недвижимость. Помимо залога, существует практика подтверждать платежеспособность предприятия гарантиями (поручительствами) учредителей.

Услуга по предоставлению кредитов юридическим лицам во многих случаях индивидуальна. Ставки и объемы ссуд определяются, исходя из возможностей заемщика, размеров предприятия, рентабельности и окупаемости компании. Как правило, банки имеют отдельные программы кредитования малого и среднего бизнеса. Предлагают свои услуги в области микрокредитования, кредиты для участников тендеров и прочие кредитные продукты для юридических лиц.

banks.academic.ru

Кредитование физических и юридических лиц

Начать изучение данной темы хотелось бы в первую очередь с понятия, что же собственно означает слово кредитование. Под кредитованием принято понимать особую форму финансовых отношений, когда один из участников сделки (кредитор) предоставляет второму участнику (заёмщику) определенную сумму денег на таких условиях как срочность, платность, возвратность.

В большинстве случаев кредиторами могут выступать различные финансовые учреждения, например такие, как банк, ломбард, МФО. В качестве заёмщиков обычно выступают физические и юридические лица, организации.

Рассмотрим более подробно типы кредитования.

Кредитование физических лиц

Под данным видом кредитования понимается выдача заемных средств физическому лицу, то есть любой гражданин РФ имеет возможность обратиться в кредитную организацию (банк) за получением ссуды. Кредитование физического лица бывает целевое и нецелевое. Что это значит? Целевое кредитование подразумевает под собой выдачу кредитных средств на какие-то определённые цели, на какую-то определённую покупку, например, кредит в магазине на покупку телефона. А нецелевое кредитование — это выдача ссуды наличными без определённой цели. То есть не требуется документальное подтверждение использования кредитных средств.

Наиболее популярными кредитными продуктами данного вида кредитования являются: кредитные карты с различными льготными периодами, потребительский кредит на покупку товара, автокредитование, ипотека.

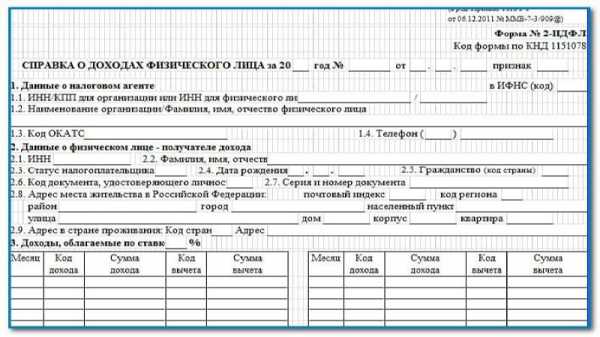

Платёжеспособность физического лица обычно оценивается исходя из предоставленных справок 2-НДФЛ за последние несколько месяцев работы, обычно 3-6. На основании предоставленных данных принимается решение банков в выдаче либо в отказе кредита.

Еще одним популярным способом кредитования физических лиц является автоломбард. Фактически, это кредит под залог вашего автомобиля. Автоломбард № 1 в Москве гарантирует своим клиентам моментальное получение денег на самых выгодных условиях. Подробнее на https://autolombardn1.ru/car/

Кредитование юридических лиц, ИП

Как правило, юридическому лицу требуются значительно крупнее суммы кредита, нежели физическим лицам. Решение, выдавать кредит или нет, принимается исходя из предоставленной налоговой отчетности и отчетности бухгалтерии. Для юридического лица так же предусмотрены различные типы кредитных продуктов. К ним относятся:

овердрафт

кредитная линия

кредит для пополнения оборотного капитала

кредит на покупку оборудования

коммерческая ипотека

кредит на открытие бизнеса

В любом случае, независимо от вида или типа кредитования, кредитные средства необходимо вернуть в сроки установленные банком. В противном случае будут начислены дополнительные проценты, штрафы, неустойки.

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

zaimyonlinex.ru

Какие бывают кредиты в банках для физических лиц на цели

Еще с древних времен люди пользовались кредитами. Возникло это понятие во времена правления царя Соломона. В те времена это была вынужденная мера для жизни не очень обеспеченных людей. С каждым веком кредит подразумевал займы на различных условиях: сразу это был просто долг, затем помимо долга возвращались и определенные проценты.

Еще с древних времен люди пользовались кредитами. Возникло это понятие во времена правления царя Соломона. В те времена это была вынужденная мера для жизни не очень обеспеченных людей. С каждым веком кредит подразумевал займы на различных условиях: сразу это был просто долг, затем помимо долга возвращались и определенные проценты.

В наше время предлагается множество кредитов на различных условиях. Но каждый должен понимать, что представляет собой кредит и какой из кредитов будет выгоднее.

С начало разберем само понятие «кредит». Само слово происходит от латинского «creditum» и переводиться, как «заем». Оно означает предоставление банком или иной организацией денежных средств заемщику в необходимом ему размере на определенных условиях, которые прописаны в договоре. Важным условием кредитованием является выплата процентов от суммы займа.

Необходимо понимать какие бывают кредиты, и отличать кредиты для физических и юридических лиц. Далее рассмотрим, какие выделяют типы кредитов.

Кредиты для физических лиц.

Такие кредиты можно разделить по следующим признакам: по срокам и прямому назначению.

Виды кредитов по срокам.

В зависимости от сроков кредиты делят на:

- краткосрочные: кредиты выдаются сроком до года.

- среднесрочные: минимально оформляются на год, максимально – на три года.

- долгосрочные: кредит дается на три и более лет.

Виды кредитов по назначению

По назначению выделяют следующие виды кредитования:

- потребительское;

- автомобильное;

- ипотечное;

- социальное;

- доверительное;

Рассмотрим особенности каждого кредита.

Потребительские кредиты

Эти кредиты даются на нужды потребителя, например ремонт квартиры, покупка дорогого оборудования. Сумма займа не слишком велика. Условия кредитования зависят от ежемесячного дохода, репутации физического лица. Ставки по такому кредиту высокие. Кредитование, как правило, среднесрочное, но может предоставляться и на длительный срок.

Автомобильное кредитование

Данный кредит оформляется на покупку автомобиля, вне зависимости покупается ли новое или поддержанное транспортное средство. Процентная ставка маленькая и зависит от того, какой автомобиль приобретается: при покупке отечественного авто она будет меньше, чем при покупке иномарки. Срок такого займа колеблется от года до десяти лет. Если кредит оформляется через банк, то потребуется залог, которым является сам автомобиль. Кредит также обязывает застраховать автомобиль и жизнь лица, приобретающего авто.

Ипотечное кредитование

Кредит оформляются на приобретение недвижимости. Процентные ставки низкие. Но выплаты будут достаточно большими ежемесячно. Первоначальный взнос в среднем будет порядка 10-15% от суммы ипотеки. Сроки такого кредитования самые большие среди остальных видов кредита и составляют 15 лет и более.

Социальные кредиты

Такое кредитование предоставляется различным группам населения страны на особых условиях.

Самыми известными кредитами из данной группы являются: кредиты на строительство жилья для военных, ипотеки для молодых семейных пар, кредиты на получение образования.

Ипотечный кредит для военных заключается в том, что если он берет квартир в кредит, то платит, лишь часть кредита, остальную часть суммы погашает государство.

Кредит на образование тоже очень выгоден. Проценты по такому кредиту невысокие, также в некоторых банках есть возможность выплаты кредита после того, как закончиться учеба. Плюсом такого кредита является еще и то, что если студент учиться и заканчивает с отличием, то проценты кредита еще становятся ниже.

Доверительные кредиты

Такие кредиты оформляются на незначительную сумму, но с высокой процентной ставкой. Заемщик может не сообщать о цели взятия кредита. Преимуществом этого вида кредита является минимальное количество документов – для оформления понадобиться только паспорт.

Разновидностью доверительного кредита является кредит на неотложные нужды. Это кредитование осуществляется без поручительства и залога. Оформляется при предъявлении удостоверения личности. Кредитование также предполагает высокие проценты.

Кредитные карточки

Оформление кредитной карточки — это самый популярный вид кредит. Сейчас это самый распространенный и популярный кредит. С помощью карточки можно совершать любые покупки. К плюсам кредитки можно отнести то, что возможно совершать покупки, даже если на данный момент нет денег. Однако минусом в том, что процентные ставки очень высокие и нельзя задерживать платежи, потому как штрафные санкции очень большие.

Кредиты для юридических лиц.

Банки предусматривают также кредиты для различных организаций, являющимися юридическими лицами. Видов таких кредитований также огромное количество и у всех их свои особенности и условия. Популярными и распространенными являются:

- универсальные кредиты;

- коммерческая ипотека;

- лизинг;

- факторинг.

Универсальные кредиты

Эти кредиты не предполагают каких-либо условий и используются для развития бизнеса. Они делятся на несколько подвидов: кредит на оборотный капитал, инвестиционный кредит другие.

Кредитование оборотного капитала позволяет пополнять оборотные средства предприятия.

Инвестиционное кредитование помогает приобретать новые помещения, развивать бизнес в новом направлении. Главным условием для его получения является необходимость предоставить бизнес-план, с четким указанием этапов развития предприятия.

Коммерческая ипотека

Это вид кредита подобен ипотечному кредиту для физических лиц. Отличия состоят в том, что под залог будут рассматриваться все объекты: и те, что уже имеются в собственности, и те, которые приобретаются.

Лизинг

Весьма популярный вид кредитования у юридических лиц. Лизинг представляет собой, так называемое имущество в рассрочку. Юридическое лицо становиться собственником имущества взятого в лизинг только после полной выплаты денежных средств лизинговой компании.

Гарантия банка

Распространенной услугой, которая предоставляется банком, является его гарантия. С помощью его предприятия, которые не могут по каким-либо причинам выплатить долги в срок, могут обратиться в банк. Банк погашает долги, а потом взимает денежные средства с предприятия.

Платежи по кредитам

Определившись с типом кредита важно понять, как оплачивать кредит. Для этого важно знать, какие бывают платежи по кредитам.

Существует два вида платежа:

- аннуитетный;

- дифференцированный;

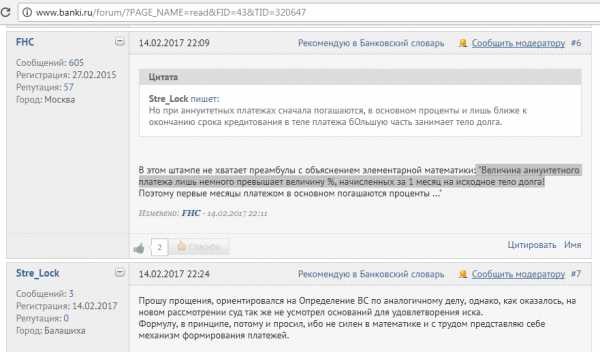

Дифференцированный платеж заключается в том, что с каждой выплатой процент будет становиться меньше, и соответственно ежемесячный платеж также будет уменьшаться.

При аннуитетном способе оплаты определяется равная сумма платежа согласно договору. При таком способе заемщик будет платить равные части суммы займа до конца выплат.

Зная, какие кредиты бывают, какие условия предлагают различные его виды, какие будут платежи можно легко определиться с выбором.

investobox.ru

Виды банковских кредитов для физических и юридических лиц

Банковское кредитование — важнейший инструмент экономических процессов в государстве. Благодаря существованию кредитов происходит перераспределение безналичных средств между хозяйствующими субъектами, физическими и юридическими лицами, выполняется контроль финансового положения заёмщиков, происходит увеличение денежного предложения.

Банковское кредитование — важнейший инструмент экономических процессов в государстве. Благодаря существованию кредитов происходит перераспределение безналичных средств между хозяйствующими субъектами, физическими и юридическими лицами, выполняется контроль финансового положения заёмщиков, происходит увеличение денежного предложения.

Понятие, роль и виды кредита как банковского продукта

Займ — отношения экономического характера между банком и клиентом, возникающие при передаче денежных средств.

Обязательные условия кредитования:

- Срочность. Кредит должен быть погашен в установленные сроки, определенные договором кредитования.

- Возвратность. Кредитная сумма обязательно должна быть возвращена.

- Платность. На деньги, взятые в кредит налагается определенный процент.

- Обеспеченность. При взятии кредита обязательно наличие обеспечения — имущества или обязательств третьих лиц. Оно является гарантом возврата кредита.

Функции кредита:

- Перераспределительная. Благодаря данной функции происходит обеспечение мобилизации капиталов, реализация объемных проектов, которые недоступны фирмам в силу ограниченности ресурсов.

- Эмиссионная. Увеличивается денежное предложение ввиду создания банками при предоставлении кредита кредитных денег.

- Контрольная. Перед выдачей кредита банк изучает финансовую историю заёмщика, а впоследствии осуществляет контроль за его финансовым состоянием в стремлении обеспечить возврат заёмных средств.

- Регулирующая. Государство регулирует процессы доступа потенциальных заёмщиков на кредитный рынок. Такие образом, происходит кредитное экономическое регулирование — это мероприятия, в ходе которых меняется динамика и объемы кредитования, происходит воздействие на хозяйственные процессы.

Страхуем свои страхи: титульное страхование недвижимости.

Узнайте, как страховщики навязывают страхование жизни клиентам?

Основные виды обеспечения кредита: http://creditbery.ru/credits/ipoteka/osnovnye-vidy-obespecheniya-kredita.html

Формы и виды кредитов, предоставляемых физическим лицам

Рассмотрим основные формы кредитов, выдаваемых физическим лицам.

По целям кредитования:

- Потребительский кредит. Цель — приобретение товаров с низкой стоимостью (в пределах 100 тыс. руб.). Характеристики: высокая процентная ставка, небольшой размер заемной суммы.

- Автокредит. Цель: покупка транспортного средства. Данный кредит предполагает выдачу суммы, которая на 70−100% покрывает стоимость автомобиля. Характеристики: кредитная сумма может быть использована только с целью приобретения автомобиля, перечисляются деньги непосредственно продавцу.

- Ипотека. Цель: приобретение недвижимого имущества. Характеристики: обязателен залог приобретаемой квартиры в качестве обеспечения, большой срок кредитования, необходимость оценки будущего имущества для одобрения заявки на кредит.

- Нецелевой потребительский кредит — выдача банком денег на любые цели. Предполагает использование заемщиком кредитной карты в качестве платёжного средства.

По способу погашения кредита:

- Кредит, который погашается единовременно.

- Кредит погашается в течение определенного срока.

По наличию обеспечения:

- Кредиты, не требующие залога или поручительства.

- Кредиты с обязательным обеспечением.

Кредиты для юридических лиц

Существует несколько классификаций данного кредита.

По сроку:

- более 2 лет — долгосрочные;

- 1−2 годы — среднесрочные;

- до 1 года — краткосрочные.

По способу предоставления кредита:

- Разовый кредит — ссуда, выдаваемая единовременно на определённый срок, процент фиксирован. Перечисление кредитных средств производится на расчётный счёт единожды, возможность возобновления лимита отсутствует.

- Кредитная линия — обязательство банка в течение сроков, определенных договором, выдавать заёмщику денежные средства в пределах оговоренного лимита.

- Овердрафт — целевой займ на операционные расходы. Необходим для восполнения недостатка средств на расчётном счёте организации. Срок кредита — не более полугода, срок овердрафта — не более месяца. Погашение кредита производится постепенно, по мере возобновления денежных средств на счетах.

По цели кредита:

- На развитие бизнеса (восполнение оборотных средств). Характеристики: условие обеспечения отсутствует, лимит зависит от текущего оборота, процентная ставка — от сроков и размера денежной суммы.

- На покупку основных средств: оборудования, транспорта, недвижимости. Характеристика: обеспечение — залог приобретаемых товаров, погашение — равными долями, обязательное условие — предоставления справок о доходах от предпринимательство в течение года.

- Коммерческая ипотека на нежилые помещения. Залог — приобретаемая недвижимость.

- Инвестиционный кредит. Характеристики: обязательное предоставление бизнес-плана будущего проекта, выдается под конкретную инвестиционную программу, залог — активы предприятия.

Таким образом, благодаря инструменту кредитования происходит как удовлетворение потребностей физических лиц, так и нужд предприятий. Вместе с этим выдача кредитов банками позволяет осуществлять равномерное движение денежных средств и их перераспределение.

creditbery.ru

Кредитование физических и юридических лиц на примере Сбербанка Рф

Содержание

Введение ………………………………………………………………………3

Глава І. Теоретические основы кредитования физических и юридических лиц……………………………………………………………………………………5

1.1. Сущность, виды и механизм кредитования физических лиц………….5

1.2. Понятие и особенности кредитования юридических лиц………………9

1.3. Методы оценки кредитоспособности физических и юридических лиц банком………………………………………………………………………………11

Глава ІІ. Организационно-экономическая характеристика ОАО «Сбербанк РФ»…………………………………………………………………………………16

2.1. История развития и общая характеристика……………………………16

2.2. Организационная характеристика банка………………………………..18

2.3. Основные показатели деятельности……………………………………20

Глава ІІІ. Анализ кредитования физических и юридических лиц ОАО «Сбербанк РФ»…………………………………………………………………….26

3.1. Анализ кредитования физических лиц ОАО «Сбербанк РФ»………26

3.2. Анализ кредитования юридических лиц ОАО «Сбербанк РФ»………32

3.3. Оценка кредитоспособности клиентов в ОАО «Сбербанк РФ»…….38

Глава ІV. Направления совершенствования кредитования физических и юридических лиц ОАО «Сбербанк РФ»…………………………………………..44

4.1. Проблемы кредитования физических и юридических лиц ОАО «Сбербанк РФ»……………………………………………………………………44

4.2. Пути совершенствования кредитования физических и юридических лиц ОАО «Сбербанк РФ»………………………………………………………….45

Выводы и предложения ……………………………………………………..55

Список использованной литературы ………………………………………58

Приложения

Введение

Актуальность темы исследования определяется тем, что в современной экономике России банки играют неотъемлемую роль и являются основным элементом банковской системы. Кредит занимает ведущее место в деятельности многих банков и в экономике страны в целом.

На данный момент актуальность кредитования как физических, так и юридических лиц значительно возросла. Все факты экономического развития России говорят о том, что необходимо уделять большое внимание проблеме кредита, так как экономическое состояние страны в значительной мере зависит от состояния кредитно-денежной системы.

Теоретической, методологической и информационной основой исследования послужили законодательные и нормативные акты ЦБ РФ; внутрибанковские инструкции и положения; данные статистической и бухгалтерской отчетности: годовые балансы, отчеты о прибылях и убытках, ведомости; работы российских и зарубежных ученых таких, как Е.П.Жарковская, О.И. Лаврушин, Г.Г. Коробова, Е.Ф.Жуков, А.М.Тавасиев и др.

Вместе с тем, вопрос кредитования нельзя отнести к разряду решенных как на практическом, так и на теоретическом уровнях. Это обусловливает необходимость дальнейших исследований в указанном направлении.

После финансового кризиса в РФ вопрос кредитования в стране стал еще более актуальным, поэтому дипломная работа имеет значительную практическую значимость, поскольку в ней будут разработаны меры по совершенствованию механизма кредитования в конкретном банке на основе анализа тенденций его развития, включая и кризисный период.

Целью работы является исследование особенностей кредитования физических и юридических лиц на примере конкретного банка.

Для достижения заданной цели были поставлены для выполнения следующие задачи:

- рассмотреть сущность, виды и механизм кредитования физических лиц.;

- изучить понятие и особенности кредитования юридических лиц;

- исследовать методы оценки кредитоспособности физических и юридических лиц банком;

- рассмотреть организационно-экономическую характеристику ОАО «Сбербанк РФ»;

- проанализировать кредитования физических лиц ОАО «Сбербанк РФ»;

- проанализировать кредитования юридических лиц ОАО «Сбербанк РФ»;

- исследовать методы оценки кредитоспособности клиентов в ОАО «Сбербанк РФ»;

- рассмотреть проблемы кредитования физических и юридических лиц ОАО «Сбербанк РФ»;

- предложить пути совершенствования кредитования физических и юридических лиц ОАО «Сбербанк РФ».

Предметом работы является кредитование физических и юридических лиц.

Объектом работы является банк ОАО «Сбербанк РФ».

Методы исследования, применяемые в работе: методы анализа и синтеза, монографический метод, абстрактно-логический, экономико-статистические методы.

Структурно работа состоит из введения, основной части, заключения, списка использованной литературы и приложений. Основная часть работы включает в себя 4 главы. В первой главе исследуются теоретические основы кредитования физических и юридических лиц: его сущность, виды и механизм осуществления. Во второй главе будет представлена основная характеристика исследуемого банка и анализ его основных показателей деятельности.

В третьей главе будет проанализировано состояния и механизм кредитования физических и юридических лиц в конкретном банке. В четвертой главе будут разработаны практические рекомендации по развитию кредитования в банке.

Глава І. Теоретические основы кредитования физических и юридических лиц.

1.1. Сущность, виды и механизм кредитования физических лиц.

В России к кредитованию физических лиц относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют несколько иначе, а именно: потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг [10, с. 122].

Специфические черты кредитования физических лиц, отличающие его от иных форм, таковы – рис. 1.1.

Рис. 1.1. Особенности потребительского кредита.

Как видим с рис. 1.1., к основным специфическим особенностям потребительского кредита относят:

- направленность на расширение потребления товара, а не на производственные цели;

- относительно малый размер и персонифицированная система определения кредитоспособности заемщика;

- залогом по ссуде чаще всего выступает кредитуемое имущество.[1]

Классификация кредитов физическим лицам может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д. – рис. 1.2.[2]

mirznanii.com

Все про кредиты юридическим лицам

Кредиты в российских банках могут оформить не только физические, но и юридические лица. Как известно, масштабирование бизнеса требует инвестиций. Но кредитование юридических лиц по умеренным ставкам выгодно не только бизнесменам, но и банкам, которые стремятся расширить свою клиентскую базу.Виды кредитов для юридических лиц

Банки юридическим лицам выдают кредитные средства в виде:1. Кредита – когда деньги выдаются на определенный срок и под определенную ставку. Они могут расходоваться на нужды организации, а возвращаться с помощью ежемесячных платежей.

2. Кредитной линии – когда банк открывает для юридического лица специальный счет, по которому устанавливает кредитный лимит. Клиент вправе использовать деньги, когда возникают нужды, прописанные в договоре. Кредитная линия может быть возобновляемой (револьверной) и невозобновляемой.

В зависимости от потребностей юридических лиц выделяют следующие виды кредитов:

• универсальный;• целевой;• для инвестиционных проектов;• на ведение текущей деятельности;• овердрафт;• факторинг;• ипотеку;• лизинг.

Особенности каждого вида кредита

Полезная информация!Наиболее распространенным является универсальный кредит для юридических лиц, когда банк не контролирует расходы. Это значит, что организация может потратить деньги на любые нужды.

Если денежные средства требуются на определенные нужды, то юридические лица оформляют целевой кредит. Например, на покупку техники, транспортного средства, крупного рогатого скота и т.д. В этом случае заемщик обязан предоставить кредитующему банку документ, подтверждающий целевое расходование денежных средств. После проверки документа сотрудник банка выезжает по адресу расположения организации и проверяет наличие приобретенного имущества.Оформление кредита для инвестиционных проектов возможно при наличии бизнес-плана, а также инвестиций со стороны заемщика. Обычно это 20-30% от стоимости реализации бизнес-плана. Именно в рамках кредита для инвестиционных проектов доступен самый длительный срок кредитования. Более того, организация, которая не смогла достичь показателей, обозначенных в бизнес-плане, может получить отсрочку.

Предоставление кредита юридическим лицам на ведение текущей деятельности позволяет пополнить оборотные активы, приобрести основные средства, реструктуризировать предприятие или выполнить ремонт в помещениях.

Овердрафт

Сейчас популярность обретает такой вид кредита для юридических лиц, как овердрафт. Это возобновляемая кредитная линия, которая от традиционной отличается тем, что банк не выдает кредит в определенном размере. Расчетный счет пополняется лишь в том случае, если на нем недостаточно средств для выполнения операции.Как правило, в рамках овердрафта на расчетный счет организации предоставляется 25% от ее ежемесячного дохода. Но вот Сбербанк начисляет своим клиентам 40%.

Получить такой вид кредита, как овердрафт, юридические лица могут в банке, где у них открыт расчетный счет. Сотрудники банка отслеживают доходы корпоративных клиентов, не позволяя им взять больше, чем они смогут отдать.

Факторинг

Факторинг – это такой вид кредита для юридических лиц, при котором товары или услуги, необходимые организации, оплачиваются третьим лицом. В роли последнего выступает банк. Юридическое лицо за товары или услуги расплачивается не с продавцом, а уже с банком.В этом случае контрагентам не нужно днями или даже неделями ждать оплату, что повышает как лояльность к юридическому лицу, так и его конкурентоспособность. Кроме погашения самого кредита в рамках факторинга, заемщик обязан оплатить комиссию и услуги по обработке документов.

Для оформления ипотечного кредита юридическое лицо обязано предоставить залог. В зависимости от вида ипотеки, обеспечением может быть приобретаемая или уже имеющаяся у юридического лица недвижимость.

Обратите внимание!Лизинг привлекает физические лица возможностью получить технику, транспорт и прочие средства без изъятия денежных средств из оборота. Расчет за объект, полученный в рамках лизинга, выполняется постепенно. После выплаты лизинга объект переходит в собственность юридического лица.

Условия кредитования юридических лиц

Кредитование юридических лиц в России возможно лишь при соблюдении ими определенных условий. Эти условия могут отличаться в зависимости от политики того или иного банка, а также вида предоставляемого кредита.Будьте внимательны!Главное условие предоставления всех видов кредитов для юридических лиц – наличие обеспечения, которое покроет расходы банка, если заемщик потеряет платежеспособность. Если залог отсутствует или имеет недостаточную ликвидность, банк может отказать в кредитовании.

Для получения кредита юридическое лицо в качестве залога вправе предоставить:1. недвижимость;2. транспортное средство, спецтехнику или оборудование;3. крупный рогатый скот или лошадей;4. ценные документы или личные денежные средства.

Если по тем или иным причинам при оформлении кредита юридическое лицо не может предоставить залог, то можно заручиться поддержкой поручителя. В качестве последнего могут быть бизнесмены или физические лица, которые докажут свою финансовую состоятельность. Также поручителями могут быть другие банки или специальные государственные фонды.

Еще одно требование, выдвигаемое к юридическому лицу, желающему получить кредит – наличие стабильного дохода. Исключением являются кредиты для инвестиционных проектов. В этом случае банки внимательно оценивают бизнес-план.

Если Вы соответствуете перечисленным требованиям, подавайте заявку на бизнес-кредит в российские банки, а после выбирайте лучшие условия кредитования:

Оформить заявку на Бизнес-кредитДанная ссылка ведёт на сервис подбора банковских предложений. Сервис поможет подобрать наиболее выгодный вариант и подать заявку.

Российским законодательством инициируются упрощенные программы кредитования юридических лиц. Выдача кредитов юридическим лицам без залога регулируется определенными нормативными документами. Это значит, что беззалоговый кредит может выдаваться банком по установленным в нем правилам.Запомните!Бизнес-кредиты без залога всегда предполагают высокую процентную ставку. Поэтому условия кредитования следует изучить заблаговременно, придя на консультацию к сотруднику банка.

Этапы кредитования юридических лиц

Кредитование юридического лица условно можно разделить на три основных этапа.Этап №1 – подготовка. Сюда относится консультация заемщика с сотрудником банка для выбора подходящего кредита, а также сбор пакета документов.

Необходимые документы:

• правоустанавливающие: устав, свидетельство о государственной регистрации, реквизиты юридического лица, выписки из ЕГРЮЛ и ИНН;• документы руководителей;• справки, подтверждающие доходы юридического лица;• залоговые: выписки из ЕГРП по всем имеющимся объектам недвижимости, паспорта технических средств и пр.;• дополнительные: об аренде недвижимости или техники, справки из фондов, решение учредителей об оформлении кредита.

Этап №2 – рассмотрение заявки. Это длится до 7 рабочих дней, на протяжении которых эксперты банка рассматривают заявление и пакет документов, проверяют достоверность полученной информации, анализируют репутацию, финансовое положение юридического лица и собственные риски.

Этап №3 – выдача кредита или отказ в кредитовании. В случае положительного решения заключается кредитный договор, оформляется страховой полис, открывается расчетный счет для перевода кредитных средств.

infapronet.ru