Кредитоспособность заемщика: Как строится оценка кредитоспособности заемщика

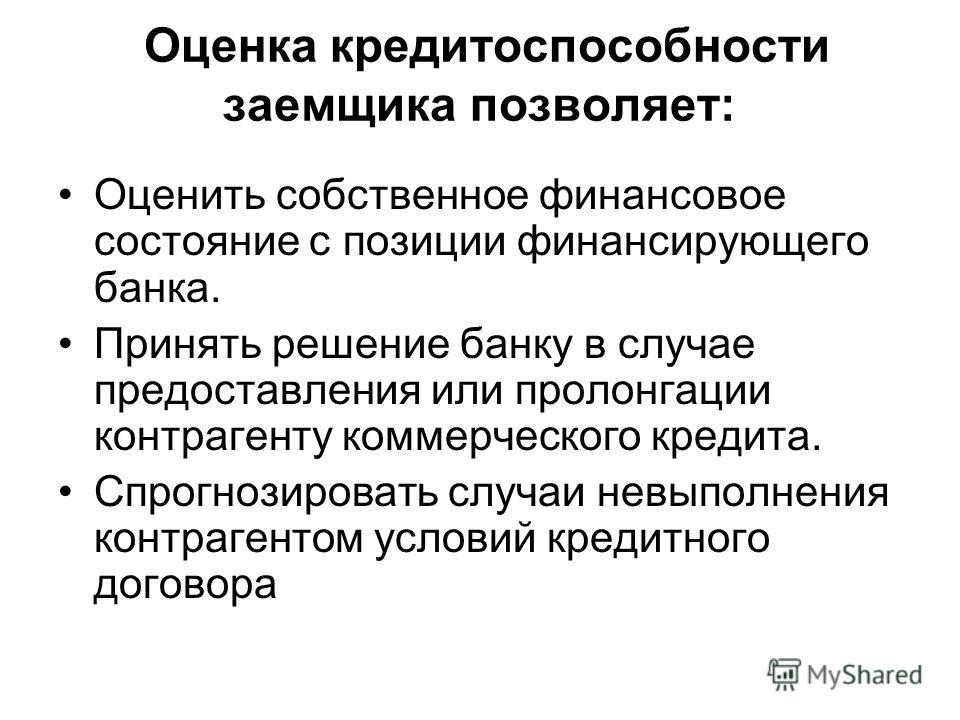

Оценка кредитоспособности заемщика

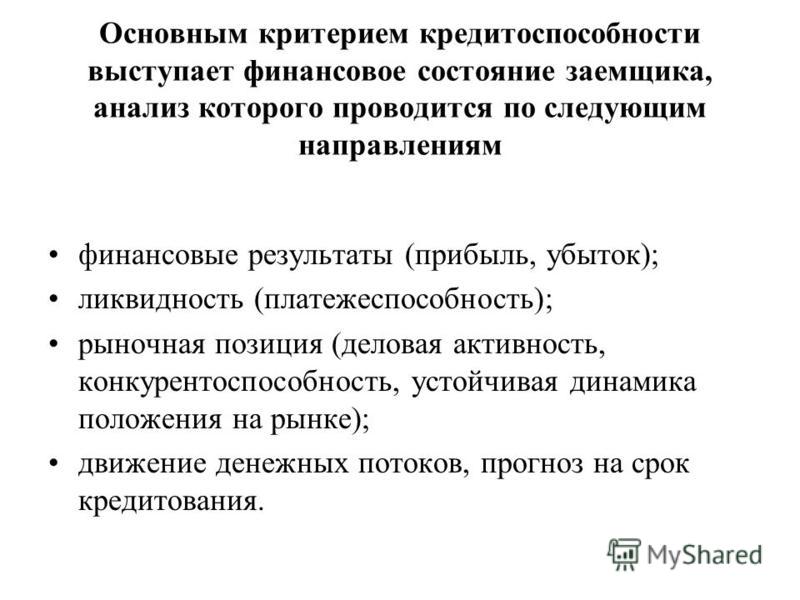

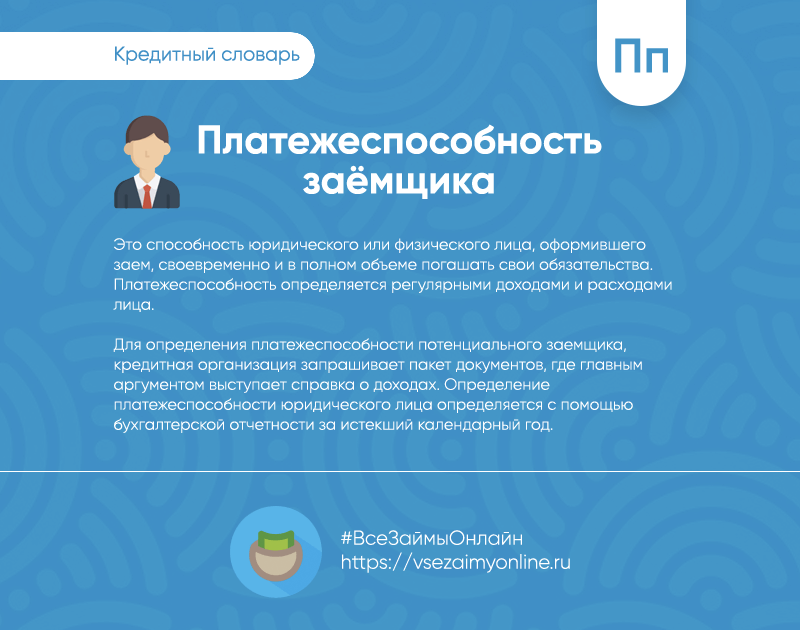

Оценка кредитоспособности заёмщика — это определение готовности потенциального заемщика выполнять принимаемые им финансовые обязательства перед кредитором. Осуществляется кредитными экспертами банка или оценочными компаниями на основе анализа кредитной истории заемщика.

Надежность банка во многом зависит от состава его клиентов. Их финансовая стабильность уменьшает банковские риски содействует получению кредитной организацией более высокого дохода. Однако банк имеет дело не только с клиентами чье материальное состояние выше среднего, среди них встречаются и такие, которые испытывают денежные затруднения по ряду причин. Естественно, что решение текущих проблем для большинства таких граждан — банковский кредит.

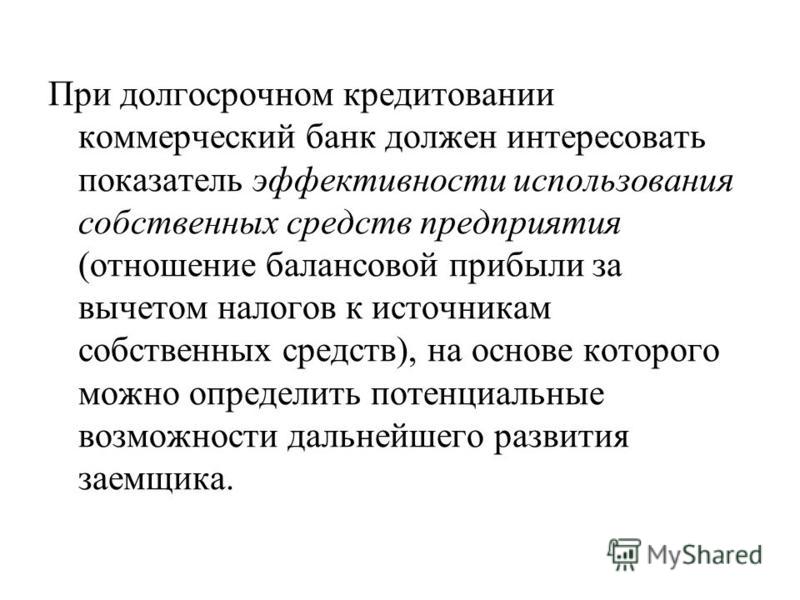

Поэтому умение правильно оценить сильные и слабые стороны заемщика — важнейшая задача любого банка, так как процесс кредитования связан с действием многочисленных и разнообразных факторов риска, способных повлечь определенные экономические проблемы. Соответственно, решение вопроса о выдаче кредита принимается на основе оценки кредитоспособности заемщика. Банк оценивает не только платежеспособность клиента на определенную дату, но и прогнозирует его финансовую устойчивость на перспективу.

Соответственно, решение вопроса о выдаче кредита принимается на основе оценки кредитоспособности заемщика. Банк оценивает не только платежеспособность клиента на определенную дату, но и прогнозирует его финансовую устойчивость на перспективу.

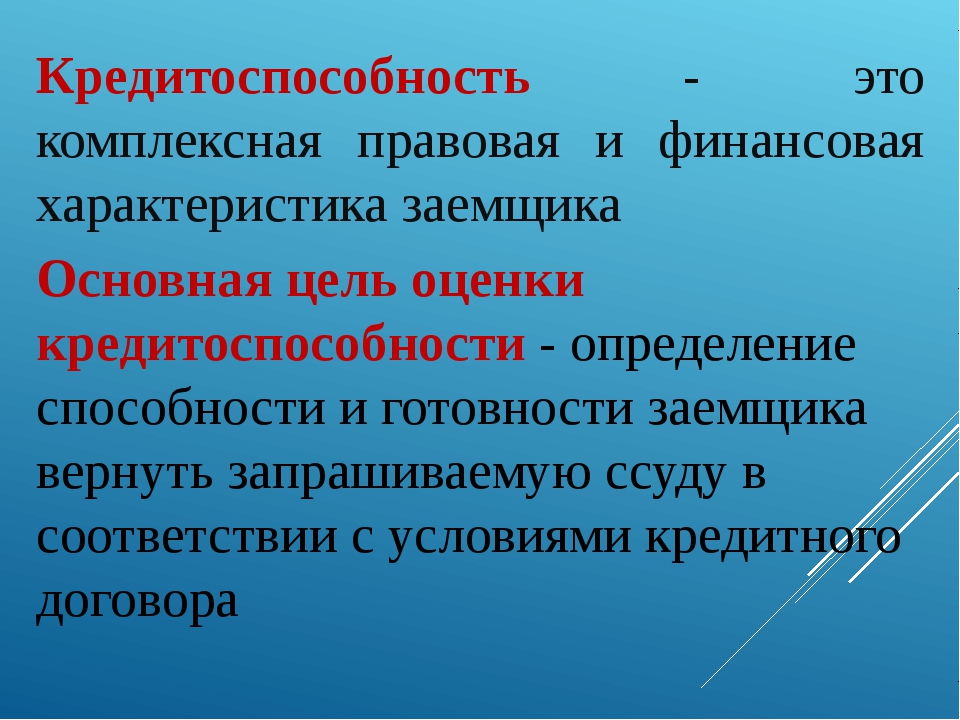

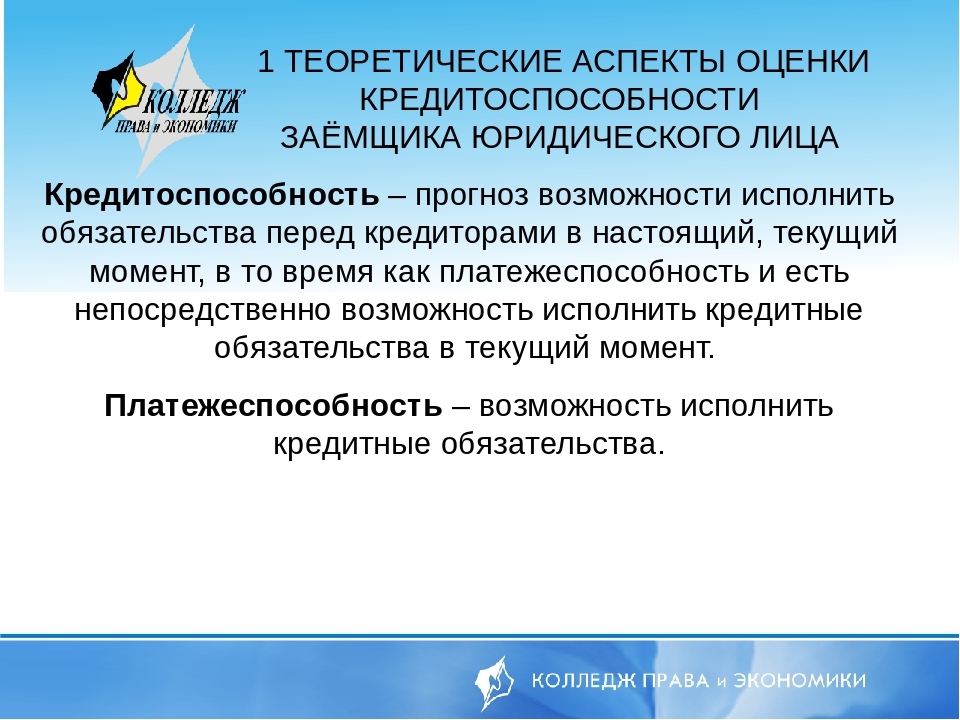

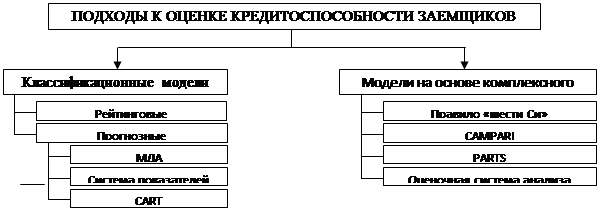

Теперь более подробно рассмотрим понятие «кредитоспособность». Кредитоспособность представляет собой оценку банком финансового состояния потенциального заемщика с точки зрения возможности и целесообразности предоставления ему кредита и определяет вероятность его своевременного возврата в будущем. Сложность оценки кредитоспособности влечет за собой применение разнообразных подходов к такой задаче — в зависимости от особенностей заемщиков и от намерений конкретного банка-кредитора.

При рассмотрение экономического положения потенциального заемщика важны буквально все моменты, иначе банк может понести огромные потери.

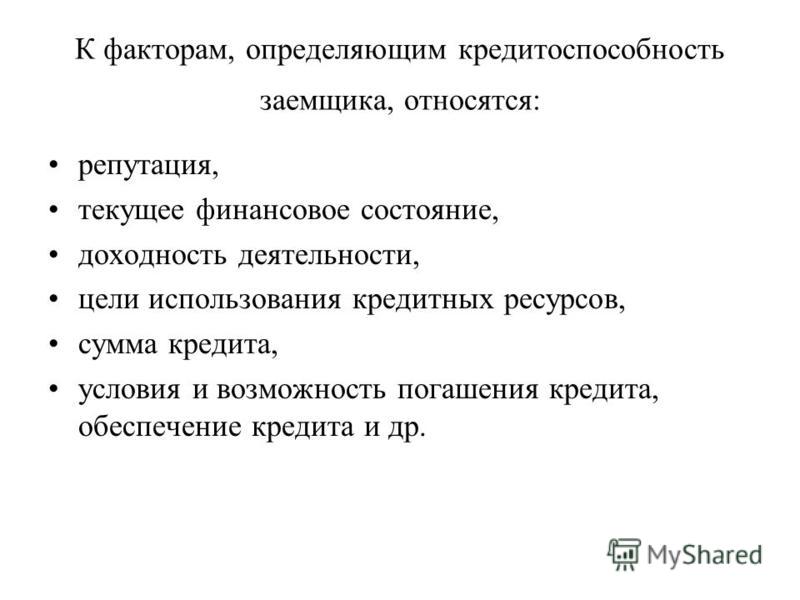

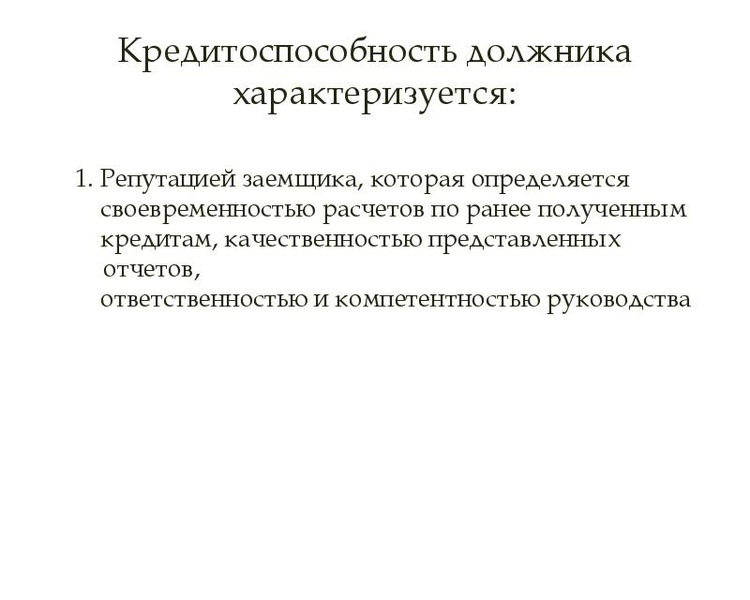

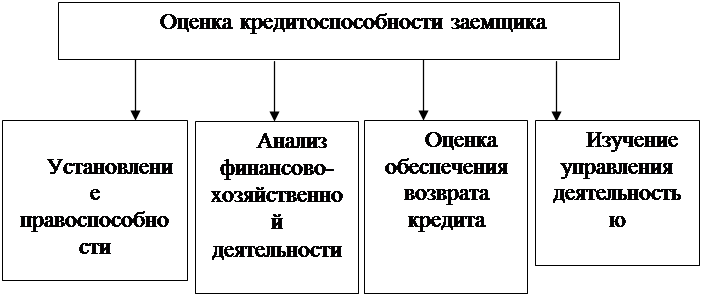

Следует учитывать, что под кредитоспособностью заемщика следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. В начале работы над кредитной заявкой рассматриваются документы заемщика. Основная цель оценки документов на получение кредита — определить способность и готовность заемщика вернуть требуемую ссуду в установленный срок и в полном объеме.

В начале работы над кредитной заявкой рассматриваются документы заемщика. Основная цель оценки документов на получение кредита — определить способность и готовность заемщика вернуть требуемую ссуду в установленный срок и в полном объеме.

Обязательным условием при рассмотрении заявки заемщика на предоставление кредитных ресурсов является оценка правоустанавливающих юридических документов, а также, что не маловажно производится проверка будущего заемщика на благонадежность и оценка деловой репутации. Особое внимание необходимо уделять анализу финансового состояния предприятия, рассмотрению наиболее важных и проблемных статей баланса, таких как дебиторская и кредиторская задолженность, кредиты и займы. Специалисты нашей компании готовы выполнить весь комплекс данных услуг.

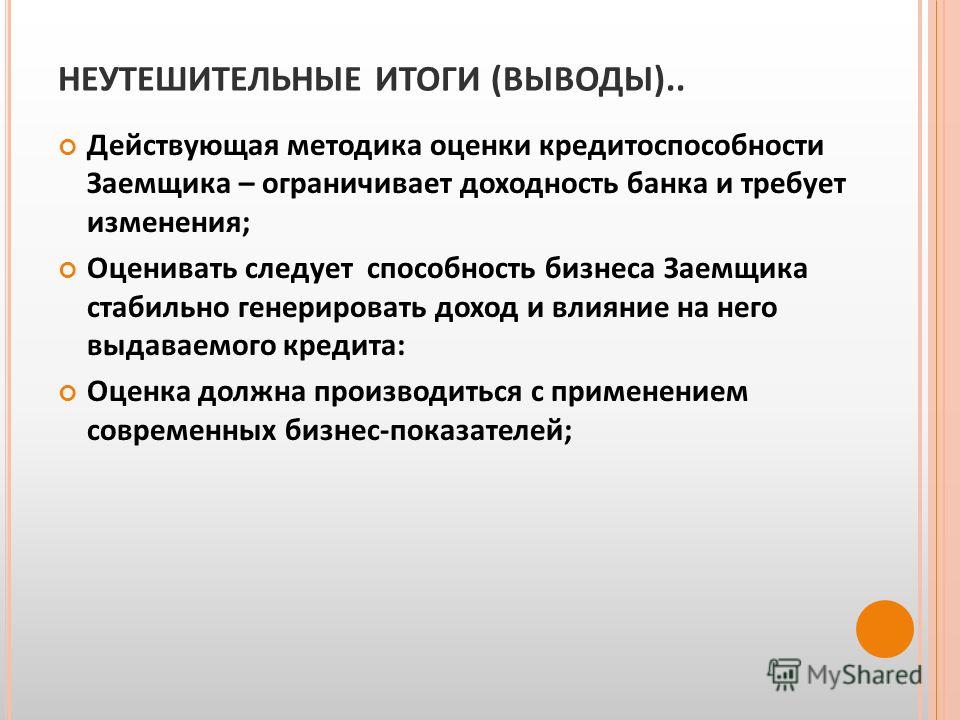

Следует учитывать, что применяемые в настоящее время и рекомендованные способы оценки кредитоспособности опираются главным образом на анализ данных о деятельности заемщика в предшествующем периоде. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции — предоставление кредитов.

Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции — предоставление кредитов.

Расчёт коэффициентов, учёт факторов делового риска, денежных поступлений и оборачиваемости капитала, а также использование общей информации о фирме, её руководителях, работниках, отношениях с поставщиками, клиентами и другими банками позволяют достаточно точно определить кредитоспособность предприятия, необходимый размер обеспечения, процентную ставку по кредиту о вообще целесообразность его выдачи. Тогда банку остаётся только решить основную дилемму «доходность — риск ».

В случае, если кредит берется под залог недвижимости(например, коттеджа), то целесообразно провести оценку коттеджа, под который оформляется кредит.

Оценка кредитоспособности заемщика в сфере потребительского кредитования

Please use this identifier to cite or link to this item:

http://earchive. tpu.ru/handle/11683/28168

tpu.ru/handle/11683/28168

| Title: | Оценка кредитоспособности заемщика в сфере потребительского кредитования |

| Authors: | Комарова, Алена Алексеевна |

| metadata.dc.contributor.advisor: | Антонова, Ирина Сергеевна |

| Keywords: | этапы оценки кредитоспособности; кредитный портфель; кредитоспособность заемщика; потребительское кредитование; методика оценки кредитоспособности; the creditworthiness of the borrover; credit portfolio; stages credit rating; customer kredit; methods of assessing the creditworthiness |

| Issue Date: | 2016 |

| Citation: | Комарова А. А. Оценка кредитоспособности заемщика в сфере потребительского кредитования : дипломный проект / А. А. Комарова ; Национальный исследовательский Томский политехнический университет (ТПУ), Институт социально-гуманитарных технологий (ИСГТ), Кафедра менеджмента (МЕН) ; науч. рук. И. С. Антонова. — Томск, 2016. — Томск, 2016. |

| Abstract: | Объектом исследования является банк АО ОТП Банк. Цель работы — совершенствование методики оценки кредитоспособности заемщика в сфере потребительского кредитования. В работе проведено исследование теоретических и практических основ, методик оценки и проблем развития потребительского кредитования, анализ финансового состояния и кредитного портфеля АО ОТП Банк. Экономическая эффективность определяется возможностью экономии финансовых ресурсов, совершенствованием процесса оценки заемщиков и работы персонала. The object of research is the bank JSC OTP Bank. Puprose — improving the methodology for assessing the creditworthiness of the borrover in consumer lending. The paper studied the theoretical and practical bases, assessment methodologies, and development of consumer credit problems, financial analisys and loan portfolio of JSC «OTP Bank». Economic efficiensy is determined by the possibility of safing financial resources, improving credit skoring process and the work of the personnel.  |

| URI: | http://earchive.tpu.ru/handle/11683/28168 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

| ???itemlist.dc.date.accessioned??? | Title | Author(s) |

|---|---|---|

| 9-Feb-2021 | Программная реализация алгоритма определения максимальных нагрузочных режимов для отстройки дистанционной релейной защиты | Бахтеев, Максим Константинович |

| 27-Jan-2021 | Установка для определения тепловых свойств твердых тел с использованием радиационного нагрева | Чан, Дык Хиеу |

| 27-Jan-2021 | Проект энергоблока АЭС с реактором типа ВВЭР электрической мощностью 1500 МВт | Ле, Хуи Чи |

| 22-Jan-2021 | Проект энергоблока атомной электрической станции мощностью 1200 МВт с двумя турбинами типа К-600-23,5 | Ибрагим, Ахмед Атэф Эльсайед Ахмед |

| 22-Jan-2021 | Экспериментальные исследования способов высокотемпературной термической утилизации отработавшего радиоактивного графита | Аникин, Олег Владимирович |

| 20-Jan-2021 | Механизация очистных работ на базе комплекса КМКЮ 2У-16/32. Оснащение консолей штрековых секций крепи МКЮ2Ш.79 выдвижными бортами Оснащение консолей штрековых секций крепи МКЮ2Ш.79 выдвижными бортами | Садырбек уулу, Жакшылык |

| 19-Jan-2021 | Установка для измерения коэффициента теплопроводности материалов | Данг, Куок Ань |

| 19-Jan-2021 | Разработка основ метода получения оксида олова, легированного сурьмой | Марченко, Виктор Олегович |

| 18-Jan-2021 | Установка для измерения интегральной степени черноты калориметрическим методом | Чау, Тхань Ньан |

| 18-Jan-2021 | Установка для определения тепловых свойств твердых тел с использованием радиационного нагрева | Чан, Дык Хиеу |

| 18-Jan-2021 | Проект участка волоксидации облученного ядерного топлива производительностью 100 тонн в год | Шутова, Софья Константиновна |

| 18-Jan-2021 | Проект участка производства электролитического медного порошка производительностью 80 тонн медного порошка в год | Кравцов, Даниил Олегович |

| 18-Jan-2021 | Проект энергоблока АЭС электрической мощностью 700 МВт | Берикболов, Нурмухамед Сылкымович |

| 18-Jan-2021 | Проект участка для непрерывного получения медной фольги производительностью 80 тонн в год | Свиридов, Сергей Анатольевич |

| 18-Jan-2021 | Модернизация системы аварийного питания ПГ энергоблока №1 Калининской АЭС с целью использования ПНУ | Свининых, Артем Сергеевич |

| 18-Jan-2021 | Расчет изменения запаса реактивности с учетом европиевого выгорающего поглотителя в первой кампании реактора ВВЭР-1200 | Данилов, Владимир Алексеевич |

| 18-Jan-2021 | Проект шестипетлевого энергоблока атомной электрической станции мощностью 1200 МВт | Еланани, Моатасем Седиек Эль Шавадфи Мохамед |

| 18-Jan-2021 | Проект энергоблока атомной электрической станции с реактором ВВЭР электрической мощностью 1250 МВт | Эльшаркави, Абдельрахман Мохамед Амин Ахмед |

| 18-Jan-2021 | Проект теплофикационного энергоблока АЭС с реактором типа ВВЭР-600 | Канищев, Александр Валерьевич |

| 18-Jan-2021 | Проект энергоблока c реактором БН мощностью 1200 МВт | Игдисамов, Ильнур Русланович |

Совершенствование методики оценки кредитоспособности заемщика коммерческого банка на примере ПАО «Сбербанк»

Author:

Антонова, София Игоревна

Corporate Contributor:

Институт экономики, управления и природопользования

Кафедра финансов

Scientific Advisor:

Назарова, Юлия Андреевна

Bibliographic Citation:

Антонова, София Игоревна. Совершенствование методики оценки кредитоспособности заемщика коммерческого банка на примере ПАО «Сбербанк» [Электронный ресурс] : магистерская диссертация : 38.04.02 / С. И. Антонова. — Красноярск : СФУ, 2019.

Совершенствование методики оценки кредитоспособности заемщика коммерческого банка на примере ПАО «Сбербанк» [Электронный ресурс] : магистерская диссертация : 38.04.02 / С. И. Антонова. — Красноярск : СФУ, 2019.

Graduate Speciality:

38.04.02 Менеджмент

Graduate Program:

38.04.02.13 Финансовый менеджмент

Abstract:

В настоящее время коммерческие банки используют различные методики оценки кредитоспособности заемщика. Для практической оценки кредитоспособности заемщика банкам необходим комплекс взаимосвязанных количественных и качественных показателей, в совокупности позволяющих оценивать уровень кредитоспособности заемщика и описывающая взаимосвязь между потребительскими характеристиками заемщика и вероятностью возврата (невозврата) кредита, позволяющей отнести заемщика к той или иной целевой группе клиентов с целью минимизации кредитных рисков.

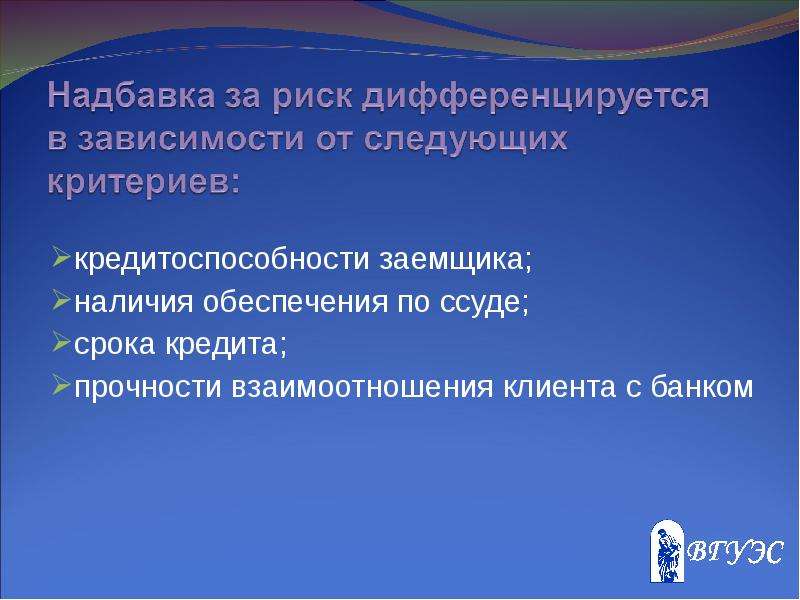

На сегодняшний день существует множество способов минимизации кредитного риска. Необходимо отметить, что банки всегда были обеспокоены сохранением своих денежных средств, поэтому постепенно с течением времени происходило формирование и развитие целой совокупности методов защиты от данного вида риска. На величину кредитного риска влияют три основных фактора: кредитоспособность клиента, обеспечение (залог имущества) и сроки по обязательству. При грамотном управлении данными факторами банк сможет снизить общий уровень кредитного риска по сделкам с клиентом.

На величину кредитного риска влияют три основных фактора: кредитоспособность клиента, обеспечение (залог имущества) и сроки по обязательству. При грамотном управлении данными факторами банк сможет снизить общий уровень кредитного риска по сделкам с клиентом.

Применяемые большинством банков методики оценки кредитоспособности заемщика в основном основываются на анализе данных заемщика, однако в современных условиях высокой волатильности кредитного рынка и банковского сектора в целом, необходим учет дополнительных факторов в оценке кредитоспособности заемщика.

Совершенствование методики оценки кредитоспособности заемщика в условиях довольно жесткой конкурентной борьбы отдельных банков между собой выступает важнейшим условием роста популярности банка у потенциальных заемщиков, а также одной из главных целей функционирования любого коммерческого банка – повышение доходности кредитных операций.

Проблемы оценки кредитоспособности заемщика при кредитовании в своих работах рассматривали В.Я. Горфинкель, М. Г. Лапуста, Е.В. Тихомирова, В.А. Швандар, О.Н. Бочарова, О.Н. Сафонова, У. Данкельберг, А. Дуэтт, У. Дэннис, Т. Мэч, Дж. Скотт и другие авторы.

Г. Лапуста, Е.В. Тихомирова, В.А. Швандар, О.Н. Бочарова, О.Н. Сафонова, У. Данкельберг, А. Дуэтт, У. Дэннис, Т. Мэч, Дж. Скотт и другие авторы.

Актуальность темы исследования объясняется тем, что необходимость достоверной оценки кредитоспособности заемщика связана с активной работой коммерческих банков в области кредитования и является непременным условием успешной конкуренции банковских организаций.

Объектом исследования является ПАО «Сбербанк». Предметом исследования является оценка кредитоспособности заемщика.

Целью работы является совершенствование методики оценки кредитоспособности заемщика в коммерческом банке.

Для достижения данной цели в необходимо решить следующие задачи:

– рассмотреть теоретические аспекты оценки кредитоспособности заемщика коммерческими банками;

– провести анализ методов оценки кредитоспособности заемщика в коммерческих банках;

– проанализировать используемые методы оценки кредитоспособности заемщика в банке;

– разработать рекомендации по совершенствованию методики оценки кредитоспособности заемщика в банке.

В работе использованы следующие методы исследования: аналитический, опытно-статистический, метод сравнения, балансовый метод, метод экспертных оценок.

Теоретической и методической основой работы выступают: годовые отчеты ПАО «Сбербанк», данные ЦБ РФ, законодательство РФ, работы ведущих экономистов по изучаемым вопросам.

Научная новизна работы заключается в совершенствовании методики ПАО «Сбербанк» для повышения эффективности оценки кредитоспособности заемщика, которая может быть использована в деятельности коммерческих банков.

Методы оценки кредитоспособности заемщика — физического лица

Страница 2 из 3

Под кредитоспособностью заемщика следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании им заемных средств, способность и готовность вернуть кредит в соответствии с условиями договора. Изучение различных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание анализа кредитоспособности [3].

Следовательно, оценка кредитоспособности заемщика является одним из способов предупреждения или хотя бы сведения к минимуму кредитного риска банка. Под кредитным риском понимается опасность потенциально вероятных потерь финансовых ресурсов (в том числе и недополучение прибыли) кредитной организации в связи с ухудшением финансового состояния заемщика.

Следует понимать, что в условиях конкуренции, банку не всегда приходится иметь дело только с надежными и материально состоятельными кредитополучателями [2]. Как правило, наоборот, среди клиентов банка преобладают люди, которые испытывают денежные затруднения.

Поэтому умение кредитных экспертов проанализировать и оценить сильные и слабые стороны заемщика в отношении принятых долговых обязательств — основная задача любого банка, т. к. процесс кредитования неразрывно связан с действием всевозможных факторов риска, способных доставить банку экономические проблемы.

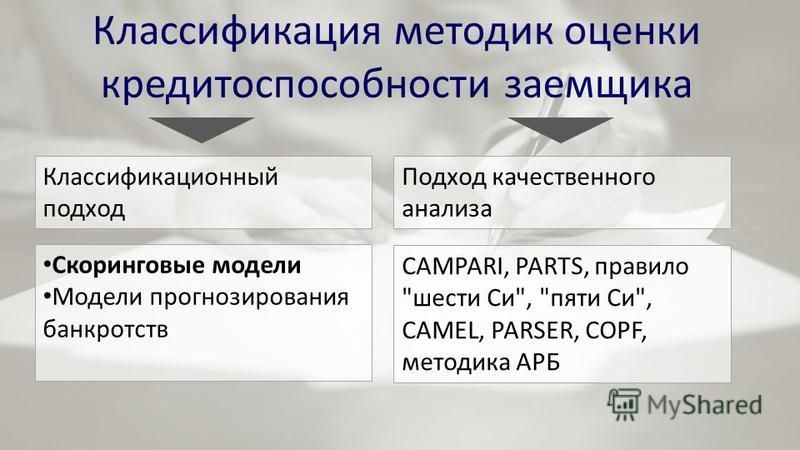

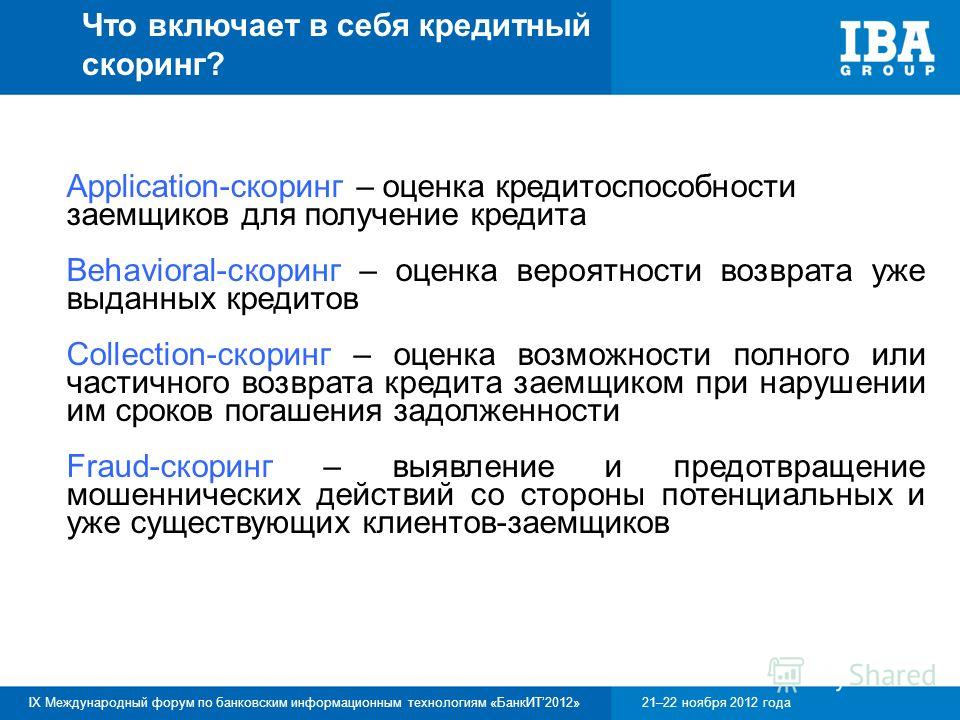

Существуют следующие способы оценки кредитоспособности физических лиц:

- скоринговые модели;

- анализ кредитной истории;

- методика определения платежеспособности;

- андеррайтинг.

Скоринговая модель — это определенный числовой алгоритм, позволяющий банку на основе фактических показателей о потенциальном заемщике оценить его возможность вовремя погасить кредит [1]. Как правило, для подсчета скоринговой величины банки используют следующие основные данные о потенциальном кредитополучателе:

- уровень среднемесячного дохода;

- трудовой стаж на последнем месте работы;

- возраст;

- семейное положение;

- число лиц, находящихся на иждивении;

- образование; должностной статус;

- наличие в собственности ликвидной недвижимости.

Полученный показатель сравнивается с определенным количественным порогом установленным банком, который является линией безубыточности [4]. Соответственно, на получение кредита может рассчитывать тот клиент, у которого интегральная величина данных выше этого порога.

Вполне обоснованно, что решение вопроса о выдаче кредита принимается на основе анализа кредитной истории заемщика. Изучение кредитной истории потенциального клиента до решения вопроса о возможности и условиях кредитования необходимо для правильной оценки его кредитоспособности.

Кредитная история представляет собой информацию о кредитно-финансовом прошлом потенциального клиента банка.

Для оценки платежеспособности клиента кредитным инспекторам необходимо проанализировать огромное количество документов. Перечень их достаточно велик и насчитывает около пятнадцати наименований. Обязательное их предоставление клиентом ограничивает круг потенциальных заемщиков банка и позволяет сформировать кредитный портфель более высокого качества и снизить кредитный риск [4].

Оценка кредитоспособности заемщика, Анализ и оценка кредитоспособности заемщика

Оценка кредитоспособности помогает брокеру отобрать выгодных заемщиков и отсечь бесперспективных. Для оценки брокеры используют разные инструменты: кредитный рейтинг, анкетирование, кредитный отчет, скоринги, проверку работодателя, открытые и закрытые базы. Расскажем об этих способах подробнее. Если вы уже знаете об инструментах оценки кредитоспособности — вы можете сразу перейти к инструментам проверки.

Для оценки брокеры используют разные инструменты: кредитный рейтинг, анкетирование, кредитный отчет, скоринги, проверку работодателя, открытые и закрытые базы. Расскажем об этих способах подробнее. Если вы уже знаете об инструментах оценки кредитоспособности — вы можете сразу перейти к инструментам проверки.

Проверить заемщика

Кредитный рейтинг и скоринг

Чтобы быстро и недорого оценить кредитоспособность заемщика, воспользуйтесь кредитным рейтингом или скорингом.

Кредитный рейтинг — краткая выжимка из кредитной истории. Рейтинг покажет, есть ли у заемщика шансы получить кредит или для начала он должен разобраться с текущими займами.

Пример кредитного рейтинга

Проверить заемщика

Другой инструмент экспресс-оценки заемщика — кредитный скоринг. ЭБК system предоставляет два вида скоринга: кредитный и социодемографический. Первый оценивает кредитоспособность по кредитной истории. С помощью второго оценивают заемщиков с пустой кредитной историей по социодемографических параметрам: сколько лет, где живет, где работает, сколько работает и т. д.

д.

Пример соцдем скоринга

В скоринге применяется балльная система: чем ниже балл, тем у заемщика меньше шансов получить кредит.

Если по результатам рейтинга или скоринга заемщик подтверждает кредитоспособность, брокер переходит к анкетированию.

Проверить заемщика

Анкетирование

Анкетирование помогает брокеру лучше изучить ситуацию клиента и понять его ожидания. Из анкеты брокер узнает:

паспортные данные,

адрес проживания,

источники доходов (в том числе неофициальные), способы их подтверждения

судимости,

действующие кредиты.

Анкета помогает рассчитать чистый доход заемщика. Для этого брокер из подтверждаемого дохода вычитает регулярные расходы (платежи по кредитам, за коммунальные услуги, расходы на детей и прочее). Чистый доход влияет на условия кредитования. Если банк сочтет чистый доход недостаточно высоким, может отказать в кредите или предложить другие условия кредитования: меньше сумму, больше срок.

Пример заявления-анкеты компании «Одобрение»

Кредитный отчет

Брокер верифицирует анкетные данные. Для этого он запрашивает кредитный отчет клиента и сверяет данные из отчета с анкетой. Также отчет показывает платежную дисциплину заемщика: насколько исправно он выплачивал кредиты. Если заемщик допускал просрочки платежей, банк может отказать в кредите.

Для этого он запрашивает кредитный отчет клиента и сверяет данные из отчета с анкетой. Также отчет показывает платежную дисциплину заемщика: насколько исправно он выплачивал кредиты. Если заемщик допускал просрочки платежей, банк может отказать в кредите.

Иногда в кредитном отчете содержатся неизвестные заемщику сведения. Например, долг за сотовую связь, незакрытый кредит или мошеннические займы.

Кредитор испортил заемщику кредитную историю

Банки отказывали Станиславу в кредитовании без объяснения причин. Станислав обратился к брокеру. Брокер запросил кредитный отчет и обнаружил открытый микрозайм. Станислав заверил, что микрозайм давно выплачен. Оказалось, что МФО не сообщили выплате займа в бюро кредитных историй. Брокер написал обращение в МФО — займ закрыли. С исправленной кредитной историей Станислав получил кредит.

ЭБК system предлагает брокерам кредитные отчеты из трех крупнейших бюро России — НБКИ, Эквифакс и Русский стандарт. Отчеты из этих бюро покрывают 90% заемщиков.

Фрагмент кредитного отчета НБКИ

Проверить заемщика

Открытые и закрытые базы

Кроме долгов перед кредиторами, заемщик может задолжать государству или судебным приставам. Чтобы это проверить, брокер пользуется открытыми базами данных.

На сайте налоговой службы брокер проверяет долги по налоговым выплатам. На сайте судебных приставов — исполнительное производство. Также имеет смысл проверить действительность паспорта — в этом поможет сервис ФМС.

Сайт налоговой службы: www.nalog.ru

Сайт судебных приставов: fssprus.ru

Сервис ФМС: services.fms.gov.ru/info-service.htm?sid=2000

У некоторых брокеров есть доступ к закрытым базам банковских служб безопасности. В этих базах проверяют заемщика по «черным спискам». Если клиент брокера показался в таком списке, ему будет сложно получить кредит.

Проверить заемщика

Проверка работодателя

Поскольку банк, помимо самого заемщика, обязательно проверяет работодателей, брокеры делают то же самое. Важно, чтобы работодатель был «живой» и без долгов.

Важно, чтобы работодатель был «живой» и без долгов.

На сайте egrul.nalog.ru брокер запрашивает выписку ЕГРЮЛ. Свежая выписка покажет, что компания не ликвидирована и не находится в стадии ликвидации, не обанкротилась.

На сайте ФССП брокер проверяет взыскиваемые с компании долги. Сотруднику компании-должника могут не одобрить кредит.

Бывает, что клиенты приносят брокеру справки из компаний, в которых они никогда не работали. Поэтому важно связаться с компанией и навести справки о клиенте. Тем более банк это обязательно сделает.

Проверить заемщика

Как быстро оценить кредитоспособность заемщика

• Проведите экспресс-анализ кредитоспособности с помощью кредитного рейтинга и скоринга.

• Перспективных клиентов пригласите в офис заполнить анкету.

• Проверьте по кредитному отчету платежную дисциплину и достоверность данных.

• Проверьте действительность паспорта заемщика, долги перед государством и судебными приставами.

• Проверьте работодателя заемщика.

Узнать больше об инструментах проверки, доступных в личном кабинете ЭБК и получить доступ к ним вы можете в разделе Кредитный андеррайтинг.

Проверить заемщика

Поделиться в соц. сетях

ОСОБЕННОСТИ ПРИМЕНЕНИЯ СОВРЕМЕННОЙ МЕТОДИКИ СКОРИНГА ПРИ ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В КОММЕРЧЕСКОМ БАНКЕ

Активное развитие банковской системы для экономики России предопределяется потребностью реального сектора экономики и населения государства в удовлетворении текущих финансовых потребностей. Кроме того, объемы и направления кредитования обуславливают рост ВВП и значительно влияют на социальную составляющую развития государства.

Кредитование реального сектора экономики в значительной степени зависит от уровня развития банковского сектора, который в последние годы испытывает огромные преобразования, как в качественном, так и законодательном аспектах. Кредитование являться основополагающим направлением банковской деятельности, поскольку именно кредитные операции позволяют банкам получать основную часть их доходов. В частности деятельность любого коммерческого банка невозможно представить без предоставления операций по кредитованию юридических и физических лиц. Эти операции сопряжены с высоким риском невозврата ссуженных средств, который банк не вправе не учитывать.

Кредитование являться основополагающим направлением банковской деятельности, поскольку именно кредитные операции позволяют банкам получать основную часть их доходов. В частности деятельность любого коммерческого банка невозможно представить без предоставления операций по кредитованию юридических и физических лиц. Эти операции сопряжены с высоким риском невозврата ссуженных средств, который банк не вправе не учитывать.

Обладая огромными позитивными качествами в реализации кредитной деятельности, банковское кредитование в современной экономике еще не реализовано в достаточной степени. Качество предоставляемых кредитов позволяет реально оценить уровень кредитоспособность потенциальных заемщиков банка.

Актуальность вопроса определяется необходимостью банка знать, способен ли заемщик возвратить выданные денежные средства полностью и в срок, имеет ли он перспективы развития или же через короткое время он станет банкротом, насколько велик риск банка, чем обеспечен возврат кредита и т. д.

д.

Необходимость ответа на поставленные вопросы делает оценку кредитоспособности заемщика одним из наиболее важных направлений деятельности банка, позволяющим контролировать риски, всегда сопутствующие любому кредитному учреждению.

К основным методикам оценки кредитоспособности можно отнести: систему финансовых коэффициентов; анализ денежного потока; анализ делового риска; методику, предложенную Ассоциацией российских банков.

Для прогноза способности клиента расплатиться по своим долгам банки зачастую опираются на один из таких показателей, как степень неплатежеспособности в прошлом. Как правило, кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету. Однако на практике встречаются случаи одноразовых просроченных задолженностей

Банки самостоятельно и на свое усмотрение выбираются одну или несколько из предложенных методик и дорабатывают их, исходя из потребностей в работе с клиентами, или же создают принципиально новую.

В современных условиях функционирования системы кредитования не только используют дифференцированный подход к выбору потенциальных заемщиков-клиентов банка, но и разрабатывают различные методики для проведения анализа уровня кредитоспособности своих заемщиков. Многие кредитные организации использует скоринговую систему, сочетающую в себе элементы нескольких существующих методик: оценку кредитоспособности по системе финансовых коэффициентов, анализ денежного потока и анализ деловых рисков и т.д.

Многие кредитные организации использует скоринговую систему, сочетающую в себе элементы нескольких существующих методик: оценку кредитоспособности по системе финансовых коэффициентов, анализ денежного потока и анализ деловых рисков и т.д.

Такой подход коммерческих банков свидетельствует о комплексном изучении аспектов деятельности заемщика, т.е. акцентируются не только финансовые показатели, но качественные параметры.

Рассмотрение качественных параметров потенциального клиента является основным моментом в работе кредитной организации в оценке кредитоспособности клиента, и свидетельствуют об его уровне.

Первым качественным параметром является зависимость организации от покупателей. При незначительном количестве покупателей, существует риск неустойчивости его функционирования и способности вовремя возвратить ссуженные средства в случае возникновения ситуации, что проявляется в изменении предпочтений и вкусов. Следовательно, уровень конкурентоспособности клиента банка влияет на уровень его Финисовой устойчивости и стабильности. По данному критерию банк присваивает клиенту от 1 балла при одном покупателе до 3 баллов при наличии большого количества покупателей.

По данному критерию банк присваивает клиенту от 1 балла при одном покупателе до 3 баллов при наличии большого количества покупателей.

Следующий параметр – зависимость заемщика от поставщиков. По данному критерию отбор заемщиков происходит аналогичным образом: чем больше поставщиков, тем выше стабильность заемщика. Баллы распределяются таким же образом.

На кредитоспособность заемщика не меньшее влияние оказывает срок работы в данной отрасли, наличие действующей лицензии по лицензируемым видам деятельности и даже численность работников. Чем выше значение перечисленных критериев, тем лучше это сказывается на доверии к клиенту со стороны банка и ему присваивается максимальное количество баллов – 3.

Кредитная история играет одну из ключевых ролей в принятии решения о выдаче ссуды заемщику. Ее наличие банк проверяет либо по своей базе данных, если клиент уже обращался в Банк, либо в Бюро кредитных историй (БКИ), откуда он получает информацию о количестве взятых кредитных обязательств, их суммах, сроках и, самое главное, о наличии просроченных платежей, их количестве и сроках. Положительная кредитная история без просроченных платежей хорошо характеризует клиента и свидетельствует о его надежности и порядочности. Если же потенциальный заемщик уже имеет открытый непогашенный кредит или имеет длительную просроченную задолженность, то это может послужить причиной отказа в выдаче денежных средств. Несогласие заемщика или его поручителей на запрос информации о кредитной истории клиента может также стать фактором, повлиявшим на отрицательный ответ со стороны банка, так как утаивание сведений, прямо отражающихся на кредитном риске банка, могут затронуть устойчивость самого банка. В данном случае ранжирование идет от 1 до 5 баллов при положительной кредитной истории.

Положительная кредитная история без просроченных платежей хорошо характеризует клиента и свидетельствует о его надежности и порядочности. Если же потенциальный заемщик уже имеет открытый непогашенный кредит или имеет длительную просроченную задолженность, то это может послужить причиной отказа в выдаче денежных средств. Несогласие заемщика или его поручителей на запрос информации о кредитной истории клиента может также стать фактором, повлиявшим на отрицательный ответ со стороны банка, так как утаивание сведений, прямо отражающихся на кредитном риске банка, могут затронуть устойчивость самого банка. В данном случае ранжирование идет от 1 до 5 баллов при положительной кредитной истории.

При оценке кредитной истории банки изучают качество управления потенциально кредитуемым предприятием (опыт работы руководителей в данном или аналогичном бизнесе, степень участия собственников в управлении бизнеса, а также немаловажный является автоматизация учета и т.д.). Положительный ответ на поставленные вопросы и высокий опыт работы менеджмента приобретают весомое значение, принимая решение к одобрению кредитной сделки, что позволяет клиенту рассчитывать на максимальные 3 балла по каждому из перечисленных критериев. Каждому из качественных параметров присваивается свой балл.

Каждому из качественных параметров присваивается свой балл.

После оценки качественных параметров заемщика, банки проводят анализ его финансового состояния, основной целью которого является получение информации, дающей объективную и точную картину финансового положения предприятия, для определения его потребности в дополнительных источниках финансирования, а также возможности предприятия в полном объеме выполнить обязательства перед банком. Анализ производится посредством изучения отчетности заемщика и расчета определенных финансовых коэффициентов.

Прежде всего, проводится структурно-динамический анализ баланса и отчета о финансовых результатах (горизонтальный и вертикальный анализ), в ходе чего банк сможет оценить структуру имущества предприятия, соотношение собственных и заемных средств, величину долгосрочных и краткосрочных источников финансирования, дебиторской и кредиторской задолженности, оборота, наличие или отсутствие прибыли и многое другое. При необходимости кредитные аналитики банка самостоятельно формируют баланс предприятия, отчет о финансовых результатах, отчет о движении денежных средств на основании первичных бухгалтерских документов. Как правило, отделом кредитования формируется два баланса – на текущую дату и за прошлые 6 месяцев, отчет о финансовых результатах – за 12 месяцев, а отчет о движении денежных средств, как и баланс, на две отчетные даты. Прогнозные формы отчетности рассчитываются на 12 месяцев от текущей даты. Уже только по структурно-динамическому анализу банк может визуально без расчета коэффициентов сделать предварительное заключение о некоторых аспектах финансового положения клиента. Однако, для более точного понимания финансового состояния клиента и обоснования полученных результатов анализа баланса и отчета о финансовых результатах следует произвести расчет финансовых коэффициентов.

Как правило, отделом кредитования формируется два баланса – на текущую дату и за прошлые 6 месяцев, отчет о финансовых результатах – за 12 месяцев, а отчет о движении денежных средств, как и баланс, на две отчетные даты. Прогнозные формы отчетности рассчитываются на 12 месяцев от текущей даты. Уже только по структурно-динамическому анализу банк может визуально без расчета коэффициентов сделать предварительное заключение о некоторых аспектах финансового положения клиента. Однако, для более точного понимания финансового состояния клиента и обоснования полученных результатов анализа баланса и отчета о финансовых результатах следует произвести расчет финансовых коэффициентов.

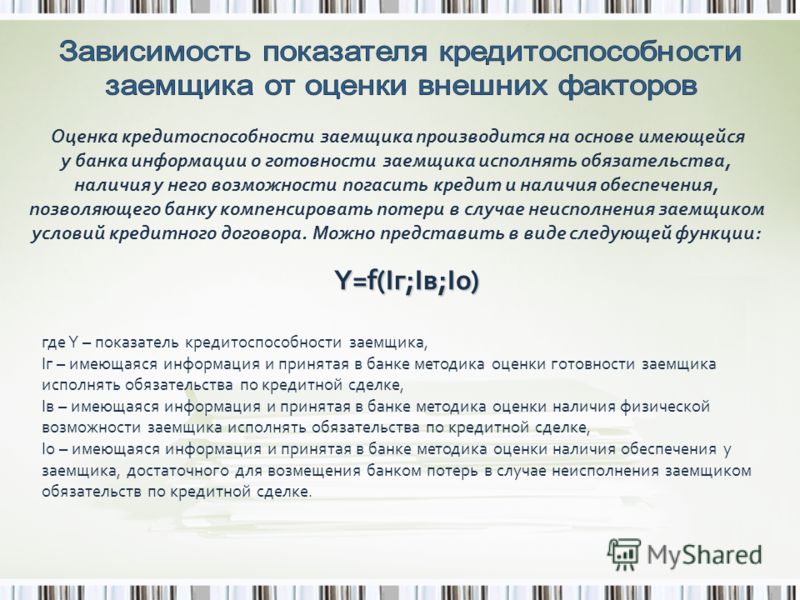

В свете последних изменений в законодательстве и практическом применении система оценки кредитования существенно изменилась. Это заметно как в вопросах методического уровня, так и в технологиях кредитного обслуживания. В ряде случаев российские банки не обладают единой методической и нормативной базой организации кредитного процесса, что влияет на качество кредитной работы. Для примера рассмотрим особенности оценки кредитоспособности клиентов на примере крупного и успешного банка, применяющего описанную выше скоринговую методику.

Для примера рассмотрим особенности оценки кредитоспособности клиентов на примере крупного и успешного банка, применяющего описанную выше скоринговую методику.

Рассматриваемый Банк (ПАО «ВТБ 24») использует следующие коэффициенты для анализа кредитоспособности юридических лиц: отношение ежемесячной выручки к валюте баланса, рентабельность продаж, коэффициент финансовой независимости, коэффициент текущей ликвидности, оборачиваемость совокупных активов и отношение краткосрочных обязательств к выручке. Эти показатели оцениваются аналитиком согласно установленным нормативам, если таковые имеются, затем каждому из коэффициентов присваивается вес и ведется расчет общего значения финансового состояния в баллах. В качестве примера оценки финансового положения приведем ОАО «Энергосервис Кубани».

Таблица 1

Расчет рейтингового балла предприятия по параметру «Финансовое состояние»

| Показатель | Фактическое значение | Вес показателя | Сумма баллов |

1. Коэффициент текущей ликвидности Коэффициент текущей ликвидности | 0,62 | 0,4 | 0,25 |

| 2.Коэффициент финансовой независимости | -0,10 | 0,2 | -0,02 |

| 3.Оборачиваемость совокупных активов | 1,02 | — | — |

| 4.Отношение краткосрочных обязательств к выручке | 1,49 | 0,1 | 0,15 |

| 5.Отношение ежемесячной выручки к валюте баланса | 0,06 | 0,15 | 0,01 |

| 6.Рентабельность продаж | -63,29 | 0,15 | -9,49 |

| Итого | х | 1,00 | -9,11 |

Показатель «оборачиваемость активов» не принимает участие в весовой оценке ввиду большой зависимости ее значений от специфики предприятия, отраслевой принадлежности и других конкретных условий. Анализ данного показателя основан на сравнении значений в динамике и рассматривается аналитиками как уточняющий. При рассмотрении весов следует, чем выше показатель, тем он более важен для банка, принимающего решение о присвоении класса кредитоспособности клиенту. В нашем случае наиболее важное значение при оценке кредитоспособности юридических лиц имеет коэффициент текущей ликвидности, который имеет вес – 0,4. Другие же коэффициент оцениваются приблизительно одинаково.

В нашем случае наиболее важное значение при оценке кредитоспособности юридических лиц имеет коэффициент текущей ликвидности, который имеет вес – 0,4. Другие же коэффициент оцениваются приблизительно одинаково.

После анализа финансового состояния банк переходит к оценке устойчивости прибыли заемщика, т.е. рассчитывается соотношения прибыли с учетом кредита и без, а затем ранжирование полученных результатов по степени устойчивости от стабильного до неустойчивого прогнозного потока. Информационной базой выступает отчет о финансовых результатах и текущий и прогнозный отчет о движении денежных средств. Степень устойчивости выбирается не на усмотрение аналитика, а по заранее установленным нормативам. После этого предприятию присваивается балл от 1 до 5. Максимальный балл выставляет только при высокой устойчивости.

В завершении проведения оценки кредитоспособности происходит изучение стоп-параметров (наличие просроченной (не реструктурированной) задолженности перед федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами и внебюджетными фондами, а также перед Банком и другими кредитными учреждениями более 31 дня в течение последнего года). Наличие одной из перечисленных задолженностей ставит под сомнение дальнейшее сотрудничество Банка с таким клиентом. В данной модели эти параметры оцениваются следующим образом: при наличии одного из стоп-параметров заемщику присваивается 1 балл, при отсутствии – 0 баллов.

Наличие одной из перечисленных задолженностей ставит под сомнение дальнейшее сотрудничество Банка с таким клиентом. В данной модели эти параметры оцениваются следующим образом: при наличии одного из стоп-параметров заемщику присваивается 1 балл, при отсутствии – 0 баллов.

Завершающим этапом определения категории финансового состояния заемщика является определение балла и категории риска.

Таблица 2

Результаты оценки финансового положения ОАО «Энергосервис Кубани»

Параметр оценки | Баллы |

| Зависимость от покупателей | 2 |

| Зависимость от поставщиков | 3 |

| Срок работы | 3 |

| Основные средства | 2 |

| Наличие лицензии | 2 |

| Численность работников | 2 |

| Устойчивость деятельности | 3 |

| Кредитная история | 3 |

| Опыт работы руководителей | 3 |

| Степень участия собственников в управлении бизнесом | 3 |

| Автоматизация учета | 3 |

| Качество управления | 3 |

| Отношение краткосрочных обязательств к выручке | 0,15 |

| Рентабельность продаж | -9,49 |

| Коэффициент финансовой независимости | -0,02 |

| Коэффициент текущей ликвидности | 0,25 |

| Отношение ежемесячной выручки к валюте баланса | 0,1 |

| Устойчивость по прибыли | 1 |

| Просроченная (нереструктурированная) задолженность перед бюджетом по балансу | 0 |

| Просроченная задолженность по кредитам банка свыше 31 дня в течение последнего года | 0 |

| Итого | 23,99 |

Таким образом, на основании полученного итогового балла заемщику может быть присвоена 1 из 4 категорий рискованности: от А (отличная платежеспособность) до D (неплатежеспособный заемщик). Критерии отнесения к тому или иному классу рискованности в разрезе различных типов кредитных продуктов, могут быть представлены в таблице 3.

Критерии отнесения к тому или иному классу рискованности в разрезе различных типов кредитных продуктов, могут быть представлены в таблице 3.

Таблица 3

Определение категории риска заемщика ВТБ 24 (ПАО) при различных типах кредитных продуктов.

| Категория риска Тип 1 | Категория риска Тип 2 | Категория риска Тип 3 | |||

| A | Более 151 | A | Более 158 | A | Более 145 |

| B | От 125 до 151 (включительно) | B | От 124 до 158 (включительно) | B | От 97 до 145 (включительно) |

| C | От 80 до 125 (включительно) | C | От 85 до 124 (включительно) | C | От 80 до 97 (включительно) |

| D | Менее или равно 80 | D | Менее или равно 85 | D | Менее или равно 80 |

На класс заемщика также будет влиять и тип кредитного продукта, так как одинаковым по риску категориями клиентов будет соответствовать разная сумма баллов. Поэтому тип кредитного продукта также является одним из важных параметров при определении категории финансового состояния заемщика.

Поэтому тип кредитного продукта также является одним из важных параметров при определении категории финансового состояния заемщика.

На основании этой таблицы можно сделать вывод о том, что ОАО «Энергосервис Кубани» независимо от выбора типа кредитного продукта следует отнести к типу заемщиков – D, то есть «неплатежеспособный заемщик», несущий высокий кредитный риск для банка.

В заключении стоит отметить, что изучение методики оценки кредитоспособности юридических лиц из российских банков выявило некоторые ее достоинства и недостатки, что отражено в таблице 4.

Таблица 4

Соотношение достоинств и недостатков Скоринговой методики оценки кредитоспособности заемщика

Достоинства | Недостатки |

| Одновременное сочетание нескольких методик оценки кредитоспособности | Применяемые коэффициенты не в полном объеме характеризуют финансовое состояние заемщика |

| Легкость и прозрачность расчетов финансового положения по скоринговой модели | Нормативные значения коэффициентов могут искажать реальное положение дел на предприятии, так как они не учитывают отраслевые, региональные признаки, макроэкономические факторы и многое другое |

Учет таких качественных параметров, как кредитная история клиента, уровень менеджмента, эффективность управления и др. | Универсальная система весовых коэффициентов при расчете рейтинговой оценки не имеет индивидуального подхода к клиенту, что в случае ошибки может обернуться неправильным определением категории рискованности заемщика |

| Прогноз и планирование денежного потока клиента, если ему это требуется | Немногочисленный набор оцениваемых качественных параметров |

| В методике не представлена оценка возможности банкротства клиента в период действия кредитного договора |

В качестве направлений возможного совершенствования данной методики следует обратить внимание на следующие аспекты:

- для комплексной оценки качественных параметров потенциального заемщика следует определить дополнительные факторы, влияющие на уровень кредитного риска;

- расширение системы финансовых коэффициентов, применяемых для оценки кредитоспособности клиента;

- рассчитывая модель вероятности банкротства потенциального заемщика учитывать период действия кредитной договора;

- расширение и детализация классификации заемщиков по величине риска (нельзя отнести к недостаткам действующей методики, однако, расширение количества групп заемщиков способствует более четкому определению позиции клиента и выбору группы, которая ему действительно подходит по всем параметрам, а не отнесения его в ту группу, где наблюдается больше всего совпадений).

Таким образом, необходимость пересмотра критерий и условий кредитования потенциальных и реальных клиентов-заемщиков банка объясняется проблемой их ликвидности и недостаточности собственного капитала. Снижение уровня кредитного риска позволяет банкам повышать уровень банковской ликвидности и стабильно функционировать на рынке банковских кредитных продуктов и услуг.

Список литературы:

- Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: монография / Н.В. Васина; науч. ред. О.Ю. Патласов. – Омск : Изд-во НОУ ВПО ОмГА, 2012. – 252 с

- Финогеев Д.Г., Щербаков Е.М. Оценка кредитоспособности юридических лиц на примере крупнейших банков РФ// Современные проблемы науки и образования. № 6. 2013.

- Шеремет С.В., Печерица В.Н. Оценка кредитоспособности заемщика с использованием финансовых коэффициентов // Инновационное образование и экономика. № 12. 2013. [schema type=»book» name=»ОСОБЕННОСТИ ПРИМЕНЕНИЯ СОВРЕМЕННОЙ МЕТОДИКИ СКОРИНГА ПРИ ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В КОММЕРЧЕСКОМ БАНКЕ» description=»Экономическое развитие страны предопределяет сотрудничество банков и субъектов реального сектора экономики, поскольку банки способствуют активному перераспределению свободных капиталов в наиболее перспективные сферы и позволяют кредитным организациям увеличивать доходы. Риски при совершении кредитных операций остаются высокими, что вызывает необходимость более адекватной оценки кредитоспособности для принятия банками решения выдачи клиентам кредитов. В условиях недостаточной банковской ликвидности и нестабильной финансовой ситуации для банков возникает потребность не только разрабатывать собственные методики оценки кредитоспособности заемщиков, но и эти методики совершенствовать с учетом современных реалий развития банковского сектора.» author=»Ермоленко Ольга Михайловна, Щербань Вероника Владимировна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25. 07.15_07(16)» ebook=»yes» ]

[schema type=»book» name=»ОСОБЕННОСТИ ПРИМЕНЕНИЯ СОВРЕМЕННОЙ МЕТОДИКИ СКОРИНГА ПРИ ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В КОММЕРЧЕСКОМ БАНКЕ» description=»Экономическое развитие страны предопределяет сотрудничество банков и субъектов реального сектора экономики, поскольку банки способствуют активному перераспределению свободных капиталов в наиболее перспективные сферы и позволяют кредитным организациям увеличивать доходы. Риски при совершении кредитных операций остаются высокими, что вызывает необходимость более адекватной оценки кредитоспособности для принятия банками решения выдачи клиентам кредитов. В условиях недостаточной банковской ликвидности и нестабильной финансовой ситуации для банков возникает потребность не только разрабатывать собственные методики оценки кредитоспособности заемщиков, но и эти методики совершенствовать с учетом современных реалий развития банковского сектора.» author=»Ермоленко Ольга Михайловна, Щербань Вероника Владимировна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.

[schema type=»book» name=»ОСОБЕННОСТИ ПРИМЕНЕНИЯ СОВРЕМЕННОЙ МЕТОДИКИ СКОРИНГА ПРИ ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В КОММЕРЧЕСКОМ БАНКЕ» description=»Экономическое развитие страны предопределяет сотрудничество банков и субъектов реального сектора экономики, поскольку банки способствуют активному перераспределению свободных капиталов в наиболее перспективные сферы и позволяют кредитным организациям увеличивать доходы. Риски при совершении кредитных операций остаются высокими, что вызывает необходимость более адекватной оценки кредитоспособности для принятия банками решения выдачи клиентам кредитов. В условиях недостаточной банковской ликвидности и нестабильной финансовой ситуации для банков возникает потребность не только разрабатывать собственные методики оценки кредитоспособности заемщиков, но и эти методики совершенствовать с учетом современных реалий развития банковского сектора.» author=»Ермоленко Ольга Михайловна, Щербань Вероника Владимировна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25. 07.15_07(16)» ebook=»yes» ]

07.15_07(16)» ebook=»yes» ]Определение кредитоспособности

Что такое кредитоспособность?

Кредитоспособность — это то, как кредитор определяет, что вы не выполните свои долговые обязательства, или насколько вы достойны получить новый кредит. Ваша кредитоспособность — это то, на что обращают внимание кредиторы, прежде чем утвердить вам новый кредит.

Кредитоспособность определяется несколькими факторами, включая вашу историю погашения и кредитный рейтинг. Некоторые кредитные организации также учитывают имеющиеся активы и количество имеющихся у вас обязательств при определении вероятности дефолта.

Ключевые выводы

- Кредитоспособность — это то, как кредитор сообщит, если вы не выполните свои долговые обязательства.

- Кредитоспособность определяется несколькими факторами, включая вашу историю выплат и кредитный рейтинг.

- Повысить или поддержать вашу кредитоспособность так же просто, как произвести платежи вовремя.

Понимание кредитоспособности

Ваша кредитоспособность говорит кредитору, насколько вы подходите для заявки на получение ссуды или кредитной карты, которую вы заполнили.Решение, которое принимает компания, основывается на том, как вы обращались с кредитом в прошлом. Для этого они рассматривают несколько различных факторов: ваш общий кредитный отчет, кредитный рейтинг и историю платежей.

В вашем кредитном отчете указывается, сколько у вас долга, высокие остатки, лимиты кредита и текущий баланс каждого счета. Он также помечает любую важную информацию для потенциального кредитора, включая наличие просроченных сумм, невыполнения обязательств, банкротств и предметов взыскания.

Ваша кредитоспособность также измеряется вашим кредитным рейтингом, который измеряет вас по числовой шкале на основе вашего кредитного отчета. Высокий кредитный рейтинг означает, что ваша кредитоспособность высока. И наоборот, низкая кредитоспособность проистекает из более низкого кредитного рейтинга.

История платежей также играет ключевую роль в определении вашей кредитоспособности. Кредиторы, как правило, не предоставляют кредит тому, чья история свидетельствует о просроченных платежах, пропущенных платежах и общей финансовой безответственности.Если вы были в курсе всех своих платежей, история платежей в вашем кредитном отчете должна отражать это, и вам не о чем беспокоиться. История платежей составляет 35% вашего кредитного рейтинга, поэтому рекомендуется не упускать из виду, даже если вам нужно просто внести минимальный платеж.

Ваша кредитоспособность важна, потому что от нее будет зависеть, получите ли вы автокредит или новую кредитную карту. Но это не все. Чем более вы кредитоспособны, тем лучше для вас в долгосрочной перспективе, потому что обычно это означает более высокие процентные ставки, меньшие комиссии и лучшие условия по кредитной карте или ссуде, что означает больше денег в вашем кармане.Это также влияет на право на трудоустройство, страховые взносы, финансирование бизнеса и профессиональные сертификаты или лицензии.

Проверка вашей кредитоспособности

Три известных агентства кредитной информации, которые измеряют кредитоспособность, — это Experian, TransUnion и Equifax. Кредиторы платят кредитным агентствам за доступ к кредитным данным о потенциальных или существующих клиентах в дополнение к использованию собственных систем кредитного рейтинга для выдачи разрешения на кредит.

Например, Мэри имеет кредитный рейтинг 700 и высокую кредитоспособность.Мэри получает разрешение на выдачу кредитной карты с процентной ставкой 11% и кредитным лимитом 5000 долларов. Дуг имеет кредитный рейтинг 600 и низкую кредитоспособность. Дуг получает разрешение на выдачу кредитной карты с процентной ставкой 23,9% и кредитным лимитом в 1000 долларов. Дуг со временем платит больше процентов, чем Мэри.

Каждый потребитель должен следить за своим кредитным рейтингом, потому что это фактор, который финансовые учреждения используют для принятия решения о том, имеет ли кандидат право на получение кредита, предпочтительные процентные ставки и определенные кредитные лимиты. Вы можете запросить бесплатную копию своего кредитного отчета один раз в год или присоединиться к бесплатному сайту кредитного мониторинга, например, Credit Karma или Credit Sesame (последний является одной из лучших доступных в настоящее время услуг кредитного мониторинга), что позволяет вам продолжать отслеживать вашу кредитную историю.

Вы можете запросить бесплатную копию своего кредитного отчета один раз в год или присоединиться к бесплатному сайту кредитного мониторинга, например, Credit Karma или Credit Sesame (последний является одной из лучших доступных в настоящее время услуг кредитного мониторинга), что позволяет вам продолжать отслеживать вашу кредитную историю.

Как повысить вашу кредитоспособность

Есть несколько способов улучшить свой кредитный рейтинг, чтобы установить кредитоспособность. Самый очевидный способ — вовремя оплачивать счета. Убедитесь, что у вас есть текущая информация о просроченных платежах или настройте планы платежей для погашения просроченной задолженности.Платите больше, чем минимальный ежемесячный платеж, чтобы погасить задолженность быстрее и снизить размер штрафов за просрочку платежа.

Держите остаток на кредитной карте на уровне 20% или меньше от кредитного лимита, хотя идеальным вариантом является 10%. Проверьте соотношение вашего долга к доходу (DTI). Приемлемый DTI составляет 35%, но 28% — это идеально. DTI можно рассчитать, разделив ваш общий ежемесячный долг на ваш общий валовой ежемесячный доход. Кредиторы используют DTI при оценке кредитоспособности человека.

Приемлемый DTI составляет 35%, но 28% — это идеально. DTI можно рассчитать, разделив ваш общий ежемесячный долг на ваш общий валовой ежемесячный доход. Кредиторы используют DTI при оценке кредитоспособности человека.

Советник Insight

Джеймс Ди Вирджилио, CIMA®, CFP®

Чакон Диас и Ди Вирджилио , Гейнсвилл, Флорида

Один из самых простых способов получить наивысший кредитный рейтинг (выше 800) — использовать кредитные карты.Чтобы попасть туда, выполните следующие действия:

- Автоматически оплатите свою кредитную карту . Если вы не уверены в том, что выбираете опцию автоматической ежемесячной полной оплаты остатка по кредитной карте со своего банковского счета, использование кредитной карты не для вас.

- Никогда не закрывайте счет кредитной карты . Закрытие счетов кредитной карты вредит вашей кредитной истории. Вместо этого перейдите на кредитную карту, которая не имеет годовой платы, и оставьте счет открытым.

- Чем больше у вас кредита, тем выше ваш балл .Когда вы научитесь пользоваться кредитной картой и всегда будете платить по ней полностью, начните увеличивать свой кредит. Подайте заявку на получение новой карты в другом банке или попросите увеличить кредитную линию в текущем банке. Ваш кредитный рейтинг упадет в течение 90 дней, но затем он станет выше, чем был раньше.

Вы также можете заказать бесплатную копию своих кредитных отчетов TransUnion, Experian и Equifax. Проверьте всю информацию на предмет точности и оспорите любые ошибки. Предоставьте подтверждающую документацию, чтобы обосновать свой спор.Кроме того, вы можете оспорить неточную информацию в компании, сообщившей об ошибке.

После потери кредитоспособности восстановить ее сложно. Вам придется потрудиться, чтобы восстановить и сохранить его. Поэтому убедитесь, что вы следуете приведенным выше советам, чтобы держать себя под контролем.

Понимание пяти критериев кредита

Финансовые учреждения пытаются снизить риск кредитования заемщиков путем проведения кредитного анализа физических и юридических лиц, подающих заявку на открытие нового кредитного счета или ссуды. Этот процесс основан на анализе пяти ключевых факторов, которые предсказывают вероятность дефолта заемщика по своему долгу. Названные пятью C кредита, они включают в себя емкость, капитал, условия, характер и залог. Не существует нормативного стандарта, который требовал бы использования пяти критериев кредита, но большинство кредиторов проверяют большую часть этой информации, прежде чем разрешить заемщику взять на себя долг.

Этот процесс основан на анализе пяти ключевых факторов, которые предсказывают вероятность дефолта заемщика по своему долгу. Названные пятью C кредита, они включают в себя емкость, капитал, условия, характер и залог. Не существует нормативного стандарта, который требовал бы использования пяти критериев кредита, но большинство кредиторов проверяют большую часть этой информации, прежде чем разрешить заемщику взять на себя долг.

Кредиторы оценивают каждую из пяти категорий кредита по-разному — некоторые качественные или качественные.количественные, например, поскольку они не всегда легко поддаются числовому расчету. Хотя каждое финансовое учреждение использует свои собственные вариации процесса определения кредитоспособности, большинство кредиторов придают наибольшее значение дееспособности заемщика.

Вместимость

Кредиторы должны быть уверены, что заемщик имеет возможность погасить ссуду в соответствии с предложенной суммой и условиями. Для заявок на получение бизнес-кредита финансовое учреждение проверяет прошлые отчеты о движении денежных средств компании, чтобы определить, какой доход ожидается от операционной деятельности. Индивидуальные заемщики предоставляют подробную информацию о доходах, которые они получают, а также о стабильности своей занятости. Потенциал также определяется путем анализа количества и суммы долговых обязательств, имеющихся у заемщика в настоящее время, по сравнению с суммой дохода или дохода, ожидаемого каждый месяц.

Индивидуальные заемщики предоставляют подробную информацию о доходах, которые они получают, а также о стабильности своей занятости. Потенциал также определяется путем анализа количества и суммы долговых обязательств, имеющихся у заемщика в настоящее время, по сравнению с суммой дохода или дохода, ожидаемого каждый месяц.

У большинства кредиторов есть особые формулы, которые они используют для определения приемлемости кредитоспособности заемщика. Ипотечные компании, например, используют соотношение долга к доходу, которое определяет ежемесячный долг заемщика как процент от его ежемесячного дохода.Высокое отношение долга к доходу воспринимается кредиторами как высокий риск и может привести к снижению или изменению условий погашения, которые будут стоить дороже в течение срока ссуды или кредитной линии.

Капитал

Кредиторы также анализируют уровень капитала заемщика при определении кредитоспособности. Капитал для заявки на получение бизнес-кредита состоит из личных инвестиций в фирму, нераспределенной прибыли и других активов, контролируемых владельцем бизнеса. Для заявок на получение ссуды для физических лиц капитал состоит из остатков на сберегательных или инвестиционных счетах.Кредиторы рассматривают капитал как дополнительное средство для погашения долгового обязательства в случае прекращения получения дохода или получения дохода, пока ссуда все еще находится в процессе погашения.

Для заявок на получение ссуды для физических лиц капитал состоит из остатков на сберегательных или инвестиционных счетах.Кредиторы рассматривают капитал как дополнительное средство для погашения долгового обязательства в случае прекращения получения дохода или получения дохода, пока ссуда все еще находится в процессе погашения.

Банки предпочитают заемщика с большим капиталом, потому что это означает, что у заемщика есть некоторая доля участия в игре. Если речь идет о собственных деньгах заемщика, это дает им чувство собственности и дает дополнительный стимул не допускать дефолта по ссуде. Банки измеряют капитал количественно как процент от общей стоимости инвестиций.

Условия

Условия относятся к условиям самого кредита, а также к любым экономическим условиям, которые могут повлиять на заемщика.Бизнес-кредиторы проверяют такие условия, как сила или слабость экономики в целом и цель ссуды. Финансирование оборотного капитала, оборудования или расширения — частые причины, указанные в заявках на получение бизнес-кредита. Хотя этот критерий чаще применяется к корпоративным заявителям, индивидуальные заемщики также анализируются на предмет их потребности в получении долга. Общие причины включают ремонт дома, консолидацию долга или финансирование крупных покупок.

Хотя этот критерий чаще применяется к корпоративным заявителям, индивидуальные заемщики также анализируются на предмет их потребности в получении долга. Общие причины включают ремонт дома, консолидацию долга или финансирование крупных покупок.

Этот фактор является наиболее субъективным из пяти критериев кредита и оценивается в основном качественно.Однако кредиторы также используют некоторые количественные измерения, такие как процентная ставка по ссуде, основная сумма и срок погашения для оценки условий.

Персонаж

Характер относится к репутации или послужному списку заемщика в финансовых вопросах. Старая пословица о том, что прошлое поведение является лучшим предсказателем будущего поведения, искренне поддерживает кредиторы. У каждого есть своя собственная формула или подход для определения характера, честности и надежности заемщика, но эта оценка обычно включает как качественные, так и количественные методы.

Наиболее субъективные из них включают анализ образовательного и трудового стажа должника; вызов личных или деловых справок; и проведение личного интервью с заемщиком. Более объективные методы включают проверку кредитной истории или рейтинга заявителя, которые агентства кредитной отчетности стандартизируют по общей шкале.

Более объективные методы включают проверку кредитной истории или рейтинга заявителя, которые агентства кредитной отчетности стандартизируют по общей шкале.

Хотя каждый из этих факторов играет роль в определении характера заемщика, кредиторы придают большее значение двум последним.Если заемщик плохо управлял прошлым погашением долга или имел предыдущее банкротство, его характер считается менее приемлемым, чем заемщик с чистой кредитной историей.

Залог

Личные активы, переданные в залог заемщиком в качестве обеспечения ссуды, известны как обеспечение. Бизнес-заемщики могут использовать оборудование или дебиторскую задолженность для обеспечения кредита, в то время как отдельные должники часто закладывают сбережения, автомобиль или дом в качестве залога. Заявки на получение обеспеченной ссуды рассматриваются более благосклонно, чем заявки на получение необеспеченной ссуды, поскольку кредитор может получить актив, если заемщик прекратит выплаты по ссуде.Банки измеряют обеспечение количественно по его стоимости, а качественно — по предполагаемой легкости его ликвидации.

Итог

Каждое финансовое учреждение имеет свой собственный метод анализа кредитоспособности заемщика, но использование пяти критериев кредита является общим для заявок как на получение кредита, так и для бизнеса. Из «квинтета» способность — в основном, способность заемщика генерировать денежный поток для обслуживания процентов и основной суммы кредита — обычно считается наиболее важной.Но кандидаты, имеющие высокие оценки в каждой категории, более склонны к получению более крупных кредитов, более низкой процентной ставки и более выгодных условий погашения.

Что такое кредитоспособность? — Experian

Кредитоспособность — это готовность кредитора доверить вам оплату ваших долгов. Кредитоспособным считается заемщик, которого кредитор считает готовым, способным и достаточно ответственным, чтобы производить платежи по ссуде в соответствии с договоренностью до тех пор, пока ссуда не будет погашена.

Кредиторы оценивают кредитоспособность различными способами, как правило, анализируя прошлые операции с кредитами и долгами, и, во многих случаях, оценивая вашу способность позволить себе платежи, необходимые для погашения долга.

Какие факторы определяют кредитоспособность?

Чтобы оценить вашу кредитоспособность, кредиторы ищут доказательства того, что вы оплачиваете свои счета и имеете опыт успешного управления и погашения прошлых долгов, включая ссуды и долги по кредитным картам. Обычно это включает обзор вашей кредитной истории и оценку вашей способности покрывать платежи по кредиту.

Проверка кредитоспособности обычно включает в себя одно или оба из следующих:

- Просмотр вашего кредитного отчета (ов) : Составлен и ведется тремя национальными кредитными бюро (Experian, TransUnion и Equifax), в кредитных отчетах перечисляются все ваши непогашенные долги, а также любые счета, которые вы погасили или закрыли за последние 10 лет.Также перечислены ежемесячные платежи на этих счетах, отмеченные как своевременные или с опозданием на 30, 60 или 90 дней. Если какие-либо из ваших счетов были отправлены в инкассо, они также будут отмечены, как и возврат транспортных средств, отчуждение собственности и банкротства.

- Проверка вашего кредитного рейтинга : Системы кредитного скоринга, такие как FICO ® Score ☉ и VantageScore ® , анализируют исторические данные в вашем кредитном отчете и используют их для статистического прогнозирования вероятности вы не можете вернуть ссуду.Этот прогноз сводится к трехзначной оценке, чаще всего от 300 до 850 (хотя иногда используются и другие числовые шкалы), в которой более высокая оценка означает меньший риск невозврата кредита. Другими словами, более высокий кредитный рейтинг указывает на большую кредитоспособность.

Оценка вашей платежеспособности может включать следующие шаги:

- Проверка вашего дохода и долга : Прежде чем они предложат вам кредитную карту или ссуду, кредиторы могут запросить гарантии того, что вы можете позволить себе вернуть деньги. вы хотите одолжить.Степень, в которой кредитор исследует это, может варьироваться в зависимости от типа и суммы ссуды.

Некоторые кредиторы кредитных карт просто спрашивают, сколько вы зарабатываете, и запрашивают подтверждение только в том случае, если ваш кредитный рейтинг падает ниже определенного порога, который они устанавливают по своему усмотрению. Для автокредитов и личных займов может потребоваться подтверждение стабильного дохода в виде квитанции о заработной плате или налоговой декларации. В случае ипотечных ссуд федеральный закон требует от кредиторов проверять уровень вашего дохода, ежемесячный долг и жилищные расходы.Они используются для расчета отношения долга к доходу (DTI), которое помогает определить сумму ипотечной ссуды, на которую вы имеете право. - Документирование дополнительных активов или ресурсов : В дополнение к стабильному доходу или вместо него (например, если вы на пенсии) кредиторы могут рассматривать сбережения, владения недвижимостью, инвестиции и другие финансовые активы, которые показывают, что у вас есть ресурсы, которые можно использовать для погашения кредита.

Почему моя кредитоспособность имеет значение?

Кредитоспособность дает вам возможность занимать средства или использовать кредит по мере необходимости для оплаты товаров, которые вы не можете или предпочитаете не покупать за наличные.Кредитоспособность наиболее полезна при финансировании крупных покупок, таких как покупка автомобиля, образование в колледже или покупка дома.

Начало жизни в раннем возрасте и получение учетных данных, подтверждающих кредитоспособность, может помочь вам получить доступ к финансированию для крупных покупок, когда они вам понадобятся. Для этого важно работать как со стороной кредитной истории в уравнении кредитоспособности, так и со стороной платежеспособности.

Идея стремления к увеличению дохода встроена в карьерные цели большинства людей, но создание прочной кредитной истории понимается не так широко.Получение кредита и работа над устойчивым улучшением кредитного рейтинга может расширить ваш доступ к различным вариантам ссуды, а также сэкономить деньги, позволяя брать ссуды по конкурентоспособным ставкам.

Применяя стратегию, известную как ценообразование на основе риска, кредиторы часто используют кредитные рейтинги, чтобы определить процентные ставки, которые они взимают. В среднем кредиторам обходится дороже управление пропущенными платежами и невыплаченными кредитами среди заемщиков с более низкими кредитными рейтингами, чем управление счетами менее рискованных заемщиков с высокими баллами.Поэтому кредиторы обычно взимают более высокие процентные ставки с заемщиков с более низкими кредитными рейтингами и предлагают лучшие условия заимствования тем, у кого более высокие баллы.

Кредитоспособность приносит пользу не только тогда, когда вам нужно занять деньги. Повышение кредитного рейтинга может помочь в отношениях с:

- арендодателями, которые часто проводят проверки кредитоспособности при принятии решения о том, сдавать ли вам квартиру и какой размер залога вы должны внести.

- Автостраховщики, которые могут проверять ваш кредитный рейтинг при установке страховых взносов.

- Коммунальные предприятия, которые часто проводят проверку кредитоспособности, прежде чем разрешить вам открыть счет или взять оборудование в аренду.

- Потенциальные работодатели, которые могут проверить ваш кредит в рамках проверки биографических данных перед приемом на работу.

Вы можете продемонстрировать (и улучшить) свою кредитоспособность, увеличив свои кредитные рейтинги и поддерживая надежные кредитные отчеты — действия, которые идут рука об руку. Привычки, которые приводят к созданию здоровых кредитных отчетов и способствуют повышению кредитного рейтинга, включают:

- Своевременная оплата счетов каждый месяц.

- Избегайте высоких остатков на кредитных картах, особенно тех, которые превышают 30% от лимита заимствования карты, что может привести к снижению кредитного рейтинга.

- Будьте осторожны, чтобы не открывать новые кредитные счета слишком часто или брать в долг средства, которые вам действительно не нужны.

- Управление различными ссудами, включая возобновляемые кредитные счета (например, кредитные карты) и ссуды в рассрочку (например, студенческие ссуды, автокредиты и индивидуальные ссуды).

- Регистрация в Experian Boost ™ † , которая позволяет вам применить вашу историю коммунальных платежей и платежей за мобильный телефон к счетам FICO ® на основе ваших кредитных отчетов Experian.

Частью повышения кредитоспособности является знание того, где находится ваш кредит, чтобы вы могли работать над его улучшением при необходимости. Мониторинг вашего кредитного отчета и баллов даст вам представление о вашем кредитном прогрессе и о том, что видят кредиторы, когда вы подаете заявку на ссуду или кредитную карту.

Как и любая другая форма доверия, кредитоспособность требует определенных усилий, чтобы заработать, а ошибка или неправильное решение могут повредить ей. Со временем можно восстановить поврежденную кредитоспособность, но лучше вырастить и защитить ее, как только вы ее добьетесь.

Определение, кредитные рейтинги, кредитные рейтинги

Что такое кредитоспособность?

Проще говоря, кредитоспособность — это то, насколько «достойна» или заслуживает похвалы. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. Если бы заемщик самостоятельно оценивал свою кредитоспособность, это привело бы к конфликту интересов. Таким образом, сложные финансовые посредники Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую транзакцию.Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды. проводить оценку физических лиц, корпораций и суверенных правительств, чтобы определить связанный с этим риск и вероятность погашения.

Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. Если бы заемщик самостоятельно оценивал свою кредитоспособность, это привело бы к конфликту интересов. Таким образом, сложные финансовые посредники Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую транзакцию.Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды. проводить оценку физических лиц, корпораций и суверенных правительств, чтобы определить связанный с этим риск и вероятность погашения.

Резюме:

- Проще говоря, кредитоспособность — это то, насколько «достойный» или заслуживающий доверия человек. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным.

- Финансовые учреждения используют кредитные рейтинги для количественной оценки и принятия решения о том, имеет ли кандидат право на получение кредита.

- Кредитные рейтинги также используются для установления процентных ставок и кредитных лимитов для существующих заемщиков.

Использование кредитных рейтингов

Финансовые учреждения используют кредитные рейтинги Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовности организации (правительства, бизнеса или физического лица) выполнять свои финансовые обязательства в полноте и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника. для количественной оценки и принятия решения о том, имеет ли кандидат право на получение кредита. Кредитные рейтинги также используются для установления процентных ставок и кредитных лимитов для существующих заемщиков. Более высокий кредитный рейтинг означает меньшую премию за риск для кредитора, что в таком случае соответствует более низким затратам по займам для заемщика. В целом, чем выше кредитный рейтинг, тем лучше.

В целом, чем выше кредитный рейтинг, тем лучше.

Кредитный отчет предоставляет исчерпывающий отчет об общей задолженности заемщика, текущих балансах, кредитных лимитах и истории дефолтов и банкротств, если таковые имели место.Из-за высокого уровня асимметрии информации на рынке кредиторы полагаются на финансовых посредников для составления и присвоения кредитных рейтингов заемщикам и помощи в отфильтровывании безнадежных должников или «лимонов».

Независимые третьи стороны называются рейтинговыми агентствами. Рейтинговые агентства получают доступ к кредитным данным потенциальных клиентов и используют сложные системы оценки кредитоспособности для количественной оценки вероятности выплаты заемщиком долга. Кредиторы обычно платят за услуги, но заемщики также могут запросить свой кредитный рейтинг, чтобы оценить свое положение на рынке.

Ограниченный набор кредитных рейтинговых агентств считается надежным, и это связано с требуемым уровнем знаний и консолидацией данных, которые не являются общедоступными. Так называемой «большой тройкой» рейтинговых агентств являются Fitch, Moody’s и Standard & Poor’s. Эти агентства оценивают корпорации и суверенные правительства в диапазоне от «AAA» или «простое» до «D» или «дефолт» в порядке убывания кредитоспособности.

Так называемой «большой тройкой» рейтинговых агентств являются Fitch, Moody’s и Standard & Poor’s. Эти агентства оценивают корпорации и суверенные правительства в диапазоне от «AAA» или «простое» до «D» или «дефолт» в порядке убывания кредитоспособности.

Прогнозы также предоставляются для обозначения будущих кредитных рейтингов, и они могут быть «положительными», «стабильными» или «отрицательными».«Положительная» оценка означает, что агентство надеется на повышение рейтинга, и наоборот, а «стабильная» означает отсутствие изменений.

Кредитоспособность — кредитные рейтинги для физических лиц

От заявителя на получение кредитной карты или жилищного кредита может потребоваться предоставить свой кредитный рейтинг в своем банке. Кредитные рейтинги выражают те же данные, что и рейтинги, за исключением цифр. Распространенным стандартом является оценка FICO Оценка FICO Оценка FICO, более известная как кредитная оценка, представляет собой трехзначное число, которое используется для оценки того, насколько вероятно, что человек вернет кредит, если ему будет предоставлена кредитная карта или кредитор ссужает им деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту, который объединяет данные из бюро кредитной отчетности, а именно Experian, Equifax и TransUnion, и вычисляет индивидуальный балл.

Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту, который объединяет данные из бюро кредитной отчетности, а именно Experian, Equifax и TransUnion, и вычисляет индивидуальный балл.

Ключевым аспектам кредитоспособности присваиваются веса, которые затем используются для определения общей оценки. Они включают индивидуальную историю дефолта, длину указанной истории, общую сумму займа и т. Д. Баллы FICO варьируются от 300 до 850, которые сгруппированы в блоки «Отлично», «Хорошо», «Удовлетворительно» и «Плохо».«Обычно оценка выше 650 означает хорошую кредитную историю. Заемщики с рейтингом ниже 650 сталкиваются с трудностями при получении доступа к финансам, а если и попадают, то обычно не по выгодным процентным ставкам.

Кредитоспособность — кредитные рейтинги для суверенных государств

В случае суверенных заемщиков, то есть правительства страны и штата, рейтинги присваиваются для обозначения устойчивости экономики. Институциональная эффективность, валютные резервы, экономические структуры, фискальная гибкость, денежно-кредитная политика и перспективы роста — вот некоторые из ключевых факторов, используемых для определения их рейтинга.Суверенные рейтинги влияют на способность страны осуществлять заимствования на международном уровне, поскольку иностранные инвесторы получают представление о риске, связанном с ценными бумагами, обеспеченными государством.

Институциональная эффективность, валютные резервы, экономические структуры, фискальная гибкость, денежно-кредитная политика и перспективы роста — вот некоторые из ключевых факторов, используемых для определения их рейтинга.Суверенные рейтинги влияют на способность страны осуществлять заимствования на международном уровне, поскольку иностранные инвесторы получают представление о риске, связанном с ценными бумагами, обеспеченными государством.