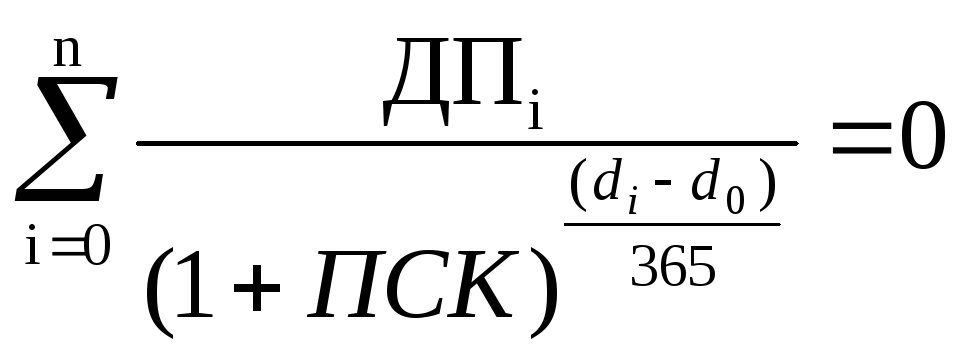

Кредитная линия формула: Кредитная линия

FORMULA 1 ВТБ ГРАН-ПРИ РОССИИ 2020 пройдет в Сочи по плану и со зрителями — — О Группе ВТБ

FORMULA 1 опубликовала обновленный календарь чемпионата мира 2020 года. Российский этап, титульным спонсором которого выступает банк ВТБ, состоится с 25 по 27 сентября на Сочи Автодроме. Мероприятие пройдет со зрителями на трибунах при обязательном соблюдении всех установленных санитарно-эпидемиологических нормативов. В соревнованиях Формулы 1 в составе команды «Альфа Таури» выступит российский гонщик Даниил Квят.

«Российский этап Формулы 1 сегодня стал одним из самых престижных спортивных мероприятий международного уровня в нашей стране. Гонка ежегодно проходит в Сочи — это уже традиция, которая не будет нарушена и в этом году. Сочи Автодром — яркая и зрелищная трасса, и это во многом обеспечивает такую популярность российского этапа у болельщиков. Телевизионная аудитория Гран-при России 2019 составила более 90 миллионов человек. Банк ВТБ стал титульным спонсором FORMULA 1 ВТБ ГРАН-ПРИ РОССИИ в 2017 году — это проект, который играет важную роль в популяризации профессионального автоспорта в нашей стране», — отметил Андрей Костин, президент — председатель правления банка ВТБ.

«Вместе с Правительством Российской Федерации и руководством чемпионата мы приложили все усилия, чтобы в этом году сделать возможным проведение Гран-при России. Это будет невероятный фестиваль для самой широкой аудитории. Всех гостей Сочи Автодрома ждут насыщенные дни в курортной столице России. Из года в год посещаемость мероприятия сохраняется на хорошем уровне, и мы уверены, что сложности текущего года не станут особой помехой для фанатов автоспорта. Мы тщательно готовимся к безопасному приему зрителей и ждем всех в Олимпийском парке», — отметил Алексей Титов, генеральный директор АНО «РОСГОНКИ».

За актуальными новостями, ценами на билеты и обновлениями в программе следите на официальном сайте Сочи Автодрома.

открытие, формула, договор, предоставление, преимущества, банки, размер

Кредитная линия банков предназначена для обеспечения юридических лиц заемными средствами на определенных условиях. Они отличаются от стандартных схем кредитования. Рассмотрим их отличия и виды предлагаемых кредитных линий.

Рассмотрим их отличия и виды предлагаемых кредитных линий.

Что это и для чего используется

Кредитная линия (КЛ) представляет собой оформленное юридическим лицом долговое соглашение, в рамках которого банковская организация предоставляет клиенту установленный лимит денежных средств. Его можно использовать на протяжении определенного количества времени.

Существуют разные виды КЛ, которые позволяют получить кредитные средства в рамках одного денежного перевода или частями, но в рамках одного долгового обязательства. КЛ используется для проведения необходимых финансовых операций, которые могут возникать на определенном промежутке времени. При этом неизвестны точные даты, когда потребуется использование кредитных средств.

При составлении долгового соглашения указывается период времени, в течение которого клиент может использовать кредитный лимит. Его сумма устанавливается в зависимости от платежеспособности конкретного заёмщика.

На протяжении действия договора клиент может использовать кредитные средства в требуемых размерах и необходимое время. При этом прописываются условия погашения задолженности. Как правило, после использования части лимита по кредиту, заёмщик обязан вносить определенную часть по кредиту ежемесячно. К концу действия долгового обязательства, заёмные денежные средства должны быть погашены полностью.

При этом прописываются условия погашения задолженности. Как правило, после использования части лимита по кредиту, заёмщик обязан вносить определенную часть по кредиту ежемесячно. К концу действия долгового обязательства, заёмные денежные средства должны быть погашены полностью.

Кредитная линия (сущность)

Виды КЛ

Различают такие кредитные линии (не путать с овердрафтом):

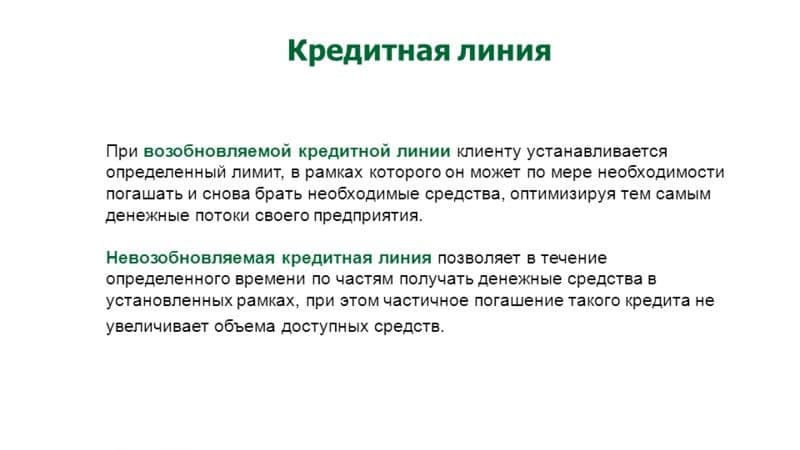

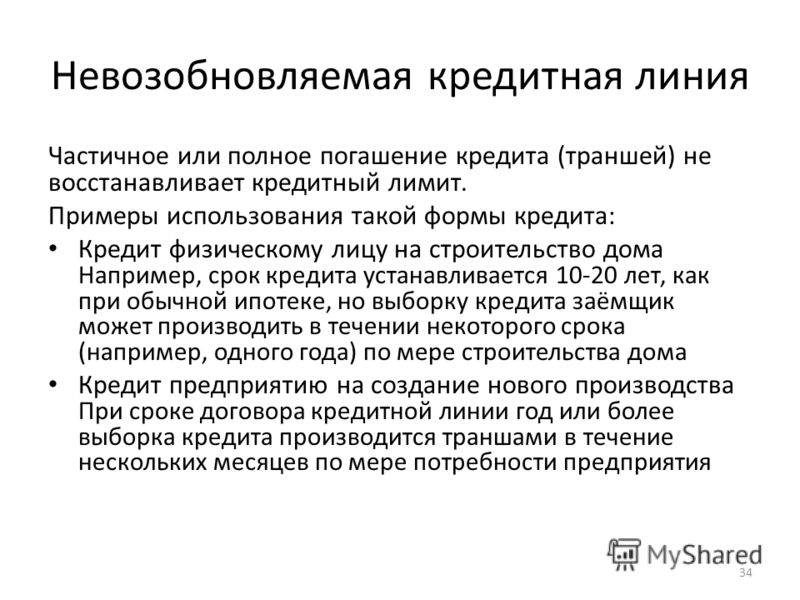

- Невозобновляемые. Долговое соглашение составляется на выдачу кредитных средств одним платежом, но при этом воспользоваться им можно в требуемый период времени. Допустимые рамки этого времени прописываются в договоре. Пока клиент не воспользуется заемными средствами, процентная ставка не начисляется.

- Возобновляемые. Это вид кредитной линии, подразумевающий первоначальный доступ к установленному кредитному лимиту. Заёмщик может использовать денежные средства частями в установленный период времени. При этом процентная ставка начисляется исключительно на взятую часть кредитных средств.

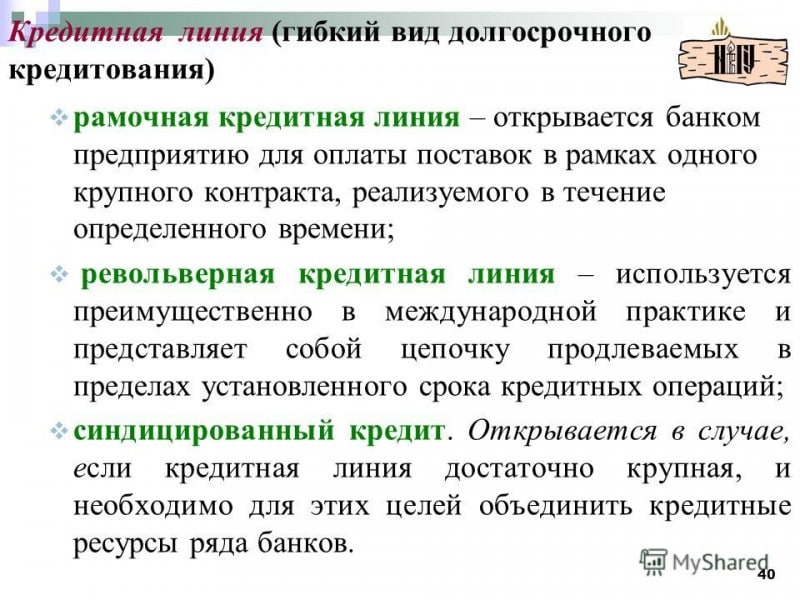

- Рамочные. КЛ подразумевает заключение единственного долгового обязательства, в котором могут содержаться условия предоставления заёмных денежных средств на разные цели в рамках одного соглашения. При этом долговым соглашением предусмотрены основные правила, а также внесены отдельные разделы по расчету индивидуальных пунктов кредитования.

- Онкольные. Данная линия кредитных средств предоставляет компаниям использовать займ на лимитированную сумму. При этом её допускается использовать частями. После взятия какой-либо части доступных кредитных средств, клиент вправе в дальнейшем воспользоваться оставшейся денежной суммы. При погашении задолженности осуществляется восстановление первоначально доступной суммы кредитных денежных средств.

- Контокоррентные. Предоставление кредитных средств осуществляется на лицевой счёт, который является одновременно пассивным или активным, в зависимости от желания заёмщика. Активация происходит при использовании доступного лимита кредитных средств. Их погашение производится по факту зачисления денег на счёт. При этом клиент получает возможность использовать и платить за кредит исключительно за временной промежуток, в течение которого он использовался.

Их погашение производится по факту зачисления денег на счёт. При этом клиент получает возможность использовать и платить за кредит исключительно за временной промежуток, в течение которого он использовался.

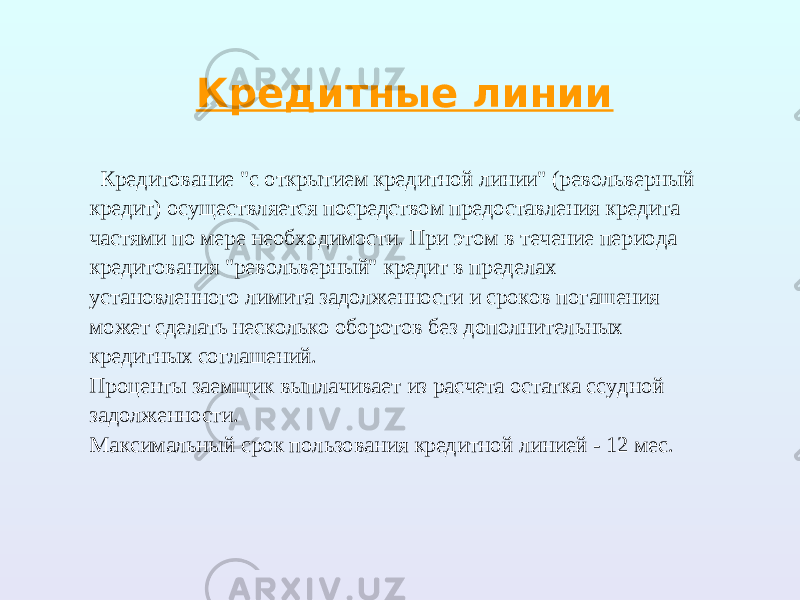

Их погашение производится по факту зачисления денег на счёт. При этом клиент получает возможность использовать и платить за кредит исключительно за временной промежуток, в течение которого он использовался.Виды кредитной линии

Нормативное регулирование

При открытии кредитной линии любого вида составляется соответствующее долговое соглашение. В нём прописываются все условия взаимоотношения между банковской организацией и заёмщиком. На их основании, в случае возникновения необходимости, будут разрешаться все спорные ситуации в судебном порядке.

Как открыть кредитную линию

Для того, что открыть КЛ, юридическому лицу понадобится выбрать банковскую систему, по своему желанию. Для этого рекомендуется проанализировать действующие предложения всех участников данного рынка. В дальнейшем обратиться в офисный отдел банка.

В большинстве случаев, при первоначальном обращении рассчитывать на предоставление значительного лимита кредитной линии не получится. Он может повышаться в процессе долгосрочного и успешного сотрудничества с банковской организацией.

Он может повышаться в процессе долгосрочного и успешного сотрудничества с банковской организацией.

При обращении в банк могут потребоваться такие документы:

В зависимости от выбранной банковской организации, может понадобиться предоставление обеспечения по КЛ. Для этого допускается использовать рентабельную недвижимость (дом, квартира и т.п.), ценные бумаги и так далее.

Бланк договора на открытие кредитной линии скачайте тут.

Образец договора на открытие кредитной линии

Лимит по ней

Независимо от вида используемой кредитной линии, они все имеют установленный лимит. Он определяет максимально доступную для конкретного заёмщика выделяемую кредитную сумму. Она прописывается в долговом соглашении и действует на всём его протяжении.

При использовании КЛ возникает такое понятие, как свободный лимит кредитных средств. Данный фактор обусловлен наличием возможности взятия займа в несколько этапов. Свободный лимит составляет сумму, оставшуюся доступной для заёмщика, после использования определенной части кредитных средств по основному лимиту КЛ.

При использовании кредитных линий вводится такое понятие, как лимит задолженности. Он представляет собой вероятную наибольшую сумму кредитных средств, которая использована заёмщиком. Для дальнейшего использования кредитных средств потребуется погасить лимит задолженности.

Кредитные линии банков получили достаточно широкое распространение, особенно среди крупных юридических фирм. Это позволяет им проводить финансовые операции в требуемый срок. При этом в настоящее время имеется множество разных предложений от различных банковских систем.

Как работает кредитная линия с лимитом задолженности (пример банка МТБ)

Что такое кредитная линия? Узнаете из видео ниже:

Кредитование малого бизнеса – ОТП Банк

Я предоставляю право АО «ОТП Банк» (125171, РФ, г. Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных.

Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве. Настоящее согласие может быть отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации.

Карта сайта

Условия пользования сайтом

1.

Общие положения

Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия Пользователей после предварительного уведомления, которое может быть сделано путем публикации подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную, не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте, исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать, распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным образом использовать или хранить для последующего использования с какой-либо из названных целей информацию и Материалы, полученные на Сайте или через него, без предварительного письменного согласия ООО «НКР».

При наличии иных соглашений Пользователь имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать, распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным образом использовать или хранить для последующего использования с какой-либо из названных целей информацию и Материалы, полученные на Сайте или через него, без предварительного письменного согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР». Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР». Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая, помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР» настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки, идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО «НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР» настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки, идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО «НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут ответственности за безопасность любой информации, передаваемой в интернете, точность информации, размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием Сайта.

Несмотря на то, что ООО «НКР» приняло все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут ответственности за безопасность любой информации, передаваемой в интернете, точность информации, размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания, может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий, связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или) гражданско-правовую ответственность.

ООО «НКР» также будет соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или) гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6. Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению, источников. Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки, удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР» считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР» не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты, коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты, коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте, являются подходящими или доступными для использования в каком-либо конкретном государстве, а также доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории, Пользователь поступает так по собственной воле и несет ответственность за соблюдение соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая информация или рекомендация включены в настоящие Условия пользования посредством письменного соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Также Материалы, размещенные на сайте, могут содержать типографические ошибки или какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба, неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения, компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия, землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими Условиями пользования, не является отказом от любого другого права или положения, а также отказом от аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная информация предназначена для использования исключительно в ознакомительных целях. Не допускается распространение настоящей информации любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение указанных требований запрещено.

Блог | С платежной картой NordCard кредитная линия всегда рядом!

Долгожданное событие наконец-то свершилось – NordCard выпускает новую, универсальную платежную карту! Теперь кредитная линия доступна с отдельной картой NordCard, что позволит Вам расплачиваться за покупки сразу, без надобности каждый раз запрашивать перечисления кредитной линии на банковский счет. Быстро, просто, удобно и доступно – настоящее каждого владельца карты NordCard. С полным списком преимуществ платежной карты NordCard можно ознакомиться в продолжении нашей статьи.

Не тратьте время на перечисления кредитной линии!

Почему пользоваться платежной картой NordCard удобнее, чем делать перечисления на банковский счет? Все очень просто – пользуясь платежной картой NordCard, вся выданная сумма кредитной линии будет сразу Вам доступна с новой картой. Другими словами, Вам больше не нужно запрашивать перечисления на Ваш банковский счет и ждать, когда деньги будут перечислены. Хотите оплатить покупку кредитной линией? Воспользуйтесь платежной картой NordCard в любое время дня и дело сделано! Больше никаких запросов перечисления кредитной линии! Больше никаких ограничений Вашего времени! Как говорилось ранее – быстро, легко, удобно и доступно.

Платежная карта NordCard – ещё больше возможностей

Закажите платежную карту NordCard и увеличьте количество своих возможностей до 32 миллионов! Вам не послышалось! Платежной картой NordCard можно пользоваться во всем мире – везде, где принимают карты MasterCard: в магазинах, банкоматах, интернете, то есть в примерно 32 миллионах разных мест мира. Где бы Вы ни находились, формула платежной карты NordCard неизменна: карта использована – платеж совершен! Быстро и просто! Конечно, если Вы желаете запрашивать перечисления кредитной линии на банковский счет, поступайте так и пользуйтесь кредитной линией, также как сейчас. NordCard никогда не ограничивает, NordCard всегда увеличивает возможности!

Где бы Вы ни находились, формула платежной карты NordCard неизменна: карта использована – платеж совершен! Быстро и просто! Конечно, если Вы желаете запрашивать перечисления кредитной линии на банковский счет, поступайте так и пользуйтесь кредитной линией, также как сейчас. NordCard никогда не ограничивает, NordCard всегда увеличивает возможности!

Платежная карта NordCard – удобно, безопасно, просто!

Для того чтобы максимально обезопасить оплату покупок в интернете с платежной картой, NordCard гарантирует подключение карты к системе «3D Secure». Так же известна как функция «Безопасные покупки в интернете», эта система предоставляет усиленную безопасность и проверку личности владельца карты во время совершения покупок в интернете. Функция автоматически подключается для каждой карты. Не волнуйтесь — ваша карта и покупки в интернете защищены! Вы также можете самостоятельно заблокировать и разблокировать карту, проверять её статус и отслеживать сделки по Вашей карте в системе Online Banking, где будут отображены все картой совершенные платежи и резервации.

В скором будущем мы предоставим Вам возможность получать SMS-оповещения каждый раз, когда с Вашей картой NordCard будет совершен платёж. Следовательно, Вы сможете отслеживать сделки по Вашей карте не только в системе Online Banking, но и в режиме онлайн, получая дополнительную уверенность в том, кто и когда пользуется Вашей платёжной картой NordCard.

Получите платежную карту NordCard бесплатно по почте

Подать заявку на платежную карту NordCard очень просто! Заполните анкету-заявление на кредитную линию NordCard и отметьте вид услуги «Кредитная линия + карта». Если Вы уже являетесь клиентом NordCard, но желаете усовершенствовать опыт использования кредитной линией, закажите платежную карту NordCard в системе Online Banking, в разделе «Моя карта», нажав кнопку Заказать карту. Ваша новая карта будет Вам выслана бесплатно по почте в течение всего лишь нескольких дней! Однако, перед тем как заказать карту, пожалуйста, ознакомьтесь с тарифами и лимитами использования платежной карты NordCard.

Bloomberg узнал об утверждении ЦБ финансирования для банка «Открытие» :: Финансы :: РБК

ЦБ для поддержания ликвидности утвердил для банка «ФК Открытие» кредитную линию, узнал Bloomberg. Однако, как отмечают аналитики, даже если кредитная линия была предоставлена, банк может ею и не воспользоваться

Фото: Владимир Гердо / ТАСС

Центробанк утвердил кредитную линию для банка «Открытие», сообщает Bloomberg со ссылкой на знакомый с ситуацией источник. Такое решение, по данным собеседника агентства, Банк России принял для поддержания ликвидности кредитной организации.

Такое решение, по данным собеседника агентства, Банк России принял для поддержания ликвидности кредитной организации.

Источник РБК, знакомый с ходом обсуждения этого вопроса, утверждение кредитной линии для «Открытия» подтвердил. В ЦБ на запрос РБК не ответили, представитель банка «Открытие» от комментариев отказался.

Возможность получения от ЦБ кредитной линии для пополнения краткосрочной ликвидности (LCR) существует у всех системно значимых российских банков. Этот перечень утвержден ЦБ. В него входят Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, «ФК Открытие», Юникредит-банк, Райффайзенбанк, Промсвязьбанк, Альфа-банк и Росбанк. На эти банки распространяются требования к соблюдению Базельского показателя краткосрочной ликвидности (ПКЛ) и дополнительные требования к достаточности капитала в соответствии с «Базелем III».

Поскольку для российских банков соблюдать ПКЛ в силу особенностей российского рынка ценных бумаг может быть затруднительно, ЦБ разработал такой инструмент, как гарантированные кредитные линии от регулятора. По ним системно значимые банки могут получить ликвидность в любой момент, правда, стоить такое финансирование будет дороже, чем по любым другим инструментам. Пользоваться такими линиями или нет, регулятор оставил на усмотрение самим банкам.

По ним системно значимые банки могут получить ликвидность в любой момент, правда, стоить такое финансирование будет дороже, чем по любым другим инструментам. Пользоваться такими линиями или нет, регулятор оставил на усмотрение самим банкам.

Возможность утверждения такой кредитной линии для «Открытия», как уточняли 7 августа источники ТАСС в кредитной организации, руководство банка и представители ЦБ обсуждали на состоявшейся 4 августа совместной встрече. Однако банк «Открытие», по словам собеседников агентства, на тот момент этой возможностью пользоваться не собирался.

Кредит для бизнеса — оформить кредит на бизнес

Кредиты на финансирование бизнеса – инструмент финансирования на пополнение оборотных средств субъектов хозяйствования.

Формы финансирования:

• Разовый кредит – форма кредитования предприятия, которая предусматривает финансирование хозяйственных нужд одной суммой.

• Возобновляемая кредитная линия – позволяет клиенту в течение действия договора неоднократно получать и погашать сумму кредита в пределах установленного лимита.

Категория клиентов: юридические лица, физические лица-предприниматели.

Преимущества:

• Возможность покрывать необходимые расходы, не изымая средства из оборота.

• Возможность получить финансирование без залога.

• Индивидуальный график погашения.

• Ставка фиксированная на весь период кредитования.*

• Проценты начисляются только за период фактического пользования кредитом.

• Комиссия разовая, оплачивается при заключении договора.

Условия кредитования:

• Сумма кредита/ кредитной линии:

— без залога: до 7 500 000 грн.;

— под залог: до 100 000 000 грн.

• Валюта кредитования: UAH, USD, EUR.

• Срок: до 36 мес.

• График погашения: индивидуальный для каждого клиента.

• Процентная ставка: фиксированная* от 12,2 до 21,6% годовых в UAH, от 5,7 до 11,3% годовых в USD, от 5,2 до 10,8% годовых в EUR.

• Разовая комиссия 0,9% от суммы кредита, мин. 2000 грн.

• Обеспечение:

— без залога: финансовое поручительство владельца бизнеса;

— под залог: недвижимость, оборудование, транспортные средства.

Порядок и условия кредитования по продукту «Кредит на развитие бизнеса» от АО «Альфа-Банк» приведены в Публичной оферте.

АО «Альфа-Банк» предлагает физическим лицам — предпринимателям воспользоваться услугой «Кредит на развитие бизнеса» на условиях Публичной оферты, что значительно уменьшает затраты времени на ознакомление с условиями обслуживания и подписания многих страниц текста

[ознакомиться с офертой]

* Действует акция для клиентов с годовой выручкой от 50 до 300 млн.грн. на условиях применения изменяемой ставки, рассчитывается по формуле: Учетная ставка НБУ + 6%. При снижении учетной ставки НБУ ставка кредитования также будет снижаться, но не менее чем до 12% годовых (UAH).

При снижении учетной ставки НБУ ставка кредитования также будет снижаться, но не менее чем до 12% годовых (UAH).

Требования к клиентам и пакет документов для получения кредита спрашивайте у обслуживающего менеджера Альфа-Банка.

Калькулятор кредитной линии

Рассчитайте размер кредитной линии и многое другое

Используйте этот калькулятор кредитной линии, чтобы определить размер кредитной линии, на получение которой вы можете претендовать. Кредитная линия основана на процентах от стоимости дома. Чем больше стоит дом, тем больше размер кредитной линии. Конечно, последняя полученная кредитная линия будет учитывать все возможные непогашенные ипотечные кредиты. Это включает в себя первую ипотеку, вторую ипотеку и любой другой долг, обеспеченный домом.

Посмотреть ставки собственного капитала

Оцените ценность вашего дома, чтобы получить необходимые средства.

Калькулятор кредитной линии

Что такое HELOC?

Кредитная линия собственного капитала или HELOC — это вид кредита под залог собственного капитала, который работает как кредитная карта. Вам предоставляется кредитная линия на определенный период времени, обычно до 10 лет. Это называется периодом розыгрыша, и вы можете снимать деньги по мере необходимости.

Вам предоставляется кредитная линия на определенный период времени, обычно до 10 лет. Это называется периодом розыгрыша, и вы можете снимать деньги по мере необходимости.

Вы можете получить HELOC с периодом выдачи только процентов или с периодом выдачи, когда вы производите выплаты процентов и основной суммы.Последний вариант поможет вам погасить ссуду быстрее, что поможет вам сэкономить на процентах, особенно в условиях роста процентных ставок.

В отличие от ссуды под залог собственного капитала, которая выплачивается единовременно, кредитная линия возобновляется, так что после выплаты основной суммы кредита вы можете снова использовать HELOC. По истечении срока действия кредитной линии вы вводите период погашения, который может длиться до 20 лет. Вы погасите задолженность по займу, а также начисленные проценты. Кредитор может разрешить возобновление кредитной линии.

Заемщик получает доступ к кредитной линии, используя специально выпущенные чеки или карту, которая выглядит как кредитная карта. Кредиторы часто требуют, чтобы вы вносили первоначальный аванс при оформлении ссуды, снимали минимальную сумму каждый раз, когда вы окунаетесь в нее, и оставляете минимальную непогашенную сумму.

Кредиторы часто требуют, чтобы вы вносили первоначальный аванс при оформлении ссуды, снимали минимальную сумму каждый раз, когда вы окунаетесь в нее, и оставляете минимальную непогашенную сумму.

HELOC и процентные ставки

HELOC имеет переменную процентную ставку, привязанную к эталонной процентной ставке, такой как The Wall Street Journal Prime Rate. По мере того, как основная ставка повышается или понижается, растет и ваша ставка HELOC.Платежи будут зависеть от процентной ставки и суммы кредита, который вы использовали.

Некоторые кредиторы позволят вам преобразовать HELOC с регулируемой ставкой в HELOC с фиксированной ставкой. Калькулятор кредитной линии может показать вам, как будут выглядеть платежи с течением времени, особенно если стоимость вашего дома изменится.

Когда лучше всего использовать HELOC

HELOC можно использовать для чего угодно, хотя возможность вычета налогов может быть ограничена. Наиболее частые причины использования HELOC:

Финансирование ремонта, повышающего ценность вашего дома

- Оплата расходов в колледже

- Консолидация долга по кредитной карте с высокой процентной ставкой

- Покупка второй собственности или дома для отдыха

- Выплата экстренных расходов (т. э., серьезная операция)

э., серьезная операция)

э., серьезная операция)HELOC идеально подходит для заемщиков, у которых небольшие расходы, распределенные по времени, например, многократный ремонт дома в течение нескольких лет. В случае крупных авансовых расходов вам может быть лучше получить ссуду под залог собственного капитала, которая выплачивается единовременно и с фиксированной процентной ставкой.

Использование HELOC для значительного проекта по благоустройству дома также может подлежать вычету из налогооблагаемой базы в соответствии с новым налоговым законодательством. Однако, если вы планируете использовать HELOC для консолидации кредитных карт или погашения других долгов, вы не сможете вычесть процентные платежи из своего налогооблагаемого дохода.

Не каждый, у кого есть значительный капитал в своем доме, должен использовать его. Использование HELOC для финансирования отпусков, покупки машины или экстравагантных покупок может привести к тому, что вы еще больше окажетесь в долгах — и подвергнете свой дом большему риску потери права выкупа, если вы не сможете погасить ссуду.

Как пользоваться калькулятором кредитной линии

Калькулятор кредитной линии для определения размера кредитной линии, на которую вы можете претендовать. Кредитная линия основана на процентах от стоимости дома. Чем больше стоит дом, тем больше размер кредитной линии.

Последняя полученная кредитная линия будет учитывать все непогашенные ипотечные кредиты. Это включает в себя первую ипотеку, вторую ипотеку и любой другой долг, обеспеченный домом. Калькулятор HELOC поможет вам сразу увидеть максимальную кредитную линию, на которую вы можете претендовать, с соотношением ссуды к стоимости выше стандартного минимума в 80 процентов.

Вы можете использовать калькулятор ссуды под залог недвижимости или HELOC, чтобы определить, какой вариант лучше всего подходит для ваших нужд.

Сравнить оценки

Скорости CD и MMA высокой емкости

Как начисляются проценты по большинству кредитных линий?

Кредитная линия (LOC) — это форма гибкой прямой ссуды между финансовым учреждением — обычно банком — и физическим или юридическим лицом. Подобно кредитным картам, кредитные линии имеют заранее определенные лимиты заимствования, и заемщик может использовать средства со счета в любое время, при условии, что лимит не превышен.

Подобно кредитным картам, кредитные линии имеют заранее определенные лимиты заимствования, и заемщик может использовать средства со счета в любое время, при условии, что лимит не превышен.

Также, как и кредитные карты, кредитные линии обычно имеют относительно высокие процентные ставки и некоторые годовые сборы, но проценты не взимаются, если на счете нет непогашенного остатка.

Ключевые выводы

- Кредитная линия (LOC) предоставит вам доступ к ссудным деньгам, если и когда они вам понадобятся, и может быть обеспечена — например, HELOC — или необеспечена — например, кредитной картой.

- Для начисления процентов по LOC обычно используется метод простого процента (в отличие от сложных процентов).

- Используемый средний дневной остаток часто получается умножением 1/365 на количество дней в расчетном периоде.

Кредитных линий

Кредитные линии имеют те же функции, что и возобновляемые кредиты, такие как кредитная карта. Установлен кредитный лимит, и средства можно использовать для различных целей. Проценты начисляются через регулярные промежутки времени, и выплаты могут производиться в любое время.Взаимодействие с другими людьми

Установлен кредитный лимит, и средства можно использовать для различных целей. Проценты начисляются через регулярные промежутки времени, и выплаты могут производиться в любое время.Взаимодействие с другими людьми

Есть одно серьезное исключение: пул доступных кредитов не пополняется после совершения платежей. Как только вы полностью погасите кредитную линию, счет закрывается и не может быть использован повторно.

Например: банки иногда предлагают личные кредитные линии в форме плана защиты от овердрафта. Клиент банка может подписаться на план овердрафта, привязанный к его или ее текущему счету. Если клиент превышает сумму, доступную в чеке, овердрафт удерживает его от возврата чека или отказа в покупке.Как и любая кредитная линия, овердрафт должен быть возвращен с процентами.

Большинство кредитных линий представляют собой необеспеченные ссуды. Это означает, что заемщик не обещает кредитору какого-либо обеспечения для поддержки LOC. Заметным исключением является кредитная линия под залог собственного капитала (HELOC), которая обеспечена собственным капиталом в доме заемщика. С точки зрения кредитора, обеспеченные кредитные линии привлекательны, потому что они дают возможность возместить авансированные средства в случае неуплаты. Необеспеченные кредитные линии, как правило, имеют более высокие процентные ставки, чем обеспеченные LOC.Их также труднее получить, и часто требуется более высокий кредитный рейтинг. Кредиторы пытаются компенсировать повышенный риск, ограничивая количество средств, которые могут быть заимствованы, и взимая более высокие процентные ставки. Это одна из причин, почему годовая процентная ставка по кредитным картам так высока. Кредитные карты — это технически необеспеченные кредитные линии, при этом кредитный лимит — сумма, которую вы можете взимать с карты — представляет собой его параметры.

С точки зрения кредитора, обеспеченные кредитные линии привлекательны, потому что они дают возможность возместить авансированные средства в случае неуплаты. Необеспеченные кредитные линии, как правило, имеют более высокие процентные ставки, чем обеспеченные LOC.Их также труднее получить, и часто требуется более высокий кредитный рейтинг. Кредиторы пытаются компенсировать повышенный риск, ограничивая количество средств, которые могут быть заимствованы, и взимая более высокие процентные ставки. Это одна из причин, почему годовая процентная ставка по кредитным картам так высока. Кредитные карты — это технически необеспеченные кредитные линии, при этом кредитный лимит — сумма, которую вы можете взимать с карты — представляет собой его параметры.

Расчет процентов по кредитной линии

В большинстве кредитных линий, даже в кредитных линиях под залог собственного капитала, используется простой метод начисления процентов, а не начисление сложных процентов.По некоторым кредитным линиям также требуются ссуды, структура которых позволяет кредитору в любое время потребовать от кредитора общую сумму задолженности (включая проценты) для немедленного возврата.

Проценты по кредитной линии обычно рассчитываются ежемесячно с использованием метода среднедневного остатка. Этот метод используется для умножения суммы каждой покупки, совершенной по кредитной линии, на количество дней, оставшихся в расчетном периоде. Затем сумма делится на общее количество дней в расчетном периоде, чтобы найти средний дневной баланс каждой покупки.Средние покупки суммируются и добавляются к любому ранее существовавшему балансу, а затем вычитается средняя дневная сумма платежей на счете. Оставшаяся цифра — это средний баланс, умноженный на годовую процентную ставку (APR).

Процентные ставки обычно представляют собой периодические ставки, которые рассчитываются как 1/365 годовой процентной ставки, умноженная на количество дней в расчетном периоде. Есть много других способов начисления и зачисления процентов, но большинство финансовых учреждений используют указанные выше методы для кредитных линий.Взаимодействие с другими людьми

Как рассчитать собственный капитал и LTV (отношение ссуды к стоимости)

Расчет отношения ссуды к стоимости

Отношение ссуды к стоимости (LTV) — еще один способ выразить, сколько вы еще должны по текущей ипотеке . Вот основная формула отношения ссуды к стоимости:

Вот основная формула отношения ссуды к стоимости:

Текущий остаток ссуды ÷ Текущая оценочная стоимость = LTV

Пример: У вас в настоящее время остаток ссуды составляет 140 000 долларов США (вы можете найти остаток ссуды в ежемесячном выписку по кредиту или онлайн-счет).Ваш дом в настоящее время оценивается в 200 000 долларов. Итак, ваше уравнение отношения ссуды к стоимости будет выглядеть следующим образом:

140 000 долл. США ÷ 200 000 долл. США = 0,70

Преобразуйте 0,70 в процент, и это даст вам отношение ссуды к стоимости 70%.

Комбинированный коэффициент ссуды к стоимости (CLTV) для более чем одной ссуды

Если вы рассматриваете вопрос о кредитной линии собственного капитала, вы должны добавить сумму, которую вы хотите заимствовать, или кредитный лимит, который вы хотите установить, к вашему текущему ипотечный баланс. Это даст вам ваш комбинированный остаток по кредиту, а ваша комбинированная формула отношения ссуды к стоимости будет выглядеть следующим образом:

Текущий комбинированный остаток ссуды ÷ Текущая оценочная стоимость = CLTV

Пример: В настоящее время остаток по ссуде составляет 140 000 долларов (вы можете найти остаток по кредиту в ежемесячной выписке по кредиту или в онлайн-счете), и вы хотите получить кредитную линию в размере 25 000 долларов США. Ваш дом в настоящее время оценивается в 200 000 долларов. Таким образом, ваше комбинированное уравнение стоимости кредита будет выглядеть следующим образом:

Ваш дом в настоящее время оценивается в 200 000 долларов. Таким образом, ваше комбинированное уравнение стоимости кредита будет выглядеть следующим образом:

165000 долларов ÷ 200000 долларов = 0,825

Преобразуйте 0,825 в процент, и это даст вам комбинированное отношение кредита к стоимости 82,5%.

Большинство кредиторов требуют, чтобы ваш CLTV составлял 85% или меньше для кредитной линии собственного капитала. Если ваш CLTV слишком высок, вы можете либо выплатить текущую сумму кредита, либо подождать, чтобы увидеть, увеличится ли стоимость вашего дома.

Оценка

Профессиональная оценка является неотъемлемой частью определения соотношения суммы кредита и стоимости.Если необходима оценка на месте, ваш кредитор пригласит сертифицированного оценщика к вам домой и оценит его стоимость. Узнайте больше о процессе оценки жилья

Как повлиять на ваш LTV

Один из лучших способов помочь снизить отношение суммы кредита к стоимости — регулярно выплачивать основную сумму вашего жилищного кредита. Это происходит с течением времени, просто делая ваши ежемесячные платежи, предполагая, что они погашены (то есть на основе графика платежей, по которому вы полностью погасите свой заем к концу срока займа).Вы можете сократить основную сумму кредита быстрее, выплачивая немного больше суммы амортизированного платежа по ипотеке каждый месяц (спросите своего кредитора, придется ли вам платить штрафы за досрочное погашение, если вы это сделаете).

Это происходит с течением времени, просто делая ваши ежемесячные платежи, предполагая, что они погашены (то есть на основе графика платежей, по которому вы полностью погасите свой заем к концу срока займа).Вы можете сократить основную сумму кредита быстрее, выплачивая немного больше суммы амортизированного платежа по ипотеке каждый месяц (спросите своего кредитора, придется ли вам платить штрафы за досрочное погашение, если вы это сделаете).

Еще один способ повлиять на отношение суммы кредита к стоимости — защитить стоимость вашего дома, поддерживая его в чистоте и порядке.

Совет домовладельца:

Внесение разумных улучшений может положительно повлиять на оценку. Перед тем, как вкладывать средства в какие-либо улучшения дома, рекомендуется проконсультироваться с оценщиком или специалистом по недвижимости.Имейте в виду, что экономические условия могут отрицательно сказаться на стоимости дома независимо от того, какие улучшения вы вносите в свой дом.

Теперь, когда вы знаете, как рассчитать отношения кредита к стоимости и комбинированного отношения кредита к стоимости и как вы можете на них повлиять, вы можете сделать более осознанный выбор, который поможет вам достичь своих финансовых целей, независимо от того, берете ли вы заем у справедливости в вашем доме, рефинансировать или просто продолжать выплачивать любые текущие остатки по жилищному кредиту.

Как определить, какой должна быть кредитная линия для вашего бизнеса

Стивен Клумб, старший вице-президент и главный кредитный директор, National Bank & Trust

Определение размера кредита, который может получить или должен получить ваш бизнес, может показаться сложной задачей для бизнеса.Однако ваш банкир может упростить процесс и помочь вам определить эту цифру, — говорит Стивен Клумб, старший вице-президент и главный кредитный директор National Bank & Trust.

«Кредитная линия — это обязательство банка перед заемщиком предоставить краткосрочные деньги, оборотный капитал или финансирование дебиторской задолженности в течение определенного периода времени для краткосрочных рабочих нужд», — говорит Клумб. «И эту кредитную линию можно оценить с помощью довольно простой формулы».

Smart Business поговорил с Кламбом о том, как работать с вашим банкиром, чтобы определить вашу кредитную линию, и как определить подходящего банкира, который поможет вам в этом процессе.

Как компания может определить, какой должна быть кредитная линия?

Возьмите ваш общий предполагаемый годовой валовой доход (продажи) и разделите на 365. Это дает вам вашу ежедневную потребность в денежных средствах. Затем определите ваше общее количество дебиторской задолженности плюс количество дней запасов в наличии (Использование средств) и вычтите количество дней кредиторской задолженности в наличии (Источник средств), и это будет ваше использование. Умножьте свою ежедневную потребность в наличных деньгах на их использование (дни дебиторской задолженности минус дни кредиторской задолженности), и вы получите предполагаемую кредитную линию, необходимую для вашего бизнеса.

Например:

Продажи …………… 9 125 000 долл. США / 365 = 25 000 долл. США (ежедневная потребность в наличных деньгах)

Дней к получению …………. 68 дней (использование наличных денег)

Добавить складские дни в наличии ……………… .. + 30 дней (использование наличных денег)

____________________________________________________________

……………………………………………………………… 98 дней (использование)

Минус количество дней на счетах к оплате …… . . — 52 дня (источник денежных средств)

. — 52 дня (источник денежных средств)

____________________________________________________________

……………………………………………………………………….0,46 дней

Умножить на использование ………………………… .. x 25 000 долларов США (ежедневная потребность в наличных деньгах)

____________________________________________________________

…………………………………………………. 1 150 000 долл. США (предполагаемая потребность)

Теперь известна оценка потребности вашей компании в кредитной линии (1 150 000 долларов США в примере), и это число задает тон для обсуждения с точки зрения суммы денег, необходимой вам в качестве оборотного капитала для ведения вашего бизнеса.

Это число — движущаяся цель?

Как правило, это годичное обязательство.Большинство клиентов составляют годовой прогноз, но если, например, компания заключила новый контракт или потеряла существующий контракт, это стало бы предметом обсуждения. Новый контракт может потребовать корректировки потребностей в оборотном капитале. Однако число не всегда является движущейся целью. Вместо этого вы можете создать навигационную линию, которая является немного дополнительной в течение периода времени, который в конечном итоге возвращается к нормальной рабочей линии.

Однако число не всегда является движущейся целью. Вместо этого вы можете создать навигационную линию, которая является немного дополнительной в течение периода времени, который в конечном итоге возвращается к нормальной рабочей линии.

Существует ли слишком много кредитов?

Совершенно верно.Слишком большая сумма кредита без контроля может стать проблемой, если вы позволите своей дебиторской задолженности зайти слишком далеко. Поговорите со своим банком о том, какова средняя продолжительность дебиторской задолженности вашей группы сверстников, и получите представление о том, где вы относитесь к этой группе. Если ваша дебиторская задолженность поступает позже, чем у вашей группы аналогов, хороший банк порекомендует вам обратиться к внутреннему процессу взыскания, чтобы получить вашу дебиторскую задолженность быстрее; в противном случае вы занимаете деньги, а дополнительный кредит снимает прибыль.

Как банки определяют, какую кредитную линию они готовы предоставить?

Поскольку они предоставляют вам кредитную линию для работы, им необходимо знать вашу ликвидность, поэтому они собираются использовать коэффициент текущей ликвидности. Коэффициент текущей ликвидности определяется путем принятия текущих активов за вычетом текущих обязательств или коэффициента быстрой ликвидности — тех активов, которые можно легко превратить в течение короткого периода времени для получения денежных средств.

Коэффициент текущей ликвидности определяется путем принятия текущих активов за вычетом текущих обязательств или коэффициента быстрой ликвидности — тех активов, которые можно легко превратить в течение короткого периода времени для получения денежных средств.

Иногда открывается кредитная линия, но если она никогда не достигает нуля в течение 12-месячного цикла, вы можете снизить свою линию и сделать часть ее срочной задолженности, чтобы вернуть баланс между срочной задолженностью и задолженностью по кредитной линии. .

Что может сделать компания, чтобы открыть для себя кредитную линию?

Лучший способ сделать это — быть в верхней части отчета о старении дебиторской задолженности. Мониторинг вашей дебиторской задолженности к оплате и наличие этих отчетов позволяет банкиру знать, что вы знаете, где находится ваша дебиторская задолженность. Сканирование дебиторской задолженности за 90 дней может повлиять на вашу операционную деятельность и не будет учитываться в качестве обеспечения.

Какие типичные ошибки допускают предприятия при подаче заявления на получение кредитной линии?

Отсутствие на встречах с банкирами своего контролера или бухгалтера.Когда вы разговариваете с банкиром, и он спрашивает подробности, присутствие людей, знающих ответы, заставляет банкира чувствовать себя более комфортно. На собраниях должны присутствовать владелец, бухгалтер и финансовый директор по кредитным линиям или срочной задолженности. И будьте честны со своими банкирами. Если у вас возникла проблема, банк узнает об этом и даст вам возможность объяснить, почему это произошло.

Как ваш выбор банка может повлиять на определение кредитоспособности?

Очень большой банк может использовать системы для определения кредита.Короче говоря, коммерческий кредитор вводит информацию в часто автоматизированную систему, и она возвращается с ответом.

В местных банках, как правило, есть индивидуальное участие. Они не используют такие типы систем, а вместо этого уделяют больше внимания цифрам и пониманию ситуации отдельного бизнеса.

Региональные банки разделены по размеру рынка и часто имеют несколько сотрудников, обслуживающих каждый рынок. Как только бизнес переходит в другую категорию, он должен получить нового кредитного специалиста.Сегодняшний рынок — это не просто кредитор, это добавленная стоимость. Если ваш банкир не может представить ценность для стола, банк — это просто товар, и самая низкая цена выигрывает. Банки сообщества обеспечивают более высокую ценность, потому что они продают ценность, которая может быть привнесена в отношения в будущем.

Стивен Кламб — старший вице-президент и главный кредитный директор National Bank & Trust. Позвоните ему по телефону 1-800-837-3011.

Insights Банковское дело и финансы предоставлен Вам National Bank and Trust

Кредитный трекер

для Excel

Вы — владелец малого бизнеса или мелкий кредитор, желающий отслеживать кредитную линию? Если вы попробовали другой наш кредитный калькулятор, то обнаружите, что он был разработан для оценки затрат и делает довольно общие предположения о том, когда производятся выплаты и выплаты. Наш новый трекер кредитной линии, представленный ниже, был разработан специально для отслеживания платежей, выплат и изменений процентной ставки.

Наш новый трекер кредитной линии, представленный ниже, был разработан специально для отслеживания платежей, выплат и изменений процентной ставки.

Объявление

Кредитный трекер (БЕТА)

для Excel

Описание

Эту таблицу можно использовать для отслеживания платежей и средств по кредитной линии, по которой ежедневно начисляются проценты на основе текущего баланса основной суммы долга. Он может не соответствовать вашей существующей кредитной линии.Ознакомьтесь с допущениями, перечисленными ниже, чтобы определить, выполняет ли эта таблица вычисления так же, как ваша кредитная линия.

BETA Версия: Эту электронную таблицу следует рассматривать как «бета-версию», поскольку она еще не использовалась в достаточной степени, чтобы гарантировать отсутствие ошибок. Сообщите нам, если у вас возникнут проблемы.

Примечание для кредиторов: Если вы собираетесь использовать эту электронную таблицу для обслуживания учетной записи, которую вы предлагаете клиенту, убедитесь, что расчеты и предположения соответствуют тому, что вы указали в своем контракте. Кроме того, вы несете ответственность за то, чтобы в нем не было ошибок.

Кроме того, вы несете ответственность за то, чтобы в нем не было ошибок.

Оценка резерва под проценты:

1. Введите запланированные или фактические выплаты, указав даты и суммы розыгрыша.

2. Если в какой-то момент ваша кредитная линия переходит в ссуду, введите дату, когда ссуда будет преобразована в стандартную ссуду.

3. Общая сумма начисленных процентов будет тогда приблизительной величиной того, что вам нужно на счете процентного резерва.

Что делать при изменении процентной ставки:

Каждый раз, когда изменяется процентная ставка, вы должны вводить дату и нулевой платеж.Это обновит начисленные проценты, и в последующих расчетах будет использоваться новая ставка.

Допущения, встроенные в эту таблицу

- Проценты начисляются ежедневно, как и большинство кредитных линий. Значение «Дней в году» должно быть 365 или 360 в зависимости от того, как кредитор рассчитывает «суточные» проценты.

- Проценты, рассчитанные по простой формуле процентов (текущий основной остаток, умноженный на суточные), НЕ добавляются к основному остатку. Общая сумма задолженности — это основной остаток плюс невыплаченные проценты.

- Платежи начислены на конец предыдущего дня. Платеж применяется в первую очередь к начисленным процентам и остатку процентов, а затем к принципалу (если что-то осталось).

- Сумма начисленных процентов округляется до ближайшего цента (1/100).

- Проценты начисляются за тираж в день его проведения.

- Выплаты только по основной сумме можно смоделировать, введя отрицательную сумму взятия.

Общая сумма задолженности — это основной остаток плюс невыплаченные проценты.

Общая сумма задолженности — это основной остаток плюс невыплаченные проценты.Обновление 8.02.2016

В более ранних версиях предполагалось, что розыгрыши и выплаты будут применяться в конце дня.В предыдущих версиях также была ошибка, которая приводила к ошибкам в основной уплаченной сумме.

Спасибо Джиму Фохлину за его подробные предложения и тестирование, которые привели к улучшениям в последней версии.

Заявление об ограничении ответственности : Мы не гарантируем результаты или применимость этой электронной таблицы или содержимого на этой странице к вашей уникальной финансовой ситуации. При принятии финансовых решений следует обращаться за советом к квалифицированным специалистам.

При принятии финансовых решений следует обращаться за советом к квалифицированным специалистам.

Как начисляются проценты по возобновляемому кредиту для малого бизнеса

Когда вы владеете малым бизнесом, вы понимаете, что существует множество факторов, которые вы просто не можете контролировать.Независимо от того, насколько тщательно разработан бизнес-план или насколько ценен продукт или услуга, возникают препятствия и требуются быстрые решения. Вот почему гибкость так важна для владельцев малого бизнеса.

Финансирование может быть одной из главных областей, где владельцам малого бизнеса требуется наибольшая гибкость. Когда вам нужно выполнить работу, неоценима возможность получить необходимые финансы, когда они вам нужны. Существует множество видов финансирования малого бизнеса, но одним из наиболее гибких является бизнес-кредитная линия (возобновляемый кредитный счет).

Но что такое возобновляемый кредит? А если это не фиксированный срок, как рассчитывать проценты? Начнем с самого начала.

Что такое возобновляемый кредит?

Возобновляемый кредит, также называемый возобновляемым счетом или кредитной линией, представляет собой гибкий бессрочный кредит, который не предусматривает фиксированного количества платежей. В отличие от ссуды в рассрочку, возобновляемый кредит позволяет возобновить доступность кредита по мере выплаты ваших долгов. Кредитные карты являются наиболее распространенным примером возобновляемого кредита, используемого потребителями.

Как начисляются проценты по возобновляемому кредиту

Ссуды с фиксированным сроком, как и ссуды в рассрочку, имеют определенную продолжительность, что упрощает расчет процентов. Но что, если вы будете проводить спорадические розыгрыши, как при использовании кредитной линии?

Возобновляемая кредитная линия рассчитывает проценты на основе суммы основного остатка. Этот основной остаток представляет собой непогашенную сумму за предыдущий платежный цикл (который обычно составляет 30 дней). Вы будете платить проценты только на те средства, которые вы сняли со своего счета.

Вы будете платить проценты только на те средства, которые вы сняли со своего счета.

Проценты обычно рассчитываются за весь год и отображаются в процентах. Формула для возобновляемой кредитной линии — это баланс, умноженный на процентную ставку, умноженный на количество дней в данном месяце, и все деленное на 365 (чтобы представить количество дней в году).

Когда у вас есть все факторы, рассчитать проценты довольно просто. Возобновляемый кредит должен быть простым — с его гибкостью и легкостью доступа, это отличный вариант для владельцев малого бизнеса, которые соответствуют требованиям.

Существует множество типов возобновляемого кредита, доступного потребителям, и эта статья не содержит всех методов, которые могут использоваться для расчета процентов. Свяжитесь с вашим кредитором напрямую для получения дополнительной информации о том, как рассчитываются проценты по вашему конкретному кредитному соглашению.

Информация в этой статье предназначена только для образовательных и информационных целей, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Информация в этой статье не предназначена и не является финансовой или какой-либо другой консультацией. Информация в этой статье носит общий характер и не касается вас, пользователя или кого-либо еще.

Информация в этой статье не предназначена и не является финансовой или какой-либо другой консультацией. Информация в этой статье носит общий характер и не касается вас, пользователя или кого-либо еще.

Калькулятор

HELOC: сколько вы могли бы занять?

Если у вас есть как минимум 20% собственного капитала в вашем доме, вы можете получить кредитную линию собственного капитала. С помощью калькулятора HELOC от NerdWallet узнайте, какую сумму вы могли бы занять по кредитной линии собственного капитала, исходя из стоимости вашего дома и остатка по ипотеке.

Собственный капитал — это рыночная стоимость вашего дома за вычетом того, что вы должны по ипотеке. Кредитная линия собственного капитала — часто называемая «HELOC» (HE-lock) — позволяет вам занимать под залог собственного капитала.

В отличие от ссуды под залог собственного капитала, которая предусматривает единовременную выплату, HELOC представляет собой возобновляемую кредитную линию. Он позволяет получать деньги по мере необходимости.

Как работает наш калькулятор HELOC

Калькулятор NerdWallet HELOC позволяет вам увидеть, можете ли вы претендовать на получение HELOC и сколько всего вы можете занять.

Непогашенный остаток по ипотеке. Это сумма, которую вы должны, если бы сегодня выплатили ипотеку. Вы можете проверить свою последнюю выписку по ипотеке для оценки.

Ваш кредитный рейтинг. Не знаете, где стоите? Вы можете зарегистрироваться в NerdWallet и получить бесплатный кредитный рейтинг.

Калькулятор покажет ваше текущее отношение кредита к стоимости — процент стоимости вашего дома, который вы должны своему ипотечному кредитору, — и можете ли вы претендовать на HELOC или нужно подождать.Если вам кажется, что вы соответствуете требованиям, калькулятор HELOC оценивает, сколько вы можете занять.

Сумма, которую вы можете взять в долг через HELOC, обычно зависит от вашего собственного капитала и вашего кредитного рейтинга. Обычно кредиторы не позволяют вам задействовать собственный капитал, если вы все еще должны более 85% стоимости дома. Однако бывают исключения; некоторые кредиторы позволят вам занять под залог собственного капитала с более высоким соотношением ссуды к стоимости.

Однако бывают исключения; некоторые кредиторы позволят вам занять под залог собственного капитала с более высоким соотношением ссуды к стоимости.

Другие способы использования кредитного калькулятора собственного капитала

Наш калькулятор HELOC дает вам ответы на основе текущей оценки стоимости вашего дома, непогашенного остатка по ипотеке и вашего кредитного рейтинга.Но вы также можете запустить сценарий «что, если», например:

Что, если вы улучшите свой кредитный рейтинг? Как правило, для получения HELOC кредиторам требуется кредитный рейтинг не менее 620. Выберите более высокий балл, чтобы увидеть, как повышение вашего кредита влияет на вашу способность соответствовать требованиям.

Что делать, если рынок жилья упадет? В долгосрочной перспективе цены на жилье, как правило, растут, но могут также сильно падать. Установите более низкую стоимость дома, чтобы увидеть, как это отразится на вашей способности заимствовать деньги.

Что, если вы выплатите остаток по ипотеке? Вы, вероятно, не сможете претендовать на HELOC, если ваша задолженность превышает 85% от стоимости вашего дома.Посмотрите, как это может измениться, когда вы выплатите ипотечный кредит.

HELOC — хорошая идея?

Наш калькулятор HELOC подскажет, соответствуете ли вы критериям и какую сумму вы могли бы занять через кредитную линию собственного капитала. Но ни один калькулятор не может сказать вам, стоит ли использовать эти деньги.

Получение HELOC может иметь смысл для проектов, которые могут увеличить стоимость вашего дома, таких как капитальный ремонт или реконструкция. Но использование собственного капитала рискованно для других целей, таких как покрытие расходов на отпуск, погашение долга по кредитной карте или покупка автомобиля.Независимо от причины, ваш дом является залогом HELOC, поэтому неуплата может привести к потере права выкупа.