Кредитная история что это такое: Как узнать свою кредитную историю и как исправить плохую кредитную историю

Информация — СМИ — Что такое кредитная история?

Ирина Бунева: «Кредитная история — это визитная карточка.» Как узнать свою кредитную историю?

16 сентября в Красноярске прошел круглый стол на тему кредитов и кредитных историй. Однако основным докладом стала информация директора Красноярского бюро кредитных историй Ирины Буневой. Она рассказала, как получить данные из бюро кредитных историй, можно ли улучшить свою кредитную историю и зачем вообще нужен сбор данных о финансовой совести граждан. Заодно выяснилось, что свою кредитную историю можно испортить, даже не взяв ни одного банковского кредита.

Правильно ли я понимаю: есть одна большая база, которая называется Бюро кредитных историй, где собраны все сведения о гражданах страны, которые хоть раз получали кредиты в банках?

Бюро кредитных историй существуют с 2004 года. С этого момента были созданы несколько крупнейших бюро и бюро поменьше. Территориально большинство из них находятся в Москве, поскольку головные офисы большинства банков расположены в столице. На сегодня в реестр Банка России включены 13 бюро кредитных историй. Если говорить о нашем регионе, то здесь действует одно — Красноярское.

На сегодня в реестр Банка России включены 13 бюро кредитных историй. Если говорить о нашем регионе, то здесь действует одно — Красноярское.

Значит ли это, что истории всех жителей края находятся именно в ней?

Нет, у одного заемщика кредитная история может храниться в трех-четырех-пяти Бюро на территории России.

Что вообще такое кредитная история?

Сама по себе кредитная история является неким виртуальным документом, в котором накапливается специальная информация. В ней есть титульная часть о субъекте кредитной истории. В основной части содержатся сведения, где отражаются кредиты или займы человека, как заемщик рассчитывался, имелись ли просрочки. Если состоялось погашение, то когда это произошло. Если имеется долг, то каков он. В некоторых бюро выставляется статус заемщика: «ненадежный» или другие категории. Терминология определена законом. Третья часть закрытая — в ней содержится информация о том, кто сформировал записи или кто обращался к тексту данной кредитной истории. Обращаться могут банки, МВД и ряд других пользователей.

Обращаться могут банки, МВД и ряд других пользователей.

Сами люди могут ведь эту свою историю узнать?

Конечно. Любой человек может ознакомиться со своей кредитной историей. Причем раз в год это можно сделать абсолютно бесплатно. Существует особый алгоритм. Для этого необходимо обратиться к нам. Мы выдаем справку с кодом субъекта кредитной истории. После этого человек сам заходит с помощью интернета в центральный каталог Банка России, вводит код и узнает, в каком или в каких Бюро находятся документы по нему лично. Далее — лучше всего с помощью телеграммы — гражданин должен обратиться в конкретное бюро. После чего он получает историю либо в электронном виде, либо на бумажном носителе. По закону бюро обязано предоставить информацию в течение десяти дней. Со следующего года срок сокращается до трех дней. Мы советуем запрашивать историю в бумажном виде, чтобы было с чем идти, например, в суд.

Только ли кредиты учитываются в истории?

С 1 июля этого года обязаны передавать информацию в бюро микрофинансовые организации и кредитные кооперативы. Раньше обязанности такой у них не было, а лишь право. На сегодня наше бюро заключило договор с более чем 50 микрофинансовыми организациями. Но это не самое главное. Главное, что с 1 марта 2015 года основная часть кредитных историй будет расширена, а также появится четвертая часть. Для физлиц интересно вот что: во-первых, в основной части появится информация о поручителях; во-вторых, появится информация о вступивших решениях суда по признанию гражданина недееспособным; в-третьих, появится информация о кредитных картах. Кроме того, с 1 марта 2015 года ресурсоснабжающие организации получат право в текст кредитной истории размещать информацию о вступивших в законную силу решениях суда о наличии задолженности за коммунальные услуги, электроэнергию, связь. Туда же может быть размещена информация о долгах по алиментам. Поэтому даже при отсутствии договора кредитования или займа с 1 марта у человека может быть сформирована кредитная история со знаком минус.

Раньше обязанности такой у них не было, а лишь право. На сегодня наше бюро заключило договор с более чем 50 микрофинансовыми организациями. Но это не самое главное. Главное, что с 1 марта 2015 года основная часть кредитных историй будет расширена, а также появится четвертая часть. Для физлиц интересно вот что: во-первых, в основной части появится информация о поручителях; во-вторых, появится информация о вступивших решениях суда по признанию гражданина недееспособным; в-третьих, появится информация о кредитных картах. Кроме того, с 1 марта 2015 года ресурсоснабжающие организации получат право в текст кредитной истории размещать информацию о вступивших в законную силу решениях суда о наличии задолженности за коммунальные услуги, электроэнергию, связь. Туда же может быть размещена информация о долгах по алиментам. Поэтому даже при отсутствии договора кредитования или займа с 1 марта у человека может быть сформирована кредитная история со знаком минус.

Можно ли улучшить кредитную историю, если выяснится, что она плохая?

На эту тему всегда беспокоятся только в плане проблем с получением кредитов. Но ведь надо понимать, что хорошая кредитная история — это визитная карточка гражданина, юридического лица. Но, конечно, бывает, что она плохая. Но это не на всю оставшуюся жизнь. Во-первых, через 15 лет с момента последней записи кредитная история, так скажем, обнуляется. Есть и другой вариант, как в правовом поле исправить свою кредитную историю. Советы бюро дают такие: если нет долга, но были просрочки, то нужно постараться, чтобы статус изменился. Например, попробовать взять небольшие кредиты или займы. Они вам, может быть, и не нужны, но вы их будете вовремя гасить, и тем самым в истории будут появляться новые положительные записи, которые со временем обновят статус. Возьмите кредитную карту, тем более сейчас есть беспроцентные лимиты. Рассчитались — погасили, рассчитались — погасили. Появляется позитивная оценка заемщика. И плохая кредитная история станет хорошей. Гражданин тем самым продемонстрирует желание, что ответственен, что способен платить. Ведь восстановление хорошей кредитной истории сегодня очень востребовано.

Но ведь надо понимать, что хорошая кредитная история — это визитная карточка гражданина, юридического лица. Но, конечно, бывает, что она плохая. Но это не на всю оставшуюся жизнь. Во-первых, через 15 лет с момента последней записи кредитная история, так скажем, обнуляется. Есть и другой вариант, как в правовом поле исправить свою кредитную историю. Советы бюро дают такие: если нет долга, но были просрочки, то нужно постараться, чтобы статус изменился. Например, попробовать взять небольшие кредиты или займы. Они вам, может быть, и не нужны, но вы их будете вовремя гасить, и тем самым в истории будут появляться новые положительные записи, которые со временем обновят статус. Возьмите кредитную карту, тем более сейчас есть беспроцентные лимиты. Рассчитались — погасили, рассчитались — погасили. Появляется позитивная оценка заемщика. И плохая кредитная история станет хорошей. Гражданин тем самым продемонстрирует желание, что ответственен, что способен платить. Ведь восстановление хорошей кредитной истории сегодня очень востребовано. Человеку нужна ипотека, ему нужно лечиться или платить за обучение детей. Ведь почему люди идут на удочку мошенников? Не потому, что они не могут отдать долг, а потому, что им нужно кредитоваться дальше. Это важно. Но при наличии долга это, конечно, невозможно.

Человеку нужна ипотека, ему нужно лечиться или платить за обучение детей. Ведь почему люди идут на удочку мошенников? Не потому, что они не могут отдать долг, а потому, что им нужно кредитоваться дальше. Это важно. Но при наличии долга это, конечно, невозможно.

По материалам «NewsLab.ru»

Кредитная история: чем можно испортить и как исправить

Кредитная история — сложный документ, который может быть интересен не только банкам, оценивающим с его помощью надежность клиентов, но и потенциальному работодателю, а также страховой компании.

Поэтому так важно не только соблюдать платежную дисциплину, но и регулярно заказывать отчет по своей кредитной истории: никто не застрахован от мошенников и от банковских ошибок.

Что такое кредитная история?

В 2005 году в России приняли закон «О кредитных историях», на основании которого они формируются, хранятся и предоставляются. Кредитные истории юридических и физических лиц включают информацию о кредитах, суммах и сроках их погашения, сведения о текущей и просроченной задолженности, одним словом — о платежной дисциплине.

Вносить информацию в кредитные истории обязаны банки, микрофинансовые организации, кредитные потребительские кооперативы и коллекторы. Поставщики услуг ЖКХ и связи тоже имеют такое право, но они могут предоставлять информацию только о долгах, по которым вынесено судебное решение, не исполненное должником в течение 10 дней.

Граждане имеют неограниченный доступ к своей кредитной истории. Два раза в год она предоставляется бесплатно, последующие запросы платные. Ознакомиться со своим персональным кредитным рейтингом можно на сайте Национального бюро кредитных историй.

Зачем знать свою кредитную историю?

По мнению экспертов, проверять кредитную историю следует перед подачей заявления на кредит, особенно крупный. Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Даже если вы никогда не брали кредит и не собираетесь этого делать, все равно раз в полгода стоит запросить кредитный отчет. Никто не застрахован от мошеннических действий, поэтому, по мнению экспертов, есть смысл проверить свою кредитную историю и в будущем делать это регулярно, поскольку взять кредит на ваше имя, к сожалению, может кто угодно: онлайн-рассрочки дают быстро — и поддельного паспорта не понадобится.

В случае потери паспорта кредитную историю следует проверить обязательно: если в ней появятся отметки о запросах со стороны банков и МФО, то, скорее всего, злоумышленники пытались взять кредит или заем на ваше имя.

«После потери паспорта главное — очень оперативно заявить об утере или краже кредитору и полиции. Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Как исправить ошибку в кредитной истории

Записанные в кредитной истории факты и события могут быть недостоверными или ошибочными — от ошибок не застрахованы даже банки. Например, банк совершил некорректную операцию при погашении кредита, и сумма ежемесячного платежа списана не полностью. При корректировке данных по кредитному договору все операции откорректированы, пени аннулированы и сумма погашена. Но, возможно, банк не направил корректировочные данные в бюро кредитных историй или направил, но только в одно. И при формировании консолидированного отчета высока вероятность, что неправильная операция сформирует просроченный платеж данных, поступивших в бюро кредитных историй, и кредитный рейтинг у человека будет снижен. И он узнает об этом только при следующем обращении в банк — ему откажут в кредитовании.

Закон (218-ФЗ «О кредитных историях») дает право заемщику оспаривать записи в кредитной истории. Процедура простая. Если обнаружена неверная запись, следует направить заявление в бюро кредитных историй, которое перенаправит его источнику информации (банку, который такую запись внес) на дополнительную проверку. Если банк согласится с изложенными в заявлении доводами, запись будет исправлена. При отказе в корректировке без существенных оснований можно направить претензию регулятору.

Как испортить кредитную историю?

Очевидно, что кредитную историю может испортить платежная безответственность заемщика, но не только она. Множественные запросы кредиторов в бюро кредитных историй способны негативно повлиять на кредитную историю, это выглядит подозрительно, словно человек хочет быстро набрать много кредитов. Вы можете этого не знать и не замечать, но ваш кредитный рейтинг, который является частью кредитной истории, будет снижаться. И это в дальнейшем повлияет на оценку вашей надежности как потенциального клиента. Каждый факт запроса кредитной истории автоматически отражается в закрытой части кредитной истории. Все организации должны иметь согласие субъекта на получение информации из его кредитной истории, подчеркивает пресс-служба Национального бюро кредитных историй.

Каждый факт запроса кредитной истории автоматически отражается в закрытой части кредитной истории. Все организации должны иметь согласие субъекта на получение информации из его кредитной истории, подчеркивает пресс-служба Национального бюро кредитных историй.

Куда обращаться, если в вашей кредитной истории есть информация о запросах не связанных с вами кредиторов, зависит от цели. Можно направить обращение в бюро кредитных историй о внесении изменений, срок ответа — 30 дней. БКИ само разбирается с банком. А если вы хотите привлечь такого кредитора к ответственности, то обращайтесь в Банк России (КоАП РФ, статья 14.29. Незаконное получение или предоставление кредитного отчета).

Обратите внимание, что кредитную историю ухудшают не столько запросы банков, сколько частые заявки гражданина на получение кредитов, сделанные за короткий промежуток времени.

Банковские системы по оценке кредитного риска воспринимают такое поведение потенциального заемщика как острую потребность в заемных средствах, делая, таким образом, вывод о не очень здоровой частной экономике такого человека.

«Более того, если по таким заявкам банки отказывают в одобрении, а это фиксируется в кредитной истории, ситуация усугубляется, так как каждый последующий банк воспринимает отказ своих коллег как обоснованный и сделанный на основе объективной информации, доступной другим банкам, не обязательно из кредитной истории», — поясняют эксперты.

Если гражданин, не понимая, в каком банке он может получить кредит и на каких условиях, массово рассылает заявки во все организации, этим он ухудшает свой персональный кредитный рейтинг.

Как улучшить кредитную историю?

Специалисты отмечают, что говорить об «улучшении кредитной истории» не совсем корректно. Кредитная история — всего лишь набор событий и фактов из жизни заемщика, она не несет качественной оценки. В Интернете можно найти много предложений об исключении информации о просроченных долгах из кредитной истории. Это мошенники и аферисты, которые, получив от доверчивого гражданина деньги, сразу же пропадают.

Улучшить свою кредитную историю возможно только своевременными платежами по кредитам, своевременной реструктуризацией в случае финансовых трудностей или досрочным полным погашением кредита.

По словам экспертов, в банках существует определенный срок давности по кредитной истории, принимаемой во внимание при рассмотрении кредитной заявки. Как правило, он составляет от трех до пяти лет. Однако это не означает, что неплательщику будет достаточно получить кредитную карту спустя некоторое время и внести несколько платежей для восстановления положительной кредитной истории, как часто советуют в Интернете. Понадобится длительный период своевременных оплат.

Зная свой персональный кредитный рейтинг (ПКР), гражданин уже осознанно может оценивать шансы на тот или иной кредит в том или ином банке. Правило простое — чем выше ПКР, тем больше будет доступная сумма кредита и меньше ставка по нему.

Кредитная история – что это?

Многие слышали о таком понятии, как «кредитная история», но далеко не все понимают его суть и, собственно, назначение. Между тем, все больше банков интересуются кредитными историями потенциальных заемщиков, рассматривая заявки на получение кредита в сочетании с данным документом.

Между тем, все больше банков интересуются кредитными историями потенциальных заемщиков, рассматривая заявки на получение кредита в сочетании с данным документом.

Почему кредитная история важна как для банка, так и для заемщика? Дело в том, что в кредитной истории отображается вся информация не только относительно предыдущих кредитов заемщика, но и дисциплине их выплаты. То есть, с помощью кредитной истории банк может составить определенное мнение о клиенте, о его добросовестном отношении к кредитным обязательствам и его характеристику в целом.

Если практическая польза кредитной истории клиента для банка очевидна, то для самого заемщика кредитная история – это стимул ответственно относиться к своим обязательствам перед банком. Ведь в кредитной истории будут отражены как положительные моменты (своевременные выплаты по кредиту, регулярность платежей и т.д.), так и отрицательные (просроченные платежи, невыплаченные кредиты и другое). То есть, нынешний кредитор сможет ознакомиться со всеми нюансами кредитного поведения заемщика в прошлом, на основании чего сделать выводы о целесообразности оформления кредита данному лицу.

Кстати, гораздо больше шансов получить кредит на выгодных условиях имеют как раз те клиенты, кто уже пользовался подобными услугами банка, и своевременно погасил долг. Если клиент еще ни разу не брал кредит, для банка он пока «темная лошадка», и рассчитывать на особо выгодные условия кредитования не стоит.

Обычно формирование кредитной истории происходит на этапе заявки на кредит. При этом клиенту предлагают дать согласие на то, что информация о кредите может передаваться третьей стороне. Хотя заемщик может и не соглашаться на подобные условия. Кроме того, стоит знать, что срок хранения кредитных историй составляет пятнадцать лет.

Согласно закону, кредитная история включает в себя 3 части: титульную, основную и закрытую.

- Титульная часть кредитной истории – это индивидуальные данные заемщика, то есть все, что касается идентификации его личности.

- Основная часть кредитной истории – содержит сведения о сумме долга и сроках его погашения, невыполнении кредитных обязательств, судебных исках и другой информации государственных органов.

- Закрытая часть кредитной истории – содержит информацию о финансово-кредитных учреждениях, когда-либо делавших запрос на данную кредитную историю, об открытых и закрытых кредитах.

Условное разделение кредитных историй на виды зависит от так называемой «кредитной биографии» заемщика.

Например, положительной кредитной историей обладают те заемщики, кто уже получал кредит, и успешно выплатил его – то есть, своевременно и полностью вернул долг банку.

Если клиент оформлял кредит, но с выплатами были проблемы (просрочки, неплатежи, штрафные санкции) – его кредитная история будет отрицательной.

Те клиенты, которые никогда не пользовались кредитными средствами (либо отказались от создания кредитной истории), будут иметь нулевую кредитную историю.

Как правило, отношение банков к кредитным историям зависит от политики конкретного финансового учреждения. Если в одном банке отрицательная кредитная история будет причиной однозначного отказа в займе, то в другом просроченные прежде платежи не станут критичным и определяющим фактором невыдачи кредита. А вот если кредитной истории вовсе нет, то в большинстве банков это воспринимается скорее как негативный фактор, свидетельствующий о повышенном риске для банка.

А вот если кредитной истории вовсе нет, то в большинстве банков это воспринимается скорее как негативный фактор, свидетельствующий о повышенном риске для банка.

Кроме того, от кредитной истории может зависеть и стоимость кредита для заемщика: на наиболее выгодные условия кредитования и сниженные процентные ставки могут рассчитывать как раз «проверенные» заемщики, с положительной кредитной историей.

Читайте также

Как узнать свою кредитную историю

Основные требования банка к заемщику

Каким требованиям банка должен соответствовать заемщик?

Кредитный калькулятор

Что такое кредитная история и почему из-за нее могут не взять на работу

Плохая кредитная история способна повлиять не только на выдачу очередного кредита, но и на то, возьмут ли вас на новую работу. Каждому человеку, когда либо бравшему займ в кредитной организации, присваивается рейтинг — хороший или плохой, на основе которого и формируется его кредитная история. Чтобы избежать неприятных сюрпризов, лучше выяснить свой рейтинг, даже если вы уверены в нем на 100%.

Чтобы избежать неприятных сюрпризов, лучше выяснить свой рейтинг, даже если вы уверены в нем на 100%.

Так что же такое кредитная история? Это полная информация о ваших кредитных обязательствах, а также о том, в каком банке или микрокредитной компании и в каком размере вы брали займ, насколько добросовестно вы его выплачивали.

Негативная информация по кредитной истории относится к случаям неуплаты кредита, невыполнением условий кредитного договора. В эту категорию также может быть включена информация о реструктуризации долга или его списание при наступлении банкротства. Вся эта информация хранится в специальном бюро кредитных историй.

О важности положительной кредитной истории и о том, как ее себе не испортить, редакция Economist.kg поговорила с заместителем председателя ЗАО МФК «ИНКОМ» Саматом Каликеевым.

Кредитная история — это основа

По словам Каликеева, перед тем, как выдавать кредит, кредитный сотрудник «ИНКОМ» в первую очередь запрашивает историю в специальном кредитном бюро и на основании данных решает выдавать или не выдавать заем.

В свою очередь, в кредитной истории делается скоринг — оценка платежеспособности человека. Так, каждому клиенту дается определенная оценка — А, А1, А2, А3, B, B1, B2 и так далее до буквы Е. Чем выше буква — тем, соответственно, лучше.

Если у клиента оценка «А», это означает, что у него идеальная кредитная история без единой просрочки. Если же буква «А3», значит у клиента были просрочки от 2 до 3 дней. У клиентов с просрочкой до 30 дней квалификация «В» и так далее.

Отказ навсегда

Каликеев объясняет, что клиенты, получившие оценку включительно до «С» еще могут рассчитывать на получение последующих займов. При рейтинге хуже «С» скорее всего будет отказ, потому что такой клиент не погасил кредит или погасил за счет судебного разбирательства и взыскания залога — при кредите, который требовал залогового обеспечения. Компания «ИНКОМ» предлагает кредиты для разных целей, с залогом и без, на разные суммы и сроки.

Каликеев отметил, что история с кредитом, погашенным через суд, будет иметь для клиента негативные последствия. Начиная с того, что ни одна организация больше не даст ему займ и заканчивая тем, что серьезные работодатели часто запрашивают различную информацию о соискателях на должность. Отметка о судебном разбирательстве может послужить отказом в ее получении.

Как исправить свою историю

Кредитную историю можно исправить и для этого есть только один путь — если кредитная организация в последний раз доверится заемщику и выдаст кредит. При условии, что этот кредит он выплатит своевременно, будет считаться, что заемщик исправился и с дисциплиной у него стало все в порядке.

Но, к сожалению, другие компании, видя плохую историю, сразу отказывают и шансы на самом деле очень малы, добавил Каликеев. Только та организация, которая уже отправляла плохую историю клиента, сможет довериться ему еще раз и выдать заем. Другие организации не пойдут на такой шаг.

Другие организации не пойдут на такой шаг.

Программа «Лояльность» от «ИНКОМ»

Буквально в этом году «ИНКОМ» запустил программу «Лояльность». Ее суть заключается в том, что компания помогает своим заемщикам исправить их кредитную историю. Программа была предложена клиентам, которые не могли оплатить кредит больше 150-200 дней.

«Наши специалисты объяснили клиентам, что если они воспользуются данным продуктом и погасят своевременно новый кредит, их история будет считаться исправленной. Многие воспользовались услугой и сейчас мы видим, что эти клиенты оплачивают своевременно», — рассказал заместитель председателя.

Например, добавил Каликеев, был кредит, который не погашался больше года. Клиент согласился участвовать в программе лояльности и ему рефинансировали заем. С недавних пор он начал все оплачивать вовремя, таким образом его кредитная история исправляется. Если он погасит свой кредит до конца, то в дальнейшем «ИНКОМ» без проблем даст ему еще один кредит.

факторинг и кредитная история поставщика и заказчика

Сохранить хорошую кредитную историю в условиях частых экономических спадов нелегко, в особенности небольшим компаниям. При этом даже несколько дней просрочки ухудшают платежеспособность заемщика в глазах банка, а значит, получить кредит становится сложнее.

Так как факторинг это такой же вид коммерческого финансирования, как кредиты и займы, бытует мнение, что и здесь просрочка по выплате будет влиять на кредитную историю, а кредитная история, в свою очередь – на возможность оформить факторинг. Однако это не совсем верно.

Что такое кредитная история

Каждое оформление и погашение (или непогашение) кредита заемщиком, будь это физическое или юридическое лицо, формирует кредитную историю. Все эти данные банки обязаны передавать в особые организации – Бюро кредитных историй (БКИ), где на постоянной основе информация о платежной дисциплине каждого заемщика обрабатывается и накапливается.

Когда заемщик обращается в банк за кредитом, финансирующая организация запрашивает в БКИ кредитную историю. На ее основании анализируются два параметра:

-

Текущая долговая нагрузка – то есть суммарная величина выплат по непогашенным кредитам клиента по отношению к его доходам. Если нагрузка превышает установленный банком уровень (как правило, ежемесячные платежи с учетом нового кредита должны составлять не более 30-50% от среднего дохода), то новый кредит заемщик не получит. -

Платежная дисциплина – количество просрочек, их длительность, статус (погашенные или нет).

Проверка кредитной истории – один из основных способов определить платежеспособность и добросовестность заемщика при выдаче кредита. Если состояние кредитной истории клиента и его долговая нагрузка не соответствуют установленному уровню риска, то банк в кредите откажет либо ужесточит условия выдачи (например, повысит процентную ставку, запросит залог, поручительство и т. п.).

п.).

Кредитная история клиента и заказчика не влияет на решение по факторингу

Факторинг – это не кредитование, хотя в его основе также лежит получение средств от сторонней организации. Дело в том, что в факторинге финансирование производится не под обязательство вернуть долг с процентами в установленные сроки (как в случае кредитов), а под уступку денежных требований по контракту с заказчиком.

В классической факторинговой сделке финансирование получает одна компания (поставщик, подрядчик), а выплачивает задолженность в адрес факторинговой компании другая (дебитор, заказчик):

-

Поставщик или подрядчик заключает договор с факторинговой компанией. -

Он поставляет товар или оказывает услуги по договору с заказчиком, в результате чего формируется право требовать оплату по контракту (то есть появляется денежное требование).

-

Поставщик уступает неоплаченное заказчиком денежное требование (то есть дебиторскую задолженность) факторинговой компании, а взамен получает финансирование. -

Заказчик в установленные сроки переводит оплату по контракту не поставщику, а факторинговой компании, тем самым погашая задолженность по договору факторинга.

Подробнее о порядке получения и возврата финансирования – в статье «Все о сторонах факторинговой сделки»

Таким образом, в факторинге гарантией возврата финансирования служит обязательство заказчика оплатить исполненный контракт (стандартный договор поставки, выполнения работ или оказания услуг). При такой структуре сделки кредитная история поставщика или заказчика, то есть качество исполнения компанией своих обязательств по ссудам, для факторинговой компании особенного значения не имеет.

Гораздо больше внимания при андеррайтинге заявок специалисты финансирующей организации уделяют деловой репутации обеих компаний и платежеспособности заказчика (покупателя), проверяют, насколько хорошо в прошлом стороны контракта исполняли свои обязательства перед контрагентами.

Кредитная история при факторинге не формируется

Факторинг и кредиты это принципиально разные финансовые продукты: и по своей сути, и по законодательному регулированию.

-

Кредит, ссуда – это выдача денег в долг на основании заключенного договора, при этом кредитный договор – это обязательство заемщика в установленные сроки вернуть выплаченную сумму с процентами. Банк отслеживает, насколько хорошо клиент исполняет свои обязательства, и передает эту информацию в бюро кредитных историй. -

Факторинг – это разновидность цессии (уступки права), причем в факторинге предметом уступки являются денежные обязательства по коммерческим контрактам. Деньги перечисляют одной стороне контракта (поставщику), а возврат средств производит другая (заказчик). Между факторинговой компанией и заказчиком нет никаких дополнительных соглашений, выплата производится на основании первоначального коммерческого договора поставщика и заказчика и уведомления об уступке денежных требований по этому контракту.

Деньги перечисляют одной стороне контракта (поставщику), а возврат средств производит другая (заказчик). Между факторинговой компанией и заказчиком нет никаких дополнительных соглашений, выплата производится на основании первоначального коммерческого договора поставщика и заказчика и уведомления об уступке денежных требований по этому контракту.

Деньги перечисляют одной стороне контракта (поставщику), а возврат средств производит другая (заказчик). Между факторинговой компанией и заказчиком нет никаких дополнительных соглашений, выплата производится на основании первоначального коммерческого договора поставщика и заказчика и уведомления об уступке денежных требований по этому контракту.

Подробнее читайте в статье «Чем факторинг отличается от кредита»

Невозврат заказчиком суммы задолженности в установленные сроки – это, по сути, нарушение условий контракта с поставщиком. Соответственно, информации для передачи в бюро кредитных историй не возникает – БКИ не предназначены для хранения данных о качестве исполнения сторонами коммерческих договоров.

Факторинг – это прекрасная возможность для оформления финансирования в тех случаях, когда у клиента нет положительной кредитной истории. Кроме того, если дебитор не погасит вовремя задолженность факторинговой компании, этот факт никак не скажется на кредитной истории сторон сделки, а значит, и на возможности в будущем оформлять кредитование.

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании, заполните заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

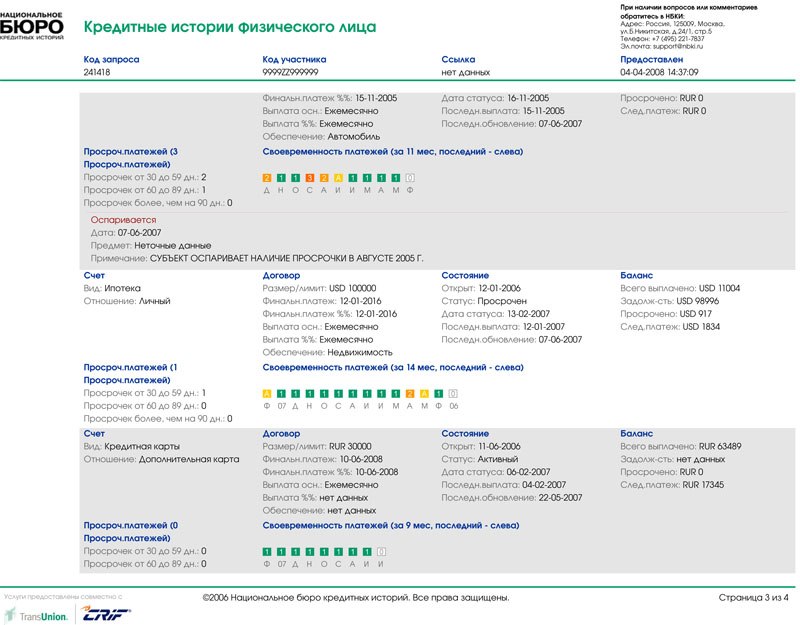

Кредитная история гражданина

Кредитная история гражданина – это информация об исполнении обязательств по взятым кредитам, займам, хранящаяся в специализированных организациях — бюро кредитных историй (БКИ). На текущий момент существует чуть более 20 бюро кредитных историй, реестр которых ведет Центральный каталог кредитных историй (ЦККИ). Ознакомится с реестром можно на сайте Центрального банка РФ по адресу www.cbr.ru. Также через сайт Центрального банка можно направить запрос на предоставление сведений о Вашей кредитной истории.

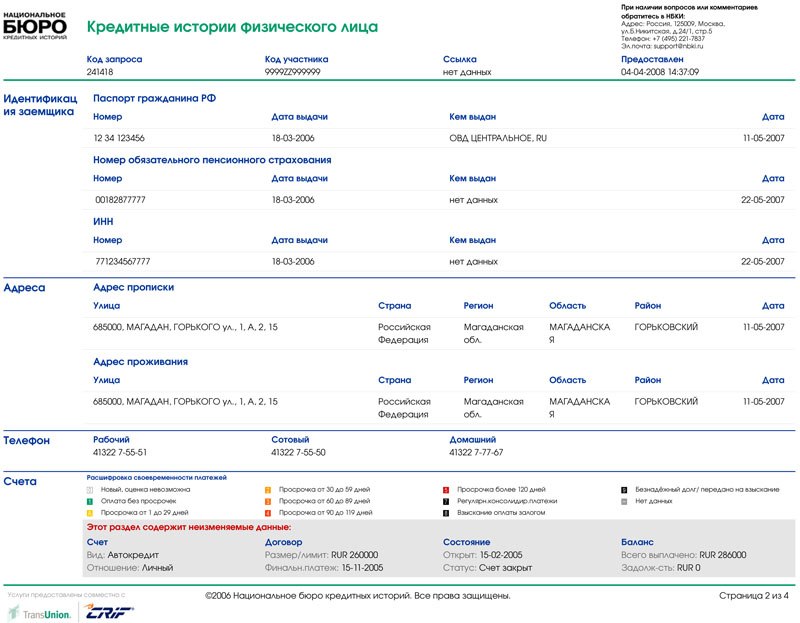

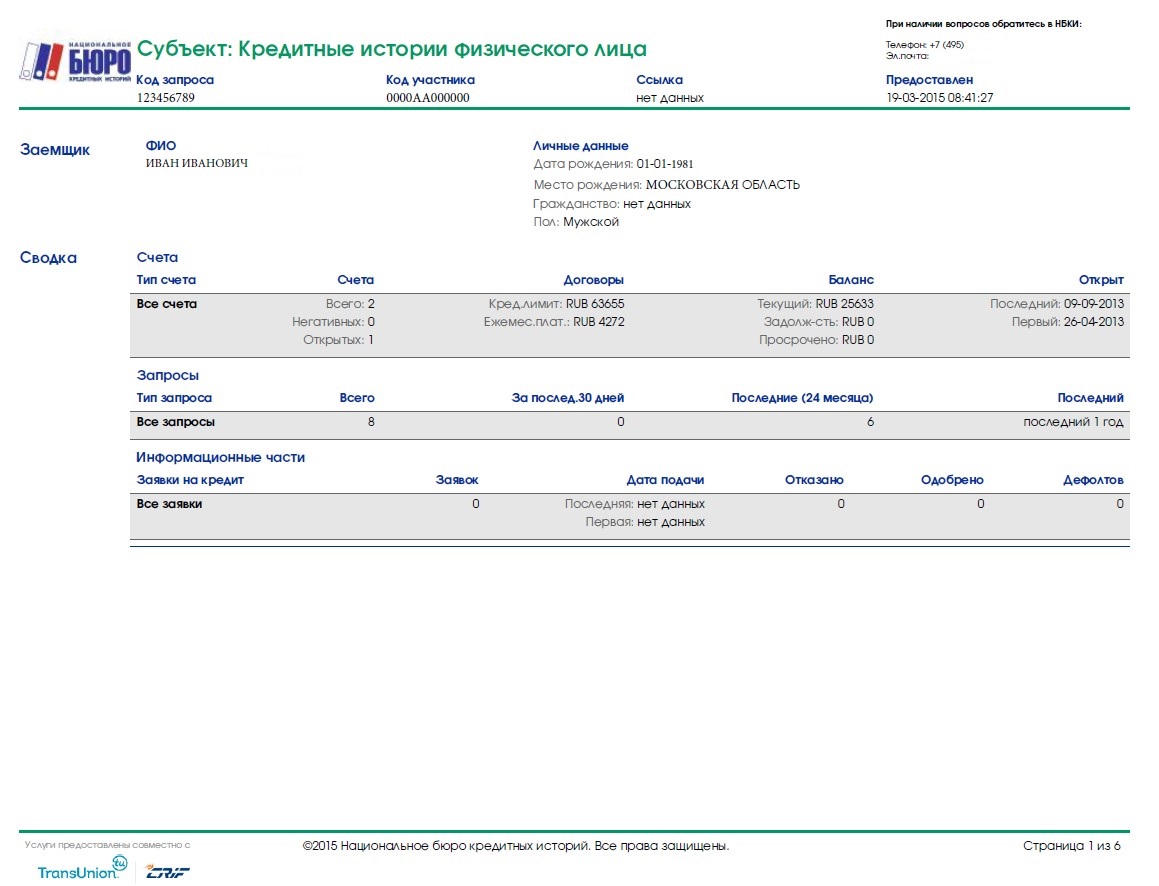

Перед получением кредита банк с Вашего согласия отправляет запрос на предоставление Вашей кредитной истории. В ответе БКИ на банковский запрос содержится сводная информация о взятых Вами кредитах за последние 10 лет, включая те, с которыми заемщик полностью рассчитался. Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

В ответе БКИ на банковский запрос содержится сводная информация о взятых Вами кредитах за последние 10 лет, включая те, с которыми заемщик полностью рассчитался. Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

Существует миф, распространяемый взыскателями при стимулировании должника к оплате при первых просрочках платежей по кредиту: «Заплатите в течение 5 дней, или мы будем вынуждены передать информацию о Вашей просрочке в бюро кредитных историй, и в дальнейшем у Вас будут проблемы при получении кредита». Каждый банк работает с конкретным БКИ. Между банком и бюро данные о заемщиках передаются в автоматическом режиме, и никакой сотрудник call-центра на этот процесс повлиять не может. Даже если просрочка техническая, например, некорректно работал банкомат и платеж прошел на следующий день, скорее всего в БКИ отразится информация о данной просрочке. Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Даже если просрочка техническая, например, некорректно работал банкомат и платеж прошел на следующий день, скорее всего в БКИ отразится информация о данной просрочке. Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Также распространена ситуация, когда платежи по кредиту осуществляются через терминалы, отделения других банков, т.к. не все банки-кредиторы имеют операционные офисы в Вашем городе. Нужно учитывать, что денежные средства между банками проходят не мгновенно, и если Вы платите в последний день графика платежей, не исключена ситуация, что денежные средства поступают через 1, а иногда и 2 дня, тем самым у Вас образуется хоть и небольшая, но просрочка, которая фиксируется в Вашей кредитной истории как «просрочка сроком до 1 месяца». Поэтому мы рекомендуем платить за 2-3 дня до срока очередного платежа по графику.

Просрочки сроком до 1 месяца не считаются критическими при оценке банком Вашей платежеспособности, поэтому не более 2 просрочек сроком до 1 месяца свидетельствуют о хорошей кредитной истории. А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

Кредитная история – что это такое, где узнать и как получить

КИ (кредитная история) – это документ, в котором собраны данные о выполнении кредитных обязательств клиентом. Хранится он в Бюро кредитных историй. В России действует несколько разных БКИ, и информация о конкретном человеке может храниться в любом из них.

В какое из существующих бюро передавать информацию о заемщике, финансовые организации решают самостоятельно.

В БКИ содержатся данные не только от банков или компаний по микрокредитованию, но и других организаций. В КИ можно увидеть данные о вынесенных судебных решениях по взысканию задолженностей за услуги связи, ЖКХ и т. д.

Зачем нужна проверка КИ

Клиенты проверяют КИ, когда планируют взять кредит или получили отказ в его выдаче. Действия помогают обнаружить возможные ошибки в КИ и устранить их. К примеру, испортить историю и поспособствовать отказу в выдаче займа способны:

Займы еКапуста — Первый займ бесплатно всем, мгновенно и круглосуточно

- Задержки в передаче информации банком. Когда клиент уже закрыл займ, а финансовое учреждение не торопится передавать эти данные в БКИ.

По этой причине рекомендуется обращаться в банк для оформления нового кредита не ранее, чем через 5 дней после закрытия предыдущего долга.

- Отсутствие информации в БКИ. Процедура передачи данных в БКИ обязательна к выполнению всеми финансовыми организациями. Но иногда последние могут игнорировать это требование.

- Поручительство. Отсутствие оплат по кредиту заемщиком влияет на КИ поручителей.

- Мошенничество. Иногда о наличии задолженностей клиенты узнают только после просмотра КИ. Такие займы, даже оформленные без их ведома (после утери документов и так далее), все равно портят историю.

Исправить ошибки можно в банке или через суд, если финансовое учреждение отказывается вносить изменения в КИ.

Порядок получения КИ

Теперь стоит рассмотреть вопрос, как получить кредитную историю. Зайти на определенный сайт и посмотреть ее онлайн не удастся. Для получения КИ придется выполнить несколько шагов.

Каждый гражданин России имеет право на бесплатный просмотр КИ два раза в год.

Как узнать, где хранится КИ

Чтобы понять, где узнать кредитную историю в каждом конкретном случае, нужно подать запрос:

- На сайте ЦБ РФ. Сначала необходимо сформировать код субъекта кредитной истории. Сделать это можно в любом финансовом учреждении. Далее нужно заполнить электронную заявку на сайте ЦБ РФ. В течение суток придет список БКИ.

- В ЦК БКИ. В запросе указывается адрес электронной почты. Ответ с указанием всех БКИ, в которых хранится КИ, придет в течение 3 дней.

- Через портал госуслуг. Информация выдается по паспорту и СНИЛС. В разделе «Сведения о БКИ» размещена анкета для заполнения.

Сначала необходимо сформировать код субъекта кредитной истории. Сделать это можно в любом финансовом учреждении. Далее нужно заполнить электронную заявку на сайте ЦБ РФ. В течение суток придет список БКИ.

Сначала необходимо сформировать код субъекта кредитной истории. Сделать это можно в любом финансовом учреждении. Далее нужно заполнить электронную заявку на сайте ЦБ РФ. В течение суток придет список БКИ.Независимо от выбранного способа, предоставленная государственными организациями информация будет одинаковой.

Как обратиться в БКИ

Запросить данные в БКИ можно несколькими способами:

- Через интернет на сайте БКИ. Для авторизации обязательно наличие учетной записи на портале «Госуслуги». Ответ придет на электронную почту в течение 3 суток.

- В офисе Бюро. Документ выдается сразу же после заполнения заявления. Необходимо иметь при себе паспорт.

- Письмом в БКИ. Недостаток такого способа состоит в длительном ожидании ответа, так как потребуется время на пересылку. Кроме этого, запрос должен быть заверен нотариусом, а это платная услуга.

- Телеграммой. Отправлять ее нужно на официальный адрес БКИ с указанием электронной почты (для обратной связи) и паспортных данных. Подпись заемщика должна быть заверена сотрудником почты. Ответ нужно ожидать около 3 дней.

Обращения в БКИ более 2 раз в год платные. В разных организациях стоимость отличается.

Срочно деньги — деньги уже летят на вашу карту!

Как проверить и узнать свою кредитную историю бесплатно по фамилии?

Сделать это невозможно. БКИ выдают информацию только после полной идентификации клиента. Для этого сверяются его фамилия, имя, отчество, паспортные данные, адрес регистрации. Действие такого правила связано с тем, что в кредитной истории содержится конфиденциальная информация.

Кроме клиента, запросить КИ могут банки или МФО во время оформления займа по паспорту, страховые компании, потенциальный работодатель. При этом обязательно наличие согласия человека на обработку его персональной информации.

Определение кредитной истории

Что такое кредитная история?

Ваша кредитная история — это мера вашей способности погашать долги и продемонстрированной ответственности в их выплате. Он записывается в вашем кредитном отчете, в котором указывается количество и типы ваших кредитных счетов, как долго каждая учетная запись была открыта, причитающиеся суммы, использованная сумма доступного кредита, своевременная ли оплата счетов и количество последних кредитов. запросы. Ваш кредитный отчет также содержит информацию о том, есть ли у вас какие-либо банкротства, залоговые права, взыскания или судебные решения.Взаимодействие с другими людьми

Всем потребителям гарантируется доступ к их кредитной истории (через кредитный отчет) и право на получение одного бесплатного кредитного отчета от каждого кредитного бюро ежегодно. Доступ к нему можно получить на одобренном правительством веб-сайте AnnualCreditReport.com.

Доступ к нему можно получить на одобренном правительством веб-сайте AnnualCreditReport.com.

Ключевые выводы

- Кредитная история — это запись вашей способности возвращать долги и продемонстрированной ответственности при их выплате.

- Ваш кредитный отчет включает в себя информацию о количестве и типах ваших кредитных счетов, о том, как долго каждый счет был открыт, задолженностях, сумме доступного кредита, были ли оплачены счета вовремя, а также количество недавних запросов о кредитных операциях.

- Вы получите вознаграждение за хорошую кредитную историю, например, за более низкие процентные ставки по ипотечным кредитам и страхованию автомобилей.

Почему важна кредитная история

Потенциальные кредиторы, такие как ипотечные кредиторы и компании, выпускающие кредитные карты, используют информацию из вашей кредитной истории, чтобы решить, предоставлять ли вам кредит. Информация из вашей кредитной истории также используется для расчета вашей оценки FICO. Когда кредиторы просматривают вашу кредитную историю, они оценивают несколько различных факторов: недавнюю активность, продолжительность времени, в течение которого кредитные счета были открыты и активны, а также характер и регулярность погашения в течение более длительных периодов времени.Взаимодействие с другими людьми

Когда кредиторы просматривают вашу кредитную историю, они оценивают несколько различных факторов: недавнюю активность, продолжительность времени, в течение которого кредитные счета были открыты и активны, а также характер и регулярность погашения в течение более длительных периодов времени.Взаимодействие с другими людьми

Хорошая кредитная история

По сути, хорошая кредитная история означает своевременную оплату счетов и отсутствие больших долгов. Это упрощает получение кредитных карт, дает вам лучший выбор кредитов и предлагает более низкие процентные ставки.

Лучший способ поддерживать хороший кредитный отчет — ежемесячно полностью оплачивать все свои счета. У вас должно быть не более трех или четырех кредитных карт, держать их остатки на низком уровне, иметь их в течение длительного периода времени и никогда не использовать более 30% доступного кредита.Кроме того, регулярно проверяйте свои кредитные отчеты и активно исправляйте любые ошибки, которые вы в них обнаруживаете.

Плохая кредитная история

И наоборот, те, у кого плохая кредитная история, не оплачивают свои счета вовремя и сохраняют значительную часть непогашенной задолженности. Факторы, которые способствуют плохой кредитной истории, включают просроченные или пропущенные платежи, чрезмерное использование кредитной карты, подачу заявки на много кредита в короткий промежуток времени и перенесение крупных финансовых событий, таких как банкротство, потеря права выкупа, возврат во владение, списание и урегулирование счетов.Плохая кредитная история может привести к трудностям с получением ссуд и кредитных карт, низким кредитным лимитам с высокими процентными ставками, уплате гарантийных депозитов за такие вещи, как сотовые телефоны или аренда квартир и автомобилей, а также к увеличению страховых взносов за автомобиль.

Вы можете исправить плохую кредитную историю, сначала проявив терпение, потому что это не происходит в одночасье. Вам следует регулярно проверять свой кредитный рейтинг, чтобы видеть, над какими негативными факторами нужно работать наиболее важно. Кроме того, вы должны вовремя оплачивать счета, уменьшить задолженность по кредитной карте, очень экономно подавать заявку на новый кредит и, возможно, найти соавтора с хорошей кредитной историей, чтобы присоединиться к вам при поиске нового кредита.Взаимодействие с другими людьми

Кроме того, вы должны вовремя оплачивать счета, уменьшить задолженность по кредитной карте, очень экономно подавать заявку на новый кредит и, возможно, найти соавтора с хорошей кредитной историей, чтобы присоединиться к вам при поиске нового кредита.Взаимодействие с другими людьми

Нет кредитной истории

Потенциальные заемщики, не имеющие кредитной истории, например молодые люди студенческого возраста, могут столкнуться с трудностями при получении разрешения на существенное финансирование или аренду. Арендодатели могут принять решение не сдавать квартиру заявителю, у которого нет кредитной истории, свидетельствующей об их способности производить платежи вовремя.

Вы можете создать кредитную историю несколькими способами, в том числе взять небольшой личный заем или подать заявку на получение кредитной карты с небольшим доступным балансом.Такое использование позволяет вам продемонстрировать, насколько хорошо вы можете управлять своим кредитом в ограниченном масштабе, прежде чем брать на себя большие суммы долга. Вы также можете открыть совместную кредитную карту с кем-то с хорошей кредитной историей или открыть обеспеченную кредитную карту, которая обеспечена суммой денег, которую вы кладете на сберегательный счет.

Вы также можете открыть совместную кредитную карту с кем-то с хорошей кредитной историей или открыть обеспеченную кредитную карту, которая обеспечена суммой денег, которую вы кладете на сберегательный счет.

Кредитные эксперты предполагают, что для создания положительной репутации вам следует подумать о регулярных выплатах по непогашенному долгу, а не о его погашении. Это будет включать в себя оплату больше, чем минимальная ежемесячная сумма платежа.Это снижает сумму процентов, которые вы будете должны со временем, что свидетельствует о финансовой ответственности.

Особые соображения

Можно полностью стереть плохую кредитную историю, если вы выплатили все свои долги и не брали ссуду, кредитную карту или другую форму финансирования в течение нескольких лет. Этот интервал может составлять семь или 10 лет. Даже заемщики, у которых ранее была обширная кредитная история, могут эффективно начать все сначала, если возникнут такие длинные промежутки времени.В качестве потенциально более быстрого решения, если вы готовы платить комиссию, вы можете нанять компанию по ремонту кредита, чтобы удалить отрицательные отметки в вашем кредитном отчете.

Что такое кредитная история? — NerdWallet

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Кредитная история — это запись того, как вы управляли выплатой долгов, таких как кредитные карты и ссуды.

Ваша кредитная история записывается в ваши кредитные отчеты, которые также содержат дополнительную информацию о ваших финансах.

Определение кредитной истории

Ваша кредитная история состоит из такой информации, как:

- Сколько у вас было открытых и закрытых счетов.

- Какие это типы счетов: возобновляемые или рассрочка.

- Сколько вы должны по каждому счету.

- Ваша история платежей, которая показывает, вовремя ли вы оплачивали счета, а также отрицательные отметки, такие как просрочки платежа или счета в счетах.

Знайте, где находится ваш кредит

Проверьте свой кредитный отчет бесплатно. Мы поможем вам контролировать ваш кредит и отслеживать любые изменения с еженедельными обновлениями.

Кредитная история и кредитный отчет

Кредитная история — это основная составляющая ваших кредитных отчетов.Кредитные отчеты — это файлы данных, созданные тремя основными кредитными бюро — Experian, Equifax и TransUnion, которые собирают информацию от ваших кредиторов.

Помимо кредитной истории в отчетах также отображаются такие элементы, как ваше имя, текущий и старый адреса, а также имена ваших работодателей.

Кредитная история — это основная составляющая ваших кредитных отчетов.

Все потребители имеют право получать по крайней мере одну бесплатную копию своих отчетов от каждого из трех кредитных бюро один раз в год. Рекомендуется регулярно запрашивать и читать свои кредитные отчеты, чтобы вы могли исправлять ошибки и предотвращать мошенничество до того, как пострадает ваш кредит.

Рекомендуется регулярно запрашивать и читать свои кредитные отчеты, чтобы вы могли исправлять ошибки и предотвращать мошенничество до того, как пострадает ваш кредит.

Почему важна кредитная история

Кредиторы, работодатели и арендодатели изучают ваш послужной список по обработке кредита, чтобы определить, подходите ли вы для получения кредита, работы или квартиры.

Длительная история ответственного использования кредита положительно влияет на ваш кредитный рейтинг, который рассчитывается с использованием информации в ваших кредитных отчетах.

Кредитная история Определение | Банковская ставка.com

Что такое кредитная история?

Кредитная история — это запись того, как лицо управляло своим кредитом в прошлом, включая общую долговую нагрузку, количество кредитных линий и своевременность платежей. Кредиторы изучают кредитную историю потенциального клиента, чтобы решить, предлагать ли новую кредитную линию, и помочь установить условия ссуды. Работодатели и арендодатели могут использовать кредитные истории для оценки кандидатов на работу или потенциальных арендаторов.

Более подробное определение

Кредитная история позволяет подробно узнать, сколько у вас кредитных линий — банковских ссуд, ипотеки, счетов кредитных карт.Кредитные бюро следят за вашей кредитной историей и создают отчеты о кредитных операциях с подробным описанием вашей кредитной истории по вашему запросу или для кредиторов или других организаций, которым необходимо проверить вашу кредитоспособность.

В вашей кредитной истории указано, сколько запросов было направлено на получение кредитных отчетов, в дополнение к любым негативным действиям, предпринятым против вас, таким как залоговое право собственности или судебные решения против вас кредиторами. Информация, содержащаяся в вашей кредитной истории, используется для расчета вашей оценки FICO.Более высокие баллы FICO указывают на лучшую кредитоспособность.

Хорошая кредитная история облегчает получение кредита, в то время как плохая кредитная история может помешать вам взять ссуду или значительно уменьшить ваши возможности. Если у вас есть история неоплаты счетов вовремя, или если вы подали заявление о банкротстве или если у вас были счета, у вас может возникнуть больше проблем с выполнением всего, от поиска жилья до поиска работы.

Если у вас есть история неоплаты счетов вовремя, или если вы подали заявление о банкротстве или если у вас были счета, у вас может возникнуть больше проблем с выполнением всего, от поиска жилья до поиска работы.

Плохая кредитная история? У Bankrate есть инструменты, необходимые для консолидации долга.

Пример кредитной истории

Антонио имеет три кредитные карты, перечисленные в его кредитной истории, в которой подробно указано, как долго у него была каждая карта, лимит расходов по каждой карте и размер задолженности. У него также есть автокредит и ипотека, оба из которых записаны в его кредитной истории. С большей частью своих средств, связанных с его судоходным бизнесом, Антонио исчерпал свои кредитные карты в непродуманном плане, чтобы помочь другу, у которого есть проблемы в отношениях.

Из-за экономического спада бизнес Антонио находится в затруднительном положении, и его друг не может вернуть деньги, взятые в долг с помощью кредитных карт Антонио, что подвергает Антонио риску банкротства. Он хотел бы взять ссуду для консолидации своего долга, но когда потенциальные кредиторы исследуют его кредитную историю, они требуют мучительно высокой процентной ставки.

Он хотел бы взять ссуду для консолидации своего долга, но когда потенциальные кредиторы исследуют его кредитную историю, они требуют мучительно высокой процентной ставки.

В чем разница между кредитным рейтингом и кредитным отчетом? Узнай здесь.

Что в вашем кредитном отчете? | myFICO

Ваш кредитный отчет содержит личную информацию, историю кредитных счетов, кредитные запросы и публичные записи. Эта информация передается вашими кредиторами и кредиторами в кредитные бюро.Большая часть этого используется для расчета ваших баллов FICO , чтобы информировать будущих кредиторов о вашей кредитоспособности.

Хотя каждое из кредитных бюроExperian, Equifax и TransUnionformat сообщает вашу информацию по-разному, все кредитные отчеты содержат в основном одни и те же категории информации.

Этими четырьмя категориями являются: идентифицирующая информация, кредитные счета, кредитные запросы и публичные записи.

4 Категории информации в кредитном отчете:

- Личная информация (PII)

Ваше имя, адрес, номер социального страхования, дата рождения и информация о занятости используются для вашей идентификации. Ваша личная информация не используется для расчета ваших баллов FICO. Обновления этой информации происходят из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.

Ваша личная информация не используется для расчета ваших баллов FICO. Обновления этой информации происходят из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.

Ваша личная информация не используется для расчета ваших баллов FICO. Обновления этой информации происходят из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.На что обращать внимание при просмотре PII:

Ваше имя написано правильно? В отчете указан ваш текущий адрес? Внимательно проверьте свой номер социального страхования, чтобы убедиться, что цифры не переставлены ошибочно. Если какая-либо из этих сведений неверна, не забудьте оспорить ее с кредитным бюро (ями), в отчете которых указана неверная информация.

Также может быть раздел «Личные заявления», в котором вы можете найти такие элементы, как замораживание безопасности, предупреждение о мошенничестве или комментарии к доверенности. Убедитесь, что все личные заявления верны.

- Кредитные счета

Кредиторы отчитываются по каждому счету, который вы открыли для них. Они сообщают тип учетной записи (кредитная карта, автокредит, ипотека и т. Д.), Дату, когда вы открыли счет, ваш кредитный лимит или сумму кредита, баланс счета и вашу историю платежей, включая то, производили ли вы свои платежи. вовремя.

Д.), Дату, когда вы открыли счет, ваш кредитный лимит или сумму кредита, баланс счета и вашу историю платежей, включая то, производили ли вы свои платежи. вовремя.

Д.), Дату, когда вы открыли счет, ваш кредитный лимит или сумму кредита, баланс счета и вашу историю платежей, включая то, производили ли вы свои платежи. вовремя.Эта информация составляет большую часть ваших расчетов FICO Scores, поэтому важно поддерживать хорошую репутацию ваших счетов. Посмотрите, как рассчитывается рейтинг FICO Score.

На что обращать внимание при просмотре кредитных счетов:

Учетная запись

с хорошей репутацией означает, что ваши платежи были произведены вовремя и что вы выполнили условия вашего соглашения с кредитором. Хотя в отчете указано, что у вас «хорошая репутация», все же проверьте, что вы знаете об этой учетной записи (подтвердите имя и номер учетной записи) и что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Отрицательные счета отображают информацию о счетах, платежи по которым были пропущены. Как и в случае с учетными записями с хорошей репутацией, убедитесь, что вся информация верна, начиная с номера счета и недавнего баланса и заканчивая просроченной суммой и историей платежей. Если что-то не так, обязательно обратитесь в кредитные бюро и / или кредиторов.

Если что-то не так, обязательно обратитесь в кредитные бюро и / или кредиторов.

- Кредитные запросы

Когда вы подаете заявку на ссуду, вы разрешаете кредитору запросить копию вашего кредитного отчета.Вот как запросы появляются в вашем кредитном отчете.

Раздел запросов содержит список всех, кто получал доступ к вашему кредитному отчету в течение последних двух лет. В представленном вами отчете перечислены как «жесткие» запросы, вызванные вашими запросами на получение кредита, так и «мягкие» запросы, например, когда кредиторы заказывают ваш отчет для отправки вам предварительно одобренного кредитного предложения по почте. Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

«мягких» запросов не влияют на ваши баллы FICO, в то время как несколько «жестких» запросов могут указывать на более высокий риск и могут снизить ваш балл.Узнайте больше о том, как запросы могут повлиять на ваш счет.

На что обращать внимание при расследовании кредитных операций:

Как и в случае со всеми другими категориями кредитных отчетов, вы хотите быть уверены, что с вашим кредитом не происходит «забавных дел». Проверьте, кто запрашивал ваш кредит, и был ли он предоставлен только вам или другим лицам. В вашем кредитном отчете будет указано имя кредитора, запросившего запрос, его вид деятельности и дату запроса.Если вы видите подозрительное название компании или не знаете, почему конкретная компания проверила ваш кредит, обратитесь в бюро кредитных историй и спросите их, какие действия следует предпринять, если они необходимы.

- Государственный архив и инкассо

Кредитные бюро также собирают публичную архивную информацию из судов штата и округов, включая информацию о банкротстве. Просроченная задолженность, отправленная в инкассо, также отображается в вашем кредитном отчете.

Имейте в виду, даже если в вашем кредитном отчете указано взыскание долга, это не конец света. Хотя не существует быстрых решений для восстановления вашего кредита, есть проверенные вещи, которые вы можете сделать, чтобы улучшить свои показатели FICO.

Хотя не существует быстрых решений для восстановления вашего кредита, есть проверенные вещи, которые вы можете сделать, чтобы улучшить свои показатели FICO.

На что обращать внимание в государственных архивах:

Банкротство по главе 7 остается в вашем кредитном отчете в течение 10 лет с даты подачи заявки. Банкротство главы 13 удалено через 7 лет с даты подачи заявки. Имейте это в виду, если любой из них указан в вашем отчете.

Помните, вы всегда должны проверять правильность информации в вашем кредитном отчете, чтобы ваши кредиторы видели наиболее точные оценки FICO, когда вы подаете заявку на кредит.Если вы обнаружите ошибку в своем отчете, вам следует сообщить об этом в соответствующее кредитное бюро. Здесь вы также можете увидеть контактную информацию Experian, Equifax и TransUnion.

Узнайте, как понимать свой кредитный отчет:

Что такое плохая кредитная история и рейтинг?

Наличие «плохой кредитной истории», «плохого кредитного рейтинга» или просто «плохой кредитной истории» обычно означает, что ваши кредитные отчеты (и полученные на их основе кредитные рейтинги) показывают негативное кредитное поведение в вашем недавнем прошлом.

Кредит — это просто покупка или получение займа по соглашению, которое вы заплатите позже. Готовность кредитора позволить вам использовать кредит основывается на доверии к тому, что вы вернете то, что заимствуете, вместе с процентами, в соответствии с графиком, который вы согласовали при принятии ссуды или условий кредита.

Вообще говоря, плохая кредитоспособность возникнет, если вы не погасите свои долги в соответствии с соглашениями о займах. События, включая просроченные или пропущенные платежи, могут нанести ущерб вашей кредитной истории, но вы сможете взыскать ее до того, как ваш кредит будет признан плохим, если вы возобновите выплату долгов вовремя.

Более серьезные ошибки, которые могут привести к плохому кредитному рейтингу, включают:

Если ваша кредитная история отражает какое-либо из этих событий, у вас может считаться плохая кредитная история. Но важно помнить, что со временем и дисциплиной вы можете улучшить свой кредит. Плохая кредитная история не должна быть постоянным условием.

Что считается плохим кредитным рейтингом и рейтингом?

В определенной степени плохая кредитоспособность относительна. Пока они соблюдают законы, запрещающие дискриминацию, кредиторы сами определяют свои критерии кредитования.Некоторые ищут только заемщиков с исключительно хорошими кредитными рейтингами и исключают кандидатов, которых приняли бы многие другие. Другие кредиторы сосредотачиваются на заемщиках с неидеальным или субстандартным кредитом. Третьи предлагают ряд продуктов, предназначенных для заемщиков с различными кредитными рейтингами.

Независимо от профиля целевого заемщика, многие кредиторы оценивают кредитные рейтинги потенциальных заемщиков, используя кредитные рейтинги: трехзначные числа, полученные путем статистического анализа информации в вашем кредитном отчете.Кредитные баллы предсказывают, насколько вероятно, что вы не сможете погасить ссуду, а более высокие баллы указывают на меньший риск того, что вы не сможете выполнить свои обязательства. Самые популярные системы скоринга, модели FICO ® Score ☉ и VantageScore ® , генерируют оценки в диапазоне от 300 до 850.

Самые популярные системы скоринга, модели FICO ® Score ☉ и VantageScore ® , генерируют оценки в диапазоне от 300 до 850.

Кредиторы часто используют кредитные рейтинги в качестве первого шага в процессе принятия решений о кредитовании, за исключением заемщики, чьи баллы ниже установленного ими минимального порога. Кредиторы часто также используют кредитные рейтинги, чтобы помочь установить процентные ставки, которые они взимают с заемщиков, и могут направлять кандидатов, чьи баллы попадают в определенные диапазоны, к конкретным продуктам.Например, более рискованным заемщикам могут быть предложены кредитные карты с более высокими процентными ставками, а заемщикам с наивысшим кредитным рейтингом могут быть предложены более низкие ставки и бонусные программы.

FICO присваивает рейтинги диапазонам кредитных баллов в соответствии с их относительным риском, как показано в таблице ниже. Отдельные кредиторы могут или не могут сегментировать заявителей на кредит, используя эти диапазоны и категории, и могут быть готовы предоставить кредиты заемщикам в любом диапазоне баллов FICO ® от исключительного до удовлетворительного. Некоторые могут даже предложить скромные суммы кредита (возможно, требуя залога или залога) заемщикам с самым низким рейтингом.

Некоторые могут даже предложить скромные суммы кредита (возможно, требуя залога или залога) заемщикам с самым низким рейтингом.

Какие факторы влияют на ваш кредитный отчет и результаты?

История управления долгом, записанная в вашем кредитном отчете, является основой для ваших кредитных баллов и определения того, является ли ваша кредитоспособность «хорошей» или «плохой».

Вообще говоря, записи в кредитном отчете, указывающие на трудности с кредитным менеджментом, будут пагубно сказываться на вашем кредитном профиле и вашем кредитном рейтинге, в то время как те, которые показывают хорошее кредитное управление, будут способствовать хорошему кредитному рейтингу.Записи в кредитном отчете, которые могут повредить ваш кредитный рейтинг, включают:

- Просроченные или пропущенные платежи : История платежей является наиболее важным аспектом вашей оценки FICO ® , и даже один 30-дневный просроченный или пропущенный платеж повредит ваш счет. История платежей составляет около 35% вашей оценки FICO ® .

- Чрезмерное использование кредитных карт : Использование высокого процента лимита заимствования по отдельным кредитным картам или по всем вашим картам в совокупности может заставить кредиторов подумать, что вы чрезмерно полагаетесь на кредит.Вы можете рассчитать этот процент, известный как использование кредита, для каждой кредитной карты, разделив текущий непогашенный остаток на лимит заимствования, а затем умножив на 100, чтобы получить процент. Вы также можете рассчитать общее использование, разделив сумму всех ваших балансов на сумму всех ваших лимитов. Кредиторам нравится, когда использование кредита по каждой карте и особенно по всем картам в целом составляет менее 30% — лица с лучшими кредитными рейтингами, как правило, сохраняют коэффициент использования на уровне 10% или меньше.Использование кредита составляет 30% вашей оценки FICO ® .

- Получение кредита в короткие сроки : Каждый раз, когда кредитор запрашивает ваш кредитный отчет или основанный на нем кредитный рейтинг для принятия решения о предоставлении кредита, в вашем кредитном файле записывается жесткий запрос. Эти запросы остаются в вашем файле в течение двух лет и могут вызвать небольшое временное снижение вашего кредитного рейтинга. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком много запросов может повысить уровень риска, который вы представляете для кредитора или скоринговой модели, и повлиять на ваши кредитные рейтинги и кредит, который вы сможете получить.Новая кредитная деятельность составляет около 10% вашей оценки FICO ® .

- Основные негативные события : Основные ошибки в кредитном менеджменте, которые могут появиться в кредитном отчете, включают потерю права выкупа, банкротство, повторное вступление во владение, списание (кредитор теряет надежду получить то, что вы должны, и закрывает ваш счет) и расчетные счета ( кредитор принимает меньше, чем полная сумма вашей задолженности по договоренности, а затем закрывает ваш счет). Каждый из них может серьезно повредить вашей кредитной истории на годы, даже до десятилетия.

История платежей составляет около 35% вашей оценки FICO ® .

История платежей составляет около 35% вашей оценки FICO ® . Эти запросы остаются в вашем файле в течение двух лет и могут вызвать небольшое временное снижение вашего кредитного рейтинга. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком много запросов может повысить уровень риска, который вы представляете для кредитора или скоринговой модели, и повлиять на ваши кредитные рейтинги и кредит, который вы сможете получить.Новая кредитная деятельность составляет около 10% вашей оценки FICO ® .

Эти запросы остаются в вашем файле в течение двух лет и могут вызвать небольшое временное снижение вашего кредитного рейтинга. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком много запросов может повысить уровень риска, который вы представляете для кредитора или скоринговой модели, и повлиять на ваши кредитные рейтинги и кредит, который вы сможете получить.Новая кредитная деятельность составляет около 10% вашей оценки FICO ® .Последствия плохой кредитной истории и рейтинга

Лица с хорошей кредитной историей пользуются многими преимуществами, но если у вас плохая кредитная история и рейтинг, кредиторы могут не захотеть вести с вами дела. Это означает:

- Вам может быть сложно получить ссуду или кредитную карту.

- Если вы можете получить ссуду или кредитную карту, вам, вероятно, предложат относительно небольшую сумму ссуды или лимит расходов, и вам, возможно, придется заплатить относительно высокую процентную ставку.Это может стоить вам сотни, тысячи или даже десятки тысяч долларов в течение срока кредита, в зависимости от суммы, которую вы заимствуете.

- При обеспечении безопасности оборудования, такого как мобильные телефоны или кабельный модем, или даже при аренде автомобиля или квартиры, плохой кредит может означать, что вам придется платить дополнительные сборы или вносить гарантийный залог, который не требуется для заемщиков с более выгодным кредитом.

- Плохой кредит может означать, что вы платите более высокие взносы по страхованию автомобиля, чем если бы ваш кредит был лучше.

Как улучшить плохой кредит

Плохой кредит не длится вечно. Вы можете в любое время принять меры, чтобы начать приобретать хорошие кредитные привычки, которые способствуют повышению кредитного рейтинга и кредитного рейтинга. К ним относятся:

- Проверьте свой кредитный рейтинг. Когда вы получите бесплатную оценку FICO ® Score от Experian, вы также получите объяснение факторов в вашем кредитном отчете, которые имеют наибольшее негативное влияние на вашу оценку. Это может дать вам хорошее представление о том, на чем сосредоточить свои усилия по улучшению результатов.

- Оплачивайте счета вовремя. Хороший способ избежать просроченных платежей — настроить автоматические электронные платежи для повторяющихся счетов, таких как студенческие ссуды и платежи за автомобиль. Также может помочь настройка напоминаний по электронной почте или текстовым сообщениям и календарных сигналов. Как бы то ни было, сделайте все возможное, чтобы избежать просроченных платежей.

- Погасить задолженность по кредитной карте. Любой платеж, который уменьшает непогашенный остаток по кредитной карте, снижает общий коэффициент использования (при условии, конечно, что вы не начисляете новые платежи одновременно).Если вы сосредоточитесь на том, чтобы избежать новых покупок по картам, и работать над выплатой по картам с наибольшим индивидуальным использованием кредита, вы сможете добиться прогресса в улучшении кредитного рейтинга за относительно короткое время.

- Подайте заявку на новый кредит только при необходимости. Избегание жестких запросов в течение года или двух может помочь восстановить некоторые кредитные рейтинги и убрать видимость чрезмерного стремления к новым кредитным счетам.

- Увеличьте свой кредит. Experian Boost ™ † — это бесплатная программа, которая добавляет ваши своевременные платежи за коммунальные услуги, телефонные и потоковые сервисы в ваш кредитный отчет Experian, часто мгновенно увеличивая ваши кредитные рейтинги на основе ваших кредитных данных Experian.

- Получите помощь в улучшении кредитоспособности. Если у вас возникли проблемы с получением разрешения на получение кредитной карты или ссуды самостоятельно, вы можете создать кредитную историю с помощью других:

- Станьте авторизованным пользователем чужой учетной записи.

- Работайте с партнером с хорошей репутацией. Если у вас есть соавтор по ссуде или кредитной карте, кредитор также считает их солидарными ответственными по долгу.

- Откройте счет кредитной карты с обеспечением. Имея защищенный счет кредитной карты, вы вносите депозит, а эмитент карты позволяет вам брать взаймы до определенной суммы, только используя депозит, если вы перестанете оплачивать свои счета.

- Будьте терпеливы. Если у вас есть серьезные негативные события в вашем кредитном отчете, они могут повредить ваш кредитный рейтинг и кредитный рейтинг на долгие годы, но их влияние со временем уменьшится. Вот почему терпение — еще один рецепт для улучшения вашей кредитной истории. Пока вы избегаете дополнительных ошибок и придерживаетесь хороших кредитных привычек, ваш кредит будет со временем улучшаться.

Также может помочь настройка напоминаний по электронной почте или текстовым сообщениям и календарных сигналов. Как бы то ни было, сделайте все возможное, чтобы избежать просроченных платежей.

Также может помочь настройка напоминаний по электронной почте или текстовым сообщениям и календарных сигналов. Как бы то ни было, сделайте все возможное, чтобы избежать просроченных платежей. Experian Boost ™ † — это бесплатная программа, которая добавляет ваши своевременные платежи за коммунальные услуги, телефонные и потоковые сервисы в ваш кредитный отчет Experian, часто мгновенно увеличивая ваши кредитные рейтинги на основе ваших кредитных данных Experian.

Experian Boost ™ † — это бесплатная программа, которая добавляет ваши своевременные платежи за коммунальные услуги, телефонные и потоковые сервисы в ваш кредитный отчет Experian, часто мгновенно увеличивая ваши кредитные рейтинги на основе ваших кредитных данных Experian.

Узнайте больше о своей кредитной истории и рейтинге

- Как «исправить» плохой кредитный рейтинг

Чтобы улучшить плохой кредитный рейтинг, необходимо понять основных участников кредита и предпринять шаги для устранения факторов, оказывающих негативное влияние . - Как улучшить свой кредитный рейтинг

Есть шаги, которые вы можете предпринять, чтобы увеличить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет расти ваш кредитный рейтинг. - Что такое плохой кредитный рейтинг?

Согласно шкале FICO Score от 300 до 850, кредитный рейтинг ниже 669 считается удовлетворительным или плохим. - Как получить ссуду с плохой кредитной историей

Получить ссуду с плохой кредитной историей можно, но это может быть сложнее и дороже. Вот что тебе следует делать. - Как восстановить кредит

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими. Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и … - Какие существуют различные диапазоны кредитного рейтинга?

Кредиторы используют диапазоны оценки кредитоспособности, чтобы решить, стоит ли брать на себя риск для потенциального заемщика. Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет … - Почему отсутствие кредита лучше плохого кредита

Плохая кредитная история сложнее, чем отсутствие кредита, но и то, и другое может ограничить вашу способность занимать деньги.Вот как это преодолеть. - Можно ли получить работу с плохой кредитной историей?

Плохая кредитная история может повлиять на ваши перспективы трудоустройства, особенно если вы подаете заявку на финансовую или управленческую должность.

Почему важен кредитный отчет

Ваш кредитный отчет — это запись вашей текущей и прошлой задолженности, а также история ваших платежей. Это важно, потому что это может повлиять на многие аспекты вашей жизни, включая вашу способность снимать квартиру, покупать дом или машину, получать ссуду и даже быть нанятым на определенную работу.Взаимодействие с другими людьми

Какой кредитный отчет используется для

Различные компании проверяют ваш кредитный отчет, чтобы принять решение о вас. Банки проверяют его перед тем, как одобрить вам кредитные карты и ссуды, включая ипотечные и автокредиты. Арендодатели просматривают ваш кредитный отчет, чтобы решить, сдавать ли вам аренду. Некоторые работодатели даже проверяют кредитные отчеты в рамках процесса подачи заявки.

Ваш кредитный отчет является единственным источником информации, используемой для расчета вашего кредитного рейтинга, трехзначного числа, которое кредиторы часто используют для определения вероятности того, что вы вернете ссуду. (Они могут использовать оценку вместо вашего кредитного отчета или в дополнение к нему.) Высокие кредитные рейтинги обычно указывают на то, что у вас есть положительная информация о вашем кредитном отчете, в то время как низкие кредитные рейтинги указывают на наличие отрицательной информации. Обычно, чем выше ваш балл, тем больше вероятность того, что вам будет одобрено получение ссуды.

(Они могут использовать оценку вместо вашего кредитного отчета или в дополнение к нему.) Высокие кредитные рейтинги обычно указывают на то, что у вас есть положительная информация о вашем кредитном отчете, в то время как низкие кредитные рейтинги указывают на наличие отрицательной информации. Обычно, чем выше ваш балл, тем больше вероятность того, что вам будет одобрено получение ссуды.

Что включает в себя кредитный отчет

Ваш кредитный отчет включает основную идентифицирующую информацию, такую как ваше имя, адрес и место работы. Он также содержит подробную информацию о вашей задолженности, истории счетов, кредитных запросах и некоторых публичных записях.

Вы можете увидеть неправильное написание своего имени или другую неверную информацию в своем кредитном отчете. Это могло быть связано с ошибкой в сообщении, но также могло быть признаком кражи личных данных. Поэтому целесообразно сообщать о любых ошибках и оспаривать их, как только вы их обнаружите.

Когда дело доходит до истории вашей учетной записи, например, для кредитных карт и ссуд, отчет включает такую информацию, как дата открытия счета, ваш кредитный лимит или сумма ссуды, баланс вашего счета и история платежей (включая просроченные платежи).Банкротства также перечислены в отдельном разделе вашего кредитного отчета.

Кредитные отчеты также включают список предприятий, которые проверяли вашу кредитную историю за последние два года либо в результате подачи вами заявки, либо в результате предварительного отбора вас на рекламное предложение. Эти проверки кредитоспособности известны как запросы.

Как составляется кредитный отчет