Кредит с поручительством физического лица: Кредиты с поручителем — 156 предложений 39 банков, взять кредит под поручительство

Иск к поручителю физическому лицу

]]>

Подборка наиболее важных документов по запросу Иск к поручителю физическому лицу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Иск к поручителю физическому лицу

Судебная практика: Иск к поручителю физическому лицу

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 32 «Договорная подсудность» ГПК РФ

(О.М. Кабанов)Иск поставщика о взыскании с хозяйственного общества (покупателя) и физического лица (поручителя) денежных средств за оплату поставки товаров правомерно возвращен на основании ст. 22, ст. 32 ГПК РФ в связи с неподсудностью данного дела, так как пунктом договора поручительства стороны согласовали подведомственность споров арбитражному суду по месту нахождения поставщика, что свидетельствует о недостижении сторонами согласия по вопросу рассмотрения исковых заявлений в случае возникновения споров в суде общей юрисдикции по месту нахождения истца.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 28 «Подведомственность экономических споров и иных дел, возникающих из гражданских правоотношений» АПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 28 АПК РФ и установив, что материалами дела подтверждено, что ответчик не имеет статуса индивидуального предпринимателя, договор поручительства заключен с физическим лицом, арбитражные суды правомерно прекратили производство по делу об истребовании из владения ответчиков в пользу истца имущества, переданного по договору безвозмездного пользования имуществом, поскольку иски, предъявляемые одновременно к должнику — юридическому лицу (или индивидуальному предпринимателю) и поручителю — физическому лицу в случае, когда гарантийное обязательство подписано физическим лицом, должны рассматриваться судом общей юрисдикции.

Статьи, комментарии, ответы на вопросы: Иск к поручителю физическому лицу

Открыть документ в вашей системе КонсультантПлюс:

Статья: Обзор правовых позиций Верховного Суда Российской Федерации по вопросам подсудности гражданских дел мировым судьям в постановлениях Пленума и тематических обзорах

(Потрашкова О.А.)

(«Мировой судья», 2018, N 10)Значительную часть гражданских дел по кредитным спорам составляют дела по искам о взыскании задолженности с заемщиков и поручителей — физических лиц, об обращении взыскания на имущество, заложенное в обеспечение возврата кредита, о досрочном возврате кредита, заявленном кредитными организациями. Физические лица, а также действующие в их интересах общественные организации потребителей и территориальные органы Роспотребнадзора, как правило, обращаются в суд или к мировым судьям с исками о признании недействительными отдельных условий кредитных договоров, взыскании в связи с этим убытков, прекращении залога либо поручительства.

Нормативные акты: Иск к поручителю физическому лицу

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств»

(утв. Президиумом Верховного Суда РФ 22.05.2013)Значительную часть гражданских дел по кредитным спорам составляют дела по искам о взыскании задолженности с заемщиков и поручителей — физических лиц, об обращении взыскания на имущество, заложенное в обеспечение возврата кредита, о досрочном возврате кредита, заявленным кредитными организациями. Физические лица, а также действующие в их интересах общественные организации потребителей и территориальные органы Роспотребнадзора, как правило, обращаются в суд или к мировым судьям с исками о признании недействительными отдельных условий кредитных договоров, взыскании в связи с этим убытков, прекращении залога либо поручительства.

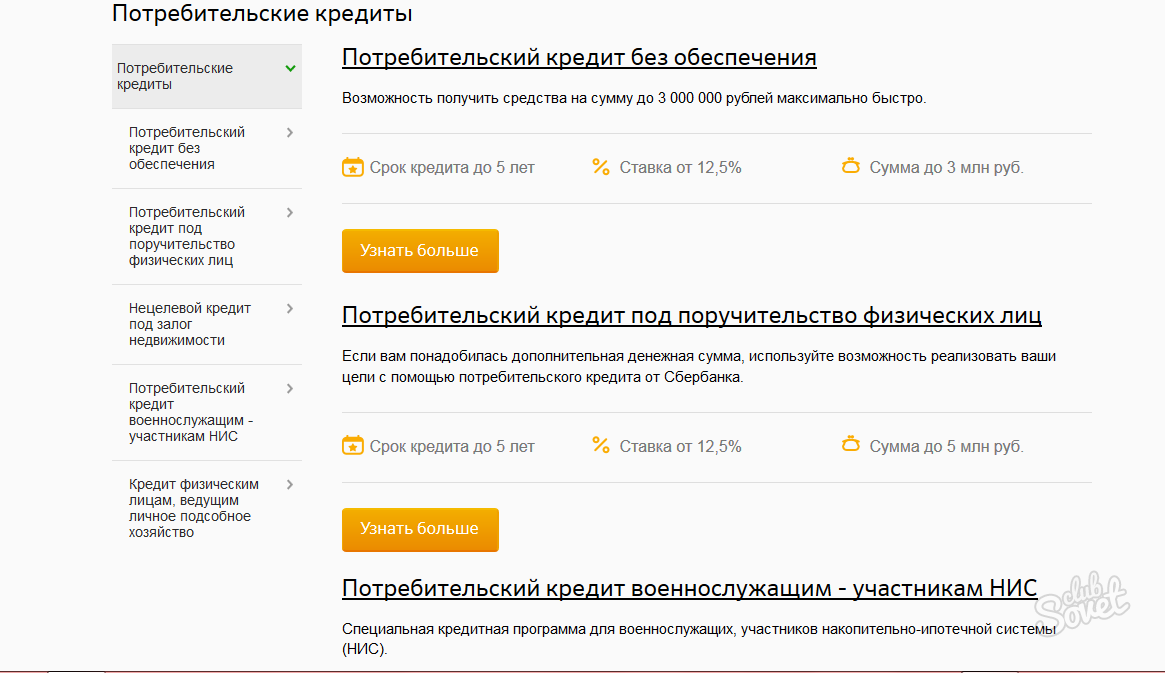

Кредитование физических лиц на иные цели

ОБЕСПЕЧЕНИЕ при предоставлении поручительства третьего лица

При наличии официально зарегистрированного брака поручительство супруги(га) ОБЯЗАТЕЛЬНО (независимо от платежеспособности). Кредит должен быть обеспечен ПОРУЧИТЕЛЬСТВОМ ТРЕТЬЕГО ЛИЦА.

Кредит считается обеспеченным поручительством при одновременном соблюдении следующих условий:

- Доходы и занятость Поручителя подтверждены официальными документами;

- Доходов поручителя достаточно для погашения суммы кредита и процентов за срок кредитования

Требования к поручителю:

- Гражданство – РФ

- Возраст на момент получения кредита – не менее 21 года.

- Возраст на момент возврата кредита не должен превышать: 65 лет. В случае если Поручитель – пенсионного возраста не трудоустроен, обязательным условием является перевод его пенсии в АО КИБ «ЕВРОАЛЬЯНС», его филиал, внутреннее структурное подразделение**.

- Трудоустройство на последнем месте работы – не менее 3-х месяцев.

При временной регистрации поручителя кредит не предоставляется. Исключения могут быть сделаны в отношении граждан РФ трудоустроенных на территории Ивановской области не менее 3-х месяцев, при обязательном наличии временной регистрации на территории Ивановской области на срок не менее чем на 12 месяцев превышающий дату заключения договора Поручительства.

** Исключения могут быть сделаны в отношении военных пенсионеров.

Полная стоимость кредита: 33,16% годовых.

Срок рассмотрения кредитной заявки не более 5 рабочих дней со дня предоставления полного пакета документов.

Порядок предоставления кредита

Кредит предоставляется гражданам в отделениях Банка по месту их регистрации. При временной регистрации кредит не предоставляется.

Предоставление кредита осуществляется путем единовременной выдачи одобренной Банком суммы кредита в день подписания кредитного договора наличными деньгами или безналичным порядком путем зачисления на счет Заемщика, открытый в Банке.

Клиент вправе отказаться от получения потребительского кредита полностью или частично, уведомив об этом Банк до подписания кредитного договора, но не позднее 5 (пяти) рабочих дней со дня предоставления Клиенту индивидуальных условий договора. Возможно досрочное погашение кредита (его части), без уплаты дополнительных комиссий.

Порядок погашения кредита

Платежи в погашение причитающихся процентов за кредит производятся ежемесячно с 1-го по 10-е число (включительно) месяца, следующего за отчетным, а также на дату полного погашения кредита в соответствии с плановым графиком погашения полной суммы, подлежащей выплате Заемщиком, который является неотъемлемой частью Кредитного договора. Возможно досрочное погашение, без уплаты дополнительных комиссий.

Способы возврата кредита и процентов

Исполнение обязательств по договору обеспечивается путем зачисления денежных средств на ссудный счет Клиента. Внесение наличных денежных средств на ссудный счет Клиента может быть осуществлено в Головном офисе, филиале, а так же в любом внутреннем структурном подразделении Банка бесплатно. Пополнение ссудного счета безналичным путем может быть осуществлено посредством перевода денежных средств с текущих/вкладных/карточных счетов Клиента, открытых в АО КИБ «ЕВРОАЛЬЯНС» бесплатно.

Штрафные санкции за просрочку

Размер неустойки составляет 20% годовых от суммы просроченного платежа. Отсчет срока по начислению неустойки начинается с даты, следующей за днем, согласованной Сторонами в кредитном договоре и заканчивается датой зачисления средств в погашение просроченного кредита на текущий счет Клиента.

За период со дня вынесения судом решения о взыскании задолженности (или определения об утверждении мирового соглашения), по дату фактического возврата кредита Банк вправе взыскать неустойку в размере 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств за период, в котором по условиям настоящего договора проценты за пользование кредитом не начисляются.

Уступка прав

Заемщик вправе запретить уступку кредитором третьим лицам прав (требований) по договору потребительского кредита.

Подсудность

Все споры подлежат рассмотрению в соответствии с действующим законодательством РФ, если специальная подсудность не установлена Индивидуальными условиями договора.

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

Банк вправе обязать застраховать в пользу Банка на срок действия кредитного договора передаваемое в залог имущество от рисков утраты (гибели), повреждения. Страхование может осуществляться любыми страховыми компаниями по выбору заемщика.

ДОПОЛНИТЕЛЬНЫЕ КОМИССИИ

Согласовываются Индивидуальными условиями Кредитного договора.

Финансовые документы, предоставляемые Заемщиком/Поручителем:

1) Справка о доходах физического лица за последние 12 месяцев (по форме 2-НДФЛ «Справка о доходах физического лица» и/или по форме, предлагаемой Банком)

2) Документы (копии документов), подтверждающие дополнительные источники доходов физического лица:

— Справка о доходах, полученная с места работы по совместительству за последние 12 месяцев (если есть работа по совместительству)

— Копия договора вклада (если у физического лица есть вклад в кредитной организации)

— Копия договора аренды (если физическое лицо выступает арендодателем объектов движимого и недвижимого имущества, принадлежащих ему на праве собственности)

— Копия выписки со счета депо физического лица в депозитарии либо с лицевого счета зарегистрированного лица у держателя реестра, подтверждающая право собственности владельца ценных бумаг, за последние 12 месяцев (если физическое лицо выступает владельцем ценных бумаг с целью получения дивидендов)

— Копия выписки с банковского счета физического лица, отчета брокера, подтверждающие перечисление дивидендов в пользу владельца ценных бумаг, за последние 12 месяцев (если физическое лицо выступает владельцем ценных бумаг с целью получения дивидендов) – при наличии

— Прочие документы

Документы, представляемые в случае если физическое лицо является индивидуальным предпринимателем (если физическое лицо использует по разным видам деятельности разные налоговые режимы, то в Банк представляется полный комплект документов по каждому виду деятельности отдельно):

Налог на доходы физических лиц

1) Форма 3-НДФЛ «Налоговая декларация по налогу на доходы физических лиц» за последний завершенный год с отметкой налогового органа о принятии/ с документом, подтверждающим получение налоговым органом указанной отчетности в электронной форме / с копией почтовой квитанции и описи вложений

2) Налоговое уведомление по авансовым платежам по налогу на доходы физического лица (копия)

3) Книга учета доходов и расходов (за период не менее 6-ти последних месяцев) – при наличии

4) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

5) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя)

6) Документы, подтверждающие оплату авансовых платежей по налогу на доходы физических лиц за текущий год (поквартально)

Единый налог на вмененный доход

1) Форма «Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности» за текущий год (поквартально) с отметкой налоговых органов о принятии / с документом, подтверждающим получение налоговым органом декларации в электронной форме / с копией почтовой квитанции и описи вложений

2) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

3) Книга кассира — операциониста (за период не менее 6-ти последних месяцев) – при наличии

4) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя)

Упрощенная система налогообложения, бухгалтерского учета и отчетности

1) Патент на право применения упрощенной системы налогообложения, учета и отчетности (копия)

2) Уведомление о возможности применения упрощенной системы налогообложения (копия)

3) Форма «Декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» за последний завершенный год с отметкой налоговых органов о принятии/с документом, подтверждающим получение налоговым органом декларации в электронной форме/с копией почтовой квитанции и описи вложений

4) Книга учета доходов и расходов за текущий год

5) Документы, подтверждающие оплату авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за текущий год (поквартально)

6) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

7) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя) — представляется при использовании Заявителем режима «УСНО», в случае если объектом налогообложения признаются доходы; при использовании Заявителем режима «УСНО», в случае если объектом налогообложения признаются доходы, уменьшенные на величину расходов – по запросу Банка

Справочные документы

Справка индивидуального предпринимателя (представляется по рекомендуемой форме Банка) (заверенная подписью и печатью индивидуального предпринимателя):

— о наличии (отсутствии) просроченной задолженности перед федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами и внебюджетными фондами на последнюю отчетную дату и на дату представления документов в Банк

— о наличии (отсутствии) просроченной задолженности перед работниками по заработной плате на последнюю отчетную дату и на дату представления документов в Банк

— о численности работников на последнюю отчетную дату и на дату представления документов в Банк

ПЕРЕЧЕНЬ ДОКУМЕНТОВ по предоставляемому залогу

Залог объектов недвижимости (кроме земельного участка)

— Свидетельство о государственной регистрации права (подлинник и копия)

— Все правоустанавливающие документы, на основании которых Залогодатель является собственником закладываемого объекта недвижимости (подлинник и копии)

— Выписка из единого государственного реестра права на недвижимое имущество и сделок с ним, выданная Управлением Федеральной службы государственной регистрации, кадастра и картографии

— Технический/кадастровый паспорт (выкопировка с экспликацией), выданный ФГУП «Ростехинвентаризация – федеральное БТИ» (подлинник и копия)

— Техническое описание на объект, выданное ФГУП «Ростехинвентаризация – федеральное БТИ» (для объекта незавершенного строительства)

— Нотариально удостоверенное согласие супруга Залогодателя на залог недвижимого имущества, если объект недвижимости был приобретен во время брака, в том числе, если с момента расторжения брака прошло менее 3 лет (предоставляется при залоге имущества физического лица)

— Справка из Центра учета регистрации граждан (при залоге квартиры)

Залог земельного участка

— Свидетельство о государственной регистрации права (подлинник и копия)

— Все правоустанавливающие документы, на основании которых Залогодатель является собственником закладываемого объекта недвижимости (подлинники и копии)

— Выписка из единого государственного реестра права на недвижимое имущество и сделок с ним, выданная Управлением Федеральной службы государственной регистрации, кадастра и картографии

— Кадастровый паспорт (выкопировка с экспликацией), выданный ФГУП «Ростехинвентаризация – федеральное БТИ» (подлинник и копия)

— Договор аренды земельного участка (подлинник и копия) (в случае если земельный участок находится в аренде)

— Отчет о рыночной стоимости земельного участка (при залоге земельного участка)

— Нотариально удостоверенное согласие супруга Залогодателя на залог недвижимого имущества, если объект недвижимости был приобретен во время брака, в том числе, если с момента расторжения брака прошло менее 3 лет (предоставляется при залоге имущества физического лица)

Залог транспортных средств

— Паспорт транспортного средства

— Копия договора страхования «КАСКО» транспортного средства / копия страхового полиса «КАСКО» (при наличии)

Залог оборудования

1) Расшифровка счета 01 «Основные средства», заверенная руководителем и главным бухгалтером залогодателя

2) Документы, подтверждающие право собственности на предмет залога:

— контракты со спецификацией / планировкой

— договоры поставки

— товарно-транспортные документы

— прочие

— Документы, подтверждающие оплату таможенной пошлины (при импорте)

— Документы, подтверждающие оплату оборудования

— Акт ввода в эксплуатацию или акт приема-передачи

Залог ценных бумаг

Залог акций и облигаций: Выписка из Реестра с лицевого счета владельца ценных бумаг / Выписка со счета ДЕПО владельца ценных бумаг в депозитарии.

Залог векселей: Вексель(я) (передается в заклад Банку)

Залог товаров в обороте и готовой продукции

Документы, подтверждающие наличие и право собственности на товарно-материальные ценности и их стоимость:

— Перечень предмета залога (товаров в обороте, предлагаемых в залог) с указанием места его хранения по форме, установленной Банком

— Карточки складского учета – при наличии

— Справки складских остатков – при наличии

— Реестры учета товарно-материальных ценностей – при наличии

— Спецификации незавершенного производства – при наличии

— Отчеты по выпуску готовой продукции (спецификации или калькуляции)

— Ведомости движения товарно-материальных ценностей / Ведомость учета остатков товарно-материальных ценностей в местах хранения по форме №МХ-19 (при наличии)

— Отчет о движении товарно-материальных ценностей в местах хранения по форме №МХ-20 (№МХ-20а) (при наличии)

— Инвентаризационные ведомости

— Накладные / счета-фактуры

— Расшифровки по забалансовым счетам – сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение» и сч. 004 «Товары, принятые на комиссию» по форме, установленной Банком (при использовании общего режима бухгалтерского учета)

— Сведения о товарно-материальных ценностях, принятых на ответственное хранение и на комиссию по форме, установленной Банком (предоставляется в случае, если Залогодатель находится на любой форме упрощенной системы ведения бухгалтерского учета).

Документы, подтверждающие оплату товаров:

— Договоры поставки / договоры хранения

— Справка об остатках товарно-материальных ценностей за последние 6 месяцев (на 1-ое число каждого месяца), заверенная печатью организации, подписью руководителя и главного бухгалтера залогодателя (печатью и подписью залогодателя — индивидуального предпринимателя)

Поручительство и взыскание долга: в чем важно разобраться

Пока остается открытым вопрос, как обойти риски, если имущество поручителя передано им в залог или передано в залог повторно. В этот плане очень помогает электронный реестр залогов, в котором уже можно что-то найти. Может быть, в будущем, банки будут требовать от заемщика вносить имущество в некий универсальный кодификатор с присвоением номера и отметки на имуществе, что бы его можно было идентифицировать как уникальное и выделить из массы других однотипных и получить информацию о его обременении.

В этот плане очень помогает электронный реестр залогов, в котором уже можно что-то найти. Может быть, в будущем, банки будут требовать от заемщика вносить имущество в некий универсальный кодификатор с присвоением номера и отметки на имуществе, что бы его можно было идентифицировать как уникальное и выделить из массы других однотипных и получить информацию о его обременении.

Все указанные шаги очень важны для кредитора в условиях рынка, о которых написано выше. Держать порох сухим, быть наготове — любые метафоры, смысл которых в обеспечении механизма быстрой защиты ваших интересов, как взыскателя.

Заключение

В заключении можно еще раз обозначить важные особенности:

— работая с просроченной задолженностью в сегменте корпоративного бизнеса и МСБ, можно и нужно использовать поручительство владельцев бизнеса, которые являются реальными и конечными выгодоприобретателями денежных средств, предоставляемых банком;

— стратегия работы с просроченной задолженностью в этих сегментах, должна быть аналогичной стратегии взыскания как для физических лиц, потому что это дает ускорение процессуальных сроков и оказывает более существенное воздействие на лицо принимающее решение.

— цель применения всех обеспечительных мер — принудить должника заключить мировое соглашение на условиях кредитора;

— необходимы механизмы проверки активов заемщика, для понимания того, что у него есть сейчас, а так же, очень высокую актуальность приобретает процесс проверки (мониторинга) активов и залогового имущества клиента;

— подписывая договор поручительства (впрочем, как и кредитный) очень полезно использовать форму как у нотариусов, где полностью расшифровывается фамилия имя и отчество;

— при банкротстве или арестах счета заемщика, поручительство единственный способ продолжать гасить задолженность;

— банкротство поручителя — физического лица, это не тупиковый сценарий, а скорее наоборот, способ получения информации об истории его имущества.

Как взять кредит в банке

1. Возможно ли изменение процентной ставки по ранее оформленным кредитам на строительство (реконструкцию) или приобретение жилых помещений?

В соответствии со ст. 125 Банковского кодекса Республики Беларусь банки самостоятельно определяют условия и порядок привлечения денежных средств физических и (или) юридических лиц во вклады (депозиты) и размещение этих денежных средств.

Формирование процентных ставок по кредитам на условиях, определенных ОАО «АСБ Беларусбанк», производится с учетом стоимости привлекаемых ресурсов, в том числе срочных депозитов физических лиц.

Порядок изменения процентных ставок по кредитам банка предусмотрен в заключаемых кредитных договорах.

Согласно ст.145 Банковского кодекса Республики Беларусь кредитодатель не вправе в одностороннем порядке увеличить размер процентов за пользование кредитом. Изменение условий кредитного договора осуществляется на основании дополнительного соглашения к кредитному договору.

В случае уменьшения размера процентной ставки дополнительное соглашение к кредитному договору заключается путем направления банком предложения (публичной оферты) кредитополучателю об изменении размера процентной ставки за пользование кредитом. Соответствующая информация (уведомление) размещается на корпоративном веб-сайте банка в срок не позднее дня вступления в силу решения Правления банка об уменьшении размера процентной ставки. Заключением дополнительного соглашения (акцептом предложения банка) является внесение кредитополучателем очередного платежа по уплате процентов за пользование кредитом в измененном размере. При этом ставка считается измененной с даты, указанной в информации (уведомлении).

Начиная с 21.03.2017, процентная ставка за пользование кредитом устанавливается в привязке к ставке рефинансирования Национального банка Республики Беларусь и является переменной (изменяется со дня изменения ставки рефинансирования Национального банка Республики Беларусь). При этом, начисление процентов осуществляется исходя из размера вновь установленной ставки рефинансирования Национального банка Республики Беларусь.

При этом, начисление процентов осуществляется исходя из размера вновь установленной ставки рефинансирования Национального банка Республики Беларусь.

Кредитополучателям, заключившим кредитные договоры до 21.03.2017 (в которых установлена фиксированная процентная ставка по кредиту) предоставлена возможность изменить фиксированную процентную ставку по кредиту на переменную. Для чего кредитополучателю необходимо обратиться с заявлением по месту заключения кредитного договора и заключить соответствующее дополнительное соглашение к кредитному договору.

При этом, после заключения дополнительного соглашения о переходе с фиксированной ставки на переменную, дальнейшее изменение порядка определения процентов (т.е. обратный переход на фиксированную ставку) не производится.

2. Какие существуют виды обеспечения возврата кредита?

Исполнение обязательств по кредитному договору может обеспечиваться поручительством физических лиц, неустойкой, залогом имущества кредитополучателя либо третьего лица (построенного жилого помещения либо иной недвижимости (квартир, гаражей и др.), страхованием риска невозврата кредита, поручительством или гарантией юридических лиц, гарантийным депозитом денег и другими способами обеспечения, предусмотренными законодательством Республики Беларусь или договором.

Банки вправе самостоятельно избирать любые способы обеспечения исполнения обязательств по кредитным договорам не противоречащие законодательству, которые гарантируют ему своевременный возврат кредита.

3. Какое количество поручителей требуется для получения кредита в банке?

Количество поручителей по кредитному договору для обеспечения исполнения обязательств по нему определяется непосредственно банком и зависит от суммы получаемого кредита, платежеспособности поручителей.

4. От чего зависит максимальный размер кредита на потребительские нужды, который может предоставить банк кредитополучателю?

До заключения кредитного договора банк осуществляет оценку кредитоспособности заявителя.

При проведении оценки кредитоспособности анализируются кредитная история заявителя, в том числе наличие задолженности по кредитам в других банках. Изучаются взаимоотношения заявителя с банком (наличие вкладного, (депозитного, текущего) счета), возраст, семейное положение и состав семьи, стаж работы, в том числе по последнему месту работы, и другие обстоятельства, способные повлиять на своевременное исполнение обязательств по кредитным договорам. Также изучается его платежеспособность (доходы с учетом обязательных удержаний из заработной платы, платежи по исполнительным листам, алиментам).

Размер кредита определяется исходя из платежеспособности кредитополучателя, таким образом, чтобы доля ежемесячных платежей по кредиту и процентам за пользование кредитом (включая платежи по ранее полученным кредитам) в сумме среднемесячных доходов заявителя не превышала установленный банком показатель.

Кроме того, при расчете платежеспособности заявителя по кредитам на потребительские нужды, также определяется чистый доход, остающийся в распоряжении заявителя после уплаты платежей по действующим и предоставляемому кредиту, который должен составлять не менее размера бюджета прожиточного минимума.

5. Какой максимальный размер кредита на строительство (реконструкцию) или приобретение жилого помещения, на условиях определенных банком может быть предоставлен кредитополучателю?

Максимальный (предельный) размер кредита, который может предоставляться гражданам, устанавливается уполномоченным органом банка в зависимости от вида (условий) кредита.

При определении максимальной суммы кредита кредитополучателю банк в соответствии с Инструкцией «О порядке предоставления денежных средств в форме кредита и их возврата», утвержденной Национальным Банком от 29.03.2018 №149 (далее – Инструкция №149) обязательно оценивает кредитоспособность заявителя (кредитополучателя) в порядке определенном уполномоченным органом Банка (т.е. производится оценка способности кредитополучателя в полном объеме и в срок исполнить свои обязательства по кредитному договору надлежащим образом).

Также, согласно требований Инструкции №149 при оценке кредитоспособности заявителя (кредитополучателя) при предоставлении кредита на финансирование недвижимости банк использует показатель обеспеченности кредита, рассчитываемый как процентное соотношение суммы кредита к стоимости объекта недвижимости, принимаемого в залог в качестве обеспечения, и (или) сумме иного обеспечения в соответствии с договором (указанный показатель не должен превышать 90 процентов (за исключением кредитов, предоставление или возврат (погашение) задолженности по которым, в том числе уплата части процентов за пользование ими, осуществляется с использованием государственной поддержки в соответствии с законодательными актами)).

6. Какие последствия возможны для поручителя по кредитному договору?

Поручительство – один из самых распространенных способов обеспечения исполнения обязательств по кредитам физических лиц.

Отношения между поручителем и банком оформляются договором поручительства.

Принимая решение стать поручителем, граждане, еще до заключения договоров поручительств, должны в полной мере осознавать возникающие риски и четко определиться, готовы ли они, в случае необходимости, погашать платежи по кредиту и процентам за пользование им вместо того человека, за которого они поручались.

В практической работе имеют место случаи, когда поручители в момент заключения договора поручительства не располагают сведениями о наличии у кредитополучателя задолженности по ранее полученным кредитам в других банках (в т. ч. просроченной), либо информированы только о кредитных договорах, заключенных кредитополучателем в банке, где предполагается оформление договора поручительства.

Вместе с тем, для оценки степени принимаемых рисков потенциальные поручители до заключения договора поручительства вправе самостоятельно получить из Кредитного регистра Национального банка информацию о кредитной истории кредитополучателя, за которого поручаются, при условии наличия его письменного согласия.

В соответствии со ст. 343 Гражданского кодекса Республики Беларусь при неисполнении или ненадлежащем исполнении кредитополучателем обеспеченного поручительством обязательства, поручитель и кредитополучатель несут солидарную ответственность перед кредитором.

Таким образом, поручитель наравне с кредитополучателем обязан обеспечить погашение кредита и процентов за пользование им, а также возместить судебные издержки по взысканию долга и другие убытки кредитора, в случае неисполнения или ненадлежащего исполнения кредитополучателем обязательств по кредитному договору.

В случае неисполнения должником обязательств по кредитному договору банк обращается в нотариальную контору для взыскания задолженности с кредитополучателя и поручителей в принудительном порядке. После учинения исполнительной надписи в рамках исполнительного производства, взыскание обращается на денежные средства и иное имущество не только кредитополучателя, но и поручителя. Кроме того, за неисполнение без уважительных причин имущественных обязательств перед банком может быть временно ограничено право гражданина на выезд из Республики Беларусь.

В свою очередь, поручители, исполнившие обязательства по кредитному договору, в соответствии со ст. 345 Гражданского кодекса Республики Беларусь вправе в судебном порядке требовать от кредитополучателя возмещения убытков, понесенных при погашении кредита и процентов за пользование им.

7. В каких случаях может быть прекращен (расторгнут) договор поручительства?

Перечень оснований прекращения поручительства регламентирован ст. 347 Гражданского кодекса Республики Беларусь:

Поручительство может быть прекращено в случаях:

– достаточной кредитоспособности кредитополучателя для исполнения им обязательств по кредитному договору и достаточности иного обеспечения;

– замены одного поручителя на другого;

– достаточного обеспечения исполнения обязательств по кредитному договору;

– предоставления кредитополучателем иного обеспечения исполнения обязательств по кредитному договору.

8. Что такое кредитное бюро?

Система «Кредитное бюро» или «Кредитный регистр Национального банка Республики Беларусь» – автоматизированная информационная система обеспечивающая формирование кредитных историй, их хранение и предоставление кредитных отчетов.

Учреждения банка предоставляют и получают сведения из Кредитного регистра Национального банка Республики Беларусь о кредитных историях кредитополучателей и их поручителей на основании письменных согласий на предоставление кредитных отчетов, оформленных согласно приложению 7 к Постановлению Национального банка Республики Беларусь от 22.06.2018 №291 «О формировании кредитных историй и предоставлении кредитных отчетов».

В дальнейшем, при сопровождении выданных кредитов, учреждения банка направляют в Кредитный регистр Национального банка Республики Беларусь сведения об исполнении кредитополучателями (поручителями) заключенных кредитных договоров.

9. Может ли банк отказать в предоставлении кредита?

Кредитные отношения между банком и кредитополучателями регулируются Банковским кодексом Республики Беларусь. Так, согласно ч.1 статьи 141 Банковского кодекса Республики Беларусь банк вправе отказаться от заключения кредитного договора:

при наличии сведений о том, что предоставленная кредитополучателю сумма кредита не будет возвращена (погашена) в срок;

при непредоставлении кредитополучателем обеспечения исполнения обязательств по кредитному договору;

при наличии иных оснований, способных повлиять на выполнение кредитополучателем обязательств по кредитному договору или предусмотренных законодательством Республики Беларусь.

10. Кто может получить кредит для оплаты экстракорпорального оплодотворения?

Льготный кредит для оплаты ЭКО в государственных либо частных организациях здравоохранения страны могут получить женщины, являющиеся гражданами Республики Беларусь, которым оказывается такая медицинская помощь, при наличии у них постоянного источника дохода.

Кредиты для оплаты ЭКО предоставляются гражданам по месту регистрации заявителя по месту жительства либо по месту территориального расположения организации здравоохранения, в которой оказываются медицинские услуги.

Кредиты предоставляются в белорусских рублях сроком до 5 лет с уплатой процентов за пользование ими равными долями в размере 50% ставки рефинансирования Национального банка Республики Беларусь. Максимальная сумма кредита не должна превышать 300 базовых величин.

11. Может ли банк предоставить отсрочку платежей по льготному кредиту, выданному для оплаты ЭКО?

Кредитополучателю после рождения ребенка (детей) с применением ЭКО, являющемуся получателем (супругом получателя) пособия по уходу за ребенком в возрасте до трех лет предоставляется отсрочка в погашении задолженности по льготному кредиту, включая проценты за пользование им, на период получения данного пособия с продлением срока полного возврата (погашения) кредита и уплаты процентов за пользование им на срок предоставления отсрочки.

12. Кто имеет право на получение льготного кредита на обучение по Указу Президента Республики Беларусь от 17.12.2002 № 616?

Право на получение льготного кредита в соответствии с Указом Президента Республики Беларусь от 17.12.2002 № 616 «О предоставлении гражданам Республики Беларусь кредита на льготных условиях для оплаты первого высшего образования, получаемого в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси на платной основе» имеют граждане Республики Беларусь, обучающиеся на платной основе (дневной формы обучения) в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации Профсоюзов Беларуси.

Банк предоставляет льготные кредиты для оплаты первого высшего образования на платной основе (дневной формы обучения), обучающемуся по месту нахождения (населенный пункт) учреждения высшего образования либо одному из его родителей или иному законному представителю по месту регистрации, при наличии постоянного источника дохода и с учетом исчисляемого в соответствии с законодательством среднемесячного совокупного дохода на каждого члена семьи.

Льготный кредит предоставляется, если среднемесячный совокупный доход на каждого члена семьи за 12 месяцев, предшествующих месяцу подачи документов для получения кредита, не превышает 350 процентов утвержденного бюджета прожиточного минимума в среднем на душу населения, действующего на дату подачи документов для получения кредита.

13. Кто имеет право на получение льготного кредита в соответствии с Указом Президента Республики Беларусь от 27.11.2000 №631 «О дополнительных мерах по повышению заработной платы и предоставлению льготных кредитов отдельным категориям граждан»?

Право на получение льготных кредитов имеют выпускники государственных учреждений образования и учреждений образования потребительской кооперации, получившие среднее специальное, высшее образование, приступившие к работе по распределению или направлению на работу (направленные для прохождения службы) не по месту жительства родителей или в районах, пострадавших от катастрофы на Чернобыльской АЭС, согласно утверждаемому Правительством Республики Беларусь Перечню территорий (населенных пунктов и других объектов), относящихся к зонам радиоактивного загрязнения, независимо от места жительства родителей, в организациях, финансируемых из бюджета, воинских частях, Следственном комитете, Государственном комитете судебных экспертиз, органах внутренних дел, органах и подразделениях по чрезвычайным ситуациям, организациях потребительской кооперации и сельскохозяйственных организациях.

Льготные кредиты предоставляются по спискам, утвержденным районными, городскими, районными в городах исполнительными и распорядительными органами, на основании ходатайств организаций, финансируемых из бюджета, а также воинских частей, Следственного комитета, Государственного комитета судебных экспертиз, органов внутренних дел, органов и подразделений по чрезвычайным ситуациям, организаций потребительской кооперации и сельскохозяйственных организаций, в которых работают (проходят службу) выпускники государственных учреждений образования и учреждений образования потребительской кооперации.

14. Сроки начала погашения льготного кредита, предоставленного на строительство (реконструкцию) жилья?

Срок начала погашения льготных кредитов и процентов за пользование ими определен Указом Президента Республики Беларусь от 06.01.2012 N 13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений», согласно которому погашение начинается:

при строительстве одноквартирных, блокированных жилых домов хозяйственным способом — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 2 лет после начала кредитования, а гражданами, постоянно проживающими и работающими в населенных пунктах с численностью населения до 20 тыс. человек и в городах-спутниках и многодетными семьями — со следующего месяца после сдачи дома в эксплуатацию, но не позднее 3 лет после начала кредитования;

при строительстве квартир в многоквартирных жилых домах, а также при строительстве одноквартирных, блокированных жилых домов подрядным способом — со следующего месяца после ввода дома (пускового комплекса) в эксплуатацию, а в случае сдачи дома в эксплуатацию (строительства квартир) и невыполнения ни одного из видов работ из определяемого Советом Министров Республики Беларусь состава работ, без выполнения которых жилые дома могут приниматься в эксплуатацию, — через шесть месяцев после ввода дома в эксплуатацию.

Перечень работ, без выполнения которых жилые дома могут приниматься в эксплуатацию, предусмотрен пунктом 14 Положения о порядке приёмки в эксплуатацию объектов строительства, утверждённого постановлением Совета Министров Республики Беларусь от 06.06.2011 № 716.

Согласно вышеназванному положению жилые дома могут приниматься в эксплуатацию без выполнения в полном объёме подготовительных работ под отделку стен и потолков (кроме штукатурки), работ по внутренней отделке помещений (оклейка обоями, окраска, облицовка), без встроенной мебели, покрытия полов, установки дверных блоков в межкомнатных перегородках, сантехнических приборов и оборудования (кроме унитазов, приборов учёта воды и газа, электрических плит).

В случае, если будет выполнен хотя бы один из перечисленных видов работ, например, установлена ванна, погашение кредита необходимо начинать со следующего месяца после ввода дома (пускового комплекса) в эксплуатацию.

15. Кто имеет право на получение льготного кредита на строительство (реконструкцию) или приобретение жилого помещения?

Условия и порядок предоставления льготных кредитов определены Указом Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» (далее – Указ №13).

Подпунктом 1.1 Указа №13 определены категории граждан, имеющих право на получение льготных кредитов.

В соответствии с подпунктом 1.9 Указа №13 льготные кредиты предоставляются по спискам, составленным с соблюдением очередности граждан, нуждающихся в улучшении жилищных условий, и утвержденным соответственно районными, городскими исполнительными и распорядительными органами, местными администрациями, соответствующими министерствами и ведомствами.

Вопрос определения права гражданина на получение льготного кредита и отнесения к одной из категорий, имеющих право на льготный кредит, относится к компетенции вышеуказанных государственных органов.

По вопросу включения в списки на получение льготного кредита необходимо обращаться по месту постановки на учет нуждающихся в улучшении жилищных условий.

16. Возможно ли произвести раздел задолженности либо перевод долга по льготному кредиту?

В соответствии с подпунктом 1.15 Указа Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» перевод долга по полученному льготному кредиту на строительство (реконструкцию) или приобретение жилого помещения допускается лишь на члена семьи индивидуального кредитополучателя либо при наличии решения местного исполнительного и распорядительного органа или решения соответствующего республиканского органа государственного управления на лицо, состоящее на учете нуждающихся в улучшении жилищных условий и имеющее в соответствии с законодательством право на получение льготного кредита на строительство (реконструкцию) или приобретение жилого помещения.

В этом случае, заключается договор перевода долга, который согласовывается банком.

Вопрос о переводе долга по полученному льготному кредиту на члена семьи индивидуального кредитополучателя рассматривается банком на основании заявления кредитополучателя.

При этом, раздел (выделение долей) задолженности по льготному кредиту не производится.

17. Как учитывается при расчете суммы льготного кредита, имеющееся в собственности жилье?

Согласно п.4 Положения о порядке предоставления гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений, утвержденного постановлением Совета Министров Республики Беларусь от 18.04.2012 №366 для принятия решения о включении гражданина в список на получение льготного кредита соответствующие местные исполнительные и распорядительные органы, государственные органы, уполномоченные утверждать списки, запрашивают и получают сведения о наличии у кредитополучателя и членов его семьи в собственности жилых помещений (долей в праве общей собственности на жилые помещения), а также жилых помещений (долей в праве общей собственности на жилые помещения), находившихся в собственности и отчужденных кредитополучателем и (или) членами его семьи в течение трех лет до заключения кредитного договора, расположенных в населенных пунктах Республики Беларусь, предоставляемые республиканской или территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним.

В соответствии с подпунктом 1.6 Указа Президента Республики Беларусь от 06.01.2012 №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений» (далее – Указ №13) в списках на получение льготных кредитов указываются нормируемые размеры общей площади жилого помещения, которые устанавливаются за вычетом общей площади жилых помещений, находящихся в собственности кредитополучателя и членов его семьи (в том числе общей площади жилых помещений, приходящейся на принадлежащие кредитополучателю и членам его семьи доли в праве общей собственности на жилые помещения), а также общей площади жилых помещений, находившихся в собственности и отчужденных кредитополучателем и (или) членами его семьи в течение 3 лет до заключения кредитного договора.

Таким образом, нормируемые размеры общей площади жилого помещения, подлежащие льготному кредитованию, определяются местными исполнительными и распорядительными органами, государственными органами, уполномоченными утверждать списки льготного кредитования.

При этом, расчет максимального размера льготного кредита на строительство (реконструкцию) или приобретение жилого помещения производится банком с учетом указанных в списке нормируемых размеров общей площади жилого помещения.

18. Как оплатить кредит ОАО «АСБ Беларусбанк», можно ли оплатить кредит через ЕРИП?

ОАО «АСБ Беларусбанк», развивая сферу безналичных расчетов, создал оптимальную структуру пунктов обслуживания клиентов. Существующие информационные технологии позволяют кредитополучателям – держателям платежных карточек ОАО «АСБ Беларусбанк», оплачивать платежи по кредитам посредством «М–банкинг» и «Интернет–банкинг», а также производить оплату кредитов посредством платежной карточки через инфокиоски ОАО «АСБ Беларусбанк», установленные в различных точках объектов торговли и общественного назначения.

В то же время, физические лица, являющиеся держателями платежных карточек других банков Республики Беларусь, имеют возможность оплачивать кредиты, выданные ОАО «АСБ Беларусбанк», безналичным путем в инфокиосках ОАО «АСБ Беларусбанк», вознаграждение за совершение указанной операции банком не взимается. Реализована возможность оплаты наличными денежными средствами кредитов, предоставленных физическим лицам в белорусских рублях, в инфокиосках, оборудованных модулем приема наличных денежных средств (Cash–in). При оплате с помощью данных услуг необходимо ввести только номер кредитного договора, номер учреждения банка, где получен кредит и три последние цифры номера документа, удостоверяющего личность. Одновременно, произвести оплату возможно посредством «М–банкинга» ОАО «АСБ Беларусбанк», если ограничение на совершение указанных операций не установлено банком – эмитентом.

С 01.09.2019 в системе ЕРИП внедрена услуга по оплате кредита ОАО «АСБ Беларусбанк» за текущий период в белорусских рублях.

19. Что означает «3 п.п.»?

Процентный пункт – единица, применяемая для обозначения изменений ставки процента.

Например, если процентная ставка за пользование кредитом установлена в размере действующей ставки рефинансирования Национального банка Республики Беларусь, увеличенной на 3 процентных пункта (3 п.п.), это значит, что при ставке рефинансирования НБ РБ в размере 9 % годовых, увеличенная на 3 п.п., ставка по кредиту составит 12 % годовых.

20. Документ, удостоверяющий личность (для получения кредита)?

В соответствии с Указом Президента Республики Беларусь от 03.06.2008 №294 «О документировании населения Республики Беларусь», документом, удостоверяющем личность, являются паспорт гражданина Республики Беларусь либо вид на жительство в Республике Беларусь.

Поручительство физического лица

Поручительство физического лица

Поручительство — данная кредитодателю гарантия. Поручитель берёт на себя ответственность за выполнение финансовых обязательств заёмщика. В случае, если заёмщик не платит по кредиту, поручитель обязан уплатить образовавшийся долг.

Для вступления договора поручительства в силу, в нём должно быть указано содержание обязательств: личность заёмщика и кредитодателя, а также чёткая воля поручителя взять на себя обязательство, необходимо также указать максимальную сумму поручительства. Это означает, что в договоре поручительства должна быть зафиксирована сумма, больше которой поручитель выплачивать не должен, даже если требования кредитодателя по отношению к заёмщику выше. Это устанавливается для того, чтобы поручительские обязательства не стали для поручителя обременительными и для того, чтобы исключить ситуацию, когда обязательства нужно будет выполнять гораздо в большем масштабе. Максимальная сумма поручительства обычно устанавливается в размере, немного крупнее суммы займа для гарантии покрытия возможных сложностей с выплатами интрессов, пени и платы за договор.

Максимальная сумма поручительства обычно устанавливается в размере, немного крупнее суммы займа для гарантии покрытия возможных сложностей с выплатами интрессов, пени и платы за договор.

Поручительство — не просто формальность, которая помогает получить кредит. Поручительство означает, что поручитель берёт на себя ответственность за выплату по кредиту. Если у заёмщика возникает задолженность, поручитель обязуется покрыть как задолженность, так и другие расходы по кредиту, например, интресс, штрафы, пени. Поручитель имеет право востребовать оплаченные им суммы у заёмщика.

Солидарная ответственность

Как правило, и заёмщик, и поручитель отвечают за взятый кредит одинаково. Поэтому при заключении поручительского договора следует обратить внимание на тот факт, чтобы в договоре были указаны условия, при которых обязанность выплат поручителя вступает в силу только в том случае, если к должнику приняты обязательные меры, а должник своих обязательств не выполняет. В таком случае, поручитель будет должен платить только тогда, когда все возможности спроса денежных средств с должника исчерпаны.

Поручитель не несёт ответственности за сделки заёмщика, совершенные после заключения поручительского договора, за исключением случаев, когда поручитель сам даёт согласие на дальнейшее изменение договора без его участия.

Права поручителя

Поручитель имеет право во время действия договора поручительства запрашивать у кредитодателя информацию относительно обязательств заёмщика и его финансового положения. Поручитель может узнать, выполняет ли заёмщик свои финансовые обязательства, какова его история выплат и не возникло ли сложностей с выплатами по кредиту.

Поручительство — долговое обязательство

На практике, договор поручительства заключается без выяснения каких-либо причин и без понятия, что поручительский договор является долговым обязательством. Согласно закону об обязательственном праве, должник и поручитель находятся на одной позиции по выполнению финансовых обязательств.

Перед заключением договора поручительства следует тщательно оценить финансовое положение заёмщика. Например, если ежемесячные платежи по кредиту заёмщика составляют 160 евро, поручитель должен рассчитывать на то, что если по каким-либо причинам заёмщик не сможет выплачивать кредит, поручителю придётся самому платить 160 евро каждый месяц. От договора поручительства стоит отказаться, если он не является обязательным либо вероятность риска задолженности заёмщика слишком велика.

Обратное требование поручительства

В случае, если заёмщик оказался в списке должников, а поручитель выплатил соответствующий долг за заёмщика, у поручителя появляется возможность взыскать с должника потраченные на уплату долга денежные средства. Обратное требование поручителя истекает через 6 месяцев со дня выполнения поручителем финансовых обязательств заёмщика, или с момента поданного иска.

Перед заключением договора поручительства

- Что поручается — в договор поручительства может быть включен пункт, предусматривающий ответственность поручителя за дальнейшие заключёные сделки заёмщика. Следует обдумать пригодность данного условия до заключения поручительства.

- Сумма поручительства — в договоре поручительства должна быть указана максимальная сумма поручительства. Максимальная сумма поручительства обычно устанавливается в размере, немного крупнее суммы займа для гарантии покрытия возможных расходов по кредиту в случае задолженности заёмщика.

- Солидарность поручительства — Согласно закону об обязательственном праве, должник и поручитель отвечают за выполнение финансовых обязательств перед кредитодателем солидарно. Поэтому, вполне вероятно, что кредитодатель, в случае задолженности обратится напрямую к поручителю без первичного обращения к должнику. В связи с этим стоит обратить внимание, каким образом в договоре поручительства регулируется ответственность поручителя, в частности, несёт ли поручитель ответственность по обязательствам заёмщика только в случае, если кредитодатель не может удовлетворить свои требования по отношению к основному должнику.

Такое положение означает, что в случае задолженности, кредитодатель обратится в первую очередь к заёмщику и только в случае, если взыскать долг не получится — обратится к поручителю.

Такое положение означает, что в случае задолженности, кредитодатель обратится в первую очередь к заёмщику и только в случае, если взыскать долг не получится — обратится к поручителю.

Такое положение означает, что в случае задолженности, кредитодатель обратится в первую очередь к заёмщику и только в случае, если взыскать долг не получится — обратится к поручителю.

Такое положение означает, что в случае задолженности, кредитодатель обратится в первую очередь к заёмщику и только в случае, если взыскать долг не получится — обратится к поручителю.

Договор поручительства обеспечения обязательств между заёмщиком и банком

ДОГОВОР ПОРУЧИТЕЛЬСТВА

обеспечения обязательств между заёмщиком и банком

г.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Поручитель», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поручитель предоставляет поручительство в обеспечение обязательств Заемщика по Договору образовательного кредита (далее – «Кредитный договор») между Заемщиком и , в дальнейшем именуемым «Банк», а Заемщик обязуется исполнитьсвои обязательства по настоящему Договору в полном объеме.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Поручитель:

2.1.1. С учетом положений п.1.2 настоящего Договора заключает с Банком договор поручительства в обеспечение обязательств Заемщика по Кредитному договору, заключаемому между Заемщиком и Банком.

2.1.2. По исполнении Поручителем его обязательств по договору поручительства приобретает права, обеспечивающие требования Банка как кредитора Заемщика в том объеме, в котором Поручитель удовлетворил требования Банка.

2.1.3. Вправе требовать возмещения убытков, понесенных в связи с исполнением Поручителем его обязательств по договору поручительства.

2.1.4. Вправе в любое время запрашивать у Заемщика информацию в отношении Заемщика (адрес фактического проживания, гражданство, семейное положение, место работы, а также документы, подтверждающие достоверность такой информации, и т.д.).

2.2. Заемщик:

2.2.1. Обязуется исполнить все требования Поручителя, возникающие в результате исполнения Поручителем его обязательств по договору поручительства, и возместить Поручителю убытки, понесенные им в результате такого исполнения./businesswoman-shaking-hands-with-clients-at-desk-172601089-577be3fe5f9b58587595e51e.jpg)

2.2.2. Обязуется получать предварительное письменное согласие Поручителя на заключение любых сделок с любыми третьими лицами, приводящих к возникновению долговых обязательств Заемщика.

2.2.3. Дает право на получение Поручителем кредитной истории в отношении Заемщика непосредственно через Банк.

2.2.4. Вправе перевести долг по договору образовательного кредита на третье лицо, в том числе работодателя, только с предварительного письменного согласия Поручителя.

2.2.5. Незамедлительно информирует Поручителя:

- об изменении фамилии, имени, отчества, паспортных данных, гражданства, адреса регистрации, адреса фактического проживания, семейного положения, места работы;

- о возбуждении в отношении него уголовных дел, об установлении неправильных записей в книгах актов гражданского состояния, о возбуждении в отношении него других гражданских и административных дел, а также иных обстоятельствах, способных повлиять на исполнение обязательств по Кредитному договору.

3. СРОК ДЕЙСТВИЯ И ПОРЯДОК ПРЕКРАЩЕНИЯ ДОГОВОРА

3.1. Настоящий Договор вступает в силу с момента его подписания и действует в течение срока действия договора поручительства, заключенного между Поручителем и Банком.

3.2. Настоящий Договор может быть расторгнут по взаимному согласию Сторон.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Стороны урегулируют все разногласия, возникающие между ними по настоящему Договору или в связи с ним, путем переговоров. Если это не представляется возможным, Стороны соглашаются, что споры из настоящего Договора подлежат передаче на рассмотрение в суд по месту нахождения в соответствии со статьей 32 Гражданского процессуального кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 46, ст. 4532).

4.2. Стороны пришли к соглашению об использовании Поручителем факсимильного воспроизведения подписи лица, уполномоченного подписывать настоящий Договор.

4.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

4.4. Все изменения к настоящему Договору должны быть совершены в письменной форме в виде дополнительного соглашения к настоящему Договору. Указанные изменения являются неотъемлемой частью настоящего Договора.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПоручительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

6. ПОДПИСИ СТОРОН

Поручитель _________________

Заемщик _________________

Поручительство по долгу компании, принадлежащей супругу, ― обязательство общее или личное?

После внесения вчера в Госдуму законопроекта, уточняющего режим общего имущества супругов, чувствую, затрагиваемые им проблемы будут привлекать повышенное внимание. Тем более что, действительно, в области регулирования имущественных отношений супругов очень много спорных и нерешенных вопросов.

Один из них мне задали какое-то время назад. Признаться, у меня нет на него определенного ответа.

Ситуация следующая.

Маша и Вася состоят в браке. Вася ― единственный владелец созданного в период брака ООО и его директор. ООО получило кредит. Поручителем выступил Вася как физическое лицо. Потом наступают развод и дефолт ООО по кредиту. Банк предъявил требование к Васе по поручительству и задумался, не обратиться ли заодно к Маше. И тут встает вопрос: обязательство Васи как поручителя ― это личное или общее обязательство супругов?

Полезные правила.

― При совершении супругом сделки, влекущей возникновение долга, такой долг может быть признан общим лишь при наличии обстоятельств, указанных в п. 2 ст. 45 Семейного кодекса. Это из обзора судебной практики Верховного суда № 1 за 2016 год (утвержден Президиумом Верховного суда 13 апреля 2016 года).

― По обязательствам одного из супругов взыскание обращается на общее имущество, если судом установлено, что все (!), полученное по обязательству, было использовано на нужды семьи; при недостаточности общего имущества супруги несут солидарную ответственность личным имуществом. Это, собственно, п. 2 ст. 45 Семейного кодекса.

Это, собственно, п. 2 ст. 45 Семейного кодекса.

Мысли вслух.

Получается, надо понять, что такое «нужды семьи». Здесь можно зарыться в обстоятельства и считать, что все зависит от них. Вот несколько примеров.

1. Вася сломал ногу, взял кредит на лечение. Обязательство общее или личное?

Вроде, здоровый супруг всегда полезен в общем хозяйстве. С другой стороны, что, если он упал и сломал ногу по пути от любовницы? И жена должна оплачивать лечение?

2. Ребенок учится в платной школе за 200 тыс. в месяц, Маша взяла кредит на его обучение. Обязательство общее или личное?

Кажется, дети ― наше будущее. Причем, в крайней ситуации алиментные обязательства дети будут нести в пользу обоих родителей. Получается, хорошее образование ребенка приносит пользу обоим супругам. Но как понять, что именно это образование даст безбедную жизнь в будущем? Что, если Вася с этим не согласен и считает, что ребенок, как Бродский, получит Нобелевскую премию, даже не имея формального образования и не окончив школы, а потому платить за образование не надо?

То же самое с образованием одного из супругов. Например, Вася ― специалист по запускам ракет на солнечную орбиту. А в России таких запусков не проводится уже лет тридцать. Приходится брать кредит и получать новую специальность. Это общее обязательство? Польза-то в основном ему, а не жене.

3. Маша взяла кредит на увеличение губ. Это на нужды семьи? Как посмотреть…

***

Коллега, задавшая вопрос, считает, что без какого-то абстрактного критерия не обойтись. Она предлагает следующий вариант: идут ли средства на пополнение активов семьи. Иными словами, увеличивается ли общее имущество за счет имущества, полученного по обязательству. Хотя по займам и кредитам требуется уточнение. Все же деньги, полученные по таким договорам, поступают в общую собственность. Поэтому важно не то, что получено непосредственно по этому договору, а то, на что эти средства пошли.

При таком подходе получается, что кредиты на лечение и образование ― всегда личные. Похоже, что и деньги на образование детей тоже относятся к личным обязательствам. Хотя возникает сильное желание придумать, почему кредиты на учебу детей создают общее обязательство…

Похоже, что и деньги на образование детей тоже относятся к личным обязательствам. Хотя возникает сильное желание придумать, почему кредиты на учебу детей создают общее обязательство…

Применяем эти рассуждения к ситуации с поручительством по долгам ООО.

Кредит, по которому дано поручительство, позволяет пополнить капитал ООО. Компания же находится в общей собственности супругов, несмотря на то, что зарегистрирована на одного.

Если руководствоваться общим критерием, указанным выше, получается на первый взгляд, что долг личный. Ведь средства используются для покупки имущества, которое не попадает в общую собственность супругов. Оно влияет на активы семьи лишь опосредованно, за счет увеличения капитализации доли. Но тут тоже не все так просто, ведь вместе с кредитом возникает и долг, а потому, по сути, активы компании не увеличиваются. Следовательно, само по себе получение кредита или покупка на него имущества не приводят к росту активов супругов. Компания богатеет в первую очередь усилиями менеджмента.

Можно, однако, разглядеть в получении кредита что-то, напоминающее ремонт общей машины. Благодаря вливанию средств бизнес продолжает существовать, как благодаря замене поршня в двигателе машина продолжает ехать. Поэтому хоть в результате ремонта прироста в имуществе супругов не было, однако этот ремонт сохранил потребительскую и экономическую ценность их общего имущества, а потому и кредит на ремонт машины ― это общий долг. Ровно то же самое происходит и при получении денег на ведение общего бизнеса. Таким образом, долг по поручительству ― это общий долг супругов.

Какой подход вам ближе, коллеги, и почему?

Что изменится в случае принятия законопроекта?

На сегодняшних парламентских слушаниях по семейному законодательству глава Исследовательского центра частного права Лидия Михеева отметила две новеллы, которые, как мне кажется, могут повлиять на анализ предложенной ситуации.

Во-первых, вводится презумпция общности всех обязательств, возникших во время брака. Правда, как я понял, сохраняется критерий, по которому определяется общий характер обязательства (было ли имущество использовано на нужды семьи). Однако само изменение презумпции повышает шансы тех, кто доказывает, что долг общий.

Правда, как я понял, сохраняется критерий, по которому определяется общий характер обязательства (было ли имущество использовано на нужды семьи). Однако само изменение презумпции повышает шансы тех, кто доказывает, что долг общий.

Во-вторых, доли и акции будут признаны неделимым имуществом, которое в случае развода остается у того, за кем оно формально зарегистрировано. Это, конечно, не то, чтобы признание личной принадлежности таких активов и, следовательно, это не отступление от режима общности имущества супругов. Но это заставляет усомниться в том, что в результате получения кредита компанией, принадлежащей формально одному из супругов, активы другого хоть как-то увеличиваются. Максимум, на что он сможет претендовать, ― это некоторая сумма, отражающая половину стоимости доли в момент развода.

Первое обстоятельство говорит в пользу того, что поручительство создаст общий долг супругов. Второе ― в пользу его личного характера. Получается, что картина яснее не становится.

Определение личной гарантии

Что такое личная гарантия?

Термин «личная гарантия» относится к юридическому обещанию физического лица выплатить кредит, выданный бизнесу, в котором он выступает в качестве руководителя или партнера. Предоставление личной гарантии означает, что, если бизнес становится неспособным выплатить долг, физическое лицо принимает на себя личную ответственность за остаток. Персональные гарантии обеспечивают дополнительный уровень защиты эмитентам кредитов, которые хотят быть уверены в том, что они будут погашены.

Ключевые выводы

- Персональная гарантия — это юридическое обещание физического лица выплатить кредит, выданный предприятию, в котором оно выступает в качестве руководителя или партнера.

- Персональные гарантии помогают предприятиям получить кредит, если они не так хорошо учреждены или имеют недостаточную кредитную историю, чтобы квалифицироваться самостоятельно.

- Обеспечение соблюдения личных гарантий также снижает риск для кредиторов, поскольку у них есть законные претензии в отношении активов физического лица.

- Владельцы бизнеса должны внимательно прочитать условия любого кредитного заявления, поскольку они подчеркивают личную ответственность.

Как работают личные гарантии

Персональные гарантии используются в кредитных сделках для обеспечения финансирования предприятий. Они используются новыми и малыми предприятиями — как правило, для компаний, которые могут не существовать на должном уровне, или для компаний с недостаточной кредитной историей, чтобы иметь право на ссуды и другие кредиты самостоятельно. Когда дается личная гарантия, руководители компании закладывают свои активы и соглашаются выплатить долг из личного капитала в случае дефолта компании.Короче говоря, владелец бизнеса или принципал становится соавтором по кредитной заявке.

Вот как это работает. Кредиторы могут потребовать от владельцев бизнеса или руководителей предоставить личную гарантию для доступа к кредиту, если компания слишком молодая или имеет плохую кредитную историю. Принципал бизнеса включает свою собственную кредитную историю и профиль как часть кредитной заявки, которая формирует первичную основу для андеррайтинга. Когда используется личная гарантия, заявитель указывает свой номер социального страхования (SSN) для подтверждения кредитной истории, а также данные о личном доходе человека.Эта информация дополняет идентификационный номер работодателя (EIN) и финансовую отчетность компании.

Руководитель может также заложить свои личные активы — текущие счета, сберегательные счета, автомобили и недвижимость — и согласиться выплатить долг из личного капитала в случае дефолта компании в рамках их личной гарантии. Это не только делает кредиты более доступными для предприятий, но также снижает риск для кредиторов, поскольку они имеют юридические права на личные активы человека.Это также улучшает условия, которые будут основаны на профиле как бизнеса, так и человека, участвующего в процессе андеррайтинга.

Владельцы и руководители малого бизнеса обычно делают значительные первоначальные вложения за счет собственного капитала. Это одна из причин, по которой они предлагают личные гарантии для получения кредита — потому что они заинтересованы в запуске и развитии своего бизнеса. Таким образом, от предприятий может потребоваться выплачивать кредиторам ежемесячные платежи в рассрочку, а не приносить доход инвесторам в акционерный капитал.

Это одна из причин, по которой они предлагают личные гарантии для получения кредита — потому что они заинтересованы в запуске и развитии своего бизнеса. Таким образом, от предприятий может потребоваться выплачивать кредиторам ежемесячные платежи в рассрочку, а не приносить доход инвесторам в акционерный капитал.

Особые соображения

Хотя хорошо зарекомендовавшие себя компании со значительным коммерческим кредитным профилем могут получить кредит без личной гарантии, они все равно могут использовать их в своих приложениях. Кредит с личной гарантией может быть недорогим способом получения средств для бизнеса. Но если бизнес не может приносить достаточный доход и прибыль, человек может понести значительные убытки. Помните, что если используется личная гарантия, принципал несет личную ответственность в случае невыполнения обязательств.Это дает кредиторам законное право на все заложенные личные активы человека.

Отчет New York Times о налогах бывшего президента Трампа показывает, что он пошел по этому пути, лично гарантируя «ссуды и другие долги на общую сумму 421 миллион долларов» к 2018 году. Это также принесло пользу — принятие ответственности позволяет владельцу бизнеса использовать эти убытки для компенсации текущих и будущих налогов, которые они должны.

Сказав это, владельцы бизнеса должны быть особенно осторожны при подаче заявки на кредит, поскольку условия могут потребовать личной гарантии.Кандидатам следует искать такие формулировки в заявке на кредит, как «вы, как физическое лицо и уполномоченное лицо компании … соглашаетесь нести солидарную ответственность с компанией по всем расходам по счету».

Кредиты SBA

Многие частные кредиторы требуют личных гарантий, прежде чем предоставлять какой-либо кредит определенным видам бизнеса. Многие люди могут не осознавать, что Управление малого бизнеса (SBA) также требует, чтобы руководители предлагали личные гарантии, чтобы получить ссуду SBA.Любой, кто имеет долю в бизнесе 20% или более, должен предоставить SBA безусловную личную гарантию. Эти ссуды поддерживаются SBA, но выдаются кредитными партнерами администрации.

Эти ссуды поддерживаются SBA, но выдаются кредитными партнерами администрации.

Администрация малого бизнеса требует личной гарантии от любого, кто имеет долю в компании 20% или более.

Виды личных гарантий

Есть два распространенных типа личных гарантий — ограниченные и неограниченные. Ограниченные гарантии позволяют кредиторам получить определенную сумму денег или определенный процент непогашенного остатка от принципала или владельца бизнеса.Эти гарантии распространены, когда есть несколько принципалов, которые могут выплатить определенную часть долга. Например, если бизнес не выполняет свои обязательства по ссуде, кредитор может потребовать от каждой основной суммы 25% остатка.

Однако безлимитные гарантии требуют, чтобы принципал нес ответственность за всю непогашенную задолженность. Личные гарантии, требуемые SBA, считаются неограниченными гарантиями. Таким образом, если бизнес не может выполнить свои обязательства по кредиту с личной гарантией, кредитор может обратиться к принципалу, чтобы возместить весь непогашенный остаток.Если нет достаточного количества ликвидных активов — через чековые и другие аналогичные счета — кредитор может арестовать другие активы, такие как недвижимость или транспортные средства.

Общие сведения о личных гарантиях — OnDeck

Многие владельцы малого бизнеса удивляются, если кредитор запрашивает личную гарантию, когда они подают заявку на ссуду для бизнеса. Большинство кредиторов, в том числе онлайн-кредиторы, такие как OnDeck, требуют личных гарантий. Это снижает риск кредитора, связанный с ссудой, потому что дает кредиторам право преследовать личные активы заемщика, если ваш бизнес не может погасить долг.

Поскольку это стандартная практика для большинства кредиторов, предлагающих ссуды малому бизнесу, не о чем беспокоиться, но важно, чтобы вы понимали, как работают личные гарантии и что они могут означать для ваших личных финансов — в дополнение к тому, что они означают. для вашего бизнеса.

для вашего бизнеса.

Что такое личная гарантия?

Персональная гарантия — это то, на что это похоже. Это дает вашему кредитору право преследовать ваши (поручителя) личные активы, если ваш бизнес не выплачивает бизнес-ссуду.

Кредиторы малого бизнеса во многих случаях понимают, что существует взаимосвязь между финансовым здоровьем малого бизнеса и финансовым здоровьем владельца малого бизнеса. Это одна из причин, по которой традиционные кредиторы, SBA и многие онлайн-кредиторы требуют личной гарантии.

Согласно SBA:

«Для всех кредитов SBA требуются личные гарантии от каждого владельца 20 или более процентов бизнеса, а также от других лиц, занимающих ключевые руководящие должности.Будет ли гарантия обеспечена личными активами или нет, зависит от стоимости уже переданных в залог активов и стоимости активов, находящихся в личной собственности, по сравнению с заемной суммой ».

Большинство кредиторов, включая SBA, разделяют точку зрения, что «это гарантирует, что заемщик имеет достаточную личную заинтересованность в бизнесе». И предпримет все возможные шаги для осуществления каждого периодического платежа до тех пор, пока остаток по кредиту не будет выплачен полностью.

Соглашаясь на личную гарантию, бизнес-заемщик соглашается нести 100-процентную личную ответственность за погашение всей суммы кредита, помимо любых сборов, юридических или других расходов, связанных с ссудой.

Каким образом личная гарантия может повлиять на личные финансы заемщика?

Имейте в виду, что если вы лично гарантируете ссуду для малого бизнеса, а компания не может своевременно производить периодические платежи, это также, вероятно, отрицательно скажется на вашем личном кредитном рейтинге. Это также может относиться к бизнес-кредитной карте или другому типу долга малого бизнеса.

Вы также должны знать, что в соответствии с SBA, а именно так смотрят на это многие кредиторы:

«Ваша личная гарантия действует в большинстве случаев, таких как продажа вашей доли в компании. Другими словами, если вы подписали личную гарантию и продаете бизнес, ваша гарантия может быть применима, если бизнес не выполнит свои обязательства. Однако вы можете быть освобождены от своей личной ответственности, попросив об этом кредитора (например, вы можете заменить личную гарантию новым владельцем). В качестве альтернативы, попробуйте заставить компанию выполнить невыполненное обязательство до того, как вы продадите свою долю, чтобы больше не было ничего, что вы по-прежнему лично гарантируете компании.”

Другими словами, если вы подписали личную гарантию и продаете бизнес, ваша гарантия может быть применима, если бизнес не выполнит свои обязательства. Однако вы можете быть освобождены от своей личной ответственности, попросив об этом кредитора (например, вы можете заменить личную гарантию новым владельцем). В качестве альтернативы, попробуйте заставить компанию выполнить невыполненное обязательство до того, как вы продадите свою долю, чтобы больше не было ничего, что вы по-прежнему лично гарантируете компании.”

Это то, о чем вы, возможно, захотите поговорить со своим кредитором, если вы думаете, что это может быть ситуация, с которой вы можете столкнуться в будущем.

Требует ли OnDeck личных гарантий?

Для многих владельцев малого бизнеса, скорее всего, личная гарантия будет частью любой ссуды для малого бизнеса. И да, как и многие кредиторы, OnDeck требует личной гарантии.

Если вы не уверены в каких-либо кредитных документах, в том числе касающихся личных гарантий, проконсультируйтесь с доверенным консультантом или своим адвокатом, чтобы убедиться, что вы понимаете, что требуется и как это может повлиять на ваш бизнес.

Узнайте больше о том, как кредит OnDeck может помочь вашему бизнесу

Все, что нужно знать перед подписанием

Что такое личная гарантия?

Персональная гарантия — это юридическое обещание, данное физическим лицом вернуть кредит, предоставленный его бизнесу, с использованием его личных активов в случае, если бизнес не в состоянии выплатить долг. Следовательно, если предприятие не выполняет свои платежи по ссуде, кредитор имеет право наложить арест на личные активы владельца бизнеса, чтобы возместить его убытки.

Если вы подаете заявку на ссуду для малого бизнеса, вы, вероятно, полны оптимизма и, возможно, немного обеспокоены. Но в процессе изучения вашего кредитного предложения вы можете увидеть, что оно включает личную гарантию.

Персональная гарантия — это юридическая оговорка, предназначенная для защиты кредитора в ситуации, когда бизнес не может выплатить свой долг. Если вы как владелец бизнеса подпишете личную гарантию, вы можете подвергнуть риску себя и финансовое будущее своей семьи. Поэтому, прежде чем подписывать пунктирную линию, убедитесь, что вы полностью понимаете, что такое личная гарантия, а также наиболее распространенные типы гарантий, с которыми вы можете столкнуться в соглашении о бизнес-ссуде.

Если вы как владелец бизнеса подпишете личную гарантию, вы можете подвергнуть риску себя и финансовое будущее своей семьи. Поэтому, прежде чем подписывать пунктирную линию, убедитесь, что вы полностью понимаете, что такое личная гарантия, а также наиболее распространенные типы гарантий, с которыми вы можете столкнуться в соглашении о бизнес-ссуде.

Узнайте о вариантах ссуды для вашего бизнеса

Почему некоторые бизнес-ссуды требуют личных гарантий

Как правило, люди не обращаются за бизнес-ссудой с намерением не возвращать ее. Но реальность такова, что не все предприятия добиваются успеха, и, следовательно, не все взятые на себя долги возвращаются. Кредиторы это знают, поэтому создали личные гарантии.

Персональная гарантия — это юридическое обещание, данное физическим лицом вернуть кредит, предоставленный его бизнесу, с использованием его личных активов в случае, если бизнес не в состоянии выплатить долг.Бизнес-ссуды с прикрепленными личными гарантиями обычно являются необеспеченными ссудами, потому что они не обеспечиваются активами вашего бизнеса, такими как коммерческая недвижимость или товарно-материальные запасы.

Персональная гарантия обычно подписывается во время подачи заявки на получение кредита или утверждения. Владельцы малого бизнеса нередко используют личную гарантию, поскольку они инвестируют в успех своего бизнеса. Кроме того, они могут не иметь права на получение ссуды без нее.