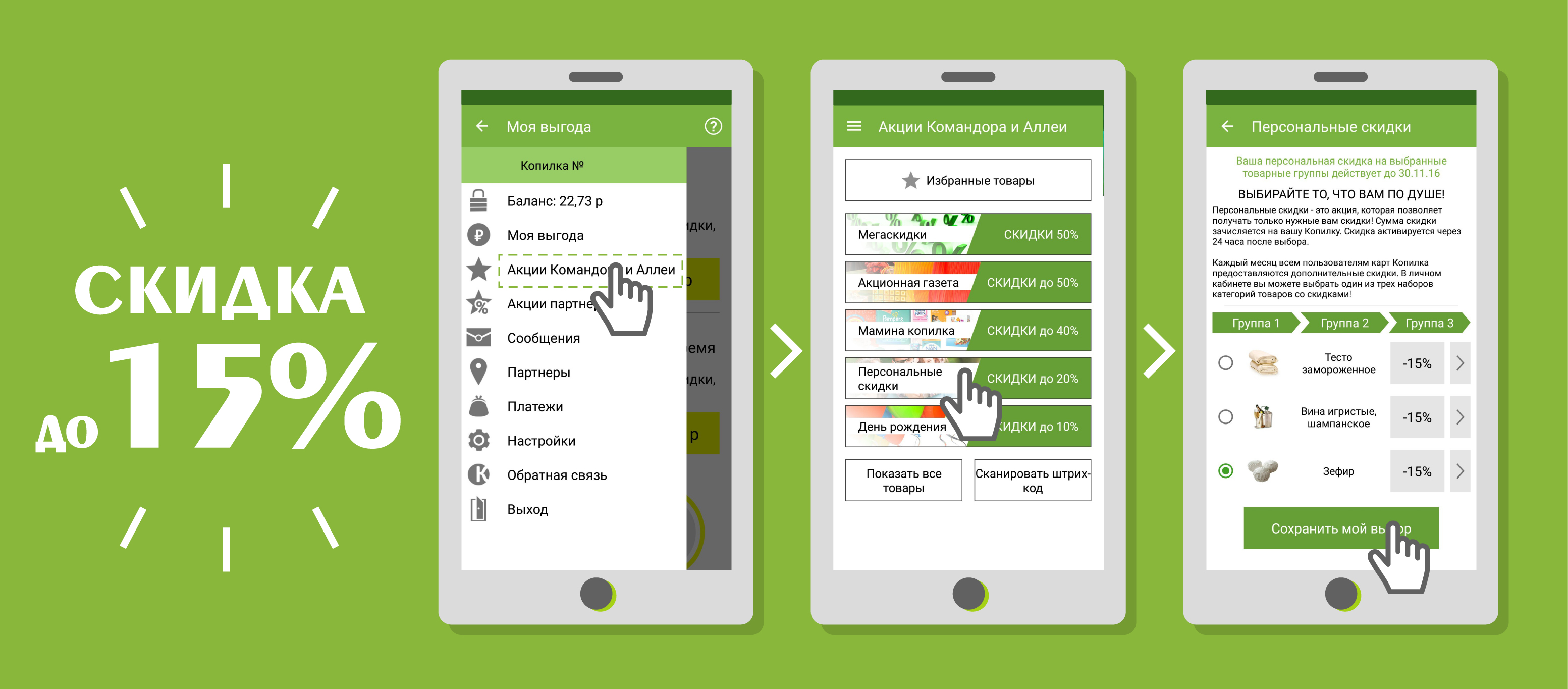

Копилка приложение: Программа выгод «Копилка»

Desire app — виртуальная копилка

Выполнение огромного количества задач уже давно возложено на iPhone, это и ведение финансового учета, чтение новостей, списки дел… Перечислять можно очень долго. Теперь очередь дошла до копилки. Нет-нет, конечно никто не говорит о том, чтобы пытаться засунуть деньги в телефон. Физически копилка так и останется в вашем привычном месте, будь-то свинья-копилка или банка из-под кофе на шкафу, а вот следить за состоянием ваших накоплений теперь можно при помощи iPhone.

Приложение Desire app выполняет одну единственную функцию, как вы уже догадались, оно ведет учет ваших накоплений. При запуске приложения первое, что вы увидите — экран My Desires. Именно тут будет храниться список вещей, на которые вы планируете накопить.

Добавить новое желание можно при помощи плюсика в правом углу, это очевидно. Вам будет предложено написать название желаемой вещи и ее стоимость.

Перейдя к желанию мы увидим его название, шкалу прогресса, количество накопленных денег. Функциональных клавиш всего три, с их помощью можно указать сколько вы положили денег, просмотреть историю пополнений «копилки». Позаботились разработчики и о том, что вы можете не удержаться и стащить часть денег из вашего запаса, вот за этим и нужна третья кнопка «Withdraw», с ее помощью можно уменьшить сумму накоплений.

Функциональных клавиш всего три, с их помощью можно указать сколько вы положили денег, просмотреть историю пополнений «копилки». Позаботились разработчики и о том, что вы можете не удержаться и стащить часть денег из вашего запаса, вот за этим и нужна третья кнопка «Withdraw», с ее помощью можно уменьшить сумму накоплений.

Самым приятным в приложении Desire app мне кажется то, что вы можете наглядно увидеть свои успехи на шкале. Помимо того, что вы видите насколько заполнилась полоска и как близко вы уже подошли к обладанию желанной вещью, можно увидеть процентное значение накоплений. Мне кажется что такой визуальное отображение очень мотивирует к тому, чтобы добиться поставленной цели. Приятно видеть, как раз за разом полоска приближается к желанным ста процентам и по мере своего движения меняет своей цвет от красного к зеленому.

Когда вы полностью накопите необходимую сумму, приложение любезно сообщит вам о том, сколько времени вам понадобилось для этого.

Не могу сказать что это приложение необходимо всем без исключения, но многим оно точно придется по душе. Очень удобное представление информации, приятный интерфейс и мотивационная составляющая не могут оставить равнодушным.

Очень удобное представление информации, приятный интерфейс и мотивационная составляющая не могут оставить равнодушным.

Скачать в App Store: Desire app

Цена: $0.99

Сайт разработчика: Desire app

Системные требования: iOS 4.2 и выше

Новогодние сюрпризы для пользователей СберKids

В преддверии Нового года Сбер в приложении СберKids дарит подарки своим маленьким клиентам. А также совместно с социальной сетью Likee запускает магический челлендж #МечтыСберKids, в котором могут принять участие все желающие.

С 15 декабря по 10 января 2021 года нужно открыть в приложении СберKids копилку и назвать её #МечтыСберKids. Все участники, активирующие копилку, получат подарок — набор стикеров «ВКонтакте». А 30 счастливчиков получат возможность стать обладателями смартфонов или беспроводных наушников.

Победители будут названы в январе, участникам придёт СМС с паролем, который необходимо отправить организаторам для получения своего приза.

Чтобы открыть копилку, надо:

- если у ребёнка уже есть виртуальная карта СберKids, открыть приложение СберKids и авторизоваться;

- выбрать на нижней панели экрана вкладку «Копилка и желания», потянуть вверх всплывающее меню, выбрать «Коплю сам» и ввести название копилки #МечтыСберKids;

- если у ребёнка нет виртуальной карты СберKids, то маме или папе необходимо выпустить карту СберKids в своём мобильном приложении СберБанк Онлайн, затем установить приложение СберKids на смартфон ребёнка и открыть копилку.

Также для создания новогоднего настроения Сбер приглашает детей и родителей принять участие в челлендже #МечтыСберKids в социальной сети Likee и загадать своё самое сокровенное желание.

Для того чтобы принять участие в челлендже, надо:

- снять видео под специальный трек от СберKids в Likee;

- пока идёт трек, отсчитывать удары пальцами и делать танцевальные движения челленджа;

- как только трек заканчивается, за три секунды произнести своё желание.

Новый год — время чудес и волшебства. Поэтому важно не упустить свой шанс и загадать желание, чтобы оно обязательно исполнилось в 2021 году. СберKids запускает для детей новую традицию загадывания желаний на Новый год в популярном у них формате челленджа в социальной сети Likee. Мы также приготовили подарки для наших маленьких клиентов, открывших копилку в СберKids. В таком игровом формате мы знакомим детей с функционалом нашего приложения и основами финансовой грамотности

СберKids — мобильное приложение для детей от 6 до 14 лет со встроенной виртуальной банковской картой. С помощью приложения удобно давать ребёнку деньги и следить за его тратами. Ребёнок учится совершать первые покупки самостоятельно, в том числе оплачивать картой, но под присмотром родителей.

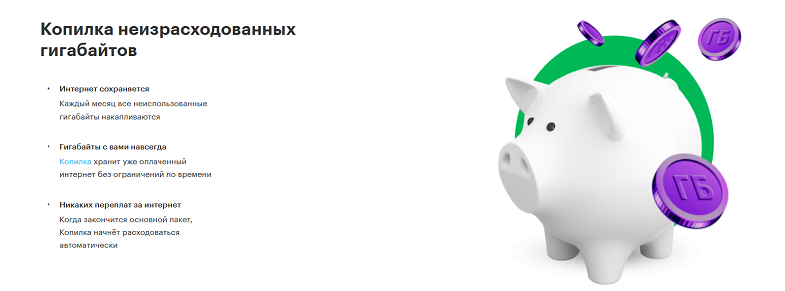

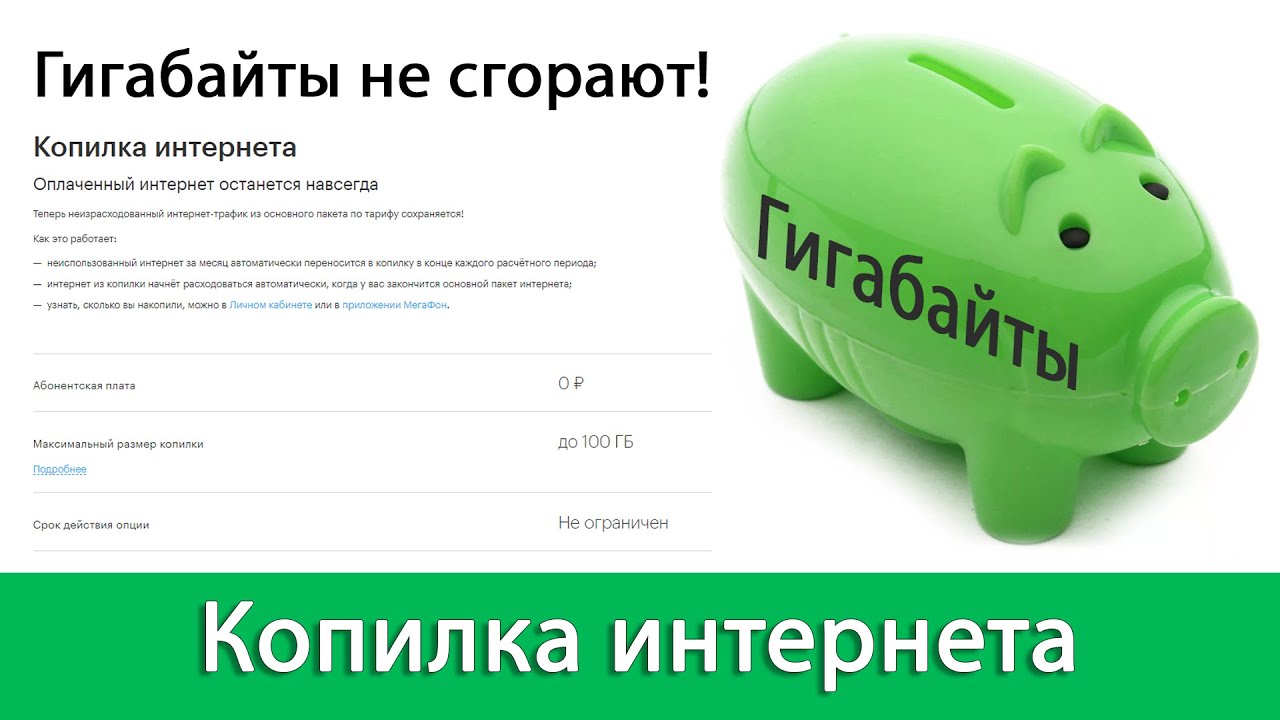

Копилка минут: как избежать лишних расходов на мобильную связь

Ростовская область, 23 сентября 2020. DON24.RU. Уже оплаченные минуты разговоров не сгорят в конце месяца, а будут переноситься на любое удобное время, если доступного в пакете объема не хватило. Таковы условия новой опции «Копилка минут» тарифной линейки #БезПереплат от «МегаФона».

Таковы условия новой опции «Копилка минут» тарифной линейки #БезПереплат от «МегаФона».

Еще весной оператор предоставил возможность сохранять навсегда оплаченные гигабайты интернета. Опция оказалась востребованной. Как рассказали в компании, за это время пользователи уже накопили 10 тысяч гигабайт интернета. Это эквивалентно просмотру более чем 30 тысяч часов видео или прослушиванию более 3 млн песен онлайн. А теперь сохранить можно не только гигабайты, включенные в пакет, но и минуты разговоров.

«Мы постоянно анализируем поведение наших абонентов, чтобы предложить актуальные условия тарифов. Мы видим, что 25% абонентов пользуются связью неравномерно: в одном месяце не используют пакет включенных минут полностью, а в следующем выходят за существующий лимит. Новая опция позволит избежать лишних расходов. Минуты сохранятся навсегда, и их можно будет использовать, например, в праздничные дни, когда объем звонков традиционно возрастает», – пояснил коммерческий директор «МегаФона» Влад Вольфсон.

Активировать бесплатную опцию можно в личном кабинете. У тех, кто уже пользуется опцией переноса гигабайт интернета, накопление минут начнется автоматически. Количество сохраняемых минут зависит от тарифного плана и в среднем в 1,5–2 раза превышает объем ежемесячного пакета.

Пользователи новой линейки также могут бесплатно общаться в мессенджерах даже при отрицательном балансе счета, причем не только писать сообщения, но и совершать звонки и отправлять медиафайлы без расходования пакета интернета в WhatsApp, Viber, eMotion, Facebook messenger, TamTam, Snapchat и Telegram.

В линейку #БезПереплат встроена бесплатная защита от нежелательных подписок в интернете. Также пользователям линейки автоматически подключается бесплатный пакет «МегаФон ТВ» из 50 ТВ-каналов, трафик при просмотре которых не расходуется.

Подключиться к новым тарифам можно самостоятельно в Личном кабинете или в салонах «МегаФона». Условия тарифных планов можно изучить на сайте http://www. megafon.ru/go/join.

megafon.ru/go/join.

В библиотеку специалиста

- Библиотека специалиста, сопровождающего замещающую семью. Выпуск 1. Комплект методик для психологической диагностики кандидатов в приемные родители. Сост. Мишурова Е.Ю. – Ярославль, Центр «Ресурс», 2007. – 36 с.

- Библиотека специалиста, сопровождающего замещающую семью. Выпуск 2. Школа приемного родителя как форма психолого-педагогического сопровождения замещающей семьи. Сост. Мишурова Е.Ю.- Ярославль, Центр «Ресурс», 2007. – 56 с.

- Эмоциональные трудности приемных детей. Сост. Мишурова Е.Ю.- Ярославль, Центр «Ресурс», 2007. – 44 с.

- В помощь специалисту организации для детей-сирот и детей, оставшихся без попечения родителей по реализации Постановления Правительства РФ № 481 от 24.05.2014. – Ярославль, 2015 – 17 с.

- В помощь специалистам служб сопровождения опекунов(попечителей) несовершеннолетних граждан (обзор законодательства). – Ярославль, ГУ ЯО ЦУОП, 2015 – 52 с.

- Мишурова Е.Ю., Котова Т.Е. Психологическая помощь замещающим семьям с риском отказа от приемного ребенка. Пособие для специалистов служб сопровождения опекунов (попечителей) детей-сирот и детей, оставшихся без попечения родителей. – Ярославль, ООО «Вершина», 2014. – 98 с.

- В помощь специалистам служб сопровождения опекунов (попечителей) несовершеннолетних лиц. Методические разработки психологических занятий, 2015

– Ярославль, ГУ ЯО ЦУОП, 2015 – 52 с.

– Ярославль, ГУ ЯО ЦУОП, 2015 – 52 с.Методические рекомендации по подготовке акта проверки условий жизни подопечного, соблюдения опекуном прав и законных интересов подопечного, обеспечения сохранности его имущества, а также выполнения опекуном требований к осуществлению своих обязанностей, 2015Методические рекомендации по подготовке отчета об условиях жизни и воспитания ребенка в семье усыновителя (удочерителя), 2015Методические рекомендации по формированию личного дела гражданина, желающего усыновить (удочерить) ребенка или принять на воспитание в семью под опеку (попечительство), а также личного дела усыновленного (удочеренного)или переданного под опеку (попечительство) ребёнка Методические рекомендации по подготовке описи имущества несовершеннолетних, оставшихся без попечения родителей, соблюдению требований правовых актов по его сохранностиПроект «Развиваться вместе, принять себя, понять ребенка (формирование гибких навыков замещающих родителей и родителей детей с ОВЗ)» реализуется Региональной Ассоциацией психологов-консультантов с использованием гранта Президента Российской Федерации на развитие гражданского общества, предоставленного Фондом президентских грантовФинансовая грамотность замещающих родителей

Комплект методических материалов по вопросам ответственного финансового поведения приемных родителей и защиты их прав потребителей финансовых услуг состоит из пяти тематических модулей:

- Обзор основных финансовых продуктов и услуг.

- Грамотное управление имуществом приемного ребенка.

- Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг. · Инструменты накопления и сохранения.

- Монетизация таланта и развитие предпринимательских навыков.

Материалы подготовлены по заказу Министерства финансов Российской Федерации в ходе реализации совместного Проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области развития финансовой грамотности и защиты прав потребителей». Разработаны Фондом «Центр гражданского анализа и независимых исследований ГРАНИ» в 2019 г.

Полный Комплект доступен по ссылке: https://drive.google.com/drive/folders/1KibG8KF2z_-UfnVG9boIiOEGbfvgzKsR?usp=sharing.

Также можно воспользоваться оглавлением: https://weekend. grany-center.org/2020/03/30/toolkit/.

grany-center.org/2020/03/30/toolkit/.

Страница обновлена 27.06.2020

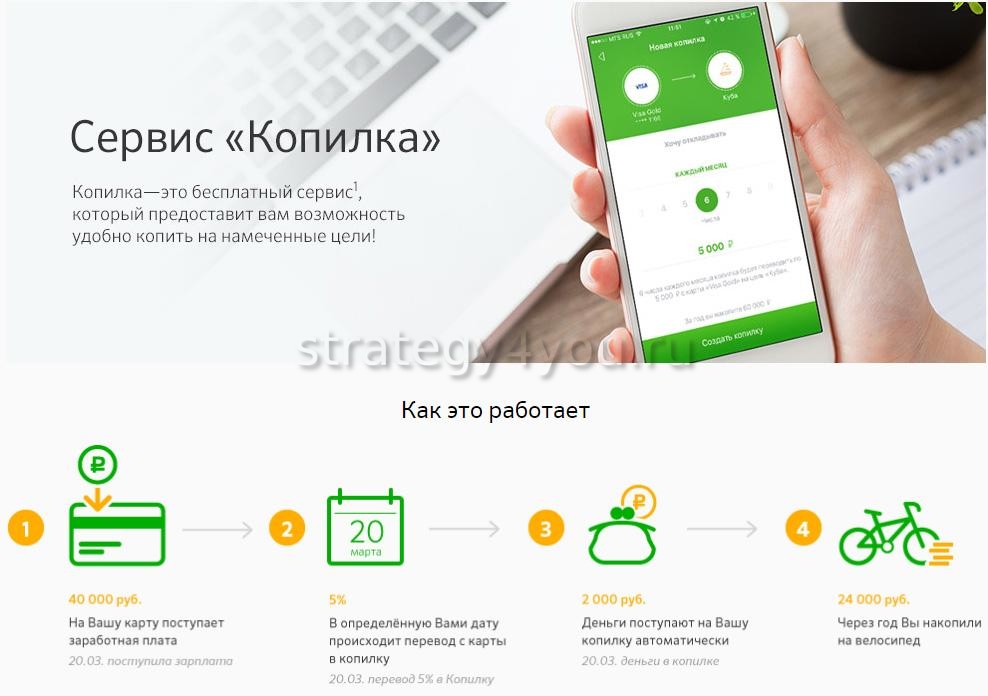

Сбербанк запустил сервис «Копилка» в мобильном приложении Сбербанк Онлайн

Теперь бесплатным сервисом можно воспользоваться не только в веб-версии Сбербанк Онлайн, но и в мобильном приложении для iPhone и Android.

Сервис позволяет удобно копить на поставленные цели. «Копилка» автоматически перечисляет средства с карты на сберегательный счет или пополняемый вклад. Пользователь может выбрать подходящий алгоритм накоплений: фиксированная сумма раз в неделю или раз в месяц, процент от поступающих на карту средств или процент от расходов.

«Отпуск – это одна из самых популярных целей у пользователей «Копилки». Теперь в мобильных приложениях Сбербанк Онлайн копить на мечты станет еще удобнее», – руководитель департамента «Банк XXI» Сбербанка считает Святослав Островский.

С начала запуска услуги в декабре 2015 года «Копилку» подключили уже более 1 миллиона клиентов.

«Мы продолжаем увеличивать число каналов ее подключения и делать сервис еще более удобным. Уверен, что «Копилка» в мобильном приложении будет высоко оценена пользователями», – добавил директор управления карточного бизнеса и расчетно-кассовых услуг Сбербанка Ростислав Яныкин.

Подключить услугу «Копилка» можно в отделениях Сбербанка, мобильном приложении Сбербанк Онлайн в разделе «Платежи» или в веб-версии интернет-банка через меню «Операции» для карт или вкладов. В новой версии мобильного приложения Сбербанк Онлайн для iPhone и Android также появилась кнопка быстрой оплаты мобильного телефона в боковом меню. Кроме того, приложение теперь интегрировано со сквозным поиском. Например, если ввести слово «перевод» в основном поиске смартфона (Spotlight или Google Now), то теперь одним из вариантов выдачи будет страница Сбербанк Онлайн с нужной функцией.

Приложение Сбербанк Онлайн доступно для установки в официальных магазинах приложений: App Store, Google Play, Windows Phone Store.

Генеральная лицензия Банка России на осуществление банковских операций 1481. Официальные сайты Банка – www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

облачный сервис для хранения и синхронизации файлов

Виртуальный жесткий диск для совместной работы над офисными документами (при помощи интегрированных сервисов Zoho) и изображениями (с помощью Picnik). Имеет открытую платформу для разработчиков. Отлично работает с мобильными устройствами, интегрируется в MS Office. Безопасность бизнес-класса.

2017. Box добавил десктоп-приложение Box Drive

Box — один из лидеров рынка облачных файлохранилищ для бизнеса с клиентами калибра Procter & Gamble и General Electric. Поэтому удивительно, что до сих пор у них не было десктоп-приложения. Теперь оно появилось. Приложение Box Drive создает локальный диск на компьютере, синхронизированный с вашим облачным аккаунтом (т.е. работает так же, как Google Drive, Dropbox, OneDrive и т.д.). Также появилась интеграция с приложением iOS Files — т. е. с новенькой файловой системой айфонов и айпадов. Напомним, Box — предоставляет бесплатные персональные аккаунты и платные бизнес-аккаунты (от 4 евро/мес за 10 пользователей).

е. с новенькой файловой системой айфонов и айпадов. Напомним, Box — предоставляет бесплатные персональные аккаунты и платные бизнес-аккаунты (от 4 евро/мес за 10 пользователей).

2015. Box добавил интеграцию с онлайн редакторами Office

Популярный онлайн сервис для совместной работы с файлами Box теперь позволяет открывать файлы в онлайн версиях Word, Excel и PowerPoint, редактировать их в браузере и сохранять обратно в свое облачное хранилище. Произошло это благодаря интеграции с бесплатным майкрософтовским онлайн-пакетом Office Online. Раннее в Box появилась подобная интеграция с Office 365, но она касалась только платных подписчиков офиса. Теперь же просматривать и редактировать свои файлы в Box могут любые пользователи. Напомним также, что недавно появилась интеграция Box с мобильными приложениями MS Office для iPhone/iPad. Правда, она работает немножко по другому — позволяет открывать файлы, хранящиеся в Box из мобильных приложений Word, Excel и PowerPoint.

2015. Box стал самым защищенным облачным хранилищем в мире

Box стал самым защищенным облачным хранилищем в мире

Облачные хранилища типа Box, Dropbox, Google Drive, OneDrive являются вполне безопасными для хранения бизнес-данных. Однако, в некоторых компаниях требования к безопасности — очень высоки. И их не устраивает, что хотя данные и шифруются при хранении и передаче, сервис-провайдер может получить к ним доступ, зная ключи шифрования. Для таких компаний Box ввел новую услугу Box EKM, которая позволяет самостоятельно создавать и хранить ключи шифрования. А чтобы это не сказалось отрицательно на удобстве сервиса (чтобы админу не пришлось устанавливать мастер ключей на каждом компьютере и смартфоне) — Box интегрировал свое хранилище с сервисом Amazon CloudHSM, который как раз предоставляет услугу облачного хранения ключей. Отметим, что каждый файл, загружаемый в Box, шифруется индивидуальным ключем шифрования. Кроме того, компания получает полный лог доступа к каждому файлу.

2014. Box представил первое в мире файлохранилище для медицины

Конкуренция на рынке сервисов для хранения и синхронизации файлов — очень жесткая. Цены стремятся к нулю, объемы облачного пространства — к бесконечности. Поддержка всех платформ — уже не конкурентное преимущество, а обязательное условие. Поэтому приходится придумывать что-то новое. Вот Box придумал создавать специализированные файлохранилища для отдельных отраслей — торговли, медицины, медиа, образования и т.д. Чем же отличается процесс хранения и расшаривания файлов в торговле и медицине? В принципе — ничем. Но зато маркетологи Box сняли для каждой отрасли интересное видео и сделали веб-страничку со списком клиентов в данной отрасли. Ведь приятно, когда сервис понимает потребности твоего бизнеса. Кроме того, в следующем году разработчики обещают добавить модуль бизнес процессов Box Workflow с шаблонами процессов для разных отраслей.

Цены стремятся к нулю, объемы облачного пространства — к бесконечности. Поддержка всех платформ — уже не конкурентное преимущество, а обязательное условие. Поэтому приходится придумывать что-то новое. Вот Box придумал создавать специализированные файлохранилища для отдельных отраслей — торговли, медицины, медиа, образования и т.д. Чем же отличается процесс хранения и расшаривания файлов в торговле и медицине? В принципе — ничем. Но зато маркетологи Box сняли для каждой отрасли интересное видео и сделали веб-страничку со списком клиентов в данной отрасли. Ведь приятно, когда сервис понимает потребности твоего бизнеса. Кроме того, в следующем году разработчики обещают добавить модуль бизнес процессов Box Workflow с шаблонами процессов для разных отраслей.

2014. Box вводит безлимитное облачное хранилище, интеграцию с Office 365

Аарон Леви, директор сервиса для хранения файлов и совместной работы Box, объявил, что Облачные Войны закончены. По крайней, мере в аспекте стоимости гигабайтов облачных хранилищ. Теперь нормальная стоимость этого ресурса равна нулю. Иными словами, в бизнес-тарифах Box теперь нет ограничения на размер и количество файлов, которые сотрудники вашей компании закачают в свой онлайн аккаунт. Напомним, недавно Google запустил корпоративную версию Google Drive тоже с безлимитным облачным хранилищем. Кроме снятия лимита, Box представил плагины для интеграции с Office 365. Первый плагин — для Outlook позволяет быстро прикреплять к письму ссылки на файлы, хранящиеся в онлайн хранилище Box (вместо пересылки самих файлов). Второй — позволяет в десктопных редакторах Office открывать документы из хранилища Box и сохранять их туда.

Теперь нормальная стоимость этого ресурса равна нулю. Иными словами, в бизнес-тарифах Box теперь нет ограничения на размер и количество файлов, которые сотрудники вашей компании закачают в свой онлайн аккаунт. Напомним, недавно Google запустил корпоративную версию Google Drive тоже с безлимитным облачным хранилищем. Кроме снятия лимита, Box представил плагины для интеграции с Office 365. Первый плагин — для Outlook позволяет быстро прикреплять к письму ссылки на файлы, хранящиеся в онлайн хранилище Box (вместо пересылки самих файлов). Второй — позволяет в десктопных редакторах Office открывать документы из хранилища Box и сохранять их туда.

2014. Дожились: Microsoft уже боится Box

Мы начинали следить за противостоянием Box vs Microsoft с тех времен, как Box был маленьким и наглым стартапом. А теперь в Microsoft уже его серьезно боятся. Недавний пост в блоге Microsoft, который анонсировал очередной виток снижения стоимости хранилища OneDrive for Business называется «Thinking outside the Box». Это можно перевести как «Мыслить нестандартно», или как «Выбросьте уже из головы этот Box». И у Microsoft есть все основания волноваться и снижать цены. На днях Box объявил о подписании нового клиента — General Electric. Это 300 тысяч пользователей и десятки миллионов долларов в год — были явно уведены у Microsoft из под носа. Кроме того, сегодня Box добавил в свой сервис обещанный текстовый редактор Box Notes, который со временем вполне сможет составить конкуренцию MS Word.

Это можно перевести как «Мыслить нестандартно», или как «Выбросьте уже из головы этот Box». И у Microsoft есть все основания волноваться и снижать цены. На днях Box объявил о подписании нового клиента — General Electric. Это 300 тысяч пользователей и десятки миллионов долларов в год — были явно уведены у Microsoft из под носа. Кроме того, сегодня Box добавил в свой сервис обещанный текстовый редактор Box Notes, который со временем вполне сможет составить конкуренцию MS Word.

2013. Box пугает Microsoft собственным редактором документов

Сервис для совместной работы Box с самого начала своего существования наезжал на Microsoft. Если конкретно, на MS SharePoint. Тогда мы сравнивали Box с Моськой, которая лает на слона. Но, посмотрите, на сегодняшний день Box-Моська стала такой большой, а слон-Sharepoint прячется в домике под названием Office 365. И теперь вот Box решил запустить собственный онлайн редактор документов Box Notes, так что Майкрософту стоит начинать волноваться.![]() Тем более, что для его создания Box нанял Стивена Синофски, который раньше руководил подразделением Office в Microsoft, и Сэма Скилейса, который руководил разработкой Google Docs в Гугле. ***

Тем более, что для его создания Box нанял Стивена Синофски, который раньше руководил подразделением Office в Microsoft, и Сэма Скилейса, который руководил разработкой Google Docs в Гугле. ***

2013. Box предлагает 10 Гб бесплатно и дешевую версию для малых бизнесов

Разработчики сервиса для совместной работы с файлами Box — просто красавчики. Обычно стартапы типа Box, достигнув большого успеха (180 тыс компаний-клиентов) и подписав такие корпорации, как Procter & Gamble, Eli Lilly, EA и NBC Sports — забывают про индивидуальных пользователей (халявщиков) и малые бизнесы и концентрируются на больших деньгах. А вот Box — не забывает. На днях они просто так повысили лимит облачного дискового пространства до 10 Гб для однопользовательских аккаунтов, а также добавили дешевую версию для малого бизнеса: 100 Гб за 5$/мес/за пользователя. Это примерно в 2 раза дешевле, чем например, у Dropbox. При этом не стоит забывать, что Box — это не просто онлайн хранилище, а система совместной работы с контролем доступа, комментариями, задачами, сохранением истории версий, синхронизацией файлов между устройствами, мобильным доступом, онлайн редакторами.

2013. Аарон Леви ответил на главный вопрос Жизни, Вселенной и Информационных Технологий

Этот вопрос может звучать по разному, например: «Что лучше, iPhone или Android?», или «Что выбрать, Amazon или OpenStack?», или «Кто победит, Skype или SIP?». В общем, что лучше, готовый продукт, полностью изготовленный одним вендором, или открытая экосистема, где можно выбрать лучшие компоненты от разных поставщиков? На прошлой неделе произошли события, которые натолкнули Аарона Леви (шефа Box.com) на разгадку этого Главного вопроса. Конечно, в конечном итоге, он пришел к выводу, который выгоден ему, но все же его идеи очень интересны (оригинал здесь). ***

2013. Box стал крутым. Предлагает 50 Гб бесплатно навсегда

Сервис для совместной работы над файлами Box еще недавно был стартапом. А теперь они корешуют с ИТ-гигантами. Недавно IBM и Oracle не поленились и интегрировали свои продукты IBM Connections и Oracle Fusion Applications (соответственно) с облачным хранилищем Box. А теперь Box договорился с Dell и проводит совместную и странную акцию — все желающие могут получить 50 Гб дискового пространства бесплатно при условии … Ладно, без всяких условий, просто так. И не обязательно иметь или покупать компьютер Dell. А руководитель корпоративного направления Box, Уитни Боукс (на фото) вообще недавно сказала, что облачное хранение и синхронизация файлов должны быть бесплатными, и Box не собирается на этом зарабатывать. Теперь их главный фокус — организация совместной работы. ***

А теперь Box договорился с Dell и проводит совместную и странную акцию — все желающие могут получить 50 Гб дискового пространства бесплатно при условии … Ладно, без всяких условий, просто так. И не обязательно иметь или покупать компьютер Dell. А руководитель корпоративного направления Box, Уитни Боукс (на фото) вообще недавно сказала, что облачное хранение и синхронизация файлов должны быть бесплатными, и Box не собирается на этом зарабатывать. Теперь их главный фокус — организация совместной работы. ***

4 цифровых копилки для детей и взрослых

Знаете ли вы, что существует теория, согласно которой те отважные розовые керамические копилки, в которые вы бросали четвертаки в детстве, были первоначально созданы из-за неправильного толкования слова pygg, названия вид глины, из которой в 15 -м гг. изготавливали глиняные сосуды?

Согласно некоторым теоретикам, гончары, которые использовали глину пиггов для создания контейнеров для денег с крошечными прорезями наверху, чтобы монеты можно было бросать, а не извлекать обратно, приняли это неправильное название и начали создавать свои глиняные банки пиггов в форме маленькие свинины. Так родилась копилка.

Так родилась копилка.

Однако, хотя есть некоторая поддержка этого убеждения — в некоторых словарях pygg упоминается как альтернативное слово для свиньи, когда речь идет о глиняных сосудах, — правда в том, что кажется, что никто действительно не знает происхождение первой копилки.

Как отмечает Стейси Склепински из Mental Floss, установить происхождение копилок сложно, потому что «ранние копилки почти никогда не находят — их разбивали, чтобы забрать сохраненные монеты, — что затрудняло изучение их истоков.Тем не менее, исследователи установили множество связей между различными культурами и копилкой. Например, копилки были связаны с Германией через открытие копилок 13 -го -го века, а также династии Цин в Китае и 14 -го века в Индонезии.

Многие из вас, возможно, вспоминают молодость, скромную маленькую свинью, которая глотала мелочь и отдыхала на вашей мантии, чувствуя, что эта керамическая копилка — не более чем пережиток экономического времени. Время, которое было намного проще, чем цифровое изумление нынешней экономики, протекавшей через приложения и автоматизацию. Однако вы были бы удивлены, обнаружив, что Hambone и Porkchop не почивают на лаврах!

Время, которое было намного проще, чем цифровое изумление нынешней экономики, протекавшей через приложения и автоматизацию. Однако вы были бы удивлены, обнаружив, что Hambone и Porkchop не почивают на лаврах!

В то время как керамическая копилка 15 -го -го века теперь может быть скорее причудливой безделушкой, чем жизнеспособным устройством для экономии денег, идея копилки эволюционировала, чтобы соответствовать нашим потребностям 21 -го века.

Подробнее: Бесплатные способы перевода денег в пределах U.Южная и зарубежная

Копилка приложений для молодежи

Есть две новые игрушки для экономии денег для детей, которые могут помочь им понять ценность сбережений без хлопот разбить эту бедную поросенку, когда пришло время делать покупку.

Эрнит

Первую современную копилку зовут Эрнит. Эта комбинация приложение / периферийное устройство остается верной оригинальной теме копилки, предоставляя детям очаровательную, хотя и обновленную свинью, которая украсит их стол или комод.

Но этот поросенок не принимает никели и десять центов, вместо этого он работает с приложением-компаньоном, которое позволяет любому, у кого есть доступ, вносить деньги на счет ребенка через простой интерфейс. Когда деньги вносятся, банк выдает уведомление, сообщая ребенку, что они заработали немного денег.

Конечная цель создателей приложения — научить детей ценить деньги и с помощью приложения поставить цели, чтобы заработать их. В настоящее время приложение доступно только для предзаказа и будет выпущено в начале 2017 года.

Свинка-копилка

Еще одна современная копилка — Piggybot от BancVue. Эта полностью цифровая копилка работает как физический банк старой школы, но с добавленным элементом визуализации доходов, который помогает детям лучше видеть деньги, которые они зарабатывают и откладывают.

Приложение позволяет родителям создать учетную запись для своего ребенка и по желанию вносить на нее деньги. После того, как деньги депонированы, ребенок имеет возможность управлять тем, куда идут деньги, помещая их на счет для расходов, сбережений или совместного использования.

Когда ребенок хочет купить товар, он может отправить уведомление родителю, и деньги будут переведены обратно на счет родителя для покупки. Piggybot, использующий красочные визуальные эффекты и картинки, которые помогают детям буквально видеть деньги, которые они зарабатывают, и предметы, которые они хотят купить, призван помочь детям развить понимание ценности денег. Кроме того, добавленная опция «доли» означает, что родители могут сделать еще один шаг вперед в обучении своего ребенка, показывая, как участвовать в семейных расходах.

Копилка для молодых душой

Цифра

Digit, приложение для экономии денег, которое служит для безобидного перекачивания денег с вашего текущего счета на отдельный сберегательный счет, работает по алгоритму заработка и расходов, основанному на вашей реальной истории транзакций.

Приложение подключается к вашему текущему счету и начинает переводить деньги с этого счета на сберегательный счет на основе ежедневных транзакций. Сумма перемещаемых денег постоянно меняется в зависимости от активности на счете и составляет от 5 до 50 долларов.И хотя может показаться немного неудобным снимать деньги со счета без вашего разрешения, приложение гарантирует частые текстовые уведомления о снятии средств, 128-битную безопасность на уровне банка и возможность снимать деньги со счета в любое время. Разработчики приложения также гарантируют, что на вашем счете никогда не будет овердрафта из-за Digit.

Сумма перемещаемых денег постоянно меняется в зависимости от активности на счете и составляет от 5 до 50 долларов.И хотя может показаться немного неудобным снимать деньги со счета без вашего разрешения, приложение гарантирует частые текстовые уведомления о снятии средств, 128-битную безопасность на уровне банка и возможность снимать деньги со счета в любое время. Разработчики приложения также гарантируют, что на вашем счете никогда не будет овердрафта из-за Digit.

Желуди

Acorns — это приложение, которое экономит ваши деньги за счет округления покупок до ближайшей суммы в долларах и внесения сдачи в основной инвестиционный портфель.Связывая приложение с дебетовой или кредитной картой, потребители могут начать накапливать небольшую экономию на складских запасах, не прибегая к дневной торговле. Приложение также позволяет пользователям диверсифицировать свои сбережения с помощью различных вариантов риска, позволяя немного больше контролировать, куда уходят деньги, когда они покидают ваш счет. Благодаря простому интерфейсу iOS приложение позволяет пользователям набирать или уменьшать объем своих инвестиций.

Благодаря простому интерфейсу iOS приложение позволяет пользователям набирать или уменьшать объем своих инвестиций.

Заключение

Это просто говорит о том, что, хотя смартфоны и приложения меняют то, как мы тратим и экономим, всегда есть место для старых инструментов экономии денег, которые помогут нам накопить немного денег на будущее!

Подробнее: Риски мобильного банкинга растут: 9 способов защитить свои деньги

Большие инвестиции начинаются с малого

Забудьте о копилках, дети используют мобильные приложения для карманных денег

Чтобы отразить эту тенденцию, по всему миру возникла волна мобильных приложений для составления бюджета для детей: GoHenry, Osper и Gimi и многие другие.

Эти приложения предлагают простой сервис управления деньгами для детей, часто за ежемесячную абонентскую плату, которую платят родители. Родители могут добавлять деньги на детские счета, устанавливать лимиты и отслеживать транзакции, в то время как дети могут сэкономить свои деньги или потратить их с помощью предоплаченной карты, которая работает как дебетовая. Приложения предлагают минимальный возраст для предоплаченной карты от шести до девяти.

Приложения предлагают минимальный возраст для предоплаченной карты от шести до девяти.

На рынок карманных денег выйдет цифровой банк Revolut с предстоящим запуском Revolut Youth для детей от семи до 18 лет.Родители, которые уже являются клиентами Revolut, смогут добавить своих детей в свою учетную запись в качестве дополнительных пользователей, у каждого из которых будет собственная дебетовая карта. Родители могут контролировать учетную запись ребенка через существующее приложение, а дети могут загрузить свою собственную версию, удобную для детей. Началось первоначальное тестирование, и ожидается, что специальное приложение для детей станет доступно в Соединенном Королевстве в первом квартале 2020 года.

Компании, стоящие за приложениями, утверждают, что во все более безналичном обществе они могут стать ценным способом обучения молодежи дети о деньгах.

По данным исследования Standard & Poor’s Global Financial Literacy Survey, две трети взрослых во всем мире финансово неграмотны, а каждый четвертый подросток не может принимать даже простых решений о повседневных расходах.

Эти приложения направлены на преодоление этой проблемы, утверждая, что они учат детей финансовым концепциям, таким как составление бюджета, процентные ставки и доход.

Например, в шведском приложении Gimi — с 1,2 млн пользователей по всему миру — есть виртуальные банки для сбережений, куда дети могут вкладывать деньги; родители могут платить детям проценты по мере их сбережений; и есть функция по дому, когда родители могут платить детям за выполнение домашних заданий.

Учетная запись привязана к предоплаченной карте, которая в настоящее время доступна только в Швеции, но ожидается, что она будет запущена в других странах Европы в 2020 году.

«Наличные деньги были лучшим способом научить финансовой грамотности, потому что это настолько осязаемо и так легко понять, «Филип Хаглунд, генеральный директор Gimi, сказал CNN Business. «Теперь деньги переводятся через какое-то киберпространство, которое является действительно абстрактным и трудным для понимания».

Хаглунд считает, что приложение может научить ответственным расходам, в то время как школы, как правило, уделяют больше внимания экономической теории.

«Вы не станете лучше управлять деньгами только потому, что у вас есть степень в области экономики. Это больше касается вашего отношения и отношений с деньгами родителей, когда вам от шести до 12 лет», — говорит он.

Но Кэтрин Уинтер, управляющий директор по финансовым возможностям Лондонского института банковского дела и финансов, предупреждает, что, хотя цифровые инструменты могут помочь, необходим более структурированный подход к финансовому образованию.

В этом районе «должно быть регулярное, специально выделенное время в классе, и в идеале его следует преподавать как отдельный предмет», — сказала она.«Тогда у детей будет подходящий контекст и основа, чтобы получить максимальную отдачу как от приложений, так и от своих денег».

Прибыльное поколение

Рост цифрового банкинга повлиял на то, как родители выкладывают карманные деньги, причем каждый третий родитель в Соединенном Королевстве делает это в цифровом виде, согласно недавнему отчету сайта финансовых сравнений Money. co.uk . Согласно отчету о финансах для подростков, предоставленному поставщиками финансовых услуг OneFamily, в целом дети в возрасте 13-19 лет ежегодно вносят 1,7 миллиарда фунтов стерлингов (2,2 миллиарда долларов) в экономику Великобритании.

co.uk . Согласно отчету о финансах для подростков, предоставленному поставщиками финансовых услуг OneFamily, в целом дети в возрасте 13-19 лет ежегодно вносят 1,7 миллиарда фунтов стерлингов (2,2 миллиарда долларов) в экономику Великобритании.

«Есть большие возможности», — сказал CNN Business Аурелиен Гишар, владелец продукта Revolut Youth.

«У нас есть приложение для взрослых … так что мы сможем осуществить переход от пользователя Revolut Youth к тому, чтобы стать обычным пользователем».

Это может быть связано с клиентами на всю жизнь, поскольку, по данным Управления по конкуренции и рынкам Великобритании, только 3% частных клиентов переходят в другой банк в течение любого года.

Поощрение трат или долгов?

Одна из проблем заключается в том, что внедрение приложений цифровых денег для детей младшего возраста может способствовать развитию безответственных привычек в расходах.

«Если у детей нет хороших финансовых возможностей, есть риск, что денежные приложения могут рассматриваться как еще одна игра», — говорит Винтер. «Есть риск, что они не узнают о реальной стоимости денег и могут развить плохие денежные привычки».

«Есть риск, что они не узнают о реальной стоимости денег и могут развить плохие денежные привычки».

Однако Хаглунд говорит, что дети защищены от этого, поскольку родители могут контролировать их привычки в расходах, и ни одна из услуг не предлагает овердрафт, чтобы дети не могли залезть в долги.

Кроме того, детям важно учиться и делать ошибки, — говорит Гишар.

«Мы хотим помочь детям и подросткам приобрести финансовые навыки на всю жизнь, и чем раньше вы это сделаете, тем лучше, потому что если вы собираетесь ошибиться в 10 фунтов стерлингов в восемь, это лучше, чем совершить ошибку в 1000 фунтов стерлингов. когда тебе будет 28 », — говорит он.

geracam / Piggy-Bank: приложение Node.JS, которое использует полосу для создания онлайн-копилки

Обзор

Piggy-Bank , онлайн-копилка для экономии денег.

Используемые технологии

1. Node.JS

3. Паспорт.JS

4. Экспресс

Экспресс

5. MongoDB

6. Полоса

Предварительные требования

[Stripe] (https://stripe.com/docs), платформа для перемещения денег.

Passport.JS — это библиотека JS, которая позволяет вам аутентифицировать пользователей (регистрация / вход).

Express — это менеджер MVC (вроде Rails to Ruby), который позволяет вам организовывать ваши проекты узлов.

Node — это язык программирования, с которым мы, очевидно, работаем.

MongoDB — это платформа для баз данных (используется для создания нашей пользовательской базы данных!).

Установите node.JS с Homebrew:

узел установки варки

Если brew не работает с вашей ОС, попробуйте:

git clone git: //github.com/ry/node.git

узел компакт-диска

./configure

делать

sudo make install

Все остальное можно установить, клонировав этот репозиторий и запустив:

sudo npm install

Использование / особенности

###### Piggy-Bank — это узловое приложение со следующими функциями:

Красивые дизайны от Bootstrap.

Зарегистрируйтесь и сохраните свое имя, имя пользователя, адрес электронной почты и пароль.

Функциональность входа в личный кабинет.

###### TODO:

- Используйте Stripe, чтобы иметь возможность вносить деньги в свой профиль. ПРИМЕЧАНИЕ: Stripe and работает, но с минимальной функциональностью. Теперь необходимо настроить сумму платежа.

Установка / Разработка

Клонировать репозиторий:

git clone https: // github.com / geracam / Piggy-Bank.git

Сервер начального узла:

узел app.js

Спасибо

Огромное спасибо всем статьям о Node.js, написанным людьми. Слишком много, чтобы перечислить, но это довольно новый язык, и здорово, что люди находят время, чтобы объяснить его другим.

Обо мне

Вопросы? Электронная почта [email protected].

Слишком много людей тратят заработанные деньги .

.. на то, что им не нужно … чтобы произвести впечатление на людей, которые им не нравятся.–Уилл Роджерс

.. на то, что им не нужно … чтобы произвести впечатление на людей, которые им не нравятся.–Уилл Роджерс#### СДЕЛАЕМ МАГИЮ!

Карманные деньги переходят в цифровую форму с приложениями для детей от четырех лет

Дни копилки можно было бы сочтить. Вместо того, чтобы экономить свои гроши, дети в возрасте от четырех лет теперь могут научиться управлять своими карманными деньгами с помощью приложений для цифрового бюджетирования. С шести лет существуют бесконтактные карты, которые родители могут загружать и отслеживать через свои смартфоны.

Некоторые взрослые могут вздрогнуть при мысли о таких нововведениях, но в нашем все более безналичном обществе многие считают, что они являются лучшим способом обучения маленьких детей деньгам.

Родители оказывают наибольшее влияние на формирование отношения детей к деньгам с раннего возраста, но более половины говорят, что им не хватает уверенности или знаний, чтобы научить своих детей управлять деньгами, согласно исследованию Experian.

В отличие от обычного банковского счета, эти сервисы на основе приложений обращаются к родителям, которые стремятся рассказать своим детям о ценности денег, но хотят сохранить определенную степень контроля над тем, что их дети делают со своими деньгами.

Например, они могут захотеть контролировать покупки своего ребенка или ограничить свои расходы на покупки в приложении или цифровые загрузки.Также можно ставить перед ребенком задачи, например выполнение работы по дому, чтобы заработать на карманные расходы.

Итак, как родители используют новую технологию и сколько это стоит? В этой статье FT Money представляет варианты и спрашивает, почему основные крупные банки не делают больше, чтобы помочь родителям и младшим детям заниматься своими финансами.

Видео: Как дать карманные деньги — совет FT

«Раньше я думала, что мой отец был просто головной болью, когда он заставил меня внести свой вклад в семейные финансы за счет заработка на моей работе с частичной занятостью», — говорит Лара Романелли, внештатный телепродюсер, живущий в Лондоне.

«Теперь я понимаю, что это был просто его способ научить меня быть финансово независимым с юных лет. Я благодарен за это образование и изо всех сил стараюсь научить своего сына распоряжаться деньгами ».

Г-жа Романелли и ее восьмилетний сын Тео использовали Rooster Money последние шесть месяцев. Ей нравится тот факт, что приложение виртуального бюджетирования позволяет Тео иметь два отдельных счета — сберегательный и кошелек, — что, по ее словам, информирует его о важности наличия денег на сберегательном счете, а также некоторых доступных денежных средств.Это также позволяет ей устанавливать автоматическое еженедельное пособие, избавляя от лишних хлопот, связанных с необходимостью не забывать иметь мелочь в доме на карманные расходы. Это виртуальное приложение, предназначенное для детей от четырех лет и старше, без привязанной платежной карты.

«Я думала, что в сегодняшнем безналичном обществе ему будет легче понять концепцию экономии через приложение, — говорит г-жа Романелли. «Тот факт, что приложение позволяет нам устанавливать цели по сбережениям, побудил его сэкономить деньги, а не тратить их».

«Тот факт, что приложение позволяет нам устанавливать цели по сбережениям, побудил его сэкономить деньги, а не тратить их».

Именно на это надеялся Уилл Кармайкл, соучредитель Rooster Money, когда он создавал приложение в январе 2016 года.

«Раннее освоение режима карманных денег может изменить представление ребенка о деньгах», — говорит он. «Будь то 50 пенсов или 5 фунтов стерлингов в неделю, предоставление вашим детям возможности начать принимать решения о том, что им делать со своими деньгами, может помочь им сформировать у них хорошие денежные привычки на всю жизнь».

Это мнение подтверждается исследованиями. Джеймс Джонс из кредитного агентства Experian говорит, что раннее изучение денег может помочь детям экономить и тратить деньги, как взрослые.

«Из недавнего исследования, проведенного Кембриджским университетом, мы знаем, что денежные привычки детей формируются с семи лет.Оставьте это на потом, и детям будет сложно выработать хорошие привычки во взрослом возрасте », — говорит он.

«Многие дети пропускают уроки по деньгам в школе, что делает еще более важным начинать разговор дома. Поощрение детей к обсуждению денежных вопросов с четырехлетнего возраста может помочь им развить позитивное отношение, ценности и поведение, что даст им наилучшие шансы на финансовую безопасность в дальнейшей жизни ».

Лара Романелли призвала своего восьмилетнего сына Тео сэкономить с помощью приложения Rooster © Anna Gordon / FT

Когда дело доходит до приложений с подключенной бесконтактной картой, Osper, goHenry и Nimbl позволяют родителям открывать онлайн-аккаунты, которые управляются с помощью смартфонов.

В отличие от обычных банковских счетов, на которых детские сбережения вознаграждаются небольшими процентами, это полнофункциональные цифровые текущие счета, предназначенные для повседневного использования, на которые родители должны платить за подписку (см. Полную информацию ниже).

Дебетовые карты с предоплатой позволяют родителям в любой момент просматривать в Интернете последние траты ребенка и одновременно устанавливать цели по сбережениям. Они также требуют меньше удостоверений личности для открытия, чем счет в крупном банке. Есть и другие преимущества — например, вы можете «заблокировать» карту, если она утеряна или украдена, пополнить счет со своего телефона и установить лимиты расходов.

Они также требуют меньше удостоверений личности для открытия, чем счет в крупном банке. Есть и другие преимущества — например, вы можете «заблокировать» карту, если она утеряна или украдена, пополнить счет со своего телефона и установить лимиты расходов.

В то время как маленьким детям понравится новинка, связанная с наличием собственной бесконтактной карты, некоторые родители могут беспокоиться, что расходы, а не сбережения, могут стать приоритетом.

«По мере того, как общество становится безналичным, производить платежи становится так же просто, как нажимать карту или кнопку», — говорит Клинт Уилсон, основатель приложения Nimbl. «Это может быть удобно, но также может быть проблемой. В прошлом дети могли определить, сколько они потратили, по тому, как сильно звенел их карман. В настоящее время легко забыть, что каждое нажатие и нажатие стоит реальных денег и может складываться.”

Nimbl имеет мгновенные уведомления, которые позволяют детям точно отслеживать, когда и где они тратят, а родители могут отслеживать расходы своего ребенка с помощью уведомлений в реальном времени. Он также включает в себя инструмент микро-сбережений, чтобы побудить детей делать сбережения. Это позволяет детям переводить установленную сумму на связанный сберегательный счет каждый раз, когда используется карта, что позволяет им быстро вырастить небольшое гнездовое яйцо.

Он также включает в себя инструмент микро-сбережений, чтобы побудить детей делать сбережения. Это позволяет детям переводить установленную сумму на связанный сберегательный счет каждый раз, когда используется карта, что позволяет им быстро вырастить небольшое гнездовое яйцо.

Переход на цифровые технологии — что предлагают приложения

Rooster Money

Это приложение для отслеживания карманных денег предназначено для детей от четырех лет и старше.Родители подписываются на цифровой трекер, который позволяет их детям отслеживать свои деньги, экономить на достижении целей и получать вознаграждения, в то время как родители контролируют это. Дети учатся управлять своими деньгами между «горшками» с надписью «тратить, копить, отдавать» и «цели». Это также дает детям возможность заработать дополнительные деньги за достижение определенных «достижений» и выполнение домашних обязанностей. Стоимость базового пакета бесплатна, а для RoosterPlus — 1,99 фунта стерлингов в месяц.

go Генри

Это приложение для молодых людей в возрасте от шести до 18 лет позволяет родителям давать своим детям цифровые карманные деньги.Детям выдается предоплаченная бесконтактная дебетовая карта Visa с функцией родительского контроля через привязанный онлайн-аккаунт. Родители могут создавать задания для своих детей за деньги на карманные расходы. Можно выбрать, будут ли карты использоваться в Интернете, в магазине или везде. Родители могут мгновенно заблокировать и разблокировать карту на своем телефоне. Это стоит 2,99 фунтов стерлингов в месяц на ребенка.

«По всей стране предприятия и частные лица пользуются преимуществами финансовых технологий, и очень важно, чтобы дети тоже испытали это», — говорит г-н Уилсон.

Другие приложения позволяют молодым людям зарабатывать дополнительные деньги, выполняя простые задания, поставленные родителями, например, завершение домашней работы или уборку в спальне. Некоторые рекомендуют установить базовую ставку, а затем использовать модель «оплата по дому».

«Мои дети получают 25 пенсов за сервировку стола и 25 пенсов за кормление своих питомцев», — говорит Сью Ноффке, управляющая фондом акций Великобритании компании Schroders, которая использует приложение goHenry. Она считает, что стоимость приложения (2,99 фунта стерлингов в месяц на ребенка) является «выгодным вложением в их финансовое образование».

С помощью goHenry родители получают уведомление на свой телефон, когда их ребенок использует карту. Дети могут работать по дому, чтобы заработать дополнительные деньги, и приложение помогает им экономить, автоматически вкладывая часть своих карманных денег на цели сбережений.

Холли Маккей, основательница потребительского веб-сайта Boring Money, использует приложение Osper со своими детьми. «Я загружаю их карманные деньги в приложение каждую неделю, а оно накапливает их и отслеживает. Им нравятся свои карты, и управлять ими намного проще, чем раздавать несколько монет каждую неделю.Транзакции классифицируются, чтобы они могли видеть, на что они все тратят ».

Она также рассмотрела Rooster Money, добавив, что приложение для составления бюджета было «действительно наглядным, и вы можете ясно дать понять, что им нужно пылесосить, собирать листья и чистить машину, чтобы получать свои еженедельные деньги». Однако она решила пойти с Оспером, потому что ей нужна была возможность заниматься банковским делом.

Грег Дэвис, руководитель отдела поведенческих наук в Oxford Risk , консалтинговой компании, говорит, что, хотя финансовые приложения полезны как инструмент, чтобы побудить семьи говорить о деньгах, детям также важно учиться на практике.

«Стоит дать детям возможность обращаться с деньгами с раннего возраста. Пусть дети видят, как вы платите за ужин наличными, а не бесконтактной картой, также попробуйте дать им отсчитать сдачу », — говорит он.

Он предлагает привлечь в еженедельный магазин молодых людей и побудить их выбирать самые дешевые товары, которые вам нужны. Вы можете отдать им любые сэкономленные деньги в качестве награды.

Он говорит, что также важно научить детей понимать концепцию компромисса. «Вы должны заставить детей думать, что« если я потрачу на это деньги, я не смогу купить то », — советует он.

Другие эксперты говорят, что полезный способ научить детей деньгам — это притвориться, что карманные деньги — это их зарплата. Вы всегда можете взимать с них небольшую сумму процентов, если они занимают больше, чтобы они понимали, что занимать деньги стоит денег. Тогда, возможно, вы могли бы предложить им «заработать» больше денег, помогая по дому.

Однако другие полагают, что переход к безналичной культуре усугубляет проблему сбережений.

Переход на цифровые технологии — что предлагают приложения

Osper

Разработана для детей в возрасте от 8 до 18 лет и поддерживается MasterCard. Родители могут использовать эту предоплаченную дебетовую карту для отслеживания расходов детей.Родители могут установить пособие, которое будет выплачиваться ребенку, прямо из приложения. Дети также могут помечать расходы по разным категориям и узнавать, как улучшить свои бюджетные привычки. Карты не могут быть использованы для чего-либо, связанного с играми, употреблением алкоголя или другой деятельностью, не соответствующей возрасту. Это стоит от 2,50 фунтов стерлингов в месяц.

Дети также могут помечать расходы по разным категориям и узнавать, как улучшить свои бюджетные привычки. Карты не могут быть использованы для чего-либо, связанного с играми, употреблением алкоголя или другой деятельностью, не соответствующей возрасту. Это стоит от 2,50 фунтов стерлингов в месяц.

Нимбл

— это предоплаченная дебетовая карта MasterCard для детей 8-18 лет. Родители могут пополнять, отслеживать и контролировать расходы своих детей через приложение. Карта является бесконтактной и может использоваться в магазине, онлайн или в банкоматах.Функция сбережений может округлить расходы для перевода установленной суммы денег с предоплаченной дебетовой карты ребенка на его сберегательный счет. Родители могут отключить снятие наличных или траты онлайн, а также заблокировать и разблокировать карту через приложение. Карта стоит 15 фунтов стерлингов в год.

«Когда я был ребенком, у меня была копилка, в которой я копил монеты, а иногда и нечетные пятифунтовые банкноты», — говорит Пол Дэвис, поведенческий психолог. «Я чувствовал, что мой магазин становится тяжелее, и мог судить, когда он наполняется.У моей свиньи тоже не было пробки, а это значит, что мне нужно было разбить ее, чтобы получить свои деньги. Сегодня у детей есть доступ к технологиям, которые уходят от материальности денег, а также эмоциональной связи ».

«Я чувствовал, что мой магазин становится тяжелее, и мог судить, когда он наполняется.У моей свиньи тоже не было пробки, а это значит, что мне нужно было разбить ее, чтобы получить свои деньги. Сегодня у детей есть доступ к технологиям, которые уходят от материальности денег, а также эмоциональной связи ».

Подобно печально известному Стэнфордскому тесту на зефир, если дети не могут ощутить преимущества отсрочки получения удовольствия, «они охотно потратят свои деньги сегодня так же легко, как закидывают зефир в рот».

Рекомендуется

Пол Дэвис считает, что разработчикам приложений следует подумать об использовании психологии в своих цифровых сервисах, и он может поощрять экономию, предлагая пользователям-подросткам заключать свои собственные «контракты на обязательства».

«Если они добровольно возьмут на себя обязательство заблокировать немного денег на какое-то время, они увидят награду и с большей вероятностью будут повторять это поведение в более поздней жизни», — объясняет он.

Еще одна возможность — использовать социальное влияние в подростковом возрасте. Разделение обязательств по сбережению на краткосрочные цели с группами сверстников через встроенные социальные сети может побудить отдельного подростка избегать соблазна, а также стать частью групповой иерархии.

«Наконец, ментальный учет имеет большое влияние на все наше финансовое поведение.Мы также должны поощрять наших детей вкладывать деньги в отдельные мысленные «горшки» — такие как прогулки, отпуск, новый велосипед, уроки вождения — и мы можем сделать это, встроив их непосредственно в новые цифровые финансовые услуги », — говорит он.

5 приложений для мобильных денег, которые помогают научить детей экономить

Даже легендарная копилка претерпевает цифровую трансформацию.

Кормление поросенка уже давно является практичным и надежным способом научить детей экономить деньги. Теперь эти уроки все чаще можно найти на смартфонах и в приложениях для мобильных денег, разработанных специально для детей.

А почему бы и нет? По данным исследовательской компании Influence Central, средний возраст детей, которые получают свой первый смартфон, составляет около 10 лет, поэтому денежные приложения связываются с детьми, находящимися в их зоне комфорта.

«Это то, где они находятся и что их привлекает», — говорит Тед Гондер, соучредитель и генеральный директор чикагской некоммерческой организации Moneythink, которая наставляет молодых людей и помогает им выработать положительные финансовые привычки. Moneythink разрабатывает денежные приложения для использования в качестве обучающих инструментов, обнаружив, что они могут быть более эффективными, чем сухие лекции или более сухие учебники.

В их подходах есть несколько недостатков, но большинство денежных приложений для детей действуют как виртуальные банки, предлагая уроки о том, как составлять бюджет и выделять деньги на цели расходов. Они склонны делать упор на взаимодействии детей и родителей; общая функция позволяет отслеживать работу по дому, которую ребенок должен выполнить до получения пособия от родителей.

Некоторые банки также предлагают приложения для детей. Родители сохраняют контроль, а дети фактически не могут совершать финансовые операции, но применимы те же уроки денег.

Однако большинство приложений не учитывают самое важное соображение, которое родители должны учитывать при обучении ребенка деньгам — различать желания и потребности, — говорит Джон Бюргер, финансовый планировщик и президент Altus Wealth Solutions в Сан-Луис-Обиспо. , Калифорния.

«Все, на что мы обращаем внимание в большинстве случаев приложения, — это« Ты работаешь, тебе платят за пособие », и это может быть проблематичным с философской точки зрения. Ваша работа — это ваша работа [и] вы делаете ее для своей семьи », — говорит Бюргер.

Тем не менее, Бюргер хвалит приложения для повышения финансовой грамотности за то, что они начинают разговор с детьми о деньгах. «Мне нравится, когда дети обращают внимание на деньги уже в 5–6 лет», — говорит он.

Если вы ищете приложение для финансового образования для своего ребенка, Бюргер советует выбрать такое, которое включает интерактивные функции или геймификацию, чтобы удержать интерес ребенка.

Джеймс ДеБелло, генеральный директор компании Mitek, занимающейся технологиями мобильных депозитов, в Сан-Диего, придерживается другого мнения: будь проще. Лучшие приложения «требуют меньше шагов, чтобы добраться из точки А в точку Z», — говорит он.

Вот пять приложений для финансового образования с высоким рейтингом, которые соревнуются за внимание вашего ребенка — и ваше — в растущей и переполненной цифровой сфере.

Bankaroo

Bankaroo, разработанный в 2011 году 11-летней Дани Гафни и ее отцом Etay, помогает детям отслеживать свои сбережения и то, что их родители должны им по хозяйству. Это бесплатное приложение, предназначенное для детей от 5 до 14 лет, содержит инструменты, позволяющие научиться составлять бюджет, экономить, ставить цели и вести базовый учет.

Bankaroo, доступный для устройств iOS, Android и Amazon, сообщает, что у него около 100 000 пользователей в более чем 100 странах.В апреле была выпущена новая версия приложения на испанском языке.

iAllowance

Приложение iAllowance — еще одно приложение в русле счетчиков пособий для родителей и их детей. Это не бесплатно и доступно только для iOS за 3,99 доллара США, но в iAllowance есть некоторые удобные функции, которых нет в других приложениях.

Родители могут отправлять детям оповещения, чтобы они выполняли работу по дому, и настраивать автоматические выплаты пособий и поощрений, когда дети достигают определенных целей. Также они могут создавать неограниченное количество копилок для каждого из своих детей.

PiggyBot

PiggyBot, также построенный на основе идеи виртуального банкинга, платформы отслеживания пособий, предназначен для детей в возрасте от 6 до 8 лет. Он имеет некоторые полезные функции, такие как возможность публиковать фотографии вещей, которые хотят ваши дети, и экран, чтобы продемонстрировать приобретенные вещи, давая им представление об их целях и наградах. Разработчик приложения утверждает, что оно усиливает принципы экономии.

Piggybot был разработан совместно с Kasasa, национальным брендом бесплатных текущих и сберегательных счетов, который работает с местными банками и кредитными союзами по всей стране.Piggybot бесплатен, но доступен только на iOS.

Yuby

Приложение Yuby, предлагаемое Union Bank для детей в возрасте от 6 до 11 лет, позволяет им отслеживать свои доходы, расходы и работу по дому, которую им необходимо выполнять, чтобы заработать пособие. Бесплатное приложение — это только виртуальный опыт, и никаких финансовых транзакций не происходит. Он доступен для iOS и Android.

Дети также могут вести список желаний и сравнивать стоимость вещей, на которые они откладывают. Еще одна функция позволяет направлять деньги на благотворительность.Для некоторых действий требуется одобрение родителей.

Мобильное приложение банка USAA

Этот банк, предназначенный только для членов, не имеет специального приложения для детей, но он позволяет детям в возрасте 13 лет и старше получать доступ к своим молодежным сберегательным и расходным счетам в Интернете и в обычном мобильном приложении банка вместе со своими родителями. одобрение. Бесплатное приложение доступно для устройств iOS и Android.

одобрение. Бесплатное приложение доступно для устройств iOS и Android.

Некоторые функции приложения, такие как USAA Money Manager, который классифицирует расходы, недоступны для детей младше 18 лет, и родители контролируют другие функции, которые они хотят предоставить своему ребенку, например удаленный чек.

«Это сводится к обучению основам банковского дела в реальных условиях», — говорит Брайан Хуртак, исполнительный директор банка. USAA открыт только для действующих и бывших военнослужащих, членов их семей и курсантов или гардемаринов.

Больше от NerdWallet:

Экономьте деньги с помощью этого популярного метода составления бюджета

Копилка — это простой, но эффективный метод составления бюджета, который поможет вам держать свои расходы под контролем.

Гуру в области экономии денег, такие как Мартин Льюис и Дэйв Рэмси, обожают его, и мы постоянно видим, как он появляется на форумах и блогах по личным финансам. Он стал культовым, потому что он прост в использовании и помогает вам действительно ясно увидеть, сколько вам осталось потратить на определенные вещи. А с Monzo это легко сделать!

Он стал культовым, потому что он прост в использовании и помогает вам действительно ясно увидеть, сколько вам осталось потратить на определенные вещи. А с Monzo это легко сделать!

Настройка требует небольшой работы. Но если вы хотите попробовать эту популярную технику самостоятельно, мы здесь, чтобы помочь вам в этом!

Как работает копилка?

Копилка включает в себя установку нескольких копилок (например, Monzo Pots) и разделение ваших денег между ними.Вы используете деньги из каждой копилки для разных целей (например, для оплаты счетов, покупки продуктов или развлечений).

Так легче увидеть, сколько у вас осталось по каждому типу расходов. И это помогает убедиться, что у вас достаточно для самого необходимого (например, для оплаты счетов или аренды).

Допустим, у вас осталось 200 фунтов стерлингов. В вашей копилке осталось 30 фунтов на покупки, а остальное — в копилку для счетов. Этот метод позволяет легко увидеть, что не должно касаться ваших денег в счетах.

Вот как начать копилку с Monzo за четыре шага.Если у вас еще нет Monzo, скачайте приложение, чтобы начать!

1. Сбалансируйте свой бюджет

Во-первых, вам нужно посмотреть, можете ли вы позволить себе свои расходы. Это называется балансированием вашего бюджета. Это означает сравнение того, что вы ожидаете заработать, с тем, что вы планируете потратить, и решение, как сократить расходы, если вам нужно.

Monzo позволяет легко видеть все ваши расходы, что, надеюсь, сделает это немного менее утомительным.

Очень важно не пропустить этот шаг. Поскольку никакие советы или уловки не сработают, если вы не знаете, что ваш доход может покрыть ваши расходы.Кроме того, вы узнаете о своих схемах расходов, которые могут помочь в следующих нескольких шагах.

2. Выберите категории

Затем сгруппируйте свои расходы по нескольким различным категориям, например:

Нет никаких правил относительно количества категорий. Только помните, что у каждого своя копилка.

3. Решите, сколько потратить на каждую категорию.

Решите, как разделить свой доход между различными категориями. Вы уже должны иметь представление о том, как это сделать, с первого шага (балансировка вашего бюджета).А поскольку Monzo уже группирует ваши расходы по некоторым из этих категорий, должно быть легко увидеть, сколько вы тратили в прошлом.

Обычно рекомендуется немного завышать сумму, которая вам понадобится для оплаты счетов и других предметов первой необходимости. И не забывайте о крупных ежегодных или разовых расходах, таких как рождественские подарки или ТО. Возможно, вы захотите регулярно обновлять свои пособия, чтобы покрыть их. Или вы можете создать отдельную копилку и ежемесячно вкладывать в нее деньги, чтобы быть готовыми.

4. Установите и накормите свои копилки

Каждой категории нужна своя копилка — место, где вы можете платить пособие и хранить его отдельно от остальных денег.

Вы можете сделать это с Monzo, разделив ваши деньги на разные банки. Сортировщик зарплаты даже поможет вам сделать это автоматически после того, как вам заплатят!

Сортировщик зарплаты даже поможет вам сделать это автоматически после того, как вам заплатят!

Дайте каждому горшку имя и положите нужные суммы в свои горшки, как только вам заплатят. Когда вам нужно за что-то заплатить, возьмите нужную сумму из нужного банка.

Вы даже можете настроить банк счетов, чтобы откладывать деньги на счета и оплачивать их прямо из банка.

Хотите пораньше разбить свою копилку? Почему бы не заблокировать свои горшки до определенной даты.

Monzo позволяет легко устанавливать цели сбережений и отслеживать свои расходы 💪

Скачать Monzo

Новое приложение-копилка приносит домой бекон

Фарфоровая копилка просто тебе не режет? Эмили МакДэйд разговаривает с Гэвином Шилдсом, генеральным директором новой сберегательной компании PiggyPot.

PiggyPot — это финтех-стартап из Белфаста с приложением мгновенной экономии.

«Слишком долго сомнительные финансовые продукты слишком легко позволяли любому попасть в опасный уровень долга. Между тем, сбережения оставались прерогативой банков с небольшим стимулом к инновациям », — сказал генеральный директор и соучредитель Гэвин Шилдс.

Между тем, сбережения оставались прерогативой банков с небольшим стимулом к инновациям », — сказал генеральный директор и соучредитель Гэвин Шилдс.

PiggyPot пытается это исправить. Приложение позволяет любому легко создать и добавить сберегательный счет менее чем за 60 секунд.

«Если вы хотите сэкономить на что-то вроде нового мобильного телефона, летних каникул или даже страховки автомобиля, PiggyPot — это простой, быстрый и безопасный способ сделать это», — сказал Шилдс.

Каково ваше личное прошлое? Это ваш первый стартап?

Нет, я ранее основал компанию по производству видеоигр в Лондоне. До этого я был инвестором в американской частной инвестиционной компании Summit Partners с оборотом 15 миллиардов долларов.

Что требуется для создания учетной записи PiggyPot?

Пользователи загружают приложение для iOS, решают, сколько они хотят сэкономить, когда они этого хотят и вносить депозит еженедельно или ежемесячно. Как только они подключили свою дебетовую карту, все автоматизировано. Пользователи могут выводить деньги бесплатно в любое время или даже устанавливать столько банков, сколько захотят.

Пользователи могут выводить деньги бесплатно в любое время или даже устанавливать столько банков, сколько захотят.

PiggyPot не хранит сбережения пользователей из соображений доверия и безопасности. Скорее всего, для дополнительного спокойствия сбережения хранятся в электронных кошельках уполномоченным финансовым учреждением.

Где вы указываете, на что экономите?

Во время настройки банка вы можете сообщить нам, на что вы экономите, или ничего не можете выбрать. Пользователи могут сэкономить на чем угодно, но они также могут выбрать получение бонусов и скидок у определенных розничных продавцов.

Генеральный директор и соучредитель PiggyPot Гэвин Шилдс. Изображение: TechWatch

Каковы основные преимущества?

Во-первых, это упрощает составление бюджета, скажем, если вы хотите откладывать 20 фунтов стерлингов в неделю на летние каникулы.

Во-вторых, мы вознаграждаем пользователей за экономию через наши крупные и растущие партнерские отношения с розничными торговцами. Так что, если вы достигнете своей цели в 350 фунтов стерлингов и указали, что копите на PlayStation 4, мы будем усердно работать, чтобы показать вам, где ее получить по лучшей цене, и, возможно, даже предложим специальные предложения через приложение. .

Так что, если вы достигнете своей цели в 350 фунтов стерлингов и указали, что копите на PlayStation 4, мы будем усердно работать, чтобы показать вам, где ее получить по лучшей цене, и, возможно, даже предложим специальные предложения через приложение. .

Он сочетает в себе гибкость банковского сберегательного счета — вывод средств в любое время, полный контроль над своими средствами — с преимуществами отсрочки платежа, помогая вам откладывать регулярные суммы денег каждую неделю или месяц.

Какой у вас профиль пользователя?

У нас довольно равномерное распределение пользователей мужского и женского пола, в основном в возрасте от 18 до 35 лет.

Какую маркетинговую стратегию вы уже использовали для достижения такого уровня успеха?

Мы достигли 39 места в 50 лучших финансовых приложениях Великобритании.Небольшие объемы стратегической платной рекламы через Facebook и Instagram помогли распространить информацию.

Каковы планы развития PiggyPot, имея 10 000 текущих пользователей в Великобритании?

Сейчас мы делаем упор на то, чтобы сделать процесс сохранения как можно более простым и полезным.