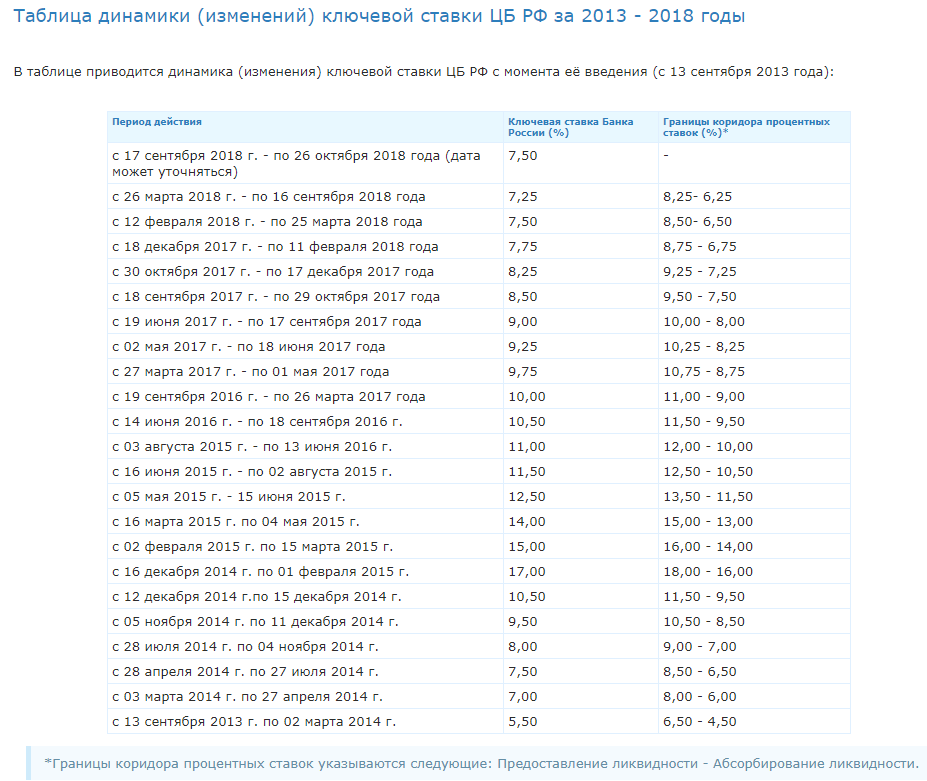

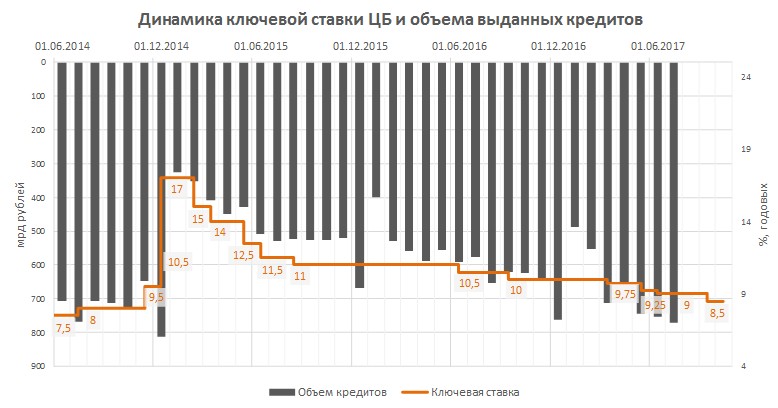

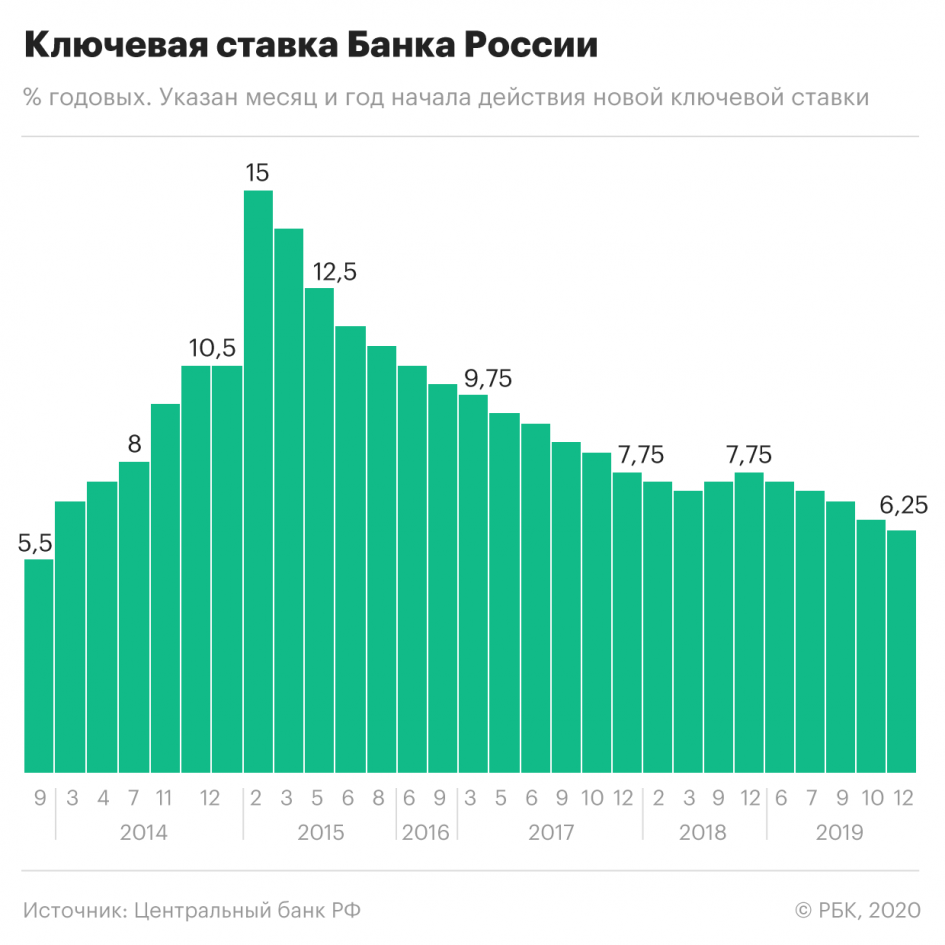

Ключевая ставка в 2018 году таблица: Ключевая ставка ЦБ РФ в 2018 году: таблица

Ключевая ставка ЦБ РФ в 2018 году, таблица

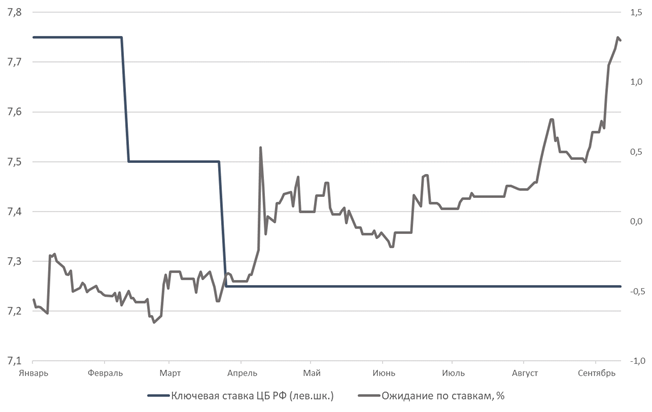

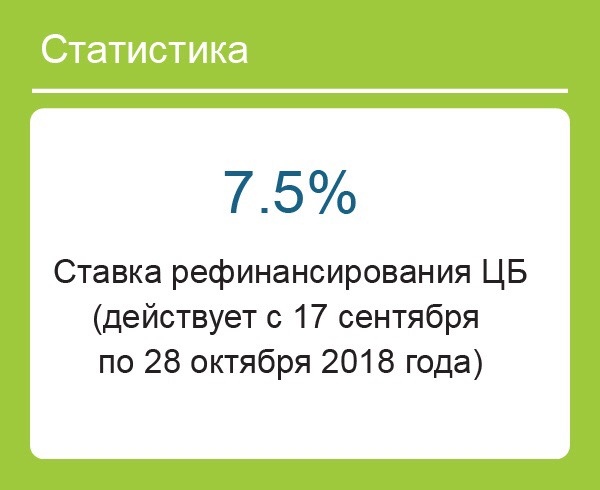

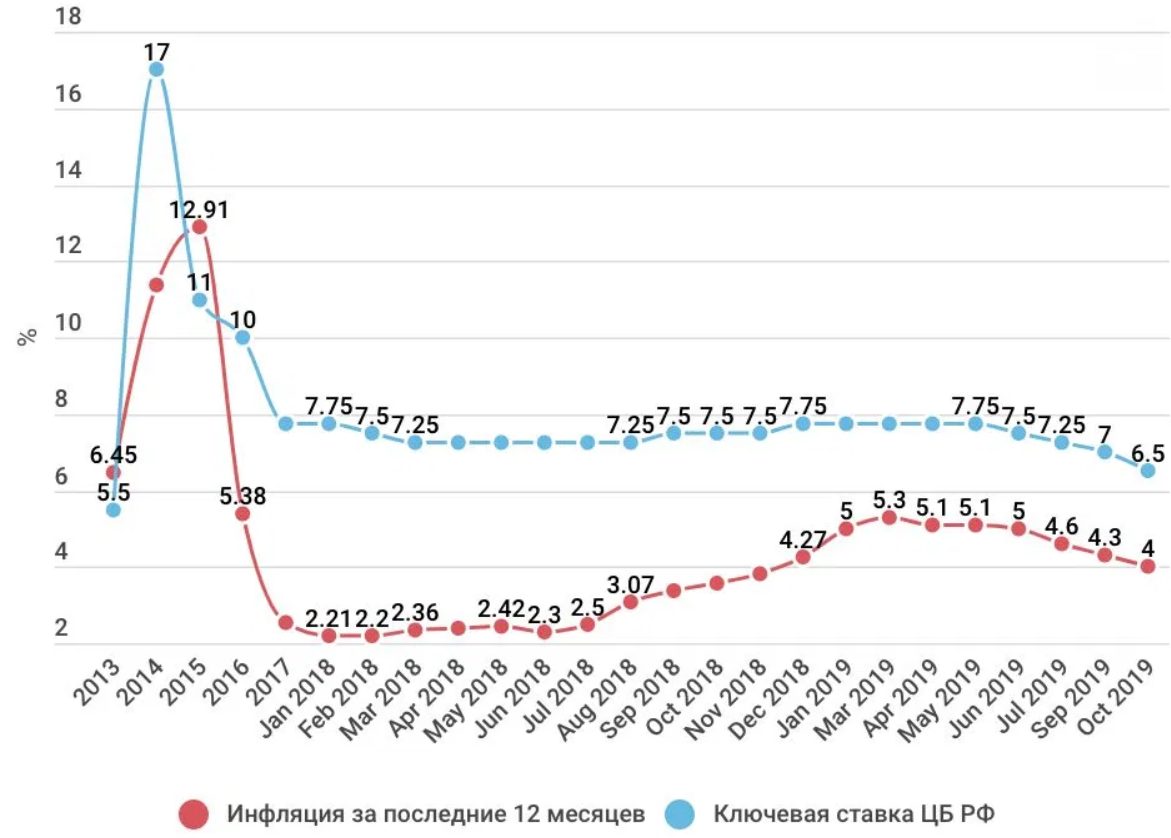

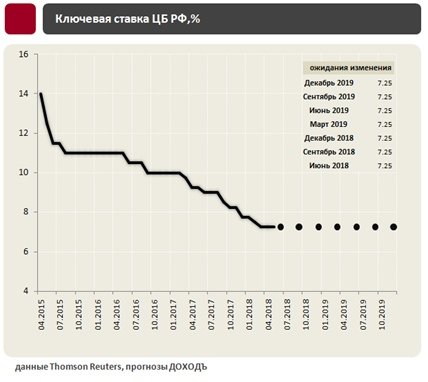

Ключевая ставка ЦБ РФ в 2018 году установлена на период с 28 октября 2018 года по 14 декабря 2018 года (сообщение с официального сайта ЦБ РФ). Размер ключевой ставки на сегодня составляет 7,5%.

Ключевая ставка ЦБ РФ на сегодня 2018 год, официальный сайт ЦБ РФ

Совет директоров Банка России 26 октября 2018 года принял решение сохранить ключевую ставку на уровне 7,50% годовых. С предыдущего заседания Совета директоров ситуация на внутреннем финансовом рынке стабилизировалась. При этом проинфляционные риски остаются на повышенном уровне, особенно на краткосрочном горизонте. Сохраняется неопределенность относительно дальнейшего развития внешних условий.

Банк России прогнозирует годовую инфляцию в интервале 5,0–5,5% по итогам 2019 года с возвращением к 4% в 2020 году. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

Когда будет заседание ЦБ РФ по ключевой ставке 2018

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 14 декабря 2018 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Ключевая ставка Банка России на сегодня 2018 год таблица, официальный сайт

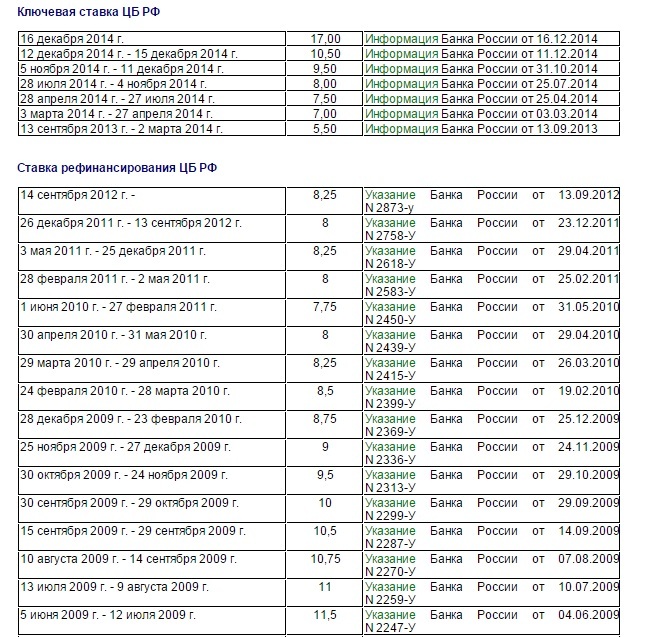

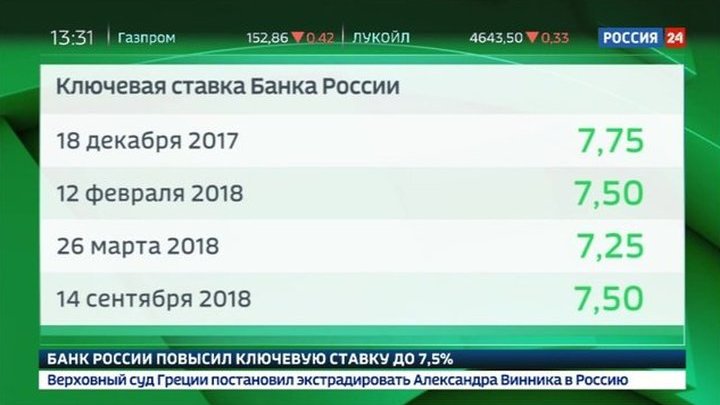

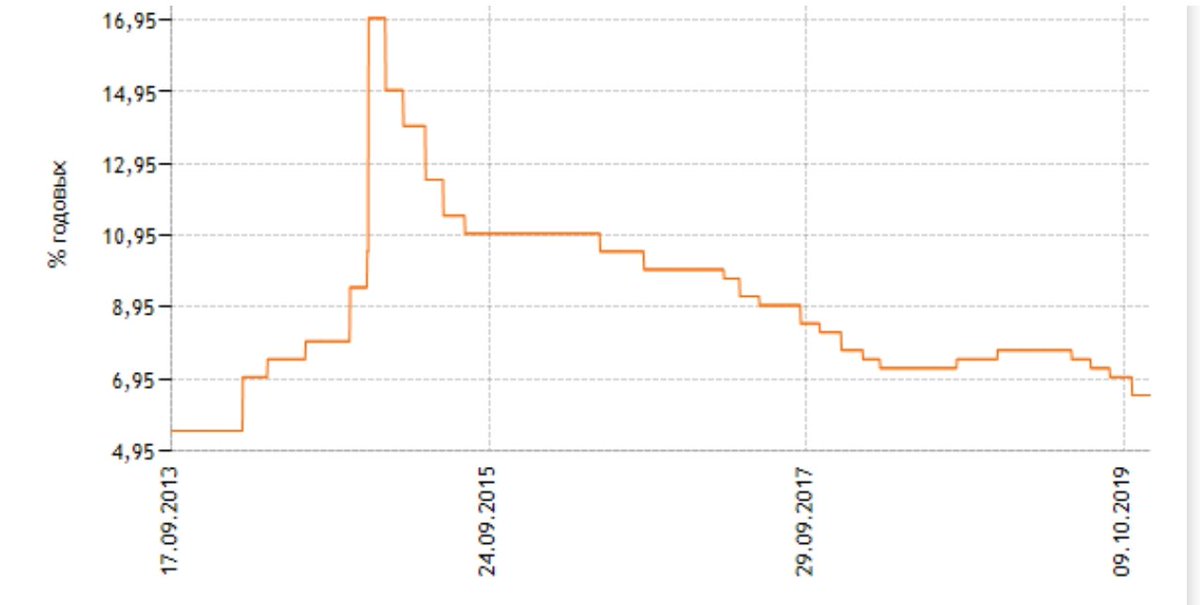

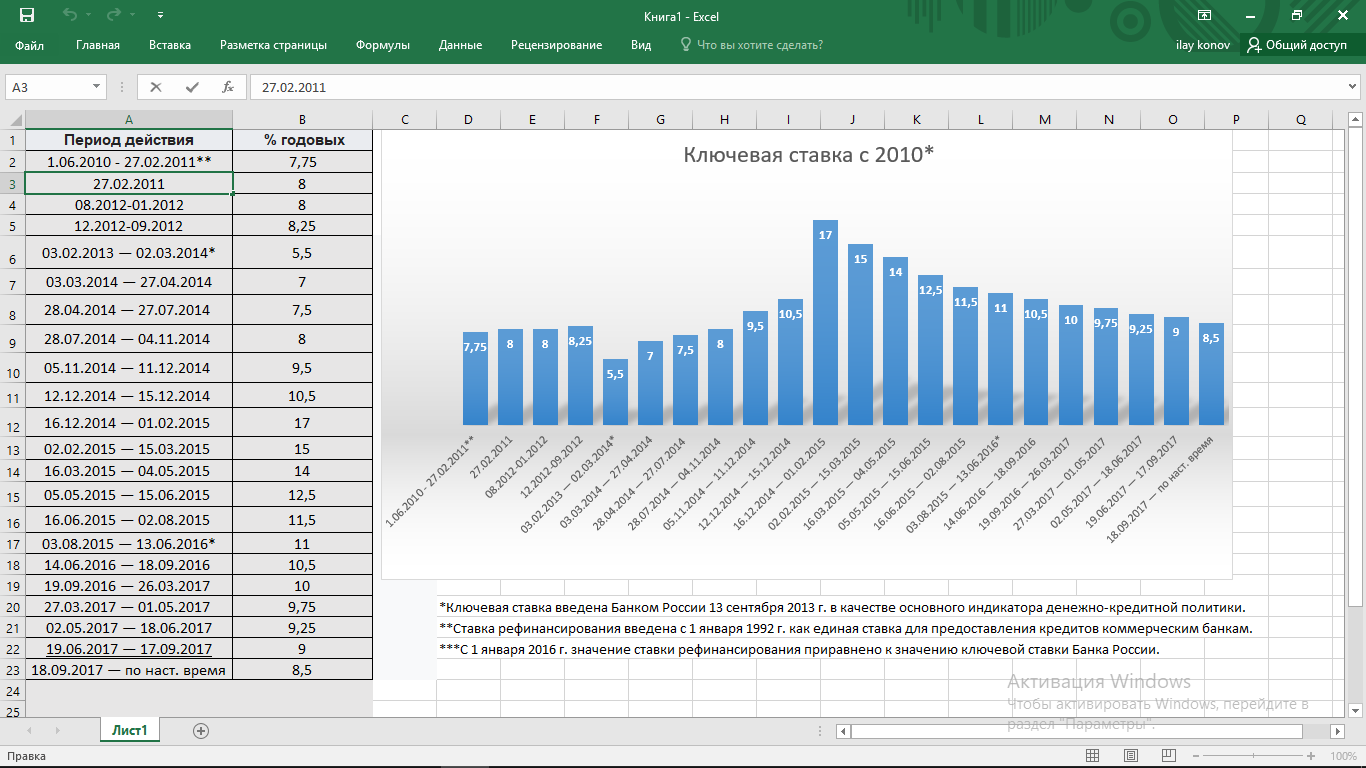

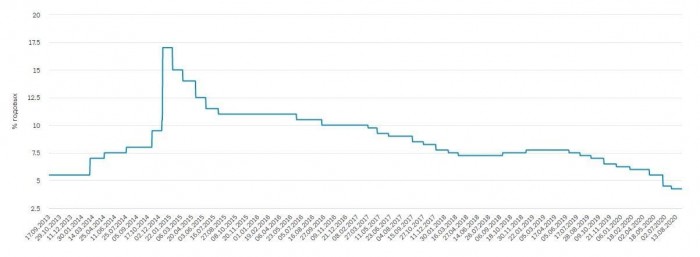

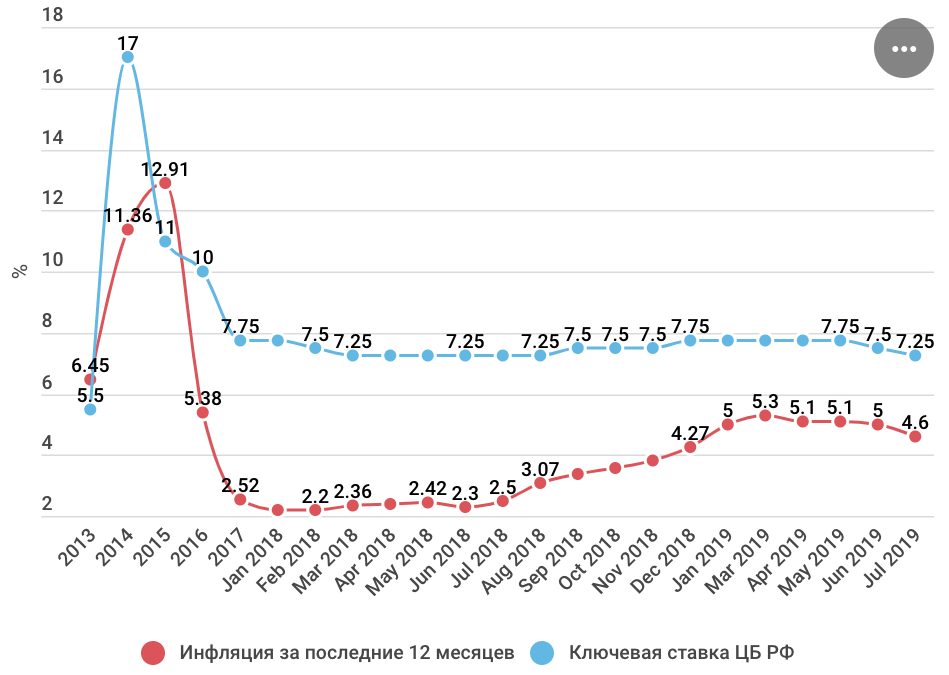

В таблице ниже вы найдете показатели ключевой ставки, начиная с 2016 года по сегодняшний день.

Ключевая ставка ЦБ РФ на сегодня 2018 год (таблица, официальный сайт)

| с 26 октября по 14 декабря 2018 года | 7.50 |

|---|---|

| с 14 сентября по 26 октября 2018 года | 7.50 |

| с 17 июня по 14 сентября 2018 года | 7.25 |

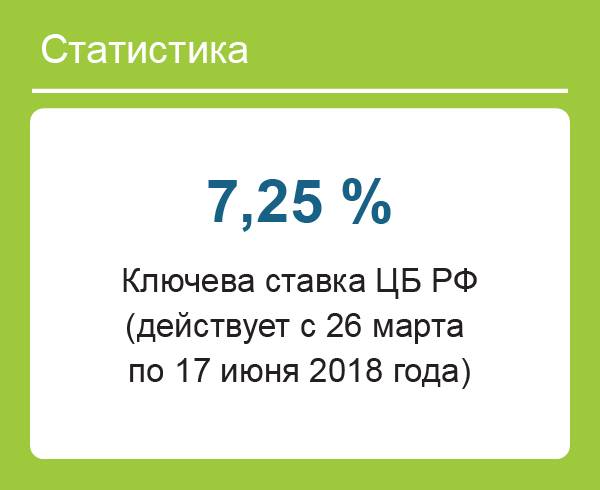

| С 26 марта по 17 июня 2018 года | 7,25 |

| С 12 февраля по 27 марта 2018 года | 7,5 |

| С 18 декабря 2018 года по 9 февраля 2018 года | 7,75 |

| С 30 октября 2018 года по 17 декабря 2018 | 8,25 |

с 18 сентября 2018 г. | 8,5 |

| с 19 июня 2018 г. | 9 |

| со 2 мая 2018 г. | 9,25 |

| с 27 марта 2018 г. | 9,75 |

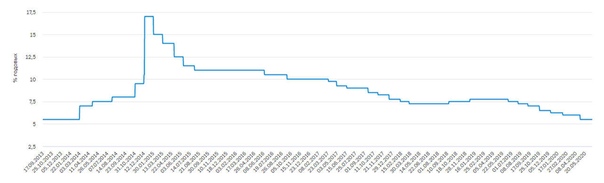

| с 19 сентября 2016 г. | 10,0 |

| с 14 июня 2016 г. | 10,5 |

| с 1 января 2016 г. | 11 |

Прогноз изменения ключевой ставки ЦБ РФ

ЦЕРИХ Кэпитал Менеджмент: Роста ключевой ставки не ожидается

Слышим от многих экспертов опасения, что ввиду будущего объявления пока отложенных санкций и массовых ожиданий населения возможного ослабления рубля Банк России 14 декабря может повысить ключевую ставку еще на 0,25-0,5%, до 7,75-8%. И не разделяем эти опасения. Инфляционный виток вряд ли состоится: цена нефти упала, имеет слабые шансы на значимое восстановление, а потому цены на топливо прогнозируются нами или на текущих, или на более низких уровнях. Рубль отлично показал меру своей силы, укрепившись за последние дни, просто на стабилизации котировок нефти.

Ставки внутреннего долгового рынка не выросли: MosPrime – 7,5-7,7%. Международные резервы постепенно прирастают.

Так что ни обвала рубля, ни роста ключевой ставки, а вслед за ней ставок по депозитам и облигациям (т.к. падения цен облигаций) в нашей картине мира пока не получается. Поэтому считаем интересными для покупок рублевые облигации: и госсектор, и высокодоходных корпоратов. Считаем, что сохранение денег в рублях – тоже совершенно нормально, не таит в себе излишних или неучтенных рисков, предлагая высокие доходности (в облигациях – от 8,5% до 13-14%) при низкой инфляции.

Ключевая ставка ЦБ РФ, прогнозы экспертов

Если в ноябре ситуация на финрынках ухудшится, новые санкции будут введены, а инфляция вырастет, то на декабрьском заседании ЦБ может повысить ставку до 7,75 процента, допускает руководитель направления по стратегическому анализу и моделированию СМП Банка Владимир Помыткин.

В первом полугодии 2019 года ключевая ставка может быть повышена до 7,75-8,25 процента в зависимости от макроэкономических факторов, в том числе от очередного усиления санкций и возобновления покупок валюты для минфина, не исключает Помыткин.

В первом полугодии 2019 года много неопределенности, говорит Евстифеев. ЦБ может сдержанно относиться лишь к краткосрочному превышению инфляции, о чем свидетельствует довольно неожиданное повышение ставки в сентябре, считает он. «Поэтому если динамика потребительских цен будет превышать прогноз регулятора, то именно на эту величину и будет повышен размер ключевой ставки», — полагает аналитик.

Будет ли повышаться ключевая ставка в 2018 году

Учитывая ожидаемое ускорение инфляции в России, есть предпосылки для повышения ключевой ставки ЦБ РФ, заявил председатель Счетной палаты РФ Алексей Кудрин.

«Вы знаете, я меньше всего люблю предсказывать повышение ставок, это мое нелюбимое занятие. Сейчас с учетом повышенных рисков инфляции и прогнозируемого повышения инфляции в следующем году, как вы знаете, по официальным данным до 4,3%, конечно, определенные риски есть. Предпосылки для повышения ставки есть. Вопрос: нужно ли повышать», — сказал он журналистам на Московском финансовом форуме.

Ранее председатель Банка России Эльвира Набиуллина заявила, что регулятор видит факторы для повышения ключевой ставки. Об этом сообщает РИА «Новости». Она подчеркнула, что на данный момент существует мало факторов для снижения базовой ставки ЦБ.

Ключевая ставка ЦБ РФ, что это такое

Ключевая ставка — годовой процент, под который ЦБ РФ выдает кредиты коммерческим банкам. Вслед за регулятором свои кредитные ставки, как правило снижают и банки. Вместе с тем, стоит отметить, что в России традиционно приняты фиксированные ставки по кредитам, тогда как на Западе больше распространены плавающие.

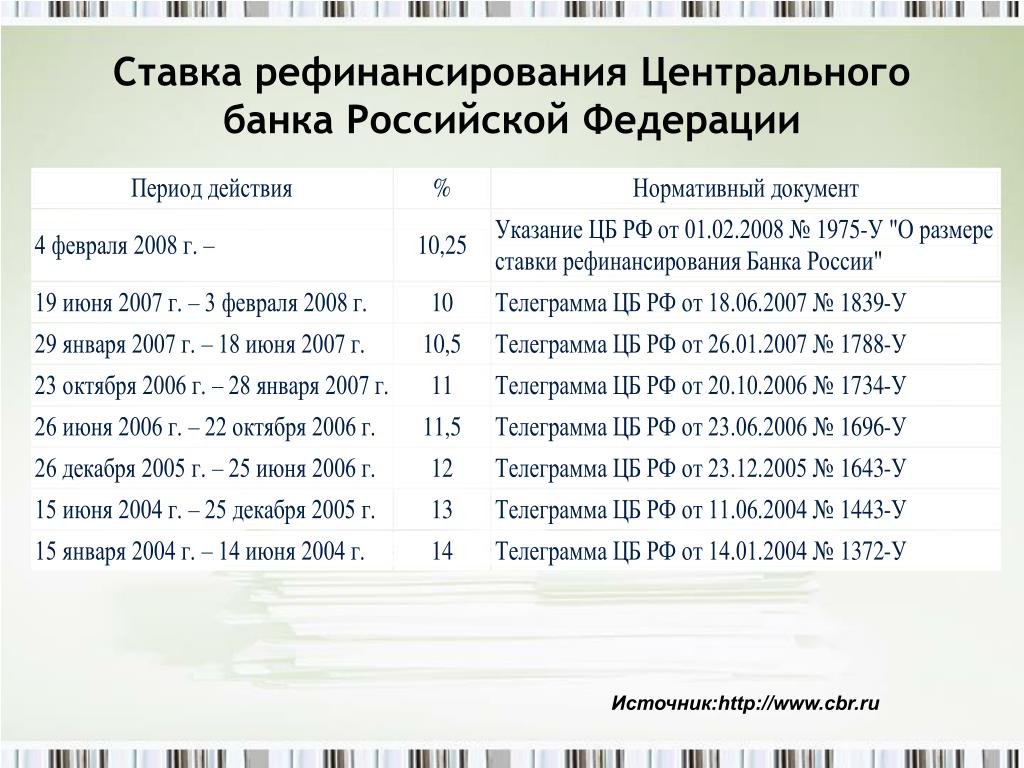

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2013 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2016 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

Ключевая ставка Центробанка на 2018 год. Значение для предпринимательской деятельности

Сама по себе ключевая ставка, а именно ее снижение, может влиять на развитие предпринимательской деятельности благодаря дешевым заемным средствам, что значит появление новых возможностей для инвестирования и расширения бизнеса.

Ссылку на ставку ЦБ можно встретить в Гражданском и Налоговом кодексе. Часто именно она влияет на сумму штрафных санкций по обязательствам перед контрагентами или налоговиками. Есть ситуации, когда ставка принимает участие и в определении налогооблагаемой базы для расчета налога на прибыль или НДФЛ, например._2015/text_24_2015-07b.png)

Напрямую к ключевой же ставке привязаны расчеты ответственности по статье 395 ГК РФ, а также все нормативные акты.

Ключевая ставка Банка России на сегодня в 2018 году. Кто устанавливает размер ставки в России?

Какая ставка будет действовать в течение определенного периода определяет Центробанк. При формировании значения руководствуются многими показателями. Но основные из них – это инфляция за прошедший период, экономическая активность и др.

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2013 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2016 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

Ставка рефинансирования ЦБ РФ на сегодня 2018 год для расчета пеней

Сейчас налоговики используют 1/300 ставки рефинансирования для расчета пеней за первые 30 дней просрочки. Расскажем, как рассчитать неустойку по 1/300 ставки и приведем таблицу ставок рефинансирования в 2018-2018 году для расчета пени.

С 1 января 2016 года Банк России приравнял значение ставки рефинансирования к значению ключевой ставки (Указание Банка России от 11 декабря 2015 г. № 3894-У). До 2016 года ЦБ РФ устанавливал отдельный показатель для ставки рефинансирования.

Налоговики считают пени за просрочку с платежами за каждый календарный день такой просрочки. Налоговый кодекс предусматривает неустойку за задержку с налогами или взносами в размере 1/300 ставки рефинансирования. Такая ставка действует за первые 30 дней просрочки. С 31-го календарного дня просрочки по налогам и взносам пени будут считать как 1/150 ключевой ставки за каждый день задержки (п. 4 ст. 75 НК РФ).

Такая ставка действует за первые 30 дней просрочки. С 31-го календарного дня просрочки по налогам и взносам пени будут считать как 1/150 ключевой ставки за каждый день задержки (п. 4 ст. 75 НК РФ).

Ставка рефинансирования ЦБ РФ на сегодня 2018 год для расчета пеней ЖКХ

Сейчас размер ставки рефинансирования ЦБ РФ для расчета пеней на 2018 год составляет 7,5 процентов. Такое значение действует с 14 сентября 2018 года. Поэтому, чтобы понять, сколько составляет 1/300 от ставки рефинансирования, надо 7,5 процентов умножить на 1/300. Но для расчета пени в 2018 году используют ту ставку рефинансирования, которая действовала в период просрочки. Это значит, что если ставка менялась, то пени считают отдельно по каждому значению.

Банк России принял решение снизить ключевую ставку на 25 б.п., до 7,50% годовых

Совет директоров Банка России 14 июня 2019 года принял решение снизить ключевую ставку на 25 б.п., до 7,50% годовых. Продолжается замедление годовой инфляции. В мае инфляционные ожидания населения и ценовые ожидания предприятий существенно не изменились, оставаясь на повышенном уровне. Рост экономики в первом полугодии 2019 года складывается ниже ожиданий Банка России. По сравнению с мартом краткосрочные проинфляционные риски снизились. В этих условиях с учетом проводимой денежно-кредитной политики Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,7–5,2 до 4,2–4,7%. В дальнейшем, по прогнозу Банка России, годовая инфляция будет находиться вблизи 4%.

В мае инфляционные ожидания населения и ценовые ожидания предприятий существенно не изменились, оставаясь на повышенном уровне. Рост экономики в первом полугодии 2019 года складывается ниже ожиданий Банка России. По сравнению с мартом краткосрочные проинфляционные риски снизились. В этих условиях с учетом проводимой денежно-кредитной политики Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,7–5,2 до 4,2–4,7%. В дальнейшем, по прогнозу Банка России, годовая инфляция будет находиться вблизи 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике до середины 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Продолжается замедление годовой инфляции. Годовой темп прироста потребительских цен в мае снизился до 5,1% (с 5,2% в апреле 2019 года) и, по оценке на 10 июня, составил 5,0%. При этом начиная с февраля месячные темпы прироста потребительских цен с исключением сезонности находятся вблизи 4% в годовом выражении.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Кроме того, вклад в замедление роста потребительских цен внесли временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и эффект высокой базы в динамике цен на основные виды моторного топлива.

В мае инфляционные ожидания населения и ценовые ожидания предприятий существенно не изменились, оставаясь на повышенном уровне.

С учетом проводимой денежно-кредитной политики Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,7–5,2 до 4,2–4,7%. Пересмотр прогноза учитывает завершение переноса повышения НДС в цены, в том числе влияния вторичных эффектов, а также сохранение относительно благоприятных внешних условий и сдержанной динамики внутреннего спроса. В дальнейшем, по прогнозу Банка России, годовая инфляция будет находиться вблизи 4%.

В дальнейшем, по прогнозу Банка России, годовая инфляция будет находиться вблизи 4%.

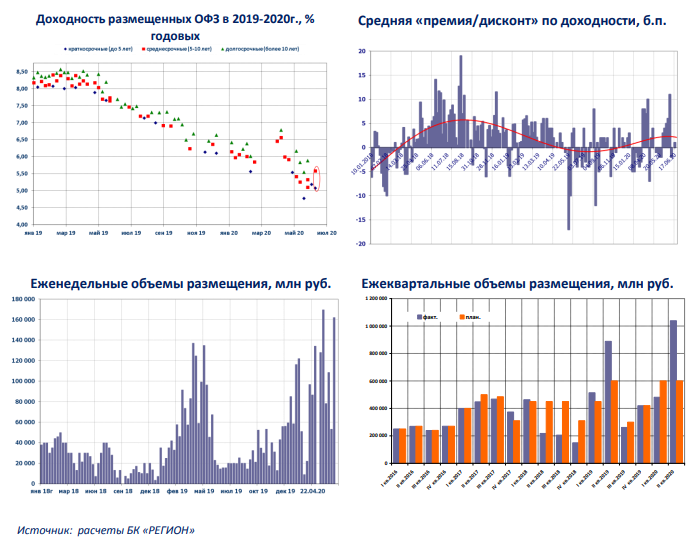

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия несколько смягчились. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России. Доходности ОФЗ и депозитные ставки снизились. Потенциал роста кредитных ставок в основном исчерпан. При этом принятое Банком России решение о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

Экономическая активность. Рост экономики в первом полугодии 2019 года складывается ниже ожиданий Банка России. В январе—апреле годовой темп роста промышленного производства сохранялся вблизи уровня IV квартала прошлого года. Темпы роста экспорта замедлились на фоне ослабления внешнего спроса. Инвестиционная активность остается сдержанной. Годовой темп роста оборота розничной торговли снижается c февраля на фоне умеренной динамики доходов населения. Потребительский спрос и ситуация на рынке труда не создают избыточного инфляционного давления.

Годовой темп роста оборота розничной торговли снижается c февраля на фоне умеренной динамики доходов населения. Потребительский спрос и ситуация на рынке труда не создают избыточного инфляционного давления.

За первые четыре месяца текущего года рост доходов расширенного Правительства опережал рост расходов, что отчасти связано со смещенными на второе полугодие сроками реализации ряда запланированных Правительством национальных проектов. Во второй половине 2019 года дополнительные полученные бюджетные средства будут направлены на увеличение государственных расходов, в том числе инвестиционного характера.

С учетом опубликованной Росстатом статистики по динамике ВВП в 2018 году — I квартале 2019 года Банк России снизил прогноз темпа прироста ВВП в 2019 году с 1,2–1,7 до 1,0–1,5%. В последующие годы возможно повышение темпов экономического роста по мере реализации национальных проектов.

Инфляционные риски. По сравнению с мартом краткосрочные проинфляционные риски снизились. В полной мере реализовались эффекты от повышения НДС. Произошедший в первой половине 2019 года пересмотр траекторий процентных ставок ФРС США и центральных банков других стран с развитыми рынками снижает риски значительного оттока капитала из стран с формирующимися рынками.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания, а также ряд внешних факторов. В частности, сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

Эти риски остаются умеренными.

На среднесрочную динамику инфляции могут оказать влияние параметры бюджетной политики, в том числе решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике до середины 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 июля 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Банк России принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых

Совет директоров Банка России 26 июля 2019 года принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Продолжается замедление инфляции. Однако инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики складываются ниже ожиданий Банка России. Слабая экономическая активность наряду с временными факторами ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Продолжается замедление инфляции. Годовой темп прироста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и, по оценке на 22 июля, составил около 4,6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Месячный темп прироста потребительских цен с исключением сезонности замедлился до 0,1% в июне после 0,3–0,4% в феврале—мае. При этом большинство показателей месячной инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. На динамике годовой инфляции также отразились эффекты базы.

В июне—июле ценовые ожидания предприятий продолжили снижаться.%20(1).png) Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и депозитных ставок. Принятые Банком России решения о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягчения денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность. Темпы роста российской экономики с начала года складываются ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. В II квартале наметилось ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Продолжилось снижение годового темпа роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

В первом полугодии бюджетная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне-июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с формирующимися рынками.

Бюджетная политика может оказать значимое влияние на динамику инфляции как на краткосрочном, так и на среднесрочном горизонте. Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 — начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 — начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Групповое тестирование 35 видеокарт в Battlefield V / Видеокарты

Обновление 24.12.2019: статья дополнена результатами NVIDIA GeForce RTX 2060 Founders Edition.

Любое издание, занимающееся тестированием компьютерного железа, не может пропустить выход очередной игры серии Battlefield. И пусть долгожданный возврат франшизы к тематике Второй мировой войны обернулся для разработчиков репутационной катастрофой, а геймерская публика и без того утомлена по сути одним и тем же игровым процессом, который DICE воспроизводит из года в год, с технической точки зрения Battlefield V представляет особенный интерес — ведь это первая игра, в которой используется метод трассировки лучей в реальном времени. Символическую важность этого события трудно переоценить. Выпустив семейство видеоадаптеров GeForce RTX, NVIDIA сделала огромную ставку на эту технологию и в дальнейшем явно не собирается отказываться от избранного курса. В свою очередь, Microsoft завершила работу над библиотеками DXR, которые обеспечивают Ray Tracing в рамках Direct3D 12, — в глазах многих пользователей именно трассировка лучей станет ключевым отличием нового API от Direct3D 11 и поводом перейти c Windows 7 на Windows 10.

Триумфальная демонстрация трассировки лучей в столь знаменитой игре, как Battlefield, должна была развеять любой скепсис в отношении гибридного рендеринга, однако и в этом у DICE не обошлось без скандала. Как показали тесты сразу после того, как Microsoft активировала DXR в октябрьском обновлении Windows 10, трассированные отражения на картах Battlefield V способны буквально вдвое уменьшить частоту смены кадров на, казалось бы, чрезвычайно мощных графических процессорах семейства Turing. В то время мы воздержались от преждевременных выводов, ведь одна игра еще не ставит крест ни на железе, ни на технологии трассировки лучей в реальном времени как таковой. И действительно, впоследствии DICE признала, что первая реализация DXR в Battlefield V несовершенна и нуждается в серьезной ревизии.

Обновление Tides of War Chapter 1: Overture, которое вышло в свет 4 декабря, содержит целый ряд оптимизаций в алгоритме трассировки лучей с учетом архитектуры графических процессоров Turing. При этом DICE не принесла в жертву качество эффектов: в зависимости от настроек игры, трассировка работает с теми же ограничениями по количеству лучей и гладкости поверхностей, как и прежде. NVIDIA сообщает, что прирост быстродействия DXR в новой версии Battlefield V достигает 50 %, а владельцы видеокарт GeForce RTX могут рассчитывать на следующие результаты:

При этом DICE не принесла в жертву качество эффектов: в зависимости от настроек игры, трассировка работает с теми же ограничениями по количеству лучей и гладкости поверхностей, как и прежде. NVIDIA сообщает, что прирост быстродействия DXR в новой версии Battlefield V достигает 50 %, а владельцы видеокарт GeForce RTX могут рассчитывать на следующие результаты:

- GeForce RTX 2070 — свыше 60 FPS при среднем качестве трассировки и разрешении 1080p;

- GeForce RTX 2080 — свыше 60 FPS при среднем качестве трассировки и разрешении 1440p;

- GeForce RTX 2080 Ti — свыше 60 FPS при максимальном качестве трассировки и разрешении 1440p.

Давайте проверим эти утверждения на практике. Кроме того, в нашем арсенале есть еще 32 видеокарты, на которых можно играть в Battlefield V, пусть и без трассировки лучей. Поскольку ни один из производителей со времен последнего группового теста (Far Cry 5) не представил устройств, способных окончательно отправить в отставку модели прошлых поколений, в строю остались ускорители семейств GeForce 900 и GeForce 10, а со стороны AMD — серии Radeon 300, 400 и 500, к которым мы добавили свежий Radeon RX 590 и Radeon RX Vega 64 Liquid Cooled.

⇡#

Настройки качества графики

Как и в предыдущих играх серии, интерфейс Battlefield V содержит четыре профиля детализации, от Low до Ultra, последний из которых обеспечивает наивысшее качество изображения. В дополнение к этому DICE ввела два варианта автоматической конфигурации, направленные на максимальную частоту смены кадров и лучшую графику соответственно — в зависимости от быстродействия видеокарты.

Помимо настроек, сосредоточенных в профилях, есть ряд независимых опций, среди которых ограничитель частоты смены кадров, возможность выделить игре максимум оперативной памяти GPU и разрешение рендеринга в процентах, которое может быть как меньше, так и больше по сравнению с выбранным разрешением экрана и пользовательского интерфейса.

| Настройки графики в тестах | |||

|---|---|---|---|

| Низкое качество | Среднее качество | Максимальное качество | |

| Texture Quality | Low | Medium | Ultra |

| Texture Filtering | Low | Medium | Ultra |

| Lighting Quality | Low | Medium | Ultra |

| Effects Quality | Low | Medium | Ultra |

| Post Process Quality | Low | Medium | Ultra |

| Mesh Quality | Low | Medium | Ultra |

| Terrain Quality | Low | Medium | Ultra |

| Undergrowth Quality | Low | Medium | Ultra |

| Antialiasing Post-Processing | TAA Low | TAA High | TAA High |

| Ambient Occlusion | Off | HBAO | HBAO |

Для измерения производительности GPU мы использовали профили Low, Medium и Ultra в сочетании с углом обзора по умолчанию (55°), 100-процентным разрешением рендеринга, неограниченной частотой смены кадров и неограниченным использованием оперативной памяти видеокарты. Ускорители серии GeForce RTX 20 прошли основную часть тестирования без трассировки лучей в реальном времени (DXR), а результатам бенчмарков при различном уровне детализации трассированных отражений посвящен специальный раздел статьи.

Ускорители серии GeForce RTX 20 прошли основную часть тестирования без трассировки лучей в реальном времени (DXR), а результатам бенчмарков при различном уровне детализации трассированных отражений посвящен специальный раздел статьи.

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество | ||

Низкое качество | Среднее качество | Высокое качество |

⇡#

Настройки качества трассировки лучей

⇡#

Тестовый стенд, методика тестирования

| Конфигурация тестового стенда | |

|---|---|

| CPU | Intel Core i7-5960X @ 4 ГГц (100 МГц × 40), постоянная частота |

| Материнская плата | ASUS RAMPAGE V EXTREME |

| Оперативная память | Corsair Vengeance LPX, 2133 МГц, 4 × 4 Гбайт |

| ПЗУ | Intel SSD 760p, 1024 Гбайт |

| Блок питания | Corsair AX1200i, 1200 Вт |

| Система охлаждения CPU | Thermalright Archon |

| Корпус | CoolerMaster Test Bench V1. 0 0 |

| Монитор | NEC EA244UHD |

| Операционная система | Windows 10 Pro x64 |

| ПО для GPU AMD | |

| Все видеокарты | AMD Radeon Software Adrenalin 2019 Edition 18.12.2 (Tesselation: Use application settings) |

| ПО для GPU NVIDIA | |

| Все видеокарты | NVIDIA GeForce Game Ready Driver 417.35 |

Тестирование производительности выполнено с помощью утилиты OCAT на карте Nordlys: Wolf and Dog.

⇡#

Участники тестирования

Прим.: в спецификациях Vega в качестве высшей частоты AMD указывает не максимально допустимую при штатных настройках, как было в предыдущих поколениях архитектуры GCN, а верхнюю границу диапазона, в котором GPU работает при типичной нагрузке. Но т. к. утилиты для мониторинга и разгона, включая фирменный WattMan, игнорируют Boost Clock и по-прежнему показывают предельную частоту, на диаграммах указана именно она.

⇡#

Результаты тестирования

Как и в предыдущих массовых тестах видеокарт, мы сгруппировали результаты измерений, ориентируясь в первую очередь на разрешение экрана. При каждом из трех разрешений (1920 × 1080, 2560 × 1440, 3840 × 2160) проводился тест c двумя предустановками качества графики (профили Very Low и Medium), а затем – со всеми настройками на максимуме (профиль Ultra). При определенном разрешении для каждой видеокарты из диаграмм исключены результаты, если а) при более высоком качестве графики устройство обеспечивает от 60 FPS и выше; б) в данном режиме не обеспечивает 30 FPS. Таким образом для отдельно взятой видеокарты определяется диапазон качества графики между «едва тянет» и «снижать качество не требуется».

1920 × 1080

2560 × 1440

3840 × 2160

⇡#

Результаты тестирования: DXR

С учетом того, что часть видеокарт предстояло тестировать с трассировкой лучей, а Battlefield V не имеет встроенного бенчмарка, мы выбрали для замеров производительности сцену с большим количеством отражающих поверхностей — берег замерзшего озера из миссии Nordlys. В дальнейшем, когда Battlefield V заменит Battlefield 1 в наборе бенчмарков для одиночных обзоров, мы можем изменить выбор в пользу сбалансированного теста на другой карте. Но раз уж DICE провела работу над ошибками в своей реализации DXR, а NVIDIA дала конкретные ориентиры по быстродействию новых видеокарт с этой технологией, мы поставим их в наиболее жесткие условия.

Как видно из таблицы и диаграмм, трассировка лучей по-прежнему является чрезвычайно ресурсоемкой технологией, которая забирает от 30 до 63 % частоты смены кадров. В данной сцене DXR используется слишком активно, чтобы оптимизации движка смогли полностью опровергнуть результаты ранних бенчмарков. Но перемены к лучшему налицо, и, как бы то ни было, видеокарты NVIDIA с большим запасом превзошли заявленный уровень быстродействия. При разрешении 1080p даже GeForce RTX 2070 обеспечивает свыше 60 FPS, а в 1440p приближается 48 FPS, что тоже слишком мало — и это при максимальном качестве отражений. В режиме 2160p DXR позволяет сохранить комфортную частоту смены кадров около 60 FPS на GeForce RTX 2080 Ti при низком качестве трассировки лучей — символический результат, когда самая высокопроизводительная видеокарта на данный момент требуется для того, чтобы игра с лучшей графической оболочкой работала без тормозов.

| 1920 × 1080 | |||

|---|---|---|---|

| DXR Off | DXR Low | DXR Ultra | |

| NVIDIA GeForce GTX 2080 Ti FE (11 Гбайт) | 100% | -30% | -40% |

| NVIDIA GeForce GTX 2080 FE (8 Гбайт) | 100% | -37% | -47% |

| ASUS ROG Strix GeForce RTX 2070 OC (8 Гбайт) | 100% | -40% | -48% |

| NVIDIA GeForce RTX 2060 FE (1365/14000 МГц, 6 Гбайт) | 100% | -35% | -48% |

| 2560 × 1440 | |||

|---|---|---|---|

| DXR Off | DXR Low | DXR Ultra | |

| NVIDIA GeForce GTX 2080 Ti FE (11 Гбайт) | 100% | -35% | -48% |

| NVIDIA GeForce GTX 2080 FE (8 Гбайт) | 100% | -37% | -50% |

| ASUS ROG Strix GeForce RTX 2070 OC (8 Гбайт) | 100% | -42% | -51% |

| NVIDIA GeForce RTX 2060 FE (1365/14000 МГц, 6 Гбайт) | 100% | -35% | -50% |

| 3840 × 2160 | |||

|---|---|---|---|

| DXR Off | DXR Low | DXR Ultra | |

| NVIDIA GeForce GTX 2080 Ti FE (11 Гбайт) | 100% | -35% | -52% |

| NVIDIA GeForce GTX 2080 FE (8 Гбайт) | 100% | -38% | -54% |

| ASUS ROG Strix GeForce RTX 2070 OC (8 Гбайт) | 100% | -44% | -55% |

| NVIDIA GeForce RTX 2060 FE (1365/14000 МГц, 6 Гбайт) | 100% | -51% | -63% |

⇡#

Выводы

В качестве выводов и рекомендации для апгрейда мы вынесли в таблицу образцы видеокарт AMD и NVIDIA различных поколений, обладающие достаточным быстродействием, чтобы средняя частота смены кадров в каждом конкретном режиме превышала заданные пороговые значения — 30 и 60 FPS. А что касается быстродействия GeForce 20-й серии с трассировкой лучей в реальном времени, то эти результаты мы оставляем на суд читателей.

А что касается быстродействия GeForce 20-й серии с трассировкой лучей в реальном времени, то эти результаты мы оставляем на суд читателей.

С одной стороны, NVIDIA совместно с DICE добилась того, что практически при любых разумных разрешениях экрана DXR оставляет графическому процессору достаточно свободных ресурсов, чтобы поддерживать частоту смены кадров 60 FPS и выше. Battlefield V основана на превосходно оптимизированном и довольно нетребовательном движке по меркам современного железа, и высокопроизводительные GPU в этой игре без применения DXR могут выйти далеко за отметку 100 FPS, так что с точки зрения качества картинки трассировку лучей можно считать вполне оправданной инвестицией вычислительной мощности. Однако то, насколько требовательным в действительности оказался Ray Tracing, безусловно показывает, что компьютерной индустрии — как разработчикам ПО, так и производителям графических процессоров — еще предстоит пройти долгий путь, прежде чем гибридный рендеринг превратится в массовый стандарт.

| Низкое качество графики | ||||||

|---|---|---|---|---|---|---|

| 1920 × 1080 | 2560 × 1440 | 3840 × 2160 | ||||

| ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | |

| AMD Radeon 300 | AMD Radeon R7 360 (2 Гбайт) | AMD Radeon R7 360 (2 Гбайт) | AMD Radeon R9 380 (4 Гбайт) | AMD Radeon R9 380 (4 Гбайт) | AMD Radeon R9 390X (8 Гбайт) | |

| AMD Radeon 400 | AMD Radeon RX 460 (4 Гбайт) | AMD Radeon RX 460 (4 Гбайт) | AMD Radeon RX 470 (8 Гбайт) | |||

| AMD Radeon 500 / AMD Radeon RX Vega | AMD Radeon RX 550 (2 Гбайт) | AMD Radeon RX 550 (2 Гбайт) | AMD Radeon RX 570 (4 Гбайт) | |||

| NVIDIA GeForce 900 | NVIDIA GeForce GTX 950 (2 Гбайт) | NVIDIA GeForce GTX 950 (2 Гбайт) | NVIDIA GeForce GTX 970 (4 Гбайт) | NVIDIA GeForce GTX 980 Ti (6 Гбайт) | ||

| NVIDIA GeForce 10 | NVIDIA GeForce GTX 1050 Ti (4 Гбайт) | NVIDIA GeForce GTX 1050 Ti (4 Гбайт) | ||||

| NVIDIA GeForce 20 | ||||||

| Среднее качество графики | ||||||

|---|---|---|---|---|---|---|

| 1920 × 1080 | 2560 × 1440 | 3840 × 2160 | ||||

| ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | |

| AMD Radeon 300 | AMD Radeon R7 360 (2 Гбайт) | AMD Radeon R9 380 (4 Гбайт) | AMD Radeon R7 370 (4 Гбайт) | AMD Radeon R9 380X (4 Гбайт) | AMD Radeon R9 390 (8 Гбайт) | AMD Radeon R9 Fury X (4 Гбайт) |

| AMD Radeon 400 | AMD Radeon RX 460 (4 Гбайт) | AMD Radeon RX 460 (4 Гбайт) | AMD Radeon RX 470 (8 Гбайт) | AMD Radeon RX 470 (8 Гбайт) | ||

| AMD Radeon 500 / AMD Radeon RX Vega | AMD Radeon RX 550 (2 Гбайт) | AMD Radeon RX 560 (4 Гбайт) | AMD Radeon RX 560 (4 Гбайт) | AMD Radeon RX 570 (4 Гбайт) | AMD Radeon RX 570 (4 Гбайт) | AMD Radeon RX Vega 56 (8 Гбайт) |

| NVIDIA GeForce 900 | NVIDIA GeForce GTX 950 (2 Гбайт) | NVIDIA GeForce GTX 970 (4 Гбайт) | NVIDIA GeForce GTX 950 (2 Гбайт) | NVIDIA GeForce GTX 970 (4 Гбайт) | NVIDIA GeForce GTX 970 (4 Гбайт) | |

| NVIDIA GeForce 10 | NVIDIA GeForce GTX 1050 Ti (4 Гбайт) | NVIDIA GeForce GTX 1050 Ti (4 Гбайт) | NVIDIA GeForce GTX 1060 (6 Гбайт) | NVIDIA GeForce GTX 1070 (8 Гбайт) | ||

| NVIDIA GeForce 20 | NVIDIA GeForce RTX 2060 FE (6 Гбайт) | |||||

| Максимальное качество графики | ||||||

|---|---|---|---|---|---|---|

| 1920 × 1080 | 2560 × 1440 | 3840 × 2160 | ||||

| ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | ≥ 30 FPS | ≥ 60 FPS | |

| AMD Radeon 300 | AMD Radeon R7 370 (4 Гбайт) | AMD Radeon R9 390 (8 Гбайт) | AMD Radeon R9 Fury (4 Гбайт) | AMD Radeon R9 390X (8 Гбайт) | AMD Radeon R9 390 (8 Гбайт) | |

| AMD Radeon 400 | AMD Radeon RX 460 (4 Гбайт) | AMD Radeon RX 470 (8 Гбайт) | AMD Radeon RX 470 (8 Гбайт) | AMD Radeon RX 480 (8 Гбайт) | ||

| AMD Radeon 500 / AMD Radeon RX Vega | AMD Radeon RX 560 (4 Гбайт) | AMD Radeon RX 570 (4 Гбайт) | AMD Radeon RX 570 (4 Гбайт) | AMD Radeon RX 580 (8 Гбайт) | AMD Radeon RX 580 (8 Гбайт) | |

| NVIDIA GeForce 900 | NVIDIA GeForce GTX 970 (4 Гбайт) | NVIDIA GeForce GTX 980 Ti (6 Гбайт) | NVIDIA GeForce GTX 980 Ti (6 Гбайт) | NVIDIA GeForce GTX 980 Ti (6 Гбайт) | ||

| NVIDIA GeForce 10 | NVIDIA GeForce GTX 1050 Ti (4 Гбайт) | NVIDIA GeForce GTX 1060 (6 Гбайт) | NVIDIA GeForce GTX 1060 (6 Гбайт) | NVIDIA GeForce GTX 1060 (6 Гбайт) | NVIDIA GeForce GTX 1080 Ti (11 Гбайт) | |

| NVIDIA GeForce 20 | NVIDIA GeForce RTX 2060 FE (6 Гбайт) | NVIDIA GeForce RTX 2060 FE (6 Гбайт) | NVIDIA GeForce RTX 2060 FE (6 Гбайт) | ASUS ROG Strix GeForce RTX 2070 OC (8 Гбайт) | ||

Если Вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

КУРС БИТКОИНА ПРОГНОЗ НА 2021, 2022-2025 ГОДЫ

Курс биткоина сейчас 49577 долларов за 1 монету. Диапазон торгов: $47016 — $51400. Курс предыдущего дня: $48899. Изменение: +678 долларов, +1.39%.

49577 | +1.39% |

Последние изменения:

| Период | 2 дня | 3 дня | Неделя | 2 недели | 1 месяц |

| Изм.,% | -7.2% | -11.9% | -11.9% | +1.6% | +37.1% |

| Курс | 53443 | 56282 | 56242 | 48808 | 36173 |

Конвертер валют

Прогноз курса биткоина на завтра, неделю и месяц.

Курс биткоина прогноз на четверг, 25-е февраля: 43978 долларов, максимум 47056, минимум 40900. Прогноз курса биткоина на пятницу, 26-е февраля: 41759 долларов, максимум 44682, минимум 38836. Курс биткоина прогноз на понедельник, 1-е марта: 42094 долларов, максимум 45041, минимум 39147. Прогноз курса биткоина на вторник, 2-е марта: 41789 долларов, максимум 44714, минимум 38864.

Курс биткоина прогноз на понедельник, 1-е марта: 42094 долларов, максимум 45041, минимум 39147. Прогноз курса биткоина на вторник, 2-е марта: 41789 долларов, максимум 44714, минимум 38864.

Читать еще

Через неделю. Курс биткоина прогноз на среду, 3-е марта: 45637 долларов, максимум 48832, минимум 42442. Прогноз курса биткоина на четверг, 4-е марта: 44916 долларов, максимум 48060, минимум 41772. Курс биткоина прогноз на пятницу, 5-е марта: 47906 долларов, максимум 51259, минимум 44553. Прогноз курса биткоина на понедельник, 8-е марта: 49271 долларов, максимум 52720, минимум 45822. Курс биткоина прогноз на вторник, 9-е марта: 48152 долларов, максимум 51523, минимум 44781.

Курс биткоина онлайн и график.

Через 2 недели. Прогноз курса биткоина на среду, 10-е марта: 49321 долларов, максимум 52773, минимум 45869. Курс биткоина прогноз на четверг, 11-е марта: 49436 долларов, максимум 52897, минимум 45975. Прогноз курса биткоина на пятницу, 12-е марта: 48974 долларов, максимум 52402, минимум 45546. Курс биткоина прогноз на понедельник, 15-е марта: 53064 долларов, максимум 56778, минимум 49350. Прогноз курса биткоина на вторник, 16-е марта: 50446 долларов, максимум 53977, минимум 46915.

Курс биткоина прогноз на понедельник, 15-е марта: 53064 долларов, максимум 56778, минимум 49350. Прогноз курса биткоина на вторник, 16-е марта: 50446 долларов, максимум 53977, минимум 46915.

Через 3 недели. Курс биткоина прогноз на среду, 17-е марта: 50223 долларов, максимум 53739, минимум 46707. Прогноз курса биткоина на четверг, 18-е марта: 58259 долларов, максимум 62337, минимум 54181. Курс биткоина прогноз на пятницу, 19-е марта: 57032 долларов, максимум 61024, минимум 53040. Прогноз курса биткоина на понедельник, 22-е марта: 58245 долларов, максимум 62322, минимум 54168. Курс биткоина прогноз на вторник, 23-е марта: 60990 долларов, максимум 65259, минимум 56721.

Через 4 недели. Прогноз курса биткоина на среду, 24-е марта: 59261 долларов, максимум 63409, минимум 55113. Курс биткоина прогноз на четверг, 25-е марта: 62442 долларов, максимум 66813, минимум 58071. Прогноз курса биткоина на пятницу, 26-е марта: 66862 долларов, максимум 71542, минимум 62182.

Прогноз курса биткоина на месяц

| Дата | День | Мин | Макс | Курс |

| 25.02 | четверг | 40900 | 47056 | 43978 |

| 26.02 | пятница | 38836 | 44682 | 41759 |

| 01.03 | понедельник | 39147 | 45041 | 42094 |

| 02.03 | вторник | 38864 | 44714 | 41789 |

| 03.03 | среда | 42442 | 48832 | 45637 |

| 04.03 | четверг | 41772 | 48060 | 44916 |

| 05.03 | пятница | 44553 | 51259 | 47906 |

| 08.03 | понедельник | 45822 | 52720 | 49271 |

09. 03 03 | вторник | 44781 | 51523 | 48152 |

| 10.03 | среда | 45869 | 52773 | 49321 |

| 11.03 | четверг | 45975 | 52897 | 49436 |

| 12.03 | пятница | 45546 | 52402 | 48974 |

| 15.03 | понедельник | 49350 | 56778 | 53064 |

| 16.03 | вторник | 46915 | 53977 | 50446 |

| 17.03 | среда | 46707 | 53739 | 50223 |

| 18.03 | четверг | 54181 | 62337 | 58259 |

| 19.03 | пятница | 53040 | 61024 | 57032 |

| 22.03 | понедельник | 54168 | 62322 | 58245 |

23. 03 03 | вторник | 56721 | 65259 | 60990 |

| 24.03 | среда | 55113 | 63409 | 59261 |

| 25.03 | четверг | 58071 | 66813 | 62442 |

| 26.03 | пятница | 62182 | 71542 | 66862 |

| 29.03 | понедельник | 64467 | 74171 | 69319 |

| 30.03 | вторник | 61573 | 70841 | 66207 |

Прогноз курса биткоина на 2021, 2022, 2023, 2024 и 2025 годы.

| Месяц | Мин-Макс | Закр. | Мес,% | Всего,% | |

| 2021 | |||||

| Фев | 32584-57541 | 41759 | 28. 2% 2% | 28.2% | |

| Мар | 33452-74171 | 35970 | -13.9% | 10.4% | |

| Апр | 35970-43172 | 40348 | 12.2% | 23.8% | |

| Май | 40348-50080 | 46804 | 16.0% | 43.6% | |

| Июн | 46804-58094 | 54293 | 16.0% | 66.6% | |

| Июл | 54293-67389 | 62980 | 16.0% | 93. 3% 3% | |

| Авг | 53608-62980 | 57643 | -8.5% | 76.9% | |

| Сен | 55877-64289 | 60083 | 4.2% | 84.4% | |

| Окт | 60083-74575 | 69696 | 16.0% | 114% | |

| Ноя | 62656-72088 | 67372 | -3.3% | 107% | |

| Дек | 67372-78871 | 73711 | 9.4% | 126% | |

| 2022 | |||||

| Янв | 73711-91490 | 85505 | 16. 0% 0% | 162% | |

| Фев | 66796-85505 | 71824 | -16.0% | 120% | |

| Мар | 61027-71824 | 65620 | -8.6% | 101% | |

| Апр | 65620-81447 | 76119 | 16.0% | 134% | |

| Май | 67660-77846 | 72753 | -4.4% | 123% | |

| Июн | 56835-72753 | 61113 | -16.0% | 87. 6% 6% | |

| Июл | 61113-72035 | 67322 | 10.2% | 107% | |

| Авг | 54089-67322 | 58160 | -13.6% | 78.5% | |

| Сен | 51607-59375 | 55491 | -4.6% | 70.3% | |

| Окт | 48350-55628 | 51989 | -6.3% | 59.6% | |

| Ноя | 51989-64528 | 60307 | 16.0% | 85.1% | |

| Дек | 60307-74853 | 69956 | 16. 0% 0% | 115% | |

| 2023 | |||||

| Янв | 69920-80446 | 75183 | 7.5% | 131% | |

| Фев | 75183-89670 | 83804 | 11.5% | 157% | |

| Месяц | Мин-Макс | Закр. | Мес,% | Всего,% | |

| 2023 Продолжение | |||||

| Мар | 71328-83804 | 76697 | -8.5% | 135% | |

| Апр | 66622-76697 | 71637 | -6. 6% 6% | 120% | |

| Май | 55963-71637 | 60175 | -16.0% | 84.7% | |

| Июн | 53588-61656 | 57622 | -4.2% | 76.8% | |

| Июл | 50513-58117 | 54315 | -5.7% | 66.7% | |

| Авг | 45887-54315 | 49341 | -9.2% | 51.4% | |

| Сен | 49341-61243 | 57236 | 16.0% | 75. 7% 7% | |

| Окт | 45309-57236 | 48719 | -14.9% | 49.5% | |

| Ноя | 38059-48719 | 40924 | -16.0% | 25.6% | |

| Дек | 40924-50795 | 47472 | 16.0% | 45.7% | |

| 2024 | |||||

| Янв | 37085-47472 | 39876 | -16.0% | 22.4% | |

| Фев | 37816-43508 | 40662 | 2. 0% 0% | 24.8% | |

| Мар | 31765-40662 | 34156 | -16.0% | 4.8% | |

| Апр | 34156-42394 | 39621 | 16.0% | 21.6% | |

| Май | 39621-49177 | 45960 | 16.0% | 41.1% | |

| Июн | 45960-57046 | 53314 | 16.0% | 63.6% | |

| Июл | 45892-53314 | 49346 | -7.4% | 51. 4% 4% | |

| Авг | 49346-61248 | 57241 | 16.0% | 75.7% | |

| Сен | 57241-71048 | 66400 | 16.0% | 104% | |

| Окт | 66400-78467 | 73334 | 10.4% | 125% | |

| Ноя | 73334-91022 | 85067 | 16.0% | 161% | |

| Дек | 85067-105585 | 98678 | 16.0% | 203% | |

| 2025 | |||||

| Янв | 83481-98678 | 89765 | -9. 0% | 176% | |

| Фев | 89765-111416 | 104127 | 16.0% | 220% | |

| Мар | 96798-111370 | 104084 | 0.0% | 219% | |

Прогноз курса биткоина на Февраль 2021. Курс в начале месяца 32584 долларов. Максимальный курс $57541, минимальный $32584. Средний курс за месяц $41117. Прогноз курса биткоина на конец месяца $41759, изменение за Февраль 28.2%.

Курс биткоина прогноз на Март 2021. Курс в начале месяца 41759 долларов. Максимальный курс $74171, минимальный $33452. Средний курс за месяц $46338. Прогноз курса биткоина на конец месяца $35970, изменение за Март -13.9%.

Прогноз курса биткоина на Апрель 2021. Курс в начале месяца 35970 долларов. Максимальный курс $43172, минимальный $35970. Средний курс за месяц $38865. Прогноз курса биткоина на конец месяца $40348, изменение за Апрель 12.2%.

Курс в начале месяца 35970 долларов. Максимальный курс $43172, минимальный $35970. Средний курс за месяц $38865. Прогноз курса биткоина на конец месяца $40348, изменение за Апрель 12.2%.

Курс биткоина прогноз на Май 2021. Курс в начале месяца 40348 долларов. Максимальный курс $50080, минимальный $40348. Средний курс за месяц $44395. Прогноз курса биткоина на конец месяца $46804, изменение за Май 16.0%.

Прогноз курса биткоина на Июнь 2021. Курс в начале месяца 46804 долларов. Максимальный курс $58094, минимальный $46804. Средний курс за месяц $51499. Прогноз курса биткоина на конец месяца $54293, изменение за Июнь 16.0%.

Курс Лайткоина прогноз на 2021, 2022, 2023 и 2024 годы.

Курс Эфириума прогноз на 2021, 2022, 2023 и 2024 годы.

Курс биткоина прогноз на Июль 2021. Курс в начале месяца 54293 долларов. Максимальный курс $67389, минимальный $54293. Средний курс за месяц $59739. Прогноз курса биткоина на конец месяца $62980, изменение за Июль 16. 0%.

0%.

Прогноз курса биткоина на Август 2021. Курс в начале месяца 62980 долларов. Максимальный курс $62980, минимальный $53608. Средний курс за месяц $59303. Прогноз курса биткоина на конец месяца $57643, изменение за Август -8.5%.

Курс биткоина прогноз на Сентябрь 2021. Курс в начале месяца 57643 долларов. Максимальный курс $64289, минимальный $55877. Средний курс за месяц $59473. Прогноз курса биткоина на конец месяца $60083, изменение за Сентябрь 4.2%.

Прогноз курса биткоина на Октябрь 2021. Курс в начале месяца 60083 долларов. Максимальный курс $74575, минимальный $60083. Средний курс за месяц $66109. Прогноз курса биткоина на конец месяца $69696, изменение за Октябрь 16.0%.

Курс биткоина прогноз на Ноябрь 2021. Курс в начале месяца 69696 долларов. Максимальный курс $72088, минимальный $62656. Средний курс за месяц $67953. Прогноз курса биткоина на конец месяца $67372, изменение за Ноябрь -3. 3%.

3%.

Прогноз курса биткоина на Декабрь 2021. Курс в начале месяца 67372 долларов. Максимальный курс $78871, минимальный $67372. Средний курс за месяц $71832. Прогноз курса биткоина на конец месяца $73711, изменение за Декабрь 9.4%.

Курс биткоина прогноз на Январь 2022. Курс в начале месяца 73711 долларов. Максимальный курс $91490, минимальный $73711. Средний курс за месяц $81104. Прогноз курса биткоина на конец месяца $85505, изменение за Январь 16.0%.

Прогноз курса биткоина на Февраль 2022. Курс в начале месяца 85505 долларов. Максимальный курс $85505, минимальный $66796. Средний курс за месяц $77408. Прогноз курса биткоина на конец месяца $71824, изменение за Февраль -16.0%.

Читать еще

Курс биткоина прогноз на Март 2022. Курс в начале месяца 71824 долларов. Максимальный курс $71824, минимальный $61027. Средний курс за месяц $67574. Прогноз курса биткоина на конец месяца $65620, изменение за Март -8. 6%.

6%.

Прогноз курса биткоина на Апрель 2022. Курс в начале месяца 65620 долларов. Максимальный курс $81447, минимальный $65620. Средний курс за месяц $72202. Прогноз курса биткоина на конец месяца $76119, изменение за Апрель 16.0%.

Курс биткоина прогноз на Май 2022. Курс в начале месяца 76119 долларов. Максимальный курс $77846, минимальный $67660. Средний курс за месяц $73595. Прогноз курса биткоина на конец месяца $72753, изменение за Май -4.4%.

Прогноз курса биткоина на Июнь 2022. Курс в начале месяца 72753 долларов. Максимальный курс $72753, минимальный $56835. Средний курс за месяц $65864. Прогноз курса биткоина на конец месяца $61113, изменение за Июнь -16.0%.

Курс биткоина прогноз на Июль 2022. Курс в начале месяца 61113 долларов. Максимальный курс $72035, минимальный $61113. Средний курс за месяц $65396. Прогноз курса биткоина на конец месяца $67322, изменение за Июль 10.2%.

Прогноз курса биткоина на Август 2022. Курс в начале месяца 67322 долларов. Максимальный курс $67322, минимальный $54089. Средний курс за месяц $61723. Прогноз курса биткоина на конец месяца $58160, изменение за Август -13.6%.

Курс в начале месяца 67322 долларов. Максимальный курс $67322, минимальный $54089. Средний курс за месяц $61723. Прогноз курса биткоина на конец месяца $58160, изменение за Август -13.6%.

Курс биткоина прогноз на Сентябрь 2022. Курс в начале месяца 58160 долларов. Максимальный курс $59375, минимальный $51607. Средний курс за месяц $56158. Прогноз курса биткоина на конец месяца $55491, изменение за Сентябрь -4.6%.

Прогноз курса биткоина на Октябрь 2022. Курс в начале месяца 55491 долларов. Максимальный курс $55628, минимальный $48350. Средний курс за месяц $52865. Прогноз курса биткоина на конец месяца $51989, изменение за Октябрь -6.3%.

Курс биткоина прогноз на Ноябрь 2022. Курс в начале месяца 51989 долларов. Максимальный курс $64528, минимальный $51989. Средний курс за месяц $57203. Прогноз курса биткоина на конец месяца $60307, изменение за Ноябрь 16.0%.

Прогноз курса биткоина на Декабрь 2022. Курс в начале месяца 60307 долларов. Максимальный курс $74853, минимальный $60307. Средний курс за месяц $66356. Прогноз курса биткоина на конец месяца $69956, изменение за Декабрь 16.0%.

Курс в начале месяца 60307 долларов. Максимальный курс $74853, минимальный $60307. Средний курс за месяц $66356. Прогноз курса биткоина на конец месяца $69956, изменение за Декабрь 16.0%.

Курс биткоина прогноз на Январь 2023. Курс в начале месяца 69956 долларов. Максимальный курс $80446, минимальный $69920. Средний курс за месяц $73876. Прогноз курса биткоина на конец месяца $75183, изменение за Январь 7.5%.

Прогноз курса биткоина на Февраль 2023. Курс в начале месяца 75183 долларов. Максимальный курс $89670, минимальный $75183. Средний курс за месяц $80960. Прогноз курса биткоина на конец месяца $83804, изменение за Февраль 11.5%.

Курс биткоина прогноз на Март 2023. Курс в начале месяца 83804 долларов. Максимальный курс $83804, минимальный $71328. Средний курс за месяц $78908. Прогноз курса биткоина на конец месяца $76697, изменение за Март -8.5%.

Читать еще

Прогноз курса биткоина на Апрель 2023. Курс в начале месяца 76697 долларов. Максимальный курс $76697, минимальный $66622. Средний курс за месяц $72913. Прогноз курса биткоина на конец месяца $71637, изменение за Апрель -6.6%.

Курс в начале месяца 76697 долларов. Максимальный курс $76697, минимальный $66622. Средний курс за месяц $72913. Прогноз курса биткоина на конец месяца $71637, изменение за Апрель -6.6%.

Курс биткоина прогноз на Май 2023. Курс в начале месяца 71637 долларов. Максимальный курс $71637, минимальный $55963. Средний курс за месяц $64853. Прогноз курса биткоина на конец месяца $60175, изменение за Май -16.0%.

Прогноз курса биткоина на Июнь 2023. Курс в начале месяца 60175 долларов. Максимальный курс $61656, минимальный $53588. Средний курс за месяц $58260. Прогноз курса биткоина на конец месяца $57622, изменение за Июнь -4.2%.

Курс биткоина прогноз на Июль 2023. Курс в начале месяца 57622 долларов. Максимальный курс $58117, минимальный $50513. Средний курс за месяц $55142. Прогноз курса биткоина на конец месяца $54315, изменение за Июль -5.7%.

Прогноз курса биткоина на Август 2023. Курс в начале месяца 54315 долларов. Максимальный курс $54315, минимальный $45887. Средний курс за месяц $50965. Прогноз курса биткоина на конец месяца $49341, изменение за Август -9.2%.

Максимальный курс $54315, минимальный $45887. Средний курс за месяц $50965. Прогноз курса биткоина на конец месяца $49341, изменение за Август -9.2%.

Курс биткоина прогноз на Сентябрь 2023. Курс в начале месяца 49341 долларов. Максимальный курс $61243, минимальный $49341. Средний курс за месяц $54290. Прогноз курса биткоина на конец месяца $57236, изменение за Сентябрь 16.0%.

Прогноз курса биткоина на Октябрь 2023. Курс в начале месяца 57236 долларов. Максимальный курс $57236, минимальный $45309. Средний курс за месяц $52125. Прогноз курса биткоина на конец месяца $48719, изменение за Октябрь -14.9%.

Курс биткоина прогноз на Ноябрь 2023. Курс в начале месяца 48719 долларов. Максимальный курс $48719, минимальный $38059. Средний курс за месяц $44105. Прогноз курса биткоина на конец месяца $40924, изменение за Ноябрь -16.0%.

Прогноз курса биткоина на Декабрь 2023. Курс в начале месяца 40924 долларов. Максимальный курс $50795, минимальный $40924. Средний курс за месяц $45029. Прогноз курса биткоина на конец месяца $47472, изменение за Декабрь 16.0%.

Максимальный курс $50795, минимальный $40924. Средний курс за месяц $45029. Прогноз курса биткоина на конец месяца $47472, изменение за Декабрь 16.0%.

Курс биткоина прогноз на Январь 2024. Курс в начале месяца 47472 долларов. Максимальный курс $47472, минимальный $37085. Средний курс за месяц $42976. Прогноз курса биткоина на конец месяца $39876, изменение за Январь -16.0%.

Прогноз курса биткоина на Февраль 2024. Курс в начале месяца 39876 долларов. Максимальный курс $43508, минимальный $37816. Средний курс за месяц $40466. Прогноз курса биткоина на конец месяца $40662, изменение за Февраль 2.0%.

Курс биткоина прогноз на Март 2024. Курс в начале месяца 40662 долларов. Максимальный курс $40662, минимальный $31765. Средний курс за месяц $36811. Прогноз курса биткоина на конец месяца $34156, изменение за Март -16.0%.

Прогноз курса биткоина на Апрель 2024. Курс в начале месяца 34156 долларов. Максимальный курс $42394, минимальный $34156. Средний курс за месяц $37582. Прогноз курса биткоина на конец месяца $39621, изменение за Апрель 16.0%.

Максимальный курс $42394, минимальный $34156. Средний курс за месяц $37582. Прогноз курса биткоина на конец месяца $39621, изменение за Апрель 16.0%.

Курс биткоина прогноз на Май 2024. Курс в начале месяца 39621 долларов. Максимальный курс $49177, минимальный $39621. Средний курс за месяц $43595. Прогноз курса биткоина на конец месяца $45960, изменение за Май 16.0%.

Прогноз курса биткоина на Июнь 2024. Курс в начале месяца 45960 долларов. Максимальный курс $57046, минимальный $45960. Средний курс за месяц $50570. Прогноз курса биткоина на конец месяца $53314, изменение за Июнь 16.0%.

Курс биткоина прогноз на Июль 2024. Курс в начале месяца 53314 долларов. Максимальный курс $53314, минимальный $45892. Средний курс за месяц $50467. Прогноз курса биткоина на конец месяца $49346, изменение за Июль -7.4%.

Прогноз курса биткоина на Август 2024. Курс в начале месяца 49346 долларов. Максимальный курс $61248, минимальный $49346. Средний курс за месяц $54295. Прогноз курса биткоина на конец месяца $57241, изменение за Август 16.0%.

Средний курс за месяц $54295. Прогноз курса биткоина на конец месяца $57241, изменение за Август 16.0%.

Курс биткоина прогноз на Сентябрь 2024. Курс в начале месяца 57241 долларов. Максимальный курс $71048, минимальный $57241. Средний курс за месяц $62983. Прогноз курса биткоина на конец месяца $66400, изменение за Сентябрь 16.0%.

Прогноз курса биткоина на Октябрь 2024. Курс в начале месяца 66400 долларов. Максимальный курс $78467, минимальный $66400. Средний курс за месяц $71150. Прогноз курса биткоина на конец месяца $73334, изменение за Октябрь 10.4%.

Курс биткоина прогноз на Ноябрь 2024. Курс в начале месяца 73334 долларов. Максимальный курс $91022, минимальный $73334. Средний курс за месяц $80689. Прогноз курса биткоина на конец месяца $85067, изменение за Ноябрь 16.0%.

Прогноз курса биткоина на Декабрь 2024. Курс в начале месяца 85067 долларов. Максимальный курс $105585, минимальный $85067. Средний курс за месяц $93599. Прогноз курса биткоина на конец месяца $98678, изменение за Декабрь 16.0%.

Средний курс за месяц $93599. Прогноз курса биткоина на конец месяца $98678, изменение за Декабрь 16.0%.

Курс биткоина прогноз на Январь 2025. Курс в начале месяца 98678 долларов. Максимальный курс $98678, минимальный $83481. Средний курс за месяц $92651. Прогноз курса биткоина на конец месяца $89765, изменение за Январь -9.0%.

Прогноз курса биткоина на Февраль 2025. Курс в начале месяца 89765 долларов. Максимальный курс $111416, минимальный $89765. Средний курс за месяц $98768. Прогноз курса биткоина на конец месяца $104127, изменение за Февраль 16.0%.

Курс биткоина прогноз на Март 2025. Курс в начале месяца 104127 долларов. Максимальный курс $111370, минимальный $96798. Средний курс за месяц $104095. Прогноз курса биткоина на конец месяца $104084, изменение за Март 0.0%.

Курс Ripplу прогноз на 2021, 2022-2024.

Bitcoin Cash прогноз курса на 2021, 2022-2024.

Тибо Куртуа – важнейшее звено команды — Говорит Мадрид — Блоги

Голкипер стал ключевым игроком «Мадрида» в последних четырех подряд победах, позволивших команде вернуться к борьбе за титул. «Реал Мадрид» не просто выиграл последние четыре матча, но и в трех из них сохранил ворота «сухими», за четыре игры пропустив только один гол – от Хави Галана в матче с «Уэской». Похоже, что только такими неберущимися ударами можно обыграть Тибо Куртуа.

«Реал Мадрид» не просто выиграл последние четыре матча, но и в трех из них сохранил ворота «сухими», за четыре игры пропустив только один гол – от Хави Галана в матче с «Уэской». Похоже, что только такими неберущимися ударами можно обыграть Тибо Куртуа.

«Вальядолид» пытался пробить ворота бельгийца всеми возможными способами, но так и не смог этого сделать. Куртуа проводит отличный сезон, и только плохие результаты команды могли оставить в тени отличную работу бельгийца. Благодаря сейвам Тибо в игре с «Вальядолидом» «Реал Мадрид» смог выстоять в этом матче до гола Каземиро. Куртуа третью игру подряд сохранил ворота «сухими» и помог команде подобраться к «Атлетико» в турнирной таблице.

Тибо Куртуа великолепно провел матч против «Вальядолида», выручая свою команду практически со стартового свистка: уже на шестой минуте голкиперу пришлось вступить в игру, отразив удар Янко – футболист тогда не мог поверить, что не забил. А у Тибо не было времени на восстановление – практически сразу же после этого ему пришлось предотвратить гол Алькараса.

Так Куртуа предотвратил два быстрых гола и не дал сопернику выйти вперед, после чего голкипер «Мадрида» получил передышку, когда в первом тайме его команда начала доминировать, а у «Вальядолида» практически не было возможностей забить.

Второй тайм начался так же, как и первый – Куртуа вновь стал главным героем: «Вальядолид» снова пошел в атаку на первых минутах, и снова бельгиец героически спас свою команду. Сначала он это сделал, остановив удар Начо на 46-й минуте, а на 54-й – парировал удар со штрафного.

Далее Менди опрометчиво прострелил слева практически в центр штрафной зоны, где появился Орельяна, готовый воспользоваться оплошностью футболиста, но ему помешал Тибо Куртуа. Еще один сэйв в коллекции бельгийца в матче, где он стал ключевым игроком и помог «Мадриду» одержать победу с единственным забитым голом Каземиро. До того, как бразилец поразил ворота соперника, именно Куртуа помогал «Мадриду» сохранить лицо.

Уже долгое время бельгиец – незаменимый игрок команды Зидана: он не только стойко защищает ворота «Мадрида», демонстрируя уровень Галактико, ради которого его и подписывали летом 2018 года, но и является «капитаном без повязки», как и Каземиро, подталкивая команду в сложные моменты. Так или иначе, Тибо Куртуа – один из столпов команды Зидана.

Так или иначе, Тибо Куртуа – один из столпов команды Зидана.

Источник

Как Клепач победил Дворковича — Финансовая газета

30 января Минэкономразвития опубликовало на сайте целую порцию сценариев экономического развития России, на этот раз не на ближайшую трехлетку, а сразу — до 2030 года.

Так что, по существу, мы продолжаем начатую в прошлом номере тему.

Тень Госплана

Горизонты Минэкономразвития сначала несколько озадачивают. На память приходит практика Госплана, который каждый новый пятилетний план встраивал в очередную пятнадцатилетнюю перспективу. Такова была технология. Что, как известно, не помогло. Отчасти потому, что и пятилетние планы Госплана, не говоря уже о его более широких замахах, постоянно не сбывались.

Пока в российском бюджетном процессе существует правило скользящих трехлетних планов. Есть, конечно, и острый дефицит видения перспективы. Этот дефицит признает один из первых указов Владимира Путина после его возвращения в Кремль в мае 2012 года. Указ от 7 мая 2012 года № 596 так и называется: «О долгосрочной государственной экономической политике».

Указ от 7 мая 2012 года № 596 так и называется: «О долгосрочной государственной экономической политике».

Именно во исполнении этого указа прогнозисты Минэкономразвития и попытались заглянуть в 2030 год. В указе прямо

указано, что должен быть подготовлен «прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года, обеспечивающий достижение целевых показателей, предусмотренных пунктом 1 настоящего Указа». Речь в данном пункте идет:

«а) о создании и модернизации 25 млн высокопроизводительных рабочих мест к 2020 году;

б) об увеличении объема инвестиций не менее чем до 25% ВВП к 2015 году и до 27%- к 2018 году;

в) об увеличении доли продукции высокотехнологичных и наукоемких отраслей экономики в ВВП к 2018 году в 1,3 раза относительно уровня 2011 года;

г) об увеличении производительности труда к 2018 году в 1,5 раза относительно уровня 2011 года;

д) о повышении позиции Российской Федерации в рейтинге Всемирного банка по условиям ведения бизнеса со 120-й в 2011 году до 50-й — в 2015 году и до 20-й — в 2018 году».

Так что сценарии Минэкономразвития — это, как говаривал Козьма Прутков, «приступ». «Приступ» к важной теме долгосрочной государственной экономической политики». «Приступ», правда, слегка запоздалый.

По тексту указа прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года правительство должно было утвердить к 1 декабря 2012 года. На дворе февраль следующего года, а налицо лишь продукция Минэкономразвития, по которому правительство еще должно вынести свое мнение. Так что становление долгосрочной государственной экономической политики начинается со срыва сроков. Весьма характерно.

Наш ответ Давосу

Наша задача не столько отслеживать сроки, сколько обратиться к содержанию подготовленных сценариев. Здесь возникает новый вопрос. Минэкономразвития опубликовало серию прогнозов буквально пару дней спустя после окончания давосского форума. Остается только пожалеть, что в Давосе это фонтанирующее прогнозами ведомство оставило премьера без прикрытия.

Дворкович — плохая замена Клепачу. Медведев как Брестская крепость отбивался от кудриных-гуриевых, воюя на их поле, отвечая на их сценарии, не перенеся дискуссию на заранее подготовленные позиции, а, оказывается, сценарных резервов — пруд пруди.

Главный герой в них — тот самый рост в 5%, который призывает в Россию премьер.

У Минэкономразвития три главных сценария (см. таблицу). По «инновационному» сценарию рост в текущей пятилетке (2011—2015 гг.) составит 4%, в следующей — 4,6% и дальше до 2030 года будет колебаться вокруг 4%. Есть и «форсированный» сценарий с ростом соответственно в 4,8, 6,6 (!) и 4,5–5,5%. Для контраста припасен «консервативный» сценарий — 3,7, 3,7 и 2,5–3,2%.

Чем они различаются? Еще вчера прогнозисты были голубоглазо откровенны, различая варианты своих прогнозов ценой нефти.

Теперь сценарии различаются глубиной «модернизации», что с трудом считается, а значит, степень реализации поставленной задачи будет весьма трудно оценить (что трудно измерить, трудно достичь), уровнем производительности труда (по форсированному сценарию уровень производительности труда в России к 2030 году должен достичь 90% от уровня американской производительности, естественно, того же 2030 года. На сегодняшний день уровень производительности труда в России относительно уровня США 2011 года, по данным ОЭСР, составляет 36,4%, и это, пожалуй, ключевой фактор — масштабом притока капиталов. В консервативном сценарии он составит 0,2–0,5% ВВП, в инновационном — 1,5–2% ВВП, в форсированном — 4–6% ВВП.

На сегодняшний день уровень производительности труда в России относительно уровня США 2011 года, по данным ОЭСР, составляет 36,4%, и это, пожалуй, ключевой фактор — масштабом притока капиталов. В консервативном сценарии он составит 0,2–0,5% ВВП, в инновационном — 1,5–2% ВВП, в форсированном — 4–6% ВВП.

Следующий вопрос: что же привлечет капиталы? Как тень отца Гамлета возвращается тема предпринимательского климата. И не одна. Вместе с ней старая знакомая — цена нефти.

Прогнозисты не поскупились: цены на нефть у них ниже $100 за баррель марки Urals практически не опускаются ни в каком сценарии, в инновационном доходят до $127 за баррель в 2021–2025 годы и до $151 за баррель в 2026–2030 годы, а в форсированном сценарии — и вовсе колеблются на уровне $195–226 за баррель.

Как ни уводили сценаристы цену на нефть на второй план, она по-прежнему солирует, и именно на нее клюют капиталы.

При указанных ценах на нефть и притоке капиталов рубль, считают прогнозисты, будет слабеть. Что, мягко говоря, спорно. Прогнозисты уверены, что об этом позаботится ЦБ, который резко увеличит масштабы кредитования.

Итак, раздувание затухающей сегодня экономической активности в России предполагает, что нефть не выдаст, мировая экономика устаканится и за высокими ценами на нефть бегство капиталов, наконец, сменится их притоком. Что при этом зависит от Москвы? По гамбургскому счету — ничего. Это первая слабость.

Но есть и вторая. В неконсервативные сценарии заложены либерализация бюджетного правила, чтобы расширить инвестиции не только в инфраструктуру, но и в человеческий капитал (рост производительности труда), и новая политика ЦБ. По инновационному сценарию монетизация экономики (отношение денежной массы по агрегату М2X к ВВП) возрастет до 95% ВВП к концу 2030 года — с 53% ВВП на конец 2011 года. Это немногим больше уровня еврозоны.

«Роль валового кредита банкам со стороны Банка России несколько возрастет: с 2,7% ВВП на конец 2011 года до 3,4% ВВП в среднем за период 2012–2030 годов по инновационному сценарию. При этом другим основным инструментом обеспечения ликвидности будет прирост по валютному каналу за счет увеличения международных резервов. Этот источник будет обеспечивать рост денежного предложения в среднем на 1,7% ВВП в год в период 2012–2030 годов», — прогнозирует Минэкономразвития.

В форсированном варианте от Банка России потребуется еще более значительное рефинансирование банковского сектора: в среднем за период 2011–2030 годов оно должно составить 7,7% ВВП.

У ЦБ, как известно, другие виды на кредитно-денежную политику. А это значит, что сценарии Минэкономразвития, однако, могут стать сценариями не столько роста экономики, сколько превращения правительства в воронью слободку.

А МВФ — против

В российском экспертном сообществе есть возражения против оценок в сценариях Минэкономразвития, оспаривается достижимость поставленных задач. Но есть и принципиально другой подход.

По оценкам МВФ, рост российского ВВП в текущем году окажется примерно таким же, что и в 2012 году, когда экономика страны выросла примерно на 3,6%. Спилимберг добавил, что в 2014 году российский ВВП, по прогнозам фонда, увеличится на 3,8%. Это оптимистичнее оценок, озвученных премьером Дмитрием Медведевым в Давосе, где 23 января он заявил, что в прошлом году рост экономики страны составил 3,5%.

Спилимберг добавил, что в 2014 году российский ВВП, по прогнозам фонда, увеличится на 3,8%. Это оптимистичнее оценок, озвученных премьером Дмитрием Медведевым в Давосе, где 23 января он заявил, что в прошлом году рост экономики страны составил 3,5%.

Но главное: глава миссии МВФ в России Антонио Спилимберг в тот же день, 23 января, отметил, что экономика России «развивается с максимально возможной для нее скоростью». Другими словами, в МВФ считают все разговоры о потенциале более высокого роста в России от лукавого, форсирование экономического роста, считает Спилимберг, принесет больше вреда, чем пользы.

Это старый спор: что важнее — принцип финансово-экономического равновесия или форсированное развитие. В сценариях Минэкономразвития недаром считает базовым сценарием «инновационный», а не «форсированный». Дело, конечно, не в названиях, а в том, что даже по признанию самих прогнозистов реализация «форсированного» сценария чревата рисками нарушения финансовой устойчивости.

В этом споре Спилимберг на стороне Минфина, который считает, что в условиях растущей зависимости российского федерального бюджета от внешнеэкономической конъюнктуры, что подтверждается ростом ненефтегазового дефицита, финансовая сбалансированность не должна подвергаться рукотворным рискам.

Не могу избавиться от ощущения: сценарии напоминают попрошайничество Кисы Воробьянинова. Не столько содержанием, сколько тем, что не сказано. Как Воробьянинов пропускал обращение на немецком языке («ну, это я знаю»), так и Минэкономразвития не артикулирует главное — четкую цепочку ходов по повышению капиталопривлекательности России. А это для роста важнее корректировки бюджетного правила.

Николай Вардуль

USDA ERS — Ключевая статистика и графика

На этой странице представлена следующая информация:

Состояние продовольственной безопасности домохозяйств в США в 2019 году

Продовольственная безопасность —Эти домохозяйства в любое время имели доступ к достаточному количеству продуктов питания для активной и здоровой жизни всех членов домохозяйства.

- 89,5 процента (116,0 миллиона) домохозяйств в США в течение 2019 года были обеспечены продовольствием.

- Рост с 88,9 процента в 2018 году.

Скачать данные диаграммы в формате Excel.

Отсутствие продовольственной безопасности — Иногда в течение года эти домохозяйства были не уверены в том, имеют ли или не могут приобрести достаточно еды, чтобы удовлетворить потребности всех своих членов, потому что у них не было достаточно денег или других ресурсов для еды. К домохозяйствам с отсутствием продовольственной безопасности относятся домохозяйства с низкой продовольственной безопасностью и с очень низкой продовольственной безопасностью .

- 10,5 процента (13,7 миллиона) домохозяйств в США когда-то в течение 2019 года испытывали дефицит продовольственной безопасности.

- Значительно ниже 11.1 процент в 2018 году.

Низкая продовольственная безопасность —Эти домохозяйства с отсутствием продовольственной безопасности получали достаточно еды, чтобы избежать существенного нарушения своего режима питания или сокращения потребления пищи, используя различные стратегии выживания, такие как менее разнообразное питание, участие в Федеральных программах продовольственной помощи или получение еды из общественных кладовых.

- 6,4 процента (8,3 миллиона) домохозяйств в США в 2019 году имели низкий уровень продовольственной безопасности.

- По сравнению с 6,8% в 2018 году.

Очень низкая продовольственная безопасность —В этих домохозяйствах с отсутствием продовольственной безопасности нормальный режим питания одного или нескольких членов домохозяйства был нарушен, а потребление пищи иногда сокращалось в течение года из-за недостатка денег или других ресурсов для еды.

- 4,1 процента (5,3 миллиона) домохозяйств в США имели очень низкий уровень продовольственной безопасности в какой-то период 2019 года.

- Практически не изменилась с 4,3% в 2018 году.

Статус продовольственной безопасности США.S. Домохозяйства с детьми в 2019 году

Среди американских домохозяйств с детьми до 18 лет:

- 86,4% домохозяйств с детьми в 2019 году были обеспечены продовольствием.

- Отсутствие продовольственной безопасности домохозяйств затронуло 13,6% домохозяйств с детьми в 2019 году. В некоторых из этих домохозяйств, лишенных продовольственной безопасности, продовольственной безопасности не обеспечивалось только взрослые, в то время как в других дети также испытывали отсутствие продовольственной безопасности.

- В 7,1% домохозяйств с детьми только взрослые не имели продовольственной безопасности.

- И дети, и взрослые страдали от отсутствия продовольственной безопасности в 6,5 процента домохозяйств с детьми (2,4 миллиона домохозяйств).

- Дети обычно защищены от значительного сокращения потребления пищи даже в семьях с очень низкой продовольственной безопасностью. Тем не менее, примерно в 0,6 процента домохозяйств с детьми (213 000 домохозяйств) один или несколько детей также испытали сокращение потребления пищи и нарушение режима питания в какое-то время в течение года.

В некоторых из этих домохозяйств, лишенных продовольственной безопасности, продовольственной безопасности не обеспечивалось только взрослые, в то время как в других дети также испытывали отсутствие продовольственной безопасности.

В некоторых из этих домохозяйств, лишенных продовольственной безопасности, продовольственной безопасности не обеспечивалось только взрослые, в то время как в других дети также испытывали отсутствие продовольственной безопасности.Скачать данные диаграммы в формате Excel.

Для получения дополнительной информации см. Отчет ERS:

Отсутствие продовольственной безопасности в домохозяйствах с детьми: распространенность, серьезность и характеристики домохозяйства, 2010-11 гг.

Сколько людей проживало в семьях с отсутствием продовольственной безопасности?

В 2019 году:

- 35,2 миллиона человек проживали в семьях с отсутствием продовольственной безопасности.

- 9,0 миллиона взрослых проживали в домохозяйствах с очень низким уровнем продовольственной безопасности.