Ключевая ставка цб рф на август 2018 год таблица: Ключевая ставка Банка России | Банк России

ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

Автор фото, Gavriil Grigorov/TASS

Подпись к фото,

ЦБ прекратил снижать ставку летом прошлого года

Банк России на заседании в пятницу повысил размер ключевой ставки ЦБ на 0,5 п.п. — до уровня 4,5%. Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

До этого Центробанк пять раз подряд оставлял ставку неизменной. В прошлом году в разгар пандемии коронавируса и вызванного ей экономического кризиса ЦБ поэтапно снижал ее размер: если в марте ставка была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%.

Однако в последние месяцы ситуация изменилась: экономический спад оказался меньше, чем ожидалось в начале 2020 года, однако при этом ускорился рост цен, в первую очередь, на продукты питания.

«Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска», — объясняется в пресс-релизе ЦБ. В заявлении также говорится, что «баланс рисков сместился в сторону проинфляционных».

Новое повышение в апреле?

Многие экономисты ожидали, что ставка на мартовском заседании сохранится. Например, аналитики рейтингового агентства «Эксперт РА» накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

«С прошлого заседания прошло немного времени для принятия однозначных решений. В ближайшие месяцы она будет падать арифметически просто в силу отсчета от прошлогодней инфляции, а в марте — мае прошлого года мы наблюдали ее резкий скачок», — объясняет агентство в своем телеграм-канале.

Аналитики Bank of America прогнозировали, что ЦБ поднимет ставку на 25 базисных пунктов в апреле на фоне роста инфляции, а в июне-июле повторит этот шаг на фоне мер по смягчению налогов. Аналогичный прогноз публиковали и эксперты «ВТБ-Капитала».

В Росбанке также предполагали, что ЦБ растянет паузу в отношении изменения ставки до апреля, после чего постепенно начнет-таки ее повышать.

«Мы полагаем, 19 марта ключевая ставка и сдержанная риторика останутся неизменны, вопреки наблюдению пиковых уровней в ближайшие недели. Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры «превентивного сдерживания» — повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года — весьма оправданными», — говорится в отчете Росбанка.

При этом некоторые эксперты прогнозировали повышение ставки уже в марте, учитывая планы ЦБ постепенно ужесточать денежно-кредитную политику.

«После февральского заседания регулятор дал понять, что рассматривает возможность повышения ключевой ставки в текущем году, а недавние сообщения СМИ предполагают, что денежно-кредитная политика может быть нормализована довольно быстро», — отмечалось в аналитическом отчете «Сбера».

В пятничном завлении регулятора дается явный сигнал на возможность роста ставки в будущем: Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Инфляция и рост цен

В последние месяцы рост цен оказался в центре внимания властей. С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% — это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

В начале года ЦБ активно снижал ставки, кроме того на динамику цен повлияли ослабление рубля и восстановление спроса после карантина.

На прошлой неделе зампред ЦБ Алексей Заботкин отмечал, что регулятору пришлось пересмотреть свой прогноз по инфляции на этот год в сторону ее увеличения.

«Прогноз по инфляции на этот год повышен до 3,7-4,2%. Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона», — говорил Заботкин в интервью агентству Блумберг 10 марта.

«С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», — прогнозирует ЦБ.

В конце прошлого года в России резко подскочила стоимость сахара, подсолнечного масла, муки, макаронных изделий. В декабре на это обратил внимание президент Владимир Путин: он раскритиковал главу минэкономразвития Максима Решетникова за «эксперименты» с ценами и поручил проработать меры по их стабилизации.

В итоге кабмин поручил торговым сетям и производителям до 1 апреля зафиксировать цены на сахар и подсолнечное масло, также были введены экспортные квоты и пошлины на зерновые и масличные.

Однако такой шаг вызвал критику со стороны ритейлеров, которые жалуются, что административное снижение цен ударяет по их прибыли.

«Если нас заставляют продавать по цене ниже той, по которой мы должны с точки зрения экономики торговать, то мы несем убытки. Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся», — сетовал в интервью РБК гендиректор «Ленты» Владимир Сорокин.

Попытка регулировать цены на продукты уже привела к конфликтам между производителями и торговыми сетями. Как сообщал в январе «Коммерсант», у некоторых торговых сетей возникли сложности с закупкой подсолнечного масла и сахара по фиксированным ценам, так как производители либо отказывались продавать продукцию на таких условиях, либо вовсе игнорировали запросы.

В ЦБ отмечают, что риски роста цен повысились. В первую очередь, регулятор отмечает, что потребительский спрос растет быстрее, чем могут нарастатить выпуск производители. Еще один риск — это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

В ЦБ ожидают также открытия границ и снятия ограничительных мер, связанных с коронавирусом, — это приведт к росту потребления зарубежных услуг. Здесь факторами риска, по мнению регулятора, являются медленные темпы вакцинации и появление новых штаммов коронавиурса.

Ужесточение вместо смягчения

В феврале глава Центробанка Эльвира Набиуллина объявила, что цикл смягчения денежно-кредитной политики завершен.

«Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания 12 февраля.

Автор фото, Russian State Duma

Подпись к фото,

Ключевая ставка в прошлом году опустилась до исторического минимума

Позднее глава ЦБ допустила, что по мере стабилизации экономической ситуации в стране ставка постепенно будет повышаться, возвращаясь к своим прежним значениям.

«Мы считаем, что мы придем к нейтральной ставке — 5-6% — в течение текущего трехлетнего периода нашего прогноза. Это нужно, прежде всего, чтобы не допустить избыточного роста инфляционного давления, чтобы среднесрочная инфляция держалась на уровне нашей цели», — отмечала Набиуллина в интервью «Известиям» 12 марта.

При этом глава регулятора заверяла, что даже в случае повышения ставки денежно-кредитная политика еще какое-то время будет оставаться мягкой, «в зоне ставок ниже нейтральной».

Во вторник агентство Блумберг опубликовало прогноз, согласно которому уже до конца этого года Банк России может повысить ставку на 1,25 процентного пункта — до 5,5 или 6%. Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

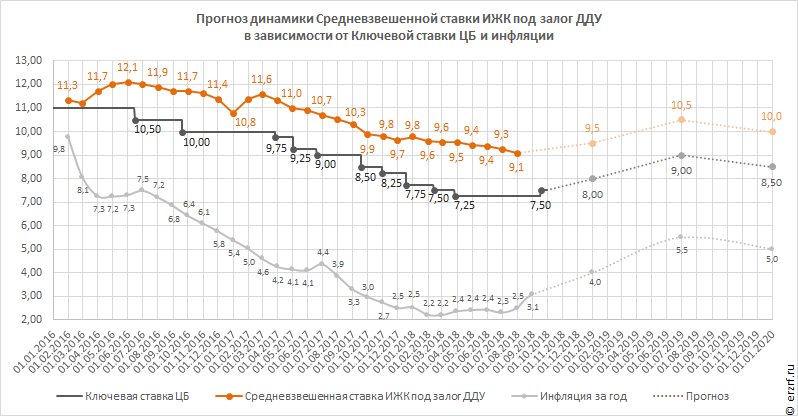

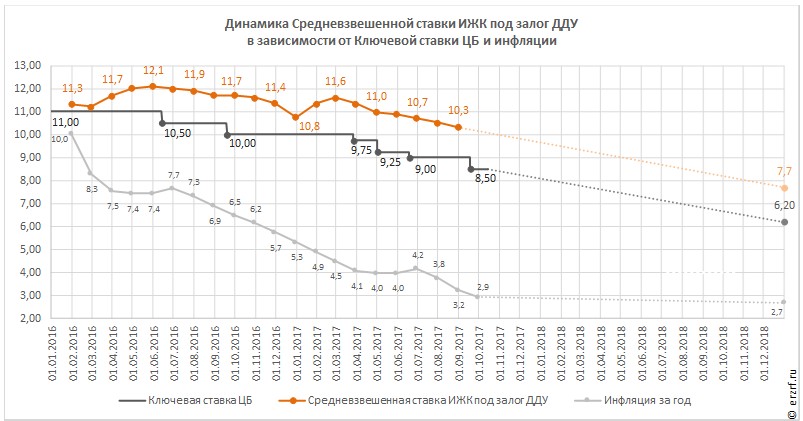

ЦБ поднял ключевую ставку на 0,25 п. п.: как это отразится на ипотеке :: Деньги :: РБК Недвижимость

С весны 2018 года ключевая ставка составляла 7,25%, а ставки по ипотеке снизились до рекордных 9–9,5%. Предыдущее заседание совета директоров банка прошло 27 июля — тогда, как и два раза ранее, ставка была оставлена без изменений.

Однако в начале сентября глава Центробанка Эльвира Набиуллина сообщила, что появились некоторые факторы, которые «позволяют положить на стол» вопрос о возможном повышении ключевой ставки.

Эксперты, опрошенные «РБК-Недвижимостью», прогнозировали, что усиление санкций в отношении России может привести к повышению ключевой ставки ЦБ. И в этом случае снова можно ожидать ужесточения условий ипотечного кредитования, роста ставок по ипотеке и, как следствие, оттока заемщиков. Банки просто вынуждены будут повысить ставки и по потребительским, и по ипотечным кредитам.

Прогнозы экспертов уже подтвердил Сбербанк, который предсказал повышение ключевой ставки Центробанка до конца года до 7,5%. В связи с этим банк заявил, что не видит оснований для дальнейшего снижения ставок по своим кредитам.

Что будет с ипотекой: прогнозы экспертов

Рустам Арсланов, директор по продажам ГК «Гранель»:

— При повышении ЦБ РФ ключевой ставки банки будут вынуждены поднять ставки по ипотечным кредитам. Сейчас ставки по ипотеке достигли исторического минимума. Если они увеличатся на 1–1,5%, то это не сильно отразится на рынке недвижимости. Но если ставки по ипотеке вырастут до уровня 15% и выше — покупательная способность значительно уменьшится, что скажется на уровне продаж недвижимости.

Сергей Шлома, директор департамента вторичного рынка компании «Инком-Недвижимость»:

— Нужно иметь в виду, что в условиях санкционного давления (прежде всего на банки) кредитные деньги могут подорожать, а ипотечные ставки стать менее привлекательными для потенциальных покупателей. Если у банков из-за действия санкций возникнут проблемы с ликвидностью, то они будут предъявлять более жесткие требования к потенциальным ипотечникам, что приведет к сокращению числа таких покупателей на рынке недвижимости.

Если у банков из-за действия санкций возникнут проблемы с ликвидностью, то они будут предъявлять более жесткие требования к потенциальным ипотечникам, что приведет к сокращению числа таких покупателей на рынке недвижимости.

Наталия Кузнецова, генеральный директор компании «Бон Тон»:

— В то же время ипотека остается очень востребованным продуктом, а для многих россиян — единственным способом решить жилищные проблемы. Кроме того, сегодня на рынке жилья — огромный объем предложений по привлекательным ценам, предпосылок для их резкого роста нет. Поэтому даже при стабилизации ипотечных ставок будет наблюдаться активность в сегменте ипотечного кредитования.

Автор

Мария Мягкова

ЦБ впервые с 2018 года повысил ключевую ставку

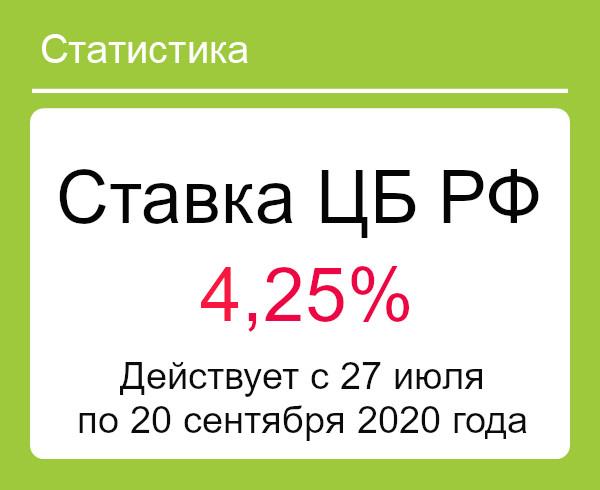

Совет директоров Банка России на сегодняшнем заседании поднял ключевую ставку на 0,25 п.п. — до 4,5% годовых, сообщила пресс-служба регулятора. До этого последний раз ЦБ повышал показатель в декабре 2018 г. — с 7,5% до 7,75% годовых. На дальнейших заседаниях ставка либо сохранялась без изменений, либо опускалась.

Так, в 2020 г. в связи с переходом регулятора к мягкой денежно-кредитной политике (ДКП) для того, чтобы стимулировать экономику в условиях пандемии и введенных в связи с ней ограничительных мер, ЦБ снизил ключевую ставку суммарно на 2 п.п. К 24 июля она достигла минимального исторического значения в 4,25% годовых. С тех пор регулятор четыре раза подряд оставлял показатель без изменений.

Свое решение ЦБ обосновал более быстрыми, чем ожидалось, темпами восстановления внутреннего спроса и повышенным инфляционным давлением. Более того, регулятор допустил повторное повышение ключевой ставки на дальнейших заседаниях.

«Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне», — говорится в сообщении регулятора.

Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. Ожидания по внешнему спросу также улучшаются на фоне дополнительных мер бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне», — говорится в сообщении регулятора.

Ряд экспертов ожидали подобного решения ЦБ. Например, накануне глава SberCIB Investment Research Ярослав Лисоволик заявил, что ускорение роста цен на продовольствие подтолкнет совет директоров к повышению ключевой ставки на 0,25 п.п. Аналогичное мнение выразил и главный аналитик Совкомбанка Михаил Васильев. Кроме того, о планах ЦБ поднять показатель на 1,25 п.п. до конца 2021 г. 15 марта со ссылкой на источники писал Bloomberg.

Вдобавок, как напомнил Лисоволик, в течение последних недель ЦБ давал рынку сигналы о начале цикла ужесточения ДКП. Действительно, 19 февраля председатель Банка России Эльвира Набиуллина допустила повышение ключевой ставки уже в этом году, а незадолго до этого заявила о почти полном исчерпании пространства для дальнейшего снижения показателя. Также на ежегодной встрече кредитных организаций с руководством регулятора 18 февраля она сообщила о планах по возвращению от мягкой ДКП к нейтральной и возвращению ключевой ставки на уровень 5-6% годовых в течение ближайших трех лет.

По словам Набиуллиной, скорость повышения ключевой ставки до нейтрального уровня зависит от прогноза по инфляции. Согласно среднесуточным данным Росстата, годовая инфляция в России на 15 марта осталась на максимальном с ноября 2016 г. уровне — 5,8%. На прошлом заседании 12 февраля ЦБ отметил, что сейчас дезинфляционные риски перестали преобладать. Сегодня регулятор заявил, что теперь баланс рисков сместился в сторону проинфляционных.

Банк России повысил ключевую ставку впервые с 2018 года

МОСКВА, 19 мар — ПРАЙМ. Банк России по итогам заседания совета директоров в пятницу повысил ключевую ставку на 0,25 процентного пункта — до 4,5% годовых, это стало первым ужесточением денежно-кредитной политики в стране с конца 2018 года, следует из пресс-релиза регулятора.

Текст заявления Банка России по итогам заседания по процентным ставкам

«Совет директоров Банка России 19 марта 2021 года принял решение повысить ключевую ставку на 25 б.п., до 4,50% годовых», — говорится в заявлении.

В предыдущий раз регулятор повышал ставку в конце 2018 года — на 0,25 процентного пункта. Тогда такое решение носило упреждающий характер в связи с негативным влиянием на инфляцию внешних факторов и повышения НДС.

В прошлом же году Банк России для борьбы с последствиями пандемии коронавируса впервые использовал стимулирующую денежно-кредитную политику, летом доведя ставку до исторического минимума в 4,25% годовых. Однако с осени в стране начала разгоняться инфляция, и регулятор был вынужден поставить цикл смягчения на паузу.

Центробанк прогнозирует максимальный рост инфляции в марте

Ситуация обострилась настолько, что правительство решило вмешаться административными мерами — заключить соглашения с бизнесом о стабилизации цен на подсолнечное масло и сахар, ввести зерновой демпфер и повысить экспортные пошлины на подсолнечник. Пока инфляция в годовом выражении по-прежнему превышает цель в 4%: в феврале она ускорилась до 5,7% с январских 5,2%. ЦБ прогнозировал, что своего пика она достигнет в начале марта, а во второй половине месяца уже пойдет на спад.

Такой инфляционный фон заставил регулятора в феврале обозначить разворот в сторону ужесточения денежно-кредитной политики — он заявил, что больше не видит потенциала для снижения ставки и готовится возвращать ее в зону «нейтральности». Глава ЦБ Эльвира Набиуллина говорила РИА Новости, что регулятор не исключает повышения ставки уже в текущем году, если экономика успеет полностью восстановиться. При этом основную роль в определении сроков и темпов возврата ставки в нейтральный диапазон 5-6% должен играть прогноз инфляции.

Банк России в своем релизе сохранил сигнал о повышении ключевой ставки: будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике. При этом регулятор допускает возможность нового повышения ключевой ставки уже на ближайших заседаниях.

«Банк России продолжит определять сроки и темпы возврата к нейтральной денежно-кредитной политике с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При этом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях», — сказано в сообщении.

РУСАЛ объявляет финансовые результаты 2020 года

РУСАЛ (торговый код на Гонконгской фондовой бирже 486, на Московской бирже RUAL), один из крупнейших в мире производителей алюминия, объявляет результаты деятельности компании по итогам 2020 года.

Основные результаты:

В 2020 году пандемия COVID-19 оказала существенное влияние на результаты деятельности Компании, особенно в первые месяцы, когда вспышка новой коронавирусной инфекции вызвала потрясение на мировых рынках. Помимо последствий более общего характера, таких как резкое падение цен на нефть, пандемия спровоцировала высокую волатильность на фондовом рынке

- в сочетании со значительным снижением биржевых индексов, продолжающимся снижением цен на алюминий на Лондонской бирже металлов (LME) и обесцениванием российского рубля. Однако во втором полугодии наблюдалось быстрое восстановление после пандемии, и к декабрю 2020 года цены на алюминий в основном вернулись к уровню, предшествующему пандемии COVID-19.

- По итогам отчетного периода выручка РУСАЛа сократилась на 11,8% – до 8 566 млн долл. США по сравнению с 9 711 млн долл. США в 2019 году. Это произошло в результате снижения средней цены на алюминий на LME на 5,0% с 1 792 долл. США за тонну в 2019 году до 1 702 долл. США за тонну в 2020 году, а также за счёт сокращения объёма реализации первичного алюминия и сплавов на 6,0%.

Необходимо учитывать, что снижение показателя в основном связано с более высокой базой 2019 года, когда объемы продаж были выше нормального уровня из-за реализации избыточных складских запасов первичного алюминия, накопленных в течение 2018 года по причине санкций OFAC.

Необходимо учитывать, что снижение показателя в основном связано с более высокой базой 2019 года, когда объемы продаж были выше нормального уровня из-за реализации избыточных складских запасов первичного алюминия, накопленных в течение 2018 года по причине санкций OFAC. - В то же время благодаря диверсификации клиентской базы и оперативным управленческим решениям реализация продукции с добавленной стоимостью (ПДС) увеличилась на 11,3% – до

1 722 тыс. тонн. Доля продаж ПДС в общем объёме продаж составила 44% (по сравнению с 37% в 2019 году). Такое расширение продаж ПДС в 2020 году было достигнуто на фоне волатильности рынка и снижения мирового спроса на алюминий, вызванного пандемией COVID-19. - Несмотря на волатильность рынка, в результате эффективного управления затратами в сочетании с обесцениванием российского рубля себестоимость производства одной тонны в алюминиевом сегменте в 2020 году снизилась на 7,1% – до 1 512 долл. США за тонну по сравнению с 1 627 долл. США за тонну в 2019 году.

- Помимо сохранения стабильных финансовых и операционных результатов на протяжении этого сложного года, в сентябре 2020 года Компания завершила регистрацию в качестве нового резидента специального административного района на острове Октябрьский (Калининградская область России), окончательно оформив тем самым процедуру редомициляции.

- Группа согласовала новые условия двусторонней сделки со Сбербанком, обеспеченной акциями «Норильского никеля». Окончательный срок погашения был перенесен с 2024 на 2027 год, процентная ставка была снижена: по долларовому траншу с 3-мес. Libor + 3,75% (с нижней границей Libor = 1,0%) до 3-мес. Libor + 3,0% (без нижней границы Libor), а по рублёвому траншу с 9,15% до ключевой ставки Банка России + 1,9%.

Необходимо учитывать, что снижение показателя в основном связано с более высокой базой 2019 года, когда объемы продаж были выше нормального уровня из-за реализации избыточных складских запасов первичного алюминия, накопленных в течение 2018 года по причине санкций OFAC.

Необходимо учитывать, что снижение показателя в основном связано с более высокой базой 2019 года, когда объемы продаж были выше нормального уровня из-за реализации избыточных складских запасов первичного алюминия, накопленных в течение 2018 года по причине санкций OFAC.

Комментируя результаты 2020 года, генеральный директор РУСАЛа Евгений Никитин отметил:

«2020 год показал, что несмотря на новые вызовы и рыночную турбулентность, РУСАЛ неуклонно следовал своим стратегическим целям и добился высоких результатов. С целью противодействия пандемии COVID-19 на всех наших предприятиях были внедрены максимальные меры санитарно-эпидемиологической безопасности, что позволило РУСАЛу поддерживать клиентский сервис на самом высоком уровне и обеспечить бесперебойную работу всех логистических цепочек.

С целью противодействия пандемии COVID-19 на всех наших предприятиях были внедрены максимальные меры санитарно-эпидемиологической безопасности, что позволило РУСАЛу поддерживать клиентский сервис на самом высоком уровне и обеспечить бесперебойную работу всех логистических цепочек.

Особенно заметно показатели выросли во втором полугодии, в итоге по сравнению с 2019 годом продажи продукции с добавленной стоимостью (ПДС) увеличились на 11,3% до 1 722 тыс. тонн. Мы также увеличили свою долю рынка по сравнению с конкурентами. Доля ПДС в общем объеме продаж составила 44% (против 37% в 2019 году). Все это на фоне общемирового снижения спроса на алюминий вследствие COVID-19. В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей.

Разработка инноваций и внедрение технологических достижений остаются важнейшим приоритетом Компании. РУСАЛ стал первым производителем алюминия, который не только разработал, но и успешно внедрил в опытно-промышленное производство революционную технологию – электролизер с инертным анодом. В сочетании с возобновляемой гидроэнергетикой технология инертного анода обеспечивает максимально низкий углеродный след первичного металла, способствуя созданию более устойчивой и экологичной экономики».

Основные показатели финансовой и операционной деятельности

| Шесть месяцев, закончившихся 31 декабря | Изменение (2П/2П),% | Шесть месяцев, закончившихся 30 июня | Изменение (2П/1П),% | Год, закончившийся 31 декабря | Изменение, год к году, %

|

| ||||||||

| 2020 | 2019 | 2020 |

| 2020 | 2019 |

|

| |||||||

| неаудир. | неаудир. | неаудир. | неаудир. |

|

|

|

| |||||||

Основные показатели операционной деятельности |

| ||||||||||||||

(тыс. тонн) |

|

|

|

|

|

|

|

|

| ||||||

Алюминий | 1 888 | 1 890 | (0,1%) | 1 867 | 1,1% | 3 755 | 3 757 | (0,1%) |

| ||||||

Глинозём | 4 160 | 4 008 | 3,8% | 4 022 | 3,4% | 8 182 | 7 858 | 4,1% |

| ||||||

Бокситы | 7 369 | 7 974 | (7,6%) | 7 469 | (1,3%) | 14 838 | 16 047 | (7,5%) |

| ||||||

|

|

|

|

|

|

|

|

|

| ||||||

Основные ценовые показатели и показатели эффективности |

| ||||||||||||||

(тыс. |

|

|

|

|

|

|

|

|

| ||||||

Объем реализации первичного алюминия и сплавов | 2 036 | 2 198 | (7,4%) | 1 890 | 7,7% | 3 926 | 4 176 | (6,0%) |

| ||||||

(долл. США за тонну) |

|

|

|

|

|

|

|

|

| ||||||

Себестоимость тонны в алюминиевом сегменте[1] | 1 464 | 1 600 | (8,5%) | 1 564 | (6,4%) | 1 512 | 1 627 | (7,1%) |

| ||||||

|

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

|

| |||||||

| Шесть месяцев, закончившихся 31 декабря | Изменение (2П/2П),% | Шесть месяцев, закончившихся 30 июня | Изменение (2П/1П),% | Год, закончившийся 31 декабря | Изменение, год к году, %

| |||||||||

| 2020 | 2019 |

| 2020 |

| 2020 | 2019 |

| |||||||

| неаудир. | неаудир. |

| неаудир. |

|

|

|

| |||||||

Цена алюминия за тонну на LME[2] | 1 812 | 1 757 | 3,1% | 1 592 | 13,8% | 1 702 | 1 792 | (5,0%) | |||||||

Средняя премия к цене на LME[3] | 151 | 145 | 4,1% | 141 | 7,1% | 147 | 135 | 8,9% | |||||||

Средняя цена реализации | 1 852 | 1 884 | (1,7%) | 1 756 | 5,5% | 1 805 | 1 920 | (6,0%) | |||||||

Цена глинозема за тонну[4] | 278 | 290 | (4,1%) | 264 | 5,3% | 271 | 332 | (18,4%) | |||||||

тонн)

тонн)

Основные данные из консолидированного отчета о прибылях и убытках | ||||||||

| Шесть месяцев, закончившихся 31 декабря | Изменение (2П/2П),% | Шесть месяцев, закончившихся 30 июня | Изменение (2П/1П),% | Год, закончившийся 31 декабря | Изменение, год к году, %

| ||

| 2020 | 2019 |

| 2020 |

| 2020 | 2019 |

|

| неаудир. | неаудир. |

| неаудир. |

|

|

|

|

(млн долл. США) |

|

|

|

|

|

|

|

|

Выручка | 4 551 | 4 975 | (8,5%) | 4 015 | 13,3% | 8 566 | 9 711 | (11,8%) |

Скорректированная EBITDA | 652 | 438 | 48,9% | 219 | 197,7% | 871 | 966 | (9,8%) |

маржа (% от выручки) | 14,3% | 8,8% | н/д | 5,5% | н/д | 10,2% | 9,9% | н/д |

Прибыль/(убыток) за период | 883 | 335 | 163,6% | (124) | н/д | 759 | 960 | (20,9%) |

маржа (% от выручки) | 19,4% | 6,7% | н/д | (3,1%) | н/д | 8,9% | 9,9% | н/д |

Скорректированная чистая прибыль(убыток) ль за период | 123 | (172) | н/д | (63) | н/д | 60 | (270) | н/д |

маржа (% от выручки) | 2,7% | (3,5%) | н/д | (1,6%) | н/д | 0,7% | (2,8%) | н/д |

Нормализованная чистая прибыль/(убыток) за период | 1 066 | 607 | 75,6% | (76) | н/д | 990 | 1 273 | (22,2%) |

маржа (% от выручки) | 23,4% | 12,2% | н/д | (1,9%) | н/д | 11,6% | 13,1% | н/д |

Основные данные из консолидированного отчета о финансовом положении

| По состоянию на | Изменение, год к году, % | |

| 31 декабря 2020 | 31 декабря 2019 |

|

(млн долл. |

|

|

|

Активы | 17 378 | 17 814 | (2,4%) |

Оборотный капитал[5] | 1 619 | 2 041 | (20,7%) |

Чистый долг[6] | 5 563 | 6 466 | (14,0%) |

США)

США)

Основные данные из консолидированного отчета о движении денежных средств

| Год, закончившийся | Изменение, год к году, % | |

| 31 декабря 2020 | 31 декабря 2019 | |

(млн долл. США) |

|

|

|

Чистый поток денежных средств от операционной деятельности | 1 091 | 1 652 | (34,0%) |

Чистый поток денежных средств от инвестиционной деятельности | 128 | 246 | (48,0%) |

в том числе дивиденды, полученные от «Норильского никеля» | 1 161 | 1 100 | 5,5% |

в том числе, капитальные затраты[7] | (897) | (848) | 5,8% |

Проценты уплаченные | (465) | (553) | (15,9%) |

|

|

|

|

Тенденции развития мировой алюминиевой отрасли

В декабре восстановление объемов мирового производства продолжилось, несмотря на новую волну пандемии. Индекс деловой активности за декабрь показал, что производство в странах с развитой экономикой все еще расширяется. Глобальный индекс деловой активности производителей (PMI) в декабре остался на уровне 53,8 без изменений по сравнению с предыдущим месяцем. Между тем, ослабление доллара, высокие производственные показатели, позитивные новости о разработке вакцины против COVID-19 и ожидание пакета мер стимулирования экономики США продолжили поддерживать цены на сырье. В декабре цена на алюминий сохранялась выше уровня 2000 долл. США за тонну.

В итоге в 2020 году мировой спрос на алюминий снизился на 1,7% по сравнению с прошлым годом – до 63,9 млн тонн, немного отыграв позиции после снижения на 2,6% за 9 месяцев 2020 года. Совокупный спрос без учета Китая сократился на 8,9% – до 26,0 млн тонн. Однако Китай компенсировал это постоянным устойчивым спросом, который вырос на 3,9% – до 37,9 млн тонн.

В 2020 году потребление алюминия в Европе упало на 9,2% в годовом выражении – до 8,3 млн тонн, что является следствием значительного снижения объемов заключенных контрактов во второй половине 2020 года. После ослабления ограничений, связанных с COVID-19, в начале 3 квартала индекс PMI производственного сектора Еврозоны стал расти впервые за 18 месяцев. С тех пор он стабильно оставался выше отметки в 50 пунктов и ускорил темпы роста в 4 квартале. Основным движущим фактором стало восстановление промышленности в Германии, где с сентября фиксируются высокий уровень производства и объема новых заказов. Такая тенденция характерна для автомобильного сектора страны: несмотря на падение показателей почти на 25% в годовом выражении, 4 квартал показал рост на 2%. Промышленность Турции также быстро восстанавливается, 2020 год завершился семью последовательными месяцами роста индекса PMI в производственном секторе и ростом производства автомобилей на 6% во втором полугодии 2020 года по сравнению с тем же периодом 2019 года. При этом снижение производства в строительной отрасли шло гораздо более медленными темпами во втором полугодии (что демонстрирует индекс PMI строительной отрасли 27 стран ЕС). Наконец, недавнее объявление пакета мер стимулирования экономики ЕС, заключение торговой сделки по Brexit и планы массовой вакцинации стали позитивными новостями для производителей.

Наконец, недавнее объявление пакета мер стимулирования экономики ЕС, заключение торговой сделки по Brexit и планы массовой вакцинации стали позитивными новостями для производителей.

По текущим оценкам, спрос на алюминий в Северной и Южной / Центральной Америке в 2020 году упал на 9,0% – до 5,8 млн тонн и на 9,4% до 1 млн тонн соответственно. Индекс PMI производственного сектора США демонстрировал высокие показатели на протяжении второго полугодия, что свидетельствовало о восстановлении активности на рынке несмотря на значительное число случаев COVID-19 в стране: индекс PMI вырос с 57,1 в декабре до 59,1 в январе 2021 года. Восстановлению спроса на алюминий способствовали высокие результаты строительного сектора – объемы жилищного строительства должны превысить уровень 2019 года благодаря стабильному росту деловой активности в течение всего второго полугодия. При этом восстановление автомобильного производства с трудом набирало темпы в 4 квартале и, как ожидается, по итогам года в целом снизится на >20%, несмотря на некоторые позитивные проблески в 3 квартале. Между тем, в Мексике индекс PMI производственного сектора продолжал снижаться в течение всего второго полугодия, а страна изо всех сил боролась с низкими объёмами производства, сокращением заказов и рабочих мест. Несмотря на все вышеперечисленное, во втором полугодии 2020 года спрос на алюминий поддерживался положительными показателями автопрома с октября по декабрь. В целом в 2020 году производство сократилось на 20%. В Южной Америке высокие результаты показала Бразилия в последнем квартале, причём в октябре индекс PMI производственного сектора достиг рекордного максимума в 66,7, а производство автомобилей в 4 квартале практически соответствовало уровню прошлого года.

В азиатском регионе (без учета Китая) спрос на алюминий в 2020 году упал на 9,3% – до 5,5 млн тонн. Страны АСЕАН и Япония зафиксировали наибольшее сокращение, индекс PMI производственного сектора в каждом случае стабилизировался медленно и оставался ниже 50 пунктов

до ноября и декабря соответственно. Автомобильные отрасли этих стран существенно пострадали, в странах АСЕАН темпы снижения производства постепенно замедлялись (с падения на 49% в годовом выражении за 7 месяцев до 16% в годовом выражении за 10 месяцев), автопром Японии закончил год с совокупным сокращением более чем на 15% в годовом выражении. Существенное сокращение спроса произошло также в Индии, автомобильное производство упало гораздо ниже уровня 2019 года, хотя наблюдался определенный рост в годовом выражении в последние 4 месяца. В Южной Корее падение спроса не было слишком резким, индекс PMI производственного сектора начал постепенно восстанавливаться.

Автомобильные отрасли этих стран существенно пострадали, в странах АСЕАН темпы снижения производства постепенно замедлялись (с падения на 49% в годовом выражении за 7 месяцев до 16% в годовом выражении за 10 месяцев), автопром Японии закончил год с совокупным сокращением более чем на 15% в годовом выражении. Существенное сокращение спроса произошло также в Индии, автомобильное производство упало гораздо ниже уровня 2019 года, хотя наблюдался определенный рост в годовом выражении в последние 4 месяца. В Южной Корее падение спроса не было слишком резким, индекс PMI производственного сектора начал постепенно восстанавливаться.

Потребление алюминия в России снизилось в 2020 году на 4,2% – до 0,84 млн тонн в годовом выражении, хотя во второй половине года наметились определенные улучшения в ключевых сегментах конечного потребления. В строительном секторе на это указывают показатели жилищного строительства, которые стабильно росли с августа и к ноябрю превысили прошлогодний уровень. В то же время, несмотря на слабый август, автомобильная промышленность демонстрировала с сентября по ноябрь ежемесячный рост производства и продаж. Однако индекс PMI производственного сектора, начиная с сентября, показал менее позитивный результат – уровень производства и объем новых заказов неуклонно снижались. В последние месяцы сокращение потребления можно объяснить слабым внутренним спросом, при этом экспортные продажи растут уже три месяца подряд.

Согласно официальным данным, в 4 квартале 2020 года экономика Китая росла самыми быстрыми темпами за последние два года. В 4 квартале ВВП вырос на 6,5% по сравнению с показателем 3 квартала в 4,9% в годовом выражении. Промышленное производство выросло с 7,0% до 7,3% в сравнении с 2019 годом. В краткосрочной перспективе рынок внушает оптимизм с учетом постоянного роста потребительского спроса, инвестиций в инфраструктуру и недвижимость. Объем выдачи новых банковских кредитов в Китае достиг рекордного уровня в 2020 году, благодаря гибкой политике Центробанка во время пандемии коронавируса. Рост составил 16,8%, увеличившись с 16,81 триллиона юаней в 2019 году до рекордных 19,63 триллиона юаней в 2020 году. Последние производственные оценки показывают, что производственная активность в декабре оставалась высокой. Индекс PMI Caixin упал с десятилетнего максимума 54,9 в ноябре до 53,0 в декабре.

Рост составил 16,8%, увеличившись с 16,81 триллиона юаней в 2019 году до рекордных 19,63 триллиона юаней в 2020 году. Последние производственные оценки показывают, что производственная активность в декабре оставалась высокой. Индекс PMI Caixin упал с десятилетнего максимума 54,9 в ноябре до 53,0 в декабре.

Предложение алюминия, запасы и премии

Мировой объем производства алюминия в 2020 году вырос на 2,3% – до 65,3 млн тонн. При этом производство в остальном мире (без учета Китая) увеличилось всего на 0,2% по сравнению с прошлым годом – до 28,0 млн тонн, тогда как в Китае рост составил 3,9% по сравнению с прошлым годом – до 37,2 млн тонн. В целом в 2020 году на мировом рынке зафиксирован профицит в 1,4 млн тонн.

Объем производственных мощностей в Китае превысил 38,7 млн тонн. Экспорт из Китая необработанного алюминия/сплавов и изделий из него в 2020 году снизился на 15,2% в годовом выражении – до 4,84 млн тонн, а объем импорта необработанного алюминия в 2020 году составил ~1,06 млн тонн против 75 тыс. тонн в 2019 году. Это вызвано существенным отрицательным арбитражем экспортной цены и снижением спроса за пределами Китая по причине пандемии. Таким образом, Китай становится важным балансирующим рынком для всей отрасли, потребляя избыточные объемы производства из других стран мира.

В 2020 году запасы алюминия на складах LME снизились на ~133 тыс. тонн – до 1,34 млн тонн. Текущие варранты LME выросли до уровня 1,19 млн тонн. В период с апреля по декабрь продолжилось резкое сокращение объёмов региональных запасов Китая, которые упали на 1,06 млн тонн – до 0,61 млн тонн с рекордного уровня в 1,68 млн тонн, отмеченного в начале апреля 2020 года. Региональные запасы Китая к концу 2020 года сохранят свой сезонно низкий уровень на уровне 682 тыс. тонн.

К концу 2020 года премии на алюминий выросли в США, Европе и Азии выше уровней, наблюдаемых до пандемии, при этом сильные фундаментальные показатели спроса и дефицит алюминиевого лома за пределами Китая поддерживают дальнейшее увеличение спроса на первичный металл и повышение цен на продукцию с добавленной стоимостью.

Обзор финансовых результатов

Выручка

| Год, закончившийся 31 декабря 2020 г. | Год, закончившийся 31 декабря 2019 г. | ||||

|

млн долл. США |

тыс. тонн | Средняя цена реализации (долл. США/тонн) |

млн долл. США |

тыс. тонн | Средняя цена реализации (долл. США/тонн) |

Реализация первичного алюминия и сплавов | 7 088 | 3 926 | 1 805 | 8 019 | 4 176 | 1 920 |

Реализация глинозема | 533 | 1 729 | 308 | 664 | 1 753 | 379 |

Реализация фольги и прочей продукции из алюминия | 381 | — | — | 410 | — | — |

Прочая выручка | 564 | — | — | 618 | — | — |

|

|

|

|

|

|

|

Итого выручка | 8 566 |

|

| 9 711 |

|

|

Общая выручка Компании сократилась на 1 145 млн долл. США, или на 11,8%, и составила 8 566 млн долл. США в 2020 году, по сравнению с 9 711 млн долл. США в 2019 году.

США в 2019 году.

| Шесть месяцев, закончившихся 31 декабря | Изменение (2П/2П), % | Шесть месяцев, закончившийся 30 июня | Изменение (2П/1П), % | Год, закончившийся 31 декабря | Изменение, год к году, % | ||

| 2020 | 2019 |

| 2020 |

| 2020 | 2019 |

|

| неаудир. | неаудир. |

| неаудир. |

|

|

|

|

Реализация первичного алюминия и сплавов |

|

|

|

|

|

|

|

|

млн долл. США | 3 770 | 4 142 | (9,0%) | 3 318 | 13,6% | 7 088 | 8 019 | (11,6%) |

тыс. тонн | 2 036 | 2 198 | (7,4%) | 1 890 | 7,7% | 3 926 | 4 176 | (6,0%) |

Средняя цена реализации (долл. США/т) | 1 852 | 1 884 | (1,7%) | 1 756 | 5,5% | 1 805 | 1 920 | (6,0%) |

Реализация глинозема |

|

|

|

|

|

|

|

|

млн долл. | 291 | 324 | (10,2%) | 242 | (20,2%) | 533 | 664 | (19,7%) |

тыс. тонн | 953 | 962 | (0,9%) | 776 | 22,8% | 1 729 | 1 753 | (1,4%) |

Средняя цена реализации (долл. США/т) | 305 | 337 | (9,5%) | 312 | (2,2%) | 308 | 379 | (18,7%) |

Реализация фольги и прочей продукции из алюминия (млн долл. США) | 203 | 205 | (1,0%) | 178 | 14,0% | 381 | 410 | (7,1%) |

Прочая выручка (млн долл. США) | 287 | 304 | (5,6%) | 277 | 3,6% | 564 | 618 | (8,7%) |

|

|

|

|

|

|

|

|

|

Итого выручка (млн долл. США) | 4 551 | 4 975 | (8,5%) | 4 015 | 13,3% | 8 566 | 9 711 | (11,8%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

США

СШАВыручка от реализации первичного алюминия и сплавов сократилась на 931 млн долл. США, или на 11,6% – до 7 088 млн долл. США в 2020 году, по сравнению с 8 019 млн долл. США в 2019 году, в основном из-за снижения на 6,0% средневзвешенной цены реализации алюминия за тонну (в среднем до 1 805 долл. США за тонну в 2020 году, по сравнению с 1 920 долл. США за тонну в 2019 году), что обусловлено падением цены алюминия на LME (до среднего значения 1 702 долл. США за тонну в 2020 году с 1 792 долл. США за тонну в 2019 году), а также сокращением на 6,0% объемов реализации первичного алюминия и сплавов.

США, или на 11,6% – до 7 088 млн долл. США в 2020 году, по сравнению с 8 019 млн долл. США в 2019 году, в основном из-за снижения на 6,0% средневзвешенной цены реализации алюминия за тонну (в среднем до 1 805 долл. США за тонну в 2020 году, по сравнению с 1 920 долл. США за тонну в 2019 году), что обусловлено падением цены алюминия на LME (до среднего значения 1 702 долл. США за тонну в 2020 году с 1 792 долл. США за тонну в 2019 году), а также сокращением на 6,0% объемов реализации первичного алюминия и сплавов.

Выручка от продаж глинозёма снизилась на 19,7% до 533 млн долл. США за год, закончившийся 31 декабря 2020 года, по сравнению с 664 млн долл. США за год, закончившийся 31 декабря 2019 года, главным образом из-за снижения средней цены реализации на 18,7%.

Выручка от реализации фольги и прочей алюминиевой продукции снизилась на 29 млн долл. США, или на 7,1% до 381 млн долл. США за 2020 год, по сравнению с 410 млн долл. США за 2019 год, в основном из-за снижения выручки от реализации алюминиевых колесных дисков в сравниваемые периоды.

Прочая выручка, включая реализацию прочей продукции, бокситов и электроэнергии, сократилась на 8,7% до 564 млн долл. США за год, закончившийся 31 декабря 2020 года, по сравнению с 618 млн долл. США за предыдущий год, что обусловлено снижением на 9,4% выручки от реализации прочей продукции (например, кремния — на 39,1%, соды – на 26,3%, алюминиевых порошков – на 11,9%).

Себестоимость реализации

В таблице ниже представлены данные об основных составляющих себестоимости реализации за 2020 и 2019 годы.

| Год, закончившийся 31 декабря | Изменение, год к году, % | Доля в общем объеме затрат, %

| |

| 2020 | 2019 | ||

(млн долл. |

|

|

|

|

Затраты на приобретение глинозема | 608 | 764 | (20,4%) | 8,5% |

Затраты на приобретение бокситов | 447 | 483 | (7,5%) | 6,3% |

Затраты на приобретение прочего сырья и прочие затраты | 2 298 | 2 515 | (8,6%) | 32,3% |

Затраты на приобретение первичного алюминия у совместных предприятий | 465 | 454 | 2,4% | 6,5% |

Затраты на электроэнергию | 1 868 | 2 054 | (9,1%) | 26,3% |

Амортизация | 542 | 549 | (1,3%) | 7,6% |

Расходы на персонал | 512 | 499 | 2,6% | 7,2% |

Ремонт и техническое обслуживание | 381 | 358 | 6,4% | 5,4% |

Восстановление резерва по запасам | (2) | (16) | (87,5%) | 0,0% |

Изменение остатков готовой продукции | (7) | 453 | н/д | (0,1%) |

|

|

|

|

|

Общая себестоимость реализации | 7 112 | 8 113 | (12,3%) | 100,0% |

США)

США)

Общая себестоимость реализации снизилась на 1 001 млн долл. США, или на 12,3% – до 7 112 млн долл. США в 2020 по сравнению с 8 113 млн долл. США в 2019 году. Снижение было обусловлено преимущественно падением объёмов реализации первичного алюминия на 6,0% и ослаблением курса рубля по отношению к доллару США в сопоставимых периодах.

США в 2019 году. Снижение было обусловлено преимущественно падением объёмов реализации первичного алюминия на 6,0% и ослаблением курса рубля по отношению к доллару США в сопоставимых периодах.

Затраты на приобретение глинозема сократились на 156 млн долл. США, или на 20,4%, – до 608 млн долл. США в 2020 году по сравнению с 764 млн долл. США в 2019 году в основном в результате снижения закупочных цен на глинозем на 12,1% между сравниваемыми периодами.

Затраты на приобретение сырья (за исключением глинозема и бокситов) и прочие расходы за год, закончившийся 31 декабря 2020 г., уменьшились на 8,6% по сравнению с прошлым годом в связи

со снижением закупочных цен (на сырой нефтяной кокс – на 25,9%, на прокаленный нефтяной кокс – на 18,4%, на пек – на 26,4%, на каустическую соду – на 17,6%).

Затраты на электроэнергию сократились на 186 млн долл. США, или на 9,1%, – до 1 868 млн долл. США

за год, окончившийся 31 декабря 2020 года по сравнению с 2 054 млн долл. США за год, окончившийся 31 декабря 2019 года, в связи с ослаблением российского рубля по отношению к доллару США

и снижением средних цен на электроэнергию в сравниваемых периодах.

Первичный алюминий и сплавы составляют основную часть остатков готовой продукции (порядка 94%). Динамика изменений в сравниваемых периодах обусловлена главным образом колебаниями физического объема остатков первичного алюминия и сплавов: ростом на 2,6% в 2020 году и снижением на 38,0%

в 2019 году.

Скорректированная EBITDA и результаты операционной деятельности

| Год, закончившийся 31 декабря | Изменение, год к году, % | ||||

| 2020 | 2019 | ||||

(млн долл. |

|

|

| |||

|

|

|

| |||

Расчет скорректированной EBITDA |

|

|

| |||

Результат от операционной деятельности | 279 | 87 | 220,7% | |||

Скорректированный на: |

|

|

| |||

Амортизация | 570 | 566 | 0,7% | |||

Обесценение внеоборотных активов | 9 | 291 | (96,9%) | |||

Убыток от выбытия основных средств | 13 | 22 | (40,9%) | |||

|

|

|

| |||

Скорректированная EBITDA | 871 | 966 | (9,8%) | |||

|

|

|

| |||

США)

США)Скорректированная EBITDA, определяемая как результат операционной деятельности без учета амортизации, обесценения внеоборотных активов и убытка от выбытия основных средств, снизилась до 871 млн долл. США в 2020 году по сравнению с 966 млн долл. США годом ранее. Факторами, повлиявшими на падение маржи по скорректированной EBITDA, являются те же факторы, которые повлияли на результат операционной деятельности Компании.

Прибыль за период

Исходя из приведенных выше факторов Компания отразила чистую прибыль в размере 759 млн долл. США за 2020 год, по сравнению с 960 млн долл. США за 2019 год.

Скорректированная и нормализованная чистая прибыль/(убыток)

| Шесть месяцев, закончившихся 31 декабря | Измене-ние (2П/2П)% | Шесть месяцев, закончив- шихся 30 июня | Измене-ние (2П/1П) % | Год, закончившийся 31 декабря | Изменение, год к году, % | ||

| 2020 | 2019 |

| 2020 |

| 2020 | 2019 |

|

(млн долл. США) | неаудир. | неаудир. |

| неаудир. |

|

|

|

|

Сверка скорректированной чистой прибыли/ (убытка) |

|

|

|

|

|

|

|

|

Чистая прибыль/(убыток) за период | 883 | 335 | 163,6% | (124) | н/д | 759 | 960 | (20,9%) |

Скорректированная на: |

|

|

|

|

|

|

|

|

Доля в прибыли и прочих доходах и убытках, относящихся к «Норильскому никелю», за вычетом налогового эффекта | (943) | (779) | 21,1% | 13 | н/д | (930) | (1 543) | (39,7%) |

Изменение справедливой стоимости производных финансовых обязательств, за вычетом налогов (20 %) | 225 | 30 | 650,0% | (3) | н/д | 222 | 22 | 909,1% |

(Восстановление обесценения)/ обесценение внеоборотных активов | (42) | 242 | н/д | 51 | н/д | 9 | 291 | (96,9%) |

|

|

|

|

|

|

|

|

|

Скорректированная чистая прибыль/(убыток) | 123 | (172) | н/д | (63) | н/д | 60 | (270) | н/д |

|

|

|

|

|

|

|

|

|

Восстановленная на: |

|

|

|

|

|

|

|

|

Долю в прибыли «Норильского никеля» за вычетом налогов | (943) | (779) | 21,1% | (13) | н/д | 930 | 1 543 | (39,7%) |

|

|

|

|

|

|

|

|

|

Нормализованная чистая прибыль/(убыток) | 1 006 | 607 | 75,6% | (76) | н/д | 990 | 1 273 | (22,2%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скорректированная чистая прибыль/(убыток) за любой период определяется как чистая прибыль/(убыток), скорректированная с учетом чистого эффекта инвестиции Компании в ГМК «Норильский никель», чистого эффекта производных финансовых инструментов и чистого эффекта от обесценения внеоборотных активов. Нормализованная чистая прибыль/(убыток) за любой период определяется как скорректированная чистая прибыль/(убыток) плюс эффективная доля Компании в прибыли «Норильского никеля».

Отчетность по сегментам

В компании выделяют четыре основных сегмента, которые являются стратегическими бизнес-единицами: алюминиевый, глиноземный, энергетический и сегмент по добыче и металлам. Эти бизнес-единицы управляются независимо, результаты их работы на регулярной основе контролирует Генеральный директор Компании.

Основные сегменты: алюминиевый и глинозёмный.

| Год, закончившийся 31 декабря | ||||

| 2020 | 2019 | |||

| Алюминий | Глинозем | Алюминий | Глинозем | |

(млн долл. США) |

|

|

|

| |

|

|

|

|

| |

Выручка сегмента |

|

|

|

| |

тыс. тонн |

| 3 702 | 7 844 | 4 036 | 7,662 |

млн долл. США |

| 6 666 | 2 310 | 7 732 | 2 539 |

Прибыль сегмента | 733 | (106) | 800 | (51) | |

EBITDA сегмента[8] | 1 068 | 48 | 1 167 | 79 | |

Маржа по EBITDA сегмента | 16,0% | 2,1% | 15,1% | 3,1% | |

|

|

|

|

| |

Общие капитальные затраты | (611) | (238) | (553) | (250) | |

|

|

|

|

| |

Итоговая маржа по прибыли (рассчитываемая как процент от прибыли сегмента к общей выручке сегмента) в алюминиевом сегменте увеличилась до 11,0% за год, закончившийся 31 декабря 2020 года, по сравнению с 10,3% за год, закончившийся 31 декабря 2019 года, и уменьшилась до отрицательного значения 4,6% по сравнению с отрицательным значением 2,0%, соответственно, в глиноземном сегменте. Основные причины снижения маржи в алюминиевом сегменте раскрыты в разделах «Выручка», «Себестоимость реализации» и «Результаты операционной деятельности и скорректированная EBITDA» выше по тексту. Подробная отчётность по сегментам содержится в консолидированной финансовой отчётности за год, закончившийся 31 декабря 2020 г.

Прогнозные заявления

Данный пресс-релиз содержит заявления касательно будущих событий, предполагаемых показателей, прогнозов и ожиданий, которые представляют собой прогнозные заявления. Любое содержащееся в настоящем пресс-релизе заявление, не являющееся констатацией исторического факта, представляет собой прогнозное заявление, сопряженное с известными и неизвестными рисками, неопределенностями прочими факторами, в силу которых наши фактические результаты, показатели хозяйственной деятельности или достижения могут существенным образом отличаться от каких-либо результатов, показателей хозяйственной деятельности или достижений, выраженных в данных прогнозных заявлениях или подразумеваемых ими. В число таких рисков и неопределенностей входят риски и неопределенности, описанные или указанные в Проспекте эмиссии. Кроме того, деятельность Компании в прошлом не может быть основанием для прогнозирования ее деятельности в будущем. РУСАЛ не предоставляет никаких заверений относительно достоверности и полноты любого из прогнозных заявлений и не принимает на себя никаких обязательств по дополнению, изменению, обновлению или пересмотру любых таких заявлений или любых выраженных мнений с учетом фактических результатов, изменений в предположениях или ожиданиях, или изменений в факторах, влияющих на данные заявления. Таким образом, полагаясь на данные прогнозные заявления, Вы делаете это исключительно на свой риск.

Информация о компании

РУСАЛ (www.rusal.ru) – лидер мировой алюминиевой отрасли. В 2020 году на долю компании приходилось около 5,8% мирового производства алюминия и 6,5% глинозема. РУСАЛ присутствует в 20 странах мира на 5 континентах. Обыкновенные акции РУСАЛа торгуются на Гонконгской фондовой бирже (торговый код 486) и на Московской бирже (торговый код RUAL).

[1] За любой период показатель «Себестоимость на тонну в алюминиевом сегменте» рассчитывается как выручка от алюминиевого сегмента (исключая реализацию металла третьих сторон) за вычетом результата данного сегмента, а также за вычетом амортизации для этого сегмента (исключая маржу по реализации металла третьих сторон и межсегментную маржу по глинозему), разделенная на объем продаж алюминиевого сегмента (исключая объем продаж алюминия третьих сторон).

[2] Цена алюминия за тонну на LME — это среднедневная официальная цена закрытия Лондонской биржи металлов на алюминий за каждый период.

[3] Средняя премия к цене на LME определяется на основе данных управленческого учета Компании.

[4] Средняя цена глинозема за тонну определяется на основе цены закрытия на спотовом рынке в соответствии с данными индекса неметаллургического глинозема с поставкой FOB Австралия в долларах США за тонну.

[5] Под оборотным капиталом подразумеваются сумма запасов, торговой и прочей дебиторской задолженности за вычетом торговой и прочей кредиторской задолженности.

[6] Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов по состоянию на конец каждого отчетного периода. Под общим долгом подразумеваются кредиты и займы, а также выпущенные облигации ОК РУСАЛ на конец любого периода.

[7] Капитальные затраты определяются как затраты на приобретение основных средств и нематериальных активов.

[8] EBITDA сегмента за любой период определяется как прибыль сегмента, скорректированная с учетом амортизации по данному сегменту.

[1] За любой период показатель «Себестоимость на тонну в алюминиевом сегменте» рассчитывается как выручка от алюминиевого сегмента (исключая реализацию металла третьих сторон) за вычетом результата данного сегмента, а также за вычетом амортизации для этого сегмента (исключая маржу по реализации металла третьих сторон и межсегментную маржу по глинозему), разделенная на объем продаж алюминиевого сегмента (исключая объем продаж алюминия третьих сторон).

[2] Цена алюминия за тонну на LME — это среднедневная официальная цена закрытия Лондонской биржи металлов на алюминий за каждый период.

[3] Средняя премия к цене на LME определяется на основе данных управленческого учета Компании.

[4] Средняя цена глинозема за тонну определяется на основе цены закрытия на спотовом рынке в соответствии с данными индекса неметаллургического глинозема с поставкой FOB Австралия в долларах США за тонну.

[5] Под оборотным капиталом подразумеваются сумма запасов, торговой и прочей дебиторской задолженности за вычетом торговой и прочей кредиторской задолженности.

[6] Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов по состоянию на конец каждого отчетного периода. Под общим долгом подразумеваются кредиты и займы, а также выпущенные облигации ОК РУСАЛ на конец любого периода.

[7] Капитальные затраты определяются как затраты на приобретение основных средств и нематериальных активов.

[8] EBITDA сегмента за любой период определяется как прибыль сегмента, скорректированная с учетом амортизации по данному сегменту.

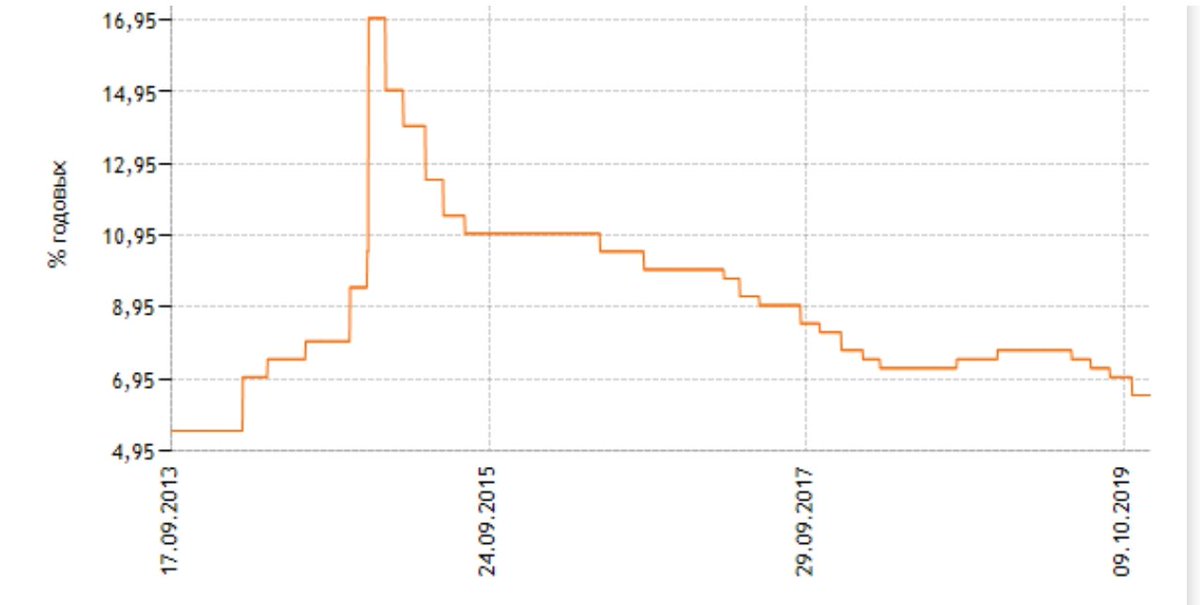

Россия Процентная ставка | Данные за 2003-2021 гг. | Прогноз на 2022-2023 гг. | Календарь

Банк России повысил базовую процентную ставку на 25 базисных пунктов до 4,50 процента на заседании в марте 2021 года, что удивило рынки, которые ожидали, что ставка останется неизменной на рекордно низком уровне в 4,25 процента, и открыв перспективу дальнейшего повышения на предстоящих заседаниях. . Политики выразили обеспокоенность по поводу более высоких, чем ожидалось, темпов роста потребительских цен в первом квартале, добавив, что инфляционные ожидания остаются высокими, а баланс рисков сместился в сторону проинфляционных.В то же время центральный банк заявил, что внутренний спрос восстанавливается более устойчиво и быстрее, чем ожидалось, и что перспективы внешнего спроса также улучшаются на фоне дополнительных мер фискальной поддержки в некоторых странах и ускорения темпов вакцинации населения. В перспективе ожидается, что годовая инфляция вернется к целевому показателю центрального банка, близкому к 4 процентам, в первой половине 2022 года и останется на этом уровне в дальнейшем. источник: ЦБ РФ

Средняя процентная ставка в России 7.16 процентов с 2003 по 2021 год, достигнув исторического максимума в 17 процентов в декабре 2014 года и рекордного минимума в 4,25 процента в июле 2020 года. На этой странице представлены последние опубликованные значения — процентной ставки в России — плюс предыдущие выпуски, исторический максимум и низкий, краткосрочный прогноз и долгосрочное прогнозирование, экономический календарь, консенсус опроса и новости. Процентная ставка в России — данные, исторический график, прогнозы и календарь выпусков — последний раз обновлялись в марте 2021 года.

Ожидается, что процентная ставка в России составит 4.50 процентов к концу этого квартала, согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков. Забегая вперед, мы оцениваем процентную ставку в России на уровне 5,50 через 12 месяцев. Согласно нашим эконометрическим моделям, в долгосрочной перспективе процентная ставка в России, согласно нашим эконометрическим моделям, составит около 6,00% в 2022 году.

ФРС меняет свой подход к инфляции, поскольку лидеры стремятся преодолеть будущие кризисы и достичь полной занятости.

Выступая на ежегодном симпозиуме ФРС по экономической политике, который традиционно проводится в Джексон-Хоул, штат Вайоминг.Пауэлл подчеркнул цель ФРС по достижению максимальной занятости. Когда ФРС представила длинный обзор своей денежно-кредитной политики, ФРС пришла к выводу, что инфляция может временно превысить свой целевой показатель в 2 процента, если это означает, что больше американцев останутся в стране и присоединятся к рабочей силе.

«Наше пересмотренное заявление отражает нашу признательность за преимущества сильного рынка труда, особенно для многих в сообществах с низким и умеренным доходом, и за то, что устойчивый рынок труда может поддерживаться, не вызывая нежелательного роста инфляции», — сказал Пауэлл. в заявлении.

В годы, предшествовавшие пандемии, ФРС пыталась понять, как уровень безработицы может продолжать падать, не вызывая нежелательного роста цен. Теперь ФРС официально сигнализирует о том, что занятость может повыситься и что экономика может стать горячей, не вызывая нежелательных всплесков инфляции. Фактически это означает, что ФРС не будет повышать процентные ставки в ближайшее время и не будет повышать ставки или готовиться к росту инфляции, даже если уровень занятости повысится.

The Post рассказала американцам о стрессах из-за неопределенности доходов во время пандемии коронавируса.(The Washington Post)

После Великой рецессии руководители ФРС были обеспокоены тем, что по мере снижения процентных ставок у центрального банка останется меньше возможностей для снижения ставок в случае нового спада. В то же время руководители центральных банков беспокоились о том, что делать, если инфляция постоянно остается ниже целевого уровня в 2 процента. Достижение правильного баланса между процентными ставками и инфляцией является ключом к развитию экономики, которая растет стабильными темпами и обеспечивает надежную работу американцев.

«Поскольку процентные ставки обычно приближаются к своей эффективной нижней границе даже в хорошие времена, у ФРС меньше возможностей для поддержки экономики во время экономического спада, просто снижая ставку по федеральным фондам», — сказал Пауэлл. «Результатом могут быть худшие экономические результаты с точки зрения как занятости, так и стабильности цен, при этом цена таких результатов, вероятно, больше всего ложится на тех, кто меньше всего способен их вынести».

Когда дело доходит до ценовой стабильности, старый свод правил ФРС предписывал, что в тот момент, когда инфляция превысит 2-процентный порог, ФРС быстро повысит ставки, чтобы снова снизить инфляцию.Теперь он принимает форму таргетирования средней инфляции, что по сути означает, что ФРС допустит некоторое превышение целевого показателя в 2 процента, чтобы сбалансировать периоды, когда инфляция опускается ниже. Эти выбросы будут умеренными, отметил в четверг Пауэлл, и не рассчитаны на долгое время.

«Это изменение может показаться незаметным, но оно отражает наше мнение о том, что устойчивый рынок труда можно поддерживать, не вызывая вспышки инфляции», — сказал Пауэлл в своей виртуальной речи в Джексон-Хоуле, выступая из Вашингтона.

Теперь возникает вопрос, как именно ФРС может превысить свой целевой показатель инфляции. В борьбе с нынешней рецессией лидеры ФРС заявили, что процентные ставки в течение некоторого времени останутся на нулевом уровне. В беседе с журналистами после выступления Пауэлла Адам С. Позен, президент Института международной экономики Петерсона, сказал, что может пройти несколько лет, прежде чем этот новый подход будет подвергнут испытанию.

«Он не будет полностью функционирующим, пока мы не перейдем на другую сторону этого кризиса, — сказал Позен. — У нас есть два серьезных препятствия, прежде чем это произойдет.Первый: вернется ли когда-нибудь инфляция? И, во-вторых, если он вернется, будет ли комитет… выполнять свое обязательство, что они не будут слишком беспокоиться? А это очень малоизвестно ».

ФРС объявила о широкомасштабном пересмотре своей денежно-кредитной политики в ноябре 2018 года. В прошлом году лидеры совершили поездку по стране на мероприятия «Фед Слушает», чтобы оценить, как денежно-кредитная политика влияет на жизнь рабочих, владельцев малого бизнеса, низкого и среднего уровня. -доходные сообщества и другие.

В ходе сессии вопросов и ответов после своего выступления Пауэлл сказал, что обзор позволил ФРС не только обострить понимание того, что привлекает людей в рабочую силу и удерживает их там, но и прийти к этим ответам с учетом мнения общественности и прозрачность.

Во время обзора ФРС думала, что планирует совершенно иную экономику, с исторически низким уровнем безработицы и продолжающимся активным экономическим ростом. Затем началась вспышка коронавируса и рецессия, из-за которых десятки миллионов американцев были вытеснены из рабочей силы, вынудив ФРС быстро снизить ставки до нуля и вызвав огромную неопределенность в отношении будущего экономики.

Изменения в мышлении ФРС «явно признают проблемы для денежно-кредитной политики, создаваемые постоянно низкими процентными ставками», — говорится в пресс-релизе ФРС.«Здесь, в Соединенных Штатах и во всем мире, процентные ставки денежно-кредитной политики с большей вероятностью будут ограничены их эффективной нижней границей, чем в прошлом».

Рынки выросли в четверг утром после объявления Пауэлла, которое спровоцировало рост промышленного индекса Доу-Джонса на 200 пунктов и помогло нивелировать потери этого года.

Внезапная рецессия также оказала новое давление на ФРС, чтобы обеспечить восстановление, которое поднимет всех американцев и сузит сохраняющиеся расовые и экономические разрывы.Не стоит ожидать, что ФРС сможет вылечить экономику в одиночку. Но кризис и подготовка к объявлению в четверг заставили по-новому взглянуть на то, что именно означает мандат ФРС.

Более четкое понимание полной занятости также является ключом к сокращению неравенства, сказал Пауэлл. Для многих меньшинств и общин с низкими доходами выгоды от экономического роста были получены гораздо позже, в годы после рецессии, и многие из этих достижений были сведены на нет во время нынешнего кризиса.

Тем не менее, даже новый подход ФРС не может изменить того факта, что инструменты центрального банка тупы. Процентные ставки влияют на огромные слои экономики, и ФРС не настроена на то, чтобы сосредоточиться на определенных слоях населения. Во многих случаях Пауэлл сказал, что «выборные должностные лица обладают лучшими инструментами» для устранения давних пробелов.

«Это должно быть общегосударственное, общесоюзное мероприятие», — сказал Пауэлл. «Мы продолжим делать то, что можем. Нам действительно нужно, чтобы он был шире, чем просто ФРС.

Конгресс, тем временем, все еще зашел в тупик на очередной волне федеральной помощи. Фондовый рынок стремительно растет, но многие безработные американцы обходятся без увеличения выплат по безработице.

Пауэлл неоднократно заявлял, что стабильное выздоровление зависит от контроля нового вируса, который убивал в среднем более 1000 человек каждый день в августе. В течение нескольких недель Ларри Кудлоу, директор Национального экономического совета, заявлял, что экономика находится на «самоподдерживающемся» восстановлении и может не нуждаться в дополнительных стимулах для восстановления.

Джулия Коронадо, президент и основатель MacroPolicy Perspectives и бывший экономист ФРС, сказала, что многих американцев обходят стороной рынок и кредитная поддержка, которые являются прерогативой ФРС. Во время беседы, организованной в четверг агентством Employ America, Коронадо сказал, что арсенал ФРС «все больше не подходит для работы … в обществе, характеризующемся крайним неравенством».

«Полная занятость — это поистине макроэкономический результат, который, как подчеркивает Пауэлл, на самом деле означает, что мы обращаемся к наиболее уязвимым людям», — сказал Коронадо.«Они больше всех страдают от рецессии. Они последними осознают преимущества расширения. У ФРС действительно нет лучших инструментов для этого ».

Тем не менее, ФРС предприняла значительные шаги, чтобы уменьшить экономический удар пандемии, наводнив рынки ликвидностью и развернув программы экстренного кредитования для испытывающих трудности местных органов власти. и средний бизнес. Неясно, каков будет долгосрочный эффект от этих шагов и когда ФРС сможет прекратить эти меры поддержки.Пауэлл и другие руководители ФРС в течение нескольких месяцев подчеркивали, что стабильное восстановление будет зависеть от контроля над вирусом, и повторяли, что может потребоваться дополнительная помощь со стороны Конгресса.

ФРС в четверг также объявила, что будет проводить публичный обзор инструментов и стратегии денежно-кредитной политики примерно каждые пять лет.

Хизер Лонг внесла вклад в этот отчет.

Китай и Россия: экономическое неравенство

15 июля 2020

Си Цзиньпин и Владимир Путин пытаются поставить экономику в центр своего стратегического партнерства.«Экономическое сотрудничество и торговля, как ключевая опора наших отношений, имеют решающее значение для общего развития и возрождения Китая и России», — сказал Си во время визита в Москву в июне 2019 года. 1 «У нас беспрецедентно высокий уровень доверие и сотрудничество », — сказал Путин несколько месяцев спустя. «Это союзнические отношения в полном смысле многогранного стратегического партнерства. Это отражается на экономике ». 2

Фирменные экономические концепции Си и Путина даже на первый взгляд кажутся взаимодополняющими.Инициатива Си Цзиньпина « Один пояс, один путь » (BRI) подтолкнула китайские компании к строительству автомобильных и железных дорог, оптоволоконных кабелей и другой жесткой инфраструктуры на евразийском суперконтиненте и за его пределами. Евразийский экономический союз Путина (ЕАЭС) гармонизирует таможенные процессы для создания единого рынка между Россией, Арменией, Беларусью, Казахстаном и Кыргызстаном. Мир, и особенно там, где эти усилия наиболее тесно пересекаются в Центральной Азии, нуждается как в «жесткой», так и «мягкой» модернизации инфраструктуры. Подыгрывая своим личным отношениям, Си и Путин неоднократно обещали «связать» BRI и ЕАЭС.Но они предоставили мало практических деталей, оставляя наблюдателям размышлять о будущем их экономических отношений.

В этом отчете исследуются четыре аспекта взаимодействия Китая и России и раскрывается растущее партнерство, которое сталкивается со структурными ограничениями. Торговля в основном сосредоточена на природных ресурсах, где интересы Китая и России наиболее сильно пересекаются. Инвестиции сдерживаются коррупцией и плохой инфраструктурой в России. Связи между людьми улучшаются, но недоверие остается, как показала пандемия Covid-19.Даже когда Китай и Россия сотрудничают в создании цифровой инфраструктуры, каждая сторона вводит ограничения, ограничивающие потоки данных. На пути к более глубоким связям стоят проблемы развития России и навязчивые идеи обоих правительств по сохранению контроля. 3

После оценки каждой из этих областей в последнем разделе рассматривается будущая траектория китайско-российских экономических отношений и ее последствия для интересов США. Возможности для роста есть, но по мере укрепления экономических связей Китая и России их партнерство станет еще более неравноправным.Юниорский статус России станет в большей степени обузой, и российские официальные лица могут получить стимул к снижению риска большей зависимости от Китая. Чистая масса, близость Китая и его готовность экономически принуждать своих партнеров могут в конечном итоге заставить Россию снова взглянуть на Запад, где остается большая часть ее торговли, несмотря на ее растущие связи с Китаем.

Торговля

Си и Путин рекламируют рост двусторонней торговли, показатель, который подчеркивает прогресс и партнерство, маскируя, как Россия стала более зависимой от Китая.В 2006 году Путин объявил о цели увеличения двусторонней торговли как минимум до 60 миллиардов долларов к 2010 году. В период с 2010 по 2015 год рост торговли замедлился, а затем восстановился.

Официальная цель была затем повышена до 100 миллиардов долларов, которую страны достигли в 2018 году. В прошлом году двусторонняя торговля почти достигла 110 миллиардов долларов, а Путин и Си объявили новую цель — 200 миллиардов долларов в торговле к 2024 году. Из этих цифр вырисовывается менее многообещающая для России картина. В 2010 году Китай обогнал Германию и стал крупнейшим торговым партнером России.Чтобы внести ясность, Европейский союз в целом остается крупнейшим партнером России, на долю которого в 2019 году пришлось 260 миллиардов долларов (232 миллиарда евро), что более чем вдвое превышает объем торговли Китая с Россией. Но в последние годы Китай стал более важным для России, на долю которого в 2018 году приходилось 15,5 процента ее общего товарооборота. На Россию же, напротив, приходилось только 0,8 процента от общего объема торговли Китая в 2018 году. 5 Самый большой экспорт России — энергоносители. стратегически важно, но по мере того, как торговые отношения становятся еще более однобокими, Китай приобретает большее влияние как покупатель, чем Россия как поставщик.

Си и Путин подчеркнули, что торговое сотрудничество расширяется по секторам, но за последние два десятилетия оно стало более сконцентрированным на сырье. «Торговая структура диверсифицируется. Конечно, на энергоносители приходится более 70 процентов нашего экспорта, но это естественно », — сказал Путин в прошлом году. 6 Далее он рассказал об экспорте Россией ядерных энергетических систем, самолетов и даже систем предупреждения о ракетном нападении. Россия является крупнейшим поставщиком оружия в Китай, обеспечивая 70 процентов импорта вооружений Китая в период с 2014 по 2018 год. 7 Эти примеры — ядерный, авиационный и оружейный экспорт — привлекательны с политической точки зрения, поскольку они изображают Россию как технологически развитую и усиливают впечатление о более глубоком сотрудничестве по стратегическим вопросам.

Но реальность менее лестна для России. Россия экспортировала в Китай более широкий ассортимент товаров в 1990-е годы, когда Китай еще только развивался. Теперь их роли поменялись местами. 8 Как и в других областях с более высокой добавленной стоимостью, Китай становится все более конкурентоспособным в мировых продажах оружия и, обогнав Россию, стал вторым по величине производителем оружия в мире. 9 Российские фирмы обвинили Китай в незаконном копировании российской военной техники. 10 Им следует быть осторожными. Китайские фирмы, скорее всего, откажутся от своих российских партнеров, как они это сделали с другими иностранными фирмами, после того, как станут самодостаточными в производстве более сложного оборудования.

Торговая война между США и Китаем показала стремление России заменить экспорт сельскохозяйственной продукции США в Китай, но также высветила препятствия, с которыми она сталкивается. «В Китае [США] освобождают нишу.S. тарифы], и мы можем перерасти в это », — заявил в прошлом году Wall Street Journal чиновник с Дальнего Востока России . «Мы можем продавать все, что можем — спрос безграничен». 11 Но возможности России расти ограничены. Производство сои в России росло еще до торговой войны. Рост стоимости земли, плохая инфраструктура и бюрократическая волокита — все это препятствует увеличению производства. 12 Эти ограничения не будут устранены в одночасье, но худшее — U.Торговые отношения между Южным и Китаем становятся все более серьезным стимулом для обращения к ним у российских официальных лиц.

Оборонительные интересы России ограничивают самые амбициозные предложения по более глубокой интеграции. Россия является двигателем ЕАЭС и заключила относительно скромные торговые соглашения с внешними партнерами для защиты своих более слабых отраслей. 13 Торговое соглашение между ЕАЭС и Китаем, вступившее в силу в прошлом году, не снижает тарифы. Российские официальные лица также сопротивлялись созданию зоны свободной торговли, охватывающей членов Шанхайской организации сотрудничества.Учитывая огромные размеры Китая, Россия, вероятно, и дальше будет избегать более глубоких соглашений о свободной торговле. Эта стратегия политически понятна, но экономически обречена на провал. Чем дольше Россия ждет, тем сложнее становится производство дорогостоящих товаров в Китае. В результате у России может оказаться, что ей все меньше и меньше нужно защищать.

Инвестиции

Неутешительный опыт России в китайской программе BRI свидетельствует о давних препятствиях для инвестиций. Обе страны заинтересованы в улучшении инфраструктуры на евразийском суперконтиненте.Несмотря на общую границу в 2600 миль, у Китая и России всего несколько железнодорожных переездов и примерно 25 пунктов пропуска. Три из шести предложенных коридоров BRI проходят через ЕАЭС. Учитывая амбиции Китая и потребность России в улучшенной инфраструктуре, BRI должен быть естественным противодействием увеличению инвестиций.

Западные санкции также заставили Россию искать инвестиционные возможности в Китае. Проект «Ямал СПГ» в российской Арктике был бы трудным, если не невозможным, без поддержки Китая.Китай предоставил финансирование через свой Фонд Шелкового пути, займы от своих государственных политических банков и инвестиции через государственное предприятие. Китай также использовал Фонд Шелкового пути и другое государственное предприятие для инвестирования в Сибур, крупнейшую нефтехимическую компанию России. 14 Межправительственное сотрудничество имеет решающее значение для крупнейших инвестиций Китая в Россию, которая также пытается привлечь инвестиции из Японии, Индии и Саудовской Аравии.

Но риски России остаются слишком высокими, а ее выгоды слишком низкими, чтобы привлечь многих частных инвесторов.На пути к увеличению инвестиций стоят условия ведения бизнеса в России и слабые рыночные основы. Проблема заключается не просто в неприятии риска среди китайских инвесторов, которые были готовы пробираться в одни из самых сложных условий ведения бизнеса в мире, часто под знаменем BRI. Россия более рискованна, чем развитые страны, но менее перспективна, чем многие развивающиеся страны, отчасти из-за сокращения численности населения.

Вместо того, чтобы наметить новую главу для инвестиций, BRI столкнулся со старыми проблемами.Совместные списки проектов объявлялись в прошлом и часто попадают в заголовки газет, но в конечном итоге реализовано очень мало проектов. В 2009 году Ху Цзиньтао и Дмитрий Медведев заявили о более 200 совместных проектах. Пять лет спустя фактически прогрессировали менее 10 процентов. 15 В 2014 и 2015 годах в России было создано 20 особых экономических зон (ОЭЗ) для привлечения иностранных инвестиций на Дальний Восток. Только шесть из них привлекли китайские инвестиции, которые в период с 2015 по 2018 год составили всего 38 миллионов долларов. Все те же проблемы — бюрократизм, плохая инфраструктура и коррупция — все еще остаются. 16

Как и вся статистика BRI, любые оценки участия России в этих усилиях требуют внимательного отношения. Один флагманский проект BRI, высокоскоростная железная дорога Москва-Казань, неоднократно откладывался и, как и другие проекты, предшествовал объявлению BRI. Его астрономическая цена в 22 миллиарда долларов завышает общие оценки проектной деятельности BRI в России. В марте российские официальные лица объявили, что проект будет «отложен». 17

Неудивительно, если проект отложат на неопределенный срок.У российских и китайских официальных лиц мало стимулов для публичного прекращения совместных проектов, особенно тех, которые приобрели символическое значение.

Стратегическая осторожность может ограничить некоторые формы инвестиций. Завершено лишь несколько трансграничных проектов, в первую очередь два моста на Дальнем Востоке России и трубопровод «Сила Сибири». Трубопроводы стратегически важны и экономически важны для России. Еще одно преимущество состоит в том, что они не могут перевозить людей, не говоря уже о вооруженных силах.Долгая история конкуренции и недоверия делает недавнее потепление в китайско-российских отношениях сегодня еще более поразительным. Но у этого есть пределы. Россия может принять решение сохранить слабыми трансграничные транспортные связи в качестве защиты от растущих возможностей Китая.

Обе стороны стремятся уменьшить свою зависимость от западных финансовых систем. Китай и Россия начали использовать свои собственные валюты для двусторонней торговли в 2010 году и открыли свою первую линию валютных свопов в 2014 году. Центральный банк России переместил часть резервов из долларов в евро и юань, но частные компании и домохозяйства в России менее склонны отказываться от этого. доллар.Китайский юань используется более широко, чем российский рубль, но по-прежнему используется менее чем для двух процентов платежей во всем мире. 18 Должностные лица также обсуждали возможность установления связи между национальными платежными системами Китая и России в течение нескольких лет. Здесь снова очевиден дисбаланс между партнерами. Карты UnionPay Китая можно использовать во всем мире, в то время как Россия изо всех сил пытается заставить свою карточную систему «Мир» работать на международном уровне. 19