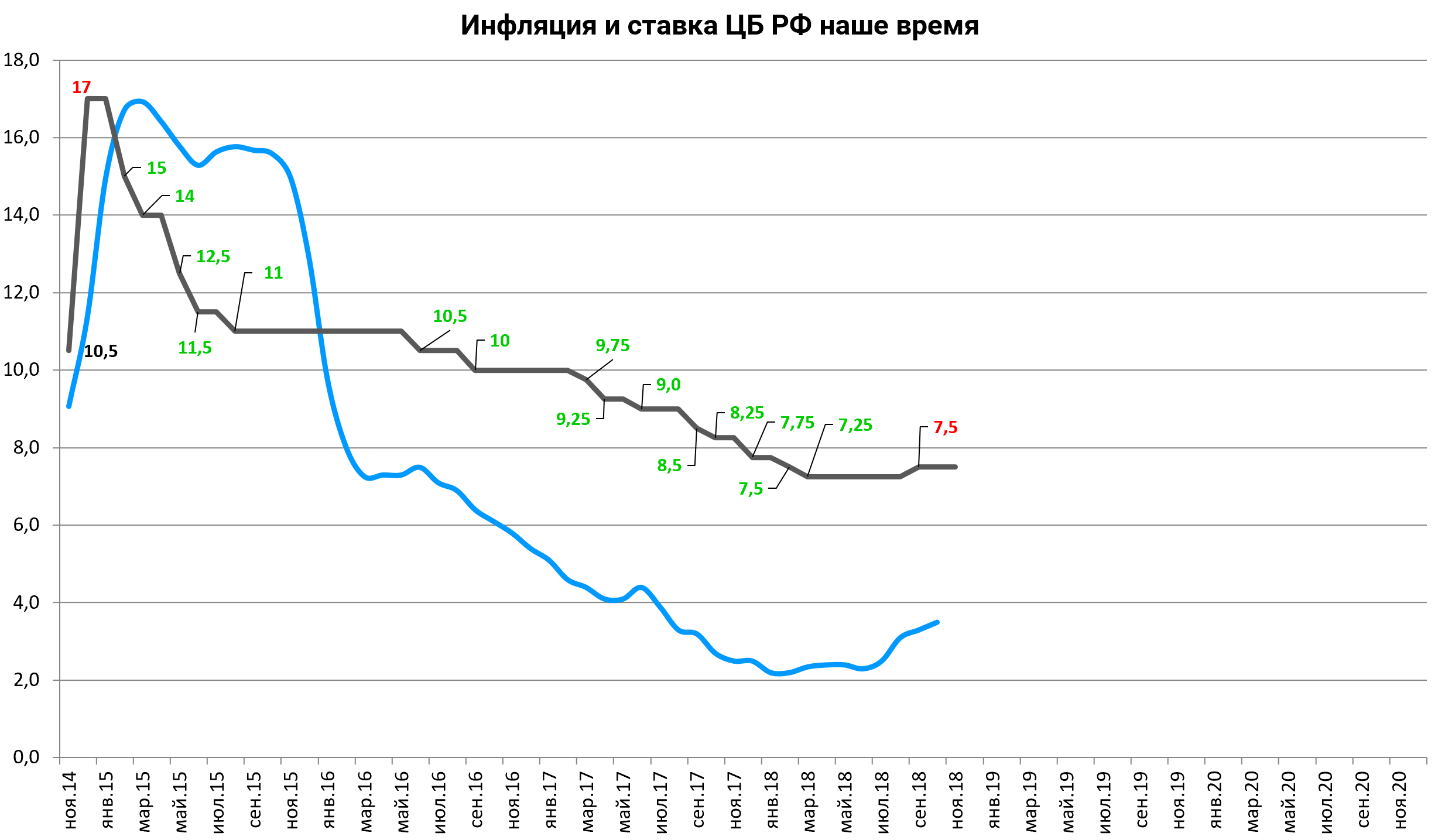

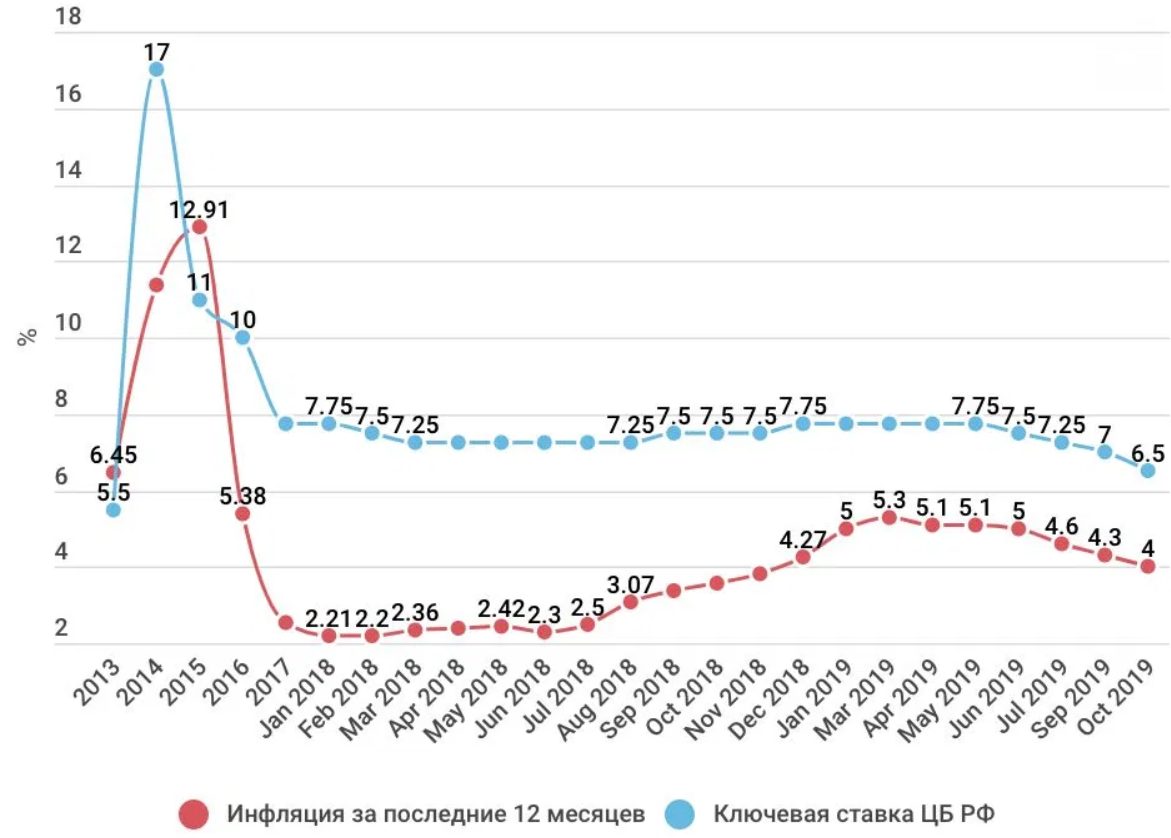

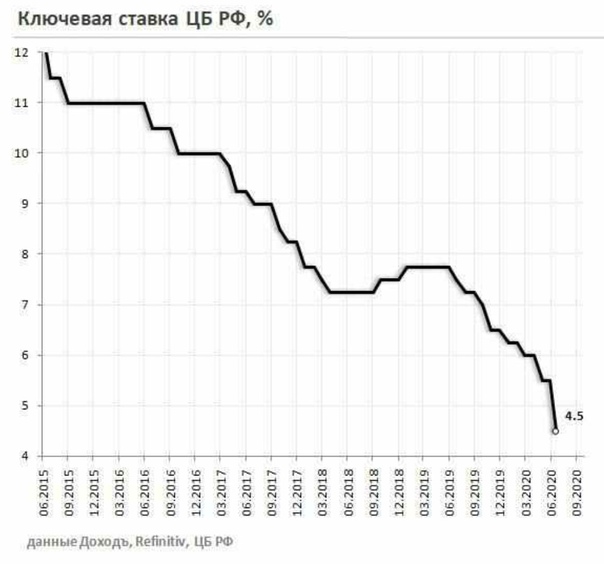

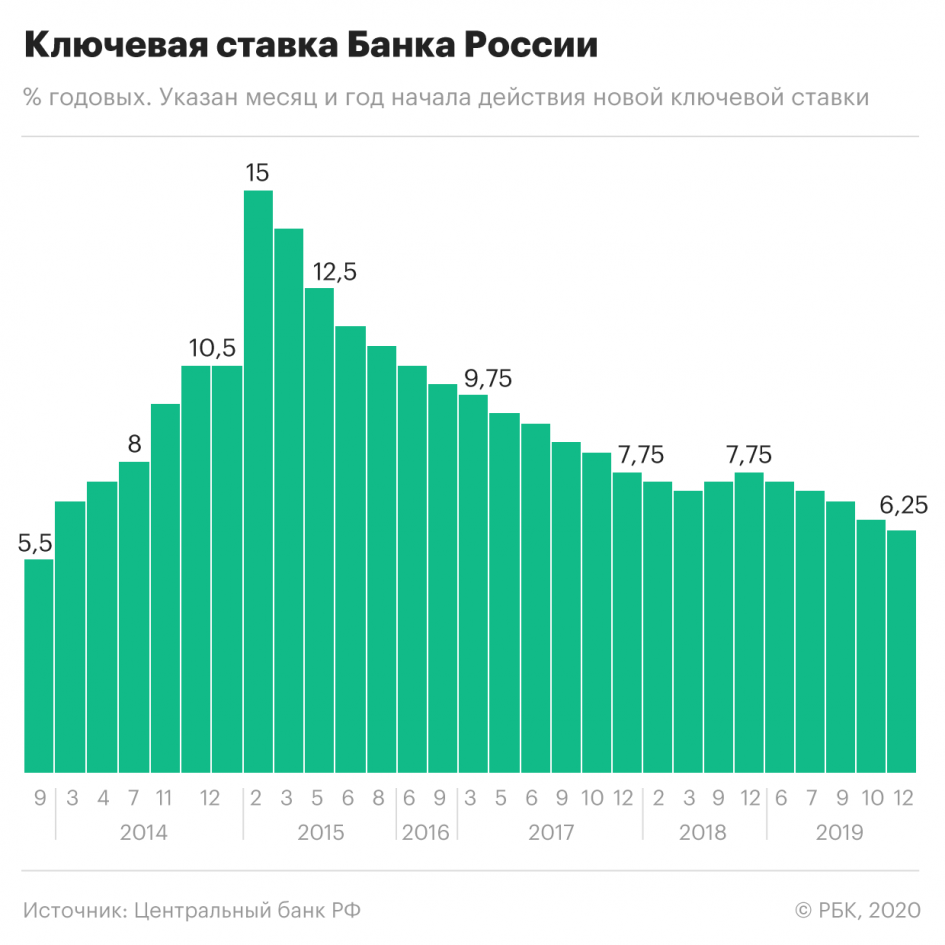

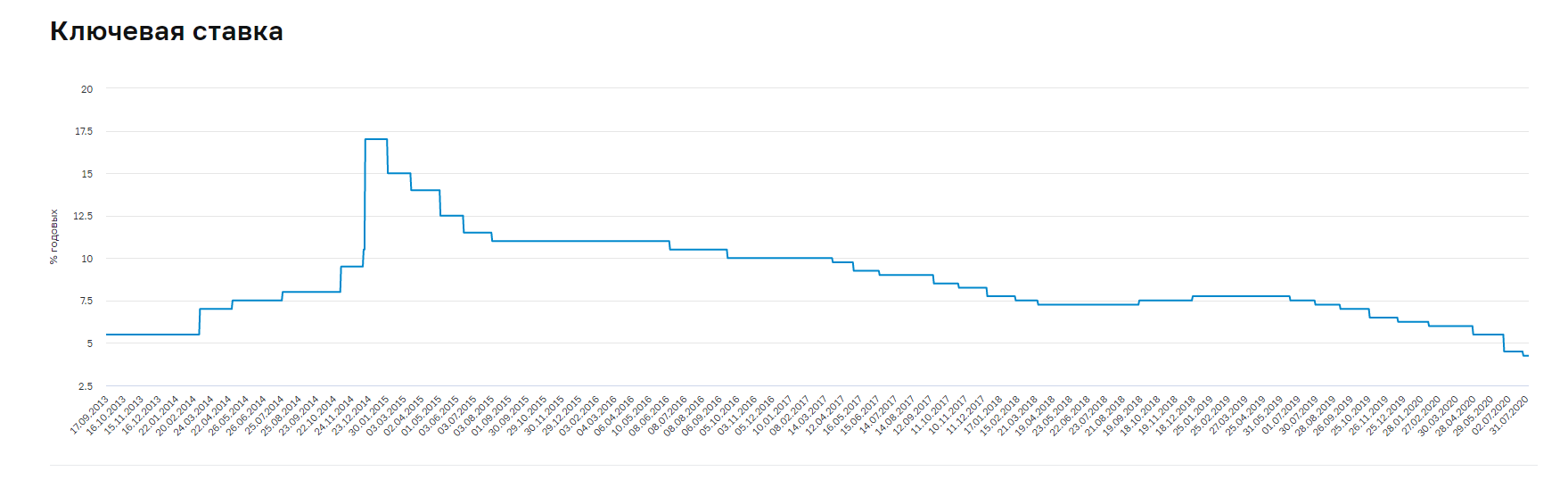

Ключевая ставка цб динамика: Ключевая ставка Банка России | Банк России

ЦБ снизил ключевую ставку до 4,25%

ЦБ РФ снизил ключевую ставку по итогам июльского заседания на 25 б.п., до 4,25 годовых, говорится в сообщении регулятора. По данным Reuters 16 аналитиков из 29 опрошенных ждали снижения на 0,25%, а еще 11 сразу на 0,5%.

Главное

Дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию. После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались. Хотя смягчение ограничительных мер способствует оживлению экономической активности, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 г. , 3,5–4,0% в 2021 г. и будет находиться вблизи 4% в дальнейшем.

, 3,5–4,0% в 2021 г. и будет находиться вблизи 4% в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

В деталях

Динамика инфляции в этом году и в первой половине 2021 г. будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса связано с экономическими эффектами ограничений. Произошедшее с апреля укрепление рубля во многом компенсировало его ослабление в марте, ограничивая повышательное влияние валютного курса на потребительские цены. После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались.

После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались.

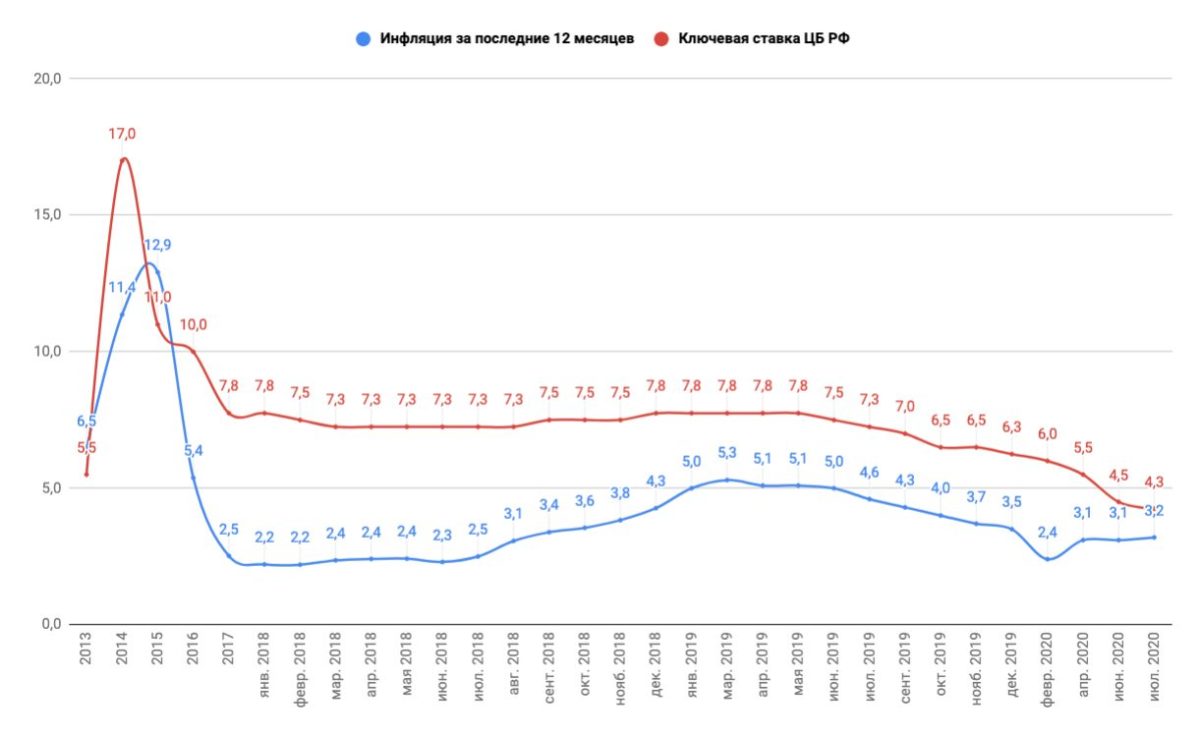

В июне динамика потребительских цен была неоднородной. Это в том числе связано с постепенным, неравномерным восстановлением предложения товаров и услуг и реализацией отложенного спроса в условиях поэтапного смягчения режима самоизоляции. Поддержку потреблению также оказали меры бюджетной политики. При этом увеличение годовой инфляции до 3,2% в июне (после 3,0% в мае) в значительной мере объясняется эффектом базы, в первую очередь в динамике цен на плодоовощную продукцию. По оценке на 20 июля, годовая инфляция составила около 3,3%.

Показатели месячных темпов роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи или ниже 4% в годовом выражении. Месячный прирост цен с исключением сезонности продолжил снижаться в июне и останется на пониженном уровне до конца текущего года на фоне сдержанного спроса. При этом показатель годовой инфляции продолжит увеличиваться в 2020 г. из-за эффекта низкой базы 2019 г.

из-за эффекта низкой базы 2019 г.

В условиях преобладающего влияния дезинфляционных факторов сохраняется риск отклонения инфляции вниз от цели 4% в 2021 г. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 г., 3,5–4,0% в 2021 г. и останется вблизи 4% в дальнейшем.

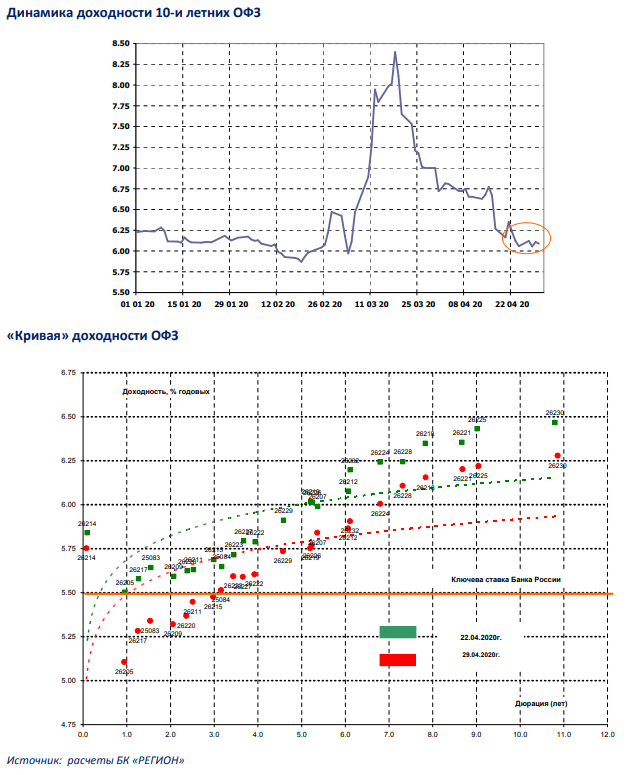

Денежно-кредитные условия в целом смягчились с момента предыдущего заседания. При этом динамика процентных ставок в различных сегментах внутреннего финансового рынка была разнонаправленной. Снизились кредитные и депозитные ставки, в том числе под влиянием принятых ранее решений о снижении ключевой ставки. Спреды доходностей корпоративных облигаций к ОФЗ уменьшились, приблизившись к уровням начала года.

Вместе с тем повышенные кредитные риски ограничивают снижение процентных ставок. Продолжилось ужесточение неценовых условий кредитования в ряде сегментов рынка. Принятые решения о снижении ключевой ставки и существенное уменьшение доходностей на рынке ОФЗ по сравнению с уровнями марта—апреля создают условия для дальнейшего снижения процентных ставок в других сегментах финансового рынка. Это наряду с мерами Правительства, а также другими мерами Банка России поддерживает кредитование, в том числе в наиболее уязвимых секторах экономики. Объем депозитов продолжает расти при сохранении положительных реальных процентных ставок по ним с учетом ожидаемой инфляции.

Продолжилось ужесточение неценовых условий кредитования в ряде сегментов рынка. Принятые решения о снижении ключевой ставки и существенное уменьшение доходностей на рынке ОФЗ по сравнению с уровнями марта—апреля создают условия для дальнейшего снижения процентных ставок в других сегментах финансового рынка. Это наряду с мерами Правительства, а также другими мерами Банка России поддерживает кредитование, в том числе в наиболее уязвимых секторах экономики. Объем депозитов продолжает расти при сохранении положительных реальных процентных ставок по ним с учетом ожидаемой инфляции.

Экономическая активность. Восстановление российской экономики будет постепенным с учетом поэтапного снятия ограничительных мер. Происходящее оживление деловой активности в целом остается сдержанным и неоднородным по отраслям и регионам. В июне замедлились падение промышленного производства, сокращение объемов заказов на внешнем и внутреннем рынках, а также рост безработицы. Косвенные индикаторы свидетельствуют о некотором оживлении инвестиционной активности. Продолжается восстановление сферы услуг и розничной торговли. Потребительский спрос поддержали меры бюджетной политики.

Продолжается восстановление сферы услуг и розничной торговли. Потребительский спрос поддержали меры бюджетной политики.

Вместе с тем слабый внешний спрос наряду с ограничениями в рамках сделки ОПЕК+ отражается в снижении экспорта, что вносит негативный вклад в динамику экономической активности. Траектория дальнейшего восстановления экономики может быть неустойчивой в связи с произошедшим падением доходов, сдержанным поведением потребителей, осторожными настроениями бизнеса, а также ограничениями со стороны внешнего спроса.

В этих условиях ВВП снизится на 4,5–5,5% в 2020 г. В дальнейшем прогнозируется восстановительный рост российской экономики на 3,5–4,5% в 2021 г. и 2,5–3,5% в 2022 г. Поддержку российской экономике оказывают меры Правительства и Банка России по ограничению экономических последствий пандемии коронавируса, в том числе смягчение денежно-кредитной политики, а также регуляторные меры Банка России.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, а также сопутствующее повышение склонности к сбережению.

Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, а также сопутствующее повышение склонности к сбережению.

На краткосрочном горизонте ряд факторов может оказать повышательное давление на цены, в частности нарушение логистических цепочек в условиях сохраняющихся ограничений, а также дополнительные издержки предприятий, связанные с защитой работников и потребителей от угрозы распространения коронавируса. Краткосрочные проинфляционные риски могут также быть связаны с большей, чем предполагается в базовом сценарии, реализацией отложенного спроса на товары и услуги. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будет значимо влиять бюджетная политика, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 гг.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание ЦБ РФ запланировано на 18 сентября 2020 г.

Что это значит

Центробанк ожидаемо продолжил цикл монетарного смягчения, понизив ставку на 25 б. п. Низкие инфляционные ожидания сохранили для регулятора пространство для маневра.

п. Низкие инфляционные ожидания сохранили для регулятора пространство для маневра.

Дальнейшая динамика ключевой ставки будет зависеть от темпа движения инфляции к таргету Центробанка в 4%. При сохранении недостаточного темпа восстановления деловой и потребительской активности вероятность дальнейшего снижения повысится, однако, ниже 4% ставку до конца года не ожидаем. На ближайшем заседании более вероятным выглядит сценарий, когда ЦБ РФ возьмет паузу и будет наблюдать за эффектом от уже реализованных мер по смягчению денежно-кредитной политики.

Снижение ключевой ставки является позитивным фактором для рублевых облигаций и акций. Долговой рынок, как правило, заранее закладывает в цены смягчение денежно-кредитной политики. Поэтому реакция ОФЗ может быть незначительной. При этом потенциал роста может сохраняться в корпоративных бумагах со сроками погашения от трех лет.

Что касается рынка акций, то здесь эффект низких ставок закладывается гораздо медленней, чем в облигациях. Позитивное влияние распределено во времени. Снижение ставок особенно положительно для акций со стабильной дивидендной историей и компаний с высоким рублевым долгом.

Позитивное влияние распределено во времени. Снижение ставок особенно положительно для акций со стабильной дивидендной историей и компаний с высоким рублевым долгом.

Российский рынок акций нейтрально отреагировал на решение ЦБ. На 13:45 мск индекс МосБиржи снижается на 0,1% и торгуется около 2850 п. Курс USD/RUB вырос до уровня 71,7.

По итогам заседания Банк России опубликовал среднесрочный прогноз.

БКС Брокер

Интерфакс-Недвижимость / ЦБ РФ сохранил ключевую ставку на уровне 4,25% годовых

18 декабря 2020, 13:38

Фото: ЦБ РФ

Продление паузы в цикле смягчения денежно-кредитной политики было ожидаемым

Москва. 18 декабря. ИНТЕРФАКС — Совет директоров Банка России на заседании в пятницу принял решение сохранить ключевую ставку на уровне 4,25% годовых.

18 декабря. ИНТЕРФАКС — Совет директоров Банка России на заседании в пятницу принял решение сохранить ключевую ставку на уровне 4,25% годовых.

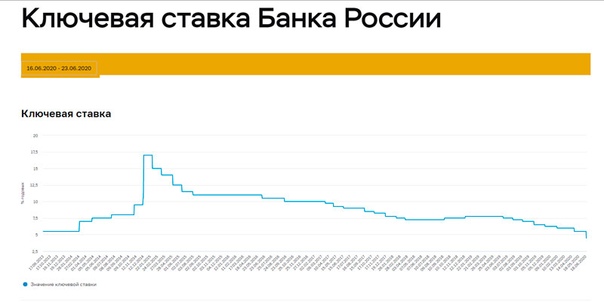

Такое решение ждали практически все аналитики, которые отмечали, что на фоне ускорения темпов инфляции ЦБ не может не продлить паузу в цикле смягчения ДКП. Цикл стартовал в прошлом году с отметки 7,75%, а пауза началась в сентябре и продолжилась в октябре.

Продлив паузу в смягчении денежно-кредитной политики, ЦБ впервые с июля видоизменил свой сигнал о будущей направленности ДКП, сделав его гораздо более «ястребиным». В июле, сентябре и октябре ЦБ обещал, что при развитии ситуации в соответствии с базовым прогнозом «будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях». Теперь же сигнал ЦБ ставит под сомнение сам привычный посыл о том, что пространство для снижения ставки в принципе остается.

«С учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки», — заявил ЦБ в пятницу.

«Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков», — сказано в заявлении.

ЦБ ожидает снижение экономики РФ в 2020 году (ВВП) на уровне около 4% при официальном прогнозе в 4-5%. В Банке России отмечают, что в IV квартале 2020 года восстановление экономики взяло паузу, а возобновление устойчивого роста ожидается весной 2021 года.

«Весной 2021 года ожидается устойчивое возобновление роста российской экономики по мере нормализации ситуации с заболеваемостью. На среднесрочную траекторию экономического роста значимое влияние будут оказывать динамика пандемии коронавируса в России и в мире, характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса, а также предстоящая бюджетная консолидация. Мягкая денежно-кредитная политика продолжит оказывать поддержку экономике в следующем году», — говорится в заявлении регулятора.

Инфляция в 2020 году ожидается на уровне 4,6-4,9% против прогнозировавшихся ранее 3,9-4,2%. При этом ЦБ сохранил прогноз по инфляции на 2021 год на уровне 3,5-4%.

ЦБ отметил существенно менее значимое сдерживающее влияние на экономическую активность ухудшения эпидемической обстановки в России и в мире, чем это было во II квартале.

На двух предыдущих заседаниях, состоявшихся 18 сентября и 23 октября, совет директоров Банка России также сохранял ключевую ставку на уровне 4,25% годовых, что является историческим минимумом. Перед этим, 24 июля, ЦБ снизил ставку на 25 базисных пунктов. На заседании 19 июня ставка была снижена на 100 б.п. (до 4,5% годовых), что стало самым резким снижением за один шаг с 2015 года.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 12 февраля 2021 года.

Центробанк дал сигнал к снижению ключевой ставки в 2020 году

Председатель Центробанка Эльвира Набиуллина видит потенциал для снижения ключевой ставки в 2020 г.%20(1).png) Она заявила об этом на пресс-конференции 3 апреля. Нынешний всплеск инфляции она назвала краткосрочным, а вот действующие в экономике ограничительные меры могут более длительно влиять на внутренний и внешний спрос. Этот дезинфляционный фактор при стабильных финансовых рынках и даст потенциал для снижения ставки. «Будем выбирать правильный момент, когда мы сможем этот потенциал начать использовать», – заявила Набиуллина.

Она заявила об этом на пресс-конференции 3 апреля. Нынешний всплеск инфляции она назвала краткосрочным, а вот действующие в экономике ограничительные меры могут более длительно влиять на внутренний и внешний спрос. Этот дезинфляционный фактор при стабильных финансовых рынках и даст потенциал для снижения ставки. «Будем выбирать правильный момент, когда мы сможем этот потенциал начать использовать», – заявила Набиуллина.

Набиллуина не стала давать новый прогноз по инфляции. А на вопрос журналистов о консенсус-прогнозе Reuters сказала, что прогноз по ключевой ставке в 6% на конец 2020 г. считает «более-менее нормальным».

Она также обратила внимание на сочетание шоков спроса и предложения в экономике. «Очень важно осознавать, что мы наблюдаем беспрецедентный шок предложения – многие люди и бизнесы вынуждены временно прекратить работу в текущих условиях не из-за недостаточного спроса, а из-за ограничений, направленных на борьбу с эпидемией. Также нарушены некоторые производственные связи и цепочки. Но на шок предложения накладывается и шок спроса – из-за снижения доходов, роста неопределенности относительно траектории восстановления», – объяснила Набиуллина.

Но на шок предложения накладывается и шок спроса – из-за снижения доходов, роста неопределенности относительно траектории восстановления», – объяснила Набиуллина.

Больше беспокоит шок спроса, а не предложения, говорит главный аналитик Альфа-банка Наталия Орлова, в условиях карантина и после выхода из него структура потребления изменится, а шок предложения – это в первую очередь непродовольственные товары, которые в условиях кризиса в меньшей степени нужны потребителям. Шок производства точно произойдет, но будет краткосрочным, при этом шок спроса – долгосрочным, уверена Орлова.

По базовому прогнозу на конец 2020 г. ключевая ставка останется на уровне 6%, соглашаются главный экономист Газпромбанка Сергей Коныгин и главный экономист ING Дмитрий Долгин. Однако на фоне слов председателя ЦБ и новостей о возможных переговорах по сокращению добычи нефти на конец года при стабилизации цен на нефть на более высоком уровне ставка может быть снижена и до 5%, считает он. Первое снижение произойдет скорее в июне, потому что к апрелю еще не будет полностью исчерпан эффект слабого рубля, а вот дальше ситуация будет зависеть от динамики дезинфляционных факторов, продолжает Коныгин. Если после завершения режима изоляции потребительский спрос долго будет оставаться подавленным, то непродовольственные магазины и сектор услуг могут снижать цены, чтобы привлечь потребителей. Пока прогноз по инфляции – 3,9% на конец 2020 г., добавляет он.

Если после завершения режима изоляции потребительский спрос долго будет оставаться подавленным, то непродовольственные магазины и сектор услуг могут снижать цены, чтобы привлечь потребителей. Пока прогноз по инфляции – 3,9% на конец 2020 г., добавляет он.

Снижение ставки – это дополнительные процентные риски и очень негативный сигнал для банковского сектора, считает Орлова, все, что может сделать ЦБ, – снизить ставку до 5% за два раза в 2020 г.

ЦБ сможет начать снижать ставку после того, как увидит разворот темпов инфляции вниз, это произойдет, скорее всего, в середине года, предполагает Долгин. В апреле-мае еще будет ощущаться эффект ажиотажного спроса и, пусть и в ограниченном масштабе, ослабления рубля, а ко второму полугодию – если не будет новых шоков предложения (например, удорожания сельхозпродукции из-за отсутствия трудовых мигрантов) – начнется замедление, говорит он. Прогноз Долгина – 5,5% к концу 2020 г., если не будет новых существенных факторов.

На ближайшем заседании в апреле ставку менять не нужно, соглашается директор финансового центра «Сколково-РЭШ» Олег Шибанов, но к концу года возможно снижение до 5,5%. Инфляция останется в интервале 4–5%, прогнозирует Шибанов, хотя она все еще остается замедленной даже при сильном снижении курса. По совокупности шоков сложно понять, как они повлияют на инфляцию, рассуждает Шибанов, хотя сильное падение спроса на товары и услуги и не очень резкий выход инвесторов из ОФЗ больше склоняют к дезинфляционному влиянию.

Инфляция останется в интервале 4–5%, прогнозирует Шибанов, хотя она все еще остается замедленной даже при сильном снижении курса. По совокупности шоков сложно понять, как они повлияют на инфляцию, рассуждает Шибанов, хотя сильное падение спроса на товары и услуги и не очень резкий выход инвесторов из ОФЗ больше склоняют к дезинфляционному влиянию.

Эксперты поделились прогнозами по ключевой ставке ЦБ

Очередное заседание совета директоров Банка России намечено на 23 октября. Аналитики поделились с РИА Новости прогнозами относительно денежно-кредитной политики регулятора. Эксперты полагают, что ЦБ на ближайшем заседании сохранит ключевую ставку на уровне 4,25% на фоне рисков второй волны пандемии коронавируса. При этом регулятор может оставить осторожный прогноз по дальнейшему снижению ставки.

Ранее зампред ЦБ Алексей Заботкин заявил, что в июле-августе динамика ВВП оказалась лучше ожиданий регулятора. По его словам, итоги года могут оказаться выше прогноза ЦБ по спаду экономики в 4,5–5,5%. Управляющий активами «БКС Мир инвестиций» Андрей Русецкий считает, что Центробанк возьмет паузу, чтобы оценить риск второй волны коронавируса, а также влияние девальвации на инфляцию. По словам эксперта, изменение ставки на ближайшем заседании ЦБ не ожидается.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий считает, что Центробанк возьмет паузу, чтобы оценить риск второй волны коронавируса, а также влияние девальвации на инфляцию. По словам эксперта, изменение ставки на ближайшем заседании ЦБ не ожидается.

Управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА» Антон Табах считает, что в пятницу регулятор сохранит ключевую ставку на уровне 4,25% годовых. При этом совет директоров ЦБ будет учитывать динамику заболеваемости коронавирусом. Стратег по рынкам валют и процентных ставок Сбербанка Николай Минко также полагает, что 23 октября регулятор оставит ставку неизменной. По его мнению, это связано не только с пандемией, но и с опасениями высокой волатильности на финансовых рынках после выборов в США. Эксперт ожидает, что ЦБ оставит сигнал о возможности дальнейшего снижения ставки.

Главный экономист Евразийского фонда стабилизации и развития при Евразийском банке развития Евгений Винокуров говорит, что растущие краткосрочные проинфляционные риски и возможное ослабление рубля препятствуют снижению ключевой ставки.

Главный экономист Совкомбанка Кирилл Соколов отмечает, что улучшение экономической ситуации в третьем квартале снижает необходимость дополнительного стимулирования экономики. По мнению главного аналитика Росбанка Евгения Кошелева, из-за рисков роста волатильности на финансовых рынках и будущих выборов в США нынешний момент является неудачным для снижения ключевой ставки.

Старший управляющий директор рейтингового агентства НКР Александр Проклов убежден, что ключевая ставка ЦБ останется неизменной до конца текущего года. Андрей Русецкий из БКС допускает, что в декабре Центробанк может снизить ставку на 0,25 п. п. Он отмечает, что вероятность снижения ключевой ставки на будущих заседаниях напрямую зависит от ситуации с распространением коронавируса и необходимости принятия новых ограничительных мер. Ухудшение эпидемиологической ситуации повышает вероятность снижения ключевой ставки.

На чем основано решение ЦБ сохранить ключевую ставку

График 1

Впервые с 2016 г. инфляция оказалась выше ключевой ставки

инфляция оказалась выше ключевой ставки

Банк России, fedstat.ru

Банк России сохранил ключевую ставку на уровне 4,25% годовых. Такое решение полностью совпало с ожиданиями аналитиков и экономистов. Интересно, что впервые с 2015 года ключевая ставка находится на уровне ниже инфляции: в ноябре последняя держалась на отметке 4,4%. А значит, реальная ставка ЦБ опустилась ниже нуля. То, что Банк России при этом даже не рассматривает возможность повышения ставки, может говорить о смягчении денежно-кредитной политики.

Общая риторика пресс-релиза по поводу решения была нейтральной: отмечена неоднородность текущих тенденций в экономике и динамике цен. Тем не менее ЦБ готов рассматривать возможность дальнейшего снижения ставки, но будет принимать решение с учетом динамики инфляции, ситуации в экономике, а также внешних и внутренних рисков и реакции на них финансовых рынков. Кроме того, он оценит, насколько прекращение действия антикризисных мер повлияет на денежно-кредитные условия.

Кроме того, он оценит, насколько прекращение действия антикризисных мер повлияет на денежно-кредитные условия.

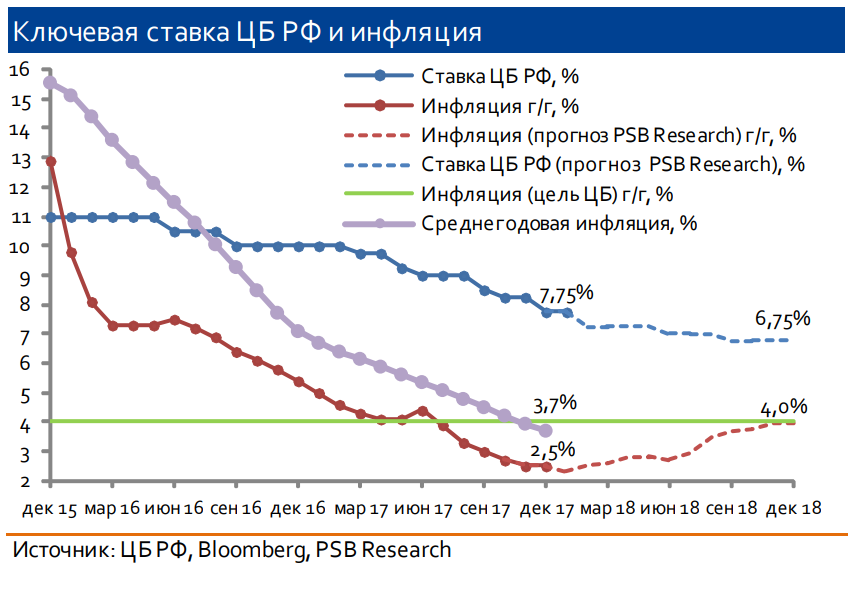

Как отмечается в пресс-релизе, инфляция складывается выше прогноза Банка России и по итогам 2020 года ожидается в диапазоне 4,6–4,9%. Напомним, цель ЦБ по инфляции — 4%. Однако текущее повышение инфляции он считает результатом действия разовых проинфляционных факторов, роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения. А новое ухудшение эпидемической обстановки уже не так сильно влияет на экономику, как во втором квартале. Однако хотя в Банке России и считают, что дезинфляционные факторы в следующем году станут уже не такими сильными, прогноз инфляции на 2021-й остается на уровне 3,5–4,0%.

В недавнем интервью Bloomberg TV председатель ЦБ РФ Эльвира Набиуллина использовала примерно ту же аргументацию. Она отметила, что пространство для дополнительного снижения ставки все еще остается, но оговорилась: нужно тщательно оценить, являются эти факторы (ослабление рубля, возросший спрос на основные продукты питания, сокращение на стороне предложения) временными или они будут иметь длительные вторичные эффекты.

Комментируя решение по ставке, ЦБ отметил, что кредитные и депозитные ставки преимущественно стабилизировались, а кредитование расширяется. Банк России также уделил внимание ОФЗ, но уточнил, что изменение доходностей ОФЗ на разные сроки было неравномерным.

Из не очень приятных новостей: восстановление экономики в четвертом квартале, похоже, встало на паузу. Впрочем, компании начинают приспосабливаться к новым реалиям, а значит, все не так плохо, как во втором квартале. В результате по итогам 2020 года, как предполагается, ВВП упадет примерно на 4%. И уже весной 2021-го ожидается устойчивое возобновление роста российской экономики.

В следующий раз уровень ключевой ставки обсудят на заседании Совета директоров Банка России 12 февраля 2021 года. Аналитики сходятся в том, что на протяжении всего следующего года ставка либо останется неизменной, либо станет колебаться в коридоре 4–4,25%. «Дезинфляционные факторы будут проявляться и в 2021 году, их влияние может даже усилиться на фоне сокращения бюджетного стимулирования экономики. Такая ситуация создаст предпосылки для дальнейшего снижения ставки ЦБ», — полагает аналитик Sberbank CIB Николай Минко.

Центробанк оставит ключевую ставку неизменной

|

Глава ЦБ Эльвира Набиуллина

|

Более того, потенциал снижения ставки на последующих заседаниях ЦБ РФ в 2021 году также весьма невелик. Большинство аналитиков прогнозируют либо уменьшение ставки в течение ближайших 12 месяцев на один шаг, то есть с текущего значения 4,25% годовых до 4%, либо сохранение её на постоянном уровне. В частности, подобные мнения высказывали участники XVIII Российского облигационного конгресса, состоявшегося в Петербурге в конце прошлой недели.

В частности, подобные мнения высказывали участники XVIII Российского облигационного конгресса, состоявшегося в Петербурге в конце прошлой недели.

Ключевое равновесие: из–за ослабления рубля снижения ставки больше не ждут

Ключевая ставка

Ключевое равновесие: из–за ослабления рубля снижения ставки больше не ждут

Инфляция разогналась

Главным аргументом экспертов в пользу удержания ставки на текущем уровне выступает динамика инфляции. По данным Росстата, за 11 месяцев 2020 года данный показатель составил 4,1%. Это больше, чем прогнозировало правительство на весь год (3,8%). В годовом выражении инфляция в ноябре ускорилась до 4,42% с 3,99% в октябре. Таким образом, реальная ставка (с учётом накопленной инфляции) уже вошла в зону отрицательных значений, впервые за 4 года. Снижение же ключевой ставки считается проинфляционным действием, поскольку приводит к удешевлению кредитов и, как следствие, росту спроса на товары и услуги.

В годовом выражении инфляция в ноябре ускорилась до 4,42% с 3,99% в октябре. Таким образом, реальная ставка (с учётом накопленной инфляции) уже вошла в зону отрицательных значений, впервые за 4 года. Снижение же ключевой ставки считается проинфляционным действием, поскольку приводит к удешевлению кредитов и, как следствие, росту спроса на товары и услуги.

Аналитики компании ITI Capital Сергей Волобоев и Ольга Николаева обращают внимание и на растущие инфляционные ожидания населения, которые по итогам ноября достигли 10,1%. Они в дальнейшем могут сказываться на потребительском поведении граждан. «В то же время риторика представителей Банка России в последние недели по–прежнему не исключает сценария, при котором стоимость кредитования в этом году ещё может быть снижена на 25 базисных пунктов (б.п.)», — отмечают они.

Тем временем ускорение инфляции на некоторые продовольственные товары уже попало в поле зрения президента РФ Владимира Путина. Он устроил по этому поводу разнос членам правительства, и те не на шутку всполошились. Премьер Михаил Мишустин поручил подчинённым докладывать ему о ситуации с ценами на продукты каждый понедельник. Параллельно он подписал постановление об экспортной пошлине на подсолнечник и рапс с января 2021 года в размере 30%. В правительстве также обсуждалось введение экспортной пошлины на подсолнечное масло, сообщило агентство «Рейтер» со ссылкой на свои источники. Подсолнечное масло, как и сахар, входит в число самых подорожавших продуктов с начала года, по данным Росстата.

Премьер Михаил Мишустин поручил подчинённым докладывать ему о ситуации с ценами на продукты каждый понедельник. Параллельно он подписал постановление об экспортной пошлине на подсолнечник и рапс с января 2021 года в размере 30%. В правительстве также обсуждалось введение экспортной пошлины на подсолнечное масло, сообщило агентство «Рейтер» со ссылкой на свои источники. Подсолнечное масло, как и сахар, входит в число самых подорожавших продуктов с начала года, по данным Росстата.

К поиску виновных в повышении цен на продукты подключилась и Генпрокуратура. Так что проинфляционное действие ЦБ РФ в виде снижения ставки в пятницу выглядело бы как плевок против ветра и, вероятно, привело бы к недовольству не только чиновников с прокурорами, но и главы государства.

Ещё одной причиной для воздержания регулятора от изменения ключевой ставки может стать ожидаемая в январе будущего года смена президента США, чреватая усилением санкционного давления. По словам главного аналитика Совкомбанка Михаила Васильева, политика новой администрации США в отношении России остаётся фактором неопределённости.

«В базовом сценарии мы не ожидаем введения новых жёстких санкций. Однако Банк России должен быть готов быстро отреагировать на случай ухудшения отношений с США, и высокая рублёвая ставка помогает снизить риски оттока капитала», — отмечает эксперт.

Условный Буратино: ключевая ставка мало влияет на цену денег в экономике РФ

Финансы

Условный Буратино: ключевая ставка мало влияет на цену денег в экономике РФ

Временный фактор

Впрочем, глава Банка России Эльвира Набиуллина, несколько раз выступившая накануне недели тишины перед решением о ставке, всё–таки постаралась сохранить интригу. Она не уставала повторять, что пространство для смягчения денежно–кредитной политики ещё остаётся.

Её главные аргументы заключаются в том, что экономическая ситуация не создаёт дополнительных долгосрочных проинфляционных рисков и в ближайшие месяцы дезинфляционные риски будут преобладать, а решения о снижении ставки транслируются в изменение рыночных ставок по кредитам и депозитам не сразу, а в течение нескольких кварталов.

Официальный прогноз ЦБ по инфляции на 2020 год составляет 3,9–4,2%, он, правда, уже превышен. Тем не менее на 2021 год регулятор предсказывает рост потребительских цен на 3,5–4%. То есть инфляция будет превышать целевой уровень 4% в течение короткого периода, полагают в ЦБ РФ.

«Инфляция увеличилась в последние 2 месяца. На это повлияло несколько факторов: ослабление рубля в конце лета и осенью, возросший спрос на основные продукты питания, сокращение на стороне предложения из–за ограничительных мер», — объяснила Эльвира Набиуллина в интервью Bloomberg TV. По её словам, теперь Банк России ждёт инфляцию в РФ по итогам 2020 года в районе 4,5%, ее пиковое значение не более 5% в феврале 2021 года и дальнейшее снижение.

По её словам, теперь Банк России ждёт инфляцию в РФ по итогам 2020 года в районе 4,5%, ее пиковое значение не более 5% в феврале 2021 года и дальнейшее снижение.

Среди экспертов, давших в последние дни прогнозы по ключевой ставке после 18 декабря, выделяется Владимир Осаковский, главный экономист Bank of America (BofA) по РФ. Он по–прежнему считает, что ЦБ РФ, скорее всего, снизит ключевую ставку на 25 б.п. (0,25% годовых). Он признаёт, что ускорение инфляции до уровня выше 4% за последние несколько недель создаёт существенный риск переноса снижения ставки на I квартал будущего года.

Однако снижение в декабре, по оценке BofA, всё же более вероятно, чем удержание ставки на месте. «Слабость рубля, которая, по всей видимости, стала ключевым фактором недавнего ускорения инфляции, похоже, обратилась вспять и должна начать сдерживать инфляцию в течение следующих нескольких недель. На наш взгляд, это сохраняет баланс в пользу снижения ставки на декабрьском заседании», — отмечается в недавнем обзоре банка.

С начала декабря курс рубля укрепился по отношению к доллару США более чем на 4%, а с начала ноября — более чем на 8%.

Другими адептами уменьшения ключевой ставки на ближайшем заседании выступили аналитики Райффайзенбанка. «Не только мягкая риторика регулятора говорит о возможности снижения ставки в скором времени. Не исключено, что это случится на предстоящем заседании 18 декабря. Экономическая активность остаётся сдержанной, сказывается и отложенный эффект первой волны COVID–19, и эффекты второй волны, а потому логично было бы ожидать дополнительного настроя на стимул со стороны ЦБ», — написали они в своём обзоре.

Низкие ставки надолго

С начала прошлого года Банк России снизил ключевую ставку на 3,5 процентного пункта, но с конца июля этот финансовый индикатор остаётся неизменным. По оценкам опрошенных «ДП» экспертов, в ближайшие кварталы, а то и годы мы не увидим таких драматичных изменений стоимости денег.

Консенсус финансовых аналитиков склоняется к тому, что в целом в мире монетарная политика уже исчерпала свои возможности поддержки экономики. Денег можно напечатать сколько угодно. В этом плане у центральных банков неограниченные возможности. Но влияние этих денег на экономику стремится к нулю. Мультипликаторы, определяющие прирост ВВП в результате поступления на рынок очередного напечатанного доллара, сейчас ничтожно малы. Так что монетарными методами поддерживать текущую ситуацию, наверное, можно, но добиться какого–то устойчивого развития и улучшения не получится.

Борьба с кризисными явлениями в экономиках будет, видимо, смещаться к фискальным мерам поддержки — снижению налоговой нагрузки, программам субсидирования из бюджетов. Хотя и здесь всё непросто: очень резко выросла долговая нагрузка государств. Но других инструментов, которые могли бы повлиять на экономику, не имеется. Поэтому следует ждать больших расходов бюджетов.

В то же время монетарная политика центробанков останется мягкой, отрицательные ставки в реальном выражении будут сохраняться достаточно длительный период. При этом мировая экономика будет выходить из этой ситуации не так быстро, как всем хотелось бы.

Повышения ставок, возврата их в нейтральный диапазон в обозримом будущем, видимо, ждать не следует, несмотря на то что инвесторы, в том числе пенсионные фонды с многомиллиардными активами, страдают от резкого сокращения количества доходных финансовых инструментов. Объём облигаций с отрицательной доходностью в мире достиг $18 трлн. А у остальных доходность хоть и положительная, но очень маленькая по историческим меркам.

Однако центробанки вынуждены соблюдать осторожность. У всех перед глазами недавний кульбит Федрезерва, который едва вернулся на целевой уровень ставки, в диапазон 2,25–2,5%, как вынужден был быстро отступить с этого уровня вниз, к диапазону 0–0,25% годовых.

Я достаточно консервативен относительно возможности регулятора снижать ключевую ставку на ближайших заседаниях и в следующем году. Инфляционная картина достаточно сложная. На мой взгляд, мы наблюдаем постепенное укоренение новой нормальности с пониженным спросом и повышенными из–за девальвации рубля издержками. Мы прогнозируем, что в конце следующего года инфляция будет ниже цели ЦБ, но не настолько, чтобы давать регулятору повод снижать ставку.

Мы прогнозируем, что в конце следующего года инфляция будет ниже цели ЦБ, но не настолько, чтобы давать регулятору повод снижать ставку.

Валерий Вайсберг

директор аналитического департамента ИК «Регион»

Фундаментально уровень инфляции остаётся на достаточно низкой базе в последние годы. И, наверное, даже в этом году базовая инфляция в нашей экономике ближе к 3%, чем к 4%. Сейчас происходит локальный скачок инфляции, но это влияние курсовых и ряда локальных факторов, это разовая история, которая в следующем году будет уходить. Возможно, мы увидим быстрое снижение инфляции, что может дать Банку России возможность для дальнейшего снижения ставок. Но будут и сдерживающие факторы, потому что наша финансовая система не в полной мере готова к низкой ставке. Заёмщикам они выгодны, а вот для тех, кто пытается сберечь свои накопления, ситуация крайне некомфортна. Мы видим мощный выход из активов с низкой доходностью. И это будет ограничителем для возможного снижения ставки, поэтому я не жду существенного снижения. Скорее, до 4,0% в следующем году.

Егор Сусин

начальник центра разработки стратегий Газпромбанка

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

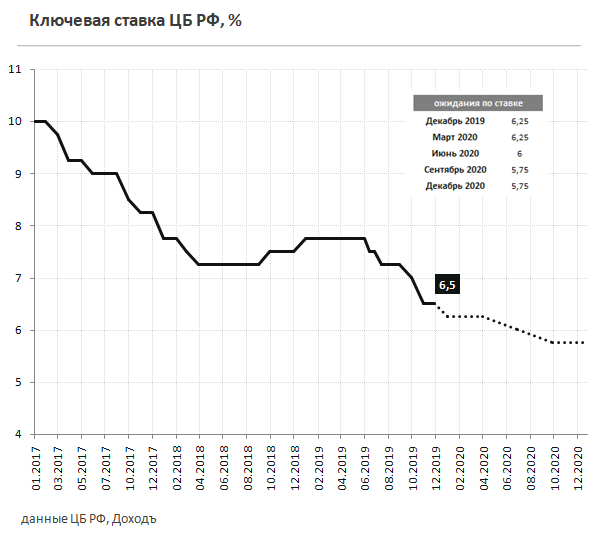

Как изменится стоимость ипотеки в 2020 году и при чем тут ключевая ставка?

Текущая тенденция снижения ставок по ипотеке напрямую зависит от кредитно-денежной политики ЦБ РФ, а именно от установленного уровня ключевой ставки.

Как изменится стоимость ипотеки и при чем тут ключевая ставка ЦБ РФ?

Почему ипотека зависит от ключевой ставки Центробанка? Как инфляция отражается на стоимости жилищных кредитов, и стоит ли откладывать покупку квартиры в 2020 году?

Что такое ключевая ставка ЦБ?

Ключевая ставка, с точки зрения практического применения, это минимальная процентная ставка, по которой Центробанк кредитует коммерческие банки.-653.png) Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Из этого следует, что банки, предоставляющие ипотеку, не могут выдавать ее гражданам по ставке, которая ниже ключевой.

Специальные государственные программы, например, «семейная ипотека», «дальневосточная ипотека» и другие, возможны лишь потому, что государство компенсирует банкам разницу между рыночной и льготной ставками из бюджета.

Если вы планируете покупать квартиру в ипотеку и желаете узнать, когда это будет выгоднее сделать, то в первую очередь стоит следить за новостями об изменениях ключевой ставки, комментариями ЦБ РФ и прогнозами аналитиков на данный счет.

Ключевая ставка и ставки по ипотеке в 2020 году

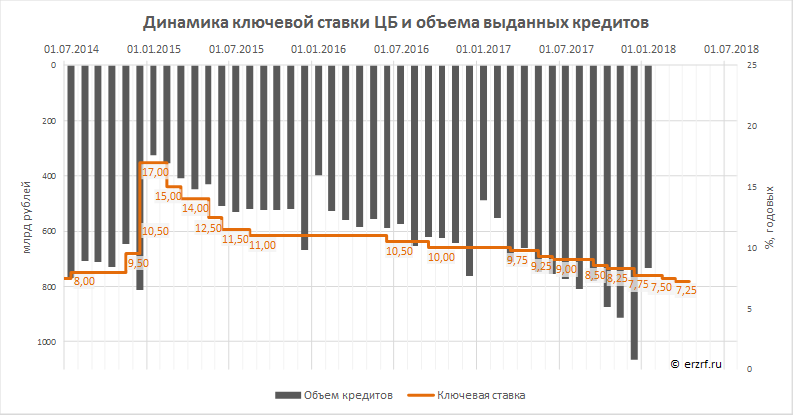

На текущий день ЦБ РФ шесть раз принимал решение снизить размер ключевой ставки в 2019 году. С 7 февраля 2020 года ее уровень составляет 6% годовых.

Очередное снижение привело к последовательному уменьшению ипотечных ставок по программам крупных банков-кредиторов. Средний уровень стоимости кредита на жилье сейчас не превышает 10% годовых.

Соответственно, любое изменение ключевой ставки практически сразу сказывается на стоимости ипотеки для заемщиков. При ее повышении – ставки по ипотеке растут, как это было, например, в первой половине 2019 года, при снижении – уменьшаются.

Размер ключевой ставки ЦБ напрямую влияет на ставки по ипотеке для граждан

Как принимаются решения об изменении ключевой ставки?

Если взаимосвязь ключевой ставки и доступности ипотеки очевидна, то, что же в свою очередь влияет на решение Центробанка по корректировки столь важного параметра?

ЦБ принимает решение о размере ключевой ставки, опираясь на множество рыночных индикаторов. Среди основных – уровень инфляции, темпы роста российской и мировой экономики. При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

«Совет директоров Банка России 7 февраля 2020 года принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения и ценовые ожидания предприятий в целом остаются стабильными. Темпы роста российской экономики увеличились во втором полугодии 2019 года. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. В этих условиях с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится сообщении регулятора, которое сопутствовало решению о снижении ставки 7 февраля 2020 года.

Что будет с ипотечными ставками?

Несмотря на оптимистичные заявления участников рынка жилищного ипотечного кредитования аналитики придерживаются очень осторожных прогнозов. С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой — непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.

С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой — непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.

Возможным считается сценарий, при котором снижение ставок по ипотеке продолжится в первой половине 2020-го. Напомним, что целевым показателем, заложенным в нацпроекте «Жилье и городская среда» является уровень ипотечных ставок в 8%.

Дополнительно правительство максимально развивает и поддерживает льготные ипотечные программы: ставки по «семейной ипотеке» опустись ниже 5%, анонсирована субсидируемая «дальневосточная ипотека» под 2% годовых, а некоторые банки объединяют несколько таких инициатив в один продукт, как например «военная ипотека для семей с детьми».

При покупке квартиры в ипотеку следует учесть множество дополнительных факторов

При планировании покупки квартиры в ипотеку не стоит пренебрегать и другими экономическими факторами, которые, в конечном счете, повлияют на выгоду для семейного бюджета, основным при этом является заметный рост стоимости квадратного метра, как в новостройках, так и на вторичке.

инструментов денежно-кредитной политики | Безграничная экономика

Коэффициент резервирования

Норма резервирования — это процент депозитов, которые банк должен держать в резервах, или средств, которые не могут быть предоставлены в ссуду.

Цели обучения

Определить влияние резервных требований на денежно-кредитную политику

Основные выводы

Ключевые моменты

- Норма обязательных резервов — это инструмент денежно-кредитной политики, учитывая, что изменения нормы резервирования напрямую влияют на размер доступных заемных средств.

- Рост денежной массы в экономике может происходить за счет эффекта мультипликатора, обусловленного коэффициентом резервирования.

- Чем выше установлено обязательное резервирование, тем меньшая сумма средств, которую банки должны будут предоставить в ссуду, приведет к снижению денежного образования. В качестве альтернативы, чем выше резервные требования, тем меньше предложение заемных средств, тем выше процентная ставка и тем медленнее результирующий экономический рост.

Ключевые термины

- денежно-кредитная политика : процесс, посредством которого центральный банк или денежно-кредитный орган управляет предложением денег или торговлей на валютных рынках.

- денежная масса : общая сумма денег (банкноты, монеты, ссуды, кредиты и другие ликвидные инструменты) в конкретной экономике.

- заемные средства : Деньги, имеющиеся в наличии для выпуска в качестве займа.

Банки берут на себя ответственность за потребительские вклады и зарабатывают деньги на ссуде вложенных средств. Таким образом, банки с относительно большим объемом депозитов могут предоставить больший объем заемных средств. Предложение ссудных средств напрямую влияет на рост и процентные ставки в экономике.Обычно увеличение предложения заемных средств связано со снижением процентных ставок. Чем выше доступность ссудных средств в зависимости от доступа и стоимости, тем больше у предприятий и потребителей возможностей для инвестиционных покупок и увеличения производства и предложения рабочей силы, соответственно.

Однако во время экономических спадов сумма непогашенных ссуд может противоречить долговечности банка, поскольку вкладчики могут стремиться обналичить свои активы. Чтобы снизить риск паники или «набегания на банк» из-за представления о том, что у банка может не быть достаточной ликвидности для обеспечения доступа вкладчиков к денежным депозитам, центральные банки приняли политику, гарантирующую, что банки используют осмотрительное суждение при оценке суммы вкладов в ссуду.

Коэффициент запаса

Норма резервирования — это инструмент регулирования центрального банка, используемый большинством, но не всеми центральными банками мира. Коэффициент — это установленный процент депозитов клиентов, которые банк должен держать в резервах, или средств, которые не могут быть предоставлены в ссуду. Обязательные резервы обычно представляют собой наличные деньги, физически хранящиеся в банковском хранилище (наличные в хранилище), или депозиты в центральном банке. Норма обязательных резервов — это инструмент денежно-кредитной политики, учитывая, что изменения в норме резервов напрямую влияют на размер доступных заемных средств.

Федеральный резерв — Центральный банк США : Федеральный резерв отвечает за поддержание устойчивого экономического роста. Для выполнения своих обязанностей «ФРС» использует политику, в том числе норму резервов, для корректировки денежной массы, чтобы либо стимулировать рост, либо замедлить рост по мере необходимости.

Инструмент денежно-кредитной политики

Рост денежной массы в экономике может происходить за счет эффекта мультипликатора, обусловленного коэффициентом резервирования. Например, коэффициент резервирования 20% приведет к предоставлению ссуды 80% любого данного начального депозита, и, если предполагается, что процесс ссуды будет продолжен, максимальное увеличение денежного прироста, характерное для начального депозита при нормативе резервирования 20% будет равен резервному мультипликатору 1 / (коэффициент резервирования) x начальному депозиту.

Например, при коэффициенте резервирования (RR) 20 процентов денежный множитель [латекс] м [/ латекс] будет рассчитан как:

[латекс] m = 1 / RR [/ latex]

[латекс] m = 1 / 0,20 = 5 [/ латекс]

Это означает, что любой первоначальный депозит будет способствовать увеличению денежной массы до 5 раз по сравнению с ее первоначальной стоимостью.

Традиционная точка зрения экономической теории состоит в том, что обязательные резервы могут выступать в качестве инструмента денежно-кредитной политики. Теория предполагает, что чем выше резервные требования, тем меньше средств, которые банки должны будут предоставить в ссуду, приведет к снижению денежного образования.В качестве альтернативы, чем выше резервные требования, тем меньше предложение заемных средств, тем выше процентная ставка и тем медленнее результирующий экономический рост.

Ставка дисконтирования

Ставка, которую банки-члены взимают друг с друга, является ставкой по федеральным фондам, а ставка, взимаемая ФРС, называется учетной ставкой.

Цели обучения

Проиллюстрируйте влияние учетной ставки на денежно-кредитную политику

Основные выводы

Ключевые моменты

- ФРС устанавливает целевую ставку для федеральных фондов посредством операций на открытом рынке.

- ФРС стремится быть кредитором последней инстанции, взимая с банков более высокую ставку, чем ставка по федеральным фондам.

- Разница учетной ставки по сравнению со ставкой ФРС может варьироваться ФРС в зависимости от потребностей банка в ликвидности.

Ключевые термины

- операции на открытом рынке : деятельность центрального банка по покупке или продаже государственных облигаций на открытом рынке. Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.

- ставка дисконтирования : процентная ставка, которую центральный банк взимает с депозитных учреждений, которые занимают у него резервы.

- ставка по федеральным фондам : сокращение от ставки по федеральным фондам. Процентная ставка, по которой депозитарные учреждения активно торгуют остатками средств в Федеральной резервной системе, называемыми федеральными фондами, друг с другом, обычно в одночасье, на беззалоговой основе.

Центральным банком США является Федеральная резервная система (ФРС). ФРС использует денежно-кредитную политику посредством прямого контроля денежной массы посредством операций на открытом рынке для достижения экономической стабильности и роста.

ФРС использует денежно-кредитную политику посредством прямого контроля денежной массы посредством операций на открытом рынке для достижения экономической стабильности и роста.

Операции на открытом рынке влекут за собой вмешательство ФРС в покупку и продажу государственных облигаций с целью изменения денежной массы и соответствующего изменения процентной ставки. ФРС продает облигации, чтобы уменьшить денежную массу и увеличить преобладающую процентную ставку, и покупает облигации, чтобы увеличить денежную массу и снизить преобладающую процентную ставку. Процентная ставка является активной целью и устанавливается как целевой диапазон ставок ФРС; она доводится до сведения общественности Комитетом по открытым рынкам Федеральной резервной системы (FOMC) как целевая ставка по федеральным фондам (сокращение от ставки по федеральным фондам).

Совпадение с операциями ФРС на открытом рынке — это выбор ФРС требований к резервам, которые соответствуют требуемому проценту депозитов (резервов), которые банки должны держать на месте или в ФРС на ежедневной основе. Учитывая их повседневную деятельность, банки могут не выполнять свои обязательные ежедневные резервные требования. Когда это происходит, банки могут обратиться к ФРС или банкам-членам ФРС за овернайт или краткосрочными ссудами, чтобы покрыть дефицит ликвидности. Ставка, которую банки-члены взимают друг с друга, называется ставкой по федеральным фондам, а ставка, которую ФРС взимает с банков, называется учетной ставкой.

Учитывая их повседневную деятельность, банки могут не выполнять свои обязательные ежедневные резервные требования. Когда это происходит, банки могут обратиться к ФРС или банкам-членам ФРС за овернайт или краткосрочными ссудами, чтобы покрыть дефицит ликвидности. Ставка, которую банки-члены взимают друг с друга, называется ставкой по федеральным фондам, а ставка, которую ФРС взимает с банков, называется учетной ставкой.

Это различие особенно важно. Ставка дисконтирования — это ставка, которую фактически контролирует центральный банк. Это ставка, по которой центральный банк взимает со своих банков-членов заимствования на ночь. Однако ставка, о которой на самом деле заботится центральный банк, — это ставка по федеральным фондам. Это ставка, которую банки взимают друг с друга, и на нее влияет учетная ставка.

ФРС устанавливает ставку для федеральных фондов через свои операции на открытом рынке и стремится быть кредитором последней инстанции, взимая с банков более высокую ставку, чем ставка по федеральным фондам.

Исторические учетные ставки и целевые ставки ФРС : Ставка дисконтирования выше целевой ставки ФРС, и отклонение служит сдерживающим фактором для банков к поиску средств или краткосрочных займов у ФРС.

Например, разница или спред первичной кредитной ставки (ставки для банков-членов с устойчивым финансовым положением) над целевой ставкой по федеральным фондам FOMC первоначально составлял 1 процент. Во время финансового кризиса 17 августа 2007 года этот спред был сокращен до половины процента, а 16 марта 2008 года — до четверти процента.

Как правило, учетная ставка вместе с целевой ставкой по федеральным фондам — это механизмы, которые ФРС использует, чтобы отговорить банки от чрезмерного кредитования в рамках схемы сдерживающей или ограничительной политики. Учитывая, что кредитование имеет эффект расширения в той степени, в которой целевая ставка по федеральным фондам и ставка дисконтирования снижают прибыльность избыточного кредитования, эти параметры ограничивают расширение денежной массы через рынок ссудных средств. Однако, как отмечалось в вышеупомянутом историческом примере, учетная ставка в сочетании с целевой ставкой по федеральным фондам может намеренно поддерживаться на более низком уровне процентов для поощрения заимствований и увеличения роста, когда экономика демонстрирует признаки замедления или сокращения.Таким образом, учетная ставка в тандеме с целевой ставкой по федеральным фондам является частью механизма политики расширения.

Однако, как отмечалось в вышеупомянутом историческом примере, учетная ставка в сочетании с целевой ставкой по федеральным фондам может намеренно поддерживаться на более низком уровне процентов для поощрения заимствований и увеличения роста, когда экономика демонстрирует признаки замедления или сокращения.Таким образом, учетная ставка в тандеме с целевой ставкой по федеральным фондам является частью механизма политики расширения.

Ставка по федеральным фондам

Ставка по федеральным фондам — это процентная ставка, по которой депозитные учреждения активно торгуют остатками на счетах в Федеральной резервной системе.

Цели обучения

Обсудить важность ставки по федеральным фондам как инструмента денежно-кредитной политики

Основные выводы

Ключевые моменты

- Банки могут занимать резервы друг у друга в одночасье для поддержания нормы обязательных резервов.Ставка процента, согласованная между банками по этим займам, является ставкой Федеральных фондов.

- Ставка федеральных фондов напрямую связана с процентной ставкой, выплачиваемой фирмами и физическими лицами. Если банк может заимствовать резервы по дешевке, он может позволить себе предлагать населению ссуды по более низким ставкам. Таким образом, высокая ставка по федеральным фондам носит сдерживающий характер, а низкая ставка по федеральным фондам способствует росту.

- Федеральная резервная система не контролирует ставку по федеральным фондам напрямую, но она устанавливает целевую процентную ставку и использует операции на открытом рынке для достижения этой ставки.

- ФРС не контролирует ставку по федеральным фондам напрямую, но она устанавливает целевую процентную ставку и использует операции на открытом рынке для достижения этой ставки.

Ключевые термины

- резерв : Депозиты банков на счетах в их центральном банке.

- Ставка по федеральным фондам : Процентная ставка, по которой депозитные учреждения активно торгуют остатками, хранящимися в Федеральной резервной системе, друг с другом.

Ставка по федеральным фондам (или ставка по федеральным фондам) — это процентная ставка, по которой депозитные учреждения (в первую очередь банки) активно торгуют остатками на счетах в Федеральной резервной системе.В США банки обязаны поддерживать определенные уровни резервов либо в виде резервов в ФРС, либо в виде наличных денег в хранилище. Каждый день банки принимают депозиты, которые способствуют увеличению резервов банка, и выдают ссуды, которые являются обязательствами перед банком. Эта повседневная деятельность меняет соотношение резервов к пассивам. Если к концу дня коэффициент резервирования банка упал ниже установленного законом минимума, он должен увеличить свои резервы, чтобы оставаться в соответствии с законом.Банки делают это путем заимствования резервов у других банков с избыточными резервами, и средневзвешенное значение этих процентных ставок, выплачиваемых банками-заемщиками, определяет ставку по федеральным фондам.

Ставка по федеральным фондам напрямую связана с процентной ставкой, выплачиваемой компаниями и физическими лицами. Если банк может заимствовать резервы по дешевке, он может позволить себе предлагать населению ссуды по более низким ставкам и при этом получать прибыль. С другой стороны, если ставка по федеральным фондам высока, банки не будут занимать резервы для выдачи населению ссуд под низкие проценты.Фактически, многие процентные ставки по ипотечным кредитам и кредитным картам индексируются по ставке федеральных фондов — например, домовладелец может платить регулируемую процентную ставку, которая устанавливается на уровне ставки федеральных фондов плюс четыре процента. Таким образом, высокая ставка по федеральным фондам оказывает сдерживающее влияние на экономическую активность, в то время как низкая ставка по федеральным фондам имеет эффект расширения.

Если банк может заимствовать резервы по дешевке, он может позволить себе предлагать населению ссуды по более низким ставкам и при этом получать прибыль. С другой стороны, если ставка по федеральным фондам высока, банки не будут занимать резервы для выдачи населению ссуд под низкие проценты.Фактически, многие процентные ставки по ипотечным кредитам и кредитным картам индексируются по ставке федеральных фондов — например, домовладелец может платить регулируемую процентную ставку, которая устанавливается на уровне ставки федеральных фондов плюс четыре процента. Таким образом, высокая ставка по федеральным фондам оказывает сдерживающее влияние на экономическую активность, в то время как низкая ставка по федеральным фондам имеет эффект расширения.

ФРС не контролирует ставку по федеральным фондам напрямую — она оговаривается между заемщиками и банками-кредиторами, — но она устанавливает целевую процентную ставку и использует операции на открытом рынке для ее достижения.Целевая ставка по федеральным фондам определяется управляющими на заседаниях Федерального комитета по открытым рынкам (FOMC), которые либо повышают, либо понижают, либо оставляют целевую ставку без изменений в зависимости от экономических условий в стране. Влияние на ставку федеральных фондов — это основной инструмент денежно-кредитной политики, который ФРС использует для выполнения своего двойного мандата — стабильных цен и низкого уровня безработицы.

Влияние на ставку федеральных фондов — это основной инструмент денежно-кредитной политики, который ФРС использует для выполнения своего двойного мандата — стабильных цен и низкого уровня безработицы.

Ставка по федеральным фондам 1954-2009 гг. : На графике показана ставка по федеральным фондам за последние пятьдесят лет.Пик в 1980-х годах отражает сдерживающую денежно-кредитную политику, которую ФРС ввела для борьбы с высокими уровнями инфляции из-за нефтяных шоков, а низкая ставка в конце 2000-х годов отражает экспансионистскую монетарную политику, направленную на борьбу с последствиями рецессии.

Операции на открытом рынке

Операции на открытом рынке (OMO) — это покупка и продажа ценных бумаг на открытом рынке центральным банком.

Цели обучения

Обсудить использование операций на открытом рынке для реализации денежно-кредитной политики

Основные выводы

Ключевые моменты

- В Соединенных Штатах Федеральный резервный банк Нью-Йорка использует операции на открытом рынке для реализации денежно-кредитной политики.

- Это происходит под надзором Комитета по открытым рынкам Федеральной резервной системы (FOMC).

- Краткосрочная цель для операций на открытом рынке определяется FOMC и публично объявляется после заседания FOMC.

- Исторически сложилось так, что Федеральная резервная система использовала OMO для корректировки предложения резервных остатков, чтобы удерживать процентную ставку по федеральным фондам — процентную ставку, по которой депозитные учреждения ссужают резервные остатки другим депозитным учреждениям на ночь — около целевого показателя, установленного FOMC.

Ключевые термины

- Целевая ставка по федеральным фондам : Процентная ставка, по которой депозитные учреждения активно торгуют остатками средств в Федеральной резервной системе, называемых федеральными фондами, друг с другом, обычно овернайт, на беззалоговой основе.

- операции на открытом рынке : деятельность центрального банка по покупке или продаже государственных облигаций на открытом рынке. Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.

Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.

Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.У Федеральной резервной системы есть несколько инструментов для достижения целей денежно-кредитной политики.К ним относятся ставка дисконтирования, целевая ставка федеральных фондов и обязательные резервы, а также операции на открытом рынке (OMO). OMO считаются наиболее гибким вариантом для Федеральной резервной системы из всех перечисленных.

На общем уровне OMO — это покупка и продажа ценных бумаг на открытом рынке центральным банком как средство контроля денежной массы и соответствующей преобладающей процентной ставки.

Доходность казначейских векселей США : Покупая и продавая казначейские векселя США на открытом рынке, Федеральная резервная система надеется изменить их доходность, что затем повлияет на процентные ставки на более широком рынке.

В США Федеральный резервный банк Нью-Йорка проводит операции на открытом рынке. Они находятся под надзором Комитета по открытым рынкам Федеральной резервной системы (FOMC). FOMC составляет план операций на открытом рынке на краткосрочную перспективу и публично объявляет об этом после своих регулярных запланированных встреч.

Они находятся под надзором Комитета по открытым рынкам Федеральной резервной системы (FOMC). FOMC составляет план операций на открытом рынке на краткосрочную перспективу и публично объявляет об этом после своих регулярных запланированных встреч.

Исторически сложилось так, что Федеральная резервная система использовала OMO для корректировки предложения резервных остатков, чтобы поддерживать процентную ставку по федеральным фондам — процентную ставку, по которой депозитные учреждения ссужают резервные остатки другим депозитным учреждениям на ночь — около целевого показателя, установленного FOMC.

ОМО Механизм

OMO обычно имеют либо расширяющий, либо сдерживающий характер. В рамках расширяющей платформы OMO будет стремиться увеличить денежную массу и снизить процентные ставки, чтобы способствовать экономическому росту. В рамках ограничительной схемы OMO будет стремиться сократить денежную массу и повысить процентные ставки, чтобы сдержать экономический рост. Следовательно, реализация политики сдерживания приведет к продаже облигаций (наличные деньги в обмен на удержание долга), а политика экспансии (покупка облигаций в обмен на наличные) приведет к увеличению денежной массы при более низкой процентной ставке в качестве средства для расширения возможностей роста и оживления экономики.

Процентная ставка, на которую нацелена манипуляция денежной массой посредством OMO, — это целевая ставка по федеральным фондам или ставка, которую банки-члены ФРС взимают друг с друга за ссуды овернайт. Целевая ставка является важным монетарным инструментом с точки зрения того, что чем выше ставка по федеральным фондам относительно доходности ссудных средств, тем выше стимул для банков выполнять свои резервные требования (банк потеряет деньги), тем самым ограничивая рост денежная масса через рынок ссудных средств.В дополнение к этому прямому каналу процентной ставки, ставка по федеральным фондам влияет на многие другие процентные ставки в экономике и тем самым способствует либо стимулированию заимствований для роста, либо его сдерживанию.

Установление и достижение целевой процентной ставки

Федеральная резервная система (ФРС) имеет возможность напрямую влиять на экономический рост и стабильность с помощью денежно-кредитной политики.

Цели обучения

Опишите, каким образом Федеральная резервная система нацелена на процентную ставку

Основные выводы

Ключевые моменты

- Хотя ФРС может напрямую влиять на денежную массу посредством операций на открытом рынке, большая часть деятельности ФРС направлена на достижение целевых процентных ставок, являющихся результатом изменений денежной массы.

- Используя свой канал открытого рынка, ФРС покупает государственные облигации для увеличения денежной массы и продает те же облигации для ее сокращения.

- ФРС активно регулирует покупку и продажу облигаций для достижения целевой процентной ставки. Это, в свою очередь, влияет на ставку, которую банки-члены ФРС готовы взимать друг с друга за ссуды овернайт, или ставку по федеральным фондам.

Ключевые термины

- ставка по федеральным фондам : сокращение от ставки по федеральным фондам. Процентная ставка, по которой депозитарные учреждения активно торгуют остатками средств в Федеральной резервной системе, называемыми федеральными фондами, друг с другом, обычно в одночасье, на беззалоговой основе.

- операции на открытом рынке : деятельность центрального банка по покупке или продаже государственных облигаций на открытом рынке. Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.

- коэффициент резервирования : Регламент центрального банка, применяемый большинством, но не всеми центральными банками мира, который устанавливает минимальную долю клиентских депозитов и банкнот, которые каждый коммерческий банк должен держать в качестве резервов (а не предоставлять ссуды).

Федеральная резервная система (ФРС) имеет возможность напрямую влиять на экономический рост и стабильность с помощью денежно-кредитной политики. Хотя центральный банк может напрямую влиять на денежную массу, большая часть его деятельности сосредоточена вокруг процентных ставок, результатов изменений денежной массы.

Хотя центральный банк может напрямую влиять на денежную массу, большая часть его деятельности сосредоточена вокруг процентных ставок, результатов изменений денежной массы.

Механизм процентной ставки

ФРС может установить коэффициент резервирования, который, по сути, представляет собой обязательные резервы (процент депозитов), которые банк должен держать либо на месте, либо в ФРС. Требование должно выполняться ежедневно. Однако, учитывая ежедневную динамику снятия средств, депозитов и ссуд средств, некоторые банки могут не выполнять свои ежедневные резервные требования.Для банков, нуждающихся в резервных фондах, доступен рынок краткосрочных или овернайт банковских кредитов.

Банки могут искать займы у других банков, хранящих средства в ФРС. Ставка, которую банки-члены ФРС взимают друг с другом, называется ставкой по федеральным фондам или сокращенно ставкой по федеральным фондам (ставка для средств, хранящихся в ФРС). Ставка находится под косвенным влиянием и нацелена со стороны ФРС через прямой канал операций на открытом рынке и доводится до сведения общественности в качестве целевого диапазона ФРС как стандартная часть сообщений Комитета ФРС по открытому рынку. Важно отметить, что ФРС не устанавливает целевую ставку по федеральным фондам, а только устанавливает диапазон, на который она нацелена посредством активного управления денежной массой.

Важно отметить, что ФРС не устанавливает целевую ставку по федеральным фондам, а только устанавливает диапазон, на который она нацелена посредством активного управления денежной массой.

Используя свой канал открытого рынка, ФРС покупает государственные облигации для увеличения денежной массы и продает те же облигации для ее сокращения. Увеличение денежной массы обычно приводит к снижению процентных ставок, в то время как сокращение денежной массы увеличивает процентные ставки. ФРС активно корректирует покупку и продажу облигаций для достижения целевой процентной ставки.Это, в свою очередь, влияет на ставку, которую банки-члены ФРС готовы взимать друг с друга за ссуды овернайт, или на ставку ФРС. Ставка по федеральным фондам будет в пределах целевого диапазона; в противном случае ФРС скорректирует свои операции на открытом рынке (покупка и продажа облигаций) для достижения диапазона.

Историческая эффективная целевая ставка по федеральным фондам : График отображает изменение эффективной целевой ставки по федеральным фондам. Целевая ставка исторически устанавливалась в виде диапазона; текущий диапазон, как показано на графике, равен 0.00 до 0,25 процента.

Осуществление расширяющей денежно-кредитной политики

Центральные банки инициируют экспансионистскую политику в периоды экономического спада, увеличивая денежную массу и снижая процентные ставки.

Цели обучения

Объясните распространенные инструменты денежно-кредитной политики расширения

Основные выводы

Ключевые моменты

- В режиме экспансионистской политики ФРС снизит резервные требования, тем самым эффективно увеличив сумму кредитов, которые может выдать банк.

- Экспансионная денежно-кредитная политика будет направлена на снижение целевой ставки ФРС (диапазон).

- В режиме экспансионистской политики ФРС покупает государственные ценные бумаги через операции на открытом рынке у банка в обмен на наличные; Покупка ФРС увеличивает предложение резервов (денег) для банковской системы, а ставка по федеральным фондам (процентная ставка) падает.

Ключевые термины

- ставка по федеральным фондам : сокращение от ставки по федеральным фондам. Процентная ставка, по которой депозитарные учреждения активно торгуют остатками средств в Федеральной резервной системе, называемыми федеральными фондами, друг с другом, обычно в одночасье, на беззалоговой основе.

- операции на открытом рынке : деятельность центрального банка по покупке или продаже государственных облигаций на открытом рынке. Центральный банк использует их в качестве основного средства реализации денежно-кредитной политики.

- требование к резервированию : минимальная сумма депозитов, которую должен держать каждый коммерческий банк (а не предоставлять ссуду).

Денежно-кредитная политика основана на соотношении между денежной массой и процентными ставками, где процентная ставка — это, по сути, цена денег.Две переменные имеют обратную зависимость. В результате, когда денежная масса в экономике увеличивается, процентная ставка обычно снижается, а если денежная масса сокращается, процентные ставки обычно повышаются.

Связь между денежной массой и процентными ставками : По мере увеличения денежной массы процентная ставка уменьшается, как показано на графике выше.

Денежная масса — это механизм денежно-кредитной политики, доступный центральному банку в рамках его полномочий по содействию экономическому росту и поддержанию полной занятости.Центральные банки используют денежно-кредитную политику для стабилизации экономики; в периоды замедления экономического роста центральные банки проводят политику экспансии, в соответствии с которой банк увеличивает денежную массу, чтобы снизить преобладающие процентные ставки. По мере того, как стоимость денег падает, спрос на фонды увеличивается, что увеличивает потребительские и инвестиционные расходы и способствует экономическому росту.

Политика расширения

Активная экспансионистская политика увеличивает размер денежной массы, снижая процентную ставку.Центральные банки могут увеличивать денежную массу посредством операций на открытом рынке и изменения обязательных резервов.

Банковские резервы

Банки и другие депозитарные учреждения должны держать определенную сумму средств в резерве, чтобы поддерживать достаточную ликвидность для удовлетворения неожиданного спроса на депозиты. Банки могут хранить эти резервы в виде наличных денег в своих хранилищах или в качестве депозитов в Федеральной резервной системе (ФРС). Регулируя резервные требования, ФРС может эффективно изменить доступность ссудных средств.

В режиме экспансионистской политики ФРС снизит резервные требования. Банки смогут выдавать больше кредитов с теми же резервами, тем самым увеличивая денежную массу и уровень экономической активности и инвестиций.

Рынок федеральных фондов

Изо дня в день размер резервов, которые банк хочет держать, может меняться по мере изменения его депозитов и транзакций. Когда банку требуются дополнительные резервы на краткосрочной основе, он может занять их у других банков, которые имеют больше резервов, чем им нужно.Эти ссуды выдаются на частном финансовом рынке, который называется рынком федеральных фондов.

Процентная ставка по заимствованию резервов овернайт называется ставкой федеральных фондов или просто «ставкой федеральных фондов». Он регулируется, чтобы сбалансировать спрос и предложение на резервы. Например, если предложение резервов на рынке федеральных фондов превышает спрос, то ставка по фондам падает, а если предложение резервов меньше спроса, ставка по фондам повышается.

При более низкой ставке по федеральным фондам банки с большей вероятностью будут увеличивать ссуды, тем самым расширяя инвестиционную активность (например, на предприятиях, а не на финансовых инструментах) и способствуя экономическому росту.

Экспансионная денежно-кредитная политика будет направлена на снижение целевой ставки ФРС (диапазон). ФРС не контролирует эту ставку напрямую, но контролирует процентную ставку косвенно через операции на открытом рынке.

Операции на открытом рынке

Основным инструментом, который ФРС использует для воздействия на предложение резервов в банковской системе, являются операции на открытом рынке, то есть ФРС покупает и продает государственные ценные бумаги на открытом рынке. Эти операции проводятся Федеральным резервным банком Нью-Йорка.

Эти операции проводятся Федеральным резервным банком Нью-Йорка.

В режиме экспансионистской политики ФРС покупает у банка государственные ценные бумаги в обмен на наличные. Оплата облигаций увеличивает резервы банка. В результате у банка может быть больше резервов, чем требуется. Банк может ссудить эти ненужные резервы другому банку на рынке федеральных фондов. Таким образом, покупка ФРС на открытом рынке увеличила предложение резервов (денег) для банковской системы, а ставка по федеральным фондам (процентная ставка) упала.

Проведение ограничительной денежно-кредитной политики

Центральный банк может проводить сдерживающую или ограничительную денежно-кредитную политику, чтобы замедлить рост.

Цели обучения

Объясните распространенные инструменты ограничительной денежно-кредитной политики

Основные выводы

Ключевые моменты

- В режиме сдерживающей политики ФРС может увеличить резервные требования, тем самым эффективно ограничивая средства, которые банки имеют для ссуд.

- Ограничительная денежно-кредитная политика будет направлена на повышение ставки по федеральным фондам, которая представляет собой процент, взимаемый банками по ссудам другим банкам.

- В режиме сдерживающей политики ФРС использует операции на открытом рынке для продажи государственных ценных бумаг банка в обмен на наличные деньги и тем самым сокращает денежную массу и повышает процентные ставки.

Ключевые термины

- полная занятость : Состояние, при котором в экономике нет циклической безработицы или безработицы с дефицитом спроса.

Денежно-кредитная политика основана на взаимосвязи между денежной массой и процентными ставками, где процентная ставка — это цена денег. Следовательно, процентная ставка имеет обратную зависимость от денежной массы. В результате, когда денежная масса в экономике уменьшается, предполагается, что процентная ставка увеличивается, а если денежная масса увеличивается, процентные ставки обычно снижаются.

Сдерживающая денежно-кредитная политика : Сдерживающая денежно-кредитная политика приводит к сокращению денежной массы, отображаемому как сдвиг влево, что приводит к увеличению процентных ставок, а также к уменьшению количества ссудных средств.

Денежная масса — это механизм денежно-кредитной политики, доступный центральному банку в рамках его инициатив по содействию экономическому росту и поддержанию полной занятости. Центральные банки используют денежно-кредитную политику для стабилизации экономики; в периоды замедления экономического роста центральные банки проводят политику экспансии, в соответствии с которой банк увеличивает денежную массу, чтобы снизить преобладающие процентные ставки.По мере падения стоимости денег, экономическая теория предполагает, что спрос на фонды будет расти, тем самым увеличивая потребительские и инвестиционные расходы и способствуя экономическому росту. В периоды, когда экономика демонстрирует признаки слишком быстрого роста или превышения уровня полной занятости, центральный банк может инициировать сдерживающую или ограничительную денежно-кредитную политику, сокращая денежную массу и позволяя процентным ставкам повышаться, а экономический рост замедляться.

Ограничительная политика

Активная сдерживающая политика ограничивает размер денежной массы, увеличивая процентную ставку.Центральные банки могут уменьшить денежную массу за счет операций на открытом рынке и изменения обязательных резервов.

Банковские резервы

Банки и другие депозитарные учреждения оставляют определенную сумму средств в резерве на случай непредвиденного оттока. Банки могут хранить эти резервы в виде наличных денег в своих хранилищах или в качестве депозитов в ФРС. Регулируя резервные требования, ФРС может эффективно изменить доступность ссудных средств.

В режиме сдерживающей политики ФРС увеличит резервные требования, тем самым эффективно ограничив средства, доступные банкам для ссуд.

Федеральный фондовый рынок

Изо дня в день размер резервов, которые банк хочет держать, может меняться по мере изменения его депозитов и транзакций. Когда банку требуются дополнительные резервы на краткосрочной основе, он может занять их у других банков, которые имеют больше резервов, чем им нужно. Эти ссуды выдаются на частном финансовом рынке, который называется рынком федеральных фондов.

Эти ссуды выдаются на частном финансовом рынке, который называется рынком федеральных фондов.

Процентная ставка по заимствованию резервов овернайт называется ставкой по федеральным фондам или просто «ставкой по фондам».«Он регулируется, чтобы сбалансировать спрос и предложение на резервы. Например, если предложение резервов на рынке федеральных фондов ниже, чем спрос, то ставка по фондам увеличивается.

При более высоких ставках по федеральным фондам банки с большей вероятностью ограничат заимствование и предоставление ссудных средств, тем самым уменьшая доступ к ссудным фондам и замедляя экономический рост.

Ограничительная денежно-кредитная политика будет направлена на повышение целевой ставки по федеральным фондам. ФРС не контролирует эту ставку напрямую, но контролирует процентную ставку косвенно через операции на открытом рынке.