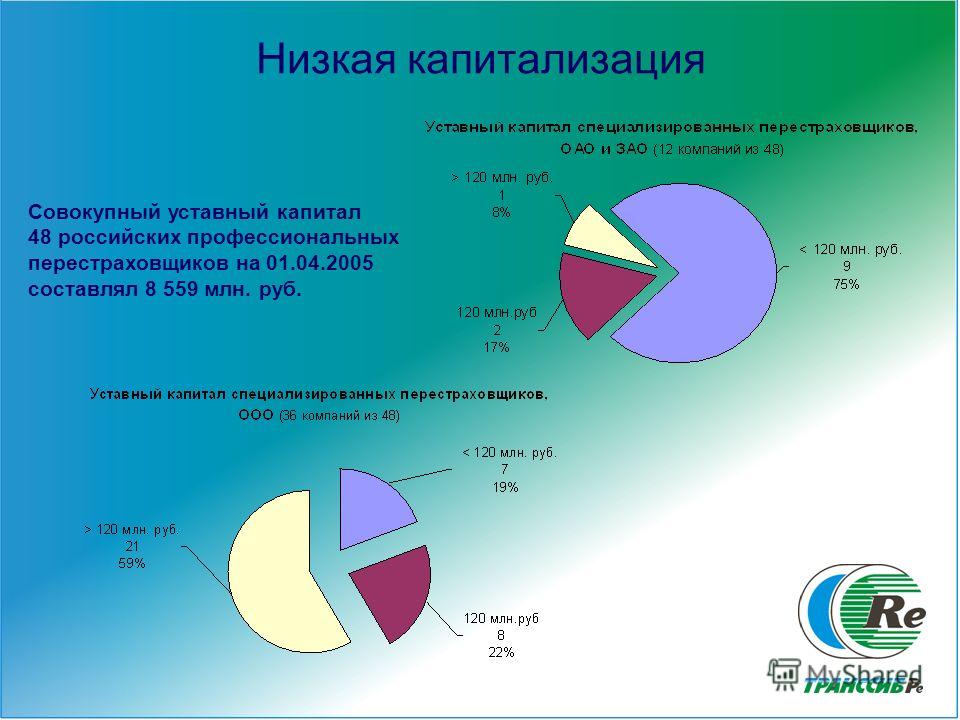

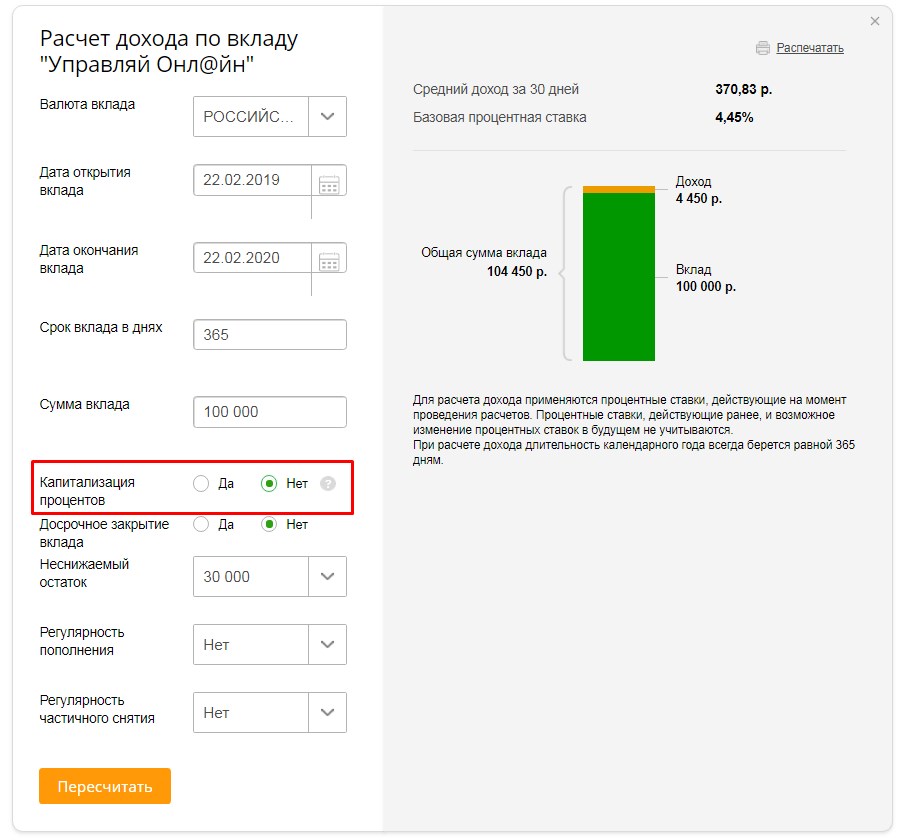

Капитализации процентов: Капитализация процентов (сложный процент): формула, пример

Капитализация процентов по вкладам

Как правило, начисление дохода по вкладу производится по окончанию срока действия договора. Но так происходит не всегда: в зависимости от вида вклада, и наличия дополнительных опций, начисление процентов по вкладу возможно не только после его окончания, но и периодически, на протяжении всего действия договора.

Такое начисление процентов (раз в месяц или раз в квартал) называется капитализацией процентов по вкладу. При этом начисление производится таким образом, что проценты могут добавляться не только к самому вкладу, но и к тем процентам, которые были прежде начислены и добавлены к вкладу.

То есть, существует несколько способов получения вкладчиком начисленных процентов. Банк может причислить проценты к основной сумме вклада, начислить на счет бессрочного вклада или карточного счета. Если рассматривать данные варианты с точки зрения доходности, то наиболее выгодным будет, конечно, именно причисление процентов к сумме вклада, так как последующие проценты будут начисляться на уже возросшую сумму.

На первый взгляд, получается, что вклады с капитализацией процентов гораздо выгоднее стандартных вкладов, где выплата начисленных процентов производится по окончанию срока действия договора. Однако не все столь однозначно, и при более детальном рассмотрении условий тех и других видов вкладов, можно увидеть, что чаще всего вклады с капитализацией имеют процентную ставку несколько ниже, чем вклады традиционные.

Таким образом, при выборе между прибыльностью обычных вкладов и вкладов с капитализацией процентов, стоит учитывать, что, делая ставку на капитализацию, скорее всего, придется потерять в размере процентной ставки. И, напротив, предложения с высокими процентными ставками зачастую не предполагают опции капитализации процентов.

Поэтому правильность выбора будет зависеть от целей и предпочтений конкретного вкладчика. Ознакомившись с предложениями банков, и правильно расставив приоритеты, можно рассчитывать на максимальную выгоду от вклада.

Читайте также

Какие вклады бывают?

Мультивалютные банковские вклады

Особенности срочных банковских вкладов

Калькулятор вкладов

Расчет капитализации процентов \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Расчет капитализации процентов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет капитализации процентов

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 269 «Особенности учета процентов по долговым обязательствам в целях налогообложения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном учете налогоплательщиком в составе расходов процентов, выплаченных банку по кредитному договору, в связи с применением норм п. п. 2 — 4 ст. 269 НК РФ о «тонкой» капитализации, а также о необходимости исчислить налог на доходы иностранной организации, так как под видом кредита от независимого банка осуществлялось внутригрупповое финансирование. Суд признал решение налогового органа законным. В ходе проверки налоговый орган установил, что налогоплательщик получил кредит в независимом российском банке, поручителем по которому выступает иностранная компания, взаимозависимая с налогоплательщиком. И налогоплательщик, и компания-поручитель входят в одну группу компаний, через ряд других компаний ими косвенно владеет одна и та же материнская организация. Компания-поручитель осуществляет внутригрупповое финансирование компаний, при этом не имеет достаточных собственных средств, используется в качестве транзитера (казначея) группы, зарегистрирована в офшорной зоне с льготным налогообложением (Кипр). Налоговый орган пришел к выводу, что налогоплательщик мог получить финансирование напрямую, внутри группы компаний, не неся расходов на оплату поручительства иностранной компании, без привлечения банка. Налоговый орган установил, что банк выдал налогоплательщику кредит по более низкой ставке, чем в среднем по выдаваемым им в том же периоде кредитам, условием выдачи кредита было размещение иностранной компанией — поручителем денежных средств в размере выданного кредита на депозите банка, право иностранной компании на возврат депозита связывалось с возвратом налогоплательщиком кредита, учитывая выплаты по депозиту, доход банка от выдачи кредита составил около 1 процента. Налоговый орган пришел к выводу об отсутствии деловой цели в получении кредита на таких условиях, единственной целью финансовых взаимоотношений с привлечением банка-кредитора являлось создание формальных условий для неприменения положений п. п. 2 — 3 ст. 269 НК РФ. Суть совершенных хозяйственных операций состояла в инвестировании производственного процесса налогоплательщика без фактического прямого перечисления денежных средств от материнской компании и дальнейшем выводе денежных средств за пределы РФ под видом выплаты процентов по депозитам и вознаграждения за предоставление поручительства. Суд поддержал вывод налогового органа о том, что выплаченные банку проценты подлежат переквалификации в дивиденды и общество обязано было удержать при их выплате и перечислить в бюджет налог с доходов, выплаченных иностранной организации.

Налоговый орган установил, что банк выдал налогоплательщику кредит по более низкой ставке, чем в среднем по выдаваемым им в том же периоде кредитам, условием выдачи кредита было размещение иностранной компанией — поручителем денежных средств в размере выданного кредита на депозите банка, право иностранной компании на возврат депозита связывалось с возвратом налогоплательщиком кредита, учитывая выплаты по депозиту, доход банка от выдачи кредита составил около 1 процента. Налоговый орган пришел к выводу об отсутствии деловой цели в получении кредита на таких условиях, единственной целью финансовых взаимоотношений с привлечением банка-кредитора являлось создание формальных условий для неприменения положений п. п. 2 — 3 ст. 269 НК РФ. Суть совершенных хозяйственных операций состояла в инвестировании производственного процесса налогоплательщика без фактического прямого перечисления денежных средств от материнской компании и дальнейшем выводе денежных средств за пределы РФ под видом выплаты процентов по депозитам и вознаграждения за предоставление поручительства. Суд поддержал вывод налогового органа о том, что выплаченные банку проценты подлежат переквалификации в дивиденды и общество обязано было удержать при их выплате и перечислить в бюджет налог с доходов, выплаченных иностранной организации.

Статьи, комментарии, ответы на вопросы: Расчет капитализации процентов

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Банковский вкладПример расчета процентов на сумму срочного вклада с условием о ежемесячной капитализации процентов см. в п. 1.3 приложения 1 к Методическим рекомендациям к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 N 39-П (утв. Банком России 14.10.1998 N 285-Т).

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыльСогласно позиции Минфина России, когда величина собственного капитала организации отрицательна или равна нулю, невозможно произвести расчет коэффициента капитализации, поэтому проценты по заемным средствам в составе расходов не учитываются. Есть судебные акты, в которых выражена подобная точка зрения.

Нормативные акты: Расчет капитализации процентов

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2021)4. Предельный размер процентов, подлежащих включению в состав расходов, по контролируемой задолженности исчисляется налогоплательщиком на последнее число каждого отчетного (налогового) периода путем деления суммы процентов, начисленных этим налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода. При этом в случае изменения коэффициента капитализации в последующем отчетном периоде или по итогам налогового периода по сравнению с предыдущими отчетными периодами предельный размер процентов, подлежащих включению в состав расходов, по контролируемой задолженности за предыдущий отчетный период изменению не подлежит.

«Обзор судебной практики Верховного Суда Российской Федерации N 4 (2020)»

(утв. Президиумом Верховного Суда РФ 23.12.2020)По такой задолженности налогоплательщик обязан на последнее число каждого отчетного (налогового) периода исчислять предельную величину признаваемых расходом процентов по контролируемой задолженности путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

Капитализация процентов и число e ≪ ∀ x, y, z

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты.

Капитализация процентов может быть полугодовой, ежеквартальной, ежемесячной. Есть один тонкий момент: банки обязаны начислять проценты по вкладу каждый день, и расчет процентов по вкладу делается с точностью до дня. Но капитализация вклада (то есть добавление процентов к основной сумме вклада, на которую потом снова начисляются проценты) происходит в зависимости от того, что прописано в вашем договоре с банком. Чем чаще происходит капитализация вклада, тем быстрее он будет расти.

Математически капитализация процентов может быть и ежеминутной, ежесекундной. Формулы финансовой математики позволяют рассчитать сумму дохода и при непрерывной капитализации. Тогда вы узнаете предельную сумму дохода, которую можно получить при заданной процентной ставке.

Рассмотрим простой пример.

При вкладе размером по ставке % годовых, после первого года хранения общий капитал составит плюс % от , то есть возрастет в раза. Во второй год % рассчитывается уже не от , а от величины . И, в свою очередь, данная величина за второй год увеличится также в раза. Значит, по сравнению с первичной суммой вклад, за два года капитал возрастет в раз. За три года — в раз. К концу -го года капитал вырастет до величины в раз больше первоначальной и составит .

Теперь рассмотрим более общий случай.

Пусть процентная ставка составляет % годовых и капитализация процентов происходит раз за год. Для удобства положим .

Тогда при вкладе размером за первый отрезок времени в года общий капитал составит . При истечении второго отрезка времени в года капитал составит . При истечении -ого отрезка в года капитал составит . Таким образом, за год капитал составит .

При истечении -ого отрезка в года капитал составит . Таким образом, за год капитал составит .

Можно заметить, что при , причем эта последовательность возрастает. Из этого следует, что даже при неограниченном росте общий капитал за год не превысит . Для сравнения, без промежуточной капитализации процентов общий капитал к концу года имел бы размер .

Департамент общего аудита о капитализации процентов и налоговом учете

Ответ

Статьей 421 ГК РФ установлено, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Согласно пункту 1 статьи 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором[1].

Следовательно, размер и порядок уплаты процентов по договору займа устанавливается сторонами договора.

В рассматриваемом случае, стороны договора предусмотрели возможность капитализации процентов, то есть увеличение суммы основного долга на величину процентов, не уплаченных в срок, установленный графиком погашения задолженности. Поскольку ГК РФ не содержит прямого запрета на применение сторонами в договорах условия о капитализации процентов, а, также учитывая нормы статьи 421 ГК РФ о свободе договора, на наш взгляд, увеличение займа за счет капитализации процентов не противоречит нормам действующего законодательства.

- Какие налоговые и прочие риски могут возникнуть у нашей организации при отражении такого соглашения?

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ в состав внереализационных расходов включаются расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных статьей 269 НК РФ, которой установлен порядок определения предельной величины процентов, учитываемых при исчислении налога на прибыль налогоплательщиком.

Следовательно, по нашему мнению, проценты, начисляемые на долговое обязательство, представляющее собой задолженность по ранее начисленным, но неуплаченным процентам, подлежат учету для целей налогообложения на общих основаниях, поскольку также представляют собой проценты по долговому обязательству.

Вместе с этим, согласно пункту 1 статьи 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в статье 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации[2].

При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом, на наш взгляд, проценты по заемным средствам могут быть признаны экономически обоснованными, в случае если сам заем был использован на финансирование расходов, которые в свою очередь являются экономически обоснованными.

Именно такой вывод был сделан судом при рассмотрении аналогичной ситуации (Решение Арбитражного суда г. Москвы от 15.09.06, 22.09.06 по делу № А40-33678/06-117-246, Постановление Девятого арбитражного апелляционного суда от 25. 12.06, 09.01.07 № 09АП-15539/2006-АК по делу № А40-33678/06-117-246, Постановление ФАС Московского округа от 18.03.08 № КА-А40/1511-08-П по делу № А40-33678/06-117-246[3]).

12.06, 09.01.07 № 09АП-15539/2006-АК по делу № А40-33678/06-117-246, Постановление ФАС Московского округа от 18.03.08 № КА-А40/1511-08-П по делу № А40-33678/06-117-246[3]).

Указывая на экономическую необоснованность затрат, налоговый орган привел следующие доводы.

Поскольку капитализация процентов приводит не только к увеличению суммы долга, но и увеличению суммы, выплачиваемых процентов, что ведет к необоснованному увеличению расходов на выплату процентов, эти расходы не соответствуют критериям статьи 252 НК РФ.

Кроме того, если проценты были капитализированы, при этом организация имела денежные средства для того, чтобы вовремя оплатить текущие проценты и не допускать увеличения долга, то это также является признаком экономической необоснованности расходов.

Однако суд встал на строну налогоплательщика указав, что поскольку заемные средства были потрачены на строительство объекта, который впоследствии будет использоваться для получения дохода, то проценты, в том числе, начисленные на капитализированные проценты, являются экономически обоснованными затратами.

Таким образом, по нашему мнению, при соблюдении порядка, предусмотренного статьей 269 НК РФ, а также соответствия расходов требованиям статьи 252 НК РФ Организация может учесть проценты по договору займа (в том числе, проценты, начисленные на капитализированные проценты) при исчислении налога на прибыль. Однако мы не исключаем вероятности возникновения споров с налоговым органом в отношении обоснованности таких расходов. В таком случае Организации придется отстаивать свою точку зрения в суде.

[2] либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

[3] Определением ВАС РФ от 28.07.08 № 8741/08 отказано в передаче данного дела в Президиум ВАС РФ.

[3] Определением ВАС РФ от 28.07.08 № 8741/08 отказано в передаче данного дела в Президиум ВАС РФ.

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Ставка | Доход 5 030 ₽ | Выплата процентов Ежеквартально, В конце срока | ||

Ставка | Доход 4 941 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 4 636 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 636 ₽ | Выплата процентов Ежедневно | ||

Ставка | Доход 4 438 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 438 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 340 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 340 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 241 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 044 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 4 014 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 3 945 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 945 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 945 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 3 847 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 847 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 847 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 3 797 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 748 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 699 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 3 649 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 649 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 3 649 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 649 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 649 ₽ | Выплата процентов Ежегодно | ||

Ставка | Доход 3 462 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 452 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 3 452 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 403 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 403 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 304 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 304 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 294 ₽ | Выплата процентов Ежеквартально | ||

Ставка | Доход 3 275 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 255 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 255 ₽ | Выплата процентов Ежегодно | ||

Ставка | Доход 3 205 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 3 205 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 196 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 3 176 ₽ | Выплата процентов Ежемесячно |

Калькулятор вкладов онлайн — расчет процентов по депозитам

А

Армавир

Амурск

Ангарск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Определение капитализированного процента

Что такое капитализированные проценты?

Капитализированные проценты — это стоимость займа для приобретения или строительства долгосрочного актива. В отличие от процентных расходов, понесенных для любых других целей, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках финансовой отчетности компании. Вместо этого фирмы капитализируют его, что означает, что выплаченные проценты увеличивают стоимостную основу соответствующего долгосрочного актива в балансе. Капитализированные проценты отражаются частями в отчете о прибылях и убытках компании в виде периодических расходов на амортизацию, учитываемых по соответствующему долгосрочному активу в течение срока его полезного использования.

В отличие от процентных расходов, понесенных для любых других целей, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках финансовой отчетности компании. Вместо этого фирмы капитализируют его, что означает, что выплаченные проценты увеличивают стоимостную основу соответствующего долгосрочного актива в балансе. Капитализированные проценты отражаются частями в отчете о прибылях и убытках компании в виде периодических расходов на амортизацию, учитываемых по соответствующему долгосрочному активу в течение срока его полезного использования.

Общие сведения о капитализированных процентах

Капитализированные проценты — это часть исторической стоимости приобретения активов, которые будут приносить пользу компании в течение многих лет. Поскольку многие компании финансируют строительство долгосрочных активов за счет долга, общепринятые принципы бухгалтерского учета (GAAP) позволяют компаниям избегать списания процентов по такой задолженности и включать их в свои балансы как часть исторической стоимости долгосрочных активов.

Типичные примеры долгосрочных активов, по которым разрешается капитализация процентов, включают различные производственные объекты, недвижимость и суда.Капитализация процентов не разрешается для запасов, которые производятся повторно в больших количествах. Налоговое законодательство США также разрешает капитализацию процентов, которая обеспечивает налоговый вычет в будущие годы за счет периодических расходов на амортизацию.

Ключевые выводы

- Капитализированные проценты — это стоимость займа для приобретения или строительства долгосрочного актива.

- В отличие от типичных процентных расходов, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках компании.

- Поскольку многие компании финансируют долгосрочные активы за счет долга, компаниям разрешается расходовать активы в долгосрочной перспективе.

- Капитализируя процентные расходы, компании могут получать доход от актива, чтобы оплачивать его с течением времени.

С точки зрения учета по методу начисления капитализация процентов помогает связать затраты на использование долгосрочного актива с прибылью, полученной от актива в те же периоды использования. Капитализированные проценты могут быть зарегистрированы только в том случае, если их влияние на финансовую отчетность компании существенно.В противном случае капитализация процентов не требуется, и ее следует немедленно списать на расходы. После регистрации капитализированные проценты не оказывают немедленного влияния на отчет о прибылях и убытках компании, а вместо этого появляются в отчете о прибылях и убытках в последующих периодах через амортизационные расходы.

Важно

В соответствии с принципом согласования капитализация процентов связывает стоимость долгосрочного актива с прибылью, полученной от этого же актива в течение срока его полезного использования.

Пример капитализированного процента

Рассмотрим компанию, которая строит небольшое производственное предприятие стоимостью 5 миллионов долларов со сроком полезного использования 20 лет.Он заимствует сумму для финансирования этого проекта под 10%. На завершение проекта потребуется год, чтобы здание можно было использовать по назначению, и компании разрешено капитализировать свои годовые процентные расходы по этому проекту, которые составляют 500 000 долларов.

Компания капитализирует проценты, записывая дебетовую запись в размере 500 000 долларов США на счет основных средств и компенсационную кредитовую проводку в денежные средства. По окончании строительства балансовая стоимость производственных мощностей компании составляет 5 долларов США.5 миллионов долларов США, включая 5 миллионов долларов США затрат на строительство и 500 000 долларов США капитализированных процентов.

В следующем году, когда производственный объект будет использоваться, компания отнесет на себя расходы по линейной амортизации в размере 275000 долларов (5,5 млн долларов балансовой стоимости объекта, разделенные на 20 лет полезного использования), из которых 25000 долларов (500000 долларов капитализированных процентов, разделенных на 20 лет), относится на капитализированные проценты.

Определение капитализированных процентов — AccountingTools

Что такое капитализированные проценты?

Капитализированные проценты — это стоимость средств, используемых для финансирования строительства долгосрочного актива, который предприятие строит для себя.Капитализация процентов требуется по методу начисления и приводит к увеличению общей суммы основных средств, отражаемых в балансе. Примером такой ситуации является ситуация, когда организация строит свою собственную штаб-квартиру, используя для этого строительный кредит.

Эти проценты добавляются к стоимости долгосрочного актива, поэтому проценты не признаются в текущем периоде как процентные расходы. Вместо этого теперь это основной актив, который включается в амортизацию долгосрочного актива.Таким образом, он первоначально появляется в балансе и относится на расходы в течение срока полезного использования актива; Таким образом, расходы отражаются в отчете о прибылях и убытках как амортизационные расходы, а не как процентные расходы.

Ведение учета капитализированных процентов может быть сложным, поэтому обычно рекомендуется использовать капитализацию процентов только в ситуациях, когда существует значительная сумма связанных процентных расходов. Кроме того, капитализация процентов откладывает признание процентных расходов и, таким образом, может сделать результаты бизнеса лучше, чем это показывают его денежные потоки.

Как правило, затраты по займам, относящиеся к основному активу, — это затраты, которых в противном случае можно было бы избежать, если бы актив не был приобретен. Есть два способа определить стоимость заемных средств для включения в актив:

Прямые затраты по займам . Если заемные средства были понесены специально для получения актива, то затраты по займам для капитализации представляют собой фактические понесенные затраты по займам за вычетом любого инвестиционного дохода, полученного от промежуточного инвестирования этих займов.

Затраты по займам из общего фонда . Займы могут обрабатываться централизованно для общих корпоративных нужд и могут быть получены с помощью различных долговых инструментов. В этом случае получите процентную ставку на основе средневзвешенной суммы затрат предприятия по займам в течение периода, применимого к активу. Сумма допустимых затрат по займам с использованием этого метода ограничивается общими затратами по займам предприятия в течение применимого периода.

Капитализация затрат по займам прекращается, когда предприятие практически завершило все действия, необходимые для подготовки актива к использованию по назначению.Предполагается, что существенное завершение произошло после завершения физического строительства; работа над мелкими доработками не продлит срок капитализации. Если организация строит несколько частей проекта и может использовать одни части, в то время как строительство продолжается на других частях, то ей следует прекратить капитализацию затрат по займам на те части, которые она завершает.

Пример капитализированного процента # 1

ABC International строит новую всемирную штаб-квартиру в Роквилле, штат Мэриленд.ABC произвела выплаты в размере 25 000 000 долларов 1 января и 40 000 000 долларов 1 июля; строительство было завершено 31 декабря.

На период строительства ABC может капитализировать 25 000 000 долларов США первого платежа и половину второго платежа, как указано в следующей таблице:

Что такое капитализированные проценты?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основному остатку ссуды. Это не только увеличивает сумму долга, но и приводит к сложным процентам, когда проценты начисляются на капитализированные проценты.

Пример капитализированных процентов

Предположим, у вас есть частные студенческие ссуды на сумму 30 000 долларов со средней процентной ставкой 6,05% и 10-летним сроком погашения. Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Если проценты капитализируются один раз, когда ссуда подлежит погашению, она составит в общей сложности 4 688,75 долларов США. Это основано на среднем сроке жизни ссуды в долларах 31 месяц в период обучения в школе или льготного периода, при условии, что две равные выплаты в год.Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третья возможность заключается в том, что заемщик выплачивает проценты по мере их накопления во время учебы в школе и льготного периода.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как можно видеть, капитализация процентов один раз при погашении увеличивает общую стоимость ссуды на 1 571,96 доллара по сравнению с выплатой процентов во время школьного и льготного периодов. Ежемесячная капитализация процентов обходится еще дороже, дополнительно 606 долларов.38, на общую сумму 2178,33 доллара дополнительных процентов.

Пример капитализированного процента | Проценты во время учебы и льготного периода | ||||

Выплачено | 9091 Капитализировано при погашении 10 | ||||

Сумма займа | 30,000 $ | $ 30,000 | $ 30,000 | ||

0004 Процентные выплаты в период обучения в школе и учебы75 | $ 0,00 | $ 0,00 | |||

Капитализированные проценты | $ 0,00 | $ 4,688,75 | 30125 $ | 34 688,75 | 35 142,88 долл. |

Ежемесячный платеж | 333 долл. США.82 | 385,99 долл. США | 391,04 долл. США | ||

Общая сумма выплат в учебном заведении, льготных периодов и периодов выплаты | 44,746,58 | 9 4631094,54 долл. США Выплаченная сумма процентов | 14 746,58 долл. США | 16 318,54 долл. США | 16 924,92 долл. США |

США

СШАКогда начисляются проценты?

Время роста процентов по студенческой ссуде зависит от типа ссуды, которая у вас есть.Во избежание капитализации важно знать, когда вы несете ответственность за выплату процентов.

Министерство образования США выплачивает проценты по субсидированным федеральным прямым стэффордским займам в течение школьного и 6-месячного льготного периода, а также в другие периоды санкционированной отсрочки, например отсрочки из-за экономических трудностей. Заемщик остается ответственным за уплату процентов во время отсрочки платежа.

Министерство образования США не выплачивает проценты по несубсидированным федеральным прямым стэффордским займам, независимо от того, находятся ли они в школьном или льготном периоде, отсрочке или отсрочке.Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.

По частным студенческим займам проценты начисляются и являются обязанностью заемщика в течение школьных периодов и льготных периодов, а также в течение периодов отсрочки платежа. (Частные студенческие ссуды не имеют периодов отсрочки, хотя термин «отсрочка» используется как синоним «снисходительности».)

Когда капитализируются проценты?

Начисленные, но невыплаченные проценты могут быть капитализированы по студенческой ссуде на различных этапах каждой ссуды.

При использовании прямых федеральных займов проценты капитализируются при изменении статуса займа.

- Когда наступает срок погашения ссуды в конце льготного периода

- В конце периода отсрочки по несубсидированным ссудам

- В конце периода отсрочки платежа по субсидированным и несубсидированным ссудам

- Когда заемщик добровольно оставляет доход план погашения, ориентированный на доход

- Когда заемщик больше не имеет права на план погашения, ориентированного на доход, из-за увеличения дохода

- Когда заемщик участвует в плане погашения, ориентированном на доход, но не может предоставить годовые документы к установленному сроку

Невыплаченные проценты по частной студенческой ссуде могут капитализироваться так часто, как ежемесячно, даже во время отсрочки платежа.Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Как избежать капитализированных процентов

Капитализация процентов включает в себя выплату процентов по процентам (начисление сложных процентов), и ее следует избегать, если это вообще возможно.

Платежи по большинству федеральных студенческих ссуд в первую очередь относятся к взносам, затем к сборам, затем к процентам и, наконец, к основной сумме долга. Капитализированных процентов можно избежать, выплачивая по крайней мере новые начисляемые проценты.

- Выплата процентов по несубсидированным федеральным займам единовременно в конце льготного периода или других периодов отсрочки, прежде чем они будут добавлены к остатку ссуды.

- Выплачивать проценты по несубсидированным федеральным займам и частным займам по мере их накопления в течение школьных периодов и льготных периодов.

- Выплата процентов по всем федеральным займам в конце периодов воздержания или по мере их накопления в течение периода отсрочки платежа.

- Выплачивать проценты по частным студенческим ссудам и частным родительским ссудам по мере их накопления в период отсрочки платежа. Это называется частичной снисходительностью.

- Выплачивать как минимум проценты, которые начисляются и остаются невыплаченными по планам погашения с отрицательной амортизацией, таким как планы погашения, основанные на доходах

Это называется частичной снисходительностью.

Это называется частичной снисходительностью.У некоторых кредиторов есть специальные программы, которые позволяют вам получить снижение процентной ставки по их частным студенческим ссудам, если вы согласны для внесения небольшого фиксированного ежемесячного платежа (например, 25 долларов в месяц за ссуду) или выплаты новых процентов, которые начисляются во время школьного и льготного периодов.

Вступив в фазу погашения студенческих ссуд, вы захотите почувствовать, что наносите ущерб основному балансу.Вы также хотите начать возвращать то, что вы изначально взяли в долг. К сожалению, если ссуды капитализированы, может пройти несколько лет, прежде чем платежи по ссуде выплатят капитализированные проценты, которые были добавлены к остатку ссуды.

Разница между процентами и капитализированными процентами | Малый бизнес

Выплаченные проценты — это стоимость заимствования денег. В бухгалтерском учете существует два типа выплачиваемых процентов: сложные и простые проценты.

Капитализированные проценты — это форма сложных процентов, отражаемых в балансе капитальных затрат предприятия.Этот процент является частью долгосрочного долга. Руководители бизнеса, которые рассматривают крупные капитальные вложения для долгосрочной стратегии роста компании, должны учитывать, как капитализированные проценты влияют как на краткосрочный оборотный капитал, так и на долгосрочные обязательства.

Определение типов процентов

Большинство ссуд получают через банки, но есть также бизнес-инвесторы и специализированные кредиторы, которые ссужают компаниям ссуды на крупные коммерческие расходы, предназначенные для улучшения капитального ремонта и расходов.Капитальные улучшения включают такие расходы, как покупка склада для расширения, приобретение новой техники и финансирование нового парка транспортных средств.

Процентная ставка по ссуде определяется на основе собственных формул, которые включают такие данные, как альтернативная стоимость, ожидаемая инфляция, продолжительность ссуды, риск неисполнения обязательств заемщиком, ликвидность и правительственные постановления. Компании могут рассматривать два типа бизнес-ссуд:

- Простые проценты ссуд начисляют проценты на основной остаток.Если годовая процентная ставка составляет 5 процентов от 100 000 долларов, годовая процентная ставка составляет 5 000 долларов. Простые проценты часто используются в кредитных линиях, а не в долгосрочных ссудах.

- Сложные проценты ссуд начисляют проценты на основную сумму долга и начисленные проценты. Подумайте об ипотечной ссуде, по которой проценты начисляются на невыплаченную основную сумму и проценты. Эти ссуды со временем дорожают.

Владельцы бизнеса, ищущие капиталовложения, могут не иметь возможности выбрать тип структуры кредита.Они остаются на усмотрение кредитора или инвестора, поэтому наличие надежной финансовой книги с высокими доходами, хорошей кредитной историей и ответственным оборотным денежным потоком является обязательным условием. Руководители бизнеса, рассматривающие возможность финансирования капитальных затрат, должны найти время, чтобы поработать с профессиональным бухгалтером или бухгалтером для подготовки своих финансовых отчетов. Если финансовая отчетность не показывает, что компания является сильным кандидатом на инвестиции, либо в бизнес-плане должно быть указано серьезное экономическое обоснование, либо руководители бизнеса должны предпринять усилия для сокращения затрат и стабилизации доходов.и прибыль.

Что такое капитализированный процент?

Как уже указывалось, капитализированные проценты — это термин процента, используемый в финансовой отчетности компании. Обычно это сложные проценты по ссуде, взятой на приобретение или строительство долгосрочных активов. Сумма капитализированных процентов — это сумма начисленных процентов на причитающиеся сложные проценты; Начисленная сумма — это часть процентов, которая не была выплачена с момента последнего платежа. Стоимость ссуды со временем увеличивается, потому что проценты по будущей задолженности также начисляются.

Сумма капитализированных процентов — это сумма начисленных процентов на причитающиеся сложные проценты; Начисленная сумма — это часть процентов, которая не была выплачена с момента последнего платежа. Стоимость ссуды со временем увеличивается, потому что проценты по будущей задолженности также начисляются.

Таким образом, ссуда в размере 100 000 долларов под 5 процентов, полученная для покупки нового тягача с прицепом, выплачиваемая в течение следующих пяти лет, не просто включает 5 000 долларов в виде процентов в год. На процентный остаток также начисляются проценты. Если он начисляется ежегодно, начисленные проценты добавляются к оставшемуся остатку кредита в размере 100 000 долларов США.

В бизнесе это делается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Предприятия могут включать проценты в балансы как часть своих долгосрочных активов, а не списывать их как краткосрочные операционные расходы.Интерес к капиталу используется для инвестиций в рост компании и включает в себя крупные покупки недвижимости, объектов и операционного оборудования, кораблей и флотов. Он не используется для инвентаризации, расходов на оборотный капитал или общего обслуживания и замены существующего оборудования.

Проценты против. Капитализированные проценты

Теперь, когда вы понимаете, что капитализированные проценты — это тип сложных процентов, используемых в бухгалтерском учете и финансовой отчетности, вы понимаете, что проценты и капитализированные проценты могут относиться к одному и тому же.Обсуждая баланс с инвесторами, руководитель бизнеса может называть капитализированные проценты процентами. Хотя это правильно, это может привести к путанице, поскольку не все проценты являются капитализированными.

Понимание того, что проценты используются в личных и коммерческих финансах, создает множество возможностей для обмена базовыми терминами бухгалтерского учета, иногда неправильно. Эта путаница усугубляется тем фактом, что интерес может также относиться к доле владения акциями компании.Бизнес, который выпускает акции для инвесторов, будь то через частные сделки или публичные предложения и торги на фондовой бирже, может иметь инвесторов с «контрольным пакетом акций» в компании. Это не означает, что акционер одолжил компании деньги, а вместо этого имеет контрольный пакет в размере 51 процента или более акций компании.

Эта путаница усугубляется тем фактом, что интерес может также относиться к доле владения акциями компании.Бизнес, который выпускает акции для инвесторов, будь то через частные сделки или публичные предложения и торги на фондовой бирже, может иметь инвесторов с «контрольным пакетом акций» в компании. Это не означает, что акционер одолжил компании деньги, а вместо этого имеет контрольный пакет в размере 51 процента или более акций компании.

Если компания имеет 1 миллион акций, мажоритарным акционером является партия или стратегический альянс с 500 001 акцией. Этот акционерный капитал также указывается в балансе компании как «оплаченный капитал» и может быть разбит на отдельные статьи, такие как привилегированные и обыкновенные акции.Он также включает нераспределенную прибыль и казначейские акции, которые по-прежнему принадлежат компании, а не акционеру.

Расчет процентов

Поскольку простые и сложные проценты представляют собой разные способы подсчета процентов по разным структурам ссуды, существует два разных способа расчета процентов по ссуде. Простой процент умножает ставку на основную сумму и срок. Простые проценты просты:

Простые проценты = основная сумма x процентная ставка x срок

Это означает, что ссуда в размере 700 000 долларов США под 8 процентов на 10 лет в сумме дает 560 000 долларов США в общей сумме процентов.Это 56 000 долларов США в виде годовых процентов или 4 666,66 долларов США в месяц только по выплате процентов.

Сложные проценты сложнее, потому что это общая сумма основного долга и процентов в будущем за вычетом основной суммы в настоящее время. Имейте в виду, что сложные проценты могут начисляться ежедневно, ежемесячно, ежеквартально или ежегодно. Для простоты в этих примерах используется ежегодное начисление сложных процентов.

Сложные проценты = основная сумма x [(1 + процентная ставка) Срок — 1]

Тот же заем в размере 700000 долларов, описанный в примере простых процентов, в сложных процентах будет выглядеть следующим образом:

700000 долларов x [(1.08) 10 — 1] = 811 247,49 долларов США

Процентная ставка превышает сумму кредита через 10 лет, что более чем в два раза превышает сумму первоначальной задолженности. Это существенно больше процентов, чем простая процентная ссуда.

Вот почему стоимость ипотеки иногда вдвое превышает фактическую сумму займа, даже если процентная ставка была довольно низкой. Если вы посмотрите на таблицу выплат по ипотеке за 30-летний период, вы увидите, что общая сумма, выплаченная по ссуде, продолжает расти с течением времени.Вот почему многие заемщики пытаются погасить ссуду дополнительными платежами по основной сумме, чтобы уменьшить сложный фактор ссуды. Если основной баланс падает, сумма процентов и сложных процентов основана на меньшем значении.

Начисленные сложные проценты

Начисленные сложные проценты постоянно вычитают существующие платежи, но добавляют новые выплаты остатка процентов на основе стоимости ссуды. Расчет процентов и определение суммы процентов, начисленных для требований капитализированных процентов в балансе, различаются.Формула рассчитывает изменения в сумме остатка ссуды. Но начисленные проценты — это общая сумма процентов, причитающихся за весь срок ссуды, которая еще не была получена. Это означает, что если ссуда представляет собой капитальные вложения сроком на пять лет и прошло три года, в балансе отражаются только начисленные проценты за два года.

Например, если взять пятилетнюю ссуду на сумму 300 000 долларов на покупку новых печатных машин для издателя, а процентная ставка составляет 6 процентов ежегодно, общая сумма процентов составит 101 467 долларов.Если к концу третьего года остается остаток процентов в размере 40 586 долларов, то это начисленные капитализированные проценты, указанные в балансе.

Зачем заботиться о капитализированных процентах?

Капитализированные расходы влияют на корпоративные налоговые декларации иначе, чем оборотный капитал и расходы. Это амортизированные расходы в долгосрочной перспективе по сравнению с расходами, которые вычитаются из доходов в соотношении доллар к доллару. Идея состоит в том, что капитальные затраты с прилагаемыми к ним процентами капитала являются долгосрочными инвестициями в компанию, которые могут не дать немедленной отдачи от инвестиций.

При покупке здания может потребоваться значительный ремонт, который требует времени. Участок необработанной земли требует развития. Для нового оборудования может потребоваться остановка производства, чтобы удалить старое и установить новое. Для обучения людей работе с новым оборудованием может потребоваться время. Все эти факторы влияют на время, в течение которого капитальные затраты влияют на рентабельность инвестиций и чистую прибыль. Вычитание всей суммы за один год, год приобретения, может привести к значительным убыткам в этом году.Амортизация учитывает срок полезного использования нового приобретения и, таким образом, распределяет затраты на этот срок. Это помогает бизнесу вести бухгалтерский учет на более высоком уровне, когда речь идет о чистой прибыли или убытках.

Это важно, особенно если бизнес ищет новых инвесторов или имеет совет директоров, в который входят лица, имеющие значительное влияние, возможно, даже контрольный пакет акций компании. Инвесторы хотят видеть компанию последовательной. Это необходимо на каждом этапе жизненного цикла компании.У новой компании должны быть устойчивые тенденции роста. В хорошо зарекомендовавшей себя компании должны быть проработаны кусочки головоломки, чтобы доходы были стабильными.

Капитальные вложения действительно влияют на денежный поток выручки и в большинстве случаев добавляют значительные долги, но инвесторы хотят видеть последовательное управление капиталом даже при увеличении показателей. Это позволяет выплачивать дивиденды и распределять прибыль.

Определение капитализированных процентов по отчетам

В выписках о ссуде не будет четкой информации о том, что такое капитализированные проценты.Хороший бухгалтер или бухгалтер классифицирует любую новую ссуду в бухгалтерских книгах компании как долг и должен установить параметры платежа. Если вы используете программное обеспечение для бухгалтерского учета, такое как Quickbooks, отчеты легко генерируются, чтобы определить, каков остаток ссуды в любой момент времени.

Помните, что программное обеспечение предоставляет точные данные только в том случае, если точные данные введены в систему. Вот почему создание надлежащей бухгалтерской практики с самого начала любого бизнеса является обязательным.Большинство предприятий, использующих методы двойной записи, имеют одну учетную запись для кредита любого платежа, таким образом уменьшая задолженность во второй записи.

При просмотре годовых отчетов капитализированные проценты указываются в балансе, а не в отчете о прибылях и убытках. Это не расходы, которые распределяются вместе с другими операционными расходами и расходами на оборотный капитал. В балансе вы найдете капитализированные расходы в составе неоперационных расходов. Это может называться проценты на капитал, процентные расходы или амортизированное отсроченное финансирование.Это расходы по выплате ссуды.

Поскольку капитализированные проценты не считаются частью годовых краткосрочных обязательств компании, они не влияют на коэффициент оборотного капитала. Этот коэффициент помогает определить платежеспособность компании в плане оплаты краткосрочных долговых обязательств оборотными активами и доходами. Сильное соотношение составляет от 1,2 до 2,0. Если бы долгосрочный долг был рассчитан с использованием этого коэффициента, то можно было бы подумать, что компания склоняется к банкротству.

С учетом сказанного, компания, которая может рефинансировать долгосрочный долг — или реструктурировать его, чтобы сэкономить на сложных процентах, которые накапливаются как капитализированные проценты на балансе, — может добавить тысячи долларов обратно в прибыль компании. Вот почему владельцы бизнеса должны правильно указывать капитализированные проценты и использовать коэффициенты оборотного капитала в свою пользу, пытаясь всегда реструктурировать долгосрочные обязательства, которые улучшат чистую прибыль компании.

Что такое капитализированный процент по студенческой ссуде?

Есть две основные причины, по которым ваши студенческие ссуды могут в конечном итоге стоить больше, чем вы изначально взяли.Первый связан с выплатой процентов. Но вторая причина связана с капитализированными процентами по студенческим ссудам.

К сожалению, вы мало что можете сделать, чтобы избежать начисления процентов по студенческим ссудам (кроме досрочного погашения). Но есть способы избежать капитализированных процентов по студенческим займам.

В этом руководстве мы объясним, что такое капитализированные проценты и как избежать капитализированных процентов по студенческим ссудам.

Что такое капитализированные проценты по студенческой ссуде?

Капитализированные проценты — это невыплаченные проценты, которые были добавлены к вашему основному балансу.

Почему по студенческим займам накапливаются невыплаченные проценты? Невыплаченные проценты могут начисляться в любое время, когда вы платите меньше процентов по своим студенческим займам, чем при соблюдении Стандартного плана погашения.

Например, многие студенты откладывают выплату по студенческой ссуде до окончания учебы. Хотя вы можете отсрочить выплаты во время учебы, проценты начнут начисляться немедленно. При использовании студенческих ссуд с прямым субсидированием правительство будет выплачивать проценты во время обучения учащихся в школе и в течение первых шести месяцев после окончания учебы.

Но если у вас есть другие виды студенческих ссуд, невыплаченные проценты будут капитализированы, как только начнется погашение.

Разница между капитализированными и начисленными процентами

Начисленные проценты — это не то же самое, что капитализированные проценты. Чтобы объяснить разницу между ними, давайте рассмотрим пример.

Допустим, вы ходите в школу на четыре года и занимает 25000 долларов под 5% годовых. В качестве примера предположим, что все 100 000 долларов были либо в виде прямых несубсидированных ссуд, либо частных ссуд.

В конце первого года ваши первые 25 тысяч долларов добавят примерно 1250 долларов к начисленным процентам. Через два года ваши невыплаченные проценты вырастут до более чем 2500 долларов. А к окончанию учебы ваши студенческие ссуды принесут около 9000 долларов начисленных процентов.

Но вот что: если эти 9000 долларов начисленных процентов капитализируются, они будут добавлены к вашему общему остатку по ссуде. С этого момента вы будете платить 5% годовых каждый год с остатка более 109 000 долларов, в отличие от 100 000 долларов, которые вы изначально взяли в долг.

После того, как начисленные проценты капитализируются, вы будете платить проценты за оставшуюся часть графика погашения. А в течение 10-летнего периода погашения это будет стоить вам почти 2500 долларов дополнительных выплат по процентам.

Когда капитализируются проценты по студенческому кредиту?

Капитализация процентов по студенческому кредиту обычно происходит в конце периода отсрочки, отсрочки или льготного периода. Как только начнутся обычные платежи, невыплаченные проценты будут капитализированы.

Как упоминалось ранее, если у вас есть федеральные студенческие ссуды с прямым субсидированием, вам не нужно беспокоиться о капитализированных процентах до тех пор, пока вы не закончите учебу.Но если вы выберете план погашения, ориентированного на доход (IDR), есть несколько ситуаций, которые могут вызвать капитализацию процентов по студенческому кредиту.

- Вы оставляете планы с пересмотренной оплатой по мере поступления (REPAYE), с оплатой по мере поступления (PAYE) или погашением на основе дохода (IBR).

- Вы больше не имеете права осуществлять выплаты на основе дохода по планам PAYE или IBR.

- Вы участвуете в плане выплаты условного дохода (ICR). По этому плану проценты капитализируются ежегодно.

- Вы не можете повторно подтвердить свой доход для плана IDR к крайнему сроку повторной сертификации дохода.

Ваши начисленные проценты по федеральным студенческим займам также будут капитализированы, если вы объединитесь в Прямой консолидирующий заем или рефинансируете свои займы.

Спросите меня о студенческой ссуде

Как избежать капитализированных процентов по студенческим ссудам

Если вы хотите избежать капитализации процентов по студенческому кредиту, вот несколько идей:

1. Выплачивайте только процентные платежи во время учебы в школе

Некоторые частные компании, предоставляющие студенческие ссуды, например CommonBond, позволяют вам выплачивать только проценты до окончания учебы.При использовании студенческих ссуд только под проценты ваш платеж во время учебы будет намного ниже, чем обычный платеж в размере основной суммы плюс проценты. Но в то же время вы избежите капитализированных процентов по студенческим ссудам после окончания учебы.

Если вы можете позволить себе платить проценты по кредиту на обучение, пока учитесь в школе, это может быть отличным вариантом.

2. Выплата невыплаченных процентов до начала выплаты

Еще один способ предотвратить капитализацию процентов по студенческому кредиту — погасить ссуду единовременно до начала периода капитализации.Поскольку эта стратегия требует, чтобы вы выплатили все проценты сразу, студентам с ограниченными денежными средствами может быть сложнее управлять.

Но если вы сможете выплатить накопленные проценты до окончания льготного периода, отсрочки или отсрочки, это может сэкономить вам много денег в долгосрочной перспективе.

3. Ежегодно заполняйте форму повторного подтверждения дохода.

Если у вас есть план IDR, не забудьте заполнить форму повторного подтверждения дохода. Вырастут не только выплаты по студенческому кредиту, но и любые невыплаченные проценты.

Ваш специалист по ссуде на обучение должен ежегодно уведомлять вас о подтверждении дохода задолго до крайнего срока. Получив напоминание, попробуйте как можно скорее пройти повторную сертификацию.

4. Изменяйте планы погашения только в том случае, если в целом вы сэкономите больше денег

Несмотря на то, что существует несколько разных планов IDR, не стоит менять планы слишком часто. Каждый раз, когда вы это делаете, ваш процент по студенческому кредиту будет расти.

Бывают случаи, когда может быть разумно сменить план IDR, но убедитесь, что вы продумали все за и против.Этот совет справедлив и для консолидации федеральных студенческих ссуд.

Рефинансирование федеральных студенческих ссуд может окупиться, даже если это приведет к капитализации процентов. Это потому, что более низкая процентная ставка может сэкономить вам больше денег в целом — даже при немного более высоком остатке по кредиту. Кроме того, при рефинансировании у партнера по планированию студенческой ссуды вы можете иметь право на получение денежного бонуса от 250 до 750 долларов.

Если вы ищете дополнительные советы о том, как избежать капитализированных процентов по студенческим ссудам, консультант по планированию студенческих ссуд будет рад вам помочь.Закажите консультацию сегодня.

Получите план студенческой ссуды

Рефинансируйте студенческие ссуды, получите бонус в 2021 году

БОНУС $ 1000 1 На 100 тысяч и более. 200 долларов за 50 тысяч до 99 999 долларов

ПОСЕТИТЬ ЗАРАБОТАТЬ

Переменная 1,99% — 5,74% Годовая процентная ставка 1

Фиксированный 2,98% — 5,89% годовых 1

БОНУС $ 1,250 2 Для 250k +, многоуровневый бонус от 300 до 500, от 50k до 250k. 2

БОНУС $ 1,275 3 Для 150k +. Уровни от 300 до 575 бонусов от 50 до 149 тысяч. 3

ПОСЕТИТЬ ЭЛЬФИ

Переменная 2,39% — 6,01% Годовая процентная ставка 3

Фиксированная 2,79% — 5,99% годовых 3

БОНУС в размере 1000 долларов США 4 На сумму от 100 тысяч долларов США.200 долларов США от 50 тысяч долларов США до 99 999 долларов США 4

ВИЗИТ СОФИ

Переменная 2,25% — 6,49% Годовая 4

Фиксированные 2,99% — 6,94% годовых 4

БОНУС $ 1050 5 За 100к +. Бонус 300 долларов за от 50 до 99 тысяч. 5

БОНУС $ 1,250 6 За 100 тыс. + Или 350 долларов за 5–100 тыс. 6

БОНУС $ 1,250 7 Для 150k +. Уровни бонусов от 100 до 400, от 25k до 149k. 7

ПОСЕТИТЬ ЛЕНДКЕЙ

Переменная 1,91% — 7,69% Годовая процентная ставка 7

Фиксированный 2,95% — 8,49% годовых 7

Не знаете, что делать со своими студенческими ссудами?

Пройдите нашу викторину из 11 вопросов, чтобы получить персональную рекомендацию о том, следует ли вам добиваться PSLF, прощения IDR или рефинансирования (включая одного кредитора, который, по нашему мнению, может предоставить вам лучшую ставку).

Пройдите нашу викторину

]]>

1 Залог: 1000 долларов за 100 тысяч долларов или более, 200 долларов за 50 тысяч долларов до 99,999,99 долларов. Для Earnest, если вы рефинансируете 100 000 долларов США или более через этот сайт, 500 долларов США из денежного бонуса в размере 1 000 долларов США предоставляются непосредственно Планировщиком ссуд для студентов. Вышеуказанный диапазон ставок включает дополнительную скидку 0,25% при автоматической оплате. 2 Laurel Road: Если вы рефинансируете более 250 000 долларов США по нашей ссылке, и Планировщик студенческой ссуды получит кредит, денежный бонус в размере 500 долларов будет предоставлен непосредственно Планировщиком студенческой ссуды.Если вы являетесь членом профессиональной ассоциации, Laurel Road может предложить вам на выбор скидку по процентной ставке или денежный бонус в размере 300, 500 или 750 долларов, упомянутый выше. Предложения от Laurel Road нельзя комбинировать. Вышеуказанный диапазон тарифов включает дополнительную скидку 0,25% при автоматической оплате. Раскрытие информации о Лорел Роуд. 3 Elfi: Если вы рефинансируете более 150 000 долларов через этот сайт, перечисленные выше денежные бонусы в размере 500 долларов будут предоставлены непосредственно планировщиком студенческой ссуды. Раскрытие эльфов. 4 Sofi: Если вы рефинансируете 100 000 долларов или более через этот сайт, 500 долларов из 1000 долларов наличного бонуса будут предоставлены непосредственно Планировщиком студенческой ссуды.Вышеуказанный диапазон тарифов включает дополнительную скидку 0,25% при автоматической оплате. Софи раскрытие информации. 5 Commonbond: Если вы рефинансируете более 100 000 долларов через этот сайт, перечисленные выше денежные бонусы в размере 500 долларов будут предоставлены непосредственно Планировщиком студенческой ссуды. Раскрытие информации о Commonbond. 6 Достоверный: Если вы рефинансируете более 100 000 долларов через этот сайт, перечисленные выше денежные бонусы в размере 500 долларов будут предоставлены непосредственно Планировщиком студенческой ссуды. Достоверное раскрытие.

7 LendKey: Если вы рефинансируете более 150 000 долларов через этот сайт, перечисленные выше денежные бонусы в размере 500 долларов будут предоставлены непосредственно Планировщиком студенческой ссуды.Вышеуказанный диапазон тарифов включает дополнительную скидку 0,25% при автоматической оплате.

Экзамен уровня I CFA 2021: подготовка к исследованию CFA

Затраты на привлечение ресурсов, которые предоставляют услуги в течение более чем одного операционного цикла, должны капитализироваться и отражаться как активы в балансе. Все затраты, понесенные до тех пор, пока актив не будет готов к использованию, должны капитализироваться, включая стоимость счета, применимый налог с продаж, расходы на транспортировку и страхование, понесенные при доставке оборудования, а также любые затраты на установку. Стоимость долгосрочного актива следует распределять на текущий и будущие периоды.Напротив, если эти активы относятся на расходы, все их затраты списываются как расходы в отчете о прибылях и убытках в текущем периоде.

Правила бухгалтерского учета капитализации не являются однозначными. В результате руководство имеет значительную свободу действий при принятии решений, например, капитализировать или списать стоимость актива, включать ли процентные расходы, понесенные во время строительства, в капитализированную стоимость и какие виды затрат капитализировать для нематериальных активов. Выбор капитализации или отнесения на расходы влияет на баланс, отчеты о прибылях и убытках, а также на коэффициенты как в год, когда был сделан выбор, так и в течение срока действия актива.Вот краткое изложение различных эффектов капитализации и списания расходов:

- Изменчивость дохода. Фирмы, которые капитализируют затраты и амортизируют их с течением времени, демонстрируют более «плавные» модели отчетной прибыли. Фирмы, которые расходуют эти затраты по мере их возникновения, как правило, имеют более высокую изменчивость чистой прибыли.

- Прибыльность. В первые годы списание на расходы снижает рентабельность, поскольку вся стоимость актива относится на расходы. В последующие годы списание расходов приводит к увеличению чистой прибыли, поскольку в эти годы расходы больше не начисляются.Это приводит к более высокой рентабельности капитала и рентабельности собственного капитала, поскольку эти расходные компании сообщают о более низких активах и капитале.

- Финансовый директор. Чистый денежный поток остается прежним, но состав денежных потоков отличается. Денежные расходы по капитализированным активам включаются в инвестиционных денежных потоков и никогда не классифицируются как CFO . В отличие от этого, денежные расходы на расходы включены в CFO и никогда не классифицируются как потоки денежных средств от инвестиций.Капитализация приводит к увеличению финансового директора, но меньшим инвестиционным денежным потокам, а совокупная разница со временем увеличивается.

- Коэффициенты кредитного плеча. Компании с капитализацией имеют лучшие (более низкие) отношения долга к собственному капиталу и долга к активам, поскольку они сообщают о более высоких активах и капитале.

Согласно Стандарту SFAS 34, проценты капитализируются по определенным активам и только в том случае, если фирма использует кредитное плечо. Следовательно, балансовая стоимость актива, построенного собственными силами, зависит от финансовых решений фирмы.Капитализированная стоимость процентов добавляется к стоимости строящегося актива.

Сумма процентов, подлежащих капитализации, состоит из двух компонентов:

- Любые проценты по заемным средствам, полученные специально для финансирования строительства актива. Применяемая процентная ставка — это процентная ставка по каждому займу.

- Проценты по прочей задолженности фирмы в пределах суммы, инвестированной в проект строительства. Применяемая процентная ставка — это средневзвешенная процентная ставка по всей непогашенной задолженности, не заимствованной специально для незавершенного строительства.

Таким образом, общие процентные расходы, понесенные в течение отчетного периода, состоят из двух частей:

- Капитализированные процентные расходы, которые отражаются как часть актива в балансе. Платежи по капитализированной процентной стоимости классифицируются как отток денежных средств по инвестициям, а не как финансовый директор.

- Прочие процентные расходы, отраженные в отчете о прибылях и убытках. Платежи по таким некапитализированным процентным затратам отражаются как финансовый директор.

Общие процентные расходы вместе с капитализированной суммой должны раскрываться в примечаниях к финансовой отчетности.После завершения строительства капитализированные процентные расходы будут списаны как часть амортизации в течение срока полезного использования актива. С этого момента любые будущие процентные расходы по оставшимся займам, полученным для строительства актива, должны относиться на расходы.

В целях анализа и корректировки аналитикам, вероятно, потребуется списать все проценты по активам, построенным собственными силами (то есть капитализация процентов в отчете о прибылях и убытках должна быть сторнирована).

В течение периода строительства это может привести к:

- Уменьшению основных и общих активов, поскольку капитализированные проценты будут конвертированы в процентные расходы.

- Меньше чистая прибыль, так как процентные расходы будут выше.

- Более низкий CFO и более высокий CFI в качестве оплаты капитализированных процентов будут классифицироваться как потоки денежных средств от инвестиций и сторнироваться как потоки денежных средств от операционной деятельности.

- Более низкий коэффициент покрытия процентов, так как корректировка приведет к снижению прибыли до уплаты процентов и налогов, но к более высоким процентным расходам.

- Те же чистые денежные потоки, поскольку капитализация и списание являются только бухгалтерскими корректировками.Они не влияют на чистые денежные потоки.

В течение срока полезного использования актива это может привести к:

- Более высокая чистая прибыль из-за более низкой суммы амортизации.

- Те же проценты, поскольку все процентные расходы будут отнесены на расходы.

- Более высокий коэффициент покрытия процентов из-за более высокой прибыли до уплаты процентов и налогов (те же процентные расходы).

Тема отмечена как завершенная.

Тема отмечена как неполная.

Тема добавлена в закладки для последующего просмотра на вашей панели управления.

Закладка удалена с панели управления.

Как рассчитать капитализированный процент

Иногда компании реализуют проекты по приобретению долгосрочных активов, для завершения которых требуется значительное время. Когда заемные средства используются для финансирования таких проектов, проценты начинают начисляться, как только кредитор выделяет средства, увеличивая общую стоимость проекта. Для целей бухгалтерского учета этот вид займов требует капитализации процентов, как и студенческие ссуды.Когда выплаты по студенческому кредиту откладываются, начисленные проценты могут быть капитализированы, что может быть выполнено на компьютере с помощью калькулятора капитализированных процентов. Однако студенты должны знать, как работает расчет, чтобы полностью понимать свои кредитные обязательства.

Обзор капитализированных процентов

Когда компания или другая организация приобретает долгосрочный актив, такой как новый производственный объект, стоимость заимствования в период от начала проекта до момента готовности актива к использованию может рассматриваться как часть капитальные вложения по общепринятым принципам бухгалтерского учета.То есть проценты по заемным средствам для проекта добавляются к стоимостной основе актива. Стоимость займов, полученных в период строительства, отражается в балансе фирмы, а не в качестве расхода в отчете о прибылях и убытках. Эти капитализированные проценты будут отражены в отчете о прибылях и убытках как расходы на амортизацию в будущие годы.

Пример капитализированных процентов

Вот пример проблемы стоимости заимствования и решения, включающего капитализированные проценты.Предположим, компания решает построить новое производственное предприятие и берет для этой цели 10 миллионов долларов. Пройдет год, прежде чем растение будет готово к эксплуатации. Стоимость заимствования, относящаяся к проекту в течение этого промежуточного периода, составит 1 миллион долларов. Эти проценты капитализируются путем прибавления к заемным 10 миллионам долларов, что увеличивает базовую стоимость до 11 миллионов долларов. Если срок полезного использования объекта составляет 40 лет, исходя из линейной амортизации, годовая сумма амортизации в этом примере капитализированных процентов составляет 275 000 долларов.

Как рассчитывается капитализированный процент

Вы можете использовать калькулятор капитализированных процентов, но формула для расчета капитализации процентов проста. Умножьте среднюю сумму займа за время, необходимое для приобретения актива, на процентную ставку и время разработки в годах. Вычтите инвестиционный доход, относящийся к промежуточному вложению заемных средств. Предположим, фирма берет взаймы 10 миллионов долларов на строительство недвижимости, которое займет один год.Через шесть месяцев после начала реализации проекта компания заимствует еще 10 миллионов долларов. Средний баланс составляет 10 миллионов долларов плюс половина вторых 10 миллионов долларов или 15 миллионов долларов. Процентная ставка 10 процентов; следовательно, проценты составляют 1,5 миллиона долларов. Заемные средства хранятся на процентном счете до тех пор, пока они не понадобятся, и приносят 100 000 долларов процентов. Это снижает стоимость заимствования до 1,4 миллиона долларов, которые капитализируются путем добавления ее к 20 миллионам долларов заемных средств. Стоимость проекта составляет 21 доллар.4 миллиона.

Студенческая ссуда с капитализацией процентов

Когда кто-то берет студенческую ссуду для финансирования обучения в колледже, он или она, вероятно, столкнутся с проблемами стоимости заимствования и решениями, которые включают капитализацию процентов. Доступны инструменты калькулятора капитализированных процентов по студенческому кредиту. Однако расчет несложный. В качестве примера капитализированных процентов предположим, что студент посещает аспирантуру и берет взаймы 2500 долларов каждый семестр на два года под 4% годовых.Основная сумма составит 10 000 долларов. Погашение откладывается до шести месяцев после того, как ученик покидает школу, но проценты начинают накапливаться, начиная с выплаты каждой суммы ссуды. В этом примере проценты будут начисляться за 10 кварталов для первой выплаты в размере 2500 долларов и за восемь, шесть и четыре квартала для последующих сумм.