Департамент общего аудита о возможности капитализации процентов. Капитализация процентов по кредиту

Капитализация расходов по кредиту

Капитализация расходов по кредиту – это включение трат, связанных с использованием займа в стоимость основных средств компании. Иными словами, издержки, связанные с использованием кредита зачисляются в графу активов, будучи имуществом, что принадлежит предприятию и должно впоследствии принести прибыль. Капитализированными затратами считаются те расходы, которых можно было бы избежать, если бы имущество изначально принадлежало компании. При этом капитализироваться могут только выплаченные траты.

Также капитализация может иметь обратный характер, то есть привлеченные средства могут рассматриваться как пассивы. Пассивная капитализация касается создания резервов на случай потери или обесценивания материалов. Для капитализации принципиальное значение имеет цель кредита. Существуют целевые займы, которые предоставляются для финансирования определенного предприятия – квалифицируемого актива. Однако нередко используются нецелевые кредиты, которые применяются по усмотрению заёмщика. С точки зрения собственника предприятия, капитализация расходов – параметр, который не совсем подходит для оценки деятельности компании, поскольку он искажает сведения о текущем балансе предприятия.

Виды затрат по займам

Чаще всего капитализация применяется в строительстве, создании интеллектуальной собственности и работах, касающихся монтажа дорогостоящего оборудования. Помимо кредитов, связанных с их созданием, затраты по ссудам капитализируются и на усовершенствование уже работающих активов. Издержки по займам включают:

- проценты по овердрафтам и обычным кредитам;

- амортизацию премий и скидок;

- амортизацию затрат на организацию получения ссуд;

- платежи, связанные с финансовым лизингом;

- возмещение разницы обменного курса, если кредит выдан в иностранной валюте.

Подготовка квалифицируемых активов – имущество, которое требует значительного времени для введения в эксплуатацию или его продажу. В список капитализируемых расходов также входят траты на организационную и техническую подготовку предприятия.

Квалифицируемый актив

По МСФО существует три критерия, по которым подготовка актива может требовать длительного времени:

- начало работ по сооружению, созданию данного актива;

- осуществление трат на обслуживание актива;

- начисление процентов по ссуде.

К квалифицированным активам относятся:

- ресурсы, которые требуют длительной обработки для превращения в готовую продукцию;

- строительство производственных объектов, которое продлится более 3 лет;

- приобретения офисных помещений для последующего предоставления лизинга.

К квалифицируемым активам не относится:

- запасы, которые производятся в больших количествах и не требуют большой переработки;

- активы, готовые к эксплуатации после их приобретения.

Расчет суммы капитализации

Существует два метода расчета суммы капитализации. Их выбор зависит от целей, для которых был взят кредит. Для расчета средств необходимо определить фактические расходы и вычесть доход, полученный от временного инвестирования. Если кредит был предоставлен без указания точных целей, тогда объем капитализации определяется при помощи ставки. Кредитор устанавливает ее приказом об учетной политике учреждения. Ее верхняя граница определяется нормативными актами РФ и международными стандартами бухгалтерского учета. Для того чтобы узнать объем капитализируемых средств следует умножить процентную ставку на общую сумму расходов.

Определение периода капитализации

Если средства привлекались из разных источников, важно рассчитывать периоды капитализации отдельно. Это позволяет использовать дисконтный метод, при помощи которого можно оценить потенциальную прибыль с учетом инфляции.

Время капитализации – это промежуток времени с момента начала капитализации и до полного ее завершения. Если на протяжении некоторого периода активная деятельность, связанная с подготовкой или продажей предприятия не осуществлялась, тогда средства не капитализируются. Не капитализируются расходы, если в течение длительного срока не ведется подготовка или создание квалифицируемого объекта и происходит заморозка строительства. Завершением капитализации считается момент, когда объект практически полностью готов к эксплуатации. Если объект состоит из нескольких частей, то капитализация считается завершенной после подготовки всех составляющих. После этого момента издержки по займам перечисляются в графу обычных расходов. В финансовом отчете текущего периода должны быть указаны следующие параметры, связанные с капитализацией:

- способ подсчета капитализируемых расходов;

- сумма затрат, которые были капитализированы;

- процентная ставка.

Отчетные периоды организация определяет самостоятельно.

Коэффициент капитализации

Этот параметр позволяет определить, насколько предприятие зависит от кредитов. Он отображает соотношение заемных денег по отношению к сумме общей капитализации. Чем выше этот показатель, тем меньше предприятие получит прибыли, поскольку большая часть уйдет на погашения долгов и дополнительных обязательств.

utmagazine.ru

Капитализация Процентов - это... Что такое Капитализация Процентов?

Капитализация Процентов начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент.Словарь бизнес-терминов. Академик.ру. 2001.

- Капитализация Прибыли

- Капитализация Расходов По Кредиту

Смотреть что такое "Капитализация Процентов" в других словарях:

Капитализация процентов — Капитализация процентов причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга… … Википедия

капитализация процентов — Начисление процентов на проценты; применяется в отдельных вилах финансовых отношений, в некоторых видах банковских вкладов; при наличии долга проценты, начисляемые по этому долгу, будут регулярно включаться в сумму основного долга и на них также… … Справочник технического переводчика

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ — начисление процентов на проценты; применяется в отдельных вилах финансовых отношений, в некоторых видах банковских вкладов; при наличии долга проценты, начисляемые по этому долгу, будут регулярно включаться в сумму основного долга и на них также… … Большой бухгалтерский словарь

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ — CAPITALIZATION OF INTERESTКомпании часто занимают деньги, чтобы кредитовать строительство какого то актива. Процент, к рый взимается по такому займу, обычно считается платой за кредитование, а не частью стоимости актива. В настоящее время… … Энциклопедия банковского дела и финансов

Капитализация — Капитализация: преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего… … Википедия

Капитализация — (Сapitalization) Капитализация это превращение прибыли в добавочный капитал Рыночная капитализация крупных мировых компаний, расчет ставки и коэффициента капитализации предприятия, процентов и недвижимости Содержание >>>>>>> … Энциклопедия инвестора

капитализация расходов по кредиту — Включение расходов (процентов), связанных с использованием заемных средств, в стоимость основных средств. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

капитализация — банк. периодичность начисления процентов с прибавлением к сумме вклада. В случае, если проценты капитализируются не в конце срока вклада, это означает, что при каждом очередном начислении процентов они будут начисляться уже на всю сумму вклада с… … Универсальный дополнительный практический толковый словарь И. Мостицкого

Капитализация — определение капитала или вообще ценности имущества по данному его доходу. К. может быть рассчитана, если известен чистый доход имущества и принято некоторое данное число процентов, приносимых подобным имуществом в известной стране и в известных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

КАПИТАЛИЗАЦИЯ РАСХОДОВ ПО КРЕДИТУ — включение расходов (процентов), связанных с использованием заемных средств, в стоимость основных средств … Большой бухгалтерский словарь

dic.academic.ru

Что такое капитализация процентов, нужно знать каждому

Что такое капитализация процентов, скорее всего, знают не все жители нашей страны. Тем не менее это важное понятие, от которого зависит окончательная сумма дохода от вклада в банке. По своей сущности капитализация является аналогом сложного процента, который, в свою очередь, представляет собой начисление процента на уже начисленные проценты по депозиту.

К примеру, юридическое или физическое лицо разместило деньги во вклад в кредитной организации в сумме 100 000 рублей под 10% годовых. В том случае, если проценты начисляются один раз по состоянию на конец года, то обратно вкладчик получит 110 000 рублей.

Если же они начисляются ежемесячно, и на них, в свою очередь, начисляются проценты в том же размере (10%), то сумма, оказавшаяся на счете к концу года, составит: 100 000 руб. (начальная сумма) х (1 + 0,1 (размер ставки в долях)\12 (число периодов начисления) в степени 12 (число периодов, на которые размещены деньги, 12 месяцев) = 110 471,31 руб. То есть доход составил на 471 руб. больше. Вот что такое капитализация процентов. Разница, конечно, небольшая, но чем больше сумма, и чем чаще начисляются промежуточные доходы, тем больше сумма полученной в итоге выгоды.

Но депозит с капитализацией процентов не всегда в безусловном порядке выгоднее той же операции с процентами, начисляемыми в конце периода. Всегда нужно обращать внимание на размер процентной ставки, период заключения договора и период начисления процентов. К примеру, договор с начислением простых процентов по ставке 12% годовых по результатам года будет выгоднее, чем договор по ставке 10% с начислением сложных процентов ежемесячно в течение года.

Что такое капитализация процентов с позиций бухгалтерского учета? Если организация разместила какую-либо сумму во вклад с выплатой процентов, то она учитывается среди финансовых вложений. Проценты по депозитному договору начисляются в зависимости от его условий. При этом с точки зрения учета неважно, поступили эти проценты или еще нет.

Вклад с ежемесячной капитализацией процентов в сумме 100 000 рублей по ставке 10 процентов годовых будет отражаться в бухгалтерском учете следующим образом: Дебет 58 счета Кредит 51 счета на основную сумму (в 100 тыс. руб). После окончания периода начисления процентов (ежемесячно в течение 12 мес.) на Дебете 76 счета и Кредите счета 91-1 отражается факт начисления в сумме 100 000 х (1 + 0,1 \12) в степени 12 = 10 471,31 руб. Потом отражается возврат денежных средств с депозита (изначальные 100 тыс. руб.) по Дебету 51 счета и Кредиту 76 счета. И, наконец, учитываются уже полученные проценты (10 471, 31 руб.) посредством следующих бухгалтерских проводок: дебетуется 51 счет, кредитуется 76 счет.

Что такое капитализация процентов с налоговой точки зрения? Здесь, если предприятие ведет учет расходов и доходов в соответствии с методикой начисления, отражение процентов производится на конец соответствующего периода сдачи отчетности (год), даже в тех случаях, когда депозитные договоры заключены на больший срок, например три года. Это правило установлено 271 статьей Налогового кодекса в отношении договоров займа и других подобных договоров.

fb.ru

Департамент общего аудита о капитализации процентов и налоговом учете

ОтветСтатьей 421 ГК РФ установлено, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Согласно пункту 1 статьи 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором[1].

Следовательно, размер и порядок уплаты процентов по договору займа устанавливается сторонами договора.

В рассматриваемом случае, стороны договора предусмотрели возможность капитализации процентов, то есть увеличение суммы основного долга на величину процентов, не уплаченных в срок, установленный графиком погашения задолженности. Поскольку ГК РФ не содержит прямого запрета на применение сторонами в договорах условия о капитализации процентов, а, также учитывая нормы статьи 421 ГК РФ о свободе договора, на наш взгляд, увеличение займа за счет капитализации процентов не противоречит нормам действующего законодательства.

- Какие налоговые и прочие риски могут возникнуть у нашей организации при отражении такого соглашения?

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ в состав внереализационных расходов включаются расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных статьей 269 НК РФ, которой установлен порядок определения предельной величины процентов, учитываемых при исчислении налога на прибыль налогоплательщиком.

Следовательно, по нашему мнению, проценты, начисляемые на долговое обязательство, представляющее собой задолженность по ранее начисленным, но неуплаченным процентам, подлежат учету для целей налогообложения на общих основаниях, поскольку также представляют собой проценты по долговому обязательству.

Вместе с этим, согласно пункту 1 статьи 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в статье 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации[2].При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом, на наш взгляд, проценты по заемным средствам могут быть признаны экономически обоснованными, в случае если сам заем был использован на финансирование расходов, которые в свою очередь являются экономически обоснованными.

Именно такой вывод был сделан судом при рассмотрении аналогичной ситуации (Решение Арбитражного суда г. Москвы от 15.09.06, 22.09.06 по делу № А40-33678/06-117-246, Постановление Девятого арбитражного апелляционного суда от 25.12.06, 09.01.07 № 09АП-15539/2006-АК по делу № А40-33678/06-117-246, Постановление ФАС Московского округа от 18.03.08 № КА-А40/1511-08-П по делу № А40-33678/06-117-246[3]).

Указывая на экономическую необоснованность затрат, налоговый орган привел следующие доводы.

Поскольку капитализация процентов приводит не только к увеличению суммы долга, но и увеличению суммы, выплачиваемых процентов, что ведет к необоснованному увеличению расходов на выплату процентов, эти расходы не соответствуют критериям статьи 252 НК РФ.

Кроме того, если проценты были капитализированы, при этом организация имела денежные средства для того, чтобы вовремя оплатить текущие проценты и не допускать увеличения долга, то это также является признаком экономической необоснованности расходов.

Однако суд встал на строну налогоплательщика указав, что поскольку заемные средства были потрачены на строительство объекта, который впоследствии будет использоваться для получения дохода, то проценты, в том числе, начисленные на капитализированные проценты, являются экономически обоснованными затратами.

Таким образом, по нашему мнению, при соблюдении порядка, предусмотренного статьей 269 НК РФ, а также соответствия расходов требованиям статьи 252 НК РФ Организация может учесть проценты по договору займа (в том числе, проценты, начисленные на капитализированные проценты) при исчислении налога на прибыль. Однако мы не исключаем вероятности возникновения споров с налоговым органом в отношении обоснованности таких расходов. В таком случае Организации придется отстаивать свою точку зрения в суде.

[2] либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).[3] Определением ВАС РФ от 28.07.08 № 8741/08 отказано в передаче данного дела в Президиум ВАС РФ.Назад в раздел

www.mosnalogi.ru

Капитализация процентов - это выгодно всем?

0В идеале не человек должен работать на деньги, а они на него. Те, кто стремится добиться этого, предпочитают вкладывать финансы в прибыльное дело или, в крайнем случае, в банк на депозит. Нередко вкладчики банков сталкиваются с незнакомыми понятиями, одно из которых – капитализация процентов.

В чем заключается капитализация процентов по вкладу

Суть капитализации процентов проста: она заключается в прибавлении накопленных процентов за определенный период к сумме вклада. Обычно этот период составляет месяц. При этом дальнейшие проценты насчитываются уже на увеличенную сумму. Это говорит о том, что доход приносят не только изначально размещенные средства, но и поступившие проценты. Обычно поступление процентов происходит каждый месяц, за счет этого осуществляется наиболее быстрое увеличение депозита. Часто такую схему называют вкладом со сложным процентом из-за того, что итоговая ставка выше изначальной.

Для расчета ежемесячных процентов по вкладу с капитализацией нужно прибегнуть к следующей схеме: сумма вклада Х 31 (кол-во дней в месяце)/365 (дней в году) Х депозитная ставка. Итоговый результат и будет суммой процентов в конкретном месяце при вкладе с капитализацией. Для расчета процентов в следующем месяце нужно вместо изначальной суммы вклада использовать цифру, полученную в предыдущих подсчетах. По такому алгоритму следует действовать каждый месяц. Хотя проще будет обратиться в банк, где оперативно все подсчитают и распишут на бумаге.

Плюсы и минусы

С первого взгляда вклад с капитализацией лишен недостатков, но на деле такая схема не всем подходит. Рассмотрим достоинства и преимущества такого денежного вложения. Плюсы состоят в следующем:

- За счет постоянного прибавления процентов увеличивается тело вклада и, соответственно, прибыль клиента.

- Вкладчик может сам выбирать периодичность выполнения капитализации процентов по депозиту.

- Подсчитать начисляемые проценты по вкладу очень просто, но в большинстве банков эта услуга осуществляется автоматически.

Недостатки:

- Нет возможности пользоваться вкладом до окончания периода капитализации. Многие вкладчики предпочитают иметь возможность распоряжаться своими финансами в любое время, что особенно актуально в условиях финансовой нестабильности в государстве.

- Не всем нравится накапливать полученные проценты, многие предпочитают снимать их ежемесячно, а при капитализации это невозможно.

- Большинство банков, предлагающих услугу капитализации, предлагают невысокий процент. Обычно разница по вкладу с фиксированной ставкой и капитализацией не превышает 1%, поэтому стандартный депозит выглядит более привлекательно.

Подытоживая сказанное, можно прийти к выводу: однозначно выгодна капитализация процентов для тех, кто кладет на депозит большие суммы, поскольку и проценты в этом случае существенны. Максимальной прибыли можно добиться при ежемесячной капитализации.

Капитализация процентов – это выгодно или нет?

4.8 (96.07%) 107 голос(ов)credit101.ru

Департамент общего аудита о возможности капитализации процентов

ОтветВ соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

При этом как указано в пункте 1 статьи 818 ГК РФ по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

Таким образом, считаем, что заемное обязательство может возникнуть не только в результате непосредственной передачи денежных средств или иного имущества, определенного родовыми признаками, но и в результате новации иного долгового обязательства в заемное обязательство.

Таким образом, проценты, начисленные по займу, являясь долговым обязательством, по нашему мнению, могут быть присоединены к основной сумме долга посредством новации.

Как указал Девятый арбитражный апелляционный суд в Постановлении от 31.08.09 № 09АП-11676/2009-ГК:

«Дополнительным соглашением N 9 стороны определили, что проценты на сумму кредита, начисленные за период с 31.03.2008 по 16.06.2008, капитализируются и с 16.06.2008 сумма кредита составляет 357 731 557 руб. 38 коп.

Дополнительное соглашение N 9 является неотъемлемой частью договора, подписано сторонами, следовательно, условия, определенные в нем, являются условиями договора.

Ссылка суда первой инстанции на статью 819 ГК РФ не является основанием для признания суммой кредита лишь фактически выданные денежные средства.

В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Положения данной нормы не ограничивают возможности капитализации процентов за пользование кредитом в сумму основного обязательства.

При взаимном соглашении сторон, с учетом ст. 421 ГК РФ, устанавливающей свободу сторон в заключении договора, и определяющей, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами, должник и кредитор были вправе капитализировать, т.е. прибавить проценты, начисленные на сумму кредита, к сумме кредита.

Следует отметить, что в соответствии со ст. 818 ГК РФ возникший долг, в данном случае по уплате процентов за пользование кредитом, может быть заменен заемным обязательством.»

Однако следует учитывать, что в принятом по тому же делу Постановлении ФАС МО от 13.01.10 № КГ-А40/13281-09 суд сделал следующий вывод:

«Новации долга в соответствии со статьей 818 Гражданского кодекса Российской Федерации, о возможности которой указал апелляционный суд, в данном случае не произошло, суд это обстоятельство не установил.

Судебная коллегия полагает вывод Девятого арбитражного апелляционного суда о том, что сумма процентов, начисленных за период с 31.03.2008 г. по 16.06.2008 г., является суммой кредита, сделанным при неправильном применении норм материального права (статей 807, 809, 819 Гражданского кодекса Российской Федерации) и не соответствующим имеющимся в деле доказательствам, постановление суда, изменившее решение Арбитражного суда г. Москвы - подлежащим отмене, решение суда первой инстанции - оставлению в силе.»

При этом из данного Постановления неясно, какими нормами ГК РФ руководствовался ФАС МО, признавая отсутствие новации в данном случае.

Обращаем Ваше внимание, что в Постановлении ФАС ВВО от 10.06.08 № А43-2412/1996-22-98 судом не признано недействительным условие договора о ежемесячном присоединении по соглашению сторон к основной сумме долга суммы начисленных за месяц процентов.

Учитывая все вышеизложенное, считаем, что проценты за пользование займом соглашением сторон могут быть присоединены к основной сумме долга (капитализированы) в порядке новации долга по процентам в заемное обязательство. Однако не исключаем, что суды при рассмотрении данного вопроса с такой позицией не согласятся.

Обращаем Ваше внимание, что в рассматриваемом случае речь идет о договоре займа между резидентом и нерезидентом.

Из вопроса неясно, право какой страны стороны определили для себя в качестве права, регулирующего возникающие между ними отношения. Соответственно, приведенные выше нормы могут быть применены лишь в случае, если стороны предусмотрели договором, что будут руководствоваться законодательством РФ. В противном случае, правомерность капитализации процентов по займу необходимо рассматривать с точки зрения требований законодательства, правом которого стороны договорились пользоваться в процессе исполнения сделки.

Кроме того, отмечаем также следующее.

Согласно пункту 3 статьи 425 ГК РФ законом или договором может быть предусмотрено, что окончание срока действия договора влечет прекращение обязательств сторон по договору.

Договор, в котором отсутствует такое условие, признается действующим до определенного в нем момента окончания исполнения сторонами обязательства.

Пунктом 1 статьи 408 ГК РФ также установлено, что надлежащее исполнение прекращает обязательство.

Как следовало из вопроса, к моменту поступления дополнительного соглашения в бухгалтерию Вашей компании, основная сумма долга и проценты по займу были уплачены. Однако в нашем распоряжении отсутствовала информация о том, что к этому моменту договор прекратил свое действие, поскольку, во-первых, стороны могли предусмотреть в договоре иные сроки прекращения договора, а во-вторых, к дате заключения дополнительного соглашения сторонами могли быть исполнены не все обязательства (например, могли быть не перечислены штрафные санкции по договору).

Соответственно, если на момент заключения дополнительного соглашения срок действия договора истек, то заключенное соглашение может быть признано недействительным на основании статьи 168 НК РФ.

Кроме того, как было отмечено выше, новация предполагает замену долга в заемное обязательство. Соответственно, на наш взгляд, провести новацию процентов в заемное обязательство возможно только в том случае, когда такие проценты еще не были погашены. Вследствие этого, если соглашение о присоединении процентов датировано сроком более поздним, чем дата уплаты процентов, присоединенных к основной сумме долга, то мы также не исключаем вероятность признания данного соглашения недействительным на основании статьи 168 ГК РФ.

В отношении налоговых рисков отмечаем следующее.

В нашем ответе № 11-04/38 от 22.04.11, нами была приведена арбитражная практика, в которой арбитражный суд пришел к выводу о том, что организация вправе учесть капитализированные проценты для целей налогообложения прибыли.

Однако если в Вашем случае дополнительное соглашение будет заключено в период, когда договор уже прекратил свое действие, мы не исключаем риск того, что налоговый орган и суд признают данное соглашение недействительным, переквалифицируют перечисление денежных средств по договору займа в договор дарения и исключат указанные суммы из состава налоговой базы по налогу на прибыль.

Назад в раздел

www.mosnalogi.ru

Что такое капитализация процентов по вкладу |

Деньги не будут приносить прибыль, если не заставить их работать.

Банковские учреждения предлагают гражданам один из самых простых путей получения дополнительного дохода путем размещения средств на депозитах. Существует множество вариантов, но самыми выгодными считаются те, в условиях которых предусмотрена капитализация самих вкладов и процентов по ним. Поговорим об особенностях этой процедуры и рассмотрим лучшие предложения банковских организаций.

Основные финансовые термины

Итак, что это такое? Капитализация по сути представляет собой увеличение (причисление) первоначально вложенной суммы денег на начисленные проценты. В результате этой операции размер средств на счете увеличивается и следующее начисление производится уже на больший итог. Подобным образом доход приносит не только так называемый стартовый капитал, но и все начисленные на него деньги.

Этот метод еще называют «сложный процент», подразумевая большую эффективность «на выходе».

Сроки– временные циклы (периоды) начисления и причисления дивидендов. Устанавливаются индивидуально и самостоятельно каждым банковским учреждением.

Делится на следующие виды:

- Разовая – с зачислением в конце срока действия. В некоторых случаях предусмотрена пролонгация.

- Ежегодная – с зачислением по итогам года. Редко используется на практике.

- Ежеквартальная – с расчетом по итогам кварталов. Самый часто встречающийся и выгодный вариант.

- Ежемесячная – расчет по итогам месяцев также обуславливает хорошую доходность.

- Ежедневная – крайне редко встречается в силу отличной доходности.

Для справки – банки обязаны делать ежедневный расчет, но начислять необходимо в точности как предписывают условия договора. То есть чем чаще, тем выгоднее. Но ежедневные начисления пока мало кто предлагает, значит самый выгодный вариант – с ежемесячной капитализацией.

Таким образом, заключая договор с банком, обращайте внимание, есть ли пункт о «сложном дисконте» в Вашем договоре. Ведь даже при меньшей процентной ставке такой вклад может оказаться финансово выгоднее, чем без нее при большем проценте, но начислением по итогам полугода, а то и года.

Обязательные условия договоров депозитов с капитализацией

При оформлении таких договоров банками прописываются непременно следующие условия:

- процентная ставка;

- сроки и конкретные периоды начисления;

- начисление дисконта в зависимости от фактического размещения средств и причисленных сумм;

- условия промежуточных выплат (внутри срока) путем причисления к основному депозиту.

Суть в том, что существуют разные способы выплат зачислений: на карточку, «до востребования» или путем причисления как дополнительный взнос. Первые два способа не предусматривают увеличение депозита, соответственно, доход расти не будет. И только в третьем способе результат увеличивается после каждого начисления, и Ваш доход растет. Этот момент очень существенен и на него стоит обратить особое внимание.

Как рассчитать проценты с учетом капитализации

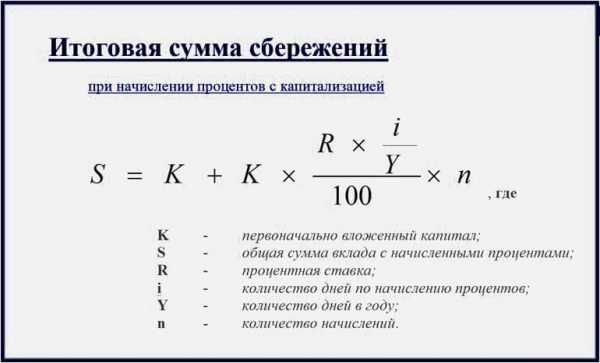

Обычно в банках применяются две формулы:

- простая;

- сложная (приведена ниже).

Основной принцип в том, что начисления вкладчику не выплачиваются, а прибавляются к основной сумме, то есть деньги начинают работать на хозяина.

Чтобы было понятно, приносит ли прибыль клиенту капитализация, рассмотрим простой пример.

Открыт депозит на 300 000 в рублях под 10,75 % годовых на срок 12 месяцев, для показательного расчета взято 2 года.

| Сумма | Обычная простая формула (сумма через 1 год/2 год) | Годовая сложная (сумма через 1 год/2 год) | Квартальная сложная (сумма через 1 год/2 год) | Ежемесячная сложная (сумма через 1 год/2 год) |

| 300 000 | 332250/332250 | 332250/ 367966,92 | 333573,54/370904,31 | 333887,42/371602,66 |

| Прибыль за год (1/2) | 32250/32250 | 32250/35716,92 | 33573,54/37330,77 | 33887,42/37715,24 |

| Прибыль за 2 года всего | 64500 | 67966,92 | 70904,31 | 71601 |

| Прибыль за счет капитализации всего | 3466,92 | 6404,31 | 7102 |

Из приведенного примера видно, что наибольшей прибыльностью обладает ежемесячный расчет, поэтому выбирая эту услугу, обратите внимание на периодичность начисления.

Калькулятор депозитов помогает подобрать через интернет самый доходный вид вложения денег. Популярный расчет здесь http://www.banki.ru/services/calculators/deposits/.

Виды вкладов в Сбербанке и других учреждениях

Традиционно при размещении средств на длительные сроки клиенты не имеют права ни снимать деньги, ни увеличивать первоначальную сумму. Но многие финансовые структуры предлагают своим вкладчикам сегодня пополняемые депозиты, условия которых предусматривают дополнительные взносы.

Вклады от Сбербанка с капитализацией:

- «Пополняй Онлайн» и «Пополняй» – минимально от 1 000, срок от 3 мес. до 3 лет. Можно пополнять, снимать досрочно нельзя, % ежемесячно от 6,75 до 8,05.

- «Сохраняй Онлайн» и «Сохраняй» – минимально от 1 000, срок от 1 мес. до 3 лет. Нельзя пополнять и снимать досрочно, % ежемесячно от 6,3 до 8,4.

- «Управляй Онлайн и «Управляй» – минимально от 30 000, срок от 3 мес. до 3 лет. Можно пополнять и снимать досрочно по частям, % ежемесячно от 5,85 до 7,6.

Высокие ставки предлагают Металлинвестбанк, Банк Финам, Алеф Банк – 11%; Балтинвестбанк, Интеркоммерцбанк – 10 %; Экопромбанк – 10,2 %; Айманибанк – 10,5 %. Банк УБРиР начисляет дивиденды ежедневно при достаточно высокой ставке в 11,25 % годовых, а Совкомбанк под 11,5 %. Нюансы обслуживания необходимо уточнять в конкретном учреждении.

Итак, выбирая оптимальный способ получения доходов от инвестирования денежных средств, предварительно необходимо провести расчет депозита по разным формулам, уточнив для этого предложение по капитализации и периодичности применения формулы начисления и причисления процентов. Выбирая подходящий банк, узнайте ставку и самостоятельно рассчитайте будущую прибыль, исходя из существующих предложений банковских продуктов.

Что такое капитализация процентов по вкладу

exchangeee.ru