Какой самый выгодный вклад для пенсионеров в 2018 году: условия, высокий процент, в каких банках

Вклады для пенсионеров на сентябрь 2020 в Москве

Пенсионные вклады в Москве

Разнообразие услуг, которые предлагаются сегодня банковскими учреждениями, удовлетворяет спрос совершенно разных клиентов. Среди множества имеющихся в арсенале банков продуктов каждый сможет подобрать то, что ему подходит. Особенное внимание стоит уделить предложениям для отдельных категорий граждан. Так, вклады для пенсионеров с максимальными процентами в Москве позволяют получить повышенную доходность, что делает их более выгодным по сравнению с другими предложениями.

На каких условиях открываются пенсионные вклады в Москве?

Среди множества доступных для населения программ депозиты, предоставляемые пенсионерам, выделяются своими выгодными условиями. Если в числе продуктов банка есть именно такой вариант, при наличии права им воспользоваться это чаще всего является оптимальным решением.

К числу особенностей условий, на которых оформляются пенсионные вклады в банках в Москве, можно отнести такие как:

- повышенная процентная ставка;

- низкие пороги для открытия счета;

- возможность как частичного снятия, так и внесения дополнительных средств.

В некоторых банках предлагается перечисление накопленных процентов сразу на банковскую карточку, что достаточно удобно.

Для того чтобы иметь возможность оформить вклады для пенсионеров в Москве, необходимо соответствовать буквально нескольким требованиям, основным из которых является следующее: достигнуть пенсионного возраста. Подтверждающим документом выступает пенсионное удостоверение, которое обязательно необходимо предъявить. Для тех, кто имеет право на досрочную пенсию, льготные условия также распространяются.

Где найти самые выгодные вклады для пенсионеров в 2020 году в Москве?

Сориентироваться во множестве имеющихся на рынке предложений поможет наш портал, где собрана актуальная информация по интересующему вопросу. Теперь каждый желающий может в одном месте узнать, какую процентную ставку по вкладу для пенсионеров на сегодня предлагают Сбербанк, ВТБ, Почта Банк и любой другой в том или ином конкретном городе.

Обратите внимание, что ставка по вкладам для пенсионеров, так и по всем остальным, не всегда является фиксированной величиной. Также важно наличие капитализации.

Процесс сравнения выгодности предложений упрощается автоматическим производимые встроенным калькулятором расчеты предполагаемого дохода. Для этого достаточно ввести в специальные пол следующие данные:

- планируемый срок размещения вклада;

- имеющаяся сумма денежных средств.

Наличие дополнительных фильтров позволяет быстро отобрать только те предложения, которые соответствуют пожеланиям к условиям вклада. Это избавляет от необходимости тратить время на просмотр всех вариантов.

Дополнительная информация по вкладам для пенсионеров в Москве

Вклады для пенсионеров на сентябрь 2020 в Нижнем Новгороде

Пенсионные вклады в Нижнем Новгороде

Все большее количество людей приходит к выводу о том, что хранить свободные денежные средства намного удобнее и безопаснее на счете в банке, а не дома. Банковские учреждения, в свою очередь, стараются максимально способствовать принятию решения разместить свои деньги в виде вклада. В числе прочих направленных на это мероприятий имеет место разработка специальных продуктов для отдельных категорий населения. Так, вклады для пенсионеров с максимальными процентами в Нижнем Новгороде предлагаются практически во всех банках. Такое выгодное предложении стоит более внимательного рассмотрения.

Условия, на которых оформляются пенсионные вклады в Нижнем Новгороде

Основное преимущество такой услуги заключается в том, что ставка по вкладам для пенсионеров, как правило, выше, чем по всем остальным. Это позволяет получить больший доход, особенно если речь идет о крупной сумме денежных средств. К другим особенностям, которыми отличаются вклады для пенсионеров в Нижнем Новгороде, относятся такие как:

- минимальные требования к размеру вклада;

- различные сроки размещения;

- возможность частичного снятия и пополнения;

- необходимость представить подтверждающий документ (пенсионное удостоверение).

Пополнение вклада доступно как наличным путем, так и безналичным. Например, на указанный банковский счет может зачисляться пенсия. При этом денежные средства выдаются по первому требованию, то есть вклад может быть как срочным, так и до востребования.

Также рекомендуется обратить внимание на периодичность начисления процентов. Как правило, имеет место либо ежемесячная, либо ежегодная выплата. Если начисленные проценты присоединяются к остатку и принимаются к учету при следующем расчете дохода, то речь идет о капитализации. Ее наличие делает пенсионный вклад еще более прибыльным.

Как быстро найти самые выгодные вклады для пенсионеров в 2020 году в Нижнем Новгороде?

Как уже было отмечено выше, практически любое банковское учреждение сегодня выделяет пенсионеров в качестве отдельной категории клиентов и предлагает им особые условия сотрудничества. Для того чтобы найти лучшие пенсионные вклады в банках Нижнего Новгорода, следует сравнить их все. К счастью, в настоящее время благодаря нашему специализированному порталу на это не уйдет много времени. Вся актуальная информация уже собрана в единую таблицу. Достаточно отобрать среди множества вариантов те, которые удовлетворяют именно ваши потребности (для этого рекомендуется использовать специальные фильтры). Из оставшихся предложений выбрать то, которое предполагает получение максимального дохода, не составит труда.

Дополнительная информация по вкладам для пенсионеров в Нижнем Новгороде

Cбербанк вклады для пенсионеров в 2020 году

Сбербанк предлагает в 2020 году линейку вкладов для пенсионеров и физических лиц под выгодный процент. Однако, чтобы разобраться какой именно депозит Сбербанка наиболее выгодный, необходимо разобраться с условиями, сроками и ставками.

Что предлагает Сбербанк сегодня?

3,5% процентов

на остаток

до 30% кэшбэк

₽0 в месяц

Онлайн заявка

На сегодняшний день Сбербанк предлагает оформить ряд депозитов, которые зависят от Вашей стратегии управления финансами:

- Старые сберегательные депозиты «Онлайн Плюс», «Сохраняй» и «Подари жизнь» с выгодной процентной ставкой;

- Вклад «Пополняй» с опцией пополнения счёта;

- Потребительский вклад «Управляй» с опцией частичного снятия и пополнения без ущерба для вложенных средств.

Любое из предложений предназначено как для физических лиц, так и пенсионеров. Оформить депозит можно в ближайшем отделении Сбербанка или через Интернет-банк.

Кроме них Сбербанк может предложить пенсионерам специальные выгодные условия. Например:

- «Пенсионный Плюс» на получение пенсии, пособий и прочих социальных выплат;

- «Пополняй» и «Сохраняй» на выгодных условиях для людей пенсионного и предпенсионного возраста.

Вся суть выгоды по депозитам для физических лиц пенсионного возраста заключается в установленной процентной ставке независимо от установленных сроков и суммы.

Проценты и условия по вкладам Сбербанка для пенсионеров в 2020 году

Чтобы каждый пенсионер нашел свою выгоду, проведем анализ предложений, которые предлагает Сбербанк. Рассмотрим условия и проценты, взвесим все плюсы и минусы.

Обратите внимание. Процентная ставка для держателей пенсионной карты МИР Сбербанка всегда максимальная.

В отделении Сбербанка

«Пенсионный Плюс»

Вклад предназначен для физических лиц пенсионного или предпенсионного возраста, готовящимся получать пенсию от ПФР, министерств или ведомств, предоставляющих пенсионное обеспечение, или иных зарубежных пенсионных фондов.

Преимущества: Имеется опция пополнения и снятия средств (частичного) без ущерба для процентов и льготные условия при досрочном расторжении договора.

Недостатки: Невысокий процент.

Условия

| Срок депозита | 3 года |

| Минимальная сумма | 1 ₽ |

| Пополнение счета | Не ограничено |

| Частичное снятие | Разрешено, но только до неснижаемого остатка |

| Начисление процентов | Раз в 3 месяца |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

| Досрочное расторжение договора | На льготных основаниях: ставка, которая была установлена на дату открытия, не изменяется |

Процентная ставка

Ставка рассчитывается по формуле в рублевой валюте. В год начисляется до 3.50% при выполнении всех требований (3.67% вместе с капитализацией).

«Пополняй»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

Условия

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет — 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Процентная ставка

Для пенсионеров Сбербанк подготовил максимальные ставки по данному вкладу, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй»

Старый вклад для физических лиц, предназначенный для гарантированного получения максимальной выгоды. Депозит обладает повышенной % ставкой, однако у него присутствует несколько минусов.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

Условия

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Процентная ставка

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн

Не так давно оформление вклада под высокий процент для пенсионера требовало наличия персонального компьютера с возможностью выхода в Интернет или небольшого путешествия до ближайшего банкомата Сбербанка. Это было сказано тем, что тогда самыми выгодными пенсионными депозитами были «Пополняй онлайн» и «Сохраняй онлайн», открытые удаленно.

Сегодня процентные ставки по вкладам сравнялись, независимо от способа оформления.

Важно учитывать один факт, что открыть вклад в отделении может любое физическое лицо в любом возрасте. Депозит, открытый удаленно имеет льготные условия для женщин от 60 лет и мужчин от 65 лет.

«Пополняй онлайн»

Накопительный и пополняемый депозит для физических лиц пенсионного возраста, которые любят экономить и постоянно преумножать свой капитал.

Преимущества: Имеется опция пополнения счёта.

Недостатки: Нельзя снимать накопления до завершения срока действия вклада.

Условия

| Срок депозита | От 3-х месяцев до 3-х лет |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Не ограничено по безналичному расчету. В остальных случаях минимальный порог составляет — 1000 ₽/100 $ |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Процентная ставка

Для пенсионеров Сбербанк подготовил максимальные ставки, рассмотрим его на примере таблицы:

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 3 до 6 мес. | 4.05% (+0.01) | 0.10% (+0) |

| От 6 до 12 мес. | 4.60% (+0.04) | 0.30% (+0) |

| От 12 до 24 мес. | 4.50% (+0.09) | 0.50% (+0) |

| От 24 до 36 мес. | 4.35% (+0.19) | 0.35% (+0) |

| От 36 месяцев и выше | 4.15% (+0.26) | 0.20% (+0) |

«Сохраняй онлайн»

Возможно, это самый выгодный вклад Сбербанка в 2020 году для пенсионеров. Своей популярности он обязан самой высокой ставкой. Оформить его можно в Интернете или банкомате.

Достоинства: Повышенная процентная ставка.

Недостатки: Без возможности снятия и пополнения.

Условия

| Срок депозита | От 1 до 36 мес. |

| Минимальная сумма | От 1000 ₽/100 $ и больше |

| Пополнение счета | Запрещено |

| Частичное снятие | Запрещено |

| Начисление процентов | Происходит раз в месяц. Проценты можно снимать или переводить на банковскую карту |

| Капитализация | Приплюсованные проценты добавляются к общей сумме депозита, тем самым увеличивая доходность следующих периодов |

Процентная ставка

| Валюта | ₽ | $ |

| Срок | Процентная ставка (номинал + капитализация) | |

| От 1 до 2 мес. | 3.45% (+0) | 0.01% (+0) |

| От 2 до 3 мес. | 3.75% (+0.01) | |

| От 3 до 6 мес. | 4.35% (+0.02) | 0.35% (+0) |

| От 6 до 12 мес. | 5.00% (+0.05) | 0.60% (+0) |

| От 12 до 24 мес. | 5.00% (+0.12) | 0.85% (+0) |

| От 24 до 36 мес. | 4.85% (+0.23) | 0.65% (+0) |

| От 36 месяцев и выше | 4.75% (+0.34) | 0.55% (+0) |

Онлайн калькулятор вклада

Какой выбрать?

Чтобы ответить на вопрос: какой вклад Сбербанка наиболее выгодный для пенсионеров, необходимо для себя разобраться, с какой целью кладутся деньги под банковский процент.

- В целях получения максимальной выгоды, самый доходный — это «Онлайн Плюс». Главный нюанс: вкладывать деньги на счет стоит только на срок 6 — 12 месяцев. При других сроках большую доходность покажет вклад «Сохраняй». Однако тут тоже есть свои минусы — его нельзя пополнять.

- В целях накопления средств самый выгодный депозит для пенсионеров в Сбербанке будет «Пополняй» с повышенной процентной ставкой и возможностью пополнения. Деньги нельзя снимать (можно, но это повлияет на ставку) без потери процентов.

- В целях получения дохода с возможностью управления своими средствами стоит присмотреться к вкладам «Пенсионный плюс» и «Управляй». По ним можно в любое время, по желанию, снять часть средств со счета в банке.

Загрузка …

Загрузка …

Условия досрочного расторжения договора

В любой непонятной ситуации, когда срочно нужны деньги, но срок договора еще не окончен, всегда можно получить их обратно. Только про проценты в некоторых ситуациях можно забыть. «Пополняй» и «Сохраняй», открытые в отделении Сбербанка или онлайн имеют следующие условия при досрочном расторжении:

- У депозита, сроком менее 6 месяцев, процентная ставка равна 0,01% годовых;

- У депозита, сроком более 6 месяцев:

- На протяжении первых 6-ти месяцев после открытия — 0,01%;

- По истечению первых 6-ти месяцев после открытия — 2/3 части от ставки, установленной Сбербанком.

После досрочного расторжения договора Сбербанк пересчитывает проценты без ежемесячной капитализации.

Условия пролонгации

Если не забрать деньги по окончанию срока депозита, то происходит автоматическая пролонгация. Вклад будет пролонгироваться на тех же условиях и процентной ставке, действующих на дату пролонгации.

Количество пролонгаций не ограничено. По выбранному депозиту можно составить завещание или оформить доверенность.

Как открыть вклад в Сбербанке?

Оформить вклад в Сбербанке на особых условиях людям пенсионного возраста можно одним из трех доступных способов. Сегодня результат будет одинаковый.

В отделении Сбербанка

Чтобы открыть счет можно просто обратиться в ближайший офис банка, взяв с собой деньги и документы. Сотрудник финансовой организации поможет заполнить все требуемые бумаге, останется только расписаться и внести средства на банковский счет.

Через Сбербанк Онлайн

Люди, активно использующие Интернет-банк, могут открыть вклад, сидя дома на диване. Для этого нужно:

- Перейти по ссылке online.sberbank.ru;

- Выбрать рубрику «Вклады и счета», затем «Открытие вклада»;

- Ознакомится с условиями, подобрать наиболее подходящий и выгодный продукт, затем нажать продолжить;

- Заполнить форму-заявление, в ней указать сумму зачисления, счёт списания и срок депозита.

В банкомате

Найдите здесь ближайший банкомат и следуйте указаниям инструкции, всплывающей на мониторе.

3,5% процентов

на остаток

до 30% кэшбэк

₽0 в месяц

Онлайн заявка

Требуемые документы

Если Вы планируете открыть депозит в отделении Сбербанка, то следует предоставить два документа — паспорт и пенсионное удостоверение. Когда вклад оформляется через Сбербанк Онлайн, документы не требуются, так как вся информация о Вас уже занесена в систему банка.

Читайте так же:

Вклады для пенсионеров на сентябрь 2020 в Волгограде

Пенсионные вклады в Волгограде

Финансовые учреждения традиционно выделяют из массы клиентов отдельные категории граждан, для которых предлагаются особые условия обслуживания. Одним из примеров такой политики являются вклады для пенсионеров с максимальными процентами в Волгограде. Возможность выгодно разместить свободные денежные средства в банке предоставляется тем, кто имеет пенсионное удостоверение.

На каких условиях оформляются пенсионные вклады в Волгограде?

Перед тем как принять окончательное решение касательно того, какой вклад для пенсионеров оформить, тщательно продумайте, какой результат вы хотите получить. Множество доступных опций позволяют открыть депозит на совершенно различных условиях. Важно определить, какие из них являются ключевыми именно для вас. Например, если вклад не предполагает возможность досрочного снятия средств (в первую очередь частично), то, как правило, процентная ставка по нему выше в силу того, что риски банка меньше. Однако в том случае если деньги действительно понадобятся раньше срока и клиент их снимет, этот самый увеличенный доход будет потеря практически в полном объеме. Предугадать все неожиданности вряд ли представляется возможным, однако определить свои планы на определенный промежуток времени поможет подобрать оптимальные для себя вклады для пенсионеров в Волгограде. Для его оформления достаточно будет обратиться в банковское отделение с документами и написать соответствующее заявление.

Самые выгодные вклады для пенсионеров в 2020 году в Волгограде – как их найти?

Каждый банк не только разрабатывает множество различных программ, но и регулярно вносит в них коррективы. Поэтому самостоятельно отследить актуальные условия, на которых можно разместить пенсионные вклады в банках Волгограде, достаточно проблематично.

К счастью, заниматься этим нет никакого смысла, ведь существует портал, на котором собрана вся актуальная информация по интересующему вопросу. Достаточно выбрать свой город и задать стартовые условия, после чего система самостоятельно выдаст все имеющиеся в базе предложения в наглядном виде.

Для того чтобы не тратить время на изучение особенностей всех предложений, рекомендуется предварительно использовать имеющиеся фильтры. Доступен выбор следующих требований к вкладу:

- возможность пополнения;

- наличие капитализации, когда проценты начисляются на фактическую сумму вклада с учетом выплаченных ранее процентов, а не на первоначальную сумму;

- право частичного снятия денежных средств со счета;

- функция автопролонгации (подразумевает автоматическое продление сроков размещения вклада на аналогичный период в том случае, если клиент не высказал желания забрать свои деньги).

Дополнительная информация по пенсионным вкладам в Волгограде

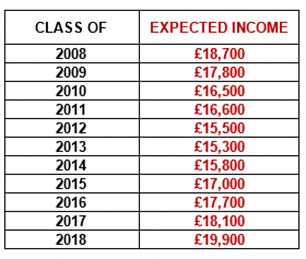

пенсионеров в 2018 году получат средний годовой доход в размере 19 900 фунтов стерлингов

Пенсионные доходы вырастут на 30% за пять лет до 20 тысяч фунтов стерлингов в год, поскольку рынки увеличивают объем накоплений пенсионеров

- Это 10-процентный скачок по сравнению со средним пенсионным доходом в прошлом году в размере 18 100 фунтов стерлингов

- Цифра включает деньги от государства и частные пенсии, сбережения и инвестиции

- Пру говорит, что сбережения и пенсионные фонды увеличились благодаря сильным рынкам

- Введение новой фиксированной государственной пенсии в 2016 году также помогло, особенно если люди получают все 159 фунтов стерлингов.55 в неделю

- Автоматическая регистрация начинает играть роль и станет еще более важным фактором в будущем

Таня Джеффрис для Thisismoney.co.uk

Опубликовано: | Обновлено:

Люди, выходящие на пенсию в этом году, ожидают годовой доход в размере 19 900 фунтов стерлингов — 10-процентный скачок по сравнению с прошлым годом после того, как огромная доходность фондового рынка помогла увеличить пенсионные фонды.

Средние ожидаемые пенсионные доходы — включая деньги от государственных и частных пенсий, сбережений и инвестиций — теперь неуклонно росли с 2013 года, когда они достигли минимума в 15 300 фунтов стерлингов.

По данным общенационального опроса 1000 человек, проведенного Prudential, те, кто прекращает работу в 2018 году, будут получать на 1800 фунтов стерлингов в год больше, чем прошлогодняя когорта.

Более высокие доходы: люди, прекращающие работу в 2019 году, ожидают, что они будут на 1800 фунтов стерлингов в год лучше, чем прошлогодняя когорта

Пенсионный гигант заявил, что сбережения людей и пенсионные фонды увеличились благодаря сильным финансовым рынкам и показателям фондовых рынков.

Ведущий индекс Лондона FTSE 100 находится на рекордных максимумах, а Уолл-стрит неоднократно достигала рекордных максимумов до и после массового снижения корпоративных налогов в США, помогая поднять пенсии людям на пороге выхода на пенсию.

Prudential заявила, что введение новой фиксированной государственной пенсии в 2016 году также повысит доход людей, особенно если они заплатили достаточно средств государственного страхования, чтобы иметь право на полную еженедельную выплату — в настоящее время 159,55 фунтов стерлингов, но в связи с увеличением до 164,35 фунтов стерлингов. в апреле.

[Проверьте свой прогноз государственных пенсий здесь.]

Фирма сообщила, что люди также начинают видеть преимущества автоматической регистрации, которая подталкивает людей к экономии через пенсионные схемы компании, если они не откажутся от участия.

Однако этот фактор, вероятно, будет иметь более значительное влияние на размер окончательной пенсионной корзины населения в будущем.

Между тем, традиционно более щедрая пенсия при последней заработной плате будет иметь все меньшее влияние на то, на что люди будут жить после выхода на пенсию.

Подбор цифр: как ожидаемые пенсионные доходы росли и падали с 2008 года (Источник: Prudential)

Работодатели частного сектора отказались от них в пользу более жестких пенсий с установленными взносами, при которых вкладчики несут весь рыночный риск при создании пенсионных фондов .

Хотя пенсионные доходы выросли, 46% пенсионеров в 2018 году либо считают, что они финансово недостаточно подготовлены к выходу на пенсию, либо не уверены в своей подготовке, согласно исследованию.

Около 50 процентов ожидают, что их доход обеспечит им комфортную пенсию, в то время как 27 процентов считают, что им не хватит денег в старости.

Прогнозируемый средний пенсионный доход в размере 19 900 фунтов стерлингов в год на 2018 год является самым высоким с момента начала проведения компанией Prudential своего ежегодного исследования в 2008 году.См. Таблицу выше.

Винс Смит-Хьюз, эксперт по пенсионным доходам в Prudential, сказал: «Новый рекорд ожидаемых пенсионных доходов — хорошая новость для людей, планирующих выйти на пенсию в этом году, подчеркивая, как окупаются сбережения на будущее.

«10-процентный рост по сравнению с прошлым годом еще более впечатляющий, учитывая экономическую и политическую неопределенность, с которой приходится справляться вкладчикам.

«Эта неопределенность, однако, влияет на уверенность почти половины выпускников 2018 года, которые опасаются, что у них нет финансового оснащения.

Гай Опперман, министр по пенсиям и расширению доступа к финансовым услугам, сказал: «Это фантастическая новость, что все больше и больше людей могут рассчитывать на финансово безопасную пенсию.

‘Но еще многое предстоит сделать для обеспечения того, чтобы каждый накапливал хорошие частные пенсионные накопления, поэтому мы увеличиваем автоматические вступительные взносы в апреле 2018 года и апреле 2019 года и только что объявили о пакете мер, чтобы гарантировать, что еще больше люди получают пенсию по месту работы.

В настоящее время при автоматическом зачислении 0,8 процента пакета заработной платы направляется на пенсионные выплаты, но в апреле этого года планируется утроить его до 2,4 процента с последующим резким увеличением до 4 процентов годом позже.

Взносы работодателей также вырастут, а вкладчики будут продолжать получать пенсионные льготы от правительства, так что минимальные выплаты при зачислении на обучение вырастут с 2 процентов в настоящее время до 5 процентов с апреля этого года и до 8 процентов. с апреля следующего года.

TOP SIPPS ДЛЯ ПЕНСИОННЫХ ИНВЕСТОРОВ DIY

Поделитесь или прокомментируйте эту статью:

.

20 лучших франчайзинговых возможностей для пенсионеров и ветеранов

Вы пенсионер или ветеран, желающий приобрести бизнес-франшизу? Если ДА, то вот 20 лучших франчайзинговых возможностей для пенсионеров и ветеранов вооруженных сил .

Как говорится, пенсионер не устает. Многие пенсионеры и ветераны на момент выхода на пенсию все еще чувствуют себя достаточно сильными и здоровыми, чтобы справиться с проблемами ведения бизнеса, а пенсионные пособия, выплачиваемые человеку после выхода на пенсию, могут превратиться в аккуратное гнездо из яиц для приобретения франшизы по разумной цене. .

Движущая сила, которая заставляет пенсионеров делать выбор в пользу открытия бизнеса, а не оставаться дома весь день, включает увеличение продолжительности жизни, отмену пенсий для большинства пенсионеров / ветеранов, увеличение числа иждивенцев и экономическую неопределенность.

Пенсионер или ветеран, естественно, провел большую часть своей жизни, работая на работе или управляя бизнесом, в котором ему, возможно, не пришлось бы испытывать стресс, связанный с открытием бизнеса заново, поэтому настоятельно рекомендуется покупать франшизу. точка.

Покупка франшизы уже налаженного бизнеса имеет свои собственные преимущества, которые включают в себя уже популярное название, проверенные бизнес-модель и операционные процедуры, налаженный маркетинг и маршрут поставок, постоянную поддержку бизнеса и постоянных клиентов и т. Д.

Да, некоторые популярные франшизы могут быть довольно дорогими, но все же есть франшизы, которые подходят для любого бюджета, и их можно найти в различных секторах, таких как услуги по уборке коммерческих и жилых помещений, уход за пожилыми людьми, кафе, секторы питания и вкусных угощений, услуги прачечной и т. д. детские услуги, здоровье и красота, и многое другое.

Поскольку покупка любого вида франшизы может быть не очень хороша для здоровья и силы пенсионера, который должен проводить свои дни, отдыхая или выполняя незначительные работы по укреплению мышц и мозга, мы выбрали 20 лучших франшиз, которые являются лучшими. подходит для пенсионеров и ветеранов с учетом всех переменных.

20 лучших франчайзинговых возможностей для пенсионеров и ветеранов вооруженных сил

1. Пожилые люди помогают пожилым людям : Эта компания предоставляет немедицинские услуги на дому, которые предоставляются пожилыми людьми в Соединенных Штатах.Эта франшиза идеальна для

.

Почтовая служба Пенсионный фонд медицинского страхования

Скачать PDF

Краткое содержание

Почтовая служба обещает своим работникам, что после выхода на пенсию они получат медицинское пособие. Пособия по медицинскому обслуживанию пенсионеров отличаются от пенсий, но оба вида отсроченных компенсаций являются дорогостоящими и являются основным компонентом затрат на оплату труда Почтовой службы.

До 2006 года Служба просто выплачивала пенсионерам страховые взносы по медицинскому страхованию в установленный срок.Служба не откладывала денег, когда обещала будущие выгоды. Выплата пособий при наступлении срока их погашения вместо их авансирования известна как распределительный или нефинансированный подход.

В начале этого века Конгресс, администрация, Главное бухгалтерское управление США (GAO) и двухпартийная президентская комиссия выразили озабоченность по поводу нехватки финансирования. Хотя пособия по охране здоровья пенсионеров часто не финансируются или финансируются плохо, два соображения позволяют предположить, что обязательства Службы по медицинскому обслуживанию пенсионеров должны финансироваться: они являются столь же твердыми обязательствами, как и пенсии Службы, и они стали огромными (около 75 миллиардов долларов к 2006 году).В 2003 году президентская комиссия предложила создать резервный фонд для этих обязательств, а сама Почтовая служба направила в Конгресс предложение о создании такого фонда.

В 2002–2003 годах было обнаружено, что Служба вносит гораздо больше, чем необходимо для полного финансирования своих пенсий, и Конгресс разрешил Службе вносить меньшие взносы. Конгресс решил, что пенсионные «сбережения» могут помочь исправить недофинансирование пенсионных пособий по охране здоровья. В 2006 году в рамках Закона о почтовой отчетности и усовершенствовании (PAEA) был учрежден Фонд пенсионного обеспечения почтовых служб (RHBF).Большая часть взносов Службы в новый фонд могла быть выплачена за счет пенсионных «сбережений». PAEA было двухпартийным законодательством, пользующимся широкой поддержкой.

Поскольку почтовые тарифы ранее были достаточно высокими, чтобы покрыть пенсионные расходы и временный депозитный счет, на который в 2006 году были помещены пенсионные «сбережения», тарифы Службы должны были быть достаточно высокими, чтобы покрыть взносы в RHBF. Однако вскоре после вступления в силу PAEA Великая рецессия и ускоренная переадресация электронной почты снизили спрос на почту, и доходы от почтовых услуг сильно не оправдали ожиданий.

Служба теряла деньги девять лет подряд, с общим убытком в 56,8 миллиарда долларов за 2007-2015 годы.

В этой неблагоприятной деловой среде Служба столкнулась с огромными трудностями при выполнении требований RHBF. Задача была особенно серьезной, потому что Конгресс определил график взносов в RHBF с предварительной загрузкой: ежегодные выплаты в среднем составляют около 5,6 млрд долларов в течение 10 лет 2007-2016 гг., При этом любые оставшиеся необеспеченные обязательства подлежат выплате в течение 40 лет, начиная с 2017 г.Когда стали очевидны глубина и упорство сокращения почтовых отправлений, Конгрессу следовало заменить график с предварительной загрузкой на постепенный, но этого не произошло.

Почтовая служба объявляет дефолт по каждому платежу RHBF с 2010 года, хотя за последние пару лет у нее было достаточно денег, чтобы произвести небольшие частичные платежи. Дефолты не повлияли на выплаты нынешним пенсионерам. Хотя невыполнение обязательств обычно имеет серьезные последствия, Служба не налагает штрафов.

В течение 2015 года Почтовая служба внесла в общей сложности 20 долларов.9 миллиардов RHBF и объявил дефолт на 28,1 миллиарда долларов. Фонд RHBF также получил 17,1 миллиарда долларов из переполненного пенсионного счета. Необеспеченные обязательства RHBF на конец 2015 года составляли 54,8 миллиарда долларов.

Распределенный подход может выглядеть привлекательно в краткосрочной перспективе, поскольку он временно скрывает затраты. Однако это часто приводит к будущим финансовым проблемам. В крайних случаях, таких как Детройт и Пуэрто-Рико, это может способствовать банкротству или его эквиваленту. В почтовой службе долги, накопленные в течение десятилетий распределенного финансирования, могут быть частично причиной снижения качества обслуживания сегодня; они угрожают будущим почтовым пользователям повышением ставок; и они увеличивают опасность того, что Службе потребуется помощь налогоплательщиков.

Иногда утверждают, что медицинские обязательства пенсионера включают выплаты, которые будут причитаться будущим работникам, некоторые из которых даже не родились. Однако, по словам главного актуария GAO, в это число не входят будущие работники, а только будущие выплаты, уже обещанные прошлым и нынешним работникам.

Если бы Служба продолжала работать с распределительной оплатой, ее финансовые отчеты за последнее десятилетие выглядели бы гораздо менее ужасными. В последние годы он мог даже получать небольшую прибыль.К сожалению, обязательства по медицинскому страхованию пенсионеров вполне реальны и обходятся очень дорого. Игнорирование затрат на более длительное время в конечном итоге сделает их еще более трудными для оплаты и подвергнет будущую финансовую жизнеспособность Почтовой службы большему риску.

Служба планирует сократить свои обязательства по медицинскому обслуживанию пенсионеров, потребовав от пенсионеров, имеющих право на Medicare, зарегистрироваться в программе Medicare или потерять медицинские льготы, обещанные Службой. Участие в программе Medicare теперь является добровольным для этих лиц. Комитет палаты представителей по надзору и правительственной реформе под председательством республиканца.Джейсон Чаффец (R-UT) недавно одобрил законопроект, Закон о реформе почтовой службы от 2016 года (H.R. 5714), ключевым элементом которого является мандат Medicare. Перенос расходов на Medicare значительно облегчит финансовые проблемы Почтовой службы, но сама программа Medicare сталкивается с огромными трудностями. Согласно прогнозам, часть A Medicare станет неплатежеспособной в 2028 году.

Другой законопроект, недавно одобренный комитетом (HR 5707), позволит инвестировать активы RHBF в фондовый рынок. Это позволило бы Службе сократить будущие взносы в RHBF, заранее предполагая высокую доходность фондового рынка.Однако, если фактические доходы окажутся разочаровывающими, почтовые клиенты и налогоплательщики окажутся под сильным давлением, чтобы покрыть дефицит.

Введение

Фонд медицинского страхования пенсионеров почтовой службы (RHBF) — главный источник путаницы для политиков, которые пытаются разобраться в финансах Почтовой службы. Их недоумение понятно, потому что фонд включает в себя отсрочку оплаты труда и способы ее оплаты. Механизмы отсроченной компенсации по своей природе могут быть очень технически очень быстрыми.

Расходы на RHBF очень велики и составляют большую часть огромного дефицита, с которым сталкивается Почтовая служба. [1] Следовательно, некоторые знания о RHBF и обязательствах, которые он намерен финансировать, необходимы для правильной оценки финансового состояния Почтовой службы. К сожалению, несмотря на плачевное финансовое положение Почтовой службы, неправильное представление о фонде породило в некоторых кругах ложную надежду на то, что проблемы Службы в основном искусственные и могут быть решены с помощью лишь нескольких незначительных и простых настроек.

Следующие ниже вопросы и ответы пытаются демистифицировать цель и важность RHBF.

Медицинское пособие пенсионерам в почтовой службе

Предоставляет ли Почтовая служба медицинское страхование своим работникам после выхода на пенсию?

Да. Почтовая служба является частью федерального правительства [2], а это означает, что почтовые работники являются федеральными служащими. В результате карьерные почтовые работники, как правило, имеют право на получение медицинской страховки в рамках Программы медицинского страхования федеральных служащих (FEHB).Некоторые другие почтовые служащие также могут получать медицинские льготы в рамках программы [3]. После выхода на пенсию почтовые служащие, которые были зачислены в программу FEHB в течение своего рабочего года, имеют возможность остаться в программе. Медицинское страхование пенсионеров является ценным дополнительным пособием для почтовых работников, но является серьезным расходом для Службы.

Является ли предоставление пенсионных пособий твердым обязательством нынешним и бывшим почтовым служащим?

Когда работодатели в коммерческом и некоммерческом секторах предлагают пенсионерам медицинские льготы (что становится все более редким), организации нередко сохраняют гибкость для уменьшения или отмены льгот в зависимости от их финансов и стоимости льгот.В почтовой службе, однако, обещания пенсионного пособия по здоровью ближе к обязательному обязательству, как и в отношении пенсий.

Как соотносятся медицинские льготы в Почтовой службе с льготами по здоровью у негосударственных работодателей?

Программа FEHB более щедра для активных и вышедших на пенсию работников, чем большинство медицинских страховок, предоставляемых работодателями в коммерческом и некоммерческом секторах. Особенно ярко разница проявляется по пенсионерам. Немногие мелкие работодатели когда-либо предлагали своим пенсионерам медицинские льготы, а доля крупных предприятий, предоставляющих пенсионерам медицинские льготы, резко снизилась за последние 30 лет.Согласно опросам Kaiser / HRET, среди крупных работодателей (200 и более сотрудников), которые предоставляют медицинские льготы, доля их пенсионерам упала с 66 процентов в 1988 году до 23 процентов в 2015 году [4].

Сколько Служба выплатила взносы на медицинское страхование в 2015 финансовом году?

Медицинское страхование — это дорогое дополнительное пособие. Служба сообщила, что в 2015 году около 492 000 действующих сотрудников получили медицинские льготы, что обошлось Службе в 4 доллара.8 млрд. [5] Кроме того, около 490 000 аннуитетов и оставшихся в живых (получателей пенсионных пособий) были зачислены в программу FEHB, и Служба потратила 3,1 миллиарда долларов на их страховые взносы в 2015 году [6].

Почтовая служба также предлагает большую часть пенсионных пособий своим рабочим. Связаны ли эти две программы?

Нет, это отдельные дополнительные льготы. Однако есть три сходства: обе являются формами отсроченной компенсации; они дорогие; и они становятся все более редкими вне государственного сектора.(Пенсионные планы с установленными взносами, такие как 401 (k) s, быстро заменяют пенсии с установленными выплатами в коммерческом и некоммерческом секторах. И, как упоминалось выше, все меньше и меньше работодателей за пределами государственного сектора предлагают пенсионные пособия по здоровью.)

Может ли Почтовая служба реструктурировать дополнительные льготы для уменьшения их стоимости в одностороннем порядке или по согласованию с почтовыми союзами?

Нет. Можно было бы ожидать, что агентство будет настойчиво вести трудовые переговоры по реформе дополнительных льгот, учитывая огромные расходы на его периферийные устройства и тот факт, что они все больше расходятся с тем, что наблюдается в частном и некоммерческом секторах.На самом деле, однако, фундаментальная реструктуризация дополнительных льгот практически не обсуждается в трудовых переговорах. Причина в том, что Закон о реорганизации почты 1970 года, который преобразовал старое почтовое отделение в сегодняшнюю почтовую службу, запрещает любые «изменения, дополнения или замены в отношении дополнительных льгот», которые «привели бы к программе дополнительных льгот, которые на в целом это менее благоприятно для должностных лиц и служащих, чем действующие дополнительные льготы »(PL91-375, раздел 1005 (f)). Служба может быть в состоянии внести некоторые незначительные изменения в дополнительные льготы, возможно, после консультации со своими работниками, но из-за юридических барьеров, как правило, для внесения серьезных изменений требуются акты Конгресса.

Приятный пенсионный сюрприз и создание Фонда медицинского страхования пенсионеров почтовой службы

Что такое Фонд медицинского страхования пенсионеров почтовой службы (RHBF)?

В 2006 году Почтовая служба полностью профинансировала свои пенсии.Однако Конгресс и администрация Буша были обеспокоены тем, что Служба ничего не откладывала на финансирование обещанных пенсионерам медицинских льгот. Эта озабоченность отражает тот факт, что обещанные выгоды влекут за собой огромные будущие обязательства и что предоставление льгот — это твердое обязательство перед нынешними и бывшими почтовыми служащими. Соответственно, когда Конгресс принял в 2006 г. Закон об отчетности и улучшении почтовых услуг (P.L. 109–435, известный как PAEA), он учредил специальный фонд для пенсионных пособий по медицинскому обслуживанию — Фонд медицинского страхования пенсионеров (RHBF).

В 2003 году Конгресс разрешил Почтовой службе сократить свои будущие пенсионные взносы, а в 2006 году Конгресс учредил Фонд RHBF. Как были связаны эти два действия?

В 2002 году по запросу Главного бухгалтерского управления (GAO) [7] Управление персонала США (OPM) проверило адекватность пенсионного обеспечения Почтовой службы. Вопреки ожиданиям, OPM обнаружила, что Служба переплатит свои пенсионные обязательства на миллиарды долларов, если в будущем она не внесет меньше.[8] В ответ администрация Буша призвала принять закон, запрещающий чрезмерное финансирование пенсий, и Конгресс незамедлительно принял Закон 2003 года о реформе финансирования пенсионных систем почтовой службы (P.L. 108-18) [9]. Закон разрешил Службе снизить свои пенсионные взносы и предписал, чтобы часть сбережений Службы использовалась для погашения долга, часть — на отсрочку повышения ставок, а часть — храниться на счете условного депонирования, пока Конгресс разработал закон о реформе почтовой связи [10]. ]

Закон 2003 г. также выразил мнение Конгресса о том, что «поскольку Почтовая служба по-прежнему несет существенные обязательства, связанные с выплатой пособий по состоянию здоровья после выхода на пенсию своих нынешних и бывших сотрудников, некоторая часть сбережений… должна использоваться для покрытия этих нефинансируемых обязательств.[11] Конгресс знал — и был обеспокоен — тем, что Служба ничего не откладывала для финансирования своих миллиардов долларов обязательств по медицинскому обслуживанию пенсионеров. В 2006 году Конгресс и администрация вспомнили о пенсионных льготах и признали предоставленную им возможность. Хотя центральным элементом PAEA была новая система регулирования почтовых тарифов, закон также учредил RHBF.

Чтобы прояснить ситуацию, был ли закон PAEA противоречивым и крайне пристрастным, который почти не получил поддержки с одной стороны и почти единодушной поддержки с другой, например, Закон о защите пациентов и доступном медицинском обслуживании?

Нет, PAEA было популярным, не вызывающим споров законом, которое получило широкую поддержку обеих партий.

Он был принят Палатой в соответствии с приостановлением правил голосового голосования, и Сенат одобрил его единогласно. [12] PAEA была продуктом большой напряженной работы и отражала компромиссы между Конгрессом и администрацией, между двумя палатами Конгресса и по обе стороны прохода.

Почтовая служба изначально поддерживала или возражала против предоставления предварительного финансирования?

Хотя Служба сейчас резко критикует фонд, раньше было наоборот.Фактически, создание «Фонда медицинского страхования пенсионеров почтовой службы» изначально было идеей Службы, содержащейся в предложении, которое она представила Конгрессу в 2003 году [13]. Служба утверждала, что ее предложенный фонд, который был бы гораздо более ограниченным фондом, чем тот, который был учрежден Конгрессом три года спустя, решал озабоченность Конгресса, GAO и широко уважаемой двухпартийной президентской комиссии по почтовой службе США по поводу ее большого размера. и растущая ответственность пенсионеров за медицинское обслуживание.[14] Служба отметила, что ее предложение в качестве подсластителя для Конгресса было построено так, чтобы избежать увеличения федерального дефицита.

Президентская комиссия ранее рекомендовала «финансировать резервный счет для выполнения этих [нефинансируемых пенсионных пособий по здоровью] обязательств в той мере, в какой это позволяют финансы почтовой службы», чтобы повысить прозрачность и «чтобы будущие налогоплательщики не были вынуждены платить за оказанные почтовые услуги. сегодня народу »[15]

После принятия PAEA Служба заявила в своем годовом отчете за 2007 год : «Этот [фонд] является дальновидным и ответственным мероприятием, которое ставит Почтовую службу в авангард как государственного, так и частного секторов в обеспечении безопасности своих сотрудников в будущем. и является хорошим предзнаменованием для нашей долгосрочной финансовой стабильности после успешного завершения платежей.[16] Единственное беспокойство, выраженное Службой в то время (правильно, как показали последующие события), было то, что Конгресс выбрал очень быстрый график финансирования: «Однако в ближайшем будущем эти выплаты [на 2007-2016 годы] будут значительная финансовая проблема »[17]

Взносы Почтовой службы в фонд RHBF и значения Службы по умолчанию

Сколько почтовая служба должна вносить в фонд здоровья пенсионеров и в течение какого периода времени?

PAEA разделило дополнительное финансирование RHBF на три этапа.

- Во-первых, чтобы дать RHBF фору, PAEA перевела в новый фонд избыточное финансирование почтовой службой пенсий государственной пенсионной системы (CSRS) (17,1 миллиарда долларов) и деньги на временном счете условного депонирования (3,0 миллиарда долларов) [18].

- Во-вторых, PAEA поручило почтовой службе производить платежи в RHBF в среднем на сумму около 5,6 миллиарда долларов в год в течение 10 лет, 2007-2016 [19]. Эти выплаты почти соответствуют тому, что Почтовая служба сэкономила благодаря уменьшению пенсионных взносов.[20] Хотя Конгресс осознавал, что пенсии по возрасту и медицинское обслуживание пенсионеров являются отдельными дополнительными пособиями, он решил, что сокращение расходов на пенсии повысило способность Службы финансировать свои обязательства в отношении здравоохранения пенсионеров. Дополнительным соображением было благоприятное влияние графика взносов на 10-летний бюджетный рейтинг PAEA.

- В-третьих, в 2017 году OPM должна рассчитать оставшиеся нефинансируемые обязательства Службы по выплатам пенсионерам по медицинскому страхованию, обещанным нынешним и бывшим почтовым работникам, а Служба должна амортизировать это обязательство в течение 40-летнего периода 2017-2056 годов.[21] Кроме того, начиная с 2017 года Служба должна ежегодно производить выплаты, равные стоимости дополнительных медицинских льгот пенсионерам, заработанных сотрудниками в этом году. (Например, если почтовые служащие будут получать будущие пенсионные пособия по здоровью с приведенной стоимостью 3,3 миллиарда долларов в результате работы, которую они выполняли в 2017 году, Служба должна внести 3,3 миллиарда долларов в фонд RHBF в 2017 году для финансирования этой отсроченной компенсации. Актуарии назовите эту сумму «нормальной стоимостью».) [22]

До PAEA Почтовая служба выплачивала работодателю часть страховых взносов FEHB пенсионерам по мере наступления срока их выплаты.Как ежегодно оплачиваются страховые взносы в рамках PAEA?

Конгресс решил провести переходный период между новой и старой системами финансирования. В течение 10 лет 2007–2016 гг., Пока активы в RHBF наращивались, Служба продолжала выплачивать работодателю часть страховых взносов FEHB, подлежащих уплате каждый год. Начиная с 2017 года страховые взносы пенсионеров на медицинское обслуживание, которые поступают каждый год, должны оплачиваться за счет активов фонда RHBF.

Насколько почтовая служба уже внесла вклад в фонд RHBF?

Почтовая служба на сегодняшний день внесла 20 долларов.9 миллиардов. Кроме того, 17,1 миллиарда долларов были переведены из фонда, в котором хранится профицит CSRS. [23]

В таблице 1 сравниваются взносы RHBF, указанные в PAEA, с фактически внесенными Службой. Первоначальные переводы на общую сумму 20,1 млрд долларов были произведены в соответствии с графиком в 2007 году. Что касается 10 ежегодных платежей, предусмотренных PAEA, Служба осуществила первые два: 5,4 млрд долларов в 2007 году и 5,6 млрд долларов в 2008 году. Однако в 2009 году спрос на почту резко вырос. ниже из-за Великой рецессии, более активного использования электронной почты, компьютерной оплаты счетов и других электронных развлечений.Объем почты снизился на 17,0% по сравнению с рекордным уровнем в 2006 году, а доход упал на 6,5%. [24] В этих обстоятельствах Конгресс предоставил краткосрочное облегчение, приняв закон о сокращении вклада RHBF в 2009 году до 1,4 миллиарда долларов [25]. В 2010 году Конгресс отклонил запросы Почтовой службы о предоставлении дополнительной помощи, и Служба внесла 5,5 миллиарда долларов в фонд RHBF, требуемый PAEA. В 2011 году Конгресс разрешил отложить взнос 2011 года до 2012 года после того, как Служба проинформировала ключевых членов Конгресса об опасной нехватке денежных средств.[26] В 2012 году Служба задолжала как отложенный взнос за 2011 год, так и взнос за 2012 год, но у нее осталась критическая нехватка денежных средств, и после предварительного уведомления Конгресса она не выплатила оба платежа. Создав прецедент, Почтовая служба также объявила дефолт по платежам за 2013, 2014 и 2015 годы и заявила, что снова не выполнит дефолт в 2016 году [27]. Если бы все платежи были произведены в соответствии с первоначальным графиком, к концу 2016 года взносы RHBF составили бы 75,9 миллиарда долларов. Сокращение взносов в 2009 году и многократные дефолты Службы сократили фактические взносы вдвое — до 38 долларов.0 млрд (20,9 млрд долларов от почтовой службы и 17,1 млрд долларов от межфондового перевода)

| Взносы, требуемые PAEA * (миллиарды долларов) | Как изменено позже (миллиарды долларов) | Требуемые взносы почтовой службы (миллиарды долларов) | Фактические взносы почтовой службы (миллиарды долларов) | |

|---|---|---|---|---|

Первоначальные переводы | ||||

Избыток CSRS | 17.1 | N / C | **** | **** |

Счет условного депонирования | 3,0 | N / C | 3,0 | 3,0 |

Годовые взносы (финансовые годы) | ||||

2007 | 5.4 | N / C | 5,4 | 5,4 |

2008 | 5,6 | N / C | 5,6 | 5,6 |

2009 | 5,4 | 1,4 ** | 1,4 | 1,4 |

2010 | 5.5 | N / C | 5,5 | 5,5 |

2011 | 5,5 | Переносится до 2012 года *** | 5,5 (к оплате в 2012 году) | Дефолт в 2012 году |

2012 | 5,6 | N / C | 5.6 | По умолчанию |

2013 | 5,6 | N / C | 5,6 | По умолчанию |

2014 | 5,7 | N / C | 5,7 | По умолчанию |

2015 | 5.7 | N / C | 5,7 | По умолчанию |

2016 | 5,8 | N / C | 5,8 | Ожидаемый дефолт |

ИТОГО | 75,9 | 71,9 | 54.8 | 20,9 |

* Закон о почтовой отчетности и улучшении качества от 2006 г. (P.L. 109–435) ** П.Л. 111-68 *** П.Л.112-33 **** Это был перевод между двумя федеральными фондами, не входящими в почтовую службу. | ||||

Невыполнение юридических обязательств обычно имеет серьезные последствия. Каковы были последствия для U.S. Почтовая служба?

За несколько месяцев до первого дефолта тогдашний генеральный почтмейстер Патрик Донахью предупредил в показаниях Конгресса: «У нас недостаточно доходов, чтобы покрыть наши расходы, и мы быстро приближаемся к установленному законом лимиту долга в 15 миллиардов долларов. Если бы Почтовая служба была частной компанией, мы бы участвовали в процедурах банкротства согласно Главе 11 »[28]. Конечно, Почтовая служба — это ненормальный бизнес. После своего первого дефолта государственное предприятие сообщило: «[Мы] не понесли никаких штрафов или убытков в результате нашей неспособности произвести эти платежи.[29] Конгресс, похоже, меньше беспокоят серийные дефолты Службы, чем сокращение затрат, которое произойдет, если Служба будет вынуждена реорганизоваться или банкротство.

Службе не хватает денежных средств, чтобы внести полные взносы в RHBF, но может ли она делать частичные взносы?

В 2012 году, первом году дефолта, Почтовая служба действительно имела очень небольшую ликвидность. Даже после заимствования 2 миллиардов долларов у Казначейства США, что привело к превышению установленного законом лимита кредита в 15 миллиардов долларов, он закончил год только с 2 долларами.3 миллиарда денежных средств и их эквивалентов. [30] В 2015 году Служба закончила год с гораздо более комфортными денежными средствами и их эквивалентами в размере 6,6 млрд долларов [31]. Он мог произвести частичную оплату. К тому времени, однако, невыполнение обязательств стало казаться почти обычным делом, и Служба не желала платить какие-либо из своих установленных законом обязательств по RHBF.

Нефинансируемые обязательства Почтовой службы по оплате медицинского обслуживания пенсионеров

Насколько велика ответственность Почтовой службы за медицинское обслуживание пенсионеров?

The U.По оценке S. Office of Personnel Management (OPM), приведенная стоимость обязательств Почтовой службы по медицинскому обслуживанию пенсионеров составляла 105,2 миллиарда долларов на конец 2015 года, в то время как активы RHBF составляли 50,3 миллиарда долларов [32]. Разница в 54,8 миллиарда долларов представляет собой нефинансируемые обязательства по медицинскому страхованию пенсионеров по состоянию на конец 2015 года. Для сравнения: в 2015 финансовом году общая выручка Почтовой службы составила 68,9 миллиарда долларов [33].

Как изменились нефинансируемые обязательства по медицинскому страхованию пенсионеров Службы за последнее десятилетие?

Как показано в таблице 2, обязательства Службы составляли 74 доллара.8 миллиардов в конце 2006 финансового года, и все это не было профинансировано. [34] Однако после принятия закона PAEA активы RHBF быстро выросли. К концу 2010 финансового года обязательства по медицинскому страхованию пенсионеров составляли 91,1 миллиарда долларов, но активы фонда составляли 42,5 миллиарда долларов [35]. Таким образом, с 2006 по 2010 год необеспеченные обязательства снизились с 74,8 млрд долларов США до 48,6 млрд долларов США, а коэффициент финансирования вырос с 0 процентов до 47 процентов. Однако, поскольку Почтовая служба объявила дефолт по всем последующим взносам, активы фонда с тех пор росли медленно, причем процентные поступления по предыдущим взносам были единственным источником роста.К концу 2015 финансового года коэффициент финансирования, составлявший 48 процентов, был близок к тому, что было в 2010 году, но долларовая сумма необеспеченных обязательств увеличилась с 48,6 млрд долларов до 54,8 млрд долларов [36]. Если бы Служба была в состоянии поддерживать график финансирования PAEA, обязательства теперь были бы профинансированы примерно на 80 процентов [37].

Является ли медицинское обслуживание пенсионеров крупнейшим нефинансируемым обязательством Почтовой службы?

Да, он более чем в два раза больше следующего по величине.На конец 2015 года тремя основными нефинансируемыми обязательствами Службы были пособия по медицинскому страхованию пенсионеров в размере 54,8 миллиарда долларов, пенсии в размере 24,1 миллиарда долларов и компенсация работникам в размере 18,8 миллиарда долларов. [38] Еще одно крупное обязательство Почтовой службы — это 15 миллиардов долларов, которые она заимствовала у Казначейства США.

| Финансовый год | Итого ответственность на конец года | Взносы | Финансирование, конец года | Без финансирования, конец года | Коэффициент финансирования |

|---|---|---|---|---|---|

2006 | $ 74.8 | 0,0 | 0,0 | $ 74,8 | 0,0% |

2007 | 80,8 | 25,5 | 25,7 | 55,0 | 31,8% |

2008 | 86,1 | 5,6 | 32.6 | 53,5 | 37,9% |

2009 | 87,5 | 1,4 | 35,5 | 52,0 | 40,6% |

2010 | 91,1 | 5,5 | 42,5 | 48,6 | 46.7% |

2011 | 90,3 | 0,0 | 44,1 | 46,2 | 48,8% |

2012 | 93,6 | 0,0 | 45,7 | 47,9 | 48,8% |

2013 | 95.6 | 0,0 | 47,3 | 48,3 | 49,5% |

2014 | 97,7 | 0,0 | 48,9 | 48,9 | 50,1% |

2015 | 105,2 | 0,0 | 50.3 | 54,8 | 47,8% |

Примечания: Взнос 2007 года представляет собой сумму 17,1 миллиарда долларов, переведенную из фонда CSRS, 3,0 миллиарда долларов из фонда условного депонирования и вклад USPS в 2007 году в размере 5,4 миллиарда долларов. Сумма финансирования отражает взносы и проценты, полученные по взносам. Предполагаемая общая сумма обязательств изменяется со временем из-за обновленных предположений о рабочая сила, медицинские расходы, процентные ставки и другие факторы. Источники: Счетная палата правительства и почтовая служба. | |||||

Не слишком ли высока оценка обязательств из-за демографических различий между почтовыми работниками и другими федеральными служащими?

В серии отчетов Управление Генерального инспектора Почтовой службы (OIG) утверждало, что пенсионные обязательства Службы и медицинские обязательства пенсионеров можно было бы оценить более точно, если бы OPM использовала демографические предположения, характерные для активных и вышедших на пенсию почтовых работников, а не общие федеральные рабочая сила.[39] OIG подсчитала, что допущения, связанные с почтой, сократят пенсионные обязательства примерно на 11 миллиардов долларов и увеличат медицинские обязательства пенсионеров примерно на 2 миллиарда долларов. [40] GAO согласен с тем, что это было бы разумным изменением, если бы оно повысило точность, но предупреждает, что независимые эксперты, такие как Совет актуариев OPM, должны отвечать за определение допущений, связанных с почтой, для обеспечения объективности. [41] (Долгосрочные актуарные оценки чрезвычайно чувствительны к их предположениям. Необъективные, корыстные предположения могут легко исказить результаты.)

Финансируемый подход к финансированию затрат на здравоохранение пенсионеров в сравнении с распределенным подходом

Что означают термины финансируемый (иногда называемый предварительным финансированием) и текущая оплата?

Обещания работодателя выплатить будущие выплаты считаются полностью профинансированными, если существует специальный фонд с активами, равными приведенной стоимости ожидаемых будущих выплат нынешним и бывшим работникам. Например, если у работодателя есть обязательство в размере 10 миллиардов долларов по будущим пенсионным выплатам нынешним и бывшим работникам и если у работодателя есть пенсионный фонд с активами в 10 миллиардов долларов, пенсионный план финансируется на 100 процентов.Напротив, распределительная оплата означает ничего не откладывать, когда обещаны будущие выгоды, и вместо этого иметь дело с затратами только тогда, когда они наступят. Например, если работодатель надеется финансировать пенсионные обязательства при наступлении срока их погашения в будущем исключительно за счет будущих доходов, это будет 100-процентный подход с распределительной оплатой.

Грубая аналогия также может помочь различить подходы. Если пара делает сбережения в ожидании выхода на пенсию, это аналогично накопительному (или предварительно накопленному) подходу.Если пара решает не беспокоиться о расходах после выхода на пенсию в течение их обычных рабочих лет, а подождать, пока они не достигнут пенсионного возраста, это похоже на подход с распределенной оплатой, который может потребовать от них работает.

Похоже, что RHBF переводит финансирование здравоохранения пенсионеров с распределительной (то есть нефинансируемой) модели в сторону накопительного подхода. Это правильно?

Да. Если бы Почтовая служба внесла все свои взносы в RHBF, пенсионное обеспечение здоровья нынешних и бывших почтовых служащих было бы почти полностью профинансировано.Как есть, удалите

.

GAO США — Ключевые вопросы: финансовая устойчивость почтовой службы США

Финансовая жизнеспособность

USPS по-прежнему представляет собой высокий риск, поскольку USPS не может финансировать свой текущий уровень услуг и финансовые обязательства за счет своих доходов. Как указано в обновлении GAO о высоком риске за 2019 год, USPS сталкивается с финансовыми проблемами, в том числе следующими:

- Плохое финансовое положение: Общее финансовое состояние USPS ухудшается и является неустойчивым. USPS потерял 69 миллиардов долларов за последние 11 финансовых лет, включая 3 доллара.9 миллиардов в 2018 финансовом году. Общая сумма необеспеченных обязательств и долга USPS (143 миллиарда долларов на конец 2018 финансового года) выросла, что вдвое превышает годовой доход.

- Недостаточная экономия затрат: Экономия от усилий USPS по снижению затрат в последние годы уменьшилась. Хотя USPS заявила, что будет агрессивно сокращать расходы, находящиеся под ее контролем, в ее планах не будет достигнута экономия, необходимая для значительного сокращения текущих операционных расходов.

- Неблагоприятные тенденции: расходы USPS в настоящее время растут быстрее, чем его доходы — отчасти из-за роста затрат на компенсацию и льготы и продолжающегося сокращения объема почты первого класса.

Нефинансированные обязательства и задолженность USPS как процент от выручки USPS, финансовые годы с 2007 по 2018

Кроме того, по состоянию на 30 сентября 2018 года USPS пропустило 48,2 миллиарда долларов необходимых выплат по почтовым пенсионным пособиям и пенсионным пособиям. Это включает 42,6 миллиарда долларов в виде пропущенных платежей по медицинским пособиям пенсионерам с 2010 финансового года и 5,6 миллиарда долларов в виде пропущенных выплат по пенсионным пособиям. с 2014 финансового года. Если USPS больше не будет производить выплаты пенсионным медицинским пособиям, то, по прогнозам Управления кадров, фонд поддержки этих выплат будет исчерпан в 2030 финансовом году.Если фонд исчерпан, USPS будет обязан по закону производить платежи, необходимые для покрытия его доли страховых взносов для пенсионеров, работающих по почте. Однако в действующем законе не говорится о том, что может произойти, если USPS пропустит эти платежи. Истощение фонда вместе с потенциальной неспособностью USPS вносить оставшиеся взносы может повлиять на почтовых пенсионеров, а также на USPS, клиентов и других заинтересованных сторон, включая федеральное правительство.

Для получения дополнительных сведений об отчетах и рекомендациях GAO см. Вкладку основных отчетов выше.

.