Дифференцированные платежи по ипотеке: преимущества и формула расчета. Какой платеж выгоднее аннуитетный или дифференцированный по ипотеке

Сбербанк ипотека - дифференцированные платежи

Многие граждане интересуются, при кредитовании частных клиентов Сбербанка по ипотеке дифференцированные платежи применяются или нет? В условиях относительной стабилизации рыночной ситуации в стране и роста среднего благосостояния отдельных граждан ипотечное кредитование становится все более используемым вариантом решения жилищного вопроса. Клиенты при этом хотят не только максимально подробно изучить условия и ставки кредитующих учреждений, но и получить общее представление об экономических основах ипотеки и о различных существующих схемах ее оплаты.

Сейчас условия кредитования частных клиентов Сбербанка по ипотеке дифференцированные платежи не включают, отдавая предпочтение аннуитетной схеме погашения.

Несмотря на ее распространенность, среди заемщиков востребованной остается ипотека с дифференцированными суммами ежемесячной оплаты задолженности. Некоторые банки в 2022 году допускают подобный способ погашения, однако данных организаций осталось не так уж и много на российском рынке.

Содержание статьи:

Аннуитетный и дифференцированный платеж — что это и как считать

При оформлении ипотечного кредита будущий владелец недвижимости может выбрать целый ряд финансовых условий обслуживания долга:

- сумму вносимого аванса и необходимый объем кредитных средств;

- размер и условия страхования;

- варианты залогового обеспечения сделки;

- процентную ставку и альтернативы ее снижения в зависимости от программы кредитования.

В некоторых банках этот список расширяется за счет выбора одной из двух схем погашения задолженности: аннуитетом (равными платежами) либо дифференцированно (равными частями от суммы основного тела кредита). В зависимости от нее строится график погашения задолженности и определяется полная стоимость кредита согласно действующему законодательству. Эти условия закрепляются в кредитном договоре. В обоих вариантах сумма периодического платежа объединяет в себе две составляющие: часть основной суммы задолженности и часть процентных и комиссионных начислений.

В мире чаще встречается аннуитетный платеж, альтернатива используется единичными организациями. Ранее применялась также третья схема: погашение кредита разово в конце срока кредитования, но в современных условиях она практически не действует.

В России дифференцированная ставка по ипотеке в Сбербанке применялась в начале развития кредитования на длительные сроки. Ее появление было обусловлено недостаточно развитой законодательной базой, быстрым ростом доходов у потенциального сегмента клиентов данных кредитов, возможностью регулировать доходность банка за счет высоких процентных ставок в условиях низкой конкурентной среды.

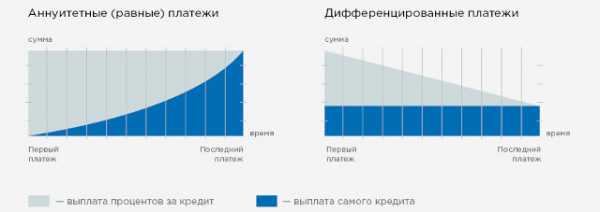

Аннуитетный платеж

Аннуитет — это постоянные периодические выплаты равными суммами через одинаковые промежутки времени.

При использовании такого варианта в договоре закрепляется четкая сумма платежа (например, 15 тыс. руб.), которую необходимо вносить постоянно без изменений на протяжении всего периода обслуживания долга.

Схематически для расчета аннуитета поступают следующим образом: сумму кредитных средств увеличивают на все комиссионные и процентные начисления, а затем разбивают на количество месяцев в зависимости от договорного срока кредитования. Точную сумму при подписании документов определит программное обеспечение кредитующего учреждения (она может зависеть от условий и формулы расчета процентной ставки, количества дней в году и месяце, принимаемых для вычислений, фактических условий округления и т. д.).

При решении вопроса о внесении платежей по ипотеке Сбербанка досрочно, что такое аннуитетный платеж, заемщик осознает, удивляясь незначительному уменьшению суммы основной задолженности в своей кредитной выписке.

Это связано с тем, что в начале действия ипотечного договора часть ежемесячного взноса для погашения основной задолженности минимальна, но постепенно увеличивается по мере возврата начисленной дополнительной стоимости кредита. Часть для компенсации стоимости банковских услуг, напротив, максимальна в первой половине срока погашения, с течением времени ее удельный вес в платеже уменьшается.

Такой финансовый инструмент удобен своей стабильностью и легким прогнозированием, поэтому широко используется.

Дифференцированный платеж

Это изменяющиеся по сумме в сторону постепенного уменьшения ежемесячные выплаты через равные промежутки времени.

При выборе такой альтернативы возврата средств к ипотечному договору будет приложен рассчитанный в банке график погашений задолженности, в котором указываются все суммы ежемесячных платежей. Многие учреждения также имеют эту информацию у себя на сайте в личных кабинетах клиентов электронного банкинга либо в мобильных приложениях.

Схематически такой платеж вычисляется так: сумма кредитных средств, выделяемых заемщику, разбивается на количество расчетных периодов на протяжении срока кредитования. К полученному значению прибавляется сумма начисленных на остаток задолженности процентов и комиссий (при их взимании согласно условиям договора).

Таким образом, своего максимального значения платеж достигает в первые месяцы после заключения сделки, а затем постепенно уменьшается до минимума при последних погашениях.

Специалисты Сбербанка по ипотеке выводят общую рыночную закономерность, указывающую на то, что оплачивать дифференцированный платеж заемщику сложнее, поскольку первые суммы выплат большие и могут быть непосильной ношей для семейного бюджета.

Поэтому банк не применяет дифференциальную схему расчетов при заключении ипотечных договоров, учитывая требование законодательства, согласно которому сумма ипотечных выплат не должна превышать 50% суммарных денежных поступлений семьи. Выход платежа за эти пределы приводит к повышению уровня проблемности по взятым обязательствам.

Этот финансовый инструмент экономически более выгоден для заемщика, но менее прозрачен.

Можно ли поменять аннуитетный платеж на дифференцированный

По действующим и вновь заключаемым договорам по ипотеке в Сбербанке не предусмотрена возможность смены варианта погашения аннуитетом на оплату ежемесячного взноса дифференцированным платежом.

При желании заемщика есть возможность увеличить платеж, проведя частичное досрочное погашение кредита.

Оно проводится без предварительного уведомления в отделении банка в текущую дату по заявлению, содержащему сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена.

Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом.

Комиссия за досрочное погашение не взимается.

Любой такой дополнительный взнос будет направляться на погашение основной части взятой задолженности, а это позитивно повлияет на полную стоимость кредита в сторону ее уменьшения.

Достоинства и недостатки дифференцированного способа погашения и его сравнение с аннуитетным

Проведем сравнение двух существующих схем погашения с точки зрения банка и заемщика.

Если говорить о точке зрения клиента — будущего владельца ипотеки, — среди достоинств дифференцированного платежа по сравнению с аннуитетным можно выделить:

- Экономию денежных средств. Все расчеты свидетельствуют о том, что при погашении в четком соответствии с прописанным в договоре графиком, при одинаковой величине процентной ставки и дополнительных комиссионных и страховых вознаграждениях переплата и полная стоимость кредита будут меньше за весь срок кредитования, чем при аннуитете. С увеличением срока кредитования разница становится еще ощутимее.

- Учет работоспособного возраста и текущей трудовой занятости. Такая схема удобна клиентам среднего возраста и старше, которые осознают, что завершение периода кредитования может совпасть с их выходом на пенсию либо просто с ухудшением финансового состояния. В этом случае им удобнее сразу взять на себя повышенные обязательства по кредиту, чтобы затем выплачивать оставшиеся суммы спокойно даже при снижении доходов семьи.

- Экономию на процентах при досрочном погашении, поскольку тело кредита к моменту внесения досрочного платежа будут уменьшено на большую сумму, чем в случае начисления аннуитетом, а проценты по ипотеке в большинстве финансовых учреждения начисляются на остаток задолженности по кредитным средствам. Два клиента взяли кредиты на одинаковый срок, но с разными способами погашения, и спустя 5-6 лет приняли решение погасить заем досрочно. Заемщик, взявший дифференцированную ипотеку, должен будет вернуть банку половину долга, а тот, кто предпочел аннуитет, отдаст ¾.

- Интуитивно более понятную схему расчета платежа. Его структура проста, ясна и доступна для понимания даже клиенту без профильного экономического образования.

- Экономию на страховых платежах. Стандартный договор страхования заключается ежегодно на оставшуюся сумму задолженности, а при дифференцированных взносах она уменьшается быстрее, чем при аннуитете.

- Возможность реструктуризации кредита на более выгодных условиях. При этом аннуитетная схема сводит к минимуму всю выгодность перекредитования.

Однако такая схема имеет и некоторые ограничения для клиента, в числе которых:

- Увеличенная финансовая нагрузка в первые годы действия кредитного договора. Существует устойчивое заблуждение, согласно которому размер платежа при дифференциальной схеме погашения быстро уменьшается. Однако на практике это снижение суммы не такое существенное в первые отрезки времени, поэтому следует тщательно продумать свою готовность несколько лет выплачивать повышенный взнос ежемесячно (в сравнении с аннуитетом на одинаковом объеме кредитных средств и начисляемых процентов).

- Возможные ограничения по сумме кредита. При равной сумме кредита и одинаковом сроке кредитования заемщику при дифференцированной системе потребуется иметь больший официально подтвержденный доход, чтобы соответствовать требованиям законодательства, регулирующего ипотечное кредитование.

- Тщательная проверка финансового состояния со стороны банка. При такой схеме кредитования ипотечные специалисты всесторонне анализируют трудовые доходы и дополнительные источники прибыли потенциального заемщика, чтобы оценить его готовность выполнять свои обязательства. С использованием математических моделей будет прогнозироваться возможность проведения больших выплат в начальном периоде кредитования. Причем для уменьшения риска невозврата такой расчет делается с применением дополнительных коэффициентов, что может снизить вероятность получения займа.

- Сложность прогнозирования семейного бюджета. Большинство заемщиков склонны психологически переоценивать свои финансовые возможности, выбирая ипотеку с дифференцированными взносами даже на пределе своего кредитного лимита. Равные, но менее обременительные платежи позволяют психологически приспособиться к нагрузке, перераспределить бюджет оптимально, обеспечив комфортный образ жизни. Согласно рекомендациям экспертов, если заемщик рассматривает оптимальный срок для погашения ипотеки в пределах 10 лет, целесообразнее отдать предпочтение аннуитету.

- Необходимость сверять сумму ежемесячных выплат с графиком погашения. При такой схеме кредитования размер взносов по ипотеке следует постоянно сверять с графиком, тогда как при аннуитетном расчете его можно просто один раз запомнить и повторять шаблонное перечисление каждый платежный период.

В 2022 году отвечая на вопрос, есть ли в Сбербанке такие договора кредитования по ипотеке, отмечаем, что при наличии везде аннуитетного платежа для кредитования взносов, схема на дифференцированных условиях погашения доступна только в двух банковских учреждениях: Газпромбанке и Россельхозбанке. В них можно сделать будет оплату дифференцированными платежами по ипотеке. Залогом сделки станет стабильное финансовое положение и подтвержденные доходы клиента в достаточном размере.

Если посмотреть на две схемы погашения с точки зрения кредитующей организации, среди преимуществ дифференцированной схемы можно отметить:

- Возможность привлечь новых клиентов за счет предложения им желаемой схемы взаиморасчетов. Не все банки готовы снижать процентные ставки или формировать лояльные требования к заемщикам, поэтому выбирают другие способы продвижения своих кредитных программ на рынке.

- Выбранная методика начисления ежемесячных дифференцированных платежей дает возможность повышения рейтинга финансовой компании и является отличной рекламой среди граждан.

Недостатки по сравнению с расчетом аннуитетными суммами для банков также очевидны:

- Оформляя сделки с клиентами на таких условиях, финансовые организации упускают возможность получения дополнительной выгоды от выплаченных должником процентов.

- Чтобы учесть требования законодательства к кредитной нагрузке на одного заемщика, банки бывают вынуждены уменьшить кредитный лимит, изменив таким образом сумму платежей. Это может привести к срыву сделок, если потенциальный клиент уже выбрал объект недвижимости большей стоимости и рассчитывал покрыть ее стоимость кредитными средствами. Либо банк вынужден будет вынужден отказать в предоставлении займа, тем самым теряя потенциального заемщика как своего клиента.

- Банкам невыгодны досрочные погашения, а только аннуитетная схема делает их менее привлекательными для клиента. Заемщик за первые годы пользования кредитом успевает выплатить некий максимум процентов.

Ипотека Сбербанка на сегодняшний момент — одна из самых распространенных и востребованных благодаря существенно низкой процентной ставке, минимальному списку требований к заемщику, широкому выбору типов жилья, даже несмотря на то, что платежи по ипотеке аннуитетные, а не дифференцированные.

Сбербанк отдал предпочтение аннуитету, оставив за заемщиками возможность без взимания дополнительных комиссий и штрафов погашать задолженность досрочно, с перерасчетом оставшейся суммы долга.

sberbank-site.ru

Аннуитетные и дифференцированные платежи по ипотечному кредиту: что выгоднее?

Ипотека — традиционно самый долгий по сроку погашения и большой по сумме вид потребительских кредитов на рынке. Каждый потенциальный заемщик просматривает десятки предложений в попытке выбрать оптимальное и одно из самых сложных для понимания условий кредита, которое необходимо учесть — система погашения.

Ипотека — традиционно самый долгий по сроку погашения и большой по сумме вид потребительских кредитов на рынке. Каждый потенциальный заемщик просматривает десятки предложений в попытке выбрать оптимальное и одно из самых сложных для понимания условий кредита, которое необходимо учесть — система погашения.

От того, погашается ли ипотека аннуитетными или дифференцированными платежами, может зависеть в конечном итоге относительная выгодность того или иного предложения.

Что такое дифференцированные платежи

Любой займ при любой системе погашения складывается из двух частей:

- тело кредита — сумма, полученная заемщиком;

- проценты по кредиту.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

Разница между аннуитетным и дифференцированными платежом в том, как гасятся проценты:

- В случае аннуитетных платежей проценты по кредиту выплачиваются неравномерно: в первых платежах большую часть занимают проценты, меньшую — тело кредита. Поэтому к середине срока выплаты кредита заемщик погашает значительно меньше половины самого кредита. Но при этом ежемесячный платеж не меняется от начала и до момента погашения ипотеки. При досрочном же погашении аннуитетных платежей, вся переплата идет в основную сумму кредита;

- Cтруктура платежа при дифференцированном методе проще: равными частями погашается тело кредита, а сумма процентов постепенно уменьшается, так как они начисляются на остаток долга — а он постепенно сокращается. В итоге ежемесячный платеж будет разным каждый месяц. В первые годы на плечи заемщика ложится значительное долговое бремя, но со временем платить ипотеку становится все легче.

Из-за сложной формулы рассчитать аннуитетный платеж довольно непросто. Сказать как будет различаться в итоге переплата по кредитам с равной суммой, но разными системами погашения, проблематично. Но в большинстве случаев переплата по ипотеке с дифференцированными платежами будет на порядок меньше.

Агентство кредитных гарантий — поддержка среднему и малому предпринимательству.

Агентство кредитных гарантий — поддержка среднему и малому предпринимательству.

Все возможные виды погашения кредитов найдете в нашем материале.

Расчет и формула аннуитетного платежа: http://creditbery.ru/credits/ipoteka/formula-annuitetnogo-platezha.html

Расчет и формула платежа по ипотеке

О том, как рассчитать аннуитетный платеж, подробно написано в нашей предыдущей статье.

Расчет ежемесячного платежа по ипотеке при дифференцированном подходе совсем иной. Формула расчета проста:

E = b+p

Где E — это ежемесячный платеж, b — основной платеж, p — это проценты за пользование кредитом. При этом:

b = S/N

Где S — это общая сумма ипотеки, N — это срок погашения кредита в месяцах.

p = Sn*P/12

Где Sn — этот остаток долга на расчетный период, P — это годовая процентная ставка, ее необходимо разделить на 12, так как мы считаем ежемесячный платеж, соответственно, ставка должна быть в форме месячных процентов.

Sn = S — (b*n)

Где n — это количество прошедших месяцев погашения кредита.

Эта формула не меняется в зависимости от банка, поэтому рассчитать ежемесячный платеж при дифференцированной системе легко вручную.

Пример расчета платежей

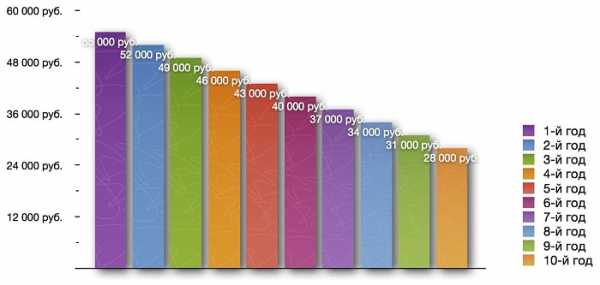

Например, если сумма ипотеки равна 10 млн рублей, срок кредитования — 20 лет (240 месяцев), дифференцированная процентная ставка — 12% (1% в месяц). Первый платеж: 41 666,66 (10 000 000 рублей/240 месяцев) + 100 000 (10 000 000 рублей*1% в месяц) = 141 666,66 рублей. Через десять лет ежемесячный платеж существенно уменьшится: 41 666,66 + 50 000 (5 000 000*1% в месяц) = 91 666,66 рублей. Для «долгих» ипотечных кредитов со сроком погашения более 20 лет и большей суммой разница между первым и последним платежом будет очень значительной.

График платежей при применении дифференцированной системы выглядит следующим образом:

Какие платежи выгоднее для заемщика?

Этот вопрос интересует потенциального заемщика в первую очередь. В идеальных условиях (не учитывая штрафные санкции, правомерные и нет, инфляцию и множество других факторов) эти две системы должны быть одинаково выгодны. Но в реальности общая сумма выплат по ипотеке с аннуитетными платежами будет выше, чем при дифференцированном подходе. У дифференцированных платежей есть еще несколько плюсов:

- постепенно долговое бремя уменьшается и выплачивать ипотеку становится легче;

- при досрочном погашении заемщик значительно экономит, не выплачивая проценты на оставшуюся часть дифференцированного кредита;

- прозрачнее и понятнее сама структура платежа;

- меньше стоимость страховки, так как сумма задолженности перед банком уменьшается быстрее.

Приведем и основные минусы:

- для получения ипотеки нужен более высокий уровень дохода, поэтому при равном доходе можно рассчитывать на меньшую сумму;

- в первые годы платежи по ипотеке будут существенно выше, чем при аннуитетной системе;

- в первые 6−7 лет (пока платеж не сравняется с платежом, который нужно было бы вносить по тому же кредиту, но при аннуитетной системе) повышен риск возникновения просрочки, если финансовое состояние заемщика ухудшается.

Но следует оговориться, что особого выбора российские банки не предлагают, применяя более выгодную для себя систему аннуитетных платежей в 99% случаев. Лишь в десятке банков по всей России можно найти ипотеку с дифференцированными платежами.

Какие банки выдают ипотеку дифференцированными платежами

Вот практически полный список таких банков:

- Газпромбанк предлагает несколько программ ипотеки. По программе «Приобретение готового жилья на вторичном рынке» процентная ставка установлена от 10,5 до 14,5% (в зависимости от валюты и размера первоначального взноса), максимальная сумма — 45 млн рублей, срок кредитования — до 30 лет, первоначальный взнос — 15%. На выбор можно использовать систему аннуитетных или дифференцированных платежей;

- Сургутнефтегаз банк также предоставляет возможность выбрать между двумя системами погашения ипотеки. Максимальная сумма кредита на приобретение квартиры на вторичном рынке — 8 млн рублей, процентная ставка — от 12 до 13%, срок кредитования — до 30 лет, первоначальный взнос — от 15%;

- банк Россия предлагает ипотеку с дифференцированными платежами только для покупки жилья по программе долевого строительства. Максимальная сумма кредита — 20 млн рублей, процентная ставка — 16,5 до 20%, срок кредитования — до 20 лет, первоначальный взнос — от 20%;

- Нордеа банк готов выдать ипотеку на сумму до 1 млн евро (или эквивалентную в рублях или долларах) под 6,5−13,25% на срок до 20 лет, первоначальный взнос — 10%.

Найти банк, предлагающий заемщикам возможность погашать ипотеку дифференцированными платежами, может быть крайне сложно. Причина проста — банку выгоднее сначала получить большую часть процентов, а потом — тело кредита, так как при досрочном погашении (а при стабильном финансовом положении любой заемщик старается погасить ипотеку досрочно) заемщик намного меньше экономит на выплате процентов, но в любом случае должен выплатить основную часть кредита — от этой обязанности его досрочное погашение не освобождает.

В любом случае выбор оптимальной системы платежей по ипотеке зависит от каждого конкретного случая. Поэтому оценивать скорее следует предложения разных банков, хотя в целом схема дифференцированных платежей выгоднее для заемщика за счет постепенного уменьшения платежей и экономии в случае досрочного погашения.

creditbery.ru

Сравниваем виды ежемесячных платежей по ипотеке — какие выгоднее?

Июл 29, 2022 12:00 Автор: Редактор

При выборе ипотечного кредита заемщик обращает внимание на многие факторы: сумму кредита, процентную ставку, условия досрочного погашения ипотеки, срок ее действия и так далее. Однако важно понимать, что даже при одинаковой процентной ставке размер переплаты в различных банках может быть разным, поскольку он непосредственно зависит от вида ежемесячных платежей, предложенных банком. Существует два основных вида платежей: аннуитетные и дифференцированные (равноубывающие), вторые в последнее время предлагают лишь единичные банки.

Содержание статьи:

Из чего состоит сумма ежемесячного платежа по ипотеке

Сумма ежемесячного платежа рассчитывается, исходя из того, какой у заемщика был применен способ расчета выплат. Однако в любой из схем расчета важными величинами являются сумма ипотеки (основная сумма долга), процентная ставка по кредиту, срок ипотеки.

Аннуитетные платежи – особенности и формула расчета

Самым распространенным на сегодняшний день видом ежемесячных выплат в России являются аннуитетные платежи. Данный способ предполагает фиксированную сумму. За редким исключением, она может быть изменена по причине досрочного частичного погашения либо же с согласия обеих сторон.

Итак, заемщик ежемесячно платит одну и ту же сумму, распределяемую на погашение двух частей структуры равновеликого платежа. При этом первое время основная его часть идет на погашение процентов, а не на погашение основного долга. Однако со временем ситуация меняется, проценты уменьшаются, а сумма на погашение увеличивается.

Читайте также: Как узнать, какую сумму дадут в ипотеку

Для расчета ежемесячной суммы равновеликих выплат необходимо учитывать следующие величины: срок ипотеки в месяцах, размер процентной ставки и сумму долга.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Для этого используется данная формула:

АП=∑ долга * (ставка % ÷ (1-(1+%ставка)-Кол. месяцев)Где АП – ежемесячный размер аннуитетной выплаты, ∑ долга – основная сумма долга, ставка % — процентная ставка, Кол. месяцев – срок ипотеки в месяцах.

Дифференцированные платежи по ипотеке — как рассчитать?

Более выгодным для заемщика представляется второй вид ежемесячных платежей – дифференцированный. Однако на сегодняшний день большинство банков отказалось от такого способа расчета. Причиной якобы является удобство для клиента постоянности суммы, однако стоит также понимать, что при такой схеме сотрудничества банк существенно теряет в прибыли.

Суть данной схемы заключается в том, что самым крупным платежом будет первый взнос. Его часть, идущая на погашение кредита, всегда будет оставаться стабильной, а часть, направленная на погашение процентов, будет уменьшаться с каждым месяцем. Это происходит потому, что основная сумма долга с каждым месяцем уменьшается, соответственно — и на погашение процентов от СОД будет уходить меньшая сумма.

Поскольку данный вид выплат предполагает, что первое время плательщик будет вынужден отдавать весьма крупную сумму банку, такая схема расчета не для всех является удобной и возможной. Банк тщательно изучает платежеспособность потенциального заемщика и, исходя из его доходов, решает, способен ли тот погасить ипотеку таким способом.

Для расчета суммы дифференцированного платежа используют следующую формулу:

Где ДП – дифференцированный платеж, ООД – остаток основного долга, n процентных периодов – срок до окончания кредита в месяцах, ставка % — годовая процентная ставка. Деление на 100 необходимо для перевода ставки в проценты. Деление на 12 – для получения результата за один учетный период, то есть месяц.

Аннуитетные или дифференцированные платежи — какие выгоднее?

Преимущества аннуитетных платежей

Преимуществом является стабильность, благодаря чему заемщик всегда точно знает сумму ежемесячной выплаты и может более точно планировать расходы.Недостатки аннуитетных платежей

Однако существует и обратная сторона медали. Такой вид выплат является менее выгодным для плательщика, вынужденного переплачивать солидную сумму за проценты. К тому же данные условия не являются выгодными в случае досрочного погашения кредита.Преимущества дифференцированных платежей

Итак, существенным плюсом данного вида выплат является возможность сэкономить значительные средства.Недостатки дифференцированных платежей

Минусом дифференцированных выплат стала необходимость крупных расходов, направленных на первоначальные выплаты по кредиту.Чем различаются аннуитетные и дифференцированные платежи по ипотеке – какой вид платежа выбрать?

- Аннуитетные платежи неизменны в течение всего периода кредитования. За ипотеку нужно будет платить равными суммами ежемесячно. С дифференцированными платежами в первые месяцы придется платить суммы значительно большие, чем в последующие. То есть, с каждым месяцем сумма будет уменьшаться – это связано с тем, что проценты насчитываются на остаток невыплаченного кредита, который постоянно уменьшается.

- В ситуации с аннуитетными платежами человек всегда знает, какую сумму ему необходимо выплачивать ежемесячно. При дифференцированных платежах заемщику надо будет каждый месяц уточнять, какую сумму необходимо оплатить на этот раз.

- При дифференцированных платежах первые суммы по кредиту будут больше, чем при аннуитетных. Следовательно, для получения займа с условиями дифференцированной схемы выплат, платежеспособность заемщика должна быть приблизительно на 20-25% выше, чем в случае с аннуитетной схемой. В последние же месяцы кредита по дифференцированной схнеме выплаты будут меньше, чем по аннуитетной.

Специалисты советуют при выборе вида платежей по ипотеке брать во внимание:

- Сегодняшнее положение дел в Ваших финансах – какие выплаты Вы сможете делать именно сейчас.

- В первую очередь всё-таки необходимо обращать внимание не на вид платежа, а на ставку процентов по займу.

В идеале – Вам необходимо найти кредит с минимальными процентами и дифференцированной схемой выплат.

Чем грозит просрочка платежа по ипотеке, и как ее избежать?

В силу различных обстоятельств может случиться так, что заемщик вовремя не совершил оплату. Чем это может для него обернуться?

Все зависит, в первую очередь, от срока просрочки.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Если же просрочка длится более одной недели, сотрудники банка начинают звонить должнику, с целью напомнить ему о необходимости погашения долга, а также чтобы узнать причину просрочки. Пеня при этом растет изо дня в день и может существенно увеличить расходы плательщика. Кроме того, в сложившейся ситуации банк вынужден внести должника в «черный список» бюро кредитной истории, что непременно испортит репутацию заемщика и ему будет сложно впредь взять кредит в любом банке.

В сложившейся ситуации крайне важно идти на контакт с сотрудниками банка, они предложат оптимальные пути решения данной проблемы, помогут с альтернативной схемой выплат. Важно понимать, что не стоит прятаться от банка, поскольку это может обернуться более серьезными проблемами.

Просрочка по ипотеке более месяца грозит большими неприятностями. Должника начинает разыскивать служба безопасности банка. При очном визите решается дальнейшая судьба находящегося под залогом жилья. Здесь возможны два варианта развития событий. Оптимальным разрешением ситуации может стать реструктуризация кредита и соответственно новый график выплат. Либо же банк будет вынужден реализовать (продать) жилье, для того, чтобы погасить долг по кредиту.

В такой ситуации лучше добровольно по договоренности с банком продать жилье, иначе в ходе судебных разбирательств придется потратить дополнительную немалую сумму, равную семи процентам от суммы взыскания. После продажи недвижимости банк погашает долг заемщика с учетом штрафов и прочих издержек. В случае, если после этого остаются какие-то средства, банк либо покупает меньшее жилье заемщику, либо же возвращает ему разницу.

Как избежать просрочки по ипотеке?

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Исходя из этого, необходимо планировать бюджет. Все остальные расходы, сколь срочными и важными они бы не были, отходят на второй план. Также необходимо отложить неприкосновенный запас в размере нескольких ежемесячных плат, на случай непредвиденных обстоятельств.

При возникновении непреодолимых обстоятельств не стоит отмалчиваться и прятаться от банка, наоборот, необходимо прийти за советом и помощью к его сотрудникам. Они помогут найти оптимальный выход из сложившейся ситуации. В случае судебных разбирательств такая тактика поведения выгодно обернется в сторону заемщика.

crediti-bez-problem.ru

Дифференцированный и аннуитетный платёж по ипотечному кредиту

Люди, которым требуется кредит или, что в данный момент интересует нас – ипотека, всегда ищут для себя максимально выгодное предложение из имеющихся у банков.

В данном случае большинство из нас в первую очередь смотрят только на ставку по процентам.

Еще меньшее число потенциальных заемщиков обращают внимание на так называемый «мелкий шрифт», который часто означает наличие дополнительных комиссий.

Но совершенно точно известно, что менее трепетно люди относятся к самой системе платежей по ипотеке.

| Сумма кредита: от 300 000 рублейПервоначальный взнос: от 10%Процентная ставка: от 6% в рубляхЭкономия до 1.5% от ставки банка | Онлайн-заявка Время рассмотрения:72 часа |

Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

Когда выбирается определенная система выплат, необходимо понимать, что выбор будет оказывать значительное влияние на конечную стоимость ипотеки.

Когда выбирается определенная система выплат, необходимо понимать, что выбор будет оказывать значительное влияние на конечную стоимость ипотеки.

Важно иметь четкое представление о том, сколько в итоге придется заплатить по кредиту, о том, что собой представляют аннуитетный платеж и платеж дифференцированный, и в чем разница между ними.

Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

к содержанию ↑Аннуитетная система

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

Если заемщик платит за первый месяц 25 тысяч рублей, то в последующие месяцы до конца срока сумма платежа будет аналогичной.

Многим людям очень нравится подобная стабильность в выплатах. Однако, немногие понимают, что не всегда подобная формула ведет к абсолютной выгоде для того, кто взял ипотеку.

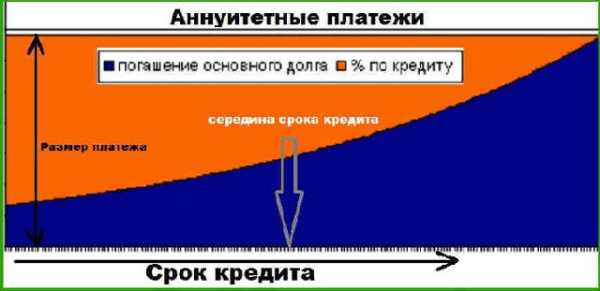

Расчет аннуитетных платежей предполагает разницу в соотношении начисляемых процентов по погашаемой службе основного долга и процентов, которые банк получает за весь срок погашения кредита.

По сути, если на начальный период ипотеки в сумму платежей входят сами проценты по кредиту, то общий долг будет погашаться только в незначительной мере. Фактически, это происходит до середины срока использования ипотеки.

После того как наступает так называемая середина периода пользования, начинает погашаться основная часть от общей суммы долга.

Полезное видео:

Необходимо разобраться, почему так происходит. Дело в том, что аннуитетная схема предполагает, что сначала выплачиваются только проценты за пользование кредитом, причем выплаты идут за весь период.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

Если попробовать погасить ипотеку раньше срока, например, через два с половиной года из пяти, которые были оговорены изначально, можно столкнуться со следующей проблемой: может оказаться, что выплаты за пройденный период были сделаны только на 20-25%.

Так, к отрицательным сторонам аннуитетных платежей следует отнести:

- Невозможность погасить полный срок заранее;

- Первоначальные выплаты – это плата банку за пользование ипотекой.

У такого графика имеются и положительные моменты. Например, человеку со стабильной зарплатой будет гораздо удобнее платить одну и ту же сумму каждый месяц.

Говоря короче, к плюсам аннуитетных платежей относятся:

- Возможность равномерных выплат, растянутых на весь срок;

- Возможность рассчитать собственные силы на несколько лет;

- Снижение нагрузки на заемщика по выплатам;

- Возможность рассчитывать на получение большей суммы по кредиту.

Последнее – относится как раз к ипотеке и в меньшей степени к автокредитованию, поскольку в этих случаях может потребоваться действительно существенная сумма.

к содержанию ↑Дифференцированная система

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Причина этого заключается в том, что общий долг будет делиться на равные части и распределяться на весь период выплат. Однако проценты начисляются на остаток долга после каждой ежемесячной выплаты.

Так, часть платежа, которая приходится на основной долг, будет одинаковой в течение всего времени, тогда как процентная часть будет рассчитываться по-новому каждый месяц.

Читайте также: Порядок и особенности списания основного долга по ипотеке

Подобное объяснение невольно вызывает мысль о том, что дифференцированный платеж выгоднее, чем аннуитетный. Кредитные калькуляторы дифференцированных платежей предполагают планомерное погашение долга, а проценты выплачиваются с остатка этого долга.

Так, к плюсам дифференцированных платежей относятся:

- Возможность «ровного» погашения в течение всего периода;

- Возможность досрочного погашения в любой момент.

При всей привлекательности подобных графиков, здесь имеются и свои недостатки. К минусам, которые больше других бросаются в глаза, стоит отнести:

- Основная нагрузка приходится на начальный этап;

- Шанс получить отказ в предоставлении ипотеки;

- Заемщики могут получить меньше, чем рассчитывают.

Подытожив сказанное выше, при выборе той или иной схемы для выплат по ипотеке, далеко не всегда заемщику будет доступна дифференцированная схема, как более выгодная для него и как менее выгодная и удобная банку.

Видео по теме:

к содержанию ↑Какая схема платежей будет предпочтительнее для той или иной категории заемщиков

Несмотря на привлекательность дифференцированных платежей, далеко не все могут позволить себе избрать именно эту схему. Основная причина заключается в том, что не все люди имеют возможность вносить суммы по выстроенному по схеме графику.

Проблему могут возникнуть у заемщиков, которые:

- Имеют нефиксированный доход;

- Работают вахтовым методом;

- Нуждаются в получении крупной суммы.

Согласно дифференцированному графику, в первые месяцы у многих возникают затруднения с выплатами.

Касательно проблем с нефиксированными доходами, то проблема здесь заключается в невозможности рассчитать свои возможности заранее. А вот удобными подобные платежи будут для тех, кто точно знает, что в скором будущем он сможет погасить задолженность заблаговременно.

Видео о том какую систему платежей выбрать:

Аннуитеные платежи будут очень выгодны для людей, которые получают стабильный ежемесячный доход, часть которого человек может без проблем отдавать банку в счет погашения долга.

Выгода, несмотря на переплаты, заключается в следующем:

- Возможность получить максимально крупную сумму;

- Отсутствие нужды ежемесячно сверяться с новым графиком, подстраиваясь под него;

- Равные доли платежа почти всегда исключают возможность остаться без средств.

Как рассчитываются платежи по ипотеке в Сбербанке и других крупных банках

Формула расчёта дифференцированного платеж: где НП — начисленные проценты в периоде; остаток кредита в месяце; ПС — процентная ставка по кредиту

Каждый банк рассчитывает свой процент по-разному. Но все используют одни и те же формулы. С помощью последних можно узнать, как рассчитать сумму ежемесячного платежа, с учетом общего остатка.

Специалисты при расчете дифференцированных платежей исходят обычно из следующих величин:

- Общая сумма регулярного платежа;

- Проценты, которые начисляются ежемесячно;

- Основной долг;

- Остаток от основного долга.

Остаток от основного долга будет рассчитываться на начало и конец календарного месяца. В качестве примера можно привести таблицу ниже:

Срок кредита и процентная ставка: один год и 20% ежегодно

| 1 | 1000000 | 16.67 | 83330 | 100000 |

| 2 | 916670 | 15.28 | 83330 | 98610 |

| 3 | 833340 | 13.89 | 83330 | 97200 |

| 4 | 750010 | 12.5 | 83330 | 95830 |

| 5 | 666680 | 11.11 | 83330 | 94440 |

| 6 | 583350 | 9.72 | 83330 | 93050 |

| 7 | 500020 | 8.33 | 83330 | 91660 |

| 8 | 416690 | 6.94 | 83330 | 90270 |

| 9 | 333360 | 5.56 | 83330 | 88890 |

| 10 | 250030 | 4.17 | 83330 | 87500 |

| 11 | 166700 | 2.78 | 83330 | 86110 |

| 12 | 83370 | 1.39 | 83330 | 84760 |

| ИТОГ | 108.34 | 1000000 | 1108000 | |

Можно наглядно видеть на примере ипотечной суммы в 1 млн условных единиц, как работает система дифференцированных платежей.

Далее рассмотрим пример расчета аннуитетных платежей:

Срок кредита и процентная ставка: один год и 20% ежегодно

| 1 | 1000000 | 16.67 | 75970 | 92630 |

| 2 | 924030 | 15.4 | 77230 | 92630 |

| 3 | 846800 | 14.11 | 78520 | 92630 |

| 4 | 768450 | 12.8 | 79830 | 92630 |

| 5 | 668450 | 11.47 | 81160 | 92630 |

| 6 | 607290 | 10.12 | 82510 | 92630 |

| 7 | 524770 | 8.75 | 83890 | 92630 |

| 8 | 440890 | 7.35 | 85290 | 92630 |

| 9 | 355600 | 5.93 | 86710 | 92630 |

| 10 | 268890 | 4.48 | 88150 | 92630 |

| 11 | 180740 | 3.01 | 89620 | 92630 |

| 12 | 91720 | 1.52 | 91120 | 92630 |

| ИТОГ | 111.61 | 1000000 | 1111610 | |

Как можно понять из статьи, выбор той или иной системы платежа зависит непосредственно от финансовых возможностей заемщика, а также от других обстоятельств.

Для большинства людей, имеющих стабильный заработок в виде регулярной заработной платы, будет выгодна аннуитетная система.

Если заемщик желает погасить ипотеку заранее, тогда его выбор – дифференцированные платежи.

к содержанию ↑Видео от эксперта

Ипотека » Другое » Аннуитетные и дифференцированные платежи

ob-ipoteke.info

аннуитетный или дифференцированный? Расчет платежей

Существует целый ряд параметров ипотечного кредита: это и его размер, срок, процентная ставка, размер первоначального взноса, санкции за досрочное погашение, комиссия и т.д. Всего насчитывается до 60 параметров ипотечного кредита. И все они далеко не равноценны.Многие операционные сборы (за рассмотрение заявки, аренду ячейки) носят разовый характер и в общем совершенно незначительны. Другие (санкции за досрочное погашение, снятие залога с имеющейся недвижимости) действуют ограниченное время. Третьи сопровождают кредит в течение всего срока.

Например, комиссию за обслуживание счета можно смело приплюсовать к процентной ставке. Кстати, ставка кредита — наиболее яркий показатель, занимающий первые строчки в рекламных материалах — далеко не самый важный критерий стоимости кредита. Точнее не единственный. Минимальные (по сравнению с другими) проценты одного из банков сразу привлекают к себе внимание, и парализует попытки глубже разобраться в программах. В то же время от внимания заемщика часто ускользает такой важный показатель, как тип погашения ипотеки — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Читайте: Что такое аннуитетный и дифференцированный типы платежей?

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав. Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга. А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

Дифференцированный платеж

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга. Недостатки дифференцированного платежа очевидны. Две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи. Однако первый недостаток со временем оборачивается большим достоинством. Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз. Но основное преимущество дифференцированных платежей даже не в этом. Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи. При этом типе расчетов вы платите каждый месяц одинаковую сумму. При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий. Остановимся на них подробно.Во-первых

, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.Во-вторых

, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга. Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.Представим такую ситуацию. Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно. С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти. То же и в обратном, несчастливом случае. Оба заемщика на середине срока объявили дефолт. Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету. Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье. «Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Выгода банков при различных платежах

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету. Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго. На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков. Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?» Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента! «Хотите перекредитоваться? Без проблем! — говорят в банке заемщику. — Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат. Ну, так как? Будете погашать досрочно или продолжим сотрудничество?» В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке. Да, банк предоставляет заемщику крупную сумму. Да, инфляция в стране велика. Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него. Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает. Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости. Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры. Боже упаси, он вовсе не мечтает о вашем дефолте. Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита. Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски. Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами. Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме: Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежами. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький. В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования - если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Подписывайтесь на каналы "Informatio.ru" в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

какой выбрать – Правовая информация о недвижимости – Квадратный метр

В первой декаде февраля Сбербанк перестал выдавать жилищные кредиты с дифференцированными платежами. Любопытно, что некоторые кредитные брокеры не сразу отреагировали на эту новость и почти до конца месяца предлагали клиентам такой вариант ипотеки. А вот среди потенциальных заемщиков нашлось немало тех, кто сразу заметил уход с рынка данного кредитного продукта, и довольно активно скорбел по этому поводу. Большинство интересующихся ипотекой считают, что кредит с дифференцированным способом погашения обходится заемщику ощутимо дешевле, чем кредит с аннуитетными платежами. А с уходом Сбербанка в Екатеринбурге практически не осталось банков, предлагающих «ипотеку с дифференциалом» (точнее – остался только один такой банк). Все остальные предлагают «более дорогой» аннуитет. Для начала вспомним, что такое дифференцированные и аннуитетные платежи.

Дифференцированный платеж

Погашение кредита через дифференцированные платежи еще называют погашением равными долями. Расчет ежемесячного платежа по такой схеме понятен на интуитивном уровне. Сумма кредита разбивается на число месяцев в сроке кредита, и заемщик ежемесячно погашает одну такую долю тела кредита, плюс проценты, набежавшие на остаток задолженности. Понятно, что с каждым месяцем непогашенный долг уменьшается, следовательно, уменьшается платеж, вносимый заемщиком. Например, если вы взяли в кредит 1 млн. руб. на 10 лет под 12,5%,то размер первого платежа составит 18,75 тыс., а последнего – 8,42 тыс. Общая сумма платежей в счет кредита составит 1,630 млн. руб. Из этой суммы 1 млн. – погашение тела кредита, а 630 тыс. – выплата процентов по кредиту.

Аннуитетный платеж

При погашении кредита аннуитетными платежами заемщик ежемесячно вносит одну и ту же сумму, как в самом начале, так и в конце срока погашения кредита. Зато внутри этой суммы постоянно меняются доли платежа в счет погашения тела кредита и в счет процентов по кредиту (см. рисунок 1). Кстати, именно в этом соотношении спрятана самая неприятная особенность аннуитета. В начале срока кредита заемщик оплачивает в основном проценты. Тело кредита при этом почти не погашается. А значит проценты в течение нескольких месяцев, а то и лет начисляются на почти не уменьшающуюся сумму остатка. Разумеется, это ощутимо удорожает пользование кредитом. Если взять приведенный выше пример (1 млн. на 10 лет под 12,5%), то окажется, что с аннуитетным способом погашения общая сумма платежей заемщика составит 1,757 млн. руб. То есть в нашем случае аннуитет оказался почти на 130 тыс. руб. тяжелее, чем кредит с дифференцированным платежом. Если же срок кредита будет больше, то «переплата» за счет аннуитетной схемы окажется еще более весомой. При сроке 30 лет общая сумма платежей заемщика при дифференцированном платеже составит 2,88 млн., а при аннуитете - 3,84 млн. Разница составила почти миллион!

Рис. 1 Соотношение платежей в счет погашения тела кредита и в счет процентов по кредиту Тем не менее, у ипотечного кредита с аннуитетным способом погашения есть серьезное преимущество – возможность получения в кредит более весомой суммы. Банк рассчитывает сумму кредита исходя из дохода заемщика. То есть разовый ежемесячный платеж в счет погашения займа не должен превышать определенную долю месячного дохода заемщика. И если сравнивать аннуитет с дифференциалом, то окажется, что при одной и той же сумме кредита первый платеж по аннуитетному кредиту меньше, чем ежемесячный платеж по дифференциальному. Опять рассмотрим наш пример (1 млн. на 10 лет под 12,5%). При дифференцированной схеме размер первого платежа составит 18,75 тыс. руб., а при аннуитетной разовый платеж будет 14,64 тыс. Обычно банк позволяет заемщику направлять на погашение кредита не более 50% ежемесячного дохода. Следовательно, чтобы получить пресловутый миллион по дифференциальной схеме заемщик должен иметь доход не менее 37,5 тыс., а при аннуитетной схеме будет достаточно дохода 29,3 тыс.

Тем не менее, у ипотечного кредита с аннуитетным способом погашения есть серьезное преимущество – возможность получения в кредит более весомой суммы. Банк рассчитывает сумму кредита исходя из дохода заемщика. То есть разовый ежемесячный платеж в счет погашения займа не должен превышать определенную долю месячного дохода заемщика. И если сравнивать аннуитет с дифференциалом, то окажется, что при одной и той же сумме кредита первый платеж по аннуитетному кредиту меньше, чем ежемесячный платеж по дифференциальному. Опять рассмотрим наш пример (1 млн. на 10 лет под 12,5%). При дифференцированной схеме размер первого платежа составит 18,75 тыс. руб., а при аннуитетной разовый платеж будет 14,64 тыс. Обычно банк позволяет заемщику направлять на погашение кредита не более 50% ежемесячного дохода. Следовательно, чтобы получить пресловутый миллион по дифференциальной схеме заемщик должен иметь доход не менее 37,5 тыс., а при аннуитетной схеме будет достаточно дохода 29,3 тыс.

Впрочем, подойдем с другой стороны. Посчитаем, какую сумму заемщик, обладающий определенным доходом, получит при разных схемах погашения кредита.

Один из российских банков, предлагающий по ипотеке на выбор аннуитетную и дифференциальную схему погашения рассчитывает размер кредита таким образом, чтобы после внесения ежемесячного платежа у заемщика оставалось не менее чем по 7 тыс. руб. на каждого члена семьи (что-то вроде прожиточного минимума). В табл. 1 мы приводим расчет максимально возможной суммы кредита для семьи из трех человек. Согласно требованиям банка, после каждого платежа по кредиту у семьи должно остаться не менее 21 тыс. руб.

Табл. 1. Максимально возможная сумма ипотечного кредита (по ставке 12,5%) для семьи из трех человек, тыс. руб.

| Доход семьи, тыс. руб. | Дифференцированный платеж | Аннуитетный платеж | ||||

| Платеж первый/последний | Максимальная сумма кредита | Ежемесячный платеж | Максимальная сумма кредита | |||

| Кредит на 10 лет | Кредит на 20 лет | Кредит на 10 лет | Кредит на 20 лет | |||

| 30 | 9/4 (2,6*) | 480 | 620 | 9 | 610 | 800 |

| 50 | 29/13 (8,3*) | 1550 | 1990 | 29 | 1980 | 2550 |

| 70 | 49/22 (14,1*) | 2610 | 3360 | 49 | 3350 | 4320 |

| 90 | 69/31 (19,9*) | 3680 | 4730 | 69 | 4720 | 6100 |

* вне скобок указан размер последнего платежа при сроке кредита 10 лет, в скобках – последний платеж при кредите на 20лет.

Из таблицы видно, что в определенных условиях применение аннуитетной схемы позволяет увеличить сумму ипотечного кредита (по сравнению с дифференциальной схемой) на миллион и более рублей. Что же касается такого нехорошего свойства аннуитета, как более высокая стоимость для заемщика, то с этим как раз не все однозначно. В табл. 2 приведены данные по двум ипотечным кредитам. Условия одинаковые: 1 млн. руб. на 10 лет под 12,5%. Разница только в том, что первый кредит заемщик гасит дифференцированными платежами, а второй – аннуитетными.

Табл. 2 Суммы платежей (по годам) в счет погашения ипотечных кредитов (1 млн. руб. на 10 лет под 12,5%) по дифференциальной и аннуитетной схеме

| Период выплаты кредита | Погашение кредита дифференцированными платежами | Погашение кредита дифференцированными платежами с учетом инфляции | Погашение кредита аннуитетными платежами | Погашение кредита аннуитетными платежами с учетом инфляции |

| 1 год | 219,27 | 219,27 | 175,68 | 175,68 |

| 2 год | 206,77 | 190,23 | 175,68 | 161,63 |

| 3 год | 194,28 | 164,44 | 175,68 | 148,70 |

| 4 год | 181,77 | 141,54 | 175,68 | 136,80 |

| 5 год | 169,28 | 121,27 | 175,68 | 125,86 |

| 6 год | 156,75 | 103,31 | 175,68 | 115,79 |

| 7 год | 144,27 | 87,48 | 175,68 | 106,52 |

| 8 год | 131,76 | 73,50 | 175,68 | 98,00 |

| 9 год | 119,29 | 61,22 | 175,68 | 90,16 |

| 10 год | 106,77 | 50,41 | 175,68 | 82,95 |

| Итого | 1630,21 | 1212,68 | 1756,80 | 1242,08 |

Обратите внимание на колонки таблицы, в которых речь идет о платежах с учетом инфляции (3 и 5 колонки). Размер ежемесячного платежа при погашении ипотечного кредита в абсолютных цифрах (в количестве рублей) остается неизменным в течение всего срока кредита. Но, как известно, благодаря инфляции реальная стоимость рубля постепенно снижается. Если сопоставлять стоимость рубля со стоимостью потребительской корзины, то окажется, что рубль ежегодно дешевеет на коэффициент инфляции. Экономисты используют термин «временная стоимость денег». Ну а обычные заемщики, которые взяли ипотеку 5-7 лет назад, безусловно заметили, что ежемесячный платеж со временем становится все менее обременительным (занимает все меньшую долю семейного бюджета). В упомянутых 3 и 5 колонках приведены фактические размеры платежей с учетом инфляции. Суммы обозначены не просто в рублях, а привязаны к сегодняшней покупательной способности рубля. Чем дальше по времени отодвинут платеж, тем (благодаря инфляции) рубль дешевле, следовательно, фактический размер платежа – ниже. Предсказать инфляцию на 10 лет вперед достаточно трудно. Поэтому чисто условно мы приняли показатель инфляции в размере 8% в год. Это несколько ниже того, что мы наблюдаем в последние годы. Но мы будем оптимистами… Чтобы не утяжелять таблицу, мы не стали расписывать все ежемесячные платежи, а сгруппировали выплачиваемые суммы по годам. К тому же инфляцию в годовом масштабе проще учитывать. В результате получили любопытную картину. Если считать в абсолютных цифрах, то кредит с дифференциальным платежом оказывается дешевле кредита с аннуитетом на 127 тыс. руб. Но если учесть инфляцию (т.е. считать по реальной покупной стоимости денег), то разница составит всего 29 тыс. Причем если брать кредит на срок более 10 лет, то разница вовсе исчезнет, а при сроке кредита 15 лет и более, аннуитет окажется даже дешевле (в реальном стоимостном выражении) чем дифференциал. Кстати, если уровень инфляции окажется выше принятых нами 8% в год, то аннуитет будет смотреться еще более выигрышно.

* * * Из всего сказанного можно сделать вывод, что аннуитет – это сильно удобная и приятная для заемщика штука. В большинстве случаев это действительно так. Но позолота мгновенно слезает, если заемщик решает погасить кредит досрочно. При аннутитеных платежах заемщик за первые месяцы (годы) платит проценты вперед, при этом почти не погашая тело кредита. Если же он досрочно погасит (полностью или частично) тело кредита, то получится, что часть денег, которые заемщик ранее внес в счет процентов, он заплатил зря – то есть погасил проценты за срок, в течение которого средствами кредита уже не пользовался. Разумеется, «переплаченные» проценты банк заемщику не вернет. От этой напасти спасение одно – не гасить ипотечный кредит досрочно. Кстати, многие предприниматели точно так поступают со своими бизнес-кредитами. Они не спеша гасят их в соответствии с графиком платежей, а если у фирмы появляется дополнительный доход, они не используют его для досрочного погашения кредита, а вкладывают в развитие бизнеса или берут под него новый заем.

www.metrtv.ru

в чем преимущества и недостатки

В настоящее время подавляющее большинство банков дифференцированный платеж по ипотеке не предоставляют, предпочитая делать расчет по аннуитетной системе. при детальном анализе финансового рынке Российской Федерации было выявлено всего 8 кредитных учреждений, которые позволяют потенциальному заёмщику при заключении договора сделать выбор каким образом будет проводится расчет ежемесячного платежа: равными или уменьшающимися частями.

Для начала уточним, что дифференцированный платеж по ипотеке – это такая система расчета ежемесячного платежа, когда вся суммы тела долга делится на равные доли, а проценты начисляются только на остаток задолженности. Но это создает определённые трудности. Так, на первые 60 платежей придется основная масса выплат, поскольку проценты будут рассчитываться исходя из огромной суммы тела основного долга. Для примера возьмем сумму ипотеки в 5 000 000 рублей. Допустим, ипотека оформлена на 10 лет. Это 120 ежемесячных платежей. Сумма основного долга на каждый из них будет считаться следующим образом: 5 000 000 / 120 = 41 666 рублей. К этому добавляются проценты. Они рассчитываются следующим образом: 5 000 000 * 10 % / 12 = 41 666 рублей. Итого сумма ежемесячного платежа в первый месяц составит 41666 +41666 = 83888 рублей.

А теперь приятная новость – со второго месяца эта сумма будет постоянно уменьшаться за счёт того, что будет уменьшаться тело основного долга, на которое рассчитывается процентная годовая ставки. Для примера рассмотрим ситуацию, когда при сумме ипотеки в 5 000 000 рублей прошел 1 год и было сделано 12 платежей ежемесячных взносов.

Соответственно тело долга осталось 4 500 000 рублей. По расчету стабильной остается та часть, которая погашает основную часть долга, это 41666 рублей. К ней добавляется часть, состоящая из начисленных процентов. Это будет 4 500 000 *10 % / 12 = 37 500 рублей. итого общая сумма платежа составит 41 666 + 37 500 = 79166 рублей. Итого за первый год выплат без досрочного погашения сумма ежемесячного платежа уменьшилась почти на 5000 рублей.

И с каждым годом сумма ежемесячного платежа будет только уменьшаться. Что делать выплату ипотеки более выгодной для заемщика.

Преимущества и недостатки в сравнении с аннуитетным платежом

Стоит знать все преимущества и недостатки данной системы расчетов в сравнении с аннуитетными платежами. В долгосрочной перспективе у дифференцированного платежа по ипотечному кредиту только преимущества:

- более короткий срок кредитования;

- быстрое погашение тела основного долга;

- снижение суммы ежемесячного долга;

- существенная экономия за счет равномерного распределения вносимых средств;

- все дополнительные вносимые финансы уходят на погашение основного долга, а при аннуитетных платежах даже сумма сертификата материнского капитала при внесении в банк в качестве досрочного погашения ипотеки уходит на оплату начисленных процентов.

Дело в том, что аннуитетный платеж рассчитываемся совершенно по другой формуле. Он построен таким образом, что в течение всего срока кредитования заёмщик выплачивает примерно равные ежемесячные платежи. Они зафиксированы в графике ежемесячных платежей и могут меняться только по заявлению заемщика на их перерасчет. Для этого нужно внести довольно существенную денежную сумму, чтобы как-то уменьшить сумму основного долга.

Нужно заметить, что сделать это весьма проблематично. Все аннуитетные платежи построены на принципе, что сумма процентов за использование заемных финансовых средств рассчитывается сразу же за весь период ипотечного кредитования. И потом вперед взимаются проценты, а все, что останется – отправляется ан погашение основного тела долга. А оставаться на начальной стадии выплат может и 100 рублей и 200 рублей. Представьте себе, что при аннуитетных платежах вы сначала выплачиваете начисленные проценты. Первые 5 – 7 лет ипотечные заемщики в принципе не погашают свой долг перед банком. Они оплачивают банку проценты за то, что он дал деньги в долг. Поэтому внесение дополнительных денег в счет досрочного погашения ипотеки в первые годы полностью уходит на погашение процентов.

Добиться хоть какого-то снижения суммы основного долга при таком подходе практически невозможно. Но и аннуитетная система имеет собственные преимущества.

Так, при выборе дифференцированного платежа нужно учитывать следующие потенциальные недостатки:

- потенциальная сумма кредита в этом случае будет зависеть от того, сможете ли вы выплачивать достаточно серьезные ежемесячные платежи в первые годы ипотечного кредитования;

- соответственно, для подобной системы выплат нужно иметь достаточные доходы;

- потребуется внести довольно большой первоначальный взнос.

На этом недостатки дифференцированной системы платежей заканчиваются. И остается самый огромный минус. Даже если вы достаточно зарабатываете и у вас есть возможность внесения солидного по сумме первоначального взноса, не каждый банк согласится выдать ипотеку по данной системе. Подобные платежи крайне невыгодны для кредитного учреждения, поскольку при аннуитетной системе выплат переплата за использование заёмных финансовых средств может доходить до 200 – 300 процентов.

Где дают ипотеку с дифференцированными взносами?

Осталось выяснить, где дают ипотеку с дифференцированными взносами – какие банки предоставляют своему потенциальному заемщику подобный выбор. Среди работающих на российском финансовом рынке таких кредиторов крайне мало.

Банк «Россия» может предоставить такое право потенциальному клиенту только в том случае, если он покупает жилье на этапе строительства. При заключении договора долевого строительства с компанией застройщиком может быть предоставлена сумма кредитования, не превышающая 20 000 000 рублей. При этом кредитная ставка в настоящее время составляет 9%. Это кредитное учреждение дает возможность выплатить взятые деньги в течение 20-ти лет.

«Газпромбанк» тоже располагает в своем арсенале кредитных продуктов ипотекой с дифференцированной системой платежей. И здесь можно одолжить деньги на приобретение уже готового жилья на вторичном рынке. при длительности срока кредитования до 30-ти лет дифференцированные платежи тут могут быть вполне приемлемыми и комфортными для бюджета среднестатистической семьи. Процентная ставка в «Газпромбанке» составляет порядка 8 – 9 %. Первоначальный взнос за приобретаемое жилье составляет не менее 15% от оценочной стоимости квартиры или загородного дома. Предпочтение в заключении договоров банк отдает клиентам, которые находятся в этом учреждении на зарплатном обслуживании. Это в основном сотрудники нефте и газодобывающей отрасли.

Более приемлемый первоначальный взнос в размере 10 % от рыночной стоимости жилья и доступные годовые проценты от 7,25 % предлагает «Нордеа банк». Здесь клиент может воспользоваться дифференцированной системой расчета ежемесячных платежей. Это кредитное учреждение предлагает клиентам воспользоваться возможность оформления ипотечного кредита в иностранной валюте (долларах или евро). Крайне не рекомендуем этого делать. Курс доллара и евро не стабильные и можно как существенно сэкономить при их падении, так и попасть в долговую яму при серьезном росте курса.

Остальные кредитные организации, включая «Сбербанк», «ВТБ24», «Альфа банк», «Россельхозбанк» и другие дифференцированные системы внесения ежемесячных платежей клиентам не предоставляют.

Посмотрите на видео: аннуитетные или дифференцированные платежи по ипотеке, что выбрать:

ipotekoi.ru