Какой кредит выгоднее аннуитетный или дифференцированный: Какой платёж выгодней: аннуитетный или дифференцированный?

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

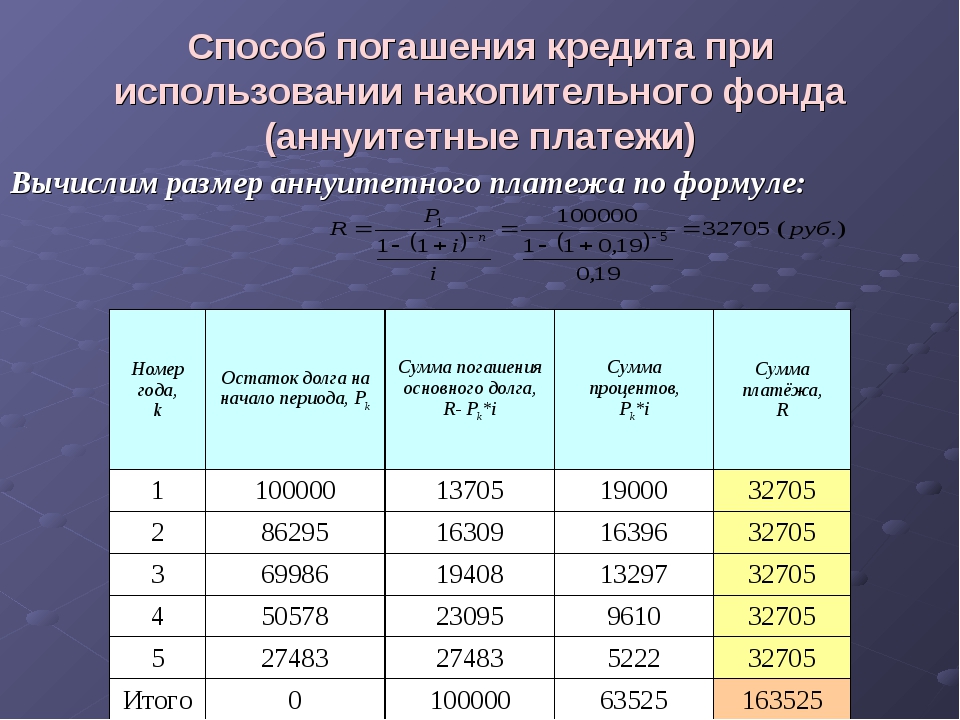

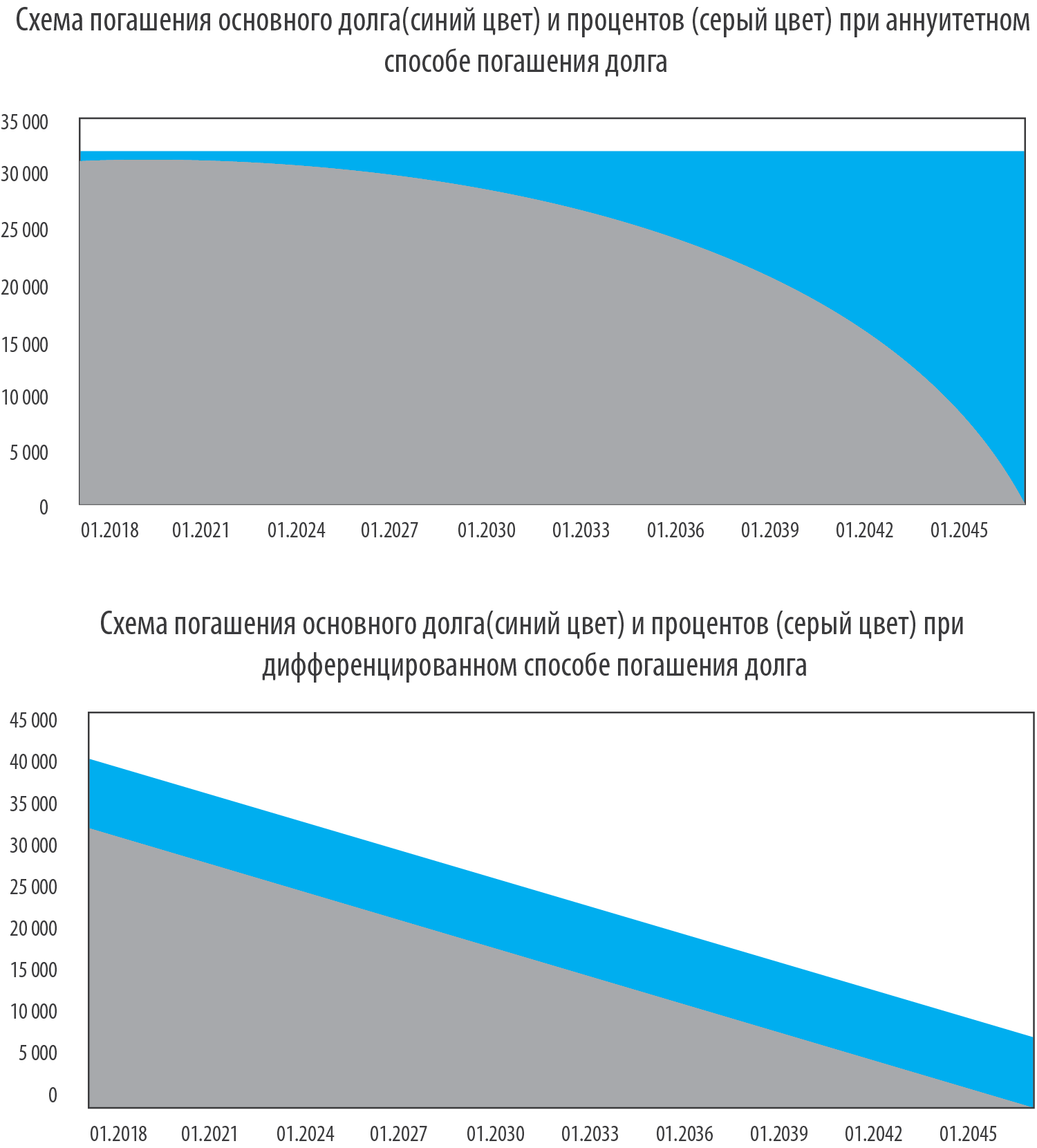

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

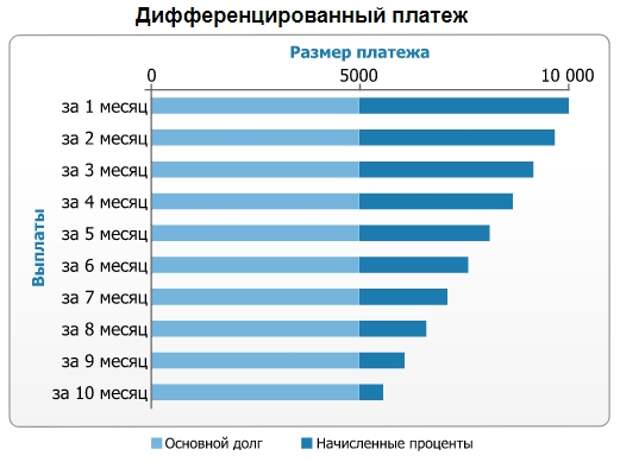

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Аннуитет или дифференцированный платёж?

Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные (фиксированные) или дифференцированные.

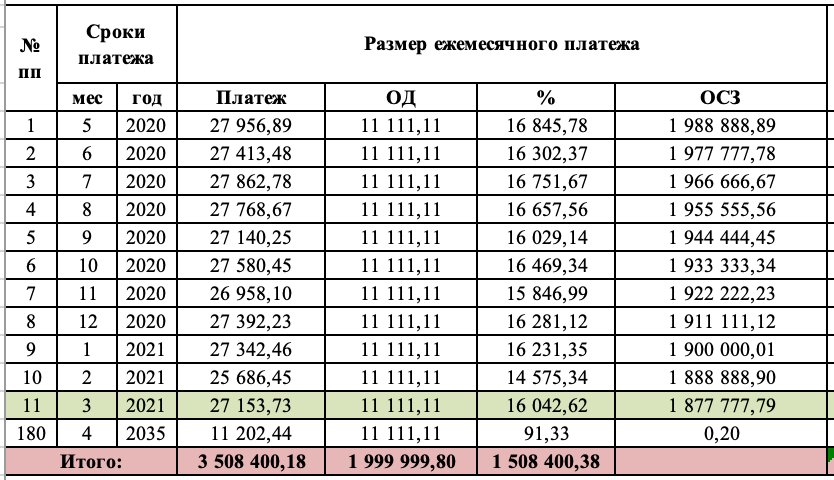

Аннуитетный платёж — вы гасите кредит равными долями, при этом весомая часть платежа идёт на уплату процентов. Общая сумма остаётся постоянной до конца периода выплаты, при этом соотношение «проценты — тело кредита» постепенно меняется. При досрочных взносах для погашения кредита по такой схеме, уменьшается только срок выплаты.

Когда вы получите в банке график платежей, обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

В большинстве случаев банки предлагают кредитные продукты с аннуитетным способом выплат. Дифференцированные платежи можно встретить в различных корпоративных и специальных кредитных программах.

Дифференцированный платёж — долг по кредиту гасится ежемесячно одинаковыми суммами, а размер процентов определяется исходя из невыплаченного остатка заёмных средств. Соответственно, выплаты к концу срока погашения кредита уменьшаются. При частичном досрочном погашении кредита, вы уменьшаете, прежде всего ежемесячный взнос, и во вторую очередь — срок погашения.

Общая сумма переплаты по займу с дифференциальными платежами будет меньше на 15—25 процентов. При значительных суммах кредита и длительном периоде погашения, особенно в случае ипотечного кредитования, эта разница будет существенна.

Если вы рассматриваете банковское предложение с правом выбора схемы платежей, стоит понимать, что в первые месяцы при дифференцированной схеме, платежи будут на 20—25% выше, чем при аннуитетной. Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Оценивая схемы погашения, мы должны учитывать самые различные факторы, которые в итоге приведут к выбору наиболее выгодных условий кредитования. Однако мы понимаем, что заёмщику выгоднее платить кредит дифференцированными платежами, а банку — выдавать кредит аннуитетом, так как проценты при выдаче кредита при аннуитетных платежах начисляются по более выгодной для банка схеме.

Журова Анна Леонидовна, Карпущенко Наталья Петровна — консультанты-методисты по финансовой грамотности.

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

Что это такое?

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

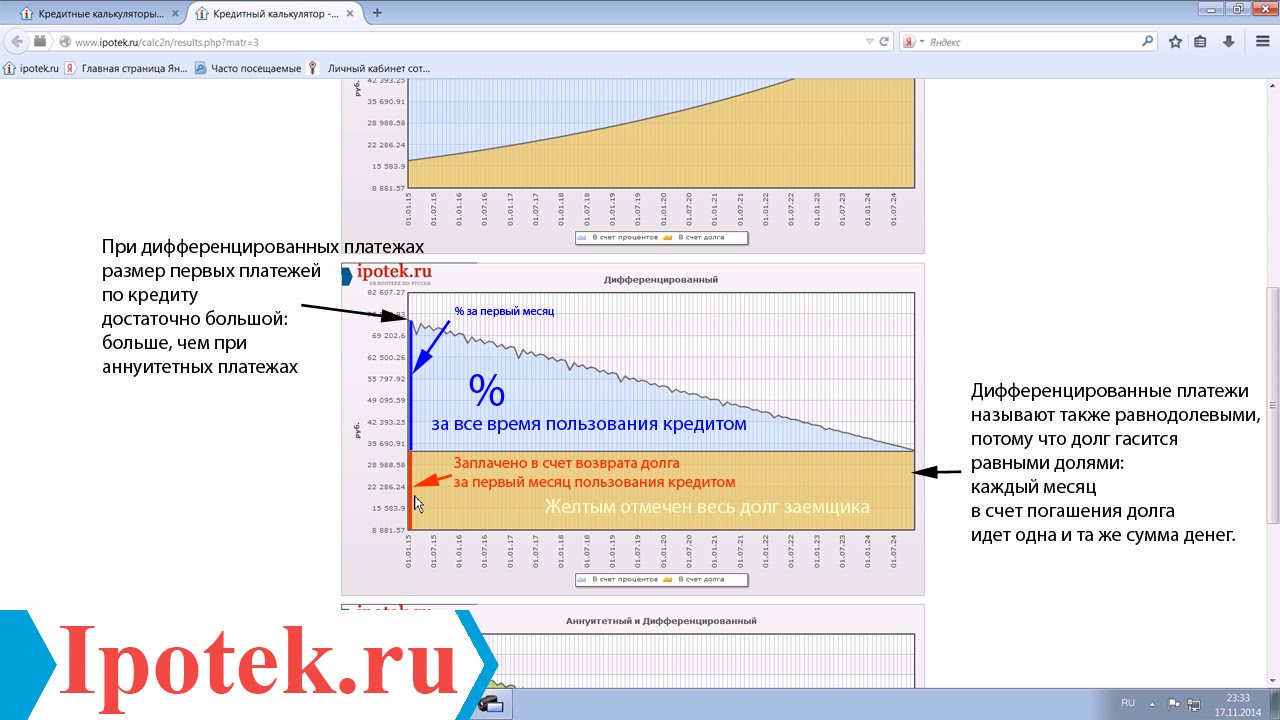

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

аннуитетный или дифференцированный платежи? Агентство недвижимости КАМА Набережные Челны

Есть два вида ежемесячный платежей по ипотеке. Один поможет вам сэкономить, а другой заставит выплатить все проценты по-полной.

- Дифференцированный платёж выгоден людям – так меньше переплачиваешь процентов. А аннуитетный – выгоден банкам, потому что клиент по нему заплатит больше процентов.

Наши выплаты по кредитам состоят из двух частей: сам кредит («тело кредита») и проценты за его использование (годовые). Разница между аннуитетным и дифференцированным платежами как раз в соотношении этих частей в ежемесячных платежах.

Дифференцированный платеж

«Тело кредита» каждый месяц выплачивается равными долями. А значит сам долг равномерно уменьшается. Долг меньше – проценты меньше. С каждым месяцем проценты высчитываются из всё меньшей и меньшей суммы.

В самом начале платежи будут высокими: долг ещё большой – проценты тоже. Но с каждым месяцем долг будет уменьшаться – вместе с ним и проценты.

Аннуитетный платеж

В самом начале «тело кредита» в платеже составляет совсем небольшую часть. Основная часть платежа – это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться. «Тело кредита» — ваш долг уменьшается медленно, и проценты за него всё “капают и капают”. Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, какую сумму нужно нести в банк. Но в итоге переплата будет больше, чем при дифференцированном платеже.

В Челнах практически все банки используют невыгодную аннуитетную систему платежей. А мы знаем несколько банков, где платить можно дифференцированно.

Спрашивайте!

Вам может быть интересно

Оформление ипотеки: шаг 1. Первый шаг к выгодной ипотеке: выбираем банк и программу

5 советов, чтобы платить за ипотеку меньше

7 способов получить ипотеку после отказа

Аннуитетные и дифференцированные платежи. Сравнение⚖️

Формула аннуитетных платежей

Довольно часто мы встречаем в кредитном договоре аннуитетные платежи. Попробуем кратко рассказать, что это такое. Аннуитетные платежи — это равные платежи. Каждый месяц вы платите банку по кредиту одинаковую сумму. Эта сумма состоит из 2х частей

- Проценты, которые начисляются на остаток долга по кредиту.

- Часть суммы в счет погашения суммы кредита

Аннуитетный платеж рассчитывается по формуле:

В формуле используются следующие обзначения

- i — ставка в процентах по кредиту в месяц, например если кредит под 12% годовых, то получим 12/12/100 = 0.01 или 1 процент в месяц

- n — срок кредита, обычно в месяцах

Особенности аннуитетных платежей

Аннуитетные платежи по сравнению с дифференцированными не выгодны заемщику. Вы сначала платите много процентов, т.к. процентная часть в пользу банков зависит от остатка долга. На первоначальном этапе остаток долга высок — процентая часть банку высока. Каждый месяц вы платите часть погашения тела кредита. Эта часть рассчитывается как

Погашение тела = Аннуитетный платеж — Проценты за месяц

Проценты за месяц считаются как остаток тела кредит умноженная на процентную ставку в месяц. Погашать досрочно аннуитетные платежи лучше раньше по сроку, поскольку чем раньше вы уменьшите тело займа, тем меньше процентов заплатите банку

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Дифференцированные платежи

Данный тип платежей — это уменьшающиеся платежи. Первый платеж высок, однако потом проценты снижаются.

Формула выглядит следующим образом

Подробнее о дифференцированных платежей можно прочесть тут. Данный тип платежей более выгоден для заемщика. Все просто — уменьшение тела кредита происходит быстрее — т.к. каждый месяц гасится одинаковая часть тела займа. Основной минус — большие платежи в начале. Банки используют в большем случае аннуитет, т.к. при досрочном погашении вы обычно уже выплатили большую часть процентов.

Какие платежи выгоднее?

Если взять кредит на одну и ту же сумму, то дифференцированные платежи получаются немного выгоднее.

Если использовать инструмент анализа и сравнения кредитов, то увидим такую диаграмму

Синий график — аннуитетные платежи, черный — дифференцированные. Разница небольшая, но наклон синей линии круче, а черная находится под ней. Тут стоит смотреть остаток долга на конкретную дату. Он будет разным для разных типов платежей.

Т.е остаток долга в дифференцированном платеже убывает немного быстрее, поэтому линия всегда ниже. А чем меньше остаток долга и чем раньше он убывает, тем будет меньше переплата. Займ, который имеет более низкую переплату более выгоден для заемщика

Популярные вопросы и ответы по дифф. и аннуитетным платежам

При каком типе платежей досрочное погашение выгоднее?

Тут все зависит от банка, в котором взят кредит. В случае Сбербанка выгоднее дифференцированный вариант возврата займа. Если брать другие банки, то стоит отдать предпочтение аннуитету. Досрочное погашение при аннуитете позволяет больше сэкономить.

Почему банки не предлагают дифференцированные платежи?

твет прост — это не выгодно для банков. Они получают меньше процентов. Вторая причина — отсутствие нужного программного обеспечения. Нужно считать кредит и досрочное погашение. Не во всех банках есть такие программы

Можно ли требовать дифференцированный тип платежей по закону?

Нет такого закона, который определял бы, что банки обязаны предлагать такой тип платежей. Банки работают по указаниям ЦБ и законам РФ. Там ничего об обязательности дифф. платежей нет.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Упрощенные основные виды аннуитетов

Аннуитеты — это контракты, продаваемые страховыми компаниями, которые обещают покупателю будущую выплату регулярными платежами, обычно ежемесячно и часто пожизненно. Однако в рамках этого широкого определения существуют разные типы аннуитетов, которые предназначены для разных целей. Основными типами являются фиксированные и переменные аннуитеты, а также немедленные и отсроченные аннуитеты.

Ключевые выводы

- Фиксированный аннуитет гарантирует выплату установленной суммы в течение срока действия договора.Он не может упасть (или подняться).

- Переменный аннуитет колеблется в зависимости от доходности паевых инвестиционных фондов, в которые он вложен. Его стоимость может повышаться (или понижаться).

- Немедленная рента выплачивается, как только покупатель производит единовременную выплату страховщику.

- Отсроченный аннуитет начинает выплаты в будущую дату, установленную покупателем.

Назначение аннуитетов

Люди обычно покупают аннуитеты в дополнение к другим пенсионным доходам, таким как пенсии и социальное обеспечение.Аннуитет, который обеспечивает гарантированный пожизненный доход, также гарантирует им, что даже если они исчерпают другие свои активы, они все равно будут получать некоторый дополнительный доход.

Фиксированная и переменная ренты

Аннуитеты могут быть фиксированными или переменными. У каждого типа есть свои плюсы и минусы.

Фиксированная рента

С фиксированным аннуитетом страховая компания гарантирует покупателю определенный платеж в какой-то момент в будущем, который может наступить через десятилетия или, в случае немедленного аннуитета, сразу же.Чтобы обеспечить эту прибыль, страховщик вкладывает деньги в безопасные средства, такие как ценные бумаги Казначейства США и корпоративные облигации с высоким рейтингом.

Несмотря на то, что эти инвестиции безопасны и предсказуемы, они также приносят не впечатляющую прибыль. Более того, выплаты по фиксированным аннуитетам могут терять покупательную способность с годами из-за инфляции, если покупатель не доплачивает за аннуитет, учитывающий инфляцию. Даже в этом случае фиксированные аннуитеты могут быть подходящими для людей, которые не терпят риска и не хотят рисковать своими регулярными ежемесячными выплатами.

Переменная рента

С переменной аннуитетом страховщик инвестирует в портфель паевых инвестиционных фондов, выбранный покупателем. От использования этих средств будет зависеть рост счета и размер выплаты, которую в конечном итоге получит покупатель. Выплаты переменного аннуитета могут быть фиксированными или изменяться в зависимости от производительности счета.

Люди, которые выбирают переменный аннуитет, готовы взять на себя некоторую степень риска в надежде получить большую прибыль.Переменные аннуитеты, как правило, лучше всего подходят для опытных инвесторов, которые знакомы с различными типами паевых инвестиционных фондов и связанными с ними рисками.

Если покупатель аннуитета состоит в браке, он может выбрать аннуитет, который будет продолжать выплачивать доход их супругу, если они умрут первыми.

Немедленные и отсроченные аннуитеты

Аннуитеты также могут быть немедленными или отсроченными, в зависимости от того, когда они начинают производить платежи. Основной вопрос, который нужно решить покупателям, — это то, хотят ли они регулярного дохода сейчас или когда-нибудь в будущем.

Как и в случае с фиксированными и переменными аннуитетами, есть некоторые компромиссы.

Отсрочка платежа позволяет деньгам на счете больше времени расти. И так же, как 401 (k) или IRA, аннуитет продолжает накапливать прибыль, не облагаемую налогом, до тех пор, пока деньги не будут сняты. Со временем это может вырасти в значительную сумму и привести к более крупным выплатам. На жаргоне аннуитета это известно как фаза накопления или период накопления.

Немедленная рента — это то, на что это похоже.Выплаты начинаются, как только покупатель производит единовременную выплату страховой компании.

Отсроченные аннуитеты и немедленные аннуитеты могут быть фиксированными или переменными.

Дополнительные соображения

Есть и другие важные решения, которые необходимо принять при покупке аннуитета, в зависимости от ваших обстоятельств. К ним относятся следующие:

- Продолжительность выплат. Покупатели могут оформить платежи на 10 или 15 лет или на всю оставшуюся жизнь.Более короткий период будет означать более высокий ежемесячный платеж, но это также означает, что доход в какой-то момент перестанет поступать. Это может иметь смысл, например, если инвестору нужно увеличить доход при выплате последних лет по ипотеке.

- Страхование супругов. Если покупатель аннуитета состоит в браке, он может выбрать аннуитет, который будет выплачиваться на всю оставшуюся жизнь или на остаток жизни их супруга, в зависимости от того, что больше. Последний часто называют совместной рентабельностью и пенсией по случаю потери кормильца.Выбор варианта совместного и оставшегося в живых обычно означает несколько меньшую оплату, но он защищает обоих партнеров, что бы ни случилось.

аннуитетов и ссуд — математика для нашего мира

Результаты обучения

- Расчет остатка аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу ссуды для расчета выплат по ссуде, остатка ссуды или начисленных процентов по ссуде

- Определить, какое уравнение использовать для данного сценария

- Решите финансовую заявку на время

По мнению большинства из нас, сегодня мы не можем положить большую сумму денег в банк.Вместо этого мы откладываем деньги на будущее, вкладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику, лежащую в основе определенных типов счетов, которые со временем вызывают интерес, например пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотеки и автокредиты, называемые ссудой в рассрочку.

Сберегательные аннуитеты

По мнению большинства из нас, сегодня мы не можем положить большую сумму денег в банк. Вместо этого мы откладываем на будущее, вкладывая меньшую сумму денег с каждой зарплаты в банк.Эта идея называется сберегательным аннуитетом . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно просто. Напомним, что базовый сложный процент следует из соотношения

Для сберегательного аннуитета нам просто нужно добавлять депозит d на счет с каждым периодом начисления сложных процентов:

Перевести это уравнение из рекурсивной формы в явную немного сложнее, чем при использовании сложных процентов.В этом легче всего убедиться, работая с примером, а не работая в целом.

Пример

Предположим, мы будем вносить 100 долларов каждый месяц на счет с 6% -ной процентной ставкой. Мы предполагаем, что счет пополняется с той же периодичностью, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий.

Решение:

В этом примере:

- r = 0,06 (6%)

- k = 12 (12 соединений / отложений в год)

- d = 100 $ (наш депозит в месяц)

Выписка рекурсивного уравнения дает

Предполагая, что мы начинаем с пустой учетной записи, мы можем начать использовать это соотношение:

Продолжая эту схему, после м залежей мы бы сэкономили:

Другими словами, по прошествии млн. месяцев, по первому депозиту будут начислены сложные проценты за млн — 1 месяц.По второму депозиту будут начислены проценты на млн. -2 месяца. Депозит за последний месяц (L) принес бы проценты только за один месяц. По последнему депозиту проценты еще не начисляются.

Однако это уравнение оставляет желать лучшего — оно не упрощает расчет конечного баланса! Чтобы упростить задачу, умножьте обе части уравнения на 1,005:

.

Распределение в правой части уравнения дает

Теперь мы сопоставим это с аналогичными членами из нашего исходного уравнения и вычтем каждую сторону

(1)

Почти все члены сокращаются в правой части, когда мы вычитаем, оставляя

Выключите множитель

из терминов в левой части.

Решить для P m

(2)

Замена м месяцев на 12 N , где N измеряется в годах, дает

Отзыв 0,005 был р / к , а 100 — залог дн. 12 было к , количество депозита каждый год.

Обобщая этот результат, получаем формулу ренты сбережений.

Формула аннуитета

- P N — остаток на счете после N лет.

- d — это обычный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

Если частота начисления сложных процентов не указана явно, предположим, что в год имеется такое же количество соединений, как и вкладов, внесенных за год.

Например, если частота начисления сложных процентов не указана:

- Если вы делаете вклады каждый месяц, используйте ежемесячное начисление процентов, k = 12.

- Если вы делаете депозиты каждый год, используйте годовое начисление процентов, k = 1.

- Если вы делаете вклады каждый квартал, используйте ежеквартальное начисление сложных процентов, k = 4.

- и т. Д.

Когда вы это используете?

Аннуитеты предполагают, что вы кладете деньги на счет на регулярной основе (каждый месяц, год, квартал и т. Д.) И позволяете им оставаться там, зарабатывая проценты.

Сложные проценты предполагает, что вы кладете деньги на счет один раз и позволяете им оставаться там, зарабатывая проценты.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов.

Примеры

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на который деньги, которые вы вкладываете, освобождаются от подоходного налога до тех пор, пока вы их не снимете. Если вы ежемесячно вносите 100 долларов в IRA с доходом 6%, сколько у вас будет на счете через 20 лет?

Решение:

В этом примере

| d = 100 $ | ежемесячный депозит |

| r = 0.06 | 6% годовых |

| к = 12 | , поскольку мы делаем ежемесячные вклады, мы будем складывать ежемесячно |

| N = 20 | мы хотим сумму через 20 лет |

Подставляя это в уравнение:

(Обратите внимание, что мы умножили N раз на k, прежде чем поместить его в показатель степени. Это простое вычисление, которое упростит ввод в Desmos:

Аккаунт вырастет до 46 204 долларов.09 через 20 лет.

Обратите внимание, что вы внесли на счет в общей сложности 24 000 долларов (100 долларов в месяц в течение 240 месяцев). Разница между тем, что вы в итоге получаете, и тем, сколько вы вкладываете, — это заработанные проценты. В данном случае это 46 204,09 доллара — 24 000 = 22 204,09 доллара.

Этот пример подробно объясняется здесь. Обратите внимание, что каждая часть была проработана отдельно и округлена. Ответ выше, где мы использовали Desmos, более точен, поскольку округление было оставлено до конца. Вы можете решить проблему в любом случае, но обязательно просмотрите видео ниже, которое достаточно округлено для получения точного ответа.

Попробуйте

Консервативный инвестиционный счет приносит 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько с процентов?

Решение:

д = 5 $ ежедневный депозит

r = 0,03 3% годовая ставка

k = 365, так как мы делаем ежедневные депозиты, мы ежедневно будем складывать

N = 10 нам нужна сумма через 10 лет

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Специалисты по финансовому планированию обычно рекомендуют вам иметь определенную сумму сбережений после выхода на пенсию. Если вы знаете будущую стоимость счета, вы можете рассчитать сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает.

Пример

Вы хотите, чтобы на вашем счету было 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вкладывать каждый месяц, чтобы достичь своей пенсионной цели?

В этом примере мы ищем d .

| r = 0,08 | 8% годовых |

| к = 12 | , так как мы вносим ежемесячно |

| N = 30 | 30 лет |

| P30 = 200 000 долларов США | Сумма, которую мы хотим иметь через 30 лет |

В этом случае нам нужно будет составить уравнение и решить относительно d .

(3)

Итак, вам нужно будет внести 134 доллара.09 каждый месяц, чтобы иметь 200 000 долларов через 30 лет, если ваша учетная запись приносит 8% годовых.

Посмотрите на решение этой проблемы в следующем видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Аннуитеты на выплату

Удаление денег из аннуитетов

В последнем разделе вы узнали об аннуитетах. При аннуитете вы начинаете с нуля, регулярно кладете деньги на счет и в конечном итоге получаете деньги на своем счете.

В этом разделе мы узнаем об изменении под названием Payout Annuity . При выплате аннуитета вы начинаете с денег на счете и регулярно снимаете деньги со счета. Любые оставшиеся на счете деньги приносят проценты. По прошествии определенного времени учетная запись станет пустой.

Аннуитеты на выплату обычно используются после выхода на пенсию. Возможно, вы накопили 500 000 долларов на пенсию и хотите ежемесячно снимать деньги со счета, чтобы жить.Вы хотите, чтобы денег хватило на 20 лет. Это аннуитет на выплату. Формула выводится таким же образом, как и для сберегательных аннуитетов. Подробности здесь не приводятся.

Формула выплаты аннуитета

- P 0 — остаток на счете в начале (начальная сумма или основная сумма).

- d — это обычное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. Д.)

- r — годовая процентная ставка (в десятичной форме.Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в году.

- N — количество лет, в течение которых мы планируем снимать

Как и в случае с аннуитетами, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы снимаете средства.

Когда вы это используете?

Аннуитеты на выплаты предполагают, что вы снимаете деньги со счета регулярно (каждый месяц, год, квартал и т. Д.), а остальные пусть сидят и зарабатывают проценты.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов.

- Аннуитет на выплату: много выводов

Пример

После выхода на пенсию вы хотите иметь возможность получать 1000 долларов каждый месяц в течение 20 лет со своего пенсионного счета. Счет приносит 6% годовых. Сколько вам понадобится на вашем счете, когда вы выйдете на пенсию?

В этом примере

| d = 1000 долларов США | ежемесячное снятие |

| r = 0.06 | 6% годовых |

| к = 12 | , так как мы ежемесячно выводим средства, мы будем составлять ежемесячно |

| N = 20 | с тех пор, как снимали деньги в течение 20 лет |

Мы ищем P 0: , сколько денег должно быть на счете в начале.

Подставляя это в уравнение:

(4)

Когда вы выйдете на пенсию, на вашем счету будет 139 600 долларов.

Вышеупомянутая проблема решалась по частям, но помните, что вы можете решить всю задачу сразу в своем калькуляторе Desmos и избежать округления.

Обратите внимание, что вы сняли в общей сложности 240 000 долларов (1000 долларов в месяц в течение 240 месяцев). Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В данном случае это 240 000 долларов США — 139 600 долларов США = 100 400 долларов США процентов.

Узнайте больше об этой проблеме в этом видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Вычисление отрицательных показателей на вашем калькуляторе

С этими задачами вам нужно возвести числа в отрицательные степени. В большинстве калькуляторов есть отдельная кнопка для отрицания числа, которое отличается от кнопки вычитания. Некоторые калькуляторы обозначают это (-), некоторые — +/-. Кнопка часто находится рядом с клавишей = или десятичной точкой.

Если на вашем калькуляторе отображаются операции (обычно это калькулятор с многострочным дисплеем), для вычисления 1.(-) 240

Если ваш калькулятор показывает только одно значение за раз, то обычно вы нажимаете клавишу (-) после числа, чтобы отрицать его, поэтому вы набираете: 1,005 yx 240 (-) =

Попробуйте — у вас должно получиться 1,005 -240 = 0,302096

Пример

Вы знаете, что после выхода на пенсию на вашем счету будет 500 000 долларов. Вы хотите иметь возможность снимать деньги со счета ежемесячно в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

В этом примере мы ищем d .

| r = 0,08 | 8% годовых |

| к = 12 | , поскольку мы выводим ежемесячно |

| N = 30 | 30 лет |

| P 0 = 500 000 долларов США | начинаем с $ 500 000 |

В этом случае нам нужно будет составить уравнение и решить относительно d .

(5)

Вы сможете вывести 3 670 долларов.21 каждый месяц в течение 30 лет.

Подробное описание этого примера можно посмотреть здесь.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Попробуйте

Донор дает университету 100 000 долларов и указывает, что они будут использоваться для выплаты ежегодных стипендий в течение следующих 20 лет. Если университет может зарабатывать 4% годовых, сколько они могут выплачивать стипендии каждый год?

d = неизвестно

r = 0.04 4% годовая ставка

k = 1, так как мы выплачиваем ежегодные стипендии

N = 20 20 лет

P0 = 100 000, мы начинаем со 100 000 долларов США

Решение для d дает 7 358,18 долларов в год, которые они могут предоставить в качестве стипендий.

Стоит отметить, что обычно доноры вместо этого указывают, что на стипендию должны быть потрачены только проценты, в результате чего первоначальное пожертвование действует бессрочно.Если бы этот донор указал это, было бы доступно 100000 долларов (0,04) = 4000 долларов в год.

Кредиты

Обычные ссуды

В последнем разделе вы узнали об аннуитетах на выплату. В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и жилищную ипотеку. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты начисляются заранее.

Одна замечательная особенность ссуд заключается в том, что они используют ту же формулу, что и аннуитет на выплату. Чтобы понять, почему, представьте, что вы вложили 10 000 долларов в банк и начали принимать платежи, одновременно получая проценты в рамках выплаты аннуитета, и через 5 лет ваш баланс стал нулевым. Переверните это и представьте, что вы действуете как банк, а автокредитор действует как вы. Автокредитор инвестирует в вас 10 000 долларов. Поскольку вы действуете как банк, вы платите проценты. Автокредитор принимает платежи до тех пор, пока баланс не станет нулевым.

Формула займов

- P 0 — это остаток на счете в начале (основная сумма или сумма ссуды).

- d — ваш платеж по кредиту (ежемесячный платеж, годовой платеж и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

- N — срок кредита в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы производите платежи.

Когда вы это используете?

Формула ссуды предполагает, что вы производите платежи по ссуде по регулярному графику (каждый месяц, год, квартал и т. Д.) И платите проценты по ссуде.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов

- Аннуитет на выплату: много выводов

- Кредиты: много платежей

Пример

Вы можете позволить себе заплатить 200 долларов в месяц за машину. Если вы можете получить автокредит под 3% годовых сроком на 60 месяцев (5 лет), насколько дорогую машину вы можете себе позволить? Другими словами, на какую сумму кредита вы можете погасить 200 долларов в месяц?

В этом примере

| d = 200 долларов США | ежемесячный платеж по кредиту |

| r = 0.03 | 3% годовых |

| к = 12 | , поскольку мы производим ежемесячные платежи, мы будем составлять ежемесячно |

| N = 5 | , так как мы делаем ежемесячные платежи за 5 лет |

Мы ищем P 0 , начальную сумму кредита.

(6)

Вы можете позволить себе ссуду в размере 11 120 долларов.

Вы заплатите кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев).Разница между суммой, которую вы платите, и суммой кредита — это уплаченные проценты. В этом случае вы платите 12 000–11 120 долларов США = 880 долларов США по процентам.

Подробности этого примера рассмотрены в этом видео.

Щелкните здесь, чтобы просмотреть это видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Пример

Вы хотите получить ипотечный кредит в размере 140 000 долларов США (жилищный кредит). Процентная ставка по кредиту составляет 6%, срок кредита — 30 лет.Сколько будут ваши ежемесячные платежи?

Решение:

В этом примере мы ищем d .

| r = 0,06 | 6% годовых |

| к = 12 | , так как мы платим ежемесячно |

| N = 30 | 30 лет |

| P 0 = 140000 долларов США | начальная сумма кредита |

В этом случае нам нужно будет составить уравнение и решить относительно d .

(7)

Вы будете платить 839,37 долларов в месяц в течение 30 лет.

Вы платите кредитной компании 302 173,20 доллара США: 839,37 доллара США в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США — 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия ссуды.

Подробнее об этом примере можно узнать здесь.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Попробуйте

Жанин купила новую мебель на 3000 долларов в кредит.Поскольку ее кредитный рейтинг не очень хороший, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась оплачивать мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Решение:

d = неизвестно

r = 0,16 16% годовая ставка

k = 12, так как мы производим ежемесячные выплаты

N = 2 2 года до погашения

P0 = 3000, мы начинаем с кредита на 3000 долларов

Решите вопрос d, чтобы получить ежемесячные выплаты в размере 146 долларов США.89

Два года до погашения означают 146,89 долларов (24) = 3525,36 долларов в общей сумме выплат. Это означает, что Джанин заплатит 3525,36 доллара — 3000 долларов = 525,36 доллара в виде процентов.

Расчет баланса

В случае ссуд часто бывает желательно определить, какой будет остаток по ссуде через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить в результате продажи.

Чтобы определить остаток по ссуде через некоторое количество лет, нам сначала нужно знать платежи по ссуде, если мы еще не знаем их. Помните, что только часть ваших платежей по кредиту идет на баланс ссуды; часть пойдет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы увидите, что , а не , выплатили 12 000 долларов из остатка по ссуде.

Чтобы определить остаток ссуды, мы можем подумать, «сколько ссуды смогут погасить эти платежи по ссуде в оставшееся время по ссуде?»

Пример

Если по ипотеке с процентной ставкой 6% предусмотрены выплаты в размере 1000 долларов в месяц, какой будет остаток по ссуде через 10 лет после окончания ссуды?

Решение:

Чтобы определить это, мы ищем сумму кредита, которая может быть погашена ежемесячными платежами в размере 1000 долларов в течение 10 лет.Другими словами, мы ищем P 0 , когда

| d = 1000 долларов | ежемесячный платеж по кредиту |

| r = 0,06 | 6% годовых |

| к = 12 | , поскольку мы производим ежемесячные платежи, мы будем составлять ежемесячно |

| N = 10 | , так как мы делаем ежемесячные платежи еще на 10 лет |

(8)

Остаток кредита, оставшийся до 10 лет, составит 90 073 долларов.45.

Этот пример объясняется в этом видео:

Часто для ответа на вопросы об остатке баланса требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка ссуды на основе оставшегося времени по ссуде

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов под 4% на 30 лет с ежемесячными выплатами. Какой будет остаток по ипотеке через 5 лет?

Решение:

Сначала посчитаем их ежемесячные платежи.

Ищем d .

| r = 0,04 | 4% годовых |

| к = 12 | , поскольку они платят ежемесячно |

| N = 30 | 30 лет |

| P 0 = 180000 долларов США | начальная сумма кредита |

Мы составляем уравнение и решаем относительно d .

(9)

Теперь, когда мы знаем ежемесячные платежи, мы можем определить остаток.Нам нужен остаток через 5 лет, когда по ссуде останется 25 лет, поэтому мы рассчитываем остаток по ссуде, который будет выплачен ежемесячными платежами в течение этих 25 лет.

| d = 858,93 долл. США | ежемесячный платеж по кредиту, рассчитанный нами выше |

| r = 0,04 | 4% годовых |

| к = 12 | , поскольку они делают ежемесячные платежи |

| N = 25 | , так как они будут производить ежемесячные платежи еще 25 лет |

(10)

Остаток ссуды через 5 лет, когда до конца ссуды осталось 25 лет, составит 155 793 доллара.91.

За эти 5 лет пара выплатила 180 000 долларов — 155 793,91 доллара = 24 206,09 доллара из остатка по кредиту. Они платили в общей сложности 858,93 доллара в месяц в течение 5 лет (60 месяцев), что в сумме составляет 51 535,80 доллара, так что 51 535,80 доллара — 24 206,09 доллара = 27 329,71 доллара из того, что они заплатили до сих пор, были процентами.

Дополнительное объяснение этого примера доступно здесь:

FYI

Жилищные ссуды обычно выплачиваются в процессе амортизации, амортизация относится к погашению долга (часто из ссуды или ипотеки) с течением времени посредством регулярных платежей.График амортизации представляет собой таблицу , в которой подробно описывается каждый периодический платеж по амортизируемой ссуде , генерируемой калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы перейти на веб-сайт «Как рассчитывается график амортизации?» пользователя MyAmortizationChart.com. На этом веб-сайте представлен краткий обзор графиков погашения.

Щелкните здесь, чтобы попробовать решить эту проблему.

В чем разница между обычной аннуитетом и причитающейся аннуитетом? | Финансы

Автор: Эрик Банк, MBA, MS Finance | Рецензент: Эшли Донохо, MBA | Обновлено 6 марта 2019 г.

Аннуитет — это серия платежей с регулярным интервалом, например еженедельно, ежемесячно или ежегодно.Фиксированные аннуитеты выплачивают одинаковую сумму в каждый период, тогда как суммы могут меняться в переменных аннуитетах. Выплаты в рамках обычного аннуитета происходят в конце каждого периода. Напротив, аннуитетные выплаты включают выплаты, происходящие в начале каждого периода.

Наконечник

Разница между обычным аннуитетом и аннуитетом к уплате заключается в том, когда происходят платежи — в конце периода для обычного аннуитета и в начале периода для подлежащего выплате аннуитета.

Обзор сроков выплаты аннуитета

Классическим примером выплаты аннуитета является рента.Подписывая договор аренды квартиры, вы обязуетесь вносить арендную плату первого числа каждого месяца. Это квалифицируется как аннуитет, поскольку выплаты производятся с регулярным интервалом (ежемесячно) и в начале каждого периода.

Выплаты страховых взносов — еще один распространенный пример причитающихся аннуитетов. Обратите внимание, как аннуитет обычно выплачивается в ситуациях, когда вы выплачиваете деньги.

Обзор обыкновенных аннуитетов

Обычные аннуитеты видны на пенсионных счетах, где вы получаете фиксированный или переменный платеж каждый месяц от страховой компании в зависимости от суммы, накопленной на аннуитетном счете.В аккаунте с фиксированным аннуитетом ваш ежемесячный платеж основан на фиксированной процентной ставке, применяемой к остатку на счете в начале платежей. Платежи по счету с переменным аннуитетом зависят от инвестиционной эффективности вашего счета.

Пенсионные аннуитеты отправляют вам выплаты в конце каждого периода. Это стандартно, когда вы являетесь получателем аннуитета, а не плательщиком.

Несколько слов об аннуитетных счетах

Аннуитетный счет предназначен для выплаты вам денег каждый месяц либо в течение фиксированного количества лет, либо до вашей смерти, в соответствии с вашим контрактом со страховой компанией.Крупнейшие страховые компании, скорее всего, произведут все выплаты вовремя, но аннуитеты от более мелких перевозчиков несут определенный риск того, что страховщик не выполнит свои платежи.

Все финансовые аннуитеты несут риск неэффективности по сравнению с более широким фондовым рынком, особенно по сравнению с доходностью, доступной от дешевых индексных фондов. Финансовый консультант может обсудить с вами плюсы и минусы пенсионных аннуитетов, прежде чем вы выберете один.

Приведенная стоимость аннуитета

Приведенная стоимость фиксированного аннуитета — это то, сколько будут стоить будущие денежные потоки в сегодняшних долларах.Он рассчитывается путем уменьшения суммы каждого платежа на основе коэффициента дисконтирования (обычно это текущая процентная ставка по краткосрочному долгу Казначейства США) и времени до момента платежа.