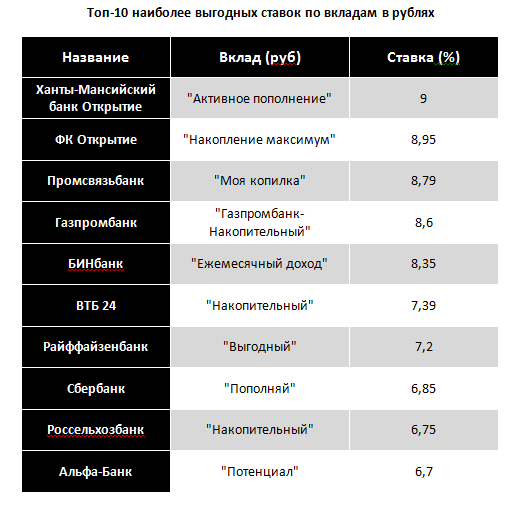

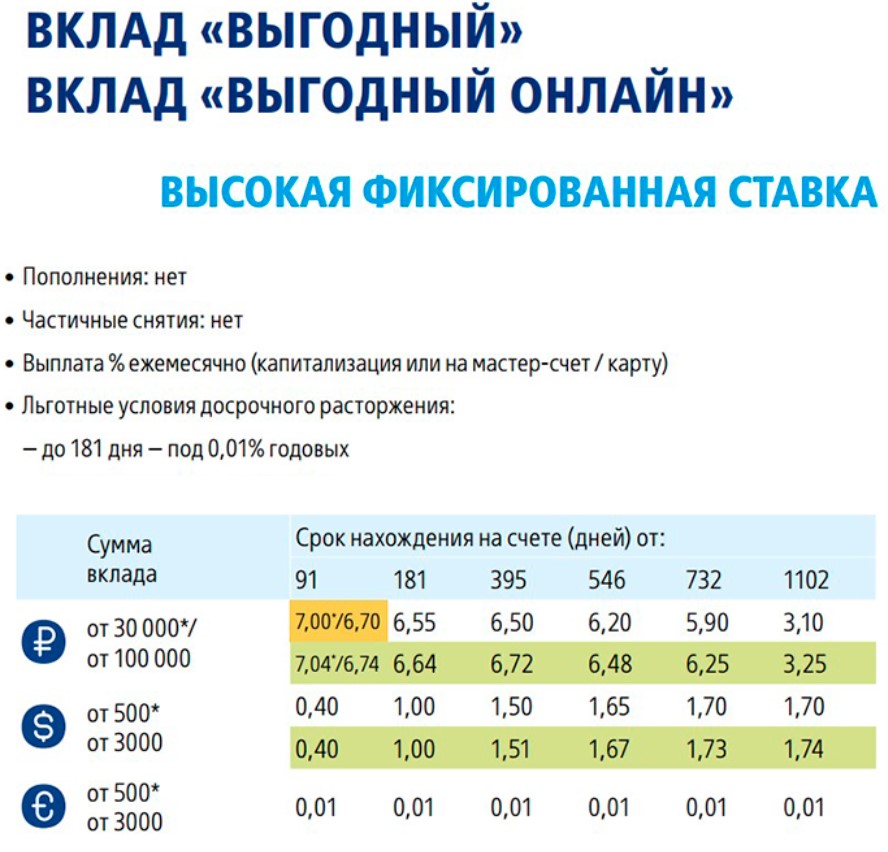

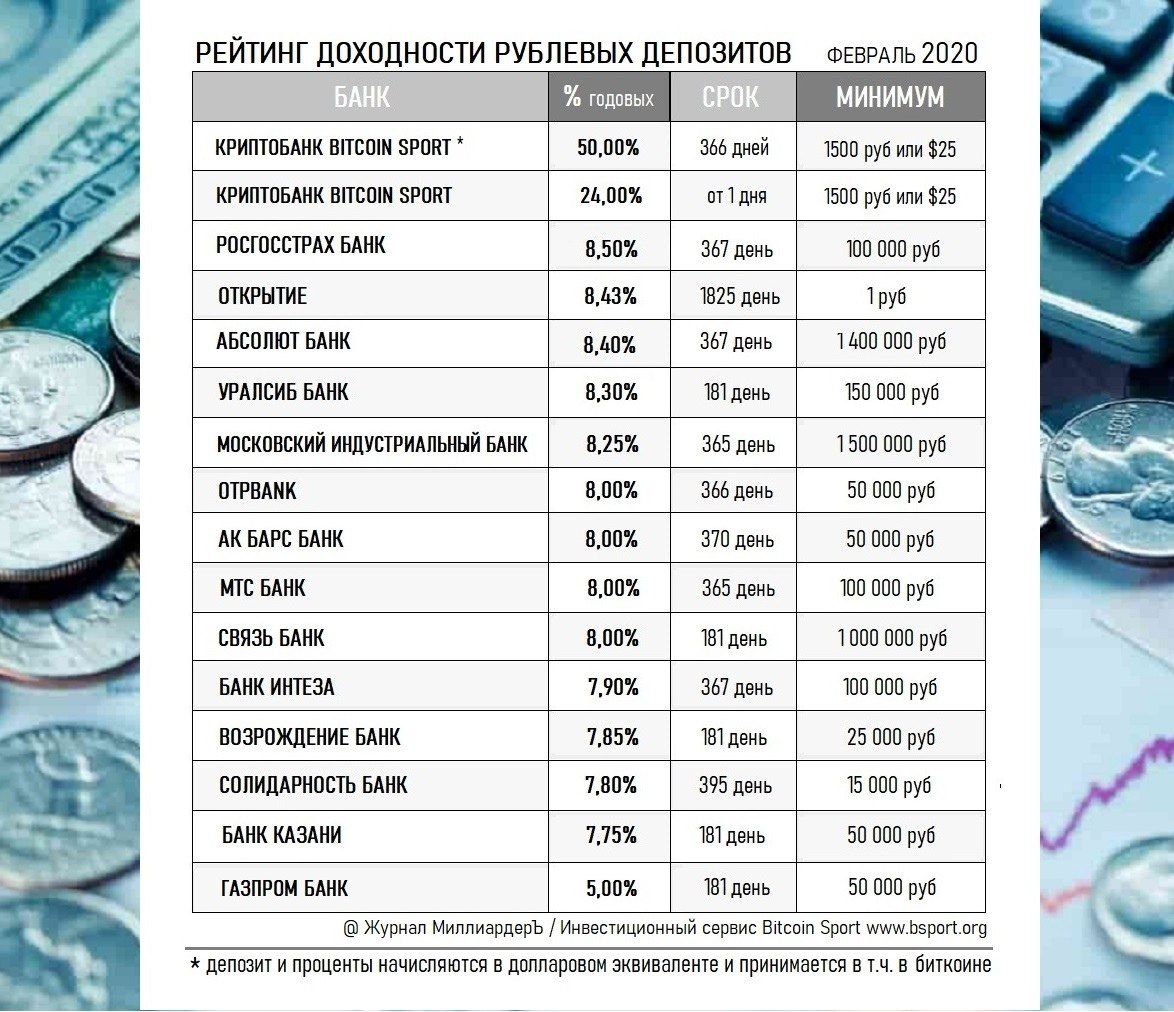

Какие самые выгодные вклады: 10 самых выгодных вкладов в надежных банках

самые выгодные сумовые вклады в Узбекистане на сентябрь 2020 года – Spot

После введения приемлемой ставки ЦБ условия доходных депозитов в большинстве банков стали схожими. На этом фоне вкладчику остается делать выбор исходя из дополнительных условий.

С 1 июля Центральный банк ввел ряд денежно-кредитных инструментов для того, чтобы стимулировать банки вести приемлемую процентную политику.

Регулятор установил приемлемые процентные ставки, в том числе по депозитам в национальной валюте, которые для юридических лиц составляют 16%, физических лиц — 18%.

Если в начале весны максимальная ставка по сумовым вкладам составляла 23%, то сейчас банки, последовав рекомендации регулятора, снизили ее до 18%.

Такой процент позволяет вкладчикам защитить свои сбережения от инфляции — ставка на 5,5−7% превышает годовой уровень инфляции (11−12,5%), прогнозируемый Центральным банком страны.

При этом следует учитывать, что в январе-августе девальвация национальной валюты составила 8%.

При этом следует учитывать, что в январе-августе девальвация национальной валюты составила 8%.

При этом следует учитывать, что в январе-августе девальвация национальной валюты составила 8%.После введения приемлемой ставки Центробанком условия доходных депозитов в большинстве банков стали схожими: срок — 12−18 месяцев, минимальная сумма — от 100 тыс. сумов до нескольких миллионов. (Подробная информация представлена в таблице ниже).

На этом фоне выбор сводится к подбору необходимых дополнительных условий — возможность пополнения депозита, частичного снятия средств со счета, сохранение процентов при досрочном закрытии вклада и так далее.

Возможность расходовать часть средств со вклада имеется в пяти банках при условии сохранения определенной суммы остатка.

Капитализация, то есть прибавление начисленных процентов к основной сумме вклада, помимо казахстанского Tenge Bank появилась в банке Turkiston. Правда, в последнем очень короткий срок вклада — до ноября 2020 года, и открыть его могут только владельцы карт HUMO.

Все больше банков предлагают гибкие условия досрочного закрытия вкладов. Проценты сохраняются либо в полном объеме, либо снижаются в зависимости от срока хранения средств на счету.

Проценты в зависимости от вклада могут выплачиваться авансом, раз в несколько дней, ежемесячно или по окончанию срока хранения.

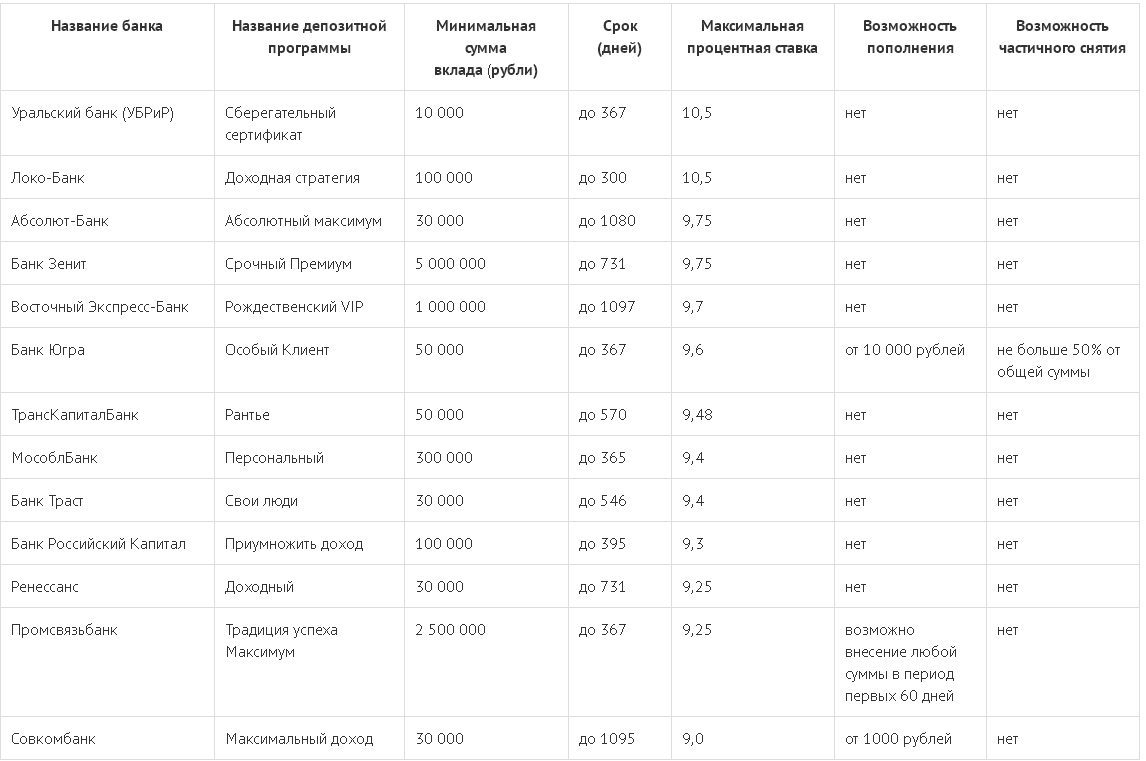

Ниже представлена информация об условиях открытия сумовых вкладов в банках Узбекистана. Обратите внимание: данные, приведенные в таблице, актуальны на момент публикации этой статьи и предоставлены в ознакомительных целях. Условия открытия вклада могут меняться. Рекомендуем уточнять информацию в самих банках.

* Вклад распространяется только на карты HUMO открытые в банке Turkiston. Проценты начисляются на остаток карты.

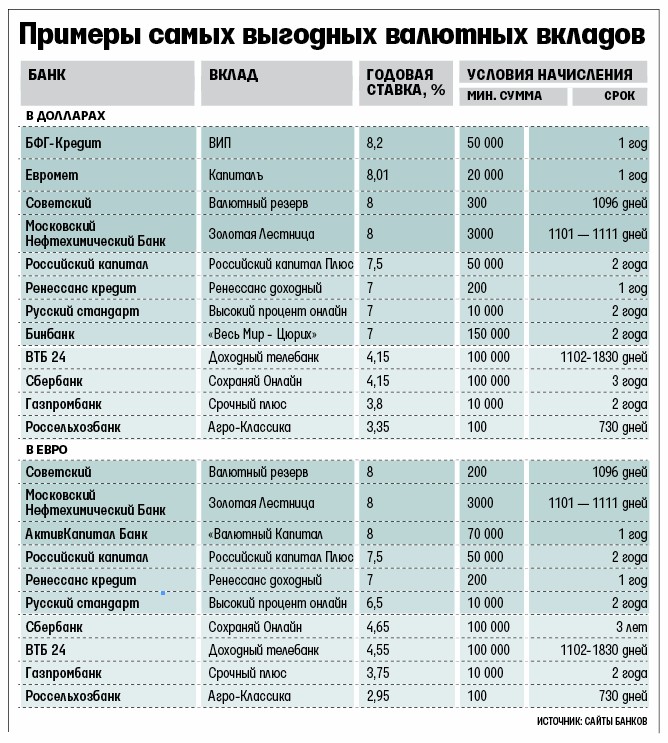

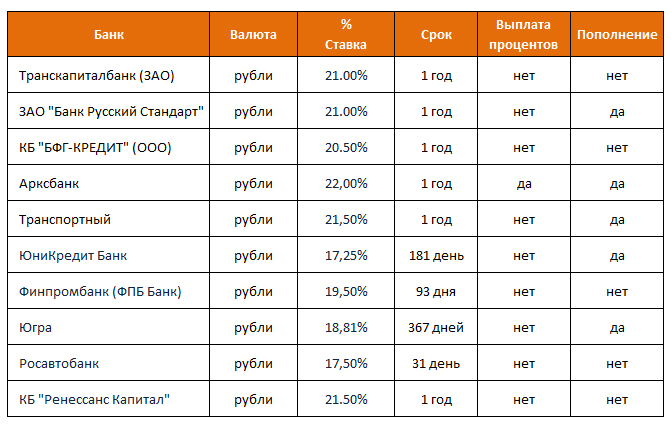

Выгодные вклады в Балтинвестбанке – депозиты с высокими процентными ставками.

Обращаясь к банковским услугам по размещению депозита, вкладчики рассчитывают не только на надежное сбережение их денежных средств, но и на их выгодное преумножение.

«БАЛТИНВЕСТБАНК» предлагает Вам самые выгодные условия депозитных программ. Преимущества оформления вкладов для Вас:

1. Высокие ставки по депозитам

Доходные вклады под большой процент «Чемпион» — выгодное вложение Ваших денежных средств.

2. Рост суммы вклада

Капитализация (присоединение начисленных процентов к сумме вклада) согласно условиям депозитных программ «Чемпион», «Чемпион online», «Чемпион с ежемесячной капитализацией», «Сберегательный», а также «Пенсионный плюс» обеспечивает максимальную доходность Вашего вклада!

3. Ежемесячная выплата начисленных процентов

Оформляя вклад «Чемпион с ежемесячной выплатой процентов» «Чемпион с ежемесячной выплатой процентов online», Вы получаете высокий дополнительный доход в виде выплаченных на отдельный счет процентов!

4.

Возможность конвертации в любую валюту

Возможность конвертации в любую валютуВклад «Мультивалютный» предусматривает свободную конвертацию депозитных средств в рубли, доллары или евро без потери начисленных процентов. Вы получаете не только надежное сбережение средств, но и минимизируете валютные риски.

5. Свободное пополнение и снятие средств

Хотите обеспечить сбережение и накопление денежных средств, сохранив за собой право их беспрепятственного пополнения и снятия с депозитного счета? Обратите внимание на депозитную программу «Мобильный», «Сберегательный» и «Пенсионный плюс» — их условия предусматривают возможность неограниченного пополнения вклада и частичного снятия средств, сохраняя высокие ставки по депозиту.

6. Лояльность к досрочному расторжению вклада

Согласно условиям большинства депозитных программ «БАЛТИНВЕСТБАНК», Вам гарантируется досрочный возврат суммы вклада с выплатой части процентов.

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Банки Украины, лучшие депозиты банков, кредиты, поиск кредита и депозита банков, отзывы о банках, рейтинг НБУ

Вся Украина

Крупные города

Киев

Днепр (Днепропетровск)

Харьков

Запорожье

Одесса

Львов

Другие города

Авдеевка

Акимовка

Александрия

Александровка

Александровка (Кировоградская область)

Александровск

Алёшки (Цюрупинск)

Алмазная

Амвросиевка

Ананьев

Андрушёвка

Апостолово

Арбузинка

Арциз

Ахтырка

Балаклея

Балта

Бар

Барановка

Барвенково

Барышевка

Бахмач

Бахмут (Артёмовск)

Баштанка

Белая Церковь

Белгород-Днестровский

Белз

Беловодск

Белогорье

Белозерка

Белозерское

Белокуракино

Белополье

Беляевка

Бердичев

Бердянск

Берегово

Бережаны

Березанка

Березань

Березне

Березнеговатое

Березно

Березовка

Берестечко

Берислав

Бершадь

Бильмак (Куйбышево)

Благовещенское (Ульяновка)

Близнюки

Бобринец

Бобрка

Бобровица

Богодухов

Богородчаны

Богуслав

Бойковское (Тельманово)

Боково-Хрустальное (Вахрушево)

Болград

Болехов

Борзна

Борислав

Борисполь

Боровая

Бородянка

Борщёв

Боярка

Братское

Бровары

Броды

Брусилов

Бурштын

Бурынь

Буск

Буча

Бучач

Валки

Вараш (Кузнецовск)

Варва

Васильевка

Васильков

Васильковка

Ватутино

Вашковцы

Великая Александровка

Великая Багачка

Великая Белозерка

Великая Лепетиха

Великая Михайловка

Великая Новоселка

Великая Писаревка

Великие Мосты

Великий Березный

Великий Бурлук

Верхнеднепровск

Верхний Рогачик

Верховина

Веселиново

Веселое

Вижница

Винница

Виноградов

Виньковцы

Вишнёвое

Владимир-Волынский

Владимирец

Вознесеновка (Червонопартизанск)

Вознесенск

Волноваха

Воловец

Володарка

Волочиск

Волчанск

Вольногорск

Вольнянск

Врадиевка

Высокополье

Вышгород

Гадяч

Гайворон

Гайсин

Галич

Геническ

Герца

Глиняны

Глобино

Глухов

Глыбокая

Голая Пристань

Голованевск

Горишние Плавни (Комсомольск)

Горное

Горностаевка

Городенка

Городище

Городня

Городок (Львовская область)

Городок (Хмельницкая область)

Горохов

Гоща

Гребёнка

Гуляйполе

Гусятин

Двуречная

Демидовка

Деражня

Дергачи

Десна

Диканька

Днепрорудное

Добровеличковка

Добромиль

Доброполье

Доброслав (Коминтерновское)

Добротвор

Должанск (Свердловск)

Долина

Долинская

Доманевка

Донецк

Драбов

Дрогобыч

Дружковка

Дубляны

Дубно

Дубровица

Дунаевцы

Еланец

Емильчино

Жашков

Жёлтые Воды

Жидачов

Житомир

Жмеринка

Жовтневый

Жолква

Заводское (Червонозаводское)

Залещики

Заречное

Заставна

Зачепиловка

Збараж

Зборов

Звенигородка

Згуровка

Здолбунов

Зеньков

Зимогорье

Змиев

Знаменка

Золотое

Золотоноша

Золочев (Львовская область)

Золочев (Харьковская область)

Зоринск

Зугрэс

Иваничи

Иванков

Ивано-Франковск

Ивановка (Одесская область)

Ивановка (Херсонская область)

Измаил

Изюм

Изяслав

Ильинцы

Ирпень

Иршава

Ичня

Кагарлык

Кадиевка (Стаханов)

Казанка

Казатин

Каланчак

Калиновка

Калуш

Каменец-Подольский

Каменка

Каменка-Бугская

Каменка-Днепровская

Каменское (Днепродзержинск)

Камень-Каширский

Канев

Карловка

Катеринополь

Каховка

Кегичевка

Кельменцы

Киверцы

Килия

Кицмань

Кобеляки

Ковель

Кодыма

Козелец

Козельщина

Козова

Коломак

Коломыя

Компаниевка

Конотоп

Константиновка

Корец

Короп

Коростень

Коростышев

Корсунь-Шевченковский

Корюковка

Косов

Костополь

Котельва

Краматорск

Красилов

Красноград

Краснокутск

Краснополье

Красные Окны

Красятичи

Кременец

Кременная

Кременчуг

Кривое Озеро

Кривой Рог

Кринички

Кролевец

Кропивницкий (Кировоград)

Крыжополь

Куликовка

Купянск

Курахово

Ладыжин

Лановцы

Лебедин

Летичев

Лиман (Красный Лиман)

Липовая Долина

Липовец

Лисичанск

Литин

Лозовая

Локачи

Лохвица

Лубны

Луганск

Лугины

Луцк

Лысянка

Любар

Любашевка

Любешов

Любомль

Люботин

Магдалиновка

Макаров

Малая Виска

Малин

Мангуш

Маневичи

Маньковка

Марганец

Мариуполь

Марковка

Марьинка

Машевка

Межгорье

Межевая

Мелитополь

Меловое

Мена

Мерефа

Миргород

Мирноград (Димитров)

Мироновка

Миусинск

Михайловка

Млинов

Могилёв-Подольский

Молочанск

Монастыриска

Монастырище

Моршин

Мостиска

Мукачево

Мурованые Куриловцы

Надворная

Народичи

Недригайлов

Нежин

Немиров

Нетешин

Нижние Серогозы

Николаев

Николаев (Львовская область)

Николаевка

Никольское (Володарское)

Никополь

Новая Водолага

Новая Каховка

Новая Одесса

Новая Ушица

Новгород-Северский

Новгородка

Новоазовск

Новоайдар

Новоархангельск

Нововолынск

Нововоронцовка

Новоград-Волынский

Новогродовка

Новоднестровск

Новодружеск

Новомиргород

Новомосковск

Новониколаевка

Новопсков

Новоселица

Новотроицкое

Новоукраинка

Новояворовск

Новые Санжары

Новый Буг

Новый Роздол

Носовка

Обухов

Овидиополь

Овруч

Олевск

Ольшанка

Онуфриевка

Оратов

Орехов

Оржица

Острог

Очаков

Павлоград

пгт. Коцюбинское

Коцюбинское

Первомайск (Днепропетровская область)

Первомайск (Луганская область)

Первомайск (Николаевская область)

Первомайский

Перемышляны

Перечин

Перещепино

Переяслав-Хмельницкий

Песчанка

Петриковка

Петрово

Петропавловка

Печенеги

Пирятин

Погребище

Подволочиск

Подгайцы

Подгородное

Подольск (Котовск)

Покров (Орджоникидзе)

Покровск (Красноармейск)

Покровское

Пологи

Полонное

Полтава

Попасная

Попельня

Почаев

Приазовское

Приволье

Прилуки

Приморск

Пустомыты

Путивль

Путила

Пятихатки

Рава-Русская

Радехов

Радивилов

Радомышль

Раздельная

Ракитное

Ратно

Рахов

Рени

Репки

Решетиловка

Ржищев

Ровно

Рогатин

Родинское

Рожище

Рожнятов

Розовка

Рокитное

Романов

Ромны

Рубежное

Рудки

Ружин

с. Бородянка

Бородянка

с. Гатное

с. Крюковщина

с. Петропавловская Борщаговка

с. Подгорцы

с. Софиевская Борщаговка

с. Счастливое

Саврань

Самбор

Сарата

Сарны

Сахновщина

Свалява

Сватово

Светловодск

Северодонецк

Седнев

Селидово

Семеновка (Полтавская область)

Семёновка (Черниговская область)

Середина-Буда

Синежупанники (Петровское)

Синельниково

Скадовск

Скалат

Сквира

Сколе

Славута

Славутич

Славяносербск

Славянск

Смела

Смелянка

Снигирёвка

Сновск (Щорс)

Снятын

Сокаль

Сокиряны

Соледар

Соленое

Сосница

Софиевка

Сребное

Ставище

Станично-Луганское

Старая Выживка

Старая Синява

Старобельск

Старобешево

Староконстантинов

Старый Самбор

Сторожинец

Стрый

Сумы

Счастье

Таврийск

Талалаевка

Тальное

Тараща

Тарутино

Татарбунары

Теофиполь

Теплик

Теплогорск

Теплодар

Теребовля

Терновка

Тернополь

Тетиев

Тлумач

Токмак

Томаковка

Томашполь

Торецк (Дзержинск)

Троицкое

Тростянец

Тростянец (Сумская область)

Трускавец

Тульчин

Турийск

Турка

Тывров

Тысменица

Тячев

Угледар

Угнев

Ужгород

Украинка

Умань

Устилуг

Устиновка

Фастов

Фрунзовка

Херсон

Хмельник

Хмельницкий

Хорол

Хорошев (Володарск-Волынский)

Хотин

Христиновка

Хромовое (Артемовское)

Хуст

Хыров

Царичанка

Чаплинка

Чемеровцы

Червоноармейск

Червоноград

Черкассы

Черневцы

Чернигов

Черниговка

Чернобай

Черновцы

Черноморск (Ильичёвск)

Чернухи

Черняхов

Чечельник

Чигирин

Чоп

Чортков

Чугуев

Чуднов

Чутово

Шаргород

Шацк

Шевченково

Шепетовка

Широкое

Ширяево

Шишаки

Шостка

Шпола

Шумск

Энергодар

Южноукраинск

Южный

Юрьевка

Яворов

Яготин

Ямполе

Ямполь

Яремча

Ярмолинцы

Ясиноватая

вклады, кредиты, ипотека, ПИФы.

Рейтинг банков

Рейтинг банков

Банки Омска: предоставление финансовых услуг

На сегодняшний день банки Омска представлены иностранными, федеральными и региональными кредитными учреждениями. Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Банки Омска предлагают клиентам широкий выбор финансовых услуг, среди наиболее популярных операций можно выделить: потребительские кредиты, депозитные вклады и работа с пластиковыми картами. Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

На нашем сайте вы сможете ознакомиться с информацией и подробным перечнем финансовых услуг, которые предоставляют клиентам банки города Омска. Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Вы без труда сможете сориентироваться в многообразии банковских продуктов и выбрать то, что вам действительно необходимо: вклады, оформление карт, потребительские кредиты, либо автокредиты, или даже ипотека. Информация будет особенно полезной в связи с тем, что различными банками кредиты выдаются на различных условиях, а также под разные процентные ставки и сроки погашения. Для принятия правильного решения вам просто необходима подробная информация о каждом из банков города Омска.

Это поможет также сократить время на поиск и подобрать наиболее оптимальный вариант кредита, либо депозитного вклада под проценты. Для того чтобы заемщик смог выбрать выгодный способ кредитования, наш сайт предлагает его вниманию подробный список, где представлены все омские банки и их кредитные программы.

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо отделения банка JPMorgan Chase & Co. в Нью-Йорке, США, в четверг, 11 июня 2020 года.

в Нью-Йорке, США, в четверг, 11 июня 2020 года.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Стена денег, текущая в банки, не имеет прецедентов в истории: только за апрель депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды были так или иначе обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций.А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить наличные.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям. И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, в первом квартале, согласно данным компании, росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research.«Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Есть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, стали основными получателями выгод от депозитов. Когда в марте штаты начали вводить закрытие, корпорации, включая Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально были размещены в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплаты, правительственной программы стоимостью 660 миллиардов долларов для поддержки малого бизнеса. Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома.Как сообщило в прошлом месяце Бюро экономического анализа США, уровень личных сбережений в апреле достиг рекордных 33%. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с остатками менее 5000 долларов на самом деле было на 40% больше денег, чем до пандемии.

Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с остатками менее 5000 долларов на самом деле было на 40% больше денег, чем до пандемии.

Мегабанки с их сетью филиалов по направлению от побережья к побережью полагались на обильные депозиты как на ключевое преимущество в эпоху постфинансового кризиса. Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже в период низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, сейчас мы мало что можем с этим поделать », — сказал он.«У них больше депозитов, чем они знают, что делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для уменьшения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут конечные последствия для исторического разгула правительства в отношении расходов. Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Определение процентной ставки по депозиту

Что такое процентная ставка по депозиту?

Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов. Депозитные счета включают депозитные сертификаты (CD), сберегательные счета и индивидуальные депозитные пенсионные счета.

Это похоже на «ставку депо», которая может относиться к процентам, выплачиваемым на межбанковском рынке.

Ключевые выводы

- Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов.

- Депозитные счета привлекательны для инвесторов как надежное средство сохранения своих принципов, получения небольшой суммы фиксированных процентов и использования страховки.

- Фиксированные процентные ставки, гарантированные некоторыми депозитными счетами, как правило, меньше по сравнению с переменной доходностью других финансовых инструментов.

- В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

- Финансовые учреждения поощряют долгосрочные вклады не только для выгоды клиента за счет расширенного процента, но и потому, что это обеспечивает большую ликвидность для учреждения.

Общие сведения о процентных ставках по депозитам

Депозитные счета — это привлекательное место для хранения наличных средств для инвесторов, которым нужен надежный инструмент для сохранения своего капитала, получения небольшой суммы фиксированных процентов и использования страховых услуг, таких как страхование FDIC и NCUA.Большинство инвестиционных портфелей резервируют небольшую долю денег, инвестированных на депозитные счета, поскольку в большинстве случаев они обеспечивают выгоду в виде ликвидности и сохранения капитала.

способов применения процентных ставок по депозитам учреждениями

Финансовые учреждения обычно предлагают более выгодные ставки для счетов с большими остатками. Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. Естественно, что благодаря достижению более высокой процентной ставки, чем больше вкладывается сумма, тем выше доход с течением времени.Хотя такой подход по-прежнему может рассматриваться как подход, позволяющий замедлить рост прибыли, такие счета могут предложить большую стабильность по сравнению с более изменчивыми финансовыми продуктами с высоким риском.

Фиксированные процентные ставки, гарантированные определенными депозитными счетами, как правило, меньше по сравнению с более изменчивой доходностью других финансовых инструментов. Компромисс состоит в том, что владелец счета уверен в постепенном увеличении своего депозита по сравнению с возможностью внезапной прибыли или даже убытков в еще более высоких масштабах. Например, депозитный сертификат с фиксированной ставкой гарантированно предоставит заявленную прибыль, когда счет достигнет срока погашения. Существуют также счета CD, которые предлагают переменные ставки, но это, как правило, продукты без риска.

В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

Банки, кредитные союзы и другие финансовые учреждения, как правило, предлагают конкурентоспособные процентные ставки по этим депозитам, чтобы лучше привлекать клиентов.В зависимости от продукта, премиальные процентные ставки по депозиту могут быть доступны только при определенных условиях, таких как минимальные и, возможно, максимальные значения баланса. Для некоторых учетных записей также требуется установленный период времени — шесть месяцев, один год или несколько лет, — в течение которого деньги должны оставаться на депозите и не могут быть доступны владельцу счета. В случае раннего доступа к депозиту могут быть понесены штрафы и комиссии, включая потенциальную потерю согласованной процентной ставки, если остаток на счете окажется ниже минимального.

В случае раннего доступа к депозиту могут быть понесены штрафы и комиссии, включая потенциальную потерю согласованной процентной ставки, если остаток на счете окажется ниже минимального.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что они обеспечивают большую ликвидность для учреждения.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента из-за увеличения получаемых процентов, но и потому, что это обеспечивает большую ликвидность для учреждения. Имея больше наличных на депозите, учреждение может предоставлять своим клиентам больше кредитных операций, таких как ссуды и кредитные карты.

Это 15 крупнейших банков США

За годы, прошедшие после Великой рецессии, крупнейшие банки страны значительно выросли. На 30 сентября 15 крупнейших банков владеют совокупными активами на сумму 12,13 триллиона долларов.

Конечно, каждый год в этом эксклюзивном клубе происходят изменения. Более крупные банки обмениваются местами друг с другом, а более мелкие банки уходят, и их заменяют более быстрорастущие конкуренты.

Более крупные банки обмениваются местами друг с другом, а более мелкие банки уходят, и их заменяют более быстрорастущие конкуренты.

Прямо сейчас, чтобы вступить в клуб, вам нужны активы на сумму не менее 179,16 миллиарда долларов.

Вот 15 крупнейших банков США по размеру активов, согласно последним данным Федеральной резервной системы. Информация о депозитах предоставлена Федеральной корпорацией по страхованию вкладов (FDIC).

| Рейтинг | Название банка | Итого активы |

|---|---|---|

| 1 | JPMorgan Chase & Co. | 2,87 трлн долларов |

| 2 | Bank of America Corp. | 2,16 трлн долларов |

| 3 | Wells Fargo & Co. | 1,75 триллиона долларов |

| 4 | Citigroup Inc. | 1,65 трлн долларов |

| 5 | U.S. Bancorp | 530,50 млрд долларов |

| 6 | Truist Bank | $ 488,02 млрд |

| 7 | PNC Financial Services Group Inc. | 457,45 миллиарда долларов |

| 8 | ООО «ТД Групп ЮС Холдингс» | $ 388,34 млрд |

| 9 | Capital One Financial Corp. | $ 360,26 млрд |

| 10 | Bank of New York Mellon Corp. | $ 349,43 млрд |

| 11 | Goldman Sachs Group Inc. | 277.94 миллиарда долларов |

| 12 | State Street Corp. | $ 268,73 млрд |

| 13 | HSBC | 202,54 миллиарда долларов |

| 14 | Пятый третий банк | 200,45 млрд долларов |

| 15 | Финансовая группа граждан | 179 долларов.16 миллиардов |

1. JPMorgan Chase & Co.

Chase Bank является подразделением банковского обслуживания клиентов JPMorgan Chase. В отличие от своих конкурентов, Chase предпринимает шаги по расширению своей филиальной сети на ключевых рынках. В настоящее время у банка около 5 000 отделений и 16 000 банкоматов. По данным банка, почти половина домохозяйств страны являются клиентами Chase. Прочтите обзор Chase Bank от Bankrate.

В настоящее время у банка около 5 000 отделений и 16 000 банкоматов. По данным банка, почти половина домохозяйств страны являются клиентами Chase. Прочтите обзор Chase Bank от Bankrate.

Активы: 2,87 трлн долларов

Депозиты: 2 доллара.105 триллионов

Штаб-квартира: Нью-Йорк

2. Bank of America Corp.

Bank of America обслуживает около 66 миллионов потребителей и клиентов малого бизнеса по всему миру. Как и многие крупнейшие банки, Bank of America известен своими цифровыми инновациями. У него более 37 миллионов цифровых клиентов, и он добился успеха после того, как представил своего виртуального помощника Эрику, который помогает владельцам счетов с различными задачами. Прочтите обзор Bankrate о Bank of America.

Активы: 2 $.16 трлн

Депозиты: 1,81 трлн долларов

Штаб-квартира: Шарлотт, Северная Каролина

3.

Wells Fargo & Co.

Wells Fargo & Co.

Wells Fargo был основан в 1852 году. Хотя банк сосредоточился на объединении и ликвидации филиалов, он по-прежнему имеет наибольшее количество отделений любого банка в стране. В дополнение к своему основному приложению Wells Fargo представила приложение для сбережений и мобильное банковское приложение, ориентированное на миллениалов. Банк провел ребрендинг и сосредоточился на восстановлении отношений с клиентами после ряда ошибок.Прочтите обзор Wells Fargo от Bankrate.

Активы: 1,75 триллиона долларов

Депозиты: 1,47 триллиона долларов

Штаб-квартира: Сан-Франциско

4. Citigroup Inc.

Citigroup — глобальная корпорация финансовых услуг. Подразделение розничных банковских услуг Citibank базируется в Су-Фолс, Южная Дакота. У Ситибанка около 700 отделений в США и более 1800 отделений за пределами страны. Клиенты из США также могут получить доступ к более чем 65 000 бесплатных банкоматов. Прочтите обзор Citibank от Bankrate.

Прочтите обзор Citibank от Bankrate.

Активы: 1,65 триллиона долларов

Депозиты: 1,27 триллиона долларов

Штаб-квартира: Нью-Йорк

5. U.S. Bancorp

U.S. Bancorp — банковская холдинговая компания и материнская компания US Bank. То, что мы узнали как пятый по величине коммерческий банк по размеру активов, началось в 1863 году как Первый национальный банк Цинциннати. Множественные слияния привели к образованию банка, известного сегодня своей обширной филиальной сетью и инвестициями в улучшение своих цифровых предложений.Прочтите обзор банка США Bankrate.

Активы: 530,50 миллиардов долларов

Депозиты: 426,77 миллиардов долларов

Штаб-квартира: Миннеаполис

6. Truist Financial Corporation

Truist — банк, образованный в результате слияния компаний BBTrust и SunTrust. Truist предоставляет финансовые услуги примерно 10 миллионам домашних хозяйств. Новая компания объединяет BB&T и SunTrust, которые по состоянию на сентябрь соответственно занимали 11-е и 12-е места по размеру банковских активов.30 декабря 2019 года, чтобы вместе сформировать шестой по величине банк.

Новая компания объединяет BB&T и SunTrust, которые по состоянию на сентябрь соответственно занимали 11-е и 12-е места по размеру банковских активов.30 декабря 2019 года, чтобы вместе сформировать шестой по величине банк.

Активы: 488,02 миллиарда долларов

Депозиты: 385,45 миллиарда долларов

Штаб-квартира: Шарлотт, Северная Каролина

7. PNC Financial Services Group Inc.

PNC — региональный банк, работающий в некоторых частях северо-востока Юг и Средний Запад. Он был основан как Pittsburgh Trust and Savings Co., а в 2008 году приобрел проблемную Кливлендскую корпорацию National City Corp. Эта сделка увеличила размер банка примерно вдвое.Сегодня у банка около 2300 отделений.

16 ноября PNC согласилась приобрести BBVA USA за 11,6 млрд долларов. Предполагается, что это приобретение сделает PNC Bank одним из пяти крупнейших банков по размеру активов после закрытия сделки.

Еще в 2018 году PNC начала расширяться за пределы своего традиционного рынка из 19 штатов, в основном к востоку от реки Миссисипи и Вашингтона, округ Колумбия. Эта сделка ускорит это расширение.

Активы: 457,45 миллиарда долларов

Депозиты: 370 долларов.41 миллиард

Штаб-квартира: Питтсбург

8. TD Group US Holdings LLC

TD Bank — коммерческое банковское подразделение канадской группы TD Bank Group в США. Клиенты имеют доступ к ипотеке, депозитным счетам, кредитным картам и продуктам для коммерческих клиентов и клиентов малого бизнеса. У банка около 1300 отделений на восточном побережье, и он известен как «Самый удобный банк Америки» благодаря гибкому графику работы. Прочтите обзор TD Bank от Bankrate.

Активы: 388 $.34 миллиарда

Депозиты: 338,97 миллиарда долларов

Штаб-квартира: Черри-Хилл, Нью-Джерси

9. Capital One Financial Corp.

Capital One — компания из списка Fortune 500 с дочерними предприятиями, включая Capital One Bank. Помимо филиалов на Восточном побережье, в Техасе и Луизиане, клиенты банков в некоторых городах имеют доступ к Capital One Cafes, кафе с бесплатным Wi-Fi, где посетители могут открывать счета и посещать финансовые семинары. Прочтите обзор Capital One и его продуктов для онлайн-банкинга от Bankrate.

Прочтите обзор Capital One и его продуктов для онлайн-банкинга от Bankrate.

Активы: 360,26 миллиарда долларов

Депозиты: 300,76 миллиарда долларов

Штаб-квартира: Маклин, Вирджиния

10. Bank of New York Mellon Corp.

Когда в 1792 году открылась Нью-Йоркская фондовая биржа, Банк of New York была первой торгуемой компанией. Сегодня Bank of New York Mellon — это инвестиционная компания, которая обслуживает различные корпорации и учреждения, а также индивидуальных инвесторов. Услуги частного банкинга доступны для его состоятельных клиентов.

Активы: 349,43 миллиарда долларов

Депозиты: 25,37 миллиарда долларов

Штаб-квартира: Нью-Йорк

11. Goldman Sachs Group Inc. Его клиенты имеют доступ к различным финансовым услугам, включая банковские продукты, через Marcus, его подразделение онлайн-банкинга, которое дебютировало осенью 2016 года и начало предлагать личные займы.

Прочтите обзор Маркуса Bankrate от Goldman Sachs.

Прочтите обзор Маркуса Bankrate от Goldman Sachs.

Активы: 277,94 миллиарда долларов

Депозиты: 218,78 миллиарда долларов

Штаб-квартира: Нью-Йорк

12. State Street Corp.

Основанная в 1792 году State Street Corp. со штатом около 40 000 сотрудников и глобальным присутствием на более чем 100 рынках. Предоставляемые услуги включают инвестиционные исследования, торговлю и управление инвестициями. Среди его клиентов, среди прочих, владельцы активов, страховые компании и пенсионные фонды.

Активы: 268,73 миллиарда долларов

Депозиты: 203,51 миллиарда долларов

Штаб-квартира: Бостон

13. HSBC North America Holdings Inc.

HSBC North America Holdings Inc., является холдинговой компанией HSBC Holdings в США

HSBC имеет отделения в США в таких городах, как Нью-Йорк, Лос-Анджелес, Чикаго, Атланта, Хьюстон, Майами, Сан-Франциско, Сиэтл и Вашингтон. Прочтите обзор HSBC Bankrate.

Прочтите обзор HSBC Bankrate.

Активы: 202 $.54 миллиарда

Депозиты: 164,17 миллиарда долларов

Штаб-квартира: Нью-Йорк

14. Fifth Third Bancorp

Fifth Third Bancorp является косвенной материнской компанией Fifth Third Bank, National Association.

Fifth Third имеет около 1100 отделений в Огайо, Флориде, Джорджии, Кентукки, Иллинойсе, Индиане, Мичигане, Северной Каролине, Теннесси и Западной Вирджинии. Прочтите обзор Fifth Third Bank от Bankrate.

Активы: 200 $.45 миллиардов

Депозиты: 162,60 миллиарда долларов

Штаб-квартира: Цинциннати

15. Citizens Financial Group

Citizens имеет около 1000 отделений в 11 штатах Новой Англии, Средней Атлантики и Среднего Запада. Он также имеет около 3100 банкоматов. Штаб-квартира находится в Провиденсе, штат Род-Айленд. Прочтите обзор Citizens Bank от Bankrate.

Активы: 179,16 млрд долларов

Депозиты: 145,80 млрд долларов

Штаб-квартира: Провиденс, Род-Айленд

Источник: Все данные по состоянию на сентябрь.30, 2020. Активы от Федеральной резервной системы, а депозиты от FDIC.

Подробнее:

Крупные банки США жаждут ссуд, облегчение капиталовложений по мере накопления депозитов

Имани Моисе, Дэвид Генри

(Рейтер) — Увеличение депозитов во время пандемии коронавируса поставило крупные американские банки на задний план, а руководители заявили, что Надеемся, что регуляторы обеспечат облегчение правил, которые наказывают раздутые балансы до тех пор, пока спрос на ссуды не восстановится.

JPMorgan Chase & Co, Bank of America Corp и Citigroup в прошлом году привлекли депозиты на сумму более 1 триллиона долларов по сравнению с увеличением на 92 миллиарда долларов в 2019 году.

В более нормальной экономике такой рост был бы отличным, позволяя банкам предоставлять больше кредитов или просто вкладывать деньги в краткосрочные ценные бумаги с низким уровнем риска, такие как казначейские облигации.

Но стимулирующие платежи и политика легких денег со стороны правительства, которые привели к наводнению депозитов, также создали несколько проблем для банков: низкие процентные ставки, которые снижают рентабельность кредитования, и чахлый спрос на ссуды, поскольку клиенты и компании наводнены денежными расходами меньше.

В сочетании с правилами, требующими большего капитала для более крупных балансов, депозиты становятся более дорогими, а не прибыльными.

«Избыточная ликвидность накапливается», — сказал финансовый директор Bank of America Пол Донофрио во время телефонной конференции во вторник после того, как банк сообщил о рекордном росте депозитов.

Маржа прибыли по новым депозитам «практически равна нулю», — заявила на прошлой неделе финансовый директор JPMorgan Дженнифер Пипсак.

Увеличение депозита Citigroup на 210 миллиардов долларов привело к тому, что банк попал в новую категорию в соответствии с правилами ФРС, что потребовало от банка увеличения капитала, заявил банк на прошлой неделе.

По словам руководителей крупных банков, крупные банки не будут уклоняться от вкладов из-за динамики, поскольку это может нанести ущерб их франшизе.Однако они действительно подтолкнули регулирующие органы к продлению программ облегчения капиталовложений, срок действия которых истекает 31 марта. Банки также хотят внести поправки в активы, не относящиеся к высокому риску, например ценные бумаги Казначейства США.

«Если мы не получим продление, это проблема для нас в ближайшей и среднесрочной перспективе», — сказал Пиепшак.

Отчет Имани Моисе и Дэвида Генри; Редактирование Лорен Тара ЛаКапра и Дэвид Грегорио

Прибыльность вкладов и кривая доходности

Понимание всех видов кривых может быть сложной задачей или относительно легко.Ведь кривые могут быть простыми, составными, обратными, переходными, спиральными, прогибами, гребнями, параболами, циклоидами, гиперболическими спиралями и другими. Есть просто всевозможные кривые.

В банковском деле прибыль и результаты могут быть колеблются в зависимости от движения рынка, поэтому кривая доходности является одной из наиболее внимательно наблюдаемых кривых из всех типов.

Чтобы понять потенциальное влияние кривой доходности, мы рассмотрели некоторые результаты нашей модели рентабельности взаимоотношений, которую используют сотни банкиров по всей стране.

Когда мы проводим обучение по нашей модели прибыльности, один из наиболее частых вопросов, которые нам задают пользователи банков, — это как рассчитать доходность вкладов.

Это сложно, потому что все мы знаем, что открытие счета связано с начальными расходами, а также с текущим обслуживанием. Мы также знаем, что некоторые институциональные издержки лучше распределяются за счет больших объемов депозитов. Таким образом, чтобы депозит был прибыльным, эти издержки (накладные расходы) должны быть покрыты стоимостью реинвестирования этих остатков.

Возможность этого напрямую зависит от накладных расходов вашего банка, а также от размера депозита и процентных ставок. У нас есть данные, которые убедительно подтверждают предположение, что существует «минимум» накладных расходов — эти расходы не опускаются ниже определенного уровня, независимо от остатка депозита. Таким образом, небольшие депозиты могут быть более дорогостоящими сами по себе.

Таким образом, небольшие депозиты могут быть более дорогостоящими сами по себе.

Еще один важный фактор доходности депозитов связан с дюрацией. Напомним, что дюрация измеряет чувствительность ваших активов или обязательств к изменению процентных ставок.

Один из способов повысить доходность депозитных счетов — удержать клиентов на более длительный период времени. Когда банк увеличивает глубину отношений с клиентом (т. Е. Увеличивает количество продуктов, которые клиент имеет в вашем банке), им становится гораздо менее удобно уйти.

Затем, когда конкуренция ужесточается, иметь больше клиентов, в конце концов, выгоднее. Постепенное увеличение прибыльности депозитных счетов происходит за счет таких функций, как интернет-банкинг, которые, в одном примере, могут продлить ожидаемый срок службы счета на 6-8 месяцев.Добавьте дебетовую карту или ACH на эти розничные счета, и вы также сможете продлить срок действия депозита. Это не только решает проблему продолжительности, но и увеличивает период, в течение которого клиент будет оставаться лояльным, несмотря на любые изменения ставок. Это делает таких клиентов депозита наиболее прибыльными.

Это делает таких клиентов депозита наиболее прибыльными.

Чтобы выиграть битву по сбору и хранению депозитов, знайте, что она никогда не закончится, поэтому терпение имеет решающее значение. Помните, что ставки всегда повышаются или понижаются, а клиенты всегда непостоянны. Таким образом, тестирование методом проб и ошибок — это всего лишь часть банковского дела, независимо от формы рассматриваемой кривой.

Снижение депозитов … Это все плохие новости?

По сути, традиционный банковский бизнес представляет собой простой бизнес: банк платит процентную ставку для хранения вкладов потребителей, обычно застрахованных федеральным правительством, а затем ссужает эти средства заемщикам по более высокой процентной ставке.

Но что происходит, когда потребители решают вложить свои средства в другое место, например, в акции и облигации? Если привлечение депозитов становится более трудным для банка, особенно для местных и сельских общин, каковы последствия для банковского сектора и для потенциальных заемщиков?

Большинство банкиров, ответивших на ежегодный опрос банка , проводимый fedgazette, считают, что изменение текущих стратегий финансирования отрицательно сказывается на их прибыльности. Более половины респондентов ожидают, что прибыльность снизится в течение следующих двух лет, если банкам придется найти альтернативные и, предположительно, более дорогостоящие источники финансирования.

Более половины респондентов ожидают, что прибыльность снизится в течение следующих двух лет, если банкам придется найти альтернативные и, предположительно, более дорогостоящие источники финансирования.

Для некоторых из этих банкиров серьезность проблемы не должна

недооценивать. «Через пять лет нас ждет кризис

или меньше «, — говорит Терри Джорд, президент государственного банка округа Таунер.

в Cando, N.D. Jorde сообщил о недавней продаже известного независимого

банк в Северной Дакоте отчасти был вызван постоянным снижением

в пополнении застрахованного депозита.Джон Франклин, президент First United

Банк, Сидней, штат Монтана, соглашается: «Где мы возьмем гамбургер?

жарить? »

Но не все банкиры так убеждены в проблеме. Некоторые, например Чарльз Блэр из United Bankers ‘Bank в Блумингтоне, штат Миннесота, указывают на рекордную прибыльность отрасли во время сокращения депозитов. Он также отмечает, что опасения по поводу фондирования застрахованных депозитов не новы, и что банки уже разработали средства, чтобы, по крайней мере частично, смягчить падение традиционного фондирования.

Более того, движение денежных средств в значительной степени является благом для потребителей. В конце концов, у домашних хозяйств теперь больше возможностей для инвестиций, чем когда-либо прежде. И для большинства заемщиков сокращение депозитов не должно приводить к сокращению предложения кредитов. Однако Франклин, среди прочих, выражает озабоченность по поводу небольших фирм и фермеров в небольших городах и сельских общинах, которые зависят от банков в качестве кредита: «Следующим кризисом в банковском сообществе без коррекции на фондовом рынке будет нехватка средств необходимо, чтобы местные банки ссужали Мэйн-стрит и фермерам.»Однако воздействие на эти небольшие фирмы и фермеров также можно смягчить.

В этой газете fedgazette исследуется проблема сокращения финансирования депозитов — особенно застрахованных депозитов — для банков и рассматриваются некоторые из его возможных последствий для отрасли и заемщиков.

Использование вкладов в домашнем хозяйстве и банках

Банки выпускают уникальный вид долгов: депозиты, застрахованные федеральным правительством. (Хотя точные цифры недоступны, приблизительная оценка предполагает, что 75 процентов всех банковских вкладов застрахованы.Таким образом, даже ссылки в этой статье на депозиты в целом в основном сосредоточены на застрахованных депозитах.) Ни один другой финансовый инструмент не позволяет вкладчику получать свои средства по требованию, не опасаясь, что они получат меньше, чем они положили на свой счет.

Отсутствие как риска дефолта, так и ограничений доступа позволяет банкам занимать деньги по низким ставкам, недоступным почти для всех других финансовых учреждений. В самом деле, сами банки платят больше за сбор средств, когда они обращаются к недепозитным источникам (часто называемым «оптовыми фондами»).Поскольку правительство взимает с банков цену ниже рыночной, чтобы получить выгоды от своего страхования — около 95 процентов банков не платят страховые взносы, — застрахованные депозиты являются субсидируемым источником средств (хотя размер субсидии сильно зависит от размера субсидии). дебаты недавно).

дебаты недавно).

Недепозитные фонды не только дороже, но и считаются более чувствительными к финансовому состоянию банка и финансовой доходности, предлагаемой по другим инвестициям. Потребители, которые очень высоко ценят безопасность и доступность застрахованных вкладов, могут хранить свои деньги в банке, даже если паевой инвестиционный фонд предлагает более высокую доходность.

Более того, застрахованные вкладчики практически не беспокоятся о финансовом состоянии своего банка, потому что государство сделает их целыми, когда банк обанкротится. Напротив, поставщики других средств в банк, такие как незастрахованные депозитные сертификаты, имеют гораздо меньше уникальных инвестиций. Затем банк должен предложить ставки, которые более точно соответствуют более высоким ставкам, доступным на бесчисленном множестве сопоставимых альтернатив. Более того, поскольку поставщик незастрахованных средств может потерять свои деньги, если банк прекратит свою деятельность, поставщик средств с большей вероятностью потребует более высокой доходности или заберет часть своих денег, когда вероятность банкротства банка возрастет.

Поскольку застрахованные депозиты стоят банку меньше денег и являются более стабильными, аналитики и банкиры считают их предпочтительным, «основным» фондированием для банков. Таким образом, не осталось незамеченным тот факт, что домохозяйства все меньше предпочитают застрахованные депозиты, а банки сокращают их использование.

В 1980 году домашние хозяйства держали около трети своих финансовых активов в каждой из следующих групп: (1) депозиты, (2) акции, облигации и фонды денежного рынка и (3) страхование жизни, пенсии и трасты.К 1997 году депозиты составляли только 14 процентов финансовых активов домашних хозяйств, в то время как акции, облигации и паевые инвестиционные фонды денежного рынка выросли до 45 процентов. Застрахованные депозиты также уменьшились по сравнению с инвестиционными фондами и фондами денежного рынка. Взаимные фонды и фонды денежного рынка составляли около 20 процентов застрахованных банковских вкладов в 1980 году и выросли до 100 или более процентов депозитов к 1997 году.

Данные о коммерческих банках Девятого округа также предполагают постепенный отказ от фондирования застрахованных вкладов.График ниже представляет собой наиболее точную оценку использования основных депозитов в Девятом округе. С 1987 года мелкие банки увеличили использование оптовых средств на 60 процентов. Банковское заимствование средств, требующих более высоких процентных ставок, чем застрахованные депозиты, таких как крупные компакт-диски и федеральные фонды (краткосрочные ссуды, которые банки предоставляют друг другу), увеличилось с 10 процентов от общего объема финансирования до 16 процентов.

Наибольший процент увеличения оптового финансирования пришелся на систему Федерального банка жилищного кредитования (FHLB).Первоначально Конгресс создал систему FHLB для финансирования ипотечных жилищных кредитов за счет сбережений и ссуд. Конгресс расширил полномочия системы FHLB на предоставление ссуд коммерческим банкам в 1991 году. Федеральное правительство обеспечивает неявную поддержку долга, выпущенного FHLB, что снижает затраты FHLB на привлечение денег. Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают. *

Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают. *

Другой показатель показывает относительное снижение использования депозитов.Регуляторы и аналитики традиционно оценивают финансирование кредитов коммерческими банками, исследуя соотношение непогашенных кредитов банков к их депозитам (соотношение кредитов к депозитам или LTD). Тенденция к более высоким коэффициентам может сигнализировать о необходимости финансирования кредитования из недепозитных источников.

И коэффициент LTD взлетел до самого высокого уровня за 20 лет для крупных и мелких банков округа. Ежегодные темпы роста банковских ссуд по сравнению с банковскими депозитами предполагают, что банки Девятого округа решили финансировать увеличение ссуд за счет денег из источников, помимо депозитов.Почти каждый из последних 10 лет рост кредитов, выдаваемых небольшими банками, опережал темпы роста депозитов. За весь 10-летний период небольшие банковские ссуды выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

За весь 10-летний период небольшие банковские ссуды выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

Почему падение вкладов?

Как и многие сложные явления, не существует единого фактора, объясняющего тенденцию к снижению использования депозитов. Но три разумных объяснения — это изменения в демографии, индивидуальных предпочтениях и доступности, а также стоимость альтернативных инвестиций.

Демография. Пожилые люди, например, могут полагаться на инвестиционный доход и не желать брать на себя большой риск или связывать свои деньги на длительный период времени. Молодые пары могут испытывать похожие опасения. Обе группы имели бы основания высоко ценить застрахованные депозиты.

Напротив, население среднего возраста может стремиться к более высокой прибыли при накоплении средств на пенсию и иметь большую гибкость для долгосрочных инвестиций. Фактически, процент активов домашних хозяйств, хранимых в качестве депозитов, снизился за последние 20 лет по мере увеличения процента населения в возрасте от 35 до 65 лет. График ниже показывает, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

График ниже показывает, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

Демографическая тенденция сокращения численности населения также затруднит банкам, полагающимся на местное население, для финансирования за счет застрахованных вкладов. В таблице ниже представлена информация о сокращении численности населения в сельских округах в четырех штатах округа. Министерство сельского хозяйства США обнаружило наибольшее падение банковских вкладов в 1990-х годах в сельских округах, которые теряли общую численность населения или уровень смертности превышал уровень рождаемости.

The fourth column is Rural Population Change, 1980-1997. The fifth column is Rural Counties with Population Decline, 1980-1997. The sixth column is State Population in Rural Counties, 1997.»>

The fourth column is Rural Population Change, 1980-1997. The fifth column is Rural Counties with Population Decline, 1980-1997. The sixth column is State Population in Rural Counties, 1997.»>в четвертом девятом округе

Штаты

Сельские районы

1980 1997

1980–1997

1997

1,402,055

1,411,962

1%

58%

27%

597 893

671,866

13

50

77

418 382

365,650

-13

92

57

664 901

490,113

-26

51

66

Изменения в настройках. Владение домашними хозяйствами застрахованными депозитами может упасть даже без изменений в демографии, если домашние хозяйства начнут придавать меньшее значение уникальным характеристикам застрахованных депозитов и / или придавать более высокое значение характеристикам других финансовых активов.

Владение домашними хозяйствами застрахованными депозитами может упасть даже без изменений в демографии, если домашние хозяйства начнут придавать меньшее значение уникальным характеристикам застрахованных депозитов и / или придавать более высокое значение характеристикам других финансовых активов.

Данные показывают, что перераспределение активов из депозитов в акции и облигации когортой среднего возраста является важным фактором, объясняющим падение депозитов. Эти данные подтверждают огромное количество отчетов банкиров о том, что вкладчики предпочитают более высокую возможную доходность по фондам денежного рынка, акциям и облигациям, и принижают значение безопасности и доступа к застрахованным депозитам.

Терри Джорд из Национального банка округа Таунер не думает, что это изменится. Ряд банкиров, опрошенных для этой статьи, ожидают, что падение фондового рынка заставит людей вернуться в банки, но Хорде считает, что такое событие не решит проблему. Она говорит, что даже крах фондового рынка только побудит потребителей перейти к наличным деньгам на короткое время, а затем они вернутся на рынок. «Люди думают, что банковские вклады временные и удобные, а не на долгий срок, и это не изменится», — говорит она.«Это было неправдой за последние 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, а также достоинства застрахованных депозитов.

Более низкая стоимость и более широкий доступ к альтернативным продуктам. Развитие технологий обработки информации и телекоммуникаций, в дополнение к достижениям в области финансового инжиниринга, снизило затраты, с которыми сталкиваются домохозяйства при переводе своих средств в недепозитные активы.Например, домохозяйства могут получать информацию о своих активах в паевых инвестиционных фондах и обслуживать их 24 часа в сутки по телефону и компьютеру. И новые типы финансовых инструментов позволили домохозяйствам инвестировать в более широкий спектр вариантов. Эти изменения предоставили экономически эффективные альтернативы застрахованному депозиту, которые не были доступны несколько лет, не говоря уже о двух десятилетиях назад.

Последствия

Были подняты вопросы о том, как происходит снижение страховых вкладов

коснется банков и их заемщиков.Снижение более дешевой страховки

депозиты, вероятно, повысят расходы для банков, особенно

банки, которые вынуждены полагаться на более дорогое финансирование. Переход к недепозитным

финансирование также должно требовать от банков более активного, сложного

и дорогостоящее управление их финансовой базой, чтобы они

могут выполнить свои обязательства по выплате долга. В долгосрочной перспективе банки

может предпринять шаги для управления, но не избежания этого увеличения затрат и

рискует попасть на незнакомую территорию.

Уменьшение объема застрахованных депозитов не должно повлиять на большинство заемщиков. Однако тенденция отказа от застрахованных депозитов потенциально может снизить доступность кредитов для некоторых малых фирм. В более общем плане, домашние хозяйства выигрывают от их способности инвестировать в варианты, которые они считают более совершенными, чем застрахованные депозиты.

Прибыльность банка и устойчивость фондов. Увеличение доступности заменителей или изменения в демографии не обязательно должны вести к сокращению использования банками застрахованных депозитов.Банки всегда могли решить платить более высокую ставку по депозитам, чтобы сохранить деньги, которые в противном случае могли бы переключиться на другие инвестиции. Например, Чарльз Блэр из United Bankers ‘Bank оплакивает потерю сберегательного счета, на который выплачивалась текущая ставка от 1 до 2 процентов. Он считает, что банки должны быть готовы поднять ставки до 4–5 процентов, что было обычным делом много лет назад. Банкиры говорят ему, что он сумасшедший, предлагая им удвоить стоимость своих сберегательных счетов, но Блэр утверждает, что это были бы деньги, потраченные не зря.

Хотя большинство банкиров могут не согласиться с идеей сберегательной книжки Блэра, Р. Скотт Джонс, председатель Национального банка округа Гудхью в Ред-Винге, Миннесота, и будущий президент Ассоциации американских банкиров, говорит, что банкирам действительно нужно быть более креативными. при предложении товаров потребителям. «Это может стоить дороже, но вы можете привлечь ликвидность», — говорит он.

при предложении товаров потребителям. «Это может стоить дороже, но вы можете привлечь ликвидность», — говорит он.

Таким образом, для многих банкиров переход от более дешевых застрахованных депозитов к более дорогостоящим незастрахованным источникам вполне может снизить прибыльность банков (хотя банки на менее конкурентных рынках должны иметь возможность переложить часть своих более высоких затрат).Поскольку местные банки традиционно больше полагались на застрахованные депозиты, чем более крупные банки, более мелкие банки могут столкнуться с большим ударом по чистой прибыли. Но выбор многих банков заменить местные депозиты недепозитными или так называемыми «оптовыми» фондами указывает на то, что дополнительный доллар недепозитных средств стоит меньше, чем дополнительный доллар застрахованных депозитов.

Есть по крайней мере две причины, по которым оптовые фонды могут быть дешевле по марже, чем застрахованные депозиты, даже если ставки, выплачиваемые по недепозитным фондам, на самом деле выше. Во-первых, непроцентные расходы, необходимые для привлечения застрахованных вкладов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые фонды, которые банки часто могут получить с помощью телефонного звонка. Во-вторых, привлечение дополнительных долларов оптовых средств не влияет на стоимость существующих депозитов банка. Но если банк повысит ставки для привлечения новых депозитов, это также увеличит стоимость его существующей депозитной базы.

Во-первых, непроцентные расходы, необходимые для привлечения застрахованных вкладов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые фонды, которые банки часто могут получить с помощью телефонного звонка. Во-вторых, привлечение дополнительных долларов оптовых средств не влияет на стоимость существующих депозитов банка. Но если банк повысит ставки для привлечения новых депозитов, это также увеличит стоимость его существующей депозитной базы.

В будущем банки будут продолжать изменять свое поведение перед лицом падающей стоимости, которую многие люди вкладывают в застрахованные средства, чтобы они оставались прибыльными.Банки, которые в меньшей степени полагаются на депозиты, могут внезапно счесть экономичным сокращение своей филиальной структуры или внедрение новых методов сбора денег, таких как продажа кредитов малому бизнесу, что казалось слишком дорогостоящим, когда депозиты можно было привлекать по относительно низкой цене. Некоторые из наиболее экономически эффективных конкурентов банков, не имеющих доступа к застрахованным депозитам, уже финансируют себя через все более развивающийся рынок продажи кредитов.

Но стоимость представляет собой только один фактор в решении банка о финансировании.Депозиты также имеют преимущество в их стабильности. Банки, переходящие на оптовое финансирование с довольно неподвижной депозитной базы, должны развивать способность быстро и дешево погашать выплаты оптовикам и другим лицам, предоставляющим средства. Например, этим банкам, возможно, придется создать дополнительные источники резервных фондов на случай чрезвычайных ситуаций, создать мощности для продажи активов или хранить больше активов, таких как казначейские ценные бумаги, которые очень легко продать. Эти шаги должны увеличить затраты для банков, например, заставив их держать менее доходные ценные бумаги вместо более высокодоходных ссуд.Банкам, возможно, даже придется инвестировать в персонал, чтобы получить опыт для управления этой новой средой.

Однако отказ от этих шагов может оказаться опасным для банка. Банк со значительными ссудами и мобильным финансированием может столкнуться с необходимостью продавать ссуды по ценам «распродажи», чтобы вернуть деньги своим спонсорам. Регулирующие органы отслеживают, среди прочего, коэффициент LTD банков и регулярно проверяют источники финансирования банков, чтобы убедиться, что они работают безопасно и надежно. Обзор коэффициента LTD и обеспокоенность регулирующих органов в отношении банковского финансирования можно найти в сопроводительной статье.

В этом случае банкам также может не иметь смысла придерживаться застрахованных депозитов просто потому, что они имели в прошлом. В самом деле, банкам, возможно, пришлось предпринять некоторые из этих дорогостоящих шагов, описанных выше, даже если они сохранили свою депозитную базу. В конце концов, потребность в привлечении оптовых средств в первую очередь была вызвана все более нервной депозитной базой. Кроме того, оптовые фонды предлагают атрибуты, которые могут облегчить управление средствами для банков. Некоторые поставщики оптовых средств, например, структурируют свои авансы таким образом, чтобы выплаты, которые банк должен произвести оптовому продавцу, отражали поступающие банком наличные деньги по ссуде.Депозиты не предлагают такой же уровень адаптации к потребностям банка. В целом отказ от застрахованных вкладов представляет собой наиболее выгодное решение для банков, даже если это влечет за собой увеличение стоимости фондирования. Предположение, как это делали некоторые, о том, что банки пытаются сохранить застрахованные депозиты, дает ностальгическую ценность, но, возможно, не является рентабельной стратегией.

Наличие кредита. Банки будут либо зарабатывать меньше денег на каждой ссуде, либо повышать цены, которые они взимают за ссуду, если им придется тратить больше для финансирования своего кредитования.В результате инвесторы будут предоставлять меньше своего капитала банкам, или заемщики будут иметь меньший спрос на банковские ссуды. Результатом в любом случае будет сокращение банковского кредитования.

Тем не менее, это не эквивалентно уменьшению общей суммы кредита, доступного в Соединенных Штатах. Теперь домохозяйства будут напрямую инвестировать часть денежных средств, которые они использовали для обеспечения банков, на фондовых рынках и рынках облигаций, более широко называемых рынками капитала. В качестве альтернативы, домохозяйства отправят деньги паевым инвестиционным фондам, страховым компаниям или пенсионным менеджерам, которые будут делать инвестиции на рынке капитала от их имени.В любом случае сокращение депозитов не сокращает пул инвестируемых средств и фактически отражает улучшение положения домашних хозяйств, которые теперь имеют больше возможностей для инвестирования.

Даже если общая сумма кредита не изменится, переход от банковских кредитов к инвестициям на рынке капитала может привести к изменению того, кто получает кредит. Этот сдвиг произойдет, если заемщики от банков не получат кредиты от кредиторов, которые финансируют себя прямо или косвенно посредством выпуска акций или долговых обязательств на рынках капитала. Однако в случае потребительского кредита многие банки и другие кредиторы, которые предоставляют ипотечные кредиты, а также ссуды на покупку автомобилей и кредитные карты, уже привлекают средства через ценные бумаги рынка капитала. Аналогичным образом, более крупные фирмы имеют прямой доступ к финансированию на рынке капитала или получают кредит через кредиторов, включая крупные банки, которые могут легко выйти на рынок акций или облигаций.

Однако в случае потребительского кредита многие банки и другие кредиторы, которые предоставляют ипотечные кредиты, а также ссуды на покупку автомобилей и кредитные карты, уже привлекают средства через ценные бумаги рынка капитала. Аналогичным образом, более крупные фирмы имеют прямой доступ к финансированию на рынке капитала или получают кредит через кредиторов, включая крупные банки, которые могут легко выйти на рынок акций или облигаций.

Напротив, некоторые аналитики утверждали, что малые предприятия могут столкнуться с более высокими издержками или даже с отсутствием легкодоступных кредитов, если сокращение депозитов приведет к уменьшению количества банковских кредитов.Экономические исследования показывают, что банки, особенно небольшие банки, которые больше всего полагаются на застрахованные депозиты, особенно подходят для предоставления кредитов более мелким фирмам. Данные показывают, что малые фирмы, как правило, больше зависят от финансирования от местных банков, чем от других заемщиков.

Роберт Лэрд согласится. Лэрд — исполнительный вице-президент Государственного банка округа Хэнд в Миллере, штат Южная Дакота, и избранный президент независимых общественных банков Южной Дакоты, и он говорит, что продолжающееся сокращение депозитного финансирования в конечном итоге нанесет ущерб сообществу.Если на кредитоспособность банка влияет сокращение депозитов, тогда банку придется искать средства из других источников и в конечном итоге он станет своего рода ссудным брокером, а не ссудодателем, говорит Лэрд. Он предупреждает, что в конечном итоге банк, скорее всего, будет продан или уедет из города. А у маленького городка без общественного банка нет светлого будущего, говорит Лэрд.

Однако степень, в которой более высокие депозиты и сокращение банковского кредитования сокращают кредитование малого бизнеса, неясна. Увеличение фондов рынка капитала может в конечном итоге поддержать финансовые компании, некоторые из которых также специализируются на кредитовании малых фирм. Аналогичным образом, многие более крупные банки, имеющие доступ к рынкам капитала, недавно начали нацеливаться на малый бизнес в качестве источника нового кредитования.

Аналогичным образом, многие более крупные банки, имеющие доступ к рынкам капитала, недавно начали нацеливаться на малый бизнес в качестве источника нового кредитования.

В более общем плане отделение местных депозитных рынков от местного кредитования не всегда должно представлять собой препятствие для местных заемщиков. Растущая способность местных банков финансировать себя через государственные или общенациональные оптовые рынки финансирования позволяет им продолжать кредитование даже тогда, когда иссякают местные фонды. Аналитики считают, что аналогичное устранение сегментации местного кредитного рынка, например, на ипотечных рынках, значительно повысило эффективность кредитования.

Таким образом, в то время как вклады с более высокой стоимостью могут привести к тому, что некоторые малые предприятия будут зависеть от более дорогих банковских кредитов или даже более дорогих альтернатив, таких как кредитная карта владельца, другие малые фирмы по-прежнему смогут получать конкурентоспособные ставки от кредиторов, полагающихся на недепозитные средства.

Хайди Тейлор Аггелер, финансовый аналитик, внесла свой вклад в

эта история.

(PDF) Взаимосвязь между банковскими депозитами и прибыльностью коммерческих банков

Международный журнал инноваций, творчества и перемен.www.ijicc.net

Том 13, выпуск 7, 2020 г.

233

ССЫЛКИ

Ахтар, Б., Ахтер, В., и Шахбаз, М. (2017). Детерминанты депозитов в традиционных и

исламских банках: пример развивающейся экономики. Международный журнал развивающихся рынков

, 12 (2), 296-309.

Амми, К., Бухени, Ф. Б., и Леви, А. (2016). Банковское управление, результаты и риски —

Принимая: обычные банки против исламских банков (No.халшс-01336723).

Айеле, Х. Н. (2012). Детерминанты банковской прибыльности: эмпирическое исследование частных коммерческих банков Эфиопии

. Неопубликованный проект MBA, Университет Аддис-Абебы.

Битти А. и Ляо С. (2014). Финансовый учет в банковской сфере: обзор эмпирической литературы

. Бухгалтерский и экономический журнал, 58 (2-3), 339-383.

Бухгалтерский и экономический журнал, 58 (2-3), 339-383.

Биккер, Дж. А., & Герритсен, Д. Ф. (2018). Детерминанты процентных ставок по срочным депозитам и сберегательным счетам

: макрофакторы, банковский риск и особенности счета.Международный обзор

финансов, 18 (2), 169-216.

Казу Б., Жирардон К. и Молинье П. (2006). Введение в банковское дело (Том 10). Пирсон

образование.

Чоудри, М. (2011). Введение в банковское дело: управление рисками ликвидности и активами-пассивами

(Том 30). Джон Вили и сыновья.

Флайих, Х. Х., Аль-Муфраджи, С. Х., и Алхелле, М. Х. (2019). Исламские банки: основные концепции

и практические примеры.

Хемпель, Г.Х. и Саймонсон Д. Г. (1999). Управление банком: текст и кейсы. Вайли.

Хорнгрен, К. Т. (2009). Учет затрат: управленческий акцент, 13 / е. Pearson Education

Индия.

Карим Р.А.А. (2001). Гармонизация международного бухгалтерского учета, банковское регулирование и

исламских банков.