Какие документы необходимо предоставить на потребительский кредит: Какие документы нужны для потребительских кредитов — СберБанк

Кредит для зарплатных клиентов

Поручительство физического лица:

— физическое лицо-не супруг заемщика,

— физические лица граждане РФ,

— постоянная регистрация на территории РФ,

— стаж на последнем месте работы – не менее 1 года,

— возраст поручителя на момент окончания кредитного договора не старше 65 лет,

— финансовое положение оценивается не ниже, чем среднее.

Поручительство юридического лица-работодателя;

Обеспечение в виде залога транспортного средства:

1) Возраст автомобиля:

-иностранного производства не должен превышать 7 лет на момент выдачи кредита и 10 лет – на момент окончания кредитного договора,

-отечественного производства не должен превышать 5 лет на момент выдачи кредита и 6 лет на момент окончания кредитного договора,

2) Автомобиль – отечественного и иностранного производства, в т.ч. собранный в РФ, за исключением автомобилей китайского и индийского производства, а также китайских и индийских марок, произведенных на территории РФ (определяется по стране происхождения согласно ПТС)

3) Обязательна оценка передаваемого в залог имущества Банком.

4) Совокупная залоговая стоимость не менее 70% от суммы запрашиваемого кредита.

5) Допускается залог третьих лиц.

Обеспечение в виде залога недвижимости:

1) Обязательна оценка передаваемого в залог имущества Банком,

2) В залог принимается любая (жилая/нежилая) недвижимость.

Дополнительные условия для жилой недвижимости:

— не единственная жилая собственность у залогодателя,

— отсутствие зарегистрированных жильцов,

— регистрация новых жильцов – только по согласованию с Банком.

3) Без страхования объекта недвижимости,

4) Совокупная залоговая стоимость не менее 80% от суммы запрашиваемого кредита.

5) Допускается залог третьих лиц.

Существуют дополнительные расходы заемщика по регистрации транспортного средства в качестве залога, расходы по страхованию транспортного средства, расходы связанные с оценкой транспортного средства и недвижимого имущества.

Получить потребительский кредит — «Равный платеж» от «Банка Восточный»

Взять потребительский кредит в банке «Восточный»: получение в день обращения

Это существенно улучшает уровень жизни: вы сразу пользуетесь нужным вам товаром, постепенно выплачивая сумму кредита небольшими ежемесячными взносами.

Оформление потребительского кредита особенно актуально, когда вам необходимо приобрести товары по наиболее выгодной цене, например, в период скидок и распродаж, а в дальнейшем стоимость его значительно возрастет. Также кредит на потребительские нужды выручает в ситуациях непредвиденных расходов: при необходимости срочного ремонта крупной техники или автомобиля, возникновения сложных жизненных ситуаций.

Главное качество в потребительском кредите — скорость получения денег, и поэтому банк «Восточный» сделал для клиентов максимально комфортную кредитную программу: быстрое и простое получение потребительского кредита, минимальное количество документов для оформления кредитного договора.

Подача заявки на потребительский кредит в банк «Восточный»

Получите потребительский кредит в банке «Восточный» действительно за один день!

Подайте заявку любым удобным для вас способом:

- Обратитесь в отделение банка «Восточный».

Специалисты банка проконсультируют вас по особенностям кредитной программы и примут заявку;

Специалисты банка проконсультируют вас по особенностям кредитной программы и примут заявку; - Воспользуйтесь сервисом онлайн-заявки на сайте банка «Восточный». Это сэкономит ваше время;

- Позвоните в Информационную службу банка «Восточный» по бесплатному номеру 8 800 100 7 100. Узнаете все интересующие вас детали кредитных программ банка и оформите заявку на потребительский кредит;

Специалисты банка проконсультируют вас по особенностям кредитной программы и примут заявку;

Специалисты банка проконсультируют вас по особенностям кредитной программы и примут заявку;

Вы узнаете о решении по вашей заявке в кратчайшие сроки: 5 минут при обращении на сайте и 30 минут при обращении в контакт-центр или в отделение банка.

Какие документы нужны для оформления потребительского кредита в банке «Восточный»

Одним из главных преимуществ обращения в «Восточный» является оформление договора и выдача потребительского кредита по одному документу — паспорту.

В банке разработаны гибкие кредитные программы, предусматривающие возможность получения кредита без подтверждения доходов.

Для получения потребительского кредита в банке «Восточный» вам достаточно подать заявку, дождаться положительного решения (до 30 минут), прийти в отделение банка и оформить кредитный договор.

Дополните свой кредитный договор страхованием от несчастных случаев и потери работы. Это необязательное кредитное условие станет бонусом к кредитному договору. Страховая компания внесет ваши платежи по кредиту в случае непредвиденных обстоятельств.

Другие предложения по кредиту наличными

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2021 г. по 01.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2020 г. по 31.12.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.11.2020 г. по 30.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2020 г. по 01.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14. 09.2020 г. по 30.09.2020 г.)

09.2020 г. по 30.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2020 г. по 13.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.08.2020 г. по 31.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.07.2020 г. по 03.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.07.2020 г. по 22.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2020 г. по 05.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.06.2020 г. по 07.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27. 05.2020 г. по 02.06.2020г.)

05.2020 г. по 02.06.2020г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.05.2020 г. по 26.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.04.2020 г. по 18.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.04.2020 г. по 19.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2020 г. по 05.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.02.2020 г. по 31.03.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2020 г. по 3.02.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 21. 01.2020 г. по 31.01.2020 г.)

01.2020 г. по 31.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2020 г. по 20.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.11.2019 г. по 31.12.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.11.2019 г. по 24.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2019 г. по 06.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.09.2019 г. по 30.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.08.2019 г. по 17.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26. 08.2019 г. по 29.08.2019 г.)

08.2019 г. по 29.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2019 г. по 25.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.04.2019 г. по 30.06.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 15.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.04.2019 г. по 14.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2019 г. по 07.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.03.2019 г. по 31.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2019 г. по 17.03.2019 г.)

по 17.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 13.02.2019 г. по 14.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.01.2019 г. по 12.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.01.2019 г. по 27.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.11.2018 г. по 09.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2018 г. по 14.11.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.09.2018 г. по 02.10.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03. 09.2018 г. по 11.09.2018 г.)

09.2018 г. по 11.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.08.2018 г. по 02.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 27.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.07.2018 г. по 26.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 14.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2018 г. по 13.02.2018 г. )

)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.01.2018 г. по 31.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.12.2017 г. по 25.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.12.2017 г. по 24.12.207 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2017 г. по 04.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.10.2017 г. по 23.11.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2017 г. по 26.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.09.2017 г. по 02. 10.2017 г.)

10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.07.2017 г. по 03.09.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2017 г. по 24.07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.06.2017 г. по 30.07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.06.2017 г. по 19.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.06.2017 г. по 13.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 29.05.2017 г. по 31.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.05. 2017 г. по 28.05.2017 г.)

2017 г. по 28.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.04.2017 г. по 03.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2017 г. по 11.04.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.03.2017 г. по 31.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.03.2017 г. по 26.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 02.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.02.2017 г. по 01.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2017 г. по 09.02.2017 г.)

по 09.02.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.12.2016 г. по 17.01.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2016 г. по 26.12.2016г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.11.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.11.2016 г. по 13.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.10.2016 г. по 31.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.09.2016 г. по 18.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 19. 09.2016 г.)

09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.08.2016 г. по 18.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.07.2016 г. по 23.08.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.06.2016 г. по 03.07.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.05.2016 г. по 15.06.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2016 г. по 05.05.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 11.03.2016 г. по 31.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.02. 2016 г. по 10.03.2016 г.)

2016 г. по 10.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.02.2016 г. по 23.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.01.2016 г. по 07.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2016 г. по 26.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2016 г. по 07.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.12.2015 г. по 31.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2015 г. по 22.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05. 11.2015 г. по 23.11.2015 г.)

11.2015 г. по 23.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2015 г. по 04.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.10.2015 г. по 29.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2015 г. по 13.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.09.2015 г. по 30.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.08.2015 г. по 07.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.08.2015 г. по 18.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07. 07.2015 г. по 05.08.2015 г.)

07.2015 г. по 05.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.06.2015 г. по 06.07.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.06.2015 г. по 29.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2015 г. по 16.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.06.2015 г. по 07.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2015 г. по 04.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.05.2015 г. по 26.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14. 04.2015 г. по 04.05.2015 г.)

04.2015 г. по 04.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.04.2015 г. по 13.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.02.2015 г. по 01.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.12.2014 г. по 17.02.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.12.2014 г. по 16.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2014 г. по 15.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2014 г. по 29.10.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12. 07.2014 г. по 31.08.2014 г.)

07.2014 г. по 31.08.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна со 02.07.2014 г. по 11.07.2014 г.)

Потребительский кредит для держателей зарплатных карт банка «Промсвязьбанк»

Специальные условия

Мы особенно ценим тех, кого знаем и кому доверяем! Специально для держателей зарплатных карт ПАО «Промсвязьбанк» предлагаем оформить кредит по сниженным ставкам.

Без хлопот и забот

Вам не нужно искать поручителей, оформлять справку 2-НДФЛ, делать копию трудовой книжки или беспокоиться о залоге, вы можете выбрать удобный для вас способ оформления кредита:

— предъявите паспорт в офисе Банка

— проверьте наличие предложения в Личном кабинете — оформление возможно без визита в офис. Решение за 5 минут.

Решение за 5 минут.

А еще вам не придется волноваться о дате очередного платежа по кредиту — необходимая сумма спишется с вашей зарплатной карты автоматически.

Рефинансирование кредитов сторонних банков

Если вы имеете действующий кредит и/ или кредитные карты в сторонних банках — объедините их в один кредит в ПСБ на привлекательных условиях.

Прямо на рабочем месте

Для вашего удобства мы предусмотрели возможность оформления заявки на кредит прямо на рабочем месте! К вашим услугам персональный кредитный менеджер, который поможет оформить заявку в офисе вашей компании.

Оформление за 1 визит

Для получения кредита больше не требуется многочисленных посещений банка, вам достаточно одного визита в наш офис. Начните с заполнения или обратитесь к кредитному менеджеру в вашей компании.

Начните с заполнения или обратитесь к кредитному менеджеру в вашей компании.

Удобный сервис

Специально для вас — оформление кредита в любом офисе нашего банка по всей России, возможность изменить дату платежа по кредиту, отложить платежи с услугой «Кредитные каникулы», удобные способы погашения и многое другое.

Всегда онлайн

Пользуйтесь простым и удобным интернет-банком PSB-Retail или мобильным приложением PSB-Mobile! Получайте скидку 0,5% за оформление заявки и выдачу кредита. Вы также можете узнать полную информацию по своему кредиту, воспользоваться услугой «Кредитные каникулы», оформить необходимые справки (например, выписку по счету, справку о задолженности) и многое другое.

банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

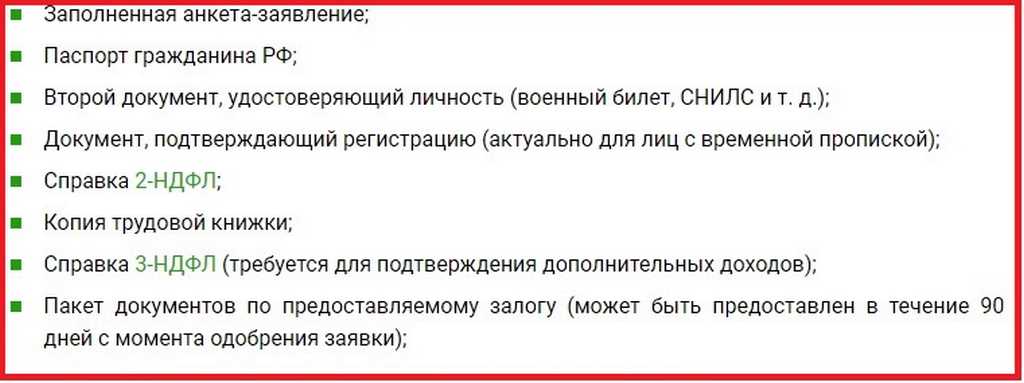

Документы для получения кредита — стандартный пакет, документы для кредита пенсионеру и рефинансирования

Сейчас банки практикуют так называемую выдачу кредитов в один визит. То есть потенциальный заемщик приходит в отделение с пакетом документов, сотрудник формирует заявку и отпускает клиента. При отказе в выдаче кредита ничего не происходит, при положительном же решении кредитной организации средства автоматически зачисляются на счет.

На практике же прийти в банк требуется как минимум дважды. Первый – чтобы узнать, какие документы нужны для получения кредита, второй – чтобы подать на него заявку.

Мы хотим избавить вас от первого посещения банка и рассказать о том, какие нужно предоставить документы для получения потребительского кредита, а также напомнить, что можно подать онлайн-заявку, и тогда идти в банк вообще не придется.

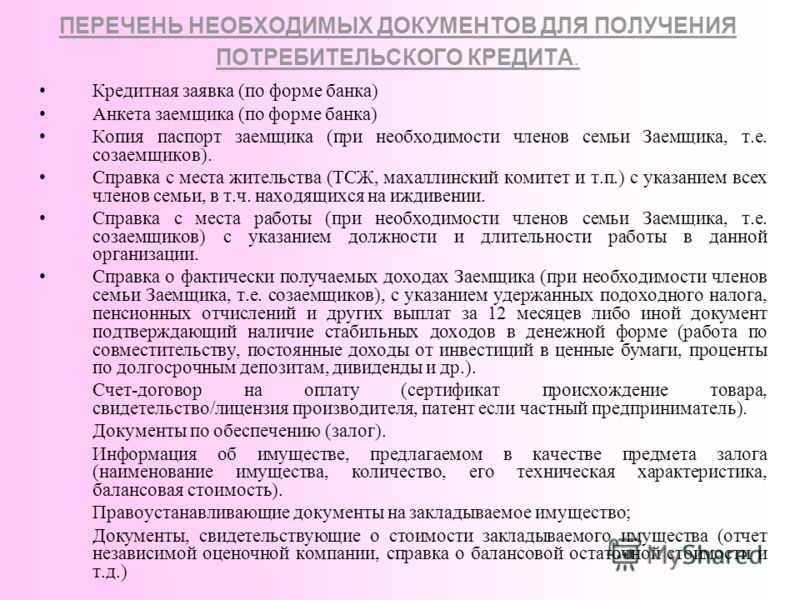

Стандартный пакет документов для потребительского кредита

Конкретный перечень зависит от выбранного вами банка, однако мы проанализировали требования наиболее крупных кредитных организаций РФ и подготовили для вас список документов, которые наверняка потребуются для подачи заявки на кредит.

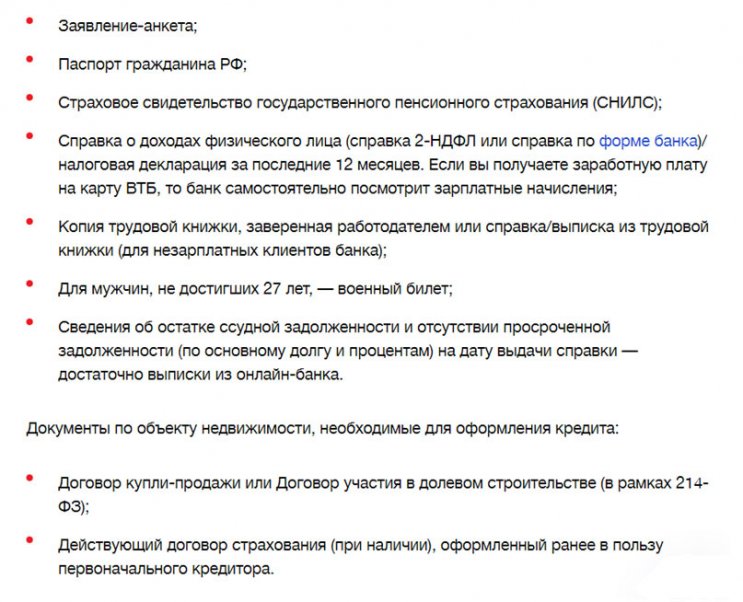

- Паспорт, то есть документ, подтверждающий вашу личность и статус резидента Российской Федерации.

В паспорте должен стоять штамп о постоянной регистрации. Если же вы проживаете совершенно не в том регионе, где прописаны, то в банке могут потребовать документ о регистрации по месту пребывания.

Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать. - Подтверждение факта вашей занятости. Это может быть копия трудовой книжки либо выписка из нее. Оба документа должны быть заверены работодателем. В случае, если трудовая книжка у вас отсутствует, ее с успехом заменит трудовой договор.

Если договор заключен на определенный срок, это может повлиять на решение банка. В Россельхозбанке, например, срок заключения кредитного договора не может превышать срок действия трудового договора.

- Доказательство определенного уровня вашего дохода. Это может быть как справка 2-НДФЛ, так и ее аналог – справка по форме банка.

Второй вариант подходит тем, у кого официальная зарплата меньше фактической. Если работодатель согласен подтвердить банку размер вашего заработка, то в такой справке бухгалтер укажет сумму, которую вы действительно получаете.

Срок, за который предоставляется справка о зарплате, обычно составляет 4 либо 6 месяцев. Мы рекомендуем взять справку за полгода, чтобы иметь возможность подать заявки в несколько банков.

В некоторых случаях подтверждать размер дохода не требуется. Например, если вы обращаетесь в банк, на карту либо счет которого получаете зарплату. Тогда при оформлении заявки на кредит требуется проставить галочку в поле «Являюсь зарплатным клиентом», и сотрудники, принимающие решение по заявке, просто проверят состояние вашего счета и движение по нему денежных средств за нужный период.

Обращайтесь за кредитом в «зарплатный банк». Он не только попросит меньше документов, но и с большой вероятностью снизит ставку процента либо увеличит сумму займа.

- СНИЛС. Его предъявления требуют не все банки, но в ВТБ, например, это один из обязательных документов. Однако помните, что у многих банков есть свои негосударственные пенсионные фонды.

Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать.

Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать.

Это означает, что при оформлении кредита вам, возможно, предложат перейти из государственного фонда в негосударственный, для чего и необходим СНИЛС. Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

На этом список обязательных документов для предоставления кредита заканчивается. В зависимости от вида и цели кредита у вас могут попросить дополнительные документы. Допустим, заявку на кредит подает физическое лицо не в одиночку, а с созаемщиком. Тогда пакет документов потребуется от обоих. При наличии поручителя каждый должен подготовить указанные документы.

Если вы берете потребительский кредит, который планируете обеспечить не поручительством, а залогом какого-либо имущества (квартиры или машины), то потребуются документы, подтверждающие ваше право это сделать. То есть свидетельство о регистрации авто или выписка из ЕГРН на объект недвижимости.

При этом помните, что залог должен быть застрахован. Следовательно, вы обрекаете себя на ежегодные расходы по продлению полиса.

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Документы для получения кредита пенсионеру

Поскольку в 55 лет, как и в 60, жизнь не заканчивается, люди на пенсии тоже часто обращаются в банки. Некоторые кредитные организации даже разработали специальные программы для пенсионеров. К их числу относятся Россельхозбанк, Совкомбанк и другие. А вот в Сбербанке подобных предложений нет. Хотя кредит наличными и даже ипотеку в этом банке можно взять при условии, что вы выплатите деньги до достижения 75 лет.

Итак, какие понадобятся документы для кредита пенсионеру?

- Паспорт. Ответ на вопрос о том, какие документы требуются для кредита, всегда начинается с этого слова.

- Подтверждение статуса пенсионера. Это может быть как пенсионное удостоверение, так и справка из Пенсионного фонда, сообщающая о факте выхода на пенсию.

Первый документ предъявляется в том случае, если пенсионером вы стали в 55 либо 60 лет. Однако представители некоторых профессий выходят на пенсию задолго до достижения установленного законом возраста (например, сотрудники правоохранительных органов). У них пенсионного удостоверения не будет.

Таким людям достаточно взять справку в своем отделении Пенсионного фонда о том, что они действительно имеют право на получение пенсионной выплаты.

- Подтверждение размера пенсии. Выдает такие справки Пенсионный фонд. Как и в случае с зарплатой, если вы получаете пенсию через банк, в который обращаетесь за кредитом, данный документы может вам не потребоваться: банку уже известно, сколько и когда вы получаете и какую часть из этого тратите.

Непременно узнайте, является ли получение пенсии через банк-кредитор требованием. В Россельхозбанке, например, чтобы взять пенсионный кредит, необходимо перевести пенсию в этот банк. Данный пункт даже включен в кредитный договор как одно из обязательств заемщика.

Документы для рефинансирования кредита

Если у вас несколько кредитов в разных банках, то вы можете объединить их в один. Для этого следует оформить кредит на рефинансирование.

Чтобы взять такой кредит, необходимы те же документы, что и на получение обычного потребительского кредита. Чтобы ознакомиться с этим списком, вернитесь, пожалуйста, к пункту первому нашей статьи.

В дополнение к перечисленным выше понадобятся еще документы для рефинансирования кредита.

- Кредитный договор. Если по каким-то причинам у вас нет оригинала договора (потерялся либо пришел в негодность), уточните в банке, нужен ли именно он либо достаточно предоставить общие условия кредитования. Они обычно выложены на сайте банка, их можно распечатать в любой момент.

Если кредитора такой вариант не устраивает, придется заказывать в банке копию договора. Оригинал вам никто не отдаст, поскольку один экземпляр договора должен храниться в архиве, а вот заверенную копию сделают.

Однако сроки предоставления данного документа нужно узнавать в банке. - Справка об остатке задолженности. Как правило, такие справки банки выдают моментально, поскольку их формирует компьютерная программа, сотруднику остается только поставить подпись и печать. Однако типовая справка может не устроить кредитную организацию, в которой вы планируете оформить рефинансирование.

Например, ВТБ и Газпромбанк имеют четкие представления о том, как должна выглядеть справка по рефинансируемому кредиту. Они дают своим клиентам список пунктов, которые в такой справке должны быть обязательно.

Если типовая справка первичного кредитора содержит всю требуемую информацию, вы можете ограничиться ею. Если чего-то не хватает, узнайте у сотрудников, можно ли заказать справку по вашим требованиям. Сроки ее изготовления и стоимость зависят от банка.

Всегда проверяйте информацию в полученной справке! Сотрудник, готовивший ее, может опечататься. Да, это будет его вина, но ведь возвращаться и снова заказывать справку придется вам.

Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите. - Справка о качестве исполнения обязательств. Этот документ содержит информацию о том, были ли у вас просроченные платежи, об их размерах и сроках выплаты просроченной задолженности.

Иногда просят отдельную справку, иногда информацию об этом включают в предыдущий документ.

Если вы совершали платежи с опозданием, узнайте, можете ли вы рассчитывать на одобрение заявки. У некоторых банков есть строгие ограничения по количеству просрочек. Например, 4 просроченных платежа за год – и претендовать на рефинансирование вы не можете.

- Согласие первичного кредитора на повторный залог. Данный пункт важен только для тех, кто рефинансирует ипотечный кредит. Поскольку ваша квартира находится в залоге, вам необходимо, чтобы оба банка – прежний и нынешний – согласились, что ее стоимости хватит на обеспечение обязательств по двум кредитам. Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Однако сроки предоставления данного документа нужно узнавать в банке.

Однако сроки предоставления данного документа нужно узнавать в банке.

Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите.

Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите.

Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Если первый банк вам откажет, это не страшно: как правило, рефинансировать кредит все равно удается. Квартира останется в залоге у первого банка, а второй все равно переведет деньги для досрочного погашения кредита. Но до тех пор, пока вы не снимете обременение и не оформите квартиру в залог по действующему кредиту, вам придется платить по повышенной процентной ставке.

Альтернативой рефинансированию может стать реструктуризация кредита. Однако помните, что, уменьшая ежемесячный платеж до комфортного, вы тем самым увеличиваете срок и, следовательно, переплату.

Итак, теперь вы знаете, какие для кредита нужны документы. Только помните, что многие из них имеют срок действия, и не затягивайте с подачей заявки. Иначе справки придется собирать заново, а это не всегда быстро.

Какие документы нужны для оформления кредита?

Чтобы быстро получить необходимую вам ссуду, нужно заранее подготовить пакет документов. Разные банки могут предъявлять разные требования к заемщикам, но некоторые пункты списка документов обязательны и неизменны. Что же необходимо готовить?

Разные банки могут предъявлять разные требования к заемщикам, но некоторые пункты списка документов обязательны и неизменны. Что же необходимо готовить?

Паспорт

На сегодня в России это самый важный документ, удостоверяющий личность, за подделку которого введено уголовное наказание. И это не случайно, поскольку в нем содержатся все основные сведения о человеке: внешность (фото), возраст, место рождения, гражданство, место проживания, семейное положение и наличие детей. Таким образом, даже вимательное изучение паспортных данных заемщика, уже дают кредитору возможность проверить, насколько правдиво он заполнил анкету, и каково его социальное положение. Самая главная позиция – штамп о регистрации, подтверждающий наличие постоянного места жительства.

Свидетельство социального страхования (пенсионная карточка)

Второй по популярности документ, который запрашивают банки для подтверждения личности заемщика. Как и паспорт, пенсионную карточку в обязательном порядке оформляют для всех граждан России. На карточке «выбиты» имя, отчество и фамилия, которые должны совпадать с паспортными.

На карточке «выбиты» имя, отчество и фамилия, которые должны совпадать с паспортными.

Загранпаспорт

Фактически, столь же важный документ, как и общегражданский паспорт. Помимо того, что он в очередной раз удостоверяет, что вы – это вы, он дает дополнительную информацию о вашем социальном статусе и доходе. Очевидно, что если в течение 6-12 месяцев до момента обращения за кредитом, вы выезжали за границу, скорее всего, ваши доходы неплохи и соответствуют запрошенной сумме кредита.

Водительское удостоверение

Его предоставление является обязательным только в случае оформления автокредита, в других ситуациях оно вполне может заменить загранспаспорт и карточку соцстрахования. Кроме того, наличие водительских прав является косвенным подтверждением, что у вас есть машина, то есть – имущество в собственности.

ИНН

Карточка или по крайней мере просто цифры индивидуального номера налогоплательщика обязательны для предпринимателей, берущих кредит на бизнес. В остальных случаях ИНН обычно не запрашивается банком как обязательное условие, но в то же время его наличие в анкете может стать дополнительным плюсом.

В остальных случаях ИНН обычно не запрашивается банком как обязательное условие, но в то же время его наличие в анкете может стать дополнительным плюсом.

Справка 2-НДФЛ

Этот документ – наиболее желанный для банка способ подтверждения дохода, поскольку дает полное представление о вашем официальном финансово положении на протяжении нескольких месяцев, а также одновременно подтверждает занятость в организации, где платят «белую» зарплату.

Эти шесть позиций можно считать «универсальными», поскольку требования к любой кредитной программе включают по крайней мере одно или два наименования из приведенного списка. Кроме того, банк может дополнительно запросить страховой полис (при оформлении ипотеки или автокредита), а также свидетельство о браке или о разводе (так как супруги по закону считаются созаемщиками), договор с вузом на обучение (при оформлении образовательного кредита), дипломы о высшем образовании (чтобы получить подтверждение вашего профессионального статуса).

В дополнение к документам для получения кредита потенциальный заемщик должен заполнить анкету. Представители банка тщательно проверяют соответствие анкетных данных тем сведениям, которые указаны в документах. Иногда считается, что «чем больше документов- тем лучше», особенно если речь идет о крупном кредите. Но в действительности банк обращает внимание не на количество, а на качество представленных сведений, то есть на их полноту и достоверность.

Перед тем, как обратиться в определенный банк, тщательно изучите его требования к заемщикам, оцените, насколько они вам подходят, и только после этого отправляйте анкету. Не поддавайтесь искушению сообщить о себе ложные сведения или, тем более, представить поддельные документы. Правда все равно всплывет, и в лучшем случае вы попадете в «черный список» заемщиков, а в худшем – можете быть обвинены в мошенничестве.

Закон о кредитовании (TILA) Определение

Что является правдой в Законе о кредитовании (TILA)?

Закон о правде в кредитовании (TILA) — это федеральный закон, принятый в 1968 году с целью помочь защитить потребителей в их отношениях с кредиторами и кредиторами. TILA была реализована Советом Федеральной резервной системы посредством ряда нормативных актов. Некоторые из наиболее важных аспектов закона касаются информации, которая должна быть раскрыта заемщику перед предоставлением кредита, например, годовая процентная ставка (APR), срок кредита и общие расходы для заемщика.Эта информация должна быть заметна в документах, представляемых заемщику перед подписанием, а в некоторых случаях и в периодических платежных ведомостях заемщика.

TILA была реализована Советом Федеральной резервной системы посредством ряда нормативных актов. Некоторые из наиболее важных аспектов закона касаются информации, которая должна быть раскрыта заемщику перед предоставлением кредита, например, годовая процентная ставка (APR), срок кредита и общие расходы для заемщика.Эта информация должна быть заметна в документах, представляемых заемщику перед подписанием, а в некоторых случаях и в периодических платежных ведомостях заемщика.

Ключевые выводы

- Закон о правде в кредитовании (TILA) защищает потребителей в их отношениях с кредиторами и кредиторами.

- TILA применяется к большинству видов потребительского кредита, включая как закрытый, так и открытый кредит.

- TILA регулирует, какую информацию кредиторы должны сообщать потребителям о своих продуктах и услугах.

Как работает правда в Законе о кредитовании (TILA)

Как ясно видно из названия, TILA — это правда в кредитовании. Он был введен в действие Постановлением Z Совета Федеральной резервной системы (12 CFR Part 226) и с тех пор многократно изменялся и расширялся за прошедшие десятилетия. Положения закона применяются к большинству видов потребительского кредита, включая закрытый кредит, такой как автокредитование и жилищная ипотека, а также открытый кредит, такой как кредитная карта или кредитная линия собственного капитала.

Он был введен в действие Постановлением Z Совета Федеральной резервной системы (12 CFR Part 226) и с тех пор многократно изменялся и расширялся за прошедшие десятилетия. Положения закона применяются к большинству видов потребительского кредита, включая закрытый кредит, такой как автокредитование и жилищная ипотека, а также открытый кредит, такой как кредитная карта или кредитная линия собственного капитала.

Правила разработаны для того, чтобы потребителям было легче сравнивать магазины, когда они хотят занять деньги или получить кредитную карту, и защитить их от вводящих в заблуждение или недобросовестных действий со стороны кредиторов. В некоторых штатах есть свои варианты TILA, но главной особенностью остается надлежащее раскрытие ключевой информации для защиты потребителя, а также кредитора в кредитных сделках.

Закон о правде в кредитовании (TILA) дает заемщикам право отказаться от определенных видов ссуд в течение трех дней.

Примеры положений TILA

TILA требует, чтобы кредиторы раскрывали информацию о своих кредитах или других услугах. Например, когда потенциальные заемщики запрашивают заявку на ипотеку с регулируемой ставкой (ARM), им должна быть предоставлена информация о том, как их выплаты по кредиту могут вырасти в будущем при различных сценариях процентных ставок.

Например, когда потенциальные заемщики запрашивают заявку на ипотеку с регулируемой ставкой (ARM), им должна быть предоставлена информация о том, как их выплаты по кредиту могут вырасти в будущем при различных сценариях процентных ставок.

Закон также запрещает многочисленные практики. Например, кредитным специалистам и ипотечным брокерам запрещается подталкивать потребителей к получению ссуды, которая будет означать для них большую компенсацию, если только ссуда не отвечает наилучшим интересам потребителя.Эмитентам кредитных карт запрещается взимать необоснованные штрафы, если потребители задерживают свои платежи.

Кроме того, TILA предоставляет заемщикам право на расторжение определенных типов ссуд. Это дает им трехдневный период охлаждения, в течение которого они могут пересмотреть свое решение и отозвать ссуду без потери денег. Право на расторжение договора защищает не только заемщиков, которые, возможно, просто передумали, но и тех, кто подвергся тактике продаж со стороны кредитора.

В большинстве случаев TILA не регулирует процентные ставки, которые может взимать кредитор, и не сообщает кредиторам, кому они могут или не могут предоставлять кредит, если они не нарушают законы против дискриминации. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей 2010 года передал нормотворческие полномочия в рамках TILA от Совета Федеральной резервной системы недавно созданному Бюро финансовой защиты потребителей (CFPB) с июля 2011 года.

Обязательное раскрытие информации потребителю

Модуль

5: Обязательное раскрытие информации потребителям

Когда продавец на дому продал

73-летняя вдова из Флориды приобрела пятилетнюю подписку на четыре журнала в 1969 году.

партия должна была предстать перед Верховным судом США.Лейла Траур

подписала заказ журнала, который требовал от нее немедленно заплатить 3,95 доллара и 3,95 доллара

в месяц на 30 месяцев. В контракте не указана общая цена покупки,

не указывать сумму, причитающуюся после первоначального платежа, не ссылаясь на

расходы на обслуживание или финансы и мелкий шрифт указали, что она не может отменить

подписка. Наконец, в нем оговаривалось, что если она не внесет платеж, ее

Наконец, в нем оговаривалось, что если она не внесет платеж, ее

остальные платежи будут ускорены. Вскоре она оказалась в невыгодном положении, и

Журнальная компания Family Publications Service начала рассылать ей письма

требуя ускоренного баланса в размере 118 долларов США.50.

Она подала в суд на компанию в соответствии с Правдой 1968 года.

в Законе о кредитовании , утверждая, что он не раскрыл требуемую информацию в соответствии с

Закон, например, раскрытие общей стоимости покупки, финансовых затрат и

плата за обслуживание на финансируемую сумму. Верховный суд должен был определить

нарушило ли требование компании раскрывать такую обязательную информацию Пятую

Положение поправки о «надлежащей правовой процедуре». Суд подтвердил закон.

В нашем финале

модуль по законам о защите прав потребителей, мы опишем обязательные раскрытия

цели и последствия раскрытия информации.

Правдивый закон о кредитовании Обязательно

Раскрытие информации

The Supreme

Суд использовал дело Mourning в качестве

возможность описать цель и среду, в которой истина в кредитовании

Закон стал законом. В то время больше потребителей использовали кредиты, чем когда-либо прежде.

В то время больше потребителей использовали кредиты, чем когда-либо прежде.

С конца Второй мировой войны до 1967 года объем непогашенных потребительских кредитов увеличивался.

с 5,6 млрд до 95,9 млрд долларов.

Обязательно

Раскрытие информации о кредиторах было необходимо из-за иногда мошеннической практики

посредством которого кредиторы информировали потребителей об условиях кредита, предоставленного

их.Не зная об этих основных терминах, американские потребители не могли

покупали на лучших доступных условиях и были вынуждены брать на себя обязательства, которые они не могли

встреча.

Правда в

Закон о кредитовании пытается исправить эту ситуацию и обеспечить значимое раскрытие информации.

условий, предоставляя потребителям возможность платить наличными или сравнивать финансовые

варианты и

он отражает переход от философии « пусть покупатель остерегается » к « пусть

продавец раскрывает. ”

Положение Z Закона воплощает эту философию, и обязательства раскрывать

многократно расширялся с момента принятия закона. Кроме того, стена Додда-Франка 2010 г.

Кроме того, стена Додда-Франка 2010 г.

Закон о реформе улиц и защите прав потребителей № и учреждение Совета по защите прав потребителей №

Бюро финансовой защиты стало результатом продолжающегося убеждения Конгресса

что обязательное раскрытие информации необходимо для защиты потребителей.

Раскрытие открытой кредитной информации и закрытое раскрытие кредитной информации

Правило Z Закона о кредитовании обязательно

раскрытие информации применяется к кредитным операциям, как закрытым и открытым , хотя

их требования различаются.

Срочный кредит , обычно называемый «линией

кредит »- это кредит, который может быть использован повторно в пределах лимита. Его ключ

гибкость. Кредитор ожидает повторных сделок с заемщиком. В

кредитный план предусматривает процентную ставку, которая время от времени рассчитывается

непогашенный неоплаченный остаток. Так работает большинство кредитных карт: потребитель

ему предоставляется кредит до лимита, который он может использовать в любое время. Он может

Он может

выплатить всю сумму в любое время или можно просто платить определенные периодические

(обычно ежемесячный) минимальный платеж.

Для бессрочного кредита кредитор

раскрывает информацию в три разных периода: в связи с

ходатайство, при открытии счета и посредством периодических или платежных отчетов. Раскрытие информации о годовой процентной ставке в кредит

карты могут быть особенно сложными. Для

например, ставки на покупки могут отличаться от ставок на денежные авансы,

могут быть ставки-тизеры, применимые к первым месяцам или годам, когда

счет открыт, и могут быть начислены штрафы, если платежи

пропущенный.Все эти ставки должны быть

раскрыт.

С учетом последних изменений и

Правило Z Закона о кредитовании, кредитор в потребительской сделке должен

раскрыть «в разумно понятной форме и легко заметной для

потребитель »:

1. идентификатор

кредитор;

2. Финансируемая сумма,

что представляет собой сумму кредита, предоставленного заемщику, за вычетом предоплаты

сборы;

3. финансовые расходы,

финансовые расходы,

включая проценты и комиссию по ссуде, выплачиваемую в течение срока ссуды, и все другие

сборы;

4.годовой процент

ставка, которая представляет собой процентную ставку плюс баллы, комиссии и другие сборы.

5. Сумма суммы

финансируемые и финансовые расходы, которые равны ожидаемой общей сумме

платежи; и

6. номер, сумма и

сроки платежа по графику.

Закон также

требует от кредитора предоставить «объяснения и определения» каждого из

эти условия, а также информацию о «правах заемщиков».

Существенное изменение законодательства для

открытый кредит произошел в соответствии с Законом о справедливом раскрытии информации о кредитных и платежных картах

1988 г.Эта

закон направлен на то, чтобы заранее предоставить заемщику достаточную информацию, чтобы она

мог делать покупки по лучшей цене.

Согласно Закону, кредитор должен разместить

раскрытие информации в едином табличном формате, чтобы позволить потребителю сравнить кредит

предлагает карты и выберите тот, у которого лучший тариф и самые низкие комиссии. В

В

формат стола стал широко известен как «ящик Шумера», названный в честь Нью-Йорка.

Конгрессмен Чарльз Шумер. Поле содержит таблицу процентных ставок и

таблица сборов. Образцы форм доступны в Службе финансовой защиты потребителей.

Бюро помощи кредиторам с соблюдением формата и реквизитов.

Закон о кредитных картах

В 2004 году Совет Федерального резерва

Губернаторы инициировали всесторонний пересмотр Положения Z.

Пять лет спустя Закон о раскрытии ответственности по кредитным картам,

также известный как Закон о кредитных картах, расширенное положение Z для открытого кредита

транзакции с целью пресечения обмана и злоупотреблений со стороны эмитентов кредитных карт.

Закон о картах ввел несколько дополнительных

обязательное раскрытие:

·

Перед открытием нового счета кредитор должен указать расходы.

которые могут быть наложены, обстоятельства, при которых они могут быть оценены, и

метод расчета;

·

Заявления должны быть доставлены как минимум за 21 день до

Дата платежа.

·

Требуется письменное уведомление за 45 дней до

дата вступления в силу увеличения годовой процентной ставки или другого «значительного изменения». До принятия закона некоторые эмитенты увеличивали

Годовая процентная ставка или изменение других условий учетной записи незадолго до того, как изменения вступили в силу

эффективно, а иногда и без уведомления. Правило уведомления за 45 дней позволяет

время потребителей реагировать на изменения условий. Например, потребитель уведомил

о повышении ставки могут покупать новую карту с более низкой годовой процентной ставкой.

·

Наконец, теперь потребитель может отклонить изменение.

принятый кредитором.Однако, если он это сделает, он больше не сможет использовать кредитную карту.

Далее перейдем на закрытого типа

кредит или кредит, который должен быть полностью погашен до истечения установленного срока.

Полное погашение включает первоначальную сумму кредита плюс все связанные

финансовые расходы. Первая ипотека, автокредиты и другие крупные кредиты на покупку

обычно являются примерами закрытого кредита.

В дополнение к требованиям об обязательном раскрытии правды при кредитовании,

Закон о процедурах урегулирования сделок с недвижимым имуществом № от 1974 г., известный как RESPA, имеет

несколько требований, которые призваны помешать ипотечным кредиторам

завышение платы за услуги, связанные с закрытием ипотечного кредита.

RESPA

применяется к большинству ипотечных кредитов на жилую недвижимость, в том числе к

покупка и рефинансирование домов и кредитных линий собственного капитала. Акт «требует

кредиторы, ипотечные брокеры или обслуживающие жилищные ссуды для предоставления заемщикам

уместное и своевременное раскрытие информации о характере и стоимости реальных

процесс урегулирования наследства «.

Например, при подаче заявки на кредит ипотечные брокеры и кредиторы

должен предоставить заемщикам специальный информационный буклет, добросовестность

Расчет стоимости урегулирования и Заявление о раскрытии информации об ипотечном обслуживании.

Объединение двух законов

Более 30 лет Истина в

Закон о кредитовании требует, чтобы кредиторы предоставляли ипотечным заемщикам один набор

раскрытие информации, например истина в кредитных отчетах. Поселок с недвижимостью

Поселок с недвижимостью

Закон о процедурах требовал, чтобы расчетный агент предоставил заемщику другую,

перекрытие, набор раскрываемой информации, включая оценки добросовестности и HUD-1

выписки по расчетам. Эти формы иногда сбивали с толку потребителей и кредиторов и

поселенцы сочли эти формы обременительными и трудными для объяснения.

Четный

федеральные агентства признали это дублирование неэффективным и чрезмерно сложным.

как для потребителей, так и для промышленности. Это

на протяжении многих лет способствовал более чем одной попытке разработать комбинированное раскрытие информации

формы. В 1998 году Совет управляющих Федеральной резервной системы и HUD подготовили

совместный отчет о том, как можно упростить два набора раскрытия информации и

упрощенный.

Кроме того,

сложная серия правил раскрытия информации, которая возникла в результате обязательного раскрытия информации от

эти несопоставимые правила иногда вводили в заблуждение

и имели тенденцию делать кредиты более доступными, чем они были. В частности,

В частности,

требуемая информация о стоимости кредита была функционально

неэффективный и

кредиторы могли и действительно скрывались за неясными раскрытиями информации

и удивить заемщиков повышенными процентными ставками и ежемесячными платежами после

начальные «тизерные ставки» периоды низких процентных ставок.

Закон о кредитовании недвижимости

Окончательное правило процедуры расчетов

В 2010 г.

федеральное правительство провело реформы для решения этих проблем. Додд-Франк

Закон поручил Бюро финансовой защиты потребителей интегрировать ипотеку

раскрытие информации о займах в соответствии с обоими основными законами о защите прав потребителей.В конце 2013 г. после

мнение потребителей и промышленности, агентство выпустило окончательное правило, которое объединило

оба закона и известен как истина в Законе о кредитовании — урегулирование споров по недвижимости

Окончательные процедуры Правило .

В Правило включены образцы бланков, образцы

иллюстрируя использование этих форм для различных типов ссуд и обширных официальных

законодательные толкования в качестве руководства. Последнее правило привело к

Последнее правило привело к

создание двух форм, содержащих всю необходимую информацию: оценка кредита в размере

раскрытие и закрытие раскрытие .

С помощью этой интеграции агентства стремились

выполнить три цели:

·

Понимание. Раскрытие информации

должен позволить потребителям понять основные условия кредита и его стоимость,

как сразу, так и со временем.

·

Сравнение. Раскрытие информации должно позволить потребителям

сравните одну смету ссуды с другой и определите различия. В

Раскрытие информации должно также позволить потребителям сравнить оценку кредита с

Заключительное раскрытие, чтобы выявить различия между ними и понять

причины этих различий.

·

Выбор. И понимание, и сравнение должны позволить

потребителей принимать обоснованные решения. Для оценки ссуды потребители должны

смогут выбрать лучший кредит для своих личных ситуаций. Для

Завершая раскрытие информации, они должны иметь возможность решить, закрывать ли ссуду.

после ознакомления с окончательными условиями и стоимостью.

л оан

оценка является стандартизированной

трехстраничная форма, раскрывающая в виде таблицы основные характеристики затрат и

риски ипотеки.Кредиторы должны предоставить их заемщикам не позднее трех

рабочих дней после подачи заявления на получение ипотечного кредита. На первой странице приведены основные условия и стоимость кредита,

выплаты основной суммы и процентов, а также денежные средства, необходимые для закрытия. На второй странице перечислен кредит

и расходы по сделке с недвижимостью и описывает регулируемые ставки, если применимо.

На третьей странице представлена информация для

сравнить кредитные предложения, включая процентные ставки и финансовые сборы, и годовой

Процентная ставка. Потребители получают

Оценка ссуды вместо оценки добросовестности, раскрытие правды в кредитном заявлении

и другие раскрытия информации, первоначально требуемые в соответствии с Равной кредитной возможностью

Закон и РЕСПА.

Кредитор должен предоставить заемщикам заключительную информацию как минимум

за три рабочих дня до закрытия. Эта

трехдневное окно дает потребителям возможность сравнить окончательные сроки и

затрат на ссуду и задавать вопросы их кредиторам.

Заключительное раскрытие на пяти страницах использует те же принципы дизайна,

структура и табличный формат в качестве ссуды для упрощения сравнения. Первая страница отражает первую оценку ссуды

страница, и каждая из следующих страниц содержит стоимость закрытия и недвижимость

Детали транзакции.На последней странице

график расчетов по кредиту с раскрытием такой информации, как: общие платежи,

плата за финансирование, финансируемая сумма, годовая процентная ставка и общий процентный процент.

Правило также приносит пользу кредиторам, обеспечивая процесс кредитования

менее сложный. Если он использует предоставленные образцы бланков, суд сочтет это в

соблюдение федеральных законов.

В одном из недавних судебных исков против

Wells Fargo, заемщик, утверждал, что раскрытие финансовых расходов не

соблюдать федеральные требования к раскрытию информации. Суд отказал в иске, заявив, что

Суд отказал в иске, заявив, что

раскрытие последовало

образцы форм, опубликованные Бюро финансовой защиты потребителей, «использование

которого достаточно, чтобы удовлетворить. . . Требования к раскрытию информации.»

Заключение

Спасибо

за просмотр нашего видео-курса по законам о защите прав потребителей. Этот курс

должен дать вам полное представление о наиболее важных

правовые вопросы и защита американских потребителей. Мы рекомендуем вам взять

преимущество других наших предложений в этой и других областях.Удачи.

Управление по регулированию потребительского кредитования

Закон штата Мэн требует лицензирования и предоставления облигаций для кредитных брокеров, ранее известных как «организации кредитных услуг»). Для того, чтобы любой кредитный брокер или служба ремонта кредитов могли вести бизнес в этом штате, заявки на получение лицензии и формы облигаций должны быть заполнены и поданы не позднее 31 января каждого года.

На этом сайте:

- Контрольный список заявок на получение ссудного брокера

- Анкета

- Форма облигации

- Статут (9-А М.Р.С.А. §10-101 и след .; «Ссудные брокеры»)

- Правило 350, вступает в силу 18 декабря 1989 г.

- Меморандум об ответственности в соответствии с Законом о честной кредитной отчетности, требованиях по хранению копий отказов в кредите в ваших файлах и образец письма с отказом

- Памятка о запрете на выдачу займов кредитными брокерами

- Образец договора с потребителями

- Образец формы раскрытия информации

- Образец раскрытия информации согласно Закону о справедливой кредитной отчетности, Заявление об отказе в кредите

* Примечание. Поскольку многие документы, доступные в настоящее время в различных коммерческих программах, не соответствуют требованиям Разделов 10-302 и 10-303, мы настоятельно рекомендуем вам использовать договор соглашения и образцы раскрытия информации, представленные в этом пакете.

К заполненному бланку заявления должны быть приложены следующие документы:

- Заполненная облигация ( исходный документ ) с использованием формы, содержащейся в пакете заявки;

* ПРИМЕЧАНИЕ. При подготовке формы облигации убедитесь, что название компании, указанное на облигации, совпадает с названием в форме заявки и , что каждый раздел на с обеих сторон формы облигации был правильно завершен.

- Образец подписанного письменного соглашения (контракт), заполненный таким образом, чтобы отразить гипотетическую транзакцию, содержащий описание предлагаемых услуг, гарантий или обещаний возврата, срок действия соглашения, условия оплаты и » Уведомление для потребителя, № в соответствии с требованиями Раздела 10-302 Закона;

- Образец копии Письменного раскрытия информации , подтверждающий положение о подтверждении получения потребителем, в котором излагаются меры защиты потребителей в соответствии с требованиями Раздела 10-303 Закона; и

- Одно резюме и два рекомендательных письма для каждого главного должностного лица, владельца или партнера; и

- Два рекомендательных письма о вашем опыте работы в сфере финансовых услуг.

- Чек, выписанный на счет «Казначей, штат Мэн», на сумму 600 долларов США сроком на 2 года.

- Заполненный подписанный «контрольный список».

Как только вы получите лицензию, вы можете начать вести дела с потребителями из штата Мэн. Если вам нужны дополнительные формы, обращайтесь в наш офис.

Обратите внимание, что лицензирование в качестве кредитного брокера не позволяет вам ссужать деньги потребителям или быть названным «кредитором» или «кредитором» в каких-либо кредитных документах (даже если ссуда была «профинансирована» и будет назначена кредитору немедленно).Штрафы за выдачу ссуд без лицензии «Поднадзорного кредитора» являются серьезными, поэтому, если у вас есть какие-либо вопросы, звоните мне по телефону (207) 624-8527.

[Вернуться к началу]

Требования к предоставлению заключительного раскрытия информации

Для ссуд, требующих оценки ссуды (включая большинство закрытых ипотечных ссуд, обеспеченных недвижимым имуществом), и для которых продолжается закрытие, кредиторы должны предоставить новую информацию о закрытии, отражающую фактические условия сделки.

Кредитор должен предоставить потребителю заключительное раскрытие не менее чем за три рабочих дня до завершения. CFPB сообщает, что «рабочий день» для целей раскрытия информации о закрытии — это определение рабочего дня, основанное на расторжении договора, и означает все календарные дни, кроме воскресенья и официальных государственных праздников.

Согласно CFPB, кредиторы могут оценивать комиссионные, используя наиболее достоверную информацию, доступную в разумных пределах, когда фактическая стоимость недоступна на момент, когда должно быть предоставлено Заключительное раскрытие.

«Однако кредиторы должны действовать добросовестно и проявлять должную осмотрительность при получении информации», — говорится в руководстве CFPB в своем руководстве по процедуре проверки. «Кредитор обычно может полагаться на заявления других сторон при получении информации, включая, например, расчетного агента».

Исправленное заключительное раскрытие, содержащее фактические условия сделки, должно быть предоставлено во время или до завершения. Если кредитор предоставляет исправленное раскрытие, он должен предоставить потребителю дополнительный трехдневный период ожидания до погашения, если:

Если кредитор предоставляет исправленное раскрытие, он должен предоставить потребителю дополнительный трехдневный период ожидания до погашения, если:

- годовая процентная ставка изменяется на 1/8 процента

- изменение кредитного продукта

- к операции добавляется штраф за предоплату

Кредитор несет ответственность за соответствие заключительного раскрытия информации требованиям по содержанию, доставке и срокам.Если заключительное уведомление предоставляется лично, оно считается полученным потребителем в день его предоставления. Если оно отправлено по почте или доставляется в электронном виде, считается, что потребитель получил заключительное раскрытие через три рабочих дня после его доставки или отправки по почте.

Если кредитор отправит раскрытие по почте за шесть рабочих дней до завершения, он может предположить, что он был получен через три рабочих дня после отправки и, следовательно, за три рабочих дня до завершения, согласно CFPB. Кредиторы могут заключать контракты с расчетными агентами для предоставления заключительной информации потребителям при условии, что расчетный агент соблюдает все соответствующие требования.

Кредиторы могут заключать контракты с расчетными агентами для предоставления заключительной информации потребителям при условии, что расчетный агент соблюдает все соответствующие требования.

Правило не указывает, что необходимы какие-либо конкретные доказательства, чтобы показать, что Заключительное раскрытие было отправлено по почте. Подобно договорному праву, если отправитель отправляет заключительное уведомление по почте, правильно адресовал его потребителю и имеет надлежащие почтовые расходы, предполагается, что он будет получен потребителем через три рабочих дня.Отправитель всегда может отправить по почте заверенное заключительное уведомление или потребовать подпись при получении, если он хочет получить доказательство того, что оно было доставлено должным образом, но это не требуется по правилу. Это подчеркивает важность наличия задокументированных политик и процедур. Системы создания титулов должны иметь возможность создавать записи о том, когда было создано Заключительное раскрытие. Наличие политик, показывающих, когда компания отправляет документы по почте, может иметь большое значение для демонстрации строгого соответствия.Кроме того, некоторые почтовые службы позволяют клиентам создавать почтовые расходы (вместо марок) и вести журнал для каждого конверта, помеченного почтой.

Наличие политик, показывающих, когда компания отправляет документы по почте, может иметь большое значение для демонстрации строгого соответствия.Кроме того, некоторые почтовые службы позволяют клиентам создавать почтовые расходы (вместо марок) и вести журнал для каждого конверта, помеченного почтой.

Наконец, хотя примеры, приведенные CFPB в правиле, все сосредоточены на физической доставке раскрытия, электронная доставка разрешена в соответствии с законами об E-SIGN или Uniform Electronic Transaction Act. Требования к срокам такие же, как и для физической доставки, и потребуют получения некоторых доказательств получения (например, подтверждения по электронной почте, системного журнала или других признаков) или соблюдения правила почтового ящика для предположения получения через три дня после отправки документов по почте.