Совет 1: Как проверить кредитную историю бесплатно. Как запросить бесплатно кредитную историю

❶ Как проверить кредитную историю бесплатно 🚩 как можно проверить кредитную историю 🚩 Кредитные продукты

Кредитная история начинается в тот момент, когда гражданин впервые получил кредит. Институт кредитных историй введен в России в 2005 году с вступлением в силу закона «О кредитных историях». Для хранения кредитных историй существуют Бюро кредитных историй. Именно здесь банки могут получить информацию о кредитной истории заемщика. Бюро кредитных историй гарантирует, что третьи лица не смогут получить кредитную историю заемщика.

Кредитная история содержит следующую информацию:

- Фамилия, имя и отчество заемщика, его паспортные данные

- Информация о суммах кредитов, процентах, сроках уплаты

- Дополнительная часть, как о заемщике, так и о кредиторе.

Для того чтобы получить кредитную историю в Бюро, необходимо подать запрос в Бюро кредитных историй. Для этого достаточно написать заявление и предъявить документ, удостоверяющий личность. Первый раз услуга по предоставлению кредитной истории бесплатна, повторное получение кредитной истории потребует оплаты. Кредитная история может быть предоставлена как в виде распечатки лично заемщику, так и направлена в электронном виде на указанный заемщиком адрес электронной почты. В этом случае файл, содержащий данные кредитной истории, будет подписан электронно-цифровой подписью руководителя Бюро кредитных историй (благодаря чему документ имеет юридическую силу наравне с бумажным). Бюро обязано предоставить заявителю его кредитную историю в срок не более 10 дней с момента подачи заявления. Кредитные истории хранятся в Бюро кредитных историй в течение 15 лет.

Получение кредитной истории может быть необходимо не только из простого любопытства. В кредитной истории могут быть допущены ошибки, которые повлияют как на условия предоставления банком кредита (более высокие проценты, отказ в выдаче кредита). Если вы обнаружили ошибки в своей кредитной истории, вы можете написать в Бюро кредитных историй заявление с требованием их устранить. Бюро обязано удовлетворить просьбу или дать мотивированный отказ. Отказ в устранении ошибок в кредитной истории может быть оспорен заемщиком в суде.

www.kakprosto.ru

Как бесплатно узнать свою кредитную историю

Состояние кредитной истории (КИ) для многих является фактором самой возможности получения банковского кредита или микрозайма. Для всех же потенциальных заемщиков это становится ключевым аспектом кредитования на тех или иных условиях, помогая для себя сформировать некий ориентир в параметрах кредита, на которые можно рассчитывать. Наконец, знать свою финансово-кредитную историю – это просто интересно, чтобы получить объективную картину о фактах своего исполнения кредитных обязательств в прошлом, понять, насколько вы добросовестно относитесь к взятым на себя финансовым обязанностям.

Своя собственная КИ доступна каждому, и ее можно запросить и получить сколько угодно раз. Однако право узнать кредитную историю бесплатно предоставляется только раз в год, и, к сожалению, далеко не все системы и сервисы обеспечивают такую возможность.

Как узнать свою кредитную историю

Сегодня существует большое количество вариантов, чтобы узнать свою КИ наиболее удобным способом:

- Лично обратиться в ближайший банк или БКИ (бюро кредитных историй). Чтобы подать заявку, нужен будет только паспорт. При этом неважно, брали ли вы ранее кредит или нет, являетесь ли клиентом конкретного банка или не являетесь. Если вы обращаетесь впервые или ни разу не обращались по этому вопросу за последний год, то вся информация будет предоставлена бесплатно. Вместе с тем, некоторые банки берут за эту услугу плату, если заявитель не является клиентом. Это не противоречит закону, поскольку бесплатность предоставления – обязанность, предусмотренная для БКИ.

- Сделать запрос на сайте банка, то есть – получить КИ через интернет. В этом случае требуется регистрация, и на сайте банка доступ может быть ограничен только своими клиентами. Кроме того, не все банки предоставляют такую услугу, например, Сбербанк подключил ее на своем сервисе интернет-банкинга совсем недавно.

- Отправить заявление по почте в БКИ, предварительно на сайте Центробанка определив, где узнать кредитную историю на конкретное лицо, то есть, в каком именно бюро или нескольких бюро хранится ваша история. Заявление, направляемое в БКИ, обязательно требует нотариального удостоверения, чтобы воспрепятствовать получению чужих персональных сведений, поэтому говорить о полной бесплатности услуги будет не совсем корректно.

- Воспользоваться любым из многочисленных интернет-сервисов, предлагающих услуги получения кредитной истории онлайн. В этом случае стоимость услуг варьируется достаточно широко, но все обходится не очень дорого – обычно в пределах нескольких сотен рублей. Важно учесть, что все специализированные интернет-ресурсы не подходят для тех, кто хочет получить кредитную историю бесплатно, даже если соблюдено условие об однократности обращения в течение года.

Что требуется для получения КИ

Для получения кредитной истории (КИ) первоначально нужно узнать, существует ли она и в каких БКИ находится. Бесплатно и быстро это можно сделать через сайт Банка России (Центробанка), для чего потребуется воспользоваться специализированным сервисом и пошагово пройти все этапы формирования запроса.

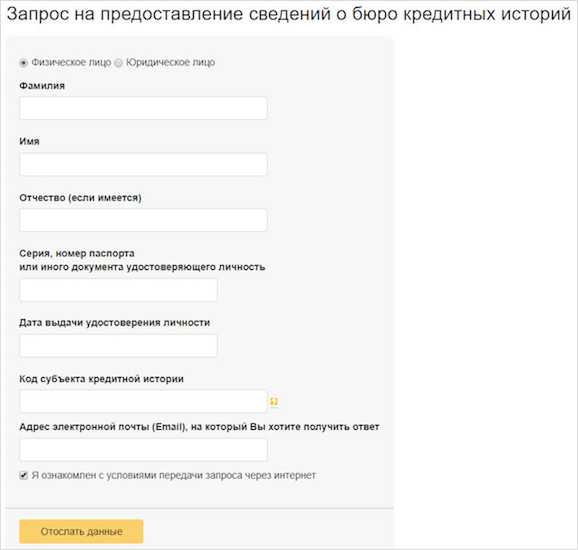

Для обращения к данным Центробанка необходимы:

- Паспортные данные (предоставляется информация по фамилии, имени, отчеству, серии, номеру и дате выдачи паспорта).

- Электронный адрес, на который поступит информация.

- Код субъекта КИ.

Код субъекта – уникальный идентификатор (буквенно-цифровой набор), который присваивается (генерируется) каждому заемщику, хотя бы один раз получавшему кредит. Многие банки выдают код при оформлении кредита в виде приложения к договору. Если код не был получен, не известен, утерян и т.д., то его придется получить (узнать) заново. К сожалению, без него онлайн-доступ к конфиденциальной информации любого БКИ будет закрыт.

Для получения кода можно:

- Обратиться с заявлением в свой банк-кредитор. Это бесплатно.

- Воспользоваться платным интернет-сервисом получения кода. Это зачастую нецелесообразно, поскольку проще сразу же оплатить услугу получения кредитной истории.

- Сгенерировать код заново в любом банке или БКИ, что подразумевает либо личный визит, либо использование платной услуги, правда, и при личном визите могут взять некоторую сумму.

Обойти необходимость использования кода можно только, если отправлять запрос в центральный каталог кредитных историй через БКИ, банк, МФО, нотариуса и т.д., правда, проще сразу же в этом случае делать запрос на кредитную историю – будет быстрее и дешевле.

Ответ Центробанка важен только, если вы хотите точно знать, в каких именно БКИ есть ваша история и есть ли она вообще, а также получить все данные онлайн. Информация приходит на электронный адрес. Если эти моменты не принципиальны, можно сделать проще – обратиться в конкретную БКИ (или несколько), любой банк или воспользоваться любым из платных сервисов получения КИ.

Отсутствие кода субъекта КИ само по себе не является препятствием для истребования кредитной истории, но ограничивает возможность ее получения в электронном виде (онлайн). В любом случае паспорт – основной и единственный документ, который необходим для представления данных их БКИ.

Особенности получения КИ в зависимости от способа

На сегодняшний день сформировалось три основных направления получения КИ:

- Лично прийти в банк или КБИ и подать заявление. Относительно быстро, нужен только паспорт, есть возможность получить бесплатно, но далеко не всегда удобно, требует затрат времени, а если обращаться в КБИ – необходимо знать, в какое именно.

- Онлайн, через интернет. На сайте КБИ или банка, если услуга предоставляется, или через специализированные ресурсы. Сервис носит платный характер, но сумма небольшая, запросить историю можно в любое время. Ограничение – необходимость наличия кода субъекта КИ. Преимущество – скорость получения информации. Если обращаться в КБИ, можно воспользоваться и некоторыми полезными сервисами, например, скоринг-тестом (проверка на возможность и условия кредитования), корректировками КИ, СМС-информированием об изменениях КИ, помощью в исправлении КИ и другими.

- Через Почту РФ, направив заявление в БКИ, для чего нужно знать, в какое именно бюро адресовать запрос. Услуга предоставляется бесплатно, но заявление удостоверяется нотариально, что влечет расходы, кроме того, потребуется оплатить и почтовые услуги. Недостаток варианта – долгое ожидание получения КИ. Преимущество – самый лучший способ, если нужно получить историю бесплатно, а банк или КБИ находится далеко.

Как видно, идеальных вариантов нет и приходится чем-то жертвовать – либо деньгами, либо временем. Поэтому необходимо выбирать то, что для вас будет оптимальным. Следует учесть, что КИ можно получить только на себя, для чего и предусмотрена необходимость предоставления либо паспорта, либо кода субъекта КИ, либо того и другого. Вместе с тем, если вы намерены разрешить кому-то доступ к своей истории, то потребуется получение так называемого дополнительного кода субъекта, но он действует строго ограниченное время.

law03.ru

все доступные способы и цена вопроса

Здравствуйте, друзья!

Сегодня серьезная и очень важная тема. Она касается любого человека, который когда-либо и где-либо брал кредит. С 2005 г. государство обязало специальные организации хранить, обрабатывать и предоставлять по первому требованию сведения о наших займах. В этой статье мы поговорим о том, как узнать кредитную историю.

Что такое кредитная история и где ее искать?

Не так давно, а именно с 2005 г., многие граждане нашей страны обзавелись кредитной историей. Что это такое? Это информация обо всех обязательствах, взятых на себя конкретным человеком и об исполнении этих обязательств. Для кого она нужна? Прежде всего для самого заемщика, а также для финансовых организаций.

Для тех, кто хочет разобраться в этом вопросе досконально, могу порекомендовать изучить Федеральный закон “О кредитных историях”. В нем есть все важные понятия и определения, о которых мы будем говорить по ходу статьи.

Если вы обратились в финансовое учреждение за кредитом, банк проверит вашу историю заемщика. Именно из нее он узнает о том, насколько добросовестно вы относитесь к своим долгам, и примет решение о выдаче вам очередного кредита. Поэтому так важно, чтобы информация была достоверной и полной.

Где и сколько хранится досье на конкретного пользователя банковских услуг? 10 лет в бюро кредитных историй (БКИ). Центробанк создал Центральный каталог кредитных историй (ЦККИ) – это специальный отдел, который призван собирать, хранить и предоставлять информацию о бюро.

Через сколько обновляется информация? Согласно Федеральному закону банки обязаны не позднее 5 рабочих дней предоставить сведения в бюро, с которым у них заключен договор. Как уже отмечала, срок хранения информации 10 лет. Но этот срок отсчитывается с момента внесения последнего изменения. Поэтому каждый раз, как вносятся изменения, начинается отсчет нового срока хранения.

По состоянию на 14 мая 2022 г. в ЦККИ зарегистрировано 14 БКИ. Располагаются они не только в Москве и Санкт-Петербурге, но и еще в нескольких городах России. Эта информация нужна каждому, кто хочет проверить свою репутацию заемщика, потому что она может храниться в любом из этих бюро. Вам могут понадобиться почтовый адрес организации, ее сайт, электронная почта и телефон. Что с этой информацией делать, я расскажу чуть дальше.

Содержание кредитной истории

Документ состоит из 4-х частей:

- Титульная. ФИО физического лица, его ИНН и СНИЛС, паспортные данные.

- Основная. Адрес регистрации и фактического проживания. Сведения о регистрации в качестве ИП и о банкротстве, если такие данные имеются. Подробная информация о кредитах, полученных физическим лицом (суммы, проценты, условия и конкретные даты погашения, предмет залога и т. д.)

- Дополнительная (закрытая). Сведения о финансовом учреждении, выдавшем вам кредит, и о лице, которое получило от вас согласие на получение отчета по займам.

- Информационная. Формируется по каждой заявке физического лица на получение кредита, в том числе и по тем заявлениям, по которым было отказано в получении займа.

Банк или другая финансовая организация, в которой граждане получают заемные деньги, может заключить договор сразу с несколькими БКИ. В результате, сведения о вас могут оказаться не в одной, а в 2-х, 3-х и т. д. бюро.

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момент наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже не хороший признак для банка. Вы – “темная” лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье, как улучшить свою кредитную историю, я как раз делюсь наиболее доступными способами это сделать.

Кому предоставляется кредитный отчет?

Каждый человек может запросить кредитный отчет. Что это такое? Это информация из его кредитной истории. Специалисты рекомендуют делать это не реже 1 раза в год по следующим причинам:

- Иметь полную информацию о своих обязательствах и об их исполнении, если вы собираетесь сейчас или в будущем пользоваться заемными средствами банков.

- Понять, почему банк отказал в получении займа.

- Вовремя заметить ошибки, допущенные при формировании документа, и принять меры по их исправлению.

- Выявить незаконные действия мошенников. Например, оформивших на ваше имя кредит по утерянному паспорту.

Отчет также могут заказать:

- банки, когда принимают решение о выдаче кредита клиенту;

- нотариусы при проверке чистоты сделки;

- суды;

- ЦККИ и Банк России.

Перечисленные организации получают доступ к информационной части отчета без вашего согласия. Доступ к основной части дается только с письменного согласия заемщика.

Прежде чем описывать способы получения отчета по кредитам, нам надо понять, что такое код субъекта кредитной истории и где его взять. Дело в том, что при его наличии доступ к информации значительно упрощается.

Что такое код субъекта кредитной истории и как его узнать ?

Это своеобразный пин-код, который вы вводите на сайте Центробанка, чтобы получить доступ к списку БКИ, где находится ваша кредитная история.

Откуда берется этот код? Вы должны его придумать при заключении договора на выдачу займа в финансовом учреждении. Представляет собой набор букв и цифр. Подразумевается, что мы должны были его запомнить или записать, чтобы потом получить доступ к информации.

Хочу обратиться к читателям блога. Кто-то вообще слышал от работников банка, что вам надо сохранить код? Я опросила всех своих друзей и знакомых, кто пользуется заемными средствами. Никто ничего не знает об этом коде. Достала свои два договора на кредит, которые давно погашены – никакого кода в них нет. Так откуда я должна была его узнать?

Вывод из этого я сделала только один – нашему государству, так же, как и нам, надо еще учиться финансовой грамотности. Хотя бы в плане своевременного информирования населения о важных вопросах. Законы написали, специальные организации создали, а как всем этим пользоваться рекомендуют разбираться самостоятельно. Ну что же, значит будем разбираться.

Способы проверки кредитной истории

Есть несколько способов получить отчет по всем вашим кредитам:

- Отправить запросы в БКИ по почте, телеграммой или лично посетить эти учреждения.

Напоминаю, что некоторые бюро находятся не в столице (например, есть в Тюмени, Красноярске или Ростове-на-Дону). А ваше досье может быть и в одной из этих организаций.

- В банке.

- С помощью специальных онлайн-сервисов, которые возьмут всю работу на себя за ваши деньги.

Рассмотрим по порядку все способы.

В БКИ

Инструкция:

Шаг 1. Выяснить, в каком БКИ (или каких) хранятся сведения о вас.

Вы делаете запрос в ЦККИ через интернет на сайте cbr.ru. И вот здесь самое время вспомнить код субъекта. ЦККИ направит список бюро на вашу электронную почту.

Если вы не знаете код субъекта, обратитесь в любой банк или БКИ для его формирования. Это возможно будет сделать только при наличии кредитной истории. Если ее у вас нет, то и кода – нет.

Услуга не бесплатная. Изучение сайтов бюро выявило цену в 300 руб.

Можно направить запрос в ЦККИ и без кода через БКИ, микрофинансовую организацию, почтовое отделение или нотариуса.

Шаг 2. Обратиться в БКИ для получения отчета.

Один раз в год мы имеем право бесплатно запросить свою историю кредитов в любом БКИ.

Для примера я зашла на сайт НБКИ (Национальный банк кредитных историй). Это старейшее и самое крупное бюро. Создано в 2005 г. Оно предлагает следующие способы получения условно-бесплатного отчета:

- по почте, оформив запрос по форме БКИ и заверив свою подпись у нотариуса;

- при личном посещении БКИ можно получить отчет по паспорту;

- телеграммой (отчет в этом случае придет на указанный почтовый адрес).

Обратите внимание, что заверенная у нотариуса подпись и отправка телеграммы стоят денег. Процедура перестает быть бесплатной.

В остальных бюро процедура получения отчета аналогичная.

Через банки

Банки предоставляют услугу по получению отчета, но не бесплатно.

Например, стоимость ее в Сбербанке России – 580 руб. Но следует иметь в виду, что он выдаст только сведения, которые хранятся в Объединенном кредитном бюро (ОКБ). Если вы уверены, что именно там находится информация о вас, то можно воспользоваться бесплатным правом на получение отчета 1 раз в год. Для этого стоит обратиться непосредственно в ОКБ.

Если хотите воспользоваться онлайн-способом получения отчета, то эта услуга предоставляется только на коммерческой основе самим ОКБ или через Сбербанк Онлайн.

АО “АБ Россия” сделает запрос и направит вам отчет за 900 руб. Почта Банк обещает предоставить отчет за 15 минут по паспорту, но за 3 000 руб.

Онлайн-сервисы

Часто задают вопрос, можно ли посмотреть свою историю онлайн по фамилии. Услугу онлайн предоставляет, например, Агентство кредитной информации – официальный партнер НБКИ и коммерческая организация. Но кроме фамилии понадобится ввести реквизиты паспорта.

Стоимость услуги – 450 руб.

Крупнейший финансовый портал Банки.ру тоже предоставляет услугу по получению кредитного отчета. Ее стоимость – от 800 руб. Портал сотрудничает с тремя БКИ. Ценовая линейка выглядит следующим образом.

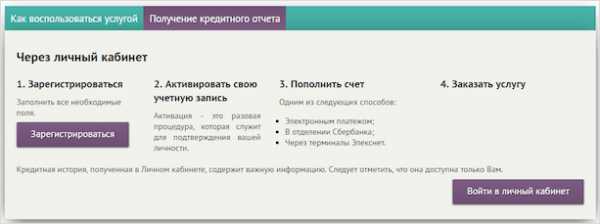

БКИ “Эквифакс” предлагает положенный по закону бесплатный отчет получить в онлайн-режиме 1 раз в год. Для этого нужно зарегистрироваться на официальном сайте и пройти процедуру оформления запроса. Если вы желаете получать отчет чаще 1 раза в год, то можно купить годовую (795 руб. по 1 отчету в месяц) или месячную (795 руб. – безлимит) подписки, пакеты на 5 штук за 595 руб., на 10 – за 795 руб.

Можно ли проверить сведения о своих кредитах через Госуслуги? К сожалению, нет. На портале представлено описание услуги по получению выписки из ЦККИ о том, в каком БКИ содержится документ. Но получить его непосредственно на сайте Госуслуг не представляется возможным. Необходимо обращаться в ЦККИ.

Заключение

Давайте подведем итог этой непростой темы. На какие моменты надо обратить особое внимание:

- Формирование своей кредитной истории нельзя пускать на самотек. От ее содержания зависит ваша репутация ответственного заемщика.

- Вы имеете право проверить ее 1 раз в год совершенно бесплатно.

- До того, как оформлять заявку на получение отчета по кредитам, необходимо отправить запрос в ЦККИ о БКИ, в которых хранятся сведения о вас.

- Неплохо знать личный код субъекта. Это упрощает доступ к получению информации в ЦККИ.

- Можно получить отчет несколькими способами: в БКИ, через банки или онлайн-сервисы.

- Специалисты советуют делать это не менее 1 раза в год.

Подписывайтесь на наш блог, чтобы всегда быть в курсе финансовых вопросов, которые способны оказать влияние на нашу жизнь. Я никогда не видела своей кредитной истории. Давайте вместе попробуем ее получить, а способами поделимся в комментариях.

iklife.ru

❶ Как запросить кредитную историю 🚩 как работает бюро кредитных историй 🚩 Кредитные продукты

Автор КакПросто!

Все люди, так или иначе, следят за своей кредитной историей, но гораздо тщательней за этим следит бюро кредитных историй, сокращенно – БКИ. Именно от них зависит, что вы получите от банка: деньги или отказ в выдаче займа. И если вас один за другим преследуют отказы, самое время запросить кредитную историю.

Статьи по теме:

Инструкция

Узнайте, в каком именно БКИ находится ваша кредитная история. Для этого необходимо отправить запрос в Центральный каталог кредитных историй, где вам предоставят всю информацию. Не исключено, что данные о вас хранится сразу в нескольких бюро.Обратите внимание, что узнать кредитную историю можно только через официальные источники. Все предложения, обещающие за определенную плату предоставить историю займов любого гражданина, не более чем уловки мошенников. Чтобы получить полную кредитную информацию на каждого человека, мошенникам пришлось бы выкрасть данные у всех БКИ (в России на сегодняшний день их насчитывается более 30) и получить доступ к обновлениям базы, что практически невозможно.

Обращайтесь в офис БКИ, где находится ваша история. Из документов при себе необходимо иметь только паспорт. Если в вашем населенном пункте нет представительства организации, вы можете направить запрос заказным письмом на адрес нужного вам бюро. В письме должны быть указаны паспортные данные, вся информация заверяется нотариально. Кредитное бюро должно предоставить вам ответ в течение двух недель. Раз в год вы можете запросить информацию по своей кредитной истории совершенно бесплатно. Стоимость повторного обращения – 200-500 рублей.Найти свою кредитную историю можно и через Интернет, на официальном сайте Центрального банка – www.cbr.ru. Здесь вам предложат ввести свои данные вместе с цифровым кодом, который обычно выдается вместе с договором по кредиту. Если этого кода у вас по какой-то причине нет, вы можете получить его в банке, но уже на платной основе.

Узнать свою кредитную историю вы можете и через банк, который отказал вам в выдаче займа. Для этого необходимо прийти в банк и подать запрос на получение кредитной истории. Отказать вам не имеют права.Предложение от нашего партнера

Полезный совет

Иногда в кредитной истории встречаются ошибки, которые могут стать причиной для отказа в выдаче последующих займов. Вы имеете право оспорить данные. Чтобы это сделать, подайте заявку в БКИ. Заявка должна быть рассмотрена в течение месяца, после чего кредитное бюро либо обновит вашу историю, либо оставит ее без изменений. Если это не помогло, обращайтесь в суд.

Совет полезен?

Распечатать

Как запросить кредитную историю

www.kakprosto.ru

Как самостоятельно проверить кредитную историю?

Кредитная история – это сведения о пользовании кредитными средствами по каждому гражданину, который обращался в банк. Благодаря данному досье можно узнать, как погашен был кредит, имеется ли задолженность перед банком, если да, в каком размере. Перед тем как предоставить новый займ, финансовые учреждения должны проверить кредитную историю потенциального заемщика.

Кредитная история – это сведения о пользовании кредитными средствами по каждому гражданину, который обращался в банк. Благодаря данному досье можно узнать, как погашен был кредит, имеется ли задолженность перед банком, если да, в каком размере. Перед тем как предоставить новый займ, финансовые учреждения должны проверить кредитную историю потенциального заемщика.

В каких случаях банки запрашивают кредитную историю?

В большинстве случаев получить ссуду, минуя процесс проверки, совершенно невозможно, в особенности, если дело касается крупного кредитования, такого как ипотека. Поэтому необходимо ответственно подходить к кредитным обязательствам и вовремя платить. Благодаря своевременной оплате вы избавляете себя от «плохой» кредитной истории.

При оформлении заявки на ссуду вы должны дать согласие на запрос личного досье. Специалист банка обязательно его изучит и только после этого вынесет решение по оставленной заявке. Если перед подачей заявки вы желаете ознакомиться со своей историей, есть способ, благодаря которому вы узнаете, как бесплатно проверить кредитную историю. Для этого в момент подачи заявки необходимо написать письменное заявление на руководителя банка, в котором попросить ознакомиться с личным кредитным досье. Банк не имеет права вам отказать, так как делал запрос в бюро кредитных историй для принятия решения. Однако некоторые банки не проверяют кредитную историю и устанавливают большую процентную ставку.

Как проверить кредитную историю самостоятельно?

Как проверить кредитную историю самостоятельно?

Сегодня каждый желающий может бесплатно проверить кредитное досье. Для этого необходимо посетить сайт любого банка или кредитного брокера. Если в течение года еще возникнет необходимость проверить вашу историю, необходимо будет заплатить порядка 500 рублей. За плату проводить проверку можно хоть ежеденевно. Каждый запрос оплачивается отдельно.

Где можно проверить кредитную историю, если нет возможности запросить через брокера?

Прежде чем получить данные своего досье, вам необходимо узнать, где именно хранится кредитная история. Сведения о бюро кредитных историй (БКИ) можно узнать в том банке, где оформлялся кредит. Можно изучить кредитный договор, некоторые кредиторы указывают адрес БКИ и личный код для получения необходимой информации.

Если знаете адрес, необходимо предварительно узнать время приема и с паспортом пойти туда в указанное время. Чтобы проверить кредитную историю, необходимо написать заявление, в котором изложить собственную просьбу. Не стоит рассчитывать, что данные вам предоставят в течение нескольких минут, пройдется подождать несколько дней.

Если знаете адрес, необходимо предварительно узнать время приема и с паспортом пойти туда в указанное время. Чтобы проверить кредитную историю, необходимо написать заявление, в котором изложить собственную просьбу. Не стоит рассчитывать, что данные вам предоставят в течение нескольких минут, пройдется подождать несколько дней.

В том случае, если ваше бюро находится в другом городе, необходимо заполнить заявление и отправить его по почте с уведомлением. В течение месяца обязательно придет ответ. Обратите внимание, если у вас несколько кредитов, информация может храниться в разных бюро. Поэтому, если вы желаете проверить кредитную историю в каждом из них, вы имеете право один раз в год сделать это бесплатно.

fb.ru

Получить кредитную историю бесплатно

1. Общие положения

1.1. Данный документ является официальным предложением — публичной Офертой (далее — Соглашение) и содержит все существенные условия работы системы «Кредитная история онлайн» (далее – Система) и условия предоставления Системой услуг.

1.2. В соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий физическое лицо, производящее акцепт данного Соглашения, становится Пользователем Системы (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт Оферты равносилен заключению договора на условиях, изложенных в Оферте), а Оператор Системы и Пользователь Системы совместно — Сторонами Соглашения.

1.3. В связи с вышеизложенным, Оператор Системы размещает текст Соглашения в открытом доступе на своем ресурсе online-bki.ru и настоятельно рекомендует потенциальным Пользователям Системы внимательно ознакомиться с текстом Соглашения и рассмотреть возможность его акцепта, путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты». В случае, если Пользователь Системы не согласен с каким-либо пунктом Соглашения и не производит его акцепт, Оператор Системы принудительно исключает возможность получения услуги, путем технической блокировки продолжения процедуры получения услуги.

2 .Термины и определения, применяемые в Соглашении

2.1. В целях Соглашения нижеприведенные термины используются в следующем значении:

Агент — юридическое лицо, осуществляющее перевод денежных средств Пользователя Системы на счёт Оператора Системы для оплаты услуг, приобретённых Пользователем на Сайте Системы. Администратор Системы – физическое лицо, являющееся сотрудником Оператора Системы и осуществляющее управление системой.

Пользователь Системы, Пользователь — физическое лицо, осуществившее акцепт Соглашения в соответствии с его условиями в целях приобретения услуг Системы.

Услуги Системы – продукты и услуги, доступные на Сайте Системы для приобретения.

Сайт Системы — сайт, размещенный в сети Интернет по адресу: https://online-bki.ru, содержащий информацию о Системе и условиях ее использования, на котором размещен или доступен интерфейс клиентской части Системы.

Регистрация Пользователя, Регистрация — процедура ввода персональных данных пользователя в Систему и формирование Пользователем логина и пароля.

Система — система «Кредитная история онлайн», представляющая собой совокупность программных и аппаратных средств, обеспечивающих информационное и технологическое взаимодействие между Оператором Системы и Пользователями Системы.

Сезонная Акция — временное предложение по предоставлению Услуг на специальных условиях.

Форма Запроса – набор полей для ввода данных, расположенный на Сайте Системы и применяющийся для регистрации Пользователя и приобретения Услуг Системы.

2.2. В Соглашении могут быть использованы термины, которые не определены в разделе 2 настоящего Соглашения. В этом случае толкование такого термина производится в соответствии с текстом Соглашения. В случае отсутствия однозначного толкования термина в тексте Соглашения следует руководствоваться толкованием термина определенным на Сайте Системы.

3. Предмет Соглашения

3.1. Предметом Соглашения является предоставление Оператором Системы Пользователю возможности использования Системы с целью получения Услуг, в частности но, не ограничиваясь ими:

3.1.1. Оператор Системы предоставляет Пользователю Системы Аналитический Отчёт (Далее - Отчет) в электронном виде. Отчет представляет собой результат работы уникального алгоритма обработки любого обезличенного набора данных. Результат отображается в виде цифровых, текстовых значений с использованием графической обработки. Оператор Системы не несет ответственности за отсутствие данных для обработки алгоритмом, а также при наличии некачественных данных.

4. Условия использования Системы

4.1 Порядок и условия получения Услуг

4.1.1. Пользователь обязан пройти процедуру Регистрации для получения доступа к Услугам.

4.1.2. Регистрация пользователя осуществляется в момент заполнения Формы Запроса на Сайте Системы.

4.1.3. Пользователь обязан ознакомиться с условиями Соглашения и принять условия путем установки галочки в элементе «Я подтверждаю свое согласие с условиями Договора-оферты».

4.1.4. В случае несогласия с условиями Соглашения Оператор Системы принудительно прекращает процедуру получения Пользователем Услуги.

4.1.5. Для акцепта (принятия) Соглашения, Пользователь осуществляет в Системе следующие действия: Ставит отметку, свидетельствующую об ознакомлении, понимании и полном согласии со всеми условиями Соглашения; Соглашается с условиями Соглашения путем отправки заявки на получение услуги;

4.1.6. Акцепт настоящего Соглашения Пользователем свидетельствует о том, что Пользователь согласен на получение Услуг Системы посредством использования личного кабинета на Сайте системы. Акцепт настоящего Соглашения Пользователем свидетельствует о полном и безоговорочном принятии Пользователем всех условий Соглашения без каких-либо изъятий или ограничений и свидетельствует также о том, что Соглашение по своей юридической силе равносильно двухстороннему договору, заключенному в простой письменной форме.

4.1.7. Пользователь обязуется сообщать при прохождении процедуры Регистрации в Системе сведения, соответствующие действительности. Пользователь проходит процедуру Регистрации самостоятельно и не вправе привлекать для данной цели третьих лиц. Попытка прохождения процедуры Регистрации за другое физическое лицо может быть расценена как мошенничество.

4.1.8. Оператор Системы не несет ответственности за ошибки при вводе и умышленный ввод некорректных данных при Регистрации и получения Услуги.

4.1.9. Процедура Регистрации сопровождается присвоением Пользователю уникального идентификационного кода. Под уникальным идентификационным кодом понимается технологическое средство подтверждения успешного прохождения процедуры Регистрации в виде уникальной последовательности символов.

4.1.10. После регистрации и прохождении процедуры подтверждения своих контактных данных Пользователь соглашается получать информацию от Системы, в том числе рекламного характера, на указанный адрес электронной почты, мобильный телефон и иные указанные данные в соответствие с действующим законодательством РФ. Пользователь вправе отказаться от предоставления ему услуги по рассылке сообщений информационного и рекламного характера в виде SMS и e-mail в профиле Пользователя на Сайте Системы.

4.1.11. Доступ в Систему предоставляется после ввода указанных при Регистрации логина и пароля. При утере пароля Пользователь может восстановить утерянный пароль через форму на Сайте Системы.

5. Стоимость Услуг и порядок расчетов

5.1. Система принимает от Пользователя оплату за выполненные услуги, предоставляя ему Услуги, выбранные им самостоятельно на Сайте Системы.

5.2 Для получения услуг Пользователю необходимо:

5.2.1 выбрать услугу из списка Услуг на Сайте Системы;

5.2.2 оплатить услугу способами, указанными на сайте Системы.

5.3 Стоимость предоставления услуг указана на Сайте Системы.

5.4 Услуги предоставляются при условии их предварительной 100% (стопроцентной) оплаты Пользователем системы.

5.5 В случае оплаты Пользователем Системы Услуг сверх необходимой суммы, Система осуществляет возврат остатка денежных средств Пользователю.

6. Иные условия использования Системы, определяющие права и обязанности Сторон

6.1. При использовании Системы Пользователю запрещается вносить какие-либо изменения в программное обеспечение Системы и/или любую его часть своими силами или с привлечением третьих лиц, а также использовать какие-либо средства автоматизированного доступа к Системе, в том числе к ее клиентской части, если иное не согласовано с Оператором Системы.

6.2. Оператор Системы в рамках Соглашения оставляет за собой право:

6.2.1. Производить модификацию любого программного обеспечения Системы.

6.2.2. Приостанавливать работу программных и/или аппаратных средств, обеспечивающих функционирование Системы, при обнаружении существенных неисправностей, попыток несанкционированного доступа, ошибок и сбоев, а также в целях проведения профилактических работ и предотвращения случаев несанкционированного доступа к Системе.

6.2.3. В любой момент запретить доступ Пользователя к Системе, в случаях:

— Возникновения у Оператора Системы сомнений в надлежащем использовании Системы Пользователем.— совершения Пользователем противоправных действий;- нарушения Пользователем условий Соглашения;в других случаях, когда действия Пользователя могут нарушить целостность работы Системы.

6.2.4. Оказывать Пользователю дополнительные услуги, условия подключения и оказания которых определяются Оператором Системы и размещены на Сайте Системы.

6.3. Пользователь дает Системе согласие на обработку персональных данных Пользователя, предоставленных Пользователем (или законным представителем) при заключении настоящего Соглашения, либо в период действия настоящего Соглашения, в целях исполнения настоящего Соглашения.

6.4. Пользователь вправе отозвать свое согласие на обработку персональных данных, направив соответствующий официальный отказ в адрес Оператора Системы по электронной почте на адрес [email protected].

6.5. Оператор Системы вправе удалить из Системы по своему усмотрению все данные или их часть, полученные от Пользователя в процессе регистрации или получения Услуги, в любой момент после завершения регистрации или предоставления Услуги.

7. Порядок заключения и срок действия Соглашения

7.1. Срок акцепта условий Соглашения не ограничен.

7.2 Соглашение считается заключенным и вступает в силу с момента акцепта, определяемого моментом регистрации пользователя в Системе и действует в течение неопределенного срока.

7.3 Соглашение прекращает свое действие в случае расторжения по основаниям, определенным условиями Соглашения и/или нормами действующего законодательства РФ.

8. Ответственность Сторон

8.1. Оператор Системы не отвечает за неисправности, ошибки и сбои в работе программных и/или аппаратных средств, обеспечивающих функционирование Системы, возникшие по причинам, не зависящим от Оператора Системы.

8.2. Оператор Системы не отвечает за временное отсутствие у Пользователя доступа к программным и/или аппаратным средствам, обеспечивающим функционирование Системы.

8.3. Оператор Системы действует на основании договора-оферты об оказании информационных услуг и не несет ответственности за полноту и достоверность информации содержащейся в отчете, а так же не несет ответственности за последствия использования предоставленной информации.

8.4. Оператор Системы не отвечает за убытки Пользователя, возникшие в результате:

—Внесения Пользователем или третьими лицами изменений в Сайт Системы, а также в результате наличия «вирусов» и иных вредоносных программ в оборудовании и программном обеспечении, используемом Пользователем для доступа к Системе.

—Неправильного заполнения формы нового запроса, а также документов, заполняемых при оплате Услуг по средствам Агента.

—Внесения Пользователем денежных средств через лиц, которые в соответствии с Соглашением не являются Агентами.

—Нарушения Пользователем установленного порядка внесения денежных средств.

—Совершения Агентом противоправных действий в отношении средств Пользователя.

8.5. Пользователь несет всю ответственность за достоверность сведений, указанных им при использовании Системы.

8.6. Оператор Системы обязуется не передавать и ответственно хранить все данные, введенные Пользователем Системы в процессе регистрации в Системе или получения Услуги на всем сроке их нахождения у Оператора и до момента их удаления в соответствие с пунктом 4.3.5.

8.7. Стороны освобождаются от ответственности за полное или частичное неисполнение своих обязательств по Соглашению, если таковое явилось следствием обстоятельств непреодолимой силы, возникших после вступления в силу Соглашения, в результате событий чрезвычайного характера, которые не могли быть предвидены и предотвращены разумными мерами.

8.8. В других случаях неисполнения или ненадлежащего исполнения своих обязательств по Соглашению Стороны несут ответственность в соответствии с законодательством Российской Федерации с учетом условий Соглашения.

9. Изменение и расторжение Соглашения

9.1. Оператор Системы вправе в одностороннем порядке вносить изменения в Соглашение путем размещения изменений на Сайте Системы.

9.2. Изменения вступают в силу с момента размещения, если иной порядок их вступления в силу не установлен при их размещении на Сайте Системы.

9.3. В случае несогласия Пользователя с изменениями условий Соглашения он вправе расторгнуть Соглашение в течение 3 (трех) календарных дней с момента размещения изменений на Сайте Системы.

9.4 Соглашение может быть расторгнуто по инициативе Оператора Системы в любое время путем направления соответствующего уведомления Пользователю.

9.5. В случае расторжения Соглашения по инициативе Оператора Системы Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после отправления уведомления, указанного в пункте 9.4.

9.6. Соглашение может быть расторгнуто по инициативе Пользователя в любое время путем направления соответствующего заявления на адрес электронной почты [email protected] Оператору Системы. При этом доступ Пользователя к Системе прекращается. Система имеет право сохранять для целей внутреннего учета информацию о ранее заказанных Услугах.

9.7. В случае расторжения Соглашения по инициативе Пользователя Соглашение считается расторгнутым по истечении 10 (десяти) календарных дней после получения уведомления Оператором Системы, указанного в пункте 9.6.

9.8. Соглашение может быть расторгнуто по иным основаниям, предусмотренным настоящим Соглашением и/или действующим законодательством РФ.

10. Прочие положения

10.1. Пользователь подтверждает, что все условия Соглашения ему понятны и он их принимает безусловно и в полном объеме.

10.2 Пользователь обязуется, что не будет использовать Систему в противоправных целях, а также в иных целях, нежели указанные в Соглашении и на Сайте Системы.

10.3. В случае возникновения любых споров или разногласий, связанных с исполнением Соглашения, Стороны приложат все усилия для их разрешения путем проведения переговоров между Сторонами.

10.4 Если споры не будут разрешены путем переговоров, споры подлежать разрешению в порядке, установленном законодательством РФ.

10.5 Все объекты, размещенные на Сайте Системы, в том числе элементы дизайна, текст, другие объекты и их подборки, являются объектами исключительных прав Системы или правообладателей, с которыми Система заключил соответствующие договоры. При перепечатке или цитировании материалов Сайта Системы ссылка на Сайт Системы обязательна.

online-bki.ru

Как проверить кредитную историю бесплатно

Каждый, кто хотя бы раз в жизни брал кредит в банке, наверняка сталкивался с понятием «кредитная история» (далее – КИ). Сегодня популярны термины «положительная и отрицательная (плохая) КИ». Если человек не нарушал график оплаты задолженности по кредиту, то в следующий раз он его получит без особых проблем – у него накопилась положительная кредитная история (можно провести прямую аналогию с кармой). В противном случае ситуация может сложиться не в его пользу и КИ станет отрицательной. Да мало ли что может случиться: запамятовал внести очередной платёж по кредиту или просто не хватает денег.

Сегодня мы не придаём этому значения, а завтра нам отказывают в получении кредита. И мы вынуждены будем его брать на грабительских условиях или обратиться за микрокредитом (что, в общем-то, одно и то же). Банки не скажут причину отказа, но её предположить нетрудно – это испорченная или отрицательная КИ.

Как узнать свою кредитную историю, и можно ли это сделать бесплатно, вы узнаете в этой статье.

Кредитная история. Что это такое?

Как только любой гражданин получает в банке свой первый кредит, на него заводится досье, в которое будут систематически добавляться сведения обо всех просрочках и штрафных санкциях, на него наложенных. В законодательных актах, регулирующих юридическую сторону финансовых взаимоотношений, строго оговорён тот факт, что для передачи сведений в бюро кредитных историй (БКИ), где и хранятся данные досье, необходимо обязательное согласие кредитополучателя. В каждом договоре обязательно имеется такой пункт.

Вправе ли будущий заёмщик отказаться от данного пункта, то есть запретить банку передавать данные о его финансовых задолженностях в БКИ? Безусловно, вправе. Только и банк в таком случае имеет право отказать в выдаче займа или банковской карты, ведь подобный договор предполагает взаимовыгодное сотрудничество, построенное на доверительных отношениях обеих сторон.

Итак, в БКИ собираются и хранятся досье на каждого кредитополучателя.

Как правило, каждый банк сотрудничает с одним конкретным БКИ. Следует отметить, что подобных организаций сегодня существует немало. В любом случае все бюро кредитных историй должны пройти государственную регистрацию. Вы можете ознакомиться со списком БКИ на сайте Центрального Банка России. (если ссылка приведёт не туда, поищите информацию на сайте ЦБ сами, т.к. у страницы может поменяться адрес)

Если конкретный гражданин получает кредиты только в одном банке, то его КИ будет находиться в одном конкретном бюро. Если гражданин является клиентом нескольких банков, различные части его КИ будут располагаться в разных бюро. КИ хранится в БКИ в течение 15 лет со дня последнего изменения информации в ней.

Зачем её нужно узнавать?

Действительно, зачем это нужно обычному человеку. Если вы не нарушаете правил банка и ведёте активную финансовую жизнь (например, расплачиваетесь по кредитке или часто покупаете в кредит), то может возникнуть нелепая ситуация, что вы не погасили долг в несколько рублей (или даже копеек). На первый взгляд ерунда, но она может вылиться в просроченную задолженность и испортить вам вашу финансовую карму, пардон – КИ. Такое случалось неоднократно – в интернете можно найти много отзывов с похожей ситуацией. Своевременный анализ КИ поможет избежать таких проблем и вовремя среагировать – погасить или оспорить долг.

Если гражданин систематически отступал от графика платежей и имел сильную просрочку перед банком, то исправить ситуацию сложно. Однократные же нарушения, а также возможные опечатки или недостоверные данные, можно отследить и принять соответствующие меры. Нахождение этих проблем – это хороший повод проверить кредитную историю. Но бывает, что различные «косяки» можно оспорить только в порядке, установленном законодательством.

Надо сказать, сегодня банки по много раз предупредят заёмщика о приближении срока погашения кредита: по смс, в интернет-банке, обычным письмом, электронной почтой и т.д., так что пропустить оплату трудно – были бы деньги.

Как проверить КИ бесплатно?

Законодательством оговорено право каждого клиента на ознакомление со своей КИ, причем, один раз в год это можно проделать совершенно бесплатно.

Так как же воспользоваться этим правом, и узнать свою кредитную историю бесплатно. Рассмотрим эту несложную процедуру:

- Узнаём, в каких (или каком) БКИ хранится ваша КИ – для этого направляем запрос в Центральный каталог кредитных историй (ЦККИ).

- Далее, один раз в год бесплатно (и любое количество раз за плату) обращаемся в БКИ для получения своей КИ.

Можно обратиться в ЦККИ через официальный сайт Банка России при наличии кода субъекта кредитной истории, заполнив соответствующую форму на сайте.

Кликните для увеличения

Код субъекта КИ (заёмщика) – формируется при заключении договора на кредит с банком и необходим заёмщику для направления запроса по электронной почте в ЦККИ. Его можно сравнить с PIN-кодом банковской карты, только он необходим для доступа в ЦККИ, чтобы узнать местонахождение КИ. Код субъекта КИ можно увидеть в банковском договоре.Если у вас нет кода субъекта, то узнать, в каком БКИ находится ваша КИ можно другими способами. Например, отправить заявление через любой банк или БКИ, или доверить это нотариусу.

Наконец, когда вы узнали о местоположении вашей КИ, вы можете получить её бесплатно, посетив нужное БКИ. То же можно сделать и почтой, отправив заявление с нотариально заверенной подписью.

Вы можете получить историю ваших кредитов неограниченное количество раз. За это придётся заплатить от 350 до 1000 рублей в БКИ. Также есть возможность узнать свою кредитную историю онлайн через интернет (например, в ряде банков). Это делается значительно быстрее и за те же деньги.БКИ (или другое уполномоченное учреждение) по вашему запросу выдаст ответ в виде кредитного отчёта. Его вы можете получить на руки, на электронную почту или в письме, которое придёт на ваш почтовый адрес. О содержании кредитного отчёта вы можете узнать в соответствующей статье.

В этой статье дана общая информация по кредитной истории заёмщика. Если у вас есть вопросы, то задавайте их ниже. Возможно, вы уже сталкивались в жизни с необходимостью проверки вашей КИ? Поделитесь вашим отзывом, если это помогло вам решить проблему или спорную ситуацию.

.

www.privatbankrf.ru