Как законно не платить ипотеку: Что будет если не платить ипотеку и возможно ли списание ипотеки

Как не платить за ипотеку законно

Ипотечный кредит — непростой, но часто единственный способ приобрести собственную квартиру или улучшить жилищные условия. Финансовую нагрузку при этом каждый оценивает для себя индивидуально: позволяет ли бюджет выплачивать долг?

От непредвиденных обстоятельств никто не застрахован. Поэтому на госуровне одобрен закон, позволяющий отдельным категориям заемщиков в случае сложностей отсрочить выплату долга и не платить ипотеку. Это закон об ипотечных каникулах. Как он может облегчить долговое бремя и является ли альтернативой реструктуризации долга?

Напомним, во второй половине апреля закон «Об ипотечных каникулах» был принят Госдумой и одобрен Советом Федерации. Он предполагает, что в случае сложных жизненных обстоятельств заемщик может отсрочить платежи по ипотеке на полгода или снизить их размер. Во время таких каникул кредитор не может взыскать заложенную квартиру или дом, а также требовать с должника выплаты долга по ипотеке и применять к нему иные штрафные санкции. А если не платить ипотеку без уважительной причины, что будет считаться нарушением договора, банк имеет право взыскать квартиру за долги.

Можно, но не всем

Возможность не платить ипотеку законно дается заемщику только один раз. Воспользоваться ей смогут только определенные категории граждан: закон определяет, какая финансовая ситуация заемщика попадает под критерий «сложная». Так, рассчитывать на каникулы могут официально зарегистрированные в службе занятости граждане и люди, временно потерявшие трудоспособность на срок более двух месяцев, которые не могут платить ипотеку.

Для работающих заемщиков тоже предоставлены послабления, если среднемесячный доход работника сократился более чем на 30%. Но при этом размер среднемесячных выплат по ипотеке должен превышать 50% от среднемесячного дохода заемщика. Кроме того, каникулы по ипотеке предоставят людям, получившим инвалидность I или II группы. На них могут рассчитывать и семьи, у которых на иждивении несовершеннолетние дети или члены семьи получили инвалидность, при этом среднемесячный доход домохозяйства упал более чем на 20%, а сумма ежемесячных выплат превышает 40% от дохода.

Предусмотрены два вида льгот: отсрочка платежей на полгода или временное снижение выплат. В этот период можно не вносить платежи по основному долгу или проценты по нему. Если заемщик претендует на снижение ежемесячных выплат, то ему необходимо указать размер таких платежей, их срок и дату начала «каникул». Для этого должнику нужно предоставить документы, подтверждающие, что он действительно оказался в сложной ситуации. Если они соответствуют требованиям, банк одобрит каникулы. Кредитор не имеет права запрашивать у заемщика бумаги, которые не прописаны в законе. Такие возможности уже начали предлагать в рамках партнерства с банками и застройщики, работающие на рынке долевого строительства.

Больше уверенности

Банки неоднозначно относятся к этой инициативе. С одной стороны, она, конечно, полезна. По словам Татьяны Хоботовой, территориального менеджера по работе с партнерами по ипотеке Северо-Западного филиала банка «Открытие», банки всегда рассматривали возможность помощи заемщикам в сложных ситуациях, предлагая различные схемы реструктуризации.

Татьяна Хоботова: В данном случае, когда такой вариант помощи будет законодательно закреплен, банки будут предоставлять ипотечные каникулы единообразно, а заемщики будут еще больше уверены в своих финансовых возможностях. Никаких сложностей для банков запуск такой схемы поддержки заемщиков не представляет, поскольку кредит в итоге будет погашен, лишь ненамного увеличится срок кредитования.

На данный момент все действующие игроки на рынке ипотечного кредитования смогут предоставлять ипотечные каникулы в соответствии с новым законом. По мнению Татьяны Хоботовой, пока необходимости в корректировки закона нет.

Как считает руководитель департамента по управлению просроченной задолженностью банка «ДельтаКредит» Денис Дьяченко, кому-то в индивидуальных случаях новая программа позволит более комфортно брать ипотеку, понимая, что есть такая опция. Однако проблемы возникают у многих тогда, когда начинаются глобальные кризисы.

Альтернативный выход

С другой стороны, кредитным организациям, безусловно, более выгодна реструктуризация долга, так как платежи не прекращаются, а лишь пересматривается их размер и срок.

Денис Дьяченко: Программы реструктуризации кредитной задолженности действуют в банке «ДельтаКредит» с 2009 года, банк рассматривает все обращения заемщиков, проводит андеррайтинг — анализ ситуации клиента. Одобрение получают заемщики с подтвержденным ухудшением финансовой ситуации, но имеющие перспективы для ее восстановления в течение предлагаемого льготного периода.

Он уточняет, что текущие программы реструктуризации кредита в отличие от установленных законом условий не позволяют прекращать платежи.

Денис Дьяченко: Банки предлагали клиенту возможность вносить платеж меньшей суммы, но каждый месяц. Однако срок, на который распространяется реструктуризация, мог быть гораздо больше, чем предусмотрено законопроектом.

Например, это возможность снижения ежемесячных платежей на срок до 12 месяцев.

Ставки сделаны

На госуровне продолжается обсуждение уровня ставок по ипотеке. Так, президент РФ Владимир Путин в конце февраля поручил правительству совместно с ЦБ принять меры, направленные на снижение процентной ставки по ипотеке до 8% годовых и менее. Тем не менее пока, по мнению банкиров, это вряд ли возможно. Причина — экономическая ситуация в стране и условия фондирования банковской системы.

По мнению Татьяны Хоботовой, такое снижение ставки возможно, но в перспективе 2020–2024 годов, если макроэкономическая ситуация и существующие тенденции по стабилизации экономики страны будут этому способствовать.

Татьяна Хоботова: Конечно, если правительство разработает и запустит специальную госпрограмму, в рамках которой ставка для ипотечного заемщика будет снижена до 8% годовых, то реализация этого поручения возможна и раньше.

Сейчас, по данным ЦБ РФ, средняя ипотечная ставка на рынке первичной недвижимости составляет 9,3%, на вторичном — 9,56%. Средний срок кредита на первичном рынке — 196,1 месяца, на вторичном — 195,7 месяца.

Кредиторы утверждают, что на данный момент достичь 8% возможно только через программы господдержки, направленные на субсидирование процентной ставки.

Денис Дьяченко: Последние размещения облигаций кредитными институтами были сделаны по ставке около 9%. Соответственно, при текущем состоянии рынка и экономики в России, при дальнейших санкционных рисках, которые могут увеличить стоимость фондирования, добиться 8% в краткосрочном периоде очень сложно.

По его подсчетам, чтобы банки предлагали ипотеку по ставке 8%, стоимость фондирования для них должна быть в районе 6%. До сих пор такого уровня ставки на долговом рынке в России никогда не было.

Денис Дьяченко: Для этого необходим комплекс факторов, таких как снижение инфляции, стабилизация курса, снижение геополитических рисков, причем все это необходимо иметь в долгосрочной перспективе. И только тогда на горизонте 2–3 лет возможно снижение стоимости заимствований и, соответственно, снижение ставки по ипотеке.

Что будет, если не платить ипотеку

Естественным желанием многих людей является улучшение своих жилищных условий. Для реализации поставленной цели, многие прибегают к услугам кредитных организаций.

В последнее время одним из востребованных кредитных продуктов является ипотека. Учитывая, что погашение этого кредитам – длительный многолетний процесс, люди сталкиваются с разными финансовыми трудностями.

Заемщики часто задаются вопросом, что будет, если не платить ипотеку, как законно решить возникшие проблемы, и что сделает банк, когда клиент год не выплачивает долг, а главное, сколько можно его не возвращать.

Причины невыплат

Причин для ухудшения финансового состояния рядового гражданина может быть много. И очень важно понимать, как не платить ипотеку законно, чтобы обезопасить себя и близких от непредвиденных расходов. В числе частых причин неуплаты в срок может стать:

Причин для ухудшения финансового состояния рядового гражданина может быть много. И очень важно понимать, как не платить ипотеку законно, чтобы обезопасить себя и близких от непредвиденных расходов. В числе частых причин неуплаты в срок может стать:

-

Снижение доходов. -

Потеря работы. -

Вынужденный отпуск. -

Болезни одного из членов семьи. -

Непредвиденные расходы, которые нельзя отложить (лечение, учеба, срочный отъезд) -

Закрытие предприятия. -

Ликвидация ИП.

Какой бы не была причина, необходимо сразу искать законные пути решения проблемы, чтобы не усугублять ситуацию. Если заемщик не оплатил ипотеку, важно сразу понимать, как дальше решать эту проблему.

Что сделает банк, если заемщик не смог платить ипотеку?

Если заемщик не выполняет взятые на себя обязательства, банк предпринимает следующие действия:

Если заемщик не выполняет взятые на себя обязательства, банк предпринимает следующие действия:

- Уведомления клиента об образовавшейся задолженности по платежам. Первым шагом к решению вопроса являются СМС сообщения, запросы по электронной почте. В уведомлении клиенту будет указан срок, в течение которого ему следует погасить задолженность, а если условия не будут выполнены, то банк имеет права требовать досрочного погашения всей суммы кредита.

- Уполномоченные лица кредитора периодически звонят заемщику, предлагая выполнить обязательства по договору.

- Клиент может инициировать реструктуризацию долга. Но если финансовая возможность не позволяет ему реализовать этот вариант, нужно быть готовым к серьезным претензиям со стороны банка.

- В процессе досудебного разбирательства, кредитор готовит пакет переписки, уведомлений и подкрепляет свои претензии к должнику, полагаясь на серьезную доказательную базу.

- Если вопрос в досудебном порядке не решается, банк готовит иск в суд. В исковом заявлении кредитор инициирует наложение ареста на имущество. Важно учитывать, что квартира изначально является залоговым имуществом, и кредит имеет права конфисковать её за неуплату.

- Судебный процесс предполагает несколько заседаний. Интересы сторон представляют заинтересованные лица. Стоимость квартиры остается фиксированной. По решению суда, недвижимость изымается в пользу банка. Квартира выставляется на торги. Задолженность клиента зачисляется в доход учреждения, а выплаченные заемщиком ранее сумы, возвращаются ему в полном объеме. Необходимо учитывать, что судебные издержки погашаются ответчиком. Взыскание долгов по залоговому имуществу регулируется ст. 349 ГК РФ. Поэтому, для многих, кто пытается разобраться, что делает банк, если возвращать долг, следует понимать – кредитор действует в рамках закона и кредитного договора. Кредитные аналитики всегда советуют внимательно изучать договора по кредитованию перед подписанием.

Особенности неуплаты кредита в Сбербанке

Большое количество клиентов выбирают ипотечные предложения именно от этого кредитора. Но если человек не платит задолженность по кредиту, и не решает, как взять займ и покрыть ипотеку, согласно ипотечному соглашению, последствия для него также будут неутешительными. Алгоритм возмещения задолженности имеет стандартную схему:

Большое количество клиентов выбирают ипотечные предложения именно от этого кредитора. Но если человек не платит задолженность по кредиту, и не решает, как взять займ и покрыть ипотеку, согласно ипотечному соглашению, последствия для него также будут неутешительными. Алгоритм возмещения задолженности имеет стандартную схему:

- Письменное уведомление должника. Используются все возможные и доступные способы связи. Имея контактную информацию о клиенте, служба безопасности позванивает, отсылает уведомления на мобильный телефон. Если результат на данном этапе не достигается, кредитор переходит к иным путям воздействия.

- Долги могут передаваться коллекторским агентствам, которые заинтересованы в возврате денежных средств. Заключается договор цессии, и клиент подвергается серьезному психологическому прессингу.

- По истечении 90 дней со дня последней выплаты клиентом, банк подает исковое заявление в суд. Основным требованием Сбербанка является реализация недвижимости должника с целью возврата затраченных средств. Должник несет серьезные финансовые потери, в числе которых оплата штрафных санкций, судебные издержки и оплата услуг адвоката.

Кто должен платить ипотеку после развода?

Ипотека после развода – частая проблема современного человека. При этом необходимо учитывать ряд факторов:

Ипотека после развода – частая проблема современного человека. При этом необходимо учитывать ряд факторов:

- Все имущество, приобретенное до брака, является собственностью лица, которое его приобретало.

- Все, что покупалось после брака, является совместно нажитым. При наличии залоговых долгов, раздел рассматривается в судебном порядке и определяет долевое участие каждого из сторон. Обязанности по уплате кредита не снимаются с заемщиков. Если супругом не выполняются обязательства по погашению долга, банк применяет аналогичные меры. Чтобы минимизировать их, лучше своевременно оплачивать ипотеку. Но если такой возможности нет, то стоит обоюдно принять решение к реализации квартиры, путем продажи.

Учитывая законность всех действий кредитора и двухстороннее подписание ипотечного соглашения, каждая из сторон обязана выполнять свои финансовые обязательства. В случае, когда финансовые возможности заемщика ухудшаются, следует оперативно принимать меры и искать законные способы решить проблему. Бездействие и попытка «отсидеться» – потеря недвижимости.

Как взять ипотеку и не платить, но законно?

Зачастую должники не могут или не хотят больше платить ипотеку, в этом случае стоит сразу выяснить, как найти законные способы решения проблемы. В числе распространенных вариантов стоит выделить:

- Реструктуризация. Это изменение условий договора. Некоторые кредиторы идут на такой шаг. Наиболее часто применяется рассрочка платежей, предоставление кредитных каникул на определенный срок, приостановление штрафов и процентов.

- Рефинансирование. Получение другого кредита для покрытия основного долга. Это сложный процесс, в результате которого необходимо доказать свои намерения рассчитаться, в итоге, по долгам.

- Нахождение дополнительных источников дохода. В числе вариантов: поиск второй работы, сдача квартиры в аренду, возможность занять денег у близких. Если договор был подписан одним их супругов, а муж не платит ипотеку, заинтересованное и платежеспособное лицо может внести изменения в соглашение после развода, на основании судебного решения, в отношении бывшего супруга.

- Банкротство – инструмент, к которому в последнее время часто прибегают заемщики. Для этого следует воспользоваться услугами профессионального юриста, который полностью проанализирует ситуацию и проведет процедуру в судебном порядке.

- Самостоятельная продажа квартиры, с целью возврата долга.

С помощью кредитного адвоката, можно уменьшить процентные выплаты и рассмотреть вопрос правильности страховки, которая подписывается в момент заключения договора на ипотеку. В любом случае, важно не опускать руки, а искать компромиссное решение вместе с банком. Клиенты, которые принимают позицию укрыться от кредитора, всегда находятся в проигрышной позиции.

Пройдите небольшой опрос и скачайте бланк заявлений на реструктуризацию и рефинансирование долга. Лучше сделать запрос в банк сразу по этим двум вариантам, чтобы сразу повысить шансы снизить финансовую нагрузку.

Что будет, если не платить ипотеку

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Содержание

Скрыть

- Возможные последствия неоплаты

- Что может сделать банк?

- Что будет с квартирой?

- Другие последствия

- Особенности политики Сбербанка

- Как поступить, если нет возможности платить?В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Возможные последствия неоплаты

При отсутствии внесения ежемесячных платежей банковское учреждение всегда предпринимает довольно строгие меры. Заемщику необходимо заранее обратиться в банк и написать заявление о специальной отсрочке платежа. Данная услуга действует, если у клиента есть действительно серьезные причины, по которым он временно не может вносить ипотечные платежи ежемесячно.

В случае если клиент не обращается в банковское учреждение и игнорирует звонки, поступающие от кредитного менеджера, банк вправе незамедлительно обратиться в суд, который вряд ли будет на стороне заемщика. В результате можно потерять взятую в ипотеку недвижимость, при этом все неустойки и штрафные санкции придется оплачивать дополнительно.

При условии невыполнения долговых обязательств банк также подключает помощь коллекторских служб для выяснения обстоятельств неуплаты.

Что может сделать банк?

При отсутствии ежемесячной оплаты по ипотечному кредиту банк может принять ряд мер по отношению к неплательщику:

- Ежедневные звонки по выяснению причин существующей просрочки ипотечного займа. Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;

- Решение всех возникающих споров в досудебном порядке. Для этого клиент может быть вызван в финансовое учреждение для выяснения причин неуплаты по кредиту и возможного принятия альтернативных решений в виде рефинансирования ипотеки;

- Банк вправе подать на неплательщика по кредиту в суд, если имеются факты длительной неуплаты по ипотечному займу;

- Принудительное принятие решения суда о взыскании всей существующей ипотечной задолженности в совокупности с начислением процентов.

При этом если клиент не присутствует на судебном заседании, ипотечное имущество, находящееся в залоге у банковской организации, обратившейся в суд, может быть продано с аукциона по сниженной стоимости.

Что будет с квартирой?

Если сумма долга по неуплате за ипотеку составляет более 5% от общего долга по кредиту, банк вправе изъять недвижимое имущество по закону. Если сумма задолженности ниже данной суммы, банковское учреждение может наложить арест на залоговое имущество. Квартира, находящаяся в собственности банка, может быть в любое время быть продана с аукциона. При этом цену банковское учреждение назначает гораздо ниже рыночной.

Любой финансовой организации важно вовремя получить не только общую сумму взятого кредита, но также все начисленные проценты, штрафы и пени. При этом банк руководствуется политикой, при которой при продаже квартиры с аукциона средства, полученные от продажи, уходят в первую очередь на погашение штрафов, затем процентов, а уже потом гасится основной ипотечный кредит. В результате в некоторых случаях суммы, вырученной с продажи жилья с аукциона, не хватает на погашение основного долга. По решению суда оставшаяся сумма будет списываться ежемесячно с заработка заемщика.

Другие последствия

При неуплате ипотечных финансовых обязательств, личная кредитная история заемщика обязательно пострадает — в результате клиент уже не сможет брать кредиты в дальнейшем. Даже небольшую сумму займа будет сложно получить с отрицательной репутацией КИ.

Кроме этого заемщику придется постоянно общаться с коллекторскими агентствами и уплачивать все долговые обязательства с ежемесячного заработка.

Особенности политики Сбербанка

Сбербанк предпринимает достаточно строгие меры к неплательщикам по ипотеке. Первые уведомления поступают уже после нескольких дней просрочки, через месяц банк принимает более серьезные меры. Для начала все решения по неуплате могут быть выяснены в досудебном порядке. Далее по истечению 3-х месяцев в банк обратиться в суд за получением решения суда, согласно которому квартиру в дальнейшем могут изъять.

Как поступить, если нет возможности платить?

В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Также можно дополнительно написать заявление о возможности рефинансирования кредита, а также изменения общего графика внесения платежей. В некоторых случаях заемщик может экстренно продать жильё и внести значительную сумму общего ипотечного займа, а также дополнительных процентов.

Если нет возможности платить ипотеку — что делать?

Существенное падение курса рубля в прошлом году, равно как и некоторое снижение реальных доходов многих граждан РФ, стали весомыми причинами увеличивающейся задолженности по ипотеке.

Банки практически ежемесячно отчитываются об увеличении проблемной задолженности среди кредиторов, что создает проблемы, как для финансового учреждения, так и для должника. Попробуем ответить на вопрос, что делать, если нечем платить по ипотеке?

Последствия невыплаты ипотеки

«Если нет возможности платить ипотеку: что делать?» — именно такой вопрос задает каждый плательщик, не имеющий финансовой возможности оплаты ипотеки. И, надо сказать, основания для опасений должника вполне естественны: банковское учреждение применяет все возможные методы для стимулирования погашения долга заемщиком. Итак, что будет, если не платить ипотеку?

- Штрафы и неустойки за несвоевременное внесение платежей. Практически все ипотечные договора предусматривают систему штрафов за нарушения со стороны должника. Очень часто бывает, что размер штрафов превышает саму сумму задолженности.

- Выселение из объекта ипотеки. Что сделает банк в том случае, если просрочка платежей значительна? Он постарается найти основания для как можно скорейшего выселения заемщика из объекта ипотеки.

- Арест другого имущества должника. Учитывая, что цены на недвижимость в 2019 году будут продолжать падать, стоимости объекта ипотеки может быть недостаточно чтобы рассчитаться по существующим долгам. В таких обстоятельствах, банковское учреждение будет пытаться взыскать с должника даже то имущество, которое не было объектом ипотеки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Как видим, последствия невыплаты платежей по ипотечным обязательствам достаточно серьезны. Поэтому следует в полной мере использовать все механизмы, позволяющие избежать столь негативных сценариев.

Реструктуризация проблемной задолженности

Основным способом законного и мирного решения проблем с задолженностью является ее реструктуризация. Правильная реализация этого процесса дает ответ на вопрос, как не платить ипотеку законно. Реструктуризация проблемной задолженности позволяет банку и должнику прийти к соглашению, позволяющему возобновить выплаты перед банком на более выгодных условиях.

Стандартное соглашение о реструктуризации включает в себя:

- Рассрочку платежа. Банки очень легко соглашаются растянуть выплаты на больший период. Логика их проста: чем больше времени длится погашение кредита, тем больше прибыли получит банк. Однако выигрывает от рассрочки и вкладчик, так как это уменьшает ежемесячный размер платежа.

- Отмену штрафных санкций. Практически любое соглашение о реструктуризации содержит пункт об отмене всех ранее начисленных штрафов и неустоек. Штраф или неустойка для банка – это лишь способ мотивировать должника к заключению соглашения, поэтому просьбы об отмене таких санкций, как правило, удовлетворяются.

- Изменение валюты и снижение процентной ставки. Договор о реструктуризации может содержать условие о снижении процентной ставки и (или) изменении валюты платежа. Это позволяет вкладчику не только снизить реальный размер выплат, но и нивелировать риски, связанные с возможной дальнейшей девальвацией национальной валюты.

- Оформление кредитных каникул. В некоторых случаях, должнику необходима пауза для решения своих дел, после чего он может выплачивать кредит. Поэтому многие соглашения о реструктуризации включают в себя положение о кредитных каникулах, в ходе которых должник гасит лишь проценты по кредиту либо же вообще временно освобождается от осуществления таких выплат на законных основаниях.

- Списать часть долга. Наиболее спорным пунктом соглашения о реструктуризации является условие о списании части долга по договору ипотеки. Банк, как правило, не особо охотно идет на заключение договоренности со списанием части долга, однако риск получить проблемную задолженность, которую невозможно полностью покрыть объектом ипотеки, часто заставляет финансовое учреждение идти на компромиссы

Альтернативные способы урегулирования споров с банками по ипотечным договорам

В некоторых случаях, даже лояльные условия банка не могут удовлетворить заемщика, который не в состоянии выплачивать образовавшуюся задолженность. В таком случае, заемщик думает о том, как отказаться от ипотеки и вернуть деньги. Однако практика такова, что вернуть хотя бы часть денег можно в том случае, если заемщик уже выплатил более двух третей от стоимости квартиры.

В этом случае, по согласию с банком, квартиру можно продать. Банк заберет свою часть, а остаток средств зачислятся на счет заемщика. К сожалению, стоимость недвижимости в РФ ощутимо упала, поэтому нет гарантий того, что продажа недвижимости по нынешним ценам способна покрыть даже сумму задолженности должника перед финансовым учреждением, не говоря уже о компенсации ему части его средств.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Еще одним вариантом является сдача недвижимости в аренду. Если заемщику есть где проживать, он может, по согласию с банком, сдать свой объект недвижимости в аренду. Арендные платежи, особенно если параллельно используется рассрочка долга, позволяют собственнику помещения практически не тратить деньги на выплату кредита, используя для этого доходы от аренды.

Очевидно, что универсального ответа на вопрос: «не могу платить ипотеку что делать» не существует. Однако действующее законодательство предусматривает ряд путей, позволяющих уменьшить долговую нагрузку на заемщика и хотя бы частично решить имеющиеся у него проблемы.

Видео: Представитель банка ВТБ 24 о том что делать если нечем платить по ипотеке

Как избавиться от ипотеки: ТОП-4 законных способа

![]()

![]()

Последнее обновление: 18.05.2020

Время на чтение: 3 мин. | Просмотры: 1964

Здравствуйте! Подскажите, пожалуйста, как избавиться от ипотеки? Мы с мужем брали ипотечный кредит на квартиру в то время, когда у нас были высокие доходы. В настоящее время я осталась без работы, а зарплата у мужа сократилась. Плюс ко всему у нас увеличились расходы в связи с пополнением в семье. Таким образом платить ипотеку стало очень тяжело.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь!

Мария, г. Севастополь.

Ипотека (или ипотечный кредит) представляет собой вид долгосрочного кредита, при котором деньги выдаются с оформлением в залог недвижимого имущества или земли.

Большие периоды кредитования и крупные суммы образуют серьёзную финансовую нагрузку в течение нескольких лет или даже десятилетий. За столь длительный период времени жизненная ситуация у заёмщика может в корне поменяться.

Самое главное – различные жизненные события могут негативно отразиться на уровне его платёжеспособности. В такой ситуации вносить платежи по ипотеке становится непросто.

Существует несколько ситуаций, когда заёмщик принимает решение избавиться от ипотеки:

- С одной стороны, должники мечтают быстрее погасить кредит и вывести недвижимость из-под залога.

- С другой стороны, немалое количество заёмщиков оказывается в ситуации, когда им становится слишком сложно обслуживать займ на имеющихся условиях.

Вне зависимости от побудивших причин заёмщику следует знать, как лучше освободиться от ипотечного кредита.

Какие цели и задачи ставят перед собой должники-заемщики, избавляясь от ипотеки

Основные цели и задачи избавления от ипотечного кредита

Далеко не все понимают, но освободиться от ипотечного бремени зачастую намного проще, чем от потребительского кредита. Однако всё определяется в первую очередь целями и задачами, которых стремится добиться заёмщик.

Чаще всего ипотечные заёмщики определяют для себя следующие цели:

- Сохранить залоговое имущество в собственности, но одновременно достичь внесения изменений в условия ипотечного договора. Это поможет снизить кредитное бремя и обслуживать займ на более выгодных условиях.

- Сохранить право собственности на недвижимость или землю и самостоятельно добиться сокращения кредитной нагрузки. Достичь этого можно при помощи рефинансирования ипотеки.

- Погасить ипотеку как можно быстрее. При этом заёмщику неважно, останется ли предмет залога в его собственности.

По своей сути ипотека является достаточно сложной формой кредитования. Такой займ включает два вида правоотношений: по поводу предмета залога и непосредственно по поводу кредита. Две этих части взаимосвязаны, поэтому цели, которые ставит по отношению к ним заёмщик при решении освободиться от ипотеки, также зависят друг от друга.

В большинстве случаев приходится выбирать, сохранять или нет право собственности на предмет залога. От принятого решения зависит, какие меры предпринимать в сложившейся ситуации.

Легче всего освободиться от ипотечного кредита, если заёмщик готов потерять предмет залога. При этом именно имущество сможет обеспечить исполнение обязательств.

Если же важно сохранить право собственности на недвижимость или землю, ситуация осложняется. Придётся самостоятельно найти источник для погашения ипотеки, её рефинансирования либо попытаться договориться с банком.

Прежде чем приступить к выбору способа освобождения от кредитных обязательств, следует обратить внимание на возможность решить этот вопрос при помощи страховки. Большинство заёмщиков оформляют полис страхования жизни, а также здоровья. Более того, некоторые из них оформляют страховку на гражданскую ответственность, в том числе по поводу ситуаций потери работы или сокращения уровня дохода.

Страховые выплаты могут помочь заёмщику полностью или хотя бы частично погасить ипотеку. Если полис не был оформлен, либо ситуация должника не является страховым случаем, придётся искать другой способ решения проблемы.

Законные способы избавления от ипотеки

Как избавиться от ипотечного кредита — 4 проверенных способа 📌

Способ освобождения от ипотечного кредита определяется в первую очередь отношением заёмщика к предмету залога. Поэтому возможные варианты разделяются на группы именно в зависимости от этого.

1) Имеется необходимость сохранить имущество

Если есть желание сохранить право собственности на предмет залога, можно решить проблему приведёнными ниже способами.

Способ 1. Реструктуризация ипотеки

Если принято решение о реструктуризации, следует обратиться в кредитную организацию с заявлением.

В заявлении о реструктуризации долга отражаются:

- причины, мешающие погасить ипотечный кредит на имеющихся условиях;

- документальное подтверждение сложившихся обстоятельств;

- выражается желание оформить реструктуризацию.

Когда заявление кредитором будет рассмотрено, он примет решение и предложит варианты выхода из сложившейся ситуации:

- в течение определённого периода заёмщик гасит только проценты, основной долг замораживается;

- увеличение срока ипотеки и сокращение размеров ежемесячного платежа;

- сокращение процентной ставки.

Представленные варианты не являются исчерпывающими. Кредиторы разрабатывают индивидуальные условия реструктуризации, которые соответствуют сложившейся ситуации и учитывают положение заёмщика сейчас и в будущем относительно его финансового благополучия.

📎 Подробности о реструктуризации кредита — в нашей специальной публикации.

Способ 2. Рефинансирование

Рефинансирование подходит для тех заёмщиков, которые оформили ипотеку несколько лет назад, когда ставка была значительно выше. Сегодня большинство крупных банков предлагает подобные программы. Они пересматривают условия ипотеки, снижая ставку.

Однако при таком решении вопроса огромное значение имеет наличие и размер просроченной задолженности. Сначала с целью оформления рефинансирования следует обратиться к кредитору, через которого был получен ипотечный кредит. Если он откажет, можно направляться в другую кредитную организацию.

О том, как происходит рефинансирование кредита, читайте в одной из наших статей.

2) Залоговое имущество сохранять не планируется

Если для заёмщика не принципиально сохранение имущества, можно использовать другие способы для освобождения от задолженности:

Способ 3. Продажа недвижимости или земли

Прежде чем продать залоговое имущество, следует получить разрешение банка. За счёт средств, полученных от реализации, и будет произведено погашение ипотеки.

При решении продать недвижимость придётся получить согласие банка. Существует два варианта: заёмщик сам занимается реализацией имущества либо кредитор организует продажу с разрешения клиента. В любом случае банк в обязательном порядке контролирует сделку.

О том, как быстро продать квартиру, мы писали в предыдущей статье.

Способ 4. Перевод задолженности по ипотеке на другого заёмщика

В такой ситуации в первую очередь придётся получить согласие банка, выдавшего ипотеку. Кредитор проверяет нового клиента так же, как и первичного должника.

Зачастую первичный заёмщик не устраняется из ипотечных взаимоотношений. В соответствии с условиями изменённого договора этот клиент несёт солидарную либо субсидиарную ответственность по займу.

По поводу объекта залога вопрос решается в соответствии с соглашением между заёмщиком и банком. В большинстве случаев схема таких сделок разрабатывается индивидуально. После этого все условия согласуются между всеми участниками сделки. Однако основным всё-таки будет мнение банка-кредитора.

Чаще всего отношения по поводу недвижимости решаются одним из следующих вариантов:

- залог сохраняется за первичным заёмщиком;

- имущество при получении согласия кредитора переходит новому должнику, остаётся в залоге. При этом первичный заёмщик освобождается от каких-либо обязательств перед кредитором.

Возьмите на заметку! Зачастую заёмщики пытаются освободиться от ипотеки, сдавая имущество в аренду. Получаемые от арендаторов платежи при этом идут в качестве платежей по кредиту.

Однако для оформления договора аренды необходимо получить согласие банка. Но зачастую должники игнорируют это требование, договариваясь с арендатором исключительно устно. Либо они заключают договор аренды, надеясь, что банк не отменит его. В любом случае сдача в аренду ипотечной квартиры – не лучший вариант.

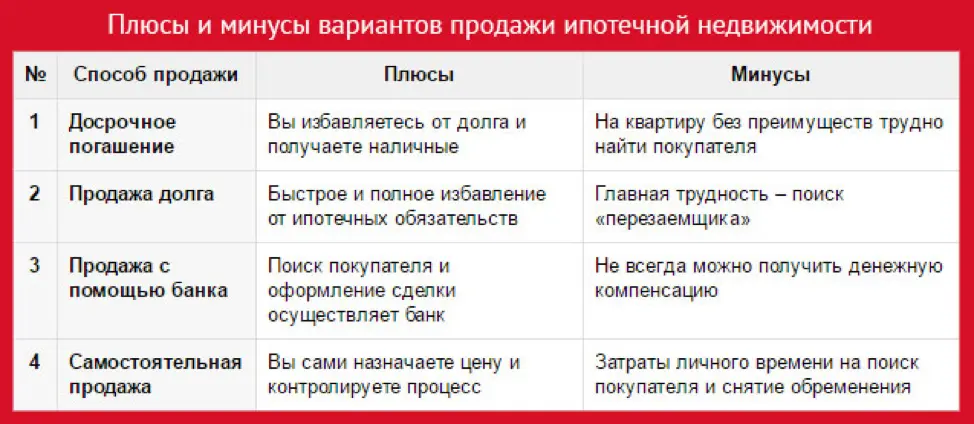

В качестве заключения представляем вашему вниманию краткую таблицу, которая содержит возможные способы освобождения от ипотеки.

| № | Способ | Краткое описание |

| Ситуации, когда необходимо сохранить имущество | ||

| 1 | Реструктуризация | Заёмщик подаёт заявление, описывая возникшие сложности В итоге может быть увеличен срок, снижена ставка, долг заморожен на определённое время (выплачиваются только проценты) |

| 2 | Рефинансирование | Проводится в своём или любом другом банке Подразумевает выдачу нового кредита для погашения старого на более выгодных условиях |

| Сохранять имущество не планируется | ||

| 3 | Продажа имущества | Требуется согласие банка Ипотека гасится за счёт полученных от реализации средств |

| 4 | Перевод долга на другого заёмщика | Необходимо согласие банка Залог либо сохраняется за первичным заёмщиком, либо переходит новому |

Также рекомендуем посмотреть видео на тему «Где взять денег, когда срочно они нужны»:

Команда сайта «Richpro.ru» надеется, что смогла ответить на ваш вопрос. Если же у вас возникли новые — задавайте их в комментариях ниже. До новых встреч!

Как не платить ипотеку законно?

Как не платить ипотеку законно? — регулярный вопрос, который можно встретить в кругу заемщиков. В жизни нередко случаются переломные моменты, которые сопряжены с крупными тратами. Например, в ходе несчастных случаев, болезней, сокращений на работе в первую очередь страдает платежеспособность граждан. Но если речь идет о заемщиках, данная категория граждан несколько ограничена в финансовых правах. Кредитополучатели должны регулярно вносить ежемесячные платежи. Просрочка карается санкциями в виде штрафов и пени. Плюс, просроченные платежи по ссуде ухудшают кредитную историю и могут закончиться разбирательствами в суде. Вопрос о том, можно ли не платить ипотечный кредит на жилье, крайне актуален. Далее мы постараемся детально рассмотреть данную ситуацию и возможные варианты последствий.

Сложности с выплатой ипотеки

В некоторых случаях заемщик может может избежать погашения ипотечных выплат. Но это возможно только при наличии серьезных аргументов, подтвержденных документально. Если вы обнаружили, что не можете дальше выплачивать ипотечный кредит на жилье, отбросьте идеи с попытками бегства или сокрытия информации от банка. Напротив, оптимальный вариант в данном случае — адекватные переговоры с кредитором.

Ни один банк не хочет заниматься продажей залогового имущества — это связано с минимальной выгодой. Кредитору проще пойти на встречу, изменив условия погашения. Если у вас наметились трудности с выплатой ссуды, используйте следующий алгоритм:

- Подготовка документов. Необходима справка, подтверждающая финансовые трудности. Речь может идти о серьезном диагнозе, внезапном увольнении и пр.

- Заявление в банк. Этот документ обосновывает требования заемщика не платить ипотеку. В заявлении заемщик должен указать срок, в течение которого он сможет возобновить платежи по кредиту.

В течение нескольких дней банк изучает предоставленные документы. Если обозначенные в заявлении причины являются объективными, заемщику могут предоставить кредитные «каникулы» или определить для него условия реструктуризации.В случае, если при оформлении ипотеки, заключался договор страхования, данным полисом предусмотрены риски, позволяющие выплатить непогашенную сумму кредита.к содержанию ↑

Когда есть угроза оказаться в суде

Стоит выделить ряд случаев, когда кредитополучатель может без последствий не платить ипотеку:

- при учете стоимости залогового имущества банк видит незначительные нарушения в ходе погашения;

- остаток долга менее 5% от величины всего кредита;

- просрочка платежей не превышает отметку в 90 дней.

Разумеется, о поблажках можно забыть заемщикам, регулярно задерживающим выплаты по займу. Банки обращаются в суд только в том случае, когда их клиент полностью игнорирует взятые на себя кредитные обязательства. После судебного решения кредитор может распоряжаться залоговой собственностью экс-клиента по своему усмотрению. Правило «единственное жилье не конфисковывают» тут не сработает. В ходе судебного разбирательства банковские счета заемщика подлежат аресту. В дополнение, ответчик не может выехать за границу и вынужден разбираться с кредиторами или коллекторами.к содержанию ↑

Алгоритм действий банка

Если кредитор намерен взыскать задолженность по ипотеке, он действует следующим образом:

- уведомляет клиента о проблеме;

- пытается выйти на связь с заемщиком;

- если должника не находят, вопрос о задолженности передается коллекторам или судебным инстанциям.

Если без веских причин не погашать ипотеку, с приобретенным в кредит жильем придется расстаться. Также существует риск потерять остальное имущество, которое могут направить на погашение долга. После судебных разбирательств можно забыть о любых займах, так как кредитная история будет необратимо испорчена.к содержанию ↑

Как исправить ситуацию

Решить вопрос с ипотечным кредитом можно одним из предложенных ниже способов:

- переехать в более дешевое жилье и сдавать ипотечную недвижимость посуточно;

- прибегнуть к реструктуризации;

- предложить жилье банку для продажи;

- использовать услугу рефинансирования;

- потребовать в банке кредитные «каникулы.

Только так можно справиться с непосильной кредитной нагрузкой. И не забывайте в первую очередь информировать о проблеме кредитора.

Не могу платить по ипотеке. Что делать? — Ипотека

Аня и Денис взяли однокомнатную квартиру в ипотеку 3 года назад. Ежемесячно они решили отдавать в счёт кредита половину семейного бюджета, чтобы побыстрее рассчитаться. Но три месяца назад компания, в которой работает Денис, потеряла ключевого заказчика, и сотрудникам не выплачивают премии. В итоге зарплата Дениса сократилась вполовину. Урезав затраты до минимума, Аня и Денис поняли, что ежемесячно платить прежнюю сумму они не смогут.

Разберемся, как грамотно действовать в подобных ситуациях, чтобы избежать штрафов и сохранить залоговую недвижимость. А также как подстраховаться, если вы только собираетесь покупать квартиру в ипотеку.

Шаг 1. Звоним в банк

И рассказываем, что случилось и почему нет возможности заплатить.

Вот обстоятельства, которые банк обязательно посчитает уважительными:

- Сократили или уволили по состоянию здоровья. Предприятие закрылось. Уход по собственному желанию или увольнение за нарушения трудовой дисциплины уважительными причинами не считаются.

- Сильно урезали зарплату, как в случае Дениса.

- Серьезно заболели родные и нужно много денег на лечение.

- Случилось ЧП с большим материальным ущербом: пожар, затопление, крупная кража, угон, авария и тому подобное. Если беда случилась с купленной в ипотеку недвижимостью — всё компенсирует обязательная страховка.

- В семье родился ребенок. По такому радостному случаю банк может увеличить срок ипотеки, прибавив до 3 лет. Но только если кредит был получен по программе «Молодая семья». На увеличение срока также можно рассчитывать, если вы становитесь опекуном.

Звонить надо сразу или хотя бы в первый месяц после дня просрочки: на втором месяце уже начисляют штрафы

А после третьего недвижимость заберут и кредитная история будет испорчена навсегда.

Если нет возможности заплатить по другой причине, в любом случае нужно связаться с менеджером. Решение принимается индивидуально. Главное, предоставить письменные подтверждения случившегося и ваших затрат.

Шаг 2. Собираем документы

Нужно уточнить у менеджера, какие документы предоставить для подтверждения обстоятельств, и принести их в банк как можно скорее. Если рассматривать ситуации выше, то это будут:

- Трудовая книжка с записью о причине увольнения. Справка из налоговой или от работодателя, которая покажет, что доходы упали (если трудности уже несколько месяцев).

- Медицинская справка и карта, выписки от врачей с описанием необходимых дорогостоящих лекарств и процедур.

- Чеки, если что-то уже оплачено.

- Справки от полиции, спасателей или ЖЭКа, акты осмотра, заключения экспертов о размере ущерба.

- Свидетельство о рождении или установлении опекунства.

Шаг 3. Выбираем варианты решения

Когда банк проверит информацию, менеджер предложит несколько вариантов. Самый частый — реструктуризация. Или, проще говоря, пересмотр условий кредитования.

Что может предложить банк:

- Уменьшить ежемесячный платёж за счет увеличения срока ипотеки. Банк может добавить до 10 лет. Общий срок при этом не должен превысить 35 лет.

- Предоставить отсрочку до двух лет. В этот период можно будет не платить основной долг и частично проценты. Минимальный платёж — 1/10 от суммы процентов за месяц.

Когда дела наладятся, банк распределит остаток равными платежами на оставшийся срок кредита. Также можно одновременно увеличить срок кредита, чтобы ежемесячные платежи были меньше.

Задача банка — не добавить человеку долгов, а помочь выполнить обязательства по договору

Еще один вариант — рефинансирование. О том, как рефинансировать ипотеку, мы уже подробно писали.

Если коротко, то можно взять новый кредит под более низкий процент и погасить им первую ипотеку. Это может быть выгодно, если ставка по рефинансированию меньше хотя бы на 2%, и платить осталось больше года. Но сначала посчитайте выгоду.

Сейчас в Сбербанке действует рекордно низкая ставка по рефинансированию ипотеки – 9,5 %. Рефинансировать можно только кредиты других банков.

Как подстраховаться? Перед тем, как брать ипотеку:

1. Подготовьте подушку безопасности в 5–7 платежей. Столько месяцев в среднем занимает поиск работы.

2. Рассчитайте ежемесячный платёж так, чтобы он не превышал 30 % семейного бюджета. При расчете бюджета не учитывайте премии. В любой момент работодатель может перестать их платить.

3. Поиграйте в «ипотеку» – откладывайте несколько месяцев «ежемесячный платёж». Так вы поймете, комфортно ли вам, хватает ли на жизнь при непредвиденных затратах. А заодно подкопите на первоначальный взнос.

4. Страхуйте жизнь и здоровье. Так вы не только сможете финансово защититься, но и сэкономить 1% ипотечной ставки при покупке полиса в аккредитованных Сбербанком компаниях.

Кто предупрежден, тот вооружен

5 ошибок при покупке квартиры в новостройке

Главные причины отказа в ипотеке

Как заметить всё, что от вас скрывают

Домовладельцы, которые выдают ипотеку, по закону обязаны выплачивать кредитору в соответствии с условиями ипотечного соглашения. Это включает в себя выплату полной суммы к установленному сроку, независимо от особых обстоятельств или изменений в сумме платежа за предыдущие месяцы. В то время как кредиторы могут быть готовы работать с ипотечными кредиторами, чтобы договориться о новых условиях или помочь с рефинансированием, домовладельцы, которые прекращают производить ипотечные платежи, могут столкнуться с серьезными штрафами, включая потерю своего имущества.

с просроченными платежами

Ипотека, как и другие виды ссуд и счетов, облагается штрафом за просрочку каждый раз, когда заемщик или клиент не вносит платеж вовремя. Ипотечный договор включает в себя условия, определяющие сумму просроченного платежа и когда кредитор может взимать его. Обслуживающие организации по ипотечным кредитам, которые являются компаниями, которые обрабатывают платежи по ипотечным кредитам и выступают в качестве агентов для кредиторов, часто применяют просроченную комиссию в течение 16-30 дней после даты платежа. Это также, когда кредитный агент может попытаться связаться с домовладельцем с письмом, электронной почтой или телефонным звонком, чтобы спросить о пропущенном платеже.

По умолчанию

Любой владелец ипотеки, который не может произвести платеж в срок, технически не выполняет своих обязательств. Кредиторы могут начать обрабатывать дефолт в течение одного рабочего дня с даты оплаты. Тем не менее, на практике большинство кредиторов не используют ипотечные кредиты так быстро. Кредиторы, как правило, продлевают льготный период в 15 дней для получения оплаты или допускают льготный период, который был замедлен по почте или в процессе обработки. Как только кредитор решит отметить ипотеку как дефолтную, он подает уведомление о дефолте в окружную регистрацию.У кредитора есть 10 дней, чтобы отправить заемщику уведомление о неисполнении обязательств.

выкупа

Если кредитор или обслуживающий ипотечный кредит не получает ответ от заемщика и все еще не получает платеж после подачи уведомления о неисполнении обязательств, кредитор может инициировать процесс выкупа. Это может произойти уже через три месяца после первого пропущенного платежа. Кредитор нанимает юридическое представительство и подает иск против домовладельца. В Калифорнии кредитор должен подать Уведомление о продаже попечителя, которое означает планы кредитора продать дом, чтобы вернуть часть своих инвестиций.В течение примерно шести месяцев после первого пропущенного платежа кредитор может выставить на продажу дом или провести аукцион. Домовладелец будет уведомлен о юридическом обязательстве освободить дом, что завершает процесс выкупа.

Банкротство

Федеральное правительство предоставляет физическим лицам возможность подачи заявки на защиту от банкротства в двух формах: глава 7 и глава 13. Подача любого из документов в федеральный суд позволяет домовладельцу прекратить производить платежи кредиторам, включая ипотечного кредитора.В то время как банкротство должно быть крайней мерой, домовладельцы, которые подают заявление о банкротстве, запрещены ипотечным кредиторам, которые могут не требовать оплаты или предпринимать юридические действия против домовладельца, пока банкротство еще не принято.

Time Frame

Период времени, в течение которого кредитор ожидает, прежде чем подать Уведомление о невыполнении обязательств или инициировать процесс выкупа, может в значительной степени зависеть от экономического климата. В июне 2010 года «Нью-Йорк Таймс» сослалась на данные LPS Applied Analytics, в которых отмечалось, что средний домовладелец, которому грозило взыскание, был более чем на 400 дней после первого пропущенного платежа.Это было выше среднего показателя в 251 день двумя годами ранее. В других случаях выкупа может быть завершена в течение шести месяцев после первого пропущенного платежа.

После потери права выкупа или банкротства, неуплата ипотеки может последовать за человеком в течение десятилетий. Любое событие повредит кредитный рейтинг и может затруднить заимствование денег, аренду имущества или получение кредитной карты.

Джоди Торнтон-О’Коннелл Обновлено 19 июля 2018 г.

Накапливание баллов по кредитной карте путем оплаты вашей ипотеки кредитной картой может быть быстрым способом получить вознаграждение за предстоящий отпуск или значительную покупку. Менее радостно, что потеря работы или другие финансовые трудности могут сделать необходимыми финансовые счета, такие как оплата вашего дома кредитной картой. Безотносительно причины есть законные способы заплатить ежемесячный домашний долг с пластмассой — но это не всегда мудрая идея.

Меры предосторожности при использовании долга для погашения долга

Если вы не погасите остаток своей кредитной карты каждый месяц полностью, оплата ипотеки кредитной картой может быть дорогостоящим предложением. Несмотря на то, что вы можете набрать много баллов к отпуску, интерес, который вы платите, может быть не стоит. Например, в Сан-Франциско, где средняя цена дома составляет 1,6 миллиона долларов, начисление купюры в несколько тысяч долларов на вашу карту каждый месяц в среднем на 16,32 процента может привести к потере нескольких сотен долларов в месяц на вашем счете. ,Если для осуществления платежей вы используете стороннюю платежную систему, добавьте еще 2,5–3,5 процента к их комиссии.

Как оплатить ипотеку с помощью кредитной карты напрямую

Не все ипотечные компании принимают кредитные карты. Не все сети кредитных карт или эмитенты кредитных карт разрешают кредитным компаниям принимать платежи в кредит. Тщательная проверка условий вашей кредитной карты и ипотечного соглашения, вероятно, покажет, принимаются ли кредитные карты к участию в тендере.Или зайдите на сайт вашей ипотечной компании и войдите в систему, чтобы сделать электронный платеж, чтобы узнать, является ли кредитная карта вариантом.

Если ваша ипотечная компания берет пластик

Ипотечные компании, которые берут долги для погашения вашей ипотеки, встречаются редко, но если у вас одна из них, вы все равно можете столкнуться с проблемой. Не все сети кредитных карт допускают платежи по другим долгам. Mastercard допускает платежи по ипотечным кредитам, но Visa позволяет заемщикам производить оплату дома только по предоплаченным картам и в качестве прямого дебета на ваш банковский счет.American Express и Discover не разрешают этот тип долга вообще.

Но подождите — прежде чем вы достанете свою верную Mastercard, может быть еще одна заминка. Некоторые эмитенты кредитных карт не разрешают использовать свои карты для оплаты проживания. Прочитайте мелкий шрифт в документации условий и положений, прилагаемых к вашей кредитной карте, или позвоните в отдел обслуживания клиентов, чтобы узнать, будет ли произведен ваш домашний платеж. Wells Fargo и Bank America — это всего лишь два крупных финансовых учреждения, правила которых запрещают вам это делать.

Другие способы оплаты с помощью кредитной карты

Даже если ваша ипотечная компания не принимает кредитные карты, существуют различные способы снятия оплаты с карты.

Возьмите денежный аванс и внесите деньги на свой банковский счет, чтобы оплатить домашнюю записку, но имейте в виду, что плата за аванс наличными или повышенные процентные ставки на эту сумму могут сделать этот вариант дорогостоящим. Этот тип использования кредитной карты также обычно не дает права на очки или другие льготы, но может помочь вам выйти из затруднительного положения.Прочитайте мелкий шрифт и рассчитайте стоимость по сравнению с тем, что ваша ипотечная компания взимает за просроченную плату, и вы можете ее пропустить.

Использование платежного сервиса, такого как Plastiq, позволяет использовать кредитную карту любого типа, кроме American Express, для оплаты ипотеки. Компания снимает с вашей кредитной карты, а затем отправляет вашей ипотечной компании чек или банковский перевод. Например, плата за платеж в размере 2,5% может добавить еще 62,50 долл. США к плате за жилье в размере 2500 долл. США. Кроме того, вы будете платить проценты по кредитной карте, если вы не заплатите остаток в течение текущего платежного цикла.

5 ошибок, чтобы избежать при выплате ипотеки рано

Если вы можете позволить себе досрочно погасить ипотеку, вы сэкономите немного денег на процентах по кредиту. На самом деле, избавившись от своего ипотечного кредита всего на один или два года раньше, вы можете сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать этот подход, вам необходимо рассмотреть, есть ли штраф за досрочное погашение, среди других возможных вопросов.

Хотите знать, как досрочное погашение ипотеки может повлиять на ваш общий финансовый план? Поговорите с местным финансовым консультантом.

Основы погашения ипотеки в начале

Многие домовладельцы хотели бы перенестись, когда им принадлежат их дома, и им больше не нужно беспокоиться о ежемесячных выплатах по ипотеке. В результате, идея погашения ипотеки досрочно может быть полезна для некоторых людей. Это позволит вам уменьшить сумму процентов, которые вы будете выплачивать в течение срока действия вашего кредита, и в то же время даст вам возможность стать полноправным владельцем дома раньше, чем ожидалось.

Есть несколько разных способов, с помощью которых вы можете пойти на досрочную оплату. Самый простой способ — просто внести дополнительные платежи за пределы ваших обычных ежемесячных платежей. Если этот маршрут не приводит к дополнительным сборам с вашего кредитора, вы можете отправлять 13 чеков каждый год вместо 12 (или онлайн-эквивалент этого). Вы также можете увеличить свой ежемесячный платеж. Платя больше каждый месяц, вы полностью погасите кредит раньше запланированного времени.

Если вы рассматриваете возможность досрочного погашения ипотеки, убедитесь, что вы избежали этих пяти критических ошибок.

Ошибка № 1: не учитывать все ваши варианты

Может быть очень заманчиво, если вы потратите дополнительные деньги на досрочное погашение ипотеки. Однако, выплата долга немного раньше, возможно, не самый прибыльный выбор. Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы рассматриваете возможность единовременного платежа в размере 20 000 долл. США в счет основной суммы ипотеки. Ваша первоначальная сумма кредита составляла 200 000 долларов США, у вас есть 20 лет с 30-летним сроком, а ваша процентная ставка составляет 4%.Выплата основной суммы в размере 20 000 долл. США за один раз может сэкономить примерно 8 300 долл. США в виде процентов и позволит полностью погасить ее на 2,5 года раньше.

Звучит отлично, но рассмотрим альтернативу. Если вы вложили эти деньги в индексный фонд, представляющий S & P 500, который в среднем имеет доходность 9,8%, вы могли бы заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей доходности, скажем, 4%, принесет вам 12 500 долларов США в виде процентов.

Финансовое положение каждого человека уникально, и вполне возможно, что понятие об отсутствии задолженности настолько важно для вас, что оно стоит неоптимального использования ваших денег.Важно рассмотреть все ваши варианты, прежде чем прийти к выводу, что досрочное погашение ипотеки — лучший путь для вас.

Ошибка № 2: Не вносить дополнительные платежи в счет основной суммы кредита

Внесение дополнительных 500 или 1000 долларов в месяц не обязательно поможет вам быстрее погасить ипотеку. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для зачисления на ваш основной баланс, кредитор может использовать его для выплаты процентов за следующий запланированный платеж.

Если вы пишете отдельные чеки для дополнительных основных платежей, вы можете сделать это в строке для заметок. Если вы оплачиваете свой ипотечный счет онлайн, возможно, вы захотите узнать, разрешит ли кредитор добавить примечание, указывающее, как следует использовать дополнительные платежи.

Ошибка № 3: Не спрашивать, есть ли штраф за досрочное погашение

Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов сделать это — начислять проценты по кредиту.Когда вы вносите предоплату по ипотечному кредиту, вы, по сути, стоите деньги кредитора. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за предоплату.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных процентных платежей. Если вы заблаговременно выплачиваете ипотечный кредит, эти сборы могут быстро накапливаться. Например, штраф в размере 3% от предоплаты по ипотечному кредиту в 250 000 долларов обойдется вам в 7500 долларов.

В процессе попытки сэкономить, досрочно погасив ипотеку, вы можете фактически потерять деньги, если вам придется заплатить солидный штраф.

Ошибка № 4: Оставить себя без денег

Бросать каждую лишнюю копейку, которую вы получили в ипотеку, — это агрессивный способ выбраться из долгов. Это также может иметь неприятные последствия. Например, если у вас ничего не выделено на случай чрезвычайных ситуаций, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия своих счетов или попытаться взять дополнительный кредит.

Если у вас нет чрезвычайного фонда, вам лучше всего положить некоторые дополнительные ипотечные платежи в фонд дождливого дня.После того, как вы сэкономите расходы за три-шесть месяцев, вы сможете сосредоточиться на погашении своего ипотечного долга.

Ошибка № 5: Продление срока кредита при рефинансировании

Рефинансирование

может сэкономить ваши деньги несколькими способами, поскольку оно позволяет вам перейти на более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас есть 10 лет на 30-летний срок ипотеки, вы можете потенциально рефинансировать до 10-летнего срока и сократить до 10 лет.С другой стороны, вы можете пойти еще на 30 лет, чтобы снизить ежемесячные платежи.

Тем не менее, кредиты с более короткими сроками имеют более низкую процентную ставку, что позволяет как сэкономить на процентах, так и достичь полной собственности намного раньше. Однако в некоторых случаях рефинансирование может в долгосрочной перспективе стоить вам дороже, особенно если вы планируете продлить срок кредита. Перед рефинансированием неплохо бы подсчитать некоторые цифры и выяснить, имеет ли смысл более длительный срок ипотеки.

Не забудьте также закрыть расходы. Если ваш кредитор согласится разрешить вам перечислить эти расходы в свой кредит, вы можете в конечном итоге платить больше денег. В конце концов, теперь вы будете готовы к процентам по большей сумме кредита.

Итог

Должны ли вы досрочно погасить свою ипотеку, в конечном итоге зависит от того, сколько денег вы должны сэкономить, какие у вас есть альтернативы и другие факторы, которые уникальны для вас. Но если это что-то законно на вашем радаре, не забудьте серьезно рассмотреть все ваши варианты.

Несмотря на то, что многие финансовые консультанты часто известны своим опытом в инвестиционном и финансовом планировании, они хорошо разбираются в ипотеке и покупке жилья. Поэтому, если вы изо всех сил пытаетесь принять решение самостоятельно, рассмотрите возможность проконсультироваться с местным финансовым консультантом.

Советы по покупке дома

- Чтобы помочь вам в принятии важного финансового решения, такого как покупка дома, вы можете поговорить с финансовым консультантом. К счастью, инструмент сопоставления советников SmartAsset может помочь вам найти подходящего финансового советника в вашем регионе для работы.Начать сейчас.

- Обеспечение ипотеки может быть стрессовым и запутанным процессом. Для начала вам нужно выяснить, какой термин лучше для вас, хотите ли вы, чтобы фиксированная или переменная процентная ставка и где получить лучшие ставки по ипотечным кредитам.

Автор фотографии: © iStock.com / PickStock, © iStock.com / wutwhanfoto, © iStock.com / Андрей Додонов

Ребекка Лэйк

Ребекка Лэйк — эксперт в области пенсионного обеспечения, инвестиций и имущественного планирования, который десятилетиями писал о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее работы появились в Интернете на сайтах News and World Report в США, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также она училась в Южном Университете Чарльстона. Родом из центральной Вирджинии, она сейчас живет на побережье Северной Каролины вместе со своими двумя детьми.,

В этой статье:

По данным Национальной ассоциации риэлторов, самым сложным шагом для покупателей жилья является экономия на первоначальном взносе и закрытии расходов. Для покупателей жилья, испытывающих нехватку наличных, идеальным решением может быть обращение к продавцу с просьбой помочь оплатить расходы на закрытие.

- Оплаченные продавцом затраты на закрытие или уступки продавца — это деньги, выплачиваемые на закрытие от вашего имени. Как правило, но не всегда, эти деньги применяются к стоимости закрытия покупателя.Льготы продавца позволяют вам юридически свернуть расходы на закрытие обратно в ваш домашний кредит.

- Дом должен оценить необходимую стоимость, необходимую для уступок продавца для работы. Если дом не оценивает необходимую сумму, могут потребоваться дальнейшие переговоры между покупателем и продавцом.

- Важно помнить, что продавцы не собираются просто платить за ваши расходы закрытия как добрый жест. Сумма включена в цену продажи.

Подтвердите свой новый курс (21 июля 2020 г.)

Какие расходы на закрытие?

Проще говоря, заключительные расходы — это сборы, связанные с услугами, необходимыми для закрытия вашего домашнего займа.

Некоторые сборы включают в себя сборы за оценщиков, домашних инспекторов, адвокатов, кредитных бюро, агентов по недвижимости, титульных компаний и, конечно, вашего кредитора. Все эти услуги необходимы в сделке с недвижимостью, и все они должны быть оплачены.

Эти расходы могут составлять от двух до пяти процентов стоимости вашего дома. Это может создать трудности, когда вы пытаетесь составить бюджет на то, что вам нужно закрыть.

Читайте: 4 способа сохранить стоимость ипотеки на низком уровне

Ваш кредитор должен раскрыть сметные расходы в течение трех дней, когда вы подаете заявление на получение ипотеки, используя форму оценки ссуды.

Фактические расходы не могут слишком сильно отличаться от сметы, иначе кредитор должен будет оплатить разницу. Это сохраняет точные оценки и отвратительные сюрпризы.

Стоимость закрытия может сильно различаться в зависимости от местоположения. Некоторые из этих географических различий основаны на штате, в котором вы живете, другие в округе.

Кто за что платит?

При получении ипотеки с этапа подачи заявки до заключительного стола необходимо учитывать несколько факторов.

Кроме сборов за оценку и осмотр дома, которые обычно выплачиваются авансом, большинство других сборов выплачивается во время закрытия.

Читайте: Как я могу избежать оценки дома, когда я подаю заявку на ипотеку?

Скорее всего, существует ряд затрат, обычно оплачиваемых продавцом, и другой, обычно оплачиваемый покупателем.

К счастью, «привычный» не означает «каменный». Вы можете договориться о любом подходящем для вас заключительном распределении затрат, если оно соответствует рекомендациям вашего кредитора.

Как работают концессии продавца

Оплаченные продавцом затраты на закрытие или уступки продавца — это деньги, выплачиваемые на закрытие от вашего имени. Как правило, но не всегда, эти деньги применяются к стоимости закрытия покупателя.

Льготы продавца

позволяют вам законно свернуть расходы на закрытие обратно в ваш домашний кредит.

В качестве примера, скажем, ваши продавцы хотят получить 200 000 долларов на продажу своего дома.

Возможно, у вас есть необходимый первоначальный взнос, но вам нужна помощь в оплате расходов.

Используя этот сценарий, продавец может рассмотреть предложение на сумму 205 000 долл. США, что внесет 5000 долл. США в покрытие расходов покупателя.

Читайте: Вклад заинтересованной стороны: Как заставить домашнего продавца оплатить ипотеку Расходы на закрытие ипотеки

Это может быть беспроигрышный сценарий как для покупателя, так и для продавца. Из-за увеличения покупной цены на 5000 долларов, продавец все еще может получить чистую целевую сумму в 200 000 долларов.

Это помогает покупателю, так как при закрытии ему в итоге нужно меньше на 5000 долларов.Опять же, покупатель, по сути, финансирует 5000 долларов в сумму, заимствованную для их кредита.

Важно отметить потенциальные недостатки этого подхода. Дом должен оценить необходимую стоимость, необходимую для работы этого сценария.

Если дом не оценивает необходимую сумму, могут потребоваться дальнейшие переговоры между покупателем и продавцом.

Сколько вы экономите

Это не имеет большого значения для прибыли продавцов, если они снижают продажную цену на три процента или платят три процента к вашим затратам на закрытие.

Например, если вы ведете переговоры о покупке дома за 200 000 долларов, вы можете предложить 95 процентов от продажной цены, или 190 000 долларов. Или вы могли бы предложить $ 200 000, при этом продавцы платят пять процентов от покупной цены к стоимости закрытия.

Если продавцы принимают ваше предложение в размере 190 000 долларов США, а ваши затраты на закрытие равны трем процентам от покупной цены, вы платите:

- 9 500 $ первый взнос

- 5700 долларов на закрытие

- Выплата основной суммы и процентов по сегодняшней 30-летней фиксированной ставке 3.75 процентов, это 836 долларов в месяц.

Если вы можете придумать эту сумму, это хорошая альтернатива. Но что, если вы не можете?

Концессии продавца зависят от программы кредитования

Расходы на закрытие, оплаченные продавцом, зависят не только от местоположения, но и от типа программы кредитования, на которую вы подаете заявку.

Ваш специалист по недвижимости должен быть в состоянии помочь вам с руководством в этой области. Но относится к вашим деньгам, это помогает знать и понимать факты заблаговременно.

Важно знать, сколько продавец или любая заинтересованная сторона может внести в расходы по закрытию покупателя.

Читайте: сколько денег вам нужно, чтобы купить дом?

Существуют исключения из правил, но максимально допустимые уступки продавца по кредитной программе следующие.

- кредитов FHA: шесть процентов

- долларов США кредиты: шесть процентов

- займов VA: четыре процента

- Соответствующие кредиты (Fannie Mae и Freddie Mac): от трех до девяти процентов, в зависимости от первоначального взноса

- Инвестиционная недвижимость: два процента

Другие программы, такие как портфельные займы, огромные займы и неосновные займы, могут иметь свои собственные правила относительно взносов продавца.Если это является фактором для вас, спросите кредиторов об их политике, когда вы звоните им для ипотечных котировок.

Переговоры о разделении затрат на закрытие

Нередко просят продавца оплатить некоторые или, возможно, даже все ваши расходы на закрытие.

Как правило, продавцы могут оплатить любые ваши платежи. Это включает суммы, необходимые для настройки вашей учетной записи.

Для продавцов предложение или, по крайней мере, открытость для оплаты затрат на закрытие покупателя, может увеличить число потенциальных покупателей.

Как и почти все в сфере недвижимости, кто платит, когда дело доходит до закрытия расходов, является предметом переговоров.

Читать: Покупка дома: как справиться с жесткой конкуренцией

Важно помнить, что продавцы не собираются просто платить за ваши расходы закрытия как добрый жест. Сумма включена в цену продажи.

Это нормально, если продавец получает более высокую продажную цену в обмен на покрытие ваших затрат на закрытие, если недвижимость оценивает по крайней мере продажную цену.

Именно здесь подходящий агент по недвижимости может быть отличным ресурсом для вас.

Каковы сегодня ставки?

Продавцы часто оплачивают часть или все расходы покупателя на закрытие.

Покупатели жилья, которые изо всех сил пытаются найти свой первоначальный взнос, оплачивают транспортные расходы и заключительные расходы, просят продавца покрыть эти расходы — отличный способ минимизировать ваши личные расходы.

Кредиторы также могут оплатить ваши расходы на закрытие. Спросите об этом, когда вы делаете покупки для вашей ипотеки.

Подтвердите свой новый курс (21 июля 2020 г.)

,