Особенности и условия оформления в лизинг оборудования для физических лиц. Как взять в лизинг технику

Оборудование в лизинг для физических лиц

Физические и юридические лица занимают денежные средства в банках с определенной целью, если требуется приобретение дорогостоящего транспорта или оборудования. Некоторые компании не могут себе позволить изымать крупную денежную сумму из оборота, поскольку это может привести к банкротству. Начинающие бизнесмены также часто пользуются помощью банков и финансовых компаний, чтобы заказать нужную технику. Лизинг и кредит – две формы финансовой поддержки представителей малого бизнеса, индивидуальных предпринимателей и частных лиц. Лизинг представляет собой услугу, особенно выгодную для бизнесменов, но и физические лица часто используют долгосрочную аренду с последующим выкупом. Это оптимальный выход из сложной финансовой ситуации, когда необходимо приобрести дорогостоящую технику.

Условия для начинающих бизнесменов

Компании «Свое дело», «Оптимум Финанс» и другие организации предлагают оборудование в лизинг для физических лиц и предпринимателей. Обычно лизингодатели лояльно относятся к потенциальным частным клиентам из-за большой вероятности того, что аренда будет полностью оплачена. «Прозрачные» условия сделки устраивают и самих граждан. Оборудование предоставляется на следующих условиях:

- Потребуется российское гражданство лизингополучателя.

- Он должен соответствовать возрастной категории от 23 до 60 лет.

- Опыт ведения бизнеса подобного профиля – начинающий предприниматель должен иметь представление о том, чем собирается заниматься и продуктивные бизнес-идеи.

- Для оформления необходимы такие документы, как страховое пенсионное свидетельство и паспорт. Могут потребоваться водительские права или загранпаспорт для подтверждения личности потенциального клиента.

Многие граждане интересуются тем, как взять оборудование в лизинг начинающему предпринимателю. Для этого нужно предъявить свидетельство о присвоении идентификационного номера налоговой службы или о регистрации ПБОЮЛ, ИП.

Аренда техники и оборудования: особенности сделки для частных клиентов

Еще несколько лет назад покупка оборудования в лизинг была доступна только компаниям и организациям, но сегодня заняться оформлением долгосрочной аренды могут и физические лица. Частные лица также предпочитают оформлять лизинг для получения необходимого производственного оборудования, которое сложно приобрести на собственные средства. В отличие от потребительского кредитования потенциальный заемщик может рассчитывать на сниженные процентные ставки и отсутствие предоставления имущества в качестве залога.

Лизинг отличается от обычного кредитования и тем, что во втором случае потенциальный заемщик получает денежные средства от банка и покупает нужную технику, становится ее полноправным владельцем. Ну, а в случае оформления лизинга частное лицо может стать собственником оборудования только после его окончательного выкупа. Но право на использование техники клиент получает уже после внесения первого платежа. Можно выделить следующие преимущества долгосрочной аренды от лизинговых компаний:

- Минимальные временные затраты – на оформление и рассмотрение заявки уйдет не более трех рабочих дней.

- Оптимальные процентные ставки – от 8% годовых.

- Имеется возможность доплаты и досрочного (частичного или полного) погашения долга с начисленными процентами.

Приобрести оборудование в лизинг несколько проще, чем взять кредит на крупную сумму. Для физических лиц этот вариант является приемлемым, особенно при необходимости купить дорогостоящее производственное оборудование или грузовой транспорт.

Приобрести оборудование в лизинг несколько проще, чем взять кредит на крупную сумму. Для физических лиц этот вариант является приемлемым, особенно при необходимости купить дорогостоящее производственное оборудование или грузовой транспорт.

Большинство современных лизинговых компаний предлагают оформить аренду с последующим выкупом на следующих условиях:

- Сумма – от 300 тысяч до ста миллионов рублей (зависит от организации и репутации потенциального клиента).

- Авансовый платеж в размере от десяти процентов.

- Сроки до пяти лет.

- Комиссия за подготовку документации отсутствует.

- Возможен досрочный выкуп без ограничений.

Многие организации предлагают оформить заявку в режиме реального времени. Для этого физическим лицам потребуется указать наименование и модель оборудования, а также стоимость за единицу продукции, контактную информацию. Но по такой заявке можно дождаться лишь предварительного решения. Для получения окончательного решения по лизингу потребуется предоставить компании пакет документов и подождать до пяти рабочих дней.

Некоторые частные лица предпочитают пользоваться услугами лизинговых организаций, если имеют отрицательную кредитную историю. Воспользоваться потребительским займом в такой ситуации будет проблематично. Также лизинг выбирают граждане, которые не планируют оставлять в залог собственное имущество.

kredit-2014.ru

Как взять лизинг с нуля

Лизинг для физических лиц

Так можно приобрести необходимую технику на выгодных условиях. Удобен авто-лизинг для физических лиц тем, что удается стать владельцем транспорта, не имея крупной суммы наличных в свободном распоряжении. Нужно лишь заключить своеобразный договор аренды, в конце действия которого автомобиль будет выкуплен с учетом снижения стоимости на величину амортизации.

Преимущества лизинга перед кредитом:

Услуги лизинга предлагают банки и специальные финансовые организации.

Как взять лизинг с нуля

Среди этих предприятий есть как крупные «перевозчики», так и более мелкие компании.

Что бы выйти из тени конкурентов предлагайте качественную услугу и сервис, для этого вам нужно автоматизировать свой бизнес путем внедерения специальной программы для грузоперевозок. Вам не только это облегчит работу, но и быстрее поймете как устроены бизнес — процессы грузопереозок, для этих целей Вам отлично подойдет программа KiberLog (перейти на промо-страницу ).

Кредиты для малого бизнеса «с нуля»: как встать на ноги?

Как поднять свой бизнес на ноги и самому не упасть под гнетом долгового бремени — в нашем обзоре.

Какой наемный работник не мечтает рано или поздно открыть свое дело? А когда собственных средств для этого недостаточно, помочь должен банковский кредит на открытие бизнеса. Однако некоторым надеждам суждено рухнуть на этапе поиска финансирования для проекта. Лишь немногие банки готовы работать со столь рискованной категорией заемщиков, как начинающие предприниматели.

Как получить кредит для малого бизнеса предпринимателю с нуля?

Довольно часто взявшие кредит предприниматели прогорают на своем бизнесе, уходя в банкротство, возникает проблема возврата кредита, именно эти риски и заставляют банкиров сомневаться в положительном результате.

Банки, в свою очередь, выдают незначительные суммы и под большие годовые проценты, таким образом, использование такого вида кредита не является приоритетом для вложения финансов в бизнес.

Лизинг такси – возможно и правильно!

Первый и основной вариант – это приобретение автомобиля за собственные средства. Вариант беспроигрышный со всех сторон, если у вас есть эти деньги, поскольку кроме покупки автомобиля его надо оборудовать для работы в качестве такси.

Второй вариант – это взятие авто для такси в кредит, и все дальнейшие сопутствующие расходы: оборудование машины, ТО, страховка и прочее.

Как и где взять деньги на бизнес с нуля с наименьшим риском

Каждый из перечисленных способов имеет преимущества и недостатки, с которыми следует ознакомиться перед тем, как взять деньги на малый бизнес с нуля.

Это, пожалуй, самый простой и необременительный способ. Родственники и друзья, как правило, очень хорошо знают заемщика и не потребуют подробного бизнес плана с расчетами, чтобы одолжить деньги. Но, еще до получения займа необходимо обговорить вопрос возврата средств: когда, и какими суммами будет погашаться долг.

Как взять лизинг с нуля

kamazleasing.ru/assets/templates/full/images/add/20151102.jpg» />

Лизинг»СПЕЦИАЛЬНЫЙ» СПЕЦИАЛЬНОЕ РЕШЕНИЕДЛЯ РЕАЛЬНЫХ ЗАДАЧ — Низкая процентная ставка — Покупка техники через любой дилерский центр КАМАЗ — Сервисное обслуживание на всей территории РФ — Гарантийное и постгарантийное сопровождение — Оборудование техники системой ГЛОНАСС

Как взять в лизинг подержанный автомобиль?

то есть покупка автомобиля на средства лизинговой фирмы. Она платит продавцу деньги и выкупает машину. Вы каждый месяц вносите платежи и проценты, и до поступления последнего платежа авто принадлежит лизинговой фирме. По окончании лизинга вы автоматически становитесь собственником автомобиля.

Другая возможная форма лизинга – аренда пользования. то есть вы пользуетесь автомобилем и после последнего взноса не становитесь собственником машины автоматически.

Условия лизинга оборудования для физических лиц

Это действенный способ получения денег. Но требуется тщательная подготовка документов, действуют высокие процентные ставки и время получения денег взаймы растягивается надолго. Отличная альтернатива – лизинг для физлиц. Главное преимущество заключается в том, что при заключении договора устанавливаются проценты, которые за время аренды не меняются. Что касается банковской системы, то здесь часто всплывают дополнительные расходы, например, комиссии за услуги.

Кредит для бизнеса

Виды кредитов и как их брать.

Не каждый предприниматель, (да и крупный бизнес) в некоторых ситуациях может обойтись без кредитования. Конечно, беря кредит, вы тем самым загоняете себя в некую зависимость от кредитора. Но порой, иного выхода для открытия своего дела или спасения своего предприятия нет.

black-lev.ru

Как получить лизинг на авто для физических лиц? Процедура оформления

На данном этапе лизинг авто для физических лиц не получил широкого распространения в России. Потребители предпочитают оформлять классический автокредит. Это связано с тем, что пока что нет устойчивого доверия со стороны клиентов к сделке, где собственником автомобиля выступает лизингодатель. Но стоит обратить внимание на такие виды договоров. Сегодня расскажем, что такое лизинг на автомобиле, насколько это выгодно, и рассмотрим риски такой сделки.

Автолизинг

Лизинг автомобилей для физических лиц – это вид долгосрочной аренды с правом выкупа автомобиля в конце срока сделки. Авто находится в собственности у лизинговой компании весь период договора. Лизингополучатель обязуется вносить ежемесячные платежи, а при наступлении последнего платежа имеет право выкупить машину, которая перейдет к нему в собственность.

Лизинг автотранспорта не так распространен, как кредитование на автомобили. Многих потенциальных заемщиков пугает тот факт, что лизинговая организация является собственником приобретаемой техники. И может забрать транспортное средство, если будут нарушены условия договора лизинга, например ввиду просроченной задолженности.

Но и кредитные организации имеют право реализовать залоговый грузовой или легковой автомобиль в пользу погашения долга, несмотря на то, что он находится в собственности у заемщика. В России лизинговые сделки получили свое развитие в 2010 году на рынке физических лиц. Сейчас лизинговых вариантов договоров не более 3% от других видов продаж автомобилей. Тогда как в Европе осуществляется приобретение 70% транспорта таким образом. Поэтому автолизинг для физических лиц стоит рассматривать, как альтернативу кредиту.

Что такое автолизинг

Что такое лизинг автомобиля? Автолизинг для физического лица может быть предоставлен в двух вариантах: с выкупом транспорта и без него. Лизингодателем устанавливается график платежей, который необходимо выполнять. Также условия лизинга для физических лиц включают в себя другие документы, схожие с кредитным договором:

- сумма сделки;

- первоначальный взнос или залоговая сумма;

- остаточный платеж;

- сроки и даты оплаты.

Взять авто в лизинг можно без права выкупа. В этом случае по завершению договора заемщик имеет полное право оформить новую машину в лизинг, таким образом сэкономив время на продаже машины и регистрационных действиях. Стандартный срок действия договора на автомобиль в лизинг для физических лиц составляет 3 года, что фактически позволяет постоянно иметь новую машину.

Преимущество для физических лиц

Покупка авто в лизинг физическим лицам имеет свои неоспоримые преимущества:

- возможно исключить первоначальный взнос. Может быть использована залоговая сумма, которую можно вернуть по завершению;

- компании предлагают скидки на легковой, грузовой, коммерческий транспорт до 30% за счет тесного сотрудничества с дилерами;

- предусмотрен проект государственной поддержки, благодаря которому предоставляется минимальная скидка в 10%;

- условия по договору несколько мягче, чем в случае кредитования. Сумма ежемесячного платежа может быть в три раза ниже, чем при аналогичном кредите;

- есть возможность включить в стоимость авто лизинга обслуживание со стороны лизингодателя, который будет осуществлять ТО, заниматься сменой и хранением резины, также в цену можно включить и дополнительное оборудование на транспорт;

- решение о возможности сделки принимается быстрее, чем при автокредите;

- сокращен пакет документов. Машину в лизинг для физических лиц можно оформить по паспорту и водительскому удостоверению, но при условии подтверждения справками платежеспособности.

Арендовать, купить или оформить лизинг

| Анализ | Лизинг | Аренда | Покупка |

| Требования к заемщику | Возраст с 18 лет, положительная кредитная история, подтверждение платежеспособности, иные документы | Дееспособность | |

| Быстрота оформления | Требуется время, ориентировочно в течение 3 рабочих дней | В день покупки | |

| Срок предоставления авто | Аренда с правом выкупа в конце срока | Договор оформляется на короткий срок, до 1 года | Бессрочный договор |

| Ответственность | Ремонтом занимается клиент, выплаты по договору не приостанавливаются, не меняются | Ремонт за счет клиента, выплаты по аренде не производятся на время ремонта | Полная ответственность |

| Собственность | Собственник – лизинговая компания, в конце срока можно выкупить авто | Не предполагается | + |

| График платежей | Необходимо выполнять условия по графику | нет | |

|

Первоначальный взнос | Разные варианты – есть с первоначальным взносом и без него, есть вариант с залоговой суммой, которая возвращается в конце срока |

+ |

Не применяется |

Выгодней лизинг или кредит

Договор на автомобиль в лизинг для физических лиц выгоден обоим участникам сделки. Лизинговая компания сохраняет за собой право собственности. В связи с чем риски значительно снижаются. Таким образом, лизингодатель может назначить низкую процентную ставку, также в связи с лояльными условиями ежемесячный платеж достаточно небольшой и минимальные требования к заемщику.

Для смены авто, в случае если оно остается у лизингодателя, нет необходимости заниматься продажей, можно по завершению еще раз взять автомобиль в лизинг на определенный срок, тем самым продолжая долгосрочные арендные отношения.

Предусмотрен лизинг коммерческого транспорта спецтехники, грузовых автомобилей, что не осуществимо в банках. В банковских организациях деньги можно получить за счет потребительского кредита, а для того, чтобы сумма была достаточна, вероятней всего, придется обеспечить кредит залогом собственной недвижимости.

Альтернативой является получение грузовика в аренду. Но в этом случае сумма ежемесячных платежей будет выше и нет возможности получить транспорт в собственность в отличие от лизинга.

Кредитные договоры предполагают дополнительные услуги и комиссии. Чтобы купить автомобиль в кредит с более низкими ставками, часто приходится заключать договоры страхования жизни и здоровья и другие дополнительные страховки. Некоторые банки взимают комиссии за перевод денежных средств или ведение счета.

В условиях лизинга автомобиля заемщик может сэкономить до 30% от рыночной стоимости транспорта. Это связано с темным сотрудничеством лизинговых организаций и дилерских центров. Залоговый автомобиль, приобретаемый в кредит, должен быть застрахован по рискам угона и ущерба. Сумма каско включается в тело кредитования или оплачивается за счет заемщика, в большинстве банковских организаций это обязательное условие. Возьмем предложение Сбербанка или ВТБ 24. Лизинг можно оформить без каско.

Кредитная организация не будет заниматься обслуживанием автомобиля. Всю ответственность за залоговое авто заемщик принимает на себя. В то время как лизинговый договор может предполагать, что техническую сторону по обслуживанию автомобиля лизингодатель принимает на себя.

Многие перед тем, как оформить лизинг, интересуются, требуется ли разрешение супруга на такую сделку. В отличие от кредитов с залогом, такое разрешение получать нет необходимости. Таким образом, лизинг стоит сравнивать именно с кредитом. Выгодным может быть как первый, так и второй вариант. Все зависит от текущих предложений и ситуаций на рынке.

Лизинг без первоначального взноса

Частное лицо, обращаясь к лизингодателю, имеет право оформить договор без первоначального взноса. Такие предложения актуальны на лизинговом рынке. Компания в этом случае получает дополнительные риски, поэтому заемщику стоит учитывать, что оформление по двум документам в этом случае не предусмотрено, необходимо будет подтверждать свои доходы. Достаточными справками являются документ 2-НДФЛ, выписка из банковского счета и другие стандартные бумажки, характерные для оформления кредита.

Порядок оформления

Процедура оформления схожа с обычным кредитованием. Необходимо сначала определиться с автомобилем. После чего обратиться к лизингодателю с документами, удостоверяющими личность для получения предварительного решения. В течение 3 дней специалисты проверят кредитную историю, сформируют запрос на автомобиль и свяжутся с заемщиком для формирования сделки.

На этом этапе необходимо выполнить требования по документам и предоставить их лизингодателю. После чего компания пригласит клиента для оплаты первоначального взноса, подписания документов и назначит день, когда можно будет забрать новое авто.

Основные положения

Лизинг постепенно набирает популярность на территории России, основными преимуществами являются:

- низкий ежемесячный платеж;

- возможность исключить самостоятельную продажу авто за счет оформления нового долгосрочного лизинга;

- возможность вернуть залоговую сумму;

- можно не оформлять дорогостоящее каско.

Большинство клиентов предпочитают не менять автомобиль, а выкупать его в конце срока договора, становясь собственником. Также предусмотрен удобный сервис со стороны лизинговой компании, которая может организовать постановку и снятие с учета транспортного средства, обеспечить ТО.

Список лизинговых организаций

- «ВЭБ-лизинг». Лидирующая компания, которая в своем портфеле содержит более 524 млн рублей за счет лизинговых сделок. Расположена в Москве.

- «ВТБ Лизинг». Дочерняя компания всем известного банка с 380 млн рублей в портфеле. Также Москва.

- Замыкает тройку московских лидеров «Сбербанк Лизинг». Около 375 млн рублей.

- Из региональный компаний можно выделить «Сименс Финанс» (34 млн рублей). Расположена в Приморском крае.

- Питерский «Балтийский лизинг» содержит 32 млн в портфеле (г. Санкт-Петербург).

- Сибирская лизинговая компания из Новосибирска с 12 млн рублей.

На данный момент действует более 100 лизинговых организаций, расположенных по всей России. Существуют как крупные федеральные компании, входящие в банковские структуры, так и небольшие региональные фирмы. При выборе партнера стоит учитывать все предложения, чтобы найти наиболее выгодное для себя. А сравнивать условия можно с альтернативными кредитными сделками на автомобиль.

Смотрите также:

kredit-blog.ru

условия и пошаговая инструкция для индивидуальных предпринимателей

Ирина Шербул14 мая 2022

# Нюансы бизнеса

Лизинг для ИП

Главным требованием любой лизинговой организации является внесение первоначального взноса (обычно 20–30% от общей стоимости).

- Специфика правоотношений выгода и риски

- Возврат НДС

- Условия получения

- Как взять лизинг

- Особенности открытия лизинга для начинающих ИП

- Особенности оформления оборудования

- Как оформить договор без первоначального взноса

- Как открыть лизинг для ИП с нулевым балансом

- Как оформить спецтехнику в лизинг

- Калькулятор

Недостаток финансирования – основная проблема российской экономики, особенно в сегменте малого и среднего бизнеса. Лизинг – один из способов быстро найти финансы для приобретения имущества. Выгоден ли лизинг для ИП в 2022 году, или все-таки обратиться за кредитом в банк?

Специфика правоотношений: выгода и риски

Лизинг – финансовый продукт, предлагаемый лизинговыми компаниями, который сочетает в себе долгосрочную аренду с последующим выкупом и банковский кредит. Сущность и принцип действия лизинга для индивидуального предпринимателя предполагают, что он самостоятельно находит имущество и поставщика, а оплачивает этот товар лизинговая компания (полностью или частично).

Следует учитывать, что условия лизингового договора влияют на налогообложение обеих сторон: лизингополучателя и лизингодателя.

Выгода при заключении договора существует для обеих сторон:

- предприниматель получает имущество, посредством которого наращивает обороты производства без начальных капиталовложений;

- лизинговая компания получает процент за предоставленные услуги.

По сравнению с кредитными правоотношениями лизинговый договор имеет определенные преимущества:

По сравнению с кредитными правоотношениями лизинговый договор имеет определенные преимущества:

- Скорость получения гораздо выше, чем оформление кредита в банке.

- Менее жесткие требования. Не нужно искать поручителей или предоставлять залог.

- Платежеспособность клиента не является первостепенным условием, так как приобретаемое имущество находится на балансе лизинговой организации, и в случае непогашения задолженности имущество остается у лизингодателя.

- Если возникают непредвиденные трудности – возможно отсрочить поставку платежа по согласованию сторон.

- Нет дополнительных комиссий.

- Более длительный срок кредитования – до 5 лет.

- По окончании договора есть выбор – приобрести имущество по остаточной стоимости или возвратить его.

Оформляя кредит, предприниматель получает в пользование денежные средства, а при лизинге – имущество.

Практика показывает, что в современных условиях приобретение имущества в лизинг – наиболее доступный и выгодный вариант развития бизнеса в России в 2022 году:

- На лизинговое имущество не начисляется налог, поскольку оно не является собственностью предпринимателя.

- Амортизировать объекты лизинга можно по ускоренной схеме.

- Есть возможность сэкономить на налогах, поскольку лизинговые платежи относятся в полном объеме на затраты на протяжении всего срока действия договора.

Наравне с преимуществами, лизинг имеет и определенные недостатки для предпринимателя:

Наравне с преимуществами, лизинг имеет и определенные недостатки для предпринимателя:

- Собственником имущества ИП не является.

- Даже после ликвидации ИП предприниматель обязан погашать долги по гражданско-правовым сделкам, включая лизинг.

- При утрате, поломке, крушении или порче имущества риски ложатся на заемщика.

- Лизингодатель вправе накладывать некоторые ограничения на порядок использования имущества, поскольку является его собственником. Например, ограничить ежемесячный пробег авто.

Возврат НДС

Приобретать имущество в лизинг – популярная схема среди предпринимателей, налогообложение которых производится по общей системе. У таких предпринимателей в лизинговый платеж включается НДС, соответственно, предприниматель получает право заявить его к вычету. ИП на ОСНО могут также заявить возмещение из бюджета, если исходящего НДС недостаточно для того, чтобы перекрыть входящий НДС в составе лизингового платежа.

Предприниматели на упрощенке и других системах налогообложения работают без НДС. Соответственно, рассчитывать на его возврат они не могут.

ИП с другими режимами налогообложения включают в расходы лизинговый платеж вместе с НДС, за счет чего происходит уменьшение налогооблагаемой базы. У предпринимателей на УСН-доходы, уплачивают налоги с объема выручки, поэтому лизинговые платежи на налогообложение влияния не оказывает.

Условия получения

Как и при оформлении любого кредита, существуют определенные стандарты, которым должен соответствовать предприниматель, желающий оформить лизинг имущества.

Условия предоставления лизинга для ИП:

- возраст от 21 года;

- государственная регистрация в качестве индивидуального предпринимателя;

- отсутствие кассовых разрывов сроком в 3 месяца;

- предоставление требуемого перечня документов;

- срок существования ИП не менее 6 месяцев;

- обязательна оплата первоначального взноса, установленного лизиногодателем.

Как взять лизинг

Заключить сделку можно в лизинговой компании или банке, который предоставляет такие услуги. Договор лизинга схож с кредитным, но имеет некоторые отличия.

Перечень документов для оформления:

- заявка на получение лизинга;

- копия паспорта предпринимателя;

- декларации НДС за 4 отчетных периода и 3-НДФЛ за последний отчетный период, заверенные печатью и подписью заявителя;

- справка об оборотах за последний год помесячно;

- работающие по ЕНДВ или УСН – декларацию за последний отчетный период;

- выписка ЕГРИП;

- справка о постановке на налоговый учет.

Могут запрашиваться и другие документы, например, заключение аудитора, информация о контрагентах. Некоторые документы следует заверить нотариально.

Могут запрашиваться и другие документы, например, заключение аудитора, информация о контрагентах. Некоторые документы следует заверить нотариально.

Важен срок существования бизнеса (не менее 3–6 месяцев успешной хозяйственной деятельности). Особое внимание будет уделено анализу бухгалтерской отчетности.

Пошаговая инструкция оформления договора лизинга:

- Выбрать имущество.

- Собрать полный перечень документов, представленных выше. После их проверки организация решает, оформить выдачу средств или нет.

- Заключается лизинговый договор. Оговаривается сумма первоначального взноса (чаще всего 30% от суммы).

- После поступления последнего взноса, организация переоформляет право собственности на заемщика, и он становится полноправным хозяином имущества.

Лизингодатель несет ответственность за сохранность имущества представленного в договоре, поэтому чаще всего организация просит оформить страховку на имущество (договор КАСКО).

Продать имущество, которое находится в лизинге, нельзя до момента переоформления прав собственности.

Особенности открытия лизинга для начинающих ИП

К сожалению, малый бизнес в России не такое распространенное понятие, как в странах Европы или Америке. Вклад малого бизнеса в ВВП России составляет 20%, а в более развитых странах до 50–55%.

Субсидирование тоже оставляет желать лучшего. Предельное значение выплат по Москве составляет 500 тыс. руб., по другим городам – 300 тыс. руб.

Для большого количества новых предпринимателей покупка оборудования, спецтехники или другого имущества путем лизинга – единственный доступный способ начать свой бизнес.

Особенности оформления оборудования

Целесообразно брать в лизинг объекты, у которых медленный физический износ. Если предмет лизинга быстроизнашиваемый, скорее всего к окончанию договора (а иногда и раньше) приобретать уже будет нечего. Медленным износом обладает оборудование для тяжелой промышленности, станки, электротехника.

Следует учитывать, что лизингодатель не охотно отдает в аренду неликвидные объекты, которые тяжело будет продать в последствии, если договор с лизингополучателем будет расторгнут.

Если предполагается передача в лизинг неликвидного объекта, лизингодатель может требовать предоставления дополнительного обеспечения или взять аванс, который может составлять 20% от стоимости оборудования.

Как оформить договор без первоначального взноса

Главным требованием любой лизинговой организации является внесение первоначального взноса (обычно 20–30% от общей стоимости). Имея задаток, лизингодатель будет уверен в намерениях заемщика.

Рассчитывать на лизинг без первоначального взноса могут предприниматели, отвечающие определенным условиям. Они должны иметь:

- Возможность предоставить в залог движимое, недвижимое имущество или поручительство.

- Стабильно высокое материальное благосостояние.

- Хорошую кредитную историю.

Предмет лизинга, указанный в договоре, должен иметь высокий спрос на рынке. Договор без аванса может иметь более жесткие условия.

Стоит учитывать, что удорожание товара напрямую зависит от того, насколько большим был первоначальный взнос. Соответственно, при отсутствии первоначального взноса удорожание будет более существенным.

Взять в лизинг оборудование без первоначального взноса лизинговая компания может позволить постоянным клиентам, с которыми ранее уже заключался подобный договор с авансом.

Как открыть лизинг для ИП с нулевым балансом

Нулевой баланс у ИП может быть в двух случаях. Если он:

- Только начал свою деятельность и еще не успел приобрести активы.

- Не ведет хозяйственную деятельность и по этой причине не имеет активов на балансе.

Во втором случае предприниматель сдает нулевую отчетность, соответственно, оценить финансовое состояние его бизнеса сложно, поэтому условия предоставления лизинга могут быть менее выгодными.

Одной из компаний, предоставляющих возможность предпринимателям с нулевым балансом оформить лизинг на выгодных условиях, является Европлан:

- первоначальный взнос 10-15%;

- рост стоимость в год – 3%, также существует беспроцентная ставка.

Оформить лизинг

Как оформить спецтехнику в лизинг

Аренда техники специального назначения не особенно отличается от оформления договора для другого имущества. Условия для всей техники стандартны, но могут отличаться у разных лизингодателей:

- взнос 15–30%;

- срок заключения договора от 1 до 5 лет;

- удорожание 5–10% в год.

Наиболее распространенная техника, которую предприниматели оформляют в лизинг:

- манипулятор;

- автокран;

- экскаватор;

- бульдозер;

- погрузчик;

- тягач и другая спецтехника.

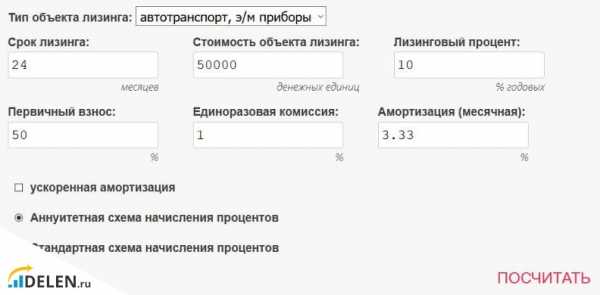

Калькулятор

Для тех, кто хочет сам рассчитать ежемесячный платеж и рассчитать стоимость лизинга, существует специальный онлайн-калькулятор. Например, этот. Он представляет собой программу, с окнами для введения параметров:

- цена и тип имущества;

- его характеристики;

- валюта выплат и срок действия договора;

- желаемый размер авансового платежа;

- тип погашения: аннуитетный (равными частями) или классический.

Рассчитать платеж

Лизинговые калькуляторы для удобства клиентов на своих сайтах часто размещают компании, предоставляющие подобные услуги.

Взаимодействие с лизинговой компанией длится, как правило, не один год. Поэтому следует детально подходить к выбору партнера. Большинство предпринимателей, выбирая лизингодателя, ориентируются только на график лизинговых платежей, оценивая общую сумму переплаты. Сравнивая процент удорожания имущества у разных лизинговых компаний, предприниматели, как правило, останавливаются на более дешевой.

Однако договор лизинга может иметь массу подводных камней, на которые по неопытности предприниматель не обратит внимания. Изучать документ следует детально до того, как сделан выбор партнера. Целесообразно воспользоваться услугами юриста или брокера.

Особое внимание следует обратить на пункты ответственности сторон и условия расторжения в одностороннем порядке. Кроме этого следует учитывать финансовую стабильность компании и срок ее существования на рынке.

Понравилась статья?

Загрузка...Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Лизинг оборудования для физических лиц

Многие компании предлагают широко известную лизинговую программу. Это своеобразная аренда необходимой вещи, например, машины или производственного оборудования. Ей уже давно пользуются не только за границей, но и в России.

Содержание статьи

Многие обращаются в банки для получения кредита. Это действенный способ получения денег. Но требуется тщательная подготовка документов, действуют высокие процентные ставки и время получения денег взаймы растягивается надолго. Отличная альтернатива – лизинг для физлиц. Главное преимущество заключается в том, что при заключении договора устанавливаются проценты, которые за время аренды не меняются. Что касается банковской системы, то здесь часто всплывают дополнительные расходы, например, комиссии за услуги. С вас стягиваются деньги, но закон остается на стороне банковского учреждения.

Лизинг оборудования для физических лиц

В основном, данным продуктом пользуются предприниматели, не зарегистрировавшие юридическое лицо. Всем известно, что малый бизнес, особенно в небольших городах, часто не сдает отчетности и не платит налоги в государство. Поэтому для таких нелегальных компаний не нужны налоговые преимущества финансового лизинга. К тому же этот вариант может стать обременительным. Это связано с необходимостью ведения учета и погашения платежей.

С точки зрение инвестора лизинг для физических лиц обеспечивает высочайшую надежность сделки. Предмет (оборудование или др.) остается в его собственности, пока не завершится срок сделки. Поэтому к клиенту предъявляются менее строгие требования. Особенно это касается кредитоспособности человека.

Лизингодатели считают, что предприятия с непрозрачной деятельностью являются самыми добросовестными заемщиками. Например, в малом бизнесе предметом стал грузовой автомобиль. Он является основным источником дохода. Для погашения платежа заемщик делает все, даже ограничивает себя, ведь другого варианта получения доходов нет.

Во многих странах Европы такие договора с частными лицами занимают большую долю на общем рынке. К примеру, в Германии на данный сегмент приходится 9,2% всего рынка. В нынешнее время предметом большинства сделок становятся автомобили.

В России такие услуги предлагают фирмы: «Столичная лизинговая компания», «Свое дело», «Независимость Land Rover», «Оптимум Финанс».

Общие условия

Для оформления сделки с лизингодателем физическое лицо должно выполнить ряд требований. Предприниматель должен:

- иметь гражданство РФ;

- быть не младше 23 лет и не старше 60 лет;

- иметь опыт ведения бизнеса нужного профиля.

Чтобы оформить сделку, нужно представить такие документы:

- паспорт;

- страховое пенсионное свидетельство

- загранпаспорт, водительские права или военный билет (на выбор).

Если физическое лицо – предприниматель, то нужно предоставить свидетельство о присвоении ИНН, о регистрации ИП или ПБОЮЛ.

Когда все документы на руках, нужно выбрать фирму, заключить договор и забрать оборудование. Юридическое лицо становится обладателем, а вот в случае обращения физического лица лизингополучатель использует объект только по доверенности. После окончания срока договора и выплаты взносов, право собственности переходит к лизингополучателю. Физлицо должно оформить документы на себя, оплатив все расходы на оформление объекта. При оформлении сделки страхуется техника, недвижимость и оборудование, но нет необходимости страховать жизнь. Это связано с тем, что до момента окончания договора владельцем объекта является сама компания.

Условия лизинга для физических лиц на примере конкретной компании

Условия рассчитываются в зависимости от финансового состояния лизингополучателя.

Возможные условия на примере компании «Оптимум Финанс»:

- первоначальный взнос – от 10% от общей стоимости оборудования;

- срок – 9 месяцев – 7 лет;

- финансирование доставки, монтажа, наладки;

- включение в платежи затрат на страхование.

Обратившись в компанию «Оптимум Финанс» можно получить буровое, горное, климатическое, музыкальное, автозаправочное, магазинное, ресторанное, офисное, производственное, промышленное, сельскохозяйственное и другие виды оборудования.

Преимущества в сравнении с кредитованием

Компании без проблем предоставляют лизинг для физических лиц, так как они ничем не рискуют. До завершения договора, пока не будут выплачены все платежи, имущество принадлежит самой фирмы. Данный подход снижает риски мошенничества и неуплаты в сравнении с кредитной схемой. В последнем варианте оборудование или автомобиль сразу же оформляется на физлицо.

В чем еще преимущества оформления сделки между компанией и лизингополучателем? К примеру, для многих программ нет альтернативы в банках. Это касается приобретения коммерческих автомобилей – грузовиков. На них не действует программа автокредитования. Единственный выход при пользовании услугами банка – оформление потребительского кредита. Только этих денег не хватит на дорогую покупку. Возможно, альтернативой могла бы стать аренда? Многие поддерживают данный вариант. Только нужно учитывать, после окончания договора аренды имущество не станет вашим. А вот при оформлении сделки с лизингодателем вы станете владельцем оборудования.

coolbusinessideas.info

Приобретение оборудования в лизинг: преимущества и недостатки

Крайне распространенная ситуация в отечественной экономике – когда предприятие хочет приобрести для своих хозяйственных нужд новое производственное оборудование, при этом не имеет достаточного количества средств. При этом возможность получить кредит усложняется в том случае, если приобретаемое оборудование существенно превышает величину располагаемых собственных средств. В этом случае эффективным способом решения проблемы будет приобретение оборудования в лизинг.

Сейчас многие производители промышленного оборудования столкнулись с проблемой недостаточности средств у предприятий на его покупку, в связи с чем они стали активно предлагать его в лизинг. В сущности, лизинг представляет собой одну из форм долгосрочной аренды оборудования, при которой у арендатора имеется возможность выкупить это оборудование по истечении срока аренды, определенного в договоре лизинга.

Приобретение оборудования по лизингу – это, прежде всего, оперативное решение проблемы расширения и модернизации производственной базы, увеличения производительности труда и повышения качества продукции. Естественно, что все эти моменты в конечном итоге позитивно скажутся на финансовых результатах деятельности предприятия - приведут к увеличению прибыли и повышению уровня рентабельности.

Вариант покупки оборудования в лизинг очень привлекателен для предприятий по ряду причин.Во-первых, стоимость приобретаемого оборудования не ограничивается величиной активов или собственных средств предприятия, так как само оборудование выступит в качестве залога и гарантии возвратности для банка или лизинговой компании. В этом случае фундаментом успеха для предприятия является качество проработки бизнес-плана использования лизингового оборудования.Во-вторых, приобретаемое по лизингу оборудованию зачастую остается на балансе у лизингодателя, что никак не влияет на структуру активов и обязательств компании получателя и не снижает ее кредитоспособности. В этом случае предприятие сохраняет возможность привлекать, скажем, краткосрочное финансирование, для своих операционных потребностей.

Сама процедура приобретения оборудования в лизинг реализуется в несколько этапов.Прежде всего, потенциальный покупатель обращается к поставщику оборудования и согласовывает все коммерческие условия сделки. Далее он обращается в лизинговую компанию (банк) и предоставляет необходимый пакет документов (по оборудованию, по самому предприятию, финансовые и юридические документы). Банк или лизинговая компания анализируют целесообразность финансирования конкретной сделки и в случае принятия положительного решения подписывают лизинговое соглашение и сопутствующие договора при необходимости. Далее покупатель оборудования вносит на счет лизингодателя авансовый платеж (может составлять 20-30% от стоимости предмета лизинга), тот, в свою очередь, оплачивает стоимость оборудования поставщику (продавцу). После этого и происходит передача оборудования в пользу лизингополучателя, который в свою очередь осуществляет лизинговые платежи в пользу банка или лизинговой компании.

Отметим также, что параллельно с получением оборудования в лизинг, поставщик зачастую предоставляет лизингополучателю и комплекс сопутствующих технических услуг по монтажу, наладке и обслуживанию оборудования.

creditwit.ru

Как взять машину в лизинг физическим лицам: инструкция и отзывы

Всем привет! На связи Илья Кулик, и в сегодняшней статье я расскажу вам как взять машину в лизинг физическим лицам.

В прошлой публикации я рассказывал о лизинге для юридических лиц, который, хоть и легче банковского кредита в оформлении, но тоже довольно хлопотен. А как обстоят дела с физическими лицами (ФЛ)?

Тут все проще и требований меньше, ведь у физического лица нет обширной бухгалтерии и учредительной документации, да и суммы автомобильного лизинга в большинстве случаев скромнее.

Но несмотря на это опасность оказаться в крупном убытке или вообще остаться без машины и денег такая же, если не еще большая, т. к. у физлиц обычно нет возможностей и ресурсов, которыми располагают многие юрлица (ЮЛ).

Поэтому тут придется больше полагаться на собственные силы и для этого ознакомьтесь с предложенным материалом, после чего вы уменьшите возможные риски по автолизингу, связанные с незнанием каких-то нюансов по данному вопросу.

Статьи в тему:

Машина в лизинг для юридических лиц: в чём преимущества и недостатки + простая пошаговая инструкция заключения сделки

Авто в лизинг – подробное описание с примерами, сравнение с кредитом, арендой и есть ли выгода?

Что такое физическое лицо и чем оно отличается от юридического

Прежде всего нужно вкратце разобраться с понятием физического лица, т. к. это важно и здесь нередко наблюдается путаница или же простая нехватка информации.

Что такое физическое лицо?

Итак, физическое лицо, в широком своем понимании, это человек – отдельный индивидуум общества, что просто и понятно. Однако здесь есть нюансы.

В законодательстве большинства стран Запада понятие ФЛ является основным определением правоспособности индивидуума. В таких государствах даже лицо без какого-либо гражданства, имеет расширенный набор прав.

В России законом (ГКРФ гл. 3, ФЗ № 51 от 1994 г.) предусматривается разграничение понятий ФЛ и гражданина в контексте их правоспособности. В нашем случае с лизинговыми сделками, определение физического лица будет звучать так: ФЛ – это лицо-субъект гражданского права, т. е. обладатель гражданской правоспособности (права и обязанности).

Иначе говоря, чтобы быть полноценным физическим лицом в РФ человеку необходимо иметь гражданство России или другого государства, со всеми правами на пребывание в нашей стране. Для автолизинга сюда еще добавляется возрастное требование – не менее 18 лет от роду, хотя многие лизингодатели внутренними правилами поднимают планку дееспособного возраста до 21 года.

Кто может иметь статус ФЛ и чем он отличается от ЮЛ?

Понятие физического лица с полной правоспособностью включает в себя простых граждан у которых все в порядке с личными документами. Но кроме этого субъектами ФЛ продолжают считаться люди, имеющие статус индивидуального предпринимателя, а также граждане-учредители юридического лица.

Отличия юридического лица от физического следующие:

- Без законодательного обоснования может возникать только ФЛ, а ЮЛ не имеет такой возможности.

- Дееспособность и правоспособность ЮЛ возникают сразу, а у ФЛ оно нарабатывается с возрастом (6, 14, 16, 18 лет).

- Количественный состав у ФЛ всегда равен единице, а у ЮЛ от может быть от 1 до многих субъектов.

- Ответственность по рискам у ЮЛ разделена между учредителями, а ФЛ отвечает за все самостоятельно.

- Официальное представительство ЮЛ может нести его гендиректор, совет директоров, совет учредителей и т. п., а у ФЛ это всегда одна персона.

Какие имеются плюсы и минусы у автолизинга для физического лица?

С 2011 года физическим лицам в РФ разрешены лизинговые сделки, в том числе и по автотранспорту. Причем имеется в виду любой транспорт, а не только легковой.

Пока что подобная услуга не очень распространена, но перспективы у автолизинга для ФЛ большие. Вот перечень преимуществ, которые можно получить по подобной программе:

- Минимум документации – при автокредите этот список может перевалить за десяток пунктов.

- Срок ответа на заявку предельно короткий – от одного до нескольких дней.

- Выплаты по лизингу автомобиля окажутся меньше, чем при автокредитовании – обычно в диапазоне от 1.5 до 3.5 раз, что весьма немало.

- Меньшая хлопотность владения ТС – все регистрационные действия на стороне лизингодателя, также, по согласованию с ним, в ежемесячные платежи можно включить страхование, техобслуживание и др. дополнительные условия и услуги.

- Возможность не платить первоначальный взнос – для ФЛ существуют программы, по которым авто можно взять под небольшой залоговый депозит, который может быть возвращен клиенту после окончания договора.

- Большие скидки – общая сумма всех корпоративных скидок у некоторых лизингодателей может достигать четверти стоимости машины!

- Возможность взять грузовые авто и спецтехнику – сегодня для ФЛ нет банковского автокредитования на технику коммерческого назначения, а лизинг отличный способ обойти этот запрет.

Есть для физлиц и минусы автолизинга:

- Риск расторжения договора лизингодателем в одностороннем порядке, что приведет к потере всей уплаченной суммы и автомобиля, а это может легко спровоцировать банкротство ИП.

- Финансовый лизинг для ФЛ предоставляется компаниями много менее охотно, чем операционный и на более жестких условиях.

- Экономия по налогообложению для физических лиц в большинстве случаев отсутствует.

- Возможность штрафных санкций со стороны лизингодателя при досрочном расторжении лизинга или форсировании выплат по нему для выкупа автомобиля, а также при других обстоятельствах.

- Срок автолизинга для ФЛ часто не предусматривает полного погашения остаточной стоимости машины и если авто хочется в собственность, то придется перезаключать договор еще раз на эту же технику.

Какие существуют программы по автолизингу для ФЛ?

Лизингодателями разработано множество программ, заточенных под автолизинг физических лиц, но все они так или иначе базируются на нижеприведенных лизинговых схемах.

Автолизинг без учета платежеспособности ФЛ

Лизинговая компания предоставляет транспорт в лизинг физическому лицу, не учитывая его материальное положение или учитывая его очень лояльно. Это неплохой метод для ИП начать свое дело с минимальными стартовыми затратами, имея хорошо проработанный бизнес-план.

Однако при такой схеме с лизингополучателя требуется обязательный первичный платеж и переплата по лизинговому удорожанию может быть значительна. По данной программе можно взять только новый транспорт, а не БУ. В автолизинге для юридических лиц подобные программы вообще не применяются.

Автолизинг для ФЛ с нулевым удорожанием

Это очень привлекательная программа, по которой лизингополучатель имеет возможность взять автомобиль в лизинг без каких-либо накруток со стороны лизингодателя.

При подобной схеме вы можете выкупить машину в собственность просто выплатив за нее беспроцентную рассрочку, общая сумма которой будет равна розничной цене транспорта. Как это возможно?

Сам лизингодатель не занимается такими скидками – их предлагают производители ТС для стимулирования рынка и распродаж прошлогодних моделей.

Автолизинг для ФЛ без первоначального взноса

Данная схема предполагает замену первоначальной выплаты залоговым депозитом. Он обычно составляет 10% от стоимости авто и лизингополучатель имеет возможность его вернуть при окончании или расторжении договора. Классическая же первоначальная выплата возврату не подлежит ни при каких условиях.

Как правило, залоговый депозит впоследствии идет на покрытие остаточной суммы при выкупе авто в собственность. Для ИП здесь есть одно требование – срок регистрации его статуса должен быть не меньше шести месяцев – это нужно во избежание мошенничества посредством создания «однодневок».

Подобные программы в основном финансируются производителями или их автодилерами и у лизингополучателя, как правило, нет свободного выбора – на выгодных условиях предлагаются лишь конкретные марки/модели.

Сравнение автолизинга для ФЛ с автокредитованием + пример

Для наглядности я решил привести вам пример сравнительных расчетов по автокредиту и двум типам автолизинга, относительно одного автомобиля.

Из первой статьи о лизинге вы знаете, что у него есть два основных варианта:

- Финансовый – с последующим выкупом ТС. Применительно к ФЛ первичный платеж тут обычно колеблется от 20 и до 50%.

- Оперативный – без выкупа в собственность (фактически вид долгосрочной аренды). Применительно к ФЛ первичный платеж тут обычно колеблется от 10 и до 50%.

Срок заключения договора обычно составляет 12, 24 и 36 мес., причем остаточная стоимость авто будет определяться в каждом случае особо (согласно марке/модели, сроку договора, состоянию авто и т. п.) и может достигнуть ¼ суммы от стоимости ТС.

Что касается ежемесячных платежей, то их величина стартует от 5.5% (от стоимости машины), куда входит и износ ТС.

Итак, возьмем для примера автомобиль KIA Sportage New, стоимостью в 1.2 млн рублей – не станем мелочиться, мы же на хорошей машине хотим ездить, раз берем ее в лизинг. И финансовый срок мы для нее изберем средний – 2 года.

Если вы возьмете эту корейскую красавицу в автокредит, то расчеты будут такими:

- Авансовый взнос – 20%, что равняется 240 тыс. руб.

- Процентная ставка – 15,5% годовых, что даст сумму ежемесячных выплат в 46 775 руб. (с копейками).

- Итого, общая сумма, которую вы потратите при этом варианте, составит 1 362 613 руб.

- Сумма переплаты – 162 613 руб.

Если вы возьмете эту же машину в лизинг с возможностью выкупа, то расчеты будут такими:

- Скидка, предоставляемая при подобной продаже – 10%.

- Авансовый взнос с учетом скидки – 216 тыс. руб.

- Ежемесячные выплаты – 42 711 тыс. руб.

- Итого, общая сумма, которую вы потратите при этом варианте, составит 1 241 070 руб.

- Сумма переплаты – 41 070 руб.

- Выгода в сравнении с автокредитом – 121 543 тыс. руб.

Если вы возьмете эту же машину в лизинг без возможности выкупа, то расчеты будут такими:

- Скидка, предоставляемая при подобной продаже – 10%.

- Авансовый взнос с учетом скидки – 216 тыс. руб.

- Ежемесячные выплаты – 13 662 тыс. руб.

- Итого, общая сумма, которую вы потратите при этом варианте, составит 543 899 руб.

- Сумма переплаты – 0 руб.

Как видите, автолизинг это вполне выгодный вариант приобретения авто в собственность или его долгосрочной аренды.

По какой схеме физическому лицу брать машину в лизинг?

Схема автолизинга ТС для физлица отличается от описанного мной порядка действий для юрлица только большей простотой, но не структурой – и там и тут она одинакова.

Схема лизинга для физических лиц

В первую очередь физлицо определяется с выбором ТС, проверяет свою платежеспособность и ищет подходящую лизинговую компанию. После этого этапы сделки будут примерно следующими:

- Подача лизингодателю заявки вместе с пакетом прилагаемой документации;

- Ожидание ответа от компании, который может быть дан в тот же день;

- Подписание лизингового договора в офисе лизингодателя.

- Оплата авансового взноса или внесение залогового депозита, если это предусмотрено договором;

- Получение автомобиля во владение на срок предусмотренный договором.

То есть, тут для ФЛ все очень просто, и единственный нюанс здесь заключается в различии списка прилагаемой документации для обычного физлица и для индивидуального предпринимателя.

Какие документы нужны от физического лица?

От простого ФЛ компании как правило требуют минимум документации:

- Гражданский паспорт – полная копия.

- Трудовая книжка – полная копия, заверенная производственной печатью и штампом отдела кадров.

- Справка из бухгалтерии о З/П за 6 последних месяцев (форма 2-НДФЛ или свободная) или справка о доходах за тот же период.

- Водительское удостоверение – полная копия.

- Личные контактные данные, используемые на постоянной основе.

Такой вот короткий список. Причем иногда лизингодателю достаточто только водительских прав и гражданского паспорта.

Какие документы нужны от физлица, являющегося индивидуальным предпринимателем?

Но если физлицо является индивидуальным предпринимателем, то тогда список прилагаемой документации несколько расширяется, хотя по сравнению с ЮЛ он также выглядит совсем не страшно:

Вот он:

- Гражданский паспорт – полная копия.

- Идентификационный номер налогоплательщика (ИНН) – копия;

- Карта образцов подписи – нотариально заверенная копия;

- Свидетельство о государственной регистрации ИП;

- Лицензия на коммерческую деятельность;

- Расходно-приходная книга индивидуального предпринимателя;

- Налоговая декларация за текущий и предыдущий период – заверенная в налоговой копия;

- Банковские справки (из банка, ведущего ваши дела) по оборотным счетам за 6 месяцев, по неплатежам (если имеются), по действенным кредитам, залогам и поручительствах.

- Документы на собственность имеющегося ценного движимого и недвижимого имущества.

- Личные контактные данные, используемые на постоянной основе.

- Водительское удостоверение – полная копия.

А какие условия для автолизинга ФЛ существуют в других странах СНГ?

Для полноты картины я вкратце остановлюсь на условиях автолизинга физических лиц в таких странах, как Украина и Беларусь.

Автомобильный лизинг ФЛ в Украине

В Украине действует схожее с российским законодательство по сделкам для автолизинга. В частности, там тоже разрешено физическим лицам брать ТС в лизинг. Структура подобных сделок идентична, но она различается по части условий.

И список основных затрагиваемых законов более обширный. В первую очередь он включает закон Украины «О Финансовом лизинге» и три кодекса:

- Гражданский

- Хозяйственный

- Налоговый

Интересная отличительная черта украинского автолизинга финансового типа заключается в возможности лизингодателя обязать своего клиента выкупить взятый в лизинг автомобиль, без права от этого отказаться.

В случае же неповиновения предусмотрены суровые штрафы, доходящие до 60% от первоначальной стоимости ТС. Вообще в Украине штрафным санкциям уделяется повышенное внимание и компании не разрывают договор при просрочке платежей, а штрафуют клиентов – обычно это 20 долларов + 10% от просроченной суммы.

Причем все лизинговые платежи здесь крепко привязаны к твердой валюте, но даже если вы найдете автолизинг в гривне, то вам никто не предложит фиксированную ставку по ежемесячным платежам – она всегда плавающая.

Для того чтобы украинцу взять автомобиль ценой 100-150 тыс. грн. в лизинг, на срок в 4 или 5 лет, нужно располагать минимум 40-50 тыс. грн. для первичного платежа и иметь справку о доходах в 8-12 тыс. грн. по З/П. Причем «левые» доходы украинские лизингодатели, в отличие от более гибких российских, не учитывают – нужна только «белая» зарплата, а подпольные прибыли в расчет не берутся.

Автомобильный лизинг ФЛ в Беларуси

В Белоруссии запрет на использование лизинга во всех его формах для физических лиц был снят совсем недавно Указом Лукашенко за № 99 («О вопросах регулирования лизинговой деятельности»).

Норматив вступил в силу 1 сентября 2022 года и на сегодняшний день особых подвижек на авторынке не принес – пока даже местные специалисты не могут взять в толк, для чего физлицам может пригодиться автолизинг.

Такое мнение, на пресс-конференции в Минске, высказали главa Белорусской автомобильной ассоциации (БАА) и председатель правления Беларусбанка. Откуда же такой скептицизм?

Дело в том, что по Белорусским законам физлица обязаны будут уплачивать немалый НДС (целых 20%), при лизинговых сделках, что сводит на нет возможности выгодных операций. Но есть там еще одна «сталинского» толка статья (317-1 УК), по которой возможна конфискация ТС, если его водитель пойман за рулем пьяным.

Статья эта, без сомнения, хорошая, но она отпугивает лизингодателей, опасающихся что их имущество может безвозвратно конфисковать государство по чужой вине.

Правда в Нацбанке заявили, что решат обе проблемы особым распоряжением, отменяющим НДС для лизинговых сделок и запрещающим конфискацию лизинговых ТС по «хмельной» статье.

В общем можно сказать, что автолизинг для ФЛ в Белоруссии пока что на стадии становления, но я уверен – там сумеют решить все проблемы и адаптировать эту услугу для широких слоев населения.

Отзывы автомобилистов об автолизинге для ФЛ

Полистав тематический форум, положительных отзывов об автолизинге я нашел там меньше, чем отрицательных или настороженных. Думаю это из-за того, что положительны отзывы, в целом, пишут редко, да и народ пока ещё не очень доверяет подобным «сложным» схемам владения автотранспортом.

Однако некоторые уже освоились с новшеством и пишут чуть ли не восторженные текста.

Характерные примеры положительных отзывов

Например, некий Алексей Буцкий, ездящий на лизинговой Toyota Camry в Крыму, пишет:

«…да плюсов много: и платеж намного меньше, чем по автокредиту и страховки включают. Плюс техобслуживание и еще разные ништяки – шиномонтажка, хранение зимних шин, эвакуатор. Мне нравится этот вариант!»

Светлана Давыдова, взявшая в СПб лизинговый Jeep Grand Cherokee, поддерживает Алексея:

«…И к тому же нет нужды долго собирать на первоначальный платеж и из-за этого ведь можно сесть в авто классом посолиднее, чем твои реальные возможности. Этим я и воспользовалась.»

Некоторые примеры отрицательных отзывов

Не стоит забывать, что автолизинговые компании могут быть настоящими хищниками. На это жалуется Стас из Екатеринбурга:

«…Я никак не ожидал, что все так плохо закончится, ведь сразу предложение по автолизингу выглядело очень даже привлекательно. Согласился, но на пункт в договоре о том, что есть санкции за превышение лимита годового пробега я внимание тогда не обратил. Со временем у меня начались финансовые проблемы и я, чтобы платить компании их взносы, стал «грачевать», из-за чего лимиты были превышены. После проверки эти людоеды содрали с меня неустойку за то, что я, мол, использовал их авто под такси – как раз столько, сколько я заработал.»

Или еще:

«…Платил я им как по часам целых два с половиной года, но при том скачке валюты пошли проблемы. Я по-всякому с ними пытался договориться, чтобы как-то реструктуризировать долг, но они и слышать об этом не захотели – отобрали авто, деньги все уплаченные пошли прахом. Но мало того, так потом мне еще и претензии попытались предъявить в судебном порядке по уплате феерического штрафа непонятно за что в 80 тыс. рублей! Хорошо что от этого я отбился.»

Ну а последний отзыв я помещу в виде скриншота, чтобы максимально сохранить оригинальность. В нем, некий Вадим, своим случаем показывает, что своего лизингодателя нужно искать, проверять и сравнивать с другими, а не соглашаться на первое поступившее предложение:

Полезные советы

- В России действуют скидки по автолизинговой Госпрограмме – на машины, выпущенные в России (не только отечественным автопромом) с 2015 г. полагается государственная скидка в 10%. Но не свыше 0.5 млн руб. на одну машину и не свыше 10 млн одному ФЛ.

- Заявку на лизинг, а также сканы прилагаемой документации, физические лица могут отправлять прямо с сайта лизингодателя в онлайн-режиме.

- В лизинг можно взять и автоконфискат, а не только обычные автомобили, причем на весьма выгодных и даже льготных условиях, имейте это в виду.

Заключение

Что ж, сегодня вы узнали о том, что сделки по автолизингу для физических лиц можно заключать без особых хлопот и они могут быть вполне выгодными, если их сравнивать с автокредитованием. Однако вы должны проявлять известную осторожность и перепроверять выбранного лизингодателя, т. к. компания может оказаться не мошеннической, а просто бессовестной «акулой бизнеса», наживающейся на незначительных ошибках своих клиентов.

Брал ли кто-либо из вас авто в лизинг? Да и в целом, кто пользовался этой услугой как физ лицо расскажите о своём опыте. Хотелось бы почитать ваши отзывы, так как тема перспективная и для меня интересная.

Если возникли вопросы, то также жду их в комментариях.

Видео-бонус: 10 непобедимых пожилых людей. А каким в старости будешь ты?

Статья подошла к концу, и я ожидаю вашего внимания на страницах последующих публикаций. Оформляйте подписку на блог, если вы цените свое время и не против удобства, а расположенные ниже кнопки социальных сетей помогут вам в пару кликов поделиться полученной информацией с друзьями, что даст своеобразный лайк от вас за мою работу.

kulikavto.ru