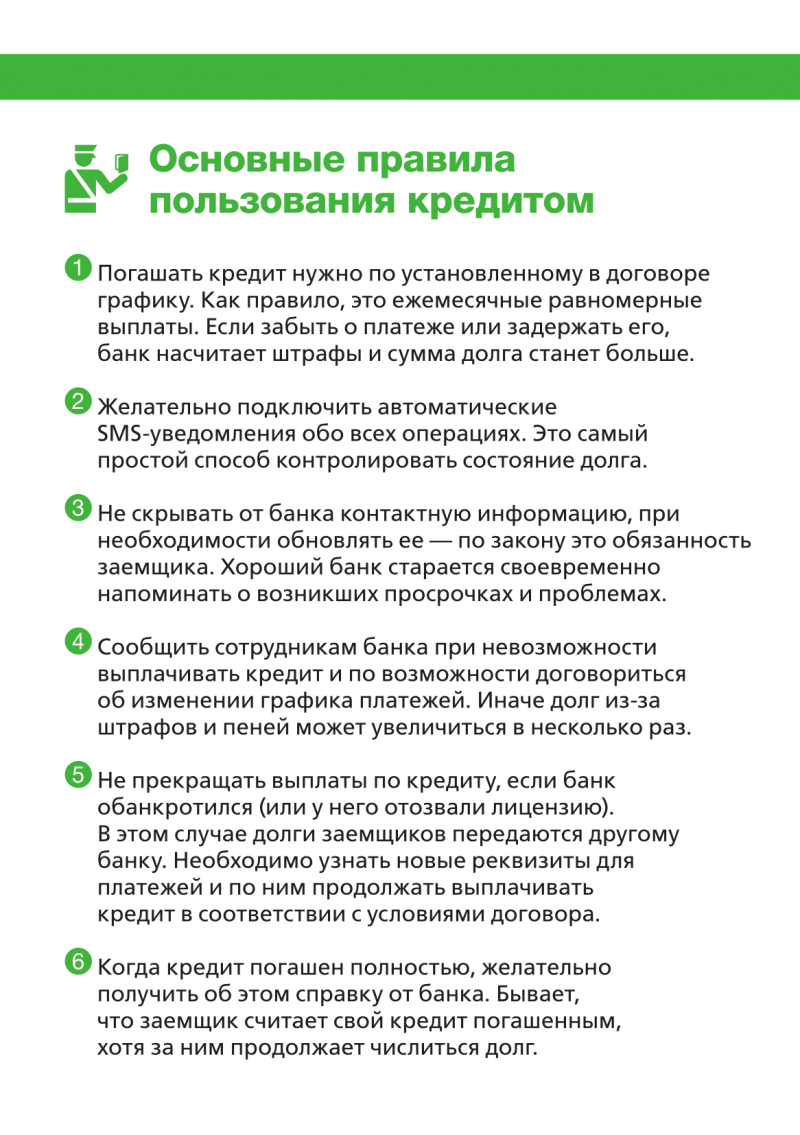

Как взять кредит грамотно: Как взять кредит и не увязнуть в долгах

Как взять кредит и не увязнуть в долгах

Кредит — удобный финансовый инструмент, если знать, как им правильно пользоваться. Однако заемные деньги требуют ответственности, дисциплины и правильного подхода к выбору кредита. Объясняем, как избежать испорченной кредитной истории и головной боли, на примере шести типичных заемщиков.

Не переоценивайте свои финансовые возможности

Прежде чем взять кредит, сделайте паузу и подумайте, насколько вам нужны эти деньги, можно ли обойтись без них и как вы будете возвращать полученную сумму. Учитывайте не только свою зарплату или пенсию, но и возможные сложные обстоятельства. Увольнение, болезнь или кризис могут нарушить самый тщательно продуманный план.

Пример

Сережа: Мы с Таней поженились, потом взяли ипотеку, выплачиваем потихоньку. Теперь хотим взять еще один кредит, чтобы съездить в свадебное путешествие в Латинскую Америку.Как понять, можем ли мы это себе позволить?

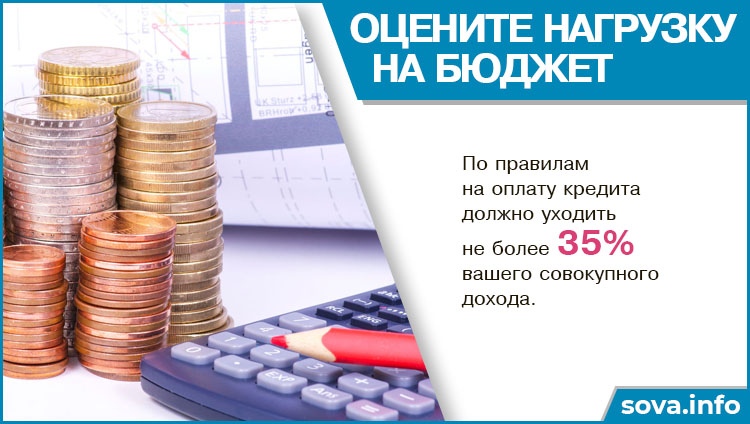

Комментарий эксперта: Есть простая и важная формула: размер ежемесячного платежа по кредиту не должен превышать 35% вашего ежемесячного дохода. Ориентируйтесь на нее. А еще лучше составьте финансовый план, чтобы точно прогнозировать доходы и расходы.

Как понять, можем ли мы это себе позволить?

Как понять, можем ли мы это себе позволить?

Не берите кредит в первом же банке

Близость отделения или яркая вывеска — не лучший критерий для выбора банка. Рынок полон предложений, поэтому изучите варианты в нескольких организациях. Сравните условия и стоимость, чтобы выбрать кредит, который максимально вам подойдет. Не забудьте навести справки о репутации банка. Если вы студент или пенсионер, сообщите об этом сотруднику банка: возможно, для вас действуют особые предложения.

Пример

Алевтина Григорьевна: Собираюсь взять потребительский кредит в банке «Честные деньги», который как раз открыл отделение в соседнем доме.

Комментарий эксперта: У этих банков есть лицензии, хорошая репутация, много кредитных предложений и клиентов. Чтобы понять, какой из них подойдет именно вам, сравните условия кредита и там и там. Сколько вы будете платить в банке, находящемся в соседнем доме, и в том, до которого долго ехать? Возможно, переплата несущественная и на дорогу вы потратите больше денег? А может, наоборот, вы сэкономите значительную сумму. Изучите, посчитайте — и выбрать будет легко.

А дочка говорит, что надо брать кредит в «Замечательном» – там условия лучше, хотя и находится он далеко, ехать с пересадкой. Так куда мне лучше обратиться?

А дочка говорит, что надо брать кредит в «Замечательном» – там условия лучше, хотя и находится он далеко, ехать с пересадкой. Так куда мне лучше обратиться?

Не забывайте о своих правах

Интернет полон жутких историй о жестоких коллекторах и неподъемных штрафах за просроченный платеж. Берите кредит или заем только в организациях, у которых есть лицензия Банка России. Не занимайте деньги у черных кредиторов — и тогда ничего страшного с вами не произойдет, банки и коллекторы действуют по закону. Если кредитор оказался мошенником, который угрожает вам и нарушает ваши права, обращайтесь в полицию.

Если кредитор оказался мошенником, который угрожает вам и нарушает ваши права, обращайтесь в полицию.

Если обстоятельства сложились так, что вы не можете сделать очередной платеж, потеряли работу или заболели, не скрывайтесь, не меняйте номер телефона, а честно поговорите с представителями банка. Это не значит, что вам простят долг, — вернуть деньги придется в любом случае. Но вполне вероятно, что банк предоставит отсрочку или пересчитает суммы взносов. Например, уменьшит размер ежемесячных платежей за счет увеличения срока кредита.

Пример

Оля: Мне бы очень пригодились деньги на учебу, но с кредитом я не буду связываться никогда! Я читала, что на день задержишь оплату — и коллекторы могут искалечить меня и близких, дом поджечь.

Комментарий эксперта: Если вы не уверены, что сможете выплачивать кредит, лучше не берите его. Если вы решили взять кредит, но хотите все держать под контролем (что, вообще-то, правильно), стоит застраховаться от потери трудоспособности и работы.

Не подписывайте договор, если не понимаете его условий

Не поленитесь прочитать весь текст договора, это сэкономит вам время и деньги в дальнейшем. Внимательно изучите все условия выдачи и погашения кредита. Обращайте внимание на комиссии, штрафы за просрочку платежей, дополнительные условия вроде страхования. Если что-то непонятно, спрашивайте у сотрудников банка, требуйте объяснить, проконсультируйтесь с юристом. Подписывайте договор, только когда вы точно поняли все условия.

Пример

Дамир Тимурович: Взял вчера автокредит. Дома с женой прочитали внимательно договор — оказывается, там страховка, и дорогая. Переплачу лишнего. Можно ли отказаться от нее?

Комментарий эксперта: Да, вы можете отказаться от страховки при определенных условиях, для этого есть период охлаждения.

Но есть вероятность, что по кредиту без страховки ставка будет выше. Сначала тщательно просчитайте оба варианта, со страховкой и без.

Но есть вероятность, что по кредиту без страховки ставка будет выше. Сначала тщательно просчитайте оба варианта, со страховкой и без.

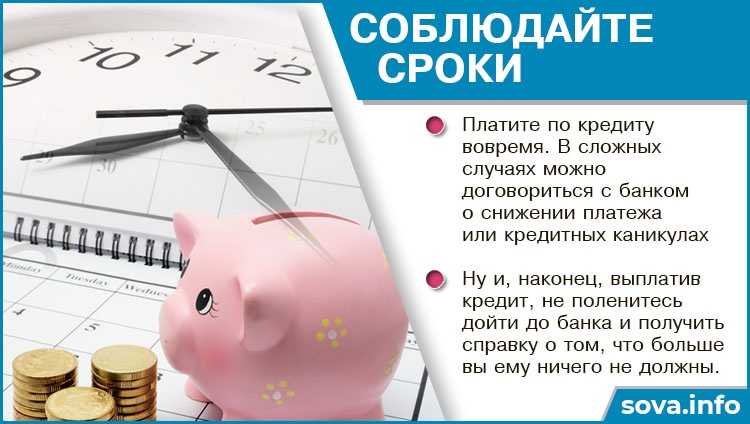

Не тяните с погашением кредита

Соблюдайте график выплат и не откладывайте очередной платеж на последний момент. Имеет смысл заложить 5–7 рабочих дней до даты платежа, чтобы деньги успели поступить на счет. Не лишним будет поставить напоминание в смартфоне или повесить яркий стикер на видное место. Если появилась возможность погасить кредит заранее, воспользуйтесь ею. Это убережет вас от возможных проблем в будущем — вдруг возникнут сложные обстоятельства и вы не сможете уплатить очередной взнос.

Пример

Миша: Купил смартфон в кредит, в салоне связи помогли оформить.

Комментарий эксперта: Печально, но ничего не поделаешь. Новый график платежей можно было взять в отделении банка, который выдал вам кредит. Уточнить суммы и сроки выплат можно также по телефону горячей линии банка. Кроме того, график платежей, скорее всего, отображается в интернет-банке, если такой сервис есть у вашего банка. И не забывайте: у смартфона есть функция напоминания, воспользуйтесь ею в следующий раз.

Не забудьте закрыть кредит

Если вы сделали последний взнос и, кажется, закрыли кредит, не спешите вздыхать с облегчением. Позвоните на горячую линию банка, еще раз подтвердите закрытие кредита или получите справку. Проверьте свою кредитную историю. Два раза в год ее можно получить бесплатно в кредитном бюро.

Пример

Алексей Иванович: Брал кредит на ремонт, но внезапно появились деньги, решил закрыть досрочно. Позвонил на горячую линию, узнал, сколько осталось уплатить, чтобы погасить кредит, и перевел всю сумму на карту. Радовался, что быстро отделался, на процентах сэкономил. А тут СМС от банка — оказывается, продолжают капать проценты. Как же так?

Комментарий эксперта: Скорее всего, вы просто положили на счет деньги и никак не оформили досрочное погашение. Банк списал очередной ежемесячный платеж, а оставшиеся деньги по-прежнему лежат на карте. Условия досрочного погашения прописаны в вашем договоре, уточните, как это сделать правильно. На всякий случай лучше взять в банке справку, что кредит закрыт.

Избегайте типичных ошибок при получении кредита, не торопитесь и не жалейте времени на изучение нюансов. Чтобы кредит стал для вас полезным финансовым инструментом, а не источником проблем.

Как грамотно взять кредит

В настоящее время существует огромное количество кредитных организаций, готовых быстро, без излишней волокиты оформить и выдать кредит для любых целей. Таким образом, большинство из нас становятся потребителями данного вида финансовой услуги. Когда гражданин хочет приобрести телевизор, шубу, машину, квартиру чаще всего он считает, что цель оправдывает средства. Обладателем необходимой вещи я буду сегодня (в крайнем случае, через неделю), а кредит начну выплачивать только через месяц, да и растянется это на определенное количество лет с относительно небольшими периодическими выплатами. Принимается решение – кредит брать!

Однако граждане не всегда до конца оценивают тот риск, под который они попадают. Чаще всего, подписывая договор кредитования, граждане даже не читают его, аргументируя для себя это отсутствием необходимых знаний (все равно ничего не пойму), а также полагаясь на добросовестность кредитных организаций.

Договоры кредитования являются типовыми, с заранее определенными условиями. Потребитель чаще всего, как сторона в договоре, лишена возможности влиять на его содержание и, как правило, присоединяется в силу своей правовой неграмотности к условиям договора.

Вопросы в отношении содержания договора часто появляются после случайно услышанной или прочитанной в популярных журналах или газетах информации.

В данной публикации мы остановимся на наиболее распространенных жалобах и обращениях граждан, связанных с вопросами кредитования:

1. Требование банка об обязательном страховании жизни и здоровья при заключении кредитного договора является незаконным.

Заключение кредитного договора с условием страхования жизни и здоровья заемщика ущемляет его права как потребителя финансовых услуг. Это следует из пункта 1 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей», где закреплено, что условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами и иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товара (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Кроме того страхование является самостоятельной услугой по отношению к кредитованию.

2. Взимание комиссии за предоставление кредита – прямое нарушение прав потребителя.

Предоставление денежных средств физическим лицам осуществляется в безналичном порядке путем зачисления денежных средств на банковский счет клиента, либо наличными денежными средствами через кассу банка. Операции по выдаче денежных средств в виде кредитов осуществляются банковскими организациями от своего имени и за свой счет (пункт 2 статьи 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»). Соответственно, банк обязан создать потребителю условия предоставления и погашения кредита.

Очень часто банк, включая в кредитный договор условие о взимании комиссии за предоставление кредита, уверенно ссылается на принцип свободы договора, который позволяет сторонам заключить любой договор и на любых условиях (статья 421 Гражданского Кодекса Российской Федерации).

Согласно ранее упомянутой статье 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» запрещается обуславливать приобретение одних товаров, работ и услуг обязательным приобретением других товаров, работ и услуг. Данный запрет призван ограничить свободу договора в пользу экономически слабой стороны (гражданина) и направлен на реализацию принципа равенства сторон.

Следовательно, включение в кредитный договор условия о взимании комиссии за предоставление кредита является нарушением прав граждан как потребителей финансовых услуг.

3. Взыскание банком неустойки за досрочное погашение кредита необоснованно.

Неустойка – определённая законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Досрочное погашение кредита нельзя признать неисполнением или ненадлежащим исполнением обязательства, так как право заёмщика досрочно исполнить обязательство по кредитному договору предусмотрено статьями 315 и 810 Гражданского кодекса Российской Федерации.

4. Банк не вправе включать в договор положения, устанавливающие его право на одностороннее изменение условий кредитного договора.

Изменение договора возможно по соглашению сторон. Данное положение закреплено в статье 450 Гражданского кодекса Российской Федерации.

Включение банком в кредитный договор, заключаемый с гражданином, условия о возможности одностороннего изменения договора ущемляет установленные законом права потребителя.

Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными (статья 16 Закона Российской Федерации от 07. 02.1992 № 2300-1 «О защите прав потребителей»).

02.1992 № 2300-1 «О защите прав потребителей»).

При обращении к банку с заявлением о неправомерности одностороннего изменения условий договора, подаче жалобы в компетентные органы с целью восстановления нарушенного права, дополнительным аргументом является также статья 29 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности». В соответствии с вышеназванной статьей по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям.

Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом (статья 310 Гражданского кодекса Российской Федерации).

5. Включение в договор дополнительных платных услуг без согласия потребителя нарушает его права.

Для обслуживания кредитного договора в банке на каждого клиента открывается необходимый и обязательный для бухгалтерского учета ссудный счет, при этом часть банков навязывает клиенту плату за его обслуживание.

Положением «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» утвержденным Банком России 26.03.2007 № 302-П закреплено, что условием предоставления и погашения кредита является открытие и ведение банком ссудного счета. Важно знать, что ссудные счета (счета по учету выданных кредитов и иных размещенных средств) являются только счетами бухгалтерского учета и не являются банковскими счетами, открываемыми в соответствии со статьей 845 Гражданского кодекса Российской Федерации. Таким образом, открытие и ведение банком ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу. И плата за ее оказание взиматься не должна.

Кроме того, согласно статье 30 Федерального закона № 395-1 от 02. 12.1990 «О банках и банковской деятельности» открытие банковского счета является правом, а не обязанностью граждан.

Банк не вправе без согласия потребителя выполнять дополнительные услуги за плату. В противном случае потребитель вправе отказаться от оплаты таких услуг, а если они оплачены, потребитель вправе потребовать от банка возврата уплаченной суммы. Данное положение регулируется статьей 16 Закона Российской Федерации № 2300-1 от 07.02.1992 «О защите прав потребителей».

6. Включение в договор условий, нарушающих право потребителя на альтернативную подсудность.

Альтернативной считается подсудность, при которой дело может рассматриваться одним из нескольких указанных в законе судов по выбору истца.

Статья 17 Закона Российской Федерации «О защите прав потребителей» предусматривает, что иски о защите прав потребителей могут быть предъявлены в суд по выбору истца либо по месту нахождения организации, либо месту жительства или пребывания истца, либо по месту заключения или исполнения договора.

Пункт 7 статьи 29 Гражданского процессуального кодекса Российской Федерации предусматривает, что иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца, либо по месту заключения или месту исполнения договора.

При заключении договора предоставляется возможность включить в него условия по усмотрению сторон, за исключением случаев, когда содержание соответствующих условий предписано законом или иными правовыми актами.

7. Взыскание просроченной задолженности.

Нарушение своих обязательств по кредитному договору в виде просрочки должником уплаты суммы кредита явление довольно частое. Это стало толчком к развитию и широкому распространению в настоящее время «коллекторского бизнеса».

Положениями статьи 388 Гражданского кодекса Российской Федерации установлено, что уступка банком права требования уплаты суммы кредита другому лицу (как правило «коллекторскому агентству») допускается, если она не противоречит закону, иным правовым актам или договору. При этом без согласия должника уступка права требования по обязательству об уплате суммы кредита не допускается. Так как личность кредитора (банка), как организации, имеющей лицензию на осуществление банковских операций, для заемщика (должника) имеет существенное значение в течение всего периода действия кредитного договора (договора займа).

При этом необходимо иметь в виду, что так называемые «коллекторские агентства» не являются субъектами банковской деятельности и никак не могут заменить банк в качестве нового кредитора.

Статья 26 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности», регулирующая банковскую тайну, закрепляет, что банк обязан гарантировать каждому своему клиенту тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. В случае просрочки платежа по кредитному договору и передаче банком «коллекторскому агентству» права требовать уплаты суммы кредита, в соответствии со статьей 385 Гражданского кодекса Российской Федерации банк обязан передать ему все документы (заявление на выдачу кредита, кредитный договор, договор поручительства, документы, содержащие персональные данные заемщика), касающиеся конкретного должника, а также сообщить сведения, имеющие значение для осуществления требования уплаты суммы кредита (о состоянии счета и т. д.). Таким образом, передача прав требования уплаты суммы кредита по обязательствам возникшим между банком и гражданином-должником, «коллекторскому агентству» является нарушением вышеуказанного закона.

Кроме того, исходя из статьи 384 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом и договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. Само понятие обязательства (статья 307 Гражданского кодекса Российской Федерации) предполагает, что банк обязан передать «коллекторскому агентству» все свои права и обязанности как кредитора, а не только единственное право требовать выплаты суммы долга, после чего агентство должно стать новым полноправным кредитором.

Целью написания данной публикации является повышение правовой грамотности потребителей в вопросах кредитования. Если покупатель не знает своих прав, он рискует быть обманутым. Потребитель платит банку проценты и за эти деньги он вправе рассчитывать на качественную услугу без риска.

Просроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям. Оказывается, ни семейные узы, ни крепкая дружба, ни сердечные обещания не смогут гарантировать своевременность погашения кредита.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Часто события развиваются по стандартной схеме: родственнику или хорошему знакомому отказывают в кредите, у него сложная финансовая ситуация, нужно срочно сделать серьезную покупку или оплатить дорогостоящее лечение. Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости. И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь…

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:

- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал.

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

Всё о кредите | Банк Открытие

Средство для достижения целей, шанс на осуществление мечты или серьезное испытание обязательствами перед банком — чем на самом деле является кредит? Как его получить и грамотно использовать? Обсуждаем эти и многие другие вопросы в нашей статье.

Кредит — это деньги, которые банк в разной форме одалживает клиентам на определенный срок и под процент:

- Кредит наличными — банк выдает вам деньги, а вы расходуете их по своему усмотрению. Вы можете сделать ремонт, купить новый холодильник или даже машину — все в ваших руках.

- Кредитная карта — банк открывает вам лимит, в пределах которого вы можете делать покупки. Основной плюс — лимит возобновляемый, в его пределах можно тратить деньги, потом возвращать и снова тратить.

- Целевой кредит — в шутку его называют «кредит на чайник». Суть та же, что и у кредита наличными, разница лишь в форме выдачи — вы не увидите «живых» денег, потому что банк непосредственно в магазине уже оплатил вашу покупку.

- Залоговый кредит — обычно берут на крупные покупки: автомобиль (автокредит) или жилье (ипотека). От всех остальных его отличает наличие залога — имущества, которым клиент гарантирует выплаты по своим обязательствам.

Вы можете сделать ремонт, купить новый холодильник или даже машину — все в ваших руках.

Вы можете сделать ремонт, купить новый холодильник или даже машину — все в ваших руках.Кредитка — удобный инструмент, и в умелых руках он хорошо помогает семейному бюджету. Подробнее обо всех возможностях использования карты мы расскажем отдельно.

Правила жизни кредитов

- Платность. Чтобы выдать кредит, банку нужно нанять сотрудников, арендовать офис, найти деньги и заплатить за их оборот. Все эти расходы закладываются в процентную ставку по кредиту.

- Возвратность. Банк предоставляет деньги с условием, что их нужно вернуть в течение определенного срока. Для удобства в 99% случаев устанавливается график платежей с ежемесячными равными платежами (аннуитетами).

Я сравнила кредиты банка и микрозаймы. Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам.

Инесса, клиент

Что нужно, чтобы получить кредит?

Прежде чем отдать вам деньги, банку нужно узнать многое об обстоятельствах вашей жизни — как вас зовут, откуда вы, кем работаете, хватает ли вам зарплаты на жизнь, насколько вы ответственный и платежеспособный человек. Перечень документов, из которых банк может получить эту информацию, может отличаться в зависимости от вида кредита и регламентов, установленных банком для работы с клиентами.

Перечень документов, из которых банк может получить эту информацию, может отличаться в зависимости от вида кредита и регламентов, установленных банком для работы с клиентами.

Как правило, список документов выглядит так:

- паспорт

- свидетельство о регистрации по месту пребывания, если адрес фактического проживания отличается от прописки

- справка 2-НДФЛ, подтверждающая сведения о доходах

- СНИЛС

В некоторых случаях потребуются не только паспорт и справки, но и единомышленник — поручитель. В основном это касается кредитов на крупные суммы. Поручитель разделит с вами ответственность за погашение кредита.

Что написано в кредитном договоре?

Итак, банк одобрил кредит. Дело за малым — подписать кредитный договор.

В нем обозначены: сумма, которую банк готов вам выдать, размер начисляемых процентов и способ их начисления, полная стоимость кредита, сроки погашения, график платежей и ответственность сторон за нарушение договора.

Важный пункт — контактная информация. Телефонный звонок позволит быстро передать информацию о состоянии вашего кредита или предупредить вас об изменениях в работе банка.

Если у вас изменился номер телефона, адрес проживания или паспортные данные — обязательно сообщите об этом банку!

Ксения, специалист по работе с клиентами банка

Сколько на самом деле придется платить по кредиту?

По решению Центробанка все кредитные организации обязаны указывать полную стоимость кредита. Ее еще называют эффективной процентной ставкой. Это информация не только о начисляемых процентах, но и обо всех дополнительных сборах и комиссиях за обслуживание.

Она указывается в правом верхнем углу кредитного договора, заключена в рамку, чтобы привлечь внимание, и написана легко читаемым шрифтом — вы точно ее не пропустите.

Что входит в ежемесячный платеж?

- основной долг («тело кредита», в том числе страховка, если это предусмотрено договором)

- проценты за использование кредита

- начисленные штрафы и пени (если был нарушен график платежей)

Почему банк одним клиентам выдает деньги, а другим — нет?

В банковской сфере применение машинных технологий обработки больших массивов данных не ноу-хау, а требование времени. Поэтому при оценке потенциала клиента используется скоринг — анализ данных о поведении клиента и его кредитной истории.

Поэтому при оценке потенциала клиента используется скоринг — анализ данных о поведении клиента и его кредитной истории.

Так, один клиент, который регулярно берет небольшие кредиты и вовремя их погашает, может оказаться более надежным по результатам скоринга, чем другой, впервые подавший заявку на получение большой суммы.

Почему люди берут кредиты?

Все-таки за деньгами до зарплаты чаще всего обращаются в микрофинансовые организации. Тогда как основная причина, по которой люди берут займы у банков, это не стремление удовлетворить сиюминутные потребности, а желание сделать вклад в будущее: недвижимость, автомобиль, ремонт жилья. И такие «кредитные отношения» длятся дольше — больше года как минимум.

А за это время может случиться всякое. Сегодня вы примерный плательщик, а завтра начались финансовые трудности. Продавать долгожданную квартиру или машину? Не спешите. Можно найти выход из любой ситуации.

Мы взяли ипотеку.

Мария, клиент

В планах, конечно, было рождение детишек. И какое счастье — родились трое. Но тут мы поняли, что просто не в состоянии платить банку как раньше, когда 80 тысяч нам двоим хватало на все. Но теперь нас пятеро! Банк пошел нам навстречу и позволил уменьшить размер ежемесячного платежа, увеличив срок кредита.

В планах, конечно, было рождение детишек. И какое счастье — родились трое. Но тут мы поняли, что просто не в состоянии платить банку как раньше, когда 80 тысяч нам двоим хватало на все. Но теперь нас пятеро! Банк пошел нам навстречу и позволил уменьшить размер ежемесячного платежа, увеличив срок кредита. Если вы планируете взять кредит

Учтите важную информацию:

- нагрузка по всем кредитным выплатам не должна превышать 30% от вашего ежемесячного дохода

- всегда следуйте графику платежей — он указан в таблице в вашем кредитном договоре. Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинам

- когда вы задерживаете оплату, каждый день начисляются пени, ведь вы нарушаете условия договора

Если вы клиент банка «Открытие» и у вас возникли трудности с погашением кредита, как можно скорее обратитесь по телефону 8 800 500-70-44 или в чат, чтобы сообщить о своей финансовой ситуации.

Пользуйтесь кредитом с удовольствием. Позвольте себе то, о чем давно мечтали, ведь именно для этого кредиты и существуют. Но не забывайте вовремя вносить деньги на кредитный счет.

Как правильно взять кредит, чтобы не оказаться в «долговой яме». Ридус

Вам срочно понадобились деньги. Не на квартиру, не на шикарную машину — существенно меньше. Допустим, на ремонт вашего жилища. Или на романтическое путешествие по Великому шелковому или Северному морскому пути. Накопленных вами денег не хватает, необходимо еще 300—400 тысяч. Потребительский кредит — это то, что вам сейчас нужно. Но прежде чем оформлять его, взвесьте все за и против. Выплаты по потребительскому кредиту не должны превышать 25—30% от доходов, иначе вместо решения одной своей проблемы вы рискуете получить новую, и не одну.

Вы все же решили взять кредит? А как выбрать кредитора и оформить договор так, чтобы с течением времени он не стал головной болью? Маленькая юридическая тонкость: потребительский кредит можно оформить только в банке. В других организациях, действующих на законных основаниях, вы можете заключить договор займа.

В других организациях, действующих на законных основаниях, вы можете заключить договор займа.

Сколько брать?

Потребительские кредиты выдают только физическим лицам, и потратить эти деньги можно на покупку товаров и услуг для себя или своей семьи. Кредит можно взять как на конкретную покупку — это целевой кредит, так и без уточнения предстоящих трат.

Максимальная сумма кредита зависит от вашего дохода (будь то заработная плата, пенсия или стипендия). Чем он выше, тем больше шансов на то, что вы сможете полностью и в срок расплатиться по кредиту. Поэтому и сумма кредита, который вам могут выдать, тоже выше. Сумма кредита без обеспечения, как правило, будет ниже, чем с поручителями или под залог имущества.

Постарайтесь подсчитать, сколько денег вам необходимо и на какой срок. Помните при этом, что вам придется вернуть не только эти деньги, но и проценты, а также оплатить возможные дополнительные услуги. Учитывайте и предстоящие крупные расходы, не связанные с кредитом, да и о форс-мажорных обстоятельствах не забывайте.

Помните при этом, что вам придется вернуть не только эти деньги, но и проценты, а также оплатить возможные дополнительные услуги. Учитывайте и предстоящие крупные расходы, не связанные с кредитом, да и о форс-мажорных обстоятельствах не забывайте.

© Оксана Викторова/Коллаж/Ridus

Полная стоимость кредита

Важно! Обязательно выясните полную стоимость кредита (ПСК). В ней учитывается не только сумма кредита и процентная ставка, но и другие расходы, предусмотренные договором, например страховка или плата за выпуск кредитной карты. Банк обязан указывать ПСК в правом верхнем углу на первой странице договора, в рамке над таблицей, содержащей индивидуальные условия кредита. Причем ПСК указывается максимально возможным шрифтом. Кстати, о шрифте. Никакого мелкого шрифта в договоре быть не может — это запрещено. Но память о том, что такое было сплошь и рядом и самые «вкусные» для банка условия прописывались именно таким образом, жива до сих пор.

Причем ПСК указывается максимально возможным шрифтом. Кстати, о шрифте. Никакого мелкого шрифта в договоре быть не может — это запрещено. Но память о том, что такое было сплошь и рядом и самые «вкусные» для банка условия прописывались именно таким образом, жива до сих пор.

ПСК включает не только расходы на выплату процентов, но и другие прописанные в договоре платежи по получению и обслуживанию ссуды, например различные платежи страховщикам, оценщикам и другим компаниям и пр. ПСК позволяет сравнить условия, предлагаемые различными банками. Расчет могут и должны сделать в кредитных организациях, а заемщику останется только сравнить итоговые значения ПСК, чтобы выбрать подходящий банк или кредитный продукт. Банк России ежеквартально рассчитывает и публикует среднерыночные значения ПСК по различным категориям потребительских кредитов. Ознакомиться с этой информацией можно на сайте Банка России. ПСК не может превышать среднерыночные значения более чем на одну треть.

Дополнительные навязанные услуги

Проверьте, не включены ли в договор какие-то дополнительные платные услуги, без которых вы прекрасно обойдетесь: СМС-информирование, кредитная карта, удаленное обслуживание или услуги нотариуса. Уточните, можете ли вы от них отказаться. Банк не должен включать в стоимость кредита услуги, на которые вы не давали свое согласие.

В кредитном договоре может быть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. И хотя вы не обязаны это делать, страхование позволит снизить возможные риски, например сохранить заложенное имущество, если вы вдруг лишитесь работы. В таком случае банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке. От покупки страховки, разумеется, можно отказаться, но тогда и условия по кредиту будут иными. Заклинания недобросовестных менеджеров по продажам о том, что без страховки вам не одобрят кредит, — всего лишь психологическое давление. Более того, даже если вам навязали страховку, то от нее вы можете отказаться в течение 14 календарных дней, в таком случае деньги вам вернут.

От покупки страховки, разумеется, можно отказаться, но тогда и условия по кредиту будут иными. Заклинания недобросовестных менеджеров по продажам о том, что без страховки вам не одобрят кредит, — всего лишь психологическое давление. Более того, даже если вам навязали страховку, то от нее вы можете отказаться в течение 14 календарных дней, в таком случае деньги вам вернут.

© Оксана Викторова/Коллаж/Ridus

Договор

Сравнивайте предложения разных банков и выбирайте. У всех банков есть общие, стандартные условия договора потребительского кредита. Они всегда есть на сайте банка и в его офисе. Но каждый договор включает и набор индивидуальных условий — именно от них зависят стоимость кредита, сроки и сумма ежемесячных выплат. Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты, которые должны быть согласованы банком и заемщиком. Договор считается заключенным, только если стороны достигли согласия по всем этим пунктам.

Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты, которые должны быть согласованы банком и заемщиком. Договор считается заключенным, только если стороны достигли согласия по всем этим пунктам.

При заключении договора обратите внимание на валюту платежа и процентную ставку, особенно внимательно проверьте: график платежей (размер, количество и периодичность), условия досрочных платежей и расторжения договора, штрафы и пени (они входят в индивидуальные условия договора). Не торопитесь подписывать договор сразу. Вы имеете право на то, чтобы взять 5 дней и подумать над предложением. Сравнивайте предложения разных кредиторов и выбирайте то, которое вам подходит.

Отступать некуда?

Вот вы уже выбрали и оформили кредит. И вдруг выясняется, что вы переоценили свои возможности, вас вдруг уволили с работы или произошли еще какие-нибудь события, негативным образом сказавшиеся на размере ваших доходов. Если с момента оформления нецелевого потребительского кредита еще не прошло 14 дней, вы можете полностью вернуть его банку, уплатив проценты за фактическое время пользования заемными деньгами.

И вдруг выясняется, что вы переоценили свои возможности, вас вдруг уволили с работы или произошли еще какие-нибудь события, негативным образом сказавшиеся на размере ваших доходов. Если с момента оформления нецелевого потребительского кредита еще не прошло 14 дней, вы можете полностью вернуть его банку, уплатив проценты за фактическое время пользования заемными деньгами.

А если две недели пользования кредитом уже истекли? Во-первых, ни в коем случае не следует прятаться от проблемы, поскольку она никуда не денется. Попытайтесь договориться со своим кредитором. Чем раньше вы к нему обратитесь, тем больше шансов на то, что решение, устраивающее обе стороны, будет найдено. Это могут быть кредитные каникулы, в течение которых вы будете платить только проценты, реструктуризация, или увеличение срока кредита, означающая уменьшение ежемесячного платежа, рефинансирование и т. д.

Реструктуризация — это изменение условий заключенного договора с той же кредитной организацией. Срок кредитования увеличивается, соответственно уменьшается сумма ежемесячного платежа. Однако принятие соответствующего решения банком является его правом, а не обязанностью. При ненадлежащем исполнении обязательств по кредитному договору банк вправе обратиться с иском в суд.

Рефинансирование, его еще называют перекредитованием, предполагает заключение нового договора, причем банк может быть как тот же, так и другой. Смысл его в том, что вы берете еще один кредит для того, чтобы погасить предыдущий (один или даже несколько). Обязательные условия получения нового кредита — отсутствие открытых просрочек, аккуратное и своевременное внесение платежей по прошлому кредиту (кредитам), достаточность уровня дохода для погашения общей суммы платежей. При прочих равных рефинансирование намного предпочтительнее реструктуризации, тем более что оно не портит кредитную историю заемщика.

А если заемщик вполне платежеспособный, но не слишком пунктуальный? Раньше из-за просрочки такие клиенты подвергались огромным штрафам. Теперь же закон ограничивает штрафные санкции за просрочку платежей по кредитам. Размер неустойки по ссудам, выданным начиная с 1 июля 2014 года, не может превышать 20% годовых, или 0,1% за каждый день нарушения обязательств.

Теперь же закон ограничивает штрафные санкции за просрочку платежей по кредитам. Размер неустойки по ссудам, выданным начиная с 1 июля 2014 года, не может превышать 20% годовых, или 0,1% за каждый день нарушения обязательств.

© Оксана Викторова/Коллаж/Ridus

Как «Отче наш»…

Тем не менее еще раз повторю: подписывайте кредитный договор, только если вы уверены в том, что все его условия вам понятны, если вы точно представляете, какие платежи, когда и в какой сумме вам необходимо будет произвести. Кредит — это договорные отношения, стороны которых соглашаются выполнять определенные обязанности добровольно, поэтому вся полнота ответственности лежит на заемщике и кредиторе. Важно, чтобы вы понимали, что средства на исполнение договорных обязательств у вас есть, а также были убеждены, что сможете погашать задолженность не только сейчас, но и в будущем.

Важно, чтобы вы понимали, что средства на исполнение договорных обязательств у вас есть, а также были убеждены, что сможете погашать задолженность не только сейчас, но и в будущем.

А взять потребительский заем (не путать с кредитом!) можно в микрофинансовых организациях, кредитных потребительских кооперативах, сельскохозяйственных кооперативах и ломбардах. Условия займа могут сильно отличаться от условий кредита.

Если вы все-таки предпочтете микрофинансовую компанию, обязательно убедитесь, что она указана в госреестре МФО. Он размещен на сайте Банка России в разделе «Финансовые рынки». Обратите также внимание на специальный знак в поисковой системе «Яндекс»: зеленый кружок с галочкой и надписью «Реестр ЦБ РФ». Это означает, что сведения о данной микрофинансовой организации есть одновременно и в госреестре МФО, и в реестре одной из трех действующих саморегулируемых организаций в сфере финансового рынка. Свидетельство о регистрации (копия) должно быть размещено в офисе МФО и во всех местах оказания услуг, в том числе на сайте в интернете.

Как грамотно управлять финансовой нагрузкой

В настоящее время большинство из нас пользуется кредитными средствами или рассматривает такую возможность для решения бытовых вопросов или осуществления намеченных планов и идей. Ипотека, потребительский кредит, кредитная карта — все эти слова знакомы нам, и многим не понаслышке. Разберёмся, как сделать так, чтобы кредит стал не тяжким бременем, а удобным инструментом для достижения цели.

Во-первых, перед тем как взять кредит, необходимо оценить ваши ежемесячные траты и доходы. Считается, что ежемесячные платежи по всем кредитам не должны превышать 40–45% от доходов.

Во-вторых, стоит сравнить кредитные предложения разных банков и выбрать подходящие именно для вас условия. Внимательно изучите кредитный договор и приложения к нему, проверьте эффективную процентную ставку, график платежей и полную стоимость кредита (ПСК). Она включает в себя сумму основного долга, комиссии, проценты, платежи в пользу третьих лиц (если предусмотрены договором), платежи по страхованию (если, например, от них зависит процентная ставка). Ознакомьтесь с суммой дополнительных сборов и комиссий — за снятие наличных в банкоматах, SMS-уведомления и другие операции.

Она включает в себя сумму основного долга, комиссии, проценты, платежи в пользу третьих лиц (если предусмотрены договором), платежи по страхованию (если, например, от них зависит процентная ставка). Ознакомьтесь с суммой дополнительных сборов и комиссий — за снятие наличных в банкоматах, SMS-уведомления и другие операции.

Заранее узнайте условия досрочного погашения: наличие комиссии, пересчитывается ли срок кредита или сумма платежа. Перерасчёт срока делает кредит намного выгоднее.

Если у вас несколько кредитов в разных банках, иногда целесообразно рассмотреть рефинансирование, которое позволяет существенно снизить ежемесячный платеж по кредитам, ускорить их погашение и сэкономить время, внося платежи в один банк (если у вас, к примеру, несколько кредитов в разных банках).

Время от времени целесообразно использовать кредитную карту. Если грамотно планировать операции по ней, то такая карта может стать удобным «запасным кошельком». Стоимость обслуживания кредитной карты может зависеть от нескольких факторов, например, от ежемесячного объёма трат или от лимита. При использовании карты обратите внимание на продолжительность льготного периода. Он позволяет пользоваться кредитными средствами без выплаты банку процентов. Закрыв задолженность по карте в течение льготного периода, вы ничего не переплатите сверх стоимости ваших покупок. Льготный период по карте #120подНОЛЬ Росбанка позволяет совершать любые покупки по карте в кредит в течение продолжительного срока. Одобрение кредитной карты можно получить онлайн, оставив заявку на сайте, выпуск карты бесплатен. Некоторые банки выпускают кредитные карты с кешбэком. Например, оформив кредитную карту #МожноВСЁ Росбанка, вы можете возвращать часть потраченных на покупки денежных средств.

При использовании карты обратите внимание на продолжительность льготного периода. Он позволяет пользоваться кредитными средствами без выплаты банку процентов. Закрыв задолженность по карте в течение льготного периода, вы ничего не переплатите сверх стоимости ваших покупок. Льготный период по карте #120подНОЛЬ Росбанка позволяет совершать любые покупки по карте в кредит в течение продолжительного срока. Одобрение кредитной карты можно получить онлайн, оставив заявку на сайте, выпуск карты бесплатен. Некоторые банки выпускают кредитные карты с кешбэком. Например, оформив кредитную карту #МожноВСЁ Росбанка, вы можете возвращать часть потраченных на покупки денежных средств.

Наконец, выбирая кредитную программу, узнайте о привилегиях, которые предлагает клиентам ваш банк: льготные условия для зарплатных клиентов или привилегии, доступные в зависимости от статуса карты. Например, для владельцев карт в пакете банковских услуг «Премиальный» Росбанка — это, помимо прочих возможностей, консьерж-сервис и доступ в VIP-залы аэропортов.

Таким образом, ответственно подойдя к выбору банка-партнёра и программы кредитования, можно пользоваться кредитными средствами, при этом повышая уровень жизни и сохраняя стабильное финансовое положение.

ПАО Росбанк

На правах рекламы

как правильно управлять своими обязательствами

Несколько кредитов — не всегда плохо. Правильно планировать бюджет помогают грамотное получение и обслуживание кредитных продуктов. А наличие такого опыта позволит получать преференции от банка.

Сколько кредитов может быть одновременно

Обычно кредитные организации смотрят не на количество сделок, а на общую долговую нагрузку. Находят они эти данные в кредитном досье, где отображаются также обязательства по поручительству и открытые кредитные карты.

Доходов заемщика должно хватать на обслуживание всех кредитов и на обеспечение семьи всем необходимым. На каждого члена семьи при оплате ежемесячного взноса по кредиту должна оставаться сумма не меньше прожиточного минимума. В среднем предельная долговая нагрузка на бюджет не может превышать 40–50% от доходов. Именно на этот показатель обращают внимание при рассмотрении заявки.

Но есть и исключения: Примсоцбанк заботится о своих клиентах и предлагает не путаться во множестве долгов. Потребительский кредит выдается только, если на руках у заявителя не более 3–4 текущих обязательств.

В качестве альтернативы, когда займов много, предлагается рефинансирование. Это позволяет объединить имеющиеся кредиты в разных банках в одном договоре. Но опять же главное — не количество, а качество.

Как с выгодой стать серийным заемщиком

Два кредита в одни руки — это уже постоянство. Банки любят уже знакомых клиентов. Если вы выполняете свои обязательства без нареканий, то можете рассчитывать на определенные послабления.

Для доказательства своей надежности достаточно более полугода погашать кредит без опережения и без нарушения графика. Платите точно в срок и завоюете звание добросовестного заемщика.

Такой статус сулит проявление лояльности:

- более гибкие условия получения средств;

- высокая скорость оформления и минимальный пакет документов;

- низкие процентные ставки;

- экономия на обеспечении — залоге и страховке.

Какие кредиты не отпугнут банк

При рассмотрении заявки на очередной кредит банк оценивает адекватность финансового поведения клиента.

Если у него на руках несколько разных кредитных продуктов это — нормально. У среднестатистического гражданина одновременно может быть ипотека, автокредит, парочка потребкредитов и карта с овердрафтом или возобновляемым лимитом. Все они взяты в разное время и на разные цели. Выглядит это логично и недоверия не вызывает.

Сложнее придется тем заемщикам, кто набрал кучу однотипных продуктов. Не всегда целесообразно в глазах банка выглядит кредитное досье с записями о получении нескольких одинаковых кредитов наличными. Этот выбор нецелевых программ может демонстрировать финансовую неграмотность и проблемы с деньгами, которые заявитель пытается решить, но у него ничего не выходит.

Лучше обращаться за теми кредитными продуктами, которые максимально релевантны вашим запросам: финансирование бизнеса, строительство дома, приобретение автомобиля.

Как удобно погашать несколько кредитов

При оформлении кредита чаще всего дается возможность выбрать дату внесения ежемесячного платежа и составить удобный график погашения. Иногда такая возможность предоставляется уже после выдачи средств, когда перенос даты оправдан.

День внесения обязательного платежа лучше установить сразу после даты выплаты зарплаты и аванса. Но с определенным запасом — на возможные задержки при прохождении платежа, выходные дни и форс-мажоры у работодателя.

Если кредитов несколько, то можно спланировать следующую схему погашения:

- 10-е число каждого месяца — аванс на работе;

- 15-е число — погашение одного самого крупного кредита и внесение денег на кредитку, чтобы «поймать» льготный период;

- 25-е число — выплата заработной платы;

- 30-е число — погашение остальных кредитов.

Для собственного комфорта можно настроить в сервисе интернет-банкинга автоплатеж с зарплатной карты сразу при поступлении средств. Тогда деньги без промедления будут перечислены в погашение задолженности.

В ряде случаев целесообразно консолидировать долги, чтобы получить лучшие условия и снизить переплату. А еще это избавит от хлопот по оплате разных кредитов по нескольким реквизитам и в разные даты, поможет сократить траты на комиссию, сэкономить время при общении с банком.

Один кредит при рефинансировании выдается с более выгодными параметрами, чем несколько разномастных займов, да и обслуживать его удобней.

Как получить личный заем

Персональный заем может быть отличным способом получить деньги, необходимые для консолидации долга или финансирования проекта улучшения дома — при условии, что у вас есть надежный план его погашения.

Вот восемь шагов, необходимых для получения личной ссуды:

- Введите числа.

- Проверьте свой кредитный рейтинг.

- Рассмотрим ваши варианты.

- Выберите тип кредита.

- Найдите лучшие ставки по личным кредитам.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Принимайте ссуду и начинайте платить.

Независимо от того, хотите ли вы получить заем в банке, кредитном союзе или онлайн-кредиторе, процесс в основном одинаков. Но для того, чтобы получить ссуду с умом, потребуется немного дополнительных исследований и усилий, чтобы убедиться, что вы получите лучшее предложение.

Зачем нужен личный заем?

Персональный заем позволяет консолидировать долг под высокие проценты, финансировать непредвиденные расходы или финансировать небольшие улучшения дома.Персональный заем часто является хорошей альтернативой чему-то вроде кредитной карты; По данным Федеральной резервной системы, средняя процентная ставка по двухлетнему индивидуальному кредиту составляет около 9,5 процента по сравнению со средней процентной ставкой по кредитной карте около 16 процентов.

В зависимости от вашей кредитоспособности и кредитора, у которого вы занимаетесь, вы можете получить средства в течение нескольких дней, что идеально подходит для срочных нужд. Они также могут быть необеспеченными, поэтому вам не придется отдавать свой дом или имущество в залог, и вы не рискуете потерять что-либо из-за просрочки платежа.

Однако важно помнить, что личные займы не бесплатны. Подать заявку на получение одного из них — хорошая идея, только если вы можете позволить себе выплатить как основную сумму, так и проценты в долгосрочной перспективе.

Как получить личный заем за 8 шагов

Если вы решили, что персональный заем — это правильный вид финансирования, начните с этих восьми шагов.

1. Наберите числа

Меньше всего вам или кредиторам нужно, чтобы вы взяли личную ссуду и не смогли позволить себе ее выплатить.Хотя кредиторы обычно проводят должную осмотрительность, чтобы убедиться, что у вас есть возможность выплатить долг, разумно рассчитывать свои собственные цифры, чтобы убедиться, что это сработает.

Для начала определите, сколько денег вам понадобится, помня о том, что некоторые кредиторы взимают комиссию за выдачу кредита, которую они вычитают из поступлений от вашей ссуды. Убедитесь, что у вас достаточно денег, чтобы получить то, что вам нужно, после выплаты комиссии.

Затем воспользуйтесь персональным кредитным калькулятором, чтобы узнать, какой будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поиграть с цифрами, чтобы понять, сколько вам будет стоить ссуда, и решить, сможет ли ваш бюджет с ней справиться.

Вывод: Прежде чем подавать заявление на получение личного кредита, определите, сколько денег вам понадобится и какой ежемесячный платеж вы можете себе позволить.

Следующие шаги: Используйте калькулятор личных займов Bankrate, чтобы оценить свои ежемесячные платежи.

2. Проверьте свой кредитный рейтинг

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить, насколько вероятно, что вы вернете свой кредит. Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Большинство лучших личных займов требуют, чтобы у вас был хотя бы справедливый кредит, но хороший и отличный кредит даст вам наилучшие шансы получить одобрение с хорошей процентной ставкой.

Если ваш кредитный рейтинг ниже, чем вы ожидали, получите копию своего кредитного отчета на AnnualCreditReport.com, чтобы узнать, есть ли какие-либо ошибки. Если вы обнаружите ошибки, свяжитесь с основными агентствами кредитной информации (Equifax, TransUnion и Experian), чтобы исправить их.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще есть шанс получить ссуду.Но процентные ставки и сборы могут быть слишком высокими, чтобы окупить их, поэтому перед подачей заявки примите меры для улучшения вашего кредита.

Вывод: Чем лучше ваш кредитный рейтинг, тем выше вероятность того, что вы получите одобрение на получение ссуды и тем ниже может быть ваша процентная ставка.

Следующие шаги: Проверьте свой кредитный рейтинг и историю. Если ваш результат ниже квалификационных требований, примите меры, чтобы улучшить свой результат.

3. Обдумайте свои варианты

В зависимости от вашей кредитоспособности вам может потребоваться или не потребоваться совместное подписание для получения одобрения на получение ссуды с приличной процентной ставкой.Если вы не можете найти соавтора, у вас может быть возможность получить обеспеченный личный заем вместо необеспеченного.

Обеспеченные кредиты требуют залога, такого как автомобиль, дом или наличные деньги на сберегательном счете или депозитном сертификате в обмен на более выгодные условия. Если вы не сможете погасить ссуду, кредитор может изъять залог для погашения долга.

Еще нужно подумать, где взять ссуду. В традиционных банках, например, вам может быть трудно получить одобрение, если у вас плохая кредитная история.Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы имеют краткосрочные ссуды, которые служат дешевой альтернативой ссудам до зарплаты.

Вывод: Если вы не отвечаете квалификационным требованиям, совместное подписание, ссуда с плохой кредитной историей или обеспеченная ссуда могут повысить ваши шансы на одобрение.

Следующие шаги: Если вы не думаете, что получите одобрение, изучите варианты ссуды или обратитесь к члену семьи или другу, имеющему хорошее финансовое положение, с предложением стать вашим соавтором.

4. Выберите тип ссуды.

После того, как вы поймете, в чем состоит ваш кредит, и рассмотрели все возможные варианты, определите, какой тип ссуды лучше всего подходит для вашей ситуации. Хотя некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на получение кредита только в том случае, если деньги будут использоваться для определенных конкретных целей.

Например, один кредитор может согласиться с тем, чтобы вы взяли личную ссуду для финансирования своего малого бизнеса. Однако следующий кредитор может вообще не разрешить вам использовать заемные средства в коммерческих целях. Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

На Рынке личных ссуд Bankrate можно найти различные типы ссуд, например:

- Ссуды консолидации долга: Консолидация долга — одно из наиболее распространенных применений ссуд физическим лицам. Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

- Ссуды для рефинансирования кредитной карты: Некоторые компании, такие как Payoff, специализируются на ссудах для людей, которые хотят погасить задолженность по кредитной карте. Поскольку ставки по личным ссудам часто ниже, чем по кредитным картам, ссуда может быть хорошим способом погасить остатки по кредитной карте и погасить их в течение более длительного периода.

- Ссуды на улучшение жилищных условий: Ссуды на улучшение жилищных условий могут быть хорошим вариантом, если вы хотите заранее оплатить крупный ремонт без получения обеспеченной ссуды на приобретение собственного капитала.

- Медицинские ссуды: Поскольку медицинские расходы часто непредсказуемы, личный ссуда может быть хорошим способом уменьшить непосредственное финансовое бремя и погасить долг в течение нескольких лет.

- Экстренные ссуды: Срочные ссуды полезны для различных целей. Поломки автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения кредита.

- Свадебные ссуды: Свадьбы и каникулы могут быть дорогостоящими, поэтому многие люди обращаются к личным ссудам, чтобы заплатить за них.При этом выплаты распределяются на несколько лет, поэтому вам не нужно беспокоиться о том, чтобы сразу заплатить за особый случай.

Вывод: Найдите кредитора, который предлагает ссуды, разработанные для ваших конкретных нужд.

Следующие шаги: Поищите на рынке личных ссуд Bankrate, чтобы найти ссуду, которая идеально подходит для вас и вашей ситуации заимствования.

5. Присмотритесь к лучшим ставкам по личным кредитам

Не соглашайтесь на первое полученное предложение; вместо этого найдите время и поищите наиболее выгодную процентную ставку.Сравните несколько типов кредиторов и типов ссуд, чтобы понять, на что вы имеете право.

Как правило, предложения по кредитованию физических лиц можно найти из следующих источников финансирования:

- Банки.

- Кредитные союзы.

- Интернет-кредиторы.

Если вы долгое время являлись владельцем счета в своем банке или кредитном союзе, сначала поговорите с ним. Если вы доказали, что в течение многих лет принимали правильные финансовые решения, ваш банк или кредитный союз, возможно, захочет отказаться от некоторых недавних кредитных ошибок.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную квалификацию с помощью мягкой проверки кредита, которая не повлияет на ваш кредитный рейтинг. Это может быть отличным способом просматривать предложения без каких-либо обязательств.

Кредиторы, не предлагающие процесс предварительной квалификации, обычно проводят жесткие кредитные расследования в рамках процесса подачи заявки на получение кредита. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45-дневного периода, чтобы засчитывать их как один запрос для целей кредитного скоринга.

Вывод: Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типы ссуд и проверьте вариант предварительной квалификации перед подачей заявки, чтобы избежать влияния на ваш кредит.

Следующие шаги: Осмотрите и сравните предложения, ставки и комиссии, чтобы найти ссуду по конкурентоспособным ставкам.

6. Выберите кредитора и подайте заявку

После того, как вы выполнили комплексную проверку, выберите кредитора с лучшим предложением для ваших нужд. Затем запустите процесс подачи заявки.

В зависимости от типа кредитора, вы можете пройти весь процесс подачи заявки в режиме онлайн или вам может потребоваться сделать часть его в местном банке или филиале кредитного союза.

У каждого кредитора разная информация о том, какая информация ему понадобится в заявке, но обычно вам необходимо указать свое имя, адрес и контактную информацию, причину получения кредита, а также информацию о доходах и трудоустройстве.

Вы также укажете, какую сумму вы хотите занять, и можете получить несколько различных вариантов действий после мягкой проверки кредита.У вас также будет возможность ознакомиться с полными условиями кредита, включая комиссию и срок погашения. Внимательно прочитайте мелкий шрифт, чтобы избежать скрытых комиссий и других ошибок.

Выводы: Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию, но обычно заявку на получение личной ссуды можно заполнить онлайн.

Следующие шаги: Подойдите к заявке с подробностями о своих финансовых показателях и причине получения личной ссуды.

7. Предоставьте необходимую документацию.

В зависимости от кредитора и вашей кредитной ситуации вам может потребоваться предоставить некоторую документацию после подачи заявления. Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию водительских прав или подтверждение места жительства.

Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужна ли ему какая-либо документация от вас, и как передать ее нужному человеку. Чем быстрее вы предоставите информацию, тем быстрее примете решение.

Выводы: Будьте готовы предоставить всю документацию, необходимую в процессе подачи заявки.

Следующие шаги: Заблаговременно соберите квитанции об оплате, подтверждение места жительства, информацию о водительских правах и W-2, чтобы ускорить процесс подачи заявления.

8. Примите ссуду и начните производить платежи

После того, как кредитор уведомит вас о том, что ваша заявка была одобрена, вам нужно будет завершить оформление кредитных документов и принять условия. После этого вы обычно получаете ссуду в течение недели, но некоторые онлайн-кредиторы получают ее в течение одного-двух рабочих дней.

Теперь, когда у вас есть ссуда, обратите внимание на дату первого платежа и подумайте о настройке автоматических платежей со своего текущего счета. Некоторые кредиторы даже предлагают скидки по процентной ставке, если вы настроили свою учетную запись на автоплатежи.

Также подумайте о добавлении дополнительных денег к своим платежам каждый месяц. Хотя личные ссуды могут быть дешевле, чем кредитные карты, вы все равно сэкономите на процентах, выплачивая ссуду раньше срока.

Выводы: Вы можете получить средства уже через один-два рабочих дня после утверждения и принятия условий кредита.Как только вы получите одобрение, начните обдумывать, как вы выплатите свой баланс.

Следующие шаги: Создайте план погашения кредита: подумайте об автоматических платежах и подумайте о более быстром погашении остатка, чтобы сэкономить деньги на процентах.

Как получить личный заем

Когда вы подаете заявление на получение личного кредита, учитываются ваш доход, кредитный рейтинг и отношение долга к доходу. Хотя квалификационные требования будут различаться в зависимости от кредитора, есть несколько передовых методов, которые вы можете применить, чтобы увеличить свои шансы.

- Повысьте свой кредитный рейтинг: Хороший кредит может облегчить право на получение личной ссуды по более низкой процентной ставке.

- Выплата долга: Если у вас есть задолженность, своевременная и полная оплата счетов может положительно повлиять на ваш кредитный рейтинг, что может увеличить ваши шансы на одобрение. Это также снижает отношение вашего долга к доходу, что помогает вам соответствовать требованиям.

- Заручитесь помощью подписавшего: Если вы не отвечаете квалификационным требованиям, попросите друга или члена семьи, имеющего хорошее финансовое положение, стать вашим соподписавшимся, это повысит ваши шансы на одобрение.

Советы по подаче заявления на личный заем

Если вам нужен личный заем, поиск подходящего займа и получение одобрения — это лишь некоторые из факторов, которые вы должны учитывать. Вы также хотите защитить себя и избежать распространенных ошибок на своем пути.

Вы также хотите защитить себя и избежать распространенных ошибок на своем пути.

Убедитесь, что индивидуальный заем предлагает вам лучшую сделку.

Прежде чем рассматривать различные варианты индивидуального займа и начинать делать покупки по лучшей ставке, стоит сделать паузу и убедиться, что сам персональный заем лучше всего подходит для вашей ситуации.

Проверьте, есть ли другие виды ссуд, которые могут лучше удовлетворить ваши потребности. Например, вы можете взять ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.

Учитывая, что ссуды под залог собственного капитала обеспечиваются вашим домом, в то время как личные ссуды, как правило, не обеспечиваются, ваша процентная ставка, вероятно, будет более выгодной, если вы задействуете собственный капитал. Имейте в виду, что, поручив свой дом для обеспечения кредита, вы принимаете значительно больший риск в обмен на потенциально более низкую ставку.

Будьте осторожны с консолидацией кредитной карты

Использование личной ссуды для погашения задолженности по кредитной карте на нескольких счетах и консолидация платежей — одно из самых популярных применений личных ссуд. Если вы можете обеспечить более низкую процентную ставку по своему личному кредиту, чем вы платили по кредитной карте, эта стратегия может сэкономить вам много денег в виде процентов.

Если вы можете обеспечить более низкую процентную ставку по своему личному кредиту, чем вы платили по кредитной карте, эта стратегия может сэкономить вам много денег в виде процентов.

Используйте этот калькулятор консолидации долга, чтобы рассчитать, сколько денег может сэкономить консолидация кредитной карты.

Однако, если вы берете личную ссуду для консолидации долга по дорогой кредитной карте, вам следует быть осторожным. Вы можете саботировать свои усилия по экономии денег и потенциально навредить своим кредитным рейтингам, если снова накопите новую задолженность по кредитной карте после того, как погасите старые карты.

Прочтите мелкий шрифт

Вам следует ознакомиться с полными условиями и положениями любого кредита, включая комиссию и период погашения. Это поможет вам избежать скрытых затрат и других подводных камней.

Обязательно попросите кредитора полностью раскрыть все условия кредита и прочтите мелкий шрифт.Существуют различия в условиях, предлагаемых разными кредиторами.

В частности, убедитесь, что условия ежемесячной оплаты и погашения работают на вас. Также могут взиматься сборы за просроченные платежи, заявки, возвращенные чеки, страхование кредита и многое другое.

Кредитор стремится обеспечить стабильный поток выплат по процентам от вас в течение срока ссуды, поэтому также проверьте наличие штрафов за досрочное погашение в случае, если вы хотите досрочно выплатить ссуду.

Остерегайтесь комиссии за выдачу кредита

Прежде чем подавать заявку на новый личный заем, обратите особое внимание на то, взимает ли кредитор комиссию за выдачу кредита.Хотя некоторые кредиторы, кажется, предлагают более низкие процентные ставки, вы можете обнаружить, что они также устанавливают комиссию за выдачу кредита, которая эффективно увеличивает общую стоимость вашего кредита.

Возможно, вам будет лучше с кредитором, который предлагает более высокую ставку, чем другие, но не добавляет никаких комиссий за оформление. Калькулятор сравнения кредитов может помочь вам сравнить процентные ставки, комиссию за выдачу кредита и другие комиссии, чтобы найти и сравнить истинную стоимость финансирования между разными кредиторами.

Подумайте об автоматическом снятии средств

Некоторые онлайн-кредиторы предлагают заемщикам стимулы для предоставления доступа к их банковским счетам для автоматического снятия их ежемесячных платежей.Например, вы можете претендовать на скидку, если подпишетесь на автоматические ежемесячные платежи.

Если вам удобно планировать автоматическое снятие средств (и вы настроили свой ежемесячный бюджет для их поддержки), вы можете воспользоваться этим удобным и, возможно, более дешевым вариантом оплаты. Однако, если у вас непоследовательный график выплат или другие проблемы, которые могут затруднить автоматическое снятие средств, вы можете избежать таких договоренностей.

Некоторые кредиторы могут устанавливать условия вашего личного кредита, чтобы требовать автоматических платежей.Если вы предпочитаете платить онлайн или чеком, посмотрите, есть ли у вас возможность отказаться. Если кредитор требует автоматических платежей в качестве условия заимствования, вам нужно будет решить, является ли это препятствием для вашей сделки.

Избегайте хищных кредиторов

Есть несколько практических правил, чтобы избежать мошенничества с личными ссудами. Например, если кредитор гарантирует одобрение или не интересуется вашей историей платежей, это, вероятно, незаконно — даже кредиторы, специализирующиеся на ссудах с плохой кредитной историей, должны оценить вашу кредитоспособность, чтобы определить, стоит ли риск предоставления вам кредита.У уважаемых кредиторов также будет физический адрес и они будут зарегистрированы в вашем штате.

При поиске личной ссуды также лучше избегать так называемых кредиторов до зарплаты. Кредиторы до зарплаты предлагают краткосрочные ссуды, срок погашения которых наступает до вашей следующей зарплаты. Они могут быть привлекательными, если вам нужна ссуда быстро, но они известны тем, что взимают высокие процентные ставки, часто превышающие 400 процентов от суммы ссуды.

Спросите о вариантах погашения

Узнайте, какие у вас есть варианты на случай, если вы столкнетесь с трудностями при выплате кредита. Есть ли возможность изменить условия кредита? Позволит ли кредитор вам войти в период отсрочки платежа или перенести платеж до конца ссуды при определенных обстоятельствах?

Есть ли возможность изменить условия кредита? Позволит ли кредитор вам войти в период отсрочки платежа или перенести платеж до конца ссуды при определенных обстоятельствах?

Кроме того, открыт ли кредитор только для арбитража в случае возникновения разногласий? Или можно пройти через судебную систему?

Надеюсь, ни одна из этих проблем не применима к вашей ситуации. Тем не менее, лучше узнать ответы на эти вопросы заранее.

Рассмотрите фиксированные или плавающие ставки.

Другой выбор, с которым вы можете столкнуться при поиске правильного типа ссуды, — это выбрать фиксированную или переменную процентную ставку.Большинство личных займов имеют фиксированную процентную ставку, но некоторые кредиторы предлагают варианты с регулируемой процентной ставкой.

Обычно вы начинаете с более низкой ставки по кредиту с переменной ставкой. Но взамен вы также будете рисковать; по мере роста процентных ставок будет расти и ваша переменная ставка. Это может увеличить размер ваших ежемесячных платежей и повлиять на общую стоимость вашего кредита.

При фиксированной ставке ваши выплаты останутся неизменными в течение срока кредита. Это верно независимо от движения процентных ставок.

Заключительные соображения

Теперь, когда вы знаете, как получить ссуду и некоторые из подводных камней, которых следует избегать, следующий вопрос: следует ли вам ее получать. Персональные ссуды могут быть отличным способом консолидировать и сэкономить деньги на задолженности по кредитной карте с более высокими процентами. А если вы берете взаймы на ремонт дома, возможно, вы сможете вернуть часть денег, продав дом.

Но, возможно, нет смысла занимать деньги на то, что вам не нужно. Например, отпуск может быть забавным, но вы можете в конечном итоге пожалеть об этом, если спустя годы все еще окупаете свою поездку.

Найдите время, чтобы определить, подходит ли получение ссуды в вашей ситуации. Также рассмотрите некоторые альтернативы, такие как кредитные карты с нулевой годовой процентной ставкой, которые могут помочь вам сэкономить как на переводе баланса, так и на новых покупках.

Подготовка — это ключ к успеху

Рассматривая получение личной ссуды, изучите все возможные варианты. Обязательно прочтите мелкий шрифт и не бойтесь попросить кредитора что-то уточнить для вас.

Наконец, убедитесь, что настроили себя на успех.Воспользуйтесь планом автоматических платежей, если вы можете им управлять, и ищите способы погасить ссуду раньше срока. Это может положительно повлиять на ваши финансы, повысив ваш кредитный рейтинг и снизив отношение долга к доходу.

Подробнее:

Повысьте свои шансы на получение одобрения личного кредита

Не существует универсальной формулы для получения одобрения заявки на получение личного кредита. Такие требования, как кредитный рейтинг и доход, различаются в зависимости от кредитора, и некоторые онлайн-кредиторы считают нетрадиционными данные, такие как свободный денежный поток или уровень образования.

Но у кредитных компаний есть одна общая черта: они хотят получать выплаты вовремя, а это значит, что они одобряют только тех заемщиков, которые соответствуют их требованиям. Вот пять советов, которые повысят ваши шансы на получение личной ссуды.

Вот пять советов, которые повысят ваши шансы на получение личной ссуды.

1. Очистите свой кредит

Кредитный рейтинг является основным фактором при подаче заявок на получение кредита. Чем выше ваш балл, тем выше ваши шансы на одобрение.

Проверьте отчеты на наличие ошибок. По данным Бюро финансовой защиты потребителей, распространенные ошибки, которые могут повредить вашей оценке, включают неправильные счета, закрытые счета, указанные как открытые, и неправильные лимиты кредита.

Вы можете бесплатно получать свои кредитные отчеты один раз в год на AnnualCreditReport.com. Имея доказательства, подтверждающие вашу претензию, оспаривайте любые ошибки онлайн, письменно или по телефону.

Получите максимальную прибыль. Если вы еще этого не сделали, будьте бдительны, выплачивая ежемесячные платежи по всем своим долгам, выплачивая больше минимума, когда это возможно. Это улучшит вашу историю платежей и коэффициент использования кредита, который представляет собой процент от доступного кредита, который вы используете. Вместе эти два фактора составляют 65% вашей оценки FICO.

Вместе эти два фактора составляют 65% вашей оценки FICO.

Запросить увеличение кредитного лимита. Позвоните по номерам обслуживания клиентов, указанным на обратной стороне кредитной карты, и попросите прибавку. У вас больше шансов, если ваш доход увеличился с тех пор, как вы приобрели карту, и если вы не пропустили ни одного платежа.

Эта стратегия может иметь неприятные последствия и временно повредить вашему кредитному рейтингу, если она требует значительных усилий для получения кредита, поэтому спросите кредитора заранее, — говорит Джастин Притчард, сертифицированный специалист по финансовому планированию из Монтроуза, штат Колорадо.

2.Восстановите баланс между долгами и доходами

В заявках на получение ссуды запрашивается ваш годовой доход, и вы можете включить деньги, полученные от работы неполный рабочий день. Подумайте о том, чтобы начать подрабатывать, чтобы увеличить свой доход, или работайте над тем, чтобы получить повышение на постоянной работе.