Как узнать задолженность по кредиту? Есть ли задолженность по кредиту - как проверить? Как узнать задолженность кредитную

Как узнать долги по кредиту: бесплатные и онлайн способы!

Мальвина Асенчук 2022-03-06Новая 100300 Россия, Москва +7 929 523 27 22

Если вы оформляли кредитный договор и хотите убедиться, что задолженность полностью погашена, это возможно сделать самостоятельно. Выясните, как узнать долги по кредиту, и полностью их погасите.

Кто может узнать долги

Долги по кредиту сможет на законных основаниях узнать сам заёмщик. Информация конфиденциальна и не предоставляется анонимно: для получения нужно указать фамилию, отчество, имя, дату рождения. Требуется и паспорт.

В некоторых случаях, имея зафиксированное разрешение заёмщика, сведения может получить и другой человек, но не в полном объёме. Пытаться узнать о долгах баз согласия должника – незаконно.

Первый способ – обращение в банк

Так как кредит выдавал банк, логично, что он владеет информацией о долгах. Обратиться в финансовую организацию возможно несколькими способами:

- с помощью реквизитов банковского именного счёта;

- использование платёжной системы переводов «Контакт» или сервиса «eID»;

- отправление подтверждённой оператором телеграммы и составление заявления при личном обращении в офис.

- Выписка по кредиту. Получить её сможет любой клиент, заключавший договор с организацией. Ежемесячно банки обязаны предоставлять справки бесплатно по требованию заёмщиков. Но если выписки заказываются чаще, за них может взиматься плата. В справке будут указаны долги, остаток суммы, количество несовершённых платежей и другая информация.

- Звонок на горячую линию. Выясните многоканальный номер и позвоните по нему. Дождитесь ответа оператора, задайте ему вопрос о долгах и действуйте, согласно указаниям. Оператор должен узнать, с кем разговаривает, и для подтверждения личности нужно будет ответить на контрольные вопросы, указанные в договоре.

- Онлайн-банкинг. Зарегистрированному в сервисе клиенту предоставляется персональный кабинет, в котором можно найти номер карты или счёта, сведения о закрытых и не выплаченных кредитах, остатки по счетам. Заходите в нужный раздел, чтобы узнать задолженности.

- СМС-банкинг. Некоторые финансовые организации предлагают заёмщикам такую опцию, которую можно подключить в любом отделении или главном офисе. При подключении сотрудник может по просьбе рассказать, как с помощью СМС-сообщения узнать долги по своему кредиту. Обычно требуется отправить определённый текст на короткий номер и дождаться ответа.

- Если на руках карта, через которую вносятся средства на кредитный счёт, или же договор со штрих-кодом, то узнать долги возможно с помощью терминала, поднеся к сканеру штрих-код или вставив карту.

К сведению! Некоторые банки предоставляют сведения не только о выданных ими кредитах, но и о заёмных средствах, полученных в других организациях. Так, «Сбербанк» сотрудничает с «Объединённым кредитным бюро» («ОКБ») и оказывает платную услугу «Кредитный отчёт», доступную в разделе «Прочее» в «Сбербанк Онлайн».

Второй способ – запрос в бюро кредитных историй

Всеми финансовыми и кредитными организациями данные о клиентах и их операциях передаются в бюро кредитных историй. Кредитная история – это характеристика заёмщика и оценка всех совершённых им операций.

Узнать долги по не закрытым кредитам через БКИ возможно такими способами:

- Прийти в офис лично, предоставить паспорт и написать заявление с подписью. Единожды в календарный год услуга предоставляется бесплатно, и получить её может любой гражданин, бравший кредиты.

- Узнать долги по кредитам вы сможете, послав на почтовый адрес бюро письмо с заявлением и заверенной нотариусом личной подписью.

- Отправить из оснащённого телеграфом отделения почты телеграмму, содержащую запрос. Подтвердите личность, предъявив оператору связи паспорт.

- Обратиться к одному из партнёров БКИ. Выясните, доступны ли такие организации в вашем городе. Если да, придите в офис и напишите заявление, чтобы компания за отдельную плату направила его в бюро. Например, партнёром «Национального кредитного бюро» («НБКИ») и «Эквифакс» является компания «Евросеть».

- Некоторые БКИ предлагают узнать в режиме онлайн долги по кредитам. Если у организации на веб-сайте есть онлайн-раздел для физических лиц, заходите в него, проходите последовательные процедуры регистрации и идентификации, авторизуйтесь в кабинете, оплачивайте услугу и заказывайте отчёт.

Полезно знать! КИ полностью может узнать субъект, то есть сам должник. Но если он даст согласие на изучение информации иному лицу – пользователю, то будет открыта только основная часть (всего их четыре: титульная, закрытая, основная и дополнительная).

Как узнать, в какое бюро обратиться

Вам будет интересно узнать, что в стране законно работает целых семнадцать бюро, и информация о ваших долгах по кредитам может находиться в любом из них. Чтобы узнать место хранения, оставьте запрос в Центральном каталоге кредитных историй (ЦККИ). Направить заявку в данное структурное подразделение ЦБ можно с сайта Центробанка. Нужно заполнить форму и дождаться ответа.

Чтобы узнать список организаций, предоставьте запрашиваемые паспортные и персональные сведения, укажите код субъекта. Последний выступает в роли идентификатора заёмщика и присваивается при получении первого кредита (займа). Можно найти его в договоре, выяснить или сформировать через БКИ или банк. Также запрос в ЦККИ направляется без кода из кабинета нотариуса, офиса бюро, отделения кредитной или финансовой организации, отделения почты с телеграфной связью.

Полезно знать! До 80% сведений передаётся в самые крупные организации, к которым относятся «ОКБ», «Русский Стандарт», «НБКИ» и «Эквифакс».

Третий способ – сервисы

Если вы до сих пор ищете ответ на вопрос о том, как узнать все долги по не погашенным кредитам, воспользуйтесь одним из сервисов. Их много, но «БКИ24.инфо» – проверенный партнёр «НБКИ», предоставляющий подробные отчёты из этого БКИ. На сайте сервиса не надо регистрироваться, от вас требуется лишь заполнение простой формы. Идентифицироваться тоже не нужно.

Ответ поступает на e-mail. В отчёте пять страниц, изучив которые, можно узнать не только долги по кредиту, но и массу другой полезной информации: просрочки, анализ платежей с переплатами, причины отклонения ваших заявок, скоринг-балл.

Четвёртый способ – Федеральная служба судебных приставов

Если вы давно не гасили долги по кредиту, и банк передал дело в судебный орган, который, в свою очередь, принял решение назначить взимание задолженности, сведения автоматически попадут в Федеральную службу судебных приставов. У ФССП есть сайт, на котором можно найти раздел сервисов. Тут выбирайте пункт банка данных исполнительных производств и начинайте поиск, заполняя форму.

Долги по кредиту вправе узнать любой гражданин, бравший заёмные средства. Есть несколько способов, среди которых вы сможете выбрать подходящий и удобный.

Видео: где можно найти информацию по своим долгам?

Оцените статью:

Загрузка...100creditov.com

Как узнать задолженность по кредиту бесплатно

Как узнать задолженность по кредиту? Вопрос, который может озадачить практически любого в нашей стране. Даже если вы никогда не брали кредитов, то и вы можете однажды оказаться в статусе должника по ним со всеми вытекающими последствиями. Не верите? Ну тогда просто зайдите на форум сайта Banki.ru и почитайте их форум.

Пример:

сообщение на форуме banki.ru

А уж если вы и вовсе брали кредит в любом кредитном учреждении, то стать должником достаточно просто. Случиться это может в случае технического сбоя, не поступления платежа в срок, человеческой ошибки и т.д.

Даже, если вы стали должником не по своей вине, а просто у банка заглючила система или операционист не добавила одну копейку, то никто извиняться перед вами не будет. Вы получите статус неплательщика и ваша кредитная история будет испорчена, что в последующем помешает взять новый кредит или оформить карту рассрочки Совесть.

Последствия долгов по кредиту

Вы можете годами жить, даже не подозревая, что у вас долг по давно погашенному кредиту. Наша правовая система такова, что в любом случае будет виноват должник. У вас есть долг? Презумпция невиновности не работает в нашей стране, вы должны будете доказывать обратное.

Что грозит должнику по кредиту?

- Ухудшение кредитной истории. С плохой КИ вам даже смартфон не продадут в салоне связи. При острой нужде в денежных средствах, вам придется обращаться в микрофинансовые организации за займом до зарплаты. А все мы знаем какие кабальные проценты берут МФО и каковы последствия за вовремя непогашенный долг перед ними. Вы хотите быть всегда должны?

- Начисления штрафов и пеней на долг. Штрафы начисляются в виде фиксированных разовых сумм за каждый месяц неуплаты. Пенни же начисляются на остаток долга. Пока вы не знаете, что вы являетесь должником банка, то вам будут начислять штрафы и пенни ровно до момента, пока ваши долги не перейдут коллекторам или судебным приставам.

- Передача долга коллекторам. Тут комментарии излишни. Хоть у нас и есть всякие ассоциации коллекторов и даже их деятельность регулируется законом, но не забывайте, где мы живем. Надоедливые звонки коллекторов в 3 часа ночи самая малая из бед.

Все мы помним ужасающую историю, как ублюдок, по-другому я его назвать не могу, поджег двухлетнего ребенка за долг в 4 тысячи рублей.

коллектор поджег ребенка за долг в 4 тыс.рублей

- Обращение банка в суд с целью изъятия денежных средств. Если суд встанет на сторону кредитного учреждения, то приставы вправе будут не только арестовать ваши счета в банках, но изъять транспортное средство, имущество и жилую площадь в счет погашения кредита.

- Изъять права. Да, с 2022 года, у вас могут отобрать права за долг в банке и перевести вас в ряды пешеходов.

Я, кстати, сейчас таковым и являюсь. Знаете, много головной боли ушло вместе с продажей автомобиля. Да, иногда машина очень нужна под пятой точкой опоры, но большинство дел можно решить и без нее. Зато всякие цены на бензин, осаго, медкомиссии больше не беспокоят. Релакс друзья.

- Запрет выезда за границу. Да, с долгом вас развернут во время прохождения паспортного стола. Деньги за билеты вам, конечно же, никто не вернет. Есть деньги на поездку заграницу? Значит есть деньги на возврат долга. И не важно, что ты летишь в Израиль сделать операцию, которую в России никто не сделает. Пей отвар дуба и запивай боярышником, как советуют нам депутат петр толстой (ей-богу, даже нет желания писать имя и фамилию с большой буквы).

Забота депутатов о россиянах.

- Если кредит вы брали и указывали поручителей, то начнут ваш долг погашать за счет их денежных средств. Если вы бесчувственная скотина, то вам может быть все равно. Потеря друзей вам обеспечена после этого.

Настоятельно не рекомендую становится поручителем при выдаче кредита. Даже если это ваш родственник или очень близкий друг. Сила денег в какой-то момент становится сильнее всех семейных связей и уз.

Как узнать задолженность по фамилии

Узнать долг по фамилии можно тремя способами:

- прийти в отделение банка с паспортом, где был взят кредит;

- через Бюро Кредитный Историй;

- через сайт ФССП

Как узнать задолженность в банке

Если вы хотите узнать, есть ли у вас долги по кредиту, то первым делом стоит обратиться в ваше кредитное учреждение. Сделать это можно несколькими способами.

- Через личный кабинет вашего банка.

- Смс-Банкинг. Некоторые банки предоставляют возможность узнать об остатке долга по кредиту через отправку Sms на короткий номер.

- С помощью банкомата или терминала.

- Через виджет на сайте можно спросить у специалиста о наличии долга, не выходя из дома.

- Позвонить на бесплатную горячую линию банка и поинтересоваться у оператора.

- Прийти в банк с паспортом и обратиться в кредитный отдел.

Согласно закону №353 «о потребительском займе», каждый клиент имеет право один раз в месяц обратиться в банк для получения детализации своего кредитного счета. Повторная и последующие заявки в течение одного месяца будут платными.

Как узнать задолженность через Бюро Кредитных История (БКИ)

Бюро Кредитных Историй — компании, которые, согласно законодательству, собирают, формируют, обрабатывают и хранят кредитные истории. Согласно федеральному закону №218 каждый имеет право раз в год обратиться в БКИ для получения информации своей кредитной истории. Все последующие обращения в течение года будут платными.

Для получения информации вам необходимо:

- Обратиться в ЦККИ (Центральный каталог кредитных историй) для уточнения в каком БКИ сформирована и храниться ваша кредитная история. Сделать это можно и в банке, где брался кредит.

- Обратиться непосредственно в БКИ с запросом на получения кредитного отчета.

Часто бывает, что информация БКИ поступает и обрабатывается с опозданием, что приводит к несоответствию действительности. Вы можете полностью погасить кредит, но по информации БКИ оставаться ещё должником.

Если вы не хотите узнавать в каком конкретно БКИ хранится ваша история, то можете воспользоваться одним из самых крупных порталов, предоставляющие информацию по кредитной истории.

- Национальное Бюро Кредитных Историй (https://www.nbki.ru). Согласно закону, единожды в год можете получить свой кредитный отчет абсолютно бесплатно. За последующие придется платить 450 рублей.

- Эквифакс (https://www.equifax.ru). Опять же — один раз в год бесплатно, повторное обращение за плату.

- Объединенное Кредитное бюро (http://www.bki-okb.ru и https://ucbreport.ru).

Есть ещё множество посреднических компаний, предоставляющих кредитный отчет, однако у них каждый отчет будет платным.

Проверить задолженность у судебных приставов (ФССП)

Свою задолженность перед кредитным учреждением можно узнать на сайте Федеральной службы судебных приставов, но только в том случае, если на вас за неуплату долга было подано в суд, суд вынес решение в пользу банка и передал в ФССП исполнительный лист.

Для проверки задолженности вам нет нужды искать номер кредитного договора, хватит и ваших личных данный. Для точности, я бы рекомендовал не ограничиваться Именем и Фамилией, а искать через расширенный поиск с указанием Отчества и даты рождения. На всякий случай проверил и себя.

Я чист. Конечно, я никогда в жизни не брал кредитов, коммунальные услуги и налоги по своей ООО и ИП выплачиваю вовремя. Но сколько там сможет продолжаться? Государство само загоняет нас в тень.

Проверить долги по кредиту через приставов, вы можете на сайтах:

Как узнать задолженность третьих лиц

Согласно нашему законодательству, кредитная информация является конфиденциальной информацией. Ни один банк вам не выдаст кредитный отчет третьего лица. Если сотрудник банка нарушит закон, то ему грозит уголовная ответственность по ст. 159 сроком до 10 лет.

Единственный способ узнать задолженность другого человека, это пробить его информацию через сайт ФССП. Как я уже писал выше, для этого понадобятся только его личные данные. Но так вы сможете узнать только о долгах, по которым есть судебное решение и исполнительный лист.

Как узнать долг по кредиту умершего человека

Смерть должника не освобождает его от взятого кредита. Оставшуюся сумму за него будут выплачивать его родственники. Для того, чтобы узнать долг усопшего, необходимо обратиться в кредитное учреждение со свидетельством о смерти заемщика.

Во избежание данной неприятности, рекомендуется страховать кредит на случай смерти заемщика. Если кредит застрахован, то его остаток выплатит страховая компания.

Заключение

В заключение могу сказать, что даже если вы погасили все кредиты вовремя или никогда их не брали вовсе, то лучше раз в год проверить — а не висит ли на вас кредит? Это поможет избежать многих неприятностей в будущем.

Задолженность у вас может появится абсолютно случайно, например, из-за сбоя банковского программного обеспечения или ошибки операциониста, так и в случае мошеннических действий. Сейчас нашими личными данными торгуют направо и налево, а в сговоре с сотрудником банка, мошенники могут оформить на вас кредит, а вы и знать не знаете, ровно до того момента, как в вашу дверь постучится коллектор.

Я бы лично, всем советовал держаться подальше от займов и кредитов. Особенно, если они не обоснованы и идут на сиюминутные «хотелки», аля новый смартфон. С нашими кредитными ставками нет смысла брать в долг у банков даже на открытия перспективного бизнеса.

У меня на этом все. Желаю вам никогда не сталкиваться с кредитом и, уж тем более, неожиданно узнать о существовании задолженности по кредиту, который вы не брали.

vremyadeneg.com

Как узнать задолженность по кредиту? Есть ли задолженность по кредиту

Закрытие кредитного договора и полное погашение банковской ссуды, полученной взаймы у кредитной организации, вовсе не является 100% гарантией того, что у вас нет никаких долгов. Часто, обращаясь за очередным займом в банк, многие люди сталкиваются с категоричным отказом. А если вашу просьбу отклоняет второе, третье и пятое финансовое учреждение, то одной из возможных причин такого решения является испорченная кредитная история и долги. Но как узнать задолженность по кредиту? И что необходимо сделать для того, чтобы подобных недоразумений избежать? Именно об этом расскажем вам подробнее.

Когда образуется задолженность по кредиту: вариант первый

Задолженность банку по кредиту может стать для вас неприятным сюрпризом. Однако для того, чтобы застраховаться от этого негативного момента, необходимо знать о том, когда у заемщика может возникнуть долг перед кредитором. Для примера рассмотрим следующую ситуацию: вы исправно погашали кредит и заплатили его полностью, но невнимательный менеджер банка забыл ваше личное дело перенести из папки «Заемщики» в папку «Кредит погашен». Позднее он спохватился и, чтобы подстраховаться - мало ли что - решил переложить его в раздел «Должники». В данном случае не в пользу заемщика сыграл человеческий фактор и невнимательность сотрудника кредитного учреждения.

Вариант второй: заплатил меньше требуемой суммы

Еще один пример из жизни: заемщик платил по кредиту исправно и не допускал просрочек. Однако, оплачивая последний платеж, не учел комиссию, в результате чего заплатил меньшую сумму. Например, он должен был внести 2100 рублей, размер комиссии составил 10 рублей. Клиент банка положил в терминал сумму без учета комиссии. Следовательно, у него получилось – 2100 – 10 = 2090 рублей - и он заплатил банку на 10 рублей меньше требуемого. Далее заемщик не обратил внимания на собственный недочет и с чистой совестью отправился домой. В итоге у него образовалась задолженность банку по кредиту, о которой он даже и не подозревал.

Вариант третий: когда документами завладели злоумышленники

К появлению задолженности могут привести и неправомерные действия злоумышленников. Например, вы некогда вышли замуж и решили изменить фамилию, поменяли паспорт, ваши документы были утеряны или вы вдруг захотели оформить загранпаспорт. В определенный момент злоумышленники завладели ксерокопиями вашего паспорта либо самими документами и оформили на вас кредит. Далее вы обратились в банк за займом на личные нужды и с удивлением узнали, что у вас уже есть кредит с просроченной задолженностью.

Вариант четвертый: неправильно оплачены просрочки по кредиту

К возникновению долга приводят и неправильно оплачиваемые просрочки по кредиту. Так, по собственной неосторожности заемщик забыл внести ежемесячный платеж и задержал его на неделю. В итоге за каждый просроченный день (обычно на форс-мажор банк отводит до 2-3 дней) у него выросли проценты за неуплаты, а затем к ним прибавилась и фиксированная сумма штрафа после возникновения повторной просрочки. Не зная о наличии последней, заемщик продолжал погашать кредит в стандартном режиме. В итоге его долг вырос до колоссальных размеров.

Внимание! При возникновении задолженности вносимая клиентом сумма денег будет прежде всего идти на погашение процентов и штрафов. При этом тело кредита останется неоплаченным, следовательно, долг увеличится.

Вариант пятый: большое количество кредитов и карт

Кредит с просроченной задолженностью может возникнуть и по причине возникшей путаницы с кредитами. Например, у заемщика открыто два потребительских займа и четыре кредитные карты. В итоге ему сложно контролировать сроки и суммы оплаты, он забывает вносить деньги вовремя, как результат - возникает задолженность.

Как избежать кредитных долгов перед банком?

Для того чтобы все вышеперечисленные варианты не имели силы, нужно, так сказать, соблюдать технику безопасности общения с кредиторами. Это означает, что при погашении кредитного долга нужно удостовериться в том, что у вас больше нет обязательств. Обычно в таких случаях представители банка выдают заполненную бумагу, в которой говорится о полной ликвидации задолженности и отсутствии претензий со стороны кредитной организации.

При погашении кредита стоит также строго соблюдать сроки оплаты, не допускать образования просрочек, а также вносить последнюю сумму с точностью до копейки, учитываю размер комиссии при погашении и другие моменты. Ну и, конечно, нельзя передавать свои документы подозрительным личностям. Также рекомендуется своевременно отслеживать наличие долгов перед банком. О том, как узнать задолженность по кредиту, расскажем далее.

Как проверить кредитную задолженность через банк?

Одним из самых простых способов проверки собственной задолженности является обращение в те банки, в которых ранее вы брали ссуды (либо оформляли кредитные карты). С этой целью вам есть смысл позвонить на горячую линию. Также задолженность по кредитам проверить можно при помощи отправки СМС на указанный номер с цифрами кредитного договора или карты (если данная услуга предусмотрена банком). Можно обратиться к представителю финучреждения в онлайне (через чат) или прийти в отделение организации лично.

Например, вы оформляли раньше заём в определенном финансовом учреждении, в этом случае задолженность по кредиту («Альфа-Банк» это будет или любой другой банк, предоставляющий подобную услугу) проверить можно, отправив короткое SMS-сообщение на номер «3344». При этом в тексте сообщения нужно указать девятизначный номер вашего кредитного договора. Кроме того, для получения сведений о собственной задолженности можно обратиться в специальный телефонный центр «Альфа-Консультант». Сделать это несложно, позвоните по телефонам горячей линии: +7 (495) 78-888-78 и 8 800 2000-000.

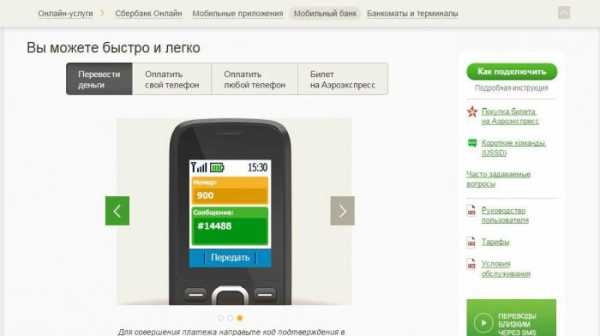

Как узнать задолженность по кредиту в Сбербанке?

Если ранее вы подавали заявку на кредит в Сбербанке, то получить информацию о наличии или отсутствии вашей задолженности можно как непосредственно в самом отделении финансового учреждения, так и посредством онлайн-сервисов. Так, есть шанс воспользоваться интернет-обслуживанием «Сбербанк-Онлайн» (работает без перерыва, выходных и круглосуточно). Прекрасной альтернативой является сервис «Мобильный банк» с отправлением уточняющих запросов посредством USSD-команд и SMS-сообщений.

Например, с помощью «Мобильного банка» (при условии подключения данной услуги) можно узнать задолженность по кредиту (Сбербанк подобные операции выполняет посредством СМС-уведомлений и в соответствии с тарифами ваших мобильных операторов). В данном случае вам будет доступна услуга оповещения о зачислении кредитных оплат и история платежей с указанием сумм и остатка по займу.

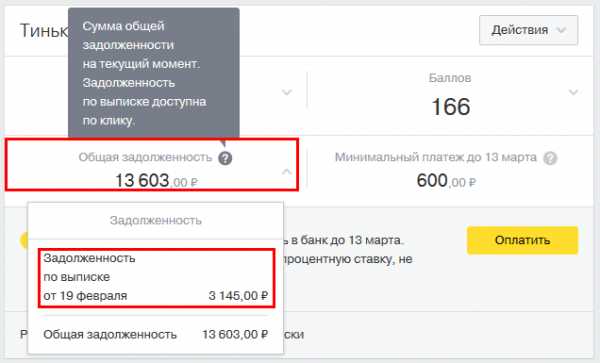

Как получить информацию о задолженности по кредиту в банке «Тинькофф»?

Если вас интересует информация о том, как узнать задолженность по кредиту в «Тинькофф», вам следует связаться с группой поддержки потребителей, позвонив по телефону: 8 800 555-10-10. Также каждый клиент данного банка имеет возможность получить сведения об имеющейся задолженности посредством электронной почты. Напомним, что при помощи электронной рассылки представители кредитной компании осуществляют доставку ежемесячных счетов-выписок. В них, как правило, указываются даты оплат и сумма остатка.

Как еще можно получить сведения о задолженности?

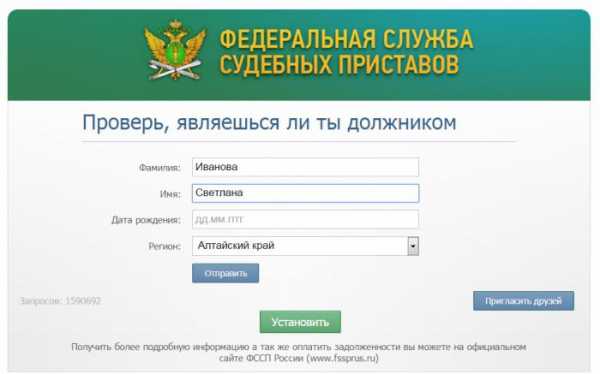

Если вы хотите узнать о том, как узнать задолженность по кредиту, то, помимо личного посещения банка и дозвона в Центр поддержки покупателей, вы можете воспользоваться и другим официальным источником информации. Например, большой популярностью сегодня являются соцсети. Пользуясь случаем, каждый желающий может зарегистрироваться в сети «ВКонтакте» и «Одноклассниках», попутно проверив свою задолженность при помощи удобной формы от Федеральной службы судебных приставов.

Для того чтобы задолженность по кредитам проверить, здесь необходимо внести в уже готовую табличку краткие сведения о себе. В соответствующей форме укажите такие данные, как:

- Ф.И.О.;

- дата рождения;

- наименование региона (например, Алтайский край).

Далее останется лишь отправить соответствующую информацию путем нажатия кнопки «Отправить». Также можно установить данное приложение на свой мобильный телефон.

Федеральная служба судебных приставов как вариант уведомления о задолженности

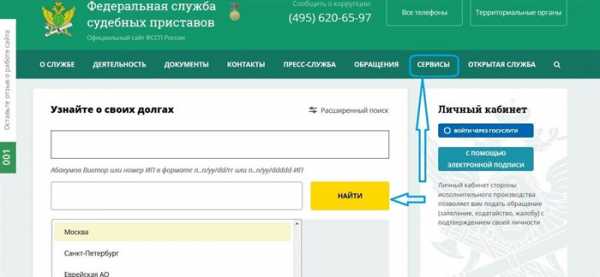

Если вы испробовали все методы и до сих пор не знаете, как узнать задолженность по кредиту, вам стоит обратиться напрямую к официальному сайту Федеральной службы судебных приставов. Здесь вы сможете не только получить сведения о наличии или отсутствии задолженности, но и узнать о том, возбуждено ли против вас исполнительное производство (например, это реально при наличии у вас большого долга). Здесь же можно:

- получить справку об отсутствии задолженности по кредиту;

- узнать арестовано ли ваше имущество или нет;

- находитесь ли вы в розыске как «злостный неплательщик»;

- распечатать бланки и формы заявлений.

Главное преимущество такого обращения заключается в том, что приставы узнать задолженность позволяют с точностью до дня проведения заседания по вопросам конфискации и прочих судебных процессов. Например, на подобном ресурсе есть шанс выяснить информацию не только о текущих задолженностях, на основании которых и началось судебное разбирательство, но и также о тех долгах, исполнительное производство по которым уже закончилось.

Как проверить кредитную историю?

Не владеете информацией о том, как узнать задолженность по кредиту? Вам поможет в этом кредитная история. Как ее получить и узнать? Напомним, что именно в ней указывается полная информация обо всех ваших кредитах, о наличии долгов, о неуплатах и просрочках. Получить сведения о состоянии задолженности (либо о ее отсутствии) можно совершенно бесплатно (не более одного раза в год). Для этого необходимо направить письменный запрос в Центральное бюро кредитных историй.

Ну и, конечно, если у вас есть долг, то о нем вы наверняка узнаете. Сначала об этом сообщат представители банка. Затем коллекторы, а после и судебные приставы.

Что делать, если на вас оформили кредит без вашего ведома?

Если же по результатам проверки вы установили факт мошенничества, например, без вашего ведома и непосредственного участия был открыт кредит, то первым делом необходимо оспорить данный момент. С этой целью есть смысл обратиться в правоохранительные органы (к примеру, в прокуратуру). При этом не забудьте о доказательствах. Помните о том, что даже если вашими документами (в результате обмана или мошенничества) завладели злоумышленники, то факт преступления необходимо еще и доказать. Следовательно, готовьтесь к суду и разбирательствам.

Внимание! Не стоит вслепую доверять компаниям, предлагающим за деньги получить доступ к вашей кредитной истории онлайн. Чтобы данное действие было безопасным, стоит проверять у них лицензию и другие разрешительные документы. А лучше всего обращаться к официальным проверенным источникам.

В заключение хотелось бы отметить: каждый клиент банка имеет полное право на получение информации о своей текущей или погашенной задолженности. Вам необходимо самим проявлять инициативу и узнать все, что вас интересует.

www.syl.ru

Как узнать задолженность по кредиту в банке

В связи с широким выбором кредитных предложений каждый человек «покупается» на заманчивую рекламу и охотно берет денежные средства в долг под проценты. Банки рады новому клиенту, а сам заемщик счастлив от приобретения желаемого предмета, отчего вовсе забывает выплачивать кредит. Подобное отсутствие своевременных выплат влечет образование задолженности. Далее будут приведены способы, как узнать задолженность по кредиту, даже если он выплачивается исправно – сумма долгового остатка зачастую необходима для рефинансирования или полного погашения.

Существует несколько способов, по которым можно узнать долги перед банком

Почему формируется задолженность

У понятия «задолженность» перед банком имеется два значения. Первое значение – это наличие основного долга, которое также является задолженностью перед кредитным учреждением с регулярно вносящимися платежами. Второе – это образование штрафов, прибавленных к основной сумме долга. Формируются они в результате следующих обстоятельств:

- Заемщик не может вносить рассчитанный ежемесячный платеж регулярно. В таком случае, во избежание задолженности перед банком, рекомендуется обратиться к кредиторам и написать заявление на отсрочку или снижение ежемесячного платежа.

- Заемщик невнимательно относится к выплатам, отчего банковские долги появляются регулярно. Это портит кредитную историю, поэтому рассеянность следует устранять любым возможным для себя способом.

- Нередко выявляются мошеннические действия. При возникновении подобных случаев следует немедленно обратиться в банк и подать заявление на проведение экспертизы подлинности поданных документов.

В зависимости от ситуации меняется ход действий заемщика. Неизменными остается ответственность и способы получения информации о сумме задолженности.

Ответственность заемщика

Если у заемщика есть кредитный долг, сотрудники банка проводят в отношении его следующие действия:

- Списывают задолженность со счета – это просто для кредитора, но крайне неуместно и не вовремя для должника, поскольку арест счетов и карт может произойти в самый неудобный момент.

- Если у заемщика имеется поручитель, сотрудники банка начинают требовать уплаты задолженности с него.

- Если сумма долга не превышает 500 тыс. рублей, кредиторы подают в суд – происходит рассмотрение дела в мировом суде. Выносится решение суда, о чем оповещают должника. Если он не подает апелляцию, значит, решение вступает в силу и в случае отсутствия внесения платы дело передается судебным приставам. Они, в свою очередь, начинают решение вопроса с конфискации имущества.

- Аналогичная процедура происходит и в отношении поручителей или гарантов, если имущество должника не покрывает суммы задолженности.

- В завершение происходит оформление уступки права требования – продажа долга коллекторским агентствам.

Неуплата кредита может грозить должнику неприятными последствиями

Если сумма долга превышает 1,5 млн. рублей, кредитор подает в суд на привлечение должника к уголовной ответственности на основании статьи 169 УК РФ. Эти пределы рассчитаны для физических лиц. Если заемщиком является юридическое лицо, значит, подобные действия осуществляют при наличии долга в 3 млн. рублей. Применение статьи влечет уголовную ответственность и наказание в виде реального лишения свободы до 3-х лет.

Также кредитор может не обращаться в коллекторские агентства, а подать в суд для признания должника злостным неплательщиком и привлечения его к уголовной ответственности по статье 177 УК РФ. По представленной статье неплательщику грозит тюремное заключение на срок от 6 месяцев до 2-х лет. При этом сумма задолженности может быть небольшой.

Как узнать о задолженности по кредиту

Есть несколько способов, как узнать, есть ли долг в банке, что положительном ответе становится полной неожиданностью.

Через сервисы банка

Чтобы узнать, есть ли у человека долги по кредитам, следует обратиться к имеющимся сервисам у банка. Это различное информационное обеспечение, которое дает возможность узнать о задолженности без личного контакта. К таким системам относят интернет-банкинг и sms-банкинг. Зайдя на официальный сайт банка, в котором был оформлен кредит, можно воспользоваться предложенной информацией – зарегистрироваться на сайте и узнать размер задолженности, или найти номер-запрос для смс-сообщения и отправить его, после чего получить аналогичным образом всю информацию о кредите.

Следует отметить тот факт, что проверить сумму долга по смс-сообщению можно только в том случае, если в договоре и базе данных банка зарегистрирован номер мобильного телефона, с которого был отправлен запрос.

Личное обращение в банк

При отсутствии вышеуказанной возможности можно обратиться в банк лично. Это можно сделать следующими способами:

- посетить один из отделов;

- позвонить на горячую линию;

- отправить запрос по электронной почте.

Узнать задолженности можно через судебных приставов

Наилучшим вариантом при возникновении задолженности перед банком будет обратиться в него лично. Таким образом, можно понять, на каком этапе на данный момент находится разбирательства дела о несоблюдении обязательств со стороны должника. В этом случае можно постараться решить проблемы в виде предотвращения о передаче дела в суд. Как правило, достаточно договориться с сотрудниками кредитного учреждения и с его руководителем и написать расписку с обязательствами погасить долг в течение определенного времени.

Также рекомендуется обращаться лично в банк для того, чтобы узнать, имеется ли какой-либо остаток после внесения последнего платежа. Лучше запросить выдать справку с текстом, что кредитное учреждение не имеет претензий в отношении заявителя на основании отсутствия долга по подписанному ранее кредитному договору.

Обратиться в бюро кредитных историй

Это не самый простой вариант, но узнать свои задолженности по многочисленно оформленным кредитам возможно, и даже удобнее. Это организация коммерческая, занимающаяся формированием единой базы данных о проведенных операциях каждого заемщика по каждому кредитному договору. Данные передаются с согласия самого заемщика – он подписывает кредитный договор в банке, в тексте которого имеется представленного рода пункт.

Чтобы узнать о задолженности, можно зайти на официальный сайт или обратиться в отдел лично. Представленные услуги платные, но общая полученная информация поможет в дальнейшем решить вопросы долгами.

Обратиться к судебным приставам

Если заемщик в точности знает, что у него имеются просрочки по кредитам и соответствующие задолженности, он может напрямую отправиться к судебным приставам. К ним попадают судебные решения о взыскании задолженности, иски на которых подает сам кредитор.

Обратиться к судебным приставам можно двумя способами. Первый – это зайти на официальный сайт службы судебных приставов. Здесь достаточно ввести свои данные и появится необходимая информация. Второй – это обратиться лично в канцелярию. Здесь по паспорту можно выяснить, имеется ли на имя должника заведенное исполнительное производство. Информацию также необходимо выяснить, если на дом пришли документы решения суда о взыскании кредитной задолженности. В канцелярии предоставят информацию о судебном приставе, у которого уже можно будет ознакомиться со всеми данными.

При личном обращении к судебным приставам также можно написать расписку о погашении долга в подходящее и удобное для себя время.

Узнать о своих долгах и погасить их лучше до передачи дела в суд

Узнать долги умершего человека

На основании статьи 1175 ГК РФ долги перед банком за умершего человека должны выплачивать его наследники. В случае, если кредит был застрахован, это делают страховые компании.

Чтобы узнать о наличии задолженности, следует обратиться в единое бюро кредитных историй. Это предотвратит трату времени на получение информации от каждого банка – действует в случае, если наследники не знают, в каком банке был оформлен займ. Если кредитные документы на руках, можно отправиться сразу в отдел банка и написать заявление на отсрочку платежа. Представленные действия необходимы в тех случаях, когда наследники в точности не определены и последует продолжительное разбирательство.

Для получения информации потребуется представить личный документ (паспорт гражданина России) и документы, подтверждающие смерть должника. Дополнительно могут затребовать представить ИНН и прочие документы на имя умершего. Для предотвращения проблем лучше обращаться за информацией близкому родственнику.

Представлены основные способы получения информации по долгам перед банками, а также нюансы их предоставления. Выплачивать взятые кредиты следует в обязательном порядке, чтобы не спровоцировать уголовное наказание.

fintolk.ru

Как узнать задолженность по кредиту

Если вы заключали кредитные договоры, то должны выяснить, как узнать задолженность по кредиту. Это позволит быть в курсе долгов и избегать неприятностей. Рассмотрите возможные способы проверки.

Зачем выяснять задолженность

Узнать задолженность по оформленному кредиту стоит по причинам:

- Осведомлённость в вопросах, связанных с выплатами кредита и выполнением долговых обязательств. Вы сможете узнать, сколько платежей осталось совершить, каков остаток суммы. При регулярных выплатах может образоваться задолженность из-за забывчивости, ошибок сотрудников банка, сбоев программного обеспечения финансовой организации.

- Своевременное выявление фактов мошенничества. Если вы не заключали договоры с финансовыми организациями, это не значит, что задолженности нет. Утеря паспорта и его попадание в руки мошенников могли привести к тому, что кредит от вашего лица оформит кто-то другой, причём выплачивать его злоумышленники не станут.

- Уверенность, что вы сможете совершить поездку за рубеж в любое время. Задолженность по кредиту может стать причиной отказа в выезде за границу. Согласитесь, узнать о долге накануне отпуска – крайне неприятно.

Как выяснить долги в банке

Как узнать задолженность? Самый простой способ – обратиться в банк, выдававший кредит. Действующее законодательство устанавливает, что финансовая организация не имеет права ответить отказом на просьбу о предоставлении сведений: любой заёмщик может узнать свои задолженности, причём иногда бесплатно. Получить ответ возможно несколькими способами.

Выписка по кредиту

Как узнать задолженность непосредственно в банке? Приходите в отделение: в то, в котором вы получали деньги, или в другое (база единая, и доступ имеется во всех офисах). Обратитесь к сотруднику и попросите предоставить выписку по кредиту. Ответ может быть дан в устной форме, но желательно получить его на бумажном носителе. В выписке содержатся даты и размеры выплат, сумма остатка и другая информация, касающаяся кредита и задолженности.

Полезно знать! Согласно российскому законодательству, любой клиент вправе запросить выписку, и организация должна предоставить её. Раз в месяц отчёты выдаются бесплатно, за более частые запросы банк может взимать плату.

Услуги, доступные клиентам

Первая услуга, с помощью которой можно узнать задолженность – интернет-банкинг. Сначала нужно зарегистрироваться и создать персональный кабинет клиента с привязанными к нему счетами. Авторизуйтесь, найдите раздел, в котором хранится информация о ваших договорах, изучите её. В некоторых случаях можно распечатать отчёт.

Вторая услуга – СМС-банкинг. Опции ограничены, но некоторые банки предоставляют возможность с помощью мобильного телефона узнать остаток задолженности по кредиту. Нужно отправить текст с запросом на номер. Подробности выясните в отделении организации или на принадлежащем ей официальном сайте. Ответ поступит или на телефон, или на указанный в договоре e-mail.

Звонок

Выяснив номер «горячей» линии банка, совершите звонок. Ждите ответа оператора, а потом по его просьбе называйте точный номер счёта или кредитной карты, на которую вносятся средства. Вам будет задан контрольный вопрос, правильный ответ на который станет гарантией того, что сведения выясняете именно вы, а не посторонний человек.

Нюанс! Номер счёта прописан в заключенном договоре. Тут же вы сможете узнать контрольные вопрос и ответ, которые создавались в процессе оформления кредита.

Проверка через терминал

Возьмите с собой договор или кредитную карту и найдите ближайший терминал обслуживания. Далее подносите штрих-код документа к считывающему устройству или вставляйте карту в соответствующее отверстие. Следуйте подсказкам аппарата, чтобы узнать задолженность по кредиту.

Нюанс! Использование терминала другого банка может повлечь расходы, так как многие организации взимают комиссии.

Как узнать задолженность в бюро кредитных историй

Информация о задолженностях всех российских граждан хранится в бюро кредитных историй (БКИ). Кредитная история (КИ) охватывает не только долги, но и иные особенности выполнения долговых обязательств: размеры сумм, платежи, заявки, просрочки, наименования выдававших кредиты или займы организаций. Причём в КИ есть сведения изо всех банков, с которыми вы заключали договоры.

Ваши данные могли попасть в одно из семнадцати действующих бюро, поэтому сначала нужно выяснить, где КИ хранится. Список вы получите из Центрального каталога кредитных историй, направив в него свой запрос с официального веб-сайта российского Центрального Банка. Тут есть раздел кредитных историй, в котором доступна опция запроса на предоставление сведений. Заполните форму, чтобы узнать, куда обращаться дальше.

Нюанс! При заявке в ЦККИ будет запрошен код субъекта, представляющий собой идентификатор любого плательщика. Вы можете выяснить его в договоре, бюро или банке. А можно просто обратиться в каталог через нотариуса, БКИ, почту (отделение с телеграфом) или финансовую организацию. Тогда код не понадобится.

Способы обращения в БКИ рассматриваются ниже.

Личное посещение офиса

В офисе бюро можно написать заявление, предъявив паспорт гражданина. Выясните адрес отделения и приёмные дни. Поставьте личную подпись и покажите сотруднику удостоверяющий личность документ. Если запрос делается впервые за текущий год, он будет бесплатным. За более частые обращения нужно платить.

Нюанс! Офисы многих БКИ располагаются в Москве, поэтому личное обращение доступно далеко не всем, а лишь столичным жителям.

Онлайн-проверка

Если у БКИ есть веб-сайт или отдельный онлайн-сервис, то вы сможете узнать долги и другую информацию по кредитам и займам с личного ноутбука или компьютера. Но нужно зарегистрироваться и создать свой персональный кабинет, затем идентифицироваться (подтвердить личность), авторизоваться и внести оплату.

К сведению! Онлайн-услуги платные, но в бюро «Эквифакс» можно узнать КИ бесплатно, правда, лишь один раз.

Письмо или телеграмма

Из почтового отделения можно послать письмо, вложив в него подписанное лично вами заявление. Подпись обязательно заверьте у нотариуса. Заявка обычно обрабатывается в течение нескольких дней после получения письма, которое высылается на почтовый адрес, а не на адрес главного офиса (выясните данные на сайте БКИ).

Узнать задолженность можно и посредством телеграммы, послать которую можно при наличии в отделении телеграфа. Оператору предъявите удостоверяющие личность документы.

Специальные сервисы

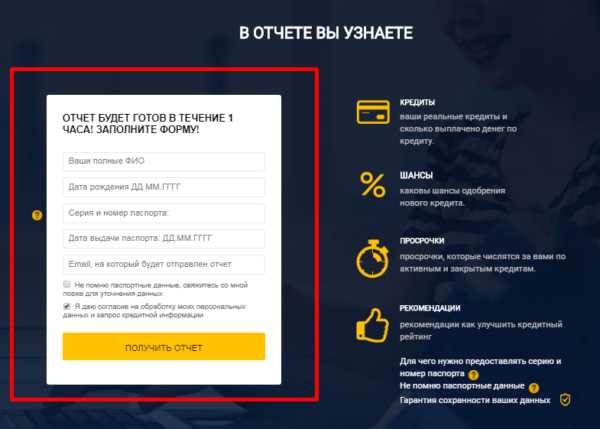

Есть сервисы-партнёры, сотрудничающие с БКИ. Например, с крупным «Национальным бюро кредитных историй» («НБКИ») работает ➥ «БКИ24.инфо». Преимущества такого способа – это быстрая проверка и отсутствие необходимости регистрироваться и идентифицироваться. Просто заполняйте форму, вносите оплату и проверяйте электронную почту через час. Из отчёта можно узнать задолженности по кредитам, переплаты, просрочки, причины отклонения заявок и многое другое.

Партнёры

Найдите компанию-партнёра в своём городе и приходите в её офис. Обычно партнёрские организации перечисляются на официальном веб-ресурсе бюро. Так, «Евросеть» наладила прямое сотрудничество с «Эквифакс» и «НБКИ». В салонах связи можно написать заявление и получить отчёт (платный).

Кто вправе узнавать долги

Задолженности относятся к конфиденциальной информации, которая выдаётся только должникам и после подтверждения личности. Но кредитную историю может узнать и пользователь, получивший от заёмщика официальное разрешение. Есть ещё одно исключение – долги умершего человека, которые доступны его близким родственникам после предоставления свидетельства о смерти.

Важно! Выяснить задолженность другого человека без разрешения нельзя!

Узнать задолженности по кредитам можно разными способами, и все они законны. Выберите удобный вариант, чтобы провести проверку.

Видео: как узнать задолженности по кредиту

Оцените статью:

Загрузка...100creditov.com

Как узнать свои долги по кредитам?

Открытая кредитная линия нуждается в регулярном обслуживании. Необходимые условия для этого создает банк. В договоре о предоставлении кредита определяется конечная дата для внесения очередного платежа. Если она выпадает на нерабочий день, то таковой датой автоматически становится первый рабочий день после выходного или праздника.

К договору прилагается график платежей на весь срок погашения кредита. После совершения очередного платежа заемщик получает выписку, в которой указано, сколько уже выплачено и сколько еще осталось.

Тем не менее время от времени просрочки по выплатам, связанные с несвоевременным погашением кредитной задолженности, могут возникать по самым разным причинам даже у самого благонадежного плательщика.

В банке смотрят не на время отправления платежа, а на время его зачисления на счет. Если по каким-либо техническим причинам платеж, отправленный в последний день срока, задержится, то это будет считаться просроченной задолженностью перед банком.

Некоторые банковские продукты предлагают воспользоваться «кредитными каникулами» (временной отсрочкой выплат процентов или основного долга). Выплата отсроченных сумм при этом распределяется на последующие регулярные платежи, увеличивая их. Если в график платежей не будет внесена соответствующая корректировка, то заемщик будет каждый месяц понемногу недоплачивать. В итоге образуется задолженность.

Как узнать о существовании кредитной задолженности

В случае образования долга по ежемесячным выплатам, служба контроля банка в обязательном порядке должна уведомить об этом заёмщика. Погасить образовавшуюся задолженность без внесения отрицательных отметок в кредитную истории можно в течении 5 календарных дней. Если в этот срок задолженность по кредиту не будет погашена Вами будет заниматься служба безопасности банка.

Получить информацию о действующих кредитах, а также узнать о нарушениях финансовой дисциплины можно в следующих сервисах.

| Мой Рейтинг | Сервис «Мой Рейтинг» содержит информацию о действующих и закрытых кредитах, подскажет размер итоговой переплаты по ранее взятым займам.Вы получите советы и рекомендации по исправлению кредитной истории в случае образования просрочки по платежам. Сервис даст исчерпывающий и развернутый ответ по какой именно причине банки отказывают в выдаче кредитных средств. |

| GutRate | Можно узнать свой кредитный рейтинг, а также выяснить задолженность по существующим займам. Позволяет подобрать подходящий кредитный продукт на основе Вашего кредитного рейтинга. |

| КИонлайн | Выяснить причину отказа в получении заемных средств не только в банках, но и микрофинансовых организациях. Скоринг проверка кредитного портфеля заёмщика производится в течение 1 минуты. Бонусом клиент получит советы и рекомендации по улучшению кредитной истории. |

Погашение задолженности по кредитной карте

Заемщик может получить карту с возобновляемым кредитом, погасить средства с процентами и тем не менее остаться должником. С кредитной картой связаны регулярные выплаты по ее обслуживанию, которые продолжаются и после погашения кредита. Если заемщик официальным путем не вернет карту менеджеру, то эти выплаты составят его долг перед банком.

Задолженность по кредиту перед банком чревата не только штрафными санкциями, но и проблемами при пересечении государственной границы.

Для того чтобы избежать образования кредитной задолженности необходимо предпринять несколько простых шагов.

- Во-первых, держать под контролем свои регулярные платежи по кредиту, в том числе и при помощи услуги интернет-банкинг. Однако для получения полной гарантии приблизительно за месяц до планируемой зарубежной поездки следует обратиться в отделение банка-кредитора.

- Во-вторых, раз в год использовать законное право на бесплатное ознакомление со своей кредитной историей в соответствующем БКИ. На это уйдет около месяца (оформление запроса и получение ответа).

- В-третьих, наличие долгов по кредиту можно проверить на сайте Федеральной службы судебных приставов. Для этого достаточно в режиме он-лайн заполнить форму и указать регион, фамилию, имя, отчество, год рождения.

Как избежать образования кредитной задолженности

В целом, имея на руках график с указанием точных дат и сумм, заемщик без особого труда может оптимизировать свои расходы, вовремя обслуживая открытую кредитную линию.

Главное, не откладывать регулярные выплаты по кредиту на последний день и помнить, что деньгам для прохождения по системе нужно время.

Кроме того, задолженность по кредиту не являются проблемой только заемщика. В случае появления просрочки менеджеры банка обязательно свяжутся с клиентом и напомнят про оговоренные сроки внесения регулярных выплат.

Служба приставов также предупреждает заемщика об образовавшемся долге и только через 10 дней после этого вносит его данные в свои запретительные списки.

cctvnet.ru

Как узнать, если у вас долги по кредиту

вернуться назад03.04.2018

Казалось бы, каждый человек, который когда-либо брал кредит, знает, выплатил он его до конца или нет. Но это лишь на первый взгляд. Ситуации бывают разные. И чтобы застраховать себя от неприятностей, лучше уточнить информацию по возможным задолженностям. Расскажем, как это сделать.

Казалось бы, каждый человек, который когда-либо брал кредит, знает, выплатил он его до конца или нет. Но это лишь на первый взгляд. Ситуации бывают разные. И чтобы застраховать себя от неприятностей, лучше уточнить информацию по возможным задолженностям. Расскажем, как это сделать. Зачем знать о долгах по кредиту?

1. Это правильно и честно. Если вы взяли кредит или микрозайм, его нужно отдать.

2. Вы избежите проблем с мошенниками, которые могут требовать погасить задолженность. Если у вас нет долгов, не стоит и переживать.

3. Вы избежите проблем с банком, если вы действительно не погасили долг. То есть вы застрахуете себя от процентов по остатку кредита, пени, штрафов и не испортите свою кредитную историю.

Обладая информацией о статусе кредита, вы сможете своевременно погасить долг или обратиться в суд.

Есть две стандартные ситуации, когда человеку необходимо получить информацию по своим долгам или их отсутствию.

1. Вы выплатили кредит. Если вы погасили кредит, не спешите забывать о нем. Сначала уточните эту информацию. Некоторые не очень честные банки к основным платежам добавляют какие-нибудь комиссии в тайне от клиента, либо указывают их в договоре мелким серым шрифтом, чтобы их легко было пропустить. Это могут быть дополнительные платы за оформление кредита, за пользование услугами, за перевод, за закрытие кредита, за страхование жизни заемщика и др. Если не знать о них, то можно остаться должником. Чем это чревато, мы рассказали выше.

2. Вы не брали кредит, а вас просят его погасить. Увы, ситуаций, когда мошенники присылают «извещения из банка» с просьбой погасить кредит, немало. Не спешите переводить кому-то деньги. Сначала разберитесь, в чем дело. Вариантов всего два:

· мошенники украли ваши данные и оформили на вас кредит. В этом случае ситуацию стоит решать через суд;

· кредита не было, а полученное письмо — подделка, рассчитанная на доверчивых пользователей, которые испугаются штрафов, полиции или коллекторов и переведут деньги. Что делать в этом случае, расскажем ниже.

Как узнать, нет ли у вас задолженности по кредиту?

1. Обратиться в бюро кредитных историй. Для начала зайдите на сайт Банка России и, указав свои данные, уточните, в каком БКИ хранится ваша кредитная история. Подробнее об этом способе мы писали в одной из прошлых статей.

2. Обратиться непосредственно в банк. Если вам звонят или пишут из банка с просьбой погасить долг, обратитесь непосредственно к ним в офис, чтобы уточнить эту информацию. Если же вы брали кредит и погасили его, то рекомендуем и в этом случае обратиться в филиал банка, чтобы проверить, не осталось ли у вас долгов. Обязательно возьмите с собой паспорт, также желательно взять кредитный договор или квитанцию об оплате. Вам по вашей просьбе должны выдать справку о задолженности или об ее отсутствии.

3. Посмотреть в личном кабинете на сайте банка. Многие банки и МФО уже давно обзавелись личными кабинетами на сайтах. Если у вас есть сомнения по поводу долга в каком-либо банке, зайдите в свой личный кабинет на сайте интересующей вас финансовой организации и уточните эту информацию там.

4. Получить онлайн-консультацию на сайте банка. Этот вариант больше подходит тем, кто забыл свой логин и пароль или не может найти на сайте личный кабинет. Обратитесь к онлайн-консультанту или напишите свой вопрос во вкладке «Вопрос-ответ». Опишите ситуацию, и вам напишут, есть ли у вас долг, либо подскажут, где получить эту информацию. В некоторых ситуациях по просьбе клиента банк даже предоставляет выписку: по электронной или обычной почте. Но будьте внимательны и не выкладывайте свои паспортные данные в открытом доступе!

5. Обратиться в судебные органы. Вы можете зайти на сайт Федеральной службы судебных приставов и посмотреть, есть ли у вас задолженности. Способ подходит тем, кто уже давно получает извещения о долге, так как информацию по 1-2 просрочкам в суд не передают.

Как погасить долг?

Если вы все же обнаружили, что долг есть, то рекомендуем погасить его как можно скорее. Как это сделать, зависит от конкретной ситуации. Вы узнали о задолженности непосредственно в офисе банка? Не откладывайте финансовые операции на завтра, внесите недостающую сумму на свой счет с помощью специалиста, предоставившего вам выписку. Узнали о долге в личном кабинете на сайте? Здесь же наверняка вам напишут, как этот долг погасить, и предложат сразу сделать это с помощью банковской карты или электронного кошелька.

В других случаях нужно уточнить реквизиты банка-получателя и размер долга, а затем погасить задолженность, отправившись в филиал финансовой организации, через ее сайт, через обычный банкомат. Варианты зависят только от ваших предпочтений и от возможностей банка или МФО.

Если же дело дошло до суда, придется прийти на заседание и дальше оплачивать долг в соответствии с принятым судьей решением.

Что делать, если мошенники требуют с вас денег?

Что делать, если долга нет, а вам постоянно звонят или пишут с требованием погасить задолженность, оплатив какой-то счет? Вариантов несколько:

· Игнорировать. Мошенники могут просто запугивать вас в надежде, что вы заплатите. Удивительно, но этот способ действует, и многие доверчивые пользователи действительно готовы расстаться с деньгами. Мы не рекомендуем платить долг, которого нет. Просто игнорируйте звонки и письма.

· Обратиться в банк. Если мошенник представился сотрудником определенного банка или МФО, обратитесь в эту финансовую организацию, описав им ситуацию подробнее и указав номер телефона, с которого вам звонят, или другие данные мошенника. Любой уважающий себя банк не захочет, чтобы кто-то портил его репутацию, и постарается разобраться в проблеме.

· Обратиться в полицию. Не забудьте предоставить им номер телефона, с которого вам звонили, или реквизиты, на которые вас попросили перечислить средства. И, конечно, подробно опишите ситуацию, уточнив, что никакого долга у вас нет.

Есть много способов узнать о долге и погасить его. Выбирайте наиболее удобный!

turbozaim.ru