Как узнать есть ли на человеке кредит: Как узнать есть ли на мне кредиты?

Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?

Спрашивали? Рассказываем о трех способах, как выяснить, есть ли кредит на человеке или нет в Украине с помощью заказа кредитной истории, приложения на смартфон, обращения в банк, а также даем ссылки на кредитный закон и для установки официального мобильного приложения Украинского бюро кредитных историй в App Store и Google Play.

В жизни зачастую возникают ситуации, когда человеку нужно выяснить финансовую информацию по собственным непогашенным кредитным обязательствам. Рассмотрим несколько действенных методов, как выяснить, если ли на человеке кредиты в украинских банках.

Узнаем задолженность перед банком через заказ кредитной истории

Пункты 3 и 4, ст. 13 Закона №2704-IV «Об организации формирования и обращения кредитных историй» (полный текст документа на сайте Верховной рады с последним изменением N 132-IX) разъясняется, что человек взявший кредит вправе бесплатно получить информацию собранную Бюро Кредитных историй (ссылка на официальный сайт), один раз в течение календарного года.

Обращаем внимание на два существенных нюанса:

- Сотрудники Бюро обязаны ответить за 2 рабочих дня с момента подачи человеком информационного запроса.

- Взявший кредит гражданин, после оплаты комиссии в 50 гривен, получает возможность обращаться на сайт УБКИ с кредитным запросом неограниченное количество раз.

Данный способ выяснения, есть ли непогашенный кредит на человеке, позволяет в полученном e-mail или в напечатанном документе (высылается подписанту запроса письмом через Укрпочту) узнать:

- наличие непогашенных кредитов, действующих кредитных обязательств;

- данные о ранее выплаченных банковских долгах;

- применение банковских штрафов, пени к получателю денег;

- фактический размер задолженности;

- кредитный рейтинг.

Отметим, что кредитный рейтинг — информация отражающая отношение и действия человека к погашенным, а также текущим денежным обязательствам. У банковского клиента, который полностью выплачивал ежемесячные платежи по графику, не допускал просрочек рейтинг будет достаточного высоким для взятия кредитов в будущем.

Узнаем задолженность по кредиту обратившись в банк

Украинские банки (Приватбанк, Ощадбанк, Креди Агриколь Банк, Райффайзен банк Аваль, Укрсиббанк, Укрэксимбанк, Кредобанк, ПроКредит Банк, Укргазбанк, Укрсоцбанк, Альфа-Банк, ОТП Банк, Правэкс-банк, Ситибанк, ИНГ Банк, ПУМБ ) регулярно сообщают данные о своих заемщиках УБКИ. Они также самостоятельно формируют “черные и белые” списки заемщиков.

Узнать, есть ли кредитные обязательства у человека можно написав запрос финансовой справки в отделении банка. Банковский работник распечатает и заверит печатью документ о том, что задолженность гражданина выплачена или имеется задолженность. В документе, как правило, указывается остаток долга, сумма начисленных штрафов, пени.

Полученную справку рекомендуется использовать в качестве аргумента во время переговоров о рефинансировании действующих кредитов, во время составления претензий, например, при запрете покидать территорию Украины или иных решений суда в отношении должника.

Узнаем задолженность по кредиту с помощью мобильного приложения

Украинское бюро кредитных историй разработало мобильное приложение для смартфона в App Store (для авторизации необходимо, чтобы номер мобильного телефона заемщика был зарегистрирован в УБКИ) и Google Play.

Преимущества финансового приложения – не нужно при каждом запросе вносить личные данные. Отчет в смартфоне формируется автоматически, при подключении, например, функции «Статус Контроль», на мобильный телефон должника или благонадежного клиента банка будут поступать все изменения в личной кредитной истории.

Полезные статьи о финансах:

Рейтинг популярных товаров наших читателей

Загрузка…

Загрузка…

Новость (статью) «Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 19. 11.2019 08:07:18

11.2019 08:07:18

Как узнать, есть ли кредит у человека?

Многие граждане Украины сегодня регулярно контролируют свои кредитные истории, так как высока вероятность не уследить за ней (особенно, если ссуд несколько) или пострадать от действий мошенника. В этой статье вы найдете информацию, как узнать есть ли кредит у человека, а также действенный способ улучшить свою историю. Отслеживая ее, вы можете быть уверены, что вас не остановят при выезде за границу, а также выдадут новый кредит при необходимости.

Для чего человеку требуется узнать кредитную историю?

Кредитная история – это показатель ответственности человека перед кредитными организациями. Ее в обязательном порядке запрашивают любые финансовые учреждения, если человек хочет оформить заем. История формируется только тогда, когда берется первый займ на карту или было другое сотрудничество с кредитной компанией.

При удовлетворительном сотрудничестве и регулярной оплате долгов, формируется положительная история. В будущем клиент с большой долей вероятности может рассчитывать на положительный ответ при оформлении заема. Ну а если заемщик регулярно нарушал сроки выплат и всячески срывал все договоренности, а, возможно, вовсе отказался от выплаты кредита, тогда история становится плохой. К сожалению, такие заемщики попадают в зону риска – им чаще всего отказывают в кредитовании.

В будущем клиент с большой долей вероятности может рассчитывать на положительный ответ при оформлении заема. Ну а если заемщик регулярно нарушал сроки выплат и всячески срывал все договоренности, а, возможно, вовсе отказался от выплаты кредита, тогда история становится плохой. К сожалению, такие заемщики попадают в зону риска – им чаще всего отказывают в кредитовании.

Нужно помнить, что исправить кредитную историю невозможно. Клиент может только улучшить ее новыми кредитами. Есть ряд кредитных организаций, выдающих займы даже тем клиентам, которые имеют плохую историю. При соблюдении обязательств, можно рассчитывать на улучшение истории.

Можно ли узнать свою кредитную историю?

Крупные базы заемщиков в Украине имеются только у четырех зарегистрированных Бюро кредитных историй. Остальные шесть хоть и зарегистрированы, но реально не функционируют. Если вы уже брали кредит, то ваша история находится в одном из Бюро. А вот в каком именно – можно узнать у банка, в котором оформляли заем.

Если же вы хотите узнать самостоятельно, не попали ли вы в черный список кредитных историй бесплатно или за деньги, тогда воспользуйтесь любым из нижеперечисленных способов.

Сделайте запрос в Бюро кредитных историй бесплатно. Один раз в год можно сделать бесплатный запрос и ознакомиться с состоянием своей истории. Если вы хотите сделать повторный запрос, тогда зарегистрируйтесь в Украинском бюро кредитных историй (УБКИ), оплатите 50 гривен и заказывайте свою историю неограниченное количество раз.

Сегодня также доступна кредитная история онлайн. Для этого следует загрузить в свой смартфон приложение от УБКИ и быть всегда на связи со своей историей. При любых изменениях на телефон будут приходить уведомления.

Заказ кредитной истории возможен в банке, где вы являетесь клиентом. Эта справка используется для рефинансирования кредитов. Для ее получения нужно обратиться в банк и получить распечатку.

Какие действия необходимы при попадании в черный список?

Теперь вы владеете информацией, как узнать кредитную историю. И если вы узнали, что находитесь в черном списке, то можете направить свои силы на ее улучшение. Оформляя небольшие кредиты в МФО Instagroshi при необходимости денег и не допуская просрочки, вы повышаете свой рейтинг. Ведь маленькие ссуды погасить значительно легче.

И если вы узнали, что находитесь в черном списке, то можете направить свои силы на ее улучшение. Оформляя небольшие кредиты в МФО Instagroshi при необходимости денег и не допуская просрочки, вы повышаете свой рейтинг. Ведь маленькие ссуды погасить значительно легче.

Почему многие обращаются именно в МФО Инстагроши? Лояльность к каждому клиенту, даже с плохой кредитной историей – главное преимущество для многих украинцев. Просто оформите свой первый заем на свои потребности и не забывайте его оплачивать!

Как узнать свою кредитную историю по ИНН. Первое кредитное бюро в 2021 году

Что такое кредитная история

Кредитные карты, ипотека, автокредиты, овердрафты, товары в рассрочку…На сегодняшний день, кредиты уже абсолютно обыденное явление. Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Беря кредит в той или иной кредитной организации казахстанцы вступают с ней в некие отношения. А вот то, каким «партнером» они были в этих отношениях, показывает кредитная история. То есть, если говорить простыми словами, кредитная история – это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

А вот то, каким «партнером» они были в этих отношениях, показывает кредитная история. То есть, если говорить простыми словами, кредитная история – это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

Если говорить более конкретно, то в кредитной истории отображается:

- Вся информация о вас, как о заемщике. Т.е., указана информация о кредиторах, информация о ставках и суммах кредитов, указаны сроки исполнения. Так же отображаются все кредитные договоры

- Насколько выполняются обязательства. Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

- Количество запросов кредитной истории на вас как заемщика из разных кредитных организаций и банков

Нужно отметить, что отображаемая в отчете информация может быть не только от банков, но и от лизинговых компаний или других организаций, предоставляющих кредитные услуги.

Все кредитные истории граждан Республики Казахстан хранятся в Первом кредитном бюро. Согласно Закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан», срок их хранения составляет 10 лет с момента получения последней информации о субъекте кредитной истории. Поэтому стоит помнить, если ваша кредитная история далека от идеала, взять новый кредит в ближайшие 10 лет будет сложнее.

К своей кредитной истории нужно относится ответственно. Ведь она может пригодиться не только при еще одной попытке получения очередного кредита, но и в других случаях. Бытует информация, что кредитная история будет учитываться при приеме на работу. То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

Помимо просрочки и невыплат, на качество вашей кредитной истории могут повлиять и другие факторы. Например, часто банки обращают внимание на наличие невыполненных обязательств по коммунальным услугам, налогам или штрафам.

Как узнать кредитную историю по ИНН, фамилии

Если у вас возникла необходимость узнать свою кредитную историю, сделать это можно двумя способами: в режиме онлайн или лично обратившись в соответствующее учреждение.

Получить информацию о своей кредитной истории в режиме онлайн вы можете на таких сайтах:

- сайт Первого кредитного бюро

- сайт Электронного правительства Республика Казахстан

Для того, чтобы заказать персональный кредитный отчет на одном из этих порталов, вам необходимо сперва зарегистрироваться на одном из них, далее – пройти авторизацию, заполнить заявку и подписать ее электронной цифровой подписью (ЭЦП).

Если ЭЦП у вас нет, то сперва ее необходимо получить. Для этого вам нужно:

- зайти на портал Электронного правительства Республика Казахстан

- изучить инструкцию пользователя

- установить специальное программное обеспечение

- подать онлайн-заявку

- подтвердить заявку в НАО ГК «Правительство для граждан»

- установить регистрационные свидетельства НУЦ РК

Кстати, получить ЭЦП можно на следующие типы хранилищ: файловая система, Kaztoken, ЭЦП на sim-карте, удостоверения личности.

Возвращаемся к заказу персонального кредитного отчета в режиме онлайн. Стоит отметить, что получить данный отчет один раз в год можно абсолютно бесплатно. А вот за каждый последующий отчет в течении года вам уже придется заплатить 400 тенге.

Кстати, получить отчет вы можете только о себе.

Услуга предоставления персонального кредитного отчета в режиме онлайн доступна круглосуточно.

Хочется отметить, что, помимо заказа персонального кредитного отчета, на сайтах Первого кредитного бюро и Электронного правительства Республика Казахстан вы можете заказать услугу по контролю вашей кредитной истории, а также услугу оспаривания информации по кредитной истории.

Если у вас нет возможности узнать свою кредитную историю в режиме онлайн или вы просто не сторонник получения информации таким способом, то для заказа персонального кредитного отчета вы можете лично обратиться в один из центров обслуживания населения (ЦОН), в офис Первого кредитного бюро или в отделение АО «Казпочта». При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

Стоимость первого отчета в году будет для вас бесплатным. Каждого последующего – 400 тенге. Но стоит еще отметить, что в АО «Казпочта» и в ЦОН за предоставление услуги дополнительно взимается комиссия в размере 250 тенге.

Когда обновляется кредитная история

Как уже было описано выше, кредитная история, согласно законодательству, сохраняется в ПКБ на протяжении 10 лет. И именно по истечению этого срока можно будет сказать, что она обновилась. Кредитная история все так же будет числится в Первом кредитном бюро, но уже не будет нести той ценности, что раннее. Ибо теперь в ней будет зафиксирована лишь краткая информация о вашем контракте и фактическая дата погашения кредита. Информация о количестве дней и сумме просрочек отображаться уже не будет.

Если говорить о действующей/актуальной кредитной истории, то стоит знать, что информация по ней должна обновляться в бюро кредитных историй не позднее 15 дней с даты изменения или получения банками любых данных в отношении субъекта кредитной истории.

Как очистить кредитную историю

Как исправить кредитную историю? Вопрос, которым часто задаются владельцы плохих кредитных историй.

Нужно сразу отметить, что исправить, очистить или удалить плохую кредитную историю никак нельзя. Единственное, что вы можете с ней сделать, если в этом есть необходимость, это ее улучшить.

Первое, что можно сделать для улучшение вашей кредитной истории – это погасить существующую проблемную задолженность, если таковая имеется. Это уже существенно улучшит вашу ситуацию. Так как получить новый кредит, имея, на сегодняшний день, не погашенный проблемный займ, практически не реально. А вот если задолженности уже нет – банки готовы рассматривать возможность сотрудничества с вами.

Второе, что можно сделать – это взять микрозайм, кредитную карту или, например, кредит на небольшую сумму и, в дальнейшем, добросовестно и вовремя погашать по ним задолженность. Пара-тройка таких вовремя и добросовестно погашенных кредитов значительно улучшать вашу репутацию в глазах банка. Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Третье, что можно сделать – это открыть депозит (оптимально: пополняемый депозит). Данный фактор никак напрямую не повлияет на вашу кредитную историю, но однозначно сыграет в вашу пользу. Ведь при подаче заявки на кредит, банк должен принять во внимание тот факт, что у вас есть актив виде депозита. А если вы его еще и регулярно пополняете, то это хороший знак для банка, говорящий о вашей платежеспособности. Ознакомиться с актуальными рейтингами и условиями депозитов в банках Казахстана можно по ссылке.

Улучшение кредитной истории – процесс кропотливый, и требующий времени. Но стоит понимать, что без этого ваше возможное плодотворное сотрудничество с банками, практически, сводится на нет.

Как узнать задолженность по кредитам

На сегодняшний день, узнать задолженность по кредиту не составляет особого труда. Сделать это можно несколькими способами:

Сделать это можно несколькими способами:

- личное обращение в офис/отделение кредитной организации, где оформлялся кредит

- с помощью интернет-банкинга

- звонок в колл-центр кредитного учреждения

- обращение в Первое кредитное бюро (доступно в режиме онлайн)

Банки, дающие кредиты с плохой кредитной историей

Списка банков, дающих кредиты клиентам с плохой кредитной историей, на текущий момент, не существует. И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

Нужно понимать, что кредитные организации рассматривают каждую ситуацию индивидуально. И если, например, вашему соседу с плохой кредитной историей в выдаче кредита отказали, то это совсем не означает, что откажут и вам. Ведь если вами были допущены незначительные просрочки, или допущены в силу весомых причин (тяжелая болезнь, увольнение с работы), то банк может закрыть на это глаза.

Также стоит помнить, что у каждого банка наработаны свои критерии оценки кредитной истории. То есть, если для одного банка просрочка платежей сроком 10 дней считается нормой, то для другого может стать весомой причиной для отказа в выдаче кредита.

Вывод один: не стоит бояться обращаться в банк или другую кредитную организацию с целью получения кредита, если у вас плохая кредитная история. Ведь тот факт, получите вы кредит или нет, зависит лишь от вашей конкретной ситуации.

Первое кредитное бюро

О Первом кредитном бюро мы упоминали немного выше. Что ж это такое?

Первое кредитное бюро – единственное бюро кредитных историй в Республики Казахстан. Именно в нем хранятся все КИ граждан и предприятий нашей республики (а это больше, чем 40 миллионов контрактов). С ПКБ сотрудничает более 270 поставщиков-получателей информации.

В ПКБ предоставляются услуги как физическим и юридическим лицам, так и кредитным организациям. Физическим лицам доступны такие услуги:

- персональный кредитный отчет

- контроль кредитной истории

- персональный кредитный рейтинг

- оспаривание информации

- подписка на Unlim

- отчет о банковской гарантии/поручительстве

юридическим:

- корпоративный кредитный отчет

- оспаривание информации

- отчет о банковской гарантии/поручительстве

Основная миссия Первого кредитного бюро – это содействие банкам и финансовым организациям в своевременном выявлении и снижении правовых, экономических и репутационных рисков при работе с клиентами.

Первое кредитное бюро существует на рынке уже 14 лет (с 2004 года). В состав его учредителей входят такие организации как: Народный банк Казахстана, Fortebank, БанкЦентрКредит, АТФ Банк, Цесна Банк, а также международный холдинг Creditinfo.

Справочная информация о Первом кредитной бюро доступна по ссылке.

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п. 3 ст. 1158 ГК РФ). То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

Как проверить свою кредитную историю бесплатно онлайн через интернет в Украине?

Рассрочка на новый смартфон, ипотека, ссуда — обо всем этом можно забыть, если у вас плохое реноме. Бесплатный онлайн-мониторинг поможет быстро определить, хорошая или плохая у вас репутация и стоит ли бояться коллекторов. Как провести мониторинг и проверить свою кредитную историю бесплатно онлайн и без регистрации в Украине, читайте в статье.

Что такое кредитная история и где она хранится?

Ответим по порядку. История отображает ссуды человека, а также своевременность погашений, задолженности. Числовой показатель — индивидуальный рейтинг лица. Важно: в досье отображается опыт поручительства. Так что не только заемщикам стоит проверить и узнать свою кредитную историю по паспорту и ИНН бесплатно, но и всем украинцам, выступавшим поручителями.

Информация в кредитной состоит из двух частей:

- Титульный лист с персональными данными: ИНН, номер паспорта, адрес. Проверить и узнать свою кредитную историю бесплатно по фамилии через интернет не получится — недостаточно данных.

- Описание. Это отчет о наличии задолженности, рейтинге, просмотрах. Просматривают историю обычно юридические компании, но не посторонние лица. Узнать чужую кредитную историю (другого человека, родственника) без согласия невозможно.

«Финансовое досье» украинцев хранится в Бюро кредитных историй. В БКИ можно проверить свою кредитную историю бесплатно онлайн через интернет. Туда ее передают учреждения, с которыми сотрудничают простые украинцы и бизнес. Крупнейшим в Украине считается УБКИ (аналог российского НБКИ).

Как узнать свою кредитную историю онлайн бесплатно?

Для анализа собственной репутации не нужны деньги. Закон разрешает бесплатно проверять КИ один раз в 12 месяцев. Можно самостоятельно проверить и узнать свою кредитную историю онлайн бесплатно в Украине в Бюро кредитных историй. Для этого нужно:

- На веб-странице бюро найти тематическое поле и нажать кнопку «Получить».

- Пройти авторизацию. Сайт подсказывает, как сделать это с минимальными усилиями.

- Ознакомиться с инструкциями, выполнить их.

- Получить письмо с ответом.

Важно! Узнать свою кредитную историю в БКИ бесплатно без регистрации можно единожды. За дополнительные запросы придется заплатить.

Есть еще два способа бесплатного мониторинга:

Как посмотреть кредитную историю другого человека через интернет?

Путей всего три! Рассмотрим варианты:

- Твердое «да» заемщика. Посмотреть кредитную историю человека через интернет бесплатно могут юридические лица, которым выдали разрешение на проверку. Запрос об официальном разрешении можно отправить по почте. Узнать кредитную историю чужого человека онлайн бесплатно по фамилии физическим лицам нельзя.

- Договоренность. Иногда люди добровольно показывают рейтинг.

- Официальное представительство.

Узнать, испорченная кредитная история или нет, просто на страничке бюро.

Сколько стоит проверить кредитную историю?

Если вы проверяете «досье» впервые за год, деньги не понадобятся. Но следить за репутацией не обязательно один раз в году. УБКИ предоставляет данные неограниченное количество раз платно. Стоимость: 50 грн. Но есть и дополнительные опции!

- «СтатусКонтроль» предоставляет неограниченный доступ к данным и информирует обо всех изменениях. Можно посмотреть свою кредитную историю онлайн бесплатно в интернете, а потом купить тариф.

- «SMS-контроль» докладывает обо всех просмотрах.

Проверить «досье» могут не только физические, но и юридические лица. Пользуются компании и платными услугами:

- Отчеты.

- Мониторинги физических и юридических лиц.

- Оценка и анализ рисков.

Больше о продуктах и о том, сколько стоит проверить кредитную историю, читайте на сайте организации.

На каком сайте можно узнать свою кредитную историю?

Оценить репутацию разрешено на веб-страничках других бюро:

- Международного (МБКИ).

- Первого всеукраинского.

- Украинского (УБКИ).

Для достоверного результата рекомендуется отправить несколько запросов. Сайты есть в открытом доступе, поэтому узнать свою кредитную историю бесплатно онлайн через интернет в Украине не составит труда.

Сайты есть в открытом доступе, поэтому узнать свою кредитную историю бесплатно онлайн через интернет в Украине не составит труда.

Почему я оказался в черном списке?

В «перечень должников» попадают за просроченные платежи и невыплату кредитов. Как правило, находится там опасно: достают коллекторы, банки отказываются сотрудничать. Причины для причисления к «финансовым хулиганам»:

- Частые задержки с обязательной выплатой.

- Обман, сокрытие или искажение информации.

- Мошенничество (его особенно боятся все фирмы, предоставляющие услуги кредитования).

- Поручительство за проблемную ссуду.

- Арест имущества и счетов (к слову, это самые популярные причины отказа в кредите).

- Признание в недееспособности.

Вы в списке — что делать?

Но даже если вы оказались в базе «ненадежных заемщиков», не торопитесь расстраиваться. Есть два подхода к решению проблемы. Сначала попробуйте отстоять себя и оспорить данные в УБКИ. Бюро готово исправить плохую кредитную историю или дополнить ее пометкой. Обратитесь в банк с просьбой признать ошибку. Второй вариант — смириться. Есть организации, которые даже с проблемной репутацией выдадут вам микрозайм на банковский счет. К таким относится MyCredit!

Обратитесь в банк с просьбой признать ошибку. Второй вариант — смириться. Есть организации, которые даже с проблемной репутацией выдадут вам микрозайм на банковский счет. К таким относится MyCredit!

Преимущества нашего сервиса:

Если вы оказались в сложной финансовой ситуации из-за испорченной КИ, обращайтесь в MyCredit. Мы оказываем финансовую помощь всем, кому она действительно нужна, перечисляя деньги на банковскую карту в течение 15-20 минут.

Белорусы могут онлайн узнать свою кредитную историю. О новой возможности — в 6 вопросах и ответах

Белорусам разрешили смотреть свою кредитную историю в режиме онлайн. Этой услугой теперь могут воспользоваться клиенты всех белорусских банков. FINANCE.TUT.BY разбирался, как можно получить данные в онлайн-режиме и что написано в кредитной истории.

Снимок носит иллюстративный характер. Фото: Ольга Шукайло, TUT.BY

Теперь физлица — клиенты всех белорусских банков могут самостоятельно получить свой кредитный отчет в режиме онлайн.

Регистрация в МСИ (https://ipersonal.raschet.by/) позволяет пройти идентификацию на веб-портале Кредитного регистра (www.creditregister.by) для получения личного кредитного отчета. Регистрация в МСИ осуществляется через АИС «Расчет» (ЕРИП) без уплаты каких-либо комиссий или вознаграждений.

Ранее предполагалось, что белорусы смогут проверить свою кредитную историю в Сети еще в 2014 году.

Такая возможность появилась в связи с последовательным расширением функционала веб-портала кредитного регистра и его взаимодействия с Межбанковской системой идентификации (МСИ). Ранее данная услуга была доступна для клиентов только одного банка.

Такая возможность появилась в связи с последовательным расширением функционала веб-портала кредитного регистра и его взаимодействия с Межбанковской системой идентификации (МСИ). Ранее данная услуга была доступна для клиентов только одного банка.Что показывает кредитная история?

В кредитной истории указывают класс рейтинга — от A до F. Всего предусмотрено 16 классов. Чем выше этот показатель, тем выше кредитный рейтинг.

В рейтинге также прописывают скорбалл — итоговую оценку в баллах (от 0 до 400). «Скорбалл рассчитывается на основе математической формулы, выведенной в результате статистической обработки исторических сведений базы данных кредитного регистра, — уточняют в Нацбанке. — Скорбалл выражает вероятность невозврата кредита».

«Скорбалл рассчитывается на основе математической формулы, выведенной в результате статистической обработки исторических сведений базы данных кредитного регистра, — уточняют в Нацбанке. — Скорбалл выражает вероятность невозврата кредита».

Кроме того, в кредитной истории указана PPD — вероятность допущения просрочки (от 0% — до 100%).

«Кредитный скоринг представляет собой систему присвоения баллов кредитополучателю на основании его способности и потенциала погасить долг. Баллы рассчитываются на основании имеющейся кредитной информации о прошлых периодах с использованием статистической модели или математического алгоритма», — рассказывают в Нацбанке.

В кредитной истории также прописано, когда и на какую сумму был взят кредит.

Сколько стоит запрос кредитной истории?

Кредитная история предоставляется в виде отчета со скоринговой оценкой без уплаты вознаграждения один раз в течение календарного года. За вознаграждение эта услуга предоставляется неограниченное количество раз в течение календарного года. Ее стоимость — 2,74 рубля. При этом при необходимости отчет могут распечатать в Нацбанке или его региональных представительствах на специальном бланке, стоимость услуги — 8,06 рубля.

Скрин с сайта creditregister.by

«Произвести оплату за предоставление услуги можно посредством системы „Расчет“ (ЕРИП). Оплата может быть осуществлена в кассе банка, банкомате, платежно-справочном терминале, инфокиоске, интернет-банкинге, мобильном банкинге», — уточнили в Нацбанке.

Если в кредитной истории внесены ошибочные данные, то повторно отчет предоставляется бесплатно.

Что влияет на скорбалл?

В Нацбанке уточняют, что скорбалл может снизить «молодая» кредитная история. «Оценивается количество дней с момента заключения первой кредитной сделки. Чем меньше дней прошло, тем ниже балл», — поясняет регулятор.

Влияют на скорбалл также количество запросов пользователей (чем больше запросов за небольшой промежуток времени, тем ниже балл), число действующих потребительских и овердрафтных договоров (чем больше таких договоров, тем ниже балл), сведения о просрочках (их продолжительности и суммах). На кредитном рейтинге также сказываются недавно заключенные потребительские и овердрафтные договоры. Чем меньше времени прошло с момента заключения договора, тем ниже скорбалл.

На кредитном рейтинге также сказываются недавно заключенные потребительские и овердрафтные договоры. Чем меньше времени прошло с момента заключения договора, тем ниже скорбалл.

Кредит не дадут, если низкая кредитная история?

Все зависит от конкретного банка. Информация по кредитной истории носит справочно-рекомендательный характер, банки не обязаны использовать ее при принятии решения о выдаче кредита. Это может быть лишь дополнительным аргументом при вынесении вердикта. То есть даже самый высокий кредитный рейтинг еще не гарантирует на 100% получение займа, как и самый низкий не гарантирует отказ банка в его выдаче.

«В кредитной истории не проставляется запрет на кредитование. Решение о предоставлении кредита принимает банк, используя сведения, содержащиеся в кредитной истории. Критерии оценки кредитной истории разрабатываются банками самостоятельно. Наличие длительных и больших по суммам просрочек может повлечь отказ в дальнейшем кредитовании физического лица», — пояснили в Нацбанке.

Что делать, если в кредитной истории ошибка или неактуальная информация?

Внести изменения в кредитную историю можно только в случае, если в ней что-то написано с ошибкой. В этом случае необходимо обратиться в банк, с которым заключен договор или заполнить в Нацбанке заявление на внесение изменений в кредитную историю. Срок рассмотрения заявления — не более 30 дней.

«Если в кредитной истории, например, не отражена дата прекращения договора или погашение кредита по фактически исполненному клиентом договору, то необходимо чтобы банк предоставил данные сведения в кредитную историю, а не выдавал клиенту справку об отсутствии задолженности по кредиту», — отметили в Нацбанке.

Сведения из кредитной истории предоставляются банкам в течение 5 лет с момента погашения просроченных платежей или погашения кредита. Непогашенные суммы отражаются в кредитной истории в течение 45 лет.

Так, журналисту FINANCE.TUT.BY не удалось узнать свой кредитный рейтинг из-за того, что банк внес в Межбанковскую систему идентификации неверную дату его рождения. «При формировании кредитного отчета не пройден контроль на дату рождения. Звоните в управление „Кредитный регистр“ Национального банка», — говорилось на сайте кредитного регистра. В Нацбанке посоветовали обратиться в контакт-центр ЕРИП, где попросили написать на e-mail и указать о наличии проблемы.

«При формировании кредитного отчета не пройден контроль на дату рождения. Звоните в управление „Кредитный регистр“ Национального банка», — говорилось на сайте кредитного регистра. В Нацбанке посоветовали обратиться в контакт-центр ЕРИП, где попросили написать на e-mail и указать о наличии проблемы.

Может ли кто-нибудь из родственников посмотреть мою кредитную историю?

Получить кредитный отчет может только сам клиент банка или его доверенное лицо на основании нотариально заверенной доверенности. По телефону никакие сведения из кредитной истории не предоставляются. Только по личному присутствию.

Выбрать подходящий кредит в банках Беларуси:

Как проверить свою кредитную историю

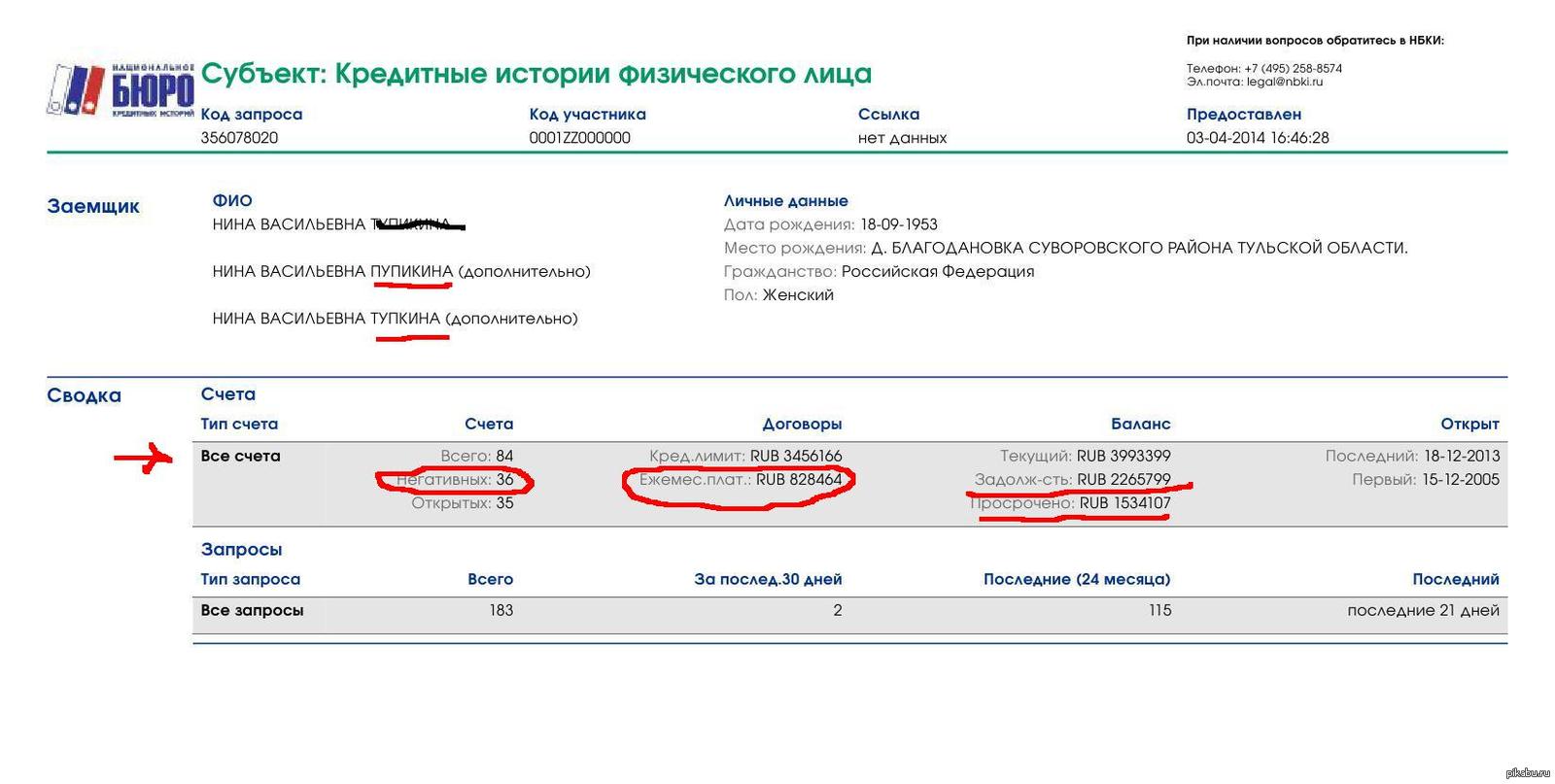

Оценка кредитной истории — важный пункт в процессе принятия решения о выдаче кредита. По данным Украинского бюро кредитных историй, 80% отказов происходят как раз из-за того, что кредитная история заемщика испорчена.

«Минфин» разобрался, что такое кредитный рейтинг, какими способами клиент может проверить свою кредитную историю и как уберечь себя от начислений по уже погашенному кредиту.

О кредитном рейтинге

Допустим, вы обратились в банк, чтобы получить деньги в кредит или повысить кредитный лимит на карте, а банк ответил отказом. Вероятнее всего причина отказа кроется в вашем кредитном рейтинге. Он есть у каждого клиента, который уже приходил за займом в банки или МФО.

При поступлении заявки на кредит все факторы риска анализирует скоринговая система банка или финкомпании. Оценивает она и кредитную историю. Ваш кредитный рейтинг повышается, если вы вовремя погашаете займ, и снижается, когда платеж по кредиту просрочен или образовалась задолженность. Также неблагоприятно на рейтинг влияют частые обращения в микрофинансовые организации (МФО) или же наличие большого количества кредитов, одновременно открытых в разных банках.

Читайте также: Топ-15 банков, которые активнее всех кредитуют украинцев

О кредитных бюро

В кредитной истории хранится информация обо всех кредитах, которые вы получали, и, главное, о своевременности их погашения. Данные о заемщиках сегодня собирают несколько кредитных бюро. Информацию им поставляют банки, страховые и лизинговые компании, кредитные союзы и другие финучреждения. Среди самых больших кредитных бюро:

Данные о заемщиках сегодня собирают несколько кредитных бюро. Информацию им поставляют банки, страховые и лизинговые компании, кредитные союзы и другие финучреждения. Среди самых больших кредитных бюро:

- Украинское бюро кредитных историй (УБКИ)

- Международное бюро кредитных историй (МБКИ)

- Первое всеукраинское бюро кредитных историй (ПВБКИ)

- Украинское кредитное бюро (УКБ)

Еще в 2002 году Нацбанк создал единую информационную систему учета заемщиков (должников), имеющих просроченную задолженность по кредитам, предоставленным банками (ЕИС «Реестр заемщиков»).

Поднимался вопрос о создании на базе этого реестра общеукраинского кредитного бюро, которое в будущем можно было бы приватизировать. Но во избежание конфликта интересов от этой идеи отказались.

Читайте также: Консенсус-прогноз — 2020: курс гривны, инфляция, ВВП

Проверка кредитной истории

Ознакомится со своей кредитной историей полезно по трем простым причинам:

- узнать свой кредитный рейтинг

- избежать процентов по закрытому кредиту, когда несколько неоплаченных копеек спустя годы превращаются в баснословные суммы

- удостовериться, что мошенники не зарегистрировали кредиты на ваше имя.

К примеру, кредитная история в базе данных Украинского бюро кредитных историй хранится 10 лет с момента погашения займа. А данные о непогашенных кредитах — неограниченное время. В разделе «Реестр запросов» можно посмотреть, кто проверял вашу кредитную историю. Доступ к ней имеют только те компании, которые получили ваше согласие.

Способы проверить кредитную историю:

База УБКИ содержит 68 млн кредитных историй. Проверить свою можно в режиме онлайн или получить данные по почте. Это легко сделать дистанционно. Для этого потребуется отправить документы: копии паспорта и идентификационного кода, а также заявление на кредитный отчет.

Раз в год такая услуга предоставляется бесплатно. Следующий запрос будет стоить 50 грн. За деньги можно использовать дополнительные сервисы:

- приложение «Кредитная история» УБКИ для Android и iOs

- приложение либо интернет-банкинг Приват24 — в разделе «Кредитный рейтинг» (для клиента любого банка, данные которого есть в базе УБКИ)

По желанию вы можете получить безлимитный доступ к своему рейтингу и кредитной истории, подключив услугу «СтатусКонтроль». Она открывает доступ ко всем кредитным отчетам и предусматривает sms-информирование в случае любых изменений в кредитной истории. Но платить придется регулярно — 500 грн в год.

Она открывает доступ ко всем кредитным отчетам и предусматривает sms-информирование в случае любых изменений в кредитной истории. Но платить придется регулярно — 500 грн в год.

Читайте также: Как проходит самое большое M&A на финансовом рынке страны

МБКИ сохранит в своей базе 20 млн кредитных историй. Получить свой кредитный отчет можно онлайн, оформив заявку на сайте. Обработка запроса будет стоить всего 25 грн. Альтернатива — почта или курьерская служба. Доставка оплачивается согласно тарифам Express Moto.

Для запроса придется подготовить пакет документов: нотариально заверенные, с подписью владельца, копии паспорта и идентификационного кода, а также заявление на получение данных.

Один раз в год услуга будет бесплатной. Для этого придется приехать в офис бюро с оригиналами документов. Через два рабочих дня получите кредитный отчет в бумажном виде.

ПВБКИ, как и другие бюро, дает возможность бесплатно проверить свою кредитную историю. Но вам обязательно нужно явиться в офис с оригиналами документов.

Есть и платный путь. Можете подать запрос, заполнив анкету с идентификационными данными на сайте. Такое удовольствие обойдется в 50 грн. Кредитный отчет придет в письме по указанному вами адресу.

Альтернатива — электронный кабинет. Персональный кабинет рассчитан на систематические обращения клиента и взаимодействие с бюро, поэтому предусматривает тарифный план. Мониторинг кредитной истории стоит от 95 до 390 грн на полгода.

Полный кредитный отчет УКБ стоит до 36 грн. Получить его можно по почте. Один раз в год бюро оказывает такую услугу бесплатно. Но, опять таки, будьте готовы ехать в офис со стандартным перечнем документов: паспорт, ИНН и заявление.

Единый реестр кредитных историй поможет узнать, если ли ваша кредитная история в бюро, которое вас интересует. Для этого на сайте следует ввести свой идентификационный код, электронную почту и символьный код, подтверждающий, что вы не робот. Ответ придет на указанный адрес электронной почты.

Читайте также: Как закончить «день сурка». В ком или в чем причина бедности украинцев

В ком или в чем причина бедности украинцев

Кредиты для физлиц: знак качества

Узнать же, кто из банков предлагает лучшие кредиты, помогут «Минфин» и finance.ua — организаторы банковской премии FinAwards 2020.

FinAwards 2020 — это ежегодный конкурс, цель которого определить лучшие розничные банки в реализации продуктов, клиентских сервисов и технологий через призму клиентского опыта. В рамках конкурса жюри определит победителей в 15 номинациях, среди которых и «кредит наличными».

В данной номинации принимают участие кредиты для физических лиц на любые цели, которые заемщики могут оформить без справки о доходах. Сумма — от 10 тыс. грн с выдачей наличными или на карту клиента.

Светлана Тартасюк

Права совместной подписи: что вам нужно знать

Если у вас солидный кредит и стабильные финансы, есть вероятность, что в какой-то момент жизни вас могут попросить подписать ссуду для друга или члена семьи. Это может быть помощь им в покупке дома, машины или даже в получении личной или студенческой ссуды. В любом случае, ваше участие в заявке может увеличить шансы вашего близкого на одобрение, особенно если у него плохой кредит или недостаточно финансовых ресурсов.

В любом случае, ваше участие в заявке может увеличить шансы вашего близкого на одобрение, особенно если у него плохой кредит или недостаточно финансовых ресурсов.

К сожалению, этот переезд может оказаться не таким выгодным для вас.Хотя есть вероятность, что совместное подписание ссуды другого лица может улучшить ваш кредитный рейтинг, это не всегда так. На самом деле, есть немало рисков, связанных с совместным подписанием, и если вас попросили стать одним из них самого, важно рассмотреть это со всех сторон, прежде чем соглашаться двигаться вперед.

Что такое со-подписывающее лицо?

Содействующее лицо — это лицо, которое согласилось гарантировать долг другого физического лица, но не получает никаких доходов от займа. Другими словами, сторона, подписывающая договор, несет ответственность за задолженность, если заемщик не производит платежи или полностью не выполняет свои обязательства по ссуде.

«Содружество является дополнительным источником выплат для кредитора, — говорит Адам Марлоу, главный специалист по опыту работы в собственном кредитном союзе Грузии. «Они представляют собой страховочную сетку для кредитора, потому что они несут ответственность за ссуду в случае неплатежа основного заемщика. Содействующая сторона предоставляет свое доброе имя и кредитную историю, чтобы помочь другому заемщику получить финансирование ».

«Они представляют собой страховочную сетку для кредитора, потому что они несут ответственность за ссуду в случае неплатежа основного заемщика. Содействующая сторона предоставляет свое доброе имя и кредитную историю, чтобы помочь другому заемщику получить финансирование ».

Наличие соавтора может помочь соискателю кредита получить не только сам ссуду, но и больше денег, чем они могли бы получить в противном случае, и более выгодные условия.

Как мне узнать, что я со-подписываю?

Если вы не уверены, были ли вы в прошлом соавтором контракта, есть несколько явных признаков.

«Совместные подписанты должны подписывать кредитные документы, в которых излагаются условия обязательства, — говорит Рич Тамбор, директор по рискам OneMain Financial. «Вы также должны подписать и получить копию Уведомления для совместной подписывающей стороны, которое является уведомлением, которое должна быть предоставлена вам Федеральной торговой комиссией».

В нижней строке? Вы не можете стать со-подписывающим лицом без вашего ведома и согласия.

Права и обязанности совладельца

Если вы планируете совместно подписать ссуду для кого-то, кого вы знаете, важно сначала знать свои права и обязанности.

Право собственности на имущество

К сожалению, совместное подписание не дает вам прав на собственность, автомобиль или другое обеспечение, за которое оплачивается кредит. Вы просто финансовый гарант, и если основная сторона, подписавшая договор, не сможет выплатить долг, вы будете следующим в очереди, чтобы это произошло.

Погашение долга

Главное, на что следует обратить внимание — это ваша финансовая ответственность.Хотя основной заемщик должен производить установленные ежемесячные платежи по ссуде, это не значит, что они будут делать это всегда. Если они этого не сделают, вы обязаны восполнить пробел. В зависимости от того, насколько они опаздывают, вы также можете получить штрафы, штрафы за просрочку платежа, дополнительные проценты и многое другое.

Рассмотрение заявки

Кредитная история, кредитный рейтинг, доход, долги, занятость и другие финансовые данные, скорее всего, будут рассматриваться как часть кредитной заявки, когда вы соглашаетесь стать со-подписавшим для кого-то.

«Кредитор будет искать соавтора, чтобы укрепить кредитный профиль заявки, как правило, потому, что заемщик не соответствует требованиям самостоятельно», — говорит Тамбор. Из-за этого вам, вероятно, придется пройти жесткую проверку кредитоспособности, когда основной заемщик подаст заявку.

Влияние на кредит

Важно понимать, что выступление в качестве соавтора может в конечном итоге повредить вашему собственному кредитному рейтингу, если заемщик производит платежи с опозданием, поскольку любые действия по ссуде связаны как с отчетами основного заемщика, так и с вашими кредитными отчетами.

С другой стороны, участие в совместной подписи также может помочь улучшить ваш кредитный рейтинг, если заемщик — это тот, кто несет ответственность за постоянное своевременное выполнение платежей.

Отстранение от ссуды

Если основное лицо, подписывающее ссуду, прекращает производить платежи или отстает, вы можете запросить освобождение от совместной подписи. Это форма, которую первичный заемщик должен будет подписать при освобождении вас от обязательств по кредиту.

Это форма, которую первичный заемщик должен будет подписать при освобождении вас от обязательств по кредиту.

Кроме того, кредитор также должен утвердить удаление со-подписавшего (что он сделает только в том случае, если первичный заемщик сможет продемонстрировать, что у него есть кредитоспособность и история для обработки платежей).

Соображения о совместном подписании

Есть над чем подумать, если вас попросили подписать чей-то кредит. Ваш хороший кредит может помочь другу или близкому человеку достичь своих финансовых целей, но хорошо ли это для вас? Вот несколько вещей, которые следует учесть перед тем, как подписать подписку на пунктирной линии:

- Тип кредита, на который вы подписываете совместно. Обеспеченные ссуды более рискованны для заемщиков, потому что на кону есть залог — дом, машина или другое имущество.Любой дополнительный риск для первичного заемщика также является дополнительным риском для соавтора. (Например, HELOC может показаться вам простым способом помочь вашему ребенку выплатить огромный медицинский долг, но это также подвергает риску его дом. Если они не могут поддерживать свои выплаты HELOC, а также их текущие ипотечный кредит, где это вас оставит?)

- Ваше финансовое положение. Как правило, кредиторы хотят видеть со-подписантов с высокими кредитными рейтингами, безупречным кредитным отчетом и долгой историей последовательных и своевременных платежей.Они также захотят, чтобы у вас была стабильная работа и подтвержденный доход. Относится ли это к вашему финансовому сценарию? Если да, готовы ли вы рискнуть своим высоким кредитным статусом, чтобы совместно подписать ссуду?

- Долгосрочное вознаграждение за совместное подписание. Если вы вместе подписываете ссуду, чтобы помочь своему ребенку поступить в колледж или накопить кредит на раннем этапе, то в долгосрочной перспективе риск может окупиться. Если вы просто помогаете другу погасить задолженность по кредитной карте или купить машину, которая не входит в их ценовой диапазон, это, вероятно, не лучший шаг — для вас или для них.

Если они не могут поддерживать свои выплаты HELOC, а также их текущие ипотечный кредит, где это вас оставит?)

Если они не могут поддерживать свои выплаты HELOC, а также их текущие ипотечный кредит, где это вас оставит?)

Совместно подписывающая сторона против созаемщика

Существует два типа сторон, которые могут подать заявку на получение ссуды вместе с первичным заемщиком: со-подписывающая сторона и созаемщик. В обеих ситуациях все стороны несут юридическую ответственность за взятый долг. Кредитные рейтинги и финансовые данные обеих сторон также учитываются в заявке.

После этого две роли расходятся.

«Созаемщик — это сторона ссуды во всех смыслах, включая право на получение средств от ссуды», — говорит Тамбор.«Когда речь идет о покупке недвижимости или автомобиля, они, скорее всего, тоже будут совладельцами. Сопровождающая сторона не получает никаких кредитов, но несет ответственность за задолженность, если заемщик не платит ».

Содействующие лица:

- Не имеют титула или собственности на собственность (дом, автомобиль и т. Д.).

- Обязаны по закону выплатить ссуду, если основной подписант отстает.

- В заявке на получение кредита должны быть учтены их доход, активы, кредитный рейтинг и отношение долга к доходу. Со-подписанты часто используются, чтобы помочь кандидатам пройти квалификацию, которые иначе не смогли бы.

Со-подписанты часто используются, чтобы помочь кандидатам пройти квалификацию, которые иначе не смогли бы.

Со-подписанты часто используются, чтобы помочь кандидатам пройти квалификацию, которые иначе не смогли бы.Созаемщики

- Находятся в праве собственности или имеют какие-либо права на собственность.

- Разделите обязательство по погашению поровну с другим заемщиком.

- Учитывать их доход, активы, кредитный рейтинг и отношение долга к доходу в заявке на получение кредита. Это может упростить получение кредита на более крупные суммы и более выгодные условия.

Итог

В конце дня важно помнить, что на кону.Хотя совместное подписание может улучшить вашу кредитоспособность, если основной заемщик будет своевременно выполнять свои платежи, существует также ряд рисков, которые следует учитывать. Совместное подписание ссуды может не только поставить под угрозу ваш кредитный рейтинг, но и повлиять на ваши будущие финансовые перспективы на многие годы. Убедитесь, что вы приняли во внимание весь объем своих обязательств, рисков и вознаграждений, прежде чем принимать решение о подписании на этой пунктирной линии.

Часто задаваемые вопросы о правах и обязанностях совместного подписания

Может ли совместное подписание повредить вашей репутации?

Короткий ответ — да: если вы являетесь соавтором чьей-либо ссуды, это может повредить вашей кредитной истории.

«Подписавшие стороны должны понимать, что кредит будет отображаться в их кредитных отчетах, и они несут юридическую ответственность за платеж», — говорит Майк Бойл, вице-президент по кредитным операциям в Freedom Financial Network. «Кроме того, если со-подписывающая сторона хочет подать заявку на получение ссуды самостоятельно — будь то ипотека, транспортное средство, личное или что-то еще — этот непогашенный долг может иметь последствия для заявки».

Может ли со-подписант выйти из ссуды?

Да, выход из ссуды возможен, если первичный заемщик согласен на освобождение от совместной подписи.Все кредиторы имеют разные критерии для освобождения от совместной подписи, но в целом заемщик должен будет продемонстрировать, что у них есть кредитная история или история погашения, необходимая для того, чтобы претендовать на получение кредита самостоятельно.

Могу ли я отстранить совладельца без рефинансирования?

Возможно снятие со-подписанта без рефинансирования. Однако в большинстве случаев кредитор, скорее всего, потребует от заемщика рефинансирования ссуды. Это связано с тем, что маловероятно, что заемщик будет иметь право на такую же ставку и условия без соподписавшейся стороны, говорит Марлоу.

Подробнее:

частных автокредитов — что это такое и как они работают

Ежегодно миллионы американцев обращаются к частным продавцам за покупкой следующего автомобиля. Однако, в отличие от большинства автодилеров, частные продавцы редко предлагают финансирование. Частные автокредиты могут восполнить этот пробел.

При покупке автомобиля напрямую у владельца, а не у автодилера, ваши возможности финансирования могут быть ограничены. Если вы не хотите платить полностью наличными, вы можете получить необеспеченный личный заем — или вы можете рассмотреть возможность получения частного автокредита, который часто имеет более низкие процентные ставки. В результате автокредит частному лицу может быть дешевле, чем личный заем, потому что автомобиль служит залогом. Вот что вам нужно знать о автокредитовании для частных лиц, прежде чем приступить к работе:

В результате автокредит частному лицу может быть дешевле, чем личный заем, потому что автомобиль служит залогом. Вот что вам нужно знать о автокредитовании для частных лиц, прежде чем приступить к работе:

Автокредит для частных лиц: что это такое и как это работает

В случае автокредитования для частных лиц кредитор ссужает вам деньги для покупки автомобиль у частного продавца. Вы должны выбрать автомобиль, который хотите купить, перед подачей заявки на финансирование. В случае утверждения кредитор обычно выплачивает продавцу или держателю залога сумму, которую вы должны, а затем вы выплачиваете кредитору проценты в течение срока кредита.

1. Узнайте, соответствуете ли вы критериям

Кредиторы часто предъявляют определенные требования как к заемщикам, так и к автомобилям, которые будут обеспечивать ссуду. Критерии могут включать минимальные значения вашего кредитного рейтинга, дохода и авансового платежа. Кредитор может также установить ограничение на возраст и пробег автомобиля или потребовать минимальную цену. Обычно вы можете выйти в Интернет, позвонить кредиторам или даже зайти в финансовый центр, чтобы получить информацию о праве на льготы. Найдите ближайший к вам финансовый центр Bank of America

Обычно вы можете выйти в Интернет, позвонить кредиторам или даже зайти в финансовый центр, чтобы получить информацию о праве на льготы. Найдите ближайший к вам финансовый центр Bank of America

2.Сравните сроки выплаты и затраты.

Ваша процентная ставка по автокредиту для частного лица будет зависеть от ряда факторов, в том числе от продолжительности ссуды (часто 48-72 месяца), вашей кредитной истории, возраста и пробега автомобиля. Выберите срок кредита, который лучше всего соответствует вашему бюджету. На более длительные сроки могут быть меньшие ежемесячные платежи, но помните: чем дольше срок, тем больше процентов вы в конечном итоге будете платить в течение срока кредита. Некоторые кредиторы, в том числе Bank of America, могут позволить вам произвести предоплату без штрафных санкций, что поможет вам сэкономить деньги на процентах.

Вы можете использовать калькулятор автокредитования Bank of America, чтобы оценить ваши ежемесячные платежи на основе суммы, срока и годовой процентной ставки (APR).

3. Подайте заявку на получение ссуды и закройте ее.

Когда вы найдете желаемый автомобиль и будете готовы подать заявку на получение ссуды, подготовьте информацию и документацию, которые вас могут попросить предоставить:

- Ваше полное имя, дата рождения, адрес и номер социального страхования

- Сведения о занятости и доходе

- Копия регистрации транспортного средства

- Копия передней и задней части транспортного средства

- Купчая с подробной информацией о согласованная покупка

- Письменное 10-дневное предложение о выплате от кредитора продавца (если автомобиль в настоящее время имеет право залога)

Если вы одобрены, вы получите окончательную информацию о ссуде, и вы будьте готовы закрыть.Кредитор выписывает чеки продавцу и / или держателю залога, и вы можете их передать. Вам все равно нужно будет передать право собственности и регистрацию на свое имя и указать кредитора в качестве держателя права залога на титул; Вы можете узнать подробности в местном Департаменте транспортных средств (DMV).

Частный автокредит может дать вам гибкость при покупке желаемого автомобиля непосредственно у владельца в соответствии с вашим бюджетом.

Что означает дефолт по ссуде? Что произойдет, если вы по умолчанию?

Невыполнение обязательств по кредиту происходит, когда выплаты не производятся в течение определенного периода времени.При невыполнении ссуды она отправляется в агентство по взысканию долгов, задача которого — связаться с заемщиком и получить невыплаченные средства. Невыполнение обязательств резко снизит ваш кредитный рейтинг, повлияет на вашу способность получать кредит в будущем и может привести к конфискации личного имущества. Если вы не можете произвести платежи вовремя, важно обратиться к своему кредитору или обслуживающему вас лицу, чтобы обсудить реструктуризацию условий вашего кредита.

Разъяснение дефолта по ссуде

Невыполнение ссуды происходит, когда заемщик не может выплатить долг в соответствии с первоначальной договоренностью. В случае большинства потребительских кредитов это означает, что последовательные платежи были пропущены в течение недель или месяцев. К счастью, кредиторы и обслуживающие ссуды обычно предоставляют льготный период, прежде чем штрафовать заемщика после пропуска одного платежа. Период между пропуском платежа по ссуде и невыполнением ссуды известен как просрочка. Период просрочки дает должнику время, чтобы избежать дефолта, связавшись со своим кредитным агентом или восполнив пропущенные платежи.

В случае большинства потребительских кредитов это означает, что последовательные платежи были пропущены в течение недель или месяцев. К счастью, кредиторы и обслуживающие ссуды обычно предоставляют льготный период, прежде чем штрафовать заемщика после пропуска одного платежа. Период между пропуском платежа по ссуде и невыполнением ссуды известен как просрочка. Период просрочки дает должнику время, чтобы избежать дефолта, связавшись со своим кредитным агентом или восполнив пропущенные платежи.

| Тип кредита | Сколько времени до дефолта после последнего платежа? | Льготный период? | |

|---|---|---|---|

| Студенческая ссуда | 270 дней | 90 дней для оплаты | |

| Ипотека | 30 дней | 15 дней для оплаты | |

| Кредитная карта 180 дней | Кредитная карта возможен пропущенный платеж до уплаты штрафа | ||

| Автокредит | От 1 до 30 дней | Широко варьируется |

Последствия невыполнения обязательств по ссуде любого типа серьезны, и их следует избегать любой ценой. Если вы пропустите платеж или ваш кредит просрочен в течение нескольких месяцев, лучше всего обратиться в компанию, которая управляет вашим кредитом. Часто обслуживающие ссуды работают с дебиторами, чтобы создать план платежей, который подходит для обеих сторон. В противном случае оставление ссуды в просрочке и ее неисполнение в худшем случае может привести к аресту активов или заработной платы.

Если вы пропустите платеж или ваш кредит просрочен в течение нескольких месяцев, лучше всего обратиться в компанию, которая управляет вашим кредитом. Часто обслуживающие ссуды работают с дебиторами, чтобы создать план платежей, который подходит для обеих сторон. В противном случае оставление ссуды в просрочке и ее неисполнение в худшем случае может привести к аресту активов или заработной платы.

Как работает дефолт по ссуде

Невыполнение обязательств по ссуде приведет к существенному и продолжительному снижению кредитного рейтинга должника, а также к чрезвычайно высоким процентным ставкам по любой будущей ссуде.Для ссуд, обеспеченных залогом, невыполнение обязательств, скорее всего, приведет к аресту заложенного актива банком. Самыми популярными видами потребительских кредитов, обеспеченных залогом, являются ипотека, автокредиты и обеспеченные личные кредиты. Для необеспеченных долгов, таких как кредитные карты и студенческие ссуды, последствия дефолта различаются по степени серьезности в зависимости от типа ссуды. В самых крайних случаях агентства по взысканию долгов могут удерживать заработную плату, чтобы выплатить непогашенный долг.

В самых крайних случаях агентства по взысканию долгов могут удерживать заработную плату, чтобы выплатить непогашенный долг.

| Тип кредита | Что может случиться после дефолта? | ||

|---|---|---|---|

| Студенческая ссуда | Возмещение заработной платы | ||

| Ипотека | Взыскание права выкупа жилья | ||

| Кредитная карта | Возможный судебный процесс и удержание заработной платы | Личное обеспечение | |

| Арест активов | |||

| Необеспеченный личный или бизнес-кредит | Иск и удержание доходов или заработной платы |

Студенческие ссуды

Для федеральных студенческих ссуд первым следствием дефолта является «ускорение», означающее, что весь остаток по ссуде подлежит выплате немедленно. Если этот баланс не будет погашен, правительство может удержать возврат налогов или любые федеральные льготы, которые получает заемщик. Коллекторы долга также могут подать в суд на заемщиков, чтобы получить право на арест их заработной платы — и после такого судебного разбирательства с должников часто взимаются судебные сборы сборщикам.

Если этот баланс не будет погашен, правительство может удержать возврат налогов или любые федеральные льготы, которые получает заемщик. Коллекторы долга также могут подать в суд на заемщиков, чтобы получить право на арест их заработной платы — и после такого судебного разбирательства с должников часто взимаются судебные сборы сборщикам.

Как и в случае с другими долговыми обязательствами, невыполнение обязательств по студенческой ссуде приведет к резкому падению кредитного рейтинга заемщика, на восстановление которого могут уйти годы. В отличие от других ссуд, дефолты по студенческим ссудам остаются в записи заемщика на всю жизнь, даже если заявлено о банкротстве.Кроме того, заемщики, которые не выполняют своих обязательств, лишаются права получать какую-либо дополнительную федеральную помощь студентам или подавать заявление об отсрочке или отсрочке ссуды, что может помочь нуждающимся должникам.

Хорошая новость в том, что у студенческих ссуд есть длительный период просрочки до дефолта — 270 дней, или примерно девять месяцев. Это позволяет проактивным заемщикам исправить свои финансы и вообще избежать дефолта. Для заемщиков с просроченной ссудой помните, что очень важно оставаться на связи со своим кредитным агентом и сообщать им о своем финансовом положении, особенно если вы чувствуете, что не можете произвести платежи по кредиту.

Это позволяет проактивным заемщикам исправить свои финансы и вообще избежать дефолта. Для заемщиков с просроченной ссудой помните, что очень важно оставаться на связи со своим кредитным агентом и сообщать им о своем финансовом положении, особенно если вы чувствуете, что не можете произвести платежи по кредиту.

Кредитные карты

В то время как большинство компаний, выпускающих кредитные карты, допускают одну просрочку платежа, прежде чем наказать держателей карт, пропуск нескольких счетов может снизить кредитный рейтинг на целых 125 баллов. Кроме того, компании, выпускающие карты, могут добавить штраф за просрочку платежа в размере от 35 до 40 долларов, а также применить штрафную процентную ставку, что значительно повысит стоимость непогашенного долга. После дефолта по кредитной карте начинается агрессивный процесс взыскания долга, во время которого с заемщиками часто связываются коллекторские агентства.Однако, хотя сборщики могут подать в суд и добиться удержания заработной платы, более вероятно, что они будут готовы договориться о частичном погашении долга.

Типичный период просрочки платежа до дефолта по кредитной карте составляет около 6 месяцев. Хотя этот период дает должникам достаточно времени, чтобы поправить свои финансы, он также может быть временем, когда по долгу, если он не выплачен, быстро начисляются проценты. Для должников, которые хотят избежать этой ситуации, хороший вариант — взять личный заем для консолидации непогашенного долга.Эти типы личных ссуд допускают фиксированные ежемесячные платежи и обычно имеют более низкие процентные ставки, чем кредитные карты.

Ипотека

Ипотека обеспечена купленным домом в качестве залога, а это означает, что дом может быть арестован, если кредит не будет возвращен в соответствии с первоначальным соглашением. Для большинства домовладельцев это означает, что невыполнение обязательств по ипотеке приведет к потере права выкупа. Хотя это серьезное последствие, потери права выкупа можно избежать, выяснив, как рефинансировать ипотеку, чтобы сделать ее более доступной. Соответствующие критериям домовладельцы могут рассмотреть программу Home Affordable Refinance, или HARP, которая предназначена для помощи подводным заемщикам.

Соответствующие критериям домовладельцы могут рассмотреть программу Home Affordable Refinance, или HARP, которая предназначена для помощи подводным заемщикам.

Прежде всего, своевременное внесение платежей может помочь вам избежать дефолта. Как и в случае с другими кредитами, важно связаться со своим кредитным агентом, если вы считаете, что не можете произвести платеж по ипотеке. Если в прошлом вы производили платежи вовремя и можете доказать свое финансовое положение в настоящее время, возможно, вы сможете договориться о реструктуризации кредитного соглашения.

Автокредиты

В случае невыполнения обязательств по автокредиту кредитор или автомобильный дилер обычно может конфисковать или вернуть автомобиль в собственность для оплаты непогашенной задолженности.Однако возвращение во владение является крайней мерой для большинства автокредиторов. Поскольку стоимость автомобиля со временем обесценивается, вполне вероятно, что текущей стоимости возвращенного автомобиля недостаточно для покрытия непогашенного остатка невыплаченной ссуды. Восстановленные автомобили также должны быть перепроданы кредитору, чтобы получить какие-либо наличные, и поэтому кредиторы предпочитают получать деньги напрямую от своего заемщика, а не конфисковывать залог. Поэтому в большинстве случаев они готовы работать с заемщиками над реструктуризацией условий автокредита.

Восстановленные автомобили также должны быть перепроданы кредитору, чтобы получить какие-либо наличные, и поэтому кредиторы предпочитают получать деньги напрямую от своего заемщика, а не конфисковывать залог. Поэтому в большинстве случаев они готовы работать с заемщиками над реструктуризацией условий автокредита.

Прочие виды займов

Для личных ссуд и бизнес-ссуд последствия невыполнения обязательств зависят от того, является ли ссуда обеспеченной или необеспеченной. Что касается бизнес-кредитов, дефолт часто может отрицательно сказаться на кредитном рейтинге владельца бизнеса, если кредит был обеспечен личной гарантией. Невыполнение обязательств по личному кредиту также значительно затруднит получение кредита в будущем. Однако, как указано в разделах выше, этих дефолтов можно избежать, предварительно связавшись с вашим кредитором для переговоров о реструктурированной ссуде.

- Для обеспеченных личных кредитов дефолт обычно приводит к аресту залогового актива кредитором.

- Для обеспеченных бизнес-кредитов дефолт обычно приводит к конфискации доходов или запасов кредиторами.

- Для необеспеченных личных кредитов дефолт часто приводит к удержанию заработной платы

- Для необеспеченных бизнес-кредитов кредиторы могут подать иск о залоге доходов компании.

Как выйти из ссуды по умолчанию

Для студенческих ссуд существуют специальные программы, такие как консолидация ссуд и восстановление ссуд, которые предназначены для того, чтобы вывести должников по студенческим ссудам от неисполнения обязательств.Реабилитация студенческой ссуды позволяет заемщикам вносить ежемесячный платеж в размере 15% от их ежемесячного дохода. Чтобы соответствовать требованиям, заемщики должны сначала произвести девять последовательных платежей. Консолидация ссуд, другая федеральная программа, позволяет заемщику выйти из дефолта, выполнив три последовательных ежемесячных платежа по полной начальной цене, а затем присоединившись к плану погашения с учетом дохода. Поскольку студенческие ссуды не аннулируются объявлением банкротства, эти программы существуют как способ для кредиторов возместить свои убытки.

Поскольку студенческие ссуды не аннулируются объявлением банкротства, эти программы существуют как способ для кредиторов возместить свои убытки.

Для других типов ссуд гораздо труднее найти конкретные программы или ссуды, призванные помочь должникам выбраться из дефолта. Лучше всего обсудить план погашения с вашим сборщиком долгов, если это возможно. С другой стороны, в зависимости от размера вашей невыплаченной ссуды и серьезности вашей задолженности, вы можете нанять юриста по банкротству, чтобы изучить ваше финансовое положение. Если вы слишком перегружены непогашенными долговыми обязательствами, вполне вероятно, что вы могли бы извлечь выгоду из прощения ссуды, предоставленного путем объявления банкротства.

Источники

73% заемщиков не знают, как смерть влияет на студенческие ссуды

Если вы не знаете, что произойдет с вашими студенческими ссудами в случае вашей смерти, вы не одиноки.

По данным недавнего опроса примерно 400 заемщиков, проведенного Haven Life, агентством по страхованию жизни, поддерживаемым MassMutual и принадлежащим MassMutual, почти трое из четырех студентов-заемщиков говорят, что не имеют ни малейшего представления о том, как их смерть повлияет на их кредиты.

Тем не менее, неудивительно, что большинство людей не знают, что происходит, когда заемщик или соавтор по студенческой ссуде умирает, — говорит Барбара Гинти, сертифицированный специалист по финансовому планированию и ведущая подкаста «Богатое будущее».

«Причина в том, что страшно думать о… потере родителя, чаще всего подписавшего, или родительской потере ребенка», — говорит она. «Большинство людей не думают об этом, пока что-то не произойдет».

Для некоторых заемщиков это может быть нормально. Если все ваши ссуды являются федеральной помощью для студентов и выданы на ваше имя, то непогашенный остаток будет уничтожен в результате так называемого «смертного приговора». Если друг или член семьи отправит свидетельство о смерти или другие документы, подтверждающие смерть, вашему кредитному агенту, ссуды будут погашены.

Но с другими видами кредитов все может усложниться.

Если ваши родители помогают

Такие же меры защиты действуют и для ссуд Parent PLUS. Если ваши родители берут ссуду такого типа, вы не несете ответственности за ее возврат. Если ваш родитель скончался с оставшейся задолженностью, правительство рассматривает его так же, как и обычные студенческие ссуды, и он погашается. Если ты умрешь, то и ссуда будет прощена.

Если ваши родители берут ссуду такого типа, вы не несете ответственности за ее возврат. Если ваш родитель скончался с оставшейся задолженностью, правительство рассматривает его так же, как и обычные студенческие ссуды, и он погашается. Если ты умрешь, то и ссуда будет прощена.

Раньше IRS рассматривало списание долгов как налогооблагаемый доход, но Закон о сокращении налогов и занятости президента Трампа, который вступил в силу в 2018 году, изменил ситуацию.Теперь, если студент умирает или страдает инвалидностью, изменяющей его жизнь, его долг по студенческому кредиту прощается без каких-либо налоговых последствий. Однако стоит отметить, что действие этого положения будет прекращено в 2025 году.

Порядок действий частных кредиторов со смертью может варьироваться

Федеральные займы позволяют довольно просто погасить задолженность по студенческому кредиту в связи со смертью, но условия, касающиеся выданных частными кредиторами могут отличаться. Согласно отчету LendEdu, около 1,4 миллиона американцев взяли взаймы у частных кредиторов.

Если вы объедините свои федеральные студенческие ссуды с частным кредитором, вы потеряете государственную защиту от выписки по случаю смерти, говорит Роберт Фаррингтон, основатель College Investor и эксперт по студенческим ссудам.

А когда дело касается частных кредиторов, списание средств происходит «от случая к случаю», — говорит Элейн Гриффин Рубин, главный спонсор сайта финансовой помощи Edvisors. Хорошая новость заключается в том, что многие крупные кредиторы все чаще предлагают такую помощь семьям, у которых умерли дети, говорит Рубин.

Однако вам, возможно, придется действительно покопаться в поисках информации об их политике. В то время как популярная компания по рефинансированию SoFi не перечисляет выписку по случаю смерти или инвалидности в качестве варианта для заемщиков, The College Investor подтвердил, что этот кредитор действительно предлагает простить ссуды, если заемщик умрет.

Но когда дело доходит до смерти соавтора, такого как родитель, Джинти говорит, что вам нужно прочитать мелкий шрифт заранее, потому что кредиторы могут быть не такими снисходительными.

«Часто у частных кредиторов есть пункт, в котором говорится, что ссуда переходит в режим автоматического дефолта, если соавтор уходит из жизни», — говорит она, добавляя, что это произошло с ее клиентом.Студент-заемщик имел текущую ссуду, вовремя выплачивая платежи, а ее отец внезапно скончался от сердечного приступа. «Остаток по ссуде должен был быть погашен немедленно, — говорит Гинти. К счастью, у отца ее клиента была страховка жизни, которую семья могла использовать для выплаты ссуды.

Кроме того, если вы женаты и ваш супруг берет студенческие ссуды, вы можете оказаться на крючке, даже если ваше имя не указано в ссуде. Это связано с тем, что если вы живете в государстве с общественной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин; на Аляске есть необязательное положение об общественной собственности), все имущество, включая долги, объединяется и считается принадлежат обоим супругам.

Что вы можете сделать, чтобы защитить себя и свою семью

Поскольку вы можете в конечном итоге оставить задолженность по студенческой ссуде кому-то, кого вы любите, стоит потратить время на планирование любых непредвиденных обстоятельств, говорит Джинти. Вы же не хотите, чтобы вашей семье пришлось столкнуться с дорогими сюрпризами после вашей смерти.

Вы же не хотите, чтобы вашей семье пришлось столкнуться с дорогими сюрпризами после вашей смерти.

Вот четыре шага, которые вы можете предпринять, чтобы упростить навигацию по любой задолженности по студенческому кредиту в случае смерти вас или вашего соавтора.

Ознакомьтесь с условиями вашей ссуды

Рассматриваете ли вы федеральные или частные студенческие ссуды или уже выплачиваете их, взгляните на свой кредитный документ или свяжитесь с вашим кредитором и узнайте, как они лечит смерть и серьезную инвалидность заемщика или со-подписанта.

Составьте информационный лист

Когда член семьи умирает, это может быть хаосом, говорит Рубин. «Это очень реально, и это действительно происходит — и семьи часто даже не знают, с чего начать», — говорит Рубин. Часто она работает с семьями, которые не знают, какие долговые обязательства у их детей или где они брали ссуды, что может еще больше усугубить стрессовое время.

Это очень реально, и это действительно происходит — и семьи часто даже не знают, с чего начать.

Элейн Рубин

старший спонсор Edvisors

Чтобы облегчить жизнь вашей семье, поговорите с ними о своих займах, если вы чувствуете себя комфортно. Если нет, создайте документ или список всех ваших кредитных обязательств и соответствующей информации.

Таким образом, если вы умрете, люди смогут узнать то, что им нужно знать, говорит Рубин. «Положите его в безопасное место, где они смогут получить к нему доступ в чрезвычайной ситуации», — добавляет она.

Удаление со-подписывающих сторон

Если вы уже одиноки и регулярно платите по студенческим ссудам, вы можете удалить своих со-подписантов, получив «освобождение от со-подписавшихся» или рефинансируя задолженность без соподписавшейся стороны в новом приложении.

Если вы просто хотите удалить со-подписавшего, процесс будет зависеть от кредитора, но обычно требует, чтобы вы производили своевременные платежи в течение нескольких лет, соответствовали определенным требованиям к доходу и имели хорошую кредитоспособность.

Если вы еще не брали студенческие ссуды, но планируете это сделать, у вас может не быть выбора в отношении подписания. Многим кредиторам требуется совместное подписание, если у студента нет сильной кредитной истории или если он несовершеннолетний. Наличие со-подписавшего — не конец света, но может быть полезно начать наращивать кредит и делать платежи в колледже, чтобы вы могли удалить их как можно скорее.

Оформите страхование жизни

«Вы можете приобрести страхование жизни, чтобы защитить своего подписавшего, и попросить, чтобы его подписавшая сторона также имела страхование жизни», — говорит Джинти, добавление срочной страховки будет лучше всего в этом сценарии.