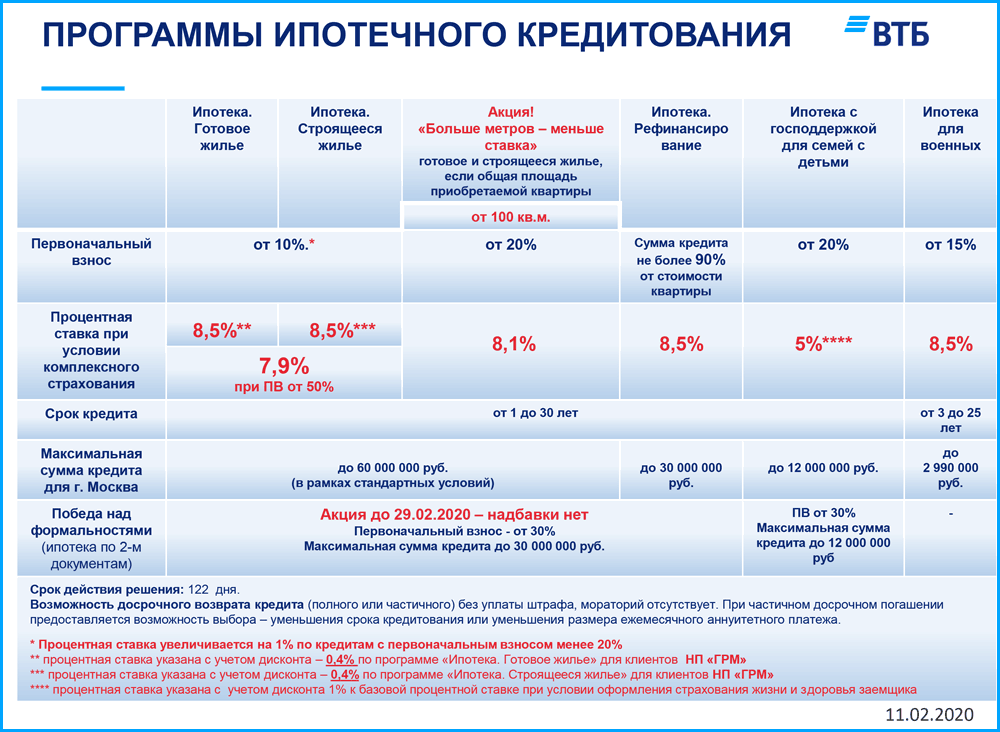

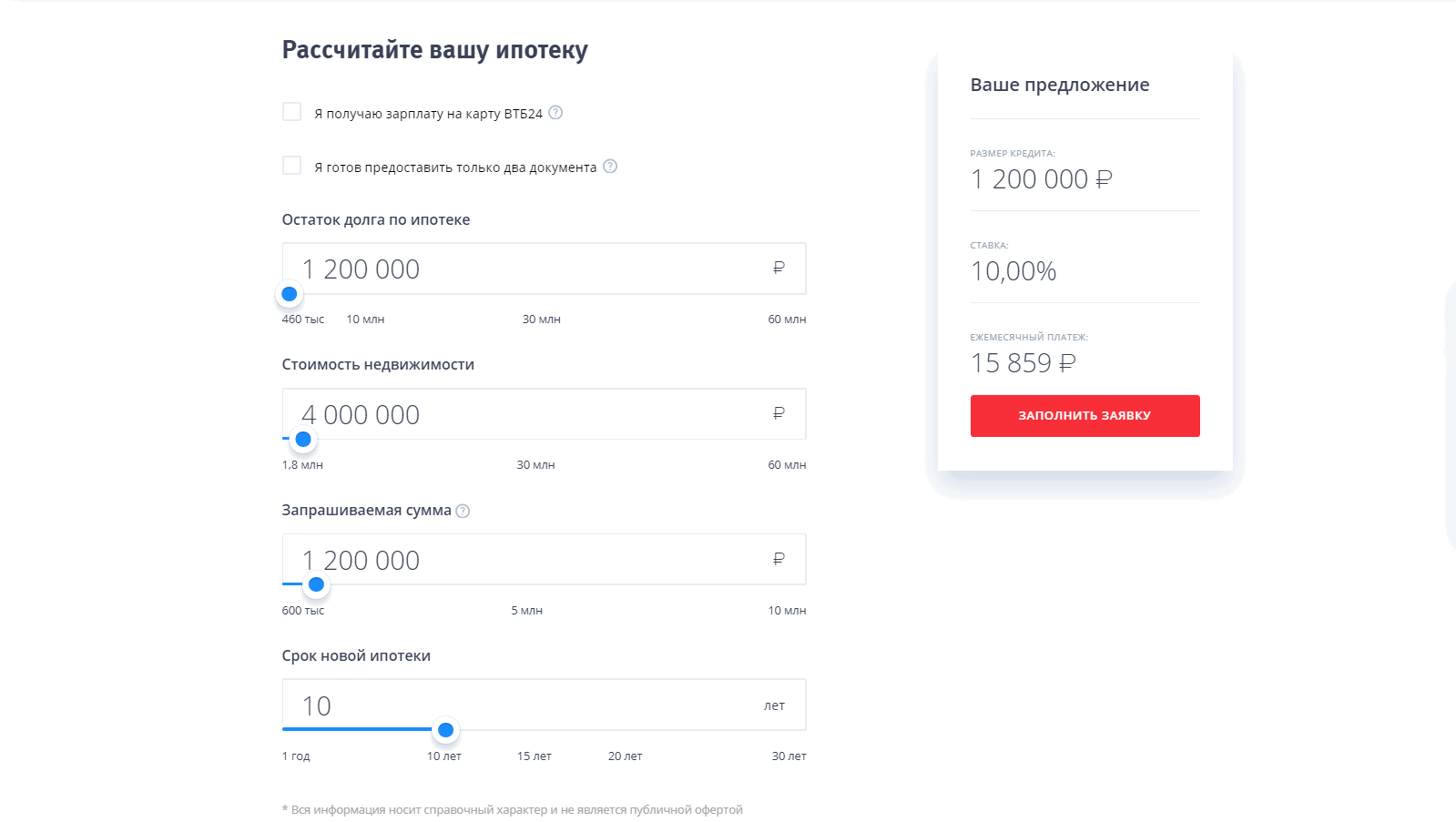

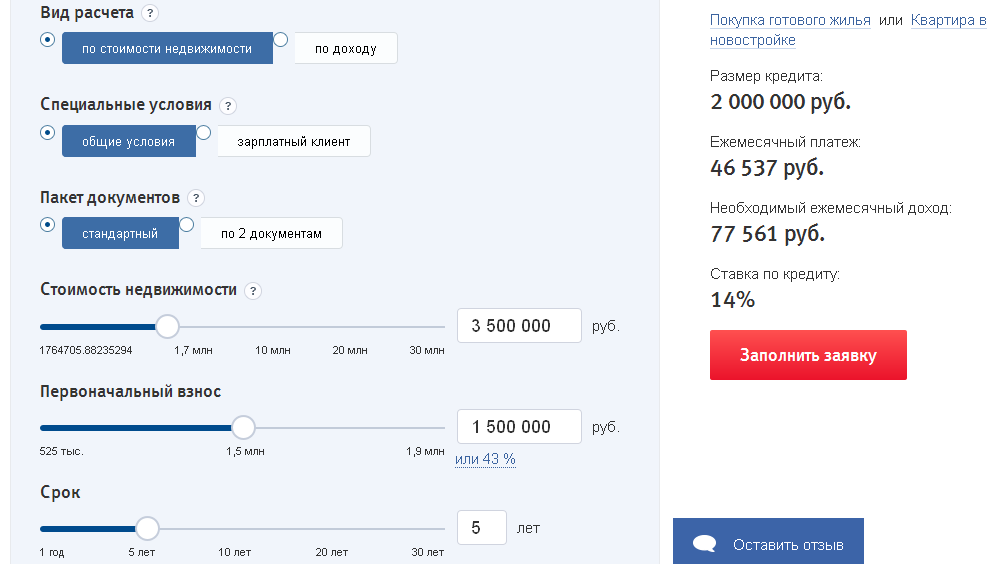

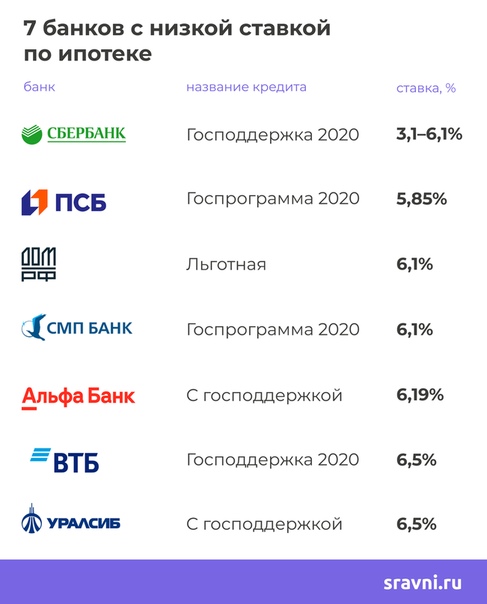

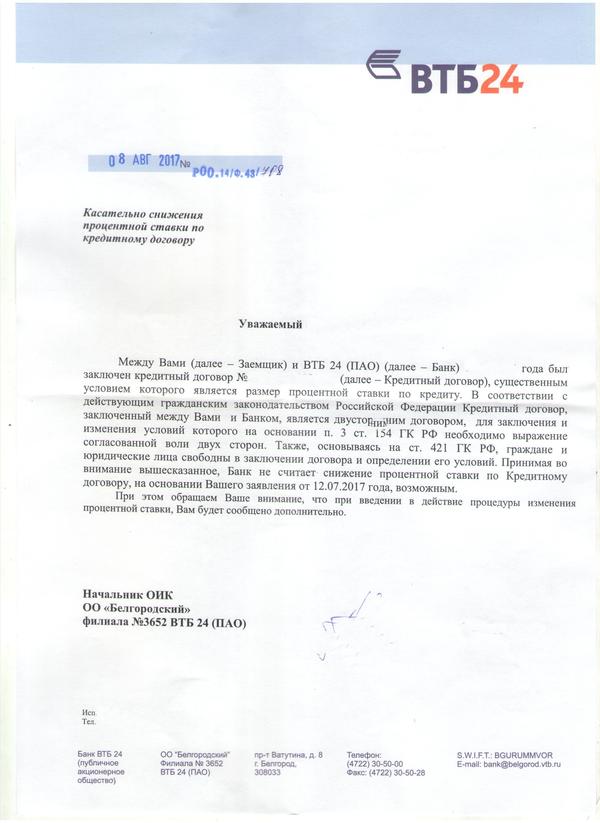

Как уменьшить проценты по ипотеке в втб 24: Изменение процентной ставки

Экономические и финансовые новости и аналитика из Армении

АрмИнфо.Суммарная чистая прибыль страховых компаний Армении за 2020г подскочила в 4,6 раза (против роста в 6,4 раза за 2019г), превысив 4.4 млрд драмов или $8.5 млн.

АрмИнфо. Евросоюз объявил о выделении дополнительно 500 млн. евро в рамках глобального механизма Всемирной организации здравоохранения (ВОЗ) COVAX для обеспечения доступа к вакцинам против COVID-19 в странах с низким и средним уровнем дохода, включая страны Восточного партнерства. Об этом говорится в распространенном сообщении ЕС.

АрмИнфо. Девальвация драма в основном связана с трендовыми ожиданиями, которые, как правило, имеют краткосрочный характер. Об этом в ходе заседания Постоянной комиссии Национального Собрания Армении по финансово-кредитным и бюджетным вопросам заявил заместитель председателя Центрального банка РА Нерсес Ерицян

АрмИнфо. Бесконтактные и безналичные платежи прочно закрепились в нашей жизни и делают процесс покупок проще и удобнее. Большой вклад для развития данного направления вносит бизнес-альянс Idram и IDBank, а система бесконтактных QR-платежей Idram является лидирующей платформой такого рода на рынке Армении.

Большой вклад для развития данного направления вносит бизнес-альянс Idram и IDBank, а система бесконтактных QR-платежей Idram является лидирующей платформой такого рода на рынке Армении.

АрмИнфо.В список 1000 крупнейших налогоплательщиков Армении по итогам 2020 года попали 5 страховых компаний из 6-ти действующих в стране, тогда как годом ранее в данном списке числились всего 3.

АрмИнфо. В Армении увеличатся ставки отчислений гражданами страны в Фонд страхования военнослужащих. Поправки в Гражданском кодексе и в законе «О компенсации нанесенного жизни и здоровью военнослужащих ущерба в ходе военных действий» обсуждаются на внеочередном заседании парламента РА 28 декабря.

АрмИнфо. В 2021 году Армения отметит 55-летие атомной отрасли. 55 лет назад — в 1966 году Советом Министров СССР было принято решение о строительстве первой атомной электростанции на Кавказе — Армянской АЭС. Это событие и стало началом богатой атомной истории страны: специалисты отрасли обеспечивают Армению дешевой, экологически чистой энергией, развивают науку и современные технологии для улучшения качества жизни людей.

АрмИнфо. Посольство Германии в Армении с удовлетворением констатирует, что в результате договоренности, достигнутой между правительствами ФРГ и РА, немецкий банк развития — KfW продолжает финансовое сотрудничество с армянским исполнительным органом и Центральным Банком, нацеленное на развитие и улучшение сферы энергетики и другой инфраструктуры Республики Армения, а также содействие финансовому сектору. Об этом сообщили АрмИнфо в пресс-службе посольства Германии в РА.

АрмИнфо. В Ереване появится одна из самых быстрых интернет-сетей в мире. Телекоммуникационная компания Telecom Armenia (ТМ Beeline) объявила о начале работ по строительству самой передовой оптико-волоконной сети в регионе — Next Generation Network (NGN).

АрмИнфо. Делегация Армении во главе с министром высокотехнологической промышленности Акопом Аршакяном примет участие в международной выставке International Defense Conference & Exhibition, которая пройдет в столице Объединенных Арабских Эмиратов — Абу-Даби с 21 по 25 февраля.

АрмИнфо.. В 2020 году из общего числа сделок с недвижимостью в Армении львиная доля (68%) приходится на области страны. Как свидетельствуют данные Госкомитета кадастра недвижимости РА, по итогам прошедшего года, в областях была совершена 107 771 сделка с недвижимостью, что уступает показателю годовой давности на 11,8%.

АрмИнфо. В 2020 году в Армении было совершено в общей сложности 158 659 сделок с недвижимостью, что ниже показателя годовой давности на 14,7%.

«COVID-19 — это такой поганый вирус, но за детей ему большое спасибо»

Профессор Анатолий Альтштейн из НИЦ им. Гамалеи — о российских вакцинах от коронавируса

Российский вирусолог, доктор медицинских наук, главный научный сотрудник НИЦ эпидемиологии и микробиологии им. Гамалеи Анатолий Альтштейн — о трех российских вакцинах от COVID-19. За что нужно благодарить коронавирус, почему профессор не доверяет «ЭпиВакКороне», сколько процентов россиян, по мнению Альтштейна, имеют антитела (спойлер: около трети), надо ли вакцинироваться переболевшим и когда — в интервью вирусолога «Реальному времени».

«Эффективность вакцины «ЭпиВакКорона» вызывает очень большие сомнения»

— Зарегистрированы три российские вакцины от COVID-19 — «Спутник V» НИЦ имени Гамалеи, «ЭпиВакКорона» центра «Вектор» и «КовиВак» центра имени Чумакова. И у россиян скоро появится выбор — какую вакцину выбрать, исходя из возраста, наличия хронических заболеваний и других факторов. Так в чем принципиальная разница этих вакцин и какую стоит предпочесть?

— Вопрос не такой простой. Что касается «Спутника V», то это вакцина, основанная на аденовирусном векторе. Аденовирусный вектор используется для разных целей генной терапии много лет, и эта система хорошо отработана. Этот подход используется и для производства вакцин в XXI веке — получается неплохо. Безопасность такой вакцины достаточно хорошо изучена.

Конечно, бывают определенные побочные эффекты, но в пределах обычной реакции на прививку. Эта вакцина прошла все три фазы клинических испытаний, что очень важно. Опубликованные результаты пока носят предварительный характер, но тем не менее они достаточно значительные. Очевидно, что эффективность превышает 90 процентов.

Опубликованные результаты пока носят предварительный характер, но тем не менее они достаточно значительные. Очевидно, что эффективность превышает 90 процентов.

Что касается вакцины «КовиВак» центра имени Чумакова, то она тоже традиционная. Это инактивированная вакцина, их достаточно много. В ее основе — вирус, который накапливается в культуре клеток, очищается, инактивируется, к нему добавляется гидроокись алюминия, которая является стимулятором иммунного ответа. Такого рода вакцины против разных вирусов уже делались, это теоретически самая обоснованная и простая вакцина. Первая идея, когда нужно создавать вакцину: давайте вырастим вирус, потом его очистим, сконцентрируем, убьем и используем как вакцину. В центре Чумакова как раз по такому пути и пошли.

Но хотя эта вакцина вроде как самая простая — по-видимому производство ее не такое простое. Тут важно, чтобы вирус накапливался в достаточном количестве в клеточной культуре. Если он накапливается хуже, чем ожидается, приходится производить больше этой культуры, больше очищать и концентрировать. В центре Чумакова, по всей видимости, справились с этими задачами, провели первую и вторую фазы испытаний. В этом плане нет больших сомнений.

В центре Чумакова, по всей видимости, справились с этими задачами, провели первую и вторую фазы испытаний. В этом плане нет больших сомнений.

А третья фаза им еще предстоит — к ней пока еще не приступали. От результатов третьей фазы и будет зависеть мнение об этой вакцине — годится она или не годится.

Что касается вакцины «ЭпиВакКорона», то она совершенно оригинальная. Такого предложения в других лабораториях мира нет. С одной стороны, когда что-то оригинальное — это ведь хорошо, правда?

Фото: nso.ru

Что касается вакцины «ЭпиВакКорона», то она совершенно оригинальная. Такого предложения в других лабораториях мира нет

— Да, но с другой стороны, когда это касается твоего здоровья, не до оригинальности…

— Согласен, этот факт предъявляет большие требования к такой оригинальности. Нужно твердо доказать эффективность вакцины. Скорее всего, исходя из того, что мы о ней знаем, она дает мало побочных эффектов, и в этом параметре она на первом месте среди трех российских вакцин. Что касается ее эффективности…

Что касается ее эффективности…

Никаких серьезных данных на этот счет не опубликовано. Вакцина зарегистрирована 13 октября прошлого года. Прошло больше четырех месяцев, уже должна была пройти третья фаза испытаний, но где ее результаты? Когда результаты будут показаны и опубликованы — тоже непонятно. Теоретически вакцина такова, что ее эффективность вызывает очень большие сомнения.

— Почему?

— Главный иммуногенный компонент вакцины, то есть способный сформировать иммунитет, — S-белок, то есть белок шипа. Все вирусологи уже знают, что у коронавируса на поверхности есть шипы, построенные из тримера — это три одинаковых белка, которые вместе соединились, и получился этот иммуногенный белок. Разработчики синтезируют отдельные его пептиды и потом «пришивают» их к внутреннему вирусному белку, который является просто носителем, так называемый белок нуклеокапсида. А эта вакцина состоит из белка нуклеокапсида и трех пептидов, которые на него насаживаются. Как это может создать структуру, которая будет иммунизировать против S-белка, непонятно. Потому что если вы получаете этот белок не в клеточной культуре, не в живых клетках, то как он свернется таким образом, чтобы дать нужные антигенные детерминанты? Это крайне малопонятно.

Потому что если вы получаете этот белок не в клеточной культуре, не в живых клетках, то как он свернется таким образом, чтобы дать нужные антигенные детерминанты? Это крайне малопонятно.

Авторы «ЭпиВакКороны» утверждают, что их вакцина на 100 процентов эффективна. Но вакцин, эффективных на 100 процентов, не бывает в принципе — значит, это будет первая. Более того, они сообщают, что если обычными тестами проверять вакцинированного на наличие антител, то антитела не выявляются. Нужна специальная тест-система, которую они искусственно создают, и только тогда антитела выявляются. Но ведь вы будете иммунизировать не против искусственного вируса, а против вируса естественного. Такая конструкция теоретически не должна вызывать нейтрализующих антител.

Так что есть большие сомнения в эффективности «ЭпиВакКороны», и нужны серьезные доказательства экспериментального характера, которые показали бы, что эта вакцина будет работать. Пока авторы не затруднили себя представлением таких доказательств.

— У нас в Татарстане проходили испытания «ЭпиВакКороны» на добровольцах…

— Что касается результатов этих испытаний, заявлялось, что выводы будут сделаны на основании 3 тысяч добровольцев. Это тоже вызывает большие сомнения. 3 тысячи — это очень маленькая цифра. Обычно вакцины испытывают на 20—40 тысячах. Вакцина «Спутник V» должна была испытываться на 40 тысячах добровольцах, но удалось провести и оформить результаты примерно по 20 тысячам. Не так просто организовать третью фазу исследований: подобрать и уговорить добровольцев, что-то им пообещать, проиммунизировать их и т. д. Причем часть добровольцев получают плацебо. В том, насколько масштабна группа плацебо, очень важно определение достоверности работы этой вакцины. Если группа плацебо маленькая, вы не получите серьезный результат.

Если разработчики «ЭпиВакКороны» планируют всего 3 тысячи добровольцев, то сколько они могут привить плацебо? Ну, максимум 1000 человек. И что можно выяснить на таких цифрах? Так что честно говоря, у меня очень большие сомнения на этот счет.

Фото: nso.ru

Есть большие сомнения в эффективности «ЭпиВакКороны», и нужны серьезные доказательства экспериментального характера, которые показали бы, что эта вакцина будет работать

«Придется работать над изменением аденовирусной оболочки «Спутника»

— Если прививаться от коронавируса придется регулярно, как от гриппа, можно ли будет повторно прививаться «Спутником», учитывая, что он основан на аденовирусном векторе? А аденовирусов не бесконечное множество…

— Этот вопрос сложный. Видимо, придется работать над тем, чтобы менять эту аденовирусную оболочку. Аденовирусов достаточно много, и подобрать другие аденовирусы, где будет та же самая начинка, тот же самый добавленный коронавирусный ген, — задача выполнимая. Будет ли она выполняться — пока для меня неясно.

Сейчас известно, что центр им. Гамалеи договаривается с AstraZeneca, которая имеет свою аденовирусную вакцину (речь идет о том, что в конце 2020 года Российский фонд прямых инвестиций, центр имени Гамалеи и фармацевтические компании «Р-Фарм» и AstraZeneca подписали соглашение о разработке и реализации программы клинических исследований комбинации вакцин от коронавируса.

Стороны договорились развивать деловые и научные взаимоотношения, в рамках которых изучат возможности совместного использования российской вакцины «Спутник V» и препарата AZD1222, разработанного AstraZeneca (ради более стойкой и длительной защиты человека от коронавируса, — прим. ред.).

Институт Гамалеи использует для своей вакцины «Спутник V» два разных типа аденовируса — 26-й и 5-й. Поскольку они разные, то большой проблемы в этом случае нет. Сначала человека прививают 26-м аденовирусом, у него вырабатываются антитела против 26-го, и потом во второй дозе вакцины применяется 5-й тип аденовируса. Это более или менее благоприятная ситуация. Что касается AstraZeneca, они применяют один тип аденовируса и дважды его вводят. Я думаю, что это, конечно же, снизит эффективность их вакцины. Потому что антитела против аденовируса не то что полностью подавят иммунный ответ, но могут даже его снизить. А что касается американской вакцины Johnson & Johnson, то там разработчики вообще пошли по простому пути. Они одну вакцинацию сделали — 26-м типом. Институт Гамалеи, скорее всего, пойдет по такому же пути в дополнение к «Спутнику V» — такая вакцина будет называться «Спутник лайт».

Они одну вакцинацию сделали — 26-м типом. Институт Гамалеи, скорее всего, пойдет по такому же пути в дополнение к «Спутнику V» — такая вакцина будет называться «Спутник лайт».

Фото: Максим Платонов

Если в условиях пандемии вакцина дает хотя бы 50-процентную защиту, это уже неплохо. А «Спутник лайт» может дать 60—80-процентную защиту. Это совсем неплохой вариант

«Может быть, будут попытки прививать «Спутником лайт» детей»

— То есть в «Спутнике лайт» будут прививать одним типом аденовируса?

— Да, одним аденовирусом и однократно. Это, конечно, снизит иммуногенную активность. Тем не менее, если в условиях пандемии вакцина дает хотя бы 50-процентную защиту, это уже неплохо. А «Спутник лайт» может дать 60—80-процентную защиту. Это совсем неплохой вариант. Кроме того, такая вакцина будет существенно дешевле. И вакцинацию «Спутником лайт», который будут вводить однократно, будет проще выполнить.

Вообще в вакцинологии остро стоит проблема, что человека нужно привести на вакцинацию два, три раза, иногда четыре. Это сложная проблема. Некоторые люди, которым сделали первую прививку, исчезают и больше не приходят.

Это сложная проблема. Некоторые люди, которым сделали первую прививку, исчезают и больше не приходят.

— Кому все-таки будет показан «Спутник лайт»? Уже переболевшим и имеющим какие-то антитела?

— Вакцина «Спутник лайт» будет показана всем тем, кому показан и обычный «Спутник». Конечно, «Спутник лайт» будет менее реактогенным. Может быть, будут попытки прививать «Спутником лайт» детей. Я вообще не думаю, что у детей будут какие-то сложности с такой вакцинацией от коронавируса. Это просто пока еще не изучено.

— Каково ваше мнение, оправдана ли вакцинация детей от COVID-19?

— Это необходимо, чтобы антитела против коронавируса были у подавляющего большинства. Такое решение затруднит распространение COVID-19 в человеческой популяции.

— То есть речь идет о пресловутом формировании коллективного иммунитета…

— Да, именно. Просто вакцинировать детей от коронавируса большого смысла нет, потому что дети легко болеют COVID-19, если болеют вообще. COVID-19 — это такой поганый вирус, но за детей ему большое спасибо. Самое ужасное, когда болеют дети. В данном случае, слава богу, этого нет. Зато пожилые люди болеют тяжело. И США на днях перешли трагический рубеж: число погибших от COVID-19 американцев перевалило за 500 тыс. человек. Эти цифры превышают суммарные потери Америки в трех войнах ХХ века — вьетнамской и двух мировых.

COVID-19 — это такой поганый вирус, но за детей ему большое спасибо. Самое ужасное, когда болеют дети. В данном случае, слава богу, этого нет. Зато пожилые люди болеют тяжело. И США на днях перешли трагический рубеж: число погибших от COVID-19 американцев перевалило за 500 тыс. человек. Эти цифры превышают суммарные потери Америки в трех войнах ХХ века — вьетнамской и двух мировых.

— На ваш взгляд, еще у каких-то российских вакцин кроме «Спутника» есть потенциал, чтобы они подошли для детей? Или ставка на «Спутник лайт»?

— Этот вопрос нужно изучать отдельно. Вакцина центра им. Чумакова тоже могла бы подойти. Но нужны большие производственные базы, чтобы произвести вакцину в достаточном количестве. В принципе, это все решаемые задачи. Когда вакцина разработана, увеличить производственную базу и сделать сколько надо — задача выполнимая, но не такая простая.

Фото: Александр Корольков/rg.ru

COVID-19 — это такой поганый вирус, но за детей ему большое спасибо.

Самое ужасное, когда болеют дети. В данном случае, слава богу, этого нет. Зато пожилые люди болеют тяжело

Самое ужасное, когда болеют дети. В данном случае, слава богу, этого нет. Зато пожилые люди болеют тяжело

Самое ужасное, когда болеют дети. В данном случае, слава богу, этого нет. Зато пожилые люди болеют тяжело«Добиться в России показателя в 70 процентов привитых — практически нереально»

— Есть люди, которые находятся в группе риска, но которым не показана вакцинация тем же «Спутником V», например, онкобольные. Как быть им?

— Для них можно было бы применить «ЭпиВакКорону», если бы была доказана ее эффективность, но этого пока не сделано. И я сильно сомневаюсь, что она будет доказана.

Если говорить о тех категориях, у кого есть противопоказания к вакцинации, вакцина — это ведь не просто средство индивидуальной защиты человека, которого привили. Это средство противоэпидемического характера. Вы никогда не привьете 100 процентов нужного контингента. Государство должно стремиться привить как можно больше людей, но 100 процентов — это нереальная задача. В любом случае какая-то часть людей, которым не показана вакцинация, не будет привита. Их защитит то, что у многих людей есть иммунитет и вирусу просто некуда будет деваться.

Их защитит то, что у многих людей есть иммунитет и вирусу просто некуда будет деваться.

— Показатель 70 процентов населения с антителами достаточный для формирования коллективного иммунитета?

— Конечно, достаточный. Но добиться в России показателя в 70 процентов привитых — практически нереально. Когда-то Владимир Ильич Ленин добился такого в отношении вакцинации против оспы. Но это более страшная инфекция, чем коронавирус. Он добился такого показателя тем, что прививка была обязательной. Прививали и детей, причем, не сильно спрашивая родителей.

— 70 процентов же подразумевают и переболевших, и вакцинированных?

— Да, но по официальным данным, тех, кому подтвердили диагноз COVID-19, в России порядка трех процентов населения. Правда, на самом деле, вирус разошелся гораздо шире — думаю, все 30 процентов есть.

— Даже в Татарстане, когда Роспотребнадзор проводил исследование на коллективный иммунитет, третий этап показал, что более половины населения имеют антитела к коронавирусу…

— Это хорошо. Но было бы более разумно, если бы у этих людей замерили нейтрализующие антитела. Потому что просто антитела к S-белку — неплохое дело, но это не нейтрализующие антитела. Последние же, к сожалению, довольно сложно замерить у большого числа людей. Это более дорогостоящая процедура.

Но было бы более разумно, если бы у этих людей замерили нейтрализующие антитела. Потому что просто антитела к S-белку — неплохое дело, но это не нейтрализующие антитела. Последние же, к сожалению, довольно сложно замерить у большого числа людей. Это более дорогостоящая процедура.

Нейтрализующие антитела — такие антитела, которые связывают вирус, он перестает работать, заражать и разрушать клетки. Этот тест делается с помощью клеточных культур. Это, конечно, сложнее и дороже. Обычное выявление антител подразумевает иммуноферментный анализ, который намного проще.

Фото: Максим Платонов

В любом случае какая-то часть людей, которым не показана вакцинация, не будет привита. Их защитит то, что у многих людей есть иммунитет и вирусу просто некуда будет деваться

«Вакцины будут защищать и против новых штаммов»

— Как вы думаете, будут ли российские вакцины эффективны против новых штаммов, в частности британского, южноафриканского?

— Пока можно думать, что против британского и бразильского штамма они будут вполне эффективными. Отличия не такие значительные. Что касается южноафриканского штамма, конечно, нужно проверять. Но ученые, которые работают с американскими вакцинами от Pfizer и Moderna, считают, что их вакцины защищают и от южноафриканского штамма. Тогда и «Спутник» должен защищать. Убежден, что будет защищать и от южноафриканского штамма, хотя, возможно, и слабее.

Отличия не такие значительные. Что касается южноафриканского штамма, конечно, нужно проверять. Но ученые, которые работают с американскими вакцинами от Pfizer и Moderna, считают, что их вакцины защищают и от южноафриканского штамма. Тогда и «Спутник» должен защищать. Убежден, что будет защищать и от южноафриканского штамма, хотя, возможно, и слабее.

— Заявлялось, что после вакцинации «Спутником» защитного иммунитета должно хватать на 2 года…

— Это заявление основано на теоретических предпосылках. Может быть, так и есть. Но практически мы этого пока видеть не можем в силу недостатка временного промежутка, прошедшего с начала массовой вакцинации.

«Переболевших более полугода назад можно спокойно прививать»

— Если человек тяжело переболел коронавирусом, но уже более полугода назад, стоит ли ему прививаться? Минздрав Татарстана в таком случае рекомендует делать прививку и не требует анализ на антитела… Стоит все же переболевшим перед вакцинацией делать анализ на антитела, который не входит в ОМС?

— Я думаю, что таких людей спокойно можно прививать и без теста на антитела. Какой-то угрозы я здесь не вижу. Если у человека даже есть антитела и ему сделают вакцину, ничего с ним страшного не должно быть.

Какой-то угрозы я здесь не вижу. Если у человека даже есть антитела и ему сделают вакцину, ничего с ним страшного не должно быть.

— Какой-то гипериммунный ответ не должен возникнуть, даже при наличии антител?

— Нет, в этом случае не должно быть ничего патологического.

Фото: Максим Платонов

Я считаю, что люди должны вакцинироваться. Если у них есть какие-то сомнения, связанные со здоровьем, они должны проконсультироваться со своим врачом. И в зависимости от решения врачей, осуществлять вакцинацию

— На ваш взгляд, прививки от коронавируса станут такими же сезонными, как от гриппа?

— Если будет такая возможность. То, что «Спутник» сделан на аденовирусном векторе, с одной стороны, позволяет произвести такую вакцину в достаточно большом количестве. С другой стороны, этот аденовирусный вектор, если будет вводиться постоянно, станет мешать иммунному ответу. Это задача, которая еще должна быть разрешена. Что касается РНКовых вакцин, то таких проблем быть не должно.

— Почему люди по-разному переносят вакцинацию? Если посмотреть на знакомых, которые привились «Спутником», такое ощущение, что молодые тяжелее переносили прививку — у них наблюдалось повышение температуры, боль в районе укола, тогда как у более возрастных не было практически никакой реакции?

— Люди все разные. Дело даже не только в возрасте, но учитывается и состояние нервной системы, иммунитета и так далее. Так что реакция на введение вакцины будет у людей неодинаковой.

— Можете дать совет людям, которые раздумывают, вакцинироваться ли им от COVID-19? И чем прививаться, если есть варианты…

— Я считаю, что люди должны вакцинироваться. Если у них есть какие-то сомнения, связанные со здоровьем, они должны проконсультироваться со своим врачом. И в зависимости от решения врачей, осуществлять вакцинацию.

Сейчас мы имеем возможность вакцинироваться только одной вакциной — «Спутник V». Что касается двух других вакцин, конечно, ими можно прививаться, но они еще не прошли необходимые испытания. А из двух оставшихся вакцин, которые не прошли испытания, я бы больше доверял вакцине Центра Чумакова. Что касается вакцины «ЭпиВакКорона», нужны хорошие доказательства, что она работает.

А из двух оставшихся вакцин, которые не прошли испытания, я бы больше доверял вакцине Центра Чумакова. Что касается вакцины «ЭпиВакКорона», нужны хорошие доказательства, что она работает.

Кристина Иванова

Культурный дневник для школьников разработан в Ярославской области- Яррег

Для школьников Ярославской области разработан культурный дневник. Он поможет ребятам расшить кругозор и систематизировать имеющиеся и новые знания.

Скачать дневник, чтобы вести в нем записи, все желающие могут на сайте «Культура Ярославии».

– Культурный дневник школьника Ярославской области разработан в рамках всероссийского проекта «Культура для школьников», – рассказал заместитель председателя правительства области Максим Авдеев. – Мы связали дневник с региональным цифровым ресурсом «Культура Ярославии», чтобы облегчить ребятам поиск информации, подобрали вопросы, которые им интересны. На сайте для учащихся создан специальный раздел «Культура для школьников». Получая новые знания, юные жители региона смогут повысить свой культурный уровень, что является одной из важных задач нацпроекта «Культура».

Получая новые знания, юные жители региона смогут повысить свой культурный уровень, что является одной из важных задач нацпроекта «Культура».

Все материалы раздела «Культура для школьников» сгруппированы по восьми направлениям. Это «Кинематограф», «Театр», «Литература», «Народная культура», «Изобразительное искусство», «Архитектура» и «Музыка». Контент для раздела «Звездное небо» предоставляет Культурно-просветительский центр имени В.В. Терешковой. Также в разделе представлены записи спектаклей, познавательные фильмы, лекции и мастер-классы.

Своими впечатлениями создатели дневника предлагают школьникам делиться и в специально созданной группе «ВКонтакте». В этом сообществе будут публиковать интересные идеи, как культурно и нескучно провести время, а также новости, обзоры и впечатления. За проявленную активность предусмотрены специально разработанные стикеры. Их можно будет обменять на бесплатное посещение учреждений культуры Ярославской области и другие подарки.

– Рассчитываем, что на следующем этапе развития инициативы будут применены основы социокультурного проектирования. Идеи школьников могут стать основой смелых, нетривиальных и новаторских решений в сфере современной культуры, – сказала директор департамента культуры Ярославской области Марина Васильева.

Идеи школьников могут стать основой смелых, нетривиальных и новаторских решений в сфере современной культуры, – сказала директор департамента культуры Ярославской области Марина Васильева.

Всероссийский проект «Культура для школьников» – совместная разработка Минкультуры России и Минпросвещения России. Он стартовал в 2019 году и был успешно апробирован в 11 пилотных регионах страны, в число которых вошла и Ярославская область. С сентября 2020 года к проекту подключились все 85 субъектов.

Каждый регион разрабатывает свою форму культурного дневника.

Югорчане могут пройти экспресс-тестирование на COVID-19 не выходя из дома

Чтобы максимально быстро и качественно начать лечение от коронавируса, необходимо так же оперативно его диагностировать. Это, в том числе, поможет сократить распространение пандемии. В последнее время в Югре заболеваемость ковидом идет на спад, уже в течение недели фиксируется меньше двухсот заражений коронавирусом. Как рассказал директор департамента здравоохранения региона Алексей Добровольский, в ковидных госпиталях впервые с середины октября прошлого года снизилось число пациентов и составило меньше тысячи.

Ежедневно в округе проводится тестирование на коронавирус. Результаты анализов из ПЦР-лабораторий приходят в течение 48 часов, однако такой период выявления заболевания – слишком долгий. Дело в том, что пока готовятся результаты одних, появляются новые случаи. Помочь оперативно выявлять инфекцию и, как следствие, быстрее приступать к лечению помогают экспресс-тесты.

Предметный разговор

Экспресс-тесты, которые позволяют определить наличие либо отсутствие коронавируса за 15-30 минут уже появились в России и доступны не только компаниям, но и простым гражданам. Приобрести их можно в аптеке или заказать в интернете. Что характерно: выявить антиген белка вируса можно на самой ранней стадии, еще до появления первых симптомов, в прямом смысле – с первого дня заражения. Оперативная диагностика позволит быстрее изолировать ковид-положительного, избежав таким образом дальнейшего распространения.

Одним из наиболее проверенных и точных антиген-тестов на рынке стал экспресс-тест корейского производителя SD Biosensor под названием Standart Q COVID-19 Ag..jpg) В Россию их поставляет компания «Уайт Продакт».

В Россию их поставляет компания «Уайт Продакт».

«Тестирование не требует дополнительного специального медицинского оборудования, в этом заключается удобство экспресс-тестов SD Biosensor и их социальная значимость в сложившихся условиях. В то время как ПЦР диагностика требует от 2 до 5 дней на получение результата и наличия дорогостоящего оборудования и высококвалифицированного персонала. Тесты SD BIOSENSOR практически не дают ложноположительных значений, они точны, и не привязаны к лабораториям», – сообщили в компании.

Выявить ковид можно уже с первого дня. Экспресс-тесты корейского производителя признаны Всемирной организацией здравоохранения и широко распространены во всем мире, а их точность составляет 96 процентов.

Подробнее о диагностике и применении

Итак, отличается ли экпресс-тестирование от метода ПЦР? По формату проведения – нет. Также из носоглотки человека берется мазок. Собственно, все. Затем набор реагентов позволяет выявить либо не выявить ковид в течение нескольких минут.Кроме того, производитель заявляет, что корейскими экспресс-тестами определяется и новый британский штамм коронавируса.

Затем набор реагентов позволяет выявить либо не выявить ковид в течение нескольких минут.Кроме того, производитель заявляет, что корейскими экспресс-тестами определяется и новый британский штамм коронавируса.

В компании «Уайт Продакт» отмечают, что первыми интерес к тесту проявили государственный и корпоративный секторы. «Мы наблюдает стабильный рост использования экспресс-тестов на выявление антигена. Их у нас закупают предприятия, для которых жизненно важна бесперебойная работа. Это и стратегические компании, медицинские учреждения, спортивные организации, минздравы регионов, образовательные и туристические организации. В частности, для гостиниц эта методика крайне актуальна для оперативного выявления заболевших из числа отдыхающих», – цитирует РБК директора по развитию компании.

На данный момент антиген-тесты, как и тесты на антитела выведены на розничный рынок, где они также стали пользоваться большим спросом, как в аптеках Москвы и Санкт-Петербурга, так и на маркетплейсах. Так как симптомы COVID-2019 в первые дни заражения очень похожи на симптомы ОРВИ, то такой тест может стать спасением как для отдельного пациента, так и рабочего коллектива, и распространения пандемии в целом.

Так как симптомы COVID-2019 в первые дни заражения очень похожи на симптомы ОРВИ, то такой тест может стать спасением как для отдельного пациента, так и рабочего коллектива, и распространения пандемии в целом.

Экспресс-тестами от SD Biosensor пользуются многие частные и государственные клиники по всей стране, включая такие медицинские учреждения, как ЦКБ Управделами президента и Центр диагностики и лечения имение Н. А. Семашко.

Далеко ли Европа и Азия?

Целый ряд европейских государств уже приняли решение внедрить программу по экспресс-тестированию на коронавирус всего населения, даже несмотря на то, что это относительно новое веяние для европейской части. Конечно, эталоном для обнаружения SARS-CoV-2 является метод ПЦР, однако скорость такого исследования остается низкой, да и требует наличия лаборатории и квалифицированных кадров. Так что использовать только такой вариант в борьбе с пандемией долго и проблематично.

Вследствие этого на осень 2020-го пришлось распространение экспресс-тестов и их внедрение. В России практика стала востребована в Ивановской, Иркутской областях и ряде других регионов. Начали использовать экспресс-тестирование и в Европе, это помогло, в частности, избежать повторных локдаунов в некоторых странах.

В России практика стала востребована в Ивановской, Иркутской областях и ряде других регионов. Начали использовать экспресс-тестирование и в Европе, это помогло, в частности, избежать повторных локдаунов в некоторых странах.

В Азии практика оперативного проведения тестирования успешно показала себя еще в прошлом году. Так, Южная Корея – одна из тех стран, где удалось замедлить распространение вируса и избежать жестких ограничений, благодаря массовому тестированию.

***

Во время проведения экспресс-тестирования следует строго соблюдать меры предосторожности. Перед процедурой следует ознакомиться с инструкцией «Набора реагентов для иммунохроматографического выявления антигена SARS-CoV-2 (STANDART Q COVID-19 Ag)». Имеются противопоказания, требуется консультация специалиста.

Облигации против акций. Кто победит в этой борьбе?

Новости и комментарии

В четверг фондовые индексы США закрылись в существенном минусе. В лидерах падения были акции технологических компаний (индекс упал на 3,5%). Причиной столь сильного падения был резкий рост доходности гособлигаций США (с 1,38% до 1,52% по гособлигация США), которая превысила дивидендную доходность индекса , на фоне опасений относительно роста инфляции и возможного ужесточения из-за этого монетарной политики. Количество оказалось лучше ожиданий и составило 730 тыс., в то время как ожидалось 838 тыс. Число было на уровне 4,42 млн (ожидалось 4,46 млн). Также была опубликована вторая оценка роста в 4 кв. 2021г. Рост составил 4,1%, в то время как ожидалось 4,2%.

В лидерах падения были акции технологических компаний (индекс упал на 3,5%). Причиной столь сильного падения был резкий рост доходности гособлигаций США (с 1,38% до 1,52% по гособлигация США), которая превысила дивидендную доходность индекса , на фоне опасений относительно роста инфляции и возможного ужесточения из-за этого монетарной политики. Количество оказалось лучше ожиданий и составило 730 тыс., в то время как ожидалось 838 тыс. Число было на уровне 4,42 млн (ожидалось 4,46 млн). Также была опубликована вторая оценка роста в 4 кв. 2021г. Рост составил 4,1%, в то время как ожидалось 4,2%.

Компании США

Vipshop Holdings Limited (NYSE:) – онлайн-дисконт-ритейлер из КНР сообщил за 4К20. Разводненная прибыль на одну акцию выросла до $2,69 и $0,54 на одну депозитарную расписку (+64% г/г). Чистая прибыль за квартал увеличилась на 68% г/г до 2,4 млрд юаней ($374 млн). Квартальная выручка увеличилась на 22% г/г до 35,8 млрд юаней ($5,5 млрд), за счет роста числа заказов (+30% г/г), вызванного значительным повышением расходов на рекламу, которые выросли на 80% г/г до 1,7 млрд юаней ($261 млн) и привели к росту числа активных покупателей.

Операционная рентабельность за квартал составила 7,2% по сравнению с 6,0% в предыдущем году, что произошло на фоне мер менеджмента по оптимизации расходов на логистику и вероятно является трендом, а не единовременным событием. Объем проданных товаров за полный 2020 год увеличился на 11% в годовом исчислении до 165 млрд юаней.

Количество активных клиентов за 2020 год увеличилось на 22% по сравнению с аналогичным периодом прошлого года до 83,9 млн. Компания ожидает, что в первом квартале 2021 года выручка будет в диапазоне от 27,2 до 28,2 млрд юаней, что означает рост примерно от 45% до 50% год к году, что связано с отсутствием снижения продаж из-за пандемии COVID-19.

На фоне опережающего роста экономики КНР мы можем ожидать, что прогнозы компании на предстоящий квартал исполнятся, и есть вероятность, что операционная рентабельность окажется не ниже, чем в 4К20. Традиционно, первый квартал является наименее прибыльным для ритейлеров в КНР из-за Китайского Нового года, когда уровень продаж традиционно снижается. Я считаю, что компания сможет превзойти собственные прогнозы, в том числе благодаря притоку активных пользователей, который может произойти благодаря альянсу с JD.com (NASDAQ:) и Tencent (HK:).

Я считаю, что компания сможет превзойти собственные прогнозы, в том числе благодаря притоку активных пользователей, который может произойти благодаря альянсу с JD.com (NASDAQ:) и Tencent (HK:).

Renault (PA:) умеренно-позитивно отчитался за 2П21. во 2П21 -9% г/г (-7% продажи в шт.), EBIT автодивизиона +€0,3 млрд (EBIT маржа 1,5%, -10% г/г). Операционная прибыль финансового дивизиона +€0,5 млрд (-15% г/г) – сохранил защитный статус. Чистый долг автодивизиона остался положительным +€3,5 млрд. Компания сообщила, что выполнила план по сокращению издержек на +€2,0 млрд на 60%.

Новость умеренно-позитивна, т.к. прибыльность и показатели автодивизиона восстановились до уровня прошлого года, но компания не смогла снова сделать чистый долг отрицательным из-за сохраняющегося чистого оттока оборотного капитала и низкой прибыльности автодивизиона, которая не позволяет финансировать CAPEX по электромобилям. Но стоимость 44% доли в Nissan (T:) составляет +€10 млрд, что уменьшает кредитные риски.

M&T Bank (NYSE:) и People’s United Financial (NASDAQ:) заключили соглашение, в рамках которого M&T осуществит поглощение People’s United через all-stock transaction (акционеры PUF получат акции M&T). Сделку планируется завершить в 4к 2021г.

Банки сейчас:

M&T – региональный банк с активами более $140 млрд, ведущий деятельность в западных штатах (Нью-Йорк, Пенсильвания, Нью Джерси, Мэрилэнд, Дэлавер, Вирджиния). Кредитный портфель составляет $97 млрд. (преимущественно коммерческая недвижимость и ипотека). People’s United Financial – региональный банк, активы — $63 млрд, кредиты $44 млрд. Кредитный портфель состоит из кредитов, обеспеченных недвижимостью (49% портфеля – коммерческая недвижимость и ипотека), еще 30% — корпоративные кредиты. Банк ведет деятельность в таких штатах как Коннектикут, Нью-Йорк, Массачусетс, Вермонт и др.

Структура сделки: акционеры PUF получат по 0,118 акции MTB за каждую акцию People’s United. В результате премия к цене PUF составит 13% (target P/B 1,1x). Объем сделки $7,6 млрд. Структура собственности после сделки: акционеры MTB/PUF 72/28%.

В результате премия к цене PUF составит 13% (target P/B 1,1x). Объем сделки $7,6 млрд. Структура собственности после сделки: акционеры MTB/PUF 72/28%.

После сделки:

M&T и People’s United – региональные банки, оба ориентированы на залоговое кредитование, преимущественно в сфере недвижимости. Имеют схожую структуру кредитного портфеля. Чистая процентная маржа (NIM) PUF ниже, чем у M&T (2,9% против 3,2%). Это компенсируется высоким качеством кредитного портфеля (доля «неработающих» активов у PUF в 3 раза ниже, чем у M&T). В случае поглощения активы банка превысят $200 млрд и выведут M&T в ТОП-15 американских банков. Количество отделений превысит 1,1 тыс., банк займет 2е место в секторе по данному показателю. В результате объединения банк сможет оптимизировать часть операционных издержек, что может снизить высокий cost/income (57% у M&T и 59% у People’s Financial до слияния).

Я оцениваю сделку умеренно-позитивно. Консервативный бизнес обеспечивает устойчивое качество активов у обоих игроков. В секторе кредитования недвижимости банки имеют NIM ниже сектора. Поглощение – эффективный способ снизить операционные издержки (за счет сокращения персонала и оптимизации количества отделений), что позволит максимизировать рентабельность капитала в условиях низких процентных ставок.

В секторе кредитования недвижимости банки имеют NIM ниже сектора. Поглощение – эффективный способ снизить операционные издержки (за счет сокращения персонала и оптимизации количества отделений), что позволит максимизировать рентабельность капитала в условиях низких процентных ставок.

Финансирование с использованием возвратных средств поставщика

Независимо от того, являетесь ли вы начинающим инвестором или опытным инвестором, понимание тонкостей финансирования и получение правильных советов имеют решающее значение для вашего дальнейшего успеха.

Мы наблюдаем ужесточение правил кредитования, и ожидается, что они будут ужесточаться, особенно в связи с изменением экономической ситуации. Мы видели, как амортизация упала с 40 до (25) лет в большинстве случаев, более жесткие правила для покупок в качестве самозанятых, особенно если вы не показываете большой доход в своих налоговых декларациях, а также увеличение требований к первоначальному взносу с годами для сдачи в аренду.

Хорошая новость заключается в том, что, несмотря на ужесточение правил, вы все равно можете покупать и получать прибыль от инвестиций в недвижимость. Это просто означает, что теперь вам, возможно, придется расширить круг кредиторов и стратегии финансирования, с которыми вы имеете дело. Это также может означать некоторое увеличение стоимости ведения бизнеса.

В этом выпуске мы обсуждаем одну из ключевых стратегий финансирования, которую могут использовать инвесторы для снижения собственных финансовых расходов и экономии времени: возврат ипотечных кредитов поставщиком.

Что возвращает продавец?

VTB или Vendor Take Back — это когда продавец (продавец) недвижимости предоставляет вам часть или все ипотечное финансирование для покупки своей собственности. Этот тип финансирования более распространен для коммерческой недвижимости (включая многоквартирные дома), однако вы можете использовать эту стратегию при покупке жилья. ВТБ также может потребовать от продавца покрытия одной или нескольких ваших заключительных затрат, таких как налог на передачу земли, плату за оценку, исследование или подачу заявления.

Зачем нужно возвращать продавцу

Есть много причин, по которым финансирование, организованное продавцом, может быть привлекательным для вас как покупателя:

1. Покупка проблемной недвижимости. Если вы легкомысленный или хотите купить проблемную недвижимость с намерением улучшить / обновить ее для увеличения стоимости, тогда вам может пригодиться ВТБ просто потому, что некоторые кредиторы могут уклоняться от кредитования такой недвижимости или могут предоставлять ссуду под колоссальные процентные ставки. . Имея дело с проблемной недвижимостью, часто бывает выгодно профинансировать покупку за счет комбинации ВТБ, кредитной линии и собственных денежных средств, а затем обратиться к кредитору, как только вы приведете недвижимость в соответствие с определенными стандартами.

2. Вы не можете получить финансирование из стандартных источников кредитования. Право на участие в ВТБ — это вопрос переговоров с продавцом, в то время как получение ипотеки требует, чтобы вы соответствовали требованиям кредитора. Если ваша заявка на финансирование была отклонена и вы исчерпали свои источники, вы можете оплатить покупку через продавца. Ваша способность вести переговоры о ВТБ будет зависеть от того, насколько мотивирован продавец и его готовность и дальше связывать свой капитал с недвижимостью.

Если ваша заявка на финансирование была отклонена и вы исчерпали свои источники, вы можете оплатить покупку через продавца. Ваша способность вести переговоры о ВТБ будет зависеть от того, насколько мотивирован продавец и его готовность и дальше связывать свой капитал с недвижимостью.

3. Увеличьте рентабельность инвестиций. Предположим, у вас есть 50 000 долларов в качестве первоначального взноса для покупки следующей инвестиционной собственности. В современном мире это 20% первоначальный взнос при покупке на сумму 250 000 долларов.

Если бы вы смогли оформить первое ипотечное финансирование этой собственности на 80% от стоимости, то ваша первая ипотечная сумма составила бы 200 000 долларов. Если вы можете договориться с продавцом о ВТБ за 10% от суммы покупки, что составляет 25000 долларов, то вы фактически снизили свой первоначальный взнос за эту недвижимость до 25000 долларов и, как результат, повысили рентабельность инвестиций за счет более низкой денежные затраты.

4. Купите более просторную недвижимость на ту же сумму или меньше. Как показано в приведенном выше примере, вы можете купить недвижимость за 250 000 долларов США с 50 000 долларов США в качестве первоначального взноса.

На ту же сумму средств вы можете купить недвижимость за 500 000 долларов, если вам удалось оформить первую ипотеку ВТБ на 90% стоимости.

5. Экономия средств и времени, связанных с традиционным финансированием. Существуют различные расходы, связанные с финансированием собственности. Эти затраты обычно намного выше в коммерческой недвижимости и включают, помимо прочего, следующее: оценка, обследование, сборы с кредитора, сборы за экологический анализ и сборы ипотечного страховщика.Помимо затрат, процесс утверждения ссуды может быть длительным — в зависимости от сложности сделки — и часто требует предоставления кредитору одного или нескольких подтверждающих документов, таких как: подтверждение дохода и трудоустройства, сведения о ваших существующих имущество, кредитные, банковские выписки и налоговые отчеты. Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Также стоит отметить, что в случае ВТБ, как правило, нет штрафа за предоплату ипотеки до истечения срока, в то время как в случае традиционных кредиторов, таких как, например, банки, вы понесете штраф за досрочную выплату ипотеки. до конца срока.

6. Вы можете позволить себе платить больше за недвижимость. Заключив переговоры с ВТБ с выгодными процентами и условиями, вы сможете предложить продавцу более высокую цену за его недвижимость, что сделает ваше предложение более привлекательным.

Какова максимальная сумма возврата, которую вы можете получить от продавца?

Если вы ведете переговоры о ВТБ в качестве первой ипотеки, то сумма ссуды к стоимости (отношение суммы, которую продавец ссужает вам ссуду к покупной цене) является функцией того, что вы согласовываете с продавцом.Мы видели, как покупатели могли оформить Первую ипотеку ВТБ на сумму до 90% от цены, по которой они покупают недвижимость.

Если вы устраиваете ВТБ на вторую позицию; это означает, что вы собираетесь в учреждение для получения первой ипотеки; тогда максимальная сумма, которую вы можете использовать в ВТБ, составляет 10% от покупной цены.

Разрешают ли кредиторы возвращать деньги продавцу?

Не все кредиторы допускают ВТБ. Ваш консультант по кредитованию сможет помочь вам заключить сделку с подходящими кредиторами, которые поддерживают эту стратегию.

Если вы планируете использовать ВТБ для конкретной сделки, важно раскрыть эту информацию своему консультанту по кредитованию.

Каковы ставки и условия возврата продавца?

Ставка и условия по ВТБ договорные. Однако в большинстве случаев продавец взимает с вас более высокую процентную ставку, чем та, которую вы обычно получаете через свой банк. Это отражает более высокие риски, которые кредитор готов принять.

Условия ВТБ могут отличаться от выплат только процентов с однократным платежом в конце срока или выплат по процентам и основной сумме.

Почему продавец согласится на такую сделку?

У ВТБ много преимуществ для продавца, в том числе:

1. Ежемесячный денежный поток. ВТБ предоставляет продавцу ежемесячный денежный поток после продажи недвижимости. Некоторые продавцы, вероятно, будут взимать более высокие процентные ставки по своим кредитам, чем рыночные, что увеличивает их общую доходность и постоянный денежный поток

2. Получение более высокой цены на свою собственность. Продавец, предоставляющий ВТБ на привлекательных условиях, может потребовать более высокую цену за свою недвижимость

3.Отсрочка налогов. Вместо того, чтобы облагаться налогом на полную прибыль от прироста капитала от продажи своей инвестиционной собственности, продавец может отложить уплату налогов на некоторые из этих приростов капитала в течение 5 лет, организовав ипотеку ВТБ.

4. Избежание штрафов за предоплату по существующим заблокированным кредитам. Если у собственности есть заблокированная ссуда, продавец может продать ее без необходимости вести переговоры с кредитором о более высокой сумме ссуды или разрешении уступить или погасить ссуду; экономия времени и денег продавца

5. Продажа на медленном рынке. Предложение ВТБ на стагнирующем рынке дает покупателям дополнительный стимул. Это также помогает продавцу успешно продать трудно продаваемую недвижимость

Продажа на медленном рынке. Предложение ВТБ на стагнирующем рынке дает покупателям дополнительный стимул. Это также помогает продавцу успешно продать трудно продаваемую недвижимость

Каковы риски ВТБ?

Несмотря на свои преимущества, ипотеку ВТБ следует оформлять с осторожностью. Это сложно, и вам всегда следует проконсультироваться с юристом по недвижимости, чтобы просмотреть всю документацию и провести комплексную проверку. С точки зрения продавца, он / она сталкивается с риском неисполнения обязательств.С точки зрения покупателя, он может столкнуться с необходимостью выплатить ипотечный кредит ВТБ единовременно, если продавец умирает, обанкротится или ему потребуется ликвидировать свое имущество.

ОАО Банк ВТБ / Результаты за полугодие 18.08.2015 / 08:00 Группа ВТБ объявляет результаты по МСФО за первые шесть месяцев и второй квартал 2015 года 18 августа 2015 Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует промежуточную сокращенную консолидированную финансовую отчетность по состоянию на 30 июня 2015 года вместе с отчетом независимых аудиторов о ее проверке. Андрей Костин, президент и председатель правления ВТБ, сказал: «После чрезвычайно сложных первых трех месяцев 2015 года группа ВТБ увидела первые признаки улучшения операционной среды во втором квартале года и смогла добиться положительных результатов. квартальный чистый результат. Этому способствовало восстановление процентной маржи, снижение стоимости риска и высокая способность наших ключевых предприятий генерировать комиссионные. «Еще одним важным фактором, влияющим на нашу производительность, является строгая дисциплина затрат, поскольку мы реализуем различные инициативы по сокращению затрат, изложенные в стратегии Группы. «Несмотря на то, что экономическая ситуация продолжает оставаться нестабильной, мы по-прежнему консервативны в управлении нашей базой активов, стремясь сосредоточиться на менее рискованных продуктах и рисках в ключевых сегментах бизнеса. Такой подход позволил Группе поддерживать здоровый уровень достаточности капитала, что соответствует нашим приоритетам жесткого финансового управления и контроля рисков. ОСНОВНЫЕ ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ Отчет о финансовом положении >

— В то время как экономическая активность и спрос на ссуды продолжали снижаться, во 2 квартале 2015 года в российском банковском секторе наблюдалось дальнейшее сокращение портфелей как корпоративных, так и розничных кредитов. В этих условиях банки группы ВТБ продолжали придерживаться жесткой кредитной политики, которая также способствовал снижению совокупных кредитов Группы как за 6 месяцев 2015 года, так и за 2 квартал 2015 года. — Качество ссудного портфеля Группы развивается в соответствии с тенденциями макроэкономики и банковского сектора. По состоянию на 30 июня 2015 года доля проблемных кредитов составляла 7,0% от общей суммы кредитов клиентам, включая предоставленные в залог по соглашениям РЕПО («общий ссудный портфель»), по сравнению с 6,4% на 31 марта 2015 года и 5,8% на 31 декабря 2014 года. резерв под обесценение кредитов вырос до 7,6% от общего ссудного портфеля на 30 июня 2015 года, с 7,2% на 31 марта 2015 года и 6,7% на начало года. Коэффициент покрытия проблемных кредитов остался на комфортном уровне 109.0% на 30 июня 2015 года по сравнению со 112,0% на 31 марта 2015 года и 114,8% на начало года. — Во 2 квартале 2015 года в банковском секторе и в Группе наблюдалось сокращение средств корпоративных клиентов в соответствии с сокращением ссудного портфеля. Одновременно с началом снижения процентных ставок в России стоимость депозитов корпоративных клиентов группы ВТБ улучшилась до 6,8% во 2 квартале 2015 года по сравнению с 7,9% в 1 квартале 2015 года. — Группа продолжила сокращать свою зависимость от оптового финансирования, при этом доля выпущенных долговых ценных бумаг в общих обязательствах упала до 6,5% на 30 июня 2015 г., с 7,0% на 31 марта 2015 г. и 8,3% на 31 декабря 2014. В течение 6 месяцев 2015 года ВТБ и его дочерние компании выплатили международный государственный долг на общую сумму 2,955 миллиарда долларов США. Группа по-прежнему уделяет особое внимание эффективному управлению пассивами. В июле 2015 года ВТБ на открытом тендере выкупил 343 доллара США.7 миллионов еврооблигаций, деноминированных в долларах США, 215 миллионов швейцарских франков по еврооблигациям, деноминированным в швейцарских франках, и 79,2 миллиона австралийских долларов по еврооблигациям, выпущенным в австралийских долларах. — Активы, взвешенные с учетом риска, снизились на 7,7% в первом полугодии 2015 года и на 6,7% во втором квартале 2015 года до 9 397,7 млрд рублей по состоянию на 30 июня 2015 года, что привело к улучшению показателей достаточности капитала.По состоянию на 30 июня 2015 года коэффициенты достаточности общего капитала Группы и достаточности капитала первого уровня составляли 12,4% и 10,1% соответственно против 11,9% и 9,7% на 31 марта 2015 года и 12,0% и 9,8% на 31 декабря 2014 года. — В июле 2015 года ВТБ также предпринял важный шаг по укреплению основного капитала первого уровня, разместив новые привилегированные акции на сумму около 307 млрд рублей, которые были приобретены Государственной корпорацией «Агентство по страхованию вкладов». Привлеченный капитал будет использоваться для увеличения кредитного портфеля ВТБ, в частности, за счет финансирования программ импортозамещения и стратегически важных отраслей и компаний России. Отчет о прибылях и убытках >

* Включает начисление резерва под обесценение долговых финансовых активов и начисление резерва под обесценение прочих активов, обязательства кредитного характера и судебные иски. — Процентный доход группы ВТБ увеличился на 37,5% по сравнению с аналогичным периодом прошлого года в 1 полугодии 2015 года до 533,8 млрд рублей, что связано с более высокими процентными ставками в России.В то же время, поскольку обязательства Группы определялись новым уровнем процентных ставок в экономике, процентные расходы выросли на 99,2% в годовом исчислении до 420,6 млрд рублей в первом полугодии 2015 года. Это привело к росту на 36,1% в годовом исчислении. -годовое сокращение чистого процентного дохода до 113,2 млрд руб. за 1 полугодие 2015 г. и снижение чистой процентной маржи (NIM) Группы до 2,1% в 1 полугодии 2015 г. по сравнению с 4,3% за 1 полугодие 2014 г. Во 2 квартале 2015 г. ослабление процентной маржи ЦБ РФ Денежно-кредитная политика привела к снижению стоимости фондирования российских банков. В результате чистая процентная маржа Группы улучшилась до 2.5% во 2 квартале 2015 года по сравнению с 1,7% в 1 квартале 2015 года. — Мощные возможности по генерированию комиссий Розничным бизнесом и транзакционным банкингом (как часть корпоративно-инвестиционного банкинга и среднего корпоративного бизнеса) позволили Группе обеспечить рост чистого комиссионного дохода на 13,2% по сравнению с аналогичным периодом прошлого года за первое полугодие. — Жесткая политика Группы в области кредитования и управления рисками помогла ей продемонстрировать значительное сокращение отчислений в резервы по сравнению с аналогичным периодом прошлого года, что также привело к снижению стоимости риска Группы (годовое отношение начисленных резервов под обесценение ссуд к средние валовые ссуды и авансы клиентам) до 1.7% в первом полугодии 2015 года по сравнению с 2,6% в первом полугодии 2014 года. — В первом полугодии 2015 года группа ВТБ реализовала комплексную программу контроля затрат, разработанную в рамках среднесрочной стратегии ВТБ. Расходы на персонал и административные расходы выросли на 5,9% в годовом исчислении (значительно ниже уровня инфляции) в течение первых шести месяцев года и остались неизменными в годовом исчислении во 2 квартале 2015 года. Средний коэффициент активов улучшился до 1,9% за 1 полугодие 2015 г. ОСНОВНЫЕ ПОКАЗАТЕЛИ БИЗНЕС-СЕГМЕНТА Ключевые сегменты группы ВТБ в 1 полугодии 2015 года

* До ликвидации пересечений ** Включает начисление резерва под обесценение долговых финансовых активов и начисление резерва под обесценение прочих активов, обязательства кредитного характера и судебные иски. — Повышенные затраты на финансирование оказывают давление на прибыльность всех ключевых сегментов. В первом полугодии 2015 года Корпоративно-инвестиционный банкинг (CIB) принес 20,7 млрд рублей чистой прибыли, несмотря на неблагоприятные макроэкономические условия. Чистые убытки среднего корпоративного и розничного бизнеса составили 7,2 млрд рублей и 3,7 млрд рублей соответственно. Во 2 квартале 2015 года CIB и розничный бизнес показали положительный чистый результат. — В сегменте розничного бизнеса кредитная деятельность Группы сократилась на протяжении большей части первого полугодия 2015 года из-за более слабых реальных располагаемых доходов и потребительских расходов, а также более низких показателей одобрения наиболее рискованных продуктов розничного кредитования.В конце 2 квартала 2015 года розничный кредитный портфель Группы возобновил рост, в основном за счет ипотечных продуктов. С апреля 2015 года ВТБ 24, основной розничный банк Группы, активно выдает ипотечные кредиты в рамках программы Правительства Российской Федерации по субсидированию процентных ставок по ипотеке. Валовые кредиты группы ВТБ физическим лицам

— Ипотечные кредиты достигли 42,5% валовых кредитов Группы физическим лицам на 30 июня 2015 года по сравнению с 40,9% на 31 декабря 2014 года. Доли потребительских кредитов и кредитов по кредитным картам в портфеле составляли 44,7% и 6,5%, соответственно против 46.3% и 5,9% на 31 декабря 2014 года. — Розничные банки Группы использовали возможности для увеличения комиссионных доходов, в частности, за счет более активных перекрестных продаж дополнительных страховых продуктов, включая ипотечные продукты от ВТБ Страхование и планы страхования жизни от ВТБ Страхование жизни для частных клиентов клиентов. Чистый комиссионный доход Розничного бизнеса составил 18 рублей.8 млрд в первом полугодии 2015 года, или 57,7% от общей суммы Группы. — Общее количество розничных офисов Группы в России (работающих под брендами ВТБ24, Банк Москвы и Лето Банк) по состоянию на 30 июня 2015 года составило более 1700. Общее количество банкоматов Группы превысило 12 600 единиц в конец 1 полугодия 2015 года. — В корпоративно-инвестиционном банкинге (CIB) спрос на ссуды оставался слабым из-за более высоких процентных ставок и низкой деловой активности в первом полугодии 2015 года. — Группа инвестиционно-банковских услуг ВТБ Капитал продолжает оставаться ведущим инвестиционным банком России.На рынках долгового капитала ВТБ Капитал возглавил рейтинг букраннеров Thomson Reuters по итогам первого полугодия 2015 года по объему сделок с российскими эмитентами: 21 сделка на сумму 7,1 млрд долларов США. В результате доля ВТБ Капитал на рынке увеличилась с 23,6% в 2014 г. до 62,9% в 1 полугодии 2015 г. ВТБ Капитал также занял первое место на рынках акционерного капитала в России по данным Thomson Reuters, заключив в течение 1 полугодия 2015 г. — В сегменте банковского обслуживания среднего бизнеса (MCB) ссудный портфель Группы сократился, поскольку MCB продолжал придерживаться жесткой политики предоставления кредитов и стандартов управления рисками, уделяя больше внимания документарному бизнесу с высококачественными клиентами.Общий спрос на ссуды со стороны клиентов среднего бизнеса оставался ограниченным в течение первых шести месяцев года. В первом полугодии 2015 года МКБ показал солидный комиссионный доход, доля которого в общем чистом комиссионном доходе Группы составила 18,1%. Контакты: Связи с инвесторами: Банк ВТБ

Банк ВТБ

Банк ВТБ

18.08.2015 Распространение Регулирующего объявления, переданного EquityStory. Дистрибьюторские услуги EquityStory.RS, LLC включают нормативные объявления, финансовые / корпоративные новости и пресс-релизы. |

Заявления.

Заявления. В июле 2015 года мы также провели размещение новых привилегированных акций на сумму 307 миллиардов рублей, которые были приобретены Государственной корпорацией «Агентство по страхованию вкладов», что обеспечило нам возможность удержать экономический рост в России, когда он возобновится.’

В июле 2015 года мы также провели размещение новых привилегированных акций на сумму 307 миллиардов рублей, которые были приобретены Государственной корпорацией «Агентство по страхованию вкладов», что обеспечило нам возможность удержать экономический рост в России, когда он возобновится.’ 7

7  0%

0%

В розничном сегменте как в банковский сектор, так и в Группу по-прежнему наблюдался значительный приток средств. средств клиентов, при этом общая сумма депозитов физических лиц Группы увеличилась на 3.6% во 2 квартале 2015 г. и 7,2% в 1 полугодии 2015 г.

В розничном сегменте как в банковский сектор, так и в Группу по-прежнему наблюдался значительный приток средств. средств клиентов, при этом общая сумма депозитов физических лиц Группы увеличилась на 3.6% во 2 квартале 2015 г. и 7,2% в 1 полугодии 2015 г.  Эта успешная сделка позволила ВТБ извлечь выгоду из нестабильной ситуации на рынках заемного капитала и дополнительно оптимизировать баланс Группы.

Эта успешная сделка позволила ВТБ извлечь выгоду из нестабильной ситуации на рынках заемного капитала и дополнительно оптимизировать баланс Группы.

2%)

2%)

2015 г., несмотря на замедление темпов экономического роста за отчетный период по сравнению с аналогичным периодом прошлого года.

2015 г., несмотря на замедление темпов экономического роста за отчетный период по сравнению с аналогичным периодом прошлого года.  с 2,3% за 1 полугодие 2014 г.

с 2,3% за 1 полугодие 2014 г.  0%

0%

9

9  Доля автокредитов в портфеле снизилась до 5,9% на 30 июня 2015 года против 6,7% на начало года.

Доля автокредитов в портфеле снизилась до 5,9% на 30 июня 2015 года против 6,7% на начало года.  Однако по мере того, как ЦБ РФ продолжал снижать ключевую ставку во 2 квартале 2015 года, Группа отметила первые признаки восстановления аппетита корпоративных клиентов к новым займам и рефинансированию как за счет займов, так и за счет выпуска государственного долга. CIB продолжал уделять внимание оптимизации рисков и сохранению качества кредитного портфеля Группы. Чистая прибыль CIB за первое полугодие 2015 года в размере 20,7 млрд рублей была поддержана хорошими результатами инвестиционно-транзакционного банкинга.

Однако по мере того, как ЦБ РФ продолжал снижать ключевую ставку во 2 квартале 2015 года, Группа отметила первые признаки восстановления аппетита корпоративных клиентов к новым займам и рефинансированию как за счет займов, так и за счет выпуска государственного долга. CIB продолжал уделять внимание оптимизации рисков и сохранению качества кредитного портфеля Группы. Чистая прибыль CIB за первое полугодие 2015 года в размере 20,7 млрд рублей была поддержана хорошими результатами инвестиционно-транзакционного банкинга.  четыре сделки на сумму 481 млн долларов США. и занимая 51,6% рынка, что больше 19.1% в 2014 году. Кроме того, ВТБ Капитал был назван Лучшим инвестиционным банком в России по версии Euromoney Awards for Excellence 2015. Исследовательская группа ВТБ Капитал заняла первое место в рейтинге Extel Survey 2015. По данным Extel Survey 2015 ВТБ Капитал также был назван ‘ Лучшая компания по продажам акций в России и Лучшая брокерская компания в России.

четыре сделки на сумму 481 млн долларов США. и занимая 51,6% рынка, что больше 19.1% в 2014 году. Кроме того, ВТБ Капитал был назван Лучшим инвестиционным банком в России по версии Euromoney Awards for Excellence 2015. Исследовательская группа ВТБ Капитал заняла первое место в рейтинге Extel Survey 2015. По данным Extel Survey 2015 ВТБ Капитал также был назван ‘ Лучшая компания по продажам акций в России и Лучшая брокерская компания в России.

6

6  7

7  9

9  2

2  0

0  2

2  (неаудировано)

(неаудировано)  1

1  2

2  8)

8)  9

9  9)

9)  2)

2)  9

9  2

2  00062)

00062)  (неаудировано)

(неаудировано)  2)

2)  1)

1)  1

1  8)

8)  ООО «РС» — компания EQS Group AG.

ООО «РС» — компания EQS Group AG. ВТБ и АИЖК подписали меморандум о сотрудничестве в сфере секьюритизации ипотеки

В рамках звонка в Россию! Инвестиционный форум, Банк ВТБ и Агентство по ипотечному жилищному кредитованию (АИЖК) подписали меморандум о сотрудничестве в сфере секьюритизации ипотечных кредитов.Документы подписали президент — председатель правления банка ВТБ Андрей Костин и Александр Плутник, генеральный директор — председатель правления АИЖК.

Меморандум предусматривает проведение пилотных сделок с ипотечными портфелями, предлагаемыми Банком ВТБ и ВТБ24 в рамках программы АИЖК «Фабрика ипотечных ценных бумаг» [1]. Объем сделок может составить 100 млрд рублей. АИЖК предоставит совместную гарантию по выпускам, а MBS может быть выдан на программной основе. Для инвесторов высокая ликвидность и надежность этих ценных бумаг делают их привлекательным инвестиционным инструментом с доходностью, превышающей доходность облигаций федерального займа.Кроме того, эти операции значительно снизят нагрузку на капитальные ресурсы Группы.

АИЖК предоставит совместную гарантию по выпускам, а MBS может быть выдан на программной основе. Для инвесторов высокая ликвидность и надежность этих ценных бумаг делают их привлекательным инвестиционным инструментом с доходностью, превышающей доходность облигаций федерального займа.Кроме того, эти операции значительно снизят нагрузку на капитальные ресурсы Группы.

«Группа ВТБ уже выпустила ипотечные облигации с поручительством АИЖК на общую сумму 53,7 млрд рублей», — сказал Андрей Костин. «Мы надеемся на расширение сотрудничества на основе этого нового инструмента АИЖК. Мы надеемся, что внедрение модели Factory снизит стоимость основных ресурсов для банков и сделает ипотеку более доступной ».

«Сотрудничество АИЖК и банка ВТБ выведет российский ипотечный рынок на новый уровень», — сказал Александр Плутник.«Наша цель — сделать рынок ипотечных ценных бумаг вторым после рынка облигаций федерального займа по ликвидности. Это амбициозная цель, но достижимая, как показывает опыт ведущих зарубежных экономик. Ключевыми факторами спроса на эти ценные бумаги нового типа являются их однородность, простота анализа и наличие гарантии АИЖК, а также привлекательное соотношение риска и прибыли ».

Ключевыми факторами спроса на эти ценные бумаги нового типа являются их однородность, простота анализа и наличие гарантии АИЖК, а также привлекательное соотношение риска и прибыли ».

Стороны также отметили заинтересованность в совместном продвижении рынка жилищной ипотеки, а также в развитии и совершенствовании рыночной инфраструктуры, повышении прозрачности и стандартизации инвестиционных инструментов.Они также будут стремиться снизить транзакционные издержки при рефинансировании ипотечных кредитов, привлечь широкий круг инвесторов и снизить стоимость капитальных ресурсов, необходимых для ипотечного кредитования.

ВТБ Капитал является лидером по выпуску MBS в рамках программы покупки ипотечных облигаций АИЖК с момента ее запуска в 2010 году. На долю банка приходится более 70% всех размещений. В 2010–2014 годах АИЖК реализовало семь программ на общую сумму 140 млрд рублей.

Все фотографии принадлежат пресс-центру ВТБ.

|

United Bank | Ипотека

У нас есть кредит, который соответствует вашим потребностям.

Строите ли вы, покупаете или рефинансируете — в United Bank у нас есть для вас кредит. Наши опытные кредиторы работают с вами, чтобы найти лучшее решение для ипотеки, соответствующее вашему финансовому положению и целям покупки жилья.

Ипотека с фиксированной ставкой

При использовании ипотечного кредита с фиксированной ставкой от United ваш ежемесячный график выплаты основной суммы долга и процентов никогда не изменится, поэтому вы можете рассчитать свои расходы на жилье в течение всего срока действия ссуды.

Ипотека с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой

United может иметь более низкую процентную ставку и меньший ежемесячный платеж. Ваши начальные ежемесячные платежи по основной сумме и процентам фиксируются на начальный период, затем могут корректироваться ежегодно в соответствии с рыночными условиями.

Строительные ссуды

Постройте дом своей мечты с нуля с помощью строительной ссуды от United.Мы включаем как строительный кредит, так и постоянное финансирование в один пакет — с одним закрытием — экономя ваше время и деньги.

Государственные займы

Квалифицированные клиенты могут иметь возможность воспользоваться государственными программами жилищного финансирования, такими как ссуды Федерального управления жилищного строительства (FHA) или ссуды Управления по делам ветеранов (VA).

Джамбо-займы

Jumbo Mortgages доступны для клиентов, которым требуется сумма ссуды, превышающая соответствующие лимиты ссуды, обычно от 548 250 долларов США до 2 миллионов долларов США.

Специальные кредиты

Хотите знать, можете ли вы позволить себе новый дом или имеете право на него? В United мы предлагаем специальные ссуды с такими функциями, как помощь при первоначальном взносе, программы первой покупки дома, гибкие кредитные требования и многое другое.

КОЛОНКА — истерика без конуса: Майк Долан

(Автор является главным редактором отдела финансов и рынков Reuters News. Любые высказанные здесь точки зрения являются его собственными.)

Майк Долан

ЛОНДОН, 26 февраля (Рейтер) — Если нет конуса, почему истерика?

Резкий рост доходности государственных облигаций в этом месяце и связанное с этим колебание акций заставляет рынки возвращаться к «истерике» 2013 года, когда перспектива прекращения покупки облигаций Федеральной резервной системой почти удвоила доходность 10-летних казначейских облигаций США за четыре года. месяцев и ненадолго сбил мировые акции на 10%.

В этом году движение пока что меньше половины этой величины, и предварительное сравнение еще больше не оправдывает ожиданий.

Восемь лет назад ФРС действительно сигнализировала о сокращении ежемесячных покупок облигаций после банковского краха 2008 года. В этом году шансов на это мало или совсем нет. Во всяком случае, центральные банки могут удвоить послабление.

Во всяком случае, центральные банки могут удвоить послабление.

Так что же гложет рынок облигаций?

Есть опасения, что, когда пандемия закончится, правительственные расходы и создание денег в триллионы долларов снова разожгут инфляцию до уровня, превышающего целевой показатель ФРС в среднем 2% с течением времени.По крайней мере, до этой недели пузырьковые цены на акции и сырьевые товары также отталкивали стимулы и инфляцию.

Но это только часть.

Пятилетние и 10-летние инфляционные ожидания, заложенные на рынках облигаций, вернулись на уровень 2,0-2,5%, что вряд ли вызывает тревогу и не является нежелательным для ФРС, которая изо всех сил пыталась достичь своей цели в 2% в течение большей части прошлого десятилетия, а после недавнего обзор стратегии, стремится уравновесить это долгое недоразвитие в течение определенного периода.

Более того, предпочтительный рыночный индикатор — пятилетние / пятилетние форвардные инфляционные свопы — показывает ожидания почти на 75 базисных пунктов ниже 3% уровней, достигнутых в 2013 году, и теперь снова резко падает.

Глава ФРС Джером Пауэлл заявил Конгрессу на этой неделе, что центральный банк США был рад увидеть временный всплеск общей инфляции до 3% или более в конце этого года, поскольку экономика возобновляет работу после пандемии. Более важным призом было убедиться, что активность достаточно восстановилась, чтобы все вернулись к работе.

История продолжается

Устойчивое превышение инфляции на 2% сверх периода после COVID может занять более трех лет, сказал Пауэлл. Явно не тот мужчина, который торопится повышать процентные ставки или сбрасывать их.

Рыночные экономисты склонны соглашаться с его оценкой инфляции.

«Это временный всплеск инфляции, который инвесторы должны игнорировать», — сказал экономист UBS Пол Донован, отвергнув ожидаемый весенний рост из-за эффекта базы от цен на нефть.

Воздействие повторного открытия таких секторов услуг, как путешествия, отдых и розничная торговля, может быть более значительным в конце этого года, добавил он, но будет опасно слишком много вкладывать в общую инфляцию где-либо, пока экономика не нормализуется.

ТАК ПОЧЕМУ ТАКОЕ?

В контексте номинальный U.S. 10-летняя доходность только вернулась к тому уровню, который была 12 месяцев назад, хотя и с учетом дополнительных государственных займов на триллионы долларов и несмотря на закупки ФРС в размере около 120 миллиардов долларов в месяц.

С одной стороны, может быть неплохо, если более высокие длинные ставки пробьют пузыри фондового рынка. Но ужесточение условий кредитования, безусловно, будет осуждено, если повторный прием на работу после пандемии замедлится.

Учитывая, что доходность с поправкой на инфляцию также находится на шестимесячных максимумах, очевидно, что дело не только в инфляции.

А с учетом того, что доходность казначейских векселей и ставки денежного рынка сведены к нулю из-за потока наличной ликвидности, это не связано с каким-либо краткосрочным ограничением кредита. Рынок наводнен наличными деньгами, которых опасаются некоторые ястребы инфляции.

Многие интересуются механикой продажи долговых обязательств Казначейства.

В рамках подготовки к бюджетному стимулированию правительства Байдена в размере 1,9 триллиона долларов Казначейство начинает использовать свой банковский счет в ФРС на 1,6 триллиона долларов и оплачивать сотни миллиардов казначейских векселей, оставляя нехватку безрисковых векселей для денежных средств и ставки, следовательно, привязаны к нулю.

Меньшее количество продаж векселей по сравнению с долгосрочными нотами и облигациями в структуре финансирования Казначейства отчасти объясняет самую крутую кривую доходности от двух до 30 лет с 2015 года.

Нил Маккиннон, специалист по глобальной макроэкономической стратегии в ВТБ Капитал, считает, что ФРС может надеясь, что растущий денежный фонд будет перемещаться вниз по кривой, чтобы в конечном итоге ограничить долгосрочную доходность, или что нулевая ставка по векселям побудит Казначейство сократить средний срок погашения, чтобы снять давление с длинного конца.

Рынок облигаций может стабилизироваться, если Казначейство увеличит долю векселей в привлечении долга, а ФРС еще больше продлит срок погашения своих облигаций.

Средний срок погашения долга Казначейства составляет 65 месяцев, по сравнению с 70 месяцами до заражения COVID-19, но выше, чем в июле, когда было 62 года, и более чем на два месяца больше, чем в среднем за 20 лет. Средний срок погашения активов Федерального казначейства составляет уже 89 месяцев.

Если истерика на рынке облигаций больше связана с динамикой предложения, чем с ужесточением ФРС или настоящими опасениями по поводу инфляции, она будет еще более мимолетной, чем в 2013 году.

«Справедливо сказать, что торговля рефляцией в США в краткосрочной перспективе наберет обороты, «- сказала Ева Сун-Вай, менеджер фонда M&G Global Government Bond Fund.«Но как только шум стихнет … возможно, эти ноги не такие длинные, как сейчас думают рынки».

(Майк Долан, Twitter: @reutersMikeD; редактирование Кэтрин Эванс)

Covid-19 сильно весит, поскольку убытки в Metro Bank увеличиваются

Metro Bank значительно увеличил убытки в прошлом году, поскольку пандемия Covid-19 пошла на убыль доход и увидели дефолт клиентов по кредитам.

За 12 месяцев до 31 декабря банк-претендент сообщил о базовом убытке до налогообложения в размере 271 фунт стерлингов.8 млн по сравнению с убытком в 11,7 млн фунтов стерлингов в 2019 году. После включения одноразовых предметов обязательный убыток увеличился со 130,8 млн фунтов стерлингов в 2019 году до 311,4 млн фунтов стерлингов.

Воздействие Covid-19 оценивается в 124 миллиона фунтов стерлингов, включая около 100 миллионов фунтов стерлингов в виде ожидаемых расходов по кредитным убыткам и более низких комиссионных доходов.

Общая базовая выручка составила 340,9 млн фунтов стерлингов, что на 15% меньше, чем годом ранее.

Депозиты выросли на 11% до 16,1 млрд фунтов стерлингов, а кредиты снизились на 18% до 12,1 млрд фунтов стерлингов. Комиссионные доходы упали на 5% до 86,3 млн фунтов стерлингов после того, как «на него существенно повлияло сокращение объемов продаж из-за различных ограничений на COVID-19 и региональных ограничений, введенных в течение года», — сообщает Metro.

Чистая процентная маржа составила 1,22% по сравнению с 1,51% в 2019 году.

Даниэль Фрумкин, генеральный директор, сказал: «Это был поистине беспрецедентный год для нашего бизнеса, коллег и клиентов.

«Пандемия явно повлияла на производительность, что привело к значительным ожидаемым кредитным убыткам, но наша стратегия трансформации твердо идет по плану, и мы активизировали инициативы по изменению структуры наших активов, что привело к повышению доходности и чистой процентной марже, что подтверждается во второй половине.

«Покупка платформы RateSetter позволила нам выйти на рынок необеспеченного кредитования. Кроме того, мы добились прогресса по каждому из наших стратегических направлений, включая продажу части нашего портфеля ипотечных жилищных кредитов для дальнейшей оптимизации нашего баланса. запуск продуктов с более высокой доходностью, включая специализированные ипотечные кредиты, и мы увеличили клиентские счета до 2,2 млн ».

Metro объявила о приобретении платформы однорангового кредитования RateSetter в августе за до 12 миллионов фунтов стерлингов наличными.

Однако, заглядывая вперед, Metro признала, что экономические и рыночные перспективы остаются «неопределенными».

В нем добавлено: «Хотя воздействие на наши розничные и бизнес-кредитные портфели еще не полностью проявилось, очевидно, что уровень риска увеличился, и уровни дефолта, как ожидается, со временем увеличатся, особенно после того, как схемы государственной поддержки придут в норму. конец.»